terceira Edição 2009 Economia Brasileira em Perspectiva · terceira Edição 2009 janeiro 2010. 3...

101

Economia Brasileira em Perspectiva Ministério da Fazenda Ministério da Fazenda janeiro 2010 terceira Edição 2009

Transcript of terceira Edição 2009 Economia Brasileira em Perspectiva · terceira Edição 2009 janeiro 2010. 3...

Economia Brasileira em Perspectiva

Ministério daFazenda

Ministério da Fazendajaneiro 2010terceira Edição 2009

3

Janeiro 2010Ministério da Fazenda

3

Apresentação

Ministério da Fazenda

O Brasil definitivamente ganhou a confiança da comunidade internacional. Devido ao seu excelente desempenho, o país foi um dos últimos a entrar e um dos primeiros a sair da pior crise financeira dos últimos 80 anos.

Empresários, consumidores e investidores, tanto nacionais como internacionais, estão confiantes de que a economia está bem preparada para enfrentar os próximos anos. Agentes do mercado, incluindo aqueles do mercado financeiro, acreditam que, em 2010, o Brasil vai ver sua economia crescer a um ritmo mais forte, mais de 5% ao ano. Depois de crescer a um ritmo de 4,2% no período de 2003 a 2008, espera-se que o Brasil atinja um crescimento de 5% na média de 2009 a 2014.

O superávit primário aumentará em 2010 em comparação a 2009. O setor público também terá suas metas fiscais alcançadas no ano corrente, com menos despesas primárias e aumento na receita, sutentados pela recuperação da economia e também pela eliminação progressiva de estímulo fiscal dado durante o período de crise.

A economia está retomando esse novo ciclo sustentável, com mais empregos, renda e consumo. Vai ser sustentável, porque a nossa economia tem sido definida em base mais sólida, com controle da inflação, responsabilidade fiscal e baixa vulnerabilidade externa.

As ações do governo para estimular o crescimento, os investimentos e as transferências de riqueza continuarão a desempenhar um papel fundamental na expansão do PIB, com baixa inflação e baixa taxas de juros.

44

5

23

35

41

61

67

77

95

100

Sumário

Atividade Econômica

Mercado de Consumo de Massa

Sistema Financeiro

Juros e Crédito

Panorama Internacional

Redução da Vulnerabilidade Externa

Política Fiscal

Inflação

Glossário

Ministério daFazenda

Atividade Econômica

6

Atividade Econômica

-6

-4

-2

0

2

4

6

8

10

2010*2008

20062004

20022000

19981996

19941992

19901988

19861984

19821980

1978

5,0

6,8

9,2

-4,3

0

,8-2

,9 5,

47,

87,

53,

5 -

0,1

3,2

-4,3

1,0

-0,5

4,7

5,3

4,4

2,2

3,4

0,0

0,3

4,3

1,3

2,7

1,1

5,7

3,2

4,0

6,1

5,1

0

,15,

2

PIB

Na Crise atual, a recuperação se dará mais rápida e em V

Ciclos Econômicos

Dados em: %

* Previsão do Ministério da Fazenda.

Fonte: IPEAElaboração: Ministério da Fazenda

No ciclo de crescimento atual a retomada está sendo mais rápida ( no formato em V), sendo que nos ciclos econômicos anteriores a recuperação foi lenta e em alguns casos em W. Além dos fundamentos econômicos, nesta crise o Brasil foi um dos últimos a entrar e um dos primeiros a sair.

Janeiro 2010Ministério da Fazenda

7

Atividade Econômica

-12-10

-8

-6-4

-2

02

4

68

10

12

3T 092T 09

1T 094T 08

3T 082T 08

1T 084T 07

3T 072T 07

1T 074T 06

3T 062T 06

1T 06

5,9

-0,5

8,2

5,9

7,9

4,3

4,3

10,5

7,5

3,9

4,5

-11,

2

-3,5

4,4

5,1

Crescimento do PIB por Trimestre*

Dados em: %

* Crescimento do PIB em relação ao trimestre anterior, anualizado e com ajuste sazonal.

Fonte: IBGE Elaboração: Ministério da Fazenda

Mesmo com revisão do IBGE, PIB mostra recuperação da Economia

O crescimento do PIB no teceiro trimestre não correspondeu às expectativas, principal-mente pelas revisões promovidas pelo IBGE. Entretanto, vale ressaltar que a parcela re-lativa aos investimentos teve contribuição expressiva para a variação positiva de 5,1%.

8

Atividade Econômica

0

1

2

3

4

5

6

7

8

2014*2013*2012*2011*2010*2009*20082007200620052004200320022001200019991998

Média 5,0%

Média 4,2%

Média 1,7%0,10,0 0,3

4,3

1,3

2,7

5,7

3,2

4,0

6,1

5,15,2

Dados em: %

* Previsões do governo.

Fonte: IBGEElaboração: Ministério da Fazenda

A previsão de crescimento médio do PIB brasileiro nos próximos 6 anos é de 5%. Este é o maior ciclo de crescimento do período de estabilidade econômica alcançada na década de 90.

Novo Ciclo de Crescimento com mais Credito e Investimento

Crescimento do PIB no médio prazo

Janeiro 2010Ministério da Fazenda

9

Atividade Econômica

Demanda Externa Líquida

Demanda Doméstica

PIB

Dados em: % contribuição ao crescimento do PIB e % de crescimento anual do PIB.

* Previsões.

Fonte: BACENElaboração: Ministério da Fazenda

A partir de 2004, a demanda doméstica tem tido um papel bastante importante na composi-ção do PIB brasileiro. No ano de 2010, a demanda interna deve retornar ao patamar de 7,3% nível de crescimento compatível com a capacidade instalada de produção.

Demanda Doméstica puxa Crescimento

Demanda Extena Líquida e Demanda Doméstica

2010*2009*2008200720062005200420032002

2,7

-0,6

5,0

2,8

5,37,5 7,3

-0,10,2

7,3

0,2

2,5 1,7 0,7 0,4

-1,3 -1,4-2,2 -2,1

1,1

5,7 3,24,0

6,1 5,1 5,2

0,1

10

Atividade Econômica

Formação Bruta de Capi-tal Fixo (FBKF)

Consumo das Famílias

Dados em: % do cresci-mento do PIB

* Previsões.

Fonte: BACEN Elaboração: Ministério da Fazenda

Participação do Investimento no PIB retoma trajetória de alta

-10

-5

0

5

10

15

20

-4,6

9,1

3,6

9,8

13,9 13,4

-10,0

16,1

-0,8

3,84,5 5,2 6,1

7,0

3,8

6,1

2010*2009*200820072006200520042003

FBKF e Consumo das Famílias

Apesar do crescimento negativo da FBKF em 2009, a recuperação econômica em 2010 irá promover seu maior crescimento dos últimos anos. No terceiro trimestre de 2009 a FBKF apresentou crescimento de 6,5% enquanto que o consumo cresceu 2,0%, o que revela que os investimentos voltaram a se recuperar de forma robusta.

Janeiro 2010Ministério da Fazenda

11

Atividade Econômica

Formação Bruta de Capi-tal Fixo (FBKF)

Consumo das Famílias

Dados em: % contribuição para o crescimento do PIB.

* Previsões

Fonte: BACENElaboração: Ministério da Fazenda

FBKF e Consumo das Famílias

Contribuição do Investimento e do Consumo para o PIB

2010 *2009 *200820072006200520042003

-0,8

1,4

0,6

2,7

3,1

1,6

2,3

3,74,2

2,3 2,3

-1,9

2,7

3,8

2,4

-0,5

A participação dos investimentos na formação do PIB saltou de 0,6% em 2005 para 4,2% em 2008. Para 2010, esperamos, além da recuperação do consumo, novamente que os investi-mentos passem a ter uma participação cada vez maior no crescimento da economia.

12

Atividade Econômica

Dados em: número índice.

Fonte: FGVElaboração: Ministério da Fazenda

A indústria recuperou a confiança na economia ao longo do ano de 2009. Contudo, a partir de setembro retornamos ao nível otimista. Os dados atualizados do índice mostram que, de dezembro para janeiro, o indicador subiu de 113,4 pontos para 113,6 pontos, na série com ajuste sazonal, o maior nível desde julho de 2008 (113,7 pontos).

Índice de Confiança da Indústria

Confiança da Indústria em alta em 2010

Pessimista

Otimista

70

80

90

100

110

120

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

81,7

75,

7

74,1

76,2

78,0

82,6

87,0

90,6

95,7

100,

2

103,

6

100,

7

109,

6

113,

4

Janeiro 2010Ministério da Fazenda

13

Atividade Econômica

Dados em: % com ajuste sazonal (set./2008 = 100).

* Projeções.

Fonte: IBGEElaboração: Ministério da Fazenda

A queda na produção em dezembro (0,3%) ante o mês anterior foi puxada pelo consumo de bens duráveis (-4,9%), reflexo de uma acomodação após um forte crescimento registrado até outubro. Para 2010, esperamos um crescimento da ordem de 7% para a indústria geral.

Crescimento da Produção Industrial

Queda da Produção Industrial em dezembro não reverte tendência

-6-5-4-3-2-101

2345678

2010*2009*20082007200620052004200320022001200019991998199719961995

7,1

4,4

5,2

2,32,12,1

7,9

1,3

-0,6

4,8

-1,9-2,6

4,2

1,1

4,7

-5,3

Janeiro 2010Ministério da Fazenda

14

Atividade Econômica

100

125

150

175

200

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Out 08

Set 0

8

Ago 08

Jul 0

8

Jun 08

Mai

08

Abr 08

Mar

08

Fev 0

8

Jan 08

Dez 07

Nov 07

Out 07

Set 0

7

Ago 07

Jul 0

7

Jun 07

Mai

07

Abr 07

Mar

07

Fev 0

7

Jan 07

172,9

123,3

195,2

141,5127,8

106,5

Índice da Produção de Bens de Capital e Bens de Consumo

Bens de Consumo

Bens de Capital

Dados em: índice ( mé-dia 2002 = base 100).

Fonte: IBGEElaboração: Ministério da Fazenda

Medidas Anti-Cíclicas recuperaram a Produção de Bens de Capital

A recuperação da produção de bens de capital, em relação aos bens de consumo, sinaliza o caminho do crescimento econômico e a recuperação do setor produtivo. Tal recuperação foi possível em razão das desonerações tributárias assim como da alocação de R$ 100 bilhões para o BNDES.

Janeiro 2010Ministério da Fazenda

15

Atividade Econômica

Crescimento do Emprego na Indústria

Variação em compa-ração ao mês anterior, com ajuste sazonal. Variação em compara-ção ao ano anterior.

Dados em: %

Fonte: IIPEA Elaboração: Ministério da Fazenda

Emprego na Indústria

-8

-7

-6

-5

-4

-3

-2

-1

0

1

2

Nov 09Out 09Set 09Ago 09Jul 09Jun 09Mai 09Abr 09Mar 09Fev 09Jan 09

-1,4 -1,4 -0,8 -0,7 -0,6 -0,1

0,3 0,3 0,4 0,61,1

-2,6

-4,3-5,2

-5,7 -6,1-6,7 -7,1

-6,7 -6,5-5,7

-4,1

Iniciativas como a redução de impostos (IPI) na indústria automotiva assim como na indústria de manufaturas foram a chave para a recuperação dos empregos. A indústria automotiva terminou o ano de 2009 com 124.354 trabalhadores, de um total de 995.000 considerados todos os setores.

16

Atividade Econômica

150

200

250

300

350

Dez 09

Nov 09

Set 0

9Ju

l 09

Mai

09

Mar

09

Jan 09

Nov 08

Set 0

8Ju

l 08

Mai

08

Mar

08

232,2

261,2

242,0256,0

288,2

244,8

268,7

239,3

177,8

194,5197,5 199,4

234,4

271,5

247,0

300,2308,8

294,4

251,7

293,0285,4

258,1

4,5%

3,0%

16

As medidas anticíclicas foram efetivas ao estimular as vendas de auto veículos como mostra o número crescente de licenciamentos em 2009. A venda dos modelos Flex (álcool e gasolina) em dezembro totalizou 237.584 unidades, uma participação de 85,5% do total.

Licenciamento de Veículos

Veículos

Dados em: mil unidades

Taxa de crescimento médio

Fonte: ANFAVEAElaboração: Ministério da Fazenda

Janeiro 2010Ministério da Fazenda

17

Atividade Econômica

-17,64 %52,10 %-6,5 %25,25 %12,66 %2,82 %-0,96 %-10,69 %28,32 %-4,04 %-47,07 %22,96 %-17,96 %-4,55 %-30,56 %México

AustráliaEspanha

Coreia do SulRússia

CanadáÍndia

Reino UnidoItália

FrançaBrasil*

AlemanhaJapãoChina

Estados Unidos 10,9 9,9 4,8 4,2 3,1 milhões 2,6 2,4 2,2 2,1 1,6 1,5 1,4 1,1 0,90,7

2009/2008

Vendas de Autoveículos

Dados em: % a.a. (2008-2009) e milhões de vendas em 2009.

* Previsão para 2010: 7% a 9% de crescimento.

Fonte: Jato Dynamics do Brasil e FenabraveElaboração: Ministério da Fazenda

Indústria Automotiva no Mundo

Os mercados emergentes, especialmente o Brasil, a Índia e a China, apresentaram um grande crescimento na venda de automóveis em 2009, ao contrário dos outros países que tiveram retração de vendas.

18

Atividade Econômica

Reposição de estoque

Novas moradiasInvestimento

227,10

147,80

Reposição de estoque

79,40

Investimento Imobiliário*

Dados em: R$ bilhões, média anual entre 2009 e 2016.

*Inclui programas públicos e investimento imobiliário.

Fonte: FGV e Abramat Elaboração: Ministério da Fazenda

Construção Civil volta a ter elevada participação no crescimento

O maior investimento do setor imobiliário irá fomentar o crescimento econômico ao longo desta década.

Janeiro 2010Ministério da Fazenda

19

Atividade Econômica

Dados em: índice

Fonte: FGVElaboração: Ministério da Fazenda

O Índice de Confiança do Consumidor (ICC) do primeiro mês do ano demonstrou recupe-ração, ao apresentar taxa positiva de 0,6% ante dezembro, na série com ajuste sazonal, passando de 112,3 pontos para 113,0 pontos

Índice de Confiança do Consumidor

Confiança do Consumidor volta a subir em janeiro

95

100

105

110

115

120

96,5 95,6 96,9 95,297,7

100,2

103,2

108,4

111,5 111,1 111,1

113,4115,1

112,3

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Janeiro 2010Ministério da Fazenda

20

Atividade Econômica

0

3

6

9

12

15

Dez 10*Nov 09Dez 08Dez 07Dez 06Dez 05Dez 04

7,0

9,92

5,57

13,56

11,09

3,1

6,39

Mesmo com fim dos estímulos, Varejo investirá forte em 2010

Vendas

Dados em: % acumulado em 12 meses.

* Previsão

Fonte: IBGEElaboração: Ministério da Fazenda

Depois de passar quase ileso desta crise, o setor varejista voltará a ter taxas de crescimento acima de 7%.O crescimento das vendas no varejo em 2010 será em torno de 7,0%. A maio-ria das companhias (75%) pretende elevar em até 10% o volume de investimentos em 2010 na comparação com 2009 e 15% das empresas planejam investir até 20% mais.

21

Atividade Econômica

-9

-6

-3

0

3

6

9

12

15

Nov 09

Ago 09

Mai

09

Fev 0

9

Nov 08

Ago 08

Mai

08

Fev 0

8

Nov 07

Ago 07

Mai

07

Fev 0

7

Nov 06

-7,4

Estímulos fiscais e programas do Setor Imobilário elevam vendas

Dados em: % acumu-lado em 12 meses.

Fonte: IBGEElaboração: Ministério da Fazenda

As desonerações de IPI para materiais de construção, bem como o lançamento do programa MINHA CASA MINHA VIDA, reverteram a tendência de queda nas vendas ao final do ano.

Vendas no Varejo de Materiais de Contrução

Janeiro 2010Ministério da Fazenda

Janeiro 2010Ministério da Fazenda

22

Atividade Econômica

0

5

10

15

20

Nov 09

Ago 09

Mai

09

Fev 0

9

Nov 08

Ago 08

Mai

08

Fev 0

8

Nov 07

Ago 07

Mai

07

Fev 0

7

Nov 06

1,1

Redução do IPI puxa recuperação do setor

Dados em: % acumulado em 12 meses.

Fonte: IBGEElaboração: Ministério da Fazenda

Mesmo com fim da redução do IPI a expectativa é de recuperação na taxa de crescimento das vendas. O aumento da massa salarial, o contínuo crescimento do crédito e a retomada do crescimento econômico garantirão aumento nas vendas de móveis, geladeiras, fogões e etc.

Movéis e Eletrodomésticos

Ministério daFazenda

Mercado de Consumo de Massa

2424

Mercado de Consum

o de Massa

24

40

45

50

55

2009**200820072006200520042003

42,4

44,4

46,1

48,2

50,3

52,352,9

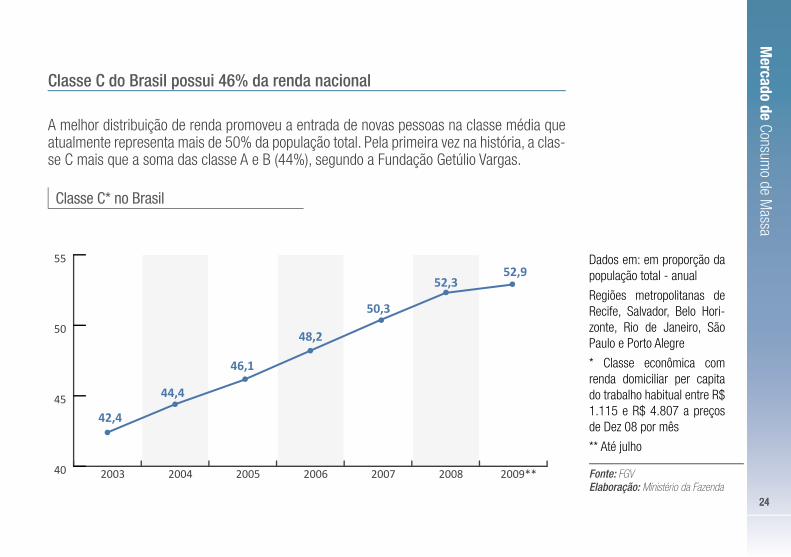

A melhor distribuição de renda promoveu a entrada de novas pessoas na classe média que atualmente representa mais de 50% da população total. Pela primeira vez na história, a clas-se C mais que a soma das classe A e B (44%), segundo a Fundação Getúlio Vargas.

Classe C* no Brasil

Classe C do Brasil possui 46% da renda nacional

Dados em: em proporção da população total - anual

Regiões metropolitanas de Recife, Salvador, Belo Hori-zonte, Rio de Janeiro, São Paulo e Porto Alegre

* Classe econômica com renda domiciliar per capita do trabalho habitual entre R$ 1.115 e R$ 4.807 a preços de Dez 08 por mês

** Até julho

Fonte: FGVElaboração: Ministério da Fazenda

Janeiro 2010Ministério da Fazenda

2525

Mercado de Consum

o de Massa

2525

O consumo doméstico crescente foi sustentado pelo emprego, a renda e a massa salarial.

Emprego, Renda e Massa Salarial

Massa Salarial*

Rendimento Médio

Pessoas Ocupadas

Dados em: %

* Total de salários pagos em termos reais.

Fonte: IBGE / PMEElaboração: Ministério da Fazenda

0

1

2

3

4

5

6

7

8

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Out 08

Set 0

8

Ago 08

Jul 0

8

Jun 08

Mai

08

Abr 08

Mar

08

Fev 0

8

Jan 08

Dez 07

Nov 07

Out 07

Set 0

7

Ago 07

2626

Mercado de Consum

o de Massa

Dados em: % em relação ao mesmo mês do ano anterior.

* Previsões.

Fonte: MTE e Cresdit SuisseElaboração: Ministério da Fazenda

Massa Salarial

Massa Salarial e Transferência

%11

0

2

4

6

8

10

2,1

7,9

9,2

7,7

6,0

4,0

6,0

2010*2009*20082007200620052004

O aumento nos salários e transferências para aposentados e pensionistas influenciou no aumento da renda nos últimos anos.

Janeiro 2010Ministério da Fazenda

2727

Mercado de Consum

o de Massa

-700

-550

-400

-250

-100

50

200

350

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Out 08

Set 0

8

Ago 08

Jul 0

8

Jun 08

Mai

08

Abr 08

Mar

08

Fev 0

8

Jan 08

Dez 07

Nov 07

Out 07

Set 0

7

Ago 07

Jul 0

7

-415

-655

-319

Dezembro é um mês típico de demissões, contudo em janeiro o Brasil retomará a trajetória de aumento no nível de emprego formal.

Criação Líquida de Postos de Trabalho

Dados em: variação absoluta em milhares de trabalhadores.

Fonte: MTE / CAGEDElaboração: Ministério da Fazenda

2828

Mercado de Consum

o de Massa

Dados em: milhares de trabalhadores.

* Projeção.

Fonte: MTE/CAGEDElaboração: Ministério da Fazenda

Até o fim de 2010 novos empregos serão criados de modo que no período compreendido em 2003 e 2010 haverá a criação de 10 milhões de novos empregos.

Criação Líquida de Postos de Trabalho

Criação Líquida de Empregos

0

500

1.000

1.500

2.000

2010*2009200820072006200520042003

645

1.52

3

1.25

4

1.22

9

1.61

7

1.45

2

995

1.60

0

10 milhões de empregos formais

Janeiro 2010Ministério da Fazenda

2929

Mercado de Consum

o de Massa

6

7

8

9

10

11

12

DecNovOctSepAugJulJunMayAprMarFebJan

2009

20082007

2006

20058,8

8,18,0

8,17,7 7,5

7,4

6,8

29

Depois do impacto negativo no mercado de trabalho por causa da crise, o desemprego voltou a cair substancialmente.

Taxa de Desemprego

Desemprego

Dados em: % da PEA

Fonte: IBGE / PMEElaboração: Ministério da Fazenda

3030

Mercado de Consum

o de Massa

Aumento Real do Salário Mínimo

Dados em: %

* Previsão.

Fonte: Dieese Elaboração: Ministério da Fazenda

Salário Mínimo

O salário mínimo teve aumento real de 53,4% entre 2003-2010.

0

3

6

9

12

15

Jan 10Fev 09Mar 08Abr 07Abr 06Mai 05Mai 04Abr 03

5,9*

Janeiro 2010Ministério da Fazenda

3131

Mercado de Consum

o de Massa

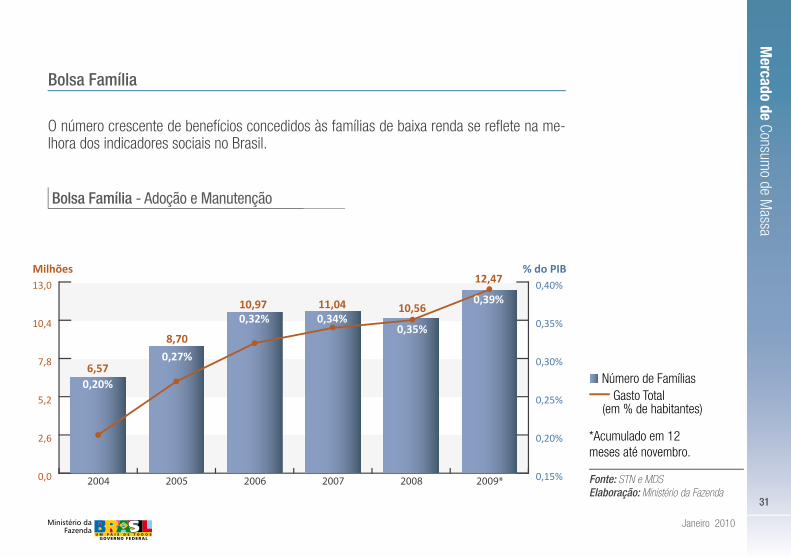

Bolsa Família - Adoção e Manutenção

0,0

2,6

5,2

7,8

10,4

13,0

0,15%

0,20%

0,25%

0,30%

0,35%

0,40%

2009*20082007200620052004

0,20%

0,27%

0,32% 0,34%0,35%

0,39%

6,57

8,70

10,97 11,04 10,56

12,47% do PIBMilhões

Número de Famílias Gasto Total

(em % de habitantes)

*Acumulado em 12 meses até novembro.

Fonte: STN e MDS Elaboração: Ministério da Fazenda

Bolsa Família

O número crescente de benefícios concedidos às famílias de baixa renda se reflete na me-lhora dos indicadores sociais no Brasil.

Janeiro 2010Ministério da Fazenda

3232

Mercado de Consum

o de Massa

0,53

0,54

0,55

0,56

0,57

0,58

0,59

0,60

0,61

0,62

20082007200620052004200320022001200019991998199719961995

0,60

1

0,60

2

0,60

2

0,60

0

0,59

4

0,59

6

0,58

9

0,58

3

0,57

2

0,56

9

0,56

3

0,55

6

0,54

9

O Brasil atingiu em 2008 o melhor nível de distribuição de renda medido pelo Coeficiente de Gini desde o “Milagre Econômico”.

Coeficiente Gini de Renda Familiar per Capita

Dados: %

Obs.: A PNAD não foi realizada em 2000.

Fonte: IPEAElaboração: Ministério da Fazenda

Desigualdade de Renda

Janeiro 2010Ministério da Fazenda

3333

Mercado de Consum

o de Massa

2008 2016

Dados em: % da população e Coeficiente de Gini.

Fonte: IPEA Elaboração: Ministério da Fazenda

Perspectiva para a Pobreza e Desigualdade em 2016

O IPEA projeta a possibilidade de erradicação da pobreza extrema e uma enorme redução da pobreza até 2016.

0

10

20

30

40

50

60

DesigualdadeTaxa de Extrema PobrezaTaxa de Pobreza

28,8

4,0

10,5

0,0

54,4

48,8

Ministério daFazenda

Sistema Financeiro

36363636

Sistema Financeiro

0

5

10

15

20

ChinaÍndia

Hungria

Alemanha

Espan

ha

República

Tcheca

Estados

Unidos

Tailâ

ndia

Méxic

o

Polônia

Cingapura

Brasil

17,615,8

14,5 14,3 14,2

12,3 11,9 11,7 11,710,8

8,4

4,9

8%*

O índice de Basiléia, indicador de segurança de pagamento para o mercado financeiro, foi estabelecido em 8,0%. O Brasil apresenta uma das posturas mais conservadoras em relação a isso, 17,6%.

Capital Regulatório Médio dos Bancos

Dados em: %* Percentual recomendado pelo Acordo de Basiléia.

Fonte: Banco Mundial - 2008Elaboração: Ministério da Fazenda

37

Janeiro 2010Ministério da Fazenda

373737

Sistema Financeiro

Índice de Basiléia dos Bancos Brasileiros

Dados em: %

* Percentual recomendado pelo BACEN.

Fonte: BACEN Elaboração: Ministério da Fazenda

Índice de Basiléia

A taxa de riscos dos bancos brasileiros é bastante pequena quando se considera o parâme-tro de capital médio. Há bastante espaço, em relação ao índice de capital regulatório, para os bancos aumentarem o montante de empréstimos para a sociedade.

0

5

10

15

2018,03 17,92 17,80

16,73 16,32 16,0815,06

13,55 1,29

11,84

VotorantimBBHSBCCtinankCEFSafraItaúSantanderBradescoBanrisul

11%*

38383838

Sistema Financeiro

1

2

3

4

5

6

Nov 09*

Jul 0

9

Abr 09

Jan 09

Out 08

Jul 0

8

Abr 08

Jan 08

Out 09

Jul 0

7

Abr 07

Jan 07

5,5

2,7

A taxa de inadimplência que se elevou no momento de crise, já começa a demonstrar uma queda. Vale notar que apesar da expansão da participação dos bancos públicos no mercado de crédito, a inadimplência na carteira de crédito dessas instituições é menor do que a verificada nas instituições privadas.

Instituições Privadas Instituições Públicas

Dados em: %

Fonte: BACENElaboração: Ministério da Fazenda

Inadimplência

39

Janeiro 2010Ministério da Fazenda

393939

Sistema Financeiro

4

5

6

7

8

9

10

Nov 09*

Jul 0

9

Abr 09

Jan 09

Out 08

Jul 0

8

Abr 08

Jan 08

Out 09

Jul 0

7

Abr 07

Jan 07

5,8

8,3

No início de 2009 os bancos privados elevaram de 5% para 7% o provisionamento para devedores duvidosos em razão da crise. Tal atitude foi preventiva em relação ao aumento da inadimplência que de fato ocorreu. Os bancos públicos, que sofreram menos com inadim-plências, já mostram trajetória de queda no provisionamento.

Instituições Privadas Instituições Públicas

Dados em: %

* Provisão requerida + provisão adicional

Fonte: BACENElaboração: Ministério da Fazenda

Razão Provisionamento* – Carteira de Crédito

Ministério daFazenda

Juros e Crédito

4242

Juros e Crédito

42

As taxas de juros, nominal e real, atingiram em 2009 o menor patamar da década, sinali-zando que na economia brasileira é possível conciliar baixa taxa de juros com inflação sob controle. A despeito da leve elevação dos juros futuros em outubro de 2008, os juros reais observados ainda estão entre os menores desde que a série histórica é construída.

Meta para taxas Selic Taxa real ex-ante

Dados em: % aa

Fontes: BM&F e BACEN Elaboração: Ministério da Fazenda

Taxas de Juros

Redução nas Taxas de Juro com Controle da Inflação

0

5

10

15

20

25

30

Dez 09

Jan 09

Jul 0

8

Jan 08

Jul 0

7

Jan 07

Jul 0

6

Jan 06

Jul 0

5

Jan 05

Jul 0

4

Jan 04

Jul 0

3

Jan 03

Jul 0

2

Jan 02

8,75

5,7

Janeiro 2010Ministério da Fazenda

4343

Juros e Crédito

Compulsório3,6%

Margem de Lucro26,9%

Tributos Diretos e Indiretos + FGC

18,6%

Inadimplência37,4%

Custo Administrativo13,5%

43

Estudo realizado pelo Banco Central apontou que a inadimplência é responsável por mais de 1/3 do spread bancário. A margem de lucro é o segundo maior componente, contribuindo com mais de 27% do spread total. Um dos objetivos da política ativa de crédito que vem sendo implementada pelos bancos públicos, é, ao elevar a concorrência no setor bancário, reduzir o spread bancário.

Fonte: BACENElaboração: Ministério da Fazenda

Sistema Financeiro

Composição do Spread Bancário

4444

Juros e Crédito

Spread Bancário Pessoa Jurídica

Taxa de empréstimo Taxa de captação

Dados em: %

Fonte: Central Barnk Elaboração: Ministério da Fazenda

Taxa de Juros para Pessoa Jurídica

O spread bancário teve redução de 2% de 2008 para 2009. Apesar da recuperação do cré-dito na economia, a queda nas taxas de empréstimos de 5,5% não foram suficientes para redução do elevado nível de spreads brasileiro.

30,7

25,5

12,3

9,0

0

7

14

21

28

35

Dez 09

Ago 09

Abr 09

Dez 08

Ago 08

Abr 08

Dez 07

Ago 07

Abr 07

Dez 06

Ago 06

Abr 06

Dez 05

Ago 05

Abr 05

Dez 04

SPREADDez 08

18,4Dez 09

16,5

Janeiro 2010Ministério da Fazenda

4545

Juros e Crédito

Taxa de Juros para Pessoa Física

57,9

42,7

12,911,1

0

14

28

42

56

70

Dez 09

Ago 09

Abr 09

Dez 08

Ago 08

Abr 08

Dez 07

Ago 07

Abr 07

Dez 06

Ago 06

Abr 06

Dez 05

Ago 05

Abr 05

Dez 04

SPREAD

Dez 0845,0 Dez 09

31,6

Taxa de empréstimo Taxa de captação

Dados em: %

Fonte: BACEN Elaboração: Ministério da Fazenda

Spread Bancário Pessoa Física

4646

Juros e Crédito

Prazo Médio e Inadimplência

Prazo Médio de Empréstimos e Inadimplência para Pessoa Jurídica

A inadimplência da pessoa jurídica reverteu a tendência de alta a partir do segundo semestre de 2009, momento em que é importante notar que o prazo médio de empréstimos voltou a subir.

Prazo médio

Inadimplência

Dados em: % e dias

Fonte: BACEN Elaboração: Ministério da Fazenda

200

220

240

260

280

300

320

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Out 08

Set 0

8

Ago 08

Jul 0

8

Jun 08

Mai

08

Abr 08

Mar

08

Fev 0

8

Jan 08

Dez 07

Nov 07

Out 07

Set 0

7

Ago 07

Jul 0

7

Jun 07

Mai

07

Abr 07

Mar

07

Fev 0

7

Jan 07

Dez 06

% dias

3,8

283

Janeiro 2010Ministério da Fazenda

4747

Juros e Crédito

300

350

400

450

500

550

6,0

6,5

7,0

7,5

8,0

8,5

9,0

Dez 09

Ago 09

Abr 09

Dez 08

Ago 08

Abr 08

Dez 07

Ago 07

Abr 07

Dez 06

% dias

7,8

520

Prazo Médio

Inadimplência

Dados em: % e dias

Fonte: BACEN Elaboração: Ministério da Fazenda

Prazo Médio de Empréstimos e Inadimplência para Pessoa Física

O mercado de crédito para pessoa física também apresentou movimento semelhante ao observado para pessoa jurídica. Observa-se um pico na inadimplência no período da crise e sua reversão ao longo de 2009. Por outro lado, o prazo dos empréstimos reverteu a ten-dência rapidamente.

Prazo Médio e Inadimplência

4848

Juros e Crédito

Empréstimos do Sistema Financeiro

Dados em: % do PIB

* Previsões do BACEN

Fonte: BACEN Elaboração: Ministério da Fazenda

Crédito

O esperado crescimento no setor de crédito do sistema financeiro ajudará a financiar o setor produtivo e o consumo e trará o crescimento esconômico.

0

10

20

30

40

50

2010*2009*2008200720062005200420032002

22,0

24,0

24,5

28,1

30,2

34,2

41,3

45,0

48,0

Janeiro 2010Ministério da Fazenda

4949

Juros e Crédito

200

300

400

500

600

Nov 09

Jun 09

Dez 08

Jun 08

Dez 07

Jun 07

Dez 06

Jun 06

Dez 05

Jun 05

Dez 04

Jun 04

Dez 03

Jun 03

Dez 02

Jun 02

Dez 01

Jun 01

Dez 00

Jun 00

512

Pode-se notar um crescimento consistente no prazo médio do crédito oferecido às famílias. De 2005 a 2009 o prazo médio passou de menos de 1 ano (300 dias) para aproximadamen-te 1 ano e 4 meses (512 dias).

Dados em: dias

Fonte: BACENElaboração: Ministério da Fazenda

Prazo Médio das Operações para Pessoas Físicas

5050

Juros e Crédito

45%

25% 22% 24%24%

30%

34%

40%

28%

0

200

400

600

800

1.000

1.200

1.400

1.600

115 144 163181

203234

275

356

457

221 240 256318

404498

661

871953

Dez 09Dez 08Dez 07Dez 06Dez 05Dez 04Dez 03Dez 02Dez 01

28%

31%

15%

50

Nos últimos 5 anos, o montante de crédito ofertado tem aumentado em valores nominais. O crédito livre aumentou 270% e contribuiu com mais de 70% do total do aumento do crédito no período.

Direcionado

Livre

Dados em: R$ bilhões, % do PIB

Saldo em valores nominais

Fonte: BACEN Elaboração: Ministério da Fazenda

Evolução da Composição do Crédito

Janeiro 2010Ministério da Fazenda

5151

Juros e Crédito

51

Os bancos públicos tiveram um papel primordial no período de crise, aumentaram a concessão de crédito e atualmente já são responsáveis por quase 50% do total de crédito ofertado na economia.

48,0%

11,3%

4,2%

100

110

120

130

140

150

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Out 08

Set 0

8

Evolução do Crédito Bancário por Tipo de Instituição Financeira

IF Pública IF Privada Nacional IF Estrangeira

Dados em: número-índice com base em set 08 = 100

Fonte: BACEN Elaboração: Ministério da Fazenda

Crédito Pós-Crise

5252

Juros e Crédito

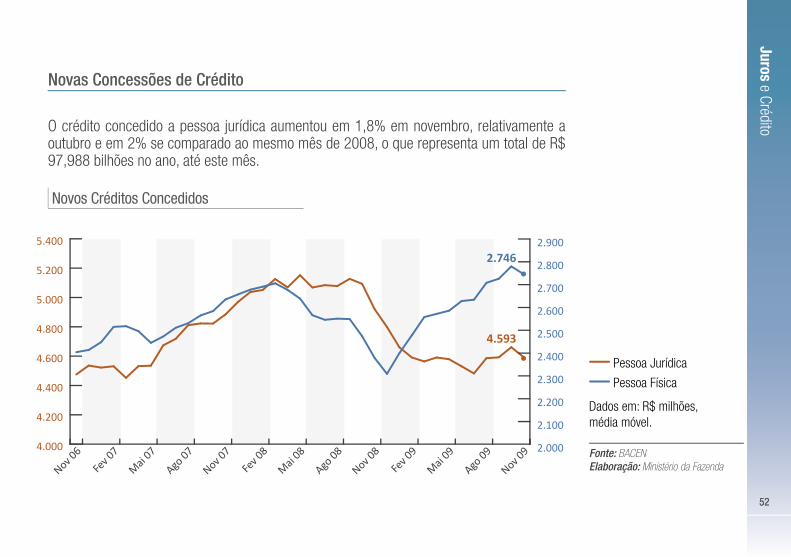

Novos Créditos Concedidos

Novas Concessões de Crédito

O crédito concedido a pessoa jurídica aumentou em 1,8% em novembro, relativamente a outubro e em 2% se comparado ao mesmo mês de 2008, o que representa um total de R$ 97,988 bilhões no ano, até este mês.

Pessoa Jurídica

Pessoa Física

Dados em: R$ milhões, média móvel.

Fonte: BACEN Elaboração: Ministério da Fazenda

4.000

4.200

4.400

4.600

4.800

5.000

5.200

5.400

Nov 09

Ago 09

Mai

09

Fev 0

9

Nov 08

Ago 08

Mai

08

Fev 0

8

Nov 07

Ago 07

Mai

07

Fev 0

7

Nov 06 2.000

2.100

2.200

2.300

2.400

2.500

2.600

2.700

2.800

2.9002.746

4.593

Janeiro 2010Ministério da Fazenda

5353

Juros e Crédito

Financimentos do BNDES

BNDES Oferta mais Crédito

O BNDES contribui substancialmente para o crescimento do crédito para investimentos no Brasil. O Tesouro Nacional fez um aporte importante no Banco para aumentar mais ainda sua oferta de crédito.

Dados em: % do PIB

Fonte: BNDESElaboração: Ministério da Fazenda

2,0

3,0

4,0

5,0

Nov 09

Set 0

9Ju

l 09

Mai

09

Mar

09

Jan 09

Nov 08

Set 0

8Ju

l 08

Mai

08

Mar

08

Jan 08

Nov 07

Set 0

7Ju

l 07

Mai

07

Mar

07

Jan 07

4,4

Aporte MF

5454

Juros e Crédito

0

36

72

108

144

170

2009*2008200720062005200420032002200120001999199819971996

10 18 19 18 23 25 37 34 40 47 51 65 91 137

13 19 23 20 28 27 41 40 38 54 74 99 121

170

AprovaçõesDesembolsos

Os recursos do Ministério da Fazenda, de mais de R$ 100 bilhões, permitirão ao BNDES aumentar sua oferta de crédito em 85% em 2009. Para 2010, o governo sinalizou com um novo aporte da ordem de R$ 80 bilhões, fortalecendo assim o papel dos investimentos no crescimento econômico.

Desembolsos

Aprovações

Dados em: R$ bilhões

*Acumulado em 12 meses até nov 09

Fonte: BNDESElaboração: Ministério da Fazenda

BNDES

Créditos do BNDES

Janeiro 2010Ministério da Fazenda

5555

Juros e Crédito

0

50

100

150

200

2009**200820072006200520042003200220012000

3930 27

1330

72

130

174

144

78

55

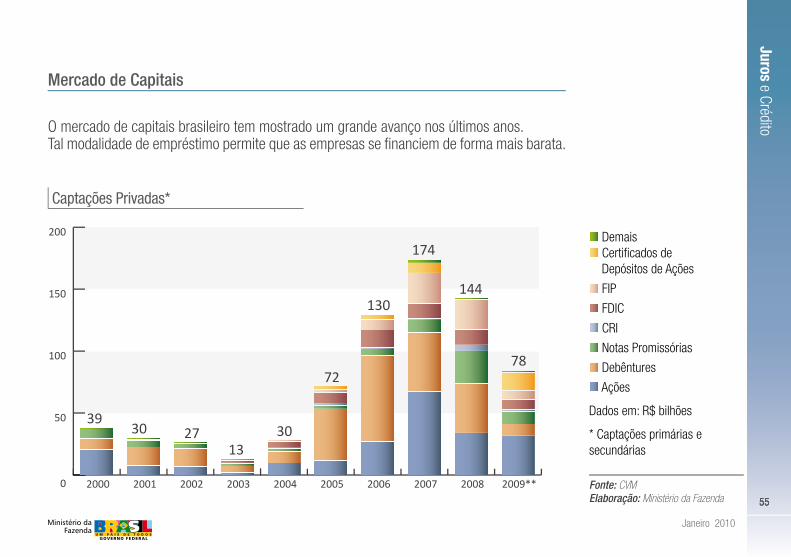

O mercado de capitais brasileiro tem mostrado um grande avanço nos últimos anos. Tal modalidade de empréstimo permite que as empresas se financiem de forma mais barata.

Captações Privadas*

Mercado de Capitais

Demais Certificados de

Depósitos de Ações

FIP

FDIC

CRI

Notas Promissórias

Debêntures

Ações

Dados em: R$ bilhões

* Captações primárias e secundárias

Fonte: CVM Elaboração: Ministério da Fazenda

5656

Juros e Crédito

Debêntures

Títulos Privados

Além do mercado acionário, o mercado de títulos privados de renda fixa tem aumentado bastante e gera outra forma de financiamento para as empresas.

Dados em: R$ milhões

Fonte: CETIPElaboração: Ministério da Fazenda

0

50.000

100.000

150.000

200.000

250.000

300.000

Dez 09

Out 09

Jul 0

9

Abr 09

Jan 09

Out 08

Jul 0

8

Abr 08

Jan 08

Out 07

Jul 0

7

Abr 07

Jan 07

Out 06

Jul 0

6

Abr 06

Jan 06

Out 05

Jul 0

5

Abr 05

Jan 05

Out 04

Jul 0

4

Abr 04

251.841

Janeiro 2010Ministério da Fazenda

5757

Juros e Crédito

57

0

300

600

900

1200

1500

200920082007200620052004200320022001

14

9,9

13

6,1

205

,9

306,

3

407,

0

600,

8

1.19

5,4

1.35

9,5

1.30

0,1

O aumento de IPO’s associado à maior atração do mercado brasileiro para investidores estrangeiros levou a bolsa a apresentar elevação significativa do número de negociações a partir de 2007.

Dados em: R$ bilhões

Fonte: BovespaElaboração: Ministério da Fazenda

Volume de Negócios na BOVESPA

5858

Juros e Crédito

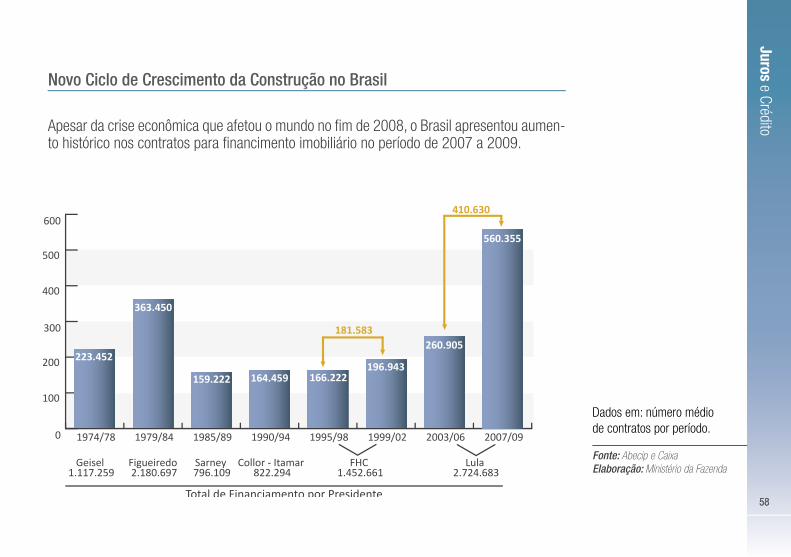

Novo Ciclo de Crescimento da Construção no Brasil

Dados em: número médio de contratos por período.

Fonte: Abecip e Caixa Elaboração: Ministério da Fazenda

0

100

200

300

400

500

600

2007/092003/061999/021995/981990/941985/891979/841974/78

223.452

363.450

159.222 164.459196.943

260.905

166.222

560.355

Lula 2.724.683

FHC 1.452.661

Collor - Itamar 822.294

Sarney 796.109

Figueiredo 2.180.697

Geisel 1.117.259

Total de Financiamento por Presidente

181.583

410.630

Apesar da crise econômica que afetou o mundo no fim de 2008, o Brasil apresentou aumen-to histórico nos contratos para financimento imobiliário no período de 2007 a 2009.

Janeiro 2010Ministério da Fazenda

5959

Juros e Crédito

Programa Minha Casa, Minha Vida (MCMV)

Novos créditos

Programa Minha Casa, Minha Vida

Dados em: R$ bilhões

Fonte: Caixa Elaboração: Ministério da Fazenda

462,293

0

100

200

300

400

500

20092008200720062005200420032002

74,554 88,452 93,844 98,259

143,649 130,289141,110

186,765

275,528

Os desembolsos do programa MCMV para é o maior já visto nos últimos 18 anos.

6060

Juros e Crédito

Crédito Imobiliário

Empréstimo Imobiliário dos Bancos Públicos

Os bancos públicos foram responsáveis por 73% de todo o crédito imobiliário dos em-préstimos concedidos. Com os recursos do PMCMV os bancos públicos o maior volume de recursos disponíveis dedicados ao setor imobiliário em 2009.

Dados em: R$ bilhões

Fonte: CaixaElaboração: Ministério da Fazenda

0

10

20

30

40

50

2009200820072006200520042003

5,0

251.453 326.462 425.167 503.243 442.700 514.771 896.908

5,88,9

13,215,2

47,05

23,3

Quantidade de Financiamentos

Ministério daFazenda

Panorama Internacional

62626262

Panorama Internacional

62

14,9

10,0

4,4 5,1

-1,0

2,2

-20

-15

-10

-5

0

5

10

15

20

3T 092T 091T 094T 083T 082T 081T 084T 073T 072T 071T 07

O Brasil demonstrou um grande poder de recuperação econômica. O crescimento no ter-ceiro trimestre de 2009 foi extremamente positivo e as expectativas para o quarto trimestre são bastante otimistas.

Dados em: % anualizados

Fontes: BEA (Estados Unidos), JPMorgan (China) e IGBE (Brasil) Elaboração: Ministério da Fazenda

Crescimento do PIB

PIB

China

Brasil

Estados Unidos

63

Janeiro 2010Ministério da Fazenda

636363

Panorama Internacional

-3

0

3

6

9

12

15

Coreia

do Sul

ÍndiaChina

Rússia

IndonésiaBra

silChile

Alemanha

Itália

Estados U

nidos

Polônia

Noruega

União Euro

péiaJap

ãoSu

iça

França

Africa

do Sul

Austráli

a

Suécia

Reino Unido

5,1

13,6

63

O crescimento econômico no terceiro trimestre de 2009 mostra que várias economias estão começando a sair da recessão. Os BRIC’s se destacam nesta retomada, em que todos eles crescem a um taxa superior a 5%.

Crescimento do PIB - Comparação Internacional

Dados em: %* Crescimento relativo ao trimestre anterior (2T 09), anualizado com ajuste sazonal.

Fontes: GDW, JP Morgan e IBGE (Brasil) Elaboração: Ministério da Fazenda

Crescimento do PIB Mundial no 3T 09*

64

Janeiro 2010Ministério da Fazenda

646464

Panorama Internacional

Depois da Índia e da China, o Brasil apresenta o maior potencial de crescimento para os próximos 15 anos: 188%.

2008 2011 2018 2026

PaísPIB

(bilhões) PPP

PaísPIB

(bilhões) PPP

PaísPIB

(bilhões) PPP

PaísPIB

(bilhões) PPP

1. Estados Unidos 14.441 1. Estados

Unidos 15.154 1. Estados Unidos 21.342 1. China 38.594

2. China 8.161 2. China 10.821 2. China 21.183 2. Estados Unidos 34.090

3. Japão 4.333 3. Japão 4.331 3. Índia 8.209 3. Índia 16.255

4. Índia 3.369 4. Índia 4.238 4. Japão 5.503 4. Japão 7.558

5. Alemanha 2.868 5. Alemanha 2.877 5. Alemanha 3.962 5. Brasil 5.721

6. Rússia 2.260 6. Rússia 2.285 6. Brasil 3.446 6. Alemanha 5.700

7. Reino Unido 2.191 7. Brasil 2.232 7. Rússia 3.435 7. Rússia 5.200

8. França 2.135 8. França 2.213 8. Reino Unido 2.998 8. Reino

Unido 4.495

9. Brasil 1.984 9. Reino Unido 2.211 9. França 2.970 9. França 4.283

10. Itália 1.798 10. Itália 1.760 10. Itália 2.213 10. Espanha 3.116

Brasil: 5a Economia do Mundo em 2026

Fonte: Economist Intelligence Unit (Estados Unidos) Elaboração: Ministério da Fazenda

Janeiro 2010Ministério da Fazenda

65

Panorama Internacional

65

Dados em: % Jan 09-Nov 09

* Excluem-se veículos, peças e material de construção.

Fonte: IDV e IBGEElaboração: Ministério da Fazenda

-10

-5

0

5

10

15

20

15,3

6,0 5,5

0,9 0,8-1,3 -1,4 -1,7 -1,9 -2,6

-5,3-6,6

Estados U

nidosJap

ão

Área E

uropéia

União Euro

péiaItá

lia

Alemanha

França

Reino Unido

ChileBras

il

Austráli

aChina

Brasil

ChileChile

Área E

uropéia

União Euro

péia

Área E

uropéia

Alemanha

Itália

União Euro

péiaItá

lia-10

-5

China

-5,3

Japão

-5,3

Japão

-6,6

Estados U

nidos

-5,3-6,6

Estados U

nidos

França

Alemanha

Austráli

aBras

il

Austráli

a

Reino Unido

Reino Unido

França

Vendas no Mundo

Enquanto vários países amargam uma queda nas vendas no ano de 2009, o Brasil está entre os que apresentam crescimento positivo.

Vendas no Varejo em Países Selecionados

Ministério daFazenda

Redução da Vulnerabilidade Externa

6868

Redução da Vulnerabilidade Externa

0

50

100

150

200

250

Jan 10 *

Nov 09

Set 0

9Ju

n09

Mar

09

Dez 08

Set 0

8

Jun 08

Mar

08

Dez 07

Set 0

7

Jun 07

Mar

07

Dez 06

Set 0

6

241,4

Após a crise internacional o Brasil apresenta níveis recorde de reserva.

Reservas Internacionais

Dados em: US$ bilhões

* Posição do dia 15 Jan 10

Ótica: liquidez internacional

Fonte: BACEN Elaboração: Ministério da Fazenda

Janeiro 2010Ministério da Fazenda

6969

Redução da Vulnerabilidade Externa

-5

0

5

10

15

20

25

30

35

2009*20082007200620052004200320022001200019991998199719961995

11,2

11,2

14,1

19,5

29,7

26,5

29,4

32,7

27,3

20,4

11,5

6,9

-0,9

-1,7

-3,9

A dívida externa líquida do Brasil tem sido negativa desde 2007. A estratégia de redução deste tipo de dívida possibilitou ao país enfrentar a crise mundial com pouco impacto nega-tivo para a economia doméstica.

Dívida Externa Líquida

Dados em: % do PIB

* Projeções

Fonte: BACEN Elaboração: Ministério da Fazenda

7070

Redução da Vulnerabilidade Externa

Transações Correntes

Conta Corrente

O saldo negativo da conta corrente a partir de 2008 ainda se mantém em nível muito infe-rior à média do período do “milagre econômico”, em que girava em torno de -3,8% do PIB. Ademais, outra grande diferença importante é a qualidade do financiamento deste déficit, atualmente ele é financiado por investimento direto e não mais por dívida externa.

Dados em: % do PIB

* Previsão

Fonte: BACENElaboração: Ministério da Fazenda

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

-1,5

0,8

1,81,6

1,3

0,1

-1,7-1,5

-2,1

2010*20092008200720062005200420032002

Janeiro 2010Ministério da Fazenda

7171

Redução da Vulnerabilidade Externa

-4,0

-3,5

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0

2000-081990-991980-891970-791960-691950-59

-1,39 -0,95 -3,8 -2,05 -1,7 -0,64

Dados em: % do PIB

Fonte: IpeadataElaboração: Ministério da Fazenda

Transações Correntes

O Real é uma das moedas brasileiras mais valorizadas desde a segunda metada do século XX. Tal fato influencia no aumento do déficit em transações correntes para o período de 2009 a 2011, porém, em razão da grande atratividade do país, os investimentos estrangeiros serão suficientes para ajustar as contas do balanço de pagamentos.

7272

Redução da Vulnerabilidade Externa

-50

0

50

100

150

200

20092003

19981993

19881983

19781973

1970

197,3

173,2

153,0

127,6

Apesar da crise financeira internacional e da grande valorização do Real ao longo de 2009, ainda assim a balança comercial brasileira encerrou o ano com superávit.

Balança Comercial

Saldo Comercial Exportação Importação

Dados em: US$ bilhões FOB (Free On Board)

Fonte: MDICElaboração: Ministério da Fazenda

Balança Comercial Brasileira

Janeiro 2010Ministério da Fazenda

7373

Redução da Vulnerabilidade Externa

• IOF de 2% no fluxo de entrada de capitais externos para investimento em renda fixa e ações reduziu apenas marginalmente o retorno dos investimentos de longo prazo;

• O imposto pretende reduzir os incentivos para as transações de curto prazo, e evitar uma sobrevalorização especulativa do Real;

• Com uma SELIC de 8,75% o IOF de 2% ainda deixa o Brasil com o melhor carry-trade do mercado.

Compra de Reservas e IOF de 2% evita “Atração Fatal” e “Bolha”

7474

Redução da Vulnerabilidade Externa

52000

55200

58400

61600

64800

68000

30 Dez 0

9

29 Dez 0

9

22 Dez 0

9

17 Dez 0

9

14 Dez 0

9

09 Dez 0

9

4 Dez 0

9

01 Dez 0

9

26 Nov 0

9

23 Nov 0

9

17 Nov 0

9

12 Nov 0

9

09 Nov 0

9

04 Nov 0

9

29 Out 0

9

26 Out 0

9

21 Out 0

9

16 Out 0

9

13 Out 0

9

07 Out 0

9

02 Out 0

9

29 Set 0

9

24 Set 0

9

21 Set 0

9

16 Set 0

9

11 Set 0

9

08 Set 0

9

02 Set 0

9

28 Ago 09

25 Ago 09

20 Ago 09

17 Ago 09

12 Ago 09

07 Ago 09

04 Ago 09

30 Jul 0

9

27 Jul 0

9

Valorização de 20,5% entre 01/09 e 19/10 Crescimento

sustentável

66.70368.588

IOF de 2% sobre

Investimentos Estrangeiros

A incidência do IOF para investidores estrangeiros gerou uma pequena retração no volume de negócios na Bolsa, porém, quase 1 mês após a medida, o índice se aproximou fortemente do nível de antes da adoção da medida.

Índice Bovespa

Dados em: pontos

Fonte: BovespaElaboração: Ministério da Fazenda

Mercado Acionário no Brasil

Janeiro 2010Ministério da Fazenda

7575

Redução da Vulnerabilidade Externa

1,60

1,66

1,72

1,78

1,84

1,90

12 Jan 10

08 Jan 10

06 Jan 10

04 Jan 10

30 Dez 0

9

28 Dez 0

9

23 Dez 0

9

21 Dez 0

9

17 Dez 0

9

15 Dez 0

9

11 Dez 0

9

09 Dez 0

9

07 Dez 0

9

03 Dez 0

9

01 Dez 0

9

27 Nov 0

9

25 Nov 0

9

23 Nov 0

9

19 Nov 0

9

17 Nov 0

9

12 Nov 0

9

10 Nov 0

9

06 Nov 0

9

30 Out 0

9

28 Out 0

9

26 Out 0

9

22 Out 0

9

20 Out 0

9

16 Out 0

9

14 Out 0

9

09 Out 0

9

07 Out 0

9

05 Out 0

9

01 Out 0

9

28 Set 0

9

24 Set 0

9

22 Set 0

9

18 Set 0

9

16Set 0

9

14 Set 0

9

10 Set 0

9

08 Set 0

9

03 Set 0

9

01 Set 0

9

1,88

1,70

1,74

A adoção do IOF de 2% para investidores estrangeiros na Bolsa amorteceu a velocidade de valorização do Real, e tornou a média da volatilidade mais equilibrada.

Linha de tendência da velocidade de valorização do Real

Dados: US$ / R$

Fonte: BACENElaboração: Ministério da Fazenda

Taxa de Câmbio

7676

Redução da Vulnerabilidade Externa

Flux

o de

Ent

rada

Flux

o de

Saí

da

1,6

3,1

-0,1

2 0

,53

2,87

3,1

4,9

1,55

-0,1

5

-2,8

3

1

,34

-3,2

3

1,49

1

,1

3,1

-0,7

-6,2

5

-10,

3

-6,2

5

-3,5

5

-2,0

3

-3,9

-3,4

9

1,5

8

1,22

4,1

1,6

2

4,5

9

13,

11

2,5

-1

,1

0

,7

-12

-9

-6

-3

0

3

6

9

12

15

Jan 10

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

Dez 08

Nov 08

Out 08

O IPO realizado pelo Banco Santander em outubro de 2009 foi responsável pela entrada aproximada de US$ 5,0 bilhões. Nota-se também que houve uma inversão no fluxo financeiro a partir de maio, que voltou a ser positivo, sinalizando a volta do investidor estrangeiro após a crise.

Saldo Comercial

Saldo Financeiro

Dados: US$ bilhões

* Dados até dia 15 de jan 10

Fonte: BACENElaboração: Ministério da Fazenda

Movimento de Câmbio Mensal

Ministério daFazenda

Política Fiscal

787878

Política Fiscal• Expansão dos investimentos do PAC.

• Programa Minha Casa Minha Vida: R$ 28 bilhões em subsídios e R$ 60 bilhões em investimentos.

• Plano Safra 2009 / 2010: R$ 107 bilhões (2009-10).

• Manutenção e expansão dos programas sociais.

• Bolsa Família: R$ 12 bilhões (2009).

• Reajuste do Salário Mínimo: R$ 20 bilhões na economia (2009).

• LOAS / RMV: R$ 19 bilhões (2009).

Política Fiscal Ativa

79

Janeiro 2010Ministério da Fazenda

7979

Política Fiscal

79

PAC

0,0

0,5

1,0

1,5

2,0

2,5

3,0

1,11,0 1,0 1,0

1,1

1,4

1,9

0.30.5 0.5 0.6 0.7

0.91.0

2009*200820072006200520042003

Empresas EstataisGoverno Federal

79

O país demonstra a volta ao crescimento com investimentos crescentes por parte do governo federal e da empresa petrolífera nacional.

Investimento do Grupo Federal e da Petrobras

Dados em: % do PIB

*Projeções

Fontes: Ministério da Fazenda e Ministério do Planejamento Elaboração: Ministério da Fazenda

Investimento Público

808080

Política Fiscal

0

20

40

60

80

100

120

Safra

09 / 10Sa

fra

08 / 09Sa

fra

07 / 08Sa

fra

06 / 07Sa

fra

05 / 06Sa

fra

04 / 05Sa

fra

03 / 04Sa

fra

02 / 03

21,7

27,2

38,5

44,5

50,0

58,2

65,0

92,5

2,4

5,4

7,0

9,0

1

0,0

1

2,0

13

,0

1

5,52008/09

R$ 78,0

2009/10R$ 107,5

O Plano Safra 2009/2010 recebeu a maior dotação de recursos desde o início da década. Um crescimento de 346% em relação à safra 2002/2003.

Recursos do Plano Safra

Agricultura Familiar

Agricultura Empresarial

Dados em: R$ milhões

Fonte: Ministério da FazendaElaboração: Ministério da Fazenda

Recursos para Agricultura

81

Janeiro 2010Ministério da Fazenda

8181

Política Fiscal

81

Desonerações Tributárias em 2009

• Redução da alíquota do IPI: automóveis, caminhões, material de construção, linha branca, bens de capital.

• Redução da alíquota do IOF em operações de Crédito à PF (redução de 50%) e operações de câmbio.

• Alteração da Tabela do IRPF.

• RET – Redução da alíquota de 7% para 1%, no caso de imóveis até R$ 100 mil, e de 7% para 6% nos demais casos – Programa Minha Casa Minha Vida.

• Redução da Cofins incidente sobre a produção de motocicletas de até 150 cilindradas de 3,65% para 0,65%.

828282

Política Fiscal

Medidas fiscais em 2009 Em R$ bilhões

IRPF 4,9

IPI 5,8

IOF - crédito ao consumidor 2,5

Cofins das motocicletas 0,2

Regime Especial de Tributação (RET) 0,2

Total Geral 13,6

Total: 0,4% do PIB em 2009

Fonte: Ministério da FazendaElaboração: Ministério da Fazenda

Medidas de Desoneração Tributária

O custo da adoção de desoneração tributária para setores importantes foi de 0,4% do PIB.

83

Janeiro 2010Ministério da Fazenda

8383

Política Fiscal

Previstos – 2009 Em R$ bilhões

Compensação de FPM 2,0

Aumento do Seguro Desemprego 0,4

Programa Minha Casa Minha Vida 6,0

Ampliação dos Investimentos 9,0

Total Geral 17,4

Total: 0,6% do PIB em 2009

Aumento dos Gastos Fiscais

Fonte: Ministério da FazendaElaboração: Ministério da Fazenda

O aumento de gastos com intuito de promover a política anticíclica foi de 0,6 do PIB.

848484

Política Fiscal

Principais gastos com equalização – 2009 Em R$ bilhões

BNDES (R$ 100 bilhões) 1,6

Agricultura (incremento em relação a 2008) 3,9

Total Geral 5,5

Total: 0,2% do PIB em 2009

Estimativa de Subsídios e de Despesas com Equalização de Juros

Fonte: Ministério da FazendaElaboração: Ministério da Fazenda

O subsídio para os setores produtivos foi de 0,2% do PIB.

85

Janeiro 2010Ministério da Fazenda

8585

Política Fiscal

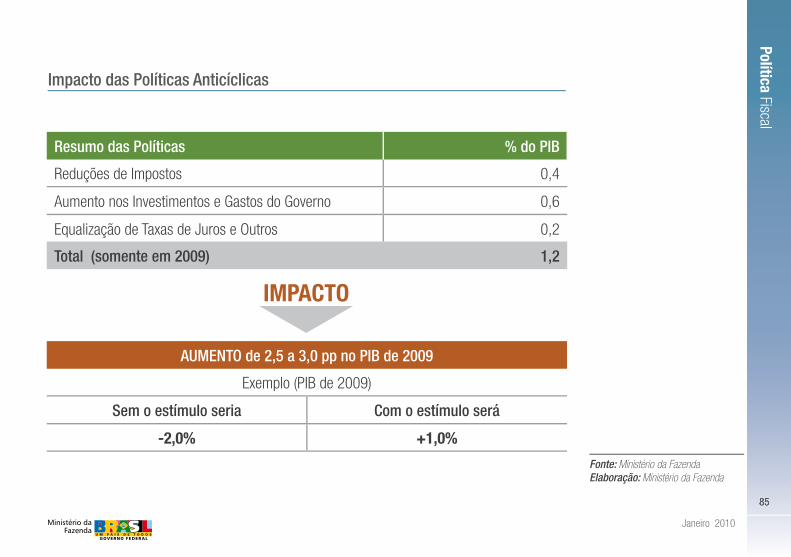

AUMENTO de 2,5 a 3,0 pp no PIB de 2009

Exemplo (PIB de 2009)

Sem o estímulo seria Com o estímulo será

-2,0% +1,0%

Impacto das Políticas Anticíclicas

IMPACTO

Fonte: Ministério da FazendaElaboração: Ministério da Fazenda

Resumo das Políticas % do PIB

Reduções de Impostos 0,4

Aumento nos Investimentos e Gastos do Governo 0,6

Equalização de Taxas de Juros e Outros 0,2

Total (somente em 2009) 1,2

868686

Política Fiscal

0

2,0

4,0

6,0

8,0

10,0

Coréia

Arábia

SauditaChina

Rússia

África

do Sul

Austráli

aJap

ão

Estados

Unidos

Alemanha

Canad

á

Méxic

o

Indonésia

Reino

Unido

Argentina

França

Brasil

Índia

Turq

uiaItá

lia

0,3

1,1

1,2

1,2

1,5

1,5

1,6

2,0

2,5

3,6

3,6

3,8

4,2

4,9

5,1

5,4

5,8

6,8

8,3

O Brasil é um dos países que menos comprometeu seu orçamento no combate à crise financeira internacional.

Estímulo Fiscal*

Dados em: % do PIB

* Medidas discricionárias relacionadas com a crise com efeitos fiscais em 2009 e 2010

Fonte: FMIElaboração: Ministério da Fazenda

Programa de Estímulo Fiscal

87

Janeiro 2010Ministério da Fazenda

8787

Política Fiscal

-15,0

-12,0

-9,0

-6,0

-3,0

0

3,0

6,0

9,0

Reino

UnidoJap

ão

Estados

UnidosÍndia

Espan

ha

França

Itália

Turq

uia

Alemanha

Austráli

a

Rússia

China

Coréia

Méxic

o

Canad

á

África

do Su

l

Indonésia

Argentina

Brasil

Arábia

Saudita

8,8

-1,3

-1,5

-2,1

-3,0

-3,7

-4,0

-4,3

-4,3

-5,0

-5,3

-5,3

-5,4

-6,3

-7,5

-7,5

-8,4

-9,7

-10,

3

-13,

3

4,2

-3,2

-3,3

-2,6

-2,8

-4,2

-3,9

-3,2

-4,3

-5,5

-4,3

-4,3

-5,5

-5,9

-7,4

-7,5

-9,8

-13,

5

-10,

3

-11,

6

87

As medidas anticíclicas adotadas não comprometeram a responsabilidade fiscal. Entre as maiores economias, o Brasil apresenta um dos menores impactos fiscais.

Impacto Fiscal das Medidas Anticrise

2009

2010*

* Previsões FMI

Fonte: FMIElaboração: Ministério da Fazenda

Política Fiscal – Países Selecionados

888888

Política Fiscal

0

20

40

60

80

100

2010(PLOA)

2009(Decr. 6.993/09)

20082007200620052004200320022001200019881980

51

0

36

13

56

0

20

25

17

11

59

13

10

12

63

15

9

11

67

14

8

12

66

14

8

12

67

14

9

12

65

13

811

66

15

9

12

64

15

11

11

61

17

10

11

65

15

10

11

62

16

Composição Orçamentária da Receita

Tranf. Est. / Mun.

Vinculada

FSE / FEF / DRU

Desvinculada

Dados em: %

* Somente receitas do Tesouro, desconsideradas as de colocação de títulos e de privatizações.

Fonte: SOFElaboração: Ministério da Fazenda

Receita Orçamentária

89

Janeiro 2010Ministério da Fazenda

8989

Política Fiscal

0

50

100

150

200

250

2010(PLOA)

2009(Decr. 6.993/09)

200820072006200520042003200220012000 0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

1,6

1,7

1,8

0,85%

0,99%

1,15%

1,55%1,65%

1,75%1,78%

1,73%

1,25%1,36%

1,17%

O déficit da Previdência está com trajetória declinante, mesmo com a adoção de maiores níveis de salário mínimo. Portanto, foi possível melhorar a qualidade de vida dos aposentados de forma sustentável.

Resultado Previdência Social

Previdência Social

Déficit da Previdência Social (% do PIB)

Receitas da Previdência

Social (R$ bilhões)

Benefícios Previdenciários (R$ bilhões)

Fonte: MPOG e STNElaboração: Ministério da Fazenda

909090

Política Fiscal

0

50

100

150

200

250

Japão

Itália

Estados

UnidosÍndia

Alemanha

Canad

á

França

Brasil

Reino

UnidoEsp

anha

Argentina

Turq

uia

Méxic

o

Coréia

Indonésia

África

do Su

lChina

Arábia

Saudita

Austráli

a

Rússia

7 11

16

2

0

29

33

40

47

47

5

0

5

2

63

6

5

75

75

7

9

87

87

115

210

7 14

13

2

2

31

33

46

4

9

5

0

5

1

59

73

6

4

8

0

77

87

89

98

12

1

22

7

90

Apesar da crise, a dívida bruta brasileira está sob controle. O Brasil é um dos poucos países que consegue reduzir a relação dívida bruta/PIB de 2009 para 2010, segundo as previsões do FMI.

Dívida Pública Bruta

2009

2010*

Dados em: % do PIB

* Previsões FMI

Fonte: FMI Elaboração: Ministério da Fazenda

Endividamento Público

91

Janeiro 2010Ministério da Fazenda

9191

Política Fiscal

Receita Bruta

Dados em: R$ bilhões

Fonte: SRFB Elaboração: Ministério da Fazenda

Arrecadação Tributária Federal

A retomada do crescimento econômico no 3º trimestre de 2009 reflete-se no aumento da arrecadação no período, comparativamente ao mesmo período dos anos anteriores.

40

50

60

70

80

DezNovOutSetAgoJulJunMaiAbrMarFevJan

2009

2008

2007

72,1

66,5

66,2

929292

Política Fiscal

0

10

20

30

40

50

60

2013*2012*2011*2010*2009*2008200720062005200420032002

51,3

53,5

48,2

48,0

45,9

42,8

37,3

43,0

39,6

35,6

32,8

29,9

Previsões do Governo

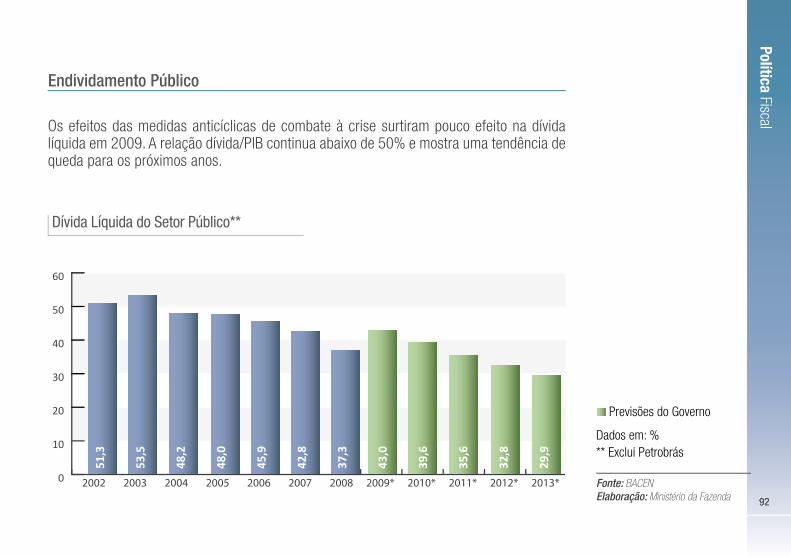

Dados em: %** Exclui Petrobrás

Fonte: BACENElaboração: Ministério da Fazenda

Os efeitos das medidas anticíclicas de combate à crise surtiram pouco efeito na dívida líquida em 2009. A relação dívida/PIB continua abaixo de 50% e mostra uma tendência de queda para os próximos anos.

Dívida Líquida do Setor Público**

Endividamento Público

93

Janeiro 2010Ministério da Fazenda

9393

Política Fiscal

Resultado Fiscal

Primário Nominal

Dados em: % do PIB

* Projeções

Fonte: BACENElaboração: Ministério da Fazenda

Resultado Fiscal do Setor Público

-6

-5

-4

-3

-2

-1

0

1

2

3

4

2009*2008200720062005200420032002

3,2

3,3

3,8

3,9

3,2

3,4

3,5

2,1

-4,4

-5,1

-2,8

-3,4

-3,5

-2,7

-1,9 3,5

Ministério daFazenda

Inflação

96

Inflação

0

2

4

6

8

10

12

14

2011*2010*20092008200720062005200420032002200120001999

8,9

6,0

7,7

12,5

9,3

7,6

5,7

3,1

4,5

5,9

4,3

4,6

4,5

96

No enfrentamento da maior crise financeira, o Brasil mostrou a força de sua estabilidade econômica ao dominar a inflação e mantê-la abaixo da meta.

IPCA realizado IPCA previsto

Metas de inflação no período

Dados em: variação percen-tual acumulada em 12 meses

* Previsão FOCUS

Fonte: IBGE e BACENElaboração: Ministério da Fazenda

Dez Anos de Metas de Inflação

IPCA - Metas, Taxas Efetivas e Expectativas

Janeiro 2010Ministério da Fazenda

97

Inflação

IPCA - Consumer Inflation Index

Dados em: %

Fonte: IBGEElaboração: Ministério da Fazenda

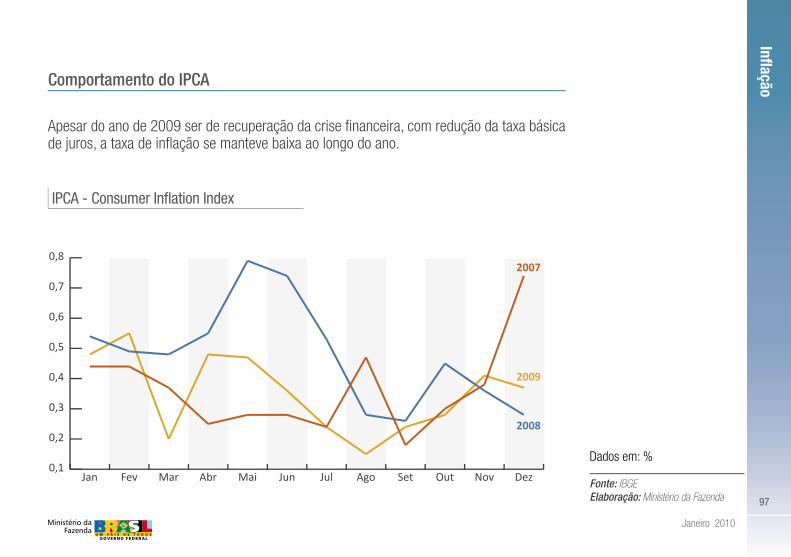

Comportamento do IPCA

Apesar do ano de 2009 ser de recuperação da crise financeira, com redução da taxa básica de juros, a taxa de inflação se manteve baixa ao longo do ano.

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

DezNovOutSetAgoJulJunMaiAbrMarFevJan

2009

2008

2007

98

Inflação

2010

2011

Dados em: %

Fonte: BACEN Elaboração: Ministério da Fazenda

Expectativas de Mercado para a Variação Média do IPCA

As expectativas dos economistas do mercado financeiro é de estabilidade da variação do IPCA ao longo do ano de 2010.

0

1

2

3

4

5

6

Jan 10

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

4,5

4,5

Janeiro 2010Ministério da Fazenda

99

Inflação

0

1

2

3

4

5

6

Jan 10

Dez 09

Nov 09

Out 09

Set 0

9

Ago 09

Jul 0

9

Jun 09

Mai

09

Abr 09

Mar

09

Fev 0

9

Jan 09

4,50

4,55

Expectativas de Mercado para a Variação Média do IGP-M

As expectativas para o IGP-M também são de estabilidade para 2010.

2010

2011

Dados em: %

Fonte: BACEN Elaboração: Ministério da Fazenda

100100

ABECIPAssociação Brasileira das Entidades de Crédito Imobiliário e Poupança

ANFAVEAAssociação Nacional de Veículos Automotores

Accenture Consultoria Econômica

AbramatAssociação Brasileira da Indústria de

Materiais de Construção

BACEN Banco Central do Brasil

BEA U.S. Bureau of Economic Analysis

BLS Bureau of Labor Statistics

BM&F BovespaBolsa de Valores, Mercadorias e Futuros

CAGEDCadastro Geral de Empregados e Desempregados

CAIXA Caixa Econômica Federal

CNI Confederação Nacional da Indústria

CVM Comissão de Valores Mobiliários

DIEESEDepartamento Intersindical de Estatísticas e Estudos Socioeconômicos

DRU Desvinculação de Recursos da União

EIU Economist Intelligence Unit's

FED Federal Reserve System

FEF Fundo de Estabilização Fiscal

FGV Fundação Getúlio Vargas

FIPEFundação Instituto de Pesquisas Econômicas

FMI Fundo Monetário Internacional

FSE Fundo Social de Emergência

IBGEInstituto Brasileiro de Georgrafia e Estatística

ILO International Labour Organization

INPCÍndice Nacional de Preços ao Consumidor

IPC Índice de Preços ao Consumidor

IPI Imposto sobre Produtos Industrializados

IPEAInstituto de Pesquisa Econômica Aplicada

LCA Soluções Estratégicas em Ecomomia

MDICMinistério do Desenvolvimento Indústria e Comércio Exterior

MPOGMinistério do Planejamento Orçamento e Gestão

MTE Ministério do Trabalho e Emprego

NUCINível de Utilização da Capacidade Instalada

OCDEOrganização para Cooperação e Desenvolvimento Econômico

PEA População Economicamente Ativa

PIMESPesquisa Industrial Mensal de Emprego e Salário

PME Pesquisa Mensal de Emprego

PNADPesquisa Nacional por Amostra de Domicílios

SRFB Secretaria da Receita Federal do Brasil

SOF Secretaria de Orçamento Federal

STN Secretaria do Tesouro Nacional

Glossário

101

Presidente da República: Luiz Inácio Lula da SilvaMinistro da Fazenda: Guido MantegaSecretário-Executivo: Nelson Machado

Produção e ExecuçãoAssessor Especial do Ministro: Marcelo FicheAssessora do Ministro: Helena Venceslau

ArteProjeto Gráfico, Arte Final: Viviane BarrosDiagramação: Viviane Barros e Adriano Ayub

Apoio TécnicoSecretaria de Política Econômica - SPESecretaria do Tesouro Nacional - STN

www.fazenda.gov.br

Ministério da Fazenda