Test mb

16

3ª Edição | Maio 2015 A jovem empresa moçambicana MB Consulting viu os seus serviços e sistema de gestão reconhecidos através da certificação em Sistema de Gestão de Qualidade (NMISO 9001) atribuída pelo Instituto Nacional de Normalização e Qualidade (INNOQ), representado pelo seu Director, Alfredo Sitoe. A cerimónia de entrega do certificado aconteceu a 20 de Fevereiro de 2015, nas instalações da empresa e foi testemunhada pelos sócios, colaboradores, clientes e amigos da MB Consulting. A certificação ISO 9001 é o padrão de referência internacional para a Certificação de Sistemas de Gestão da Qualidade (SGQ). Esta certificação reconhece os esforços da empresa para garantir que seus serviços atendam ao cliente e requisitos regulamentares aplicáveis, melhorar a satisfação do cliente e estimular a melhoria contínua do seu desempenho. A certificação é aplicável a qualquer organização, independentemente do tamanho e sector de actividade. MB Consulng | Finanças Públicas Finanças Públicas [email protected] | www.mbconsulng.co.mz MB Consulng l Bolem Informavo MB Consulting recebe Certificado de Qualidade ISO 9001 A MB Consulting compromete-se a fazer jus a essa certificação, no seu dia-a-dia, junto de cada um dos seus clientes, independentemente da sua grandeza. A norma ISO 9001 é apoiada por oito princípios de gestão da qualidade que são definidos na ISO 9000 (Fundamentos e Vocabulário) padrão: foco no cliente, liderança, envolvimento de pessoas, abordagem por processos, abordagem sistémica para a gestão, melhoria contínua, abordagem factual para a tomada de decisão e relacionamento com fornecedores mutuamente benéficos. x

-

Upload

nuno-almeida -

Category

Documents

-

view

214 -

download

0

description

Â

Transcript of Test mb

3ª Edição | Maio 2015

3ª Edição | Maio 2015

A jovem empresa moçambicana MB Consulting viu os seus serviços e sistema de gestão reconhecidos através da certificação em Sistema de Gestão de Qualidade (NMISO 9001) atribuída pelo Instituto Nacional de Normalização e Qualidade (INNOQ), representado pelo seu Director, Alfredo Sitoe.

A cerimónia de entrega do certificado aconteceu a 20 de Fevereiro de 2015, nas instalações da empresa e foi testemunhada pelos sócios, colaboradores, clientes e amigos da MB Consulting.

A certificação ISO 9001 é o padrão de referência internacional para a Certificação de Sistemas de Gestão da Qualidade (SGQ). Esta certificação reconhece os esforços da empresa para garantir que seus serviços atendam ao cliente e requisitos regulamentares aplicáveis, melhorar a satisfação do cliente e estimular a melhoria contínua do seu desempenho. A certificação é aplicável a qualquer organização, independentemente do tamanho e sector de actividade.

MB Consulting | Finanças Públicas

Finanças Públicas [email protected] | www.mbconsulting.co.mz

MB Consulting l Boletim Informativo

MB Consulting recebe Certificado de Qualidade ISO 9001

A MB Consulting compromete-se a fazer jus a essa certificação, no seu dia-a-dia, junto de cada um dos seus clientes, independentemente da sua grandeza.

A norma ISO 9001 é apoiada por oito princípios de gestão da qualidade que são definidos na ISO 9000 (Fundamentos e Vocabulário) padrão: foco no cliente, liderança, envolvimento de pessoas, abordagem por processos, abordagem sistémica para a gestão, melhoria contínua, abordagem factual para a tomada de decisão e relacionamento com fornecedores mutuamente benéficos. x

2

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

NOTA DO EDITOR

CONSULTORIA, FORMAÇÃO E ASSISTÊNCIA TÉCNICA EMGESTÃO DE FINANÇAS PÚBLICADESENVOLVIMENTO DE PEQUENAS E MÉDIAS EMPRESASAVALIAÇÕES E DIAGNÓSTICOS

A gestão de finanças públicas (GFP) em Moçambique como em qualquer outro país dependente da ajuda externa apresenta desafios maiores do que aos dos países desenvolvidos. As várias mudanças efectuadas na estrutural governamental directamente ligada à GFP em Moçambique reflectem a natureza difícil e complexa de como adequar a estrutura governamental aos desafios do país.

Este texto aborda apenas os desafios que se colocam à actual estrutura governamental montada pelo Presidente Filipe Nyusi no que diz respeito à gestão de finanças públicas. A junção dos Ministérios da Planificação e Desenvolvimento (MPD) e das Finanças, criando-se um novo Ministério da Economia e Finanças foi recebida como boa notícia; enquadrada no anunciado plano de Nyusi de criar uma máquina governamental pequena e focada nos principais problemas do país.

Mas em que medida a criação do novo Ministério da Economia e Finanças pode responder aos principais desafios da GFP no país? A experiência não é nova. Estamos todos lembrados que antes da era guebuziana, as finanças estavam juntas com a planificação. Na altura em que tínhamos um Ministério do Plano e Finanças. Podem essas separações e junções de ministérios resolver algum problema? Em parte, sim. Mas não em si nem de todo.

É consensual entre as diferentes Escolas de finanças públicas que é melhor ter as finanças a serem pensadas e executadas no mesmo local

onde se faz a planificação. E não se trata apenas de junção física, mas sobretudo orgânica. Porque até agora, por exemplo, fisicamente o pessoal do ex-MPD continua onde estava e o pessoal das finanças também. A mais-valia de ter as finanças junto da planificação reside na harmonização dos procedimentos, no maior e melhor fluxo de informação e rapidez nas respostas ao longo de toda a cadeia das finanças públicas. Mas nada disso acontece de forma automática. Como disse acima, a junção mais importante é a orgânica, quer dizer, harmonização do pensamento, de estratégias, de objectivos e de metodologias de trabalho bem como da atitude das pessoas.

O país debate-se com problemas graves na fragmentação na planificação: há muitos planos sem integração nem comunicação entre si muito menos com o orçamento do estado. A área do procurement público continua a ser uma grande preocupação, a corrupção é galopante. O orçamento do estado continua a depender significativamente de fundos externos. Ao contrário do que se esperava, os parceiros de cooperação estão empenhados em voltar vinte anos atrás e dar primazia às modalidades de apoio sectorial e apoio por projecto. As receitas do carvão de Moatize e do gás de Palma que se pensavam virem fazer milagres nos cofres do Estado estão cada vez mais incertas. A dívida pública atingiu níveis inaceitáveis e insustentáveis (40% do PIB, de acordo com dados de várias fontes do governo e de instituições internacionais). A nossa economia só continua de pé graças aos fundos externos.x

Thomas Selemane

Os desafios da gestão de finanças públicas na estrutura governamental de Nyusi

3MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

Planificação e orçamentação por programas (POP): O que é, porque implementar e quais os desafios?

Por Alessandro Pisani, Consultor Sénior, MB Consulting

1.IntroduçãoApesar dos ganhos significativos obtidos na gestão

de finanças públicas (GFP) em Moçambique nos últimos anos, persistem desafios no que concerne à qualidade da despesa pública. Em particular, continua a ser difícil estabelecer uma ligação clara e coerente, entre os objectivos das políticas públicas alocação estratégica de recursos, despesa pública, produtos (a curto prazo) e resultados (a médio e longo prazo).

A metodologia de planificação e orçamentação por programas (POP) é uma reforma na GFP que está sendo introduzida em vários paísesi para procurar responder aos desafios referidos acima, num contexto em que a longo prazo, o crescimento da despesa total (medida em percentagem do produto interno bruto - PIB) tende a desacelerar e estabilizar-se, e em que existe uma cada vez maior demanda da sociedade por um melhor desempenho da acção governamental e de maior transparência no uso do erário público.

Estas reformas vêm sendo introduzidas nos países industrializados desde os anos 1960, sendo os Estados Unidos da América, e mais recentemente a Nova Zelândia e Reino Unido, os pioneiros na introdução de técnicas e metodologias inovadoras nesta área. Em África, muitos países já adoptaram ou estão em processo de adoptar reformas similares, sendo a África do Sul geralmente considerado como um caso de sucesso.ii

2. O que é a planificação e orçamentação por programas (POP)?

Segundo a definição adoptada pelo ex Ministério das Finanças em Moçambique, a planificação e orçamentação por programas (POP) consiste no relacionamento entre fundos afectados e resultados mensuráveis, sendo o conceito de programa associado a um conjunto articulado de operações que irão gerar produtos (bens e serviços) para um público-alvo (beneficiários), contribuindo para a realização de objectivos estratégicos previamente fixados. Estes são concretizados em resultados reflectidos na evolução de indicadores no período de execução do programa, possibilitando assim a avaliação objectiva do desempenho do Governo. Assim, o conceito de programa parte da identificação de um problema ou demanda da sociedade, ao qual o Governo procura

dar uma resposta. Uma definição mais ampla pode incluir o aproveitamento de oportunidades de investimento ou desenvolvimento de potencialidades de uma determinada região ou grupo social (para maior detalhe, ver Ministério das Finanças, 2011:56). Portanto, é dada ênfase ao uso da despesa pública para a geração de produtos voltados à promoção de mudanças (impactos ou resultados na linguagem da planificação).

Consequentemente, o uso sistemático de indicadores e de sistemas de informação passa a assumir uma importância crucial, sendo os indicadores, no fim do ciclo orçamental, usados para informar a tomada de decisões sobre a afectação de recursos e progressivamente melhorar a eficiência e eficácia no uso dos mesmos. Em resumo, o programa passa a ser o instrumento de organização da acção do Governo e elemento integrador do plano, orçamento e da gestão orçamental. Neste contexto, o papel do CFMP, que passaria a ser estruturado por programas, é de assegurar a compatibilidade das metas estabelecidas com os recursos efectivamente disponíveis.

3. Porquê implementar a POP?O objectivo da planificação e orçamentação

por programas (POP) é transitar de um controlo estritamente financeiro dos recursos para um controlo dos resultados alcançados com a aplicação dos recursos, mudando o enfoque da gestão orçamental dum controlo detalhado dos inputs (caracterizada por uma alocação anual e normalmente incremental) para o alcance de metas face ao planificado.

No âmbito dos processos de GFP, o primeiro passo na implementação das reformas é a estruturação da despesa pública em programas (daí o nome POP), com o intuito de facilitar o processo de priorização da despesa e estreitar o relacionamento entre planificação, orçamentação, execução e monitoria/avaliação, passando-se assim duma prestação de contas centrada na conformidade processual e financeira, para um enfoque na cobrança sistemática de resultados concretos.

Normalmente, para ter sucesso, este processo deve ser acompanhado por reformas administrativas que garantam mais flexibilidade aos gestores de programas, que deverão prestar contas sobre os resultados alcançados. Ou seja, o gestor deverá poder usufruir de maior flexibilidade na gestão de recursos financeiros, físicos e humanos que levarão à prestação do serviço/provisão do bem público de forma mais eficiente e eficaz.

No contexto moçambicano, a prioridade na implementação da reforma é de estreitar a ligação entre instrumentos estratégicos: Plano Quinquenal do Governo (PQG), Plano de Acção para a Redução da Pobreza (PARP), Planos Estratégicos Sectoriais e Territoriais, o CFMP - enquanto elo de ligação entre

DESTAQUES

4

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

Referências

• Allen R, 2009, The Challenge of Reforming BudgetaryInstitutionsinDevelopingCountries,IMFWorkingPapernº96.

• Andrews M, 2006, Beyond ‘Best Practice’ and ‘BasicsFirst’ in Adopting Performance Budgeting Reform, PublicAdministrationandDevelopmentnº26,147–161.

planos e orçamentos - e instrumentos operacionais: o Plano Económico e Social (PES) e a sua expressão financeira, o Orçamento do Estado (OE).

Essa integração entre plano e orçamento é feita em primeiro lugar através da harmonização das classificações usadas nos vários instrumentos e respectivos sistemas de informação e de bases de dados. A introdução do classificador programático, usado pela primeira vez no Orçamento do Estado de 2008, através do Módulo de Elaboração Orçamental (MEO) do e-SISTAFE (o sistema informático de suporte ao sistema de administração financeira do Estado – SISTAFE), permite a agregação da despesa por programas (Mapa E da Lei Orçamental) e constitui um passo importante nesta direcção. Ao mesmo tempo o programa ainda não constitui um instrumento efectivo para reforçar a ligação entre políticas públicas, planificação estratégica, alocação de recursos a curto e médio prazo e gestão orçamentaliii.

4. Os desafios da implementação da POPA planificação e orçamentação por programas

(POP) é uma área em evolução e, apesar de algumas inovações terem passado a ser consideradas como boa prática, não existe um modelo padrão. Cada país deve adoptar a solução mais apropriada à sua cultura de planificação e orçamentação, bem como à estrutura institucional e capacidade técnica e administrativa existente.

Certos pressupostos básicos são necessários para a implementação da reforma, tais como um plano e orçamento integrados, a existência de uma perspectiva orçamental de médio prazo (através da operacionalização efectiva de um Cenário Fiscal de Médio Prazo - CFMPiv ou outros instrumentos parecidos), e a presença de um processo orçamental credível (no qual a execução reflecte as dotações iniciais) e de mecanismos de execução, contabilidade e prestação de contas robustos.

Apesar de ter uma clara atracção intuitiva e da vontade por parte dos Parceiros de Cooperação de apoiar financeiramente este tipo de reformas, a POP não é panaceia. Mesmo nos países considerados líderes nesta área, os processos de mudança das práticas de gestão dos fundos públicos levou décadas e está em contínuo desenvolvimento (ver Allen 2009).

Ademais, existem dificuldades metodológicas em definir e medir objectivamente o grau de “sucesso” alcançado neste tipo de reformas. A literatura salienta vários riscos que podem levar esse tipo de reformas ao fracasso. Esses riscos são: a falta de liderança forte e consistente ao longo prazo, apoiada por uma visão clara sobre os objectivos a serem alcançados e por compromisso político de alto nível; e falta de engajamento e motivação dos actores envolvidos. Quando este risco não é mitigado pela criação de

um sistema adequado de incentivos orientado para a mudança nos processos de gestão, o mesmo pode levar a resistência à mudança quando não mitigado (ver Diamond 2003).

Outros aspectos-chave são a existência de sistemas de monitoria e avaliação robusto para uma efectiva prestação de contas baseada em resultados, bem como a criação de mecanismos para sancionar o não-alcance de metas resultantes de má gestão. A reforma pressupõe um reforço dos sistemas de controlo interno e externo, com enfoque em avaliações qualitativas (auditorias de desempenho para além de auditorias financeiras e de conformidade processual), ou seja: é avaliada a qualidade da despesa e o desempenho da gestão em termos de eficiência e eficácia no alcance de metas e resultados, e não apenas o cumprimento das normas administrativas e contabilísticas. Avaliações qualitativas são também importantes para determinar se as metas não foram alcançadas por má gestão ou por falta de recursos e capacidades adequadasvi.

5. Conclusão Em suma, a implementação desta nova

abordagem na gestão dos recursos públicos, pressupõe uma mudança bastante radical de mentalidade e cultura administrativa por parte dos gestores públicos e funcionários em geral, o que constitui necessariamente um processo gradual e de longo prazo.

Por esta razão, a abordagem POP é normalmente introduzida no contexto de reformas mais amplas no âmbito da modernização da administração pública que visam melhorar a prestação de serviços públicos aumentando a transparência, a prestação de contas e a produtividade dos funcionários e instituições públicas. Isto é, a reforma não interessa apenas a área de GFP, mas abrange também outros aspectos da administração pública, especialmente à gestão de recursos humanos e elementos da desconcentração e descentralização na prestação de serviços públicos.

Para que seja implementada de forma bem sucedida e sustentável, é imprescindível que o processo de reforma seja baseado numa visão clara sobre as mudanças que se pretendem introduzir, e possa contar com um compromisso político sério e duradouro.x

5MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

i Em Moçambique esta reforma é prevista no âmbito da implementação da Lei Nº 9/2002 que cria o Sistema de Administração Financeira do Estado (SISTAFE), mais especificamente através dos Artigos 18, 19 e 20.

Finanças Públicas l MB Consulting

Notas sobre as Repartições de Contabilidade e Prestação de Contas no Sector da Saúde

Por Natércia Mabombo,Consultora Sénior, MB Consulting

A gestão orçamental e financeira dos recursos colocados à disposição de qualquer sector quer pelo Estado ou pelos Parceiros de Cooperação requer bastante zelo profissional por parte dos envolvidos, de forma a garantir transparência no processo de prestação de contas e fiabilidade na informação financeira produzida.

As Unidades de Prestação de Contas (UPCs) actualmente designadas por Repartições de Contabilidade e Prestação de Contas (RCPCs) são repartições incumbidas de desenvolver acções que visem a coordenação, fiscalização e supervisão de todo o processo de execução orçamental e financeira a todos os níveis do Sector Saúde.

As RCPCs surgem com objectivo de garantir uma maior eficiência e melhoria do controlo financeiro, fortalecer e melhorar a gestão dos recursos alocados as instituições do Ministério de Saúde (MISAU), por outro lado pela necessidade de dar maior operacionalização e gestão de todos os actos e factos que representem a execução orçamental e financeira, dar maior flexibilidade, eficiência e eficácia no processo de prestação de contas e finalmente monitorar o processo de execução de fundos do Estado, Comum , Verticais bem como a consequente prestação de contas.

Por meio de uma iniciativa conjunta entre os parceiros de cooperação para garantir uma melhor dinâmica do processo de prestação de contas, foi aprovado pelo MISAU a 04 de Julho de 2012, a criação das (RCPCs).

O Sector de Saúde registou inúmeros desafios nos últimos anos, provavelmente pelo famoso mito do sector, “A saúde é um sector sensível onde tudo é urgente, por isso, os procedimentos financeiros não podem ser rígidos, sob pena de registarem-se grandes perdas humanas. Afinal, não é possível programar as emergências” , sendo de destacar o processo de prestação de contas e arquivo de documentos, desta forma ao longo de vários anos e como parte do processo de gestão financeira, foi alvo de várias auditorias que apontavam reiteradamente fraquezas no processo de prestação de contas.

A citação acima é um mito responsável por muitas fraquezas no processo de gestão financeira do Sector da Saúde. É verdade que este sector é bastante sensível, mas as actividades da Saúde devem ser programadas e aprovadas de modo a permitir a implementação no exercício seguinte. As situações de emergência que não se enquadram no plano corrente do sector estão acauteladas e podem ser atendidas através de um fundo criado para o efeito que está sob gestão do Ministério da Administração Estatal, conhecido como “Fundo de Emergência” .

O presente artigo faz uma breve reflexão sobre o âmbito de surgimento das RCPC’s nas Direcções Províncias de Saúde (DPS), sua importância, competências e constrangimentos deparados durante a implementação.

No âmbito da criação e implementação dessas repartições em todas as DPS incluindo Hospitais Centrais, Provinciais, e outras no país como um todo surgiram entre os agentes das RCPCs e técnicos responsáveis por encaminhar os processos

• Diamond J, 2003, Performance Budgeting: Managing theReformProcess,IMFWorkingPapernº33.

• Diamond J, 2005,Establishing aPerformanceManagementFrameworkforGovernment,IMFWorkingPapernº09.

• MinistériodasFinanças–SISTAFE,2011,ManualOperacionaldoMódulodeElaboraçãodoOE2012.

• ODI Briefing Paper, April 2003, Results-Oriented PublicExpenditure Management: Will it Reduce Poverty Faster?OverseasDevelopmentInstitute.

• RoseA,2003,Results-OrientatedBudgetPractice inOECDCountriesWPnº209,OverseasDevelopmentInstitute.

ii Ver Allen (2009) para uma perspectiva histórica e Rose (2003) e ODI (2003) para estudos de caso.

iii Conforme evidenciado por várias avaliações da GFP em Moçambique (ver por exemplo o indicador P1-12 usado na metodologia PEFA - Public Expenditure and Financial Accountability, http://www.pefa.org).

iv O CFMP é um instrumento de planificação de base no processo de preparação do Orçamento do Estado. É um documento de programação e gestão de recursos financeiros, com uma visão de médio prazo na programação orçamental e permite uma planificação estratégica de médio prazo coerente e compatível com os recursos disponíveis, assegurando assim, a disciplina fiscal e o equilíbrio macroeconómico (Ministério das Finanças, 2010).

v Ver Andrews (2006), sobre as dificuldades em estabelecer padrões de “best practice” nesta área.

vi Ver Diamond (2005) para uma análise dos desafios de medir o desempenho.

6

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

Fonte: Guião de formação sobre os processos de elaboração das Demonstrações financeiras nas RCPC’s a nível Provincial

UPC – Unidade de Prestação de Contas

RCPC – Repartição de Contabilidade e

Prestação de Contas

DF – Demonstrações Financeiras

AEF RCPC ArquivistaAuditores/Inspectores

(2)(1)Paga a despesa e

envia o processo para UPC

Entrega o processo ao OD para

conformidade dos actos de gestão

Recebe o processo, organiza, contabiliza na base e atribui nº

de arquivo

Recolhe os justificativos,

identifica o nº de documento do pagamento e

entrega a UPC

Confere os processos nas

pastas e assina o termo de entrega

Solicitam documentos de

suporte das DF’s

Após o encerramento de contas, o arquivo de contabilidade do

exercício findo é entregue com protocolo ao

arquivista

(11)

Recebe o arquivo de contabilidade do exercício encerrado e auditado e guarda as pastas em lugar de acesso restrito e

com boas condições para a conservação dos documentos. Mantem o arquivo

conservado pelo tempo previsto na lei. As pastas, processo ou documentos só

sairão mediante autorização superior e assinatura do termo de entrega

(6)

Recebe os processos com conformidade

dos actos de gestão e anexa os justificativos

recebidos do AEF

(3a)

(3b)

Entrega os processos completos ao ACI

para a conformidade documental e

posteriormente ao AEO para o

encerramento do processo

(4)

Recebe o processo encerrado e arquiva-o

na pasta de acordo com a fonte de

financiamento e nº de arquivo. N.B.: O

acesso ao arquivo corrente é restrito,

apenas permitido ao técnico 1 da UPC

(5)

O técnico 1 identifica as pastas contendo os

documentos de suporte solicitados,

prepatra um protocolo para entrega de

documentos

Entrega as pastas contendo os processos e

protocolo

(7)

(8)

Analisa os documentos que

compõem os processos e

depois devolve-os a procedência

(9)

Recebe as pastas, confere os processos e assina no termo de

entrega como “processos devolvidos”

(10)

ACI – Agente de Controlo Interno

AEF – Agente de Execução Financeira

AEO – Agente de Execução Orçamental

OD – Ordenador de Despesa

administrativos alguns constrangimentos pelo facto de várias vezes ter se confundido o real papel desta repartição com a de um auditor interno. As competências dos agentes das RCPCs continuam a ser um entrave pela falta de clareza em relação às suas responsabilidades para com as instituições subordinadas, surgindo um nó de estrangulamento quando se pretende perceber até que ponto eles podem intervir e de que forma devem interagir nas suas acções.

Os termos de referências (TdR) relativos a proposta de implementação das RCPCs nas DPS e Hospitais do MISAU datado de 23 de Janeiro de 2012, concretamente no Departamento de Administração e Finanças (DAF), contemplam as competências das RCPCs. Estas encarregam-se a supervisionar todos os processos de prestação de contas, monitorar a informação financeira, analisar e compilar os documentos de execução orçamental

apresentados a unidade, atestar da fundamentação, da legalidade e da composição dos processos de prestação de contas. Por outro lado analisar, avaliar e recomendar em procedimentos a regularização dos processos de prestação de contas em caso de necessidades, preparar e consolidar toda a informação referente aos processos de prestação de contas, atestar a conformidade dos procedimentos de registo e contabilização dos processos de prestação de contas já concluídos. Garantir a prestação de contas dentro de prazos instruídos nas normas de execução orçamental e outras tarefas ajustadas ao sector.

Os agentes das RCPCs executam diariamente as tarefas incumbidas desde a compilação, gestão e registo contabilístico dos processos que suportam as despesas culminando com o arquivo documental dando seguimento a várias etapas conforme demonstra o fluxograma seguinte:

7MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

LIDO

Custo e eficiência da inspecção não intrusiva em Moçambique

Por Sadya Makda,

Consultora, MB Consulting

A inspecção não intrusiva (INI), mais conhecida por scanners foi adoptada por Moçambique em 2006 por meio do Decreto n.º 10/2006, de 05 de Abril, com o objectivo de garantir maior segurança nas transacções comerciais e facilitar o comércio externo. Assim, para fazer face à problemática dos elevados custos envolvidos na compra dos equipamentos da INI, o Governo de Moçambique concessionou em 2005 a actividade de exploração comercial deste serviço (por um período de 20 anos) a uma empresa privada, a Kudumba. Nos termos dessa concessão, é responsabilidade da Kudumba instalar e manter funcional o equipamento da INI de detecção e verificação; e prover imagens radiológicas.

Até Junho de 2014, existiam cerca de 11 sitesi de INI instalados no país, cinco dos quais na zona sul, três na zona centro e três na zona norte e espera-se que a médio e longo prazo, esse número aumente.

Se por um lado a introdução da INI em Moçambique trouxe consigo vários benefícios para a economia como um todo, por outro lado,

A RCPC tem o dever de prestar regularmente (período mensal) até ao dia 10 do mês seguinte as prestações de contas devidamente constituídas (Balancetes de execução, Mapa de Origem e Aplicação de Fundos - MOAF, Reconciliações Bancárias, Demonstração de Adiantamentos de Fundos e Notas Explicativas), por fonte de recurso e moeda.

Para a realização das tarefas inerentes ao funcionamento das repartições de contas, foi proposto pelo MISAU quadro de pessoal com um carácter flexível para responder a qualquer momento às mudanças que porventura poderão ocorrer nomeadamente: técnicos superiores de gestão, técnicos de contabilidade, contabilistas, técnicos de administração pública e administração hospitalar. Estes fazem contabilização dos processos pagos, preparação da prestação de contas, análise da legalidade dos processos, supervisão e arquivo.

A criação imediata desta unidade ou repartição deve ser vista como um processo dinâmico e importante tanto pelos agentes afectos às RCPCs como para todos os técnicos envolvidos directa ou indirectamente na operacionalização da execução orçamental e financeira dos recursos alocados e à disposição das DPSs, que estejam incumbidos de garantir a operacionalização de todos os actos e factos que representem a execução orçamental e financeira de todos os recursos alocados à disposição das DPSs. Contudo a implementação definitiva de uma estrutura funcional organizativa deverá ser devidamente coberta pelos recursos humanos necessários de acordo com a organização do fluxo do expediente definido na Instituição.

A correcta implementação e execução das actividades nessas repartições irá seguramente fortalecer o sistema de gestão das finanças públicas (GFP) e associado ao seguimento das melhores práticas internacionalmente reconhecidas na gestão financeira, o Sector poderá despertar maior interesse e confiança por parte dos potenciais Parceiros de Cooperação em iniciativas de financiamento. A boa gestão financeira pública reflecte positivamente e directamente na qualidade de vida das comunidades e o bem-estar do público em geral.

Portanto os técnicos e agentes afectos e/ou envolvidos nas RCPCs, os Departamentos de Administração e Finanças (DAF) e todas as DPS’s são chamados a fazer uma breve reflexão sobre o valor acrescentado que as RCPCs poderão trazer e proporcionar no âmbito da gestão e execução orçamental no sector de saúde e seu impacto no em todo país. x

Referências• ManualdeProcedimentosdeGestãoFinanceiradoMISAU,(Junho

de2013).• TermosdeReferênciassobrepropostadaimplementaçãoda

UPCnasDPSHospitais.

• Guião de Formação sobre os processos de elaboraçãodas DF nas RCPCs a nível Provincial, MISAU (DAF)http://www.iese.ac.mz/lib/publication/livros/Descent/IESE_Decentralizacao_4.3.SauPov.pdf

i Fundos Comuns surgem do diálogo entre o Governo e os parceiros no âmbito de apoio aos planos e estratégias específicas do sector ao invés de políticas e prioridades globais.

ii Fundos Verticais são fundos dos parceiros que não passam necessariamente pela CUT (Conta única do Tesouro) no entanto focalizam-se em programas específicos (patologias como a SIDA, a tuberculose, a malária, a poliomielite e outras doenças graves) e são basicamente geridos pelos Doadores de acordo com as suas próprias prioridades e visão.

iii Termos de Referências sobre proposta da implementação da UPC nas DPS’s Hospitais.

iv Manual de Procedimentos de Gestão Financeira, MISAU (Junho de 2013).

v Foram realizadas auditorias internas e externas ao sector de saúde (Ex. auditoria externa da KPMG ao exercício de 2009), dados extraídos do artigo do IESE “Saúde para o povo? Para um entendimento da economia política e das dinâmicas da descentralização no sector da saúde em Moçambique”.

vi Manual de Procedimentos de Gestão Financeira do MISAU, (Junho de 2013).

8

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

De acordo com o artigo 5 do Decreto n.o 10/2006, de 05 de Abril, “O custo da actividade de inspecção não intrusiva é suportado pelos utentes...”.

Portanto, a INI criou vários custos injustificáveis aos utentes. São de destacar três: a taxa de inspecção a que o utente do serviço está sujeitoii ; o custo de transporte, movimentação de bens/contentores dos terminais para o local de inspecção suportado pelo utente; e o custo de tempo resultante de situações como os congestionamentos verificados.

Assim, apesar da INI ser um serviço de natureza pública, o Governo de Moçambique concessionou-a a uma empresa privada pelos alegados custos envolvidos na aquisição e manutenção do equipamento o que da iniciativa da concessionária levou a publicação de uma tabela de taxas. As taxas a serem cobradas aos utentes do serviço são propostas pela empresa concessionária, avaliadas pelas alfândegas e sujeitas a aprovação final pelo Ministério das Finanças. Actualmente está em vigor

a tabela de custos aprovada pelo Diploma Ministerial n.º 77/2007, de 04 de Julho de 2006.

Num relatório de 2007: “Os Custos Económicos de Scanning em Moçambique”, Bruce Bolnick indica quatro aspectos da tabela dos custos de actividade da INI que são notáveis:(i) Os honorários são extremamente elevados em

relação aos dados sobre os custos existentes nos outros países;

(ii) A taxa dos contentores é definida por toneladas (unidade equivalente a vinte pés, esta é uma medida padrão do tráfego de contentores). Muitos expedidores utilizam actualmente contentores de 40 pés, que contam como duas toneladas, pelo que, no caso destes contentores, a taxa é duas vezes mais elevada que os números acima indicados;

(iii) As taxas são aplicadas a 100% dos embarques, incluindo contentores vazios e carga a granel, independentemente de o embarque ser, ou não, inspeccionado na totalidade com recurso ao equipamento de scanning;

(iv) Nos casos em que a empresa concessionária não possa cobrar os serviços prestados, esta empresa deve produzir receitas suficientes a partir de outras operações lucrativas como forma de subsidiar a instalação de equipamento nessas áreas.

Com a introdução da INI, Moçambique reduz claramente a sua competitividade em termos de exportação. Enquanto Moçambique cobra taxas pelos serviços de INI, na vizinha África de Suliii este serviço está isento de pagamento de taxas, na Tanzânia as exportações estão livres de taxas (com excepção de alguns produtos, como couro e peles que são aplicadas uma taxa de 90% do seu preço FOB ou 900 Xelins por Quilograma) apenas é cobrada uma taxa equivalente a 0,6% do preço FOB às mercadorias importadasiv.

Assim, a actividade da INI pode ser considerada um ónus adicional para algumas pequenas empresas e tornar os produtos exportados por Moçambique mais dispendiosos se comparados com os exportados por outros países que a partida o custo de produção do seu produto é baixo e não tem custos adicionais. Ademais, empresas importadoras que não possuem o poder de definição de preços e não conseguem transferir o custo adicional para os clientes sofrem com a introdução de taxas adicionais.

A INI deveria ser um processo que se traduzisse no aumento da eficiência dos serviços prestados e assumindo que as empresas consigam absorver os custos, o serviço em si não tem registado melhorias no que concerne à redução do tempo para o desembaraço das mercadorias mas pelo contrário nota-se alguma ineficiência na prestação desses serviços (considerado Público), sustentado por quatro factores, a saber:

este processo criou alguns custos, o processo de procurement levantou polémica e foi considerado como não tendo respondido a alguns objectivos pelo que foi introduzido.

Benefícios da inspecção não intrusiva (INI), scanners

• Reduzir o contrabando de mercadoria de e para fora do território aduaneiro nacional;

• Reduzir a fraude (detectando discrepâncias entre os produtos e as declarações) e fuga ao fisco promovendo o aumento das receitas alfandegárias do país;

• Melhorar e fortalecer a segurança dos portos, serviços aeroportuários, ferroviários, rodoviários;

• Obter maior rapidez no despacho de mercadorias através da captação de imagens vídeo e Raio X, visualizando os conteúdos declarados nos vagões ou contentores conforme os casos;

• Evitar desembalar e reembalar os produtos, permitindo um despacho célere em termos de tempo o que contribui para a redução do congestionamento nos portos, aeroportos serviços ferroviários/rodoviários;

• Detectar produtos isótopos, radioactivos, lixos nucleares entre outros; e

• Promover a facilitação do comércio legítimo.

9MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

Fonte: Port of Maputo’s Overview, MPDC – Maputo Port Development Company, pág 5, Fevereiro de 2014, Maputo - Moçambique

• Verificações Manuais ainda são realizadas: a INI deveria eliminar a necessidade de verificações físicas consideradas morosas e estas apenas deveriam ser levadas a cabo se o scan demonstrasse discrepâncias em relação às declarações apresentadas ou se algo duvidoso fosse identificado pela equipa de avaliação do risco.

• O sistema de avaliação do risco em Moçambique ainda não está a funcionar em pleno: Toda a mercadoria é sujeita a INI e as verificações manuais ainda são levadas a cabo após o scan;

• Transporte da carga de para o local de inspecção: a localização dos sites de inspecção em alguns portos é tida como um vector dos congestionamentos verificados;

• Congestionamentos/ Aumento do Tempo de Espera: resultado de vários factores sendo um deles o equipamento do scan que se tornou obsoletos/ultrapassadosv” e o volume de carga transaccionado aumentou conforme atesta a figura abaixo apresentada.A introdução da INI em Moçambique trouxe

algumas melhorias no processo de desembaraço aduaneiro e benefícios para a economia do país, porém o sistema não está a acompanhar o crescimento económico que se vem registando (aumento do volume de carga nos portos nacionais) e consequentemente não se mostra eficaz nos aspectos ligados à segurança e redução do tempo necessário para o desembaraço de mercadorias.

A INI não é questionável em termos de benefícios que traz para a economia como um todo e assumindo a problemática de custos como uma constante, ainda assim, levanta-se a questão desta actividade não estar a alcançar os objectivos a eficiência e a eficácia necessária. Portanto, é por isso recomendável a realização de projecções (caso se tenham realizado,

não são públicas e podem não ter acomodado todos os factores) aquando da implementação desse tipo de actividade de modo a acomodar os diversos aspectos que podem vir a surgir no futuro. O sistema de avaliação de risco deve ser fiável e funcional de modo a eliminar a verificação manual e estabelecer critérios claros para mercadorias livres, mercadorias sujeitas ao scanning (inspecção não intrusiva) e tendo em conta o aumento do volume de carga, o sistema deve acompanhar o desenvolvimento tecnológico o que irá de certa foram reduzir o tempo de espera.x

Referencias:• BruceBolnick,“CustosEconómicosdasTaxasPortuáriasdo

ScanningemMoçambique”,NathanAssociate,Janeiro2007,Maputo–Moçambique;

• “EstudodeRevisãoLegaleAnaliseComparadadaInspecçãonão Intrusiva em Moçambique”, MB Consulting & Sal eCaldeiraLda,Junhode2014,Maputo-Moçambique

• “Porto of Maputo’s Overview”, MPDC – Maputo PortDevelopmentCompany,pág5,Fevereirode2014,Maputo-Moçambique

i Estudo de Revisão Legal e Analise Comparada da Inspecção não Intrusiva em Moçambique, MB Consulting & Sal e Caldeira Lda, Junho de 2014, Maputo - Moçambique

ii Actualmente está em vigor a tabela de custos aprovada pelo Diploma Ministerial n.º 77/2007, de 04 de Julho de 2006

iii O Governo sul-africano adquiriu o sistema da INI e é operada pela South African Revenue Service (SARS).

iv Fonte: et al, “Estudo de Revisão Legal e Analise Comparada da Inspecção não Intrusiva em Moçambique”, MB Consulting & Sal e Caldeira Lda, Junho de 2014, pág 36, Maputo - Moçambique

v O equipamento de scan instalado no Porto de Maputo é mais antigo do que o instalado no Porto de Nacala onde o processo tende a ser mais célere e rápido.

10

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

Governação Corporativa nas Empresas Públicas

Por Milton Saranga,Consultor, MB Consulting

1. IntroduçãoA expressão Governação Corporativa (GC) provém

da expressão inglesa Corporate Governance introduzida pela primeira vez por Eell (1960) quando este defendia a responsabilidade social empresarial, entendendo como sinónimo daquela expressão a estrutura e funcionamento do sistema político empresarial (Eell, 1960 e Fernández, 2005 in Rodrigues, 2009). Contudo, a GC começou a ser do interesse para a sociedade no geral e para o mundo académico e empresarial nos meados da década 1970 com o estudo de Jensen e Meckling (1976), na sua Teoria de Agência como veremos na próxima secção.

Para o Instituto de Directores de Moçambique (IoDmz; 2010), a GC refere-se às formas pelas quais as empresas e instituições são dirigidas e controladas, incluindo as temáticas de controlo interno, avaliação da performance e gestão do risco como áreas fundamentais para a segurança e credibilidade institucional perante o mercado, visando a concretização de objectivos económicos, sociais e ambientais.

A governação corporativa distingue-se da mera gestão que se refere às relações entre os gestores e seus colaboradores, enquanto a governação corporativa situa-se acima dessa relação. Pode ser entendida como “o governo do governo” referindo-se à relação entre os gestores e os seus superiores: os accionistas e proprietários das empresas.

2. Enquadramento TeóricoO conceito de Governação Corporativa e suas

práticas estão alicerçados na chamada Teoria de Agência de Jensen e Meckling (1976) com base na qual a separação entre a propriedade e a gestão introduz o conflito de agência. Os conflitos de agência surgem sempre que ocorra um relacionamento de agência, que é definido como sendo um contrato em que uma ou mais pessoas (o principal) delega(m) uma outra (o agente) para o desempenho de algumas funções que envolvem a tomada de decisões estratégicas da empresa. Com a delegação o agente passa a ser detentor de informação completa em relação a gestão da sociedade e o principal não, originando deste modo uma assimetria de informação. Assim, uma das partes (o principal) não possui toda a informação necessária para averiguar se os termos do contrato que está sendo proposto são mutuamente aceitáveisi e se serão implementados, bem como para avaliar a performance do (s) agente (s), dando origem ao conflito de Agência que é visto como a sobreposição do interesse do agente aos interesses do proprietário.

São várias as razões dos conflitos entre o principal (proprietário) e o agente (gestor). Mas as práticas

relacionadas à expropriação de riquezas por parte do agente, à medida que sobrepõe seus interesses aos interesses do principal, é de facto, ponto central do conflito de agência. São decisões tomadas pelo agente que redundam em prejuízo ou perda de valor para organização e seus stakeholders, tal como enumera Machado (2005):

• Utilização do fluxo de caixa livre em negócios que não agregam valor ao accionista

• Expansão de negócios além do necessário ou excessiva diversificação da empresa

• Transferência ou desmantelamento de activos da empresa para empresas controladas por preços abaixo do valor de mercado

• Resistência de venda, fusão ou liquidação vantajosa para o accionista

• Fabricação de resultados para justificar bónus

• Apoiar projectos carregados de valores pessoais em detrimentos daqueles apoiados em estudos de viabilidade técnica

• Indicação de parentes ou amigos para exercerem cargos de chefia sem a devida qualificação técnica;

• Determinação abusiva da remuneração para os próprios agentes

Portanto, um sistema de governação eficiente providencia mecanismos internos e externos, regulamentos e leis que permitem o controlo das sociedades de modo a minimizar os conflitos de agência e deste modo os seus custos permitindo deste modo a criação do valor para os accionistas, através do alinhamento dos interesses dos agentes com os do principal.

3. Empresas públicas e a governação corporativa

No contexto da gestão das Empresas Públicas (EPs), é importante tomar em consideração que elas apresentam-se como um dos instrumentos de política. A disposição do Estado para o alcance das suas metas económicas, sociais e políticas. Embora constituam somente um subgrupo do sector público, estando empenhadas em actividades económicas produtivas, numa função diferente dos serviços sociais e normativos do Estado.

Tal como as sociedades privadas, as empresas públicas são geridas por indivíduos contratados (agente), legalmente designado por gestor público. A luz do decreto 28/2005 de 23 de Agosto, considera-se gestor público o indivíduo nomeado ou designado, nos termos do artigo 4 do referido decreto, para o exercício de funções de natureza executiva e em regime de horário completo, no órgão estatutário de gestão, administração ou direcção de qualquer empresa ou sociedade, de direito público ou privado, em que o Estado tenha o direito legal ou estatutário de proceder a essa nomeação ou designação para representação dos seus interesses, em virtude de propriedade, tutela, participação accionista ou qualquer outro legítimo.

11MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

Em princípio, propriedade pública significa que os recursos correspondentes devem ser usados para propósitos públicos e, assim, servir o interesse do povo como um todo. Porém, na prática isso não quer dizer que a propriedade pública dos meios de produção elimina automaticamente a possibilidade de que certos grupos políticos, administrativos, gestores e de outra natureza usem, de modo indevido, as empresas públicas para conseguir poder económico e promover seus interesses de grupo, às expensas do interesse público.

É neste sentido que surge nas empresas públicas a relação de agência, entre o principal (o Estado que actua com vista a maximização da satisfação da população) e o agente (os gestores públicos).

Para fazer face a este desafio imposto às empresas públicas, a OCDE elaborou um conjunto de directrizes que contribuem para a melhoria do desempenho das empresas públicas. As Directrizes são principalmente orientadas a empresas públicas que possuem forma legal distinta (isto é, aquelas que não pertencem à administração pública directa) e desempenham actividade comercial (isto é, aquelas cuja maior parte dos rendimentos seja proveniente de vendas e taxas), que persigam ou não um objectivo de política pública. Essas empresas podem estar em sectores da economia competitivos ou não.

As directrizesii da OCDE para o governo das empresas públicas estão divididas em nas seguintes áreas:

I. Assegurar uma estrutura reguladora e legal efectiva para empresas de propriedade do Estado: A estrutura reguladora e legal das empresas de propriedade do Estado deve assegurar um nível de igualdade em mercados onde empresas de propriedade estatal e empresas do sector privado possam competir, de forma a evitar distorções de mercado. A estrutura deve estar alicerçada e ser totalmente compatível com os Princípios de Governança Corporativa da OCDE.

II. O Estado na qualidade de proprietário: O Estado deve agir como um proprietário informado e activo, e estabelecer uma política de propriedade clara e consistente, assegurando que a governação de empresas de propriedade pública seja desempenhada de maneira transparente e responsável, com o nível necessário de profissionalismo e eficiência.

III. Tratamento equitativo dos accionistas: O Estado e as empresas de propriedade estatal devem reconhecer os direitos de todos os accionistas e, em conformidade com os Princípios de Governança Corporativa da OCDE, assegurar seu tratamento equitativo e acesso igual às informações corporativas.

IV. Relações com partes interessadas: A política de propriedade estatal deve reconhecer plenamente as responsabilidades das empresas de propriedade estatal para com as partes interessadas e requisitar que elas relatem informações sobre as relações com essas partes.

V. Transparência e divulgação: Empresas de propriedade estatal devem observar elevados padrões de transparência em conformidade com os Princípios de Governança Corporativa da OCDE.

VI. As responsabilidades dos conselhos das empresas de propriedade do Estado: Os conselhos de empresas de propriedade do Estado devem ter a autoridade, competências e objectividade necessárias para realização de suas funções de condução estratégica e monitoramento da administração. Devem agir com integridade e ser responsáveis por suas acções.

Em adição as estas directrizes, são também aplicáveis às empresas públicas, os princípios de Governação Corporativa da OCDE que assentam fundamentalmente em: I) Assegurar a base para um enquadramento eficaz do Governo das Sociedades; II) Os direitos dos accionistas e funções fundamentais de exercício dos direitos; III) O tratamento equitativo dos accionistas; IV) O papel dos outros sujeitos com interesses relevantes no Governo das sociedades; V) Divulgação de informação e transparência; e VI) As responsabilidades do órgão de administração.

Portanto, o uso e reforço dessas práticas de boa Governação retiram poder discricionário dos gestores, retornando esse poder aos investidores na empresa, neste caso o Estado, reduzindo o risco de ocorrência de escândalos financeiros provenientes da má actuação dos gestores na prossecução dos seus interesses pessoais e não do Estado. A cadeia de comando passa a ser orientar da propriedade para a execução, conduzida pelo corpo de executivos e mediada pelo conselho de administração. Ainda que com isso os gestores tenham sua liberdade de actuação diminuída, passam a compartilhar responsabilidades e a contar com o apoio, experiência e conhecimento dos membros do conselho, facilitando também as articulações com o conjunto dos accionistas (proprietários). x

Referências • SILVA,AndréLuísCarvalhoda.GovernaçãoCorporativaeSucesso

Empresarial: Melhores práticas para aumentar o valor da firma.EditoraSaraiva.SãoPaulo.2006

• RODRIGUES, Jorge.CorporateGovernance:Retomar aConfiançaPerdida.EscolarEditora,2009

• JENSEN, M. C; MECKLING, W. Theory of the firm: managerialbehavior.Agencycoastandownershipstructure.JournaloffinancialEconomics. Disponível em http://www.sfu.ca/~wainwrig/Econ400/jensen-meckling.pdf

• Lei6/2012de8deFevereiro.AprovaaLeidasEmpresasPúblicas.• Decreto 28/2005 de 23 de Agosto. Aprova o Estatuto de Gestor

Público.• h t tp : / /www.oecd.org/daf /ca/corporategovernanceofs ta te-

ownedenterprises/42524177.pdf• http://www.oecd.org/daf/ca/corporategovernanceprinciples/33931148.

i A máximização da riqueza dos accionistas.ii Para mais detalhes consulte http://www.oecd.org/daf/ca

corporategovernanceofstateownedenterprises/42524177.pdf

12

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

PERFILSuraia Gani

Suraia Gani é consultora e formadora na MB Consulting, responsável pela preparação e elaboração de propostas técnicas e financeiras para vários concursos públicos. As suas áreas de interesse e especialização incluem: gestão de transportes; legislação laboral; logística e procurement; gestão de material; gestão de stock e Inventário.

A nível da Gestão de Finanças Públicas (GFP), Suraia acumulou experiência na Avaliação de Risco Fiduciário e Apreciação Institucional utilizando a metodologia PEFA (e suas adaptações).

Suraia é formadora certificada pelo IFC/Banco Mundial e pela Westminster Foundation for Democracy (Formação de Formadores) – Reuters bem como pelo Centre for Social Accountability (CSA), da Rhodes University, da África do Sul.x

MB Consulting e Escola Internacional de Maputo oferecem carteiras à Escola Primária de Inhagóia B

A MB Consulting juntou-se ao Clube de Desenvolvimento da Escola Internacional de Maputo, e juntos, apoiaram nos finais do ano passado a Escola Primaria Completa de Inhagóia B, nos arredores da cidade Maputo. O apoio consistiu na oferta de 42 carteiras, com capacidade para acomodar entre dois a três alunos em cada uma. A escola conta com mais de dois mil alunos muitos dos quais se sentam no chão por falta de carteiras, tal como acontece um pouco por todo o país.

Ciente de que os alunos representam o futuro do país e que deles dependerá o desenvolvimento socioeconómico e político, a MB Consulting decidiu

fazer esse pequeno gesto como seu contributo na melhoria das condições de ensino e aprendizagem dos alunos de Inhagóia.

A decisão de destinar o apoio àquela escola foi tomada pela Direcção de Educação e Cultura da Cidade de Maputo após ter sido consultada pela MB Consulting e Escola Internacional de Maputo.

Estiveram na etrega oficial das carteiras, a sócia da MB Consulting, Bridget Muiambo, o Director Distrital de Educação e Cultura, Frederico Tiago Mane, a Directora da Escola, Madalena Mindo, o Secretario do Bairro, bem como os alunos beneficiários. A oferta foi feita em finais de 2014. x

TRABALHOS RECENTES

13MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

TRABALHOS RECENTES Tema do trabalho Descrição Cliente/Beneficiário Avaliação de risco institucional (COCA)

Avaliação de risco institucional à Iniciativa para Terras Comunitárias (iTC); ORAM-Nampula e Administração de Infra-estruturas de Água e Saneamento (AIAS)

Embaixada da Holanda e seus parceiros: ex-iTC (actual Cooperativa para Terras Comunitárias - CTC); ORAM-Nampula e Administração de Infra-estruturas de Água e Saneamento (AIAS)

Pesquisa sobre Acesso à Informação na Indústria Extractiva em Moçambique

Pesquisa sobre como as diferentes partes interessadas e os cidadãos em geral têm sido informadas sobre assuntos relativos à indústria extractiva em Moçambique

SEKELEKANI – Comunicação para o Desenvolvimento e seus parceiros

Avaliação de Risco Institucional (Due Dilligence)

Avaliação de risco institucional (Due Dilligence) ao Centro de Integridade Pública - CIP

UK Aid – DFID e CIP

Monitoria Formativa (Amigo Crítico) da IBIS

Avaliação do programa de Promoção da Cidadania para Mudança - PROCIMU

IBIS e seus parceiros em Maputo, Zambézia e Nampula

Avaliação Institucional e de Risco Fiduciário (Metodologia PEFA)

Avaliação dos Sistemas de Gestão de Finanças Públicas e de risco fiduciário em seis direcções provinciais (DPS, DPA, DPIC, DPOPH, DPEC e DPP) na província de Maputo.

DANIDA

Monitoria Formativa (Amigo Crítico) da IBIS

Monitoria do Programa de Educação Participativa de Qualidade para o Desenvolvimento da Comunidade – EPAC

IBIS - Zambézia

Avaliação independente em tributação e desenvolvimento da Agência Suiça para Cooperação (SECO)

Apoio na pesquisa de campo do estudo de caso de Moçambique

ECORYS/SECO

TRABALHOS RECENTES

14

Maio 2015 | 3ª Edição

MB Consulting | Finanças Públicas

TRABALHOS EM CURSO Tema do trabalho Descrição Cliente/Beneficiário Assistência Técnica na Pesquisa e Monitoria da Indústria Extractiva

Revisão e edição de relatórios de pesquisa; assessoria na definição de temas e programas de pesquisa e monitoria bem como no estabelecimento de parcerias nacionais e internacionais na área da indústria extractiva.

SEKELEKANI – Comunicação para o Desenvolvimento

Formação em Gestão de Finanças Públicas

Cursos modulares de curta duração destinados ao pessoal do DFID e seus parceiros (OSC e Governo) que lidam com matérias de gestão de finanças públicas sem serem especialistas.

DFID/UKAid e seus parceiros: organizações da sociedade civil e entidades governamentais

Assessoria Técnica aos Parceiros de Apoio Programático (PAPs/G19)

Apoio técnico na reforma do apoio directo ao orçamento (ADO); melhoria da comunicação e secretariado executivo dos PAPs/G19 na preparação de documentos e reuniões de trabalho.

Secretariado rotativo dos Parceiros de Apoio Programático (PAPs/G19); Embaixada da Suécia.

CEDSIF – Assistência Técnica de Curto Prazo

Apoio no Desenvolvimento de uma Estratégia de Comunicação

CEDSIF

Assistência Técnica de Curto Prazo ao CEDSIF

Apoio no Desenvolvimento de uma Estratégia de Gestão da Mudança

CEDSIF CEDSIF

Apoio no Desenvolvimento de um modelo de custeio de projectos

COWI - CEP

Assessoria e apoio ao fortalecimento de equipas

CEP

Elaboração de Manuais para Formação de Prestadores de Serviços de Saúde e Educação

Ministério da Educação e Desenvolvimento Humano

Avaliação de meio-termo da implementação da estratégia de alfabetização e educação de adultos

Direcção Nacional de Alfabetização

DFID Assistência no estabelecimento de uma iniciativa de advocacia para a melhoria da qualidade de educação

FDC, MEPT, DFID

Elaboração de Estudo de Base e Avaliação de Risco Institucional (metodologia híbrida – COCA & Due Dilligence).

Construção da linha de base do plano estratégico do FM e Avaliação das capacidades dos membros/parceiros em receber e gerir subvenções. No total foram avaliados 17 membros/parceiros baseados em 7 províncias do país.

Fórum Mulher e Parceiros

Avaliação de Risco Institucional

Avaliação do risco financeiro e institucional de organizações membros/ parceiras

Fórum Mulher e Parceiros

Capacitação institucional Realização da oficina de trabalho com objectivo de desenhar-se um plano de acção para a mitigação de riscos identificados no âmbito das avaliações efectuadas.

DANIDA/USAID e DPS de Tete

Capacitação institucional Formação sobre manual de procedimentos financeiros

MISAU/FORSSAS Direcções Provinciais da Saúde (DPS) e Serviços Distritais da Saúde, Mulher e Acção Social em todas as províncias

Avaliação de risco fiduciário

Análise da arquitectura organizacional e funcional

DFID/INAS

TRABALHOS EM CURSO

15MB Consulting | Finanças Públicas

3ª Edição | Maio 2015

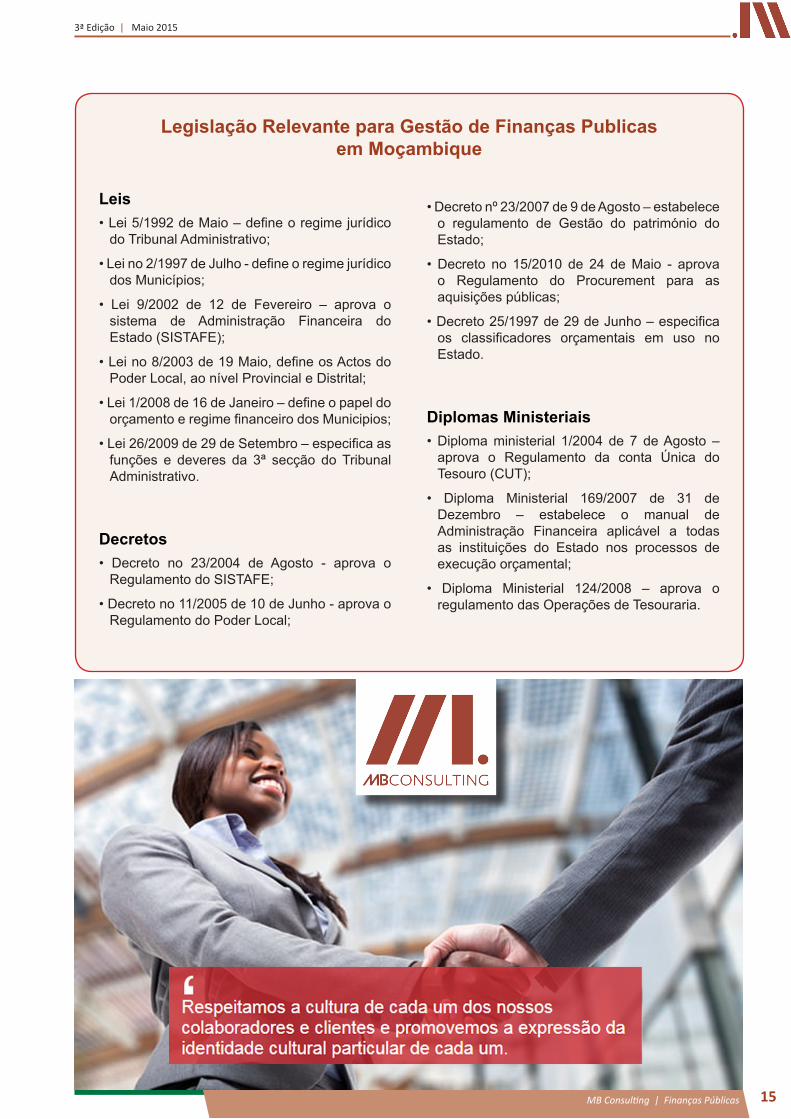

Legislação Relevante para Gestão de Finanças Publicas em Moçambique

Leis • Lei 5/1992 de Maio – define o regime jurídico

do Tribunal Administrativo;

• Lei no 2/1997 de Julho - define o regime jurídico dos Municípios;

• Lei 9/2002 de 12 de Fevereiro – aprova o sistema de Administração Financeira do Estado (SISTAFE);

• Lei no 8/2003 de 19 Maio, define os Actos do Poder Local, ao nível Provincial e Distrital;

• Lei 1/2008 de 16 de Janeiro – define o papel do orçamento e regime financeiro dos Municipios;

• Lei 26/2009 de 29 de Setembro – especifica as funções e deveres da 3ª secção do Tribunal Administrativo.

Decretos• Decreto no 23/2004 de Agosto - aprova o

Regulamento do SISTAFE;

• Decreto no 11/2005 de 10 de Junho - aprova o Regulamento do Poder Local;

• Decreto nº 23/2007 de 9 de Agosto – estabelece o regulamento de Gestão do património do Estado;

• Decreto no 15/2010 de 24 de Maio - aprova o Regulamento do Procurement para as aquisições públicas;

• Decreto 25/1997 de 29 de Junho – especifica os classificadores orçamentais em uso no Estado.

Diplomas Ministeriais• Diploma ministerial 1/2004 de 7 de Agosto –

aprova o Regulamento da conta Única do Tesouro (CUT);

• Diploma Ministerial 169/2007 de 31 de Dezembro – estabelece o manual de Administração Financeira aplicável a todas as instituições do Estado nos processos de execução orçamental;

• Diploma Ministerial 124/2008 – aprova o regulamento das Operações de Tesouraria.

Propriedade e Edição: MBConsulting(3ªEdição,Maio2015)Diretora:MariamUmarjiEditor:ThomasSelemaneContribuintes:AlessandroPisani;NatérciaMabombo;SadyaMakda;MiltonSaranga;NereydaAh-Hoy;ThomasSelemane.Projecto Gráfico e layout:NeidePintoTiragem: 2500exemplares

Endereço:RuaDanielNapatima,Nº295,BairroSommershield,CP878,Maputo-Moçambique

Tel:+25821492439,Cel:823021052Fax:+25821492439www.mbconsulting.co.mz

Ficha Técnica

A MB Consulting está Certificada pelo MIC-DiPPRON e ostenta o Selo “ORGULHO MOÇAMBICANO.MADE IN MOZAMBIQUE” como Membro Nº 281/2013. Assim a empresa beneficia de maior credibilidade no mercado por prestar serviços de Qualidade observando a Legislação em vigor e tem acesso a iniciativas promocionais, programas de formação e acompanhamento em processos de inovação tecnológica, registo de direitos de propriedade intelectual e adopção de sistemas de qualidade, pela entidade competente que superintende o uso do selo.x

Certificações da MB Consulting

CONSULTORIA, FORMAÇÃO E ASSISTÊNCIA TÉCNICA EMGESTÃO DE FINANÇAS PÚBLICADESENVOLVIMENTO DE PEQUENAS E MÉDIAS EMPRESASAVALIAÇÕES E DIAGNÓSTICOS