Teste de Previsibilidade de Mercado Usando Conceitos de An ... · Sen~ao se m edia m ovel de menor...

25

Teste de Previsibilidade de Mercado Usando Conceitos de An´ alise T´ ecnica Alan Alves Luiz Funda¸c˜ ao Pesquisa de Estudo Econˆ omicos - Fipe Universidade de S˜ao Paulo - USP Abril 23, 2009 1 Introdu¸ c˜ ao O presente trabalho prop˜oe um teste para avaliar se a an´ alise t´ ecnica realmente pode captar com certa antecedˆ encia os movimentos dos pre¸cos dos ativos financeiras negocia- dos no Mercado de Captais, analisando dados hist´oricos e desenvolvendo a proposta de Tranding System de Pardo(1992) [11] para a captura de uma estrat´ egia ideal utilizando m´ edias m´ oveis no per´ ıodos de 04/01/1999 a 31/03/2009 para os contratos de cˆambio futuro de Reais em D´olar. Com o um mercado cada vez mais ´ agil, devido aos avan¸cos da Tecnologia da In- forma¸c˜ ao (TI) a computa¸ c˜ao pessoal com grande poder computacional e de acesso fa- cilitado, o investidor recorre a m´ etodos que lhe propiciam uma forma de aquisi¸c˜ao de posi¸c˜ oes 1 que lhe traga retorno com o m´ ınimo de risco poss´ ıvel, com base nestas carac- ter´ ıstica e apostando na ineficiˆ encia do mercado v´ arias t´ ecnicas com base em estudos estat´ ısticos, psicol´ ogicos e matem´ aticos comp˜ oe o ferrament´ario para an´alise t´ ecnica de um ativo financeiro. Iniciaremos com uma revis˜ao de publica¸ c˜oes brasileiras sobre Eficiˆ encia do Mercado e An´ alise T´ ecnica resenhando o conte´ udo coletado durante a pesquisa bibliogr´afica, a ainda nase¸c˜aointrodut´ oria explicitaremos os principais conceitos presentes neste trabalho. Na sequencia ´ e feito um estudo emp´ ırico sobre um arranjo de dados proveniente dos contratos de Dolar futuro negociados na BM&F 2 , com base nos indicadores de M´ edia M´ ovel Simples. 1.1 An´ alise T´ ecnica “An´ alise t´ ecnica ´ e o estudo do comportamento hist´ orico do mercado para determinar o es- tado atual ou as condi¸c˜ oes futuras do mesmo. O analista t´ ecnico observa tendˆ encias deste comportamento e avalia como reage a estas. Em sua essˆ encia, a an´ alise t´ ecnica assume 1 contratos de derivativos, a¸ c˜ oes, t´ ıtulos, etc. 2 Bolsa Brasileira de Mercadorias e Futuros. 1

-

Upload

truongdang -

Category

Documents

-

view

218 -

download

0

Transcript of Teste de Previsibilidade de Mercado Usando Conceitos de An ... · Sen~ao se m edia m ovel de menor...

Teste de Previsibilidade de Mercado UsandoConceitos de Analise Tecnica

Alan Alves LuizFundacao Pesquisa de Estudo Economicos - Fipe

Universidade de Sao Paulo - USP

Abril 23, 2009

1 Introducao

O presente trabalho propoe um teste para avaliar se a analise tecnica realmente podecaptar com certa antecedencia os movimentos dos precos dos ativos financeiras negocia-dos no Mercado de Captais, analisando dados historicos e desenvolvendo a proposta deTranding System de Pardo(1992) [11] para a captura de uma estrategia ideal utilizandomedias moveis no perıodos de 04/01/1999 a 31/03/2009 para os contratos de cambiofuturo de Reais em Dolar.

Com o um mercado cada vez mais agil, devido aos avancos da Tecnologia da In-formacao (TI) a computacao pessoal com grande poder computacional e de acesso fa-cilitado, o investidor recorre a metodos que lhe propiciam uma forma de aquisicao deposicoes1 que lhe traga retorno com o mınimo de risco possıvel, com base nestas carac-terıstica e apostando na ineficiencia do mercado varias tecnicas com base em estudosestatısticos, psicologicos e matematicos compoe o ferramentario para analise tecnica deum ativo financeiro.

Iniciaremos com uma revisao de publicacoes brasileiras sobre Eficiencia do Mercado eAnalise Tecnica resenhando o conteudo coletado durante a pesquisa bibliografica, a aindana secao introdutoria explicitaremos os principais conceitos presentes neste trabalho.

Na sequencia e feito um estudo empırico sobre um arranjo de dados proveniente doscontratos de Dolar futuro negociados na BM&F2, com base nos indicadores de MediaMovel Simples.

1.1 Analise Tecnica

“Analise tecnica e o estudo do comportamento historico do mercado para determinar o es-tado atual ou as condicoes futuras do mesmo. O analista tecnico observa tendencias destecomportamento e avalia como reage a estas. Em sua essencia, a analise tecnica assume

1contratos de derivativos, acoes, tıtulos, etc.2Bolsa Brasileira de Mercadorias e Futuros.

1

que os mercados exibirao comportamentos futuros que sao consistentes com o passado,ou seja, o tecnico se orienta pela repeticao de padroes de comportamento do mercado.A analise tem como objetivo, a predicao de quando os precos irao se mover, quando e ahora certa para entrar ou sair do mercado.”(BARBOSA; CHAVES(2004),2007) [7].

1.2 Indicadores

Segundo Saffi(2003) [15] os indicadores tecnicos sao funcoes matematica baseados nosprecos passados que sao calculados com o auxilio de softwares para guiar o investidorem suas decisoes. Sao considerados nestes indicadores: volume das transacoes, os precosde fechamento, maximos e/ou mınimos de um ativo. Com a facilidade computacionalinerente dos indicadores torna-se simples a implementacao de estrategias de compra evenda de um ativo.

Nao ha um indicador que seja capaz de sinalizar sempre ,e de forma consiste, osmomentos para tomar uma decisao, eles tem uma caracterıstica que os fazem melhoresem determinadas situacoes de mercado. Ha dois tipos de indicadores, o presente trabalhomantem o foco nos rastreadores de tendencias, porem ha tambem os osciladores quetrabalham de forma flutuante dentro de limites estabelecidos, sendo ideal para quando omercado nao apresenta tendencia definida Sachetim (2006) [14] .

1.2.1 Rastreadores de Tendencia

Sao indicadores que tem por finalidade indicar a direcao do mercado, se ele esta emtendencia alta ou baixa. O trabalho de Sachetim (2006) [14] explicita que os mercadosem tendencia ocorrem em 30% de seu movimento e este tipo de estrategia e mais confiaveldurante esta ocasiao. Geralmente ha uma defasagem que pode-se perder ate 1/3 em mediado comprimento total da tendencia.

1.2.2 Media Movel Simples

Por ser de simples implementacao e teste, muitos sistemas de busca mecanica de tendenciasutilizam medias moveis como base para trading systens, veja formula abaixo:

MMS =(P1 + P2 + ... + Pn)

n(1)

Onde P e o preco do ativo e n o numero de perıodos que podem ser dias, semanas,meses, intervalos em minutos (em caso de daytraing).

Para Person(2004) [12, P. 136] as medias moveis tambem sao utilizadas para identificarnıveis de suporte e resistencia. Traders podem usar diferentes combinacoes sobrepostasem um unico grafico. Utilizando medias de curto prazo, medio prazo e longo prazo emum grafico podemos ver a direcao dos precos do mercado em diferentes perspectivas.Os perıodos tipos para multiplas medias sao 4, 9 e 18 perıodos, mas com o auxılio desoftwares podemos utilizar qualquer variacao de perıodo desejada.

Medias moveis linearmente ponderadas podem ser calculadas da seguinte forma: umperıodo de 5 dias e multiplicando o fechamento por 5, e o perıodo anterior por 4, e o

2

anterior por 3, assim por diante. Adiciona a soma de todos os perıodos mais significan-tes entao se divide por 5 que entao iremos obter os a media pondera dos precos maissignificantes.

Medias moveis exponenciais sao calculadas por formulas complexas e tem se tornadomuito utilizada hoje em dia por muitos profissionais do mercado, elas sao ponderadas paradar maior importancia para os ultimos dados da condicao atual do mercado, e os dadosmais antigos se tornam menos importantes com o passar do tempos sao eventualmentefiltrados.

A regra a ser testada neste trabalho e:

• Se a media movel de menor perıodo for maior que a de maior perıodo, comprar.

• Senao se media movel de menor perıodo for maior que a de maior perıodo, vender.

Podemos visualizar mais facilmente atraves do grafico abaixo indicando sinais decompra e vendo do contrato de dolar comercial futuro com vencimento em abril de 2009.

Fonte: Site ADVFN [5]

E importante frisar que as medias moveis nao funcionam bem na volatilidade, condicoesturbulentas ou em mercados que estao em um intervalo de tendencia, e que, caso issonao seja levado em consideracao pode acarretar serios prejuızos ao investidor, pois sinaiserroneos de compra e venda serao gerados.

Aprofundaremos os detalhes desta implementacao na analise empırica utilizando osdados de contrato futuro de dolar negociados na BM&F.

3

2 Revisao da Literatura

2.1 Eficiencia de Mercado

Segundo Ross(2003) [13], um mercado eficiente de capitais e cujo o preco dos tıtulos refleteimediatamente todas as informacoes disponıveis”. A hipotese dos mercados eficientes temimplicacao para os investidores e suas empresas.

• Porque a informacao e refletida nos precos imediatamente, os investidores devemapenas esperar um taxa de retorno normal. Sabendo da informacao quando ela epublicada nao tras nenhum benefıcio ao investidor. O preco e ajustado no momentosantes de se negocia-lo.

• Empresas devem esperar receber pelo valor justo tıtulos vendidos. No entanto,valorizar as oportunidades de financiamento que chegam de investidores desavisadossao indisponıveis em um mercado de captais eficiente.

Observamos os diferentes tipos de evidencias demonstradas por Ross(2003) [13] e estetambem e citado por Sachetim (2006) [14]

2.1.1 Forma fraca

“Ocorre quando se incorporam completamente as informacoes sobre os precos passadosdos tıtulos. Neste caso, os precos seguiriam um passeio aleatorio ou conforme um randomwalk, onde os precos anterios em nada influenciaram o preco atual. Ressalta-se aqui que,ao negar os movimentos futuros do mercado, passam a ser preditos a partir de movimentospassados, estar-se negando a lucratividade da analise tecnica.”( Sachetim (2006) [14]).

Frequentemente a eficiencia na forma fraca e representada matematicamente assim:

Pt = P(t− 1) + Retorno + Errot (2)

Ne equacao (2) estados para o preco hoje e igual para a suma do ultimo preco ob-servado mais o retorno esperado no tıtulo m mais um componente de Erro Aleatorio ocorrida durante o intervalo. Ultimo preco observado pode ter ocorrido ontem, semanapassada, ou no mes passado, ou algum intervalo simples. A espera por retornada euma funcao da seguranca de riscos. O componente randomico e devido para uma novainformacao do stock. Se pudesse

2.1.2 Forma semiforte

“Um mercado e dito eficiente no sentido semiforte quando os precos refletem (incorporam)a informacao publicamente disponıvel, incluindo informacoes tais como demonstracoesfinanceiras publicadas pela empresa, bem como dados historicos de preco. E oportunodizer que se admitindo o mercado com eficiencia semiforte, a analise fundamentalistatambem passara a ser inutil, pois as informacoes disponıveis sobre a empresa (principalferramenta dos analista fundamentalistas ) nao possibilitam oportunidades de ganhospara investidores.”Barbosa(2007) [7].

4

2.1.3 Forma Forte

“Um mercado e eficiente no sentido forte se o precos refletem toda informacao publicaou privada. Nesta forma qualquer coisa que seja pertinente ao valor da acao e sejaconhecida por pelo menos um investido e na verdade, inteiramente incorporada ao valorda acao.”(Barbosa(2007) [7])

2.1.4 Consideracoes sobre a Teoria de Eficiencia do Mercado

Dentro do escopo sugerido pelos defensores desta teoria, devemos considerar que os mer-cados nao sao totalmente suscetıveis as informacoes, ha momentos em que o mercadopode vir realmente a agir como se sugere as teorias, porem, e relevante notar que hafatores psicologicos por tras das decisoes de investimento e que um dos fatores a ser con-siderado e o proprio passado da acao fazendo com que o mercado em certos momentosse comporte ineficientemente contrario a teoria da forma fraca( Barbosa(2007) [7]).

Sachetim(2006) [14] cita Elder(2004) da seguinte maneira“defende que a falha logicados mercados eficientes e equipara conhecimento e acao. E ate possıvel que algumaspessoas tenham conhecimento, mas as pressoes emocionais da multidao geralmente asinduzem a operar nos mercados de maneira irracional. Um bom analista e capaz dedetectar padroes repetitivos de comportamento da multidao nos graficos explora-los.Levando esses fatores em consideracao o presente estudo propoes a identificacao destespadroes em um ativo negociado no mercado brasileiro.”

O trabalho corrobora com a visao de Pardo(1992) [11] de que as informacoes de fatorefletem-se nos precos, contudo, o mercado e muito grande e ha varias formas de observarseu comportamento em diversos intervalos de tempo. E pelo fato de que nem todosacessam as mesmas informacoes e tem as mesmas interpretacoes, sendo assim, o mercadopossibilita a geracao de oportunidades. Quanto aos indicadores de analise tecnica, estaolonge de ter um carater matematico muito especıfico, varios sao descobertos, explorados,divulgados e perdem o valor devido a grande utilizacao evidenciando assim um mercadoeficiente, porem, nao onisciente.

2.2 Publicacoes Brasileiras sobre Analise Tecnica

Nesta secao revisaremos publicacoes de analise tecnica nacionais, que passam desde estu-dos e constatacoes sobre a confirmacao da forma fraca de eficiencia de mercado, a estudosde lucratividade entre as metodologia de analise.

2.2.1 Analise Tecnica e o Padrao Ombro-Cabeca-Ombro

Boainain(2007) [8] em seu estudo nos mostra uma metodologia aprimorada dos estudosde Osler e Chang(1995), que desenvolveram uma algoritmo capaz de identificar e anali-sar este padrao de forma a ser validado estatisticamente, visando a obtencao de retornossignificativos em acoes do ındice Ibovespa. Apesar do trabalho ser uma replicacao dametodologia aplicado por Osler e Chang(1995). Neste estudo foi implementado melho-rias significativas ao estudo cujo foi desenvolvido com o programa Excel e a linguagem

5

de programacao Visual Basic onde foram acrescidos a parametrizacao dando maior ver-satilidade ao algoritmo proposto no estudo base.

Para validar o estudo foi utilizando tecnicas como o Randon Walk (vide equacao (2)),Bootstrap e o E-GARCH.

E o autor chega a conclusao de que este padrao e relevante quando se trata de previsaono mercado brasileiro, e que a mesma mantiveram retornos positivos em series de testegeradas pela metodologia de Bootstrap, o mesmo nao conseguiu ser replicado utilizandoo Randon Walk e o E-Garch uma vez o nıvel de complexidade do mercado extrapoleas propostas destas duas metodologia para teste de mercado. Este segundo o autor e oprimeiro trabalho brasileiro que testa performances de estrategias de analise grafica comoo padrao Ombro-Cabeca-Ombro.

2.2.2 Analise Tecnica: Sorte ou Realidade?

Um dos artigos mais celebrados sobre analise tecnica e desenvolvido por Saffi(2003) [15],sendo referencia de varias publicacoes da atualidade, a proposta aqui e testar algunsdos indicadores de analise tecnica mais utilizados que sao: Medias Moveis, Indice deForca Relativa, Indicador William’s %R Escolastico e o Indicador MACD (Convergenciae Divergencia em Medias Movel).

Analisando outros trabalhos sobre o tema analise tecnica Saffi(2003) observa quevarios autores levam em consideracao em seus apenas o aspecto do indicador em si, po-dendo esse tipo de abordagem trazer excesso de retorno uma vez que nao se e consideradoo data-snooping 3

Em seu trabalho o autor procura uma comprovacao empırica de que o mercado brasi-leiro se comporta de acordo com a hipotese de eficiencia de mercado em sua forma fraca,para isso e usado tecnicas de teste de habilidade preditiva (White,2000,Hansen,2001)4.Para isso ele gera varias alternativas ao processo estocastico5 dos precos de contratosfuturos do ındice Bovespa, sendo assim feito com o objetivo de o proximo passo e aplicaros testes de habilidade preditiva.

Durante a realizacao do teste de realidade White(2000) os resultados com excesso deretorno que poderiam ser gerados ao acaso sao levados em consideracao para uma ava-liacao mais apurada dos modelos, uma vez que a utilizacao apenas da tecnica de bootstrapnao leva em conta os problemas causados pelo data-snooping segundo Saffi(2003) [15].

Saffi(2003) [15] conclui que as estrategias nao devem ser usadas pelo investidor medioafim de esperar ter retornos maiores do que a estrategia de “compras-e-esperar”, umavez que, os indicadores passados pelos testes nao demonstraram pelo menos de formasimples como foi utilizado no artigo. Ressalta tambem as contribuicoes para os estudosna area de financas cujo e proposta a utilizacao dos testes de realidade para apuracao deteorias e modelos elaborados por economistas.

3“Data-sooping ocorre quando um determinado arranjo de dados e usado mais de uma vez com oproposito de inferencia ou selecao de modelo. Quando tal informacao e reutilizada, ha sempre a pos-sibilidade de que algum resultado satisfatorio obtido pode simplesmente ser devido ao acaso, inerente aalgum metodo gerando os resultados”.White(1997) [16].Traducao do Autor.

4Referencia do artigo:“Analise Tecnica: Sorte ou Realidade”5Padroes estocasticos sao aquele que provem de eventos aleatorios

6

2.2.3 Analise Tecnica: Estudo da Confiabilidade dos Principais Indicadoresde Analise Tecnica, Aplicados as Acoes Mais Negociadas na Bovespano Perıodo de 1995 a 2005.

Sachetin(2006) [14] em sua dissertacao de mestrado se propoe a avaliar os principaisindicadores de analise tecnica e de seus sinais de compra e venda, a previsibilidade dasinversoes de tendencias que proporcionariam retornos anormais o suficiente para cobriras despesas operacionais e ainda superar a estrategia buy and hold.

A pesquisa busca avaliar o intervalo entre os anos 1995 a 2005 os indicadores de analisetecnica com os parametros otimizados para as operacoes com as acoes mais negociadasda Bovespa neste perıodo. Com o intuito pratico de auxiliar o investidor, no processode compra e venda de acoes no mercado acionario brasileiro, abrindo espaco para umaanalise do risco e os retornos proporcionados por estas tecnicas.

A selecao das acoes foi atraves do IbrX que e o ındice Brasil que mede o retorno deuma carteira teorica de 100 acoes selecionadas entre as mais negociadas na BOVESPAcom base no volume financeiro e no numero de negocios.

Os indicares utilizados foram, Bollinger Band’s, Media Exponencial, MACD6, ROC7,IFR8 e Estocastico Lento.

A conclusao do autor diante dos resultados empıricos da pesquisa que os indicado-res de analise tecnica utilizados separadamente nao proporcionam um retorno maior doque a estrategia de buy and hold, durante o perıodo estudado, portanto, confirmandoa teoria de eficiencia de mercado em sua forma fraca que indica que o valor dos ativos(acoes) nao sao influenciados pelos valores passados e que o valor dos precos se dao porprocesso estocastico9. No entanto, o pesquisador ressalva que a combinacao da escolafundamentalista para a escolha dos ativos combinados com indicadores de analise tecnicacombinados entre si10, pode dar resultados conclusivos quanto ao alcance do excesso deretorno, sendo esta ultima observacao uma sugestao para novos estudos na area buscandouma constatacao academica das praticas utilizada no mercado.

2.2.4 Analise do Desempenho de Regras da Analise Tecnica ao MercadoIntradiario do Contrato Futuro do Indice Ibovespa

Nesta trabalho o autor procura avaliar o quao robusto pode ser as estrategias de analisetecnica utilizando os dados de daytrade11 do mercado futuro do ındice de acoes da Bo-vespa(Ibovespa Futuro). O trabalho toma como base os estudos de Baptista(2002)12 , quesugere uma metodologia para avaliar as estrategias em grupos, analisando seus resultadosem subgrupos e validando-os posteriormente em subperıodos.

6Convergencia e Divergencia em Medias Movel7Rate of Change. Taxa de Mudanca8Indice de forca relativa.9Random walk(Passeio Aleatorio).

10Por exemplo um indicador oscilador com um indicador de tendencia: Medias Moveis com Indice deForca Relativas

11Intradiario.12Referencia do Autor.Baptista(2008) [6]

7

Os indicadores analisados em grupos sao: filtros, medias moveis, suportes e re-sistencias e canais) com o objetivo de verificar se o desempenho acima do benchmark(buy-and-hold13) e sistematico e robusto.

A base de dados utilizada e de dados intradiarios estuda para o contrato do IbovespaFuturo compreende o perıodo que vai de Abril de 2000 a Fevereiro de 2005.

O trabalho de Baptista(2008) [6] concluir que e possıvel ter bons resultados(acimado benchmark) utilizando analise tecnica se desconsiderados os custos operacionais, poisestes custos podem reduzir substancialmente os ganhos. Aqui mais uma vez encontramospropostas de estudos futuros visando a combinacao de indicadores.

2.2.5 Analise Grafica Produz Boas Rentabilidades? Uma Avaliacao da Eficaciada Analise Tecnica Computadorizada na Geracao de Retornos

Segundo Barbosa(2007) [7] os estudos encontrados durante sua pesquisa deixavam asconclusoes quanto a eficacia deste metodos divergentes. O trabalho tem como principalobjetivo analisar a vertente da analise tecnica computadorizada14. Para isso o pesquisadoranalisa um dos metodos em uma simulacao com dados de 2000 a 2005 e faz a comparacaocom os retornos dos fundos de acoes que tem como referencia (benchmark) o Ibovespa.

Os resultados revelam que a analise tecnica produziu boas rentabilidades em com-paracao ao Ibovespa, isto indica que a analise tecnica pode trazer retornos mesmo forado perıodo estudado. Como sugestao para novas pesquisas aqui fica evidente mais umavez que combinacao de varios indicadores desperta o interesse do mundo academico emobter a comprovacao de que essas combinacoes podem auxiliar a na obtencao de ganhosacima do benchmark.

2.2.6 Analise Tecnica e Fundamentalista: Divergencias, Similaridades e Com-plementariedades

As duas escolas de analise de ativos financeiros que estao presentes no dia-a-dia dosparticipantes do mercado sao: Analise Tecnica e Analise Fundamentalista. Uma estavinculada a analise do passado de um determinado ativo que e analise tecnica e ou-tra visa buscar atraves de analises economicas, setoriais e atraves das dados da propria“saude”financeira se esta empresa esta sub ou sobre valorizada indicando assim o mo-mento de iniciar uma venda ou compra de um ativo. Abaixo um quadro comparativo:

13Comprar e esperar.14Realizada atraves de indicadores com base matematica, que visa mensurar saturacao de mer-

cado(muito “comprado”ou “vendidos”) que sao conhecidos por osciladores e os rastreadores de tendencias

8

Fonte: Chaves(2004) [9]

No estudo de Chaves(2004) [9] ele busca estudar a combinacao das duas escolas ecomo elas podem se auxiliar mutuamente em busca de gerar ganhos significativos.

Para fazer um teste empırico o autor utilizou dados de acoes negociadas no IBovespaselecionando 13 papeis de diferentes empresas negociadas no perıodo de janeiro a outubrode 2004. A selecao dos ativos se deu atraves de analise fundamentalista e na sequencia osmesmos ativos sao testados com a estrategia de analise tecnica baseada nos indicadoresde medias moveis.

No perıodos estudado a analise fundamentalista (estrategia buy and hold) obtevemaior performance que a carteira regida pelos indicadores de analise tecnica, neste casovale a pena ressaltar que os indicadores de medias moveis sao rastreadores de tendenciae que este comportamento e apresentado em um mercado em media 30% das vezes.

No trabalho o autor desconsidera a hipotese de eficiencia dos mercados para fazer suasanalises e chega a conclusao de “Apesar das particularidades de cada forma de avaliacao,as mesmas mostraram-se adequadas para a utilizacao em conjunto com um potencial demaximizacao de retorno quando utilizadas de maneira eficaz. O teste empırico apresentouresultados qualitativos dessa alternativa apesar dos resultados quantitativos mostraremresultados dıspares e vantajosos a analise fundamentalista.Chaves(2004) [9]”

2.2.7 Uma Investigacao Sobre a Informatividade da Analise Tecnica

Neste trabalho vemos mais um estudo que procura testar os padroes de analise grafica,nesta abordagem os autores se valem de um algoritmo computacional capaz de detectara formacao de figuras em catorze acoes com maior liquidez negociadas na Bovespa.

Os padroes estudados sao: Ombro-Cabeca-Ombro, Ombro-Cabeca-Ombro Invertido,Amplificacao Superior, Amplificacao Inferior, Triangulo Inferior, Retangulo Superior eRetangulo Inferior.

O diferencial deste trabalho esta na adocao do teste de hipotese de Kolmogorov-Smirnov segundo Simonsen(2008) [10] “Em outras palavras, a pergunta que se pretenderesponder e se um plano de alocacao definido por uma estrategia gera uma distribuicaode retornos diferente quando aplicado a um conjunto de datas em relacao a conjuntode datas quaisquer. Assim sendo, cada estrategia a ser testada tem uma distribuicaoincondicional diferente para ser comparada, que dependera do plano de alocacao por eladefinido. ”.

O perıodo analisado foi de 02/01/2005 a 11/12/2007 sendo que para a escolha dasacao foram considerados as mais lıquidas.

9

O Teste de hipotese nula leva o autor a conclusao de que nao ha evidencias de in-formatividade nos padroes graficos sendo que utilizada a estrategica nao e recomendadapelo autor para pautar decisoes de investimento , portando, diante do estudo o mercadoem questao esta de acordo com a hipotese de eficiencia fraca.

3 Analise Empırica

3.1 Descricao dos Dados

3.1.1 Contrato Futuro da Taxa de Cambio de Reais por Dolar Comercial

E estudado no presente trabalho o derivativo15 de contrato futuro de taxa de cambio dereais por dolar comercial16 [3].

O objeto do contrato consiste na taxa de cambio de reais por dolar dos Estados Unidoscontratados no termos da resolucao 160/90 da CVM17.

A cotacao e de Reais por US$ 1.000.000,00, com ate 3 casa decimais.A unidade de negociacao atual e de US$ 100.000,00, com contratos em vencimento

todo o mes, com no maximo 24 abertos com vencimento posterior. O ultimo dia denegociacao, e o ultimo dia do mes anterior ao mes de vencimento do contrato, sendo quea data do vencimento e o primeiro dia util do mes de vencimento.

As operacoes sao feitas atraves de uma corretora de valores, sendo permitidos o DayTrade18, sendo contabilizado o resultado financeiro no proximo dia util (D+1).

A oscilacao maxima diaria e de 5% sobre o valor do vencimento negociado, calcula-dos sobre o preco de ajuste do pregao sendo que os dois primeiros vencimento abertosa negociacao nao estao sujeitos a limites de oscilacao, com a possibilidade de a qual-quer momento a Bolsa e livre para alterar os limites e impor-los aos vencimento quehabitualmente nao os tem.

3.1.2 Ajuste Diario

De acordo com a especificacao do contrato da taxa de cambio de reais em dolar [3]o ajustediario e calculado da seguinte forma: As posicoes em aberto ao final de cada pregao seraoajustadas com base no preco de ajuste do dia, estabelecido conforme regras da Bolsa,com movimentacao financeira em D+1. Para os dois primeiros vencimentos, o preco deajuste sera estabelecido pela media ponderada dos negocios realizados nos ultimos 15minutos do pregao ou por um preco arbitrado pela BM&F; para os demais, o preco de

15Um contrato definido entre duas partes para pagamentos futuros baseados no comportamento dosprecos de um ativo de mercado.

16“Corresponde a taxa de cambio para importacao e exportacao e operacoes financeiras, com liquidacaoem dois dias, negociada entre bancos comerciais e empresas com o objetivo de fechar suas posicoes nocomercio exterior e remessas de capitais. Antigamente havia dolar comercial e dolar flutuante. Hojeestes mercados estao unificados. A taxa chamada de venda e a quanto o banco esta cobrando para venderdolar. A taxa chamada de compra e o quanto o banco esta pagando para comprar dolar”. Definicao doSite do Unibanco [4].

17Comissao de Valores Mobiliarios18Operacoes feitas durante o dia e liquidadas no mesmo dia pelo cliente

10

ajuste sera estabelecido no call de fechamento. O ajuste diario sera calculado de acordocom as seguintes formulas:

a. ajuste das operacoes realizadas no dia

AD = (PAt − PO)×M × n (3)

b. ajuste das posicoes em aberto no dia anterior

AD = (PAt − PAt−1)×M × n (4)

onde:AD = valor do ajuste diario;PAt = preco de ajuste do dia;PO = preco da operacao;M = multiplicador do contrato, estabelecido em 50 para os vencimentos ate outu-

bro/97, inclusive, e em 100 para os vencimentos posteriores;n = numero de contratos;PAt−1 = preco de ajuste do dia anterior.O valor do ajuste diario, se positivo, sera creditado ao comprador e debitado ao ven-

dedor. Caso o valor seja negativo, sera debitado ao comprador e creditado ao vendedor.

3.1.3 Condicoes de liquidacao no vencimento

Na data de vencimento, as posicoes em aberto serao liquidadas financeiramente pelaBolsa, mediante o registro de operacao de natureza inversa (compra ou venda) a daposicao, na mesma quantidade de contratos, pelo valor de liquidacao, de acordo com aseguinte formula:

V L = (TC × 1.000)×M (5)

onde:VL = valor de liquidacao por contrato;TC = taxa de cambio de reais por dolar dos Estados Unidos, para entrega pronta,

contratada nos termos da Resolucao 1690/90, do CMN, definida como a taxa media devenda apurada pelo Banco Central do Brasil-Bacen, segundo criterios por ele definidos,e divulgada atraves do Sisbacen, transacao PTAX800, opcao ”5-L”(cotacao de fecha-mento), e que sera utilizada com ate quatro casas decimais. A taxa de cambio seraaquela verificada no ultimo dia do mes imediatamente anterior ao mes de vencimento docontrato, independentemente de, nesse dia, haver ou nao pregao na BM&F;

M = multiplicador do contrato, estabelecido em 50 para os vencimentos ate outu-bro/97, inclusive, e em 100 para os vencimentos posteriores;

Os resultados financeiros da liquidacao serao movimentados no mesmo dia, ou seja,na data de vencimento [3].

11

3.1.4 Tratamento dos dados

O intervalo de dados estudado e de 4/01/2009 a 18/03/2009, dado as caracterısticasdescritas na secao 3.1.1 foram utilizados dados das seguintes series do site advfn [1]:

• Dolar Comercial 2006-Nov Future.

• Dolar Comercial 2006-Dez Future.

• Dolar Comercial 2008-Dez Future

• Dolar Comercial 2009-Abr Future.

As series foram tratadas com se fossem uma serie unica para efeito de analise dedados.

3.2 Metodologia

Nesta secao descreveremos a forma pela qual se da analise dos dados e a obtencao deestrategias para trandig neste perıodo, ferramentas desenvolvidas para o trabalho e outraspara auxilio no tratamento dos resultados.

Baseado no trabalho de Pardo(1992) [11] foi desenvolvido um sistema utilizando C#no ambiente de desenvolvimento de software Visual Studio Express 2008 . Que consiste noprimeiro modulo de um Trading System19 que visa planejar, testar, otimizar estrategiasde trading20.

3.3 Desenvolvendo um Trading System

Pardo(1992) [11] descreve o processo de criacao de um trading system dessa forma:“developmentof a trading system is a complex process consisting of several interrelated steps. The en-tire procedure is quite straightforward if the trader21 performs each step carrefully andthoroughly with proper attention to its significance”22.

Os passos descritos no trabalho de Pardo(1992) sao:

1. Formular uma estrategia de trading.

2. Escrever as regras de forma definitiva.

3. Testar a estrategia.

19Sistema pelo qual se tem como base para tomada de decisao de investimento, pode se basear emum ou mais indicadores, neste trabalho foi desenvolvimento apenas para estrategia de cruzamento demedias moveis simples.

20Negocicao.21Agente no mercado que negocia ativos financeiros de varias categorias, tais com acoes, derivativos,

letras do tesouro etc.22“desenvolvimento de um trading system e uma processo complexo que consiste em varias etapas

interligadas. Todo procedimento e bastante simples, se o trader desenvolver cada etapa com a devidaatencao em seu significado”.

12

4. Otimizar a estrategia.

5. Por em pratica o modelo desenvolvido.

6. Monitorar a performance e compara-la com o teste de performance.

7. Incrementar e refinar a estrategia.

3.4 Estrategias desenvolvidas para analise do metodo

No trabalho a estrategia e desenvolvida com base no indicador de medias moveis e seucruzamento, capturando as tendencias e tentando obter uma estrategia que traga retornossignificativos. Para isso a formulacao da estrategia, descrita no item 1.2.2 deste trabalho,que busque detectar os pontos de entrada(long) e saıda(short)23 durante o trade.

3.4.1 Metodos de Pesquisa de Estrategias

O sistema visa obter a combinacao de duas medias moveis( uma mais rapida e outra maislenta) que possa trazer os retornos significativos ao investidor que aplique recursos nessaestrategia.

Para encontra essa estrategia utilizada o metodo de pesquisa em grade descrito porPardo(1992, pag. 64) que consiste em testar duas medias, de uma forma que de acordocom o perıodos definido na base de dados analisado devera percorre uma matriz de valoresonde cada elemento da matriz constitui uma combinacao de duas medias moveis, abaixotemos uma matriz com duas combinacoes, uma variando de 2 em 2 e a outra de 5 em 5perıodos:

3 5 7 9 11 13 ... 99

10 15 20 25 30 35 ... 250

Para que possamos verificar qual e a combinacao mais conveniente para aquele de-terminado perıodo o sistema testa cada media movel que esta presente no vetor superiorcom cada media no vetor inferior da seguinte maneira:

3 5 7 9 11 13 ... 99

10 10 10 10 10 10 ... 10

Testando cada combinacao ...

3 5 7 9 11 13 ... 99

15 15 15 15 15 15 ... 15

23Para os contratos analisados long quer dizer comprar um contrato de compra de dolar futuro e shortsignificar adquirir um contrato de vendo do mesmo derivativo

13

E assim sucessivamente.Cada combinacao e testada utilizando a estrategia de medias moveis e gerando tabelas

com a quantidade de trades(negocio) ganhos e perdidos, podendo assim avaliarmos qualestrategia pode ser uma combinacao com bom potencial de retorno fora da simulacao.

O sistema testa todas as combinacoes possıveis para as duas sequencias de mediasmoveis (lentas x rapidas). Parlo (1992) descreve outras formas de fazer esta selecao, poisna epoca em que seu livro foi feito o potencial computacional era baixo para a propostados testes, sendo este o metodo mais “pesado”em termos de processamento, porem, e oque testa todas as combinacoes possıveis e o de menor complexidade de implementacao.

3.4.2 Metodo de Avaliacao

A combinacao ideal dever ter as seguintes caracterısticas: alta lucratividade, alta lucrati-vidade por trade, alta porcentagem de trades ganhos ou a combinacao das tres situacoes.O que faz uma boa combinacao ou “modelo de negociacao”(model trading) e muito maisdo que lucro lıquido, o que fazer um bom modelo de negociacao e muito mais complexo.

Dado o uso de metodos de pesquisa de estrategias e necessario que o tipo de avaliacaoobtenha a mais significativa. A selecao do metodo de avaliacao e critico pois e o ele queira indicar o sucesso em potencial do modelo de negociacao quando aplicado em umasituacao real.

Observar somente a lucratividade de uma estrategia pode conduzir o trader ao erro,pois fatores relevantes podem passar despercebidos, como, por exemplo, a distribuicao deganhos ao longo do tempo, a quantidade de trade, se o risco e aceitavel e se tem validadeestatıstica.

O metodo de avaliacao segundo Parlo(1992) deve estruturado de forma que selecioneo mais robusto e estavel modelo de negociacao que este nao deva ser necessariamenteo mais lucrativo. A nao observancia destes criterios pode geral metodos de avaliacaoque sobre-estimasse um determinado modelo ou ocultacao um modelo lucrativo, gerandoperdas nas duas situacoes.

Escolhemos o metodo de avaliacao que verifica a correlacao da curva de retornoscom o lucro perfeito, onde o lucro perfeito seria uma medida teorica do mercado empotencial sendo o total angariado em todo pico ou vale que ocorre no movimento dosprecos. Matematicamente e a soma dos valores absolutos das diferencas de precos.

A curva de retornos do modelo e o valor cumulativo de todos os negocios fechados.O relacionamento e definido pelo padrao estatıstico do coeficiente de correlacao, quevaria entre -1 e +1. Quando melhor o valor do modelo pior sera sua avaliacao, querendodizer que a curva perfeita de ganhos aumenta enquanto a lucratividade decrementa, e ocontrario indica que quando temos um valor proximo de 1 e que o retorno acompanha ao lucro perfeito de forma ascendente. Abaixo a formula para calcular a correlacao:

corr =

∑(x(i)−M ′x)(y(i)−M ′y)

[(n− 1)× SD′x× SD′y](6)

Onde:

14

n = Numero de perıodos(minutos, dias, semanas, etc.) no calculo

x = Lucro Perfeitoy = Curva de RetornosM’x = Media do Lucro PerfeitoM’y = Media da Curva de RetornosSD’x = Desvio Padrao do Lucro PerfeitoSD’y = Desvio Padrao da Curva de Retornos

3.4.3 O Processo

Atraves do tranding system vamos identificar nas estrategias geradas que apresentemmaior probabilidade de retorno, uma vez que o calculo de correlacao foi prejudicadodevido ao numero pequeno de negociacoes ao longo do tempo, e na sequencia buscaremosidentificar os padroes de compra e venda da estrategia visualizando o grafico com o precodos ativos e assim analisar o previsibilidade do mercado nas janelas de tempo propostas.

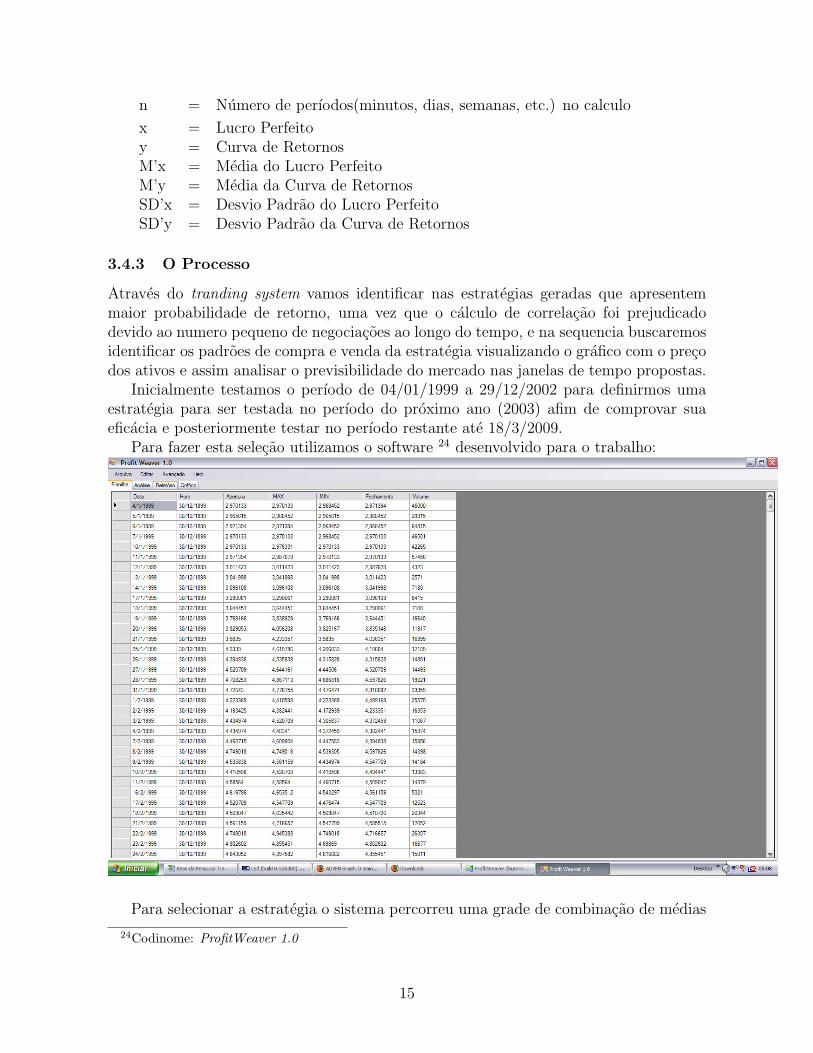

Inicialmente testamos o perıodo de 04/01/1999 a 29/12/2002 para definirmos umaestrategia para ser testada no perıodo do proximo ano (2003) afim de comprovar suaeficacia e posteriormente testar no perıodo restante ate 18/3/2009.

Para fazer esta selecao utilizamos o software 24 desenvolvido para o trabalho:

Para selecionar a estrategia o sistema percorreu uma grade de combinacao de medias

24Codinome: ProfitWeaver 1.0

15

moveis em intervalos de 10 em 10 produzindo 100 combinacao.Cada combinacao gera um tabela e nesta podemos observar o potencia de retorno

da estrategia, atraves de sua evolucao na simulacao dos trades, o lucro potencial ob-tido(desconsiderando os ajustes diarios), o numero de negociacoes ganhas contra as per-didas para analisar o risco da estrategia.

O sistema sugeriu as combinacao de medias moveis 90x60 e 90x30 pela comparacaode probabilidade de ganho e retorno.

Assumindo uma postura agressiva selecionamos esta estrategia para os proximos tes-tes.

16

17

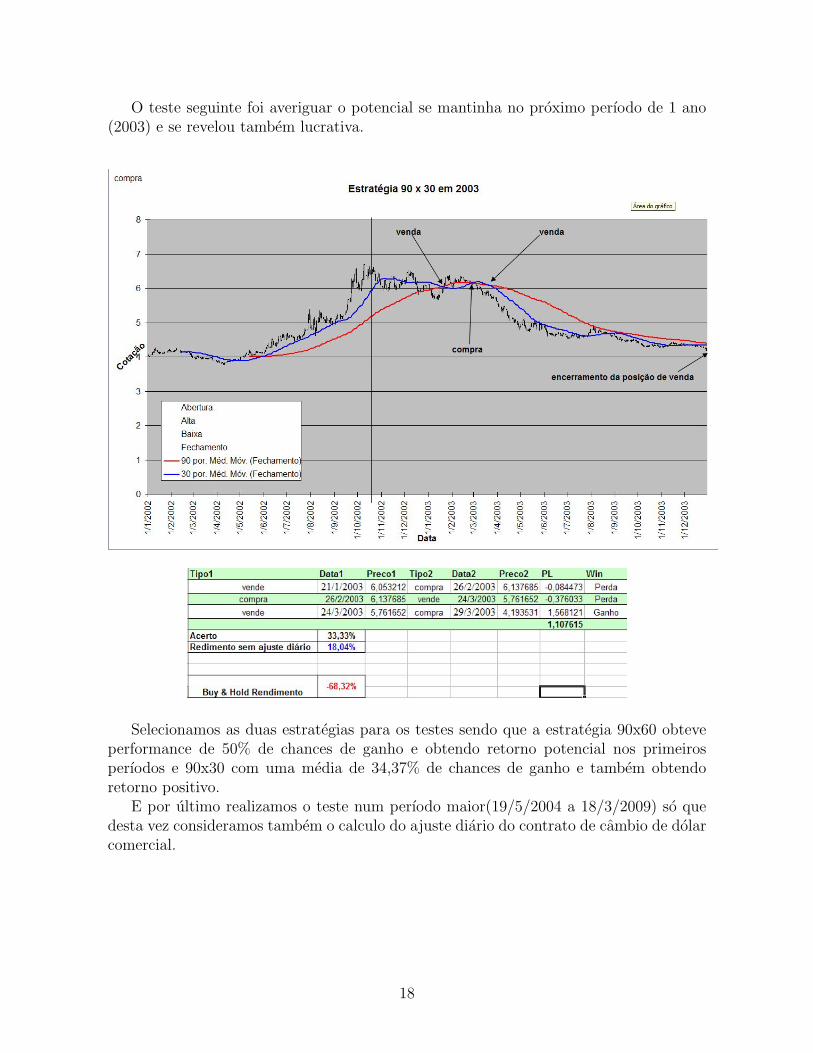

O teste seguinte foi averiguar o potencial se mantinha no proximo perıodo de 1 ano(2003) e se revelou tambem lucrativa.

Selecionamos as duas estrategias para os testes sendo que a estrategia 90x60 obteveperformance de 50% de chances de ganho e obtendo retorno potencial nos primeirosperıodos e 90x30 com uma media de 34,37% de chances de ganho e tambem obtendoretorno positivo.

E por ultimo realizamos o teste num perıodo maior(19/5/2004 a 18/3/2009) so quedesta vez consideramos tambem o calculo do ajuste diario do contrato de cambio de dolarcomercial.

18

19

20

4 Resultados

Durante o ultimos perıodo estudado as estrategias tiveram um nıvel de acerto de 40%ou seja a cada 10 negociacoes 4 produziram lucros para as medias moveis de 90 x 30 e62,5% para as medias moveis de 90 x 60.

E considerando somente o retorno diario livre de qualquer custo operacional o in-vestidor que utilizou esta estrategia iniciaria com uma margem de R$ 14.149,53 paraestrategia de 90x30 e finalizar o perıodo com R$ 34.700,00 ao passo que se estivesse apli-cado o buy and hold no contrato de compra teria atingido o resultados de R$ 3.650,00negativos e o mesmo valor para a estrategia de buy and hold para o contrato de venda soque nestes caso com lucratividade.

Analisando a estrategia de 90x60 se mostrou mas efetiva produzindo uma rentabili-dade de R$ 177.212,70. Abaixo o grafico de evolucao dos ajustes diarios contra os ajustesdas estrategias de buy and hold de compra e venda do contrato de cotacao do dolar futuro,onde monstra um curva de ganhos acumulados:

21

22

23

5 Conclusao

A analise tecnica no ambiente onde foi realizado o estudo se mostrou efetiva ao evitarperdas significativas no mercado de dolar a vista, mostrando-se neste caso uma ferramentade protecao de valor, um estilo adotado pelos agentes de mercados denominados hedgers25.

Considerando o grande perıodo de desvalorizacao(53,57%) do dolar frente ao realneste perıodo(2/6/2004 a 31/3/2009) de estudo vimos que a estrategia de 90x60 estacom um desempenho maior que o benchmark26, caso a estrategia estivesse em conjuntocom a estrategia de buy em hold a desvalorizacao no perıodo seria de aproximadamente5,42% um desempenho de 48,15% maior que o benchmark.

Portando conclui-se que o mercado de cambio de dolar futuro, negociado na BM&F,mantem um certo grau de previsibilidade quando se utiliza estrategias de medias moveis,porem este nao deve ser o unico fator a ser levado em consideracao durante operacoes nomercado. Fatores macroeconomicos devem ser levados em consideracao para embasar adecisao de investimento nao dispensando as tecnicas da escola de analise fundamentalista.

O presente trabalho deixa sua contribuicao a pesquisa de analise tecnica como umaferramenta auxiliadora no processo de tomada de decisao de investimento, principal-mente, para o grande investidor, com destaque para os hedgers de cambio, porem naosendo o unico e exclusivo de avaliacao de investimento a ser considerado.

Para futuras pesquisas devemos observar com mais cautela a validade estatıstica dasestrategias geradas, testar novos indicadores de analise tecnica e a combinacao entre osindicadores pois e constatado em varias pesquisas que a combinacao deles pode trazerbenefıcios no momento da tomada de decisao, porem ha poucos estudos neste sentido.Tambem nao devemos esquecer de adicionar mecanismos que minimizem os riscos comogatilhos de stop loss nas estrategias geradas pelo software.

Referencias

[1] Advfn brasil. o maior site de cotacoes bovespa, bm&f e mundo. Site da Web, 21/04/2009. http://br.advfn.com/.

[2] Dicionario financeiro. sicoob. Site da Web, 21/04/ 2009. http://www.sicoobmtms.coop.br/dic_financeiro.asp.

[3] Especificacoes do contrato futuro de taxa de cambio de reais por dolar comercial.Site da Web, 17/04/ 2009. http://www.bmf.com.br/portal/pages/contratos1/

Financeiros/ContratosCambioDolarComercial1.asp.

[4] Glossario do site do banco unibanco. Site da Web, 17/04/ 2009. http://www.

unibanco.com.br/vste//_exc/ser/tca/cam/glo/index.asp.

25Pessoa que realiza operacao no mercado financeiro para proteger determinada quantia de variacoesde precos [2].

26Compra de dolar no mercado a vista.

24

[5] Graficos em tempo real: Dolar Comercial 2009-Abr Future - (bmf:dolj09).Site da Web, 02/04/ 2009. http://br.advfn.com/p.php?pid=cmcharts&cb=

1238266319&symbol=BMF^DOLJ09&redir=1&period=0&freq=0.

[6] Pedro L. V. Baptista, Ricardo. Pereira. Analise do desempenho de regras da analisetecnica aplicado ao mercado intradiario do contrato futuro do Indice ibovespa. Re-vista Brasileira de Financas, 2008.

[7] M. J. BARBOSA. Analise grafica produz boas rentabilidades? Uma analise daeficacia da analise tecnica computadorizada na geracao de retornos. Master’s thesis,Universidade Federal de Pernambuco, 2007.

[8] P. G. BOAINIAN. “Ombro-Cabeca-Ombro”: Testando a lucratividade do padraografico de analise tecnica no mercado de acoes brasileiras. Master’s thesis, IBMECSao Paulo, 2007.

[9] Daniel A. T. CHAVES. Analise tecnica e fundamentalista: Similaridades, di-vergencias e complementariedades. Universidade de Sao Paulo, 2004.

[10] SIMONSEN A. A. CUNHA J. M. Uma investigacao sobre a informatividade daanalise tecnica. Sociedade Brasileira de Financas, 2008. Encontro VIII.

[11] R. PARDO. Desing, testing, and optimization of trading system. John Wiley &Sons, Inc., 1992.

[12] John L. PERSON. A complete guide to technical trading tactics : how to profit usingpivot points, candlesticks and other indicators. John Wiley and Sons, Inc., Hoboken,New Jersey, 2004.

[13] WESTERFIELD ROSS and JAFFE. Corporate Finance. McGraw-Hill Companies,Inc., 6 edition, 2003.

[14] H. M. SACHETIM. Analise tecnica: Estudo da confiabilidade dos principais indica-dores de analise tecnica, aplicado as acoes mais negociadas no na bovespa no perıodode 1995 a 2005. Master’s thesis, Univesidade Federal do Parana, 2006.

[15] Pedro. A. C. SAFFI. Analise do tecnica: Realidade ou sorte? Revista Brasileira deEconomia, 2003.

[16] A. SULLIVAN, R. TIMMERMANN and H. WHITE. Data-snooping, technical tra-ding rule perfomance, and the bootstrap. University of California, San Diego. De-partament of Economics, 1997.

25