Relatório CNV - Volume III - Mortos e desaparecidos Maio de 1974 - Outubro de 1985

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

GOVERNANÇA CORPORATIVA E SUA GESTÃO DE

CONTROLES E AUDITORIA

Por: Luciana Oliveira da Silva

Orientador

Prof. Sergio Majerowicz

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

GOVERNANÇA CORPORATIVA E SUA GESTÃO DE

CONTROLES E AUDITORIA

Apresentação de monografia à Universidade

Candido Mendes como condição prévia para a

conclusão do curso de Pós-Graduação Lato Sensu

em Auditoria e Controladoria.

Por:. Luciana Oliveira da Silva

3

AGRADECIMENTOS

....aos mestres pelo conhecimento

compartilhado e a minha mãe e irmã

pelo apoio e carinho.

4

DEDICATÓRIA

Dedico este trabalho a Deus, a minha

mãe e irmã minhas amigas e

companheiras Maria e Luciene Oliveira,

por sempre apoiar e acreditar em meus

projetos de vida.

RESUMO

5

O presente trabalho pretende demonstrar como as empresas vêm

aderindo aos níveis diferenciados das boas práticas de Governança

Corporativa.

As ocorrências contábeis no inicio do século envolvendo as grandes

empresas de grande porte abalaram a confiança dos investidores, com isso

impactando no mercado de ações.

Com a implementação da Lei Sarbanes – Oxley foi possível garantir

credibilidade e confiabilidade nas informações fornecidas.tendo como papel

principal prevenir possíveis fraudes nos relatórios financeiros.

O objetivo deste trabalho é analisar como as boas práticas de

Governança Corporativa juntamente com a Auditoria Interna são determinantes

para as melhores tomadas de decisões nas diversas áreas de uma

organização.

6

METODOLOGIA

Para elaboração do presente trabalho foi utilizado pesquisa bibliográfica,

como livros, artigos, teses, dissertações, bem como teses de doutorado e

mestrado disponíveis na rede mundial de computadores.

De acordo com Gil (2000, p.63), podemos definir a pesquisa

bibliográfica como aquela em que os dados são obtidos de fontes

bibliográficas, ou seja, de material elaborado com a finalidade explicita de ser

lido.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Governança Corporativa 09

CAPÍTULO II - Controles Internos 20

CAPÍTULO III – Lei Sarbanes-Oxley 39

CONCLUSÃO 47

BIBLIOGRAFIA CONSULTADA 52

FOLHA DE AVALIAÇÃO 63

8

INTRODUÇÃO

Muito tem se falado em Governança Corporativa que evolui-se com

expressão nas empresas que atuam no mercado de capitais, pois o tema trata-

se das relações entre acionistas e membros da administração superior,

visando com o gerenciamento da organização resultados no aumento do seu

valor no mercado.

Dessa forma, torna-se relevante observar como a Auditoria, destaca-se

cada vez mais no ambiente empresarial por motivos de competitividade e de

novas práticas, por meio da Governança Corporativa, tem obtido controles

assertivos e efetivos.

O objetivo principal do Estudo será identificar como os controles

internos, podem reduzir o risco de ocorrência de problemas, elaborando

sistemas eficientes para uma boa Governança Corporativa, exigindo

monitoramento e avaliação dos resultados das ações.

As empresas que optam pelas boas práticas de Governança Corporativa

tem que seguir princípios fundamentais como: Transparência; Equidade;

Prestação de Contas; Cumprimento da Lei; Ética.

A falta de boas práticas de Governança Corporativa é um dos fatores

que mais potencializa os conflitos, muitas vezes colocando em risco a

sobrevivência da empresa.

Na opinião de Rodrigues (2004.p.114), a Governança Corporativa deve

atender basicamente ao interesse dos acionistas, em compatibilização com os

interesses dos empregados, clientes, fornecedores, credores e da comunidade

em que opera a empresa.

Sua operação envolve o grupo de poder vinculado à condução dos

negócios, supervisiona e monitora o desempenho dos executivos, garantindo a

capacidade desses profissionais prestar contas de seus atos aos acionistas e a

outros agentes interessados na empresa.

9

CAPÍTULO I

GOVERNANÇA CORPORATIVA

1.1 – Governança Corporativa e Suas Melhores Práticas

A implantação das práticas de Governança Corporativa iniciou-se no

mercado norte-americano, visando prevenir possíveis fraudes nas

demonstrações financeiras garantindo que as informações divulgadas sejam

verdadeiras, bem como com a transparência nas relações entre investidores,

executivos, e sociedade ganhando cada vez mais importância.

Após a implantação da Lei Sarbanes-Osley, que obriga todas as

organizações norte americanas e as estrangeiras com atividades nos país a

seguir algumas regras impostas pelo governo local, às empresas cada vez

mais estão apostando em sistemas eficientes que possam beneficiá-las na

tomada de decisões, buscando uma gestão eficaz.

De acordo com o Instituto Brasileiro de Governança Corporativa (IBGC)

podemos definir o seguinte:

“Governança Corporativa é o sistema pelo qual as organizações são

dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos

entre proprietários, conselho de administração, diretoria e órgãos de

controle. As boas praticas de governança corporativa convertem

princípios em recomendações objetivas, alinhando interesses com a

finalidade de preservar e otimizar o valor da organização, facilitando seu

acesso ao capital e contribuindo para a sua longevidade”

(www.ibgc.org.br, 2010).

Segundo a Cartilha CVM (2002, p. 1) a Governança Corporativa e

definida como:

10

Governança Corporativa é o conjunto de práticas que tem por

finalidade otimizar o desempenho de uma companhia ao

proteger todas as partes interessadas, tais como investidores,

empregados e credores, facilitando o acesso ao capital. A

analise das práticas de governança corporativa aplicada ao

mercado de capitais envolve, principalmente: transparência,

equidade de tratamento dos acionistas e prestação de contas.

Considerando as definições supra é possível verificar que as boas

práticas de governança corporativa buscam através da transparência das

informações um diferencial para todos os acionistas e investidores da

organização.

Cabe ressaltar que pesquisas têm demonstrado que as organizações

que apresentam boas praticas de Governança Corporativa, tem em media um

retorno de 2% a mais do que outras do mesmo setor.

As organizações têm se fortalecido cada vez mais, despertando

interesse de todos aqueles que estejam de alguma forma envolvidos em

buscar seu Valor de Mercado.

Um Exemplo Relevante de Boas Práticas de Governança Corporativa – Petrobras

Conforme o contexto apresentando acima um das empresas que adota

as melhores diretrizes de Governança Corporativa é a Petrobras.

Trata-se de uma organização de capital aberto, estando à mesma

imposta as regras da Comissão de Valores Mobiliários (CVM) e da Bolsa de

Valores de São Paulo (Bovespa).

É reproduzida integralmente a seguir tal informação que a Petrobras

disponibiliza em seu site na Internet. Trata-se de um excelente material com

assuntos pertinentes ao tema tratado.

Diretrizes de Governança Corporativa da Petrobras

11

No exterior, cumpre as normas da Securities and Exchange Commission

(SEC) e da New York Stock Exchange (Nyse), nos Estados Unidos; do Latibex

da Bolsa de Madri, na Espanha; e da Bolsa de Comércio de Buenos Aires e da

Comisión Nacional de Valores (CNV), na Argentina.

Além de aperfeiçoar de forma contínua as práticas de governança

corporativa, a companhia segue procedimentos de gestão compatíveis com as

normas dos mercados em que atua, garantindo a adoção de padrões

internacionais de transparência.

Desta forma, reforça sua credibilidade junto ao mercado e aprimora o

relacionamento com seus públicos de interesse: acionistas, investidores,

clientes, fornecedores, empregados e sociedade, entre outros.

Entre os instrumentos disponíveis para garantir a boa governança

corporativa na companhia, destacam-se o Código de Boas Práticas e o Código

de Ética. Para evitar a ocorrência de conflitos de interesse, a Petrobras adota

um Código de Boas Práticas, que trata de políticas internas como a Política de

Divulgação de Informações sobre Ato ou Fato Relevante e a Política de

Negociação com Valores Mobiliários, entre outras. Essas políticas estão

relacionadas ao uso de informações privilegiadas e de conduta dos

administradores e funcionários da Administração Superior da Petrobras.

O Código de Ética, por sua vez, define com clareza os princípios éticos

que norteiam as ações do Sistema Petrobras, que incluem: respeito à vida,

integridade, verdade, honestidade, justiça, equidade, lealdade institucional,

responsabilidade, mérito, transparência, legalidade e impessoalidade. Trata-se,

portanto, de um compromisso público da companhia de fazer valer esses

princípios em práticas concretas.

A Comissão de Ética da Petrobras, designada pela Diretoria Executiva,

tomou posse em 2008. É vinculada à Presidência e tem como finalidade

promover a gestão da ética na companhia, atuando como fórum para

discussão. A criação da Comissão atribui um caráter formal e oficial ao

Sistema de Gestão da Ética na Petrobras.

Em 2008, a Comissão de Governança Corporativa prosseguiu com as

atividades de acompanhamento e monitoramento da legislação e demais

12

regulamentações pertinentes, analisando a adequação e a aplicação dos

instrumentos de governança adotados na companhia.

Em atendimento à SOX, a Petrobras informa em seu relatório 20-F

(Form 20-F, exigido pela SEC) que um dos nove membros do Conselho de

Administração, eleitos na Assembléia Geral Ordinária de 4 de abril de 2008, é

especialista financeiro.

Em complementando ao exposto acima a aderência às recomendações

das boas praticas de Governança Corporativa da Petrobras estabeleceu um

modelo de atuação ativa junto ao Conselho de Administração, visando o

interesse de todos os acionistas.

Controles Internos

A Petrobras concluiu a Certificação de Controles Internos de 2007, em

atendimento à Seção 404 da Lei Sarbanes-Oxley. Os relatórios financeiros

consolidados da Petrobras e PIFCo do exercício de 2007 foram certificados e

arquivados em 2008, sem ressalvas dos auditores independentes, repetindo o

êxito alcançado no exercício de 2006.

Com vistas ao processo de certificação de 2008, cuja finalização

ocorrerá em 2009, a área de Controles Internos manteve o assessoramento

aos gestores das empresas do escopo da certificação, que concluíram, com

sucesso, a autoavaliação dos controles internos.

Os testes realizados pelas unidades de Auditoria Interna, vinculadas aos

Conselhos de Administração, encontram-se em fase final.

A companhia busca adotar as melhores práticas mundiais de controles

internos, incluindo o gerenciamento integrado dos controles em nível de

entidade e de processos; a análise e revisão contínua do mapeamento de

riscos nos processos; a extensão gradativa dos controles essenciais às

unidades da companhia; e o desenvolvimento de programas contínuos de

formação de gestores em conceitos e ferramentas padronizadas de

mapeamento de processos e avaliação de seus riscos e controles.

13

Observa-se, acima que a companhia se preocupa em conferir maior

credibilidade e transparência nas informações fornecidas, bem como ao

cumprimento das leis e das normas aplicáveis.

Estrutura de Governança Corporativa.

Na estrutura de Governança Corporativa estão o Conselho de

Administração e seus comitês, a Diretoria Executiva, o Conselho Fiscal, a

Auditoria Interna, a Ouvidoria Geral, o Comitê de Negócios e os Comitês de

Gestão.

Conselho de Administração

Órgão de natureza colegiada e com autonomia dentro de suas

prerrogativas e responsabilidades, estabelecidas por lei e pelo Estatuto Social,

tem como principais atribuições fixar as diretrizes estratégicas da companhia e

supervisionar os atos de gestão da Diretoria Executiva.

O Conselho tem nove integrantes, eleitos em Assembléia Geral

Ordinária para mandatos de um ano, permitida a reeleição.

Sete representam o acionista controlador; um representa os acionistas

minoritários titulares de ações ordinárias, e outro, os acionistas titulares de

ações preferenciais.

Diretoria Executiva

Exercem a gestão dos negócios, em sintonia com a missão, os

objetivos, as estratégias e as diretrizes fixadas pelo Conselho de

Administração. É composta pelo presidente e seis diretores eleitos pelo

Conselho para mandatos de três anos, permitida a reeleição, podendo ser

destituídos a qualquer tempo. Somente o presidente é membro do Conselho

de Administração, sem, no entanto, presidir o órgão.

14

Conselho Fiscal

Permanente e independente da Administração, como prevê a Lei das

Sociedades Anônimas, é composto por cinco membros, com mandatos de um

ano, permitida a reeleição. Um deles representa os acionistas minoritários;

outro, os acionistas titulares de ações preferenciais; e três atuam em nome da

União – um deles indicado pelo ministro da Fazenda, como representante do

Tesouro Nacional.

Cabe ao Conselho Fiscal representar os acionistas em sua função

fiscalizadora, acompanhando os atos dos administradores e verificando o

cumprimento de seus deveres legais e estatutários, bem como defender os

interesses da companhia e dos acionistas.

Auditoria

A Auditoria Interna planeja, executa e avalia as atividades de auditoria

interna e atende às solicitações da Alta Administração e de órgãos externos de

controle.

A companhia se vale também de auditoria externa, escolhida pelo

Conselho de Administração, com restrição de prestação de serviços de

consultoria. É obrigatório, a cada cinco anos, o rodízio entre empresas de

auditoria.

Ouvidoria Geral

Vinculada ao Conselho de Administração, a Ouvidoria Geral planeja,

orienta, coordena e avalia atividades que visem acolher opiniões, sugestões,

críticas, reclamações e denúncias dos públicos de relacionamento da

companhia, promovendo as apurações decorrentes e as providências a adotar.

Atua como canal para recebimento e processamento de denúncias a respeito

de questões contábeis, controles internos e auditoria, incluindo a submissão

15

confidencial e anônima por empregados, de modo a atender às exigências da

Lei Sarbanes-Oxley.

Comitês do Conselho de Administração

São três comitês: Auditoria; Meio Ambiente; e Remuneração e

Sucessão. Seus integrantes pertencem ao Conselho e o assessoram no

cumprimento das responsabilidades de orientação e direção superior da

companhia.

Comitê de Auditoria

Atendendo totalmente às exigências da lei Sarbanes-Oxley, é composto

por três membros independentes do Conselho de Administração, sendo seu

presidente um especialista financeiro – de acordo com as definições da

Securities and Exchange Commission (SEC).

Tem como função analisar questões relacionadas à integridade dos

relatórios financeiros em US GAAP e à eficácia dos controles internos, e

supervisionar os auditores externos e internos da Petrobras.

Comitês de Negócios

Fórum de integração atua na promoção do alinhamento entre o

desenvolvimento dos negócios, a gestão da companhia e as diretrizes do

Plano Estratégico, dando suporte ao processo decisório da Alta Administração.

Comitês de Gestão

Fóruns para amadurecimento e aprofundamento de temas a serem

apresentados ao Comitê de Negócios, com o qual trabalham de forma

articulada. Esta integração também existe entre os Comitês de Gestão e em

seu relacionamento com os Comitês do Conselho de Administração. A

companhia conta atualmente com os seguintes Comitês de Gestão:

16

Exploração e Produção; Abastecimento; Gás e Energia; Recursos Humanos;

Segurança, Meio Ambiente e Saúde; Análise de Organização e Gestão;

Tecnologia da Informação; Controles Internos; Riscos; Tecnologia Petrobras;

Responsabilidade Social e Ambiental; e Marketing e Marcas.

No que tange a estrutura da Governança Corporativa a Companhia tem

uma atuação efetiva na empresa, com isso reduzindo as chances de identificar

e gerenciar os riscos.

Organização Geral da Petrobras

Aprovado pelo Conselho de Administração em outubro de 2000, o

modelo de organização da Petrobras vem sendo aprimorado para se ajustar ao

Plano Estratégico. Em 2008, foram promovidas mudanças na estrutura

organizacional, que resultaram na implementação de novo modelo de

organização e gestão em unidades da companhia e na criação da gerência

executiva de Pré-Sal na Área de Negócio Exploração e Produção.

Na Área Financeira, foi criado o Centro de Operações Financeiras

Petrobras, que passa a executar, de forma concentrada, transações

financeiras, contábeis e tributárias. As atividades relacionadas a

biocombustíveis foram transferidas para a nova subsidiária integral, Petrobras

Biocombustível S.A.

Também se deu continuidade à transferência das atividades de

telecomunicações para a Área de Serviços, com a criação da gerência

executiva de Tecnologia da Informação e Telecomunicações. Além disso, para

unidades no exterior vinculadas à Área de Negócio Internacional, foram

aprovados projetos de reestruturação.

Desta forma, as boas práticas de governança corporativa aplicada na

Petrobras tornam-se um exemplo relevante para que outras empresas possam

seguir e, sobretudo gerar mais valor para todos os envolvidos.

17

Na figura abaixo podemos verificar um fluxograma onde constam os

componentes pertinentes da Governança Corporativa de uma organização.

Nele podemos perceber que os acionistas reunidos em uma Assembléia

tomam as devidas decisões.

Figura 01- Fluxos de Atividades da Governança Corporativa

ACIONISTAS

ASSEMBLEIA

CONSELHO DE

ADMINISTRAÇÃO Auditores Externos

Funções

Estratégicas

PROJETOS

DE EXPANSÃO

AUMENTO

DO VALOR

DA EMPRESA

Beneficio Agregado

Aprovação

18

Através de uma competente gestão financeira e um controle eficaz nos

processos aliados a um código de ética as empresas tem que ter um nível e

um grau de credibilidade e confiabilidade, para atender aos interesses de seus

acionistas e investidores. Garantindo o sucesso da organização no mundo

corporativo.

Toda empresa tem como finalidade causar um efeito satisfatório,

visando obter a maximização de resultados, porém é necessário que a mesma

tenha registros corretos de seus fatos patrimoniais.

Cabe ressaltar que as boas práticas de governança corporativa estão

ligadas as operações financeiras que estão relacionadas com o equilíbrio

financeiro, operações econômicas, entradas e saídas de dinheiro, a fim de

assegurar um controle de todo o processo administrativo, envolvendo as

informações pertinentes com o propósito de alcançar os objetivos propostos

pela organização.

A auditoria interna é relevante para auxiliar as avaliações,

recomendações consultoria, assessoria e informações relativas e pertinentes

às atividades examinadas. No passar dos anos a Auditoria evoluiu

consideravelmente se tornando cada vez mais importante em garantir a

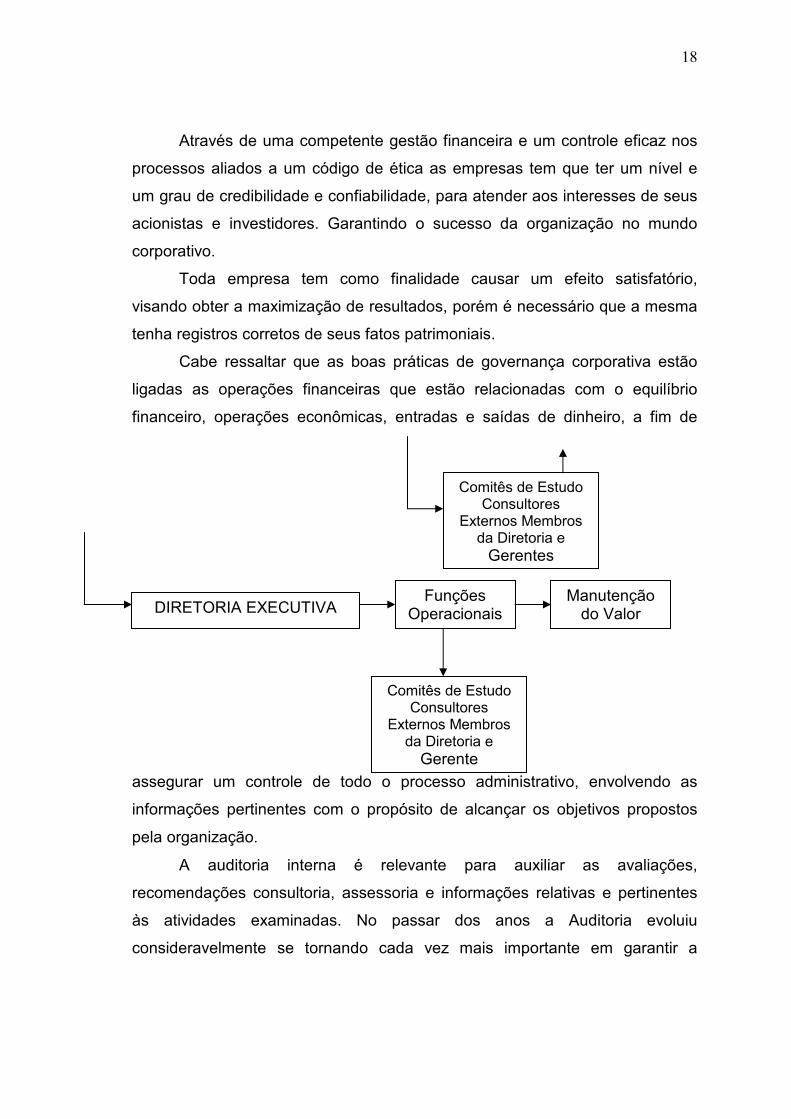

DIRETORIA EXECUTIVA

Comitês de Estudo Consultores

Externos Membros da Diretoria e

Gerente

Comitês de Estudo Consultores

Externos Membros da Diretoria e

Gerentes

Manutenção do Valor

Funções Operacionais

19

adequação dos controles internos, possibilitando a identificação dos erros

implantando as devidas melhorias.

De acordo com o Instituto dos Auditores Internos do Brasil (AUDIBRA)

a Auditoria pode ser definida:

“Como uma ferramenta de apoio a gestão através da avaliação,

melhoria e fortalecimento de fluxos de processos organizacionais

e dos controles internos aplicáveis.”

(www.administradores.com.br, 2011).

Trata-se de uma função independente criada dentro da empresa para

verificar se os resultados estão sendo executados com a devida transparência

e adequação e efetividade dos controles internos.

A gestão desses controles internos envolve as auditorias independente

e interna, bem como o comitê de auditoria e o conselho fiscal. Com a

finalidade de buscar os padrões adequados de eficácia e transparência das

demonstrações financeiras, usando ferramentas que permitam que a

organização identifique e gerencie os riscos.

O auditor tem que estar sempre atento a possibilidade de alguma

ocorrência, embora o mesmo não tenha o intuito de descobrir erros ou fraudes.

Cabe ressaltar que o auditor não pode ser responsabilizado pela

prevenção de todas as ocorrências.

Dessa forma, a auditoria interna tem um papel fundamental para que as

boas práticas de governança corporativa sejam executadas de forma eficiente

e eficaz.

20

CAPÍTULO II

CONTROLES INTERNOS

2.1 – Controles Internos e Governança Corporativa

Os controles internos são como um instrumento que demonstram a

relação entre as boas práticas da Governança Corporativa nas organizações e

o uso de várias técnicas com o objetivo de ter um gerenciamento dos riscos.

De acordo com Fayol (1981,p. 139), o controle tem por objetivo

“assinalar as faltas e os erros a fim de que se possa repará-los e evitar sua

repetição”.

Para Almeida (1996, p.50) “o controle interno representa em uma

organização o conjunto de procedimentos, métodos ou rotinas com os

objetivos de proteger os ativos, produzir dados contábeis confiáveis e ajudar a

administração na condução ordenada dos negócios da empresa”.

Considerando os conceitos supra, cabe ressaltar que os controles

internos são de acordo com a filosofia de cada organização não sendo

necessariamente um modelo de procedimentos e rotinas.

21

Para uma empresa que deseja competir globalmente à mesma deve

ter como prioridade estabelecer sistemas eficientes de Governança

Corporativa, visando conquistar a confiança por parte de todos os envolvidos

na organização, principalmente para os acionistas e investidores, que vêem

nas boas práticas um atrativo para tomada de decisões, bem como sua

participação na empresa.

Importante observar que a manutenção do sistema do controle interno

facilita a tomada de decisão proporcionando ao administrador maior

tranqüilidade.

A implementação dos controles internos é feita pela alta administração,

com intervenções do Conselho de Administração, bem como da Diretoria

Executiva, visto que ambos têm a responsabilidade de estabelecer o plano de

organização, devidamente atendendo as exigências e padrões requeridos pela

Lei Sarbanes Oxley.

22

CAPÍTULO III

LEI SARBANES-OXLEY

3.1 – A Lei Sarbanes - Oxley

A implantação da Lei Sarbanes Oxley foi assinada nos EUA em 2002,

por George Arbusto, com a finalidade de proteger os investidores e acionistas

e coibir práticas indevidas que exponham as organizações a elevados riscos.

A referente Lei foi originada pelo senador americano Paul Sarbanes e

pelo deputado federal Michael Oxley, daí o nome Sarbanes – Oxley, também

conhecida por Sox.

O que motivou a implantação desta Lei foram os escândalos contábeis

envolvendo grandes empresas como a Enron- EUA 2001- uma das mais

antigas organizações de Contabilidade e Auditoria, Tycon- EUA 2002- onde os

responsáveis desviaram recursos e WorldCom- EUA 2002- a mesma ocultou

despesas para reportar falso lucro, afetando a credibilidade do mercado dos

Estados Unidos.

Desta forma, a Lei foi essencial para recuperar a credibilidade e a

confiabilidade nas organizações corporativas dentro do mercado de capitais,

23

bem como para que as informações fornecidas fossem condizentes, desde sua

origem obedecendo às regras da mesma.

Além das empresas norte-americanas, as regras aplicam-se nas

empresas com ações em mercado de capitais, a Lei atinge tanto as empresas

de grande porte como as de pequeno.

Um ponto relevante é quanto ao prazo para adaptação da Lei. No

Brasil temos em torno de 32 empresas que estão cumprindo com a Sox, dentre

elas destacam-se a Petrobras, Vale e a Aracruz.

A adaptação às normas da Lei Sarbanes Oxley não é um

procedimento rápido, há necessidade de uma implementação estratégica para

que os envolvidos possam conhecer e se familiarizar com as novas normas e

regras, com o objetivo de adquirir boas práticas de Governança Corporativa

impostas pela Lei Sarbanes-Oxley.

De acordo com o Machado (2003, p. 1) a Lei Sarbanes-Oxley pode ser

definida:

“Como um pacote de reformas dedicado a ampliar a

responsabilidade dos executivos, aumentar a transparência ao

trabalho dos auditores, introduzir novas regras aos trabalhos

desses profissionais e reduzir os conflitos de interesses que

envolvem analistas de investimentos. Essa lei amplia também

substancialmente as penalidades associadas as fraudes e crimes

de colarinho branco.”

Torna-se relevante uma vez que a mesma estabelece regras quanto a

analises e divulgação de demonstrações dos relatórios financeiros, garantindo

qualidade e segurança.

Desta forma, a Lei Sarbanes-Oxley exige cada vez mais

aprimoramento dos controles internos para que os mesmos possam contribuir

com a segurança das informações financeiras, objetivando resguardar os

interesses da organização.

24

A estrutura de controles internos da Lei Sarbanes-Oxley é baseada no

chamado protocolo de COSO. Esse protocolo é um modelo de controle que

deve ser adaptado às filosofias de cada organização, com a finalidade de criar

uma metodologia de avaliação desses controles.

Conforme Peters (2007, p. 42):

O COSO é patrocinado por cinco prestigiadas associações

de classe relacionada direta ou indiretamente ao informe financeiro

empresarial: American Institute of Certified Public Accountantants

(ALCPA); American Accounting Association (AAA); Financial

Executives Internacional (FEI); Institute of Internal Auditors(IIA) e

Institute of Management Accountants (IMA).

Mesmo que o COSO tenha as empresas acima como patrocinadoras,

este órgão executa suas atividades de forma independente.

Tal estrutura do COSO, segundo Deloitte (2003, p.13) tem como

objetivo simplificar a tarefa da administração para gerenciar e supervisionar

todas as atividades que fazem parte de uma estrutura de controles internos

bem-sucedida, e se divide em cinco componentes inter-relacionados que são:

a) Ambiente de Controle;

b) Avaliação de Risco;

c) Atividades de Controle;

d) Informação e Comunicação; e

e) Monitoramento.

Os objetivos acima representam exatamente o que uma organização se

esforça para atingir, existe uma integração dos controles.

Tal integração baseia-se em uma estrutura tridimensional, mais

conhecida como cubo de COSO, onde compreendem os objetos de avaliação;

as atividades de controles e os componentes de controle.

25

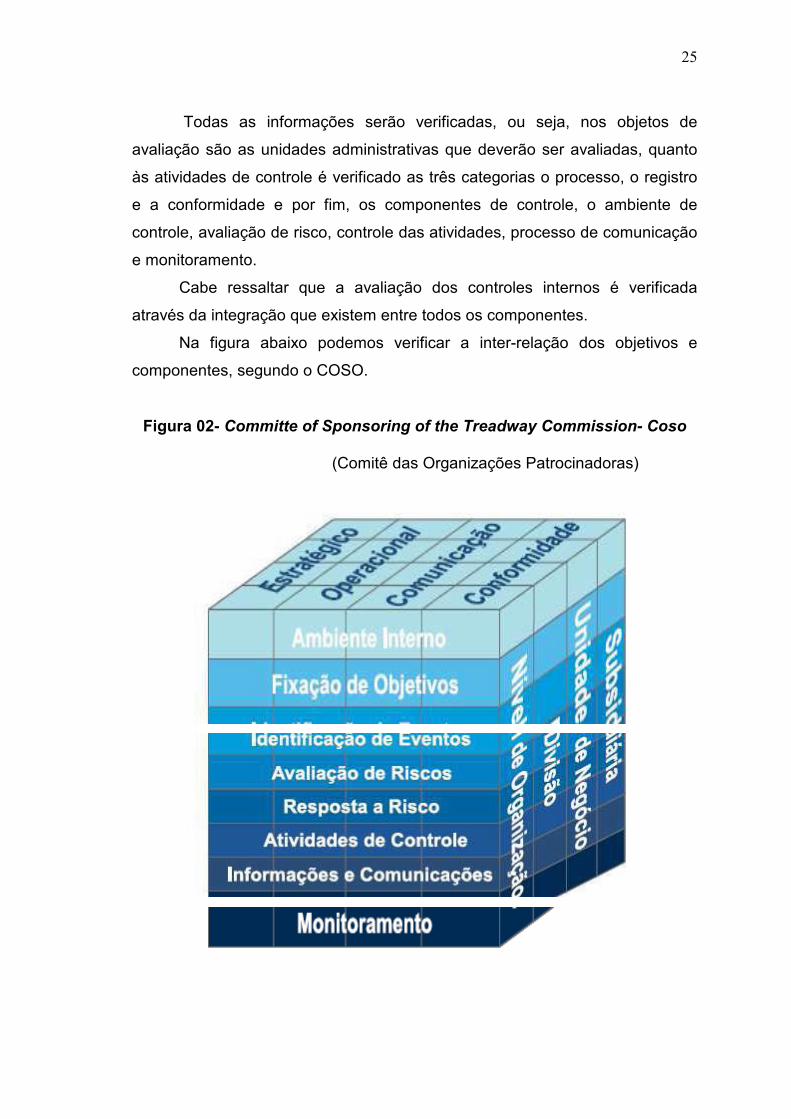

Todas as informações serão verificadas, ou seja, nos objetos de

avaliação são as unidades administrativas que deverão ser avaliadas, quanto

às atividades de controle é verificado as três categorias o processo, o registro

e a conformidade e por fim, os componentes de controle, o ambiente de

controle, avaliação de risco, controle das atividades, processo de comunicação

e monitoramento.

Cabe ressaltar que a avaliação dos controles internos é verificada

através da integração que existem entre todos os componentes.

Na figura abaixo podemos verificar a inter-relação dos objetivos e

componentes, segundo o COSO.

Figura 02- Committe of Sponsoring of the Treadway Commission- Coso

(Comitê das Organizações Patrocinadoras)

26

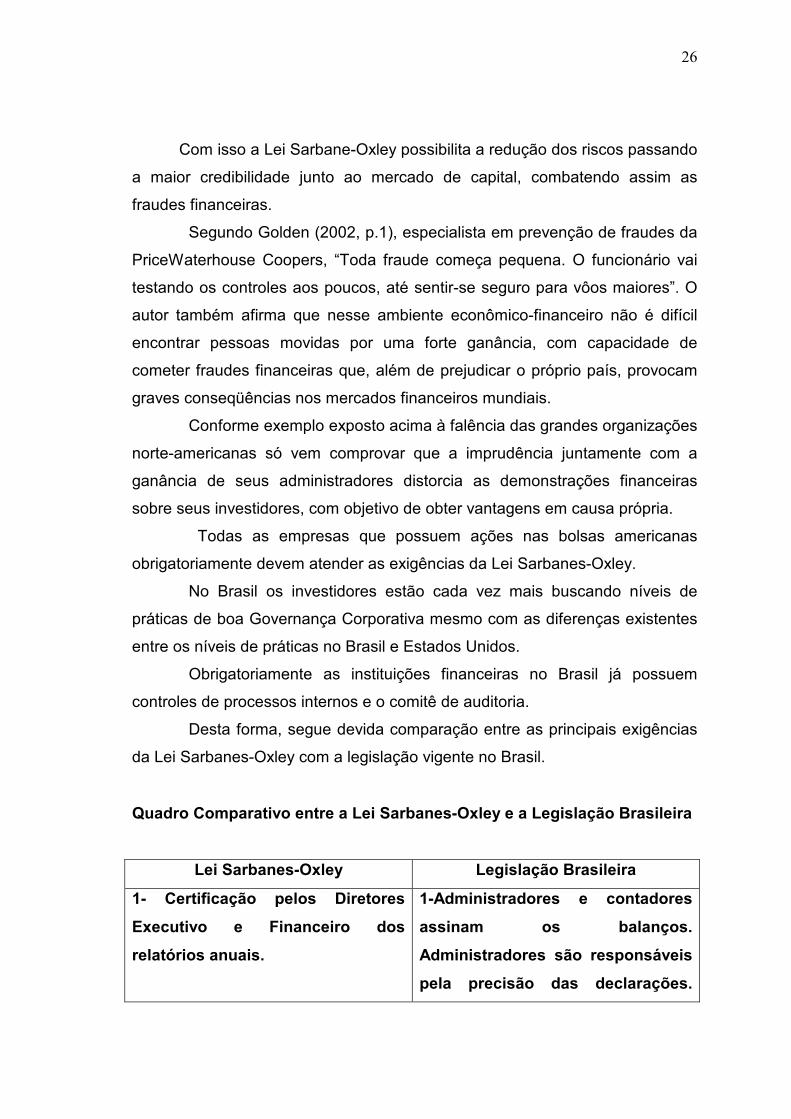

Com isso a Lei Sarbane-Oxley possibilita a redução dos riscos passando

a maior credibilidade junto ao mercado de capital, combatendo assim as

fraudes financeiras.

Segundo Golden (2002, p.1), especialista em prevenção de fraudes da

PriceWaterhouse Coopers, “Toda fraude começa pequena. O funcionário vai

testando os controles aos poucos, até sentir-se seguro para vôos maiores”. O

autor também afirma que nesse ambiente econômico-financeiro não é difícil

encontrar pessoas movidas por uma forte ganância, com capacidade de

cometer fraudes financeiras que, além de prejudicar o próprio país, provocam

graves conseqüências nos mercados financeiros mundiais.

Conforme exemplo exposto acima à falência das grandes organizações

norte-americanas só vem comprovar que a imprudência juntamente com a

ganância de seus administradores distorcia as demonstrações financeiras

sobre seus investidores, com objetivo de obter vantagens em causa própria.

Todas as empresas que possuem ações nas bolsas americanas

obrigatoriamente devem atender as exigências da Lei Sarbanes-Oxley.

No Brasil os investidores estão cada vez mais buscando níveis de

práticas de boa Governança Corporativa mesmo com as diferenças existentes

entre os níveis de práticas no Brasil e Estados Unidos.

Obrigatoriamente as instituições financeiras no Brasil já possuem

controles de processos internos e o comitê de auditoria.

Desta forma, segue devida comparação entre as principais exigências

da Lei Sarbanes-Oxley com a legislação vigente no Brasil.

Quadro Comparativo entre a Lei Sarbanes-Oxley e a Legislação Brasileira

Lei Sarbanes-Oxley Legislação Brasileira

1- Certificação pelos Diretores

Executivo e Financeiro dos

relatórios anuais.

1-Administradores e contadores

assinam os balanços.

Administradores são responsáveis

pela precisão das declarações.

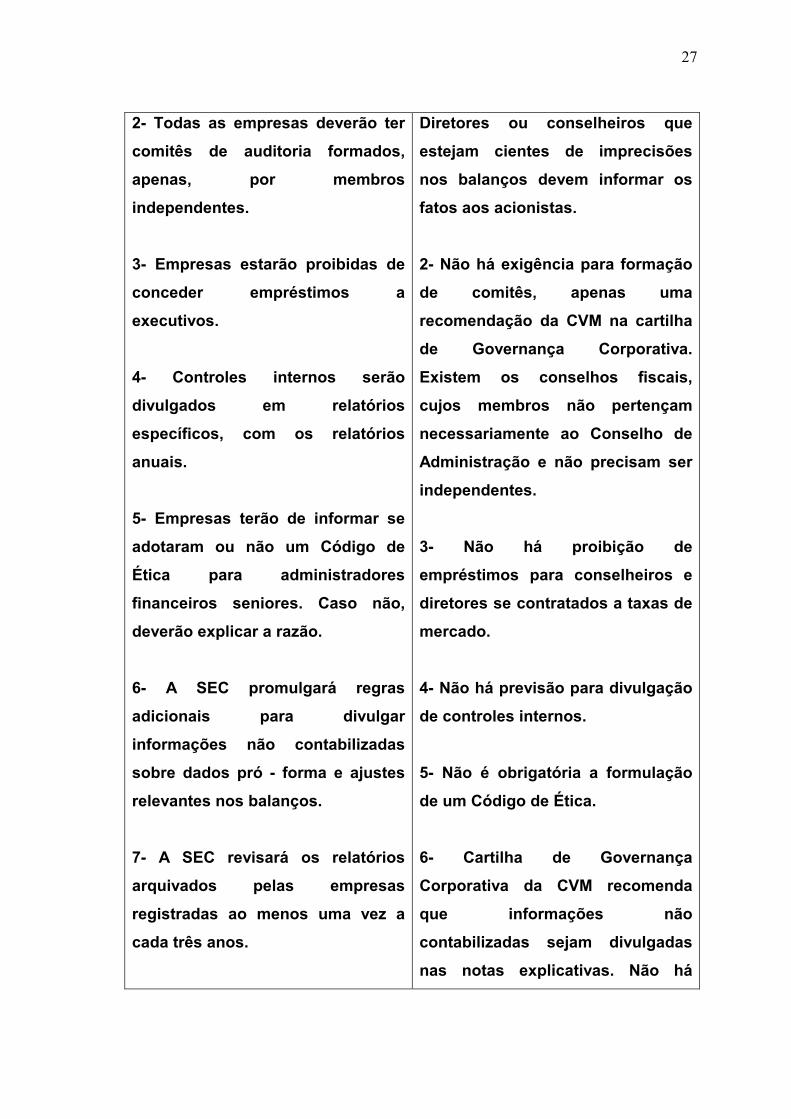

27

2- Todas as empresas deverão ter

comitês de auditoria formados,

apenas, por membros

independentes.

3- Empresas estarão proibidas de

conceder empréstimos a

executivos.

4- Controles internos serão

divulgados em relatórios

específicos, com os relatórios

anuais.

5- Empresas terão de informar se

adotaram ou não um Código de

Ética para administradores

financeiros seniores. Caso não,

deverão explicar a razão.

6- A SEC promulgará regras

adicionais para divulgar

informações não contabilizadas

sobre dados pró - forma e ajustes

relevantes nos balanços.

7- A SEC revisará os relatórios

arquivados pelas empresas

registradas ao menos uma vez a

cada três anos.

Diretores ou conselheiros que

estejam cientes de imprecisões

nos balanços devem informar os

fatos aos acionistas.

2- Não há exigência para formação

de comitês, apenas uma

recomendação da CVM na cartilha

de Governança Corporativa.

Existem os conselhos fiscais,

cujos membros não pertençam

necessariamente ao Conselho de

Administração e não precisam ser

independentes.

3- Não há proibição de

empréstimos para conselheiros e

diretores se contratados a taxas de

mercado.

4- Não há previsão para divulgação

de controles internos.

5- Não é obrigatória a formulação

de um Código de Ética.

6- Cartilha de Governança

Corporativa da CVM recomenda

que informações não

contabilizadas sejam divulgadas

nas notas explicativas. Não há

28

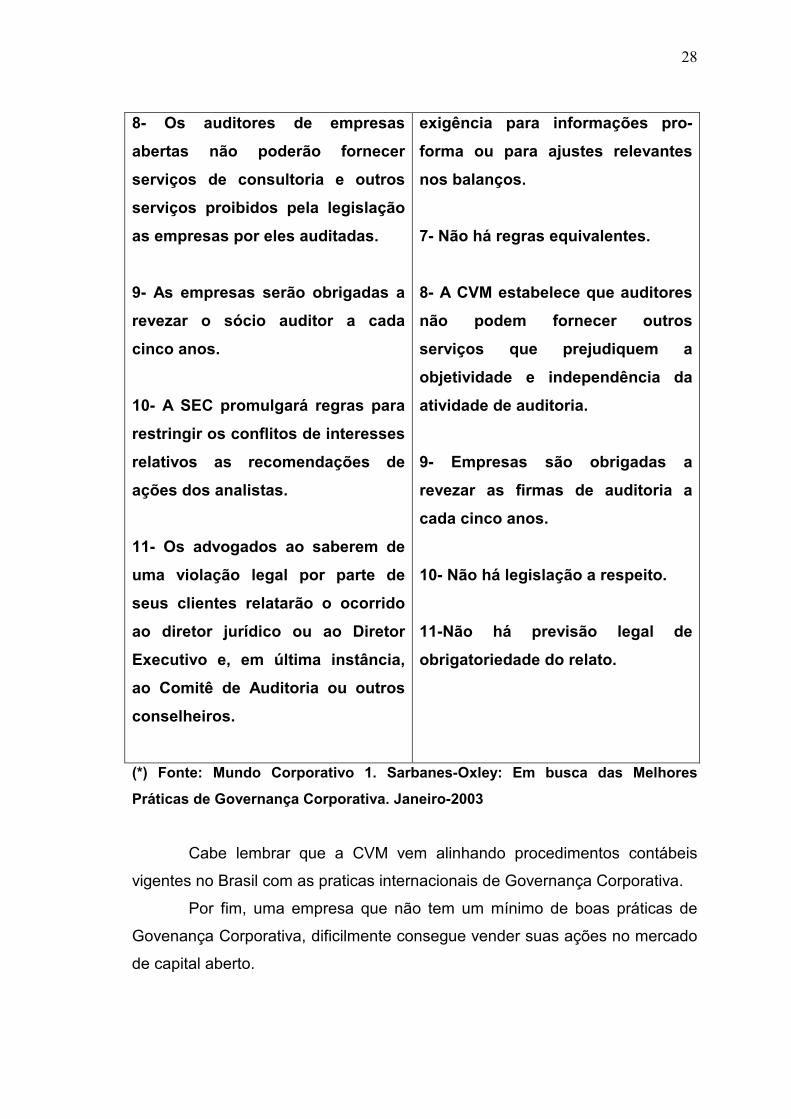

8- Os auditores de empresas

abertas não poderão fornecer

serviços de consultoria e outros

serviços proibidos pela legislação

as empresas por eles auditadas.

9- As empresas serão obrigadas a

revezar o sócio auditor a cada

cinco anos.

10- A SEC promulgará regras para

restringir os conflitos de interesses

relativos as recomendações de

ações dos analistas.

11- Os advogados ao saberem de

uma violação legal por parte de

seus clientes relatarão o ocorrido

ao diretor jurídico ou ao Diretor

Executivo e, em última instância,

ao Comitê de Auditoria ou outros

conselheiros.

exigência para informações pro-

forma ou para ajustes relevantes

nos balanços.

7- Não há regras equivalentes.

8- A CVM estabelece que auditores

não podem fornecer outros

serviços que prejudiquem a

objetividade e independência da

atividade de auditoria.

9- Empresas são obrigadas a

revezar as firmas de auditoria a

cada cinco anos.

10- Não há legislação a respeito.

11-Não há previsão legal de

obrigatoriedade do relato.

(*) Fonte: Mundo Corporativo 1. Sarbanes-Oxley: Em busca das Melhores

Práticas de Governança Corporativa. Janeiro-2003

Cabe lembrar que a CVM vem alinhando procedimentos contábeis

vigentes no Brasil com as praticas internacionais de Governança Corporativa.

Por fim, uma empresa que não tem um mínimo de boas práticas de

Govenança Corporativa, dificilmente consegue vender suas ações no mercado

de capital aberto.

29

Desta forma, a Lei Sarbanes Oxley oferece regras para melhoria de

boas práticas de governança.

CONCLUSÃO

Governança Corporativa e suas boas práticas estão crescendo cada

vez mais nas empresas que optam em transparência junto a seus investidores.

Neste trabalho foi abordada a importância da Governança Corporativa

para as empresas colocando ênfase nos controles internos e como a Auditoria

Interna assegura o controle de todo o processo.

Cabe ressaltar quanto a Lei Sarbanes – Oxley apresentada no trabalho

como ferramenta no cenário das boas práticas de Govenança Corporativa,

bem como o motivo que levaram sua implantação.

Portanto, as empresas que seguem as boas práticas de Governança

Corporativa ganham mais confiança e credibilidade junto aos seus

investidores, com isso prevenindo a ocorrência de fraudes e erros garantindo

que as informações prestadas realmente mostrem a realidade da empresa.

30

BIBLIOGRAFIA CONSULTADA

AUDIBRA, Instituto dos Auditores Internos do Brasil. Disponível em:

www.administradores.com.br. Acesso em 25 de Janeiro de 2011.

ALMEIDA, Marcelo Cavalcanti. Auditoria- Um curso moderno e completo. 5 ed.

São Paulo: Editora Atlas, 1996.

COMISSÃO DE VALORES IMOBILIARIOS, CVM 2002. Cartilha de governança

corporativa: recomendações da CVM sobre governança corporativa. Disponível

em: www.cvm.gov.br. Acesso em 24 de Janeiro de 2011.

GOLDEN, T.W. 2002. Dossiê fraudes corporativas: conseqüência e

desdobramentos. Revista Eletrônica Fraudes e Corrupção (13 out). Disponível

em: www2.rio.rj.gov.br. Acesso em 24 de Janeiro de 2011.

IBGC, Instituto Brasileiro de Governança Corporativa. Governança

Corporativa. Disponível em: www.ibgc.org.br. Acesso em 24 de Janeiro de

2011.

MACHADO, S.L. 2003. Aprendendo com os erros alheios. Disponível em:

www.sergiomachado.com.br. Acesso em 24 de Janeiro de 2011.

PETERS, Marcos. Implantando e gerenciando a Lei Sarbanes-Oxley. 1 ed. São

Paulo: Editora Atlas, 2007.

31

www.petrobras.com.br. Acesso em 25 de Janeiro de 2011.

Mundo Corporativo, n 1: Novas Regras. Janeiro-2003

RODRIGUES, Jose Antonio. Governança Corporativa: estratégia para geração

de valor. Rio de Janeiro: Qualitymark, 2004.

32

BIBLIOGRAFIA CITADA

AUDIBRA, Instituto dos Auditores Internos do Brasil. Disponível em:

www.administradores.com.br. Acesso em 25 de Janeiro de 2011.

ALMEIDA, Marcelo Cavalcanti. Auditoria- Um curso moderno e completo. 5 ed.

São Paulo: Editora Atlas, 1996.

COMISSÃO DE VALORES IMOBILIARIOS, CVM 2002. Cartilha de governança

corporativa: recomendações da CVM sobre governança corporativa. Disponível

em: www.cvm.gov.br. Acesso em 24 de Janeiro de 2011.

GOLDEN, T.W. 2002. Dossiê fraudes corporativas: conseqüência e

desdobramentos. Revista Eletrônica Fraudes e Corrupção (13 out). Disponível

em: www2.rio.rj.gov.br. Acesso em 24 de Janeiro de 2011.

IBGC, Instituto Brasileiro de Governança Corporativa. Governança

Corporativa. Disponível em: www.ibgc.org.br. Acesso em 24 de Janeiro de

2011.

MACHADO, S.L. 2003. Aprendendo com os erros alheios. Disponível em:

www.sergiomachado.com.br. Acesso em 24 de Janeiro de 2011.

PETERS, Marcos. Implantando e gerenciando a Lei Sarbanes-Oxley. 1 ed. São

Paulo: Editora Atlas, 2007.

www.petrobras.com.br. Acesso em 25 de Janeiro de 2011.

Mundo Corporativo, n 1: Novas Regras. Janeiro-2003

33

RODRIGUES, Jose Antonio. Governança Corporativa: estratégia para geração

de valor. Rio de Janeiro: Qualitymark, 2004.

34

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I 9

GOVERNANÇA CORPORATIVA 9

1.1 – Governança Corporativa e Suas Melhores Práticas 9

CAPÍTULO II 20

CONTROLES INTERNOS 20

2.1 – Controles Internos e Governança Corporativa 20

CAPÍTULO III 22

A LEI SARBANES-OXLEY 23

3.1 – A Lei Sarbanes-Oxley 23

CONCLUSÃO 29

BIBLIOGRAFIA CONSULTADA 31

BIBLIOGRAFIA CITADA 33

ÍNDICE 35

35

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito:

![APERFEIÇOAR O CONCURSO [] Um estudo da NOVAS IDEIAS …](https://static.fdocumentos.com/doc/165x107/61a8c3eef13e0e3e41224938/aperfeioar-o-concurso-um-estudo-da-novas-ideias-.jpg)