UNIVERSIDADE CÂNDIDO MENDES PÓS–GRADUAÇÃO … · De acordo com Assaf Neto e Silva (1997, p....

45

UNIVERSIDADE CÂNDIDO MENDES PÓS–GRADUAÇÃO “LATO SENSU” PROJETO A VEZ DO MESTRE Administração de Capital de Giro Por: Maria Rita de Souza Batista Orientador: Professor Nelsom de Magalhães Rio de Janeiro Junho/2009

Transcript of UNIVERSIDADE CÂNDIDO MENDES PÓS–GRADUAÇÃO … · De acordo com Assaf Neto e Silva (1997, p....

UNIVERSIDADE CÂNDIDO MENDES

PÓS–GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

Administração de Capital de Giro

Por: Maria Rita de Souza Batista

Orientador:

Professor Nelsom de Magalhães

Rio de Janeiro Junho/2009

2

UNIVERSIDADE CÂNDIDO MENDES

PÓS–GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

Administração de Capital de Giro

Apresentação de monografia ao conjunto Universitário Cândido Mendes como condição prévia para a conclusão do curso de Pós-Graduação em Finanças e Gestão Corporativa. Por: Maria Rita de Souza Batista

Rio de Janeiro Junho/2009

3

AGRADECIMENTOS

Primeiramente a Deus por ter me projetado no percurso desta jornada. Aos meus familiares pelo apoio incondicional. E, aos meus amigos que me estimularam a prosseguir.

4

DEDICATÓRIA

Dedico este trabalho a minha mãe Jandira pelo amor e apoio durante a minha vida.

5

RESUMO

No Brasil cerca de 46% das empresas formais fecham aproxidamente

um ano após a sua abertura, uma dentre as muitas causas apontadas, é falta

de planejamento prévio. A administração de Capital de Giro é essencial para

empresas que desejam ter um bom planejamento. A administração eficiente

dos recursos da empresa contribui para a maximização do lucro. Este trabalho

tem por objetivo apresentar os modelos para uma eficiente Administração de

Capital de Giro e mostrar como uma empresa poderá obter equilíbrio financeiro

através de um nível satisfatório de Capital de Giro. As ferramentas

apresentadas fornecem informações de extrema importância para o

administrador, pois é possível avaliar o negócio, tomar decisões e detectar

deficiências da empresa. Para tanto, será desenvolvido um conteúdo teórico

que contempla a parte conceitual e explicativa sobre os seguintes tópicos:

Administração de Capital de Giro, Ciclo Financeiro e Operacional, Prazo Médio

de Recebimentos, Idade Média de Estoques, Saldo de Tesouraria, Índice de

Autofinanciamento, Conflito Risco-Retorno, Gestão de Caixa, Equilíbrio

Financeiro, Liquidez e seus índices, Modelo Fleurit, Necessidade de Capital de

Giro e Tesouraria.

6

METODOLOGIA

O presente trabalho foi do tipo descritivo bibliográfico, elaborado baseado em

dados bibliográficos relevantes ao assunto, para tanto as fontes utilizadas

foram basicamente, livros, artigos, apostilas e materiais disponíveis na Internet.

7

SUMÁRIO

INTRODUÇÃO .............................................................................................................. 8

CAPÍTULO I

A ADMINISTRAÇÃO DE CAPITAL DE GIRO ............................................................. 10

CAPÍTULO II

INDICADORES DE LIQUIDEZ .................................................................................. 352

CAPÍTULO III

MODELO FLEURIT ................................................................................................... 375

CONCLUSÃO ............................................................................................................. 40

BIBLIOGRAFIA ........................................................................................................... 42

8

INTRODUÇÃO

O termo capital de giro teve origem com os antigos mascates ianques,

que carregavam suas carroças com mercadorias e percorriam suas rotas

vendendo seus artigos. A mercadoria era chamada de capital de giro, pois era

o que o mascate vendia para gerar seus lucros. A carroça e o cavalo eram

financiados com giro, que deveriam ser saldados ao fim de cada viagem para a

continuidade do crédito. Percebe-se que já naquela época o capital de giro

representava um elemento importante para a economia, pois eram destinados

recursos que os mascates necessitavam para financiar suas atividades

operacionais e dar continuidade aos seus negócios. O capital de giro são os

ativos circulantes que sustentam as operações do dia-a-dia das empresas.

O objetivo desta monografia é analisar a importância da administração

para o capital de giro e os ciclos da empresa no encadeamento de um conjunto

de movimentos como a compra, produção e venda de um determinado bem ou

serviço, destinando-se à obtenção de um resultado.

Todas as decisões financeiras que venham a ser tomadas por uma

empresa requerem cuidadosa atenção dos seus elementos circulantes, pois,

são elas que produzem capacidade de sustentação e crescimento dos

negócios. Originário desses elementos circulantes, o capital de giro em

qualquer empresa, seja ela com fins lucrativos ou não, sempre se constituiu a

base da gestão financeira, devendo, portanto, ser gerido de forma eficiente, de

maneira tal, que exista uma certa harmonia entre os financiamentos obtidos e

os concedidos.

Ao longo do trabalho será analisado como o capital de giro ou circulante

é constituído pelo ativo circulante, principalmente pelas disponibilidades,

valores a receber e estoques. O capital de giro demonstra os recursos

necessários da empresa para financiamento de suas atividades operacionais,

desde as aquisições de insumos básicos até o recebimento pela venda da

produção acabada. Um dos grandes problemas do gerenciamento de capital de

giro é a sincronização temporal entre os seus elementos constitutivos.

9

O capital de giro está diretamente associado às fontes das quais a

empresa necessita para financiar sua operacionalização e seu crescimento. As

empresas procuram vantagens competitivas especialmente em condições

econômicas desafiantes, o que torna mais evidente a importância de um

gerenciamento eficiente do capital de giro.

O capital de giro representa os recursos investidos no ativo circulante da

empresa, os quais são demandados para financiar suas necessidades

operacionais, que vão desde a aquisição das matérias-primas ou mercadorias

até o recebimento pela venda do produto acabado. O capital de giro precisa de

acompanhamento permanente, pois está continuamente sofrendo o impacto

das diversas mudanças enfrentadas pela empresa, decorrente de forças

advindas dos ambientes interno e externo. De forma geral, quando se fala do

capital de giro (itens circulantes do ativo) estamos nos referindo a recursos de

curto prazo. Às vezes, as empresas encontram em dificuldades em captar

recursos próprios para a aplicação monetária em determinados elementos

patrimoniais. Por intermédio do capital de terceiros, as empresas também

podem optar por alternativas de financiamentos.

10

CAPÍTULO I

A ADMINISTRAÇÃO DE CAPITAL DE GIRO

1.1.- Natureza e definições da administração de capital de giro

Os gestores financeiros, em sua maioria, têm como trabalho diário a

administração de ativos permanentes: administração da estrutura de capital

(próprio ou de terceiros) e administração dos recursos de ativos e passivos

circulantes, ou seja, administração de capital de giro.

O sucesso na maioria das empresas não depende apenas de seu bom

desempenho em vendas e prestação de serviços, pode-se incluir como de

extrema relevância o equilíbrio financeiro e administração de capital de giro que

vem sendo reconhecidos como imprescindíveis dentro do campo de

administração financeira.

A administração de capital de giro está diretamente relacionada às

contas de ativo e passivo circulantes, ou seja, administra os recursos de curto

prazo da empresa.

Esta administração de capital de giro envolve não apenas administrar o

caixa, contas a receber e estoques, mas também algumas fontes de recursos

oriundas do passivo, como fornecedores e contas a pagar.

A tarefa dos gestores financeiros não é somente ter conhecimento sobre

a administração de capital de giro, mas identificar a melhor aplicação e

utilização dos recursos da empresa.

A fim de esclarecer o conceito principal apresentam-se algumas

definições de Capital de Giro:

Ross (2000, p.40) expõe o tema com certa amplitude e ressalta que o

termo capital de giro refere-se:

11

aos ativos de curto prazo da empresa, tais como caixa, bancos estoques e contas a receber, a os passivos a curto prazo, tais como contas a pagar a fornecedores e enfatiza que: “A administração do capital de giro é uma atividade cotidiana que assegura que os recursos sejam suficientes para continuar a operação, visando evitar interrupções dispendiosas. Isso envolve diversas atividades relacionadas aos recebimentos e desembolsos das empresa.

O capital de giro está associado às fontes as quais a empresa necessita

para financiar sua operacionalização e seu crescimento. Um gerenciamento

eficiente de capital de giro pode trazer à empresa vantagens competitivas.

Assaf Neto & Silva (1995, p.15) apresentam a administração do capital

de giro como:

Diz respeito à administração das contas dos elementos de giro, ou seja, dos ativos e passivos correntes (circulantes), e às inter-relações existentes entre eles. Neste conceito, são estudados fundamentalmente o nível adequado de estoques que a empresa deve manter, seus investimentos em créditos a clientes, critérios de gerenciamento do caixa e a estrutura dos passivos correntes, de forma consistente com os objetivos enunciados pela empresa e tendo por base a manutenção de determinado nível de rentabilidade e liquidez.

A administração do capital de giro se ocupa dos ativos e dos passivos

circulantes de uma empresa. Ativos circulantes que são representados pelas

disponibilidades financeiras, estoques e contas a receber, os passivos

circulantes compreendidos pelas obrigações de curto prazo da empresa.

O Capital Circulante Líquido (CCL) pode ser definido como a diferença

entre ativo circulante e passivo circulante.

Gitman (2001, p.459) apresenta o Capital Circulante Líquido como sendo

“a diferença entre os ativos circulantes e os passivos circulantes da empresa.

Se os ativos circulantes excederem os passivos circulantes, a empresa tem

capital circulante líquido.”

Outra definição de Capital Circulante Líquido (CCL) agora dada por

Groppelli (1998, p.381) é “quantia de dinheiro que sobra após os passivos

circulantes serem subtraídos dos ativos correntes.”

A administração de todo negócio, segundo Sanvicente ( 1987, p.126-8,

apud Albano, 2005) requer a tomada de decisões e na administração de capital

de giro essas têm três dimensões:

12

a) Liquidez dos Ativos Correntes da Empresa: prazo de transformação dos

ativos correntes em dinheiro, mediante datas de vencimento das obrigações da

empresa a curto prazo.

b) Conflito Liquidez/Rentabilidade: para melhorar a rentabilidade aplica-se mais

em ativos correntes, visando, também manter a liquidez; ficando portanto, com

menos restos para aplicações com retorno mais atraente;

c) Dilema entre Manutenção de Saldos/Investimentos: na administração dos

ativos correntes o dilema enfrentado entre a manutenção de saldos excessivos

com investimentos e custos mais altos, e vice-versa, com a contrapartida de

riscos maiores.

No site da Fortunecity a Administração do Capital de Giro é definida

como “ a administração dos investimentos da empresa em ativos de curto

prazo no mercado financeiro, contas a receber e estoques.”

De acordo com Assaf Neto e Silva (1997, p. 14) “ uma boa administração

do capital de giro envolve imprimir alta rotação ( giro) ao circulante, tornando

mais dinâmico seu fluxo de operações.” Isto significa que a eficiência da

mesma concerne o aumento da rotatividade dos estoques para melhor

negociar prazos e valores de suas compras e vendas, isto é, otimizar a

dinâmica dos pagamentos, bem como dos recebimentos.

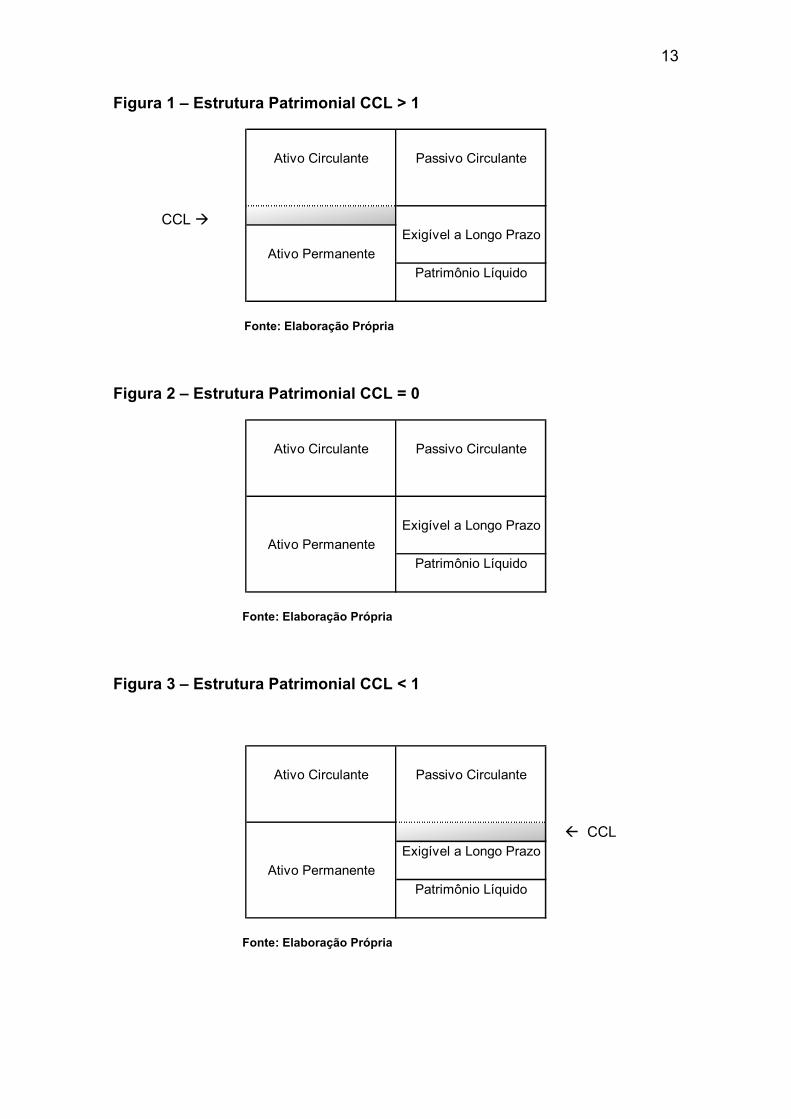

Após as definições pode-se considerar que o conceito de capital

circulante líquido vai revelar o volume de recursos que serão demandados no

longo prazo para gestão dos passivos correntes. A fim de manter um nível de

liquidez compatível é ideal que a diferença entre o ativo e o passivo circulantes

seja positiva, conforme figura 1. Considera-se que quando o capital circulante

líquido é igual a zero, a estrutura da empresa está submetida a certo grau de

risco (figura 2). Quando o capital o circulante líquido é negativo a empresa é

submetida a um grau de risco elevado (figura 3).

13

Figura 1 – Estrutura Patrimonial CCL > 1

Ativo Circulante Passivo Circulante

Exigível a Longo PrazoAtivo Permanente

Patrimônio Líquido

Fonte: Elaboração Própria

Figura 2 – Estrutura Patrimonial CCL = 0

Ativo Circulante Passivo Circulante

Exigível a Longo PrazoAtivo Permanente

Patrimônio Líquido

Fonte: Elaboração Própria

Figura 3 – Estrutura Patrimonial CCL < 1

Ativo Circulante Passivo Circulante

Exigível a Longo PrazoAtivo Permanente

Patrimônio Líquido

Fonte: Elaboração Própria

CCL à

ß CCL

14

Algumas características inerentes à administração de capital de giro

conforme Assaf Neto & Silva (1995, p.18), são: “curta duração e rápida

conversão de seus elementos em outros do mesmo grupo.” Ou seja, o

administrador deverá fazer com que o fluxo de operações seja mais dinâmico

,pois a administração de capital de giro envolve fazer com que haja alta rotação

(giro) ao circulante. Este incremento vai proporcionar a empresa menor

necessidade de imobilização de capital no ativo circulante e conseqüentemente

incentivo ao aumento da rentabilidade.

1.2.-Índices Financeiros Relacionados

A fim de obter um melhor entendimento sobre o assunto serão

abordados neste tópico alguns índices financeiros que estão diretamente

relacionados à administração de capital de giro. Os índices a serem abordados

são Ciclo Financeiro, Ciclo Operacional, Prazo Médio de Recebimentos, Idade

Média de Estoques, Saldo de Tesouraria e Índice de Auto Financiamento.

Segundo Silva (2005, p. 15) o Ciclo Financeiro ou Ciclo de Caixa

“representa o tempo entre o pagamento a fornecedores e o recebimento das

vendas”, ou seja, é o período durante o qual a empresa financia suas

operações sem a participação dos fornecedores. Este índice é calculado

através da soma entre Prazo Médio de Estoques (PME) e Prazo Médio de

Recebimentos (PMR) e subtraindo-se o Prazo Médio de Pagamentos (PMP).

Então:

Segundo Braga (1989, p.127) “quanto maior o ciclo financeiro, mais

recursos próprios e de terceiros (exceto fornecedores) estarão

temporariamente aplicados nas operações, provocando custos financeiros e

afetando a rentabilidade da empresa.” Desta forma é necessário diminuir o

ciclo financeiro otimizando o uso dos recursos necessários para bancar suas

operações e reduzindo os custos correspondentes.

CF = PME + PMR - PMP

15

Baseando-nos na fórmula do Ciclo Financeiro, quanto menor ele for,

maior será o giro de caixa. É aconselhável que a empresa tenha alto giro de

caixa para que reduza a necessidade de capital de giro. (SILVA, 2005, p. 16)

O conceito tradicional de ciclo de caixa leva em consideração o prazo

em que a empresa precisa financiar a parcela complementar do capital de giro.

Contudo, em cada período componente do ciclo operacional, o valor a ser

investido pode sofrer mudanças decorrentes do que for agregado ao processo

produtivo empresarial.

O Ciclo Operacional segundo Lemes Júnior (2002, p.414) é “o período

entre o momento em que a empresa recebe em suas instalações os produtos

ou matérias-primas e o momento em que recebe o dinheiro pela venda.” Este

ciclo é um tempo, normalmente em média de dias, o cálculo é realizado

somando-se o Índice Médio de Estoques (IME) a Prazo Médio de Recebimento

(PMR).

Trata-se, portanto, de um período médio em que são investidos alguns

recursos nas operações sem que ocorram as entradas e caixa

correspondentes. Neste caso, parte deste capital de giro é financiada pelos

fornecedores que concederam prazo para pagamento.

Nas empresas industriais a duração do ciclo operacional depende do

prazo de estocagem de matérias-primas, da extensão do ciclo produtivo, dos

prazos de estocagem de produtos acabados e dos prazos de crédito dado aos

clientes da empresas. ( DOLABELLA, 2005 p. 4)

Dentro da metodologia conceitual de capital de giro, Audoye ( 1970,

apud DOLABELLA, 1995) afirma que

“o capital de giro pode ser definido como o conjunto de valores que são submetidos a mutações cíclicas de curto prazo e cujo destino normal, ao final de cada ciclo operacional ( fora a sua conversão em disponibilidade), é ser reutilizado dentro do ciclo operacional seguinte ( daí a idéia de giro), excluindo, portanto, os valores que transitam pelo caixa da empresa mas cujo destino normal, é exterior ao capital de giro.”

CO = IME + PMR

16

O Prazo Médio de Recebimento ou Idade Média do Contas a Receber

segundo Silva (2005, p.28) é “medido pelo espaço de tempo médio que as

vendas levam para se transformar em disponibilidades de caixa e determinar

os investimentos necessários em contas a receber”. Seu cálculo é feito

dividindo o saldo médio do Contas a Receber (CR) pelo volume de Vendas (V),

e multiplicando este resultado pelo número de dias de vendas (d) considerado.

Quanto maior o período de recebimento, maior é o investimento em

Contas a Receber, isto é, isso implica a necessidade de um volume maior de

capital de giro para financiar essa defasagem.

A Idade Média de Estoques (IME) segundo Gitman (2004, p.47) pode ser

“considerado equivalente ao número médio de dias durante os quais um item

permanece no estoque.” Este índice pode ser calculado através da divisão

entre Custo dos Produtos Vendidos (CPV) por Estoques (E), este resultado

deverá dividir pela quantidade de dias num ano geralmente 360. Então:

Segundo Braga (1989, p.102), devido aos padrões de cada ramo de

negócio, estoques com baixa rotação geralmente representam fundos ociosos,

enquanto um giro alto significa otimização dos recursos investidos. Os

estoques representam um meio de investimento de recursos e podem alcançar

uma proporção enorme dos ativos totais. A administração de estoques tem que

estar relacionada com os órgãos da empresa que cuidam do estoque

(produção, almoxarifado ou vendas) e com o órgão de Administração

Financeira. Existem três tipos de estoque: 1. Estoque de matérias-primas (MP);

2. Estoque de materiais em processamento; 3. Estoque de produtos acabados

(PA). As principais técnicas utilizadas na administração de estoques são: 1.

Sistema ABC (Curva de Pareto) – baseia-se no princípio de que maior parte do

investimento está concentrada em um pequeno número de itens 2. Modelo do

PMR = ( CR/ V) * d

IME = 360 / ( CPV/ E)

17

lote econômico – serve para determinar a quantidade ótima de estoque para

cada item. Existem três grupos de custos relacionados com a estocagem de

produtos: 1. Custo da emissão de pedidos; 2. Custo de manter estoque; 3.

Custos totais.

1.2.1.- Saldo de Tesouraria

O conjunto das contas de tesouraria mede o risco a curto prazo da

empresa e resulta das decisões tomadas sobre os componentes da

necessidade líquida de capital de giro.

Separando as contas que são de natureza operacional da empresa, as

demais contas do ativo e do passivo circulante são também denominadas de

contas do ativo circulante financeiro e contas do passivo circulante financeiro,

por serem constituídas por elementos essencialmente financeiros, e formam a

tesouraria. Neste contexto, as contas mais comuns do ativo são: caixa, bancos

e aplicações financeiras, as mais comuns do passivo são: empréstimos

bancários, financiamentos, duplicatas descontadas e provisão para imposto de

renda.

O Saldo de Tesouraria (ST) é obtido através da diferença entre ativo

circulante financeiro e passivo circulante financeiro ou, pela diferença entre o

Capital de Giro (CDG) e Necessidade de Capital de Giro (NCG) e revela

(evidencia) a margem de segurança financeira.

Segundo Santi Filho e Olinquevitch (1995, p.25) a variável Tesouraria, é

sem dúvida, aquela que melhor expressa a situação financeira de curto prazo

das empresas. O seu saldo positivo indica uma situação financeira folgada; se

o saldo for negativo, indica a utilização de recursos de terceiros para financiar

as atividades operacionais da empresa.

ST = ACF - PCF

ST = CDG - NCG

18

Segundo Olinquevitch (2004, p. 93), o saldo positivo da tesouraria indica

“que as demais contas do ativo circulante, como disponibilidades, aplicações

financeiras e demais valores a receber, apresentam saldo superior às demais

contas do passivo circulante, como as operações financeiras e os demais

valores a pagar”. Assim, entende-se que a tesouraria positiva expressa uma

folga financeira, expressando aplicações financeiras líquidas no curto prazo.

Portanto, para a análise deste resultado, deve-se levar em conta os aspectos

apontados por Olinquevitch (2004, p. 96):

a) sazonalidade de negócios da empresa, que pode ocorrer em períodos

de baixo nível de atividades ou em períodos de pico;

b) estratégia financeira, que pode operar com fontes de financiamento

do negócio centrada em recursos de terceiros;

c) situação de mercados financeiros, onde os mercados disponibilizam

de condições favoráveis para juros baixos, crédito abundante, prazos longos;

d) risco financeiro onde a exposição financeira percentualmente elevada

indica risco financeiro e a folga financeira indica existência de recursos inativos

na empresa.

Para Olinquevitch (2004, p. 93) quando “a realização integral das contas

do ativo circulante, classificadas para compor a tesouraria não é suficiente para

pagar a exigibilidade expressa nas contas do Passivo Circulante, classificadas

para compor a tesouraria”, a tesouraria é negativa e indica que a empresa

utiliza capital de terceiros de curto prazo para financiar a atividade,

apresentando assim uma exposição financeira.

Para obter o resultado da tesouraria positiva ou negativa, é necessário

que se faça o fluxo da tesouraria, ou seja, a relação entre as fontes e as

aplicações, o aumento do ativo corresponde à aplicação, a diminuição do ativo

corresponde a fonte, já o aumento do passivo corresponde a fonte e a

diminuição do passivo corresponde a aplicação.

A patologia da administração do saldo da tesouraria é o efeito tesoura,

ou seja, a conseqüência do descontrole no crescimento da dependência de

empréstimo de curto prazo.

19

Quando a empresa financia a maior parte da Necessidade Líquida de

Capital de Giro (NLCDG) através de créditos de curto prazo, não renováveis, o

saldo de Tesouraria é negativo e crescendo, em valor absoluto,

proporcionalmente mais do que a Necessidade de Capital de Giro (NCG).

Nestas condições o índice T/NCG (Saldo de Tesouraria/ Necessidade de

Capital de Giro) indica se permanece crescente com o passar do tempo o efeito

tesoura.

O efeito tesoura pode ocorrer por várias razões, conforme Assaf Neto

(2002, p. 200): “crescimento elevado do nível de atividade empresarial; desvio

de recursos do giro para imobilizações e inflação”. Sugere-se acrescentar

ainda: endividamento com perfil de vencimento muito curto, prejuízos,

distribuição excessiva de dividendos, relação variação NCG/vendas crescendo

a um ritmo muito maior do que a relação autofinanciamento/vendas, altas taxas

de juros.

1.2.2.- Índice de AutoFinanciamento

O índice de autofinanciamento mede a capacidade de a empresa

financiar suas necessidades de capital de giro com o seu próprio capital de

giro. Pode-se definir, a variável índice de autofinanciamento utilizando a

seguinte fórmula:

Esta análise demonstra que, se o capital de giro for maior que a

necessidade líquida de capital de giro, teremos recursos para aplicar no giro

dos negócios. O sucesso de um empreendimento é mediado por sua

capacidade de adicionar riqueza a seus acionistas. O principal indicador de

agregação de riqueza é a criação de valor econômico mediante adoção

eficiente de estratégias financeiras. Assaf Neto (2003, p. 170), afirma que

“as estratégias financeiras assim com o as capacidades diferenciadoras estão voltadas ao objetivo da empresa de criar

IAF = CDG / NLCDG

20

valor a seus acionistas. As estratégias são identificadas em três dimensões: operacionais, financiamento e investimento”.

Deste modo, as empresas competitivas vêm priorizando a estratégia de

financiamento. As taxas de juros inferiores ao retorno da aplicação desses

recursos e os benefícios fiscais decorrentes das despesas de juros permitem

muitas vezes que ocorra a alavancagem financeira, aumentando os resultados

e valorizando o preço de mercado das ações. Todavia, as medidas

convencionais de desempenho, como lucro, lucro por ação, crescimento do

lucro e demais indicadores que não levam em consideração o custo de

oportunidade do capital investido têm pouca oportunidade de controle

empresarial.

Assim, “a proposta de investimento é justificada quando a capacidade de

produção e venda de uma empresa for insuficiente para atender à demanda

efetiva de seus produtos” (ASSAF NETO, 2003, p. 276). Portanto, as origens

das propostas de investimento devem partir das formulações estratégicas e

competitivas das empresas. Pois, uma decisão de investimentos de capital

deve ser tratada como uma decisão de longo prazo.

Segundo Assaf Neto (2003, p. 284), para o processo de decisão de

investimento, é fundamental o conhecimento não só de benefícios futuros

expressos em fluxo de caixa, pois não coincidem com o resultado contábil da

empresa apurado pelo regime de competência.

Deste modo, no dimensionamento dos fluxos de caixa, devem ser

estimadas todas as movimentações operacionais efetivas de caixa. Mediante

estes efeitos pode-se medir o potencial efetivo da empresa e implementar suas

decisões financeiras.

Segundo Assaf Neto (2003, p. 473), os ativos de giro cíclicos são

formados basicamente pelas políticas de compra, venda e estocagem adotados

pela empresa na consecução de seus negócios, sendo por isso admitidos

como de caráter essencialmente operacional.

Nesse contexto, a necessidade de investimento em capital de giro

depende fundamentalmente do volume de atividades (produção e vendas) da

empresa e de seu ciclo financeiro, definido pelas características da natureza de

21

seus negócios e sazonalidades, que determinam os giros das fases

operacionais e os valores das contas cíclicas.

1.3.- Conflito Risco-Retorno na Administração do Capital de Giro

O risco é a possibilidade da perda financeira. Os ativos considerados

mais arriscados são os que oferecem maiores possibilidades de perda

financeira. Segundo Gitman (2004, p. 184) em termos mais formais, a palavra

risco é usada como sinônimo de incerteza e refere-se à variabilidade de

retornos associados a um ativo. Um título público com valor de face de $1000

que garante a seu portador juros de $100 no prazo de 30 dias não apresenta

risco porque não há variabilidade associada à sua taxa de retorno. Já o

investimento de $1000 em ações ordinárias de uma empresa que no mesmo

prazo pode gerar qualquer resultado entre $0 e $200, contudo é muito

arriscado por causa da grande variabilidade de retorno. Alguns riscos afetam

tanto os administradores financeiros quanto os acionistas. Os riscos

específicos da empresa podem ser descritos como:

A. Risco operacional – a possibilidade de que a empresa não seja capaz

de cobrir seus custos de operação. Seu nível é determinado pela estabilidade

das receitas da empresa (fixos) e pela estrutura de seus custos operacionais

(variáveis).

B. Risco financeiro – a possibilidade de que a empresa não seja capaz

de saldar suas obrigações financeiras. Seu nível é determinado pela

previsibilidade dos fluxos de caixa operacionais da empresa e suas obrigações

financeiras com encargos fixos.

Os riscos específicos dos acionistas são:

A. Risco de taxa de juros - as possibilidades de que as variações da taxa

de juros afetem negativamente o valor de um investimento. A maioria dos

22

investimentos perde valor quando a taxa de juros sobe e ganha valor quando

ela cai.

B. Risco de liquidez – a possibilidade de que um ativo não possa ser

liquidado com facilidade a um preço razoável. A liquidez é significativamente

afetada preço, porte e pela profundidade do mercado no qual o ativo é

costumeiramente negociado.

C. Risco de mercado – a possibilidade de que o valor de um ativo caia

por causa de fatores de mercado independentes do ativo (como eventos

econômicos, políticos e sociais). Em geral, quanto mais o valor do ativo reage

ao comportamento do mercado maior é seu risco; quanto menos reage, menor

é seu risco.

Se medirmos o risco com base na variabilidade dos retornos, temos que

saber o que são eles e como medi-los. O retorno é o ganho ou a perda total

sofrido por um investimento num determinado período. É comumente medido

pela soma dos proventos em dinheiro durante o período com a variação de

valor, em termos de percentagem do valor do investimento no início do período.

É importante levar em conta dois aspectos essenciais, pois embora por uma

questão de conveniência discutamos empresas abertas, os conceitos de risco e

retorno aplicam-se a todos os tipos de empresa e a preocupação concentra-se

na riqueza dos acionistas ordinários porque eles são os proprietários residuais

e seus retornos não são especificados a priori.

Em sua maioria, os administradores são avessos ao risco (Gitman, 2004,

p. 187). Para certo aumento de risco exigem aumento de retorno. Geralmente

os gestores são conservadores e não agressivos ao assumir riscos em nome

de suas empresas. Partimos do pressuposto de que o administrador financeiro

tem aversão ao risco e exige retornos maiores para correr riscos mais altos.

De acordo com Silva (2005, p. 48) o risco representa estimar as

chances ou probabilidades de ocorrências sobre as quais não há uma previsão

e, é sobre essa estimativa que todo o processo decisório será fundamentado.

Por um lado há o risco sistemático que afeta largamente a economia e as

empresas. Um exemplo desse risco é a instabilidade na economia que impacta

as empresas. Por outro lado há o risco não sistemático que afeta certa

23

empresa ou grupo de empresas, mas não os outros tipos de indústrias. Um

exemplo disto é a barreira que a Argentina impôs ao Brasil em 2004 nas

exportações de aparelhos eletrodomésticos.

Os riscos devem ser administrados pela empresa para não comprometer

os resultados econômicos e financeiros, uma vez que a empresa não pode ficar

alheia aos riscos que envolvem o negócio. Os bancos utilizam modernas

técnicas de gerenciamento de riscos, com a finalidade de salvaguardar os seus

ativos e os de seus clientes.

A gestão de risco é um processo em que são analisadas as decisões de

aceitar ou não os riscos ou de reduzir os efeitos negativos, através de

instrumentos financeiros. Vale à pena mencionar o hedge, um mecanismo que

o mercado financeiro utiliza para proteger-se contra a variação de preços de

ativos e passivos. É um processo em que a empresa tem uma posição diante

do mercado de modo que os resultados financeiros gerados venham a obter o

mesmo valor absoluto nas de sinal inverso anulando os efeitos criados pelos

ativos ou passivos de risco.

As operações de hedge podem manter os ativos e passivos primários

(ações, duplicatas a receber, duplicatas a pagar e empréstimos a pagar),

através de contratos futuros, contratos a termo, contrato de swap e contratos

de opção. Esses contratos são realizados com base nos ativos e passivos

primários e denominam-se derivativos. Os valores dos derivativos dependem

do preço dos ativos primários.

Tratar da estratégia financeira para o crescimento de uma empresa

implica dedicar atenção aos aspectos de risco e de retorno. Para isto é preciso

considerar a estratégia geral de aplicação do capital; tipo de negócio; grau de

crescimento pretendido; medidas de impacto que o nível de crescimento exigirá

da área financeira, especialmente no que diz respeito às necessidades de

capital de giro e à estrutura do capital.

É preciso considerar o tipo de negócio porque cada setor tem um risco

operacional e estratégico específico. Os custos de financiamento de um amplo

programa de expansão, por exemplo, podem ter como conseqüência a

ocorrência de períodos de escassez de dinheiro. Se estas circunstâncias forem

24

previsíveis e houver condições de entrar no mercado quando o perfil da

empresa apresentar o melhor aspecto, é provável que os custos de

financiamento venham a ser menores.

Por outro lado o que vai determinar a capacidade de assumir dívidas

será o risco do próprio negócio, e o risco financeiro decorrente do nível de

alavancagem praticado.

As contas circulantes da empresa, ativo e passivo circulantes, fazem

parte da administração do capital de giro. Portanto, o objetivo da administração

de capital de giro é administrar as contas circulantes, para que possa garantir

um nível aceitável de capital circulante líquido. É interessante ressaltar que

toda empresa deve manter um mínimo possível de capital de giro, pois os

ativos circulantes têm que ser capazes de cobrir os passivos circulantes, e é

claro com alguma margem de segurança. Os ativos circulantes que tem mais

destaque são: caixa, títulos negociáveis, duplicatas a receber e estoques. Cada

um desses ativos circulantes deve ser bem administrado para que se possa

garantir a liquidez da empresa.

Em se tratando dos passivos circulantes, os mais importantes são:

duplicatas a pagar, títulos a pagar e despesas provisionadas. É preciso que

seja bem administrado para garantir que cada uma das fontes de financiamento

a curto prazo seja utilizada da melhor maneira possível. A administração do

capital de giro é a atividade mais conhecida da Administração Financeira. A

maior parte do tempo do administrador financeiro se ocupa da administração

dos ativos correntes. O capital constitui o recurso financeiro básico de qualquer

empresa. Existem dois tipos de capital: Capital próprio – é o capital que

pertence aos proprietários ou acionistas da empresa (não-exigível); Capital de

terceiros – são os empréstimos, debêntures e ações preferenciais

(exigibilidades da empresa). Sempre que algum acionista da empresa entra

com algum capital, espera ter um retorno, e corre um determinado risco.

Retorno significa um rendimento maior e risco é uma possibilidade de

perda. Existem, portanto, dois tipos de riscos: operacional e financeiro. Risco

operacional é o risco inerente ao negócio da empresa e o Risco financeiro é o

risco de não obter remuneração do investimento.

25

Pode-se classificar o capital em capital fixo ou capital de giro. O capital

fixo é formado pelos ativos imobilizados e o capital de giro pelos ativos

circulantes. O capital de giro pode ser bruto (ativo circulante) ou líquido (ativo

circulante – passivo circulante). O que temos que ressaltar é que o capital de

giro funciona no curto prazo. A administração do capital de giro tem que levar

em conta três dilemas: 1. Os ativos devem ter uma liquidez compatível; 2. O

dilema entre liquidez e rentabilidade; 3. A administração dos ativos circulantes.

Os ativos circulantes formam o capital da empresa que gira até transformar-se

em dinheiro dentro do chamado ciclo de operações ou ciclo de caixa.

Administração financeira de estoques: Estoque nada mais é do que a

composição física de materiais (matérias-primas, materiais em processo,

materiais semi-acabados, materiais acabados, produtos acabados, etc.) que

não é utilizada em determinado momento na empresa, mas que será utilizada

futuramente. Quanto mais complexo ou diversificado for o produto final, tanto

maior será a diversidade de itens estocados e mais complicada será a

administração dos estoques.

1.4 Gestão do caixa

O Ciclo Financeiro ou Ciclo de Caixa é o período compreendido entre o

pagamento de fornecedores e o recebimento de clientes incluindo no intervalo

vários desembolsos referentes a salários, impostos encargos etc. Assim sendo,

o ciclo financeiro se inicia com o pagamento de mercadorias ou de matérias-

primas e encerra-se com o recebimento das duplicatas originadas pelas vendas

a prazo, ou seja, o período durante o qual a empresa financia suas operações

sem a participação dos fornecedores.

O ciclo operacional financeiro possui todos os componentes da

necessidade de capital de giro como duplicatas a receber, estoques,

fornecedores e impostos.

Os prazos de estocagem e de cobrança afetam significativamente as

necessidades de recursos para financiar o giro das operações. Os prazos para

pagamento concedidos pelos fornecedores suprem parte dessas necessidades.

26

A parcela remanescente deverá ser coberta por outras fontes de recursos,

durante um período correspondente ao ciclo financeiro, caso utilize aportes de

capital próprio ou custos financeiros ou provenientes de capital de terceiros.

Por esta razão, o administrador financeiro deve reduzir o Ciclo

Financeiro para otimizar o uso dos recursos necessários para bancar suas

operações e reduzir os custos correspondentes.

Braga ( 1989,p. 129) propõe as seguintes estratégias para reduzir o

Ciclo Financeiro da empresa:

a) Retardar os pagamentos aos fornecedores, sem comprometer

o conceito creditício que a empresa possui junto aos mesmos.

b) Acelerar o recebimento das duplicatas, sem afastar os clientes

por excesso de rigor na cobrança e, desde que sejam

economicamente justificáveis, oferecer descontos financeiros

para estimular a antecipação de pagamento que facilitarão o

alcance dos objetivos desta estratégia.

c) Elevar o giro dos estoques, reduzindo o prazo médio de

estocagem, até um ponto a partir do qual haveria riscos de

paralização do processo produtivo por falta de materiais e de

perda de vendas por falta de mercadorias.

Cada uma destas estratégias produz um efeito positivo para os

resultados da empresa porque permitem que o ciclo financeiro seja reduzido,

aumentando o Giro de Caixa e reduzindo a necessidade de Caixa Operacional.

No que concerne o equilíbrio financeiro, quanto menor for a necessidade de

Caixa Operacional, mais eficientemente estarão sendo administrados os

recursos da empresa.

A compreensão da influência do ciclo Operacional e do ciclo de Caixa

nos resultados da empresa leva à discussão sobre questões ligadas à

administração dos valores a receber da empresa, suas políticas e os modelos

de análise de concessão de crédito.

27

Ciclo de caixa nada mais é do que o tempo que leva o capital que saiu

do caixa leva para voltar ao caixa. Previsão e controle de gastos: O fluxo de

caixa é o movimento de todas as entradas e saídas de recursos financeiros do

caixa, ou seja, das origens de caixa (fatores que aumentam o caixa da

empresa) e das aplicações de caixa (reduzem o caixa da empresa). O

planejamento financeiro de curto prazo é denominado de planejamento de

caixa ou orçamento de caixa, com este orçamento de caixa permite planejar as

necessidades de caixa à curto prazo, pois proporciona uma visão dos

recebimentos e dos pagamentos previstos que ocorrerão durante um certo

período de tempo. A administração de caixa deve trabalhar num nível ótimo de

caixa para a empresa. Quando as entradas (recebimentos) são maiores que as

saídas (pagamentos) a Liquidez é alta e a Rentabilidade é baixa . Quando as

entradas (recebimentos) são menores que as saídas (pagamentos) a Liquidez

é baixa e a Rentabilidade é alta.

A administração do caixa requer alguns princípios básicos: - retardar ao

máximo o pagamento de duplicatas a pagar; - aproveitar ao máximo qualquer

desconto financeiro nos pagamentos; - girar os estoques com maior liquidez

possível; - obter as duplicatas a receber no menor tempo possível. O fluxo de

caixa é o termômetro do cotidiano da empresa, isto é, como a empresa está se

comportando quanto aos pagamentos e recebimentos das suas operações

diárias.

Os principais ativos circulantes mantidos pela maioria das empresas

são as contas a receber e estoque, ambos formam 80% de todos os ativos

circulantes da maioria das empresas industriais de porte médio. Por isso é

fundamental a administração dos ativos circulantes da empresa. As contas a

receber representam a concessão de créditos em conta corrente aos clientes.

Na verdade, contas a receber existem para conservar atuais clientes e atrair

novos clientes. A administração de contas a receber tem como papel minimizar

o investimento, e em contrapartida, manter um nível de serviço adequado aos

clientes.

Existem três aspectos importantes a ressaltar: 1. políticas de crédito; 2.

condições de crédito; 3. políticas de cobrança. Estes três aspectos devem ser

28

adequados às necessidades da empresa pela administração de contas a

receber.

Os recursos financeiros à disposição da empresa são aplicados em

ativos classificados genericamente como circulantes e não circulantes.

Compreendem os não circulantes aqueles ativos sem perspectivas de

realização em um futuro caracterizado como de curto prazo. Como a

administração do capital de giro se ocupa dos ativos e dos passivos

circulantes. Ativos circulantes são representados principalmente pelas

disponibilidades financeiras, estoques e contas a receber. Já os passivos

circulantes são compreendidos pelas obrigações de curto prazo.

Assim como a apuração da necessidade de capital de giro, o orçamento

de caixa tem como fonte de informação o processo de planejamento

operacional que por sua vez se baseia nas estratégias estabelecidas e no

planejamento de longo prazo concebido para a empresa. É no orçamento de

caixa que se identificam as necessidades totais e pontuais de recursos; tanto

para o giro das operações como para os investimentos de capital. O orçamento

de caixa identifica as necessidades de recursos em datas específicas, facilita a

tomada de decisão no sentido de reduzir o custo de disponibilidades ao mínimo

possível, assegura liquidez na empresa na medida em que se evidencia a

capacidade de pagamento dos compromissos e facilita a negociação com

fornecedores de capitais.

O objetivo básico na Gestão do Caixa é fazer com que o investimento

nesse ativo seja tão pequeno quanto possível sem prejudicar a eficiência e a

eficácia das atividades da empresa. Uma empresa mantém saldos de caixa

para viabilizar suas transações normais. E outra importante razão é a

precaução do gerente financeiro, já que os recebimentos esperados são

confiáveis e os valores diferentes dos pagamentos a realizar.

A magnitude do saldo de caixa a ser mantido por uma empresa depende

do custo que incorrerá em manter tais recursos desaplicados ou em ações com

rentabilidade pouco relevante. Esses custos têm uma dimensão explícita,

contabilizável pela empresa ao remunerar os fornecedores desses recursos,

geralmente instituições financeiras. Outra dimensão desses custos é

29

identificada pela perda de oportunidade que a empresa esta tendo por não

alocá-los em outros ativos conhecidos como custo de oportunidade.

O modelo Baumol e modelo Miller-Orr são dois modelos de transação

que oferecem diretrizes gerais para a determinação do saldo ótimo de caixa.

O modelo Baumol assume que a empresa possui um fluxo de caixa

onde os recebimentos ocorrem em períodos de tempo definidos, mas os

pagamentos ocorrem continuamente e de maneira regular ao longo deste

período. A empresa poderia transformar um fluxo regular de caixa em diversos

fluxos. Para isto, basta aplicar parte do recebimento inicial no mercado

financeiro e, com o tempo saca o recurso em diversas parcelas.

O Modelo de Miller e Orr é um modelo de otimização de saldos de caixa

que lida com entradas e saídas que oscilam aleatoriamente de um dia a outro.

Neste modelo inclui-se tanto entradas quanto saídas de caixa. O modelo supõe

que a distribuição dos fluxos líquidos diários (entradas menos saídas de caixa)

é normal. A cada dia, o fluxo de caixa poderia ser o valor esperado ou algum

valor mais alto ou mais baixo.

O Modelo de Miller-Orr é considerado mais realista e apropriado do que

o modelo de Baumol, apesar de maior dificuldade na sua aplicação por causa

das incertezas. Por parte da empresa, quanto aos fluxos de caixa futuros.

(Ross, 2000,p.557)

Segundo Gitman (1987) caixa e títulos negociáveis compõem os ativos

líquidos da empresa. Dão à empresa a liquidez de que ela necessita para

financiar obrigações financeiras, assim que vencem. O caixa é mantido sob a

forma de uma conta corrente num banco comercial que rende pouco ou

nenhum juro. Há muitas formas de títulos negociáveis, cada uma delas

possuindo diferentes características, apesar de todas renderam algum tipo de

retorno.

30

1.5- Equilíbrio Financeiro

Equilíbrio financeiro é um conceito utilizado em administração e finanças

para análise da estabilidade numa empresa e a rigor, é um ajustamento do

fluxo de caixa. Se a empresa conseguir efetuar esse ajustamento, estará em

condições de, a todo o momento, satisfazer as dívidas que se vencem,

mantendo em simultâneo um certo volume de disponibilidades.

Deste modo, consegue-se o equilíbrio financeiro com uma correta

harmonização entre os tempos de transformação dos ativos em dinheiro e o

ritmo de transformação das dívidas em exigível.

Seguindo este raciocínio, facilmente se compreende a regra do equilíbrio

financeiro mínimo que estabelece que os capitais utilizados por uma empresa

para financiar uma imobilização, uma existência, ou outro ativo, devem

permanecer à sua disposição durante um tempo que corresponda pelo menos

à duração dessa imobilização, existência, ou outro ativo.

Assaf Neto e Silva ( 1995,p.24) ponderam acerca do equilíbrio financeiro

que: “ o entendimento do capital de giro insere-se no contexto das decisões

financeiras de curto prazo, envolvendo a administração de ativos e passivos

circulantes.” Toda empresa precisa buscar um nível satisfatório de capital de

giro para garantir sustentação de sua atividade operacional.

Os ativos totais necessários compõem-se, para cada período de

planejamento, dos recursos sazonais e fixos do capital de giro e o capital

permanente aplicado. Para se manter em equilíbrio financeiro, uma alternativa

da empresa é financiar suas necessidades financeiras permanentes.

Uma forma de evitar desequilíbrios financeiros diz respeito ao fato de

precaver-se à incerteza com uma determinada margem de segurança, se a

empresa souber com certeza quais são seus futuros fluxos de caixa, será

capaz de esquematizar o escalonamento dos vencimentos de suas dívidas de

forma a que eles correspondam exatamente à sua programação de futuros

fluxos de caixa líquidos. Com isso, os lucros são maximizados, pois não haverá

31

necessidade alguma de ficar com ativo líquido de baixo retorno ou de ter mais

financiamento a longo e curto prazo do que o absolutamente necessário.

Contudo, quando os fluxos de caixa estão sujeitos à incerteza, a

situação se modifica. Podem ser feitas previsões de caixa para uma faixa de

possíveis resultados, associando-se uma probabilidade a cada um deles.

Essas informações permitem que a administração avalie a possibilidade de

insolvência técnica e, de acordo com isso, planeje com uma margem de

segurança. Quanto maior a dispersão da distribuição de probabilidades dos

possíveis fluxos de caixa líquidos, maior a margem de segurança que o

administrador desejará ter.

32

CAPÍTULO II

INDICADORES DE LIQUIDEZ

2.1- Liquidez

A liquidez consiste num dos temas mais antigos na teoria das Finanças,

sem perder sua importância, ainda sendo alvo de divergências com questões

pendentes. São dois os princípios campos de interesse quando se pretende

estudar a liquidez: a liquidez das empresas, que está relacionada diretamente à

administração financeira, visando beneficiar a administração da conta caixa e

outros ativos circulantes; e a liquidez dos ativos que está mais ligada à

economia dos mercados financeiros, analisando a liquidez de ativos de curto

prazo, suas causas e conseqüências.

A administração de capital de giro está diretamente relacionada às

decisões estratégicas pois envolve tomadas de decisões em cenários de curto

prazo. Não raras vezes em conjuntura de instabilidade que pressupõe

acentuado grau de risco.

2.2.- Índices de Liquidez

Para Di Agustini( 1996, p.25):

“os indicadores de liquidez medem a capacidade de uma empresa de pagar suas dívidas exigíveis no prazo de até um ano, exceto a liquidez geral que engloba todas as obrigações e ativos conversíveis.”

Uma das formas mais comumente utilizadas para se analisar o grau de

liquidez e risco de uma dada empresa é o seu volume de Capital Circulante

Líquido (CCL). Quanto maior sua magnitude, maior a margem de segurança e

menor o grau de risco.

33

Outros índices bastante utilizados são; liquidez seca, que nada mais é,

que a razão entre o Ativo Circulante, com exceção dos estoques e despesas

antecipadas, e o Passivo Circulante e liquidez corrente que é a razão entre o

Ativo Circulante e o Passivo Circulante, indicando, para cada unidade

monetária de dívida de curto prazo, o quanto a empresa possui em seu ativo

circulante e normal.

O capital de giro ou circulante é constituído pelo ativo circulante,

principalmente pelas disponibilidades, valores e a receber e estoques.

Demonstra os recursos necessários da empresa para financiamento de suas

atividades operacionais, desde as aquisições de insumos básicos até o

recebimento pela venda da produção acabada. Um dos grandes problemas do

gerenciamento de capital de giro é a sincronização temporal entre os seus

elementos constitutivos.

O capital de giro está diretamente associado às fontes das quais a

empresa necessita para financiar sua operacionalização e seu crescimento. As

empresas procuram vantagens competitivas especialmente em condições

econômicas desafiantes, o que torna mais evidente a importância de um

gerenciamento eficiente do capital de giro. Cada real economizado no capital

de giro pode contribuir para uma melhor rentabilidade do investimento.

Na área financeira é evidente que se deve dar enfoque à busca

permanente da eficiência na gestão de recursos, maximizando a rentabilidade

e minimizando os custos. O capital de giro pode ser fixo, que é aquele mínimo

indispensável para que as necessidades operacionais geradoras de dispêndios

sejam atendidas; variável que decorre de fatores adicionais verificados em

determinados períodos podem decorrer de crescimento de vendas,

inadimplência ou atraso de recebimento de clientes, compras imprevistas ou

outras necessidades adicionais com caráter de sazonalidade.

O conceito de capital de giro líquido revela o volume de recursos

demandados no longo prazo para o financiamento dos ativos de curto prazo. O

ideal para a manutenção de um nível de liquidez compatível é que a diferença

entre o ativo e o passivo seja positiva, o que representa uma reserva

financeira. Um Capital Circulante Líquido (CCL) igual a zero submete a

34

estrutura financeira a um certo grau de risco. Por outro lado, um capital de giro

negativo submete a empresa um grau de risco elevado e diretamente

proporcional à magnitude desta insuficiência.

O gestor financeiro deve trabalhar com a incerteza. As fontes de

incerteza concernem a previsão de vendas, os recebimentos, à produção, ao

mercado em si e outras.

Para reduzir a incerteza podem ser preparados diversos planos, um

baseado em uma projeção pessimista e outro com base de ocorrência

provável, e um terceiro baseado em projeções otimistas. A este método se

nomeia “análise de sensitividade. “

Outro modo de reduzir a incerteza é através da análise de simulação,

que permite simular a ocorrência de várias variáveis, como vendas,

recebimentos, custos de produção, e assim por diante. Esse método estatístico

desenvolve uma distribuição probabilística dos fluxos de caixa para um período

determinado de tempo, capacitando o administrador financeiro a determinar as

estratégias necessárias com relação aos excedentes e déficits de caixa.

Pode-se verificar, portanto, que o gerenciamento do capital de giro é um

componente vital para os negócios e, ainda, essencial ao crescimento e à

continuidade das operações. Em cada uma dessas áreas há diferentes

desafios no que tange ao alcance de liquidez necessária, à obtenção do

processo mais eficiente, à alocação de novas tecnologias e à avaliação da

qualidade do capital de giro no balanço patrimonial, remetendo à análise do

ciclo operacional por constituir elementos de curto prazo e envolver o

gerenciamento do capital de giro necessário à manutenção das atividades

operacionais da empresa.

35

CAPÍTULO III

MODELO FLEURIT

3.1.- Conceituação

O modelo de Fleuriet também denominado de análise financeira

dinâmica foi desenvolvido na década de 70 pelo francês Michael Fleuriet

juntamente com profissionais brasileiros. O autor sugere uma abordagem

diferente para análise financeira tradicional, com novos parâmetros na

avaliação de desempenho a curto prazo das organizações, até então

estruturada com base nos indicadores convencionais de liquidez e estrutura

extraídos do balanço.

De acordo com Brasil e Brasil (1997, p.1) o enfoque tradicional da

análise contábil tradicional está centrada em uma visão estática da empresa. A

análise pelo modelo dinâmico inicia-se com a reclassificação das contas do

Balanço em circulante ativo e passivo e permanente.

Para o desenvolvimento do modelo Fleuriet, Kehdy e Blanc (1978)

reclassificaram as contas do balanço patrimonial, levando em consideração a

velocidade com que as mesmas se movimentam. Segundo os autores existem

algumas contas que apresentam uma movimentação tão lenta quando

analisadas isoladamente ou em relação ao conjunto de outras contas que,

numa análise de curto prazo, porém podem ser consideradas como

permanentes ou não cíclicas enquanto outros apresentam um movimento

contínuo e cíclico, ou mesmo descontinuo ou errático.

Para a implementação do modelo, o balanço patrimonial precisa ser

reorganizado de modo a separar seus elementos de curto e longo prazo, assim

como seus itens de curto prazo que se acham ligados às atividades

operacionais (produção e vendas).

36

As contas do grupo circulante ativo e passivo são subdivididas conforme

sua natureza em operacionais e financeiras, a saber: ativo circulante financeiro

(ACF), ativo circulante operacional (ACO), passivo circulante financeiro (PCF) e

passivo circulante operacional (PCO).

O ativo circulante operacional (ACO) é composto por contas que giram

rapidamente em uma empresa e são necessárias para o ritmo das operações,

por isso não podem ser realizadas sob pena de comprometer a continuidade da

empresa tais como estoque, duplicatas a receber e despesas pagas

antecipadas. Enquanto o passivo circulante operacional (PCO) é constituído

por exigibilidades de curto prazo como duplicatas a pagar, impostos, taxas,

contas a pagar diversas, empréstimos e financiamentos, imposto de renda e

contribuição social a recolher.

O ativo circulante financeiro (ACF) tem a natureza errática e é formado

por contas essencialmente financeiras como caixa, bancos, aplicações

financeiras de liquidez imediata e aplicações financeiras de curto prazo.

O passivo circulante financeiro (PCF) comporta de natureza errática

formada por passivo de curto prazo que provocam despesas financeiras como

empréstimos e financiamento com vencimento no curto prazo, duplicatas

descontadas.

Na opinião de Braga (1991) a reclassificação do Balanço Patrimonial

deve levar em consideração o fator curto e longo prazo e os níveis de decisão

empresarial – estratégico, financeiro e operacional. Portanto dividem-se os

itens do ativo e passivo circulante (curto prazo) em operacionais cíclicos e

financeiros (erráticos), enquanto as contas de longo prazo serão classificadas

como permanente (não cíclico). Nessa classificação as diversas contas estão

relacionadas não apenas pela sua relação temporal, mas também pela sua

relação no desenvolvimento das atividades operacionais.

Com base no novo balanço patrimonial proposto por Fleuriet pode-se

identificar algumas variáveis necessárias para uma análise dinâmica do

balanço patrimonial. Essas variáveis são: Necessidade de Capital de Giro

(NCG), Capital de Giro (CDG) Saldo de Tesouraria (ST).

37

3.2. Necessidade de capital de giro

A análise do comportamento da NCG é um elemento importante para

avaliar a situação financeira das organizações, já que ela evidencia as

mudanças ocorridas no negócio. A necessidade de capital de giro (NCG) é não

só um conceito fundamental para a análise da empresa do ponto de vista

financeiro, ou seja, análise de caixa, mas também de estratégias de

financiamento, crescimento e lucratividade. Matarazzo (2003: p.337).

Ela pode ser mensurada em termos de dias ou em termos monetários

através da diferença entre o ativo circulante operacional e passivo circulante

operacional.

O conceito de Necessidade de Capital de Giro segundo Fleuriet, Kedy e

Blanc (1978) decorre da necessidade de caixa, no momento em que, no ciclo

financeiro, as saídas de ocorrem antes das entradas.

Se o saldo for positivo significa que a empresa precisa de capital de giro

para o qual deve encontrar fontes adequadas de financiamento, já quando o

saldo for negativo ela possui recursos excedentes, que podem ser utilizados

para aplicação no mercado financeiro ou para expansão.

Como as contas que fazem parte do circulante cíclico estão vinculadas

ao ciclo operacional da empresa todas as alterações ocorridas tanto em tempo

de volume quanto em tempos de prazos afetam diretamente o montante dos

ativos e passivos cíclicos.

3.3.- Capital de giro

Outra variável importante utilizada pelo Modelo de Fleuriet é o do Capital

de Giro (CDG) obtido através da diferença entre passivo não circulante e ativo

não circulante; ao contrário da visão tradicional denominada de Capital

NCG = ACO - PCO

38

Circulante Líquido (CCL) definido pela diferença entre ativo e passivo

circulante.

Quando o CDG for negativo significa que há recursos de curto prazo

financiando ativos não circulantes, quando o CDG for positivo mostra que os

recursos de longo prazo além de financiar o ativo não circulante financiam

também o ativo circulante.

3.4.- Tesouraria

O Saldo de Tesouraria (ST) é obtido através da diferença entre ativo

circulante financeiro e passivo circulante financeiro ou, pela diferença entre o

CDG e NCG e revela (evidencia) a margem de segurança financeira.

Segundo Santi Filho e Olinquevitch (1995, p.25) a variável Tesouraria, é

sem dúvida, aquela que melhor expressa a situação financeira de curto prazo

das empresas. O seu saldo positivo, indica uma situação financeira folgada; se

o saldo for negativo, indica a utilização de recursos de terceiros para financiar

as atividades operacionais da empresa.

O Ciclo Financeiro é o período compreendido entre o pagamento de

fornecedores e o recebimento de clientes incluindo no intervalo vários

desembolsos referentes a salários, impostos encargos etc.

Já o Ciclo Operacional Financeiro possui todos os componentes da

necessidade de capital de giro como duplicatas a receber, estoques,

fornecedores impostos etc. É obtido a partir da seguinte fórmula.

ST = CDG - NCG

ST = ACF - PCF

CDG = PCN - ANC

39

Termômetro da Situação Financeira - TSF

A relação T – Saldo de Tesouraria dividido pela (NLCDG) Necessidade

Líquida de Capital de Giro é o verdadeiro termômetro da situação de liquidez

da empresa. Santi Filho e Olinquevitch (1995, p.42)

A empresa convive com o Efeito Tesoura quando ela apresenta por

vários exercícios seguidos a Necessidade de Capital de giro superior ao Capital

de Giro Líquido. O efeito tesoura demonstra que a empresa é incapaz de

financiar adequadamente as suas dívidas

Estudar o capital de giro e sua administração é fundamental, uma vez

que a empresa precisa recuperar todos os custos e despesas incorridas

durante o ciclo operacional e obter o lucro desejado, por meio da venda do

produto ou da prestação do serviço. A administração eficiente dos seus

elementos, como o caixa, contribui significativamente para a maximização do

lucro da empresa.

TSF = T / NLCDG

40

CONCLUSÃO

O estudo do capital de giro é fundamental para a administração

financeira, pois a empresa precisa recuperar todos os custos e despesas

incorridas durante o ciclo operacional e obter o lucro esperado, por meio da

venda do produto ou da prestação do serviço. A administração eficiente dos

seus elementos como o caixa contribui para a maximização do lucro.

Portanto, a administração de giro e da liquidez requer um planejamento

estratégico de curto prazo, com o objetivo de produzir resultados positivos para

a saúde financeira da empresa e sua imagem diante do mercado.

É preciso dar importância à gestão do capital de giro da empresa,

através da adoção de alguma política financeira especial para sustentar o

processo de crescimento, considerando-se a manutenção do caixa.

O empresário precisa saber conciliar os interesses de curto prazo com

as perspectivas de longo prazo, numa hierarquia de objetivos. A busca do

crescimento deve ser uma finalidade maior do que os dividendos esperados

pelos acionistas, os salários dos executivos, formas de compensação e

benefícios para os trabalhadores e o pagamento dos fornecedores.

A empresa conseguirá agilizar o processo decisório e garantir maior

visibilidade ao processo de planejamento ao reforçar o papel da administração

financeira. A gestão do capital de giro envolve, entre outros fatores, o

posicionamento com relação ao processo de compras, contratação e

remuneração de mão-de-obra.

Assim como os lucros são necessários para o crescimento da firma, o

crescimento é imprescindível para a manutenção e o aumento dos lucros.

Para haver uma otimização da administração de capital de giro, espera-

se maior esforço de integração, com uma visão abrangente do gerente

financeiro para formar provisões internas que suportem a expectativa de

expansão.

41

O administrador precisa, portanto, do respaldo da administração geral da

empresa, uma vez que o crescimento exige esforço, planejamento e interesse

da parte das organizações voltadas para o mesmo. O planejamento financeiro

é indispensável à manutenção de níveis desejáveis de rentabilidade, eficiência

operacional, endividamento e liquidez, mesmo em períodos de manutenção do

ritmo de atividade.

A função do gestor financeiro é pois, a de criar condições, através do

processo de planejamento, para um bom nível de capital de giro e a

concretização de todas as expectativas de crescimento de uma empresa.

A continuidade das empresas depende basicamente do gerenciamento

de sua liquidez, cabendo à contabilidade, através da demonstração de fluxos

de caixa, procurar identificar e mensurar os fluxos financeiros. A partir da

mensuração e acompanhamento da evolução das necessidades de Capital de

Giro a empresa terá melhores condições de manter seu equilíbrio financeiro

com a estratégia de financiamento mais adequada à própria empresa.

42

BIBLIOGRAFIA

ALBANO, Alexsandro da Silva. Aspectos da Administração do Capital de Giro: Caso de Uma Empresa de Eletrodomésticos.

ASSAF NETO, Alexandre. Administração de Capital de Giro. 3ª Ed. São Paulo: Atlas, 2003.

__________. Estrutura e Análise de Balanços: um enfoque econômico-financeiro. 7. ed. São Paulo:Atlas, 2002.

ASSAF NETO, Alexandre; e SILVA, César Augusto Tibúrcio. Administração do Capital de Giro. São Paulo: Atlas, 1995.

__________. Administração do Capital de Giro. 2ª. ed. São Paulo: Atlas, 1997

BRAGA, R. Análise avançada de capital de giro. Cadernos de Estudo, São Paulo: FIPECAFI, FEA/USP, set 1991.

__________. Análise avançada de capital de giro. Cadernos de Estudo, São Paulo: FIPECAFI. n. 3. p. 14 –34, 1999.

__________. Fundamentos e Técnicas de Administração Financeira. São Paulo: Atlas, 1989.

BRASIL, H.V.; BRASIL.H.G. Gestão financeira das empresas: um modelo

dinâmico. Rio de janeiro: Qualitimark, 1999.

43

CARNEIRO JUNIOR, João Bosco Arbuês. MARQUES, José Augusto Veiga da Costa Marques. Planejamento Financeiro a Curto Prazo: Um Estudo de Caso da Análise Dinâmica do Capital de giro Aplicado a uma Indústria Têxtil no Período de 1999-2004.

DI AGUSTINI, Carlos Alberto. Capital de giro. 1ª ed. São Paulo: Atlas, 1996.

DOLABELLA, Maurício Melo. Mensuração e simulação das necessidades de capital de giroe dos fluxos financeiros operacionais: um modelo de informação contábil para a gestão financeira. Dissertação de Mestrado em Contabilidade. Faculdade de Economia,Administração e Contabilidade. São Paulo: FEA-USP, 1995.

__________. Modelo Teórico de Análise do Capital de Giro e de Demonstração dos Fluxos Operacionais de Caixa. 2005

FLEURIET, Michel et al. A dinâmica financeira das empresas brasileiras. Belo Horizonte: Consultoria Editorial/Fundação Dom Cabral, 1978.

GIMENES, R.T. Fontes de Financiamento das necessidades de capital de giro

em cooperativas agropecuárias:aplicações do modelo dinâmico de análise

financeira. RBC, n. 153, 2005.

GITMAN, Lawrence Jeffrey. Princípios de Administração Financeira. 10ª ed. São Paulo: Pearson Addison Weley, 2004.

__________. Princípios de Administração Financeira. 3ª ed. São Paulo: Harbra, 1987.

GROPPELLI, A A.; EHSAN, NIKBAKHT Administração Financeira. 3ª ed. São Paulo: Saraiva, 1998.

44

HOOP, J.L.; LEITE, H.P. O mito de liquidez. Revista de Administração de

Empresas. São Paulo, v. 29 n. 4, p. 63-69, 1989.

LEMES JUNIOR, Antonio Barbosa. Administração Financeira: princípios, fundamentos e práticas brasileiras. Rio de Janeiro: Campus, 2002.

LOPES, Antonio Carlos Vaz. MENEZES, Emílio Araújo. Revista Gestão Industrial. Gestão Financeira das Cooperativas: Aplicação do Modelo Dinâmico.

LUND, Harry A. – “corporate Financial Strategy”, In: Isay STEMP. “corporate Growth Strategies”, AMA, USA, 1970, p. 291-356

MATARAZZO, D.C Análise Financeira de balanços: abordagem básica e

gerencial 6.ed. São Paulo: Atlas. 2003.

MEDEIROS, Otávio Ribeiro de. RODRIGUES, Fernanda Fernandes. Análise Avançada do Capital de Giro: Testes Empíricos. CONVIBRA – Congresso Virtual Brasileiro de Administração.

MENEZES, Edgard J. Carbonell. Caderno de Pesquisa em Administração, v.2, Nº5, 2º SEM/97. Estratégia, Crescimento e a Administração do Capital de Giro. SOUSA, Almir Ferreira..

OLINQUEVITCH, José Leônidas; FILHO, Armando de Santi. Análise de balanços para controle gerencial. 4 ed. São Paulo: Atlas, 2004.

ROSS, Stephen A. ET AL.- princípios de administração financeira. 2 ed. São Paulo: Habras, 2002.

SANTI FILHO, A.; OLINQUEVITCH, J.L. Análise de balanços para controle gerencial. 3ª ed. São Paulo: Atlas, 1995.

45

SANVICENTE, Antonio Zoratto. Administração Financeira. 3ª ed. São Paulo: Atlas,1987.

SILVA, Edson Cordeiro da – Como administrar o fluxo de caixa das empresas. São Paulo: Atlas, 2005.

SILVA, Pâmela Maria Santana da. CHAGAS, Paulo César. Necessidade de Capital de Giro das Empresas que Pagam Dividendos aos Acionistas: Um Estudo Empírico. Revista Gestão Industrial.

SOUSA, Almir Ferreira. MENEZES, Edgard J. Carbonell. Caderno de Pesquisa em Administração, v.2, Nº5, 2º SEM/97. Estratégia de Crescimento e a Administração de Capital de Giro.