1 - Projeto B_sicos e Executivos - Procedimentos Para Elabora__o de Projetos B_sicos e Executivos

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

GOVERNANÇA CORPORATIVA E GESTÃO ESTRATÉGICA EMPRESARIAL:

Índices da BOVESPA

Por: Simone Alves Albertim de Almeida

Orientadora

Prof. Ana Paula

2

Rio de Janeiro

2008

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

PROJETO A VEZ DO MESTRE

GOVERNANÇA CORPORATIVA E GESTÃO ESTRATÉGICA EMPRESARIAL:

Índices da BOVESPA

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Gestão

Empresarial.

Por: .Simone Alves Albertim de Almeida.

3

AGRADECIMENTOS

....A professora Ana Paula pela

orientação deste.

A minha família , mãe, pai, filho e

marido por estarem sempre ao meu

lado e me apoiarem nas horas mais

difícies.

4

DEDICATÓRIA

.....Dedico este trabalho de pesquisa aos

meus pais, filho e ao meu cônjuge,

5

RESUMO

A presente monografia tem como tema principal a Governança

Corporativa Índices da Bovespa.Onde depois de esclarecer a importância e

princípios da Governança, uma análise comparativa entre os dois principais

índices da BOVESPA, para concluir qual desses índices obteve um melhor

resultado de vendas de ações e assim descrever qual seria o melhor índice

para a aplicação de recursos.

A Governança Corporativa pode proporcionar aos proprietários –

acionistas ou cotistas – a gestão estratégica de sua empresa e a efetiva

monitoração da direção executiva (Instituto Brasileiro de Governança

Corporativa, 2007).

As principais ferramentas que asseguram o controle da propriedade

sobre a gestão são o conselho de administração, a auditoria independente e o

conselho fiscal. Esta postura é traduzida ou sentida pelas variáveis

macroeconômicas, que, conjugadas, tendem a elevar o nível de bem-estar

social e valorizar suas ações no mercado perante suas

concorrentes.(BOVESPA, 2007)

A pergunta que direcionará a monografia pode ser descrita sendo: como

as empresas que adotam princípios de Governança Corporativa, apresentam

resultados melhores em relação ao mercado? A hipótese principal é de que as

empresas que adotam princípios de Governança Corporativa apresentam

maior valorização de suas ações do que o conjunto de empresas do mercado.

6

METODOLOGIA

Metodologia é dividida em duas partes: tipos de pesquisa e coleta e

anaálise dos dados:

a) Tipo de pesquisa

A partir da classificação de Vergara (2006)1, quanto aos fins, a pesquisa

é do tipo descritiva. Neste tipo de pesquisa a característica principal é que de

este tema é relativamente recente e não se esgotaram as possibilidades de

desenvolvimento do tema.

b) Coleta e Análise dos Dados

A pesquisa monográfica irá se basear na consulta bibliográfica,

enfatizando-se a revisão da literatura acerca do assunto escolhido. Em um

segundo plano, irão ser conduzidas entrevistas com equipe responsável pela

implementação do tema abordado, na Petrobras. Desta forma, pretende-se

traçar um paralelo entre a teoria e a prática, averiguando as consonâncias, e

eventuais divergências, contribuindo, assim, com o crescimento e

desenvolvimento do tema.

1 VERGARA, Sylvia Constant. Métodos de Pesquisa em Administração. 7ª.ed. São Paulo: Atlas, 2006.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Definições,teoria e princípios 11

CAPÍTULO II - BOVESPA hitórico e índice 25

CAPÍTULO III – ÍNDICES DE PREÇOS DE AÇÕES 39

CONCLUSÃO 53

BIBLIOGRAFIA CONSULTADA 56

ÍNDICE 58

8

INTRODUÇÃO

Este trabalho tem como objetivo analisar a relação entre os princípios da

Governança Corporativa, que são transparência, eqüidade e a prestação de

contas e os dois principais índices da BOVESPA, que são o IGC e o

IBOVESPA, afim de demonstrar que as empresas que adotam princípios de

Governança Corporativa podem apresentar maior valorização de suas ações

do que o conjunto de empresas do mercado.

A partir deste objetivo geral, foram elaborados os objetivos específicos

que nortearam a elaboração desta pesquisa a saber: i) revisar a literatura

sobre Governanca Corporativa, destacando suas definições e princípios; ii)

apresentar os níveis 1 e 2 da BOVESPA e o Novo Mercado; iii) discorrer sobre

índices de ações, detalhando as caracteristicas, objetivos e critérios de

composicao do IBOVESPA e do IGC; iv) levantar dados sobre os precos das

acoes que compoem o IBOVESPA e o IGC, a partir de 2001; v) comparar os

resultados do IBOVESPA e do IGC; vi) identificar se de fato houve maior

valorização das ações do IGC com relação ao IBOVESPA durante o período

de análise.

A justificativa da escolha deste tema deu-se pois além de ser um tema

atual, devido aos escândalos contábeis em grandes corporações nos Estados

Unidos, como na Enron e na WorldCom - o que resultou na perda de muitos

bilhões de dólares no valor de mercado das companhias americanas

negociadas em bolsa - dimensionaram, ainda mais, os holofotes para a

questão da Governança. Esta pesquisa monográfica viabiliza-se também em

9

virtude do acesso a coleta de dados, tendo como fontes principais o Instituto

Brasileiro de Governança Corporativa (IBGC) e a Bolsa de Valores de São

Paulo (BOVESPA).

No que tange a metodologia, de acordo com a classificação de Vergara

(2006), quantos aos fins a pesquisa é do tipo explicativa e quanto aos meios a

pesquisa é bibliográfica. A pesquisa explicativa descreve características de

determinada população ou determinado fenômeno, pode estabelecer

correlações entre as variáveis e definir sua natureza, tem o compromisso de

explicar os fenômenos que descreve. Envolve o uso de técnicas padronizadas

de coleta de dados: questionário e observação sistemática. E, a pesquisa

bibliográfica é o estudo sistematizado desenvolvido com base em material

publicado em livros, revistas, jornais, redes eletrônicas, fornece instrumental

analítico para qualquer outro tipo de pesquisa.

Nesta pesquisa o objetivo é explicar que empresas que adotam as

práticas de Governança Corporativa, têm melhores resultados sobre suas

ações à empresas que não adotam, para tanto, foi realizada uma pesquisa

bibliográfica utilizando diversos autores e os sites oficiais da BOVESPA e do

IBGC.

A presente monografia será estruturada da seguinte maneira. No capitulo I

serão apresentados definições de Governança Corporativa, teoria do agente –

principal e princípios de Governança Corporativa. No capitulo II, serão

apresentados a história da BOVESPA, os prinçipios e características dos seus

níveis e do Novo mercado. No capítulo III, será apresentado um breve histórico

10

e propriedades dos Índices de ações, caracteristicas sobre seus principais

índices: IBOVESPA e IGC, e também será feito uma comparação entre o IGC

e o IBOVESPA demonstrando seus comportamentos desde 2001 até os dias

de hoje. Ao final, apresentam-se as considerações finais.

11

CAPÍTULO I

1 GOVERNANÇA CORPORATIVA:

DEFINIÇÕES, TEORIA DO AGENTE PRINCIPAL E PRINCÍPIOS

O objeto de estudo desta monografia é identificar como as empresas

que utilizam a prática de Governança Corporativa tendem a possuir maior

valorização de suas ações, a fim de demonstrar esta tendência serão utilizados

os índices IBOVESPA e o IGC. Para tanto, neste primeiro capítulo serão

abordados três itens: definições de Governança Corporativa, princípios e a

teoria do agente principal que se refere a um dos temas mais discutidos sobre

a relação entre as administradoras e os acionistas. Para que no próximo

capítulo seja apresentado os aspectos gerais da BOVESPA e em seguida os

dois índices, o IBOVESPA e o IGC utilizados para demonstrar o objeto de

estudo citado acima.

1.1 Governança Corporativa: aspectos de seu surgimento e definições

Neste item serão apresentadas algumas definições de Governança

Corporativa que foram pesquisas em autores e sobretudo no IBGC – Instituto

Brasileiro de Governança Corporativa, conforme será apresentado a seguir.

12

A Governança Corporativa surgiu para orientar os investidores e

também assessorar as empresas quanto à efetividade com que estão reagindo

à adoção de boas práticas de Governança. Foram criadas, inicialmente no

Estado Unidos, agências de ratings específicas para o meio corporativo. No

início de 2004, o número já se aproximava de 20. A maior parte dessas

agências abre os resultados de suas avaliações , como a Governance Metrics

International (GMI).2

O Quadro abaixo resume algumas práticas de Governanca observadas

pelo GMI, em companhias Righ rated e low rated, em sua primeira rodada de

avaliação, no início de 2004, que abrangeu 2.121 corporações de 20 países

operando em 18 setores de atividade.

2 Governance Metrics International (GMI) é uma agência independente de ratings de Governança Corporativa

13

PAISES Números de companhias

% sobre total Índice

Canada 60 2,8 7,6

Estados Unidos 1159 54,6 7,0

Australia 49 2,3 6,9

Reino Unido 354 16,7 6,7

Irlanda 5 0,8 6,6

Finlandia 6 0,3 6,3

Holanda 26 1,2 5,8

Alemanha 34 1,6 5,5

Suecia 29 1,4 5,5

Suica 27 1,3 5,2

Belgica 10 0,5 5,0

Espanha 35 1,7 4,6

Franca 46 2,2 4,6

Italia 32 1,5 4,6

Noruega 5 0,2 4,6

Austria 2 0,1 4,0

Dinamarca 5 0,2 4,0

Portugal 4 0,2 4,0

Grecia 7 0,3 3,8

Japao 225 10,06 3,0

Todas as companhias 2,121.00 100,0% 6,3

Quadro 1 – Índices de avalições de práticas de Governança Fonte: Rossetti e Andrade (2004, p. 92)

14

Um fato importante no contexto de discussão sobre os conflitos entre

administradoras e acionistas, foi a falência emblemática da empresa

americana Enron, em 2002. Este fato contribuiu para a discussão sobre tais

diante deste primeiro grande processo de falência dos Estados Unidos,

sobretudo no que se refere à adoção de um sistema abrangente baseado em

princípios ou sistemas de regras claras e inequívocas, evitando a quebra de

confiança dos investidores e em maior rigidez do orçamento legal.

Segundo Salmon (2001, p.23):

Essa quebra de confiança entre gestores e acionistas abalou o mercado financeiro no mundo todo, onde esses perceberam que o conselho não estava cumprindo sua obrigação e ambos se viram obrigados a uma revisão urgente de controles internos, mecanismos de sistemas e regras claras sobre veracidade dos fatos financeiros, evitando assim que o mercado acionário não ficasse desequilibrado.

Desta forma, diante desses conflitos pode-se afirmar que a

implementação da Governança Corporativa é um fator importante, pois

estabelece um sistema onde existe uma maior distribuição de responsabilidade

e direitos, entre diferentes participantes das empresas, tais como conselheiros,

executivos e acionistas, e também processos de controles internos e monitoria

de performance, promovendo uma maior transparência, entre os acionistas e

as garantias que são oferecidas a eles.

Segundo o Instituto Brasileiro de Governança Corporativa – IBGC

(2007), Governança pode ser descrita como:

15

[...] o sistema que assegura aos sócios–proprietários o governos estratégico da empresa e a efetiva monitoração da diretoria executiva. A relação entre propriedade e gestão se da através do conselho de administração auditoria independente e o conselho fiscal, instrumentos fundamentais para o exercício do controle. A boa governança assegura aos sócios equidade, trasparência, responsabilidade pelos resultados (accounaibility) e a obediência as leis do país (compliance).

A definição acima estabelece um elo entre os principais dirigentes de

uma empresa e os que investem, o que pode promover por meio da

transparência uma maior confiabilidade na gestão e consequentemente os

resultados não serão contestados.

De acordo com Villares3 (apud IBGC, 2007) a Governança e ética

sempre andam juntas, e se complementa: “Uma organização pode ter os

melhores princípios de ética e não ter boa Governança. Já a recíproca não é

verdadeira. A adoção de boas práticas de Governança significa também a

adoção de princípios éticos”.

A definição da Comissão de Valores Imobiliários (2007) é a seguinte:

“Governança Corporativa é o conjunto de práticas que tem por finalidade

aperfeiçoar o desempenho de uma companhia, ao proteger todas as partes

interessadas como, investidores, empregados e credores, facilitando o acesso

ao capital.”

3 Empresário que foi Presidente do IBGC no período de 2001 a 2003.

16

Para Lethbridge (1997, p.209) a “[...] Governanca Corporativa é o

sistema e a estrutura de poder que regem os mecanismos através dos quais as

companhias são dirigidas e controladas”, destacando que uma empresa que

obtém o sistema de Governança Corporativa, pode ter um maior controle de

suas empresas.

Para Mansur (2004) a Governança Corporativa é:

[...] multidiciplinar, podendo ser considerado consoante das distintas perspectivas de vários campos de conhecimento como economia, administração, direito, ciência da informação dentre outros. Governança Corporativa é um constructo , ou seja, uma categoria que somente se compreende a partir do exame de distintos conceitos . De tão utilizada, a expressão passou a funcionar quase como uma amálgama que assume varias formas esvaziando o constructo em identidade e significado.

Pode-se observar que as definições acima apresentadas, levam a

preocupação com a integridade e a transparência, resultados positivos e

principalmente a confiança externa e interna, que são diretamente ligados aos

preceitos da Governança. Também é notório a preocupação das relações de

trabalho, que através desta os resultados, em consonância com a Governança

serão mais expressivos.

A Figura 1 indica os preceitos que norteiam a própria definição de

Governança Corporativa que são usualmente citados nos meios acadêmicos e

em publicações generalistas sobre o tema:

17

Figura 1 - Principais pilares da Governança Corporativa Fonte: ÁLVARES, Fundação Dom João Cabral, 2004.

As definições descritas acima demonstram a importância da adoção da

Governança Corporativa, existe certa unanimidade nos pesquisadores ao

defenderem que uma empresa que obtém a estrutura da Governança em sua

administração, pode apresentar uma melhor imagem perante o mercado.

Porém para se obter esse resultado, gestores e clientes precisam estar

alinhados com os mesmos objetivos, mas nem sempre é possível, conciliar

estas idéias, ocasionando o conflito de agência, que será apresentado no item

sobre a Teoria do Agente Principal.

18

1.2 Teoria do Agente Principal

Os casos como, por exemplo, da Enron que ficou conhecido no mundo

todo deixou claro que é importante contemplar cumprimento de leis,

regulamentos e normas, tanto as formais quanto as instituídas pelo mercado,

para que acionistas e gestores estejam alinhados aos resultados e que não

haja uma falta de harmonia de interesses.

Em geral, nos países cujos mercados de capitais menos desenvolvidos,

o conflito de agências na cúpula das corporações ocorre com maior freqüência,

conflitos entre os acionistas controladores ou majoritarios e acionistas não

contraladores ou minoritariosi ao invés de entre acionistas e gestores, como se

registra em mercado de capitais maduros como os EUA e o Reino Unido.

Segundo Mansur (2004) o conflito de agência “[...] é o desalinhamento

de interesses entre quem detem a propriedade e quem detem o poder de

controle nas empresas.” Os conflitos e os custos de agências são as questões

chaves, das quais resultam as demais. Elas se manifestam quando ocorre a

separação entre a propriedade e a gestão.

Smith (2003) já havia preconizado sobre este tema numa época em que a

teoria da agência não estava tão desenvolvida como nos dias de hoje, é um

bom início para entender como funciona essa teoria:

19

Dos diretores de tal companhia (de capital conjunto), porém, sendo os administradores do dinheiro alheio, mais do que do próprio, não se pode esperar que o vigiem tão ansiosamente quanto os sócios particulares freqüentemente fazem com o dinheiro deles. Como os servos de um homem rico, estão aptos a considerar coisas pequenas não tanto para honrarem seus senhores, e muito facilmente concedem a si mesmos uma recompensa por isto. A negligência e a profusão, portanto, sempre devem prevalecer, mais ou menos, na administração dos negócios de tal companhia. (SMITH, 2003)

Para o IBGC (2007) o conflito de interesse ocorre “[...] quando alguém

não é independente em relação à matéria em pauta e a pessoa em questão

pode influenciar ou tomar decisões correspondentes.”

Nesta citação pode-se destacar como é difícil conciliar as opiniões e

como uma pessoa que tem uma idéia diferente, pode mudar a decisão de um

grupo.

O interesse dos acionistas sempre será a maximização de sua riqueza e

dos retornos de seus investimentos; e dos gestores podem ser outros e até

conflitantes como os dos acionistas, como busca de status, altas

remunerações preferências por crescimento em detrimento, ainda que

temporário, dos resultados de balanço.

Segundo Rossetti e Andrade (2004, p.99):

Os focos dos agentes principais são decisões financeiras, alocação de recursos, carteira de Maximo retorno, riscos e diversificações das aplicações. Os focos dos agentes executores são decisões empresariais, domínio do negocio, conhecimento de gestão, estratégias e operações.

20

Em princípio esses focos podem ser complementares, caso o objetivo

de gestores e acionistas estejam bem alinhados. Mas a priore a evidência de

disparidade de pensamento é um problema notório nas grandes e pequenas

empresas.

A caracterização do problema de agência é desenvolvida por Sheleifer e

Vishny4 (apud Paludo, 2004, p.24):

O empreendedor, ou gestor, capta recursos dos investidores para aplicá-lo em projetos rentáveis ou para se apropriar destes recursos. Os investidores por sua vez, necessitam de gestores qualificados para fazer com que os recursos acumulados possam ser aplicados em projetos rentáveis. Como normalmente os empreendedores ou gestores, necessitam do capital dos investidores para concretização de seus objetivos, pois, ou não dispões de recursos suficientes, ou desejam diversificar seus investimentos, e, os investidores têm a consciência da possibilidade de apropriação de seus recursos pelos gestores, o problema da agencia que se coloca é: como garantir aos investidores que seus recursos sejam aplicados atendendo aos seus interesses?

A troca de dependências entre gestores e investidores tornam-se claras

na citação acima. Pois gestores precisam da colaboração dos investidores,

para que os projetos, que irá beneficiar a ambas as partes, sejam colocados

em práticas. Porém nem sempre os investidores estão de acordo com as

politicas que foram adotaddas pelos gestores e assim a liberação de recursos

se torna mais dificil, desencadeando assim uma rede de interdependências.

E para maior controle deste alinhamento entre administradores e

investidores, a Governança Corporativa detém alguns princípios que ajudam

21

no controle dos objetivos traçados pelos gestores e que tentarar beneficiar

também os investidores, conforme será exposto no item a seguir.

1.3 Princípios de Governança Corporativa

Embora o conceito de Governança Corporativa possa ter nascido com o

objetivo de fornecer um maior nível de transparência em relação às empresas

de capital aberto, com ações negociadas em bolsas de valores, ele é hoje

entendido como de fundamental importância para o sucesso das organizações

em geral.

De acordo com o IBGC (2007) os primeiros códigos de melhores

práticas foram definidos no início dos anos 90, acelerando-se a sua divulgação

e adoção a partir de 1999, após a edição dos princípios da Governança

Corporativa da OCDE (Organização para Cooperação e Desenvolvimento

Econômico).

Os códigos não ficaram limitados aos países de economias avançadas.

Estenderam-se também para países emergentes de todos os continentes e

também aos que se encontram em transição institucional como os que vivem

sob regime coletivistas que se estabeleceu até o fim dos anos 80 na Europa

Central e na ex URSS.

4 Shleifer e Vishny (Exuberância irracional. São Paulo: Makron Books, 2000. 275 p.)

22

A OCDE (2007) apresenta os princípios de governança corporativa

divididos em cinco grandes áreas: i) os direitos dos acionistas; ii) o tratamento

equânime dos acionistas; iii) o papel das partes interessadas na governança

corporativa; iv) divulgação e transparência; e v) as responsabilidades do

conselho.

Já o IBGC (2007) apresenta seu Código de Melhores Práticas de

Governança Corporativa subdividido em seis áreas: i) propriedade – acionistas,

quotistas, sócios; ii) conselho de administração – representando a propriedade;

iii) gestão – executivo principal (CEO) e diretoria; iv) auditoria – auditoria

independente; v) fiscalização – conselho fiscal e vi) ética / conflito de

interesses.

Segundo Rossetti e Andrade (2004) os códigos de boa Governança e a

nova regulamentação da vida corporativa fundamentam-se em quatro valores:

1) Compliance (conformidade legal): refere-se à adoção pelas corporações

de um código de ética para seus principais executivos, que deverá conter

formas de encaminhamento de questões relacionadas a conflitos de

interesse, divulgação de informações e cumprimentos das leis e

regulamentos.

2) Accountability (prestação responsável de contas: refere-se à prestação

contas que os agentes de Governança Corporativa devem prestar sobre

sua atuação a quem os elegeu e respondem integralmente por todos os

atos que praticarem o exercício de seus mandatos.

23

3) Disclousure (transparencia): refere-se à obrigação de informar.ou seja, a

administração deve cultivar o desejo de informar, sabendo que da boa

comunicação interna e externa, particularmente quando espontânea

franca e rápida, resultam um clima de confiança, tanto internamente,

quando nas relações da empresa com terceiros. A comunicação não deve

restringir-se ao desempenho econômico-financeiro, mas deve contemplar

também os demais fatores (inclusive intangíveis) que norteiam a ação

empresarial e que conduzem a criação valor.

4) Fairness (senso de justiça): refere-se ao tratamento justo e igualitário de

todos os grupos minoritários, sejam do capital ou das demais partes

interessadas (stakeholders), colaboradores, clientes, fornecedores ou

credores. Atitudes ou políticas discriminatórias, sob qualquer pretexto, são

totalmente inaceitáveis.

Estes quatro valores essenciais da boa Governança tem sido a base dos

critérios de agencias de rating corporativo, criadas com finalidade de avaliar as

companhias quanto ao cumprimento das melhores práticas.

Segundo a BOVESPA (2007) as ações das empresas que implementam a

Governança Corporativa, que são baseados nos princípios acima, estão

apresentando maior valorização que as demais, pois os investidores estão

preferindo investir em empresas que adotem tais práticas.

As ações de empresas que adotam Governança Corporativa negociadas

na BOVESPA, levam os selos dos Níveis 1 e 2 e do novo mercado, que

relacionam ações em ordem crescente de governança. A adesão aos níveis

24

diferenciados de Governança Corporativa da Bovespa dá maior destaque aos

esforços das empresas na melhoria da relação com investidores e eleva o

potencial de valorização de suas ações no mercado.

Avaliações como estas e as classificações das empresas listadas nas

bolsas de valores segundo o cumprimento das práticas de Governança, tem

orientado os investidores em suas decisões de compra e venda de

participações acionárias, como será apresentado nos próximos capítulos.

25

CAPÍTULO II

2 BOVESPA: HISTÓRICO E INDÍCES

Conforme visto no capítulo anterior, a Governança Corporativa tem

como escopo exigir transparência das informações financeiras divulgadas

pelas empresas e facilitar o acesso dos investidores.

O presente capítulo procura estabelecer uma breve apresentação sobre

a Bolsa de Valores de São Paulo – BOVESPA e os índices que compõem a

sua carteira de negócios. Sendo assim, o objetivo é esclarecer a importância

desses índices na negociação das ações de empresas interessadas a fazer

parte da carteira da BOVESPA.

2.1 Bolsa de Valores de São Paulo – BOVESPA

No Brasil existiam duas bolsas de valores, a Bolsas de São Paulo

chamada de BOVESPA e a Bolsa de Valores do Rio de Janeiro chamada de

BVRJ. A importância de uma e de outra para os investidores foi sem dúvida

alguma em relação ao volume de negócio e liquidez. Porém, atualmente a

Bolsa de Valores do Rio de Janeiro encontra-se desativada, sendo a

BOVESPA é a principal bolsa de valores do país.

26

Fundada em 23 de agosto de 1890, a Bolsa de Valores de São Paulo -

BOVESPA tem uma longa história de serviços prestados ao mercado de

capitais e à economia brasileira. Até meados da década de 60, a BOVESPA e

as demais bolsas brasileiras eram entidades oficiais corporativas, vinculadas

às secretarias de finanças dos governos estaduais e compostas por corretores

nomeados pelo poder público. (BOVESPA, 2007).

Após as reformas do sistema financeiro nacional e do mercado de

capitais, as bolsas adotaram características institucionais mantidas até hoje, ou

seja, são associações civis, sem fins lucrativos, com autonomia administrativa,

financeira e patrimonial.

Dentro do sistema financeiro, a BOVESPA é uma entidade auto-

reguladora que opera sob a supervisão da Comissão de Valores Mobiliários

(CVM) e está inserida no Mercado de Capitais5, um meio pelo qual as

empresas captam recursos que serão utilizados para novos investimentos, seja

na compra de bens ativos ou em pesquisa e desenvolvimento.

2.2 Níveis das Empresas que participam da BOVESPA

Procurando garantir melhor veracidade dos números de suas ações, a

BOVESPA criou, em dezembro de 2000, segmentos de padrões diferentes de

Governança Corporativa. As empresas se adequariam seus propósitos dentro

5 é um sistema de distribuição de valores mobiliários, que tem o propósito de proporcionar liquidez aos títulos de emissão de empresas e viabilizar seu processo de capitalização.

27

de cada nível, a fim de estimular o investidor e permitir uma maior valorização

das empresas que aderem a esta listagem.

Segundo Paludo (2004, p.56) a adesão da empresa a essas normas é

facultativa, porém além de não ocorrer automaticamente, a empresa que

desejar participar desses segmentos deverá atender os dispositivos da Lei

10303/016 e assinar um contrato com a BOVESPA , para que sua inclusão seja

concretizada

A implementação desses segmentos procura proporcionar uma maior

segurança aos investidores e valorização das empresas que fazem parte dos

mesmos. A qualificação da companhia feita em três diferentes níveis de

mercado, que estão divididos em dois segmentos.

A BOVESPA, define portanto, como um conjunto de regras de conduta

para os gestores, empresas , os administradores e os controladores . Essas

normas, são consideradas importantes para uma boa valorização das ações e

de outros ativos emitidos pelas companhias. A adesão a essas práticas de

Governança Corporativa diferência as companhias como Nível 1 ou Nível 2,

dependendo do grau de compromisso assumido pela empresa. Embora

apresentem fundamentos semelhantes, o Novo Mercado é voltado à listagem

de empresas que já possue, ações negociadas na BOVESPA (BOVESPA,

2007)

Esses diferentes níveis possuem obviamente diferentes níveis de

exigência de adesão às boas práticas de Governança, e pretendem então

28

diferenciar as empresas, para que as mesmas busquem uma maior valorização

de acordo com essa adesão e com a percepção dos investidores, que assim

pode ter maior tranqüilidade em seus investimentos. (BOVESPA, 2007).

2.2.1 Novo Mercado

A Governança Corporativa é tema muito presente nos dias de hoje, e

sua relevância nos ultimos anos , vem crescendo no meio corporativo e assim

ocupando uma posição de destaque em muitos estudos. No Brasil, como ja

vimos no tópico anterior, a Governança Corporativa ganhou importância com a

criação da BOVESPA, e por conseguinte do Novo Mercado, no qual empresas

que adotam e praticam a boa Governança , recebem um tratamento

difernciado das demais.

O cenário contemporâneo da economia mundial , cada vz mais

integrado, requer uma nova forma de posicionamento das empresas

Brasileiras. O financiamento das companhias nacionais é dificultado pelo

ineficiente sistema tributário e pela escassez de poupança interna no país.

Ademais, é preciso ter em mente que o custo de captação de recursos para o

financiamento de projetos é por demasiado alto. Com alternativa a tais

limitações, então deveria aparecer o mercado de capitais. Entretanto o numero

de empresas no Brasil comações negociadas em bosa de valores vem

declinando (Santana, 2002)

6 uma revisão da “antiga” Lei das Sociedades Anônimas, Lei 6404/76 .Paludo pág. 56.

29

Diante deste quadro de enfraquecimento do nosso mercado de capitais, a BOVESPA buscou diagnosticar causas e encontrar caminhos para a sua superação. Sobretudo, era necessario encontrar saídas que independessem das grandes reformas estruturais ainda por terminar – tributaria, da Previdência e do Judiciário, além da prórpia alteração da Lei das S.A.,só recentemente concluída. A BOVESPA,procurou instrumentos que pudessem ser acionados por ela, como agente privado , com menor dependência em relação à evolução das condições institucionais do mercado brasileiro. Estas foram a motivação e a origem do Novo Mercado, anunciado em dezembro de 2000, como um segmento especial de listagem dentro da BOVESPA. Esta seção é destinada à negociação de ações de empresas que adotem voluntariamente,práticas de Governança Corporativa, adicionais às que são exigidas pela legislação. A listagem neste segmento especial implica a adesão a um conjunto de regras societárias que ampliam os direitos dos acionistas e a adoção de uma política de divulgação de informações comparável à dos mercados mais desenvolvidos do mundo. As companhias do Novo Mercado destacam-se das demais, antes de tudo por emitirem apenas ações ordinárias e assumirem o compromisso de não emitir preferenciais no futuro (idem,p.4)

A BOVESPA, criou um mecanismo que saisse dos meios burocráticos

para um maior controle de informações de suas ações, e assim em 2000 , fora

criado o Novo Mercado , onde este caracteriza-se por ser um segmento de

listagem destinado à negociação de ações emitidas por empresas que se

comprometem, de modo voluntário, com a adoção de práticas de Governança

Corporativa e disclosure adicionais em relação ao que é exigido pela

legislação.

Sobre o Novo Mercado , a BOVESPA defende que:

30

Com o novo mercado, a BOVESPA abre uma nova frente de atuação visando o desenvolvimento do mercado de capitais brasileiro, oferecendo para as empresas ma excelente oportunidade para a captação de recursos a custos competitivos e para os aplicadores, um mercado mais seguro para o investimento a longo prazo. (BOVESPA,2007)

A valorização das ações são diretamente influênciadas positivamente

pela imagem de segurança que são repassados aos acionistas, pela qualidade

das informações que as empresas prestam a seus clientes, que por sua vez ,

ficam mais seguros para investir.

As normas para aderir ao novo mercado são indicadas pela BOVESPA

(2007) conforme apresentado no Quadro abaixo:

Realizar ofertas públicas de ações por meio de mecanismos que favoreçam a dispersão do capital; Manter em circulação de uma parcela mínima de ações representando 25% do capital;

Estender para todos os acionistas das mesmas condições obtidas pelos controladores quando da venda do controle da companhia (tag along);

Conselho de Administração com mínimo de cinco membros, dos quais 20% independentes, e mandato unificado de no máximo dois anos, com possibilidade de reeleição;

Disponibilizar balanço seguindo as normas do Estados Unidos da América GAAP (General Accepted Accountability Practices) ou IFRS (International Financial Reporting Standards);

Aprimoramento das informações prestadas trimestralmente, entre as quais a exigência de consolidação das demonstrações contábeis e de revisão especial de auditoria;

Obrigatoriedade de realização de uma oferta de compra de todas as ações em circulação, pelo valor econômico, na hipótese de fechamento do capital ou cancelamento do registro de negociação no Novo Mercado;

Informar negociações de ativos e derivativos de emissão da companhia por parte de acionistas controladores ou administradores da empresa;

Apresentar demonstrações do fluxo de caixa;

desão à Câmara de Arbitragem do Mercado para resolução de conflitos societários.

Quadro nr.2 - Normas para adesão ao novo mercado

Fonte: BOVESPA, 2007.

31

Segundo Santana:

A baixíssima ocorrência de aberturas de capital no mercado brasileiro, nos últimos anos, mostra a distância que tem existido entre a percepção dos empresários acerca do valor de seus negócios e a dos investidores que levam em conta os riscos de natureza societária a que estão expostos (Santana,2002,p.5)

Entede-se que uma análise mais adequada e eficiente estimula a

abertura do capital e novas emissões e assim contribuir para a aproximação

dos interesses entre investidores e empreendedores, foratlecendo o mercado

acionário como uma alternativa para as empresas.

No Brasil, uma parcela significativa das companhias abertas encontra-se

empenhadaem oferecer melhorias nas práticas de governança e de

transparência aos seus investidores. A adesão aos Níveis Diferenciados de

Governança Corporativa da BOVESPA, confere maior destaque aos esforços

da empresa para a melhoria das relações com os investidores e ademais,

eleva o potêncial de valorização dos seus ativos (BOVESPA,2007)

É importante ressaltar que quando uma empresa decide aderir as

práticas de governança corporativa, é por livre e espontânea vontade, nao está

sendo obrigada , é uma adesão voluntária. Os compromissos assumidos pelas

companhias, por seus administradores e por seus controladores são firmados,

em contrato, entre essas partes e a BOVESPA.

32

Segundo informações da BOVESPA, são 89 empresas listadas no Novo

Mercado, até o presente momento. No quadro abaixo , segue as empresas:

ABYARA HELBOR CYRE COM-CCP GUARANI IGUATEMI DATASUL AGRA INCORP INDS ROMI DASA ABNOTE INPAR S/A DROGASIL AMIL JBS ENERGIAS BR B2W VAREJO JHSF PART EMBRAER BRASIL KLABINSEGALL ETERNIT NOSSA CAIXA LIGHT S/A EVEN BEMATECH LOCALIZA EZTEC BOVESPA HLD LOG-IN FER HERINGER BR MALLS PAR LOJAS RENNER GAFISA BRASCAN RES LOPES BRASIL GENERALSHOPP BR BROKERS LUPATECH GRENDENE ECODIESEL M.DIASBRANCO GVT HOLDING BRASILAGRO MARFRIG RENAR CC DES IMOB MARISA RODOBENSIMOB INVEST TUR MEDIAL SAUDE ROSSI RESID CCR RODOVIAS METALFRIO SAO CARLOS CIA HERING MINERVA SAO MARTINHO PROVIDENCIA MMX MINER SATIPEL SABESP MRV SLC AGRICOLA COPASA NATURA SPRINGS COMPANY OHL BRASIL TECNISA TENDA ODONTOPREV TEGMA COSAN PDG REALT TOTVS CPFL ENERGIA PERDIGAO S/A TRIUNFO PART CR2 PORTO SEGURO TRACTEBEL CREMER POSITIVO INF TRISUL CSU CARDSYST PROFARMA WEG CYRELA REALT REDECARD

Quadro nr.3 – Empresas listadas no Novo Mercado

Fonte: BOVESPA, 2007.

As normas listadas do Novo Mercado são fatores que determinam

quanto o investidor esta assegurado pela compra das ações e que por isso

influenciam sua percepção de risco e o custo de capital das empresas, ou seja,

33

“[...] o Novo Mercado pretende conferir maior credibilidade aos investimentos

realizados em Bolsa, pois reúne ações de companhias que, em princípio,

oferecem um nível de risco inferior ao das demais”. (IBGC, 2007).

Pode-se concluir então que, o novo mercado confere maior credibilidade

aos investimentos realizados na Bolsa, pois aglomera ações de empresas que,

em princípio, oferecem um nível de risco inferior ao das demais, a própria

Bovespa indica que, “[...] uma vez a empresa tendo aderido aos Níveis 1 ou 2

da BOVESPA, todos os tipos de ações de sua emissão participarão da carteira

do índice, exceto se sua liquidez for considerada muito estreita”. (BOVESPA,

2007).

2.2.2 Nível 1 – Princípios e características

A assinatura do Contrato de Adoção de Práticas Diferenciadas de

Governança Corporativa Nível 1 é celebrado entre a BOVESPA e, do outro, a

empresa, os administradores e o acionista controlador. O contrato é

imprescindível, pois, enquanto estiver em vigor, torna obrigatório o

cumprimento dos requisitos do Nível 1, tendo a BOVESPA o dever de fiscalizar

e, se for o caso, punir os infratores. (BOVESPA, 2007)

O foco maior nas empresas de nível 1 é a melhoria e transparência na

prestação de informações para o mercado e o aumento de acionários

34

estabelecidos no Novo Mercado. Desta forma, algumas práticas são adotadas

pelas companhias:

Free float: Manutenção em circulação de parcela mínima de ações, representando 25% do capital. Dispersão: Mecanismo de ofertas publicas de ações que favoreçam a maior dispersão do capital. Reunião publica: Realização de pelo menos uma reunião pública anual com analistas de mercado para apresentar a situação econômica – financeira da empresa, seus projetos e perspectivas. Posições acionárias: Abertura da posição acionaria de qualquer acionista que detiver mais de 5% do capital votante. Acordos de acionistas: Divulgação dos acordos de acionistas, para boa compreensão das regras que regem o relacionamento entre os controladores. Calendário anual: Disposição para o mercado do calendário anual dos principais eventos corporativos, como assembléias e reuniões de divulgação de resultados. (BOVESPA, 2007).

Essas práticas ajudam na transparência e equidade de informações,

fazendo com que aumente o interesse pelas ações, das empresas listadas,

perante o mercado. A divulgação das informações é importante não só para os

acionistas que ja possuem ações listadas, mas como aqueles que estão

interessados a ingressar neste tipo de negócio.

Abaixo temos um quadro, com as 43 empresas listadas no Nivel 1,

segundo a BOVESPA(2007)

35

ARACRUZ CEMIG BRADESCO CEDRO CRUZEIRO SUL TRAN PAULIST DAYCOVAL VALE R DOCE BANRISUL CONFAB BICBANCO DURATEX INDUSVAL FRAS-LE ITAUBANCO GERDAU PANAMERICANO IOCHP-MAXION PINE ITAUSA SOFISA KLABIN S/A BRADESPAR MANGELS INDL BRASIL T PAR GERDAU MET BRASIL TELEC PARANA BRASKEM RANDON PART ELETROBRAS VIGOR CESP SADIA S/A P.ACUCAR-CBD ALPARGATAS UNIBANCO SUZANO PAPEL UNIPAR ULTRAPAR USIMINAS UNIBANCO HLD

V C P

Quadro nr.4 - Empresas listadas no Nível 1

Fonte: BOVESPA, 2007.

Assim, podemos observar que o número de empresas listadas no nível

1, já apresenta uma diminuição, pois para aderir a este nível o numero de

exigências também aumenta, o que muitas empresas não estao preparadas ou

para aderir, ou para sustentar tais condutas.

2.2.3 Nível 2 – Princípios e características

O pressuposto básico desse nível é a melhoria da qualidade das

informações prestadas pela empresa e a acréscimo dos direitos de cada sócio,

assim há a redução das incertezas no processo de avaliação e de investimento

e, conseqüentemente, o risco. Desta forma pode ser acrescida a participação

36

dos investidores para adquirirem ações de uma determinada empresa,

tornando-os sócios. (BOVESPA, 2007).

Segundo Andrade e Rossetti (2004 p.297), a adesão de uma empresa ao

Nível 2 é voluntária e assim como ocorre no nível 1, é concretizada a partir da

assinatura de um contrato entre a empresa e a BOVESPA e os compromissos

assumidos para listagem são os mesmo. O que difere o nível 2 é o acréscimo

dos seguintes requisitos:

§ Padrões internacionais: refere-se à necessidade de elaboração de

demonstrações financeiras de acordo com padrões internacionais: IASC-

International Accountign Standards Committee ou US GAAP – Genrally

accepted accounting principles in the United States.

§ Tag along: refere-se ao fato de que em caso de venda do controle

acionário, extensão da oferta de compra para todos os acionistas

detentores de ações ordinárias, com pagamento do mesmo valor de

aquisição das ações do grupo de controle. Aos detebtires de ações

preferenciais, pagamento de no mínimo 70% do valor das ordinárias.

§ Direito de voto: refere-se à concessão de direito de voto aos detentores de

ações preferenciais, para matérias de alta relevância corporativa: a)

transformação, incorporação, fusão ou cisão da companhia; b) aprovação

de contratos entre a companhia e o seu controlador ou outros em que

possa haver conflitos de interesses; c) avaliação de bens que concorram

para o aumento de capital; e d) escolha de empresa especializada para

37

determinação do valor econômico da companhia, na hipótese de

fechamento do capital.

§ Fechamento do capital: refere-se à oferta publica de aquisição das ações

em circulação, tomando por base o valor econômico da companhia,

determinado por empresa especializada, selecionada, em assembléia

geral, de uma lista tríplice indicada pelo conselho de administração. A

escolha será por maioria absoluta dos votos das ações em circulação,

independentemente de sua espécie ou classe.

§ Conselho de administração: refere-se à constituição de conselho por no

mínimo, cinco membros, com mandados unificados de um ano.

§ Arbitragem: refere-se à adesão à câmara de arbitragem do mercado, à

qual serão submetidos todos os conflitos que possam surgir da aplicação

de disposiçoes legais, dos compromissos adicionais para a listagem nos

segmentos diferenciados de mercado, das normas de órgaos reguladores

e das relaçoes acionistas – conselhos – direção.

Abaixo temos um quadro, com as 20 empresas listadas no Nivel 2, segundo a

BOVESPA(2007)

ALL AMER LAT MULTIPLAN ANHANGUERA NET ABC BRASIL SANTOS BRAS CELESC SARAIVA LIVR ELETROPAULO SEB EQUATORIAL SUL AMERICA ESTACIO PART SUZANO PETR GOL TAM S/A KROTON TERNA PART MARCOPOLO UOL

Quadro nr.5 – Empresas listadas no Nível 2

Fonte: BOVESPA, 2007.

38

É notório a diminuição de empresas listadas. Como dito no tópico

anterior a adesão para um novo nível, torna-se mais difícil, pois as empresas

têm que assumir maiores responsabilidades para adesão desta.

Após essa discussão apresentada no Capítulo 2 sobre as características

e propriedades da BOVESPA e seus níveis, no Capítulo 3, o objetivo será

analisar os índices das ações que elegem-se a inclusão na carteira teórica, se

todas as ações emitidas por empresas estiverem negociadas no Novo mercado

ou classificadas nos Níveis 1 ou 2 da BOVESPA.

39

CAPÍTULO III

3 ÍNDICES DE PREÇOS DE AÇÕES

No capítulo anterior, dedicou-se à apresentação da BOVESPA, suas

características e objetivos, junto com a apresentação de seus índices , que

estes por sua vez, são responsáveis pela segregação das empresas que

desejam alistar suas ações na BOVESPA,conforme seu nível de Governança,

será apresentado no próximo capítulo um segundo passo, após a listagem das

ações da BOVESPA, que será a escolha de qual índice de preços estas serão

listadas.

Após a apresentação dos índices que compoem a BOVESPA, será feito

uma comparação entre os dois principais índices da BOVESPA, e assim

concluir qual desses dois índices apresenta melhor rentabilidade paras as

empresas.

Desta forma será abordada a metodologia de análise , onde iniciará por

uma decrição dos dados utilizados no trabalho e o método a ser empregado.

Logo após, será descrito o comportamento dos dados no período de análise ,

bem como a discussão dos resultados obtidos com a aplicação do método

escolhido.

40

3.1 Índice de Ações: Breve histórico e propriedades

O índice de ações pode ser resumido como um indicador da lucratividade

média do mercado de ações. A utilização desses índices é uma pratica antiga

e vem evoluido ao longo dos tempos.

Segundo Ross (1995, p.698) :

No Brasil, além da Bovespa vários esforços no intuito de buscar normas que minimizem o conflito de agência predominante nas empresas brasiliras, conflitos entre os acionistas minoritarios versus acionistas majoritarios , tem sido empreendido, tais como: a Lei 10.303/2001, os códigos de melhores praticas de Governança Corporativa do IBGC e da PREVI, e a cartilha CVM de Governanca Corporativa.

A fim de minimizar os riscos que uma empresa pode obter com a sua

administração, códigos de melhores práticas de Governança, são criadas, para

assegurar aos investidores , maior tranquilidade em seus investimentos.

Vários são os requisitos desejáveis para que um índice possa ser considerado

metodologicamente bem elaborado e aceito pelos participantes do mercado.

Segundo Weiss (2004), existem propriedades para um índice como as citadas

a seguir:

§ Relevância: reflete os mercados e ativos de interesses dos investidores

41

§ Abrangência: deve incluir todas as oportunidades disponiveis

§ Seleção de objetivos: as regras de inclusão e exclusão de ativos devem

ser claras, simples e previsiveis e contar com a aprovação dos

investidores

§ Passível de investimento: os participantes do mercado devem poder

igualar os retornos do índice, adquirindo seus componentes, de forma

que comparaçoes com o índice sejam justas e que taxas de perfomance

cobradas superiores a ele sejam merecidas; o CDJ, por exemplo,

benchmark corriqueiro para aplicadores em renda fixa, somente é

passivel de investimento por parte de tesourarias, e não de investidores

individuais ou institucionais.

§ Estabilidade dos componentes: um bechmark deve refletir o mercado,

adaptando-se às suas mudanças, porém deve ter baixo numero de

alteraçoes de seus componentes.

§ Estilo de investimento e perfil de risco: devem ser claramente definidos

e informados aos investidores.

§ Divulgação: uma ampla e pronta divulgação de retornos de índices, de

seus componentes e de sua metodologia é crucial para a sua aceitação,

assim como são importantes a qualidade dos meios de divulgação e os

custos de sua obtenção.

§ Confiabilidade: erros no processamento dos dados e de julgamento

quanto a inclusão ou a exclusão dos componentes por ocasião dos

42

rebalancemento periódico ou dos atos societarios, assim como a

interpretação equivocada das regras ou eventuais regras não escritas,

podem levar à perda de credibilidade do índice.

§ Características dos componentes disponíveis: as informações como

preços dos ativos e eventos societarios que o afetem, o numero de

acoes da carteira teórica , o fator aplicavel ao valor de mercado ou float

palicavel devem estar acessiveis aos usuarios.

§ Informação histórica: deve estar disponível.

Os índices de preços de ações administrados pela BOVESPA (2007) são:

a) IBOVESPA – índices da BOVESPA;

b) IBRX–50 – Índice Brasil, composto por 50 papéis mais liquidos da

BOVESPA;

c) IBRX (Índice Brasil ), ISE ( investimento social responsável) ,

d) ITEL (Índice de telecomunicações) ,

e) IEE (Índice de energia elétrica) ,

f) INDX (Índice do setor industrial) ,

g) IVBX-2 (Índice do valor da BOVESPA segunda linha),

h) IGC (Índice de Governança Corporativa) e

i) ITAG (Índices com Tag Along).

43

Todos os índices tem a sua importância porém os indices que serão estudados

são o IBOVESPA e o IGC. A escolha desses dois índices tem sua relevância

pois o IBOVESPA, negocia os principais papéis brasileiros e o IGC se torna

importante no cenarios dos índices, pois é o único índices da BOVESPA que

exige, que as ações das empresas, que desejam pertencer a ele, esteja

compreendido ou no nível 1 ou nivel 2 da BOVESPA. Assim garantindo a

integridade dos seus papéis.

Segundo Mansur (2004,p.8), “[...] os indices IBOVESPA e IGC, são

índices de valorização que medem a atividade do mercado de Capitais

brasileiro, ou seja, medem a vitalidade do mercado de capitais”.

Os índices escolhidos como estudo, representam a maio parte das

ações negociadas do mercado brasileiro por sua responsabilidade e

integridade e assim tornam-se representantes da circularização das ações que

norteiam a principal bolsa de valores do país.

3.2 IBOVESPA – Finalidade, caracteristicas, criterios de composição

No capítulo anterior foi demonstrado que quanto mais uma empresa é

transaprente com seus resultados, tendem a ser valorizados perante ao

mercado, e para essa medição ser demonstrada como está a imagem de sua

empresa no mercado, um dos objetos de análise, é saber como esta a cotação

das açoes dessas empresas na bolsa de valores.

44

Assim a fim de deixar mais claro para os investidores, a valorizaçao de

uma açao de um determinada empresa, a bolsa de valores de São Paulo, criou

o IBOVESPA, que é um dos mais importantes indicadores do desempenho

médio das cotaçoes do mercado de açoes brasileiro, na medida em que o

índice procura representar o comportamento dos principais papéis listados e

negociados na BOVESPA.

Segundo a própria BOVESPA (2007), define assim seu indice:

Extremamente confiável e com uma metodologia de fácil acompanhamento pelo mercado, o Índice Bovespa representa fielmente o comportamento médio das principais ações transacionadas, e o perfil das negociações à vista observadas nos pregões da BOVESPA.

O IBOVESPA tem como objetivo de servir como indicador médio do

comportamento do mercado. Com isso sua composição procura aproximar-se

o mais possível da real configuração das negociações à vista na BOVESPA.

3.3 Índice de Governança Corporativa – IGC – Características

O Novo mercado e os níveis diferenciados de Governança Corporativa

(Nivel 1 e 2) foram lançados pela BOVESPA, e as empresas que

voluntariamente assinarem um contrato com a BOVESPA para entrarem em

algum dos 3 niveis, compromoteriam-se com um conjunto de normas e

45

condutas superiores de Governança Corporativa. Os niveis se distinguem

pelas praticas de Governança adotadas pelas empresas sendo que, de uma

forma geral, o grau de superioridade das práticas de Governança Corporativa

adotadas aumentam à medida que passa para o nivel 1, nivel 2 e o Novo

Mercado.

Porém em Junho de 2001, a BOVESPA criou o IGC, para calcular a

valorização da carteira de empresas que fizessem parte do Niveis

Diferenciados e do Novo Mercado e assim tornar-se um diferencial entre os

todos os índices da BOVESPA.

Segundo Andrade e Rosseti (2004,p.56), “[...] este índice tem por

objetivo medir o desempenho de uma carteira teórica composta por ações de

empresas que apresentem bons niveis de Governanca Coporativa”.

O IGC tem como principal características a exigência da participação

das empresas nos níveis 1 e 2 ou do novo mercado, tornando-se um

referencial para investidores que buscam confiabilidade nos papéis que estão

sendo negociados na BOVESPA.

Para uma empresa aderir ao IGC, é necessário segundo o IBGC(2007):

[...] para aderir ao IGC a empresa deve se comprometer a ter uma relação mais aberta com os investidores e acionistas minoritários. Publicação de balanços trimestrais e reuniões com analistas de mercado são algumas das obrigações que a empresa deve assumir.

46

Segundo a BOVESPA (2007), para uma empresa aderir a estes índices

é necessário:

§ Ações de novas empresas: Serão incluidas após o encerramento do

primeiro pregão regular de negociação

§ Ações de empresas ja negociadas na BOVESPA: Serão incluidas após

o encerramento do pregão anterior ao seu início de negociação do novo

mercado ou nível 1 ou 2.

Uma vez a empresa tendo aderido aos Níveis 1 ou 2 da BOVESPA,

todos os tipos de ações de sua emissão participarão da carteira do índice,

exceto se sua liquidez for considerada muito estreita.

3.4 Metodologia de análise

A fim de demonstrar a hipótese do trabalho de que as empresas que

aplicam princípios de governança corporativa na gestão de seus negócios

apresentam resultado superior às demais, optou-se por comparar os

resultados de empresas listadas na Bolsa de Valores de São Paulo –

BOVESPA, a qual, dentre outras atividades, elabora e divulga índices de

preços das ações.

O IBOVESPA é o principal índice dessa instituição, servindo de

referência do desempenho de mercado. É o índice mais amplamente

conhecido e divulgado, e sua variação diária serve como termômetro ou

balizador do resultado global da bolsa. Assim, esse índice, ou melhor, a

47

variação do IBOVESPA no período de análise servirá como referência de

desempenho das empresas sem governança, ainda que essa escolha possa

ser questionada em virtude da composição da carteira teoria, o que será

abordado mais adiante.

A BOVESPA também administra e divulga o Índice de Governança

Corporativa – IGC, que tem por objetivo medir o desempenho de uma carteira

teórica composta por ações de empresas que apresentem bons níveis de

governança corporativa (BOVESPA, 2007). Dessa forma, a variação do IGC

servirá como referência de desempenho das empresas com governança

corporativa no período de análise.

A fonte dos dados é a própria bolsa, a qual disponibiliza as informações

livremente para consulta em seu sítio na internet. A variação dos índices foi

apurada em base mensal a partir do índice médio do primeiro pregão de cada

mês para cada um dos índices anteriormente citados.

Como método de análise, optou-se por verificar a correlação entre esses

índices, a fim de se verificar a força do relacionamento entre essas duas

variáveis. Esse relacionamento é verificado por meio do coeficiente de

correlação ou de Pearson. Conforme Lapponi (2005), esse coeficiente é dado

por:

YX

XYXY

SS

Sr

×=

48

onde SX e SY são as variâncias de X e Y, respectivamente, e SXY a covariância.

De acordo com Stevenson (1981), o coeficiente de correlação apresenta as

seguintes características:

1. O valor de r varia de -1,00 a + 1,00;

2. Um relacionamento positivo (r é +) entre duas variáveis indica que a

valores altos (baixos) de uma das variáveis, correspondem valores altos

(baixos) da outra;

3. Um relacionamento negativo (r é –) significa que a valores altos (baixos)

de uma variável correspondem valores baixos (altos) da outra;

4. Um relacionamento zero indica que alguns valores altos estão em

correspondência com valores baixos e outros estão em correspondência

com valores altos.

Além da análise de correlação, verificou-se a valorização das duas carteiras

teóricas no período de investigação, a fim de verificar se há diferença

significativa de rentabilidade entre os dois índices utilizados.

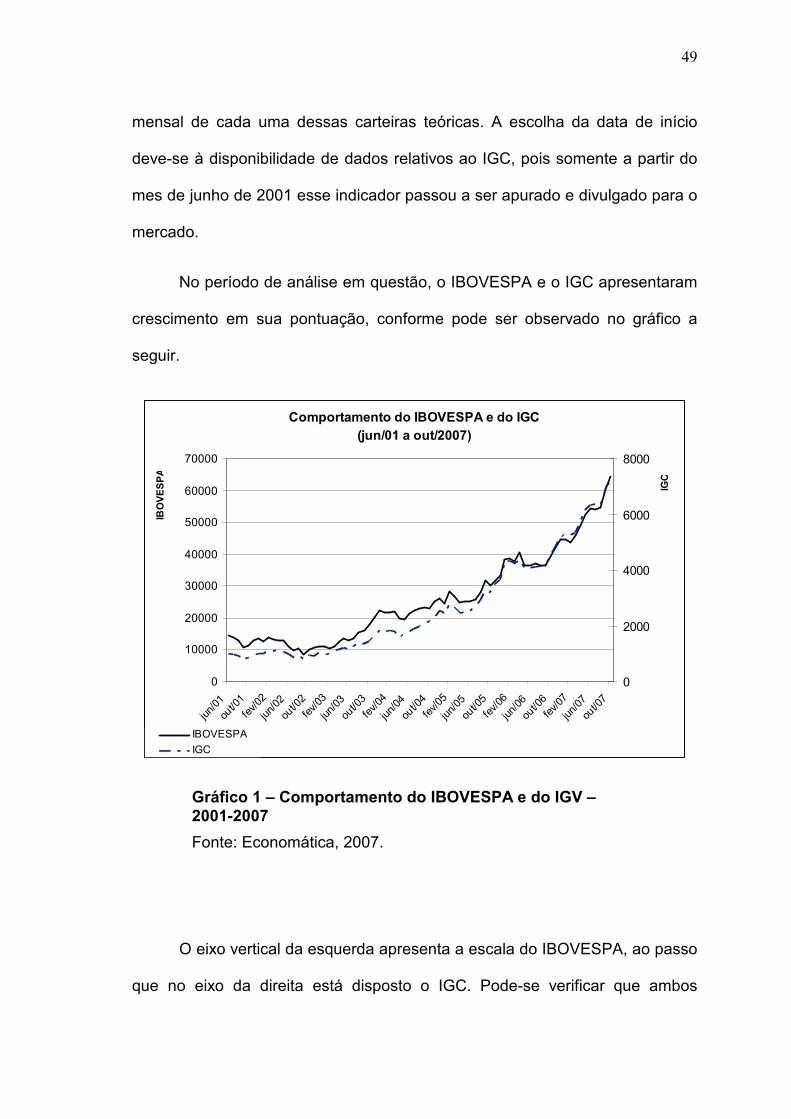

3.5 Análise comparativa do desempenho do IBOVESPA e do IGC

O propósito deste ítem é evidenciar se, de fato, as empresas listadas no

Novo Mercado apresentam resultado significativamente superior. Para isso,

será realizada uma análise comparativa do IBOVESPA e do IGC no período

compreendido entre junho de 2001 e outubro de 2007, a partir do índice médio

49

mensal de cada uma dessas carteiras teóricas. A escolha da data de início

deve-se à disponibilidade de dados relativos ao IGC, pois somente a partir do

mes de junho de 2001 esse indicador passou a ser apurado e divulgado para o

mercado.

No período de análise em questão, o IBOVESPA e o IGC apresentaram

crescimento em sua pontuação, conforme pode ser observado no gráfico a

seguir.

Comportamento do IBOVESPA e do IGC(jun/01 a out/2007)

0

10000

20000

30000

40000

50000

60000

70000

jun/01

out/0

1fev

/02

jun/02

out/0

2fev

/03

jun/0

3

out/0

3fev

/04

jun/04

out/0

4fev

/05

jun/05

out/0

5fev

/06

jun/0

6

out/0

6fev

/07

jun/07

out/0

7

0

2000

4000

6000

8000

IBOVESPAIGC

IBOVESPA

IGC

Gráfico 1 – Comportamento do IBOVESPA e do IGV – 2001-2007

Fonte: Economática, 2007.

O eixo vertical da esquerda apresenta a escala do IBOVESPA, ao passo

que no eixo da direita está disposto o IGC. Pode-se verificar que ambos

50

apresentaram crescimento no período de análise e que também mantém forte

correlação positiva. Essa observação é comprovada quando apuramos o

coeficiente de correlação entre essas variáveis. Conforme Lapponi (2005),

esse coeficiente é dado por:

YX

XYXY

SS

Sr

×=

Visto que os valores de rXY estão limitados entre -1 e +1 (Lapponi, p.

175), a interpretação de seu resultado torna-se intuitiva. Sendo assim, o

coeficiente de correlação entre o IBOVESPA e o IGC, no período de análise, é

de 0,912 ou 91,2%, ou seja, as variações do índice BOVESPA comportam-se

quase que da mesma maneira que a do índice de Governança Corporativa,

sendo que uma possível explicação para tal fato a composição das carteiras

desses dois indicadores. Atualmente o IGC apresenta 159 ações em sua

carteira, ao passo que o IBOVESPA é composto por 63 papéis, conforme

dados disponibilizados pela Bolsa de Valores de São Paulo, apresentados na

tabela a seguir.

51

Tabela 1 – Carteiras teóricas do IBC e IBOVESPA (set a dez/2007)

ABC BRASIL CEMIG GAFISA MANGELS INDL SADIA S/A ACESITA IPIRANGA PETABNOTE CESP GENERALSHOPP MARCOPOLO SANTOS BRAS ALL AMER LAT ITAUBANCOABYARA CIA HERING GERDAU MARCOPOLO SAO CARLOS AMBEV ITAUSAAGRA INCORP COMPANY GERDAU MARFRIG SAO MARTINHO ARACRUZ KLABIN S/AALL AMER LAT CONFAB GERDAU MET MEDIAL SAUDE SARAIVA LIVR B2W VAREJO LIGHT S/AALL AMER LAT COPASA GERDAU MET METALFRIO SLC AGRICOLA BRADESCO LOJAS AMERICALL AMER LAT COSAN GOL MINERVA SOFISA BRADESPAR LOJAS RENNERALPARGATAS CPFL ENERGIA GRENDENE MMX MINER SPRINGS BRASIL NATURAALPARGATAS CR2 GUARANI MRV SUZANO PAPEL BRASIL T PAR NETANHANGUERA CREMER GVT HOLDING MULTIPLAN SUZANO PETR BRASIL T PAR P.ACUCAR-CBDARACRUZ CRUZEIRO SUL IGUATEMI NATURA TAM S/A BRASIL TELEC PERDIGAO S/AARACRUZ CSU CARDSYST INDS ROMI NET TECNISA BRASKEM PETROBRASB2W VAREJO CYRE COM-CCP INDUSVAL NOSSA CAIXA TEGMA CCR RODOVIAS PETROBRASBANRISUL CYRELA REALT INPAR S/A ODONTOPREV TERNA PART CELESC SABESPBEMATECH DASA INVEST TUR OHL BRASIL TOTVS CEMIG SADIA S/ABR MALLS PAR DATASUL IOCHP-MAXION P.ACUCAR-CBD TRACTEBEL CESP SID NACIONALBRADESCO DAYCOVAL ITAUBANCO PARANA TRAN PAULIST COMGAS SOUZA CRUZBRADESCO DROGASIL ITAUBANCO PDG REALT TRAN PAULIST COPEL TAM S/ABRADESPAR DURATEX ITAUSA PERDIGAO S/A TRIUNFO PART COSAN TELEMARBRADESPAR ECODIESEL ITAUSA PINE ULTRAPAR CPFL ENERGIA TELEMARBRASCAN RES ELETROBRAS JBS PORTO SEGURO UNIBANCO CYRE COM-CCP TELEMAR N LBRASIL ELETROBRAS JHSF PART POSITIVO INF UNIBANCO CYRELA REALT TELEMIG PARTBRASIL T PAR ELETROPAULO KLABIN S/A PROFARMA UNIBANCO DURATEX TELESPBRASIL T PAR EMBRAER KLABINSEGALL PROVIDENCIA UNIPAR ELETROBRAS TIM PART S/ABRASIL TELEC ENERGIAS BR KROTON RANDON PART UNIPAR ELETROBRAS TIM PART S/ABRASIL TELEC EQUATORIAL LIGHT S/A RANDON PART UOL ELETROPAULO TRAN PAULISTBRASKEM ESTACIO PART LOCALIZA REDECARD V C P EMBRAER UNIBANCOBRASKEM ETERNIT LOG-IN RENAR VALE R DOCE GAFISA USIMINASCC DES IMOB EVEN LOJAS RENNER RODOBENSIMOB VALE R DOCE GERDAU V C PCCR RODOVIAS EZTEC LOPES BRASIL ROSSI RESID VIGOR GERDAU MET VALE R DOCECELESC FER HERINGER LUPATECH SABESP WEG GOL VALE R DOCECEMIG FRAS-LE M.DIASBRANCO SADIA S/A VIVO

IBOVESPAIGC

Fonte: BOVESPA (2007)

Considerando que cerca de 70% das ações componentes do

IBOVESPA também fazem parte do IGC, pode residir aí a alta correlação entre

esses índices. Porém, tendo em vista que a composição desses índices

modificou-se no decorrer do período de análise, pois as carteiras são

reavaliadas a cada quadrimestre, caberia uma análise mais aprofundada dessa

correlação, aspecto que foge aos objetivos propostos neste trabalho.

Levando-se em conta a valorização dessas carteiras teóricas no

decorrer do período de análise, observamos que o IBOVESPA apresentou uma

variação percentual média mensal de 2,25%, ao passo que o IGC apurou

52

2,85% de rentabilidade média mensal. As taxas anualizadas no regime de

juros compostos são de 30,6% e 40,1%, respectivamente, o que representa

uma diferença significativa.

Tomando-se como critério a valorização total do período, considerando

como valor inicial e final a pontuação de cada índice em jun/2001 e out/2007, a

rentabilidade do IGC foi de 607,1% contra 342,2% do IBOVESPA, o que pode

demonstrar que as empresas que adotam critérios de governança corporativa

tendem a oferecer melhores resultados do que as demais.

53

CONCLUSÃO

O movimento em torno das boas práticas de Governança Corporativa

não é passageiro, ao ponto de concluir que somente será considerado um

ponto da Administração. Desde de seu surgimento nos Estados Unidos , na

década de 80, as práticas da Governança, vem proporcionando melhoras

significativas na gestão das empresas, e maior proteção aos investidores.

Os diversos estudos apresenta demonstram que uma administração

competente aliada a uma poliítica de transparência e prestação de contas pode

gerar valor e se tornar um diferêncial competitivo para as companhias. Na

monografia presente analisou-se os dois principais índices da BOVESPA, onde

estas definem que para participar destes índices as empresas têm que adotar

um mínimo de práticas da Governança.

No primeiro capítulo foi feito uma apresentação da Governança

Corporativa , mostrando os aspectos do seu surgimento, características e suas

definições, onde deixou claro que a adoção das boas práticas de Governança

siginifica também a adoção de princípios éticos.

Também foi descrito o conflito entre gestores e acionistas. Ondes esses

por sua vez, na maioria dos casos, apresentam interesses opostos, ondes

estes conflitos são as questões chaves , das quais resultam as demais e assim

se manifesta quando ocorre a separação entre a propriedade e a gestão. Pois

o interesse dos acionistas sempre será a maximização de sua riqueza e dos

retornos de seus investimentos; e dos gestores busca de status, altas

54

remunerações preferências por crescimento em detrimento, ainda que

temporário, dos resultados de balanço.

E por fim terminando o capítulo apresentou-se os príncipios da

Governança Corporativa, para melhor controlar e amenizar, o conflito entre os

administradores e gestores, pois esta traça objetivos para não só beneficiar os

investidores, sem deixar de pensar nos gestores.

No segundo capítulo, a BOVESPA e seus níveis foram apresentados,

afim de esclarecer e afirmar sua importância para o mercado brasileiro. Na

BOVESPA, existe índices de comprometimento , de transparência, onde as

empresas, voluntariamenete, se associam. Os níveis existentes na BOVESPA,

são o Novo Mercado, Nível 1 e Nível 2, onde cada nível apresenta um maior

nível de regras de Governança que as empresas devem adotar. Assim as

empresas listadas nesses níveis, oferecem aos investidores maior

confiabilidade para o ivnestimento.

No último capítulo apresentou-se os índices que compoem a BOVESPA,

e análise e a comparação efetiva dois principais índices da BOVESPA, pois

são os que representam melhores rentabilidade para o investidor. Destacou-se

a comparação de seus dados, adiquiridos na prórpia BOVESPA, e assim

conclui-se que o IGC se destaca do IBOVESPA, durante o período da análise.

Evidentemente não há a pretensão de esgotar o assunto, tampouco

considerar que uma abordagem simples como a apresentada seja suficiente

para explicar um fenômeno complexo como o abordado nessa monografia.

Diversos fatores podem estar influenciando o comportamento desses índices,

55

não sendo recomendável afirmar categoricamente que ao adotar os princípios

de governança corporativa uma empresa assegure, por si só, resultados

superiores às demais participantes do mercado.

Entretanto, para fins de elaboração de monografia de curso de

graduação, a abordagem utilizada mostra-se adequada aos objetivos

propostos, pois ainda que seja uma análise bem simples, seus resultados

podem suscitar novas investigações futuras, a fim de corroborar, ou não, a

hipótese deste trabalho.

56

REFERÊNCIAS BIBLIOGRÁFICAS

BOVESPA - Bolsa de Valores de São Paulo. [São Paulo: Bovespa]. Disponível em <http://www.bovespa.com.br >. Acesso em: 21 de out. de 2007(a).

______. Índice de Governança Corporativa (IGC). [São Paulo: Bovespa], 2001. 9 p.Disponível em <http://www.bovespa.com.br/indices/Pdf/IGC.pdf> Acesso em 21/09/2007.(b)

______. Níveis 1 e 2 de governança corporativa. [São Paulo: Bovespa], 2002b. <http://www.bovespa.com.br/pdf/folderniveis2.pdf> Acesso em 21/09/2007 (c)

______. Novo Mercado. [São Paulo: Bovespa], 2007.<http://www.bovespa.com.br/pdf/folder2novo.pdf> Acesso em 21/09/2007. (d)

______. Regulamento de listagem do Novo Mercado. [São Paulo: Bovespa], 2007. 38 p. Disponível em <http://www.bovespa.com.br/pdf/RegulamentoNMercado.pdf> Acesso em 27/10/2004.(e)

BRANDÃO, Mônica Mansur. A Teoria dos Custos de Transação e Reflexões Práticas de Governança Corporativa. 2004. 4 p. Disponível em <http://www.apimecmg.com.br/artigos/142_Mônica%20M%20Brandao%20(Janeiro%202004).pdf> Acesso em 20/09/2007.

CAMPOS, Elismar Álvares da Silva. A governança corporativa e a família Revista HSM Management Update N. 28. [São Paulo: HSM]. Disponível em: <http://www.hsm.com.br/canais/newsletters/hmu/hmu28.php> Acesso em 01/10/2007.

CVM-COMISSÃO DE VALORES MOBILIÁRIOS. Recomendações da CVM sobre governança corporativa. <http://www.cvm.gov.br> Último acesso em 23/10/2007.

IBGC – Instituto Brasileiro de Governança Corporativa. < http://www.ibgc.org.br> Último acesso em 23/10/2007.

LAPPONI, Juan Carlos. Estatística usando Excel. Rio de Janeiro: Elsevier, 2005.

LETHBRIDGE, Eric. Governança Corporativa. Revista do BNDES. Rio de Janeiro, v.4, n.8, p. 209-231, dez. 1997.

LODI, João Bosco. Governança Corporativa – O Governo da Empresa e o Conselho de Administração. Rio de Janeiro: Campus, 2000.

57

OECD – Organization for Economic Co-operation and Development. < http:// www.oecd.org> Último acesso em 23/10/2007.

PALUDO, Michael Rodrigo. Governança Corporativa , uma alternantiva para o desenvolvimento do mercado de capitais Brasileiros. 2004. Disponível em <http://www.cse.ufsc.br/gecon/coord_mono/2004.2/Michael%20Rodrigo%20Paludo.pdf> Acesso em 01/10/2007.

ROSS, Stephen A; WESTERFIELD, Randolph; JAFFE, Jeffrey F. Administração Financeira. São Paulo: Atlas, 1995. 698 p.

ROSSETTI José Paschoal & ANDRADE Adriana. Governança Corporativa – fundamento, desenvolvimento e tendências. São Paulo: Atlas, 2004.

SANTANA, M. H. O novo mercado e a governança corporativa. Revista da CVM, nº 34, janeiro de 2002, p.4-8.

STEINBERG, Herbert. A dimensão humana da Governança Corporativa: pessoas criam as melhores e piores práticas. São Paulo: Gente, 2003.

SALMON, Walter J. et al. Experiências de Governança Corporativa. Editora Campus, 2001,p.23.

SMITH, Adams. A Riqueza da Nações.São Paulo: Martins Fontes, 2003 (tradução do original de 1776).

STEVENSON, William J. Estatística aplicada à administração. São Paulo: Harper & Row do Brasil, 1981.

58

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

GOVERNANÇA CORPORATIVA 11

1.1 - Aspectos de seu surgimento e definições 11

1.2 - Teoria do Agente Principal 18

1.3 - Princípios de Governança Corporativa 21

CAPÍTULO II

BOVESPA: HISTÓRICO E INDÍCES 25

2.1 - Bolsa de Valores de São Paulo – BOVESPA 25

2.2 - Bolsa de Valores de São Paulo – BOVESPA 26

2.2.1 - Novo Mercado 28

2.2.2 - Nível 1 – Princípios e características 33

2.2.3 - Nível 2 – Princípios e características 35

CAPÍTULO III

ÍNDICES DE PREÇOS DE AÇÕES 39

3.1 - Índice de Ações: Breve histórico e propriedades 40

3.2 - IBOVESPA – Finalidade, caracteristicas, criterios

de composição 43

3.3 - Índice de Governança Corporativa – IGC :

Características 44

59

3.4 - Metodologia de análise 46

3.5 - Análise comparativa do desempenho do IBOVESPA

e do IGC 48

CONCLUSÃO 53

BIBLIOGRAFIA CONSULTADA 56

ÍNDICE 58

60