![machado de assis [Modo de Compatibilidade] - Colégio Michelcolegiomichel.com.br/wp-content/uploads/2014/03/Machado-de-Assis.pdf · impecáveis: Quincas Borba e o Alienista. Em ambas](https://static.fdocumentos.com/doc/165x107/5be2fd5909d3f2f02d8c39cf/machado-de-assis-modo-de-compatibilidade-colegio-impecaveis-quincas-borba.jpg)

UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANA UEFS ...civil.uefs.br/DOCUMENTOS/CLÉLIA DE OLIVEIRA...

97

UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANA – UEFS Departamento de Tecnologia Colegiado do Curso de Engenharia Civil Clélia de Oliveira Assis ANÁLISE COMPARATIVA ENTRE PREÇOS DE VENDA OBTIDOS A PARTIR DE ORÇAMENTO DISCRIMINADO E DE ESTIMATIVA DE CUSTOS: estudo de caso em obra habitacional na cidade de Feira de Santana Feira de Santana – Bahia 2010

Transcript of UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANA UEFS ...civil.uefs.br/DOCUMENTOS/CLÉLIA DE OLIVEIRA...

UNIVERSIDADE ESTADUAL DE FEIRA DE SANTANA – UEFS

Departamento de Tecnologia

Colegiado do Curso de Engenharia Civil

Clélia de Oliveira Assis

ANÁLISE COMPARATIVA ENTRE PREÇOS DE VENDA OBTIDOS A

PARTIR DE ORÇAMENTO DISCRIMINADO E DE ESTIMATIVA DE

CUSTOS: estudo de caso em obra habitacional na cidade de Feira de

Santana

Feira de Santana – Bahia

2010

Clélia de Oliveira Assis

ANÁLISE COMPARATIVA ENTRE PREÇOS DE VENDA OBTIDOS A

PARTIR DE ORÇAMENTO DISCRIMINADO E DE ESTIMATIVA DE

CUSTOS: estudo de caso em obra habitacional na cidade de Feira de

Santana

Trabalho de Conclusão de Curso

apresentado ao Departamento de

Tecnologia, da Universidade Estadual de

Feira de Santana (UEFS), como um dos

requisitos para obtenção do título de

bacharel em Engenharia Civil.

Orientador:

Prof. Esp. Carlos Antônio Alves Queirós

Feira de Santana – Bahia

2010

iii

Clélia de Oliveira Assis

ANÁLISE COMPARATIVA ENTRE PREÇOS DE VENDA OBTIDOS A

PARTIR DE ORÇAMENTO DISCRIMINADO E DE ESTIMATIVA DE

CUSTOS: estudo de caso em obra habitacional na cidade de Feira de

Santana

Este Trabalho de Conclusão de Curso foi julgado e aprovado pelos membros da banca

examinadora para obtenção do título de bacharel em Engenharia Civil, pela Universidade

Estadual de Feira de Santana (UEFS).

BANCA EXAMINADORA

___________________________________________________

Prof. Esp. Carlos Antônio Alves Queirós – UEFS (orientador)

___________________________________________________

Prof. MSc. Cristóvão César Carneiro Cordeiro - UEFS

___________________________________________________

Eng. Civil Esp. Jodilson Amorim Carneiro - UEFS

Feira de Santana – Bahia

2010

iv

“De fato, se alguém de vocês quer construir uma

torre, será que não vai primeiro sentar-se e

calcular os gastos, para ver se tem o

suficiente para terminar?”

Jesus Cristo (Lucas 14:28)

v

AGRADECIMENTOS

À Deus por ter me dado saúde, paz e força para que eu chegasse até este momento.

Aos meus pais, Artur e Eliana, que não mediram esforços para fazerem de mim o que

sou hoje.

As minhas irmãs, Karine e Rose pelo incentivo sempre.

Ao meu namorado Michel pela contribuição, carinho e paciência durante esse período.

Ao professor Carlos Alves pela disponibilidade de orientação.

Aos membros da banca, professor Cristóvão Cordeiro e o Engenheiro Civil Jodilson

Amorim, pelo convite aceito.

Ao engenheiro Erick Vinicius, pelo auxílio dado.

À empresa que disponibilizou o acesso às informações imprescindíveis à pesquisa.

Aos demais familiares e amigos que direta ou indiretamente influenciaram na

realização desse trabalho, meu muito obrigada.

vi

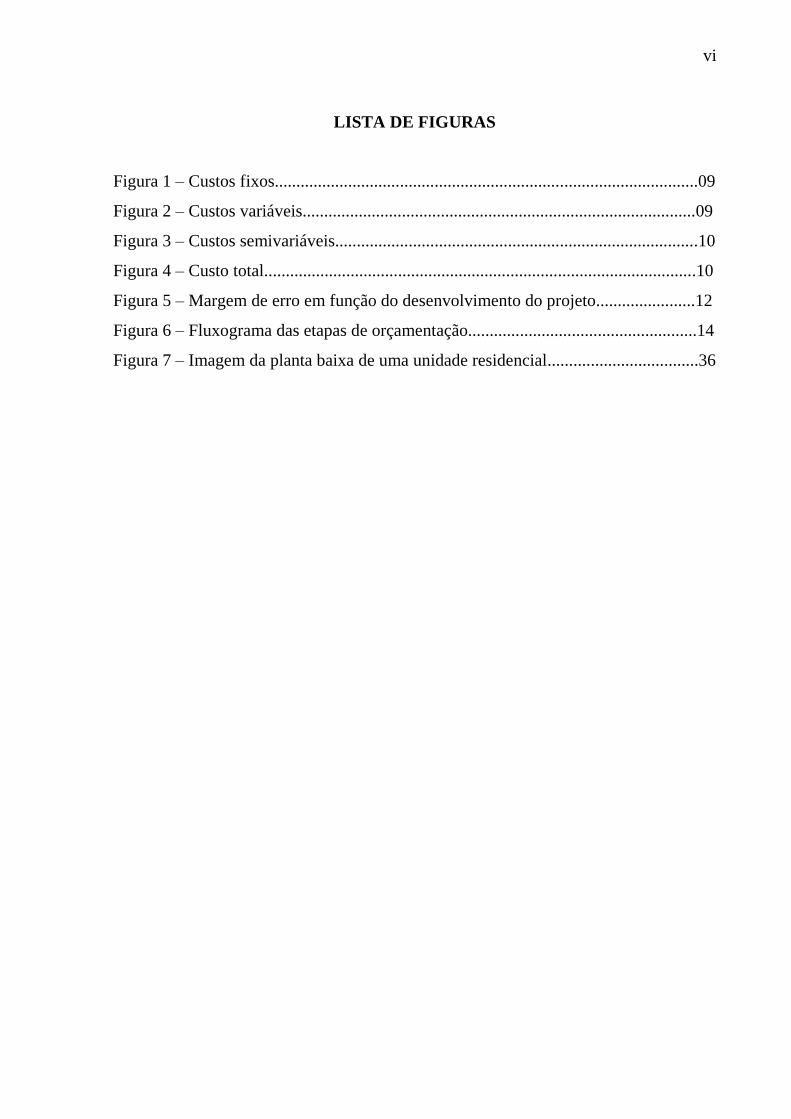

LISTA DE FIGURAS

Figura 1 – Custos fixos..................................................................................................09

Figura 2 – Custos variáveis...........................................................................................09

Figura 3 – Custos semivariáveis....................................................................................10

Figura 4 – Custo total....................................................................................................10

Figura 5 – Margem de erro em função do desenvolvimento do projeto.......................12

Figura 6 – Fluxograma das etapas de orçamentação.....................................................14

Figura 7 – Imagem da planta baixa de uma unidade residencial...................................36

vii

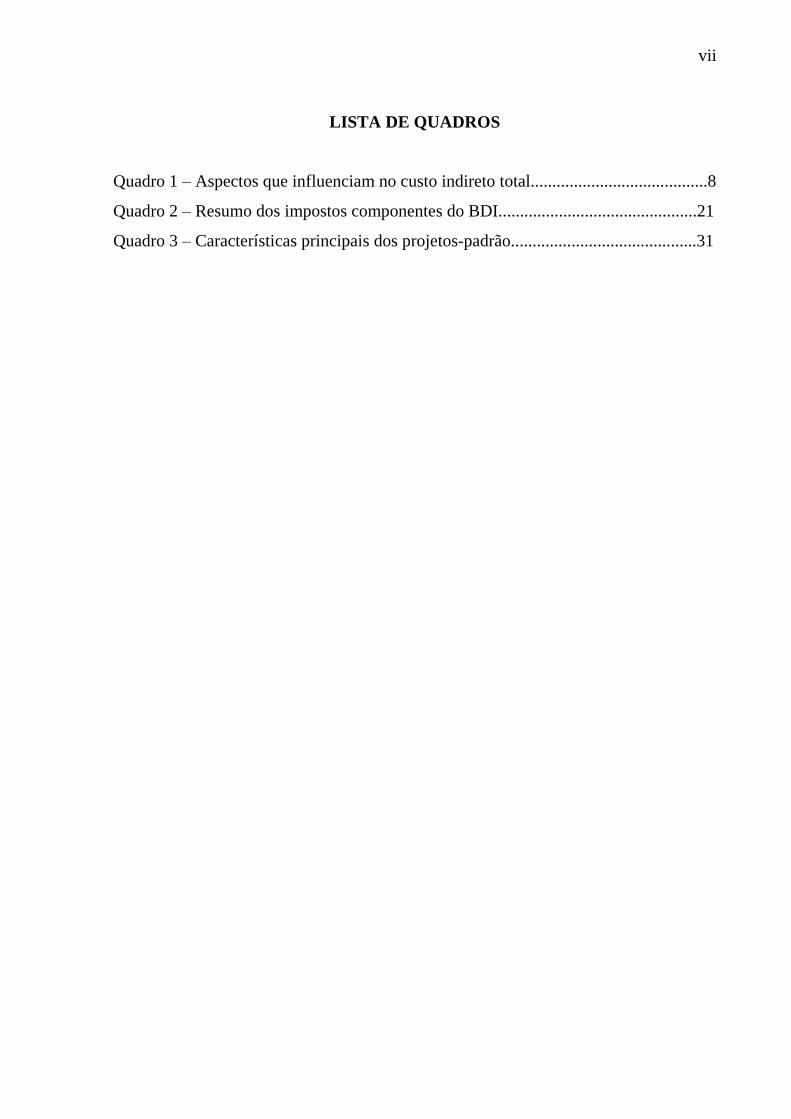

LISTA DE QUADROS

Quadro 1 – Aspectos que influenciam no custo indireto total.........................................8

Quadro 2 – Resumo dos impostos componentes do BDI..............................................21

Quadro 3 – Características principais dos projetos-padrão...........................................31

viii

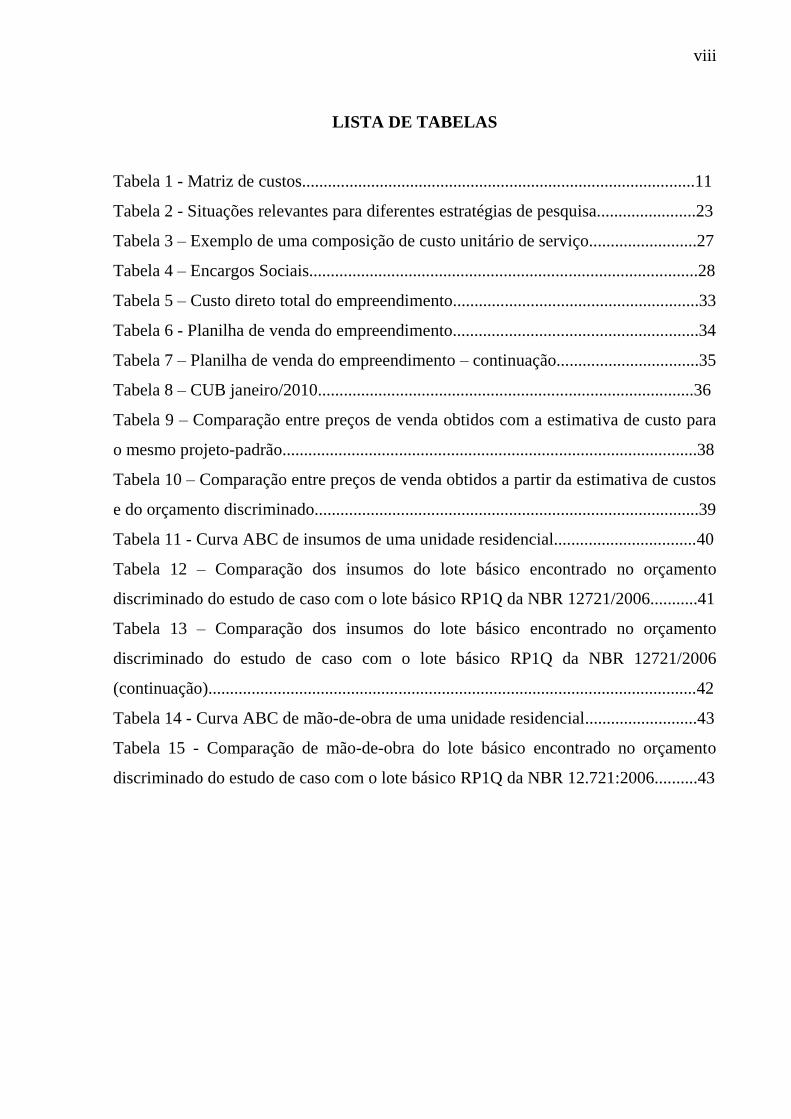

LISTA DE TABELAS

Tabela 1 - Matriz de custos...........................................................................................11

Tabela 2 - Situações relevantes para diferentes estratégias de pesquisa.......................23

Tabela 3 – Exemplo de uma composição de custo unitário de serviço.........................27

Tabela 4 – Encargos Sociais..........................................................................................28

Tabela 5 – Custo direto total do empreendimento.........................................................33

Tabela 6 - Planilha de venda do empreendimento.........................................................34

Tabela 7 – Planilha de venda do empreendimento – continuação.................................35

Tabela 8 – CUB janeiro/2010.......................................................................................36

Tabela 9 – Comparação entre preços de venda obtidos com a estimativa de custo para

o mesmo projeto-padrão................................................................................................38

Tabela 10 – Comparação entre preços de venda obtidos a partir da estimativa de custos

e do orçamento discriminado.........................................................................................39

Tabela 11 - Curva ABC de insumos de uma unidade residencial.................................40

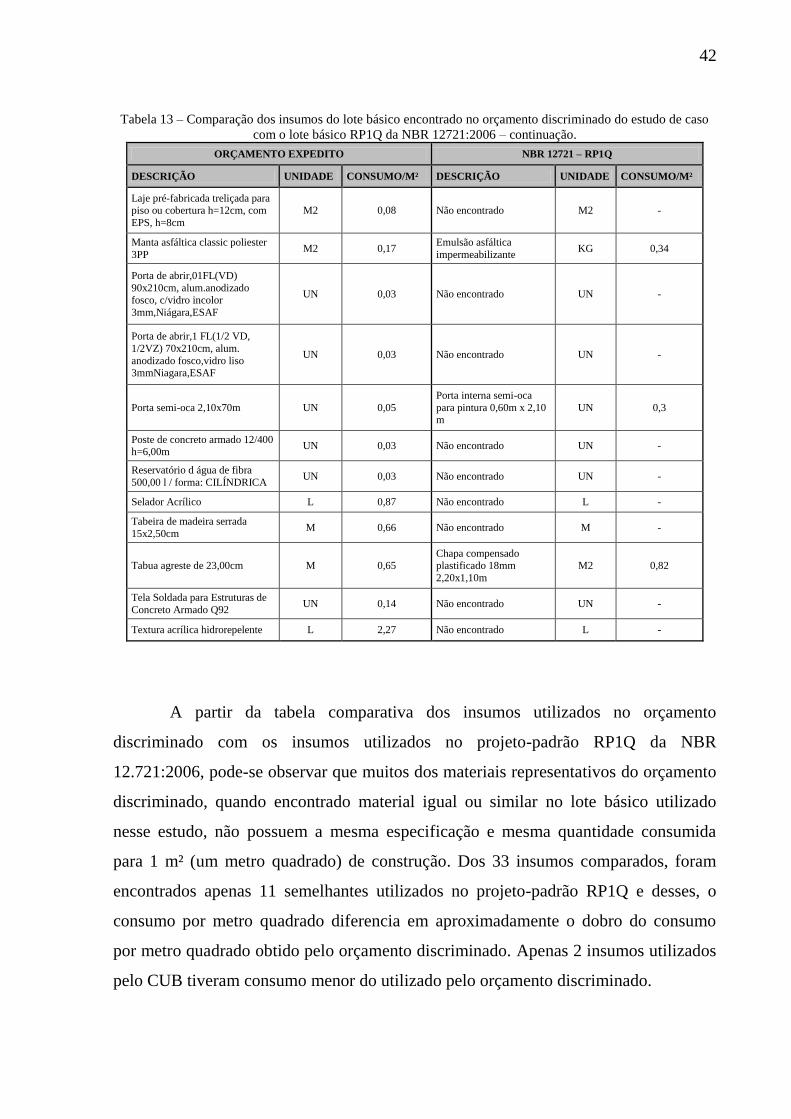

Tabela 12 – Comparação dos insumos do lote básico encontrado no orçamento

discriminado do estudo de caso com o lote básico RP1Q da NBR 12721/2006...........41

Tabela 13 – Comparação dos insumos do lote básico encontrado no orçamento

discriminado do estudo de caso com o lote básico RP1Q da NBR 12721/2006

(continuação).................................................................................................................42

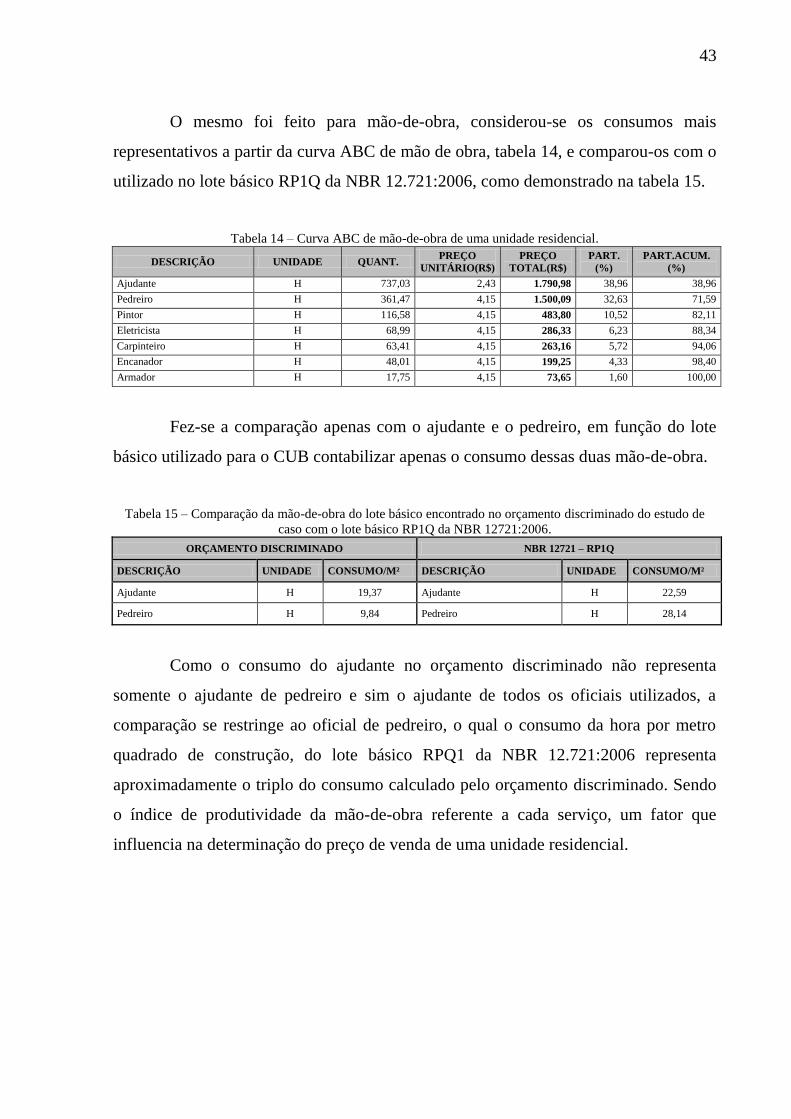

Tabela 14 - Curva ABC de mão-de-obra de uma unidade residencial..........................43

Tabela 15 - Comparação de mão-de-obra do lote básico encontrado no orçamento

discriminado do estudo de caso com o lote básico RP1Q da NBR 12.721:2006..........43

ix

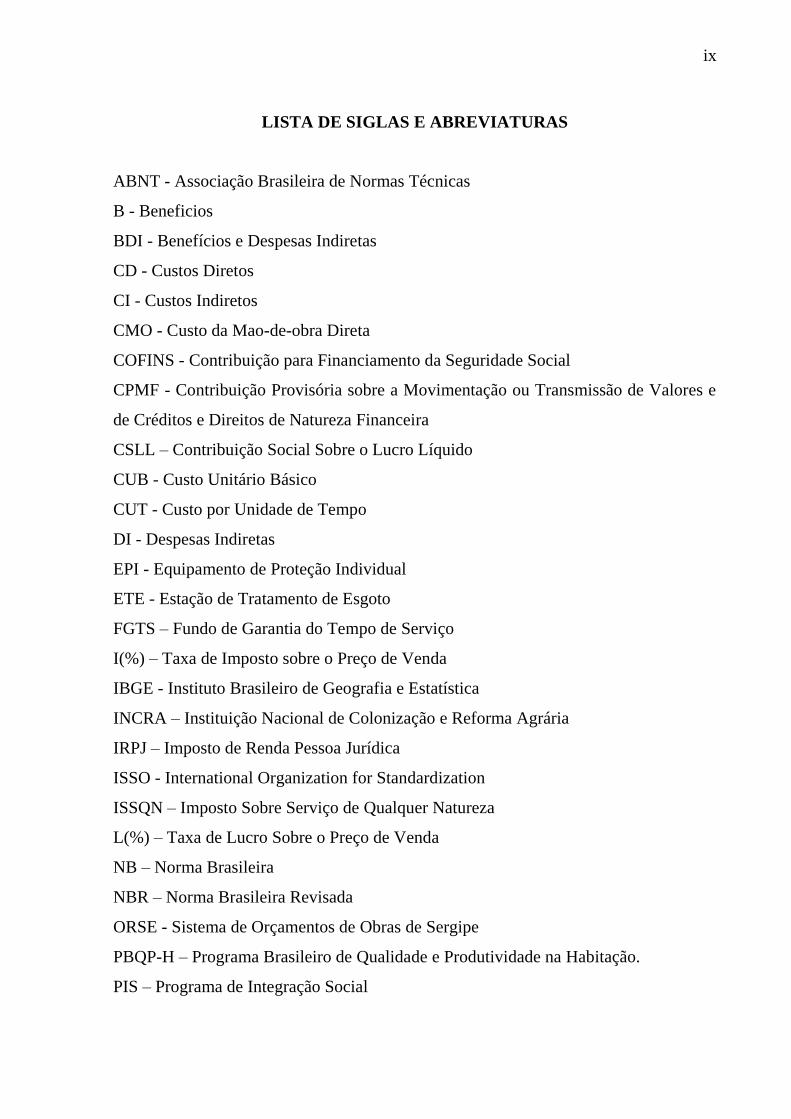

LISTA DE SIGLAS E ABREVIATURAS

ABNT - Associação Brasileira de Normas Técnicas

B - Beneficios

BDI - Benefícios e Despesas Indiretas

CD - Custos Diretos

CI - Custos Indiretos

CMO - Custo da Mao-de-obra Direta

COFINS - Contribuição para Financiamento da Seguridade Social

CPMF - Contribuição Provisória sobre a Movimentação ou Transmissão de Valores e

de Créditos e Direitos de Natureza Financeira

CSLL – Contribuição Social Sobre o Lucro Líquido

CUB - Custo Unitário Básico

CUT - Custo por Unidade de Tempo

DI - Despesas Indiretas

EPI - Equipamento de Proteção Individual

ETE - Estação de Tratamento de Esgoto

FGTS – Fundo de Garantia do Tempo de Serviço

I(%) – Taxa de Imposto sobre o Preço de Venda

IBGE - Instituto Brasileiro de Geografia e Estatística

INCRA – Instituição Nacional de Colonização e Reforma Agrária

IRPJ – Imposto de Renda Pessoa Jurídica

ISSO - International Organization for Standardization

ISSQN – Imposto Sobre Serviço de Qualquer Natureza

L(%) – Taxa de Lucro Sobre o Preço de Venda

NB – Norma Brasileira

NBR – Norma Brasileira Revisada

ORSE - Sistema de Orçamentos de Obras de Sergipe

PBQP-H – Programa Brasileiro de Qualidade e Produtividade na Habitação.

PIS – Programa de Integração Social

x

PMO – Produtividade da Mão-de-obra Direta

PV - Preço de Venda

PVA - Poli Álcool Vinílico)

PVC - Poli Cloreto de Vinila

QS - Quantidade de um Determinado Serviço

R1-B - Residência Unifamiliar Padrão Baixo

RP1Q – Residência Popular

SEBRAE – Serviço e Apoio a Pequena e Média Empresa

SENAI – Serviço Nacional de Aprendizagem Industrial

SESI – Serviço Social da Indústria

SINAPI - Sistema Nacional de Pesquisa de Custos e Índices da Construção Civil

SINDUSCON - Sindicato da Indústria de Construção

TCPO - Tabela de Composições de Preços para Orçamento

VGV – Valor Geral de Venda

xi

RESUMO

Boa parte das empresas de Construção Civil no Brasil utiliza de

conhecimentos adquiridos com experiências para mensurar os custos parciais e totais

de um empreendimento, sem a utilização de métodos de custeio eficientes que gerem

resultados mais precisos para as mesmas. Diante do exposto, este trabalho de

conclusão de curso analisa comparativamente o preço de venda de uma obra

habitacional na cidade de Feira de Santana a partir de dois tipos de orçamentação.

Inicialmente é apresentada uma fundamentação teórica, onde são classificados os

custos de construção, os métodos e as etapas de orçamentação, os tipos de orçamentos,

os custos unitários de serviços, as despesas indiretas, a margem de retorno e etc., tendo

como objetivo principal analisar comparativamente a variação do preço de venda no

orçamento em um empreendimento horizontal do segmento imobiliário. Para tanto foi

realizado um estudo de caso com o intuito de fazer uma comparação entre dois

métodos de orçamentação, mostrando que o preço de venda de uma obra a partir da

estimativa de custos representará valores muito dispersos em comparação ao obtido

através do orçamento discriminado e identificar os principais fatores que influenciam

nessa dispersão.

Palavras-chave: Construção Civil. Estimativa de Custos. Orçamento. Orçamento

discriminado. Preço de Venda.

xii

ABSTRACT

A majority of Civil Construction companies in Brazil uses of knowledge

acquired with experiences to measure the partial and total costs of an enterprise,

without the use of efficient methods of expenditure that generate resulted more

precised for the same ones. Taking this into consideration, this final work

comparatively analyzes the price of sales of a housing project in the city of Feira of

Santana from two types of budgeting. Initially a theoretical recital is presented, where

the costs of construction, the methods and the stages budgeting, the types of budgets,

the unitary costs of services, the indirect expenses, the edge of return and etc are

classified. Analyzing comparatively the variation of the price of sales in the budget in

a horizontal enterprise of the real estate segment is a main goal in this work. For in

such a way, a study of case with intention was carried through to make a comparison

between the two methods of budgeting showing that the price of sales of a housing

project to estimate of costs will represent very dispersed values in comparison to the

ones obtained through the discriminated budget and to identify the main factors that

influence in this dispersion.

Keywords: Civil construction. Estimate of costs. Budget. Discriminated budget. Price

of sales.

SUMÁRIO

LISTA DE FIGURAS..................................................................................................vi

LISTA DE QUADROS...............................................................................................vii

LISTA DE TABELAS...............................................................................................viii

LISTA DE SIGLAS E ABREVIATURAS.................................................................ix

RESUMO......................................................................................................................xi

ABSTRACT.................................................................................................................xii

1 INTRODUÇÃO.......................................................................................................01

1.1 JUSTIFICATIVA...................................................................................................02

1.2 OBJETIVOS...........................................................................................................03

1.2.1 Objetivo Geral....................................................................................................03

1.2.2 Objetivos Específicos.........................................................................................03

1.3 ESTRUTURA DA MONOGRAFIA......................................................................03

2 FUNDAMENTAÇÃO TEÓRICA.........................................................................05

2.1 ORÇAMENTOS NA CONSTRUÇÃO CIVIL......................................................05

2.1.1 Definição............................................................................................................05

2.1.2 Custos na Construção Civil................................................................................07

2.1.2.1 Classificação dos custos............................... ..................... ...........07

2.1.3 Tipos de Orçamentos..........................................................................................11

2.1.3.1 Estimativa de custo.............................................................................................12

2.1.3.2 Orçamento preliminar.........................................................................................13

2.1.3.3 Orçamento analítico ou discriminado.................................................................13

2.1.4 Etapas de Orçamentação.....................................................................................14

2.1.4.1 Estudo das condicionantes..................................................................................15

2.1.4.2 Composição de custo unitário............................................................................15

2.1.4.2.1 Custo unitário de serviço................................................................................16

2.1.4.2.2 Coeficientes de materiais...............................................................................16

2.1.4.2.3 Coeficientes de equipamentos.......................................................................17

2.1.4.2.4 Coeficientes de mão-de-obra.........................................................................17

2.1.4.3 Determinação do preço de venda........................................................................18

2.1.4.3.1 Benefícios e despesas indiretas (BDI)..........................................................19

2.1.4.3.1.1 Composição do BDI................................................................................19

2.1.4.3.1.2 Taxa de BDI.............................................................................................22

3 METÓDO DE PESQUISA.....................................................................................23

3.1 ESTRATÉGIA DA PESQUISA.............................................................................23

3.2 DELINEAMENTO DA PESQUISA......................................................................24

3.2.1 Descrição da Empresa e do Empreendimento......................................................25

3.2.2 Programa Utilizado no Orçamento.......................................................................26

3.2.3 Orçamento Analítico ou Discriminado.................................................................26

3.2.4 Estimativa de Custos.............................................................................................31

3.2.5 Comparação entre Preços de Venda.....................................................................32

4 RESULTADOS........................................................................................................33

4.1 ORÇAMENTO ANALITICO OU DISCRIMINADO...........................................33

4.2 ESTIMATIVA DE CUSTOS.................................................................................35

4.3 COMPARAÇÃO ENTRE PREÇOS DE VENDA.................................................38

CONSIDERAÇÕES FINAIS......................................................................................44

REFERÊNCIAS .........................................................................................................46

APÊNDICE A..............................................................................................................48

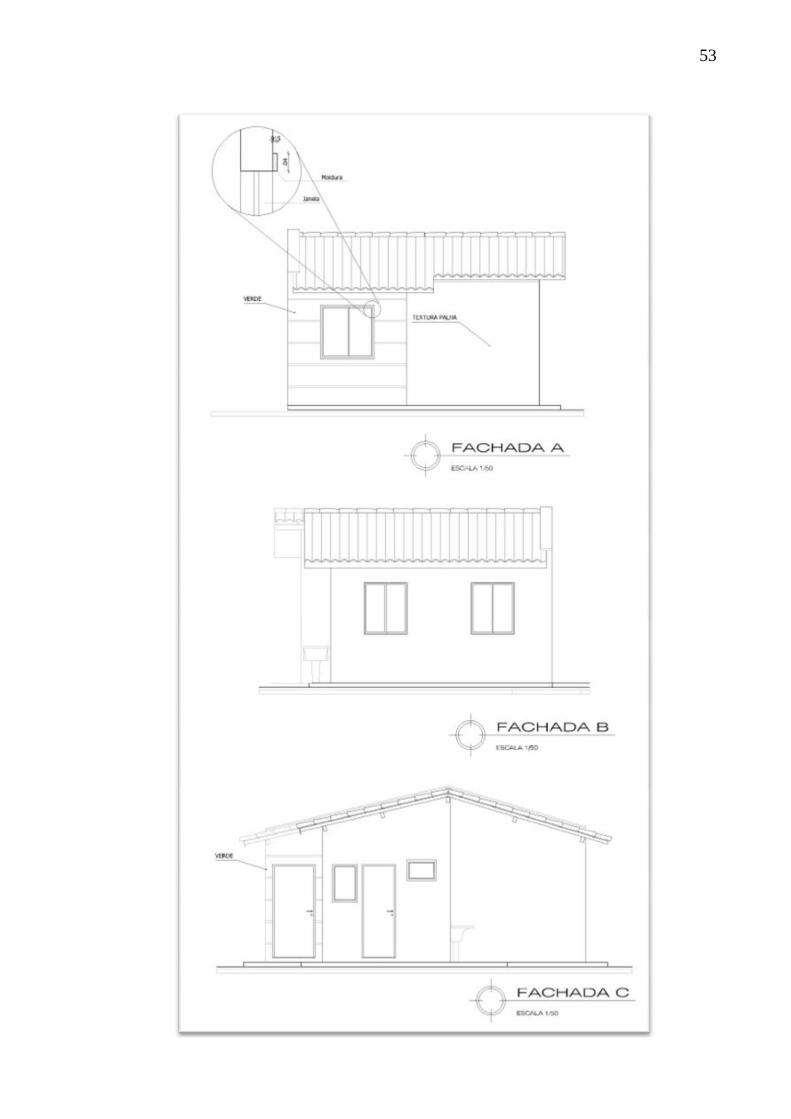

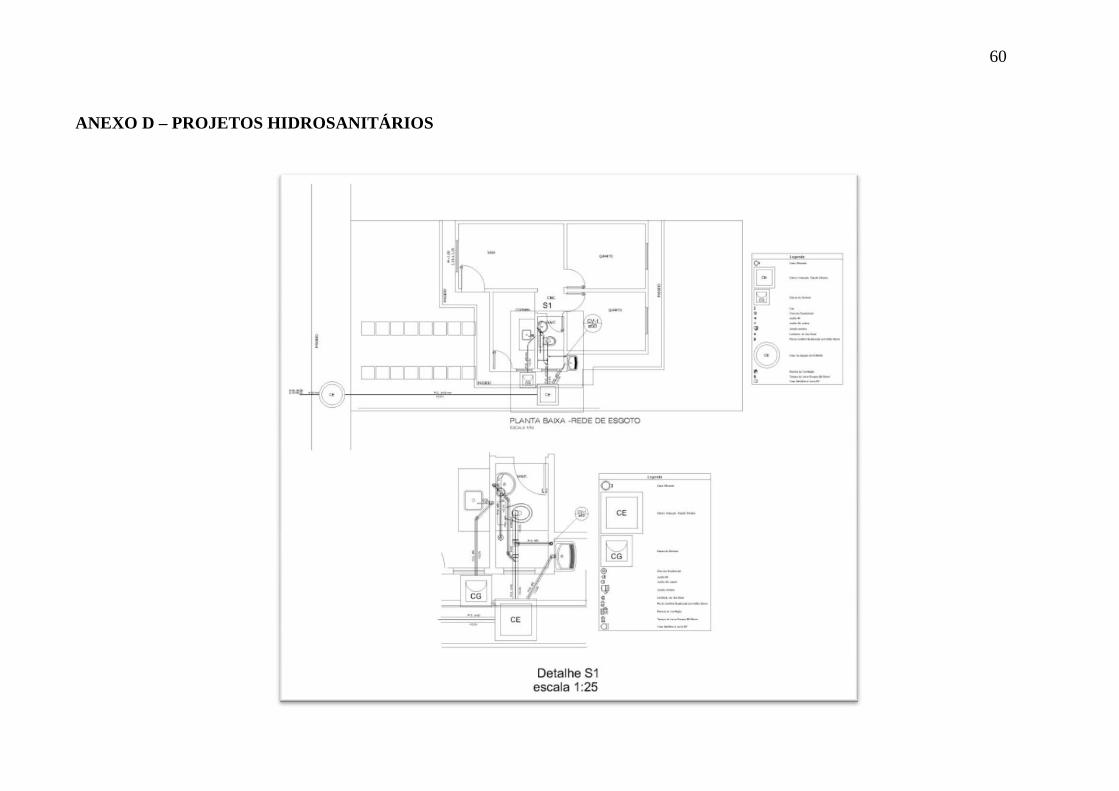

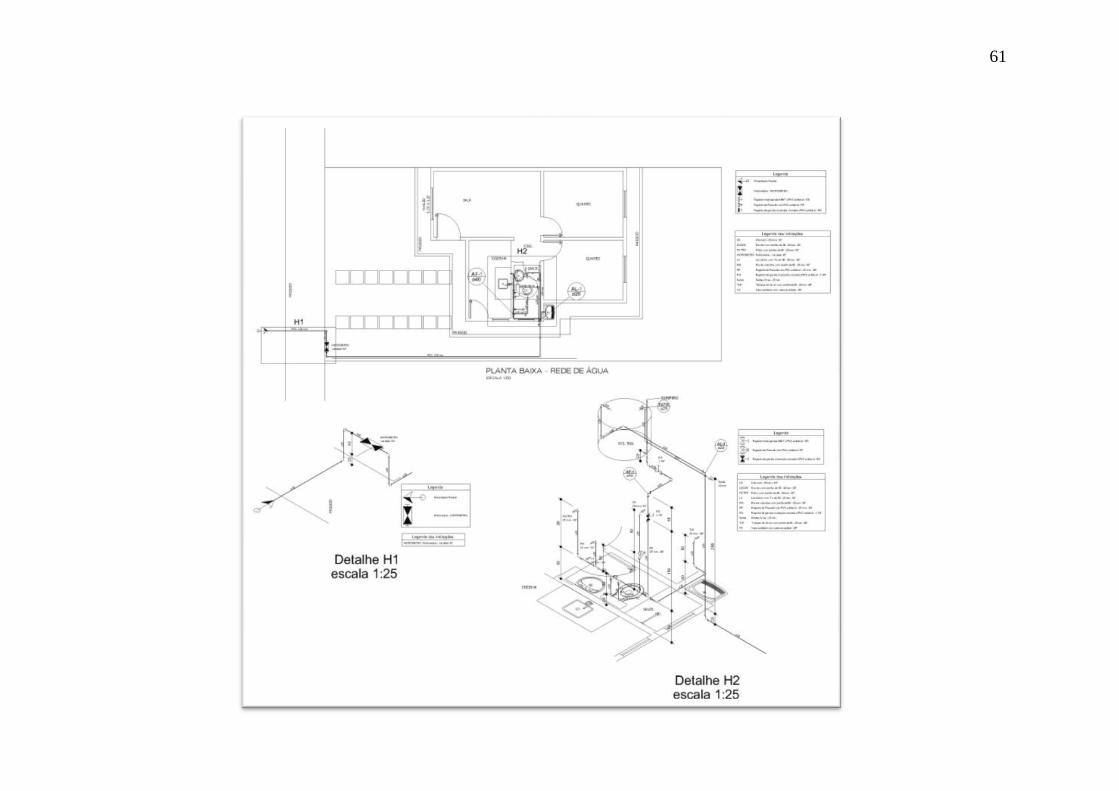

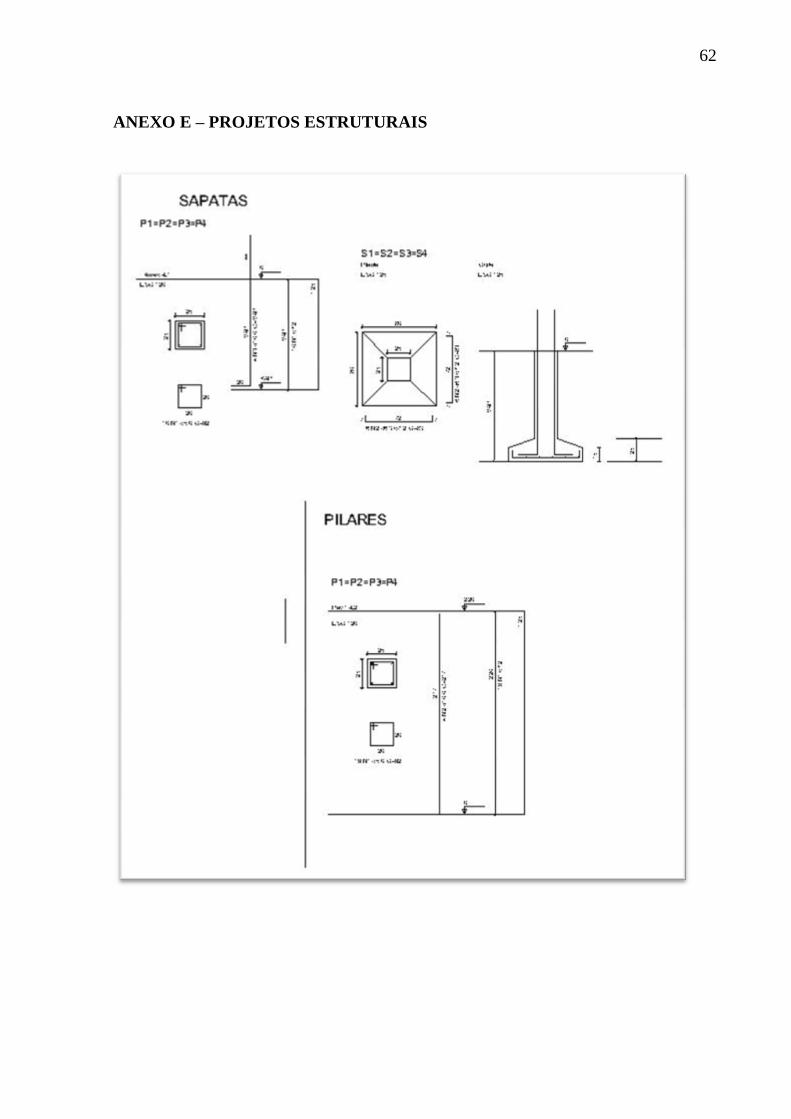

ANEXO A – PROJETOS ARQUITETÔNICOS.....................................................50

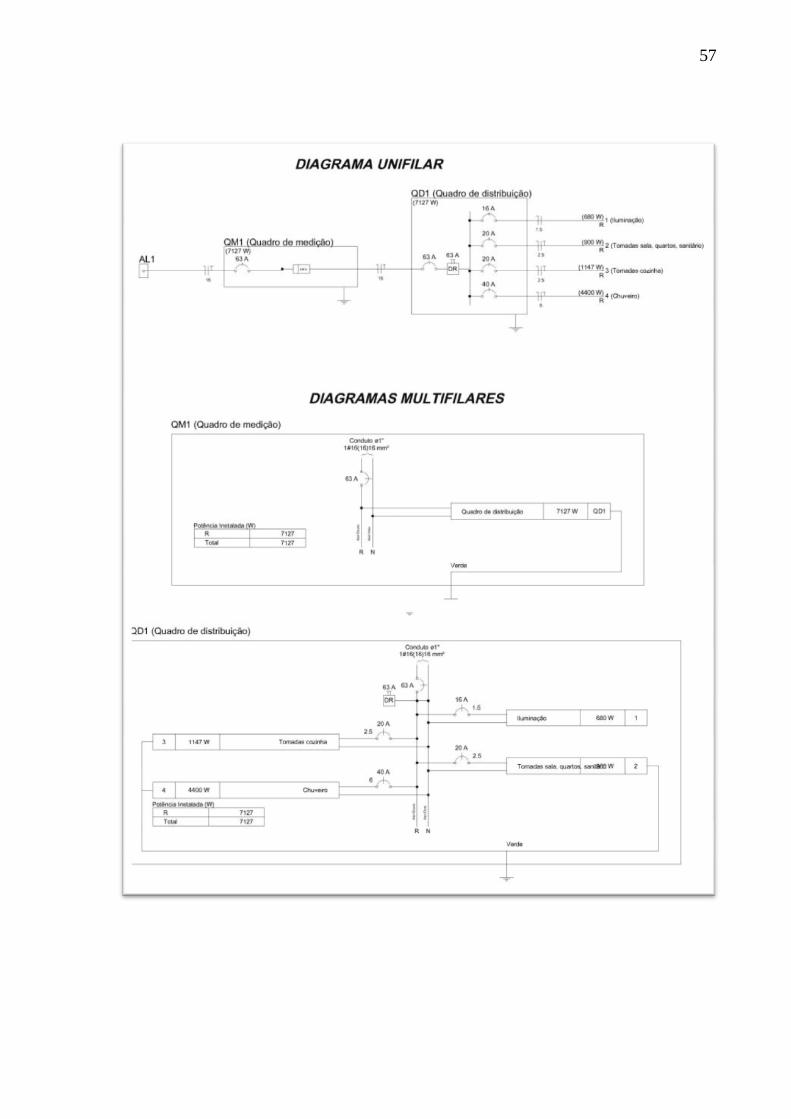

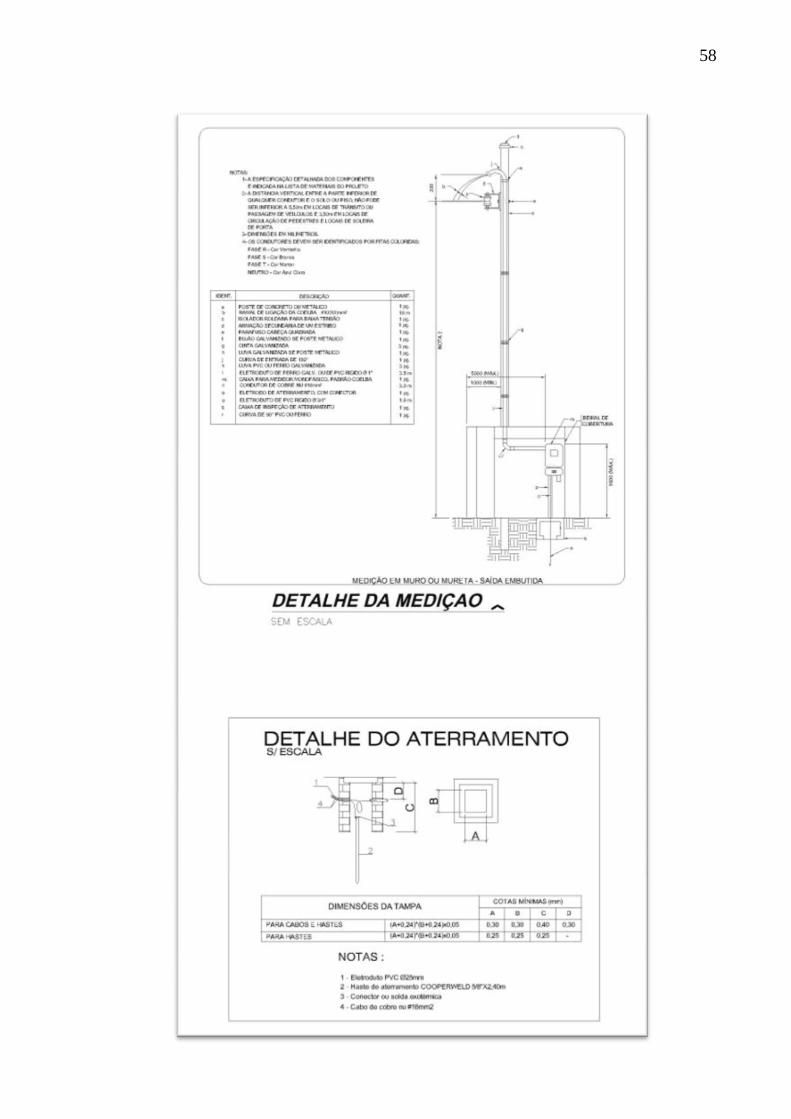

ANEXO B – PROJETOS ELÉTRICOS...................................................................56

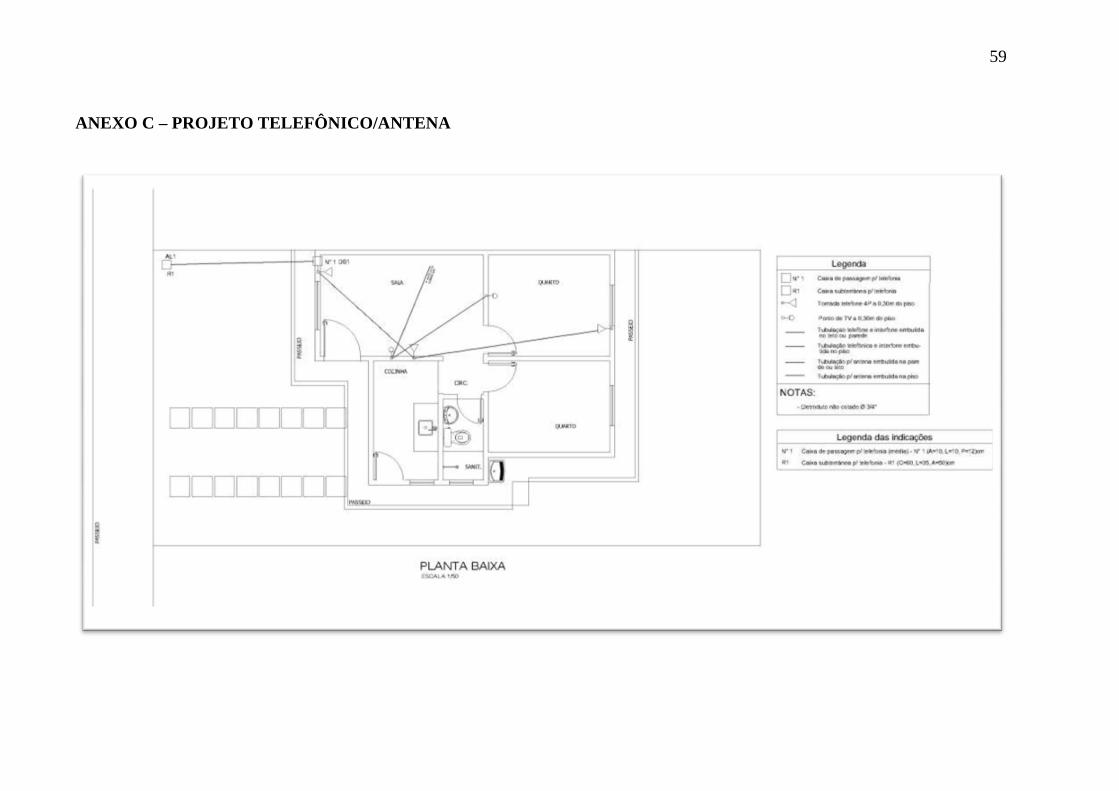

ANEXO C – PROJETO TELEFÔNICO/ANTENA................................................59

ANEXO D – PROJETOS HIDROSANITÁRIOS....................................................60

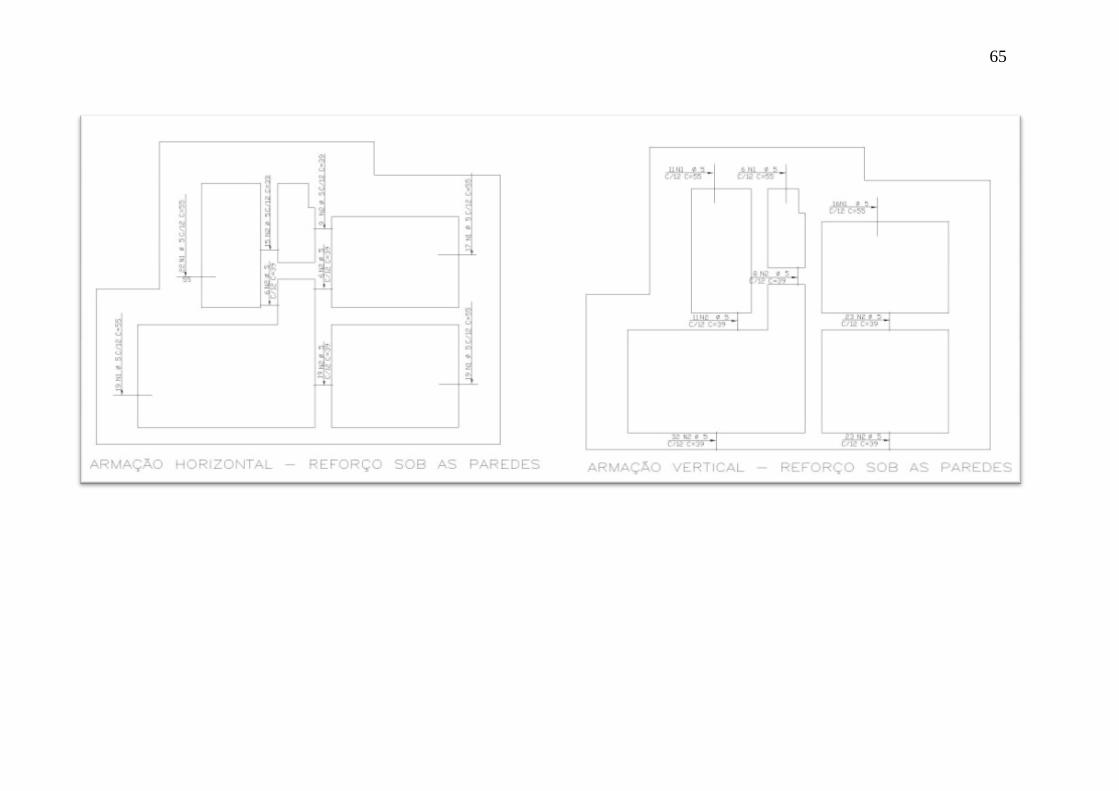

ANEXO E – PROJETOS ESTRUTURAIS..............................................................62

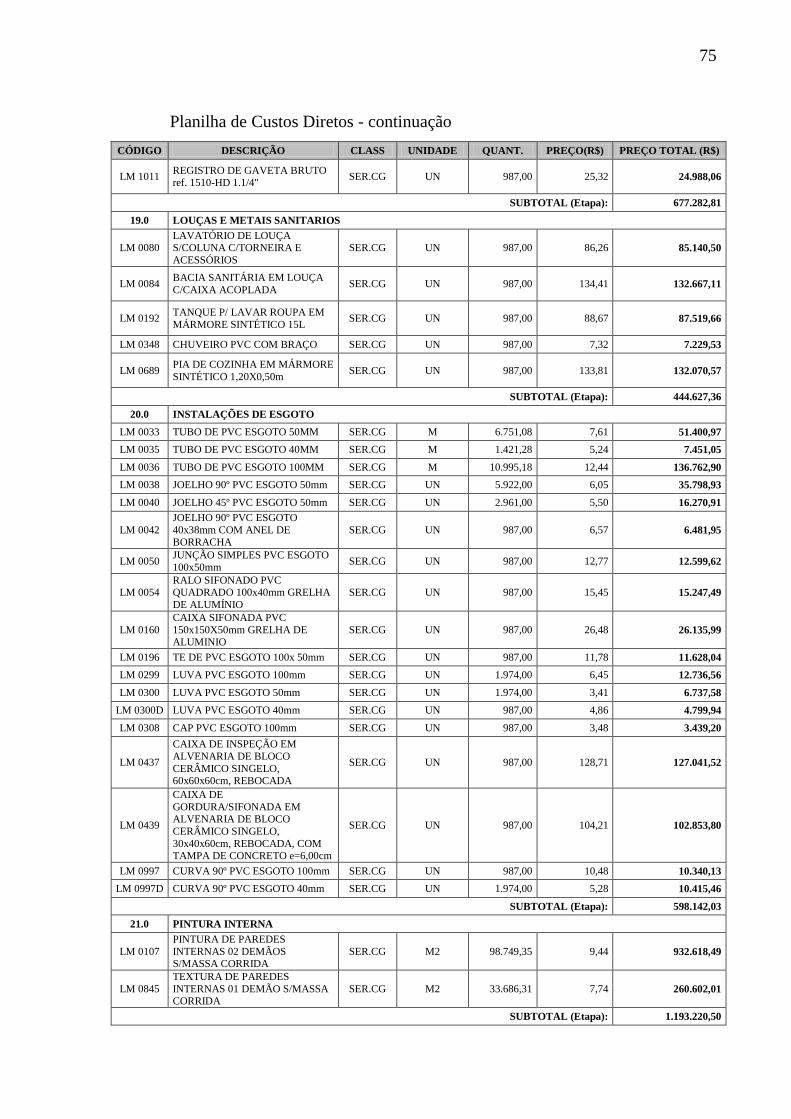

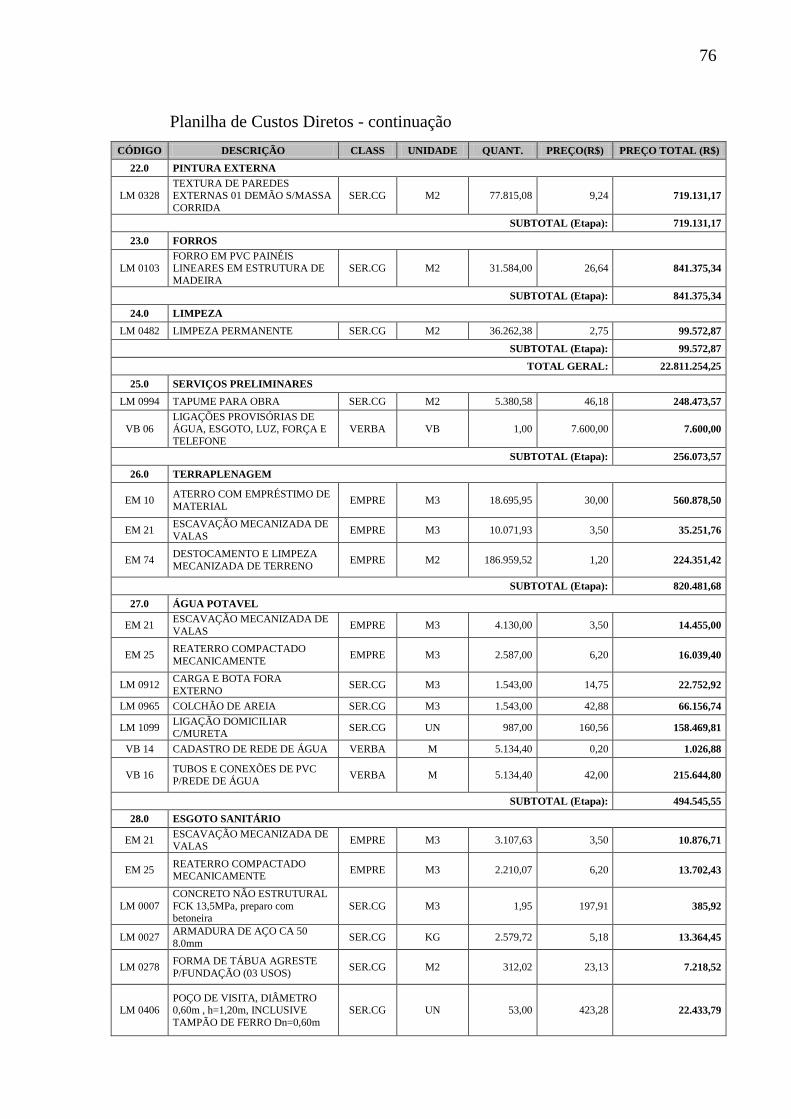

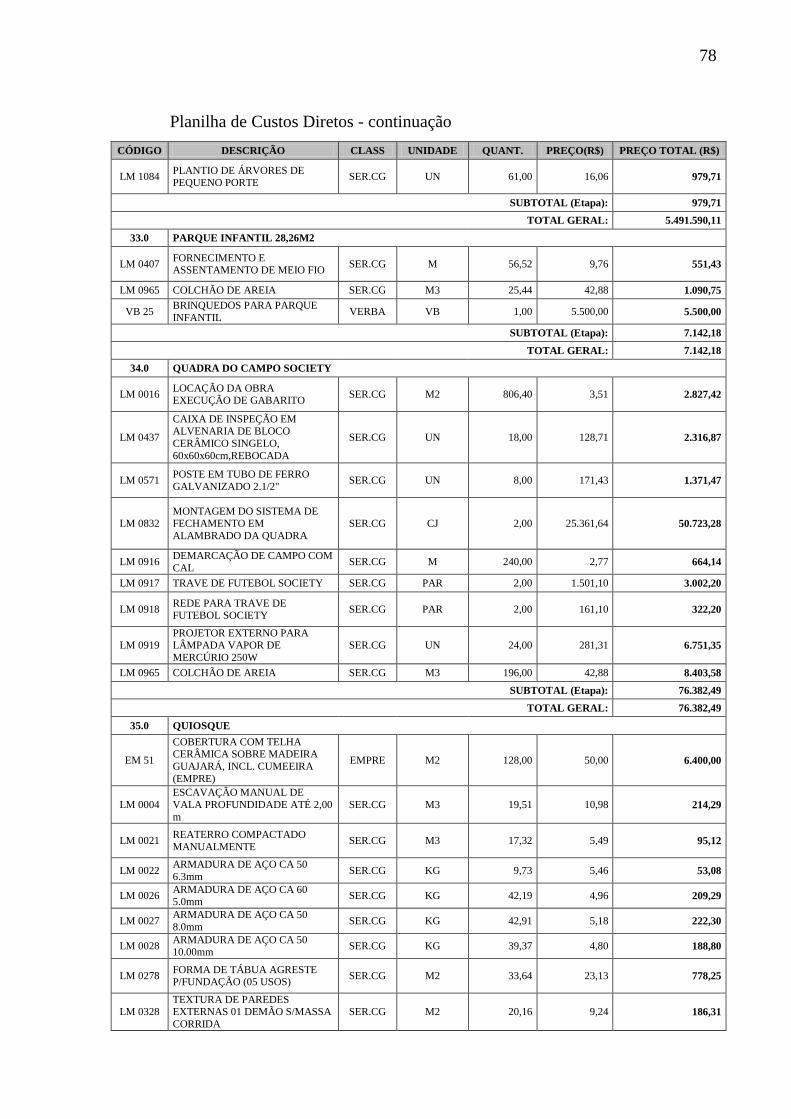

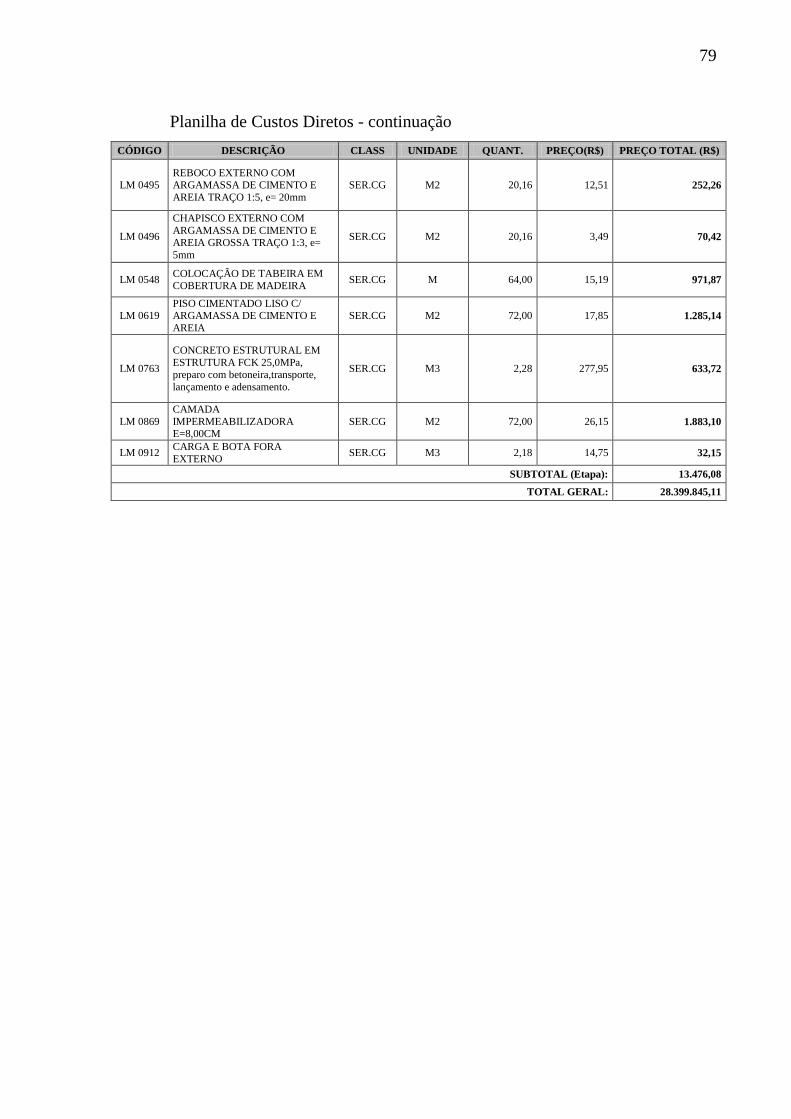

ANEXO F – PLANILHA DE CUSTOS DIRETOS.................................................70

ANEXO G – PLANILHA DE CUSTOS INDIRETOS............................................80

1

1 INTRODUÇÃO

A necessidade de se saber os custos vem desde os primórdios, com os homens

das cavernas, que previam a quantidade de comida para os tempos de inverno. Mais

tarde, com a obra da pirâmide de Quéops, já era possível identificar também uma

preocupação com os prazos de execução das obras. (LUNKES; BORNIA, [2003?])

Porém essa preocupação não garantia precisão dos custos, de qualidade e até

mesmo dos prazos, pois os recursos humanos e materiais eram abundantes e a

conclusão das pirâmides teria que ser anterior à morte do faraó o qual as utilizaria

como tumba, que caso não atendesse esse prazo, o responsável pela obra seria

emparedado vivo dentro da pirâmide.

Com o decorrer do tempo, apenas a análise do fluxo de caixa era suficiente

para determinar se um empreendimento havia sido bem ou mal sucedido. Segundo

Knolseisen (2003), a necessidade de se ter garantia de sucesso na conclusão de

empreendimentos fez com que novas informações de custos se tornassem essenciais.

Chegando a tal ponto, que hoje a equação Lucro = Preço – Custo passou a dominar o

mercado da Construção Civil. Com isso as empresas para garantir sua margem de

lucro precisam exigir um maior controle de todos os seus custos.

A Construção Civil é uma atividade econômica muito onerosa que envolve

custos muito altos, alcançando facilmente valores na casa dos milhões ou bilhões de

reais a depender do porte da obra. Esses custos são determinados através do

orçamento, definido mais adiante no decorrer do trabalho.

Para obtenção de um orçamento discriminado de uma obra deve-se ter

conhecimento dos mais variados projetos: estrutural, arquitetônico, de instalações, das

especificações técnicas da obra, do prazo da execução, disponibilidade de recursos

pessoal, equipamentos e ferramentas, todos eles limitados pelos recursos financeiros

disponíveis.

Segundo Losso (1995), o conhecimento dos custos de um empreendimento é

sem dúvida um dos pontos de partida para a tomada de decisão da viabilidade de um

empreendimento, para determinação do montante a ser investido, para limitação do

2

vulto da obra e até mesmo para definição das especificações das mesmas. Sendo

também o principal fator na definição do preço de venda do produto.

1.1 JUSTIFICATIVA

Boa parte das empresas de Construção Civil utiliza de conhecimentos

adquiridos com experiências anteriores para mensurar uma margem de custo de um

empreendimento, sem a utilização de métodos de custeio eficientes que gerem

resultados precisos de lucro para as mesmas.

Em um mundo tão competitivo quanto em que hoje vivemos, não cabe aquele

empresário que anseia pelo sucesso de seu trabalho na execução de um

empreendimento de Construção Civil, a falta de conhecimento de fatores chaves para o

perfeito gerenciamento com a utilização de processos científicos, se valendo de

variáveis retiradas do mercado relativos a recursos humanos, materiais e equipamentos

que o torne capaz de obter a obra construída, com qualidade satisfatória, dentro de

um prazo determinado, e principalmente, seguindo os custos de execução previstos em

um orçamento bem elaborado. (LIMA, 2000).

O conhecimento desses fatores chaves só é obtido através do orçamento

discriminado o qual leva em consideração todos os custos diretos e indiretos

decorrentes da realização do empreendimento.

Por conta disso, escolheu-se por analisar a variação que ocorre entre o preço

de venda de obras obtido a partir do orçamento discriminado com um feito a partir de

uma estimativa de custos.

Segundo Dias (2006), é de grande responsabilidade profissional a preparação

correta de um orçamento, uma vez que quanto mais competitiva se torna a área de

engenharia civil, com o surgimento de novas empresas, bem como, e principalmente,

com a experiência que vem sendo obtida pelos contratantes na apropriação de custos e

elaboração de suas bases de orçamento, mais importante se torna a aplicação

consciente dos princípios da engenharia de custos.

Esta comparação é importante tendo-se em vista que, na maioria das vezes, o

preço de venda de uma unidade habitacional é calculado somente através da estimativa

3

de custos, o qual, segundo Knolseisen (2003), pode ser um valor que não retrata a

realidade específica das construções, principalmente em nível regional.

Para tanto, espera-se que um orçamento discriminado seja capaz de definir o

custo real de execução de cada atividade ou serviço, servindo de referência para

análise dos rendimentos obtidos e faturamento da empresa executora do projeto.

1.2 OBJETIVOS

1.2.1 Objetivo Geral:

Analisar comparativamente a variação de preço de venda em um

empreendimento horizontal do segmento imobiliário.

1.2.2 Objetivos Específicos:

a) Identificar os critérios utilizados para levantamento dos custos a partir de

dois métodos de orçamentação diferentes.

b) Apresentar os principais fatores que influenciam na variação do preço de

venda de uma unidade obtidos através desses métodos.

1.3 ESTRUTURA DA MONOGRAFIA

A fim de alcançar os objetivos propostos, o presente trabalho está organizado

em quatro capítulos além da conclusão, sintetizados a seguir.

O presente capítulo apresenta uma introdução, dando-lhes uma visão completa

do trabalho através dos seus objetivos geral e específicos, da justificativa do tema,

hipótese, bem como da estrutura da monografia.

No capítulo dois é feita uma fundamentação teórica abordando os principais

conteúdos necessários para realização da pesquisa, destacando os conceitos de

orçamento e de custos, a classificação dos custos, os tipos e as etapas de orçamentação

e os tipos de orçamento.

4

No terceiro capítulo encontra-se a metodologia utilizada, focalizando sobre a

estratégia e o delineamento da pesquisa e a descrição da obra e do empreendimento em

estudo.

No quarto e último capítulo é feita uma análise e exposição dos resultados

obtidos em cada etapa da pesquisa além das ferramentas disponíveis para o trabalho.

Por fim apresentam-se as conclusões, os comentários da pesquisa e sugestões

para trabalhos futuros.

5

2 FUNDAMENTAÇÃO TEÓRICA

2.1 ORÇAMENTOS NA CONSTRUÇÃO CIVIL

Segundo Morales (2009), a palavra orçamento deve-se aos antigos romanos

que coletavam impostos e também foi utilizada para as bolsas de tesouraria e os

funcionários que a usavam.

A história do orçamento empresarial teve sua origem na administração pública

e foi utilizado como instrumento de planejamento e controle das operações

empresariais na Du Pont nos Estados Unidos em 1919 sendo que entre os anos de 1950

e 1960 ele ganha relevância com uso pelas grandes empresas. (MORALES, 2009)

Atualmente, com o mundo cada vez mais competitivo, se torna imprescindível

a realização de uma obra com conhecimento de todos os custos da mesma. Para

competir nesse ambiente, segundo Limmer (1997), as empresas precisam direcionar o

orçamento para satisfazer aos seguintes objetivos:

a) definir o custo de execução de cada serviço;

b) constituir-se em documento contratual, servindo de base para o

faturamento da empresa executora e para esclarecer dúvidas ou omissões

quanto a pagamentos.

c) servir como referência na análise dos rendimentos obtidos dos recursos

empregados na execução do projeto;

d) fornecer, como instrumento de controle de execução de obras, informações

para o desenvolvimento de coeficientes técnicos confiáveis, visando ao

aperfeiçoamento da capacidade técnica e da competitividade da empresa

executora.

2.1.1 Definição

Segundo Lima (2000), orçamento é a determinação dos gastos necessários

para realização de um projeto, de acordo com o plano de execução pré-estabelecido,

6

sendo interpretado como a previsão de ocorrência de atividades que acarretam em

custos.

De acordo com Giamusso (1991) citado por Jesus (2008), orçamento é a

atividade de determinar ou prever os custos de um empreendimento antes mesmo de

ser executado. Ainda segundo o mesmo autor, orçamento significa identificar

previamente o custo global que uma obra deverá resultar ao seu final.

Seguindo a mesma linha de raciocínio, Mattos (2006) afirma que orçamento é

uma técnica que envolve a identificação, descrição, quantificação e análise de valor

dos itens que deverão compor o preço de venda de um empreendimento.

Losso (1995) considera orçamento como uma descrição pormenorizada dos

materiais e das operações necessárias para realização de uma obra, com a estimativa de

preços.

Freitas (2007) espera que o orçamento seja a capacidade de estimar o custo de

execução de cada atividade ou serviço, servindo de referência para análise dos

rendimentos obtidos e faturamento da empresa executora do empreendimento.

Segundo a NBR 12721:2006, orçamento é o documento onde se registram as

operações de cálculo de custo da construção, somando todas as despesas

correspondentes à execução de todos os serviços previstos nas especificações técnicas

e constantes na discriminação orçamentária.

Diante dos conceitos apresentados, define-se orçamento como a atividade de

prever os custos parciais e totais de uma obra, feito antes mesmo da execução da

mesma, com a função de compor o preço de venda de um empreendimento.

Segundo Limmer (1997), um orçamento pode ser expresso tanto em unidades

monetárias quanto em unidades não-monetárias, como, por exemplo, homens-horas

reais de trabalho, estas a serem gastas na materialização do empreendimento,

baseando-se na previsão de ocorrência de atividades futuras logicamente encadeadas e

que consomem recursos, acarretando em custos.

7

2.1.2 Custos na Construção Civil

Segundo Andrade e Souza (2003), citados por Jesus (2008), o custo de um

empreendimento é o fator limitante para sua concepção e implementação. É necessária

sua verificação para viabilidade financeira de um empreendimento na Construção

Civil.

Lima (2000) considera custo como sendo qualquer gasto, monetário ou não,

para produção de um bem ou serviço, através da utilização de diversos insumos tais

como matérias-primas, mão-de-obra e equipamentos.

Na execução de um empreendimento estão envolvidos custos diretos e custos

indiretos, podendo estes últimos serem aplicados diretamente ao produto ou

indiretamente, através de rateio com outros produtos. (LIMA, 2000).

Freitas (2007) afirma que os custos devem ser tratados de maneira

diferenciada, de acordo com sua categoria e pelo modo como se comportam diante das

diversas variáveis de um orçamento.

2.1.2.1 Classificação dos custos:

Os custos de execução de um empreendimento, ao final do qual se tem a obra

construída, quando ordenados sistematicamente formam o orçamento do produto,

sendo que este, de forma indireta, engloba o orçamento empresarial, pois é com a

venda do produto que são cobertos todos os custos. (LIMMER, 1997).

A maioria dos autores classifica os custos apenas como diretos e indiretos,

como definidos abaixo:

a) Custos Diretos (CD): são considerados todos os custos relacionados com a

obra específica, incluindo materiais, mão-de-obra, equipamentos

auxiliares e toda a infra-estrutura necessária para a sua execução no

ambiente da obra. (LIMMER, 1997; FREITAS, 2007; JESUS, 2008;

TISAKA, 2006)

8

b) Custos Indiretos (CI) ou Despesas Indiretas (DI): são considerados todos

os custos que, de forma indireta, influenciam no custo final da obra, não

sendo atribuídos a um determinado produto, normalmente incluídos em

uma taxa percentual que incide sobre o custo direto da obra, decorrentes

da estrutura da obra e da empresa. (LIMMER, 1997; FREITAS, 2007;

JESUS, 2008; DIAS, 2006). Segundo Mattos (2006), o custo indireto fica

na faixa de 5 a 30% do custo total da construção, oscilando em função dos

seguintes aspectos como demonstrado no quadro 1.

Quadro 1 – Aspectos que influenciam no custo indireto - Mattos (2006)

Os custos podem ser classificados também de acordo com o volume de

produção em:

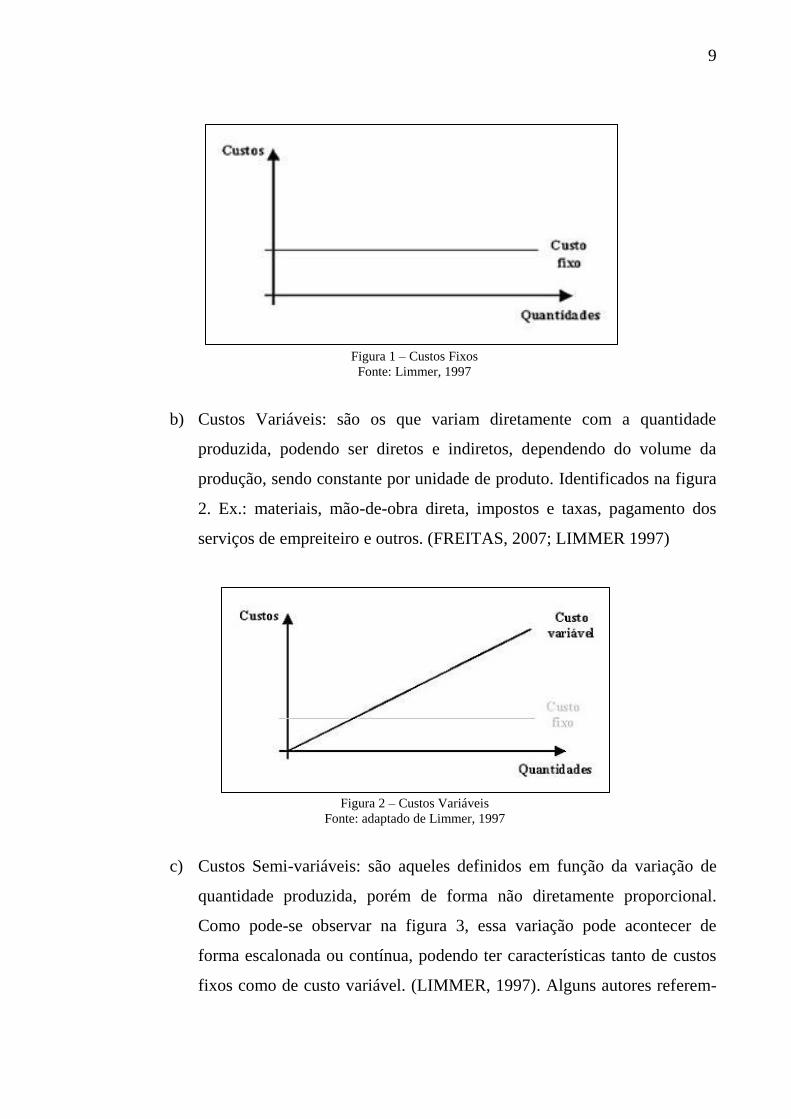

a) Custos Fixos: são os custos que geralmente não variam com a produção,

ou seja, aqueles cujo montante se mantém fixo, no curto prazo,

independente da quantidade produzida, como podemos observar na figura

1. Tendo com exemplos: salário de pessoal administrativo, aluguel de

equipamentos, telefones, entre outros. Os custos indiretos são em sua

maioria custos fixos. (FREITAS, 2007; KNOLSEISEN, 2003)

9

Figura 1 – Custos Fixos

Fonte: Limmer, 1997

b) Custos Variáveis: são os que variam diretamente com a quantidade

produzida, podendo ser diretos e indiretos, dependendo do volume da

produção, sendo constante por unidade de produto. Identificados na figura

2. Ex.: materiais, mão-de-obra direta, impostos e taxas, pagamento dos

serviços de empreiteiro e outros. (FREITAS, 2007; LIMMER 1997)

Figura 2 – Custos Variáveis

Fonte: adaptado de Limmer, 1997

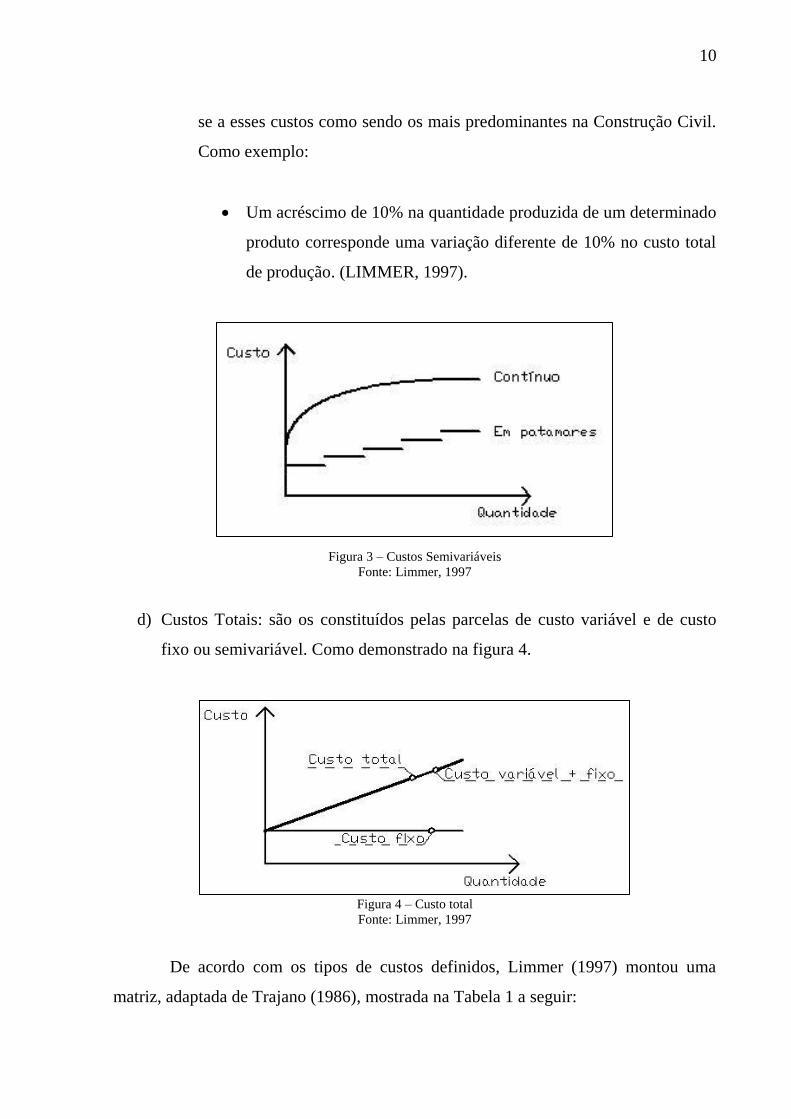

c) Custos Semi-variáveis: são aqueles definidos em função da variação de

quantidade produzida, porém de forma não diretamente proporcional.

Como pode-se observar na figura 3, essa variação pode acontecer de

forma escalonada ou contínua, podendo ter características tanto de custos

fixos como de custo variável. (LIMMER, 1997). Alguns autores referem-

10

se a esses custos como sendo os mais predominantes na Construção Civil.

Como exemplo:

Um acréscimo de 10% na quantidade produzida de um determinado

produto corresponde uma variação diferente de 10% no custo total

de produção. (LIMMER, 1997).

Figura 3 – Custos Semivariáveis

Fonte: Limmer, 1997

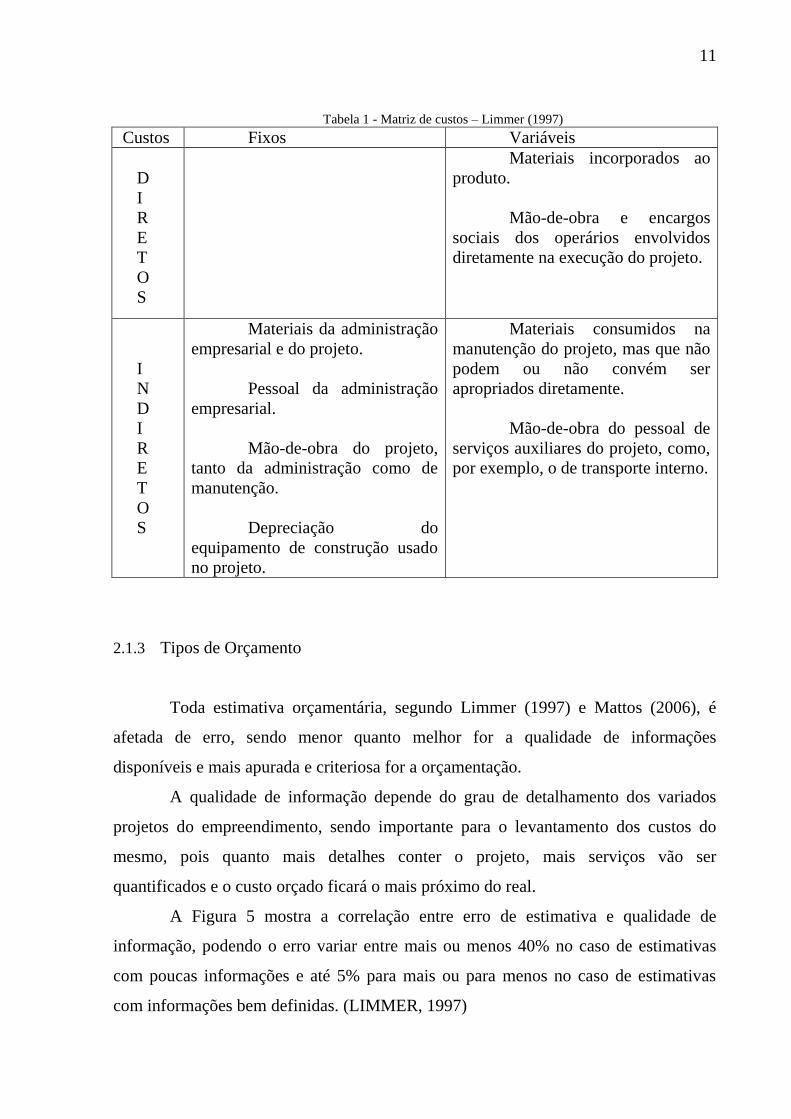

d) Custos Totais: são os constituídos pelas parcelas de custo variável e de custo

fixo ou semivariável. Como demonstrado na figura 4.

Figura 4 – Custo total

Fonte: Limmer, 1997

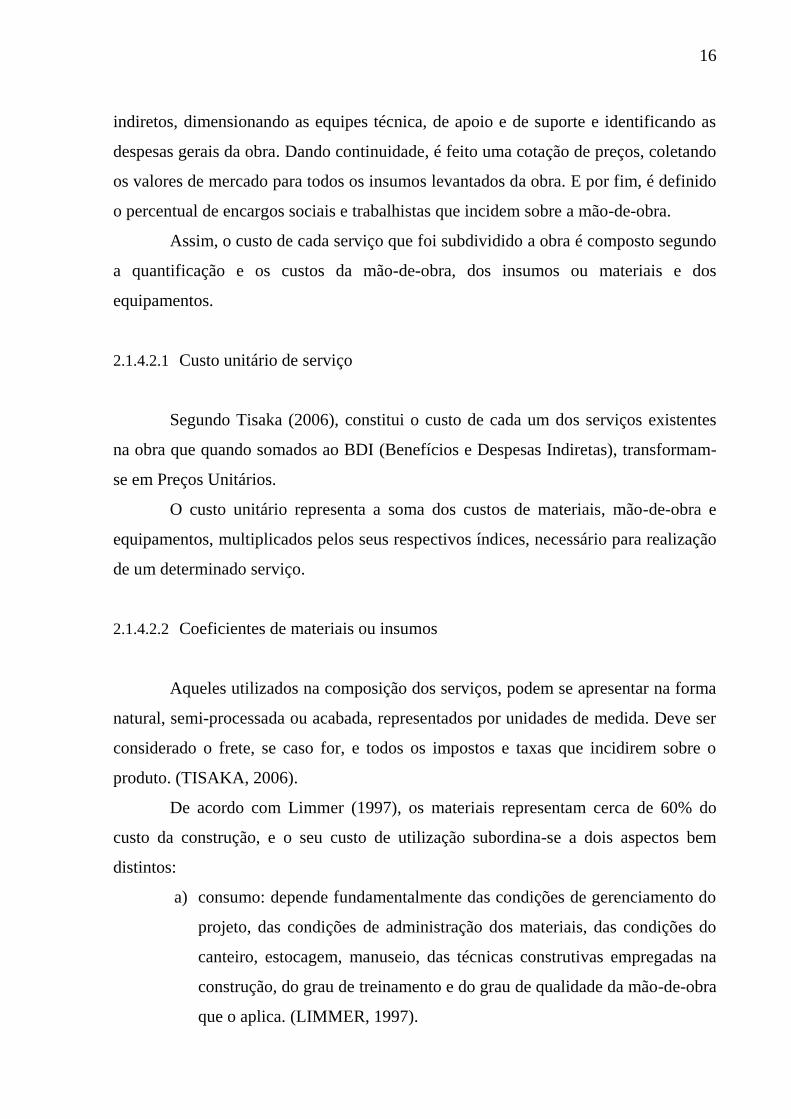

De acordo com os tipos de custos definidos, Limmer (1997) montou uma

matriz, adaptada de Trajano (1986), mostrada na Tabela 1 a seguir:

11

Tabela 1 - Matriz de custos – Limmer (1997)

Custos Fixos Variáveis

D

I

R

E

T

O

S

Materiais incorporados ao

produto.

Mão-de-obra e encargos

sociais dos operários envolvidos

diretamente na execução do projeto.

I

N

D

I

R

E

T

O

S

Materiais da administração

empresarial e do projeto.

Pessoal da administração

empresarial.

Mão-de-obra do projeto,

tanto da administração como de

manutenção.

Depreciação do

equipamento de construção usado

no projeto.

Materiais consumidos na

manutenção do projeto, mas que não

podem ou não convém ser

apropriados diretamente.

Mão-de-obra do pessoal de

serviços auxiliares do projeto, como,

por exemplo, o de transporte interno.

2.1.3 Tipos de Orçamento

Toda estimativa orçamentária, segundo Limmer (1997) e Mattos (2006), é

afetada de erro, sendo menor quanto melhor for a qualidade de informações

disponíveis e mais apurada e criteriosa for a orçamentação.

A qualidade de informação depende do grau de detalhamento dos variados

projetos do empreendimento, sendo importante para o levantamento dos custos do

mesmo, pois quanto mais detalhes conter o projeto, mais serviços vão ser

quantificados e o custo orçado ficará o mais próximo do real.

A Figura 5 mostra a correlação entre erro de estimativa e qualidade de

informação, podendo o erro variar entre mais ou menos 40% no caso de estimativas

com poucas informações e até 5% para mais ou para menos no caso de estimativas

com informações bem definidas. (LIMMER, 1997)

12

Figura 5 - Margem de erro em função do desenvolvimento do projeto

Fonte: Limmer, 1997

De acordo com o gráfico, quanto mais desenvolvido estiver o projeto menor

será à margem de erro de estimativa. Isso ocorre porque os projetos vão se

modificando de acordo com o desenvolvimento do empreendimento, possibilitando um

grau de detalhamento maior dos mesmos, definindo assim um método de

orçamentação mais preciso.

Os tipos de orçamentos são:

2.1.3.1 Estimativas de custos

É uma avaliação feita com base de custos de projetos similares, servindo como

uma primeira estimativa da faixa de custo do empreendimento. Um indicador bastante

usado nesse método de orçamentação é o Custo Unitário Básico (CUB),

principalmente em obras de edificações, indicando o custo do metro quadrado

construído, não eliminando a necessidade de se fazer o orçamento analítico. O CUB

foi normatizado pela Associação Brasileira de Normas Técnicas (ABNT), inicialmente

como a NB-140 - Avaliação de Custos Unitários e Preparo de Orçamento de

Construção para Incorporação de Edifícios em Condomínio -, sendo substituída mais

tarde pela NBR 12721 - Avaliação de Custos de Construção para Incorporação

Imobiliária e Outras Disposições para Condomínios Edilícios -, a qual define os

13

critérios de coleta, cálculo, insumos representativos e os pesos de acordo com os

padrões de construção (baixo, normal e alto), que levam em conta as condições de

acabamento, a qualidade do material empregado e os equipamentos existentes. Outro

índice que calcula o custo do metro quadrado construído é o Custo Unitário PINI de

Edificações, servindo como uma referência paralela ao CUB, tendo projeto padrão

diferente, além dos índices do SINAPI (Sistema Nacional de Pesquisa de Custos e

Índices da Construção Civil) e do SINDUSCON (Sindicato da Indústria de

Construção).

2.1.3.2 Orçamento preliminar

Um pouco mais detalhado do que a estimativa de custo, o orçamento

preliminar pressupõe o levantamento expedito de algumas quantidades e atribuição de

alguns serviços, sendo mais preciso do que o primeiro. Utiliza-se uma quantidade

maior de indicadores, representando um aprimoramento da estimativa real. As

empresas podem criar seus próprios indicadores para obras similares, pois, apesar de

cada obra ter seu projeto particular, a relação entre os quantitativos dos principais

serviços obedece a um comportamento geral. (MATTOS, 2006).

2.1.3.3 Orçamento analítico ou discriminado

Representa o método mais detalhado e preciso da orçamentação, prevendo o

custo da obra e chegando a um valor bem próximo do custo real contabilizado ao final

da obra. Sendo uma composição de custos unitários para cada serviço, considera-se

mão-de-obra, materiais e equipamentos utilizados na execução dos mesmos. Nesse

tipo de orçamentação, além dos custos diretos, são considerados também os custos

indiretos no cálculo do custo da obra.

De acordo com Minichiello (2007) os orçamentos analíticos geralmente são

divididos em serviços ou grupos de serviços, facilitando a determinação dos custos

parciais, devendo seguir um padrão claro e objetivo, facilitando a execução e

conferência dos resultados.

14

2.1.4 Etapas da Orçamentação

Segundo Mattos (2006), a orçamentação engloba três grandes etapas de

trabalho: estudo das condicionantes, composição de custos e determinação do preço. Já

de acordo com Dias (2006), a orçamentação engloba quatro etapas, separando a etapa

de planejamento da proposta, vindo logo após a do estudo das condicionantes, que no

caso de Mattos está inserida na segunda etapa.

Inicialmente faz-se o estudo dos documentos disponíveis, realizando visita de

campo e consulta ao cliente. Em seguida, monta-se o custo, que é proveniente das

definições técnicas, do plano de ataque da obra, dos quantitativos dos serviços, das

produtividades e da cotação de preços de insumos. Por fim, soma-se o custo indireto,

aplicam-se os impostos e a margem de lucratividade desejada, obtendo-se assim o

preço de venda da obra.

O fluxograma apresentado na Figura 6, retirado de Mattos (2006) representa

os processos necessários para elaboração de um orçamento na construção civil.

Figura 6 – Fluxograma das etapas de orçamentação

Fonte: Mattos, 2006

15

2.1.4.1 Estudo das condicionantes:

Na primeira etapa, também chamada de estudo das condicionantes, são

identificados os serviços constantes da obra, com suas respectivas quantidades, grau de

interferência entre eles, dificuldade relativa de realização das tarefas, entre outros.

Engloba a leitura e interpretação do projeto - os quais são compostos de plantas baixas,

cortes, vistas, perspectivas, notas esclarecedoras, detalhes, diagramas, gráficos, tabelas

e quadros -, de acordo com as especificações técnicas - que são documentos de texto

que trazem informações de natureza mais qualitativa do que quantitativa -, leitura e

interpretação do edital (documento que rege a licitação, no caso da obra ter sido objeto

de uma concorrência) e visita técnica ao local da obra, que segundo Dias (2006) é

impossível elaborar qualquer orçamento sem a realização da visita técnica, por mais

simples que pareça a obra, para ter pleno conhecimento das dificuldades logísticas a

serem encontradas.

Ainda segundo Dias (2006), o conhecimento adquirido nesta etapa é que

permitirá ao orçamentista elaborar adequadamente o custo das obras em questão.

Portanto, é de fundamental importância a precisão na execução desta etapa.

2.1.4.2 Composição de custo unitário

A segunda etapa é responsável por identificar os serviços, tomando o cuidado

de não excluir algum requerido pela obra, de realizar o levantamento quantitativo, que

são cálculos baseados em dados fornecidos pelo projeto, e, em seguida, fazer a

discriminação dos custos diretos que podem ser unitários quando for possível

mensurá-lo e, caso contrário, este é dado como verba. Cada composição é representada

pelo seu valor acompanhada do seu referido índice, o qual indica a quantidade de certo

produto para realizar uma unidade do serviço. Para obter as composições de custos, as

empresas podem criar suas próprias composições ou podem também tomar como base

as de publicações especializadas como a TCPO (Tabela de Composições de Preços

para Orçamento) da editora PINI, ORSE (Sistema de Orçamentos de Obras de

Sergipe), SINAPI, entre outras. Logo após, é feita a discriminação dos custos

16

indiretos, dimensionando as equipes técnica, de apoio e de suporte e identificando as

despesas gerais da obra. Dando continuidade, é feito uma cotação de preços, coletando

os valores de mercado para todos os insumos levantados da obra. E por fim, é definido

o percentual de encargos sociais e trabalhistas que incidem sobre a mão-de-obra.

Assim, o custo de cada serviço que foi subdividido a obra é composto segundo

a quantificação e os custos da mão-de-obra, dos insumos ou materiais e dos

equipamentos.

2.1.4.2.1 Custo unitário de serviço

Segundo Tisaka (2006), constitui o custo de cada um dos serviços existentes

na obra que quando somados ao BDI (Benefícios e Despesas Indiretas), transformam-

se em Preços Unitários.

O custo unitário representa a soma dos custos de materiais, mão-de-obra e

equipamentos, multiplicados pelos seus respectivos índices, necessário para realização

de um determinado serviço.

2.1.4.2.2 Coeficientes de materiais ou insumos

Aqueles utilizados na composição dos serviços, podem se apresentar na forma

natural, semi-processada ou acabada, representados por unidades de medida. Deve ser

considerado o frete, se caso for, e todos os impostos e taxas que incidirem sobre o

produto. (TISAKA, 2006).

De acordo com Limmer (1997), os materiais representam cerca de 60% do

custo da construção, e o seu custo de utilização subordina-se a dois aspectos bem

distintos:

a) consumo: depende fundamentalmente das condições de gerenciamento do

projeto, das condições de administração dos materiais, das condições do

canteiro, estocagem, manuseio, das técnicas construtivas empregadas na

construção, do grau de treinamento e do grau de qualidade da mão-de-obra

que o aplica. (LIMMER, 1997).

17

b) preço: depende das condições de mercado, das condições de

comercialização específica de cada produto, da capacidade utilizada de

produção de cada fabricante, da quantidade a ser adquirida, do conceito

comercial da empresa construtora junto aos fornecedores, do grau de

especialização do fornecedor e da distância de transporte do local de

embarque do material à obra, entre outros. (LIMMER, 1997).

2.1.4.2.3 Coeficientes de equipamentos

Representam o custo horário do transporte e movimentação dos materiais e

pessoas dentro da obra, podem ser de propriedade do construtor, nesse caso considera

depreciação, juros do capital, manutenção, entre outras despesas ou alugados no

mercado, incluindo o custo horário dos operadores. (TISAKA, 2006).

Limmer (1997) considera o custo de utilização de equipamentos de construção

na execução de obras resultantes de dois outros custos: o custo de propriedade

(equipamento adquirido por compra ou aluguel) e o custo de uso do equipamento,

sendo esses custos geralmente calculados em base horária. O uso de um equipamento

na construção envolve, além da depreciação (perda de valor ao longo do tempo,

resultante do desgaste pelo uso e/ou da obsolescência do equipamento), os custos de

manutenção e os custos de operação.

2.1.4.2.4 Coeficientes de mão-de-obra

Indicam o salário dos trabalhadores que manuseiam os materiais, somados aos

encargos sociais e outras despesas que envolvem a participação do trabalhador na obra

como as despesas com alimentação, transporte, EPI (Equipamento de proteção

individual) e ferramentas de uso pessoal.

Segundo Limmer (1997), a mão-de-obra representa uma parcela significativa

do custo da produção, sendo que na construção civil ela atinge cerca de 40% do custo

total de uma construção.

18

Ainda segundo o mesmo autor, o custo da mão-de-obra (CMO) pode ser

estimado a partir do seu custo por unidade de tempo (CUT), da sua produtividade

(PMO) e da quantidade de um determinado tipo de serviço (QS) a ser realizado, ou

seja:

(1)

2.1.4.3 Determinação do preço de venda

A terceira e última etapa, também chamada de fechamento do orçamento, é

onde se define o Preço de Venda (PV) da obra. Para isso, o construtor define a

lucratividade que deseja obter, baseado em fatores como concorrência, risco do

empreendimento, entre outros. Em seguida calcula-se o BDI, que é um fator de

majoração, expresso em percentual sobre o custo direto, representando o custo

indireto, o lucro e os impostos incidentes. Resultando em:

(2)

Onde:

PV = Preço de Venda

CD = Custo Direto

BDI = Benefícios e Despesas Indiretas

O preço de venda é o valor total ofertado pelo contrato, o qual engloba todos

os custos, o lucro e os impostos, representando o valor final do orçamento. É com ele

que a construtora irá propor negócio à entidade contratante ou participar da licitação.

Segundo Mattos (2006), esta etapa é onde certamente encontram-se as maiores

fontes de erro do orçamento. A passagem de custo para preço exige cuidados. São

muitos os profissionais que erram na forma de aplicar o lucro e os impostos,

contribuindo para o insucesso da obra.

19

2.1.4.3.1 Benefícios e Despesas Indiretas (BDI)

Toda empresa precisa gerar lucro, decorrente da própria necessidade de

sobrevivência e crescimento. Nos orçamentos de construção, o lucro arbitrado pelo

proprietário da empresa pode ser baixo ou alto, a depender das circunstâncias. Sendo

incluído no final do processo de orçamentação, depois da inclusão dos custos diretos e

indiretos.

BDI é um termo originado do inglês Budget Diferente Income. Para a

Construção Civil, representa a soma de todas as despesas indiretas necessárias para a

administração da obra incluindo o benefício ou lucro do construtor. Como o próprio

nome já representa: B = benefício ou lucro e DI = despesas indiretas.

2.1.4.3.1.1 Composição do BDI

Existem várias formas de compor o BDI, variando de acordo com o

autor.Sendo este trabalho baseado na forma de Dias (2006).

Segundo Dias (2006), o BDI é uma taxa que nunca pode ser predeterminada,

ela deve atender às características da obra, da empresa e do tipo de contrato, sendo

afetado pela localização, pelo tipo de administração local exigido, pelos impostos

gerais sobre o faturamento, exceto leis sociais sobre a mão-de-obra aplicadas no custo

direto, entre outros.

a) Mobilização e desmobilização de equipamentos:

Este custo deverá ser calculado em função da localização da obra, isto é, de

posse de mapa com as rodovias existentes, será traçada a rota a ser percorrida pelo

transporte, considerando as dificuldades encontradas por cada máquina no transporte,

identificando a distância de transporte obtida entre a origem dos equipamentos e o

local de execução do serviço.

A quantidade de equipamentos será conhecida na fase de análise do edital ou

dos projetos da obra.

20

b) Mobilização e desmobilização de pessoal:

Consiste do deslocamento do pessoal, correspondendo ao transporte,

alimentação, exames médicos, entre outros itens cabíveis.

c) Mobilização e desmobilização de ferramentas:

Consistem nos custos de manuseio de EPI (Equipamentos de Proteção

Individual), ferramentas manuais e etc.

d) Administração local:

O custo da administração local deve considerar o vulto da obra a fim de

dimensionar a estrutura administrativa de apoio necessária a sua perfeita execução.

e) Administração central:

Corresponderá ao rateio dos custos da sede da construtora que deverá ser

dividido por todas as obras em andamento da empresa, proporcionalmente ao porte de

cada uma, representando normalmente valores entre 2 e 5% do custo da obra.

f) Tributos:

São os impostos incidentes sobre o faturamento da empresa, das diversas

esferas de poder – federal, estadual e municipal -, resumidos no quadro 2, retirado de

Mattos (2006).

21

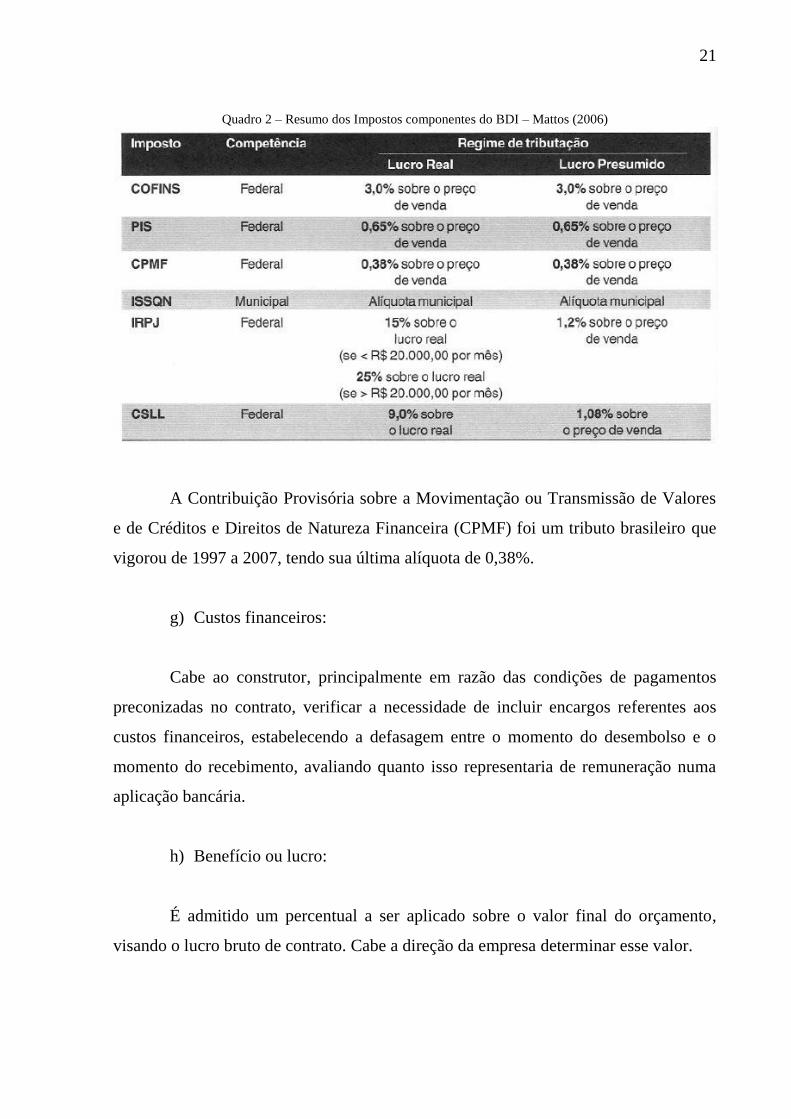

Quadro 2 – Resumo dos Impostos componentes do BDI – Mattos (2006)

A Contribuição Provisória sobre a Movimentação ou Transmissão de Valores

e de Créditos e Direitos de Natureza Financeira (CPMF) foi um tributo brasileiro que

vigorou de 1997 a 2007, tendo sua última alíquota de 0,38%.

g) Custos financeiros:

Cabe ao construtor, principalmente em razão das condições de pagamentos

preconizadas no contrato, verificar a necessidade de incluir encargos referentes aos

custos financeiros, estabelecendo a defasagem entre o momento do desembolso e o

momento do recebimento, avaliando quanto isso representaria de remuneração numa

aplicação bancária.

h) Benefício ou lucro:

É admitido um percentual a ser aplicado sobre o valor final do orçamento,

visando o lucro bruto de contrato. Cabe a direção da empresa determinar esse valor.

22

i) Riscos ou eventuais:

Corresponde aos imprevistos normais de obra e ainda a determinados pontos

falhos existentes nos editais e nos projetos de engenharia tomados como base para a

elaboração do orçamento. Segundo Dias (2006), nos dias de hoje, onde a

competitividade é enorme, admitir tal acréscimo é inviabilizar a obtenção de um custo

mínimo, para disputa no mercado.

2.1.4.3.1.2 Taxa de BDI

Tendo o preço de venda calculado a partir da fórmula:

(3)

A taxa de BDI é:

(4)

Onde,

PV = preço de venda

CD = custos diretos

DI = despesas indiretas

i(%) – percentual de impostos

l(%) – percentual de lucro

BDI (%) – percentual de benefícios e despesas indiretas

23

3 MÉTODO DE PESQUISA

O presente trabalho trata-se de uma pesquisa monográfica referente à análise

comparativa entre preços de venda obtidos a partir do orçamento discriminado e da

estimativa de custos em um empreendimento habitacional no município de Feira de

Santana. Para tanto neste capítulo serão apresentados e discutidos a estratégia e o

delineamento da pesquisa, onde se apresenta uma descrição geral das etapas de

elaboração da mesma, bem como as ferramentas utilizadas para sua realização. Por fim

faz-se a caracterização do objeto de pesquisa utilizado, abordando a descrição da

empresa e do empreendimento e do programa utilizado para fazer o orçamento.

3.1 ESTRATÉGIA DA PESQUISA

A escolha da estratégia da pesquisa mais adequada, segundo Yin (2005),

depende de três fatores: o tipo de questão de pesquisa, o controle que o pesquisador

exerce sobre o objeto pesquisado e o grau com que a pesquisa envolve a investigação

de fatos contemporâneos, cujo fator mais importante é a identificação do tipo de

questão proposta. A tabela 2 abaixo apresenta esses três fatores e mostra como cada

um se relaciona às cinco principais estratégias de pesquisa.

Tabela 2 - Situações relevantes para diferentes estratégias de pesquisa - Yin, 2005.

24

Dentre as várias estratégias existentes, escolheu-se o estudo de caso, por ser

uma investigação empírica que utiliza múltiplas fontes de evidência para estudar um

fenômeno contemporâneo dentro de seu próprio contexto, especialmente quando as

fronteiras entre eles não estão bem definidas (KNOLSEISEN, 2003). E quando o

pesquisador tem pouco controle sobre os acontecimentos, tendo que responder a

questões do tipo “como” e “porque”.

Segundo Silva (2001), estudo de caso é um estudo profundo e exaustivo de um

ou poucos objetos de maneira que se permita o seu amplo e detalhado conhecimento

acerca do tema estudado.

De acordo com Roesch (1996), segundo Rocha Neto (2010), neste tipo de

estudo é feita a realização de uma avaliação formativa, cujo propósito é melhorar ou

aperfeiçoar sistemas ou processos. A avaliação formativa normalmente implica um

diagnóstico do sistema atual e sugestões para sua reformulação requerendo certa

familiaridade com o sistema e, idealmente, a possibilidade de implementação de

mudanças sugeridas e observar seus efeitos.

3.2 DELINEAMENTO DA PESQUISA

Inicialmente realizou-se uma fundamentação teórica com base em literaturas

sobre o assunto estudado, objetivando proporcionar ao leitor maior familiaridade com

o tema proposto.

Para realização do estudo de caso propriamente dito, dividiu-se a pesquisa em

cinco etapas. Na primeira realizou-se a descrição da empresa e do empreendimento,

onde foi desenvolvido o estudo de caso. Depois, fez-se a descrição do programa

utilizado para fazer o orçamento. Em seguida definiu-se o preço de venda a partir da

estimativa de custos e do orçamento discriminado e por último realizou-se a análise

comparativa entre os preços de venda obtidos, identificando os critérios utilizados e os

principais fatores que influenciam na variação do preço de venda de um

empreendimento habitacional.

25

3.2.1 Descrição da Empresa e do Empreendimento

A empresa onde foi desenvolvido o estudo de caso foi fundada em 1998 na

cidade de Feira de Santana - Bahia. Sendo uma empresa de Construção Civil focada no

sub-setor de Edificações. Caracteriza-se por uma empresa de grande porte, segundo o

IBGE (Instituto Brasileiro de Geografia e Estatística), possuindo um quadro com

aproximadamente 600 funcionários, sendo 46 no escritório central e o restante nas

diversas obras. Possui também a colaboração de 17 estagiários no total. Hoje a

empresa possui certificações como a NBR ISO 9001 e PBQP-H – Programa Brasileiro

de Qualidade e Produtividade na Habitação.

No início desenvolvia projetos e construções de casas, passando a construir

condomínios residenciais e prédios comerciais, atuando hoje em dia em vários

municípios do estado da Bahia, tendo mais de 20 obras entregues, outras em

andamento e lançamento.

A obra em estudo consiste em um conjunto habitacional com área total de

186.959 m², composto por 987 unidades habitacionais, dispostas em 27 quadras. As

unidades habitacionais possuem um único pavimento, contendo: sala, cozinha, 2

quartos, banheiro e área para tanque, somando um total de 36,70 m² de área construída

e 36,00 m² de área útil. Estão previstos quiosques, quadras de areia e parque infantil

como equipamentos de uso comum. Possui atualmente, 176 funcionários registrados

pela própria empresa e 3 empresas terceirizadas, sendo 2 para execução dos serviços

de levante e reboco de alvenaria e 1 para execução dos serviços de cobertura,

possuindo 129 funcionários terceirizados, somando um total de 305 funcionários.

Iniciou suas atividades no dia 20 de abril de 2010, tendo duração prevista de 18 meses,

com prazo para término no dia 20 de outubro de 2011.

É uma obra que utiliza tecnologias convencionais. O método construtivo é

composto de: paredes em alvenaria estrutural de bloco cerâmico; revestimentos

internos com gesso corrido e externos com massa única; cobertura em telhas

cerâmicas; revestimentos cerâmicos para os pisos da cozinha e sanitários; instalações

elétricas, telefônicas (seca) embutidas em paredes; instalações hidráulicas-sanitárias

com tubulação em PVC (poli cloreto de vinila) soldável; pintura interna com tinta

26

látex PVA (poli álcool vinílico) e externa com textura acrílica rolada; portas internas e

porta externa com folha semi-oca pré-pintada; caixa e alizar em madeira com

acabamento em verniz ou pintura, e janelas em alumínio.

Empreendimento concebido e projetado de acordo com um programa

habitacional do Governo Federal, tendo um agente financeiro como órgão financiador.

Explanação sobre o referido programa habitacional no Apêndice A.

3.2.2 Programa Utilizado no Orçamento

O programa utilizado para fazer o orçamento: orça, planeja, controla e

fiscaliza os serviços e insumos da construção; integrado ao módulo de gestão de

suprimentos em uma única plataforma. Comercializado desde 1984, o programa pode

ser adquirido em módulos conforme a necessidade de seus clientes, podendo ser

utilizado em um equipamento individual, em rede ou via internet. No caso específico

desse trabalho, o módulo utilizado foi o de orçamento de obras o qual tem a finalidade

de elaborar o orçamento de obras e propostas técnicas a partir das informações de

quantidades de serviços e insumos. Permite a criação de orçamentos com qualquer tipo

de itemização, podendo utilizar modelos pré-existentes ou criados pelo próprio usuário

de acordo com suas necessidades. Possui um banco de dados contendo mais de 3000

serviços e insumos, incluindo codificação organizada em 4 (quatro) níveis. Os

principais relatórios que o programa emite são: orçamento sintético, analítico, de mão-

de-obra e de materiais, curva ABC de insumos, curva ABC de serviços, programação

de insumos por etapa e atividade construtiva. A empresa possui um banco de dados

próprio com aproximadamente 1500 serviços criados além dos insumos.

3.2.3 Orçamento Discriminado ou Analítico

O orçamento discriminado foi feito pela autora desse trabalho juntamente com

o engenheiro de orçamentos da empresa. A partir da análise dos mais variados

projetos: arquitetônico, estrutural e de instalações hidrosanitárias para a unidade

residencial e equipamentos de uso comum e de esgoto, de Estação de Tratamento de

27

Esgoto (ETE), de pavimentação e drenagem e de rede de água para a infra-estrutura do

empreendimento, representados nos Anexos A ao Anexo E, e da visita técnica feita ao

local do empreendimento, fez-se o levantamento quantitativo dos mais variados

serviços. Posteriormente foram feitas as composições de custo unitários de todos os

serviços de construção, utilizando os materiais, mão-de-obra e equipamentos

necessários. Muitas dessas composições já existiam no banco de dados da empresa,

armazenadas em um programa específico de orçamento, baseadas em orçamentos

feitos de obras anteriores. As que não existiam foram criadas com base na TCPO da

Editora PINI, disponível no próprio programa de orçamento utilizado, no ORSE

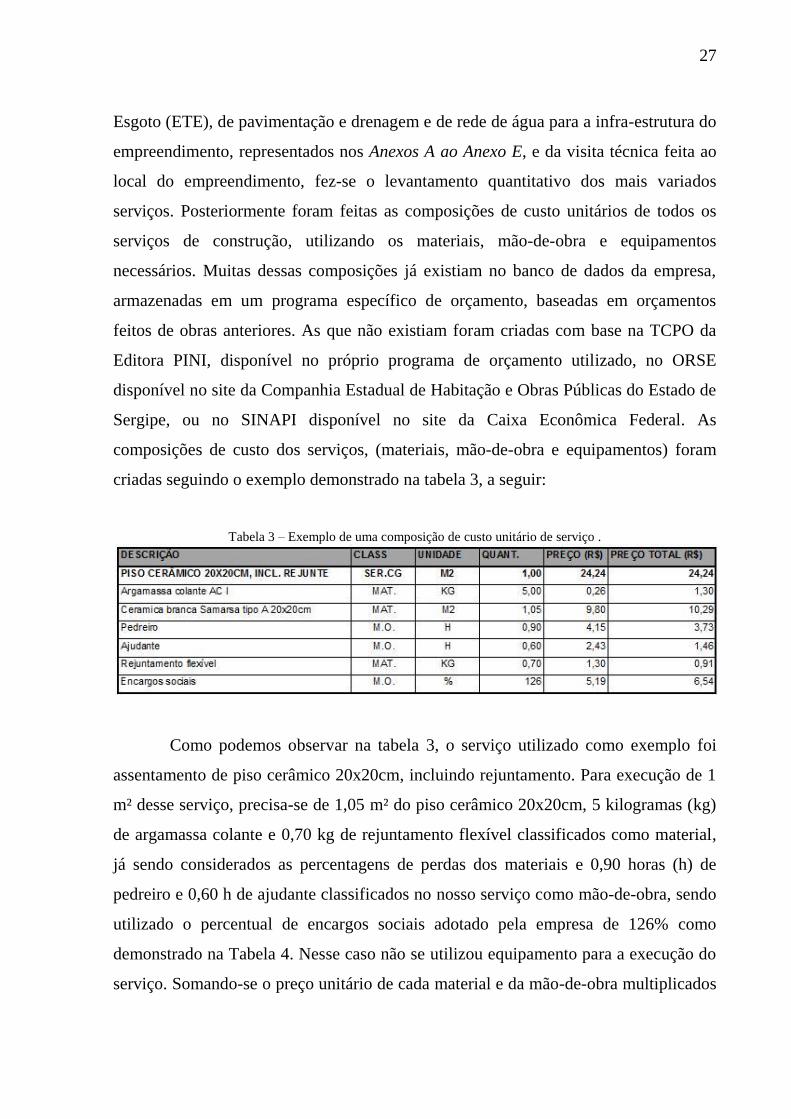

disponível no site da Companhia Estadual de Habitação e Obras Públicas do Estado de

Sergipe, ou no SINAPI disponível no site da Caixa Econômica Federal. As

composições de custo dos serviços, (materiais, mão-de-obra e equipamentos) foram

criadas seguindo o exemplo demonstrado na tabela 3, a seguir:

Tabela 3 – Exemplo de uma composição de custo unitário de serviço .

Como podemos observar na tabela 3, o serviço utilizado como exemplo foi

assentamento de piso cerâmico 20x20cm, incluindo rejuntamento. Para execução de 1

m² desse serviço, precisa-se de 1,05 m² do piso cerâmico 20x20cm, 5 kilogramas (kg)

de argamassa colante e 0,70 kg de rejuntamento flexível classificados como material,

já sendo considerados as percentagens de perdas dos materiais e 0,90 horas (h) de

pedreiro e 0,60 h de ajudante classificados no nosso serviço como mão-de-obra, sendo

utilizado o percentual de encargos sociais adotado pela empresa de 126% como

demonstrado na Tabela 4. Nesse caso não se utilizou equipamento para a execução do

serviço. Somando-se o preço unitário de cada material e da mão-de-obra multiplicados

28

pelos seus respectivos coeficientes, obteve-se o preço unitário do referido serviço, que

no nosso exemplo custou R$ 24,24 (vinte e quatro reais e vinte e quatro centavos).

Tabela 4 – Encargos Sociais

Grupos % Incidência

GRUPO A (Encargos Sociais Básicos)

Previdência Social 20,00

Seguro contra acidentes de trabalho 3,00

Fundo de Garantia por Tempo de Serviço (FGTS) 8,00

Salário Educação 2,50

Instituição Nacional de Colonização e Reforma Agrária (INCRA) 0,20

Serviço Nacional de Aprendizagem Industrial (SENAI) 1,00

Serviço Social da Indústria (SESI) 1,50

Serviço e Apoio a Pequena e Média Empresa (SEBRAE) 0,60

Sub Total 36,80

Grupo B (Encargos Trabalhistas)

Repouso Semanal Remunerado 17,27

Férias 14,65

Décimo Terceiro Salário 11,00

Feriados 4,09

Sub Total 47,01

Grupo C (Encargos Idenizatórios)

Aviso Prévio 13,83

Multa por recisão do contrato de trabalho 5,72

Indenização Adicional 0,69

Sub Total 20,24

Grupo D (Incidências Cumulativas)

Incidência de A sobre B 17,30

Incidência de Férias sobre o Aviso Prévio 2,03

Incidência do 13º Salário sobre o Aviso Prévio 1,52

Incidência do FGTS sobre o Aviso Prévio 1,11

Sub Total 21,95

Total dos Encargos 126,00

Todos os serviços utilizados nesse orçamento são compostos de material, mão-

de-obra e equipamento, não necessariamente tendo que constar os três em cada

serviço. Cada um dos itens da composição possui um código, uma descrição, uma

unidade, um coeficiente e um preço unitário, como demonstrado no exemplo.

Depois de criadas as composições, foram montadas planilhas de custo direto

no programa de orçamento, referente a uma unidade habitacional (casa), equipamentos

29

de uso comum (parque infantil, quadra de areia, quiosques) e infra-estrutura de

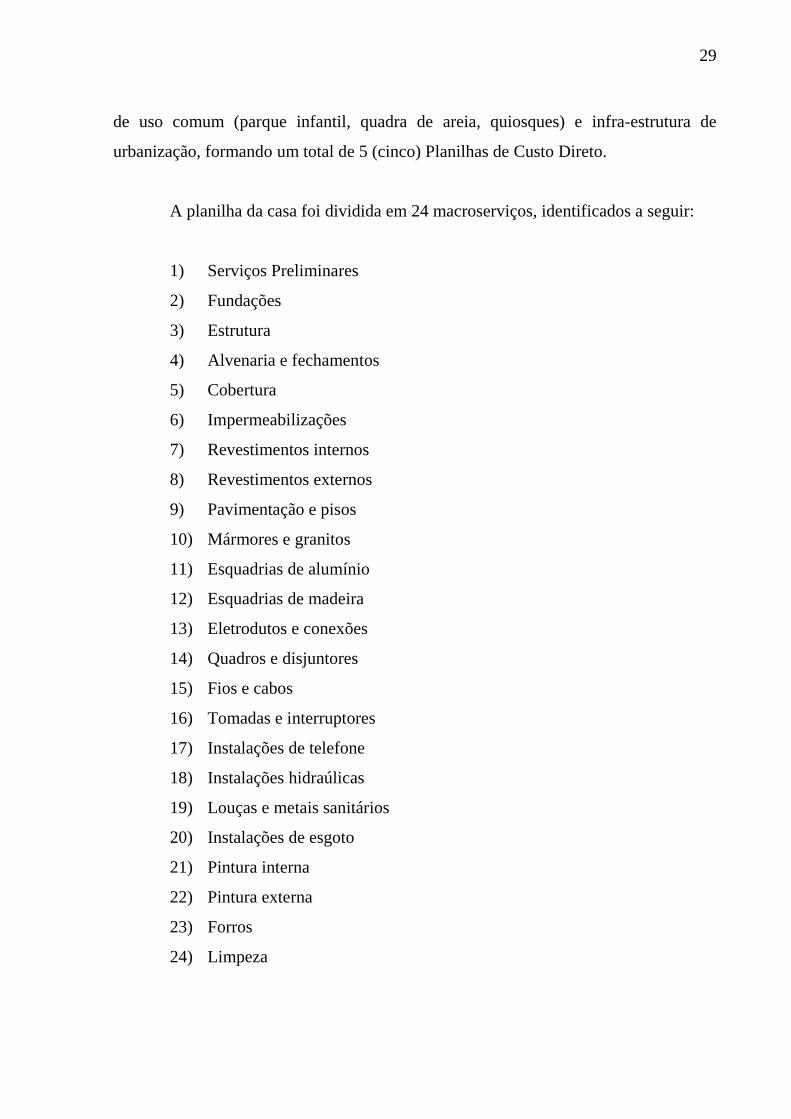

urbanização, formando um total de 5 (cinco) Planilhas de Custo Direto.

A planilha da casa foi dividida em 24 macroserviços, identificados a seguir:

1) Serviços Preliminares

2) Fundações

3) Estrutura

4) Alvenaria e fechamentos

5) Cobertura

6) Impermeabilizações

7) Revestimentos internos

8) Revestimentos externos

9) Pavimentação e pisos

10) Mármores e granitos

11) Esquadrias de alumínio

12) Esquadrias de madeira

13) Eletrodutos e conexões

14) Quadros e disjuntores

15) Fios e cabos

16) Tomadas e interruptores

17) Instalações de telefone

18) Instalações hidraúlicas

19) Louças e metais sanitários

20) Instalações de esgoto

21) Pintura interna

22) Pintura externa

23) Forros

24) Limpeza

30

A planilha de infraestrutura de urbanização, possui 8 macroserviços:

25) Serviços preliminares

26) Terraplenagem

27) Água potável

28) Esgoto sanitário

29) Pavimentação

30) Iluminação

31) Telefonia

32) Paisagismo

E as planilhas do parque infantil, quadra de areia e quiosques, cada uma

contém 1 macroserviço que são:

33) Parque infantil

34) Quadra de areia

35) Quiosques

Dentro de cada macroserviço foram incluídos os serviços pertinentes a eles,

lançando a quantidade referente a cada serviço baseado no levantamento quantitativo

feito. Depois foi gerado um relatório chamado orçamento sintético global, o qual

apresenta todos os serviços e suas respectivas quantidades separados por etapas,

apresentando um subtotal referente a cada etapa e um total geral no final, que é a soma

do custo total referente a todas as etapas constituindo o custo direto total do

empreendimento, resumindo-se em uma planilha de custo direto.

Após a elaboração da planilha de custos diretos, foi feito o levantamento de

todos os custos indiretos pertinentes a execução do empreendimento, os quais são:

custos com os projetos e documentações, administração da obra, equipamentos,

ferramentas, EPI, sinalização, consumos das concessionárias, despesas com pessoal,

despesas diversas. Outras despesas como custo de aquisição do terreno, rateio dos

31

custos com a administração central, custos com juros, publicidade, seguros, stand de

vendas, encargos e taxas, além dos impostos.

Por fim, contabilizados todos os custos diretos e indiretos da obra, somando-

os, resultou no custo total do empreendimento que adicionado ao lucro fornecido pelo

diretor da empresa, pode-se calcular o PV de uma unidade residencial, baseando-se na

fórmula (3).

3.2.4 Estimativa de Custos

A estimativa de custos foi feita pelo autor desse trabalho. Inicialmente, com a

descrição do empreendimento já definida, escolheu-se o projeto-padrão que mais se

aproximasse das características do empreendimento em estudo de acordo com o

quadro 3, retirado da NBR 12721: 2006.

Quadro 3 – Características principais dos projetos-padrão – NBR 12721:2006

Por possuir mais de um projeto-padrão com características semelhantes da

unidade residencial em estudo: Residência Unifamiliar Padrão Baixo (R1-B) e

Residência Popular (RP1Q) foram escolhidos os dois para efeito de cálculo.

32

O CUB/m² representa o custo parcial da obra e não o global, não levando em

conta, no caso do empreendimento em estudo, custos adicionais como:

a) Instalações e regulamentação do condomínio;

b) Impostos;

c) Taxas e emolumentos cartoriais;

d) Projetos;

e) Remuneração do construtor;

f) Remuneração do incorporador;

g) Custo do terreno;

h) Urbanização;

i) Equipamentos de uso comum.

Ou seja, só considerando os custos diretos da unidade residencial.

Com o CUB/m² definido, calculou o custo direto total de uma unidade

residencial através da fórmula 5, multiplicando o valor do CUB pela área total

construída da residência. Adotou-se a mesma taxa de BDI calculada no orçamento

discriminado para calcular o PV de uma unidade residencial do referido

empreendimento, através da fórmula 1.

(5)

3.2.5 Comparação entre Preços de Venda

Depois de obtido o preço de venda de uma unidade residencial a partir dos

tipos de orçamentação descritos anteriormente, foi feito a comparação entre os preços

de venda obtidos a partir da estimativa de custos e do orçamento discriminado.

Identificando eficácia, principais fatores que influenciaram na diferença, entre outras

finalidades.

33

4 RESULTADOS

No presente capítulo serão apresentadas a análise e comparação dos dados

encontrados, seguindo basicamente a aplicação da metodologia adotada para esse

estudo.

4.1 ORÇAMENTO ANALÍTICO OU DISCRIMINADO

Pelo orçamento discriminado, o custo direto total do empreendimento é de R$

28.399.845,11 (vinte e oito milhões, trezentos e noventa e nove mil, oitocentos e

quarenta e cinco reais e onze centavos), representando o custo direto das unidades

residenciais, da infraestrutura de urbanização, da quadra de areia, dos quiosques e do

parque infantil, ou seja, do empreendimento como um todo, discriminados na planilha

de custos diretos no Anexo F, tendo os valores referentes a cada um demonstrado na

tabela 5, a seguir:

Tabela 5 – Custo Direto Total do Empreendimento

Dividindo-se esse valor pelas 987 unidades residenciais, obtém-se o custo

direto de uma unidade residencial correspondente à R$ 28.773,91 (vinte e oito mil,

setecentos e setenta e três reais e noventa e um centavos).

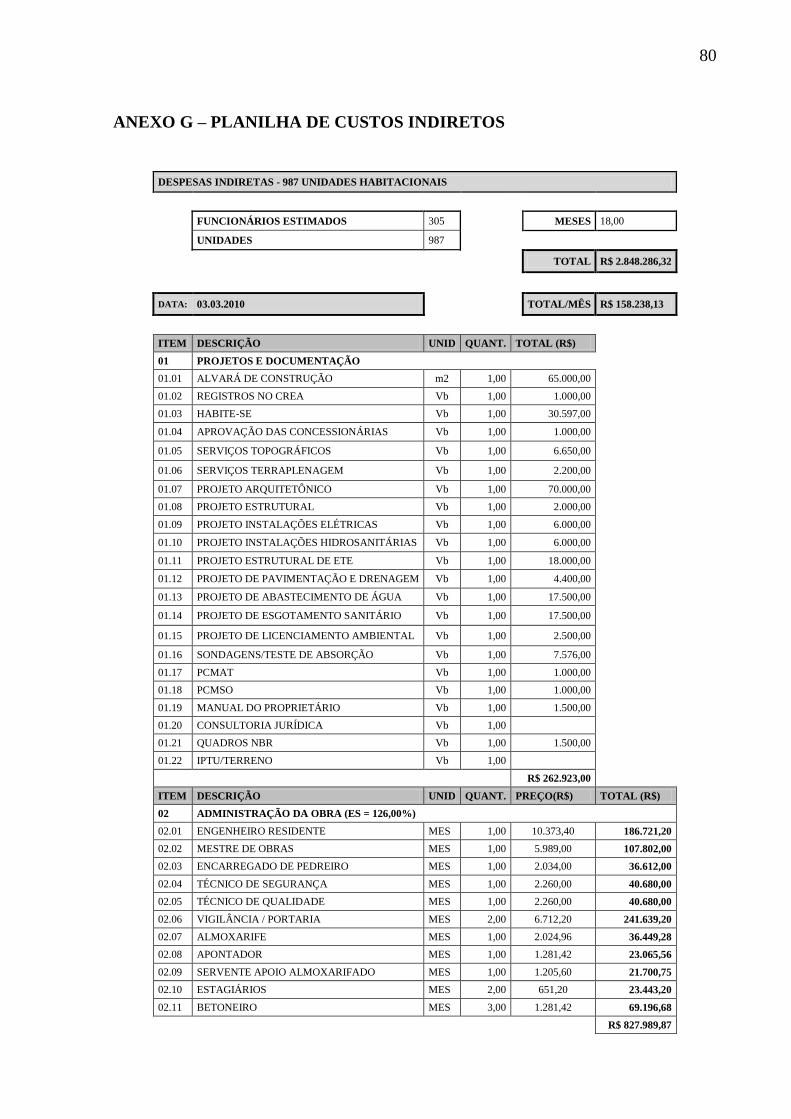

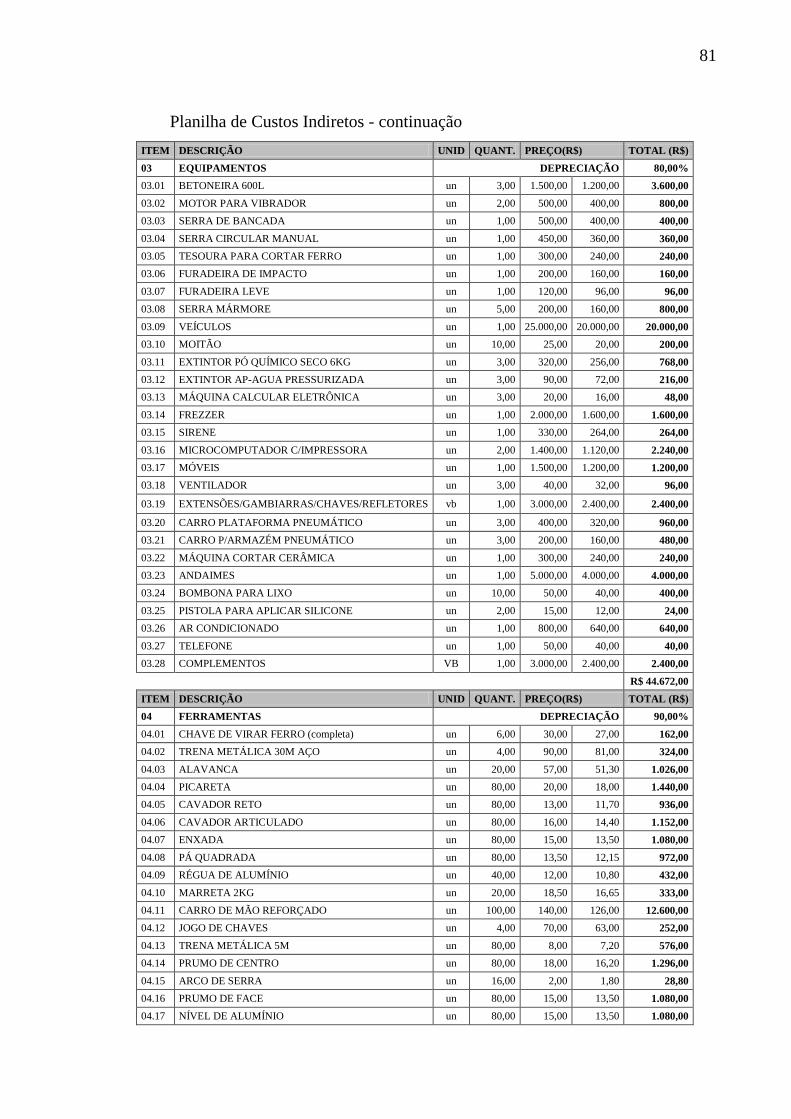

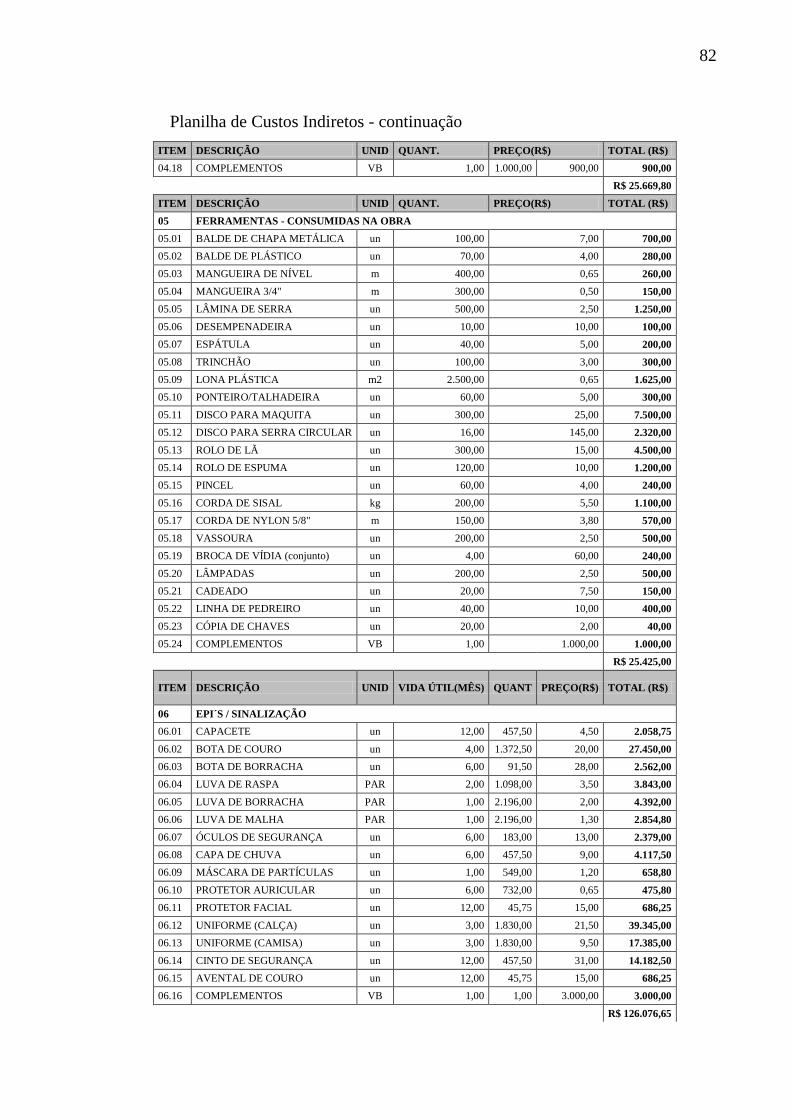

As despesas indiretas, explicitadas na planilha de despesas indiretas no Anexo

G e na Tabela 6, resultaram num valor de R$ 9.039.790,47 (nove milhões, trinta e

nove mil, setecentos e noventa reais e quarenta e sete centavos), que rateadas entre as

mesmas unidades residenciais, correspondeu a um valor de R$ 9.158,85 (nove mil,

cento e cinqüenta e oito reais e oitenta e cinco centavos).

34

Os impostos foram considerados iguais a 1% sobre o valor geral de venda

(VGV) do empreendimento, determinado pelo agente financiador para o tipo de

empreendimento do programa habitacional do Governo Federal e o lucro determinado

pelo diretor da empresa foi igual a 15,00% do VGV do empreendimento.

Por fim, depois de calculados o custo total do empreendimento, os impostos a

serem pagos e o lucro estimado, calculou-se o valor geral de venda do

empreendimento baseado na formula 3, como demonstrado a seguir:

(3)

Resultando num valor de R$ 44.570.994,74 (quarenta e quatro milhões,

quinhentos e setenta mil, novecentos e noventa e quatro reais e setenta e quatro

centavos), que rateados entre as 987 unidades residenciais, resultou num preço de

venda de R$ 45.158,05 (quarenta e cinco mil, cento e cinqüenta e oito reais e cinco

centavos) por unidade, como demonstrado na tabela 6, planilha de preço de venda do

empreendimento.

Tabela 6 – Planilha de venda do empreendimento

CÓDIGO DESCRIÇÃO UN QUANT. PREÇO

(R$)

PREÇO TOTAL

(R$)

(%)SOBRE

A VENDA

01.0 CUSTO DIRETO

01.1 CASAS PADRÃO 36,74M2 - 987 UNIDADES VB 1,00 22.811.254,25 22.811.254,25

01.2 INFRAESTRUTURA DE URBANIZAÇÃO VB 1,00 5.491.590,11 5.491.590,11

01.3 QUADRA DE AREIA 326,67M2 VB 1,00 76.382,49 76.382,49

01.4 QUIOSQUES 36,00M2 VB 1,00 13.476,08 13.476,08

01.5 PARQUE INFANTIL 28,26M2 VB 1,00 7.142,18 7.142,18

CUSTO DIRETO 28.399.845,11 63,63%

02.0 CUSTO INDIRETO

02.1 DESPESAS INDIRETAS VB 1,00 2.848.286,32 2.848.286,32

02.2 TERRENO (R$ 10,00/M2) VB 1,00 1.869.595,20 1.869.595,20

02.3 JUROS=6,05% SOBRE 60% DO VGV VB 1,00 1.620.213,79 1.620.213,79

02.4 ADMINISTRAÇÃO CENTRAL = 5% SOBRE

(CD+CI) VB 1,00 1.562.406,57 1.562.406,57

02.5 PUBLICIDADE =1,50% SOBRE O VGV VB 1,00 669.509,83 669.509,83

02.6 SEGUROS= 1,00% SOBRE O CUSTO DIRETO (CD) VB 1,00 283.998,45 283.998,45

02.7 STAND DE VENDAS =0,20% SOBRE O VGV VB 1,00 89.267,98 89.267,98

02.8 ENC. FINAN/TARIFAS BANC./CONTIGÊNCIAS =

0,25% (CD+CI) VB 1,00 78.120,33 78.120,33

02.9 TAXAS DA CAIXA VB 1,00 18.392,00 18.392,00

CUSTO INDIRETO 9.039.790,47 20,25%

35

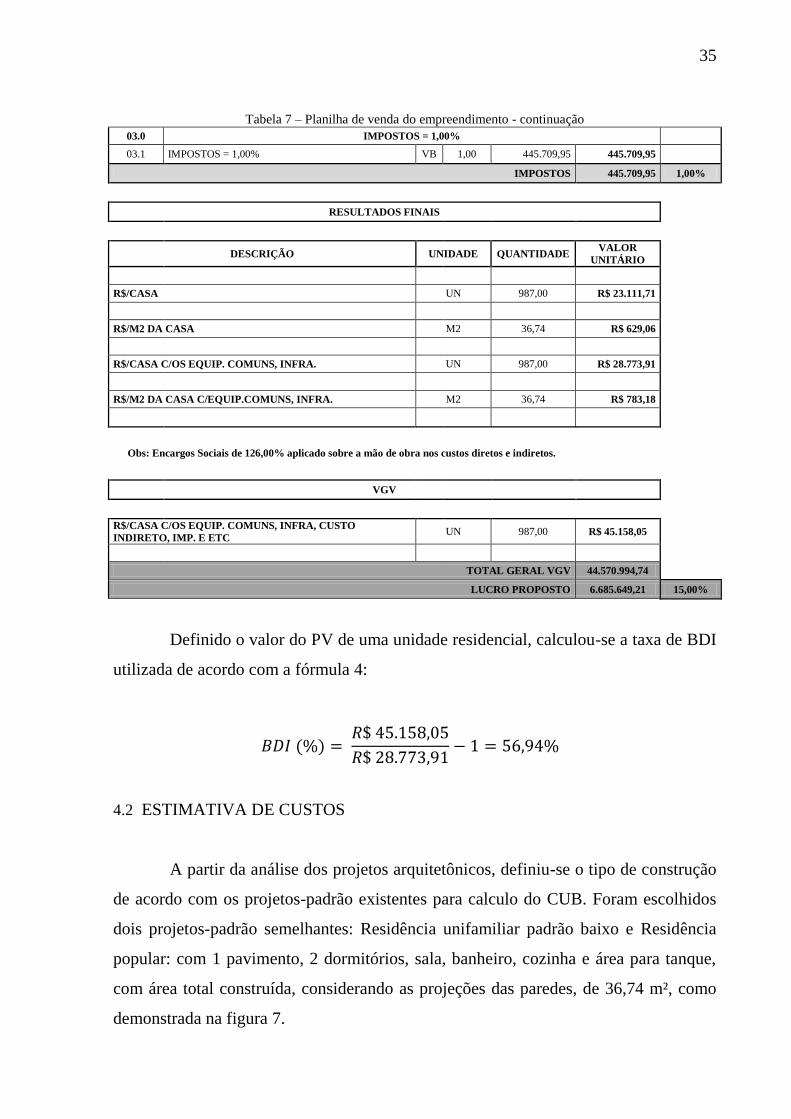

Tabela 7 – Planilha de venda do empreendimento - continuação

03.0 IMPOSTOS = 1,00%

03.1 IMPOSTOS = 1,00% VB 1,00 445.709,95 445.709,95

IMPOSTOS 445.709,95 1,00%

RESULTADOS FINAIS

DESCRIÇÃO UNIDADE QUANTIDADE VALOR

UNITÁRIO

R$/CASA UN 987,00 R$ 23.111,71

R$/M2 DA CASA M2 36,74 R$ 629,06

R$/CASA C/OS EQUIP. COMUNS, INFRA. UN 987,00 R$ 28.773,91

R$/M2 DA CASA C/EQUIP.COMUNS, INFRA. M2 36,74 R$ 783,18

Obs: Encargos Sociais de 126,00% aplicado sobre a mão de obra nos custos diretos e indiretos.

VGV

R$/CASA C/OS EQUIP. COMUNS, INFRA, CUSTO

INDIRETO, IMP. E ETC UN 987,00 R$ 45.158,05

TOTAL GERAL VGV 44.570.994,74

LUCRO PROPOSTO 6.685.649,21 15,00%

Definido o valor do PV de uma unidade residencial, calculou-se a taxa de BDI

utilizada de acordo com a fórmula 4:

4.2 ESTIMATIVA DE CUSTOS

A partir da análise dos projetos arquitetônicos, definiu-se o tipo de construção

de acordo com os projetos-padrão existentes para calculo do CUB. Foram escolhidos

dois projetos-padrão semelhantes: Residência unifamiliar padrão baixo e Residência

popular: com 1 pavimento, 2 dormitórios, sala, banheiro, cozinha e área para tanque,

com área total construída, considerando as projeções das paredes, de 36,74 m², como

demonstrada na figura 7.

36

Figura 7 – Imagem da planta baixa de uma unidade residencial

Alguns dos índices de CUB existentes no mercado para a unidade residencial

descrita e utilizados para cálculo do CD, são os demonstrados na tabela 8:

Tabela 8 – CUB Janeiro/2010

O CUB quando multiplicado pela área total construída de uma unidade

habitacional de 36,74 m², resulta no custo direto de uma unidade residencial, calculado

através da fórmula 5 e, considerando a mesma taxa de BDI encontrada no orçamento

discriminado, encontra-se o PV calculado pela fórmula 2.

Como se pode notar a partir da tabela 7, há uma diferença significativa em

relação aos índices de CUB escolhidos dos projetos-padrão semelhantes ao do

estudado. Se for considerar como residência unifamiliar padrão baixo, o custo direto

de uma unidade residencial e, consequentemente o preço de venda, calculados a partir

do índice do Sinduscon-BA é de:

37

Já a partir do índice do Sinapi-BA equivale a:

Se considerado como residência popular, o custo direto de uma unidade

residencial, calculado através do CUB do Sinduscon-BA resulta em:

E através do CUB da PINI-BA igual a:

A partir da definição do preço de venda de acordo com o projeto-padrão

escolhido, torna-se evidente a discrepância em relação aos valores encontrados, sendo

este um fator que influencia na determinação do preço de venda de uma unidade

habitacional a partir da estimativa de custos através do CUB.

38

4.3 COMPARAÇÃO ENTRE PREÇOS DE VENDA

Como constatado, a escolha do projeto-padrão semelhante e de qual índice de

CUB utilizar para determinado projeto-padrão, influencia no preço de venda de uma

unidade residencial como demonstrado na tabela 9, abaixo:

Tabela 9 – Comparação entre os preços de venda obtidos com a estimativa de custo para o mesmo projeto-padrão

Residência Padrão Baixo Residência Popular

Preços de Venda R$ 51.930,11 R$ 34.397,50 R$ 46.144,52 R$ 39.832,52

Diferença R$ 17.532,61 R$ 6.312,00

Porcentagem (%) da diferença

encontrada pelos CUB 34% 14%

A partir da análise dos dados da tabela 9, pode-se perceber uma diferença

relevante em relação aos preços de venda encontrados. Para residência de padrão baixo

a variação foi de 34%, o que resultou num valor de R$ 17.532,61 (dezessete mil,

quinhentos e trinta e dois reais e sessenta e um centavos). Já para residência popular

houve uma diferença menor, no valor de 14%, equivalente a R$ 6.312,00 (seis mil,

trezentos e doze reais), considerada também significativa.

Para efeito de comparação entre o preço de venda obtido a partir do orçamento

discriminado com o obtido através da estimativa de custos, utilizou-se os PV

calculados com o CUB da Sinduscon-BA, pois o mesmo contém a listagem de

insumos utilizados para determinação desses índices.

Como se pode observar, houve uma diferença de 15% entre os preços de

venda obtidos a partir do orçamento discriminado e da estimativa de custos através do

CUB/m², considerando o projeto-padrão como residência unifamiliar padrão baixo e

de 2,18% considerando o projeto-padrão como residência popular, como demonstrado

na tabela 10.

39

Tabela 10 – Comparação entre preços de venda obtidos a partir da estimativa de custos e do orçamento

discriminado

Orçamento

Discriminado

Estimativa de Custo –

Residência Padrão Baixo

Preços de Venda R$ 45.158,05 R$ 51.930,11

Diferença R$ 6.772,06

Porcentagem (%) da diferença

encontrada pelo CUB em relação

ao orçamento discriminado

15%

Orçamento

Discriminado

Estimativa de Custo –

Residência Popular

Preços de Venda R$ 45.158,05 R$ 46.144,52

Diferença R$ 986,47

Porcentagem (%) da diferença

encontrada pelo CUB em relação

ao orçamento discriminado

2,18%

Essa diferença se deve exclusivamente aos custos diretos, já que a taxa de BDI

utilizada foi à mesma nas duas definições do PV. Foi uma diferença que representa R$

6.772,06 (seis mil, setecentos e setenta e dois reais e seis centavos) para cada unidade

residencial, que multiplicado pelo total de unidades residenciais existentes no

empreendimento, soma um total de R$ 6.684.023,22 (seis milhões, seiscentos e oitenta

e quatro mil, vinte e três reais e vinte e dois centavos), considerando o projeto-padrão

como residência unifamiliar padrão baixo. Caso considere o projeto-padrão como

residência popular essa diferença é de R$ 986,47 (novecentos e oitenta e seis reais e

quarenta e sete centavos).

Como o CUB é baseado em um projeto-padrão similar, ele não representa as

quantidades e os materiais específicos do projeto em estudo, possuindo um grau de

precisão baixo, não representando com exatidão o custo direto da unidade residencial

de um empreendimento. Lembrando ainda que o custo direto utilizado para os cálculos

do preço de venda através da estimativa de custos só contabilizou o CD das unidades

residenciais, não levando em conta o CD dos equipamentos de uso comum do

empreendimento e o da infraestrutura de urbanização, o qual elevaria ainda mais o

preço de venda de uma unidade residencial.

40

Por conta disso, utilizando o conceito da curva ABC, selecionou-se 33

serviços correspondente a 80% do custo direto de uma unidade habitacional, como

demonstrado na tabela 11.

Tabela 11 – Curva ABC de insumos de uma unidade residencial.

DESCRIÇÃO UNIDADE QUANT. PREÇO

UNITÁRIO(R$)

PREÇO

TOTAL(R$)

PART.

(%)

PART.ACUM.

(%)

Cimento Portland CP II-F-32 (resistência:

32,00 MPa) KG 3.478,10 0,32 1.112,99 11,94 11,94

Bloco Cerâmico 06 furos 9x19x24cm UN 3.005,41 0,36 1.081,95 11,61 23,55