UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · O orçamento é o ato de planejar e estimar os...

40

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE CENTRO DE CIÊNCIAS SOCIAIS APLICADAS DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS EWERTON VICENTE DA SILVA A EFICÁCIA DO USO DO ORÇAMENTO NO GERENCIAMENTO DE UMA EMPRESA DE COMBUSTÍVEIS NATAL-RN 2015

Transcript of UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE … · O orçamento é o ato de planejar e estimar os...

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE CIÊNCIAS CONTÁBEIS

EWERTON VICENTE DA SILVA

A EFICÁCIA DO USO DO ORÇAMENTO NO GERENCIAMENTO DE UMA

EMPRESA DE COMBUSTÍVEIS

NATAL-RN

2015

EWERTON VICENTE DA SILVA

A EFICÁCIA DO USO DO ORÇAMENTO NO GERENCIAMENTO DE UMA

EMPRESA DE COMBUSTÍVEIS

Monografia apresentada à Universidade Federal do Rio Grande do Norte – UFRN, como requisito parcial para obtenção do Título de Bacharel em Ciências Contábeis,

Orientador: Prof. Dr. Ridalvo Medeiros Alves de Oliveira

NATAL-RN

2015

A EFICÁCIA DO USO DO ORÇAMENTO NO GERENCIAMENTO DE UMA

EMPRESA DE COMBUSTÍVEIS

Monografia apresentada em 18/06/2015, e aprovada pela Banca Examinadora,

constituída pelos professores:

___________________________________________________ Prof. Dr. Ridalvo Medeiros Alves de Oliveira – Orientador

_________________________________________________ Profª. M. Sc. Daniele da Rocha Carvalho – Examinadora

___________________________________________________ Prof. M. Sc. Luiz Vieira de Oliveira Sobrinho – Examinador

NATAL-RN

2015

Dedico este trabalho aos meus pais e à minha irmã, que são minha família mais próxima, e sempre me incentivaram a concluir este curso. Além de todos os outros entes queridos, dentre eles o meu avô paterno, já falecido.

AGRADECIMENTOS

Agradecer, como o próprio dicionário já diz, é demonstrar ou expressar

gratidão a algo ou a alguém, reconhecer, retribuir.

Acima de tudo agradeço a Deus, por me dar ânimo e forças para conseguir

trilhar este caminho da contabilidade, que não é fácil. Ele me deu fé para seguir

adiante nesta caminhada.

Em segundo lugar a meus pais, que sempre estiveram presentes comigo

desde o meu início de vida escolar até a acadêmica. Eles foram os maiores

incentivadores do meu sucesso, mediante todas as dificuldades encontradas ao

longo dos anos.

Por ultimo, não menos importante, agradeço aos meus amigos, em especial

aos da Igreja Católica, que sempre me deram discernimento para finalizar o Trabalho

de Conclusão de Curso.

RESUMO

Cada vez mais as empresas entram em um cenário econômico que tende à ampla concorrência. Isto não é diferente no setor de combustível. Para se ter um bom desenvolvimento e bons resultados financeiros é preciso planejar, acima de tudo, e orçar o que irá ser feito. Para isso foi criado o planejamento orçamentário. Este trabalho consiste num estudo de caso realizado em uma empresa de combustíveis, focando a parte orçamentária/econômica, e enfatizando a empresa em suas áreas de destaque. Inicialmente é apresentado um pequeno resumo sobre a empresa estudada, no qual são mostradas as áreas de atuação, e sua estrutura operacional e de rentabilidade. Em seguida são mostradas as definições e metas do Plano Operacional, Plano de marketing ou vendas, Plano de produção ou operações e suprimentos, Plano de Investimentos, e Plano de Recursos Humanos. A pesquisa, foi realizada de forma direta, sendo colhidas as informações com o controller da empresa, que forneceu as informações de interesse deste trabalho, com a gestão do setor de orçamentos, que cedeu a forma de como são feitos os planejamentos orçamentários da empresa; e as informações que a empresa divulga em seu site. A base do trabalho foi uma pesquisa bibliográfica, contendo os assuntos relacionados ao tema. É perceptível que o planejamento orçamentário dá aos gestores a chance de conhecer melhor sua empresa, e passar a tomar decisão não mais por impulso, pois passa a ter tem dados relevantes para a tomada de decisão da forma mais acertada possível.

Palavras-chave: Planejamento. Orçamento empresarial. Controle gerencial.

ABSTRACT

Increasingly, companies enter into an economic scenario that tends to wide competition. This is no different in the fuel sector. To have a good development and good financial results you have to plan, above all, budget and what will be done. For this was created budget planning. This paper is a case study in a fuel company, where it is studied the budget / economic part of the company emphasizing the company in its areas of focus. Initially a short summary on the studied company where the areas are shown, and its operational structure and profitability is presented. After that they are shown definitions and goals of the Operational Plan, marketing or sales Plan, production or operations and supply, Investment Plan, Human Resources Plan. The research was carried out directly, and sampled the information with the controller of the company, which supplied the information applicable to this work, the sector management budgets, which gave the form of how they are made budget plans of the company; and what information the company discloses on its website. The basis of the study was a literature containing the issues related to the topic. It is noticeable that the budget planning gives managers the chance to meet your store and to make any decisions he makes on impulse, has information relevant to the decision-making right one as possible.

Keywords: Planning. Business budget. Management control.

SUMÁRIO

1 INTRODUÇÃO ........................................................................................................................................ 9

1.1 Contextualização ............................................................................................................................... 9

1.2 Problema ......................................................................................................................................... 10

1.3 Hipóteses da Pesquisa ..................................................................................................................... 10

1.4 Objetivos ......................................................................................................................................... 11

1.4.1 Geral ............................................................................................................................................. 11

1.4.2 Específicos .................................................................................................................................... 11

1.5 Justificativa ...................................................................................................................................... 11

1.6 Estrutura do Trabalho ...................................................................................................................... 11

2 REVISÃO TEÓRICA ............................................................................................................................... 13

2.1 Planejamento .................................................................................................................................. 13

2.1.1 Planejamento Estratégico ............................................................................................................. 13

2.1.2 Planejamento Tático ..................................................................................................................... 15

2.1.3 Planejamento Operacional ........................................................................................................... 15

2.1.4 Planejamento Orçamentário ........................................................................................................ 16

2.2 Orçamento Empresarial ................................................................................................................... 16

2.2.1 Tipos de orçamento ..................................................................................................................... 17

2.2.1.1 Orçamento Base Zero ................................................................................................................ 17

2.2.1.2 Orçamento de Tendência .......................................................................................................... 18

2.2.1.3 Orçamento Flexível .................................................................................................................... 18

2.2.1.4 Orçamento Estático ................................................................................................................... 19

2.2.1.5 Orçamento Ajustado.................................................................................................................. 19

2.2.1.6 Orçamento Corrigido ................................................................................................................. 19

2.3 Controle ........................................................................................................................................... 20

2.3.1 Controle Estratégico ..................................................................................................................... 21

2.3.2 Controle Tático ............................................................................................................................. 21

2.3.3 Controle Operacional ................................................................................................................... 22

3 METODOLOGIA DA PESQUISA ............................................................................................................ 23

4 ANÁLISE DE DADOS ............................................................................................................................ 24

4.1 Plano Operacional ........................................................................................................................... 24

4.2 Plano de Marketing ......................................................................................................................... 24

4.3 Plano de Vendas .............................................................................................................................. 26

4.4 Plano de Recursos Humanos ............................................................................................................27

4.5 Plano de Investimentos ................................................................................................................... 28

4.6 Plano Financeiro .............................................................................................................................. 29

4.6.1 Situação Financeira ...................................................................................................................... 33

4.6.2 Estrutura de Capitais .................................................................................................................... 33

4.7 Resultados ....................................................................................................................................... 33

5 CONSIDERAÇÕES FINAIS ..................................................................................................................... 35

REFERÊNCIAS ......................................................................................................................................... 38

9

1 INTRODUÇÃO

1.1 Contextualização

Antigamente, por volta dos anos 1990, para que as empresas do setor de

combustíveis/lubrificantes pudessem atuar, existiam várias e fortes restrições em

relação aos preços, comercialização, etc. Devido a essas restrições, os

investimentos nesse setor eram inibidos, ocasionando a não entrada de novos

agentes e novidades no meio.

De uns tempos para cá, mais precisamente após os anos 1990, o Estado

reduziu o controle sobre as atividades de comercialização do combustível, deixando

o setor e seus fornecedores um pouco mais à vontade para trabalhar. Devido a esta

mudança, foi gerada uma grande concorrência neste meio, onde as empresas

sempre buscam os melhores resultados, tornando o planejamento orçamentário um

importante aliado na tomada de decisões a curto e a longo prazos.

Mas, afinal, o que é Orçamento? É preciso planejar, para realizar o

mesmo?

Para assegurar um bom orçamento e resultado da empresa, é necessário

que sejam utilizadas práticas de planejamento que viabilizem a forma de como a

empresa irá se estruturar; tais formas são chamadas de “planos de negócios”.

O planejamento estratégico deve ser feito antes do orçamento, onde são

traçadas metas e diretrizes a serem expostas no orçamento. Indica a direção, o

curso que a empresa tomará nos próximos anos.

O orçamento é o ato de planejar e estimar os ganhos, despesas e

investimentos que a empresa terá em um período futuro, que pode chegar até

algumas décadas, como frequentemente acontece em empresas de concessão e

exploração.

A prática do orçamento empresarial é uma das técnicas administrativas

bastante utilizadas pelas grandes instituições empresariais, nacionais e

multinacionais. Um verdadeiro orçamento envolve todos os funcionários da empresa,

principalmente gerentes e supervisores, pois são estes que irão fazer acontecer.

Feito o orçamento, todos passam a conhecer as metas e os objetivos da

empresa, no mínimo para um ano. É necessário que a equipe realize o

acompanhamento, isto é, compare o previsto com o realizado, solucionando os

problemas e direcionando as ações para assegurar o cumprimento do projetado.

10

A empresa deve tomar muito cuidado na forma de como irá implementar

este modelo orçamentário; para isso, deve observar o envolvimento de todos que a

constituem.

Por se tratar de uma previsão, o orçamento deverá ser feito com números

macros, que precisam ser acompanhados e medidos, para não haver desvio das

metas estabelecidas. Caso haja divergências significantes, o plano deve ser revisto

e corrigido.

O cenário internacional em 2013 marcou a retomada do crescimento da

economia americana, ainda que para os emergentes, vários riscos mostraram-se

presentes. A economia brasileira continuou dependente de ações para incentivo ao

consumo, com a manutenção de descontos em impostos para bens duráveis e

avanços, ainda que mais moderados, em relação a 2012.

O mercado de distribuição de combustíveis automotivos líquidos fechou

2013 com 110,7 bilhões de litros comercializados, o que representa um crescimento

de 5% em relação a 2012, e, pelo quarto ano consecutivo, superando o crescimento

da econômica nacional. O consumo de óleo diesel apresentou elevação de 4,6%; e

o da gasolina apresentou desempenho similar, crescendo 4,2%.

1.2 Problema

Com base no exposto, o presente estudo tem como problema a seguinte

pergunta: O uso do orçamento é eficaz no gerenciamento de uma empresa do setor

de combustíveis?

1.3 Hipóteses da Pesquisa

São 3 as hipóteses de pesquisa:

1ª – Através do planejamento, os gestores têm uma oportunidade de

executar o planejamento que almejam; quais objetivos a se alcançar de forma

simples e rápida;

2ª – O orçamento empresarial funciona como um diferencial, para a

coordenação das receitas e despesas do setor administrativo, gerando melhoria dos

resultados; e

3ª – Com o planejamento, os gestores passam a conhecer mais sobre a

empresa e a respeito da contabilidade, analisando o Balanço Patrimonial, a

Demonstração do Resultado do Exercício (DRE), e a Demonstração dos Fluxos de

Caixa (DFC), dentre outras.

11

1.4 Objetivos

1.4.1 Geral

Verificar a eficácia do uso do orçamento no gerenciamento de uma

empresa do setor de combustíveis.

1.4.2 Específicos

Para servir de complemento ao objetivo geral, os objetivos específicos

são:

Demonstrar como o planejamento orçamentário atua como parte

fundamental do processo de planejamento da estratégia

empresarial;

Divulgar as características do plano orçamentário; e

Interpretar como são feitas as fases do planejamento

orçamentário na empresa objeto do estudo.

1.5 Justificativa

O orçamento empresarial bem planejado e bem elaborado se mostra

como um diferencial para monitorar receitas e despesas dos setores; fazendo com

que o objetivo seja alcançado mais rapidamente, evitando prejuízos.

Dessa forma, a finalidade dessa pesquisa é a de expor quanto é

necessário o cuidado com o plano orçamentário da empresa, destacando a sua

relevância aos líderes.

Além disso, dar destaque de forma precisa e objetiva do quanto é

importante analisar a execução e o controle de tudo o que foi planejado.

1.6 Estrutura do Trabalho

Este trabalho de pesquisa é composto por cinco capítulos, assim

distribuídos:

No Capítulo 1 são apresentados a introdução, o problema, as

hipóteses levantadas, o objetivo geral e objetivos específicos, a

justificativa e a estrutura do trabalho realizado;

O Capítulo 2 aborda assuntos que estão relacionados ao tema

da pesquisa. São mostrados os conceitos de planejamento, os

tipos de planejamentos, o orçamento empresarial, os tipos de

orçamento, e os conceitos e tipos de controle.

12

No terceiro capítulo é apresentada a metodologia utilizada na

elaboração da pesquisa.

No Capitulo 4 é feita a análise dos dados obtidos na pesquisa,

na qual se mostra o caminho para o surgimento e controle dos

planos orçamentários.

No quinto e último capítulo é apresentada a conclusão da

pesquisa, na qual será respondida à pergunta do problema

proposto no trabalho.

13

2 REVISÃO TEÓRICA

2.1 Planejamento

O ato de planejar exige uma série de ações que subsidiam os passos

daqueles que pretendem planejar. Primeiro, se deve conhecer a realidade sobre a

qual se vai atuar; segundo, estar centrado na base de decisões racionais, que se

traduzem em várias causas e atividades que levam a algum objetivo.

Chiavenato (2004, p. 167) assim define o planejamento:

O planejamento se constitui na primeira função do processo administrativo, permitindo o estabelecimento dos objetivos organizacionais em função dos recursos necessários para atingi-los de maneira eficaz. Deste modo, para a compreensão desta função administrativa, faz-se necessário conhecer seu conceito.

Planejar é pensar no futuro da empresa. É arcar com as consequências

de uma decisão que será tomada, e que poderá fazer a empresa ter um prejuízo ou

lucro muito grandes.

Para Lacombe e Heiborn (2003, p. 162) “O planejamento é um processo

administrativo que visa determinar a direção a ser seguida para alcançar um

resultado desejado”.

O planejamento é dividido em três níveis, conforme demonstrado na

Figura 1.

Figura 1 – Níveis de decisão e tipos de planejamento

Fonte: www.cescage.com.br (2015)

2.1.1 Planejamento Estratégico

14

Surgido no século XX, o planejamento estratégico se deu devido à

necessidade militar, fazendo com que as empresas se adaptassem às rotineiras

mudanças que iam acontecendo ao longo dos tempos. Mas bem antes do início

disso tudo, os homens já organizavam suas vidas e seu direcionamento através de

um plano, traçando seus objetivos.

O planejamento estratégico é a forma de analisar uma organização sob

vários aspectos, dando sempre um rumo para o objetivo almejado, e controlando as

ações de forma concreta. Ele é a principal peça do plano organizacional, pois é nele

que as ideias e estratégias que são propostas para melhoria, são organizadas para a

obtenção de um melhor resultado.

Para Almeida (2001 apud ALBUQUERQUE, 2004),

Planejamento estratégico pode ser definido como técnica administrativa que visa ordenar as ideias das pessoas, [...] como as ações, para que, sem desperdícios de recursos, seja encaminhada na direção esperada. O planejamento estratégico, portanto, permite à organização desenvolver sua estratégia, visualizando o futuro.

A Figura 2 representa esquematicamente como deve ser elaborado o

planejamento estratégico.

Figura 2 – Esquema de planejamento estratégico

Fonte: http://www.ebah.com.br (2015)

15

2.1.2 Planejamento Tático

O planejamento tático consiste em fazer a ligação entre o estratégico e o

operacional. Tem projeção a médio prazo, e tem por objetivo melhorar cada

segmento/área da empresa ou organização analisada. Cada área busca atingir seus

objetivos específicos.

A finalidade do planejamento tático é fazer com que sejam utilizados os

recursos suficientes para que seja atingido com máxima eficiência os objetivos e

metas a serem alcançadas.

Integra também a estrutura da organização, para que a mesma tenha

mais condições de assumir novos desafios.

O planejamento tático, segundo Chiavenato (1994 Pág.154),

Representa uma tentativa da organização de integrar o processo decisório e alinhá-lo à estratégia adotada, para orientar o nível operacional em suas atividades e tarefas, a fim de atingir os objetivos organizacionais anteriormente propostos.

2.1.3 Planejamento Operacional

O planejamento operacional nada mais é que “por a mão na massa”, após

terem organizado vários planos com estratégias e diretrizes a serem seguidas.

Planejar, ou fazer planos, consiste basicamente em estabelecer o que fazer, quando fazer, como fazer, quem fazer e em que sequência fazer. É uma atividade que está presente no dia a dia de qualquer ser humano, embora não de forma estruturada, como se faz necessário quando está em jogo o futuro de uma organização. (BARROS NETO, 2002, p. 87).

Assim, o planejamento operacional possui características de curto prazo,

e procura ser menos detalhado e mais analítico.

Após essa breve apresentação dos três tipos de planejamento, na Figura

3 se pode contemplar um resumo de suas características.

Figura 3 Diferenças entre os tipos de planejamento.

Diferenças básicas entre os três tipos de planejamento

Discriminação Estratégico Tático Operacional

Prazo Mais Longo Mais Curto Mais Curto

Amplitude Mais ampla Mais restrita Mais restrita

Riscos Maiores Menores Menores

Atividades Fins e Meios Meios Meios

Flexibilidade Menor Maior Maior

Fonte: Adaptado de http://pt.slideshare.net/danilospires, 2015

16

2.1.4 Planejamento Orçamentário

O planejamento orçamentário é o ato de organizar, determinado exercício,

olhando sempre a frente e verificando quais são as necessidades da empresa em

relação aos gastos, receitas e despesas. Ou seja, significa realizar uma previsão e

buscar objetivos para que isso aconteça.

Ross et al. (1995 apud TELÓ, 2001, p. 21), definem:

O planejamento financeiro estabelece diretrizes de mudança e

crescimento numa empresa, preocupando-se com uma visão global,

com os principais elementos de políticas de investimento e

financiamento da empresa. Com relação ao crescimento da empresa,

ele está diretamente ligado à política financeira adotada pela

empresa. Assim, o planejamento financeiro estabelece o modo pelo

qual os objetivos financeiros podem ser alcançados; é, portanto, um

plano para o futuro. O planejamento auxilia ainda na implantação de

projetos que exijam análises com antecedência de todas as variáveis

a serem analisadas e a situação de incerteza. O objetivo do

planejamento financeiro, numa empresa com fins lucrativos, é tomar

decisões que aumentem o valor da ação ou, em termos mais gerais,

aumentem o valor do capital dos proprietários.

2.2 Orçamento Empresarial

Orçar nada mais é que calcular, planejar ou estimar quais serão os lucros,

as receitas ou as despesas que a empresa, ou negócio, terá a curto ou longo prazo.

Desde os primórdios, era vista a cultura organizacional em relação ao

orçamento; não em relação ao dinheiro, mas de alimentos para consumo. Foi

apenas no século XIX que os procedimentos orçamentários ganharam mais

intensidade, fazendo com que as suas práticas ficassem mais conhecidas. No Brasil,

apenas nos anos 1970 o orçamento foi tomado pelas empresas como uma medida

de melhoria dos negócios.

O objetivo primordial de se elaborar o orçamento é o estabelecimento de

metas que serão acompanhadas, a fim de que possam ser tomadas ações

preventivas ou ações de continuidade do trabalho.

Os orçamentos garantem uma estrutura dentro da qual funcionários, departamentos e a empresa toda podem trabalhar. Estimulam as pessoas a pensar no futuro e planejar com antecedência. Comparar diferentes orçamentos pode ajudar a coordenar e motivar os funcionários. Também fornece uma maneira de avaliar detalhadamente diferentes aspectos da empresa. (BROOKSON, 2000 p. 30)

17

Na visão de Frezatti, (2007, p. 46):

O orçamento surge como sequência à montagem do plano

estratégico, permitindo focar e identificar, num horizonte menor, de

um exercício fiscal, as suas ações mais importantes. O orçamento

existe para implementar as decisões do plano estratégico.

Como exposto, o orçamento possibilita que toda a empresa possa

trabalhar, visando um objetivo futuro, cujo resultado final esperado é o lucro e o

desenvolvimento da empresa ou negócio.

Todavia, ainda existem empresas que sentem muita dificuldade em alocar

e trabalhar com o sistema orçamentário. Dentre as dificuldades encontradas, podem

ser citadas:

o processo de implantação do sistema, até que a empresa tenha

características orçamentárias bem apresentadas, demora cerca de três anos;

é preciso muita interação, disposição, boa comunicação e, acima de tudo,

conhecimento do negócio ou ramo; e

é necessário se conhecer as tecnologias utilizadas.

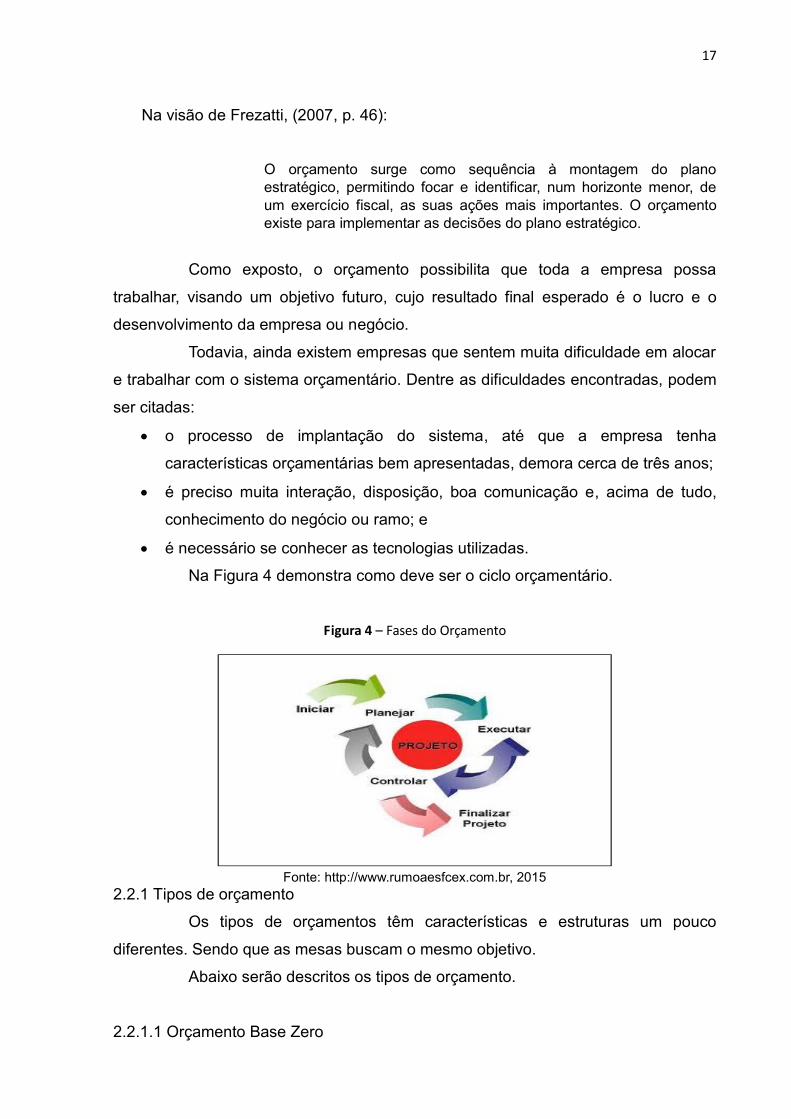

Na Figura 4 demonstra como deve ser o ciclo orçamentário.

Figura 4 – Fases do Orçamento

Fonte: http://www.rumoaesfcex.com.br, 2015

2.2.1 Tipos de orçamento

Os tipos de orçamentos têm características e estruturas um pouco

diferentes. Sendo que as mesas buscam o mesmo objetivo.

Abaixo serão descritos os tipos de orçamento.

2.2.1.1 Orçamento Base Zero

18

Este tipo de orçamento, também chamado de orçamento baseado em

riscos, surgiu em meados dos anos 1960. O objetivo do mesmo é analisar o

desenvolvimento de todos os processos e atividades, iniciando do zero.

O base zero requer mais tempo para sua elaboração; porém, conduz a

um resultado mais assertivo.

De acordo com Phyrr (1981 apud GOMES, 2000, p. 21):

Antes de qualquer elaboração do orçamento base zero, a empresa tem que estabelecer alguns objetivos e metas, e, a partir daí o processo orçamentário tem que obrigar os gestores a identificar e analisar o que fazer como um todo, a tomar decisões operacionais necessárias e avaliar as alterações de responsabilidade e de carga do trabalho não depois do processo orçamentário, mas durante esse processo e como parte integrante dele.

Figura 5 – Orçamento Base Zero:

Fonte: https://oficinainovadora.wordpress.com/ (2015)

2.2.1.2 Orçamento de Tendência

Consiste em utilizar os dados passados para projeções de situações

futuras. Em seu desenvolvimento, existirão eventos do passado que serão de

conhecimento da empresa e que não irão se repetir.

2.2.1.3 Orçamento Flexível

19

O orçamento flexível foi criado na Alemanha nos anos de 1970, com o

objetivo de dar estatísticas de como e quais serão os gastos estimados de qualquer

nível de atividade.

A eficácia do mesmo só é mostrada quando a empresa consegue

demonstrar/calcular o que cada empregado produz, qual o rendimento de cada

máquina, e o que cada espaço do ambiente de trabalho produz. Assim, o empresário

terá a real visão de quanto gasta em cada área.

2.2.1.4 Orçamento Estático

Tido como o mais comum entre as empresas, o orçamento estático foca

nos resultados de um único plano, uma única atividade.

Uma desvantagem do mesmo é a de que quando o mesmo for elaborado,

não são permitidas alterações em sua estrutura, como o nome já diz, ele fica

estático/parado.

Figura 6 – Orçamento Estático

Fonte: http://www.gbcbrasil.com 2015

2.2.1.5 Orçamento Ajustado

Este tipo de orçamento tem como objetivo achar uma solução/saída para

algum problema encontrado na organização. Ele permite que o que foi planejado,

caso não esteja dando certo, seja modificado.

2.2.1.6 Orçamento Corrigido

Já o orçamento corrigido é aquele que os ajustes são feitos em função da

inflação, afirma Padoveze (2005, p.195). Dessa forma, o orçamento corrigido é a

20

correção automática do orçamento que foi feito originalmente, sempre que houver

alteração de preços, redução ou aumento de impostos, ou coisa do tipo.

2.3 Controle

Controlar é tão importante quanto planejar, pois o controle é utilizado em

todos os meios/ambientes de trabalho. Se não tiver controle, de nada irá adiantar o

que foi planejado e orçado.

Conforme diz Oliveira (2007 p. 55) “o controle pode ser definido, como a

ação necessária para assegurar a realização dos objetivos, desafios, metas,

estratégias e projetos estabelecidos”.

Já Padoveze, (2005) mostra que o controle deve ser um processo que

deve estar interligado entre todos os ocorridos, a fim de ter uma ampla visão do

negócio, corrigindo assim possíveis falhas.

É um processo continuo e recorrente que avalia o grau de aderência entre os planos e sua execução, compreendendo a análise dos desvios ocorridos, procurando identificar suas causas e direcionando ações corretivas. Além disso, deve observar a ocorrência de variáveis no cenário futuro, visando assegurar o alcance dos objetivos propostos. (PADOVEZE, 2005, p. 28)

É importante controlar o orçamento para que a empresa possa avaliar

algumas premissas que necessitam de acompanhamento. Entre os objetivos de

controlar, está o de avaliar cada caso a fim de evidenciar quais variações são

importantes; em caso de achar as variações que são importantes, identificar suas

possíveis causas e tomar as devidas providências para resolver essas variações.

Alguns negócios só se utilizam da ferramenta do controle após terem

realizado a despesa, ou até mesmo para corrigir planejamentos mal realizados;

porém, o controle deve ser imposto e utilizado bem antes da despesa ser realizada.

Segundo Welsh (2007 p. 42) “o controle não pode ocorrer depois do fato. Assim para

ser eficaz, o controle deve ser exercido antes do momento da ação”.

Já Frezatti (2008, p. 180) diz que “o controle é fundamental para o

entendimento e o grau de desempenho atingido e quão próximo o resultado

almejado se situou em relação ao planejado”.

Como se observa, o controle é de extrema importância em todas as fases

do planejamento/execução do projeto, para assim fluir um bom desempenho,

levando ao resultado esperado pela empresa.

21

O controle divide-se em três tipos: controle estratégico, controle tático e

controle operacional.

2.3.1 Controle Estratégico

O controle estratégico, também chamado de controle organizacional, é

aquele tratado no nível institucional da empresa/negócio, que tem por objetivo o

monitoramento dos indicadores de estratégia. A dimensão do tempo é a longo prazo,

e geralmente o conteúdo de seus ideais é bem resumido e sintético.

Mosimann e Fisch (2008, P. 77), mostram que o controle estratégico:

Consiste na verificação das relações da empresa com o ambiente, comparação com as diretrizes estratégicas e decisões de alteração de objetivos em função de mudanças ambientais e consequentes ameaças e oportunidades à empresa, má condução do negócio, ou falsas premissas na elaboração das diretrizes estratégicas.

Além do objetivo estabelecido de monitorar a estratégia da empresa, o

controle estratégico visa corrigir falhas ou erros existentes, além de prevenir novas

falhas ou erros que possam vir a existir.

São quatro as fases do controle estratégico: estabelecer padrões de

desempenho; avaliar o desempenho; comparar o desenvolvimento do desempenho

com o padrão do mercado; e buscar uma ação corretiva.

2.3.2 Controle Tático

O controle tático é realizado no nível intermediário de cada negócio, o

mesmo é tido como controle gerencial. A dimensão de seu tempo é a longo prazo e

aborda geralmente cada parte da empresa como um grupo e recursos isolados.

Mosimann e Fisch (2008) afirmam que controle tático:

Consiste na verificação das relações de cada área de responsabilidade da empresa com seu ambiente, comparação com o respectivo plano tático e decisões de alteração de objetivos em função de mudanças ambientais à empresa e mais diretamente àquela área, má gestão da área ou falsas premissas na elaboração do plano tático.

O controle tático divide-se em quatro fases de total importância.

Primeiramente estabelecimento de padrões; segundo avaliação dos resultados;

terceiro comparação de resultados; e, por fim, realização de ação corretiva.

22

Os tipos de controle tático existentes são: controle orçamentário,

orçamento-programa e contabilidade de custos.

2.3.3 Controle Operacional

O controle operacional é aquele do dia-a-dia da empresa, aquele que é

realizado por todos os que estão executando aquilo que foi planejado. É uma forma

de controle realizada sobre a execução das tarefas e as operações desempenhadas.

O nível operacional traça os objetivos e planos, além dos meios de

controle em relação a cada tarefa.

Sá e Moraes (2005) mostram que a finalidade do controle orçamentário é

assegurar que as margens de contribuição estão sendo geradas dentro do que foi

planejado e que os gastos fixos estão se comportando dentro do previsto, ou seja,

que tudo o que foi planejado tenha um resultado de lucro e não de prejuízo.

23

3 METODOLOGIA DA PESQUISA

A presente pesquisa é descritiva, pois registra e analisa os fatos que

foram colhidos. Dessa forma, como a análise dos dados visa mostrar como é o

planejamento de uma empresa, a pesquisa tende, logicamente, a seguir o caminho

da descrição. Gil (2009 p.42) diz que ”as pesquisas descritivas têm por objetivo

primordial a descrição das características de determinada população ou fenômeno

ou, então, o estabelecimento de relações entre variáveis”.

O estudo foi realizado em uma empresa de combustível de grande porte,

que atua na área desde 2008. Seus objetos sociais são:

a compra, armazenagem, venda e distribuição de combustíveis líquidos,

derivados de petróleo, álcool combustível, biodiesel, gás liquefeito de

petróleo, gás natural veicular, querosene iluminante, querosene de aviação e

óleos combustíveis;

a compra, venda e distribuição de aditivos para combustíveis, bem como para

motores;

a prestação de serviços de transportes rodoviários (municipal e interestadual)

de combustíveis, cargas sólidas a granel e cargas fracionadas;

a exploração de lojas de conveniência;

a locação de veículos; e

a fabricação, compra e venda de lubrificantes automotivos industriais.

Em 2012, a companhia faturou cerca de R$ 9 bilhões. Através do trabalho

desenvolvido no país, estimam-se resultados cada vez melhores.

No que diz respeito à pesquisa, a mesma foi realizada de forma direta,

sendo colhidas as informações com o controller da empresa, que forneceu as

informações cabíveis a este trabalho; com a gestão do setor de orçamentos, que

cedeu a forma de como são feitos os planejamentos orçamentários da empresa; e

as informações que a empresa divulga em seu site.

24

4 ANÁLISE DE DADOS

4.1 Plano Operacional

O Plano Operacional é responsável por formar os objetivos e os

procedimentos que a empresa deverá seguir. Tais procedimentos, na maioria das

vezes, são descritos em algum documento mostrando as metodologias de

desenvolvimento e quais metas serão estabelecidas.

Planejar, ou fazer planos, como visto anteriormente, consiste basicamente

em estabelecer o que fazer, quando fazer, como fazer, quem fazer e em que

sequência fazer; ou seja, é uma atividade que costuma ser rotineira a partir das

divisões a serem realizadas, mediante a necessidade de cada segmento e mediante

a demanda de cada área.

Para que o plano operacional de uma empresa seja posto em prática é

necessário analisar anteriormente os objetivos da mesma, o tempo que será gasto

com cada estudo a ser realizado e com cada melhoria proposta, os recursos que

serão necessários para a realização desse processo de mudança operacional, e a

avaliação dos riscos da tomada de cada decisão.

Na empresa estudada o plano operacional é composto por Plano de

Marketing e Comunicação; Plano de Vendas; Plano de Logística e Produção; Plano

de Investimentos; Plano de Recursos Humanos e Plano Financeiro.

Cabe ressaltar que, por se tratar de informações que a empresa julga ser

confidenciais, os valores que foram gastos nos planos operacionais não foram

divulgados explicitamente.

4.2 Plano de Marketing

O plano de marketing é um documento que detalha as ações necessárias

para atingir um ou mais objetivos de marketing. Deve ser entendido como um

complemento ao Plano de negócios e como um instrumento indispensável ao

desenvolvimento da empresa. Um bom plano de marketing deve basear-se numa

sólida estratégia de marketing, caso contrário este será de pouca utilidade.

Ao realizar um Plano de Marketing, a primeira coisa a se fazer é um

planejamento iniciado por uma Análise de Mercado. O segundo passo é a formação

das estratégias, que tem objetivo aproveitar as oportunidades e banir as ameaças

encontradas. Em seguida, dá-se início à prática.

Na Parte prática, é iniciado o processo analisando-se externamente o

meio envolvente, o mercado e sua concorrência, e os clientes que procuram o

25

produto. Após a análise externa é feita a análise interna através de performances,

volume de vendas e quotas de mercado; grau de penetração dos produtos da

empresa nos principais circuitos de distribuição; análise dos custos e da

rentabilidade dos diferentes produtos e ou modelos da gama da empresa; e recursos

de que a empresa dispõe.

Pode ainda ser feita a análise SWOT da empresa, que é uma ferramenta

utilizada para fazer análise ambiental, sendo a base da gestão e do planejamento

estratégico numa empresa ou instituição.

No último ano a empresa manteve o foco de seus investimentos em

ações para aumentar a satisfação e a proximidade com os revendedores. Tendo um

programa denominado como “CLUBE”, se consolidou como uma importante

ferramenta de gestão, incentivo e comunicação com revendedores e frentistas. O

programa realizou aproximadamente 30 ações de bonificação, aumentando as

chances de interação dos participantes.

Foi desenvolvido um sistema de métricas e site próprios para lançamento

no inicio de 2014, trazendo mais vantagens aos participantes do programa.

A companhia também investiu em TV aberta com uma campanha de mídia

regional, contemplando os estados com maior presença de postos. O comercial de

cunho institucional, teve o objetivo de transmitir informações sobre a força e

tamanho da distribuidora, sua presença em todo o país e preocupação com as

relações humanas e atendimento próximo.

A empresa manteve sua participação nos dois maiores eventos do

segmento: NACS show, realizado em Atlanta, com a participação de 25

revendedores e um total de 65 participantes; e a Expopostos, realizada em São

Paulo durante o mês de agosto, com um público estimado de 6 mil pessoas.

A companhia continuou investindo em eventos regionais de inauguração

de postos, encontros com revendedores, encontros com a ouvidoria e eventos de

premiação do programa “CLUBE”. No total foram realizados 126 eventos ao longo do

ano.

Ao final do ano, a companhia lançou seu novo portal institucional,

modernizando a interação com internautas e criando espaço virtual para divulgar

iniciativas dos postos de sua rede, garantindo o alinhamento de sua estratégia de

aproximação com seus clientes, além de elaborar promoções e interações para os

funcionários da empresa.

O setor responsável por idealizar as estratégias desse plano é o setor de

Marketing, que se reúne mensalmente para debater quais serão as inovações a

26

serem feitas para o mês e o que foi feito que pode ser melhorado. Conta com cera

de 20 colaboradores sediados em Belo Horizonte. Tais planejamentos são passados

para o setor de orçamentos, que irá realizar o estudo sobre tais processos.

4.3 Plano de Vendas

Toda organização precisa e deve ser conduzida através dos

planejamentos elaborados pelas equipes de cada setor. Os planejamentos irão

alavancar o desempenho operacional da mesma.

A tarefa mais complexa da área comercial da empresa é a realização do

plano de vendas. Assim, cabe ao diretor comercial a realização desta tarefa.

O Plano de Vendas deve traduzir, na prática, o direcionamento estratégico

da empresa em relação ao mercado, produtos e forma de atuar; o mesmo anda em

conjunto com o plano de marketing, que serve de apoio para o desenvolvimento dos

ideais pregados para crescimento da empresa.

Ter um modelo de planejamento estratégico de vendas é primordial para o

crescimento das vendas. Muitas empresas infelizmente são guiadas pela intuição e

pela experiência na área.

O ano de 2013 foi mais uma vez de recordes para a empresa. A

companhia ultrapassou a marca de 10 bilhões em faturamento, onde o orçado, por

alto, foi em torno de 8 bilhões, fechando, assim, com uma receita líquida de vendas

de R$ 10,4 bilhões, representando um crescimento de 15,9% em relação ao ano de

2012.

A expansão da rede continua sendo o foco estratégico da companhia. Em

2013 foram incorporados 134 novos postos à Rede Associada. Assim, ao final do

ano a mesma contava com 1893 postos no país, um crescimento de 4% em relação

ao ano anterior, frente a uma previsão de aumento de 2%.

O volume comercializado pela companhia também estabeleceu novos

recordes no ano, ultrapassando em agosto a marca mensal de 440 milhões de litros,

comercializados em um único mês. No total, a empresa distribuiu 4,7 bilhões de

litros, crescimento de 9% em relação a 2012, ampliando a sua participação no

mercado de distribuição de 4,0% para 4,2%.

Além de combustíveis automotivos líquidos, em 2013, a companhia

distribuiu 5,2 milhões de litros de lubrificantes Chevron e 60,7 mil toneladas de

Asfalto, novo produto comercializado pela empresa. A cadeia de lojas de

conveniência Entreposto foi alvo de forte expansão no ano, com a inauguração de

52 lojas em 2013, o que levou a um total de 258 lojas espalhadas pelo Brasil.

27

Para o ano seguinte a empresa expressou que pretende manter os

mesmos programas de incentivo de vendas e arrecadação de lucros, visto que o

desenvolvimento da empresa está cada vez mais perceptível.

4.4 Plano de Recursos Humanos

É um conjunto de princípios estratégicos e técnicos que contribui para

atrair, manter, motivar, treinar e desenvolver o patrimônio humano de qualquer

organização. Outra definição é fornecida por Toledo (1986), segundo a qual

Recursos Humanos seriam o ramo de especialização da ciência da Administração

que desenvolve todas as ações que têm como objetivo a integração do trabalhador

no contexto da organização, e o aumento de sua produtividade.

É o processo de decidir sobre os recursos humanos que serão

necessários para atingir os objetivos empresariais, dentro de um determinado

período de tempo. Trata-se de antecipar quais forças de trabalho e talentos humanos

serão necessários para a realização de uma ação organizacional futura.

Diante disso, pode-se afirmar que essa área da organização trata do

recrutamento, da seleção, do treinamento, do desenvolvimento, da manutenção, do

controle e da avaliação dos funcionários.

Sendo assim, pode-se considerar que a existência da área de Recursos

Humanos está diretamente relacionada à melhoria da efetividade dos funcionários

nas empresas, implicando na melhor efetividade organizacional. (CHIAVENATO,

1981)

Gerenciar pessoas se tornou uma atividade estratégica dentro das

empresas, pois a globalização e o acirramento da concorrência nivelaram as

organizações nos produtos e nos preços. A cada momento fica mais importante

selecionar novos funcionários que demonstrem capacidade de absorção de novas

habilidades e uma forte tendência a reagir positivamente aos processos

motivacionais.

A seleção de profissionais com esse perfil, aliada aos sistemas de

avaliação de desempenho focados em resultados e complementados por sistemas

motivacionais, poderão levar as empresas a se destacarem no mercado.

Dessa forma, a adoção do Gerenciamento de Pessoas será o grande

diferencial entre as empresas, visto que, cada vez mais, o bom atendimento aos

clientes (internos e externos), a racionalização dos custos, o cuidado com os bens

da empresa (produtos, insumos e ativos) e a permanente motivação de seus

28

Recursos Humanos serão condições básicas de sobrevivência num mercado cada

vez mais competitivo e globalizado.

A tarefa de contratar pessoal começa com uma previsão sobre quantas

pessoas – e de que tipo – serão necessárias para realizar o trabalho na empresa.

Essa atividade é conhecida como "Planejamento de Recursos Humanos" e alguns

autores o definem como o processo de prever e promover o movimento de pessoas

para dentro – internamente – ou para fora de uma organização, com o objetivo de

apoiar a estratégia de negócios da organização. O Planejamento de Recursos

Humanos consiste de quatro fases:

1. Planejamento para as necessidades futuras: um profissional de RH estima

de quantas pessoas – e com que habilidades – a organização irá necessitar para

operar num futuro previsível;

2. Planejamento para a rotatividade futura: o profissional prevê quantos

funcionários atuais permanecerão na empresa e, a diferença entre este número e

o número de empregados necessários, o levará à próxima etapa;

3. Planejamento para recrutamento, seleção e demissões: a organização

precisa se envolver em atividades de recrutamento, seleção e demissões a fim

de alcançar o número necessário de empregados; e

4. Planejamento para treinamento e desenvolvimento: uma empresa sempre

precisa de trabalhadores experientes e competentes e, esta etapa, envolve o

planejamento e as providências para programas de treinamento e de

desenvolvimento que assegurem o suprimento contínuo de pessoas com

habilidades adequadas.

A empresa encerrou o ano de 2013 com 1203 colaboradores, refletindo o

crescimento das vendas e os resultados obtidos ao longo do ano. Uma série de

ações de desenvolvimento e capacitação foram implementadas gerando mais de

13.800 horas de treinamentos realizados, assim como oportunidades de crescimento

profissional, com 14% do quadro promovido.

Também foram desenvolvidas ações com o objetivo de reconhecer e

valorizar os colaboradores através do “Movimento Orgulho de ser”, fortalecendo o

vinculo e identificação com a companhia. O ano de 2013 foi marcado ainda pela

premiação da companhia como uma das melhores empresas para se trabalhar no

Brasil, e uma das melhores empresas para se começar a carreira, demonstrando a

eficiência das ações de clima organizacional e de valorização dos colaboradores.

4.5 Plano de Investimentos

29

Em economia, investimento significa a aplicação de capital em meios de

produção, visando o aumento da capacidade produtiva (instalações, máquinas,

transporte, infraestrutura), ou seja, em bens de capital. O investimento produtivo se

realiza quando a taxa de lucro sobre o capital supera ou é pelo menos igual à taxa

de juros, ou que os lucros sejam maiores ou iguais ao capital investido.

O investimento bruto corresponde a todos os gastos realizados com bens

de capital (máquinas e equipamentos) e formação de estoques.

O investimento líquido exclui as despesas com manutenção e reposição

de peças, depreciação de equipamentos e instalações. Como está diretamente

ligado à compra de bens de capital e, portanto, à ampliação da capacidade

produtiva, o investimento líquido mede com mais precisão o crescimento da

economia.

Em finanças, investimento também pode referir-se à compra de ativos

financeiros (ações, letras de câmbio e outros papéis), caracterizando o investimento

financeiro.

Na empresa estudada, a receita operacional líquida atingiu R$ 10,4

bilhões no ano, um crescimento de 16%, decorrentes, principalmente, do

crescimento de 9% do volume comercializado, e da elevação dos derivados em

2013. O lucro bruto atingiu R$ 453,4 milhões, 8,2% acima do realizado em 2012,

fruto de eficiência operacional e expansão da Rede, conduzindo ao EBITDA de R$

207,1 milhões, um avanço de 6% em relação ao ano anterior, resultado do maior

lucro bruto, e da constante busca por produtividade e por ganhos de escala na

companhia.

O endividamento liquido da companhia apresentou sensível elevação,

saindo de R$ 524 milhões no encerramento de 2012, para R$ 603 milhões em 2013.

Esta elevação é decorrente da Petrobras, com o objetivo de redução de seu custo

financeiro. Porém, mesmo com a elevação do endividamento liquido, a despesa

financeira líquida, beneficiada pela manutenção dos juros a patamares baixos,

contratação de novas linhas e otimização do caixa operacional, encerrou 2013 em

posição inferior a 2012. A maior parte de geração de caixa foi destinada aos

investimentos em bases, renovação de contratos com postos e para incorporação de

134 novos postos à rede.

4.6 Plano Financeiro

É uma ferramenta de administração financeira que consiste no processo

de organização financeira, realizado através do reconhecimento da situação

30

financeira atual, junto com a determinação dos objetivos onde se quer chegar, e o

estudo de possíveis caminhos a serem utilizados para alcançar esses objetivos.

Quadro 1 – Balanço Patrimonial

BALANÇO PATRIMONIAL (Reais Mil)

ATIVO

31/12/2013 31/12/2012

Ativo Total 1.256.219 1.075.152

Ativo Circulante 746.023 590.551

Caixa e Equivalentes de Caixa 179.874 85.037

Aplicações Financeiras 30.000 0

Contas a receber 263.567 264.533

Estoques 200.571 176.488

Tributos a recuperar 60.280 54.974

Despesas antecipadas 4.612 4.368

Outros Créditos 7.119 5.151

Ativo Não Circulante 510.196 484.601

Ativo Realizável a Longo Prazo 147.052 149.328

Imobilizado 325.134 299.223

Intangível 38.010 36.050

PASSIVO

Passivo Total e PL 1.256.219 1.075.152

Passivo circulante 424.122 391.651

Fornecedores 149.192 172.795

Obrigações Tributárias 24.670 21.731

Empréstimos e Financiamentos 204.625 160.945

Provisões 8.345 7.755

Adiantamento de Clientes 7.289 6.453

Participações e Dividendos a pagar 18.338 9.113

Outras contas a pagar 6.691 8.424

Passivo Não Circulante 673.086 545.516

Empréstimos e Financiamentos 609.144 449.043

Tributos Diferidos 11.706 5.482

Provisões 12.526 49.880

Benefício Empregados 1.190 0

Outras contas a pagar 3.253 3.333

Patrimônio Líquido 159.011 137.985

Capital Social Realizado 111.153 111.153

Reservas de Capital 4.362 15.288

Reservas de Lucros 44.231 11.544

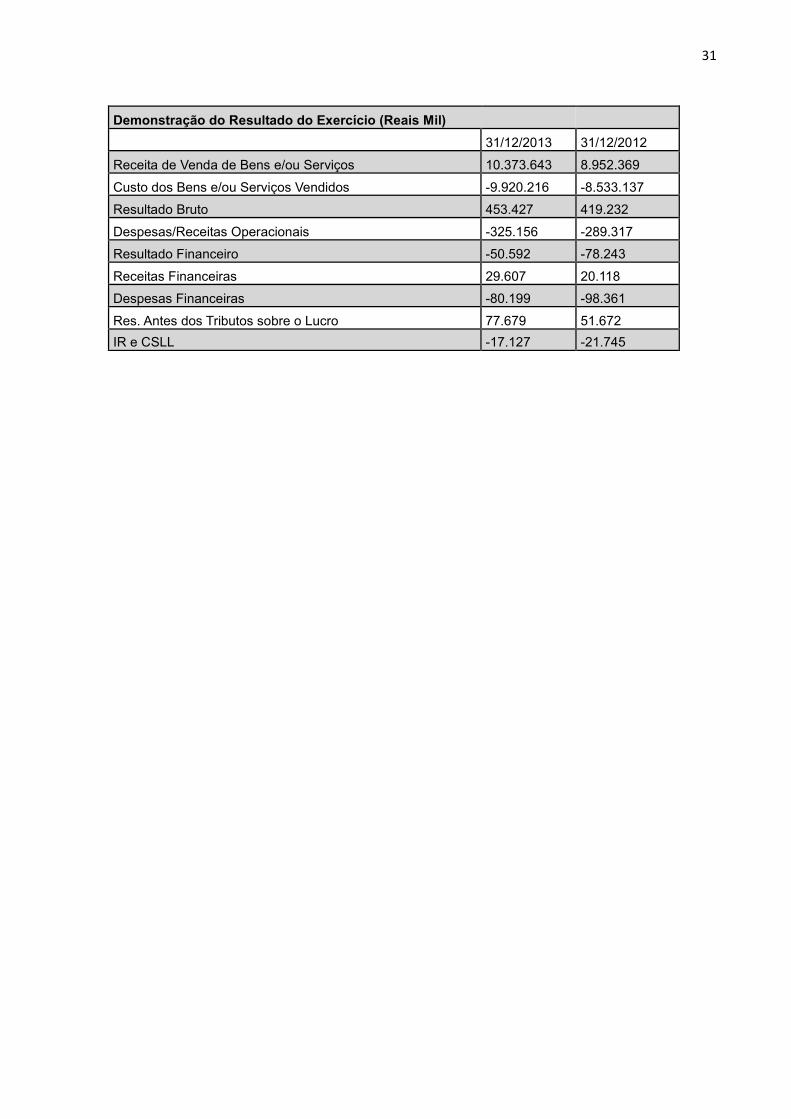

Quadro 2 – Demonstração do resultado do exercício

31

Demonstração do Resultado do Exercício (Reais Mil)

31/12/2013 31/12/2012

Receita de Venda de Bens e/ou Serviços 10.373.643 8.952.369

Custo dos Bens e/ou Serviços Vendidos -9.920.216 -8.533.137

Resultado Bruto 453.427 419.232

Despesas/Receitas Operacionais -325.156 -289.317

Resultado Financeiro -50.592 -78.243

Receitas Financeiras 29.607 20.118

Despesas Financeiras -80.199 -98.361

Res. Antes dos Tributos sobre o Lucro 77.679 51.672

IR e CSLL -17.127 -21.745

32

Quadro 3 – Fluxo de caixa projetado

Fluxo de caixa projetado jan/13 fev/13 mar/13 abr/13 mai/13 jun/13 jul/13 ago/13 set/13 out/13 nov/13 dez/13

vendas 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30 86.447,30

caixa inicial 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58 62.168,58

recebimentos 53.234 53.234 53.234 53.234 53.234 53.234 53.234 53.234 53.234 53.234 53.234 53.234

(-)vendas -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53 -56648,53

(-)pagamentos -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34 -32459,34

compras 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25 16714,25

salarios 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6 15288,6

outras saídas 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14 35129,14

caixa liquido 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00 179.874,00

Quadro 4 – Indicadores Financeiros

INDICADORES FINANCEIROS 31/12/2013 31/12/2012

Alavancagem

Recursos de Terceiros / P.L 6,90 6,79

Empréstimos / P.L. 5,12 4,42

Índice de Atividade 5,8 5,9

Giro do Ativo 8,26 8,34

Imobilizações

Grau de Imobilização 2,04 2,17

Liquidez

Liquidez Geral 0,81 0,79

Liquidez Corrente 1,76 1,51

Liquidez Seca 1,29 1,06

Rentabilidade

Margem Bruta 4,37% 4,68%

Margem Líquida 0,58% 0,33%

Retorno sobre Capitais Próprios 38,08% 21,69%

33

4.6.1 Situação Financeira

A Liquidez Geral aumentou de 0,79 em 2012 para 0,81 em 2013. A

Liquidez Corrente aumentou de 1,51 em 2012 para 1,76 em 2013. A Liquidez Seca

aumentou de 1,06 em 2012 para 1,29 em 2013. O Giro do Ativo apresentou queda

de 8,33 em 2012 para 8,26 em 2013.

4.6.2 Estrutura de Capitais

A companhia apresentou uma variação do índice de Empréstimos sobre o

Patrimônio Líquido de 4,42 em 2012 para 5,12 em 2013. O Índice de Recursos de

Terceiros sobre o Patrimônio Líquido variou de 6,79 em 2012 para 6,90 em 2013. O

grau de imobilização em relação ao Patrimônio Líquido variou de 2,17 em 2012 para

2,04 em 2013. A empresa apresentou no seu Exigível de Longo Prazo um aumento

de 23,4% de 2012 para 2013 e um aumento de 8,3% de 2012 para 2013 no Passivo

Circulante.

4.7 Resultados

O Resultado em 2013 foi positivo em R$ 60.552 mil, enquanto que o de

2012 foi positivo em R$ 29.927 mil. A Receita Líquida em 2013 foi superior em

15,88% à de 2012. A Margem Bruta foi de 4,37% em 2013 contra 4,68% no ano

anterior e a Margem Líquida foi de 0,58% contra 0,33% em 2012. O Resultado

Líquido foi 102,33% superior ao de 2012. O Resultado Líquido do Exercício sobre o

Patrimônio Líquido ficou em 38,08% (Lucro) em 2013 contra 21,69% (Lucro) em

2012.

Em relação ao processo orçamentário, de forma geral, ocorre anualmente

entre os meses de agosto e novembro, iniciando com a etapa de definição de

premissas. As premissas são baseadas no Planejamento Estratégico da empresa

que projeta índices de crescimento de volume e margem por segmento e de

resultados (Lucro bruto, Ebitda, LAIR, LL, etc.). Além disso, são levantadas as

projeções de índices financeiros e econômicos como Inflação, Selic, mercado de

combustíveis, automóveis, crescimento de concorrentes, etc. Essas premissas são

divulgadas para toda a empresa, para guiar a construção do Orçamento (despesas e

receitas), além de serem uma base comparativa na análise do Orçamento

Consolidado pelo setor do Orçamento.

O Gerenciamento Matricial de Receitas (GMR), com o suporte de alguns

outros setores, é responsável pelo Orçamento de Receitas (volume e margem por

segmento e por produto). Com base no Consolidado do GMR, outros setores

34

constroem o orçamento de custos (o montante maior dos custos é variável). Os

principais custos variáveis são Fretes e Armazenagem. A partir dessas informações

o Orçamento consolida a primeira parte da DRE do Orçamento (do Faturamento ao

Lucro Bruto).

Em paralelo, todos os setores realizam o orçamento das Despesas

Operacionais e Outras Receitas, que é carregado no sistema ERP, por conta, por

centro de custos e por mês. O setor de Orçamento consolida esses números,

discute e consolida as justificativas dos maiores crescimentos em relação ao ano

anterior, analisa os novos projetos, impactos de resoluções, alinhamento com os

planos estratégicos, etc. São realizadas reuniões com os Diretores e Gerentes

Executivos de cada setor para alinhar esses pontos e realizar possíveis cortes. As

despesas de pessoal são orçadas pelo setor de Recursos Humanos, de acordo com

a estrutura negociada com cada área. Nesse momento, quase todas as contas já se

encontram orçadas.

O orçamento de investimentos também é feito em paralelo a essas

atividades, sendo os investimentos em postos os mais relevantes em valores

(investimentos em Novos Negócios e Renovações). Tais investimentos representam

a estratégia em relação a Rede de Postos e deve estar alinhada com as diretrizes

estratégicas para o próximo ano. O responsável por essa consolidação é o setor de

Investimentos, que irá suprir a contabilidade com as informações necessárias para o

cálculo da depreciação e amortização.

Por fim, o setor Financeiro calcula as despesas e receitas financeiras com

base nas projeções de fluxo de caixa e dos resultados da DRE do Orçamento e o

setor Fiscal calcula o Imposto de Renda, fechando a DRE até o Lucro Líquido.

O Orçamento deve ser aprovado internamente pelo vice-presidente e,

posteriormente, pelo Conselho. São realizadas diversas versões e ajustes até que

os números estejam alinhados com a estratégia da empresa e as diretrizes do

Conselho.

O ERP utilizado pela empresa é utilizado pelos setores para carregar as

despesas gerais, despesas operacionais, custos, depreciação, despesas financeiras

e IR. O setor de Orçamento consolida esses números na matriz Gerenciamento

Matricial de Despesas, e na DRE Orçamento, utilizando a ferramenta Excel.

A principal evolução ocorrida nos últimos anos é relativa ao nível de

detalhe e de assertividade. No último orçamento 2015, a principal evolução foi no

nível de detalhe que o setor de Orçamento entrou junto das áreas nos racionais do

35

orçamento de todas as contas, com o objetivo de aumentar a assertividade, sem

deixar folgas no orçamento.

Além disso, nesse último orçamento, foi ressaltada a necessidade da

implantação de um sistema de Planejamento e Controle Orçamentário. Hoje o

processo de elaboração de Orçamento envolve diversas áreas, várias fontes de

dados e controles em Excel e vários loopings de revisões e simulações de cenários,

hoje feitos de forma manual e com tempo de resposta alto. Por isso a companhia

está em fase de análise e seleção de um sistema para uma possível implantação.

De forma geral o orçamento da empresa é bem assertivo, lembrando que

todas as diretorias têm indicadores de Balanced Scorecard e Participação nos

Lucros e Resultados, relativos ao cumprimento do Orçamento. Seguem alguns

números que demonstram essa assertividade (números globais e por diretoria).

Quadro 5 – Orçamento planejado

5 CONSIDERAÇÕES FINAIS

É perceptível o amplo desenvolvimento da empresa de combustíveis em

seus planos de orçamento.

Neste trabalho, se procurou mostrar as principais características e análise

de aspectos envolvidos no processo orçamentário.

36

Como foi observado, a empresa realiza o processo de planejamento

orçamentário com muita responsabilidade e cuidado, para que não vazem

informações sigilosas.

Dessa forma se pode responder ao problema de pesquisa, relatando se é

possível o orçamento da empresa ajudar para um bom gerenciamento, afirmando

que as hipóteses que foram colocadas em questão foram aceitas:

1ª Através do planejamento, os gestores começam a possuir uma visão

mais ampla de como se deve planejar, além do que fazer para se conseguir um

resultado de forma objetiva e que faça alcançar todos os desejos do negócio;

2ª O orçamento dá ao gestor mais afinidade com relação à contabilidade

da empresa, levando o mesmo a entender um pouco sobre as demonstrações da

empresa e como elas funcionam como forma de controle dos seus gastos; e

3ª Pelo controle, os gestores da empresa recebem mais rápido as

informações que necessitam avaliar, vendo de fato se está tendo lucro ou prejuízo, e

dando ao gestor a possibilidade de realizar as mudanças cabíveis.

O orçamento fornece uma grande quantidade de relatórios gerenciais e

fiscais e permite análises que ajudam a organizar e controlar os setores na

contabilidade.

Os planos de negócios mostraram que trabalhar com estimativas de como

serão os trabalhos pode ser vantajoso, visto que é um investimento alto, levando em

conta que as projeções foram feitas o mais próximo da realidade do mercado.

A empresa estudada já possui um grande número de funcionários a

realizar o processo de planejamento orçamentário. A única sugestão para a mesma

seria a implementação de um programa que reunisse todos os dados do orçamento

e realizasse o mesmo de forma mais ampla e eficaz, coisa que a mesma já está

fazendo, além de deixar mais aberto a forma de como os planejamentos são

realizados. Isso deixa os funcionários mais informados de como anda o

direcionamento da empresa, além de mostrar a clareza e transparência dos

negócios realizados.

37

38

REFERÊNCIAS

ALBUQUERQUE, Francisco. Desenvolvimento econômico local e distribuição do

progresso técnico: uma resposta às exigências do ajuste estrutural. Fortaleza: BNB, 1998

BARROS NETO, J. P., FORMOSO, C. T., FENSTERSEIFER, J. E. Os critérios competitivos da produção: um estudo exploratório na construção de edificações. Revista de Administração Contemporânea. 2003.

BROOKSON, Stephen. Como elaborar orçamentos: série sucesso profissional. 2ª ed. São Paulo: Publifolha, 2000.

CHIAVENATO, Idalberto. Administração. 3.ed. SÃO PAULO: Makron-Books, 2004. 522 pp.

ECR CONSULTORIA. A importância do Orçamento como ferramenta de planejamento. Disponível em: <http://www.ecrconsultoria.com.br/biblioteca/artigos/controladoria-estrategica/a-importancia-do-orcamento-como-ferramenta-de-planejame>. Acesso em: 18 abr. 2015.

FREZATTI, Fabio. Orçamento Empresarial: Planejamento e Controle Gerencial. 4 ed. São Paulo: Atlas, 2007.

FUMAGALHI, Shirlei. Planejamento Orçamentário: Um Estudo de Caso em uma concessionaria de bicicletas. Departamento de Ciências Contábeis da Faculdade de Ciências Contábeis e Administração do Vale do Juruena/Instituto Superior de Educação do Vale do Juruena. Disponível em: <http://www.biblioteca.ajes.edu.br/arquivos/monografia_20110915120432.pdf>. Acesso em: 14 abr. 2015.

GOMES, M. A. O. . Ecoturismo e planejamento social. Textos acadêmicos. Universidade Federal de Lavras – UFLA, 2001.

Lacombe, F.J.M.; Heilborn, G.L.J. Administração: princípios e tendências. 1.ed. São Paulo: Saraiva, 2003.

MOSIMANN, Clara Pellegrinello; FISCH, Silvio. Controladoria: Seu papel na

Administração de empresas. 2. ed. São Paulo: Atlas, 1999/2008.

OLIVEIRA, Djalma Pinho Rebouças de. Planejamento Estratégico: conceitos, metodologia e práticas. 23. ed. São Paulo: Atlas, 2007.

39

PADOVEZE, Clóvis; TARANTO, Fernando. Orçamento Empresarial – Novos Conceitos e Técnicas. São Paulo: Pearson Prentice Hall, 2009.

SÁ, Carlos Alexandre e MORAES, Jose Rabello. O Orçamento Estratégico: Uma Visão Empresarial. Rio de Janeiro: Qualitymark, 2005.

SITE ADMINISTRADORES. Os 7 tipos de orçamentos empresariais. Disponível em: <http://www.administradores.com.br/artigos/negocios/os-7-tipos-de-orcamentos-empresariais/67616/>. Acesso em: 24 abr. 2015.

SITE CESCAGE. Planejamento estratégico módulo 2 Disponível em < http://www.cescage.com.br/ead/modulos.php?id_m=755 >. Acesso em 28 de abril de 2015.

SITE EBAH. Planejamento Estratégico. Disponível em < http://www.ebah.com.br/content/ABAAAe5y4AI/planejamento-estrategico >. Acesso em 28 de Abril de 2015.

SITE GBCBRASIL. Orçamento Estático. Disponível em < http://www.gbcbrasil.com/>. Acesso em 07 de Maio de 2015.

SITE OFICINA INOVADORA. De zero a 10: o Orçamento Base Zero. Disponível em < https://oficinainovadora.wordpress.com/2014/07/14/de-zero-a-10-o-orcamento-base-zero/ >. Acesso de 07 de Maio de 2015.

SITE RUMO À ESFECEX. Fases do orçamento. Disponível em < http://www.rumoaesfcex.com.br/> Acesso em 05 de Maio de 2015.

SITE SLIDSHARE. Planejamento da Gestão da Produção. Disponível em < http://pt.slideshare.net/danilospires/planejamento-da-gesto-da-produo-professor-danilo-pires> . Acesso em 29 de Abril de 2015.

TELÓ, A. R. Desempenho organizacional: Planejamento financeiro em empresas familiares. Rev. FAE, Curitiba, v.4, n.1, 2001.

TREASY PLANEJAMENTO E CONTROLADORIA ONLINE. O que é orçamento empresarial. Disponível em: <http://www.treasy.com.br/blog/orcamento-empresarial>. Acesso em: 18 abr. 2015.

WELSH, Glenn Albert. Orçamento Empresarial. 4. ed. São Paulo: Atlas, 2007.