UNIVERSIDADE TUIUTI DO PARANÁ IONARA PIZETTA JULIANA DE...

92

UNIVERSIDADE TUIUTI DO PARANÁ IONARA PIZETTA JULIANA DE ALMEIDA CAES ANÁLISE DE COMPOSIÇÕES DE BDI ELABORADOS POR DUAS EMPRESAS DO RAMO DE CONSTRUÇÃO CIVIL PARA EXECUÇÃO DE OBRA NO SETOR INDUSTRIAL CURITIBA 2015

Transcript of UNIVERSIDADE TUIUTI DO PARANÁ IONARA PIZETTA JULIANA DE...

UNIVERSIDADE TUIUTI DO PARANÁ

IONARA PIZETTA

JULIANA DE ALMEIDA CAES

ANÁLISE DE COMPOSIÇÕES DE BDI ELABORADOS POR DUAS

EMPRESAS DO RAMO DE CONSTRUÇÃO CIVIL PARA EXECUÇÃO

DE OBRA NO SETOR INDUSTRIAL

CURITIBA

2015

1

IONARA PIZETTA

JULIANA DE ALMEIDA CAES

ANÁLISE DE COMPOSIÇÕES DE BDI ELABORADOS POR DUAS

EMPRESAS DO RAMO DE CONSTRUÇÃO CIVIL PARA EXECUÇÃO

DE OBRA NO SETOR INDUSTRIAL

Trabalho de Conclusão de Curso apresentado ao Curso de Engenharia Civil da Faculdade de Ciências Exatas e de Tecnologia da Universidade Tuiuti do Paraná, como requisito parcial para a obtenção do grau de Engenheiro Civil. Orientador: Msc. Geni Portela Radoll

CURITIBA

2015

2

AGRADECIMENTOS

Nossos sinceros agradecimentos a todos aqueles que de alguma forma doaram um

pouco de si para que a conclusão deste trabalho se tornasse possível:

Primeiramente а Deus, qυе permitiu qυе tudo isso acontecesse.

A esta Universidade e todos os professores do curso, que foram tão importantes em

nossa vida acadêmica e no desenvolvimento deste trabalho.

Aos amigos e colegas, pelo encorajamento constante.

À Profª. Msc. Geni Portela Radoll, pelo suporte nо pouco tempo qυе lhe coube, pelas

suas correções е incentivos.

Aos familiares, pelo amor, compreensão e apoio incondicional.

3

RESUMO

Aborda a comparação de planilhas de custos, para uma determinada obra, de duas

empresas atuantes no ramo da construção civil que possuem portes econômicos

distintos uma da outra. O estudo surgiu com o intuito de averiguar, em especial, as

planilhas de Benefícios e Despesas Indiretas, e encontrar as diferenças entre suas

composições. Pretende-se mostrar se a estrutura organizacional da empresa

influencia nos resultados e se a mesma apresenta vantagens perante as

concorrentes. Foram solicitados os projetos arquitetônicos e as composições em

planilhas de ambas as empresas para então fazer uma análise minuciosa de seus

componentes de modo a destacar as diferenças. Como resultado observou-se que,

além de uma formação de preço correta, o que define o valor final de um orçamento

é também a sua estrutura, seu corpo técnico, e o momento em que ela vive no

mercado.

Palavras-chave: Benefícios e Despesas Indiretas. Engenharia de custos.

Orçamento. Planejamento de obras.

4

LISTA DE FIGURAS

FIGURA 1 – ATIVIDADES INICIAIS PARA ELABORAÇÃO DE ORÇAMENTO ......... 34

FIGURA 2 – CONVENÇÃO COLETIVA DE TRABALHO JUNHO – 2013 ................... 52

5

LISTA DE GRÁFICOS

GRÁFICO 1 – ESTÁGIO DE MATURIDADE ORGANIZACIONAL, MODELO DE

GREINER 1998 ........................................................................................................... 21

GRÁFICO 2 – RELACIONAMENTO ENTRE CUSTO E POSSIBILIDADE DE

INFLUÊNCIA NO PROCESSO DE PROJETO ............................................................ 30

GRÁFICO 3 – CURVA ABC DOS SERVIÇOS ............................................................ 49

6

LISTA DE QUADROS

QUADRO 1 – DIVISÃO DE CUSTOS RELACIONADOS À OBRA ............................. 50

7

LISTA DE TABELAS

TABELA 1 – CARACTERÍSTICAS DE UM MODELO DE EMPRESA ......................... 24

TABELA 2 – TABELA DE ENCARGOS SOCIAIS (FOLHA DE SALÁIOS) ................. 37

TABELA 3 – PLANILHA DE COMPOSIÇÃO DE PREÇO UNITÁRIO ......................... 47

TABELA 4 – RELAÇÃO DE SERVIÇOS ORÇADOS .................................................. 48

TABELA 5 – TABELA DE REFERÊNCIAS DA CURVA ABC ...................................... 49

TABELA 6 – COMPOSIÇÃO DO AÇO ........................................................................ 51

TABELA 7 – PREVISÃO DO CUSTO UNITÁRIO DO AÇO EM 2013 ......................... 52

TABELA 8 – COMPARAÇÃO PLANILHA REAL X PLANILHA SIMULADA ................ 53

TABELA 9 – TABELA COMPARATIVA DE CORPO TÉCNICO ADOTADO ............... 54

8

LISTA DE ABREVIARURAS

ADM Administração

Aux Auxiliar

c/ Com

cm Centímetro

COEF. Coeficiente

diâm Diâmetro

Enc Encarregado

Engº Engenheiro

eqptos Equipamentos

escrit Escritório

Etc Etecetera

func Funcionários

gb Global

h Hora

Kg Quilograma

Km Quilômetro

m Metro

M.O. Mão de Obra

m² Metro quadrado

m³ Metro cúbico

MAT. Material

ml Mililitro

mm Milímetro

Mpa Megapascal

No. Número

p/ Para

PARTIC Participação

pç Peça

Qtde Quantidade

ref Refeição

Sal Salário

9

Seg Segurança

un Unidade

vb Verba

10

LISTA DE SIGLAS

ABPMP

Associação Internacional de Profissionais de Processos de

Negócios

GSM Global para Comunicações Móveis

APQC Centro Americano de Produtividade e Qualidade

BDI Benefícios e Despesas Indiretas

CA-50 Resistência do aço de 500Mpa

CNAE Classificação Nacional de Atividades Econômicas

COFINS Contribuição para Financiamento da Seguridade Social

CPMF Contribuição Provisória sobre Movimentação Financeira

DER Departamento de Estradas de Rodagem

DNIT Departamento Nacional de Infraestrutura de Transportes

EPI Equipamentos de Proteção Individual

ERP Enterprise Resource Planning

Fck Resistência Característica do Concreto à Compressão

FDE Fundação para o Desenvolvimento da Educação

FGTS Fundo de Garantia do Termo de Serviço

IBRACON Instituto Brasileiro do Concreto

IML Instituto Médico-Legal

INCRA Instituto Nacional de Colonização e Reforma Agrária

INSS Instituto Nacional do Seguro Social

IPI Impostos Sobre Produtos Industrializados

IPMF Imposto Provisório sobre Movimentação Financeira

IR Imposto de Renda

ISS Imposto Sobre Serviço

ITC Inteligência Empresarial da Construção

MASP Museu de Arte de São Paulo

EPC Equipamento de Proteção Coletiva

NPC Norma e Procedimento de Contabilidade

Pasep Programa de Formação de Patrimônio do Servidor Público

PCMAT

Programa de Condições e Meio Ambiente do Trabalho na

Indústria da Construção

11

PIS Programa de Integração Social

PMEs Pequenas e Médias Empresas

PPRA Programa de Prevenção de Riscos Ambientais

PR Paraná

PVC Policloreto de Vinila

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas

SECONCI Serviço Social do Sindicato da Indústria da Construção Civil

SENAI Serviço Nacional de Aprendizagem Industrial

SESI Serviço Social da Indústria

SICRO Sistema de Custos Referenciais de Obras

SINDUSCON Sindicato da Indústria da Construção Civil

SOA Arquitetura Orientada a Serviços

TCPO Tabela de Composição de Preços para Orçamentos

TCU Tribunal de Contas da União

TI Tecnologia da Informação

PIT Testador de Integridade de Estacas

12

LISTA DE SÍMBOLOS

% Porcentagem

D Diâmetro

e Espessura

E Fator de eficiência

h Altura

K Coeficiente de majoração

13

SUMÁRIO

1 INTRODUÇÃO.............................................................................................. 15

1.1 GENERALIDADES ....................................................................................... 17

1.2 OBJETIVOS ................................................................................................. 17

1.2.1 Objetivo geral ............................................................................................... 18

1.2.2 Objetivos específicos .................................................................................... 18

2 REFERENCIAL TEÓRICO ........................................................................... 19

2.1 CONSTRUÇÃO CIVIL .................................................................................. 19

2.2 GESTÃO DE PROCESSOS DE NEGÓCIOS ............................................... 19

2.3 MATURIDADE ORGANIZACIONAL ............................................................. 20

2.4 MODELO DE EMPRESA .............................................................................. 22

2.5 O SURGIMENTO DA ENGENHARIA DE CUSTOS ...................................... 27

2.6 PROCESSO DE DESENVOLVIMENTO DE UM EMPREENDIMENTO ........ 28

2.6.1 Elaboração do projeto ................................................................................... 29

2.6.2 O planejamento ............................................................................................ 30

2.6.3 Formação do preço de uma obra.................................................................. 31

2.7 ELEMENTOS NECESSÁRIOS PARA A FORMAÇÃO DO PREÇO .............. 32

2.7.1 Levantamento quantitativo ............................................................................ 33

2.7.2 Composição de preço unitário ...................................................................... 34

2.7.2.1 Produtividade da Mão de Obra ..................................................................... 35

2.7.2.2 Consumo de Materiais .................................................................................. 35

2.7.2.3 Produtividade de Equipamentos ................................................................... 36

2.7.3 Encargos sociais........................................................................................... 36

2.8 CÁLCULO DO BDI – BENEFÍCIO E DESPESAS INDIRETAS ..................... 39

2.8.1 Constituição do Custo Indireto ...................................................................... 39

2.8.1.1 Despesas administrativas ............................................................................. 40

2.8.1.2 Despesas Financeiras .................................................................................. 40

2.8.1.3 Despesas Tributárias .................................................................................... 41

3 MATERIAIS E MÉTODOS ............................................................................ 42

3.1 CARACTERÍSTICAS DA EMPRESA A ........................................................ 43

3.2 CARACTERÍSTICAS DA EMPRESA B ........................................................ 43

14

4 RESULTADOS E DISCUSSÔES.................................................................. 45

4.1 EMPRESA A ................................................................................................ 46

4.2 EMPRESA B ................................................................................................ 47

4.3 CURVA ABC DE SERVIÇOS ....................................................................... 48

4.4 PLANILHAS DE DBI ..................................................................................... 50

4.5 ANÁLISE COMPARATIVA DE ORÇAMENTOS ........................................... 51

4.6 ANÁLISE COMPARATIVA DE PLANILHAS DE BDI ..................................... 53

5 CONCLUSÔES............................................................................................. 56

REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 58

ANEXOS ................................................................................................................... 64

APÊNDICES .............................................................................................................. 72

15

1 INTRODUÇÃO

Percebe-se que o mundo está passando por transformações econômicas,

sociais e culturais, oriundas principalmente pelas consequências da globalização,

das redefinições geopolíticas e da evolução da ciência. Em virtude deste cenário,

não seria possível apresentar outro resultado, a não ser o crescimento acentuado da

concorrência do meio empresarial. Neste contexto tão competitivo as organizações

buscam o fortalecimento dos seus sistemas de gestão como forma de se adaptar a

ela (MELO, 2010).

A gestão da organização está sendo uma das principais preocupações dos

consultores, dos gestores de empresas e dos pesquisadores. Para tanto,

ferramentas de gestão estão sendo disponibilizadas às empresas como recursos

para auxiliar o sucesso de gerenciamento. Para Iarozinski et al. (2011), o modelo de

gestão com foco nos processos vem se destacando entre as organizações. Por

exemplo, nos Estados Unidos da América, tem o American Productivity & Quality

Center (APQC – Centro Americano de Produtividade e Qualidade) que desenvolve e

atualiza modelos de gestão de processos para empresas de diversos setores, com

base em pesquisas de benchmarking.

Uma organização é formada por um conjunto de processos de negócios com o

intuito de agregar valor, satisfazer os desejos dos clientes e gerar lucros. Identificar,

entender e mapear os processos internos é uma atitude que permite que as

organizações alcancem melhores resultados tornando-se mais competitivas

(SANTOS, 2006).

A gestão dos processos de negócios e a otimização de operações das

empresas requerem notação para modelagem, formalismo, métodos e ferramentas

para representar os diversos elementos de uma organização empresarial. Os

processos podem ser representados por modelo de empresa (VERNADAT, 2001).

Todo trabalho realizado nas organizações faz parte de algum processo. Não há um

produto ou serviço oferecido por uma organização sem um processo empresarial

(SALDANHA, 2008). Nos últimos anos o termo processo está presente nos textos e

nas discussões sobre administração de empresas. Tornou-se impossível evitar

temas como redesenho de processos, organização por processos e gestão de

processos (SALDANHA, 2008; GONÇALVES, 2000).

16

Analisando a historia da construção civil, notamos que nos dias atuais não

contamos mais com a abundância de recursos e políticas econômicas propícias

como há anos existiam, sendo assim, chegou-se à conclusão de que as estratégias

antes utilizadas não têm mais espaço nos planejamentos atuais.

Segundo Melo (2010), em épocas passadas ou até mesmo em datas recentes

o administrador de empresas de construção civil não contava com recursos que

facilitasse prever o que estava por acontecer, ou ainda, determinar relações mais

precisas entre as diversas fases do processo. Com o aumento da complexidade de

gerenciar os negócios, ocasionado, principalmente pelo fato das mudanças

tecnológicas foi preciso elaborar planos, gerenciar os serviços e controlar a

produção. Os cronogramas de execução dos processos não funcionavam de forma

correta e a precisão acabava sendo comprometida sempre que a complexidade dos

processos aumentava.

De acordo com Campos (2006) e Cameira (1999), uma preocupação no projeto

e controle de empresas é encontrar uma maneira de gerenciar complexidades do

seu ambiente. As diversidades e complexidades de novos produtos necessitam de

um melhor gerenciamento dos processos de negócios para que sejam exercidos de

forma colaborativa, exigindo coordenação e integração.

Juntamente com os avanços tecnológicos e a variação dos meios de

gerenciamento dos negócios, houve mudanças significativas em relação aos termos

econômicos, o que acarretou na transformação dos portes das empresas e

aumentou a competitividade entre as mesmas, ocasionando reduções nas margens

de lucros.

Considerando que a construção civil é um ramo rentável, como explicar o que

está acontecendo com a lucratividade desta atividade? Segundo Silva (2002) a ideia

do preço justo, aquele que inclui um prêmio adequado aos que se dispõem a

enfrentar – e efetivamente conseguem – os riscos relacionados à execução de

obras, contempla simultaneamente todos os custos e despesas indiretas

necessários para a implantação de qualquer sistema construtivo.

Para existir um controle sobre o lucro pretendido pela organização, fez se

necessário o desenvolvimento de ferramentas que orientem na tomada de decisões.

Ferramentas que proporcionam uma melhor visão sobre faturamento, gasto e ganho.

17

Diante do exposto, pretende-se responder a seguinte pergunta: Como

identificar qual ou quais foram os itens que influenciaram no custo apresentado para

a construção da obra averiguada?

1.1 GENERALIDADES

O método habitual utilizado para a composição de orçamentos consiste em

determinar os custos diretamente envolvidos na realização dos serviços necessários

às obras e no percentual acrescido para cobrir os demais custos e despesas não

discriminados. Dentre os diversos recursos utilizados para determinar o preço de

venda de uma obra, encontramos a taxa do BDI (Benefícios e Despesas Indiretas),

que será o enfoque do estudo a ser realizado na sequência.

Segundo Tavares Júnior e Lima (2006), um fator importante e relevante na

determinação de preços de serviços é a composição do BDI, que influi bastante no

preço final pela composição fundamentada em despesas administrativas,

financeiras, tributos, custos de comercialização, risco do empreendimento e o lucro.

Sabendo que BDI se encarrega de incluir os itens que apresentam certas

dificuldades em serem especificados, itens que não temos a intenção de discriminar,

tributos e o risco do empreendimento, ele é apresentado em forma de porcentagem

e pode estar presente nos preços unitários do orçamento, inserida ao final deste, ou

de ambos os modos.

Mesmo sendo uma taxa destinada ao cobrimento de despesas indiretas,

comumente observamos que também estão inclusas despesas diretas, tais como a

mão de obra de engenheiros, arquitetos, entre outros, assim como dispêndios com

aluguéis de diversas procedências.

O cálculo realizado geralmente é diferente de uma empresa para outra,

pressupondo que cada uma possua diferentes considerações a serem feitas e

estrutura interna divergentes. Com relação às obras, também é possível encontrar

diferenças, já que levamos em consideração a posição geográfica, a disponibilidade

de recursos, condições climáticas e políticas de cada região.

1.2 OBJETIVOS

18

1.2.1 Objetivo geral

O intuito deste trabalho de conclusão de curso é analisar minuciosamente as

planilhas de BDI disponibilizadas por duas empresas do ramo de construção civil,

que possuem estrutura organizacional e portes distintos uma da outra, bem como

possíveis fragilidades, e que participaram de uma concorrência para uma obra de

199.944,00m² situada na cidade de Paranaguá - PR.

1.2.2 Objetivos específicos

I. Formulação do problema de pesquisa;

II. Pesquisa bibliográfica sobre o tema a ser pesquisado;

III. Contatar duas empresas do ramo de construção civil, e verificar a

possibilidade de fornecimento de suas planilhas de custos;

IV. Coletar as primeiras informações das empresas em estudo para fazer o

mapeamento dos principais processos de negócios;

V. Definir os portes das empresas;

VI. Esclarecer o tipo da obra;

VII. Descrever localização e características especiais da obra;

VIII. Definição do prazo de execução da obra;

IX. Discriminar o modo de avaliação das planilhas de custos;

X. Elaborar a Curva ABC de serviços;

XI. Aplicar as informações para avaliar os custos das empresas;

XII. Verificar quais foram os itens que influenciaram no orçamento final

apresentado.

19

2 REFERENCIAL TEÓRICO

2.1 CONSTRUÇÃO CIVIL

A indústria da construção civil em geral está limitada à produção de apenas

um único produto final, o que diferencia de outras indústrias manufatureiras que

fabricam um grande número de produtos. Isto é típico da produção em massa, bem

como, a produção em lote que fabrica um número limitado de unidades similares

para um cliente específico. A produção em massa e a produção em lote não são

características da indústria de construção. Assim, a produção da indústria de

construção é realizada dentro de um quadro especifico de projeto, isto é, cujos

métodos, projetos e planejamentos são únicos (HALPIN e WOODHEAD, 2004).

Romano (2006) constata que a grande maioria das construtoras não estão

preparadas para o gerenciamento de seus processos de negócios e conduzem suas

atividades construtivas sem uma estrutura organizacional adequada. Para Lantelme

(1994) os produtos da construção civil são complexos e variáveis, o processo de

produção envolve um elevado número de intervenientes e uma grande diversidade

de insumos. Segundo Gehbauer et al. (2002) para ter sucesso na execução da obra

é necessário uma divisão clara entre as atribuições do responsável.

Segundo Lima Jr. (1990), o processo de tomada de decisões nas

organizações apoia os processos de negócios, portanto as decisões devem ser

tomadas por gestores que cumprem funções dentro do sistema organizacional. Vale

ressaltar que, tanto o sistema de gerenciamento ou o sistema de outra hierarquia,

não estão desenhados para decidir, mas sim para fornecer as informações

necessárias ao processo de decisão com velocidade e qualidade. Lantelme (1994)

relata em seu trabalho que a tomada de decisão é um conjunto de planejamento,

controle, melhoria, motivação em diferentes necessidades de informação e solução

de problemas.

2.2 GESTÃO DE PROCESSOS DE NEGÓCIOS

A gestão de processos de negócio trata-se de uma abordagem disciplinada

para poder identificar, mapear, executar, documentar, medir, monitorar, controlar e

melhorar os processos de negócios sejam eles automatizados ou não, com objetivo

20

de alcançar os resultados consistentes e alinhados com as metas da organização

(ABPMP, 2009).

Por processo de negócio entende-se qualquer atividade ou conjunto de

atividades que envolvem pessoas, recursos, procedimentos e tecnologia, estando

diretamente relacionado com o objetivo principal da organização, que é entregar um

produto ou serviço a um cliente ou mercado específico (HAUBMANN, 2008;

GONÇALVES, 2000).

Processos de negócios é um conjunto de atividades interdependentes,

ordenadas no tempo e no espaço de forma integrada, e que possuem um objetivo,

início, fim, entradas e saídas bem determinados, consomem recursos na sua

execução, como tempo, dinheiro e materiais. Um processo deve começar e terminar

em outro processo (PAVANI Jr. e SCUCUGLIA, 2011).

O processo de gestão dos processos de negócio não agrega diretamente valor

aos clientes, porém são necessários a fim de assegurar que a organização opere de

maneira efetiva e eficiente (ABPMP, 2009).

2.3 MATURIDADE ORGANIZACIONAL

Todas as organizações almejam atingir a maturidade e excelência. Porém é

fundamental entender que as organizações atravessam seus próprios processos de

maturidade, e que se trata de um processo que precisa preceder a excelência

(KERZNER, 2006). Para tanto, a maturidade em gestão é o desenvolvimento de

sistemas e processos repetitivos que garantem uma alta probabilidade e que cada

um seja um sucesso. Contudo, apesar de aumentar a probabilidade, os sistemas e

os processos repetitivos não são a garantia de sucesso. Quando uma organização

cria processos e sistemas maduros, ela tem dois benefícios: primeiro o trabalho é

realizado com o mínimo de mudanças no seu objetivo, segundo, os processos são

determinados de maneira a não causar problemas para o negócio principal da

organização. (KERZNER, 2006).

O conceito de maturidade do processo propõe que um processo tem um ciclo

de vida que é avaliado pela extensão em que o processo é explicitamente definido,

gerenciado, medido e controlado. O modelo de maturidade assume que o progresso

de evolução acontece em etapas (LOCKAMY e CORMACK, 2004). Nenhuma

organização torna-se gigante do dia para noite, os administradores precisam adotar

21

conscientemente uma estratégia para o desenvolvimento e crescimento da

organização (ROBBINS, 2005).

Para tanto foram elaborados modelos de maturidade com estágios distintos e

sucessivos de evolução aplicados as organizações. Estes modelos têm como

característica fundamental a maturidade, que se refere ao desenvolvimento

completo ou condição perfeita de algum processo ou atividade, baseiam-se na

premissa de que as organizações, processos, atividades, áreas funcionais e

pessoas evoluem em direção a uma maturidade mais avançada, atravessando por

diferentes estágios (SILVEIRA, 2009; ROCHA e VASCONCELOS, 2004).

De modo geral os estágios são sequenciais por natureza, caracterizado por

um período de evolução, ocorre em sequência hierárquica, seguindo um período de

crescimento constante e estável, envolvendo um grande número de meios da

organização, tipicamente associados com o seu sistema de informação, terminando

com um período de agitação e mudança organizacional (GOUVEIA, RANITO, 2004;

ROCHA e VASCONCELOS, 2004).

Rocha e Vasconcelos (2004) mostram em seu trabalho o modelo de Greiner

que se aplica em organizações baseadas em serviços e conhecimentos, bem como,

organizações industriais. Observa-se no Gráfico 1 os estágios de maturidade

organizacional.

GRÁFICO 1 – ESTÁGIO DE MATURIDADE ORGANIZACIONAL, MODELO DE GREINER 1998

Fonte: Rocha e Vasconcelos, (2004).

22

Yuki (2011) menciona em seu trabalho que a maturidade organizacional é

uma forma de adquirir experiência ao longo do tempo. Devido às mudanças do

sistema de gestão a maturidade pode ser influenciada diretamente pelos erros

cometidos, por exigência de mercado, por novas formas de gestão, ou seja, há um

processo de amadurecimento das empresas para conduzir os negócios. Para tais

mudanças, ocorridas através de um determinado período de tempo, dá-se o nome

de estágios de maturidade. Os estágios de maturidade são baseados nos pré-

requisitos de que a empresa, capital humano, processos e funcionalidades se

desenvolvem, atravessando um número determinado de estágios diferentes.

Yuki (2011) destaca diversos modelos de maturidade os quais foram

propostos ao longo do tempo, quer para a evolução geral das organizações, ou para

a evolução particular da função de Sistemas de Informação. Apresentando a visão

geral dos modelos e os estágios de crescimento da organização, bem como, uma

visão abrangente do comportamento dos estágios de maturidade, suas principais

semelhanças e suas divergências.

Lockamy e Cormack (2004) relataram em sua pesquisa que como uma

organização aumenta sua maturidade do processo, a institucionalização ocorre por

meio de políticas, normas e estruturas organizacionais. Nas últimas décadas uma

série de pesquisas relacionadas à modelagem de empresa e ferramentas de

melhorias de gerenciamento tem sido publicada. (GARCIA, 2009).

2.4 MODELO DE EMPRESA

Tornar fácil a troca de informações entre os diversos setores de uma

organização é necessário à integração e à administração de empresa. A integração

visa facilitar o fluxo de informação, o fluxo de material e o controle do fluxo de

trabalho, com o propósito de melhorar a comunicação, cooperação e coordenação

dentro de um processo integrado de produção (CAMPOS, 2006).

A empresa integrada precisa operar como um todo, melhorando a sua

produtividade, capacidade de gerenciamento de mudanças e sua flexibilidade. As

entidades da empresa a serem integradas são sistemas de informação, pessoas,

aplicativos e equipamentos (VERNADAT, 1996).

23

Vernadat (1996) classifica três tipos de integração em empresas, integração

de sistemas físicos, integração de aplicativos e integração dos negócios. Portanto,

para uma integração completa é preciso:

i. Uma infraestrutura de integração, onde a tecnologia de informação (TI)

disponibilize hardware e software para integração física e integração de

aplicativos;

ii. Um modelo de gestão empresarial provendo a coordenação e integração dos

processos de negócios das empresas (CAMPOS, 2006; VERNADAT, 1996).

Os processos de negócios possuem elementos como custo, prazos,

qualidade de produção e satisfação dos clientes. Os processos são a estrutura pela

qual uma empresa faz o necessário para produzir valor para seus clientes (MACEDO

e SCHMITZ, 2000).

Para que haja integração de empresa é necessário que os recursos que a

compõe, tais como, sistemas computacionais, hardware, software, ou ainda recursos

mais complexos desenvolvidos por homens e máquinas, sejam capazes de trocar

informação entre si. Para tal, é preciso que os agentes que fazem parte de uma

organização entendam as informações transmitidas. É neste contexto que insere o

modelo de empresa, que proporciona uma representação computacional da

estrutura da organização (AMARAL, 2002).

Um modelo de empresa é definido por um tipo específico de modelo formado

por um conjunto de modelos devidamente consistentes e complementares que

representam as diversas visões da empresa, além de, descrever os aspectos de

uma organização, com o objetivo de auxiliar um ou mais usuários de uma empresa

em algum propósito (VERNADAT, 1996). Modelagem de empresa é essencial para o

desenvolvimento de um sistema de informação empresarial (SHEN et al., 2004). Um

modelo de empresa é uma representação computacional da estrutura, atividades,

processos, informação, recursos, pessoas, comportamento, objetivos e limitações de

um negócio. A função de um modelo de empresa é obter um modelo para o design,

análise e operação da empresa (FOX e GRUNINGER, 1998).

Os modelos de empresas são ferramentas úteis para a operação de

empresas em termos de apoio às atividades, avaliação de diferentes soluções,

tomada de decisões, monitoramento e controle de processos. O processo de

modelagem depende também do ciclo de vida da empresa, sendo que esses

modelos facilitam a entender as empresas e suas interações. Além disso, segundo a

24

literatura que trata sobre o tema, não existe um modelo de empresas que seja

completo e estável ao mesmo tempo (CACIATORI Jr., 2006). O autor ainda

menciona em seu trabalho, que a modelagem é composta por um conjunto de

atividades ou processos, os quais são utilizados para desenvolver um modelo de

empresa.

Os principais objetivos do modelo de empresas são compreender e analisar a

estrutura e o comportamento do domínio da empresa, bem como, avaliar o

comportamento e desempenho dos processos de negócios antes de sua

implementação, escolher a melhor solução entre várias alternativas de

implementação, avaliar os riscos e custos da implementação, promover a

reengenharia parcial da empresa, otimizar a gestão e a seleção de recursos e apoiar

os processo de melhoria contínua (BERIO e VERNADAT, 2001). Modelos devem ser

objetivos, claros e fáceis de entender (PAVANI Jr. e SCUCUGLIA, 2011).

Apesar de os retornos da construção e implementação de novo modelo de

empresa ser significante, Bernus (2003) diz que o modelo pode tornar-se oneroso

para grande parte das empresas, principalmente as pequenas e médias empresas

(PMEs). Esse custo cria a necessidade de compartilhar e reutilizar modelos

produzidos anteriormente por outras empresas (CACIATORI Jr., 2006).

Caciatori Jr, (2006) destaca em seu trabalho as principais características de

um modelo de empresa, conforme mostra a Tabela 1.

TABELA 1 - CARACTERÍSTICAS DE UM MODELO DE EMPRESA

Características Pontos principais

Um modelo de empresa é um / uma

Representação computacional

Representação gráfica ou simbólica

Descrição concisa

Descrição estrutural

Roteiro de procedimentos da empresa

Modelo construído através de um meta modelo estático

Modelo dinâmico

Representação da percepção de uma empresa

Representação do que uma empresa busca atingir

Um modelo em empresa é composto

de / inclui

Estrutura, atividades, processos, informação, recursos, pessoas, comportamento, metas e restrições de negócios, governos ou de uma empresa

25

Representação de fatos, objetos e relações que ocorrem com a empresa

Visões estáticas e dinâmicas de uma empresa

Funções, processos ou atividades fundamentais de uma empresa

Principais processos de uma empresa

Modelos de produto, recursos, atividade, informação, organização, economia, otimização e tomada de decisão

Quatro divisões principais da empresa denominadas produtos e serviços, organização e pessoas, processos e trabalho, sistemas e ferramentas

O objetivo do modelo de empresa é

Obter um modelo para a elaboração do projeto, análise e operação da empresa

Representar e analisar as estruturas de atividades e interações

Identificar os elementos básicos de uma empresa e de sua decomposição em um grau desejado

Especificar os requisitos de informação dos elementos identificados

Fornecer uma visão ampla de uma empresa e também isolar setores de interesse específicos

Revelar a estrutura básica de uma empresa

Diagnosticar o desempenho de uma empresa

Predizer o comportamento futuro

Testar as implicações de teorias sobre uma empresa e decisões estratégicas de apoio aos negócios

O modelo de empresa é

representado na forma de

Séries de representações gráficas

Descrição textual estruturada

Séries de diagramas

Coleção de tabelas e matrizes

Seqüência de declarações em uma linguagem estruturada ou estilizada

Fonte: Caciatori Jr., (2006).

Uma organização é um sistema complexo, formado por elementos de

diferentes características, como por exemplo, pessoas, computadores, softwares,

equipamentos, informações, documentos, entre outros, que permanecem em

constante interação entre si. Assim sendo, dificulta-se ou até mesmo, impede-se o

desenvolvimento de um formalismo que represente todo o sistema da empresa.

Tornando-se necessário trabalhar com diferentes visões sobre aspectos específicos

26

que, com modelos consistentes e complementares possam em conjunto prover uma

abstração real de toda a empresa (AMARAL, 2002).

A complexidade de uma organização exige que se encontrem maneiras de

identificarem-se possíveis consequências das decisões e planos antes de qualquer

ação. Uma das possibilidades de fazer isto é utilizar uma abordagem baseada em

modelos que capturem algumas situações (HAUBMANN, 2008).

Haubmann (2008) menciona em seu trabalho que é possível encontrar no

mercado ferramentas de modelagem que possuirem seus próprios formalismos de

representação. Tais ferramentas apresentam diferentes visões de negócios que

auxiliam os gestores na obtenção da visão holística da organização, bem como,

possibilitam que os modelos de um elevado grau de abstração sejam detalhados,

permitindo a elaboração de sistemas computacionais que suportam determinadas

atividades do negócio.

A evolução dos modelos de gestão proporciona à capacidade de simular o

comportamento da empresa, sua estrutura e seu mercado (VALLE e OLIVEIRA,

2009). Frameworks e arquiteturas de modelagem favorecem para o melhor

entendimento da complexidade da empresa (GARCIA, 2009).

Para Valle e Oliveira (2009), modelagem visa entender e repensar a empresa,

além disso, há diversos pontos de vista de onde se pode olhar para uma

organização, mais especificamente para:

Melhorar a qualidade e produtividade dos produtos, visando à racionalização dos

processos;

Compreender o negócio através do comportamento dos processos, permitindo a

identificação de seus requisitos, gargalos, retrabalhos, ineficiência;

Avaliar oportunidades de melhorias e monitoramento dos processos por

simulações de seu funcionamento e reengenharia dos mesmos;

Por em práticas soluções estruturadas com base em tecnologias (software), por

exemplo, ERP, Gestão de Processos, SOA e sistemas de workflow entre outros;

Conceitos padronizados, sistematizar o conhecimento, unificar a linguagem entre

equipes de processos, área de Tecnologia de Informação, usuários e demais

profissionais que fazem parte do projeto.

Facilitar a identificação e a solução dos problemas, com o uso de metodologias,

como, método análise e soluções de problemas (MASP).

27

Entende-se por modelagem um processo de criação e descrição, que envolve

um determinado grau de abstração, que acarreta numa série de simplificação sobre

o funcionamento do sistema real da organização. Usualmente a descrição toma a

forma de relações lógicas ou matemáticas que, constituem um conjunto que se

denomina de modelos (FREITAS FILHO, 2008).

2.5 O SURGIMENTO DA ENGENHARIA DE CUSTOS

De acordo com Ferreira (1986) “Engenharia é a arte de aplicar conhecimentos

científicos e empíricos e certas habilitações específicas à criação de estruturas,

dispositivos e processos que se utilizam para converter recursos naturais em formas

adequadas ao atendimento das necessidades humanas.”

Diante desta definição é possível perceber que o início da prática da

engenharia deu-se no momento em que o homem, mesmo que primitivamente,

adaptou os recursos naturais disponíveis em seu entorno para suprir suas maiores

necessidade.

Porém, segundo Telles (1994) “A engenharia quando considerada como arte

de construir é evidentemente tão antiga quanto o homem, mas, quando considerada

como um conjunto organizado de conhecimentos com base científica aplicada à

construção em geral é relativamente recente, podendo-se dizer que data do início do

século XVIII.”

Essa afirmação é constatada se analisarmos os fatos históricos onde foram

diversos os acontecimentos que levaram ao aprimoramento das técnicas utilizadas

para o aprovisionamento de suprimentos básicos à sobrevivência humana.

Pode-se dizer que Leonardo da Vinci e Galileu foram os grandes precursores

da Engenharia Científica quando perceberam que tudo aquilo que se fazia em bases

empíricas e intuitivas, era na realidade regido por leis físicas e matemáticas, que

importava descobrir e estudar. (TELLES, 1994)

No século XVIII a revolução industrial veio para tornar a engenharia, que

antes era tida como científica, em moderna, e realizar uma série de mudanças,

aprimoramentos e desenvolvimento tecnológico que a tornaram sinônimo de

desenvolvimento. Com o avanço dos estudos e a intensidade do seu crescimento,

surge a necessidade da implantação da engenharia de custos como ferramenta

primordial para o êxito das grandes construções. O crescimento acelerado da

28

economia ampliou ainda mais os trabalhos e tornou esta nova modalidade da

engenharia aplicada à execução de obras, peça chave para o mercado (DIAS,

2004).

Segundo Dias (2004), a “engenharia de custos é a área da engenharia onde

princípios, normas, critérios e experiência são utilizados para a resolução de

problemas de estimativa de custos, avaliação econômica, de planejamento e de

gerência e controle de empreendimentos.”

Compreende cuidadosa e minuciosamente a elaboração do orçamento, mas

não somente isso. É ela a responsável pela concepção do empreendimento,

analisando a viabilidade da sua implantação, definindo o seu prazo factível,

realizando diagnóstico e prognóstico juntamente com os demais ramos da

engenharia e a necessária síntese para converter apropriadamente orçamento bem

preparado em gasto bem realizado e o consequente êxito na implantação do

requerido projeto.

“É de grande reponsabilidade profissional a preparação correta de um

orçamento, uma vez que quanto mais competitiva se torna a área da engenharia civil

[...] mais importante se torna a aplicação consciente dos princípios da engenharia de

custo.” (DIAS, 2011).

Analisando o mercado atual percebe-se que com a redução da aceleração

econômica, a experiência adquirida pelos contratantes na apropriação dos custos e

a elaboração de uma base consolidada de orçamentos, torna ainda mais relevante

que se saiba, além de elaborar um orçamento correto, fazê-lo em um período

reduzido, através de métodos disponíveis para que seja possível chegar a um preço

mínimo competitivo.

Para satisfazer as necessidades dos clientes, as empresas precisam

apresentar as soluções mais apropriadas, com maior eficácia e que sejam as mais

economicamente viáveis possíveis. A maneira de se organizar e a estrutura que as

empresas possuem tem grande influência nos itens supracitados e em tantos outros.

No caso de haver concorrência entre empresas para uma determinada obra, a

contratante é quem vai determinar a empresa mais apta para o caso, e será levada

em consideração as qualificações e especialidades das mesmas.

2.6 PROCESSO DE DESENVOLVIMENTO DE UM EMPREENDIMENTO

29

2.6.1 Elaboração do projeto

O processo de desenvolvimento do produto imobiliário pode ser definido como

o conjunto de atividades necessárias para o projeto de um produto, da identificação

de uma oportunidade de mercado até a entrega do produto ao cliente final

(Tzortzopoulos et al., 1998). Desta forma, pode-se entender que o projeto de um

empreendimento visa compatibilizar de maneira eficaz todos os requisitos exigidos

pelo cliente com as condições disponíveis no momento, sejam elas da natureza ou

econômicas.

O projeto é composto por um conjunto de documentos, formalizados em

desenhos e textos, que descreve a obra, permitindo a contratação e execução. Pela

complexidade e quantidade de informação envolvida, e também pela tradicional

fragmentação (existem diversos projetistas, cada um responsável por uma parte do

projeto), em geral o projeto é dividido em documentos gráficos (tais como plantas

arquitetônicas, estruturais, hidrossanitárias, elétricas, lógicas e outras) e documentos

escritos (orçamento, memoriais, especificações técnicas, cronograma, contratos e

outros). (GONZÁLEZ, 2008).

Por ser a fase inicial do desenvolvimento do empreendimento, ele define a

configuração final da solução requerida, considerando todos os elementos que o

influenciam direta ou indiretamente. Por este motivo, a elaboração do projeto é uma

atividade complexa e importante, por sua natureza pode ser visto como um processo

no qual problemas e soluções emergem simultaneamente, requerendo essa

identificação e ponderação imediata.

A compatibilização das diversas áreas do projeto é de crucial importância

para a eficiência do mesmo. Ainda que sejam feitos por profissionais distintos, é

importante que haja uma interação entre eles para que a tomada de decisões seja

feita de modo a atingir o melhor custo benefício do empreendimento e garantir a

satisfação total do cliente (GONZÁLEZ, 2008).

No Gráfico 2 observa-se claramente a influência e o custo que uma alteração

de projeto pode causar durante cada fase de concepção de um empreendimento.

Quanto mais avançado está o processo, maiores serão os gastos despendidos nas

alterações de projeto, isso mostra a importância da correta definição e

compatibilização no período inicial, para garantir que o tempo e o custo de execução

não ultrapassem o valor estimado.

30

GRÁFICO 2 - RELACIONAMENTO ENTRE CUSTO E POSSIBILIDADE DE

INFLUÊNCIA NO PROCESSO DE PROJETO.

Fonte: González (2008)

2.6.2 O planejamento

Para Laufer e Tucker (1987 apud SANTOS; MENDES, 2001, p.2),

planejamento pode ser definido como processo de tomada de decisão realizado para

antecipar uma desejada ação futura, utilizando meios eficazes para concretizá-la.

Entende-se por planejar como a antecipação de todos os fatores que concorrem à

transformação intencional de insumos em produtos, assim como das consequências

deste projeto.

O planejamento é uma função de apoio à coordenação das várias atividades

de acordo com os planos de execuções, de modo que os programas

preestabelecidos possam ser atendidos com economia e eficiência. É a definição do

momento em que cada atividade deve ser concluída e o desenvolvimento de um

plano de produção que mostre as entregas das atividades conforme necessidade e

ordem de execução. O planejamento é responsável em demonstrar o tipo de

atividade a ser executada, quando executar, os sistemas construtivos e os recursos

utilizados (CARDOSO; ERDMANN, 2001).

31

De acordo com González (2008) o planejamento de longo prazo é mais geral,

com baixo grau de detalhamento, considerando as grandes definições, tais como

emprego de mão de obra própria ou terceirizada, nível de mecanização, organização

do canteiro de obra, prazo de entrega, forma de contratação (preço de custo ou

empreitada), e relacionamento com o cliente. O plano inicial tem pequeno nível de

detalhamento, em geral indicando macro itens, tais como “fundações”, “estrutura”,

“alvenaria” e assim por diante. Em uma obra de dois a três anos, o plano da obra é

definido em semestres, por exemplo. Esse nível é utilizado para a compreensão da

obra e tomada de decisões de nível organizacional (gerência da empresa).

A principal ferramenta para o correto planejamento de uma obra é o

cronograma, que consiste em estabelecer o início e a duração de todas as tarefas

necessárias ao processo de execução de uma obra, bem como os recursos a serem

utilizados para tal.

O cronograma de barras é uma das ferramentas de planejamento mais

utilizadas em projetos, principalmente pela fácil visualização que oferece, é o mais

simples método de planejamento e ainda o mais utilizado na construção civil tanto

para planejamento quanto para controle. Ele pode ser elaborado no Software Excel

ou pelo Software Microsoft Project, este ultimo é composto por duas partes: uma

tabela com as definições das atividades e uma área gráfica com barras indicando o

início e o término das atividades (NOCÊRA, 2000).

2.6.3 Formação do preço de uma obra

O orçamento das construções ou dos serviços de engenharia civil é igual à

soma do custo direto, do custo indireto e do resultado estimado do contrato (lucro

previsto). Temos, ainda, que a soma do custo indireto e do resultado geram o

percentual de BDI – Benefício e Despesas Indiretas (este termo originou-se do

inglês Budget Diference Income), quando se divide esta adição pelo custo total

direto da obra. (DIAS, 2011).

Para a correta orçamentação de um empreendimento se faz necessário que

todos os possíveis custos presentes sejam considerados. Segundo Rossignolo

(2005), o interesse do empresário é atingir o menor custo possível sobre todos os

custos envolvidos no projeto, sendo igualmente importante estimar todos os custos,

32

seja de capital ou aqueles correspondentes à operação e a manutenção a ocorrer no

ciclo de vida do projeto.

Todo serviço de engenharia terá seu custo variando em função das

características de cada obra, de seu projeto e respectivas especificações técnicas. A

especificidade também está relacionada com condições locais da obra tais como

clima, relevo, diferenças tributárias, solo, características urbanas etc. Um único

projeto de edificação, se executado em regiões distintas, vai ter um orçamento

diferente para cada localidade. (TCU, 2014)

A formação do preço de um determinado empreendimento passa por algumas

fases cruciais para que seja garantida a correta definição do seu valor. Tais fases

dependem do tipo de obra em questão e do tipo de contrato. Segundo Tisaka

(2006), qualquer que seja o tipo de empreitada, de mão-de-obra, preços unitários,

global ou integral, o orçamento deve partir da discriminação minuciosa dos serviços

a serem realizados, levantamento dos quantitativos de cada um desses serviços,

definição dos custos unitários obtidos através da composição dos consumos dos

insumos, mais os gastos com a infraestrutura necessária para a execução.

2.7 ELEMENTOS NECESSÁRIOS PARA A FORMAÇÃO DO PREÇO

Do ponto de vista técnico, para que seja possível elaborar um orçamento

efetivamente viável é necessário conhecer com profundidade a obra em questão,

além de consumo de materiais e mão de obra para execução dos serviços em

questão. Ademais, informações de encargos sociais, leis trabalhistas, tributação

sobre materiais e mão de obra, tempo e uso de equipamentos também se fazem

fundamentais da elaboração do preço final.

De acordo com Souza (2012) os elementos necessários para a elaboração de

um orçamento são chamados de Especificações Técnicas, as quais contemplam as

informações relativas ao empreendimento que se pretende desenvolver, procurando

fazer com que o que vai ser previsto em termos de custos fique o mais próximo da

realidade.

As especificações técnicas são formadas dos seguintes documentos:

a) Projetos: Arquitetônico e Complementares;

b) Memorial Descritivo;

33

c) Visita técnica e imagens do local (quando necessário).

Na Engenharia de Custos nenhuma das variáveis utilizadas em um orçamento

podem ser previamente fixadas, dependem exclusivamente de informações quanto

ao projeto, localização do serviço ou das exigências do Edital de Licitações ou do

Memorial Descritivo do Empreendimento.

Variáveis anteriormente citadas são as seguintes:

a) BDI;

b) Encargos Sociais;

c) Tributos Sobre o Preço de Venda;

d) Composições de Custo Unitário de Serviços.

2.7.1 Levantamento quantitativo

Esta etapa da elaboração do orçamento consiste em levantar todos os

serviços necessários para execução da obra. Estas informações são obtidas nos

projetos, bem como no memorial descritivo, e ainda, na visita técnica realizada ao

local que pode apontar a necessidade de alguns serviços que não podem ser

identificados nos documentos disponíveis.

As especificações técnicas devem indicar a aplicação dos tipos de serviços e

materiais de maneira correta, devem ainda indicar as normas para verificação de

desempenho dos materiais, elementos, instalações e equipamentos. Enfim, deve-se

evitar a generalização para que o processo de orçamentação seja o mais próximo

possível daquilo que será efetivamente realizado. (AVILA, et al. 2003)

É importante também definir a unidade de mensuração dos serviços. Ela é

quem define o consumo dos materiais, mão de obra e equipamentos necessários

para a sua correta execução. As unidades podem variar dependendo dos trabalhos

a serem executados, segundo Souza (2012), as mais comuns para os serviços

usuais são: metro - m (estacas, calhas, tubos); metro quadrado – m² (alvenaria,

formas, revestimentos); metro cúbico – m³ (concreto, argamassa, reaterro);

kilograma - kg (cimento, armadura); milheiro – mil (tijolos, telhas); unidades – ud ou

peças – pç (portas, caixas, pontos de luz); verba – vb ou global – gb (instalações,

projetos).

34

A Figura 1 indica passo a passo a sequência de procedimentos iniciais para o

cálculo do orçamento de uma determinada obra.

FIGURA 1 - ATIVIDADES INICIAIS PARA ELABORAÇÃO DE ORÇAMENTO

Fonte: Orçamento na Construção Civil, Tisaka (2006)

2.7.2 Composição de preço unitário

A composição de preço unitário pode ser entendida como o somatório das

despesas efetuadas e calculadas pelo construtor para a sua execução, distribuídas

pelos diferentes elementos constituintes, por unidade de produção, obedecendo às

especificações estabelecidas para os serviços no projeto e/ou especificações.

(DIAS, 2011)

Não existem normas técnicas que definam modelos de composição de custo,

por isso esta responsabilidade é assumida pelo contratante quando da emissão de

Editais, Cartas Convite, dentre outros documentos.

Existem no mercado atual algumas empresas que comercializam softwares

especializados em análise e composição de serviços. De maneira geral estas

empresas possuem bancos de dados atualizados com os preços dos insumos

35

básicos de cada região do país, bem como o índice de materiais, mão de obra e

equipamentos necessários à execução de uma parcela de cada serviço.

Um exemplo disso é a TCPO - Tabela de Composições de Preços Unitários,

desenvolvida e mantida pela empresa PINI Serviços de Engenharia. Esta tabela é

comercializada e muitas empresas do ramo da construção civil adquirem a

assinatura da mesma e a utilizam como banco de dados para elaboração de seus

orçamentos.

2.7.2.1 Produtividade da Mão de Obra

É definida, como sendo uma variável que mede a eficiência em transformar

insumos materiais, por meio de ferramentas e equipamentos leves, em produtos,

com o emprego da mão-de-obra.

A mensuração da produtividade pode ser feita com um indicador que

relacione a quantidade de recursos demandados à quantidade de produto obtido.

(Carvalho, et al). A produtividade da mão de obra não é uma constante, ela varia de

forma expressiva de acordo com fatores internos e externos, nomeadamente clima,

espaço físico, disponibilidade de materiais e equipamentos.

De acordo com o determinado pelo SINDUSCON – PR, o custo horário da

mão de obra leva em conta os valores estabelecidos pelos sindicatos locais, bem

como valores relativos aos benefícios que a lei trabalhista prevê e encargos sociais

incidentes, que serão abordados posteriormente.

2.7.2.2 Consumo de Materiais

O consumo unitário dos materiais pode ser considerado, como sendo a soma

de uma quantidade teoricamente necessária, com outra quantidade, denominada

perda normalmente associada aos processos de execução. Semelhante ao que se

observa para a mão-de-obra há fatores que fazem o consumo ser maior ou menor

em cada situação (Carvalho, et al).

Além do índice de consumo, faz parte da elaboração do orçamento a

pesquisa de mercado regional. Nesta fase, o profissional responsável pelo

orçamento deve consultar pelo menos três fornecedores para definição do preço dos

materiais necessários.

36

Conforme Dias (2011) é importante, ao se elaborar a pesquisa, que se

disponha das quantidades e das especificações corretas dos materiais a serem

adquiridos de modo a se obter proveito na negociação de preços. Alguns materiais

se adquiridos em grande escala, podem ter seu valor modificado, ou então podem

não estarem disponíveis na região, ampliando a pesquisa para outros centros

urbanos.

2.7.2.3 Produtividade de Equipamentos

Além de materiais e mão de obra, são necessários uma série de

equipamentos para a correta execução dos serviços relacionados à construção civil.

Uma vez selecionado o equipamento e estabelecidas as premissas técnicas,

uma das variáveis que impactam o custo são os fatores de Eficiência (eficiência

operacional ou fator de trabalho). O fator E é representado por parâmetros que

medem, para um determinado equipamento, a eficiência real, em relação à eficiência

esperada, e o tempo de trabalho efetivo, em relação a 1h de funcionamento. Esses

valores podem ser apropriados, tratados estatisticamente e ajustados, levando-se

em consideração a habilidade do operador, as características da máquina e as

condições locais de trabalho (Carvalho, et al).

2.7.3 Encargos sociais

São encargos obrigatórios exigidos pelas leis trabalhistas e previdenciárias ou

resultantes de acordos sindicais adicionados aos salários dos trabalhadores.

A depender do tipo de empresa e do seu respectivo código CNAE (

Classificação Nacional de Atividades Econômicas), os encargos sociais dividem-se

em três níveis:

a) Encargos Sociais Básicos e Obrigatórios: aqueles constantes na

legislação trabalhista em vigor.

b) Encargos Incidentes e Reincidentes: oriundos de incidência ou

reincidência dos encargos sociais básicos sobre outros, em

conformidade com as obrigações legais.

37

c) Encargos Complementares: benefícios concedidos aos trabalhadores,

provenientes da legislação ou de acordos com o sindicato da região.

Para a obtenção do custo de mão de obra operacional na elaboração do

orçamento, o percentual total das “Leis Sociais” é aplicado sobre os coeficientes de

produção média de mão de obra operacional que consta da composição de custos

unitários, multiplicado pelo seu salário hora correspondente. (Tasaka, et al., 2011).

A taxa de leis sociais deve ser calculada de acordo com o regime de

contratação do profissional. Aqui consideraremos a contratação mensalista para os

profissionais envolvidos nos serviços.

A Tabela 2 a seguir demonstra a tabela de encargos sociais sobre a folha

salarial considerando a desoneração do INSS para construtoras, emitida pelo

SINDUSCON – PR (Sindicato da Indústria da Construção Civil do Estado do

Paraná).

TABELA 2 - TABELA DE ENCARGOS SOCIAIS (FOLHA DE SALÁRIOS)

Grupo I

INSS 0,00%

FGTS 8,00%

Salário Educação 2,50%

SESI 1,50%

SENAI 1,00%

SEBRAE 0,60%

INCRA 0,20%

Seguro Acidente 3,00%

SECONCI 1,00%

Total Grupo I 17,80%

Grupo II - encargos com incidência do Grupo I

Repouso semanal remunerado 17,76%

38

Férias + bonificação de 1/3 14,80%

Feriados 4,07%

Auxilio enfermidade e faltas justificadas 1,85%

Acidente de trabalho 0,15%

Licença Paternidade 0,04%

13º Salário 11,10%

Adicional noturno 0,54%

Total Grupo II 50,30%

Incidência do GRUPO I sobre o GRUPO II 8,95%

Grupo III

Aviso prévio 18,16%

Demissão sem justa causa 5,06%

Indenização adicional 1,43%

Incidência do GRUPO I no aviso prévio (sem FGTS e SECONCI) 1,60%

Total Grupo III 26,24%

Grupo IV

EPI - Equipamentos de Proteção Individual 3,27%

Seguro de vida 0,67%

Vale transporte 4,32%

Vale compras 25,23%

Café da manhã 5,96%

Total Grupo IV 39,44%

SUBTOTAL 142,73%

39

Grupo V

ISS e COFINS 8,70%

Total Grupo V 8,70%

TOTAL 155,14%

FONTE: SINDUSCON – PR Convenção Coletiva de Trabalho - Julho/2015

2.8 CÁLCULO DO BDI – BENEFÍCIO E DESPESAS INDIRETAS

Por definição BDI é uma taxa que se adiciona ao custo de uma obra para

cobrir as despesas indiretas, mais o risco do empreendimento, as despesas

financeiras incorridas, os tributos incidentes na operação, eventuais despesas de

comercialização, o lucro do empreendedor e o seu resultado é fruto de uma

operação matemática baseados em dados objetivos envolvidos em cada obra

(TISAKA, 2009).

A NPC -17 de NPC - Normas e Procedimentos de Contabilidade do IBRACON

- Instituto Brasileiro de Contabilidade considera como custos de produção todos

aqueles gastos incluídos no processo de obtenção de bens e serviços nos contratos

por empreitada. Segundo Mattos (2006) em termos práticos, o BDI é o percentual

que deve ser aplicado sobre o custo direto dos itens da planilha da obra para se

chegar ao preço de venda.

Como pode ser observado por Dias (2011) a sigla BDI é composta por duas

parcelas distintas: B - denominado BENEFÍCIO, que corresponde ao resultado

estimado do contrato e DI - abreviação de DESPESAS INDIRETAS, que

corresponde aos custos considerados indiretos, cuja constituição é apresentada a

seguir.

2.8.1 Constituição do Custo Indireto

O custo indireto decorre da estrutura da obra e da empresa e não pode ser

definido baseado em apenas um serviço, mas sim em conjunto com uma série de

fatores.

40

Podem ser considerados fatores determinantes para obtenção do custo

indireto o local de execução dos serviços, impostos, exigências do contratante. Os

custos que mais afetam o valor final da obra serão listados a seguir.

2.8.1.1 Despesas administrativas

1) Rateios para a administração central:

a) remuneração dos sócios-proprietários (acionistas, diretores etc.) – são os

dividendos e/ou pro-labore pagos aos dirigentes (sócios) da construtora;

b) indenização de despesas diversas – pagas por determinação judicial ou da

assembleia (diretoria);

c) fundos ou provisões vários – para constituição de fundo para aquisição de

equipamentos ou pagamentos de prêmios (abonos);

2) Amortização ou depreciação:

a) instalações de apoio – usadas em várias obras ou de capital empregado na

compra de escritórios paletizados, banheiros etc;

b) equipamentos – elevadores, gruas, betoneiras etc;

c) acessórios e suprimentos;

d) mobilização e desmobilização;

3) Rateios por obra:

a) gerenciamento – administração, produção e controle das obras;

b) desgaste de ferramentas, móveis e utensílios;

c) transporte e veículos;

d) terceiros (aluguéis, energia, água, telefone etc.);

e) publicidade;

f) manutenção (abastecimento, lubrificação, oficina etc.);

g) perdas diversas (ações trabalhistas, dias de chuva, acidentes etc.).

2.8.1.2 Despesas Financeiras

a) gastos com financiamentos – empréstimos bancários, atrasos e

inadimplência de clientes etc.;

b) cauções e retenções contratuais;

c) multas devidas por atraso e outros motivos estabelecidos em contrato.

41

2.8.1.3 Despesas Tributárias

a) impostos e taxas (ISS, IPI, IR, IPMF, CPMF etc.);

b) Cofins, PIS, Pasep etc.

42

3 MATERIAIS E MÉTODOS

Para realizar este estudo inicialmente foram selecionadas duas empresas,

aqui denominadas EMPRESAS A e B que se dispuseram a conceder as planilhas de

custos de uma obra de execução de um armazém de fertilizantes para avaliação e

comparação. Após esta seleção foi feita uma entrevista em cada empresa buscando

identificar: tempo de atuação e experiência na obra orçada, estrutura administrativa

e técnica, dentre outros itens.

A obra que permitiu este estudo está localizada em Paranaguá – PR. O

projeto consiste na construção de uma unidade para manuseio de fertilizantes que

será instalada em uma zona de desenvolvimento econômico caracterizada pela

reunião de 3 lotes, localizados junto à margem direita do rio Emboguaçu Mirim.

Incluindo as vias de circulação, a edificação tem uma área total é de 199.944,00 m².

Devido ao grau de agressividade do material armazenado a requisição do

contratante para as empresas aqui estudadas foi que a obra deveria ser orçada em

concreto armado revestido com pintura epóxi, para proteção das armaduras. Além

de cobertura metálica com estruturação em madeira.

Conforme projetos arquitetônicos fornecidos para as concorrentes pela

contratante, o armazém de fertilizantes é constituído por: Moega Rodoviária

destinada ao descarregamento da matéria prima; Boxes destinados ao

armazenamento de fertilizantes; Depósitos de sacarias, combustível e

micronutrientes; Unidades de mistura e carregamento; Centro de operações e área

técnica. A contratante também determinou o prazo máximo para execução da obra

de 18 meses.

Para o estudo pretendido, reuniu-se com as Empresas A e B separadamente,

a fim de obter informações sobre a obra pesquisada. As mesmas forneceram suas

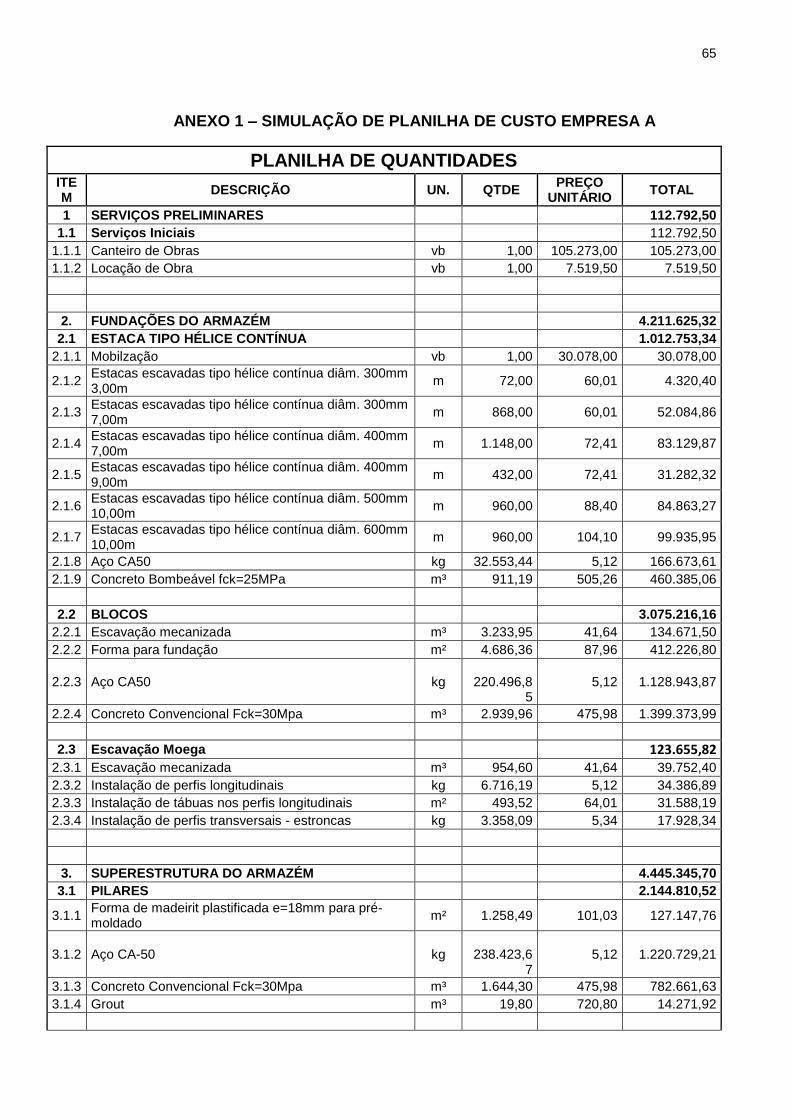

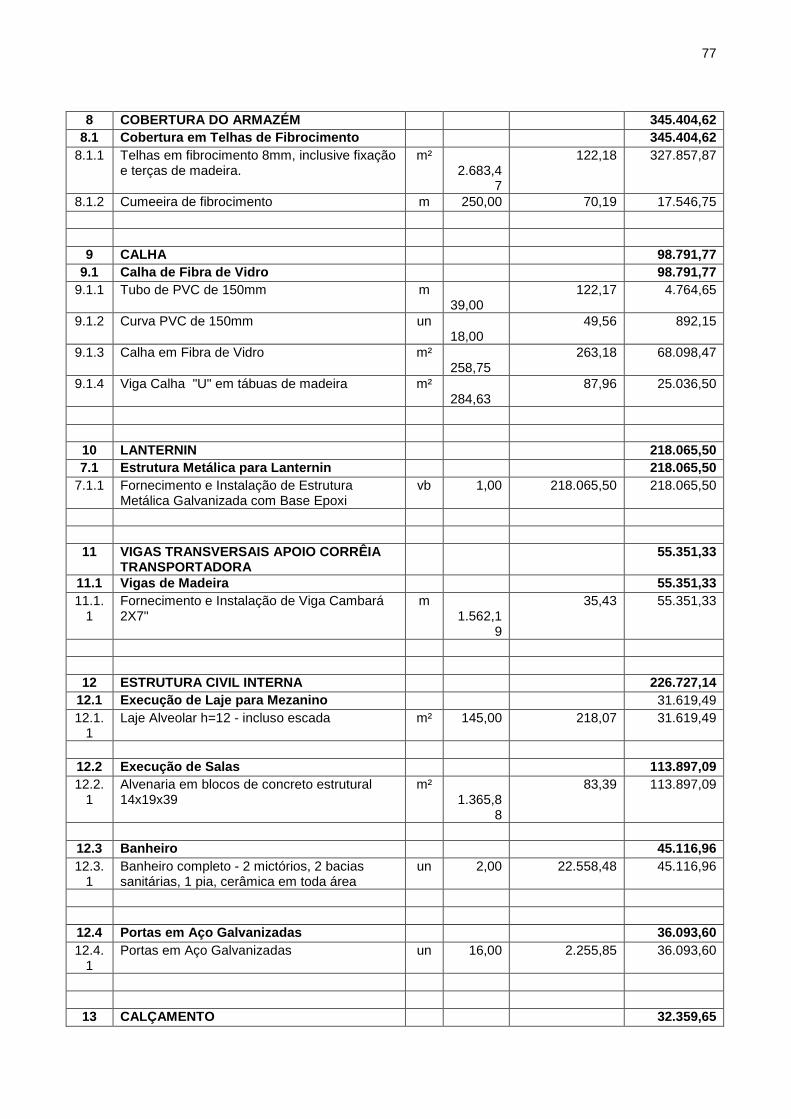

planilhas orçamentárias (APÊNDICES 2 e 4) e de BDI (APÊNDICES 3 e 5) da obra

em questão, juntamente com o projeto arquitetônico (APÊNDICE 1).

Para elaboração da Curva ABC de serviços serão analisados os serviços com

maior valor orçado para ambas as planilhas e com base nas informações coletadas

será elaborado um gráfico que represente o montante final de cada serviço em

comparação com a obra como um todo.

43

3.1 CARACTERÍSTICAS DA EMPRESA A

Com 18 anos no mercado da construção civil, a empresa possui sede em

Curitiba – PR, e conta com aproximadamente 50 obras executadas, situadas nos

estados de Santa Catarina, Paraná, São Paulo e Minas Gerais. Seus clientes podem

contar com a realização desde o estudo de viabilidade técnico-econômica do

empreendimento, passando por todos os trâmites legais de aprovação do projeto,

até a entrega final da obra. Conta com uma equipe interna de aproximadamente 153

funcionários, distribuídos entre engenheiros civis, diretores, orçamentistas,

encarregados de obras, projetistas, encarregados de compras, recursos humanos, e

demais colaboradores.

Dentre os ramos de atuação está presente nos setores rodoviário

(recuperação de estradas, construção de pontes, praças de pedágios, postos de

Polícia Federal), habitacional (residências de alto padrão em condomínios fechados

e residências populares), comercial (obras para o setor público, por meio de

licitações, tais como escolas, centros esportivos, IML, postos de saúde, e para o

setor privado no ramo hoteleiro) e industrial, sendo o que mais interessa para a obra

em questão.

No setor industrial é onde possui maior experiência, principalmente em

projetos para armazéns de mistura de fertilizantes, contando com equipes

experientes na fabricação e montagem no canteiro de obras e pré-moldados de

concreto de grande porte.

3.2 CARACTERÍSTICAS DA EMPRESA B

Com 35 anos no mercado, foi fundada na cidade de Curitiba – PR, com o

objetivo de suprir a demanda de elaboração de projetos e execução de obras

comerciais e industriais no Paraná. Atualmente é conhecida como uma das líderes

em seu setor na região sul do Brasil, atuando em mais de 20 cidades, fato que

possibilitou sua expansão para demais regiões do país. Esta empresa está entre as

100 maiores construtoras do Brasil em 2014, segundo o Ranking ITC.

Sua equipe possui 363 contratados e 262 subcontratados. São eles

engenheiros, arquitetos, coordenadores, supervisores e mestres de obras, técnicos

de planejamento, qualidade, segurança e meio ambiente, dentre outros.

44

A empresa já desenvolveu e executou mais de 3 milhões de metros

quadrados de construções como: indústrias automobilísticas, petroquímicas, de

gases, alimentícia, de bebidas, madeiras, papel e celulose, supermercados, centros

de distribuição, educação e saúde, e, além de apenas executar, também presta

consultorias de obras que abrangem todas as etapas das mesmas.

45

4 RESULTADOS E DISCUSSÔES

Constatou-se que na construção civil o processo laboral apresenta

características que dificultam o seu acompanhamento correto. Por se tratarem de

unidades de produção temporárias e migrantes, com operários móveis em torno de

um serviço fixo e produtos únicos, que são dificilmente substituíveis, a avaliação de

todos os custos a serem incorridos torna-se mais difícil.

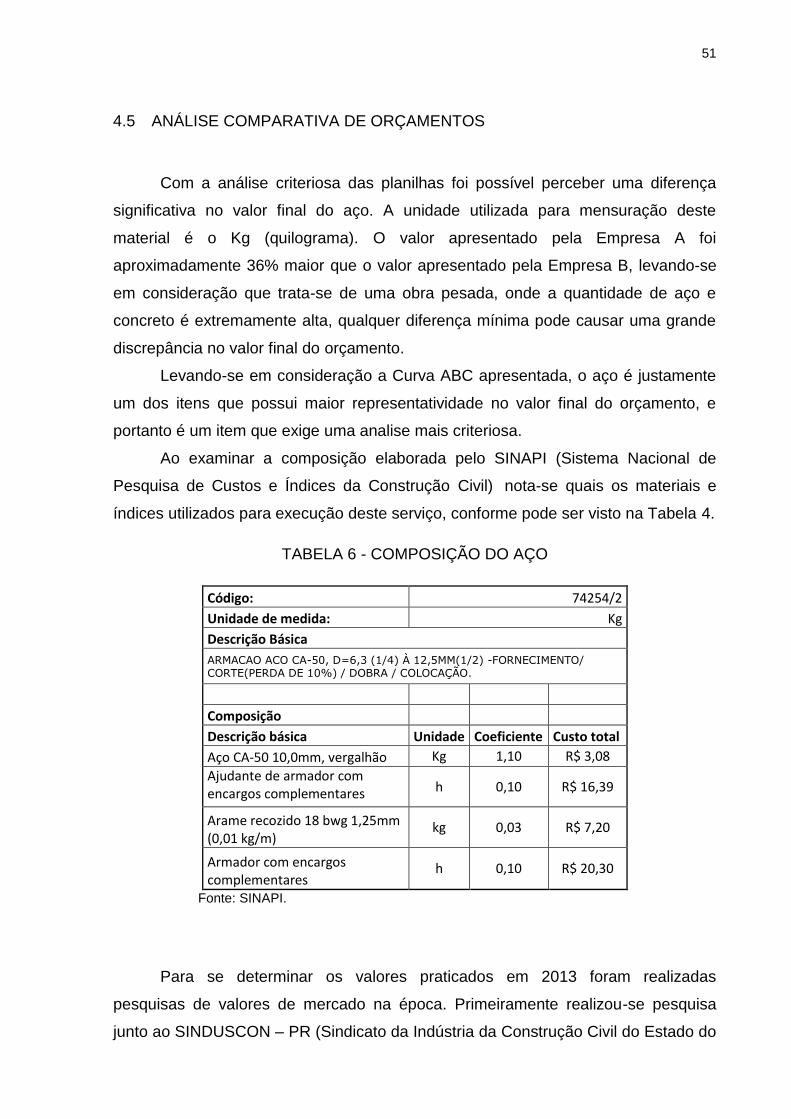

Verificou-se que a primeira providência a ser tomada para a elaboração de

um orçamento é conhecer o local das obras, bem como as ofertas de suprimentos e

mão de obra, e a legislação que se aplica.

As empresas A e B realizam o levantamento básico de alguns itens para

facilitar o orçamento dentre os itens destacam-se:

Terreno: dimensões, qualidade do subsolo;

Condições técnicas das edificações ou propriedades lindeiras e a

interferências que o novo empreendimento pode causar nestas;

Disponibilidade de mão de obra local;

Disponibilidade de fornecedores de materiais e equipamentos;

Serviços públicos: abastecimento de água, energia, telefonia, entre outros;

Condições dos acessos;

Legislações trabalhistas e ambientais locais;

De posse destas informações inicia-se o levantamento de quantidades de

materiais e serviços coerentes com o proposto no projeto e nas informações sobre a

obra, fornecidos pelo contratante.

O levantamento das quantidades de serviços é feito através da análise dos

elementos gráficos que compõem o projeto, neles são fornecidas as dimensões de

todos os ambientes que estabelecem o empreendimento em sua totalidade e tornam

possível definir quais são as atividades necessárias para a execução de cada tarefa.

Em algumas concorrências, a fim de garantir a equalização das propostas

para facilitar a análise da empresa vencedora, a própria contratante fornece uma

planilha orçamentária com quantidades previamente levantadas.

Foi relatado que caso a empresa participante do pleito não concorde com

alguma consideração feita em tal planilha, pode questionar o responsável pela

mesma através de perguntas formais feitas via endereço eletrônico, ou ainda, caso

46

identifique a necessidade de inclusão de alguns itens não presentes no orçamento,

pode fazê-lo utilizando um subitem da planilha orçamentária denominado Itens

Omissos.

Com a relação de todos os serviços e materiais concluída, as empresas

pesquisadas efetuam um levantamento de preços de mercado. Nesta fase são

definidos os valores bases de cada insumo para a composição de preço final para a

efetivação de cada etapa da obra. Tais serviços podem variar de maneira expressiva

quando aplicados em regiões geográficas diferentes, isso acontece devido à

variabilidade dos preços dos insumos e de mão de obra que pode ser encontrada

em cada região.

Concluída a análise das planilhas orçamentárias, parte-se para a análise das

planilhas de BDI, onde são feitas as considerações de custos indiretos da obra.

Custos indiretos são os vinculados à administração da obra e as despesas

decorrentes da administração da empresa

Verificou-se nesta pesquisa que a produtividade da mão de obra, dos

equipamentos e a utilização de cada insumo define o custo final para a execução de

cada unidade de serviço levantado.

4.1 EMPRESA A

Foi possível constatar na Empresa A, através da planilha, que se trata de um

orçamento discriminado, uma vez que é composto por uma listagem de serviços

necessários à execução da obra, com suas respectivas quantidades e preços. Nas

composições destes custos já estão considerados todos os materiais e

equipamentos necessários, bem como a mão de obra, com preços que levam em

conta transporte, leis sociais e outros acréscimos.

O primeiro item observado nesta empresa é que a mesma não possui planilha

própria para a composição de serviços, porém, foi revelado que tem como bases as

composições feitas pelo DER-PR, SICRO (DNIT) e FDE.

Também verificou-se que a planilha de custos indiretos é elaborada

separadamente, e nela constam os itens referentes à administração da empresa,

como remuneração, despesas com aluguéis, meios de locomoção e gastos

relacionados com mantimentos dos funcionários. Acrescentando-se ainda os

impostos locais e a margem de lucro pretendida pela empresa.

47

A princípio as planilhas aparentam ser de fácil compreensão, mas necessitam

de uma averiguação mais cuidadosa para apurar se tais valores estão coerentes

com o que foi estudado sobre formatação de BDI.

4.2 EMPRESA B

As planilhas da Empresa B se mostram mais bem elaboradas em relação à

Empresa A. O orçamento discriminativo engloba todos os serviços que serão

executados, juntamente com seus custos e quantitativos.

A Tabela 3 demonstra um exemplo de planilha de custos verificado na

empresa pesquisada. Nota-se nesta planilha um exemplo de composição de um

custo unitário para aplicação de concreto para estacas hélice contínua. Esta tabela

representa uma fase do serviço previsto no orçamento de execução.

TABELA 3 - PLANILHA DE COMPOSIÇÃO DE PREÇO UNITÁRIO

SERVIÇO UN MAT. M.O. TOTAL

Concreto 20 MPa com brita 0 para estacas Helice continua m³ 403,20 21,15 424,35

INSUMOS COEF. UN MAT. M.O. TOTAL

Concreto 20 MPa Slump 22+-2 para estaca helice continua 1,4000 m³ 253,00 354,20

Taxa de bombeamento

1,4000 m³ 35,00 49,00

Oficial especializado com leis sociais 0,5000 h 18,38 9,19

Servente com leis sociais 1,0000 h 11,96 11,96

Fonte: Adaptada da planilha de custos da empresa B.

Já em outra planilha bem detalhada, observaram-se os demais custos que

influenciam na taxa final do BDI, tais como remuneração de funcionários,

equipamentos e materiais utilizados para fins administrativos, despesas em

canteiros de obras, mobilização de pessoal, aluguéis, entre outros. E ainda os

impostos, margem de lucros e imprevistos.

48

4.3 CURVA ABC DE SERVIÇOS

Com a finalidade de demonstrar de maneira mais clara quais os serviços mais

significativos e que podem definir o custo final da obra, elaborou-se a Curva ABC

dos serviços considerados na obra.

Por se tratar de uma planilha mais bem elaborada, adotou-se o orçamento

fornecido pela Empresa B para elaboração da Curva ABC.

A Tabela 3 demonstra de maneira resumida quais os serviços com maior valor

acumulado.

TABELA 4 - RELAÇÃO DE SERVIÇOS ORÇADOS

Item Serviço Valor % Acumulado

01 Armadura 4.486.249,51 27,63% 27,63%

02 Concreto 3.673.141,89 22,62% 50,25%

03

Piso em concreto armado FCK=35MPa, tela Q196, barras de transferência, espaçador

treliçado, barras de ligação, selante e desempenado mecanicamente

2.524.291,17 15,55% 65,80%

04 Formas 1.226.068,17 7,55% 73,35%

05 Estaca hélice contínua 802.353,00 4,94% 78,29%

06 Máquinas, equipamentos, guindaste, carretas 756.000,00 4,66% 82,95%

07 Pintura epóxi 2 demãos 697.591,63 4,30% 87,25%

08 Caminhão basculante 252.000,00 1,55% 88,80%

09 Estrutura metáliza para lanternin 221.883,00 1,37% 90,17%

10 Cobertura em telhas de fibrocimento e=8mm 188.486,93 1,16% 91,33%

11 Canteiro de obras 180.214,17 1,11% 92,44%

12 Escavação manual e mecânica 173.489,74 1,07% 93,51%

13 Caminhão munk 144.000,00 0,89% 94,40%

14 Retroescavadeira 144.000,00 0,89% 95,29%

15 Alvenaria de bloco de concreto aparente

14x19x39cm 128.485,30 0,79% 96,08%

16 Calhas e rufos em chapa de alumínio 81.183,44 0,50% 96,58%

17 Estrutura de madeira cambará 76.292,34 0,47% 97,05%

18 Vigas de madeira cambará 58.125,62 0,36% 97,41%

19 Telha de fibrocimento 46.342,00 0,29% 97,70%

20 Instalação de perfis longitudinais 40.297,14 0,25% 97,95%

21 Portas em aço galvanizado 38.201,76 0,24% 98,19%

22 Calçadas em concreto e=10cm 36.347,50 0,22% 98,41%

23 Laje alveolar h=12cm 34.579,60 0,21% 98,62%

24 Grauteamento 33.752,59 0,21% 98,83%

25 Instalação de tábuas nos perfis longitudinais 32.187,37 0,20% 99,03%

26 Impermeabilização com manta 30.920,96 0,19% 99,22%

27 Arrasamento das estacas 26.770,24 0,16% 99,38%

28 Instalação de perfis transversais 20.148,54 0,12% 99,50%

29 Cerâmica 18.173,91 0,11% 99,61%

30 Argamassa de proteção mecânica 16.440,84 0,10% 99,71%

31 Louças e metais 11.318,00 0,07% 99,78%

49

32 Instalações hidráulicas 10.700,00 0,07% 99,85%

33 Reaterro 7.949,49 0,05% 99,90%

34 Locação de Obra 7.112,00 0,04% 99,94%

35 Cumeeira de fibrocimento 6.962,50 0,04% 99,98%

36 Ensaio PIT 3.400,00 0,02% 100,00%

37 Mobilização / Demobilização de equipamento 2.000,00 0,01% 100,01%

38 Remoção da terra excedente com Retro +

Caminhão 1.040,00 0,01% 100,02%

TOTAL GERAL DO ORÇAMENTO R$ 16.238.500,35 100%

Fonte: Próprios Autores

Com base nas informações coletadas da tabela anterior, é possível traçar a

Curva ABC (Gráfico 3) para a visualização de quais os serviços representam o maior

valor, e portanto quais são os pontos mais críticos na execução da obra.

GRÁFICO 3 - CURVA ABC DOS SERVIÇOS

Fonte: Próprios Autores

TABELA 5 - TABELA DE REFERÊNCIAS DA CURVA ABC

TABELA DE REFERÊNCIAS

CLASSE DE PRODUTOS

PRODUTOS % CUSTOS

TOTAIS % PRODUTOS

TOTAIS

A 4,00 70,00 11%

B 8,00 20,00 21%

C 26,00 10,00 68%

Fonte: Próprios Autores

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

100,00%

01 03 05 07 09 11 13 15 17 19 21 23 25 27 29 31 33 35 37

50

Analisando as informações obtidas, percebe-se que apenas 4 itens do

orçamento representam 70% do custo final da obra. Dentre os itens mais

significativos, estão os serviços de armadura, concreto, piso em concreto e formas.

Estes são, portanto, os itens que mais impactam no preço final da obra, e