Valoração de Ativos Intangíveis

134

Seminário da Rede Inova SP Valoração de ativos intangíveis, projetos e negócios inovadores Daniel Eloi - Pris Dezembro/2015 Coordenação Financiamento Realização Oferecimento ©2015 - Rede Inova São Paulo e PRIS. Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

-

Upload

rede-inova-sao-paulo -

Category

Education

-

view

46 -

download

0

Transcript of Valoração de Ativos Intangíveis

Seminário da Rede Inova SPValoração de ativos intangíveis, projetos enegócios inovadores

Daniel Eloi - PrisDezembro/2015

CoordenaçãoFinanciamentoRealização Oferecimento

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Quem é a Pris?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

PRIS – Inovação que simplifica

OBJETIVO

Simplificar a gestão e a tomada de decisão de empresas através do desenvolvimento e aplicação de metodologias e ferramentascomputacionais

ORIGEM

Laboratório de Apoio à Decisão e Confiabilidade (LADEC) do Dep. de Engenharia de Produção – UFMG em 2008

3©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

A PRIS utiliza conhecimentos de fronteira para resolver problemassem solução conhecida através de consultorias e softwares.

Consultoria Software

• Ferramentas SaaS

• Consultoria em contabilização e desenho de planos de ILP (p. ex., Stock Options)

• Consultoria em avaliação/valoração detecnologias e patentes

• Gestão Estratégica do portfolio depatentes

• Consultoria Financeira

4©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Principais clientes

5©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

E-book

6

http://pris.com.br/ebook

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Pesquisa PI

http://pris.com.br/pesquisa-pi

7©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Tópicos abordados

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

9

1. Contexto de valoração de tecnologias

2. Visão das principais técnicas de Valoração

3. Visão das principais técnicas de Cálculo de Royalties

4. Casos práticos

Tópicos do Curso

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Contexto de Valoraçãode Tecnologias

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Avaliar x Valorar tecnologias

2. Aplicações & Benefícios da Valoração

3. Do que depende o valor de uma tecnologia?

4. Fontes de Incerteza

5. Valor de uma tecnologia x de uma patente

Contexto de Valoração de Tecnologias

11©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

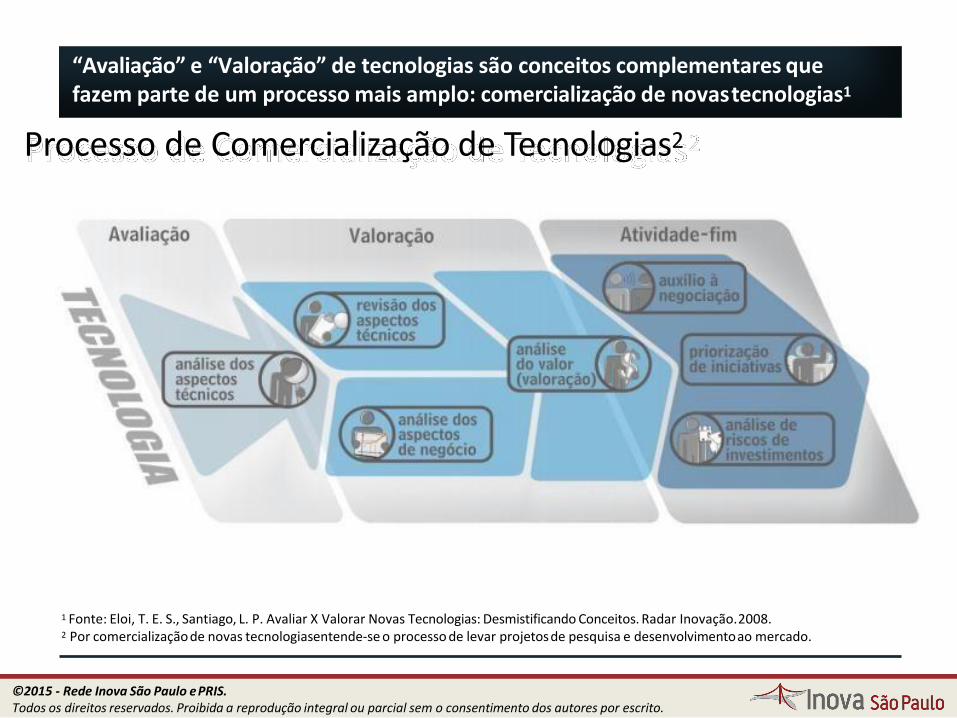

“Avaliação” e “Valoração” de tecnologias são conceitos complementares que fazem parte de um processo mais amplo: comercialização de novastecnologias1

Processo de Comercialização de Tecnologias2

1 Fonte: Eloi, T. E. S., Santiago, L. P. Avaliar X Valorar Novas Tecnologias: Desmistificando Conceitos. Radar Inovação.2008.2 Por comercialização de novas tecnologiasentende-se o processo de levar projetosde pesquisa e desenvolvimentoao mercado.

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

A avaliação de tecnologias tem como finalidade básica fazer um levantamento inicial do potencial de comercialização.

AVALIAÇÃO

• Estimar as atividades necessárias para levá-la ao mercado

• Estimar os investimentos necessáriospara conclusão

• Analisar benchmarks existentes para tecnologias de natureza similar

• Levantar os principais riscos• Verificar o mercado

PotencialdaTecnologia

Ideias, pesquisas em estágiopreliminar e em estágio avançado com potencial satisfatório

Valoração

13©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Exemplo ilustrativo para discussão

Um NIT de uma grande universidade recebe uma tecnologia desenvolvida internamente. De acordo com os pesquisadores e outros profissionais, a tecnologia tem grande potencial, por isso eles solicitam que a tecnologia seja valorada para que seja oferecida ao mercado.

Como gestor do NIT, quais os próximos passos que você sugeriria?

14©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

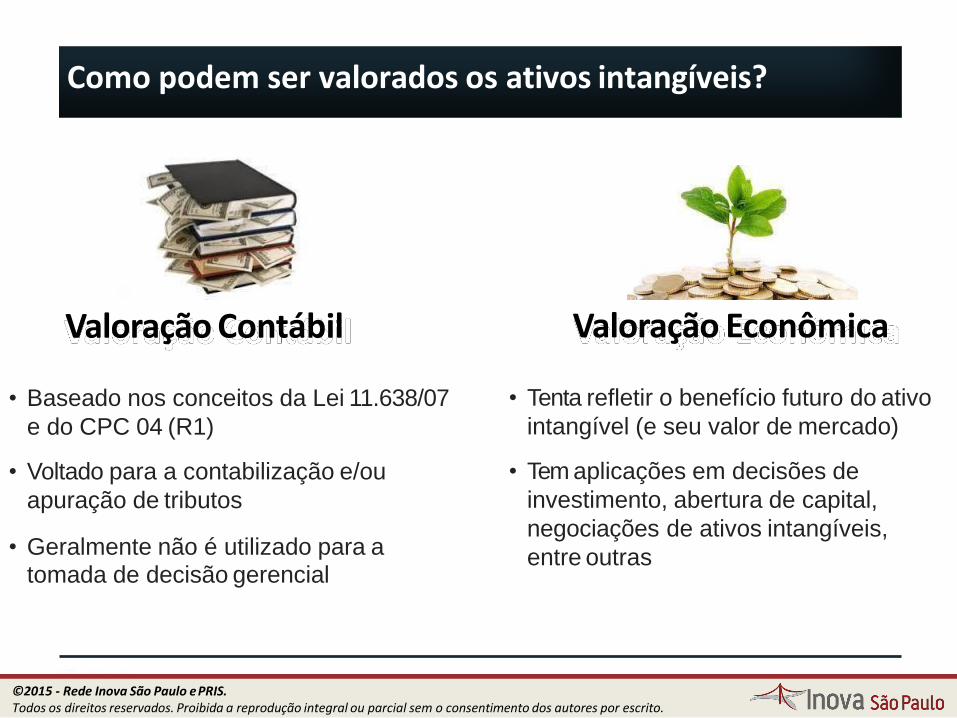

Como podem ser valorados os ativos intangíveis?

Valoração Contábil

• Baseado nos conceitos da Lei 11.638/07

e do CPC 04 (R1)

• Voltado para a contabilização e/ou

apuração de tributos

• Geralmente não é utilizado para a tomada de decisão gerencial

15

Valoração Econômica

• Tenta refletir o benefício futuro do ativo

intangível (e seu valor de mercado)

• Tem aplicações em decisões de

investimento, abertura de capital,

negociações de ativos intangíveis,

entre outras

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Avaliar x Valorar tecnologias

2. Aplicações & Benefícios da Valoração

3. Do que depende o valor de uma tecnologia?

4. Fontes de Incerteza

5. Valor de uma tecnologia x de uma patente

Contexto de Valoração de Tecnologias

16©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

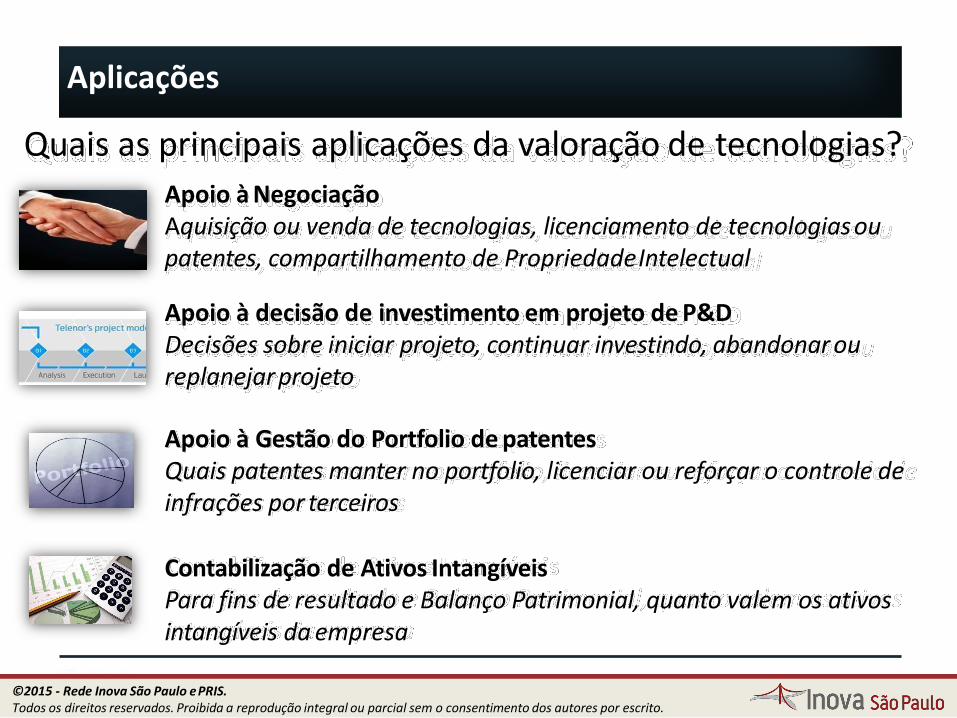

Aplicações

Quais as principais aplicações da valoração de tecnologias?

Apoio à NegociaçãoAquisição ou venda de tecnologias, licenciamento de tecnologiasoupatentes, compartilhamento de PropriedadeIntelectual

Apoio à decisão de investimento em projeto de P&DDecisões sobre iniciar projeto, continuar investindo, abandonar oureplanejarprojeto

Apoio à Gestão do Portfolio de patentesQuais patentes manter no portfolio, licenciar ou reforçar o controle de infrações por terceiros

Contabilização de Ativos IntangíveisPara fins de resultado e Balanço Patrimonial, quanto valem os ativos intangíveis da empresa

17©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Avaliar x Valorar tecnologias

2. Aplicações & Benefícios da Valoração

3. Do que depende o valor de uma tecnologia?

4. Fontes de Incerteza

5. Valor de uma tecnologia x de uma patente

Contexto de Valoração de Tecnologias

18©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

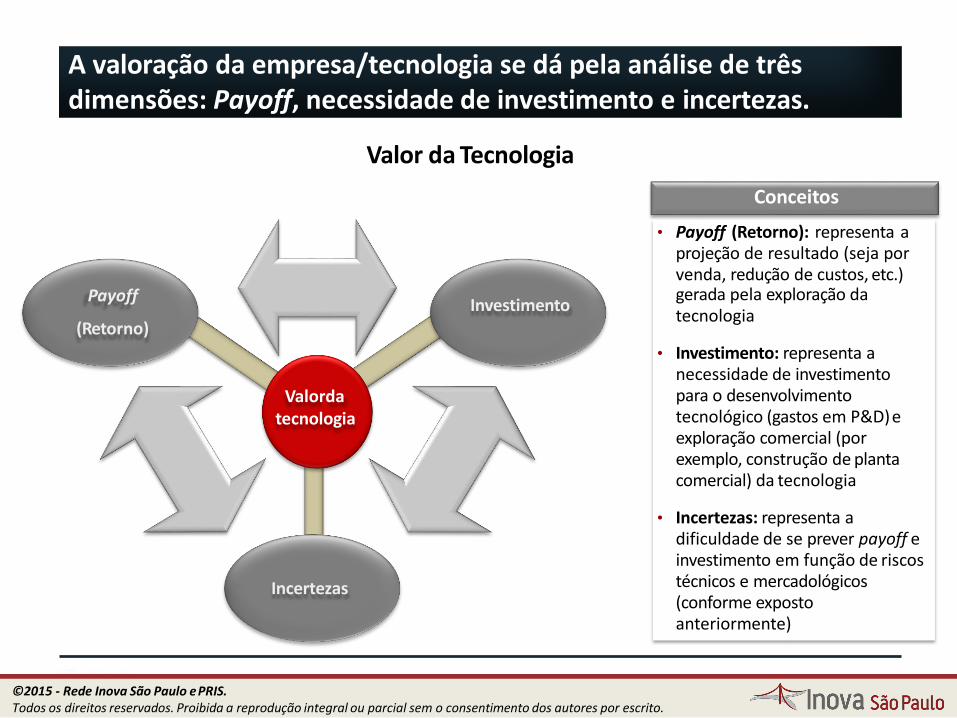

A valoração da empresa/tecnologia se dá pela análise de três dimensões: Payoff, necessidade de investimento e incertezas.

Valorda tecnologia

Payoff

(Retorno)

Incertezas

Investimento

Valor da Tecnologia

Conceitos

• Payoff (Retorno): representa aprojeção de resultado (seja porvenda, redução de custos, etc.)gerada pela exploração datecnologia

• Investimento: representa a necessidade de investimento para o desenvolvimento tecnológico (gastos em P&D)e exploração comercial (por exemplo, construção de planta comercial) da tecnologia

• Incertezas: representa a dificuldade de se prever payoff e investimento em função de riscos técnicos e mercadológicos (conforme exposto anteriormente)

19©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussão

20

É possível calcular um “valor de prateleira” parauma tecnologia?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Avaliar x Valorar tecnologias

2. Aplicações & Benefícios da Valoração

3. Do que depende o valor de uma tecnologia?

4. Fontes de Incerteza

5. Valor de uma tecnologia x de uma patente

Contexto de Valoração de Tecnologias

21©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

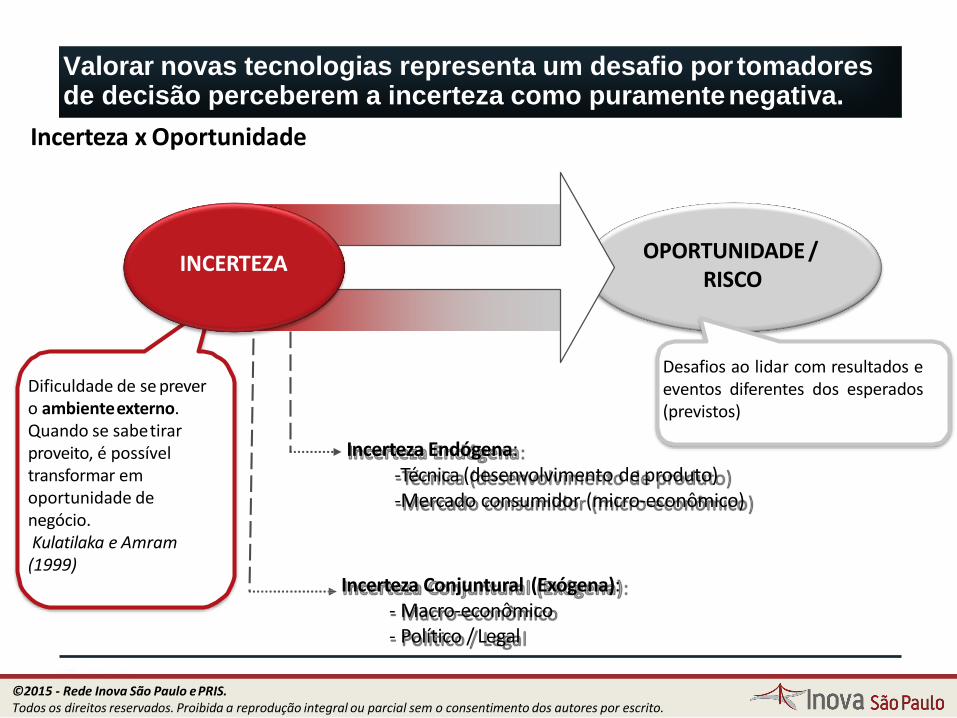

Incerteza Endógena:-Técnica (desenvolvimento de produto)-Mercado consumidor (micro-econômico)

Incerteza Conjuntural (Exógena):- Macro-econômico- Político / Legal

Dificuldade de se prever o ambienteexterno.Quando se sabetirar proveito, é possível transformar em oportunidade de negócio.Kulatilaka e Amram (1999)

Incerteza x Oportunidade

Valorar novas tecnologias representa um desafio por tomadores de decisão perceberem a incerteza como puramentenegativa.

OPORTUNIDADE / RISCO

INCERTEZA

Desafios ao lidar com resultados eeventos diferentes dos esperados(previstos)

22©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Definição• Relacionada à capacidade técnicade

desenvolvimento/ melhoria da tecnologia

Fontesde Incerteza

• Grau de Inovação• Nível de domínio datecnologia• Capacitação daempresa• Gargalos tecnológicos

Influência daEquipe Gestora

• O nível técnico da equipe tende a reduzir:— Risco de fracasso no

desenvolvimento— Necessidade de investimento— Faseamento de investimentos /

desenvolvimento pode reduzir riscos tecnológicos

PesquisaProva de Conceito Expansão

Idéia

Startup

Geração de Idéias

Investigação Projeto &

Desenv.doProduto

ProdLarga Escala

&Comerc.

Revisão Revisão Revisão

Incerteza Técnica

23©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

PontosdeDecisão

p

1 -p

Incerteza do Valor doProjeto

Payoff Máximo

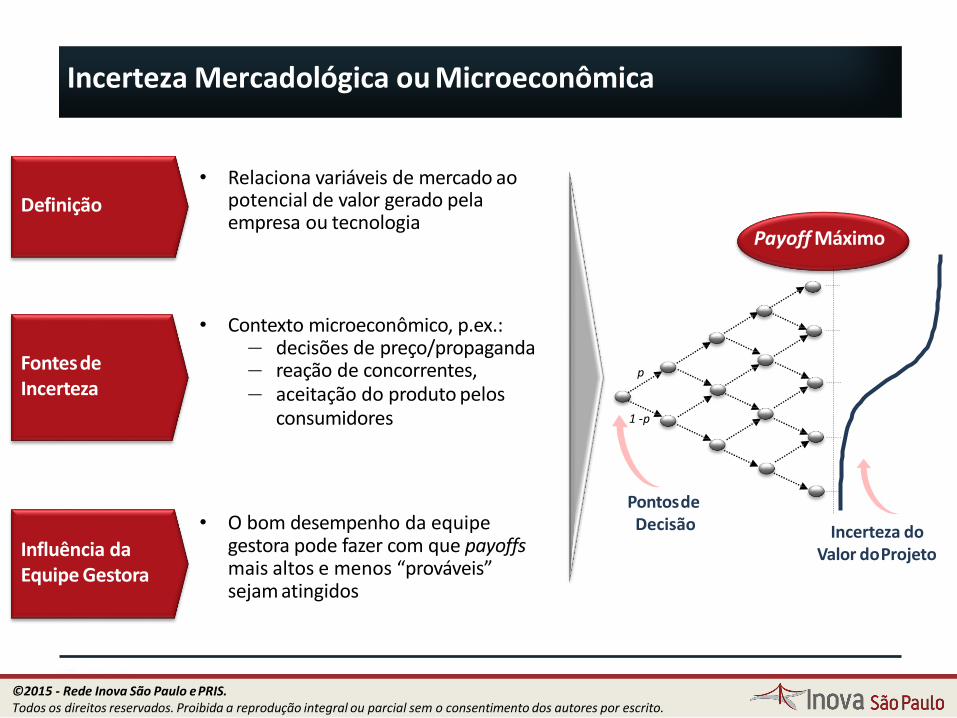

• Relaciona variáveis de mercado ao potencial de valor gerado pela empresa ou tecnologia

• Contexto microeconômico, p.ex.:— decisões de preço/propaganda— reação de concorrentes,— aceitação do produto pelos

consumidores

• O bom desempenho da equipe gestora pode fazer com que payoffs mais altos e menos “prováveis” sejam atingidos

Definição

FontesdeIncerteza

Influência daEquipe Gestora

Incerteza Mercadológica ou Microeconômica

24©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

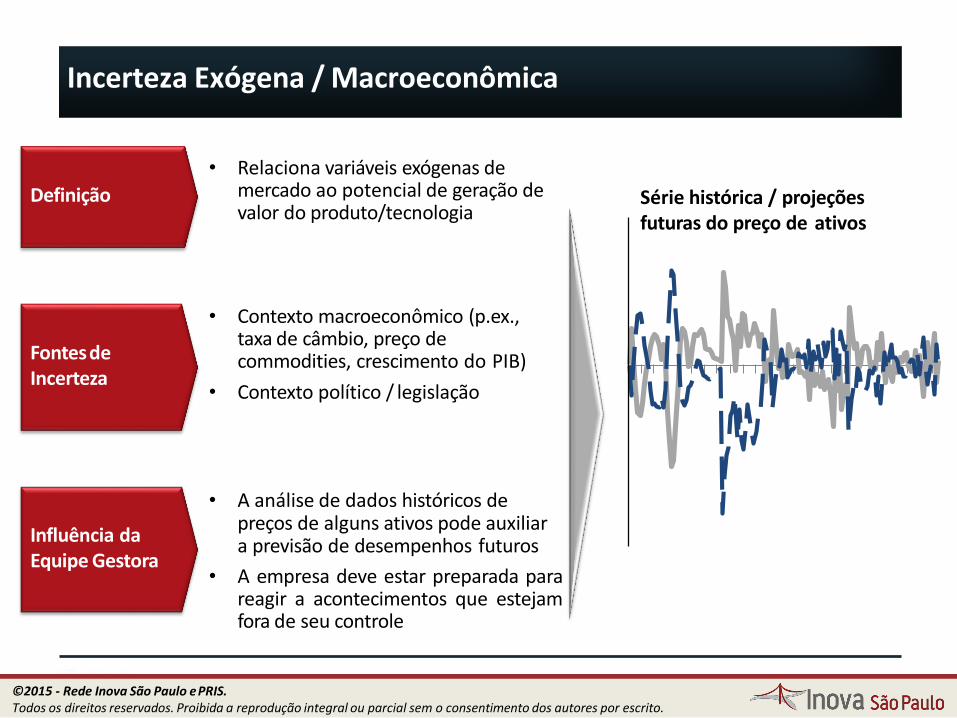

Definição

FontesdeIncerteza

Influência daEquipe Gestora

• Relaciona variáveis exógenas de mercado ao potencial de geração de valor do produto/tecnologia

• Contexto macroeconômico (p.ex., taxa de câmbio, preço de commodities, crescimento do PIB)

• Contexto político / legislação

• A análise de dados históricos de preços de alguns ativos pode auxiliar a previsão de desempenhos futuros

• A empresa deve estar preparada parareagir a acontecimentos que estejamfora de seu controle

Série histórica / projeções futuras do preço de ativos

Incerteza Exógena / Macroeconômica

25©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Avaliar x Valorar tecnologias

2. Aplicações & Benefícios da Valoração

3. Do que depende o valor de uma tecnologia?

4. Fontes de Incerteza

5. Valor de uma tecnologia x de uma patente

Contexto de Valoração de Tecnologias

26©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

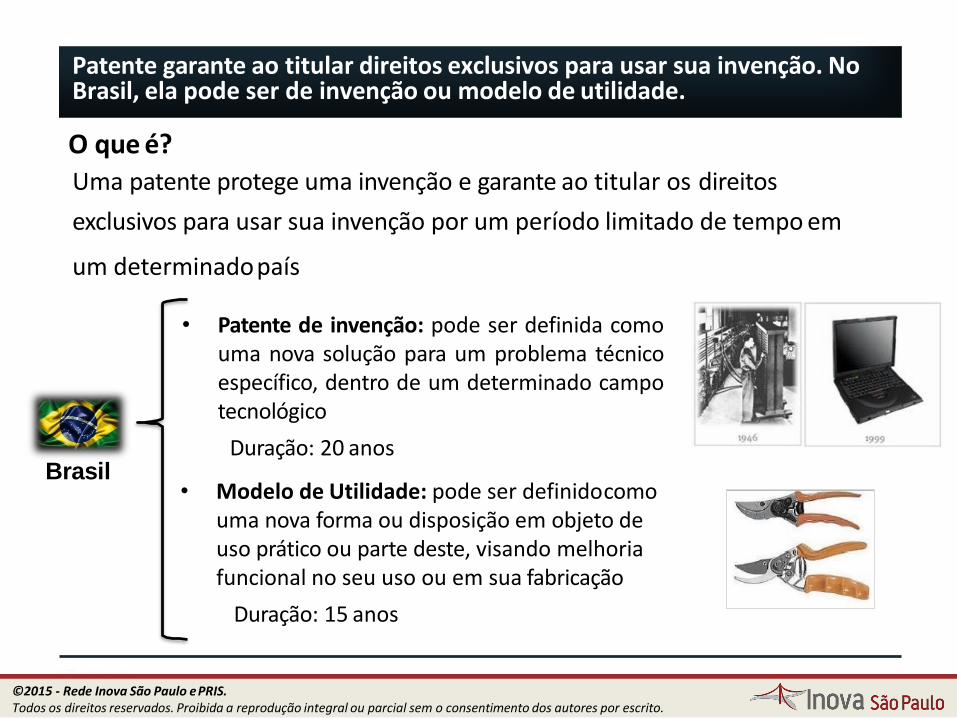

Patente garante ao titular direitos exclusivos para usar sua invenção. No Brasil, ela pode ser de invenção ou modelo de utilidade.

O que é?

Uma patente protege uma invenção e garante ao titular os direitos

exclusivos para usar sua invenção por um período limitado de tempo em

um determinadopaís

Brasil

• Patente de invenção: pode ser definida comouma nova solução para um problema técnicoespecífico, dentro de um determinado campotecnológico

Duração: 20 anos

• Modelo de Utilidade: pode ser definidocomo uma nova forma ou disposição em objeto de uso prático ou parte deste, visando melhoria funcional no seu uso ou em sua fabricação

Duração: 15 anos

27©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

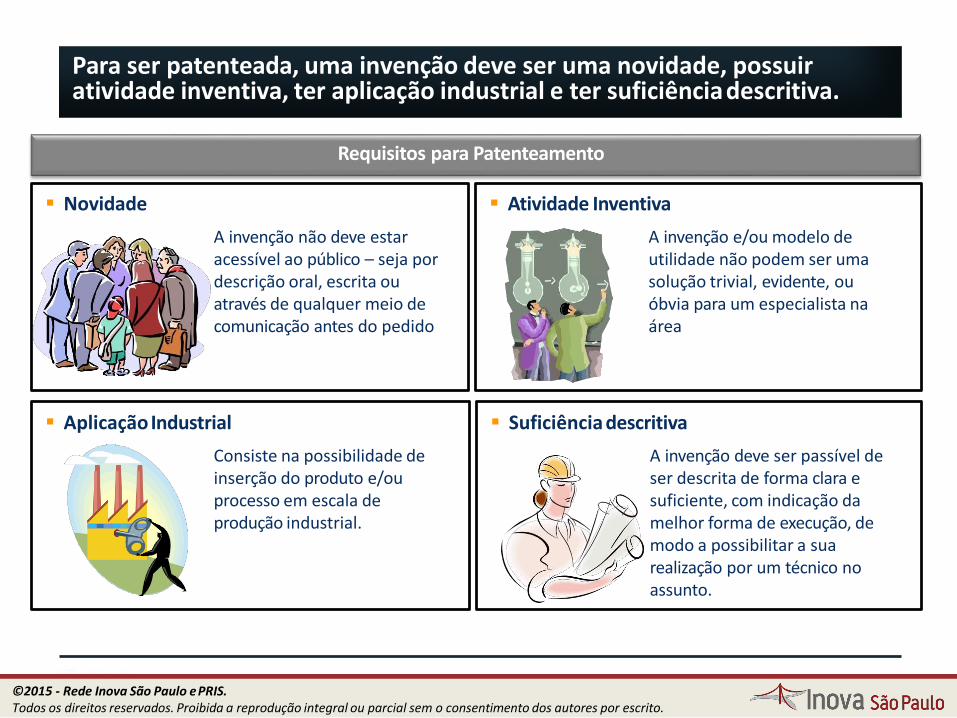

Para ser patenteada, uma invenção deve ser uma novidade, possuir atividade inventiva, ter aplicação industrial e ter suficiênciadescritiva.

Requisitos para Patenteamento

Novidade

A invenção não deve estar acessível ao público – seja por descrição oral, escrita ou através de qualquer meio de comunicação antes do pedido

Suficiência descritiva

A invenção deve ser passível de ser descrita de forma clara e suficiente, com indicação da melhor forma de execução, de modo a possibilitar a sua realização por um técnico no assunto.

AplicaçãoIndustrial

Consiste na possibilidade de inserção do produto e/ou processo em escala de produção industrial.

Atividade Inventiva

A invenção e/ou modelo de utilidade não podem ser uma solução trivial, evidente, ou óbvia para um especialista na área

28©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Para reflexão

29

Qual ou quais os objetivos de se protegerum ativo de PI?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

O valor que a proteção de uma patente traz a uma tecnologiaestá relacionado à finalidade do depósito da patente.

Qual o objetivo da patente (Como a patente geravalor)?

1. Liberdade de OperaçãoEvita passivo legal pela utilização de tecnologias de terceiros

Gera valor garantindo que apenas a empresa proprietária possa explorar a tecnologia, a qual gera diferencial competitivo

Gera valor criando opções de investimento futuro (não gera valor financeiro imediato)

2. Vantagem competitiva sobre os competidores

3. Criação de oportunidades para negócios / pesquisas futuras

Gera valor impedindo que concorrentes tenham acesso a tecnologia, mesmo que ela não seja usada pela empresa

4. Bloqueio de concorrentes

30©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussãoOnde devo proteger meu ativo?

31©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Onde proteger ativos de PI

• O sistema de patentes é ainda um sistema territorial, ou seja, para obter a proteção num determinado país, deve-se obter a patente naquele país

• É preciso decidir onde realmente é necessário proteger determinadatecnologia, já que os custos de depósito e manutenção são altos

• Fatores importantes que devem ser analisados para decidir onde depositar são o tamanho do mercado consumidor, onde os concorrentes estão localizados e onde se deseja licenciar a tecnologia

A escolha do local depende do objetivo da proteção

32©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Como proteger patentes em diferentes países

Depósito nacional:

• 12 meses para pedir prioridade unionistas via Convenção de Paris (CUP)

• Exame formal e substantivo seguindo as normas de cadapaís

33

Depósitointernacional:• 30 meses para entrada na fase nacional via Tratado de Cooperação em Matéria dePatentes

(PCT)

• Exame formal unificado e exame substantivo seguindo as normas de cadapaís

Depósito regional• Exemplos são Organização Europeia de Patentes (EPO), Organização Africana de Propriedade

Intelectual (OAPI)

• Possibilidade de exame formal e substantivo unificado

• É possível usar o depósito internacional em conjunto com o depósitoregional

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

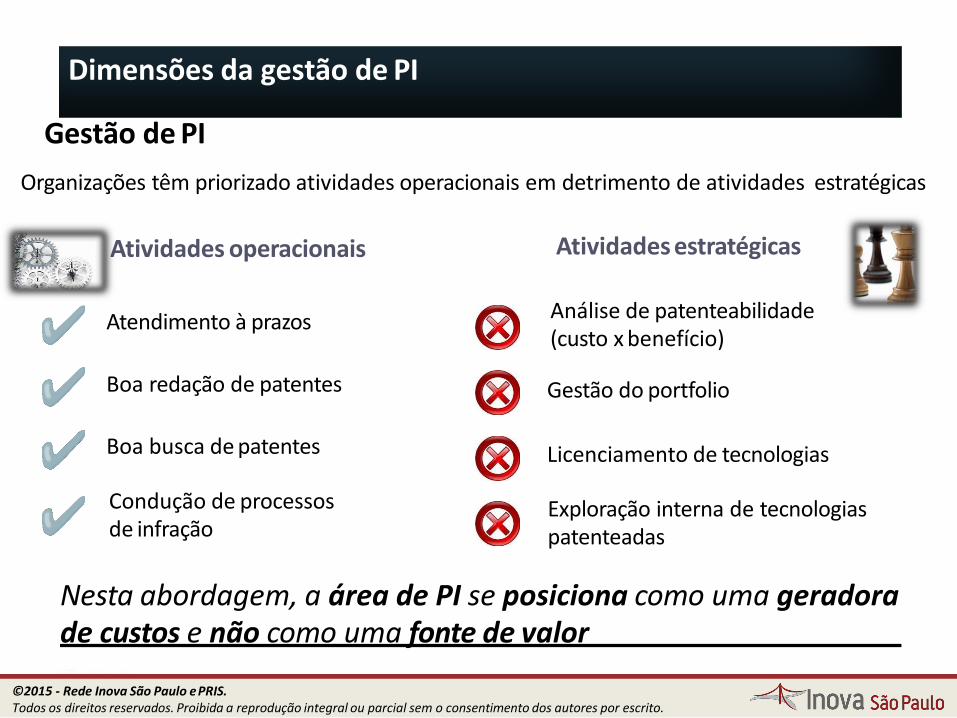

Nesta abordagem, a área de PI se posiciona como uma geradora de custos e não como uma fonte de valor

Dimensões da gestão de PI

Gestão de PI

Organizações têm priorizado atividades operacionais em detrimento de atividades estratégicas

Atendimento à prazos

Boa redação de patentes

Boa busca de patentes

Gestão do portfolio

Licenciamento de tecnologias

Análise de patenteabilidade(custo x benefício)

Exploração interna de tecnologias patenteadas

Condução de processos de infração

Atividades operacionais Atividades estratégicas

34©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

2. Visão das principaistécnicas de Valoração de

Tecnologias

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

• Uma patente não possui um valor “absoluto”, mas um valor dentro de um

contexto (seja a própria aplicação no negócio da empresa, seja no negócio

das empresas A, B ou C)

• Existem diversos métodos de valoração de PI e todos eles têm suas

vantagens e limitações, e nenhum deles é apropriado para todos os casos

36

36

Introdução

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Técnicas mais utilizadas

2. Vantagens e limitações das abordagens

3. Relação Custo x Benefício de análise

Visão das principais técnicas de Valoração

37©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Contrato de cessão:

Transferência de titularidade do direito de propriedade intelectual.

Contrato de licenciamento:

Licenciamento do Uso do Direito de Propriedade Intelectual de forma

exclusiva ou não, através do pagamento de royalties. Licenciar uma patente

é permitir que ela seja explorada, sem deixar que seu inventor ou titular

percam seus direitos.

38

Tipos de contrato de transferência de tecnologia

38©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

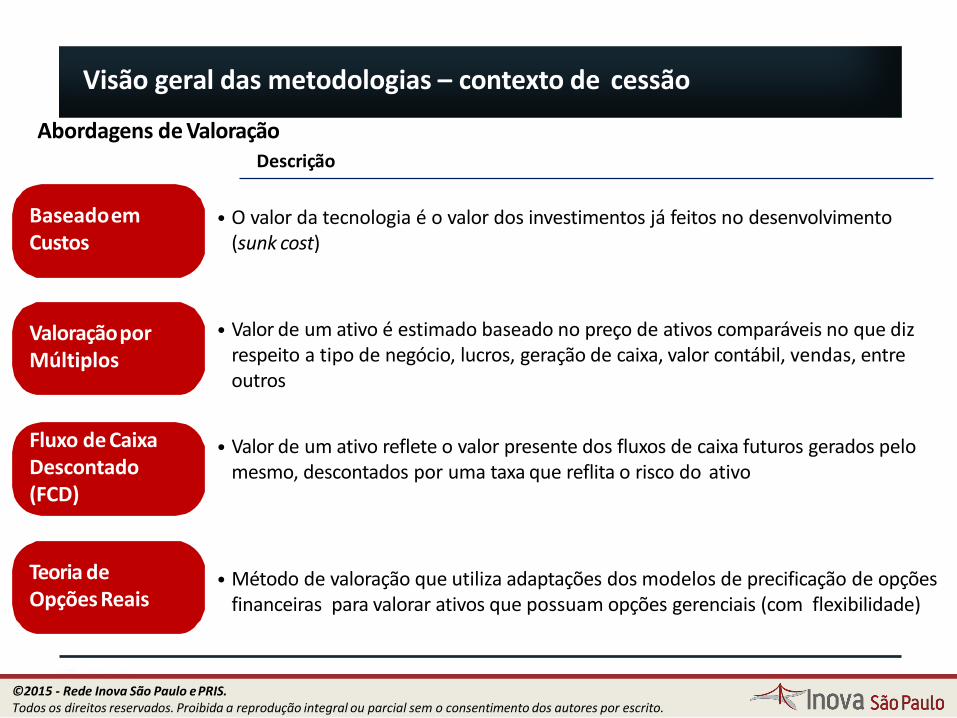

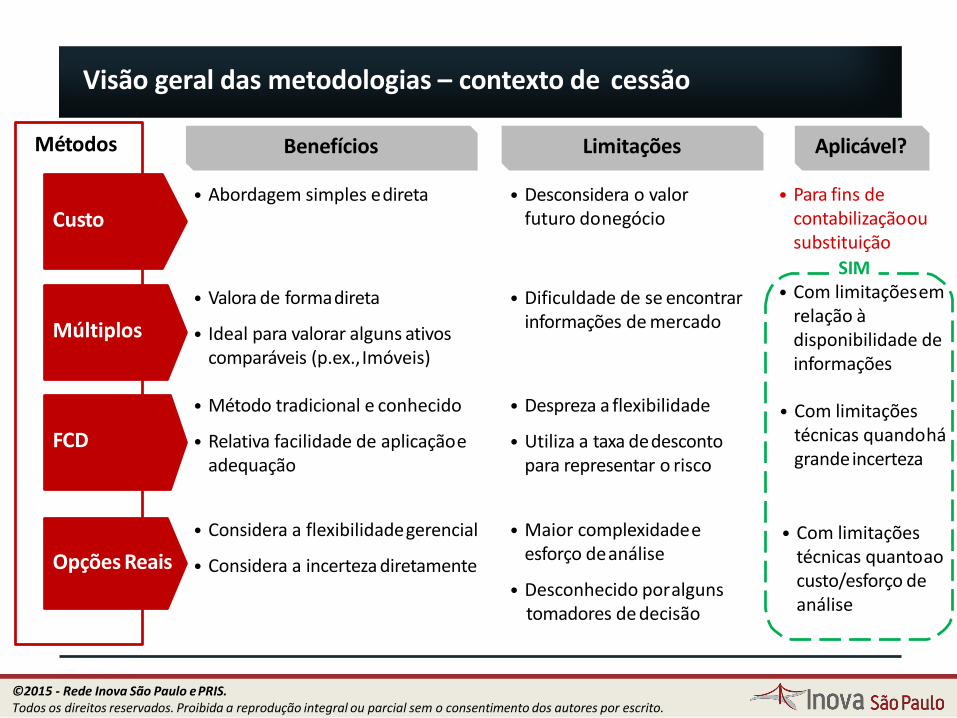

Baseadoem Custos

• O valor da tecnologia é o valor dos investimentos já feitos no desenvolvimento(sunk cost)

• Valor de um ativo reflete o valor presente dos fluxos de caixa futuros gerados pelo mesmo, descontados por uma taxa que reflita o risco do ativo

Fluxo de Caixa Descontado (FCD)

• Valor de um ativo é estimado baseado no preço de ativos comparáveis no que diz respeito a tipo de negócio, lucros, geração de caixa, valor contábil, vendas, entre outros

ValoraçãoporMúltiplos

• Método de valoração que utiliza adaptações dos modelos de precificação de opções financeiras para valorar ativos que possuam opções gerenciais (com flexibilidade)

Teoria de Opções Reais

39

Abordagens de ValoraçãoDescrição

Visão geral das metodologias – contexto de cessão

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

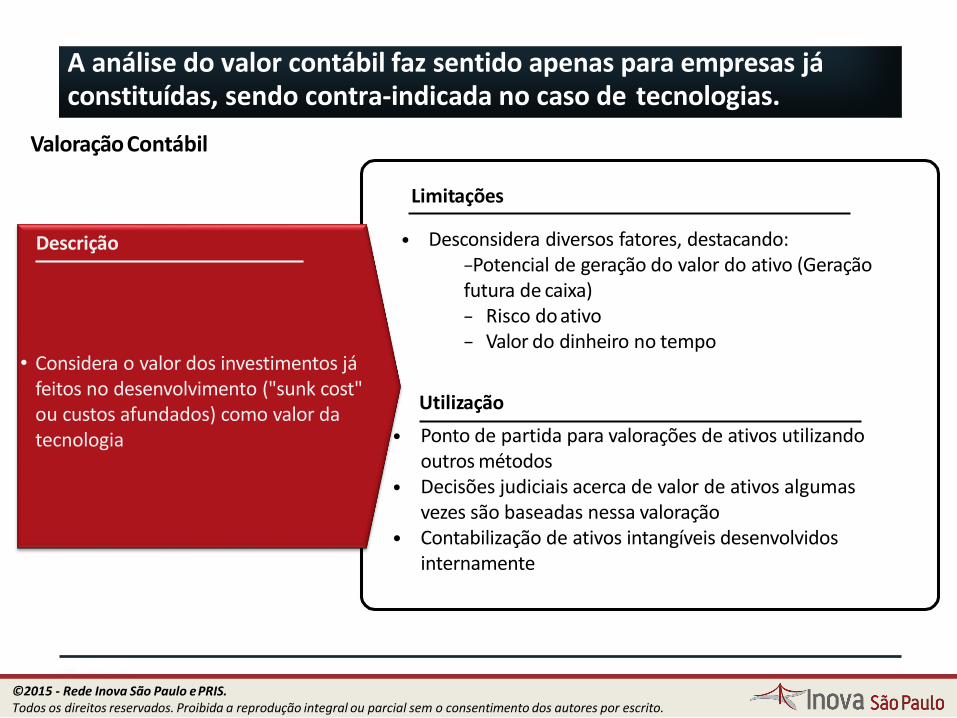

• Considera o valor dos investimentos já feitos no desenvolvimento ("sunk cost" ou custos afundados) como valor da tecnologia

Descrição

Utilização

• Desconsidera diversos fatores, destacando:−Potencial de geração do valor do ativo (Geração futura de caixa)− Risco do ativo− Valor do dinheiro no tempo

40

• Ponto de partida para valorações de ativos utilizando outros métodos

• Decisões judiciais acerca de valor de ativos algumasvezes são baseadas nessa valoração

• Contabilização de ativos intangíveis desenvolvidos internamente

A análise do valor contábil faz sentido apenas para empresas já constituídas, sendo contra-indicada no caso de tecnologias.

Valoração Contábil

Limitações

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

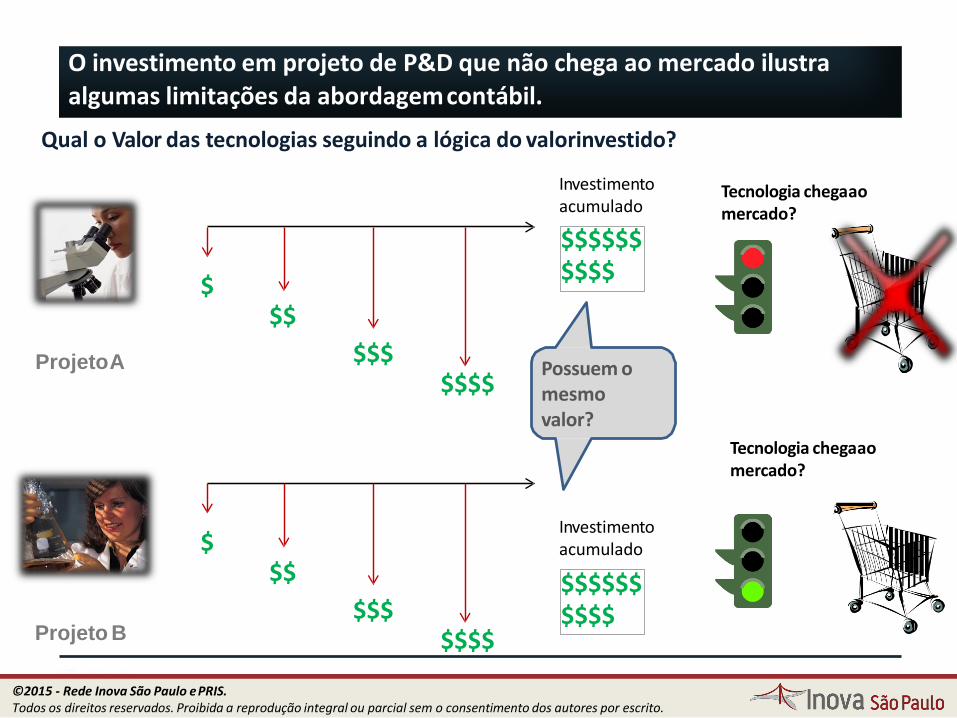

O investimento em projeto de P&D que não chega ao mercado ilustra algumas limitações da abordagemcontábil.

ProjetoA

Projeto B

$

$

$$

$$

$$$

$$$

$$$$

$$$$

Investimento acumulado

$$$$$$$$$$

Investimento acumulado

$$$$$$$$$$

Tecnologia chegaaomercado?

Tecnologia chegaao mercado?

Qual o Valor das tecnologias seguindo a lógica do valorinvestido?

Possuem o mesmo valor?

41©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

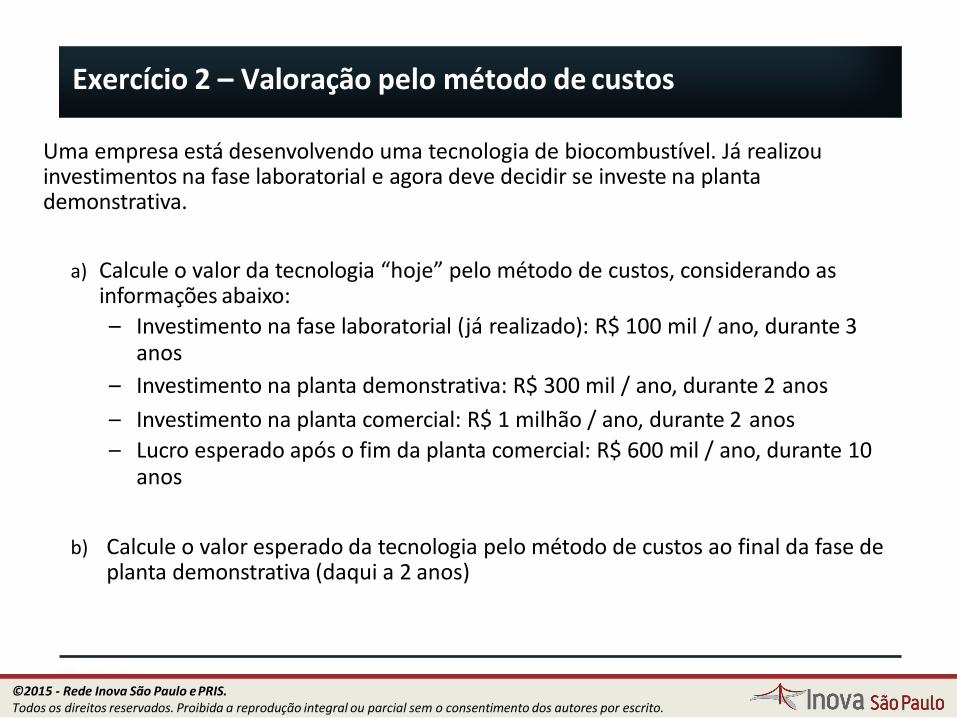

Exercício 2 – Valoração pelo método de custos

42

Uma empresa está desenvolvendo uma tecnologia de biocombustível. Já realizou investimentos na fase laboratorial e agora deve decidir se investe na planta demonstrativa.

a) Calcule o valor da tecnologia “hoje” pelo método de custos, considerando as informações abaixo:

– Investimento na fase laboratorial (já realizado): R$ 100 mil / ano, durante 3anos

– Investimento na planta demonstrativa: R$ 300 mil / ano, durante 2 anos

– Investimento na planta comercial: R$ 1 milhão / ano, durante 2 anos

– Lucro esperado após o fim da planta comercial: R$ 600 mil / ano, durante 10anos

b) Calcule o valor esperado da tecnologia pelo método de custos ao final da fase de planta demonstrativa (daqui a 2 anos)

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

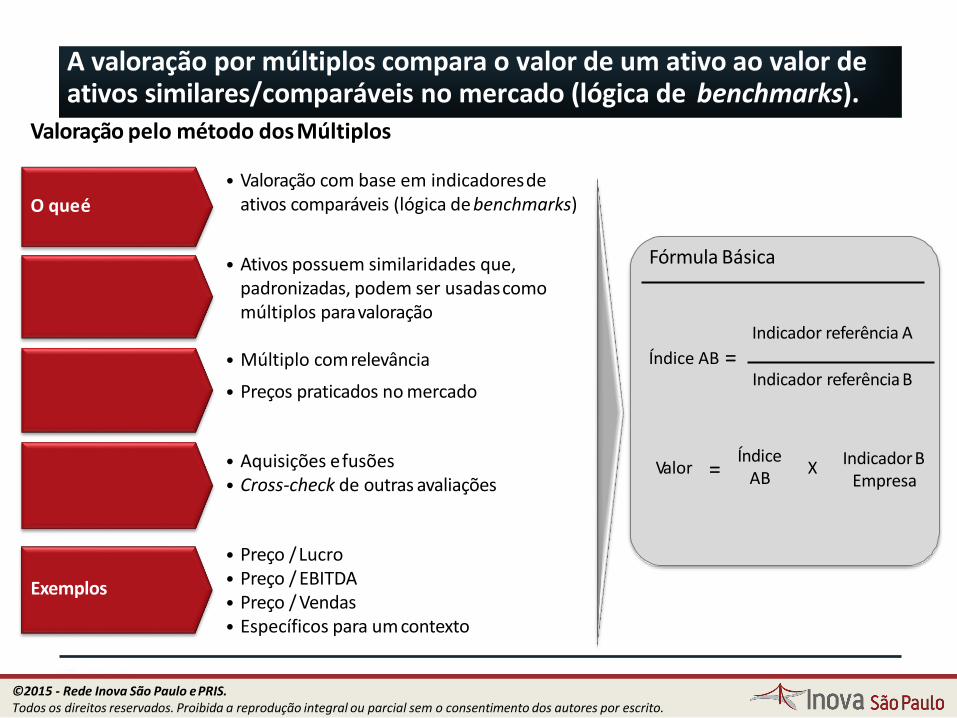

O queé

• Valoração com base em indicadoresdeativos comparáveis (lógica de benchmarks)

• Ativos possuem similaridades que, padronizadas, podem ser usadascomo múltiplos paravaloração

• Múltiplo comrelevância

• Preços praticados no mercado

• Aquisições efusões• Cross-check de outras avaliações

Fórmula Básica

Exemplos

• Preço /Lucro• Preço / EBITDA• Preço / Vendas• Específicos para um contexto

Índice AB =Indicador referência A

Indicador referência B

Valor

43

=Índice

ABIndicadorB

EmpresaX

A valoração por múltiplos compara o valor de um ativo ao valor de ativos similares/comparáveis no mercado (lógica de benchmarks).

Valoração pelo método dosMúltiplos

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

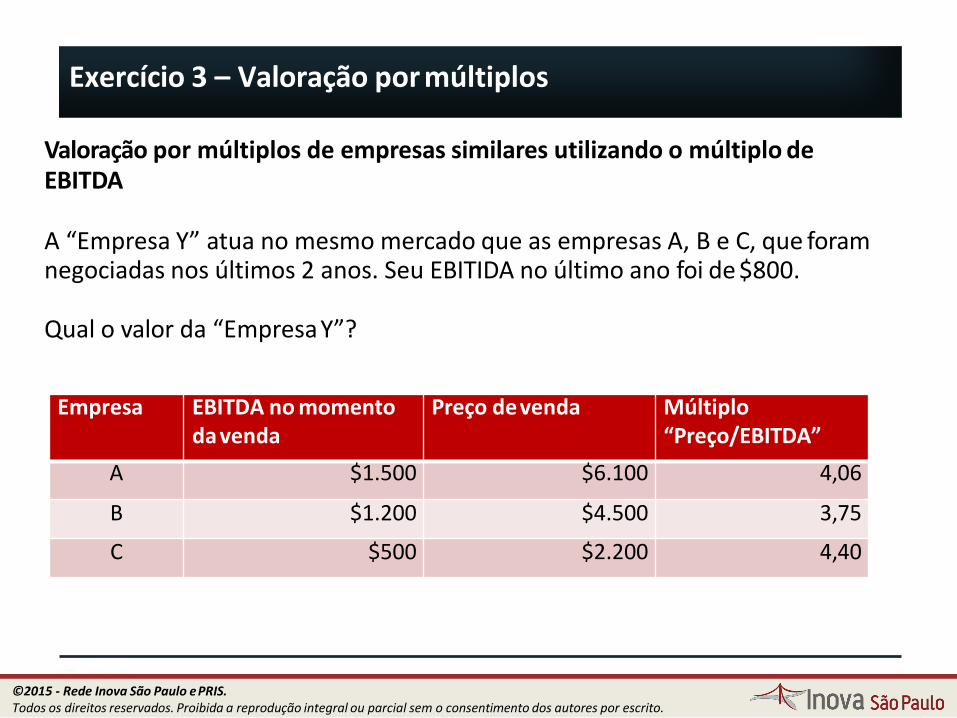

Exercício 3 – Valoração por múltiplos

44

Valoração por múltiplos de empresas similares utilizando o múltiplo deEBITDA

A “Empresa Y” atua no mesmo mercado que as empresas A, B e C, que foram negociadas nos últimos 2 anos. Seu EBITIDA no último ano foi de $800.

Qual o valor da “EmpresaY”?

Empresa EBITDA no momentodavenda

Preço devenda Múltiplo“Preço/EBITDA”

A $1.500 $6.100 4,06

B $1.200 $4.500 3,75

C $500 $2.200 4,40

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

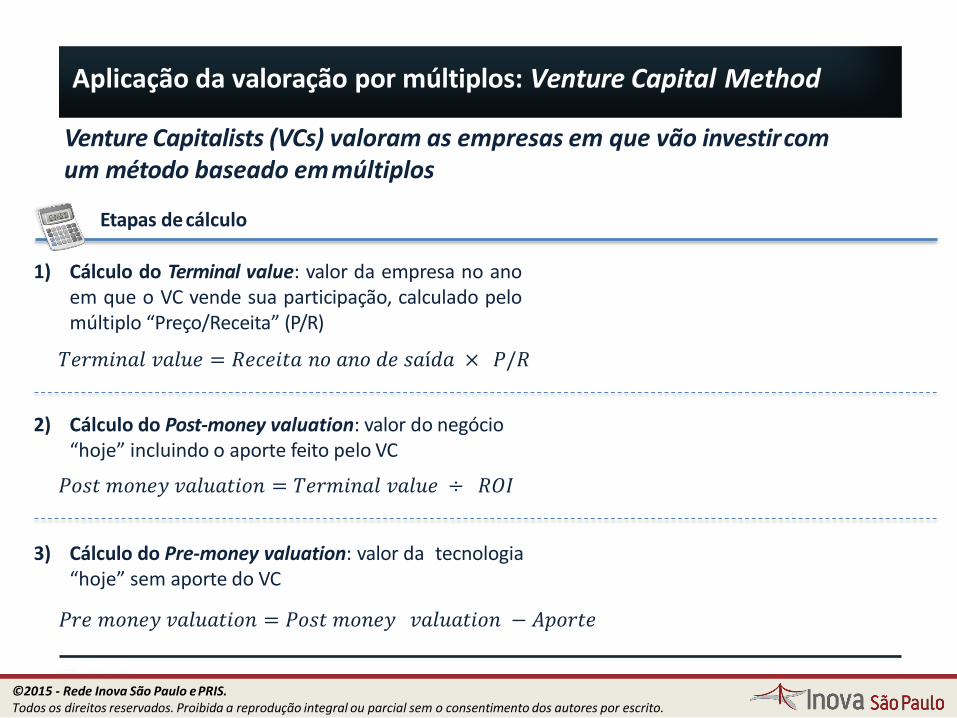

Aplicação da valoração por múltiplos: Venture Capital Method

Venture Capitalists (VCs) valoram as empresas em que vão investircom um método baseado emmúltiplos

Etapas de cálculo

1) Cálculo do Terminal value: valor da empresa no anoem que o VC vende sua participação, calculado pelomúltiplo “Preço/Receita” (P/R)

𝑇𝑒𝑟𝑚𝑖𝑛𝑎𝑙 𝑣𝑎𝑙𝑢𝑒 = 𝑅𝑒𝑐𝑒𝑖𝑡𝑎 𝑛𝑜 𝑎𝑛𝑜 𝑑𝑒 𝑠𝑎í𝑑𝑎 × 𝑃/𝑅

2) Cálculo do Post-money valuation: valor do negócio“hoje” incluindo o aporte feito pelo VC

𝑃𝑜𝑠𝑡 𝑚𝑜𝑛𝑒𝑦 𝑣𝑎𝑙𝑢𝑎𝑡𝑖𝑜𝑛 = 𝑇𝑒𝑟𝑚𝑖𝑛𝑎𝑙 𝑣𝑎𝑙𝑢𝑒 ÷ 𝑅𝑂𝐼

3) Cálculo do Pre-money valuation: valor da tecnologia“hoje” sem aporte do VC

𝑃𝑟𝑒 𝑚𝑜𝑛𝑒𝑦 𝑣𝑎𝑙𝑢𝑎𝑡𝑖𝑜𝑛 = 𝑃𝑜𝑠𝑡 𝑚𝑜𝑛𝑒𝑦 𝑣𝑎𝑙𝑢𝑎𝑡𝑖𝑜𝑛 − 𝐴𝑝𝑜𝑟𝑡𝑒

45©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Um fundo de Venture Capital pretende investir em uma tecnologia em desenvolvimento. Os analistas levantaram as seguintes premissas:

• Receita no ano de saída:$50

• Múltiplo Preço / Receita no setor:12x

• ROI desejado pelo fundo: 30x

• Aporte a ser realizado pelo fundo:$5

a)Calcule o valor da tecnologia “hoje”

b)Qual será a participação adquirida pelo fundo com esseaporte?

46

Exercício 4 – Valoração pelo método de Venture Capital

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Aplicação da valoração por múltiplos: Venture Capital Method

• Receita no ano de saída = $50• P/R = 12x• Terminal value = 12 x $50 = $600

• ROI = 30x• Post-money valuation = $600 ÷ 30

=$20

• Aporte do VC = $5• Pre-money valuation = $20 - $5

=$15

Venture Capitalists (VCs) valoram as empresas em que vão investircom um método baseado emmúltiplos

Etapas de cálculo Exemplo ilustrativo

1) Cálculo do Terminal value: valor da empresa no anoem que o VC vende sua participação, calculado pelomúltiplo “Preço/Receita” (P/R)

𝑇𝑒𝑟𝑚𝑖𝑛𝑎𝑙 𝑣𝑎𝑙𝑢𝑒 = 𝑅𝑒𝑐𝑒𝑖𝑡𝑎 𝑛𝑜 𝑎𝑛𝑜 𝑑𝑒 𝑠𝑎í𝑑𝑎 × 𝑃/𝑅

2) Cálculo do Post-money valuation: valor do negócio “hoje” incluindo o aporte feito pelo VC

𝑃𝑜𝑠𝑡 𝑚𝑜𝑛𝑒𝑦 𝑣𝑎𝑙𝑢𝑎𝑡𝑖𝑜𝑛 = 𝑇𝑒𝑟𝑚𝑖𝑛𝑎𝑙 𝑣𝑎𝑙𝑢𝑒 ÷ 𝑅𝑂𝐼

3) Cálculo do Pre-money valuation: valor da tecnologia “hoje” sem aporte do VC

𝑃𝑟𝑒 𝑚𝑜𝑛𝑒𝑦 𝑣𝑎𝑙𝑢𝑎𝑡𝑖𝑜𝑛 = 𝑃𝑜𝑠𝑡 𝑚𝑜𝑛𝑒𝑦 𝑣𝑎𝑙𝑢𝑎𝑡𝑖𝑜𝑛 − 𝐴𝑝𝑜𝑟𝑡𝑒

47©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Venture Capitalists podem realizar análises simplificadas do valor de novas

Pode investir em diferentes tecnologias, desenvolvidas por diferentes equipes e em diferentes mercados

tecnologias pela possibilidade de diversificar riscos técnicos e de mercado.

Portfolio do Venture Capitalist Portfolio de P&D da Empresa

Investe em diferentes tecnologias (em alguns casos, correlacionadas), desenvolvidas por equipes similares e em mercados similares

Diferente grau de diversificação do risco

48©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

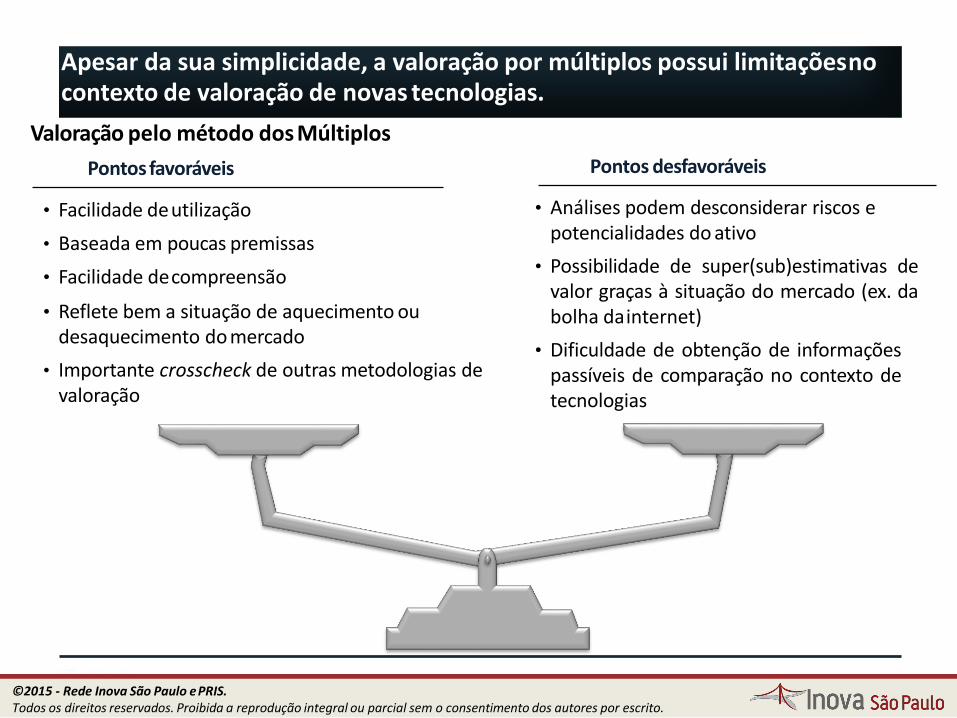

Pontos desfavoráveis

• Análises podem desconsiderar riscos e potencialidades do ativo

• Possibilidade de super(sub)estimativas devalor graças à situação do mercado (ex. dabolha dainternet)

• Dificuldade de obtenção de informaçõespassíveis de comparação no contexto detecnologias

Apesar da sua simplicidade, a valoração por múltiplos possui limitaçõesnocontexto de valoração de novas tecnologias.

49

Valoração pelo método dos Múltiplos

Pontos favoráveis

• Facilidade deutilização

• Baseada em poucas premissas

• Facilidade decompreensão

• Reflete bem a situação de aquecimento ou desaquecimento do mercado

• Importante crosscheck de outras metodologias de valoração

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

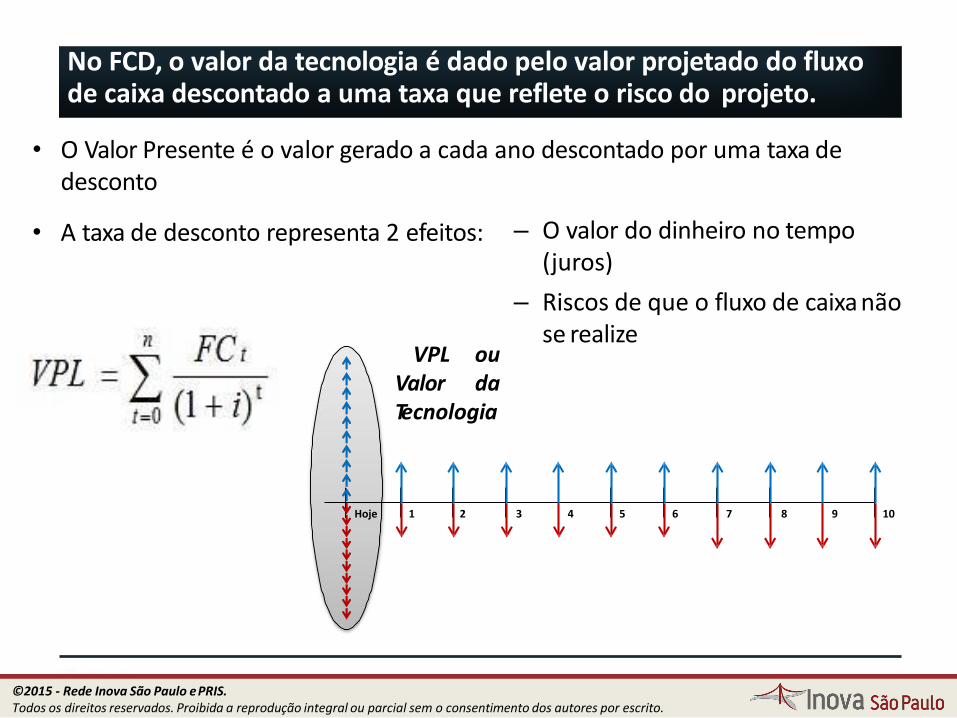

No FCD, o valor da tecnologia é dado pelo valor projetado do fluxo de caixa descontado a uma taxa que reflete o risco do projeto.

• O Valor Presente é o valor gerado a cada ano descontado por uma taxa de desconto

VPL ouValor daTecnologia

– O valor do dinheiro no tempo(juros)

– Riscos de que o fluxo de caixa não se realize

• A taxa de desconto representa 2 efeitos:

2 3 4 5 6 7 8 9 10Hoje 1

50©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

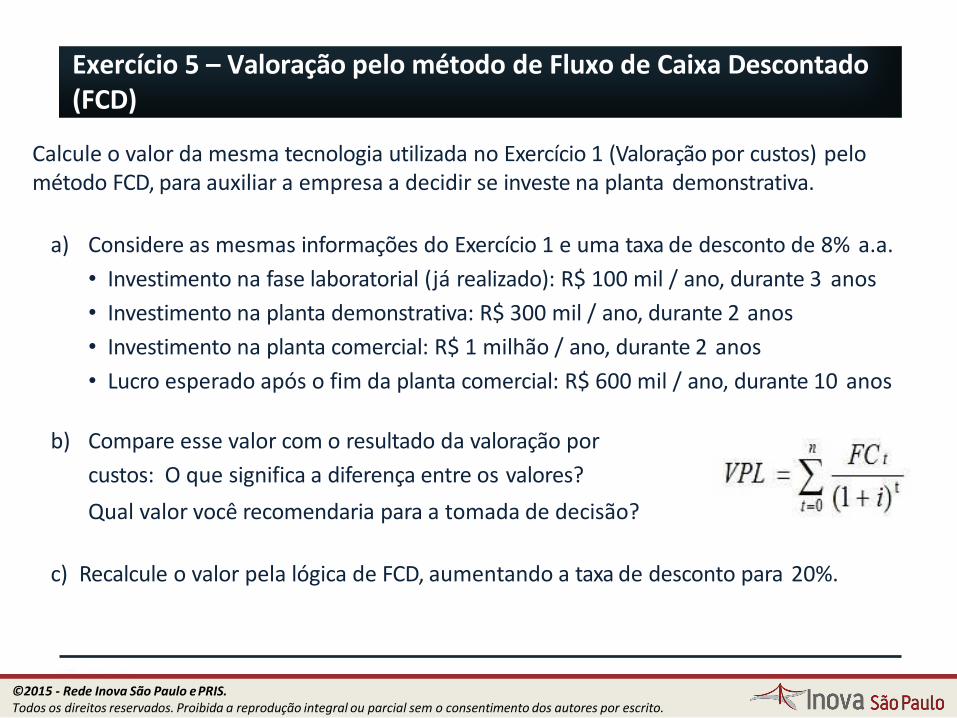

Calcule o valor da mesma tecnologia utilizada no Exercício 1 (Valoração por custos) pelométodo FCD, para auxiliar a empresa a decidir se investe na planta demonstrativa.

a) Considere as mesmas informações do Exercício 1 e uma taxa de desconto de 8% a.a.

• Investimento na fase laboratorial (já realizado): R$ 100 mil / ano, durante 3 anos

• Investimento na planta demonstrativa: R$ 300 mil / ano, durante 2 anos

• Investimento na planta comercial: R$ 1 milhão / ano, durante 2 anos

• Lucro esperado após o fim da planta comercial: R$ 600 mil / ano, durante 10 anos

b) Compare esse valor com o resultado da valoração por

custos: O que significa a diferença entre os valores?

Qual valor você recomendaria para a tomada de decisão?

c) Recalcule o valor pela lógica de FCD, aumentando a taxa de desconto para 20%.

Exercício 5 – Valoração pelo método de Fluxo de Caixa Descontado (FCD)

51©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Determinar o fluxo de caixa durante a faseoperacional geralmente é um desafio

– No exercício anterior: “R$ 600 mil / ano”

Estimativa do fluxo de caixa durante a fase operacional

• Volume de vendas

• Preço unitário

• Custo unitário

• Custos logísticos

• Despesas administrativas

• Despesas de vendas

• Outras despesas indiretas

• Impostos

• Especialistas no processo/tecnologia

• Dados de processossimilares

• Estudossetoriais

• Estudos / Análisedemercado

Algumas variáveis a serem avaliadasparadeterminar o resultado operacional

Fontes deinformação

52©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Pontos desfavoráveis

• Avalia sob a ótica “agora ou nunca”

• A flexibilidade gerencial não é avaliada

• Dificuldade para se determinar uma taxa de desconto adequada para refletir o risco

O FCD é amplamente utilizado por sua simplicidade, entretanto possui limitações em ambientes dinâmicos como valoração de novastecnologias.

53

Fluxo de CaixaDescontado

Pontos favoráveis

• Facilidade de Utilização

• Método intuitivo e amplamente conhecido

• Resultados precisos para empresas com fluxos decaixaconstantes

• Largamente utilizada por firmas de consultoria

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Exemplo ilustrativo para discussão

54

Durante o processo de valoração de uma tecnologia em desenvolvimento, é pedido para a equipe de especialistas na área que elabore estimativas de receita e custo para a fase operacional.

Após algumas discussões, a equipe não consegue elaborar as estimativas. Eles alegam que a tecnologia ainda está muito incipiente e que os resultados ainda vão mudar muito até a fase operacional.Portanto, seria um “chute no escuro”.

Entretanto, a empresa precisa do resultado da valoração para obter financiamento para o P&D.

Como resolver este impasse?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

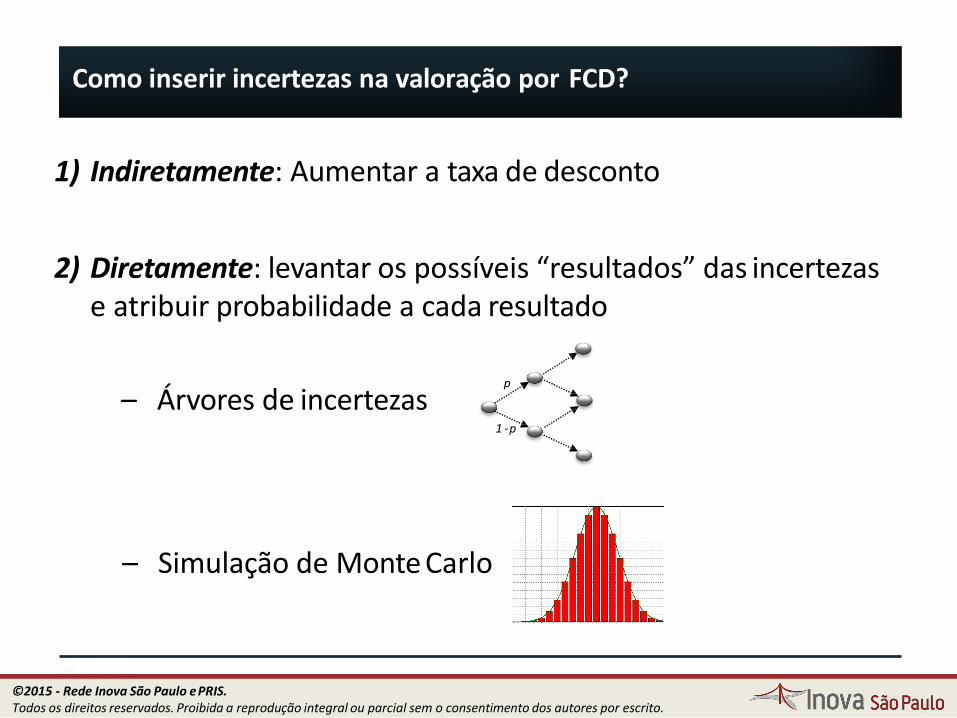

Como inserir incertezas na valoração por FCD?

1) Indiretamente: Aumentar a taxa de desconto

2) Diretamente: levantar os possíveis “resultados” das incertezase atribuir probabilidade a cada resultado

– Simulação de Monte Carlo

p

1 -p

– Árvores de incertezas

55©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

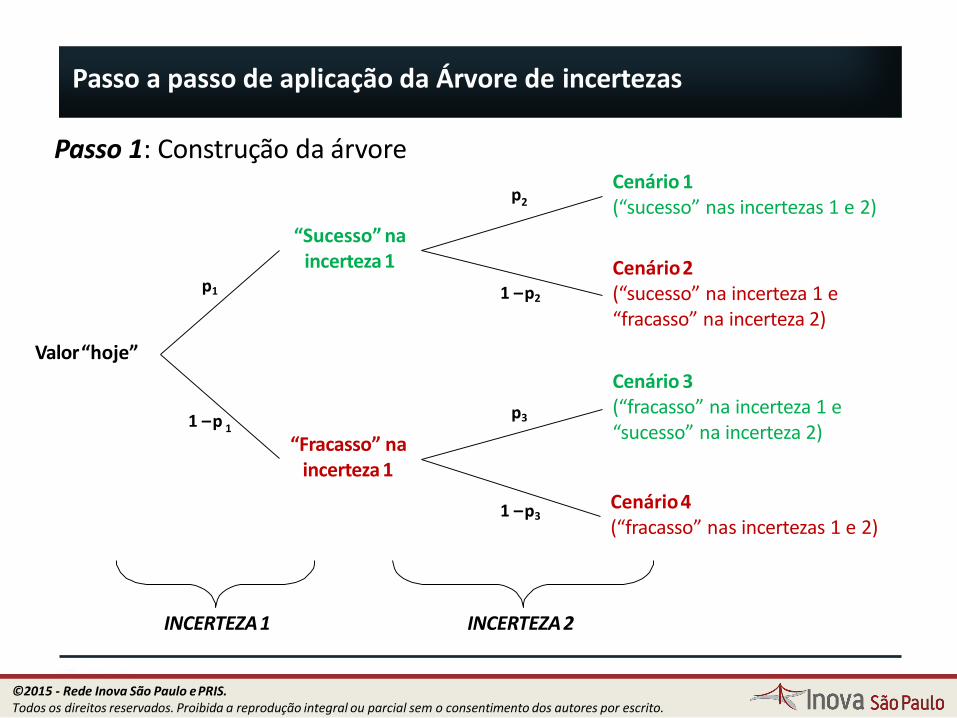

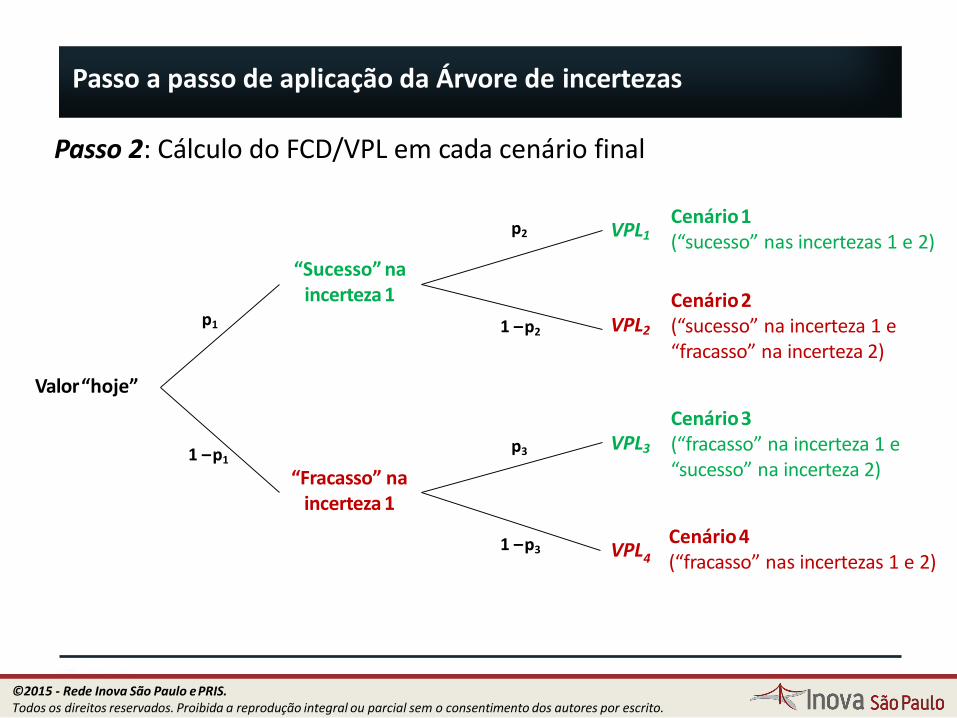

Passo a passo de aplicação da Árvore de incertezas

Cenário 1(“sucesso” nas incertezas 1 e 2)

Cenário2(“sucesso” na incerteza 1 e “fracasso” na incerteza 2)

Cenário4(“fracasso” nas incertezas 1 e 2)

Cenário 3(“fracasso” na incerteza 1 e “sucesso” na incerteza 2)

Passo 1: Construção da árvore

“Sucesso” naincerteza 1

“Fracasso” na incerteza 1

Valor“hoje”

INCERTEZA1

56

INCERTEZA2

p2

1 –p2

p3

1 –p3

p1

1 –p 1

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Passo a passo de aplicação da Árvore de incertezas

Passo 2: Cálculo do FCD/VPL em cada cenário final

“Sucesso” naincerteza 1

“Fracasso” naincerteza 1

Valor“hoje”

p2

57

1 –p2

p3

1 –p3

p1

1 –p1

Cenário1(“sucesso” nas incertezas 1 e 2)

Cenário2(“sucesso” na incerteza 1 e “fracasso” na incerteza 2)

Cenário4(“fracasso” nas incertezas 1 e 2)

Cenário3(“fracasso” na incerteza 1 e “sucesso” na incerteza 2)

VPL1

VPL2

VPL4

VPL3

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

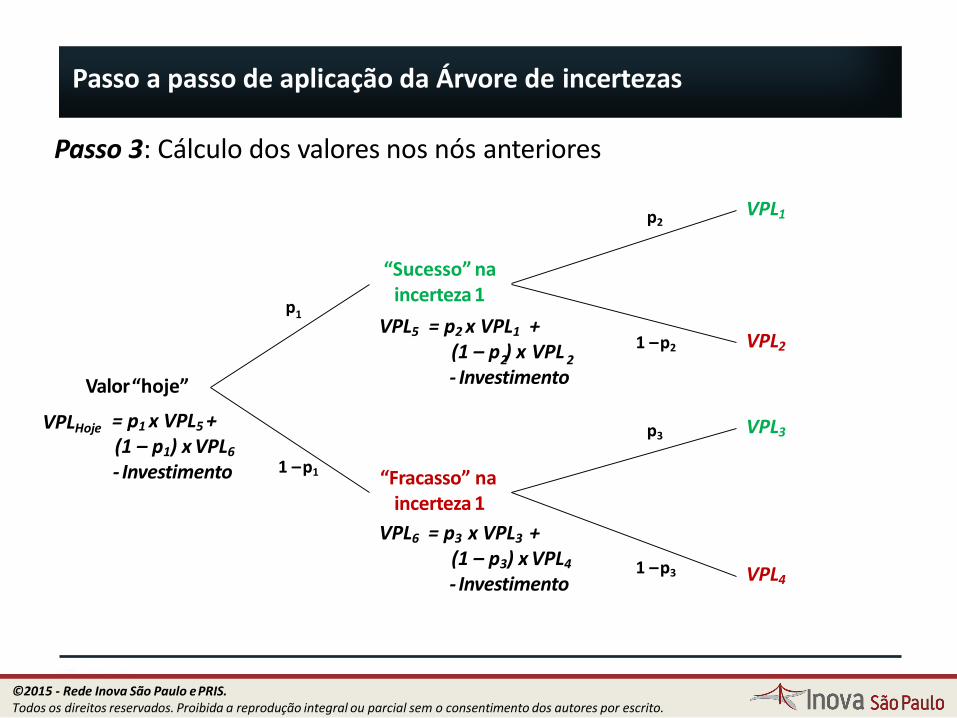

Passo a passo de aplicação da Árvore de incertezas

Passo 3: Cálculo dos valores nos nós anteriores

“Sucesso” naincerteza 1

Valor“hoje”

p2

58

1 –p2

p3

1 –p3

p1

1 –p1

VPL1

VPL2

VPL4

VPL3

VPL5 = p2 x VPL1 +(1 – p ) x VPL2 2

- Investimento

“Fracasso” naincerteza 1

VPL6 = p3 x VPL3 +(1 – p3) x VPL4

- Investimento

VPLHoje = p1 x VPL5 + (1 – p1) x VPL6

- Investimento

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

No mesmo exemplo anterior, a equipe mapeou duas incertezas significativas:

1) Incerteza quanto ao valor do investimento na planta comercial: podemser até 30% maiores do que o previsto inicialmente.

2) Incerteza técnica de escalonamento: os custos do processo em escala industrial podem ser maiores que os previstos em escala laboratorial, o que reduziria o lucro operacional em 20%.

A equipe também estimou que a probabilidade de a primeira incerteza ocorrer é de 40%, e da segunda é de 30%.

• Taxa de desconto: 10,5%

• Investimento na planta demonstrativa: R$ 400 mil (durante 1 ano)

• Investimento na planta comercial: R$ 1 milhão / ano, durante 2 anos

• Lucro operacional: R$ 500 mil / ano, durante 10 anos

Recalcule o valor da tecnologia considerando estas incertezas.

59

Exercício 6 – Valoração pelo método de Fluxo de Caixa Descontado (FCD) com incertezas

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Lógica da Simulação de Monte Carlo

1) As incertezas são modeladas como distribuições de probabilidade

2) Realiza-se n simulações do resultado de cada incerteza,de acordo com a distribuição de probabilidade proposta(por exemplo, 100.000)

3) Para cada resultado das incertezas, calcula-se o VPLassociado

Ao final do processo, é obtida uma distribuição de probabilidadespara o valor da tecnologia

60©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

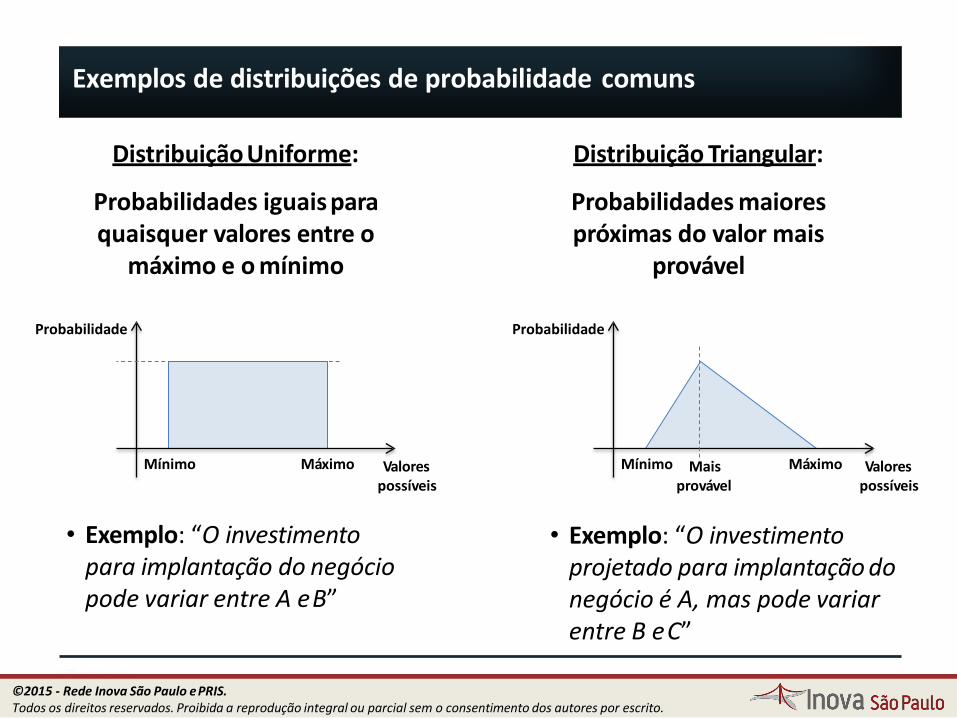

Exemplos de distribuições de probabilidade comuns

Distribuição Uniforme:

Probabilidades iguais para quaisquer valores entre o

máximo e o mínimo

Distribuição Triangular:

Probabilidades maiores próximas do valor mais

provável

Probabilidade

Valorespossíveis

Mínimo Máximo

Probabilidade

ValoresMínimo MáximoMais

61

• Exemplo: “O investimento para implantação do negócio pode variar entre A eB”

provável possíveis

• Exemplo: “O investimento projetado para implantação do negócio é A, mas pode variar entre B eC”

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

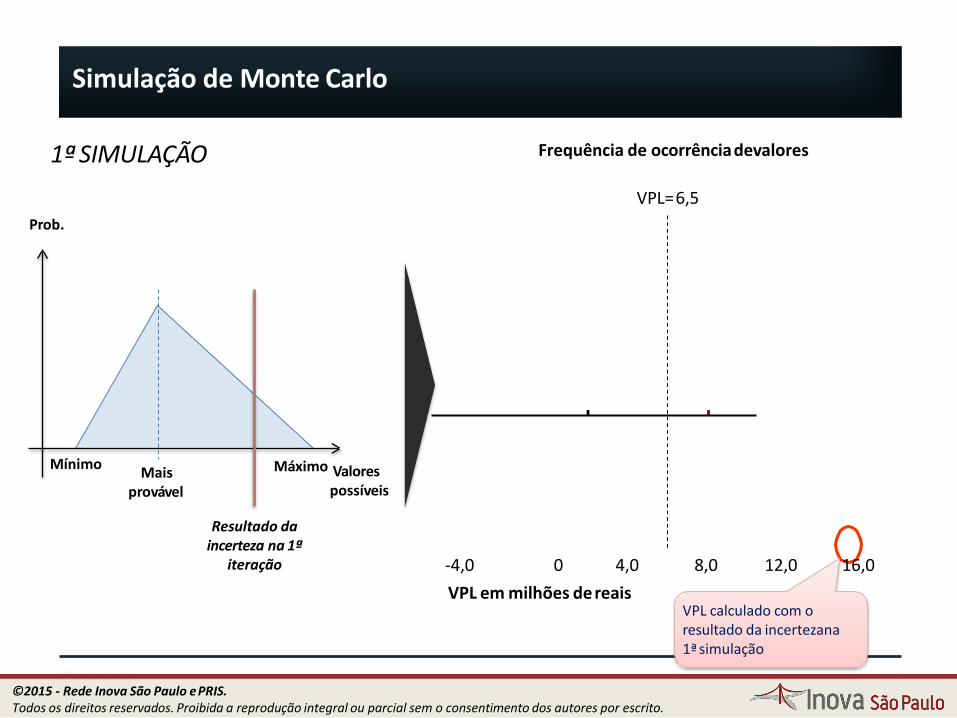

Simulação de Monte Carlo

-4,0 0 4,0

VPL em milhões dereais

Frequência de ocorrênciadevalores

VPL=6,5

8,0 12,0 16,0

VPL calculado com o resultado da incertezana 1ª simulação

Mínimo Máximo Valorespossíveis

Maisprovável

Prob.

Resultado da incerteza na 1ª

iteração

62

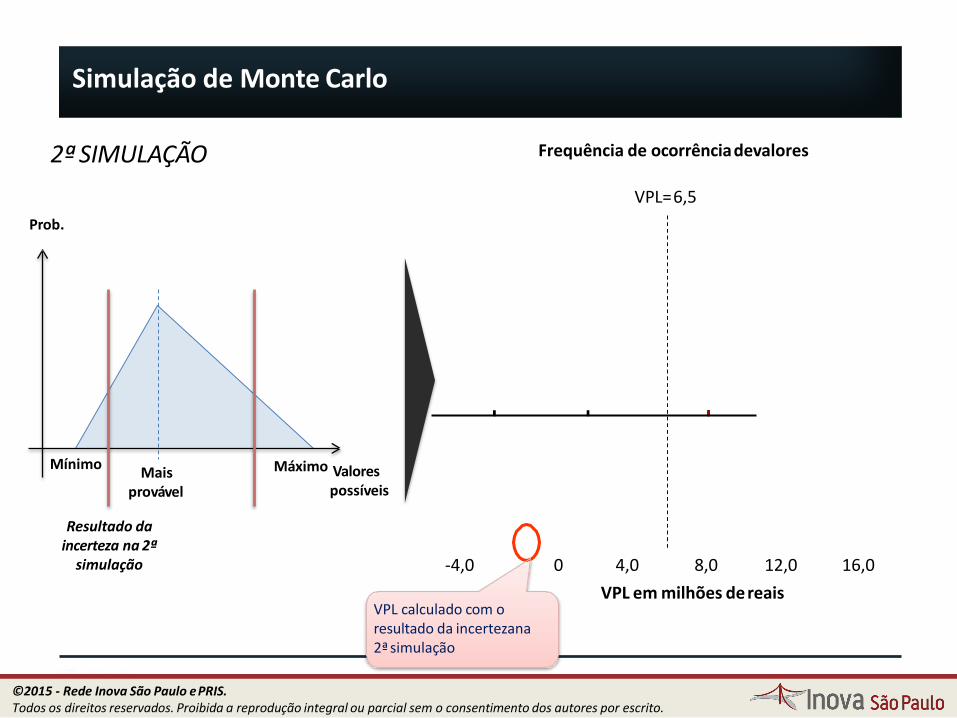

1ª SIMULAÇÃO

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Simulação de Monte Carlo

Mínimo Máximo Valorespossíveis

Mais provável

Prob.

Resultado da incerteza na 2ª

simulação

VPL=6,5

-4,0 0 4,0 8,0 12,0

VPL em milhões dereais

16,0

Frequência de ocorrênciadevalores

VPL calculado com o resultado da incertezana 2ª simulação

2ª SIMULAÇÃO

63©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Simulação de Monte Carlo

Mínimo Máximo Valorespossíveis

Prob.

Resultados da incerteza em 20

simulações

VPL=6,5

-4,0 0 4,0 8,0 12,0

VPL em milhões dereais

16,0

Frequência de ocorrênciadevalores

Maisprovável

64

20ª SIMULAÇÃO

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

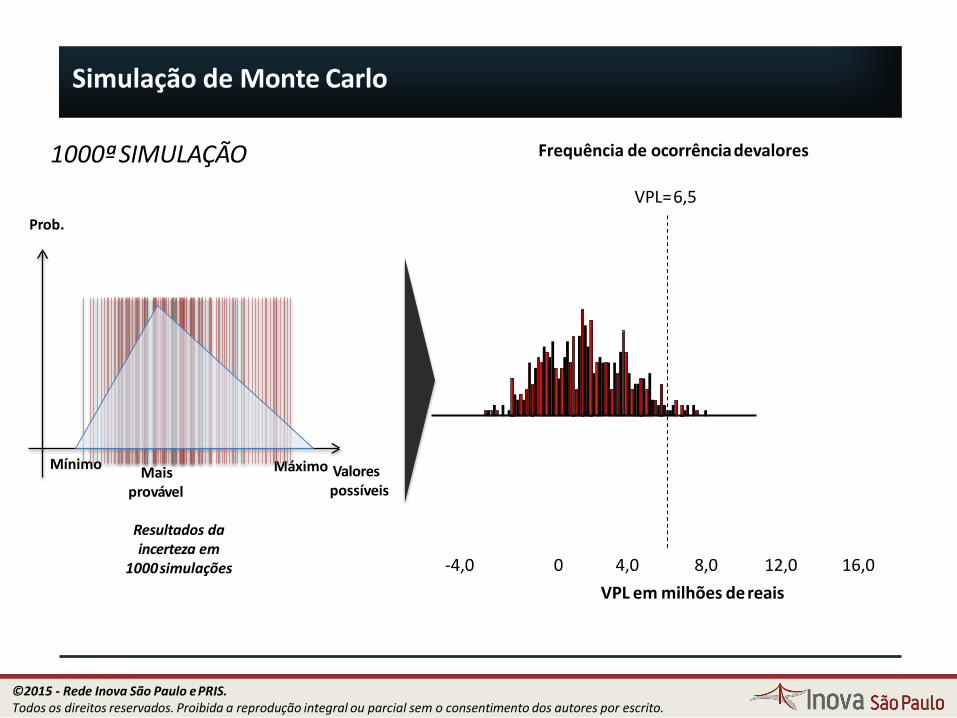

Simulação de Monte Carlo

Mínimo Máximo Valorespossíveis

Prob.

Resultados da incerteza em 200

simulações

VPL=6,5

-4,0 0 4,0 8,0 12,0

VPL em milhões dereais

16,0

Frequência de ocorrênciadevalores

Maisprovável

200ªSIMULAÇÃO

65©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Simulação de Monte Carlo

Mínimo Máximo Valorespossíveis

Prob.

Resultados da incerteza em

1000simulações

VPL=6,5

-4,0 0 4,0 8,0 12,0

VPL em milhões dereais

16,0

Frequência de ocorrênciadevalores

Maisprovável

1000ªSIMULAÇÃO

66©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Simulação de Monte Carlo

m-4,0

VPL em ilhões dereais0 4,0 8,0 12,0 16,0

Frequência de ocorrênciadevalores

VPLmédio= 6,5

• Ao fim do processo de simulação, tem-se uma visão geral das possíveis distribuições de VPLs do projeto em função da variação do preço

• Essa análise acrescenta uma dimensão “probabilidade de VPL positivo” aos resultados, não ficando esse restrito a um número único de VPL

67

5000ªSIMULAÇÃO

Resultado da análise

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Exercício 7 – Valoração pelo método de Fluxo de Caixa Descontado (FCD) com incertezas

No exemplo do exercício 3, a equipe está muito incerta quanto ao valor do lucro operacional. Ela acredita que ele pode variar +/- 30% devido principalmente a:

1) Variação no preço de insumos

2) Variação no preço de venda do combustível produzido

3) Variaçãocambial

Quais as possíveis formas de modelar esta incerteza?

Recalcule o valor da tecnologia considerando esta incerteza.

68©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussão

69

1) Quais são as vantagens e desvantagens de semodelar incertezas diretamente?

2) No caso de modelagem direta, como definir quais e como as incertezas devem ser modeladas?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

A abordagem de Opções Reais tem como diferencial a valoração da flexibilidade gerencial, fundamental em ambientes de incerteza.

Conceito

• Inclui no cálculo do valor ações que podem ser tomadas pela gerência frente à resolução de incertezas (“flexibilidade gerencial”)

– Exemplo: abandono de projeto de P&D de tecnologiadevido à resultados ruins (incerteza técnica)

Aplicações

70

• Ambientes de incerteza (p.ex., projetos de P&D, patentes,novas tecnologias, startups)

• Minas/reservas petrolíferas

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

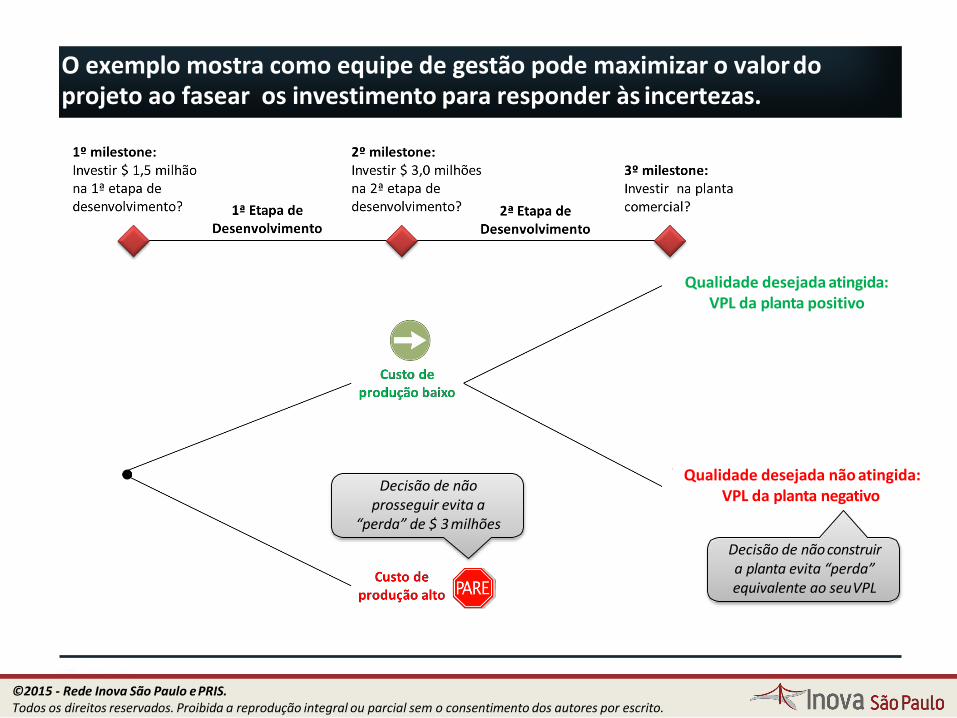

O exemplo mostra como equipe de gestão pode maximizar o valordoprojeto ao fasear os investimento para responder às incertezas.

Qualidade desejada atingida: VPL da planta positivo

Qualidade desejada não atingida: VPL da planta negativo

Decisão de não prosseguir evita a

“perda” de $ 3 milhões

Decisão de não construir a planta evita “perda” equivalente ao seuVPL

71©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

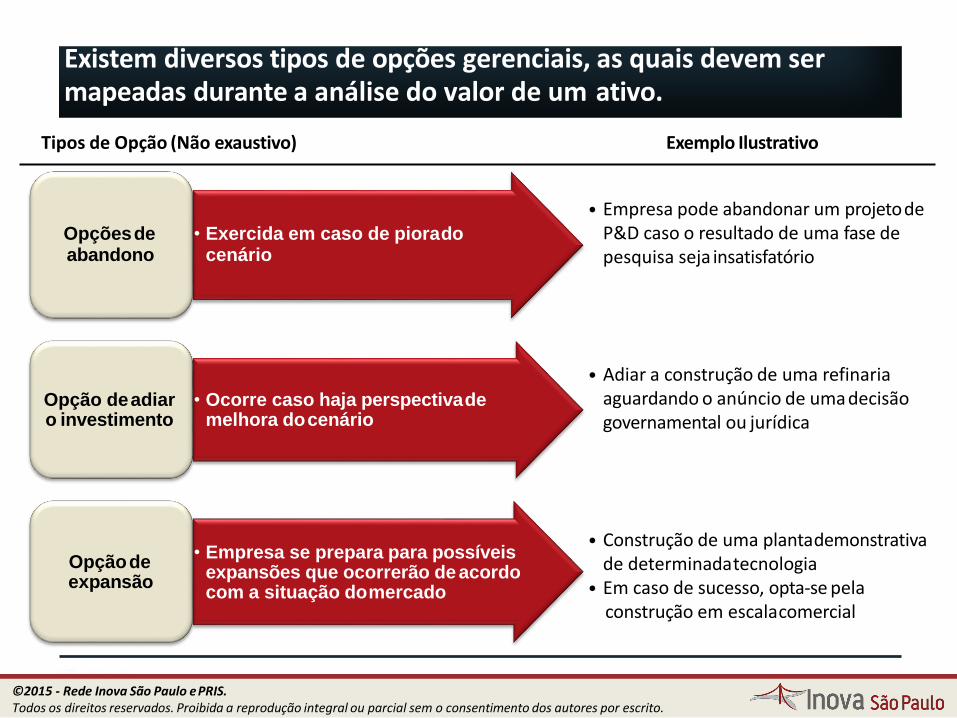

• Exercida em caso de piorado cenário

Opçõesde abandono

• Ocorre caso haja perspectivade melhora docenário

Opção deadiar o investimento

• Empresa se prepara para possíveis expansões que ocorrerão de acordo com a situação domercado

Opçãode expansão

72

Tipos de Opção (Não exaustivo) Exemplo Ilustrativo

• Empresa pode abandonar um projetode P&D caso o resultado de uma fase de pesquisa seja insatisfatório

• Adiar a construção de uma refinaria aguardando o anúncio de uma decisão governamental ou jurídica

• Construção de uma plantademonstrativa de determinadatecnologia

• Em caso de sucesso, opta-se pelaconstrução em escalacomercial

Existem diversos tipos de opções gerenciais, as quais devem ser mapeadas durante a análise do valor de um ativo.

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

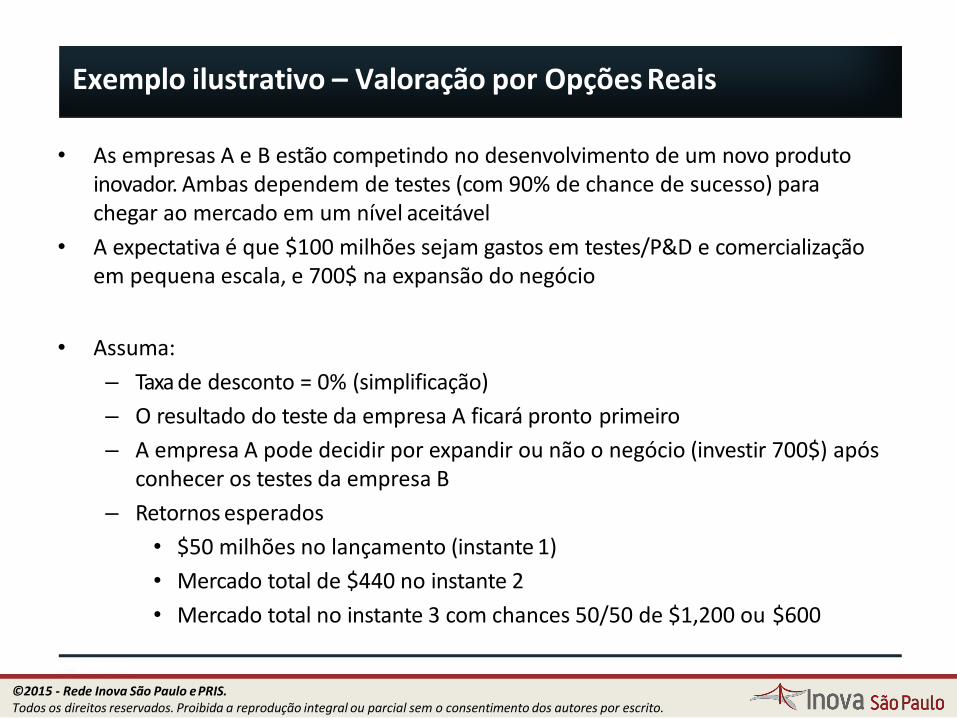

Exemplo ilustrativo – Valoração por Opções Reais

73

• As empresas A e B estão competindo no desenvolvimento de um novo produto inovador. Ambas dependem de testes (com 90% de chance de sucesso) para chegar ao mercado em um nível aceitável

• A expectativa é que $100 milhões sejam gastos em testes/P&D e comercialização em pequena escala, e 700$ na expansão do negócio

• Assuma:

– Taxa de desconto = 0% (simplificação)

– O resultado do teste da empresa A ficará pronto primeiro

– A empresa A pode decidir por expandir ou não o negócio (investir 700$) apósconhecer os testes da empresa B

– Retornos esperados

• $50 milhões no lançamento (instante 1)

• Mercado total de $440 no instante 2

• Mercado total no instante 3 com chances 50/50 de $1,200 ou $600

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

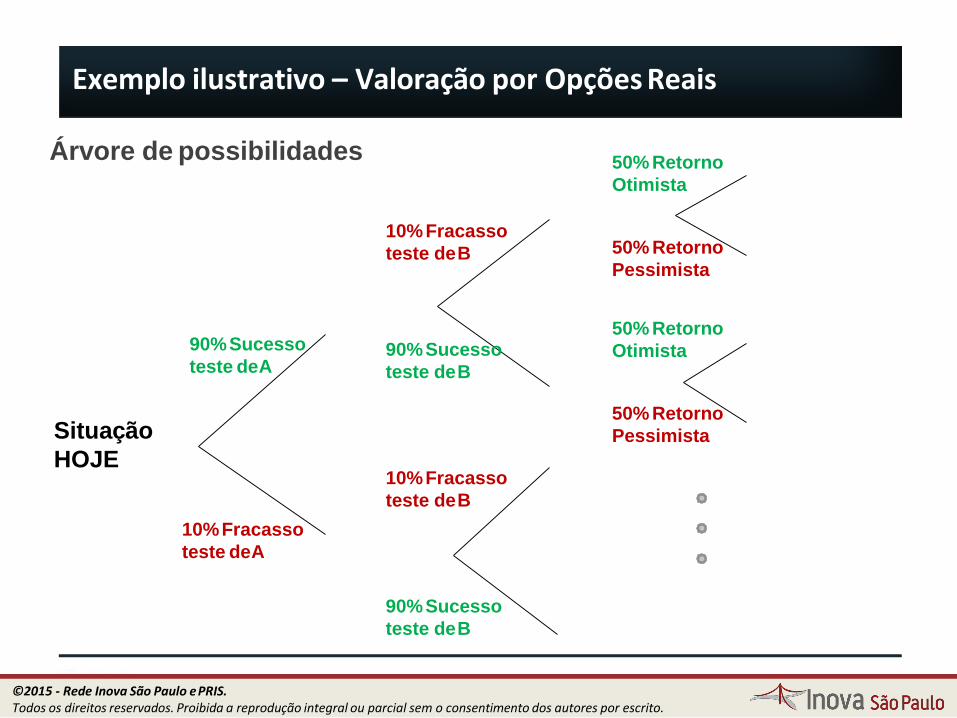

Exemplo ilustrativo – Valoração por Opções Reais

Árvore de possibilidades

90%Sucesso

teste deA

Situação

HOJE

10%Fracasso

teste deA

90%Sucesso

teste deB

10%Fracasso

teste deB

10%Fracasso

teste deB

90%Sucesso

teste deB

50% Retorno

Otimista

50% Retorno

Pessimista

50% Retorno

Otimista

50% Retorno

Pessimista

74©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Exemplo ilustrativo – Valoração por Opções Reais

75

Vamos calcular o valor do projeto em 3 cenários, variando a premissa sobre a decisão da Empresa A de lançar ou não o produto:

• Exercício 1: Empresa A investe no lançamento do produto, mesmoque a empresa B tenha sucesso nos testes

• Exercício 2: Mesmo se tiver sucesso nos testes a Empresa A decide não lançar o produto, devido à possibilidade de entrada da Empresa B

• Exercício 3 (Opções Reais) – Após conhecer o resultado do teste daEmpresa B, a Empresa A escolhe a alternativa que apresenta maiorvalor (maior VPL)

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Cenário 1 – Se tiver sucesso nos testes, Empresa A investe nolançamento do produto mesmo que a Empresa B entre no mercado

10%Fracasso

teste deA

10%Fracasso

teste deB

90%Sucesso

teste deB

50% Retorno

Otimista

50% Retorno

Pessimista

50% Retorno

Otimista

50% Retorno

Pessimista

90%Sucesso

teste deA

Valor Pres.=78,3

- Invest. = 100

VPL=-21,7

DESISTIR

HOJE

0

76

440+900-700

INVESTIR700

10%Fracasso

teste deB

50-

27+64=87

90%Sucesso

teste deB

440/2+900/2-700

INVESTIR700

1200

600

1200/2

600/2

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Cenário 2 – Mesmo se tiver sucesso nos testes a Empresa A decidenão lançar o produto, devido à possibilidade de entrada da EmpresaB

90%Sucesso

teste deA

10%Fracasso

teste deA

90%Sucesso

teste deB

10%Fracasso

teste deB

90%Sucesso

teste deB

50% Retorno

Otimista

50% Retorno

Pessimista

50% Retorno

Otimista

50% Retorno

Pessimista

Valor Pres.=45

- Invest. = 100

VPL=-55

DESISTIR

HOJE

50-0+0=50

77

0

0

ABANDONAR

10%Fracasso

teste deB

0

ABANDONAR

1200

600

1200/2

600/2

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

10%Fracasso

teste deA

10%Fracasso

teste deB

90%Sucesso

teste deB

50% Retorno

Pessimista

50% Retorno

Otimista90%Sucesso

teste deA

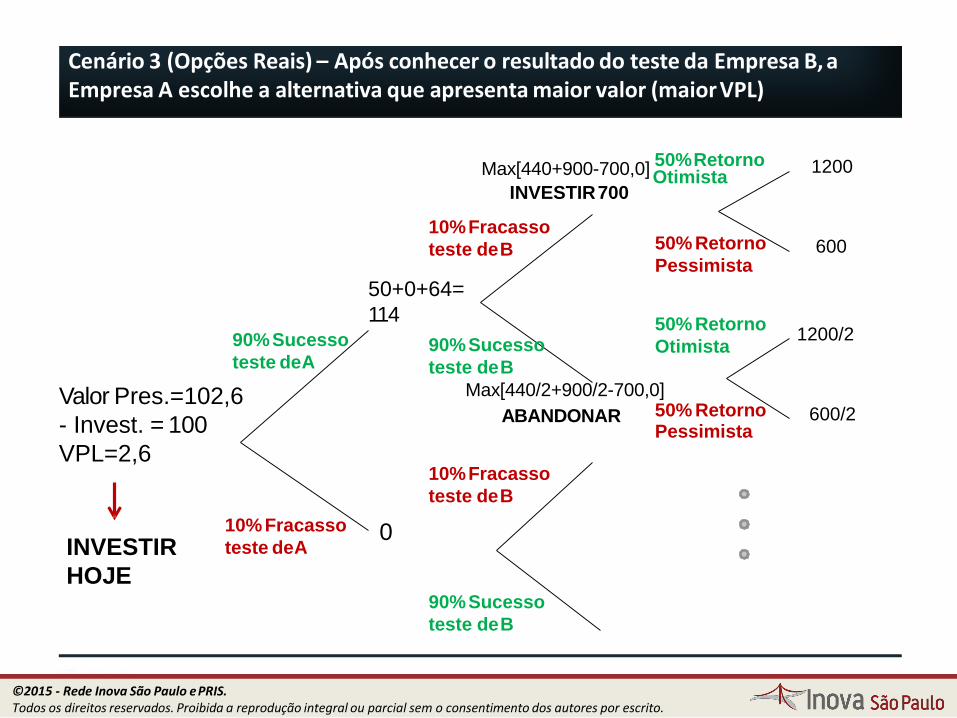

Valor Pres.=102,6

- Invest. = 100

VPL=2,6

INVESTIR

HOJE

50+0+64=

114

90%Sucesso

teste deB

0

Max[440+900-700,0] 50%RetornoOtimista

INVESTIR700

10%Fracasso

teste deB

Max[440/2+900/2-700,0]50% Retorno Pessimista

ABANDONAR

1200

600

1200/2

600/2

Cenário 3 (Opções Reais) – Após conhecer o resultado do teste da Empresa B, a Empresa A escolhe a alternativa que apresenta maior valor (maior VPL)

78©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussão

79

1) Qual cenário reflete melhor a realidade?

2) O que representa o aumento do valor doprojeto no Cenário 3?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Exercício 7 – Valoração por Opções Reais

No exercício 5, considere que a empresa pode tomar decisões em dois pontos:

• “Hoje”: investir ou não na etapa de Planta Demonstrativa

• Daqui a 2 anos: entrar ou não no mercado (investir na Planta Comercial)

Recalcule o valor do projeto utilizando a lógica de Opções Reais.

a) Qual a decisão recomendada para a empresa “hoje”?

b) Em quais cenários é vantajoso entrar no mercado e em que cenários é preferível abandonar o projeto?

80©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

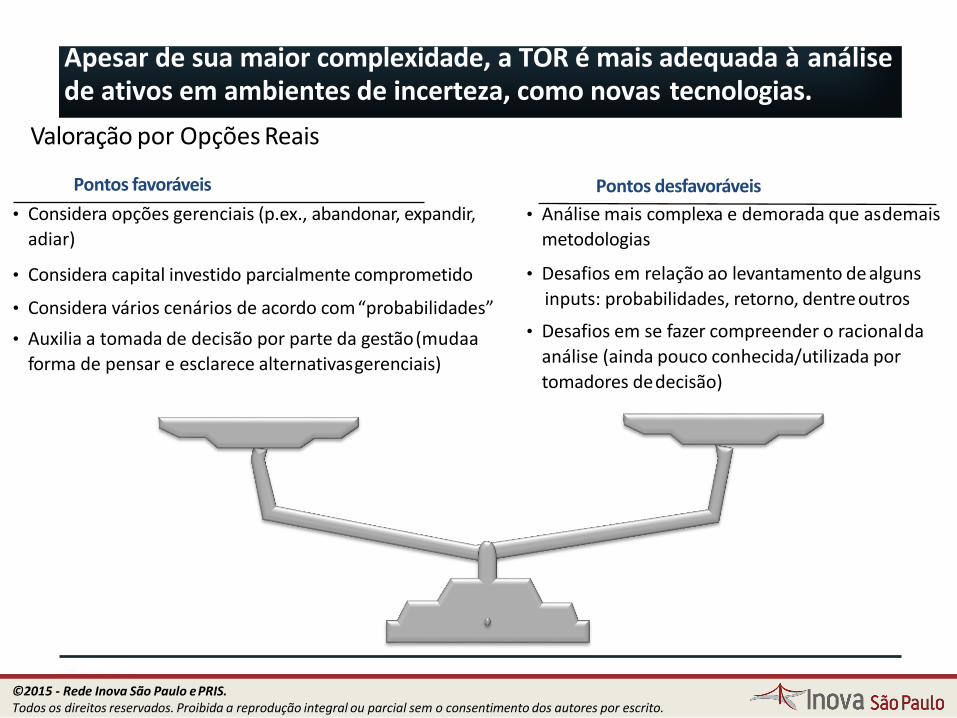

Pontos desfavoráveis

• Análise mais complexa e demorada que asdemais

metodologias

• Desafios em relação ao levantamento de alguns

inputs: probabilidades, retorno, dentreoutros

• Desafios em se fazer compreender o racionalda

análise (ainda pouco conhecida/utilizada por

tomadores dedecisão)

Pontos favoráveis

• Considera opções gerenciais (p.ex., abandonar, expandir,

adiar)

• Considera capital investido parcialmente comprometido

• Considera vários cenários de acordo com“probabilidades”

• Auxilia a tomada de decisão por parte da gestão(mudaa

forma de pensar e esclarece alternativasgerenciais)

Apesar de sua maior complexidade, a TOR é mais adequada à análisede ativos em ambientes de incerteza, como novas tecnologias.

81

Valoração por Opções Reais

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

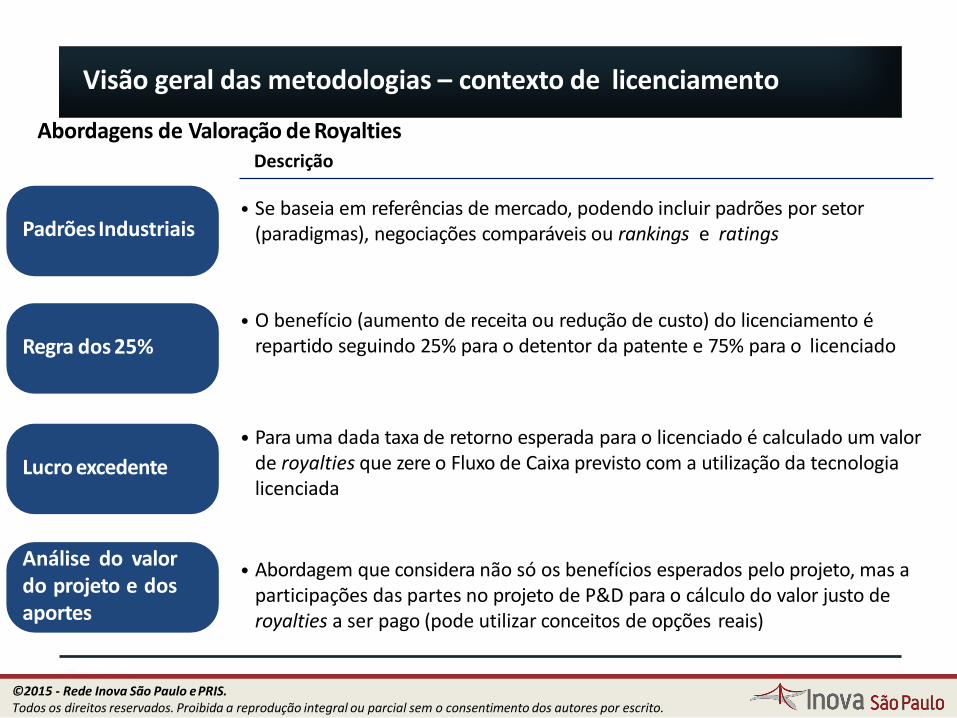

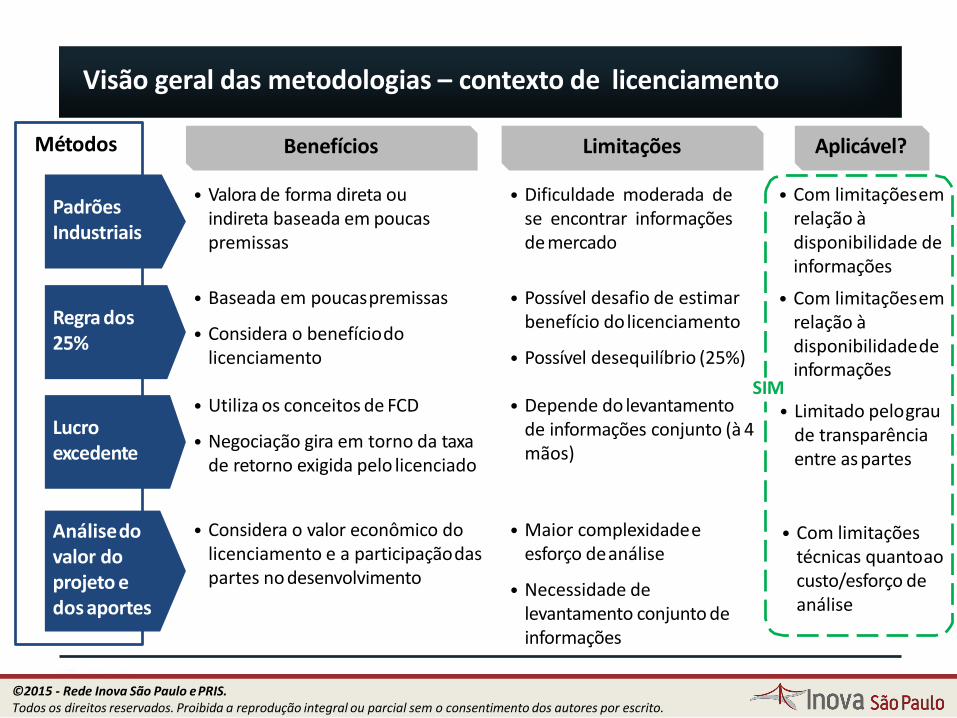

Padrões Industriais• Se baseia em referências de mercado, podendo incluir padrões por setor

(paradigmas), negociações comparáveis ou rankings e ratings

• Para uma dada taxa de retorno esperada para o licenciado é calculado um valor de royalties que zere o Fluxo de Caixa previsto com a utilização da tecnologia licenciada

Lucro excedente

• O benefício (aumento de receita ou redução de custo) do licenciamento é repartido seguindo 25% para o detentor da patente e 75% para o licenciadoRegra dos 25%

• Abordagem que considera não só os benefícios esperados pelo projeto, mas a participações das partes no projeto de P&D para o cálculo do valor justo de royalties a ser pago (pode utilizar conceitos de opções reais)

Análise do valordo projeto e dosaportes

82

Abordagens de Valoração de RoyaltiesDescrição

Visão geral das metodologias – contexto de licenciamento

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

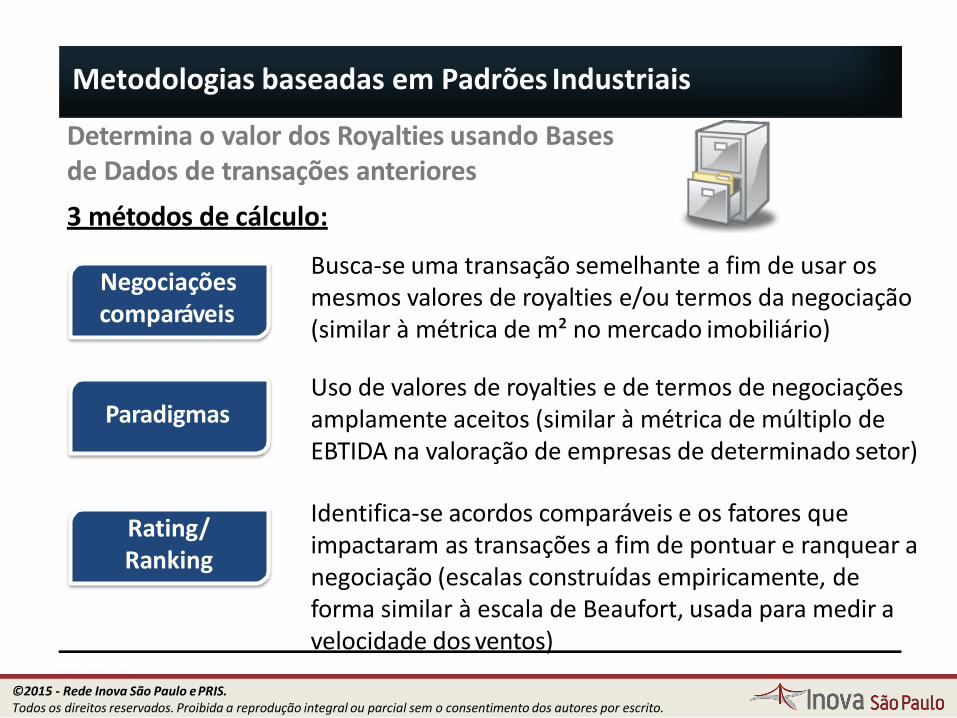

Metodologias baseadas em Padrões Industriais

Negociações comparáveis

Paradigmas

Busca-se uma transação semelhante a fim de usar os mesmos valores de royalties e/ou termos da negociação (similar à métrica de m² no mercado imobiliário)

Uso de valores de royalties e de termos de negociações amplamente aceitos (similar à métrica de múltiplo de EBTIDA na valoração de empresas de determinado setor)

Determina o valor dos Royalties usando Basesde Dados de transações anteriores

3 métodos de cálculo:

Rating/ Ranking

Identifica-se acordos comparáveis e os fatores que impactaram as transações a fim de pontuar e ranquear a negociação (escalas construídas empiricamente, de forma similar à escala de Beaufort, usada para medir a

83

velocidade dos ventos)

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

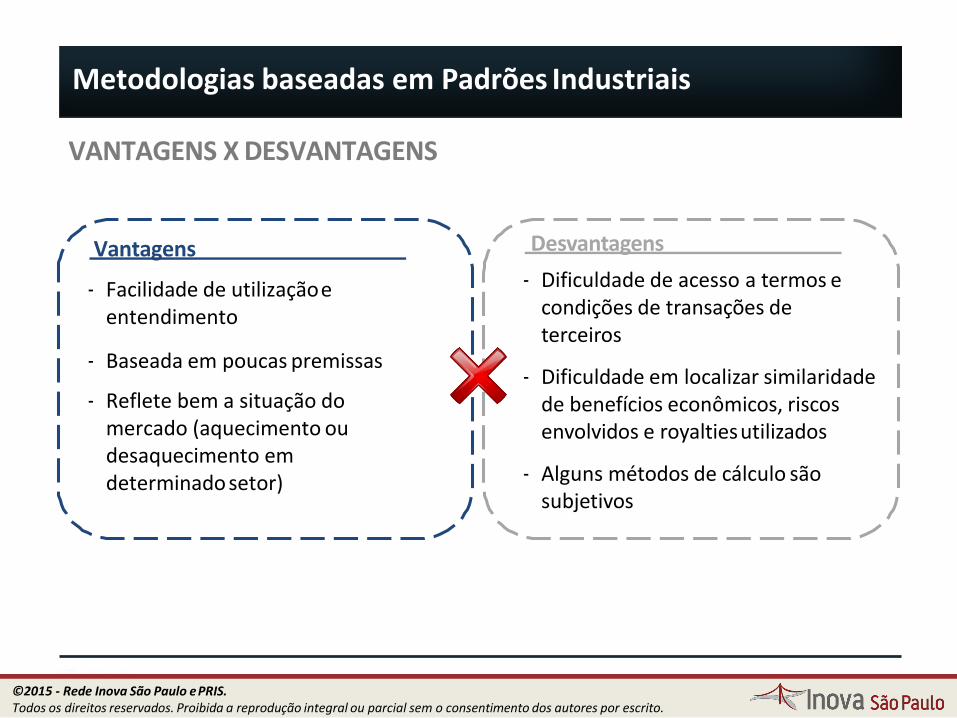

Metodologias baseadas em Padrões Industriais

VANTAGENS X DESVANTAGENS

Vantagens

‐ Facilidade de utilizaçãoe entendimento

‐ Baseada em poucas premissas

‐ Reflete bem a situação do mercado (aquecimento ou desaquecimento em determinado setor)

84

Desvantagens

‐ Dificuldade de acesso a termos e condições de transações de terceiros

‐ Dificuldade em localizar similaridade de benefícios econômicos, riscos envolvidos e royaltiesutilizados

‐ Alguns métodos de cálculo são subjetivos

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

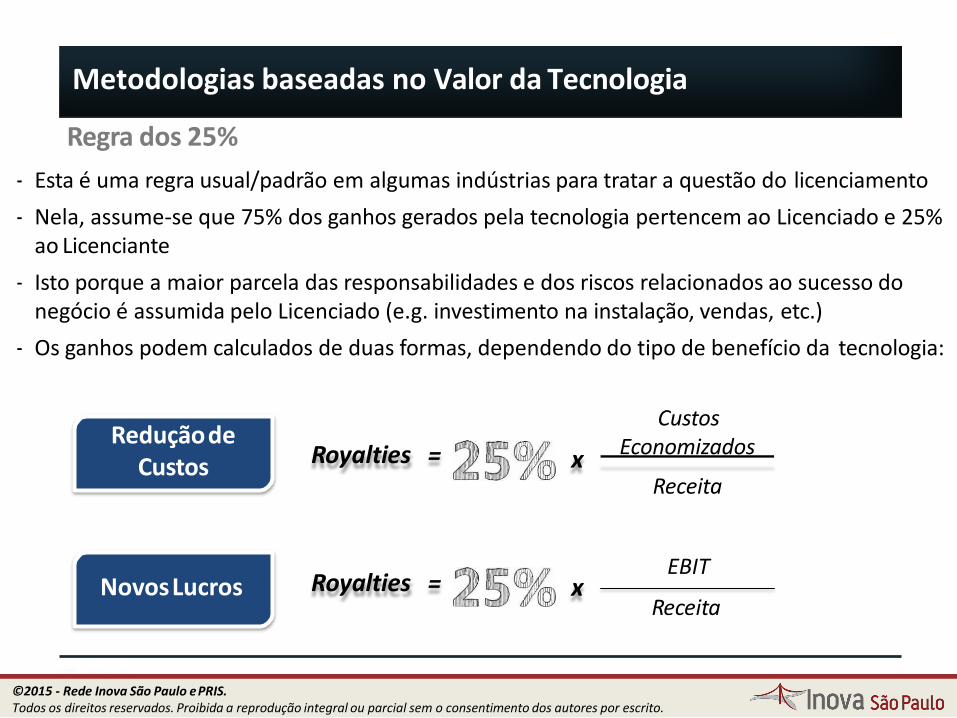

Regra dos 25%

‐ Esta é uma regra usual/padrão em algumas indústrias para tratar a questão do licenciamento

‐ Nela, assume-se que 75% dos ganhos gerados pela tecnologia pertencem ao Licenciado e 25%ao Licenciante

‐ Isto porque a maior parcela das responsabilidades e dos riscos relacionados ao sucesso do negócio é assumida pelo Licenciado (e.g. investimento na instalação, vendas, etc.)

‐ Os ganhos podem calculados de duas formas, dependendo do tipo de benefício da tecnologia:

ReduçãodeCustos

NovosLucros

Royalties =

CustosEconomizados

Receitax

Royalties =EBIT

Receitax

Metodologias baseadas no Valor da Tecnologia

85©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

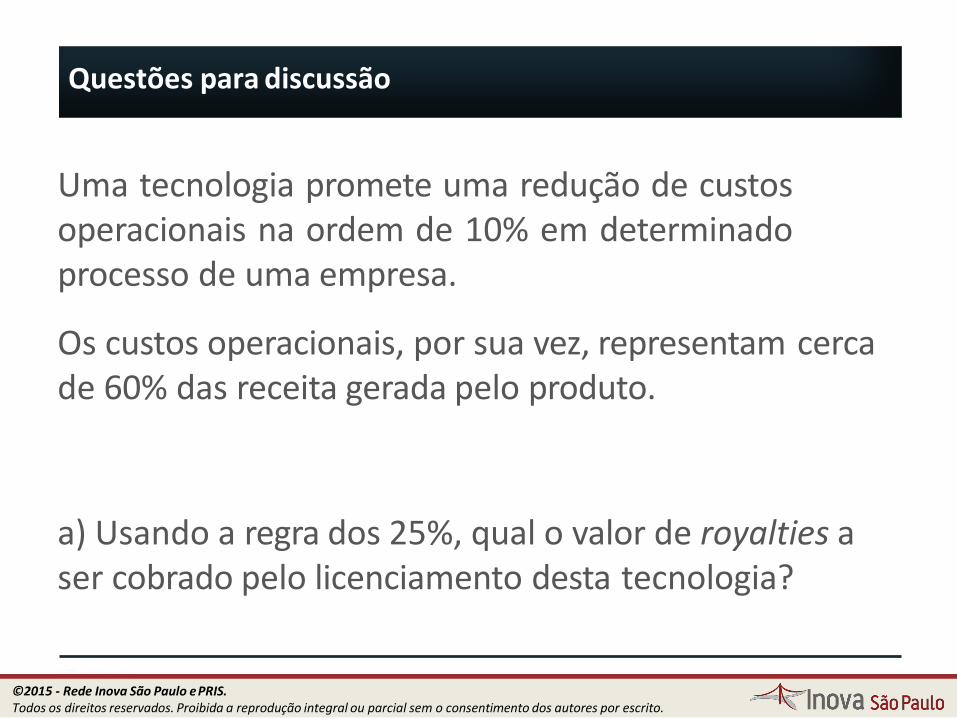

Questões para discussão

86

Uma tecnologia promete uma redução de custosoperacionais na ordem de 10% em determinadoprocesso de uma empresa.

Os custos operacionais, por sua vez, representam cercade 60% das receita gerada pelo produto.

a) Usando a regra dos 25%, qual o valor de royalties a ser cobrado pelo licenciamento desta tecnologia?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

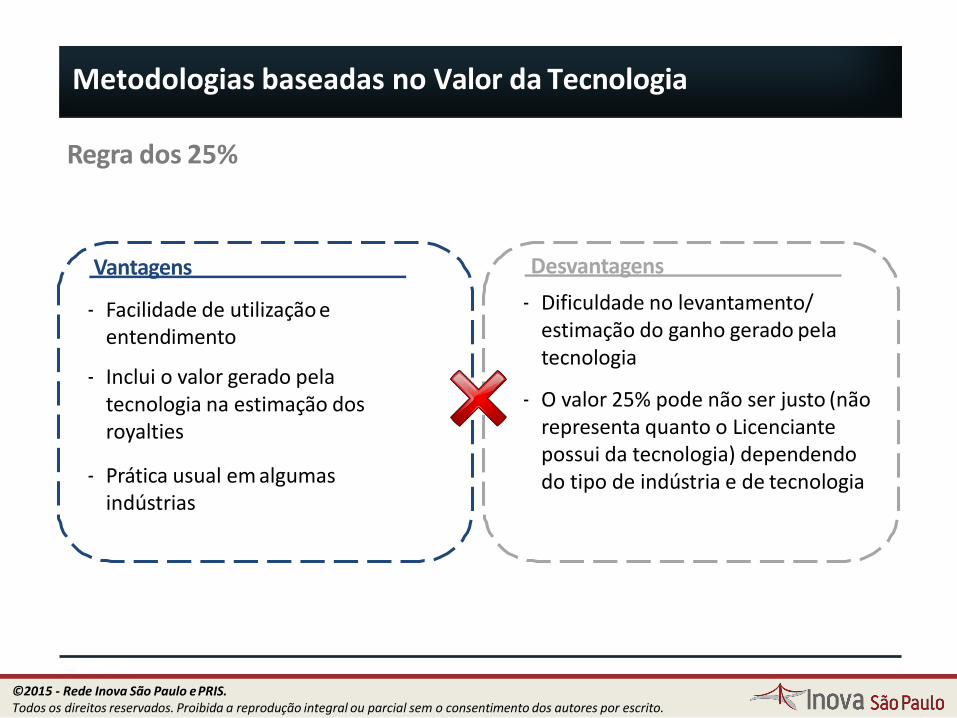

Regra dos 25%

Vantagens

‐ Facilidade de utilização eentendimento

‐ Inclui o valor gerado pela tecnologia na estimação dos royalties

‐ Prática usual em algumas indústrias

87

Desvantagens

‐ Dificuldade no levantamento/ estimação do ganho gerado pela tecnologia

‐ O valor 25% pode não ser justo (não representa quanto o Licenciante possui da tecnologia) dependendo do tipo de indústria e de tecnologia

Metodologias baseadas no Valor da Tecnologia

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Metodologias baseadas no Valor da Tecnologia

Descrição do método de Excess Earnings (Lucro Excedente)

‐ Metodologia que utiliza o conceito de Fluxo de Caixa Descontado para medir os ganhos gerados pela tecnologia licenciada para as partes

‐ O retorno do Licenciado gerado pelo uso da tecnologia é representado pela taxa dedesconto r (negociada de antemão entre as partes)

‐ O retorno do Licenciante é igual ao VPL do FCD descontado à taxa r negociada

Em outras palavras, os Royalties pagos pelo

Licenciado são aqueles que zeram o seu VPL à taxa de desconto “r”

2016 2017 2018 20192013 2014 2015

VPLlicenciado = 0 à taxade desconto negociada

Royalties

88©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

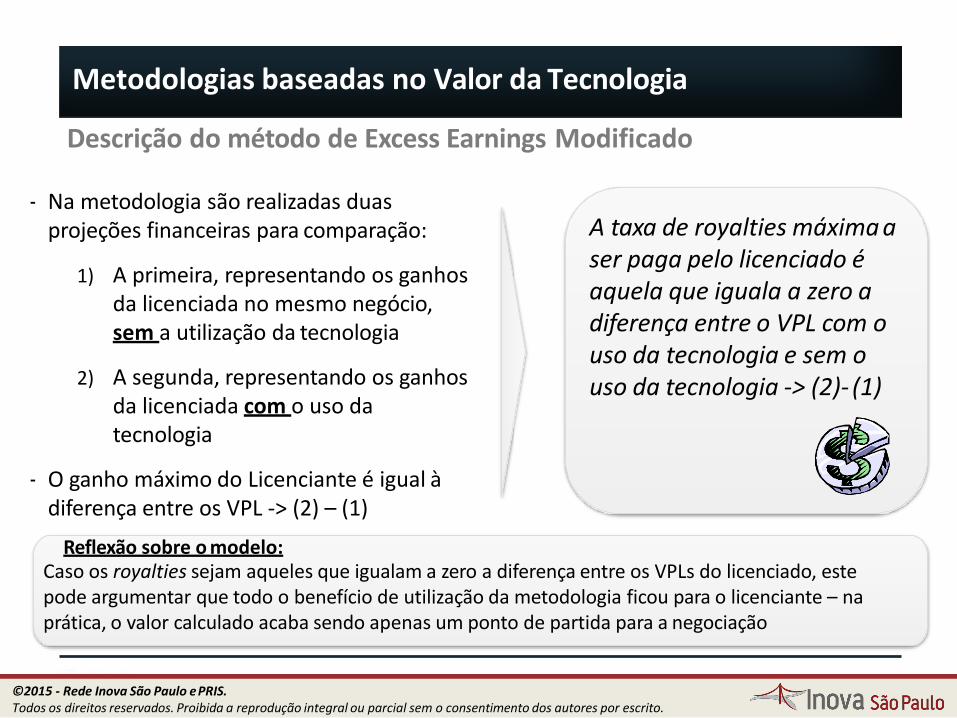

Descrição do método de Excess Earnings Modificado

A taxa de royalties máxima a ser paga pelo licenciado é aquela que iguala a zero a diferença entre o VPL com o uso da tecnologia e sem o uso da tecnologia -> (2)- (1)

Metodologias baseadas no Valor da Tecnologia

‐ Na metodologia são realizadas duas projeções financeiras para comparação:

1) A primeira, representando os ganhos da licenciada no mesmo negócio, sem a utilização da tecnologia

2) A segunda, representando os ganhos da licenciada com o uso da tecnologia

‐ O ganho máximo do Licenciante é igual à diferença entre os VPL -> (2) – (1)

Reflexão sobre o modelo:

89

Caso os royalties sejam aqueles que igualam a zero a diferença entre os VPLs do licenciado, este pode argumentar que todo o benefício de utilização da metodologia ficou para o licenciante – na prática, o valor calculado acaba sendo apenas um ponto de partida para a negociação

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

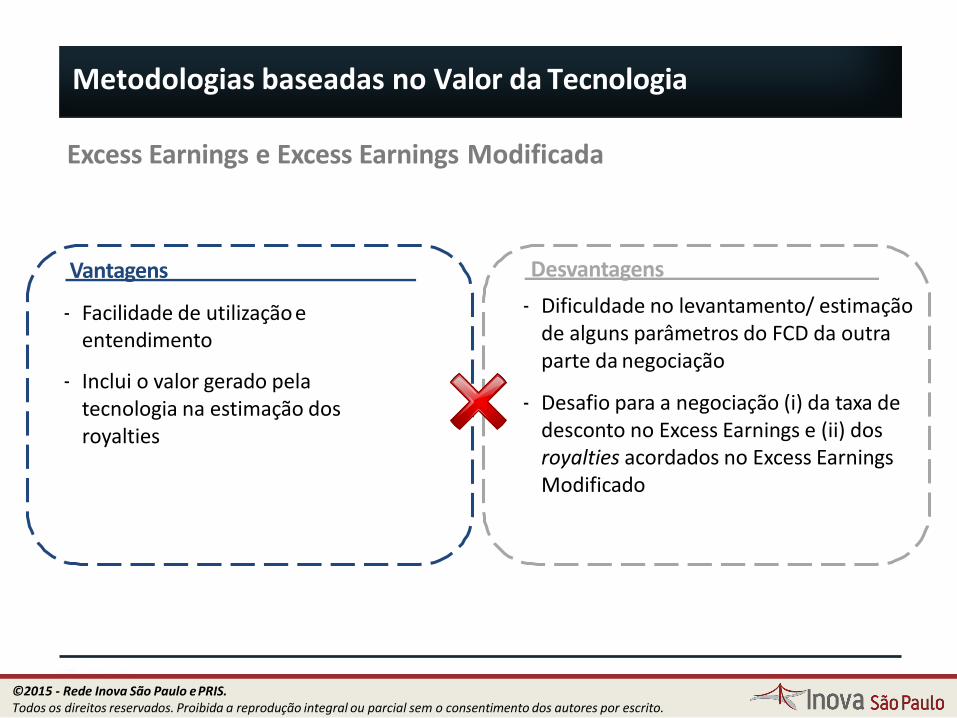

Excess Earnings e Excess Earnings Modificada

Vantagens

‐ Facilidade de utilização eentendimento

‐ Inclui o valor gerado pela tecnologia na estimação dos royalties

90

Desvantagens

‐ Dificuldade no levantamento/ estimação de alguns parâmetros do FCD da outra parte da negociação

‐ Desafio para a negociação (i) da taxa de desconto no Excess Earnings e (ii) dos royalties acordados no Excess Earnings Modificado

Metodologias baseadas no Valor da Tecnologia

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Metodologias baseadas no Valor da Tecnologia

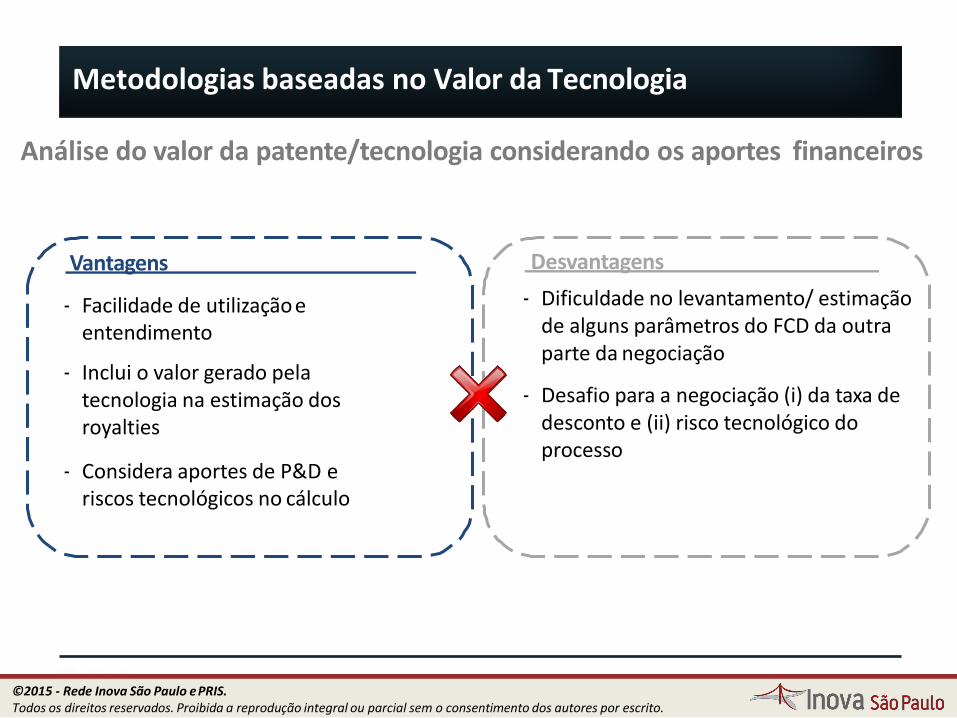

Análise do valor da patente/tecnologia considerando os aportes financeiros

Na metodologia é assumido que as partes são “sócias” no negócio de exploração da patente

1. A Universidade aportando a patente

2. A outra parte aportando recursos de P&D (se necessário) e de startup comercial do negócio

A participação de cada parte na “sociedade” é definida pelo VPL do projeto e o valor dosaportes

O Valor dos royalties é definido a partir da participação das empresas no “negócio” e da margem líquida do produto

Reflexão sobre omodelo:

Assim como no modelo anterior, esta abordagem é útil para o licenciamento de patentes a fornecedores, já que exige um trabalho a 4 mãos para o desenvolvimento da análise. Ela é especialmente útil para os casos em que há a necessidade de investimento em P&D para a comercialização do Produto ou serviço

91©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Vantagens

‐ Facilidade de utilizaçãoeentendimento

‐ Inclui o valor gerado pela tecnologia na estimação dos royalties

‐ Considera aportes de P&D e riscos tecnológicos no cálculo

92

Desvantagens

‐ Dificuldade no levantamento/ estimação de alguns parâmetros do FCD da outra parte da negociação

‐ Desafio para a negociação (i) da taxa de desconto e (ii) risco tecnológico do processo

Metodologias baseadas no Valor da Tecnologia

Análise do valor da patente/tecnologia considerando os aportes financeiros

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Técnicas mais utilizadas

2. Vantagens e limitações das abordagens

3. Relação Custo x Benefício de análise

Visão das principais técnicas de Valoração

93©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Benefícios Limitações Aplicável?

FCD

Opções Reais

• Método tradicional e conhecido

• Relativa facilidade de aplicaçãoe adequação

• Considera a flexibilidadegerencial

• Considera a incerteza diretamente

• Despreza a flexibilidade

• Utiliza a taxa dedesconto para representar o risco

• Maior complexidadee esforço deanálise

• Desconhecido poralgunstomadores de decisão

Métodos

Custo

Múltiplos

• Abordagem simples edireta

• Valora de formadireta

• Ideal para valorar alguns ativos comparáveis (p.ex., Imóveis)

• Desconsidera o valor futuro donegócio

• Dificuldade de se encontrar informações de mercado

• Para fins de contabilizaçãoou substituição

• Com limitaçõesem relação à disponibilidade de informações

• Com limitações técnicas quandohá grandeincerteza

Visão geral das metodologias – contexto de cessão

• Com limitações técnicas quantoao custo/esforço de análise

SIM

94©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Benefícios Limitações Aplicável?

Lucro excedente

Análisedovalor do projeto edos aportes

• Utiliza os conceitos de FCD

• Negociação gira em torno da taxa de retorno exigida pelo licenciado

• Considera o valor econômico do licenciamento e a participaçãodas partes no desenvolvimento

• Depende do levantamentode informações conjunto (à 4 mãos)

• Maior complexidadee esforço deanálise

• Necessidade de levantamento conjunto de informações

Métodos

PadrõesIndustriais

Regra dos 25%

• Valora de forma direta ou indireta baseada em poucas premissas

• Baseada em poucaspremissas

• Considera o benefíciodo licenciamento

• Dificuldade moderada dese encontrar informaçõesde mercado

• Possível desafio de estimar benefício dolicenciamento

• Possível desequilíbrio (25%)

• Com limitaçõesem relação à disponibilidade de informações

• Com limitaçõesem relação à disponibilidadedeinformações

• Limitado pelograu de transparência entre as partes

Visão geral das metodologias – contexto de licenciamento

• Com limitações técnicas quantoao custo/esforço de análise

SIM

95©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussão

96

Quais as principais diferenças das abordagens de valoração de tecnologia e das valorações do valor de royalties?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussão

97

Dos dois grupos qual teria mais aplicações narealidade dos NITs?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

1. Técnicas mais utilizadas

2. Vantagens e limitações das abordagens

3. Relação Custo x Benefício de análise

Visão das principais técnicas de Valoração

98©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

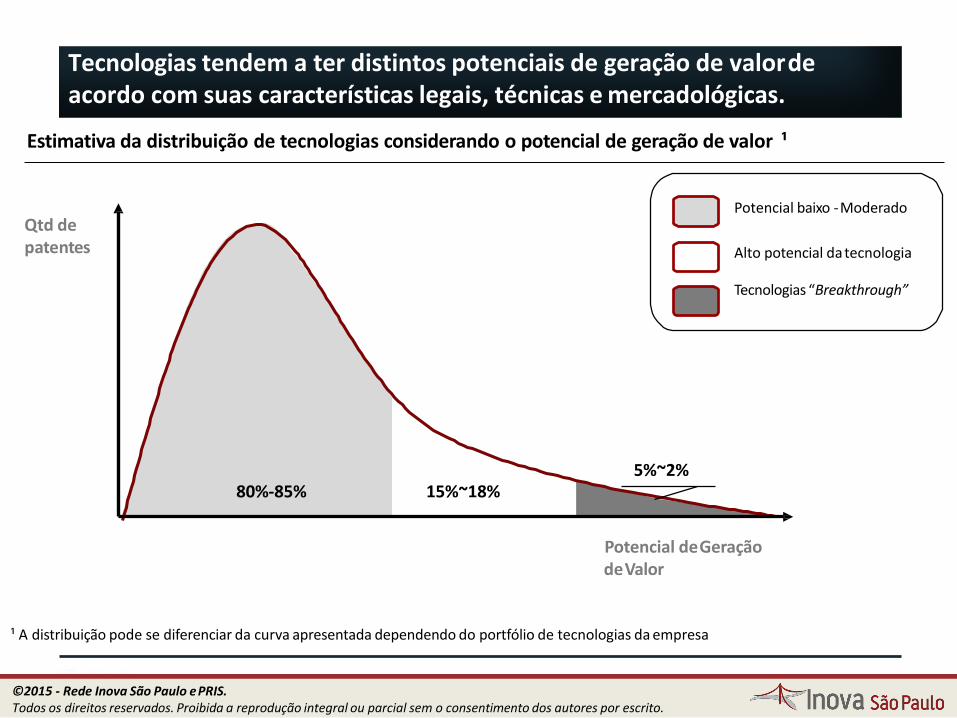

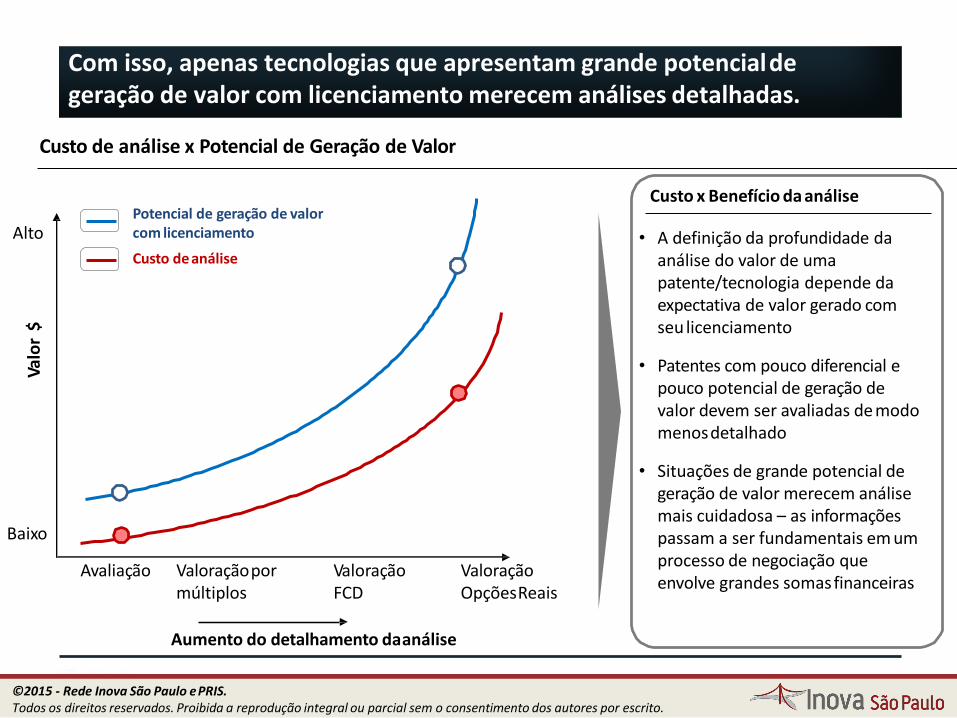

Tecnologias tendem a ter distintos potenciais de geração de valorde acordo com suas características legais, técnicas e mercadológicas.

Qtd de patentes

Potencial baixo -Moderado

Alto potencial datecnologia

Tecnologias “Breakthrough”

15%~18%80%-85%5%~2%

Estimativa da distribuição de tecnologias considerando o potencial de geração de valor ¹

99

Potencial deGeração deValor

¹ A distribuição pode se diferenciar da curva apresentada dependendo do portfólio de tecnologias da empresa

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

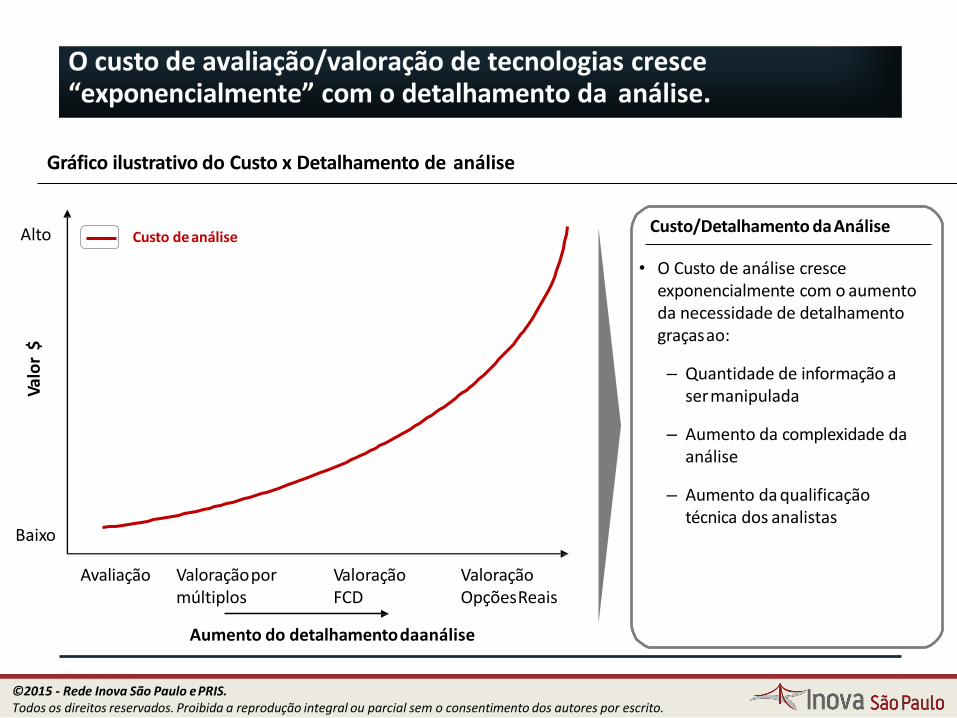

O custo de avaliação/valoração de tecnologias cresce “exponencialmente” com o detalhamento da análise.

Gráfico ilustrativo do Custo x Detalhamento de análise

Aumento do detalhamentodaanálise

Avaliação Valoraçãopor múltiplos

Valoração FCD

Valoração OpçõesReais

Alto

Baixo

• O Custo de análise cresce exponencialmente com o aumento da necessidade de detalhamento graçasao:

‒ Quantidade de informação a sermanipulada

‒ Aumento da complexidade da análise

‒ Aumento da qualificaçãotécnica dos analistas

Custo/Detalhamento daAnálise

Valo

r $

Custo de análise

100©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Com isso, apenas tecnologias que apresentam grande potencialdegeração de valor com licenciamento merecem análises detalhadas.

• A definição da profundidade da análise do valor de uma patente/tecnologia depende da expectativa de valor gerado com seu licenciamento

• Patentes com pouco diferencial e pouco potencial de geração de valor devem ser avaliadas de modo menosdetalhado

• Situações de grande potencial de geração de valor merecem análise mais cuidadosa – as informações passam a ser fundamentais em um processo de negociação que envolve grandes somasfinanceiras

Custo x Benefício da análise

Alto

Baixo

Potencial de geração de valor com licenciamento

Custo de análise

Valo

r $

Aumento do detalhamento daanálise

Custo de análise x Potencial de Geração de Valor

Avaliação

101

Valoraçãopor múltiplos

Valoração FCD

Valoração OpçõesReais

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

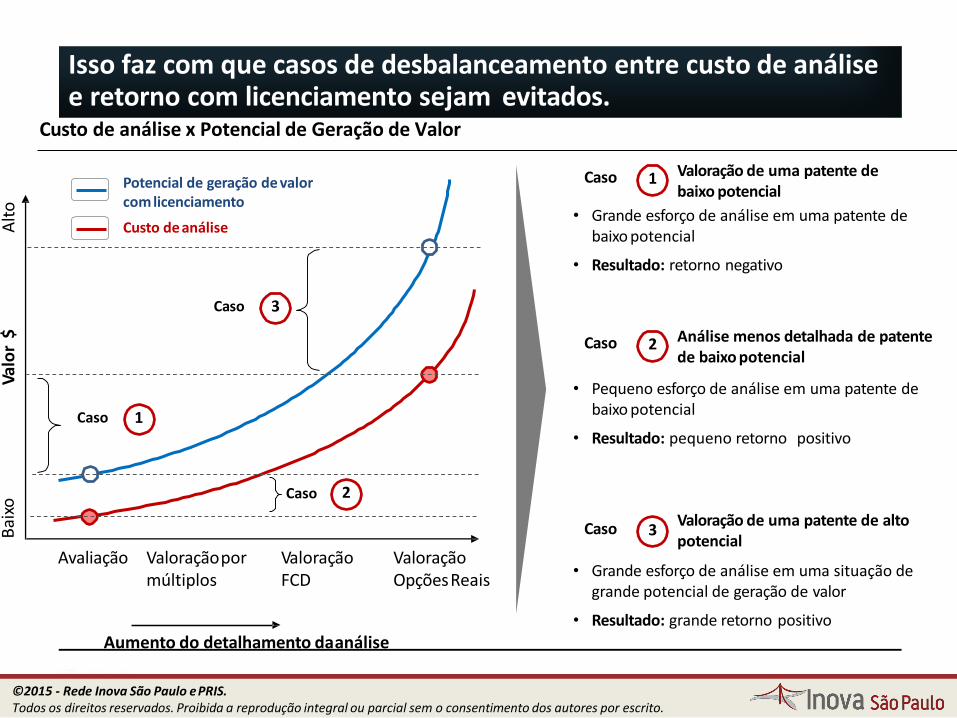

Isso faz com que casos de desbalanceamento entre custo de análise e retorno com licenciamento sejam evitados.

Custo de análise x Potencial de Geração de Valor

Alt

oB

aixo

Caso 1

• Grande esforço de análise em uma patente de baixo potencial

• Resultado: retorno negativo

Caso 1 Valoração de uma patente de baixo potencial

Caso 3

Caso 2

Potencial de geração de valor com licenciamento

Custo de análise

Valo

r $

• Pequeno esforço de análise em uma patente debaixo potencial

• Resultado: pequeno retorno positivo

Caso 2 Análise menos detalhada de patente de baixo potencial

• Grande esforço de análise em uma situação de grande potencial de geração de valor

• Resultado: grande retorno positivo

Caso 3Valoração de uma patente de altopotencial

Aumento do detalhamento daanálise

102

Avaliação Valoraçãopor múltiplos

Valoração FCD

Valoração OpçõesReais

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

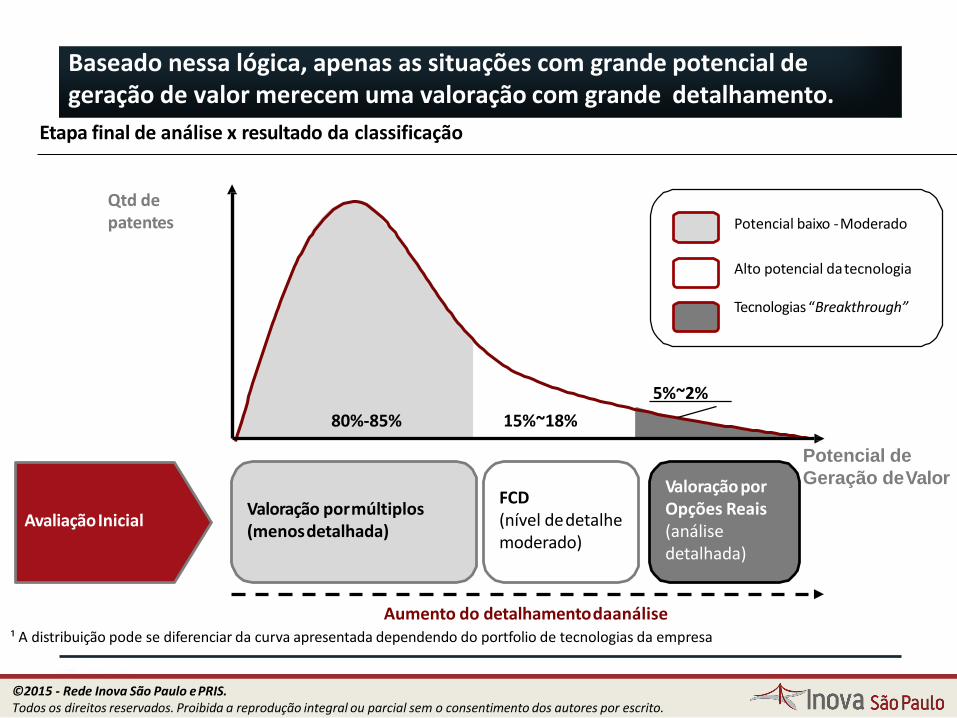

Baseado nessa lógica, apenas as situações com grande potencial de geração de valor merecem uma valoração com grande detalhamento.

Etapa final de análise x resultado da classificação

Qtd de patentes

Potencial de

Geração deValor

15%~18%80%-85%

5%~2%

AvaliaçãoInicialValoração pormúltiplos (menosdetalhada)

FCD(nível dedetalhe moderado)

Valoraçãopor Opções Reais (análise detalhada)

Aumento do detalhamentodaanálise¹ A distribuição pode se diferenciar da curva apresentada dependendo do portfolio de tecnologias da empresa

Potencial baixo -Moderado

103

Alto potencial datecnologia

Tecnologias “Breakthrough”

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Questões para discussão

104

Nos exercícios práticos 2, 4, 5 e 6, a mesma tecnologia foi valorada por diferentes abordagens.

Qual a abordagem você recomendaria para este exemplo? Por que?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Para a seleção do método mais adequado são levadosem

consideração fatores como:

• Disponibilidade de informações

• Forma de transferência: licenciamento x cessão

• Grau de desenvolvimento / maturidade do projeto

• Importância do negócio

10

5

Como selecionar a abordagem mais adequada de valoração?

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

4. Casos Práticos

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

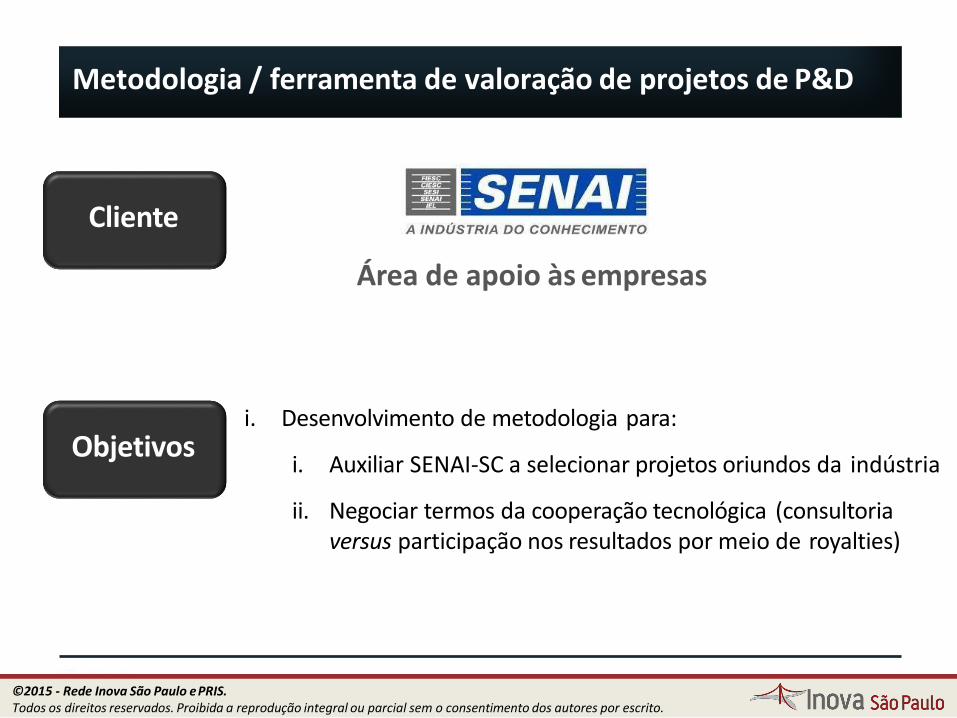

Metodologia / ferramenta de valoração de projetos de P&D

Cliente

Área de apoio às empresas

Objetivosi. Desenvolvimento de metodologia para:

i. Auxiliar SENAI-SC a selecionar projetos oriundos da indústria

ii. Negociar termos da cooperação tecnológica (consultoriaversus participação nos resultados por meio de royalties)

107©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

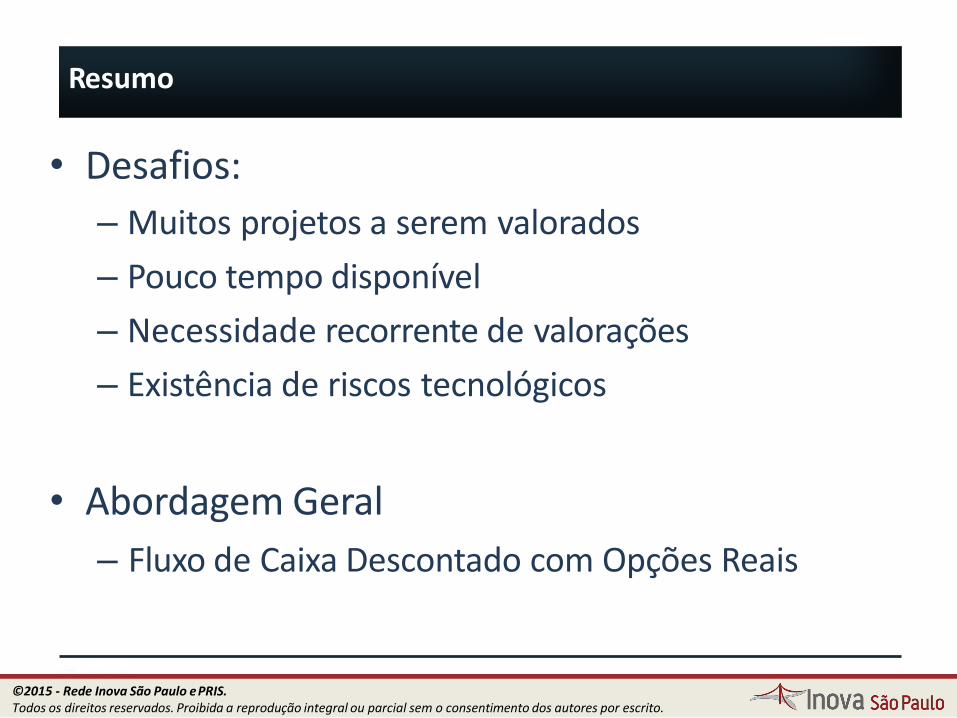

Resumo

108

• Desafios:

– Muitos projetos a serem valorados

– Pouco tempo disponível

– Necessidade recorrente de valorações

– Existência de riscos tecnológicos

• Abordagem Geral

– Fluxo de Caixa Descontado com Opções Reais

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Informações sobre afasecomercial

Informações sobre custos, fase comercial e riscos foram necessárias para calcular de forma generalizada e confiável, o valor dos projetos.

Informações sobre os investimentos para finalizar o

projeto

$$$

$$

faseP&D

$$$

$$$$$$$

fasecomercialização

Prob.

Sucesso

Projeto

Prob.

Fracasso

Projeto

Sem ganhos comerciaisQuestionáriosobre riscostecnológicos

Taxa de desconto da fase comercial

Questionário sobre riscos mercadológicos

Valor doProjeto

109

Análise de viabilidade

técnico-econômica do projeto

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Fluxos de Caixa e Valor

Com os fluxos de caixa, as margens de contribuição dos produtos e quanto do investimento foi pago por entidade, é possível determinar termos danegociação.

do Projeto

$$$

$$$$$$$

faseP&D

fasecomercialização

$$

$$$

% participação das entidades nos investimentos

Margens de contribuição dos produtos (calculadas a partir

dos fluxos de caixa)

% de Participação/Royalties

Embasamento para negociações de propriedade

da tecnologia

110©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

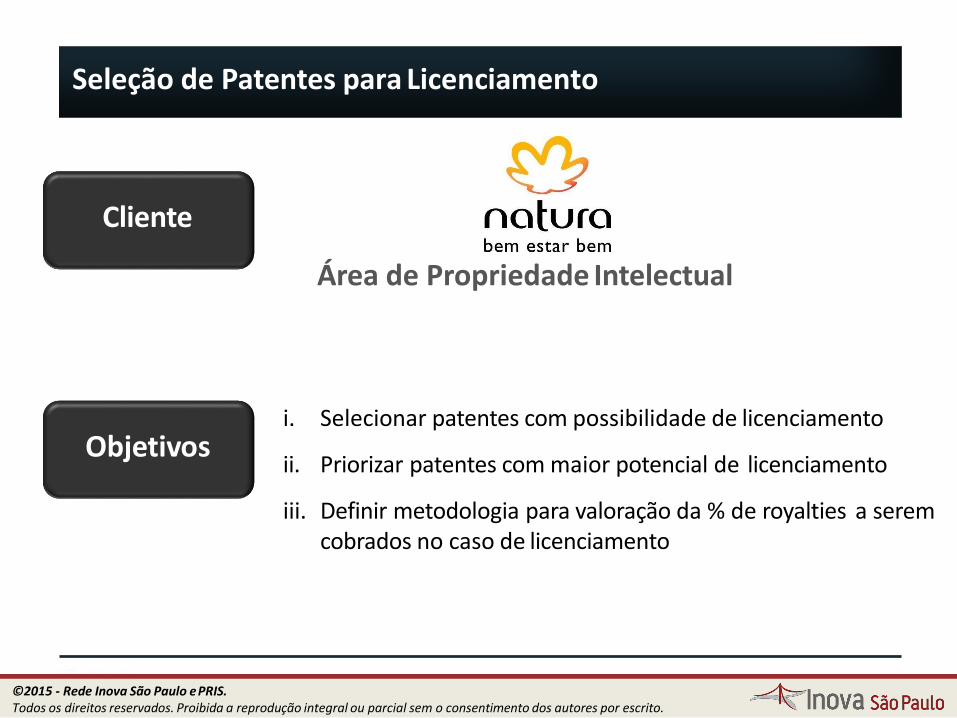

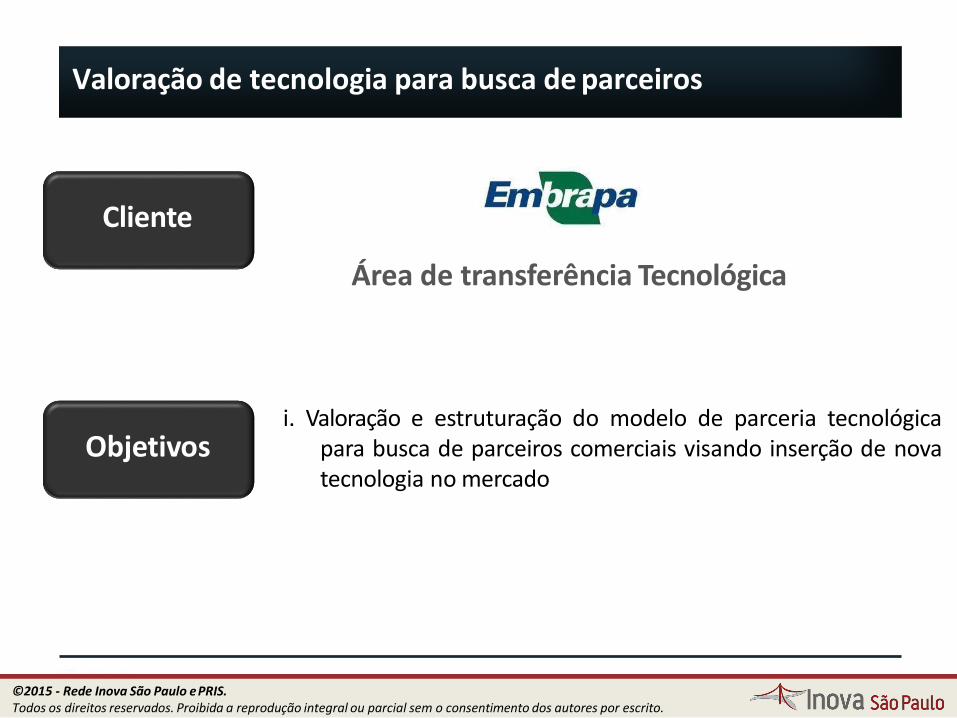

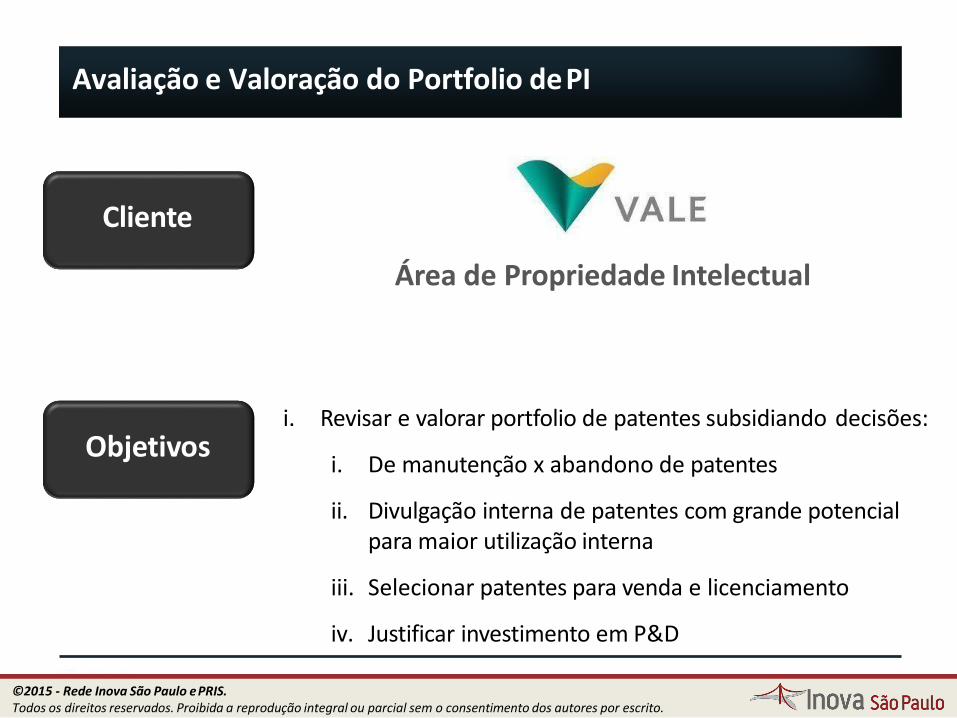

Seleção de Patentes para Licenciamento

Cliente

Área de Propriedade Intelectual

Objetivosi. Selecionar patentes com possibilidade de licenciamento

ii. Priorizar patentes com maior potencial de licenciamento

iii. Definir metodologia para valoração da % de royalties a serem cobrados no caso de licenciamento

111©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

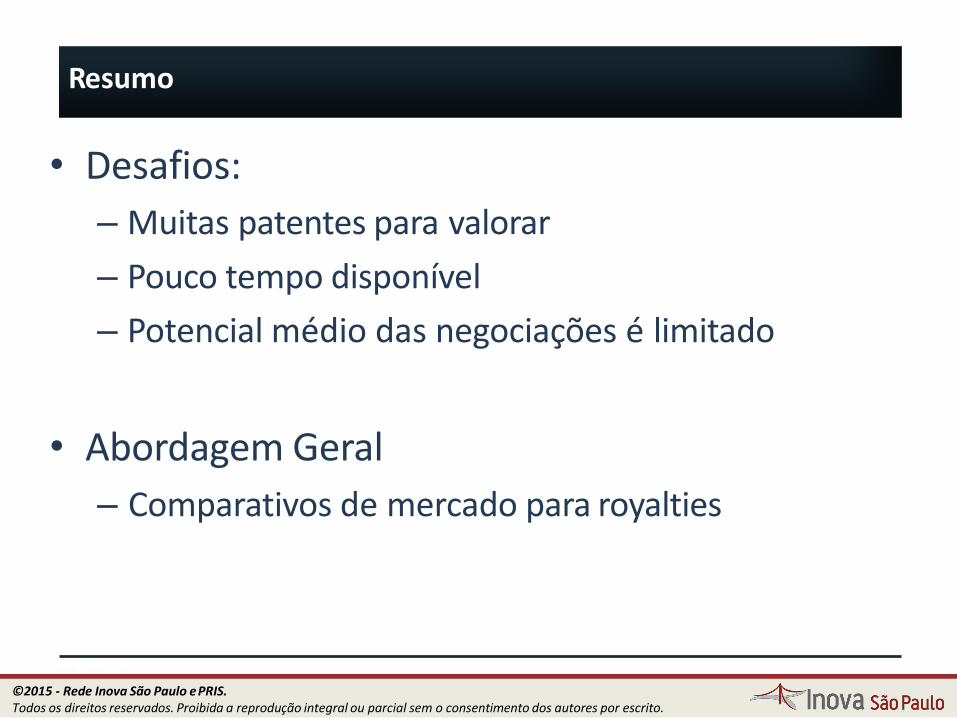

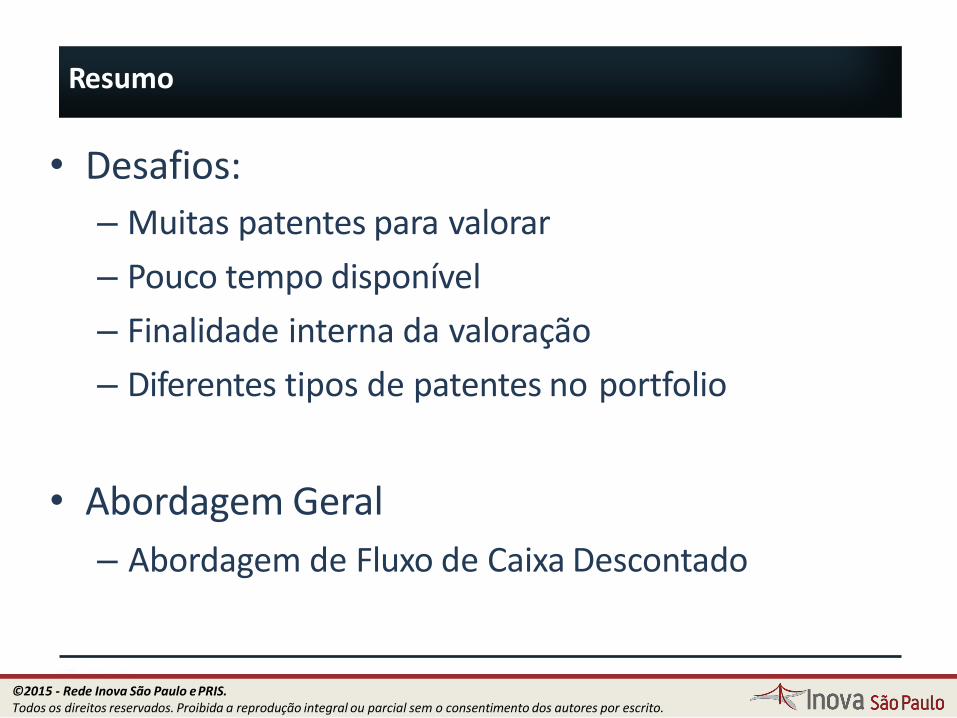

Resumo

112

• Desafios:

– Muitas patentes para valorar

– Pouco tempo disponível

– Potencial médio das negociações é limitado

• Abordagem Geral

– Comparativos de mercado para royalties

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Publicação doartigo:

An approach to evaluate a portfolio oftechnologies for licensing out

Autores: Leonardo Santiago(UFMG), Daniel Eloi-Santos(PRIS), Marcela Martinelli(Natura), Luciana Hashiba Horta (Natura)

113

Resumo em: http://www.euroma2011.org/documents/a bstracts_2011.pdf

Publicação de Artigo

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Publicação de Artigo

114©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Valoração de tecnologias para compra e tomada dedecisão

Cliente

Área de Novos Negócios & Biocombustíveis

Objetivosi. Avaliar potencial da tecnologia, considerando riscos

tecnológicos e mercadológicos

ii. Definir um modelo para o acordo de parceria tecnológica

iii. Apoiar a negociação, considerando fatores do valuation e do modelo de estruturação da parceria

115©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Resumo

116

• Desafios:

– Estágio de desenvolvimento das tecnologias

– Alto risco tecnológico

– Alto valor potencial da transação

• Abordagem Geral

– Opções Reais

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

Reconhecimento da Metodologia

117©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

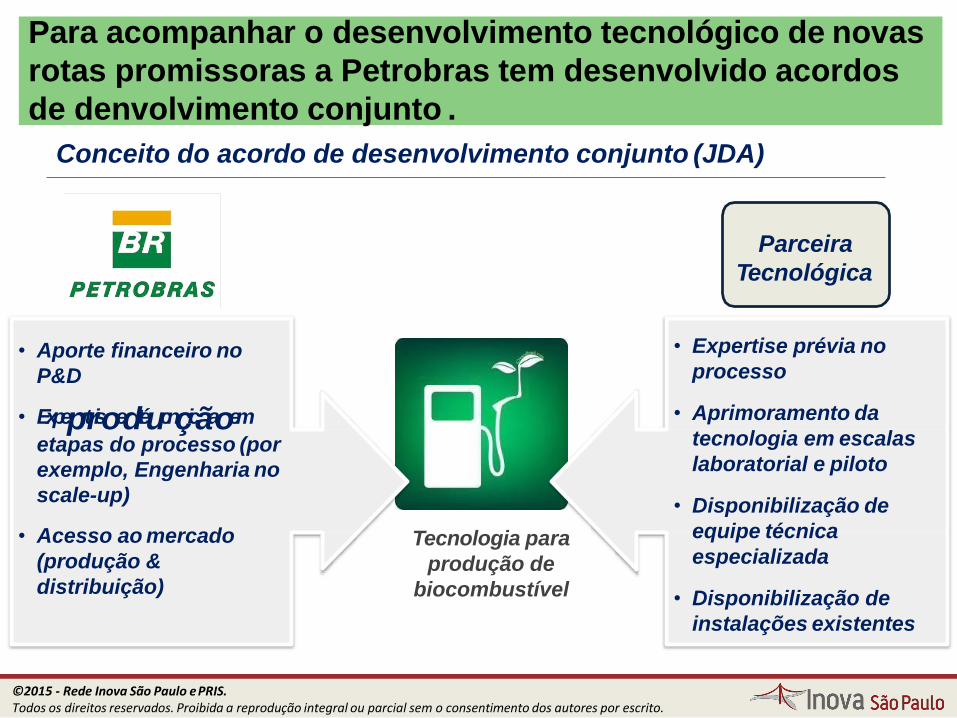

Para acompanhar o desenvolvimento tecnológico de novas

rotas promissoras a Petrobras tem desenvolvido acordos

de denvolvimento conjunto .

• Aporte financeiro no

P&D

• Expeprtrisoedtéucnçicãaoem

etapas do processo (por

exemplo, Engenharia no

scale-up)

• Acesso ao mercado

(produção &

distribuição)

• Expertise prévia no

processo

• Aprimoramento da

tecnologia em escalas

laboratorial e piloto

• Disponibilização de

equipe técnica

especializada

• Disponibilização de

instalações existentes

Tecnologia para

produção de

biocombustível

Conceito do acordo de desenvolvimento conjunto (JDA)

Parceira

Tecnológica

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

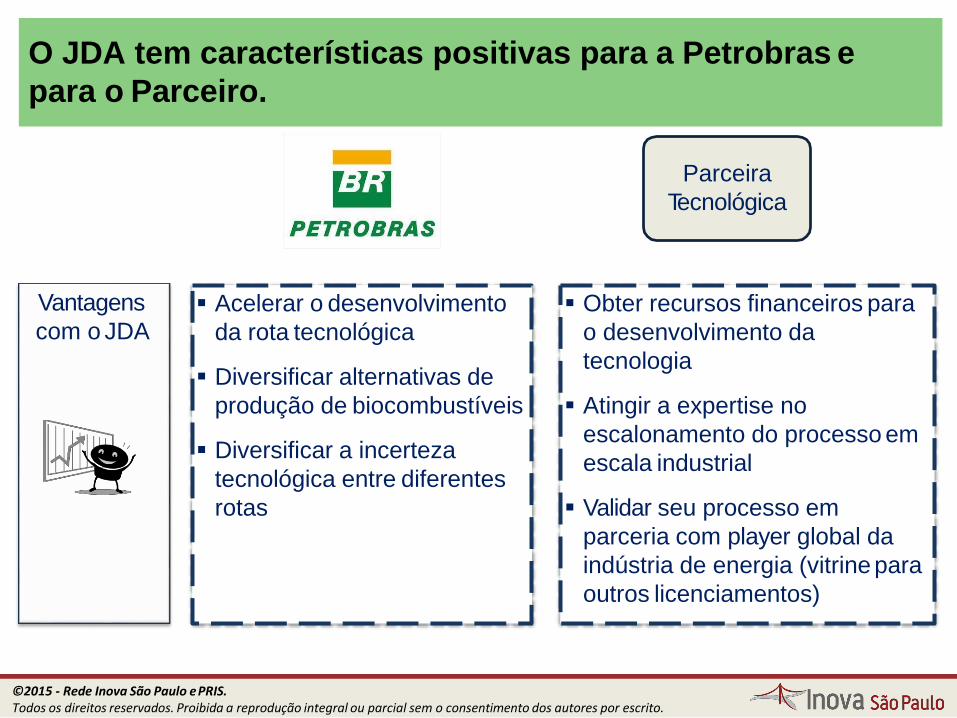

O JDA tem características positivas para a Petrobras e

para o Parceiro.

Vantagens

com o JDA Acelerar o desenvolvimento

da rota tecnológica

Diversificar alternativas de

produção de biocombustíveis

Diversificar a incerteza

tecnológica entre diferentes

rotas

Obter recursos financeiros para

o desenvolvimento da

tecnologia

Atingir a expertise no

escalonamento do processo em

escala industrial

Validar seu processo em

parceria com player global da

indústria de energia (vitrine para

outros licenciamentos)

Parceira

Tecnológica

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

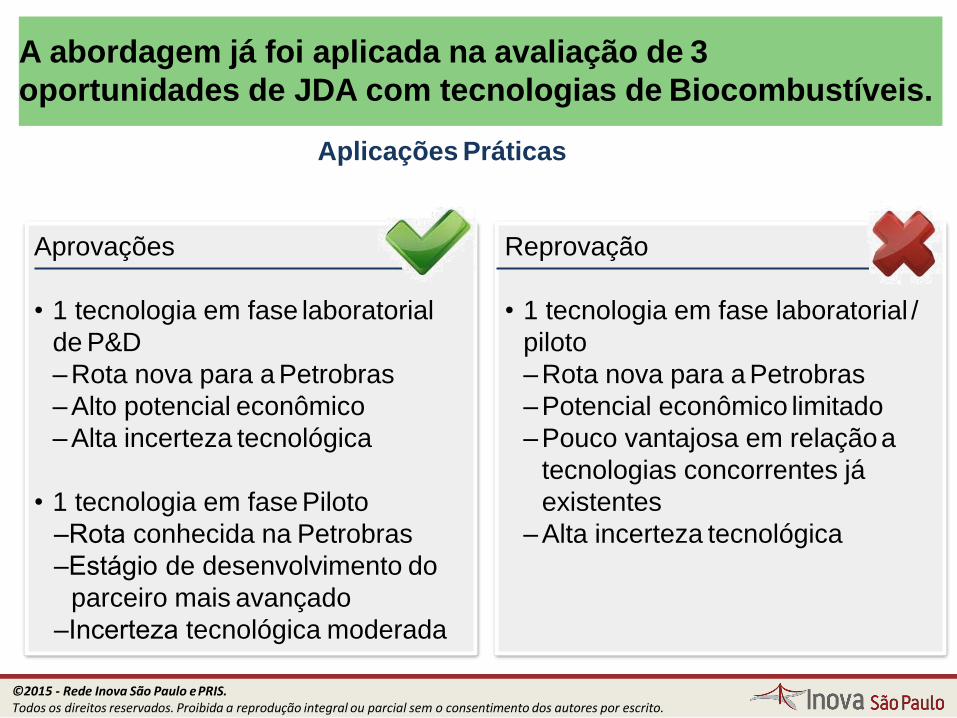

A abordagem já foi aplicada na avaliação de 3

oportunidades de JDA com tecnologias de Biocombustíveis.

Aplicações Práticas

Reprovação

• 1 tecnologia em fase laboratorial /

piloto

‒Rota nova para a Petrobras

‒Potencial econômico limitado

‒Pouco vantajosa em relaçãoa

tecnologias concorrentes já

existentes

‒Alta incerteza tecnológica

Aprovações

• 1 tecnologia em fase laboratorial

de P&D

‒Rota nova para a Petrobras

‒Alto potencial econômico

‒Alta incerteza tecnológica

• 1 tecnologia em fase Piloto

‒Rota conhecida na Petrobras

‒Estágio de desenvolvimento do

parceiro mais avançado

‒Incerteza tecnológica moderada

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

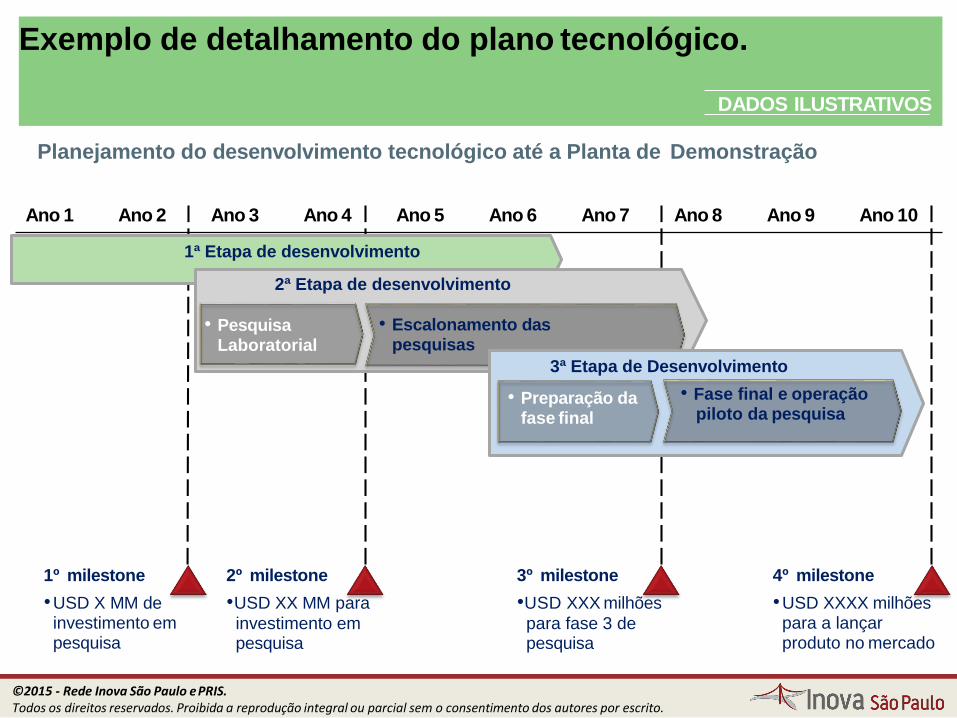

Exemplo de detalhamento do plano tecnológico.

DADOS ILUSTRATIVOS

Planejamento do desenvolvimento tecnológico até a Planta de Demonstração

1ª Etapa de desenvolvimento

2ª Etapa de desenvolvimento

3ª Etapa de Desenvolvimento

1º milestone

•USD X MM de investimento em pesquisa

2º milestone

•USD XX MM para

investimento em pesquisa

• Preparação da fase final

• Escalonamento daspesquisas

• Fase final e operaçãopiloto da pesquisa

3º milestone

•USD XXX milhões

para fase 3 de pesquisa

4º milestone

•USD XXXX milhões para a lançar produto no mercado

• Pesquisa Laboratorial

Ano 1 Ano 2 Ano 3 Ano 4 Ano 5 Ano 6 Ano 7 Ano 8 Ano 9 Ano 10

©2015 - Rede Inova São Paulo ePRIS.Todos os direitos reservados. Proibida a reprodução integral ou parcial sem o consentimento dos autores por escrito.

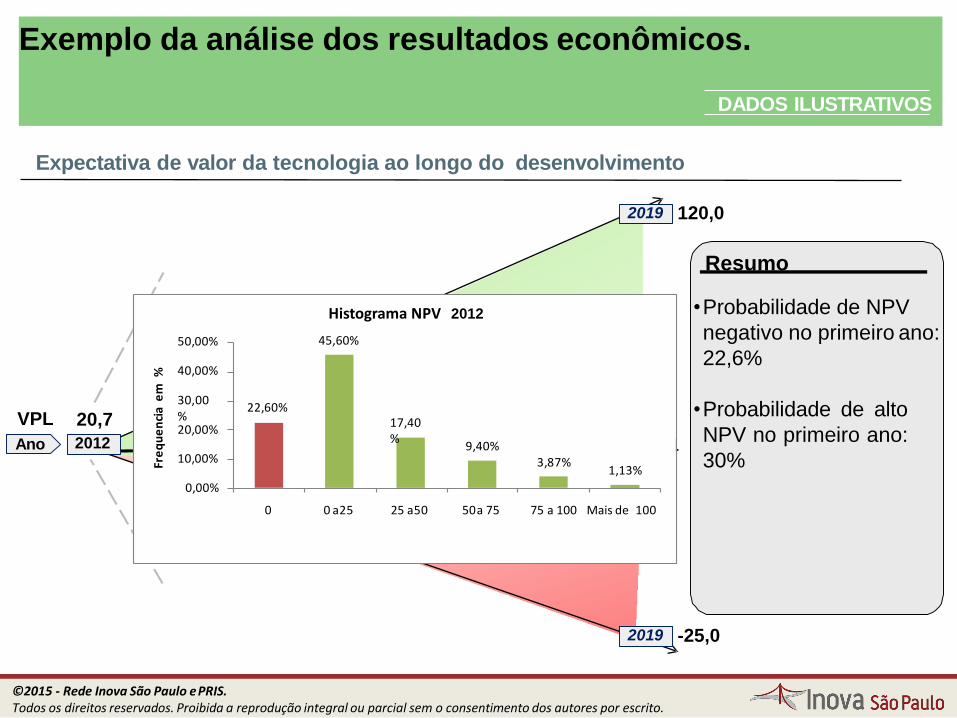

Exemplo da análise dos resultados econômicos.

DADOS ILUSTRATIVOS