Nível de Conformidade do Pronunciamento CPC 28: Uma análise ...

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Visão Geral

Normas Brasileiras e Internacionais (NBC TA / ISA)

de Auditoria e de Contabilidade (CPC / IFRS)

Palestra Credenciada para Pontuação da NBC PG 12

Código: SP07792 – QTG/CMN/SUSEP: 2 Créditos

São Paulo – 1.10.15

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

O Instrutor Roberto Vilela Resende

não se responsabiliza pelo uso deste material

por terceiros e à aplicação deste curso à

Situação Específica, a qual deve ser analisada de

acordo com os fatos e as circunstâncias da transação.

Consulte sempre o seu Assessor Técnico antes

de Tomar Decisão sobre Situação Específica.

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Globalização

Impacto de diferentes normas

contábeis e de auditoria

Auditoria (NBC TA/ISA/ISSAI ) & Contabilidade (NBC/IFRS/IPSAS)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Auditoria (NBC TA/ISA/ISSAI) & Contabilidade (NBC/IFRS/IPSAS)

IFRS – IAS – IPSAS – ISA – ISSAI

CFC - CVM - CPC - STN - IBRACON

IFAC - INTOSAI - AICPA - IASB - FASB

BACEN - SUSEP - ABRASCA

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

NBC – NBC TA (IFRS – IAS – ISA)

Aplicação obrigatória a partir das Demonstrações

Financeiras iniciadas a partir de 1°de janeiro de

2010. Prorrogado para 2011, com exceções

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

NBC – NBC TA

Normas Brasileiras de

Contabilidade (NBC)

Conselho Federal de Contabilidade (CFC)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

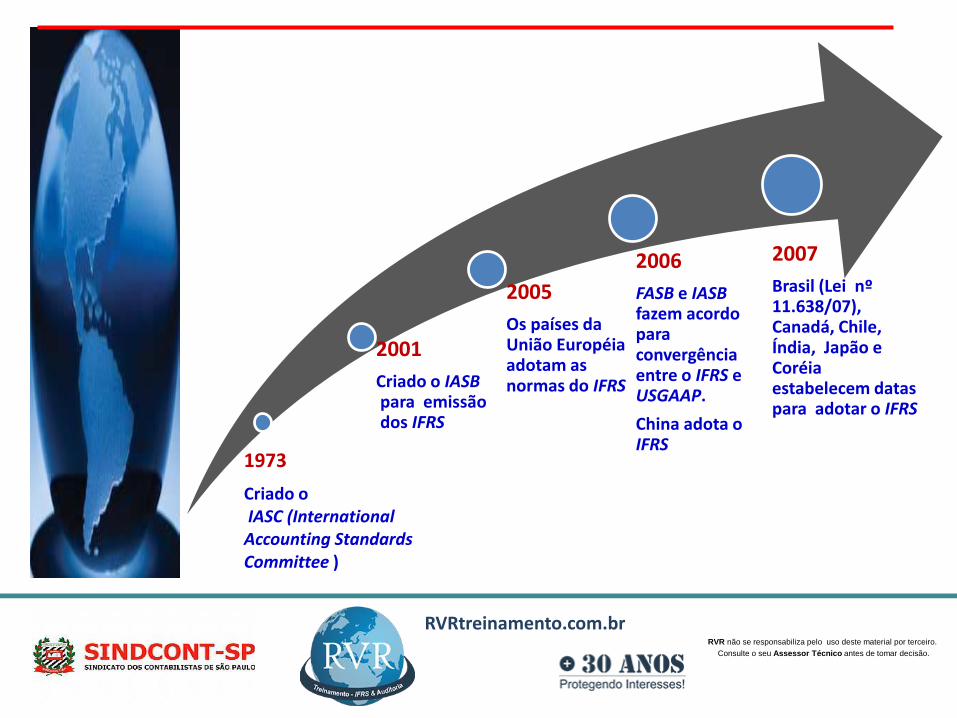

1973

Criado oIASC (International Accounting Standards Committee )

2001

Criado o IASBpara emissãodos IFRS

2005

Os países da União Européia adotam as normas do IFRS

2006

FASB e IASBfazem acordo para convergência entre o IFRS e USGAAP.

China adota o IFRS

2007

Brasil (Lei nº 11.638/07), Canadá, Chile, Índia, Japão e Coréia estabelecem datas para adotar o IFRS

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

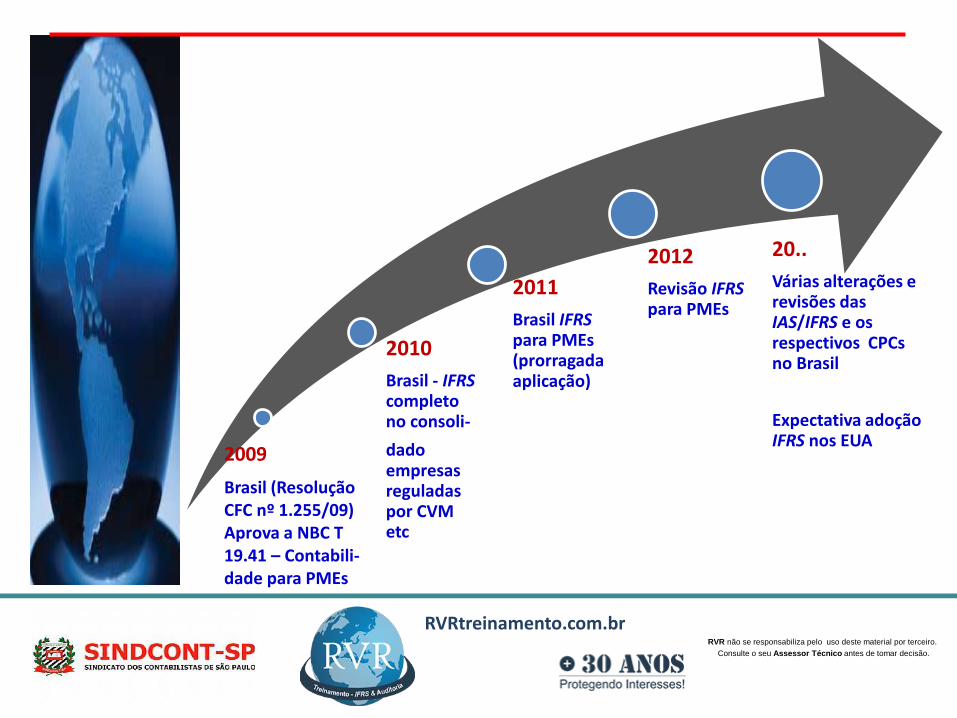

2009

Brasil (Resolução CFC nº 1.255/09)Aprova a NBC T 19.41 – Contabili-dade para PMEs

2010

Brasil - IFRScompleto no consoli-

dado empresas reguladas por CVM etc

2011

Brasil IFRSpara PMEs (prorragada aplicação)

2012

Revisão IFRSpara PMEs

20..

Várias alterações e revisões das IAS/IFRS e os respectivos CPCs no Brasil

Expectativa adoção IFRS nos EUA

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

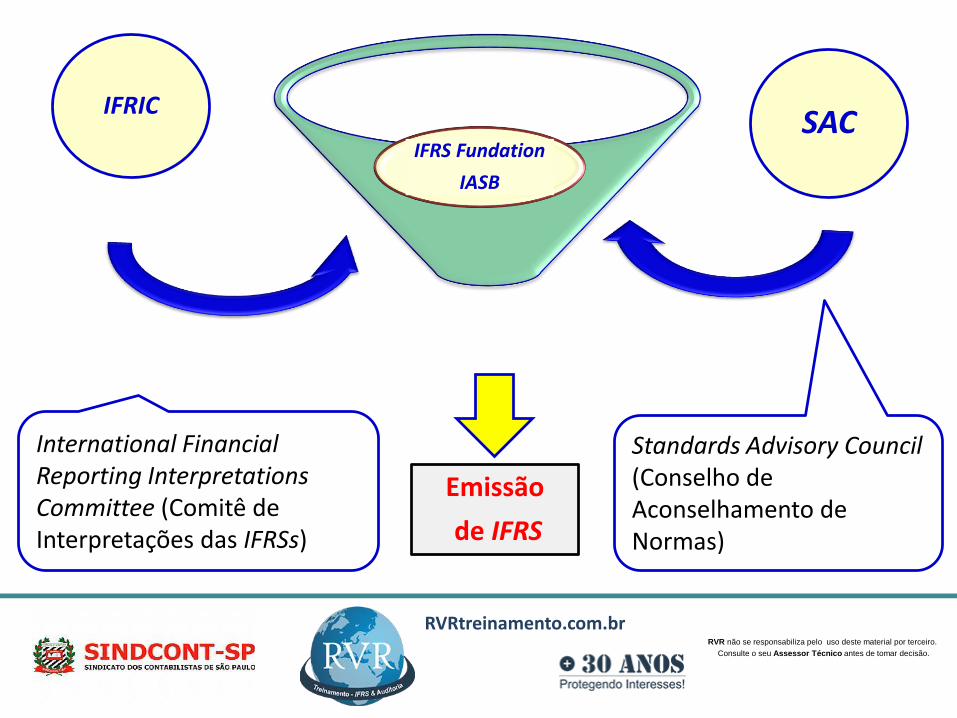

IFRIC

IFRS Fundation

IASB

SAC

International FinancialReporting InterpretationsCommittee (Comitê deInterpretações das IFRSs)

Standards Advisory Council (Conselho de Aconselhamento de Normas)

Emissão

de IFRS

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

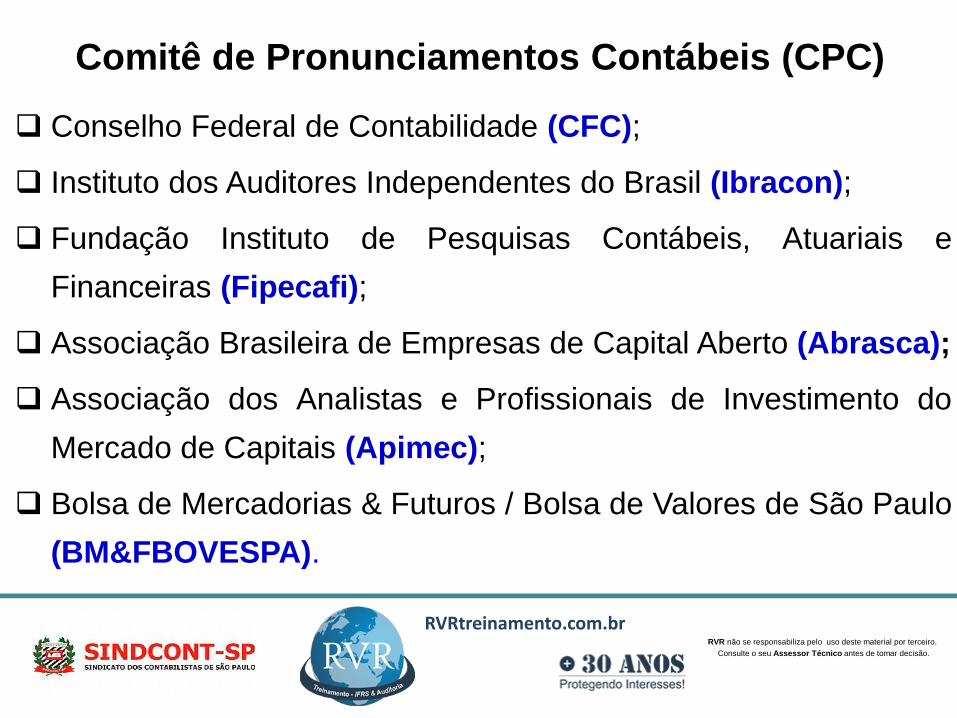

Comitê de Pronunciamentos Contábeis (CPC)

Conselho Federal de Contabilidade (CFC);

Instituto dos Auditores Independentes do Brasil (Ibracon);

Fundação Instituto de Pesquisas Contábeis, Atuariais e

Financeiras (Fipecafi);

Associação Brasileira de Empresas de Capital Aberto (Abrasca);

Associação dos Analistas e Profissionais de Investimento do

Mercado de Capitais (Apimec);

Bolsa de Mercadorias & Futuros / Bolsa de Valores de São Paulo

(BM&FBOVESPA).

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

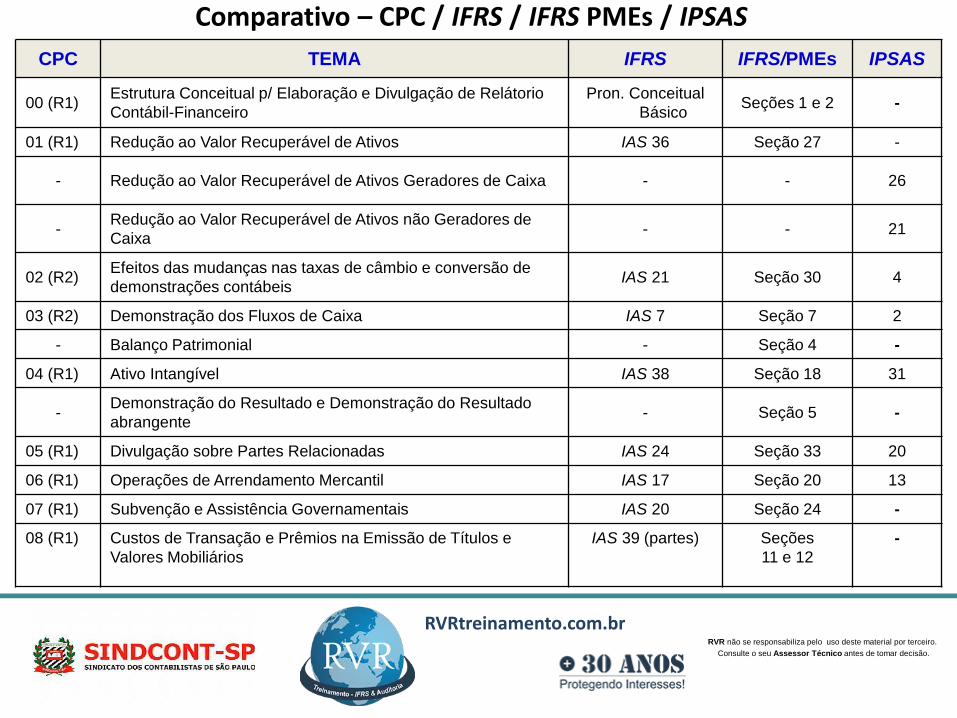

Comparativo – CPC / IFRS / IFRS PMEs / IPSAS

CPC TEMA IFRS IFRS/PMEs IPSAS

00 (R1)Estrutura Conceitual p/ Elaboração e Divulgação de Relátorio

Contábil-Financeiro

Pron. Conceitual

BásicoSeções 1 e 2 -

01 (R1) Redução ao Valor Recuperável de Ativos IAS 36 Seção 27 -

- Redução ao Valor Recuperável de Ativos Geradores de Caixa - - 26

-Redução ao Valor Recuperável de Ativos não Geradores de

Caixa- - 21

02 (R2)Efeitos das mudanças nas taxas de câmbio e conversão de

demonstrações contábeisIAS 21 Seção 30 4

03 (R2) Demonstração dos Fluxos de Caixa IAS 7 Seção 7 2

- Balanço Patrimonial - Seção 4 -

04 (R1) Ativo Intangível IAS 38 Seção 18 31

-Demonstração do Resultado e Demonstração do Resultado

abrangente- Seção 5 -

05 (R1) Divulgação sobre Partes Relacionadas IAS 24 Seção 33 20

06 (R1) Operações de Arrendamento Mercantil IAS 17 Seção 20 13

07 (R1) Subvenção e Assistência Governamentais IAS 20 Seção 24 -

08 (R1) Custos de Transação e Prêmios na Emissão de Títulos e

Valores Mobiliários

IAS 39 (partes) Seções

11 e 12

-

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

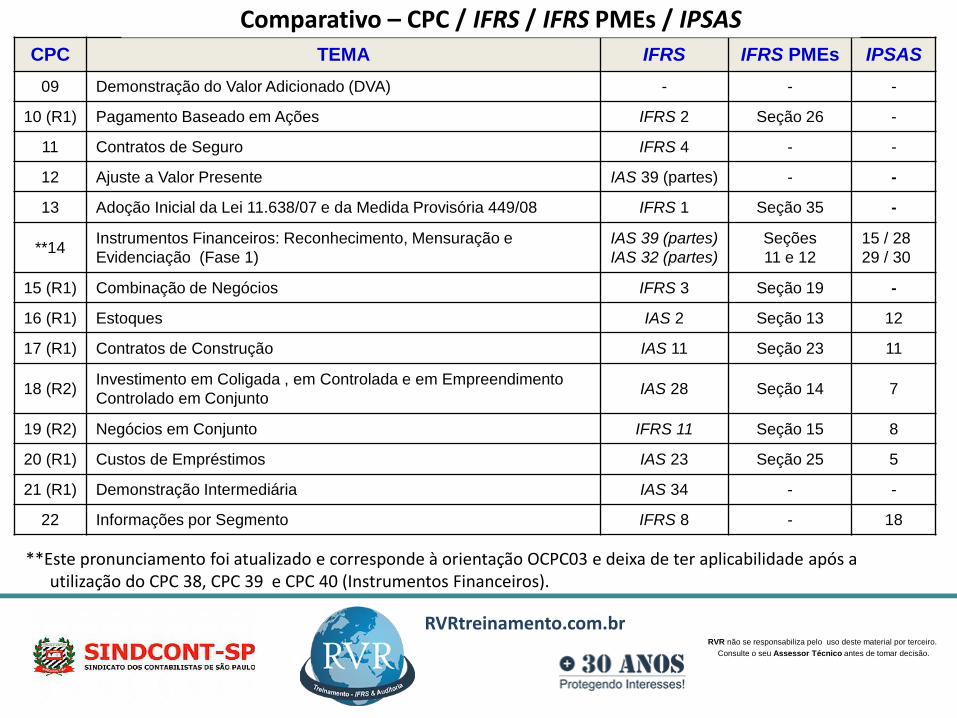

CPC TEMA IFRS IFRS PMEs IPSAS

09 Demonstração do Valor Adicionado (DVA) - - -

10 (R1) Pagamento Baseado em Ações IFRS 2 Seção 26 -

11 Contratos de Seguro IFRS 4 - -

12 Ajuste a Valor Presente IAS 39 (partes) - -

13 Adoção Inicial da Lei 11.638/07 e da Medida Provisória 449/08 IFRS 1 Seção 35 -

**14Instrumentos Financeiros: Reconhecimento, Mensuração e

Evidenciação (Fase 1)

IAS 39 (partes)

IAS 32 (partes)

Seções

11 e 12

15 / 28

29 / 30

15 (R1) Combinação de Negócios IFRS 3 Seção 19 -

16 (R1) Estoques IAS 2 Seção 13 12

17 (R1) Contratos de Construção IAS 11 Seção 23 11

18 (R2)Investimento em Coligada , em Controlada e em Empreendimento

Controlado em ConjuntoIAS 28 Seção 14 7

19 (R2) Negócios em Conjunto IFRS 11 Seção 15 8

20 (R1) Custos de Empréstimos IAS 23 Seção 25 5

21 (R1) Demonstração Intermediária IAS 34 - -

22 Informações por Segmento IFRS 8 - 18

Comparativo – CPC / IFRS / IFRS PMEs / IPSAS

**Este pronunciamento foi atualizado e corresponde à orientação OCPC03 e deixa de ter aplicabilidade após a utilização do CPC 38, CPC 39 e CPC 40 (Instrumentos Financeiros).

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

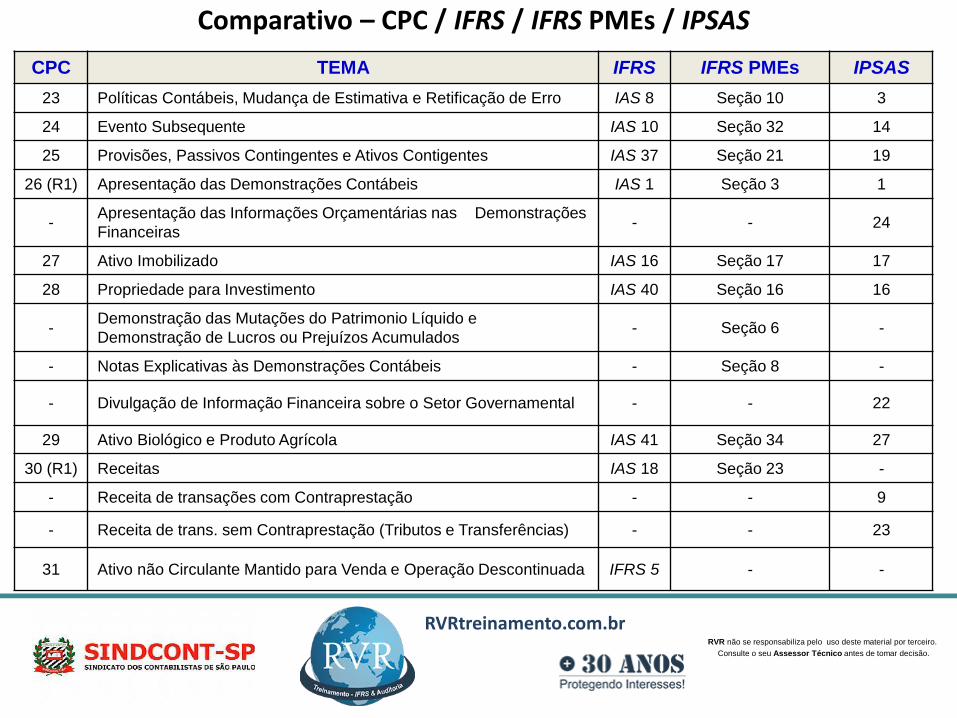

CPC TEMA IFRS IFRS PMEs IPSAS

23 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro IAS 8 Seção 10 3

24 Evento Subsequente IAS 10 Seção 32 14

25 Provisões, Passivos Contingentes e Ativos Contigentes IAS 37 Seção 21 19

26 (R1) Apresentação das Demonstrações Contábeis IAS 1 Seção 3 1

-Apresentação das Informações Orçamentárias nas Demonstrações

Financeiras- - 24

27 Ativo Imobilizado IAS 16 Seção 17 17

28 Propriedade para Investimento IAS 40 Seção 16 16

-Demonstração das Mutações do Patrimonio Líquido e

Demonstração de Lucros ou Prejuízos Acumulados- Seção 6 -

- Notas Explicativas às Demonstrações Contábeis - Seção 8 -

- Divulgação de Informação Financeira sobre o Setor Governamental - - 22

29 Ativo Biológico e Produto Agrícola IAS 41 Seção 34 27

30 (R1) Receitas IAS 18 Seção 23 -

- Receita de transações com Contraprestação - - 9

- Receita de trans. sem Contraprestação (Tributos e Transferências) - - 23

31 Ativo não Circulante Mantido para Venda e Operação Descontinuada IFRS 5 - -

Comparativo – CPC / IFRS / IFRS PMEs / IPSAS

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

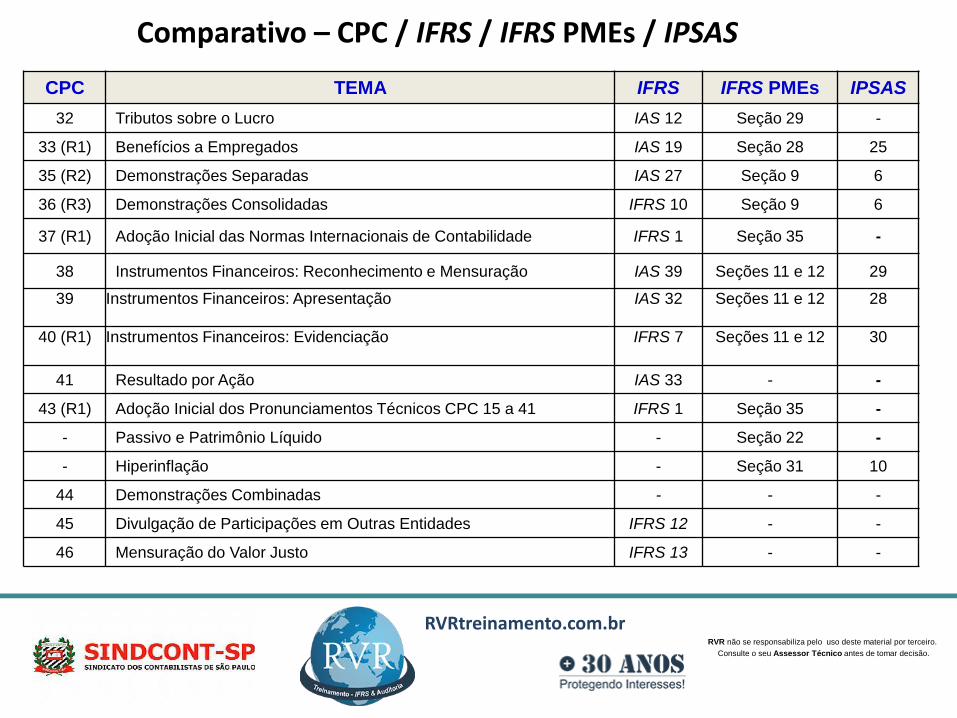

CPC TEMA IFRS IFRS PMEs IPSAS

32 Tributos sobre o Lucro IAS 12 Seção 29 -

33 (R1) Benefícios a Empregados IAS 19 Seção 28 25

35 (R2) Demonstrações Separadas IAS 27 Seção 9 6

36 (R3) Demonstrações Consolidadas IFRS 10 Seção 9 6

37 (R1) Adoção Inicial das Normas Internacionais de Contabilidade IFRS 1 Seção 35 -

38 Instrumentos Financeiros: Reconhecimento e Mensuração IAS 39 Seções 11 e 12 29

39 Instrumentos Financeiros: Apresentação IAS 32 Seções 11 e 12 28

40 (R1) Instrumentos Financeiros: Evidenciação IFRS 7 Seções 11 e 12 30

41 Resultado por Ação IAS 33 - -

43 (R1) Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 41 IFRS 1 Seção 35 -

- Passivo e Patrimônio Líquido - Seção 22 -

- Hiperinflação - Seção 31 10

44 Demonstrações Combinadas - - -

45 Divulgação de Participações em Outras Entidades IFRS 12 - -

46 Mensuração do Valor Justo IFRS 13 - -

Comparativo – CPC / IFRS / IFRS PMEs / IPSAS

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

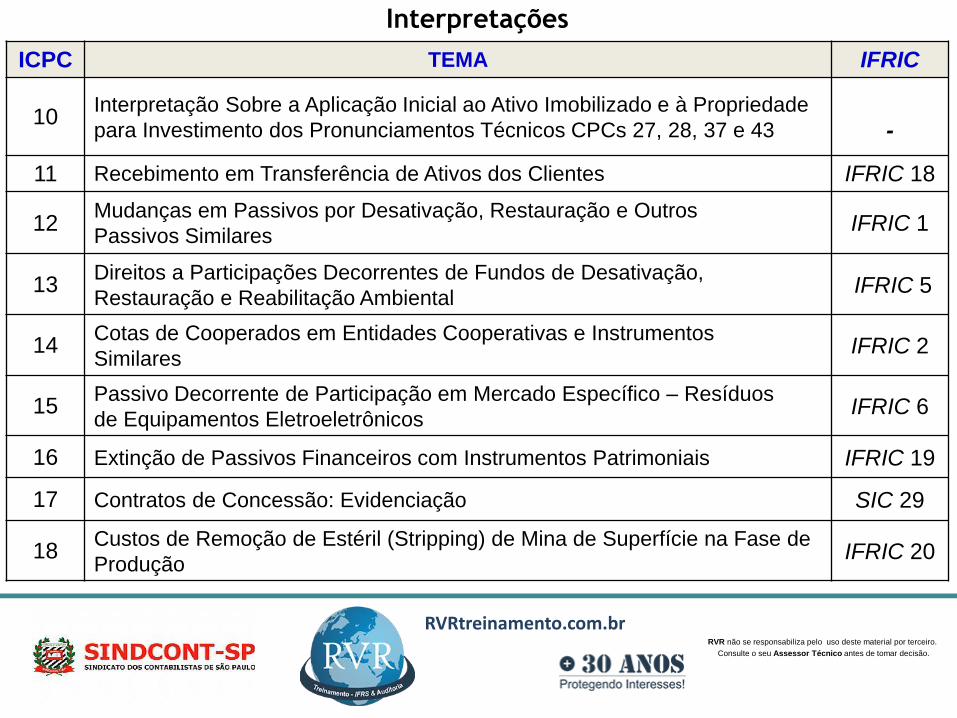

ICPC TEMA IFRIC

01 (R1) Contratos de Concessão IFRIC 12

02 Contrato de Construção do Setor Imobiliário IFRIC 15

03 Aspectos Complementares das Operações de Arrendamento MercantilIFRIC 4, SIC

15 e SIC 27

04Alcance do Pronunciamento Técnico CPC 10 – Pagamento Baseado

em Ações (REVOGADO) *IFRIC 8

05Pronunciamento Técnico CPC 10 – Pagamento Baseado em Ações –

Transações de Ações do Grupo e em Tesouraria (REVOGADO) *IFRIC 11

06 Hedge de Investimento Líquido em Operação no Exterior IFRIC 16

07 Distribuição de Lucros in Natura IFRIC 17

08 (R1) Contabilização da Proposta de Pagamento de Dividendos -

09 (R1)Demonstrações Contábeis Individuais, Demonstrações Separadas,

Demonstrações Consolidadas e Aplicação do Método de Equivalência

Patrimonial

-

Interpretações

* O texto desta interpretação está contido no CPC 10 (R1)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

ICPC TEMA IFRIC

10Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado e à Propriedade

para Investimento dos Pronunciamentos Técnicos CPCs 27, 28, 37 e 43 -

11 Recebimento em Transferência de Ativos dos Clientes IFRIC 18

12Mudanças em Passivos por Desativação, Restauração e Outros

Passivos SimilaresIFRIC 1

13Direitos a Participações Decorrentes de Fundos de Desativação,

Restauração e Reabilitação Ambiental IFRIC 5

14Cotas de Cooperados em Entidades Cooperativas e Instrumentos

SimilaresIFRIC 2

15Passivo Decorrente de Participação em Mercado Específico – Resíduos

de Equipamentos Eletroeletrônicos IFRIC 6

16 Extinção de Passivos Financeiros com Instrumentos Patrimoniais IFRIC 19

17 Contratos de Concessão: Evidenciação SIC 29

18Custos de Remoção de Estéril (Stripping) de Mina de Superfície na Fase de

ProduçãoIFRIC 20

Interpretações

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

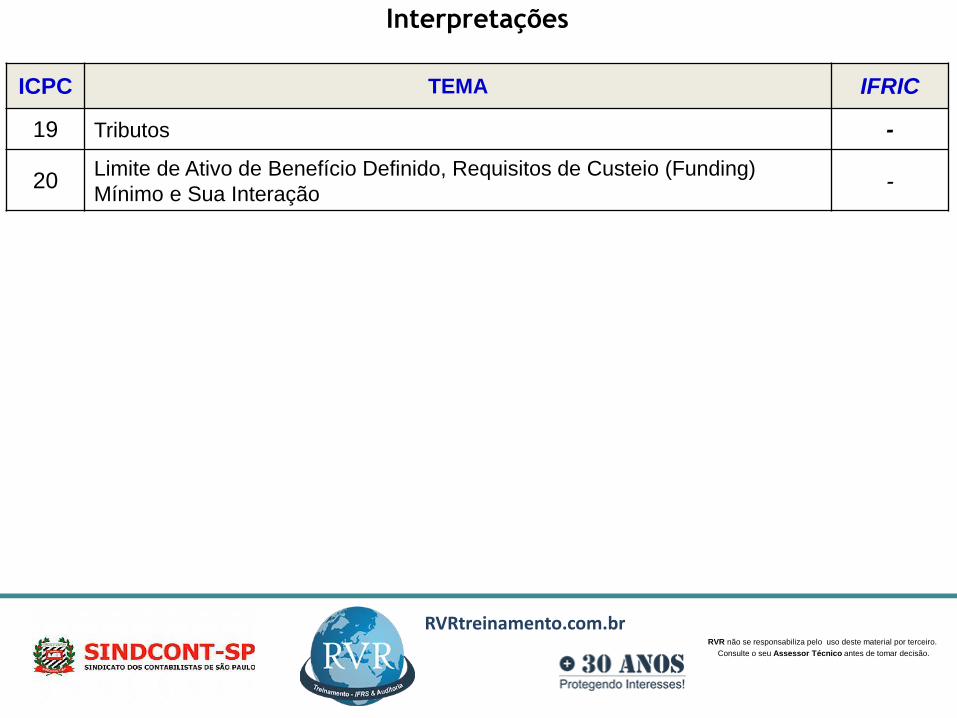

ICPC TEMA IFRIC

19 Tributos -

20Limite de Ativo de Benefício Definido, Requisitos de Custeio (Funding)

Mínimo e Sua Interação-

Interpretações

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

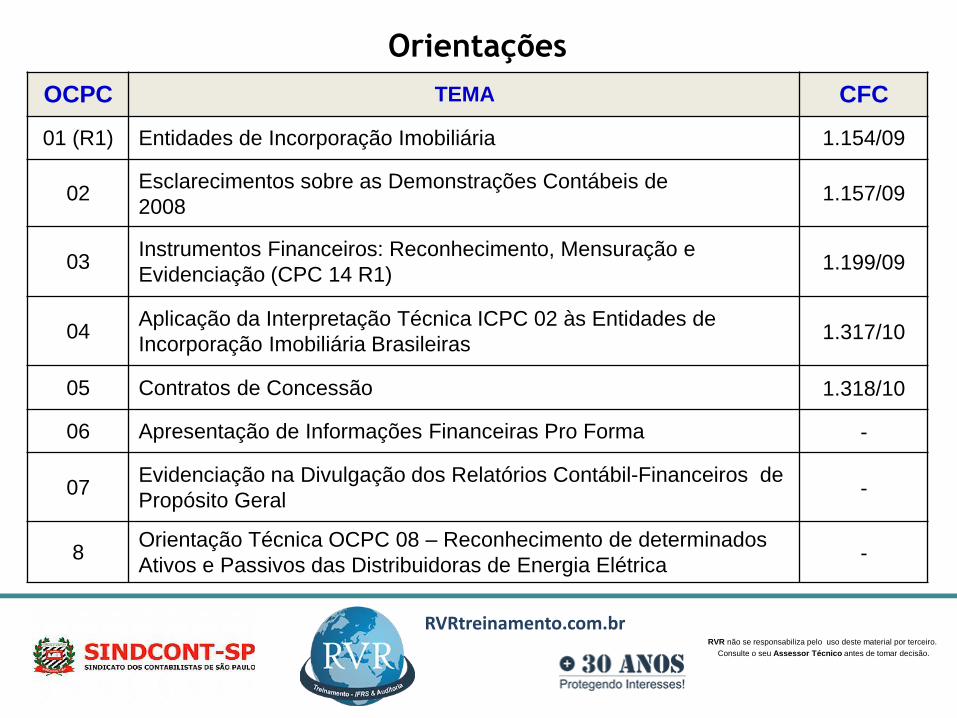

Orientações

OCPC TEMA CFC

01 (R1) Entidades de Incorporação Imobiliária 1.154/09

02Esclarecimentos sobre as Demonstrações Contábeis de

2008 1.157/09

03Instrumentos Financeiros: Reconhecimento, Mensuração e

Evidenciação (CPC 14 R1)1.199/09

04Aplicação da Interpretação Técnica ICPC 02 às Entidades de

Incorporação Imobiliária Brasileiras1.317/10

05 Contratos de Concessão 1.318/10

06 Apresentação de Informações Financeiras Pro Forma -

07Evidenciação na Divulgação dos Relatórios Contábil-Financeiros de

Propósito Geral-

8Orientação Técnica OCPC 08 – Reconhecimento de determinados

Ativos e Passivos das Distribuidoras de Energia Elétrica-

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Em Fase de Emissão

Pronunciamento Técnico/OrientaçãoTécnica/Interpretação Técnica

Correlação

IASBEstágio atual

CPC 34Exploração de Avaliação de

Recursos MineraisIFRS 6

Aguardando revisão

do IASB sobre

futuro normativo

CPC 42Contabilidade e Evidenciação

em Economia Altamente InflacionáriaIAS 29

Aguardando

discussão em

processamento no

IASB sobre futuro

normativo

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

IPSAS TEMA IAS/IFRS

- Pronunciamento Conceitual Básico IAS/IFRS

IPSAS 1 Apresentação das Demonstrações Contábeis IAS 1

IPSAS 2 Demonstrações dos Fluxos de Caixa IAS 7

IPSAS 3 Políticas Contábeis, Mudança de Estimativa e Retificação de Erro IAS 8

IPSAS 4 Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis

IAS 21

IPSAS 5 Custos de Empréstimos IAS 23

IPSAS 6 Demonstrações Consolidadas e Separadas IAS 27

IPSAS 7 Investimento em Coligada e em Controlada IAS 28

IPSAS 8 Investimento em Empreendimentos Controlados em Conjunto (Joint Venture)

IAS 31

IPSAS 9 Receita de Transação com Contraprestação IAS 18

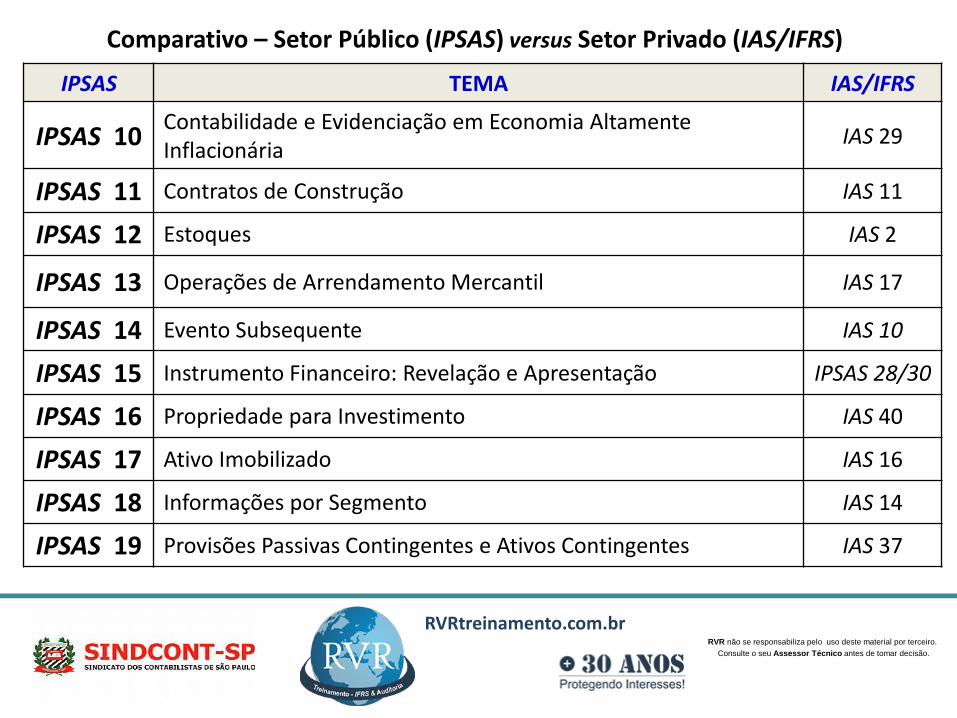

Comparativo – Setor Público (IPSAS) versus Setor Privado (IAS/IFRS)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

IPSAS TEMA IAS/IFRS

IPSAS 10 Contabilidade e Evidenciação em Economia Altamente Inflacionária

IAS 29

IPSAS 11 Contratos de Construção IAS 11

IPSAS 12 Estoques IAS 2

IPSAS 13 Operações de Arrendamento Mercantil IAS 17

IPSAS 14 Evento Subsequente IAS 10

IPSAS 15 Instrumento Financeiro: Revelação e Apresentação IPSAS 28/30

IPSAS 16 Propriedade para Investimento IAS 40

IPSAS 17 Ativo Imobilizado IAS 16

IPSAS 18 Informações por Segmento IAS 14

IPSAS 19 Provisões Passivas Contingentes e Ativos Contingentes IAS 37

Comparativo – Setor Público (IPSAS) versus Setor Privado (IAS/IFRS)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

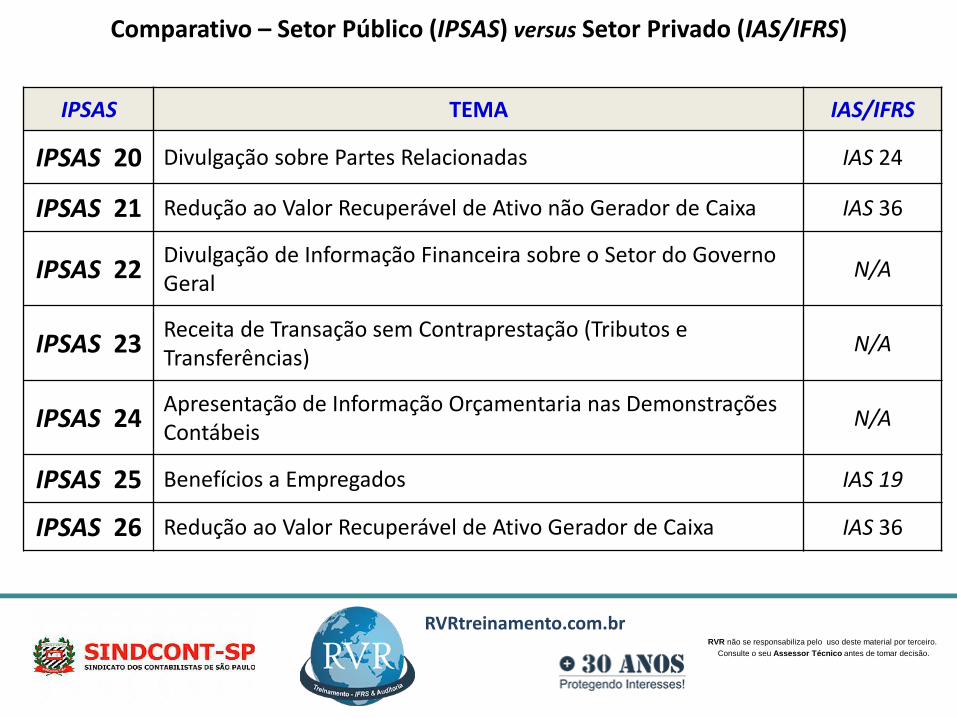

IPSAS TEMA IAS/IFRS

IPSAS 20 Divulgação sobre Partes Relacionadas IAS 24

IPSAS 21 Redução ao Valor Recuperável de Ativo não Gerador de Caixa IAS 36

IPSAS 22 Divulgação de Informação Financeira sobre o Setor do Governo Geral

N/A

IPSAS 23 Receita de Transação sem Contraprestação (Tributos eTransferências)

N/A

IPSAS 24 Apresentação de Informação Orçamentaria nas Demonstrações Contábeis

N/A

IPSAS 25 Benefícios a Empregados IAS 19

IPSAS 26 Redução ao Valor Recuperável de Ativo Gerador de Caixa IAS 36

Comparativo – Setor Público (IPSAS) versus Setor Privado (IAS/IFRS)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

IPSAS TEMA IAS/IFRS

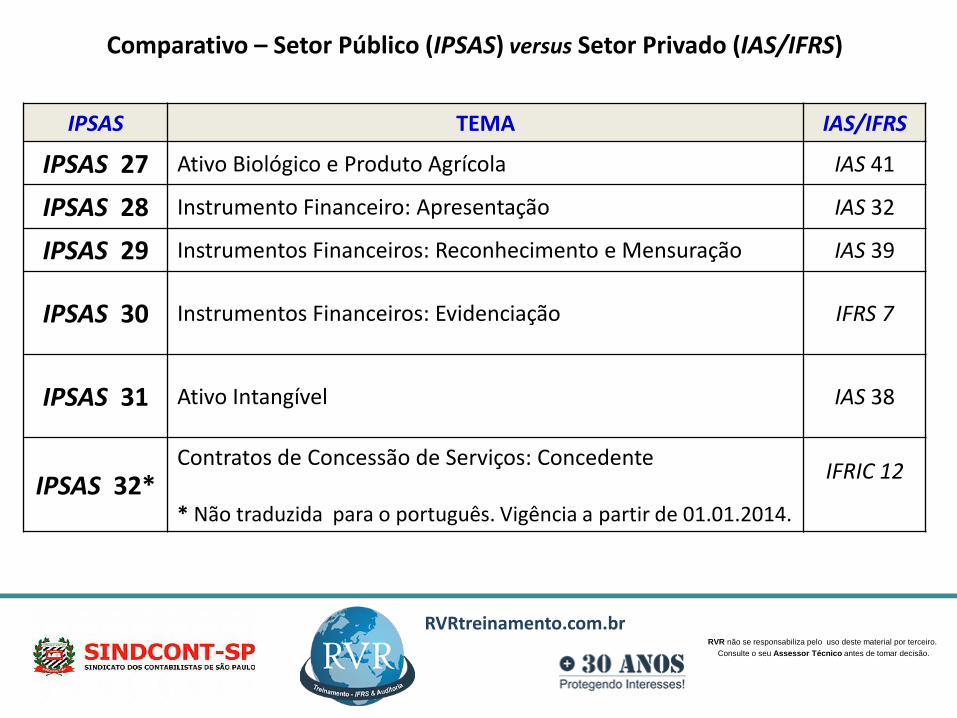

IPSAS 27 Ativo Biológico e Produto Agrícola IAS 41

IPSAS 28 Instrumento Financeiro: Apresentação IAS 32

IPSAS 29 Instrumentos Financeiros: Reconhecimento e Mensuração IAS 39

IPSAS 30 Instrumentos Financeiros: Evidenciação IFRS 7

IPSAS 31 Ativo Intangível IAS 38

IPSAS 32*Contratos de Concessão de Serviços: Concedente

* Não traduzida para o português. Vigência a partir de 01.01.2014.

IFRIC 12

Comparativo – Setor Público (IPSAS) versus Setor Privado (IAS/IFRS)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

IPSAS TEMA IAS/IFRS

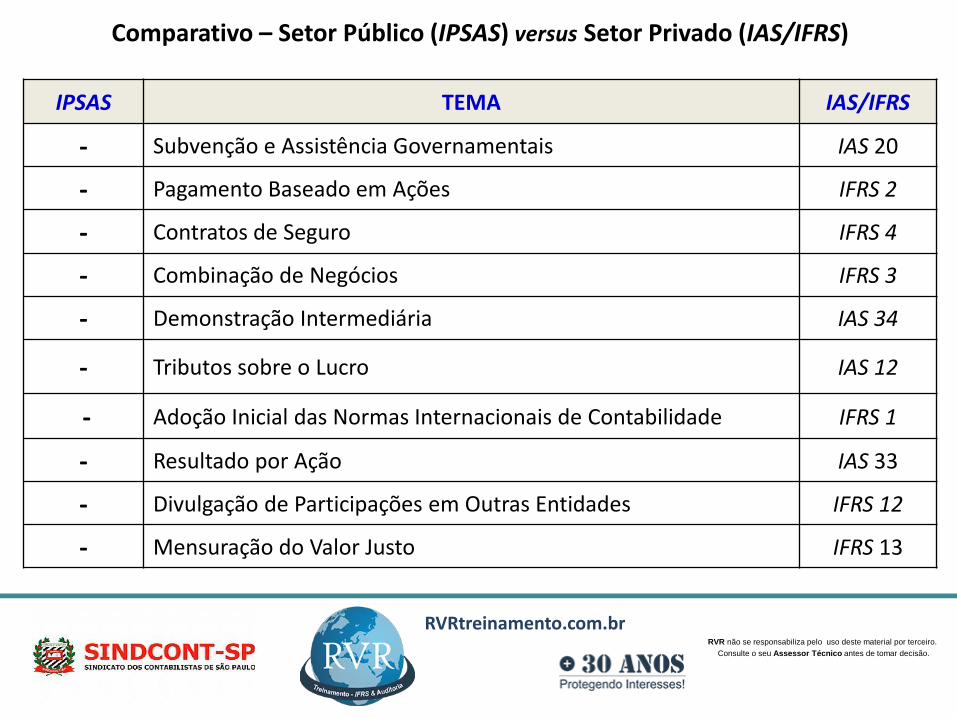

- Subvenção e Assistência Governamentais IAS 20

- Pagamento Baseado em Ações IFRS 2

- Contratos de Seguro IFRS 4

- Combinação de Negócios IFRS 3

- Demonstração Intermediária IAS 34

- Tributos sobre o Lucro IAS 12

- Adoção Inicial das Normas Internacionais de Contabilidade IFRS 1

- Resultado por Ação IAS 33

- Divulgação de Participações em Outras Entidades IFRS 12

- Mensuração do Valor Justo IFRS 13

Comparativo – Setor Público (IPSAS) versus Setor Privado (IAS/IFRS)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

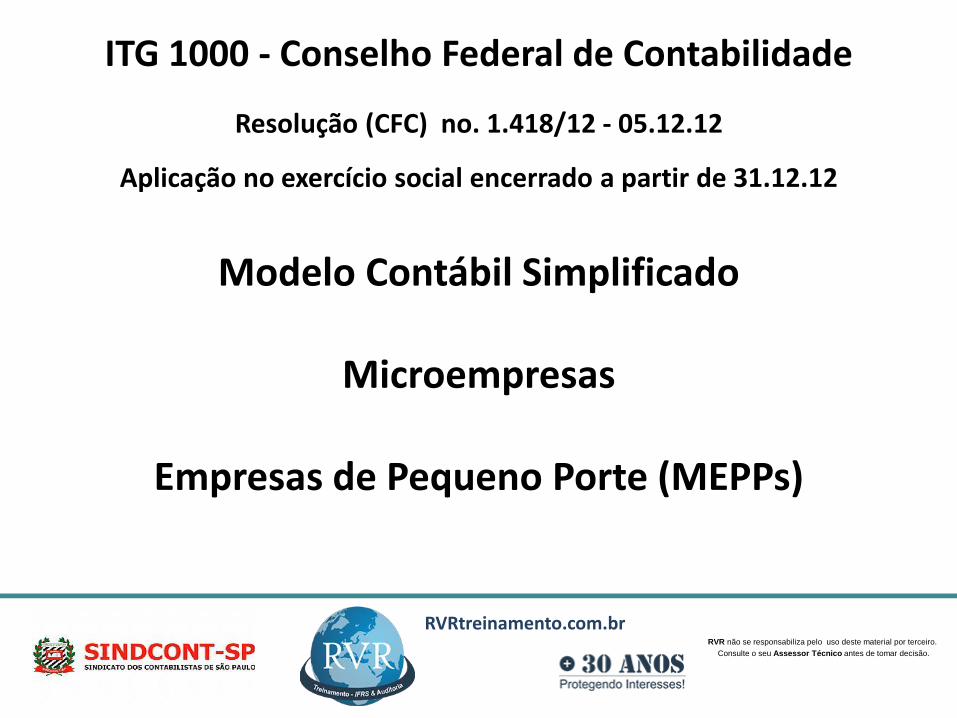

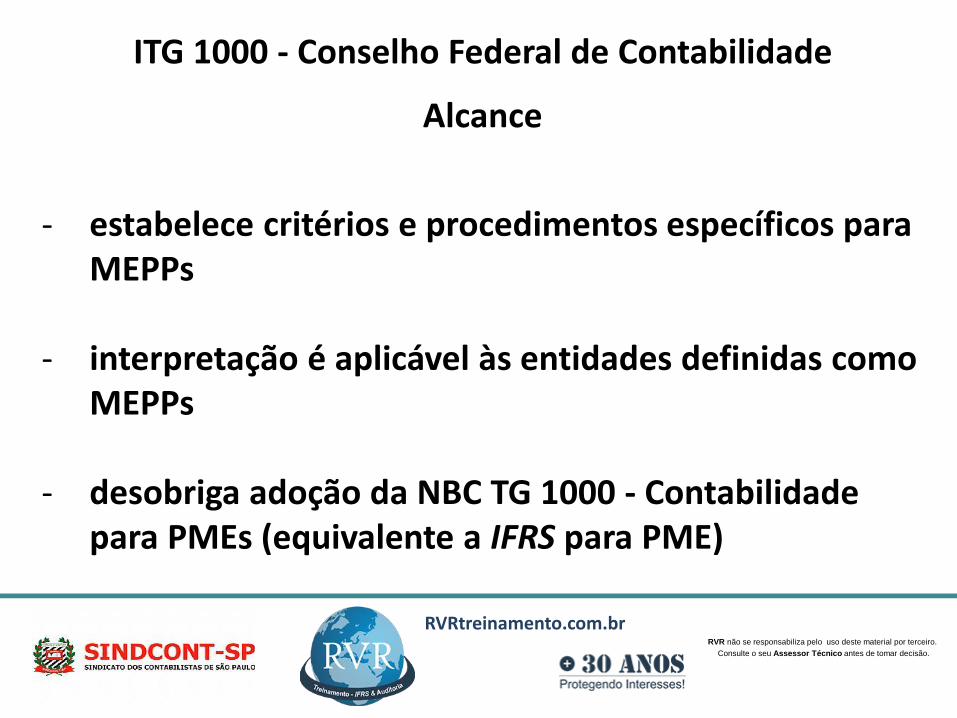

ITG 1000 - Conselho Federal de Contabilidade

Resolução (CFC) no. 1.418/12 - 05.12.12

Aplicação no exercício social encerrado a partir de 31.12.12

Modelo Contábil Simplificado

Microempresas

Empresas de Pequeno Porte (MEPPs)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

ITG 1000 - Conselho Federal de Contabilidade

Alcance

- estabelece critérios e procedimentos específicos para MEPPs

- interpretação é aplicável às entidades definidas como MEPPs

- desobriga adoção da NBC TG 1000 - Contabilidade para PMEs (equivalente a IFRS para PME)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

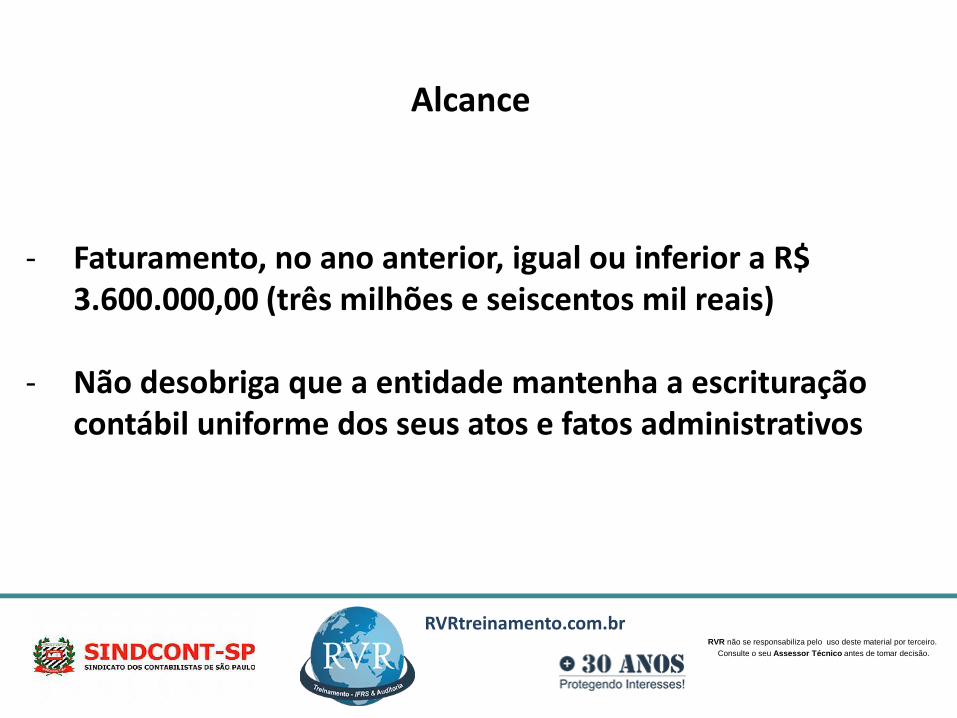

Alcance

- Faturamento, no ano anterior, igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais)

- Não desobriga que a entidade mantenha a escrituração contábil uniforme dos seus atos e fatos administrativos

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

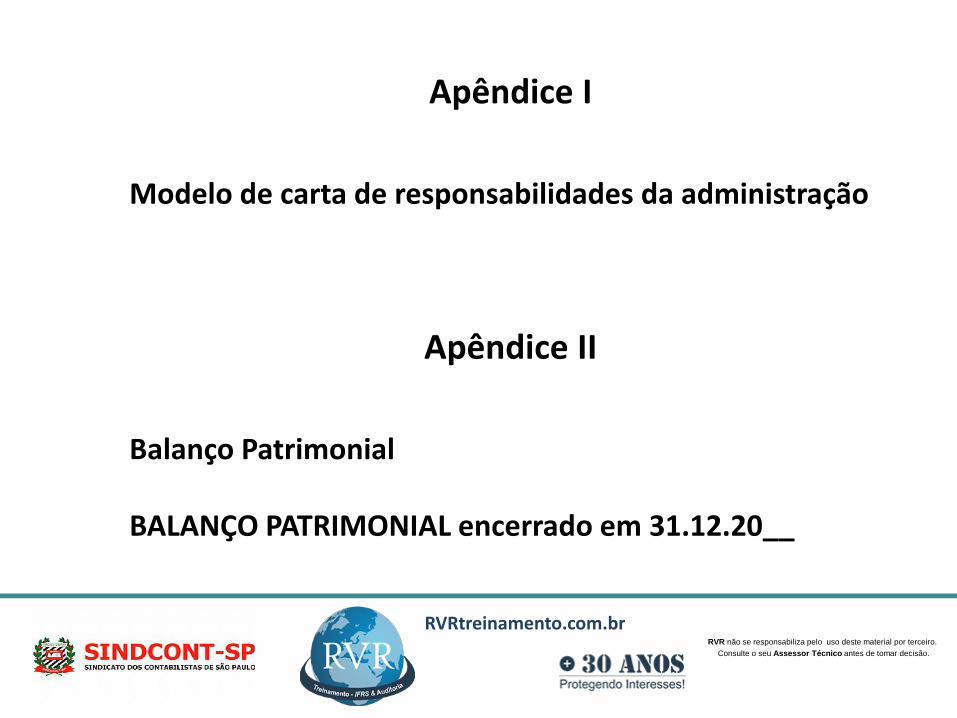

Apêndice I

Modelo de carta de responsabilidades da administração

Apêndice II

Balanço Patrimonial

BALANÇO PATRIMONIAL encerrado em 31.12.20__

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

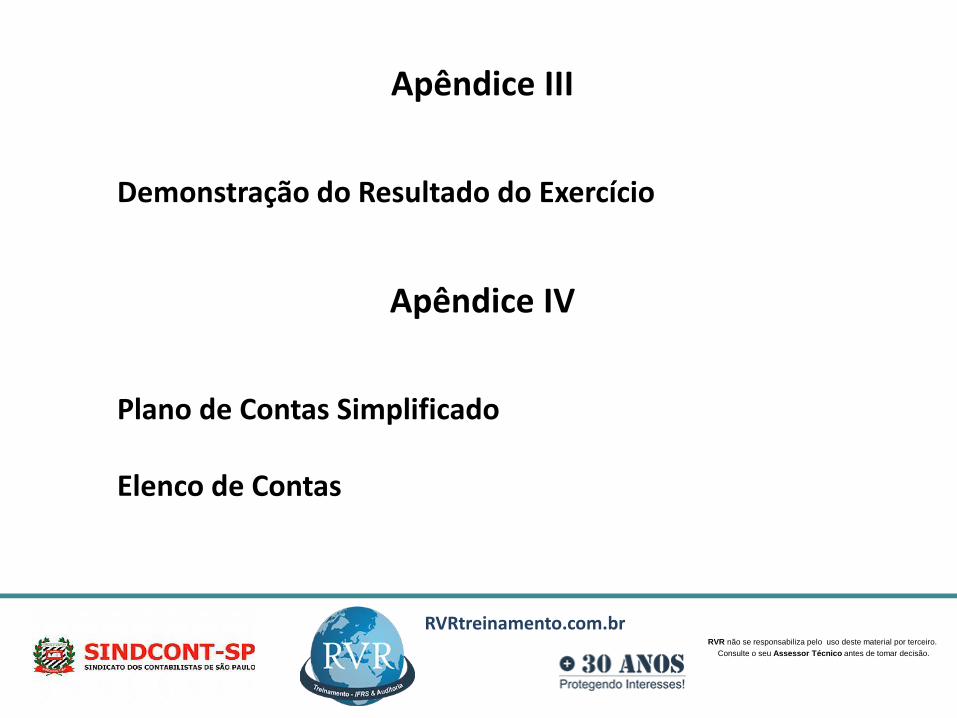

Apêndice III

Demonstração do Resultado do Exercício

Apêndice IV

Plano de Contas Simplificado

Elenco de Contas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

CLASSIFICAÇÃO DAS EMPRESAS CONFORME RECEITA BRUTA

ATÉ R$ 300 MILHÕES ACIMA DE R$ 300

MILHÕES

Lei 11638/07

PME PEQUENAS E MÉDIAS EMPRESAS EGP - EMPRESAS DE

GRANDE PORTE

NBC TG 1000 NBC TG 1 A 46

ATÉ R$ 360.000 DE R$ 360.001

ATÉ R$ 3.600.000

ACIMA DE R$

3.600.000

ME - MICRO

EMPRESA

EPP - EMPRESA DE

PEQUENO PORTE

PME PEQUENA E

MÉDIA EMPRESA

OPÇÃO ITG 1000 NBC TG 1000

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

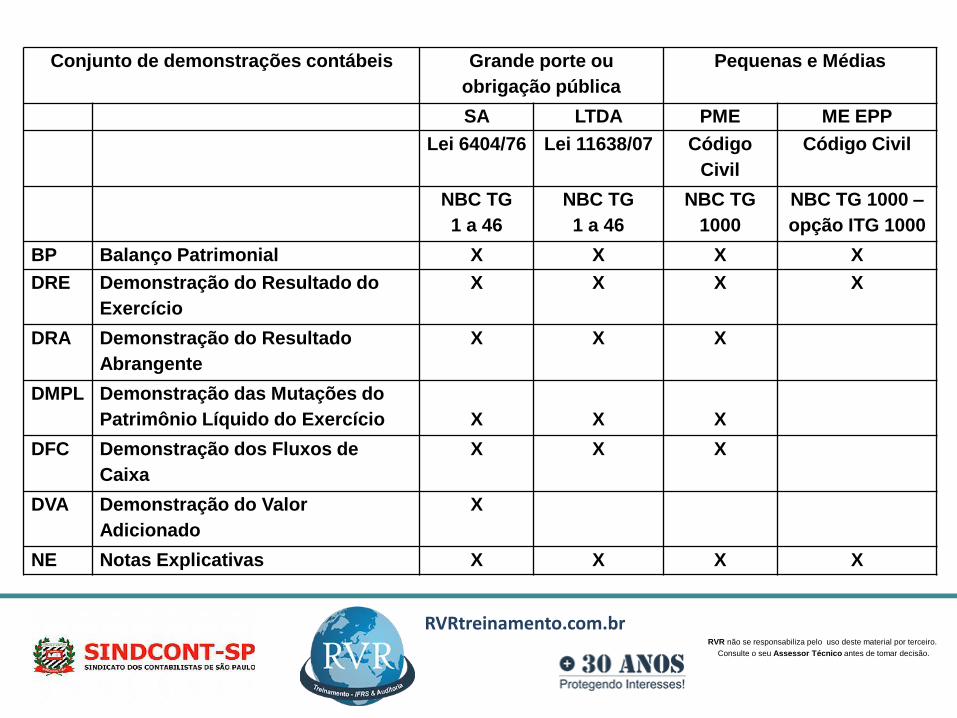

Conjunto de demonstrações contábeis Grande porte ou

obrigação pública

Pequenas e Médias

SA LTDA PME ME EPP

Lei 6404/76 Lei 11638/07 Código

Civil

Código Civil

NBC TG

1 a 46

NBC TG

1 a 46

NBC TG

1000

NBC TG 1000 –

opção ITG 1000

BP Balanço Patrimonial X X X X

DRE Demonstração do Resultado do

Exercício

X X X X

DRA Demonstração do Resultado

Abrangente

X X X

DMPL Demonstração das Mutações do

Patrimônio Líquido do Exercício X X X

DFC Demonstração dos Fluxos de

Caixa

X X X

DVA Demonstração do Valor

Adicionado

X

NE Notas Explicativas X X X X

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Visão Geral

INTOSAI / ISSAIs / NBC TAs

NOTAS PRÁTICAS às ISAs

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Normas Brasileiras de Contabilidade (NBC)

de Auditoria e Asseguração(NBC PA - TA - TR - TO - TSC)

Conselho Federal de Contabilidade (CFC)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

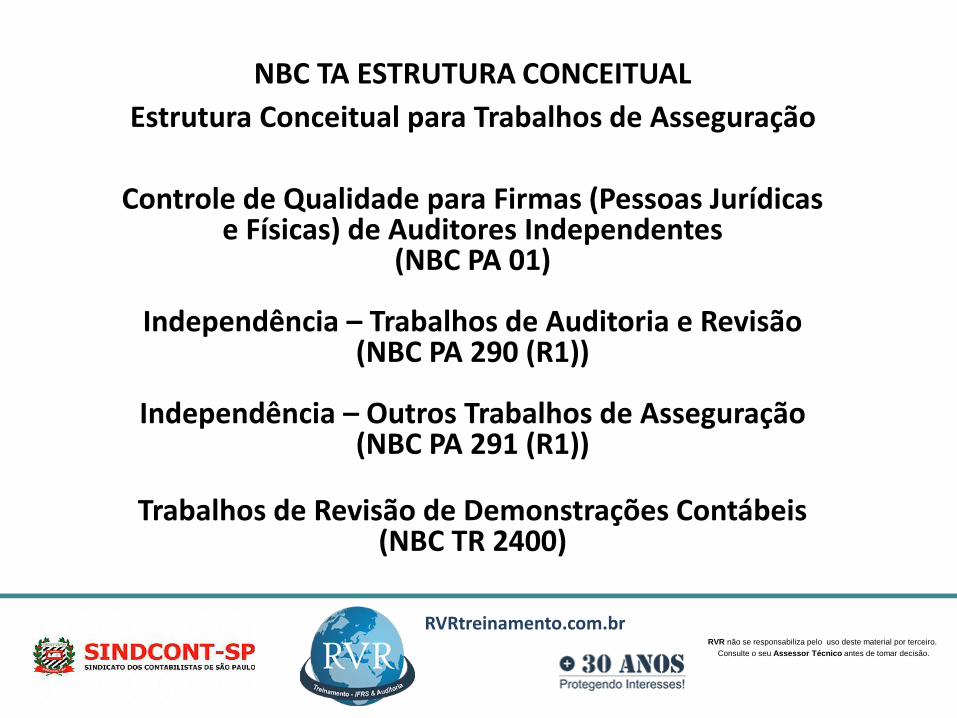

NBC TA ESTRUTURA CONCEITUAL

Estrutura Conceitual para Trabalhos de Asseguração

Controle de Qualidade para Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes

(NBC PA 01)

Independência – Trabalhos de Auditoria e Revisão (NBC PA 290 (R1))

Independência – Outros Trabalhos de Asseguração (NBC PA 291 (R1))

Trabalhos de Revisão de Demonstrações Contábeis (NBC TR 2400)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

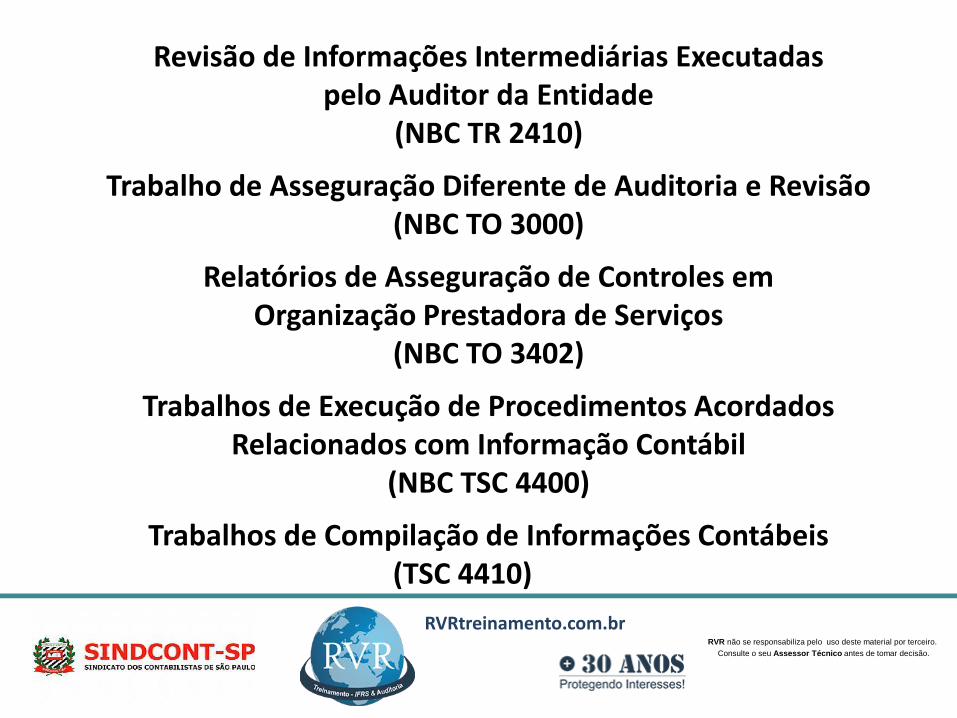

Revisão de Informações Intermediárias Executadas pelo Auditor da Entidade

(NBC TR 2410)

Trabalho de Asseguração Diferente de Auditoria e Revisão (NBC TO 3000)

Relatórios de Asseguração de Controles em Organização Prestadora de Serviços

(NBC TO 3402)

Trabalhos de Execução de Procedimentos Acordados Relacionados com Informação Contábil

(NBC TSC 4400)

Trabalhos de Compilação de Informações Contábeis(TSC 4410)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

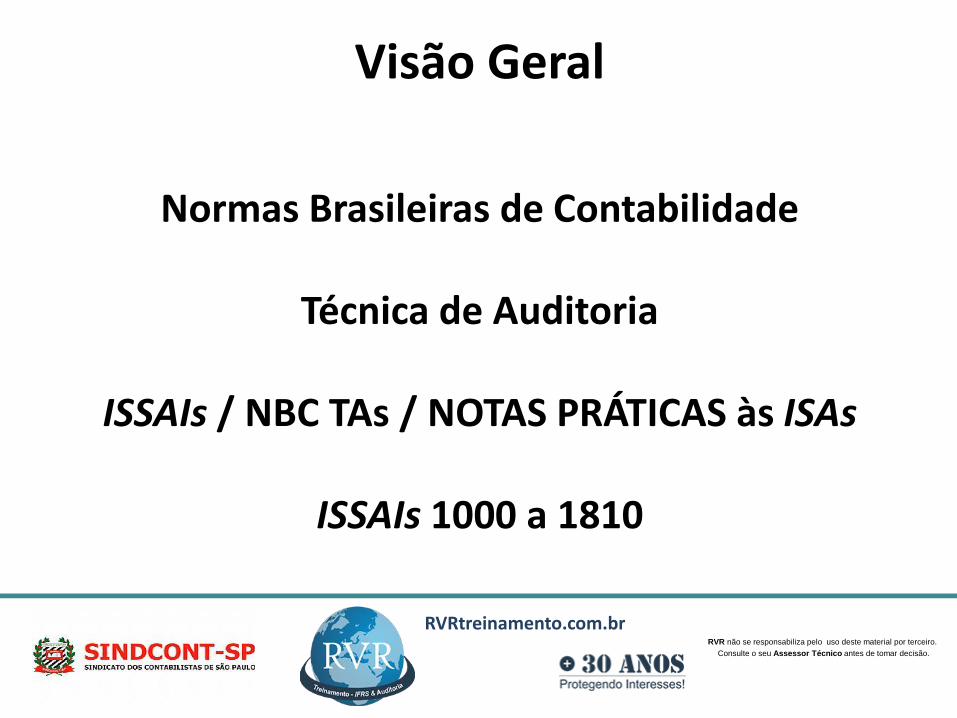

Visão Geral

Normas Brasileiras de Contabilidade

Técnica de Auditoria

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAIs 1000 a 1810

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

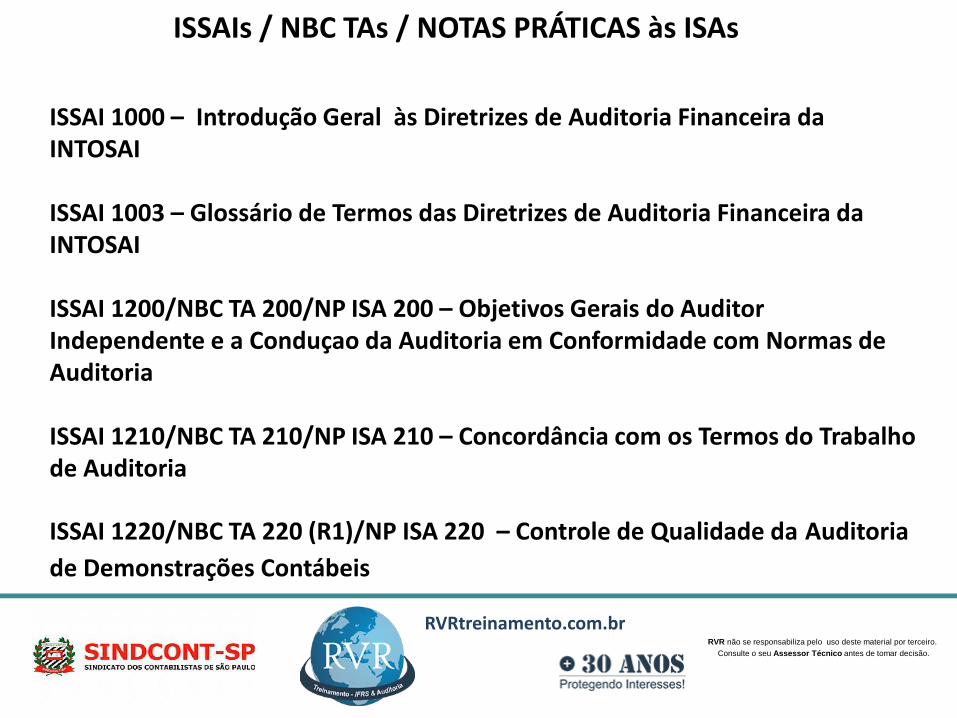

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAI 1000 – Introdução Geral às Diretrizes de Auditoria Financeira da INTOSAI

ISSAI 1003 – Glossário de Termos das Diretrizes de Auditoria Financeira da INTOSAI

ISSAI 1200/NBC TA 200/NP ISA 200 – Objetivos Gerais do Auditor Independente e a Conduçao da Auditoria em Conformidade com Normas de Auditoria

ISSAI 1210/NBC TA 210/NP ISA 210 – Concordância com os Termos do Trabalho de Auditoria

ISSAI 1220/NBC TA 220 (R1)/NP ISA 220 – Controle de Qualidade da Auditoria

de Demonstrações Contábeis

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

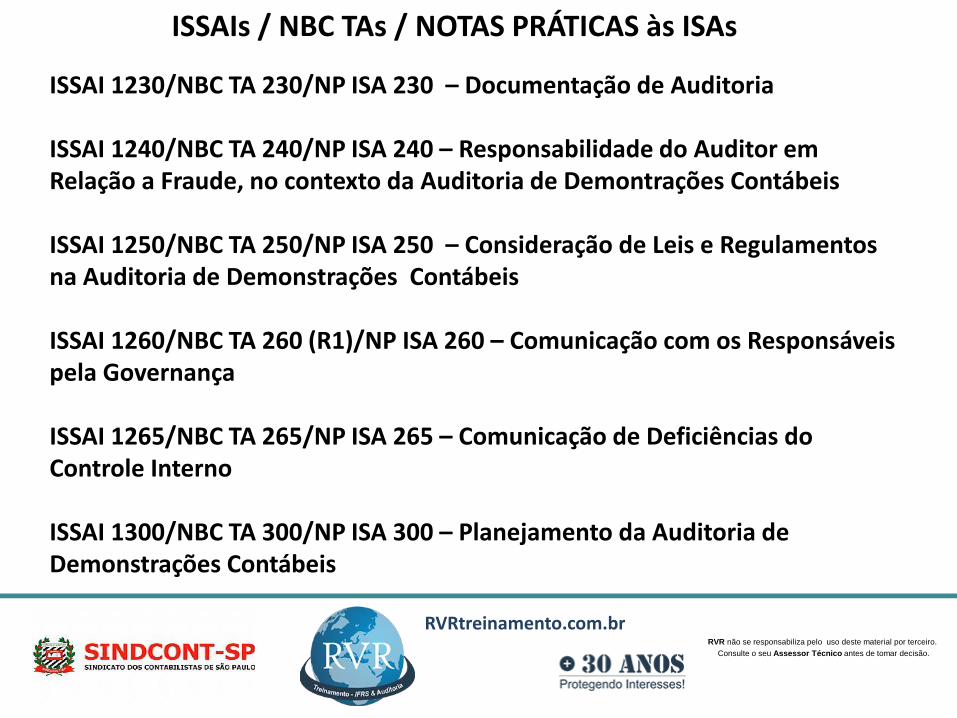

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAI 1230/NBC TA 230/NP ISA 230 – Documentação de Auditoria

ISSAI 1240/NBC TA 240/NP ISA 240 – Responsabilidade do Auditor em Relação a Fraude, no contexto da Auditoria de Demontrações Contábeis

ISSAI 1250/NBC TA 250/NP ISA 250 – Consideração de Leis e Regulamentos na Auditoria de Demonstrações Contábeis

ISSAI 1260/NBC TA 260 (R1)/NP ISA 260 – Comunicação com os Responsáveis pela Governança

ISSAI 1265/NBC TA 265/NP ISA 265 – Comunicação de Deficiências do Controle Interno

ISSAI 1300/NBC TA 300/NP ISA 300 – Planejamento da Auditoria de Demonstrações Contábeis

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

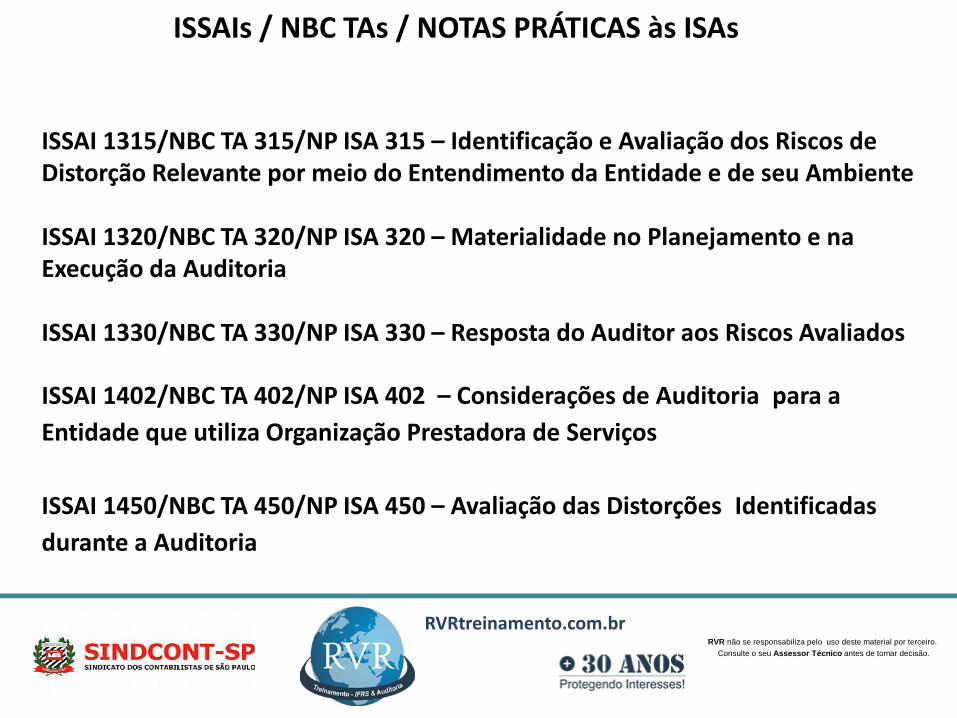

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAI 1315/NBC TA 315/NP ISA 315 – Identificação e Avaliação dos Riscos de Distorção Relevante por meio do Entendimento da Entidade e de seu Ambiente

ISSAI 1320/NBC TA 320/NP ISA 320 – Materialidade no Planejamento e na Execução da Auditoria

ISSAI 1330/NBC TA 330/NP ISA 330 – Resposta do Auditor aos Riscos Avaliados

ISSAI 1402/NBC TA 402/NP ISA 402 – Considerações de Auditoria para a

Entidade que utiliza Organização Prestadora de Serviços

ISSAI 1450/NBC TA 450/NP ISA 450 – Avaliação das Distorções Identificadas

durante a Auditoria

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

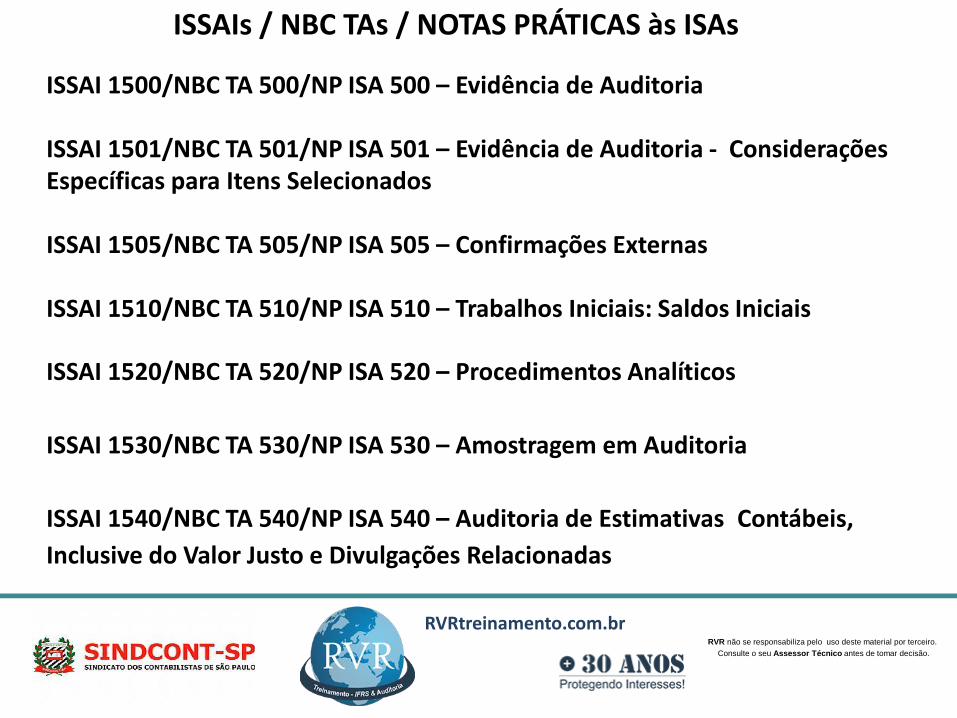

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAI 1500/NBC TA 500/NP ISA 500 – Evidência de Auditoria

ISSAI 1501/NBC TA 501/NP ISA 501 – Evidência de Auditoria - Considerações Específicas para Itens Selecionados

ISSAI 1505/NBC TA 505/NP ISA 505 – Confirmações Externas

ISSAI 1510/NBC TA 510/NP ISA 510 – Trabalhos Iniciais: Saldos Iniciais

ISSAI 1520/NBC TA 520/NP ISA 520 – Procedimentos Analíticos

ISSAI 1530/NBC TA 530/NP ISA 530 – Amostragem em Auditoria

ISSAI 1540/NBC TA 540/NP ISA 540 – Auditoria de Estimativas Contábeis,

Inclusive do Valor Justo e Divulgações Relacionadas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

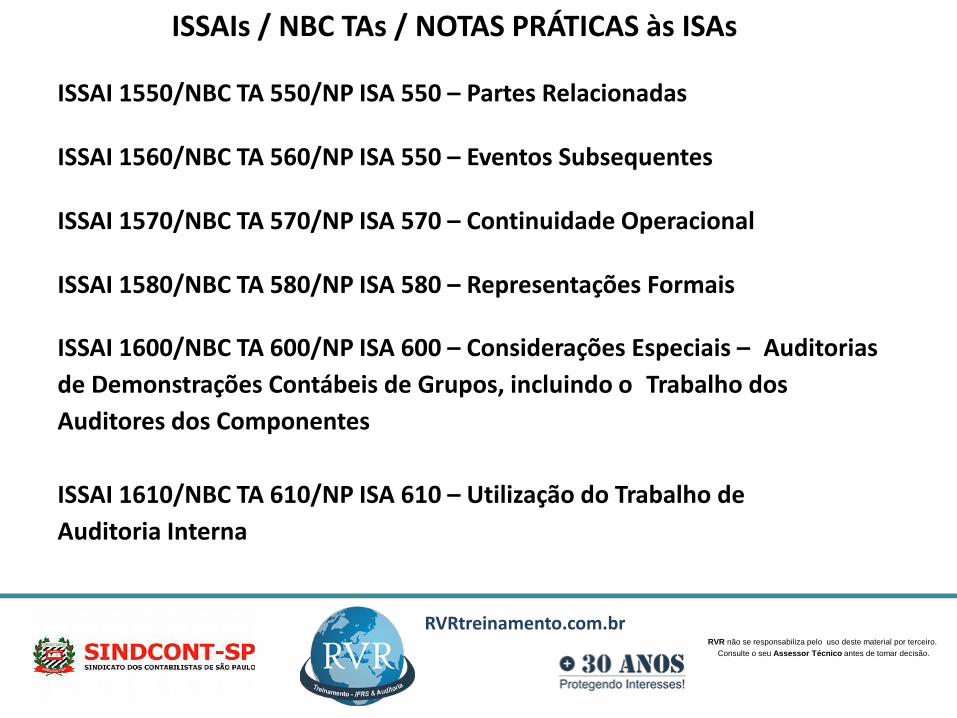

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAI 1550/NBC TA 550/NP ISA 550 – Partes Relacionadas

ISSAI 1560/NBC TA 560/NP ISA 550 – Eventos Subsequentes

ISSAI 1570/NBC TA 570/NP ISA 570 – Continuidade Operacional

ISSAI 1580/NBC TA 580/NP ISA 580 – Representações Formais

ISSAI 1600/NBC TA 600/NP ISA 600 – Considerações Especiais – Auditorias

de Demonstrações Contábeis de Grupos, incluindo o Trabalho dos

Auditores dos Componentes

ISSAI 1610/NBC TA 610/NP ISA 610 – Utilização do Trabalho de

Auditoria Interna

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

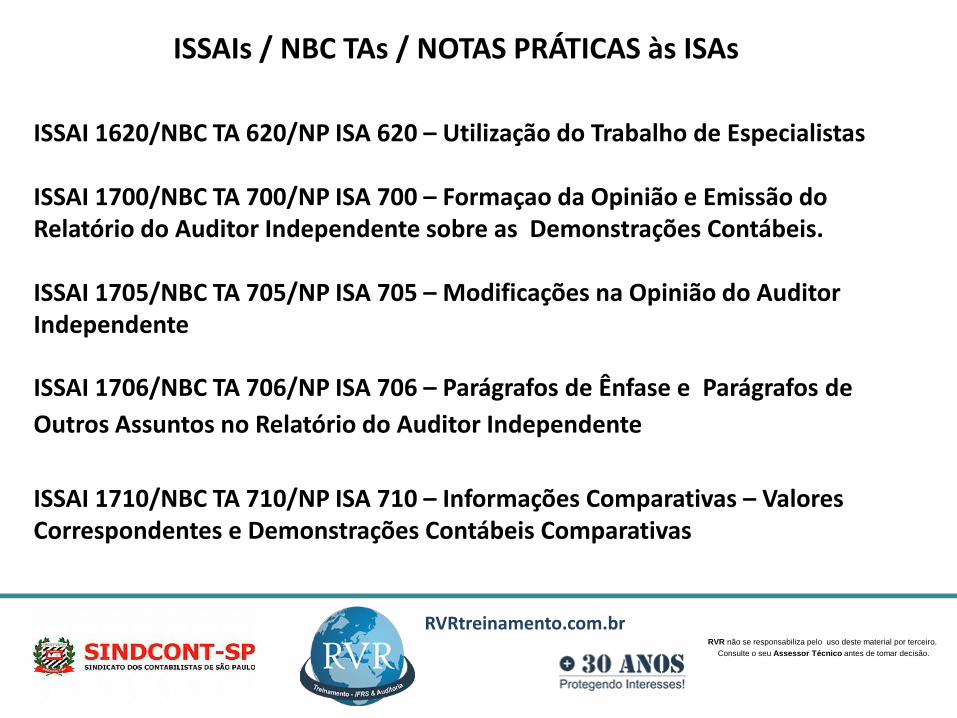

ISSAI 1620/NBC TA 620/NP ISA 620 – Utilização do Trabalho de Especialistas

ISSAI 1700/NBC TA 700/NP ISA 700 – Formaçao da Opinião e Emissão do Relatório do Auditor Independente sobre as Demonstrações Contábeis.

ISSAI 1705/NBC TA 705/NP ISA 705 – Modificações na Opinião do Auditor Independente

ISSAI 1706/NBC TA 706/NP ISA 706 – Parágrafos de Ênfase e Parágrafos de

Outros Assuntos no Relatório do Auditor Independente

ISSAI 1710/NBC TA 710/NP ISA 710 – Informações Comparativas – Valores Correspondentes e Demonstrações Contábeis Comparativas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

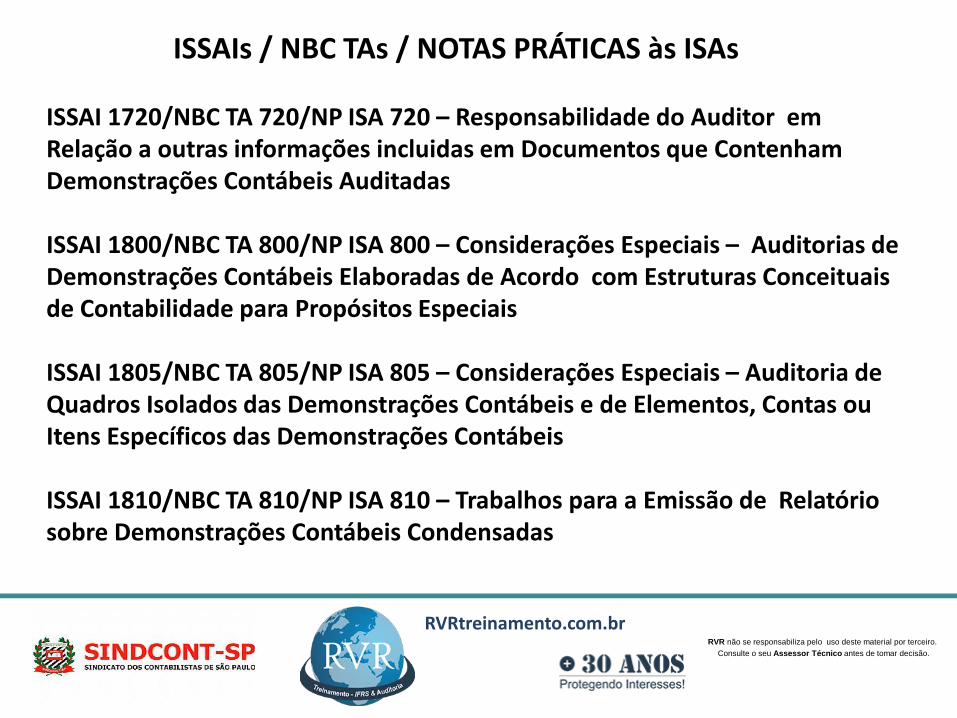

ISSAIs / NBC TAs / NOTAS PRÁTICAS às ISAs

ISSAI 1720/NBC TA 720/NP ISA 720 – Responsabilidade do Auditor em Relação a outras informações incluidas em Documentos que Contenham Demonstrações Contábeis Auditadas

ISSAI 1800/NBC TA 800/NP ISA 800 – Considerações Especiais – Auditorias de Demonstrações Contábeis Elaboradas de Acordo com Estruturas Conceituais de Contabilidade para Propósitos Especiais

ISSAI 1805/NBC TA 805/NP ISA 805 – Considerações Especiais – Auditoria de Quadros Isolados das Demonstrações Contábeis e de Elementos, Contas ou Itens Específicos das Demonstrações Contábeis

ISSAI 1810/NBC TA 810/NP ISA 810 – Trabalhos para a Emissão de Relatório sobre Demonstrações Contábeis Condensadas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

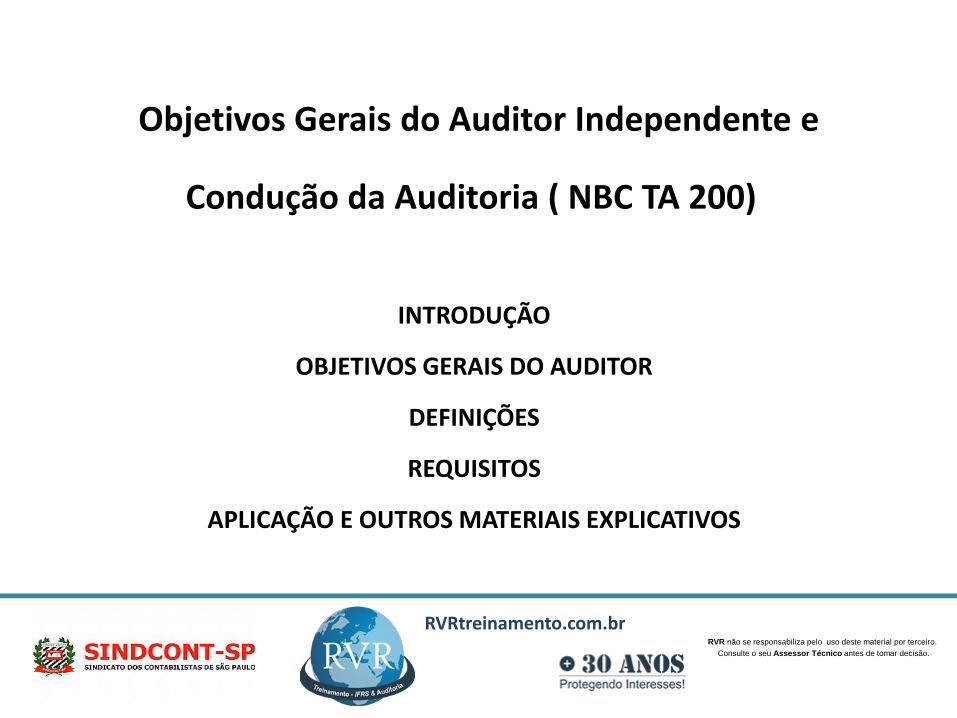

Objetivos Gerais do Auditor Independente e

Condução da Auditoria ( NBC TA 200)

INTRODUÇÃO

OBJETIVOS GERAIS DO AUDITOR

DEFINIÇÕES

REQUISITOS

APLICAÇÃO E OUTROS MATERIAIS EXPLICATIVOS

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

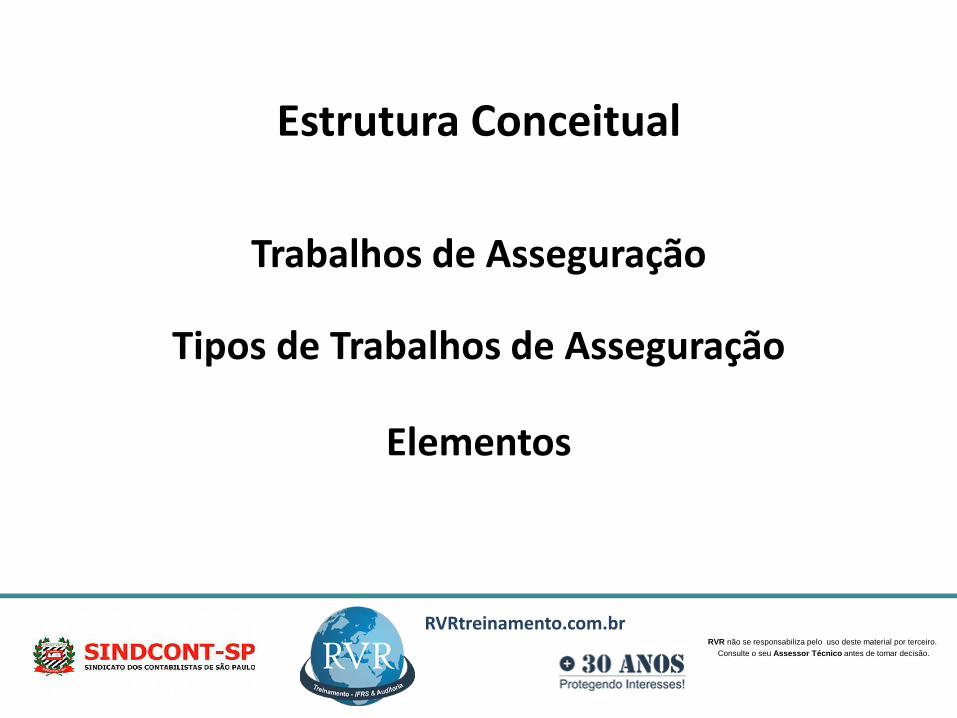

Estrutura Conceitual

Trabalhos de Asseguração

Tipos de Trabalhos de Asseguração

Elementos

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

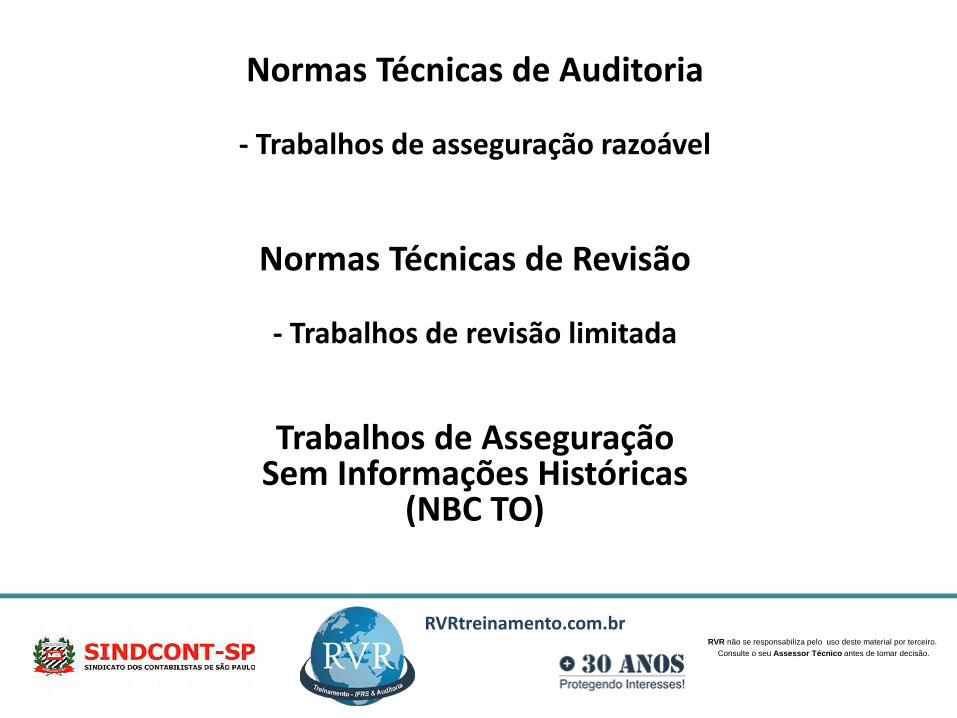

Normas Técnicas de Auditoria

- Trabalhos de asseguração razoável

Normas Técnicas de Revisão

- Trabalhos de revisão limitada

Trabalhos de AsseguraçãoSem Informações Históricas

(NBC TO)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

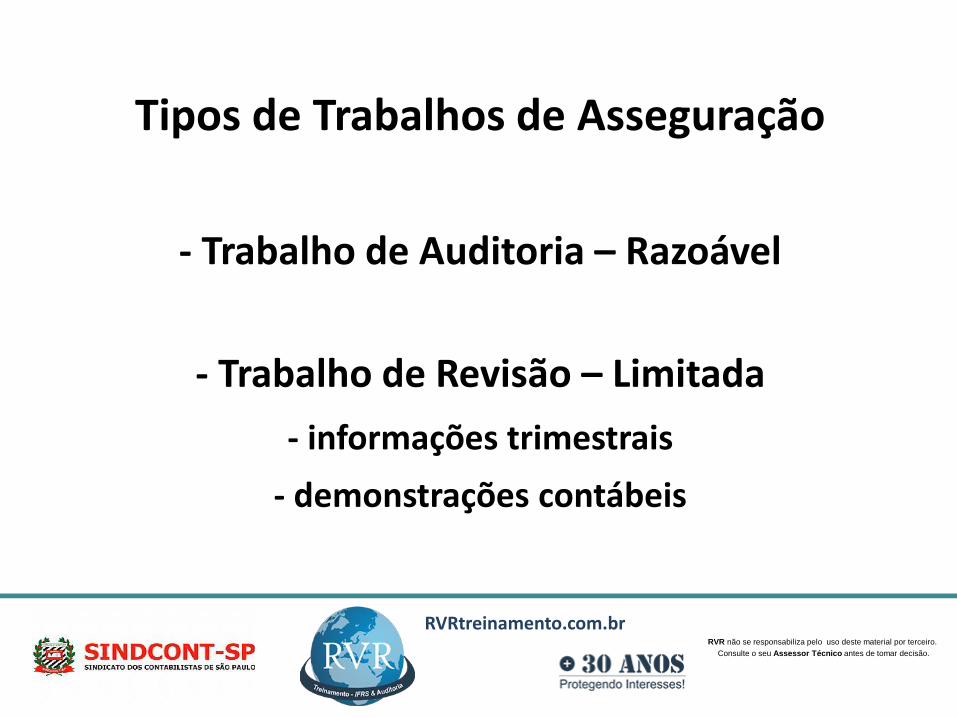

Tipos de Trabalhos de Asseguração

- Trabalho de Auditoria – Razoável

- Trabalho de Revisão – Limitada

- informações trimestrais

- demonstrações contábeis

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Demonstrações Contábeis ou Financeiras

Informações Históricas

Estrutura de controle interno

Informações não-históricas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

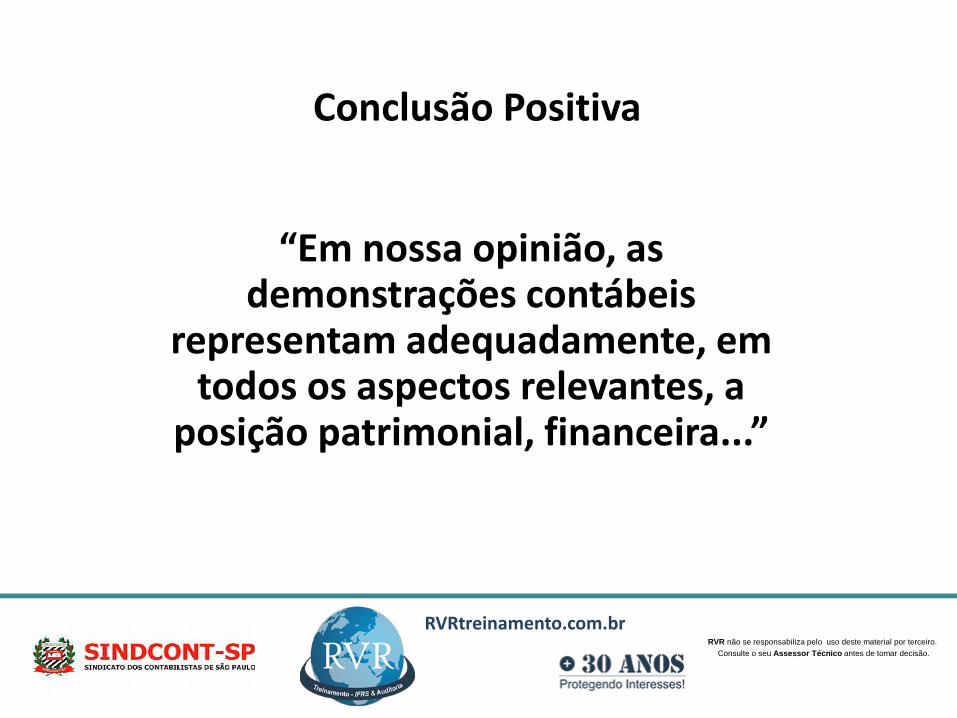

Conclusão Positiva

“Em nossa opinião, as demonstrações contábeis

representam adequadamente, em todos os aspectos relevantes, a

posição patrimonial, financeira...”

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

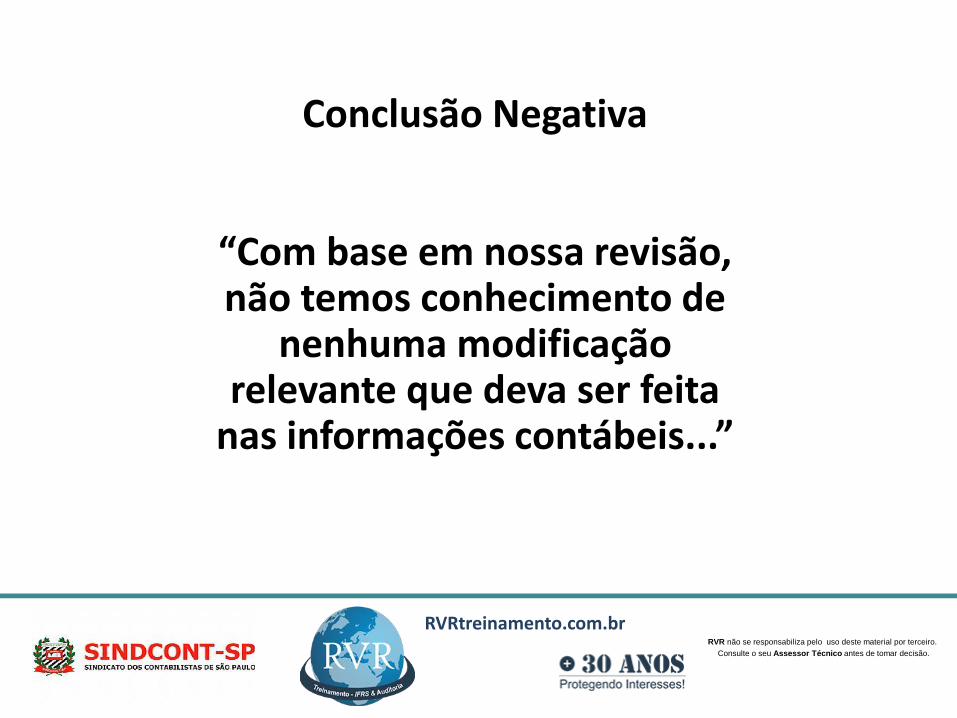

Conclusão Negativa

“Com base em nossa revisão, não temos conhecimento de

nenhuma modificação relevante que deva ser feita

nas informações contábeis...”

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

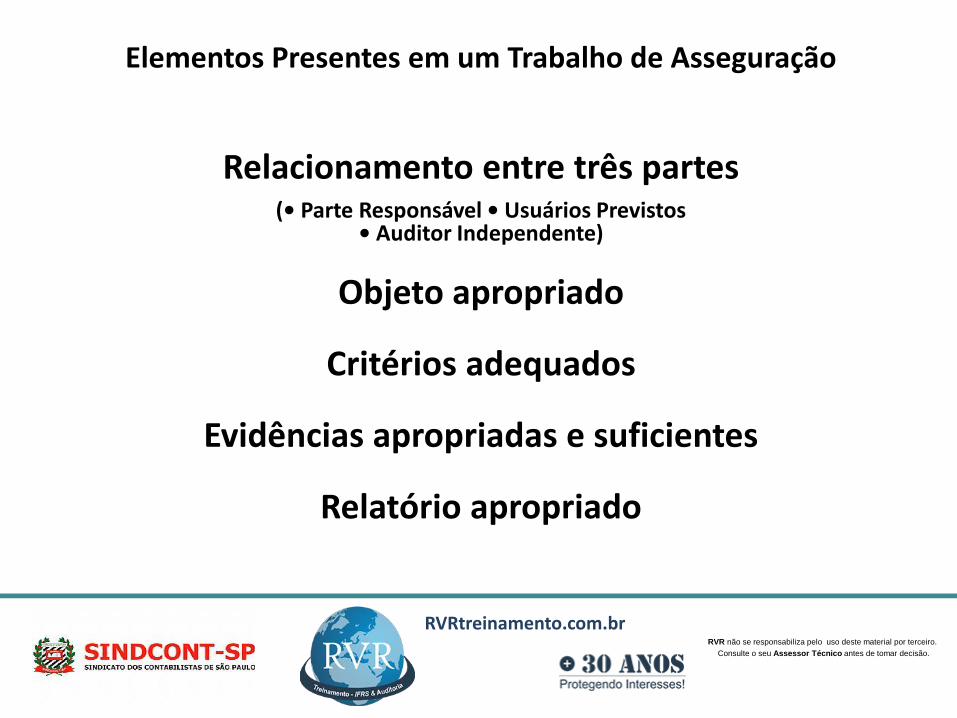

Elementos Presentes em um Trabalho de Asseguração

Relacionamento entre três partes(• Parte Responsável • Usuários Previstos

• Auditor Independente)

Objeto apropriado

Critérios adequados

Evidências apropriadas e suficientes

Relatório apropriado

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

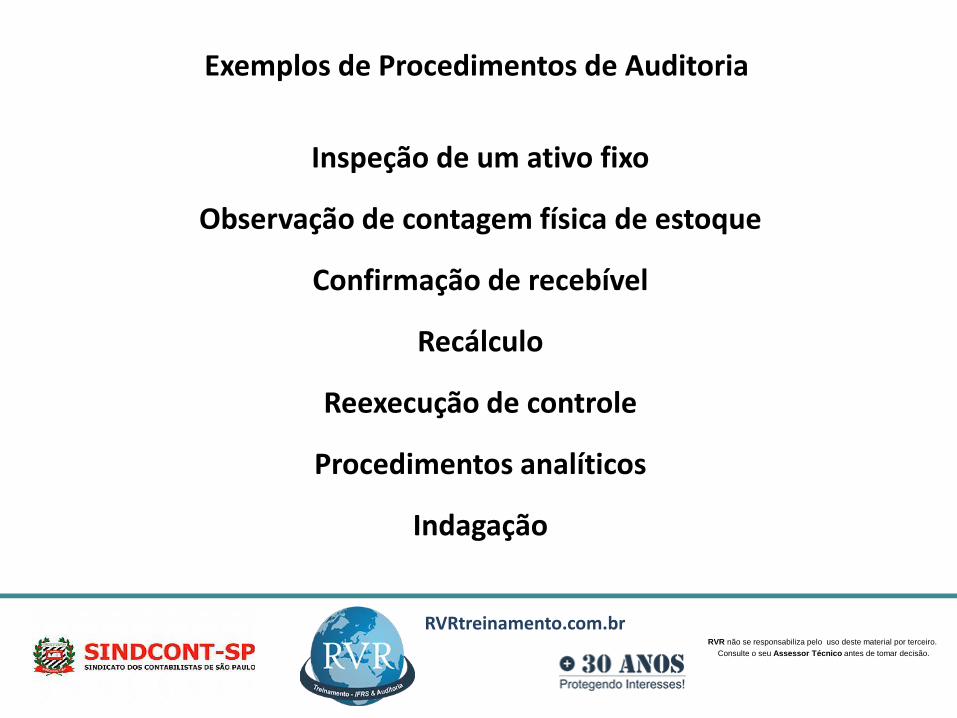

Exemplos de Procedimentos de Auditoria

Inspeção de um ativo fixo

Observação de contagem física de estoque

Confirmação de recebível

Recálculo

Reexecução de controle

Procedimentos analíticos

Indagação

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

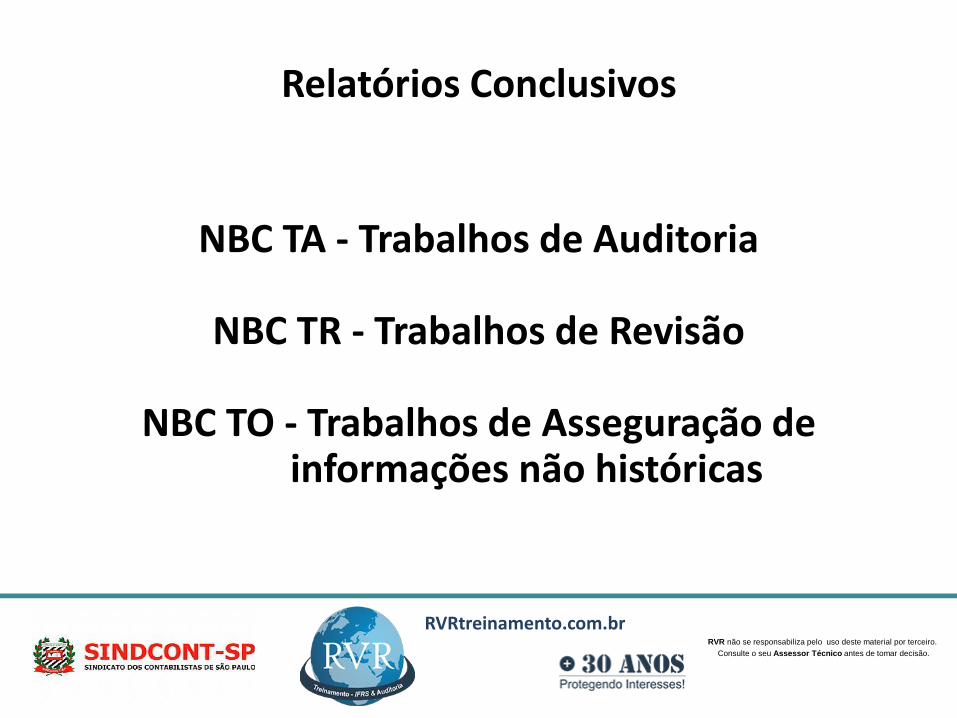

Relatórios Conclusivos

NBC TA - Trabalhos de Auditoria

NBC TR - Trabalhos de Revisão

NBC TO - Trabalhos de Asseguração de informações não históricas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

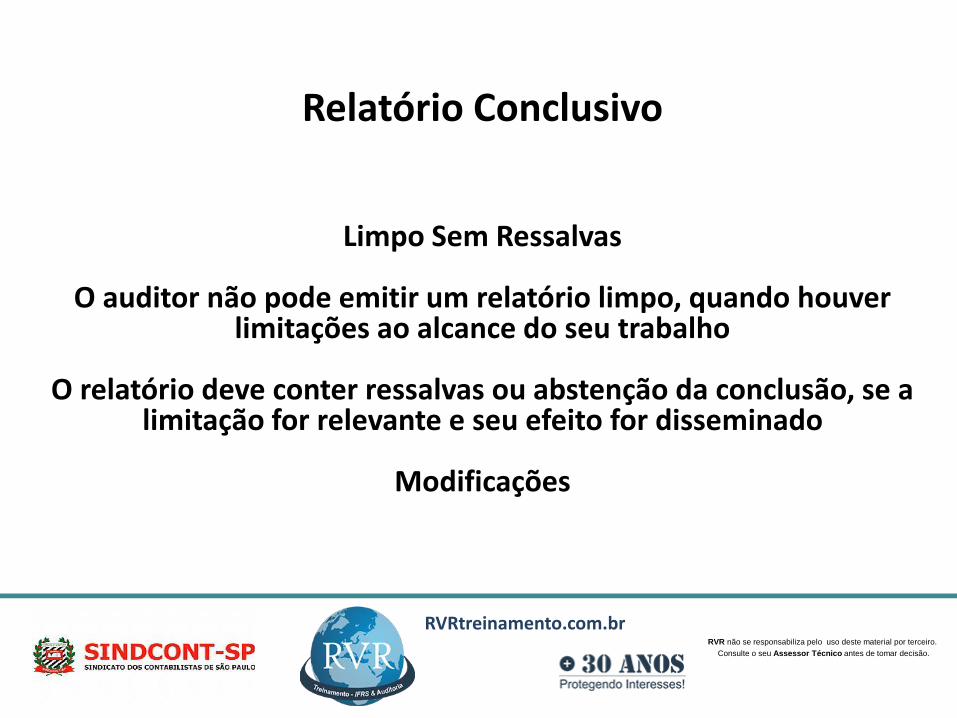

Relatório Conclusivo

Limpo Sem Ressalvas

O auditor não pode emitir um relatório limpo, quando houver limitações ao alcance do seu trabalho

O relatório deve conter ressalvas ou abstenção da conclusão, se a limitação for relevante e seu efeito for disseminado

Modificações

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

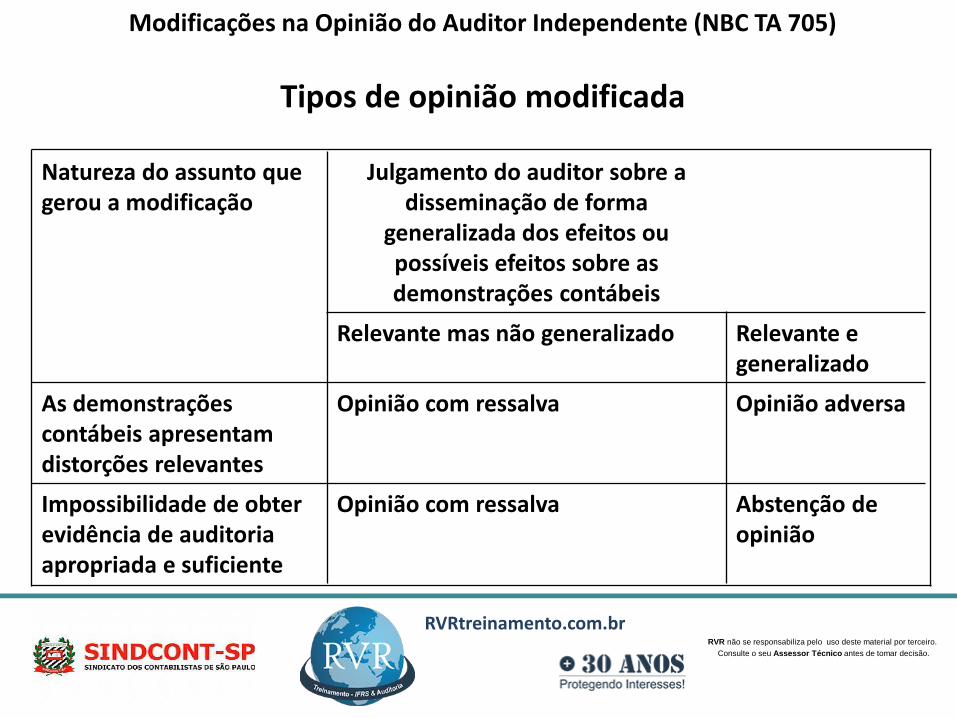

Modificações na Opinião do Auditor Independente (NBC TA 705)

Tipos de opinião modificada

Natureza do assunto que gerou a modificação

Julgamento do auditor sobre a disseminação de forma

generalizada dos efeitos ou possíveis efeitos sobre as demonstrações contábeis

Relevante mas não generalizado Relevante e generalizado

As demonstrações contábeis apresentam distorções relevantes

Opinião com ressalva Opinião adversa

Impossibilidade de obter evidência de auditoria apropriada e suficiente

Opinião com ressalva Abstenção de opinião

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

IFRS para PMEs

Contabilidade para Pequenas e Médias Empresas (PMEs) Apresentação em 35 Seções

O Conselho Federal de Contabilidade (CFC) e o Comitê dePronunciamentos Contábeis (CPC) aprovam o PronunciamentoTécnico sobre CONTABILIDADE PARA PEQUENAS E MÉDIASEMPRESAS (PMEs), que está correlacionada com a NormaInternacional de Contabilidade – The International FinancialReporting Standard for Small and Medium-sized Entities (IFRS forSMEs) emitida pelo International Accounting Standards Board (IASB).

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Pequenas e Médias Empresas (PMEs)

Visão Geral do IFRS para PMEs

- Revisão de todas as seções do pronunciamento

- Destacando as principais diferenças em relação

aos IFRSs completos

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Boas Demonstrações Contábeis Simplificadas.

- 230 páginas- IFRSs simplificados, porém fundamentados

nos IFRSs- Completamente independentes- Elaborado especialmente para PMEs- Internacionalmente reconhecidos - Emitido em 9 de julho de 2009

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Quem será elegível para utilizá-los?

Qualquer entidade que não tenha prestação pública de contas...

- títulos não negociados na bolsa- não seja instituição financeira... e que seja obrigada ou opte por produzir Demonstrações Contábeis de Uso Geral (DCUG)

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

A quem o pronunciamento é voltado?

Que entidades devem produzir DCUGs é um assunto de interesse público

- Decidido por parlamentares e reguladores, não pelo IASB

- Por que? Existe um benefício público em boas informações contábeis

sobre empresas

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Completamente independente dos IFRScompletos

- A única opção para aplicar os IFRSs completos é a opção de

utilizar o IAS 39 ao invés das seções de instrumentos financeiros do IFRS para PMEs

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Como isto difere do IFRSs completos?

Customizados para PMEsNecessidades do usuário de informações sobre fluxos de caixa, liquidez e solvência

Custos e capacidades das PMEs

Muito menor230 páginas vs 3.000 dos IFRSs completos

Organizado por tópicosSimplificações a partir dos IFRSs completos

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Como foram simplificados?

- Alguns tópicos nos IFRSs omitidos se irrelevantes para entidades privadas

- Quando os IFRSs tiverem opções, incluir apenas as mais simples

- Simplificações de reconhecimento e mensuração- Divulgações reduzidas- Linguagem simplificada

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Simplificação na divulgação

Grande redução em divulgações (notas):

- IFRSs completos – mais de 3.000 itens na lista de verificação de divulgações- IFRS para PMEs – aproximadamente 300 divulgaçõesMantido: Divulgações sobre fluxo de caixa de curto prazo, liquidez, solvência, incertezas de mensuração, escolhas de política contábilCortado: Desagregações, divulgações relativas ao mercado público de capitais

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Existe compensação pela boa contabilidade“Transparência, Propriedade e Restrições Financeiras em Empresas Privadas” (Hope, Thomas e Vyas), novembro de 2009. Estudo: Cerca de 31.000 PMEs em 68 países em desenvolvimento e mercados emergentes.

Resumo: Descobrimos que empresas fechadas com maior transparência financeira apresentam problemas significativamente menores de acesso a financiamento externo (e obtém estes fundos a um custo menor) que outras empresas fechadas.

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

As PMEs podem simplesmente optar por adotar isto?

Depende da lei local

- EUA – sim. O IASB é agora o segundo emissor de pronunciamentos contábeis (juntamente com FASB) no código de ética do AICPA.

- Em outros países, a adoção é “automática” (a lei já requer IFRS”)

- Em alguns países, contudo, atualmente apenas IFRSs completos e GAAP local podem ser utilizados. É necessário alterar a lei ou regulementos locais para permitir a adoção do IFRS para PMEs.

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Planos de jurisdições para adoção

Hoje (agosto de 2010), ao melhor de nosso conhecimento:

- 64 jurisdições adotaram o IFRS para PMEs ou determinaram um plano para adotá-los dentro

dos próximos três anos

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Planos de jurisdições para adoção

•Adoções na América do Sul: Argentina (proposta), Brasil, Venezuela

•Adoções no Caribe: República Dominicana, Guiana, Barbados, Trinidad, Bahamas, etc

•Adoções na América Central: Belize, Costa Rica, El Salvador, Panamá, Nicarágua

•Adoções na África: África do Sul, Botsuana, Egito (proposta), Namíbia, Tanzânia, Uganda, Etiópia, Serra Leoa

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

O que o relatório de auditoria diria?

• Algo como:

“Apresenta corretamente a posição financeira, resultados de operações e fluxos de caixa em conformidade com a Norma Internacional de Relatório Financeiro para Pequenas e Médias Empresas”

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Normas Internacionais de Contabilidade (IFRS) Pequenas e Médias Empresas (PMEs)

– Plano para manutenção

Revisão abrangente inicial depois de 2 anos da implantação

• Ajustar erros e omissões, falta de clareza

• Também considerar a necessidade de aprimoramentos com base em IFRSs recentes e emendas aos IASs

Depois, uma vez a cada três anos

• (aproximadamente) Audiência de minutas (ED) de atualizações

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Fontes:

Normas Brasileiras de Contabilidade (NBC)

Auditoria (NBC PA - TA - TR - TO - TSC)

NBCASP - MCASP

www.cfc.org.br - www.cpc.org.br

www.tesouro.fazenda.gov.br

Normas Internacionais de Contabilidade (IFRS / IPSAS) e Auditoria (ISA)

www.ifrs.org - www.ifac.org

www.intosai.org - www.issai.org

www.ipsas.org

RVRtreinamento.com.brRVR não se responsabiliza pelo uso deste material por terceiro.

Consulte o seu Assessor Técnico antes de tomar decisão.

Palestrante

Roberto Vilela Resende

Muito Obrigado!