Línguas

Páginas

Legal

Análise de Valor Agregado

Bruno Freitas, PMP [email protected]

Centro de InformáticaUniversidade Federal de Pernambuco

2/53

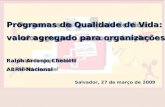

Motivação

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

Orçamento

Custo realizado: $ 230

Valor Agregado: $ 200

3/53

Roteiro

Introdução Elementos Básicos Variações Previsões e Forecasting com EVM Exercício Conclusão Referências

4/53

Introdução

Valor Agregado: Avaliação entre o que foi obtido em relação ao que foi

realmente gasto e ao que se planejava gastar O valor a ser agregado inicialmente por uma atividade é o

valor orçado para ela A cada atividade ou tarefa realizada, o valor inicialmente

orçado para a mesma passa a constituir o valor agregado do projeto

Método para relato do status do projeto em termos de custo e tempo

Permite uma visão mais precisa do progresso do projeto

5/53

Elementos Básicos

A Análise de Valor Agregado está fundamentada em 3 elementos básicos: PV (Planned Value) EV (Earned Value) AC (Actual Cost)

6/53

Elementos Básicos

PV (Planned Value) Valor que indica a parcela do orçamento

que deveria ser gasta, considerando o custo da baseline da atividade, atribuição ou recurso

7/53

Elementos Básicos

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

8/53

Elementos Básicos

EV (Earned Value) Valor que indica a parcela do orçamento

que deveria ser gasta, considerando-se o trabalho realizado até o momento e o custo da baseline para a atividade, atribuição ou recurso

É o valor agregado propriamente dito!!!

9/53

Elementos Básicos

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

EV = $200

10/53

Elementos Básicos

AC (Actual Cost) Mostra os custos reais decorrentes do

trabalho já realizado por um recurso ou atividade, até a data de status, ou data atual do projeto, provenientes dos dados financeiros

É quanto você já gastou!

11/53

Elementos Básicos

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BCWS

ACWP = $230

BCWP = $200

12/53

Variações

Fornecem outras informações a respeito do desempenho do projeto a partir dos elementos básicos

São derivadas a partir de 5 índices: CV (Cost Variance) SV (Scheduled Variance) TV (Time Variance) SPI (Schedule Performance Index) CPI (Cost Performance Index)

13/53

Variações

CV (Cost Variance) Diferença entre o custo previsto para

atingir o nível atual de conclusão (EV) e o custo real (AC), até a data de status, ou a data atual.

CV = EV - AC

14/53

Variações

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

AC = $230

EV = $200

CV = ($ 30)

Tendência a estouro do orçamento!!!

15/53

Variações

SV (Scheduled Variance) Diferença, em termos de custo, entre o

Valor Agregado (EV) e o valor orçado (PV)

SV = EV - PV

16/53

Variações

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

AC = $230

EV = $200

SV = ($ 50)

O projeto está atrasado!!!

17/53

Variações

TV (Time Variance) Diferença, em termos de tempo, entre o

previsto pelo projeto e o realizado

18/53

Variações

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

AC em 20/06/2004

EV em 20/06/2004

TV = 15 dias

O projeto está atrasado!!!

PV em 05/06/2004

19/53

Variações

SPI (Schedule Performance Index) Divisão entre o Valor Agregado (EV) e o

valor planejado (PV) Mostra a taxa de conversão do valor

previsto em valor agregado

EV

PVSPI =

20/53

Variações

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

AC = $230

EV = $200

SPI = (200/250) = 0,8

Apenas 80% do tempo previsto no orçamento foi convertido em trabalho que gerou entregas “agregadas”.

Houve uma perda de 20% do tempo!

21/53

Variações

CPI (Cost Performance Index) Divisão entre o Valor Agregado (EV) e o

custo real (AC) Mostra a conversão entre os valores reais

consumidos pelo projeto e os valores agregados no mesmo período

EV

ACCPI =

22/53

Variações

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

PV

AC = $230

EV = $200

CPI = (200/230) = 0,87

Para cada $1 de capital realmente consumido, apenas $0,87 estão sendo convertidos fisicamente em produto.

Há uma perda de $0,13 por $1 gasto!

23/53

Variações

O CPI e o SPI obedecem o gráfico abaixo:

24/53

Previsões e Forecasting com EVM

Qual será o custo final do projeto?

Quando o projeto terminará?

É possível projetar os custos e prazos finais para o projeto a partir da performance obtida pelo projeto

até o momento!

25/53

Previsões e Forecasting com EVM

A previsibilidade e forecasting de projetos é baseada em mais 6 índices: ETC (Estimated to Complete) EAC (Estimated at Completion) VAC (Variation at Completion) PAC (Plan at Completion) TAC (Time at Completion) DAC (Delay at Completion)

26/53

Previsões e Forecasting com EVM

ETC (Estimated to Complete) Valor financeiro necessário para se completar o

projeto. Fórmula Genérica:

onde BAC é o orçamento final do projeto e

Índice é o índice de desempenho do projeto

BAC - EV

ÍndiceETC =

27/53

Previsões e Forecasting com EVM

ETC através do índice de desempenho constante Assume que o trabalho restante a ser executado

pelo projeto será executado em conformidade com o plano original

Um desvio ocorrido não representa uma tendência de degeneração ou recuperação do orçamento previsto (estimativa otimista) Índice = 1

ETC = BAC - EV

28/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

EV = $200

ETC otimista = $800

29/53

Previsões e Forecasting com EVM

ETC através do índice de desempenho de custos Assume que o trabalho restante a ser executado

pelo projeto seguirá o mesmo desempenho financeiro obtido até o momento através do índice de desempenho de custos (CPI)

Uma tendência negativa ou positiva obtida até o momento em termos de CPI projetará a mesma tendência para os custos finais do projeto (estimativa realista)

30/53

Previsões e Forecasting com EVM

ETC através do índice de desempenho de custos Índice = CPI

BAC - EV

CPIETC =

31/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

CPI = (200/230) = 0,87

ETC Realista:

ETC = (1000 – 200)/0,87

ETC = 800 / 0,87

ETC = $919,54

32/53

Previsões e Forecasting com EVM

ETC através do índice de desempenho de prazos Assume que o trabalho restante a ser executado

pelo projeto seguirá o mesmo desempenho de prazos obtido até o momento através do índice de desempenho de prazos (SPI)

Uma tendência negativa ou positiva obtida até o momento em termos de SPI representará uma tendência idêntica para os custos finais do projeto

33/53

Previsões e Forecasting com EVM

ETC através do índice de desempenho de prazos Índice = SPI

BAC - EV

SPIETC =

34/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

ETC via SPI:

ETC = (1000 – 200)/0,8

ETC = 800 / 0,8

ETC = $1000

35/53

Previsões e Forecasting com EVM

ETC através do índice de desempenho de prazos Problemas:

O SPI somente é aplicável em projetos nas fases iniciais Próximo à conclusão do projeto, o SPI se aproxima de 1

(EV=PV), se assemelhando ao índice de desempenho constante

O SPI não leva em conta os recursos materiais utilizados no projeto pois estes não produzem adiantamentos ou atrasos, mas comprometem a projeção de custos finais

36/53

Previsões e Forecasting com EVM

ETC através do índice futuro de prazo e custo Assume que o trabalho restante a ser executado

pelo projeto seguirá tanto a projeção financeira determinada pelo CPI quanto a projeção de prazos determinada pelo SPI, compondo o Scheduled Cost Index (SCI)

Visa captar uma tendência humana natural de recuperar o atraso através de um maior consumo de recursos para realizar o mesmo trabalho anteriormente planejado (Estimativa Pessimista)

37/53

Previsões e Forecasting com EVM

ETC através do índice futuro de prazo e custo Índice = SCI = SPI x CPI

BAC - EV

SPI x CPIETC =

38/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

ETC pessimista:

ETC = (1000 – 200) /

(0,8 x 0,87)

ETC = 800 / 0,696

ETC = $1.149,43

CPI = (200/230) = 0,87

39/53

Previsões e Forecasting com EVM

EAC (Estimated at Completion) Valor financeiro que representa o custo

final do projeto quando concluído. Inclui os custos reais incorridos (AC) e os

valores restantes estimados.

EAC = AC + ETC

40/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

EAC (estimativa pessimista):

EAC = 230 + [ (1000 – 200) / (0,8 x 0,87) ]

EAC = 230 + [ 800 / 0,696]

EAC = 230 + 1.149,43

EAC = $1.379,43

CPI = (200/230) = 0,87

41/53

Previsões e Forecasting com EVM

VAC (Variation at Completion) Diferença entre o custo orçado (BAC) e o

custo projetado final (EAC)

VAC = BAC - EAC

42/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

VAC (estimativa pessimista):

VAC = 1000 - 1379,43

VAC = ($ 379,43)

CPI = (200/230) = 0,87

43/53

Previsões e Forecasting com EVM

PAC (Plan at Completion) Duração prevista para o projeto

44/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

CPI = (200/230) = 0,87

PAC = 4 trimestres

45/53

Previsões e Forecasting com EVM

TAC (Time at Completion) Duração projetada para o projeto. Calculada como a razão entre a data

prevista (PAC) e o SPI

PAC

SPITAC =

46/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

CPI = (200/230) = 0,87

PAC = 4 trimestres

TAC:

TAC = 4 / 0,8

TAC = 5 trimestres

47/53

Previsões e Forecasting com EVM

DAC (Delay at Completion) Diferença entre a duração prevista (PAC) e

a duração projetada (TAC) para o projeto

DAC = PAC - TAC

48/53

Previsões e Forecasting com EVM

Des

pes

as (

$ m

ilh

ares

)

Tempo (trimestres)

1000

750

500

250

1 2 3 4

BAC = $1000

AC = $230

EV = $200

SPI = (200/250) = 0,8

CPI = (200/230) = 0,87

PAC = 4 trimestres

DAC:

DAC = 5 - 4

DAC = 1 trimestre

49/53

Resumo Estado atual do nosso projeto:EAV Trimestres

Índices 1 2 3 4

PV $ 250 $ 500 $ 750 $ 1000

AC $ 230

EV $ 200

CV ($ 30)

SV ($ 50)

TV 15 dias ( atraso)

SPI 0,8

CPI 0,87

ETC (pessimista) $ 1.149,43

EAC $ 1.379,43

VAC ($ 379,43)

PAC 4 trimestres

TAC 5 trimestres

DAC 1 trimestre (atraso)

50/53

Exercício (15 min.) Você tem um projeto para construir um novo cercado quadran-gular. Cada lado demora 1 dia para ser construído e está orçado em R$ 1.000,00 por lado. Cada lado deve ser constru-ído um após o outro. Considere que hoje é o final do 3º dia.

Tarefa Dia 1 Dia 2 Dia 3 Dia 4Status do final do 3º.

dia

Lado 1 I ------------- F Completo, gasto R$ 1.000,00

Lado 2 I ----------- FP ------F Completo, gasto R$ 1.200,00

Lado 3 IP ---I------ FP Metade Completa, gasto R$ 600,00

Lado 4 IP ---------- FP Não iniciado

I = Início real; F = Final real; FP = Final planejado; IP = Início planejado

51/53

Exercícios

Calcule: PV EV AC BAC CV (EV - AC) CPI (EV / AC) SV (EV - PV)

SPI (EV/PV) EAC (BAC/CPI) ETC (EAC-AC) VAC (BAC-EAC)

52/53

Resposta

Indicador Cálculo Resposta Indicador Cálculo Resposta

PV1000 + 1000 + 1000 R$ 3.000,00 SV EV – PV =

2500 – 3000

(R$ 500,00)

EV1000 + 1000 +

500

R$ 2.500,00SPI

EV/PV =

2500/3000

0,833

AC1000 + 1200 +

600

R$ 2.800,00 EAC BAC/CPI =

4000/0,893

R$ 4.479,00

BAC1000 + 1000 + 1000 + 1000

R$ 4.000,00 ETC EAC-AC =

4479 - 2800

R$ 1.679,00

CVEV – AC =

2500 – 2800

(R$ 300,00) VAC BAC – EAC=

4000 – 4479

(R$ 479,00)

CPIEV/AC =

2500 / 2800

0,893

53/53

Conclusão

O GP deve monitorar a baseline de custos para identificar variações do planejamento original

Medidas de performance devem ser utilizadas como auxílio na identificação dos desvios e no fornecimento de informações aos stakeholders

É importante entender as causas das variações de custo e tomar as medidas corretivas

O GP nunca deve esquecer de incluir as informações de variação de custo nas lições aprendidas do projeto

54/53

Referências

Vargas, R. (2003) “Valor Agregado em Projetos”. 2a edição. Ed. Brasport.

Vargas, R. “Earned Value Project Management”. Disponível em: http://www.aec.com.br/aeccom2/bd/EVA%20portugues.pdf. Último Acesso: 09/12/2004.

Filho, L. et al (2003) “Earned Value Management”. Disponível em: http://www.cin.ufpe.br/~if717/slides/uma-introducao-aa-analise-do-valor-agregado.pdf.

Último Acesso: 09/12/2004.

Análise de Valor Agregado

Bruno Freitas, PMP [email protected]

Centro de InformáticaUniversidade Federal de Pernambuco

Top Related