Línguas

Páginas

Legal

Lei nº 12.846/2013 e a Responsabilização de Entes Privados

Encontro dos Auditores Internos do MEC Brasília - Junho/2015

Flávio Rezende Dematté Coordenador-Geral de Responsabilização de Entes Privados

CONTROLADORIA GERAL DA UNIÃO

CORRUPÇÃO COMO RISCO MUDANÇA NO PARADIGMA DE ABORDAGEM DA CORRUPÇÃO.

INTEGRAÇÃO DA CORRUPÇÃO COM A ECONOMIA GLOBALIZADA.

ENVOLVIMENTO DE CORPORAÇÕES TRANSNACIONAIS.

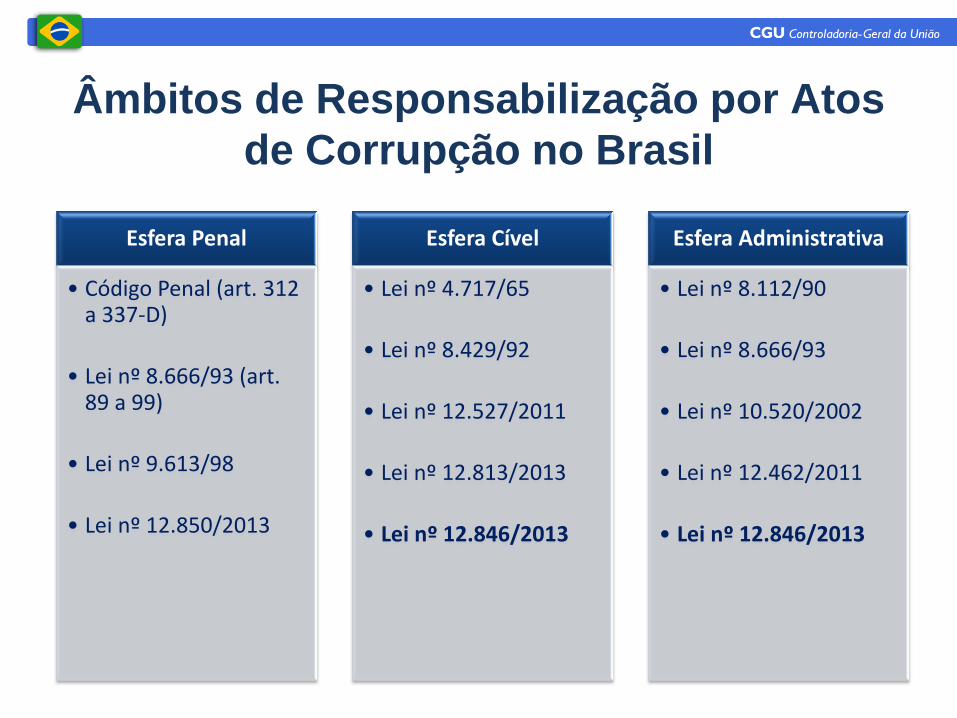

Âmbitos de Responsabilização por Atos

de Corrupção no Brasil

Esfera Penal

• Código Penal (art. 312 a 337-D)

• Lei nº 8.666/93 (art. 89 a 99)

• Lei nº 9.613/98

• Lei nº 12.850/2013

Esfera Cível

• Lei nº 4.717/65

• Lei nº 8.429/92

• Lei nº 12.527/2011

• Lei nº 12.813/2013

• Lei nº 12.846/2013

Esfera Administrativa

• Lei nº 8.112/90

• Lei nº 8.666/93

• Lei nº 10.520/2002

• Lei nº 12.462/2011

• Lei nº 12.846/2013

Sistema Normativo Internacional de

Combate à Corrupção

Abordagem

Local

Abordagem

Regional

Abordagem Global

Sistema Normativo Internacional de

Combate à Corrupção

Principais Convenções Internacionais de Combate à Corrupção

Convenção sobre o Combate da Corrupção

de Funcionários Públicos Estrangeiros em

Transações Comerciais Internacionais

Convenção Interamericana

Contra a Corrupção

Convenção das Nações Unidas

Contra a Corrupção

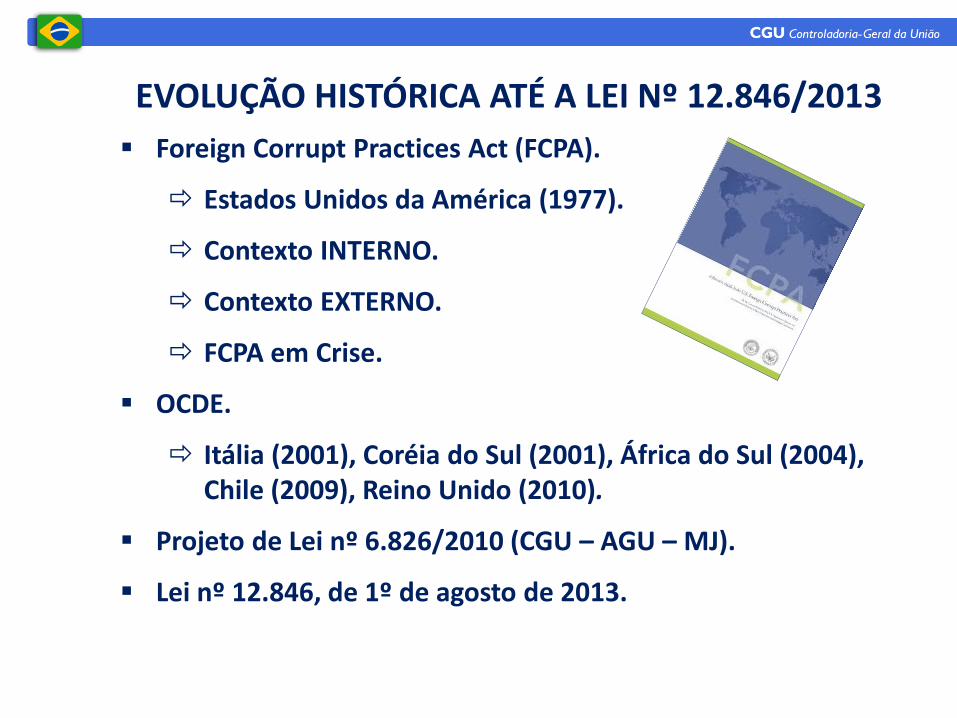

EVOLUÇÃO HISTÓRICA ATÉ A LEI Nº 12.846/2013

Foreign Corrupt Practices Act (FCPA).

Estados Unidos da América (1977).

Contexto INTERNO.

Contexto EXTERNO.

FCPA em Crise.

OCDE.

Itália (2001), Coréia do Sul (2001), África do Sul (2004), Chile (2009), Reino Unido (2010).

Projeto de Lei nº 6.826/2010 (CGU – AGU – MJ).

Lei nº 12.846, de 1º de agosto de 2013.

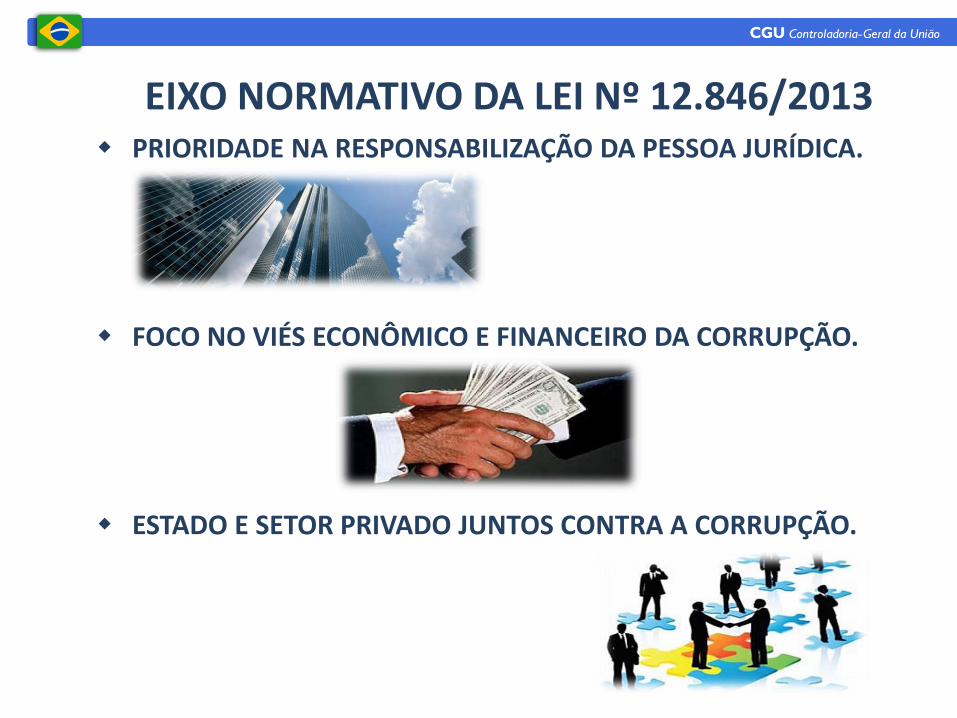

EIXO NORMATIVO DA LEI Nº 12.846/2013 PRIORIDADE NA RESPONSABILIZAÇÃO DA PESSOA JURÍDICA.

FOCO NO VIÉS ECONÔMICO E FINANCEIRO DA CORRUPÇÃO.

ESTADO E SETOR PRIVADO JUNTOS CONTRA A CORRUPÇÃO.

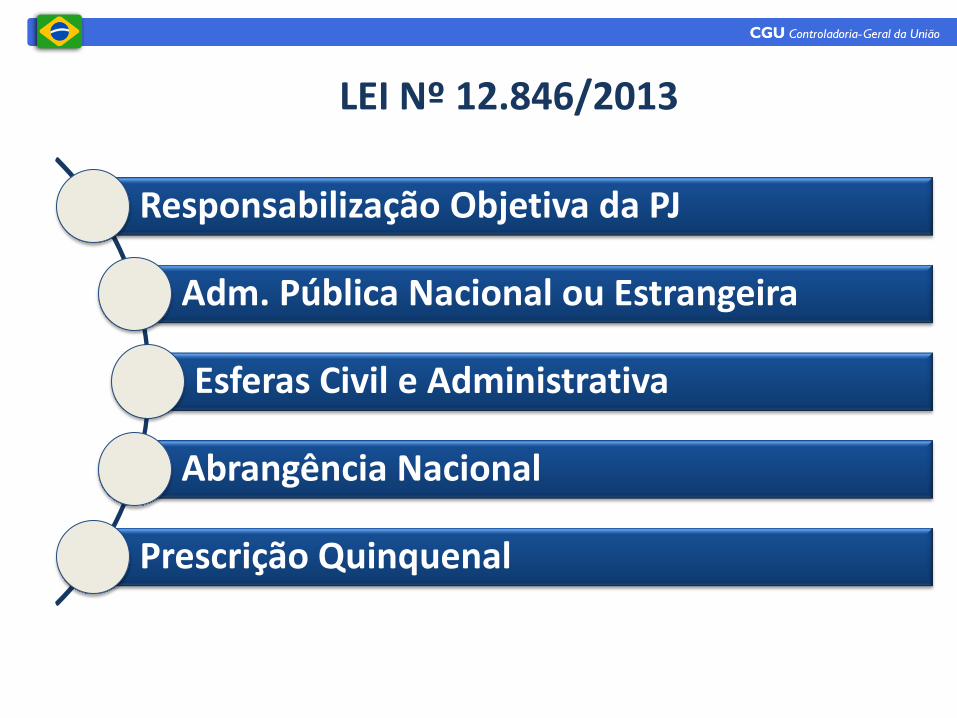

LEI Nº 12.846/2013

Responsabilização Objetiva da PJ

Adm. Pública Nacional ou Estrangeira

Esferas Civil e Administrativa

Abrangência Nacional

Prescrição Quinquenal

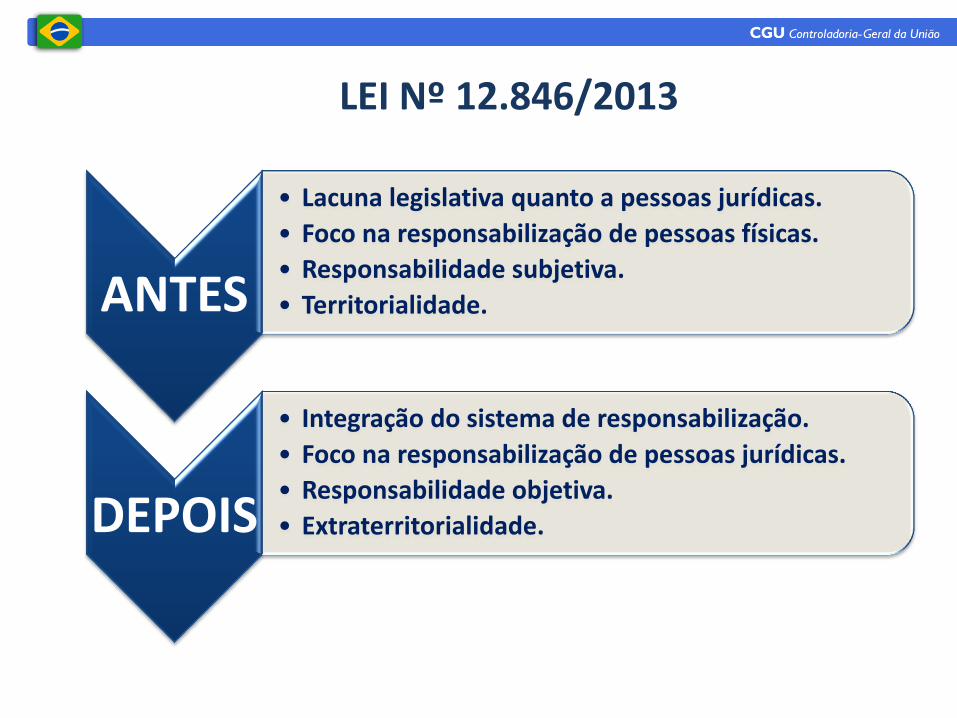

LEI Nº 12.846/2013

ANTES

• Lacuna legislativa quanto a pessoas jurídicas.

• Foco na responsabilização de pessoas físicas.

• Responsabilidade subjetiva.

• Territorialidade.

DEPOIS

• Integração do sistema de responsabilização.

• Foco na responsabilização de pessoas jurídicas.

• Responsabilidade objetiva.

• Extraterritorialidade.

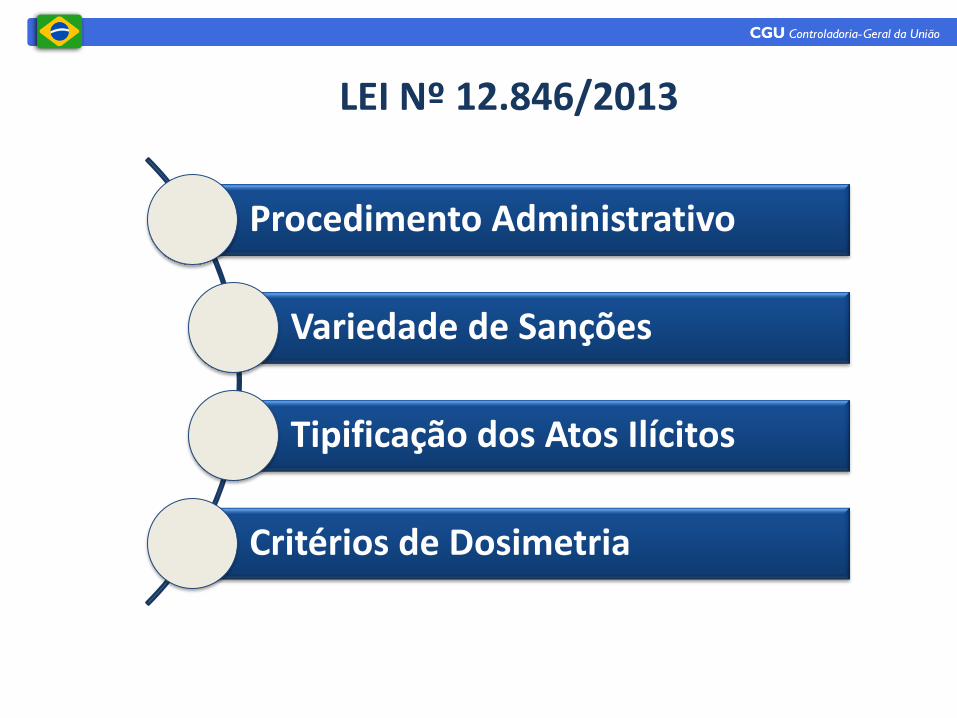

LEI Nº 12.846/2013

Procedimento Administrativo

Variedade de Sanções

Tipificação dos Atos Ilícitos

Critérios de Dosimetria

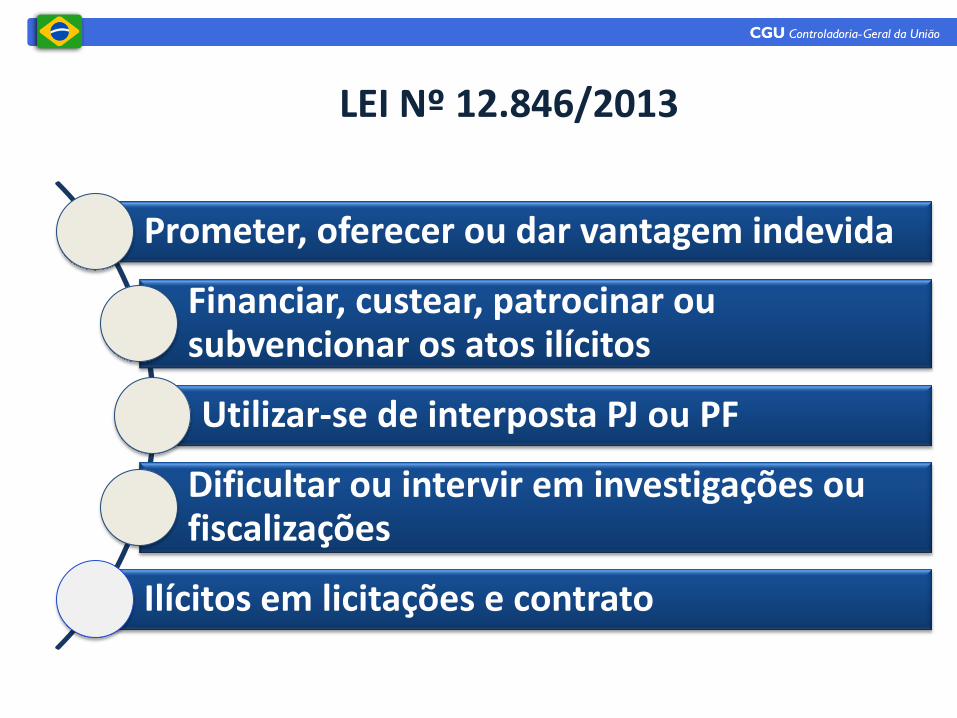

LEI Nº 12.846/2013

Prometer, oferecer ou dar vantagem indevida

Financiar, custear, patrocinar ou subvencionar os atos ilícitos

Utilizar-se de interposta PJ ou PF

Dificultar ou intervir em investigações ou fiscalizações

Ilícitos em licitações e contrato

Critérios de Dosimetria

DOSIMETRIA

GRAVIDADE DA INFRAÇÃO

VANTAGEM AUFERIDA OU PRETENDIDA

CONSUMAÇÃO OU NÃO DA INFRAÇÃO

GRAU OU PERIGO DE

LESÃO EFEITO NEGATIVO

PRODUZIDO

SITUAÇÃO ECONÔMICA

DO INFRATOR

COOPERAÇÃO COM A

APURAÇÃO

PROGRAMA DE

INTEGRIDADE (COMPLIANCE)

VALOR DOS CONTRATOS MANTIDOS

COMPLIANCE

Compromisso da Alta Direção

Treinamento Regular de

Funcionários

Código

de

Conduta

Sistema de

Denúncias de

Fraudes

Avaliações

Periódicas de

Riscos

Manutenção de Controles

Internos

ALGUNS PARÂMETROS:

Programas de Integridade

(COMPLIANCE)

LEI Nº 12.846/2013 e Programas de Compliance Anticorrupção:

• ATENUANTE ESPECÍFICA (art. 7º, inciso VIII)

A existência de um programa de compliance anticorrupção efetivo configura um importante FATOR ATENUANTE na aplicação das sanções, mas NÃO isenta a pessoa jurídica de ser responsabilizada.

Mecanismos e procedimentos INTERNOS de:

• INTEGRIDADE.

• AUDITORIA.

• INCENTIVO À DENÚNCIA DE IRREGULARIDADES.

• APLICAÇÃO EFETIVA DE CÓDIGOS DE ÉTICA E DE CONDUTA.

Programas de Integridade

(COMPLIANCE)

Controle Interno

Correição

Prevenção

da Corrupção

Inquéritos e

Ações Penais

Improbidade Administrativa

Responsabilização

da PJ

Lei 12.846,

de 2013

Tomadas de

Contas

Especiais

LAC como

coroamento do

Sistema

Anticorrupção

Brasileiro

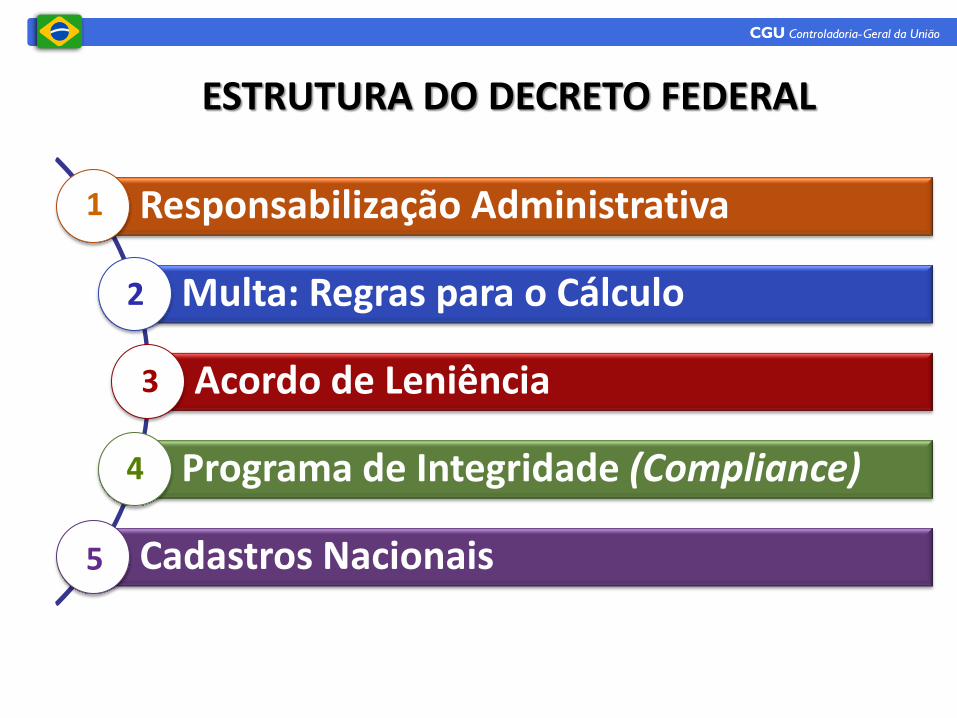

ESTRUTURA DO DECRETO FEDERAL

Responsabilização Administrativa

Multa: Regras para o Cálculo

Acordo de Leniência

Programa de Integridade (Compliance)

Cadastros Nacionais

1

2

3

4

5

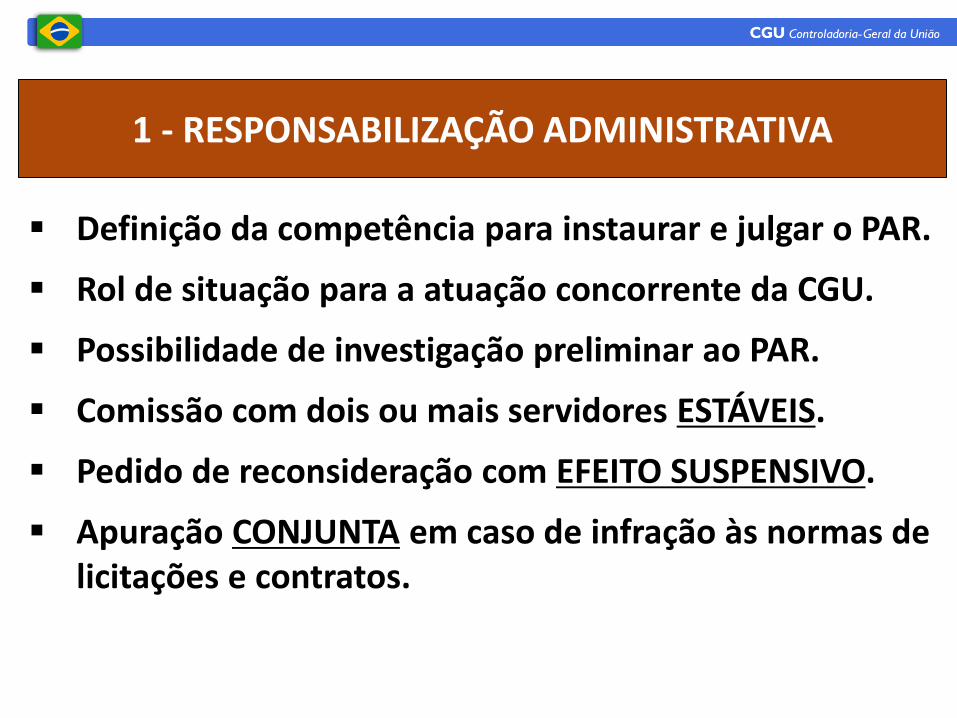

1 - RESPONSABILIZAÇÃO ADMINISTRATIVA

Definição da competência para instaurar e julgar o PAR.

Rol de situação para a atuação concorrente da CGU.

Possibilidade de investigação preliminar ao PAR.

Comissão com dois ou mais servidores ESTÁVEIS.

Pedido de reconsideração com EFEITO SUSPENSIVO.

Apuração CONJUNTA em caso de infração às normas de licitações e contratos.

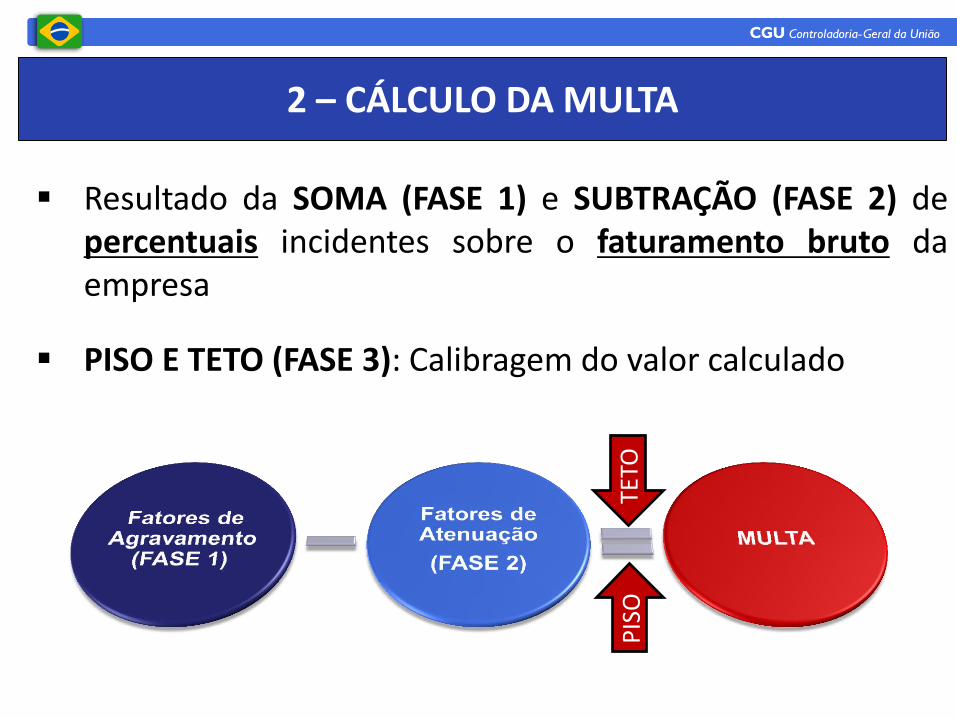

Resultado da SOMA (FASE 1) e SUBTRAÇÃO (FASE 2) de percentuais incidentes sobre o faturamento bruto da empresa

PISO E TETO (FASE 3): Calibragem do valor calculado

TETO

P

ISO

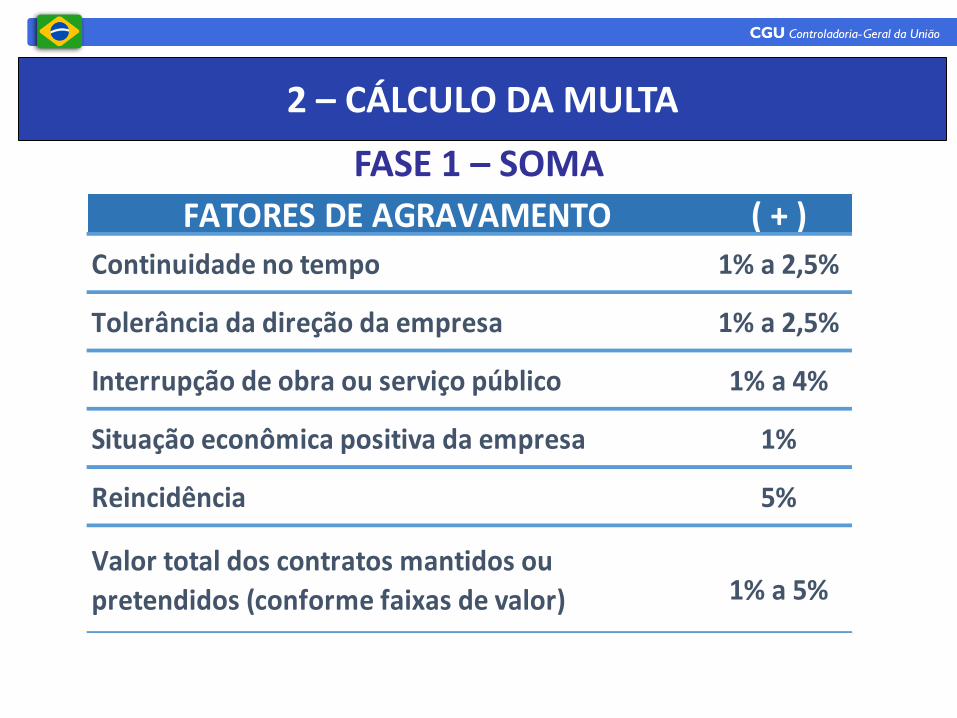

2 – CÁLCULO DA MULTA

FASE 1 – SOMA

( + )

1% a 2,5%

1% a 2,5%

1% a 4%

1%

5%

1% a 5%Valor total dos contratos mantidos ou

pretendidos (conforme faixas de valor)

Reincidência

FATORES DE AGRAVAMENTO

Continuidade no tempo

Tolerância da direção da empresa

Interrupção de obra ou serviço público

Situação econômica positiva da empresa

2 – CÁLCULO DA MULTA

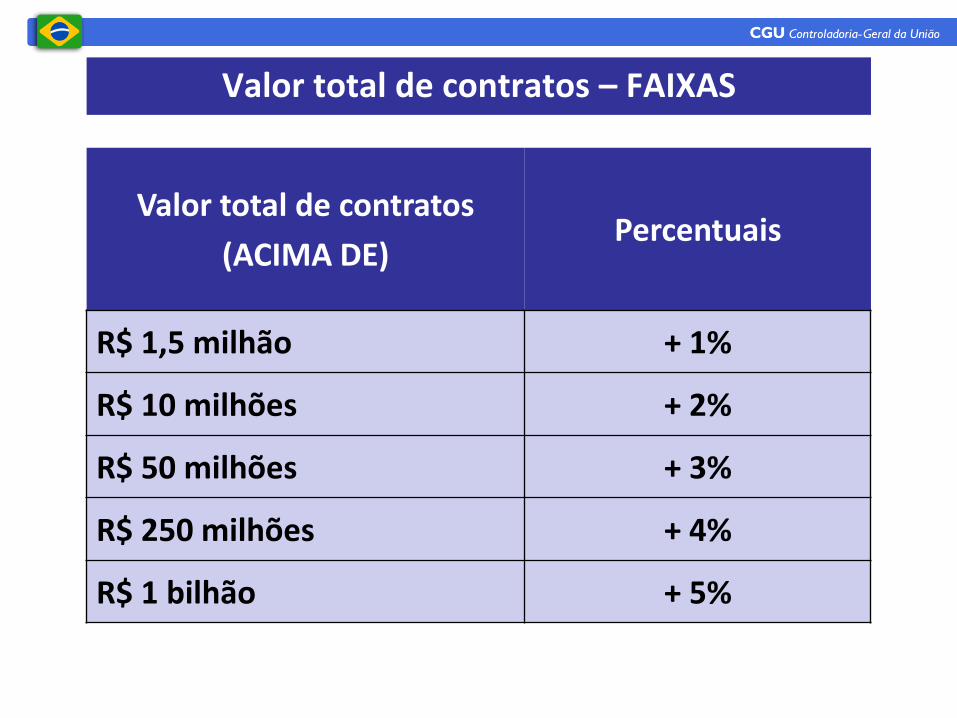

Valor total de contratos – FAIXAS

Valor total de contratos

(ACIMA DE) Percentuais

R$ 1,5 milhão + 1%

R$ 10 milhões + 2%

R$ 50 milhões + 3%

R$ 250 milhões + 4%

R$ 1 bilhão + 5%

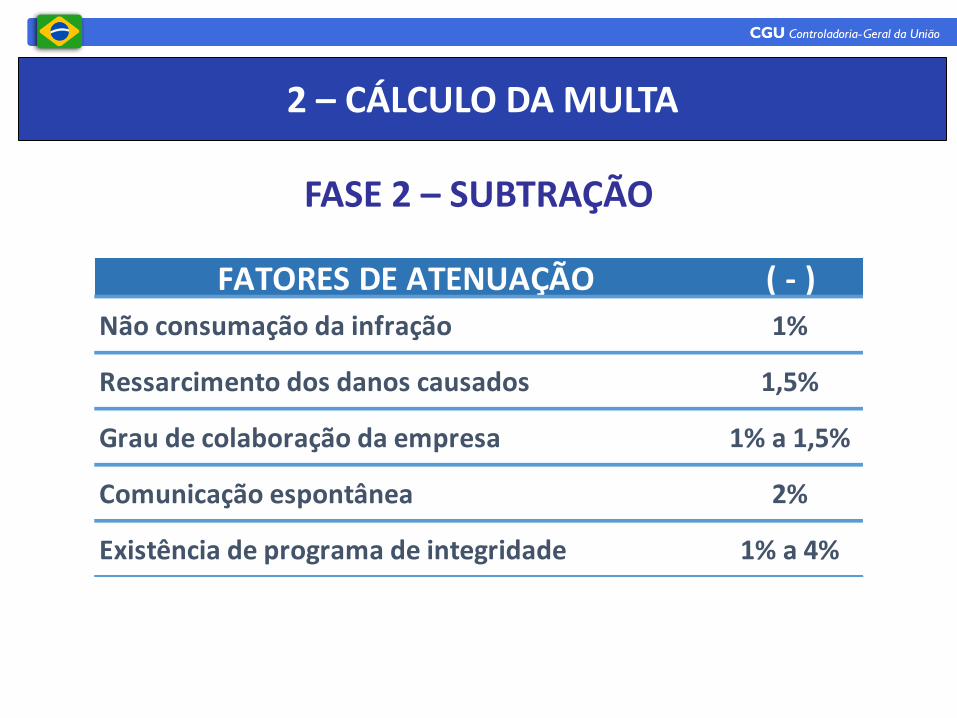

FASE 2 – SUBTRAÇÃO

( - )

1%

1,5%

1% a 1,5%

2%

1% a 4%

FATORES DE ATENUAÇÃO

Não consumação da infração

Ressarcimento dos danos causados

Grau de colaboração da empresa

Comunicação espontânea

Existência de programa de integridade

2 – CÁLCULO DA MULTA

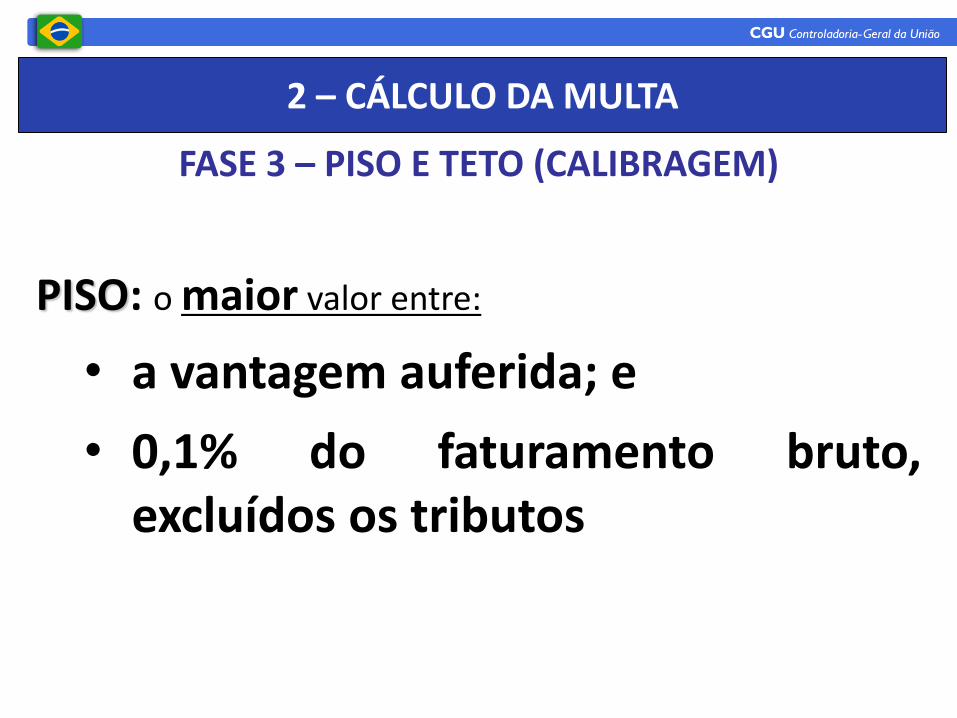

PISO: o maior valor entre:

• a vantagem auferida; e

• 0,1% do faturamento bruto, excluídos os tributos

FASE 3 – PISO E TETO (CALIBRAGEM)

2 – CÁLCULO DA MULTA

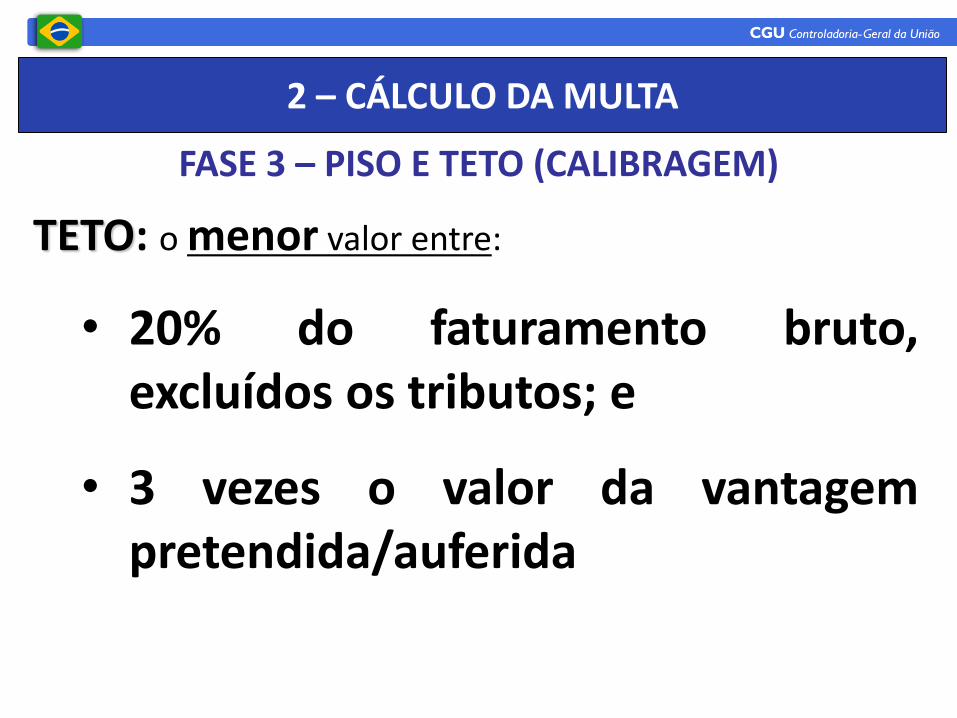

TETO: o menor valor entre:

• 20% do faturamento bruto, excluídos os tributos; e

• 3 vezes o valor da vantagem pretendida/auferida

FASE 3 – PISO E TETO (CALIBRAGEM)

2 – CÁLCULO DA MULTA

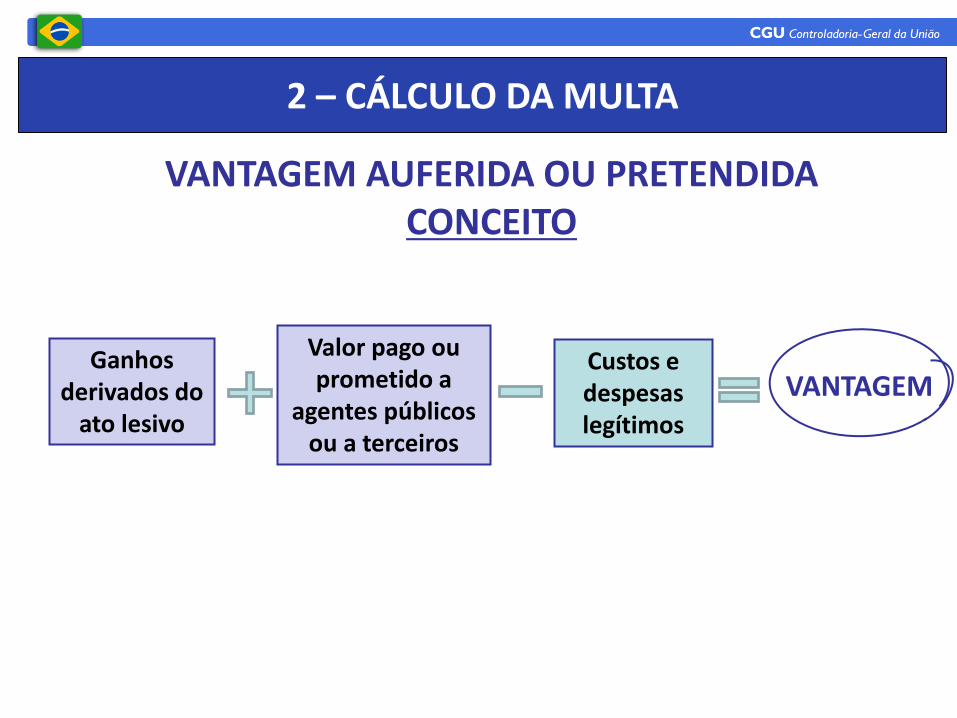

VANTAGEM AUFERIDA OU PRETENDIDA CONCEITO

Ganhos derivados do

ato lesivo

Valor pago ou prometido a

agentes públicos ou a terceiros

Custos e despesas legítimos

VANTAGEM

2 – CÁLCULO DA MULTA

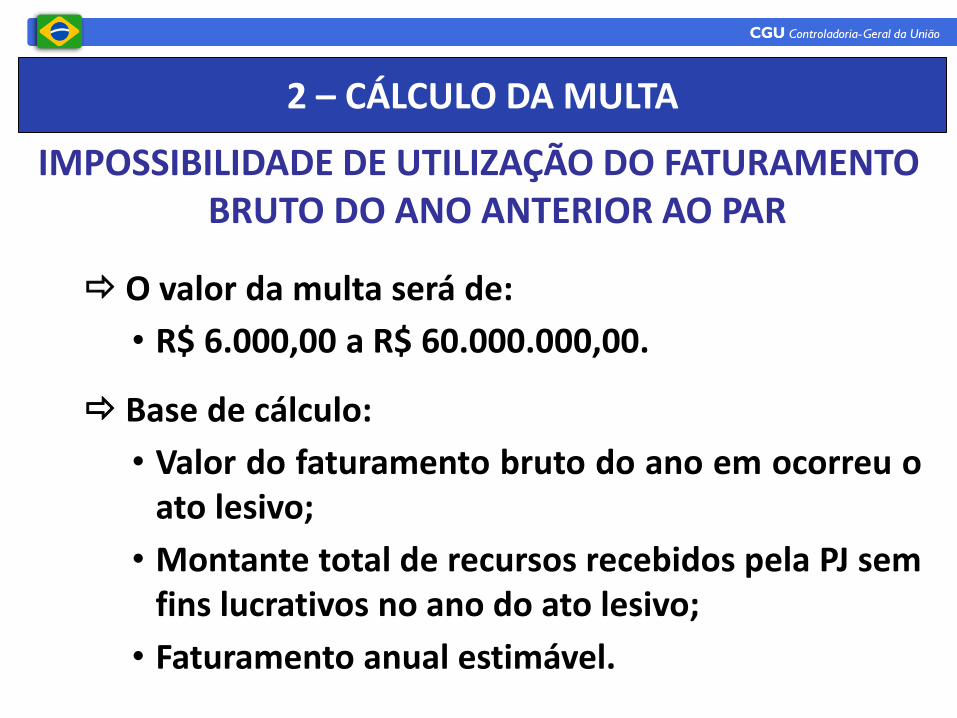

IMPOSSIBILIDADE DE UTILIZAÇÃO DO FATURAMENTO BRUTO DO ANO ANTERIOR AO PAR

2 – CÁLCULO DA MULTA

O valor da multa será de:

• R$ 6.000,00 a R$ 60.000.000,00.

Base de cálculo:

• Valor do faturamento bruto do ano em ocorreu o ato lesivo;

• Montante total de recursos recebidos pela PJ sem fins lucrativos no ano do ato lesivo;

• Faturamento anual estimável.

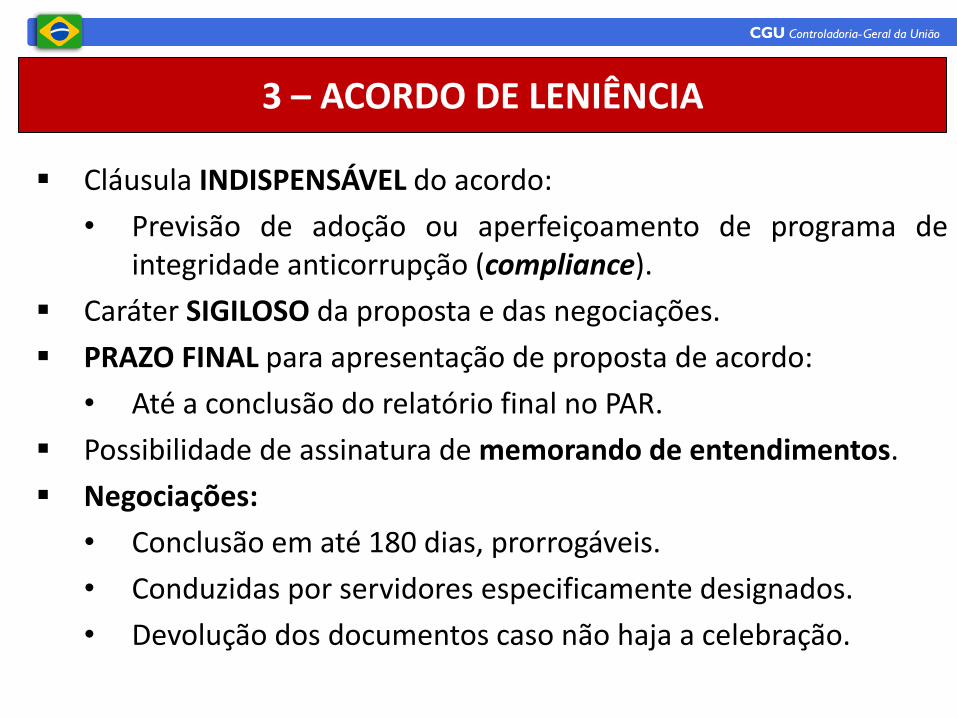

Cláusula INDISPENSÁVEL do acordo:

• Previsão de adoção ou aperfeiçoamento de programa de integridade anticorrupção (compliance).

Caráter SIGILOSO da proposta e das negociações.

PRAZO FINAL para apresentação de proposta de acordo:

• Até a conclusão do relatório final no PAR.

Possibilidade de assinatura de memorando de entendimentos.

Negociações:

• Conclusão em até 180 dias, prorrogáveis.

• Conduzidas por servidores especificamente designados.

• Devolução dos documentos caso não haja a celebração.

3 – ACORDO DE LENIÊNCIA

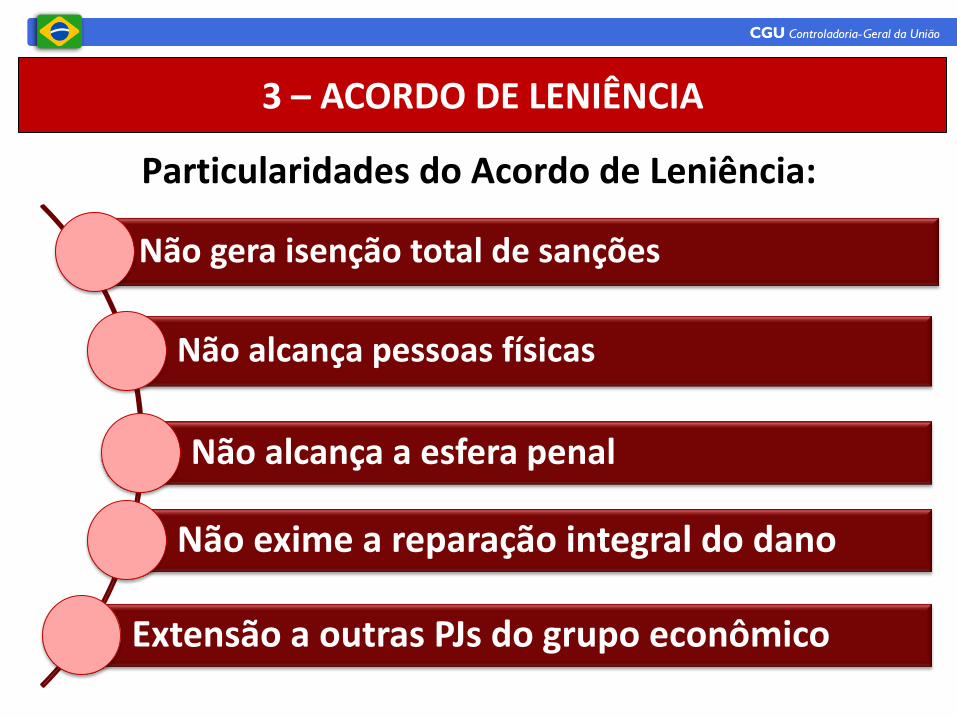

3 – ACORDO DE LENIÊNCIA

Não gera isenção total de sanções

Não alcança pessoas físicas

Não alcança a esfera penal

Não exime a reparação integral do dano

Extensão a outras PJs do grupo econômico

Particularidades do Acordo de Leniência:

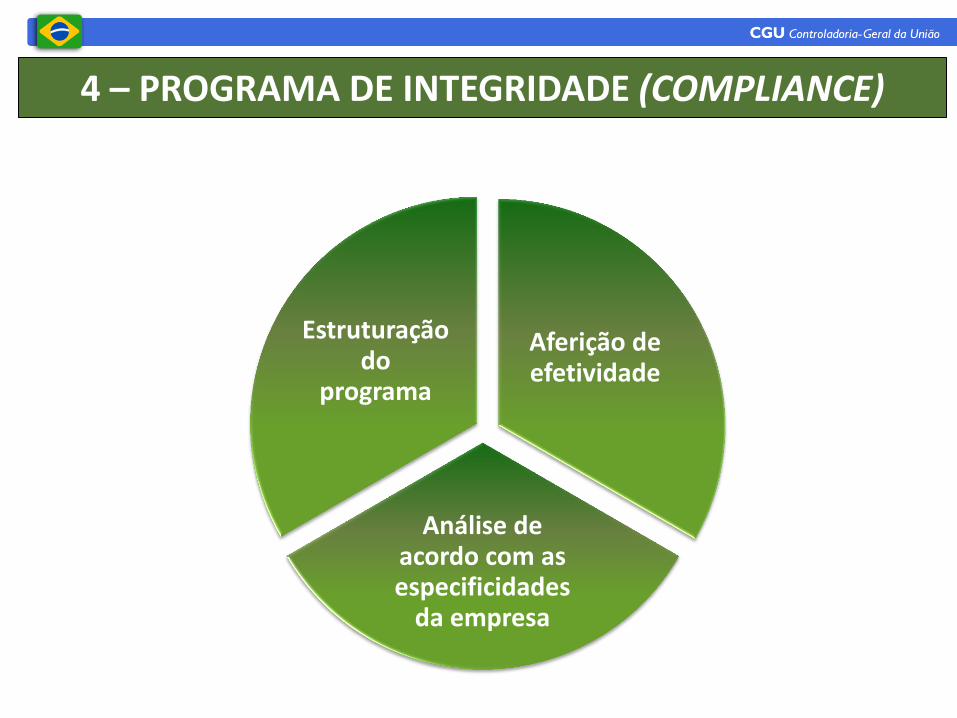

4 – PROGRAMA DE INTEGRIDADE (COMPLIANCE)

Aferição de efetividade

Análise de acordo com as especificidades

da empresa

Estruturação do

programa

4 – PROGRAMA DE INTEGRIDADE (COMPLIANCE)

Eixos para avaliação de programas de compliance:

• Estrutura do programa.

• Adequação às especificidades da empresa.

• Aferição da efetividade.

Necessidade de CONSTANTE aprimoramento e adaptação do programa.

Microempresas e Empresas de Pequeno Porte terão um TRATAMENTO DIFERENCIADO quanto à implantação de programas de integridade.

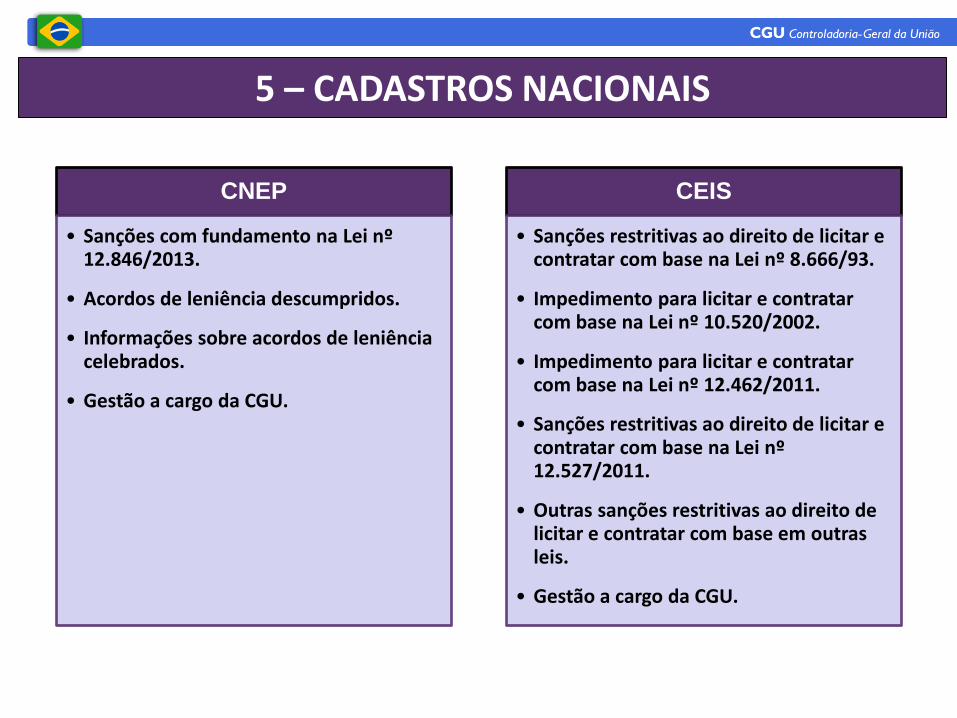

5 – CADASTROS NACIONAIS

CNEP

• Sanções com fundamento na Lei nº 12.846/2013.

• Acordos de leniência descumpridos.

• Informações sobre acordos de leniência celebrados.

• Gestão a cargo da CGU.

CEIS

• Sanções restritivas ao direito de licitar e contratar com base na Lei nº 8.666/93.

• Impedimento para licitar e contratar com base na Lei nº 10.520/2002.

• Impedimento para licitar e contratar com base na Lei nº 12.462/2011.

• Sanções restritivas ao direito de licitar e contratar com base na Lei nº 12.527/2011.

• Outras sanções restritivas ao direito de licitar e contratar com base em outras leis.

• Gestão a cargo da CGU.

REGULAMENTAÇÃO DA CGU

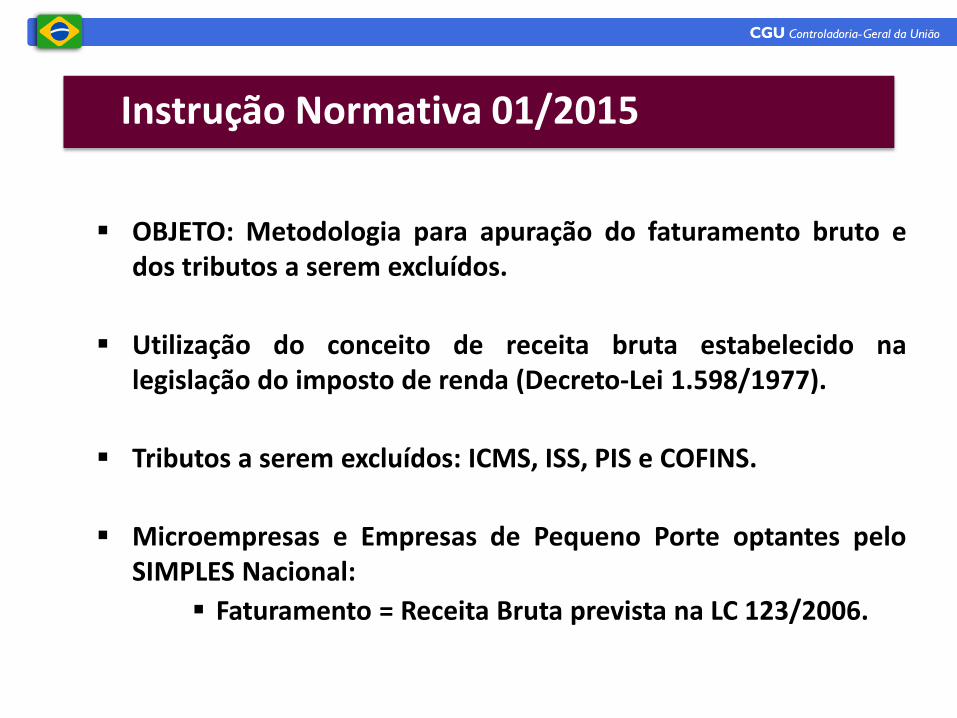

Instrução Normativa 01/2015

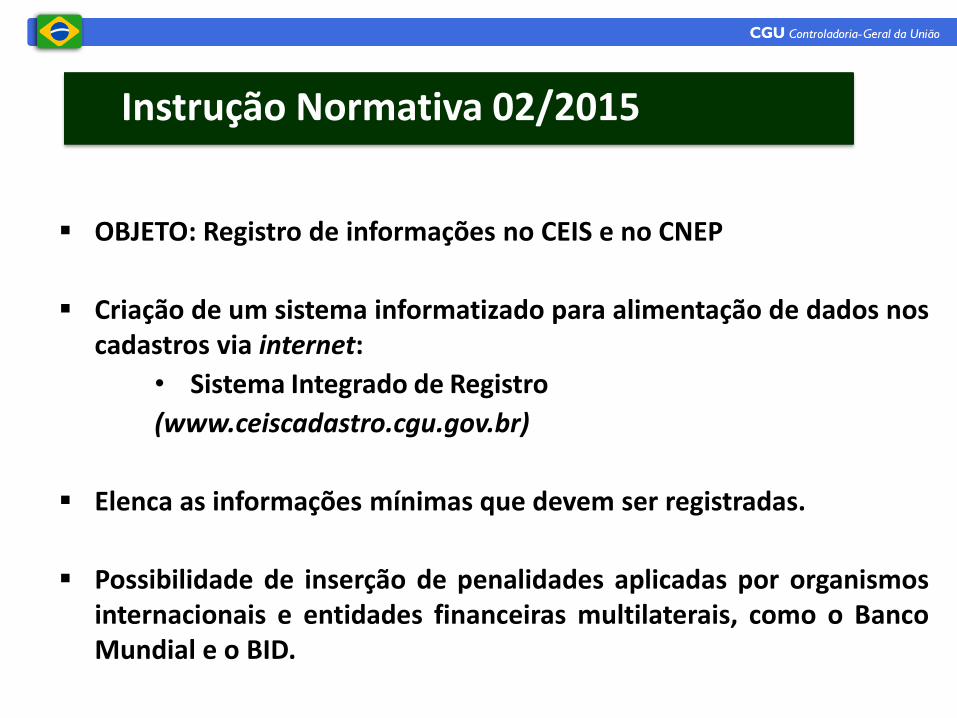

Instrução Normativa 02/2015

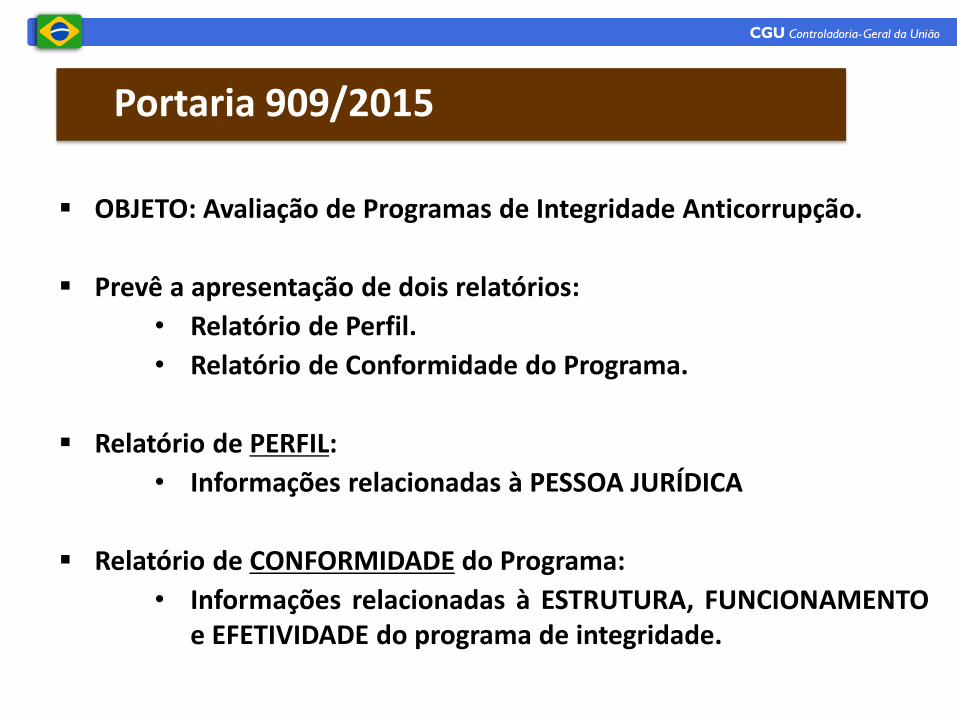

Portaria 909/2015

Portaria 910/2015

OBJETO: Metodologia para apuração do faturamento bruto e dos tributos a serem excluídos.

Utilização do conceito de receita bruta estabelecido na legislação do imposto de renda (Decreto-Lei 1.598/1977).

Tributos a serem excluídos: ICMS, ISS, PIS e COFINS.

Microempresas e Empresas de Pequeno Porte optantes pelo SIMPLES Nacional:

Faturamento = Receita Bruta prevista na LC 123/2006.

Instrução Normativa 01/2015

OBJETO: Registro de informações no CEIS e no CNEP

Criação de um sistema informatizado para alimentação de dados nos cadastros via internet:

• Sistema Integrado de Registro

(www.ceiscadastro.cgu.gov.br)

Elenca as informações mínimas que devem ser registradas.

Possibilidade de inserção de penalidades aplicadas por organismos internacionais e entidades financeiras multilaterais, como o Banco Mundial e o BID.

Instrução Normativa 02/2015

OBJETO: Avaliação de Programas de Integridade Anticorrupção.

Prevê a apresentação de dois relatórios:

• Relatório de Perfil.

• Relatório de Conformidade do Programa.

Relatório de PERFIL:

• Informações relacionadas à PESSOA JURÍDICA

Relatório de CONFORMIDADE do Programa:

• Informações relacionadas à ESTRUTURA, FUNCIONAMENTO e EFETIVIDADE do programa de integridade.

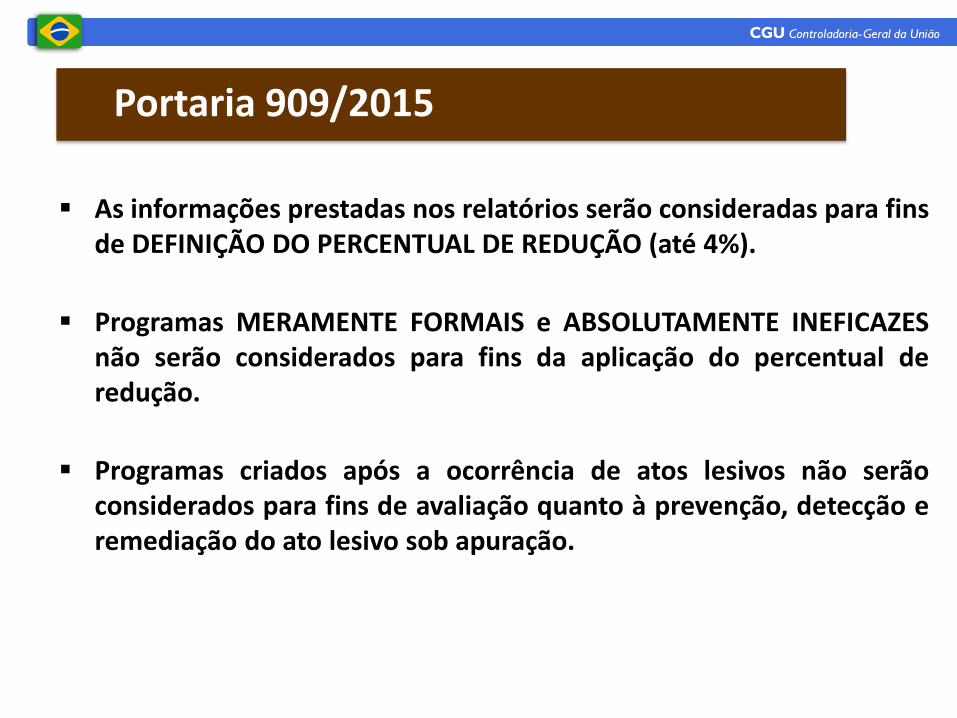

Portaria 909/2015

As informações prestadas nos relatórios serão consideradas para fins de DEFINIÇÃO DO PERCENTUAL DE REDUÇÃO (até 4%).

Programas MERAMENTE FORMAIS e ABSOLUTAMENTE INEFICAZES não serão considerados para fins da aplicação do percentual de redução.

Programas criados após a ocorrência de atos lesivos não serão considerados para fins de avaliação quanto à prevenção, detecção e remediação do ato lesivo sob apuração.

Portaria 909/2015

OBJETO: Definição de procedimentos para:

• Apuração da responsabilidade administrativa.

• Celebração do acordo de leniência

APURAÇÃO DA RESPONSABILIDADE ADMINISTRATIVA:

• Estabelece a delegação de algumas competências:

Corregedor-Geral da União:

Instaurar investigação preliminar.

Decidir acerca do arquivamento de investigação.

Secretário-Executivo:

Instaurar PAR.

• PAR avocado:

Continuação a partir da fase em que se encontrava.

Aproveitamento das provas produzidas.

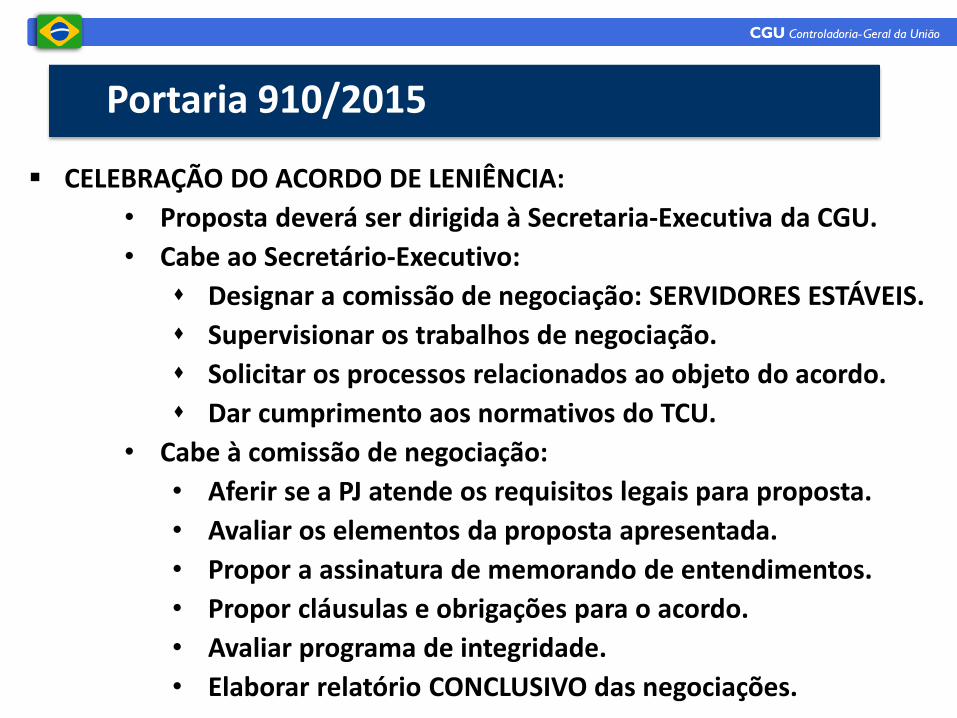

Portaria 910/2015

APURAÇÃO DA RESPONSABILIDADE ADMINISTRATIVA:

• Investigação Preliminar

Possibilidade de instauração a partir de denúncia anônima.

Necessidade de relatório CONCLUSIVO, recomendando:

Instauração de PAR; ou

Arquivamento da matéria.

• Supervisão da Apuração no Poder Executivo Federal:

Competência da Corregedoria-Geral da União.

Possibilidade de visitas técnicas e inspeções nos órgãos.

Obrigatoriedade de os órgãos e entidades manterem atualizadas as informações acerca das investigações preliminares e PAR.

Portaria 910/2015

APURAÇÃO DA RESPONSABILIDADE ADMINISTRATIVA:

• PAR

Dados que deverão constar na portaria instauradora.

Membros da comissão estão sujeitos:

Hipóteses de impedimento e suspeição previstas na Lei 9.784/1999; e

Dever de prevenir ou impedir possível conflito de interesses e de resguardar informações privilegiadas.

Possibilidade do uso de videoconferência para a realização dos atos processuais.

Necessidade de relatório CONCLUSIVO, sugerindo:

Sanções a serem aplicadas; ou

Arquivamento do processo.

Portaria 910/2015

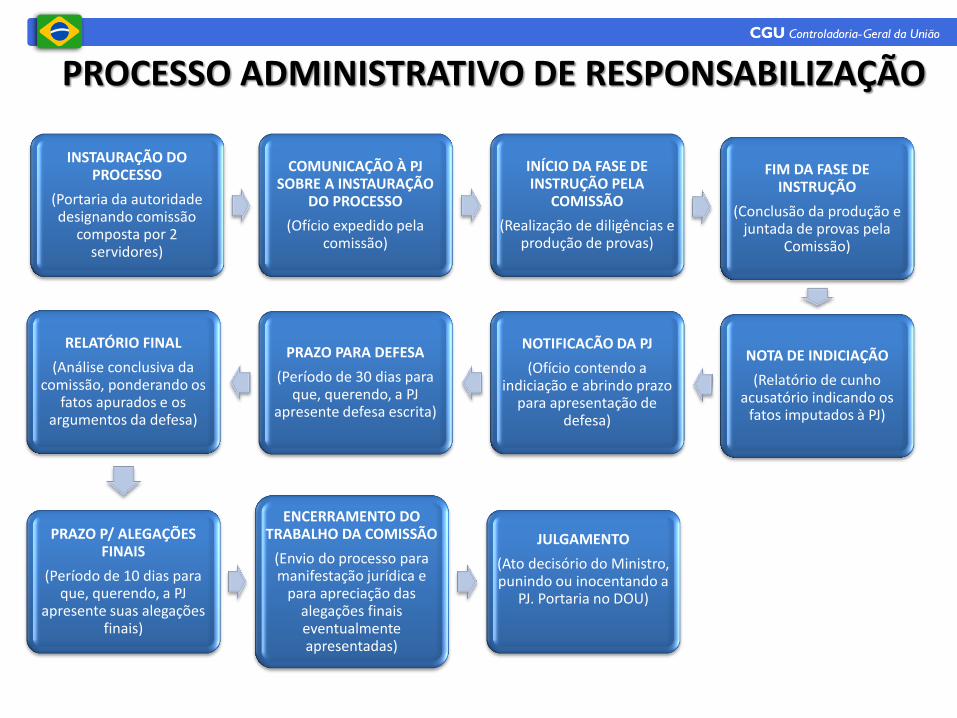

PROCESSO ADMINISTRATIVO DE RESPONSABILIZAÇÃO

INSTAURAÇÃO DO PROCESSO

(Portaria da autoridade designando comissão

composta por 2 servidores)

COMUNICAÇÃO À PJ SOBRE A INSTAURAÇÃO

DO PROCESSO

(Ofício expedido pela comissão)

INÍCIO DA FASE DE INSTRUÇÃO PELA

COMISSÃO

(Realização de diligências e produção de provas)

FIM DA FASE DE INSTRUÇÃO

(Conclusão da produção e juntada de provas pela

Comissão)

NOTA DE INDICIAÇÃO

(Relatório de cunho acusatório indicando os

fatos imputados à PJ)

NOTIFICACÃO DA PJ

(Ofício contendo a indiciação e abrindo prazo

para apresentação de defesa)

PRAZO PARA DEFESA

(Período de 30 dias para que, querendo, a PJ

apresente defesa escrita)

RELATÓRIO FINAL

(Análise conclusiva da comissão, ponderando os

fatos apurados e os argumentos da defesa)

PRAZO P/ ALEGAÇÕES FINAIS

(Período de 10 dias para que, querendo, a PJ

apresente suas alegações finais)

ENCERRAMENTO DO TRABALHO DA COMISSÃO

(Envio do processo para manifestação jurídica e

para apreciação das alegações finais eventualmente apresentadas)

JULGAMENTO

(Ato decisório do Ministro, punindo ou inocentando a

PJ. Portaria no DOU)

CELEBRAÇÃO DO ACORDO DE LENIÊNCIA:

• Proposta deverá ser dirigida à Secretaria-Executiva da CGU.

• Cabe ao Secretário-Executivo:

Designar a comissão de negociação: SERVIDORES ESTÁVEIS.

Supervisionar os trabalhos de negociação.

Solicitar os processos relacionados ao objeto do acordo.

Dar cumprimento aos normativos do TCU.

• Cabe à comissão de negociação:

• Aferir se a PJ atende os requisitos legais para proposta.

• Avaliar os elementos da proposta apresentada.

• Propor a assinatura de memorando de entendimentos.

• Propor cláusulas e obrigações para o acordo.

• Avaliar programa de integridade.

• Elaborar relatório CONCLUSIVO das negociações.

Portaria 910/2015

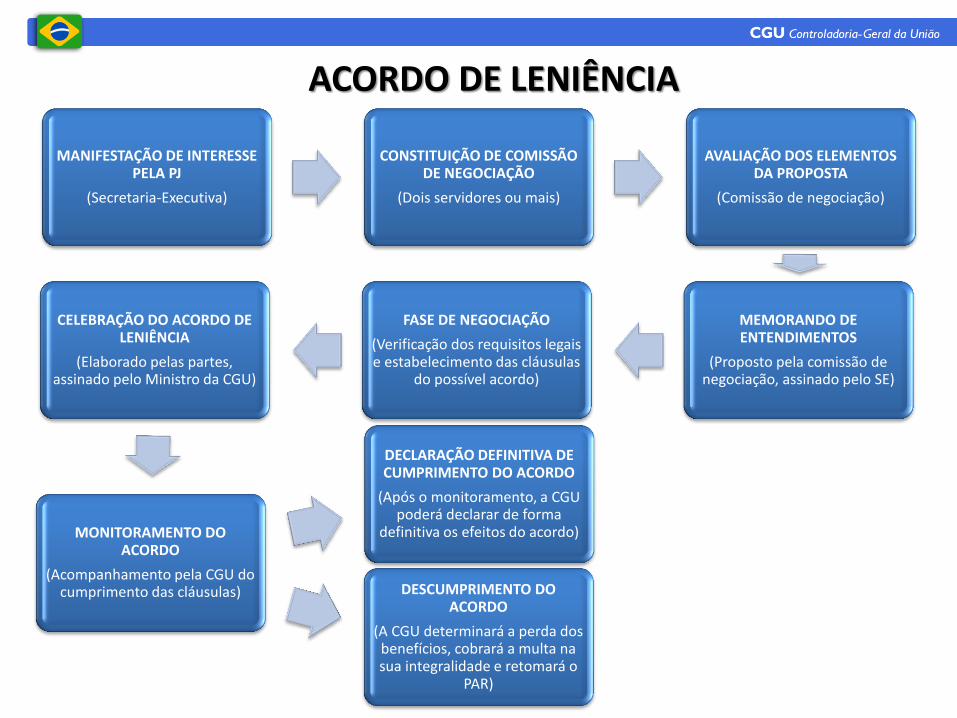

ACORDO DE LENIÊNCIA

MANIFESTAÇÃO DE INTERESSE PELA PJ

(Secretaria-Executiva)

CONSTITUIÇÃO DE COMISSÃO DE NEGOCIAÇÃO

(Dois servidores ou mais)

AVALIAÇÃO DOS ELEMENTOS DA PROPOSTA

(Comissão de negociação)

MEMORANDO DE ENTENDIMENTOS

(Proposto pela comissão de negociação, assinado pelo SE)

FASE DE NEGOCIAÇÃO

(Verificação dos requisitos legais e estabelecimento das cláusulas

do possível acordo)

CELEBRAÇÃO DO ACORDO DE LENIÊNCIA

(Elaborado pelas partes, assinado pelo Ministro da CGU)

MONITORAMENTO DO ACORDO

(Acompanhamento pela CGU do cumprimento das cláusulas)

DECLARAÇÃO DEFINITIVA DE CUMPRIMENTO DO ACORDO

(Após o monitoramento, a CGU poderá declarar de forma

definitiva os efeitos do acordo)

DESCUMPRIMENTO DO ACORDO

(A CGU determinará a perda dos benefícios, cobrará a multa na sua integralidade e retomará o

PAR)

OBRIGADO CONTROLADORIA-GERAL DA UNIÃO

CORREGEDORIA-GERAL DA UNIÃO

Coordenação-Geral de Responsabilização de Entes Privados

Esplanada dos Ministérios, Bloco A, 2º andar, Brasília - DF

cguonline

cguonline

cguoficial

Top Related