Línguas

Páginas

Legal

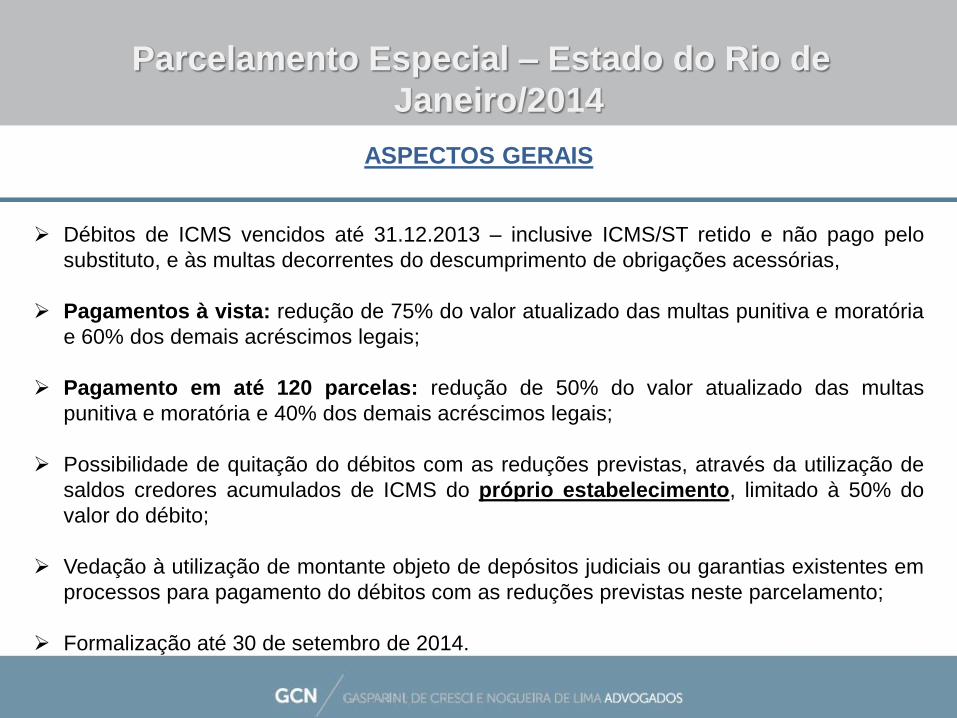

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Débitos de ICMS vencidos até 31.12.2013 – inclusive ICMS/ST retido e não pago pelo

substituto, e às multas decorrentes do descumprimento de obrigações acessórias,

Pagamentos à vista: redução de 75% do valor atualizado das multas punitiva e moratória

e 60% dos demais acréscimos legais;

Pagamento em até 120 parcelas: redução de 50% do valor atualizado das multas

punitiva e moratória e 40% dos demais acréscimos legais;

Possibilidade de quitação do débitos com as reduções previstas, através da utilização de

saldos credores acumulados de ICMS do próprio estabelecimento, limitado à 50% do

valor do débito;

Vedação à utilização de montante objeto de depósitos judiciais ou garantias existentes em

processos para pagamento do débitos com as reduções previstas neste parcelamento;

Formalização até 30 de setembro de 2014.

ASPECTOS GERAIS

Parcelamento Especial – Estado do Rio de

Janeiro/2014

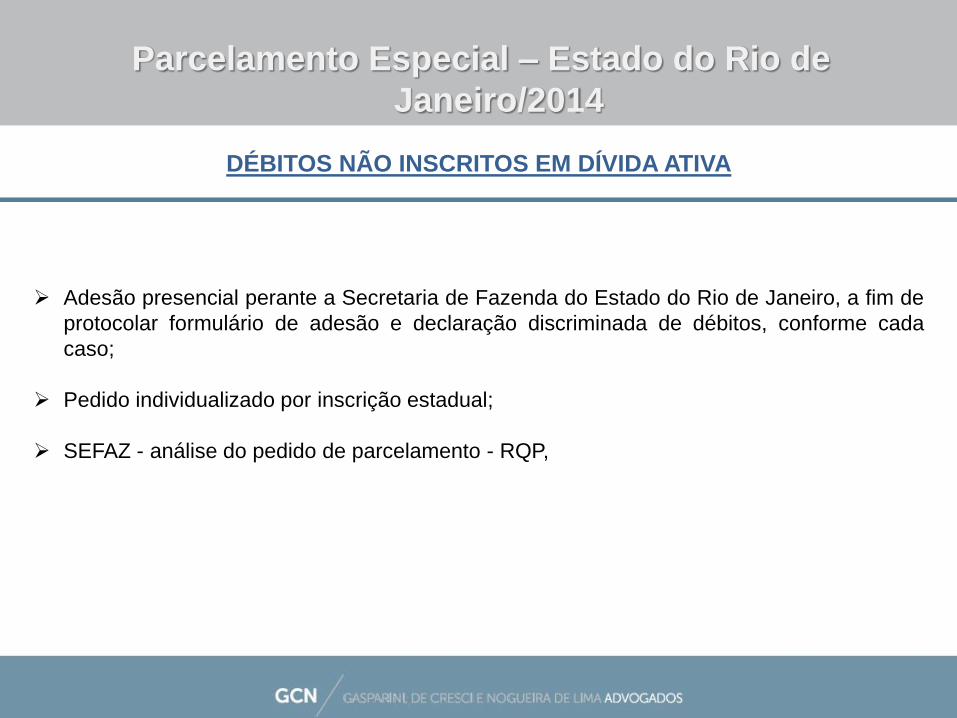

Adesão presencial perante a Secretaria de Fazenda do Estado do Rio de Janeiro, a fim de

protocolar formulário de adesão e declaração discriminada de débitos, conforme cada

caso;

Pedido individualizado por inscrição estadual;

SEFAZ - análise do pedido de parcelamento - RQP,

DÉBITOS NÃO INSCRITOS EM DÍVIDA ATIVA

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Pagamento em COTA ÚNICA:

Emissão de DARJ para pagamento através da internet; ou

Caso haja discussão judicial, o requerimento da guia deverá ser feito presencialmente

com a devida documentação.

Nos casos de utilização de saldo credor acumulado para pagamento, a adesão

deverá ser feita de forma presencial, sem prejuízo da formalização de pedido de

legitimação de saldos credores, perante a SEFAZ.

Cancelamento de parcelamentos anteriores – possibilidades?

DÉBITOS INSCRITOS EM DÍVIDA ATIVA

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Pagamento PARCELADO (até 120 parcelas):

A adesão deverá ser realizada de forma presencial com a documentação e formulários

necessários;

Nos casos de utilização de saldo credor acumulado para pagamento, a adesão deverá ser

feita de forma presencial, sem prejuízo da formalização de pedido de legitimação de saldos

credores, perante a SEFAZ.

Com a utilização dos saldos credores, a primeira parcela não poderá ser inferior à 20% do

valor do débito.

Desnecessidade de apresentação de garantia.

A emissão dos DARJs - Internet.

DÉBITOS INSCRITOS EM DÍVIDA ATIVA

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Possibilidade de utilização de saldos credores acumulados de ICMS para pagamento de

débito tributário do próprio detentor do saldo;

Poderão ser utilizados os saldos credores:

Decorrentes de operação ou prestação destinada ao exterior;

Decorrentes de operação ou prestação efetuada com

(i) redução de base de cálculo;

(ii) para qual haja sido estabelecido prazo especial de pagamento do imposto;

(iii) amparada por isenção ou não incidência; ou

(iv) realizada com alíquota diferenciada.

OBS: itens (i) e (iii) - previsão de manutenção integral do crédito do imposto.

UTILIZAÇÃO DE SALDOS CREDORES ACUMULADOS

DE ICMS

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Haverá o cancelamento do parcelamento nas seguintes hipóteses:

(i) não pagamento de 3 (três) parcelas, consecutivas ou não;

(ii) existência de parcela, ou saldo de parcela, não paga por período maior do que 90

(noventa) dias, ainda que as demais estejam liquidadas.

Consequências do cancelamento

CANCELAMENTO DO PARCELAMENTO

Top Related