Manual do e-Parcelamento versão 003-20130927 e - Parcelamento.

Upload

mazars-brasilCategory

view

262download

0

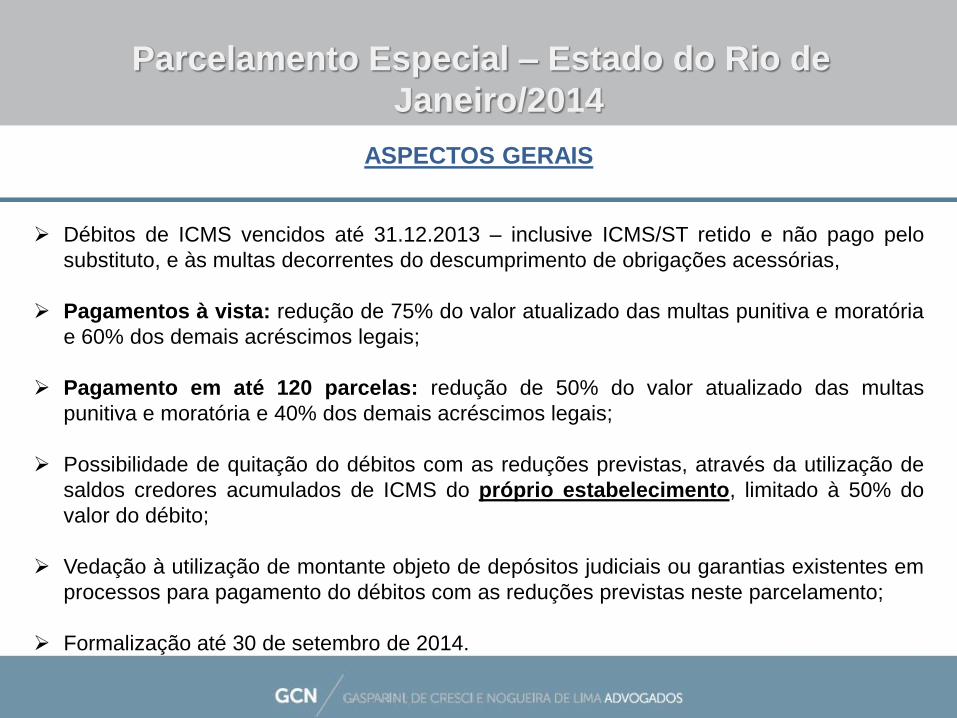

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Débitos de ICMS vencidos até 31.12.2013 – inclusive ICMS/ST retido e não pago pelo

substituto, e às multas decorrentes do descumprimento de obrigações acessórias,

Pagamentos à vista: redução de 75% do valor atualizado das multas punitiva e moratória

e 60% dos demais acréscimos legais;

Pagamento em até 120 parcelas: redução de 50% do valor atualizado das multas

punitiva e moratória e 40% dos demais acréscimos legais;

Possibilidade de quitação do débitos com as reduções previstas, através da utilização de

saldos credores acumulados de ICMS do próprio estabelecimento, limitado à 50% do

valor do débito;

Vedação à utilização de montante objeto de depósitos judiciais ou garantias existentes em

processos para pagamento do débitos com as reduções previstas neste parcelamento;

Formalização até 30 de setembro de 2014.

ASPECTOS GERAIS

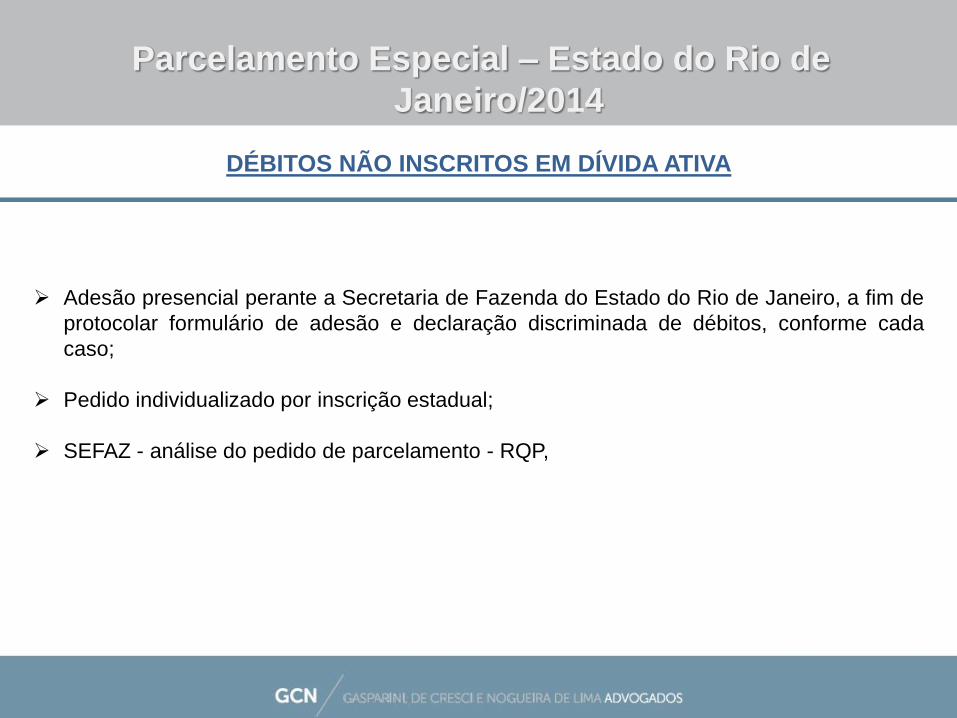

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Adesão presencial perante a Secretaria de Fazenda do Estado do Rio de Janeiro, a fim de

protocolar formulário de adesão e declaração discriminada de débitos, conforme cada

caso;

Pedido individualizado por inscrição estadual;

SEFAZ - análise do pedido de parcelamento - RQP,

DÉBITOS NÃO INSCRITOS EM DÍVIDA ATIVA

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Pagamento em COTA ÚNICA:

Emissão de DARJ para pagamento através da internet; ou

Caso haja discussão judicial, o requerimento da guia deverá ser feito presencialmente

com a devida documentação.

Nos casos de utilização de saldo credor acumulado para pagamento, a adesão

deverá ser feita de forma presencial, sem prejuízo da formalização de pedido de

legitimação de saldos credores, perante a SEFAZ.

Cancelamento de parcelamentos anteriores – possibilidades?

DÉBITOS INSCRITOS EM DÍVIDA ATIVA

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Pagamento PARCELADO (até 120 parcelas):

A adesão deverá ser realizada de forma presencial com a documentação e formulários

necessários;

Nos casos de utilização de saldo credor acumulado para pagamento, a adesão deverá ser

feita de forma presencial, sem prejuízo da formalização de pedido de legitimação de saldos

credores, perante a SEFAZ.

Com a utilização dos saldos credores, a primeira parcela não poderá ser inferior à 20% do

valor do débito.

Desnecessidade de apresentação de garantia.

A emissão dos DARJs - Internet.

DÉBITOS INSCRITOS EM DÍVIDA ATIVA

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Possibilidade de utilização de saldos credores acumulados de ICMS para pagamento de

débito tributário do próprio detentor do saldo;

Poderão ser utilizados os saldos credores:

Decorrentes de operação ou prestação destinada ao exterior;

Decorrentes de operação ou prestação efetuada com

(i) redução de base de cálculo;

(ii) para qual haja sido estabelecido prazo especial de pagamento do imposto;

(iii) amparada por isenção ou não incidência; ou

(iv) realizada com alíquota diferenciada.

OBS: itens (i) e (iii) - previsão de manutenção integral do crédito do imposto.

UTILIZAÇÃO DE SALDOS CREDORES ACUMULADOS

DE ICMS

Parcelamento Especial – Estado do Rio de

Janeiro/2014

Haverá o cancelamento do parcelamento nas seguintes hipóteses:

(i) não pagamento de 3 (três) parcelas, consecutivas ou não;

(ii) existência de parcela, ou saldo de parcela, não paga por período maior do que 90

(noventa) dias, ainda que as demais estejam liquidadas.

Consequências do cancelamento

CANCELAMENTO DO PARCELAMENTO