Línguas

Páginas

Legal

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Palestra

PMEs - Contabilidade de Custos - Gestão

Estratégica

Elaborado por:

Sidney Leone

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n.º 9610/1998). TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Agosto 2015

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

1

1) A Contabilidade de Custos, a Contabilidade Financeira e a Contabilidade Gerencial. 2) Custeio por Absorção2.1) Algumas classificações e nomenclaturas de Custos.2.2) Esquema básico de Contabilidade de Custos.3) Custos para Decisão / Custeio Variável3.1) Custo Fixo, Lucro e Margem de Contribuição.3.2) Margem de Contribuição e limitações na capacidade de produção.3.3) Relação Custo/Volume/Lucro4) Custeio Baseado em Atividades / ABC4.1) Conceitos iniciais, as inadequações do sistema tradicional de custos ao novo ambiente de produção.4.2) Esquema básico do ABC: O custeio das atividades (primeiro estágio) e o custeio dos objetos de custo (segundo estágio).4.3) Exemplo de aplicação (comparativo).

Programa

ContabilidadeFinanceira

ContabilidadeGerencialCustos

OBJETIVO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

2

• Introduzir os primeiros conceitos societários e gerenciais

relacionados com a “gestão estratégica” na área de Custos...

OBJETIVO

• COMPETIÇÃO GLOBAL,

• CLIENTES EXIGEM: QUALIDADE / PREÇO E PRONTA ENTREGA....

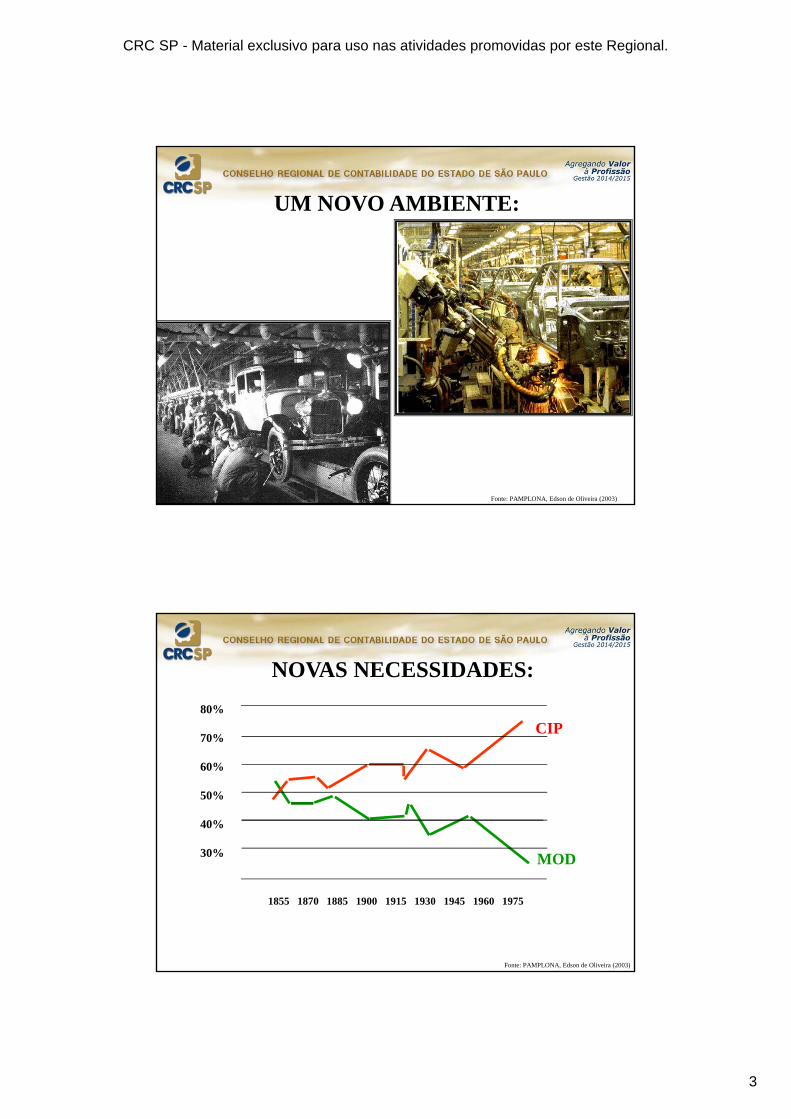

UM NOVO AMBIENTE:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

3

Fonte: PAMPLONA, Edson de Oliveira (2003)

UM NOVO AMBIENTE:

MOD

CIP80%

70%

60%

50%

40%

30%

1855 1870 1885 1900 1915 1930 1945 1960 1975

Adaptado de : Pamplona (1997)

NOVAS NECESSIDADES:

Fonte: PAMPLONA, Edson de Oliveira (2003)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

4

As pequenas, médias e grandes empresas, estão

inseridas neste novo contexto,

NOVAS NECESSIDADES:

O conhecimento de sua ESTRUTURA DE

CUSTOS passa a ser de extrema importância

para auxiliá-las na GESTÃO DO SEU NEGÓCIO...

• Agilidade,

• Novas formas de gestão,

• Controle desmedido de “CUSTOS”...

NOVAS NECESSIDADES:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

5

Custos ... afinal, o que é isto?

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

Definição de Custos

São essencialmente medidas monetárias dos

sacrifícios com os quais uma organização tem

que arcar a fim de atingir seus objetivos...

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

6

CUSTOS DIRETOS:

AQUELES QUE SÃO PERFEITAMENTE

IDENTIFICADOS AO PRODUTO

SÃO APROPRIADOS AO PRODUTO SEM

QUE SEJA NECESSÁRIO FAZER RATEIOS...

CUSTOS INDIRETOS DE PRODUÇÃO:

SÃO AQUELES QUE NÃO SE IDENTIFICAM COMPEDIDOS ESPECIAIS OU COM UNIDADESPRODUZIDAS,

OS “CIPs” SÃO CUSTOS COMUNS COM “MÃO- DE-OBRA” E “MATERIAIS” NECESSÁRIOS PARA APRODUÇÃO, PORÉM DE FORMA INDIRETA, NÃOSENDO FACILMENTE IDENTIFICADOS COM OSPRODUTOS...

Fonte: SANTOS, Joel José (2002)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

7

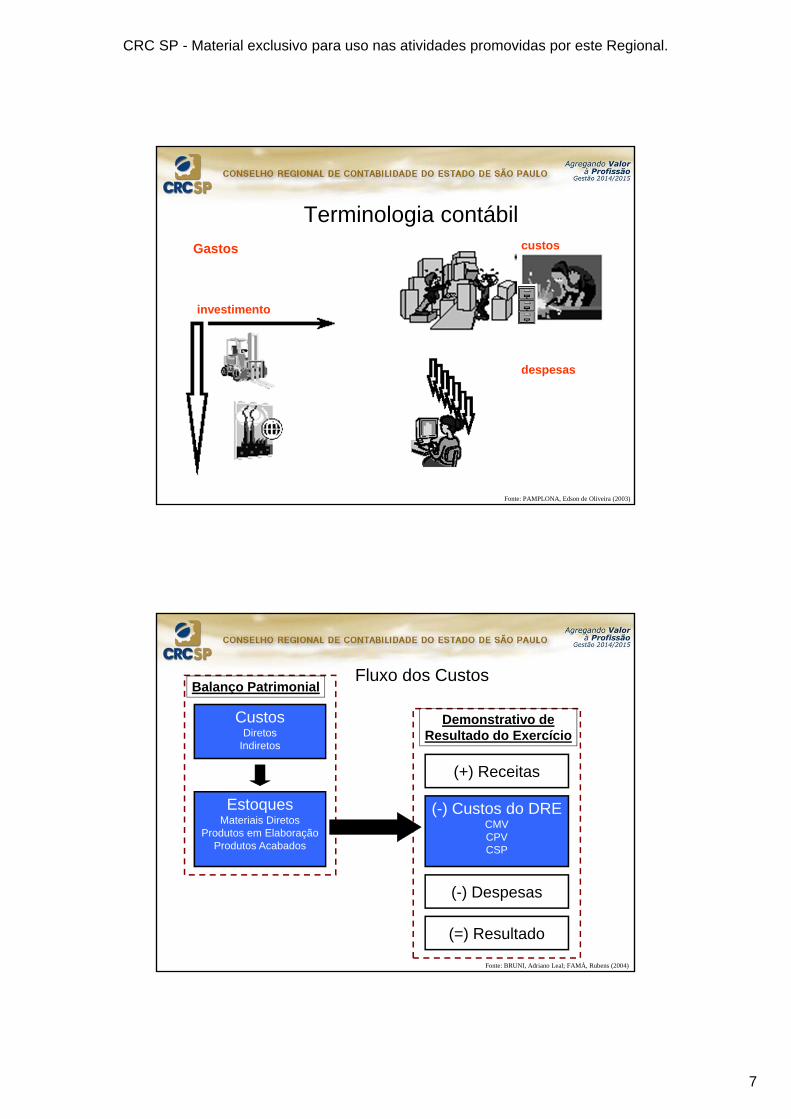

Terminologia contábilGastos

investimento

custos

despesas

Fonte: PAMPLONA, Edson de Oliveira (2003)

Fluxo dos Custos

CustosDiretos

Indiretos

EstoquesMateriais Diretos

Produtos em ElaboraçãoProdutos Acabados

Balanço Patrimonial

(+) Receitas

(=) Resultado

(-) Despesas

(-) Custos do DRECMVCPVCSP

Demonstrativo deResultado do Exercício

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

8

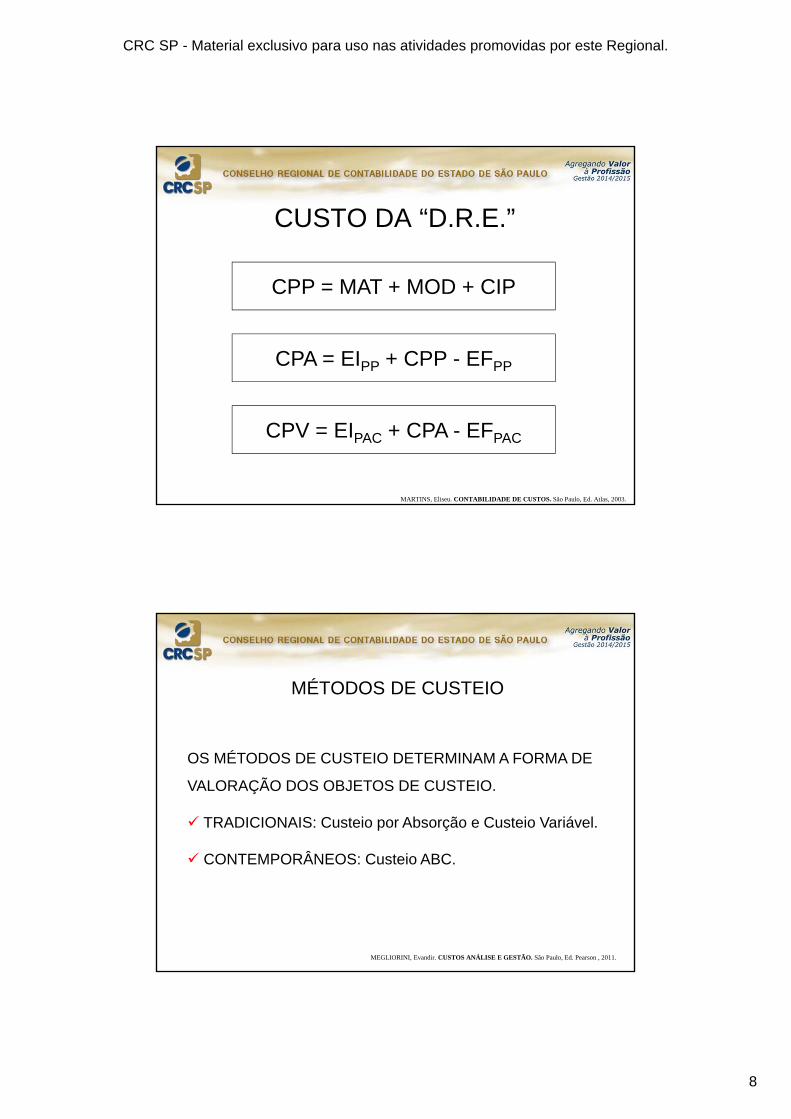

CPP = MAT + MOD + CIP

CPA = EIPP + CPP - EFPP

CPV = EIPAC + CPA - EFPAC

CUSTO DA “D.R.E.”

MARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, 2003.

MÉTODOS DE CUSTEIO

OS MÉTODOS DE CUSTEIO DETERMINAM A FORMA DE

VALORAÇÃO DOS OBJETOS DE CUSTEIO.

TRADICIONAIS: Custeio por Absorção e Custeio Variável.

CONTEMPORÂNEOS: Custeio ABC.

MEGLIORINI, Evandir. CUSTOS ANÁLISE E GESTÃO. São Paulo, Ed. Pearson , 2011.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

9

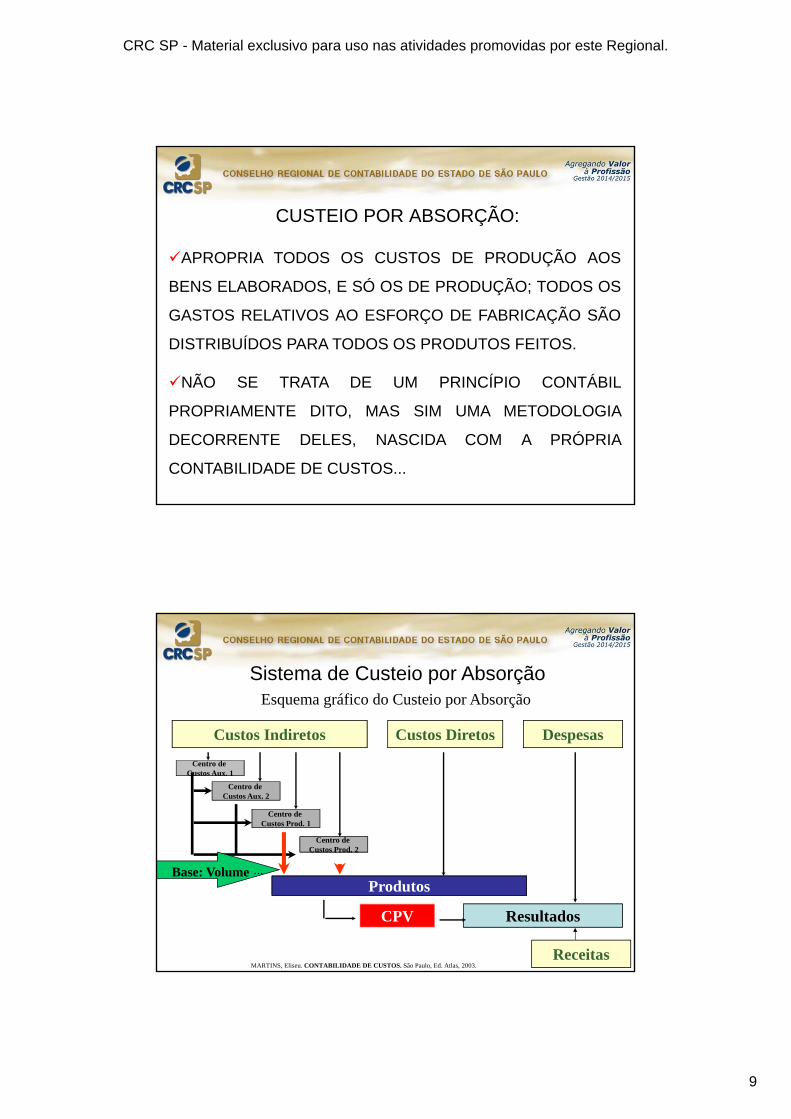

CUSTEIO POR ABSORÇÃO:

APROPRIA TODOS OS CUSTOS DE PRODUÇÃO AOS

BENS ELABORADOS, E SÓ OS DE PRODUÇÃO; TODOS OS

GASTOS RELATIVOS AO ESFORÇO DE FABRICAÇÃO SÃO

DISTRIBUÍDOS PARA TODOS OS PRODUTOS FEITOS.

NÃO SE TRATA DE UM PRINCÍPIO CONTÁBIL

PROPRIAMENTE DITO, MAS SIM UMA METODOLOGIA

DECORRENTE DELES, NASCIDA COM A PRÓPRIA

CONTABILIDADE DE CUSTOS...

Custos Indiretos

Custos Aux. 1Centro de

Custos Aux. 1

Centro de Custos Aux. 2

Centro de Custos Prod. 1

Custos Prod. 2Centro de

Custos Prod. 2

Base: VolumeProdutos

Custos Diretos

ResultadosCPV

Despesas

Receitas

Esquema gráfico do Custeio por Absorção

Sistema de Custeio por Absorção

...

MARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, 2003.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

10

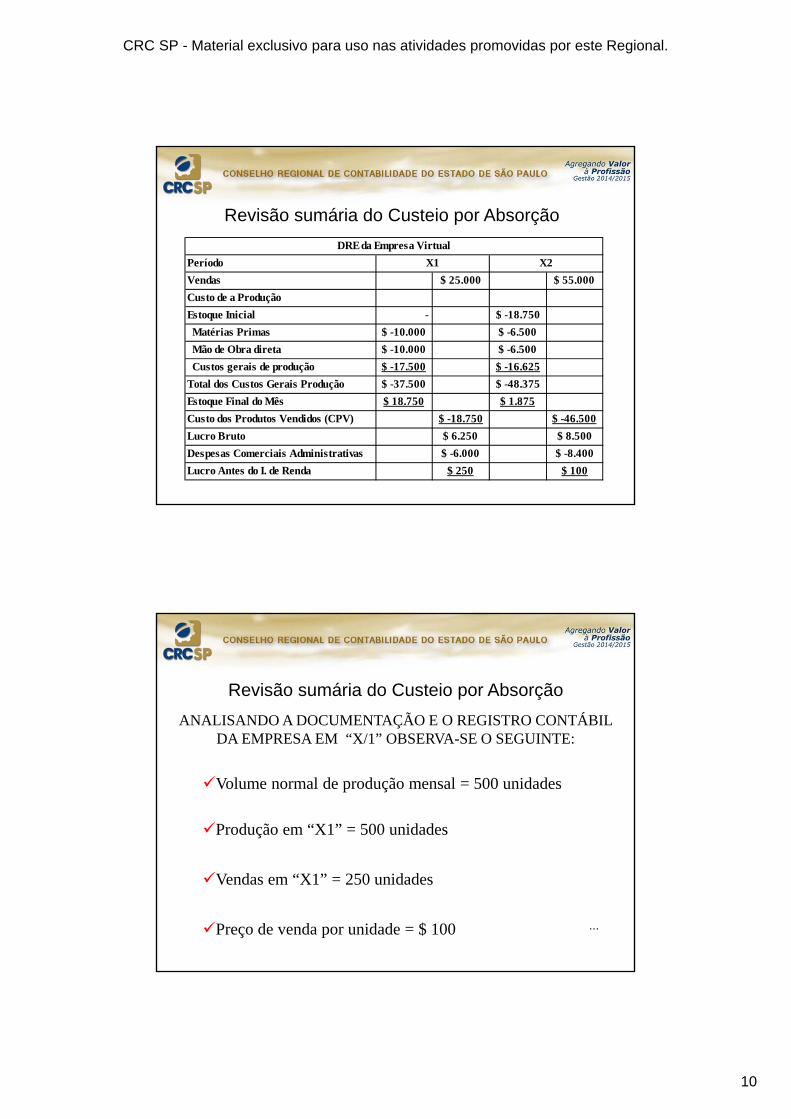

Período

Vendas $ 25.000 $ 55.000

Custo de a Produção

Estoque Inicial - $ -18.750

Matérias Primas $ -10.000 $ -6.500

Mão de Obra direta $ -10.000 $ -6.500

Custos gerais de produção $ -17.500 $ -16.625

Total dos Custos Gerais Produção $ -37.500 $ -48.375

Estoque Final do Mês $ 18.750 $ 1.875

Custo dos Produtos Vendidos (CPV) $ -18.750 $ -46.500

Lucro Bruto $ 6.250 $ 8.500

Despesas Comerciais Administrativas $ -6.000 $ -8.400

Lucro Antes do I. de Renda $ 250 $ 100

DRE da Empresa Virtual

X1 X2

Revisão sumária do Custeio por Absorção

ANALISANDO A DOCUMENTAÇÃO E O REGISTRO CONTÁBIL DA EMPRESA EM “X/1” OBSERVA-SE O SEGUINTE:

Volume normal de produção mensal = 500 unidades

Produção em “X1” = 500 unidades

Vendas em “X1” = 250 unidades

Preço de venda por unidade = $ 100

Revisão sumária do Custeio por Absorção

...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

11

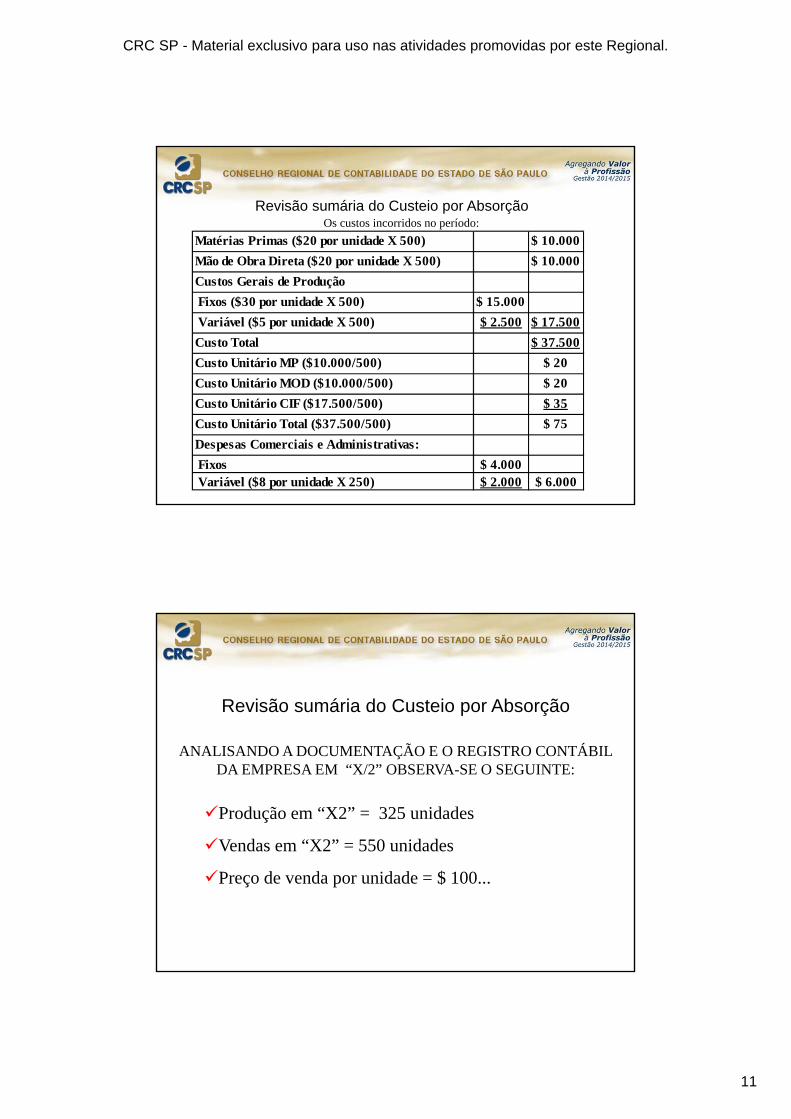

Matérias Primas ($20 por unidade X 500) $ 10.000

Mão de Obra Direta ($20 por unidade X 500) $ 10.000

Custos Gerais de Produção

Fixos ($30 por unidade X 500) $ 15.000

Variável ($5 por unidade X 500) $ 2.500 $ 17.500

Custo Total $ 37.500

Custo Unitário MP ($10.000/500) $ 20

Custo Unitário MOD ($10.000/500) $ 20

Custo Unitário CIF ($17.500/500) $ 35

Custo Unitário Total ($37.500/500) $ 75

Despesas Comerciais e Administrativas:

Fixos $ 4.000 Variável ($8 por unidade X 250) $ 2.000 $ 6.000

Os custos incorridos no período:Revisão sumária do Custeio por Absorção

Produção em “X2” = 325 unidades

Vendas em “X2” = 550 unidades

Preço de venda por unidade = $ 100...

ANALISANDO A DOCUMENTAÇÃO E O REGISTRO CONTÁBIL DA EMPRESA EM “X/2” OBSERVA-SE O SEGUINTE:

Revisão sumária do Custeio por Absorção

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

12

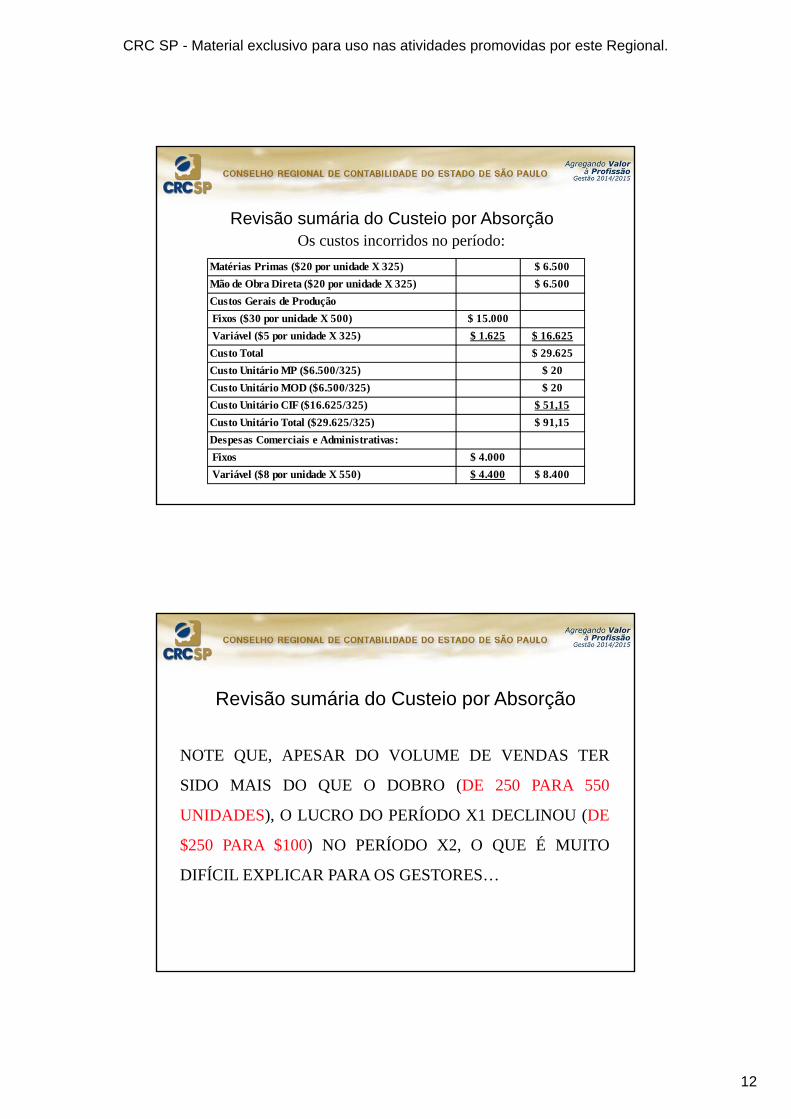

Matérias Primas ($20 por unidade X 325) $ 6.500

Mão de Obra Direta ($20 por unidade X 325) $ 6.500

Custos Gerais de Produção

Fixos ($30 por unidade X 500) $ 15.000

Variável ($5 por unidade X 325) $ 1.625 $ 16.625

Custo Total $ 29.625

Custo Unitário MP ($6.500/325) $ 20

Custo Unitário MOD ($6.500/325) $ 20

Custo Unitário CIF ($16.625/325) $ 51,15

Custo Unitário Total ($29.625/325) $ 91,15

Despesas Comerciais e Administrativas:

Fixos $ 4.000

Variável ($8 por unidade X 550) $ 4.400 $ 8.400

Revisão sumária do Custeio por AbsorçãoOs custos incorridos no período:

NOTE QUE, APESAR DO VOLUME DE VENDAS TER

SIDO MAIS DO QUE O DOBRO (DE 250 PARA 550

UNIDADES), O LUCRO DO PERÍODO X1 DECLINOU (DE

$250 PARA $100) NO PERÍODO X2, O QUE É MUITO

DIFÍCIL EXPLICAR PARA OS GESTORES…

Revisão sumária do Custeio por Absorção

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

13

CRÍTICAS AO CUSTEIO POR ABSORÇÃO:

POUCA UTILIDADE GERENCIAL

EXISTÊNCIA DE DÚVIDAS SOBRE ESTE

CUSTEIO PARA FINS DE ANÁLISE GERENCIAIS

DEVIDO A SUBJETIVIDADE NA ALOCAÇÃO DOS

CUSTOS INDIRETOS...

CUSTEIO DIRETO / VARIÁVEL

ATRIBUI AOS PRODUTOS APENAS OS “CUSTOS E

DESPESAS VARIÁVEIS”, FICANDO OS CUSTOS E

DESPESAS FIXAS SEPARADOS E CONSIDERADOS

COMO DESPESAS DO PERÍODO, INDO

DIRETAMENTE PARA O RESULTADO...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

14

CUSTO FIXO

É AQUELE QUE, EM MOEDA, NUM PERÍODO DE TEMPO,

TEM SEU VALOR DETERMINADO PELA EXPECTATIVA DE

VOLUME DE PRODUÇÃO, NÃO SE ALTERANDO PELO FATO

DE SE PRODUZIR MAIS OU MENOS.

NORMALMENTE A GRANDE MAIORIA DOS CUSTOS

INDIRETOS SÃO FIXOS...

CUSTEIO DIRETO / VARIÁVEL

CUSTO VARIÁVEL:

É AQUELE QUE, EM MOEDA, EM CURTO

PERÍODO DE TEMPO, MODIFICA-SE DE FORMA

PROPORCIONAL À MODIFICAÇÃO NO VOLUME

DE PRODUTOS ELABORADOS...

CUSTEIO DIRETO / VARIÁVEL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

15

29

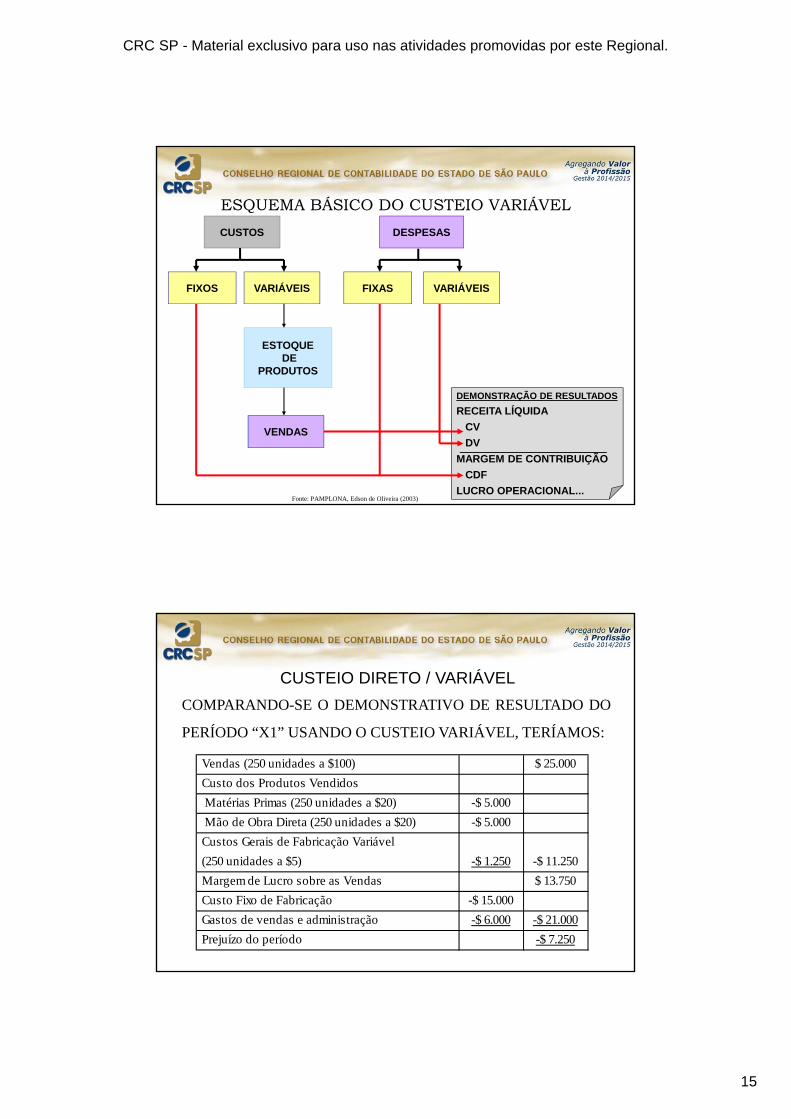

ESQUEMA BÁSICO DO CUSTEIO VARIÁVEL

CUSTOS

VARIÁVEIS

ESTOQUEDE

PRODUTOS

VENDAS

DESPESAS

DEMONSTRAÇÃO DE RESULTADOS

RECEITA LÍQUIDA

CV

DV

MARGEM DE CONTRIBUIÇÃO

CDF

LUCRO OPERACIONAL...

VARIÁVEISFIXASFIXOS

Fonte: PAMPLONA, Edson de Oliveira (2003)

COMPARANDO-SE O DEMONSTRATIVO DE RESULTADO DO

PERÍODO “X1” USANDO O CUSTEIO VARIÁVEL, TERÍAMOS:

Vendas (250 unidades a $100) $ 25.000

Custo dos Produtos Vendidos

Matérias Primas (250 unidades a $20) -$ 5.000

Mão de Obra Direta (250 unidades a $20) -$ 5.000

Custos Gerais de Fabricação Variável

(250 unidades a $5) -$ 1.250 -$ 11.250

Margem de Lucro sobre as Vendas $ 13.750

Custo Fixo de Fabricação -$ 15.000

Gastos de vendas e administração -$ 6.000 -$ 21.000

Prejuízo do período -$ 7.250

CUSTEIO DIRETO / VARIÁVEL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

16

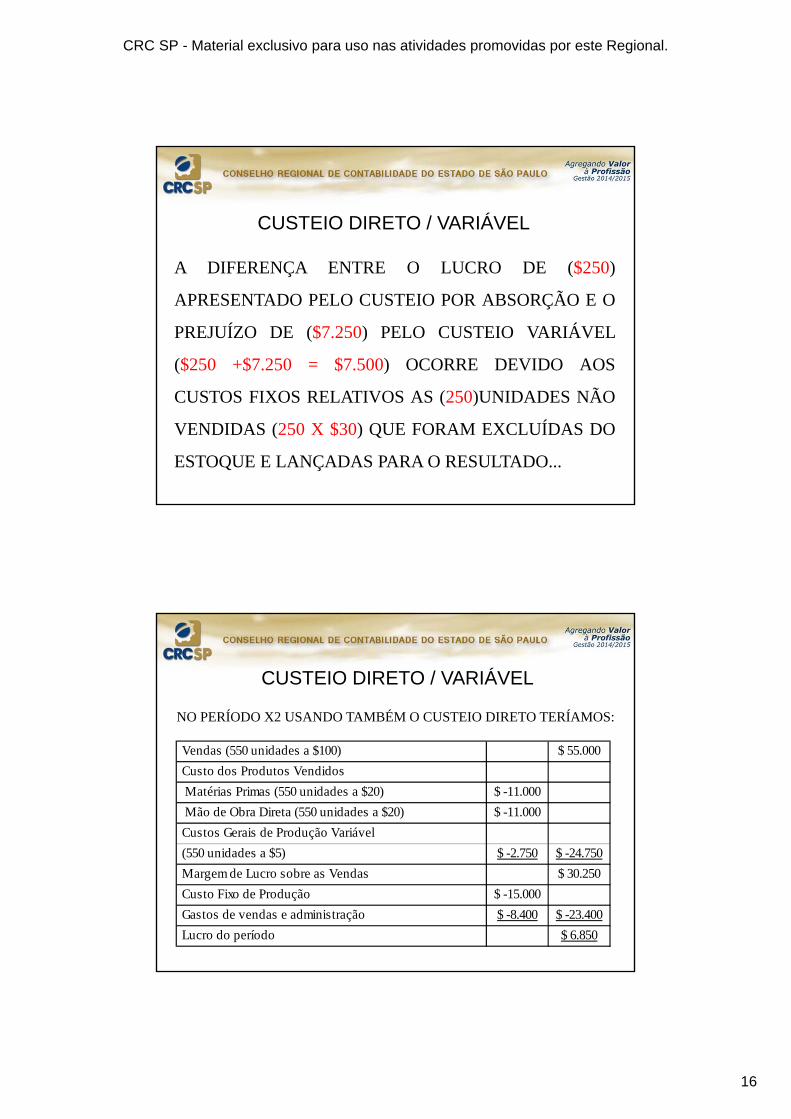

A DIFERENÇA ENTRE O LUCRO DE ($250)

APRESENTADO PELO CUSTEIO POR ABSORÇÃO E O

PREJUÍZO DE ($7.250) PELO CUSTEIO VARIÁVEL

($250 +$7.250 = $7.500) OCORRE DEVIDO AOS

CUSTOS FIXOS RELATIVOS AS (250)UNIDADES NÃO

VENDIDAS (250 X $30) QUE FORAM EXCLUÍDAS DO

ESTOQUE E LANÇADAS PARA O RESULTADO...

CUSTEIO DIRETO / VARIÁVEL

NO PERÍODO X2 USANDO TAMBÉM O CUSTEIO DIRETO TERÍAMOS:

Vendas (550 unidades a $100) $ 55.000

Custo dos Produtos Vendidos

Matérias Primas (550 unidades a $20) $ -11.000

Mão de Obra Direta (550 unidades a $20) $ -11.000

Custos Gerais de Produção Variável

(550 unidades a $5) $ -2.750 $ -24.750

Margem de Lucro sobre as Vendas $ 30.250

Custo Fixo de Produção $ -15.000

Gastos de vendas e administração $ -8.400 $ -23.400

Lucro do período $ 6.850

CUSTEIO DIRETO / VARIÁVEL

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

17

A DIFERENÇA DE $6.750 ($6.850 – $100) ENTRE O

RESULTADO APURADO PELO CUSTEIO VARIÁVEL E

O ABSORÇÃO É NOVAMENTE DEVIDO AOS CUSTOS

FIXOS CONTABILIZADOS NO ESTOQUE. NO

SISTEMA DE CUSTEIO POR ABSORÇÃO (225)

UNIDADES FORAM VENDIDAS DO ESTOQUE

INICIAL E LANÇADAS CONTRA O CUSTO DOS

PRODUTOS VENDIDOS (225 X $30 = $6.750)...

CUSTEIO DIRETO / VARIÁVEL

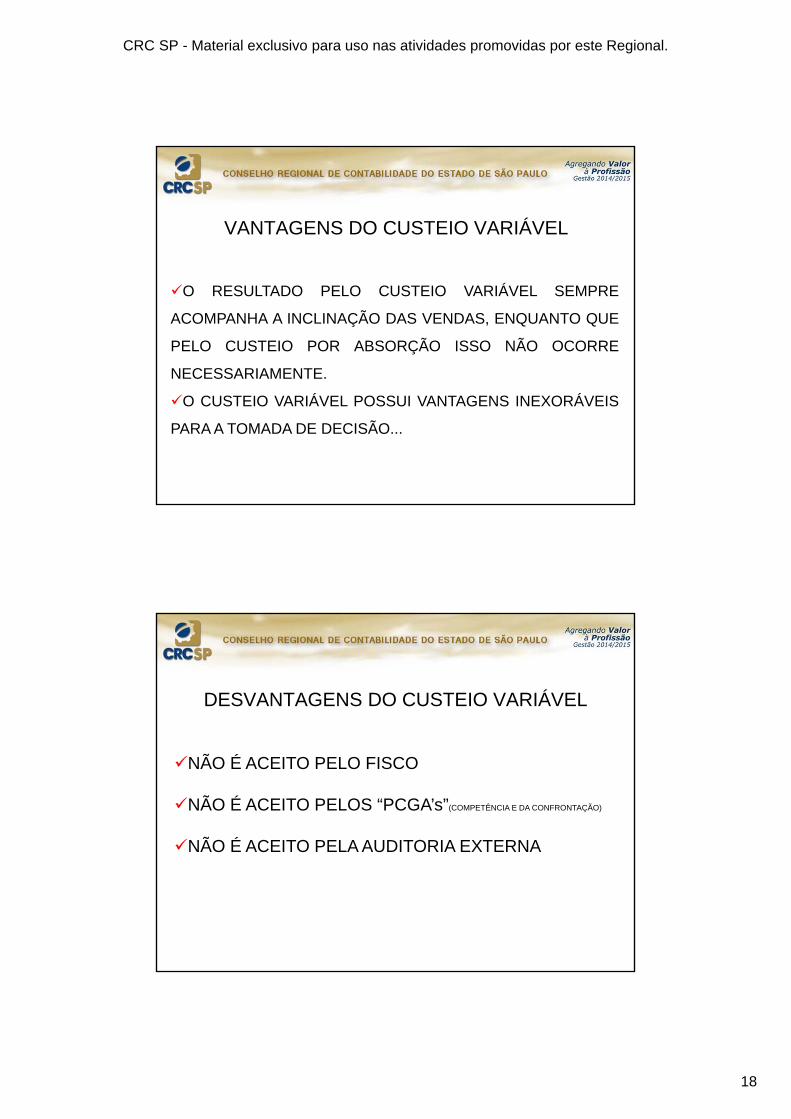

VANTAGENS DO CUSTEIO VARIÁVEL

UM VALOR MAIS SEGURO E ACREDITÁVEL

REPRESENTANDO AQUELE MONTANTE QUE SE

GASTA COM CADA UNIDADE PRODUZIDA A MAIS.

UMA IDÉIA COMPLETA DE QUANTO SE GASTA PARA

SE MANTER A EMPRESA EM CONDIÇÕES DE OPERAR

NUMA DETERMINADA FAIXA DE VOLUME...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

18

O RESULTADO PELO CUSTEIO VARIÁVEL SEMPRE

ACOMPANHA A INCLINAÇÃO DAS VENDAS, ENQUANTO QUE

PELO CUSTEIO POR ABSORÇÃO ISSO NÃO OCORRE

NECESSARIAMENTE.

O CUSTEIO VARIÁVEL POSSUI VANTAGENS INEXORÁVEIS

PARA A TOMADA DE DECISÃO...

VANTAGENS DO CUSTEIO VARIÁVEL

DESVANTAGENS DO CUSTEIO VARIÁVEL

NÃO É ACEITO PELO FISCO

NÃO É ACEITO PELOS “PCGA’s”(COMPETÊNCIA E DA CONFRONTAÇÃO)

NÃO É ACEITO PELA AUDITORIA EXTERNA

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

19

MARGEM DE CONTRIBUIÇÃO:

É A DIFERENÇA ENTRE A RECEITA E A SOMA DOS

CUSTOS E DESPESAS VARIÁVEIS DE CADA PRODUTO.

É O VALOR QUE CADA UNIDADE EFETIVAMENTE

TRAZ À EMPRESA DE SOBRA ENTRE SUA RECEITA E O

CUSTO QUE DE FATO PROVOCOU E LHE PODE SER

IMPUTADO SEM ERRO...

MARGEM DE CONTRIBUIÇÃO:

NÃO EXISTE LUCRO POR PRODUTO MAS SIM

MARGEM DE CONTRIBUIÇÃO

OS CUSTOS FIXOS SÃO DEDUZIDOS DA SOMA DE

TODAS AS MARGENS DE CONTRIBUIÇÃO, JÁ QUE

DE FATO NÃO PERTENCEM A ESTE OU AQUELE

PRODUTO, E SIM AO GLOBAL...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

20

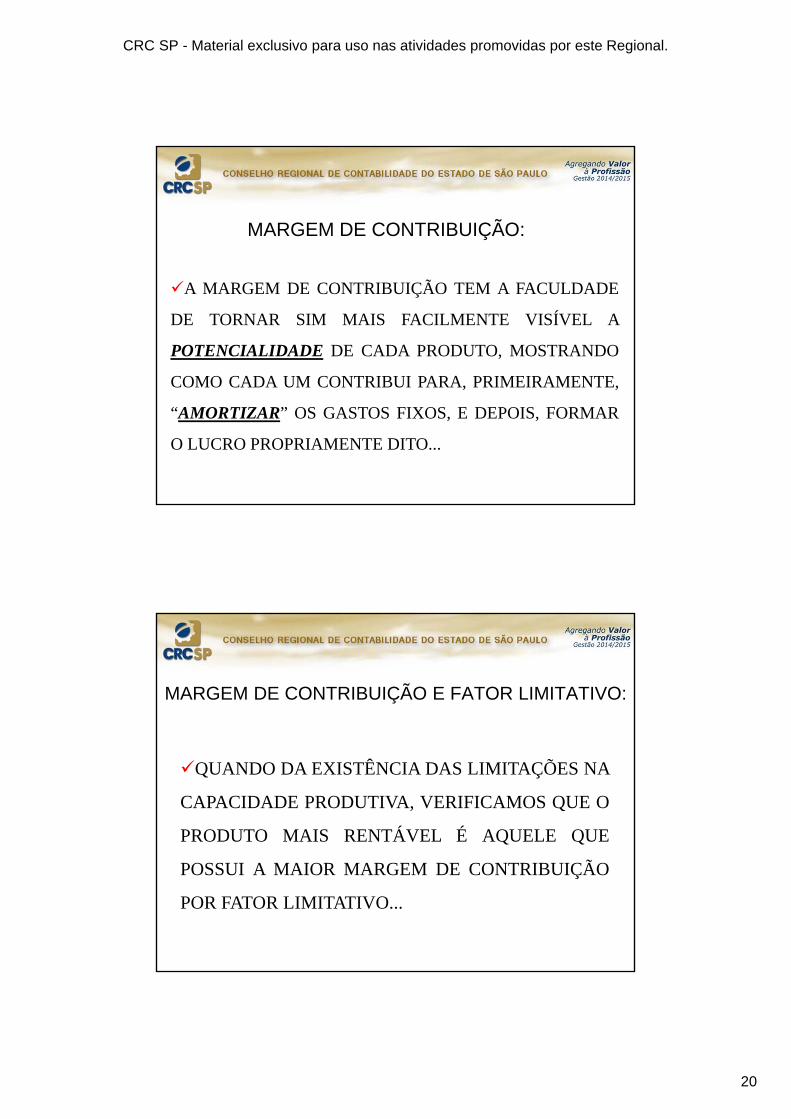

MARGEM DE CONTRIBUIÇÃO:

A MARGEM DE CONTRIBUIÇÃO TEM A FACULDADE

DE TORNAR SIM MAIS FACILMENTE VISÍVEL A

POTENCIALIDADE DE CADA PRODUTO, MOSTRANDO

COMO CADA UM CONTRIBUI PARA, PRIMEIRAMENTE,

“AMORTIZAR” OS GASTOS FIXOS, E DEPOIS, FORMAR

O LUCRO PROPRIAMENTE DITO...

MARGEM DE CONTRIBUIÇÃO E FATOR LIMITATIVO:

QUANDO DA EXISTÊNCIA DAS LIMITAÇÕES NA

CAPACIDADE PRODUTIVA, VERIFICAMOS QUE O

PRODUTO MAIS RENTÁVEL É AQUELE QUE

POSSUI A MAIOR MARGEM DE CONTRIBUIÇÃO

POR FATOR LIMITATIVO...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

21

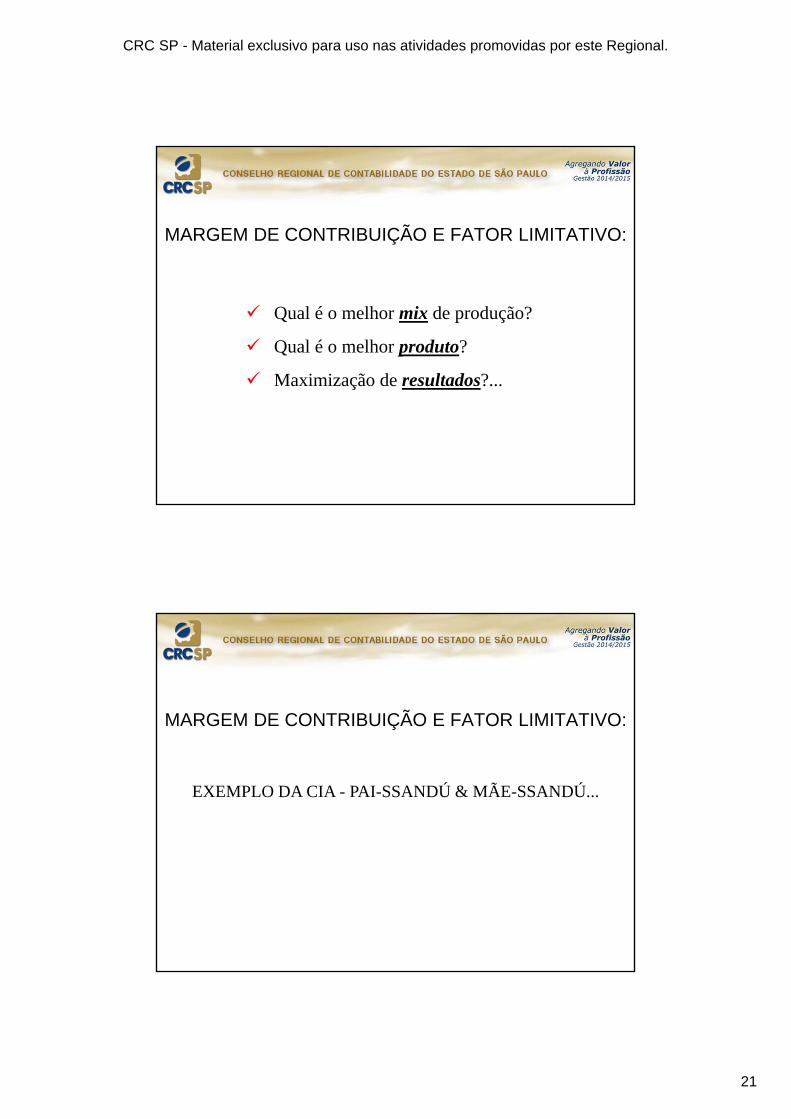

MARGEM DE CONTRIBUIÇÃO E FATOR LIMITATIVO:

Qual é o melhor mix de produção?

Qual é o melhor produto?

Maximização de resultados?...

MARGEM DE CONTRIBUIÇÃO E FATOR LIMITATIVO:

EXEMPLO DA CIA - PAI-SSANDÚ & MÃE-SSANDÚ...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

22

PONTO DE EQUILÍBRIO

PONTO DE EQUILÍBRIO É AQUELE NÍVEL DE

OPERAÇÃO DA EMPRESA ONDE OS CUSTOS E

DESPESAS, QUANDO CONFRONTADOS COM AS

RECEITAS SE ANULAM (RESULTADO IGUAL A ZERO).

ONDE A “RT = CT”, OU SEJA A RECEITA TOTAL É

IGUAL AO CUSTO TOTAL...

PONTO DE EQUILÍBRIO

QUANTAS UNIDADES DO PRODUTO A

EMPRESA NECESSITA VENDER PARA NÃO TER

PREJUÍZO?...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

23

PONTO DE EQUILÍBRIO

PE (UNID.) = CUSTOS + DESPESAS FIXAS

MARGEM DE CONTRIB. UNITÁRIA

PE ($) = PE unidade X Preço unitário de venda...

A MANEIRA MAIS FÁCIL DE SE CALCULAR O PONTO DE

EQUILÍBRIO É ATRAVÉS DA SEGUINTE EQUAÇÃO:

PONTO DE EQUILÍBRIO

VOLTEMOS À NOSSA CIA. VIRTUAL:

ANTERIORMENTE APURAMOS A MARGEM DE

CONTRIBUIÇÃO DE $ 47 ($100 – ($45 + $8)).

OS CUSTOS FIXOS DA CIA. VIRTUAL SÃO DE $ 15.000 E

AS DESPESAS (COMERCIAIS + ADMINISTRATIVAS)

FIXAS SÃO DE $ 4.000, POR PERÍODO...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

24

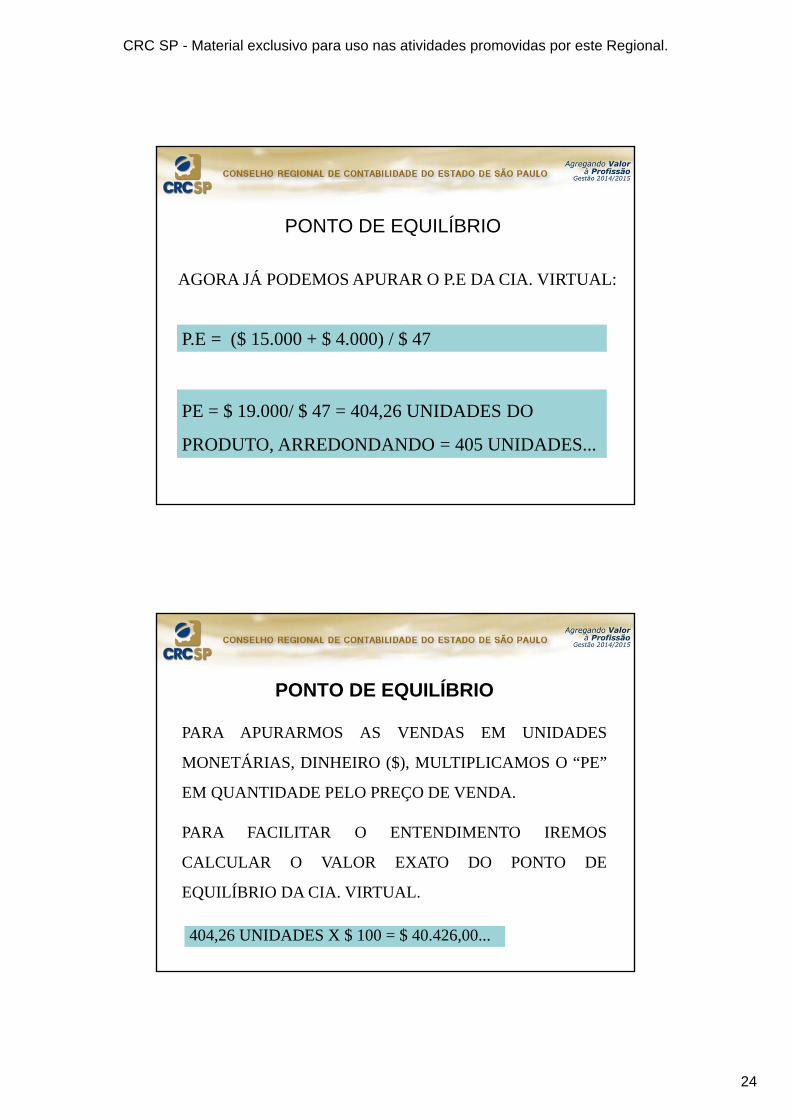

PONTO DE EQUILÍBRIO

AGORA JÁ PODEMOS APURAR O P.E DA CIA. VIRTUAL:

P.E = ($ 15.000 + $ 4.000) / $ 47

PE = $ 19.000/ $ 47 = 404,26 UNIDADES DO

PRODUTO, ARREDONDANDO = 405 UNIDADES...

PONTO DE EQUILÍBRIO

PARA APURARMOS AS VENDAS EM UNIDADES

MONETÁRIAS, DINHEIRO ($), MULTIPLICAMOS O “PE”

EM QUANTIDADE PELO PREÇO DE VENDA.

PARA FACILITAR O ENTENDIMENTO IREMOS

CALCULAR O VALOR EXATO DO PONTO DE

EQUILÍBRIO DA CIA. VIRTUAL.

404,26 UNIDADES X $ 100 = $ 40.426,00...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

25

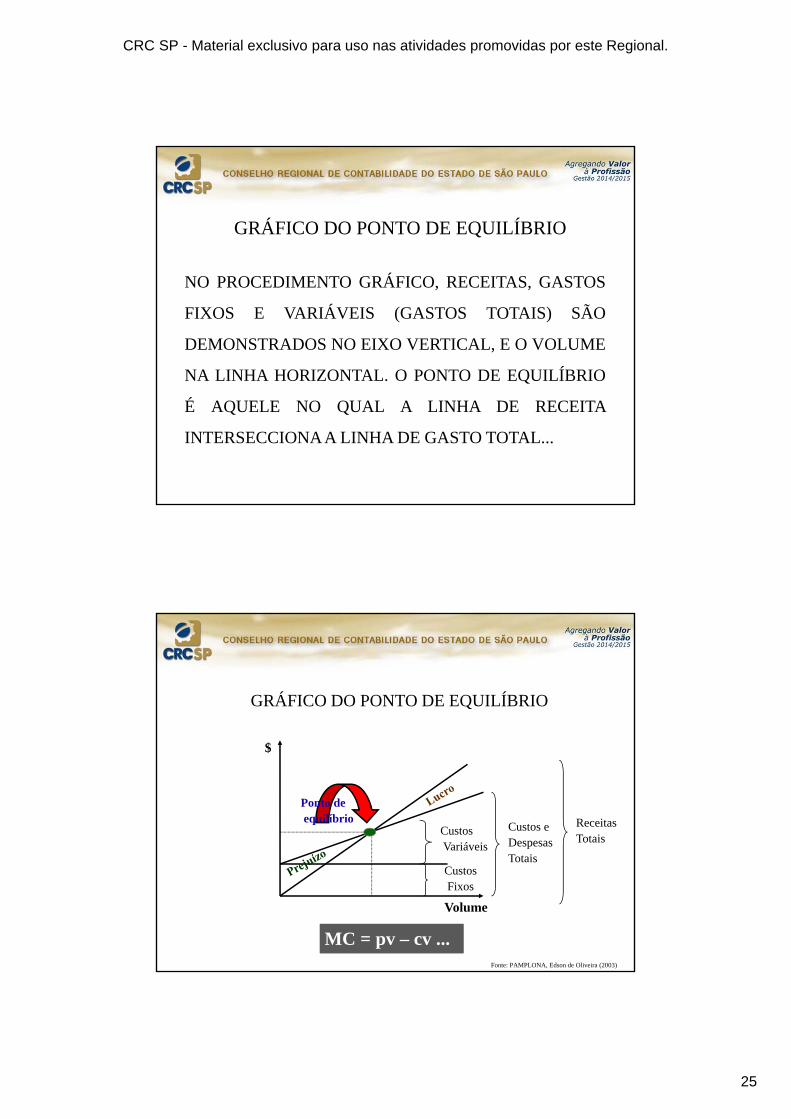

NO PROCEDIMENTO GRÁFICO, RECEITAS, GASTOS

FIXOS E VARIÁVEIS (GASTOS TOTAIS) SÃO

DEMONSTRADOS NO EIXO VERTICAL, E O VOLUME

NA LINHA HORIZONTAL. O PONTO DE EQUILÍBRIO

É AQUELE NO QUAL A LINHA DE RECEITA

INTERSECCIONAA LINHA DE GASTO TOTAL...

GRÁFICO DO PONTO DE EQUILÍBRIO

GRÁFICO DO PONTO DE EQUILÍBRIO

Ponto deequilíbrio

CustosVariáveis

Custos Fixos

Custos e DespesasTotais

ReceitasTotais

Volume

$

MC = pv – cv ...MC = pv – cv ...Fonte: PAMPLONA, Edson de Oliveira (2003)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

26

COMO SE VÊ, A RETA DOS GASTOS FIXOS

APRESENTA-SE COMO UMA PARALELA AO EIXO

HORIZONTAL. ISSO PORQUE, POR DEFINIÇÃO,

ESSES FATOS NÃO VARIAM EM CONFORMIDADE

COM O NÍVEL DE ATIVIDADE DA EMPRESA...

GRÁFICO DO PONTO DE EQUILÍBRIO

JÁ A RETA DOS GASTOS TOTAIS REPRESENTA O

VALOR MÍNIMO DE RECEITA QUE DEVE SER GERADA

A CADA NÍVEL DE VOLUME PARA EVITAR QUE A

EMPRESA TRABALHE COM PREJUÍZOS. NA

INTERSECÇÃO DESSA RETA COM A RETA DAS

RECEITAS É QUE SE LOCALIZA O PONTO DE

EQUILÍBRIO. A ESQUERDA DO “PE” SITUA-SE A ÁREA

DE PREJUÍZOS; À DIREITA, A ÁREA DE LUCROS...

GRÁFICO DO PONTO DE EQUILÍBRIO

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

27

VENDAS DE MAIS DE UM PRODUTO:

A ANÁLISE DO PONTO DE EQUILÍBRIO REQUER

CÁLCULOS ADICIONAIS QUANDO MAIS DE UM PRODUTO

É PRODUZIDO E VENDIDO. OS DIFERENTES PREÇOS DE

VENDAS E CUSTOS VARIÁVEIS PODEM RESULTAR EM

MARGENS DE CONTRIBUIÇÃO DIFERENTES. COMO

CONSEQÜÊNCIA, O PONTO DE EQUILÍBRIO MUDA

DEPENDENDO DA PROPORÇÃO DOS PRODUTOS

VENDIDOS, O QUE DENOMINAMOS DE MIX DE VENDAS...

VENDAS DE MAIS DE UM PRODUTO:

A PRIMEIRA ETAPA NESSA ANÁLISE É A DE

PREDETERMINAR ESSE MIX E DEPOIS EFETUAR A

PONDERAÇÃO DA MARGEM DE CONTRIBUIÇÃO.

UMA DAS CONDIÇÕES É A DE ASSUMIR QUE O

“MIX” PERMANECERÁ CONSTANTE DURANTE UM

DETERMINADO PERÍODO ...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

28

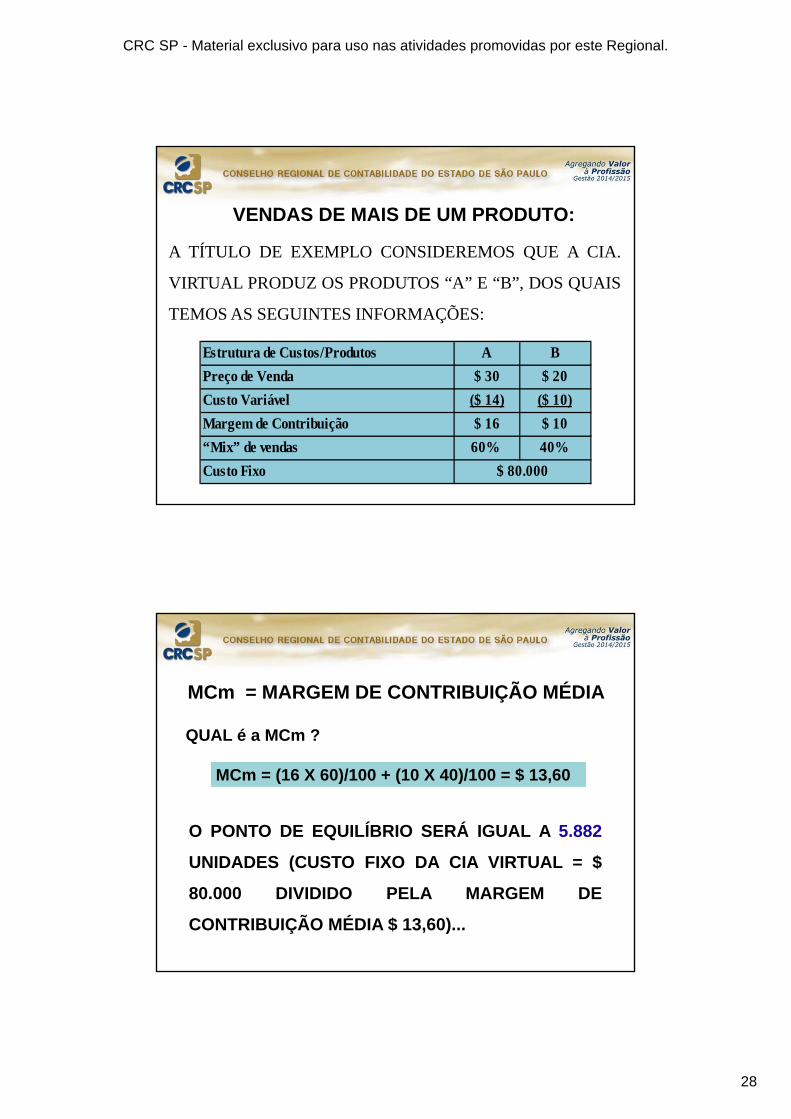

VENDAS DE MAIS DE UM PRODUTO:

A TÍTULO DE EXEMPLO CONSIDEREMOS QUE A CIA.

VIRTUAL PRODUZ OS PRODUTOS “A” E “B”, DOS QUAIS

TEMOS AS SEGUINTES INFORMAÇÕES:

Estrutura de Custos/Produtos A B

Preço de Venda $ 30 $ 20

Custo Variável ($ 14) ($ 10)

Margem de Contribuição $ 16 $ 10

“Mix” de vendas 60% 40%

Custo Fixo $ 80.000

QUAL é a MCm ?

MCm = MARGEM DE CONTRIBUIÇÃO MÉDIA

MCm = (16 X 60)/100 + (10 X 40)/100 = $ 13,60

O PONTO DE EQUILÍBRIO SERÁ IGUAL A 5.882

UNIDADES (CUSTO FIXO DA CIA VIRTUAL = $

80.000 DIVIDIDO PELA MARGEM DE

CONTRIBUIÇÃO MÉDIA $ 13,60)...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

29

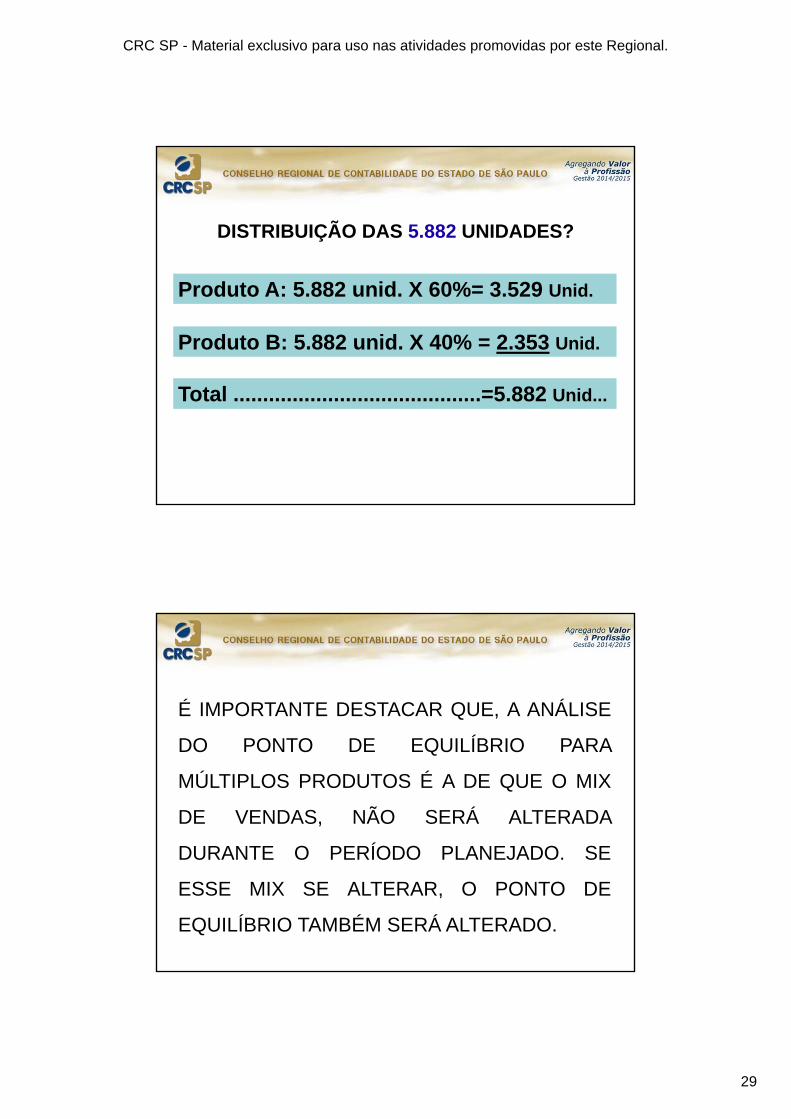

DISTRIBUIÇÃO DAS 5.882 UNIDADES?

Produto A: 5.882 unid. X 60%= 3.529 Unid.

Produto B: 5.882 unid. X 40% = 2.353 Unid.

Total ..........................................=5.882 Unid...

É IMPORTANTE DESTACAR QUE, A ANÁLISE

DO PONTO DE EQUILÍBRIO PARA

MÚLTIPLOS PRODUTOS É A DE QUE O MIX

DE VENDAS, NÃO SERÁ ALTERADA

DURANTE O PERÍODO PLANEJADO. SE

ESSE MIX SE ALTERAR, O PONTO DE

EQUILÍBRIO TAMBÉM SERÁ ALTERADO.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

30

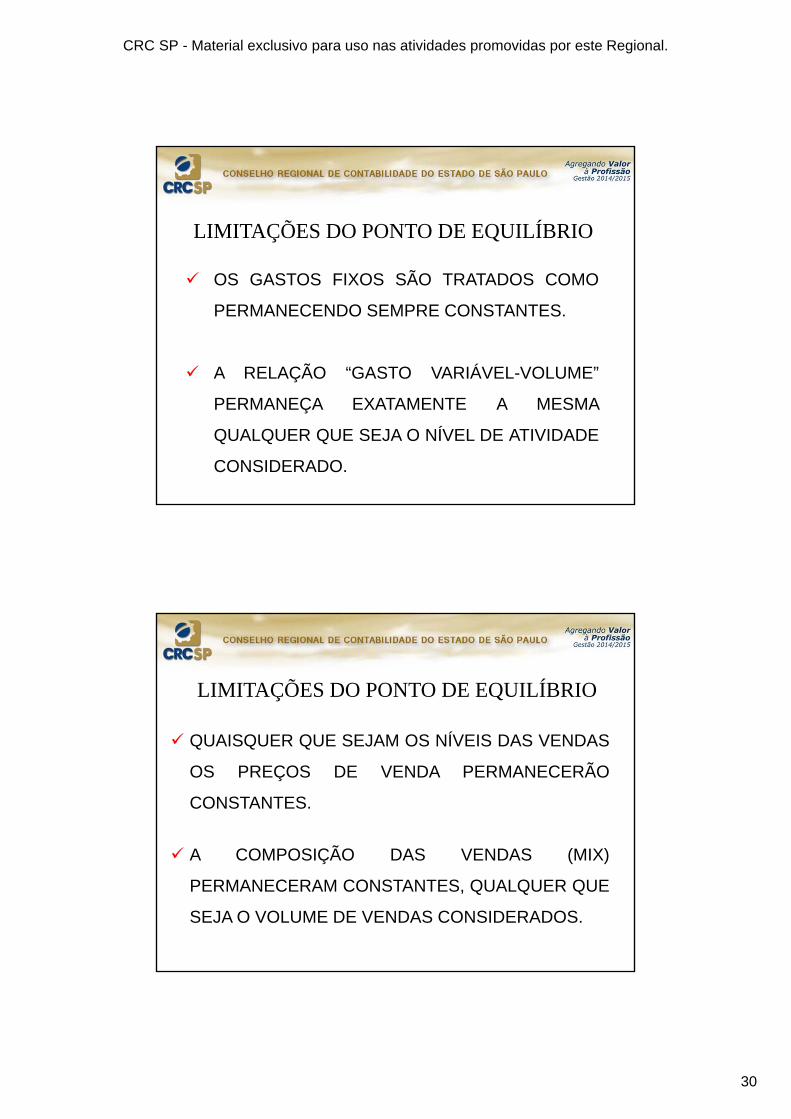

LIMITAÇÕES DO PONTO DE EQUILÍBRIO

OS GASTOS FIXOS SÃO TRATADOS COMO

PERMANECENDO SEMPRE CONSTANTES.

A RELAÇÃO “GASTO VARIÁVEL-VOLUME”

PERMANEÇA EXATAMENTE A MESMA

QUALQUER QUE SEJA O NÍVEL DE ATIVIDADE

CONSIDERADO.

LIMITAÇÕES DO PONTO DE EQUILÍBRIO

QUAISQUER QUE SEJAM OS NÍVEIS DAS VENDAS

OS PREÇOS DE VENDA PERMANECERÃO

CONSTANTES.

A COMPOSIÇÃO DAS VENDAS (MIX)

PERMANECERAM CONSTANTES, QUALQUER QUE

SEJA O VOLUME DE VENDAS CONSIDERADOS.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

31

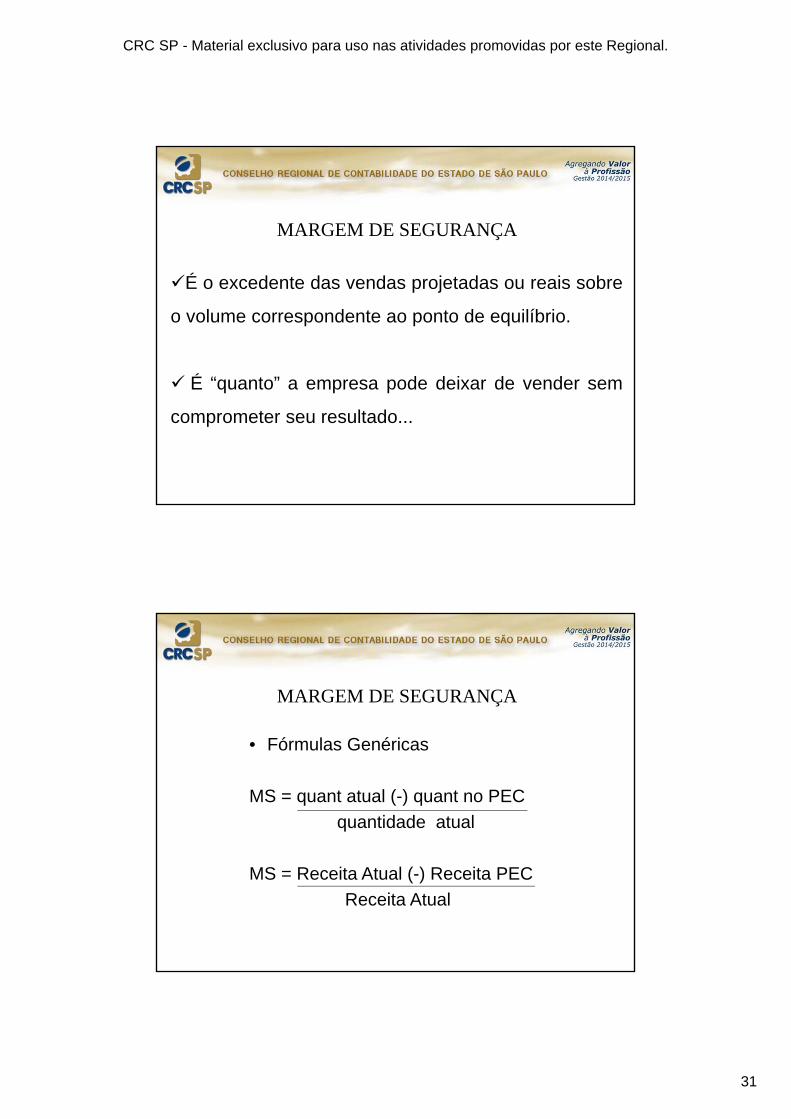

MARGEM DE SEGURANÇA

É o excedente das vendas projetadas ou reais sobre

o volume correspondente ao ponto de equilíbrio.

É “quanto” a empresa pode deixar de vender sem

comprometer seu resultado...

MARGEM DE SEGURANÇA

• Fórmulas Genéricas

MS = quant atual (-) quant no PEC

quantidade atual

MS = Receita Atual (-) Receita PEC

Receita Atual

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

32

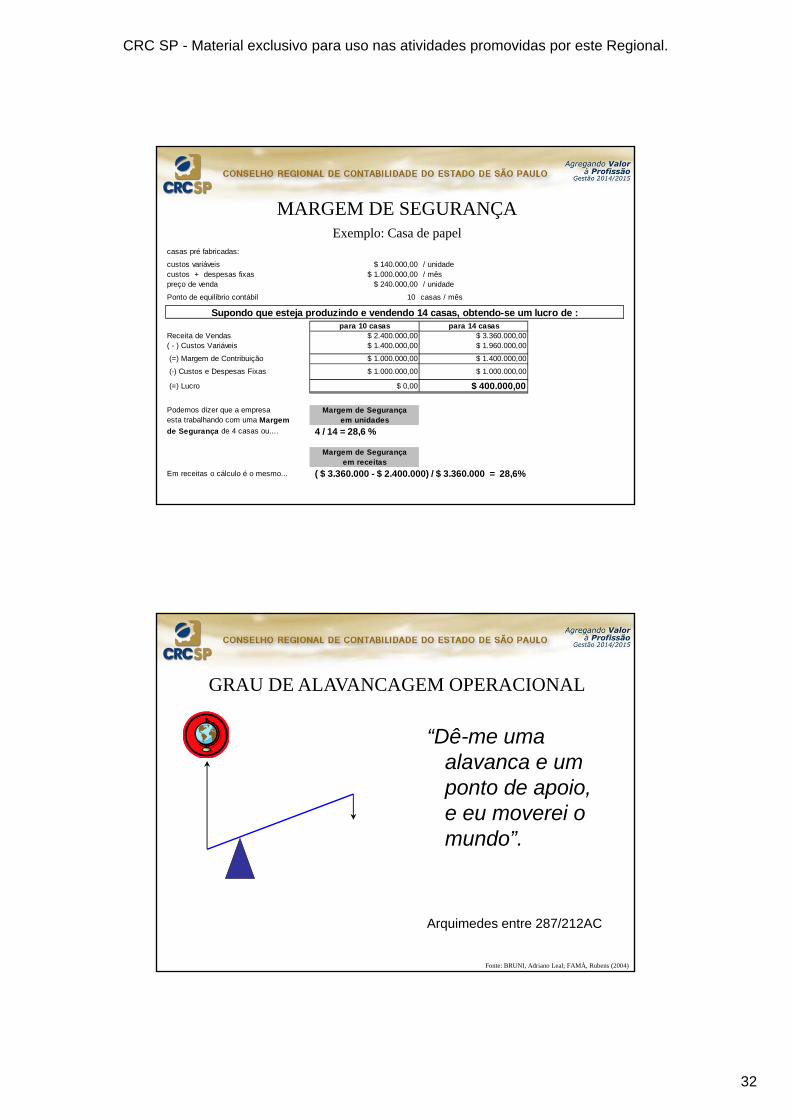

MARGEM DE SEGURANÇAExemplo: Casa de papel

casas pré fabricadas:

custos variáveis $ 140.000,00 / unidadecustos + despesas fixas $ 1.000.000,00 / mêspreço de venda $ 240.000,00 / unidade

Ponto de equilíbrio contábil 10 casas / mês

para 10 casas para 14 casasReceita de Vendas $ 2.400.000,00 $ 3.360.000,00( - ) Custos Variáveis $ 1.400.000,00 $ 1.960.000,00

(=) Margem de Contribuição $ 1.000.000,00 $ 1.400.000,00

(-) Custos e Despesas Fixas $ 1.000.000,00 $ 1.000.000,00

(=) Lucro $ 0,00 $ 400.000,00

Podemos dizer que a empresa Margem de Segurançaesta trabalhando com uma Margem em unidades

de Segurança de 4 casas ou.... 4 / 14 = 28,6 %

Margem de Segurançaem receitas

Em receitas o cálculo é o mesmo... ( $ 3.360.000 - $ 2.400.000) / $ 3.360.000 = 28,6%

Supondo que esteja produzindo e vendendo 14 casas, obtendo-se um lucro de :

“Dê-me uma alavanca e um ponto de apoio, e eu moverei o mundo”.

Arquimedes entre 287/212AC

GRAU DE ALAVANCAGEM OPERACIONAL

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

33

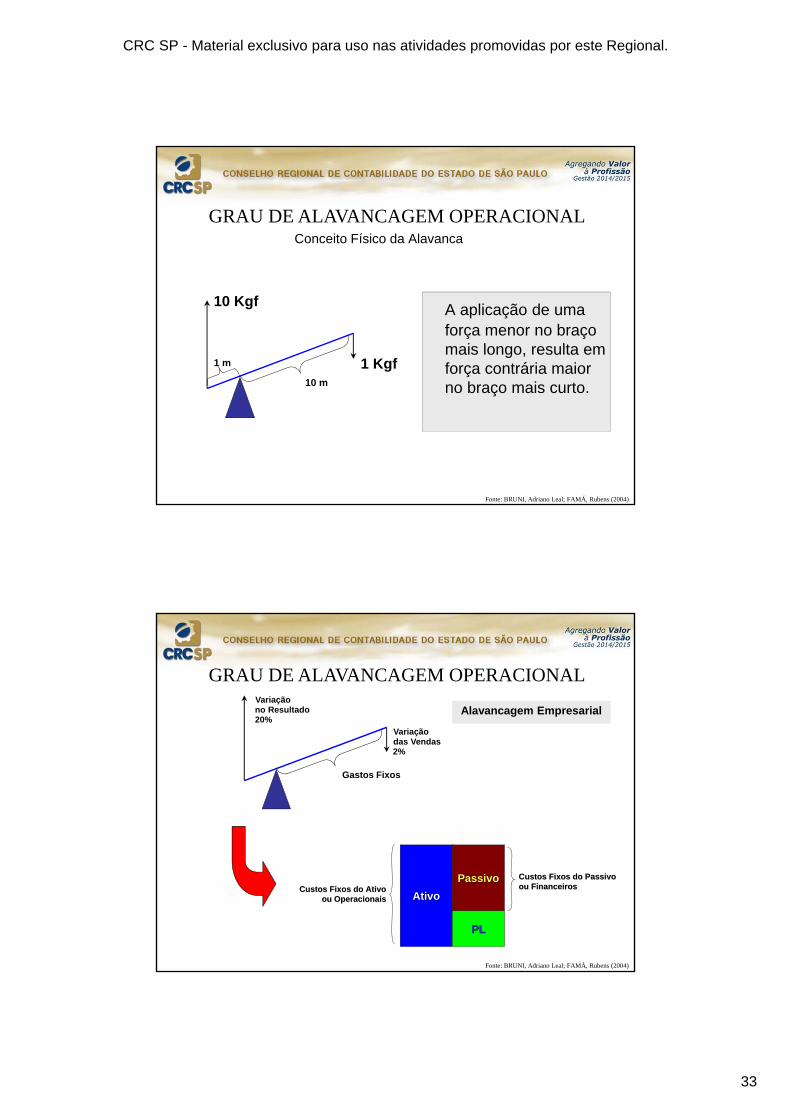

Conceito Físico da Alavanca

A aplicação de uma força menor no braço mais longo, resulta em força contrária maior no braço mais curto.

1 Kgf

10 Kgf

10 m

1 m

GRAU DE ALAVANCAGEM OPERACIONAL

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

Alavancagem Empresarial

Variação das Vendas2%

Gastos Fixos

Variação no Resultado20%

AtivoAtivo

PassivoPassivo

PLPL

Custos Fixos do AtivoCustos Fixos do Ativoou Operacionaisou Operacionais

Custos Fixos do PassivoCustos Fixos do Passivoou Financeirosou Financeiros

GRAU DE ALAVANCAGEM OPERACIONAL

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

34

Conceito:– É o impacto causado no resultado de uma

empresa, dada uma variação no seu volumede venda.

Fórmula BásicaAlav.Operac = % Acrésc.Lucro

% Acrésc.Volume

GRAU DE ALAVANCAGEM OPERACIONAL

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

GRAU DE ALAVANCAGEM OPERACIONALExemplo: Casa de papel

para 10 casas para 14 casas para 21 casas 50,0% para 31 casas 121,4%Receita de Vendas 2.400.000,00 3.360.000,00 5.040.000,00 7.440.000,00 ( - ) Custos Variáveis 1.400.000,00 1.960.000,00 2.940.000,00 4.340.000,00

(=) Margem de Contribuição 1.000.000,00 1.400.000,00 2.100.000,00 3.100.000,00

(-) Custos e Despesas Fixas 1.000.000,00 1.000.000,00 1.000.000,00 1.000.000,00

(=) Lucro - 400.000,00 1.100.000,00 175,0% 2.100.000,00 425,0%

Alavancagem 3,50 3,50Operacional

Base = 14 casas Alavancagem = Porcentagem de acréscimo no lucro

Operacional Porcentagem de acréscimo no volume

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

35

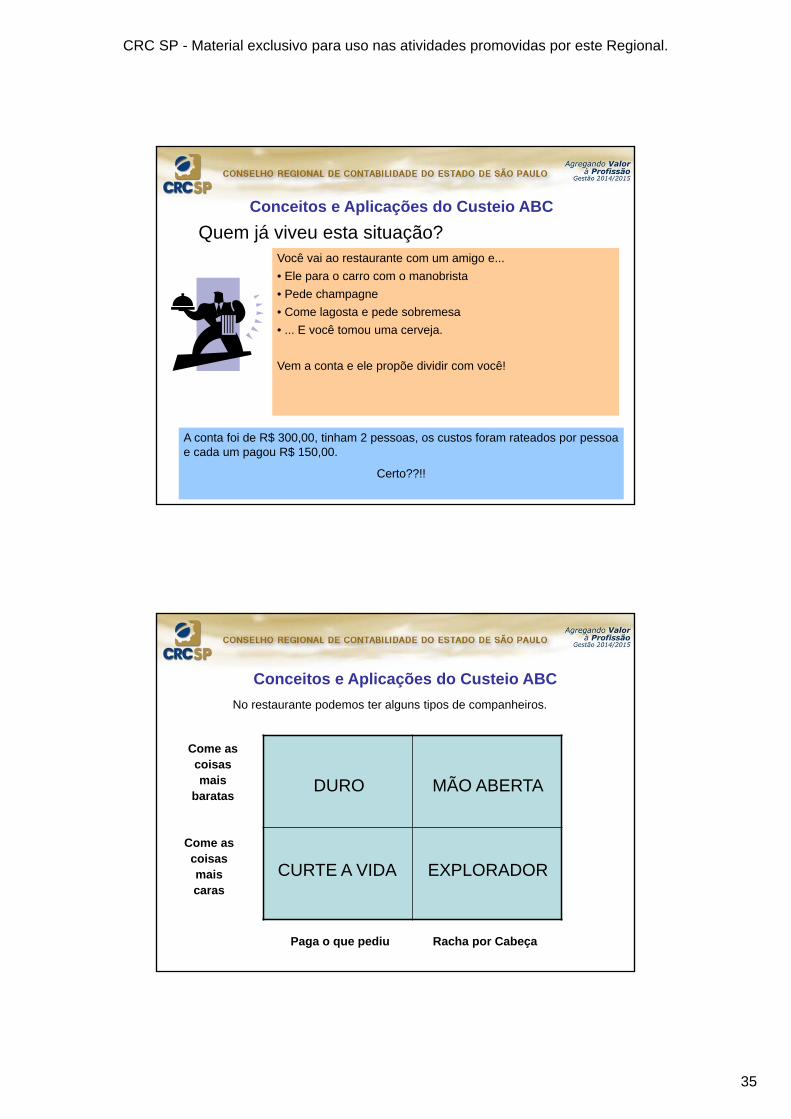

Quem já viveu esta situação? Você vai ao restaurante com um amigo e...

• Ele para o carro com o manobrista

• Pede champagne

• Come lagosta e pede sobremesa

• ... E você tomou uma cerveja.

Vem a conta e ele propõe dividir com você!

A conta foi de R$ 300,00, tinham 2 pessoas, os custos foram rateados por pessoa e cada um pagou R$ 150,00.

Certo??!!

Conceitos e Aplicações do Custeio ABC

No restaurante podemos ter alguns tipos de companheiros.

Come ascoisasmais

baratas

Come ascoisasmaiscaras

DURO MÃO ABERTA

CURTE A VIDA EXPLORADOR

Paga o que pediu Racha por Cabeça

Conceitos e Aplicações do Custeio ABC

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

36

Conceitos e Aplicações do Custeio ABC

Traçando um paralelo com o mundo dos negócios...

Quem será que está pagando a conta a mais ou a menos??

Conceitos e Aplicações do Custeio ABC

Temos então que existem diferenças de lucratividade para tipos diferentes de clientes e fornecedores...

Lucrativos:• Produto é crucial• Bom ajuste com o

fornecedor

Vale quanto pesa:Pagam pelo que custa

Barganhador:Sensíveis a preço mas com poucas exigências especificas de serviço

Agressivos:• Usam poder para

obter vantagens• Geradores de

serviços especiais

Baixo Alto

Alto

Bai

xo

Mar

gem

de

Con

trib

uiçã

o

Custo de Servir

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

37

ABCCusteio Baseado em Atividade

• Basicamente de dois tipos:

– redução da MOD;

– aumento de CIP’s.

RateiosIneficientes...

AS INADEQUAÇÕES DOS SISTEMAS DE CUSTOS TRADICIONAIS

Fonte: BRUNI, Adriano Leal; FAMÁ, Rubens (2004)

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

38

AS INADEQUAÇÕES DOS SISTEMAS DE CUSTOS TRADICIONAIS

“CUSTEIO BASEADO EM ATIVIDADES”

ou

“ACTIVITY-BASED COSTING”...

FEZ SURGIR O :

Custos são transferidos de acordo com atividades executadas...

CUSTEIO ABC:Definição Geral

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

39

É uma metodologia de alocação de custos

indiretos aos produtos que tem por base:

foco no conceito de atividade e,

utilização de direcionadores de custos...

CUSTEIO ABC:

CUSTEIO ABC:

ATIVIDADE

É uma ação que utiliza recursos humanos,

tecnológicos e materiais, etc. gerando um

bem ou serviço...

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

40

CUSTEIO ABC:

DIRECIONADORES DE RECURSOS DE CUSTOS

São fatores que permitem identificar a

intensidade com que as atividades se utilizam

dos recursos. Servem para calcular o custo das

atividades...

O SISTEMA DE CUSTEIO “ABC”O Esquema Básico do ABC

CustosO que gastamos?

AtividadesComo gastamos?

ProdutosPor que gastamos?

PrimeiroEstágio

SegundoEstágio PAMPLONA, Edson de Oliveira - 2003

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

41

O USO DO “ABC”

CUSTEIO ABC:

Análise de lucratividade de produtos, clientes,

Administração de preços de venda

Balanceamento (equilíbrio) entre os recursos

disponibilizados e a demanda por recursos...

CUSTEIO ABC:

.Exemplo de aplicação do Custeio ABC: Cia Alfa

MEGLIORINI, Evandir. CUSTOS ANÁLISE E GESTÃO. São Paulo, Ed. Pearson , 2011.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

42

Porque utilizar a metodologia ABCQual a grande conclusão?A variedade de

processos/atividadesgera custo

A crescentecompetitividade requer

redução de custos

Para reduzir custos énecessário conhecer

quanto custa executarcada atividade

Dentro deste cenárioé que surgiu aMetodologia decusteio: o ABC

84

CONCLUSÃO APESAR DAS LIMITAÇÕES DESCRITAS, A UTILIZAÇÃO DA

“Contabilidade de Custos -Gestão Estratégica”

DEMONSTRA SER UMA IMPORTANTE FERRAMENTA DE

CUNHO GERENCIAL .

E O PROFISSIONAL CONTÁBIL É UMA PEÇA IMPRESCINDÍVEL

NO APOIO AOS GESTORES, NA DIFÍCIL TAREFA DE TOMADA DE

DECISÃO.

OS CONTADORES PRECISAM OCUPAR SEU ESPAÇO NESSE

MUNDO GLOBALIZADO E EXTREMAMENTE COMPETITIVO DOS

NEGÓCIOS, ANTES QUE OUTROS O FAÇAM.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

43

BIBLIOGRAFIA

BRUNI, Adriano L. et al. GESTÃO DE CUSTOS E FORMAÇÃO DE PREÇOS. SãoPaulo, Ed. Atlas, 2003, 2a. edição.

LEONE, Sidney. CUSTEIO DO E-COMMERCE: UM CASO EM UMA EMPRESA DESEGUROS. Dissertação de Mestrado, Universidade Federal de Itajubá / MG, 2004.

MARTINS, Eliseu. CONTABILIDADE DE CUSTOS. São Paulo, Ed. Atlas, 2003.

MEGLIORINI, Evandir. CUSTOS – ANÁLISE e GESTÃO. São Paulo, Ed. Pearson,2011, 3ª. edição.

PAMPLONA, Edson. ABC / ABM CUSTEIO E GESTÃO BASEADOS EMATIVIDADES, ENEGEP, 2003.

SANTOS, Joel J. ANÁLISE DE CUSTOS. São Paulo, Ed. Atlas, 2000, 3a. edição.

Top Related