1 CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … · substituição da Demonstração das Origens...

52

1 CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE CEARENSE CIÊNCIAS CONTÁBEIS ANÁLISE COMPARATIVA DA DEMONSTRAÇÃO DO FLUXO DE CAIXA EM SUBSTITUIÇÃO A DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS ELIANA FREITAS LEONEL FORTALEZA - CE 2012

-

Upload

nguyenminh -

Category

Documents

-

view

214 -

download

0

Transcript of 1 CENTRO DE ENSINO SUPERIOR DO CEARÁ FACULDADE … · substituição da Demonstração das Origens...

1

CENTRO DE ENSINO SUPERIOR DO CEARÁ

FACULDADE CEARENSE

CIÊNCIAS CONTÁBEIS

ANÁLISE COMPARATIVA DA DEMONSTRAÇÃO DO FLUXO DE CAI XA EM SUBSTITUIÇÃO A DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕE S DE

RECURSOS

ELIANA FREITAS LEONEL

FORTALEZA - CE

2012

2

ELIANA FREITAS LEONEL

ANÁLISE COMPARATIVA DA DEMONSTRAÇÃO DO FLUXO DE CAI XA EM SUBSTITUIÇÃO A DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕE S DE

RECURSOS

Monografia apresentada à Faculdade Cearense,

como requisito obrigatório para a obtenção do título

de Bacharel em Ciências Contábeis.

Prof. Orientador: José Maria Alexandre.

FORTALEZA - CE

2012

3

ELIANA FREITAS LEONEL

ANÁLISE COMPARATIVA DA DEMONSTRAÇÃO DO FLUXO DE CAI XA EM SUBSTITUIÇÃO A DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕE S DE

RECURSOS

Esta monografia foi submetida à Coordenação do Curso de Ciências

Contábeis, como parte dos requisitos necessários à obtenção do título de Bacharel

em Ciências Contábeis, outorgado pela Faculdade Cearense - FAC e encontra-se à

disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta monografia é permitida, desde que feita de

acordo com as normas de ética científica.

Aprovado em ____/____/____

BANCA EXAMINADORA

_________________________________________________ Profa. Dra. Márcia Maria Machado Freitas

(Coordenadora do Curso de Ciências Contábeis)

__________________________________________________ Prof. Esp. José Maria Alexandre

(orientador)

_________________________________________________ Prof. Ms Michael Viana Peixoto

Membro da banca examinadora

__________________________________________________ Prof. Esp. Osvaldo Olimpio Bezerra

Membro da banca examinadora

4

Dedico este trabalho ao meu pai, que sempre esteve do meu lado, me apoiando em todos os momentos, Otacílio Leonel de Oliveira, meu ídolo maior, meu orgulho. À minha amada mãe, Maria Freitas Oliveira, meu maior e melhor exemplo de vida. Às minhas filhas, Júlia Leonel da Silva e Beatriz Leonel da Silva, minha razão de tudo, de minhas alegrias, de minhas preocupações, principalmente, a minha força para chegar até aqui.

5

AGRADECIMENTO

À Deus que me deu a vida, que me acompanha em todas as horas me

fortalecendo na fé, iluminando e guiando os meus passos.

Aos meus pais, Maria Freitas e Otacílio Leonel, pelos bons exemplos de vida,

pela força e coragem. Sei que por mais que eu faça nunca chegarei próximo do que

eles representam para mim.

Às minhas filhas Beatriz e Júlia, minha razão de tudo, minha força, minha

alegria, minha vida.

À minha irmã Edivalda Leonel, pelas vezes que me ajudou ficando com

minhas filhas para que eu pudesse estar em sala de aula.

À contadora e amiga, Marieta Alencar Simeão, principal responsável por eu

estar aqui concluindo o meu curso, a ela sempre o meu carinha, admiração, respeito

e gratidão.

Aos meus patrões Valdemir Alencar e Oto Siebra, pelo apoio e patrocínio

durante toda a minha graduação.

Ao meu professor Orientador, José Maria Alexandre, obrigada pela paciência

e incentivo, aos professores que farão parte da banca examinadora, que Deus os

abençoe e os ilumine, dando-lhes sensibilidade e compreensão para entender a

dificuldade do momento e que possam relevar possíveis falhas, não somente na

apresentação do meu trabalho, como também o de todos aqueles que passarem

pela banca.

E por fim, aos meus colegas e amigos que contribuíram de forma direta ou

indiretamente para a realização deste trabalho. A todos, o meu abraço, meu carinho

e muito obrigada!

6

“O sucesso nasce do querer, da determinação e persistência em se chegar a um objetivo. Mesmo não atingindo o alvo, quem busca e vence obstáculos, no mínimo fará coisas admiráveis."

(José de Alencar)

7

RESUMO

Com a chegada da lei 11.638/2007, que entrou em vigor em 01/01/2008, alterando significativamente muitas regras da contabilidade geral, muitas mudanças foram feitas na Lei das sociedades por ações (6.404/76), no intuito de padronizar a lei brasileira com as normas internacionais de Contabilidade. Uma destas mudanças foi a não obrigatoriedade da publicação da Demonstração das Origens e Aplicação de Recursos (DOAR), passando a mesma a ser facultativa para as companhias e tornando-se exigível à partir dessa data, a Demonstração do Fluxo de Caixa. Em virtude disso, este trabalho teve como premissa, verificar se a substituição da DOAR pela DFC trouxe benefícios para a evidenciação contábil, se melhorou o entendimento dos usuários da Contabilidade pela sua linguagem menos técnica que a DOAR. Apesar de ser a DOAR uma demonstração mais completa em relação ao seu volume de informações, ela apresenta uma estrutura e conceitos de difícil entendimento para os usuários que não são contabilistas, ou seja, para aqueles que não são profissionais da área contábil, enquanto que a DFC atende de maneira mais clara e fácil ao público interessado nas informações contábeis das empresas, de uma maneira mais simplificada, menos técnica. Palavras-chave: Demonstrações Contábeis. DFC. DOAR. Informações e comparações.

8

ABSTRACT

With the arrival of 11.638/2007 law, which came into force on 01/01/2008, significantly altering many of the general accounting rules, many changes were made to the Corporations Law (6.404/76) in order to standardize the law Brazilian international standards of accounting. One of these changes was the lack of mandatory publication of the Statement of Sources and Uses of Funds (DONATE), passing the same to be optional for companies and becoming payable to that date, the Statement of Cash Flows. As a result, this study was premised, verify that the replacement of the DFC DONATE brought benefits to the accounting disclosure, has improved the understanding of the users of accounting for its less technical language that DONATE. Despite being the most complete DONATE a demonstration in relation to its volume of information, it presents a framework and concepts difficult to understand for users who are not accountants, or for those who are not professionals in accounting, while DFC serves more clearly and easily to the public interested in the accounting information of enterprises, in a more simplified, less technical.

Keywords: Financial Statements. DFC. DONATE. Information and comparisons.

9

LISTA DE SIGLAS

AC – Ativo Circulante

BP – Balanço Patrimonial

CCL – Capital Circulante Líquido

CPC – Comitê de Pronunciamentos Contábeis

DFC – Demonstração dos Fluxos de Caixa

DLPA – Demonstração dos Lucros ou Prejuízos Acumulados

DOAR – Demonstração das Origens e Aplicações de Recursos

DRE – Demonstração do Resultado do Exercício

DVA – Demonstração do Valor Adicionado

ELP – Exigível a Longo Prazo

IBRACON – Instituto dos Auditores Independentes do Brasil

NBC – Normas Brasileiras de Contabilidade

NPC – Norma e Procedimento de Contabilidade

PC – Passivo Circulante

PL – Patrimônio Líquido

RLP – Realizável a Longo Prazo

10

LISTA DE QUADROS

Quadro 1 – Balanço Patrimonial antes e depois da alteração da Lei 6404/76..........19

Quadro 2 – Apresentação representativa das Origens e Aplicações de Recursos....................................................................................................................26

Quadro 3 – Estrutura da DOAR..................................................................................28

Quadro 4 – Demonstrativo do Fluxo de Caixa pelo Método Direto............................37

Quadro 5 – Demonstrativo do Fluxo de Caixa pelo Método Indireto.........................39

Quadro 6 – Diferenças e Semelhanças entre DOAR e DFC......................................44

Quadro 7 – Vantagens da DOAR e da DFC...............................................................46

Quadro 8 – Desvantagens da DOAR e da DFC.........................................................48

11

Sumário

1 INTRODUÇÃO..................................................................................................13

1.1 Contextualização...............................................................................................13

1.2. Problemas..........................................................................................................13

1.3. Objetivo Geral.....................................................................................................14

1.4. Objetivos Específicos.........................................................................................14

1.5. Metodologia........................................................................................................14

1.6. Descrição dos capítulos....................................................................................15

2 DEMONSTRAÇÕES CONTÁBEIS........................... ........................................16

2.1 Definições das Demonstrações Contábeis........................................................16

2.2 Principais alterações da Lei 6404/76.................................................................16

2.3 Balçanço Patrimonial - BP.................................................................................18

2.4 Demonstrações de Lucros e Prejuízos Acumulados - DLPA.............................20

2.5 Demonstração do Resultado de Exercício - DRE..............................................20

2.6 – Demonstração do Resultado Abrangente – DRA..............................................21

2.7 Demonstração das Origens e Aplicações de Recursos – DOAR......................21

2.8 Demonstração dos Fluxos de Caixa - DFC......................................................22

2.9 Demonstração do Valor Adicionado - DVA.......................................................23

3 DOAR – DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÃO DE

RECUROSOS............................................................................................................24

3.2 Objetivos da DOAR............................................................................................25

3.3 Conceito de Origens e Aplicações de Recursos................................................25

3.4 Estrutura Básica da DOAR................................................................................27

3.5 Conceito de Capital Circulante Líquido - CCL...................................................30

12

3.6 Variação do Capital Circulante Líquido - CCL...................................................30

3.7 Aspectos Legais da DOAR................................................................................32

4 DFC – DEMONSTRAÇÃO DO FLUXO DE CAIXA.............. .............................34

4.1 Conceito.............................................................................................................34

4.2 Objetivos da Demonstração do Fluxo de Caixa.................................................36

4.3 Formas de Apresentação do Fluxo de Caixa.....................................................36

4.3.1 Método Direto....................................................................................................37

4.3.2 Método Indireto..................................................................................................39

4.4 Caixa e Equivalentes de Caixa..........................................................................40

4.5 A importância da Demonstração do Fluxo de Caixa..........................................41

5 DOAR x DFC .....................................................................................................43

5.1 Diferenças entre DOAR e DFC..........................................................................43

5.2 Vantagens da DOAR..........................................................................................45

5.3 Vantagens da DFC.............................................................................................45

CONCLUSÃO.......................................... ..................................................................50

BIBLIOGRAFIA....................................... ...................................................................51

13

1.INTRODUÇÃO

1.1 Contextualização

A área contemplada neste estudo está relacionada às Demonstrações

Contábeis e suas principais alterações, mais precisamente no que se refere à

Demonstração dos Fluxos de Caixa (DFC) e à Demonstração das Origens e

Aplicações de Recursos (DOAR), onde uma tornou-se obrigatória em substituição à

outra, a partir das alterações ocorridas através da Lei 11.638/2007 (Lei nº

6.404/1976 – Art. 176 – Consolidado com as alterações da Lei nº 11.638/2007 e MP

– Medida Provisória - 449/2008, que foi convertida na Lei 11.941/2009), o qual busca

verificar quanto a relevância das informações divulgadas, se houve melhorias a

partir de então.

1.2. Problema

Com relação às mudanças ocorridas com as novas regras contábeis

impostas pela lei 11.638/07, a que causou maiores questionamentos foi a

substituição da Demonstração das Origens e Aplicações de Recursos (DOAR) pela

Demonstração dos Fluxos de Caixa (DFC).

A DOAR, em geral, tem uma compreensão mais complexa, devido à

linguagem técnica com que é apresentada. Por essa razão, a DFC se torna superior

a DOAR, pela sua objetividade e simplicidade nas suas informações.

A DFC foi adotada em vários países, os quais passaram a utilizá-la em

substituição a DOAR. No Brasil ocorreu o mesmo, embora em meio a muitas

discussões e controvérsias de opiniões sobre essa referida mudança.

Apesar de ser a DOAR uma demonstração mais completa em relação ao

seu volume de informações, ela apresenta uma estrutura e conceitos de difícil

entendimento para os usuários que não são contabilistas, ou seja, para aqueles que

não são profissionais da área contábil, enquanto que a DFC atende de maneira mais

clara e fácil ao público interessado nas informações contábeis das empresas, de

14

uma maneira mais simplificada, trazendo uma linguagem comum e de fácil

compreensão aos seus usuários.

Com base nas informações especificadas, o presente trabalho procura

responder a seguinte questão de pesquisa:

Qual a relevância das informações da DFC e da DOAR para as entidades na tomada

decisão? Será que não houve perda de informações por conta da utilização de uma

linguagem mais simplificada?

1.3. Objetivo geral

Este trabalho tem como objetivo geral fazer uma análise comparativa entre a

Demonstração dos Fluxos de Caixa em substituição a Demonstração das Origens e

Aplicações de Recursos a fim de verificar se as mudanças ocorridas com a alteração

da Lei 6404/76, trouxeram ou não melhorias para os seus usuários.

1.4. Objetivos específicos

Esta Monografia tem como objetivos específicos, analisar os impactos

ocorridos com a substituição da Demonstração das Origens e Aplicações de

Recursos (DOAR) pela Demonstração do Fluxo de Caixa (DFC). Verificar os

benefícios ou malefícios que essa alteração pode ter provocado. Se a mudança

trouxe ganhos ou perdas para a contabilidade no alcance de seus objetivos,

procurando identificar entre ambas, as vantagens e desvantagens, diferenças e

semelhanças, de forma a tentar descobrir o motivo pelo qual essa substituição

aconteceu.

1.5. Metodologia

Para o desenvolvimento deste trabalho, foi adotada uma metodologia

exploratória, bibliográfica e documental, focando em informações bibliográficas,

restrita a livros, artigos científicos já publicados e pesquisas em sites, o qual será

desenvolvido em quatro capítulos, nos quais serão discorridos sobre as

15

Demonstrações contábeis, com enfoque no Balanço Patrimonial, na Demonstração

dos Lucros e Prejuízos Acumulados (DLPA), na Demonstração do Resultado do

Exercício (DRE), na Demonstração do Valor Adicionado (DVA) e, mais a fundo, por

decorrência das mudanças ocorridas nas Demonstrações das Origens e Aplicações

de Recursos (DOAR) e na Demonstração dos Fluxos de Caixa (DFC).

1.6. Descrição dos capítulos

O capítulo primeiro tem o propósito de apresentar as principais

Demonstrações Contábeis, suas formas de elaboração no cumprimento de seus

objetivos, que é o de fornecer a posição patrimonial da entidade em determinado

período. Apresentando as principais alterações ocorridas em algumas dessas

Demonstrações através da Lei 11.638/07 que alterou a Lei 6404/04.

O segundo capítulo traz a Demonstração das Origens e Aplicações de

Recursos, apresentando de forma mais resumida, sua importância, seus objetivos,

seus conceitos, estrutura e aspectos legais.

O terceiro capítulo gira em torno das Demonstrações dos Fluxos de Caixa,

com seus objetivos e sua forma mais simples de apresentação, através de seus

métodos Direto e Indireto.

O quarto capítulo aborda as diferenças existentes entre DOAR e DFC,

apresentando através de comparações analíticas, as principais vantagens de uma

sobre a outra, suas diferenças e semelhanças, as perdas e os ganhos que cada uma

pode proporcionar para as entidades e seus usuários. Caracterizando por fim, a

natureza principal deste trabalho.

16

2. DEMONSTRAÇÕES CONTÁBEIS

2.1. Definição das Demonstrações Contábeis

Demonstrações contábeis são relatórios onde se agrupam informações de

natureza econômica e financeira relativas aos fatos ocorridos na entidade durante

um exercício social, elaboradas baseadas nas informações obtidas nos registros

contábeis, com o objetivo de apresentar aos seus usuários, internos e externos,

informações sobre a posição patrimonial da entidade e seu resultado em

determinado período.

De acordo com o item 9 do CPC – Comitê de Procedimentos Contábeis –

(26/2009, p.514) “as Demonstrações Contábeis são uma representação estruturada

da posição patrimonial e financeira e do desempenho da entidade. O objetivo das

Demonstrações Contábeis é o de proporcionar informação acerca da posição

patrimonial e financeira, do desempenho e dos fluxos de caixa da entidade que seja

útil a um grande número de usuários em suas avaliações e tomada de decisões

econômicas.”

As Demonstrações Contábeis tem como propósito geral, apresentar as

informações financeiras sobre a entidade, sendo portanto a principal referência

sobre a situação financeira e econômica na análise da entidade para a tomada de

decisões.

2.2. Principais alterações da Lei 6404/1976

A nova Legislação – Lei 11.638/2007, que harmoniza a contabilidade

brasileira obriga as grandes empresas de capital fechado a divulgarem seus

balanços. Com as novas regras, diversas alterações ocorreram, entre elas, pode-se

destacar:

1. A extinção da DOAR;

2. A obrigatoriedade da elaboração e publicação da DFC e da DVA (Demonstrativo

do Valor Adicionado);

17

3. A DFC não é obrigatória às pessoas jurídicas com patrimônio líquido inferior a R$

2.000.000,00 (Dois milhões de reais);

4. A DVA (Demonstrativo de Valor Adicionado) é exigida para todas as companhias

abertas;

5. O Ativo Permanente possui um novo grupo chamado “Intangível”, além dos já

existentes Investimentos, Imobilizado e Diferido;

6. Foi extinta a “Reserva de Reavaliação” que deu lugar à conta “Ajuste de

Avaliação Patrimonial” com características diferentes;

7. Ainda no Patrimônio Líquido, fora incluído também a rubrica “Ações em

Tesouraria”;

8. Foram extintas a reservas de capital “Prêmio Recebido na Emissão de

Debêntures” e “Doações e Subvenções para Investimentos”, sendo esta última

controlada na conta “Reserva de Incentivos Fiscais” e poderá ser excluída da

base de cálculo dos dividendos obrigatórios;

9. A Conta de “Lucros e Prejuízos Acumulados” deixa de existir, dando lugar à conta

“Prejuízos Acumulados”, assim o Resultado positivo deve ser controlado nas

contas de reservas de lucros ou destinado de acordo com a determinação social.

10. Ocorreram alterações para a avaliação dos investimentos pelo Método da

Equivalência Patrimonial que agora não mais precisam ser relevantes.

A Lei 6.404/1976 trata das demonstrações financeiras nos artigos 176 a 188,

sendo que, no art. 176 determina que

Ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

III - demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e (Redação dada pela Lei nº 11.638,de 2007)

V – se companhia aberta, demonstração do valor adicionado. (Incluído pela Lei nº 11.638,de 2007)

18

§ 1º As demonstrações de cada exercício serão publicadas com a indicação dos valores correspondentes das demonstrações do exercício anterior.

§ 2º Nas demonstrações, as contas semelhantes poderão ser agrupadas; os pequenos saldos poderão ser agregados, desde que indicada a sua natureza e não ultrapassem 0,1 (um décimo) do valor do respectivo grupo de contas; mas é vedada a utilização de designações genéricas, como "diversas contas" ou "contas-correntes".

§ 3º As demonstrações financeiras registrarão a destinação dos lucros segundo a proposta dos órgãos da administração, no pressuposto de sua aprovação pela assembleia geral.

§ 4º As demonstrações serão complementadas por notas explicativas e outros quadros analíticos ou demonstrações contábeis necessários para esclarecimento da situação patrimonial e dos resultados do exercício.

As demonstrações contábeis são basicamente:

- Balanço Patrimonial – BP ;

- Demonstração dos lucros ou prejuízos acumulados - DLPA;

- Demonstração do resultado do exercício - DRE;

- Demonstração do Resultado Abrangente – DRA;

- Demonstração das origens e aplicações de recursos – DOAR (até 2007);

- Demonstração dos fluxos de caixa - DFC;

- Demonstração do valor adicionado - DVA. (Incluído pela Lei nº 11.638,de 2007).

2.3 – Balanço Patrimonial – BP

“O Balanço Patrimonial é a demonstração contábil destinada a evidenciar,

quantitativa e qualitativamente, em uma determinada data, o Patrimônio e o

Patrimônio Líquido da entidade (NBC-T-3.2).”

De acordo com Moura Ribeiro, 2009 (p.299), “Essa demonstração deve

compreender todos os bens e direitos, tanto tangíveis (materiais) como intangíveis

(imateriais), as obrigações e o Patrimônio Líquido da entidade”.

A finalidade do Balanço é apresentar a posição financeira e patrimonial da

empresa em determinado período e suas contas são apresentadas de forma

ordenada e uniforme, ou seja, obedecendo uma ordem de classificação com prazo e

19

grau de liquidez decrescente, para facilitar a interpretação da situação econômica e

financeira da empresa para com seus usuários. Conforme o art. 178 da Lei

6.404/1976, onde diz que

“No balanço, as contas serão classificadas segundo os elementos do

patrimônio que registrem, e agrupadas de modo a facilitar o conhecimento e

a análise da situação financeira da companhia.”.

A Lei 11.638 trouxe mudanças que alteraram a Lei 6.404/76, focando

principalmente na estruturação das demonstrações contábeis. Com relação ao

Balanço Patrimonial, as mudanças poderão ser visualizadas no quadro comparativo

a seguir:

QUADRO 1 – BALANÇO PATRIMONIAL ANTES E DEPOIS DA ALTERAÇÃO DA LEI 6404/76

Lei 6404/76 – Exemplo: Balanço Patrimonial Lei 6404/76 após Le i 11638/07 Exemplo: Balanço Patrimonial

Ativo Passivo Ativo Passivo

Ativo Circulante Passivo Circulante Ativo Circulante Passivo Circulante Ativo realizável a Longo- prazo

Passivo Exigível a Longo- prazo Ativo não Circulante Passivo não Circulante

Ativo Permanente Resultados de Exercícios Futuros

Realizável a longo- prazo

Investimento Investimento

Imobilizado Patrimônio Líquido Imobilizado Patrimônio Líquido

Diferido Capital social Intangível Capital social

Reservas de Capital Reservas de Capital

Reservas de Reavaliação Ajustes de Avaliação Patrimonial

Reservas de Lucros Reservas de Lucro

Lucro ou prejuízos acumulado Ações em Tesouraria

Prejuízos acumulados Fonte: elaborado pela autora, a partir da Lei 6404/76, alterada pela Lei 11638/07.

Conforme Marion (2009, p.220) “alguns índices extraídos do Balanço

Patrimonial e da Demonstração do Resultado do Exercício terão seu poder de

explicação ampliado, quando relacionados à Demonstração das Origens e

Aplicações de Recursos”.

O Balanço é composto basicamente por três elementos: Ativo, Passivo e

Patrimônio Líquido. O Ativo compreende as aplicações de recursos, que

20

normalmente são bens e direitos, o Passivo compreende as obrigações e

exigibilidades e o Patrimônio Líquido, como o próprio nome já diz, corresponde ao

valor líquido da empresa, ou seja, a diferença entre o ativo e o passivo. O Patrimônio

Líquido é formado pelo valor contábil pertencente aos acionistas (sócios).

2.4 – Demonstrações dos Lucros e Prejuízos acumulad os – DLPA

Essa Demonstração evidencia num determinado período as mutações no

resultado da entidade, ou seja, novas integralizações de capital, resultado do

exercício e ajustes de exercícios anteriores, dividendos, ou seja, mostra todas as

movimentações relacionadas a acréscimos e perdas que ocorrem nas contas que

formam o Patrimônio Líquido.

Conforme Moura Ribeiro (2009, p.330) ”a Demonstração de Lucros e

prejuízos Acumulados (DLPA) é um relatório contábil que tem por finalidade

evidenciar a destinação do Lucro Líquido apurado no final de cada exercício social”.

2.5 – Demonstração do Resultado do Exercício – DRE

A DRE (Demonstração do Resultado do Exercício) é composta por contas de

resultado. As contas de resultado são aquelas que representam as Despesas, os

Custos e as Receitas da entidade. Na elaboração da DRE, essas contas já devem

estar com seus saldos devidamente zerados.

De acordo com Moura Ribeiro (2009, p.315) “a Demonstração do Resultado

do Exercício (DRE) é um relatório contábil destinado a evidenciar a composição do

resultado formado em um determinado período de operações da entidade.”

Ainda conforme Moura Ribeiro (2009, p.316) “a Lei 6.404/76 define que a

Demonstração do Resultado do Exercício deve ser apresentada de forma dedutiva,

com os detalhes das receitas, despesas, ganhos e perdas, e definido de forma clara

21

o Lucro ou Prejuízo do exercício, não podendo ser confundido com a conta de

Lucros Acumulados, no qual é feita a distribuição do resultado”.

A DRE é portanto, uma demonstração contábil que evidencia o lucro ou o

prejuízo apurado pela empresa durante suas atividades em um determinado

período.

2.6 – Demonstração do Resultado Abrangente - DRA

A demonstração de resultados abrangentes registra os ganhos e as perdas

economicamente incorridos, mas de possível reversão futura e também atualiza o

capital próprio dos sócios, através do registro no patrimônio líquido (e não no

resultado) das receitas e despesas incorridas, porém de realização financeira

“incerta”.

2.7 - Demonstração das origens e aplicações de recu rsos - DOAR

A DOAR tornou-se obrigatória no Brasil pela Lei nº 6.404/76, no ano de 1978

e deixou de ser obrigatória a partir de 01 de janeiro de 2008, sendo substituída pela

Demonstração do Fluxo de Caixa – DFC.

Essa demonstração procura evidenciar as origens de recursos que

ampliavam a folga financeira de curto prazo e as aplicações de recursos que

consumiam tal folga. A Demonstração das Origens e Aplicações de Recursos tinham

por objetivo, apresentar de forma ordenada, principalmente as informações relativas

às operações de financiamentos e investimentos da empresa durante o exercício.

Pela natureza das informações que continha, essa Demonstração fornecia dados

que não constavam nas demais demonstrações financeiras; estava relacionada

tanto com o Balanço Patrimonial como com a Demonstração do Resultado do

Exercício, sendo complementar aos dois. Dessa forma, era de grande importância

para o conhecimento e análise da empresa.

22

De acordo com Marion (2009,p.220)

a análise da Doar permite identificarmos quais os tipos de fontes e recursos que alimentam a empresa; qual fonte tem uma participação maior; qual o destino que a administração da empresa está dando para os recursos; qual é o nível de imobilização da empresa; qual é o nível de investimentos em outras atividades (não operacional)etc.

2.8 - Demonstração dos fluxos de caixa - DFC

A Demonstração do Fluxo de Caixa visa mostrar, de forma ordenada, como

ocorreram as movimentações de disponibilidades, com informações relevantes

sobre os pagamentos e recebimentos, ocorridos no caixa de uma empresa em um

determinado período.

Conforme estabelece o item 1 da NPC ( NORMAS E PROCEDIMENTOS DE

CONTABILIDADE - 20/1999),

a Demonstração dos Fluxos de Caixa refletirá as transações de caixa oriundas:

a) das atividades operacionais;

b) das atividades de investimentos; e

c) das atividades de financiamentos. Também, deverá ser apresentada uma conciliação entre o resultado e o fluxo de caixa líquido gerado pelas atividades operacionais visando fornecer informações sobre os efeitos líquidos das transações operacionais e de outros eventos que afetam o resultado.

De acordo com Moura Ribeiro (2009, p.349) “a Demonstração dos Fluxos

de Caixa, para um determinado período ou exercício, deve apresentar o Fluxo de

Caixa oriundo ou aplicado nas atividades operacionais de investimentos e de

financiamentos e seu efeito líquido sobre os saldos de caixa, conciliando seus

saldos no início e no final do período ou exercício”.

23

2.9 - Demonstração do valor adicionado – DVA

Segundo Moura Ribeiro (2009, p.362), “a DVA é um relatório contábil que

evidencia o quanto de riqueza uma empresa produziu, isto é, o quanto ela adicionou

de valor a seus fatores de produção, e o quanto de e de que forma essa riqueza foi

distribuída (entre empregados, Governo, acionistas, financiadores de capital), bem

como a parcela de riqueza não distribuída”.

Essa demonstração tem como objetivo informar o valor da riqueza gerada

pela empresa e sua forma de distribuição, a qual não deve ser confundida com a

DRE – Demonstração do Resultado do Exercício, pois tem suas informações

voltadas para os sócios e acionistas, principalmente na apresentação do lucro

líquido, enquanto que a DVA está direcionada para a geração de riquezas.

O valor que é demonstrado na DVA corresponde à diferença entre o valor da

receita de vendas e os custos dos recursos adquiridos de terceiros, onde conforme

Carlos Marion (2009, p.60) diz que

O Valor Adicionado é calculado subtraindo-se da Receita Operacional os custos dos recursos adquiridos de terceiros (compras de matéria-prima, mercadorias, embalagens, energia elétrica, terceirização da produção) utilizados no processo operacional.

24

3. DOAR – DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE RECURSOS

3.1. Importância da DOAR

A Demonstração de Origens e Aplicações de Recursos – DOAR, é de muita

utilidade, pois fornece dados importantes que não constavam nas demais

demonstrações financeiras, estava relacionada tanto com o Balanço como com a

Demonstração do Resultado do Exercício, sendo complementar a ambas,

fornecendo as modificações na posição financeira da empresa pelo fluxo de

recursos. Eram muito úteis na análise da empresa. Tinham como objetivo,

apresentar de forma organizada, as informações relativas às movimentações de

financiamento e investimentos da empresa durante o exercício, evidenciando as

alterações na situação financeira da empresa, as origens que ampliam a folga

financeira de curto prazo, ou numa linguagem mais técnica, o capital circulante

líquido, e as aplicações que consomem essa folga, porém, hoje no mundo moderno,

essa demonstração foi substituída pelo fluxo de caixa.

Conforme Marion (2009, p.220) ”a analise da DOAR permite identificarmos

quais os tipos de fontes de recursos que alimentam a empresa; qual fonte tem uma

participação maior; qual o destino que a administração da empresa está dando para

os recursos; qual é o nível de imobilização e de não imobilização da empresa; qual é

o nível de investimentos em outras atividades (não operacional); etc.”

A Demonstração das Origens e Aplicações de Recursos (DOAR) servia para

explicar a variação do capital circulante líquido da empresa. Ajudava-nos a

compreender como e porque a posição financeira mudava de um exercício para o

outro. Vale lembrar que, empresas de capital fechado com patrimônio líquido inferior

a R$ 1 milhão não estavam obrigadas por Lei a preparar a DOAR.

Ainda conforme Marion, 2009 (p.220) “Alguns índices extraídos do Balanço

Patrimonial e da Demonstração do Resultado do Exercício terão seu poder de

explicação ampliado, quando relacionados à Demonstração das Origens e

Aplicações de Recursos”.

25

3.2. Objetivos da DOAR

� Identificar as fontes de recursos responsáveis pelas alterações no capital de giro

e onde esses recursos foram aplicados durante determinado período de tempo;

� Completar a divulgação sobre a posição financeira e sobre os resultados das

operações durante o mesmo período de tempo;

� Orientar os que dela se utilizam, incluindo administradores e investidores, na

tomada de decisões de ordem econômica e financeira referentes ao

empreendimento.

� Conhecimento da política de inversões permanentes da empresa e fontes dos

recursos correspondentes;

� Constatação dos recursos gerados pelas operações próprias, ou seja, o lucro do

exercício ajustado pelos itens que o integram, mas não afetam o CCL;

� Verificação de como foram aplicados os recursos obtidos com os novos

empréstimos à longo prazo;

� Constatação de como a empresa está mantendo, reduzindo ou aumentando o

seu Capital Circulante Líquido (CCL);

Conforme V.Viceconti, (2008, p.263) “essa Demonstração visa identificar as

modificações ocorridas na posição financeira de curto prazo da empresa,

motivadas,

a) Pelo ingresso de novos recursos, além dos gerados pelas próprias operações;

b) Pela forma como estes recursos foram aplicados.”

3.3. Conceito de Origens e Aplicações de Recursos

Essa Demonstração explica as variações do Capital Circulante Líquido, de

um período para o outro, permitindo a identificação dos fluxos financeiros que

aumentaram ou reduziram o capital circulante líquido, indicando suas origens e

aplicações de recursos. Embora não seja mais obrigatória a sua elaboração, os

26

conceitos que a envolvem são necessários para a compreensão da dinâmica patrimonial e

podem contribuir no entendimento e elaboração da DFC.

Conceitua-se a DOAR para fins de elaboração, como:

ORIGENS – As origens de recursos são representadas pelo aumento no Capital

Circulante Líquido.

APLICAÇÕES – As aplicações de recursos são representadas pela diminuição do

Capital Circulante Líquido.

De acordo com a NBC (Normas Brasileiras de Contabilidade) - T-3.6, da

Demonstração das Origens e Aplicações de Recursos, o subitem 3.6.1 apresenta o

conceito de que “a demonstração das origens e aplicações de recursos é a

demonstração contábil destinada a evidenciar, num determinado período, as

modificações que originaram as variações no capital circulante líquido da Entidade.”

QUADRO 2 – APRESENTAÇÃO REPRESENTATIVA DAS ORIGENS E

APLICAÇÕES DE RECURSOS

27

3.4. Estrutura Básica da DOAR

A NBC T 3-6 estabelece a estrutura e o conteúdo da DOAR, citando as

principais origens e aplicações de recursos, porém, não menciona a forma deste

demonstrativo. Contudo, o artigo 188 da Lei 6.404/76 define qual a estrutura que a

DOAR deve ter.

NBC T.3.6 – DA DEMONSTRAÇÃO DAS ORIGENS E APLICAÇÕES DE

RECURSOS:

3.6.2 – Conteúdo e Estrutura

3.6.2.1 – A demonstração das origens e aplicações de recursos discriminará:

a) o valor resultante das operações da Entidade, correspondente ao resultado líquido do período, retificado por valores que não geraram movimentação de numerário ou não afetaram o capital circulante, que tanto poderá constituir-se em origens ou em aplicação de recursos;

b) as origens dos recursos, compreendendo:

1) os aportes de capital;

2) os recursos provenientes da realização de ativos de longo prazo e permanente;

3) os recursos provenientes de capital de terceiros de longo prazo.

c) as aplicações dos recursos, compreendendo:

1) os recursos destinados ao pagamento das participações nos lucros aos sócios ou acionistas;

2) os recursos aplicados na aquisição do permanente e no aumento dos ativos de longo prazo;

3) os recursos aplicados na redução de obrigações de longo prazo;

4) os reembolsos de capital.

d) a variação do capital circulante líquido, resultante da diferença entre os totais das origens e das aplicações dos recursos.

e) a demonstração da variação do capital circulante líquido, compreendendo os saldos iniciais e finais do ativo e do passivo circulante, e respectivas variações líquidas do período.

28

De acordo com o art.188. da Lei 6404/76, a demonstração das origens

e aplicações de recursos indicará as modificações na posição financeira da

companhia, discriminando

I - as origens dos recursos, agrupadas em:

a) lucro do exercício, acrescido de depreciação, amortização ou exaustão e ajustado pela variação nos resultados de exercícios futuros;

b) realização do capital social e contribuições para reservas de capital;

c) recursos de terceiros, originários do aumento do passivo exigível a longo prazo, da redução do ativo realizável a longo prazo e da alienação de investimentos e direitos do ativo imobilizado.

II - as aplicações de recursos, agrupadas em:

a) dividendos distribuídos;

b) aquisição de direitos do ativo imobilizado;

c) aumento do ativo realizável a longo prazo, dos investimentos e do ativo diferido;

d) redução do passivo exigível a longo prazo.

III - o excesso ou insuficiência das origens de recursos em relação às aplicações, representando aumento ou redução do capital circulante líquido;

IV - os saldos, no início e no fim do exercício, do ativo e passivo circulantes, o montante do capital circulante líquido e o seu aumento ou redução durante o exercício.

A seguir quadro que demonstra a estrutura da DOAR conforme definida pela

Lei 6404/76, no artigo mencionado.

QUADRO 3 – ESTRUTURA DA DOAR

I – ORIGENS DE RECURSOS

• DAS OPERAÇÕES

Lucro Líquido do Exercício

(+) Depreciação, Amortização e Exaustão

29

(+) Variações Monetárias de Empréstimos e Financiamentos a Longo Prazo

(+) Perda por Equivalência Patrimonial

(+) Prejuízo na Venda de Bens e Direitos do Ativo Permanente

(+) Recebimentos no Período classificados como REF

(-) Ganhos por Equivalência Patrimonial

(-) Lucro na Venda de Bens e Direitos do Ativo Permanente

(-) Transferência de REF para o Resultado do Exercício

(±) Outras Despesas e Receitas que não afetam o CCL

• DOS PROPRIETÁRIOS

(+) Realização do Capital Social e Contribuições para Reservas de Capital

• DE TERCEIROS

(+) Redução de Bens e Direitos do Ativo Realizável a Longo Prazo

(+) Valor de alienação de Bens ou Direitos do Ativo Permanente

(+) Aumento do Passivo Exigível a Longo Prazo

II – APLICAÇÕES DE RECURSOS

- Dividendos pagos, creditados ou propostos

- Aumento do Ativo Realizável a Longo Prazo

- Aquisição de Bens e Direitos do Ativo Permanente

- Redução do Passivo Exigível a Longo Prazo

III - VARIAÇÃO DO CAPITAL CIRCULANTE LÍQUIDO

IV – DEMONSTRAÇÃO DA VARIAÇÃO DO CCL

Elementos Inicial Final Variaçõe

s

30

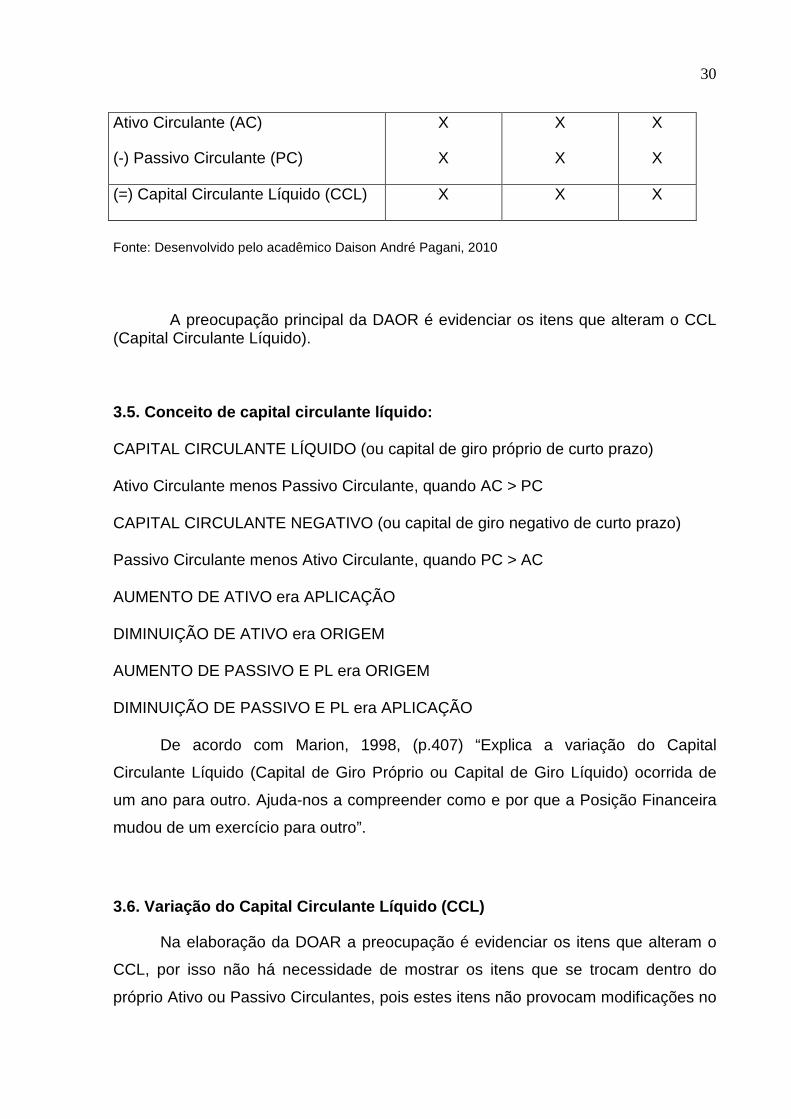

Ativo Circulante (AC)

(-) Passivo Circulante (PC)

X

X

X

X

X

X

(=) Capital Circulante Líquido (CCL) X X X

Fonte: Desenvolvido pelo acadêmico Daison André Pagani, 2010

A preocupação principal da DAOR é evidenciar os itens que alteram o CCL (Capital Circulante Líquido).

3.5. Conceito de capital circulante líquido:

CAPITAL CIRCULANTE LÍQUIDO (ou capital de giro próprio de curto prazo)

Ativo Circulante menos Passivo Circulante, quando AC > PC

CAPITAL CIRCULANTE NEGATIVO (ou capital de giro negativo de curto prazo)

Passivo Circulante menos Ativo Circulante, quando PC > AC

AUMENTO DE ATIVO era APLICAÇÃO

DIMINUIÇÃO DE ATIVO era ORIGEM

AUMENTO DE PASSIVO E PL era ORIGEM

DIMINUIÇÃO DE PASSIVO E PL era APLICAÇÃO

De acordo com Marion, 1998, (p.407) “Explica a variação do Capital

Circulante Líquido (Capital de Giro Próprio ou Capital de Giro Líquido) ocorrida de

um ano para outro. Ajuda-nos a compreender como e por que a Posição Financeira

mudou de um exercício para outro”.

3.6. Variação do Capital Circulante Líquido (CCL)

Na elaboração da DOAR a preocupação é evidenciar os itens que alteram o

CCL, por isso não há necessidade de mostrar os itens que se trocam dentro do

próprio Ativo ou Passivo Circulantes, pois estes itens não provocam modificações no

31

Capital Circulante Líquido. Assim considera-se que todas as origens e aplicações de

recursos são encontradas nos itens não correntes.

Os financiamentos estão representados pelas origens de recursos, e os

investimentos pelas aplicações de recursos, sendo que o significado de recursos

aqui não é simplesmente o de dinheiro, ou de disponibilidades, pois abrange um

conceito muito mais amplo; representa capital de giro líquido que, na denominação

da Lei, é Capital Circulante Líquido. Sendo que, o Capital Circulante Líquido (CCL) é

representado pelo Ativo Circulante (AC) menos o Passivo Circulante (PC), ou seja,

CCL = AC - PC.

A diferença entre o Ativo Circulante e o Passivo Circulante representa os

recursos financeiros à disposição da sociedade, que serão utilizados para atender as

operações do próximo exercício. Essa diferença tanto poderá ser positiva como

negativa.

- CCL positivo: acontecerá quando o valor do AC for superior ao do PC - ( AC > PC );

- CCL negativo: acontecerá quando o valor do AC for menor que o PC - (AC < PC);

- CCL nulo: acontecerá quando o valor do AC for igual ao do PC - ( AC = PC ).

Mostrado como excesso do Ativo Circulante sobre Passivo Circulante, é a

forma mais direta de obter-se o Capital Circulante Líquido.

Capital Circulante Líquido = Ativo Circulante - Passivo Circulante

(CCL) = (AC) - (PC)

Mostrado pelo excesso de recursos não correntes sobre aplicações não

correntes, O Capital Circulante Líquido é representado pela parcela de recursos de

longo prazo aplicados em itens de curto prazo, ou seja, identificando-se os valores

de financiamento total (próprios ou de terceiros) de longo prazo que excede as

aplicações também de longo prazo.

32

Capital Circulante Líquido = (Patr. Líq. + Ex. L. Prazo) - (Ativo Perm. + Real. L.

Prazo)

(CCL) = (PL) + (ELP) - (AP) + (RLP)

Recursos não Correntes Aplicações não Correntes

O CCL é importante para análise financeira de uma empresa, considerando

que, dentro de algum tempo, quanto maior o CCL, maior será a capacidade da

empresa em sair das dificuldades e voltar ao equilíbrio, ou seja, em construir o Fluxo

de Caixa; quanto menor o CCL menor será a capacidade de enfrentar adversidades

e de recompor o Fluxo de Caixa, bem como, maior a dependência de empréstimos

bancários ou equivalentes; por fim, o CCL é uma importante medida de estabilidade

financeira.

O CCL é um elemento que resulta do confronto de recursos não corrente, e

aplicações não correntes. A sua alteração decorre das alterações dos itens não

correntes, os quais, por si só, são também de alta relevância.

3.7. Aspectos legais da DOAR

A Lei nº 6.404/76 tornou obrigatória essa demonstração para todas as

companhias, conforme já comentado anteriormente, e em seu Art. 176 determina

que

Ao fim de cada exercício social, a Diretoria fará elaborar, com

base na escrituração mercantil da companhia, as seguintes demonstrações

financeiras, que deverão exprimir com clareza a situação do patrimônio da

companhia e as mutações ocorridas no exercício: (...) IV – demonstração

das origens e aplicações de recursos.

O Art. 188 da Lei nº 6.404/76 reconhece os critérios de apresentação e o

conteúdo dessa demonstração como segue:

A demonstração das origens e aplicações de recursos indicará as

modificações na posição financeira da companhia, discriminando:

33

I – as origens de recursos, agrupadas em:

a) lucro do exercício, acrescido de depreciação, amortização ou

exaustão e ajustado pela variação nos resultados de exercícios futuros;

b) realização do capital social e contribuições para reservas de

capital;

c) recursos de terceiros, originários do aumento do passivo exigível a

longo prazo, da redução do ativo realizável a longo prazo e da alienação de

investimentos e direitos do ativo imobilizado.

II – as aplicações de recursos, agrupados em:

a) dividendos distribuídos;

b) aquisição de direitos do ativo imobilizado;

c) aumento do ativo realizável a longo-prazo, dos investimentos e do

ativo diferido;

d) redução do passivo exigível a longo-prazo.

III – o excesso ou insuficiência das origens de recursos em relação às

aplicações, representando aumento ou redução do capital circulante líquido.

IV – os saldos no início e no fim do exercício, do ativo e passivo

circulantes, o montante do capital circulante líquido e o seu aumento ou

redução durante o exercício. (Art. 188 da Lei 6.404/1976)

Percebe-se por fim que a DOAR é uma demonstração essencial para os

usuários interessados em uma análise financeira aprofundada, em especial para os

credores e investidores, conforme explica Gitman (1987, p. 205) “o conhecimento dos

padrões históricos da utilização dos recursos dá ao administrador financeiro

melhores condições de planejar as necessidades futuras de recursos em prazos

intermediários e longos”.

34

4. DFC – DEMONSTRAÇÃO DO FLUXO DE CAIXA

4.1. Conceito

A Demonstração do Fluxo de Caixa é uma demonstração que envolve o

fluxo de dinheiro ocorrido em determinado período, compreendendo a entrada e

saída de dinheiro da empresa, proporcionando a entidade, uma melhor elaboração

do seu planejamento financeiro. A DFC tornou-se obrigatória no Brasil com a criação

da Lei 11638/2007, a partir de então, todos os profissionais da área, precisaram

conhecer essa Demonstração e tomarem conhecimento dos seus resultados.

Conforme Moura Ribeiro (2008, p.341) “a Demonstração do Fluxo de Caixa

é um relatório contábil que tem por fim evidenciar as transações ocorridas em um

determinado período e que provocaram modificação no saldo da conta caixa”.

Para cumprir a sua finalidade, a DFC deve evidenciar o efeito periódico das

transações de caixa, atividades de investimentos e atividades de financiamento.

Evidenciar separadamente as notas explicativas que fazem referências a DFC e as

transações de investimento e financiamento que afetam a posição patrimonial da

entidade, mas que não impactam diretamente o fluxo de caixa do período.

De acordo com o Fipecafi (2010, p.565) “o objetivo primário da

Demonstração do Fluxo de Caixa (DFC), é prover informações relevantes sobre os

pagamentos e recebimentos, em dinheiro, de uma empresa, ocorridos durante um

determinado período”.

A apresentação dos fluxos de caixas decorrentes das atividades

operacionais na DFC pode ser feita pelos métodos direto ou indireto. Pelo método

direto, são evidenciados os pagamentos de caixa e equivalentes de caixa do

período, pelo valor bruto. Pelo método indireto, também conhecido como método de

conciliação, consiste no fluxo de caixa a partir do lucro líquido ajustado, partindo do

pressuposto de que todo o lucro do período afetou diretamente o caixa. Como isso

não condiz com a realidade, são feitos os ajustes dos itens que afetam o lucro e não

o caixa, o que permite ao usuário avaliar o quanto de lucro do período foi

transformado em caixa, ajustados todos os recebimentos e pagamentos do período.

35

O método direto é de mais fácil compreensão, pois demonstra os principais fluxos de

entrada e saída de caixa em uma linha para cada item separadamente, permitindo

que seja feita a confrontação pelo usuário.

De acordo com Marion, 2006 (p.427) a Demonstração do Fluxo de Caixa

pode ser apresentada de duas formas:

• De posse dos registros da “conta caixa” (ou livro caixa) ordenando as operações de acordo com sua natureza e condensando-as, poderíamos extrair todos os dados necessários. • De posse dos demonstrativos financeiros, uma vez que nem sempre teremos acesso à ficha (ou livro) da “Conta Caixa”, lançaremos mão de uma técnica bastante prática, proporcionando assim, a elaboração do Fluxo de Caixa para empresas diversas.

Em linhas gerais, podemos entender a DFC como sendo o demonstrativo

contábil que procura evidenciar o fluxo de recebimentos e pagamentos, para um

determinado período de tempo, feitos pela entidade. O fluxo de caixa compreende a

movimentação das contas que representam as disponibilidades imediatas da

empresa, ou seja, caixa, propriamente dito, depósitos bancários à vista, numerários

em transito e aplicações de liquidez imediata.

De acordo com Reis e Marion, (2009, p.231) “de modo geral, a demonstração

“dos fluxos de caixa” indica a movimentação de todos os recursos monetários que

entraram e saíram do caixa, em um determinado período”.

Através da DFC torna-se possível identificar quais operações representam

maior ou menor geração de caixa. Também se pode verificar onde encontram-se as

necessidades de caixa, em maior ou menor intensidade. Sendo assim, a

Demonstração do Fluxo de Caixa, é importante em vários aspectos.

De acordo com Iudicibus, Martins e Gelbeck (2003, p.388)

As informações da DFC, principalmente quando analisadas em conjunto com as demais demonstrações financeiras, podem permitir que investidores, credores e outros usuários avaliem • A capacidade de a empresa gerar futuros fluxos líquidos positivos de caixa; • A capacidade de a empresa honrar seus compromissos, pagar dividendos e retornar empréstimos obtidos; • A liquides, solvência e flexibilidade financeira da empresa; • A taxa de conversão de lucros em caixa; • A performance operacional de diferentes empresas, por eliminar os efeitos de distintos tratamentos contábeis para as mesmas transações e eventos;

36

• O grau de precisão das estimativas passadas de fluxos futuros de caixa; • Os efeitos, sobre a posição financeira da empresa, das transações de investimentos e de financiamentos, etc.

4.2. Objetivos da Demonstração do Fluxo de Caixa

O objetivo principal da Demonstração do Fluxo de Caixa é fornecer

informações relevantes, de um determinado período de tempo, sobre a entrada e a

saída de caixa de uma entidade.

De acordo com o CPC (Comitê de Procedimentos Contábeis) 03 (2009,

p.90)

As informações dos fluxos de caixa de uma entidade são úteis para proporcionar aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa. Bem como sua necessidade de liquidez. As decisões econômicas que são tomadas pelos usuários exigem avaliação da capacidade de a entidade gerar caixa e equivalentes de caixa, bem como da época e do grau de segurança de geração de tais recursos.

Matarazzo (1997, p.370) tratando da análise de demonstrações contábeis, identifica

como principais objetivos da Demonstração do Fluxo de Caixa:

• Avaliar alternativas de investimentos.

• Avaliar e controlar, ao longo do tempo, as decisões importantes que são tomadas na empresa, com reflexo monetário.

• Avaliar as situações presentes e futuras do caixa na empresa, posicionando-a para que não chegue a situações de iliquidez.

• Certificar de que os excessos momentâneos de caixa estão sendo devidamente aplicados.

4.3. Formas de apresentação do Fluxo de Caixa

O Fluxo de Caixa contábil possui duas formas de elaboração, que são os

métodos Direto e Indireto, conforme Moura Ribeiro (2009, p.349)

Conforme estabelece o Item 11da NPC nº. 20/1999, a Demonstração dos Fluxos de Caixa para um determinado período ou exercício deve apresentar o Fluxo de Caixa oriundo ou aplicado nas atividades operacionais, de investimentos e de financiamentos, e o seu efeito liquido sobre os saldos de Caixa, conciliando seus saldos no inicio e no final do período ou exercício.

37

4.3.1. MÉTODO DIRETO:

O Método Direto tem a função de explicar as entradas e saídas de dinheiro

dos principais componentes das atividades operacionais. Esse método evidencia

todos os pagamentos e recebimentos decorrentes das atividades operacionais

normais da empresa, efetuados durante o período. Devendo conter no mínimo, os

seguintes pagamentos:

• Recebimentos de clientes;

• Juros e dividendos recebidos;

• Pagamentos de fornecedores e empregados;

• Juros pagos;

• Imposto de renda pago;

• Outros recebimentos e pagamentos

Neste método começa-se a explicação dos caixas gerados pelas operações

dos recebimentos das vendas da empresa.

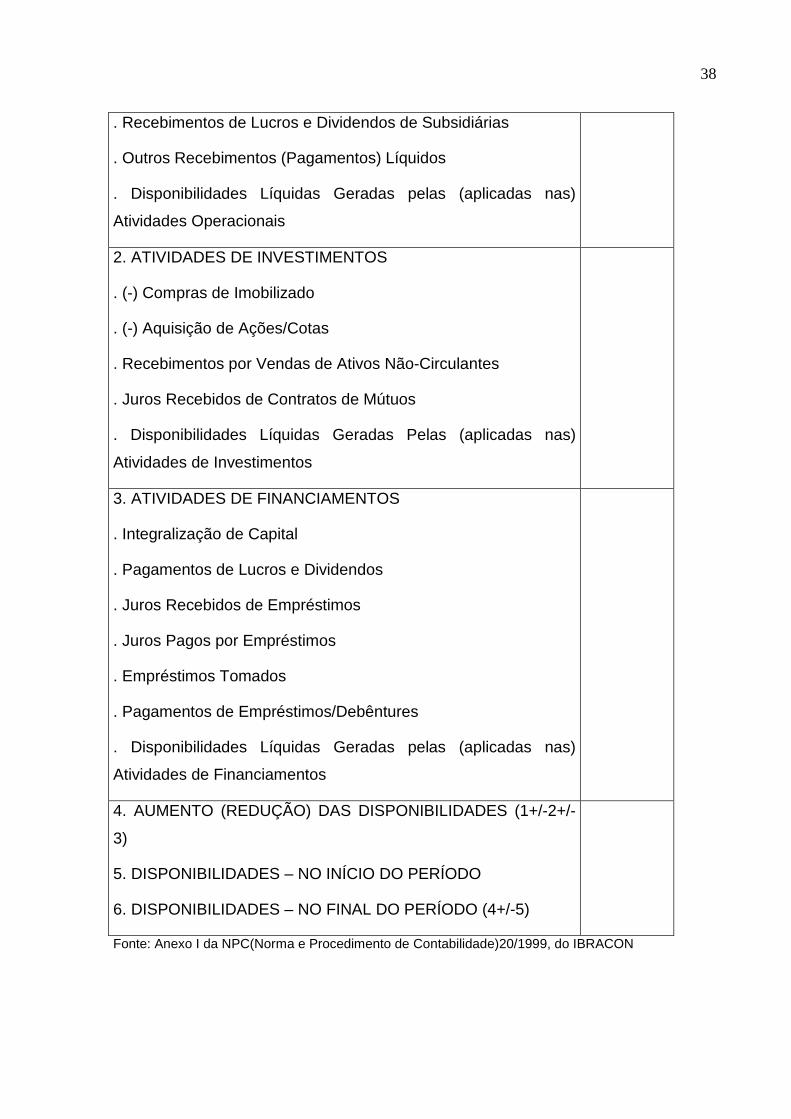

A seguir será apresentado quadro com um modelo de DFC pelo método

direto, baseado no modelo no Anexo I da NPC (Norma e Procedimento de

Contabilidade) 20/1999, do IBRACON.

QUADRO 4 – DEMONSTRATIVO FLUXO DE CAIXA MÉTODO DIRETO

DESCRIÇÃO x1 x2

1.FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

. Valores Recebidos de Clientes

. (-) Valores Pagos a Fornecedores e Empregados

. (-) Impostos de Renda e Contribuição Social Pagos

. (-) Pagamentos de Contingências

. Recebimentos por Reembolso de Seguros

38

. Recebimentos de Lucros e Dividendos de Subsidiárias

. Outros Recebimentos (Pagamentos) Líquidos

. Disponibilidades Líquidas Geradas pelas (aplicadas nas)

Atividades Operacionais

2. ATIVIDADES DE INVESTIMENTOS

. (-) Compras de Imobilizado

. (-) Aquisição de Ações/Cotas

. Recebimentos por Vendas de Ativos Não-Circulantes

. Juros Recebidos de Contratos de Mútuos

. Disponibilidades Líquidas Geradas Pelas (aplicadas nas)

Atividades de Investimentos

3. ATIVIDADES DE FINANCIAMENTOS

. Integralização de Capital

. Pagamentos de Lucros e Dividendos

. Juros Recebidos de Empréstimos

. Juros Pagos por Empréstimos

. Empréstimos Tomados

. Pagamentos de Empréstimos/Debêntures

. Disponibilidades Líquidas Geradas pelas (aplicadas nas)

Atividades de Financiamentos

4. AUMENTO (REDUÇÃO) DAS DISPONIBILIDADES (1+/-2+/-

3)

5. DISPONIBILIDADES – NO INÍCIO DO PERÍODO

6. DISPONIBILIDADES – NO FINAL DO PERÍODO (4+/-5)

Fonte: Anexo I da NPC(Norma e Procedimento de Contabilidade)20/1999, do IBRACON

39

4.3.2. MÉTODO INDIRETO:

Esse método tem por finalidade, fazer a conciliação entre o lucro líquido e o caixa

gerado pelas operações, por essa razão, é chamado também de método de

reconciliação.

A seguir, quadro com o demonstrativo do Fluxo de Caixa pelo método

indireto.

QUADRO 5 – DEMONSTRATIVO FLUXO DE CAIXA MÉTODO INDIRETO

DESCRIÇÃO x1 x2

1.FLUXOS DE CAIXA DAS ATIVIDADES OPERACIONAIS

. Resultado do Exercício/Período

. Ajustes para Conciliar o Resultado às Disponibilidades

Geradas pelas Atividades Operacionais

. Depreciação e Amortização

. Resultado na Venda de Ativos não Circulantes

. Equivalência Patrimonial

. Recebimento de Lucros e Dividendos de Subsidiárias

. Variações nos Ativos e Passivos

. (Aumento) Redução em Contas a Receber

. Aumento (Redução) em Fornecedores

. Aumento (Redução) em Contas a Pagar e Provisões

. Aumento (Redução) no Imposto de Renda e Contribuição

Social

. Disponibilidades Líquidas Geradas pelas (aplicadas nas)

Atividades Operacionais

2. FLUXOS DE CAIXAS DAS ATIVIDADES DE

40

INVESTIMENTOS

. Compras de Imobilizado

. Aquisição de Ações/Cotas

. Recebimentos por Venda de Ativos Não-Circulantes

. Disponibilidades Líquidas Geradas pelas (aplicadas nas)

Atividades de Investimentos

3. FLUXO DE CAIXA DAS ATIVIDADES DE

FINANCIAMENTOS

. Integralização de Capital

. Pagamentos de Lucros/Dividendos

. Empréstimos Tomados

. Pagamentos de Empréstimos/Debêntures

. Juros recebidos de Empréstimos

. Juros pagos por Empréstimos

. Disponibilidades Líquidas Geradas pelas (aplicadas nas)

Atividades de Financiamentos

4. AUMENTO (REDUÇÃO) BAS DISPONIBILIDADES (1+/-2+/-

3)

5. DISPONIBILIDADES NO INÍCIO DO PERÍODO

6. DISPONIBILIDADES NO FINAL DO PERÍODO (4+/-5)

Fonte: anexo II da NPC (Norma e Procedimento de Contabilidade)20/1999 do IBRACON

4.4. Caixa e equivalentes de caixa

O conceito de caixa é bem mais amplo do que o conceito utilizado no dia-a-

dia, ele é ampliada para contemplar também os investimentos qualificados como

equivalentes de caixa. Faz parte da gestão de qualquer empresa a aplicação das

41

sobras de caixa em investimentos de curto prazo, de modo que estes investimentos

são mantidos para os compromissos de caixa a curto-prazo e não para investimento

ou outros fins.

CAIXA: compreende numerários em mãos e depósitos bancários disponíveis;

EQUIVALENTE A CAIXA: são investimentos a curto-prazo, de alta liquidez, que são

prontamente conversíveis em valores conhecidos de caixa e que estão sujeitos a

insignificantes riscos de mudanças de valor;

FLUXOS DE CAIXA: são entradas e saídas de caixa e equivalentes a caixa.

Os fluxos de caixa excluem movimentos entre itens que constituem caixa ou equivalentes de caixa porque esses componentes são parte da gestão financeira da entidade e não parte de suas atividades operacionais, de investimento ou de financiamento. A gestão de caixa inclui o investimento do excesso de caixa em equivalentes de caixa - Deliberação da CVM nº 547 (2008, p. 4).

ATIVIDADES OPERACIONAIS - são as principais atividades geradoras de receitas

da empresa e outras atividades diferentes de investimento e financeiras. Os fluxos

de caixa decorrentes dessas atividades derivam basicamente das seguintes

operações: recebimentos de vendas de mercadorias ou serviços, comissões, etc., e

pagamentos a fornecedores, empregados, impostos e outros desta natureza.

Para se elaborar uma DFC, é preciso seguir algumas técnicas que utilizam

as informações de outras demonstrações contábeis, tais como: O Balanço

Patrimonial, a Demonstração do Resultado do Exercício e a Demonstração das

mutações do Patrimônio Líquido. Como exemplo, será elaborada uma DFC

apresentando cada passo e cada conta com sua origem nas Demonstrações

contábeis.

4.5. A importância da demonstração do Fluxo de Caix a

A partir de um Fluxo de Caixa projetado, a empresa possui uma ferramenta

importante aos administradores, para a tomada de decisões. Após o levantamento

dos dados extraídos de cada departamento da empresa, os mesmos são tabelados

42

para formar o fluxo projetado. Com base em períodos anteriores, é possível projetar

as receitas e as despesas que irão acontecer no período projetado. Assim, após o

ocorrido os dados são comparados para avaliar o que aconteceu com o que havia

sido projetado.

De acordo com Zdanowicz, (1992, p.28) “o Fluxo de Caixa é o instrumento

mais importante para o administrador financeiro, pois através dele, planeja as

necessidades ou não de recursos financeiros a serem captados pela empresa. De

acordo com a situação econômico-financeira da empresa, ele irá diagnosticar e

prognosticar os objetivos máximos de liquidez e de rentabilidade para o período em

apreciação, de forma quantificada em função das metas propostas.”

Como o sócio espera rentabilidade sobre seu capital investido, uma

operação que traga risco para a empresa pode comprometer o resultado de tal

período e até mesmo do futuro da empresa. Sem a análise do risco e da

rentabilidade, não se prevê qual resultado o investimento pode trazer. Antes de cada

operação, é preciso analisar os fatores que a influenciam, identificando os pontos

fortes e fracos e qual o rendimento que tal operação irá trazer.

Pelo exposto, nota-se que a DFC é um relatório contábil importante para

entendimento da situação financeira de curto prazo da empresa, bem como para

predição da sua capacidade futura de geração de caixa, que em última análise é um

dos objetivos da empresa.

De acordo com Reis e Marion (2006, p.232) “o presente demonstrativo

propicia ao administrador financeiro a elaboração de um planejamento mais

adequado às necessidades reais da empresa, evitando, assim, que, eventualmente,

possa haver recursos monetários inativos.”

43

5. DOAR X DFC

5.1. Diferenças entre DOAR e DFC

Pode-se afirmar que a DFC possui alguns pontos em comum com a DOAR,

porém, sendo a DOAR, muito mais rica em informações.

A DFC tem características de curto prazo, mais voltada para o usuário

interno, deixando a desejar para com o usuário externo, propiciando informações

concretas, no sentido de se houve ou haverá dinheiro, quanto se deve tomar de

empréstimos, etc. Ela compreende o movimento de fluxo de dinheiro, utilizando o

conceito de caixa, o do fluxo de dinheiro, que é de mais fácil entendimento pelos

usuários das informações contábeis, principalmente pelos que não têm

conhecimento apurado sobre contabilidade, com um método direto que é de mais

fácil compreensão. A DFC fornece informações concretas se houve ou haverá

dinheiro, o quanto se deve tomar de empréstimos e tem característica de curto

prazo.

De acordo com Neves e V.Viceconti (2008, p.277) “a DFC, à semelhança da

DOAR, também visa identificar as modificações ocorridas na posição financeira da

empresa. No caso da DFC, a posição financeira retratada é a de curtíssimo prazo,

apresentada pelo saldo disponível.”

Ainda conforme Neves e V.Viceconti (2008, p.278) “a DOAR demonstra as

causas da variação do Capital Circulante Líquido num determinado exercício. A DFC

demonstra as causas da variação do Disponível.”

Sendo assim pode-se dizer que a DFC se baseia no conceito de

disponibilidade imediata, dentro do regime de caixa, enquanto que a DOAR é

elaborada com base no conceito de capital circulante líquido, dentro do regime de

competência.

Ao que se refere a DOAR, esta tem característica de médio e longo prazo,

permitindo que seus usuários percebam a política e a tendência das empresas no

futuro. A DOAR é mais analítica, mostra a posição financeira, suas tendências

44

futuras. Está mais voltada para a movimentação nos recursos e aplicações

permanecentes, e de longo prazo, consequentemente, o impacto na situação

financeira, espelhada pela variação do CCL (Capital Circulante Líquido).

A DOAR apesar de utilizar um método mais indireto, ela apresenta

informações mais apuradas da posição financeira da entidade, mais voltadas para a

movimentação ocorrida nos recursos e aplicações permanentes ou de longo prazo.

QUADRO 6 – DIFERENÇAS E SEMELHANÇAS ENTRE DOAR E DFC

45

Pelo exposto acima, observa-se que em relação as suas diferenças e

semelhanças, essas Demonstrações se apresentam com um maior nível de

diferença, podendo destacar algumas delas, como por exemplo, a forma de

apresentação de recursos, seus conceitos e regime a utilizar.

5.2. Vantagens da DOAR

A DOAR apresenta os rumos que a administração financeira vem seguindo,

as fontes utilizadas para financiar as atividades, a agilidade e as modificações

sofridas, assim como as tendências futuras das condições da empresa, o que serve

como complemento tanto das informações do Balanço quanto da Demonstração de

Resultado, sabendo que o Balanço apresenta uma posição financeira estática, a

Demonstração de Resultado demonstra o lucro líquido e a DOAR ajusta-o

demonstrando o que isto representou em termos de recursos financeiros, e mais:

� Possibilita um melhor conhecimento da política de investimentos e de

financiamento da empresa;

� É uma demonstração de mesmo nível e importância do Balanço e da

Demonstração de Resultado;

� Responde questões fundamentais sobre a situação financeira da empresa, suas

alterações, tendências como também sobre a habilidade da gerência;

� É muito útil como instrumento gerencial;

� É imprescindível para análise externa da empresa e deve fazer parte do

conjunto de demonstrações a serem analisadas;

� Mostra os itens não correntes que alteram o quadro de financiamentos e

investimentos.

5.3. VANTAGENS DA DFC

Essa Demonstração tem como objetivo, evidenciar o confronto entre as

entradas e saídas de caixa, se haverá sobras ou faltas de dinheiro e mais:

46

A seguir, quadro comparativo, extraído da Revista do Conselho Regional de

Contabilidade – SP/1997, apresentando as vantagens e as desvantagens da DOAR

e da DFC.

QUADRO 7 – VANTAGENS DOAR E DFC

Em termos quantitativos e qualitativos, a DOAR é mais vantajosa que a

DFC, apresentando-se de forma mais completa, mais abrangente do que a DFC,

possuindo capacidade analítica maior que o Fluxo de Caixa, apresentando suas

mutações em toda a posição financeira da entidade.

47

A seguir exemplos de algumas vantagens da Demonstração das Origens e

Aplicações de Recursos:

� Permite à administração da empresa decidir com antecedência se a empresa

deve tomar recursos ou aplicá-los;

� Avalia e controla ao longo do tempo as decisões importantes que são tomadas

na empresa e seus reflexos monetários;

� Mostra a real condição de pagamento das dívidas;

� Informa sobre os problemas de insolvência e liquidez, podendo prevenir da

falência;

� Segundo alguns autores, a DFC é muito mais fácil de se entender do que a

DOAR;

� Evidencia como a empresa gerou caixa e como ela o gastou;

� É um instrumento com utilização de nível mundial, assim é importante a sua

utilização;

� É um importante instrumento gerencial, principalmente a curto prazo,

mostrando a necessidade de caixa da empresa;

� Mostra o montante de recursos financeiros disponíveis na empresa e auxilia

em suas aplicações;

Com relação às desvantagens, será apresentado a seguir um quadro

representativo:

48

QUADRO 8 – DESVANTAGENS DOAR E DFC

Pelo acadêmico DAISON ANDRÉ PAGANI, 2010

49

A DOAR no que se refere às suas desvantagens, devido a sua

amplitude, também se apresenta de forma superior, é sem dúvidas uma

Demonstração bem mais completa, com mais recursos, porém devido a sua

forma muito técnica, de difícil entendimento, ela torna-se inferior a DFC, que

trouxe uma linguagem mais simplificada, com menos recursos, portanto, com

mais facilidade no seu entendimento, principalmente para aqueles usuários que

não são da área contábil.

50

6. CONCLUSÃO

Em função dos fatos apresentados, pode-se dizer que a DFC, apesar de

possuir menor volume de informações, ela se apresenta de forma superior a DOAR,

especialmente no sentido de suas informações serem de fácil entendimento e de

forma objetiva, de maneira fácil e comum para os seus usuários, e que, mesmo sua

metodologia não sendo a mais indicada, essa Demonstração apresenta uma

tendência mundial por apresentar melhor e mais fácil visualização dos fluxos de

recursos financeiros, ao contrario da DOAR, conforme já fora apresentado, apesar

de fornecer informações as quais não constam em outras demonstrações,

possibilitando melhor conhecimento da política de investimentos e financiamentos da

entidade, mesmo sendo uma Demonstração mais abrangente, ela se utiliza de uma

linguagem muito técnica, de difícil compreensão para os usuários de menor

conhecimento na área contábil, principalmente por trabalhar com conceitos abstratos

de Capital de Giro Líquido ou Folga Financeira de Curto Prazo.

Considerando as características da DOAR e da DFC pelo método direto,

podemos concluir que uma demonstração complementa a outra, assim as

informações que a DOAR não evidencia dentro do próprio circulante (CCL), seriam

apresentadas pela DFC (método direto). Portanto, a maioria das criticas feitas a

essas demonstrações seriam eliminadas, se ambas fossem apresentadas em

conjunto, aumentando assim a qualidade das informações contábeis.

Por fim, conclui-se que, para a tomada de decisões, em um mundo onde o

principal fator político econômico é o dinheiro, o Fluxo de Caixa é a Demonstração

que melhor corresponde, que melhor e mais fácil atende a essa necessidade.

Sugerem-se novas pesquisas, apresentando outros segmentos, outros

recursos, novas pesquisas comparativas, com outros modelos e exemplos

envolvendo as Demonstrações das Origens e Aplicações de Recursos e o Fluxo de

Caixa, visto a importância da análise de ambas, as quais são fundamentais para o

equilíbrio financeira das empresas.

51

7. BIBLIOGRAFIA

MARION, José Carlos. Análise Empresarial. 5. Ed. São Paulo. Ed.Atlas, 2009.

MARION, José Carlos. Contabilidade Empresarial. 12.Ed. São Paulo. Ed.Atlas,

2006.

RIBEIRO, Osni Moura. Contabilidade Comercial.16.Ed. São Paulo. Ed.Saraiva,

2009.

IUDÍCIBUS, Sérgio de. Martins, Eliseu. e Gelbcke, Ernesto Rubens. Manual de

Contabilidade. 5. Ed. São Paulo. Ed. Atlas, 2000.

IUDÍCIBUS, Sérgio de; Marion, José Carlos. Introdução à Teoria da Contabilidade.

3.ed. São Paulo. Ed.Atlas, 2002.

IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens. Manual de

Contabilidade das Sociedades por Ações. 6.Ed. São Paulo. Atlas, 2003.

NEVES, Silvério da.; Viceconti, Paulo Eduardo V. Contabilidade de Custos, 14.Ed.

São PauloEd. Frase, 2008.

MATARAZZO, Dante C. Análise financeira de balanços: abordagem básica e

gerencial.4.ed. São Paulo: Atlas, 1997.

IUDÍCIBUS, Sergio de; Martins Eliseu; Gelbeke, Ernesto Rubens. Manual de

Contabilidade Societária. 1.Ed. São Paulo. Atlas, 2010.

ZDANOWICZ, José Eduardo. Fluxo de Caixa – Uma Decisão de Planejamento e

Controle Financeiro. 5.Ed. Porto Alegre. Ed.Sagra DC – Luzzatto, 1992.

REIS, Arnaldo; MARION, José Carlos. Contabilidade Avançada. São Paulo. Saraiva,

2009..

NBC – Normas Brasileiras de Contabilidade, T-3.2.

CPC – Comitê de Pronunciamentos Contábeis, 2009.

52

OLIVEIRA, Eliana Paulo. Bacharelado em Ciências Contábeis, 2010 (Ajes,

Faculdade de Ciências Contábeis e Administração).

PAGANI, Daison André. Ciências Contábeis, 2010. (ASSEFRENI - Faculdade de

Ciências Sociais Aplicadas – FACISA)

http://pt.scribd.com/doc/36077008/Exercicio-Contabil-DFC ( Exercício Contábil –

DFC)

http://www.slideshare.net/contacontabil/aula15.contacontabil,2010.(UVB –

Universidade Virtual Brasileira).