2.2 Uma economia importante e emergente - dsi.uminho.pt e outros/india/parte_2_2... · A economia...

16

41 Uma economia emergente, mas já de grande dimensão O PIB da Índia a preços correntes é de 720 biliões USD: menos de metade da China, cerca de 15 vezes menor que os USA. No entanto em termos de paridade de poder de compra (ppp), as posições relati- vas mantém-se, mas as proporções são diferentes: 3699 biliões USD (contra 8182 da China e 12470 dos USA). A economia da Índia é já hoje em dia uma das maiores do mundo, quando medida em ppp: as cinco maiores economias mundiais em PIB ppp são, respectivamente, os USA, a China, o Japão, a Índia e a Alemanha. Estas cinco economias representam mais de metade do PIB ppp mundial, sendo de 6.2% a con- tribuição da Índia (contra 13.7% da China e 20.8% dos USA). Em conjunto a China e a Índia representam hoje quase 20% da economia mundial (medida em PIB ppp), em conjunto quase tanto como os USA. Valerá a pena pôr em perspectiva a economia mundial hoje em dia, para melhor apreciar o que está a acontecer com as economias asiáticas, Índia e China em especial. As chamadas “economias avançadas” (que incluem os países da zona euro, Portugal incluído portanto) representam mais de metade do PIB (ppp) mundial, quase 3/4 das exportações mundiais, mas apenas cerca de 15% da população mundial. Os restantes 45% do PIB (ppp) e 28% das exportações mundiais são asseguradas pelas chamadas, pela UNIDO, “economias emergentes e em desenvolvimento” – onde vive 85% da população mundial. Com perto de 20% do PIB mundial, a China e a Índia repre- sentam mais de 40% dessas economias e 44% das respectivas populações – mas só 7% das exportações, isso apesar do motor de crescimento da economia chinesa nas últimas duas décadas ter sido baseada no crescimento das suas exportações (indus- triais acima de tudo). As exportações chinesas representam hoje em dia à volta de 6% das exportações mundiais – contra mais de 10% dos USA e apenas 1% da Índia. A performance da economia indiana em termos de exportação tem sido muito pobre, embora comece agora a evidenciar alguns sinais de mudança. (De passagem assinala- se a importância económica e a força relativa da zona Euro, onde Portugal se situa: com 5% da população mundial, 15% do PIB (ppp) e quase um terço das exportações mundiais.) 2.2 Uma economia importante e emergente Índia China USA Portugal PIB (ppp) b.USD 3699 8182 12410 196 2005 est PIB b.USD 720 1790 12470 169 2005 est Crescimento PIB % 7,6 9,3 3,5 0,8 2005 est PIB per capita (ppp) USD 3400 6300 42000 18600 2005 est Estrutura do PIB agricultura % 20,6 14,4 1,0 5,2 2005 est indústria % 28,1 53,1 20,7 28,9 2005 est serviços % 51,4 32,5 78,3 65,9 2005 est Ocupação da mão de obra agricultura % 60,0 49,0 0,7 10,0 1999 indústria % 17,0 22,0 23,0 30,0 1999 serviços % 23,0 29,0 76,3 60,0 1999 Mão de obra milhões 496,4 791,4 149,3 5,5 2005 est Desemprego % 9,9 5,1 7,3 População abaixo de pobreza % 2,5 10,0 12,0 2002 Index Gini 32,5 44 45 38,5 2000 Inflacção % 4,6 1,9 3,2 2,4 2005 est Investimento % PIB 24,8 43,6 16,8 21,7 2005 est Dívida pública % PIB 82,0 28,8 64,7 69,4 2005 est Produção industrial (crescimento) % 8,2 27,7 3,2 -0,1 2005 est Despesas militares % PIB 2,5 4,3 4,1 2,3 2005 est Fonte: CIA World Factbook - India http://www.cia.gov/cia/publications/factbook/geos/in.html 19 • [Principais indicadores económicos: Índia, China, USA e Portugal]

Transcript of 2.2 Uma economia importante e emergente - dsi.uminho.pt e outros/india/parte_2_2... · A economia...

41

Uma economia emergente, mas já de grande dimensão

O PIB da Índia a preços correntes é de 720 biliões USD: menos de metade da China, cerca de 15 vezes menor que os USA.

No entanto em termos de paridade de poder de compra (ppp), as posições relati-vas mantém-se, mas as proporções são diferentes: 3699 biliões USD (contra 8182 da China e 12470 dos USA). A economia da Índia é já hoje em dia uma das maiores do mundo, quando medida em ppp: as cinco maiores economias mundiais em PIB ppp são, respectivamente, os USA, a China, o Japão, a Índia e a Alemanha. Estas cinco economias representam mais de metade do PIB ppp mundial, sendo de 6.2% a con-tribuição da Índia (contra 13.7% da China e 20.8% dos USA). Em conjunto a China e a Índia representam hoje quase 20% da economia mundial (medida em PIB ppp), em conjunto quase tanto como os USA.

Valerá a pena pôr em perspectiva a economia mundial hoje em dia, para melhor apreciar o que está a acontecer com as economias asiáticas, Índia e China em especial. As chamadas “economias avançadas” (que incluem os países da zona euro, Portugal incluído portanto) representam mais de metade do PIB (ppp) mundial, quase 3/4 das exportações mundiais, mas apenas cerca de 15% da população mundial. Os restantes 45% do PIB (ppp) e 28% das exportações mundiais são asseguradas pelas chamadas, pela UNIDO, “economias emergentes e em desenvolvimento” – onde vive 85% da população mundial. Com perto de 20% do PIB mundial, a China e a Índia repre-sentam mais de 40% dessas economias e 44% das respectivas populações – mas só 7% das exportações, isso apesar do motor de crescimento da economia chinesa nas últimas duas décadas ter sido baseada no crescimento das suas exportações (indus-triais acima de tudo). As exportações chinesas representam hoje em dia à volta de 6% das exportações mundiais – contra mais de 10% dos USA e apenas 1% da Índia. A performance da economia indiana em termos de exportação tem sido muito pobre, embora comece agora a evidenciar alguns sinais de mudança. (De passagem assinala-se a importância económica e a força relativa da zona Euro, onde Portugal se situa: com 5% da população mundial, 15% do PIB (ppp) e quase um terço das exportações mundiais.)

2.2 Uma economia importante e emergente

Índia China USA Portugal

PIB (ppp) b.USD 3699 8182 12410 196 2005 est

PIB b.USD 720 1790 12470 169 2005 est

Crescimento PIB % 7,6 9,3 3,5 0,8 2005 est

PIB per capita (ppp) USD 3400 6300 42000 18600 2005 est

Estrutura do PIB

agricultura % 20,6 14,4 1,0 5,2 2005 est

indústria % 28,1 53,1 20,7 28,9 2005 est

serviços % 51,4 32,5 78,3 65,9 2005 est

Ocupação da mão de obra

agricultura % 60,0 49,0 0,7 10,0 1999

indústria % 17,0 22,0 23,0 30,0 1999

serviços % 23,0 29,0 76,3 60,0 1999

Mão de obra milhões 496,4 791,4 149,3 5,5 2005 est

Desemprego % 9,9 5,1 7,3

População abaixo de pobreza % 2,5 10,0 12,0 2002

Index Gini 32,5 44 45 38,5 2000

Infl acção % 4,6 1,9 3,2 2,4 2005 est

Investimento % PIB 24,8 43,6 16,8 21,7 2005 est

Dívida pública % PIB 82,0 28,8 64,7 69,4 2005 est

Produção industrial (crescimento) % 8,2 27,7 3,2 -0,1 2005 est

Despesas militares % PIB 2,5 4,3 4,1 2,3 2005 est

Fonte: CIA World Factbook - Indiahttp://www.cia.gov/cia/publications/factbook/geos/in.html

19 • [Principais indicadores económicos: Índia, China, USA e Portugal]

42

Um

a in

trod

ução

à Ín

dia

Nos últimos anos a economia indiana tem mostrado um crescimento importante, depois de décadas de quase letargia. Os últimos anos mostram taxas anuais de cresci-mento na casa dos 6 a 8%, um número sem dúvida muito signifi cativo, mas inferior ao crescimento da China (8 a 10%) e ao que outros países asiáticos conseguiram em fases anteriores de desenvolvimento. Em 2005 a Índia apresentou a 26ª maior taxa de crescimento da economia (a China foi a 10ª, Azerbeijão e Angola foram os dois mais importantes com valores entre 18 e 20%).

O crescimento indiano tem mostrado mais volatilidade e irregularidade do que a China e refl ecte difi culdades estruturais e políticas que no entanto parecem estar num processo gradual de resolução.

Aliás a comparação entre as trajectórias destes dois países nos últimos anos levanta questões de fundo importantes, como o papel da democracia (um entrave ao crescimen-to rápido?) e o signifi cado do desenvolvimento (desenvolvimento é desenvolvimento económico ou desenvolvimento humano, com valores para além da riqueza?). Sobre estas questões, ver o livro recente de Friedman e Gilley (2005).

Um estudo da MacKinsey Global Institute, de 2001, estima que a Índia poderá ter um potencial de crescimento de 10% ao ano se ultrapassar as limitações ou barreiras ao crescimento, que incluem a (ainda) muito excessiva regulação dos mercados, as dis-torções no preço da terra, a (ainda) estatização da economia (e correspondente falta de produtividade), as leis laborais infl exíveis e as questões de infra-estruturas (transporte, energia,...) precárias e insufi cientes. Note-se que em 1998 a produtividade média da economia indiana era de 15% relativamente à economia dos USA – mas o estudo da McKinsey sugere que a resolução das limitações referidas pode levar a produtividade relativa da economia para a casa dos 40% (em relação à economia americana), viabili-zando os tais 10% de taxa anual de crescimento da economia.

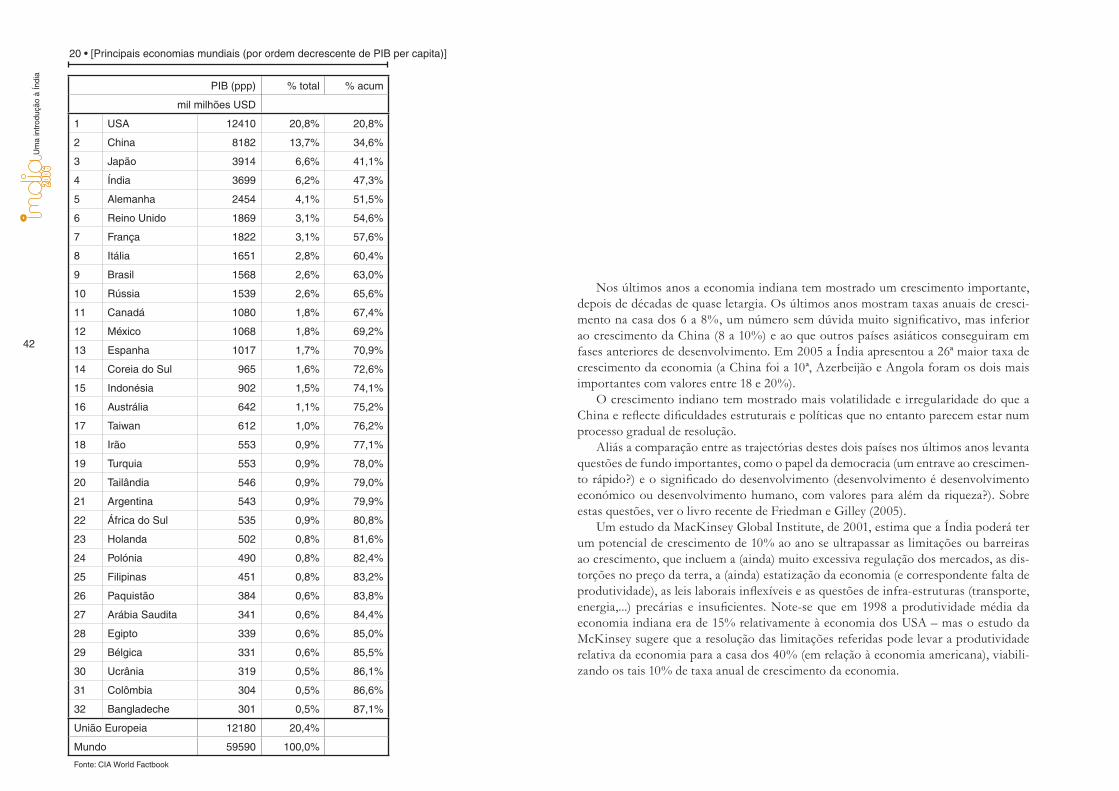

PIB (ppp) % total % acum

mil milhões USD

1 USA 12410 20,8% 20,8%

2 China 8182 13,7% 34,6%

3 Japão 3914 6,6% 41,1%

4 Índia 3699 6,2% 47,3%

5 Alemanha 2454 4,1% 51,5%

6 Reino Unido 1869 3,1% 54,6%

7 França 1822 3,1% 57,6%

8 Itália 1651 2,8% 60,4%

9 Brasil 1568 2,6% 63,0%

10 Rússia 1539 2,6% 65,6%

11 Canadá 1080 1,8% 67,4%

12 México 1068 1,8% 69,2%

13 Espanha 1017 1,7% 70,9%

14 Coreia do Sul 965 1,6% 72,6%

15 Indonésia 902 1,5% 74,1%

16 Austrália 642 1,1% 75,2%

17 Taiwan 612 1,0% 76,2%

18 Irão 553 0,9% 77,1%

19 Turquia 553 0,9% 78,0%

20 Tailândia 546 0,9% 79,0%

21 Argentina 543 0,9% 79,9%

22 África do Sul 535 0,9% 80,8%

23 Holanda 502 0,8% 81,6%

24 Polónia 490 0,8% 82,4%

25 Filipinas 451 0,8% 83,2%

26 Paquistão 384 0,6% 83,8%

27 Arábia Saudita 341 0,6% 84,4%

28 Egipto 339 0,6% 85,0%

29 Bélgica 331 0,6% 85,5%

30 Ucrânia 319 0,5% 86,1%

31 Colômbia 304 0,5% 86,6%

32 Bangladeche 301 0,5% 87,1%

União Europeia 12180 20,4%

Mundo 59590 100,0%

Fonte: CIA World Factbook

20 • [Principais economias mundiais (por ordem decrescente de PIB per capita)]

43

PIB População PIB per capita

Período colonial 1901-1950 1,0% 1,0% 0,0%

Post independência 1951-1980 3,5% 2,2% 1,3%

Reforma 1981-1990 5,6% 2,1% 3,5%

1991-2000 6,2% 1,8% 4,4%

Futuro 2000-2010 7,0% 1,5% 5,5%

Fonte: Das (2005) e Maddison (1995)

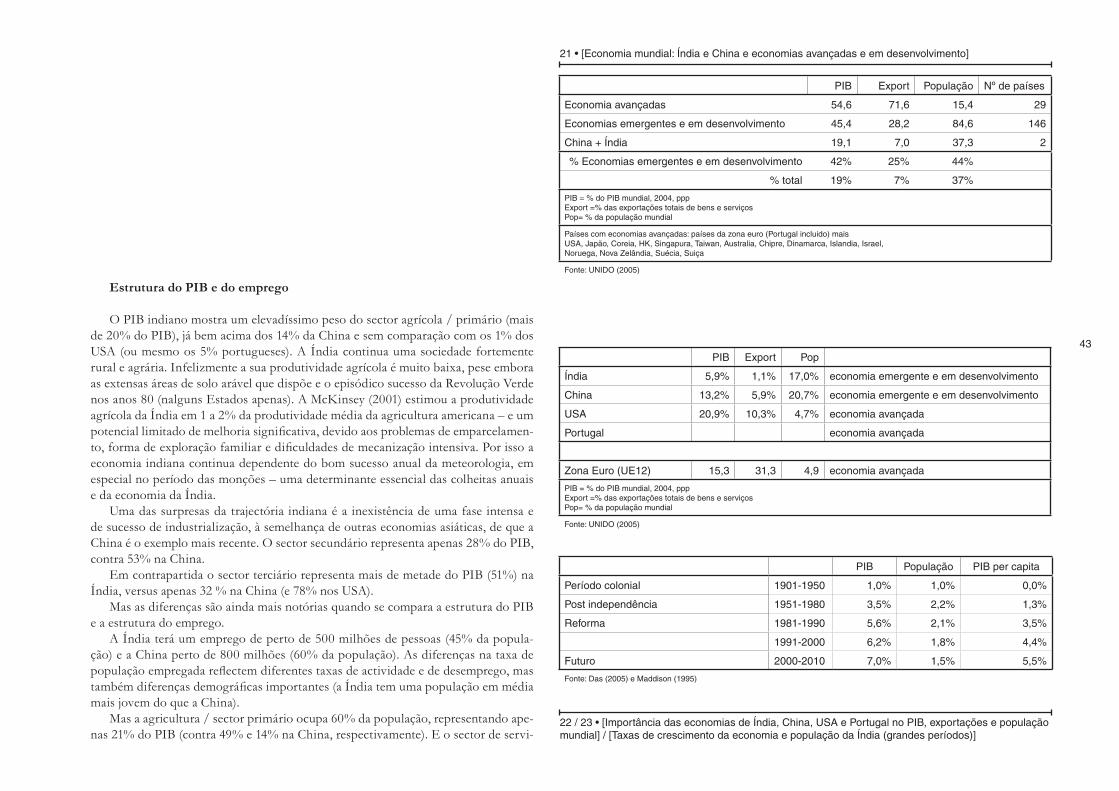

PIB Export População Nº de países

Economia avançadas 54,6 71,6 15,4 29

Economias emergentes e em desenvolvimento 45,4 28,2 84,6 146

China + Índia 19,1 7,0 37,3 2

% Economias emergentes e em desenvolvimento 42% 25% 44%

% total 19% 7% 37%

PIB = % do PIB mundial, 2004, pppExport =% das exportações totais de bens e serviçosPop= % da população mundial

Países com economias avançadas: países da zona euro (Portugal incluido) mais USA, Japão, Coreia, HK, Singapura, Taiwan, Australia, Chipre, Dinamarca, Islandia, Israel, Noruega, Nova Zelândia, Suécia, Suiça

Fonte: UNIDO (2005)

PIB Export Pop

Índia 5,9% 1,1% 17,0% economia emergente e em desenvolvimento

China 13,2% 5,9% 20,7% economia emergente e em desenvolvimento

USA 20,9% 10,3% 4,7% economia avançada

Portugal economia avançada

Zona Euro (UE12) 15,3 31,3 4,9 economia avançada

PIB = % do PIB mundial, 2004, pppExport =% das exportações totais de bens e serviçosPop= % da população mundial

Fonte: UNIDO (2005)

Estrutura do PIB e do emprego

O PIB indiano mostra um elevadíssimo peso do sector agrícola / primário (mais de 20% do PIB), já bem acima dos 14% da China e sem comparação com os 1% dos USA (ou mesmo os 5% portugueses). A Índia continua uma sociedade fortemente rural e agrária. Infelizmente a sua produtividade agrícola é muito baixa, pese embora as extensas áreas de solo arável que dispõe e o episódico sucesso da Revolução Verde nos anos 80 (nalguns Estados apenas). A McKinsey (2001) estimou a produtividade agrícola da Índia em 1 a 2% da produtividade média da agricultura americana – e um potencial limitado de melhoria signifi cativa, devido aos problemas de emparcelamen-to, forma de exploração familiar e difi culdades de mecanização intensiva. Por isso a economia indiana continua dependente do bom sucesso anual da meteorologia, em especial no período das monções – uma determinante essencial das colheitas anuais e da economia da Índia.

Uma das surpresas da trajectória indiana é a inexistência de uma fase intensa e de sucesso de industrialização, à semelhança de outras economias asiáticas, de que a China é o exemplo mais recente. O sector secundário representa apenas 28% do PIB, contra 53% na China.

Em contrapartida o sector terciário representa mais de metade do PIB (51%) na Índia, versus apenas 32 % na China (e 78% nos USA).

Mas as diferenças são ainda mais notórias quando se compara a estrutura do PIB e a estrutura do emprego.

A Índia terá um emprego de perto de 500 milhões de pessoas (45% da popula-ção) e a China perto de 800 milhões (60% da população). As diferenças na taxa de população empregada refl ectem diferentes taxas de actividade e de desemprego, mas também diferenças demográfi cas importantes (a Índia tem uma população em média mais jovem do que a China).

Mas a agricultura / sector primário ocupa 60% da população, representando ape-nas 21% do PIB (contra 49% e 14% na China, respectivamente). E o sector de servi-

21 • [Economia mundial: Índia e China e economias avançadas e em desenvolvimento]

22 / 23 • [Importância das economias de Índia, China, USA e Portugal no PIB, exportações e população mundial] / [Taxas de crescimento da economia e população da Índia (grandes períodos)]

44

Um

a in

trod

ução

à Ín

dia ços (51% do PIB) ocupa apenas 23% da população indiana.

As trajectórias da estrutura do PIB da Índia e da China nos últimos 20 anos são claramente diferentes. Alguns autores têm sugerido que a Índia se estaria a desenvol-ver sem passar pela fase industrial, entrando directamente no estádio mais avançado de economia de serviços, fortemente terciarizada. O fulgurante sucesso da Índia nos negócios de software e de outsourcing de serviços de back offi ce e mesmo de call cen-três /CRM nas últimas duas décadas parece suportar este cenário, muito promovido por alguns consultores de gestão.

A questão é bem mais complexa. Por exemplo, a produtividade da indústria de software na Índia é inferior a metade da indústria de software americana (McKinsey, 2001). Apesar do seu sucesso e crescimento, os sectores de serviços baseados em TIC são ainda residuais no conjunto da economia da Índia, na casa dos 2 a 3% do PIB – logo é precipitada a ideia de que em geral o sector terciário indiano é um sector avançado e baseado no conhecimento.

Na sua esmagadora maioria não o é, e a sua modernização será mesmo um dos imperativos do desenvolvimento indiano nas próximas décadas. O que passa pelo grande problema da Índia: a (falta de) literacia, o grande insucesso da política indiana post independência até hoje. Apesar da Índia ser conhecida por um elevado output do ensino superior, a verdade é que apenas 60% da população não é analfabeta (91% na China). Entre as mulheres a situação é mesmo dramática, para os padrões do mun-

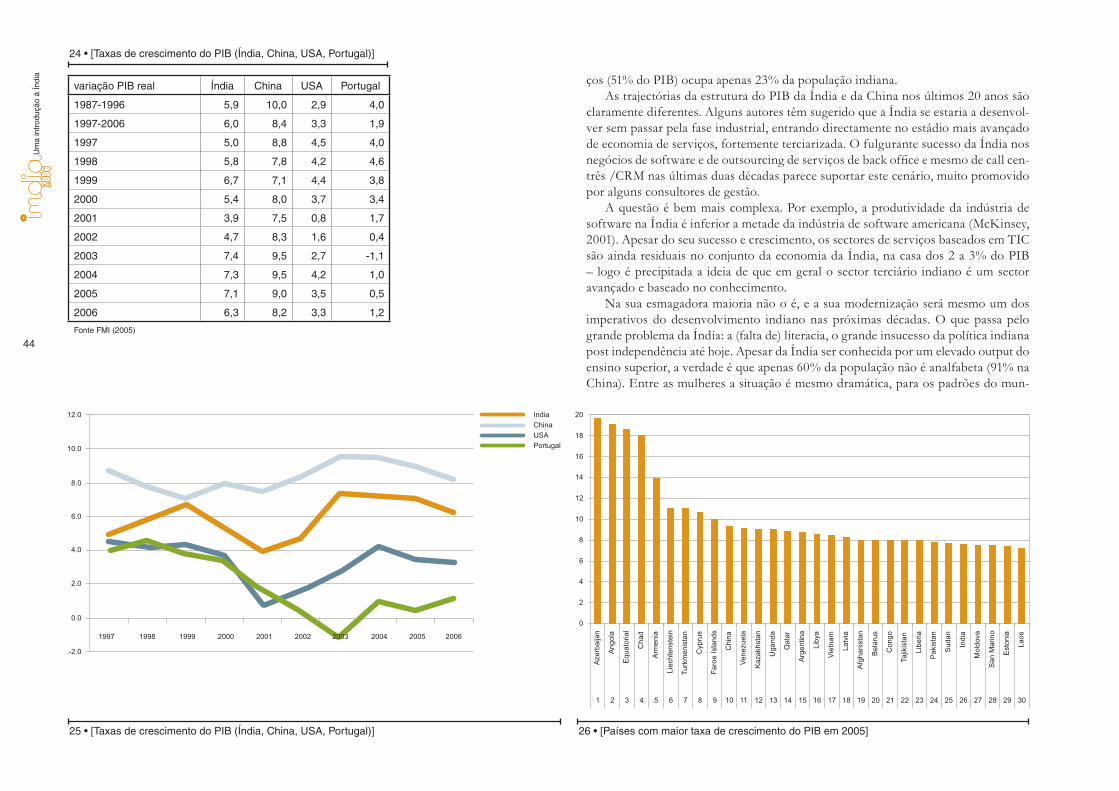

variação PIB real Índia China USA Portugal

1987-1996 5,9 10,0 2,9 4,0

1997-2006 6,0 8,4 3,3 1,9

1997 5,0 8,8 4,5 4,0

1998 5,8 7,8 4,2 4,6

1999 6,7 7,1 4,4 3,8

2000 5,4 8,0 3,7 3,4

2001 3,9 7,5 0,8 1,7

2002 4,7 8,3 1,6 0,4

2003 7,4 9,5 2,7 -1,1

2004 7,3 9,5 4,2 1,0

2005 7,1 9,0 3,5 0,5

2006 6,3 8,2 3,3 1,2

Fonte FMI (2005)

24 • [Taxas de crescimento do PIB (Índia, China, USA, Portugal)]

25 • [Taxas de crescimento do PIB (Índia, China, USA, Portugal)] 26 • [Países com maior taxa de crescimento do PIB em 2005]

45

do de hoje: 48% de literacia (contra 86% da China). Nas palavras de Mohan (1996): “The imperial government had no interest in expanding primary education, not was there a vocal local demand for it – a reality that has shamefully continued in the post independence period until now. … The greatest underachievement was in human resource development, health, education, housing and other such areas”. Das (2000, 2002) diz que “the Índian state s biggest failure has been in building human capabilities”.

Vários observadores têm também questionado a sustentabilidade do cresci-mento indiano em software e serviços baseados em tecnologias da informação sem um mercado interno signifi cativo.

PIB per capita

Em termos de PIB per capita a Índia anda nos 620 USD, contra 1290 da China e 41400 dos USA. Quando corrigido pelo poder de compra (ppp), o PIB per capita mostra diferenciais menos acentuados: 3400 USD por pessoa da Índia contra 6300 da China e 42000 dos USA (ou 18600 de Portugal). O fosso de riqueza média produzida anualmente por pessoa é grande, mesmo corrigido da paridade do poder de compra. Note-se que o factor estimado de correcção do poder de compra é cerca de 5.1 para a Índia e 4.6 para a China (2005).

Claro que um indicador macro como o PIB (ppp) per capita ignora as de-sigualdades na distribuição da riqueza de cada economia. O index de Gini procura medir essa desigualdade entre as famílias. Os números sugerem que a economia indiana é menos desigual que a chinesa ou americana (e mesmo que a portuguesa).

Pelas estatísticas ofi ciais, cerca de um quarto da população indiana vive abaixo da linha da pobreza, contra 10% das estatísticas ofi ciais chinesas (e muitos autores questionam, por defeito, estes valores). Mas é um indicador que sugere o longo espaço de desenvolvimento que o país tem para percorrer.

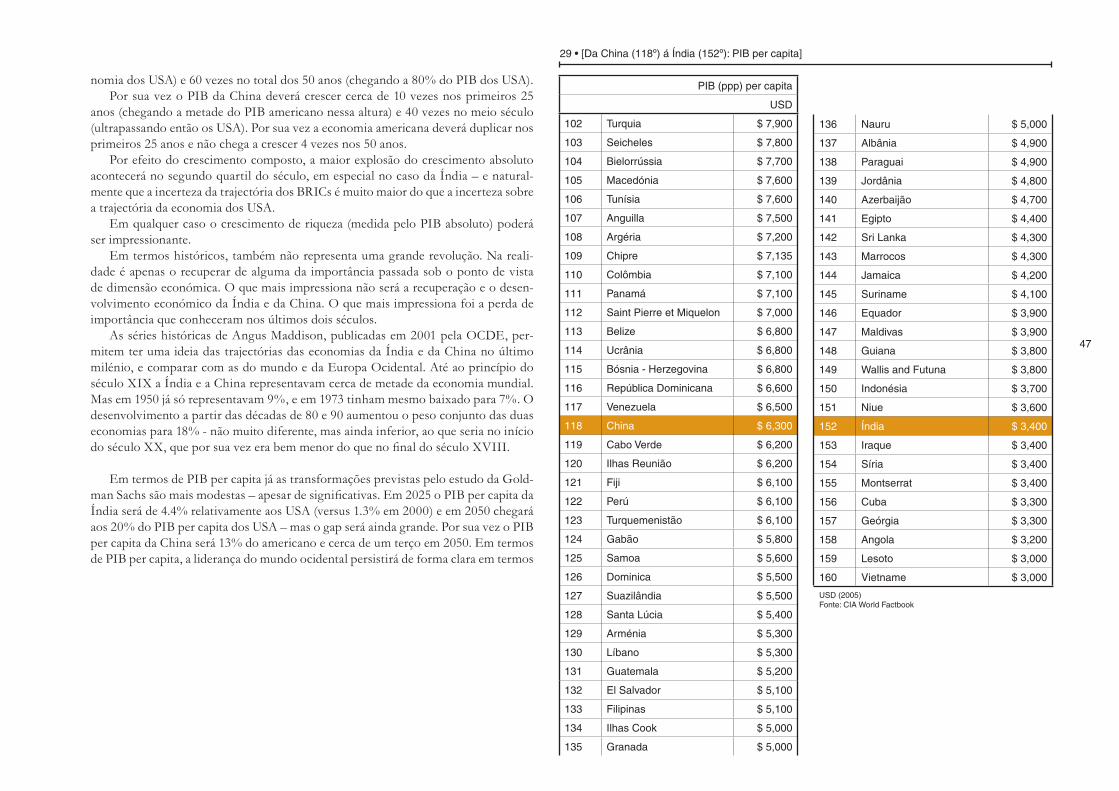

Se em termos de dimensão da economia a Índia e China estão nos primei-ros quatro do mundo, já em termos de PIB (ppp) per capita o cenário muda completamente de fi gura. Se a Índia é a 4ª maior economia do mundo medida em PIB (ppp), já é apenas a 152ª em termos de PIB (ppp) per capita. A China (segunda maior em dimensão absoluta) é a 118ª em PIB (ppp) per capita. Os USA são simultaneamente a maior economia em valor absoluto e uma das mais ricas em termos individuais (5ª maior em PIB per capita). Portugal ocupa os lugares 43 (PIB absoluto ppp) e 55 (PIB ppp per capita). Uma das caracte-rísticas das economias desenvolvidas é precisamente algum alinhamento dos seus rankings em termos absolutos e per capita, enquanto que a disparidade de rankings da Índia e da China nas duas escalas fala por si sobre o longo cami-nho de desenvolvimento e convergência a percorrer.

PIB (ppp) per capita

USD Índice

1 Bermudas 69900 166%

2 Luxemburgo 55600 132%

3 Guiné Equatorial 50200 120%

4 Noruega 42400 101%

5 USA 42000 100%

6 Guernsey 40000 95%

7 Jersey 40000 95%

8 Ilhas Virgens Britânicas 38500 92%

9 Hong Kong 37400 89%

10 Suíça 35300 84%

11 Islândia 34900 83%

12 São Marinho 34600 82%

13 Irlanda 34100 81%

14 Dinamarca 33400 80%

15 Áustria 32900 78%

16 Canadá 32900 78%

17 Ilhas Caimão 32300 77%

18 Austrália 32000 76%

19 Bélgica 31900 76%

20 Reino Unido 30900 74%

21 Japão 30700 73%

22 Finlândia 30600 73%

23 Holanda 30600 73%

24 França 30000 71%

25 Singapura 29900 71%

26 Alemanha 29800 71%

27 Suécia 29800 71%

28 Emiratos Arábes Unidos 29100 69%

29 Ilha de Man 28500 68%

30 Itália 28400 68%

USD (2005); índice (USA=100)Fonte: CIA World Factbook

27 • [PIB per capita: 30 primeiros países]

46

Um

a in

trod

ução

à Ín

dia As posições cimeiras da lista das 30 economias mais ricas em PIB (ppp) per ca-

pita vêm algo distorcidas pelas muito pequenas economias (algumas sem soberania e autonomia política) e pelo efeito “petróleo” (caso paradoxal da Guiné Equatorial). Retirando esses efeitos (e mantendo Hong Kong e Singapura), a Noruega vem em primeiro lugar e os USA em segundo. O posicionamento da Índia e da China são mais perceptíveis quando enquadrados pelos países “vizinhos” na classifi cação. Na vizinhança da Índia temos Equador, Indonésia, Síria e Cuba. A China aparece próxi-mo da Ucrânia, Venezuela, Cabo Verde e Peru (por exemplo). Entre os dois aparecem países como Líbia, Filipinas, Egipto e Sri Lanka.

Passado e futuro

Vários estudos têm projectado crescimentos continuados das economias emergen-tes, em especial da Índia e da China e anunciado que o seu crescimento nas próximas décadas fará alterar a liderança económica dos USA e dos G6 (USA, Japão, Alemanha, Reino Unido, França, Itália). Muita imprensa tem anunciado isso até com alarmismo: o poder económico passaria nas próximas décadas para a Ásia, em especial para a China e para a Índia, com profundas e dramáticas consequências geoestratégias.

O estudo mais conhecido e mencionado é da Goldman Sachs (Wilson, 2003). Ba-seado em modelos neo clássicos de crescimento, prevê que até 2050 a economia chi-nesa ultrapasse a dimensão da economia americana e que a Índia ultrapasse o Japão por volta de 2030, sendo em 2050 a terceira maior economia mundial. Em 2050 os BRICs (Brasil, China, Índia e Rússia) seriam no seu conjunto maiores do que os G6.

As alterações poderão não ser tão dramáticas como anunciado. Ao nível das 4 pri-meiras economias, há uma potencial alteração de rankings e de dimensões relativas, mas confi nada aos países já nesse grupo.

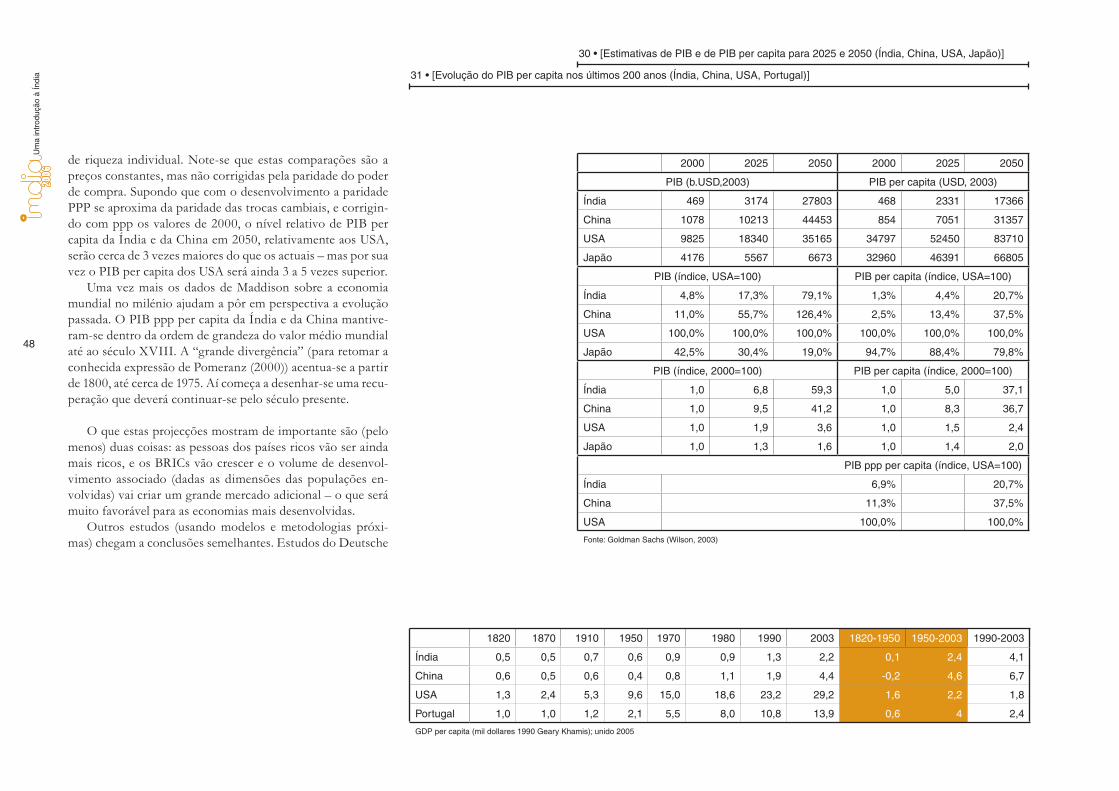

Valerá a pena olhar para os números que o referido estudo estima para o PIB e o PIB per capita em 2000 e projectados para 2025 e 2050. O PIB da Índia deverá crescer cerca de 7 vezes nos primeiros 25 anos (e passar de 5% para 17% da dimensão da eco-

28 • [PIB per capita: principais países]

47

PIB (ppp) per capita

USD

102 Turquia $ 7,900

103 Seicheles $ 7,800

104 Bielorrússia $ 7,700

105 Macedónia $ 7,600

106 Tunísia $ 7,600

107 Anguilla $ 7,500

108 Argéria $ 7,200

109 Chipre $ 7,135

110 Colômbia $ 7,100

111 Panamá $ 7,100

112 Saint Pierre et Miquelon $ 7,000

113 Belize $ 6,800

114 Ucrânia $ 6,800

115 Bósnia - Herzegovina $ 6,800

116 República Dominicana $ 6,600

117 Venezuela $ 6,500

118 China $ 6,300

119 Cabo Verde $ 6,200

120 Ilhas Reunião $ 6,200

121 Fiji $ 6,100

122 Perú $ 6,100

123 Turquemenistão $ 6,100

124 Gabão $ 5,800

125 Samoa $ 5,600

126 Dominica $ 5,500

127 Suazilândia $ 5,500

128 Santa Lúcia $ 5,400

129 Arménia $ 5,300

130 Líbano $ 5,300

131 Guatemala $ 5,200

132 El Salvador $ 5,100

133 Filipinas $ 5,100

134 Ilhas Cook $ 5,000

135 Granada $ 5,000

136 Nauru $ 5,000

137 Albânia $ 4,900

138 Paraguai $ 4,900

139 Jordânia $ 4,800

140 Azerbaijão $ 4,700

141 Egipto $ 4,400

142 Sri Lanka $ 4,300

143 Marrocos $ 4,300

144 Jamaica $ 4,200

145 Suriname $ 4,100

146 Equador $ 3,900

147 Maldivas $ 3,900

148 Guiana $ 3,800

149 Wallis and Futuna $ 3,800

150 Indonésia $ 3,700

151 Niue $ 3,600

152 Índia $ 3,400

153 Iraque $ 3,400

154 Síria $ 3,400

155 Montserrat $ 3,400

156 Cuba $ 3,300

157 Geórgia $ 3,300

158 Angola $ 3,200

159 Lesoto $ 3,000

160 Vietname $ 3,000

USD (2005)Fonte: CIA World Factbook

nomia dos USA) e 60 vezes no total dos 50 anos (chegando a 80% do PIB dos USA). Por sua vez o PIB da China deverá crescer cerca de 10 vezes nos primeiros 25

anos (chegando a metade do PIB americano nessa altura) e 40 vezes no meio século (ultrapassando então os USA). Por sua vez a economia americana deverá duplicar nos primeiros 25 anos e não chega a crescer 4 vezes nos 50 anos.

Por efeito do crescimento composto, a maior explosão do crescimento absoluto acontecerá no segundo quartil do século, em especial no caso da Índia – e natural-mente que a incerteza da trajectória dos BRICs é muito maior do que a incerteza sobre a trajectória da economia dos USA.

Em qualquer caso o crescimento de riqueza (medida pelo PIB absoluto) poderá ser impressionante.

Em termos históricos, também não representa uma grande revolução. Na reali-dade é apenas o recuperar de alguma da importância passada sob o ponto de vista de dimensão económica. O que mais impressiona não será a recuperação e o desen-volvimento económico da Índia e da China. O que mais impressiona foi a perda de importância que conheceram nos últimos dois séculos.

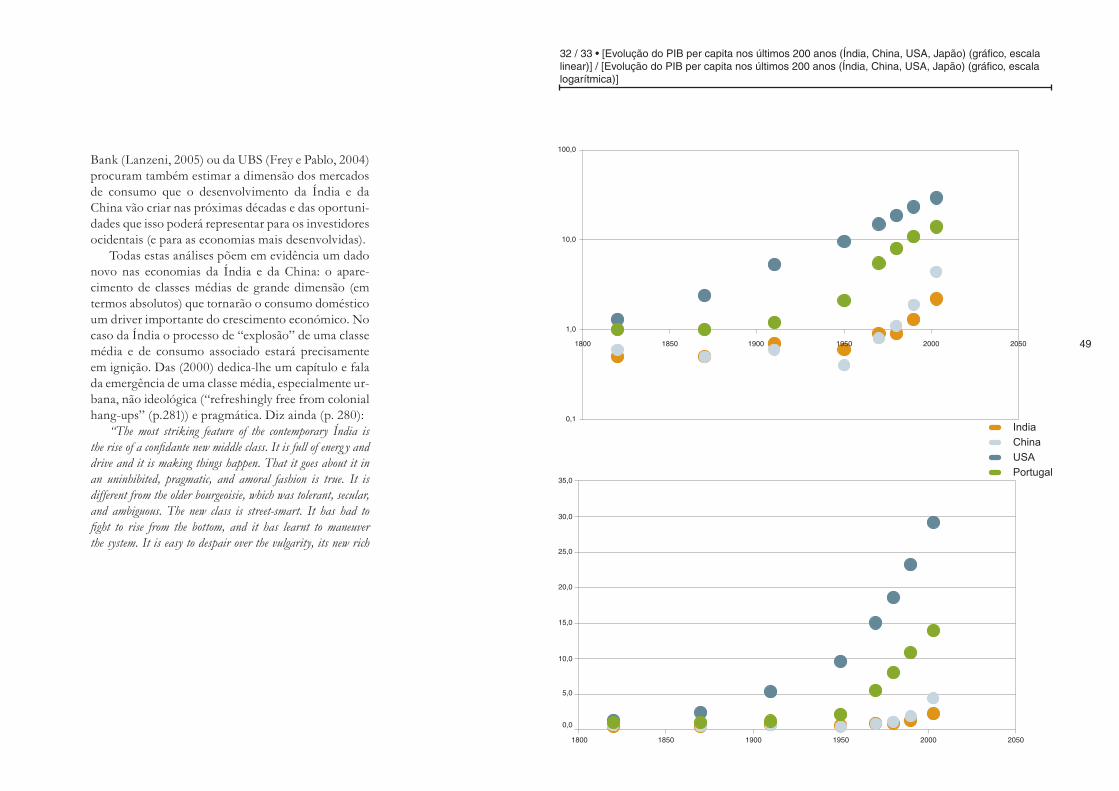

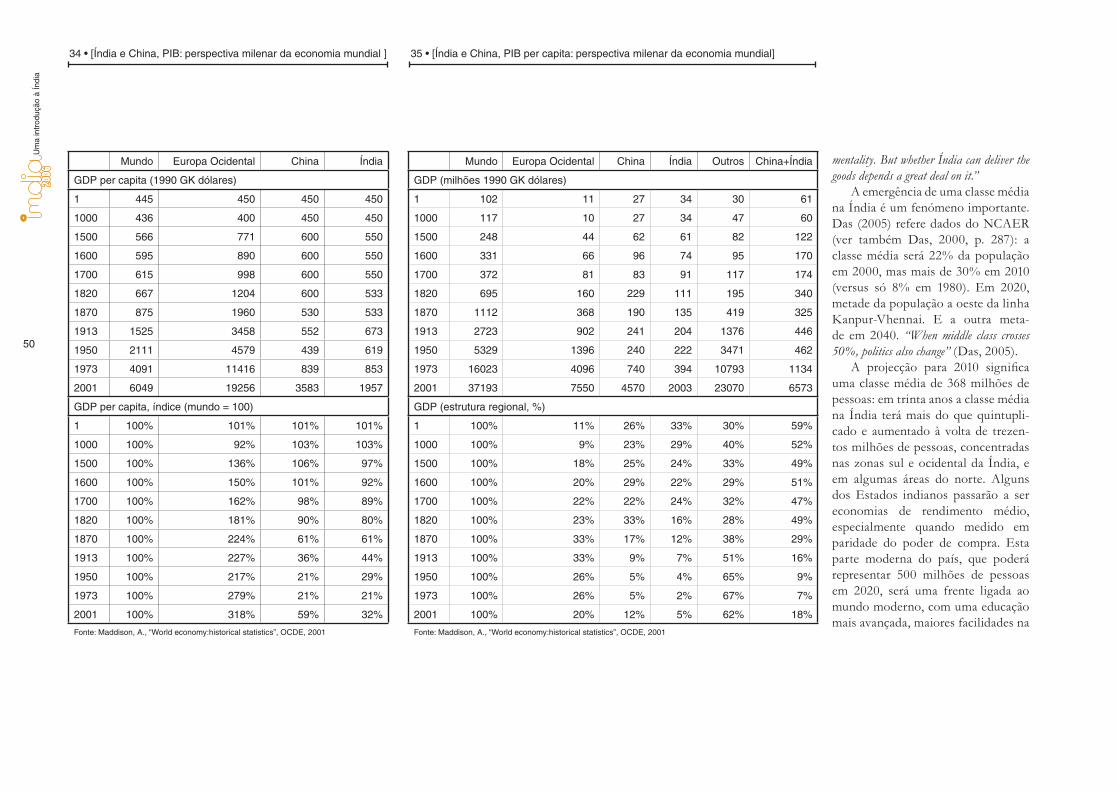

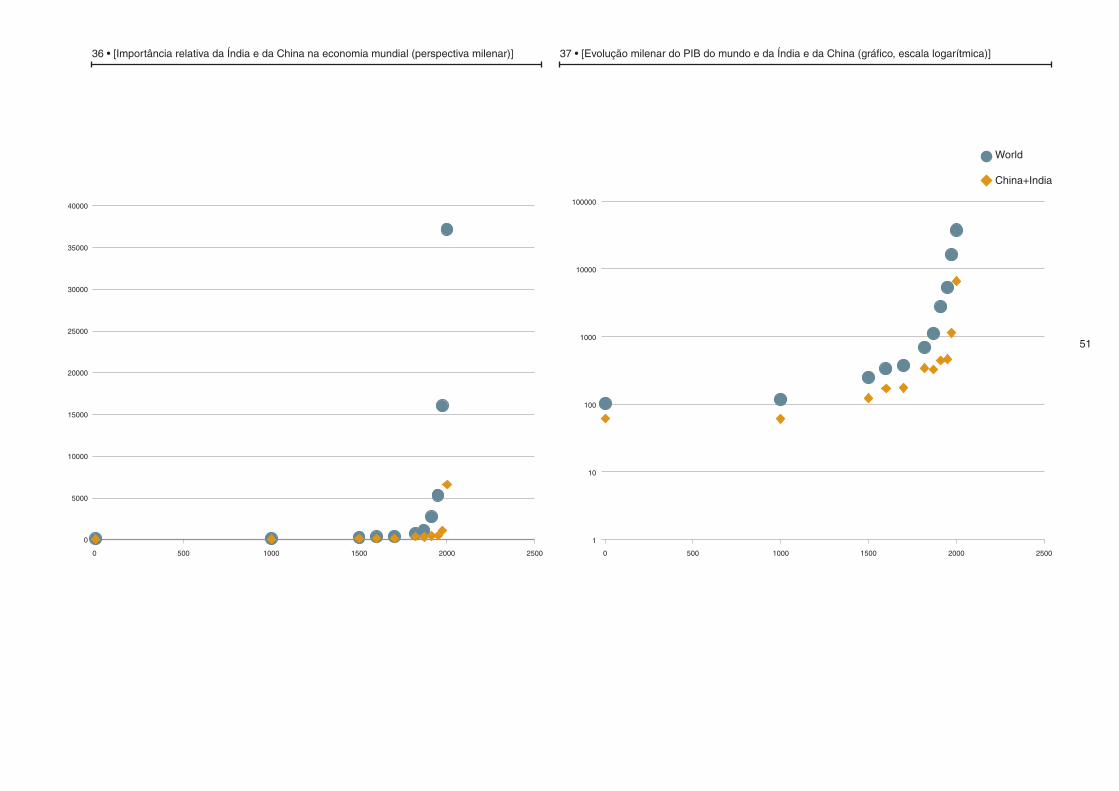

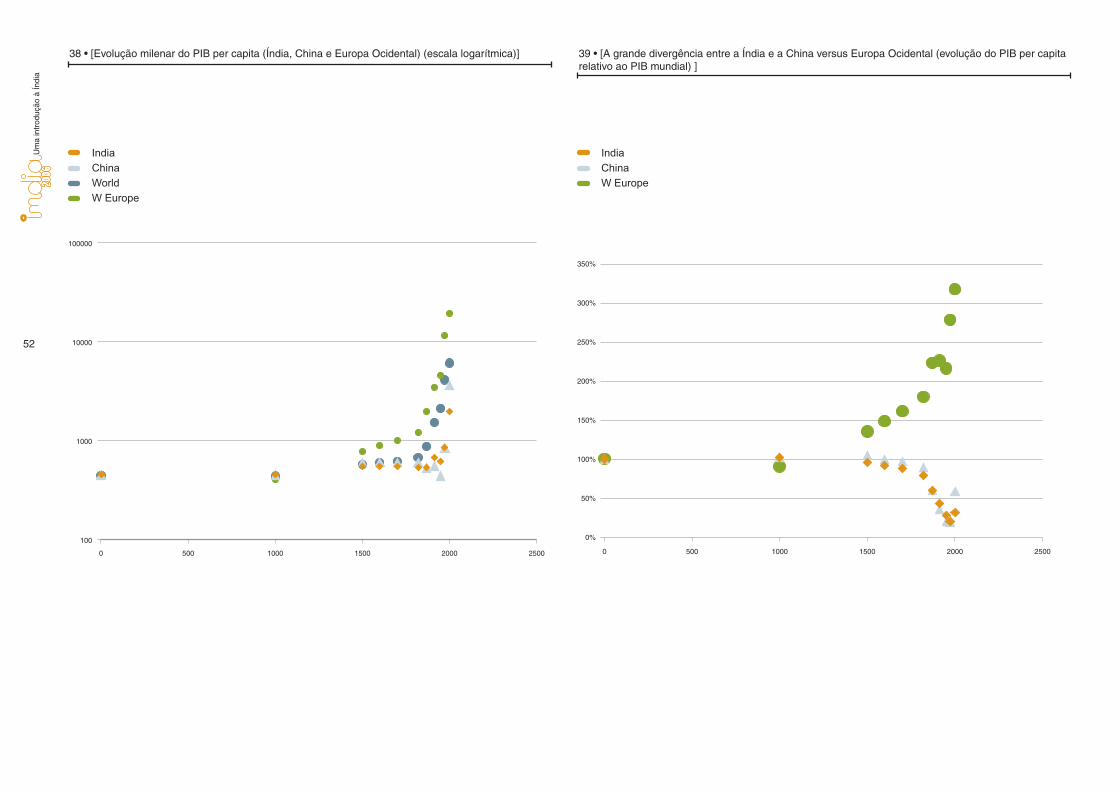

As séries históricas de Angus Maddison, publicadas em 2001 pela OCDE, per-mitem ter uma ideia das trajectórias das economias da Índia e da China no último milénio, e comparar com as do mundo e da Europa Ocidental. Até ao princípio do século XIX a Índia e a China representavam cerca de metade da economia mundial. Mas em 1950 já só representavam 9%, e em 1973 tinham mesmo baixado para 7%. O desenvolvimento a partir das décadas de 80 e 90 aumentou o peso conjunto das duas economias para 18% - não muito diferente, mas ainda inferior, ao que seria no início do século XX, que por sua vez era bem menor do que no fi nal do século XVIII.

Em termos de PIB per capita já as transformações previstas pelo estudo da Gold-man Sachs são mais modestas – apesar de signifi cativas. Em 2025 o PIB per capita da Índia será de 4.4% relativamente aos USA (versus 1.3% em 2000) e em 2050 chegará aos 20% do PIB per capita dos USA – mas o gap será ainda grande. Por sua vez o PIB per capita da China será 13% do americano e cerca de um terço em 2050. Em termos de PIB per capita, a liderança do mundo ocidental persistirá de forma clara em termos

29 • [Da China (118º) á Índia (152º): PIB per capita]

48

Um

a in

trod

ução

à Ín

dia

de riqueza individual. Note-se que estas comparações são a preços constantes, mas não corrigidas pela paridade do poder de compra. Supondo que com o desenvolvimento a paridade PPP se aproxima da paridade das trocas cambiais, e corrigin-do com ppp os valores de 2000, o nível relativo de PIB per capita da Índia e da China em 2050, relativamente aos USA, serão cerca de 3 vezes maiores do que os actuais – mas por sua vez o PIB per capita dos USA será ainda 3 a 5 vezes superior.

Uma vez mais os dados de Maddison sobre a economia mundial no milénio ajudam a pôr em perspectiva a evolução passada. O PIB ppp per capita da Índia e da China mantive-ram-se dentro da ordem de grandeza do valor médio mundial até ao século XVIII. A “grande divergência” (para retomar a conhecida expressão de Pomeranz (2000)) acentua-se a partir de 1800, até cerca de 1975. Aí começa a desenhar-se uma recu-peração que deverá continuar-se pelo século presente.

O que estas projecções mostram de importante são (pelo menos) duas coisas: as pessoas dos países ricos vão ser ainda mais ricos, e os BRICs vão crescer e o volume de desenvol-vimento associado (dadas as dimensões das populações en-volvidas) vai criar um grande mercado adicional – o que será muito favorável para as economias mais desenvolvidas.

Outros estudos (usando modelos e metodologias próxi-mas) chegam a conclusões semelhantes. Estudos do Deutsche

2000 2025 2050 2000 2025 2050

PIB (b.USD,2003) PIB per capita (USD, 2003)

Índia 469 3174 27803 468 2331 17366

China 1078 10213 44453 854 7051 31357

USA 9825 18340 35165 34797 52450 83710

Japão 4176 5567 6673 32960 46391 66805

PIB (índice, USA=100) PIB per capita (índice, USA=100)

Índia 4,8% 17,3% 79,1% 1,3% 4,4% 20,7%

China 11,0% 55,7% 126,4% 2,5% 13,4% 37,5%

USA 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Japão 42,5% 30,4% 19,0% 94,7% 88,4% 79,8%

PIB (índice, 2000=100) PIB per capita (índice, 2000=100)

Índia 1,0 6,8 59,3 1,0 5,0 37,1

China 1,0 9,5 41,2 1,0 8,3 36,7

USA 1,0 1,9 3,6 1,0 1,5 2,4

Japão 1,0 1,3 1,6 1,0 1,4 2,0

PIB ppp per capita (índice, USA=100)

Índia 6,9% 20,7%

China 11,3% 37,5%

USA 100,0% 100,0%

Fonte: Goldman Sachs (Wilson, 2003)

1820 1870 1910 1950 1970 1980 1990 2003 1820-1950 1950-2003 1990-2003

Índia 0,5 0,5 0,7 0,6 0,9 0,9 1,3 2,2 0,1 2,4 4,1

China 0,6 0,5 0,6 0,4 0,8 1,1 1,9 4,4 -0,2 4,6 6,7

USA 1,3 2,4 5,3 9,6 15,0 18,6 23,2 29,2 1,6 2,2 1,8

Portugal 1,0 1,0 1,2 2,1 5,5 8,0 10,8 13,9 0,6 4 2,4

GDP per capita (mil dollares 1990 Geary Khamis); unido 2005

30 • [Estimativas de PIB e de PIB per capita para 2025 e 2050 (Índia, China, USA, Japão)]

31 • [Evolução do PIB per capita nos últimos 200 anos (Índia, China, USA, Portugal)]

49

Bank (Lanzeni, 2005) ou da UBS (Frey e Pablo, 2004) procuram também estimar a dimensão dos mercados de consumo que o desenvolvimento da Índia e da China vão criar nas próximas décadas e das oportuni-dades que isso poderá representar para os investidores ocidentais (e para as economias mais desenvolvidas).

Todas estas análises põem em evidência um dado novo nas economias da Índia e da China: o apare-cimento de classes médias de grande dimensão (em termos absolutos) que tornarão o consumo doméstico um driver importante do crescimento económico. No caso da Índia o processo de “explosão” de uma classe média e de consumo associado estará precisamente em ignição. Das (2000) dedica-lhe um capítulo e fala da emergência de uma classe média, especialmente ur-bana, não ideológica (“refreshingly free from colonial hang-ups” (p.281)) e pragmática. Diz ainda (p. 280):

“The most striking feature of the contemporary Índia is the rise of a confi dante new middle class. It is full of energ y and drive and it is making things happen. That it goes about it in an uninhibited, pragmatic, and amoral fashion is true. It is different from the older bourgeoisie, which was tolerant, secular, and ambiguous. The new class is street-smart. It has had to fi ght to rise from the bottom, and it has learnt to maneuver the system. It is easy to despair over the vulgarity, its new rich

32 / 33 • [Evolução do PIB per capita nos últimos 200 anos (Índia, China, USA, Japão) (gráfi co, escala linear)] / [Evolução do PIB per capita nos últimos 200 anos (Índia, China, USA, Japão) (gráfi co, escala logarítmica)]

50

Um

a in

trod

ução

à Ín

dia

Mundo Europa Ocidental China Índia Outros China+Índia

GDP (milhões 1990 GK dólares)

1 102 11 27 34 30 61

1000 117 10 27 34 47 60

1500 248 44 62 61 82 122

1600 331 66 96 74 95 170

1700 372 81 83 91 117 174

1820 695 160 229 111 195 340

1870 1112 368 190 135 419 325

1913 2723 902 241 204 1376 446

1950 5329 1396 240 222 3471 462

1973 16023 4096 740 394 10793 1134

2001 37193 7550 4570 2003 23070 6573

GDP (estrutura regional, %)

1 100% 11% 26% 33% 30% 59%

1000 100% 9% 23% 29% 40% 52%

1500 100% 18% 25% 24% 33% 49%

1600 100% 20% 29% 22% 29% 51%

1700 100% 22% 22% 24% 32% 47%

1820 100% 23% 33% 16% 28% 49%

1870 100% 33% 17% 12% 38% 29%

1913 100% 33% 9% 7% 51% 16%

1950 100% 26% 5% 4% 65% 9%

1973 100% 26% 5% 2% 67% 7%

2001 100% 20% 12% 5% 62% 18%

Fonte: Maddison, A., “World economy:historical statistics”, OCDE, 2001

Mundo Europa Ocidental China Índia

GDP per capita (1990 GK dólares)

1 445 450 450 450

1000 436 400 450 450

1500 566 771 600 550

1600 595 890 600 550

1700 615 998 600 550

1820 667 1204 600 533

1870 875 1960 530 533

1913 1525 3458 552 673

1950 2111 4579 439 619

1973 4091 11416 839 853

2001 6049 19256 3583 1957

GDP per capita, índice (mundo = 100)

1 100% 101% 101% 101%

1000 100% 92% 103% 103%

1500 100% 136% 106% 97%

1600 100% 150% 101% 92%

1700 100% 162% 98% 89%

1820 100% 181% 90% 80%

1870 100% 224% 61% 61%

1913 100% 227% 36% 44%

1950 100% 217% 21% 29%

1973 100% 279% 21% 21%

2001 100% 318% 59% 32%

Fonte: Maddison, A., “World economy:historical statistics”, OCDE, 2001

mentality. But whether Índia can deliver the goods depends a great deal on it.”

A emergência de uma classe média na Índia é um fenómeno importante. Das (2005) refere dados do NCAER (ver também Das, 2000, p. 287): a classe média será 22% da população em 2000, mas mais de 30% em 2010 (versus só 8% em 1980). Em 2020, metade da população a oeste da linha Kanpur-Vhennai. E a outra meta-de em 2040. “When middle class crosses 50%, politics also change” (Das, 2005).

A projecção para 2010 signifi ca uma classe média de 368 milhões de pessoas: em trinta anos a classe média na Índia terá mais do que quintupli-cado e aumentado à volta de trezen-tos milhões de pessoas, concentradas nas zonas sul e ocidental da Índia, e em algumas áreas do norte. Alguns dos Estados indianos passarão a ser economias de rendimento médio, especialmente quando medido em paridade do poder de compra. Esta parte moderna do país, que poderá representar 500 milhões de pessoas em 2020, será uma frente ligada ao mundo moderno, com uma educação mais avançada, maiores facilidades na

34 • [Índia e China, PIB: perspectiva milenar da economia mundial ] 35 • [Índia e China, PIB per capita: perspectiva milenar da economia mundial]

51

36 • [Importância relativa da Índia e da China na economia mundial (perspectiva milenar)] 37 • [Evolução milenar do PIB do mundo e da Índia e da China (gráfi co, escala logarítmica)]

52

Um

a in

trod

ução

à Ín

dia

38 • [Evolução milenar do PIB per capita (Índia, China e Europa Ocidental) (escala logarítmica)] 39 • [A grande divergência entre a Índia e a China versus Europa Ocidental (evolução do PIB per capita relativo ao PIB mundial) ]

53

língua inglesa e empresas privadas mais competitivas. Será também aí que se concen-trará o mercado para bens de consumo duráveis (desde os telemóveis aos automóveis) e para as matérias-primas básicas (aço, alumínio,...). A isso estará associado um maior crescimento regional dos mercados de serviços fi nanceiros.

A emergência de uma classe média importante associa-se a uma mudança gera-cional: Mukherji (2006) fala numa passagem das gerações que aspiraram a liderar o mundo dos países em desenvolvimento, para as novas gerações que aspiram antes a entrar no mundo desenvolvido.

Comércio internacional

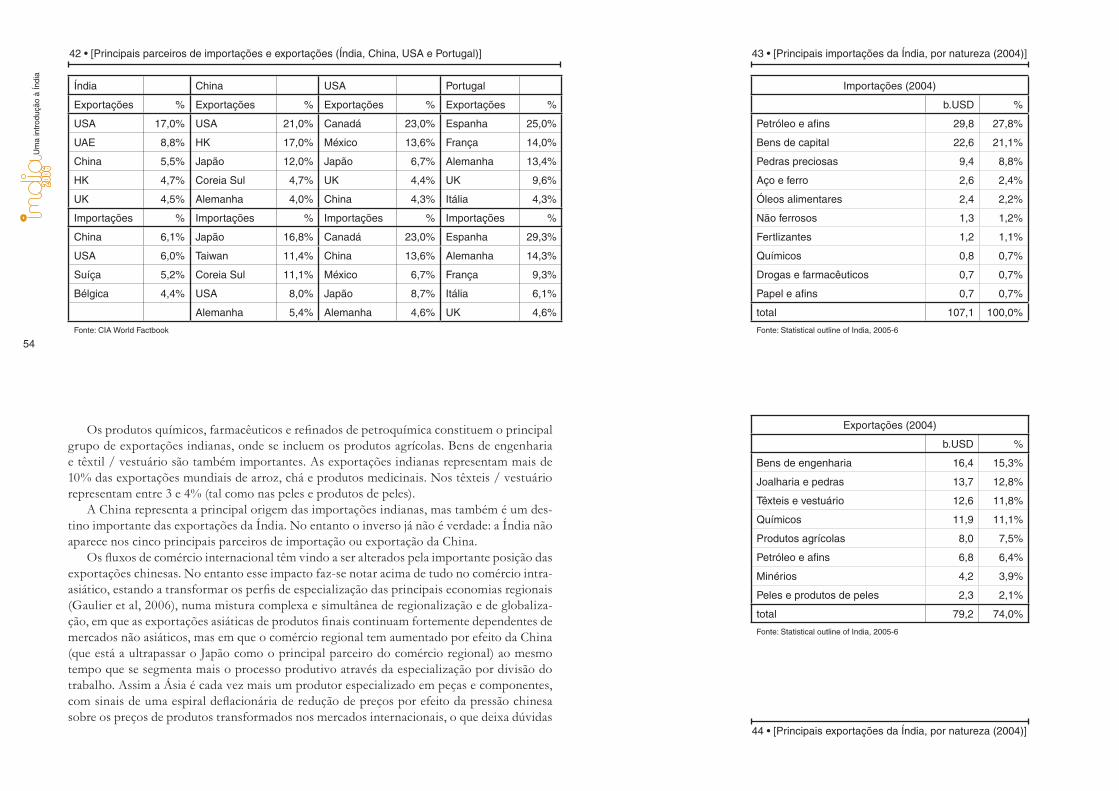

A falta de uma indústria competitiva nos mercados internacionais limita as expor-tações indianas, que apenas nos últimos anos começaram a ganhar maior dimensão e ser objecto de uma política pró-activa. Apesar da continuada abertura das últimas duas décadas, a economia indiana continua ainda a ser uma economia pouco aberta ao comércio internacional.

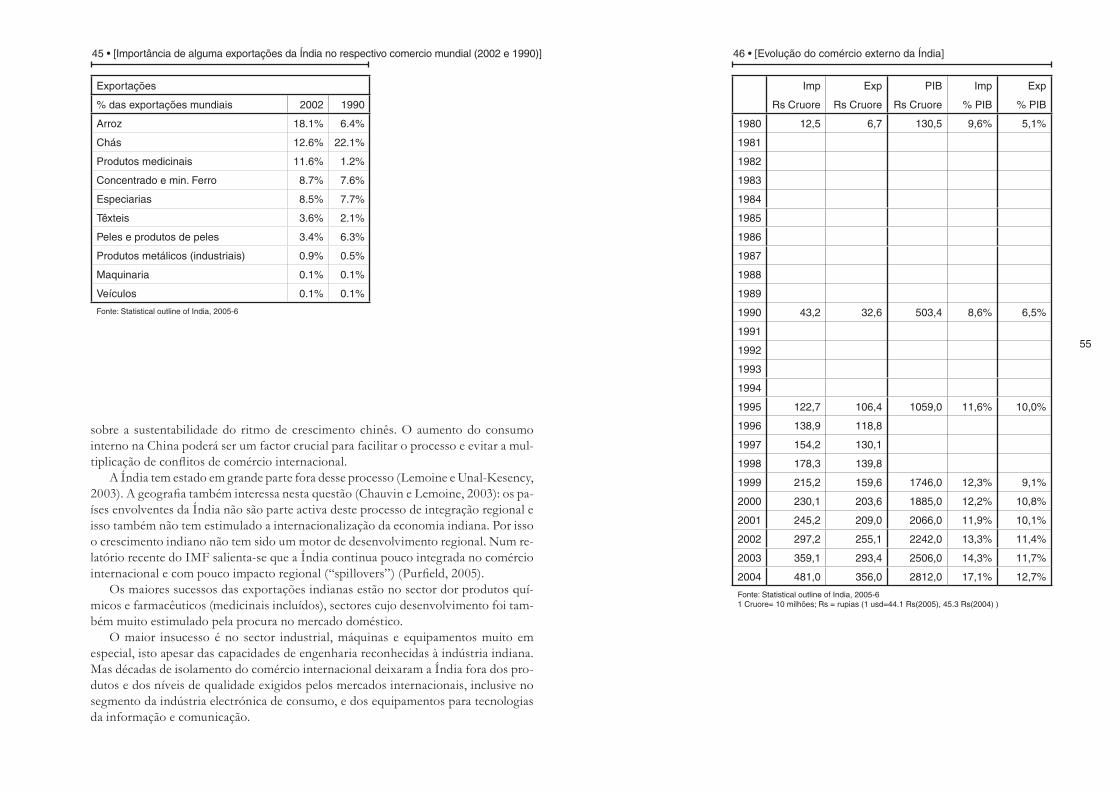

As exportações representam cerca de 11% do PIB (contra 42% da China) e nos últimos cinquenta anos foram sempre inferiores às importações. Vinte anos atrás (1980) as exportações representavam apenas 5% do PIB.

As principais importações indianas são petróleo e bens de equipamento, que no seu conjunto representam um pouco mais de metade das importações indianas. As pedras preciosas constituem o terceiro item mais importante das importações (a Índia é o principal centro de lapidação de diamantes e pedras preciosas, em grande parte depois reexportadas).

Índia China USA Portugal

Exportações b.USD fob 76 752 927 39 2005 est

Importações b.USD fob 113 632 1727 60 2005 est

Exp-Imp b.USD fob -37 120 -800 -21 2006 est

Exportações % PIB 11% 42% 7% 23% 2006 est

Importações %PIB 16% 35% 14% 36% 2006 est

Fonte: CIA World Factbook - Indiahttp://www.cia.gov/cia/publications/factbook/geos/in.html

Exportações Importações

Índia têxteis e vestuário, joalharia e pedraspreciosas, bens de engenharia, produtos químicos, peles e produtos de peles

petróleo e afi ns, maquinaria, pedras preciosas, fertilizantes, produtos químicos

China maquinaria e equipamentos, plásticos, equipamento médico e óptico, aço e ferro

maquinaria e equipamentos, petróleo e afi ns, plásticos, equipamento médico e óptico, químicos orgânicos, aço e ferro

USA produtos agrícolas (soja, fruta, milho) 9.2%, produtos industriais (químicos orgânicos) 26.8%, bens de capitais (transistores, aeronáutica, peças de automóvel, computadores, equipamento de telecomunicações) 49.0%, bens de consumo (automóveis, produtos medicinais) 15.0%

produtos agrícolas 4.9%, produtos industriais 32.9% (petroleo bruto 8.2%), bens de capital 30.4% (computadores, equipamento de telecomunicações, componentes de automóveis, equipamento de escritório, equipamento eléctrico), bens de consumo 31.8% (automóveis, vestuário, produtos medicinais)

Portugal vestuário e calçado, maquinaria, produtos químicos, papel e afi ns, peles e produtos de peles

máquinas e equipamentos de transportes, produtos químicos, petróleo, têxteis, produtos agrícolas

Fonte: CIA World Factbook

40 / 41 • [Importações e exportações (Índia, China, USA e Portugal)] / Principais importações e exporta-ções (Índia, China, USA e Portugal)

54

Um

a in

trod

ução

à Ín

dia

Índia China USA Portugal

Exportações % Exportações % Exportações % Exportações %

USA 17,0% USA 21,0% Canadá 23,0% Espanha 25,0%

UAE 8,8% HK 17,0% México 13,6% França 14,0%

China 5,5% Japão 12,0% Japão 6,7% Alemanha 13,4%

HK 4,7% Coreia Sul 4,7% UK 4,4% UK 9,6%

UK 4,5% Alemanha 4,0% China 4,3% Itália 4,3%

Importações % Importações % Importações % Importações %

China 6,1% Japão 16,8% Canadá 23,0% Espanha 29,3%

USA 6,0% Taiwan 11,4% China 13,6% Alemanha 14,3%

Suíça 5,2% Coreia Sul 11,1% México 6,7% França 9,3%

Bélgica 4,4% USA 8,0% Japão 8,7% Itália 6,1%

Alemanha 5,4% Alemanha 4,6% UK 4,6%

Fonte: CIA World Factbook

Importações (2004)

b.USD %

Petróleo e afi ns 29,8 27,8%

Bens de capital 22,6 21,1%

Pedras preciosas 9,4 8,8%

Aço e ferro 2,6 2,4%

Óleos alimentares 2,4 2,2%

Não ferrosos 1,3 1,2%

Fertlizantes 1,2 1,1%

Químicos 0,8 0,7%

Drogas e farmacêuticos 0,7 0,7%

Papel e afi ns 0,7 0,7%

total 107,1 100,0%

Fonte: Statistical outline of India, 2005-6

Exportações (2004)

b.USD %

Bens de engenharia 16,4 15,3%

Joalharia e pedras 13,7 12,8%

Têxteis e vestuário 12,6 11,8%

Químicos 11,9 11,1%

Produtos agrícolas 8,0 7,5%

Petróleo e afi ns 6,8 6,4%

Minérios 4,2 3,9%

Peles e produtos de peles 2,3 2,1%

total 79,2 74,0%

Fonte: Statistical outline of India, 2005-6

Os produtos químicos, farmacêuticos e refi nados de petroquímica constituem o principal grupo de exportações indianas, onde se incluem os produtos agrícolas. Bens de engenharia e têxtil / vestuário são também importantes. As exportações indianas representam mais de 10% das exportações mundiais de arroz, chá e produtos medicinais. Nos têxteis / vestuário representam entre 3 e 4% (tal como nas peles e produtos de peles).

A China representa a principal origem das importações indianas, mas também é um des-tino importante das exportações da Índia. No entanto o inverso já não é verdade: a Índia não aparece nos cinco principais parceiros de importação ou exportação da China.

Os fl uxos de comércio internacional têm vindo a ser alterados pela importante posição das exportações chinesas. No entanto esse impacto faz-se notar acima de tudo no comércio intra-asiático, estando a transformar os perfi s de especialização das principais economias regionais (Gaulier et al, 2006), numa mistura complexa e simultânea de regionalização e de globaliza-ção, em que as exportações asiáticas de produtos fi nais continuam fortemente dependentes de mercados não asiáticos, mas em que o comércio regional tem aumentado por efeito da China (que está a ultrapassar o Japão como o principal parceiro do comércio regional) ao mesmo tempo que se segmenta mais o processo produtivo através da especialização por divisão do trabalho. Assim a Ásia é cada vez mais um produtor especializado em peças e componentes, com sinais de uma espiral defl acionária de redução de preços por efeito da pressão chinesa sobre os preços de produtos transformados nos mercados internacionais, o que deixa dúvidas

42 • [Principais parceiros de importações e exportações (Índia, China, USA e Portugal)] 43 • [Principais importações da Índia, por natureza (2004)]

44 • [Principais exportações da Índia, por natureza (2004)]

55

Exportações

% das exportações mundiais 2002 1990

Arroz 18.1% 6.4%

Chás 12.6% 22.1%

Produtos medicinais 11.6% 1.2%

Concentrado e min. Ferro 8.7% 7.6%

Especiarias 8.5% 7.7%

Têxteis 3.6% 2.1%

Peles e produtos de peles 3.4% 6.3%

Produtos metálicos (industriais) 0.9% 0.5%

Maquinaria 0.1% 0.1%

Veículos 0.1% 0.1%

Fonte: Statistical outline of India, 2005-6

sobre a sustentabilidade do ritmo de crescimento chinês. O aumento do consumo interno na China poderá ser um factor crucial para facilitar o processo e evitar a mul-tiplicação de confl itos de comércio internacional.

A Índia tem estado em grande parte fora desse processo (Lemoine e Unal-Kesency, 2003). A geografi a também interessa nesta questão (Chauvin e Lemoine, 2003): os pa-íses envolventes da Índia não são parte activa deste processo de integração regional e isso também não tem estimulado a internacionalização da economia indiana. Por isso o crescimento indiano não tem sido um motor de desenvolvimento regional. Num re-latório recente do IMF salienta-se que a Índia continua pouco integrada no comércio internacional e com pouco impacto regional (“spillovers”) (Purfi eld, 2005).

Os maiores sucessos das exportações indianas estão no sector dor produtos quí-micos e farmacêuticos (medicinais incluídos), sectores cujo desenvolvimento foi tam-bém muito estimulado pela procura no mercado doméstico.

O maior insucesso é no sector industrial, máquinas e equipamentos muito em especial, isto apesar das capacidades de engenharia reconhecidas à indústria indiana. Mas décadas de isolamento do comércio internacional deixaram a Índia fora dos pro-dutos e dos níveis de qualidade exigidos pelos mercados internacionais, inclusive no segmento da indústria electrónica de consumo, e dos equipamentos para tecnologias da informação e comunicação.

Imp Exp PIB Imp Exp

Rs Cruore Rs Cruore Rs Cruore % PIB % PIB

1980 12,5 6,7 130,5 9,6% 5,1%

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990 43,2 32,6 503,4 8,6% 6,5%

1991

1992

1993

1994

1995 122,7 106,4 1059,0 11,6% 10,0%

1996 138,9 118,8

1997 154,2 130,1

1998 178,3 139,8

1999 215,2 159,6 1746,0 12,3% 9,1%

2000 230,1 203,6 1885,0 12,2% 10,8%

2001 245,2 209,0 2066,0 11,9% 10,1%

2002 297,2 255,1 2242,0 13,3% 11,4%

2003 359,1 293,4 2506,0 14,3% 11,7%

2004 481,0 356,0 2812,0 17,1% 12,7%

Fonte: Statistical outline of India, 2005-61 Cruore= 10 milhões; Rs = rupias (1 usd=44.1 Rs(2005), 45.3 Rs(2004) )

45 • [Importância de alguma exportações da Índia no respectivo comercio mundial (2002 e 1990)] 46 • [Evolução do comércio externo da Índia]

56

Um

a in

trod

ução

à Ín

dia

47 • [Evolução do comércio externo da Índia, em valor absoluto] 48 • [Evolução do comércio externo da Índia, em % do PIB]