4ª Conferência: Portugal Séc. XXI Estratégias Rumo ao ... · Lisboa, Fundação Calouste...

28

Lisboa, Fundação Calouste Gulbenkian, 8 janeiro de 2016 A AGRICULTURA NO HORIZONTE DE 2025 4ª Conferência: Portugal Séc. XXI Estratégias Rumo ao Futuro Eduardo Diniz – Diretor Geral GPP

Transcript of 4ª Conferência: Portugal Séc. XXI Estratégias Rumo ao ... · Lisboa, Fundação Calouste...

Lisboa, Fundação Calouste Gulbenkian, 8 janeiro de 2016

A AGRICULTURA NO HORIZONTE DE 2025

4ª Conferência: Portugal Séc. XXI Estratégias Rumo ao Futuro

Eduardo Diniz – Diretor Geral GPP

2

AGRICULTURA COMO PILAR DO DESENVOLVIMENTO SUSTENTÁVEL NAAGENDA INTERNACIONAL (alimentação e combate à pobreza);

1

O MODELO AGRÍCOLA EUROPEU;2

A AGRICULTURA PORTUGUESA;3

4 CENÁRIOS

3

AGRICULTURA COMO PILAR DO DESENVOLVIMENTO SUSTENTÁVEL NAAGENDA INTERNACIONAL (alimentação e combate à pobreza);

1

4

NECESSIDADE CRESCENTE DE PRODUÇÃO DE ALIMENTOS NUM AMBIENTE DE ACENTUADA VOLATILIDADE

Reconhecimento que Agricultura e alimentação têm dificuldades de autorregulação a nível regional e global

Necessidade de um equilíbrio entre as políticas soberanistas (com ineficiências elevadas) e a dependência exclusiva dos mercados (com

riscos inflacionistas ou de rutura no abastecimento alimentar)

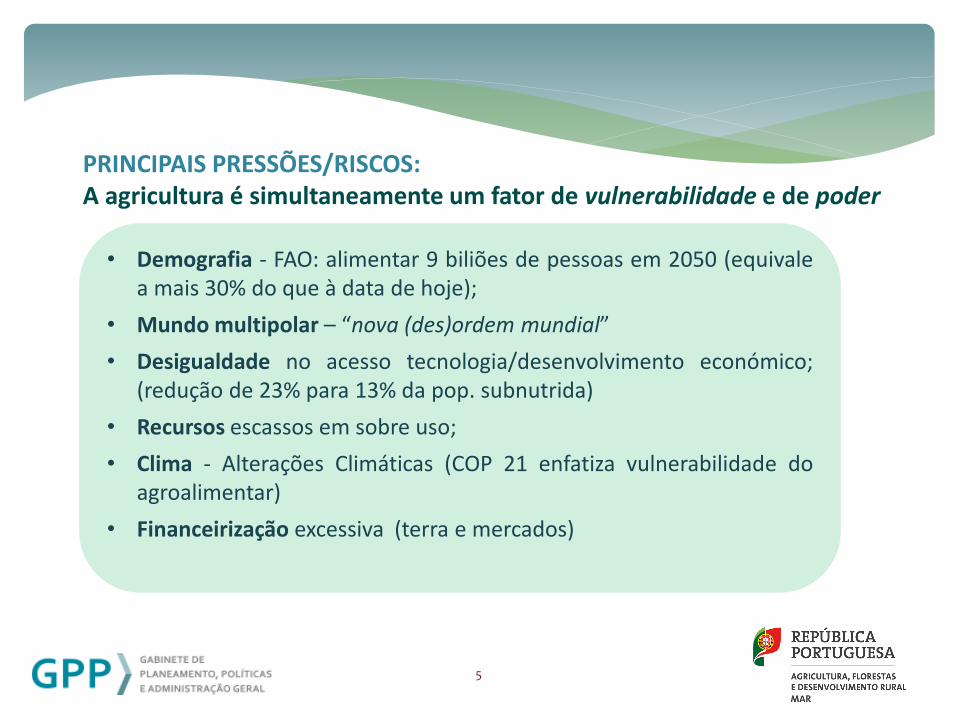

DESAFIO GLOBAL PARA A AGRICULTURA

5

• Demografia - FAO: alimentar 9 biliões de pessoas em 2050 (equivalea mais 30% do que à data de hoje);

• Mundo multipolar – “nova (des)ordem mundial”

• Desigualdade no acesso tecnologia/desenvolvimento económico;(redução de 23% para 13% da pop. subnutrida)

• Recursos escassos em sobre uso;

• Clima - Alterações Climáticas (COP 21 enfatiza vulnerabilidade doagroalimentar)

• Financeirização excessiva (terra e mercados)

PRINCIPAIS PRESSÕES/RISCOS:A agricultura é simultaneamente um fator de vulnerabilidade e de poder

6

POLÍTICAS ATIVAS PARA AUMENTO SUSTENTÁVEL DA PRODUÇÃO LOCAL

REGIONAL E GLOBAL (modernização/ investimento) E DE APOIO À

VIABILIDADE ECONÓMICA DOS AGRICULTORES (níveis equitativos de

rendimento).

RESPOSTA:

Principais potências mundiais nos últimos anos apostaram em políticas de

apoio às produções nacionais de alimentos e matérias-primas. (período 2008-

2012 EUA +20% - 153 b$ Brasil + 20% 38 b$ China +92% 103 b$ - Fte Momagr)

7

PREÇOS ANUAIS AGRÍCOLAS REAIS, ÁREA E PRODUTIVIDADE

A ÁREA DE TERRAS ARÁVEIS POR HAB ESTÁ A DIMINUIR (0,38 HA/1970; 0,23 HA/2000; 0,15 HA/ 2050 - FAO)

0

50

100

150

200

250

300

350

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

(2005 = 100)

Grain area Agricultural prices Grain prices Yield (Right)

Source: CE a partir de World Bank, USDA, OECD-FAO

8

O MODELO AGRÍCOLA EUROPEU;2

9

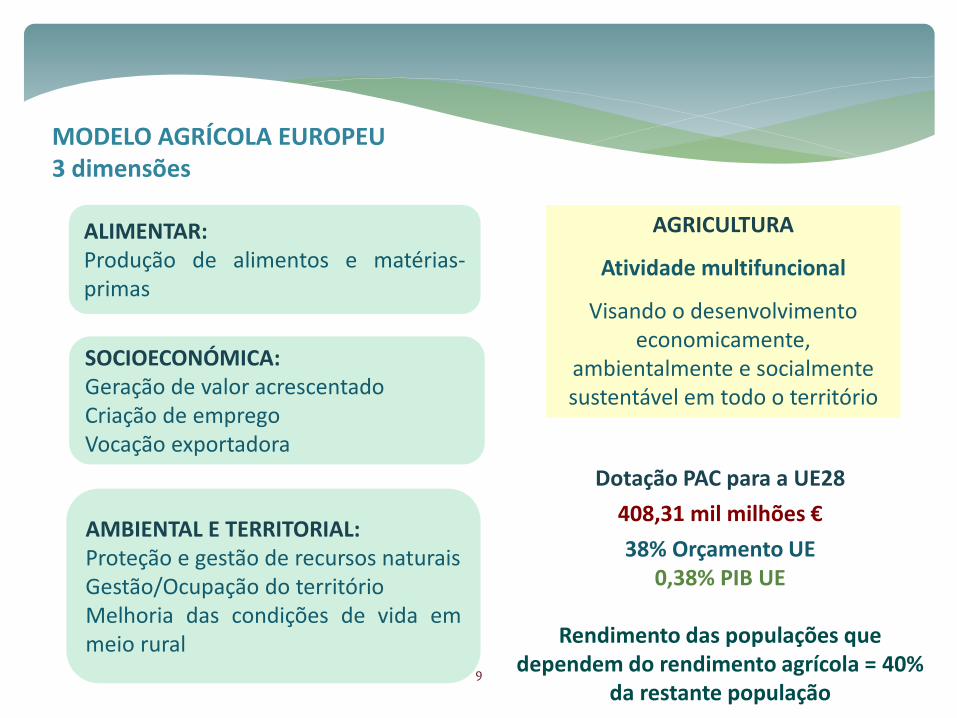

AGRICULTURA

Atividade multifuncional

Visando o desenvolvimento economicamente,

ambientalmente e socialmente sustentável em todo o território

AMBIENTAL E TERRITORIAL:Proteção e gestão de recursos naturais Gestão/Ocupação do territórioMelhoria das condições de vida emmeio rural

SOCIOECONÓMICA:Geração de valor acrescentadoCriação de empregoVocação exportadora

ALIMENTAR:Produção de alimentos e matérias-primas

Dotação PAC para a UE28

408,31 mil milhões €

38% Orçamento UE0,38% PIB UE

Rendimento das populações que dependem do rendimento agrícola = 40%

da restante população

MODELO AGRÍCOLA EUROPEU3 dimensões

10

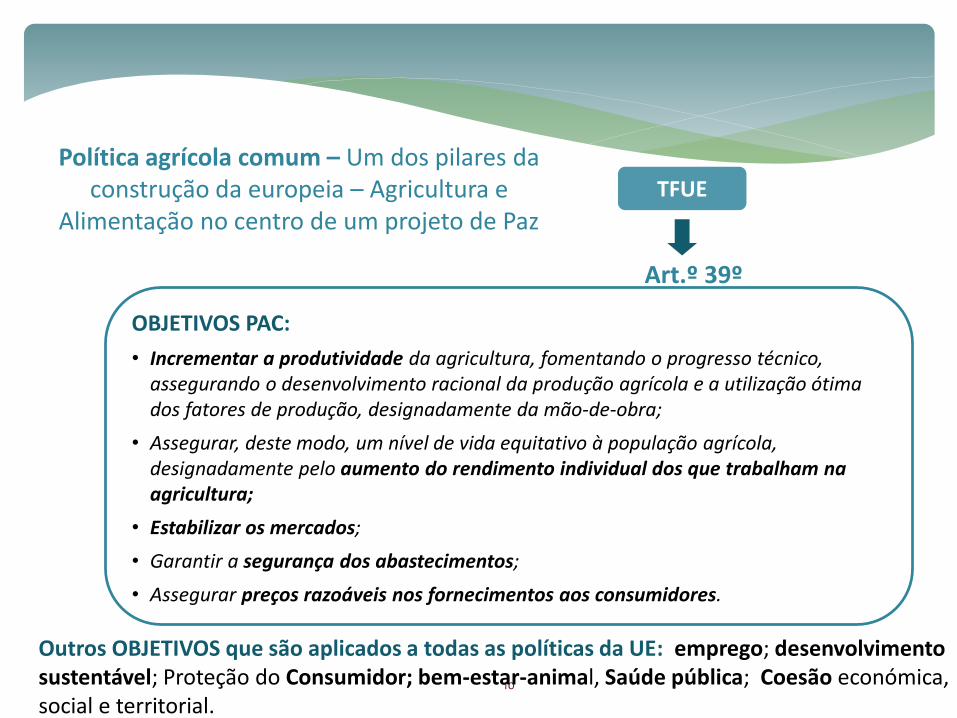

OBJETIVOS PAC:

• Incrementar a produtividade da agricultura, fomentando o progresso técnico, assegurando o desenvolvimento racional da produção agrícola e a utilização ótima dos fatores de produção, designadamente da mão-de-obra;

• Assegurar, deste modo, um nível de vida equitativo à população agrícola, designadamente pelo aumento do rendimento individual dos que trabalham na agricultura;

• Estabilizar os mercados;

• Garantir a segurança dos abastecimentos;

• Assegurar preços razoáveis nos fornecimentos aos consumidores.

TFUE

Política agrícola comum – Um dos pilares da construção da europeia – Agricultura e

Alimentação no centro de um projeto de Paz

Art.º 39º

Outros OBJETIVOS que são aplicados a todas as políticas da UE: emprego; desenvolvimento sustentável; Proteção do Consumidor; bem-estar-animal, Saúde pública; Coesão económica, social e territorial.

11

A AGRICULTURA PORTUGUESA;3

12

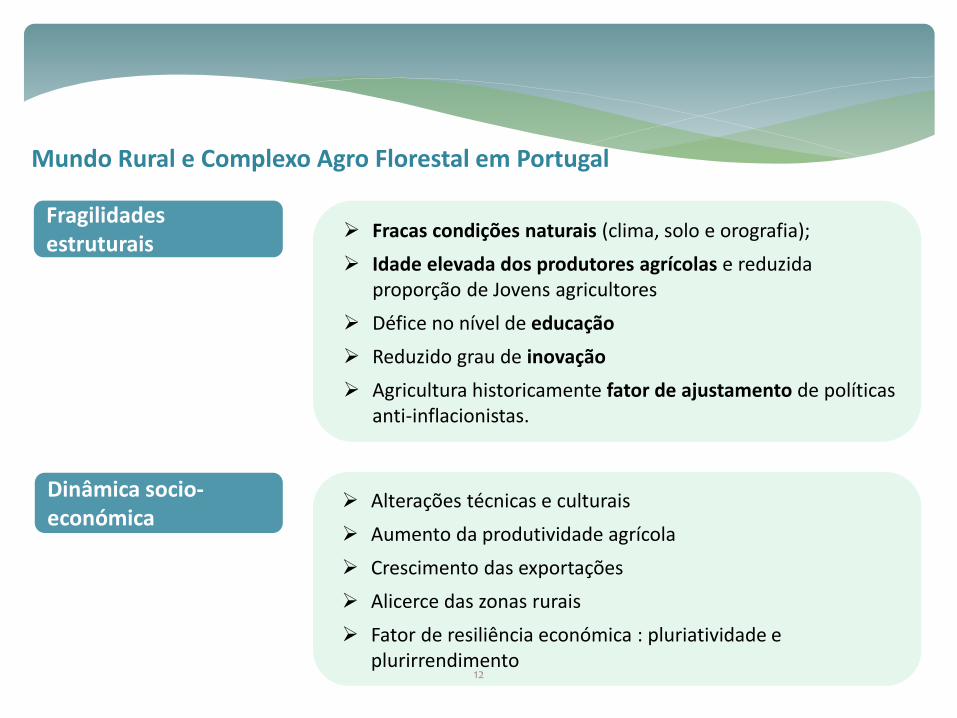

Fragilidades estruturais

Dinâmica socio-económica

Fracas condições naturais (clima, solo e orografia);

Idade elevada dos produtores agrícolas e reduzida proporção de Jovens agricultores

Défice no nível de educação

Reduzido grau de inovação

Agricultura historicamente fator de ajustamento de políticas anti-inflacionistas.

Alterações técnicas e culturais

Aumento da produtividade agrícola

Crescimento das exportações

Alicerce das zonas rurais

Fator de resiliência económica : pluriatividade e plurirrendimento

Mundo Rural e Complexo Agro Florestal em Portugal

Socio economia

5,8% PIB (2,1% agricultura)

14,8% emprego (656 mil postos de trabalho)

13,9% valor exportações

240 mil Explorações Agrícolas

Assimetria: 4,3% expl. têm 68% da área (+50 ha); 71% das expl. 10% da área. (-5ha) 70% exp. e trabalho no Norte

A agricultura e floresta ocupam 70% do território

3.5milhões ha de SAU (14,6 ha/expl Alentejo: 66 ha/expl.)

54% da SAU - sistemas de Alto Valor Natural;

58% do território c/ risco de desertificação

Produção garante 75% do consumo alimentar (em valor)

Balança Alimentar consumo médio 3.579 kcal / hab.,(valor diário

médio aconselhado para um adulto 2 000 a 2 500 kcal).

tendência a partir de 2009 de decréscimo do consumo de carne e pescado

Alimentação Ambiente e Território

Complexo Agro Florestal em Portugal

14

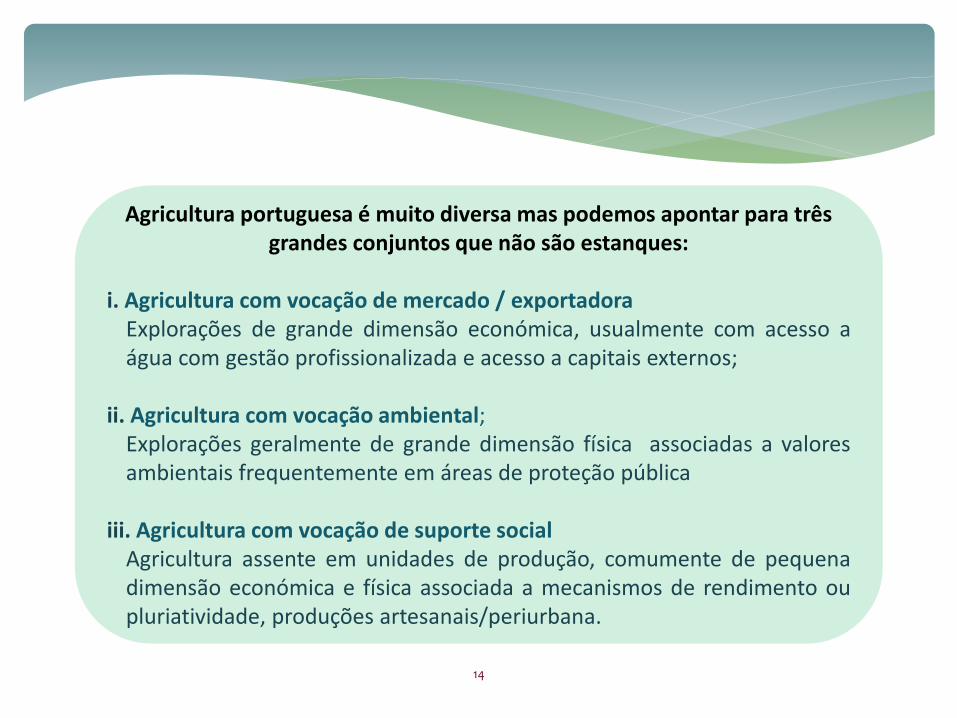

Agricultura portuguesa é muito diversa mas podemos apontar para três grandes conjuntos que não são estanques:

i. Agricultura com vocação de mercado / exportadoraExplorações de grande dimensão económica, usualmente com acesso aágua com gestão profissionalizada e acesso a capitais externos;

ii. Agricultura com vocação ambiental;Explorações geralmente de grande dimensão física associadas a valoresambientais frequentemente em áreas de proteção pública

iii. Agricultura com vocação de suporte socialAgricultura assente em unidades de produção, comumente de pequenadimensão económica e física associada a mecanismos de rendimento oupluriatividade, produções artesanais/periurbana.

15

79.6

51.9

17.7

73.4

37.7

19.9

75.7

16.3

13.1 32.2

37.4

24.6

30.2

11.6

30.5

10.7

23.8

18.7

45.8

18.8

32.5

28.9

33.5

7.7

5.5

5.1

17.2

22.6

0 Km 40 Km 80 Km

Escala

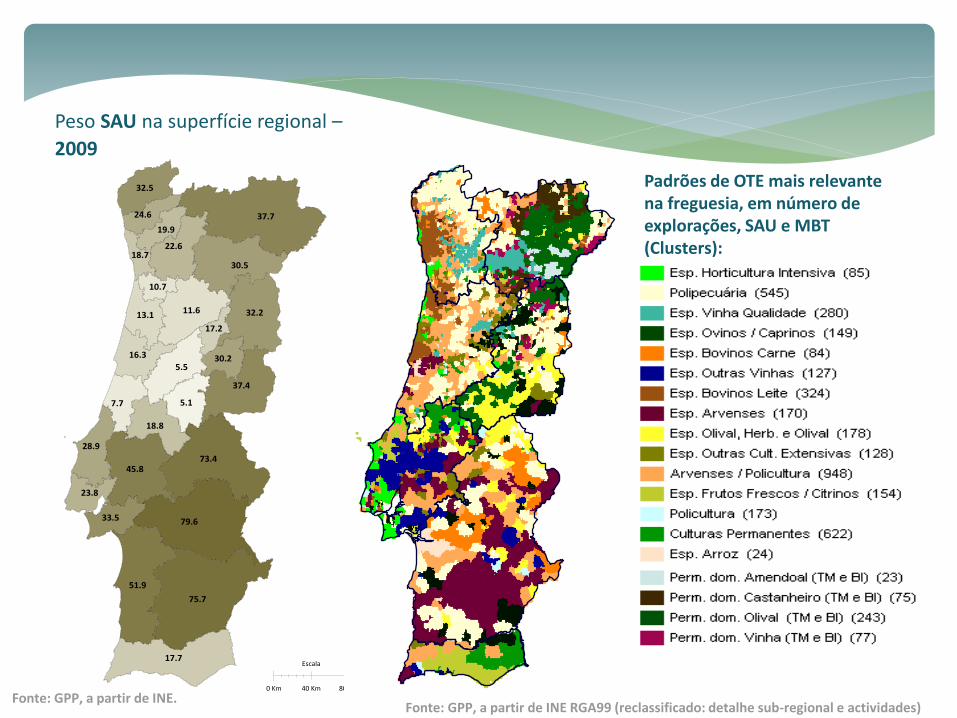

Peso SAU na superfície regional –

2009

Fonte: GPP, a partir de INE RGA99 (reclassificado: detalhe sub-regional e actividades)

Padrões de OTE mais relevante na freguesia, em número de explorações, SAU e MBT (Clusters):

Fonte: GPP, a partir de INE.

Es p . B o v in o s L e ite ( 3 2 4 )

Es p . O u tr a s V in h a s ( 1 2 7 )

Es p . B o v in o s C a r n e ( 8 4 )

Es p . O v in o s / C a p r in o s ( 1 4 9 )

Es p . V in h a Q u a lid a d e ( 2 8 0 )

Po lip e c u á r ia ( 5 4 5 )

Es p . H o r t ic u ltu r a In te n s iv a ( 8 5 )

n o r te _ e _ c e n tr o b y o te _ 1 5 _ c lu s te r s

Q u e r y 1

Pe r m . d o m . V in h a ( TM e B I) ( 7 7 )

Pe r m . d o m . O liv a l ( TM e B I) ( 2 4 3 )

Pe r m . d o m . C a s ta n h e ir o ( TM e B I) ( 7 5 )

Pe r m . d o m . A m e n d o a l ( TM e B I) ( 2 3 )

F r e g u e s ia s b y f r u t_ s e c o s

n o r te _ e _ c e n tr o

c o n c e lh o s

r e g io e s

L a b e ls o f f r e g u e s ia s

L a b e ls o f n o r te _ e _ c e n tr o

Q u e r y 7

R e g ia o _ a g r a r ia ( 1 8 )

16

16.5

22.3

9.1

17.1

12.5

33.9

6.4

23.9

28.3

27.7

13.2

50.0

15.4

15.1

38.3

12.8

13.7

12.0

43.1

9.5

16.7

1.5

6.7

0 Km 40 Km 80 Km

Escala

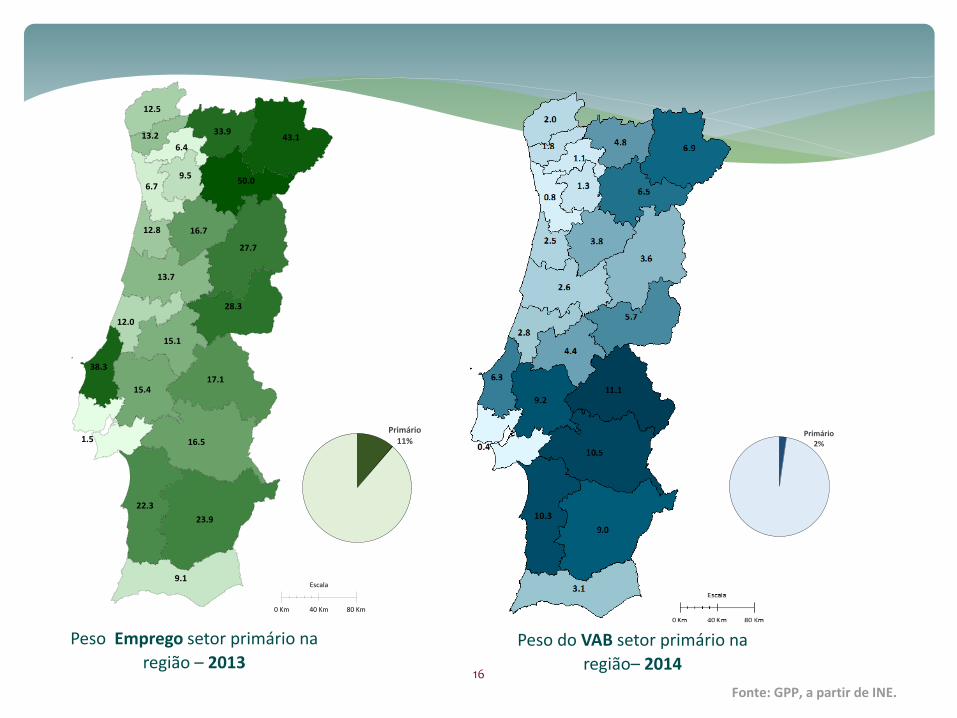

Peso Emprego setor primário na

região – 2013Peso do VAB setor primário na

região– 2014

Fonte: GPP, a partir de INE.

Primário2%

Primário11%

17

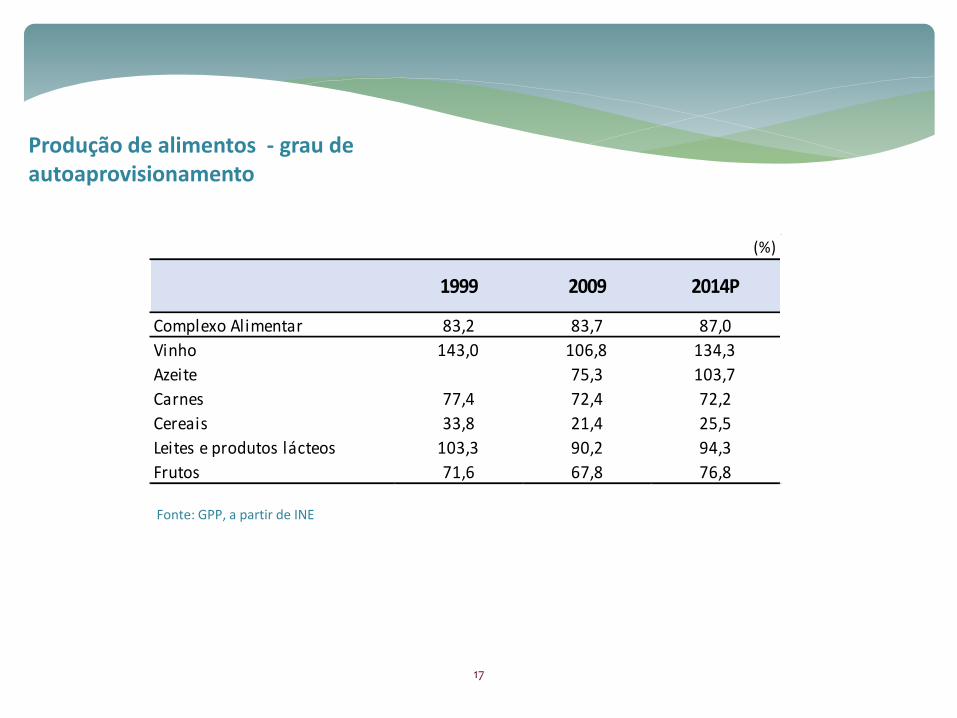

Produção de alimentos - grau de autoaprovisionamento

Fonte: GPP, a partir de INE

(%)

1999 2009 2014P

Complexo Alimentar 83,2 83,7 87,0

Vinho 143,0 106,8 134,3

Azeite 75,3 103,7

Carnes 77,4 72,4 72,2

Cereais 33,8 21,4 25,5

Leites e produtos lácteos 103,3 90,2 94,3

Frutos 71,6 67,8 76,8

18

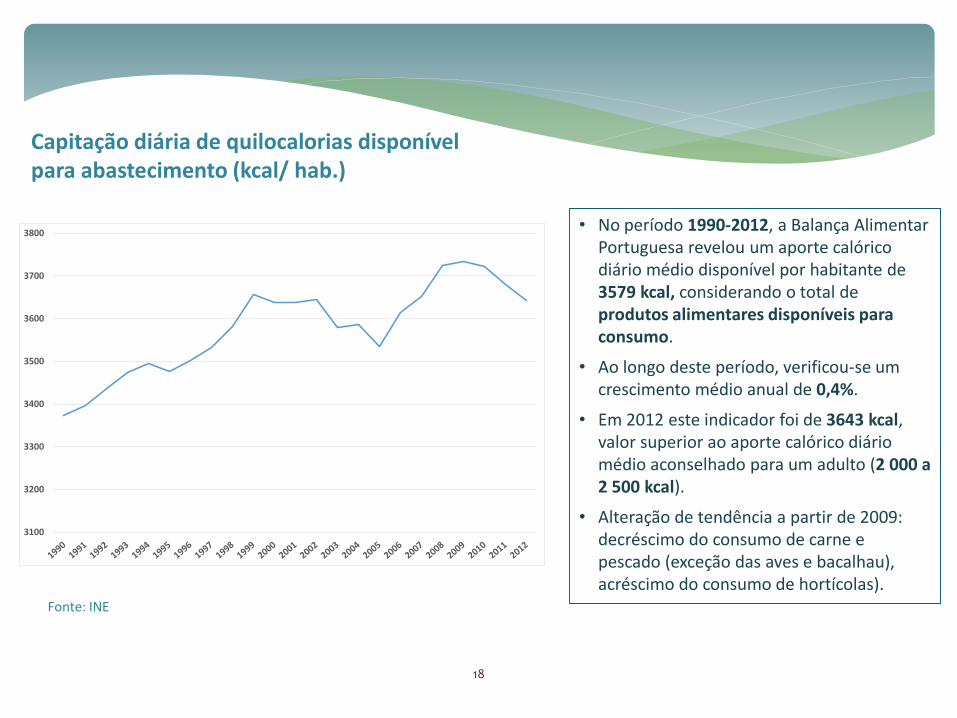

Capitação diária de quilocalorias disponívelpara abastecimento (kcal/ hab.)

Fonte: INE

3100

3200

3300

3400

3500

3600

3700

3800• No período 1990-2012, a Balança Alimentar

Portuguesa revelou um aporte calórico diário médio disponível por habitante de 3579 kcal, considerando o total de produtos alimentares disponíveis para consumo.

• Ao longo deste período, verificou-se um crescimento médio anual de 0,4%.

• Em 2012 este indicador foi de 3643 kcal, valor superior ao aporte calórico diário médio aconselhado para um adulto (2 000 a 2 500 kcal).

• Alteração de tendência a partir de 2009: decréscimo do consumo de carne e pescado (exceção das aves e bacalhau), acréscimo do consumo de hortícolas).

19

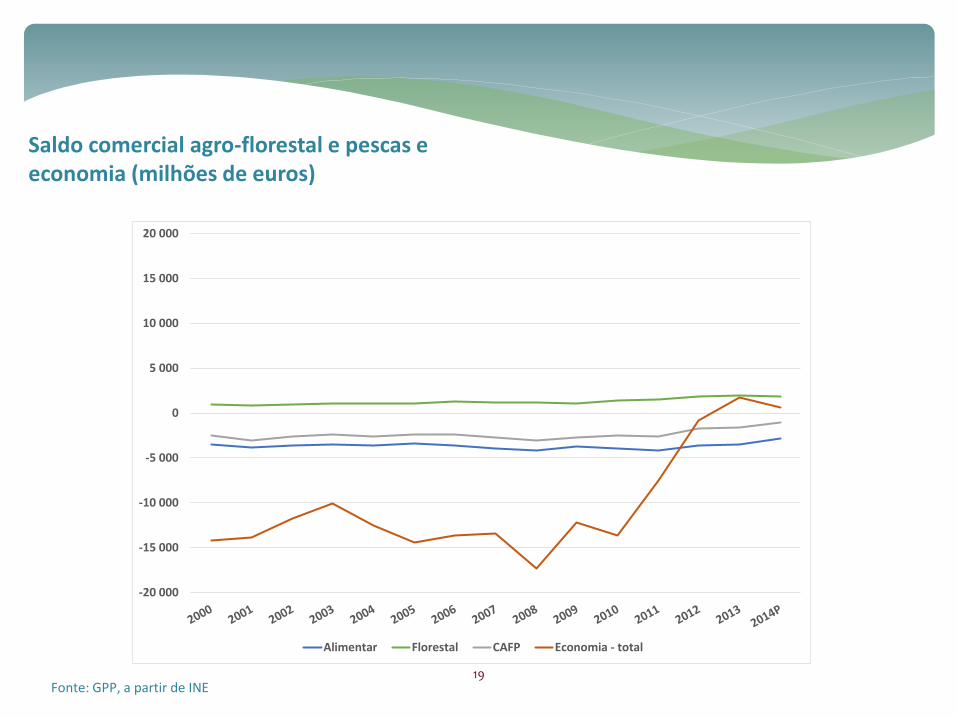

Saldo comercial agro-florestal e pescas e economia (milhões de euros)

Fonte: GPP, a partir de INE

-20 000

-15 000

-10 000

-5 000

0

5 000

10 000

15 000

20 000

Alimentar Florestal CAFP Economia - total

20

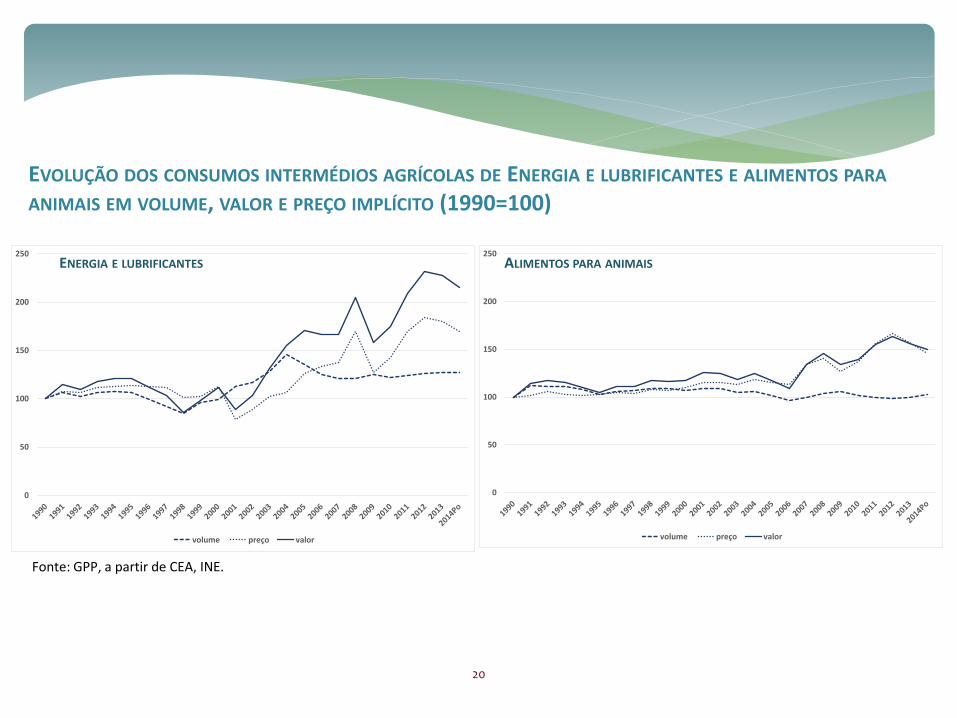

EVOLUÇÃO DOS CONSUMOS INTERMÉDIOS AGRÍCOLAS DE ENERGIA E LUBRIFICANTES E ALIMENTOS PARA

ANIMAIS EM VOLUME, VALOR E PREÇO IMPLÍCITO (1990=100)

Fonte: GPP, a partir de CEA, INE.

0

50

100

150

200

250

volume preço valor

ENERGIA E LUBRIFICANTES

0

50

100

150

200

250

volume preço valor

ALIMENTOS PARA ANIMAIS

21

4 CENÁRIOS

22

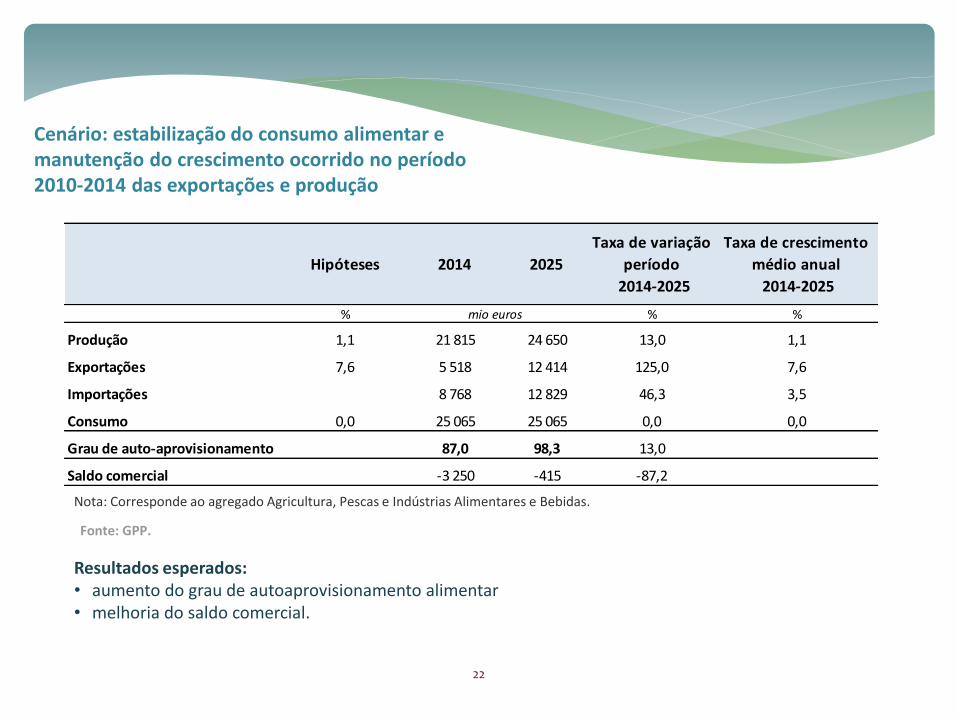

Cenário: estabilização do consumo alimentar e manutenção do crescimento ocorrido no período2010-2014 das exportações e produção

Resultados esperados:• aumento do grau de autoaprovisionamento alimentar • melhoria do saldo comercial.

Nota: Corresponde ao agregado Agricultura, Pescas e Indústrias Alimentares e Bebidas.

Fonte: GPP.

Hipóteses 2014 2025

Taxa de variação

período

2014-2025

Taxa de crescimento

médio anual

2014-2025

% % %

Produção 1,1 21 815 24 650 13,0 1,1

Exportações 7,6 5 518 12 414 125,0 7,6

Importações 8 768 12 829 46,3 3,5

Consumo 0,0 25 065 25 065 0,0 0,0

Grau de auto-aprovisionamento 87,0 98,3 13,0

Saldo comercial -3 250 -415 -87,2

mio euros

23

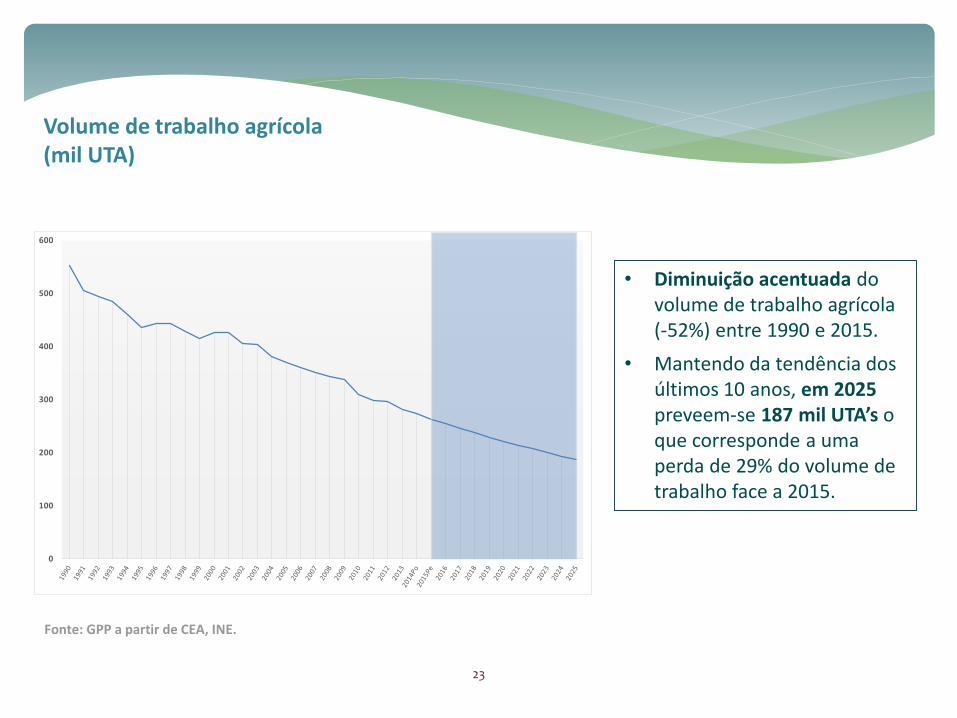

Volume de trabalho agrícola(mil UTA)

Fonte: GPP a partir de CEA, INE.

• Diminuição acentuada do volume de trabalho agrícola (-52%) entre 1990 e 2015.

• Mantendo da tendência dos últimos 10 anos, em 2025 preveem-se 187 mil UTA’s o que corresponde a uma perda de 29% do volume de trabalho face a 2015.

0

100

200

300

400

500

600

24

Produção pb, a preços constantes 2011 (milhões de euros)

Fonte: GPP, a partir CEA, INE.

• A Produção agrícola, em volume, cresceu 6,8% no período 1990-2015.

• Mantendo a tendência dos últimos 10 anos, em 2025 preveem-se perto de 7.873 milhões de euros o que corresponde a um crescimento de 11% face a 2015.

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

8 000

9 000

25

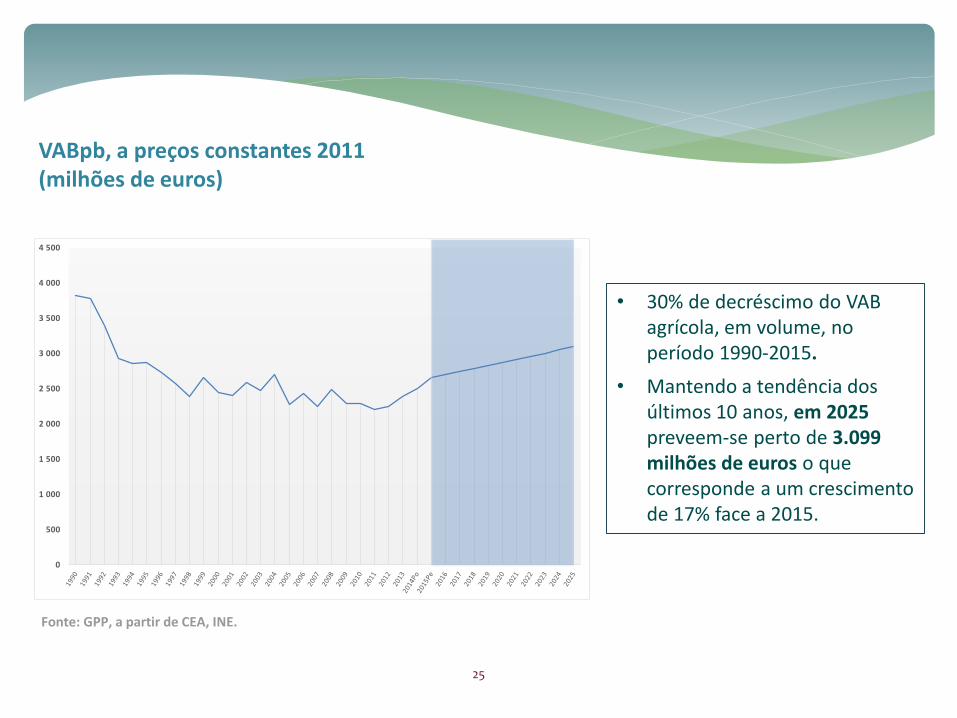

VABpb, a preços constantes 2011 (milhões de euros)

Fonte: GPP, a partir de CEA, INE.

• 30% de decréscimo do VAB agrícola, em volume, no período 1990-2015.

• Mantendo a tendência dos últimos 10 anos, em 2025 preveem-se perto de 3.099 milhões de euros o que corresponde a um crescimento de 17% face a 2015.

0

500

1 000

1 500

2 000

2 500

3 000

3 500

4 000

4 500

26

Água;

I&D

Organização da produção

Mercados / Cadeia de valor;

Relação produção/ consumo

Ordenamento território /ocuparão humana

Políticas Públicas

FATORES CHAVE PARA A EVOLUÇÃO DA AGRICULTURA NACIONAL:

27

ESTRATÉGIA• Aprofundamento da integração nos mercados mundiais da economia UE mas com

necessidade de maior regulação (novo impulso Doha, TTIP?);• Afirmação dos apoios aos Bens Públicos Ambientais e Clima / Ordenamento do

território – produções locais ;• “Plasticidade” da PAC continuará a responder de forma autónoma aos vários

desafios? (segurança alimentar, competitividade, volatilidade, sustentabilidade);• Instabilidade institucional UE e/ou alargamento vs. renacionalização de algumas

áreas de política pública? Qual a margem de manobra de PT?• Agricultura em todo o território – um valor a defender em PT nos fora internacionais

INSTRUMENTOS• Superfície como medida de atuação de referência a nível de todo o território UE e

síntese dos valores produtivos e ambientais;• Maior integração entre apoios ao rendimento e ao desenvolvimento rural;• Maior necessidade de fundamentação dos apoios. Competitividade (falhas de

mercado), Ambiente e Clima (bens públicos), Coesão (pequena agricultura e zonas desfavorecidas);

PERSPETIVAS FUTURAS DAS POLÍTICAS PÚBLICAS PARA A AGRICULTURA