A Empresa Contábil na Era Digital -...

63

A Empresa Contábil na Era Digital A Empresa Contábil na Era Digital

Transcript of A Empresa Contábil na Era Digital -...

A Empresa Contábil na Era DigitalA Empresa Contábil na Era Digital

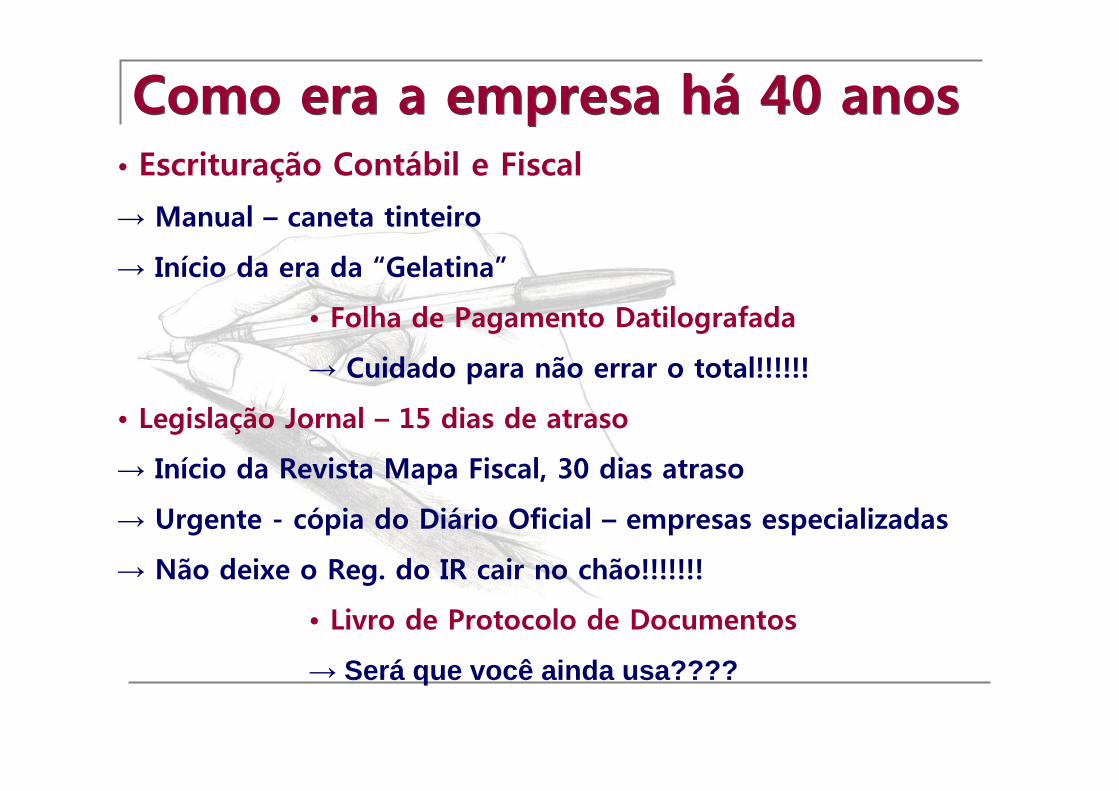

Como era a empresa há 40 anosComo era a empresa há 40 anos• Escrituração Contábil e Fiscal

→ Manual – caneta tinteiro

→ Início da era da “Gelatina”

• Folha de Pagamento Datilografada

→ Cuidado para não errar o total!!!!!!

• Legislação Jornal – 15 dias de atraso

→ Início da Revista Mapa Fiscal, 30 dias atraso

→ Urgente - cópia do Diário Oficial – empresas especializadas

→ Não deixe o Reg. do IR cair no chão!!!!!!!

• Livro de Protocolo de Documentos

→ Será que você ainda usa????

• Primeiros Computadores Pessoais

→ Pró-lógica - S700 8Kb de processador

→ PCXT nos anos 90

• Legislação, 2 dias de atraso e boletins a cada 15 dias

→ Primeiros regulamentos com folha de substituição

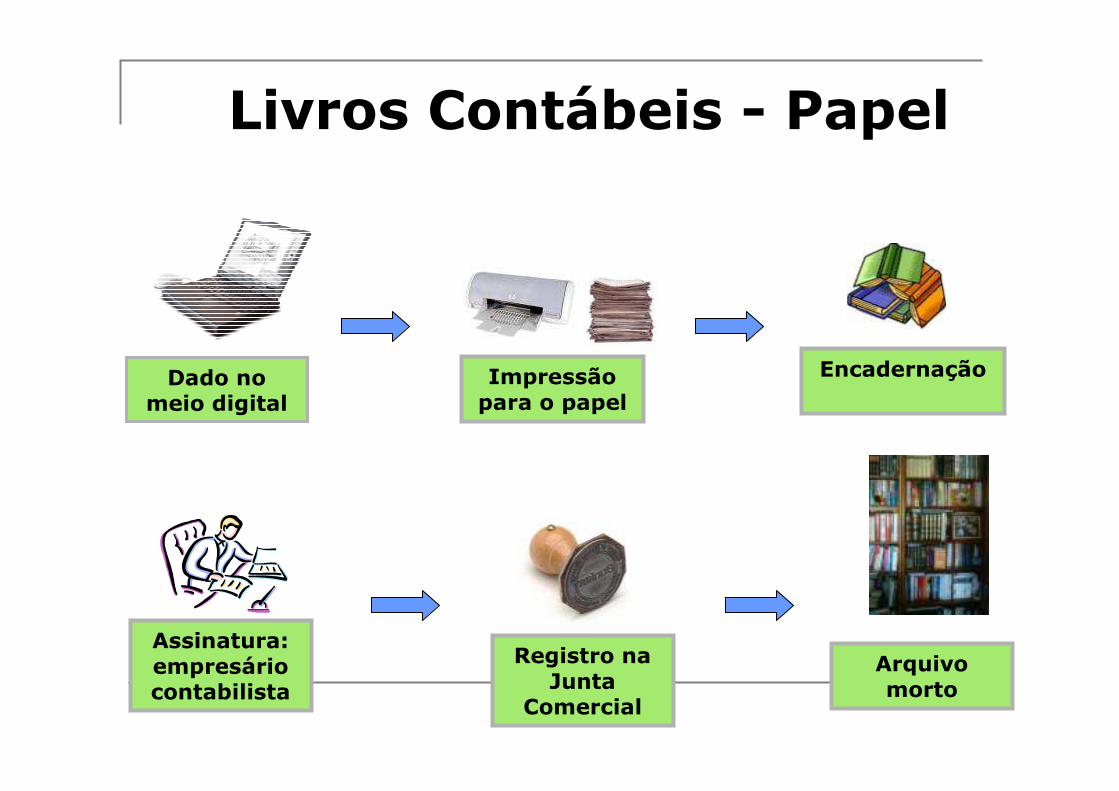

• Livros Contábeis

→ Abandono do manual e da gelatina

→ Utilização de birôs de processamento de dados

→ Livros impressos por processamento de dados

• Livros Fiscais e Folha de Pagamento

→ Impressos por processamento de dados

A partir dos anos 90A partir dos anos 90

Impressão para o papel

Encadernação

Assinatura: empresáriocontabilista

Registro na Junta

Comercial

Dado no meio digital

Arquivo morto

Livros Contábeis - Papel

Porque faço “tudo” no computador e depois tenho que passar “tudo” para o papel?

Porque faço “tudo” no computador e depois tenho que passar “tudo” para o papel?

Res: Pois só assim, terá validade jurídica.

Qual o marco histórico que permitiu acabar com papel e transformar as informações contábeis e fiscais em meio digital?

Qual o marco histórico que permitiu acabar com papel e transformar as informações contábeis e fiscais em meio digital?

MP 2.200 29/06/2001 (30 dias)

MP 2.200/01 28/07/2001 (30 dias)

MP 2.200/02 27/08/2001

Certificação Digital no Brasil: ICP-BRASIL

Instituída pela Medida Provisória 2.200 e demais instrumentos normativos

“Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.”

7

Mun

dofís

ico

Mun

dodi

gita

l

Sigilo, Privacidade

Identificação, Autenticação

Assinaturas, Não repúdio

Integridade

Desafio da Certificação Digital

8

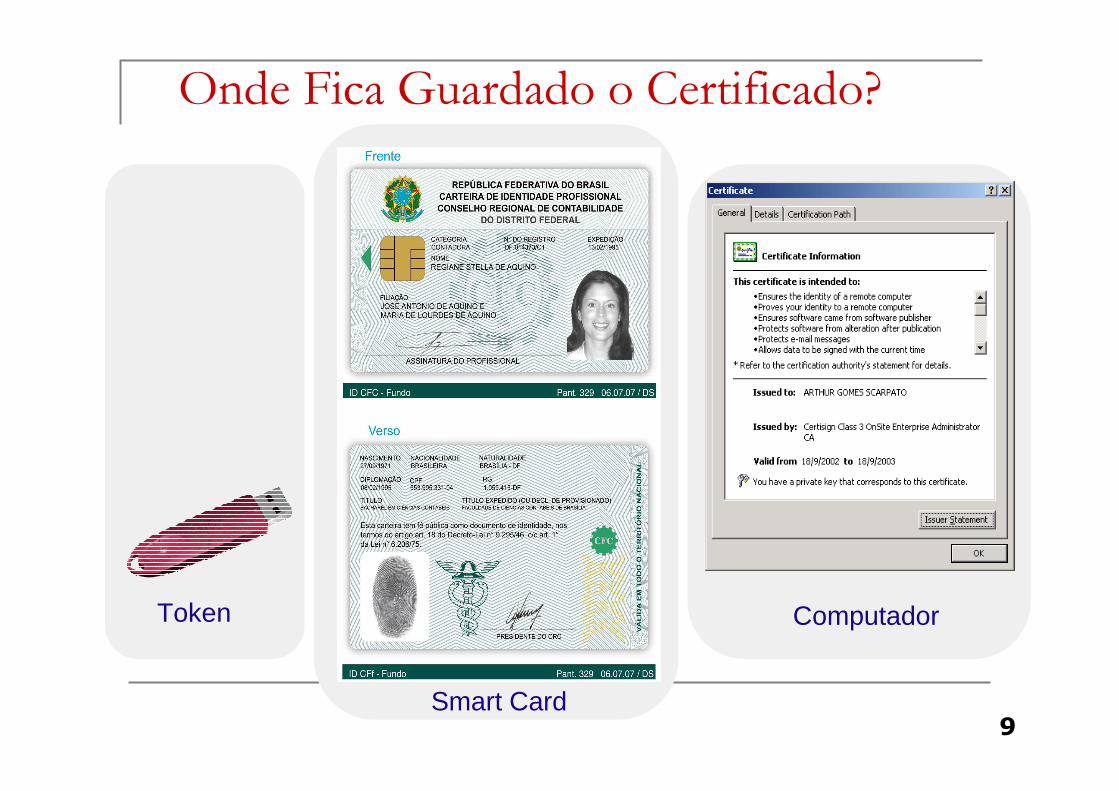

Onde Fica Guardado o Certificado?

Token

Smart Card

Computador

9

O que já podemos assinar no mundo virtual e que é valido juridicamente:

� Livros contábeis: Razão e Diário � Resolução CFC 1020/05 e 1063/05

� Balanços e balancetes� Contratos, quitações, relacionamento B2B� Receber e-mail, textos e planilhas: assinados e

com validade jurídica

� As informações por e-mails, word, excelpodem ser assinados pelo próprio Office.).

� FALTA um software público de assinatura e co-assinatura de documentos

Oportunidades com um assinadorpúblico

� Maximização do “custo-benefício” e maior uso� Consequente.... aumento nas vendas dos certificados

digitais� Qualquer documento assinado tem validade jurídica� Eliminação de qualquer documento contábil em papel

� Faturas, recibos de quitação� Leiautes públicos e padronização digital de documentos

contábeis:� E-gov, B2B, B2C

� Sistemas ERPs para PMEs poderiam conter assinadoresdigitais, para qualquer relatório digital.

12

Objetivos

Promover a integração dos fiscos federal,

estaduais e, futuramente, municipais, mediante a

padronização, racionalização e compartilhamento

das informações contábil e fiscal digital, assim

como, integrar todo o processo relativo às notas

fiscais.

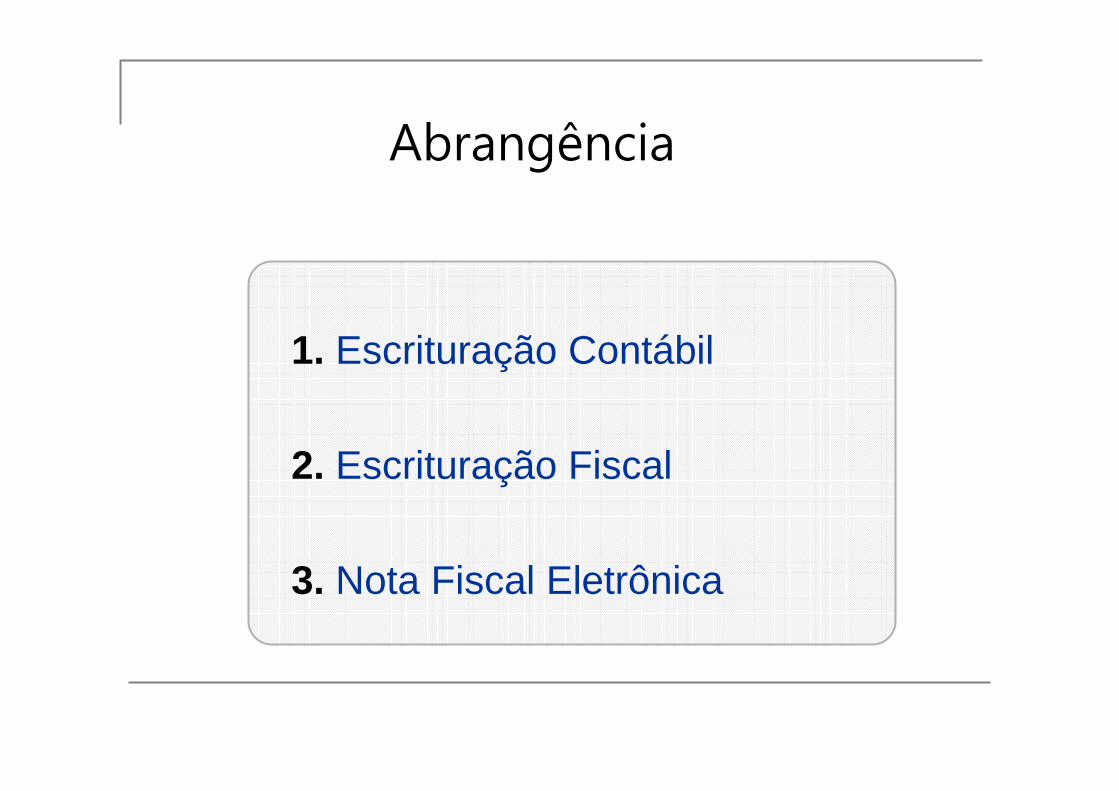

Abrangência

1. Escrituração Contábil

2. Escrituração Fiscal

3. Nota Fiscal Eletrônica

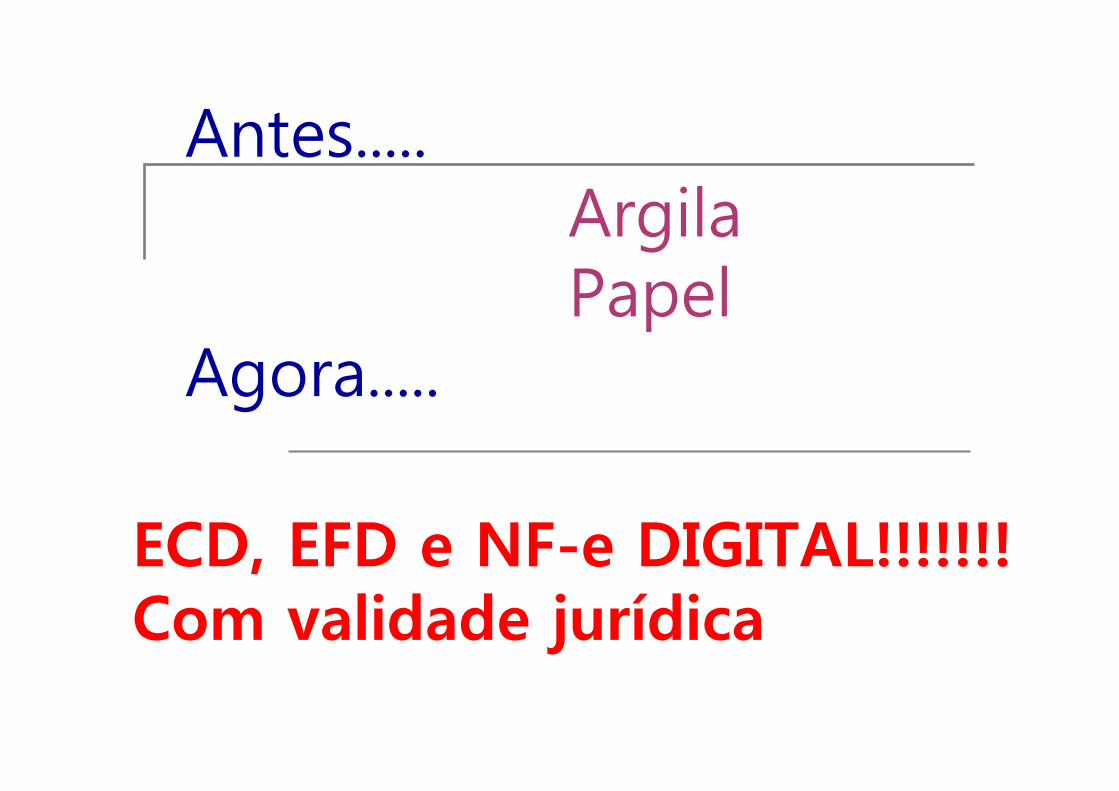

ECD, EFD e NF-e DIGITAL!!!!!!! Com validade jurídica

Antes.....ArgilaPapel

Agora.....

XBRL(um processo mundial)

Coordenação CFC

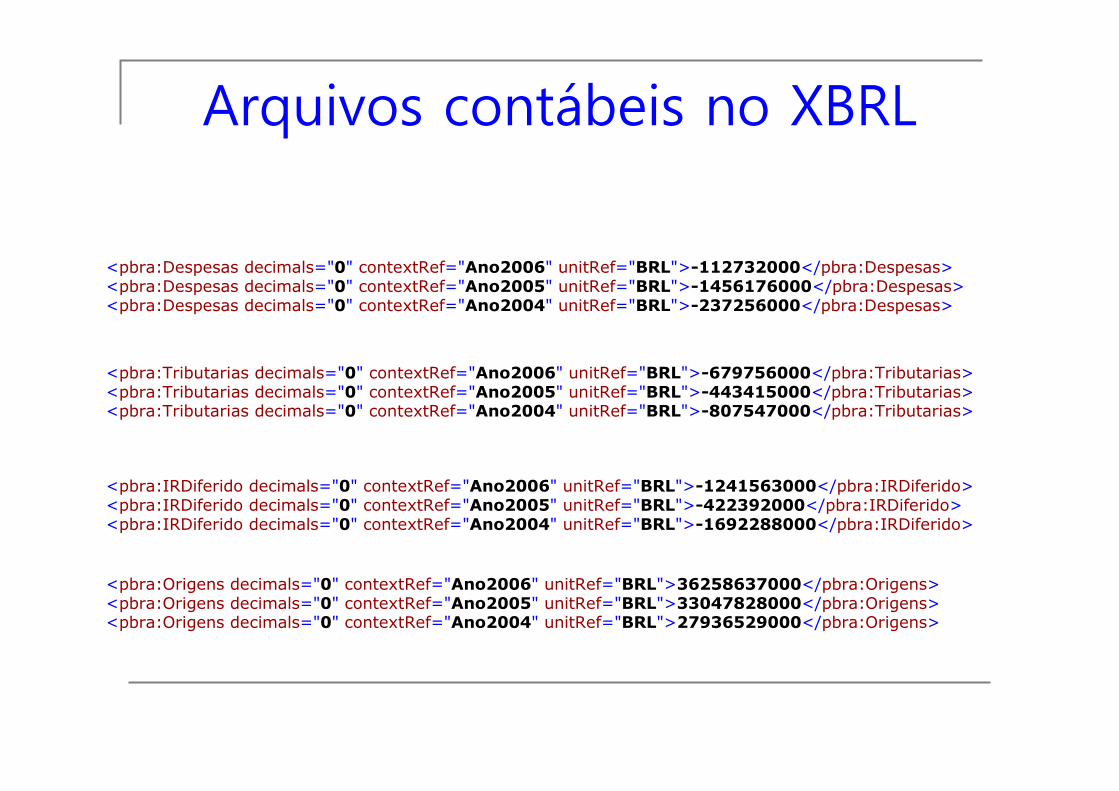

<pbra:Tributarias decimals="0" contextRef="Ano2006" unitRef="BRL">-679756000</pbra:Tributarias><pbra:Tributarias decimals="0" contextRef="Ano2005" unitRef="BRL">-443415000</pbra:Tributarias><pbra:Tributarias decimals="0" contextRef="Ano2004" unitRef="BRL">-807547000</pbra:Tributarias>

<pbra:Despesas decimals="0" contextRef="Ano2006" unitRef="BRL">-112732000</pbra:Despesas><pbra:Despesas decimals="0" contextRef="Ano2005" unitRef="BRL">-1456176000</pbra:Despesas><pbra:Despesas decimals="0" contextRef="Ano2004" unitRef="BRL">-237256000</pbra:Despesas>

<pbra:IRDiferido decimals="0" contextRef="Ano2006" unitRef="BRL">-1241563000</pbra:IRDiferido><pbra:IRDiferido decimals="0" contextRef="Ano2005" unitRef="BRL">-422392000</pbra:IRDiferido><pbra:IRDiferido decimals="0" contextRef="Ano2004" unitRef="BRL">-1692288000</pbra:IRDiferido>

<pbra:Origens decimals="0" contextRef="Ano2006" unitRef="BRL">36258637000</pbra:Origens><pbra:Origens decimals="0" contextRef="Ano2005" unitRef="BRL">33047828000</pbra:Origens><pbra:Origens decimals="0" contextRef="Ano2004" unitRef="BRL">27936529000</pbra:Origens>

Arquivos contábeis no XBRL

Em resumo:

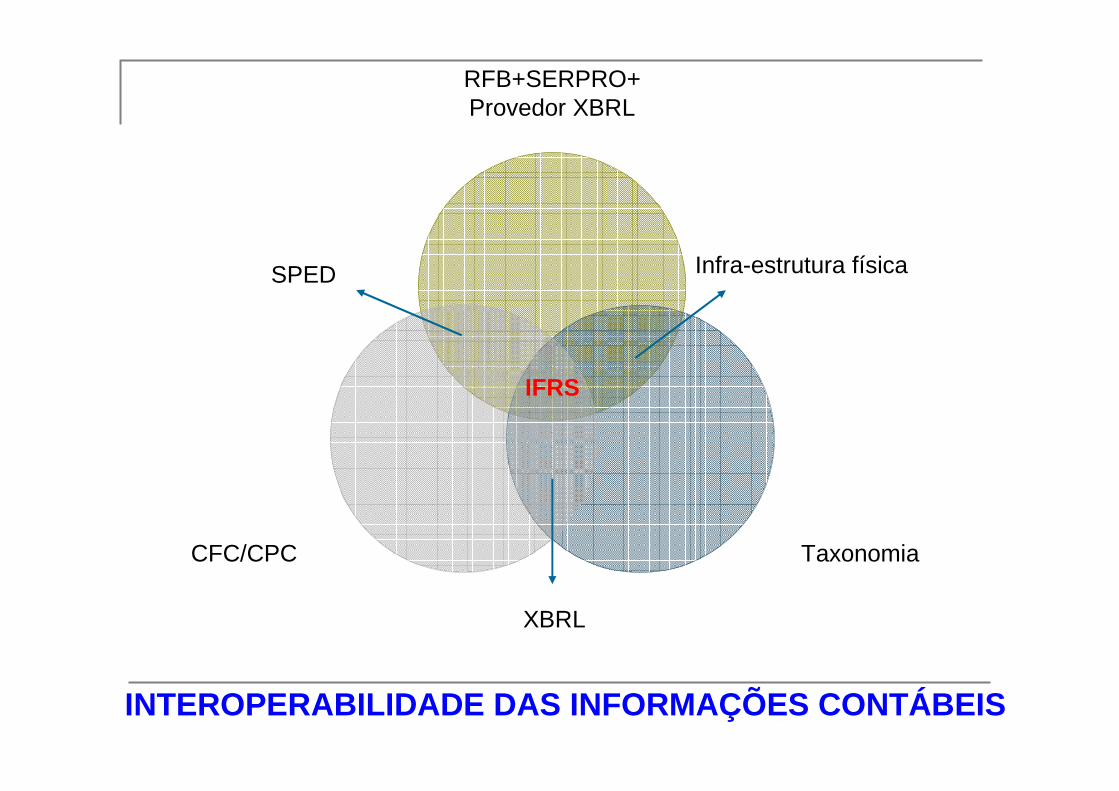

RFB+SERPRO+Provedor XBRL

TaxonomiaCFC/CPC

XBRL

SPED Infra-estrutura física

IFRS

INTEROPERABILIDADE DAS INFORMAÇÕES CONTÁBEIS

Tudo isso foi muito “legal” mas o que eu tenho que mudar na minha empresa contábil?

Tudo isso foi muito “legal” mas o que eu tenho que mudar na minha empresa contábil?

Resposta: Sua visão holística, ou seja, criar um novo conceito do “todo”.

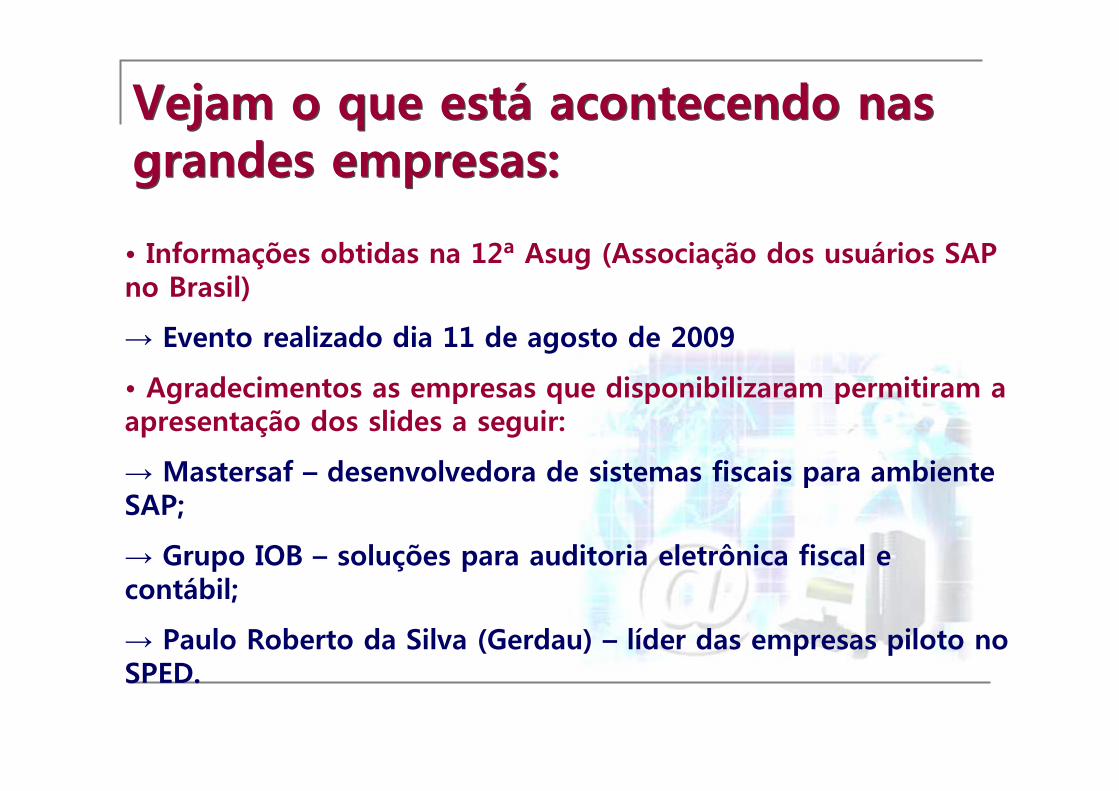

Vejam o que está acontecendo nas grandes empresas:Vejam o que está acontecendo nas grandes empresas:

• Informações obtidas na 12ª Asug (Associação dos usuários SAP no Brasil)

→ Evento realizado dia 11 de agosto de 2009

• Agradecimentos as empresas que disponibilizaram permitiram a apresentação dos slides a seguir:

→ Mastersaf – desenvolvedora de sistemas fiscais para ambiente SAP;

→ Grupo IOB – soluções para auditoria eletrônica fiscal e contábil;

→ Paulo Roberto da Silva (Gerdau) – líder das empresas piloto no SPED.

O material a seguir é de produção dessas empresas.

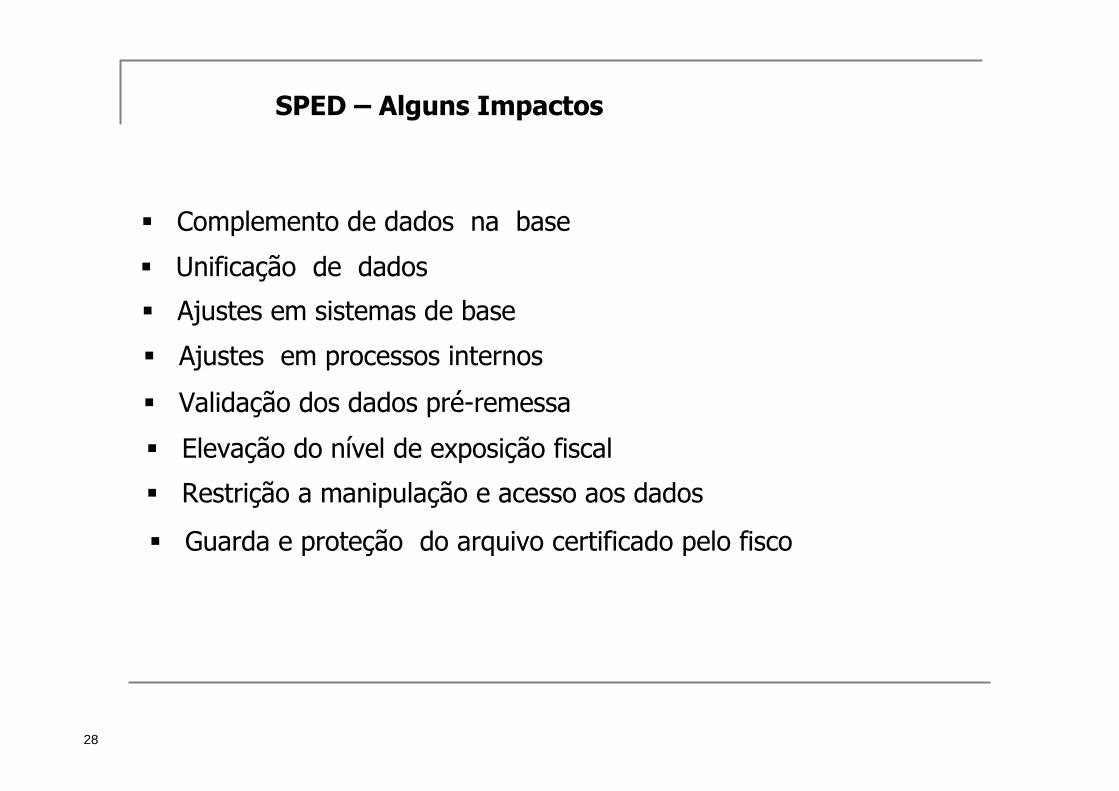

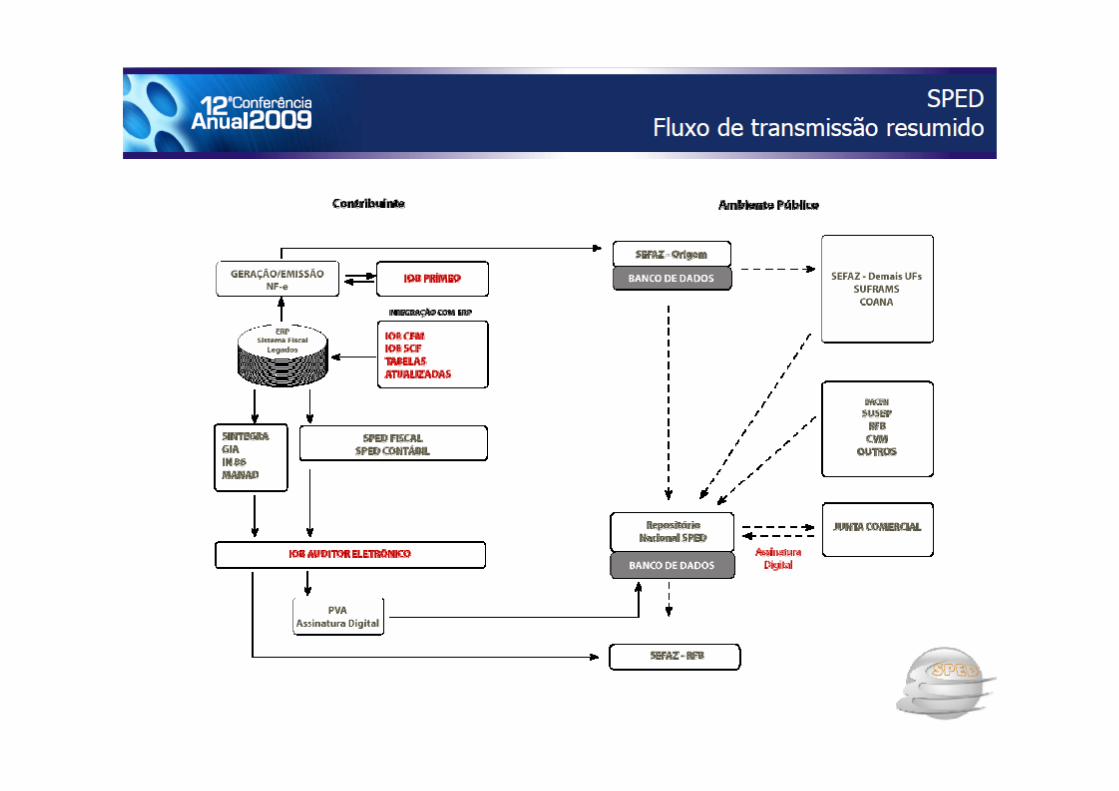

PONTOS CRÍTICOS PARA A ENTREGA DO SPED FISCAL

� Ajustes em sistemas de base

� Validação dos dados pré-remessa

� Restrição a manipulação e acesso aos dados

� Elevação do nível de exposição fiscal

� Unificação de dados

� Ajustes em processos internos

� Guarda e proteção do arquivo certificado pelo fisco

� Complemento de dados na base

SPED – Alguns Impactos

28

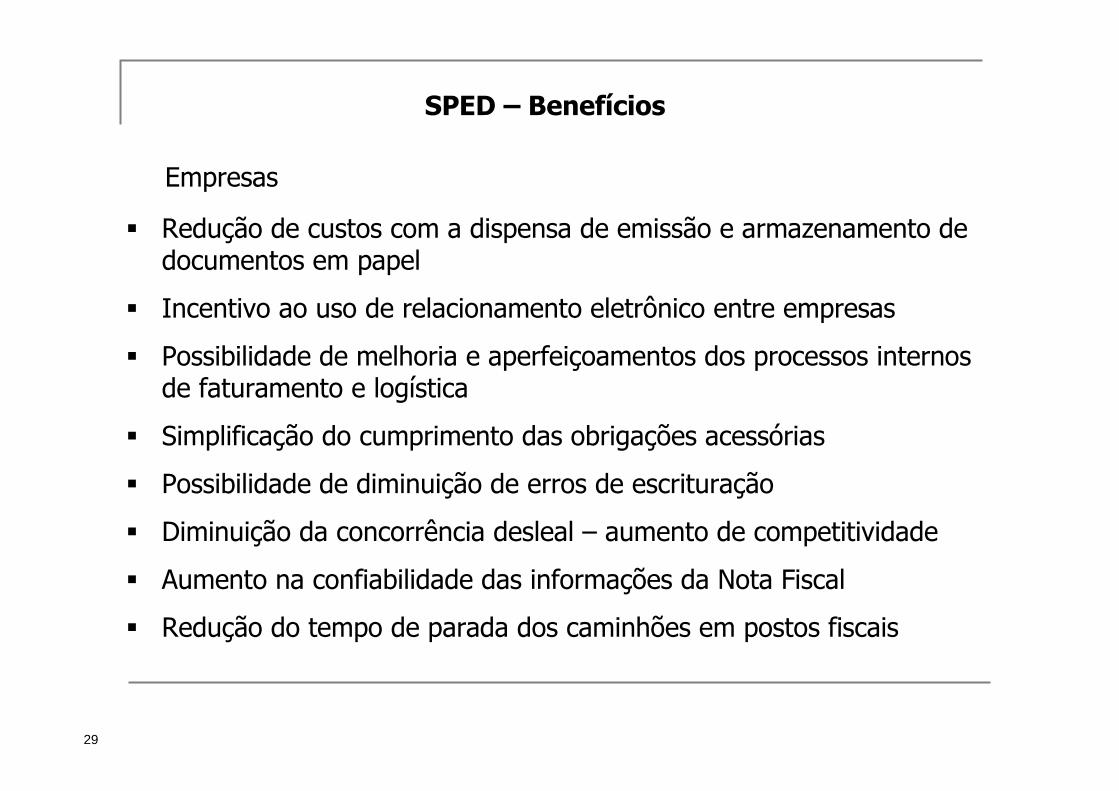

SPED – Benefícios

� Redução de custos com a dispensa de emissão e armazenamento de documentos em papel

� Incentivo ao uso de relacionamento eletrônico entre empresas

� Possibilidade de melhoria e aperfeiçoamentos dos processos internos de faturamento e logística

� Simplificação do cumprimento das obrigações acessórias

� Possibilidade de diminuição de erros de escrituração

� Diminuição da concorrência desleal – aumento de competitividade

� Aumento na confiabilidade das informações da Nota Fiscal

� Redução do tempo de parada dos caminhões em postos fiscais

Empresas

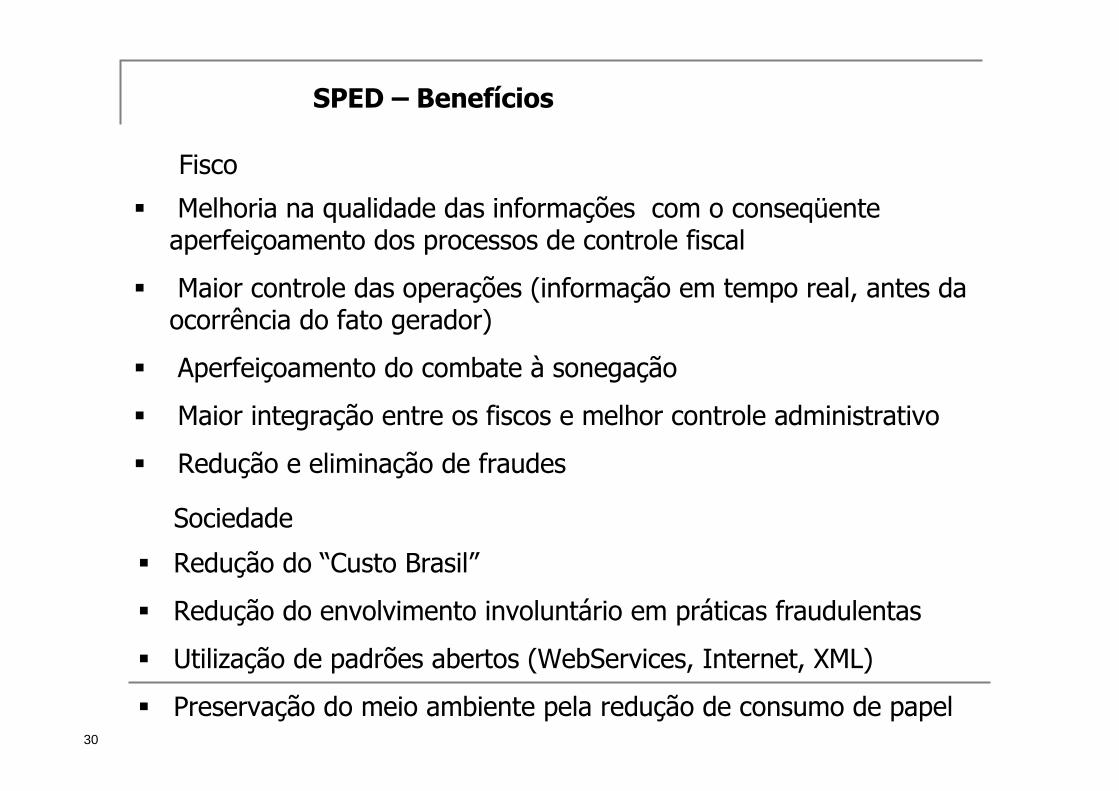

29

� Melhoria na qualidade das informações com o conseqüente aperfeiçoamento dos processos de controle fiscal

� Maior controle das operações (informação em tempo real, antes daocorrência do fato gerador)

� Aperfeiçoamento do combate à sonegação

� Maior integração entre os fiscos e melhor controle administrativo

� Redução e eliminação de fraudes

Fisco

� Redução do “Custo Brasil”

� Redução do envolvimento involuntário em práticas fraudulentas

� Utilização de padrões abertos (WebServices, Internet, XML)

� Preservação do meio ambiente pela redução de consumo de papel

Sociedade

30

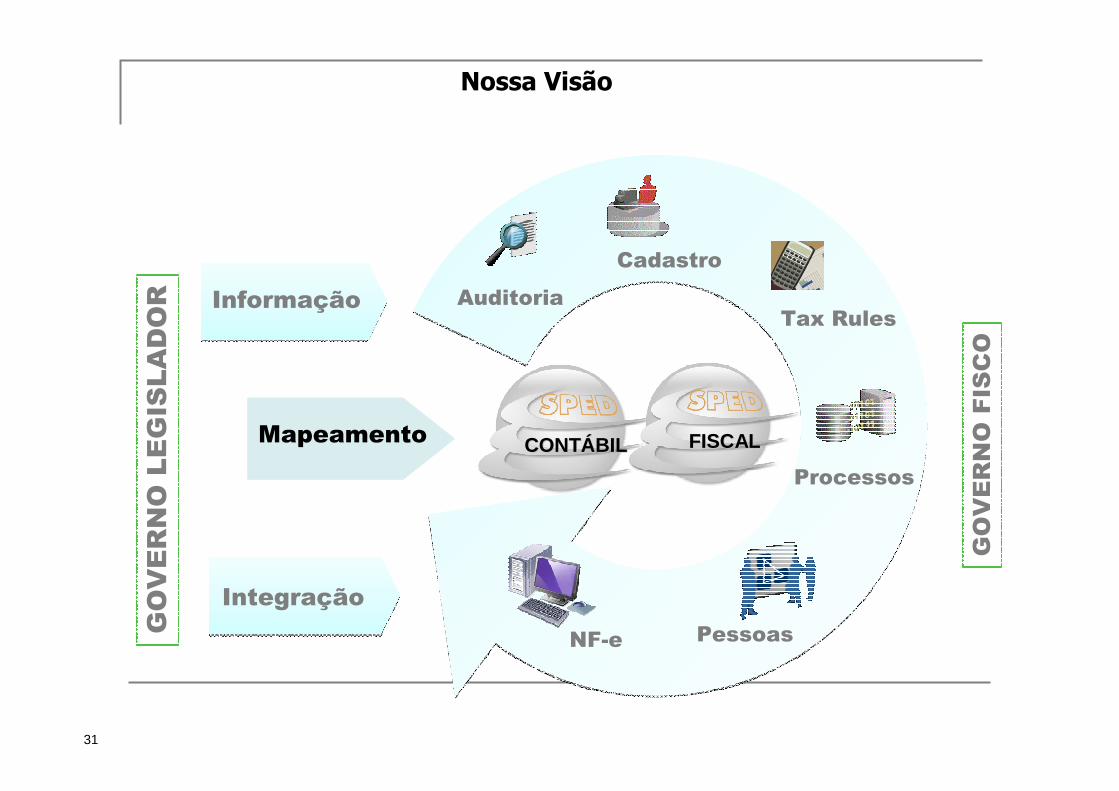

SPED – Benefícios

NF-e Pessoas

Auditoria

Processos

Tax Rules

Cadastro

Mapeamento

Informação

Integração

CONTCONTÁÁBILBIL FISCALFISCAL

GOVERNO LEGISLADOR

GOVERNO FISCO

Nossa Visão

31

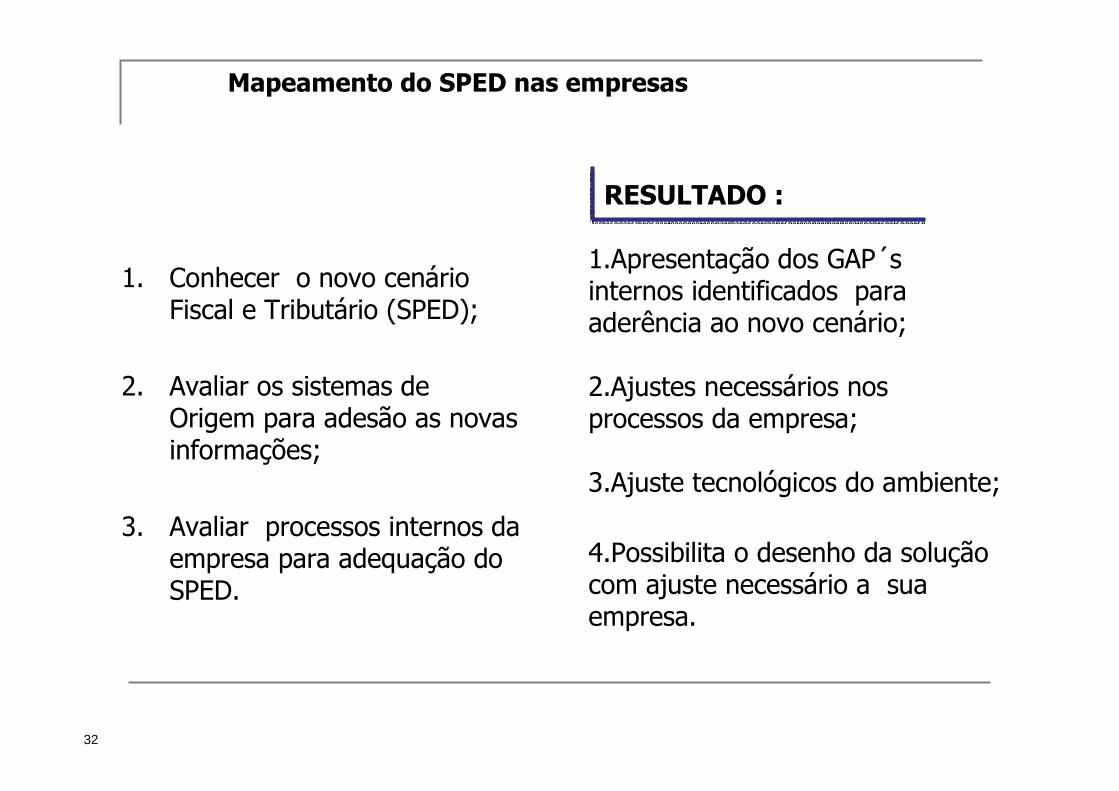

1. Conhecer o novo cenário Fiscal e Tributário (SPED);

2. Avaliar os sistemas de Origem para adesão as novas informações;

3. Avaliar processos internos da empresa para adequação do SPED.

Mapeamento do SPED nas empresas

RESULTADO :

1.Apresentação dos GAP´s internos identificados para aderência ao novo cenário;

2.Ajustes necessários nos processos da empresa;

3.Ajuste tecnológicos do ambiente;

4.Possibilita o desenho da solução com ajuste necessário a sua empresa.

32

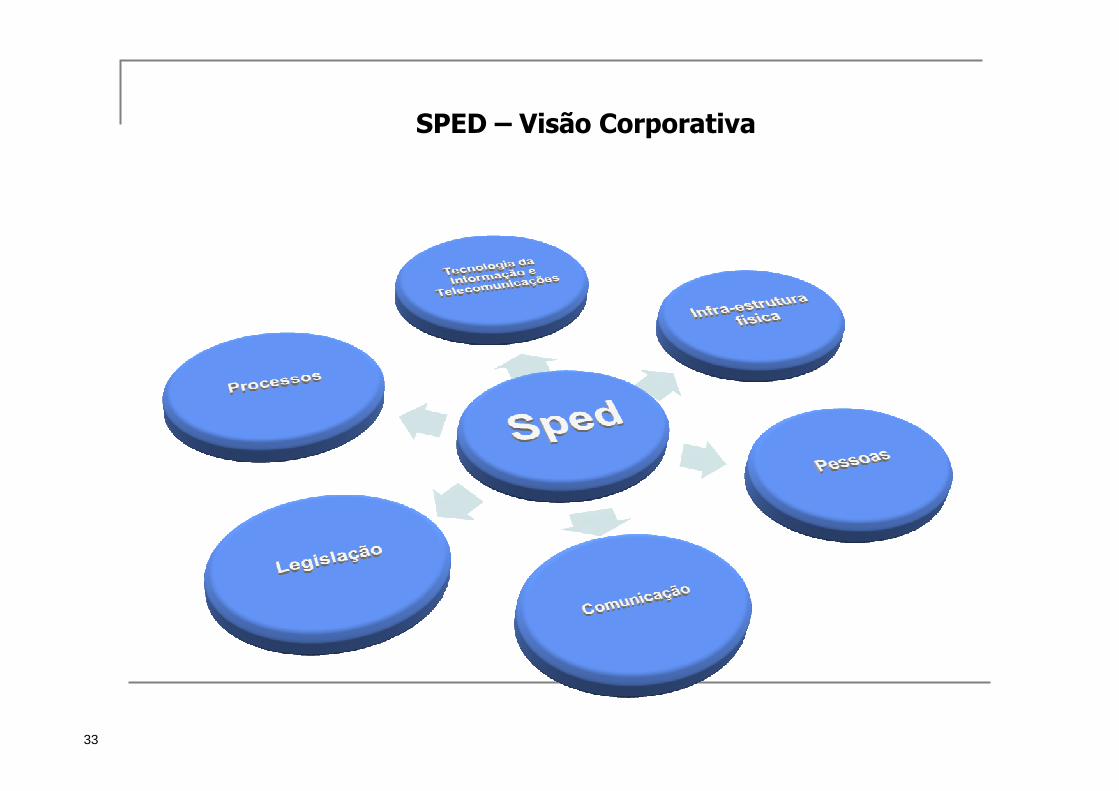

SPED – Visão Corporativa

33

Qual será o impacto nas PME’s?Qual será o impacto nas PME’s?

Como a Empresa Contábil deve agir hoje?Como a Empresa Contábil deve agir hoje?

O que ganhamos e o que perdemos?

O que eu faço?

Providências no setor de TIProvidências no setor de TI

� Investimentos em Servidores � Máquinas feitas para isso

� Notebooks� Sistemas ERP� Usar mais de uma solução contábil� Virtualizar� Usar empresa de TI para isso� Evitar o “rapaz que cobra baratinho e é

difícil de achar quando você precisa”� Ou Seja: PROFISSIONALIZAR ESSE SETOR

Principais providências dentro da Empresa ContábilPrincipais providências dentro da Empresa Contábil

• Refazer o Contrato de Prestação de Serviços

→ Recomposição de Responsabilidades

→ Parâmetros de composição dos honorários (volume de notas, homens-hora, quantidade de visitas, etc.)

→ Possibilitar a troca de informação por meio digital, inclusive quitação de honorários, sempre usando e-mail ou arquivos assinados digitalmente com e-cnpj ou e-cpf.

→ Utilizar padrões Sescon + CFC/CRC + Particularidades da empresa

Principais providências dentro da Empresa ContábilPrincipais providências dentro da Empresa Contábil

• Re-estudar o que a empresa contábil faz hoje, e, se vale a pena, as contingências advindas com a nova realidade:

→ PERD – COMP

→ Assinar como Procurador da Empresa

→ Gerar a Escrituração Fiscal Digital (atual Sintegra)

O que devemos manter e aprimorar:O que devemos manter e aprimorar:• Consultoria Fiscal;

• Auditoria de procedimentos fiscais;

• Ajudar o cliente a reorganizar a empresa como um todo;

• Ajudar os clientes a diminuir os impactos fiscais de suas operações, tendo em vista as informações mais analíticas em poder do fisco;

• Melhorar no cliente, a qualidade das informações contábeis;

• Fazer do seu DP um RH buscando mão-de-obra qualificada para os setores administrativos do cliente.

O que devemos perder:O que devemos perder:

• Serviços de Relacionamento com o e-gov

→ Certidões negativas;

→ Obtenção de licenças;

→ Atividades de despachante.

• Escrituração Fiscal Digital

→ Tendência de perda até dezembro de 2010

→ Impacto nos maiores clientes do escritório

▪ aquisição de novos sistemas ERPs

▪ integração com a NF-e

▪ integração com as NF-e de ENTRADA

Escrituração Fiscal Digital – mudança de paradigmaEscrituração Fiscal Digital – mudança de paradigma

OPÇÃO 1: Continuo fazendo o que sempre fiz:

• Importo os dados do cliente pelas NF-es;

• Faço a apuração e ajustes;

• Entrego a EFD.

OPÇÃO 2: Faço minhas operações no sistema ERP do cliente:

• ajustes de créditos e débitos;

• gero as informações e entrego o EFD.

Incluo os serviços de manutenção das tabelas de produtos e tributos no sistema ERP do cliente, verificando:

• Alíquotas, NCM, II, IPI, ICMS e etc.;

• Parcerias com produtos digitais.

Qual a melhor opção??Na opção 2 a informação é gerada no sistema contrata do pelo cliente e qualquer erro dessa natureza, não é responsabilidade da empresa contábil.

O que podemos fazer de NOVO e agora:O que podemos fazer de NOVO e agora:

• Terceirização para emissão de NF-e dos clientes:

→ Podemos emitir as Nf-e (o talão de NF não precisa ficar no cliente);

→ Emitir boletos para cobrança;

• Cuidar do Contas a Pagar e a Receber dos clientes:

→ Agendar pagamentos ou recebimentos no Internet Banking na conta do cliente;

→ Administrar uma empresa como se fosse um condomínio

→ Administração TOTAL Financeira para empresas PMEs

→ Cuidamos de tudo, o cliente só vende

• Posso fazer tudo isso:→ Usando o ERP do cliente ou um MEU

Impacto TecnológicoImpacto Tecnológico

Na Área Contábil:• Possibilidade de auditoria em meio digital utilizando ferramentas de auditoria:

→ Idéia;

→ ACL;

→ Easyway;

→ IOB

• Importação das informações de períodos em andamento:

→ O layout da ECD Sped é um padrão nacional

▪ Plano de contas

▪ Lançamentos

→ Auditar períodos anteriores em meio digital

▪ IN86

▪ Manad

Oportunidades Profissionais que as PMEs NecessitamOportunidades Profissionais que as PMEs Necessitam• Gestor Financeiro

→ Análise de Fluxo de caixa

→ Budget para o exercício seguinte

• Analista Fiscal

→ Avaliação de riscos

→ Reavaliação periódica de produtos e tributação

• Gerenciador de Estoques

→ Custo de Produtos

▪ Metodologia

▪ Constatação Periódica

→ Ajudar o cliente na análise do que “vende” ou está “parado”

▪ o relatório existe mas o PMe empresário não tem tempo de ver

→ Suporte em TI

▪ Caso a empresa contábil disponibilize um sistema ERP dela.

Como será o futuro?Como será o futuro?

“O FUTURO É AGORA”“O FUTURO É AGORA”

Obrigado pela sua atenção!!!Obrigado pela sua atenção!!!

Homero Rutkowski

Consultoria em TI para PMEs

Parcerias com empresas de contabilidade

www.homero.com.br

Tel.: (11) 3061 2333 e celular: (11) 9962 3769

Rua Haddock Lobo, 684 - 2º andar - 01414-000 - São Paulo - SP