A Previdência Social Portuguesa—dados e...

34

R. Soeiro de Sousa A Previdência Social Portuguesa—dados e comentários A Previdência Social, para além dos objectivos que lhe são próprios, possui vir- tualidades que a fazem transcender o seu campo especifico para se projectar noutros domínios da vida nacional Por isso, não po- derá dispensar-se uma informação sistemá- tica que dê a conhecer a sua evolução e permita considerá-la no contexto em que realmente se insere, 0 presente trabalho in- sere-se nesta linha de preocupações, cobrindo o período de 1960 a 1964. NOTA PRÉVIA O trabalho que vai seguir-se foi inicialmente concebido em moldes diferentes com vista a continuar um outro que intitulámos «A Segurança Social e a Economia», * constituindo a sua segunda parte. Ao encetá-lo, porém, verificou-se não existirem ainda entre nós apanhados estatísticos regulares sobre os quais tivesse já sido feita qualquer análise, a partir do que fosse possível efectuar estu- dos particulares como o título acima referido sugere. Reconheceu-se assim a necessidade de efectuar uma análise prévia que desse uma panorâmica geral da previdência portuguesa, nela incluída a evolução ao longo do tempo, e que pudesse servir de infra-estrutura a estudos mais especializados. O interesse que este trabalho reveste, bem como as limitações de tempo que se enfrentavam, levou a autonomizar tal análise, limitando a mono- grafia inicialmente pensada aos aspectos teóricos e sacrificando os aspectos práticos da projectada segunda parte, já que esta deve- ria constituir uma concretização, tomando por modelo o nosso país. De qualquer modo, é bem de ver que se o tipo de estudo que vai seguir-se não for continuado e ampliado, pois que ele se confi- * Tese apresentada ao IV Colóquio do Trabalho, da Organização Corpo- rativa e da Segurança Social, realizado em Luanda, de 18 a 23 de Agosto de 1966. 377

-

Upload

nguyenphuc -

Category

Documents

-

view

219 -

download

0

Transcript of A Previdência Social Portuguesa—dados e...

R.Soeiro

deSousa A Previdência Social

Portuguesa—dadose comentários

A Previdência Social, para além dosobjectivos que lhe são próprios, possui vir-tualidades que a fazem transcender o seucampo especifico para se projectar noutrosdomínios da vida nacional Por isso, não po-derá dispensar-se uma informação sistemá-tica que dê a conhecer a sua evolução epermita considerá-la no contexto em querealmente se insere, 0 presente trabalho in-sere-se nesta linha de preocupações, cobrindoo período de 1960 a 1964.

NOTA PRÉVIA

O trabalho que vai seguir-se foi inicialmente concebido emmoldes diferentes com vista a continuar um outro que intitulámos«A Segurança Social e a Economia», * constituindo a sua segundaparte. Ao encetá-lo, porém, verificou-se não existirem ainda entrenós apanhados estatísticos regulares sobre os quais tivesse já sidofeita qualquer análise, a partir do que fosse possível efectuar estu-dos particulares como o título acima referido sugere.

Reconheceu-se assim a necessidade de efectuar uma análiseprévia que desse uma panorâmica geral da previdência portuguesa,nela incluída a evolução ao longo do tempo, e que pudesse servirde infra-estrutura a estudos mais especializados. O interesse queeste trabalho reveste, bem como as limitações de tempo que seenfrentavam, levou a autonomizar tal análise, limitando a mono-grafia inicialmente pensada aos aspectos teóricos e sacrificandoos aspectos práticos da projectada segunda parte, já que esta deve-ria constituir uma concretização, tomando por modelo o nossopaís.

De qualquer modo, é bem de ver que se o tipo de estudo quevai seguir-se não for continuado e ampliado, pois que ele se confi-

* Tese apresentada ao IV Colóquio do Trabalho, da Organização Corpo-rativa e da Segurança Social, realizado em Luanda, de 18 a 23 de Agostode 1966.

377

nará aqui a aspectos, ainda assim bastante limitados, não serápossível, em nossa opinião, abordar, em termos concretos, o temaparticular das relações entre a Segurança Social e a Economia.E que este estudo oferece o maior interesse, não parece restar amenor dúvida^ já pelo que aprioristicamente é possível concluir,já pelas atenções que está a merecer internacionalmente. O pro-blema da harmonização das políticas sociais cam que se defrontaa Comunidade Económica Europeia e a inserção do tema em causana agenda de trabalhos da Associação Internacional de SegurançaSocial, constituem disso uma boa prova.

Mas melhor do que todas as palavras falarão os números queserão apresentados no decorrer da análise que vai encetar-se.

1* Introdução

No estudo que vai seguir-se não se irá além do último quin-quénio que termina em 1964, último ano em relação ao qualse encontram publicadas estatísticas. Por outro lado, e tendo ematenção as limitações dessas mesmas estatísticas, não serão con-sideradas algumas instituições que fazem parte do seguro obriga-tório, como sejam, por exemplo, o Fundo Nacional de Abono deFamília e as várias federações de caixas de previdência, comressalva da Serviços Médico-Sociais. As casas do povo e as casasdos pescadores foram deliberadamente postas de parte.

Não obstante, abranger-se-á o principal da previdência obri-gatória com o interesse de ter sido sobre este que incidiu a recentereforma da previdência e, consequentemente, se poder detectar,por certo, algumas manifestações da mesma, que os números for-çosamente hão-de traduzir, especialmente os relativos a 1964, umavez que a reforma só começou a efectivar-se em 1983.

O elemento base de consulta foi a Estatística da OrganizaçãoCorporativa e Previdência Social — publicação anual do InstitutoNacional de Estatística.

Antes de se entrar na análise propriamente dita, julga-seútil salientar um aspecto legal, com vista a enquadrar e a melhordelimitar o nosso campo de acção.

A previdência portuguesa divide-se em quatro categorias ousectores. A primeira e a segunda constituídas pelo seguro obriga-tório (caixas sindicais de previdência, casas do povo, casas dospescadores e caixas de reforma ou de previdência), a terceiraconstituída pelo seguro facultativo (associações de socorrosmútuos) e a quarta pelo seguro efectuado por instituições doEstado ou dos corpos administrativos.

As caixas sindicais de previdência e as caixas de reforma oude previdência constituem a pedra angular do sistema previden-cial português. As primeiras destinadas aos trabalhadores por

378

conta de outrem e as segundas aos trabalhadores sem dependên-cia de entidade patronal, abrangem hoje no seu campo de aplica-ção a quase totalidade dos trabalhadores da indústria e serviçosda actividade privada.

As restantes instituições, quer porque o seu esquema nãotenha, nem a mesma uniformidade nem amplitude semelhante,quer porque o seu âmbito e organização sejam insuficientes paraabranger uma parcela tão elevada da população, têm uma impor-tância que, relativamente, fica muito aquém daquelas que sesalientaram mais acima.

2, População abrangida

O campo de aplicação de qualquer sistema de previdênciapode ser apreciado sob duas ópticas distintas, se bem que estas,se não possam desligar uma da outra quando se pretenda chegara uma ideia geral sobre a eficiência do sistema. De facto, umacoisa é a determinação do número de pessoas protegidas (aspectoquantitativo) e outra é a determinação do grau dessa mesmaprotecção (aspecto qualitativo). De toda a evidência que umnúmero muito elevado de pessoas abrangidas, mas cuja protecçãoé deficiente, ou esta protecção muito desenvolvida, mas circuns-crita a uma reduzida parcela da população, pouco significado teráem termos de eficácia do sistema. O conhecimento dos dois aspec-tos é pois indispensável para se formar uma ideia precisa da impor-tância do sistema instituído.

Como se referiu atrás, no entanto, é o aspecto quantitativoque nos irá fundamentalmente preocupar.

A população abrangida pelo sistema passou no período de1960 a 1964 de 878 502 para 1250 732 beneficiários, a que corres-ponde um aumento em percentagem de 42 % \ No mesmo períodoo número de contribuintes teve um acréscimo sensivelmente iguala metade daquele (22%). Se se atender que até 1963 o acréscimorelativo de beneficiários e de contribuintes foi praticamente omesmo (19 % e 18%), poderá supor-se que a previdência em 1964alargou o seu campo de aplicação a novas empresas que no seuconjunto se caracterizavam pelo número elevado de trabalhadoresao seu serviço, que aumentou a dimensão média das empresasabrangidas ou uma coisa e outra. No alargamento do âmbito àconstrução civil, cuja actividade ficou totalmente abrangida em1963, especialmente para o distrito de Lisboa, residirá, por certo,em grande parte, a justificação do facto apontado.

De facto, o Quadro I mostra-nos que a dimensão média dasempresas (beneficiários/contribuintes) na previdência oscilou em

1 Veja-se Anexo I.

379

torno de, aproximadamente, 12 trabalhadores np período 1960/63>para passar a cerca de 14 em 1964.

QUADRO I

Anos

19601961196219631964

Beneficiários

1

878 502933 808

1 006 9971 042 1891250 732

Contribuintes

2

75 57583 57985 96086 97390 001

1 : 2

3

11,911,111,711,913,8

Segundo elementos recolhidos do X Recenseamento geral dapopulação, tomo V (I.N.E.), o número de trabalhadores por contade outrem na construção civil e obras públicas era de 216 447 e onúmero de patrões era de 6103, de que resulta uma dimensãomédia (35) bastante superior à verificada na previdência. Pormais reservas que estes números inspirem, eles confirmam bas-tante bem a influência da construção civil acima referida.

O facto de o número de beneficiários e contribuintes dascaixas de reforma ou de previdência2 suplantar o das caixassindicais de previdência mostra um aspecto da reforma da previ-dência por efectivar — o da nova classificação das institui-ções da primeira e segunda categorias. A não ser assim, os núme-ros referentes à primeira categoria — caixas sindicais de previ-dência — seriam forçosamente superiores aos da segunda, pois quenão é crível que os trabalhadores independentes sejam em núme-ro superior aos dependentes.

Dado que as instituições em análise têm limitado a sua acçãoaos sectores privados da indústria e serviços, importa sobretudoverificar como tem evoluído a população segurada relativamenteà população total daqueles mesmos sectores.

Utilizando umas estimativas da população activa no conti-nente por sectores da actividade feitas pelos serviços de estatís-tica do Fundo de Desenvolvimento da Mão-de-Obra, e se bem queos números tenham ainda carácter provisório, construiu-se oQuadro n .

2 A Estatística mantém ainda a classificação das instituições corres-pondente ao regime anterior à reforma da previdência — Lei 1884.

380

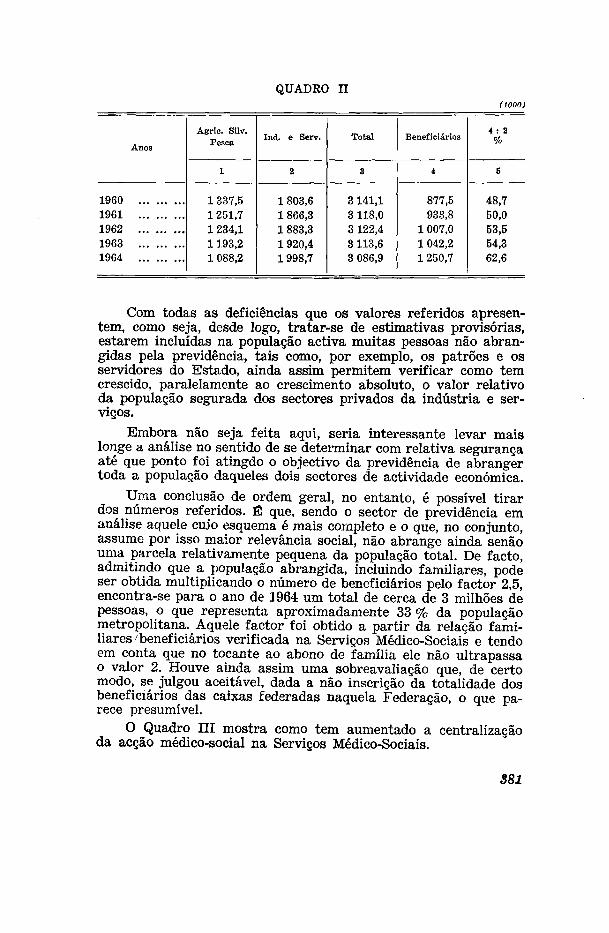

QUADRO II(1000)

Anos

19601961 ...196219631964

Agric. Silv.Pesca

1

1 337,51 251,71 234,11193,21 088,2

Ind. e Serv.

2

1 803,61 866,31 883,31 920,41998,7

Total

3

3 141,13 118,03 122,43 113,63 086,9

Beneficiários

4

877,5933,8

1 007,01 042,21 250,7

4 : 2%

6

48,750,053,554,362,6

Com todas as deficiências que os valores referidos apresen-tem, como seja, desde logo, tratar-se de estimativas provisórias,estarem incluídas na população activa muitas pessoas não abran-gidas pela previdência, tais como, por exemplo, os patrões e osservidores do Estado, ainda assim permitem verificar como temcrescido, paralelamente ao crescimento absoluto, o valor relativoda população segurada dos sectores privados da indústria e ser-viços.

Embora não seja feita aqui, seria interessante levar maislonge a análise no sentido de se determinar com relativa segurançaaté que ponto foi atingdo o objectivo da previdência de abrangertoda a população daqueles dois sectores de actividade económica.

Uma conclusão de ordem geral, no entanto, é possível tirardos números referidos. É que, sendo o sector de previdência emanálise aquele cujo esquema é mais completo e o que, no conjunto,assume por isso maior relevância social, não abrange ainda senãouma parcela relativamente pequena da população total. De facto,admitindo que a população abrangida, incluindo familiares, podeser obtida multiplicando o número de beneficiários pelo factor 2,5,encontra-se para o ano de 1964 um total de cerca de 3 milhões depessoas, o que representa aproximadamente 33 % da populaçãometropolitana. Aquele factor foi obtido a partir da relação fami-liares/beneficiários verificada na Serviços Médico-Sociais e tendoem conta que no tocante ao abono de família ele não ultrapassao valor 2. Houve ainda assim uma sobreavaliação que, de certomodo, se julgou aceitável, dada a não inscrição da totalidade dosbeneficiários das caixas federadas naquela Federação, o que pa-rece presumível.

O Quadro III mostra como tem aumentado a centralizaçãoda acção médico-social na Serviços Médico-Sociais.

S81

QUADRO III

Anos

19601961196219631964

Beneficiáriosdas caixas

1

878 502933 808

1 006 9971 042 1891 250 732

BeneficiáriosS.M.S.

2

644 660722 867854 819939 619

1 042 420

FamiliaresS.M.S.

3

757 593849 550

1 057 9481191 2481 313 071

3 • 2

4

1,171,171,231,261,25

2 * 1%

5

7377859083

A discrepância verificada no período 1963/64 na evolução dosbeneficiários abrangidos pela S.M.S. (coluna 5) poderá talvez jus-tificar-se no aumento substancial de beneficiários das caixas veri-ficado no mesmo período e por isto mesmo, ainda não inscritosna Federação.

3. Receitas e Despesas

Em qualquer sistema de seguros sociais a evolução das recei-tas e das despesas é determinada por múltiplos factores — uns,inerentes ou interiores ao próprio sistema, outros, exteriores a ele.Entre os primeiros contam-se as alterações legislativas que modi-fiquem as condições de concessão das prestações ou o montantedas contribuições, por exemplo, e o regime financeiro adoptado,bem como as modificações que se introduzam neste campo. Entreos segundos contam-se todos aqueles de natureza demográfica,como sejam, a mortalidade, a natalidade, a distribuição etária dapopulação, etc; e os de natureza económica, tais como o nível desalários, o nível de emprego, de desemprego, a taxa de actividade,o grau de estabilidade da economia em geral, etc.

Como se verá no decorrer da análise, alguns daqueles deter-minantes constituirão elementos preciosos para a explicação dosfenómenos que iremos observando.

a) Receitas

Dois aspectos impressionam muito especialmente ao apre-ciar-se a evolução das receitas da previdência. Por um lado, o seumontante: no período de 1960/64 passou de 2477 para 4228 milha-

382

res de contos3, o que correspondeu a um aumento de 71%; poroutro, a regularidade do seu crescimento: a taxa média de cresci-mento de 14 %, verificou-se praticamente todos os anos do períodoconsiderado. Em relação ainda ao primeiro aspecto referido e to-mando para termo de referência os impostos directos e indirectoscobrados pelo Estado no período de 1961/64, verificou-se que asreceitas da previdência, para cada um dos anos em referência,representaram em média 44% do valor total dos impostos refe-ridos, chegando a atingir 48 % no último ano.

Nas receitas parcelares só as provenientes de rendimentos debens patrimoniais apresentaram a mesma regularidade de cresci-mento, se bem que menor (11%). As contribuições, embora comum crescimento regular de 14 % anuais, sofreram em 1963 umaquebra, ano em que o acréscimo não ultrapassou os 10 %. No con-junto é, naturalmente esta rubrica a grande responsável pelo cres-cimento das receitas totais, se bem que em confronto com asdemais tenha diminuído em importância relativa, como se verámais adiante. A razão daquela descida da taxa normal de cresci-mento das contribuições em 1963, pode explicar-se através deuma contracção verificada nesse mesmo ano no crescimento dapopulação abrangida pelo sistema — quer beneficiários, quercontribuintes. A taxa anual média de crescimento destes doiselementos situou-se durante todo o período de 1960/64, em, respec-tivamente, 9 % e 5 % e no ano de 1963 não ultrapassou 3 % e 1 %.

Entre as receitas parcelares são os rendimentos de bens pa-trimoniais que acusam menor acréscimo relativo no período con-siderado (47%), enquanto o maior é atingido pelos subsídiose outras comparticipações (229 %). As contribuições aumentaramde 63 %, o que em valores absolutos se traduz pela significativaimportância de 1870 milhares de contos em 1960 e 3053 em 1964.

O Quadro IV mostra-nos a forma como se têm repartidoas várias receitas parcelares ao longo do período em exame.

QUADRO IV(em

Anos

19601961196219631964

Contribuições

7576757272

Subsídios e outrascomparticipações

48887

Rendimentosde bens

patrimoniais

1514141313

Outras

62378

Total

100100100100100

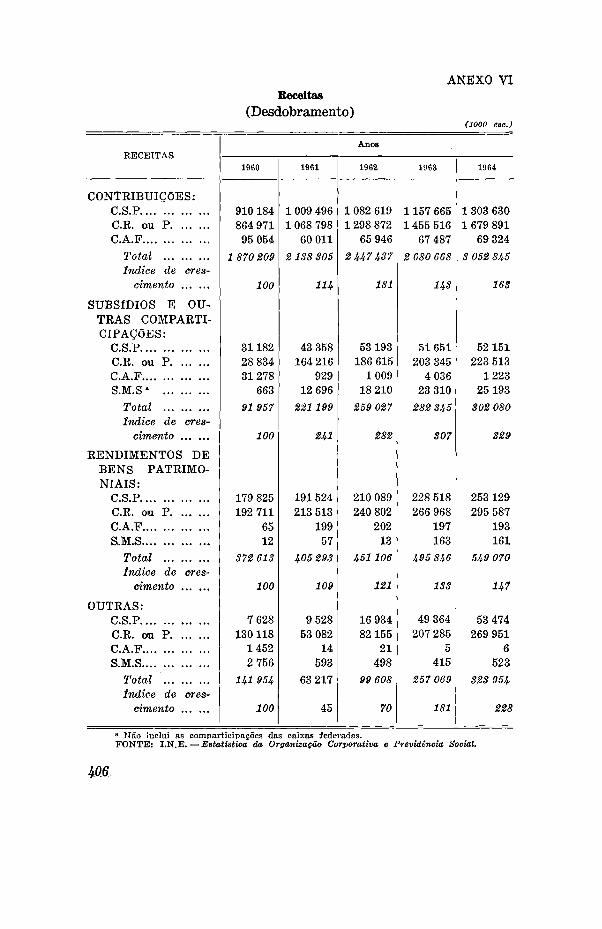

3 Veja-se Anexo II e VI.

383

Como se observa, as contribuições e os rendimentos de benspatrimoniais, por si só, representavam em 1960 90 % das receitastotais, descendo em 1964 para 85 %, decréscimo esse em favordos subsídios e outras comparticipações e da rubrica «Outras».

Levando a análise um pouco mais longe construiu-se o Qua-dro V, a fim de se poder observar como evoluíram as receitastotais «per capita», bem como a sua parcela mais representativa— as contribuições.

QUADRO V(1000 esc.)

Anos

1960196119621963 ...1964

Receitas totais

1

2 476 7332 828 0143 257 1783 715 9284 227 949

Contribuições

2

1 870 2092 138 3052 447 4372 680 6683 052 845

Beneficiários

3

878 502933 808

1 006 9971 042 1891 250 732

1:3

4

2,83,03,23,63,4

2:3

5

2,12,32,42,62,4

Como se vê, a capitação das receitas totais sempre crescentesaté 1983, sofreu no ano seguinte uma descida motivada exacta-mente por descida semelhante das contribuições. A observaçãodeste facto conduziu a averiguar-se aual teria sido o comporta-mento dos salários no período em análise, sabido como se expôsatrás, que o nível destes é um dos determinantes da evolução dasreceitas da previdência. A sua determinação foi efectuada a partirdos valores totais da contribuição beneficiária que se considera-ram como correspondentes a 5,5 % dos salários totais.

Construiu-se assim oQUADRO VI

(1000 esc.)

Anos

19601961196219631964

Contribuiçõesdos beneficia

rios a

1

499 070579 660654 358723 534817 846

Salários totais

2

9 074 00010 539 27211 897 41813 135 16314 869 927

índicede cres-mento

3

100116131145162

Beneficiá-rios

4

878 502933 808

1 006 9971 042 1891 250 732

Saláriomédio(2:4)

5

10,311,311,812,611,9

índicede cres-cimento

6

100108115122116

* No cálculo tomou-se em consideração a contribuição beneficiária para as C.S.P. e CR.ou P., salvo para 1960, em que se considerou também a contribuição para as C.A.F.

884

Como se pode observar, não obstante a incessante subida dossalários totais, os salários médios experimentaram um movimentoregressivo no ano de 1964, o que justifica a descida da capitaçãodas receitas salientada anteriormente. A descida do salário médiopoderá explicar-se em grande parte através de um facto já refe-rido ao tratar-se da população abrangida pelo sistema — o alarga-mento do campo de aplicação à construção civil. Com efeito, sendocaracterístico desta actividade a utilização de uma percentagemapreciável de mão-de-obra indiferenciada, é aceitável supor-seum salário médio baixo. Por sua vez, sendo elevado o total damão-de-obra ocupada nesse sector é legítimo concluir que o seuenquadramento na previdência tenha contribuído grandementepara a descida do salário médio a que atrás se fez referência.

b) Despesas

As despesas da previdência acusaram no período em análise(1960/64) uma subida de 75 %, a que corresponde, em valoresabsolutos, 1576 milhares de contos em 1960 contra 2764 em 19644.É interessante notar que essa ascensão não se fez de forma regu-lar, isto é, segundo acréscimos sensivelmente iguais de ano paraano, mas sim em ritmo acelerado. Quer dizer, de acordo com osíndices calculados com base no primeiro ano (1960), enquantoem 1961 se registou o magro acréscimo de 2 pontos, nos anosseguintes verificaram-se aumentos de 17, 24 e 32 pontos, respecti-vamente. Se se analisar a evolução das despesas parciais encon-tra-se, entre as que mais contribuíram para aquela aceleração até1963, o acréscimo sofrido pelas despesas de administração (93 %).Com maior índice de crescimento até ao mesmo ano vêm depois asprestações não pecuniárias (76%) e as pensões (70%). De 1963para 1964 é notório o acréscimo sofrido pelas prestações não pe-cuniárias (45 pontos), pelas pensões (46 pontos) e pelos subsídios(32 pontos). A parcela residual, «Outras», apresenta por seu turnoum movimento fortemente regressivo — desce de 82% em 1981para apresentar em 1964 um aumento de apenas 3 %, relativa-mente a 1960.

Se se atentar naquele aumento das prestações não pecuniáriase que o acréscimo verificado na rubrica «subsídios» se deve essen-cialmente ao aumento do subsídio na doença, pois que o subsídiopor morte se mantém no conjunto estacionário e o abono de famí-lia tem perdido importância relativa, como se verá mais adiante,é fácil distinguir a influência de um factor anteriormente apon-tado como um dos determinantes da evolução das despesas e dasreceitas, interiores ao sistema — as alterações legislativas. Defacto, pela reforma da previdência, que começou a efectivar-se

4 Veja-se Anexos Hl e VII.

S85

nós finais de 1963, foi atenuado o regime financeiro de capitali-zação, através de uma redistribuição de taxais que libertou receitasafectas aos benefícios diferidos para as corsignar aos imediatos,fundamentalmente à doença. A diminuição do período de esperade 6 para 3 dias, o alargamento do período de concessão do subsí-dio por doença de 9 meses para 4 anos, a instituição de um subsí-dio pecuniário para o caso de tuberculose, superior ao fixado paraas restantes doenças, e a conceder por todo o tempo que persistaesse mal, são, entre outras, algumas das inovações introduzidasque necessariamente haveriam de incrementar o dispêndio como benefício em causa. Mais adiante, porém, como se expôs, ver--se-á uma confirmação do facto em referência. Entretanto, a obser-vação do Quadro VEE mostra já como se expandiu a modalidadeno período 1963/64.

QUADRO VII

Anos

1961196219631964

Dias de

C.S.P.

5 338 4485 304 4265 704 3418 260 490

doença indemnizados

CR. ou P.

2 597 6622 959 7652 886 1886 687 269

Total

7 936 1108 264 1918 590 529

14 947 759

índice de cres-cimento

100104108188

Como se vê, enquanto até 1963 o número de dias de doençaindemnizados não tinha ultrapassado os 8 % relativamente a 1961,em 1964, tomando a mesma base, atinge a elevada percentagemde 88 %.

O Quadro VIII mostra-nos a forma como se distribuem asvárias despesas parcelares ao longo do período considerado.

QUADRO VIII(em %)

Anos

19601961196219631964

Prestações nãopecuniárias

1114131414

Subsídios

4853534748

Pensões

1417181717

Adminis-tração

812121110

Outras

1944

1111

Total

100100100100100

386

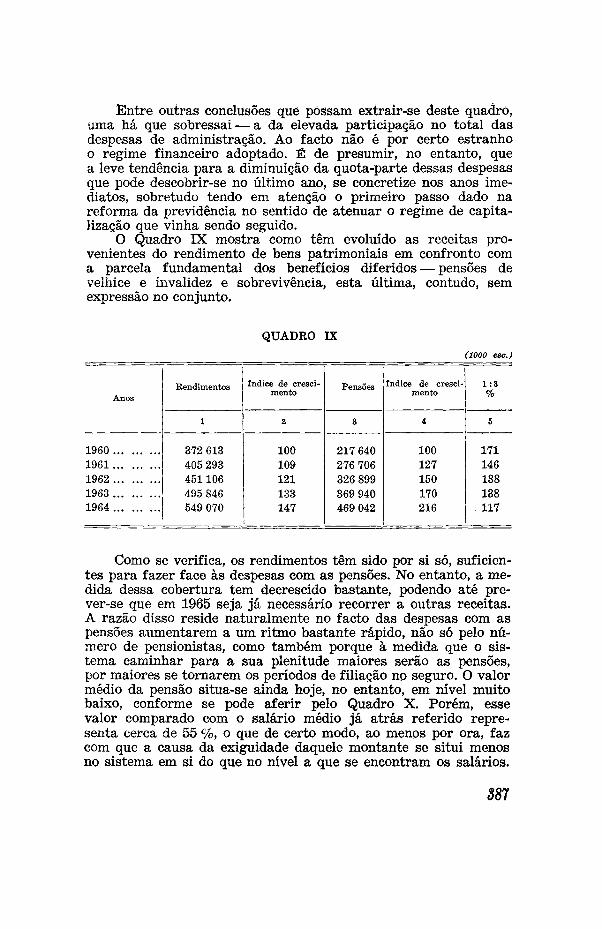

Êlntre outras conclusões quê possam extrair-se deste quadro,ama há que sobressai — a da elevada participação no total dasdespesas de administração. Ao facto não é por certo estranhoo regime financeiro adoptado. Ê de presumir, no entanto, quea leve tendência para a diminuição da quota-parte dessas despesasque pode descobrir-se no último ano, se concretize nos anos ime-diatos, sobretudo tendo em atenção o primeiro passo dado nareforma da previdência no sentido de atenuar o regime de capita-lização que vinha sendo seguido.

O Quadro IX mostra como têm evoluído as receitas pro-venientes do rendimento de bens patrimoniais em confronto coma parcela fundamental dos benefícios diferidos — pensões develhice e invalidez e sobrevivência, esta última, contudo, semexpressão no conjunto.

QUADRO IX

(1000 esc.)

Anos

19601961. . .19621963 ...1964

Rendimentos

1

372 613405 293451106495 846549 070

índice de cresci-mento

2

100109121133147

Pensões

3

217 640276 706326 899369 940469 042

índice de cresci-mento

4

100127150170216

1:3%

5

171146138138117

Como se verifica, os rendimentos têm sido por si só, suficien-tes para fazer face às despesas com as pensões. No entanto, a me-dida dessa cobertura tem decrescido bastante, podendo até pre-ver-se que em 1965 seja já necessário recorrer a outras receitas.A razão disso reside naturalmente no facto das despesas com aspensões aumentarem a um ritmo bastante rápido, não só pelo nú-mero de pensionistas, como também porque à medida que o sis-tema caminhar para a sua plenitude maiores serão as pensões,por maiores se tornarem os períodos de filiação no seguro. O valormédio da pensão situa-se ainda hoje, no entanto, em nível muitobaixo, conforme se pode aferir pelo Quadro X. Porém, essevalor comparado com o salário médio já atrás referido repre-senta cerca de 55 %, o que de certo modo, ao menos por ora, fazcom que a causa da exiguidade daquele montante se situi menosno sistema em si do que no nível a que se encontram os salários.

387

QUADRO X

Anos

19601961196219631964

Número de pen-sionistas

1

36 36042 37949 32658 23365 386

Pensões de invalideze velhice

(1000 esc.)

2

193 238243 720292 192333 168431151

Valor médioanual

(2:1) (esc.)

3

5 3155 7515 9245 7216 594

Valor médiomensal(esc.)

4

443479494477550

A interrupção verificada em 1963 no crescimento do valormédio das pensões, ano em que se verificou mesmo um decréscimo,foi devida ao número excepcional de segurados que nesse anopassaram a pensionistas. E, naturalmente, porque o número depensões de valor inferior à média teve grande peso no conjunto.Por sua vez, a fixação de pensões mínimas é provável que justi-fique a subida, que se pode considerar excepcional, em 1961.

O Quadro XI mostra com mais pormenor o conjunto dasmodalidades englobadas nas rubricas «Pensões» e «Subsídios»,

QUADRO XI

(em %)

Anos

1960196119621964,1964,, .

Pensões

Velhice--invalidez

8988899092

Sobrevi-vência

111211108

Total

100100100100100

Subsídios

Abono defamília

8279777667

Prestaçõescomplemen-

tares

14656

Doença

1514151725

Morte

22222

Total

100100100100100

É possível verificar o peso que assume a velhice-invalidez noconjunto das pensões e a fraca expressão da sobrevivência. Notocante aos subsídios pode agora confirmar-se o que se havia ditoanteriormente, isto é, a importância crescente assumida pelasprestações de doença, a estacionaridade da morte e a diminuição

SS8

relativa do abono de família. Ê notório, por outro lado, o cresci-mento de uma modalidade, se pode dizer de criação recente, qualseja, a das prestações complementares. Aqui se incluem os subsí-dios de casamento, nascimento e aleitação, instituídos nos finaisde 1960, o que explica o acréscimo do peso da modalidade em 1961.

Tomando as despesas totais e as do conjunto das prestaçõespor beneficiário, é possível notar, ao contrário do que se verificoucom as receitas, uma subida pequena, mas persistente, ao longode todo o período.

QUADRO XII(1000 esc.)

Anos

19601961196219631964

Despesa total/be-neficiário

1,791,721,862,152,20

Despesa com pres-tações/beneficiário

1.311,451,551,671,73

Com vista a determinar a importância das despesas com asprestações no total dos salários, bem como a sua influência sobreo crescimento dos mesmos, construiu-se o Quadro XIII no qualse tomam os salários globais, tal como foram apresentados noQuadro VI, ao tratar-se das receitas.

Conforme se pode verificar, as prestações que representavamum valor constante dos salários (13%), sofreram uma variaçãopositiva de 2 % em 1964. Libertando, porém, a análise dos defei-tos que sempre se contêm nos valores globais, poderá observar-seque o salário médio sobe praticamente de 500 escudos anuaisquando se entra em linha de conta com as prestações da previ-dência5, mas em termos de crescimento dos salários ela temuma influência mínima. A verificação deste facto leva até a suporque a previdência não exerça qualquer influência marcada naredistribuição dos rendimentos.

Considerando finalmente o conjunto receitas-despesas, pôdeverificar-se que o respectivo saldo, embora crescente em valoresabsolutos, salvo no último ano do período considerado, tem cres-cido a um ritmo cada vez menor, chegando mesmo a anular-se

5 Considera-se aqui o total das prestações deduzido das pensões, deduçãoesta que foi efectuada tendo em conta o regime financeiro adoptado.

389

QUADRO XIII

(1000 esc.)

Anoa

19601961196219631964

Salários globais

1

9 074 00010 539 27211 897 41813 155 16314 869 927

Prestações a

2

11519231 361 6051 565 8071 755 4642 180 164

2 :1%

3

1313131315

Beneficiários

4

878 502933 808

1 006 9971 042 1891250 732

Saláriomédio(1:4)

5

10,311,311,812,611,9

índice de cres-cimento de 5

6

100108115122116

Sal. directo+sal.indirecto b

7

9 509 21311 044 51112 481 96813 817 15315 763 203

Saláriomédio(7:4)

3

10,811,812,313,212,6

índice de cres-cimento de 3

9

100109114122117

• Consideraram-se as prestações totais, incluindo as concedidas pelas C.A.F.b Considerou-se como salário indirecto o total das prestações com exclusão das relativas às pensões e deduzido das contribuições (parte be-neficiária).

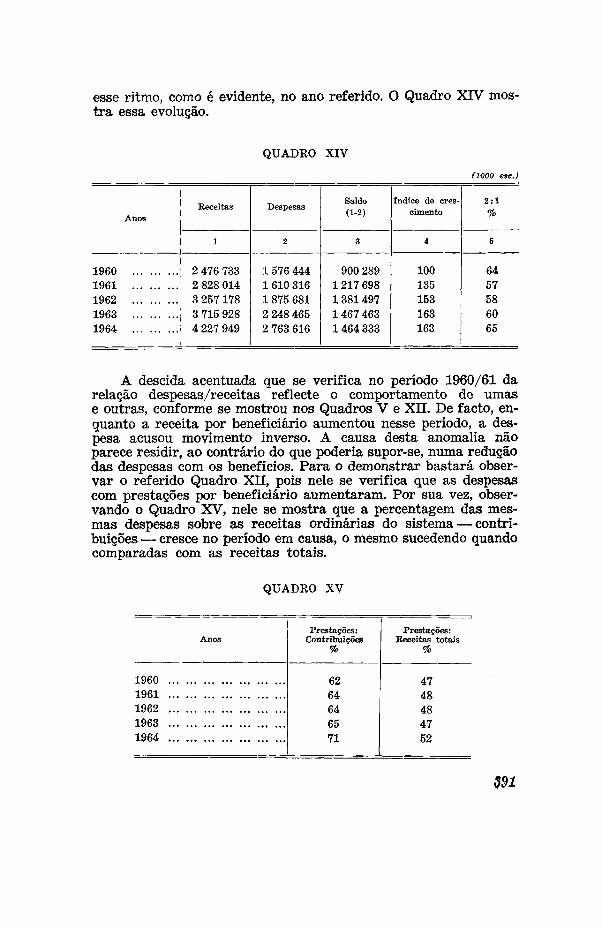

esse ritmo, como é evidente, no ano referido. O Quadro XIV mos-tra essa evolução.

QUADRO XIV

(1000 esc.)

Anos

19601961196219631964

Receitas

1

2 476 7332 828 0143 257 1783 715 9284 227 949

Despesas

2

1 576 4441 610 3161 875 6812 248 4652 763 616

Saldod-2)

3

900 2891 217 6981 3814971 467 4631464 333

índice de cres-cimento

4

100135153163163

2 : 1%

5

6457586065

A descida acentuada que se verifica no período 1960/61 darelação despesas/receitas reflecte o comportamento de umase outras, conforme se mostrou nos Quadros V e XII. De facto, en-quanto a receita por beneficiário aumentou nesse período, a des-pesa acusou movimento inverso. A causa desta anomalia nãoparece residir, ao contrário do que poderia supor-se, numa reduçãodas despesas com os benefícios. Para o demonstrar bastará obser-var o referido Quadro XII, pois nele se verifica que as despesascom prestações por beneficiário aumentaram. Por sua vez, obser-vando o Quadro XV, nele se mostra que a percentagem das mes-mas despesas sobre as receitas ordinárias do sistema — contri-buições — cresce no período em causa, o mesmo sucedendo quandocomparadas com as receitas totais.

QUADRO XV

Anos

19601961196219631964

Prestações:Contribuições

%

6264646571

Prestações:Receitas totais

%

4748484752

Sendo assim, ou as despesas não referentes às prestações so-freram decréscimo sensível, ou as receitas que não as contribuiçõesaumentaram do mesmo modo, ou uma coisa e outra conjuntamente.

Ora, observando os Anexos VI e VII pode verificar-se terhavido um efectivo decréscimo sensível nas despesas residuais«Outras» que não foi compensado com a descida das receitas cor-respondentes «Outras», e ainda uma sensível subida das receitasprovenientes de «subsídios e outras comparticipações» —129 mi-lhares de contos, a que correspondeu um aumento porcentual de141%.

Encontra-se assim para explicar a descida da relação emreferência (despesas/receitas), quer o fraco crescimento obser-vado nas despesas totais (2%) resultante do decréscimo acen-tuado na parcela residual (-242 690 milhares de contos), quer asubida das receitas provenientes de «subsídios e outras comparti-cipações».

Entre os factos concretos que se conhecem ocorridos no períodoem referência (instituição dos subsídios de nascimento, casamentoe aleitação; comparticipação dos beneficiários e familiares na assis-tência farmacêutica; diminuição do número de caixas de abono defamília, que passaram de 16 para 3; criação de caixas distritais deprevidência) não se encontra razões suficientes que permitam impu-tar a qualquer deles a responsabilidade da circunstância assinalada.

Posto de parte aquele facto, pode verificar-se como tem cres-cido a quota parte das despesas nas receitas, especialmente noúltimo ano, em que passa de 60 % para 65 %. Este salto constituimais uma vez, por certo, manifestação da reforma da previdência9 que já se fez referência noutros passos deste trabalho.

Para terminar este capítulo ocorre dar uma ideia da repre-sentatividade das receitas e despesas da previdência no rendimentonacional e das despesas com prestações no consumo nacional.

QUADRO XVI

(em %)

Anos ReceitasDespesas

Total Prestações

Prestações sobreconsumo

19601961196219631964

4,14,44,75,05,1

2,62,52,73,03,4

1,92,12,32,42,6

1,92,02,32,32,7

$9%

Como se vê, embora a participação seja relativamente redu-zida, é notório o seu crescimento, especialmente da parcela em queuma participação elevada mais interesse oferece, ou seja, a dasprestações, que passou de 1,9 % do rendimento nacional para2,6 %. De facto, esse aumento significa mais consumo distribuído,maior nível de satisfação, maior progresso social, em suma. É poisde desejar que a diferença ainda acentuada que existe entre a par-ticipação das receitas e a das prestações no rendimento nacionaldiminua.

Ê claro que, dado o âmbito actual da previdência, circunscritoaos sectores da indústria e serviços, poderia considerar-se maisadequada a comparação com a parcela do produto nacional pro-vinda desses mesmos sectores. Não se levou, no entanto, por dianteessa análise por se considerar que a nossa principal realizaçãode previdência se deve integrar no todo nacional, ao menos comouma aspiração de que ao maior número estenda os seus benefícios.Uma medida social será tanto mais digna deste atributo quantomaior for a parcela da comunidade que abranja.

4. Acumulação de vaiares

A constituição de reservas visa essencialmente dois objecti-vos: ou se trata da normal medida cautelar de administração ten-dente a preservar o equilíbrio financeiro do sistema perante exercí-cios de excepcional escassês de receitas ou de avultadas despesas;ou se trata da obtenção de rendimentos, através do investimentodessas reservas, com vista a diminuir o custo normal do sistema.

Ter-se-á assim, consoante se verifique um ou outro caso, re-servas financeiras e reservas técnicas ou actuariais, respectiva-mente. Ou, dito por outro modo, seguir-se-á no primeiro caso oregime financeiro da repartição e no segundo o regime financeiroda capitalização.

A preferência pelas reservas técnicas é essencialmente justi-ficada por dois tipos de argumentação: um inerente ao própriosistema e outro exterior a ele. Por um lado, como se referiuacima, este regime conteria em si um elemento de diminuiçãodo custo do sistema, dado que os rendimentos obtidos constituiriamuma receita adicional com que haveria de entrar em linha de contana apreciação do seu custo; por outro, estaria aí um meio de mo-bilizar poupanças que representaria um auxiliar precioso para oaumento de um recurso produtivo de difícil obtenção (o capital),especialmente nos países de fracos rendimentos.

A preferênca pelas reservas financeiras é essencialmente jus-tificada pela ausência de dois defeitos apontados ao regime ante-rior. A acumulação de reservas técnicas põe desde logo o problema

393

da sua aplicação rendável (a taxa de juro prevista para o necessario equilíbrio técnico do sistema) e da complexa máquina admi-nistrativa que impõe para a gestão de tão avultados capitais;e vem logo a seguir o problema da desvalorização da moeda,o qual, ainda que não assuma as proporções catastróficas de umaconjuntura de crise económica, se verifica sempre, ao menos, comofenómeno secular. Este facto provoca a consequência imediata deo beneficiário da prestação receber um valor real muito inferioràquele por que nominalmente se poderia traduzir o seu direitofuturo ao ser abrangido pelo sistema. Acrescendo que, enquantoa actualização das pensões se poderia efectuar sem agravamentodas contribuições no regime de repartição, o mesmo não seria viá-vel no regime de capitalização.

No caso português, como se referiu já e pode concluir-se pelaanálise que se segue, é o regime das reservas técnicas ou actuariaiso adoptado, se bem que pela recente reforma da previdência se te-nha atenuado o mesmo através de uma redistribuição das taxas decontribuição que libertou valores afectos aos benefícios diferidos,já que só em relação a estes se põe normalmente o problema.

Os valores da previdência subiram no período de 1960/64 de9 590 para 14 361 milhares de contos, o que corresponde a umacréscimo de 50 %6. Até 1963, ano em que o aumento representoumais 35% do que em 1960, podiam considerar-se como parcelas prin-cipais determinantes da evolução total, os acréscimos sofridos pelostítulos e pelos valores à ordem. De 1963 para 1964 são essencial-mente os valores à ordem que sofrem o grande impulso, traduzindo--se o seu aumento em números índices por 82 pontos, ou seja, de145% do valor de 1960 passaram em 1964 para 227% dessa mesmabase. Entendendo-se que nesta parcela se contêm todas as disponibi-lidades, quer sob a forma de depósitos, quer sob a forma líquida,terá de concluir-se que o facto verificado representa um aspectonegativo no tocante à rendabilidade das reservas, tanto mais queem números absolutos aquela evolução se traduz pelos apreciáveismontantes de 756 e 1184 milhares de contos, respectivamente, em1963 e 1964, contra 522 milhares de contos em 1960. Comparando,no entanto, a receita proveniente dos rendimentos de bens patri-moniais com os valores totais acumulados verificou-se que aolongo de todo o período se manteve uma quase absoluta constânciada relação, traduzida pela percentagem de 3,8%, o que não con-firma os receios apontados. Como, porém, foi em 1963/64 que severificou a subida excepcional dos valores à ordem, pode acontecerque o efeito desfavorável só venha a fazer-se sentir em 1965.

Por outro lado, se se comparar o montante da mesma rubricacom a de imóveis, verifica-se que tendo esta sido sempre superior,

6 Veja-se Anexos IV e VIIL

394

o deixou de ser no último ano, o qtie constitui outro aspecto desfa^vorável da evolução, uma vez que é a rubrica dos imóveis que tra-duz em grande parte a acção social que pode imputar-se aos inves-timentos da previdência, em especial os que se referem à políticade habitação. Existe apesar de tudo uma acção social no tocanteà aplicação de valores da previdência que não está incluída narubrica dos imóveis, mas sim na residual «Outros», e que temassumido uma importância, se pode dizer espectacular, quandoanalisada em termos de crescimento. Trata-se dos empréstimospara construção ou aquisição de casas de que se falará maisadiante.

Analisando ainda as parcelas principais em que se subdividemos valores totais da previdência nota-se que a mais importanteé a que se refere aos títulos e que no período considerado o maiorcrescimento dessa rubrica se verificou em 1962, ano em que, porsua vez, os valores à ordem sofreram um decréscimo de 10 pontosrelativamente ao anterior. Este facto teve a sua razão de ser nomaior contributo que em 1962 foi exigido à previdência no que serefere ao financiamento do II Plano de Fomento.

Com efeito, a participação da previdência no financiamentoreferido ascendeu em 1962 a cerca de 556 milhares de contos, o quecorrespondeu a 15,03 do total financiado nesse ano. Em qual-quer dos outros anos do plano aquela percentagem situou-se sem-pre aquém dos 12 %, atingindo o seu mínimo em 1964 com 5,41 %7.

O Quadro XVII mostra como se distribuiu a participaçãoda previdência no financiamento do plano relativamente aos valo-res globais acumulados e aos acréscimos anuais desses mesmosvalores.

QUADRO XVII

(1000 ese.)

Anos

1959196019611962196319641958/64

Valores acumulados

1

8 654 8979 590 288

10 616 77411 816 46512 990 56114 361156

Financiado pela

previdência

2

358 849451446366 184555 641388 999195 372

2 316 491

2 : 1

%

3

4,14,73,44,73,0

1,4

Valores (acréscimos

anuais)

4

934 941935 391

1026 4861199 6911174 0961 370 5956 641 200

2 : 4

%

5

38,448,335,646,3 '33,114,235,0

T Veja-se Anexo V.

895

Vê-se que, dos valores acumulados peia previdência (6641milhares de contos) no sexénio de duração do plano, 35 % destina-ram-se ao desenvolvimento económico8. Considerando os acrésci-mos anuais do aforro, verifica-se que foram os anos de 1960 e1962 aqueles em que maior foi o esforço da previdência no finan-ciamento do plano de fomento.

Com vista a permitir uma ideia de conjunto da forma comose encontram aplicados os valores da previdência, construiu-seo Quadro XVIE.

QUADRO XVIII

(em %)

Anos

19601961196219631964

Imóveis

1010988

Títulos

Total

7879818078

Acções

1212141313

À ordem

55468

Outros

76666

Total

100100100100100

Como não poderia deixar de ser, são os valores de rendimentofixo que predominam, pois é bem sabido que na aplicação dascapitais da previdência o primeiro princípio a observar é a segu-rança. Não faria sentido que em tal sector fosse dada uma impor-tância apreciável aos investimentos especulativos,

A diminuição que no período considerado é possível verificarnas aplicações em imóveis confirma a conclusão anterior no sen-tido da perda de importância sofrida pelos investimentos de carác-ter social. E o caso é tanto mais grave quanto é certo que essaperda se verifica à custa de um ganho da rubrica de valores àordem, que de 5 i% do total em 1960 passaram a 8 % em 1964,

8 Segundo o relatório da Junta de Crédito Público, publicado no Su-plemento ao Diário das Sessões n.° 12, de 2,2/1/66, o acréscimo dos certi-ficados especiais da dívida pública, nos termos do Decreto-Lei n.° 37 440,de 6/6/949!, que visa a aplicação dos capitais sobrantes das instituições deprevidência, foi no mesmo sexénio de 3350 milhões de escudos, valor queexcede em 1038 milhões de escudos o total indicado como financiado pelaPrevidência. Este facto leva a admitir a hipótese que a participação destesector no Plano de Fomento possa ter sido na realidade bastante superiorà indicada no Quadro 17.

396

enquanto os imóveis sofreram um decréscimo relativo de 2 % nômesmo período.

Estas mesmas conclusões são melhor confirmadas se em vezdos valores totais acumulados se considerar apenas a acumulaçãoverificada no período em análise, isto é, a política seguida apenasno período 1960/64.

Anos

1960/611961/621962/631963/64

Totais ..

Imóveis

30 027191726173049 840

160 769(3 %)

QUADRO XIX

Títulos

1002 2501105 404

878 248720 788

3 706 690(78 %)

À ordem

18 550— 52 123

267 557428 268

662 252(14 %)

Outros

24 341127 238

— 33 439171 699

241157(5 %)

(1000 esc.)

Total

1 026 4861199 6911174 0961 370 595

4 770 868(100)

Como se vê, foram essencialmente os valores relativos a imó-veis e os relativos às disponibilidades que sofreram as grandes va-riações relativamente às posições médias globais apontadas noQuadro XVIII. Enquanto os imóveis representam até 1960, 10%dos valores totais e as disponibilidades 5%, no período 1960/64esses valores relativos cifraram-se em 3 % e 14 %, respectivamen-te, o que, logicamente, originou a menor representatividade dosimóveis em 1964 (8%) e a maior das disponibilidades (8%) nomesmo ano.

Mas será que, não obstante a descida dos imóveis, esta sedeve àquela parte que não representa investimentos sociais e, con-sequentemente, a política social de investimentos sofreu, aindaassim um acréscimo?

A resposta, ainda sob este ângulo mais preciso, não pode serfrancamente positiva, como mostra o Quadro XX, relativo ao desdo-bramento dos imóveis.

Como se observa, as casas económicas e as casas de rendaeconómica, os investimentos que efectivamente se podem consi-derar entre as aplicações de capitais de carácter social, subiramno conjunto apenas de 1%— de 54% do total dos imóveis em1960 passaram a 55% em 1964. Ê, não obstante, de assinalaro aumento de 3 % verificado de 1963 para 1964 nas casas de rendaeconómica.

397

QUADRO XX

(em

Anos

19601961196219631964

Renda livre

4041424140

Utilidadesocial

22222

Casas eco-nómicas

1717161817

Renda eco-nómica

3736363538

Renda limi-tada

44443

Total

100100100100100

Considerando agora uma outra aplicação de capitais, tambémde carácter social — os empréstimos para aquisição ou construçãode casas aos beneficiários —, o que nas grandes rubricas em quese subdividiram os valores se inclui na rubrica residual «Outros»,é possível verificar a forma acentuada como se tem desenvolvidoessa modalidade, aliás de criação, se pode dizer, recente —1958.

Anos

19601961196219631964

QUADKO XXI

Empréstimos

1113228 36745 44889 975

146 740

(1000 esc.)

índice de cresci-mento

100255408808

1318

Como se vê, em 1964 o valor dos empréstimos efectuadosacresceu mais de 13 vezes o valor dos que se efectuaram em 1960.E mesmo que se despreze a análise do crescimento segundo osnúmeros índices, por se considerar que a base de que se parte seexprime por um valor absoluto reduzido, ainda assim é possívelobservar que em relação ao ano anterior nunca o crescimento foiinferior a 60 %, o que significa que em cada um dos anos houveum aumento de mais de metade do ano anterior.

Finalmente, e ainda dentro destas aplicações de capitais comfinalidade social, poderá citar-se a acção da Federação de Caixas

398

de Previdência «Obras Sociais», se bem que esta instituiçãonão tenha sido considerada no conjunto da análise, pelo menosdirectamente, pois que entre as suas receitas algumas se conside-raram, na medida em que as mesmas são constituídas por com-participações das caixas de previdência e, consequentemente, deve-riam ter sido incluídas nas despesas destas.

Aquela acção, segundo os relatórios da Federação de 1963e 1964, distribuída pélas rubricas «serviço social e educação fami-liar», «Infantários e educação infantil», «Estabelecimentos de fé-rias e serviços similares», «Casas de repouso» e «Bolsas e outrosauxílios nos estudos», atingiu os valores globais nos mesmos anosde 7169 e 9257 milhares de contos, respectivamente.

Apenas como ideia geral e sem preocupações de grande pre-cisão, verifica-se que, juntando os valores da actividade da «ObrasSociais» e os dos empréstimos aos das casas económicas e de rendaeconómica, ainda assim a percentagem desse conjunto sobre osimóveis não ultrapassa nos anos de 1963 e 1964 62 % e 67 %, res-pectivamente. Quer dizer, as aplicações dos capitais da previdênciacom finalidade social não atingiu o valor da rubrica «Imóveis»e como esta na sua totalidade não vai além dos 8 % do total dosvalores acumulados, pode concluir-se que do aforro da previdêncianão chega a estar aplicada em fins sociais essa percentagem.

5. Conclusões

a) Não pode negar-se, e o que se deixou exposto bem o de-monstra, que a previdência portuguesa tem evoluído no sentido deabranger toda a população do sector de actividade em que desdeo início se inseriu — sector privado da indústria e serviços. Sebem que os números não garantam que toda essa população estejajá abrangida, eles dão-nos, no entanto, uma ideia aproximada deque assim acontece. Não pode, porém, ficar-se por esta meta sobpena de se negar a si própria como medida social que concretiza.O sector rural, se bem que em certa medida tenha a sua previ-dência, está muito longe de poder contar com a amplitude da queprotege os outros sectores de actividade. E o problema não seconfina apenas ao aspecto quantitativo mas também ao qualita-tivo, no sentido que demos a estas expressões ao tratarmos dapopulação abrangida. Sabido que o mundo do trabalho agrícolaé ainda o que tem maior peso entre os três sectores de actividadeeconómica, não faz sentido que a previdência continui a ignorartão desafortunado núcleo populacional. Por maiores que sejam asdificuldades de ordem técnica não podem estas subverter as carên-cias de ordem humana que representa o estado de coisas actuaLSabemos que o problema está a ser estudado com todo o interesse

S99

e isso, de certo modo, ameniza a crítica que a circunstância objec-tiva suscita.

6) Sendo a previdência social um veículo de transferênciade rendimentos, um meio redistribuidor de consumos, não podedeixar de se considerar com apreensões a reduzida percentagemque representam as despesas sobre as receitas.

É certo que essa relação mostra tendência para aumentar, masnão é menos certo que no período analisado essa tendência foi em1961 paralizada por razões que, embora se não tenha conseguidodeterminar, ocasionaram um retrocesso que só a recente reformada previdência conseguiu anular.

E é tanto mais de atentar neste facto, quanto é certo que arelação em causa representa um bom índice de potencialidades dosistema não realizadas, ou, o que é o mesmo, de benefícios porconceder.

Mas, enfim, é grato verificar que a capitação das prestaçõesaumenta e que este aumento tende agora a concretizar-se cada vezmais, pois que as consequências da reforma por certo continuarãoa fazer-se sentir ainda por alguns anos — no período que analisá-mos só no último ano ela se reflectiu, dado que se havia iniciadonos finais de 1963.

As despesas de administração mantêm-se num nível que sereputa elevado, especialmente quando comparadas com outros paí-ses em que a relação despesas globais / receitas totais atingea elevada percentagem de 95 % (64 % entre nós) e as despesasadministrativas não ocupam uma posição superior a 3,5 % (6,5 %entre nós) do conjunto das receitas.

Se bem que as receitas e principalmente as despesas represen-tem, quando comparadas com o rendimento nacional, uma percen-tagem ainda bastante reduzida, umas e outras tendem a aumen-tar. Este tipo de indicadores reveste, não obstante, certa impor-tância, pois traduz, em certa medida, o esforço social empreendidopor um país. Sabe-se, evidentemente, que esse esforço social sóparcialmente se traduz pelo sector da previdência que analisámos.Porém, da sua importância é bem um índice o valor das receitascobradas, que chegaram a atingir 48 % da receita proveniente dosimpostos directos e indirectos.

c) O regime de capitalização seguido tem originado a consti-tuição duma fortuna, cujo montante é de molde a causar apreen-sões. Só a relativa estabilidade da nossa economia tem defendidoaquela de uma desvalorização capaz de reduzir apreciavelmenteo seu valor real. Não obstante, não se pode deixar de temer o pe-rigo apontado, a medida que se vê crescer a importância daquele

400

aforro. A estabilização, porém, do saldo das receitas e despesasverificado no último ano, como consequência da atenuação doregime financeiro, proveniente da reforma da previdência, ame-niza, em certa medida, a situação.

Foi com a maior das apreensões que se verificou o acentuadoenfraquecimento relativo da política social dos investimentos daprevidência no período considerado. Apesar do incremento fulmi-nante do valor dos empréstimos aos beneficiários para construçãoou aquisição de casas, no conjunto assistiu-se a um afrouxamentorelativo das aplicações de carácter social. E o caso é tanto maisgrave quanto é certo que se pôde observar um crescimento, se podedizer, espectacular, dos valores à ordem no período 1963/64. Umacorrelação de sentido inverso que foi possível observar entre osvalores à ordem e os financiamentos do Plano de Fomento levama supor que os empreendimentos económicos se sobrepõem dema-siadamente aos de natureza social. E, no entanto, bem pareceriaque assim não deveria acontecer, pois que, de certo modo, issorepresenta como que uma inversão de objectivos, ou seja,os objectivos sociais transmudarem-se em económicos. Além darestrição de consumo, ou, pelo menos, a não actualização daspossibilidades de aumentar o consumo que a capitalizaçãoprovoca, assiste-se desse modo à não realização de algumavirtude que seria possível tirar desse regime financeiro, como sejaa de o aforro inerente poder servir para resolver problemas denecessidades, cuja satisfação imediata se impõe. Este facto, entretodos, o que se nos afigurou mais grave, não podemos deixar deo salientar aqui vivamente, pois nos parece ser digno de todaa ponderação.

NOTA FINAL

Tentou-se no que ficou para trás fazer uma análise, tão objec-tiva quanto o é por natureza própria a análise numérica, da evolu-ção do mais importante sector da previdência portuguesa. Ficou-sepois, tanto quanto possível, pelas afirmações de facto, deixandopara o fim algumas conclusões de ordem valorativa por ser esseo momento mais favorável, dada a visão de conjunto que entãoera possível ter da amplitude e evolução geral do sector em causa.

Concorda-se que em muitos pontos teria sido possível levara análise mais longe, estabelecer relações com outros indicadores.Mas por forma nenhuma se pretendeu tornar exaustivo o estudo,como, aliás, se deixou expresso logo de início. Pretendeu-se, e issomuito ardentemente, suscitar, através de uma panorâmica geral,a atenção para o sector da previdência, deixando antever o im-portante papel que o mesmo desempenha e pode desempenhar na

vida nacional E isto se julgou possível através de uma análiseglobal que mostrasse a verdadeira grandeza do sector referido,quer pela população que abrange, quer pelo consumo que redis-tribui, quer pela capacidade de aplicação de capitais que possui.

Mas pretendeu-se ainda chamar a atenção para a falta queentre nós se faz sentir de elementos que permitam estudos maisespecializados, para além da previdência em si própria, que tomemem consideração o contexto em que realmente ela se insere, o qualse não pode confinar já às realizações efectuadas no domínio daconcessão das prestações, que constituem o seu objecto específico.Ainda há bem pouco tempo, como, aliás, já se referiu, na Asso-ciation Internationale de Sécurité Sociale, de que a Direcção-Geralda Previdência e Habitações Económicas faz parte e tem por issoacompanhado sempre de perto toda a actividade, foi inscrito naordem de trabalhos o problema das interinfluências da SegurançaSocial e das economias nacionais, o que é bem um índice da visãomais lata que se sugeriu. E assim, não só para que possamos dara nossa achega nas discussões que se virão a travar, como também,e sobretudo, tendo em vista a próxima reforma da previdência,seria útil que se iniciassem tão cedo quanto possível os estudosnecessários.

Poderá parecer insólita a referência à próxima reforma daprevidência quando acabámos praticamente de erguer o edifíciolegal da reforma há pouco iniciada. No entanto, deverá ter-se emconta todo o trabalho que é necessário levar a cabo para se chegara dispor de uma infra-estrutura estatística útil, não só no domí-nio da previdência, como na parte que interessa do domínio econó-mico. São tarefas novas que só após algum tempo de experiênciapoderão dar uma efectiva e válida contribuição.

Nesta linha de pensamento é de salientar a ausência até hojede um relatório anual da previdência portuguesa, no qual se dêa conhecer a forma como esta vai evoluindo, bem como os aspectosmais importantes dessa actividade, nomeadamente as alteraçõeslegislativas ocorridas no período em referência.

A maturidade alcançada já entre nós no domínio da previ-dência não justifica que continuemos alheados de factos que sãohoje correntes e cuja ignorância em nada favorece o desejávelprogresso do sector em causa.

402

ANEXO I

População abrangida

Anos

19601961196219631964

C. s

Contri-buintes

47 27045 64245 37942 56940 233

}. P.

Benefi-ficiários

480 064480 473480 960471 988567 576

C. R.

Contri-buintes

26 30537 93740 58144 40449 768

ou P.

Benefi-ficiários

398 438453 335526 037570 201683 156

Total

Contri-buintes

73 57583 57985 96086 97390 001

Benefi-ficiários

878 502933 808

1 006 9971 042 1891250 732

Índice de cresci-mento

Cont.

100114117118122

Benef

100106115119142

S. M. S.

Benefi-ficiários

644 660722 867854 819939 619

1 042 420

Familiares

757 593849 550

1 057 9481191 2481 313 071

Fam.:Benef.

1,171,171,231,261,25

Fonte: I.N.E. — Estatística da Organização Corporativa e Previdência Social.

Receitas

ANEXO II

(1000 esc.)

Anos

1960

1961

1962

1963

1964

C.S.P.

1128 819

1253 906

1 362 835

1 487 198

1 662 384

CR. ou P.

1 216 634

1 499 609

1 808 444

2 133 114

2 468 942

C.A.F.

127 849

61153

67178

71725

70 746

S.M.S. »

3 431

180 971

13 346

179 202

18 721

2SU 096

23 891

269 S6U

25 877

297 592

Total

2 476 733

2 828 014

3 257 178

3 715 928

4 227 949

Índice decrescimento

100

114

132

150

171

a Em itálico as compaticipações das caixas federadas.Fonte: I.N.E. — .Estatística da Organização Corporativa e Previdência Social.

ANEXO III

(1000 esc.)

Anos

1960

1961

1962

1963

1964

C.S.P. *

623 286

594 828

677 379

800 855

997 681

CR. ou P.a

690 778

770 358

914 752

1116 315

1 368 151

CA.F.

109 396

44 669

48 610

50 891

52 631

S.M.S.

152 984

200 461

234 940

280 404

345 153

Total

1 576 444

1 610 316

1 875 681

2 248 465

2 763 616

índice decrescimento

100102119143175

8 Não inclui as comparticipações à Federação de Caixas de Previdência—Serviços Médico--Sociais.

Fonte: I.N.E. — Estatística da Organização Corporativa e Previdência Social.

Valores

ANEXO IV

(1000 esc.)

Anos

19601961196219631964

C.S.P.

4 543 7454 978 4895 445 0565 859 6556 409 708

CR. ou P.

4 910 2405 531 5096 234 2586 977 2647 843 903

C.A.F.

3810820 74420 80026 38628 655

S.M.S.

9819586 032

116 351107 256

78 890

Total

9 590 28810 616 77411 816 46512 990 56114 361156

Indide decrescimento

100111123135150

Fonte: I.N.E. — Estatística da Organização Corporativa e Previdência Social,

ANEXO V

Execução do I I Plano de Fomento

(Metrópole)(1000 esc.)

Anos

1959196019611962196319641959/64

Totalfinanciado

3 202 3913 804 5363 595 2194 361140

a 3 820 992a 3 607 71722 391 995

Financiadopela

previdência

358 849451 446366 184555 641

a 388 999a 195 3722 316 491

% em relaçãoao total

financiado

11,2011,8610,1815,0310,185,41

10,30

a Números provisórios.FON1E: Boletim do Secretariado Técnico da Presidência do Conse-

lho, Abril-Julho» 1964.

405

Receitas(Desdobramento)

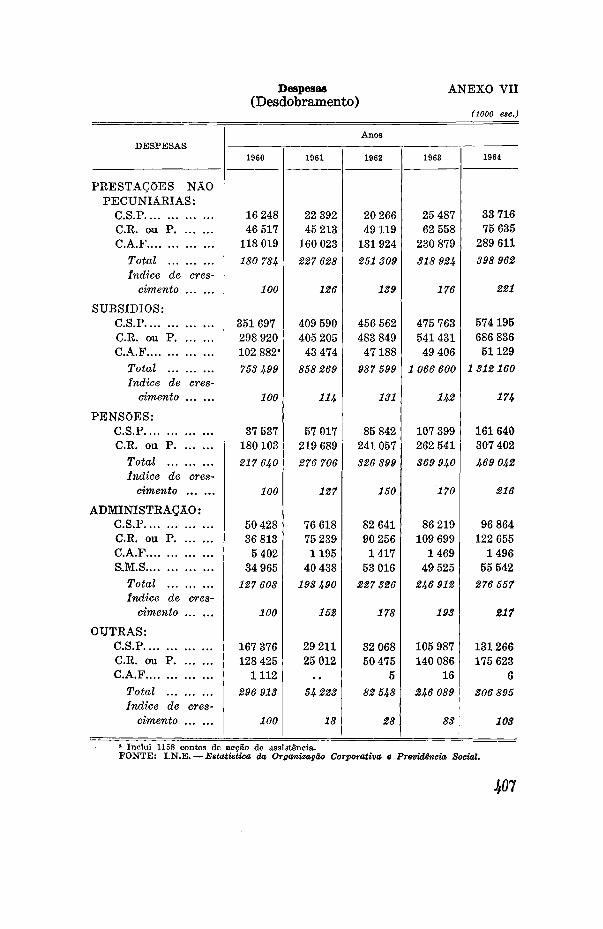

ANEXO VI

(1000 esc.)

RECEITAS

CONTRIBUIÇÕES:CS.PCR. ou PCA.F

Totalíndice de cres-

cimento

SUBSÍDIOS E OU-TRAS COMPARTI-CIPAÇÕES:

CS.PCR. ou P.CA.FS.M.Sa

Totalíndice de crés-

RENDIMENTOS DEBENS PATRIMO-NIAIS:

CS.PCR. ou P. , ,CA.FSJM.S

Totalíndice de cres-

cimento

OUTRAS:CS.PCR. ou P.CA.F....S,M.S

Totalíndice de cres-

cimento

Anos

1960

910 184864 97195 054

1 870 209

100

3118228 83431278

663

91 957

100

179 825192 711

6512

372 613

100

7 628130 118

14522 756

Ul 954

100

1961

1 009 4961 068 798

60 0112 138 305

1U

43 358164 216

92912 696

221199

241

191 524213 513

19957

405 293

109

9 52853 082

14593

63 217

45

1962

1 082 6191298 872

65 946

2 447 437

131

53193186 615

100918 210

259 027

282

210 089240 802

20213

451106

121

16 93482155

21498

99 608

70

1963

1157 6651 455 516

67 487

2 680 668

U3

51651203 345

4 03623 310

282 345

307

228 518266 968

197163

495 84-6

133

49 364207 285

5415

257 069

181

1964

1 303 6301 679 891

69 324

3 052 845

163

52 151223 513

122325193

302 080

329

253 129295 587

193161

549 070

147

53 474269 951

6523

323 954

228

a Não Inclui as comparticipações das caixas federadas.FONTE: I.N.E. — Estatística da Organização Corporativa e Previdência Social,

106

Despesas(Desdobramento)

ANEXO VII

(1000 esc.)

PRESTAÇÕES NÃOPECUNIÁRIAS:

CS.PCR. ou PCA.F

Totalíndice de cres-

cimento

SUBSÍDIOS:CS.PCR. ou PCA.F

Totalíndice de cres-

cimento

PENSÕES:CS.PCR. ou P

Totalíndice de cres-

cimento

ADMINISTRAÇÃO:CS.PCR. ou PCA.FS.M.S

Totalíndice de cres-

cimento

OUTRAS:CS.PCR. ou PC.A.F

Totalíndice de cres-

cimento

Anos

1960

16 24846 517

118 019

180 784

100

351 697298 920102 882a

753 499

100

37 537

180 103

217 640

100

50 428

36 813

5 402

34 965

127 608

100

167 376

128 425

1112

296 913

100

1961

22 392

45 213

160 023

227 628

126

409 590

405 205

43 474

858 269

114

57 017

219 689

276 706

127

76 618

75 239

1195

40 438

193 490

152

29 211

25 012

54 223

18

1962

20 266

49119

181 924

251 309

139

456 562

483 849

47188

987 599

131

85 842

241 057

826 899

150

82 641

90 256

1417

53 016

227 326

178

32 068

50 475

5

82 548

28

1963 1964

25 487

62 558

230 879

318 924

176

475 763

541 431

49 406

1 066 600

142

107 399

262 541

369 940

170

86 219

109 699

1469

49 525

246 912

193

105 987

140 086

16

246 089

83

33 716

75 635

289 611

398 962

221

574 195

686 836

51129

1312160

174

161 640

307 402

469 042

216

96 864

122 655

1496

55 542

276 557

217

131 266

175 623

6

306 895

108

a Inclui 1158 contos de acção de assistência.FONTE: I.N.E.—Estatística da Organização Corporativa e Previdência Social,

Valores(Desdobramento)

ANEXO VIII

(1000 esc.)

VALORES

Anos

1960 1961 1962 1963 1964

IMÓVEIS:

C.S.PCR. ou PC.A.P&.M.S

Totalíndice de cres-

cimento

TÍTULOS:

C.S.PCR. ou P. ... ...CA.F

Totalíndice de cres-

cimento

À ORDEM:

C.S.PCR. ou PCA.FS.M.S

Totalíndice de cres-

cimento

OUTROS:

C.S.PCR. ou PCA.FS.M.S

Totalíndice de cres-cimento

468 191498 690

169113 940

982 512

100

3 575 9623 851 070

4 667

7 U31 699

100

200 924218 71727 32674 550

521 517

100

298 668341 7634 4249 705

65b 560

100

473 533523 369

15 637

1 012 539

103

4 040 7374 388 861

4 351

8 U33 9h9

113

188 686273 76316 26861350

5!*0 067

275 533345 516

1259 045

630 219

96

462 654552 554

16 503

1 031 711

105

4 535 4855 001330

2 538

9 539 353

128

145 960248 9671-8 26274 755

U87 9U

300 957431 407• •

25 093

757 U57

116

490 341582 324

20 776

1 093 Ul

111

4 862 5735 550 716

4 312

10 U7 601

U0

266 979390 98420 28477 254

755 501

U5

239 762473 240

17909 226

72k 018

111

501 615618 107

23 559

1 U3 281

116

5 238 1565 896 251

3 982

11138 389

150

420 754664 8812189976 235

1183 769

249 183664 664

2 774— 20 904

895 717

137

FONTES: I.N.E. — Estatística da Organização Corporativa e Previdência Social.

408

ANEXO IX

Acepção de algumas rubricas utilizadas, conforme Estatísticada Organização Corporativa e Previdência Social

«RECEITA — Todo o aumento do património da Instituiçãoou Organismo, proveniente da entrada de numerário ou outrosvalores e referente ao período observado (um ano) ainda quecobrado posteriormente.

Assim não são consideradas receitas as operações de capitaise valores da Instituição ou Organismo (empréstimos contraídos,reembolso de empréstimos concedidos e alienações), bem como asda sua tesouraria (transferências de fundos dentro da própriaInstituição ou Organismo e operações de conta alheia).

Contribuições — Prestações periódicas efectuadaspelo próprio beneficiário ou por sua conta (entidades pa-tronais e contribuintes), de cujo pagamento fica depen-dente o direito aos benefícios.

Subsídios — Receita proveniente de todo o donativo,em numerário ou outros valores, periódico ou não, rece-bido de qualquer entidade pública ou particular, não emfunção da qualidade de beneficiário ou entidade patronalnem estando o direito aos benefícios dependente da efec-tivação do donativo.

Comparticipações — Receitas provenientes da contri-buição do próprio beneficiário pela utilização de certosserviços ou benefícios que lhe são destinados*

Rendimentos de bens patrimoniais — Receitas prove-nientes de vendas, dividendos ou juros resultantes daaplicação dos capitais da Instituição ou Organismo.

Outras (receitas) — Incluem-se as receitas prove-nientes de transferências de fundos de outras Institui-ções ou Organismos, em virtude da respectiva transferên-cia de beneficiários, cobrança de multas, reembolso deimpressos, arredondamentos de contribuições, pensões,subsídios e abonos prescritos ou restituídos, lucros decor-rentes da alienação de bens, etc.

DESPESA — Toda a diminuição do património da Instituiçãoou Organismo, proveniente da saída de numerário ou outros valo-

409

íes e referente ao período observado (um ano) ainda que pagoposteriormente.

Assim não são consideradas despesas as operações de capitaise valores da Instituição ou Organismo (capitalizações, amortiza-ções de empréstimos e construções e obras novas incluindo benfei-torias), bem como as da sua tesouraria (transferências de fundosdentro da própria Instituição ou Organismo e operações de contaalheia).

Pensões — Importâncias pagas em dinheiro com ca-rácter de periodicidade, que se destinam a substituir de-finitivamente o ordenado ou salário do beneficiário.

Subsídios — Importâncias pagas em dinheiro, perio-dicamente ou não, tendo carácter eventual ou ocasionale que não se destinam a substituir definitivamente o or-denado ou salário do beneficiário, sendo atribuídas parafazer face ou a um aumento de encargos familiares dobeneficiário ou a uma incapacidade temporária de auferiro seu ordenado ou salário.

Prestações não pecuniárias — Foram aqui compreen-didas, além das importâncias gastas com medicamentos,material de prótese, agentes físicos, elementos auxiliaresde diagnóstico, distribuição de vestuário, alimentos, etc,também as despesas com o pessoal médico e de enfer-magem, com a compra de material médico-cirúrgico deconsumo corrente, etc.

Administração — Importâncias gastas com o funcio-namento dos serviços que asseguram mediatamente a rea-lização dos fins próprios da Instituição ou Organismoe com a conservação dos seus bens.

Outras (despesas} — Incluem-se as despesas resul-tantes de transferências de fundos para outras Institui-ções ou Organismos, em virtude da respectiva trans-ferência de beneficiários, reembolso de contribuições,restituições de contribuições a estrangeiros, prejuízos de-correntes da alienação de bens, etc.»

410