A Reestruturação do sistema brasileiro de pagamentos

of 91

-

Upload

fernanda-ultremare -

Category

Documents

-

view

223 -

download

0

Transcript of A Reestruturação do sistema brasileiro de pagamentos

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

1/91

REESTRUTURAO DO SISTEMA DE PAGAMENTOSBRASILEIRO: O CASO DA CLEARING DE CMBIO DA BM&F

DOUGLAS MIRANDA LIMA

Dissertao apresentada Escola Superior

de Agricultura Luiz de Queiroz,

Universidade de So Paulo, para obteno

do ttulo de Mestre em Cincias, rea de

Concentrao: Economia Aplicada.

P I R A C I C A B A

Estado de So Paulo - BrasilNovembro 2002

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

2/91

REESTRUTURAO DO SISTEMA DE PAGAMENTOSBRASILEIRO: O CASO DA CLEARING DE CMBIO DA BM&F

DOUGLAS MIRANDA LIMA

Bacharel em Cincias Econmicas

Orientador: Prof. Dr. PEDRO CARVALHO DE MELLO

Dissertao apresentada Escola Superior

de Agricultura Luiz de Queiroz,

Universidade de So Paulo, para obteno

do ttulo de Mestre em Cincias, rea de

Concentrao: Economia Aplicada.

P I R A C I C A B A

Estado de So Paulo - BrasilNovembro 2002

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

3/91

Dados

Internacionais de Catalogao na Publicao (CIP)DIVISO DE BIBLIOTECA E DOCUMENTAO - ESALQ/USP

Lima, Douglas MirandaReestrutura o do sistema de pagamentos brasileiros : o caso da

clearing de cmbio da BM&F / Douglas Miranda Lima. - - Piracicaba, 2002.74 p.

Dissertao (mestrado) - - Escola Superior de Agricultura Luiz de Queiroz,2002.

Bibliografia.

1. Banco C entral 2. Bolsa de mercadorias 3. Cmbio (Economia) 4.Economia monetria I. Ttulo

CDD 332.4

Permitida a cpia total ou parcial deste documento, desde que citada a fonte O autor

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

4/91

Aos meus pais,

Rafael de Souza Lima e Maria Assuno Lima

DEDICO

Aos meus irmos,

Denner, Dborae ao

meu sobrinho Gabriel

OFEREO

A DEUS,

AGRADEO por mais esta oportunidade.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

5/91

AGRADECIMENTOS

Ao Prof. Dr. Pedro Carvalho de Mello pela amizade, orientao e principalmente pela

confiana em mim depositada.

Aos Profs. Alexandre Mendona de Barros, Pedro Valentim Marques e Slvia Helena

Galvo de Miranda pela ateno, interesse e dedicao dispensados durante a

elaborao deste trabalho.

Ao Dr. Isney Manoel Rodrigues, Diretor da Clearing de Cmbio da BM&F, e toda a sua

equipe, por disponibilizarem dados e informaes indispensveis a este estudo.

Ao Dr. Luiz Fernando Figueiredo, Diretor de Poltica Monetria do Banco Central do

Brasil, por no medir esforos na implantao do Novo Sistema de Pagamentos

Brasileiro, o grande motivador dessa pesquisa.

Profa. e grande amiga Zilda Paes de Barros Matos, por toda tranquilidade que me

passou durante a monitoria e nos momentos difceis do curso.

Aos demais profs. do Departamento de Economia, Administrao e Sociologia da

ESALQ, por todo o ensinamento compartilhado.

Aos funcionrios do Departamento de Economia, Administrao e Sociologia da

ESALQ, em especial Maielli, por toda a ajuda e ateno.

A todos os amigos que encontrei nesse mestrado e, em especial, aos amigos da

repblica Deus Quis pela tima convivncia no decorrer do curso.

A todos vocs, meu MUITO OBRIGADO.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

6/91

SUMRIO

Pgina

LISTA DE FIGURAS.................................................................................................. vii

LISTA DE TABELAS................................................................................................. ix

LISTA DE QUADROS............................................................................................... xLISTA DE ABREVIATURAS E SIGLAS.................................................................... xi

RESUMO................................................................................................................... xiii

SUMMARY................................................................................................................ xv

1 INTRODUO...................................................................................................... 1

1.1 O problema da pesquisa.................................................................................... 3

1.2 A situao-problema........................................................................................... 3

1.3 Objetivos............................................................................................................. 6

2 REVISO BIBLIOGRFICA.................................................................................. 72.1 Panorama de insero do projeto...................................................................... 7

2.2 Antigo Sistema de Pagamentos Brasileiro......................................................... 12

2.3 Novo Sistema de Pagamentos Brasileiro........................................................... 15

3 MERCADO DE CMBIO....................................................................................... 28

3.1 Funcionamento................................................................................................... 28

3.1.1 Aspectos operacionais dos contratos de cmbio............................................ 30

3.2 Riscos................................................................................................................. 33

3.3 Funcionamento do novo sistema de pagamentos na ausncia de uma

Clearing............................................................................................................. 35

3.4 Comparao dos modelos de Clearing de cmbio existentes........................... 36

3.4.1 1oModelo: Fluxo.............................................................................................. 36

3.4.2 2o Modelo: Com chamadas de garantias, mas com repartio de perdas

entre participantes........................................................................................... 37

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

7/91

vi

3.4.3 3o Modelo: Com chamadas de garantias, mas com repartio de perdas

entre os participantes que operaram com inadimplentes................................ 38

3.5 Projeto de Clearing de cmbio da BM&F........................................................... 39

4 METODOLOGIA.................................................................................................... 42

4.1 Anlise qualitativa............................................................................................... 44

4.2 Anlise quantitativa............................................................................................ 45

4.3 Dados................................................................................................................. 46

5 RESULTADOS E DISCUSSO............................................................................ 47

5.1 Introduo........................................................................................................... 47

5.2 Efeitos do Novo SPB.......................................................................................... 47

5.3 Clearing de Cmbio: Seu papel no novo SPB.................................................... 515.4 Banco Central e Clearing de Cmbio................................................................. 55

6 CONCLUSES..................................................................................................... 59

REFERNCIAS BIBLIOGRFICAS.......................................................................... 62

APNDICES.............................................................................................................. 67

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

8/91

LISTA DE FIGURAS

Pgina

1 Total de garantias depositadas na Clearing de Cmbio em 30/09/2002.......... 10

2 Total de Fundo de Participao formado pela Clearing de Cmbio em

30/09/2002 ............................................................................................................. 103 Liquidao no antigo Sistema de Pagamentos Brasileiro................................. 13

4 Liquidao no novo Sistema de Pagamentos Brasileiro................................... 16

5 Mercado de Cmbio Brasileiro.......................................................................... 29

6 Contratao e Registro no Sisbacen................................................................ 30

7 Liquidao da moeda nacional e estrangeira................................................... 32

8 Evoluo do Mercado de Cmbio Primrio Comercial no perodo de jan/2001

a jul/2002........................................................................................................... 48

9 Evoluo do Mercado de Cmbio Primrio Financeiro no perodo de

jan/2001 a jul/2002 ........................................................................................... 49

10 Evoluo do Mercado Interbancrio de Cmbio no perodo de jan/2001 a

jul/2002.............................................................................................................. 49

11 Total de giro, pagamentos e transferncias via TED realizadas pelo STR

entre 22/04/2002 e 30/09/2002......................................................................... 50

12 Volume total do giro e dos pagamentos realizados pelo STR entre

22/04/2002 e 30/09/2002.................................................................................. 51

13 Volume contratado pela BM&F para liquidao em D+1 no perodo de

22/04/2002 e 30/09/2002.................................................................................. 52

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

9/91

viii

14 Volume contratado pela BM&F para liquidao em D+2 no perodo de

22/04/2002 e 30/09/2002 ................................................................................. 53

15 Volume financeiro mensal liquidado pela Clearing de cmbio entre maio e

setembro de 2002............................................................................................. 54

16 Volume total do mercado interbancrio de cmbio negociado no Sisbacen e

na BM&F para liquidao em D+1 no perodo de 22/04/2002 a

30/09/2002........................................................................................................ 55

17 Volume total do mercado interbancrio de cmbio negociado no Sisbacen e

na BM&F para liquidao em D+2 no perodo de 22/04/2002 a

30/09/2002........................................................................................................ 56

18 Participao da Clearing no mercado interbancrio de cmbio no perodo de

26/04/2002 a 30/09/2002.................................................................................. 57

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

10/91

LISTA DE TABELAS

Pgina

1 Quantidade de documentos trocados no sistema financeiro brasileiro (em

milhes de unidades)....................................................................................... 11

2 Valor dos documentos trocados no sistema financeiro brasileiro (em R$bilhes)............................................................................................................. 11

3 Caractersticas do antigo Sistema de Pagamentos Brasileiro......................... 14

4 Valores das tarifas bancrias cobradas por vrios bancos para as

operaes de DOC e TED realizadas pelas pessoas fsicas........................... 24

5 Valores das tarifas bancrias cobradas por vrios bancos para as

operaes de DOC e TED realizadas pelas pessoas jurdicas....................... 25

6 Mudanas para as pessoas jurdicas com o novo SPB................................... 26

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

11/91

LISTA DE QUADROS

Pgina

1 STR: Aspectos Operacionais das Transferncias de Reservas...................... 18

2 Diferenas entre os sistemas de liquidao interbancrias............................. 20

3 Mdia de cheques e DOC entre fevereiro e agosto de 2001........................... 21

4 Mudanas para as pessoas fsicas com o novo SPB...................................... 22

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

12/91

LISTA DE ABREVIATURAS E SIGLAS

BACEN Banco Central do Brasil

BIS Bank for International Settlements

BM&F Bolsa de Mercadorias e Futuros

CBLC Cmara Brasileira de Liquidao e CustdiaCETIP Central de Custdia e de Liquidao Financeira de Ttulos

CHIPS Clearing House Interbank Payment System

CIP Cmara Interbancria de Pagamentos

DEBAN Departamento de Operaes bancrias

DNS Designated-time net settlement

DOC Documento de Crdito

DVP Delivery versus payment

FEBRABAN Federao Brasileira dos BancosFEDWIRE Federal Reserve Wire Transfer Service

FMI Fundo Monetrio Internacional

IF Instituio Financeira

LBTR Liquidao bruta em tempo real

LDL Liquidao diferida lquida

PCP Pagamento contra pagamento

PROER Programa de Estmulo Reestruturao e Fortalecimento do Sistema

Financeiro NacionalPROES Programa de Incentivo Reduo do Setor Pblico Estadual na

Atividade bancria

PVP Payment versus payment

RTGS Real-time gross settlement

SELIC Sistema Especial de Liquidao e Custdia

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

13/91

xii

SFN Sistema Financeiro Nacional

SISBACEN Sistema de Informaes do Banco Central

SLC Superintendncia de Liquidao e CustdiaSPB Sistema de Pagamentos Brasileiro

STR Sistema de Transferncia de Reservas

SWIFT Society for Worldwide Interbank Financial Telecommunication

TED Transferncia Eletrnica Disponvel

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

14/91

REESTRUTURAO DO SISTEMA DE PAGAMENTOS BRASILEIRO: O CASO DA

CLEARING DE CMBIO DA BM&F

Autor: DOUGLAS MIRANDA LIMA

Orientador: Prof. Dr. PEDRO CARVALHO DE MELLO

RESUMO

Este estudo teve como finalidade mostrar a importncia da Clearing de Cmbio

dentro do novo projeto de reestruturao do Sistema de Pagamentos Brasileiro. Para

tanto foi observado como funcionava o antigo sistema, com os riscos assumidos peloBanco Central, principalmente no que se refere possibilidade do risco sistmico. No

novo projeto, as Clearings so fundamentais para se evitar esse tipo de risco. Os

dados utilizados permitiram que fossem feitas simulaes com a presena ou no da

Clearing. Para contextualizar o cenrio em que se encontrava a economia antes da

implantao do novo sistema fez-se uma breve anlise do cenrio de instabilidade pelo

qual o sistema bancrio atravessava e a forma como o governo conseguiu control-lo.

Para garantir uma maior segurana em todo o sistema de pagamentos criou-se o

Sistema de Transferncia de Reservas adotando o processo de liquidao bruta emtempo real, conseguindo eliminar a possibilidade de risco de crdito. A Clearing de

Cmbio possui um papel fundamental no novo SPB pois trabalha adotando o princpio

da liquidao lquida, reduzindo a necessidade de capital para a realizao das

transaes financeiras. O objetivo do trabalho foi mostrar os efeitos causados no

mercado de cmbio e o papel da clearing nesse novo sistema. Notou-se que o

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

15/91

xiv

mercado interbancrio de cmbio tem apresentado um grande equilbrio no s entre o

nmero de contratos de compra e venda de moeda, mas tambm entre o valor desses

contratos. Os dados obtidos mostraram uma tendncia de aumento no total de giro e

de pagamentos realizados via STR. A Clearing tem mostrado cada vez mais uma

grande importncia no novo SPB, com um volume de contratos crescente tanto para

liquidao em D+1 quanto em D+2. Verifica-se que nos primeiros cinco meses de

existncia apenas 15% de toda moeda negociada foi efetivamente transferida entre as

instituies, reduzindo de forma considervel o montante de moeda necessria nas

negociaes e em conseqncia a possibilidade do risco sistmico. Apesar da

diminuio do tempo necessrio para as transferncias e da certeza de liquidao

financeira, um dos principais problemas que ainda dificultam o aumento nas

negociaes atravs da Clearing de Cmbio so os altos custos para se operar nesse

sistema. Para consolidar ainda mais a Clearing como instituio, estuda-se o

lanamento de novos produtos que venham atender demanda do mercado financeiro,

como por exemplo a possibilidade de liquidao financeira intradia e a negociao com

outras moedas. A Clearing de Cmbio da BM&F a primeira do mundo a negociar

moeda e o seu sucesso pode fazer com que instituies do mesmo gnero sejam

criadas pelos Bancos Centrais dos outros pases.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

16/91

BRAZILIAN PAYMENT SYSTEM RESTRUCTURING: THE CASE OF THE BM&F

FOREIGN EXCHANGE CLEARINGHOUSE

Author: DOUGLAS MIRANDA LIMA

Adviser: Prof. Dr. PEDRO CARVALHO DE MELLO

SUMMARY

This study had the goal to clarify the importance of the Foreign Exchange

Clearinghouse related with the new project of restructuring the Brazilian System of

Payments (BSP). With this purpose it was observed how the old payment systemoperated, with the risks assumed by the Central Bank, mainly those associated with the

systemic risk. In the new project, the Clearinghouses have a fundamental role to avoid

the systemic risk. The data used in the research allowed to simulate and compare the

effects on the foreign exchange market, in the presence or in the absence of the

Clearinghouse. To understand how the economy was before the implantation of the

new project, it was done a brief analysis about the instability which the bank system

was affected and the way that the government tried to control it. To guarantee more

security in the whole payment system, it was created the Reserve Transfer System(RTS) that adopt a process of Real-Time Gross Settlement, achieving the goal of

eliminating the possibility of credit risk. The Foreign Exchange Clearinghouse has a

fundamental role in the new BSP because works adopting the principle of the net

settlement, reducing the capital necessity to do financial transactions. A qualitative

analysis had a purpose to show the effects due in the foreign exchange market and the

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

17/91

xvi

Clearinghouse function in this new system. It was observed that the interbank foreign

exchange market has been showed a great equilibrium in the number of contracts

bought and sold, but also in their values. The data obtained presented a trend of raising

in the total negotiated and in the payments done via RTS. The Clearinghouse has been

showed that its importance is increasing in the new BSP, with the volume of contracts

raising in both settlement D+1 and D+2. It is noted that in the first five months of

existence, only 15% of whole currency negotiated was effectively transfered within

institutions, reducing in a considerable manner the total of currency required and, in

consequence, reducing the possibility of systemic risk. Although the diminishing of the

time for transferences and of the certainty about the financial settlement, one of the

main problems are the high costs to operate in this system. To consolidate the

Clearinghouse importance as an institution, it has been done studies to launch new

products to take care of the demand like, as example, the possibility of financial

settlement intraday and the negotiation with other currencies. The BM&F Exchange

Clearinghouse is the first one in the world that transacts currency and its success may

influence other countries that can adopt the same system.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

18/91

1 INTRODUO

De acordo com Banco Central do Brasil - BACEN (2001a), por sistema de

pagamentos entende-se o conjunto de procedimentos, regras, instrumentos e sistemas

operacionais integrados utilizados para a transferncia de fundos do comprador para ovendedor, encerrando, assim, uma obrigao. Toda economia de mercado depende

desses sistemas para movimentar os fundos decorrentes da atividade econmica

(financeira, comercial e produtiva), tanto em moeda local quanto em moeda

estrangeira.

Os sistemas de pagamentos so responsveis por interligar, por meio de uma

cadeia no coordenada de ordens de pagamentos, os agentes no-bancrios, os

bancos1e o BACEN. O montante das transferncias dirias dessas ordens (exceto as

transaes com papel-moeda), realizadas por meio de cheques, cartes de crdito,transferncia eletrnica de fundos, documento de crdito, transforma-se em poucas

transferncias interbancrias de fundos de elevado valor nas contas reservas

bancrias mantidas pelos bancos no BACEN. A conseqncia dessas transferncias

o desequilbrio do fluxo de caixa dos bancos nas reservas bancrias, criando a

condio para o funcionamento do mercado interbancrio de reservas, cujas

transaes tambm so realizadas via sistema de pagamentos.

Com o objetivo de aumentar a eficincia e melhorar a gerncia de risco so

feitas mudanas nos sistemas de pagamentos. Quanto ao aumento da eficinciabusca-se um melhor fornecimento de servios de pagamentos adequados s

necessidades dos agentes, minimizao da flutuao (float) gerada pela defasagem

entre a contratao e a liquidao dos pagamentos e busca da reduo de custos.

1Consideram-se bancos as instituies financeiras que mantm conta Reservas Bancrias no BACEN.Por reservas bancrias entendem-se os depsitos em espcie que os bancos mantm no BACEN tantopara fins de cumprimento de recolhimento compulsrio, quanto para efetuar pagamentos interbancrios.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

19/91

2

Como resultado espera-se um melhor desempenho das atividades econmicas

suportadas por tais sistemas.

Para melhorar a gerncia de riscos so criados mecanismos que reduzem a

possibilidade de perdas enquanto o pagamento ainda no finalizou, ou seja, antes da

transferncia efetiva de fundos entre as contas reservas bancrias dos bancos

envolvidos e a transferncia do bem, servio ou ativo negociado. A estabilidade dos

mercados financeiros depende fortemente desse ponto, pois a rede na qual o sistema

de pagamentos opera um meio potencial de transmisso de distrbios.

A relao entre os bancos muito grande, de forma que o pagamento de um

banco representa a liquidez de outro, de modo que qualquer distrbio na transferncia

de fundos, independente do motivo, pode levar inadimplncia de outros agentes, que

deles dependiam para equilibrar seus caixas. Assim, mesmo as instituies financeiras

que no esto diretamente envolvidas com o banco inadimplente podem ser afetadas.

Esses distrbios na cadeia de pagamentos (sem a existncia de mecanismo de

proteo), abalam a confiana e a discricionariedade de todo o sistema financeiro,

afetando a concesso de crdito, especialmente o interbancrio. Se essa

inadimplncia local no for contida, todo o sistema financeiro desestabilizado.

Todo o sistema de pagamentos elaborado para poder suportar a quebra de

um ou mais participantes. Caso no existam mecanismos adequados para o controle

do risco, o BACEN se torna refm do risco sistmico, pois ele acaba sendo o rgo

que assume os riscos produzidos pelos demais participantes2.

O BACEN, para amenizar esses riscos, se defronta com a seguinte questo:

devolver os lanamentos a descoberto na conta reservas bancrias, aceitando as

possveis conseqncias, ou fornecer liquidez mesmo que a saque a descoberto,

dando curso cadeia de pagamentos. Qualquer que seja a deciso tomada, problemas

surgiro.

2As razes para se explicar a falha da contraparte podem ser de natureza tcnica ou temporria. Ou seja,o evento pode ser caracterizado como "transao insuficiente", em vez de "falta de pagamento". Muitasvezes, na data de liquidao, os fatores que podem vir a levar falha de uma das partes nem sempre sobem identificados. Em conseqncia, pode-se abalar a confiana das instituies em seus parceiros denegcios. Essa ruptura das condies de perfeita liquidao de qualquer uma das partes pode provocaruma reao em cadeia, que poder impactar a sade financeira de outras instituies, afetando aconfiana na solvncia do sistema, com srias conseqncias s obre os mecanismos de financiamento produo. Segundo Bank for International Settlements - BIS (2002c) a combinao dos efeitos dessascategorias pode levar ao chamado risco sistmico. Uma definio precisa desse tipo de risco dada porBACEN (2000b): "a probabilidade de falhas de crdito e/ou de liquidez que venham a deflagrar umareao em cadeia envolvendo os participantes de um sistema".

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

20/91

3

Adotando a primeira soluo, o BACEN apenas transferir os problemas de

inadimplncia de um participante para o outro. Se adotar a segunda soluo evitam-se

problemas sistmicos no curto prazo; no entanto, num segundo momento, elimina-se o

incentivo dos bancos de se introduzir controles prprios de proteo contra a falta de

pagamentos tornando-se mais agressivos e assumindo maiores riscos em seu negcio.

Segundo BACEN (2001a), o Banco Central do Brasil se defronta com esse dilema e

para tentar ameniz-lo props o projeto de reestruturao do sistema de pagamentos

brasileiro.

1.1 O problema da pesquisa

Dentro do novo sistema de pagamentos proposto pelo BACEN um dos objetivos

repassar o controle do mercado de cmbio para uma Cmara de Compensao.

Criou-se ento a Cmara de Registro, Compensao e Liquidao de Operaes de

Cmbio BM&F (Clearing de cmbio) para deixar as operaes no mercado

interbancrio de cmbio mais seguras. Essa clearing se responsabiliza pelo

cumprimento dos contratos interbancrios de cmbio evitando que a inadimplncia de

alguma instituio financeira venha a gerar problemas para o BACEN e para o

mercado financeiro, assumindo parte dos riscos causados por essa inadimplncia.

A proposta desta dissertao avaliar quais os efeitos causados no mercado

de cmbio com a implantao do novo Sistema de Pagamentos Brasileiro (SPB).

Particularmente pretende-se verificar qual o papel da Clearing de Cmbio da Bolsa de

Mercadorias e Futuros (BM&F) dentro desse novo sistema, analisando a participao

dessa Clearing junto ao BACEN.

1.2 A situao-problema

O antigo sistema de pagamentos brasileiro foi desenvolvido, ao longo das

ltimas dcadas, em meio a um ambiente de forte desequilbrio macroeconmico e

com o objetivo principal de aumentar a eficincia. Houve uma reduo do tempo de

compensao de cheques e outros papis e o desenvolvimento de diversos sistemas

operacionais para liquidao e custdia eletrnica de ttulos. Na poca em que esse

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

21/91

4

sistema foi instalado as prioridades associadas estruturao destes sistemas eram a

agilidade e a segurana das operaes.

Entretanto, a partir da segunda metade dos anos 90, com o Brasil j inserido no

processo de globalizao, ocorreu um fato decisivo que marcou profundamente a

transformao na economia brasileira: o processo de estabilizao (a partir do Plano

Real). Como conseqncia, houve uma reestruturao do setor financeiro (PROER e

PROES) despertando o debate para a importncia da reduo do risco individual e

sistmico.

Sob a tica da experincia internacional trs grandes questes vm norteando

as discusses sobre o desenho dos modelos voltados para este objetivo,

principalmente aps as crises financeiras que abalaram o mundo: superviso bancria,

regulamentao prudencial3e sistema de pagamentos. No caso brasileiro, o BACEN

coordenou diversos avanos em termos de regulamentao prudencial e lanou, em

1999, as bases para o debate a respeito do assunto.

O projeto anunciado estabeleceu as diretrizes para o funcionamento de um

novo sistema de pagamentos no Brasil. Segundo elas, esse novo sistema funciona

baseado em trs formas diferentes de liquidao dos pagamentos interbancrios, que

convivem juntas e se diferenciam pelo montante liquidado e pelo sistema de liquidao

utilizado. Essas trs formas so: o Sistema de Transferncia de Reservas (STR) que

liquida grandes valores), as Clearings (baseadas no princpio de liquidao pelo total

lquido de operaes ao final do dia) e a compensao tradicional (que no modificou o

seu funcionamento e ainda pode ser utilizado para liquidao).

De acordo com BACEN (2000a) a implantao do novo Sistema de

Pagamentos Brasileiro ocorreu em 22 de abril de 2002. A partir desse dia, o mercado

passou a contar com mecanismos que evitam que o mesmo fique travado em razo do

aumento excessivo da demanda por reservas bancrias, que eventualmente possa

ocorrer.

Uma das bases para o sucesso desse novo sistema a presena das

Clearings. Elas foram elaboradas para garantir o fiel cumprimento de todos os

negcios realizados nas bolsas e de acordo com Bolsa de Mercadorias & Futuros -

3Por regulamentao prudencial entende-se todas as normas e regulamentos estabelecidos pelo BACENque visem estabelecer uma normalidade no sistema financeiro evitando distrbios.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

22/91

5

BM&F (1996), esse sistema pode ser tanto um departamento interno como uma

organizao independente, controlada ou no pela bolsa.

Para o BIS (2002a) essa distino depende de quem possui e opera o sistema

e no da identidade do agente de liquidao. Sendo assim, existem sistemas do

BACEN, pertencentes a este banco e operados por ele (ou por suas entidades

afiliadas) nos quais o BACEN tambm se encarrega da liquidao; e sistemas do setor

privado, pertencentes a um grupo privado e operados por ele (seja uma associao

bancria ou uma cmara de compensao) onde o papel operacional principal do

BACEN o de agente de liquidao.

Na Bolsa de Mercadorias e Futuros - BM&F - os servios de Clearing so

prestados por um departamento interno, a Superintendncia de Liquidao e Custdia

(SLC), responsvel pelo registro das operaes e controle de posies, compensao

de ajustes dirios, liquidao financeira e fsica dos negcios e administrao de

garantias.

De acordo com BM&F (2001a), as cmaras de compensao existentes no

Brasil no possuam instrumentos para o controle de riscos, ficando para o BACEN o

papel de banco inadimplente (dentro da cadeia de pagamentos), assumindo todo o

risco existente nos contratos. O BACEN concedia crdito sem limite (via saque a

descoberto em reservas bancrias), sem garantias e sem contrato para que os bancos

pudessem saldar suas dvidas e ao mesmo tempo evitassem o risco sistmico.

Dentro do novo sistema de pagamentos proposto, as Clearings (divididas em

Clearings de pagamentos, de ativos, de derivativos e de cmbio) mostram-se

fundamentais para evitar esse risco sistmico.

Dentre todas essas Clearings, este trabalho analisar a de cmbio pois esta

contempla um dos mais importantes mercados, tomado como referncia para se

analisar a economia de qualquer pas. O mercado de cmbio possui enorme

importncia pois nele so movimentados os fluxos cambiais originrios do sistema

financeiro e comercial. Alm disso ele envolve o setor produtivo e o mercado

financeiro, ligando o mercado domstico e o externo.

At o incio do ano de 2002, as operaes de cmbio eram realizadas atravs

do Sistema de Informao do Banco Central (Sisbacen) e o pagamento/recebimento

dos reais correspondentes contratao de determinada operao era feito mediante

dbito/crdito nas contas de reservas bancrias. A liquidao geralmente acontecia

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

23/91

6

aps decorridos dois dias teis (D+2) pelo valor bruto (uma a uma). Neste antigo

modelo no estavam envolvidos os depsitos de garantias e no existia sincronia entre

a efetivao dos pagamentos, de forma que as instituies compradoras ou

vendedoras corriam riscos nas respectivas operaes.

O volume movimentado no mercado de cmbio brasileiro gira em torno de

US$2 bilhes por dia (PROPOSTA, 2000b) e a existncia de uma Clearing que o

regulamente e o controle ajuda a diminuir o risco sistmico, fortalecendo, em

consequncia, o sistema financeiro nacional.

1.3 Objetivos

O objetivo desta dissertao avaliar, do ponto de vista qualitativo, quais os

efeitos causados no mercado de cmbio com a implantao do novo Sistema de

Pagamentos Brasileiro (SPB). Particularmente pretende-se verificar qual o papel da

Clearing de Cmbio da BM&F dentro desse novo sistema, analisando a participao

dessa Clearing junto ao BACEN e sua eficincia na reduo do risco sistmico da

economia brasileira.

As variveis observadas e medidas ao longo do trabalho procuram mostrar no

s a evoluo do novo SPB mas tambm a importncia da Clearing de Cmbio nesse

novo sistema. A participao dos agentes (comercial, financeiro e o BACEN) no SPB, a

evoluo do Sistema de Transferncia de Reservas (STR), os volumes contratados

pela BM&F para liquidao em D+1 e D+2 e os volumes liquidados pela Clearing de

Cmbio so algumas dessas variveis.

Alm desta introduo, o presente trabalho conta com mais 5 captulos. Uma

breve caracterizao do atual sistema de pagamentos, da evoluo do setor bancrio e

da nova proposta do BACEN feita no captulo 2. O terceiro captulo descreve o

funcionamento do mercado de cmbio, mostrando os seus riscos e a atuao da

Clearing de cmbio da BM&F.

O quarto captulo descreve a metodologia a ser utilizada para se alcanar os

objetivos propostos. No captulo 5 so apresentados e discutidos os resultados e por

ltimo, no captulo 6 so apresentadas as concluses e as recomendaes finais.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

24/91

2 REVISO BIBLIOGRFICA

2.1 Panorama de insero do projeto

H cerca de vinte anos, o Brasil terminou um ciclo de crescimento econmicoque se iniciou nas primeiras dcadas do sculo e que foi caracterizado pela

implantao de uma base industrial, ampla e diversificada, para produzir bens que

antes eram importados. O papel desempenhado pelo Estado foi muito importante,

atuando como empresrio, por meio das empresas estatais, criando os mecanismos e

incentivos para atrair o capital estrangeiro e transferindo renda para financiar o capital

domstico, privado e estatal.

Com o fim do modelo de substituio de importaes o Estado entrou numa

grande crise fiscal, com o esgotamento de sua capacidade de poupar, em virtude daspresses de diferentes grupos da sociedade pelo controle de fatias do bolo das

despesas governamentais, que excediam aquilo que o Estado era capaz de obter

atravs da receita tributria tradicional e de sua capacidade normal de endividamento.

Essas presses foram aumentando e o Brasil entrou na dcada de 90 com uma

das mais instveis economias at ento j vistas, com uma inflao que chegou a

2.708% no ano de 1993 (Instituto Brasileiro de Geografia e Estatstica - IBGE, 2001).

O cenrio de instabilidade se altera aps 1994, com a implantao do Plano

Real. A proposta deste plano era conseguir uma estabilidade financeira por meio docombate inflao, a qual foi alcanada, pois em 1995 a inflao atingiu 14,8% (IBGE,

2001). Com essa queda na inflao e consequente estabilizao da moeda foram

retirados os ganhos inflacionrios (floating) das instituies financeiras, enfraquecendo

diversas dessas instituies. Ocorreu um crescimento das insolvncias bancrias e a

necessidade de se reformular todo o sistema financeiro passou a ser urgente, pois

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

25/91

8

algumas instituies bancrias (como o Banco Econmico, o Banco Meridional e o

Banco Nacional) comearam a passar por problemas.

Esses problemas foram solucionados com o emprego de recursos do PROER

(Programa de Estmulo Reestruturao e Fortalecimento do Sistema Financeiro

Nacional) e do PROES (Programa de Incentivo Reduo do Setor Pblico Estadual

na Atividade Bancria).

O PROER consumiu, em valores da poca, cerca de R$ 17 bilhes (BACEN,

2002a) e de acordo com Fortuna (1999) seu objetivo era assegurar a liquidez e a

solvncia do sistema, possibilitando ao governo administrar as instituies com

problemas at que elas pudessem ser saneadas e repassadas a outros grupos. Ainda

em 1995 o governo dificultou a constituio de novas instituies financeiras e criou

incentivos para a fuso, incorporao e transferncia de controle acionrio.

O PROES foi criado em moldes semelhantes ao PROER e oferecia trs

alternativas s instituies bancrias: privatizao com incentivos financeiros do

governo, transformao em banco de fomento com ajuda do governo ou continuar na

mesma situao. A estimativa de gastos para esse programa foi bem maior que o do

PROER, de acordo com Fortuna (1999), algo em torno de R$ 54 bilhes em valores da

poca.

Tanto o PROER quanto o PROES tinham como papel garantir a calma e a

estabilidade do sistema financeiro nacional, assegurando os baixos ndices

inflacionrios, que poderiam ser revertidos caso o dinheiro depositado nas instituies

fosse jogado no sistema. Esses depsitos apresentam um valor bem maior do que

aquele efetivamente depositado nas instituies devido ao mecanismo do multiplicador

bancrio que os bancos possuem.

Em tese, somente o BACEN pode emitir moeda, mas os bancos tambm tem

esse poder. A moeda produzida pelos bancos recebe o nome de moeda escritural e ao

seu processo de criao d-se o nome de multiplicador bancrio. O mecanismo de

funcionamento deste sistema est descrito de modo simplificado a seguir.

Do ponto de vista do banqueiro, os diversos depsitos realizados pelas pessoas

e empresas nos bancos geram emprstimos; mas do ponto de vista do sistema

bancrio como um todo os emprstimos que o banco concede s pessoas e empresas

geram depsitos. O segredo, segundo Simonsen & Cysne (1995) est em que o banco

no empresta realmente o dinheiro que tem em caixa, mas sim, faz um promessa de

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

26/91

9

que este papel-moeda estar disponvel para o cliente se ele achar necessrio, o que,

como todos sabem (inclusive o banco) raramente acontece. Aps o depsito e o

redepsito, o banco est novamente apto a reiniciar o processo.

O dinheiro que o banco emprestou permanece no seu caixa, pronto para ser

utilizado. No entanto, o montante que o banco pode novamente emprestar menor que

o inicial. O motivo e o percentual desta reduo depende da primeira transao

realizada. Parte do dinheiro que o primeiro cliente solicitou pode ter sido usado para

pequenas despesas (aquelas feitas sem a utilizao de cheques), resgatando uma

frao do emprstimo. Para satisfazer essa demanda, os bancos precisam manter em

caixa um percentual dos depsitos que aceita, ao qual d-se o nome de reserva

voluntria. O BACEN, por sua vez, considerando esse percentual insuficiente para

garantir a segurana do sistema decide impor um coeficiente adicional de reservas, ao

qual d-se o nome de reservas compulsrias (servem para cobrir as retiradas naqueles

dias em que estas excederem o coeficiente normal, para o qual o banco est

preparado voluntariamente).

O mecanismo de funcionamento das clearings semelhante ao do sistema

bancrio, ou seja, elas fazem com que o valor movimentado pelos bancos seja bem

maior que o montante realmente depositado em seus caixas. Segundo BM&F (2002a)

os mecanismos de salvaguardas financeiras (dispositivos de segurana que garantem

a liquidao das operaes aceitas pelas clearings) so formados pelas garantias

(feitas pelos bancos), pelos fundos (feitos pela clearing) e pelo patrimnio especial

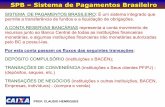

(feito pela bolsa). A figura 1 mostra a diversificao dos ttulos aceitos como garantias

pela clearing de cmbio da BM&F. O montante total dessas garantias no dia

30/09/2002 era R$ 953.591.947,59 (BM&F, 2002b), enquanto o montante dos fundos

de participao dessa clearing, para esta mesma data, valia R$ 94.751.319.

Observando a figura 2 verifica-se os diversos ttulos que formam as garantias. Os

principais so as Notas do Banco Central (NBCE), seguido pelas Notas do Tesouro

Nacional (NTN) e pelas Letras Financeiras do Tesouro (LFT). Juntos, esses trs ttulos

so responsveis por aproximadamente 85% de todas as garantias depositadas na

Clearing de Cmbio.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

27/91

10

0

5

10

15

20

25

30

35

40

N B CE (1 8 ) N T N D (7 8) LFT (21) LTN (10) N T NC (77 ) N T N D (73 ) Dlar L F T B (24)

T tul os dep os i tad os com o garan ti as

(%)

Figura 1 - Total de garantias depositadas na Clearing de Cmbio em 30/09/2002.Fonte: BM&F (2002b)

0

5

10

15

20

25

30

N BCE (1 8 ) N T ND (78 ) LFT (21) LT N (10) N TN C (7 7 ) D l ar N T ND (73) L F T B (24)

T tul os dep os i tad os com o Fun do de P ar t ic ipa o

(%)

Figura 2 - Total de Fundo de Participao formado pela Clearing de Cmbio em

30/09/2002.

Fonte: BM&F (2002b)

Junto com a consolidao do sistema bancrio ocorreu um crescimento daquantidade de cheques, Documentos de Crdito (DOCs) e cobranas que circulam no

mercado e so utilizados para a aquisio diria de bens de consumo e servios. Esse

consumo dirio representado pelas compras que as pessoas fazem, pelos

pagamentos realizados e pelas transferncias de dinheiro entre as contas. Nos ltimos

anos a quantidade de documentos trocados e o volume de moeda transacionado tm

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

28/91

11

aumentado, exigindo maior controle de todo o sistema financeiro, com treinamento de

funcionrios e modernizao da infra-estrutura bancria, evitando-se com isso que o

sistema venha a entrar em colapso.

De acordo com a tabela 1, nos ltimos 5 anos foram trocados no Brasil uma

mdia anual de 2,7 bilhes de cheques, 580 milhes de bloquetos de cobrana e mais

de 60 milhes de Documentos de Crdito (DOCs).

Essas trocas, segundo o tabela 2, chegaram a corresponder a um volume anual

superior a R$ 4 trilhes, sendo mais de R$ 1,82 trilhes em cheques, R$ 450 bilhes

em bloquetos de cobrana e R$ 1,76 trilhes em DOCs.

Tabela 1. Quantidade de documentos trocados no sistema financeiro brasileiro (em

milhes de unidades).

Composio da troca

Documento Participao % no Total

PerodoCheque (A)

Bloqueto de

Cobrana (B)DOC (C)

Total

(A+B+C) ChequeBloqueto de

CobranaDOC

1997 2.943,9 512,6 44,2 3.500,6 84,1 14,6 1,3

1998 2.751,5 545,7 49,8 3.347,0 82,2 16,3 1,5

1999 2.612,1 565,6 58,6 3.236,3 80,7 17,5 1,8

2000 2.637,5 624,4 70,1 3.332,0 79,2 18,7 2,1

2001 2.600.3 681,5 82,2 3.364,1 77,3 20,3 2,4

Fonte: BACEN (2002a)

Tabela 2. Valor dos documentos trocados no sistema financeiro brasileiro (em R$

bilhes).

Composio da troca

Documento Participao % no Total

PerodoCheque (A)

Bloqueto de

Cobrana (B)DOC (C)

Total

(A+B+C) ChequeBloqueto de

CobranaDOC

1997 1.860,4 351,7 1.676,1 3.888,3 47,8 9,0 43,1

1998 1.797,4 367,3 2.031,7 4.196,4 42,8 8,8 48,4

1999 1.741,0 421,3 1.859,0 4.021,3 43,3 10,5 46,2

2000 1.805,8 514,6 1.390,5 3.710,8 48,7 13,9 37,5

2001 1.884,9 595,4 1.849,7 4.330,1 43,5 13,8 42,7

Fonte: BACEN (2002a)

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

29/91

12

Um novo sistema de pagamentos que trouxesse mais segurana para todo

esse fluxo de ativos (dinheiro, cheques, DOCs, fundos, etc.) se tornou urgente no

Brasil, para reduzir os riscos e aumentar a confiana no sistema financeiro.

2.2 Antigo Sistema de Pagamentos Brasileiro

Segundo Andrezo & Lima (1999), o antigo Sistema de Pagamentos Brasileiro

era composto por quatro cmaras de compensao: Selic, Cetip, Compe e Cmbio que

liquidavam as operaes diretamente nas reservas bancrias do BACEN. Algumas

caractersticas dessas Clearings so dadas a seguir.

O Selic (Sistema Especial de Liquidao e Custdia) era o sistema responsvel

pelas transaes, primrias e secundrias, com ttulos pblicos federais, sendo esses

ttulos desmaterializados (isto , escriturais e custodiados em nome de seus

possuidores). A Cetip (Central de Custdia e de Liquidao Financeira de Ttulos)

destinava-se a negociar os ttulos privados e alguns ttulos pblicos. Nesse antigo

sistema, tanto o Selic quanto a Cetip liquidavam suas operaes atravs do saldo

lquido multilateral ao final do perodo (D+0 para o Selic e D+1 para a Cetip). A

transferncia era feita operao a operao, enquanto a liquidao financeira era

realizada pelo valor lquido por instituio.

A Compe o sistema responsvel pela compensao de cheques e outros

papis, enquanto o sistema de cmbio aquele no qual so realizadas as transaes

interbancrias com moeda estrangeira.

Em nenhuma dessas Clearings existia um mecanismo que gerenciasse os

riscos e que fosse capaz de absorver a insolvncia de um de seus participantes. As

mensagens de liquidao financeira que elas enviavam ao BACEN no eram criticadas

quanto a saldo, o que permitia a manuteno de saques a descoberto na conta

Reservas Bancrias ao longo do dia, sem garantias e sem contrato, como mostrado na

figura 3.

Os principais tipos de risco assumidos pelo BACEN nesse sistema eram o risco

de crdito e o risco de liquidez. O risco de crdito, definido como o grau de incerteza

de uma das partes de uma operao sobre o integral cumprimento da obrigao

contratual por sua contraparte, efetivava-se caso o banco no regularizasse seu caixa

at o final do dia, e em geral, estava associado insolvncia da contraparte. J o risco

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

30/91

13

de liquidez define-se como o grau de incerteza de uma das partes de uma operao

sobre o tempestivo cumprimento da obrigao contratual por sua contraparte e decorre

da impossibilidade momentnea de cumprimento de uma obrigao financeira.

Dependendo da intensidade com que esses riscos afetam o mercado, pode

ocorrer o risco sistmico. Esse risco definido como a probabilidade de falhas de

crdito ou de liquidez que venham a deflagrar uma reao em cadeia envolvendo os

participantes de um sistema. Nesse caso, devido interligao e interdependncia de

direitos e obrigaes, a inadimplncia de uma instituio ocasiona uma sucesso de

inadimplncias em outras instituies, que pode levar, em casos extremos, ao

comprometimento da estabilidade dos mercados e at ruptura do sistema como um

todo. A importncia do risco sistmico, portanto, maior nos sistemas de pagamentos

interbancrios7, nos quais a maior parte dos pagamentos de grandes valores.

BA

NCOS

Clearing BM&F

Clearing Bolsas

SisBACEN: Cmbio

SELIC

Compe

BACEN: Lanamentos diversos

CETI

RESERVA

S

BANCRIAS

Figura 3 - Liquidao no antigo Sistema de Pagamentos Brasileiro.

Fonte: Elaborao do autor

7Os fluxos financeiros na economia podem ser intrabancrios (quando o pagador e o recebedor possuemrelao de conta corrente no mesmo banco) ou interbancrios (quando os agentes tm conta em bancosdiferentes).

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

31/91

14

De acordo com Chakravorti (1996) esse antigo sistema de pagamentos

colocava o BACEN em uma posio complicada. Como as cmaras de compensao

no dispunham de mecanismos para administrar riscos, o BACEN evitava devolver as

ordens de liquidao em reservas bancrias dos participantes com saldo insuficiente.

Por outro lado, essa suposio de certeza de liquidao sob a qual operava o sistema

financeiro, garantida pelo aumento de risco de crdito do BACEN, criava srios

problemas, tornando os bancos mais relaxados em suas avaliaes dos riscos

envolvidos nos sistemas e contrapartes com que eles operavam.

No entanto, como se pode ver na tabela 3, esse antigo sistema de pagamentos

possua alguns aspectos positivos. Existia uma ampla automao dos processos (o

que reduzia o tempo de processamento), os ttulos negociados eram todos

desmaterializados (permitindo um sistema de custdia eletrnica gil e de menor

custo), a base tecnolgica de telecomunicaes atendia plenamente s necessidades

e as cmaras de compensao j existiam e operacionalmente funcionavam de modo

adequado.

Tabela 3. Caractersticas do antigo Sistema de Pagamentos Brasileiro.

POSITIVAS NEGATIVAS

1 Ampla automao dos processos,

reduzindo o tempo de processamento.

1 O BACEN assumia os riscos produzidos pelos

demais participantes, elevando o potencial derisco sistmico.

2 Os ttulos negociados eram todos

desmaterializados, permitindo um sistema

de custdia eletrnica mais gil e de

menor custo.

2 Como as regras de absoro de risco pelo

BACEN no estavam escritas, no era

possvel mensurar claramente, na tica do

investidor externo, os riscos envolvido nas

aplicaes financeiras no Brasil.

3 A base tecnolgica de telecomunicaes

atendia plenamente s necessidades do

sistema.

3 As cmaras de compensao no possuam

mecanismos de proteo que assegurassem a

liquidao de todas as operaes, na hiptese

de quebra de um participante.

4 As cmaras de compensao j existiam

e operacionalmente funcionavam de

modo adequado.

4 Existia um elevado intervalo de tempo para a

liquidao nas Bolsas, reduzindo sua

competitividade internacional na atrao de

investidores externos.

Fonte: Elaborao do autor

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

32/91

15

No entanto, essa antiga configurao tambm possua srios problemas. O

principal ocorria quando o BACEN assumia os riscos produzidos pelos demais

participantes, induzindo suposio de liquidao financeira certa (isso elevava o

potencial de risco sistmico). Existiam tambm reflexos sobre os investidores externos,

pois como as regras de absoro de risco pelo BACEN no estavam escritas, no era

possvel mensurar claramente, na tica do investidor externo, o risco envolvido nas

aplicaes financeiras no Brasil.

Um outro problema presente era o fato das cmaras de compensao no

possurem mecanismos de proteo capazes de assegurar o cumprimento de todas as

operaes na hiptese de quebra de um participante. Para que isso no ocorresse

havia a necessidade de melhorias na base legal para reconhecimento da

compensao multilateral, abrindo espao para processos de novao8assim como as

garantias constitudas pelos participantes na Clearing que, para tornar efetivos os

mecanismos de proteo, deveriam ser passveis de execuo sem qualquer

impedimento, na hiptese de inadimplncia de um participante. Por ltimo, tinha-se um

elevado intervalo de tempo para a liquidao nas Bolsas, reduzindo sua

competitividade internacional na atrao de investidores externos.

Todos esses problemas foram fortes motivadores para a reestruturao do

Sistema de Pagamentos Brasileiro, e juntamente com o mercado, o BACEN tentou

resolv-los, contribuindo para maior estabilidade e segurana do sistema financeiro do

Brasil.

2.3 Novo Sistema de Pagamentos Brasileiro

O BACEN aprovou, na Reunio da Diretoria de 30 de julho de 1999, o Projeto

de Reestruturao do Sistema de Pagamentos Brasileiro , expondo e detalhando as

diretrizes adotadas. O objetivo geral desse novo sistema diminuir os riscos do

sistema financeiro (risco sistmico) assumidos pelo BACEN.

A implementao desse novo sistema gerou trs mudanas fundamentais para

a movimentao de recursos no setor financeiro: a criao, pelo BACEN, de um

mecanismo de transferncia de fluxos interfinanceiros de grandes valores; a adaptao

8Novao o mecanismo contratual por intermdio do qual as Clearings podem se interpor comoresponsveis por assegurar a finalizao de uma transao entre duas partes.(Sandroni, 1994)

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

33/91

16

de outros sistemas que envolvam movimentao de recursos e, consequentemente,

adequao das Clearings (nas quais so registradas e liquidadas as negociaes com

papis e outros ativos financeiros) e a constituio de uma base legal slida para dar

sustentao ao funcionamento dessas entidades.

Para que o objetivo de reduo do risco sistmico fosse alcanado, vrias

medidas passaram a ser adotadas. Entre elas tem-se: os sistemas de liquidao

financeira e negociao passaram a ser concretizados em tempo real, com liquidao

bruta de operao por operao, via Sistema de Transferncia de Reservas (STR), ou

com liquidao lquida pelo total de operaes ao final do dia, via Clearing ou ainda

pelo sistema de compensao tradicional; monitoramento rigoroso, em tempo real, do

saldo da conta Reservas Bancrias (no sendo mais permitido saldo negativo);

estabelecimento de linhas de redesconto intradia e overnight, mediante operaes

compromissadas com ttulos federais e garantia de integrao dos diversos sistemas

(internos e externos ao BACEN) que tm liquidao final na conta Reservas Bancrias.

Nesse novo modelo para o SPB, o fluxo de lanamento nas reservas bancrias

ocorre como mostrado na figura 4. Todas as transaes originrias dos bancos so

liquidadas atravs do Sistema de Transferncias de Reservas (STR), ou seja, antes de

ser efetivada a transao na conta reservas bancrias das instituies as transaes

devem primeiro ter o aval do STR.

BANCOS

C E T I P

S E L I C

C l e a r i n g P a g a m e n t o s ( C I P )

C o m p e

C l e a r i n g A t i v o s ( C e n t r a l )

C l e a r i n g A t i v o s ( C B L C )

C l e a r i n g D e r i v a t i v o s ( B M & F )

C l e a r i n g C m b i o ( B M & F )

RESERVAS

BANCRIAS

STR

Figura 4 - Liquidao no novo Sistema de Pagamentos Brasileiro.

Fonte: Elaborao do autor

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

34/91

17

Os pagamentos ordenados pelos bancos devem contar obrigatoriamente com

respaldo de reservas, isto , eles no podem apresentar saldo negativo, o que implica

no cancelamento da operao. Saldos negativos temporrios so financiados pelo

BACEN a custo zero, por meio do redesconto intradia (no mesmo dia), lastreado em

ttulos pblicos federais. Isso significa que um banco pode utilizar papis em carteira

para comercializ-los junto ao BACEN, com o compromisso de recompr-los at o final

do dia, enquanto negocia os recursos necessrios no mercado interbancrio.

O Sistema de Pagamentos Brasileiro exige, portanto, monitoramento em tempo

real do saldo da conta reservas bancrias de cada banco e a definio de horrios a

serem observados nos lanamentos dos resultados financeiros provenientes das

Clearings.

Para que esse novo SPB funcione deve atuar com base em trs formas

diferentes de liquidao dos pagamentos interbancrios: O Sistema de Transferncia

de Reservas (STR) para grandes valores, que funciona com base no Real Time Gross

Settlement (RTGS que o modelo onde a liquidao ocorre pelos valores brutos e

em tempo real, operao a operao); as Clearings que funcionam baseadas no

Delayed Netting System (DNS que o modelo de liquidao no qual as operaes

ocorrem ao final do dia pelo valor lquido, ou seja, o nettingresultante da diferena

entre as compras e as vendas no decorrer de um certo perodo de tempo) e existe

ainda o modelo de compensao tradicional.

Somente os bancos detentores de contas Reservas Bancrias participam do

STR. Para evitar que esse sistema apresente travas decorrentes da interdependncia

das operaes ou situaes momentneas de iliquidez, que no estejam justificadas

pela indisponibilidade de recursos de participantes, o BACEN adotou algumas

facilidades (de acordo com a tabela 4) para a sua atuao.

De acordo com BIS (2001) a opo pela estruturao de sistemas de grandes

valores que liquidam fluxos financeiros dos participantes com base em valores brutos e

em tempo real (RTGS) tem sido a mais utilizada pelos bancos centrais do G-10,

provavelmente por ser a que mais se adapta aos objetivos de minimizao de riscos

sistmicos. Duas importantes fontes de riscos so eliminadas com a adoo de

mecanismos do tipo RTGS: no h lapso de tempo entre o envio da ordem de dbito

ou de crdito e a liquidao financeira propriamente dita (j que as operaes se do

em tempo real) e nem risco de participantes efetivarem as operaes sem a devida

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

35/91

18

contrapartida financeira (j que esta ocorre, operao a operao, com base nos

valores brutos transferidos).

Ordens de

Crdito

Podem ser realizadas em favor de contas de liquidao das cmaras de compensao

e de liquidao, do tesouro Nacional, do BACEN e de outras instituies detentoras de

Reservas Bancrias.

Podem corresponder a pagamento de cliente da instituio debitada em favor de

cliente da instituio favorecida.

Quando envolverem clientes, sero aceitas ou mantidas em pendncia at

determinado horrio limite prvio aos demais, quando, se no liquidadas, sero

rejeitadas.

Lanamentos

a Dbito

Somente podero ser comandados, direta ou indiretamente, pelos detentores das

respectivas contas.

Sero realizados conforme a ordem cronolgica de entrada, enquanto houver saldoque os suporte.

Em caso de saldo (ou limite, at 01/01/02) insuficiente, ficaro pendentes, sendo

ordenados segundo os seguintes nveis de prioridade (e, dentro destes, ordem

cronolgica):

A = saques de numerrio e transferncia a crdito de cmara LDL;

B e C = conforme estabelecido pela instituio, nos lanamentos que comandar.

As operaes oriundas do Selic no ficaro pendentes e, em caso de saldo (ou limite,

at 01/01/02) insuficiente, sero rejeitadas e devolvidas ao Selic.

Lanamentos pendentes no horrio limite do STR sero rejeitados pelo sistema.

Mecanismo

de

Otimizao

Poder ser processado pelo BACEN, a seu exclusivo critrio, sem horrio ou data

preestabelecidos.

Consiste na simulao do resultado lquido multilateral de todos os lanamentos

pendentes, buscando dar curso ao maior nmero de lanamentos possvel.

Manter estrita observncia da ordem de pendncia dos lanamentos e, caso possam

ser processados, sero efetivados um a um, simultaneamente.

Cmaras LDL

Sero abertas contas de liquidao especficas para cmaras LDL (que utilizam o

conceito de liquidao diferida com base no resultado lquido das operaes).

No caso de cmaras consideradas sistematicamente importantes (segundo critrios a

serem definidos pelo BACEN): a abertura destas contas ser obrigatria; a liquidaofinanceira de suas operaes dever ser feita diretamente no STR.

OutrosNo sero mais admitidos lanamentos com data -valor (realizados em uma data, mas

com efeitos retroativos).

Quadro 1 - STR: Aspectos Operacionais das Transferncias de Reservas.

Fonte: BACEN (2000b)

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

36/91

19

A desvantagem desse sistema que o risco de liquidez ainda existe quando, na

liquidao do contrato, o banco remetente no dispuser de fundos; alm disso, como

os pagamentos so de grandes valores e liquidados pelo valor bruto, a liquidao pelo

RTGS exige maior demanda por reservas bancrias, o que, indiretamente, causa a

concentrao do mercado em poucos bancos (s participando do mercado as maiores

instituies).

No projeto do novo SPB as diversas cmaras de compensao estabeleceram

um conjunto de regras, definindo os limites de atuao dos bancos em cada um dos

ativos. Com isso, espera-se que o mercado exercite com mais intensidade o princpio

da auto-regulao, de acordo com a visibilidade sobre as posies e riscos de todas as

instituies, passando esses riscos a serem assumidos pelo prprio mercado.

As cmaras de compensao utilizam-se do RTGS e as cmaras de liquidao

so autorizadas a processar operaes atravs do conceito de DNS.

De acordo com BIS (2002b), no sistema DNS a liquidao das operaes

ocorre ao final do perodo com a transferncia do valor lquido multilateral das

operaes. Esse sistema mais adequado para se administrar os riscos das

operaes de cmbio e entre as suas principais vantagens tem-se a exigncia de uma

baixa demanda por reservas bancrias (a compensao multilateral dos valores entre

os participantes reduz o volume de recursos a serem transferidos, beneficiando os

bancos que reduzem os custos de oportunidade de se manter encaixes ociosos) e a

eliminao do risco de principal atravs da utilizao do princpio de pagamento versus

pagamento (PVP). Em termos operacionais ocorre a simplificao de forma substancial

do processo de liquidao pois se trabalha com valores lquidos compensados,

evitando a movimentao de valores brutos operao por operao. A desvantagem

desse sistema se refere defasagem de tempo na liquidao, a qual cria uma

concesso implcita de crdito do banco recebedor para o banco comprador, expondo

os participantes ao risco de crdito. Essas vantagens e desvantagens do RTGS e do

DNS so melhor visualizadas na tabela 5.

Um exemplo ajuda a entender a diferena entre os sistemas RTGS e DNS.

Suponha um banco que compre US$100 milhes em 10 operaes de US$10 milhes

e venda US$90 milhes em 9 operaes de US$10 milhes. Pelo sistema RTGS esse

banco receber 10 crditos de US$10 milhes e emitir 9 ordens de pagamento

tambm de US$10 milhes, sendo cada uma com os respectivos pagamentos e

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

37/91

20

recebimentos em moeda nacional. Se essa transao ocorresse pelo sistema DNS, o

banco vendedor teria emitido uma nica ordem de pagamento de US$10 milhes,

correspondendo ao saldo lquido compensado.

RTGS (Real Time Gross Settlement) DNS (Delayed Netting System)

Vantagens Desvantagens Vantagens Desvantagem

1 No h risco dos

participantes

efetivarem as

operaes sem a

devida contrapartida

financeira, pois esta

ocorre operao aoperao, com base

nos valores brutos

transferidos.

Como os pagamentos so

de grandes valores e

liquidados pelo valor bruto,

exige-se maior demanda

por reservas bancrias

levando a uma

concentrao do mercado,resultando em prejuzos

para os agentes e para a

poltica econmica como

um todo.

Exige-se uma baixa

demanda por reservas

bancrias, pois a

compensao multilateral

reduz o volume de recursos

a serem transferidos,

beneficiando os bancosque reduziro os custos de

oportunidade de se manter

encaixes ociosos.

Defasagem de tempo

na liquidao, a qual

cria uma concesso

implcita de crdito

do banco recebedor

para o banco

comprador, expondoos participantes ao

risco de crdito.

2 No h lapso de

tempo entre o envio

da ordem de dbito

ou de crdito e a

liquidao financeira

propriamente dita,

pois as operaesocorrem em tempo

real.

O risco de liquidez ocorre

quando, no momento

contratado para a

liquidao, o banco

remetente no dispuser de

fundos.

Simplificao do processo

de liquidao, pois se

trabalha com valores

lquidos compensados,

evitando a movimentao

de valores brutos operao

por operao.

3 Existe eliminao da

defasagem de tempo

da liquidao e do

risco de crdito

(garantindo a

finalizao ao longo

do dia, reduzindo o

risco sistmico).

A aplicao do princpio de

PVP elimina o risco de

principal.

Quadro 2 - Diferenas entre os sistemas de liquidao interbancrias.

Fonte: Elaborao do autor

Para fazer a transferncia de valores em tempo real foi criada a TED

(Transferncia Eletrnica Disponvel). Esse mecanismo de liquidao financeira

semelhante ao DOC, diferenciando deste apenas na velocidade com que a

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

38/91

21

transferncia se efetiva. Quando um DOC emitido, o dinheiro sai da conta na mesma

hora, mas ele s vai ficar disponvel na conta do recebedor em D+1, ou seja, no dia

seguinte. A liquidao via TED ocorre no mesmo dia da transferncia, ou seja, o valor

creditado na conta do favorecido est disponvel para uso assim que o banco do

favorecido recebe a mensagem de transferncia. Desse modo, o favorecido passa a ter

acesso informao do crdito no mesmo instante do recebimento.

O limite para as transaes via TED de R$ 5 mil. Esse valor surgiu de

simulaes realizadas pelo BACEN, que demonstraram que as operaes financeiras

liquidadas por meio de cheques e de DOC acima desse valor trazem um grande risco

de gerar prejuzos para a sociedade, como conseqncia de um eventual problema

financeiro de um banco qualquer. Ao se reduzir os cheques e DOC de valor igual ou

superior a R$ 5 mil, o risco sistmico consequentemente se reduz.

Verifica-se no quadro 3 que a quantidade de cheques acima de R$ 5 mil

pouco mais de 1% do total, mas equivalente a um montante de 70% do total

transacionado. J a quantidade de DOC acima de R$ 5 mil representa menos de 15%

do total, mas equivalente a 97% do montante total.

At R$ 5 mil Mais de R$ 5 mil TOTAL

Quantidade % Quantidade % Quantidade %

Cheques 9.704.000 98,7 124.000 1,3 9.828.000 100DOC 287.200 85,2 49.900 14,8 337.100 100

Montante % Montante % Montante %

Cheques R$ 1,8 bilho 30 R$ 4,2 bilhes 70 R$ 6,0 bilhes 100

DOC R$ 0,2 bilho 3 R$ 6,0 bilhes 97 R$ 6,2 bilhes 100

Quadro 3 - Mdia de cheques e DOC entre fevereiro e agosto de 2001.

Fonte: BACEN (2001b)

Assim, ao estabelecer um mecanismo que evite a emisso de cheques e DOC

acima de R$ 5 mil, reduz-se o risco sistmico. O risco mdio total entre fevereiro e

agosto de 2001 (representado pelo volume transacionado nesse perodo), na

compensao de cheques e DOC, de R$ 12,2 bilhes e o montante desse risco a

partir de R$ 5 mil de R$ 10,2 bilhes, ou seja 85% do total. Assim, ao impor o limite

no valor das transaes, o risco de compensao se reduz a cerca de 15% do

montante total transacionado, eqivalente a cerca de R$ 2 bilhes.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

39/91

22

interessante destacar algumas mudanas e os novos produtos que surgiram

juntamente com o novo SPB. A principal foi a Implantao do Sistema de

Transferncias de grandes valores em tempo real (no qual os pagamentos so

acelerados). Tambm merece destaque o surgimento de Cmaras de Compensao

privadas (assumindo o setor privado o seu prprio risco), a introduo do Depsito

Prvio da Compe (esse mecanismo gera a reduo do volume financeiro dirio da

Cmara de Compensao), a reestruturao da infra-estrutura tecnolgica e dos

sistemas de processamento de dados (com isso, atendendo os requisitos de ajuste ao

novo SPB) e por fim a reduo no volume de cheques repassados pelos bancos

(aumentando a importncia de produtos como os cartes de dbito e de crdito).

Essas modificaes ocorrem de maneira distinta de acordo com o setor

analisado. As novidades para as pessoas fsicas esto mostradas na tabela 7.

PESSOA FSICA

1

Utilizao do STR (em tempo real de forma definitiva e segura, via TED) ou a CIP (com garantia de liquidao)

como opo para pagamentos e transferncias de recursos, alm dos tradicionais cheques, DOCs e cartes em

geral.

2 Necessidade de saldo disponvel sempre que forem utilizados o STR e a CIP

3 Crdito instantneo de qualquer soma enviada ou transferida eletronicamente pelo novo sistema (STR ou CIP)

4 Desestmulo emisso de cheques ou DOCs com valores a partir de R$5 mil

5 As aplicaes financeiras (exceto poupana) s so efetivadas mediante a existncia de saldo disponvel emconta

6

Foi alterada a sistemtica de emisso e resgate de quotas de fundos e investimentos. Para rendimento no

mesmo dia, os Fundos de Investimento devem emitir uma TED, caso contrrio s passaro a render no dia

seguinte.

7 Estmulo ao agendamento de operaes (TED programada);

8Intensificao do uso de canais alternativos (Internet Banking e Centrais Telefnicas dos bancos) para a

realizao de transferncias;

9Os bancos podem negociar taxas diferenciadas para a realizao de aplicaes em funo da condio do saldo

verificado na conta corrente no momento da transao - disponvel ou bloqueado;

10 Tarifas diferenciadas de acordo com o meio pelo qual so realizadas as transferncias (Compe, CIP ou STR).

Quadro 4 - Mudanas para as pessoas fsicas com o novo SPB.

Fonte: Federao Brasileira dos Bancos - FEBRABAN (2002)

Para a grande maioria das operaes feitas no dia-a-dia, o novo sistema no foi

percebido, pois so inferiores a R$ 5 mil. As mudanas so melhor observadas quando

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

40/91

23

ocorrem transferncias a partir deste valor. Alm disso, a necessidade de saldo

disponvel demanda um controle maior do correntista sobre as entradas e sadas de

recursos, uma vez que no mais permitida a emisso de ordens de pagamento em

tempo real sobre valores ainda no disponveis.

Vale ressaltar os custos da emisso de uma Transferncia Eletrnica

Disponvel (TED). Esses custos so bem menores que aqueles para os Documentos

de Crdito (DOCs), como pode ser visto pela tabela 8. A migrao para esse novo

sistema de transferncia tende a aumentar medida em que se popularizar e ganhar a

confiana do mercado.

Vrias mudanas tambm ocorreram para as pessoas jurdicas. As empresas

so afetadas de forma mais direta com as mudanas do novo SPB, pois sua tesouraria

movimenta diariamente volumes financeiros maiores que os de um correntista comum.

O grande problema para os tesoureiros das empresas ater-se ao risco de

descasamento de fluxos financeiros, principalmente na hora de acertar prazos de

pagamentos ou de recebimentos e a modalidade de realizao da transferncia.

A implantao do novo SPB no s afeta os procedimentos tradicionais de

processamento de transaes financeiras, mas principalmente representa uma nova

cultura que deve ser disseminada na sociedade, uma vez que produz mudanas em

prticas comerciais consagradas pelo mercado, como o uso do cheque como

instrumento de crdito. As tarifas das TED para as pessoas jurdicas tambm so bem

menores do que aquelas cobradas para a realizao de DOC. Essas tarifas e as

principais mudanas para as empresas esto representadas nas tabelas 9 e 10,

respectivamente.

As empresas comerciais tambm procuram incentivar a utilizao dos cartes

de crdito e de dbito. Segundo Rabello (in Nunes, 2002) a estimativa de crescimento

do uso desses cartes de 53% em 2002, alcanando um faturamento de R$ 10

bilhes. A utilizao desses cartes tende a agilizar o pagamento das compras

realizadas pelas pessoas, reduzindo a inadimplncia e o atraso nos pagamentos.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

41/91

24

Tabela 4. Valores das tarifas bancrias cobradas por vrios bancos para as operaes

de DOC e TED realizadas pelas pessoas fsicas.

DOC TEDINSTITUIO FINANCEIRA

C D Na agncia Term. Eletrn.

1 Banco Tringulo S. A. 30,00 30,00 10,00 2,00

2 Banco do Estado de Sergipe S.A. 30,00 30,00 5,00 1,00

3 Banco Industrial do Brasil S. A. 20,00 15,01 10,00 3,00

4 Banco do Est. do Maranho S.A. 15,00 15,00 5,00 1,00

5 Banco do Brasil S.A. 15,00 15,00 n/d 1,00

6 Banco Cacique S.A. 13,00 13,00 13,00 3,00

7 Banco de Pernambuco S.A. 13,00 13,00 11,00 1,80

8 Banco Rural S.A. 12,00 12,00 12,00 1,00

9 Banco Citibank S.A. 12,00 12,00 10,00 1,20

10 Banco Paulista S.A. 12,00 10,00 9,00 1,50

11 Banco Cooperativo do Brasil S.A. 12,00 8,50 5,00 1,00

12 Banco ABN AMRO Real S.A. 11,00 11,00 11,00 1,50

13 Banco Bilbao Vizcaya Arg. Brasil S.A. 11,00 11,00 9,90 1,00

14 Banco BCN S.A. 10,80 10,80 10,80 1,20

15 HSBC Bank Brasil S.A. Banco Mltiplo 10,80 10,80 n/d 1,30

16 Banco Mercantil de So Paulo S.A. 10,60 10,60 10,60 1,00

17 Banco Santander Brasil S.A. 10,50 9,50 n/d 2,74

18 Banco Santos S.A. 10,00 15,00 10,00 1,00

19 Banco Inter American Express S.A. 10,00 10,00 10,00 2,00

20 Banco Industrial e Comercial S.A. 10,00 10,00 10,00 1,35

21 BankBoston, N.A. 10,00 10,00 10,00 1,00

22 BankBoston Banco Mltiplo S.A. 10,00 10,00 10,00 1,00

23 Banco Sudameris Brasil S.A. 10,00 10,00 10,00 1,00

24 Banco do Nordeste do Brasil S.A. 10,00 10,00 8,00 1,50

25 Banco do Estado do Par S.A. 10,00 10,00 7,00 1,5026 Unibanco Unio de Bcos Brasileiros S.A. 10,00 10,00 n/d 1,50

27 Banco BonSucesso S.A. 10,00 10,00 n/d 1,50

28 Banco Com. E de Inv. Sudameris S.A. 10,00 10,00 n/d 1,00

29 Banco Ita S.A. 10,00 10,00 n/d 0,90

30 Banco Bradesco S.A. 9,80 9,80 9,80 1,30

31 Banco Mercantil do Brasil S.A. 9,00 10,00 n/d 1,50

32 Banestes S.A. 9,00 9,00 9,00 1,50

33 Banco do Estado de So Paulo - Banespa 9,00 9,00 n/d 1,30

34 Banco Banestado S.A. 8,90 8,90 n/d 2,20

35 Banco do Est. do Rio Grande do Sul S.A. 8,50 8,50 6,50 1,50

36 Banco do Est. do Piau BEP 8,50 5,00 n/d 1,00

37 Banco de Braslia S.A. BRB 8,00 8,00 8,00 5,00

38 Banco do Est. de Santa Catarina S.A. 6,00 6,00 10,00 1,20

39 Banco Cooper. SICREDI S.A. 6,00 6,00 6,00 0,70

40 Banco Lloyds TSB S.A. 5,00 5,00 n/d 3,00

Fonte: BACEN (2002b)

Nota: Valores em R$/evento do dia 13/08/2002.

-

7/25/2019 A Reestruturao do sistema brasileiro de pagamentos

42/91

25

Tabela 5. Valores das tarifas bancrias cobradas por vrios bancos para as operaes

de DOC e TED realizadas pelas pessoas jurdicas.

DOC TEDINSTITUIO FINANCEIRA

C D Na agncia Term. Eletrn.

1 Banco BCN S.A. 50,00 50,00 50,00 4,20

2 Banco Tringulo S. A. 30,00 30,00 10,00 2,00

3 Banco do Estado de Sergipe S.A. 30,00 30,00 5,00 1,00

4 Banco Industrial do Brasil S. A. 20,00 15,01 10,00 3,00

5 Banco do Est. do Maranho S.A. 15,00 15,00 5,00 1,00

6 Banco do Brasil S.A. 15,00 15,00 n/d 1,50

7 Banco Cacique S.A. 13,00 13,00 13,00 3,00

8 Banco de Pernambuco S.A. 13,00 13,00 11,00 1,80

9 Banco Rural S.A. 12,00 12,00 12,00 1,00

10 Banco Citibank S.A. 12,00 12,00 10,00 1,20

11 Banco Paulista S.A. 12,00 10,00 9,00 1,50

12 Banco Cooperativo do Brasil S.A. 12,00 8,50 5,00 1,00

13 Banco ABN AMRO Real S.A. 11,00 11,00 11,00 1,50

14 Banco Bilbao Vizcaya Arg. Brasil S.A. 11,00 11,00 9,90 1,00

15 HSBC Bank Brasil S.A. Banco Mltiplo 10,80 10,80 n/d 1,20

16 Banco Mercantil de So Paulo S.A. 10,60 10,60 10,60 n/d

17 Banco Santander Brasil S.A. 10,50 9,50 n/d 2,74

18 Banco Santos S.A. 10,00 15,00 10,00 1,00

19 Banco Inter American Express S.A. 10,00 10,00 10,00 2,00

20 Banco Industrial e Comercial S.A. 10,00 10,00 10,00 1,35

21 BankBoston, N.A. 10,00 10,00 10,00 1,00

22 BankBoston Banco Mltiplo S.A. 10,00 10,00 10,00 1,00

23 Banco Sudameris Brasil S.A. 10,00 10,00 10,00 1,00

24 Banco do Nordeste do Brasil S.A. 10,00 10,00 8,00 2,00

25 Banco do Estado do Par S.A. 10,00 10,00 7,00 1,5026 Unibanco Unio de Bcos Brasileiros S.A. 10,00 10,00 n/d 1,50

27 Banco BonSucesso S.A. 10,00 10,00 n/d 1,50