Activos intangíveis: o grau de adaptação das empresas ... · 16 Intangible assets: The level of...

39

15 Activos intangíveis: o grau de adaptação das empresas portuguesas cotadas na Euronext relativamente à IAS 38 Patrícia Gomes Assistente do Instituto Politécnico do Cávado e do Ave, Mestranda em Contabilidade e Auditoria [email protected] Sara Serra Assistente do Instituto Politécnico do Cávado e do Ave Mestranda em Contabilidade e Auditoria [email protected] Elisabete Ferreira Técnica Oficial de Contas Mestranda em Contabilidade e Auditoria [email protected] (Recebido em 1 de Fevereiro de 2005; Aceite em 6 de Dezembro de 2005) Resumo A IAS 38 (International Accounting Standard 38), emitida em 1998, e revis- ta em Março de 2004, visa a harmonização no tratamento dos intangíveis de modo a tornar mais claro e uniforme o entendimento sobre estes activos fixos. O estudo e análise dos activos fixos intangíveis tem suscitado o interesse da comu- nidade académica em geral, devido à problemática do seu reconhecimento, avaliação e divulgação nas demonstrações financeiras. Apesar da importância da IAS 38, várias críticas são colocadas ao seu conteúdo, nomeadamente ao carácter conservador da norma no reconhecimento dos elementos intangíveis como activos. No estudo realizado verificamos que as empresas portuguesas cotadas na Eu- ronext, em 2003, apresentam um reduzido grau de adaptação dos conteúdos da IAS 38, significando uma diminuta sensibilidade ao fenómeno da internacionaliza- ção das normas contabilísticas. As empresas de serviços, nomeadamente as do sector financeiro e das telecomunicações são as que apresentam maiores índices de divulgação pelo facto de efectuaram maiores investimentos em tecnologias, no- vos sistemas de informação e processos de gestão. Os resultados obtidos podem justificar-se por dois factores: o carácter não obrigatório da norma no momento da realização do trabalho (uma vez que esta entrou em vigor desde Janeiro de 2005); o carácter restritivo da norma no reconhecimento dos activos fixos intangíveis. Palavras-chave: Activos intangíveis, IAS 38, reconhecimento, avaliação, divulgação, contabilização. Contabilidade e Gestão, n.º 2, 15 - 53

Transcript of Activos intangíveis: o grau de adaptação das empresas ... · 16 Intangible assets: The level of...

15

Activos intangíveis: o grau de adaptação das empresas portuguesas

cotadas na Euronext relativamente à IAS 38

Patrícia GomesAssistente do Instituto Politécnico do Cávado e do Ave,

Mestranda em Contabilidade e [email protected]

Sara SerraAssistente do Instituto Politécnico do Cávado e do Ave

Mestranda em Contabilidade e [email protected]

Elisabete FerreiraTécnica Oficial de Contas

Mestranda em Contabilidade e [email protected]

(Recebido em 1 de Fevereiro de 2005; Aceite em 6 de Dezembro de 2005)

Resumo

A IAS 38 (International Accounting Standard 38), emitida em 1998, e revis-ta em Março de 2004, visa a harmonização no tratamento dos intangíveis de modo a tornar mais claro e uniforme o entendimento sobre estes activos fixos.

O estudo e análise dos activos fixos intangíveis tem suscitado o interesse da comu-nidade académica em geral, devido à problemática do seu reconhecimento, avaliação e divulgação nas demonstrações financeiras. Apesar da importância da IAS 38, várias críticas são colocadas ao seu conteúdo, nomeadamente ao carácter conservador da norma no reconhecimento dos elementos intangíveis como activos.

No estudo realizado verificamos que as empresas portuguesas cotadas na Eu-ronext, em 2003, apresentam um reduzido grau de adaptação dos conteúdos da IAS 38, significando uma diminuta sensibilidade ao fenómeno da internacionaliza-ção das normas contabilísticas. As empresas de serviços, nomeadamente as do sector financeiro e das telecomunicações são as que apresentam maiores índices de divulgação pelo facto de efectuaram maiores investimentos em tecnologias, no-vos sistemas de informação e processos de gestão. Os resultados obtidos podem justificar-se por dois factores: o carácter não obrigatório da norma no momento da realização do trabalho (uma vez que esta entrou em vigor desde Janeiro de 2005); o carácter restritivo da norma no reconhecimento dos activos fixos intangíveis.

Palavras-chave: Activos intangíveis, IAS 38, reconhecimento, avaliação, divulgação, contabilização.

Contabilidade e Gestão, n.º 2, 15 - 53

16

Intangible assets: The level of adjustment of the portuguese companies

listed in the Euronext, concerning the IAS 38

Abstract

The International Accounting Standard 38 (IAS 3), enforced in 1998 and revised in March 2004, aims at harmonising the treatment of intangibles whilst shedding light upon these assets. Intangible assets have been draw-ing much attention amongst academics and researchers. This interest stems from the need of their recognition, evaluation and financial statements’ dis-closure. Although the IAS 38 is considered of paramount importance, much criticism has been materialised, especially in what regards its conservative approach toward the recognition of the intangible elements as assets.

Insofar as the Portuguese companies listed in the Euronext in 2000 are concerned, this study unveils little evidence of their adjustment to the IAS 38. Thence, there is a weak sensitivity to the internationalisation phenomenon of accounting standards. The services’ companies, namely those within the financial and telecommunications sector framework, seem to be the ones which display higher levels of disclosure due to their larger investments on technology, new information systems and management processes. In light of this, two factors might be pinpointed: the non-compulsory character of the standard throughout the realisation of this study (It was enforced from Janu-ary of 2005 onwards); and its restrictive character in the recognition of the intangible assets.

Key words: Intangible Assets, IAS 38, Recognition, Measurement, Disclo-sure, Accounting.

17

INTRODUÇÃO

Actualmente, as empresas não se caracterizam somente por um conjunto de elementos tangíveis, mas passam a contar com um vasto manancial de intangí-veis que lhe acrescentam valor e a distinguem da concorrência. Por isso, e porque os elementos intangíveis acabam muitas vezes por constituir uma vantagem com-petitiva, urge mensurá-los e divulgá-los correctamente e de forma homogénea de modo a que todos os utentes da informação financeira retirem as mesmas ila-ções e não deturpem o processo de tomada de decisão (Canibaño, Garcia-Ayuso e Rueda, 1999; Lev e Zarowin, 1999; Lev, 2003; Garcia-Ayuso, 2003).

Tendo presente todos estes aspectos e considerando que a economia caminha para uma globalização, onde as empresas de todo o mundo tendem a pautar-se pelas mesmas regras, surge a IAS 38 que versa sobre reconheci-mento, avaliação e divulgação dos activos intangíveis. Todavia, várias inves-tigações desenvolvidas sobre a área verificaram uma elevada diversidade no tratamento dos activos intangíveis, quer entre os diferentes normativos nacionais, quer entre estes e o conteúdo da IAS 38 (Bean e Jarnagin, 2001; Stolowy e Jeny-Cazavan, 2001) revelando uma grande lacuna no processo de harmonização internacional. Esta elevada divergência conduz a baixos ín-dices de adaptação à IAS 38, tal como aconteceu no estudo desenvolvido.

Considerando que a partir de Janeiro de 2005 as empresas portuguesas cotadas na Euronext iniciaram o processo de adopção das IAS, é nosso ob-jectivo neste trabalho analisar o grau de adaptação das referidas empresas, relativamente à IAS 38, no exercício de 2003.

Em prol de concretizar o nosso objectivo, começamos por efectuar uma re-visão da literatura que nos permitiu aprofundar e compreender melhor alguns conceitos presentes na norma. De seguida foi elaborada uma grelha que teve por base os aspectos essenciais da IAS 38 e que permitiu efectuar a recolha dos dados. Por último, procedeu-se ao tratamento e interpretação dos dados de forma a responder à questão de investigação apresentada acima.

1. IAS 38 – ACTIVOS INTANGÍVEIS

1.1 Conceito de activo intangível

O conceito de activo intangível tem sido alvo de inúmeras definições. O ASB (Accounting Standards Board), por exemplo, no FRS 10 (Financial Repor-ting Standard 10) “Goodwill and Intangible Assets”, define activos intangíveis

18

como activos fixos de carácter não monetário, identificáveis e controláveis pela empresa através de custódia ou direitos legais (ASB, 1998, § 2).

O IASB tem uma abordagem muito semelhante ao definir, na IAS 38, um ac-tivo intangível como um activo identificável, de carácter não monetário e sem substância física, destinado à produção, oferta de bens ou serviços, arrenda-mento a terceiros ou para finalidades administrativas (IASB, 2004, §8).

Tal como sucedeu na definição de activo, o POC (Plano Oficial de Contabi-lidade) não dá uma definição de activo intangível. No entanto faz referência ao mesmo na sua conta 43 “Imobilizações Incorpóreas” que visa registar os imobilizados intangíveis, tais como: despesa de investigação e desen-volvimento, de constituição, arranque e expansão, propriedade industrial, trespasse, entre outros.

1.2 Objectivos e âmbito da IAS 38

A IAS 38 visa regulamentar o tratamento contabilístico dos activos intan-gíveis que não se encontram especificamente tratados noutras IAS, bem como especificar de que forma estes devem ser mensurados.

Para além destes objectivos, a IAS 38 define um conjunto de critérios para o reconhecimento de um activo intangível, o que permite à entidade saber se os imobilizados intangíveis que detém, devem ou não ser considerados como tal.

Segundo o IASB, a IAS 38 deve ser aplicada a todas as empresas que detêm activos intangíveis. Todavia, nem todos os activos intangíveis caem no âmbito desta norma, excluindo-se os seguintes elementos:

1) Activos intangíveis que se encontrem abrangidos noutras IAS;

2) Direitos mineiros e custos de exploração, desenvolvimento e extracção de minérios, petróleo, gás natural e demais recursos não renováveis;

3) Activos intangíveis provenientes de empresas de seguros a partir de con-tratos com detentores de apólices (IASB, 2004, § 2 e 3).

Há activos intangíveis que contêm quer elementos tangíveis, quer elemen-tos intangíveis, uma vez que se encontram contidos ou contêm uma forma fí-sica, como por exemplo um disco compacto (no caso de software informático), documentação legal (no caso de licenças ou patentes) e filmes. Nestes casos urge definir qual o elemento predominante. Se o elemento predominante for o

19

tangível utiliza-se a IAS 16 “Activos Fixos Tangíveis”. Se o elemento predomi-nante for o intangível, então aplica-se a IAS 38 (IASB, 2004, § 4).

No que respeita ao software, se o funcionamento de uma máquina de-pender da existência do mesmo, este é considerado parte integrante da respectiva máquina, sendo portanto considerado um activo tangível. Contra-riamente, se o software não é parte integrante do hardware correspondente, então, este é classificado como activo intangível.

2. PROBLEMÁTICA DO RECONHECIMENTO E DA AVALIAÇÃO DOS ACTIVOS INTANGÍVEIS

A informação contabilística produzida, actualmente, é insuficiente para apoiar os utilizadores na tomada de decisão, uma vez que é um modelo retrospectivo, baseado em informação passada. A utilização do princípio do custo histórico e da prudência e a obtenção do capital da empresa com base na diferença entre duas massas patrimoniais do balanço, são característi-cas do modelo retrospectivo que não permitem reflectir o verdadeiro valor da empresa (Lev e Zarowin, 1999 e Hoogendoorn, 2000).

O modelo prospectivo é apontado como um modelo mais útil e oportuno às necessidades dos utilizadores, dado que fornece informação prospecti-va, baseada em estimativas e previsões. Se o valor de uma empresa, na visão dos accionistas, é o valor actual de um conjunto de cash flows futuros, então é fundamental proporcionar informação dessa natureza. (Hoogendo-orn, 2000).

Na opinião de Garcia-Ayuso (2003), a melhoria de tal situação passa pela alteração das normas contabilísticas que implicarão a mudança do sistema actual. A gestão deve usar uma linguagem perceptível, pelos vários utiliza-dores, na divulgação de informação sobre o processo de criação de valor da empresa, bem como sobre a relação existente entre os intangíveis e a potencial capacidade para criar valor no futuro.

É neste sentido que os números contabilísticos têm perdido relevância e credibilidade nos mercados financeiros, essencialmente devido à grande im-portância que os intangíveis têm assumido. Esta descredibilidade acontece devido ao conservadorismo inerente ao modelo contabilístico actual que não considera todos os elementos que acrescentam valor à empresa. O estudo realizado por Cañibano et al. (1999), com base num modelo que compara o valor de mercado e o valor contabilístico das empresas, evidencia a perda

20

de relevância da informação contabilística nos últimos anos, sendo que os intangíveis e o seu problema de valorização são um factor determinante para este declínio.

2.1 Problemática do reconhecimento

No âmbito da IAS 38, qualquer activo intangível para ser reconhecido como tal deve atender a três requisitos (Cañibano et al., 2004):

a) Identificabilidade;

b) Controlo por parte da empresa;

c) Obtenção de benefícios económicos futuros;

Todavia, qualquer activo para ser reconhecido como intangível tem que cumprir adicionalmente dois outros requisitos:

d) Probabilidade dos benefícios económicos reverterem para a empresa;

e) Mensuração do activo intangível de forma fiável.

Caso os elementos intangíveis não cumpram estes requisitos não serão considerados activos intangíveis e, como tal, o custo suportado para os ad-quirir ou gerar internamente será considerado custo do período em que ocor-reu e não activo. Pelos critérios rígidos de reconhecimento percebemos que a IAS 38 vem delimitar o âmbito dos elementos intangíveis capitalizáveis, ou seja, reconhecidos como activos, podendo assim contribuir para um gap ainda maior entre o valor contabilístico e o valor de mercado das empresas (Cañibano et al., 1999; Lev e Zarowin 1999; Bean e Jarnagin, 2001; Lev, 2001; Stolowy e Jeny-Cazavan, 2001; Garcia-Ayuso, 2003). É neste sentido que a IAS 38 é criticada por ser conservadora e controversa à maioria dos normativos nacionais (Cañibano, Garcia-Ayuso e Sanchez, 2000; Lev, 2001 e Stolowy e Jeny-Cazavan, 2001).

2.1.1 Identificabilidade

Como referimos anteriormente, para que um elemento seja considerado activo intangível deve ser perfeitamente identificável. No entanto, para que tal suceda o activo deve ser separável, o que significa que a empresa deve poder arrendá-lo, vendê-lo, trocá-lo ou resultar de direitos contratuais ou outros direitos legais (IASB, 2004, § 12).

21

Convém, todavia, referir que a separabilidade não é determinante para a identificabilidade, desde que a empresa possa ser capaz de identificar um activo de outra forma. Por exemplo,

a) Quando a empresa adquire um activo intangível com um grupo de activos e a transacção envolve a transferência de direitos legais, o que permite à mesma identificar o activo intangível;

b) Quando a empresa leva a cabo um projecto interno que visa criar direitos legais e a natureza destes direitos permite identificar o activo intangível gerado.

2.1.2 Controlo

O controlo pode ser entendido como a capacidade que a empresa tem para exercer os seus direitos, ou seja, para poder reclamar legalmente direi-tos ou serviços (Hendriksen,1982, referido por Cañibano et al., 2000).

Quando falamos em controlo não estamos a falar exclusivamente de pos-se ou de propriedade, ou seja, não estamos a utilizar o sentido legal mas sim o económico do termo, o que faz com que o controlo seja interpretado como o direito de usar ou de controlar.

De acordo com o parágrafo 13 da IAS 38, a empresa controla um activo quando tem o poder de obter benefícios económicos futuros provenientes desse mesmo activo e quando tem o poder de restringir o acesso de tercei-ros a esses mesmos benefícios económicos.

Esta capacidade de controlo é formalizada por direitos legais e contratu-ais, embora possam ser reconhecidos activos intangíveis não contemplados por esses mesmos direitos. No entanto, nestes casos é sempre mais difícil provar que a empresa controla o referido activo (Carvalho, 2001).

Significa então que a existência de direitos legais é uma condição rele-vante, mas não essencial, para o reconhecimento do controlo, desde que a empresa seja capaz de controlar os benefícios económicos de uma outra maneira.

O conhecimento técnico, a gestão específica, uma quota de mercado ou uma carteira de clientes são exemplos de activos que, à luz do IASB, não podem ser classificados como intangíveis, dado que verificam um controlo incipiente sobre os benefícios económicos futuros, porque não possuem direitos legais ou contratuais associados aos mesmos. Prova-se, então, que

22

na ausência de direitos legais é difícil cumprir o requisito do controlo e, con-sequentemente, a definição de activo intangível.

Obviamente que é criticável o elevado rigor da norma no reconhecimento dos activos intangíveis, nomeadamente no que diz respeito ao controlo. A existência de uma carteira de clientes ou o capital humano são elementos que acrescentam valor à empresa. No entanto, no contexto da IAS 38 não são reconhecidos como activo pela falta de controlo dos mesmos.

2.1.3 Benefícios económicos futuros

Para que um activo intangível seja considerado como tal, deve originar be-nefícios económicos que, por sua vez, deverão ser atribuídos à empresa e exclusivamente a ela, dado que existe um direito específico sobre o mesmo.

De acordo com o parágrafo 17 da IAS 38, os benefícios económicos futuros incluem receitas provenientes de bens ou serviços, poupanças de custos, bem como outros benefícios derivados da utilização do activo por parte da empresa.

Como já havíamos referido, os benefícios económicos futuros possuem um elevado grau de incerteza, uma vez que resultam de processos exclusi-vos e porque estão associados a produtos específicos ou a uma vantagem competitiva, excluindo-se por isso a possibilidade de utilizações alternativas. Face ao exposto, torna-se muito difícil determinar com precisão a ocorrência do facto e o valor económico do mesmo (Carvalho, 2001).

2.1.4 Probabilidade dos benefícios económicos reverterem para a empresa

Quando falamos na probabilidade dos benefícios económicos reverterem para a empresa estamos a falar de benefícios económicos previsíveis que têm uma forte probabilidade de contribuírem, “directa ou indirectamente, para o fluxo de caixa ou equivalentes de caixa” (IASB, 1989, citado por Carvalho, 2001:27). A probabilidade dos benefícios económicos serem imputados à empresa é aferida através da utilização de pressupostos razoáveis e suportáveis, pre-ferivelmente resultantes de fontes externas, que representam a melhor esti-mativa da gerência, no que se refere ao conjunto de condições económicas durante a vida útil do activo (IASB, 2004, § 14).

2.1.5 Medição e avaliação do activo intangível com fiabilidade

Os activos intangíveis são de difícil avaliação, uma vez que eles não criam valor por si só e advêm dos direitos de propriedade associados ao activo,

23

por isso, só podem ser fielmente mensurados no contexto da organização e tendo em conta a estratégia global da empresa, bem como todos os outros activos tangíveis e intangíveis (Melymuka, 2004).

A IAS 38 não enumera taxativamente os elementos que considera activos intangíveis. Contudo, menciona uma lista de intangíveis excluídos do reconheci-mento, como: marcas, direitos de publicação, lista de clientes, quotas de mer-cado, goodwill, despesas de pesquisa, instalação, arranque, formação e publi-cidade. Para justificar tal posição, a IAS refere que as despesas ocorridas com estes elementos confundem-se com os custos de desenvolvimento do negócio como um todo. Assim, as despesas inerentes aos elementos referidos devem ser reconhecidas como custo no exercício em que ocorrem (Oliveira, 2000).

O POC considera como Imobilizado Incorpóreo as despesas de instalação (correspondentes às despesas com a constituição e organização da empre-sa, assim como as relativas à sua expansão como as despesas com au-mento de capital, estudos e projectos), de investigação e desenvolvimento e ainda a propriedade industrial e outros direitos (inclui patentes, marcas, alvarás, licenças, privilégios, concessões e direitos de autor, bem como ou-tros direitos e contratos assimilados). Assim, todos estes elementos são considerados activos à luz do POC, havendo divergência com a IAS 38.

Face ao exposto, percebemos as fortes críticas apontadas à IAS 38 (Cañi-bano et al., 1999 e Lev e Zarowin 1999) pelo facto de não considerar como activo elementos que acrescentam valor à empresa, como a lista de clientes, quotas de mercado, o capital humano, limitando os elementos reconhecidos como activo. O valor da empresa continua a não estar representado nas de-monstrações financeiras, não se ultrapassando, desta forma, o problema do actual modelo contabilístico (baseado em informação histórica e passada).

Focar-nos-emos agora nas despesas de investigação e desenvolvimento, bem como nas despesas de instalação e arranque, dado que estas têm um tratamento muito distinto do que é preconizado pelo POC.

A fase de investigação1 e as despesas dela resultantes não são conside-radas como activo em nenhuma circunstância, uma vez que a empresa não consegue provar que o mesmo existe, ou seja, não é identificável, nem tão pouco é controlado pela empresa, não havendo também fortes probabilida-des de virem a gerar benefícios económicos futuros.

A fase de desenvolvimento2 ocorre numa fase mais avançada, por isso, os activos intangíveis resultantes desta fase já podem ser reconhecidos como

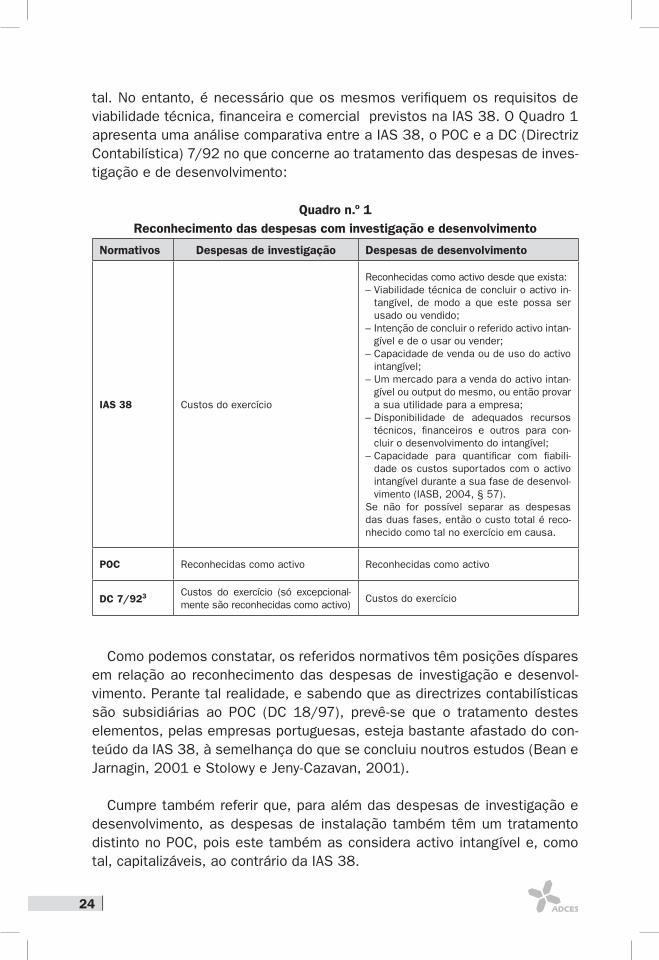

24

tal. No entanto, é necessário que os mesmos verifiquem os requisitos de viabilidade técnica, financeira e comercial previstos na IAS 38. O Quadro 1 apresenta uma análise comparativa entre a IAS 38, o POC e a DC (Directriz Contabilística) 7/92 no que concerne ao tratamento das despesas de inves-tigação e de desenvolvimento:

Quadro n.º 1Reconhecimento das despesas com investigação e desenvolvimento

Normativos Despesas de investigação Despesas de desenvolvimento

IAS 38 Custos do exercício

Reconhecidas como activo desde que exista: – Viabilidade técnica de concluir o activo in-

tangível, de modo a que este possa ser usado ou vendido;

– Intenção de concluir o referido activo intan-gível e de o usar ou vender;

– Capacidade de venda ou de uso do activo intangível;

– Um mercado para a venda do activo intan-gível ou output do mesmo, ou então provar a sua utilidade para a empresa;

– Disponibilidade de adequados recursos técnicos, financeiros e outros para con-cluir o desenvolvimento do intangível;

– Capacidade para quantificar com fiabili-dade os custos suportados com o activo intangível durante a sua fase de desenvol-vimento (IASB, 2004, § 57).

Se não for possível separar as despesas das duas fases, então o custo total é reco-nhecido como tal no exercício em causa.

POC Reconhecidas como activo Reconhecidas como activo

DC 7/923 Custos do exercício (só excepcional-mente são reconhecidas como activo)

Custos do exercício

Como podemos constatar, os referidos normativos têm posições díspares em relação ao reconhecimento das despesas de investigação e desenvol-vimento. Perante tal realidade, e sabendo que as directrizes contabilísticas são subsidiárias ao POC (DC 18/97), prevê-se que o tratamento destes elementos, pelas empresas portuguesas, esteja bastante afastado do con-teúdo da IAS 38, à semelhança do que se concluiu noutros estudos (Bean e Jarnagin, 2001 e Stolowy e Jeny-Cazavan, 2001).

Cumpre também referir que, para além das despesas de investigação e desenvolvimento, as despesas de instalação também têm um tratamento distinto no POC, pois este também as considera activo intangível e, como tal, capitalizáveis, ao contrário da IAS 38.

25

2.2 Problemática da avaliação

A problemática da avaliação e da mensuração dos activos intangíveis passa pela medição e atribuição, de forma fiável, destes activos para que se possa saber o verdadeiro valor e desempenho da empresa. A dificuldade na contabili-zação dos activos fixos intangíveis constitui uma falha fundamental do sistema contabilístico actual no relato da verdadeira performance da empresa, diminuin-do assim a sua importância para os utilizadores da informação financeira (Lev e Zarowin 1999; Cañibano et al., 1999 e 2000; Lev, 2001 e Stolowy e Jeny-Caza-van, 2001). Alguns autores falam mesmo da visible ilusion em vez da invisible reality (Alex Batchelor, 1999, citado em Oliveira 2000: 282).

Devido a critérios rígidos de reconhecimento e avaliação dos activos fixos intangíveis, como a elevada incerteza sobre a geração de benefícios econó-micos futuros, e ainda devido às rígidas práticas contabilísticas baseadas no princípio do custo histórico e da prudência, estes não são, na maioria das vezes, relatados nas demonstrações financeiras, aumentando assim a diferença entre o valor de mercado e o valor contabilístico (Cañibano et al., 1999; Lev e Zarowin, 1999; Rodrigues e Oliveira, 2001). Este gap entre o va-lor de mercado e o valor contabilístico aumenta a irrelevância da informação contabilística para os mercados financeiros (Cañibano et al., 2000). Em em-presas tecnológicas e de serviços, onde é habitual a realização de grandes investimentos em novas tecnologias, este gap tende a ser maior.

Esta discrepância deve-se, em grande parte, ao goodwill gerado interna-mente, sob a forma de patentes, marcas, lista de clientes, publicidade, entre outros, que, apesar de acrescentarem valor à empresa, não são considera-dos como activos, de acordo com a IAS 38.

O valor económico que os activos intangíveis assumem para qualquer orga-nização conduz a uma desconfiança, por parte dos utilizadores da informação financeira, relativamente à relevância dos valores contabilísticos. Como refere Brennan (1992), os activos intangíveis são o mais importante activo de médio e longo prazo, tal como as capacidades e conhecimento dos recursos huma-nos, o desenvolvimento de novas tecnologias, marketing, relação com clientes e fornecedores, imagem de mercado, apesar de, apenas indirectamente, se considerar o seu impacto na performance económica das empresas.

A problemática do reconhecimento dos activos intangíveis, já abordada no ponto anterior, acrescida da problemática da avaliação dos mesmos, condu-ziu a grandes debates e investigações, havendo ainda muitas incertezas no tratamento contabilístico destes elementos.

26

Apesar do IASB limitar a visão do valor económico dos activos fixos intan-gíveis, importa analisar como é que os mesmos são avaliados no âmbito desta norma, para que na terceira parte deste trabalho seja possível efectu-ar uma comparação com o normativo nacional.

2.2.1 Avaliação aquando do reconhecimento inicial

O Método do Custo Histórico, de Aquisição ou de Produção é o método geral que deve ser utilizado na avaliação dos activos fixos intangíveis, aquando do seu reconhecimento inicial. Apesar do Método do Custo apresentar algumas limitações face ao valor de mercado, ou ao Método do Rendimento Gerado, este é o que a IAS 38 apresenta geralmente. Note-se que o Método do Cus-to assenta no conceito de utilidade e não de funcionalidade, o que constitui uma visão restrita relativamente aos activos intangíveis, cujo custo suportado pode não ter qualquer relação com a utilidade do mesmo (Carvalho, 2001).

O custo de aquisição de um activo inclui o preço de compra e todas as despesas suportadas para colocar o activo em funcionamento (IASB, 2004, § 27). Por outro lado, o custo de um activo intangível produzido pela própria empresa inclui a soma de todas as despesas suportadas, desde a data do seu reconhecimento inicial (IASB, 2004, § 65). Importa distinguir a valori-zação dos bens adquiridos externamente ou gerados pela própria empresa, devido à sua natureza específica. Esta distinção apresenta-se no Quadro 2:

Quadro n.º 2: Avaliação aquando do reconhecimento inicial

Tipo de Activo Caracterização Método

Activos intangíveis adquiridos

(IASB, 2004, § 25 a 47)

– Aquisição separada - o custo equivale ao preço de compra adicionado de todas as despesas suportadas para colocar o activo em situação de utilização;

– Aquisição como parte de uma concentração de activi-dades empresariais - remete para a IFRS4 3;

– Aquisição através de subsídio concedido pelo Estado – remete para a IAS 20;

– Aquisição por troca de activos (semelhantes ou não). Se os bens são distintos o custo é o justo valor do bem recebido; se os bens são semelhantes então o custo é o valor contabilístico do bem cedido, ajustado de potenciais perdas.

Custo de aquisição

Justo valor

Justo valor

Justo valor (bens distintos) Valor contabilístico (bens semelhantes)

Activos intangíveis gerados internamente

(IASB, 2004, § 51)

– Fase da pesquisa – todos os gastos suportados nesta fase são custos do exercício;

– Fase de desenvolvimento – a partir do momento do reconhecimento como activo, todos os gastos são ca-pitalizáveis no balanço;

Custo de produção

Custo de produção

27

2.2.2 Avaliação após o reconhecimento inicial

Após o reconhecimento inicial há necessidade de actualizar o valor dos activos, tendo em conta as amortizações já ocorridas, bem como qualquer perda de imparidade5. Note-se que este é um conceito ao qual o POC não faz qualquer referência, contabilizando apenas as amortizações acumula-das. A IAS 38 permite a utilização de dois métodos de avaliação dos activos intangíveis após o seu reconhecimento inicial:

a) Método do Custo – um activo intangível deve ser reconhecido pelo seu custo inicial menos qualquer amortização acumulada ou perdas de impa-ridade acumuladas (IASB, 2004, § 74);

b) Método da Reavaliação – um activo intangível pode ainda ser contabiliza-do pelo valor reavaliado (que é o justo valor à data da reavaliação) menos todas as amortizações acumuladas subsequentes e quaisquer perdas de imparidade acumuladas (IASB, 2004, § 75). Com a utilização deste critério passa a ser possível a reavaliação dos activos intangíveis, o que é novidade para alguns normativos, como o português e o americano (Bean e Jarnagin, 2001).

O Método da Reavaliação só deve ser usado se existir um mercado para o activo intangível em causa, com base no qual seja possível determinar um valor aceitável por duas pessoas, igualmente informadas, e que estejam dispostas a transaccioná-lo.

A dificuldade em encontrar um mercado para os activos intangíveis con-duz à utilização de um outro método, o denominado Método do Rendimento Gerado (Brockington, 1995, referido por Carvalho, 2001). Este método ba-seia-se nas expectativas dos cash flows futuros que o activo poderá vir a gerar, tendo estes que ser estimados, quantificados e actualizados a uma taxa de actualização (que tem em conta o custo do capital investido), o que acaba por conferir um elevado grau de incerteza.

3. TRATAMENTO CONTABILÍSTICO E RELATO FINANCEIRO DOS ACTIVOS INTANGÍVEIS

3.1 Amortizações

O normativo contabilístico internacional que trata dos activos intangíveis estabelece que à medida que os benefícios económicos futuros associados

28

a esses activos são consumidos, ao longo da sua vida útil, o valor contabi-lístico deve ser reduzido de forma a reflectir esse consumo.

Segundo o preconizado na IAS 38, da utilização, funcionamento e obsoles-cência dos elementos do imobilizado intangível resulta uma depreciação dos respectivos valores que deverá ser evidenciada contabilisticamente, quer se trate de um activo com uma vida útil finita ou indefinida (IASB, 2004, § 88).

Para a determinação do período de vida útil de um activo intangível con-correm vários factores de índole económica e legal, nomeadamente «o uso esperado do activo pela empresa (...); os ciclos típicos de vida do produto do activo e informação pública nas estimativas de vidas úteis de tipos de activos semelhantes (...); obsolescência técnica, tecnológica ou de outros tipos; estabilidade do sector em que o activo opera e alterações na procura do mercado para os produtos ou serviços produzidos pelo activo; (...) o perí-odo de controlo sobre o activo (...).» (IASB, 2004, § 90).

3.1.1 Activos intangíveis com vida útil finita

No caso de se tratar de um activo intangível com um período de vida útil finito, a depreciação que advém da sua utilização «deve ser imputa-da numa base sistemática durante a melhor estimativa da sua vida útil.» (IASB, 2004, § 97).

A contabilização da depreciação deve iniciar-se logo que o activo esteja em uso e, para o efeito, permite a utilização de dois métodos de amortiza-ção, sendo eles o Método da Linha Recta6 e o Método da Unidade de Produ-ção.» (IASB, 2004, §97 e § 98).

O Método da Unidade de Produção merece destaque por parte da IAS, pois permite visualizar o consumo dos benefícios económicos do activo por parte da entidade. Perante a situação de impossibilidade de explicitar com fiabilidade o desgaste do activo, a norma recomenda a implementação do Método da Linha Recta (IASB, 2004, § 98).

A IAS 38 também se pronuncia acerca do valor residual do activo intangí-vel, o qual deverá igualar-se a zero, excepto nos casos de existir o compro-misso de compra do activo no final da sua vida útil, ou no caso de existir um mercado activo que permita calcular o valor residual (IASB, 2004, § 100).

Ao longo da vida útil do activo podem surgir evidências significativas que contradigam as estimativas e os métodos de amortização inicialmente esta-

29

belecidos. Com efeito, “o modelo de benefícios económicos futuros que são esperados que fluam para uma empresa provenientes de um activo intangí-vel pode alterar-se”, pelo que a IAS 38 estabelece que tanto o período como o método de amortização utilizados devem ser objecto de revisão, pelo me-nos, no final de cada exercício económico (IASB, 2004, § 104 e 106).

3.1.2 Activos intangíveis com vida útil infinita De acordo com o parágrafo 107 da IAS 38, um activo intangível cujas evi-

dências apontem para uma vida útil indefinida não deve ser amortizado.

Desta forma, a norma remete para a IAS 36 “Imparidade de Activos” o tratamento contabilístico a conferir a estes activos, o qual se traduz na realização de um teste de imparidade anualmente e sempre que existam evidências da presença de imparidade no activo, de modo a comparar o seu valor recuperável e o seu valor contabilístico.

Uma vez que estes activos não são amortizáveis, a IAS 38 obriga à revi-são anual dos fundamentos e circunstâncias que apoiaram a avaliação da vida útil indefinida para esses activos intangíveis (IASB, 2004, § 109).

3.1.3 Período de vida útil segundo o normativo português

Atendendo ao exposto acerca das amortizações, é facilmente perceptí-vel que a entrada em vigor da IAS 38 introduzirá alterações significativas em matéria de amortizações face ao instituído no normativo contabilístico português. Com efeito, embora estejam em consonância no que respeita à necessidade de amortizar os activos intangíveis, numa base sistemática, ao longo da sua vida útil, os dois normativos diferem quanto ao período de vida útil atribuído a esses mesmos elementos.

O POC, no ponto 5.4.7, estabelece que as despesas de instalação, de inves-tigação e desenvolvimento devem ser amortizadas no período máximo de cinco anos, bem como o trespasse (podendo este período ser alargado em situações devidamente justificadas), contrariamente à IAS 38 que define uma vida útil até 20 anos (prevendo ainda a possibilidade de vidas úteis infinitas).

Também o normativo fiscal, mais especificamente o Decreto Regulamentar n.º 2/90, de 12 de Janeiro, com remissão do Código do Imposto sobre o Ren-dimento das Pessoas Colectivas, estabelece que as despesas de instalação, de investigação e de desenvolvimento, entendidas como parte integrante do imobilizado incorpóreo, devem ser amortizadas num período máximo de cinco

30

anos (art. 17.º, n.º 2, al. a e b). Os elementos da propriedade industrial (paten-tes, marcas, alvarás, licenças, privilégios, concessões e direitos de autor, bem como outros direitos e contratos semelhantes) adquiridos a título oneroso e utilizadas por um período limitado de tempo devem ser amortizados durante o período efectivo de utilização (art. 17.º, n.º 2, al. c).

O trespasse e os elementos da propriedade industrial que não respeitem os requisitos referidos anteriormente não devem ser amortizados, a não ser que se comprove efectivamente a depreciação decorrida (art. 17.º, n.º 3).

Assim, em Portugal, no que toca às amortizações seguem-se, essencial-mente, critérios fiscais, e não o desgaste efectivo dos bens, segundo crité-rios económicos e de gestão.

3.2 Reavaliações

Após o reconhecimento inicial do activo intangível, a IAS 38 estabelece um tratamento de referência que consiste em contabilizar os elementos intan-gíveis pelo seu custo de aquisição deduzido das respectivas amortizações acumuladas e das perdas de imparidade acumuladas. Como alternativa a este modo de contabilização, a norma permite contabilizar os elementos do imobilizado imaterial pelos seus valores reavaliados, desde que este tenha sido inicialmente reconhecido pelo seu custo (IASB, 2004, § 75 e 78).

Desta reavaliação podem resultar quer aumentos, quer diminuições da quantia contabilizada, correspondendo-lhes tratamentos contabilísticos dis-tintos, ou seja:

a) Se o valor contabilístico registar um aumento, este deve ser creditado directa-mente ao capital próprio a título de reservas de reavaliação (IASB, 2004, § 85);

b) Se o valor contabilístico sofrer uma diminuição, este montante deverá ser reconhecido como um gasto no momento ocorrido (IASB, 2004, § 86).

Quando um activo intangível é reavaliado, as suas amortizações acumu-ladas sofrem um ajustamento de modo a reflectir o novo valor atribuído ao activo (Sanz, et al., 2003). Deste modo, qualquer amortização acumulada à data da reavaliação é:

a) Reexpressa proporcionalmente à alteração ocorrida na quantia contabili-zada após a reavaliação, de modo a conciliar as amortizações acumula-das com a quantia reavaliada;

31

b) Eliminada pela diferença entre a quantia bruta contabilizada do activo e a quantia contabilizada após a reavaliação (IASB, 2004, § 80).

3.3 Abates e alienações

Um elemento do activo intangível deve ser eliminado do balanço «no mo-mento da alienação ou quando não se esperam futuros benefícios económi-cos do seu uso ou alienação.» (IASB, 2004, § 112).

Da eliminação ou alienação do activo intangível resultam ganhos ou per-das, cujos montantes devem ser apurados pela diferença entre os proveitos líquidos obtidos na alienação e o valor contabilístico do activo. Os montan-tes obtidos devem ser reconhecidos na demonstração dos resultados como rendimento ou gasto, dependendo se tratar de um ganho ou de uma perda respectivamente (IASB, 2004, § 113).

3.4 Relato financeiro

Actualmente, os relatórios financeiros divulgam um reduzido leque de in-formação acerca dos activos intangíveis. Com efeito, segundo a opinião de Lev (2003), grande parte da informação de âmbito intangível é divulgada de uma forma parcial, inconsistente e confusa, significando elevados custos para as empresas, investidores, accionistas e sociedade em geral.

Apesar da reconhecida insuficiência da informação intangível divulgada nas demonstrações financeiras, existe um conjunto de informação acerca dos diferentes tipos de activos intangíveis que são reconhecidos nas mes-mas e cuja divulgação é recomendada pela IAS 38, visando a compreensão da informação financeira por parte dos utilizadores.

Com efeito, as demonstrações financeiras devem proporcionar informa-ção para cada classe de imobilizados intangíveis7, com a preocupação de fazer a distinção entre os activos gerados internamente dos restantes, sobre:

a) As taxas e os métodos de amortização usados;

b) A quantia bruta contabilizada e o montante das amortizações acumuladas no início e fim do período;

c) Os itens de cada linha da Demonstração dos Resultados que incluam amortização de activos intangíveis;

32

d) A reconciliação da quantia registada no início e no fim do período que evidencie os itens do parágrafo § 118.

Adicionalmente, a IAS 38 recomenda a divulgação de informação acerca do período de amortização do imobilizado imaterial que seja superior a 20 anos, indicando as razões que estão na base da adopção de um período de vida distinto (IASB, 2004, § 122 e Sanz et al., 2003).

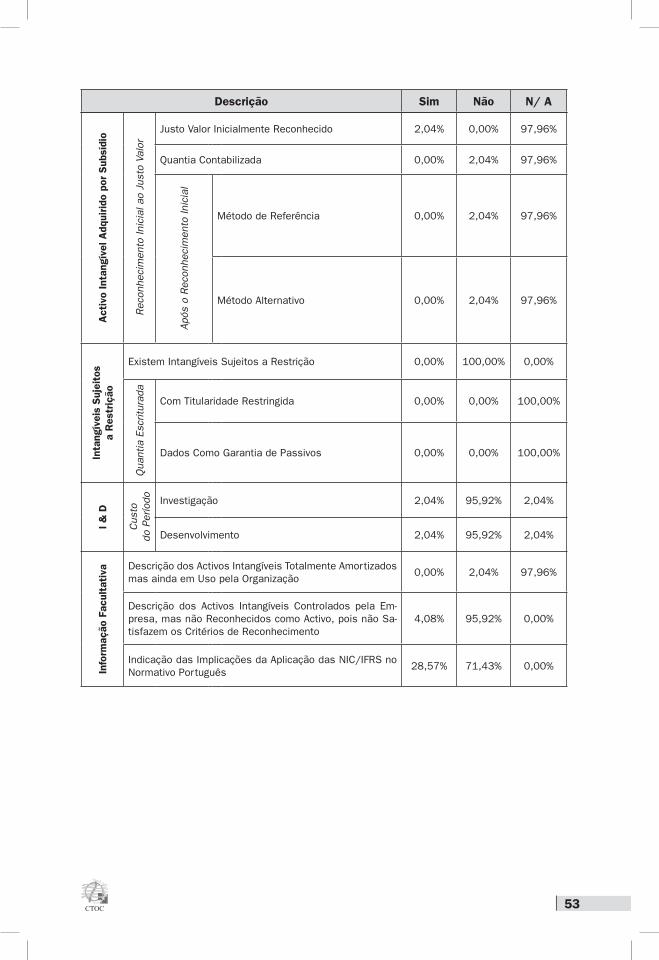

Para aqueles activos fixos intangíveis, que foram inicialmente reconhe-cidos pelo seu justo valor, e que foram adquiridos por intermédio de um subsídio do Estado, o presente normativo refere a necessidade de divulgar alguns aspectos, nomeadamente:

a) O justo valor atribuído ao activo intangível nestas condições;

b) A quantia contabilizada;

c) A explicitação do método de mensuração aplicado após o reconhecimento inicial (IASB, 2004, § 122).

Também os activos intangíveis que se encontrem contabilizados pelo seu valor reavaliado merecem destaque no tipo de informação a divulgar. Com efeito, sobre estes activos deve ser divulgada a data de eficácia da reava-liação, a nova quantia contabilizada, bem como a quantia pela qual estes constariam nas DF se recebessem o tratamento de referência. Note-se que estes itens devem ser mencionados por classes de activos intangíveis. Por fim, é necessário que constem as reservas de reavaliação referentes aos activos intangíveis, quer no início quer no final do período, «com indicação das alterações durante o período e quaisquer restrições na distribuição do saldo a accionistas.» (IASB, 2004, § 124)

O normativo dos activos intangíveis também se refere à necessidade de divulgar o montante das despesas de investigação e desenvolvimento, cujos montantes foram assumidos e reconhecidos como custo do exercício na Demonstração dos Resultados (IASB, 2004, § 126).

Por fim, a norma encoraja as organizações, facto que não pressupõe a sua exigência, a descrever:

a) Os activos intangíveis que se encontram já totalmente amortizados, mas que ainda permanecem em uso;

33

b) Os activos intangíveis controlados pela organização, mas que não são reconhecidos como activo pois não satisfazem os critérios de reconheci-mento estabelecidos pela norma (IASB, 2004, § 128).

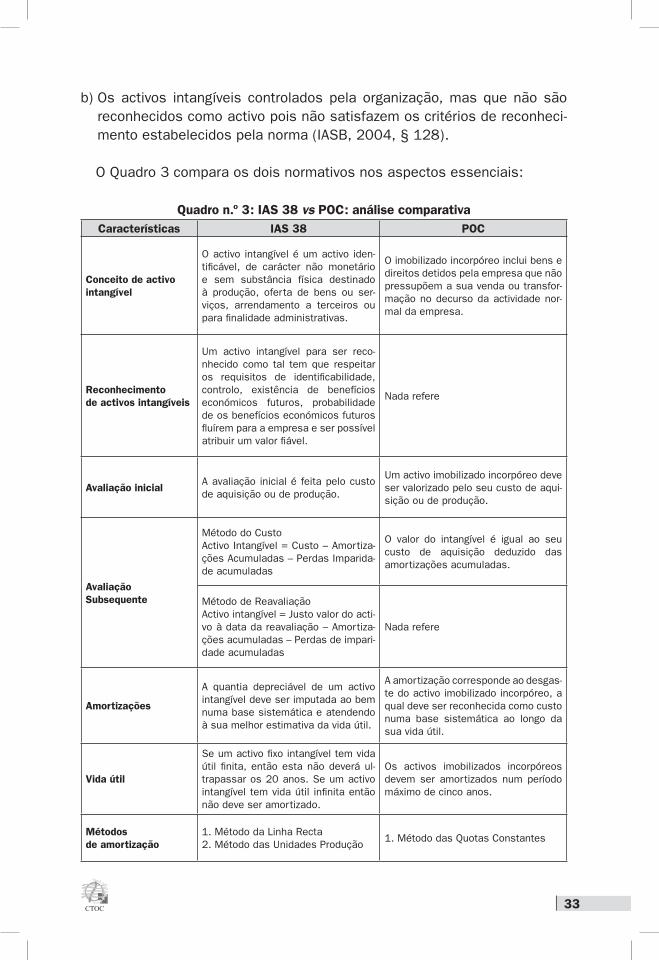

O Quadro 3 compara os dois normativos nos aspectos essenciais:

Quadro n.º 3: IAS 38 vs POC: análise comparativaCaracterísticas IAS 38 POC

Conceito de activo intangível

O activo intangível é um activo iden-tificável, de carácter não monetário e sem substância física destinado à produção, oferta de bens ou ser-viços, arrendamento a terceiros ou para finalidade administrativas.

O imobilizado incorpóreo inclui bens e direitos detidos pela empresa que não pressupõem a sua venda ou transfor-mação no decurso da actividade nor-mal da empresa.

Reconhecimento de activos intangíveis

Um activo intangível para ser reco-nhecido como tal tem que respeitar os requisitos de identificabilidade, controlo, existência de benefícios económicos futuros, probabilidade de os benefícios económicos futuros fluírem para a empresa e ser possível atribuir um valor fiável.

Nada refere

Avaliação inicialA avaliação inicial é feita pelo custo de aquisição ou de produção.

Um activo imobilizado incorpóreo deve ser valorizado pelo seu custo de aqui-sição ou de produção.

Avaliação Subsequente

Método do CustoActivo Intangível = Custo – Amortiza-ções Acumuladas – Perdas Imparida-de acumuladas

O valor do intangível é igual ao seu custo de aquisição deduzido das amortizações acumuladas.

Método de ReavaliaçãoActivo intangível = Justo valor do acti-vo à data da reavaliação – Amortiza-ções acumuladas – Perdas de impari-dade acumuladas

Nada refere

Amortizações

A quantia depreciável de um activo intangível deve ser imputada ao bem numa base sistemática e atendendo à sua melhor estimativa da vida útil.

A amortização corresponde ao desgas-te do activo imobilizado incorpóreo, a qual deve ser reconhecida como custo numa base sistemática ao longo da sua vida útil.

Vida útil

Se um activo fixo intangível tem vida útil finita, então esta não deverá ul-trapassar os 20 anos. Se um activo intangível tem vida útil infinita então não deve ser amortizado.

Os activos imobilizados incorpóreos devem ser amortizados num período máximo de cinco anos.

Métodos de amortização

1. Método da Linha Recta2. Método das Unidades Produção

1. Método das Quotas Constantes

34

4. METODOLOGIA

4.1 Desenho da investigação

A pergunta de investigação formulada neste trabalho é: qual o grau de adap-tação das empresas portuguesas cotadas na Euronext relativamente à IAS 38, no exercício de 2003? Para levar a cabo este objectivo foi elaborada uma grelha (ver Apêndice 2) contendo os aspectos fundamentais da IAS 38. Para cada as-pecto analisado usamos a seguinte metodologia: Sim (significa que a empresa se adapta à IAS 38); Não (significa que a empresa não se adapta à IAS 38) e Não se Aplica (significa que o aspecto em análise não se aplica na empresa).

Para melhor compreensão dos resultados, descrevemos de seguida os principais elementos contidos na grelha de recolha dos dados:

a) Reconhecimento: pretendemos verificar se as empresas capitalizam apenas os elementos reconhecidos como activo intangível no âmbito da IAS 38, e se reco-nhecem como custo os elementos não reconhecidos como tal (como o exemplo da fase de pesquisa, despesas de instalação, formação, publicidade);

b) Avaliação: neste aspecto verificamos o método utilizado para avaliar os activos intangíveis, distinguindo os métodos a utilizar na avaliação inicial e na avaliação subsequente. Quando é utilizado o Método de Revaloriza-ção, na avaliação subsequente, verificamos se é divulgado um conjunto de informação no âmbito da IAS 38;

c) Amortizações: verificamos se a informação relativa às amortizações, no-meadamente o período de vida útil e o método de amortização, estão de acordo com o conteúdo da norma em análise;

d) Análise da quantia de activos intangíveis contabilizada: neste aspecto analisamos se é divulgada informação relativa à quantia de activos intan-gíveis contabilizada, no início e no final do período, nomeadamente sobre adições, abates e alienações, testes de imparidade realizados, aumentos ou diminuições, reconhecimento de perdas de imparidade;

e) Outras informações: verificamos ainda se existem activos intangíveis adquiridos por meio de subsídio ou sobre os quais existe alguma restrição, bem como se as despesas com a investigação e desenvolvimento são reconhecidas como custo, no exercício em que ocorrem, quando não é possível separar as duas fases. Ana-lisamos ainda alguns aspectos facultativos como a descrição dos activos fixos intangíveis totalmente amortizados mas ainda em uso pela empresa.

35

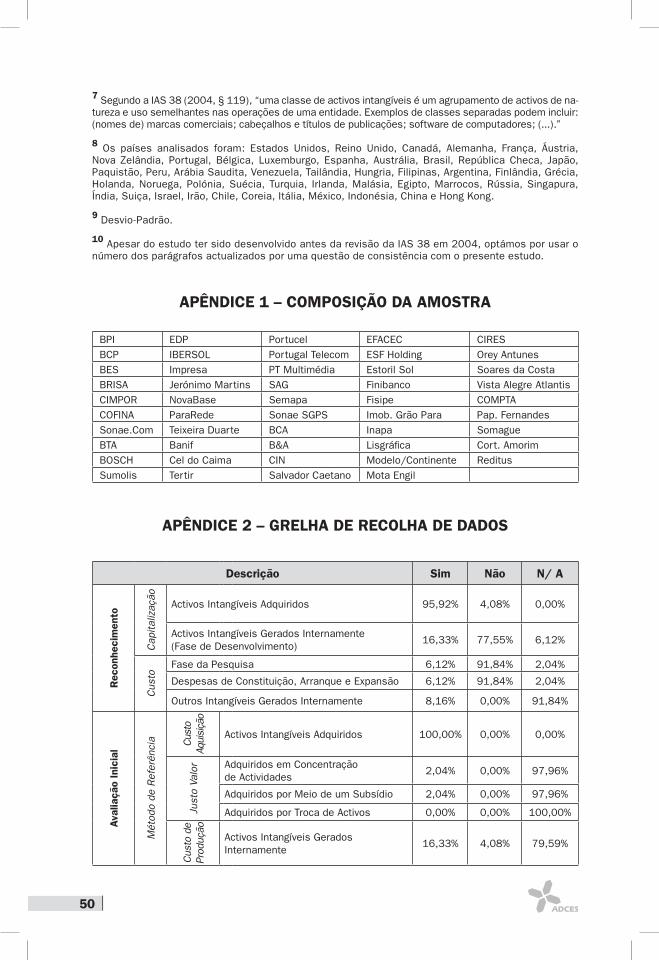

4.2 Definição da Amostra

O estudo empírico baseou-se na análise dos Relatórios e Contas das em-presas portuguesas cotadas na Euronext, elaborados em 31 de Dezembro de 2003. A população do estudo é constituída por 52 empresas. Para obter os respectivos Relatórios e Contas consultamos o site da CMVM (Comissão do Mercado de Valores Mobiliários), ou então a página web da própria em-presa. Após a referida busca apercebemo-nos da impossibilidade de adquirir os Relatórios e Contas de três empresas. Deste modo, a nossa amostra é composta por 49 empresas (ver Apêndice 1), estando assegurada a sua representatividade.

O âmbito da amostra poderia ter sido alargado a outras empresas. Toda-via não seria coerente com o objectivo de investigação a desenvolver, já que apenas as empresas cotadas em bolsa estão obrigadas à aplicação das IAS desde Janeiro de 2005. Como tal, somente estas empresas permitirão realizar o objectivo do nosso trabalho.

Em posse da amostra seleccionada, procedemos à análise dos Relatórios e Contas, mais concretamente do Balanço Consolidado, Demonstração dos Resultados Consolidados, Anexo ao Balanço e à Demonstração dos Resul-tados Consolidados e Relatório de Gestão, com data de 31 de Dezembro de 2003. Foram analisadas as rubricas relativas ao imobilizado incorpóreo e outros elementos relacionados com a IAS 38.

4.3 Metodologia de interpretação dos dados

A metodologia de interpretação dos dados foi definida com base na lite-ratura revista sobre os activos intangíveis, mais concretamente sobre a IAS 38, onde foram analisados alguns estudos efectuados sobre este tema, um dos quais suscitou relativo interesse pela metodologia de estudo utilizada. Este estudo foi elaborado por Bean e Jarnagin, em 2001, sobre a contabi-lização dos activos fixos intangíveis e as discrepâncias entre os diferentes normativos contabilísticos e a IAS 38.

Os autores deste estudo propuseram-se a analisar, numa amostra de 53 países, as diferenças entre as normas contabilísticas nacionais e a IAS 38. Os dados foram obtidos com base nas respostas ao questionário efectuado aos inquiridos relativamente ao relato financeiro com término em Dezembro de 2000. A interpretação dos resultados baseou-se na análise dos dados por parágrafos contidos na IAS 38, permitindo aos autores identificar os tópicos onde existem mais discrepâncias e semelhanças.

36

Neste estudo em concreto, baseamos a nossa metodologia de interpreta-ção dos dados na que foi utilizada por Bean e Jarnagin (2001). Todavia, há algumas diferenças entre os dois estudos que importam salientar:

a) O método de recolha de dados: neste estudo utilizamos a análise dos Re-latório e Contas, tendo os dados sido recolhidos através da grelha apre-sentada em apêndice (ver Apêndice 2), enquanto os autores do estudo citado recolheram os dados através de um questionário;

b) A constituição da amostra: no nosso trabalho foram analisadas 49 em-presas portuguesas cotadas na Euronext e no estudo elaborado pelos autores referidos foram analisados 53 países8;

c) O período de análise: o presente trabalho reporta-se a 31 de Dezembro de 2003 e o estudo de Bean e Jarnagin reporta-se a Dezembro de 2000.

O estudo de Ferreira et al. (2001) também servirá de base na análise dos resultados devido ao facto de se tratar um trabalho da mesma temática, sobre o caso português.

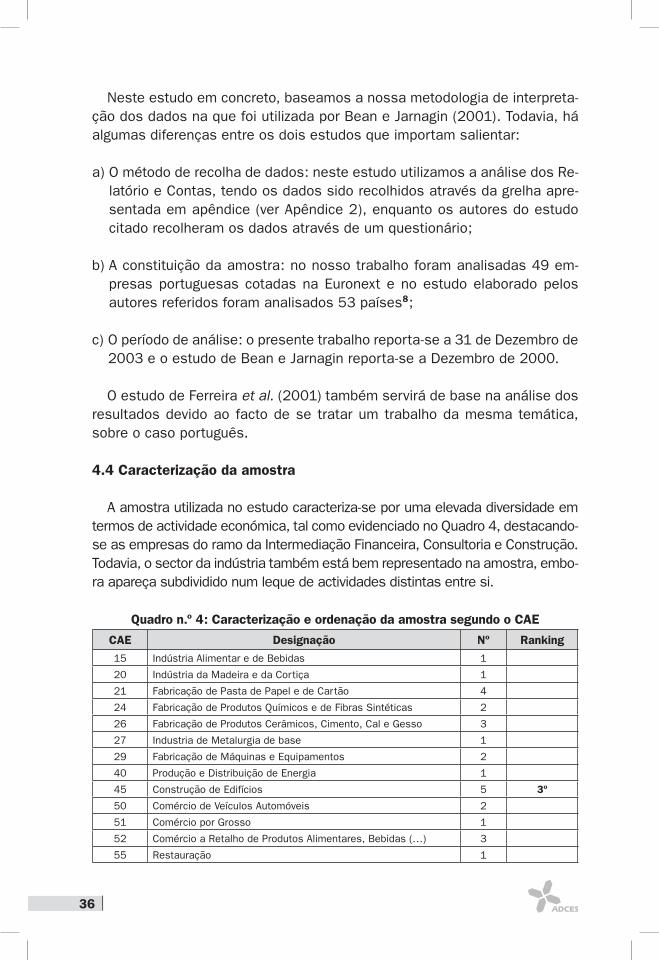

4.4 Caracterização da amostra

A amostra utilizada no estudo caracteriza-se por uma elevada diversidade em termos de actividade económica, tal como evidenciado no Quadro 4, destacando-se as empresas do ramo da Intermediação Financeira, Consultoria e Construção. Todavia, o sector da indústria também está bem representado na amostra, embo-ra apareça subdividido num leque de actividades distintas entre si.

Quadro n.º 4: Caracterização e ordenação da amostra segundo o CAE

CAE Designação Nº Ranking

15 Indústria Alimentar e de Bebidas 1

20 Indústria da Madeira e da Cortiça 1

21 Fabricação de Pasta de Papel e de Cartão 4

24 Fabricação de Produtos Químicos e de Fibras Sintéticas 2

26 Fabricação de Produtos Cerâmicos, Cimento, Cal e Gesso 3

27 Industria de Metalurgia de base 1

29 Fabricação de Máquinas e Equipamentos 2

40 Produção e Distribuição de Energia 1

45 Construção de Edifícios 5 3º

50 Comércio de Veículos Automóveis 2

51 Comércio por Grosso 1

52 Comércio a Retalho de Produtos Alimentares, Bebidas (…) 3

55 Restauração 1

37

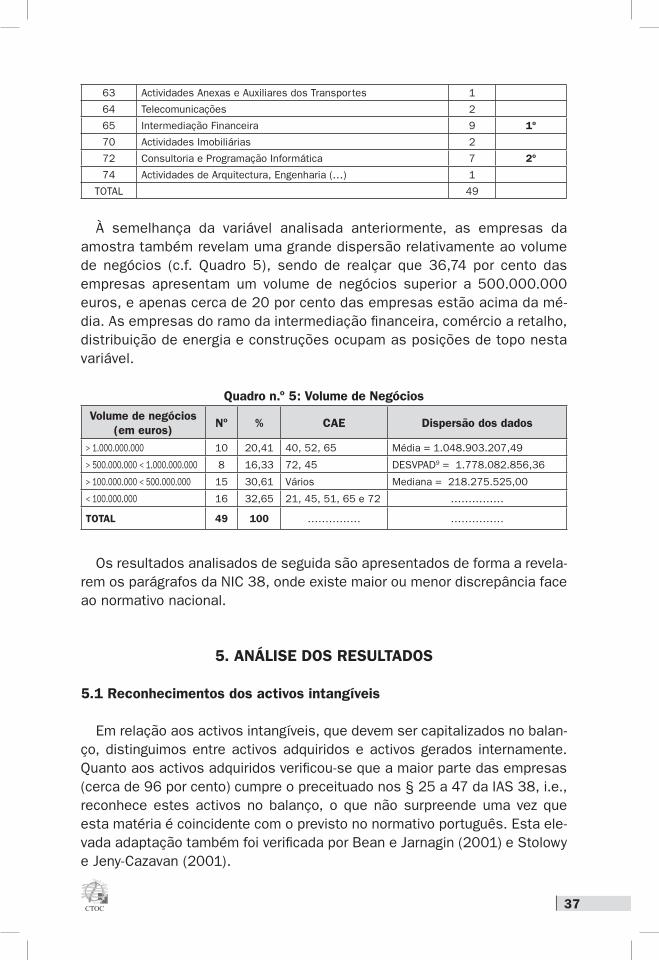

63 Actividades Anexas e Auxiliares dos Transportes 1

64 Telecomunicações 2

65 Intermediação Financeira 9 1º

70 Actividades Imobiliárias 2

72 Consultoria e Programação Informática 7 2º

74 Actividades de Arquitectura, Engenharia (…) 1

TOTAL 49

À semelhança da variável analisada anteriormente, as empresas da amostra também revelam uma grande dispersão relativamente ao volume de negócios (c.f. Quadro 5), sendo de realçar que 36,74 por cento das empresas apresentam um volume de negócios superior a 500.000.000 euros, e apenas cerca de 20 por cento das empresas estão acima da mé-dia. As empresas do ramo da intermediação financeira, comércio a retalho, distribuição de energia e construções ocupam as posições de topo nesta variável.

Quadro n.º 5: Volume de NegóciosVolume de negócios

(em euros)Nº % CAE Dispersão dos dados

> 1.000.000.000 10 20,41 40, 52, 65 Média = 1.048.903.207,49

> 500.000.000 < 1.000.000.000 8 16,33 72, 45 DESVPAD9 = 1.778.082.856,36

> 100.000.000 < 500.000.000 15 30,61 Vários Mediana = 218.275.525,00

< 100.000.000 16 32,65 21, 45, 51, 65 e 72 ……………

TOTAL 49 100 …………… ……………

Os resultados analisados de seguida são apresentados de forma a revela-rem os parágrafos da NIC 38, onde existe maior ou menor discrepância face ao normativo nacional.

5. ANÁLISE DOS RESULTADOS

5.1 Reconhecimentos dos activos intangíveis

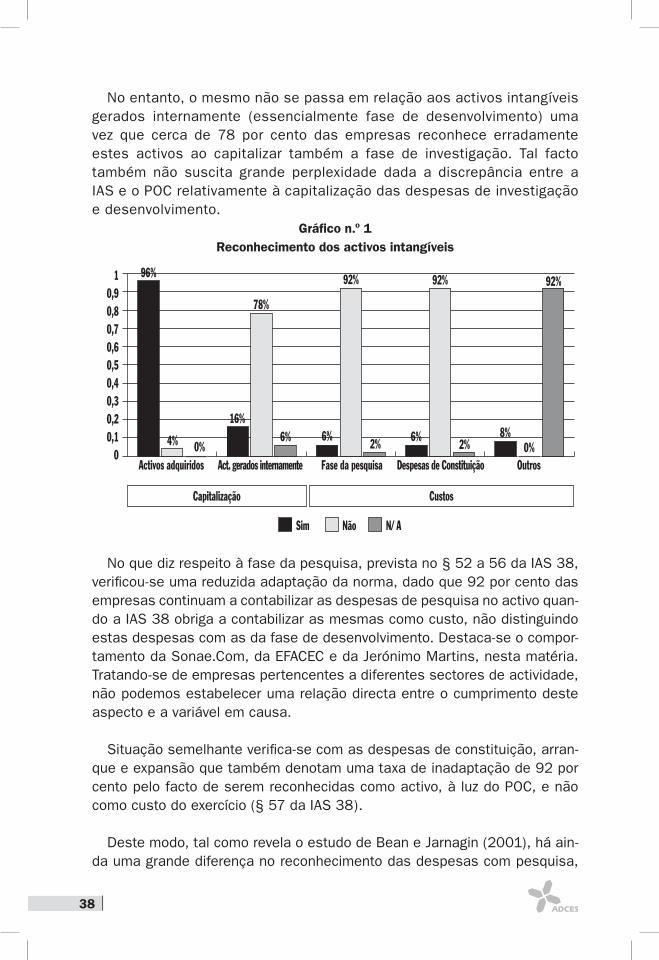

Em relação aos activos intangíveis, que devem ser capitalizados no balan-ço, distinguimos entre activos adquiridos e activos gerados internamente. Quanto aos activos adquiridos verificou-se que a maior parte das empresas (cerca de 96 por cento) cumpre o preceituado nos § 25 a 47 da IAS 38, i.e., reconhece estes activos no balanço, o que não surpreende uma vez que esta matéria é coincidente com o previsto no normativo português. Esta ele-vada adaptação também foi verificada por Bean e Jarnagin (2001) e Stolowy e Jeny-Cazavan (2001).

38

No entanto, o mesmo não se passa em relação aos activos intangíveis gerados internamente (essencialmente fase de desenvolvimento) uma vez que cerca de 78 por cento das empresas reconhece erradamente estes activos ao capitalizar também a fase de investigação. Tal facto também não suscita grande perplexidade dada a discrepância entre a IAS e o POC relativamente à capitalização das despesas de investigação e desenvolvimento.

Gráfico n.º 1Reconhecimento dos activos intangíveis

10,90,80,70,60,50,40,30,20,1

0Activos adquiridos

96%

4% 0%

16%

78%

6% 6%

92%

2% 6%

92%

2%8%

0%

92%

Act. gerados internamente

Capitalização

Fase da pesquisa Despesas de Constituição Outros

Sim Não N/ A

Custos

No que diz respeito à fase da pesquisa, prevista no § 52 a 56 da IAS 38, verificou-se uma reduzida adaptação da norma, dado que 92 por cento das empresas continuam a contabilizar as despesas de pesquisa no activo quan-do a IAS 38 obriga a contabilizar as mesmas como custo, não distinguindo estas despesas com as da fase de desenvolvimento. Destaca-se o compor-tamento da Sonae.Com, da EFACEC e da Jerónimo Martins, nesta matéria. Tratando-se de empresas pertencentes a diferentes sectores de actividade, não podemos estabelecer uma relação directa entre o cumprimento deste aspecto e a variável em causa.

Situação semelhante verifica-se com as despesas de constituição, arran-que e expansão que também denotam uma taxa de inadaptação de 92 por cento pelo facto de serem reconhecidas como activo, à luz do POC, e não como custo do exercício (§ 57 da IAS 38).

Deste modo, tal como revela o estudo de Bean e Jarnagin (2001), há ain-da uma grande diferença no reconhecimento das despesas com pesquisa,

39

formação, publicidade, instalação e arranque, na maioria dos normativos nacionais, confrontando com o preconizado na IAS 38 sobre esta matéria. Todavia, é de realçar que a reduzida adaptação neste item é compreensível já que ao cumprir a IAS 38, as empresas da amostra teriam que estar a contrariar o POC, que representa o normativo nacional em vigor.

6.2 Avaliação dos activos intangíveis

6.2.1 Avaliação inicial

Aquando do reconhecimento inicial do activo deve ser aplicado o Método do Custo, que se consubstancia na valorização ao custo histórico de aquisição ou produção. Assim, na análise efectuada às contas das empresas já iden-tificadas, verifica-se que todas as empresas valorizam os activos intangíveis adquiridos ao respectivo custo de aquisição, estando por isso de acordo com o § 22, 24, 27 e 32, da norma em análise e também de acordo com o POC.

É ainda de salientar que a IAS 38 permite a aquisição de activos por meio de concentração de actividades, de subsídios ou por troca de activos, se-melhantes ou não, devendo estes serem valorizados ao justo valor. Todavia, estas situações são praticamente inexistentes na amostra estudada, sendo de referir o caso da Salvador Caetano que obteve um subsídio para investi-mento em intangíveis e ainda a Ibersol que adquiriu intangíveis por meio de concentração de actividades. Ambas contabilizaram ao justo valor.

No que toca aos activos intangíveis gerados internamente, uma vez que os dois normativos diferem no seu reconhecimento, então verifica-se uma grande discrepância na forma como são avaliados. Assim, apenas 16,33 por cento das empresas (correspondente a oito empresas) utilizam o Método do Custo de Produção. A elevada percentagem de “não se aplica” (79,59 por cento) deve-se ao facto das empresas terem reconhecido estes elementos de acor-do com o POC, logo este item da grelha acaba por não se aplicar à maioria dos casos, não podendo falar-se de incumprimento. Assim, o § 53 da IAS 38 tem um reduzido índice de adaptação, tal como acontece no estudo de Bean e Jar-nagin (2001), assim como os § 65 e 66. Este facto revela as incongruências e divergências da IAS 38 face à maioria dos normativos nacionais.

6.2.2 Avaliação subsequente

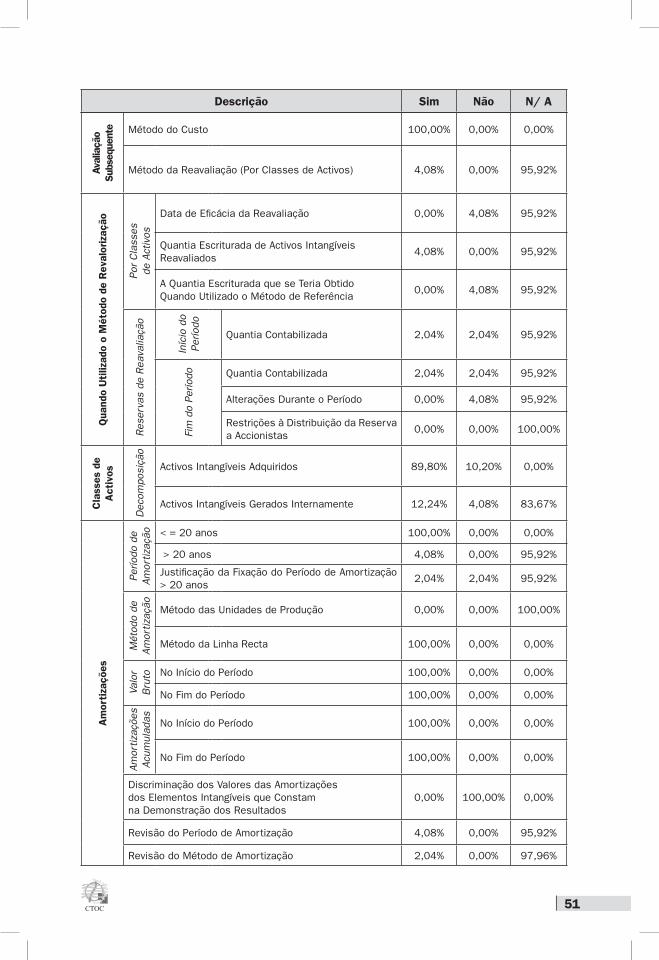

Apesar da IAS 38 prever a utilização de dois métodos – o Método do Custo e o Método de Revalorização - verifica-se que apenas duas empresas apli-cam o segundo método, que consiste na reavaliação dos intangíveis, sendo

40

elas a Sonae.Com e a Estoril Sol. A grande maioria das empresas não utiliza o Método da Revalorização pelo facto deste não estar previsto no POC e, no seguimento do preceituado na DC 18/97, compreende-se o resultado verificado, até porque as empresas entrariam em confronto com o POC caso tivessem optado pelo segundo método.

Sendo assim, o § 74 adapta-se perfeitamente ao normativo português, ao contrário do § 75, que prevê o Método da Revalorização. Todavia, neste caso não podemos falar em inadaptação uma vez que as empresas têm, no âmbito da IAS 38, opção de escolha entre qualquer um dos métodos. Note-se ainda que o Método da Revalorização tem a grande desvantagem de implicar a existência de um mercado activo para se atribuir o justo valor, o que para o caso dos intangíveis é extremamente complicado definir esse mercado, desincentivando a opção por este método (Cañibano et al, 1999; Garcia-Ayuso, 2003).

6.3 Tratamento contabilístico e informação a divulgar

A IAS 38 trouxe alterações ao nível do tratamento contabilístico e da informa-ção a divulgar, que foram também analisadas nas contas da amostra referida.

6.3.1 Quando utilizado o Método da Reavaliação

No âmbito do § 124 há um conjunto de informação a divulgar, no caso da entidade optar pelo Método da Reavaliação na avaliação subsequente. Uma vez que este método é estatisticamente insignificante nas contas analisa-das, a maioria dos aspectos neste item não se aplicam. Das duas empresas que procederam à reavaliação, apenas a Sonae.Com divulgou a reserva de reavaliação contabilizada, no início e no final do período.

6.3.2 Decomposição dos activos intangíveis por classes

À luz do § 119 da norma, as empresas devem divulgar um conjunto de informação decomposta por classe de activos, i.e., se são gerados interna-mente ou adquiridos, e a composição dessas classes. Esta decomposição passa pela descrição em detalhe das marcas, software, licenças e franchi-sing, direitos legais, patentes e outros direitos de propriedade industrial, que compõe os elementos dos activos intangíveis.

Embora umas divulguem com maior detalhe do que outras, na generalidade, grande parte das empresas relatam as licenças, direitos e marcas inerentes aos activos adquiridos (cerca de 87 por cento, correspondente a 34 empresas).

41

Quanto à decomposição dos activos gerados internamente esta situação não se aplica para cerca de 85 por cento das empresas devido à grande difi-culdade no seu reconhecimento e também às restrições que a norma impõe na consideração destes activos. A maior ou menor adaptação neste aspecto depende novamente da forma como foi feito o reconhecimento.

6.3.3 Amortizações

As amortizações dos activos intangíveis designam a quantificação do des-gaste resultante do seu uso. Atendendo aos § 97 e 107, a norma apenas per-mite a amortização de activos intangíveis com um período de vida útil finito.

Pela análise dos resultados constatamos que todas as empresas con-sideradas determinaram períodos de vida útil finitos. Todavia, note-se que neste aspecto as empresas seguem essencialmente critérios fiscais e não necessariamente o que consta da norma. Assim, existe inadaptação face à IAS 38 porque ao seguirem os critérios fiscais não estão a amortizar os activos de acordo com o seu verdadeiro desgaste físico, mas sim de acordo com a quota aceite como custo fiscal. Este facto está de acordo com o que Ferreira et al. (2001) verificaram relativamente à influência das regras fiscais na contabilização, nomeadamente, das despesas de investigação e desen-volvimento. Também Bean e Jarnagin (2001) verificaram discrepâncias nesta matéria já que alguns normativos dos países analisados no estudo aceitam a amortização num período até 40 anos.

Quanto ao método de amortização utilizado, a alínea b) do § 118, prevê dois métodos: o Método das Unidades de Produção e o Método da Linha Recta. Nesta matéria, a IAS 38 transmite a relevância do Método das Unida-des de Produção face ao Método da Linha Recta. No entanto, a totalidade das empresas analisadas evidenciam uma clara preferência pelo segundo método referido, em detrimento do primeiro.

Ainda em matéria de amortizações, a IAS 38 prevê no § 104, a revisão anual do período e do método de amortização utilizados, na expectativa de que estas políticas contabilísticas se ajustem adequadamente ao mo-delo esperado de benefícios económicos futuros do activo intangível. No entanto, através da análise das demonstrações financeiras, apurámos que apenas duas empresas procederam à revisão do período de amortização e apenas uma reviu e alterou o método de amortização. Portanto, podemos concluir que cerca de 95,92 por cento das empresas simplesmente não cumprem o requisito da norma em matéria de revisão das políticas conta-bilísticas.

42

Por fim, no elenco da informação a divulgar acerca das amortizações, constam o valor do activo bruto, as amortizações anuais e as amortizações acumuladas, cujos montantes devem ser discriminados com referência ao início e ao final de cada período, bem como a discriminação do valor das amortizações dos elementos intangíveis que constam na Demonstração dos Resultados. O grau de cumprimento destes requisitos atinge os 100 por cen-to, pois esta informação é obrigatoriamente divulgada na Nota 27 do ABDR (Anexo ao Balanço e Demonstração dos Resultados), através do mapa das alterações ocorridas no valor bruto do activo e respectivas amortizações.

Em nossa opinião, existe uma reduzida adaptação à IAS 38 no que toca ao período de vida útil, devido ao instituído no POC e no normativo fiscal so-bre esta matéria (define que o período de vida útil não deve ultrapassar os cinco anos). Apesar de se verificar, na grelha de recolha dos dados (Apêndi-ce 2), que todas as empresas utilizaram um período de vida útil inferior a 20 anos isto decorre do normativo nacional e não da IAS 38. Quanto à divulga-ção dos valores brutos e amortizações acumuladas dos activos intangíveis, a Nota 27 do ABDR remete para as alterações ocorridas no activo bruto e respectivas amortizações.

6.4 Análise da quantia contabilizada

A quantia dos activos intangíveis que consta nos registos contabilísticos das empresas deve ser analisada em dois períodos distintos, i.e., no início e no final de cada exercício económico. Para tal, é essencial que as empresas que compõem a amostra divulguem a informação contabilística dos activos in-tangíveis referente aos anos de 2002 e de 2003, o que raramente acontece.

Quanto à análise no final do período não se colocam problemas de maior, pois este momento coincide com a data de Balanço. No entanto, no que concerne à análise dos activos intangíveis no início do período, somente em alguns casos se divulga a situação no início do exercício de 2003.

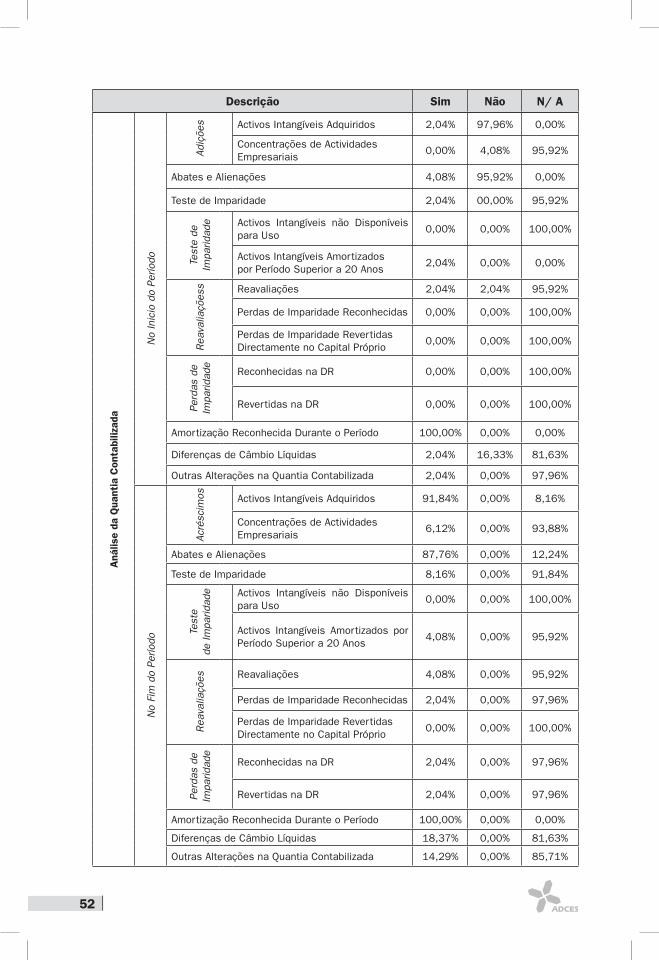

6.4.1 Acréscimos de imobilizado, abates e alienações

Nos casos em que as empresas acresçam activos intangíveis ao seu imobiliza-do, estas devem divulgar separadamente os que provêm de desenvolvimento in-terno e os que provêm de concentrações de actividades com outras empresas.

A divulgação deste tipo de informação no início do período é quase nula, pois apenas a Sonae.Com menciona, no ABDR, os acréscimos de imobiliza-do incorpóreo por desenvolvimento interno. As restantes empresas (cerca

43

de 98 por cento) não esclarecem os utilizadores da informação financeira acerca dos acréscimos registados até ao início do ano de 2003.

Quanto à situação dos acréscimos de imobilizado incorpóreo por concen-tração de empresas, este é um item sem aplicabilidade a cerca de 97,96 por cento das empresas. As restantes empresas (cerca de 4,08 por cento), que nalgum momento concentraram a sua actividade noutra empresa, não divulgam o resultado do aumento dos activos intangíveis.

Analisando esta temática à data do Balanço, a tarefa fica mais facilitada, pois as empresas têm necessariamente que divulgar os acontecimentos re-levantes que ocorreram durante o período. Contudo, os acréscimos de imo-bilizado incorpóreo por concentração de empresas, ocorridas durante o ano de 2003, não são aplicáveis a 93,88 por cento da amostra. Apenas 6,12 por cento das empresas registaram aumentos por concentração e divulgaram o acontecimento, adaptando o disposto na IAS 38.

A par dos acréscimos de imobilizado incorpóreo que ocorrem durante o período, também se registam abates e alienações que devem igualmente ser divulgadas nos dois momentos do exercício económico.

Não constituindo excepção, 95,92 por cento das empresas não divulgam os abates e alienações registadas até ao início do ano de 2003, evidencian-do um elevado grau de incumprimento do disposto na IAS 38, com excepção da Sonae.Com e da Inapa.

A contrariar, e como seria de esperar, o grau de cumprimento da IAS 38 quanto à divulgação à data do Balanço é total, i.e., 87,76 por cento das em-presas que registaram abates ou alienações divulgaram o acontecimento. Às restantes 12,24 por cento não lhes é aplicável este requisito, pois não efectuaram abates e alienações no período.

6.4.2 Reavaliações

A IAS 38 permite a utilização do Método da Reavaliação após a avaliação. Nos casos em que as empresas adoptem este método para a valorização do seu activo fixo intangível, elas devem divulgar o acontecimento reportando-se, como já mencionamos anteriormente, ao início e ao final do período.

As reavaliações não são um procedimento muito comum no seio das empresas analisadas, pois apenas duas empresas procederam à reava-liação do activo intangível (cf. secção 6.2.2), acto que não põe em causa

44

a questão do cumprimento da IAS 38, pois é uma política contabilística alternativa.

Todavia, quando procedem a reavaliações e não divulgam conveniente-mente os efeitos desse acto, então, estamos perante um incumprimento da norma. Com efeito, e reportando-nos ao início do período, não dispomos de elementos que nos permitam concluir acerca dos aumentos ou diminuições, na classe dos activos intangíveis, ocorridos até ao final de 2002, pois as em-presas analisadas simplesmente não divulgam essa informação histórica.

Quanto aos aumentos e diminuições ocorridas durante o ano de 2003, apenas há a mencionar que a Sonae.com e a Estoril Sol reavaliaram os intangíveis. Importa ainda referir que uma delas reconheceu perdas de im-paridade na Demonstração dos Resultados e a outra reverteu perdas de imparidade na referida demonstração financeira.

6.4.3 Outra informação a divulgar

Se as empresas analisadas consolidarem entidades sedeadas fora do espaço comunitário, estas devem divulgar nas suas demonstrações finan-ceiras as diferenças de câmbio que afectam o activo intangível.

São em maior proporção as empresas a quem este requisito não é apli-cável (cerca de 82,35 por cento). Apenas 17,65 por cento das empresas da amostra divulgaram no final do ano de 2003 a existência de diferenças de câmbio nos seus activos intangíveis. E destas, apenas 2,04 por cento divul-gou convenientemente o facto, i.e., facultaram a informação das diferenças de câmbio nos dois momentos exigidos pela IAS 38.

6.5 Activo intangível adquirido por meio de subsídio

Em relação aos subsídios, previstos no § 122, constata-se que apenas a Salvador Caetano adquiriu activos intangíveis por meio de subsídio, sendo este inicialmente registado ao justo valor. Todavia, esta não divulga a quantia escritu-rada após o reconhecimento inicial, nem o respectivo método utilizado.

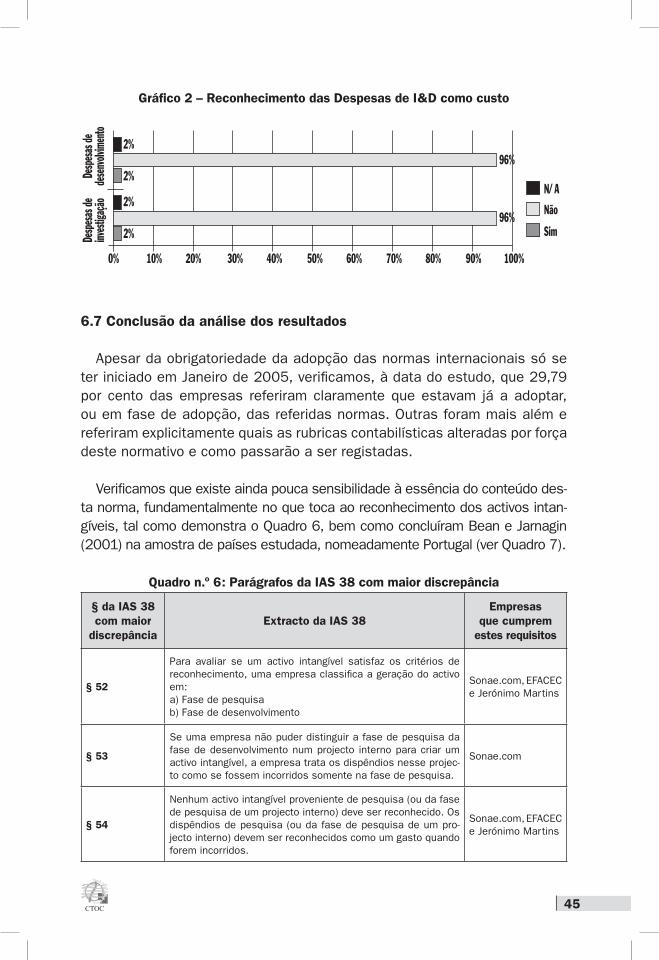

6.6 Custos com investigação e desenvolvimento

No que diz respeito às despesas de investigação e desenvolvimento, a IAS 38 obriga à divulgação da parcela reconhecida como custo (§ 126), sendo que apenas a Sonae.com cumpre este aspecto, o que evidencia a enorme divergência do normativo português e do normativo internacional no que se refere a esta temática.

45

Gráfico 2 – Reconhecimento das Despesas de I&D como custo

100%90%80%70%60%50%40%30%20%10%0%

Desp

esas d

ede

senvol

vimen

t oDe

spesa

s de

invest

igaçã

o

2%

2%96%

2%

2%96%

N/ A

Não

Sim

6.7 Conclusão da análise dos resultados

Apesar da obrigatoriedade da adopção das normas internacionais só se ter iniciado em Janeiro de 2005, verificamos, à data do estudo, que 29,79 por cento das empresas referiram claramente que estavam já a adoptar, ou em fase de adopção, das referidas normas. Outras foram mais além e referiram explicitamente quais as rubricas contabilísticas alteradas por força deste normativo e como passarão a ser registadas.

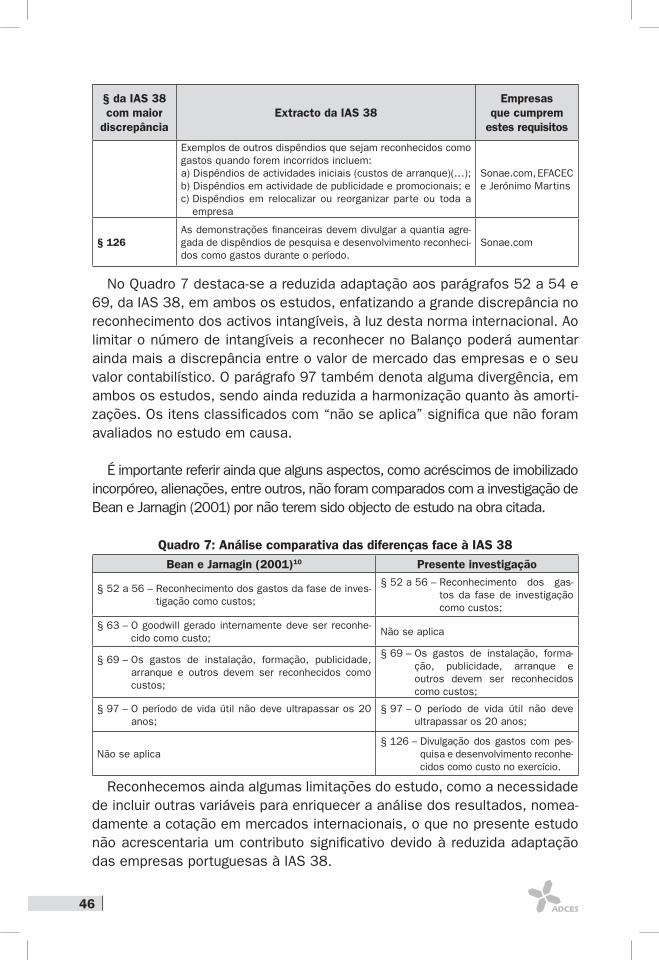

Verificamos que existe ainda pouca sensibilidade à essência do conteúdo des-ta norma, fundamentalmente no que toca ao reconhecimento dos activos intan-gíveis, tal como demonstra o Quadro 6, bem como concluíram Bean e Jarnagin (2001) na amostra de países estudada, nomeadamente Portugal (ver Quadro 7).

Quadro n.º 6: Parágrafos da IAS 38 com maior discrepância

§ da IAS 38 com maior

discrepânciaExtracto da IAS 38

Empresas que cumprem

estes requisitos

§ 52

Para avaliar se um activo intangível satisfaz os critérios de reconhecimento, uma empresa classifica a geração do activo em:a) Fase de pesquisab) Fase de desenvolvimento

Sonae.com, EFACEC e Jerónimo Martins

§ 53

Se uma empresa não puder distinguir a fase de pesquisa da fase de desenvolvimento num projecto interno para criar um activo intangível, a empresa trata os dispêndios nesse projec-to como se fossem incorridos somente na fase de pesquisa.

Sonae.com

§ 54

Nenhum activo intangível proveniente de pesquisa (ou da fase de pesquisa de um projecto interno) deve ser reconhecido. Os dispêndios de pesquisa (ou da fase de pesquisa de um pro-jecto interno) devem ser reconhecidos como um gasto quando forem incorridos.

Sonae.com, EFACEC e Jerónimo Martins

46

§ da IAS 38 com maior

discrepânciaExtracto da IAS 38

Empresas que cumprem

estes requisitos

Exemplos de outros dispêndios que sejam reconhecidos como gastos quando forem incorridos incluem:a) Dispêndios de actividades iniciais (custos de arranque)(…);b) Dispêndios em actividade de publicidade e promocionais; ec) Dispêndios em relocalizar ou reorganizar parte ou toda a

empresa

Sonae.com, EFACEC e Jerónimo Martins

§ 126As demonstrações financeiras devem divulgar a quantia agre-gada de dispêndios de pesquisa e desenvolvimento reconheci-dos como gastos durante o período.

Sonae.com

No Quadro 7 destaca-se a reduzida adaptação aos parágrafos 52 a 54 e 69, da IAS 38, em ambos os estudos, enfatizando a grande discrepância no reconhecimento dos activos intangíveis, à luz desta norma internacional. Ao limitar o número de intangíveis a reconhecer no Balanço poderá aumentar ainda mais a discrepância entre o valor de mercado das empresas e o seu valor contabilístico. O parágrafo 97 também denota alguma divergência, em ambos os estudos, sendo ainda reduzida a harmonização quanto às amorti-zações. Os itens classificados com “não se aplica” significa que não foram avaliados no estudo em causa.

É importante referir ainda que alguns aspectos, como acréscimos de imobilizado incorpóreo, alienações, entre outros, não foram comparados com a investigação de Bean e Jarnagin (2001) por não terem sido objecto de estudo na obra citada.

Quadro 7: Análise comparativa das diferenças face à IAS 38Bean e Jarnagin (2001)10 Presente investigação

§ 52 a 56 – Reconhecimento dos gastos da fase de inves-tigação como custos;

§ 52 a 56 – Reconhecimento dos gas-tos da fase de investigação como custos;

§ 63 – O goodwill gerado internamente deve ser reconhe-cido como custo;

Não se aplica

§ 69 – Os gastos de instalação, formação, publicidade, arranque e outros devem ser reconhecidos como custos;

§ 69 – Os gastos de instalação, forma-ção, publicidade, arranque e outros devem ser reconhecidos como custos;

§ 97 – O período de vida útil não deve ultrapassar os 20 anos;

§ 97 – O período de vida útil não deve ultrapassar os 20 anos;

Não se aplica§ 126 – Divulgação dos gastos com pes-

quisa e desenvolvimento reconhe-cidos como custo no exercício.

Reconhecemos ainda algumas limitações do estudo, como a necessidade de incluir outras variáveis para enriquecer a análise dos resultados, nomea-damente a cotação em mercados internacionais, o que no presente estudo não acrescentaria um contributo significativo devido à reduzida adaptação das empresas portuguesas à IAS 38.

47

CONCLUSÃO

No sentido de harmonizar o tratamento contabilístico e a divulgação dos intan-gíveis, o IASB elaborou a norma internacional dos activos intangíveis - IAS 38.

O ano de 2005, representa um marco no sentido da harmonização da in-formação contabilística das empresas cotadas em bolsa, nomeadamente em matéria de intangíveis. Neste sentido, foi nosso propósito aferir acerca dos aspectos da norma adoptados em maior ou menor grau, de forma a alertar e sensibilizar académicos e profissionais sobre o conteúdo desta norma.

Salientamos, pois, que a IAS 38 vem restringir o âmbito de activos intangíveis que devem ser reconhecidos como tal. O reconhecimento dos mesmos é um dos aspec-tos onde existe maior discordância face ao normativo português, o que origina um re-duzido grau de adaptação. Deste modo, as empresas continuam a reconhecer no seu activo despesas de investigação, instalação, formação e publicidade que a IAS explici-tamente obriga à sua contabilização como custos no exercício em que ocorrem.

Da análise efectuada, verificamos que os itens da IAS 38 com maior di-vergência face ao normativo nacional são: o reconhecimento dos gastos da fase de investigação, dos gastos de constituição/instalação, de formação e de publicidade como custos; a divulgação dos gastos com pesquisa e de-senvolvimento reconhecidos como custo no exercício, quando não é possível separar as duas fases, o período de vida útil dos activos intangíveis e a ain-da utilização do Método de Reavaliação na avaliação subsequente.

Do exposto, concluímos que as empresas portuguesas cotadas em bolsa não demonstram grande sensibilidade ao fenómeno da harmonização contabilística. Alertamos, todavia, que tal situação pode também justificar-se devido às críticas apontadas à norma internacional em análise o que pode levar a questionar a sua eficácia face ao instituído no nosso normativo em matéria de activos intangíveis.

Terminado este trabalho novos horizontes se abrem relativamente a futuras investigações no âmbito da harmonização internacional, nomeadamente alargar o presente trabalho a um maior leque de empresas, bem como considerar outras variáveis, como a cotação em mercados estrangeiros e ainda replicar o presente estudo numa fase posterior ao início da aplicação das normas internacionais.

Os autores agradecem a orientação e acompanhamento da Professora Lúcia Rodrigues na elaboração des-te trabalho. Agradecem as sugestões e comentários críticos dos dois refrees que efectuaram o processo de revisão do artigo e ainda o contributo de vários investigadores do XIII Congresso da AECA sobre “Armonizaci-ón Y Gobierno de la Diversidad”, realizado em Oviedo, Espanha, de 22 a 24 de Setembro de 2005.

48

Referências

Accounting Standards Board (1998) Financial Reporting Standard 10 - Goodwill and Intangible Assets”, London, ASB.

Bean, L. e Jarnagin, B. (2001) Intangible Asset Accounting: How Do Worldwi-de Rules Differ? The Journal of Corporate Accounting & Finance 13 (1), 55-65.

Brennan, B.A. (1992) Mind Over Matter. CA Magazine 125 (6), 20-24.Câmara dos Técnicos Oficiais de Contas (2004) Manual do Técnico Oficial

de Contas. CD-Rom, Outubro, CTOC. Cañibano, L.; Garcia-Ayuso, M. e Rueda, J. (1999) Is Accounting Information Loo-

sing Relevance? Some Answers From Spain. Working Paper, University of Seville.Cañibano, L., Garcia-Ayuso, M. e Sanchez, P. (2000) Accounting for Intan-

gibles: A Literature Review. Journal of Accounting Literature 19, 102-30.Cañibano, L., Gisbert, A., Sierra, G. e Orta, M. (2004) Norma Internacional

de Contabilidad nº 38: Activos Intangíbles. Universidad Autónoma de Madrid e Universidad de Sevilla, Junho, disponível em http://www2.uah.es/fcee/Doc/NIC/NIC38.ppt, acedido em 12/10/2004.

Carvalho, A. (2001) Activos Intangíveis: Reconhecimento e Mensuração – Um Teste Empírico. Tese de Mestrado em Contabilidade e Finanças Empre-sariais, Universidade Aberta.

Ferreira, L., Isidro, H. e ALVES, P. (2001) The Role of Research and De-velopment (R&D) Capitalization: the Case of Portuguese Listed Companies. Journal for Management Theory and Practice (24), 45-53 December.