ADMINISTRAÇÃO E ADMINISTRAR - CRC-CE com competencia.pdf · Administrando com...

24

Administrando com Competência_CRC/2004 1 ADMINISTRAÇÃO E ADMINISTRAR O que é administração? Administração é uma ciência, onde se coordena todos os recursos de uma empresa, através dos processos de planejar, organizar, dirigir e controlar no sentido de alcançar objetivos comuns, previamente estabelecidos. Administrar é implementar estratégia no dia-a-dia, com liderança e motivação para gerar resultados positivos. Liderar não é dominar, mas, sim, a arte de convencer as pessoas a trabalharem em vistas a um objetivo comum. Texto para reflexão: Administrar com o Coração. (Daniel Goleman – Inteligência Emocional) Melbum McBroom era um chefe autoritário, cujo mau gênio intimidava os que tarbalhavam com ele. Essa faceta de sua personalidade não seria tão significativa caso ele trabalhasse num escritório ou fábrica. Mas acontece que McBroom era piloto de uma companhia aérea. Em 1978,o avião de McBroom aproximava-se de Portland, Oregon, quando ele percebeu que havia um problema no trem de aterrissagem . Executou um procedimento padrão, circulando o campo de pouso em grande altitude, enquanto tentava resolver o problema do mecanismo. Enquanto se fixava no trem de aterrissagem, os medidores de combustível andavam rapidamente para o nível zero. Como os co-pilotos tinham muito medo das reações dele, mesmo antevendo a tragédia, ficaram calados. O avião caiu, matando dez pessoas. A história desse acidente hoje é contada, à guisa de advertência, em treinamento de segurança dado a pilotos de companhias aéreas. Oitenta por cento (80%) dos acidentes aéreos são devidos a erros que poderiam ter sido evitados se a tripulação trabalhasse de forma mais harmônica. O trabalho em equipe, a existência de canais abertos de comunicação, a cooperatividade, o saber escutar e dizer o que se pensa – rudimentos de inteligência social – são agora, enfatizados aos pilotos em treinamento, juntamente com as habilidades técnicas que deles são exigidas. A cabine de um avião é um microssomo de qualquer organização de trabalho. Mas, não afora a dramática constatação da realidade de um acidente aéreo, os efeitos destrutivos causados por um péssimo temperamento, trabalhadores intimidados ou chefes arrogantes – ou qualquer das dezenas de outras variedades de deficiências emocionais encontráveis no local de trabalho –, passariam em grande parte despercebidos por aqueles que estão de fora do ambiente. Os custos dessa deficiência, porém, podem ser constatados através do decréscimo no nível de produtividade, no aumento das perdas de prazo, em Facilitadora: Cláudia Abreu

Transcript of ADMINISTRAÇÃO E ADMINISTRAR - CRC-CE com competencia.pdf · Administrando com...

Administrando com Competência_CRC/2004 1

ADMINISTRAÇÃO E ADMINISTRAR O que é administração? Administração é uma ciência, onde se coordena todos os recursos de uma empresa, através dos processos de planejar, organizar, dirigir e controlar no sentido de alcançar objetivos comuns, previamente estabelecidos. Administrar é implementar estratégia no dia-a-dia, com liderança e motivação para gerar resultados positivos. Liderar não é dominar, mas, sim, a arte de convencer as pessoas a trabalharem em vistas a um objetivo comum. Texto para reflexão: Administrar com o Coração. (Daniel Goleman – Inteligência Emocional) Melbum McBroom era um chefe autoritário, cujo mau gênio intimidava os que tarbalhavam com ele. Essa faceta de sua personalidade não seria tão significativa caso ele trabalhasse num escritório ou fábrica. Mas acontece que McBroom era piloto de uma companhia aérea.

Em 1978,o avião de McBroom aproximava-se de Portland, Oregon, quando ele percebeu que havia um problema no trem de aterrissagem . Executou um procedimento padrão, circulando o campo de pouso em grande altitude, enquanto tentava resolver o problema do mecanismo.

Enquanto se fixava no trem de aterrissagem, os medidores de combustível andavam rapidamente para o nível zero. Como os co-pilotos tinham muito medo das reações dele, mesmo antevendo a tragédia, ficaram calados. O avião caiu, matando dez pessoas.

A história desse acidente hoje é contada, à guisa de advertência, em treinamento de

segurança dado a pilotos de companhias aéreas. Oitenta por cento (80%) dos acidentes aéreos são devidos a erros que poderiam ter sido evitados se a tripulação trabalhasse de forma mais harmônica. O trabalho em equipe, a existência de canais abertos de comunicação, a cooperatividade, o saber escutar e dizer o que se pensa – rudimentos de inteligência social – são agora, enfatizados aos pilotos em treinamento, juntamente com as habilidades técnicas que deles são exigidas.

A cabine de um avião é um microssomo de qualquer organização de trabalho. Mas, não afora a dramática constatação da realidade de um acidente aéreo, os efeitos destrutivos causados por um péssimo temperamento, trabalhadores intimidados ou chefes arrogantes – ou qualquer das dezenas de outras variedades de deficiências emocionais encontráveis no local de trabalho –, passariam em grande parte despercebidos por aqueles que estão de fora do ambiente. Os custos dessa deficiência, porém, podem ser constatados através do decréscimo no nível de produtividade, no aumento das perdas de prazo, em

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 2

erros e acidentes, e no êxodo de funcionários para ambientes em que se sintam melhor. Há, nos baixos níveis de inteligência emocional no trabalho, inevitavelmente, um custo para o balanço final. Quando isso se generaliza, as empresas desabam e vão à ruína. Características de um ADMINISTRADOR ! A crítica é tarefa número um e representa uma das mais importantes ações de um

administrador (Teoria dos Sistemas – Feedback);

! Motivação: A pior maneira de motivar alguém. Criticar em forma de ataque pessoal.

! Criticar com habilidade: Pensem na alternativa.

A crítica feita de forma hábil concentra-se no que a pessoa fez e pode fazer, em vez de identificar um traço do caráter da pessoa num trabalho malfeito. - Um ataque ao caráter ... chamar alguém de idiota ou incompetente... é erro de alvo. Agente põe logo o sujeito na defensiva, de modo que ele não fica mais receptivo ao que temos a lhe dizer para melhorar as coisas.

- Seja específico; - Faça a crítica ou elogio pessoalmente; - Seja sensível; - Desnuda-se dos preconceitos; - Não tolere a intolerância.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 3

A V A L I A N D O NOSSA EXPERIÊNCIA FINANCEIRA

1) Em 2004, a loja Emoções reajustou suas tarifas em 13,06%. O IGP-M foi de 8,71%. O aumento real dos preços, em relação à variação do IGP-M foi de:

A) 4,35%

B) 4%

C) 5%

2) A empresa CAB LTDA comercializa seus produtos com Mark Up (taxa de ganho em relação ao custo) de 25%. Conseqüentemente a relação entre custo e preço de venda é:

A) Igual a 20%

B) Igual a 80%

C) Igual a 75%

3) Na atual conjuntura, econômico-financeira, como as empresas tendem a realizar seus ganhos?

A) Com prazos longos e estoques altos

B) Com menores margens e aumentando o giro dos ativos

C) Com maiores preços para obter maiores margens

4) No início do Plano Real, as empresas decidiram incrementar suas vendas concedendo prazo aos clientes. Quando a estratégia visa aumentar os prazos médios concedidos nas vendas?

A) Aumenta a necessidade de capital de giro

B) Diminui o capital de giro investido

C) Aumenta o giro do ciclo de caixa

5) O Brasil viveu um longo período de inflação crescente, mas uma lição foi bem aprendida pelos empresários no que se refere a administração do Capital de Giro:

A) Administrar melhor o estoque

B) Administrar melhor o contas a receber

C) Administrar melhor o caixa

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 4

6) Com a mudança no modelo econômico, a partir do Plano Real, na administração do capital de giro, o mais importante é:

A) Administrar bem o estoque

B) Administrar bem o contas a receber

C) Administrar bem o caixa

7) Para uma administração adequada do estoque, devemos considerar:

A) Custos de estocagem, inflação e curva ABC

B) Lote econômico de compra (LEC) e sazonalidade

C) As alternativas A e B estão corretas

8) Quando a negociação de venda é acima do Ponto de Equilíbrio “break even point”, mesmo com margem menor, obtém-se:

A) Menor relação entre despesas fixas e lucro bruto

B) Maior relação entre despesas fixas e lucro bruto

C) Mantém-se a relação entre despesas fixas e lucro bruto

9) Quando as vendas caem, para recuperar a taxa de retorno, na administração do giro deve-se:

A) Diminuir as despesas mais do que a queda das vendas

B) Diminuir os ativos mais do que a queda das vendas

C) Aumentar as despesas mais do que a queda das vendas

10) A administração inadequada do capital de giro resulta normalmente em sérios problemas financeiros, contribuindo efetivamente para a formação de uma situação de:

A) Inadimplência

B) Insolvência

C) Solvência

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 5

MARK UP & MARGEM MARK UP: MARGEM:

Taxa de ganho sobre o custo

Taxa de ganho sobre o preço de venda

•

•

O custo unitário de um pneu é de R$ 40,00

O preço de venda unitário é de: R$ 48,80

Custo Preço de Unitário: Venda:R$ 40,00 R$ 48,80

Mark Up: 8,80 x 100 = 22,00 % Margem: 40,00 8,80 x 100 = 18,03%

48,80

Lucro unitário: 48,80 - 40,00 = R$ 8,80

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 6

LIQUIDEZ X RENTABILIDADE

A DISTRIBUIDORA GUIMARÃES DE TINTAS tem margem de ganho sobre vendas de 25% e efetua suas compras à vista, mantendo a política de comprar a cada mês a quantidade prevista para as vendas do mês seguinte. As vendas são todas a prazo (30 dias).

R$ 40.000,0050.000,0060.000,0070.000,00

Valor (R$) 15.000,0022.500,0030.000,00

MÊS VENDAS (R$) LUCRO DO MÊS (R$)JAN 40.000,00 40.000 X 25% = 10.000,00FEV 50.000,00 50.000 X 25% = 12.500,00MAR 60.000,00 60.000 X 25% = 15.000,00ABR 70.000,00 70.000 X 25% = 17.500,00

ContaCaixa

EstoqueContas a Receber

ESTIMATIVA DE VENDASMês

JaneiroFevereiro

MarçoAbril

CAPITAL DE GIRO EM 1º / JANEIRO

CONTA 1/jan 1/fev 1/mar 1/abr

Caixa 15.000 15.000 7.500 2.500+ 30.000 + 40.000 + 50.000

- 75% x 50.000 - 75% x 60.000 - 75% x 70.000= 7.500 = 2.500 = 0

Estoque 22.500 22.500 30.000 37.500+ 75% x 50.000 + 75% x 60.000 + 75% x 70.000- 75% x 40.000 - 75% x 50.000 - 75% x 60.000

= 30.000 = 37.500 = 45.000Contas a Receber 30.000 40.000 50.000 60.000

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 7

CONTA 1/jan 1/fev 1/mar 1/abr Caixa 15.000 7.500 2.500 0 Estoque 22.500 30.000 37.500 45.000 Contas a Receber 30.000 40.000 50.000 60.000

VAMOS ANALISAR E COMENTAR A SITUAÇÃO DA GUIMARÃES TINTAS: Se você fosse o gestor da Guimarães, quais as medidas que você poderia tomar ao chegar na empresa no dia 1º de abril, às 7 h e 01 min? 1. 2. 3. Quais as causas do problema da falta de liquidez? 1. 2. 3. Identifique no quadro acima, as conseqüências das condições atuais da empresa. 1. 2. 3. IMPORTANTE:

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 8

O B J E T I V O S DA ADMINISTRAÇÃO FINANCEIRA

&

Planejar e providenciar recursos para manter a liquidez

Aplicar os recursos paramaximizar a rentabilidade

A ÁREA FINANCEIRA É RESPONSÁVEL POR:

PLANEJAMENTO DIRECIONAMENTO CONTROLE O Planejamento Financeiro deve incluir as projeções de:

Fluxo de Caixa •

•

•

Lucro Operacional e

Patrimônio Líquido da empresa.

Obtenção de Recursos Aplicação de Recursos

› Próprios › Terceiros

› Em capital de giro › Em capital fixo

EMPRESA

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 9

C I C L O O P E R A C I O N A L COMO GERENCIAR?

O CICLO OPERACIONAL de uma empresa industrial é o período de tempo entre o desembolso para a compra da matéria-prima até o recebimento do dinheiro da venda do produto acabado.

Na empresa comercial, do momento da compra do produto até o recebimento da venda.

Analisando esse Ciclo, temos uma noção exata dos recursos que formam o Capital de Giro.

# CICLO OPERACIONAL DE EMRESA INDUSTRIAL

COBRANÇA COMPRA

ESTOQUE DE MATÉRIA PRIMA

CONTAS PRODUÇÃOA RECEBER

VENDA

CAIXA

ESTOQUE DE PRODUTOACABADO

O CO de uma empresa industrial merece especial atenção, pois sua principal diferença em relação aos demais é que o produto ainda será fabricado. E por este motivo que esse ciclo torna-se maior que o C O Comercial e C O de Serviços.

Na fabricação, devemos considerar o estudo do cálculo e análise de custos, fator de fundamental importância para a administração financeira da indústria.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 10

# CO DE EMPRESA COMERCIAL

COMPRA VENDA COBRANÇA

PRODUTOACABADO

CONTAS A RECEBER CAIXACAIXA

O CO de uma empresa comercial não é tão complexo como o industrial, aqui não existe processo de fabricação e sim de revenda.

# CO DE EMPRESA PRESTADORA DE SERVIÇOS

CAIXA COBRANÇA

Na empresa de serviços, o CO acontece praticamente em duas fases: caixa e cobrança. Aqui, o produto de revenda é a mão-de-obra. Nesse ciclo, a administração do capital é o principal cuidado, o pagamento do produto, na maioria das vezes acontece antes de o entregarmos ao cliente, isso gera a falsa idéia de dinheiro sobrando.

Com o objetivo de melhor administrar uma empresa de serviços, analisar Custo de Oportunidade para a formação de preços é uma boa alternativa.

? Quanto esse serviço estará valendo quando nós o entregarmos ao cliente.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 11

A IMPORTÂNCIA DO CICLO DE CAIXA

O CICLO DE CAIXA é o período medido entre a saída dos recursos para pagamento das compras e as entradas pelos recebimentos das vendas.

À medida que esse ciclo diminui, o Giro aumenta, conseqüentemente, a necessidade de Caixa operacional diminui.

Se o ciclo é negativo, a empresa está financiada por capitais de terceiros. As decisões, enfim, se resumem em:

# Tentar “empurrar” saídas para longe ou

# “puxar” entradas para perto ou

# aumentar as entradas ou

# diminuir as saídas.

SÃO ESSAS AS QUATRO ESTRATÉGIAS

QUE NORTEIAM O MUNDO DOS NEGÓCIOS!

recebimento

pagamentoCICLO DE CAIXA

compra vendas

prazo médio de estoque prazo médio de cobrança

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 12

CAPITAL DE GIRO COMO MENSURAR O NECESSÁRIO PARA A ATIVIDADE ?

O POSTO DE COMBUSTÍVEIS CCM, atualmente, opera nas seguintes condições: ! Prazo médio de pagamento à Distribuidora: 7 dias

! As vendas se apresentam da seguinte forma:

40% em dinheiro (à vista); • • •

50% em cartões, para recebimento com 30 dias; 10% em cheques pré, para 40 dias.

! Período médio de estoques: 3 dias,

! Desembolsos mensais de caixa: R$ 240.000,00

Condições das vendas (% /prazo dias)

Prazo médio de contas a receberPrazo médio de estoques

Prazo médio de contas a pagarCICLO DE CAIXAGIRO DO CAIXA

Desembolsos mensaisCAPITAL DE GIRO NECESSÁRIO

DADOS

recebimento

período médiode estoque

3 dias

pagamentoperíodo médio de

período médio de recebimento22 dias

CICLO DE CAIXA15 dias

7 dias

compra vendas

0 223 7

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 13

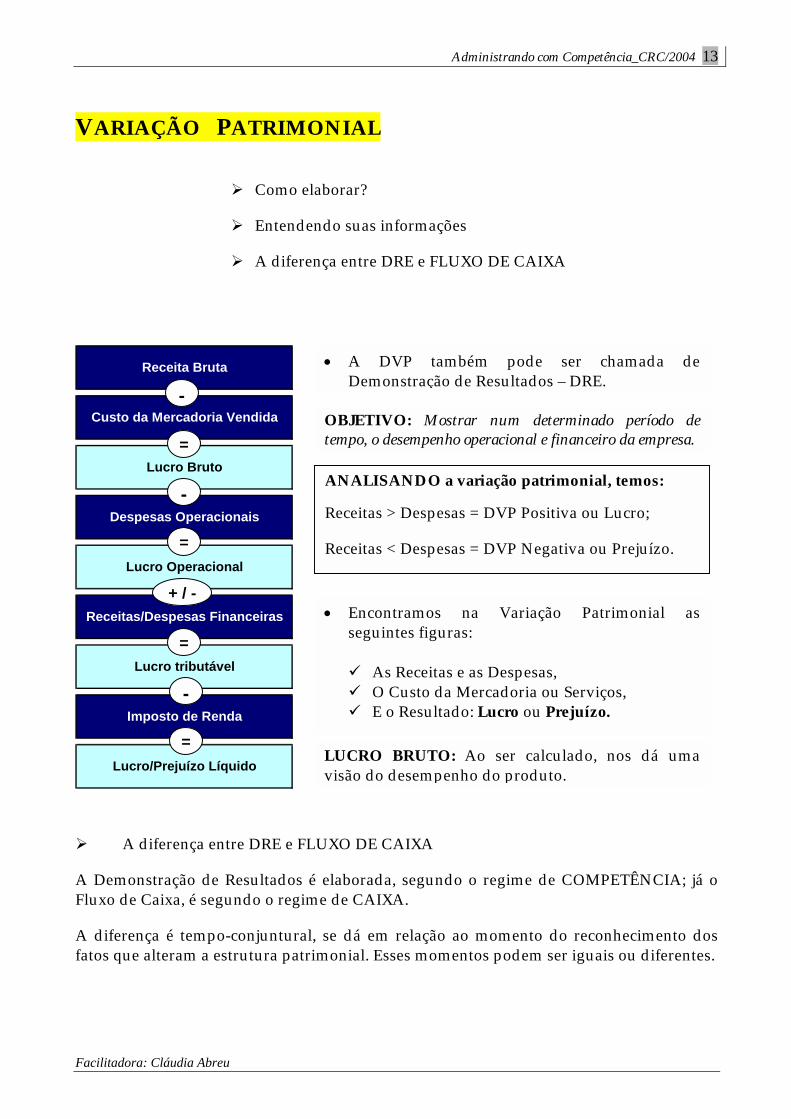

VARIAÇÃO PATRIMONIAL

! Como elaborar?

! Entendendo suas informações

! A diferença entre DRE e FLUXO DE CAIXA

Lucro/Prejuízo Líquido

Receita Bruta

Custo da Mercadoria Vendida

Lucro Bruto

Despesas Operacionais

Lucro Operacional

Receitas/Despesas Financeiras

Lucro tributável

Imposto de Renda

=

+ / -

-

=

-

=

=

-

• A DVP também pode ser chamada deDemonstração de Resultados – DRE.

OBJETIVO: Mostrar num determinado período detempo, o desempenho operacional e financeiro da empresa.

ANALISANDO a variação patrimonial, temos:

Receitas > Despesas = DVP Positiva ou Lucro;

Receitas < Despesas = DVP Negativa ou Prejuízo.

•

# # #

Encontramos na Variação Patrimonial asseguintes figuras:

As Receitas e as Despesas, O Custo da Mercadoria ou Serviços, E o Resultado: Lucro ou Prejuízo.

LUCRO BRUTO: Ao ser calculado, nos dá umavisão do desempenho do produto.

! A diferença entre DRE e FLUXO DE CAIXA

A Demonstração de Resultados é elaborada, segundo o regime de COMPETÊNCIA; já o Fluxo de Caixa, é segundo o regime de CAIXA.

A diferença é tempo-conjuntural, se dá em relação ao momento do reconhecimento dos fatos que alteram a estrutura patrimonial. Esses momentos podem ser iguais ou diferentes.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 14

No regime de competência:

1. Consideramos os eventos operacionais e financeiros de acordo com seu fato gerador.

2. Independe de pagamentos ou recebimentos.

No regime de caixa:

1. Consideramos apenas os eventos operacionais e financeiros efetivamente pagos ou recebidos.

Exemplo 1:

No mês de março, tivemos uma receita de 100.000,00 e a comissão de vendas à vista é de 3%.Vale ressaltar que o pagamento das comissões sobre vendas se dá no dia 05 do mês seguinte.

DRE MAR ABR

3.000,00 3.000,00

FLUXO DE CAIXADespesas com Comissões

sobre vendasDespesas com Comissões

sobre vendas

Supondo que a comissão é paga no mesmo mês, temos:

DRE MAR MARFLUXO DE CAIXADespesas com Comissões

3.000,00 Despesas com Comissões

3.000,00 sobre vendas sobre vendas

Exemplo 2:

Em julho de 2004, fizemos um seguro patrimonial de R$ 200.000,00 que nos beneficiará nos próximos 12 meses.Sendo o pagamento de 40% á vista e o restante de 6 vezes.

DRE jul/04 ago/04 set/04 out/04 nov/04 dez/04 jan/05

1 2 3 4 5 6fev/05 mar/05 abr/05 mai/05 jun/05 jul/05

7 8 9 10 11 12

FLUXO DE CAIXA jul/04 ago/04 set/04 out/04 nov/04 dez/04 jan/05

16.666,67 16.666,67 0,00

Despesas com SEGUROS

20.000,00

16.666,67 16.666,67 16.666,67 16.666,67 16.666,67 16.666,67

16.666,67 16.666,67 16.666,67

20.000,00 20.000,00 20.000,00 20.000,00

0,00

Despesas com80.000,00Seguros

16.666,67

20.000,00

Facilitadora: Cláudia Abreu

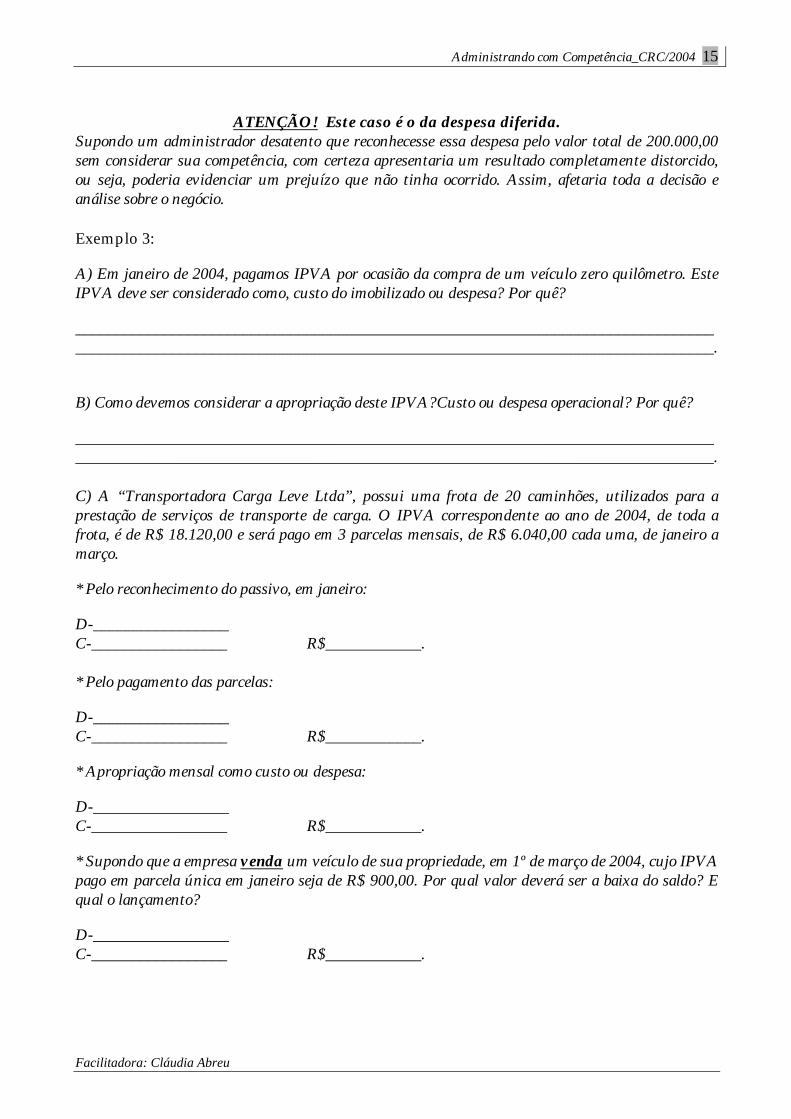

Administrando com Competência_CRC/2004 15

ATENÇÃO! Este caso é o da despesa diferida. Supondo um administrador desatento que reconhecesse essa despesa pelo valor total de 200.000,00 sem considerar sua competência, com certeza apresentaria um resultado completamente distorcido, ou seja, poderia evidenciar um prejuízo que não tinha ocorrido. Assim, afetaria toda a decisão e análise sobre o negócio. Exemplo 3:

A) Em janeiro de 2004, pagamos IPVA por ocasião da compra de um veículo zero quilômetro. Este IPVA deve ser considerado como, custo do imobilizado ou despesa? Por quê?

________________________________________________________________________________________________________________________________________________________________.

B) Como devemos considerar a apropriação deste IPVA?Custo ou despesa operacional? Por quê?

________________________________________________________________________________________________________________________________________________________________. C) A “Transportadora Carga Leve Ltda”, possui uma frota de 20 caminhões, utilizados para a prestação de serviços de transporte de carga. O IPVA correspondente ao ano de 2004, de toda a frota, é de R$ 18.120,00 e será pago em 3 parcelas mensais, de R$ 6.040,00 cada uma, de janeiro a março.

* Pelo reconhecimento do passivo, em janeiro:

D-_________________ C-_________________ R$____________. * Pelo pagamento das parcelas:

D-_________________ C-_________________ R$____________.

* Apropriação mensal como custo ou despesa:

D-_________________ C-_________________ R$____________.

* Supondo que a empresa venda um veículo de sua propriedade, em 1º de março de 2004, cujo IPVA pago em parcela única em janeiro seja de R$ 900,00. Por qual valor deverá ser a baixa do saldo? E qual o lançamento?

D-_________________ C-_________________ R$____________.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 16

ANÁLISE DO LUCRO OPERACIONAL Na administração de uma empresa, dois objetivos definem as estratégias de negociação:

& A preservação da liquidez

A alavancagem dos resultados

Para entender esse segundo, é importante separar alguns aspectos operacionais:

a receita de vendas; •

•

•

•

•

o custo das mercadorias (despesas e custos variáveis);

a contribuição marginal (o lucro bruto);

as despesas e custos operacionais fixos e variáveis;

o LUCRO OPERACIONAL.

OBS: Quanto maior a contribuição marginal, mais se diluem as despesas.

O GRANDE DESAFIO:

Gerenciar preços, mantendo-se no mercado obtendo lucratividade,

sendo capaz de controlar custos e despesas

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 17

CALCULAR O LUCRO OPERACIONAL A empresa Leão tem os seguintes números:

> Venda mensal média: 100 aparelhos Nokia > Preço de venda por aparelho: R$ 700,00 > Custo unitário por produto: R$ 553,00 > Despesas operacionais: R$ 6.000,00

Analisando o Lucro Operacional:

Receita de VendasCusto da Mercadoria VendidaLucro BrutoDespesas OperacionaisLucro Operacional

Lucro unitário = ____________Lucro unit/custo unit Mark UPLucro unit/preço de venda unit Margem

DEMONSTRAÇÃO DE RESULTADO

Supondo que as taxas de aplicações financeiras de mercado estão em 2%. Financeiramente, podemos dizer que a Leão fez um excelente negócio investindo nos estoques de celulares Nokia.

Por quê?

Investimento em estoquesLucro OperacionalGanho Financeiro da operação

Investimento em aplicaçõesLucro com aplicaçãoGanho Financeiro da aplicação

Investimento em estoques emrelação a aplicação

ANÁLISE DO INVESTIMENTO

1

2

3

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 18

Ao avaliarmos o quadro 3, é correto dizer que a empresa realmente ganhou 786,62% em relação ao mercado? 1. 2. 3. 4. Obs 1: É por todos esses fatores, que necessitamos acompanhar a empresa em todas as áreas: # Estoques – como ocorre de fato o giro, fazer inventários, custo de oportunidade para

comprar melhor;

# Contas a pagar – cadastro de fornecedores, analisar fornecedores, fazer cotações,

pechinchar prazos, descontos;

# Vendas – qualidade de atendimento ao cliente, tempo de entrega, cliente oculto para

saber a forma que o produto está sendo oferecido com o fim de identificar o

treinamento adequado, comissões de vendas, motivação da equipe de vendas;

# Contas a receber – cadastro de clientes, prazos de recebimentos, controle e

acompanhamento de todos os recebíveis: cartões, cheques, vales, nível de

inadimplência, forma de cobrança;

# Custos – identificar o que é fixo e o que é variável, alocar corretamente;

# Despesas – controle e acompanhamento evidenciando sua evolução, procurar

identificar as mais relevantes, ou seja, as que mais influenciam no resultado.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 19

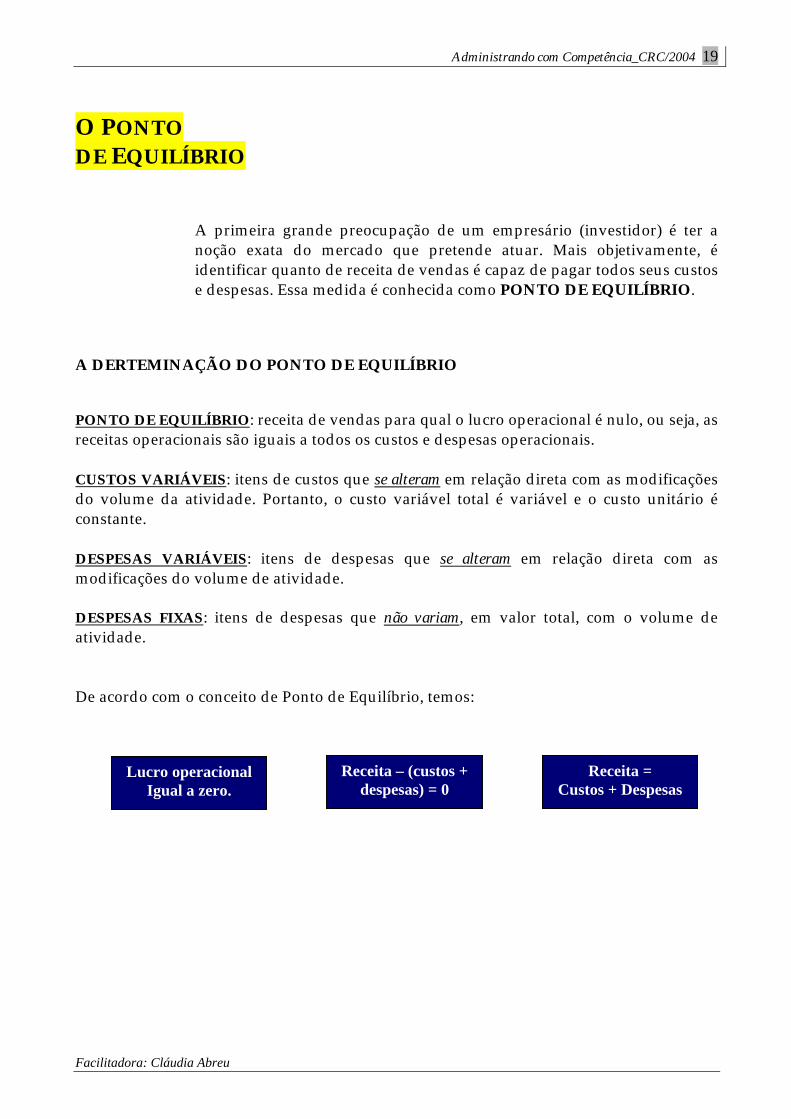

O PONTO DE EQUILÍBRIO

A primeira grande preocupação de um empresário (investidor) é ter a noção exata do mercado que pretende atuar. Mais objetivamente, é identificar quanto de receita de vendas é capaz de pagar todos seus custos e despesas. Essa medida é conhecida como PONTO DE EQUILÍBRIO.

A DERTEMINAÇÃO DO PONTO DE EQUILÍBRIO PONTO DE EQUILÍBRIO: receita de vendas para qual o lucro operacional é nulo, ou seja, as receitas operacionais são iguais a todos os custos e despesas operacionais. CUSTOS VARIÁVEIS: itens de custos que se alteram em relação direta com as modificações do volume da atividade. Portanto, o custo variável total é variável e o custo unitário é constante. DESPESAS VARIÁVEIS: itens de despesas que se alteram em relação direta com as modificações do volume de atividade. DESPESAS FIXAS: itens de despesas que não variam, em valor total, com o volume de atividade. De acordo com o conceito de Ponto de Equilíbrio, temos: Receita – (custos +

despesas) = 0 Receita =

Custos + DespesasLucro operacional

Igual a zero.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 20

Calculando o Ponto de equilíbrio:

1) Recordando os dados da Empresa Leão, vamos calcular seu ponto de equilíbrio.

Receita de Vendas 70.000,00 100%Custo da Mercadoria Vendida (55.300,00) 79%Lucro Bruto 14.700,00 21%Despesas Operacionais (6.000,00) 9%Lucro Operacional 8.700,00 12%

DEMONSTRAÇÃO DE RESULTADO

Receita de VendasCusto da Mercadoria VendidaLucro BrutoDespesas OperacionaisLucro Operacional

100

X

PONTO DE EQUILIBRIO

2) Com base nos dados do Posto Campeão, que estão relacionados abaixo, responda:

a) Qual a margem bruta percentual? _______________________; b) Qual a margem operacional percentual? __________________; c) Qual a receita no ponto de equilíbrio? ____________________; d) Qual o volume de vendas (litros) no PE? __________________;

Venda mensal média 200.000 litrosPreço de custo: 1,70 litroPreço de venda: 2,00 litroDespesas 36.000,00

Receita de VendasCusto da Mercadoria VendidaLucro BrutoDespesas OperacionaisLucro Operacional

Receita de VendasCusto da Mercadoria VendidaLucro BrutoDespesas OperacionaisLucro Operacional

100X

PONTO DE EQUILIBRIO

DEMONSTRAÇÃO DE RESULTADO

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 21

3) Admita o seguinte balanço patrimonial, em 31.12.2003:

$. MilhõesAC 100 PE 90AP 75 PL 85

Suponha, agora, as seguintes expectativas para 2004: - Custos e despesas fixos (já com o aumento de preços previstos) = $ 50 Milhões; - Custos e despesas variáveis = 35% das vendas; - Retorno mínimo desejado = 5%; - Alíquota de Imposto de Renda = 30%.

Calcule o PEE, após o Imposto de Renda?

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 22

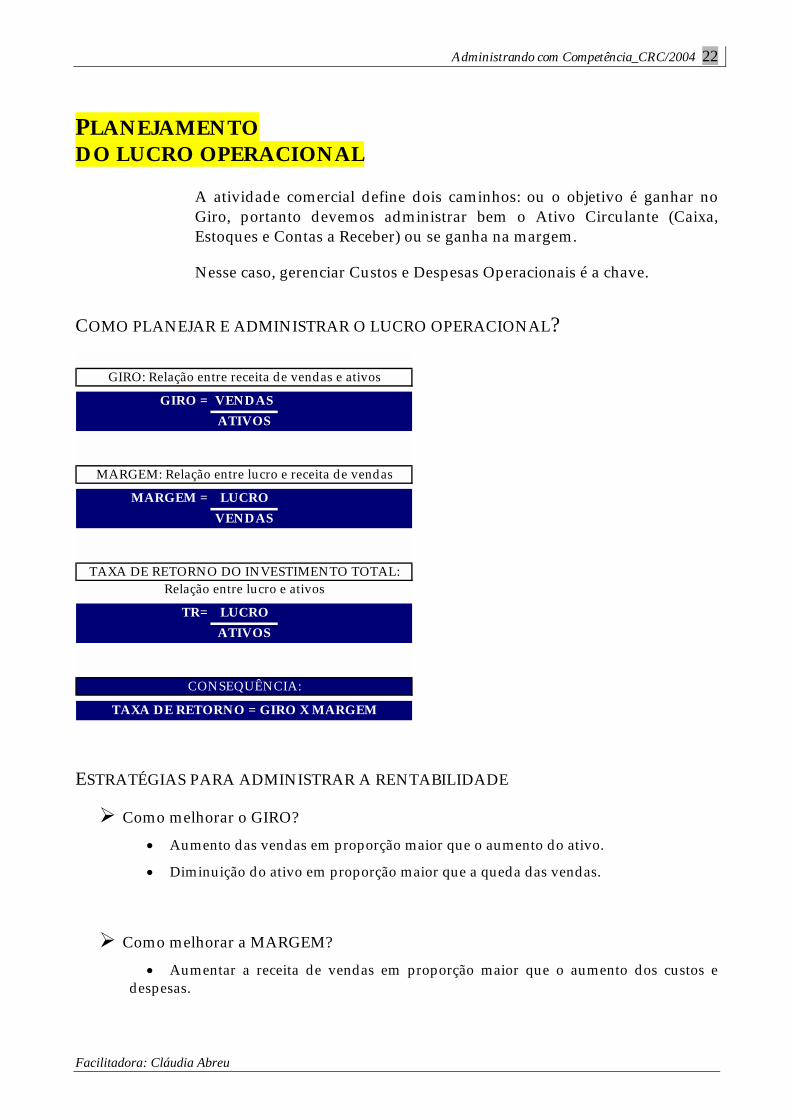

PLANEJAMENTO DO LUCRO OPERACIONAL

A atividade comercial define dois caminhos: ou o objetivo é ganhar no Giro, portanto devemos administrar bem o Ativo Circulante (Caixa, Estoques e Contas a Receber) ou se ganha na margem.

Nesse caso, gerenciar Custos e Despesas Operacionais é a chave.

COMO PLANEJAR E ADMINISTRAR O LUCRO OPERACIONAL?

GIRO = VENDASATIVOS

LUCROVENDAS

TR= LUCROATIVOS

TAXA DE RETORNO = GIRO X MARGEM

GIRO: Relação entre receita de vendas e ativos

MARGEM: Relação entre lucro e receita de vendas

TAXA DE RETORNO DO INVESTIMENTO TOTAL:

CONSEQUÊNCIA:

Relação entre lucro e ativos

MARGEM =

ESTRATÉGIAS PARA ADMINISTRAR A RENTABILIDADE

! •

•

! •

Como melhorar o GIRO? Aumento das vendas em proporção maior que o aumento do ativo.

Diminuição do ativo em proporção maior que a queda das vendas.

Como melhorar a MARGEM? Aumentar a receita de vendas em proporção maior que o aumento dos custos e

despesas.

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 23

Redução dos custos e despesas em proporção maior que a queda das vendas. •

ANALISANDO MARGEM, GIRO E TAXA DE RETORNO Voltamos para o exemplo da empresa Leão:

> Venda mensal média: 100 aparelhos Nokia > Preço de venda por aparelho: R$ 700,00 > Custo unitário por produto: R$ 553,00 > Despesas operacionais: R$ 6.000,00

DEMONSTRAÇÃO DE RESULTADO Receita de Vendas 70.000,00 100% Custo da Mercadoria Vendida (55.300,00) 79% Lucro Bruto 14.700,00 21% Despesas Operacionais (6.000,00) 9% Lucro Operacional 8.700,00 12%

O ativo se compõe de:

• Caixa médio mensal de R$ 4.000,00• Estoque médio de 30 aparelhos• Contas a receber geradas (cheque + cartão):

60% da receita total• Imobilizado de R$ 15.000,00

Caixa 4.000,00 Contas a receber 60% 42.000,00 Estoque 16.590,00 Imobilizado 15.000,00 ATIVO 77.590,00

GIRO 0,90 MARGEM 12%TAXA DE RETORNO 11% Taxa de retorno = Giro x Margem

Facilitadora: Cláudia Abreu

Administrando com Competência_CRC/2004 24

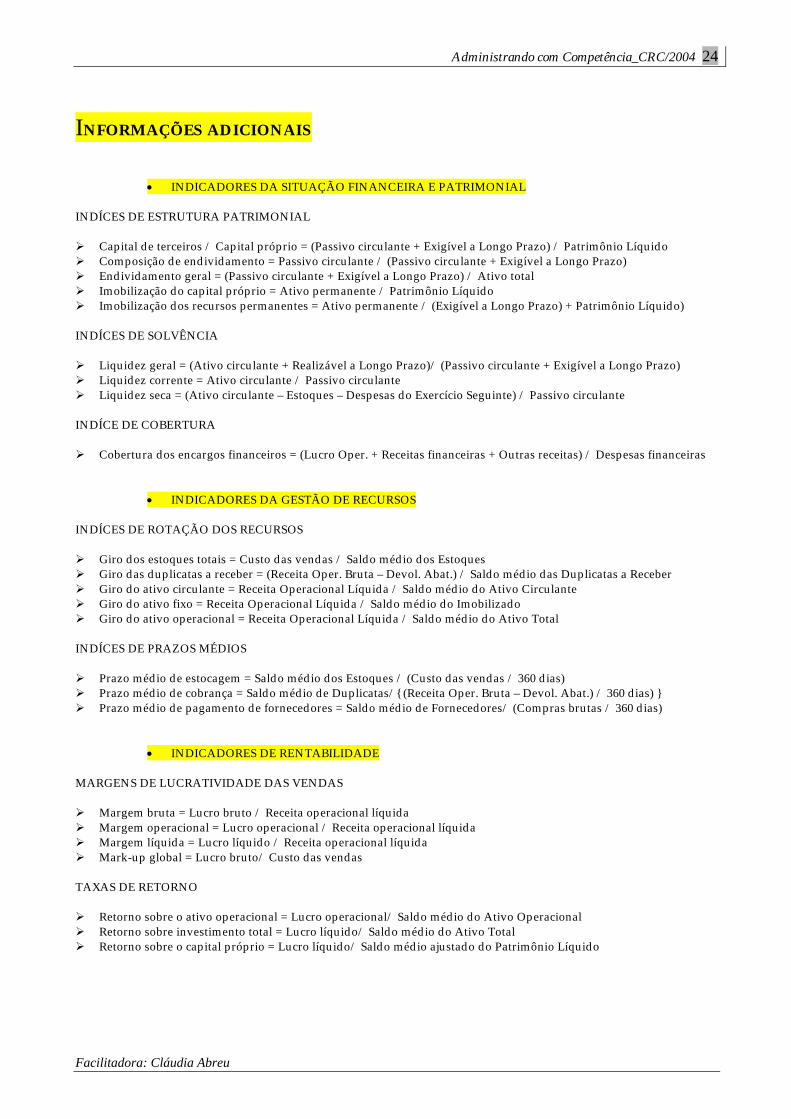

INFORMAÇÕES ADICIONAIS

• INDICADORES DA SITUAÇÃO FINANCEIRA E PATRIMONIAL INDÍCES DE ESTRUTURA PATRIMONIAL ! Capital de terceiros / Capital próprio = (Passivo circulante + Exigível a Longo Prazo) / Patrimônio Líquido ! Composição de endividamento = Passivo circulante / (Passivo circulante + Exigível a Longo Prazo) ! Endividamento geral = (Passivo circulante + Exigível a Longo Prazo) / Ativo total ! Imobilização do capital próprio = Ativo permanente / Patrimônio Líquido ! Imobilização dos recursos permanentes = Ativo permanente / (Exigível a Longo Prazo) + Patrimônio Líquido) INDÍCES DE SOLVÊNCIA ! Liquidez geral = (Ativo circulante + Realizável a Longo Prazo)/ (Passivo circulante + Exigível a Longo Prazo) ! Liquidez corrente = Ativo circulante / Passivo circulante ! Liquidez seca = (Ativo circulante – Estoques – Despesas do Exercício Seguinte) / Passivo circulante INDÍCE DE COBERTURA ! Cobertura dos encargos financeiros = (Lucro Oper. + Receitas financeiras + Outras receitas) / Despesas financeiras

• INDICADORES DA GESTÃO DE RECURSOS INDÍCES DE ROTAÇÃO DOS RECURSOS ! Giro dos estoques totais = Custo das vendas / Saldo médio dos Estoques ! Giro das duplicatas a receber = (Receita Oper. Bruta – Devol. Abat.) / Saldo médio das Duplicatas a Receber ! Giro do ativo circulante = Receita Operacional Líquida / Saldo médio do Ativo Circulante ! Giro do ativo fixo = Receita Operacional Líquida / Saldo médio do Imobilizado ! Giro do ativo operacional = Receita Operacional Líquida / Saldo médio do Ativo Total INDÍCES DE PRAZOS MÉDIOS ! Prazo médio de estocagem = Saldo médio dos Estoques / (Custo das vendas / 360 dias) ! Prazo médio de cobrança = Saldo médio de Duplicatas/{ (Receita Oper. Bruta – Devol. Abat.) / 360 dias) } ! Prazo médio de pagamento de fornecedores = Saldo médio de Fornecedores/ (Compras brutas / 360 dias)

• INDICADORES DE RENTABILIDADE MARGENS DE LUCRATIVIDADE DAS VENDAS ! Margem bruta = Lucro bruto / Receita operacional líquida ! Margem operacional = Lucro operacional / Receita operacional líquida ! Margem líquida = Lucro líquido / Receita operacional líquida ! Mark-up global = Lucro bruto/ Custo das vendas TAXAS DE RETORNO ! Retorno sobre o ativo operacional = Lucro operacional/ Saldo médio do Ativo Operacional ! Retorno sobre investimento total = Lucro líquido/ Saldo médio do Ativo Total ! Retorno sobre o capital próprio = Lucro líquido/ Saldo médio ajustado do Patrimônio Líquido

Facilitadora: Cláudia Abreu