Agência Nacional de Transportes Aquaviários (ANTAQ),...

13

1

Transcript of Agência Nacional de Transportes Aquaviários (ANTAQ),...

1

2

Agência Nacional de Transportes Aquaviários (ANTAQ), 2016

SEPN Quadra 514 Conjunto E Edifício ANTAQ

CEP: 70760-745

Agência Nacional de Transportes Aquaviários (ANTAQ)

Superintendência de Desempenho, Desenvolvimento e Sustentabilidade

Gerência de Estatística e Avaliação de Desempenho

Equipe Técnica

Arthur Yamamoto - Superintende de Desempenho, Desenvolvimento e Sustentabilidade

Fernando Antônio Correia Serra - Gerente de Estatística e Avaliação de Desempenho

Felipe Magaive Lima da Silva - Especialista em Regulação

Richard Moreira Cortes - Especialista em Regulação

Leopoldo Heitor Capelini Kirchner – Especialista em Regulação

3

Sumário

CENÁRIO ECONÔMICO ............................................................................................................................ 4

ANÁLISE DAS INSTALAÇÕES PORTUÁRIAS ............................................................................................... 4

PORTOS ORGANIZADOS ................................................................................................................................. 5

TERMINAIS DE USO PRIVADO (TUP) ............................................................................................................... 6

ANÁLISE POR PERFIS DE CARGAS ............................................................................................................ 7

GRANÉIS SÓLIDOS ........................................................................................................................................... 7

GRANÉIS LÍQUIDOS ......................................................................................................................................... 8

CARGA GERAL ................................................................................................................................................. 9

i) Carga Geral Solta ................................................................................................................................ 9

ii) Movimentação de Contêineres ........................................................................................................... 9

TIPOS DE NAVEGAÇÃO .......................................................................................................................... 10

REFERÊNCIAS

BIBLIOGRÁFICAS.............................................................................................................................1313

4

CENÁRIO ECONÔMICO

O Fundo Monetário Internacional (FMI), em seu mais

novo relatório, prevê um crescimento na economia mundial

de 3,1% este ano. Para o Fundo, a retomada da atividade

econômica mundial será mais gradual do que o previsto no

relatório anterior. As economias avançadas continuarão se

recuperando de forma moderada e desigual. Por outro lado,

para as economias emergentes e em desenvolvimento, o

cenário é de desafios.

A começar pela desaceleração do crescimento e o

reequilíbrio da economia chinesa, o FMI espera uma

diminuição no crescimento do gigante asiático em 6,3%, esse

ano, e de 6% em 2017; a queda dos preços das commodities

e pôr fim às tensões em que se encontram submetidas

algumas das principais economias de mercado emergentes,

como por exemplo o Brasil.

De acordo com o relatório, os Estados Unidos

apresentarão crescimento de 2,4% este ano,

com crescimento impulsionado pela demanda interna, que

será apoiada por uma melhora nas finanças públicas e no

mercado imobiliário. Tais fatores, de acordo com o Fundo,

ajudarão a compensar o prejuízo decorrente das exportações

líquidas, causadas pela produção fraca e também pela

valorização da moeda norte-americana.

Para a economia brasileira, de acordo com o

relatório Focus do Banco Central (BC), houve uma melhora

nas expectativas em relação à inflação e à atividade

econômica. A estimativa para a inflação em 12 meses saiu de

5,90% para 5,83%. Quanto à atividade econômica, a previsão

para o Produto Interno Bruto (PIB), deste ano, saiu de queda

de 3,35% para recuo de 3,30%.

A balança comercial brasileira apresentou, no

primeiro semestre, saldo de US$ 23,635 bilhões, melhor

resultado para o período desde 1989. Para o Ministério da

Indústria, Comércio Exterior e Serviços (MDIC), o recorde no

superávit comercial está relacionado com a forte redução das

importações, por consequência da crise econômica. As

exportações também caíram nos primeiros seis meses do

ano, mas em um nível menor que das importações.

Obtiveram destaque, nesse primeiro semestre, na

exportação: o milho em grão (+100,7%), etanol (74,2%), tubos

flexíveis de ferro e aço (56,6%), automóveis de passageiros

(34,3%), algodão em bruto (+34,3%), carne suína (+13,2%),

soja em grão (+9,3%) e carne bovina (+3,9%).

Em relação às importações do primeiro semestre

de 2016, quando comparado com igual período anterior,

houve queda em combustíveis e lubrificantes (-48,9%), bens

de consumo (-27,5%), bens intermediários (-26,8%) e bens

de capital (-19,9%).

ANÁLISE DAS INSTALAÇÕES PORTUÁRIAS

O cenário nacional demonstrou sinais de melhora

quanto a expectativa de inflação e a atividade econômica nesse segundo trimestre. Contudo, devido à crise que se

instalou nos últimos períodos, o desempenho do setor portuário brasileiro, nesse segundo trimestre de 2016, foi afetado principalmente quanto a movimentação de cargas de importação, com queda de 15,1%. As estatísticas de movimentação portuária mostram que os Portos Organizados e os Terminais Privados (TUPs) movimentaram 257 milhões de toneladas, o que representa um crescimento de 0,1% em relação ao mesmo período de 2015, totalizando um acréscimo de 300 mil toneladas. (Figura 1).

Os portos organizados apresentaram acréscimo de

4,1% no segundo trimestre de 2016, quando comparado com

o mesmo trimestre de 2015. No primeiro trimestre de 2016,

quebrando uma sequência apresentada nos últimos

trimestres, o crescimento dos TUPs foi de 1,9%, comparado

ao primeiro trimestre de 2015. Já nesse segundo trimestre, é

a primeira vez, desde 2014, que os terminas privados

apresentam queda, quando comparado ao mesmo período de

2015, com um recuo na movimentação da ordem de 2%.

Figura 1. Total Geral de Cargas – Evolução trimestral da

Movimentação (em milhões de toneladas): 2014-2016.

Fonte: SDP.

No segundo trimestre de 2016, os destaques entre

os grupos de mercadoria de maiores movimentações, no

período, foram: o grupo de Minérios (102,4 milhões de

toneladas, acréscimo de 1,1%); Sementes, grãos e frutos

(33,2 milhões de toneladas, acréscimo de 9,2%); e o grupo de

Açucares (5,8 milhões de toneladas, com 33,2% de aumento).

Por outro lado, surgiram também destaques negativos: a movimentação de Contêineres (queda de 0,3%) e combustíveis (54,4 milhões de toneladas, decréscimo de 9,6%).

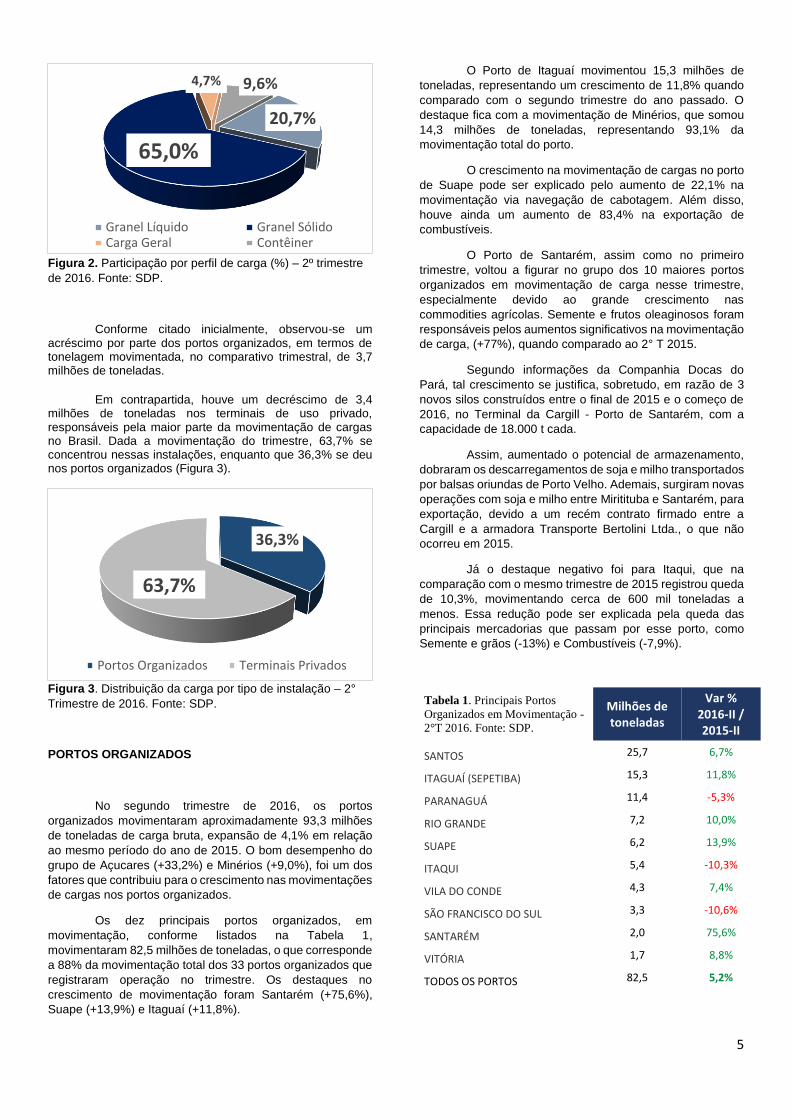

O granel sólido continua com sua participação

significativa na movimentação total de cargas do país, da ordem de 65%, conforme se pode observar na Figura 2. Ao se analisar os dez principais grupos de mercadorias movimentados nas instalações portuárias do país, vemos que os mesmos responderam por 94,5% da tonelagem de cargas no trimestre, sendo que o minério de ferro, sozinho, correspondeu a 39,8% do total.

246,3 251,6 251,7

224,5

256,7267,9 259

230,9

257

89,9 91,9 86,0 78,689,6 93,7 89,5 82,3

93,3

156,4 159,7 165,7145,9

167,1 174,2 169,5

148,6163,7

0

50

100

150

200

250

300

Total Portos Organizados Terminais Privados

5

Figura 2. Participação por perfil de carga (%) – 2º trimestre

de 2016. Fonte: SDP.

Conforme citado inicialmente, observou-se um acréscimo por parte dos portos organizados, em termos de tonelagem movimentada, no comparativo trimestral, de 3,7 milhões de toneladas.

Em contrapartida, houve um decréscimo de 3,4

milhões de toneladas nos terminais de uso privado, responsáveis pela maior parte da movimentação de cargas no Brasil. Dada a movimentação do trimestre, 63,7% se concentrou nessas instalações, enquanto que 36,3% se deu nos portos organizados (Figura 3).

Figura 3. Distribuição da carga por tipo de instalação – 2°

Trimestre de 2016. Fonte: SDP.

PORTOS ORGANIZADOS

No segundo trimestre de 2016, os portos

organizados movimentaram aproximadamente 93,3 milhões

de toneladas de carga bruta, expansão de 4,1% em relação

ao mesmo período do ano de 2015. O bom desempenho do

grupo de Açucares (+33,2%) e Minérios (+9,0%), foi um dos

fatores que contribuiu para o crescimento nas movimentações

de cargas nos portos organizados.

Os dez principais portos organizados, em

movimentação, conforme listados na Tabela 1,

movimentaram 82,5 milhões de toneladas, o que corresponde

a 88% da movimentação total dos 33 portos organizados que

registraram operação no trimestre. Os destaques no

crescimento de movimentação foram Santarém (+75,6%),

Suape (+13,9%) e Itaguaí (+11,8%).

O Porto de Itaguaí movimentou 15,3 milhões de

toneladas, representando um crescimento de 11,8% quando

comparado com o segundo trimestre do ano passado. O

destaque fica com a movimentação de Minérios, que somou

14,3 milhões de toneladas, representando 93,1% da

movimentação total do porto.

O crescimento na movimentação de cargas no porto

de Suape pode ser explicado pelo aumento de 22,1% na

movimentação via navegação de cabotagem. Além disso,

houve ainda um aumento de 83,4% na exportação de

combustíveis.

O Porto de Santarém, assim como no primeiro

trimestre, voltou a figurar no grupo dos 10 maiores portos

organizados em movimentação de carga nesse trimestre,

especialmente devido ao grande crescimento nas

commodities agrícolas. Semente e frutos oleaginosos foram

responsáveis pelos aumentos significativos na movimentação

de carga, (+77%), quando comparado ao 2° T 2015.

Segundo informações da Companhia Docas do

Pará, tal crescimento se justifica, sobretudo, em razão de 3

novos silos construídos entre o final de 2015 e o começo de

2016, no Terminal da Cargill - Porto de Santarém, com a

capacidade de 18.000 t cada.

Assim, aumentado o potencial de armazenamento,

dobraram os descarregamentos de soja e milho transportados

por balsas oriundas de Porto Velho. Ademais, surgiram novas

operações com soja e milho entre Miritituba e Santarém, para

exportação, devido a um recém contrato firmado entre a

Cargill e a armadora Transporte Bertolini Ltda., o que não

ocorreu em 2015.

Já o destaque negativo foi para Itaqui, que na

comparação com o mesmo trimestre de 2015 registrou queda

de 10,3%, movimentando cerca de 600 mil toneladas a

menos. Essa redução pode ser explicada pela queda das

principais mercadorias que passam por esse porto, como

Semente e grãos (-13%) e Combustíveis (-7,9%).

Tabela 1. Principais Portos

Organizados em Movimentação -

2°T 2016. Fonte: SDP.

Milhões de toneladas

Var % 2016-II / 2015-II

SANTOS 25,7 6,7%

ITAGUAÍ (SEPETIBA) 15,3 11,8%

PARANAGUÁ 11,4 -5,3%

RIO GRANDE 7,2 10,0%

SUAPE 6,2 13,9%

ITAQUI 5,4 -10,3%

VILA DO CONDE 4,3 7,4%

SÃO FRANCISCO DO SUL 3,3 -10,6%

SANTARÉM 2,0 75,6%

VITÓRIA 1,7 8,8%

TODOS OS PORTOS 82,5 5,2%

20,7%

65,0%

4,7% 9,6%

Granel Líquido Granel SólidoCarga Geral Contêiner

36,3%

63,7%

Portos Organizados Terminais Privados

6

Em relação ao porto de Santos, conforme pode ser

observado na Figura 4, a movimentação total alcançou 25,7

milhões de toneladas de cargas brutas movimentadas, maior

valor dos últimos sete anos para um segundo trimestre.

Destaque para o grupo de Sementes e grãos (+6,5%);

Açucares (+43,6%) e Resíduos (+21,3%). Já o grupo de

Contêineres, que até recentemente vinha sendo o grande

impulsionador do crescimento do porto, apresentou, no

segundo trimestre, queda de 5,9% em sua movimentação.

Figura 4. Evolução trimestral das principais mercadorias

movimentadas no porto de Santos (em milhões de toneladas).

Fonte: SDP.

As 10 principais mercadorias movimentadas,

apresentadas na figura 5, representam 91,7% do total da

movimentação nos Portos Organizados. O maior destaque vai

para o grupo de Açucares, o qual teve crescimento de 33,2%

na comparação com o mesmo período de 2015.

Figura 5. Principais mercadorias movimentadas nos Portos

Organizados (em milhões de toneladas) - Comparação

Trimestral: 2016/2015. Fonte: SDP.

No segundo trimestre de 2016, a movimentação de

contêineres, por parte dos portos organizados, recuou 5,2%,

em toneladas; enquanto teve queda de 6,1% em TEUs

(unidade equivalente a 20’). Dentre os dez principais portos

que movimentaram contêineres no período, os que obtiveram

maior crescimento, em toneladas, foram Vila do Conde

(+337,1%) e Salvador (+11,7%). Cabe destacar que, juntos,

esses dez portos representam 98,4% de toda a

movimentação de contêineres em portos organizados, em

termos de tonelagem de carga bruta (Figura 6).

Figura 6. Movimentação de Contêineres (em milhões de

toneladas) e Participação dos Portos Organizados (%) – 2°

Trimestre de 2016. Fonte: SDP.

TERMINAIS DE USO PRIVADO (TUP)

A movimentação de cargas nos Terminais de Uso

Privado recuou no segundo trimestre de 2016, puxada por quedas na movimentação de Minérios e Combustíveis. O trimestre registrou, nos TUPs, 163,7 milhões de toneladas brutas, como pode ser visto na tabela 2; valor 2% menor que o registrado em 2015.

O maior destaque entre os Terminais Privados é o

Terminal Marítimo de Ponta Madeira, que na comparação com o 2º trimestre de 2015 teve alta de 13,8%, um aumento de 5,6 milhões de toneladas. Na comparação entre 2° trimestres de 2016/2015, destaque também para o crescimento de Porto do açu (+139,8%), que é um terminal de Minérios.

Mantendo a alta concentração dos trimestres

anteriores, percebe-se que a participação dos 10 principais TUPs ficou em 68,9% da movimentação total dos terminais privados, o equivalente a 112,8 milhões de toneladas. Essa quantidade expressiva é principalmente explicada pelo peso do minério de ferro, principal produto movimentado por 6 dos 10 TUPs apresentados na tabela 2.

C O N T Ê I N E R E S

S E M E N T E S

A Ç Ú C A R E S

C O M B U S T Í V E I S

R E S Í D U O S

D E M A I S G R U P O S

7,6

5,3

3,0

1,6

0,8

3,3

8,4

6,6

4,0

1,7

0,8

3,9

7,6

5,5

3,2

1,9

1,2

3,7

8,4

6,5

3,1

1,8

1,2

3,1

7,9

6,9

4,5

1,7

1,4

3,3

2012 - II 2013 - II 2014 - II 2015 - II 2016-II

0,00 5,00 10,00 15,00 20,00 25,00

Cereais

Sal; terras e pedras

Produtos Quí. inorgânicos

Resíduos Ind. alimentares

Adubos (fertilizantes)

Açúcares

Combustíveis

Minérios

Contêineres

Sementes e grãos

2016 - II 2015 - II

44,6%

11,9%10,8%

6,7%5,6% 5,0% 4,2% 4,1%

3,2% 2,5% 1,6%

0,00

1,00

2,00

3,00

4,00

5,00

6,00

7,00

8,00

9,00

7

Tabela 2. Principais Terminais Privados

em movimentação de cargas – 2°T 2016.

Fonte: SDP.

Milhões de

toneladas

Var % 2016-II / 2015-II

Terminal Marítimo De Ponta Da Madeira 35,1 13,8%

Terminal De Tubarão 27,7 -1,1%

Terminal Da Ilha Guaíba - Tig 11,4 -1,7%

Terminal Aquaviário De São Sebastião 10,3 -14,4%

Terminal Aquaviário De Angra Dos Reis 9,4 -3,0%

Terminal Trombetas 4,5 -1,9%

Terminal Aquaviário De Madre De Deus 4,3 -18,5%

Terminal Aquaviário Da Ilha D'Água 3,5 -2,9%

Terminal Portuário Privativo Da Alumar 3,4 -4,6%

Porto Do Açu - Terminal De Minério 3,2 139,8%

Total Movimentado 163,7 -2,0%

Quanto a desempenhos negativos para o trimestre,

o Terminal Aquaviário Madre de Deus registrou a maior queda em movimentação (-18,5%). Essa queda aconteceu tanto na navegação via cabotagem, queda de 20,7%, quanto nos desembarques de longo curso, que também reduziu cerca de 37%. Essa contração pode ser explicada pela redução da atividade econômica e o aumento no preço do dólar no primeiro trimestre, prejudicando as importações de combustíveis minerais.

Em relação as mercadorias mais movimentadas nos

TUPs, durante o segundo trimestre de 2016, o grupo Minérios representou 53,4% do total movimentado, o equivalente a 87,4 milhões de toneladas. As dez principais mercadorias representaram 97,4% da movimentação dos TUPs, destacando a natureza mais especializada dessas instalações. A relação das cargas mais movimentadas pode ser vista na Figura 7.

Figura 7. Distribuição da Tonelagem Movimentada por Carga

– Terminais Privados – Comparação entre 2º trimestres: 2016/2015. Fonte: SDP.

Quanto ao perfil de carga, é possível verificar que, na comparação entre trimestres 2016/2015, o granel sólido recuperou participação, chegando a 66,8%. Esse ganho, em participação, foi tirado principalmente de granéis líquidos, que apresentou queda (-10,9%); efeito da redução na importação de combustíveis.

Figura 8. Evolução da movimentação por perfil de carga –

TUPs – comparativo de 2º trimestres: 2012-2016. Fonte: SDP. ANÁLISE POR PERFIS DE CARGAS

Uma outra visão na análise da movimentação

portuária, relaciona-se com o perfil de carga nos embarques

e desembarques feitos nas instalações portuárias. Isso

permite melhor conhecer as características que tipificam

portos organizados e demais instalações portuárias.

GRANÉIS SÓLIDOS

No segundo trimestre desse ano, foram

movimentados nos portos organizados e terminais privados

167 milhões de toneladas brutas de granéis sólidos (Figura

9), aumento de 2,7% quando comparado ao mesmo período

do ano anterior. Cabe destacar que os granéis sólidos foram

responsáveis por 65% da tonelagem de cargas

movimentadas no Brasil nesse trimestre, fato relacionado à

pauta de exportações brasileira, concentrada principalmente

nas commodities agrícolas e minerais.

-27,9%

-7,9%

5,7%

4,2%

17,7%

-0,4%

14,6%

19,7%

-11,0%

-0,1%

0 10 20 30 40 50 60 70 80 90 100

Resíduos

Madeira e carvão vegetal

Adubos (fertilizantes)

Prod. Quím. Inorgânicos

Pastas de madeira

Ferro fundido, ferro e aço

Contêineres

Sementes e grãos

Combustíveis minerais

Minérios

milhões de ton.2016 - II 2015 - II

94,6 91,2 97,9108,7 109,3

42,3 42,644,4

44,4 39,68,2 7,0

7,67,8 7,83,6 5,2

6,5

6,1 7,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

2012 - II 2013 - II 2014 - II 2015 - II 2016 - IIm

ilhõ

es d

e to

nel

adas

Carga Conteinerizada Carga Geral

Granel Líquido e Gasoso Granel Sólido

8

Figura 9. Granel Sólido- Evolução da Movimentação

Trimestral: 2014-2016 (milhões de toneladas). Fonte: SDP.

Dentre os segmentos de carga, os minérios, escórias

e cinzas continuam sendo o grupo de maior relevância, com

participação de 61,1% de toda a movimentação dos granéis

sólidos, seguido por Sementes e frutos oleaginosos (19,9%),

Combustíveis minerais (3,7%) e Adubos (3,5%), conforme

pode ser observado na Figura 10.

Figura 10. Granel Sólido- Principais Mercadorias

Movimentadas – 2° Trimestre de 2016. Fonte: SDP.

Com a safra 2015/2016 praticamente finalizada, a

movimentação de soja nos portos brasileiros registrou

crescimento de 7,2% ante o mesmo período do ano passado.

De acordo com a Companhia Nacional de Abastecimento

(CONAB), em seu 10º Levantamento da Safra 2015/2016,

com os preços em alta da commodity, os produtores

conseguiram manter um bom ritmo de vendas desde o início

da colheita, sendo que boa parte desse volume foi

direcionado para quitar contratos firmados junto às empresas

agrícolas, as quais financiaram parte das lavouras com a

disponibilização de sementes e insumos.

A movimentação de fertilizantes nas instalações

portuárias brasileiras continua se recuperando, após

sucessivas quedas em 2015. No primeiro trimestre, o grupo

apresentou crescimento de 2,7% e nesse segundo trimestre

a alta foi de 6,2%, quando comparado com o mesmo trimestre

do ano passado. São apontados como motivos para esse

bom desempenho a desvalorização do dólar nos últimos

meses, na qual resultou em queda nos preços dos

fertilizantes no mercado interno, e a forte valorização nos

preços dos grãos, resultando em uma maior demanda na

compra de insumos para a produção.

Os terminais privados movimentaram 65,4% da

fatia dos granéis sólidos, enquanto os portos organizados

tiveram participação de 34,6% (Figura 11). A alta

concentração na movimentação dos granéis sólidos, pelos

terminais privados, se justifica pela verticalização das

grandes empresas, que operam com as principais

commodities minerais.

Figura 11. Granel Sólido – Distribuição da Carga por Tipo de

Instalação portuária (%) – 2° Trimestre de 2016. Fonte: SDP.

GRANÉIS LÍQUIDOS

No segundo trimestre de 2016, foram movimentadas

53,1 milhões de toneladas de granéis líquidos, valor 8,1%

inferior ao montante movimentado no mesmo período do ano

passado (Figura 12).

Figura 12. Granel Líquido – Evolução da Movimentação

Trimestral: 2014-2016 (milhões de toneladas). Fonte: SDP.

131,0

152,5 154,3 152,1

134,3

162,7169,5 165,1

143,6

167,0

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

180,0

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

2016-I

2016-II

102,133,2

6,2

5,8

5,6

4,1

3,1

2,6

2,0

0 20 40 60 80 100

Minerios

Sementes

Combustíveis minerais

Adubos

Açúcares

Resíduos das ind.…

Produtos químicos…

Sal

Cereais

Milhões de toneladas

34,6%65,4%

PORTOS ORGANIZADOS TERMINAIS PRIVADOS

54,557,5 58,6

61,1

54,657,8 58 55,6

51,9 53,1

0

10

20

30

40

50

60

70

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

2016-I

2016-II

9

Apesar da produção recorde de petróleo e gás pela

Petrobrás, com média de 2,9 milhões de barris por dia, no

mês de junho, a movimentação de combustíveis minerais

registrou recuo de 8,4%, tal recuo pode ser explicado pela

diminuição nas importações (-22,5%), no segundo trimestre

desse ano, dos combustíveis minerais, uma vez que os

desembarques representam cerca de 60% de toda a

movimentação desse grupo de mercadorias.

Entre os granéis líquidos, destacaram-se as

movimentações de bebidas e líquidos alcoólicos (+51%),

preparações alimentícias diversas (272,6%) e plásticos e

suas obras (+13,2%).

Neste perfil de carga, há predominância de

movimentação por parte dos terminais privados. Como pode

ser visto na Figura 13, aproximadamente 74,4% do total

movimentado no trimestre ocorreu através dos TUPs

(principalmente os terminais privados explorados pela

Transpetro S.A., tais como Terminal Aquaviário de São

Sebastião (Almirante Barroso), Terminal Aquaviário de Angra

dos Reis, Madre de Deus, Terminal Aquaviário da Ilha D'Água

e Terminal Aquaviário de Osório – responsáveis por 76,3%

dos granéis líquidos nos TUPs).

Figura 13. Granel Líquido – Distribuição da Carga por Tipo

de Instalação portuária (%) – 2º Trimestre 2016. Fonte: SDP.

CARGA GERAL

A Carga Geral (Solta + Conteinerizada), no segundo

trimestre, alcançou a marca de 36,9 milhões de toneladas, o

que representou um acréscimo de 1,9% frente ao trimestre

equivalente de 2015. (Figura 14).

Figura 14. Carga Geral – Evolução da Movimentação

Trimestral: 2014-2016 (milhões de toneladas). Fonte: SDP.

i) Carga Geral Solta

A movimentação de carga geral solta no segundo

trimestre alcançou 12,2 milhões de toneladas (Figura 15),

nível 6,5% acima do mesmo período do ano anterior. Esse

crescimento é devido ao bom desempenho da celulose

(+52,8%); madeira e carvão vegetal (+18,1%); além do grupo

de Açucares, que apresentou alta de 163,5%. Juntas, essas

mercadorias representam cerca de 40,4% do peso bruto das

cargas soltas nesse trimestre. Por outro lado, ferro fundido,

ferro e aço, apresentou decréscimo de 5,9% em sua

movimentação.

Figura 15. Carga Geral Solta – Evolução da Movimentação

Trimestral: 2014-2016 (milhões de toneladas). Fonte: SDP.

ii) Movimentação de Contêineres

No período de abril a junho de 2016, foram

movimentados cerca de 2,1 milhões de TEUs, representando

uma queda de 4,5% em relação ao mesmo período de 2015

(Figura 16).

Figura 16. Evolução trimestral dos Contêineres

Movimentados (TEUs): 2014-2016. Fonte: SDP.

25,6%

74,4%

PORTOS ORGANIZADOS TERMINAIS PRIVADOS

33,8

36,3

38,6 38,5

35,336,2

39,1

38

34,3

36,9

31

32

33

34

35

36

37

38

39

40

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

2016-I

2016-II

10,6

11,6 11,612,3

11,1 11,4

13,4

12,411,5

12,2

0

2

4

6

8

10

12

14

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

2016-I

2016-II

2,172,28

2,45 2,382,24 2,23

2,412,24

2,012,13

0

0,5

1

1,5

2

2,5

3

2014-I

2014-II

2014-III

2014-IV

2015-I

2015-II

2015-III

2015-IV

2016-I

2016-II

10

Em termos de peso bruto, a movimentação de

contêineres atingiu a marca de 24,7 milhões de toneladas,

decréscimo de 0,3% em relação ao segundo trimestre de

2015. Esse fato pode ser explicado pela redução de 14,5%

nas importações; queda na movimentação do porto de Santos

(-5,9%), principal movimentador de contêiner no Brasil; além

do baixo desempenho do setor industrial, cujos produtos são

transportados em sua grande maioria por meio dos

contêineres.

No segundo trimestre, aproximadamente 72,8% dos

contêineres embarcados e desembarcados, em TEUs, esteve

sob responsabilidade dos portos organizados brasileiros

(Figura 17).

Figura 17. Distribuição dos Contêineres por tipo de instalação

(%) – TEUs – 2° Trimestre de 2016. Fonte: SDP.

Importante observar que, com o passar do tempo,

cada vez mais os terminais privados têm aumentado sua fatia

de participação na movimentação de contêineres (Figura 18).

Esse é um reflexo direto do investimento desses terminais e

consequência da mudança de legislação, que passou a não

fazer distinção entre carga própria e carga de terceiros.

Figura 18. Evolução trimestral da participação na

movimentação de contêineres (em TEUs) nas Instalações

Portuárias: 2013-2016. Fonte: SDP.

O terminal privado de Portonave é um exemplo claro

da situação descrita. O TUP movimentou 2,29 milhões de

toneladas em mercadorias conteinerizadas nesse segundo

trimestre, o que representa um acréscimo de 36,6%, ante o

mesmo período de 2015, tornando-se o segundo maior

movimentador de contêineres do Brasil, ultrapassando,

assim, o Porto de Paranaguá.

TIPOS DE NAVEGAÇÃO

Como visto anteriormente, a movimentação de

cargas nas instalações portuárias brasileiras cresceu 2,9% no

segundo trimestre de 2016, alcançando 257 milhões de

toneladas.

A Figura 19 mostra que a navegação de longo curso

é a mais representativa, com 75% do total de cargas

movimentadas no segundo trimestre de 2016. Em seguida,

tem-se a cabotagem (19,8%), navegação interior (4,9%),

apoio marítimo (0,2%) e por fim, a navegação de apoio

portuário (0,1%).

Figura 19. Tipo de Navegação – Participação na

Movimentação (%) – 2° Trimestre de 2016. Fonte: SDP.

Pela análise da Figura 20, a navegação de cargas

ligadas ao longo curso, na comparação com o mesmo trimestre de 2015, recuou 0,1% no segundo trimestre desse ano, movimentando 192,7 milhões de toneladas.

Figura 20. Evolução Trimestral da Movimentação de Longo

Curso (milhões de toneladas): 2014-2016. Fonte: SDP.

72,8%

27,2%

PORTOS ORGANIZADOS TUPS

80

,6%

78

,1%

76

,3%

75

,0%

74

,6%

73

,8%

75

,4%

74

,3%

72

,2%

74

,0%

71

,4%

72

,4%

71

,6%

72

,8%

19

,4%

21

,9%

23

,7%

25

,0%

25

,4%

26

,2%

24

,6%

25

,7%

27

,8%

26

,0%

28

,6%

27

,6%

28

,4%

27

,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

20

13

- I

20

13

- II

20

13

- II

I

20

13

- IV

20

14

- I

20

14

- II

20

14

- II

I

20

14

- IV

20

15

- I

20

15

- II

20

15

-III

20

15

- IV

20

16

- I

20

16

- II

PORTOS TUPS

75,0%

19,8%

4,9% 0,2%0,1%

Longo Curso Cabotagem Interior

Apoio Portuário Apoio Marítimo

182,5 186,1 185,8

162,8

192,8201,2 195,7

169,6

192,7

140,5 144,8 146,0

126,5

155,0165,3 162,7

139,2

160,6

42,0 41,3 39,8 36,3 37,8 35,8 33,0 30,4 32,1

Total de Longo Curso Exportação Importação

11

As principais explicações, para o decréscimo no segundo trimestre, devem-se ao baixo desempenho registrado na tonelagem desembarcada, que recuou 15,1%, além do menor dinamismo observado nas exportações brasileiras no período analisado, as quais apresentaram alta de 3,6% ante o mesmo período de 2015, sendo esse crescimento inferior aos apresentados nos últimos trimestres.

A movimentação do grupo de Minérios foi responsável por 58,5% do volume total de exportações, tendo, comparativamente ao segundo trimestre de 2015, crescido 2,4%. Houve também uma grande participação do grupo sementes e outras oleaginosas, apresentando crescimento de 16,7%, assim como um incremento de 7,8% na exportação de contêineres.

Figura 21. Comparativo das Principais Mercadorias

Movimentadas na Exportação (em milhões de toneladas) – Comparativo entre 2° Trimestres: 2015/2016. Fonte: SDP. Por outro lado, com o câmbio se mantendo desvalorizado e a retração no produto nacional, os principais grupos de mercadorias importadas continuam apresentando queda significativa do volume movimentado no segundo trimestre de 2016, com exceção de Adubos e Cereais que cresceram 6,7% e 31,6% respectivamente. (Figura 22).

Figura 22. Principais Mercadorias Movimentadas na

Importação (em milhões de toneladas) – Comparativo entre 2° Trimestres: 2015/2016. Fonte: SDP.

As Tabelas 3 e 4 mostram os principais parceiros comerciais, em termos de volume de carga, na navegação de longo curso, neste trimestre. A China é o principal destino das mercadorias brasileiras, representando 48,2% das nossas exportações. O Brasil exporta primordialmente produtos básicos, como minério de ferro, soja e milho. Já nas importações, o principal parceiro comercial são os EUA, responsáveis por cerca de 22,1% da movimentação que chega aos portos brasileiros, sendo os combustíveis a principal carga importada.

Principais Parceiros Comerciais – Exportação Tabela 3. Principais Parceiros Comerciais – Movimentação

na exportação - 2° Trimestre de 2016. Fonte: SDP.

PAÍS DE DESTINO Toneladas %

1º China 77.432.088 48,2%

2º Holanda 9.882.466 6,2%

3º Japão 9.157.101 5,7%

4º Malásia 8.385.553 5,2%

5º Estados Unidos 5.870.572 3,7%

6º Coréia Do Sul 3.890.819 2,4%

7º Itália 3.010.417 1,9%

8º Espanha 2.723.811 1,7%

9º Alemanha 2.542.499 1,6%

10º França 2.447.587 1,5%

OUTROS PAÍSES 35.179.870 21,9%

Principais Parceiros Comerciais – Importação

Tabela 4. Principais Parceiros Comerciais – Movimentação

na importação - 2° Trimestre de 2016. Fonte: SDP.

PAÍS DE DESTINO Toneladas %

1º Estados Unidos 7.092.537 22,1%

2º Colômbia 2.264.707 7,1%

3º Argentina 2.192.514 6,8%

4º China 1.859.453 5,8%

5º Austrália 1.429.704 4,5%

6º Arábia Saudita 1.285.255 4,0%

7º Argélia 1.153.109 3,6%

8º Rússia 947.879 3,0%

9º Canadá 940.604 2,9%

10º Holanda 920.907 2,9%

OUTROS PAÍSES 12.027.241 37,5%

Em relação à cabotagem, houve uma queda de 2,2% na movimentação do segundo trimestre de 2016, tendo sido da grandeza dos 50,8 milhões de toneladas. Se tratando do transporte de cargas efetuado pela cabotagem, ocorreu um recuo ainda maior, de 5,7%, em relação ao segundo trimestre de 2015.

- 20 40 60 80 100

Minerios

Sementes

Contêineres

Açúcares

Combustíveis minerais

2º T 2015 2º T 2016

- 5 10 15 20

Combustíveis

Contêineres

Adubos

ProdutosQuímicos

Cereais

2º T 2015 2º T 2016

12

As principais mercadorias movimentadas na cabotagem, no segundo trimestre de 2016, foram Combustíveis e óleos minerais (66,3%), Minérios, escórias e cinzas (12,7%) e Contêineres (10,6%). Importante destacar que das três principais mercadorias, que representam aproximadamente 90% de toda a movimentação na cabotagem, apenas Contêineres registrou crescimento, cerca de 4% no período analisado, justificando, dessa forma, o recuo nesse tipo de navegação no segundo trimestre. (Figura 23).

Figura 23. Principais Mercadorias movimentadas na

Cabotagem (em milhões de toneladas) – Comparativo entre 2° Trimestres: 2015/2016. Fonte: SDP.

No gráfico abaixo (figura 24) também é possível ver a distribuição percentual por perfil de carga na cabotagem, no

segundo trimestre desse ano. Nesse tipo de navegação, o Granel líquido é o mais representativo, com uma fatia de 68%.

Figura 24. Participação por Perfil de carga na navegação de

cabotagem (%) - 2° Trimestre de 2016. Fonte: SDP.

A movimentação de contêineres na cabotagem registrou alta de 4% no segundo trimestre desse ano, quando comparado com o mesmo período de 2015. Das 5 principais instalações portuárias que movimentaram esse perfil de carga, na cabotagem, 4 apresentaram alta nesse trimestre. (Figura 25). Além disso houve alta nos portos organizados

(+6,4%) e uma pequena retração nos terminais privados (-0,1%).

Figura 25. Principais Instalações portuárias na

movimentação de Contêineres na Cabotagem (em milhões de toneladas) - Comparativo entre 2° Trimestres: 2015/2016. Fonte: SDP.

Já a movimentação portuária, via navegação interior, apresentou movimentação de 12,6 milhões de toneladas, aumento de mais de 17,9%. Esse bom desempenho se deve ao crescimento de 19% no grupo Sementes e frutos oleaginosos, bem como a boa performance do grupo de Minérios, que registrou aumento de 8,4% no segundo trimestre desse ano, quando comparado ao mesmo período de 2015.

As principais mercadorias movimentadas, nesse tipo de navegação, foram Sementes e frutos oleaginosos (43,2%), Combustíveis (13,5%) e Minérios (13,3%).

A tabela 5 mostra a quantidade de toneladas

movimentadas, além da participação de cada grupo de mercadoria na navegação interior.

Principais Mercadorias – Navegação Interior

Tabela 5. Principais Mercadorias movimentadas na

navegação interior (em milhões de toneladas) - 2° Trimestre de 2016. Fonte: SDP.

0

5

10

15

20

25

30

35

40

Combustíveis Minérios Contêineres

2º T 2016 2º T 2015

68%

16%

11%5%

Granel Líquido e Gasoso Granel Sólido

Carga Conteinerizada Carga Geral

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

Santos PortoChibatão

Suape Embraport Rio Grande

2º T 2015 2º T 2016

Mercadorias Toneladas (%)Sementes e Frutos Oleaginosos 5.464.270 43%

Combustíveis minerais 1.703.504 13%

Minerios 1.681.858 13%

Celulose 732.671 6%

Produtos químicos orgânicos 699.048 6%

Produtos diversos das indústrias químicas 698.419 6%

13

Referências Bibliográficas

BOLETIM FOCUS- . Disponível em: http://www.bcb.gov.br/pec/GCI/PORT/readout/R20160708.pdf>. Acesso em: 08 de jul. 2016.

CONAB. Companhia Nacional de Abastecimento. Disponível em:

<http://www.conab.gov.br/OlalaCMS/uploads/arquivos/16_07_20_16_57_08_previa_boletim_graos_julho_06-07-2016.pdf >.

Acesso em: 20 de jul. 2016.

FMI. Fundo Monetário Internacional. Disponível em: <http://www.imf.org/external/pubs/ft/weo/2016/01/pdf/text.pdf>. Acesso em:

18 de jul. 2016.

GLOBAL FERT. Disponível em: <http://globalfert.com.br/noticia.php?n=dolar-cai-e-menor-preco-de-insumo-estimula-compras>

Acesso em: 20 de jul. 2016.

MDIC. Ministério do Desenvolvimento, da Indústria e Comércio Exterior. Disponível em:

<http://www.mdic.gov.br/index.php/comercio-exterior/estatisticas-de-comercio-exterior>. Acesso em: 20 de jul. 2016.

PORTOS E NAVIOS. Disponível em: <https://www.portosenavios.com.br/noticias/ind-naval-e-offshore/34961-petrobras-retoma-

trajetoria-de-alta-na-producao>. Acesso em: 29 de jul. 2016.

SDP. Sistema de Desempenho Portuário¹. Acesso em 27 de jul. 2016.

¹A partir de 2016 o Anuário Estatístico Aquaviário (EAQ) deixou de ser um instrumento estático e passou a ser atualizado no sítio da ANTAQ

mensalmente. Assim, na construção do Boletim Informativo Aquaviário foram utilizados dados atualizados até julho desse ano. Dessa forma,

dado a dinâmica do Anuário (EAQ), poderão surgir pequenas alterações constantes nos números do Boletim.