Análise · a ter um valor notório e difícil de ser mensurado. ... agregar valor ao negócio e...

184

Transcript of Análise · a ter um valor notório e difícil de ser mensurado. ... agregar valor ao negócio e...

Análise de risco pArAmetrizAdA: manual prático de gestão

de riscos e seguros

prof. José augusto guagliard, phdnelson ricardo fernandes da silva , msc, mBa

alfredo chaia filho, mBa | lázaro ramos Junior, Bel.

ANÁLISE DE RISCO PARAMETRIZADA: MANUAL PRÁTICO DE GESTÃO DE RISCOS E SEGUROS

Copyright © 2016 by José Augusto Guagliard, Nelson Ricardo Fernandes da Silva, Alfredo Chaia Filho e Lázaro Ramos Junior

O conteúdo desta obra é de responsabilidade dos autores, proprietários do Direito Autoral.

Proibida a venda e reproduçãoparcial ou total sem autorização.

Projeto gráfico, editoração e impressão:

(11) 2478-3413

Dados Internacionais de Catalogação na Publicação (CIP) (Câmara Brasileira do Livro, SP, Brasil)

Análise de risco parametrizada : manual prático de gestão de riscos e seguros / José Augusto Guagliardi...[et al.]. -- São Paulo : All Print Editora, 2016.

Outros autores: Nelson Ricardo Fernandes da Silva, Alfredo Chaia Filho, Lazaro Ramos Junior

1. Administração de risco 2. Análise de riscos 3. Empresas - Medidas de segurança 4. Planejamento I. Guagliardi, José Augusto. II. Silva, Nelson Ricardo Fernandes da. III. Chaia Filho, Alfredo. IV. Ramos Junior, Lazaro.

16-03722 CDD-658.155

Índices para catálogo sistemático:

1. Administração de risco : Empresas 658.155

“Risco está relacionado à escolha, não ao acaso, pois decorre da incerte-za inerente ao conjunto de possíveis consequências (ganhos e perdas) que resultam de decisões tomadas diariamente pela organização”.

Prefácio

A Análise de Risco Parametrizada, metodologia base de todo o nosso processo de Análise de Risco Operacional, foi inicialmente desenvolvida por um grupo interdisciplinar de practicionários e de pesquisadores do NAIPPE (Núcleo de Análise Interdisciplinar Planejamento Político e Estra-tégia)/USP. Após ter sido consolidada, foi utilizada como base do módulo de Análise de Riscos de alguns MBAs e cursos de extensão acadêmica da USP.

Tal metodologia baseia-se num processo de integração de conhecimentos específicos por meio de listas padroniza-das de parâmetros que servem de base para avaliar os diver-sos sistemas, o grau de treinamento e adequabilidade dos recursos humanos envolvidos, bem como a efetividade do processo empregado. Além disto, são sempre levados em consideração os riscos críticos da organização e o quanto tais riscos afetam os fatores críticos de sucesso da mesma.

A busca incessante em se conseguir um maior grau de aderência entre a referida metodologia e as reais necessida-des do mercado, ensejou sua migração para a GV Consult, na Fundação Getúlio Vargas, onde foi criteriosamente exa-minada e submetida à crítica pela banca de sua diretoria executiva e presidência, foi utilizada no desenvolvimento de diversos pilotos em empresas de renome internacional de variados setores, assegurando assim sua exequibilidade.

Com a consolidação e consagração da metodologia, sur-giu a ideia da confecção de um livro que pudesse facilitar sua divulgação no mercado.

Tal solução tem se mostrado bastante aderente para as áreas de auditoria e de consultoria. Contudo, a flexibilidade

de sua aplicação permite a sua utilização para processos de gerenciamento de risco por permitir a identificação das vul-nerabilidades existentes.

Embora a confecção das listas de parâmetros seja traba-lhosa na fase inicial, tal metodologia apresenta custo redu-zido e agrega eficiência ao processo de verificação do grau de eficiência dos sistemas de proteção.

Outra vantagem refere-se à possibilidade de sua apli-cação por profissionais mais juniores utilizando o conheci-mento daqueles mais experientes que foram elicitados nas listas de parâmetros.

Este encaminhamento faz com que se ganhe tempo na execução do processo, economize recursos e que seja man-tido o nível de qualidade da análise desenvolvida.

Outra vantagem da padronização dos critérios de aná-lise é permitir uma visão das vulnerabilidades da empresa por unidades de negócio, e permitindo homogeneidade em seu processo de gestão dos riscos.

Entretanto, a maior vantagem desta metodologia é per-mitir, a aplicação de um modelo qualitativo com precisão considerável baseado em metodologia científica, mesmo quando não se tem dados suficientes para aplicar ferramen-tas quantitativas.

José Augusto GuagliardiProfessor FEA/USP

Coordenador do Projeto de Desenvolvimento do Centro de Estudos Estratégicos de Riscos Corporativos (CEERC)

Sumário

1. Introdução .......................................................................... 111.1. Objetivos .....................................................................13

2. Conceitos Básicos ..............................................................192.1. Risco .............................................................................192.2. Gestão de Risco ...........................................................242.3. Mitigação .....................................................................262.4. Contingência ................................................................272.5. Resiliência ....................................................................282.6. Perda .............................................................................282.7. Riscos Críticos .............................................................302.8. Fatores Críticos de Sucesso .........................................302.9. Riscos Residuais ..........................................................312.10. Apetite a Risco ...........................................................322.11. Tolerância a Risco ......................................................332.12. Cultura de Risco ........................................................342.13. Perigo .........................................................................352.14. Vulnerabilidades ........................................................352.15. Ameaças .....................................................................362.16. Análise de Risco ........................................................362.17. Retenção de Risco .....................................................372.18. Tratamento dos Riscos ..............................................372.19. Riscos catastróficos ...................................................39

3. Análise de Risco Parametrizada .....................................413.1. Método de Análise de Risco Parametrizada ...............43

3.2. Análise de Risco Parametrizada: Fases ......................48

4. Análise de Risco Parametrizada: passo a passo ..........554.1. Entendimento do Negócio ..........................................554.2. Identificação dos Riscos Críticos ................................584.3. Definição do Modelo de Racional ..............................654.4. Avaliação dos Riscos Críticos .....................................774.5. Análise de Vulnerabilidades ........................................964.6. Classificação ..............................................................1074.7. Balanceamento em Gestão de Riscos .......................1204.8. Tratamento/Mitigação dos Riscos Críticos ..............1274.9. Política de Alocação de Custos de Gestão de Riscos/Seguros .............................................................1344.10. Desenvolvimento da Cultura Organizacional ........136

5. Plano de Gestão de Risco Corporativo .......................1415.1. Introdução .................................................................1415.2. Plano de Gestão de Riscos .......................................1435.3. Identificação/descrição dos Riscos Críticos .............1445.4. Identificação da origem dos riscos críticos .............1455.5. Identificação dos cenários de riscos (Matriz de Cenários) ..............................................1465.6. Quantificação do impacto e probabilidade dos Riscos Críticos ...........................................................1475.7. Quadro de classificação .............................................1495.8. Estimativa da perda esperada ....................................1495.9. Matriciamento dos Riscos Críticos ..........................1525.10. Análise de vulnerabilidade dos sistemas de proteção (Heat Maps) ..................................................154

5.11. Análise de criticidade dos riscos críticos em relação as vulnerabilidade dos sistemas de proteção (Matriz de criticidade) .......................................1555.12. Ações de mitigação (Plano de mitigação, projetos e investimentos) ..................................................1575.13. Definição de responsáveis pelos Riscos Críticos (ownership) e controles .....................................1595.14. Transferência de riscos (seguros, auto-seguro e mutualização).............................................1605.15. Política de rateio de seguros ...................................162

6. Retenção de Risco & Resiliência Financeira ..............1656.1. Introdução (overview) ...............................................1656.2. Resiliência Financeira ...............................................1716.3. Indicadores de Resiliência Financeira ......................1736.4. Margem de Lucro Bruto ............................................1736.5. Current Ratio ..............................................................1746.6. Acid Test .....................................................................1746.7. Geração de Caixa Operacional para obrigações de curto prazo ....................................................................1756.8. Ciclo de Fluxo de Caixa Operacional .......................1766.9. Interest Cover Ratio ...................................................1776.10. Free Cash Flow ........................................................1776.11. Reservas/Fundos ......................................................1786.12. Análise Integrada dos Indicadores ..........................1786.13. Retenção de Risco ...................................................1786.14. Análise de Custo de Transferência de Risco ..........180

11

1. Introdução

A partir do dia 11 de setembro de 2001, caracterizado pelo evento do World Trade Center, a Gestão de Riscos nos mais variados países do mundo passou por uma profunda reformulação em todos os seus conceitos e paradigmas – o impossível e inimaginável acontecera.

Pela primeira vez a humanidade viu diante dos seus olhos tudo àquilo que ela jamais suscitara acontecer, e res-sentiu-se por ter agido de forma contingencial e amadora durante tantos anos seguidos. Viu que o custo da ausência de mecanismos sólidos de Gestão de Riscos é mais alto que o custo que se paga com a implantação e manutenção de uma Gestão de Riscos bem estruturada. Passou-se a pensar de forma proativa e progressivamente, sistemas preventivos passaram a ter maior relevância.

Em 2008, por ocasião da crise do sub-prime que quase devastou todo o sistema capitalista do planeta, novamente o mundo parou para refletir sobre a necessidade de possuir mecanismos de controle capazes de manter os níveis de ris-cos das operações e apetite ao risco dos investidores sob controle e balanceados. Desde então, quase todos os dias os jornais descrevem as sérias consequências de frustrar as expectativas dos investidores, mesmo em empresas com grande margem de lucro.

Um mundo com novos desafios, onde os bens de produ-ção cedem lugar aos intangíveis, e onde a informação passa a ter um valor notório e difícil de ser mensurado.

Diante deste cenário tão desafiador e complexo, o pro-fissional de Gestão de Riscos passa a ter que repensar como agregar valor ao negócio e buscar formas de gerar vantagem

12

Análise de Risco Parametrizada

competitiva para a empresa ou propiciar as condições para que os objetivos estratégicos da organização sejam atingi-dos, dentro dos limites de tolerância adequados e de acordo com o apetite a risco de seus investidores.

O novo cenário não admite mais a tendência em ava-liar as situações segundo as próprias opiniões ou intenções, muitas vezes sem justificação. Esta nova realidade impõem cada vez mais competências essenciais capazes de entender os desafios da organização a qual faz parte.

Faz-se necessário o uso de ciência aplicada e metodolo-gia cada vez mais sofisticada. A gestão de risco deixa de ser o departamento que cria procedimentos limitantes e coerci-tivos dentro da empresa para ser uma área que entende os objetivos estratégicos do negócio e define estratégias para permitir a concretização destes objetivos dentro de níveis de risco aceitáveis.

Tudo isto ocorre por meio de um perfeito entendimento da missão da empresa, de uma compreensão de sua pro-posta de valor (o que promete entregar ao seu cliente) e sobretudo da capacidade de inovar em soluções capazes de diminuir o grau de vulnerabilidade em seus processos por meio do emprego de tecnologia e capital intelectual ade-quados, e adoção de Política de Gestão de Riscos ajustada à necessidade do negócio.

Cria-se valor para o acionista quando a re-compensa excede o custo do risco e embora alguns investidores sejam indiferentes às fer-ramentas ou aos modelos que as empresas utilizam, eles pagarão um prêmio para a com-panhia que melhor souber lidar com o risco.

13

1. Introdução

Assim é possível aumentar o nível de tolerância ao risco por parte dos investidores, permitindo aproveitar oportuni-dades que antes pareceriam inviáveis em função dos riscos que representavam.

Neste momento, gestão de riscos deixa de ser custos e passa a ser considerada vantagem competitiva para a organização.

Para assumir mais riscos é primordial ter a exata no-ção da sua dimensão e do grau de vulnerabilidade nos sis-temas de proteção para fazerem frente a estes riscos (caso os mesmos venham a se concretizarem). Isto significa ter ferramentas para quantificação, análise, classificação, prio-rização, mitigação, monitoramento, controle e transferência dos riscos.

1.1. Objetivos

Esta obra apresenta o modelo de Análise de Risco Para-metrizada (ART), e pretende contribuir para a solução de 3 problemas básicos do gestor de riscos corporativos:

1 – Ausência de base de dados confiáveis (que invia-biliza o emprego de modelos quantitativos).

A criação de um modelo para a quantificação de riscos efetivo, capaz de auxiliar o Gestor de Risco na realização dessa tarefa, mesmo quando ferramentas quantitativas tra-dicionais não podem ser aplicadas, em função da inexis-tência de base de dados confiáveis.

14

Análise de Risco Parametrizada

Este ponto é fundamental, pois a maioria dos gestores de riscos deparam-se com este problema devido à falta de históricos de perdas nas organizações e no mercado.

Este fato inviabiliza o emprego de ferramentas es-tatísticas bastante conhecidas. Por vezes, os aplicativos de gestão de riscos que trabalham com modelos quali-tativos disponíveis no mercado apresentam matrizes de riscos com cenários catastróficos em termos de previ-sões probabilísticas. Isto se deve a fragilidade da mode-lagem matemática utilizada na definição das equações destas matrizes, tirando a credibilidade da metodologia empregada.

A Análise de Risco Parametrizada, metodologia en-sinada neste livro, busca reduzir/eliminar tal lacuna por meio de modelos qualitativos estruturados que apresen-tam resultados muito próximos àqueles que seriam atin-gidos se utilizássemos modelos quantitativos com base estatística.

2 – Montagem do Plano Diretor de Gestão de Riscos Corporativos

Usualmente, riscos e perigos podem ser claramente identificados, permitindo que sejam tratados e mitigados com medidas práticas.

Esta proteção dá-se pela redução do potencial e/ou pro-babilidade de ocorrência de perdas antes que as mesmas ocorram, adotando-se políticas de Avaliação de Riscos, Controle de Perdas, Transferência de Riscos e Monitora-mento de Riscos; e outros meios aplicáveis a cada caso.

Quais riscos podem ser aceitos e quais devem ser elimi-nados depende do tipo de negócio, da operação, da política,

15

1. Introdução

do apetite, do grau de tolerância a risco e dos recursos dis-poníveis em cada empresa. A alocação de esforços para minimizar os riscos associados aos mesmos é um processo técnico-gerencial.

Enquanto para empresas de grande porte o desenvolvi-mento de programas de prevenção de perdas é importante para proteger os investimentos dos acionistas; para empre-sas de pequeno porte a adoção desses programas transforma sua operação mais atrativa para investidores.

Soma-se a isso, as exigências de regulamentação (inclu-sive ambiental) e fica evidente por que controle dos riscos é tão importante para as empresas.

Assim, o segundo objetivo é dar subsídios ao leitor para montagem de um Plano Diretor de Gestão de Riscos Cor-porativos, documento central do processo de gestão de ris-cos de uma empresa.

Nele encontra-se a lista de riscos considerados críti-cos para determinada organização, sua quantificação em termos de Probabilidade (Frequência) e Impacto (Severi-dade). Tal documento também endereça a priorização e formas de mitigação destes riscos, além da definição dos responsáveis por monitorar e controlar estes riscos, segun-do opções de assunção, gerenciamento ou transferência dos riscos.

Embora estes conceitos sejam bastante claros para os gestores de riscos, a forma de como estruturá-los “passo a passo” ainda tem sido um aspecto critico para a gestão dos riscos.

16

Análise de Risco Parametrizada

3 – Ponto ideal entre transferência e assunção de riscos

A premissa inerente ao gerenciamento de riscos corpo-rativos é que toda organização existe para gerar valor às partes interessadas. Todas as organizações enfrentam incer-tezas e o desafio de seus administradores é determinar até que ponto aceitar essa incerteza, assim como definir como essa incerteza pode interferir no esforço para gerar valor às partes interessadas. Incertezas representam riscos (po-sitivos ou negativos) e oportunidades, com potencial para destruir ou agregar valor.

Assim, o último ponto refere-se à definição sobre quais riscos serão assumidos pela organização e quais serão tra-tados e transformados em riscos residuais. Outra definição trata sobre quais riscos devem ser transferidos por meio de coberturas securitárias, mútuos ou outra ferramenta de transferência de riscos (contratos, Hedge, outros).

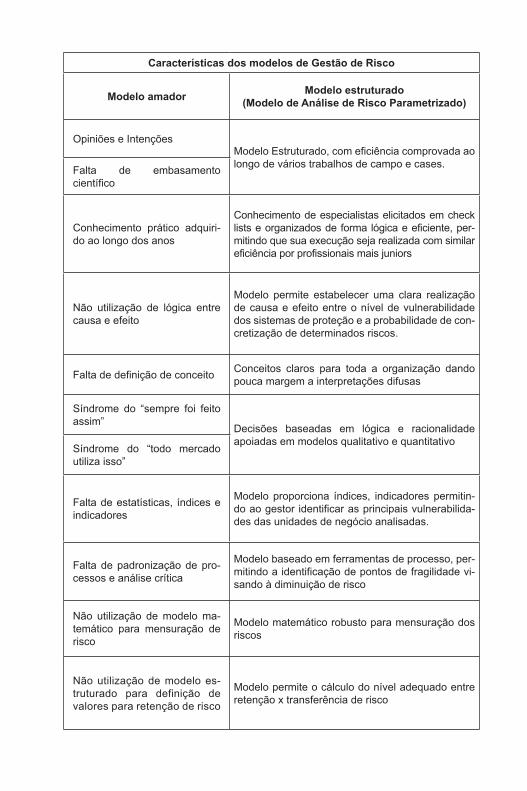

Características dos modelos de Gestão de Risco

Modelo amador Modelo estruturado (Modelo de Análise de Risco Parametrizado)

Opiniões e IntençõesModelo Estruturado, com eficiência comprovada ao longo de vários trabalhos de campo e cases. Falta de embasamento

científico

Conhecimento prático adquiri-do ao longo dos anos

Conhecimento de especialistas elicitados em check lists e organizados de forma lógica e eficiente, per-mitindo que sua execução seja realizada com similar eficiência por profissionais mais juniors

Não utilização de lógica entre causa e efeito

Modelo permite estabelecer uma clara realização de causa e efeito entre o nível de vulnerabilidade dos sistemas de proteção e a probabilidade de con-cretização de determinados riscos.

Falta de definição de conceito Conceitos claros para toda a organização dando pouca margem a interpretações difusas

Síndrome do “sempre foi feito assim”

Decisões baseadas em lógica e racionalidade apoiadas em modelos qualitativo e quantitativo

Síndrome do “todo mercado utiliza isso”

Falta de estatísticas, índices e indicadores

Modelo proporciona índices, indicadores permitin-do ao gestor identificar as principais vulnerabilida-des das unidades de negócio analisadas.

Falta de padronização de pro-cessos e análise crítica

Modelo baseado em ferramentas de processo, per-mitindo a identificação de pontos de fragilidade vi-sando à diminuição de risco

Não utilização de modelo ma-temático para mensuração de risco

Modelo matemático robusto para mensuração dos riscos

Não utilização de modelo es-truturado para definição de valores para retenção de risco

Modelo permite o cálculo do nível adequado entre retenção x transferência de risco

19

2. Conceitos Básicos

Embora o propósito principal desta obra seja o de apre-sentar uma metodologia simples para ser usada pelos Ges-tores de Riscos e que forneça o suporte necessário ao plane-jamento e à implantação de um plano de gestão de riscos, é importante apresentar alguns conceitos considerados básicos.

Uma breve recapitulação e revisão dos conceitos de ges-tão de riscos, que por vezes ficam esquecidos no dia a dia, e que contribuem para uma melhor análise de cenários, e que asseguram a correta interpretação de conceitos utilizados.

2.1. Risco

Risco é o potencial de perda existente em determi-nada ação (ou ausência de determinada ação), sendo in-certa a sua ocorrência e que ocorre quando uma ameaça encontra uma vulnerabilidade ou um conjunto de vulne-rabilidades nos sistemas de proteção, permitindo a con-cretização do risco.

É uma ameaça real ou potencial que poderá vir a con-cretizar-se e causar perdas para a empresa ou organização em questão.

Risco sempre está ligado ao impacto sofrido com a per-da (severidade) e ao grau de incerteza deste evento que pode causar (probabilidade).

Risco (Hazard) – uma ou mais condições de uma va-riável com o potencial necessário para causar danos. Esses danos podem ser entendidos como lesões a pessoas, danos a

20

Análise de Risco Parametrizada

equipamentos ou estruturas, perda de material em processo, ou redução da capacidade de desempenho de uma função, etc. Havendo um risco, persistem as possibilidades de efei-tos adversos.

Situação Risco Variável Condição

Trabalho em fornos

com paredes aquecidas

Queimaduras Temperatura da parede

Temperatura da parede muito maior que a

temperatura da pele

Trabalho em altura Queda Fatal Altura de

trabalho

Altura de traba-lho muito maior que a altura do

indivíduo

Definição de Risco I – representa a incerteza quanto à ocorrência de um determinado evento (acidente); a chance de perda ou perdas que uma empresa pode sofrer em função de um acidente ou série de acidentes. Ou ainda, ... “Uma expectativa de perda expressada como a probabilidade de que uma ameaça em particular poderá explorar uma vulne-rabilidade e causar um possível prejuízo”.

Definição de Risco II – expressa uma probabilidade de possíveis danos dentro um período especifico de tempo ou número de ciclos operacionais. Na maioria das vezes é indicado pela PROBABILIDADE de um acidente ocorrer multiplicada pela SEVERIDADE (valor do dano que pode provocar – vidas, perdas materiais ou financeiras (interrup-ção de negócios, prejuízos etc.). (ISO/IEC Guide 73).

21

2. Conceitos Básicos

O Risco depende simultaneamente da PROBABILI-DADE e SEVERIDADE de ocorrência de todas e cada uma das exposições identificadas.

ESTIMATIVA DA PROBABILIDADE E DO IMPACTO – A incerteza de eventos em potencial é avaliada a partir de duas perspectivas: Probabilidade e Impacto. A probabilidade repre-senta a possibilidade de que um determinado evento ocorrerá, enquanto o impacto representa o seu efeito.

Probabilidade e impacto são termos de uso comum, em-bora algumas organizações utilizem termos, como probabi-lidade, severidade, gravidade ou consequência.

Definição de Risco III – Risco Puro e Risco Especu-lativo – expressa uma ameaça de que um evento ou ação (interno ou externo) possa afetar negativa ou positivamente o ambiente no qual se está inserido.

Definição de Risco IV – é uma função da natureza do perigo, acessibilidade ou potencial de exposição, probabi-lidade de ocorrência e a magnitude das consequências...)” (KOLLURU, 1996),

Definição de riscos (V) – Podemos considerar riscos como eventos ou condições incertas, que caso ocorram, podem gerar impactos negativos (ameaças) ou positivos (oportunidades) nos objetivos do empreendimento (por exemplo: objetivos de prazo, custo, qualidade, escopo e imagem) de programas, projetos ou serviços a serem entre-gues à sociedade.

Alinhado com esta definição, a ISO 31000 define risco como sendo “o efeito da incerteza nos objetivos” (Norma

22

Análise de Risco Parametrizada

ABNT ISO 31000:2009). Um risco pode ser expresso pela combinação percebida da sua probabilidade de ocorrên-cia e do(s) impacto(s) resultante(s) da(s) ameaça(s) ou oportunidade(s).

2.1.2. Outras Interpretações para Risco

• Incerteza no que se refere à ocorrência de perdas (chan-ce de perdas).

• Chance de um resultado diferir significativamente do que era esperado.

• Algumas vezes designado como um bem material em análise.

• Sempre se refere ao futuro.

• Normalmente refere-se a algo adverso.

• É sempre um elemento de incerteza.

Perigo (condição insegura) – expressa uma exposição relativa a um risco, que leva a sua materialização em danos pessoais ou materiais.

“Um perigo é um agente químico, biológico ou físico ou um conjunto de condições que apresentam uma fonte de risco, mas não o ris-co em si” (KOLLURU, 1996).

Um risco pode estar presente, mas pode haver baixo ní-vel de perigo, devido às precauções tomadas. São várias as situações onde os níveis de perigo diferem, ainda que o

23

2. Conceitos Básicos

risco se mantenha o mesmo. Uma delas é o grau de vulne-rabilidade existente nos sistemas de proteção empregados para mitigar tal risco.

Caso Prático: Um painel de força elétrica possui um risco inerente de eletroplessão, enquanto esteja energizado.

Há um alto nível de perigo se o painel estiver com seus barramentos desprotegidos e expostos aos operadores que ligam e desligam máquinas por meio de seus disjuntores.

O mesmo risco estará presente quando o painel estiver trancado num cubículo. Entretanto, o perigo agora será mínimo para os operadores, mas ter-se-á de promover o acionamento das máquinas de outra forma, ou seja, o ní-vel de vulnerabilidade dos sistemas de proteção influen-ciam diretamente na probabilidade que um risco possui de se concretizar.

Dano – é a gravidade da perda humana, material ou fi-nanceira que pode resultar, se o controle sobre um risco é perdido.

Caso Prático: Um operário sem cinto de segurança pode cair de uma viga a 2 metros de altura, resultando como dano físico, por exemplo, uma fratura na perna. Ele com certeza estaria morto se a viga estivesse no 12º pavi-mento de uma edificação. A possibilidade de o risco con-cretizar-se e o perigo (exposição) de queda são os mesmos, entretanto, a diferença reside apenas na gravidade do dano que poderia ocorrer com a queda.

24

Análise de Risco Parametrizada

Causa – é a origem de caráter humano ou material rela-cionada com o evento (incidente/acidente), pela materiali-zação de um risco, resultando ou não danos.

Incidente – é qualquer evento ou fato negativo com potencial para provocar danos. É também chamado “quase-acidente”.

Acidente: É a materialização de um incidente conside-rando-se a falta de prevenção.

Perda – é o prejuízo sofrido por uma organização ou pessoa, sem garantia de ressarcimento por instrumentos de transferência de riscos.

Definição de Segurança I – Pode ser definida como “isenção de riscos”; ainda que a eliminação efetiva de todos os riscos seja custosa ou praticamente impossível de efetivar. Segurança é, portanto, um compromisso com uma relativa proteção da exposição a riscos. É o antônimo de perigo.

Definição de Segurança II – Também se entende por segurança, os meios, formas, métodos, tecnologias e ações utilizados na intervenção e prevenção do evento de risco.

2.2. Gestão de Risco

Toda atividade humana inclui riscos, sendo necessário gerenciar os riscos de modo a contê-los em níveis aceitá-veis pela organização. O gerenciamento de riscos consiste na aplicação de princípios e processos para identificação e

25

2. Conceitos Básicos

avaliação de riscos ao planejamento, à implementação e ao controle das respostas aos riscos.

O Gerenciamento de Riscos tem por objetivo a proteção dos ativos e dos lucros de qualquer instituição. Esta prote-ção dá-se pela redução de ocorrência de perdas antes que as mesmas ocorram; ou pela mitigação das consequências de ocorrências danosas, adotando-se políticas de revisão legal, contratual, contratação de seguros e outros meios disponí-veis e aplicáveis a cada caso.

Plano de gestão de riscos: Segundo a ISO 31.000, con-siste de esquema dentro da estrutura da gestão de riscos, especificando a abordagem, os componentes de gestão e os recursos a serem aplicados para gerenciá-los.

Também se define como o conjunto de políticas, prá-ticas, ferramentas e metodologias, possibilitando uma alo-cação de recursos adequados, destinados a permitir a orga-nização e a consecução de seus objetivos estratégicos de acordo com o apetite de risco de seus acionistas, bem como com a sua tolerância e resiliência, levando-se em conside-ração os possíveis reveses que possam ocorrer durante este processo de atingir seus objetivos estratégicos.

Notem que o gestor de risco não irá (pois não é viável) assegurar risco zero, ou seja, admite-se que se corra certo grau de risco, desde que esteja de acordo com o apetite de risco dos acionistas e com o grau de tolerância e de resiliên-cia da empresa em suportar estes riscos. Na realidade, cabe ao gestor de risco identificar os riscos, analisá-los, priori-zá-los, definir políticas, metodologias e ferramentas para tratá-los, bem como definir a melhor forma de alocação de recursos (tecnológicos, humanos etc.) para mitigá-los.

Para SALLES JUNIOR et. AL, a mitigação de riscos visa redução da probabilidade ou do impacto de um evento de

26

Análise de Risco Parametrizada

risco adverso até um limite em que o valor esperado resul-tante seja aceitável.

Exemplo prático: Uma organização financeira identifi-cou e avaliou o risco de seus sistemas permanecerem inope-rantes por um período superior a três horas e concluiu que não aceitaria o impacto dessa ocorrência. A organização investiu no aprimoramento de sistemas de autodetecção de falhas e de back-up para reduzir a probabilidade de indis-ponibilidade do sistema.

2.3. Mitigação

Mitigar um risco consiste em Minimizar a probabilida-de de ocorrência; ou o impacto (Perda, Prejuízo) decorren-te da consecução de determinado risco.

Mitigar não significa reduzir determinado risco à zero, mas reduzir as vulnerabilidades existentes nos sis-temas de proteção existentes para proteger a organização deste risco.

Normalmente, quando mitigamos determinado risco, diminuímos a probabilidade de sua ocorrência ou conse-guimos diminuir o impacto, em caso de sua concretização.

Mitigação de Riscos & Contenção de Perdas

Exemplo prático: Mitigar determinado risco apresenta um caráter preventivo de medidas que envolvem o empre-go de tecnologias e sistemas de monitoramento e contro-le, a criação de planejamentos, normas, procedimentos, utilização de recursos humanos especializados ou sua

27

2. Conceitos Básicos

preparação para desempenhar determinada função de ma-neira eficiente e eficaz, tudo isto visando que a probabilida-de e as consequências da ocorrência de determinado risco seja diminuída.

2.4. Contingência

Contingência são as capacidades de se criarem planos e sistemas para lidar com as consequências da concretização de determinados riscos, evitando assim sua propagação ou limitando assim a sua perda.

Um plano de contingência robusto aumenta o grau de resiliência da organização para se restabelecer dos riscos. As duas principais características de uma ação de contin-gência é a capacidade de limitar a perda e a velocidade em se voltar a operar e permitir a organização o cumprimento de sua missão, ainda que de forma precária.

Plano de Emergência & Plano de ContingênciaCriar definição de plano de emergência

e plano de contingência

Interdependências:Via de regra; os eventos não ocorrem de forma iso-

lada. Um evento poderá desencadear outro, e ocorrer concomitantemente. Para identificar os eventos, a ad-ministração deve entender o modo pelo qual eles se inter-relacionam.

A avaliação dos relacionamentos permite determinar em que pontos os esforços da gestão de riscos estarão bem direcionados.

28

Análise de Risco Parametrizada

Exemplos: uma mudança na taxa de juros do Banco Central afeta as taxas de câmbio, que é relevante aos ganhos e às perdas nas transações de moeda de uma organização.

A decisão de reduzir o investimento em capital poster-gará um aperfeiçoamento dos sistemas de gestão de dis-tribuição e ocasionará um tempo de paralisação adicio-nal e uma elevação nos custos operacionais.

2.5. Resiliência

Resiliência consiste na capacidade de se retornar ao “sta-tus quo” original após ter sido atingido por determinado ris-co, ou seja, quão rápido a empresa consegue voltar a cumprir sua missão após determinado risco, catástrofe, acidente ou incidente que a impeça momentaneamente de cumprir a sua atividade fim.

2.6. Perda

Perda consiste em um resultado negativo causado por um evento específico. Normalmente, perda está diretamen-te ou indiretamente ligada à perda financeira. Geralmente, a concretização de riscos implica em perdas.

VALOR MÁXIMO EM RISCO: é definido considerando a perda total da instalação; tendo como origem incêndio do armazém ou veículo; ou eventos catastróficos como queda de aeronaves, terremotos, maremotos, furacões, ciclones e outros desastres naturais.

29

2. Conceitos Básicos

PERDA MÁXIMA POSSÍVEL: é definida como a maior perda estimada em decorrência do pior dano possível em um local, com ampla propagação às áreas vizinhas. Exem-plo: ocorrência de incêndio do armazém ou veículo. Não se consideram quaisquer sistemas de proteção.

PERDA MÁXIMA PROVÁVEL: é definida como a maior perda estimada em decorrência do pior dano possí-vel em um local, com ampla propagação às áreas vizinhas. Exemplo: ocorrência de incêndio do armazém ou veículo. Considera-se que os sistemas de proteção foram efetivos para limitar as perdas. Ex.: resistência ao fogo, integridade estrutural, carga combustível, continuidade dos combustí-veis, e qualidade dos esforços do Corpo de Bombeiros, Bri-gada de Emergência e Plano de Auxílio Mútuo.

PERDA NORMAL ESPERADA: estima a ocorrência de um cenário de perdas durante condições normais de ope-ração, considerando a existência de proteções adequadas e em funcionamento.

O conceito de perda esperada significa o impacto (seve-ridade) de determinada perda multiplicado pela probabili-dade (frequência) de sua ocorrência.

Exemplo Prático: Digamos que determinada empresa tem uma média de 100 carregamentos por mês e apresen-ta 1 avaria por mês com um valor de perda média de R$ 150.000,00 por cada evento de avaria. E que esta média vem-se mantendo praticamente inalterada nos últimos 3 anos. Logo, sua perda esperada por carregamento é de R$ 150.000,00 X 1/100 = R$ 1.500,00 por carregamento.

Grosso modo, poderíamos dizer que deveríamos des-contar R$ 1.500,00 por carregamento para fazer um fundo

30

Análise de Risco Parametrizada

para cobrir perdas futuras ou contratar uma apólice e in-cluir seus custos como custo do negócio. Caso contrário, podemos estar esperando um lucro que não irá ocorrer ou será bastante afetado em termos de resultado devido a um sinistro que irá ocorrer.

2.7. Riscos Críticos

São os riscos que afetam os Fatores Críticos de Sucesso de uma organização. Estes riscos, em decorrência de suas consequências, são considerados. prioritários para o gestor de risco de qualquer organização; e devem ser identifica-dos, quantificados, mitigados e monitorados com especial cuidado pela equipe de gestão de riscos.

2.8. Fatores Críticos de Sucesso

São os fatores (variáveis) que suportam uma empresa na consecução de sua missão e para atingir sua visão de futuro, ou ainda de entregar a sua proposta de valor.

Os Fatores Críticos de Sucesso de uma organização podem ser tangíveis (ex.: sistemas de controle, capacidade de armaze-nagem etc...) ou intangíveis (ex.: imagem, credibilidade etc...).

Estes fatores são definidos de acordo com o tipo de ne-gócio da organização, e independentemente de como eles são apresentados ou classificados, são considerados vitais para a organização, e devem receber uma atenção especial e contínua.

Qualquer evento que venha afetá-los pode potencialmen-te gerar prejuízo às atividades correntes da organização, seus objetivos estratégicos ou o cumprimento de sua missão.

31

2. Conceitos Básicos

Seguem abaixo, exemplos de fatores críticos de sucesso de uma indústria do ramo farmacêutico:

• Know-How• Qualidade• Pesquisa & Desenvolvimento• Capital Intelectual• Credibilidade• Marca

Se utilizarmos como exemplo uma empresa do ramo siderúrgico, outros fatores críticos de sucesso são normal-mente considerados:

• Capacidade Logística• Capilaridade • Parcerias Estratégicas• Acesso a Recursos naturais • Capacidade Gerencial• Capacidade Operacional

2.9. Riscos Residuais

Os riscos já identificados e tratados podem não ser total-mente mitigados ou eliminados por inviabilidade financei-ra, técnica, apetite a risco, mecanismos de transferência de riscos ou outro fator a ser considerado.

Essa parcela é considerada como risco residual.

32

Análise de Risco Parametrizada

2.10. Apetite a Risco

Refere-se à predisposição de uma determinada organi-zação, ou grupo de acionistas, a aceitarem determinados ní-veis de risco em suas operações.

Apetite pelo risco: segundo a ISO 31.000, consiste na “dimensão e tipos de riscos” que uma organização está pre-parada para buscar, manter ou assumir.

Aversão ao risco: atitude de afastar-se dos riscos.

De acordo com a 5 ª edição do Guia PMBOK, o apetite de risco é o grau de incerteza que a entidade está disposta a assumir, em antecipação de uma recompensa.

O apetite de risco de uma organização mostra o quanto uma organização está disposta a assumir um risco, a fim de crescer. É a quantidade de risco que uma organização está disposta a aceitar para atingir seu objetivo de negócios.

Algumas organizações podem estar dispostas a assu-mir um risco elevado se a se o retorno pelo investimento é considerado alto; outras podem querer manter uma postu-ra mais segura e conservadora.

Se a organização está disposta a assumir um risco, você diria que seu apetite de risco é alto, e se a organização atua de forma conservadora, ela tem um apetite de risco baixo.

Reflete a forma como cada organização está disposta a admitir a “probabilidade” de ocorrência de perdas, ou acei-tar que eventual ganho em outra perspectiva supera o po-tencial prejuízo advindo do risco em análise.

33

2. Conceitos Básicos

2.11. Tolerância a Risco

De acordo com a 5ª edição do Guia PMBOK, tolerância ao risco é o grau, quantidade ou volume de risco de que uma organização ou indivíduo irá suportar.

Tolerância ao risco lhe diz o quão sensível a organi-zação ou as pessoas são aos riscos. Alta tolerância sig-nifica que as pessoas podem suportar um risco elevado e baixa tolerância significa que as pessoas não conse-guirão suportar muito risco. Ela também diz respeito à resiliência/capacidade financeira que a empresa tem para suportar perdas.

Enquanto “apetite ao risco” está associado ao nível de risco que a organização pode aceitar na busca e realização de sua missão/ visão (análise ex-ante), “tolerância ao risco” diz respeito ao nível aceitável de variabilidade na realização das metas, objetivos definidos (atividade mais associada ao monitoramento, ex-post) e suportabilidade/capacidade de absorção das perdas.

Vamos considerar que você está fazendo uma proposta para um projeto. Suas estimativas aproximadas dizem que o custo do projeto será de cerca de US$ 100.000. Você está no processo de submeter sua proposta, e sua organização disse que eles não podem permitir que você exceda mais de 10% deste montante.

Este 10% é o seu limite de tolerância.

Resumo:

O apetite de risco pode ser considerado como uma tendên-cia de um indivíduo ou grupo de pessoas para assumir riscos.

34

Análise de Risco Parametrizada

Tolerância ao risco é uma variação aceitável, por exemplo entre 5% e –5%. A tolerância é um limite de suportabilidade.

Caberá ao Comitê de Administração, ou Diretoria Executiva na inexistência do CA, a discussão e a clara definição do apetite a riscos da organização e a direção adequada a ser sugerida como orientação emanada da alta administração.

A este comitê também caberá sugerir os limites de to-lerância aos diferentes riscos identificados como aceitáveis pelo conselho de administração.

Os limites constituirão a ferramenta para a área executi-va conduzir as políticas da empresa.

2.12. Cultura de Risco

Refere-se à postura adotada por determinada organiza-ção para lidar com riscos. Ela define o grau de sensibilida-de com que determinada organização trata riscos e como ela leva em conta os fatores de risco para tomar determi-nadas decisões.

À medida que as empresas ganham mais maturidade nesta questão, elas são capazes de levar em conta os fa-tores de risco em suas decisões de forma quase que au-tomática. Todos os executivos reconhecem a importância do tema e levam em consideração para o seu processo de tomada de decisão.

Atitude perante o risco: segundo a ISO 31.000, repre-senta a abordagem da organização para avaliar e eventual-mente buscar, manter, assumir ou afastar-se do mesmo.

35

2. Conceitos Básicos

2.13. Perigo

Como indicado anteriormente, Perigo (condição insegu-ra) – expressa uma exposição relativa a um risco, que leva a sua materialização em danos pessoais ou materiais.

Normalmente, perigo está ligado a situações de risco que podem gerar ameaças ou consequências graves para a vida ou segurança física das pessoas.

2.14. Vulnerabilidades

Refere-se às falhas ou deficiências existentes em nossos sistemas de proteção.

Estes sistemas incluem:

• Capital Intelectual – são os recursos humanos e suas competências essenciais necessárias para performarem adequadamente suas funções,

• Tecnologia – refere-se aos softwares, hardwares e in-fraestrutura empregada para operar os sistemas de se-gurança e monitoramento de riscos (sensores, detecto-res, monitoradores, bloqueadores, etc..) e

• Normas e procedimentos – são as políticas, os planos, os procedimentos operacionais padrão, fluxogramas, etc... que servem para fazer a ligação entre o capital intelectual e a tecnologia, assegurando que a operação ocorra dentro de um nível de risco aceitável e de forma eficiente e eficaz.

36

Análise de Risco Parametrizada

2.15. Ameaças

Ameaças são considerados todos os agentes capazes de performar qualquer ação que possa culminar com a concre-tização de determinado risco.

As ameaças são os agentes que causam ou permitem que os riscos possam ocorrer.

As ameaças podem ser externas ou internas a uma or-ganização. Não necessariamente é um agente humano. O raio é um exemplo claro de ameaça (oriunda de agente não humano) que pode causar um risco de incêndio.

2.16. Análise de Risco

Análise de risco é o processo composto das seguintes fases:

• Levantamento dos riscos,

• Identificação dos riscos críticos,

• Avaliação e classificação dos mesmos.

Tais informações subsidiarão as fases seguintes:

• Análise das vulnerabilidades (gaps) nos sistemas de proteção,

• Análise custos X benefício das soluções,

• Definição dos riscos a serem eliminados, assumidos e transferidos;

37

2. Conceitos Básicos

• Confecção dos planos de ação para diminuir os gaps identificados,

• Priorização da implementação das soluções.O primeiro passo para definir qual tratamento será dado a

cada risco consiste em determinar o grau de exposição da or-ganização àquele risco, e seu efeito potencial – a probabilida-de de ocorrência e o impacto da potenciais perdas ou ganhos.

Em geral, os impactos são medidos pelos prejuízos fi-nanceiros, no período de tempo. Entretanto, é importante incorporar na análise os impactos mais difíceis de mensurar – imagem, mercado, retenção de pessoas e muitas outras.

A quantificação do grau de exposição nem sempre é tri-vial, podendo haver interdependência entre os riscos. Assim, um determinado evento pode gerar “impactos múltiplos”, com efeitos sobre diferentes tipos de riscos, em diversas áreas.

Neste caso, o grau de exposição irá depender do impac-to financeiro consolidado e da probabilidade conjunta de todos os eventos.

2.17. Retenção de Risco

Refere-se ao fato da organização assumir toda responsa-bilidade pelo pagamento das consequências de determinado risco, sem realizar qualquer forma de transferência (seguro, mutuo, etc..)

2.18. Tratamento dos Riscos

Partindo-se do princípio de que não existe atividade sem riscos, a alternativa é administrá-los segundo tratamen-to adequado a cada caso.

38

Análise de Risco Parametrizada

Para tal poderemos optar por eliminar operações que não estejam de acordo com o apetite de risco da organização, tra-balhar na sua prevenção ou no seu tratamento trazendo-os para um patamar de risco aceitável.

Após tratá-los, eles passam a ser considerados riscos resi-duais. Só então, eles devem ser transferidos. Transferir riscos sem tratá-los, significa assumir custos altos de prêmios de se-guros. Logo, é de bom alvitre que somente os riscos residuais sejam inseridos em programas de seguros.

A Gestão de Riscos tem de oferecer medidas práticas e eficazes, com base na vulnerabilidade existente interferindo o mínimo possível no dia a dia da empresa.

Os custos da gestão de risco não podem ser maiores do que o custo da concretização do risco, bem como as medidas de gestão de risco não podem ser impeditivos para que a empresa cumpra a sua missão ou entregue a sua proposta de valor.

Cabe lembrar, que todo risco, após sua concretização, pos-sui consequências diretas e indiretas, atinge ativos tangíveis (imóveis, utensílios etc...) e ativos intangíveis (marca, ima-gem, credibilidade etc...). Logo, é importante levar em consi-deração os efeitos dos ativos intangíveis no cálculo do custo da solução a ser empregada para mitigá-los.

A contratação de seguro é uma das formas mais conheci-das de financiamento de risco, constituindo-se de mecanismo de Transferência de Risco.

Na realidade o efeito deste risco é diluído por aqueles que contratam o mesmo tipo de seguro. O risco encontra--se “mutualizado” pelas diversas empresas que compõem aquela carteira.

Alternativamente, a empresa pode decidir por assumir (totalmente ou parcialmente) os riscos e estabelece fundo

39

2. Conceitos Básicos

com recursos financeiros para suportar eventual perdas. Caso não ocorram, o recurso é convertido em lucro.

Nesse caso, é importante certificar-se estar lidando com riscos residuais, ou seja, diminua ao máximo o nível de vulnerabilidade em seus sistemas de proteção referen-tes a estes riscos.

A empresa pode decidir eliminar determinado risco decli-nando da operação ou do negócio que traria este risco.

Um dos erros mais comuns em gestão de risco consiste na adoção de processos de transferência de riscos sem antes tratá-los. Neste caso dizemos que está sendo transferido o risco puro.

Conclusão: Um dos objetivos da Gestão de Risco Cor-porativo é buscar um nível confortável e balanceado de re-tenção, redução, exploração e transferência de riscos, ade-quado a seu apetite definido estrategicamente, envolvendo os objetivos, os riscos respectivos e os controles internos

2.19. Riscos catastróficos

Seres humanos não são evolutivamente adaptados a li-darem com riscos catastróficos devido a suas probabilidades

40

Análise de Risco Parametrizada

baixas, impossibilidade de evitá-los e improvável sobrevi-vência a eles.

Isto, aliado a viéses cognitivos, faz com que tenhamos uma predisposição a negligenciá-los apesar da sua enorme importância.

Uma catástrofe é, efetivamente, um evento raro, com probabilidade de ocorrência inferior a 10-5 (outra vez, nos referimos a critérios e estatísticas de países desenvolvidos, porque aqui no Brasil são poucas as atividades com regis-tros históricos, confiáveis e representativos). Todavia, sua elevada gravidade atrai muito mais a atenção do público que os pequenos e frequentes acidentes.

De certa forma, é um mecanismo idêntico ao que se pas-sa nas empresas, em que pequenos e frequentes acidentes não conseguem despertar o interesse dos executivos, em comparação com os acidentes de maior vulto e de frequên-cia extremamente baixa.

Se temos a ocorrência repetitiva destes riscos (indepen-dentemente do seu nível de impacto) é sinal que estamos diante de um processo operacional falho ou pouco robusto. A grande preocupação neste caso é que este processo pos-sa gerar a ocorrência de grandes perdas ocasionais ou gere contínuo desgaste com o cliente.

Por vezes a concretização do risco pode assumir propor-ções de tal monta que geraria um impacto catastrófico para a empresa, podendo resultar em perdas de vidas humanas, destruir investimentos, desorganizar a sociedade e fazê-la desaparecer.

Alguns exemplos – grande incêndio ou eventos da natu-reza com efeitos catastróficos (vendaval, furação, terremo-to, dentre outros).

41

3. Análise de Risco Parametrizada

A Análise de Risco Parametrizada emprega um modelo qualitativo baseado em tabelas de referência e em audito-rias “in loco” para mensurar os “gaps” existentes nos siste-mas de proteção existentes.

Esta metodologia fornece 2 importantes “outputs”: a matriz de riscos críticos e o “heat map” de vulnerabilida-des. A matriz é o resultado da quantificação dos riscos de forma gráfica, permitindo ver os impactos (severidade) e a frequência (probabilidade esperada) de cada risco. O “heat map” fornece uma visão clara dos “gaps” existentes nos sis-temas de proteção.

O principal conceito que norteia a Análise de Risco Parametrizada é balancear o nível de risco com o nível de vulnerabilidade existente nos sistemas de proteção, ou seja, quanto maior o risco da operação, melhor devem ser os sis-temas de proteção (menor devem ser os gaps). Isto significa que os gestores de risco podem aceitar determinados riscos, desde que eles diminuam as vulnerabilidades existentes em seus sistemas de proteção. Ou seja, se o nível de risco au-mentar pela aceitação de um novo risco crítico, o gestor de risco deve diminuir o seu grau de vulnerabilidade em proporção similar a fim de manter risco e vulnerabilidade equilibrados. O gestor de risco, neste caso, age em 4 prin-cipais vetores: tecnologia (sistemas, softwares, hardwares, infraestrutura etc.), capital intelectual (recursos humanos + as competências essenciais necessárias para perfomarem adequadamente suas funções), normas e procedimentos (fluxogramas, procedimentos operacionais, políticas, dire-trizes etc.) e cultura organizacional.

42

Análise de Risco Parametrizada

Todas as organizações enfrentam incertezas e o desafio de seus administradores é determinar até que ponto acei-tar essa incerteza, assim como definir como essa incerteza pode interferir no esforço para gerar valor às partes interes-sadas. Incertezas representam riscos e oportunidades, com potencial para destruir ou agregar valor.

A avaliação dos riscos tem como principal objetivo determinar a probabilidade do risco vir a se concretizar e quais as principais consequências dele advindas.

O desafio é estabelecer critérios confiáveis de avaliação e tomada de decisão em relação ao nível de proteção ideal.

Quando se possui um histórico com um universo amos-tral adequado podemos utilizar processos objetivos por meio de ferramentas estatísticas, contudo quando não temos uma base de dados suficiente ou sem a devida confiabilidade po-demos parametrizá-los através de processos subjetivos.

43

3. Análise de Risco Parametrizada

Tais processos embora subjetivos são processos científicos e apresentando relativa confiabilidade. Dentre eles podemos citar os Métodos de Mosler, T – Fine, Método Brasiliano e Método de Análise de Risco Parametrizada. Quando temos a opção de utilizar o Método Estatístico este deverá ser em-pregado em detrimento dos demais, uma vez que o grau de assertividade é maior. Tanto os Métodos de Mosler quanto o de T-Fine e Método Brasiliano não serão tratados neste livro.

Com a grande vantagem de aproveitar o conhecimen-to dos métodos anteriores, o Método de Análise de Risco Parametrizada insere alguns novos elementos e leva em consideração a definição de dois grandes componentes: a probabilidade e o impacto por meio da Quantificação do Impacto (QI) e da Estimativa da Probabilidade (EP).

3.1. Método de Análise de Risco Parametrizada

A Análise de Risco Parametrizada emprega um mode-lo que pretende reduzir a análise dos riscos executada de maneira subjetiva, através da incorporação de referências objetivas para mensuração das brechas e vulnerabilidades existentes nos sistemas de proteção.

Outra importante referencia é a de estabelecer uma me-todologia que contribua para auxiliar a análise dos riscos, e decisão do estabelecimento do nível ótimo de balancea-mento entre RISCOS e VULNERABILIDADES.

Alguns riscos podem ser assumidos, desde que os siste-mas de proteção existentes tenham contribuído para reduzir as vulnerabilidades da instalação ou processo em análise.

44

Análise de Risco Parametrizada

Ou seja, o gestor de risco deve indicar a necessidade de implantação das proteções necessárias a fim de manter RISCO e VULNERABILIDADE equilibrados.

A metodologia propõem 4 principais vetores a serem analisados:

• Tecnologia – infraestrutura, sistemas etc.,

• Elemento humano – competências essenciais para exe-cução das funções,

• Normatização – fluxogramas e procedimentos opera-cionais, políticas, diretrizes etc.) e

• Cultura organizacional.

A metodologia de Análise de Risco Parametrizada consiste basicamente na aplicação direta de listas verifica-ção, que incorporam parâmetros predefinidos para determi-nação do grau de vulnerabilidade dos sistemas de proteção.

Para tal, utilizar-se uma lista de parâmetros em cin-co níveis de classificação – onde cinco refere-se ao nível mais baixo de efetividade do item avaliado (ou seja, maior vulnerabilidade).

Desta forma, pretende-se obter melhor grau de precisão da avaliação, e maior assertividade pela menor variação dos critérios utilizados.

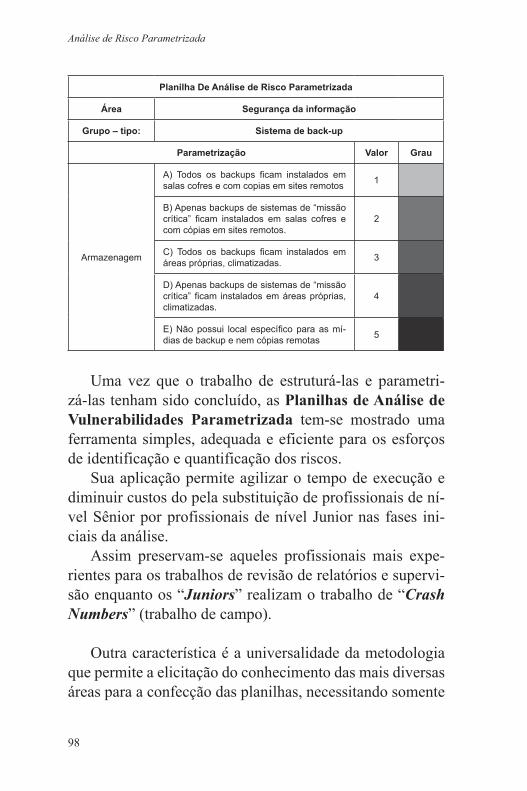

Outra característica da Análise de Riscos Parametri-zada é sua facilidade na aplicação devido ao grau de deta-lhamento dos parâmetros em questão, conforme podemos constatar no quadro a seguir:

45

3. Análise de Risco Parametrizada

PLANILHA DE ANÁLISE DE RISCO PARAMETRIZADA

ÁREA ÁREAS E INSTALAÇÕES

GRUPO – TIPO: SISTEMAS DE BARREIRA PERIMETRAL

PARAMETRIZAÇÃO VALOR GRAU

Qualidade/Estrutura

A) A empresa possui barreira periférica constituída de alve-naria tipo “muro de fábrica” (4 metros ou mais de altura) com espessura do tipo “tijolo deita-do” ou de bloco de concreto em torno de 40 cm de largura, pos-suindo vigas de sustentação a cada 4 metros ou menos.

1

B) A empresa possui barreira periférica constituída de alve-naria (2,5 metros ou mais de altura) com espessura de um muro normal ou de bloco de concreto normal, possuindo vi-gas de sustentação a cada 5 à 8 metros.

2

C) A empresa possui barreira periférica constituída de pla-cas de concreto ou tijolos co-merciais (2 metros ou mais de altura)

3

D) A empresa possui barreira periférica constituída de placas de concreto relativamente anti-gas ou tijolos comerciais sem embolso em um ou nos 2 lados

4

E) A empresa possui barreira periférica constituída de placas de maderite ou cercas de ara-me (tipo industrial ou não)

5

46

Análise de Risco Parametrizada

A simplicidade e uniformidade de sua aplicação podem contribuir para ampliação da aplicação do protocolo de aná-lise a um numero maior de processo, e o engajamento de uma quantidade de maior de pessoas; mesmo que não te-nham formação profissional especifica.

A Análise de Risco Parametrizada também pode ser aplicada aos mais variados campos de atividade, sendo ne-cessária somente a realização de um processo de “Elicita-cão do Conhecimento” por especialistas da área para a defi-nição das Tabelas de Análise de Risco Parametrizado que serão utilizadas posteriormente nos trabalhos de campo.

Nesse sentido, este processo demanda a realização de discussões com especialistas da área para a definição dos grupos de aspectos a serem avaliados, e dos parâmetros a serem utilizados. Normalmente, cobrindo 4 conjuntos a se-rem avaliados/auditados a saber:

Sistemas Protecionais – grau de aderência dos meios tecnológicos ou infraestrutura existente e/ou necessários para o desenvolvimento de determinada atividade, ou seja, se estes meios tecnológicos auxiliam para diminuir o nível de vulnerabilidade (exemplos: CFTV, sensores, atuadores, rastreadores, etc.)

Segurança de Processos – grau de robustez dos pro-cessos em vigor, ou seja, qual o número de mecanismos e ações que asseguram que determinado processo transcorra dentro de um padrão sem ocorrer desvios (procedimento operacional, check list, indicadores, auditorias, etc.)

Elemento Humano – grau de adequabilidade do ca-pital intelectual em relação à quantidade e sua capacidade

47

3. Análise de Risco Parametrizada

para desenvolver suas funções, ou seja, se o número é sufi-ciente e se os mesmos possuem as competências essenciais adequadas para bem desenvolver suas funções (treinamen-tos, diálogo semanal de segurança, simulados, tarefas de rotina etc.)

Politica e Cultura – grau de resiliência da cultura or-ganizacional referente ao tema avaliado, ou seja, como as pessoas aceitam e aderem espontaneamente às ações que visam diminuir os riscos de determinada organização.

3.1.1. Outras vantagens da metodologia

A metodologia permite a criação de parâmetros não só para a obtenção de indicadores para os processos de Audi-toria e Gestão de Riscos, mas também para a definição de indicadores de controle rotineiros.

Também é possível utilizar os sistema de indicadores para a definição de metas em contratos com terceiros na forma de Service Level Agreement (sistema de medição de entregas que vincula o valor do pagamento pela presta-ção do serviço ao desempenho obtido).

Tais indicadores são facilmente sistematizados por meio de “Heat Maps” (quadros coloridos que apresentam as vul-nerabilidades dos sistemas de proteção de cada área da em-presa baseado no resultado das auditorias utilizando-se os parâmetros) e podem ser atualizados de tempos em tempos à medida que novas tecnologias vão surgindo.

48

Análise de Risco Parametrizada

3.2. Análise de Risco Parametrizada: Fases

Apresentamos a seguir as diversas etapas da Análise de Risco Parametrizada.

3.2.1. Entendimento do Negócio

O início de qualquer análise de risco séria e consistente passa pelo correto entendimento do negócio em questão. Esta fase consiste de se ter um correto entendimento da pro-posta da missão da organização em questão, de sua propos-ta de valor, de sua visão de futuro e de seus fatores críticos de sucesso. Sem o correto entendimento do negócio, sem saber exatamente o que os clientes da referida organização e seus acionista enxergam como valor, o gestor de risco irá entregar soluções que não são aderentes ao negócio ou até mesmo inviabilizariam o negócio em si.

3.2.2. Identificação dos Riscos Críticos

A fase de identificação é a fase na qual a lista geral de riscos é feita.

Certamente, uma grande empresa terá uma imensa lista de riscos se fizer este levantamento baseado em discussão direcionada, que deve considerar todos os riscos identifica-dos inicialmente.

O ponto crucial nesta fase é a capacidade de criar uma Lista de Riscos Críticos, quais impactam significativamente os fatores críticos de sucesso de determinada organização.

Fazendo-se esta Lista de Riscos Críticos de forma adequada, é possível focar energias e recursos na mitiga-ção dos principais riscos e evitar dispersar-se em riscos

49

3. Análise de Risco Parametrizada

secundários. Cabe lembrar que todo gestor de riscos tem uma capacidade limitada de recursos para monitorar, con-trolar e mitigar riscos.

3.2.3. Definição do Modelo de Racional

A etapa relativa a “Definição do Modelo de Racional” consiste em identificar quais fatores de risco (variáveis) são inerentes a cada processo a ser analisado; e considerá-los como variáveis para o cálculo das vulnerabilidades.

3.2.4. Avaliação dos Riscos Críticos

A fase de avaliação visa estimar qual o tamanho da per-da causada pela concretização de determinado risco levan-do-se em conta o seu impacto (severidade) e sua probabili-dade (frequência). É interessante lembrar que a ISO 31.000 (norma que trata e sugere práticas de gestão de riscos) não define uma forma, método ou descreve o melhor método para se fazer a avaliação dos riscos, admitindo que os riscos sejam avaliados utilizando-se ferramentas qualitativas ou quantitativas.

Nos modelos quantitativos, são utilizadas ferramentas quantitativas para definir os eventos de risco. Contudo, nes-tes casos, necessitamos ter sólidas bases de dados com nú-meros suficientemente confiáveis para que possamos apli-car as ferramentas estatísticas.

Por outro lado, quando não possuímos uma base de dados confiável ou a quantidade de dados adequada para se aplicar ferramentas estatísticas, utilizamos um modelo qualitativo. Nestes casos, os especialistas criam tabelas de referência, divididas por faixas, onde pode-se contrastar a

50

Análise de Risco Parametrizada

situação atual com as descritas na tabela. Desta forma, é possível obter uma estimativa do risco, mesmo sem a utili-zação das ferramentas estatísticas.

Cabe lembrar, que os gestores de risco de empresas (ex-cetuando-se as empresas ligadas a mercado financeiro), ao menos no Brasil e América Latina, diferentemente das se-guradoras e grandes corretoras de seguro, raramente pos-suem uma base de dados adequada disponível. Desta forma, cresce de importância a necessidade de conhecer os mode-los qualitativos para mensuração de riscos.

A Análise de Risco Parametrizada é baseada principal-mente no uso de tabelas de referências qualitativas (embora permita a utilização de ferramentas estatísticas) para a de-finição das faixas destas tabelas para se definir os impac-tos (severidade) e probabilidades (frequência) dos riscos avaliados.

3.2.5. Análise de Vulnerabilidades

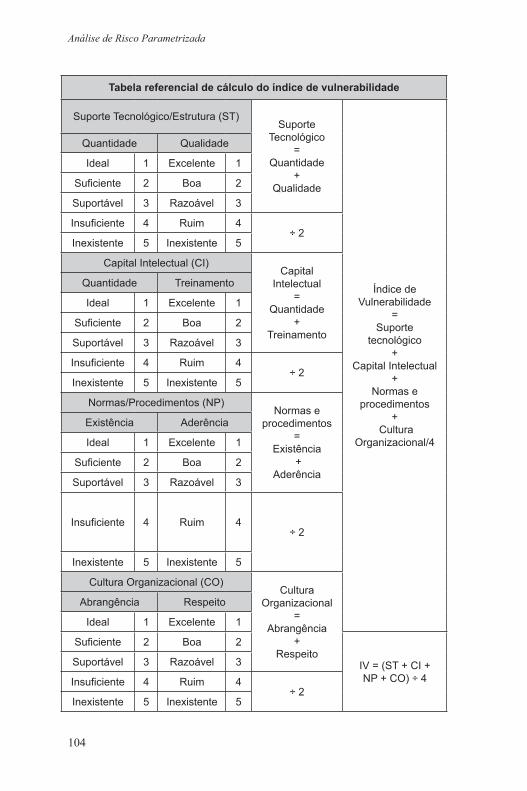

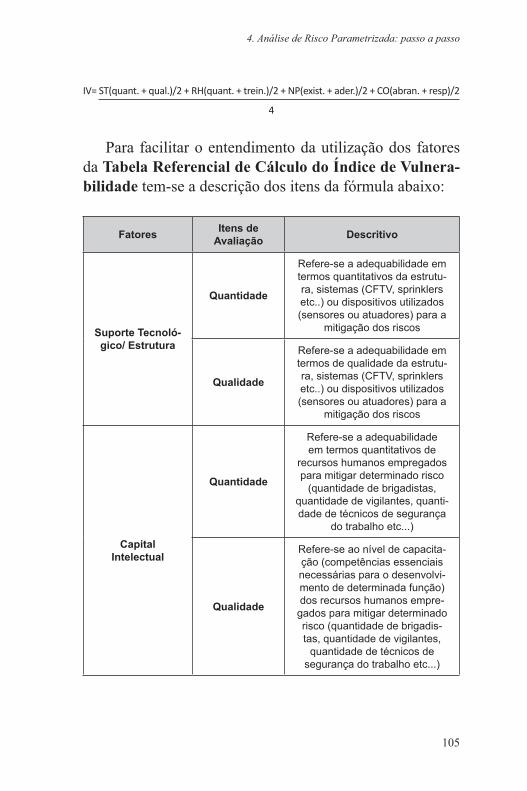

A análise de vulnerabilidades é a fase na qual avalia-mos os sistemas de proteção capazes de mitigar os riscos críticos que constam nas matrizes de riscos. Estes siste-mas são avaliados por meio de auditorias “in loco”. Le-vando-se em conta sua adequabilidade no que se refere ao capital intelectual empregado (dimensionamento e treina-mento), a tecnologia utilizada (adequabilidade e quantida-de), as normas e procedimentos (aderência e respeito) e a cultura organizacional (aceitação e cultura de risco). Nes-ta fase gera-se um Heat Map (mapa de vulnerabilidades dos sistemas de proteção), permitindo ao gestor de risco ter uma ideia clara de onde encontram-se os maiores gaps em seus sistemas de proteção.

51

3. Análise de Risco Parametrizada

3.2.6. Classificação dos Riscos Críticos

Nesta fase, após estimar quão crítico estes riscos são para determinada organização, ou seja, quanto eles afe-tam os Fatores Críticos de Sucesso daquela organização, devemos grupá-los e priorizá-los. Podemos classificá-los utilizando-se uma Matriz de Riscos: matriz com eixos de-finindo o grau de impacto (severidade) e a probabilidade (frequência) ou utilizarmos o conceito de perda esperada, onde multiplicamos o grau de impacto pela probabilidade. Desta forma, podemos classificá-los de forma lógica. A ma-triz permite que tenhamos uma perspectiva visual do risco e que possamos enquadrá-los dentro de quadrantes (o que facilita para adotar soluções padronizadas para determina-do grupo de riscos).

No caso de se adotar o critério da perda esperada, pode-mos ordená-los de forma lógica. Recomendamos à utiliza-ção de ambas as ferramentas em conjunto. Entendemos que existe complementariedade entre elas.

3.2.7. Matriz de Criticidade

Nesta fase, é confeccionada a Matriz de Criticidade

3.2.8. Balanceamento: Risco X Vulnerabilidade

Nesta fase são linkados os riscos existentes na Matriz de Riscos Críticos com os sistemas de proteção existen-tes e suas vulnerabilidades (Heat Maps), ou seja, o risco é analisado sobre sua probabilidade e seu impacto (Matriz de Riscos Críticos), enquanto é analisado se os sistemas de proteção para mitigar estes riscos são adequados para tal.

52

Análise de Risco Parametrizada

Exemplificando, teríamos o risco de incêndio sendo lan-çado na Matriz de Riscos Críticos, onde seria analisado seu impacto e probabilidade e do outro lado teríamos os Heat Maps dos sistemas de proteção contra incêndio, que nada mais são do que mapas cromáticos que sintetizam o resultado das auditorias nos sistemas de proteção contra o risco de incêndio nos seguintes aspectos: Tecnologia – adequabilidade dos sistemas de sprinkler, hidrantes, etc...; Capital Intelectual – existência e treinamento das brigadas de incêndio em número adequado e de forma adequada, etc...; Normas/Procedimentos – planos de contingência, planos de abandono, etc...; Cultura Organizacional: grau de aderência da cultura organizacional às normas e proce-dimentos de gestão de risco de forma espontânea e consis-tente, ou seja, quanto as pessoas preocupam-se com risco de forma genuína.

3.2.9. Definição de Responsabilidade/Accountability

A próxima fase é a definição de responsabilidade e ac-countability pelos riscos. Responsável é aquele que será co-brado caso determinado risco venha e se concretizar. Será questionado a respeito do monitoramento, controle e planos de ação e mitigação para transformar determinado risco em risco residual e diminuir as consequências de seu impacto e sua probabilidade. Accountability refere-se ao acompanha-mento e implantação das ações direcionadas ao tratamen-to ou mitigação de determinado risco. A diferença básica consiste na responsabilização das consequências do risco (normalmente nível gestão ou direção) e quem efetivamen-te conduz os planos de ação e controles.

53

3. Análise de Risco Parametrizada

3.2.10. Tratamento/Mitigação dos Riscos Críticos

A fase de tratamento/mitigação dos riscos consiste ba-sicamente na definição e implantação de Planos de Ação/Mitigação ou projetos específicos voltados a diminuir os níveis de vulnerabilidade nos sistemas de proteção que evi-tam ou diminuem as consequências da concretização de de-terminado risco.

3.2.11. Política de Alocação de Custos de Gestão de Riscos/Seguros

Uma das fases mais complexas é a definição da Política de Alocação de Custos de Gestão de Riscos e de Seguros. Esta política define as diretrizes para a alocação dos custos de gestão de riscos e de seguros por áreas dentro da empre-sa. Esta política deve ser baseada em modelos de racionais que permitem a premiação para aquelas unidades que vem desenvolvendo um bom trabalho de gestão de riscos e vem atingindo um bom resultado na diminuição do nível de vul-nerabilidade e do número de avarias e perdas de suas uni-dades de negócios.

3.2.12. Desenvolvimento da Cultura Organizacional

A última fase é o desenvolvimento da Cultura Organi-zacional. Esta fase consiste na execução de um trabalho de evangelização dos colaboradores da organização a fim de se criar uma cultura preventiva no que concerne a prevenção do risco. Para tal, todas as áreas da organização devem ser envolvidas e deve-se buscar o estabelecimento e o treina-mento de focal points e multiplicadores nas diversas áreas.

55

4. Análise de Risco Parametrizada: passo a passo

Enquanto no item anterior o foco foi proporcionar uma visão geral da metodologia e dizer o que é cada fase, neste item o objetivo é apresentar todas as fases da metodologia, e descrever como funciona cada uma delas.

4.1. Entendimento do Negócio

Para o adequado alinhamento do Plano de Gestão de riscos aos objetivos do empreendimento, o gestor de risco deve considerar o interesse dos investidores, colaboradores, mas também o que é considerado crítico pelos principais clientes da organização.

O perfeito entendimento do planejamento estratégico da empresa também contribui para melhor efetividade dos es-forços relacionados à Gestão de Riscos; já que a principal responsabilidade do gestor de riscos é prover soluções que permitam que a empresa cumpra sua missão, seus objetivos estratégicos e sua proposta de valor assumindo riscos acei-táveis e condizentes com o apetite de risco de seus investi-dores e seu nível de resiliência (tolerância).

4.1.1. Missão da Empresa

A declaração de missão da empresa auxilia a dar foco nos esforços a serem realizados pelos diversos departamentos, evitando dispersão de atenção em atividades secundárias.

56

Análise de Risco Parametrizada

Segue abaixo exemplo de declaração de missão de em-presa do setor hoteleiro:

Missão

Ser a empresa líder em “franchinsing” internacional de hotéis, obtendo os maiores retornos para os seus clientes, investidores, empregados e “shareholders”. Na consecução destes objetivos, mantendo sempre os mais altos padrões de ética, integridade e profissionalismo.

4.1.2.Valores

Valores são o conjunto de características de uma deter-minada pessoa ou organização, que determinam a forma como a pessoa ou organização se comportam e interagem com outros indivíduos e com o meio ambiente.

Uma empresa se destaca das outras não só pela sua área de atuação, mas também pelo claro desenvolvimento e di-vulgação da sua missão, visão e valores.

Assim, os valores de uma empresa consistem em com-portamentos que determinam como ocorre a gestão de uma empresa. Uma empresa sustentável costuma estar alicerça-da em valores como honestidade, responsabilidade social, integridade, inovação, sustentabilidade, transparência, inte-ligência, inspiração, flexibilidade, entre outros.

Essas normas e princípios devem permear por toda or-ganização, e devem ser incorporados ao Plano de Gerencia-mento de Riscos.

57

4. Análise de Risco Parametrizada: passo a passo

4.1.3. Visão de Futuro

Declaração de visão é uma declaração dos objetivos de uma organização, de preferência com base na previsão econômica, destinados a orientar o seu processo interno de tomada de decisão.

A visão de uma empresa traduz, de uma forma abran-gente, um conjunto de intenções e aspirações para o futuro, sem designar o modo de alcançá-las.

Serve de modelo para todos os integrantes e participan-tes na vida da empresa com o objetivo de atingir a excelên-cia profissional melhorando as capacidades individuais, e da mesma maneira deve orientar os esforços relacionados a Gestão de Riscos.

Visão de futuro

Ser reconhecida como a maior gerenciadora de riscos do Brasil e ser uma das três maiores nos principais países da América Latina nos próximos cinco anos.

4.1.4. Fatores Críticos de Sucesso

Fatores críticos de sucesso são os elementos necessários para que uma organização possa cumprir sua missão, visão de futuro e possa entregar a sua proposta de valor. Na maior parte dos casos, são competências ou recursos específicos sem os quais uma organização não sobrevive. Os fatores críticos de sucesso podem ser diferentes de uma organiza-ção para a outra e podem depender da sua estratégia.

58

Análise de Risco Parametrizada

Nesta fase será feita um alinhamento da gestão de riscos ao planejamento estratégico, para o que se faz necessária a determinação dos fatores críticos de sucesso.

A seguir uma relação de fatores críticos de sucesso de uma empresa como exemplo:

Fatores críticos de sucesso

1. Imagem institucional2. Excelência no atendimento3. Capacidade organizacional4. Capacidade de pronto atendimento5. Segurança6. Localização geográfica7. Clima de cordialidade8. Satisfação do cliente9. Valorização do capital humano

Obs.: fatores críticos de sucesso de uma empresa do setor hoteleiro.

4.2. Identificação dos Riscos Críticos

Uma lista geral de “Riscos Críticos” é elaborada a partir de discussão aberta entre o time de gestão de risco e repre-sentante das diversas áreas.

Essa lista inicial, elaborada empiricamente, é baseada na percepção das pessoas sobre os riscos que afetam suas atividades, e impactam os fatores críticos de sucesso de de-terminada organização. Apesar de importante contribuição

59

4. Análise de Risco Parametrizada: passo a passo

inicial, não incorpora qualquer análise crítica ou bases his-tóricas, sendo pouca assertiva.

Entretanto, permite ao gestor de risco coletar as per-cepções dos representantes, desenvolver uma “Cultura de Gestão de Riscos”, e iniciar processo de comprometimento das áreas envolvidas para implantação do plano de geren-ciamento dos riscos.

4.2.1. Riscos Críticos

Riscos Críticos são os riscos que incidem diretamente sobre os Fatores Críticos de Sucesso e sua concretização podem causar consequências desastrosas para organização em questão.

Os Riscos Críticos serão definidos a partir dos Fatores Críticos de Sucesso e com base em entrevistas com dirigen-tes da empresa nos mais variados níveis. Novamente a Aná-lise do “Core Business”, dos processos macros de forma genérica e de estatísticas de sinistralidade bem como relató-rios de riscos de consultorias especializadas e “anamnese” junto à alta gestão serão de grande valia para a definição destes riscos.

É interessante mostrar a diferença entre risco, ameaça e vulnerabilidade para evitar-se erros conceituais na fase de confecção do Plano Diretor de Gestão de Risco Corpo-rativos. Entretanto não se constitui nenhum pecado capi-tal confundir alguns riscos com ameaças. Vulnerabilidade é um gap, uma deficiência nos processo, nos sistemas, ou nos recursos humanos empregados etc... que permitam a concretização dos riscos a que a organização está exposta. Contudo, risco e ameaça são fatores intimamente ligados, as vezes não sendo clara a sua distinção. Enquanto ameaça

60

Análise de Risco Parametrizada

está intimamente ligada ao vetor que a conduz, o risco esta intimamente ligado a sua concretização. Exemplifican-do, teríamos algo do tipo: “Hackers ameaçam invadir os sistemas”:

Ameaça: HackersRiscos: Invasão do Sistema, “System Disruption”,

“Phishing”, “Sniff” etc...

Quando definimos os Riscos Críticos para a confecção do Plano Diretor de Gestão de Riscos Corporativo é muito importante saber a origem estratégica dos mesmos. Desta-camos que, com a visualização da origem do risco, podemos identificar os principais pontos onde o processo de gestão de risco e de segurança deverão ser focados, estabelecendo assim os diversos meios de proteção, sejam eles humanos, técnicos ou organizacionais.

Na realidade tal discussão sobre a natureza dos riscos (humanos, técnicos ou organizacionais) filosófico-acadê-mica mostra-se inócua e não agrega valor algum de forma prática. O que importa é definir a origem estratégica dos riscos com precisão e definir estratégias exequíveis para evitar a sua concretização. Cabe ainda lembrar que o gestor deve preocupar-se em trabalhar somente com os riscos crí-ticos, caso contrário ele terá uma lista gigantesca de riscos que será impossível de gerenciá-la, gastando assim energia com o que não será o foco principal da sua política de ges-tão de riscos.

A fase de definição da origem estratégica dos riscos mostra-se bastante crítica, pois a inclusão errônea de um risco na lista de riscos críticos vai gerar todo um proces-so que poderá demandar um gasto desnecessário de tempo,

61

4. Análise de Risco Parametrizada: passo a passo

recursos financeiros, de energia e de perda de foco com um risco que não apresenta nenhuma ameaça a qualquer fator crítico de sucesso da organização em questão.

Deve-se buscar a todo custo a compreensão dos riscos e sua origem, buscando descobrir e classificá-los de forma a definir os riscos críticos para diminuir o universo a ser trabalhado. Saber a real origem dos riscos de forma clara e consistente é fundamental para a eficácia da gestão de risco.

Abaixo segue uma relação de Riscos Críticos de uma empresa como exemplo:

Riscos críticos Origem dos riscos

1. Assalto

• Mercado paralelo para os produtos e

matéria-prima;

• Impunidade por parte do Poder Público (investi-

gativa e repressiva)

• Falha na segurança (fragilidade no sistema de

barreiras perimetrais, efetivo de segurança inade-

quado etc.)

• Atratividade das Instalações

• Atratividade dos bens

• Facilidade de acesso ao site e de rotas de fuga

2. Furto Interno

• Falha na segurança (CFTV inadequado, efetivo de segurança insuficiente etc...)

• Atratividade dos produtos no Mercado Paralelo;

• Sistema de controle de inventário deficiente

• Histórico de impunidade de infratores

• Falta de segregação de área

62

Análise de Risco Parametrizada

3. Vandalismo

• Descontentamento por parte do público interno;

• Falha na segurança;

• Vulnerabilidade dos sistemas de segurança das instalações

• Inexistência de CFTV;

4. Danos à Veículos

• Falha na segurança;

• Deficiência no controle de veículos;

• Impunidade

• Grande movimentação

• Ausência de normas e procedimentos aos manobristas

• Ausência de treinamento aos manobristas

• Falha na segurança (CFTV inadequado, efetivo de segurança insuficiente etc...)

5. Sequestro de Executivos

• Localização do Empreendimento;

• Atratividade das instalações e veículos (ostentação);

• Proximidade de rotas de fuga;

• Falha na segurança/Rotina;

• Mecanismos de segurança deficientes (ausência de política de orientação ao VIP mais consistentes).

6. Incêndio