Sessão 4 (Painel) ‐ Valuation Day: “Como testar os laudos ... · “Como testar os laudos de...

21

24/11/2015 APSIS ‐ Ana Cristina França de Souza 1 Sessão 4 (Painel) ‐ Valuation Day: “Como testar os laudos de avaliação de Ativos Intangíveis?” Ana Cristina França de Souza Sócia Apsis Consultoria Vice‐Presidente ANEFAC Novembro 2015 Avaliação • Avaliação: combinação de Arte e Ciência • Qualquer um pode aprender a ciência. • Um avaliador profissional deve desenvolver os dons artísticos para atingir e manter seu status. • Direcionadores chave • evolução dos mercados financeiros • demandas regulatórias • exigências do usuário • pesquisa acadêmica e estudos empíricos

-

Upload

nguyenhanh -

Category

Documents

-

view

229 -

download

0

Transcript of Sessão 4 (Painel) ‐ Valuation Day: “Como testar os laudos ... · “Como testar os laudos de...

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 1

Sessão4(Painel)‐ Valuation Day:

“ComotestaroslaudosdeavaliaçãodeAtivos

Intangíveis?”

AnaCristinaFrançadeSouzaSóciaApsis ConsultoriaVice‐PresidenteANEFAC

Novembro2015

Avaliação• Avaliação:combinaçãodeArte eCiência

• Qualquerumpodeaprenderaciência.

• Umavaliadorprofissionaldevedesenvolverosdonsartísticospara

atingir emanter seustatus.

• Direcionadoreschave• evoluçãodosmercadosfinanceiros• demandasregulatórias• exigênciasdousuário• pesquisaacadêmicaeestudosempíricos

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 2

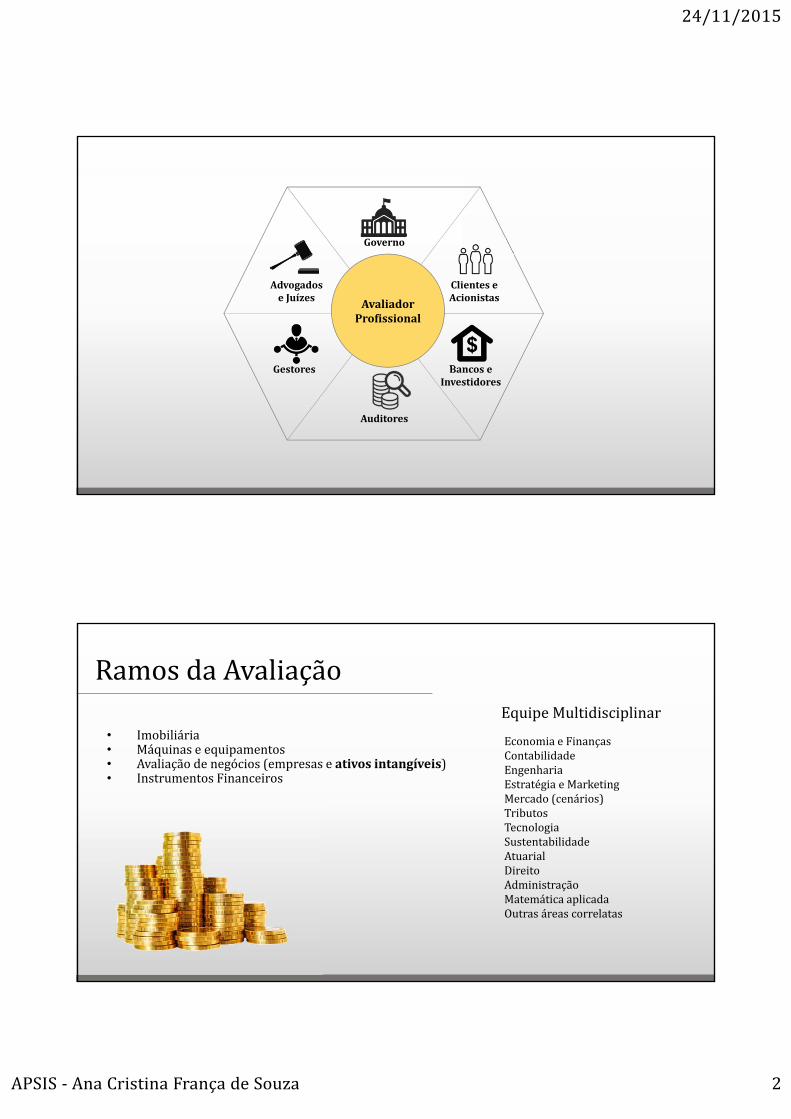

AvaliadorProfissional

Governo

ClienteseAcionistas

BancoseInvestidores

Auditores

Gestores

AdvogadoseJuízes

Ramosda Avaliação

• Imobiliária• Máquinaseequipamentos• Avaliaçãodenegócios(empresaseativosintangíveis)• InstrumentosFinanceiros

Economia eFinançasContabilidadeEngenhariaEstratégia eMarketingMercado(cenários)TributosTecnologiaSustentabilidadeAtuarialDireitoAdministraçãoMatemática aplicadaOutras áreas correlatas

Equipe Multidisciplinar

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 3

Intangíveis

VantagemCompetitiva

• Intangível:papel relevante na “novaeconomia”• Novavantagem competitiva• Combinação denovas forças econômicas:

• Competição empresarial(globalização,inovação edesregulamentação)

• Tecnologia daInformação• cadeia fornecedores• relacionamento clientes• capitalhumano

IBMEC‐ AnaCristinaFrançadeSouza 6

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 4

IBMEC‐ AnaCristinaFrançadeSouza 7

• Aspecto multidisciplinar (BaruchLev)

• Capitalintelectual (administração)

• Capitalhumano (economia)

• Propriedade intelectual (direito)

• Intangível (contabilidade)

Aspectosconceituaisdosintangíveis

Aspectos conceituaisdosintangíveis

IBMEC‐ AnaCristinaFrançadeSouza 8

• Direcionadores devalordosintangíveis :

Tagoe – criação dovaloréconjunta (shareholdersestakeholders)

PereseFamá – seu valoréproduzido apenas em conjunto comoutrosativos

Deckeretal– valortemrelação direta comorendimento daempresa

Alietal– quanto maior adivulgação dosintangíveis,maior ovalordemercado

daempresa

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 5

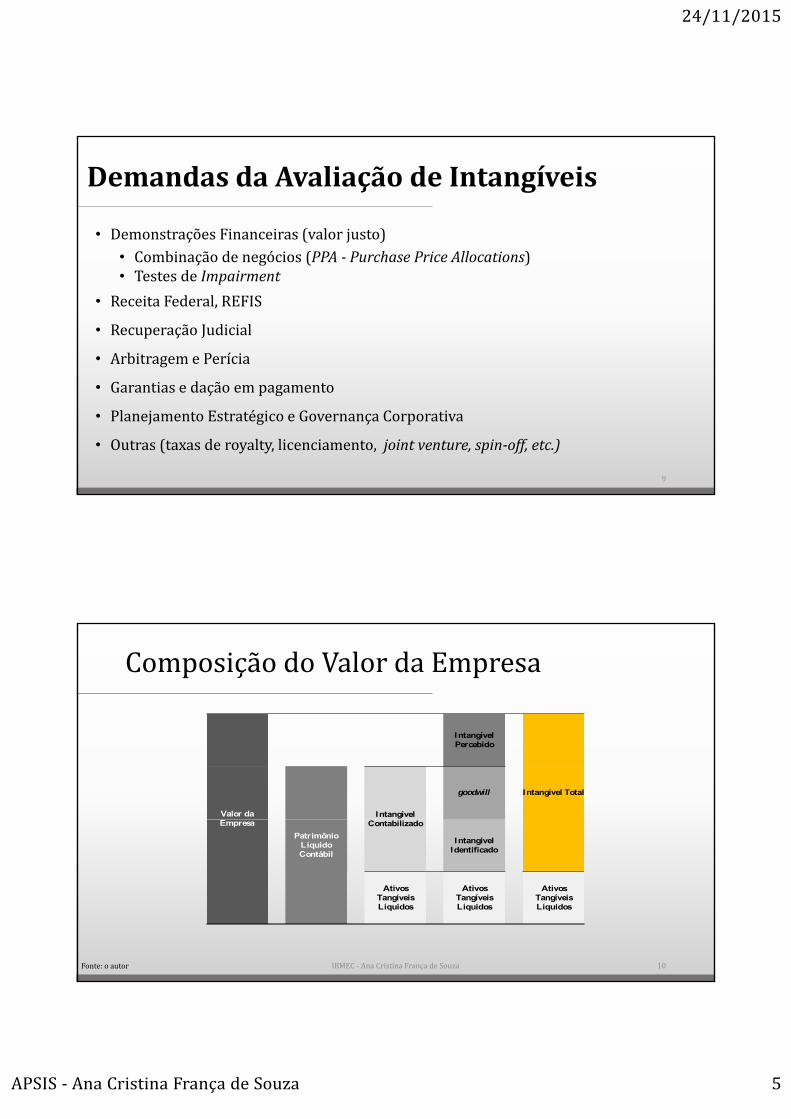

DemandasdaAvaliaçãodeIntangíveis

9

• Demonstrações Financeiras (valorjusto)• Combinação denegócios (PPA‐ PurchasePriceAllocations)• TestesdeImpairment

• Receita Federal,REFIS

• Recuperação Judicial

• Arbitragem ePerícia

• Garantias edação em pagamento

• Planejamento Estratégico eGovernança Corporativa

• Outras (taxas deroyalty,licenciamento,jointventure,spin‐off,etc.)

IBMEC‐ AnaCristinaFrançadeSouza 10Fonte:oautor

Intangível Percebido

goodwill

Intangível Identificado

Ativos Tangíveis Líquidos

Ativos Tangíveis Líquidos

Ativos Tangíveis Líquidos

Intangível Total

Valor da Empresa

Patrimônio Líquido Contábil

Intangível Contabilizado

ComposiçãodoValordaEmpresa

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 6

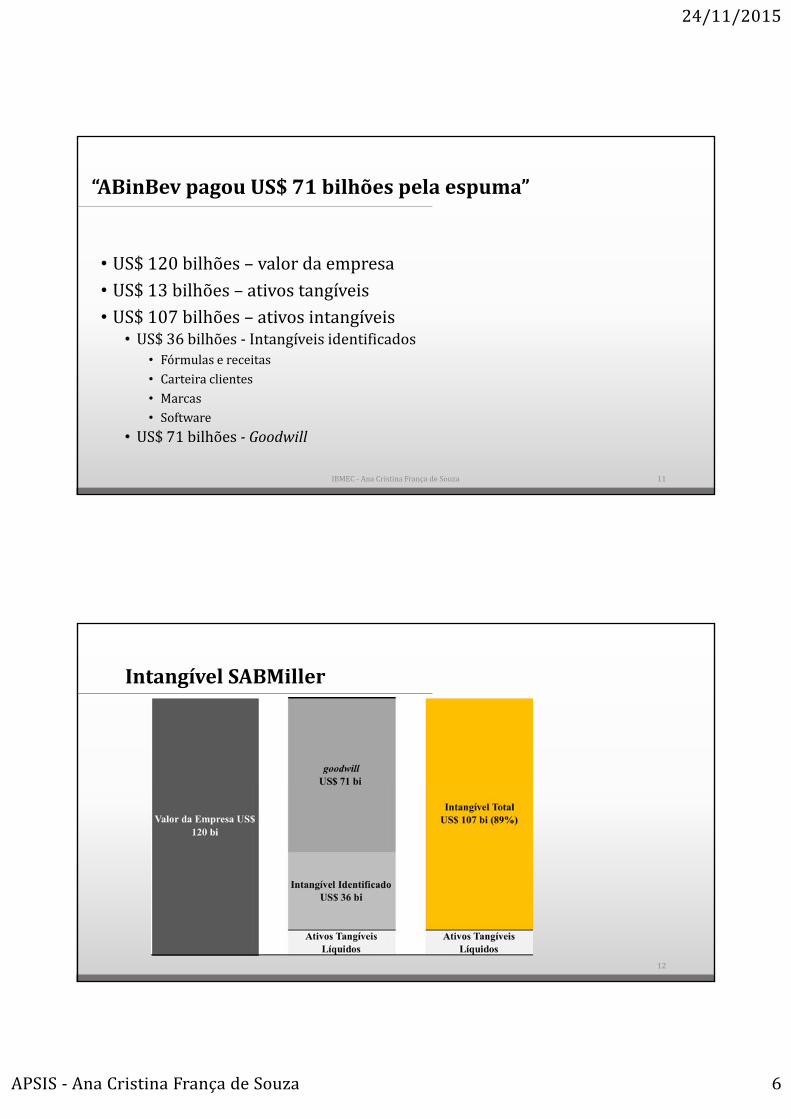

“ABinBev pagouUS$71bilhõespelaespuma”

• US$120bilhões– valordaempresa• US$13bilhões– ativostangíveis• US$107bilhões– ativosintangíveis

• US$36bilhões‐ Intangíveisidentificados• Fórmulasereceitas• Carteiraclientes• Marcas• Software

• US$71bilhões‐ Goodwill

IBMEC‐ AnaCristinaFrançadeSouza 11

IntangívelSABMiller

12

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 7

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 8

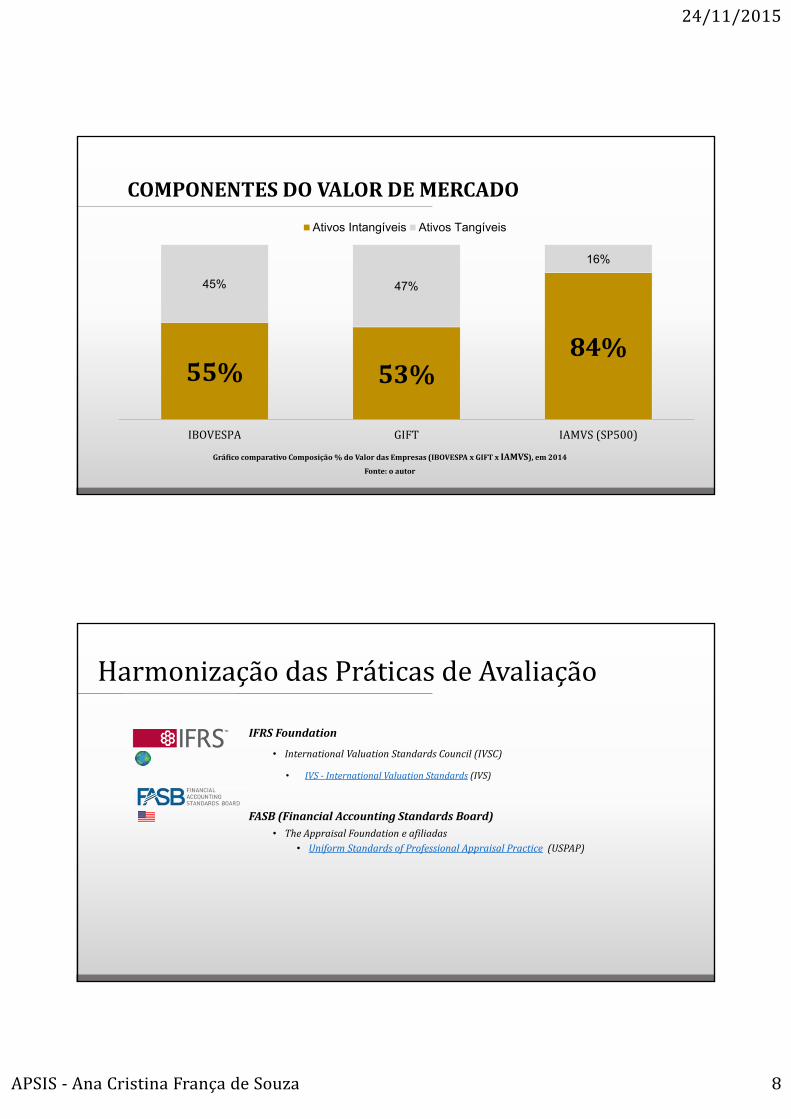

GráficocomparativoComposição%doValordasEmpresas(IBOVESPAxGIFTxIAMVS),em2014

Fonte:oautor

55% 53%84%

45% 47%

16%

IBOVESPA GIFT IAMVS(SP500)

COMPONENTESDOVALORDEMERCADO

Ativos Intangíveis Ativos Tangíveis

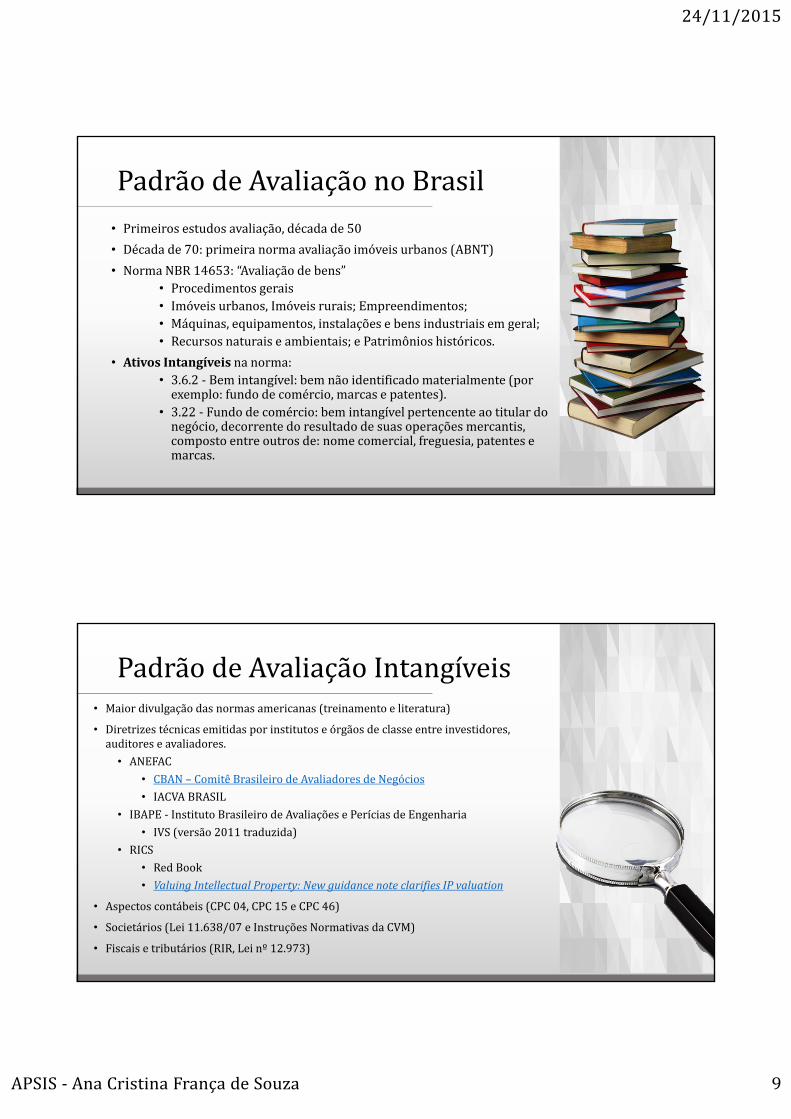

IFRSFoundation

• InternationalValuationStandardsCouncil(IVSC)

• IVS‐ InternationalValuationStandards (IVS)

FASB(FinancialAccountingStandardsBoard)• TheAppraisalFoundationeafiliadas

• UniformStandardsofProfessionalAppraisalPractice (USPAP)

Harmonização dasPráticas deAvaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 9

Padrão deAvaliação noBrasil• Primeirosestudosavaliação,décadade50

• Décadade70:primeiranormaavaliaçãoimóveisurbanos(ABNT)

• NormaNBR14653:“Avaliaçãodebens”• Procedimentosgerais• Imóveisurbanos,Imóveisrurais;Empreendimentos;• Máquinas,equipamentos,instalaçõesebensindustriaisemgeral;• Recursosnaturaiseambientais;ePatrimônioshistóricos.

• AtivosIntangíveisnanorma:• 3.6.2‐ Bemintangível:bemnãoidentificadomaterialmente(porexemplo:fundodecomércio,marcasepatentes).

• 3.22‐ Fundodecomércio:bemintangívelpertencenteaotitulardonegócio,decorrentedoresultadodesuasoperaçõesmercantis,compostoentreoutrosde:nomecomercial,freguesia,patentesemarcas.

• Maiordivulgaçãodasnormasamericanas(treinamentoeliteratura)

• Diretrizestécnicasemitidasporinstitutoseórgãosdeclasseentreinvestidores,auditoreseavaliadores.

• ANEFAC

• CBAN– ComitêBrasileirodeAvaliadoresdeNegócios

• IACVABRASIL

• IBAPE‐ InstitutoBrasileirodeAvaliaçõesePeríciasdeEngenharia

• IVS(versão2011traduzida)

• RICS

• RedBook

• ValuingIntellectualProperty:NewguidancenoteclarifiesIPvaluation

• Aspectoscontábeis(CPC04,CPC15eCPC46)

• Societários(Lei11.638/07eInstruçõesNormativasdaCVM)

• Fiscaisetributários(RIR,Leinº12.973)

Padrão deAvaliação Intangíveis

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 10

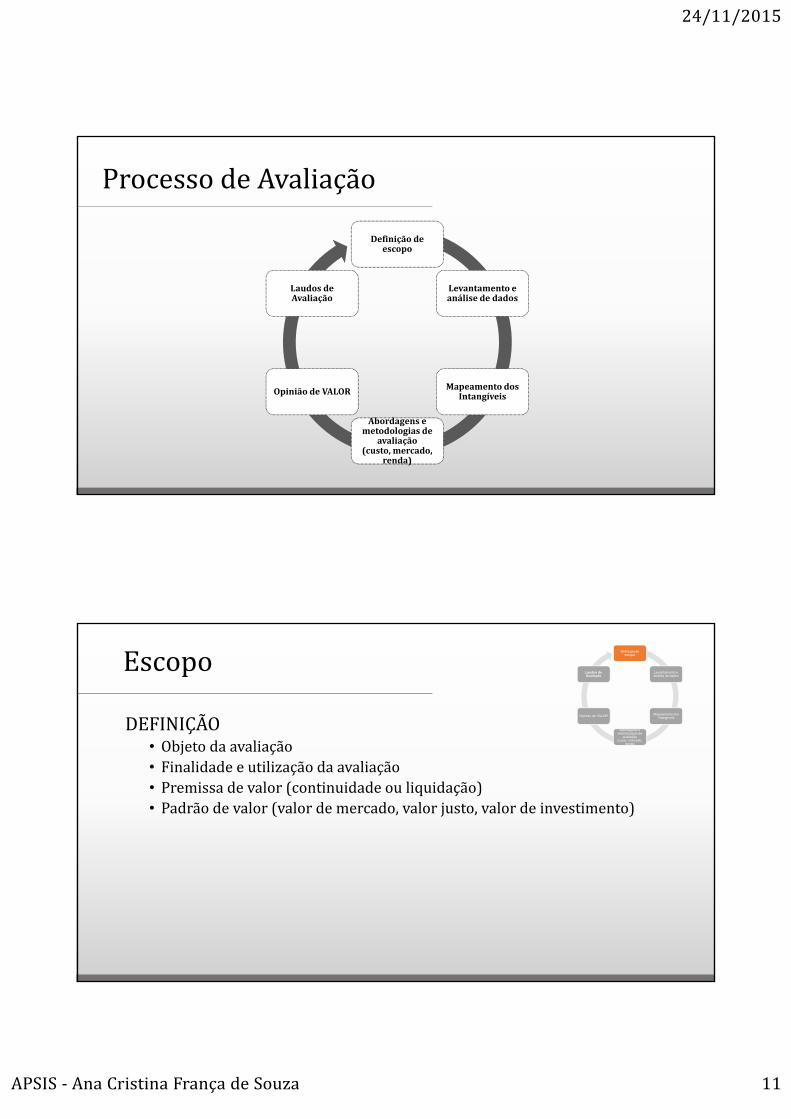

PROCESSODEAVALIAÇÃOLaudosdeAvaliação

Propósitodirecionaoprocesso:

• CompreendaoPropósitodaAvaliação

• DefinaosRequisitosdorelatório

Princípioséticosemavaliação1. Integridade2. objetividade3. competênciaprofissional4. confidencialidade5. comportamentoprofissional

EtapasdaAvaliação

Definição doescopo

Levantamento eanálise dedados

Mapeamento dosIntangíveis

Abordagens eMetodologias de

avaliação

Opinião deValor

Laudo deAvaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 11

Definição deescopo

Levantamento eanálise dedados

Mapeamento dosIntangíveis

Abordagens emetodologias de

avaliação(custo,mercado,

renda)

Opinião deVALOR

Laudos deAvaliação

ProcessodeAvaliação

Escopo

DEFINIÇÃO• Objetodaavaliação• Finalidadeeutilizaçãodaavaliação• Premissadevalor(continuidadeouliquidação)• Padrãodevalor(valordemercado,valorjusto,valordeinvestimento)

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 12

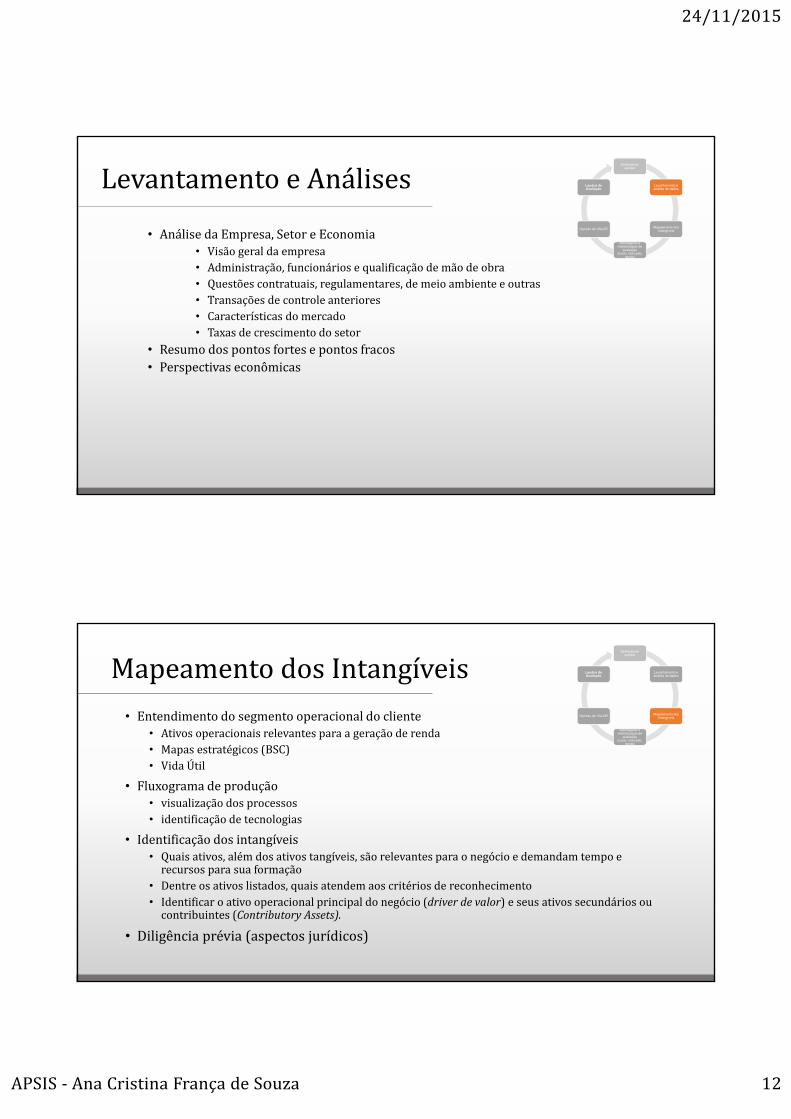

Levantamento eAnálises

• AnálisedaEmpresa,SetoreEconomia• Visãogeraldaempresa• Administração,funcionáriosequalificaçãodemãodeobra• Questõescontratuais,regulamentares,demeioambienteeoutras• Transaçõesdecontroleanteriores• Característicasdomercado• Taxasdecrescimentodosetor

• Resumodospontosfortesepontosfracos• Perspectivaseconômicas

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

Mapeamento dosIntangíveis• Entendimentodosegmentooperacionaldocliente

• Ativosoperacionaisrelevantesparaageraçãoderenda• Mapasestratégicos(BSC)• VidaÚtil

• Fluxogramadeprodução• visualizaçãodosprocessos• identificaçãodetecnologias

• Identificaçãodosintangíveis• Quaisativos,alémdosativostangíveis,sãorelevantesparaonegócioedemandamtempoerecursosparasuaformação

• Dentreosativoslistados,quaisatendemaoscritériosdereconhecimento• Identificaroativooperacionalprincipaldonegócio(driverdevalor)eseusativossecundáriosoucontribuintes(Contributory Assets).

• Diligênciaprévia(aspectosjurídicos)

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 13

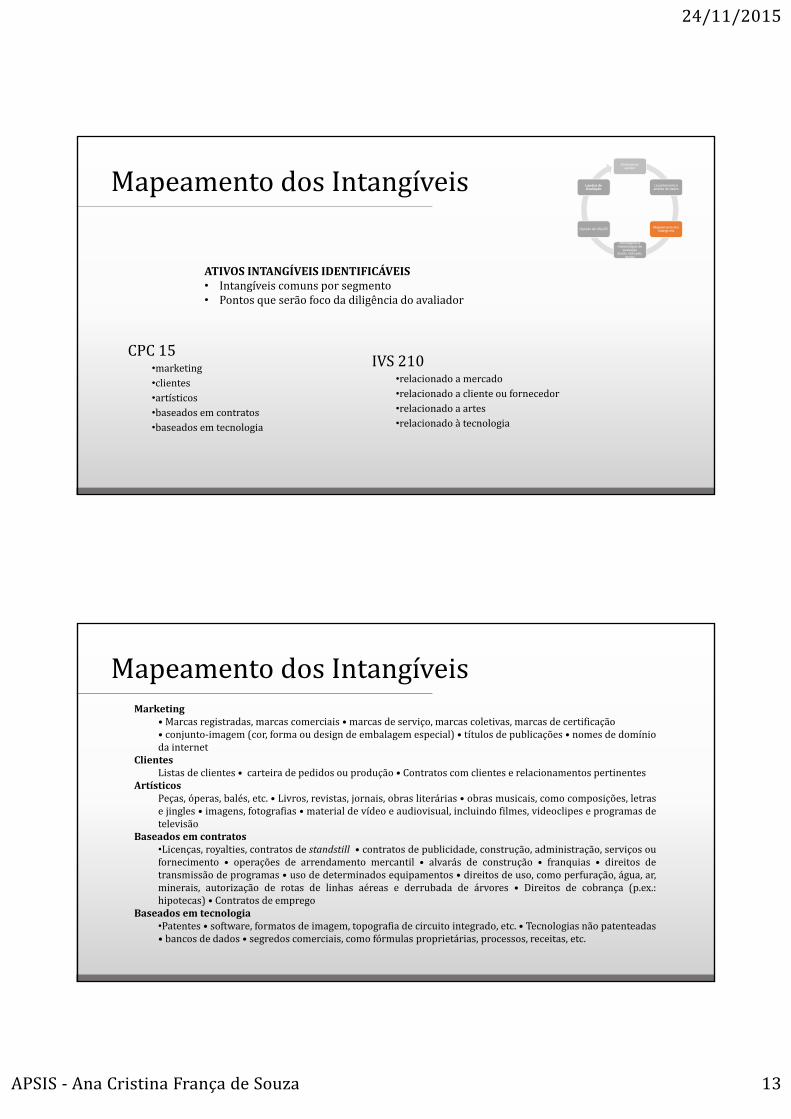

CPC15•marketing•clientes•artísticos•baseados em contratos•baseados em tecnologia

IVS210•relacionadoamercado•relacionadoaclienteoufornecedor•relacionadoaartes•relacionadoàtecnologia

ATIVOSINTANGÍVEISIDENTIFICÁVEIS• Intangíveiscomunsporsegmento• Pontosqueserãofocodadiligênciadoavaliador

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de AvaliaçãoMapeamento dosIntangíveis

Marketing• Marcas registradas, marcas comerciais • marcas de serviço, marcas coletivas, marcas de certificação• conjunto‐imagem (cor, forma ou design de embalagem especial) • títulos de publicações • nomes de domínioda internet

ClientesListas de clientes • carteira de pedidos ou produção • Contratos com clientes e relacionamentos pertinentes

ArtísticosPeças, óperas, balés, etc. • Livros, revistas, jornais, obras literárias • obras musicais, como composições, letrase jingles • imagens, fotografias • material de vídeo e audiovisual, incluindo filmes, videoclipes e programas detelevisão

Baseados em contratos•Licenças, royalties, contratos de standstill • contratos de publicidade, construção, administração, serviços oufornecimento • operações de arrendamento mercantil • alvarás de construção • franquias • direitos detransmissão de programas • uso de determinados equipamentos • direitos de uso, como perfuração, água, ar,minerais, autorização de rotas de linhas aéreas e derrubada de árvores • Direitos de cobrança (p.ex.:hipotecas) • Contratos de emprego

Baseados em tecnologia•Patentes • software, formatos de imagem, topografia de circuito integrado, etc. • Tecnologias não patenteadas• bancos de dados • segredos comerciais, como fórmulas proprietárias, processos, receitas, etc.

Mapeamento dosIntangíveis

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 14

PropostadeValor

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 15

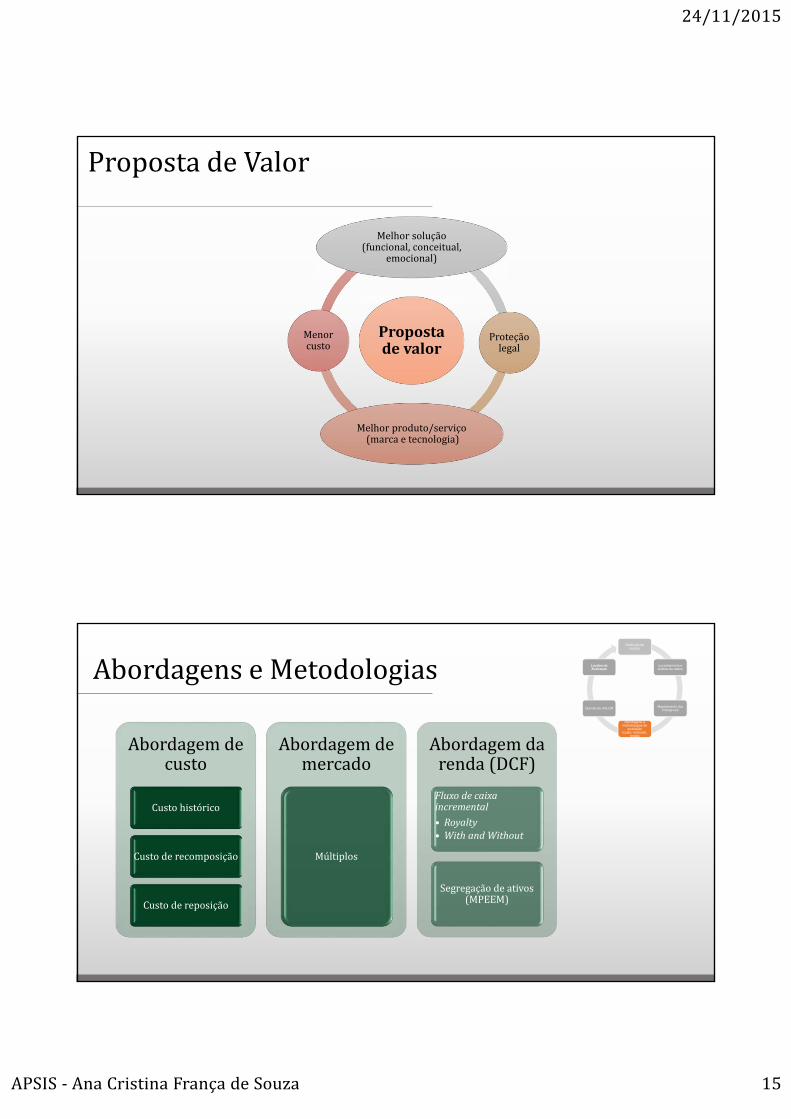

Propostadevalor

Melhorsolução(funcional,conceitual,

emocional)

Proteçãolegal

Melhorproduto/serviço(marcaetecnologia)

Menorcusto

PropostadeValor

AbordagenseMetodologias

Abordagemdecusto

Custohistórico

Custoderecomposição

Custodereposição

Abordagemdemercado

Múltiplos

Abordagemdarenda(DCF)

Fluxodecaixaincremental

• Royalty• With and Without

Segregaçãodeativos(MPEEM)

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 16

AbordagemdecustoDadoshistóricosrelevantes

Orçamentoparaasubstituiçãodobempodeserrealizadocomprecisão

Análiseobsolescência

Ativooperacional

AbordagemdemercadoExistemercadosignificativodeativossimilares

Basededadosrelevante

Oativogeramúltiplosindicadoresnomercado

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 17

AbordagemdarendaValordoativovemdasuaoperação

Ativogeradordecaixa

Oriscopodesermensuradoporumataxadedesconto

Odesempenhofuturopodeserprojetadocomprecisão

AbordagenseMetodologias

Escolhaabordagem:

Renda

Mercado

Custo

Escolhamétodoeprocedimentos

Demandalegalouespecífica

Maioremelhorbasededados

Aquemelhorrefleteastransaçõesdemercado

AquemelhorrefleteascaracterísticadoAI

Amaiscoerentecomaexperiênciaejulgamentotécnicodoavaliador

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 18

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

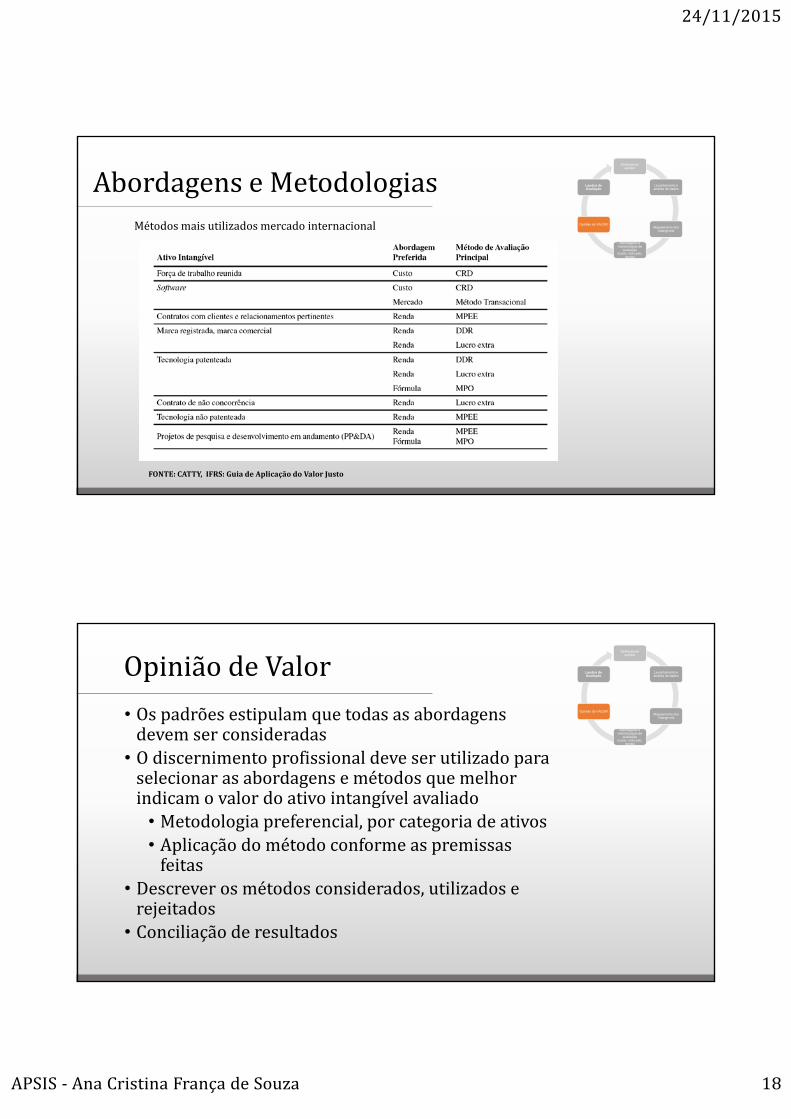

Métodosmaisutilizadosmercadointernacional

FONTE:CATTY, IFRS:Guia deAplicação doValorJusto

AbordagenseMetodologias

Opinião deValor

• Ospadrõesestipulamquetodasasabordagensdevemserconsideradas

• Odiscernimentoprofissionaldeveserutilizadoparaselecionarasabordagensemétodosquemelhorindicamovalordoativointangívelavaliado

• Metodologiapreferencial,porcategoriadeativos• Aplicaçãodométodoconformeaspremissasfeitas

• Descreverosmétodosconsiderados,utilizadoserejeitados

• Conciliaçãoderesultados

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 19

Laudo deAvaliação

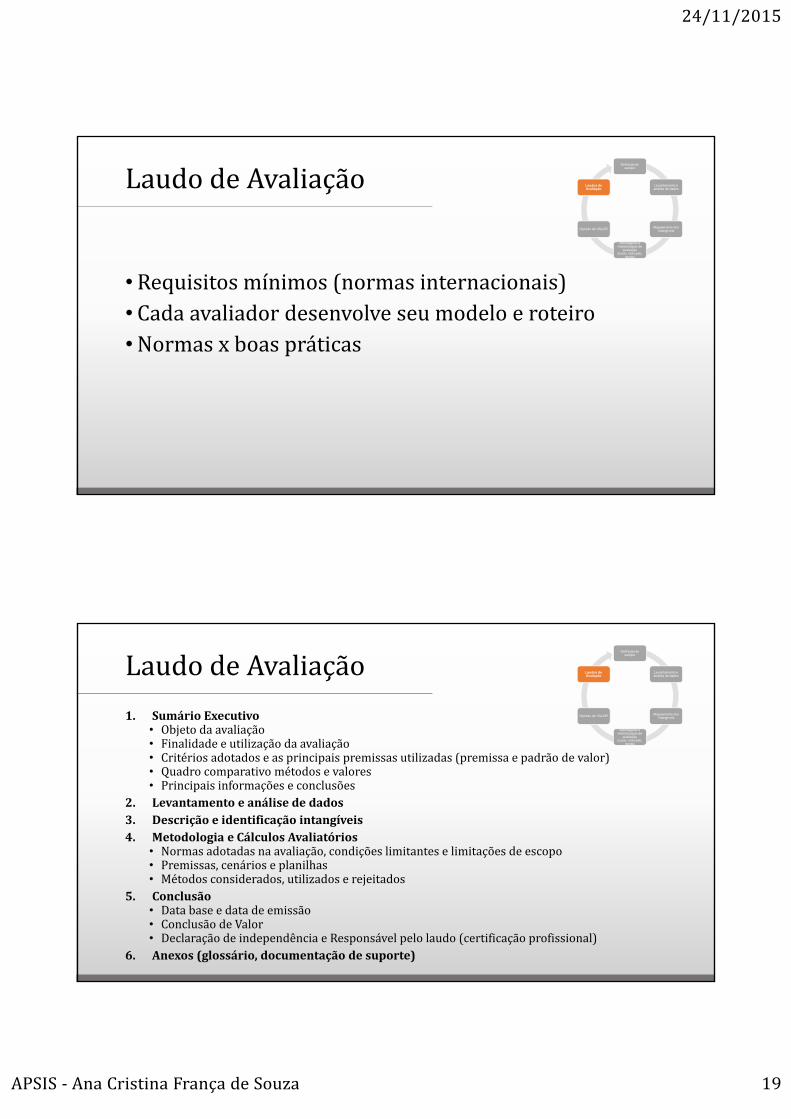

•Requisitosmínimos(normasinternacionais)• Cadaavaliadordesenvolveseumodeloeroteiro•Normasx boaspráticas

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

Laudo deAvaliação

1. SumárioExecutivo• Objetodaavaliação• Finalidadeeutilizaçãodaavaliação• Critériosadotadoseasprincipaispremissasutilizadas(premissaepadrãodevalor)• Quadrocomparativométodosevalores• Principaisinformaçõeseconclusões

2. Levantamentoeanálisededados3. Descriçãoeidentificaçãointangíveis4. MetodologiaeCálculosAvaliatórios

• Normasadotadasnaavaliação,condiçõeslimitanteselimitaçõesdeescopo• Premissas,cenárioseplanilhas• Métodosconsiderados,utilizadoserejeitados

5. Conclusão• Databaseedatadeemissão• ConclusãodeValor• DeclaraçãodeindependênciaeResponsávelpelolaudo(certificaçãoprofissional)

6. Anexos(glossário,documentaçãodesuporte)

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de Avaliação

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 20

• ORIENTAÇÃOOCBAN02:PrincípiosÉticoseBoasPráticasnaAvaliaçãodeNegócios

• Síntesenormasinternacionais• BoasPráticas – Olaudodeavaliação

a)Identificaçãoeconfirmaçãodacompetênciadoavaliadorb)Identificaçãodoclienteoudequalqueroutrousuárioaoqualaavaliaçãosedestinac)Objetivodaavaliaçãod)Identificaçãodoativoavaliadoe)Padrãodevalorf)DatadaAvaliaçãog)ExtensãodasInvestigaçõesh)Naturezaefontedeinformaçõesconfiáveisi)Premissasequaisquerpremissasespeciaisj)Restriçãodeuso,distribuiçãooupublicaçãok)Padrõesdeavaliaçãoadotadosl)Abordagememétododaavaliaçãoeraciocíniológicom)Valordaavaliaçãon)Datadolaudodeavaliação

Definição de escopo

Levantamento e análise de dados

Mapeamento dos Intangíveis

Abordagens e metodologias de

avaliação(custo, mercado,

renda)

Opinião de VALOR

Laudos de AvaliaçãoLaudo deAvaliação

DEBATE

• JoséCarlosBezerra – Superintendente deNormas

Contábeis edeAuditoriadaCVM

• JoseEliasFeres – UFESeCBAN

• Luiz PauloSilveira – APSISConsultoria eCBAN

24/11/2015

APSIS‐ AnaCristinaFrançadeSouza 21

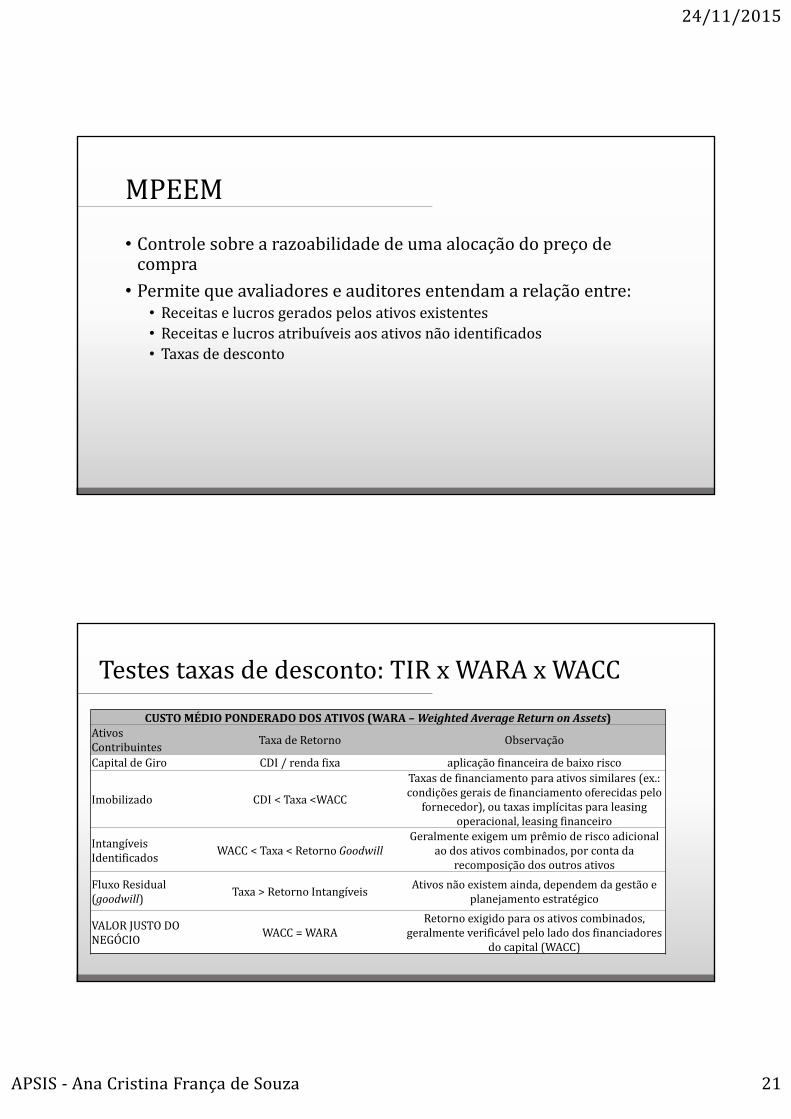

MPEEM

• Controle sobre arazoabilidade deuma alocação dopreço decompra

• Permite que avaliadores eauditores entendam arelação entre:• Receitas elucros gerados pelos ativos existentes• Receitas elucros atribuíveis aos ativos não identificados• Taxas dedesconto

Testestaxas dedesconto:TIRxWARAxWACC

CUSTOMÉDIOPONDERADODOSATIVOS(WARA– Weighted Average Return on Assets)AtivosContribuintes

TaxadeRetorno Observação

CapitaldeGiro CDI/rendafixa aplicaçãofinanceiradebaixorisco

Imobilizado CDI<Taxa<WACC

Taxasdefinanciamentoparaativossimilares(ex.:condiçõesgeraisdefinanciamentooferecidaspelofornecedor),outaxasimplícitasparaleasing

operacional,leasingfinanceiro

IntangíveisIdentificados

WACC<Taxa<RetornoGoodwillGeralmenteexigemumprêmioderiscoadicional

aodosativoscombinados,porcontadarecomposiçãodosoutrosativos

FluxoResidual(goodwill)

Taxa>RetornoIntangíveisAtivosnãoexistemainda,dependemdagestãoe

planejamentoestratégico

VALORJUSTODONEGÓCIO

WACC=WARARetornoexigidoparaosativoscombinados,

geralmenteverificávelpeloladodosfinanciadoresdocapital(WACC)