Análisis del punto de equilibrio

8

ANÁLISIS DEL PUNTO DE EQUILIBRIO ¿Cuántas unidades debo producir para obtener determinada utilidad?, ¿ A partir de cuántas ventas mi empresa es rentable?, ¿Estoy en capacidad de producir una cantidad de unidades que me genere ganancias y no pérdidas?... preguntas como estas son sumamente frecuentes en el entorno productivo y financiero en general. Lo más probable que le ocurra a un nuevo empresario al tratar de vender su idea de negocio es que le formulen el siguiente interrogante: ¿Cuál es su Punto de Equilibrio? La importancia de conocer su punto de equilibrio es que le permitirá con gran facilidad responder las preguntas planteadas anteriormente, es decir, me permitirá conocer cuántas unidades debo producir para generar una utilidad deseada, a partir de cuántas ventas mi organización es rentable y muchas otras incógnitas de gran valor en el entorno económico. ¿QUÉ ES EL PUNTO DE EQUILIBRIO? El Punto de Equilibrio es aquel punto de actividad en el cual los ingresos totales son exactamente equivalentes a los costos totales asociados con la venta o creación de un producto. Es decir, es aquel punto de actividad en el cual no existe utilidad, ni pérdida. VARIABLES ASOCIADAS AL PUNTO DE EQUILIBRIO Según su definición el análisis del punto de equilibrio estudia la relación existente entre costos y gastos fijos, costos y gastos variables, volumen de ventas (de producción) y utilidades operacionales. Por ende es imperativo conocer de manera

-

Upload

julio-carreto -

Category

Education

-

view

471 -

download

0

Transcript of Análisis del punto de equilibrio

ANÁLISIS DEL PUNTO DE EQUILIBRIO

¿Cuántas unidades debo producir para obtener determinada utilidad?, ¿ A partir de

cuántas ventas mi empresa es rentable?, ¿Estoy en capacidad de producir una

cantidad de unidades que me genere ganancias y no pérdidas?... preguntas como

estas son sumamente frecuentes en el entorno productivo y financiero en general.

Lo más probable que le ocurra a un nuevo empresario al tratar de vender su

idea de negocio es que le formulen el siguiente interrogante:

¿Cuál es su Punto de Equilibrio?

La importancia de conocer su punto de equilibrio es que le permitirá con gran

facilidad responder las preguntas planteadas anteriormente, es decir, me permitirá

conocer cuántas unidades debo producir para generar una utilidad

deseada, a partir de cuántas ventas mi organización es rentable y muchas otras

incógnitas de gran valor en el entorno económico.

¿QUÉ ES EL PUNTO DE EQUILIBRIO?

El Punto de Equilibrio es aquel punto de actividad en el cual los ingresos totales

son exactamente equivalentes a los costos totales asociados con la venta o creación

de un producto. Es decir, es aquel punto de actividad en el cual no existe utilidad, ni

pérdida.

VARIABLES ASOCIADAS AL PUNTO DE EQUILIBRIO Según su definición el análisis del punto de equilibrio estudia la relación existente

entre costos y gastos fijos, costos y gastos variables, volumen de ventas (de

producción) y utilidades operacionales. Por ende es imperativo conocer de manera

precisa la naturaleza y el comportamiento de los costos asociados al proceso

productivo y/o financiero, según sea el caso.

Para el análisis del punto de equilibrio es frecuente clasificar los costos y gastos

en dos grupos: fijos y variables; aún cuando un costo fijo y un gasto fijo no equivalen

a lo mismo, y aun cuando un costo variable y un gasto variable no son iguales.

Costos y gastos fijos

Se entienden por costos de naturaleza fija aquellos que no varían con el volumen

de producción y que son recuperables dentro de la operación. Por ejemplo el costo

de arrendamiento de un local; cuyo valor es de US$ 1500 mensuales no variará

según sea el volumen de producción de dicho local.

Período Costo de Arrendamiento Nivel de Producción Costo por unidad

1 US$ 1500 mensuales 4800 unds mensuales US$ 0.3125

2 US$ 1500 mensuales 4200 unds mensuales US$ 0.3571

Es decir, los costos de naturaleza fija son fijos por cantidad y variables por

unidad. Por su parte los gastos operacionales fijos son aquellos que se requieren

para poder colocar (vender) los productos o servicios en manos del consumidor final

y que tienen una relación indirecta con la producción del bien o servicio que se

ofrece, estos tienen igual comportamiento que los costos fijos, solo que afectan una

operación distinta, es decir un proceso de ventas en lugar de un proceso productivo.

Costos y gastos variables

Se entienden por costos de naturaleza variable aquellos que al igual que los

costos fijos se encuentran incorporados en el producto final, pero que a diferencia

de los fijos la magnitud de los costos variables si depende directamente del volumen

de producción.

Por ejemplo las materias primas, la mano de obra y los costos indirectos de

fabricación.

Período Costo de Materias Primas Nivel de Producción Costo por unidad

1 US$ 120000 mensuales 4800 unds mensuales US$ 25

2 US$ 105000 mensuales 4200 unds mensuales US$ 25

Es decir, los costos de naturaleza variable son variables por cantidad y fijos por

unidad. Por su parte los gastos variables como las comisiones de ventas dependen

exclusivamente de la comercialización y venta. Si hay ventas se pagarán

comisiones, de lo contrario no existirá esta partida en la estructura de gastos.

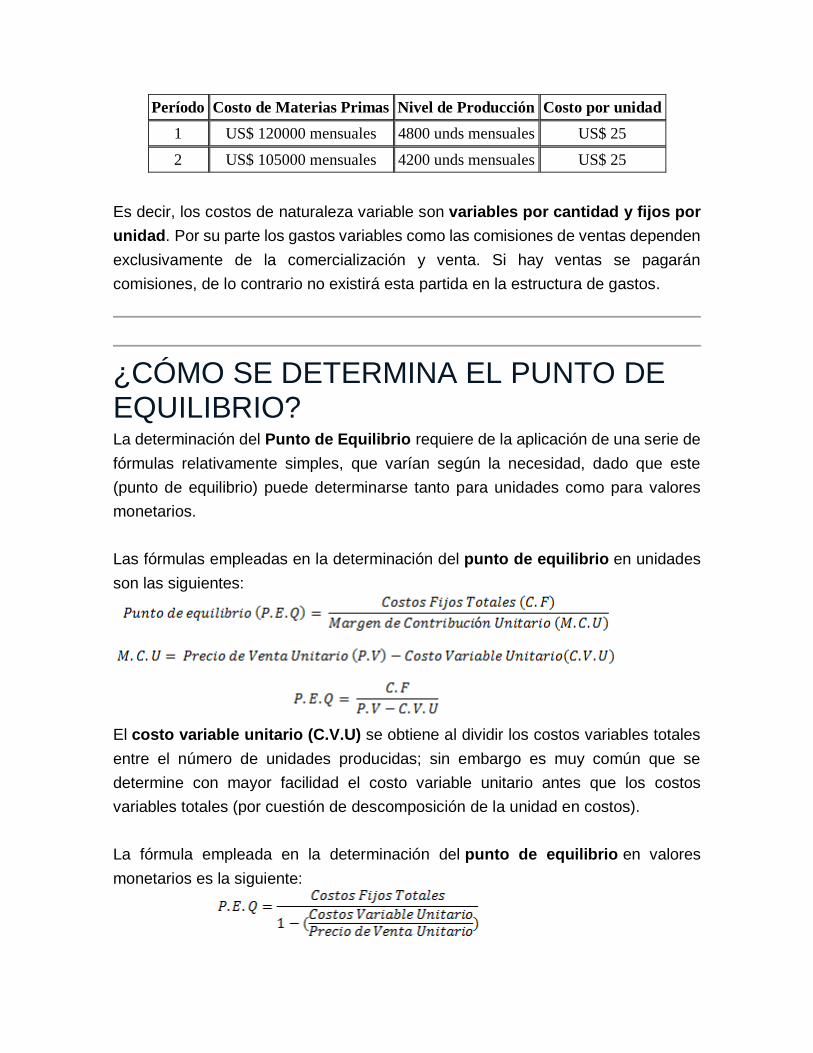

¿CÓMO SE DETERMINA EL PUNTO DE EQUILIBRIO? La determinación del Punto de Equilibrio requiere de la aplicación de una serie de

fórmulas relativamente simples, que varían según la necesidad, dado que este

(punto de equilibrio) puede determinarse tanto para unidades como para valores

monetarios.

Las fórmulas empleadas en la determinación del punto de equilibrio en unidades

son las siguientes:

El costo variable unitario (C.V.U) se obtiene al dividir los costos variables totales

entre el número de unidades producidas; sin embargo es muy común que se

determine con mayor facilidad el costo variable unitario antes que los costos

variables totales (por cuestión de descomposición de la unidad en costos).

La fórmula empleada en la determinación del punto de equilibrio en valores

monetarios es la siguiente:

Una de las herramientas más interesantes que presenta el punto de equilibrio es sin

duda su análisis gráfico, dado que a partir de este puede facilitarse la aprehensión

de diversos conceptos asociados con la rentabilidad de un proceso productivo.

La gráfica asociada con el análisis del punto de equilibrio es la siguiente:

EJEMPLO DE COMO HALLAR Y ANALIZAR EL PUNTO DE EQUILIBRIO

La Sra Katy desea empezar su negocio de comercialización fajas reductoras, para

ello presupuesta sus costos de operación de la siguiente manera, el arriendo del

local $1'200.000 mes, contratar a una persona que le ayude en las funciones

secretariales y de ventas $1'150.000 mes, el pago de servicios será de $150.000

mes. Convino con un productor y fabricante de fajas reductoras y el costo será de

$90.000 por cada faja. Katy piensa vender cada faja a $100.000.

De acuerdo al mercado que Katy conoce, las posibles ventas al año serán de 100

fajas reductoras mensuales.

a) Calcular el P.E.Q mensual en unidades y en valores monetarios

b) ¿Cuánto ganaría Katy si vende 100 unidades mensuales?

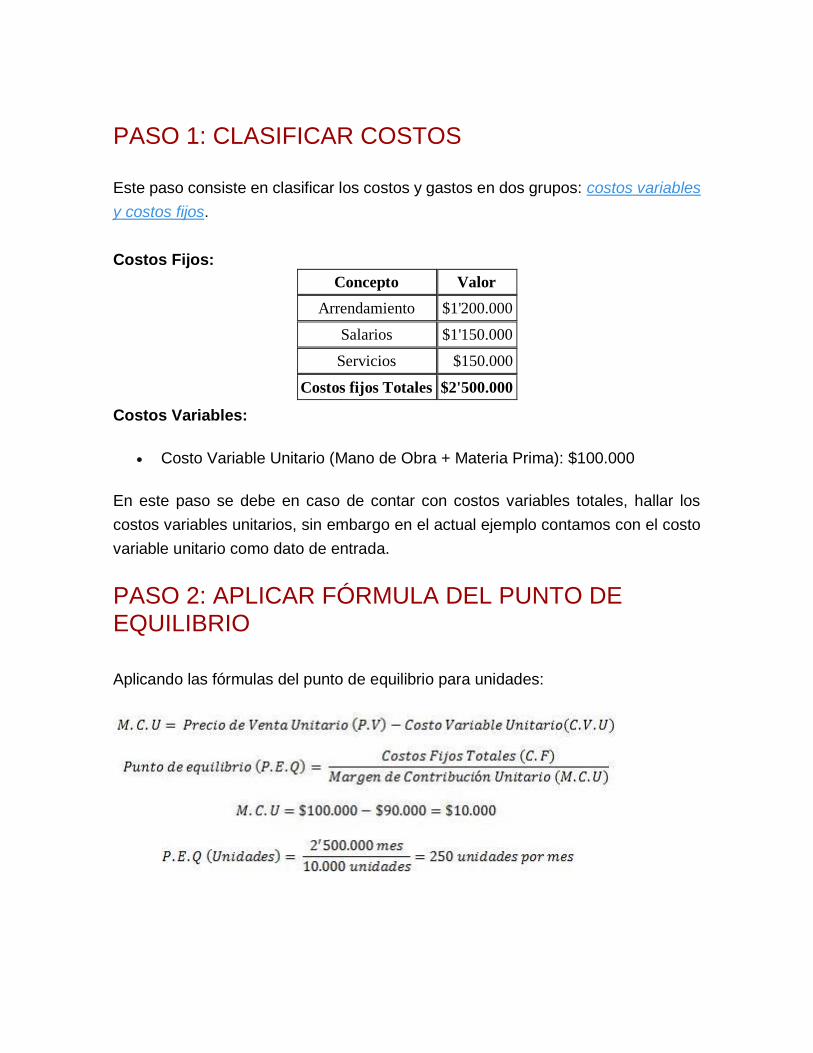

PASO 1: CLASIFICAR COSTOS

Este paso consiste en clasificar los costos y gastos en dos grupos: costos variables

y costos fijos.

Costos Fijos:

Concepto Valor

Arrendamiento $1'200.000

Salarios $1'150.000

Servicios $150.000

Costos fijos Totales $2'500.000

Costos Variables:

Costo Variable Unitario (Mano de Obra + Materia Prima): $100.000

En este paso se debe en caso de contar con costos variables totales, hallar los

costos variables unitarios, sin embargo en el actual ejemplo contamos con el costo

variable unitario como dato de entrada.

PASO 2: APLICAR FÓRMULA DEL PUNTO DE EQUILIBRIO Aplicando las fórmulas del punto de equilibrio para unidades:

Aplicando la fórmula del punto de equilibrio para valores monetarios:

PASO 3: COMPROBAR EL EJERCICIO MEDIANTE EL ESTADO DE RESULTADOS En este paso se desarrolla la operación contable de calcular la utilidad operacional

según la cantidad indicada en el punto de equilibrio, si esta utilidad corresponde

a cero (0), esto quiere decir que el ejercicio es satisfactorio. Además el estado de

resultado nos permite determinar la utilidad que se obtendría con cualquier cantidad

de unidades vendidas.

Para comprobar el P.E.Q:

Concepto Valor

Ventas (P.V * P.E.Q) $25'000.000

- Costo Variable Total (C.V.U * P.E.Q) $22'500.000

= Margen de Contribución Total (M.C.T) $2'500.000

- Costos fijos Totales $2'500.000

= Utilidad Operacional (M.C.T - C.F) $0

Conclusiones: el punto de equilibrio es de 250 unidades, es decir, se necesita

vender 250 fajas reductoras mensuales para que los ingresos sean iguales a los

costos; por lo tanto, a partir de la venta de 251 fajas reductoras, recién se estaría

empezando a generar utilidades, mientras que la venta de 249 fajas reductoras o

de un número menor significaría pérdidas.

Para comprobar la utilidad al vender 400 unidades mensuales (por exigencia de

nuestro ejemplo):

Concepto Valor

Ventas (P.V * Q) $40'000.000

- Costo Variable Total (C.V.U * Q) $36'000.000

= Margen de Contribución Total (M.C.T) $4'000.000

- Costos fijos Totales $2'500.000

= Utilidad Operacional (M.C.T - C.F) $1'500.000

PASO 4: GRAFICAR La gráfica resultante del ejemplo es la siguiente:

En ella podemos apreciar el poco margen de utilidad que presenta este proceso

comercial en las condiciones actuales; como plan de acción se podría replantear el

valor del precio de venta o hallar alternativas distintas de producción que permitan

reducir el costo variable unitario que presenta el producto.

Puedes descargar un formato para calcular el punto de equilibrio en Descargas y

Multimedia.

También podrás efectuar el cálculo de tu punto de equilibrio en el siguiente formato

(llena sólo las celdas azules):

Nota: El punto de equilibrio en unidades y el Nivel de producción para alcanzar la

utilidad no se da en números enteros pues depende de las unidades de medida, en

caso de ser unidades enteras deberá aproximarse por exceso.

Fuente: http://goo.gl/GWtPGQ