APLICAÇÃO DA METODOLOGIA DE CUSTO-EFETIVIDADE … · de óleo e gás, em crescimento, é crítico...

20

APLICAÇÃO DA METODOLOGIA DE CUSTO-EFETIVIDADE PARA AVALIAÇÃO DE RISCOS EM NOVOS EMPREENDIMENTOS EM EMPRESAS DE PETRÓLEO E GÁS, INSERINDO OS IMPACTOS PROVOCADOS PELOS GASES DE EFEITO ESTUFA Elisa Vieira Carneiro (LATEC/ UFF) Sergio Ricardo da Silveira Barros (LATEC/ UFF) Resumo A seleção de projetos de investimento, que compõem o portfólio de projetos de uma empresa de óleo e gás em crescimento, implica no exame sistemático dos impactos, riscos e oportunidades, em cada fase do projeto. Como do projeto de investimeento é esperado retorno financeiro, para a sustentabilidade da empresa, não somente é necessária a análise da viabilidade sócio-ambiental, por meio de investimentos socialmente e ambientalmente responsáveis, mas, também, que o valor presente líquido da alternativa seja positivo. O objetivo deste trabalho é propor uma metodologia de análise econômico-financeira, para a tomada de decisão de investimento, capaz de considerar, na carteira de investimentos da empresa, projetos que levem à redução das emissões de gases de efeito estufa. Foi realizado Estudo de Caso, em empresa de óleo e gás, com uso de metodologia que realiza análise de redução da emissão de gases de efeito estufa para projeto típico do setor de petróleo. A contribuição desta pesquisa está na oportunidade de integrar a quantificação de redução de gases de efeito estufa, considerando os benefícios ambientais e meritórios, à aplicação da metodologia de custo- efetividade, na escolha de alternativas de projetos. Este tema ganha ainda maior significância porque estudos científicos evidenciam a iminência e severidade dos riscos e oportunidades provenientes das Mudanças Climáticas, que podem impactar a sociedade e os negócios no setor de óleo e gás. Palavras-chaves: Mudanças Climáticas. Portfólio de investimentos. Metodologia de avaliação de risco. Gestão de riscos em investimentos. 12 e 13 de agosto de 2011 ISSN 1984-9354

Transcript of APLICAÇÃO DA METODOLOGIA DE CUSTO-EFETIVIDADE … · de óleo e gás, em crescimento, é crítico...

APLICAÇÃO DA METODOLOGIA DE

CUSTO-EFETIVIDADE PARA

AVALIAÇÃO DE RISCOS EM NOVOS

EMPREENDIMENTOS EM EMPRESAS

DE PETRÓLEO E GÁS, INSERINDO OS

IMPACTOS PROVOCADOS PELOS

GASES DE EFEITO ESTUFA

Elisa Vieira Carneiro

(LATEC/ UFF)

Sergio Ricardo da Silveira Barros

(LATEC/ UFF)

Resumo A seleção de projetos de investimento, que compõem o portfólio de

projetos de uma empresa de óleo e gás em crescimento, implica no

exame sistemático dos impactos, riscos e oportunidades, em cada fase

do projeto. Como do projeto de investimeento é esperado retorno

financeiro, para a sustentabilidade da empresa, não somente é

necessária a análise da viabilidade sócio-ambiental, por meio de

investimentos socialmente e ambientalmente responsáveis, mas,

também, que o valor presente líquido da alternativa seja positivo. O

objetivo deste trabalho é propor uma metodologia de análise

econômico-financeira, para a tomada de decisão de investimento,

capaz de considerar, na carteira de investimentos da empresa, projetos

que levem à redução das emissões de gases de efeito estufa. Foi

realizado Estudo de Caso, em empresa de óleo e gás, com uso de

metodologia que realiza análise de redução da emissão de gases de

efeito estufa para projeto típico do setor de petróleo. A contribuição

desta pesquisa está na oportunidade de integrar a quantificação de

redução de gases de efeito estufa, considerando os benefícios

ambientais e meritórios, à aplicação da metodologia de custo-

efetividade, na escolha de alternativas de projetos. Este tema ganha

ainda maior significância porque estudos científicos evidenciam a

iminência e severidade dos riscos e oportunidades provenientes das

Mudanças Climáticas, que podem impactar a sociedade e os negócios

no setor de óleo e gás.

Palavras-chaves: Mudanças Climáticas. Portfólio de investimentos.

Metodologia de avaliação de risco. Gestão de riscos em investimentos.

12 e 13 de agosto de 2011

ISSN 1984-9354

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

2

1 INTRODUÇÃO

Um desafio que enfrentam todos os gestores de ativos é determinar o momento e o

montante a investir, considerando os riscos e as oportunidades provenientes dos investimentos

na gestão de seu portfólio (Marot, 2008). Definir o ritmo de investimentos em uma empresa

de óleo e gás, em crescimento, é crítico para o sucesso empresarial de longo alcance.

Estudos científicos recentes evidenciam a iminência e severidade dos problemas que

provêem das Mudanças Climáticas (IPCC, 2007). Como o tema das Mudanças Climáticas é

um dos que têm exercido mais pressão sobre as empresas, proveniente de discussão na

sociedade, resulta que a resposta das companhias às ameaças e oportunidades das Mudanças

Climáticas impacta no seu desempenho financeiro e no valor da companhia para os

investidores. Os investidores começam a pressionar as corporações por mais transparência

com relação aos riscos e às oportunidades, provenientes da Mudança Climática Global

(MCG), impactando na competitividade e nos retornos dos investimentos das empresas.

Neste sentido, práticas de análise de investimento necessitam proteger o portfólio

empresarial dos riscos climáticos, quais sejam riscos de novas regulamentações, impactos

físicos nas empresas e danos à reputação, enquanto que, ao mesmo tempo, procuram por

investimentos nas novas oportunidades provenientes da Economia de baixa emissão de gases

de efeito estufa, denominada “Low Carbon Economy” (Cogan, 2006).

Este artigo aborda a recomendação de uma metodologia de análise econômico-

financeira de projetos estruturada, que preserve o valor da companhia integrada de óleo e gás,

para os investidores, ao mesmo tempo em que invista na dimensão ambiental e social,

considerando-se a existência de impactos positivos para a imagem da empresa e,

eventualmente, ganhos econômicos e sustentabilidade.

1.1 FORMULAÇÃO DA SITUAÇÃO PROBLEMA

Willows (2003) afirma que as Mudanças Climáticas são uma fonte adicional de

incertezas para o gestor. A incerteza resulta em grande parte das limitações do conhecimento

científico sobre o sistema climático e de como as emissões de gases de efeito estufa no futuro

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

3

vão se comportar. No entanto, avanços significativos na compreensão da mudança climática

nas últimas décadas permitem o conhecimento das principais mudanças esperadas.

As empresas da indústria de óleo, gás e energia, ao buscar a liderança em seu mercado

de atuação, com rentabilidade e responsabilidade social e ambiental, devem buscar

mecanismos para identificar, analisar e monitorar impactos associados às emissões

atmosféricas em seus projetos de investimento. Um dos grandes desafios deste século é

encontrar meios para o crescimento econômico, alinhado ao bem estar social nos países,

buscando soluções tecnológicas viáveis e sem promover alterações na estabilidade do clima

do planeta (PETROBRAS, 2010).

O objetivo deste trabalho é propor a metodologia de custo-efetividade para analisar

novos projetos de investimento, que insira os parâmetros de Mudanças Climáticas na análise

de tomada de decisão, para empresa de óleo e gás.

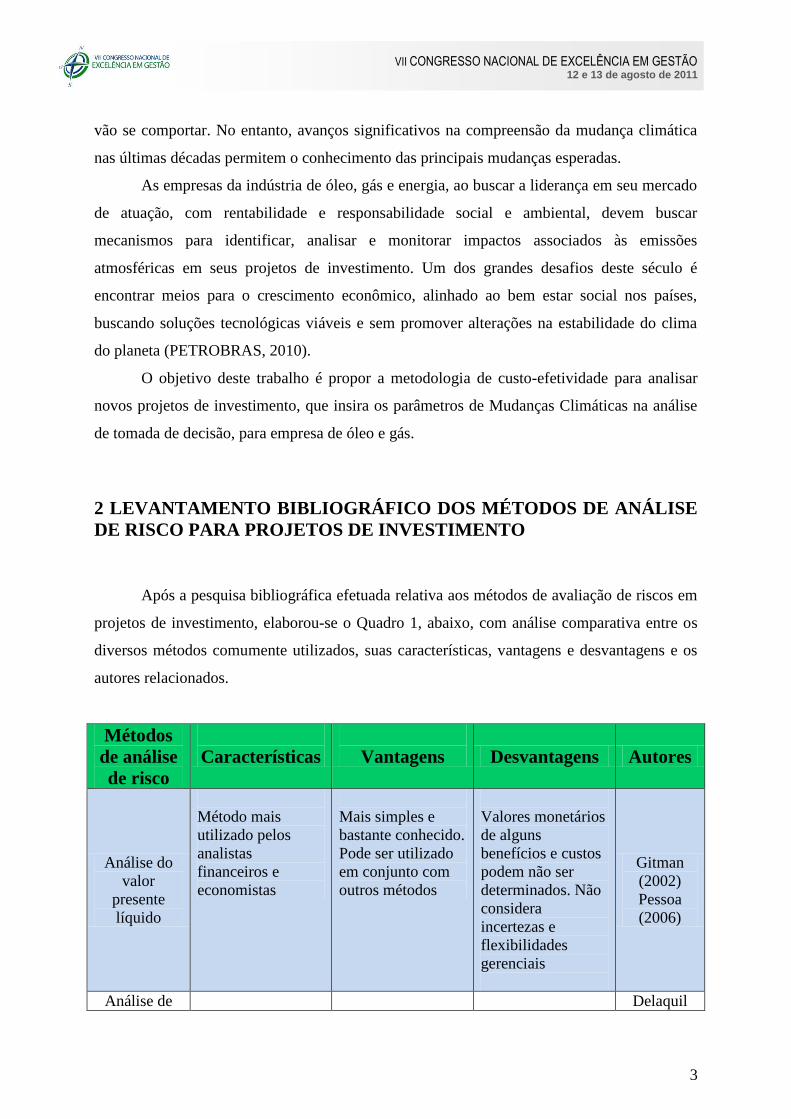

2 LEVANTAMENTO BIBLIOGRÁFICO DOS MÉTODOS DE ANÁLISE

DE RISCO PARA PROJETOS DE INVESTIMENTO

Após a pesquisa bibliográfica efetuada relativa aos métodos de avaliação de riscos em

projetos de investimento, elaborou-se o Quadro 1, abaixo, com análise comparativa entre os

diversos métodos comumente utilizados, suas características, vantagens e desvantagens e os

autores relacionados.

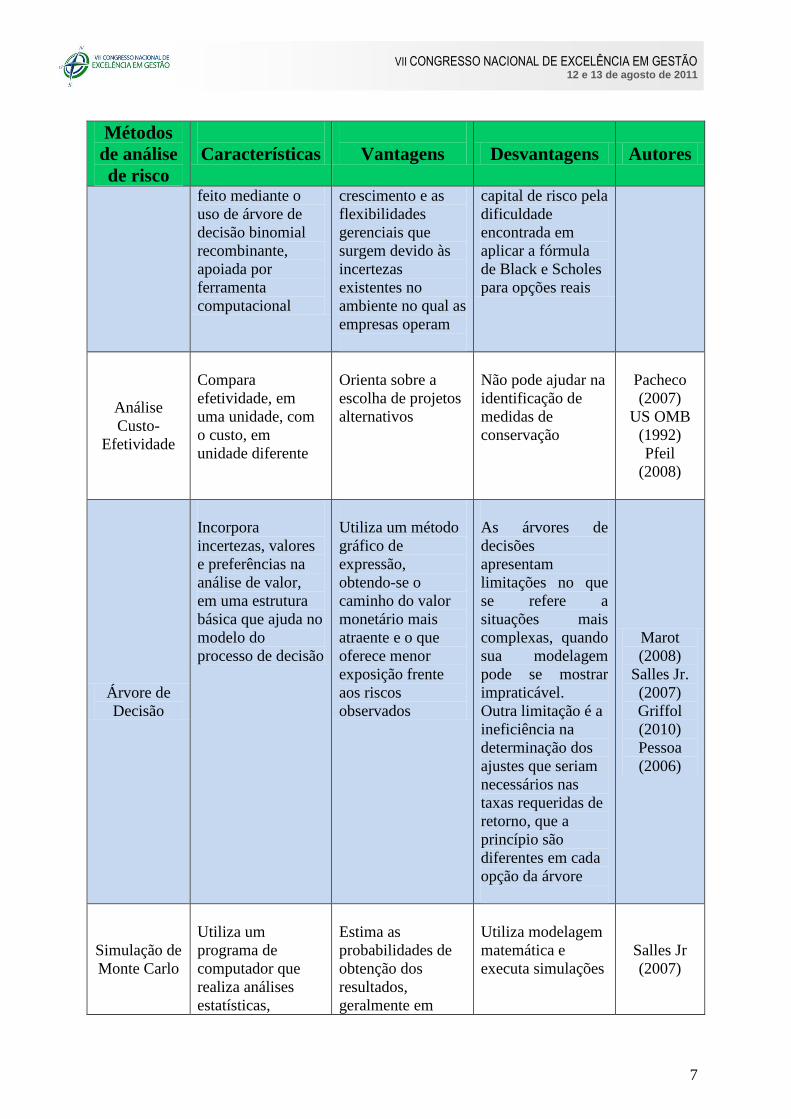

Métodos

de análise

de risco

Características

Vantagens Desvantagens Autores

Análise do

valor

presente

líquido

Método mais

utilizado pelos

analistas

financeiros e

economistas

Mais simples e

bastante conhecido.

Pode ser utilizado

em conjunto com

outros métodos

Valores monetários

de alguns

benefícios e custos

podem não ser

determinados. Não

considera

incertezas e

flexibilidades

gerenciais

Gitman

(2002)

Pessoa

(2006)

Análise de Delaquil

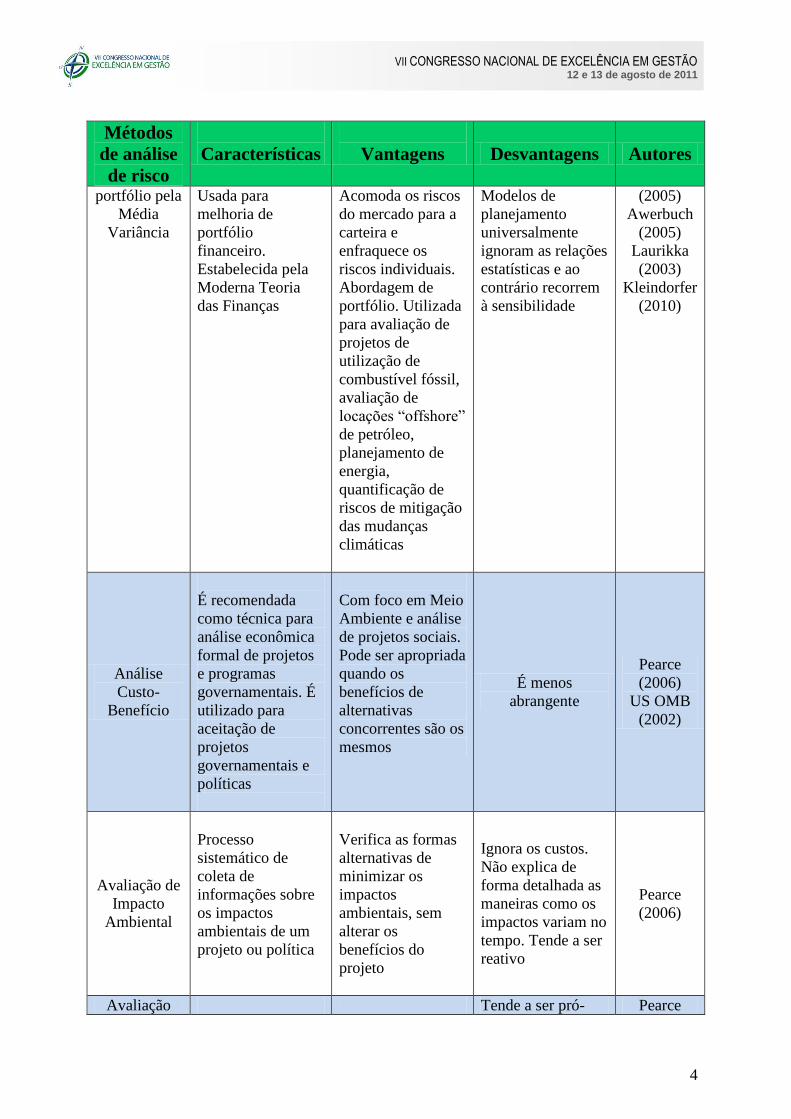

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

4

Métodos

de análise

de risco

Características

Vantagens Desvantagens Autores

portfólio pela

Média

Variância

Usada para

melhoria de

portfólio

financeiro.

Estabelecida pela

Moderna Teoria

das Finanças

Acomoda os riscos

do mercado para a

carteira e

enfraquece os

riscos individuais.

Abordagem de

portfólio. Utilizada

para avaliação de

projetos de

utilização de

combustível fóssil,

avaliação de

locações “offshore”

de petróleo,

planejamento de

energia,

quantificação de

riscos de mitigação

das mudanças

climáticas

Modelos de

planejamento

universalmente

ignoram as relações

estatísticas e ao

contrário recorrem

à sensibilidade

(2005)

Awerbuch

(2005)

Laurikka

(2003)

Kleindorfer

(2010)

Análise

Custo-

Benefício

É recomendada

como técnica para

análise econômica

formal de projetos

e programas

governamentais. É

utilizado para

aceitação de

projetos

governamentais e

políticas

Com foco em Meio

Ambiente e análise

de projetos sociais.

Pode ser apropriada

quando os

benefícios de

alternativas

concorrentes são os

mesmos

É menos

abrangente

Pearce

(2006)

US OMB

(2002)

Avaliação de

Impacto

Ambiental

Processo

sistemático de

coleta de

informações sobre

os impactos

ambientais de um

projeto ou política

Verifica as formas

alternativas de

minimizar os

impactos

ambientais, sem

alterar os

benefícios do

projeto

Ignora os custos.

Não explica de

forma detalhada as

maneiras como os

impactos variam no

tempo. Tende a ser

reativo

Pearce

(2006)

Avaliação Tende a ser pró- Pearce

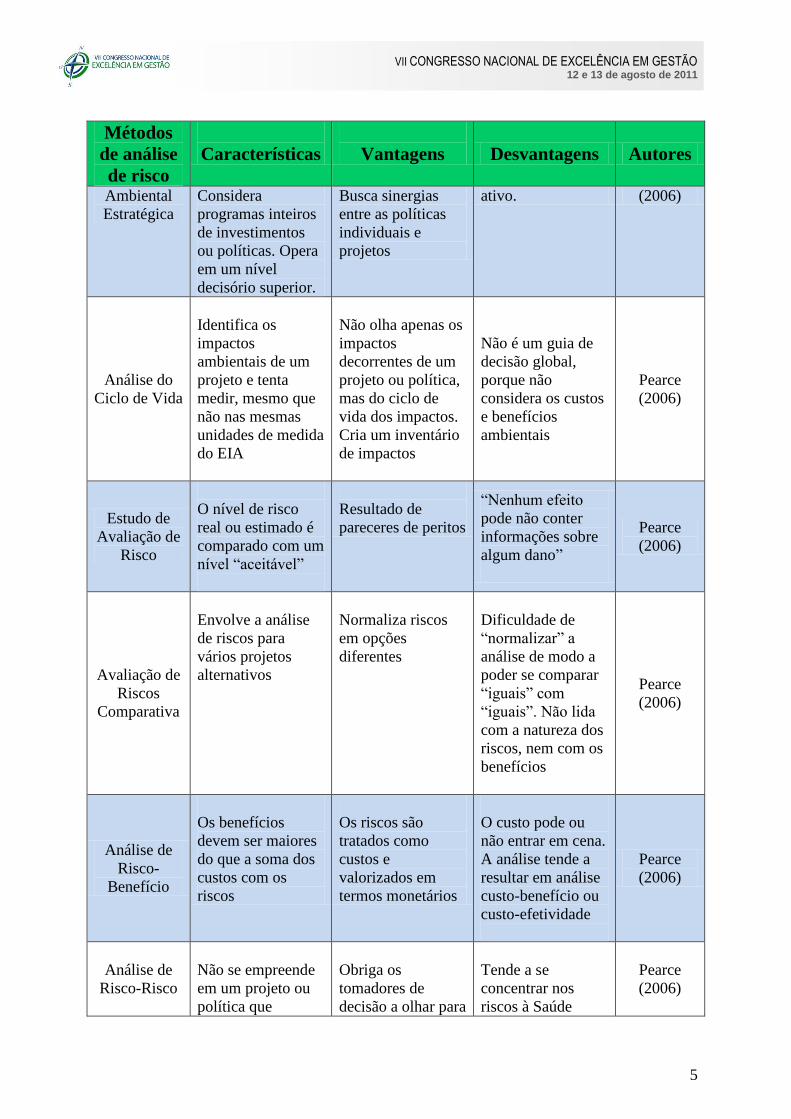

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

5

Métodos

de análise

de risco

Características

Vantagens Desvantagens Autores

Ambiental

Estratégica

Considera

programas inteiros

de investimentos

ou políticas. Opera

em um nível

decisório superior.

Busca sinergias

entre as políticas

individuais e

projetos

ativo. (2006)

Análise do

Ciclo de Vida

Identifica os

impactos

ambientais de um

projeto e tenta

medir, mesmo que

não nas mesmas

unidades de medida

do EIA

Não olha apenas os

impactos

decorrentes de um

projeto ou política,

mas do ciclo de

vida dos impactos.

Cria um inventário

de impactos

Não é um guia de

decisão global,

porque não

considera os custos

e benefícios

ambientais

Pearce

(2006)

Estudo de

Avaliação de

Risco

O nível de risco

real ou estimado é

comparado com um

nível “aceitável”

Resultado de

pareceres de peritos

“Nenhum efeito

pode não conter

informações sobre

algum dano”

Pearce

(2006)

Avaliação de

Riscos

Comparativa

Envolve a análise

de riscos para

vários projetos

alternativos

Normaliza riscos

em opções

diferentes

Dificuldade de

“normalizar” a

análise de modo a

poder se comparar

“iguais” com

“iguais”. Não lida

com a natureza dos

riscos, nem com os

benefícios

Pearce

(2006)

Análise de

Risco-

Benefício

Os benefícios

devem ser maiores

do que a soma dos

custos com os

riscos

Os riscos são

tratados como

custos e

valorizados em

termos monetários

O custo pode ou

não entrar em cena.

A análise tende a

resultar em análise

custo-benefício ou

custo-efetividade

Pearce

(2006)

Análise de

Risco-Risco

Não se empreende

em um projeto ou

política que

Obriga os

tomadores de

decisão a olhar para

Tende a se

concentrar nos

riscos à Saúde

Pearce

(2006)

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

6

Métodos

de análise

de risco

Características

Vantagens Desvantagens Autores

imponha custos em

torno de vidas ou

morbidade

as respostas

comportamentais às

regulamentações

Análise

Saúde-Saúde

Os custos da

política ou projeto

estão relacionados

com a renda

familiar através da

análise de

regressão, de modo

que seja possível

estimar a perda de

vidas devido às

reduções de renda

Em vez de

comparar os riscos

“com” e “sem” a

reação

comportamental de

uma política ou

projeto, ele

compara a

mudança nos riscos

com os riscos

associados com as

despesas relativas à

política ou projetos

Não é abrangente,

pois os projetos

poderiam falhar em

uma análise custo –

benefício e passar

em uma análise

saúde-saúde e vice-

versa

Pearce

(2006)

Análise de

Sensibilidade

Exercício de

modelagem

sofisticada que

inclui a criação de

modelos

financeiros

destinados a

reprodução da

economia do

investimento

potencial. Verifica

o impacto nos

indicadores

financeiros, quando

varia um

determinado

parâmetro relevante

do investimento

Permite detectar

em qual das

estimativas do

projeto os

indicadores

financeiros, tais

como Valor

Presente Líquido

(VPL) e Taxa

Interna de Retorno

(TIR), são mais

sensíveis e

relevantes, e

conseqüentemente,

quais deverão ser

estimados com

maior precisão

Não podem replicar

importantes inter-

relações que afetam

o portfólio com

relação a custos e

riscos. Trata cada

variável

isoladamente

quando, na prática,

todas as variáveis

envolvidas no

projeto tendem a

estarem

relacionadas

Borgonovo

(2010)

Salles

(2004)

Awerbuch

(2005)

Teoria das

Opções Reais

O calculo do valor

de uma opção real,

quando existem

vários fatores de

incertezas, pode ser

Incorpora à

avaliação de

projetos de

investimentos, as

opções de

É de difícil

interpretação pelos

executivos

financeiros de

corporações e de

investidores em

Pacheco

(2007)

Pessoa

(2006)

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

7

Métodos

de análise

de risco

Características

Vantagens Desvantagens Autores

feito mediante o

uso de árvore de

decisão binomial

recombinante,

apoiada por

ferramenta

computacional

crescimento e as

flexibilidades

gerenciais que

surgem devido às

incertezas

existentes no

ambiente no qual as

empresas operam

capital de risco pela

dificuldade

encontrada em

aplicar a fórmula

de Black e Scholes

para opções reais

Análise

Custo-

Efetividade

Compara

efetividade, em

uma unidade, com

o custo, em

unidade diferente

Orienta sobre a

escolha de projetos

alternativos

Não pode ajudar na

identificação de

medidas de

conservação

Pacheco

(2007)

US OMB

(1992)

Pfeil

(2008)

Árvore de

Decisão

Incorpora

incertezas, valores

e preferências na

análise de valor,

em uma estrutura

básica que ajuda no

modelo do

processo de decisão

Utiliza um método

gráfico de

expressão,

obtendo-se o

caminho do valor

monetário mais

atraente e o que

oferece menor

exposição frente

aos riscos

observados

As árvores de

decisões

apresentam

limitações no que

se refere a

situações mais

complexas, quando

sua modelagem

pode se mostrar

impraticável.

Outra limitação é a

ineficiência na

determinação dos

ajustes que seriam

necessários nas

taxas requeridas de

retorno, que a

princípio são

diferentes em cada

opção da árvore

Marot

(2008)

Salles Jr.

(2007)

Griffol

(2010)

Pessoa

(2006)

Simulação de

Monte Carlo

Utiliza um

programa de

computador que

realiza análises

estatísticas,

Estima as

probabilidades de

obtenção dos

resultados,

geralmente em

Utiliza modelagem

matemática e

executa simulações

Salles Jr

(2007)

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

8

Métodos

de análise

de risco

Características

Vantagens Desvantagens Autores

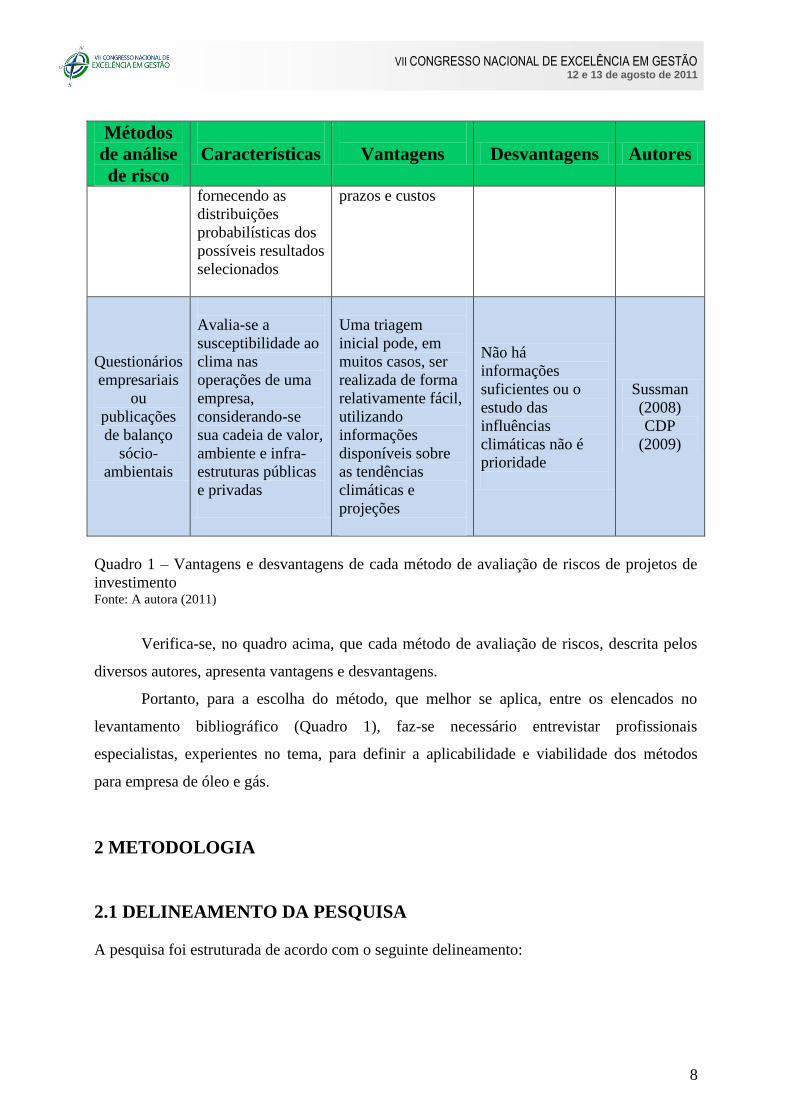

fornecendo as

distribuições

probabilísticas dos

possíveis resultados

selecionados

prazos e custos

Questionários

empresariais

ou

publicações

de balanço

sócio-

ambientais

Avalia-se a

susceptibilidade ao

clima nas

operações de uma

empresa,

considerando-se

sua cadeia de valor,

ambiente e infra-

estruturas públicas

e privadas

Uma triagem

inicial pode, em

muitos casos, ser

realizada de forma

relativamente fácil,

utilizando

informações

disponíveis sobre

as tendências

climáticas e

projeções

Não há

informações

suficientes ou o

estudo das

influências

climáticas não é

prioridade

Sussman

(2008)

CDP

(2009)

Quadro 1 – Vantagens e desvantagens de cada método de avaliação de riscos de projetos de

investimento Fonte: A autora (2011)

Verifica-se, no quadro acima, que cada método de avaliação de riscos, descrita pelos

diversos autores, apresenta vantagens e desvantagens.

Portanto, para a escolha do método, que melhor se aplica, entre os elencados no

levantamento bibliográfico (Quadro 1), faz-se necessário entrevistar profissionais

especialistas, experientes no tema, para definir a aplicabilidade e viabilidade dos métodos

para empresa de óleo e gás.

2 METODOLOGIA

2.1 DELINEAMENTO DA PESQUISA

A pesquisa foi estruturada de acordo com o seguinte delineamento:

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

9

a) Revisão bibliográfica com pesquisa em importantes provedores de acesso a

acervos científicos (Scopus, Scielo, Engineering Village, Google Acadêmico,

Banco de Dissertações da UFF, da UFRJ e internet em geral);

b) Inserção dos artigos na base de dados do EndNote X;

c) Tabulação e análise dos métodos de avaliação de riscos para novos projetos de

investimento, considerando os impactos provocados pelas emissões de gases

de efeito estufa, encontrados;

d) Montagem do questionário para os profissionais de empresa de óleo e gás, com

base na pesquisa bibliográfica, visando identificar os métodos aplicáveis ao

setor de óleo e gás (Metodologia “Survey”);

e) Escolha do método mais adequado para aplicação do método escolhido em

Estudo de Caso (empresa de óleo e gás).

Neste trabalho, aplica – se a metodologia científica de pesquisa qualitativa,

bibliográfica e exploratória, que será seguida de um Estudo de Caso em empresa integrada de

óleo e gás.

2.2 CONSTRUÇÃO DO QUESTIONÁRIO PARA EMPRESA DE ÓLEO E

GÁS

Para a validação do método a ser escolhido de análise de risco dos impactos das

emissões de gases de efeito estufa nos projetos de investimento, para empresa de óleo e gás,

faz-se necessário entrevistar profissionais experientes no tema deste setor, para a definição da

aplicabilidade das diversas ferramentas existentes. Para tanto, construiu-se um questionário e

o mesmo foi aplicado pela Metodologia Survey (Collis, 2005).

As entrevistas foram feitas com apoio de questionário padrão, construído de acordo

com a Metodologia Survey e com dados da revisão bibliográfica e, principalmente, com base

nos aspectos positivos e negativos associados à implantação e execução das metodologias.

A amostra de profissionais, para resposta ao questionário, foi obtida na empresa

integrada de petróleo e gás do Estudo de Caso.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

10

Além das entrevistas, realizou-se uma análise comparativa dos principais métodos

econômico-financeiros de análise de risco dos projetos de investimento, construindo-se um

quadro com as vantagens e desvantagens da aplicação de cada método levantado.

A partir das respostas do questionário, que se encontra no Anexo 1, e da análise

comparativa dos métodos, foi escolhida a metodologia de custo-efetividade, como a que

melhor se aplica para análise dos riscos das emissões de gases de efeito estufa nos projetos de

investimento em empresas de óleo e gás.

3 METODO DE ANÁLISE CUSTO-EFETIVIDADE PARA

PROJETOS DE INVESTIMENTO

3.1 VALOR PRESENTE LÍQUIDO

A metodologia comumente usada na escolha entre alternativas de projetos de

investimento é a do valor presente líquido de um projeto (VPL) ou “net present value” (NPV)

largamente aceita por analistas financeiros e economistas. No entanto, outros investidores

privados também utilizam metodologias como a da taxa interna de retorno (TIR) do projeto

ou “internal rate of return” (IRR), razão custo-benefício e critério de “pay-back period”.

Segundo a US OMB (1992), o critério padrão para decidir se um projeto pode ser

justificado por princípios econômicos é o valor presente líquido - o valor descontado dos

benefícios esperados monetários líquidos (ou seja, os benefícios menos custos). O valor

presente líquido é calculado pela atribuição de valores monetários aos custos e benefícios,

descontados os custos e benefícios futuros usando uma taxa de desconto apropriada, e

subtraindo a soma dos custos descontados da soma das prestações descontadas. Descontando

os benefícios e custos, transformam-se os ganhos e perdas que ocorrem em diferentes

períodos de tempo em uma unidade comum de medida. Projetos com aumento do valor

presente líquido positivo de recursos sociais são geralmente preferidos. Programas com valor

atual líquido negativo devem ser evitados. Embora o valor presente líquido nem sempre é

computável, os esforços para medir o que pode produzir informações úteis, mesmo quando os

valores monetários de alguns benefícios ou custos não pode ser determinado.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

11

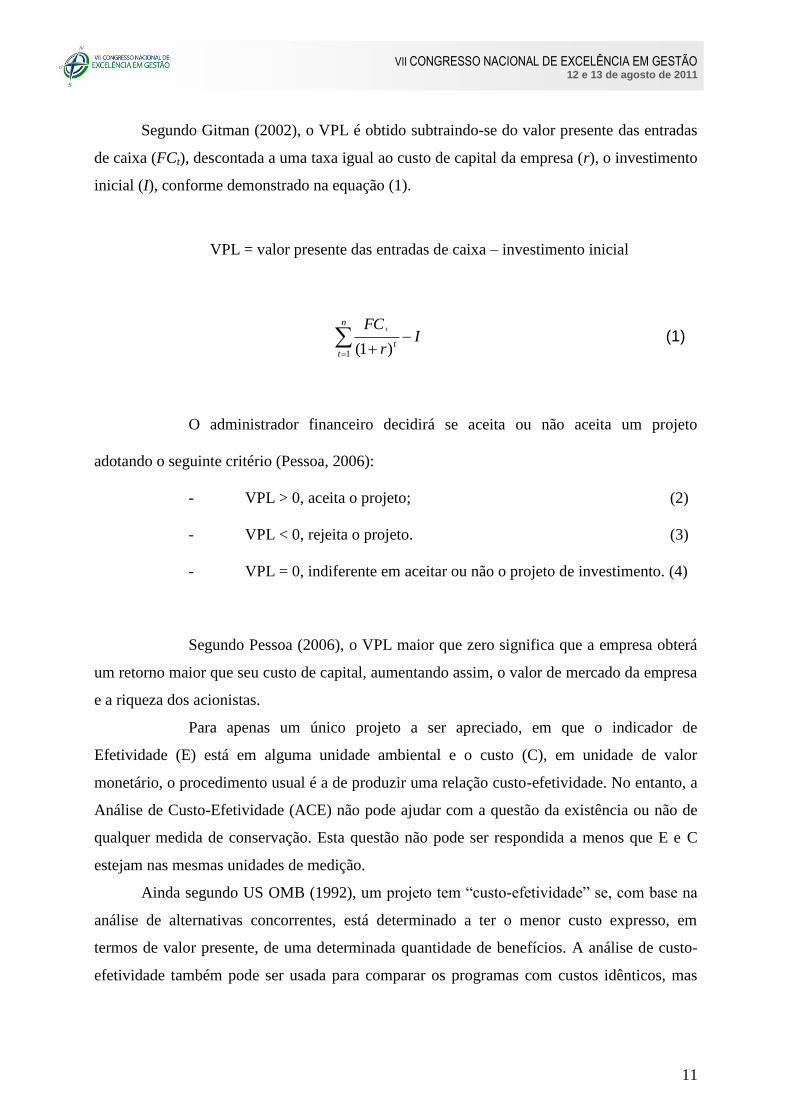

Segundo Gitman (2002), o VPL é obtido subtraindo-se do valor presente das entradas

de caixa (FCt), descontada a uma taxa igual ao custo de capital da empresa (r), o investimento

inicial (I), conforme demonstrado na equação (1).

VPL = valor presente das entradas de caixa – investimento inicial

Ir

FCn

tt

t

1 )1(

(1)

O administrador financeiro decidirá se aceita ou não aceita um projeto

adotando o seguinte critério (Pessoa, 2006):

- VPL > 0, aceita o projeto; (2)

- VPL < 0, rejeita o projeto. (3)

- VPL = 0, indiferente em aceitar ou não o projeto de investimento. (4)

Segundo Pessoa (2006), o VPL maior que zero significa que a empresa obterá

um retorno maior que seu custo de capital, aumentando assim, o valor de mercado da empresa

e a riqueza dos acionistas.

Para apenas um único projeto a ser apreciado, em que o indicador de

Efetividade (E) está em alguma unidade ambiental e o custo (C), em unidade de valor

monetário, o procedimento usual é a de produzir uma relação custo-efetividade. No entanto, a

Análise de Custo-Efetividade (ACE) não pode ajudar com a questão da existência ou não de

qualquer medida de conservação. Esta questão não pode ser respondida a menos que E e C

estejam nas mesmas unidades de medição.

Ainda segundo US OMB (1992), um projeto tem “custo-efetividade” se, com base na

análise de alternativas concorrentes, está determinado a ter o menor custo expresso, em

termos de valor presente, de uma determinada quantidade de benefícios. A análise de custo-

efetividade também pode ser usada para comparar os programas com custos idênticos, mas

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

12

benefícios diferentes. Neste caso, o critério de decisão é o valor atual dos benefícios. O

programa alternativo, com os maiores benefícios, normalmente, seria favorecido.

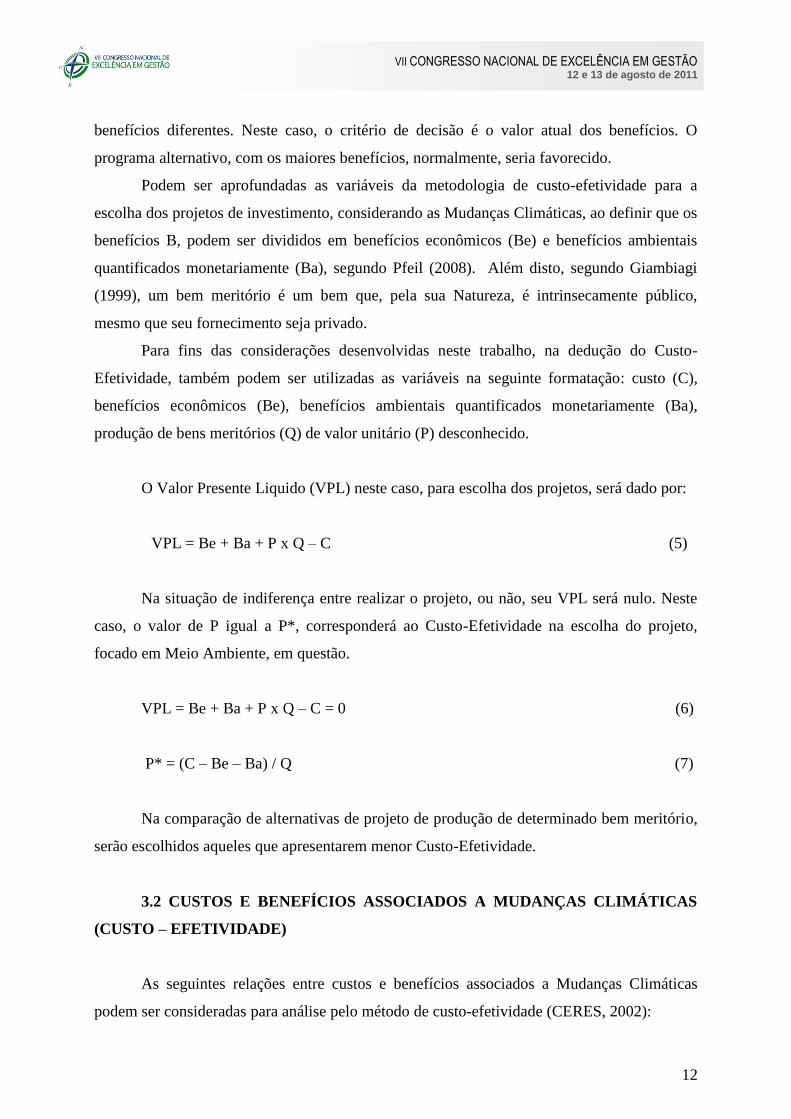

Podem ser aprofundadas as variáveis da metodologia de custo-efetividade para a

escolha dos projetos de investimento, considerando as Mudanças Climáticas, ao definir que os

benefícios B, podem ser divididos em benefícios econômicos (Be) e benefícios ambientais

quantificados monetariamente (Ba), segundo Pfeil (2008). Além disto, segundo Giambiagi

(1999), um bem meritório é um bem que, pela sua Natureza, é intrinsecamente público,

mesmo que seu fornecimento seja privado.

Para fins das considerações desenvolvidas neste trabalho, na dedução do Custo-

Efetividade, também podem ser utilizadas as variáveis na seguinte formatação: custo (C),

benefícios econômicos (Be), benefícios ambientais quantificados monetariamente (Ba),

produção de bens meritórios (Q) de valor unitário (P) desconhecido.

O Valor Presente Liquido (VPL) neste caso, para escolha dos projetos, será dado por:

VPL = Be + Ba + P x Q – C (5)

Na situação de indiferença entre realizar o projeto, ou não, seu VPL será nulo. Neste

caso, o valor de P igual a P*, corresponderá ao Custo-Efetividade na escolha do projeto,

focado em Meio Ambiente, em questão.

VPL = Be + Ba + P x Q – C = 0 (6)

P* = (C – Be – Ba) / Q (7)

Na comparação de alternativas de projeto de produção de determinado bem meritório,

serão escolhidos aqueles que apresentarem menor Custo-Efetividade.

3.2 CUSTOS E BENEFÍCIOS ASSOCIADOS A MUDANÇAS CLIMÁTICAS

(CUSTO – EFETIVIDADE)

As seguintes relações entre custos e benefícios associados a Mudanças Climáticas

podem ser consideradas para análise pelo método de custo-efetividade (CERES, 2002):

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

13

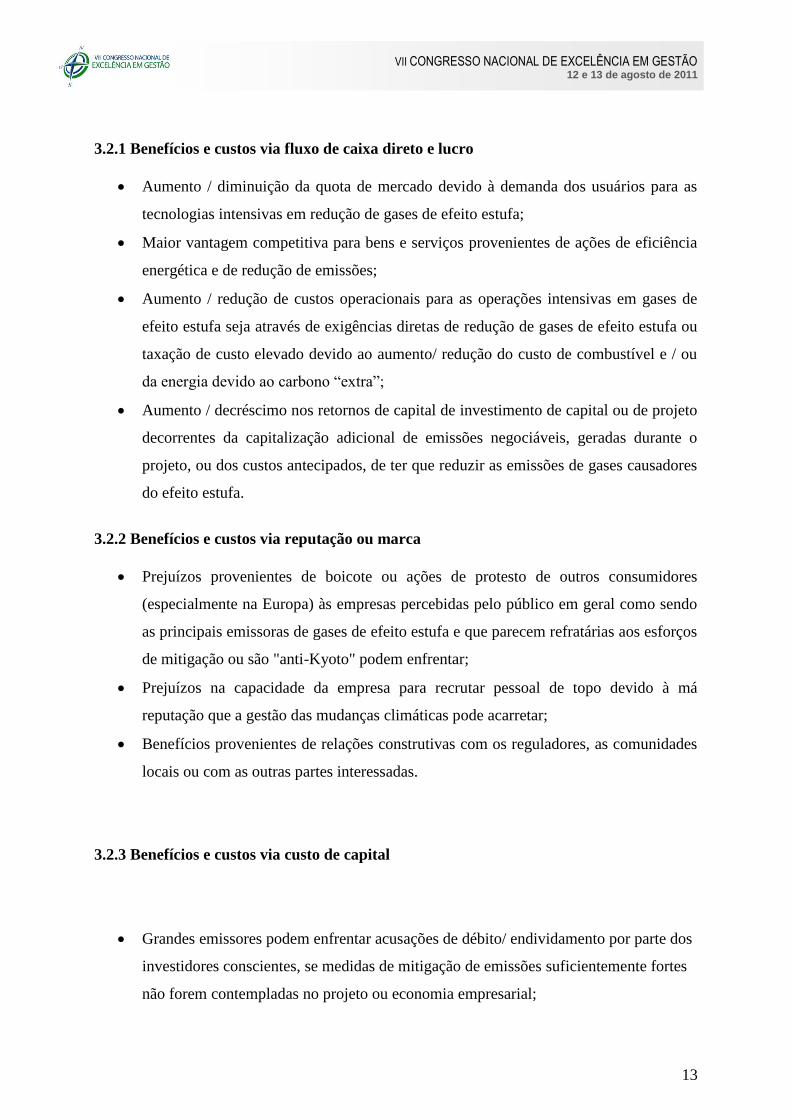

3.2.1 Benefícios e custos via fluxo de caixa direto e lucro

Aumento / diminuição da quota de mercado devido à demanda dos usuários para as

tecnologias intensivas em redução de gases de efeito estufa;

Maior vantagem competitiva para bens e serviços provenientes de ações de eficiência

energética e de redução de emissões;

Aumento / redução de custos operacionais para as operações intensivas em gases de

efeito estufa seja através de exigências diretas de redução de gases de efeito estufa ou

taxação de custo elevado devido ao aumento/ redução do custo de combustível e / ou

da energia devido ao carbono “extra”;

Aumento / decréscimo nos retornos de capital de investimento de capital ou de projeto

decorrentes da capitalização adicional de emissões negociáveis, geradas durante o

projeto, ou dos custos antecipados, de ter que reduzir as emissões de gases causadores

do efeito estufa.

3.2.2 Benefícios e custos via reputação ou marca

Prejuízos provenientes de boicote ou ações de protesto de outros consumidores

(especialmente na Europa) às empresas percebidas pelo público em geral como sendo

as principais emissoras de gases de efeito estufa e que parecem refratárias aos esforços

de mitigação ou são "anti-Kyoto" podem enfrentar;

Prejuízos na capacidade da empresa para recrutar pessoal de topo devido à má

reputação que a gestão das mudanças climáticas pode acarretar;

Benefícios provenientes de relações construtivas com os reguladores, as comunidades

locais ou com as outras partes interessadas.

3.2.3 Benefícios e custos via custo de capital

Grandes emissores podem enfrentar acusações de débito/ endividamento por parte dos

investidores conscientes, se medidas de mitigação de emissões suficientemente fortes

não forem contempladas no projeto ou economia empresarial;

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

14

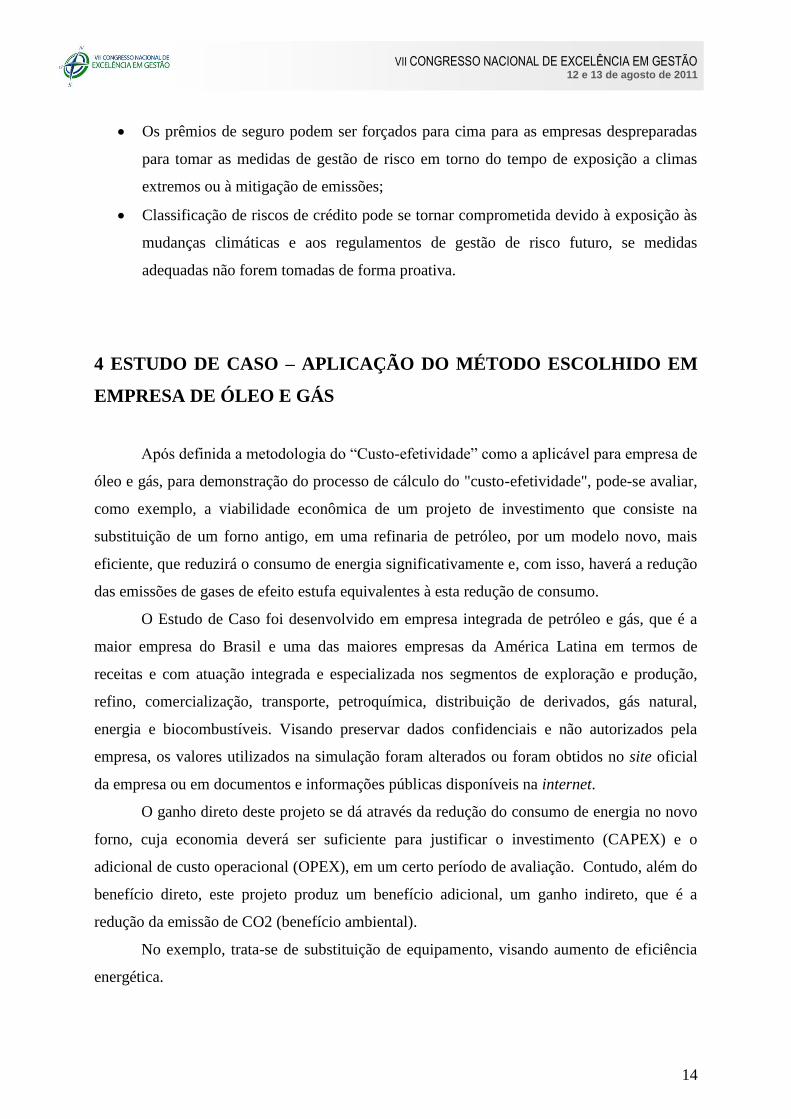

Os prêmios de seguro podem ser forçados para cima para as empresas despreparadas

para tomar as medidas de gestão de risco em torno do tempo de exposição a climas

extremos ou à mitigação de emissões;

Classificação de riscos de crédito pode se tornar comprometida devido à exposição às

mudanças climáticas e aos regulamentos de gestão de risco futuro, se medidas

adequadas não forem tomadas de forma proativa.

4 ESTUDO DE CASO – APLICAÇÃO DO MÉTODO ESCOLHIDO EM

EMPRESA DE ÓLEO E GÁS

Após definida a metodologia do “Custo-efetividade” como a aplicável para empresa de

óleo e gás, para demonstração do processo de cálculo do "custo-efetividade", pode-se avaliar,

como exemplo, a viabilidade econômica de um projeto de investimento que consiste na

substituição de um forno antigo, em uma refinaria de petróleo, por um modelo novo, mais

eficiente, que reduzirá o consumo de energia significativamente e, com isso, haverá a redução

das emissões de gases de efeito estufa equivalentes à esta redução de consumo.

O Estudo de Caso foi desenvolvido em empresa integrada de petróleo e gás, que é a

maior empresa do Brasil e uma das maiores empresas da América Latina em termos de

receitas e com atuação integrada e especializada nos segmentos de exploração e produção,

refino, comercialização, transporte, petroquímica, distribuição de derivados, gás natural,

energia e biocombustíveis. Visando preservar dados confidenciais e não autorizados pela

empresa, os valores utilizados na simulação foram alterados ou foram obtidos no site oficial

da empresa ou em documentos e informações públicas disponíveis na internet.

O ganho direto deste projeto se dá através da redução do consumo de energia no novo

forno, cuja economia deverá ser suficiente para justificar o investimento (CAPEX) e o

adicional de custo operacional (OPEX), em um certo período de avaliação. Contudo, além do

benefício direto, este projeto produz um benefício adicional, um ganho indireto, que é a

redução da emissão de CO2 (benefício ambiental).

No exemplo, trata-se de substituição de equipamento, visando aumento de eficiência

energética.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

15

Para ilustrar as formulações propostas, foi elaborado um pequeno aplicativo em

planilhas eletrônicas e apresentadas suas telas de simulações e de resultados para algumas

situações hipotéticas.

A viabilidade econômica do projeto é verificada pela análise do resultado do cálculo

do Valor Presente Líquido (VPL) do Fluxo de Caixa Livre (FCL) do projeto, para um certo

período de avaliação, descontado a uma taxa de juros, chamada de Taxa Mínima de

Atratividade (TMA), definida pelo investidor, que compensará o risco do projeto, sendo tanto

maior, quanto maior for o risco. Ou seja, na verificação da viabilidade do projeto, a

expectativa é de que o VPL seja maior, no máximo, igual a zero. Contudo, são avaliados

outros indicadores, como: a Taxa Interna de Retorno (TIR) do FCL do projeto, o Tempo de

Retorno (TR) do projeto de investimento e o custo-efetividade. A unidade monetária usada

será o Real (R$).

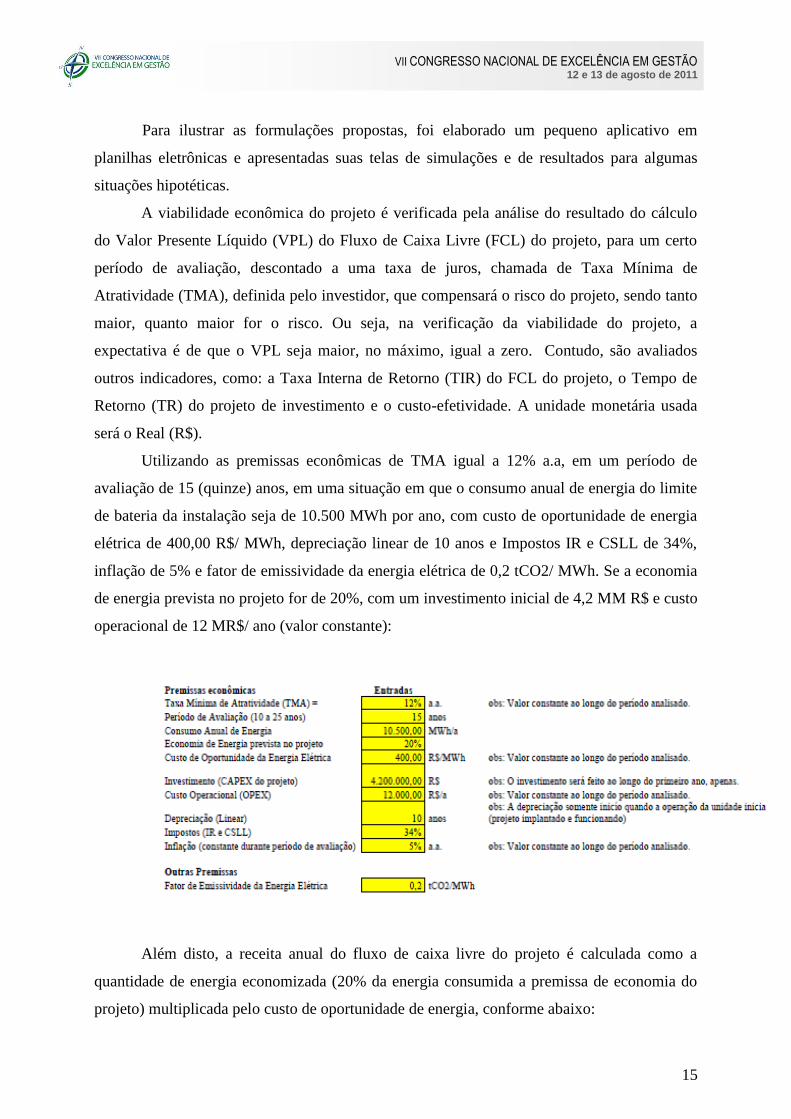

Utilizando as premissas econômicas de TMA igual a 12% a.a, em um período de

avaliação de 15 (quinze) anos, em uma situação em que o consumo anual de energia do limite

de bateria da instalação seja de 10.500 MWh por ano, com custo de oportunidade de energia

elétrica de 400,00 R$/ MWh, depreciação linear de 10 anos e Impostos IR e CSLL de 34%,

inflação de 5% e fator de emissividade da energia elétrica de 0,2 tCO2/ MWh. Se a economia

de energia prevista no projeto for de 20%, com um investimento inicial de 4,2 MM R$ e custo

operacional de 12 MR$/ ano (valor constante):

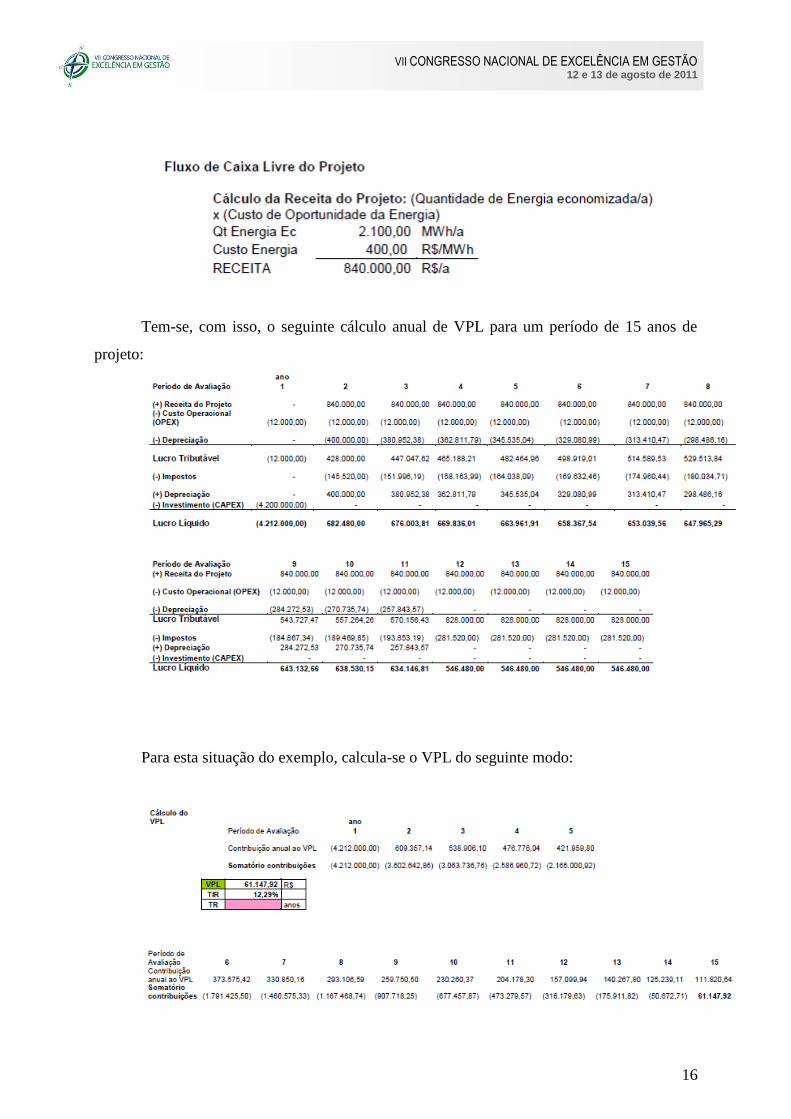

Além disto, a receita anual do fluxo de caixa livre do projeto é calculada como a

quantidade de energia economizada (20% da energia consumida a premissa de economia do

projeto) multiplicada pelo custo de oportunidade de energia, conforme abaixo:

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

16

Tem-se, com isso, o seguinte cálculo anual de VPL para um período de 15 anos de

projeto:

Para esta situação do exemplo, calcula-se o VPL do seguinte modo:

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

17

O retorno do investimento ocorreria no décimo quinto ano, com redução de 0,2

toneladas CO2 equivalente por Megawatthora (MWh) a cada 2100 MWh por ano, totalizando 420

CO2 equivalente por ano de redução de gases de efeito estufa.

É possível determinar o valor de cada estimativa do parâmetro que zera o VPL do

projeto, ou seja, o ponto de reversão, permitindo separar os intervalos de aceitação ou rejeição

do projeto. Este valor é considerado o Custo-Efetividade do projeto.

5 RESULTADOS

Por meio de análise dos métodos de análise de risco, obtidos da revisão bibliográfica,

e, das respostas dos profissionais de empresa de óleo e gás experientes no tema, aos

questionários enviados, leva-se à definição do método mais adequado para considerar as

ameaças e oportunidades das emissões de gases de efeito estufa nas escolhas destes projetos

em empresas do setor de óleo e gás, é o Método de Custo-Efetividade.

Na comparação de alternativas de projeto de produção de determinado bem meritório,

serão escolhidos aqueles que apresentarem menor Custo-Efetividade.

Para a seleção dos projetos do estudo, separados pelo uso de tecnologias de abatimento

de emissões de gases de efeito estufa, eles serão arrumados em ordem crescente de Custo-

Efetividade, estabelecendo-se uma linha de corte em função de restrições orçamentárias e

distanciamento em relação a uma meta voluntária fictícia de emissão de gases de efeito estufa,

a ser determinada.

CONCLUSÕES

A avaliação de projetos indica a viabilidade técnica, econômico-financeiro e sócio-

ambiental do mesmo. Pressupõe o uso de um conjunto de indicadores e de métodos. No

entanto, do projeto de investimento é esperado o retorno financeiro, sob a forma de

rentabilidade, ao acionista. Portanto, não somente é necessária a viabilidade sócio-ambiental,

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

18

sob a forma de investimentos socialmente e ambientalmente responsáveis, mas também um

VPL positivo.

A questão das mudanças climáticas, envolvendo riscos e oportunidades de

investimentos para redução de emissões requer a utilização de um modelo de análise de

portfólio, com cunho de análise de projetos sociais, já que o resultado econômico (VPL) pode

ser negativo. Este modelo poderá dar suporte à Alta Liderança no desenho da estratégia da

empresa, de forma a maximizar seu valor ou imagem, junto ao mercado e à sociedade, mesmo

diante das restrições econômicas.

As emissões de gases do efeito estufa provêm em grande parte do consumo de energia

para a produção dos bens de consumo. A política energética nacional é crucial para atingir os

objetivos der redução de gases de efeito estufa e a atuação conjunta dos países não é

novidade. A União Européia teve um quadro político único para lidar com estas preocupações

com as Mudanças Climáticas. E o desenvolvimento de energias alternativas com baixas taxas

de emissões de CO2 ganhou relevância.

Existem oportunidades de solicitação de créditos de projetos certificados de redução

de emissões de carbono equivalente, no âmbito dos mecanismos do Protocolo de Kyoto, quais

sejam implementação conjunta (IC) ou projeto de Mecanismo de Desenvolvimento Limpo

(MDL). As principais implicações para as empresas integradas de óleo e gás estão em que,

embora as empresas de gás devam receber os benefícios líquidos do aumento da procura por

gás mais limpo, as empresas devem ter o cuidado de contabilizar os benefícios econômicos

para os acionistas pela redução de emissões fugitivas, através de análises econômicas, como,

por exemplo, custo-benefício ou custo-efetividade.

Os efeitos potencialmente danosos da Mudança Climática Global deveriam

proporcionar suficiente motivação para as empresas apoiarem as medidas pró-ativas de

investimentos. Uma variedade de benefícios parece realizável no domínio da indústria de

energia e dos mercados internacionais para empresas familiarizadas com análise de

investimentos de política pública, ou sociais, que considerem o impacto das mudanças

climáticas nos setores industriais.

A partir da aplicação da metodologia de custo – efetividade, pode ser proposta uma

meta voluntária de redução de emissões para as empresas em questão, abaixo da qual os

projetos de investimento são viáveis, já que a sustentabilidade corporativa pressupõe

investimentos socialmente responsáveis.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

19

REFERÊNCIAS BIBLIOGRÁFICAS

AWERBUCH, S. The Cost of Geothermal Energy in the Western US Region: A

Portfolio-Based Approach A Mean-Variance Portfolio Optimization of the Region‘s

Generating Mix to 2013. Prepared for Sandia National Labs Roger Hill Contract Officer

Sandia Contract Number 322051. Universidade de Sussex, Brighton, UK. 2005

BORGONOVO, E.; Gatti, S.; Peccati, L. What drives value creation in investment

projects? An application of sensitivity analysis to project finance transactions. European

Journal of Operational Research, 205, 227–236, 2010

CERES. Value at Risk: Climate Change and the Future of Governance. 2002 Disponível

em: <http://www.ceres.org>. Acesso em 10/09/2009.

COGAN, D. G. Corporate Governance and Climate Change: Making the Connection.

CERES. 2006. Disponível em: <http://www.ceres.org>. Acesso em 10/10/2009.

COLLIS, J.; Hussey, R. Pesquisa em Administração: um guia prático para alunos de

graduação e pós-graduação - 2ª ed - Porto Alegre: Bookman, 2005.

DELAQUIL, P. A., Shimon; Stroup, Kristin ;. A Portfolio-Risk Analysis of Electricity

Supply Options in the Commonwealth of Virginia. Blue Moon Foundation. 2005

GIAMBIAGI, F; Além,C. Finanças Públicas. Editora Campus. Rio de Janeiro, 1999

GITMAN, Lawrence J. Princípios de administração financeira. 7. ed. São Paulo: Harbra,

2002.

GRIFOLL, M., et al. A new risk management method for water quality degradation in

harbour domains, using hydrodynamic models. Marine Pollution Bulletin, 60, 69-78, 2010.

IPPC, Climate Change 2007: Synthesis Report - IPCC Fourth Assessment Report AR4,

2007 Disponível em: <http://www.ipcc.ch/meetings/ar4-workshops-express-

meetings/uncertainty-guidance-note.pdf>. Acesso em 07/06/2009.

KLEINDORFER, P.; LI, L. Portfolio risk management and carbon emissions valuation in

electric power. INSEAD Working Paper Series, Fontainebleau, França, 2010.

LAURIKKA, H. Risk and return of project-based climate change mitigation: a portfolio

approach. Global Environmental Change, 13, 207–217. 2003.

MAROT, N; Francese, G. Adding value in oil & gas by applying decision analysis

methodologies: Case History. Rio Oil & Gas Expo and Conference 2008. Rio de Janeiro,

2008.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

20

PACHECO, M.A.C; Vellasco, M.M.B.R (orgs.); Sistemas inteligentes de apoio à decisão:

análise econômica de projetos de desenvolvimento de campos de petróleo sob incerteza;

Ed.PUC Rio, Ed. Interciência; Rio de Janeiro, 2007.

PEARCE, D. et al. Cost-Benefit Analysis and the Environmental: Recent Developments.

OECD Publishing, 2006. Disponível em:

<http://www.sourceoecd.org/environment/9264010041>. Acesso em 12/07/2010.

PESSOA, Gerisval Alves. Avaliação de projetos de mineração utilizando a teoria das

opções reais em tempo discreto: um estudo de caso em mineração de ferro. Rio de

Janeiro: FGV/EBAPE, 2006. 174p. Dissertação (Mestrado) – Fundação Getulio Vargas,

Escola Brasileira de Administração Pública e de Empresas, 2006.

PETROBRAS. Relatório de Sustentabilidade, 2009. Disponível em:

<http://www.petrobras.com.br/rs2009/pt/relatorio-de-sustentabilidade/meio-

ambiente/emissoes-efluentes-e-residuos/emissoes/default.aspx> Acesso em 13/07/2010.

PFEIL, L.F. Decisões de Investimento, Responsabilidade Social e Sustentabilidade. Rio

Oil & Gas, Rio de Janeiro, 2008.

PRICE WATERHOUSE COOPERS. The Carbon Disclosure Project report 2009:

Disponível em <www.pwc.com/gx/en/carbon-disclosure-p... >. Acesso em 12/07/2010

SALLES, A. C. N. Metodologias de Análise de Risco para Avaliação Financeira de

Projetos de Geração Eólica. Rio de Janeiro: COPPE/UFRJ, M.Sc., Planejamento Energético,

2004. 93p. Dissertação (Mestrado) – Universidade Federal do Rio de Janeiro, COPPE, 2004

SALLES JUNIOR, C.A.C; Gerenciamneto de riscos em projetos - Rio de Janeiro: Editora

FGV, 160 p., 2007.

SUSSMAN, F.G.F.; Randall, J. Adapting to climate Change: A Business Approach. 2008

U.S. OFFICE OF MANAGEMENT AND BUDGET - OMB, Circular A-94, Guidelines and

Discount Rates for Benefit-Cost Analysis of Federal Programs, 29/10/1992. Disponível

em: <http://www.whitehouse.gov/omb/circulars/a094/a094.pdf>. Acesso em 22/07/2010.

WILLOWS R. I.; CONNELL, R. K. Climate adaptation: Risk, uncertainty and decision-

making. UKCIP Technical Report. UKCIP, Oxford,. 2003.