Apostila de Engenharia Econômica I

103

ENGENHARIA ECONÔMICA I Edson de Oliveira Pamplona José Arnaldo Barra Montevechi 2006

Transcript of Apostila de Engenharia Econômica I

ENGENHARIA ECONÔMICA I

Edson de Oliveira Pamplona José Arnaldo Barra Montevechi

2006

2

SUMÁRIO

• CAPÍTULO I - GENERALIDADES • CAPÍTULO II - MATEMÁTICA FINANCEIRA

II.1 - Juros Simples II.1 II.2 - Juros Compostos II.2 II.3 - Fluxo de Caixa II.4 II.4 - Relações de Equivalência II.5 II.5 - Séries Perpétuas II.16 II.6 - Taxa Efetiva, Nominal e Equivalente II.17

• CAPÍTULO III - ANÁLISE DE ALTERNATIVAS DE INVESTIMENTOS

III.1 - Generalidades III.1 III.2 - Taxa Mínima de Atratividade III.1 III.3 - Critérios Econômicos de Decisão III.2 III.4 - Circunstâncias Específicas III.9 III.5 - Problemas Propostos III.13

• CAPÍTULO IVa – DEPRECIAÇÃO DO ATIVO IMOBILIZADO

IVa.1 – O Ativo Imobilizado IVa.1 IVa.2 – Métodos de Depreciação IVa.5

• CAPÍTULO IVb - INFLUÊNCIA DO IMPOSTO DE RENDA IVb.1 – Influência do Imposto de Renda IVb.1 IVb.2 – Lucro tributável negativo IVb.3 IVb.3 – Somente custos IVb.5

• CAPÍTULO V - FINANCIAMENTOS V.1 - Amortização de Dívidas V.1 V.2 - Exercícios Propostos V.7

• CAPÍTULO VI - ANÁLISE DE SENSIBILIDADE • CAPÍTULO VII - ANÁLISE DA VIABILIDADE ECONÔMICA DE UM

PROJETO INDUSTRIAL • REFERÊNCIAS BIBLIOGRÁFICAS • TABELAS FINANCEIRAS

3

CAPÍTULO I - GENERALIDADES

Os estudos sobre engenharia econômica iniciaram nos Estados Unidos em 1887, quando Arthur Wellington publicou seu livro "The Economic Theory of Railway Location", texto que sintetizava análise de viabilidade econômica para ferrovias. Engenharia econômica é importante para todos que precisam decidir sobre propostas tecnicamente corretas, e seus fundamentos podem ser utilizados tanto para empresas privadas como estatais. Todo o fundamento da engenharia econômica se baseia na matemática financeira, que se preocupa com o valor do dinheiro no tempo. Podem-se citar como exemplos de aplicação:

• Efetuar o transporte de materiais manualmente ou comprar uma correia transportadora;

• Fazer uma rede de abastecimento de água com tubos grossos ou finos; • Substituição de equipamentos obsoletos; • Comprar carro a prazo ou à vista.

Para fazer um estudo econômico adequado alguns princípios básicos devem ser considerados, sendo os seguintes:

a) devem haver alternativas de investimentos. É infrutífero calcular se é vantajoso comprar um carro à vista se não há condições de conseguir dinheiro para tal;

b) as alternativas devem ser expressas em dinheiro. Não á possível comparar diretamente 300 horas/mensais de mão de obra com 500 Kwh de energia. Convertendo os dados em termos monetários teremos um denominador comum muito prático. Alguns dados entretanto são difíceis de converter em dinheiro. Exemplos que ocorrem muito nos casos reais são: boa vontade de um fornecedor, boa imagem da empresa ou status. São os chamados intangíveis;

c) só as diferenças entre as alternativas são relevantes. Numa análise para decidir sobre o tipo de motor a comprar não interessa sobre o consumo dos mesmos se forem idênticos;

d) sempre serão considerados os juros sobre o capital empregado. Sempre existem oportunidades de empregar dinheiro de maneira que ele renda alguma coisa. Ao se aplicar o capital em um projeto devemos ter certeza de ser esta a maneira mais rendosa de utilizá-lo;

e) nos estudos econômicos o passado geralmente não é considerado; interessa-nos o presente e o futuro. A afirmação: não posso vender este carro por menos de $ 10000 porque gastei isto com ele em oficina não faz sentido, o que normalmente interessa é o valor de mercado do carro.

4

Os critérios de aprovação de um projeto são os seguintes:

• Critérios financeiros: disponibilidade de recursos; • Critérios econômicos: rentabilidade do investimento; • Critérios imponderáveis: fatores não convertidos em dinheiro.

Neste curso, a atenção especial será sobre os critérios econômicos, ou seja, a principal questão que será abordada é quanto a rentabilidade dos investimentos.

CAPÍTULO 2 – MATEMÁTICA FINANCEIRA

A Matemática Financeira se preocupa com o valor do dinheiro no tempo. E pode-se iniciar o estudo sobre o tema com a seguinte frase:

“NÃO SE SOMA OU SUBTRAI QUANTIAS EM DINHEIRO QUE NÃO ESTEJAM NA

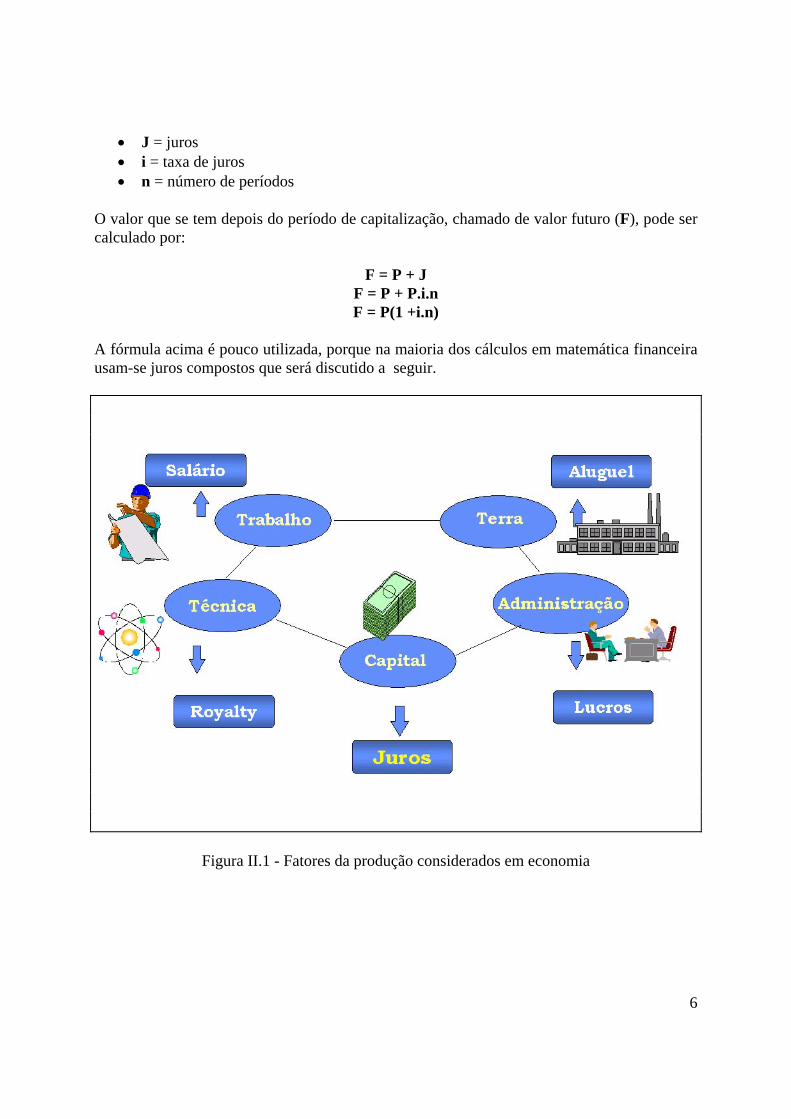

MESMA DATA” Embora esta afirmativa seja básica e simples, é absolutamente incrível como a maioria das pessoas esquece ou ignoram esta premissa. E para reforçar, todas as ofertas veiculadas em jornais reforçam a maneira errada de se tratar o assunto. Por exemplo, uma TV que à vista é vendida por R$500,00 ou em 6 prestações de R$100,00, acrescenta-se a seguinte informação ou desinformação: total a prazo R$600,00. O que se verifica que se soma os valores em datas diferentes, desrespeitando o princípio básico, citado acima, e induzindo a se calcular juros de forma errada. Esta questão será mais bem discutida em item deste capítulo. Uma palavra que é fundamental nos estudos sobre matemática financeira é JUROS. Para entendermos bem o significado desta palavra vamos iniciar observando a figura II.1 a seguir. Cada um dos fatores de produção é remunerado de alguma forma. Como se pode entender, então, os juros é o que se paga pelo custo do capital, ou seja, é o pagamento pela oportunidade de poder dispor de um capital durante determinado tempo. A propósito estamos muito acostumados com "juros", lembrem dos seguintes casos:

1. Compras à crédito; 2. Cheques especiais; 3. Prestação da casa própria; 4. Desconto de duplicata; 5. Vendas à prazo; 6. Financiamentos de automóveis; 7. Empréstimos.

Como pode-se ver o termo é muito familiar se lembrarmos do nosso dia a dia. Podemos até não nos importar com a questão, mas a pergunta que se faz é: o quanto pagamos por não considerarmos adequadamente a questão? E concluindo, nota-se a correspondência entre os termos "juros" e "tempo", que estão intimamente associados. A seguir será discutido o que é juros simples e juros compostos, além de outros pontos importantes em matemática financeira.

II.1 - JUROS SIMPLES Ao se calcular rendimentos utilizando o conceito de juros simples, tem-se que apenas o principal, ou seja o capital inicial, rende juros. O valor destes juros pode ser calculado pela seguinte fórmula:

J = P . i . n onde:

• P = principal

6

• J = juros • i = taxa de juros • n = número de períodos

O valor que se tem depois do período de capitalização, chamado de valor futuro (F), pode ser calculado por:

F = P + J

F = P + P.i.n F = P(1 +i.n)

A fórmula acima é pouco utilizada, porque na maioria dos cálculos em matemática financeira usam-se juros compostos que será discutido a seguir.

Figura II.1 - Fatores da produção considerados em economia

7

II.2 - JUROS COMPOSTOS Com juros compostos, no final de cada período, o juro é incorporado ao principal ou capital, passando assim a também render juros no próximo período. Podemos deduzir a expressão da seguinte maneira:

• No primeiro período:

F1 = P + P . i = P . (1 + i)

• No segundo período:

F2 = F1 + F1 . i = F1 . ( 1 + i) = P . (1 + i).(1 + i) = P . (1 + i)2

• No terceiro período:

F3 = F2 + F2.i = F2 . (1 + i) = P . (1 + i)2. (1 + i) = P . (1 + i)3

Se generalizarmos para um número de períodos igual a n, tem-se a expressão geral para cálculo de juros compostos, dada por:

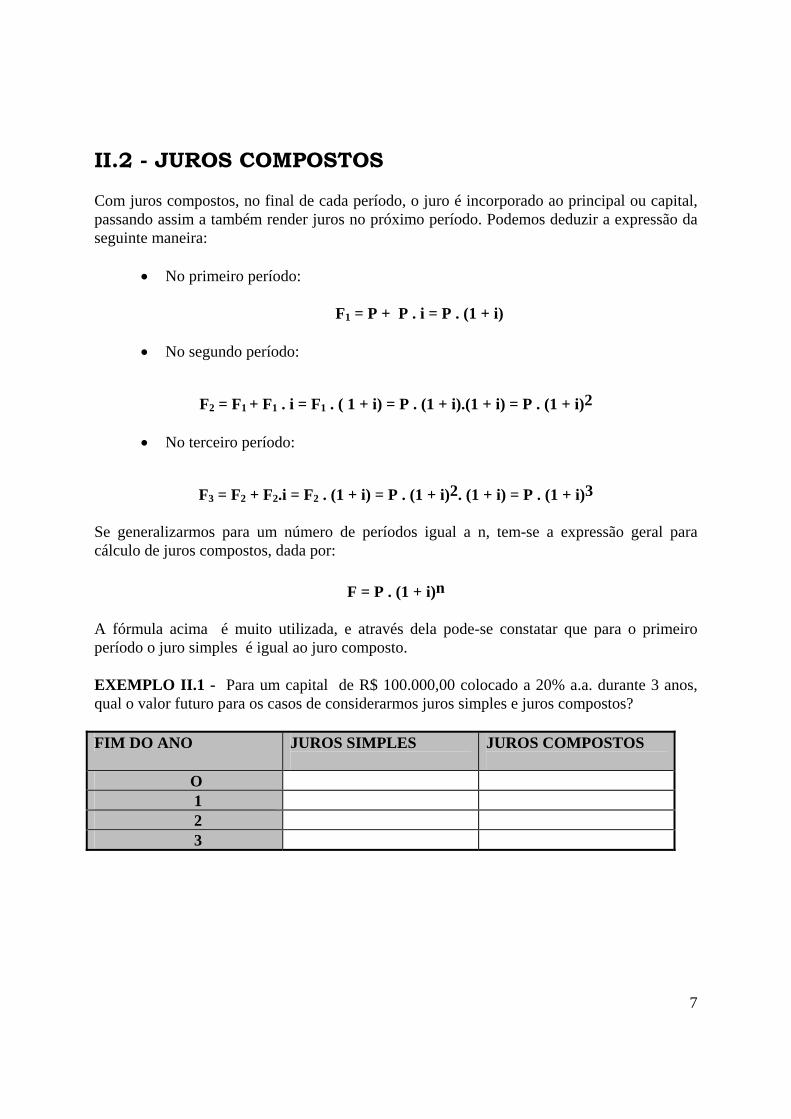

F = P . (1 + i)n A fórmula acima é muito utilizada, e através dela pode-se constatar que para o primeiro período o juro simples é igual ao juro composto. EXEMPLO II.1 - Para um capital de R$ 100.000,00 colocado a 20% a.a. durante 3 anos, qual o valor futuro para os casos de considerarmos juros simples e juros compostos? FIM DO ANO JUROS SIMPLES

JUROS COMPOSTOS

O 1 2 3

8

EXEMPLO II.2 - Vamos fazer uma aplicação em CDB de R$ 30.000 a uma taxa de 1,7 % para um período de 35 dias. Qual o valor da rentabilidade líquida e dos juros? Em relação à poupança esta aplicação é interessante?

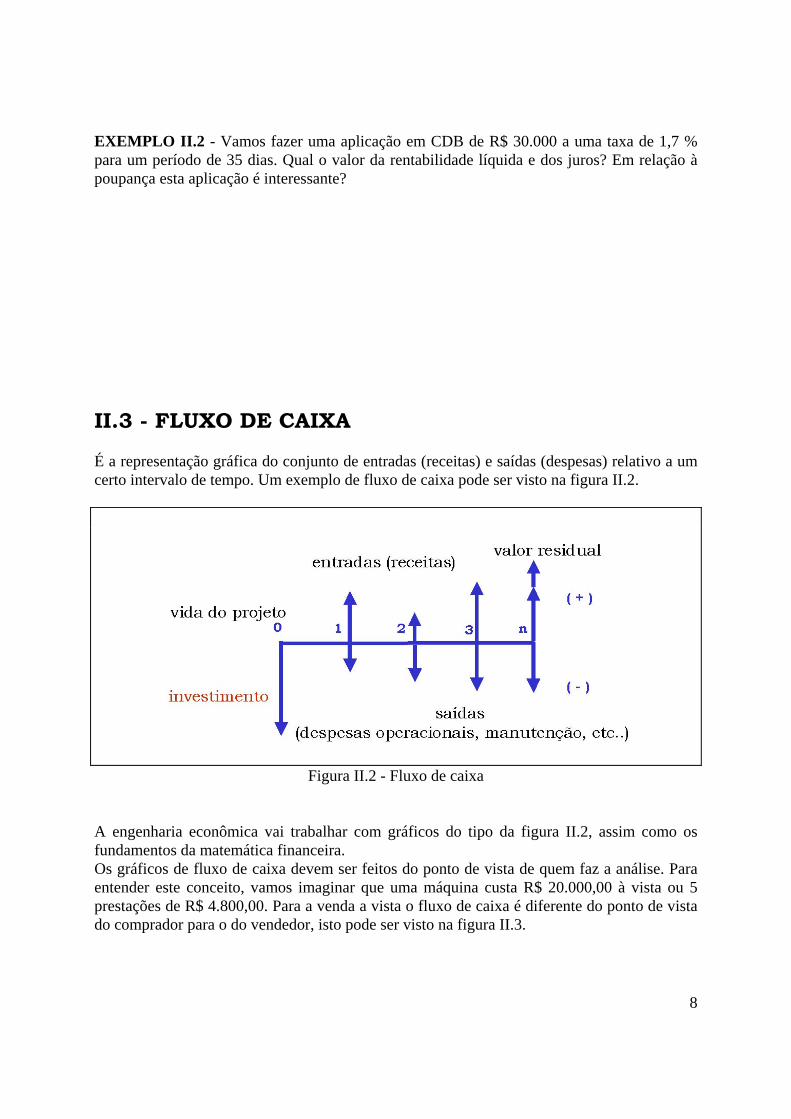

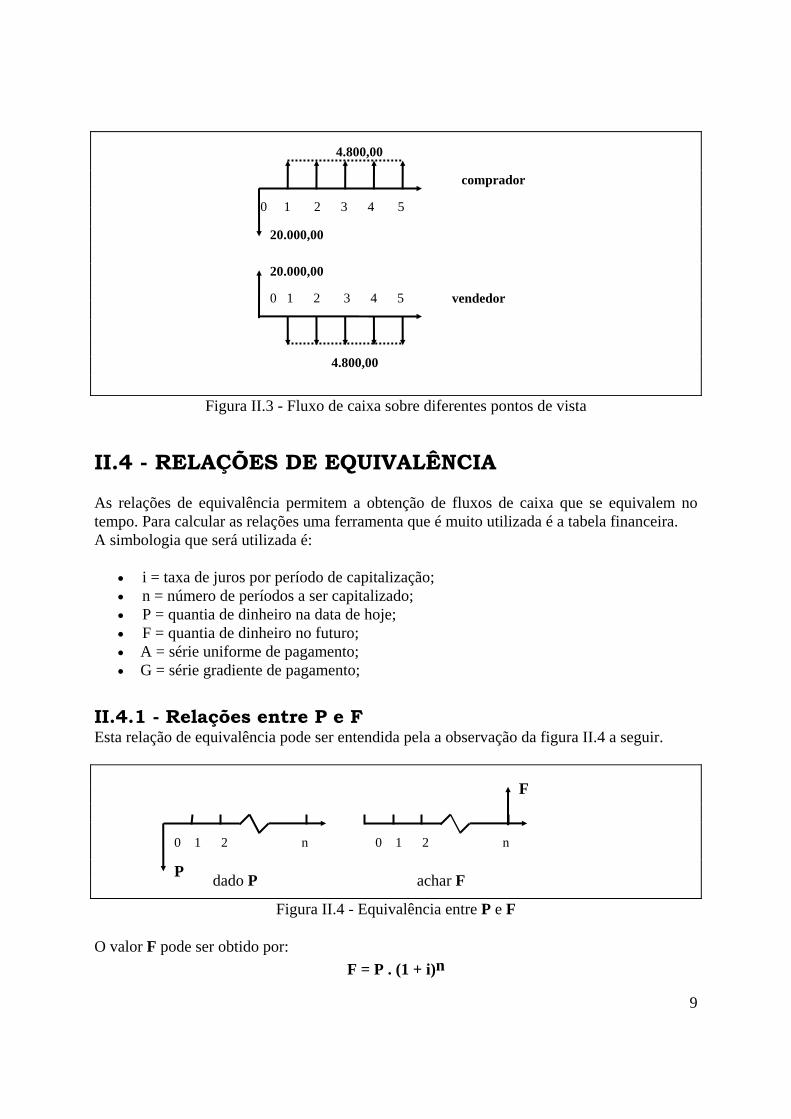

II.3 - FLUXO DE CAIXA É a representação gráfica do conjunto de entradas (receitas) e saídas (despesas) relativo a um certo intervalo de tempo. Um exemplo de fluxo de caixa pode ser visto na figura II.2.

Figura II.2 - Fluxo de caixa A engenharia econômica vai trabalhar com gráficos do tipo da figura II.2, assim como os fundamentos da matemática financeira. Os gráficos de fluxo de caixa devem ser feitos do ponto de vista de quem faz a análise. Para entender este conceito, vamos imaginar que uma máquina custa R$ 20.000,00 à vista ou 5 prestações de R$ 4.800,00. Para a venda a vista o fluxo de caixa é diferente do ponto de vista do comprador para o do vendedor, isto pode ser visto na figura II.3.

9

Figura II.3 - Fluxo de caixa sobre diferentes pontos de vista

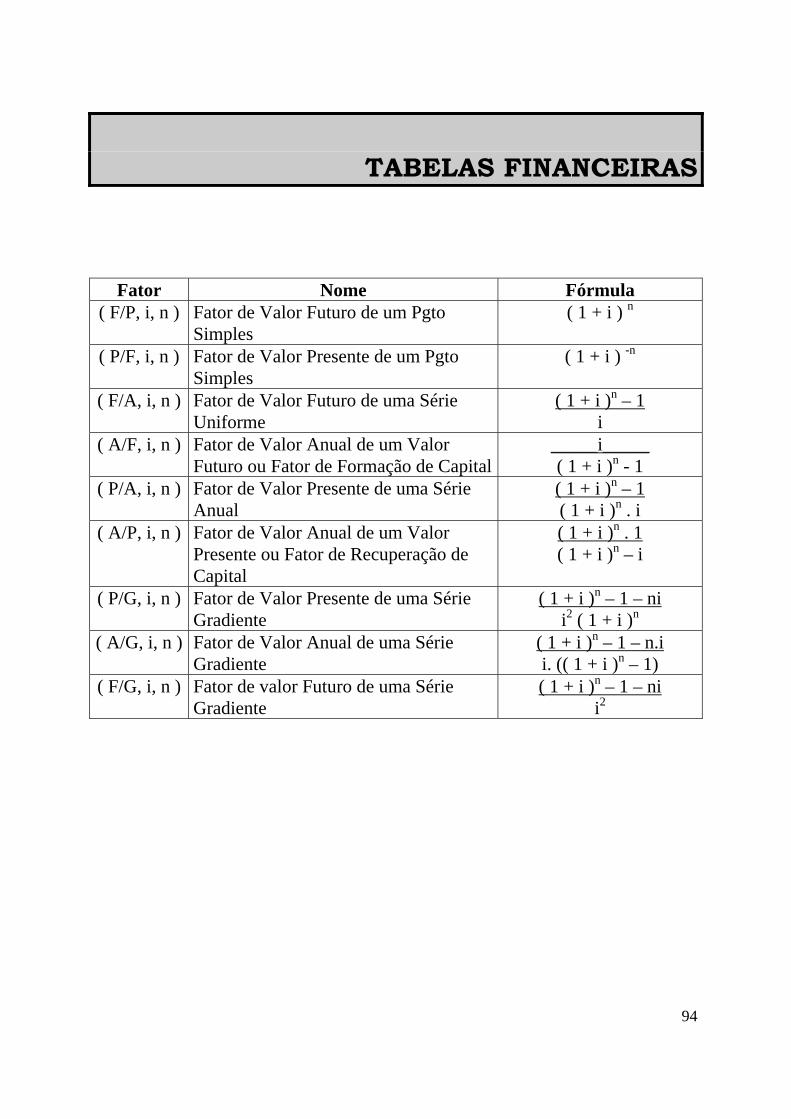

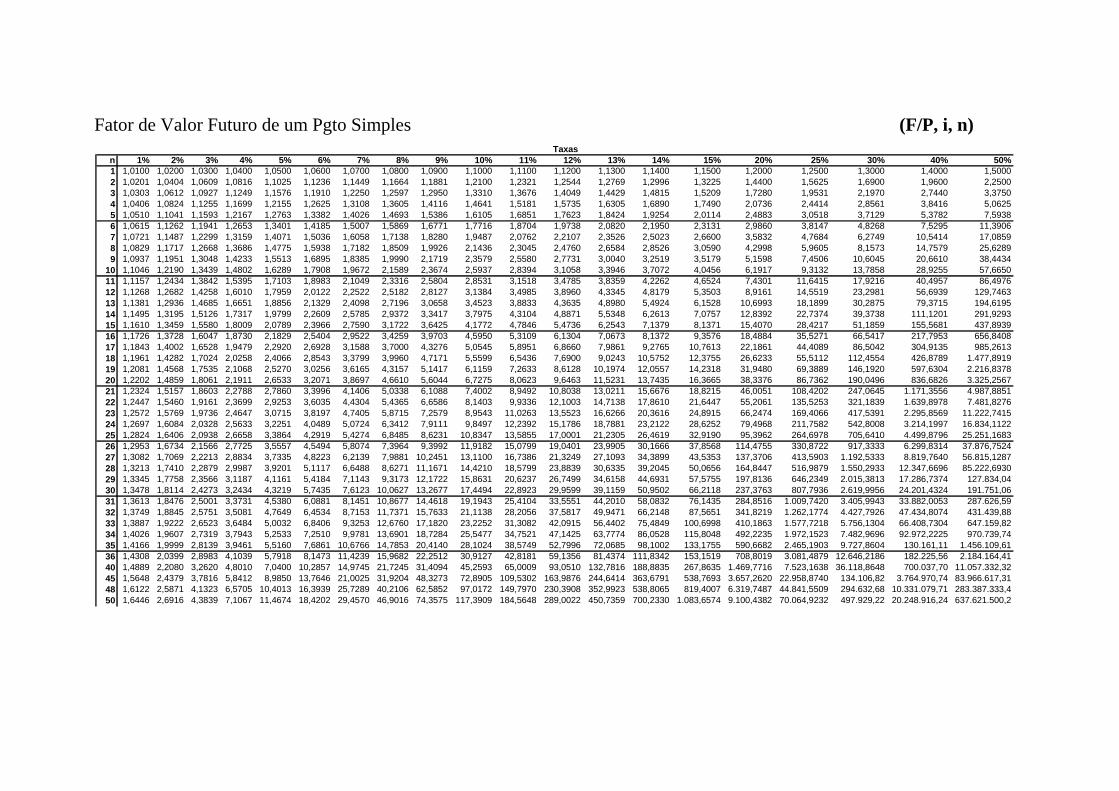

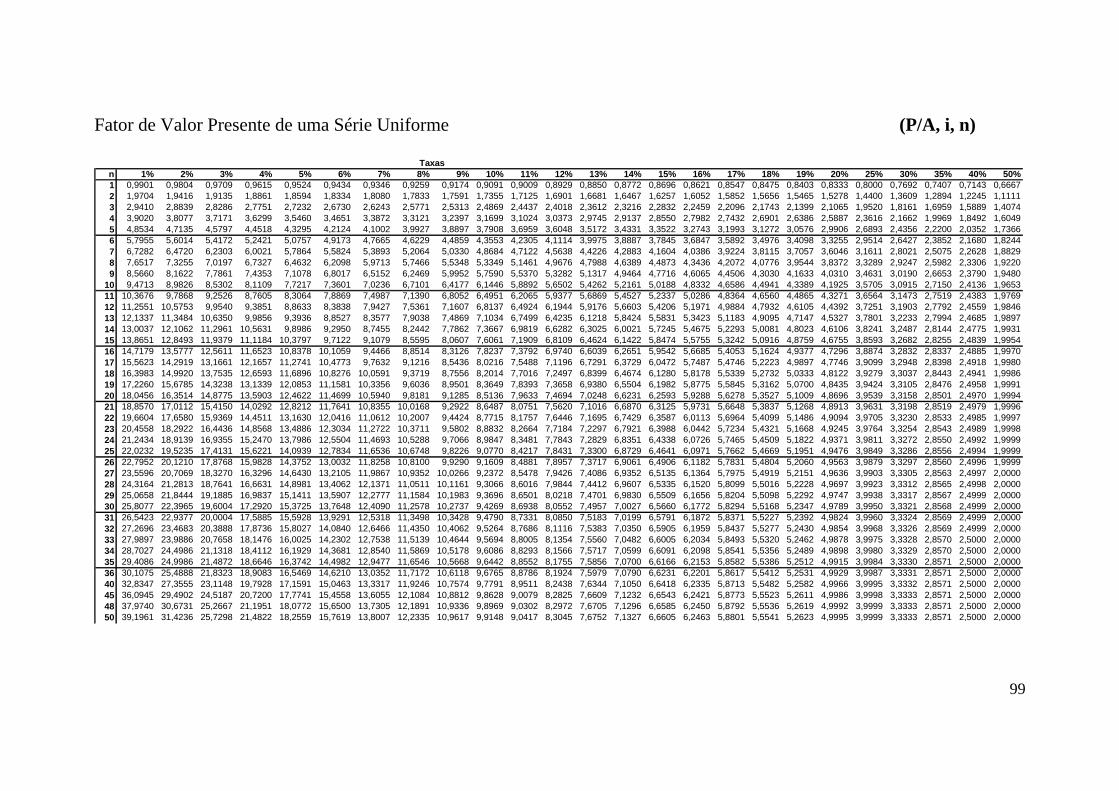

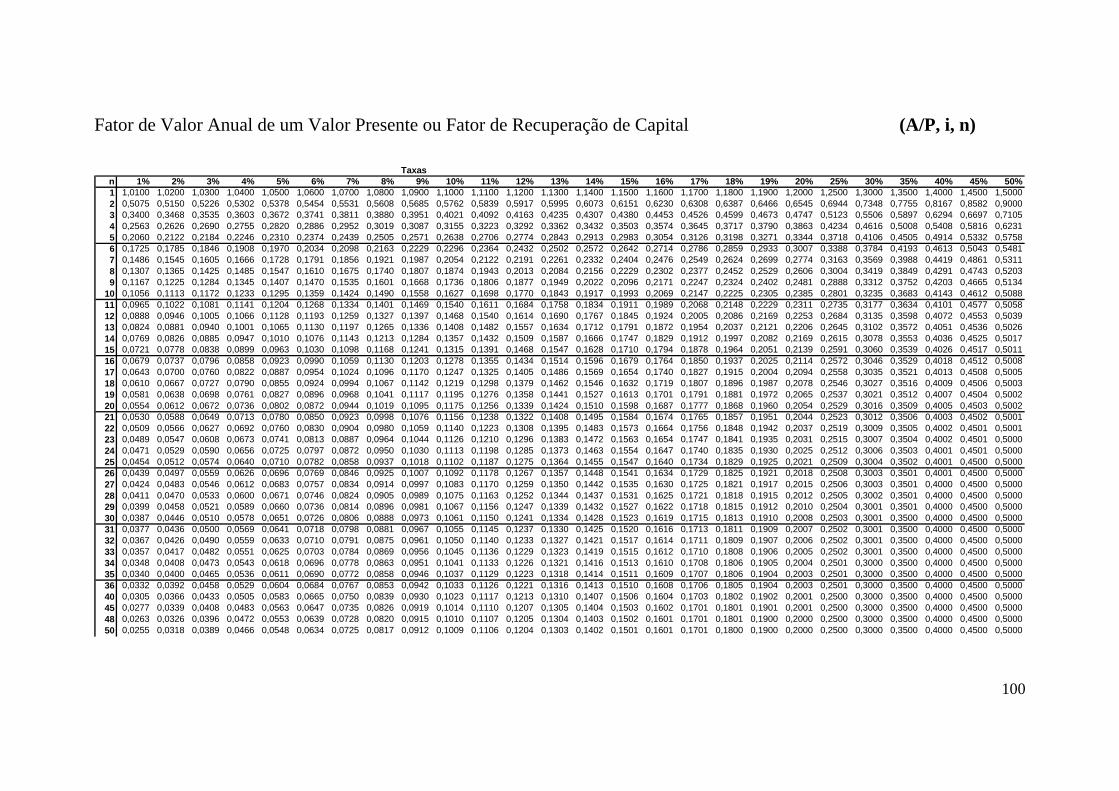

II.4 - RELAÇÕES DE EQUIVALÊNCIA As relações de equivalência permitem a obtenção de fluxos de caixa que se equivalem no tempo. Para calcular as relações uma ferramenta que é muito utilizada é a tabela financeira. A simbologia que será utilizada é:

• i = taxa de juros por período de capitalização; • n = número de períodos a ser capitalizado; • P = quantia de dinheiro na data de hoje; • F = quantia de dinheiro no futuro; • A = série uniforme de pagamento; • G = série gradiente de pagamento;

II.4.1 - Relações entre P e F Esta relação de equivalência pode ser entendida pela a observação da figura II.4 a seguir.

Figura II.4 - Equivalência entre P e F O valor F pode ser obtido por:

F = P . (1 + i)n

0 1 2 n

4.800,00

20.000,00

0 1 2 n

0 1 2 3 4 5

0 1 2 3 4 5

20.000,00

P

4.800,00

F

comprador

dado P

vendedor

achar F

10

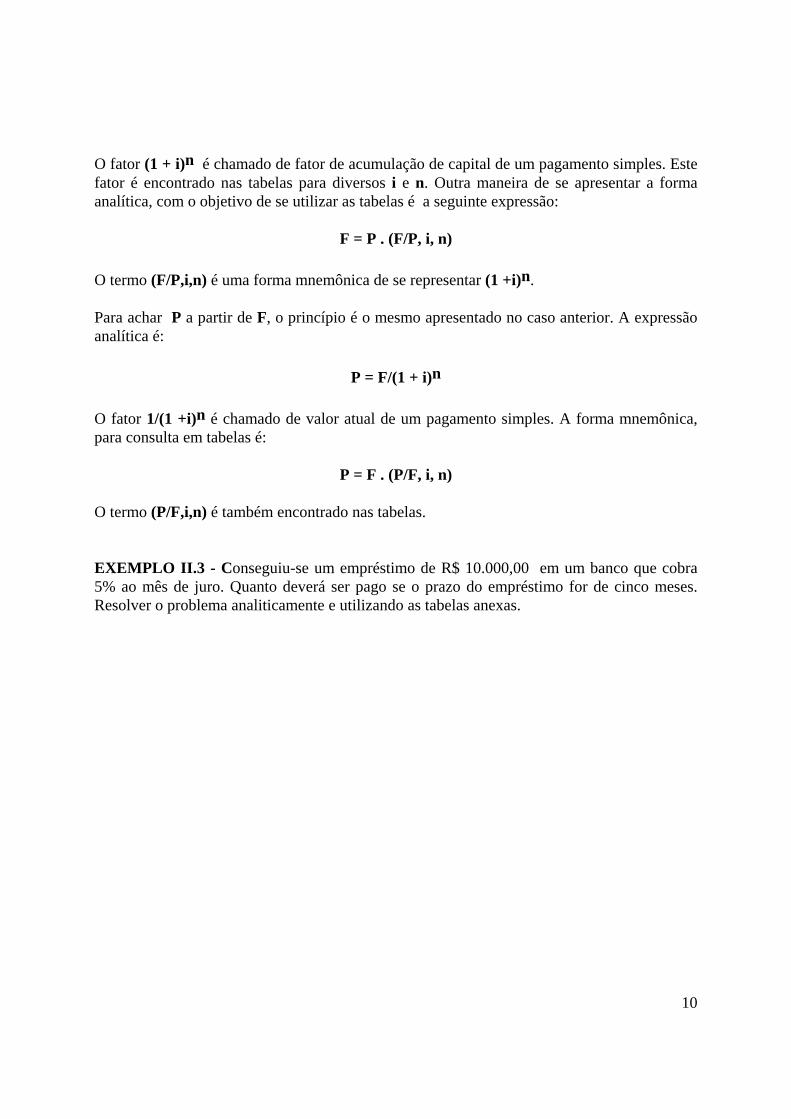

O fator (1 + i)n é chamado de fator de acumulação de capital de um pagamento simples. Este fator é encontrado nas tabelas para diversos i e n. Outra maneira de se apresentar a forma analítica, com o objetivo de se utilizar as tabelas é a seguinte expressão:

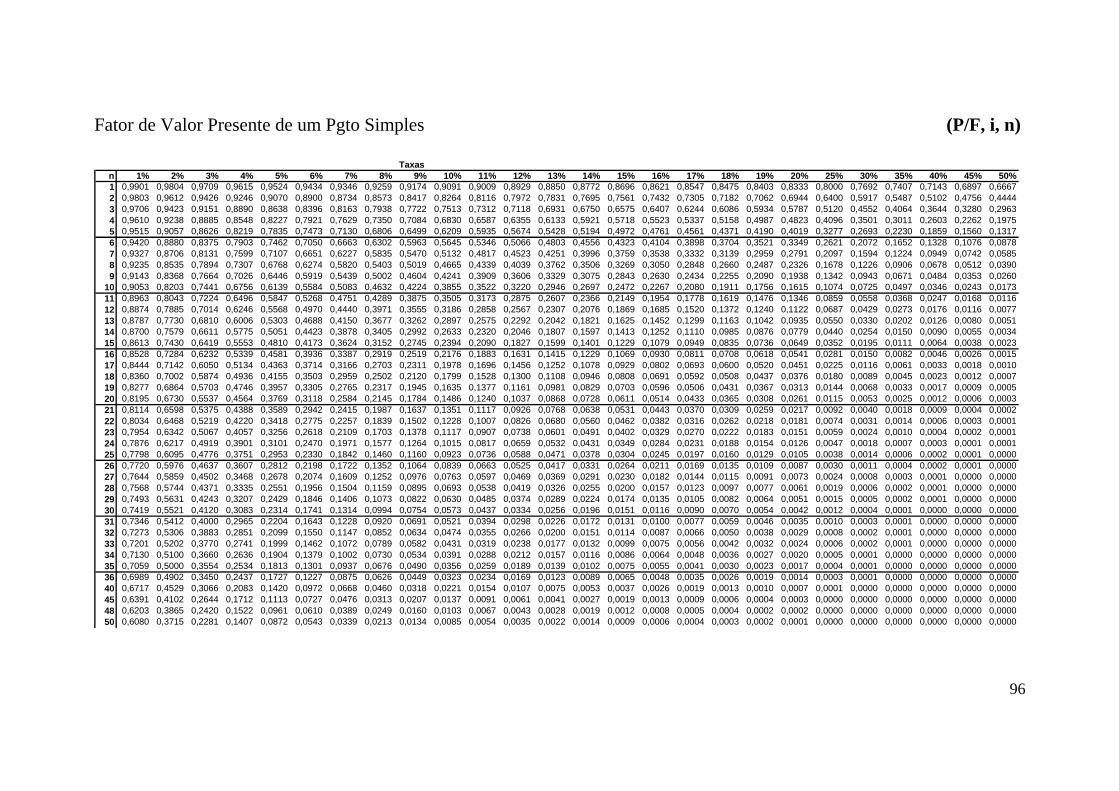

F = P . (F/P, i, n) O termo (F/P,i,n) é uma forma mnemônica de se representar (1 +i)n. Para achar P a partir de F, o princípio é o mesmo apresentado no caso anterior. A expressão analítica é:

P = F/(1 + i)n O fator 1/(1 +i)n é chamado de valor atual de um pagamento simples. A forma mnemônica, para consulta em tabelas é:

P = F . (P/F, i, n) O termo (P/F,i,n) é também encontrado nas tabelas. EXEMPLO II.3 - Conseguiu-se um empréstimo de R$ 10.000,00 em um banco que cobra 5% ao mês de juro. Quanto deverá ser pago se o prazo do empréstimo for de cinco meses. Resolver o problema analiticamente e utilizando as tabelas anexas.

11

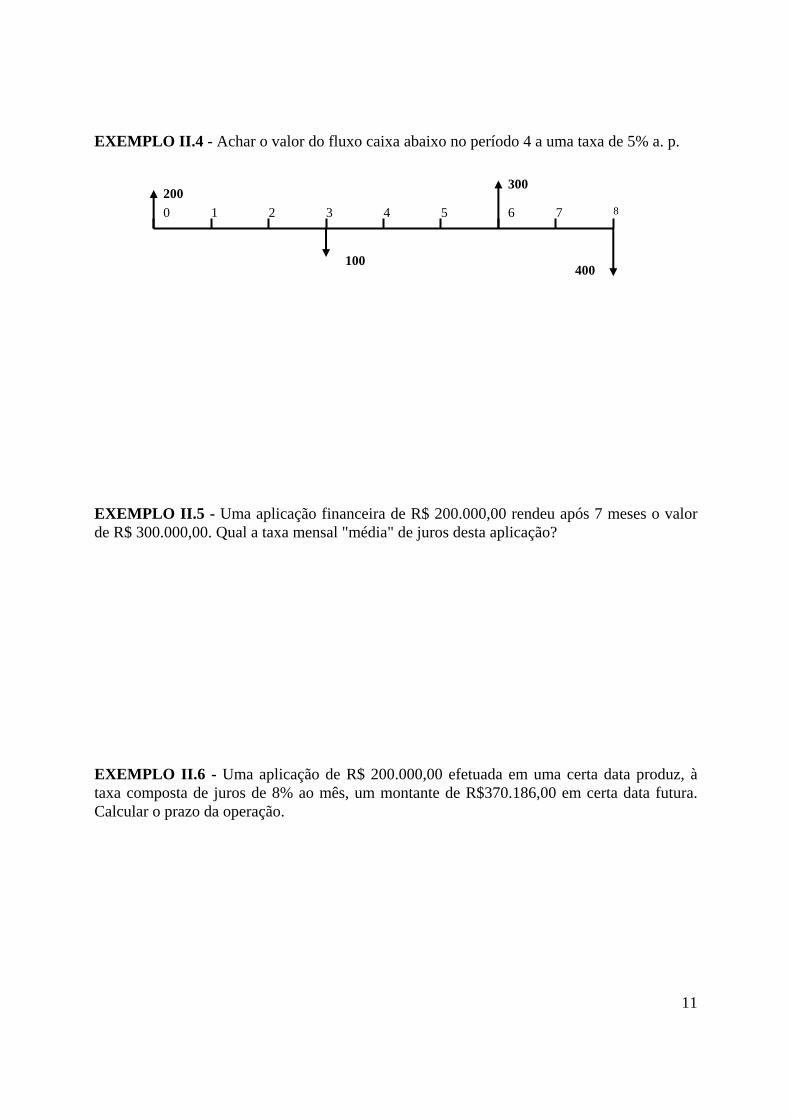

EXEMPLO II.4 - Achar o valor do fluxo caixa abaixo no período 4 a uma taxa de 5% a. p.

EXEMPLO II.5 - Uma aplicação financeira de R$ 200.000,00 rendeu após 7 meses o valor de R$ 300.000,00. Qual a taxa mensal "média" de juros desta aplicação? EXEMPLO II.6 - Uma aplicação de R$ 200.000,00 efetuada em uma certa data produz, à taxa composta de juros de 8% ao mês, um montante de R$370.186,00 em certa data futura. Calcular o prazo da operação.

200

100

300

400

0 1 2 3 4 5 6 7 8

12

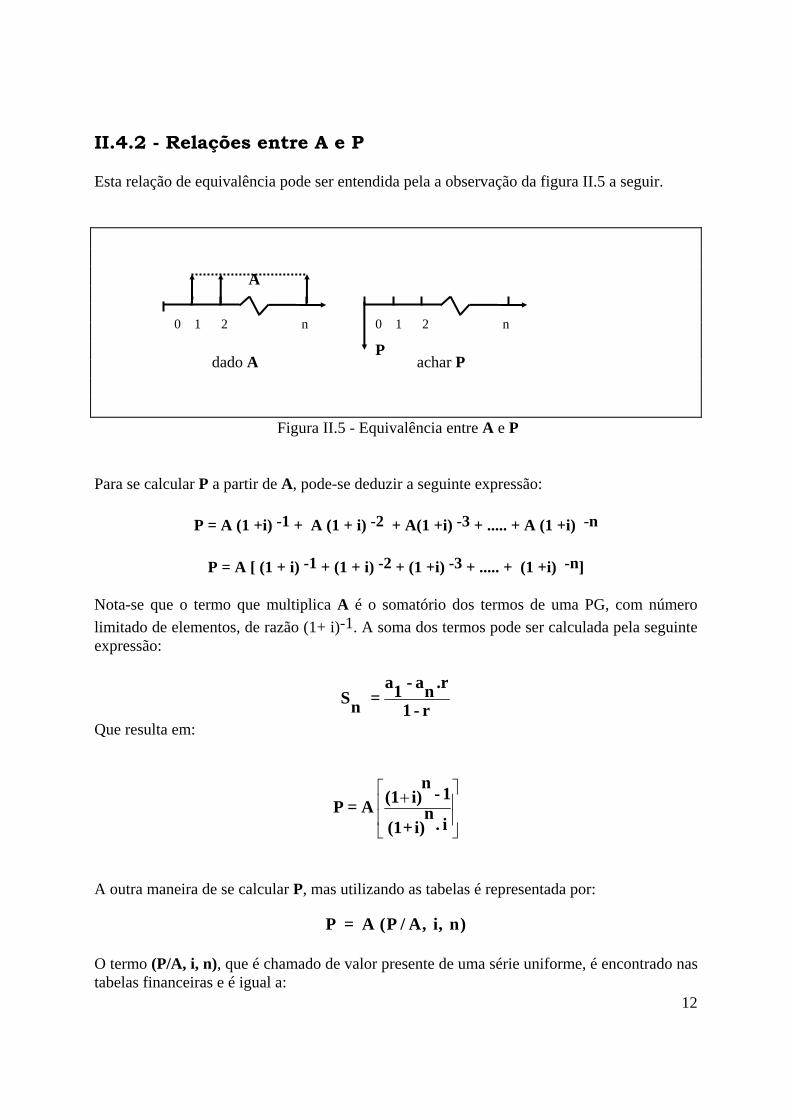

II.4.2 - Relações entre A e P Esta relação de equivalência pode ser entendida pela a observação da figura II.5 a seguir.

Figura II.5 - Equivalência entre A e P Para se calcular P a partir de A, pode-se deduzir a seguinte expressão:

P = A (1 +i) -1 + A (1 + i) -2 + A(1 +i) -3 + ..... + A (1 +i) -n

P = A [ (1 + i) -1 + (1 + i) -2 + (1 +i) -3 + ..... + (1 +i) -n]

Nota-se que o termo que multiplica A é o somatório dos termos de uma PG, com número limitado de elementos, de razão (1+ i)-1. A soma dos termos pode ser calculada pela seguinte expressão:

r-1.rna-1a

= nS

Que resulta em:

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ +

i .i)+(1n

1 - i)(1n

A= P

A outra maneira de se calcular P, mas utilizando as tabelas é representada por:

P = A (P / A, i, n)

O termo (P/A, i, n), que é chamado de valor presente de uma série uniforme, é encontrado nas tabelas financeiras e é igual a:

0 1 2 n 0 1 2 n

P

dado A achar P

A

13

(P / A, i, n) = ( n1 + i) - 1

n(1 + i) . i

Das expressões que relacionam P e A, pode-se chegar a maneira de se calcular A a partir de P. Esta relação é dada por:

)n ,i ,A/P( P = 1 )i+1(

ni . )i1(

n P = A

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡

−

+

O termo (A/P, i, n) é conhecido como fator de recuperação de capital de uma série uniforme de pagamentos, muito utilizado para cálculo de prestações no comércio. EXEMPLO II.7 - Um empresário pretende fazer um investimento no exterior que lhe renderá US$ 100.000 por ano, nos próximos 10 anos. Qual o valor do investimento, sabendo-se que o empresário trabalha com taxa de 6% ao ano? EXEMPLO II.8 - O que é mais interessante, comprar um carro usado por R$ 4.000,00 à vista, ou R$ 4.410,00 em 3 vezes, sendo a primeira prestação no ato da compra? EXEMPLO II.9 - Vale a pena pagar à vista com 20% de desconto ou a prazo em 3 pagamentos iguais, sendo o primeiro hoje?

14

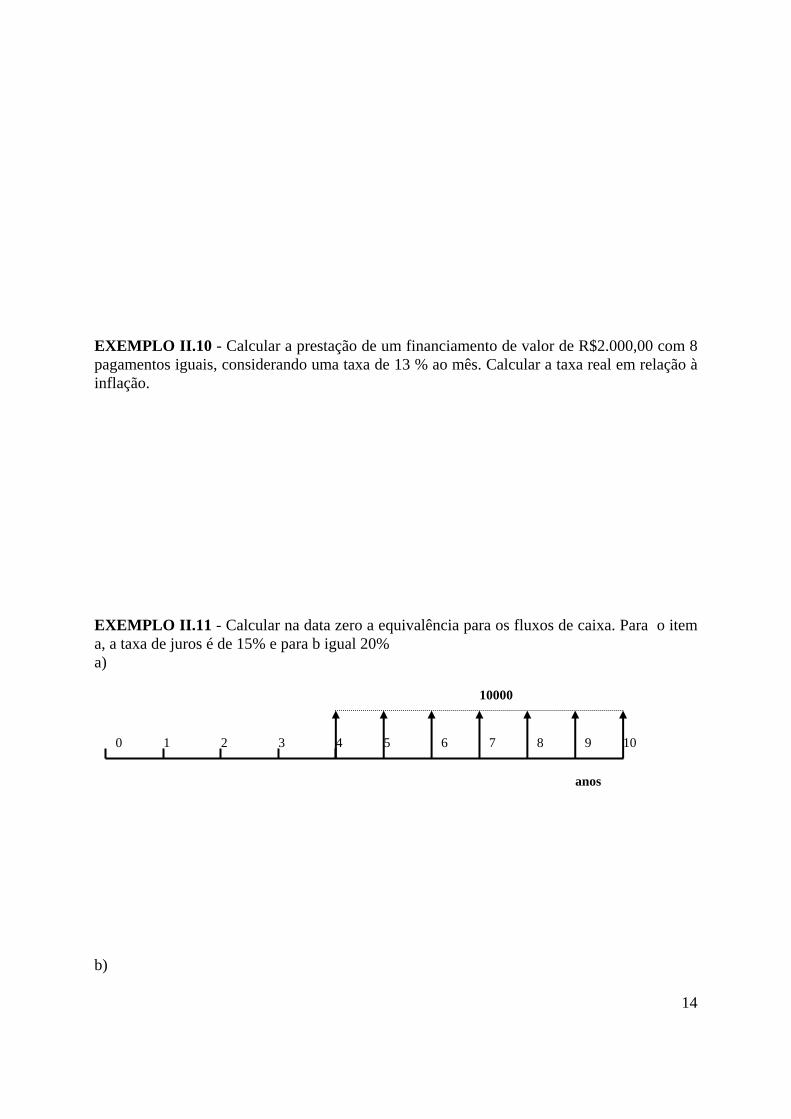

EXEMPLO II.10 - Calcular a prestação de um financiamento de valor de R$2.000,00 com 8 pagamentos iguais, considerando uma taxa de 13 % ao mês. Calcular a taxa real em relação à inflação. EXEMPLO II.11 - Calcular na data zero a equivalência para os fluxos de caixa. Para o item a, a taxa de juros é de 15% e para b igual 20% a)

b)

10000

0 1 2 3 4 5 6 7

anos

8 9 10

15

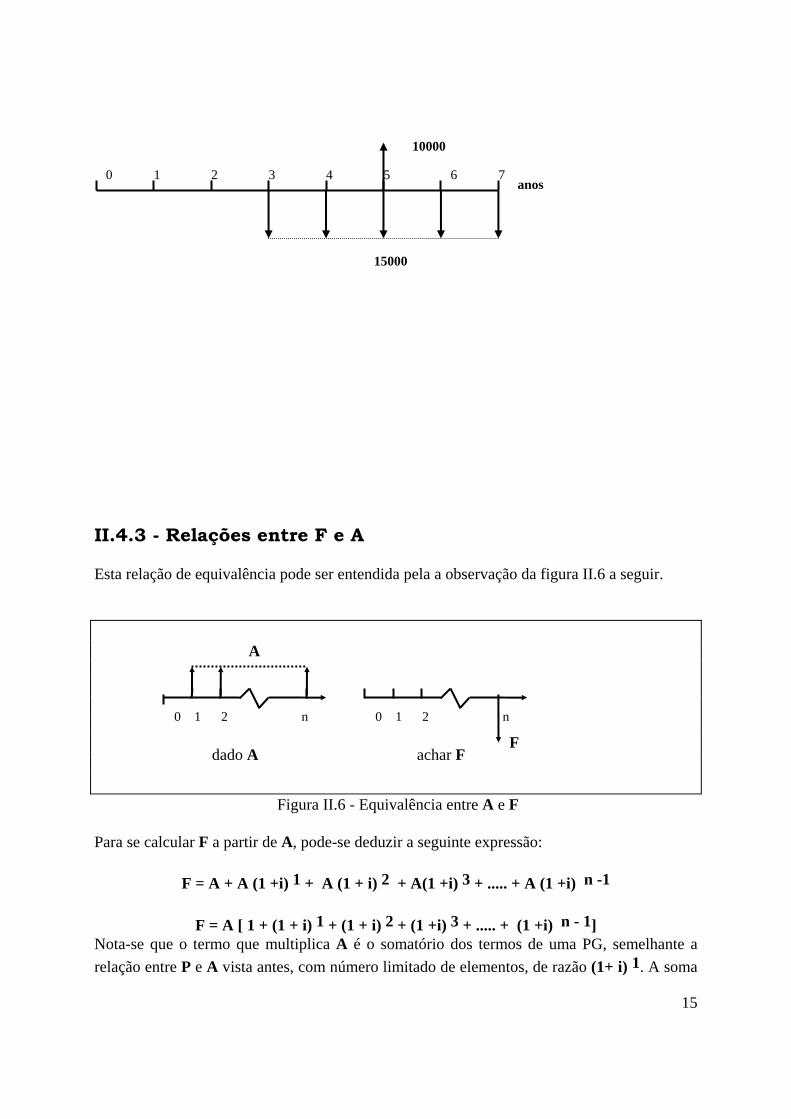

II.4.3 - Relações entre F e A Esta relação de equivalência pode ser entendida pela a observação da figura II.6 a seguir.

Figura II.6 - Equivalência entre A e F Para se calcular F a partir de A, pode-se deduzir a seguinte expressão:

F = A + A (1 +i) 1 + A (1 + i) 2 + A(1 +i) 3 + ..... + A (1 +i) n -1

F = A [ 1 + (1 + i) 1 + (1 + i) 2 + (1 +i) 3 + ..... + (1 +i) n - 1] Nota-se que o termo que multiplica A é o somatório dos termos de uma PG, semelhante a relação entre P e A vista antes, com número limitado de elementos, de razão (1+ i) 1. A soma

0 1 2 n 0 1 2 n

dado A achar F

A

F

10000

15000

0 1 2 3 4 5 6 7 anos

16

dos termos calculada pela fórmula de somatório dos termos de uma PG finita leva a seguinte expressão:

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ +i

1 - i)(1n

A=F

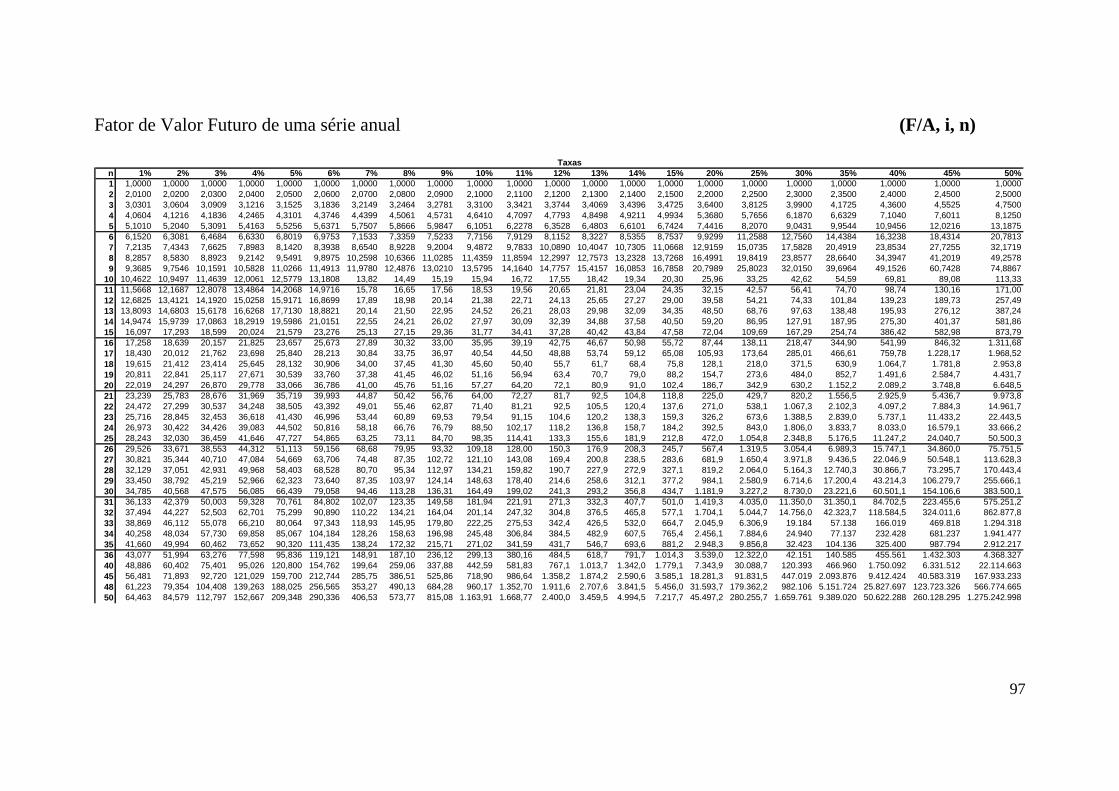

A outra maneira de se calcular F, mas utilizando as tabelas é representada por:

F = A (F / A, i, n)

O termo (F/A, i, n), que é chamado de fator de acumulação de capital de uma série uniforme, é encontrado nas tabelas financeiras e é igual a :

(F / A, i, n) = ( n1 + i) - 1

i

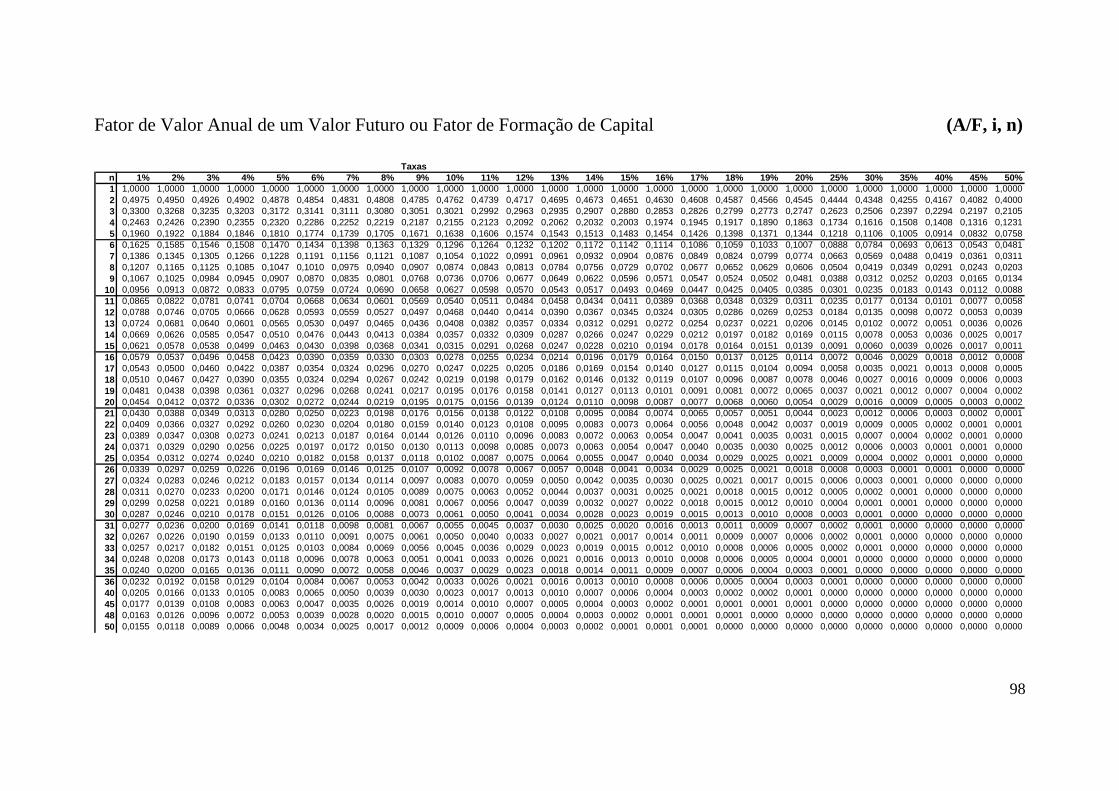

Das expressões que relacionam F e A, pode-se chegar a maneira de se calcular A a partir de F. Esta relação é dada por:

n) i, (A/F, F = 1 i)+(1

ni F = A

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡

−

O termo (A/F, i, n) é conhecido como fator de formação de uma série uniforme de pagamento. EXEMPLO II.12 - Quanto deve-se depositar anualmente numa conta a prazo fixo que paga juros de 12% ao ano, para se ter R$ 500.000,00 daqui a 14 anos?

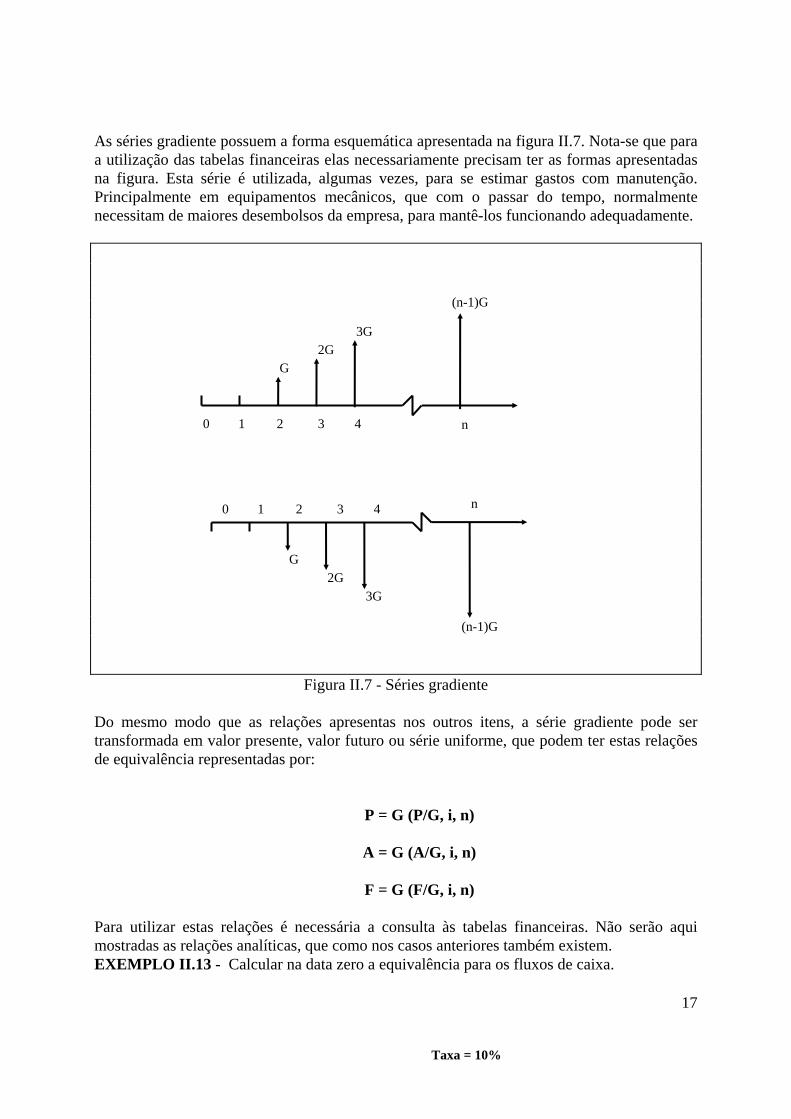

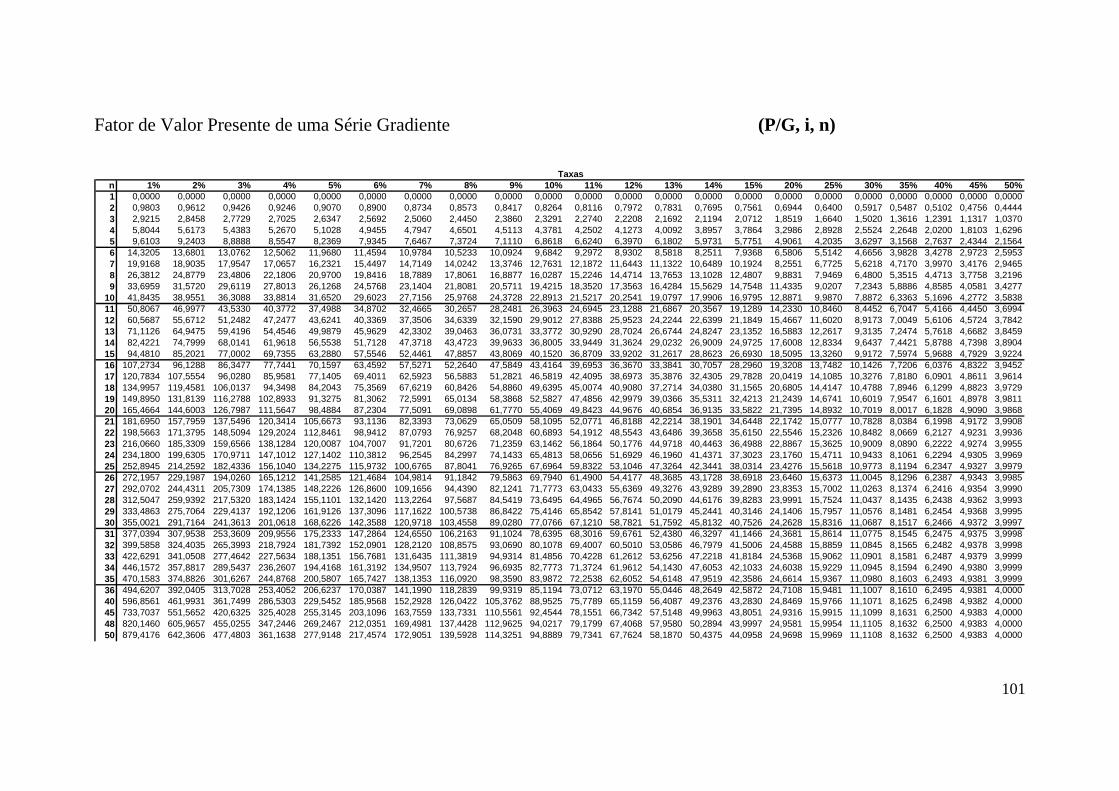

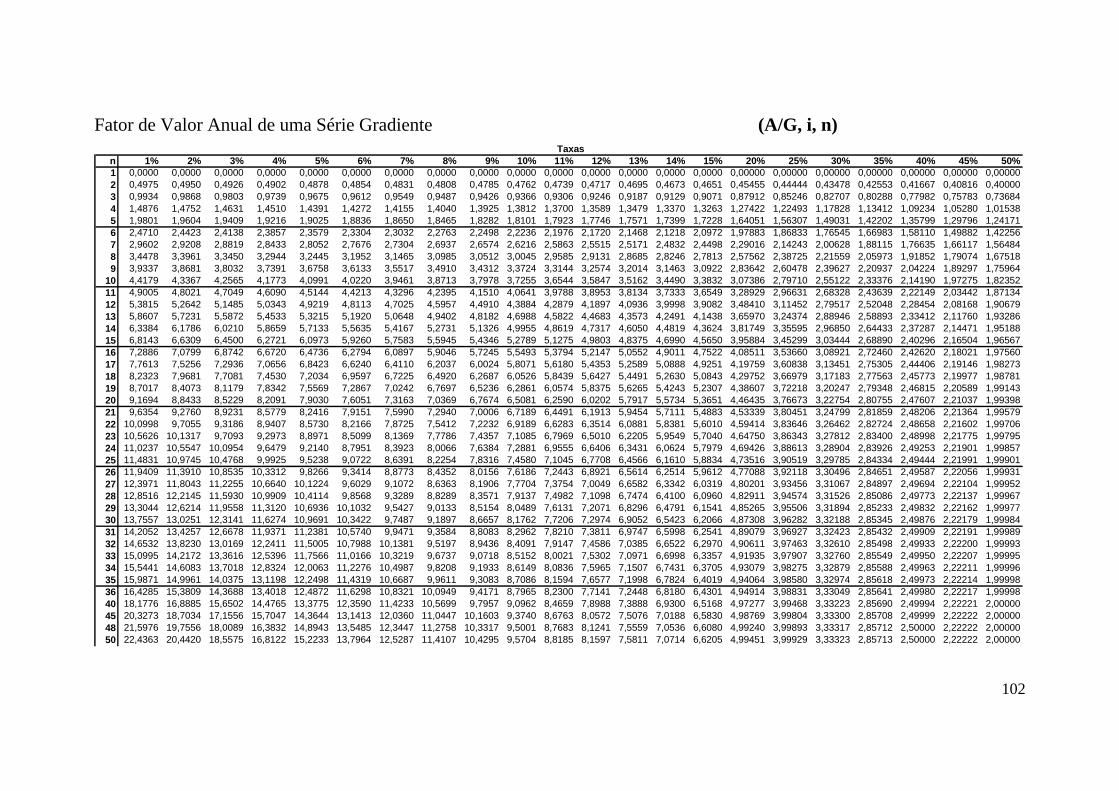

II.4.4 - Séries Gradiente

17

As séries gradiente possuem a forma esquemática apresentada na figura II.7. Nota-se que para a utilização das tabelas financeiras elas necessariamente precisam ter as formas apresentadas na figura. Esta série é utilizada, algumas vezes, para se estimar gastos com manutenção. Principalmente em equipamentos mecânicos, que com o passar do tempo, normalmente necessitam de maiores desembolsos da empresa, para mantê-los funcionando adequadamente.

Figura II.7 - Séries gradiente

Do mesmo modo que as relações apresentas nos outros itens, a série gradiente pode ser transformada em valor presente, valor futuro ou série uniforme, que podem ter estas relações de equivalência representadas por:

P = G (P/G, i, n)

A = G (A/G, i, n)

F = G (F/G, i, n) Para utilizar estas relações é necessária a consulta às tabelas financeiras. Não serão aqui mostradas as relações analíticas, que como nos casos anteriores também existem. EXEMPLO II.13 - Calcular na data zero a equivalência para os fluxos de caixa.

0 1 2 3 4 n

G 2G

3G

(n-1)G

n

G 2G

3G

(n-1)G

0 1 2 3 4

Taxa = 10%

18

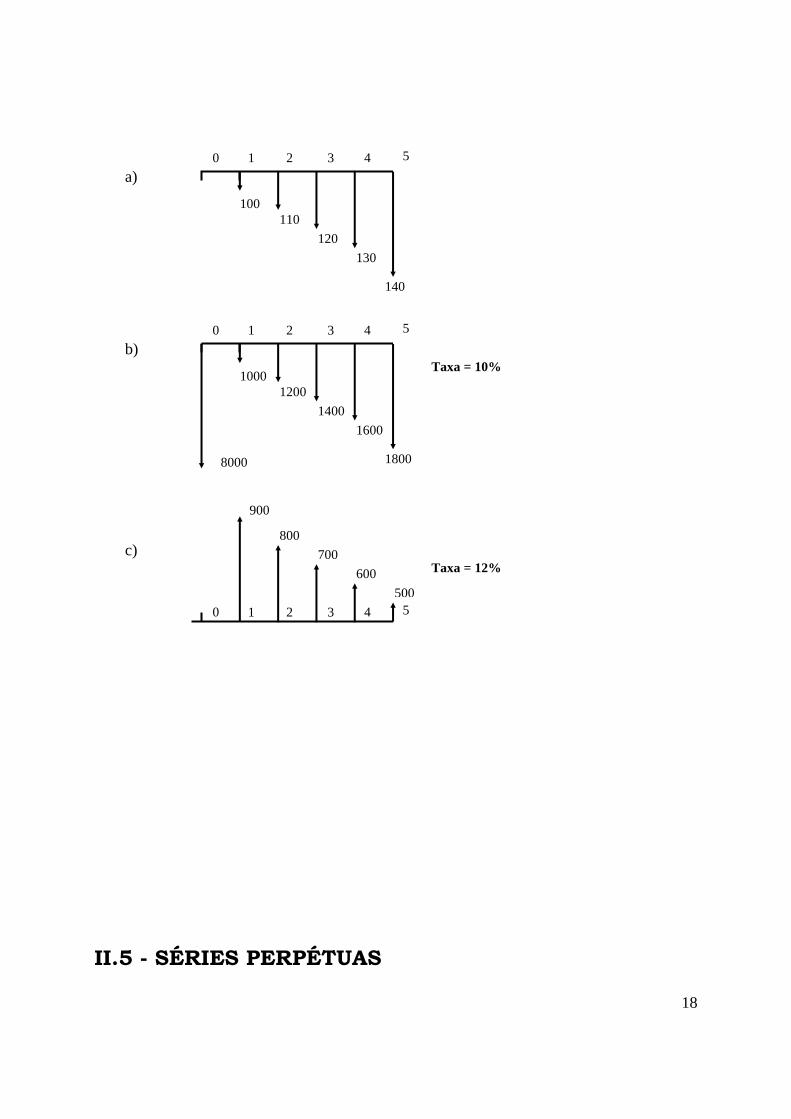

II.5 - SÉRIES PERPÉTUAS

1200 1400

1600

1800

0 1 2 3 4 5

1000 Taxa = 10%

b)

8000

Taxa = 12%

110 120

130

140

0 1 2 3 4 5

100

a)

500

800 700

600

0 1 2 3 4 5

900

c)

19

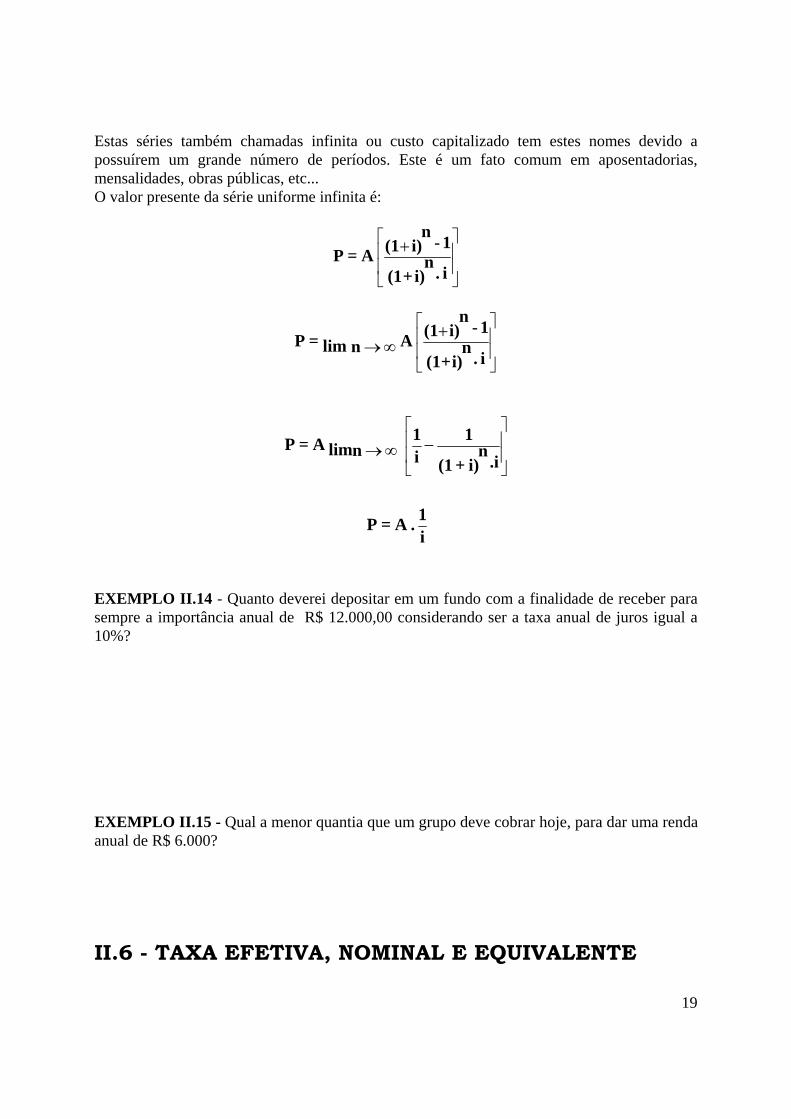

Estas séries também chamadas infinita ou custo capitalizado tem estes nomes devido a possuírem um grande número de períodos. Este é um fato comum em aposentadorias, mensalidades, obras públicas, etc... O valor presente da série uniforme infinita é:

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ +

i .i)+(1n

1 - i)(1n

A= P

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ +∞→

i .i)+(1n

1 - i)(1n

A lim n= P

i1 . A= P

.ii) + (1n

1 i1 lim n A= P

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡−∞→

EXEMPLO II.14 - Quanto deverei depositar em um fundo com a finalidade de receber para sempre a importância anual de R$ 12.000,00 considerando ser a taxa anual de juros igual a 10%? EXEMPLO II.15 - Qual a menor quantia que um grupo deve cobrar hoje, para dar uma renda anual de R$ 6.000?

II.6 - TAXA EFETIVA, NOMINAL E EQUIVALENTE

20

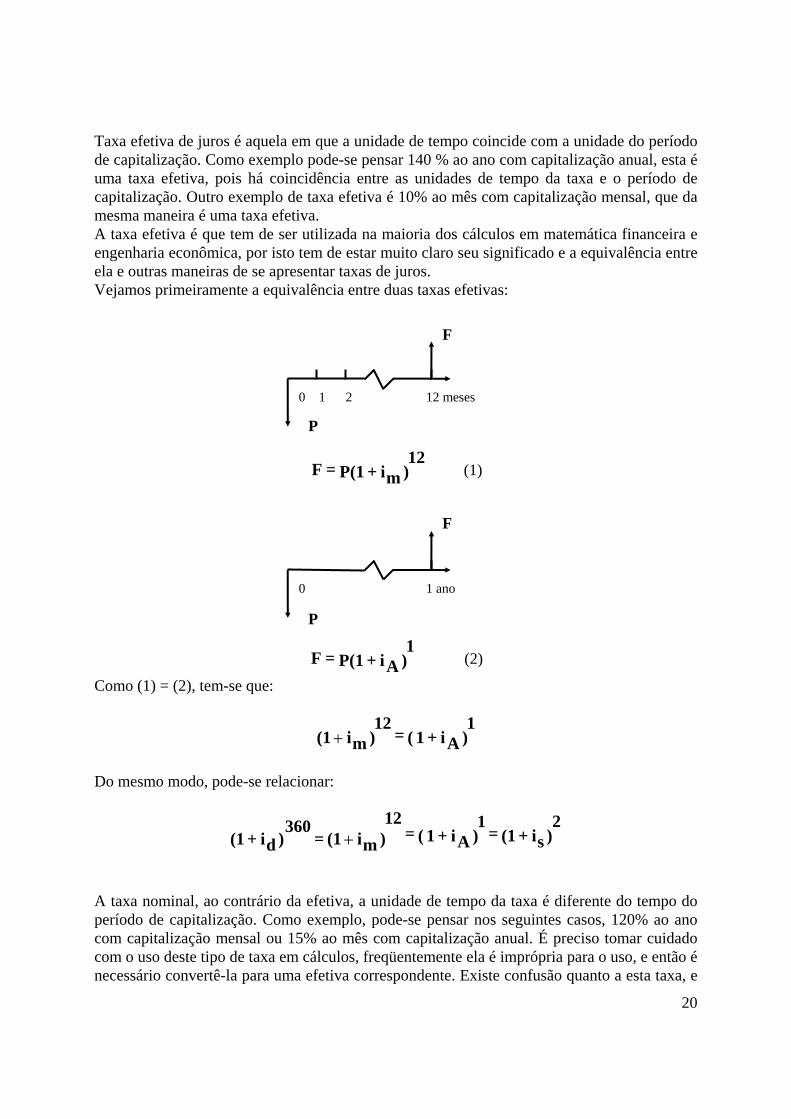

Taxa efetiva de juros é aquela em que a unidade de tempo coincide com a unidade do período de capitalização. Como exemplo pode-se pensar 140 % ao ano com capitalização anual, esta é uma taxa efetiva, pois há coincidência entre as unidades de tempo da taxa e o período de capitalização. Outro exemplo de taxa efetiva é 10% ao mês com capitalização mensal, que da mesma maneira é uma taxa efetiva. A taxa efetiva é que tem de ser utilizada na maioria dos cálculos em matemática financeira e engenharia econômica, por isto tem de estar muito claro seu significado e a equivalência entre ela e outras maneiras de se apresentar taxas de juros. Vejamos primeiramente a equivalência entre duas taxas efetivas:

)mi + P(112

= F (1)

)Ai + P(11

= F (2)

Como (1) = (2), tem-se que:

)Ai + 1 (1

= )mi (112

+

Do mesmo modo, pode-se relacionar:

)si + (12

= )Ai + 1 (1

= )mi (1 = )di + (1360 12

+

A taxa nominal, ao contrário da efetiva, a unidade de tempo da taxa é diferente do tempo do período de capitalização. Como exemplo, pode-se pensar nos seguintes casos, 120% ao ano com capitalização mensal ou 15% ao mês com capitalização anual. É preciso tomar cuidado com o uso deste tipo de taxa em cálculos, freqüentemente ela é imprópria para o uso, e então é necessário convertê-la para uma efetiva correspondente. Existe confusão quanto a esta taxa, e

0 1 2 12 meses

P

F

0 1 ano

P

F

21

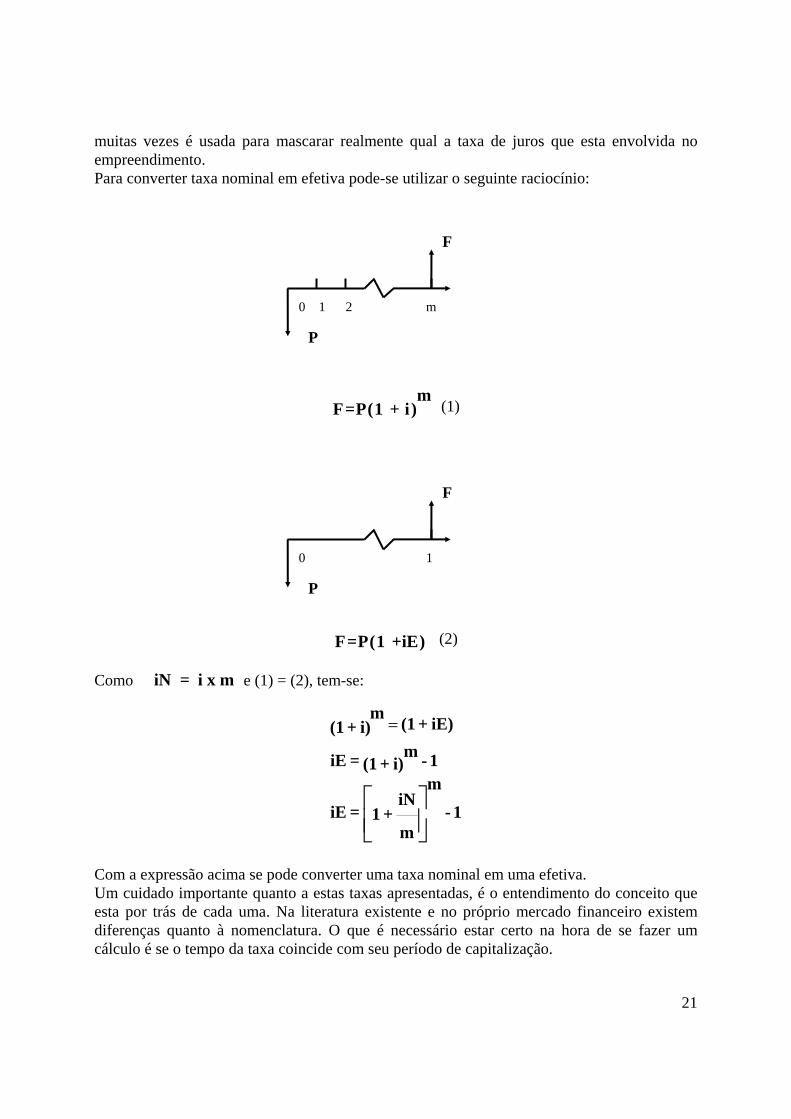

muitas vezes é usada para mascarar realmente qual a taxa de juros que esta envolvida no empreendimento. Para converter taxa nominal em efetiva pode-se utilizar o seguinte raciocínio:

mF=P(1 + i) (1)

F=P(1 +iE) (2)

Como iN = i x m e (1) = (2), tem-se:

1 - m

iN + 1

m

= iE

1 - i) + (1m = iE

iE) + (1 i) + (1m

⎥⎦⎤

⎢⎣⎡

=

Com a expressão acima se pode converter uma taxa nominal em uma efetiva. Um cuidado importante quanto a estas taxas apresentadas, é o entendimento do conceito que esta por trás de cada uma. Na literatura existente e no próprio mercado financeiro existem diferenças quanto à nomenclatura. O que é necessário estar certo na hora de se fazer um cálculo é se o tempo da taxa coincide com seu período de capitalização.

0 1 2 m

P

F

0 1

P

F

22

EXEMPLO II.15 - A taxa do sistema financeiro habitacional é de 12% ao ano com capitalização mensal, portanto é uma taxa nominal, achar a efetiva correspondente. EXEMPLO II.16 - A taxa da poupança é de 6% ao ano com capitalização mensal, portanto é uma taxa nominal, achar a efetiva correspondente. EXEMPLO II.17 - Qual o juro de R$ 2.000,00 aplicados hoje, no fim de 3 anos, a 20 % ao ano capitalizados mensalmente? EXEMPLO II.18 - Qual a taxa efetiva anual equivalente a 15% ao ano capitalizados trimestralmente? EXEMPLO II.19 - Calcular as taxas efetivas e nominal anual, correspondente a 13% ao mês?

23

EXEMPLO II.20 - Peço um empréstimo de R$ 1.000,00 ao banco. Cobra-se antecipadamente uma taxa de 15% sobre o valor que é entregue já líquido, e depois de um mês paga-se R$ 1.000,00. Qual a taxa efetiva de juros deste empréstimo?

24

CAPÍTULO III - ANÁLISE DE

ALTERNATIVAS DE INVESTIMENTOS

III.1 - GENERALIDADES Após a classificação dos projetos tecnicamente corretos é imprescindível que a escolha considere aspectos econômicos. E é a engenharia econômica que fornece os critérios de decisão, para a escolha entre as alternativas de investimento. Infelizmente, nem todos os métodos utilizados são baseados em conceitos corretos. Por esta razão é muito importante ter cuidado com uso de alguns destes métodos, e principalmente, conhecer suas limitações. Um dos métodos, que é muito utilizado, e que possui limitações do ponto de vista conceitual é o PAY-BACK ou método do tempo de recuperação do investimento. O método do PAY-BACK consiste simplesmente na determinação do número de períodos necessários para recuperar o capital investido, ignorando as consequências além do período de recuperação e o valor do dinheiro no tempo. Normalmente é recomendado que este método seja usado como critério de desempate, se for necessário após o emprego de um dos métodos exatos. Neste curso serão estudados três métodos de avaliação, que convenientemente aplicados dão o mesmo resultado e formam a base da engenharia econômica. Estes métodos são exatos e não apresentam os problemas observados, por exemplo, no PAY-BACK. Os métodos são:

• Método do valor presente líquido (VPL); • Método do valor anual uniforme (VA); • Método da taxa interna de retorno (TIR).

Estes métodos são equivalentes e indicam sempre a mesma alternativa de investimento, que é a melhor do ponto de vista econômico. Embora indicarem o mesmo resultado, existe é claro vantagens e desvantagens um em relação ao outro, e que serão comentadas ao longo do curso.

III.2 - TAXA MÍNIMA DE ATRATIVIDADE (TMA) Os métodos de avaliação que serão apresentados, para efeito de avaliar méritos de alternativas para investimento, apresentam como principal característica o reconhecimento da variação do valor do dinheiro no tempo. Este fato evidência a necessidade de se utilizar uma taxa de juros quando a análise for efetuada através de um deles. A questão é definir qual será a taxa a ser empregada.

25

A TMA é a taxa a partir da qual o investidor considera que está obtendo ganhos financeiros. Existem grandes controvérsias quanto a como calcular esta taxa. Alguns autores afirmam que a taxa de juros a ser usada pela engenharia econômica é a taxa de juros equivalente à maior rentabilidade das aplicações correntes e de pouco risco. Uma proposta de investimento, para ser atrativa, deve render, no mínimo, esta taxa de juros. Outro enfoque dado a TMA é a de que deve ser o custo de capital investido na proposta em questão, ou ainda, o custo de capital da empresa mais o risco envolvido em cada alternativa de investimento. Naturalmente, haverá disposição de investir se a expectativa de ganhos, já deduzido o valor do investimento, for superior ao custo de capital. Por custo de capital, entende-se a média ponderada dos custos das diversas fontes de recursos utilizadas no projeto em questão.

III.3 - CRITÉRIOS ECONÔMICOS DE DECISÃO

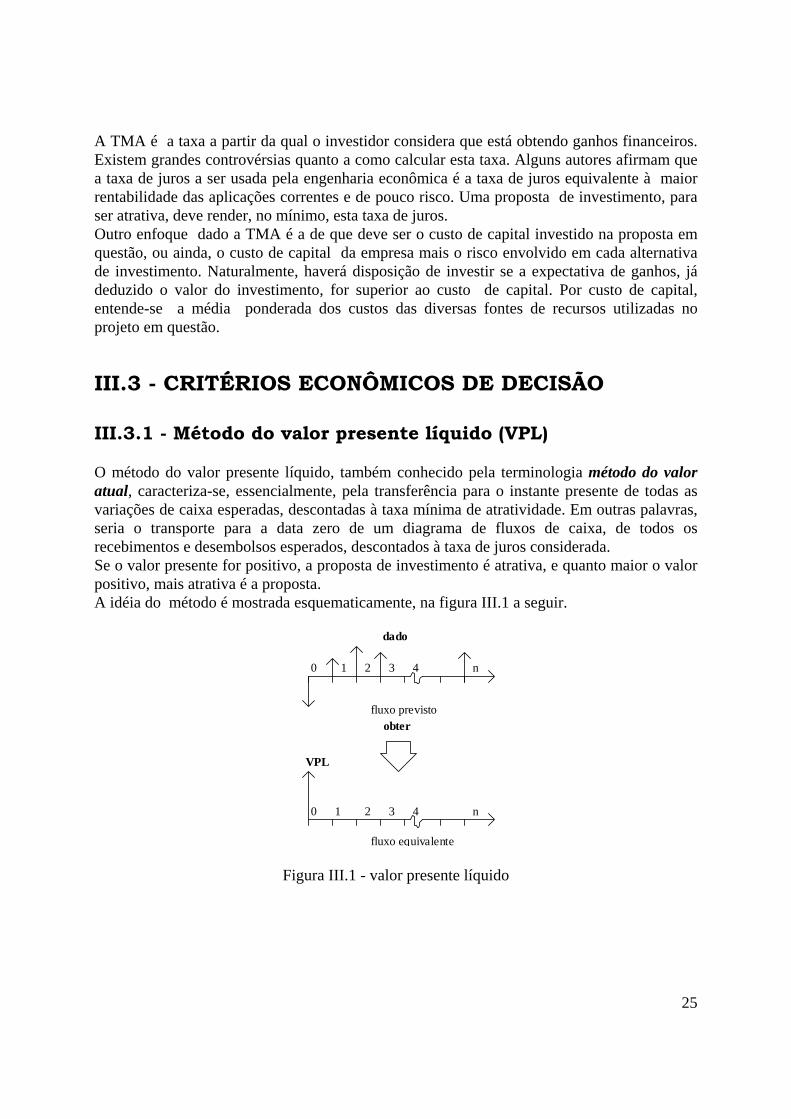

III.3.1 - Método do valor presente líquido (VPL) O método do valor presente líquido, também conhecido pela terminologia método do valor atual, caracteriza-se, essencialmente, pela transferência para o instante presente de todas as variações de caixa esperadas, descontadas à taxa mínima de atratividade. Em outras palavras, seria o transporte para a data zero de um diagrama de fluxos de caixa, de todos os recebimentos e desembolsos esperados, descontados à taxa de juros considerada. Se o valor presente for positivo, a proposta de investimento é atrativa, e quanto maior o valor positivo, mais atrativa é a proposta. A idéia do método é mostrada esquematicamente, na figura III.1 a seguir.

0 1 2 3 4 n

fluxo previsto

dado

obter

0 1 2 3 4 n

fluxo equivalente

VPL

Figura III.1 - valor presente líquido

26

EXEMPLO III.1- Numa análise realizada em determinada empresa, foram detectados custos operacionais excessivamente elevados numa linha de produção, em decorrência da utilização de equipamentos velhos e obsoletos. Os engenheiros responsáveis pelo problema propuseram à gerência duas soluções alternativas. A primeira consistindo numa reforma geral da linha, exigindo investimentos estimados em $ 10.000, cujo resultado será uma redução anual de custos igual a $ 2.000 durante 10 anos, após os quais os equipamentos seriam sucatados sem nenhum valor residual. A segunda proposição foi a aquisição de uma nova linha de produção no valor de $ 35.000 para substituir os equipamentos existentes, cujo valor líquido de revenda foi estimado a $ 5.000. Esta alternativa deverá proporcionar ganhos de $ 4.700 por ano, apresentando ainda um valor residual de $ 10.705 após dez anos. Sendo a TMA para a empresa igual a 8% ao ano, qual das alternativas deve ser preferida pela gerência?

27

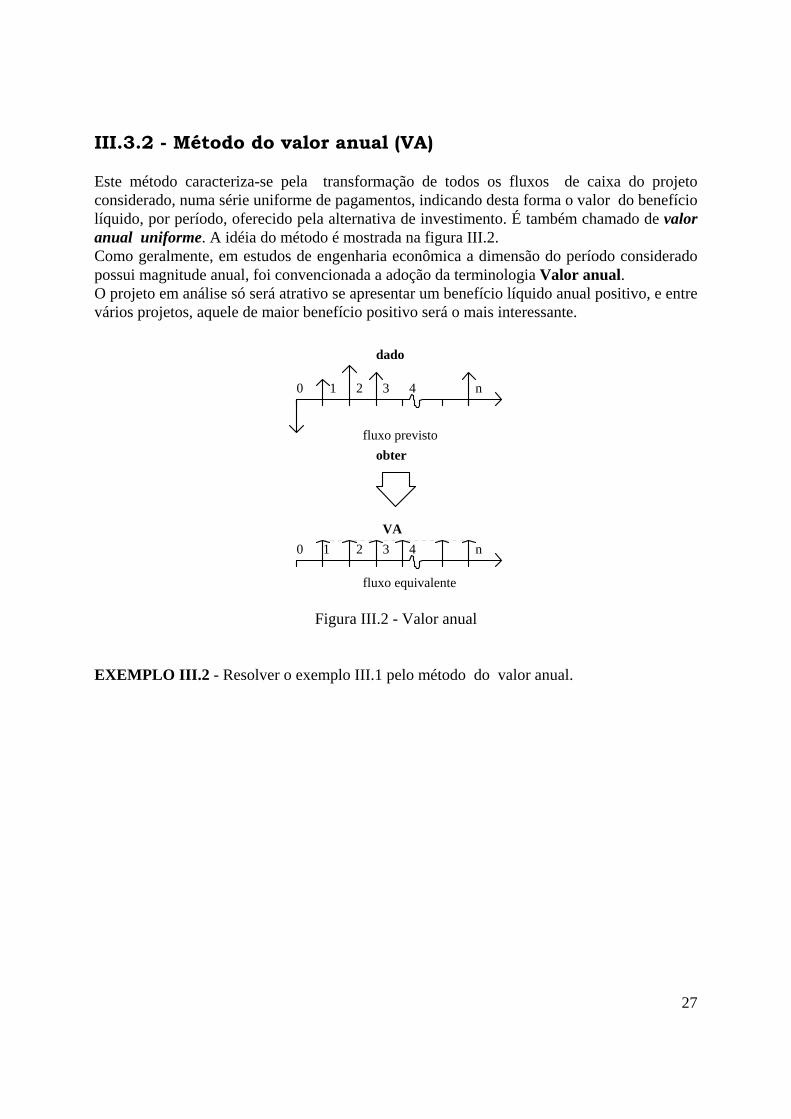

III.3.2 - Método do valor anual (VA) Este método caracteriza-se pela transformação de todos os fluxos de caixa do projeto considerado, numa série uniforme de pagamentos, indicando desta forma o valor do benefício líquido, por período, oferecido pela alternativa de investimento. É também chamado de valor anual uniforme. A idéia do método é mostrada na figura III.2. Como geralmente, em estudos de engenharia econômica a dimensão do período considerado possui magnitude anual, foi convencionada a adoção da terminologia Valor anual. O projeto em análise só será atrativo se apresentar um benefício líquido anual positivo, e entre vários projetos, aquele de maior benefício positivo será o mais interessante.

0 1 2 3 4 n

fluxo previsto

dado

obter

0 1 2 3 4 n

fluxo equivalente

VA

Figura III.2 - Valor anual

EXEMPLO III.2 - Resolver o exemplo III.1 pelo método do valor anual.

28

III.3.3 - Método da Taxa Interna de Retorno (TIR) Por definição, a taxa interna de retorno de um projeto é a taxa de juros para a qual o valor presente das receitas torna-se igual aos desembolsos. Isto significa dizer que a TIR é aquela que torna nulo o valor presente líquido do projeto. Pode ainda ser entendida como a taxa de remuneração do capital. A TIR deve ser comparada com a TMA para a conclusão a respeito da aceitação ou não do projeto. Uma TIR maior que a TMA indica projeto atrativo. Se a TIR é menor que a TMA, o projeto analisado passa a não ser mais interessante. O cálculo da TIR é feito normalmente pelo processo de tentativa e erro. EXEMPLO III.3 - Resolver o exemplo III.1 pelo método da TIR. Da solução do exemplo III.3 cabe uma reflexão. Através da análise pura dos resultados qual a melhor opção? Vamos colocar os resultados do VPL, VA e TIR, na tabela a seguir.

VPL VA TIR REFORMA COMPRA

29

Como falado anteriormente, os métodos sempre indicam a melhor alternativa de investimento, do ponto de vista econômico. As duas taxas de retorno do problema são superiores à taxa mínima de atratividade, portanto são propostas atrativas. Como a TIR da reforma é maior que alternativa de compra, deveria ser dada preferência à primeira, contrariando o resultado obtido pelos dois métodos anteriores. Entretanto o procedimento correto da análise indica que deve-se fazer um exame da taxa interna de retorno calculada para o fluxo da diferença entre os investimentos das propostas. No caso do exemplo, será melhor aplicar $30.000 na alternativa de compra obtendo um retorno de 12% a.a. ou será mais interessante investir $ 10.000 na alternativa de reforma com um retorno de 15,1% e os $20.000 de diferença à taxa mínima de atratividade? A análise incremental é um complemento necessário ao método da taxa interna de retorno na medida que se responde a este tipo de dúvida.

III.3.4 - Análise Incremental para o método da Taxa Interna de Retorno No caso de alternativas de investimento mutuamente exclusivas deve-se examinar a taxa de retorno obtida no acréscimo de investimento de uma em relação à outra. Sempre que esta taxa for superior à TMA, o acréscimo é vantajoso, isto faz com que a proposta escolhida não seja necessariamente a de maior taxa de retorno. Entretanto, para proceder a análise incremental deve-se certificar de que as propostas tenham TIR maior que a TMA. EXEMPLO III.4 - Aplicar para o exemplo III.1 a análise incremental.

30

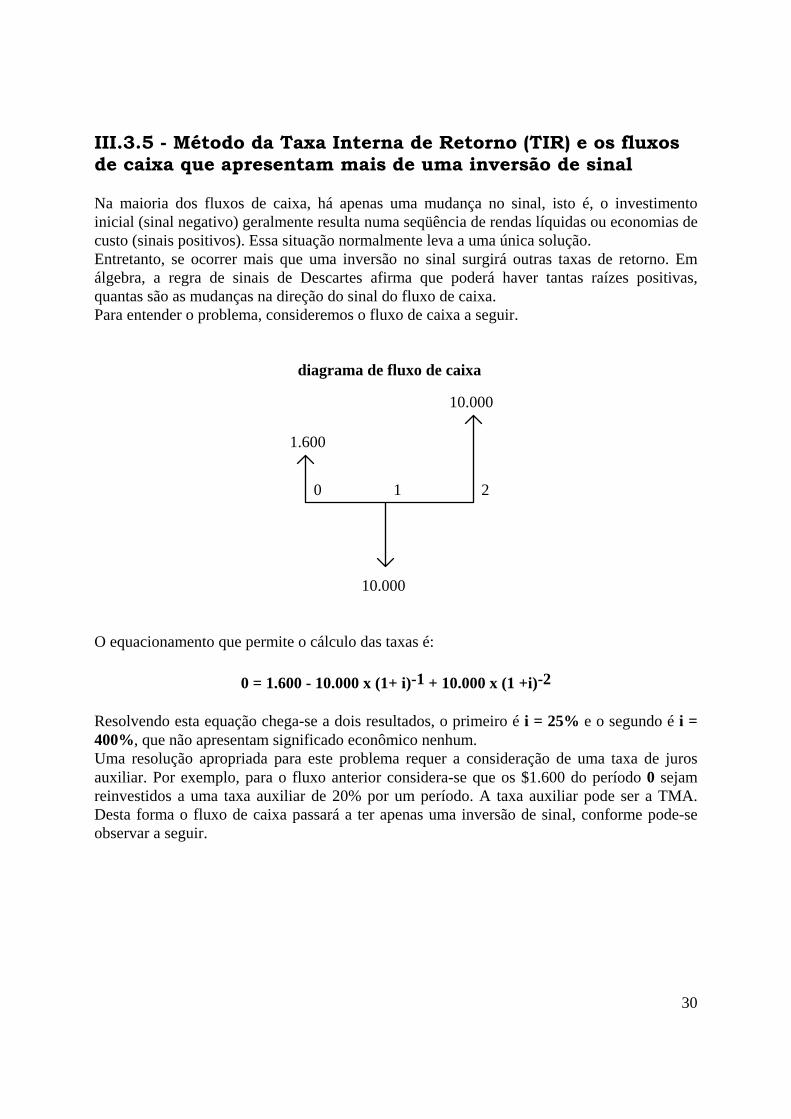

III.3.5 - Método da Taxa Interna de Retorno (TIR) e os fluxos de caixa que apresentam mais de uma inversão de sinal Na maioria dos fluxos de caixa, há apenas uma mudança no sinal, isto é, o investimento inicial (sinal negativo) geralmente resulta numa seqüência de rendas líquidas ou economias de custo (sinais positivos). Essa situação normalmente leva a uma única solução. Entretanto, se ocorrer mais que uma inversão no sinal surgirá outras taxas de retorno. Em álgebra, a regra de sinais de Descartes afirma que poderá haver tantas raízes positivas, quantas são as mudanças na direção do sinal do fluxo de caixa. Para entender o problema, consideremos o fluxo de caixa a seguir.

1.600

10.000

10.000

0 1 2

diagrama de fluxo de caixa

O equacionamento que permite o cálculo das taxas é:

0 = 1.600 - 10.000 x (1+ i)-1 + 10.000 x (1 +i)-2

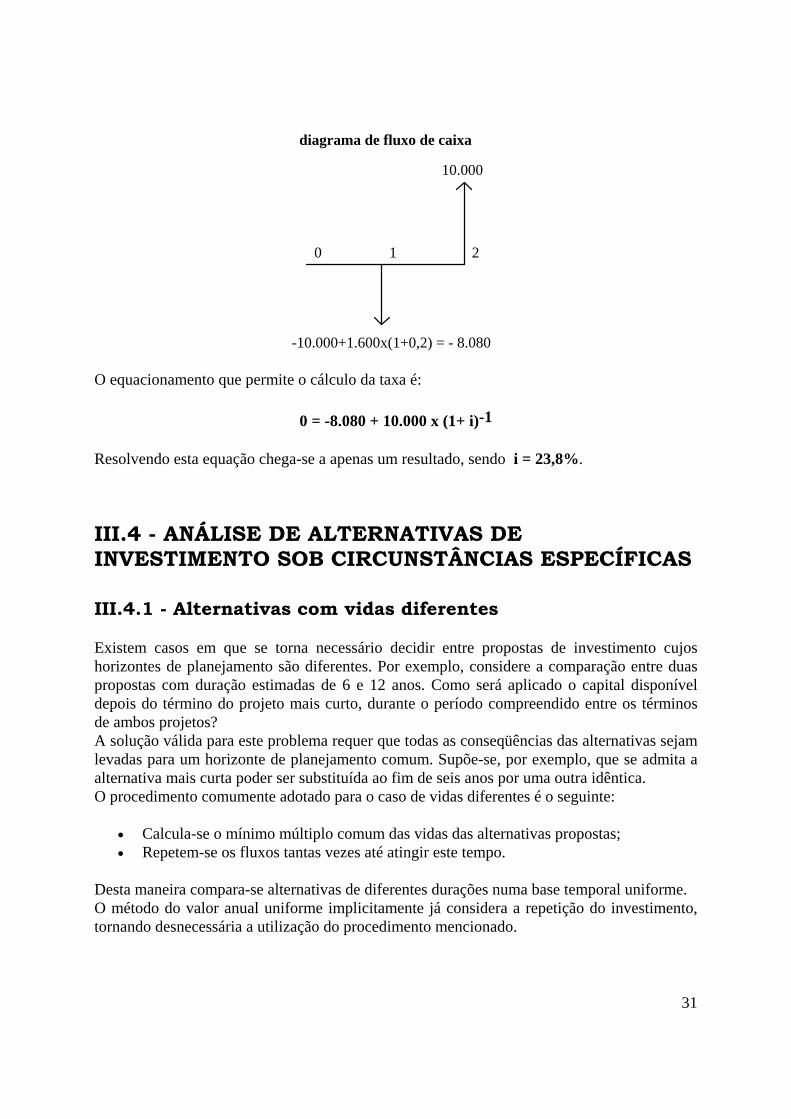

Resolvendo esta equação chega-se a dois resultados, o primeiro é i = 25% e o segundo é i = 400%, que não apresentam significado econômico nenhum. Uma resolução apropriada para este problema requer a consideração de uma taxa de juros auxiliar. Por exemplo, para o fluxo anterior considera-se que os $1.600 do período 0 sejam reinvestidos a uma taxa auxiliar de 20% por um período. A taxa auxiliar pode ser a TMA. Desta forma o fluxo de caixa passará a ter apenas uma inversão de sinal, conforme pode-se observar a seguir.

31

-10.000+1.600x(1+0,2) = - 8.080

10.000

0 1 2

diagrama de fluxo de caixa

O equacionamento que permite o cálculo da taxa é:

0 = -8.080 + 10.000 x (1+ i)-1

Resolvendo esta equação chega-se a apenas um resultado, sendo i = 23,8%.

III.4 - ANÁLISE DE ALTERNATIVAS DE INVESTIMENTO SOB CIRCUNSTÂNCIAS ESPECÍFICAS

III.4.1 - Alternativas com vidas diferentes Existem casos em que se torna necessário decidir entre propostas de investimento cujos horizontes de planejamento são diferentes. Por exemplo, considere a comparação entre duas propostas com duração estimadas de 6 e 12 anos. Como será aplicado o capital disponível depois do término do projeto mais curto, durante o período compreendido entre os términos de ambos projetos? A solução válida para este problema requer que todas as conseqüências das alternativas sejam levadas para um horizonte de planejamento comum. Supõe-se, por exemplo, que se admita a alternativa mais curta poder ser substituída ao fim de seis anos por uma outra idêntica. O procedimento comumente adotado para o caso de vidas diferentes é o seguinte:

• Calcula-se o mínimo múltiplo comum das vidas das alternativas propostas; • Repetem-se os fluxos tantas vezes até atingir este tempo.

Desta maneira compara-se alternativas de diferentes durações numa base temporal uniforme. O método do valor anual uniforme implicitamente já considera a repetição do investimento, tornando desnecessária a utilização do procedimento mencionado.

32

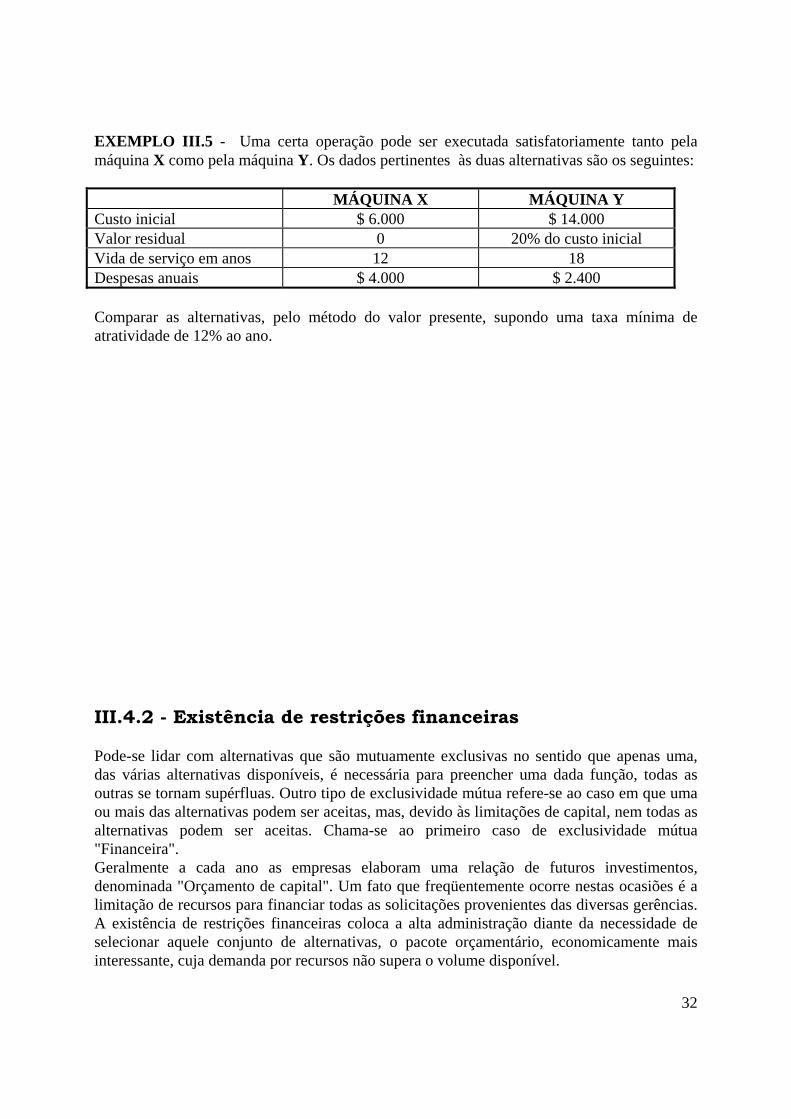

EXEMPLO III.5 - Uma certa operação pode ser executada satisfatoriamente tanto pela máquina X como pela máquina Y. Os dados pertinentes às duas alternativas são os seguintes: MÁQUINA X MÁQUINA Y Custo inicial $ 6.000 $ 14.000 Valor residual 0 20% do custo inicial Vida de serviço em anos 12 18 Despesas anuais $ 4.000 $ 2.400 Comparar as alternativas, pelo método do valor presente, supondo uma taxa mínima de atratividade de 12% ao ano.

III.4.2 - Existência de restrições financeiras Pode-se lidar com alternativas que são mutuamente exclusivas no sentido que apenas uma, das várias alternativas disponíveis, é necessária para preencher uma dada função, todas as outras se tornam supérfluas. Outro tipo de exclusividade mútua refere-se ao caso em que uma ou mais das alternativas podem ser aceitas, mas, devido às limitações de capital, nem todas as alternativas podem ser aceitas. Chama-se ao primeiro caso de exclusividade mútua "Financeira". Geralmente a cada ano as empresas elaboram uma relação de futuros investimentos, denominada "Orçamento de capital". Um fato que freqüentemente ocorre nestas ocasiões é a limitação de recursos para financiar todas as solicitações provenientes das diversas gerências. A existência de restrições financeiras coloca a alta administração diante da necessidade de selecionar aquele conjunto de alternativas, o pacote orçamentário, economicamente mais interessante, cuja demanda por recursos não supera o volume disponível.

33

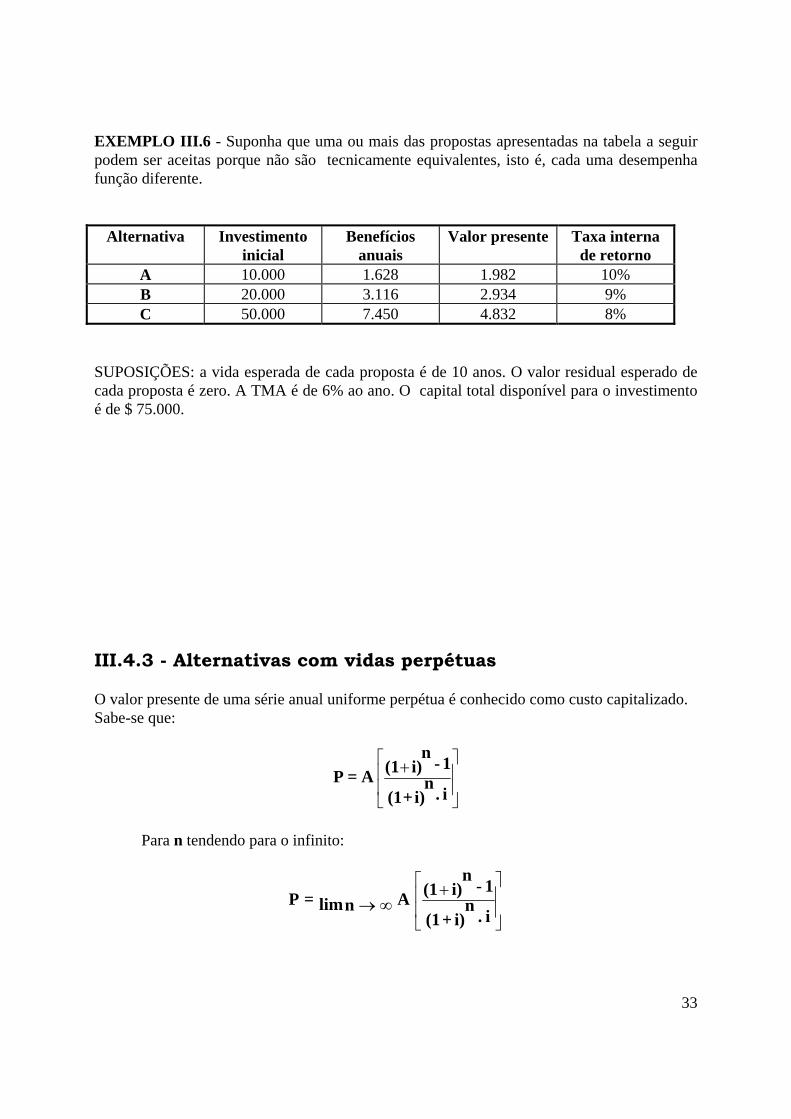

EXEMPLO III.6 - Suponha que uma ou mais das propostas apresentadas na tabela a seguir podem ser aceitas porque não são tecnicamente equivalentes, isto é, cada uma desempenha função diferente.

Alternativa Investimento inicial

Benefícios anuais

Valor presente Taxa interna de retorno

A 10.000 1.628 1.982 10% B 20.000 3.116 2.934 9% C 50.000 7.450 4.832 8%

SUPOSIÇÕES: a vida esperada de cada proposta é de 10 anos. O valor residual esperado de cada proposta é zero. A TMA é de 6% ao ano. O capital total disponível para o investimento é de $ 75.000.

III.4.3 - Alternativas com vidas perpétuas O valor presente de uma série anual uniforme perpétua é conhecido como custo capitalizado. Sabe-se que:

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ +

i .i)+(1n

1 - i)(1n

A= P

Para n tendendo para o infinito:

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡ +∞→

i .i)+(1n

1 - i)(1n

Alim n= P

34

i1 . A= P

.ii) + (1n

1 i1 lim n A= P

⎥⎥

⎦

⎤

⎢⎢

⎣

⎡−∞→

EXEMPLO III.7 - Seja um apartamento que possua as seguintes características:

• investimento inicial = $ 100.000; • vida do projeto = infinita; • valor mensal de aluguel menos gastos do proprietário = $ 650; • TMA = 1% ao mês

Calcular o Valor Econômico do Apartamento na data zero. Verificar a viabilidade do investimento.

35

III.5 - PROBLEMAS PROPOSTOS 1) Numa análise das oportunidades para redução de custos efetuada pelo departamento de transporte de uma usina siderúrgica foi detectada a possibilidade de atingir-se tal objetivo, substituindo-se o uso de caminhões alugados, para transporte de produtos em processamento na área de laminação, por conjunto de tratores e carretas. Se implementada a modificação, deverá haver uma redução anual de despesas da ordem de $ 350.000 correspondentes ao aluguel pago pelo uso de caminhões. Um estudo de simulação realizado determinou a necessidade de adquirir-se dois tratores e cinco carretas, totalizando um investimento de $ 350.000. Os custos de mão de obra, combustível e manutenção foram estimados em $ 200.000 no primeiro ano, aumentando anualmente $ 5.000, devido a elevação do custo de manutenção, proporcionado pelo desgaste dos veículos. Considerando-se a TMA da empresa igual a 8% ao ano, verificar a viabilidade da preposição, levando-se em conta que a vida econômica estimada para os equipamentos foi de cincos anos com valor residual nulo.

36

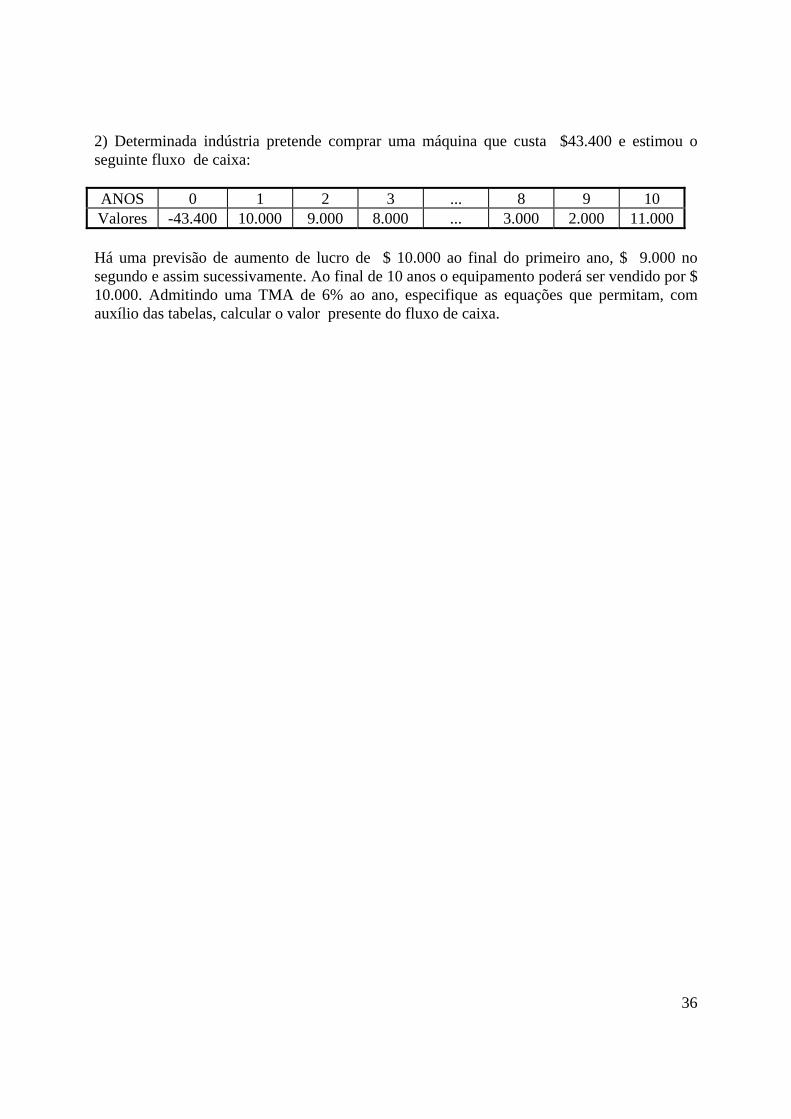

2) Determinada indústria pretende comprar uma máquina que custa $43.400 e estimou o seguinte fluxo de caixa: ANOS 0 1 2 3 ... 8 9 10 Valores -43.400 10.000 9.000 8.000 ... 3.000 2.000 11.000 Há uma previsão de aumento de lucro de $ 10.000 ao final do primeiro ano, $ 9.000 no segundo e assim sucessivamente. Ao final de 10 anos o equipamento poderá ser vendido por $ 10.000. Admitindo uma TMA de 6% ao ano, especifique as equações que permitam, com auxílio das tabelas, calcular o valor presente do fluxo de caixa.

37

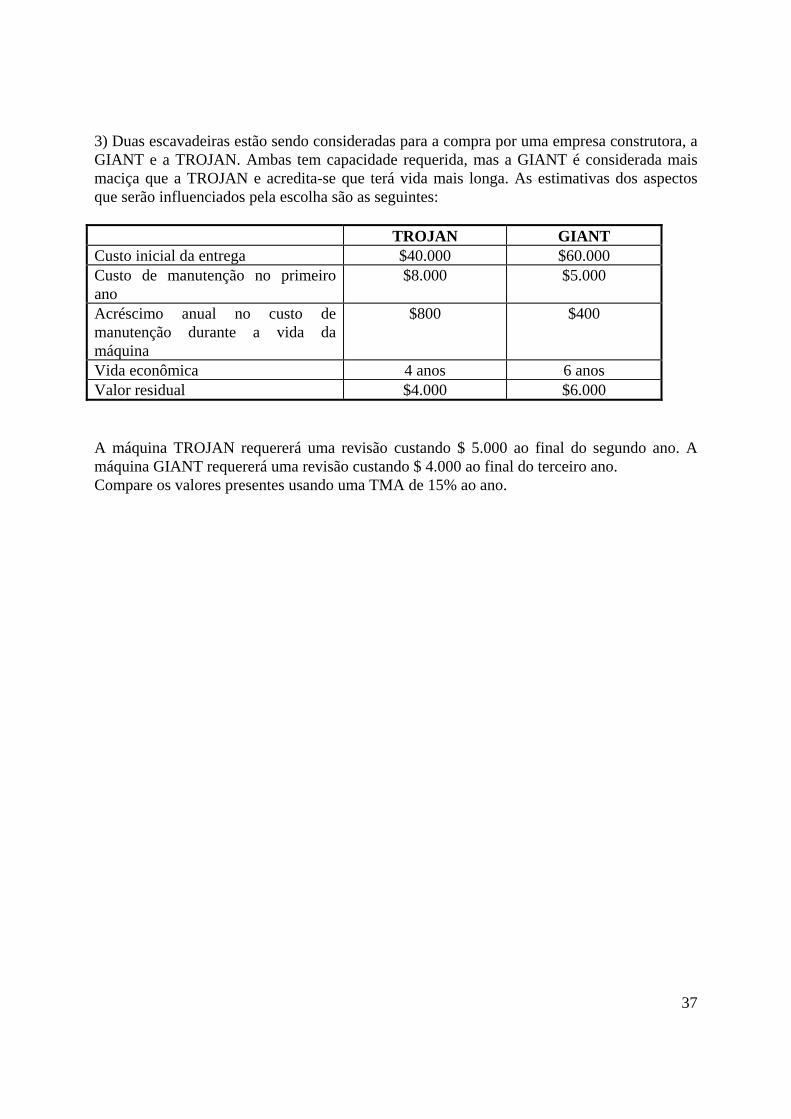

3) Duas escavadeiras estão sendo consideradas para a compra por uma empresa construtora, a GIANT e a TROJAN. Ambas tem capacidade requerida, mas a GIANT é considerada mais maciça que a TROJAN e acredita-se que terá vida mais longa. As estimativas dos aspectos que serão influenciados pela escolha são as seguintes: TROJAN GIANT Custo inicial da entrega $40.000 $60.000 Custo de manutenção no primeiro ano

$8.000 $5.000

Acréscimo anual no custo de manutenção durante a vida da máquina

$800 $400

Vida econômica 4 anos 6 anos Valor residual $4.000 $6.000 A máquina TROJAN requererá uma revisão custando $ 5.000 ao final do segundo ano. A máquina GIANT requererá uma revisão custando $ 4.000 ao final do terceiro ano. Compare os valores presentes usando uma TMA de 15% ao ano.

38

4) Resolver o problema anterior pelo critério do valor anual uniforme.

39

5) Planeja-se construir um edifício de 3 andares. É esperado que alguns anos mais tarde, mais 3 andares deverão ser construídos. Dois projetos foram feitos: Projeto A: é um projeto convencional para um edifício de 3 andares. O custo é de $ 420.000. Projeto B: projeto para 6 andares, mas serão construídos somente 3, por enquanto. O custo inicial deste projeto é de $490.000. Com o projeto A serão gastos $500.000 para aumentar mais 3 andares numa data futura. Com o projeto B se gastará somente $400.000 pelo aumento de mais 3 andares. A vida dos edifícios é de 60 anos, com valor residual nulo. Os custos de manutenção serão $1.000 por ano mais baratos no projeto B que no projeto A, durante 60 anos. Outras despesas anuais, inclusive seguro, serão as mesmas para os dois projetos. Com taxas de descontos de 3% ao ano, qual a data do aumento de mais 3 andares que justifica a escolha do projeto B?

40

6) Uma empresa está considerando dois planos alternativos para a construção de um muro ao redor de sua nova fábrica. Uma cerca como um "galinheiro" de aço galvanizado requer um custo inicial de $ 35.000 e custos anuais estimados de manutenção de $300. A vida esperada é de 25 anos. Uma parede de concreto requer um custo inicial de apenas $ 40.000, mas necessitará reparos pequenos a cada 5 anos a um custo de $ 1.000 e reparos maiores a cada 10 anos a um custo de $ 5.000. Supondo-se uma taxa de juros de 10% ao ano, e uma vida perpétua, determinar: a) o valor presente dos dois planos; b) o custo anual equivalente para os dois planos.

41

7) Os projetos X e Y são duas propostas mutuamente exclusivas. O projeto X requer um investimento presente de $ 250.000. As receitas anuais estimadas para 25 anos são de $ 88.000. As despesas anuais estimadas, sem o imposto de renda, são $ 32.000. O imposto de renda anual estimado é de $ 24.000. O projeto Y requer um investimento presente de $ 350.000. As receitas anuais estimadas para 25 anos são de $ 100.000. As despesas anuais estimadas, sem o imposto de renda são $ 40.000. Imposto de renda anual estimado: $ 24.000. Em cada projeto é estimado um valor residual de $ 50.000 ao final dos 25 anos. Assumindo uma TMA depois do imposto de renda de 9% ao ano, faça os cálculos necessários para determinar qual dos projetos é recomendado pelo critério da taxa interna de retorno.

42

8) Elabore o gráfico: valor presente X taxa de desconto, e comente a respeito.

43

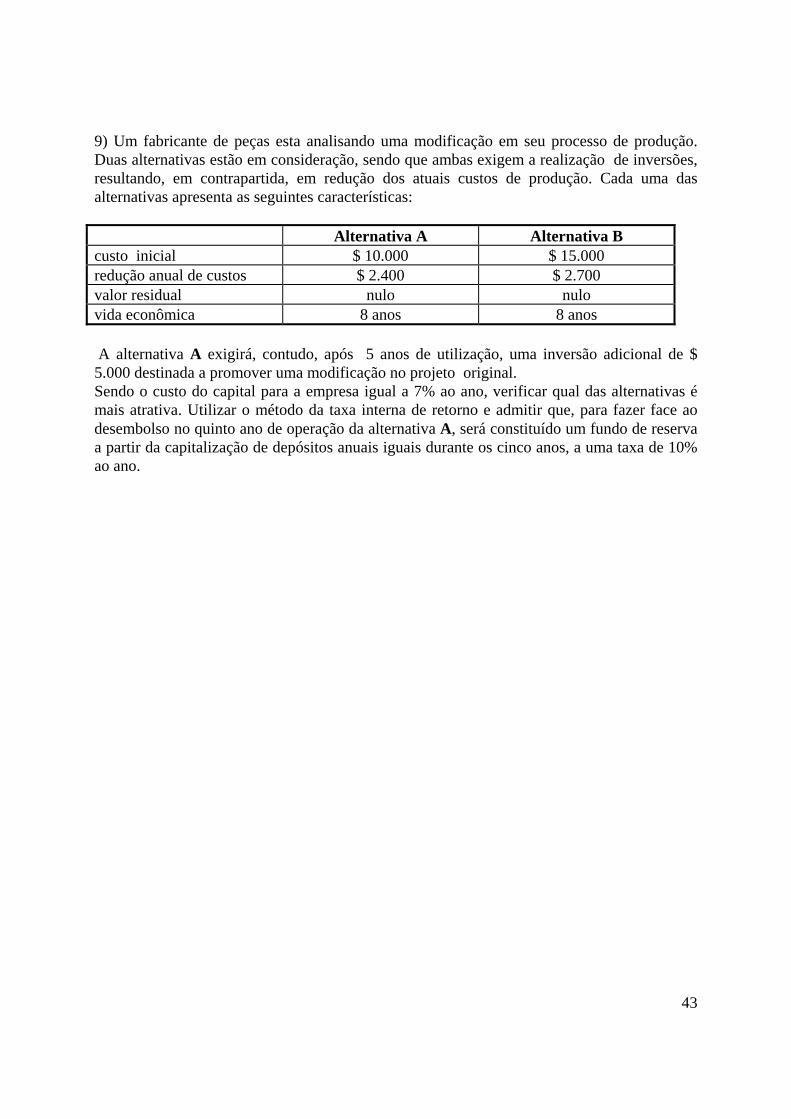

9) Um fabricante de peças esta analisando uma modificação em seu processo de produção. Duas alternativas estão em consideração, sendo que ambas exigem a realização de inversões, resultando, em contrapartida, em redução dos atuais custos de produção. Cada uma das alternativas apresenta as seguintes características: Alternativa A Alternativa B custo inicial $ 10.000 $ 15.000 redução anual de custos $ 2.400 $ 2.700 valor residual nulo nulo vida econômica 8 anos 8 anos A alternativa A exigirá, contudo, após 5 anos de utilização, uma inversão adicional de $ 5.000 destinada a promover uma modificação no projeto original. Sendo o custo do capital para a empresa igual a 7% ao ano, verificar qual das alternativas é mais atrativa. Utilizar o método da taxa interna de retorno e admitir que, para fazer face ao desembolso no quinto ano de operação da alternativa A, será constituído um fundo de reserva a partir da capitalização de depósitos anuais iguais durante os cinco anos, a uma taxa de 10% ao ano.

44

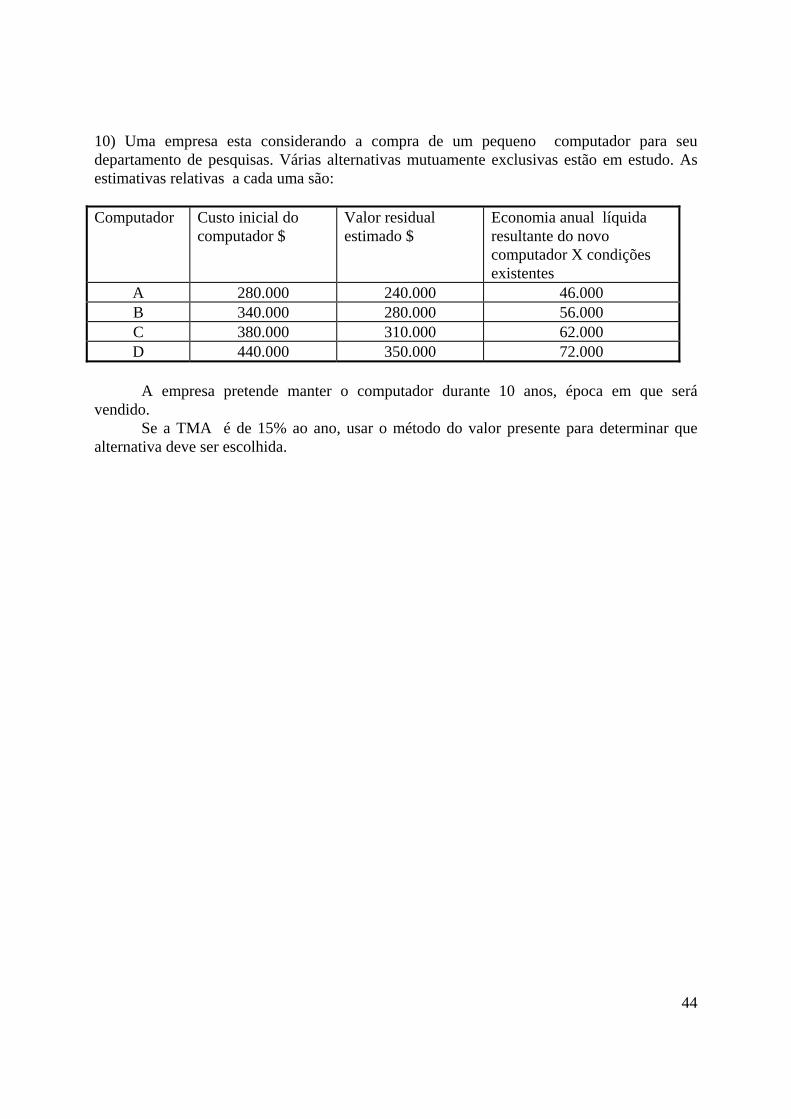

10) Uma empresa esta considerando a compra de um pequeno computador para seu departamento de pesquisas. Várias alternativas mutuamente exclusivas estão em estudo. As estimativas relativas a cada uma são: Computador Custo inicial do

computador $ Valor residual estimado $

Economia anual líquida resultante do novo computador X condições existentes

A 280.000 240.000 46.000 B 340.000 280.000 56.000 C 380.000 310.000 62.000 D 440.000 350.000 72.000

A empresa pretende manter o computador durante 10 anos, época em que será vendido. Se a TMA é de 15% ao ano, usar o método do valor presente para determinar que alternativa deve ser escolhida.

45

11) Usar o método da taxa de retorno para selecionar dentre as alternativas descritas no problema 10.

46

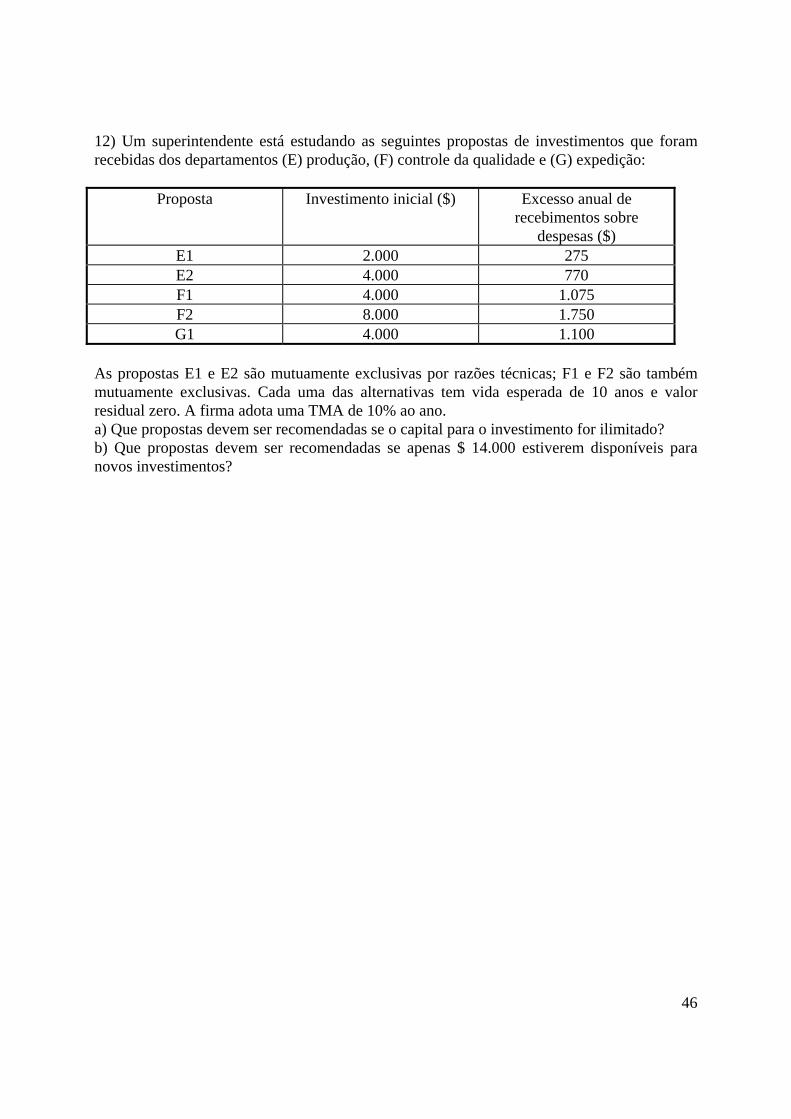

12) Um superintendente está estudando as seguintes propostas de investimentos que foram recebidas dos departamentos (E) produção, (F) controle da qualidade e (G) expedição:

Proposta Investimento inicial ($) Excesso anual de recebimentos sobre

despesas ($) E1 2.000 275 E2 4.000 770 F1 4.000 1.075 F2 8.000 1.750 G1 4.000 1.100

As propostas E1 e E2 são mutuamente exclusivas por razões técnicas; F1 e F2 são também mutuamente exclusivas. Cada uma das alternativas tem vida esperada de 10 anos e valor residual zero. A firma adota uma TMA de 10% ao ano. a) Que propostas devem ser recomendadas se o capital para o investimento for ilimitado? b) Que propostas devem ser recomendadas se apenas $ 14.000 estiverem disponíveis para novos investimentos?

47

CAP. 4a – DEPRECIAÇÃO DO ATIVO

IMOBILIZADO

O ATIVO IMOBILIZADO O Ativo Imobilizado é um subgrupo do Ativo Permanente que por sua vez é localizado no Ativo de uma empresa. O Ativo Imobilizado é registrado na contabilidade de uma companhia através de seu custo de aquisição. Este custo pode ser tanto aquele pago pelo ativo, quanto o seu custo de fabricação ou construção. No caso de compra de terceiros, o custo de aquisição é determinado pelo seu valor de compra mais os gastos complementares necessários à sua posse, instalação e funcionamento. Em resumo, o custo de aquisição normalmente é constituído de: • Valor de compra • Gastos com transporte do Bem • Prêmio de seguro pelo transporte • Gastos com a instalação • Gastos necessários à transferência do Bem.

Principais Grupos de Contas do Ativo Imobilizado Em vista da infinidade de tipos de ativos fixos, costuma-se agrupa-los em contas,

cujos títulos indicam com razoável precisão a natureza dos bens nelas registrados.

Os bens que compõem o Ativo Imobilizado podem ser, quanto à existência, de dois tipos:

• Bens tangíveis • Bens intangíveis

Os bens tangíveis são aqueles que existem fisicamente, que podem ser vistos, tocados

e sentidos. As principais contas que agrupam os bens tangíveis são:

• Terrenos

• Edificações

• Máquinas e Equipamentos

• Veículos

• Móveis e Utensílios

• Ferramentas

48

Os bens intangíveis são aqueles que existem mas não podem ser vistos ou tocados. Representam direitos assegurados à companhia proprietária, ou seja, esta detém sua posse jurídica. Os principais tipos de bens intangíveis são:

• Patentes

• Marcas de Indústria e de Comércio

• Direitos de uso de processo (Know-How)

• Direitos de Publicação

• Direitos de Exploração e Extração

É conveniente lembrar que estes bens são considerados Ativo Imobilizado se forem destinados à manutenção da atividade da companhia.

Contabilidade da Depreciação Como norma básica a lei das sociedades por ações dispõe: No Balanço Patrimonial os elementos do Ativo Imobilizado serão registrados pelo

custo de aquisição, deduzido o saldo da respectiva conta de depreciação, amortização ou exaustão. A diminuição de valor dos elementos do Ativo Imobilizado será registrada periodicamente nas contas de depreciação, quando corresponder à perda do valor dos direitos que tenham por objeto bens físicos sujeitos a desgaste ou perda de utilidade por uso, ação da natureza ou obsolescência.

As depreciações vão sendo registradas a cada ano em contas específicas acumuladoras de saldo e em contrapartida esses valores serão computados como custo ou despesa operacional, em cada exercício social.

Quando o bem chega a 100% de depreciação e ainda existir fisicamente (caso normal nas empresas) deixa de ser depreciado. O Ativo é baixado contabilmente quando for vendido, doado ou quando cessar sua utilidade para a empresa.

Do ponto de vista econômico, e este é o conceito que deve ser adotado em estudos de investimentos, a depreciação não é considerada como um custo, mas como uma fonte de recursos para as operações da firma que poderá ser utilizada a critério da administração.

A depreciação é um custo ou despesa operacional sem desembolso.

EXEMPLOS DE BENS SUJEITOS À DEPRECIAÇÃO • Prédios e Edificações • Veículos • Máquinas e Equipamentos • Móveis e Utensílios • Ferramentas EXEMPLOS DE BENS NÃO SUJEITOS À DEPRECIAÇÃO • Terrenos • Antiguidades • Obras de arte

49

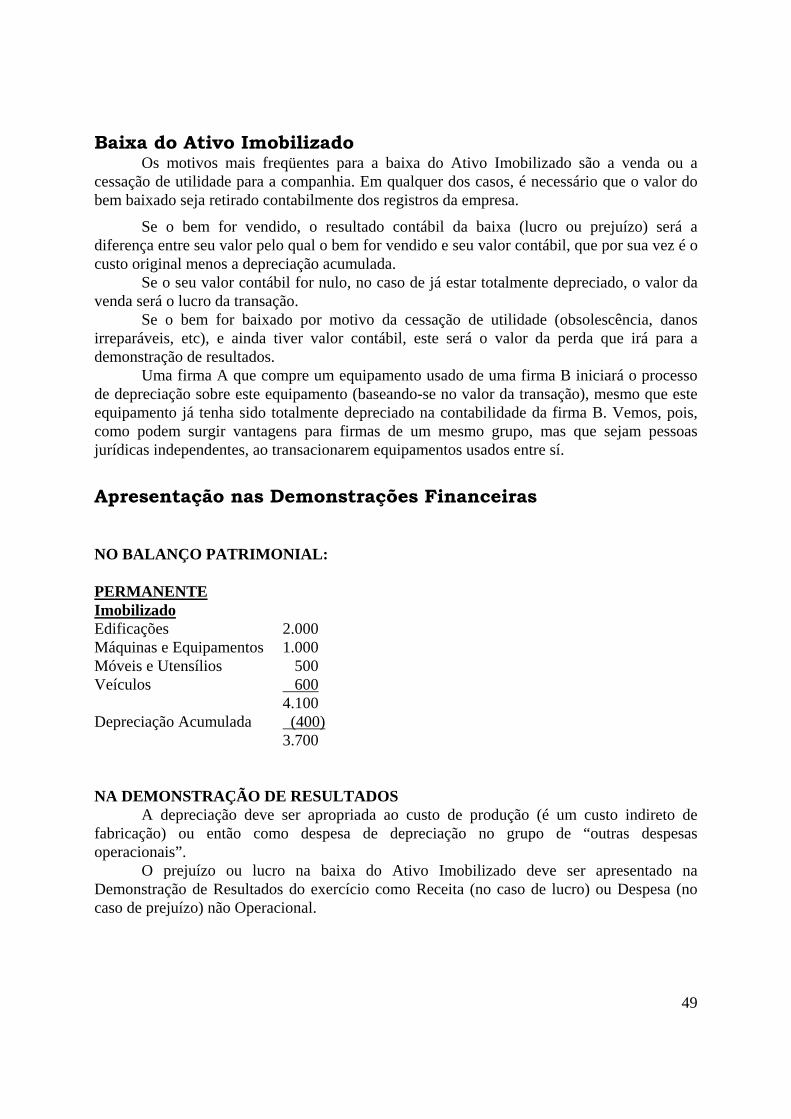

Baixa do Ativo Imobilizado Os motivos mais freqüentes para a baixa do Ativo Imobilizado são a venda ou a

cessação de utilidade para a companhia. Em qualquer dos casos, é necessário que o valor do bem baixado seja retirado contabilmente dos registros da empresa.

Se o bem for vendido, o resultado contábil da baixa (lucro ou prejuízo) será a diferença entre seu valor pelo qual o bem for vendido e seu valor contábil, que por sua vez é o custo original menos a depreciação acumulada.

Se o seu valor contábil for nulo, no caso de já estar totalmente depreciado, o valor da venda será o lucro da transação.

Se o bem for baixado por motivo da cessação de utilidade (obsolescência, danos irreparáveis, etc), e ainda tiver valor contábil, este será o valor da perda que irá para a demonstração de resultados.

Uma firma A que compre um equipamento usado de uma firma B iniciará o processo de depreciação sobre este equipamento (baseando-se no valor da transação), mesmo que este equipamento já tenha sido totalmente depreciado na contabilidade da firma B. Vemos, pois, como podem surgir vantagens para firmas de um mesmo grupo, mas que sejam pessoas jurídicas independentes, ao transacionarem equipamentos usados entre sí.

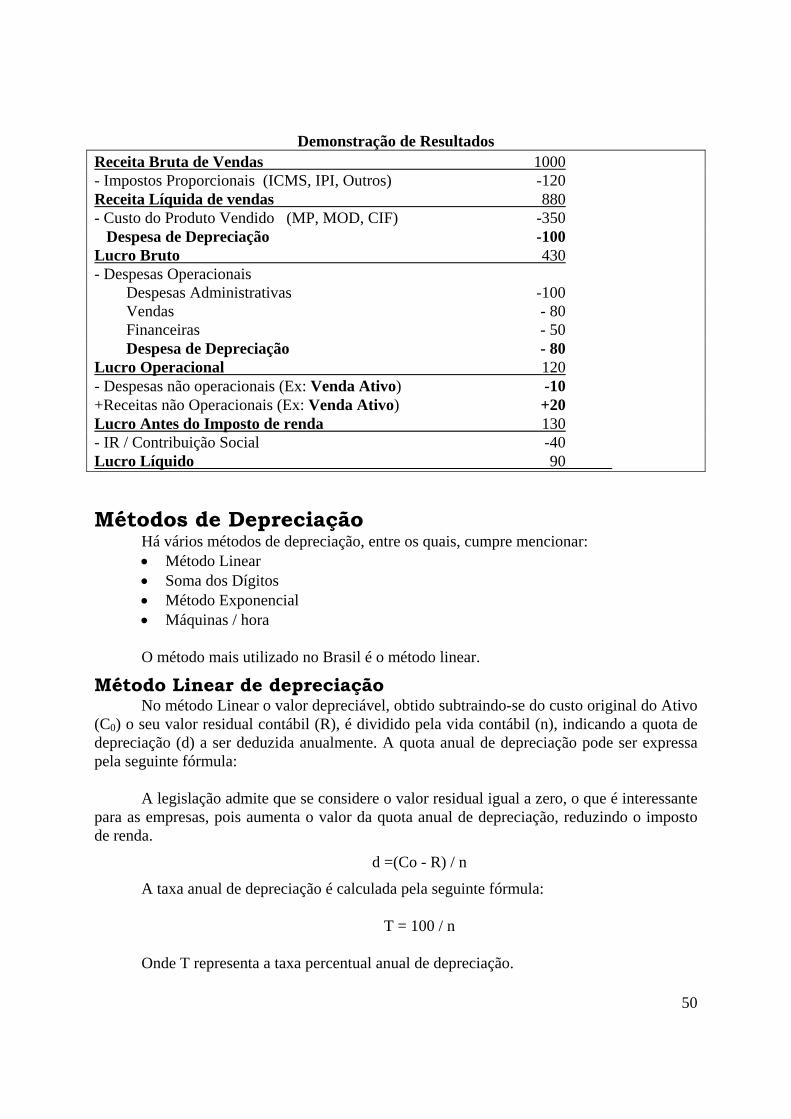

Apresentação nas Demonstrações Financeiras NO BALANÇO PATRIMONIAL: PERMANENTE Imobilizado Edificações 2.000 Máquinas e Equipamentos 1.000 Móveis e Utensílios 500 Veículos 600 4.100 Depreciação Acumulada (400) 3.700 NA DEMONSTRAÇÃO DE RESULTADOS

A depreciação deve ser apropriada ao custo de produção (é um custo indireto de fabricação) ou então como despesa de depreciação no grupo de “outras despesas operacionais”.

O prejuízo ou lucro na baixa do Ativo Imobilizado deve ser apresentado na Demonstração de Resultados do exercício como Receita (no caso de lucro) ou Despesa (no caso de prejuízo) não Operacional.

50

Demonstração de Resultados Receita Bruta de Vendas 1000 - Impostos Proporcionais (ICMS, IPI, Outros) -120 Receita Líquida de vendas 880 - Custo do Produto Vendido (MP, MOD, CIF) -350 Despesa de Depreciação -100 Lucro Bruto 430 - Despesas Operacionais Despesas Administrativas -100 Vendas - 80 Financeiras - 50 Despesa de Depreciação - 80 Lucro Operacional 120 - Despesas não operacionais (Ex: Venda Ativo) -10 +Receitas não Operacionais (Ex: Venda Ativo) +20 Lucro Antes do Imposto de renda 130 - IR / Contribuição Social -40 Lucro Líquido 90

Métodos de Depreciação Há vários métodos de depreciação, entre os quais, cumpre mencionar: • Método Linear • Soma dos Dígitos • Método Exponencial • Máquinas / hora

O método mais utilizado no Brasil é o método linear.

Método Linear de depreciação No método Linear o valor depreciável, obtido subtraindo-se do custo original do Ativo

(C0) o seu valor residual contábil (R), é dividido pela vida contábil (n), indicando a quota de depreciação (d) a ser deduzida anualmente. A quota anual de depreciação pode ser expressa pela seguinte fórmula:

A legislação admite que se considere o valor residual igual a zero, o que é interessante

para as empresas, pois aumenta o valor da quota anual de depreciação, reduzindo o imposto de renda.

d =(Co - R) / n

A taxa anual de depreciação é calculada pela seguinte fórmula:

T = 100 / n Onde T representa a taxa percentual anual de depreciação.

51

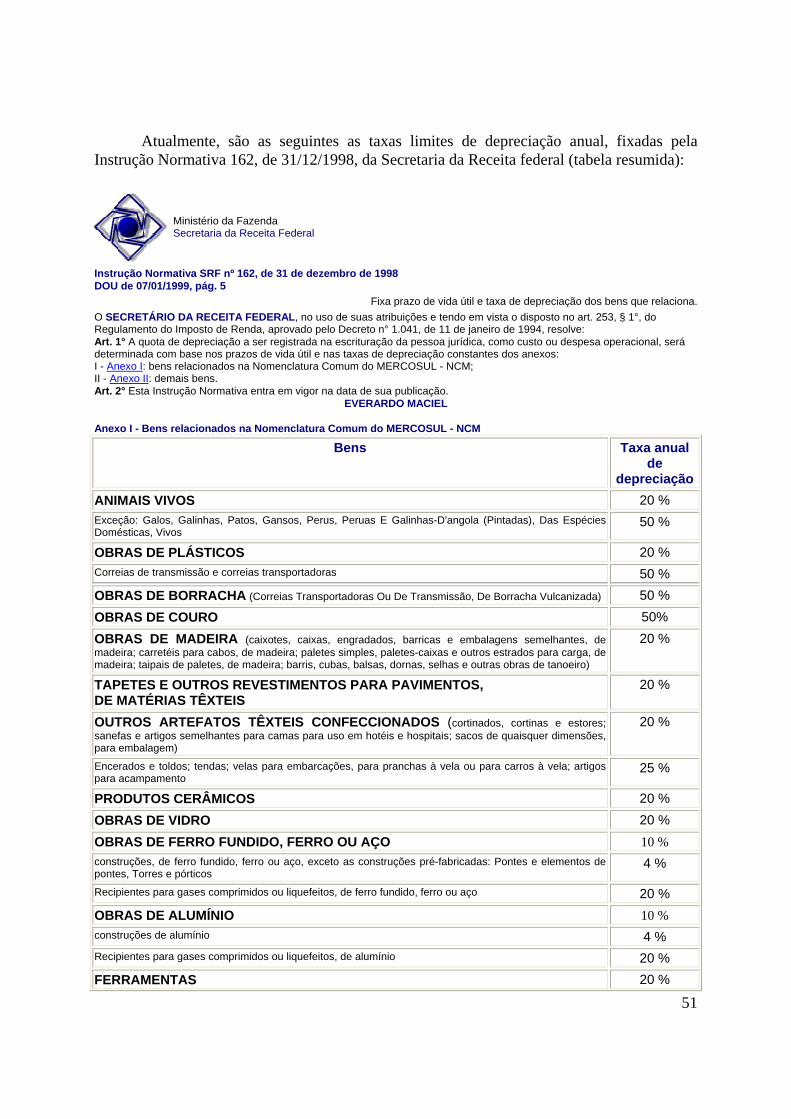

Atualmente, são as seguintes as taxas limites de depreciação anual, fixadas pela Instrução Normativa 162, de 31/12/1998, da Secretaria da Receita federal (tabela resumida):

Ministério da Fazenda Secretaria da Receita Federal

Instrução Normativa SRF nº 162, de 31 de dezembro de 1998 DOU de 07/01/1999, pág. 5 Fixa prazo de vida útil e taxa de depreciação dos bens que relaciona.O SECRETÁRIO DA RECEITA FEDERAL, no uso de suas atribuições e tendo em vista o disposto no art. 253, § 1°, do Regulamento do Imposto de Renda, aprovado pelo Decreto n° 1.041, de 11 de janeiro de 1994, resolve: Art. 1° A quota de depreciação a ser registrada na escrituração da pessoa jurídica, como custo ou despesa operacional, será determinada com base nos prazos de vida útil e nas taxas de depreciação constantes dos anexos: I - Anexo I: bens relacionados na Nomenclatura Comum do MERCOSUL - NCM; II - Anexo II: demais bens. Art. 2° Esta Instrução Normativa entra em vigor na data de sua publicação.

EVERARDO MACIEL Anexo I - Bens relacionados na Nomenclatura Comum do MERCOSUL - NCM

Bens Taxa anual de

depreciação ANIMAIS VIVOS 20 % Exceção: Galos, Galinhas, Patos, Gansos, Perus, Peruas E Galinhas-D'angola (Pintadas), Das Espécies Domésticas, Vivos

50 %

OBRAS DE PLÁSTICOS 20 % Correias de transmissão e correias transportadoras 50 % OBRAS DE BORRACHA (Correias Transportadoras Ou De Transmissão, De Borracha Vulcanizada) 50 %

OBRAS DE COURO 50%

OBRAS DE MADEIRA (caixotes, caixas, engradados, barricas e embalagens semelhantes, de madeira; carretéis para cabos, de madeira; paletes simples, paletes-caixas e outros estrados para carga, de madeira; taipais de paletes, de madeira; barris, cubas, balsas, dornas, selhas e outras obras de tanoeiro)

20 %

TAPETES E OUTROS REVESTIMENTOS PARA PAVIMENTOS, DE MATÉRIAS TÊXTEIS

20 %

OUTROS ARTEFATOS TÊXTEIS CONFECCIONADOS (cortinados, cortinas e estores; sanefas e artigos semelhantes para camas para uso em hotéis e hospitais; sacos de quaisquer dimensões, para embalagem)

20 %

Encerados e toldos; tendas; velas para embarcações, para pranchas à vela ou para carros à vela; artigos para acampamento

25 %

PRODUTOS CERÂMICOS 20 %

OBRAS DE VIDRO 20 %

OBRAS DE FERRO FUNDIDO, FERRO OU AÇO 10 % construções, de ferro fundido, ferro ou aço, exceto as construções pré-fabricadas: Pontes e elementos de pontes, Torres e pórticos

4 %

Recipientes para gases comprimidos ou liquefeitos, de ferro fundido, ferro ou aço 20 % OBRAS DE ALUMÍNIO 10 % construções de alumínio 4 % Recipientes para gases comprimidos ou liquefeitos, de alumínio 20 % FERRAMENTAS 20 %

52

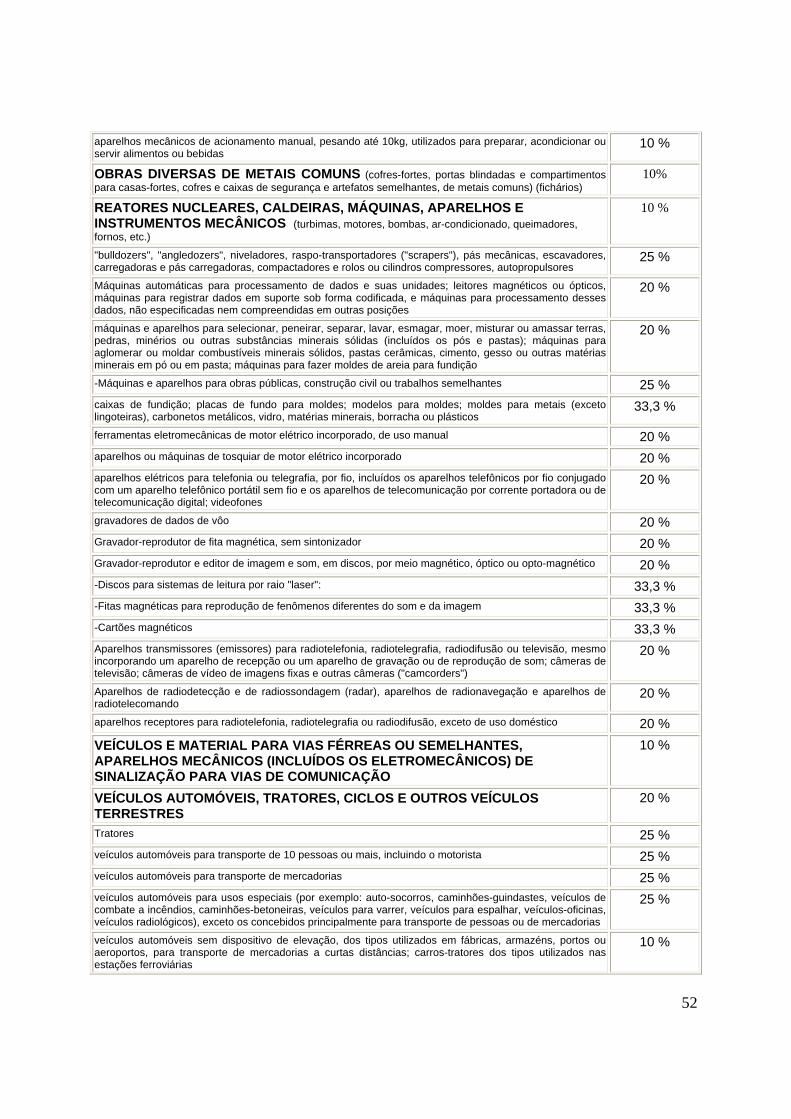

aparelhos mecânicos de acionamento manual, pesando até 10kg, utilizados para preparar, acondicionar ou servir alimentos ou bebidas

10 %

OBRAS DIVERSAS DE METAIS COMUNS (cofres-fortes, portas blindadas e compartimentos para casas-fortes, cofres e caixas de segurança e artefatos semelhantes, de metais comuns) (fichários)

10%

REATORES NUCLEARES, CALDEIRAS, MÁQUINAS, APARELHOS E INSTRUMENTOS MECÂNICOS (turbimas, motores, bombas, ar-condicionado, queimadores, fornos, etc.)

10 %

"bulldozers", "angledozers", niveladores, raspo-transportadores ("scrapers"), pás mecânicas, escavadores, carregadoras e pás carregadoras, compactadores e rolos ou cilindros compressores, autopropulsores

25 %

Máquinas automáticas para processamento de dados e suas unidades; leitores magnéticos ou ópticos, máquinas para registrar dados em suporte sob forma codificada, e máquinas para processamento desses dados, não especificadas nem compreendidas em outras posições

20 %

máquinas e aparelhos para selecionar, peneirar, separar, lavar, esmagar, moer, misturar ou amassar terras, pedras, minérios ou outras substâncias minerais sólidas (incluídos os pós e pastas); máquinas para aglomerar ou moldar combustíveis minerais sólidos, pastas cerâmicas, cimento, gesso ou outras matérias minerais em pó ou em pasta; máquinas para fazer moldes de areia para fundição

20 %

-Máquinas e aparelhos para obras públicas, construção civil ou trabalhos semelhantes 25 % caixas de fundição; placas de fundo para moldes; modelos para moldes; moldes para metais (exceto lingoteiras), carbonetos metálicos, vidro, matérias minerais, borracha ou plásticos

33,3 %

ferramentas eletromecânicas de motor elétrico incorporado, de uso manual 20 % aparelhos ou máquinas de tosquiar de motor elétrico incorporado 20 % aparelhos elétricos para telefonia ou telegrafia, por fio, incluídos os aparelhos telefônicos por fio conjugado com um aparelho telefônico portátil sem fio e os aparelhos de telecomunicação por corrente portadora ou de telecomunicação digital; videofones

20 %

gravadores de dados de vôo 20 % Gravador-reprodutor de fita magnética, sem sintonizador 20 % Gravador-reprodutor e editor de imagem e som, em discos, por meio magnético, óptico ou opto-magnético 20 % -Discos para sistemas de leitura por raio "laser": 33,3 % -Fitas magnéticas para reprodução de fenômenos diferentes do som e da imagem 33,3 % -Cartões magnéticos 33,3 % Aparelhos transmissores (emissores) para radiotelefonia, radiotelegrafia, radiodifusão ou televisão, mesmo incorporando um aparelho de recepção ou um aparelho de gravação ou de reprodução de som; câmeras de televisão; câmeras de vídeo de imagens fixas e outras câmeras ("camcorders")

20 %

Aparelhos de radiodetecção e de radiossondagem (radar), aparelhos de radionavegação e aparelhos de radiotelecomando

20 %

aparelhos receptores para radiotelefonia, radiotelegrafia ou radiodifusão, exceto de uso doméstico 20 % VEÍCULOS E MATERIAL PARA VIAS FÉRREAS OU SEMELHANTES, APARELHOS MECÂNICOS (INCLUÍDOS OS ELETROMECÂNICOS) DE SINALIZAÇÃO PARA VIAS DE COMUNICAÇÃO

10 %

VEÍCULOS AUTOMÓVEIS, TRATORES, CICLOS E OUTROS VEÍCULOS TERRESTRES

20 %

Tratores 25 % veículos automóveis para transporte de 10 pessoas ou mais, incluindo o motorista 25 % veículos automóveis para transporte de mercadorias 25 % veículos automóveis para usos especiais (por exemplo: auto-socorros, caminhões-guindastes, veículos de combate a incêndios, caminhões-betoneiras, veículos para varrer, veículos para espalhar, veículos-oficinas, veículos radiológicos), exceto os concebidos principalmente para transporte de pessoas ou de mercadorias

25 %

veículos automóveis sem dispositivo de elevação, dos tipos utilizados em fábricas, armazéns, portos ou aeroportos, para transporte de mercadorias a curtas distâncias; carros-tratores dos tipos utilizados nas estações ferroviárias

10 %

53

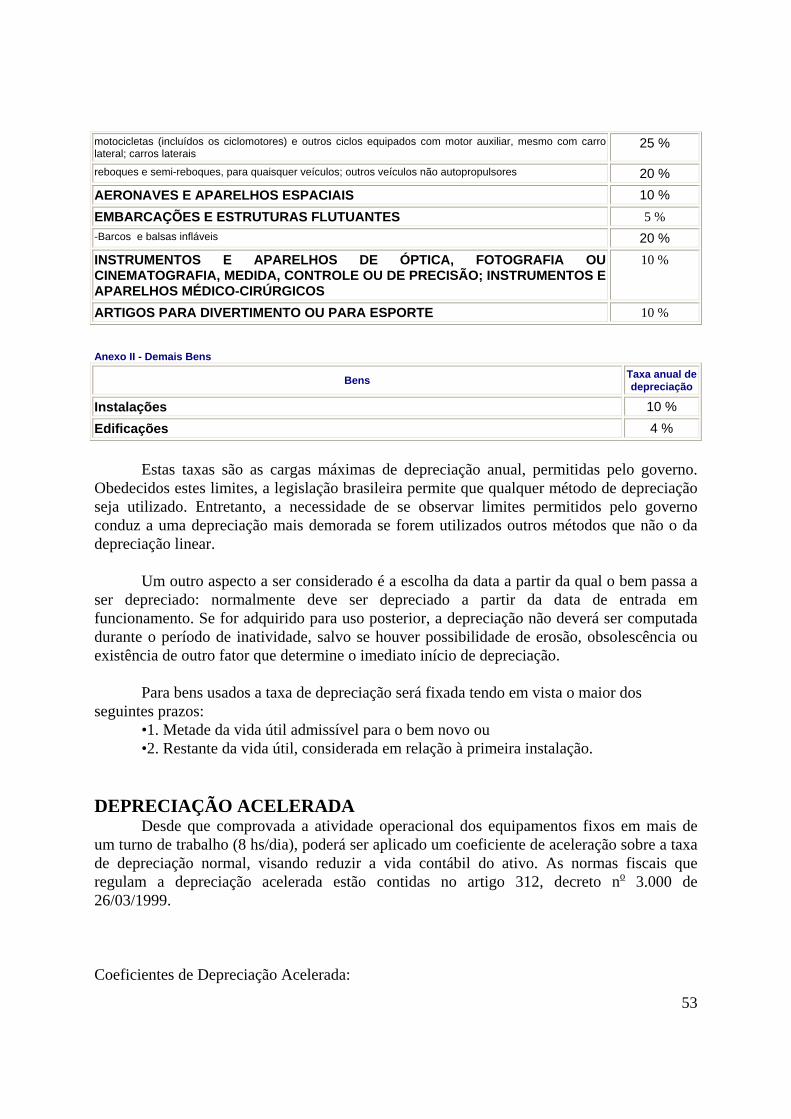

motocicletas (incluídos os ciclomotores) e outros ciclos equipados com motor auxiliar, mesmo com carro lateral; carros laterais

25 %

reboques e semi-reboques, para quaisquer veículos; outros veículos não autopropulsores 20 % AERONAVES E APARELHOS ESPACIAIS 10 % EMBARCAÇÕES E ESTRUTURAS FLUTUANTES 5 % -Barcos e balsas infláveis 20 % INSTRUMENTOS E APARELHOS DE ÓPTICA, FOTOGRAFIA OU CINEMATOGRAFIA, MEDIDA, CONTROLE OU DE PRECISÃO; INSTRUMENTOS E APARELHOS MÉDICO-CIRÚRGICOS

10 %

ARTIGOS PARA DIVERTIMENTO OU PARA ESPORTE 10 % Anexo II - Demais Bens

Bens Taxa anual de depreciação

Instalações 10 % Edificações 4 %

Estas taxas são as cargas máximas de depreciação anual, permitidas pelo governo.

Obedecidos estes limites, a legislação brasileira permite que qualquer método de depreciação seja utilizado. Entretanto, a necessidade de se observar limites permitidos pelo governo conduz a uma depreciação mais demorada se forem utilizados outros métodos que não o da depreciação linear.

Um outro aspecto a ser considerado é a escolha da data a partir da qual o bem passa a

ser depreciado: normalmente deve ser depreciado a partir da data de entrada em funcionamento. Se for adquirido para uso posterior, a depreciação não deverá ser computada durante o período de inatividade, salvo se houver possibilidade de erosão, obsolescência ou existência de outro fator que determine o imediato início de depreciação.

Para bens usados a taxa de depreciação será fixada tendo em vista o maior dos

seguintes prazos: •1. Metade da vida útil admissível para o bem novo ou •2. Restante da vida útil, considerada em relação à primeira instalação.

DEPRECIAÇÃO ACELERADA Desde que comprovada a atividade operacional dos equipamentos fixos em mais de

um turno de trabalho (8 hs/dia), poderá ser aplicado um coeficiente de aceleração sobre a taxa de depreciação normal, visando reduzir a vida contábil do ativo. As normas fiscais que regulam a depreciação acelerada estão contidas no artigo 312, decreto no 3.000 de 26/03/1999. Coeficientes de Depreciação Acelerada:

54

• 1 turno de 8 hs/dia: 1,0 • 2 turnos de 8 hs/dia 1,5 • 3 turnos de 8 hs/dia 2,0

Assim, por exemplo, se a operação de uma máquina de terraplanagem, cuja depreciação normal seja de 20% ao ano, for realizada em período contínuo de 16 hs/dia, a empresa poderá adotar a taxa máxima de depreciação acelerada de 30%.

A legislação prevê, ainda, para bens que operam em condições ambientais desfavoráveis, a possibilidade do uso de taxas maiores, mediante solicitação corroborada por laudo técnico emitido pelo Instituto Nacional de Tecnologia.

Ver mais sobre depreciação no decreto 3000 de 1999 no site da Secretaria da Receita Federal: http://www.receita.fazenda.gov.br

EXEMPLO Determinada empresa estuda a possibilidade de aquisição de um trator de 65 hp, no valor de $ 400.000,00. Se esta empresa utiliza o método de depreciação linear, pergunta-se: a. Qual a quota de depreciação linear b. Qual o valor contábil do trator no sexto ano de utilização c. Qual o lucro ou prejuízo contábil se o trator for vendido por $ 70.000,00 no terceiro ano

de utilização d. Quais seriam os registros contábeis no segundo ano de utilização e. Caso o trator fosse utilizado em 2 turnos, qual o seu valor contábil no segundo ano?

Método da Soma dos Dígitos O método da soma dos dígitos considera uma carga de depreciação anual maior nos

anos iniciais decrescendo à medida que avança a vida contábil do Ativo Fixo.

Para uma vida contábil de, por exemplo, cinco anos, a soma dos dígitos (SD) é igual a:

1 + 2 + 3 + 4 + 5 = 15 Genericamente:

SD = N ( N + 1) / 2 Onde N é o número de anos de vida contábil. A quota de depreciação no ano n é:

dn = [(N - ( n - 1 )) / SD] x (Co - R)

EXEMPLO

55

Para o exemplo anterior, considerando uma vida contábil de 5 anos, determinar: a. Qual a quota de depreciação no primeiro ano b. Qual a quota de depreciação no quarto ano c. Qual o valor contábil ao final do segundo ano

Método Exponencial

Este método também considera uma carga de depreciação decrescente.

O valor contábil do bem pode ser determinado para um ano genérico n a partir da fórmula:

Cn = C0 ( 1 – T )n Onde T é a taxa exponencial de depreciação. Caso se conheça o valor residual

esperado, pode-se determinar a taxa exponencial de depreciação pela equação:

T = 1 - (R/Co)(1/N)

EXEMPLO Para o caso do exemplo anterior, assumindo-se uma taxa de depreciação exponencial de 30 %, pede-se:

a. Indicar o valor contábil ao final do segundo ano b. Qual a quota de depreciação no primeiro ano c. Determinar a taxa de depreciação exponencial que deveria ser utilizada para que se

tenha, ao final de quatro anos de vida, o valor residual de $ 100.000,00.

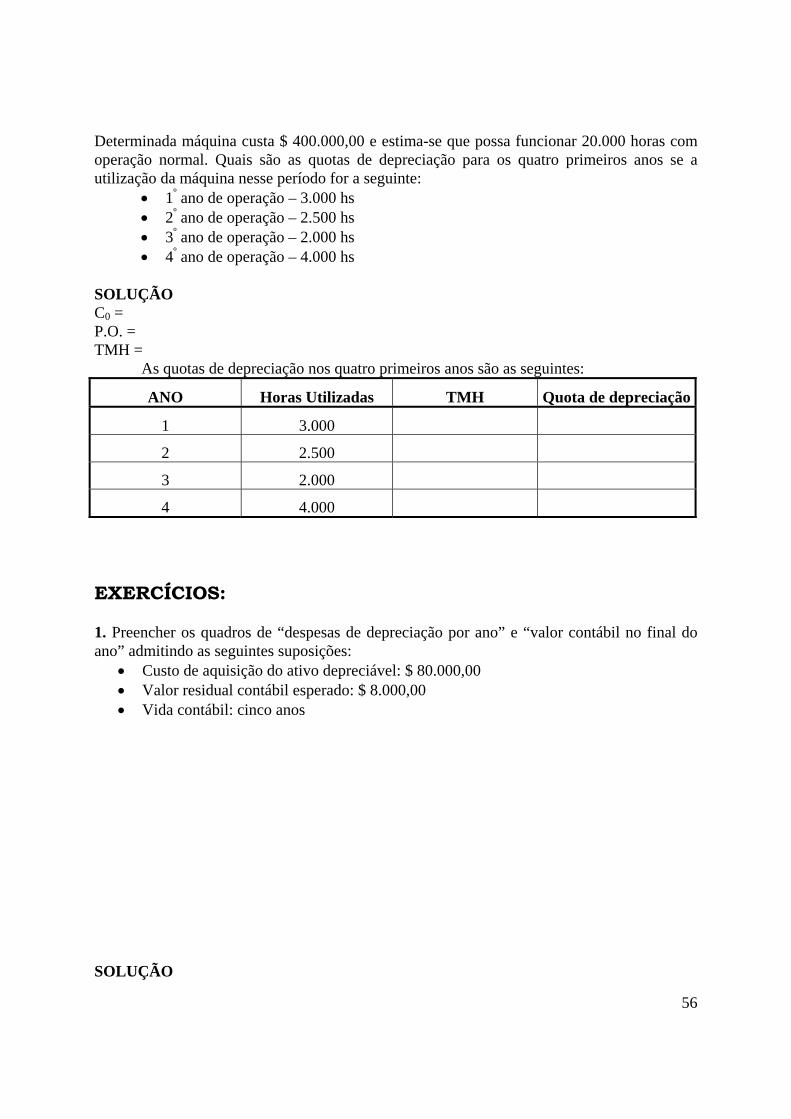

Método Máquina / Hora Sendo C0 o investimento fixo e P.O. o Potencial Operativo em horas do equipamento,

a taxa de operação / hora (TMH) do equipamento em unidades monetárias é dada por:

TMH = C0 / P.O.

EXEMPLO

56

Determinada máquina custa $ 400.000,00 e estima-se que possa funcionar 20.000 horas com operação normal. Quais são as quotas de depreciação para os quatro primeiros anos se a utilização da máquina nesse período for a seguinte:

• 1º ano de operação – 3.000 hs • 2º ano de operação – 2.500 hs • 3º ano de operação – 2.000 hs • 4º ano de operação – 4.000 hs

SOLUÇÃO C0 = P.O. = TMH = As quotas de depreciação nos quatro primeiros anos são as seguintes:

ANO Horas Utilizadas TMH Quota de depreciação

1 3.000

2 2.500

3 2.000

4 4.000

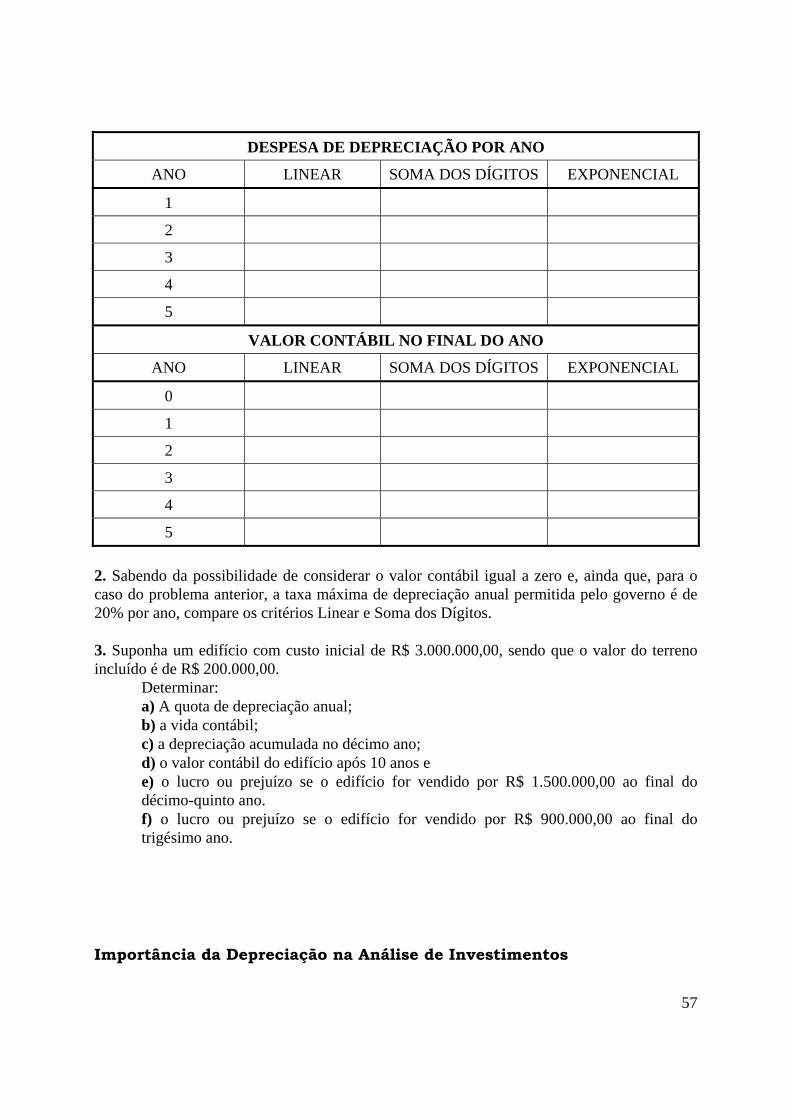

EXERCÍCIOS: 1. Preencher os quadros de “despesas de depreciação por ano” e “valor contábil no final do ano” admitindo as seguintes suposições:

• Custo de aquisição do ativo depreciável: $ 80.000,00 • Valor residual contábil esperado: $ 8.000,00 • Vida contábil: cinco anos

SOLUÇÃO

57

DESPESA DE DEPRECIAÇÃO POR ANO

ANO LINEAR SOMA DOS DÍGITOS EXPONENCIAL

1

2

3

4

5

VALOR CONTÁBIL NO FINAL DO ANO

ANO LINEAR SOMA DOS DÍGITOS EXPONENCIAL

0

1

2

3

4

5 2. Sabendo da possibilidade de considerar o valor contábil igual a zero e, ainda que, para o caso do problema anterior, a taxa máxima de depreciação anual permitida pelo governo é de 20% por ano, compare os critérios Linear e Soma dos Dígitos. 3. Suponha um edifício com custo inicial de R$ 3.000.000,00, sendo que o valor do terreno incluído é de R$ 200.000,00. Determinar: a) A quota de depreciação anual; b) a vida contábil; c) a depreciação acumulada no décimo ano; d) o valor contábil do edifício após 10 anos e

e) o lucro ou prejuízo se o edifício for vendido por R$ 1.500.000,00 ao final do décimo-quinto ano. f) o lucro ou prejuízo se o edifício for vendido por R$ 900.000,00 ao final do trigésimo ano.

Importância da Depreciação na Análise de Investimentos

58

Qual a vantagem em depreciar contabilmente um equipamento? Como a depreciação entra nos custos (ou despesas) na demonstração de resultados, automaticamente diminuirá os lucros tributáveis, e consequentemente, o impostos de renda a pagar. Sabemos, da matemática financeira, que quanto mais cedo se tiver o dinheiro na mão, mais vantajoso é. Dessa forma, todos gostariam de depreciar seus ativos fixos o mais depressa possível. Entretanto, como já vimos, o governo limita a taxa de depreciação anual por motivos óbvios.

Se o tempo de vida de um equipamento for maior que, por exemplo, 10 anos, e o governo limita a depreciação em 10 % ao ano, convém ficar quieto e depreciá-lo em 10 anos mesmo. É perfeitamente normal um equipamento já totalmente depreciado estar em condições de operação e continuar sendo utilizado (mas não mais depreciado).

CAP. 4b – INFLUÊNCIA DO IMPOSTO DE

RENDA

A influência do Imposto de renda1 Do ponto de vista de um indivíduo ou de uma empresa, o que realmente importa, quando de uma Análise de investimentos, é o que se ganha após os impostos. A carga tributária representa um ônus real, cujo efeito é o de reduzir o valor dos fluxos monetários resultantes de um dado investimento. Isto ocasiona, muitas vezes, a transformação de projetos rentáveis antes da consideração de sua incidência em antieconômicos quando o imposto de renda for levado em conta. Portanto, torna-se importante a inclusão do imposto de renda na análise econômica de projetos. O imposto de renda incide sobre o lucro tributável da empresa que, por sua vez, é influenciado por procedimentos da contabilidade da depreciação, que visam assegurar condições para a reposição dos ativos fixos da empresa, quando isto se tornar necessário à continuidade das operações. Por esta razão, a legislação tributária permite às empresas deduzirem de seu lucro anual a correspondente carga de depreciação para fins de cálculo do imposto de renda. Conforme legislação em vigor, o imposto de renda, em geral, é apurado pela aplicação de uma alíquota de 15% sobre o lucro tributável da empresa. Para lucros tributáveis superiores a R$ 240.000,00 por ano (R$ 20.000,00 por mês) é aplicada uma taxa de 10 % sobre o lucro que excede a este limite. Também incidente sobre o lucro tributável, a contribuição social deve ser considerada na análise de investimentos. Para empresas industriais a alíquota da contribuição social é de 9% sobre o lucro tributável. Nem sempre o lucro contábil é igual ao lucro tributável, ou seja, aquele sobre o qual incide a alíquota do imposto de renda. Apurado o resultado contábil, a este deverão ser feitos alguns ajustes, chamados de inclusões ou exclusões. EXEMPLO Um investimento de $ 30.000,00 em um equipamento proporcionará redução nos desembolsos anuais de $ 10.000,00. A vida econômica do equipamento é de 5 anos, após a qual o equipamento será vendido por $ 7.000,00. Considerando que a taxa máxima de depreciação para este tipo de equipamento é de 15 % e que a empresa utiliza o método linear, calcular a taxa interna de retorno do investimento antes e após o imposto de renda. A alíquota de imposto de renda é de 35%. A taxa mínima de atratividade da empresa, após os impostos é de 18 % ao ano. Pergunta-se: a) Qual a TIR do investimento antes dos impostos. b) O investimento é viável após os impostos?

1 OLIVEIRA, J. A. N. Engenharia Econômica: uma abordagem às decisões de investimentos. Mc Graw-Hill

60

c) Qual a TIR do investimento após os impostos se o equipamento operar em condições que lhe permita taxa máxima de depreciação de 40%. Avalie a variação da rentabilidade devido à alteração da taxa máxima de depreciação.

SOLUÇÃO a) TIR antes do Imposto de Renda: b) Análise após o imposto de renda (T = 15%):

ANOS Fluxo antes do IR

Depreciação anual

Valor Contábil

Lucro Tributável

IR Fluxo depois do IR

0

1

2

3

4

5 c) Análise após o imposto de renda (T = ):

ANOS Fluxo antes do IR

Depreciação anual

Valor Contábil

Lucro Tributável

IR Fluxo depois do IR

0

1

2

3

4

5

61

Propostas que envolvem lucro tributável negativo Determinadas alternativas de investimentos podem apresentar o lucro tributável

negativo. Isto pode ocorrer também devido a quota de depreciação ser maior que o valor do fluxo antes do imposto de renda.

Se a alternativa citada faz parte de uma empresa que apresenta lucro, o lucro tributável negativo da alternativa de investimento pode ser considerada como um abatimento no lucro tributável da empresa como um todo, reduzindo o imposto de renda a pagar. Esta redução do imposto de renda deve ser encarada como uma vantagem fiscal, e deve ser somada ao fluxo após o imposto de renda.

Mesmo quando se analisa projetos independentes de empresas, o fato de aparecer lucro tributável negativo não significa que o governo pagará imposto de renda para a empresa pelo fato desta estar dando prejuízo, mas sim que o prejuízo acumulado será compensado de lucros futuros posteriormente, por meio de mecanismos fiscais, proporcionando economias futuras de imposto de renda. EXEMPLO

Pretende-se adquirir, em uma indústria, um guindaste de 8 toneladas. O custo de aquisição é de $500.000,00, e permitirá reduzir despesas de $ 100.000,00. Espera-se que a vida econômica do equipamento atinja 10 anos, após a qual não terá valor de mercado.

Considerando uma TMA de 16% ao ano e a taxa de imposto de renda de 35%, analise a viabilidade da aquisição. SOLUÇÃO

ANOS Fluxo antes do IR

Depreciação anual

Valor Contábil

Lucro Tributável

IR Fluxo depois do IR

0

1

2

3

4

5

6

7

8

9

10

62

Caso de Propostas que somente apresentam custos Quando não há meios de quantificar monetariamente as receitas (ou as reduções de

custos) proporcionadas por um investimento que é necessário à empresa, a decisão se fará através da análise de menor custo.

Mesmo nestes casos o imposto de renda deverá ser considerado, pois no caso da aceitação do projeto, as despesas da empresa se elevarão, diminuindo o lucro tributável e, consequentemente o imposto de renda da empresa como um todo.

As despesas adicionais se dão tanto pela própria despesa anual de operações e manutenção, como pela despesa de depreciação do ativo imobilizado.

Dessa forma a diminuição do imposto de renda causada pelo aumento das despesas deve ser considerado como fluxo positivo do projeto.

EXEMPLO Dois sistemas de ar condicionado estão sendo estudados para instalação nos escritórios de certa empresa. São os seguintes os parâmetros estimados para cada uma das alternativas:

Discriminação Sistema A Sistema B Investimento inicial $ 15.000 $ 12.000 Custos anuais de operação e manutenção

$ 2.000 $ 3.000

Valor residual nulo Nulo Vida econômica 5 anos 5anos A administração da empresa definiu que, caso os custos anuais não superem $ 5.000, o sistema mais econômico deverá ser instalado. Caso contrário, este investimento deverá ser adiado para uma época mais oportuna. Sendo a taxa mínima de atratividade da empresa, após os impostos, de 7 % ao ano, qual decisão deve ser tomada? Considerar que a taxa de depreciação dos sistemas de ar condicionado seja de 20% e a empresa se encontre na faixa de 35% para efeitos de imposto de renda. SOLUÇÃO Sistema A:

ANOS Fluxo antes do IR

Depreciação anual

Valor Contábil

Lucro Tributável

IR Fluxo depois do IR

0

1

2

3

4

5

63

Sistema B:

ANOS Fluxo antes do IR

Depreciação anual

Valor Contábil

Lucro Tributável

IR Fluxo depois do IR

0

1

2

3

4

5

Considerações adicionais Uma fórmula geral para o cálculo do valor presente, considerando o efeito do imposto

de renda e a depreciação, pode ser extraída da seguinte demonstração: Sendo: DEPj – Despesa da depreciação no período j Cj – Fluxo de caixa, no período j, antes do IR C’j – Fluxo de caixa, no período j, após o IR τ - Alíquota do imposto de renda A fórmula geral do valor presente, após o imposto de renda será dada por:

( ) ( ) ( ) jn

jj

j iDEPi −

==

− ++−⎥⎦

⎤⎢⎣

⎡++= ∑∑ 111C C- VPL

1

n

1jj0 ττ

64

Onde o terceiro termo do lado direito da equação representa o valor presente da economia proporcionada pela dedução da depreciação do lucro antes do imposto de renda. CUIDADO: A depreciação já foi considerada no fluxo de caixa?

Um ponto a ser destacado é se a depreciação já foi ou não computada no fluxo de caixa antes do imposto de renda.

Na forma corriqueira da engenharia econômica, os fluxos de caixa são elaborados com os recebimentos e desembolsos nos quais ainda não foi computada a depreciação. Assim, na análise de investimentos, deve-se proceder conforme orientado até o momento, ou seja, considerar a depreciação apenas como um elemento dedutível para efeitos do cálculo do imposto de renda.

Entretanto, na análise de projetos industriais, é comum que o fluxo de caixa seja proveniente de uma projeção das demonstrações de resultados. Nesse caso, o lucro líquido já considera a depreciação como despesa e o imposto de renda é calculado já com a dedução da depreciação. Mas, como a depreciação é uma despesa sem desembolso, e o fluxo de caixa deve refletir a movimentação financeira, deve-se somar a depreciação ao lucro líquido após o imposto de renda.

Problemas PROBLEMA 1 Visando avaliar a melhor alternativa entre adquirir ou fazer o leasing de equipamentos, a UDT (divisão de transportes da USIMINAS) solicitou um estudo à UDE (divisão de engenharia industrial) no sentido de tomar a decisão mais viável para a empresa. Entre estes equipamentos está o guindaste telescópico de 13 ton. Para o qual foram coletados os seguintes dados: • Custo de aquisição: $ 850.000,00 • Valor de mercado após 5 anos $ 170.000,00 • Horizonte de planejamento 5 anos • Custos mensais de operação e manutenção: $ 9.092 • Taxa mínima de atratividade da USIMINAS: 18% ao ano • Valor do aluguel: $ 218,00 por hora

O valor do aluguel já inclui os custos de operação e manutenção. A média mensal de horas a serem trabalhadas pelo guindaste é de 102 horas, entretanto,

de acordo com a pesquisa efetuada junto às empresas de leasing, existe uma franquia de 200

horas mensais.

Pergunta-se: a. Qual o melhor, alugar ou comprar? b. Faça suas considerações sobre um ponto de equilíbrio entre a compra e o aluguel.

ANOS Fluxo antes do

IR Depreciação

anual Valor

Contábil Lucro

TributávelIR Fluxo depois

do IR 0 1 2 3 4 5

66

PROBLEMA 2 Estuda-se a possibilidade de adquirir uma frota de 20 veículos para evitar o alto preço cobrado pelo arrendamento mercantil. Cada veículo custa $13.000,00, e pode ser vendido ao final de três anos por $8.000,00. As despesas de manutenção, inexistentes no caso do arrendamento, são estimadas em $1.500,00 por ano para cada veículo comprado. As despesas de operação são as mesmas em ambos os casos enquanto que as despesas com seguro são de $1.200,00 por ano, com desembolso durante o ano. O arrendamento, que inclui as despesas de manutenção e seguro, custa para a empresa a quantia de $160.000,00 anuais pelos 20 carros, mas proporciona a possibilidade de ser totalmente abatido para efeito de imposto de renda. A taxa de imposto de renda (mais contribuição social) para a empresa é de 42 %. Considere uma TMA de 15% a.a.. É interessante a compra dos veículos? Faça os cálculos pelo método do valor anual. Qual o valor de aluguel que igualaria as alternativas? O que você decidiria? PROBLEMA 3 Certa firma industrial está considerando a possibilidade de instalar uma linha de transportadores controlada eletronicamente. O investimento inicial será de $ 180.000,00, mas causará redução de despesas de operação anual de $ 50.000,00 O investimento será inteiramente depreciado em 15 anos pelo método linear. Entretanto, ao final de 12 anos, o equipamento será inútil para a empresa e, nesta época, será retirado de operação sem nenhum valor de venda. Determinar a taxa de retorno de empreendimento, considerando que a alíquota do IR é de 30% ao ano. PROBLEMA 4 Para uma determinada tarefa, posso comprara duas máquinas diferentes. Uma PIF ou uma PAF, com o mesmo desempenho técnico. Máquina PIF:

• Custo Inicial: $ 320.000,00 • Custo anual fixo: $ 20.000,00 • Custo operacional: $ 50,00 por hora Máquina PAF:

• Custo Inicial: $ 200.000,00 • Custo anual fixo: $ 30.000,00 • Custo operacional: $ 80,00 por hora

O custo de oportunidade do capital é de 15 % ao ano, após o imposto de renda. Tanto a máquina PIF, como a PAF durarão 10 anos e serão depreciadas em 10 anos (linearmente). A firma está na faixa de 30% para fins de IR.

Calcular o ponto de equilíbrio quanto ao número de horas anuais de uso das máquinas.

67

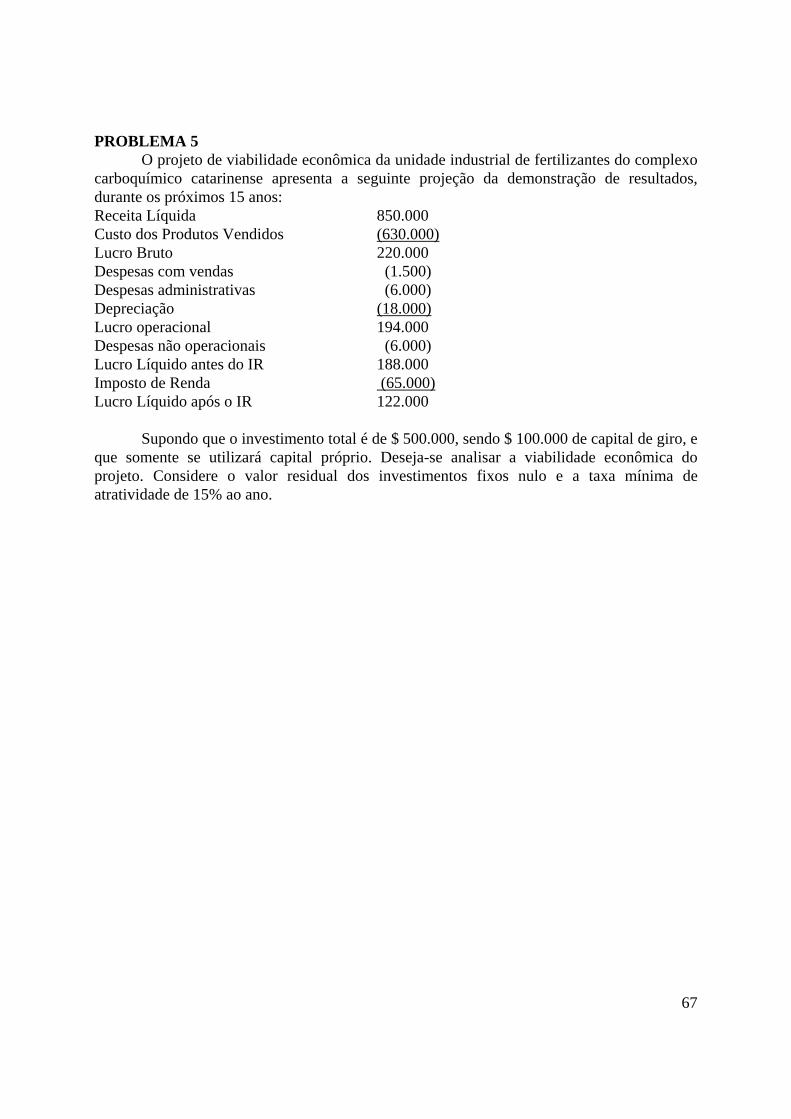

PROBLEMA 5 O projeto de viabilidade econômica da unidade industrial de fertilizantes do complexo carboquímico catarinense apresenta a seguinte projeção da demonstração de resultados, durante os próximos 15 anos: Receita Líquida 850.000 Custo dos Produtos Vendidos (630.000) Lucro Bruto 220.000 Despesas com vendas (1.500) Despesas administrativas (6.000) Depreciação (18.000) Lucro operacional 194.000 Despesas não operacionais (6.000) Lucro Líquido antes do IR 188.000 Imposto de Renda (65.000) Lucro Líquido após o IR 122.000 Supondo que o investimento total é de $ 500.000, sendo $ 100.000 de capital de giro, e que somente se utilizará capital próprio. Deseja-se analisar a viabilidade econômica do projeto. Considere o valor residual dos investimentos fixos nulo e a taxa mínima de atratividade de 15% ao ano.

CAPÍTULO V - FINANCIAMENTOS

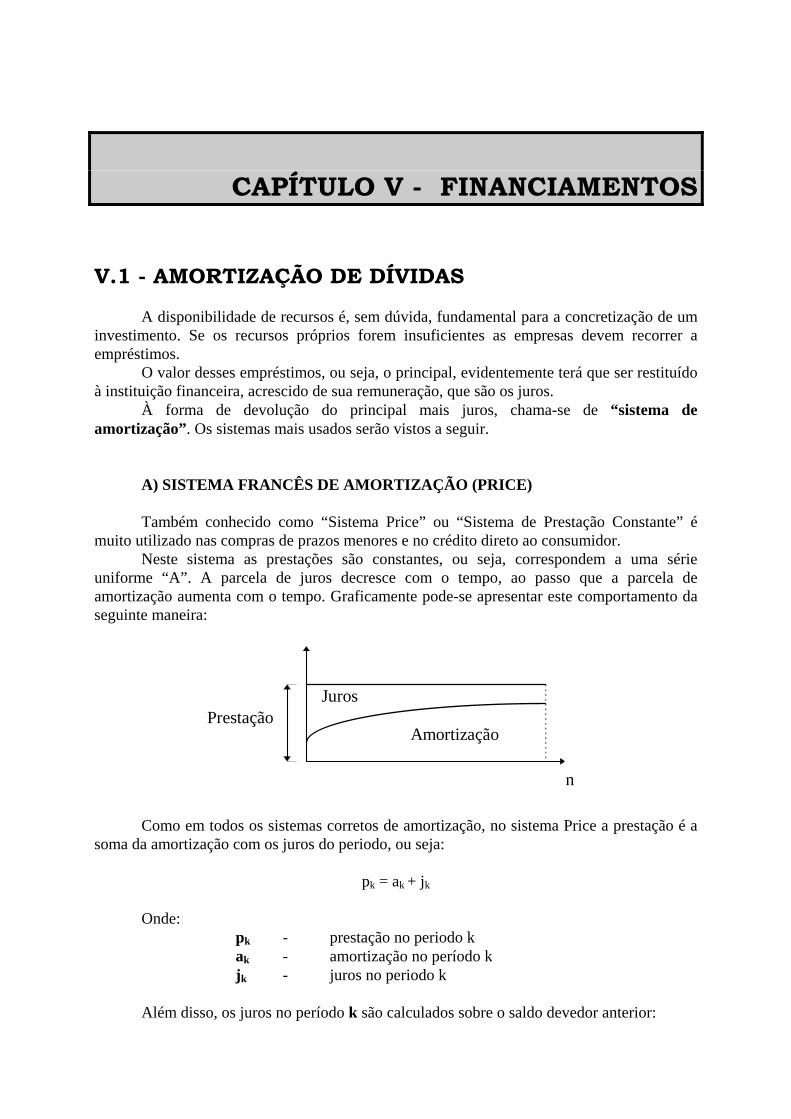

V.1 - AMORTIZAÇÃO DE DÍVIDAS A disponibilidade de recursos é, sem dúvida, fundamental para a concretização de um investimento. Se os recursos próprios forem insuficientes as empresas devem recorrer a empréstimos. O valor desses empréstimos, ou seja, o principal, evidentemente terá que ser restituído à instituição financeira, acrescido de sua remuneração, que são os juros. À forma de devolução do principal mais juros, chama-se de “sistema de amortização”. Os sistemas mais usados serão vistos a seguir. A) SISTEMA FRANCÊS DE AMORTIZAÇÃO (PRICE) Também conhecido como “Sistema Price” ou “Sistema de Prestação Constante” é muito utilizado nas compras de prazos menores e no crédito direto ao consumidor. Neste sistema as prestações são constantes, ou seja, correspondem a uma série uniforme “A”. A parcela de juros decresce com o tempo, ao passo que a parcela de amortização aumenta com o tempo. Graficamente pode-se apresentar este comportamento da seguinte maneira:

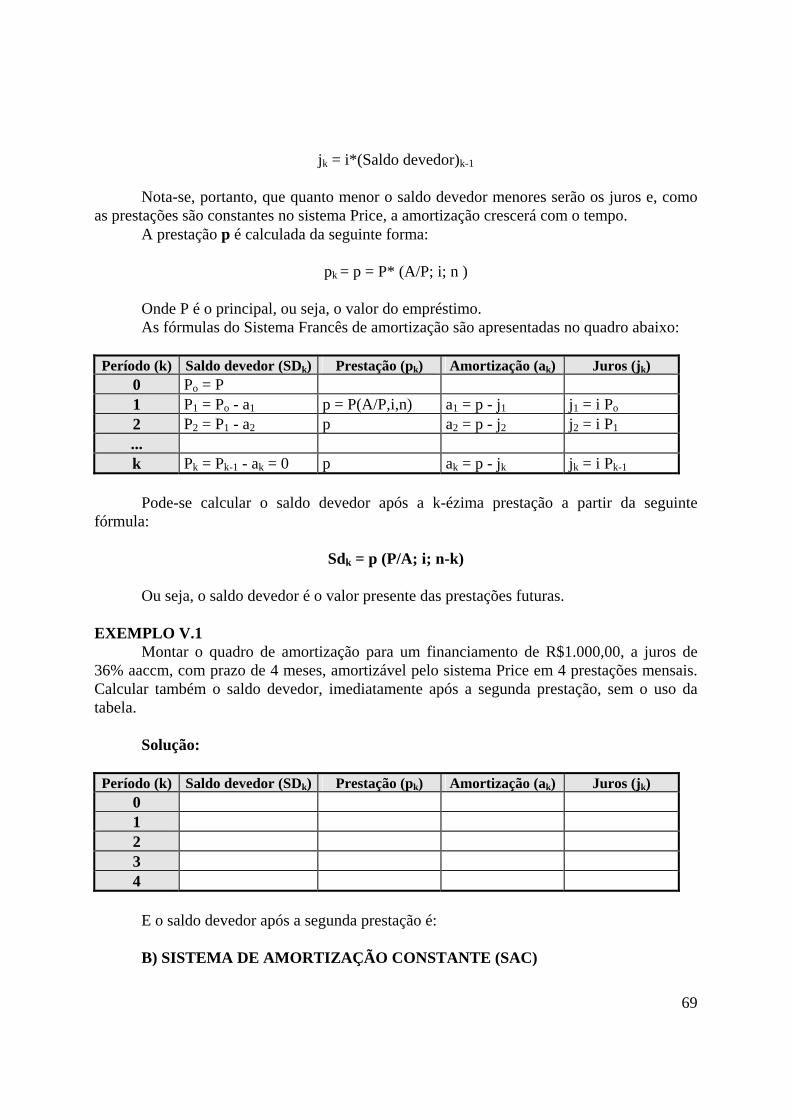

Como em todos os sistemas corretos de amortização, no sistema Price a prestação é a soma da amortização com os juros do periodo, ou seja:

pk = ak + jk

Onde: pk - prestação no periodo k ak - amortização no período k jk - juros no periodo k

Além disso, os juros no período k são calculados sobre o saldo devedor anterior:

PrestaçãoJuros

Amortização

n

69

jk = i*(Saldo devedor)k-1

Nota-se, portanto, que quanto menor o saldo devedor menores serão os juros e, como as prestações são constantes no sistema Price, a amortização crescerá com o tempo. A prestação p é calculada da seguinte forma:

pk = p = P* (A/P; i; n ) Onde P é o principal, ou seja, o valor do empréstimo. As fórmulas do Sistema Francês de amortização são apresentadas no quadro abaixo: Período (k) Saldo devedor (SDk) Prestação (pk) Amortização (ak) Juros (jk)

0 Po = P 1 P1 = Po - a1 p = P(A/P,i,n) a1 = p - j1 j1 = i Po 2 P2 = P1 - a2 p a2 = p - j2 j2 = i P1 ... k Pk = Pk-1 - ak = 0 p ak = p - jk jk = i Pk-1

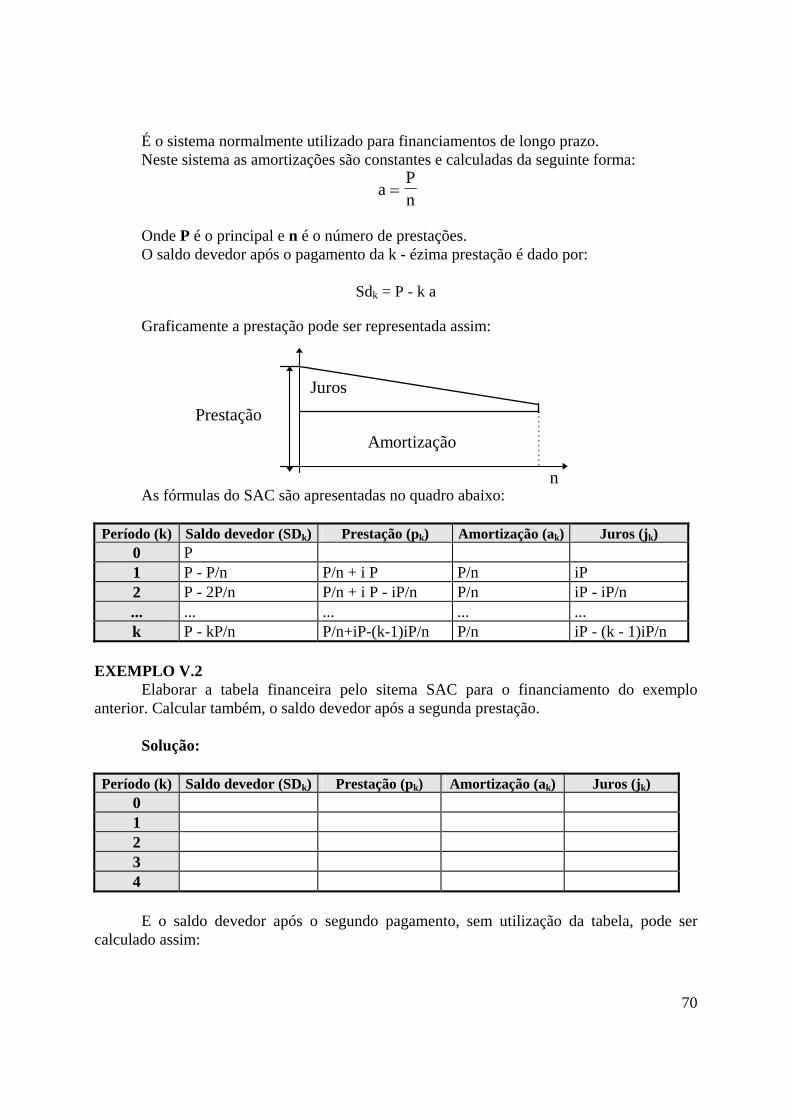

Pode-se calcular o saldo devedor após a k-ézima prestação a partir da seguinte fórmula: