Apresentação do PowerPoint - Acesso ao Painel VipStore · Lastro Rh 1,60 Manutenções ......

62

Passo 01 Garantindo controle do dinheiro que entra e sai da farmácia Setor Financeiro

Transcript of Apresentação do PowerPoint - Acesso ao Painel VipStore · Lastro Rh 1,60 Manutenções ......

Passo 01

Garantindo controle do dinheiro que entra e sai da farmácia

Setor Financeiro

“As métricas financeiras são as principais, não só para as empresas, mas também governos e igrejas. NADA EXISTE SEM RECURSOS FINANCEIROS”

Vicente Falconi - O que importa é o resultado

Funções do Setor Financeiro

Acompanhar os saldos das contas bancárias da farmácia

Controlar o fluxo de dinheiro da farmácia

Como fazer o acompanhamento dos saldos das contas bancárias?

Utilizando um gerenciador financeiro manual ou eletrônico

A cada 10 farmácias que afirmamfazer controle financeiro, 9reconhecem não fazer nenhumaconciliação bancária (manual oueletrônica).

Sem controle financeiro não é possível a obtenção do DFC

Descrição das Operações: Valores mês (R$)% da Receita

Líquida

Receita Líquida Financeira Operacional (R$) 142.857,08 75,14

Fornecedores pagos efetivamente no mês (R$) 98.834,08 51,98

Lucro Bruto (R$) 44.023,00 23,15

Despesas Variáveis pagas no mês (R$) 19.854,46 10,44

Margem de Contribuição (R$) 24.168,54 12,71

Despesas Fixas pagas no mês (R$) 24.309,29 12,79

Resultado do Fluxo de Caixa Operacional (R$) -140,75 -0,07

Receita NÃO Operacionais (R$) 1.545,50 0,81

Despesa NÃO Operacionais (R$) 3.384,67 1,78

Resultado do Fluxo de Caixa Ajustado (R$) -1.979,92 -1,04

Descrição das Operações: Valores do DLP (R$)Valores doDFC (R$)

Vendas Brutas (R$) 190.131,62 -----------------

Descontos concedidos na Venda (R$) 37.306,22 -----------------

Vendas Líquidas (R$) 152.825,40 142.857,08

Custo da Mercadoria Vendida (CMV)-(R$) 87.872,02 98.834,08

Lucro Bruto (R$) 64.953,38 44.023,00

Despesas Operacionais Variáveis (R$) 19.854,46 19.854,46

Margem de Contribuição (R$) 45.098,92 24.168,54

Despesas Operacionais Fixas (R$) 24.309,29 24.309,29

Lucro Operacional (R$) 20.789,63 -140,75

Receitas Não Operacionais (R$) 1.545,50 1.545,50

Despesas Não Operacionais (R$) 3.384,67 3.384,67

Lucro Líquido (Lucro Líq. Final Ajustado)-(R$) 18.950,46 -1.979,92

Quadro de Despesas – Representatividade sobre a venda bruta (%)Despesas operacionais variáveis (%)Venda

Comissões (Funcionários, etc): 2,20

Impostos Totais 10,04

Outras Despesas 0,87

TOTAL DESPESAS OP. VARIÁVEIS 13,11

DESPESAS OPERACIONAIS FIXAS (%) Venda

Agua 0,08

Aluguel 4,26

Benefícios a Funcionários 0,68

Doações e Perdas 0,45

Encargos Sociais 0,75

Energia 0,39

Folha Pagto/Sal.Fixos 8,30

Informática/Assist Terc. 0,23

Lastro Inadimplentes 1,00

Lastro Rh 1,60

Manutenções Diversas 0,80

Marketing/Merchandising 0,95

Material Limpeza e Hig. e Aliment. 0,04

Mensalidades Diversas 1,03

Pagamento Plano Saúde 0,55

Papelaria/Gráfica 0,02

Pró-Labore Sócios 3,01

Quebra de Caixa 0,21

Serviço de Cobrança 0,50

Serviço Entrega em Dom. 2,50

Serviços de Terceiros 1,26

Taxas Bancárias 0,64

Telefones/Internet 0,79

Viagens/Correios/Fretes 0,08

TOTAL DESPESAS OPERACIONAIS FIXAS 30,12

TOTAL DESPESAS VARIÁREIS + FIXAS 43,23

DESPESAS NÃO OPERACIONAIS

Acionistas/Investidores

Anuidades Diversas (CRF; Sindicatos; etc)

Benfeitorias/Investimentos

Clientes Inadimplentes (Extra Lastro Inadimplentes)

Comissões Extras (Metas Atingidas)

Despesas Extras Diversas

Despesas Financeiras Extras

Doações/Perdas (Extras)

Financiamentos/Empréstimos (Pagto)

Fornecedores Extras (Estocagem)

Indenizações Trabalhistas (Extras Lastro Rh)

Marketing e Merchandising (Extras)

Multas Fiscais

Seguro Empresarial

RECEITAS FINANCEIRAS NÃO OPERACIONAIS

DividendosEmpréstimo vindo de Acionista (Empréstimo Mútuo Societário)Financiamentos/Empréstimos (Captação Dinheiro)Investimento AcionistaJuros s/ duplicatasMultas Cobradas ClientesReceitas Correspondente BancárioRendimentos AplicaçõesVenda Recarga Celular (Chip)

Os 6 dados necessários para preencher o DFC da farmácia

Receita Financeira Operacional

Fornecedores pagos efetivamente

Despesas Operacionais Variáveis

Despesas Operacionais Fixas

Receitas Financeiras não operacionais

Despesas Financeiras não Operacionais

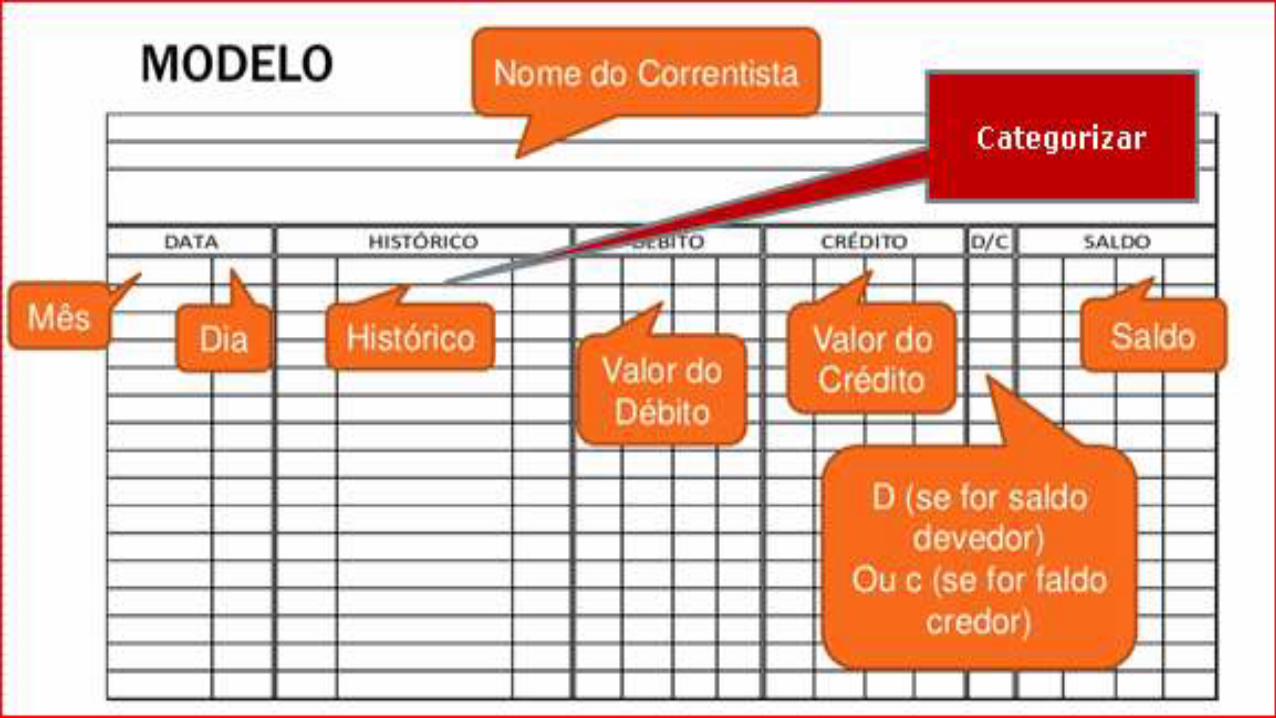

Gerenciador Financeiro Manual

Livro Conta Corrente – Campos importantes:

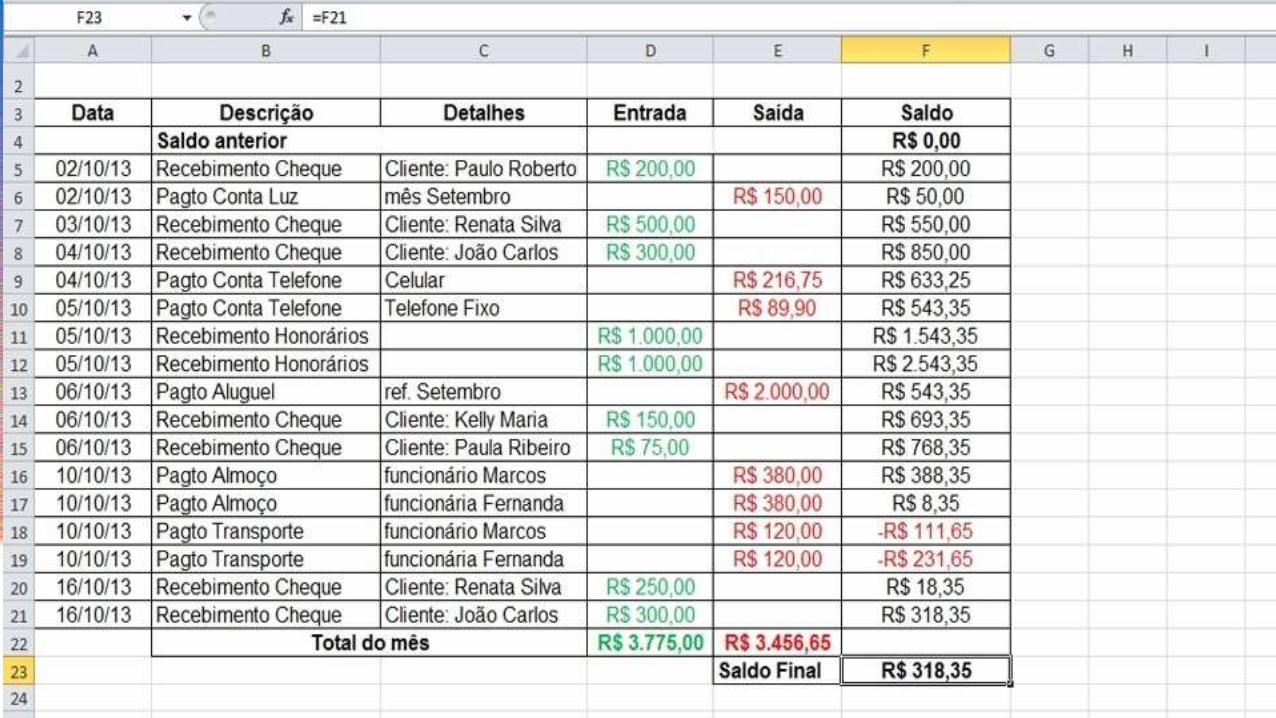

Controle conta corrente excel

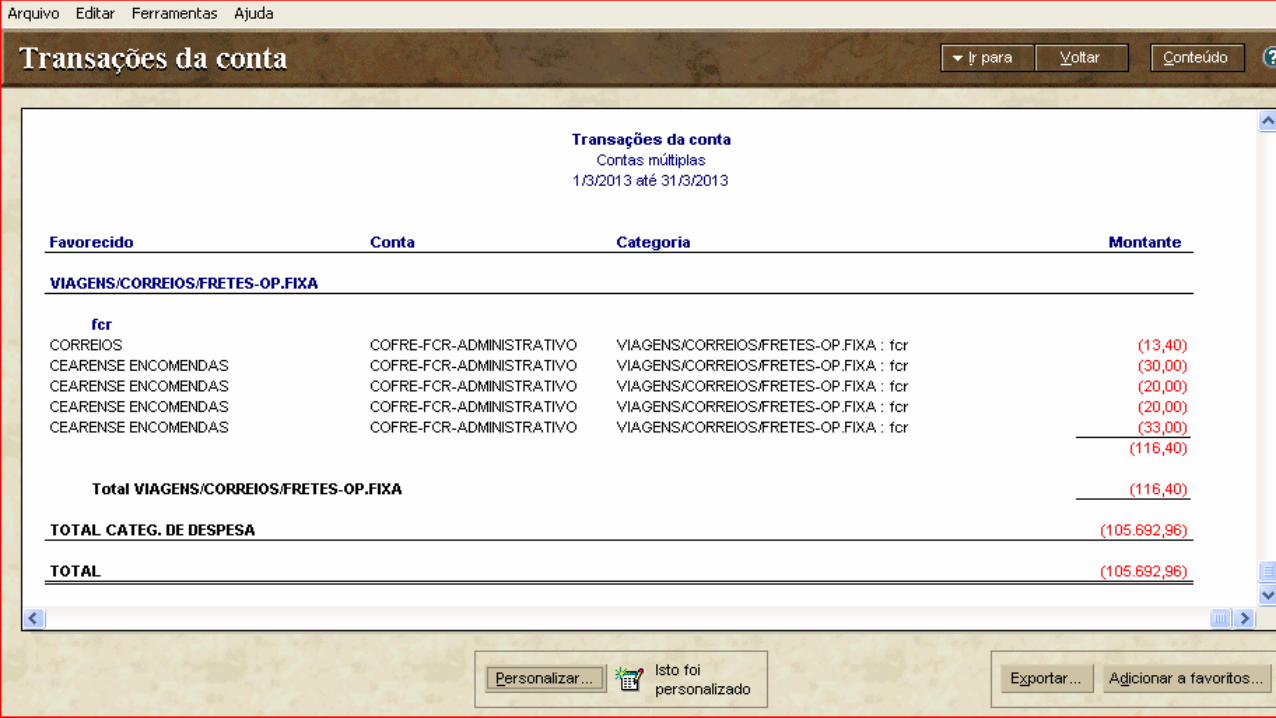

Gerenciador Financeiro Automático

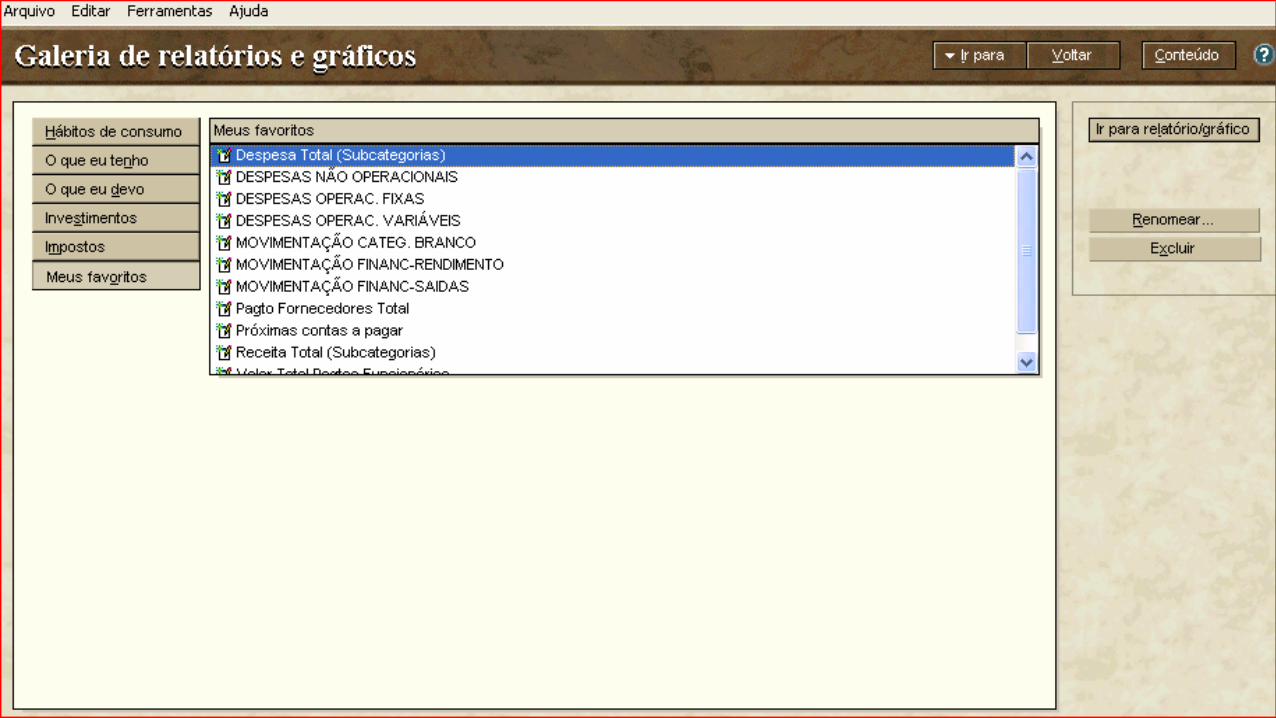

Exemplos de GerenciadoresFinanceiros

Meu Dinheiro Web

www.meudinheiroweb.com.br

ZeroPaper

http://www.quickbooks.com.br/zeropaper

Contas Online

www.contasonline.com.br

Financeiroweb

www.financeiroweb.com.br

Myfinance

www.myfinance.com.br

Organizze

www.organizze.com.br

Gerenciadores Financeiros dos Softwares de Farmácia

Integração Total - ERP

Enterprise Resource Planning

O que há de melhor é a integração total

O que é integração total?

As empresas adotam?

Sem ferramentas efetivas

para o controle, o resultado é um só!

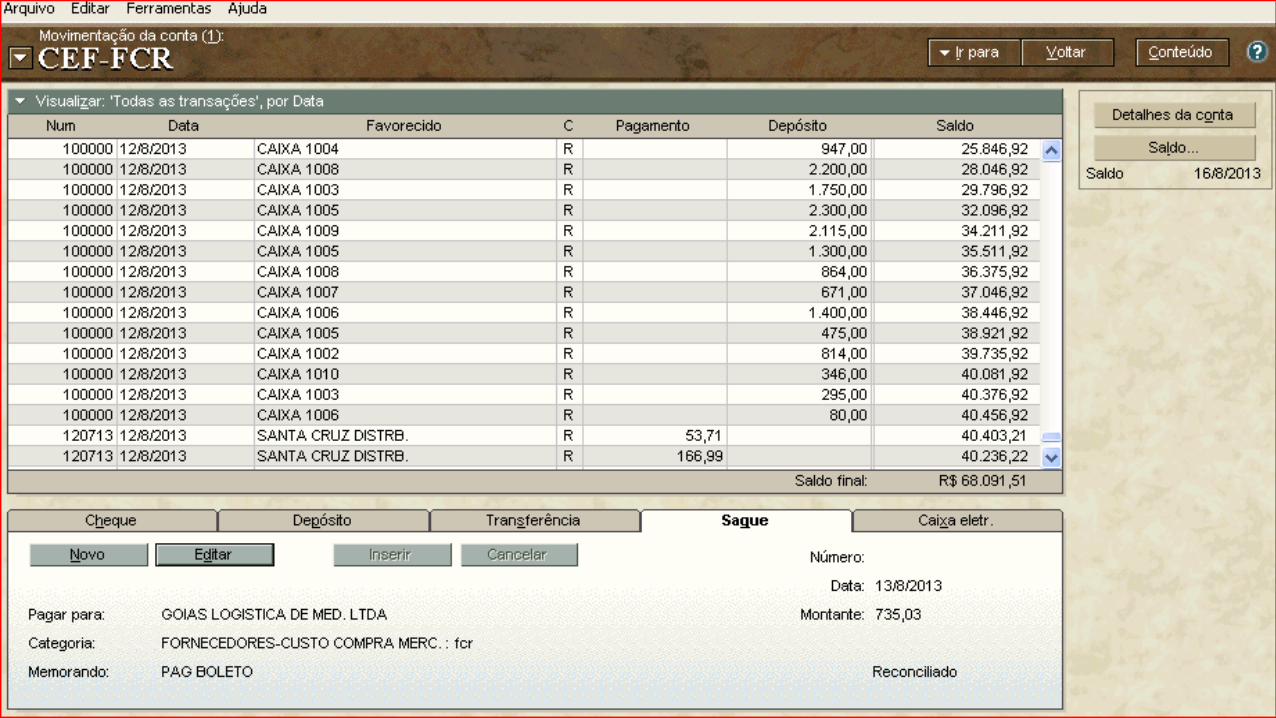

Gerenciador Financeiro –Funcionamento Básico:

Gerenciador Financeiro –Inserindo uma transação:

Gerenciador Financeiro –Categorizando as Despesas:

Gerenciador Financeiro –Buscando Relatórios de Despesas:

Gerenciador Financeiro –Relatórios necessários existir:

Gerenciador Financeiro –Relatórios de Rendimentos:

Setor Financeiro –Tarefa de acompanhar os Pagamentos a Fornecedores:

➢Realizar todos os pagamentos de fornecedores:

Setor Financeiro –Tarefa de Conferência de Caixas Fechados no Sistema e o valor Depositado no Bancoou no Cofre

Gerência:

(conciliação ou comparação entre o valor depositado pelos Caixas no Banco, e o valor gerado pelo Sistema Informatizado)

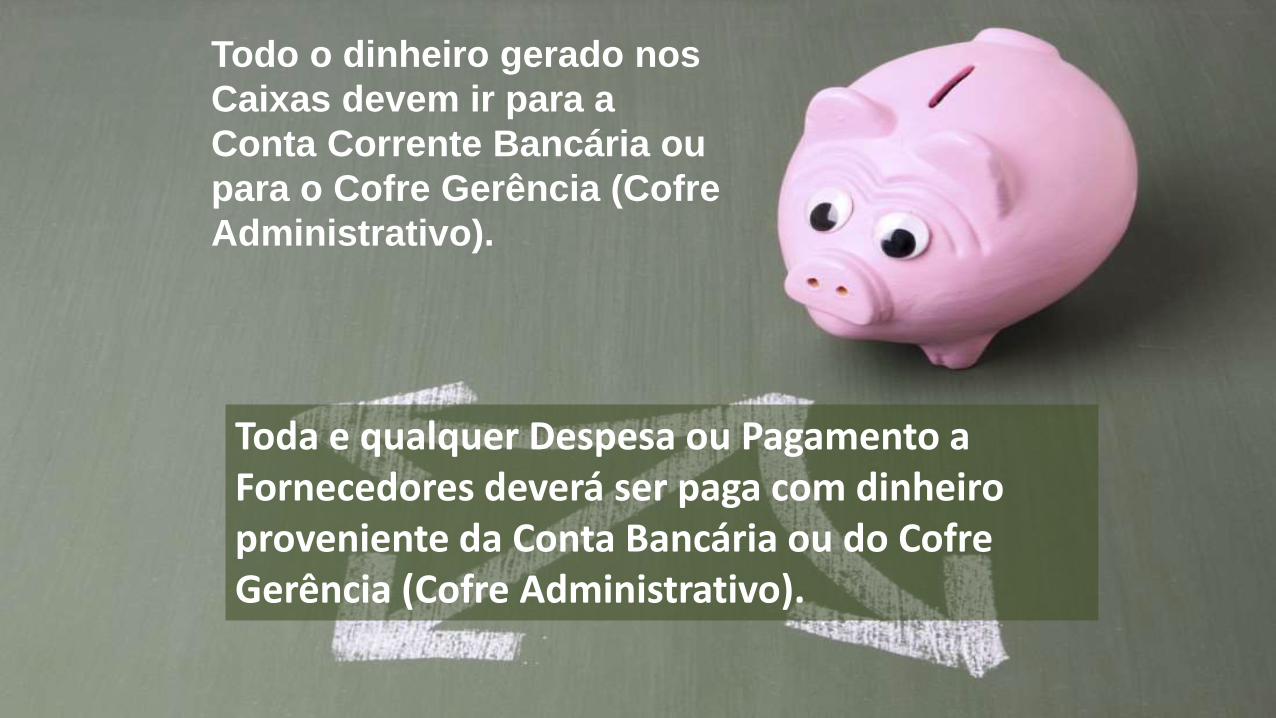

Fluxo de dinheiro na farmácia

Todo o dinheiro gerado nos

Caixas devem ir para a

Conta Corrente Bancária ou

para o Cofre Gerência (Cofre

Administrativo).

Toda e qualquer Despesa ou Pagamento a Fornecedores deverá ser paga com dinheiro proveniente da Conta Bancária ou do Cofre Gerência (Cofre Administrativo).

Conta corrente

Cofre gerência

Caixas Farmácia

Despesas

Fornecedores

Fluxo de Dinheiro

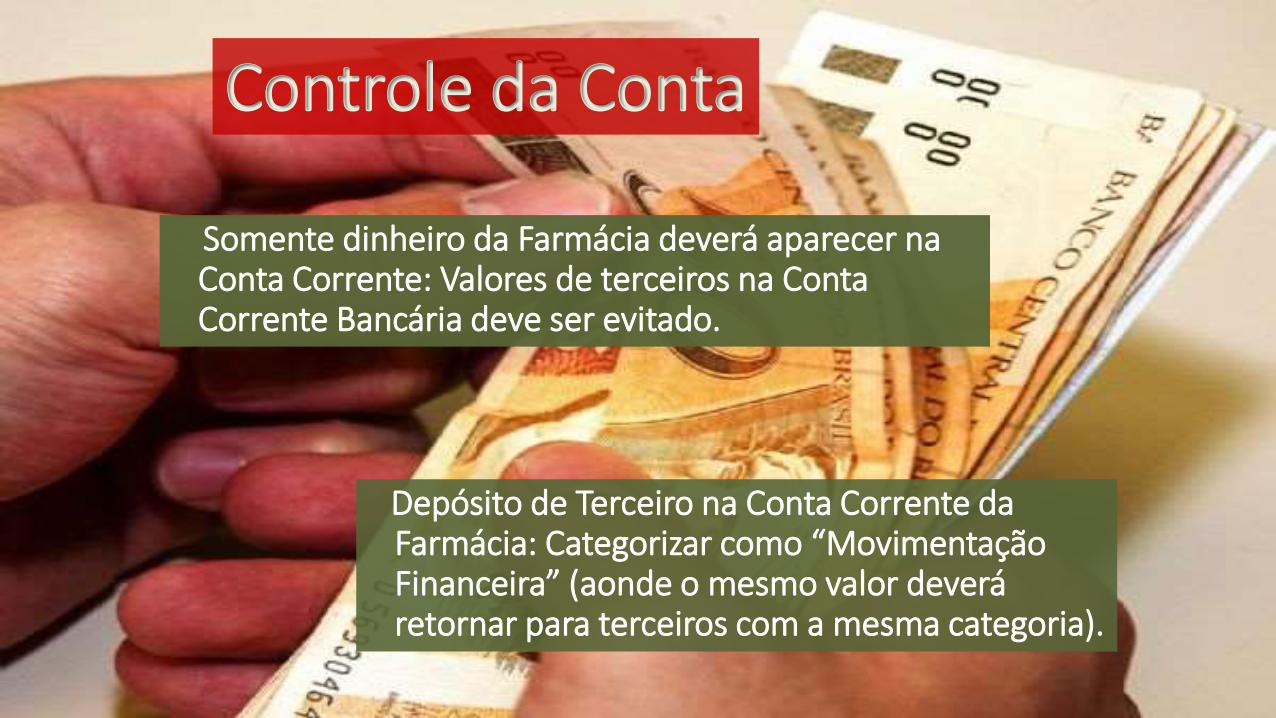

Controle da Conta

Somente dinheiro da Farmácia deverá aparecer na Conta Corrente: Valores de terceiros na Conta Corrente Bancária deve ser evitado.

Depósito de Terceiro na Conta Corrente da Farmácia: Categorizar como “Movimentação Financeira” (aonde o mesmo valor deverá retornar para terceiros com a mesma categoria).

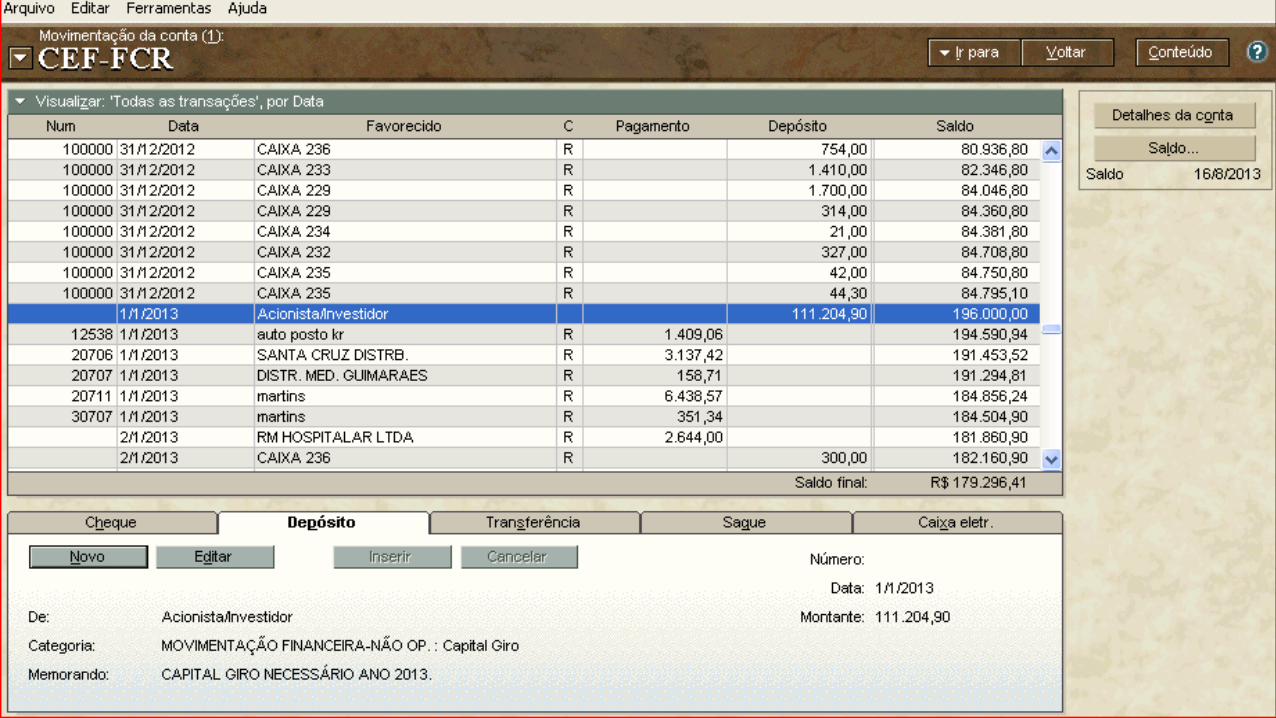

Setor Financeiro –Movimentação Financeira:

Capital de Giro

• Ao setor financeiro compete o papel de determinar qual é o valor do “Capital de Giro” necessário para a manutenção da Farmácia.

• Também pode ser chamado de cálculo do “Caixa Mínimo Necessário” (ou CMN).

• Na prática poderá pode ser obtido:Capital de Giro = (Valor do CMV) + (Metade do

Valor das Despesas Totais).

Nota: Utilizar a média mensal de pelo menos do último trimestre para o calculo desses valores.

Setor Financeiro –Iniciar o ano com o Capita de Giro definido:

Setor Financeiro – Receitas e Despesas

A somatória de todos os valores que passam pelo Financeiro, formam:

Receita Total Líquida do Mês.

Despesa Total ocorrida do mês .

Fluxo de Caixa:

São as entradas e saídas de dinheiro ocorrida na Farmácia.

Deverão ser acompanhado diariamente pelo encarregado do Setor Financeiro.

A “Projeção de Fluxo de Caixa” deverá ser realizada no início de cada ano, e acompanhada mensalmente.

Permite que o Administrador da Farmácia tenha uma visão antecipada da situação financeira.

Ela reflete com antecedência como ficará o DFC da Farmácia.

Fluxo de Caixa

Setor Financeiro –Exemplo de Inicio de Projeção Financeira Simplificada:

Setor Financeiro –Exemplo de Projeção de Fluxo Caixa:

✓Agendar as Contas a Pagar em Gerenciador Financeiroou no sistema informatizado da Farmácia.

✓Acompanhar a Dotação Orçamentária de Compra –Conforme o DLP do mês anterior.

✓Para fazer as Previsões: utilizar simulações no DFC Acumulado da Farmácia.

Setor Financeiro – Outras funções:

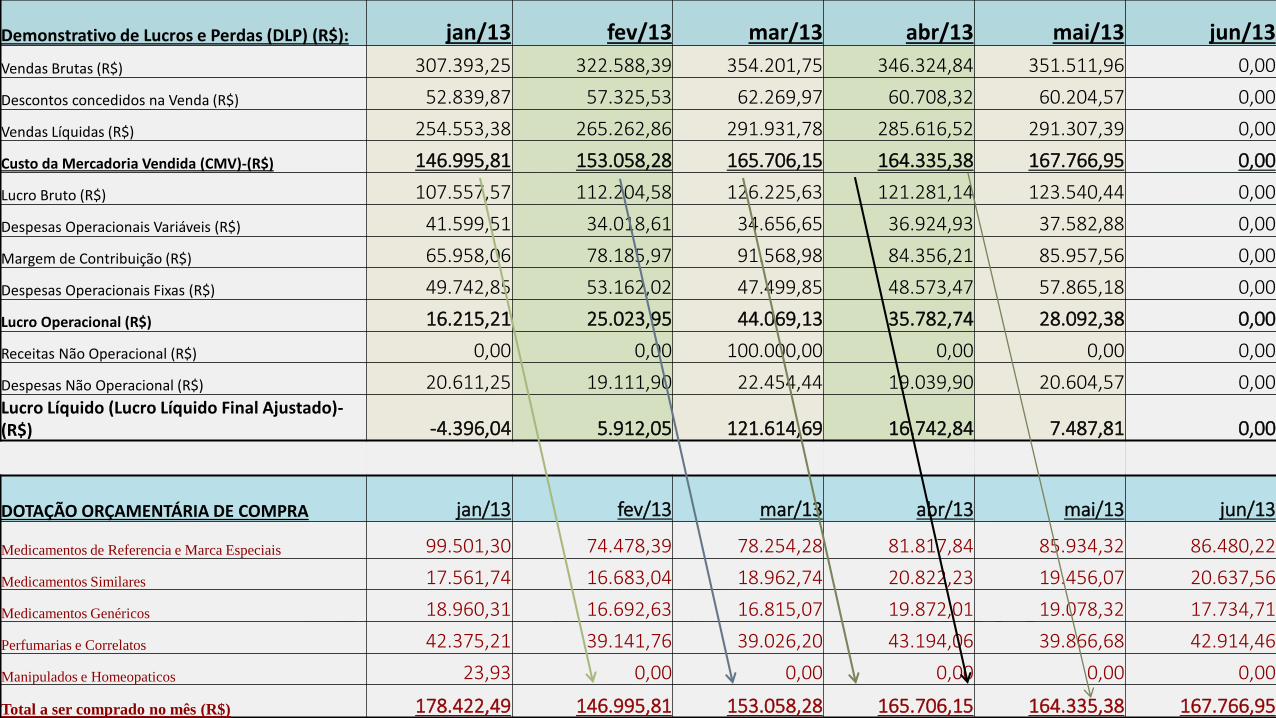

Demonstrativo de Lucros e Perdas (DLP) (R$): jan/13 fev/13 mar/13 abr/13 mai/13 jun/13

Vendas Brutas (R$) 307.393,25 322.588,39 354.201,75 346.324,84 351.511,96 0,00

Descontos concedidos na Venda (R$) 52.839,87 57.325,53 62.269,97 60.708,32 60.204,57 0,00

Vendas Líquidas (R$) 254.553,38 265.262,86 291.931,78 285.616,52 291.307,39 0,00

Custo da Mercadoria Vendida (CMV)-(R$) 146.995,81 153.058,28 165.706,15 164.335,38 167.766,95 0,00

Lucro Bruto (R$) 107.557,57 112.204,58 126.225,63 121.281,14 123.540,44 0,00

Despesas Operacionais Variáveis (R$) 41.599,51 34.018,61 34.656,65 36.924,93 37.582,88 0,00

Margem de Contribuição (R$) 65.958,06 78.185,97 91.568,98 84.356,21 85.957,56 0,00

Despesas Operacionais Fixas (R$) 49.742,85 53.162,02 47.499,85 48.573,47 57.865,18 0,00

Lucro Operacional (R$) 16.215,21 25.023,95 44.069,13 35.782,74 28.092,38 0,00

Receitas Não Operacional (R$) 0,00 0,00 100.000,00 0,00 0,00 0,00

Despesas Não Operacional (R$) 20.611,25 19.111,90 22.454,44 19.039,90 20.604,57 0,00Lucro Líquido (Lucro Líquido Final Ajustado)-(R$) -4.396,04 5.912,05 121.614,69 16.742,84 7.487,81 0,00

DOTAÇÃO ORÇAMENTÁRIA DE COMPRA jan/13 fev/13 mar/13 abr/13 mai/13 jun/13

Medicamentos de Referencia e Marca Especiais 99.501,30 74.478,39 78.254,28 81.817,84 85.934,32 86.480,22

Medicamentos Similares 17.561,74 16.683,04 18.962,74 20.822,23 19.456,07 20.637,56

Medicamentos Genéricos 18.960,31 16.692,63 16.815,07 19.872,01 19.078,32 17.734,71

Perfumarias e Correlatos 42.375,21 39.141,76 39.026,20 43.194,06 39.866,68 42.914,46

Manipulados e Homeopaticos 23,93 0,00 0,00 0,00 0,00 0,00

Total a ser comprado no mês (R$) 178.422,49 146.995,81 153.058,28 165.706,15 164.335,38 167.766,95

Exemplo de controle de compras

conforme dotação orçamentária

Data Saldo disponível para compras em Setembro NF-e entrada em setembro 01/09/2013 R$ 110.000,00 R$ 0,0002/09/2013 R$ 110.000,00 R$ 0,0003/09/2013 R$ 110.000,00 R$ 0,0004/09/2013 R$ 110.000,00 R$ 0,0005/09/2013 R$ 110.000,00 R$ 0,0006/09/2013 R$ 110.000,00 R$ 0,0007/09/2013 R$ 110.000,00 R$ 0,0008/09/2013 R$ 110.000,00 R$ 0,0009/09/2013 R$ 110.000,00 R$ 0,0010/09/2013 R$ 110.000,00 R$ 0,0011/09/2013 R$ 110.000,00 R$ 53.589,9312/09/2013 R$ 56.410,07 R$ 8.933,1613/09/2013 R$ 47.476,91 R$ 1.884,2814/09/2013 R$ 45.592,63 R$ 6.013,5915/09/2013 R$ 39.579,04 R$ 0,0016/09/2013 R$ 39.579,04 R$ 0,0017/09/2013 R$ 39.579,04 R$ 2.877,6418/09/2013 R$ 36.701,40 R$ 5.966,4019/09/2013 R$ 30.735,00 R$ 4.075,5220/09/2013 R$ 26.659,48 R$ 2.839,0021/09/2013 R$ 23.820,48 R$ 8.114,8622/09/2013 R$ 15.705,62 R$ 0,0023/09/2013 R$ 15.705,62 R$ 0,0024/09/2013 R$ 15.705,62 R$ 2.831,2325/09/2013 R$ 12.874,39 R$ 4.516,9526/09/2013 R$ 8.357,44 R$ 6.865,1527/09/2013 R$ 1.492,29 R$ 0,0028/09/2013 R$ 1.492,29 R$ 1.440,3629/09/2013 R$ 51,93 R$ 0,00

30/09/2013 R$ 51,93 R$ 0,00

Rotina e Fechamento de caixas

Grupos de Pagamento

À VistaÀ

Prazo

Grupos de Pagamento

À prazoÀ vista

Formas de Pagamento

Dinheiro

Cheque à Vista

Cheque à Prazo

Duplicata

Cartão de Débito

Cartão de Crédito

As Formas de fechamento do caixa

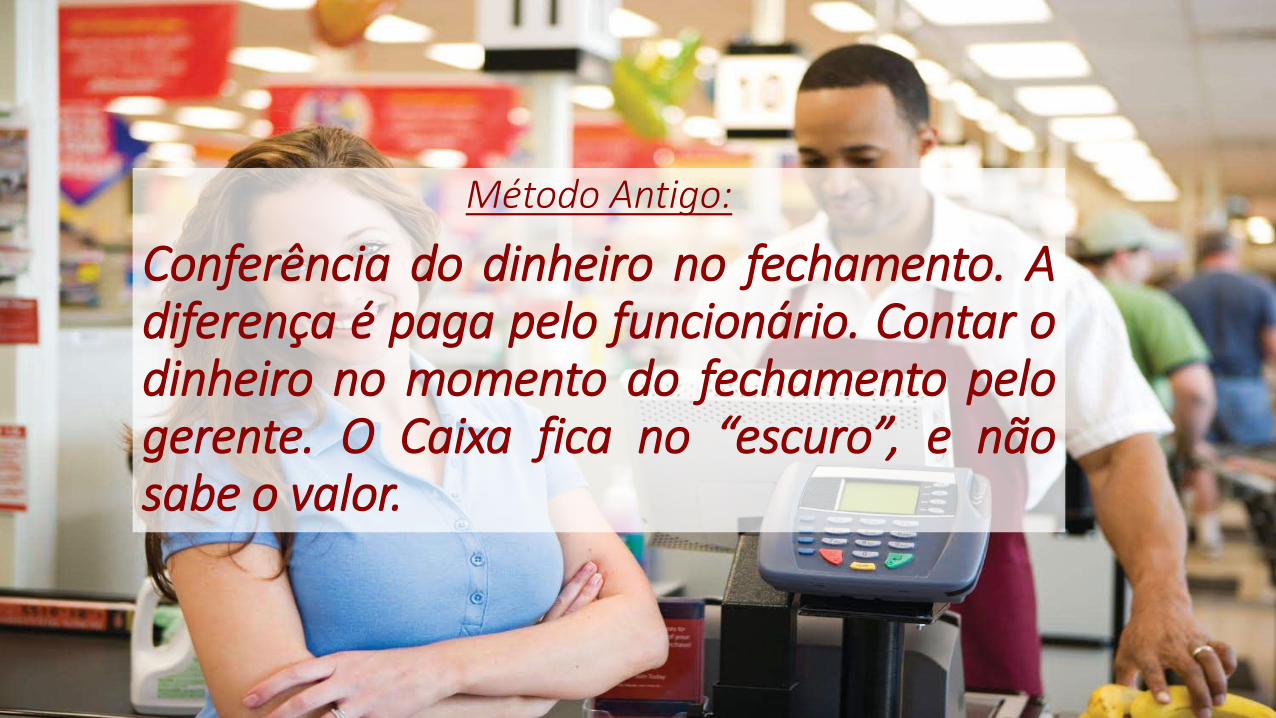

Método Antigo:

Conferência do dinheiro no fechamento. Adiferença é paga pelo funcionário. Contar odinheiro no momento do fechamento pelogerente. O Caixa fica no “escuro”, e nãosabe o valor.

Método Moderno: Fechamento pelo registro das vendas (Cupom Fiscal). A diferença é ajustada pelo Cofre da Gerência. A Estatística é que diz se diminui o bônus do funcionário. Envelope do Caixa com o dinheiro, vai direto para o Banco. Mesmo com a Farmácia cheia de clientes, o caixa é fechado sem stress.

Conceito de “Cofre Gerência

• Serve para efetuar a movimentação de dinheiro dentro da Farmácia.

• O valor para “Troco” de clientes, para iniciar o dia, deverá ser proveniente do “Cofre Gerência”. Retorna no final do dia ou no fechamento do caixa.

• Cédulas de “trocados” (menor valor) ficam no “Cofre Gerência” e são emprestadas para o Caixa que devolve cédulas “maiores”.

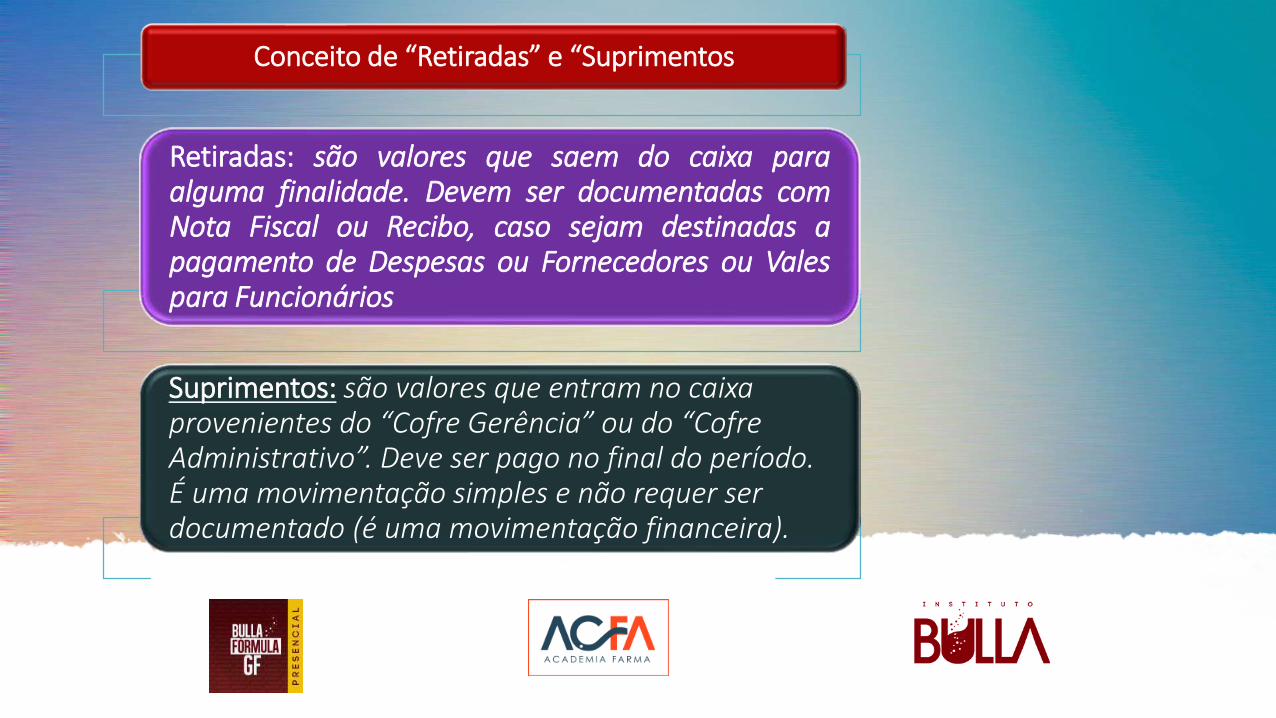

Conceito de “Retiradas” e “Suprimentos

Retiradas: são valores que saem do caixa paraalguma finalidade. Devem ser documentadas comNota Fiscal ou Recibo, caso sejam destinadas apagamento de Despesas ou Fornecedores ou Valespara Funcionários

Suprimentos: são valores que entram no caixa provenientes do “Cofre Gerência” ou do “Cofre Administrativo”. Deve ser pago no final do período. É uma movimentação simples e não requer ser documentado (é uma movimentação financeira).

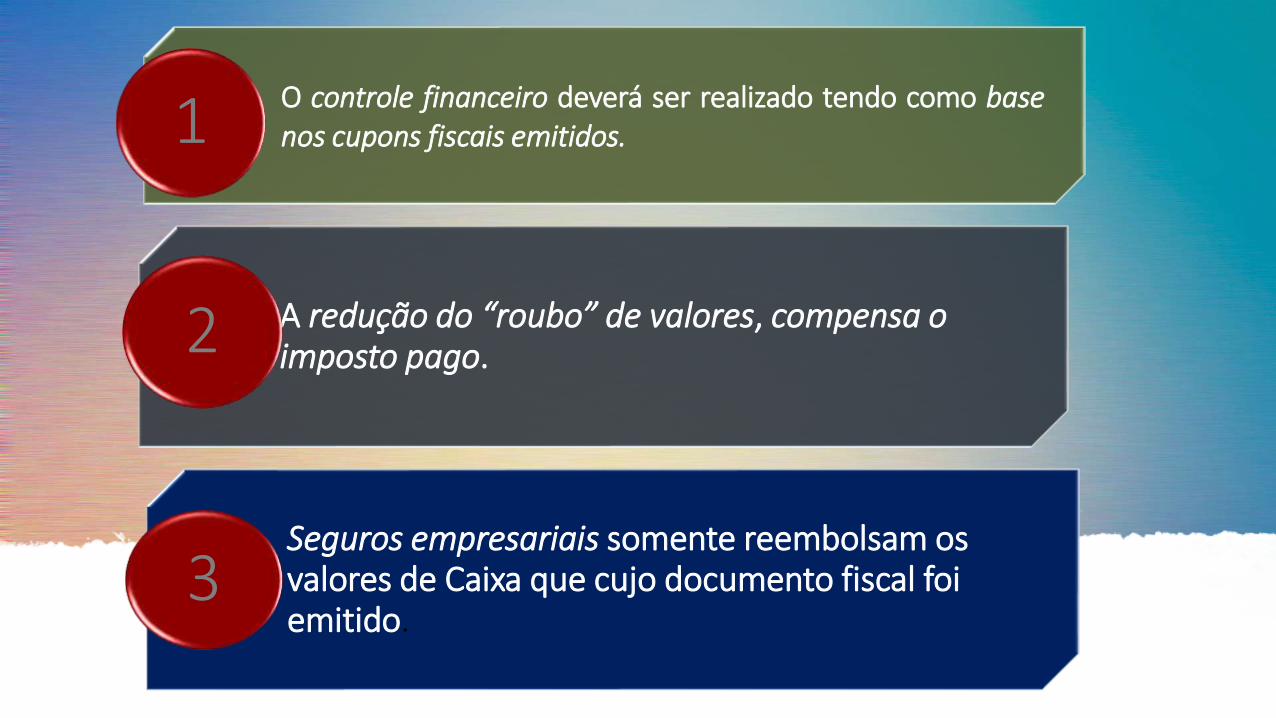

• O controle financeiro deverá ser realizado tendo como basenos cupons fiscais emitidos.1

• A redução do “roubo” de valores, compensa o imposto pago.2

• Seguros empresariais somente reembolsam os valores de Caixa que cujo documento fiscal foi emitido.

3

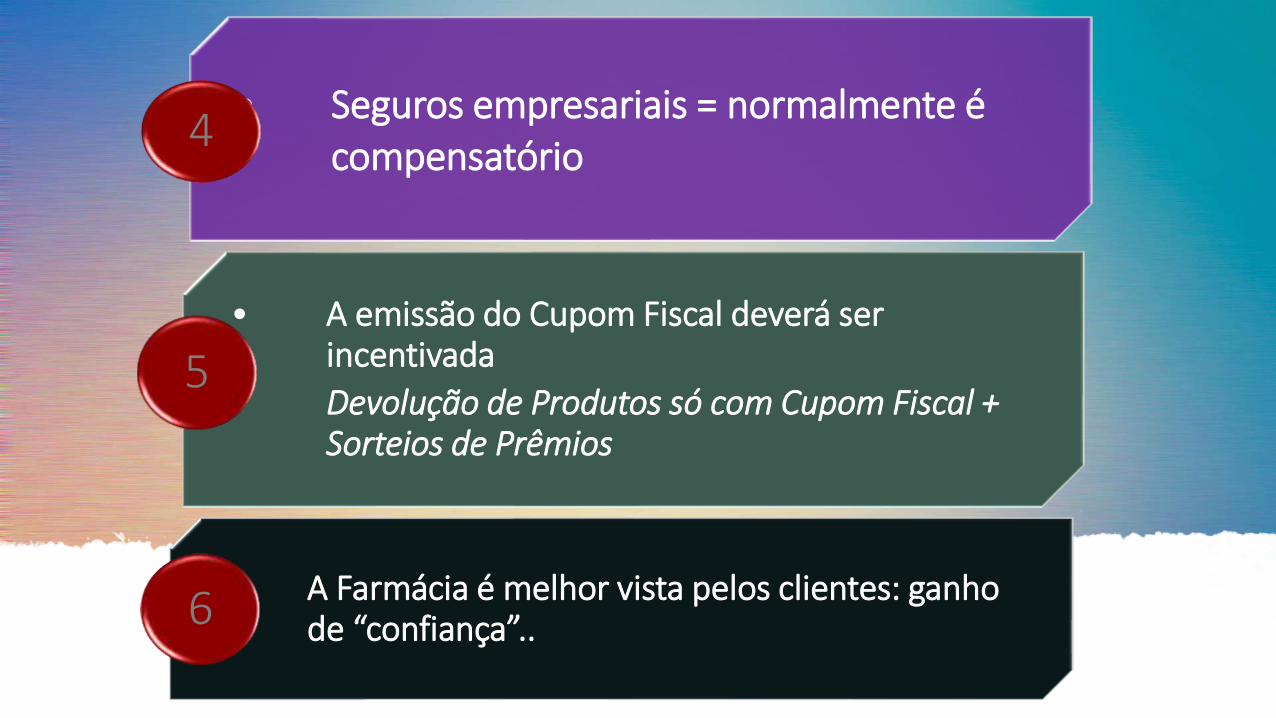

• Seguros empresariais = normalmente é compensatório

4

• A emissão do Cupom Fiscal deverá ser incentivada

• Devolução de Produtos só com Cupom Fiscal + Sorteios de Prêmios

5

• A Farmácia é melhor vista pelos clientes: ganho de “confiança”..6

Realização:

PARENTE, Juracy. Varejo no Brasil: Gestão e Estratégia. 1(a) ed. Atlas, 2000.ANGELO, Claudio Felisoni, SILVEIRA, Jose Augusto e FÁVERO, Luiz Paulo. Finanças no Varejo: Gestão Operacional. São Paulo, 3(a).ed. Saint Paul Editora, 2006.MARTINS, Eliseu. Contabilidade de Custos. São Paulo, 9(a). ed. Atlas, 2003.PADOVEZE, Clóvis Luis. Introdução á Administração Financeira. São Paulo, Thomson, 2005.CHRISTOVÃO, Daniela e WATANABE, Marta. Guia Valor Econômico de Tributos. São Paulo, Ed. Globo, 2002.Revista ABCFARMASites Pesquisados:www.sebrae.com.brwww.sefaz.go.gov.brwww.abcfarma.ogr.brwww.anvisa.gov.brwww.sebraesp.com.brwww.abcfarma.org.br.