Apresentação do PowerPoint · serviços, finanças, competências, sistemas, tecnologia,...

26

Análise SWOT • É uma ferramenta de diagnóstico estratégico Análise Interna (Controlável) Áreas funcionais (Marketing, Pesquisa, RH, etc.), funcionários, desempenho, processos, produtos, serviços, finanças, competências, sistemas, tecnologia, inovação, etc. S strengths (forças - potencialidades) W weaknesses (fraquezas - fragilidades) Análise Externa (Não Controlável) Ambiente geral + ambiente de tarefa = econômico, político, legal, cultural = sociedade, governo, mercado, concorrentes, clientes, fornecedores, tecnologia, etc. O opportunities (oportunidades) T threats (ameaças)

Transcript of Apresentação do PowerPoint · serviços, finanças, competências, sistemas, tecnologia,...

Análise SWOT

• É uma ferramenta de diagnóstico estratégico

Análise Interna

(Controlável)

Áreas funcionais (Marketing, Pesquisa, RH, etc.), funcionários,

desempenho, processos, produtos, serviços, finanças, competências,

sistemas, tecnologia, inovação, etc.

S strengths (forças - potencialidades)

W weaknesses (fraquezas - fragilidades)

Análise Externa

(Não Controlável)

Ambiente geral + ambiente de tarefa = econômico, político, legal,

cultural = sociedade, governo, mercado, concorrentes, clientes,

fornecedores, tecnologia, etc.

O opportunities (oportunidades)

T threats (ameaças)

Matriz SWOT

Quatro estratégias

CESPE 2018 STM A análise que fundamenta um processo de planejamento estratégico tem como foco somente o ambiente interno da organização, de forma a maximizar as potencialidades já existentes nessa organização.

CESPE 2018 STJ O diagnóstico estratégico possibilita a identificação dos pontos fortes e fracos, assim como das fraquezas e das oportunidades das organizações.

CESPE 2018 EBSERH A matriz SWOT, que tem a capacidade de visualizar os ambientes interno e externo, tornou-se uma ferramenta para planejamento estratégico da organização.

CESPE 2018 STM A metodologia SWOT é uma ferramenta de análise comumente utilizada em processos de planejamento estratégico que permite analisar, de forma complementar, cenários internos e externos de uma dada organização.

CESPE 2015 TRE-GO Considere que, em um tribunal regional eleitoral, haja pequena quantidade de profissionais com conhecimento profundo na área de direito eleitoral e que, nesse mesmo tribunal, seja feito um planejamento estratégico com uso de análise SWOT. Nessa situação, de acordo com os princípios desse tipo de análise, a carência de especialistas deve ser considerada uma ameaça ao cumprimento da missão do tribunal.

CESPE 2015 CGE-PI A matriz SWOT ajuda uma empresa a usar suas próprias forças, diminuir fraquezas, aproveitar oportunidades e vislumbrar riscos ou ameaças ao seu negócio.

CESPE 2015 MPOG Se uma empresa antevir que não conseguirá manter o nível de qualidade de um de seus produtos devido à falta de uma matéria-prima no mercado, a qual é insubstituível em médio prazo, essa falta, de acordo com a matriz SWOT, constituirá um ponto fraco para a empresa em questão.

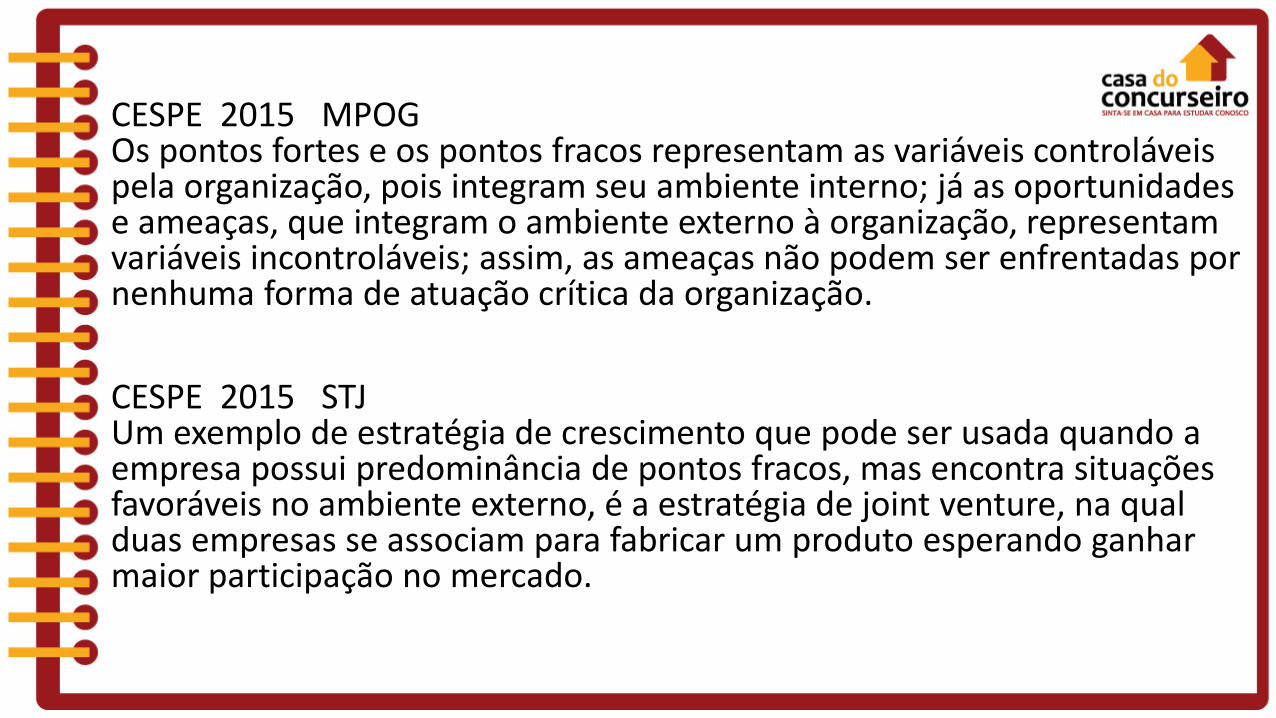

CESPE 2015 MPOG Os pontos fortes e os pontos fracos representam as variáveis controláveis pela organização, pois integram seu ambiente interno; já as oportunidades e ameaças, que integram o ambiente externo à organização, representam variáveis incontroláveis; assim, as ameaças não podem ser enfrentadas por nenhuma forma de atuação crítica da organização. CESPE 2015 STJ Um exemplo de estratégia de crescimento que pode ser usada quando a empresa possui predominância de pontos fracos, mas encontra situações favoráveis no ambiente externo, é a estratégia de joint venture, na qual duas empresas se associam para fabricar um produto esperando ganhar maior participação no mercado.

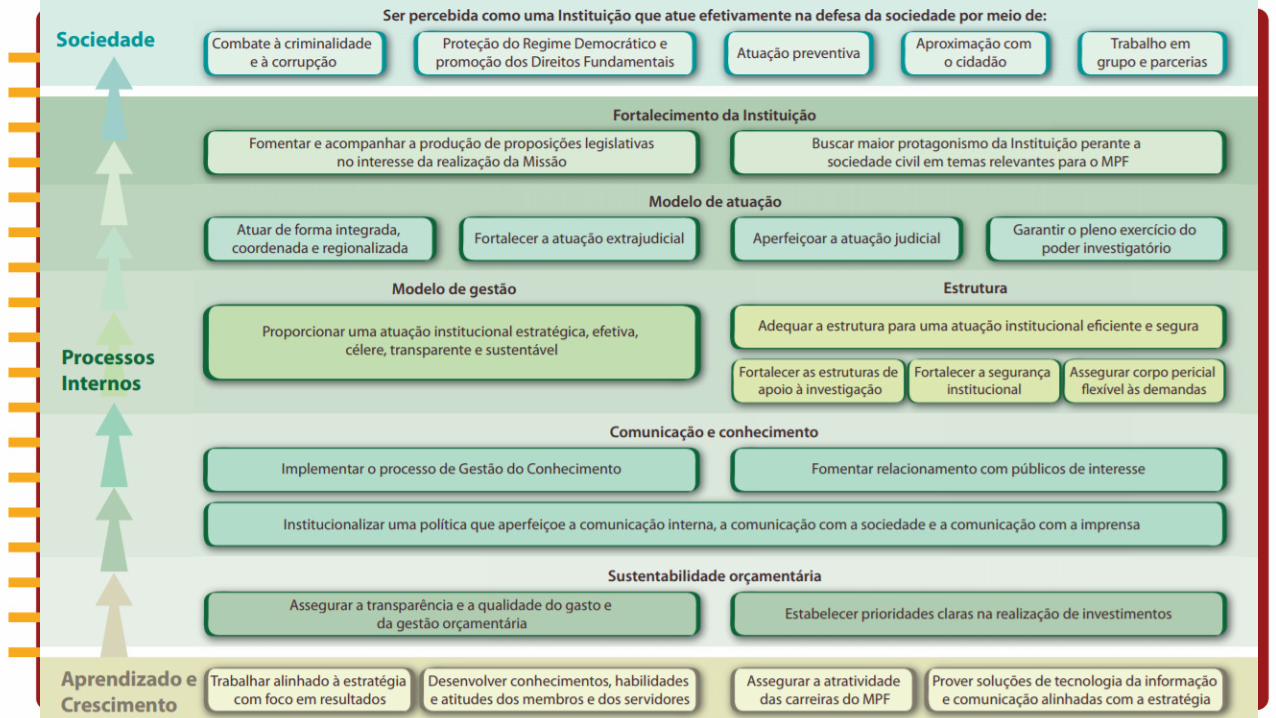

Balanced Scorecard

• 1990 – métodos e indicadores de desempenho focados apenas nas finanças.

• Kaplan e Norton: ‒Proposta de avaliação do desempenho organizacional

englobando quatro perspectivas: 1 – Financeira 2 – Clientes/Mercado 3 – Processos Internos 4 – Aprendizado/Inovação e Crescimento

35 35

Balanced Scorecard – 4 Perspectivas

1) Financeira: ‒Critério definitivo de sucesso; ‒Qualquer medida deve fazer parte de uma cadeia de

relações de causa e efeito que culminam com a melhoria do desempenho financeiro.

Exemplos de indicadores: Ativo total, Custos totais, Taxa de crescimento anual, Rentabilidade do capital próprio, Preço da ação, etc.

36

36

Balanced Scorecard – 4 Perspectivas

2) Clientes/Mercado: ‒Criar valor de forma sustentável e diferenciada para os

clientes, através da sua conquista, satisfação e retenção; ‒Escolha da proposição de valor para os clientes é o

elemento central da estratégia.

Exemplos de indicadores: Número de clientes, Clientes novos, Clientes perdidos, Participação de mercado, Satisfação dos clientes, Número de reclamações, etc.

37

37

Balanced Scorecard – 4 Perspectivas 3) Processos Internos:

‒Criam e cumprem a proposição de valor para os clientes; ‒Identificar os processos internos críticos que dão suporte

às perspectivas anteriores e que levam a estratégia da empresa ao sucesso;

‒Identificar novos processos críticos que necessitam ser desenvolvidos.

Exemplos de indicadores: Giro de estoques; Índice de retrabalhos; Prazos de entrega; Porcentagem de defeitos; Novos produtos lançados; Emissões ao meio ambiente etc.

38 38

Balanced Scorecard – 4 Perspectivas

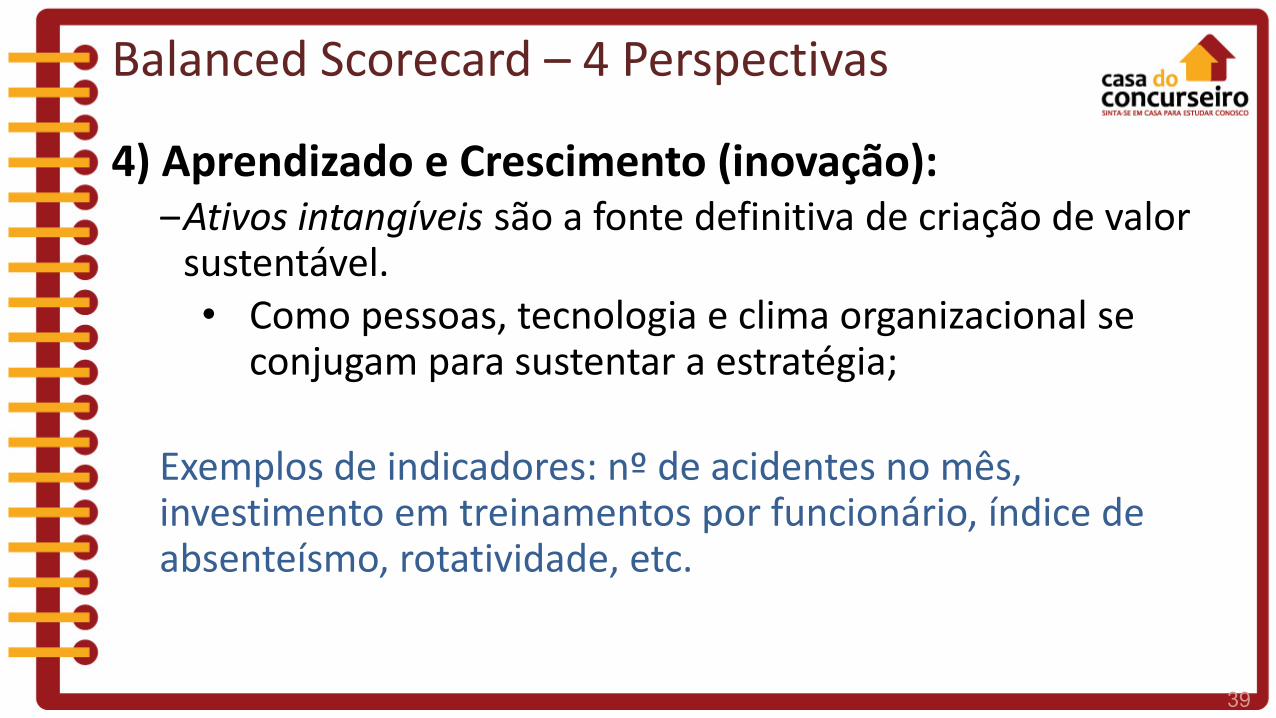

4) Aprendizado e Crescimento (inovação): ‒Ativos intangíveis são a fonte definitiva de criação de valor

sustentável. • Como pessoas, tecnologia e clima organizacional se

conjugam para sustentar a estratégia; Exemplos de indicadores: nº de acidentes no mês, investimento em treinamentos por funcionário, índice de absenteísmo, rotatividade, etc.

39 39

Balanced Scorecard – 4 Perspectivas

40 40

• As 4 perspectivas não são rígidas.

Balanced Scorecard

• Segundo Kaplan e Norton, o nome BSC foi escolhido porque: “... refletia o equilíbrio entre:

objetivos de curto e longo prazo, medidas financeiras e não financeiras,

indicadores de tendência (leading) e ocorrência (lagging), perspectivas internas e externas de desempenho.”

41 41

Balanced Scorecard

1 – Finanças

2 – Clientes/Mercado

3 – Processos Internos

4 – Aprendizado e Crescimento

Caus

a-Ef

eito

Resultado - ocorrência (lagging)

Tendência (leading)

Três princípios permitem integrar o BSC à estratégia: 1) Relações de causa e efeito; 2) Indicadores de resultados e de desempenho (tendência); 3) Relação com os fatores financeiros;

Balanced Scorecard – elementos

Traduz a Estratégia em termos operacionais: coloca a visão em

movimento

Ferramenta de gestão estratégica cujo objetivo é traduzir a estratégia em termos operacionais, permitindo que a

organização alinhe suas ações, acompanhe seu desempenho e alcance seus macro-objetivos no longo prazo.

• Dicas para resolver questões: ‒O que é Balanced Scorecard? Placar balanceado de desempenho.

o 4 Perspectivas (dimensões): Financeira, Clientes/Mercado, Processos Internos, Aprendizado/Inovação e Crescimento

‒Pra que ele serve? Nome do livro: A Estratégia em Ação. o Componentes (elementos): Mapa estratégico, Objetivos,

Indicadores, Metas e Iniciativas (planos de ação). 44 44

Balanced Scorecard

BSC na Gestão Estratégica

Cinco princípios da organização focalizada na estratégia

O papel do BSC como

“estrutura de ação para a estratégia”

Papéis para a construção e incorporação do BSC • Três papéis críticos:

1) Arquiteto: responsável pela construção e incorporação do BSC ao sistema gerencial (é o "gerente de projeto" do BSC). Costuma ser um alto executivo de uma área de apoio.

2) Comunicador: faz o marketing interno - comunica as novas estratégias aos funcionários e incentiva o fornecimento de feedback.

3) Agente de Mudanças: é um representante do executivo principal. Seu papel é ajudar a incorporar o BSC aos processos gerenciais - moldar a rotina de uso do novo sistema gerencial (o BSC).

BSC na Gestão Estratégica - Resumo Traduz a visão e a estratégia por meio de um mapa coerente,

com objetivos estratégicos organizados em diferentes perspectivas sendo interligados em uma relação de causa e efeito

vinculando os objetivos com indicadores, metas e planos de ação.

• É usado nas organizações para: ‒Esclarecer, traduzir, comunicar a estratégia a toda organização; ‒Estabelecer metas; alinhar as metas de departamentos, equipes e

indivíduos à estratégia; ‒Associar objetivos estratégicos com metas de longo prazo e planos

financeiros (orçamentos anuais); ‒Obter feedback, aprendizado, conhecimento e aperfeiçoamento da

estratégia; ‒Alocar recursos; remunerar pessoas.

BSC na Administração Pública • Diversos autores propuseram distintas soluções para organizações

públicas, seja substituindo a perspectiva Financeira por outra, seja incluindo uma nova perspectiva no topo. ‒Kaplan e Norton (2000) - caso do Conselho Municipal de

Charlotte: o perspectiva do cliente (cidadãos) foi colocada no topo do BSC e a

perspectiva financeira tornou-se a habilitadora desta. ‒Passos (2004) - perspectiva Fiduciária: relaciona-se com a

redução de desperdícios e de desvios de recursos públicos, de forma a beneficiar o principal cliente: a sociedade.

‒Pedro (2004) - inclui a Missão da Organização como objetivo final. ‒Muller (2001) – perspectiva Social.

CESPE 2017 TCE-PE É desaconselhada a aplicação do BSC (balanced scorecard) na administração pública, pois o objetivo da organização que utilize essa ferramenta é o lucro.

CESPE 2018 STJ O balanced scorecard é uma ferramenta para gestão do desempenho e, em sua elaboração, devem ser incluídas as perspectivas financeira, de processos, do cliente e de aprendizagem para a organização.

CESPE 2018 STM As dimensões que constituem a ferramenta BSC (balanced scorecard) incluem a mensuração da aprendizagem organizacional, que permite gerar indicadores sobre os fatores críticos de sucesso para a organização.

CESPE 2017 SEDF O pressuposto central do balanced scorecard é a relação de causa e efeito hipotetizada entre suas dimensões, objetivos e ações para que haja retorno de valor ao acionista ou aos stakeholders.

CESPE 2016 TCE Assinale a opção correta acerca do método de administração BSC. a) O BSC deve ser usado para criar organizações focadas no controle sobre os ambientes interno e externo. b) A ênfase excessiva do BSC em indicadores de desempenho prejudica o espírito de equipe e a motivação. c) O objetivo do BSC é fazer que as operações de uma organização estejam em consonância com a visão estratégica. d) Os indicadores utilizados pelo BSC devem restringir-se às medidas financeiras e contábeis geradas pela empresa. e) Os comportamentos detectados pelos indicadores são determinantes para a política a ser adotada pela administração.

CESPE 2018 EBSERH De acordo com a utilização da metodologia BSC, as competências dos profissionais de uma instituição fazem parte dos ativos intangíveis e são classificadas na perspectiva interna.

CESPE 2018 EBSERH Utilizando-se a metodologia BSC, o objetivo estratégico de uma empresa que estabeleça “Ser o principal agente de saúde da classe C” deve ser representando na perspectiva financeira.

CESPE 2015 CGE Um dos objetivos para a implantação do balanced scorecard em uma empresa é a criação de indicadores estratégicos nos processos organizacionais.

CESPE 2015 MPOG Entre os objetivos do BSC, incluem-se o de mobilizar a mudança por meio de liderança executiva e o de converter a estratégia em processo contínuo.

CESPE 2014 MEC Balanced scoredcard é uma ferramenta utilizada para descrever e implementar a estratégia de uma organização.

CESPE 2014 TC-DF A utilização do Balanced scorecard deve considerar que a estratégia da organização é uma tarefa diária de cada colaborador.

CESPE 2015 MPOG Os lead indicators são indicadores de desempenho que determinam quão bem os negócios estejam sendo executados para permitir que os objetivos sejam atingidos. Além disso, no balanced scorecard, esses indicadores são chamados também de direcionadores de desempenho.