Apuração de Resultados - DNA Financeiro · Demonstrativo do Resultado do Exercício: DRE 12...

27

Apuração de Resultados O que o seu Fluxo de Caixa nunca irá te contar. Micro Empreendedor Individual Um eBook sobre finanças voltado para Micro Empresas • Pequenas Empresas

Transcript of Apuração de Resultados - DNA Financeiro · Demonstrativo do Resultado do Exercício: DRE 12...

Apuração de ResultadosO que o seu Fluxo de Caixa nunca irá te contar.

Micro Empreendedor IndividualUm eBook sobre finanças voltado para

Micro Empresas • Pequenas Empresas

Introdução 3

Regime de Caixa versus Regime de Competência 5

Motivos para apurar o resultado de sua empresa por Regime de Competência 8

Demonstrativo do Resultado do Exercício: DRE 12

Balanço Patrimonial 13

Indicadores de Análise de um Balanço Patrimonial 14

Conclusão 20

Facilidades em gerenciar suas contas em um sistema online 22

Sobre o DNA Financeiro e a Pyme Finanças Corporativas 26

Sumário

IntroduçãoA Contabilidade Formal - baseada no Livro Diário e Livro Razão - não impõe essa obrigação para os Micro Empreendedores Individuais.

Apesar disso o empreendedor sempre precisa ter um controle rígido de suas Contas a Pagar e a Receber, assim como os saldos de sua conta bancária e sua margem de lucro.

Pensando nisso, um bom controle financeiro deve responder as seguintes questões para o empreendedor no final de cada mês:

Tive lucro com a quantidade de vendas que fiz esse mês?

Qual é o meu ponto de equilíbrio?

Como meu Fluxo de Caixa estará nas próximas semanas? Vai faltar dinheiro para pagar as contas?

Como consigo me recuperar em momentos de “quebra” de Caixa?

Quando temos planilhas ou relatórios em mãos que nos mostrem a posição financeira do negócio em dado momento, alcançamos a pos-sibilidade de tomar decisões que evitarão as tradicionais dificuldades que todo empresário em início de atividade enfrenta, que são:

• Falta de visão sobre se o negócio dá lucro ou prejuízo;• Se o volume de vendas é suficiente para gerar lucro;• Falta de visão do saldo em caixa e das contas bancárias nas próxi-mas semanas;• Se a vida de empreendedor poderia ser mais tranquila.

Este ebook tem como objetivo ajuda-lo a não só conseguir as respos-tas a estas perguntas, mas colocá-lo em um caminho de crescimento sustentável com uma vida um pouco mais tranquila.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar. 4

$

Regime de Caixa e Regime de Competência

Dos conhecimentos possíveis no campo da administração financeira empresarial, saber a diferença entre os chamados “Regime de Caixa” e “Regime de Competência” é uma das primeiras necessidades. Sendo assim, vamos revisá-los:

Regime de Caixa: É um conceito simples e geralmente o único conhecido e utilizado por pequenos empresários, exatamente por ser a lógica utilizada pelos layouts dos extratos bancários, onde enxergamos o saldo inicial, seguido das entradas (ou nesse caso os créditos), menos as saídas (ou débitos) gerando então o saldo final em conta. No regime de caixa os valores são classificados pela data de vencimento ou pagamento, ou seja, neste conceito o que importa é quando a empresa vai pagar ou receber uma conta, e não quando a venda ou a despesa foi gerada. A visualização gráfica deste conceito, analisando-se um mês da empresa X pode ser dada da seguinte maneira:

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar. 6

Entradas Superávit/DéficitEntradas SaídasSaídas Superávit/Déficit

Regime de Competência: É o conceito que determina o lucro ou o prejuízo da empresa durante o período, diferencia-se do Regime de Caixa por considerar a data de emissão das receitas ou despesas (também chamada pelos contadores de fato gerador). No Regime de Competência não importa quando vence ou quando é baixada a conta a pagar ou a receber, nesteconceito o importante é a data em que a receita ou despesa é faturada, independentemente de quando ela vai ser liquidada.

A visualização gráfica deste conceito, analisando-se um mês da empresa X pode ser dada da seguinte maneira:

Pode-se então entender que é tão importante diferenciar o Regime de caixa do Regime de competência de uma empresa den-tro de um mês fechado pelo simples motivo de que o primeiro determina se entrou mais dinheiro do que saiu no período, já o segundo determina se as vendas realizadas dentro do mesmo período foram suficientes para gerar lucro para o negócio.

Importante lembrar que dentro de um mesmo período, uma empresa pode ter superávit de caixa e realizar prejuízo liquido, e não entender isto é um dos principais motivos de falência de micro e pequenas empresas nos primeiros anos de vida.

7

Receitas Lucro/PrejuízoReceitas DespesasDespesas Lucro/Prejuízo

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Motivos para apurar o resultado de sua empresa por Regime de Competência

100%

0%

Motivo 1 – Sem apurar o resultado por Regime de Competência, fica difícilsaber se sua empresa está trabalhando com lucro... ou prejuízo!

9

É muito comum empresários se confundirem com os termos lucro e superávit como vimos nas páginas anteriores. Olhar somente as entradas de dinheiro no mês (encaixes) e deduzir as saídas (desencaixes) pode ser ludibriante e causar a falsa impressão de que a empresa goza de saúde financeira. Uma empresa pode operar com um enorme prejuízo dentro de um mês, e neste mesmo período receber um grande valor de vendas de meses anteriores e, ao mesmo tempo, prorrogar os pagamentos de fornecedores para o mês subsequente deixando em seu caixa um grande saldo positivo.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Motivo 2 – É quase impossível recuperar uma empresa em dificuldades finan--ceiras sem analisar indicadores econômicos e patrimoniais

10

Dois dos principais relatórios apurados pelo regime de competência são do D.R.E (Demostrativo de Resultado do Exercício) e o Balanço Patrimonial.

O D.R.E. apura o resultado econômico de um mês através da apuração da receita e das subsequentes deduções dos custos e despesas para então se chegar ao lucro ou prejuízo do determinado mês.

O Balanço Patrimonial representa uma “foto” econômica do ultimo dia do determinado mês, dividindo a empresa entre Ativo (bens e direitos), Passivo (obrigações) e Patrimônio Líquido (Composto por capital social e resultados acumulados de exer-cícios anteriores), sendo o Patrimonio Líquido o resultado exato da subtração entre Ativo e Passivo.

Sem a correta apuração destes dois relatórios é praticamente impossível a determinação das reais causas das dificuldades financeiras de qualquer empresa.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Motivo 3 –Sem lucro “hoje” não haverá caixa “amanhã”.

11

Na maioria das empresas, grande parte dos negócios são feitos com os prazos de pagamentos e recebimentos diferentes de zero, já que parte - quando não a totalidade - das vendas e compras são feitas com algum prazo para a efetiva liquida-ção. O descasamento destes prazos muitas vezes causam problemas de “liquidez” nas empresas, fazendo com que tenham que pagar fornecedores antes de receber de clientes: este desencaixe gera o que chamamos de necessidade de capital de giro.

Tal fato é facilmente corrigido pelo tempo quando a empresa esta operando com lucro, já que o lucro dos meses irão se acumular naturalmente no caixa (em um cenário sem inadimplência) e assim o capital de giro necessário será formado.

Em casos de empresas que operam com prejuízo, e ainda por cima operam com deficit financeiro por conta do pagamento a fornecedores acontecer antes do recebimento de clientes é evidente que o buraco será cada vez maior. Tal empresa estará em contagem regressiva para sua insolvência.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Demonstrativo de Resultado do Exercício - D.R.E.

12

Veja aqui alguns indicadores fundamentais como a “Receita Líquida”, o “Custo da Mercadoria Vendida” e o “Lucro Operacio-nal” nesta imagem representado pelo LAJIDA que não são visíveis se olharmos somente o Fluxo de Caixa.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Receita BrutaImpostos e Devoluções

Receita LíquidaCusto da Mercadoria Vendida

Margem BrutaDespesas Operacionais de VendaDespesas Administrativas

LAJIDA (Lucro Antes dos Juros, Impostos , Depreciação e Amortização Depreciação e AmortizaçãoResultado Financeiro LíquidoResultados Não-Operacionais

LAIR (Lucro Antes do Imposto de Renda)Imposto de Renda e Contribuição Social sobre Lucro Lìquido

Lucro Líquido

Balanço Patrimonial

13

A única forma de identificar qual é a real situação econômica da sua empresa.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Caixa

ATIVO PASSIVO

BENS E DIREITOS OBRIGAÇÕES

PassivoCirculante

Realizável a Longo Prazo

Recebíveis

Estoques

Realizável aLongo Prazo

AtivoPermanente

PatrimônioLíquido

Disponibilidades Imediatas.À Receber em até 12 meses

+ Estoques.

Obrigações Imediatas.À Pagar em até 12 meses

À Receber com + que 12 meses

À Pagar com + que 12 meses

= Ativo Total - Passivo TotalÉ o que sobra para os

sócios em caso de liquidação da empresa.

Patrimônio físico: Imóveis, veículos, equipamentos, e afins.

Indicadores de Análise de Balanço Patrimonial

14

Uma forma rápida de interpretar o caminho que sua empresa esta tomando.

Quando você conseguir apurar o Demonstrativo de Resultados e o Balanço Patrimonial de sua empresa, poderá finalmente acessar uma camada muito mais fina de análise econômica e financeira do seu negócio: poderá ter acesso aos muitos índices que os bancos utilizam para analisar a viablidade financeira de sua empresa, os riscos de um empréstimo e sua capacidade de pagamento.

Pode-se dizer que você como empresário estará um passo a frente do seu gerente de contas, e é claro que com capacida-de preditiva apurada para trabalhar melhor o seu negócio a ponto de não precisar mais usar recursos dos bancos em um futuro próximo.

Nas próximas páginas, explanaremos alguns dos mais importantes índices dentro do Balanço Patrimonial, assim como suas fórmulas e interpretações:

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Indicadores de Análise de Balanço Patrimonial

15

Participação de capitais de terceiros:

É a representação percentual do endividamento total da empresa, a curto, médio e longo prazo, em relação ao ativo total da mesma.

Exemplo: Se a soma de todas as dividas de curto a longo prazo de uma empresa for R$ 80.000,00 e o Ativo total represen-tado pelo caixa, bancos, estoques, contas a receber e ativo fixo for de R$ 100.000,00 podemos dizer que esta empresa tem 80% de participação de terceiros no seu ativo total.

A regra para este indicador é: “Quanto menor, melhor”.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Passivo CirculantePassivo Circulante Passivo não CirculantePassivo não Circulante

Ativo TotalAtivo Total

Indicadores de Análise de Balanço Patrimonial

16

Composição do endividamento ou endividamento de curto prazo:

É a representação percentual do endividamento de curto prazo da empresa (passivos que vencem em até 12 meses) em relação ao endividamento total.

Exemplo: Se a soma de todas as dividas de curto prazo de uma empresa for R$ 50.000,00 e o passivo total que é a soma deste mesmo passivo circulante com o total do passivo não circulante (passivo total – circulante) for de R$ 80.000 podemos dizer que o passivo de curto prazo deste empresa é de 62,5%.

A regra para este indicador é: “Quanto menor, melhor”.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Passivo CirculantePassivo Circulante

Passivo CirculantePassivo Circulante Passivo não CirculantePassivo não Circulante

Indicadores de Análise de Balanço Patrimonial

17

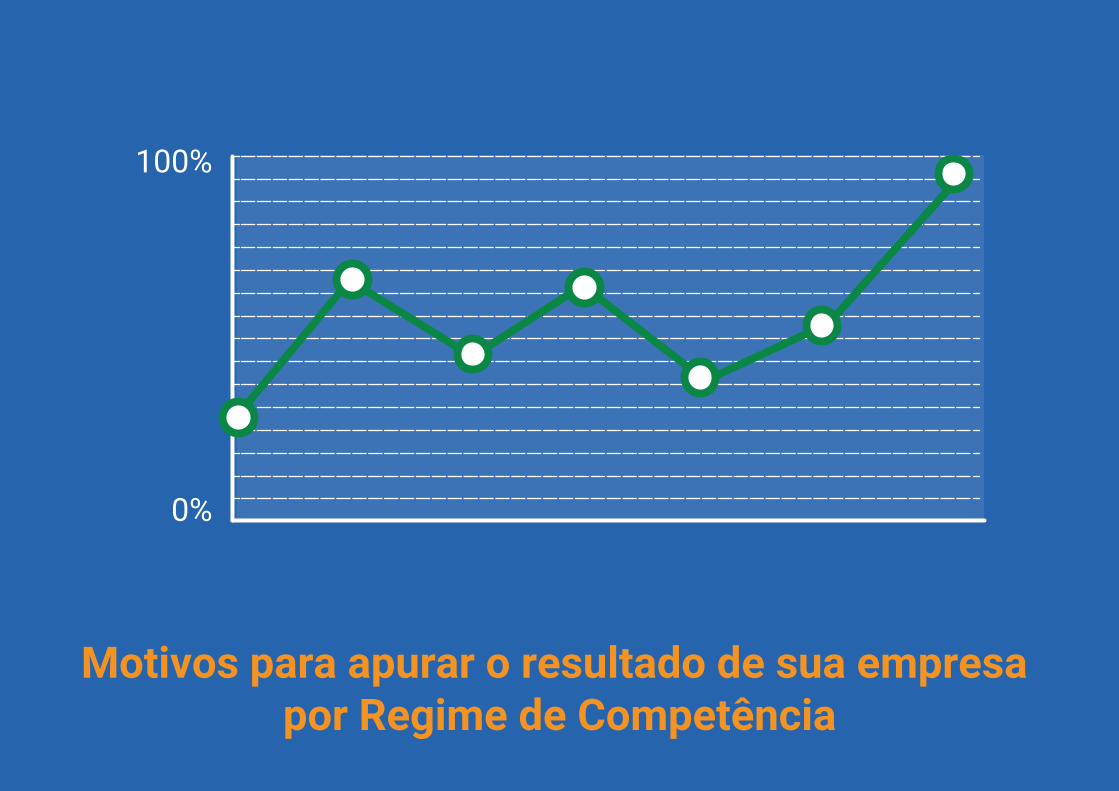

Índice de Liquidez Corrente

É a representação percentual dos ativos de liquidez imediata, somados a estoques e recebíveis com vencimentos em até 12 meses em relação ao endividamento também de curto prazo da empresa.

Exemplo: Se a soma do dinheiro disponível no caixa e bancos, mais o valor de todas as mercadorias em estoques, soma-das ao total de contas a receber com vencimento em até 12 meses for de R$ 50.000 e o total do passivo circulante repre-sentado pela soma de todo o passivo também de curto prazo for igual a R$ 40.000, podemos dizer que esta empresa tem liquidez corrente igual a 1,25; ou seja, para cada R$ 1,00 de dívida a empresa conta com R$ 1,25 para saldar tais dividas no curto prazo.A regra para este indicador é: “Quanto maior, melhor”.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Ativo CirculanteAtivo Circulante

Passivo CirculantePassivo Circulante

Indicadores de Análise de Balanço Patrimonial

18

Retorno do investimento ou retorno sobre o capital próprio

É a taxa de retorno que a sua empresa gerou sobre o capital investido pelos sócios representado aqui pelo patrimônio líquido

Exemplo: Se o lucro apurado no resultado de um determinado exercício foi de R$ 30.000 e o Patrimônio Líquido que é a soma do capital social integralizado e a integralizar mais lucros e prejuízos acumulados de exercícios anteriores for de R$ 1.000.000 podemos dizer que a rentabilidade deste mês foi de 3% sobre o capital próprio.

A regra para este indicador é: “Quanto maior, melhor”.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Lucro LíquidoLucro Líquido

Patrimônio LíquidoPatrimônio Líquido

Indicadores de Análise de Balanço Patrimonial

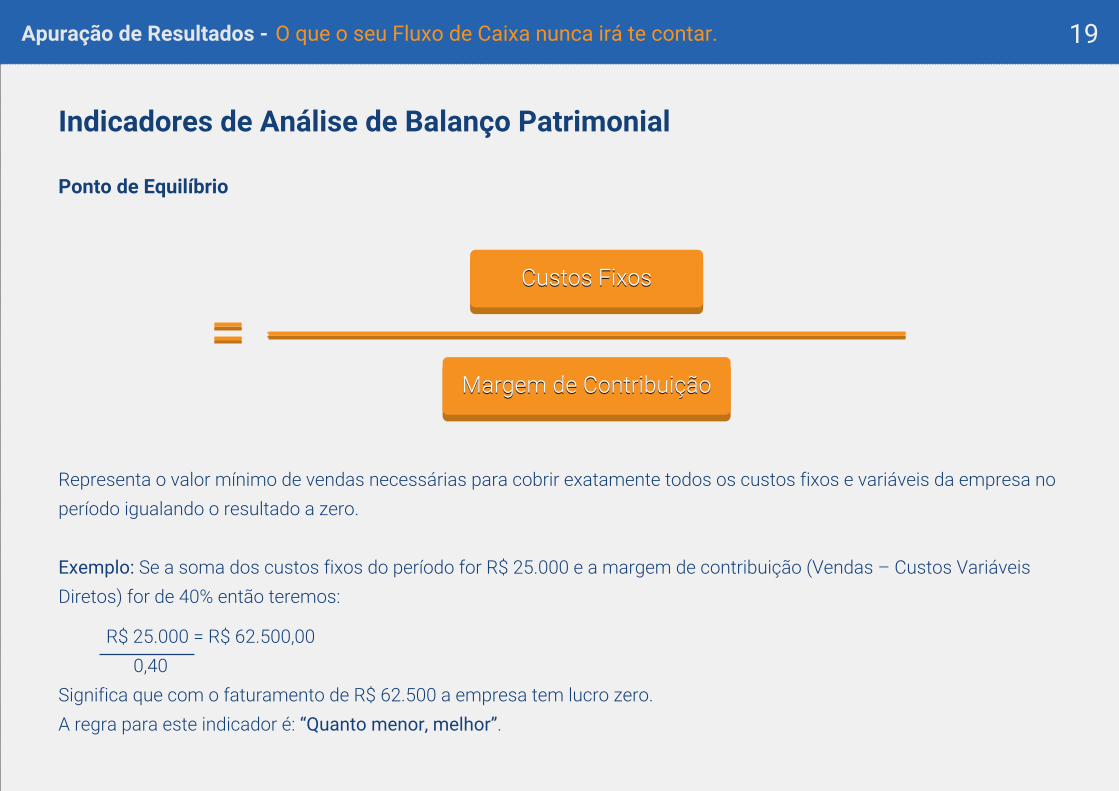

19

Ponto de Equilíbrio

Representa o valor mínimo de vendas necessárias para cobrir exatamente todos os custos fixos e variáveis da empresa no período igualando o resultado a zero.

Exemplo: Se a soma dos custos fixos do período for R$ 25.000 e a margem de contribuição (Vendas – Custos Variáveis Diretos) for de 40% então teremos:

R$ 25.000 = R$ 62.500,00 0,40

Significa que com o faturamento de R$ 62.500 a empresa tem lucro zero.A regra para este indicador é: “Quanto menor, melhor”.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Custos FixosCustos Fixos

Margem de ContribuiçãoMargem de Contribuição

Conclusão

Conclusão

21

Chegamos ao fim do nosso ebook passando para você leitor o conhecimento mínimo necessário para identificar a grande importância de não avaliar e saúde econômica de sua empresa somente pelo fluxo de caixa. Uma visão composta por análise do regime de caixa através da apuração do fluxo de caixa passado e futuro e dos relatórios por regime de compe-tência em conjunto, formam um poderoso arsenal contra os riscos que a falta de planejamento e monitoramento financei-ro podem causar em uma empresa.Se ainda não leu nosso ebook sobre a importância do fluxo de caixa, não deixe de ler, e não perca também a leitura do nosso próximo ebook sobre formação de preços e a relação custo x volume x lucro nos negócios.

Até a próxima.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

23

Facilite sua vida gerenciando suas contas com o DNA Financeiro

O que é o DNAFinanceiro?Depois de 10 anos trabalhando com consultoria financeira para pequenas e médias empresas, nós da Pyme Finanças Corpo-rativas criamos o DNA Financeiro, sistema de gestão empresarial 100% online com investimento zero em compras de licen-ças ou servidores, o que é perfeito para o empresário que esta começando o seu sonho.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

24

Controle suas Contas a Pagar e Receber, suas Contas Bancárias e deixe que o DNA Financeiro monte para você o seu DRE e Balanço Patrimonial.

Imagine um sistema em que você possa ter acesso a partir de qualquer aparelho que tenha acesso a internet: pode ser um computador, um tablet ou mesmo o seu celular. Agora imagine a facilidade que você terá em lançar suas contas a pagar e a receber no momento em que elas acontecem e logo em seguida já visualizar os dados em gráficos analíticos, o impacto que estas contas terão nos saldos futuros de sua empresa! Tudo isto é possível com o DNA Financeiro e muito mais. Nosso siste-ma também possibilita a emissão de boletos, o controle de estoque, a emissão de orçamentos e pedidos de venda e compra, emissão de ordens de serviços e faturamento de notas fiscais de venda e de serviço, dentre outras funções.

$$

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

25

Conte com a ajuda de Consultores Financeiros especializados em Pequenas Empresas!

O cliente DNA Financeiro ainda tem acesso ilimitado a consultores financeiros especializados* na gestão de pequenas em-presas, que o ajudarão na decisões financeiras do dia a dia, além de uma vez ao mês elaborarem um parecer técnico com análises da saúde financeira e econômica da sua empresa, comprativos real x previsto, análise do fluxo de caixa, apuração de resultados (lucro x prejuízo) entre outras análises que auxiliam o empreendedor na gestão do seu negócio.

* Disponível para assinantes do plano “Consultor Online”Clique aqui e conheça todos os planos DNAFinanceiro

Lorem ipsum dolor sit amet, consectetuer adipiscing elit, sed diam nonummy nibh.

Lorem ipsum dolor sit amet, consectetuer adipiscing elit, sed diam nonummy nibh.

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

26

A Pyme Finanças Corporativas é uma empresa de soluções em gestão financeira, contábil e estratégica para micro e peque-nas empresas de todos os segmentos.

Nosso “DNA” sempre foi este: ajudar empreendedores a colocar seus sonhos em prática, correndo riscos calculados para que sua empresa cresça de forma sustentável e profissional.

Fazemos isto através de 3 unidades de negócios distintas e ao mesmo tempo complementares:

• Pyme Consultoria Financeira: ajudamos pequenas empresas através de projetos de consultoria financeira personalizados,com foco em crescimento ou recuperação economica;

• Pyme Soluções em Contabilidade: empresa que terceiriza as rotinas de contabilidade, departamento fiscal e departamen-to pessoal de empresas de diversos segmentos, mantendo a empresa dentro das mais recentes normais legais governamen-tais;

• DNA Financeiro: software de gestão empresarial 100% online, criado para atender as necessidades de facilidade de uso,baixo custo e disponibilidade para micro e pequenas empresas;

Apuração de Resultados - O que o seu Fluxo de Caixa nunca irá te contar.

Clique aqui para adquirir nosso próximo material.