AS TRANSFORMAÇÕES DA PROFISSÃO CONTÁBIL NA ERA...

40

AS TRANSFORMAÇÕES DA PROFISSÃO CONTÁBIL NA ERA DIGITAL Zulmir Ivânio Breda Agosto/2019

Transcript of AS TRANSFORMAÇÕES DA PROFISSÃO CONTÁBIL NA ERA...

AS TRANSFORMAÇÕES DA PROFISSÃOCONTÁBIL NA ERA DIGITAL

Zulmir Ivânio BredaAgosto/2019

“O futuro é brilhante para os profissionais da contabilidade. Podemos nos preparar

para a nova era tecnológica, atualizando a forma como os contadores são ensinados e

treinados. Precisamos resolver um déficit de competências em curso na profissão,

enfatizando o pensamento estratégico e, acima de tudo, de liderança. Juntos,

podemos criar maneiras novas e inovadoras para seres humanos e

máquinas inteligentes se complementarem com o objetivo de oferecer aos clientes o

melhor destas funções”.

Yasmine Hakimpour, CPA, CA, pesquisadora nas áreas de auditoria, inovação e tecnologia.

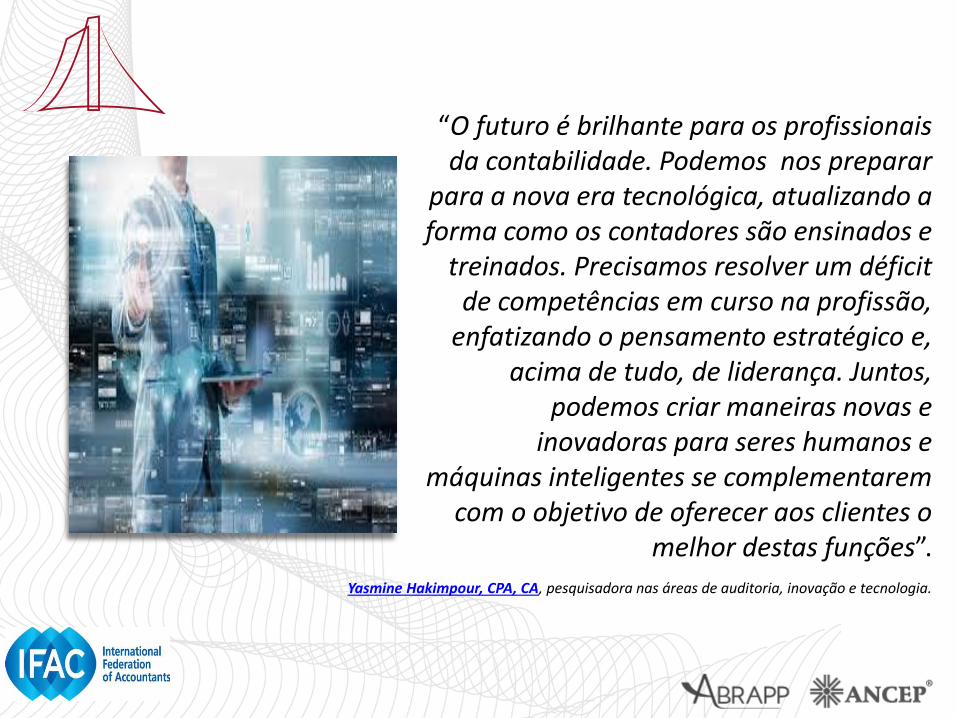

Fonte: Revista Veja 11/1/2019

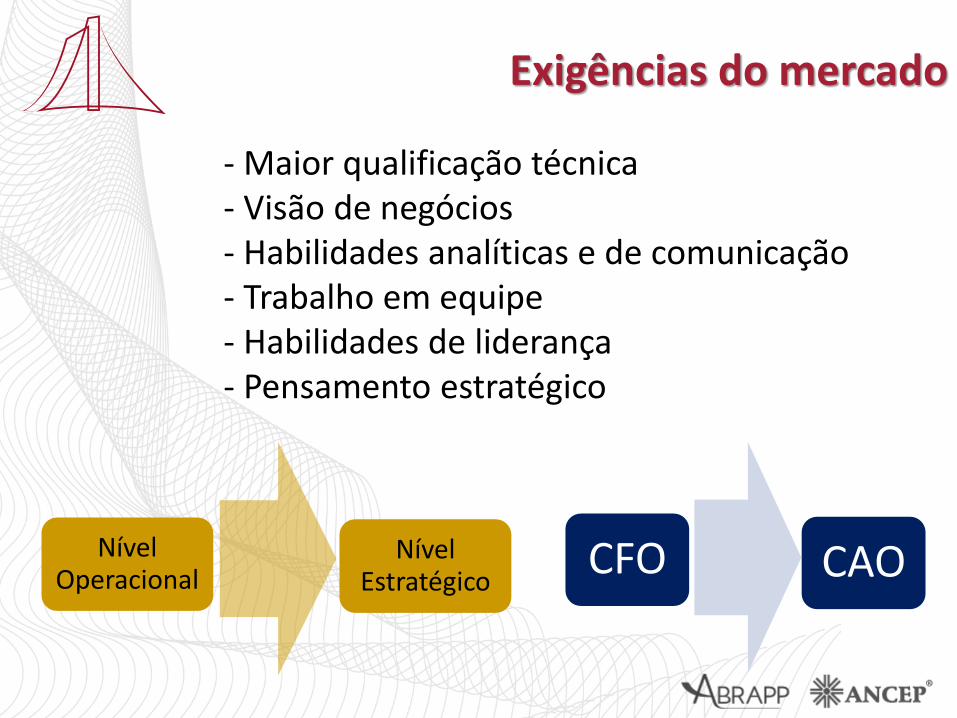

Exigências do mercado

- Maior qualificação técnica- Visão de negócios- Habilidades analíticas e de comunicação- Trabalho em equipe- Habilidades de liderança- Pensamento estratégico

Nível Operacional

Nível Estratégico

CFO CAO

Cenário internacional

“A maior força propulsora do progresso humano tem

sido o avanço célere e a ampla difusão de

tecnologia.” The Economist Journal

Top 15 Best Global Brands Ranking

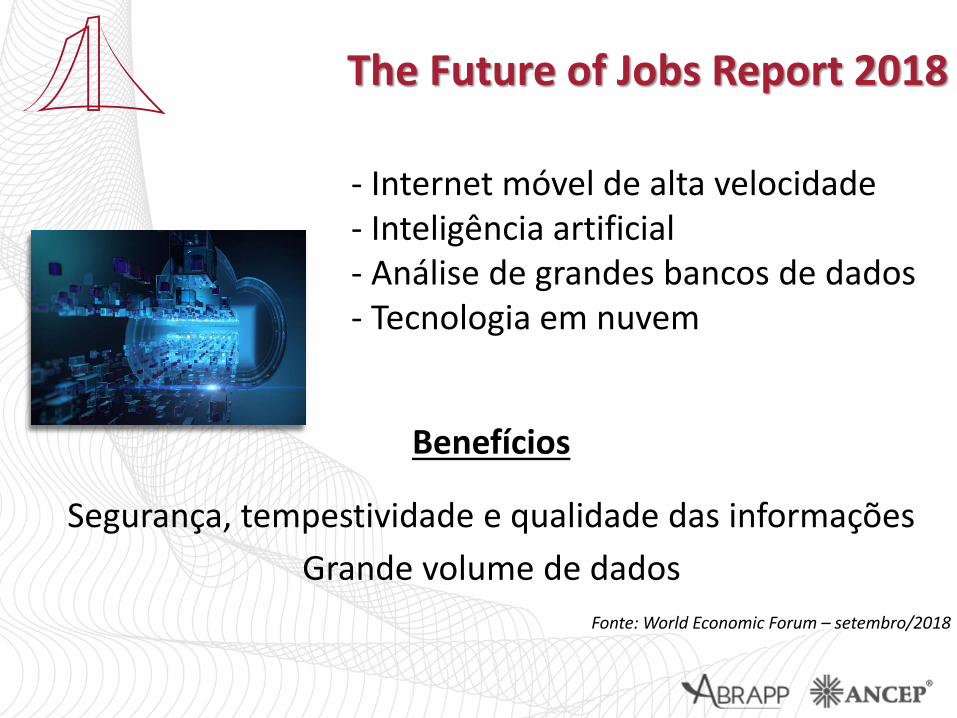

The Future of Jobs Report 2018

- Internet móvel de alta velocidade- Inteligência artificial- Análise de grandes bancos de dados- Tecnologia em nuvem

Benefícios

Segurança, tempestividade e qualidade das informações

Grande volume de dados

Fonte: World Economic Forum – setembro/2018

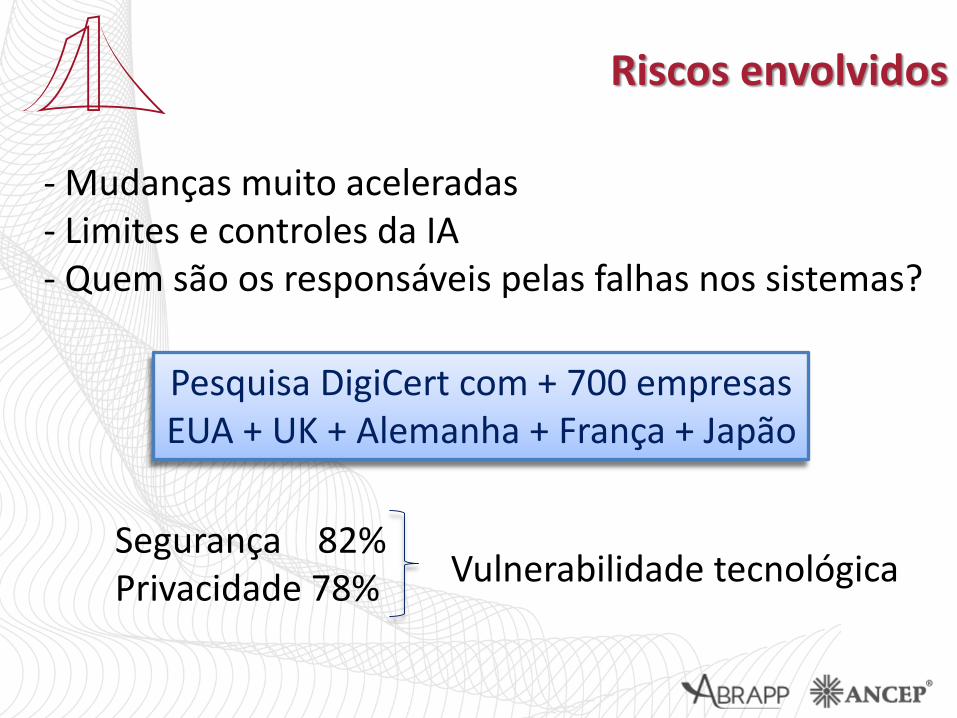

Riscos envolvidos

- Mudanças muito aceleradas- Limites e controles da IA- Quem são os responsáveis pelas falhas nos sistemas?

Segurança 82%Privacidade 78% Vulnerabilidade tecnológica

Pesquisa DigiCert com + 700 empresasEUA + UK + Alemanha + França + Japão

Promessas da tecnologia

- Melhorar o mundo- Reduzir a fome- Melhorar a distribuição de renda- Descobrir a cura das doenças

Teatro, distração, entretenimento

Impactos da evolução tecnológica

➢ Extinção de postos de trabalho

➢ Alto custo financeiro de equipamentos e sistemas de IA

➢ Situações que violam os códigos de ética

Introdução à IA para CPAs: dos algorítmos ao aprendizado aprofundado.

O que você precisa saber.

Ambas as entidades encorajam todosos contadores a continuar a aprendersobre IA e outras tecnologias quepossam afetar a sua carreiraprofissional.

(clique na imagem para fazer o download da publicação que é gratuita).

Publicação produzida pelo Instituto Americano de CPAs em parceria com o CPA do Canadá.

Introdução à IA para CPAs: dos algorítmos ao aprendizado aprofundado.

O que você precisa saber.

Publicação produzida pelo Instituto Americano de CPAs em parceria com o CPA do Canadá.

Definição

Ciência dos programas de ensino de máquinas paraexecutar tarefas que, normalmente, requerem inteligênciahumana.

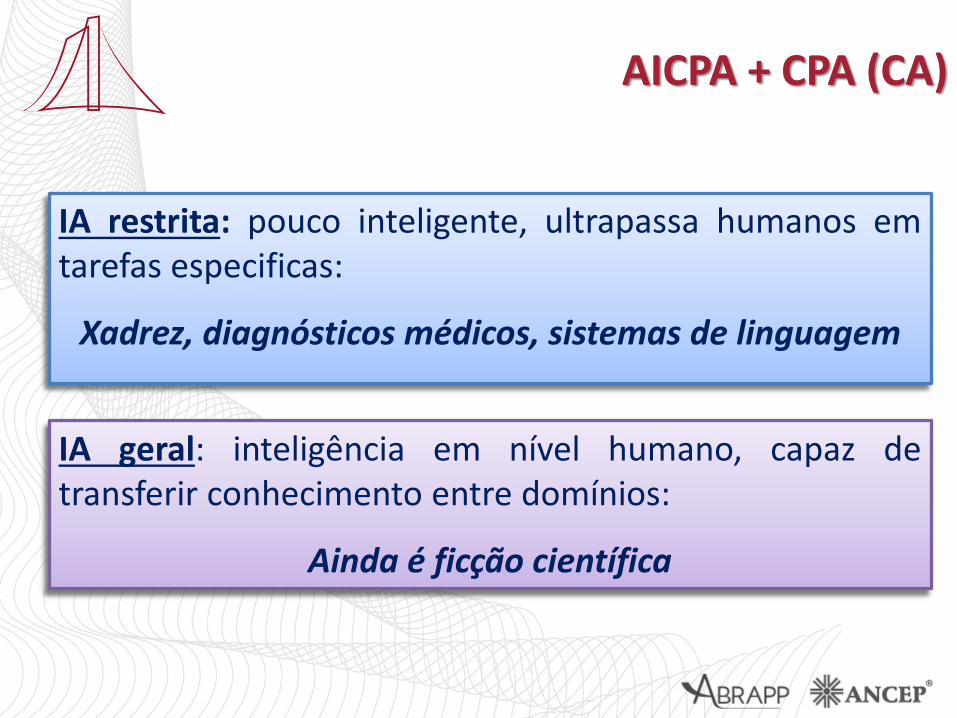

AICPA + CPA (CA)

IA restrita: pouco inteligente, ultrapassa humanos emtarefas especificas:

Xadrez, diagnósticos médicos, sistemas de linguagem

IA geral: inteligência em nível humano, capaz detransferir conhecimento entre domínios:

Ainda é ficção científica

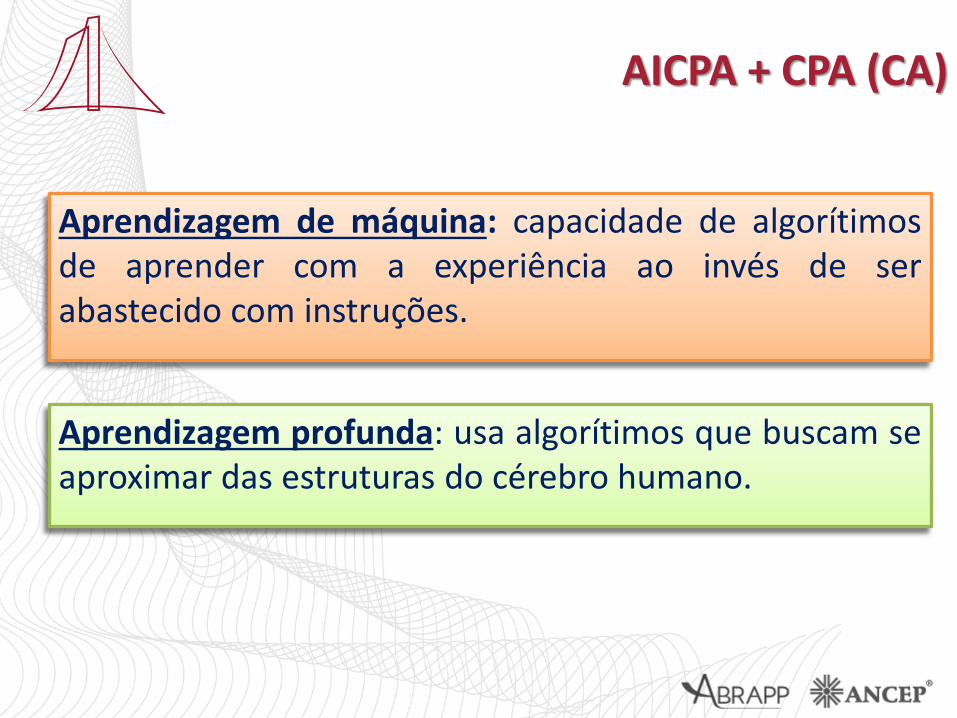

AICPA + CPA (CA)

Aprendizagem de máquina: capacidade de algorítimosde aprender com a experiência ao invés de serabastecido com instruções.

Aprendizagem profunda: usa algorítimos que buscam seaproximar das estruturas do cérebro humano.

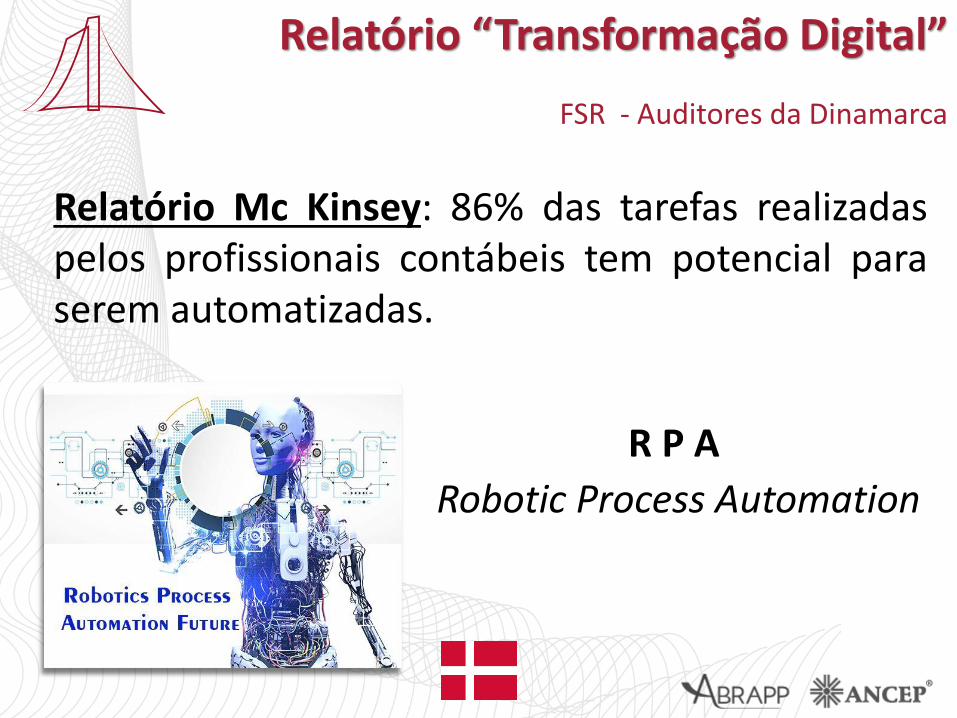

Relatório Mc Kinsey: 86% das tarefas realizadaspelos profissionais contábeis tem potencial paraserem automatizadas.

R P A

Robotic Process Automation

Relatório “Transformação Digital”

FSR - Auditores da Dinamarca

Relatório “Transformação Digital”

FSR - Auditores da Dinamarca

(clique na imagem para fazer o download da publicação que é gratuita)

Adoção de estratégia para garantir que todos osmembros possam utilizar as novas tecnologias,desenvolver os seus negócios e fortalecer asrelações com os clientes.

PROFISSIONAL DA CONTABILIDADE

+ EMPRESAS DIGITAIS

= NOVAS OPORTUNIDADES EÁREAS DE NEGÓCIO

Relatório “Transformação Digital”

FSR - Auditores da Dinamarca

(clique na imagem para fazer o download da publicação que é gratuita)

Estratégia

➢ soluções digitais e uso de dados comoparte integrante de programas educacionais;

➢ treinamento sobre a nova realidadedigital;

➢ regulamentação flexível e ágil paramaximizar a utilização de novas tecnologias.

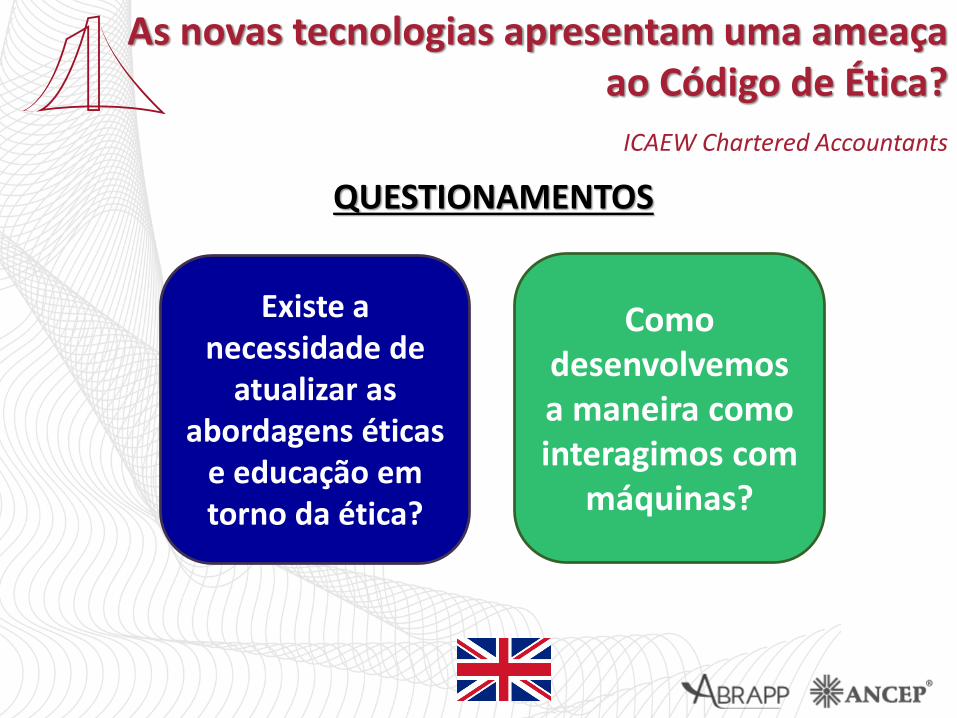

As novas tecnologias apresentam uma ameaçaao Código de Ética?

ICAEW Chartered Accountants

QUESTIONAMENTOS

Existe a necessidade de

atualizar as abordagens éticas

e educação em torno da ética?

Como desenvolvemos a maneira como interagimos com

máquinas?

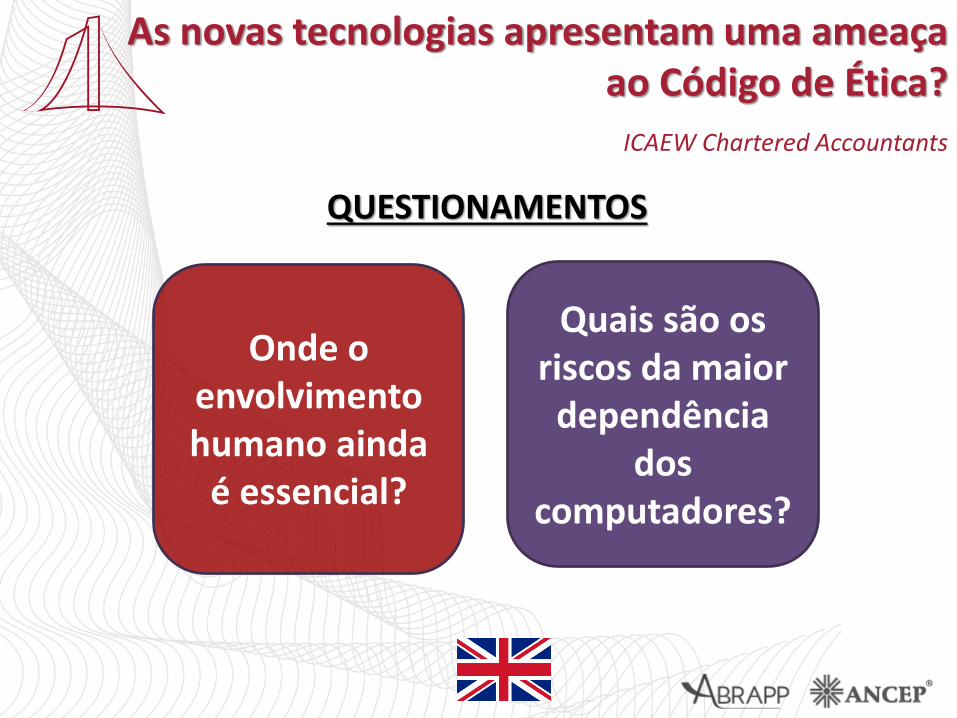

As novas tecnologias apresentam uma ameaçaao Código de Ética?

ICAEW Chartered Accountants

QUESTIONAMENTOS

Quais são os riscos da maior

dependência dos

computadores?

Onde o envolvimento humano ainda

é essencial?

As novas tecnologias apresentam uma ameaçaao Código de Ética?

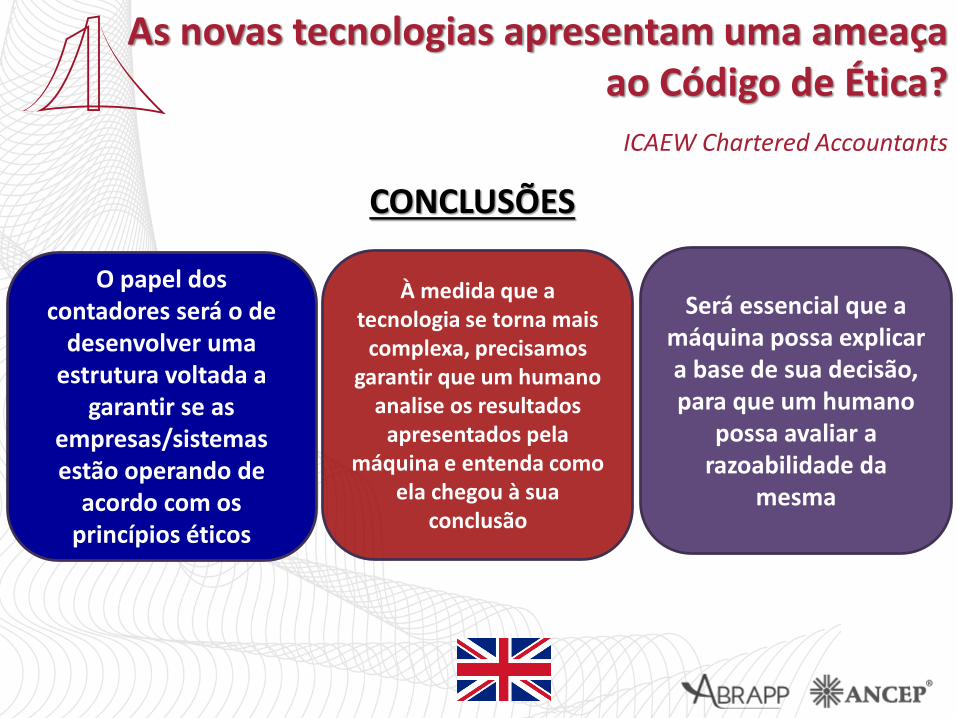

ICAEW Chartered Accountants

CONCLUSÕES

O papel dos contadores será o de

desenvolver uma estrutura voltada a

garantir se as empresas/sistemas estão operando de

acordo com os princípios éticos

Será essencial que a máquina possa explicar a base de sua decisão, para que um humano

possa avaliar a razoabilidade da

mesma

À medida que a tecnologia se torna mais

complexa, precisamos garantir que um humano

analise os resultados apresentados pela

máquina e entenda como ela chegou à sua

conclusão

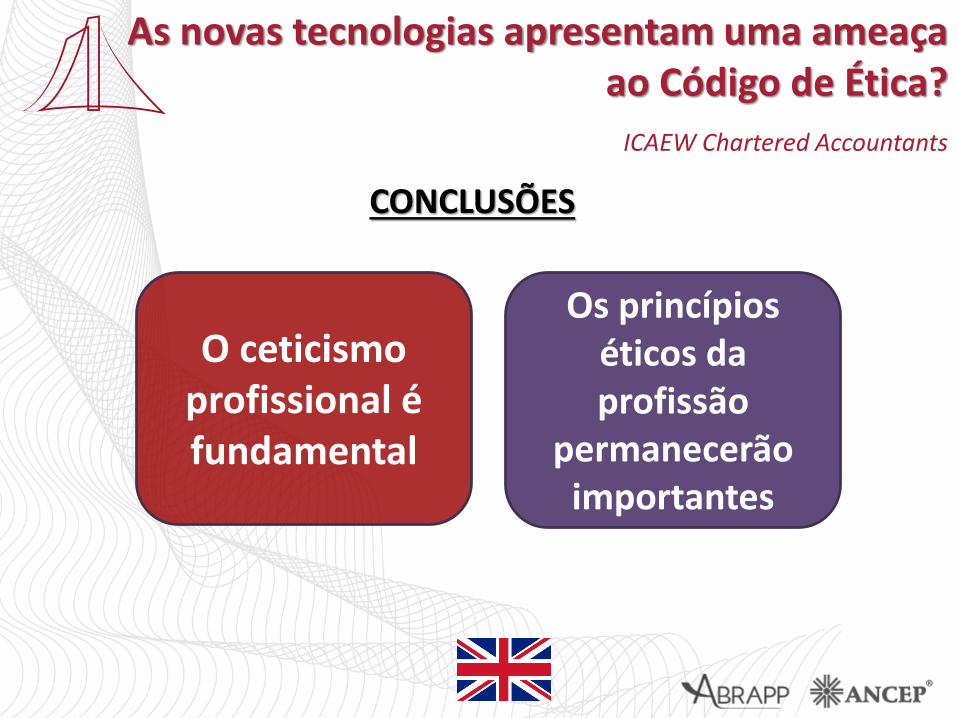

As novas tecnologias apresentam uma ameaçaao Código de Ética?

ICAEW Chartered Accountants

CONCLUSÕES

Os princípios éticos da profissão

permanecerão importantes

O ceticismo profissional é fundamental

As novas tecnologias apresentam uma ameaçaao Código de Ética?

ICAEW Chartered Accountants

AMEAÇAS DE NOVAS TECNOLOGIAS

CONFIDENCIALIDADE

EDUCAÇÃO E TREINAMENTO DE IA

USO ÉTICO DE DADOS

DESAFIOS

As novas tecnologias apresentam uma ameaçaao Código de Ética?

ICAEW Chartered Accountants

A ética é particularmente importante para a profissão contábil, com um CÓDIGO para a ÉTICA PROFISSIONALbaseado em cinco princípios básicos - INTEGRIDADE,

OBJETIVIDADE, COMPETÊNCIA e devido cuidado, CONFIDENCIALIDADE e COMPORTAMENTO

PROFISSIONAL. No entanto, o surgimento de novas tecnologias gera alguns novos desafios para a profissão

abordar.

As novas tecnologias apresentam uma ameaçaao Código de Ética?

ICAEW Chartered Accountants

Se vermos um sistemade AI com uma criança,ele precisa de um“guardião moral”

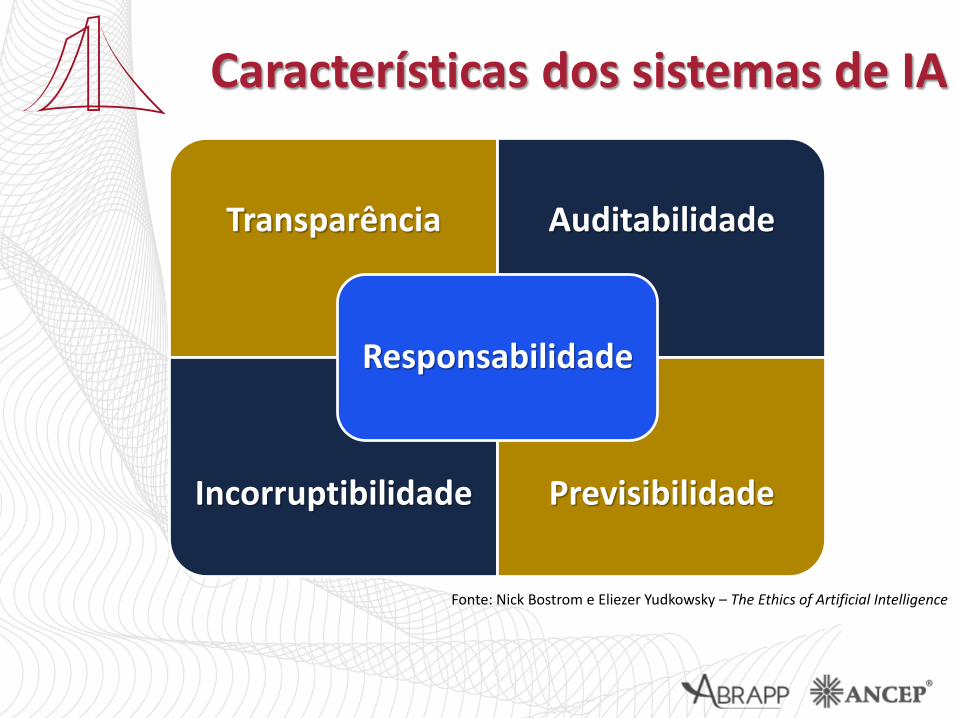

Características dos sistemas de IA

Fonte: Nick Bostrom e Eliezer Yudkowsky – The Ethics of Artificial Intelligence

Transparência Auditabilidade

Incorruptibilidade Previsibilidade

Responsabilidade

Apps replacing accountantsThe Financial Times Journal

Aplicativos substituindo Contadores

Gerou um mercado de trabalho para os profissionais da

contabilidade, pois os empresários não sabem lidar com os

aplicativos.

Permite: gerenciamento detempo, emissão de faturas,acompanhar cobranças e prepararas declarações de IR, a cada 31 dejaneiro. Baixo custo $.

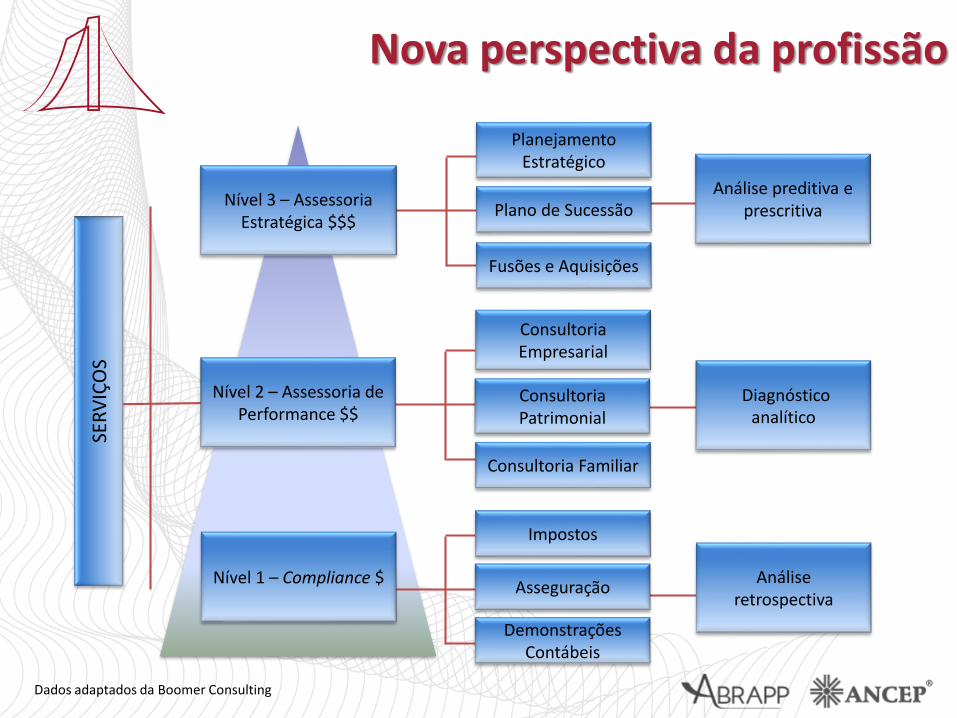

Planejamento Estratégico

Plano de Sucessão

Fusões e Aquisições

Consultoria Empresarial

Consultoria Patrimonial

Consultoria Familiar

Impostos

Asseguração

Demonstrações Contábeis

Nível 1 – Compliance $

Diagnósticoanalítico

Análise preditiva e prescritiva

Análise retrospectiva

SER

VIÇ

OS

Nível 3 – Assessoria Estratégica $$$

Nível 2 – Assessoria de Performance $$

Dados adaptados da Boomer Consulting

Nova perspectiva da profissão

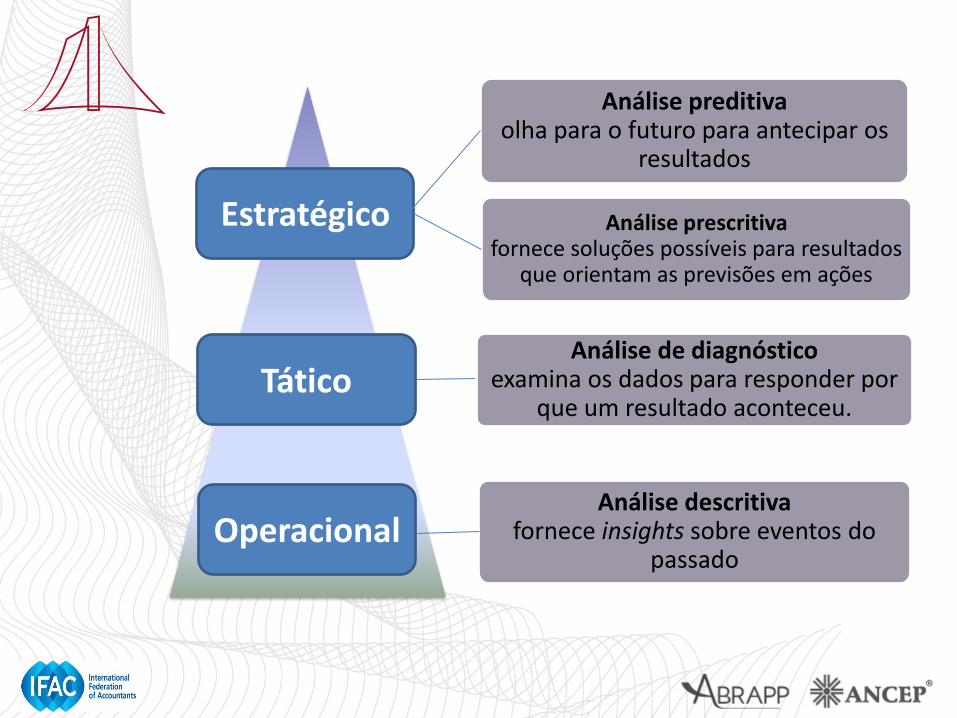

Estratégico

Operacional

Tático

Análise preditiva olha para o futuro para antecipar os

resultados

Análise prescritiva fornece soluções possíveis para resultados

que orientam as previsões em ações

Análise de diagnósticoexamina os dados para responder por

que um resultado aconteceu.

Análise descritivafornece insights sobre eventos do

passado

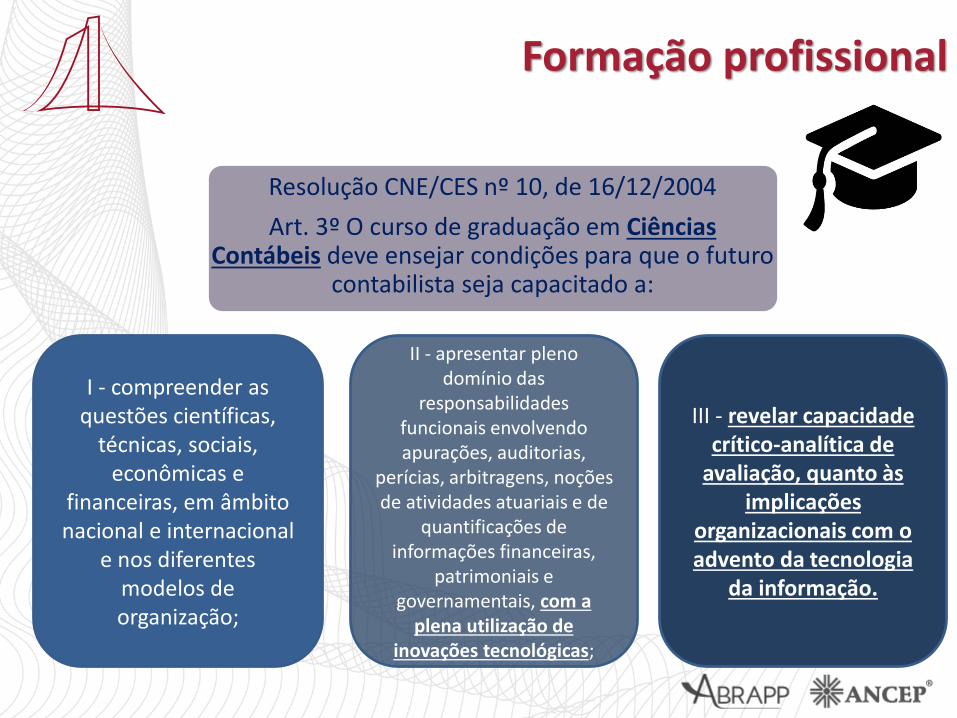

Formação profissional

I - compreender as questões científicas,

técnicas, sociais, econômicas e

financeiras, em âmbito nacional e internacional

e nos diferentes modelos de organização;

Resolução CNE/CES nº 10, de 16/12/2004

Art. 3º O curso de graduação em Ciências Contábeis deve ensejar condições para que o futuro

contabilista seja capacitado a:

II - apresentar pleno domínio das

responsabilidades funcionais envolvendo apurações, auditorias,

perícias, arbitragens, noções de atividades atuariais e de

quantificações de informações financeiras,

patrimoniais e governamentais, com a

plena utilização de inovações tecnológicas;

III - revelar capacidade crítico-analítica de

avaliação, quanto às implicações

organizacionais com o advento da tecnologia

da informação.

Futuro da educação: o que vamos ensinar?

- Pensamento independente- Valores- Acreditar- Trabalho em equipe- Cuidar dos demais

Fonte: Jack Ma, cofundador do Alibaba Group

Os sistemas de contabilidade on-line

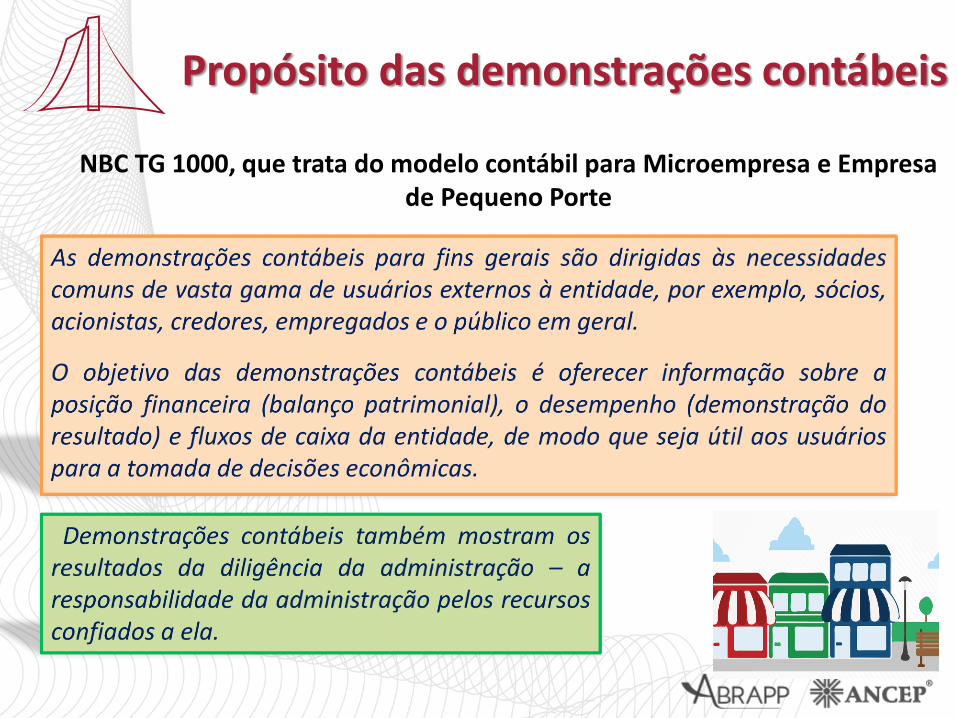

Propósito das demonstrações contábeis

NBC TG 1000, que trata do modelo contábil para Microempresa e Empresa de Pequeno Porte

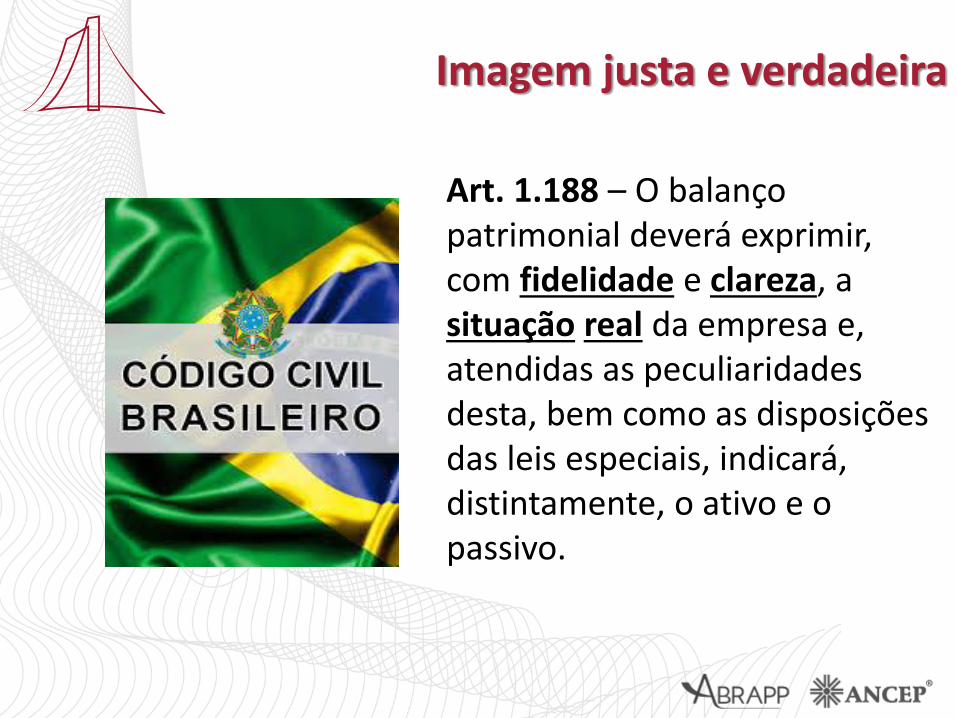

Imagem justa e verdadeira

Art. 1.188 – O balanço patrimonial deverá exprimir, com fidelidade e clareza, a situação real da empresa e, atendidas as peculiaridades desta, bem como as disposições das leis especiais, indicará, distintamente, o ativo e o passivo.

Responsabilidade técnica do profissional da contabilidade

Fonte: ITG 2000

A escrituração contábil e a emissão de relatórios, peças, análises, demonstrativos

e demonstrações contábeis são de atribuição e de responsabilidade

exclusivas do profissional da contabilidade legalmente habilitado.

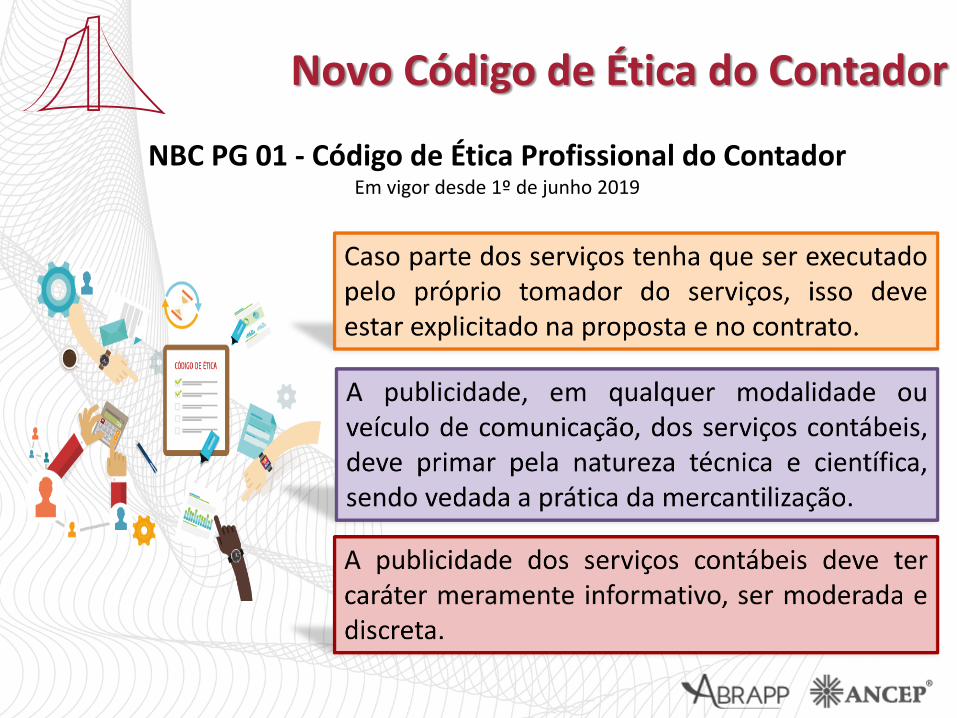

Novo Código de Ética do Contador

NBC PG 01 - Código de Ética Profissional do ContadorEm vigor desde 1º de junho 2019

Comissão de Tecnologia

Portaria CFC nº 15, de 8/2/2019

Disseminar as melhorias trazidaspor esses avanços para oaprimoramento e eficiência dosserviços contábeis.

Medidas para minimizar os efeitosnegativos.

O cenário das organizações contábeis no Brasil

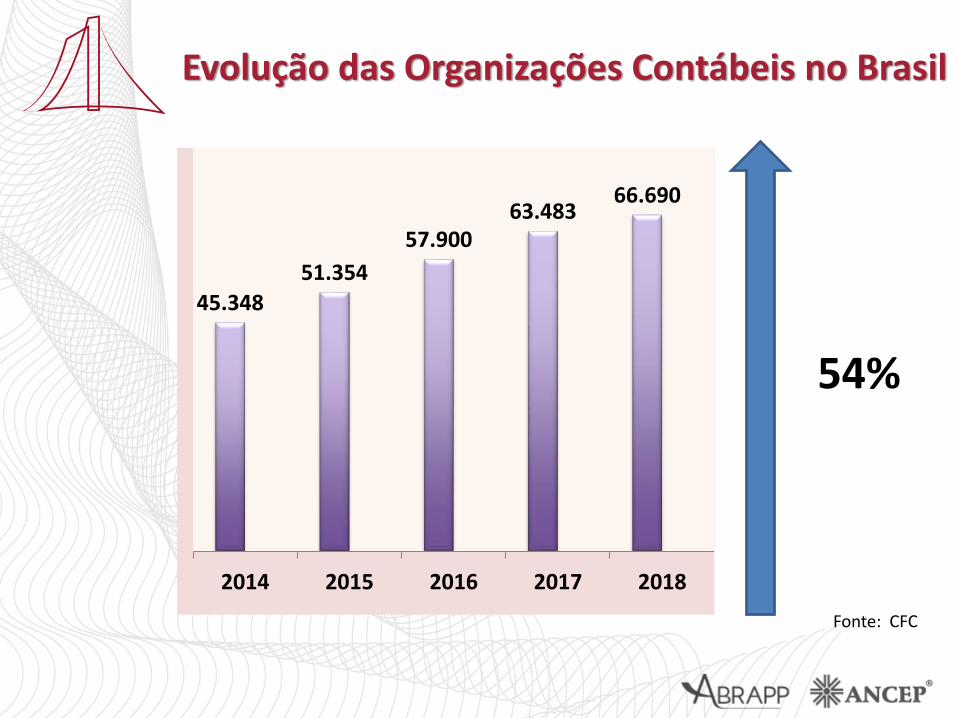

Evolução das Organizações Contábeis no Brasil

Fonte: CFC

45.348

51.354

57.90063.483

66.690

2014 2015 2016 2017 2018

54%

“De fato, a quarta revolução industrial veio para auxiliar aprofissão contábil e, não, destruí-la, e estreitar as relaçõesentre a profissão e a academia será fundamental paraatravessar esse caminho de intensas mudanças com êxito.Já com uma visão de futuro, um dos pilares da gestão doConselho é investir no aprimoramento da educação e nacapacitação dos profissionais. Não há outro caminho anão ser entrar nesse ritmo de aperfeiçoamento einovações, e o profissional que não fizer isso ficará paratrás e, provavelmente, terá que mudar de profissão.”

Zulmir Ivânio Breda

Tecnologia

Vídeo de aberturahttps://youtu.be/W09B1o41r2Y