atps 5

25

1 ATIVIDADEPRÁTICASUPERVISIONADA CONTABILIDADE DE CUSTOS BELÉM 2014

-

Upload

luizasilva -

Category

Documents

-

view

215 -

download

0

description

Analisee de investimentos

Transcript of atps 5

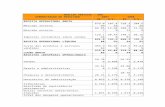

1ATIVIDADEPRTICASUPERVISIONADACONTABILIDADE DE CUSTOSBELM20142ATIVIDADEPRTICASUPERVISIONADACINCIAS CONTBEIS 5 SEMESTRE PLO 23201CONTABILIDADE DE CUSTOSAtividade Prtica Supervisionada do Curso deBacharelado emCincias Contbeis daUNIDERP Interativa disciplina AnalisedeInvestimento sob orienta!"o do Pro#essor$ 3BELMSUMRIO INTRODUO................................................................................................................................041- PRODUTOS SUGERIDOS PELA INDUSTRIA DE ALIMENTOS SHOWDOG LTDA.................................................................................................................................................051.1 Fichas de Controle de Estoque.......................................................................................061.2-Mapa de apurao de custo deproduo...........................................................................072. 0 - RATEIO DOSCUSTOS..........................................................................................................082. 1 - Rateio dos custos dos departamentos de apoio e produtivos........................................092.2 Apontamento de gastos daIndstria AlimentciaShowdogLtda..................................092.3 - Atualizao do mapa de apurao de custo deproduo...............................................103.0 CLCULO DE CUSTOS SALARIAIS EM PROCESSOS DEPRODUO...................113.1 Folha de Pagamento daShowdogLtda.............................................................................123.2 Apurao de custos de funcionrios por produto..........................................................123.3 Atualizao do mapa de apurao de custo de produo de funcionrios..................134.0 -CALCULO DA MARGEM DE CONTRIBUIO : GRUPO PO DE AUCAR..........144.1 -Controle de estoque..........................................................................................................154.2 % Demonstrativo sobre a margem de contribuio do hot dog........................................164.3 - Demonstrativo sobre a margem de contribuio do hot chicken.................................164.4- Demonstrativo do Ponto de Equilbrio Contbil e Econmico dos Produtos Hot.....174.5 - Demonstrativo de Resultado da Margem de contribuio e ponto de equilbrio produtos de Hot-Dog.................................................................................................................17 CONSIDERAESFINAIS..........................................................................................................17 REFERNCIAS BIBLIOGRFICAS...........................................................................................184 INTRODUOAtualmente nomundocompetitivo osempresriosvisammelhoratendimento desempenhoecriatividade para os seus clientes por isso buscam melhores pro#issionais para desenvolver o papelde &estores contbil e administradores dentro da sua empresa e comisso ter poss'veisresultados() controle de esto*ue + de #undamental import,ncia para a empresa onde deve ser bemadministrado dentro da or&ani-a!"o pois o #lu.o de materiais representa um dos melhores custos#inanceiros da mesma n"o sendo bem administrada a empresa pode so#rer vrios danos e riscos#inanceiros( )s administradores e &estores procuram in#orma!/es e#iciente *ue au.iliam no estudoe na tomada de decis"o para *ue os investimentos de materiais e de novos produtos se0am bemplane0ados e distribu'dos para *ue n"o ocorra de #icar parado e n"o so#ra eventuais pre0u'-os()sistema&erencial contbilutili-at+cnicaseestrat+&iasparabalancear adisponibilidadedosprodutos e os custos de manuten!"o avaliando a e#icincia do &iro de esto*ue para *ue tenha umrelevante resultado no seu ativo circulante( Busca desempenhar atividades operacionais dirias edesenvolver opera!/es #uturas para o sistema de controle de esto*ue e.istente dentro da empresa(Portanto os conhecimentos contbeis e &erenciais buscam desenvolver suas atividades e conhecero ambiente interno e e.terno da or&ani-a!"o para *ue tenham um dom'nio nos ne&1cios pois s"oos responsveis pelas in#orma!/es #undamentais no processo decis1rio e estrat+&ico daor&ani-a!"o e principalmente no controle de esto*ue de mercadorias *ue re#lete na *uantitativa deresultados obtidos pela empresa no seu e.erc'cio #inanceiro( 51- PRODUTOS SUGERIDOS PELA INDUSTRIA DE ALIMENTOS SHOWDOG LTDA.Con#orme abai.o s"o dois produtos derivados da ideia do lanche estilo hot%do&$ Produto 2ot%do&$ uma unidade de p"o de hot%do& 3tipo bisna&a4 uma unidade de salsicha de carne bovina56&ramas demolhodetomatepronto umaunidadedesacoplsticopara embala&emeeventualmente uma cai.inha de papel"o para transporte( Produto2ot%chic7en$ umaunidadedep"ode&ua3tipo#rancs4 umaunidadedesalsicha de carne de #ran&o 86 &ramas de molho ros 3uma combina!"o de molho branco emolho de tomate vermelho4 uma unidade de saco plstico para embala&em e eventualmenteuma cai.inha de papel"o para transporte( 9abela : ; >866 :6Bolho de tomate vermelho86 7&R= :A666 :>Bolho roseC6 7&R= :>666 :5P"o de hot-dog :(>66 unR= A@666 :8Cai.inha de papel"o:(@66 unR= >A666 :?Bolho rose:8 7&R= ?866 :AP"o #rancs866 unR= >A866 :@Bolho de tomate vermelhoC6 7&R= ::666 >6Salsicha de carne bovina866 unR= :@666 >:P"o de hot-dog C66 unR= >:666 >CSalsicha de carne bovina586 unR= :@666 >5Salsicha de carne de #ran&o:D6 unR= A?66 >8Bolho de tomate vermelho>6 7&R= A866 >?Saco plstico:(866 unR= C?666 >@Cai.inha de papel"oC86 unR=?866 C6Bolho rose8 7&R= >566 Eonte$ o autor 61.1Fichas de Controle de Estoque71.2- Mapa de apurao de custo de produo82. 0 - RATEIO DOS CUSTOS2. 1 - Rateio dos custos dos departamentos de apoio e produtivos2.2 Apontamento de gastos da Indstria Alimentcia Showdog Ltda2.3 - Atualizao do mapa de apurao de custo de produo93.0 CLCULO DE CUSTOS SALARIAIS EM PROCESSOS DE PRODUODada a enorme *uantidade de trabalhadores no setor in#ormal h *ue se per&untar se ale&isla!"o n"o impede *ue novos contratos de trabalho #ormais se0am assinados( Ain#ormalidade + uma das poss'veis conse*uncias da le&isla!"o *ue n"o medimos com a nossametodolo&ia( )utras s"o os e#eitos *ue a le&isla!"o pode impor sobre *uali#ica!"o e *ualidadedam"odeobra arran0os institucionais eaaltarotatividade( 2ar&umentos te1ricos *uemostram *ue da #orma *ue est o atual modelo de acesso ao EF9S com multa de 56G al+m doavisopr+vioindeni-ado ose&urodesempre&oea possibilidadedemanter%seumtempotrabalhando na in#ormalidade os trabalhadores tm incentivos em manter alta rotatividade entreempre&os criando menos investimentos em *uali#ica!"o e a#etando ne&ativamente a10produtividade total da economia( Por ouro lado nota%se *ue o custo por trabalhador para asempresas diminui con#orme aumenta a dura!"o do v'nculo( A principal ra-"o para isso pareceestar na necessidade de treinamento de novos #uncionrios( Assim tamb+m pode%se a#irmarcom base nos resultados apresentados *ue a alta rotatividade da m"o de obra no pa's tem umsi&ni#icativo impacto nos custos trabalhistas(As empresas #a-emaanlisedocusto#inal dotrabalhador considerandoal+mdediversos bene#'cios principalmente o Hnus dos encar&os sociais *ue ser"o &erados e se&undoespecialistasocusto#inal paraosempre&adorespodesuperar :66Gdosalrionominal( As re&ras s"o aplicadas atrav+s da C66A a Bar&em de Contribui!"o representa CD>CG das receitas(No ano de >66@ a Bar&em de Contribui!"o representou C?CDG das receitas( Comparando com13oe.erc'cioanterioranalisamos*ueopercentual dessacontribui!"o#oi menor(Issoocorrepor*uenoanode>66Aas despesas variveis representaram6?5Geos custos variveis?6:CG( I no e.erc'cio de >66@ a despesas e custos variveis tiveram uma representa!"o emporcenta&em maior diminuindo assim a Bar&em de Contribui!"o( Por+m no ano e.erc'cio de>66D a Bar&em de Contribui!"o representou CCC8G das receitas a empresa continuo com umarepresenta!"o muito &rande das despesas e custos variveis sobre a receita tornando assim amenor mar&em dos trs anos(4.1 -Controle de estoque) controle de esto*ues da empresa serve para re&istrar a *uantidade e o pre!o de custo de cadamercadoria comprada e o pre!o de custo de cada mercadoria( A *uantidade e o pre!o de cadamercadoria vendida constituem%se em um poderoso instrumento de decis"o &erencial pois umcontrole de esto*ue e#iciente e pratico *ue permite com *ue a empresa identi#i*ue o pre!o devenda de cada mercadoria comerciali-ada a *ual pode ter o pre!o redu-ido *ual est causadopre0u'-o *ue deve dei.ar de ser comerciali-ada e a *ual podem ser implantados no mercadopara ter maior resultado econHmico(Analisam%seos controles contbeis para#ins &erenciais nas atividades empresaria area#inanceiraassumeacadadia#un!/esmaisampladecoordena!"oentreooperacional ease.pectativas dos acionistas nabusca de resultados com os menores riscos(2 pontos comuns mas na empresa industrial o controle de esto*ue + mais comple.o( Isso por*ue en*uanto a empresa comercial apenas compra e revende a mercadoria a empresaindustrial tem de ad*uirir mat+rias%primas mat+rias secundrios insumos diversos e materialde embala&em e processar esses bens at+ #ormar um produto acabado e pronto para venda( )processamento desses materiais con#orme o tipo da empresa e.i&e outros custosimprescind'veis como m"o de obra direta encar&os sociais ener&ia impostos transportes etc(3BA@@C6 em produto de Hot-dogpara n"o ter pre0u'-o nesse caso a empresa n"o tem lucro e nem pre0u'-o( Isso si&ni#ica *ue a empresa deve vender no m'nimo R= 5(>@@C6 para n"o obter dividas(PECM A(88665 J >(66666 L >>>APECM 5(>@@C6B) Econmico) ponto de e*uil'brio econHmico indicar o *uanto a empresa deve vender para obter umlucrodese0ado( No caso da indOstria ShoPdo& (86666 sobre o produto Hot-dog PEEM A(88665 J >(66666 J >(86666 L >>>APEEM 8(5:6@@CONSIDERAESFINAISNeste trabalho #oi poss'vel identi#icar as rotinas de controle de esto*ue abordando etapas ecomponentesde&est"o #a-com*ueaempresaobtenhaumasincroniaentreasatividades18operacionais e &erenciais administrando os recursos materiais procurando a0ustar e eliminarperdas atrav+s da eleva!"o da *ualidade e n'vel dos servi!os(Conclui%se nesta pes*uisa *ue apropostabsicadestetrabalho +apontar os pontos ne&ativos doprocessodecontroledemateriais procurando solu!"o para conviver ade*uadamente comnovos paradi&mas de&erenciamento e pelo aumento da e#icincia( Pois os problemas relacionados como&erenciamento de esto*ue est"o principalmente li&ados N a!"o( Atin&ir o e*uil'brio ideal entrecontrole de esto*ue consumo e meta s"o primordiais para *ue a &est"o se inter%relaciona comas outrasatividadesa#insno intuitode*ue a empresa e os pro#issionais evolu'dos este0amcontempladas com uma s+rie de t+cnicas e rotinas #a-endo com *ue todo o &erenciamento demateriais incluindo%se as t+cnicas de &est"ocompras e arma-enamentose0am consideradoscomo atividade inte&rante do sistema operacional(REFERNCIAS BIBLIOGRFICAS CARI)CA K( A(% Contabilidade de CustosQ CampinasQ Editora Al'neaQ >6:>Q P6:6(19 NE9) Ivan Rocha( Fest"o de )r&ani-a!/es( S"o Paulo$ Atlas >66C( SIBAN9)B BoUs+s e