AUDITORIAS EM PROJETOS CO-FINANCIADOS A EXPERIÊNCIA NO TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ:...

17

AUDITORIAS EM PROJETOS CO-FINANCIADOS A EXPERIÊNCIA NO TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ: 1992 – 2008

-

Upload

kevin-salgado-de-miranda -

Category

Documents

-

view

216 -

download

0

Transcript of AUDITORIAS EM PROJETOS CO-FINANCIADOS A EXPERIÊNCIA NO TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ:...

AUDITORIAS EM PROJETOS CO-FINANCIADOS

A EXPERIÊNCIA NO TRIBUNAL DE CONTAS DO ESTADO DO PARANÁ: 1992 – 2008

Em 1992: Coordenadoria de Auditoria de Operações de Crédito

Internacional – CAOCI CONVÊNIO: Controladoria Geral da União – CGU

Secretaria Federal de Controle PEDU Programa Estadual de Desenvolvimento Urbano

Contrato de Empréstimo n° 3100-BRFundação de Assistência aos Municípios do Estado do Paraná FAMEPAR e Banco Internacional para Reconstrução e Desenvolvimento – BIRD Auditoria:

1992 a 1996US$210 milhões FAMEPAR

CONCLUÍD

O

PROSAM Programa de Saneamento Ambientalna Região Metropolitana de CuritibaContrato de Empréstimo n° 3505/BR Auditoria:

1993 a 2002

US$255 milhões

CONCLUÍD

O

Coordenadoria de Auditorias – CAD* Programas concluídos até 2008: 11 Programas em desenvolvimento: 05 Pessoal: 16 servidores (01 coordenador geral e 05 equipes)

AUDITORIA INTEGRADA :Auditoria de amplo escopo, envolvendo aspectos de regularidade e de gestão operacional/desempenho (economia, eficiência e efetividade).

A avaliação de programas é considerada uma das “ferramentas” da auditoria operacional. Trata-se da avaliação e revisão periódica, independente e objetiva, para determinar, à luz das circunstâncias do momento, a adequação de seus objetivos, concepção e resultados (INTOSAI).

ISO 9001 – Bureau Veritas Quality International BVQI (2000 a 2003) Política de Qualidade: melhoria dos procedimentos e fluxos, capacitação, desenvolvimento e motivação do corpo funcional; satisfação e credibilidade institucionais.

* Coordenadoria de Auditorias. Regimento Interno TCE/PR. Resolução nº. 01, de 24 de janeiro de 2006, Art. 164.

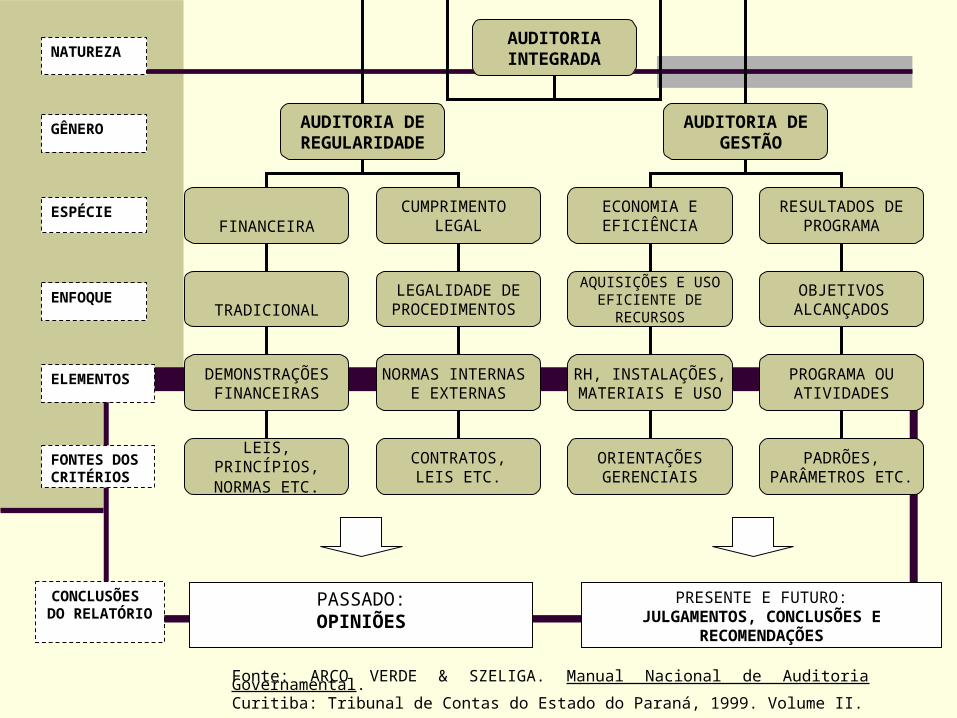

AUDITORIA INTEGRADA

AUDITORIA DE REGULARIDADE

AUDITORIA DE GESTÃO

FINANCEIRACUMPRIMENTO

LEGALECONOMIA EEFICIÊNCIA

RESULTADOS DEPROGRAMA

TRADICIONAL

DEMONSTRAÇÕES FINANCEIRAS

LEIS, PRINCÍPIOS, NORMAS ETC.

LEGALIDADE DE PROCEDIMENTOS

NORMAS INTERNAS E EXTERNAS

CONTRATOS,LEIS ETC.

AQUISIÇÕES E USOEFICIENTE DE

RECURSOSOBJETIVOS

ALCANÇADOS

RH, INSTALAÇÕES, MATERIAIS E USO

ORIENTAÇÕES GERENCIAIS

PROGRAMA OU ATIVIDADES

PADRÕES, PARÂMETROS ETC.

NATUREZA

GÊNERO

ESPÉCIE

ENFOQUE

FONTES DOS CRITÉRIOS

CONCLUSÕES DO

RELATÓRIO

PASSADO:OPINIÕES

PRESENTE E FUTURO:JULGAMENTOS, CONCLUSÕES E

RECOMENDAÇÕES

ELEMENTOS

Fonte: ARCO VERDE & SZELIGA. Manual Nacional de Auditoria Governamental. Curitiba: Tribunal de Contas do Estado do Paraná, 1999. Volume II.

LINHA DEINVESTIGAÇÃO

CRITÉRIOS DEAUDITORIA

DOCUMENTOSFONTES

ESCOPO

ORIGEM DOSRECURSOS REGISTROS X INVESTIMENTOS

CONTRATOS RELATÓRIOS DEMONSTRAÇÕES

FINANCEIRASDESEMBOLSOS

AQUISIÇÃO DEBENS/SERVIÇOS AQUISIÇÕES X LEGISLAÇÃO

LICITAÇÕES CONTRATOS RELATÓRIOS ETC.

OBRAS E AQUISIÇÕES

CLÁUSULASCONTRATUAIS CONTRATO X CUMPRIMENTO

CONTRATOS RELATÓRIOS PROJETOS ETC.

CONTRATOS,ACORDOS ETC.

CONTROLEINTERNO

CONTROLE X OPERACIONALIZAÇÃO MANUAIS

ORGANIZACIONAIS REGIMENTO

INTERNO

PROCEDIMENTOS

PROGRAMA DE AUDITORIA

Métodos e técnicas de auditoria:

matriz de planejamento; fluxogramas; levantamento de dados; planilhas; observação direta; entrevistas; questionários; check-lists; exame documental; registro fotográfico; mapa de produtos; matriz de achados; ...

Critérios de

Avaliação

Conhecimento dos Projetos

Avaliação da efetividade das ações:

metas planejadas e objetivos alcançados; discrepâncias em geral; elementos comprometedores de continuidade; principais necessidades de complementação; preocupações e demandas dos diferentes

atores; principais elementos exógenos intervenientes; principais diferenças de operacionalização de

ações semelhantes nos diferentes Programas e Executores.

COLETA DE EVIDÊNCIAS

ACHADOS DE AUDITORIA

CONCLUSÕES E RECOMENDAÇÕ

ES

Relatório de Auditoria: Pareceres:

Demonstrações financeiras Demonstrativos dos pedidos de desembolso Cumprimento de cláusulas contratuais, leis e disposições oficiais

Carta Gerencial: Controle interno Avaliações institucionais Recomendações

Economia, Eficiência e Efetividade: Objetivos e metas Resultados alcançados

Declaração de Procedimentos Resumo Executivo

A) Programa co-financiado pelo BIRD: Projeto de Conservação e Proteção da

Biodiversidade no Estado do ParanáPARANÁ BIODIVERSIDADE

B) Programas co-financiados pelo BID: Transporte Urbano de Curitiba TUC II Programa de Expansão, Melhoria e

Inovação no Ensino Médio do Paraná PROEM Programa de Apoio ao Sistema de Financiamento de

Ações nos Municípios do Estado do Paraná PARANÁ URBANO II

Programa de Sistemas de Transporte UrbanoSustentável no Paraná PSTUSP

C) Programa com doação do KfW Entwckiklungsbank: Programa Proteção da Floresta Atlântica

PRÓ-ATLÂNTICA

Em 2008

CONCLUÍD

O

Exercício financeiro

2007

CONCLUÍD

O

Aspectos Positivos

Economia para o Tesouro Independência técnica nos

pareceres e relatórios elaborados* Credibilidade institucional Qualificação profissional Inclusão de análise sócio-ambiental Incremento novas ferramentas de trabalho Mudança de visão do Auditor

FISCAL COLABORADOR

Metodologias inovadoras

(BID e BIRD)

* Da Coordenadoria de Auditorias. Resolução nº. 01, de 24 de janeiro de 2006, Art. 164. (Regimento Interno TCE/PR).

ANOP

Desafios, limitações e dificuldades

Auditoria em Programas (Meta: 02/equipe) Prazo do BID: 120 dias 180 dias Processos de Aquisição: Legislação nacional x Contratos Treinamento contínuo:

Métodos, técnicas, ferramentas etc. Indicadores de desempenho Padrões de referência e outros

Canal de relacionamento (SFC/CGU) – feedback em:

- gestão e eficácia da auditoria - histórico comparativo com outras EFS - critérios de exigibilidade do Banco - qualidade da execução da auditoria

ALCANCE DA EXCELÊNCIA EM AUDITORIA!

LEI 8.666/93

PROGRAMA PARANÁ BIODIVERSIDADE

0303 Corredores de Corredores de BiodiversidadeBiodiversidade ligando as Unidades de Conservação e gerenciamento sustentável dos recursos naturais. Área 2.151.175 hectares 06 Unidades de Conservação 280 microbacias hidrográficas 41 módulos agroecológicos 63 municípios 1.140 mil beneficiários

Mapa interativo: http://www.prbiodiversidade.pr.gov.br

TF 051007- 29/05/2002

Doação Fundo:US$ 8 milhõesContrapartida:US$ 27 milhões

Auditoria:2003 a 2008

US$ 35 milhões

As técnicas da auditoria empregadas foram orientadas para os resultados das ações do Programa em um de seus subprojetos, os chamados Módulos Agroecológicos.

Mapa de Produtos Módulos Agroecológicos

ELABORAÇÃO DOS PROJETOS

SANEAMENTO AMBIENTAL: AÇÕES DE PREVENÇÃO DA EXPLORAÇÃO DESEQUILIBRADA DOS RECURSOS NATURAIS

UNIDADES ECOLOGICAMENTE CORRETAS E ECONOMICAMENTE VIÁVEIS QUE SIRVAM COMO DEMONSTRATIVAS / REPLICÁVEIS

AQUISIÇÕES DOS PROJETOS

SELEÇÃO E ADESÃO DOS PROPRIETÁ- RIOS / PRODUTORES RURAIS IMPLANTAÇÃO OU

PROTEÇÃO DE APPs E DE RESERVAS LEGAIS / APOIO AO CADASTRAMENTO DAS PROPRIEDADES NO SISLEG

CONECTIVIDADE DE FRAGMENTOS FLORESTAIS DE MANEIRA A FORMAR CORREDORES QUE POSSIBILITEM O FLUXO DA FAUNA E DA FLORA

insumos produtos intermediários

produtosfinais

Fonte: DOMINGOS, Adriana Lima. Auditoria de natureza operacional in loco nos módulos agroecológicos implementados pelo Programa Paraná Biodiversidade. Revista do Tribunal de Contas do Estado do Paraná: Abril a Junho, nº. 164, Ano 38. Curitiba, 2008.

Indicadores de Desem

penho

Achados Principais Análises e Evidências Causas Efeitos % de eventos Recomendações Benefícios Esperados

Deficiência na comunicação entre os executores

Falhas na entrega dos relatórios e outras informações Atraso nas tomadas de decisão

Incompatibilidade entre sistemas de informação

Atraso na execução de relatórios consolidados Dificuldades análise

6% Estabelecer

compatibilização dos sistemas de informação

Maior controle sobre operações Celeridade no processo

Atrasos à execução dos procedimentos e ações planejadas

Procedimentos administrativos dependentes de decisão centralizada

Centralização do processo de tomadas de decisão

Fraco desempenho do Programa

3% Rever procedimentos

administrativos

Celeridade nas atividades programadas Melhor desempenho do programa

Falha na manutenção do sistema operacional

Dificuldade na emissão dos relatórios consolidados e outras informações

Insuficiência de recursos humanos

Deficiência na gestão da informação

9%

Manutenção adequada do sistema operacional

Melhor desempenho do programa

Atraso na implementação dos indicadores de desempenho

Impossibilidade de correção de problemas devido à falta de dados para análise de desempenho

Dificuldades operacionais

Ausência de análise do progresso do Programa

3%

Implementar indicadores de desempenho e outros dados para análise

Celeridade nas atividades programadas Melhor desempenho do programa

Inobservância a dispositivos legais nos processos de aquisição e licitações

Ausência de documentação, requisitos, termos de referência, processos inadequados, ausência de comissão de licitação etc.

Deficiência na gestão operacional

Falhas no cumprimento dos dispositivos legais

41%

Aplicar todos os requisitos legais no processo Substituir despesas por outras elegíveis

Melhor direcionamento dos recursos Melhor economia do programa

Ineficiência de controle dos bens adquiridos

Dificuldade na localização e identificação dos bens, falhas na guarda e responsabilização

Ausência de responsabilidade

Baixa, furto ou desvio de objetivos dos bens

9%

Aprimorar controle interno, apurar responsabilidades

Melhor desempenho do programa

Equívoco na apropriação de despesas nos sistemas operacionais

Falta de clareza e detalhamento nas operações, dados desorganizados e não identificáveis

Deficiência na gestão do processo

Atrasos gerais na execução das ações

23%

Definir mecanismos de supervisão do controle interno

Maior confiabilidade de informação

Atrasos nos reembolsos de despesas efetuadas

Ausência de atualização de dados no sistema operacional

Insuficiência de recursos humanos

Atraso na execução de relatórios consolidados

6%

Solicitar não-objeção ao Banco

Melhor desempenho do programa

Matriz de Achados: Auditoria 2003 a 2007

Elaboração: Denise P. Francisco. Fonte de Pesquisa: BRASIL. Tribunal de Contas/DF. Manual de Auditoria Operacional. Brasília: 5ª ICE, 2007.

Tribunal de Contas do Estado do Paraná• Coordenadoria de Auditorias – CAD • Praça N. Sra. da Salete, s/n - 2º andar• Curitiba/PR – CEP 80.530-910• (41) 3350-1657 e 3254-7887• [email protected]• [email protected]

“A acusação é sempre um infortúnio enquanto não verificada pela prova.”

Rui Barbosa