Aula 01 (1)

91

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01 Profs. Marcelo Tannuri www.pontodosconcursos.com.br 1 2. Constituição estadual do Rio de Janeiro ................................................. 3 3. IPM – Índice de Participação dos Municípios ......................................... 22 4. Código Tributário estadual do Rio de Janeiro (CTE-RJ) ........................... 32 4.1 Contribuição de Melhoria ............................................................... 36 4.2 Normas Gerais Tributárias ............................................................. 38 4.2.1 Campo de Aplicação:............................................................... 39 4.2.2 Obrigação Tributária: .............................................................. 40 4.2.3 Do Crédito Tributário: (ver CTN, 139)........................................ 41 4.2.4 Do Nascimento e da Apuração: ................................................. 42 4.2.5 Do Pagamento: ...................................................................... 46 4.2.6 Correção monetária e mora: .................................................... 49 4.2.7 Depósito: .............................................................................. 52 4.2.8 Da Responsabilidade Tributária: ............................................... 56 4.2.9 Da Compensação, da Transação e da Remissão: ......................... 58 4.2.10 Da Dívida Ativa: ................................................................... 59 4.2.11 Da Penalidade: ..................................................................... 60 4.2.12 Da Apreensão: ..................................................................... 62 5. Taxa de serviços especiais (TSE) ........................................................ 64 6. Concessões de benefícios fiscais relativos ao ICMS ................................ 72 Questões............................................................................................. 85 Gabarito.............................................................................................. 91

-

Upload

babi-oliveira -

Category

Documents

-

view

11 -

download

1

description

Aula 01 (1)

Transcript of Aula 01 (1)

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 1

!"#$%&'"(

2. Constituição estadual do Rio de Janeiro ................................................. 3

3. IPM – Índice de Participação dos Municípios ......................................... 22

4. Código Tributário estadual do Rio de Janeiro (CTE-RJ) ........................... 32

4.1 Contribuição de Melhoria ............................................................... 36

4.2 Normas Gerais Tributárias ............................................................. 38

4.2.1 Campo de Aplicação: ............................................................... 39

4.2.2 Obrigação Tributária: .............................................................. 40

4.2.3 Do Crédito Tributário: (ver CTN, 139) ........................................ 41

4.2.4 Do Nascimento e da Apuração: ................................................. 42

4.2.5 Do Pagamento: ...................................................................... 46

4.2.6 Correção monetária e mora: .................................................... 49

4.2.7 Depósito: .............................................................................. 52

4.2.8 Da Responsabilidade Tributária: ............................................... 56

4.2.9 Da Compensação, da Transação e da Remissão: ......................... 58

4.2.10 Da Dívida Ativa: ................................................................... 59

4.2.11 Da Penalidade: ..................................................................... 60

4.2.12 Da Apreensão: ..................................................................... 62

5. Taxa de serviços especiais (TSE) ........................................................ 64

6. Concessões de benefícios fiscais relativos ao ICMS ................................ 72

Questões ............................................................................................. 85

Gabarito .............................................................................................. 91

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 2

APRESENTAÇÃO

Olá Pessoal.

Nesta aula, você estudará os seguintes temas:

- Constituição estadual do Rio de Janeiro – análise de normas específicas.

- Lei do Índice de Participação dos Municípios – IPM (Lei Complementar federal nº 63/1990).

- Código Tributário estadual do Rio de Janeiro – análise de normas específicas.

- Taxa de Serviços Estaduais: Código Tributário Estadual (arts. 104 a 111).

- Concessão ou revogação de benefícios e incentivos fiscais do ICMS.

Todos os assunto foram suficientemente aprofundados. Tenho certeza de que você realmente aprenderá o que precisa.

Com o objetivo de consolidar seus conhecimentos sobre a Legislação Tributária do Rio de Janeiro, sempre que possível, incluí exercícios resolvidos nos momentos mais oportudos.

Tenho certeza de que o bom uso deste material te levará à aprovação.

Abraços a todos e bons estudos!

Marcelo Tannuri

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 3

2. CONSTITUIÇÃO ESTADUAL DO RIO DE JANEIRO

Passamos a analisar o Título VI da Constituição estadual do Rio de Janeiro, que trata da tributação e do orçamento.

Como não poderia deixar de ser, a Constituição fluminense repete a Constituição Federal na maioria de suas normas. Analisaremos, por isso, aquelas regras que apresentam maiores probabilidades de serem pedidas em prova (ainda que você já conheça o conteúdo).

O quadro abaixo traz os “Princípios gerais” tributários do Rio de Janeiro. Vamos destacar as informações mais importantes.

Primeiramente, as fontes do sistema tributário estadual são: a Constituição da República, em leis complementares federais, nesta Constituição e em leis estaduais complementares e ordinárias.

Cuidado, se uma questão perguntar quais são as fontes do direito tributário, você deverá responder de acordo com aquilo que já vimos nos cursos de Direito Tributário (fontes materiais, formais primárias e secundárias).

A tributação, de acordo com o estado do Rio de Janeiro, deve ser balizada “princípio da justiça fiscal e pela utilização dos mecanismos tributários, prioritariamente, como instrumento de realização social, através do fomento da atividade econômica e coibição de práticas especulativas e distorções de mercado”.

Atenção: qualquer pergunta sobre esse tema (art. 93) deverá focar:

1. Tributação balizada na justiça fiscal – justiça fiscal é um conceito que possui muitas vertentes. A mais importante delas é a que compreende a justiça fiscal como a proporcionalidade entre a tributação e as condições de cada contribuinte perante os valores lançados.

2. Instrumento de realização social deve ser entendido como a tentativa de imprimir a igualdade entre os cidadãos. A coibição de práticas especulativas é uma intenção extrafiscal da tributação, que além de pretender arrecadar, pode ter outros objetivos (geralmente de caráter regulatório). A intenção de “fomento da atividade econômica” por meio da tributação parece uma tentativa demagoga de justificar a imposição tributária (justificativas desnecessárias).

3. Importante: esses balizamentos são também observados pelos municípios.

Repetindo o artigo 145 da CF, o artigo 194 determina que o Estado do RJ e seus municípios podem instituir impostos, taxas e contribuições de melhoria (além, é claro, da contribuição, cobrada de seus servidores, para o custeio em benefício destes, de sistemas de previdência e de assistência social).

Importante: a Constituição fluminense prevê que o Estado faça convênio com seus municípios para coordenar ou unificar os serviços de fiscalização e arrecadação de tributos. Permite-se também que esses encargos sejam delegados a outros municípios, estados ou à União.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 4

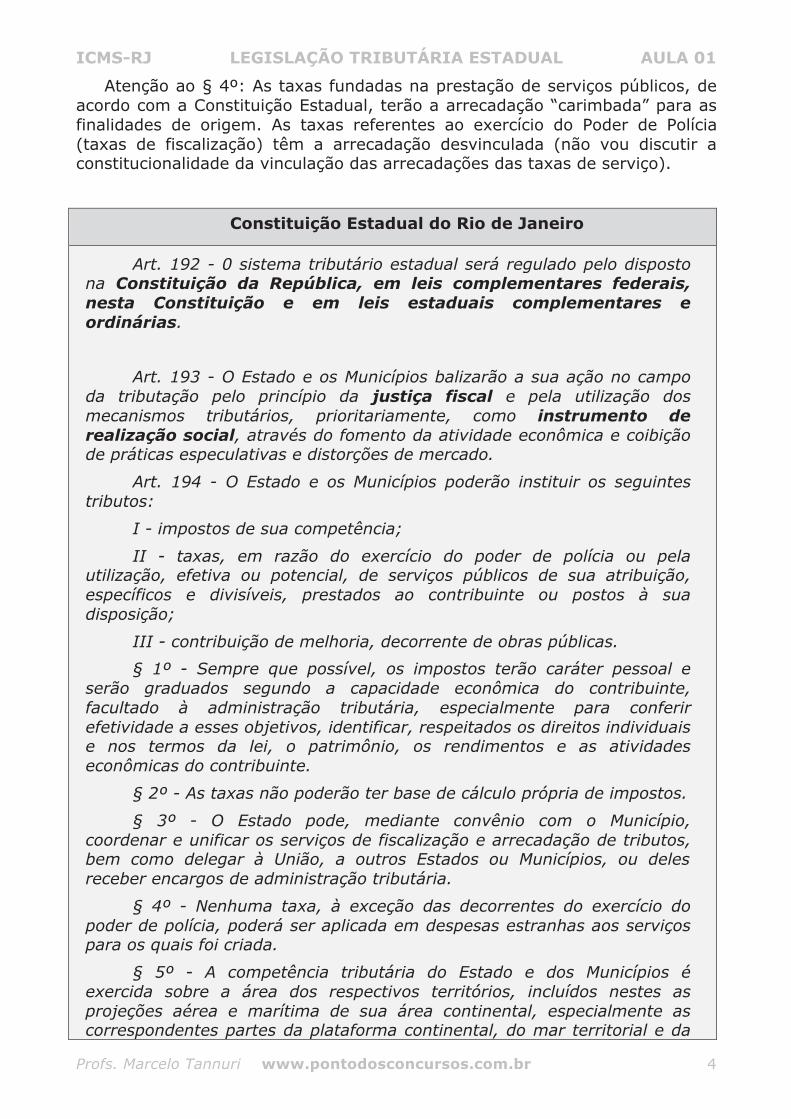

Atenção ao § 4º: As taxas fundadas na prestação de serviços públicos, de acordo com a Constituição Estadual, terão a arrecadação “carimbada” para as finalidades de origem. As taxas referentes ao exercício do Poder de Polícia (taxas de fiscalização) têm a arrecadação desvinculada (não vou discutir a constitucionalidade da vinculação das arrecadações das taxas de serviço).

Constituição Estadual do Rio de Janeiro

Art. 192 - 0 sistema tributário estadual será regulado pelo disposto na Constituição da República, em leis complementares federais, nesta Constituição e em leis estaduais complementares e ordinárias.

Art. 193 - O Estado e os Municípios balizarão a sua ação no campo da tributação pelo princípio da justiça fiscal e pela utilização dos mecanismos tributários, prioritariamente, como instrumento de realização social, através do fomento da atividade econômica e coibição de práticas especulativas e distorções de mercado.

Art. 194 - O Estado e os Municípios poderão instituir os seguintes tributos:

I - impostos de sua competência;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos de sua atribuição, específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º - Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

§ 2º - As taxas não poderão ter base de cálculo própria de impostos.

§ 3º - O Estado pode, mediante convênio com o Município, coordenar e unificar os serviços de fiscalização e arrecadação de tributos, bem como delegar à União, a outros Estados ou Municípios, ou deles receber encargos de administração tributária.

§ 4º - Nenhuma taxa, à exceção das decorrentes do exercício do poder de polícia, poderá ser aplicada em despesas estranhas aos serviços para os quais foi criada.

§ 5º - A competência tributária do Estado e dos Municípios é exercida sobre a área dos respectivos territórios, incluídos nestes as projeções aérea e marítima de sua área continental, especialmente as correspondentes partes da plataforma continental, do mar territorial e da

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 5

zona econômica exclusiva.

Art. 195 - O Estado e os Municípios poderão instituir contribuição, cobrada de seus servidores, para o custeio em benefício destes, de sistemas de previdência e de assistência social.

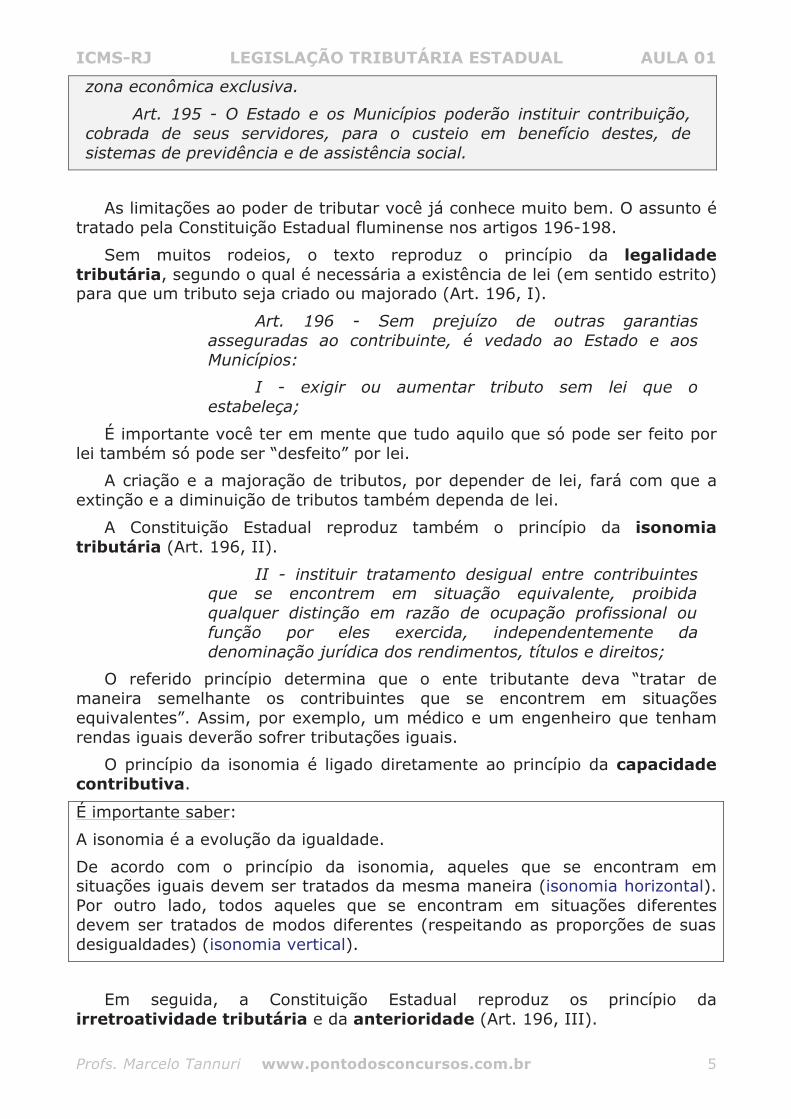

As limitações ao poder de tributar você já conhece muito bem. O assunto é tratado pela Constituição Estadual fluminense nos artigos 196-198.

Sem muitos rodeios, o texto reproduz o princípio da legalidade tributária, segundo o qual é necessária a existência de lei (em sentido estrito) para que um tributo seja criado ou majorado (Art. 196, I).

Art. 196 - Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado ao Estado e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

É importante você ter em mente que tudo aquilo que só pode ser feito por lei também só pode ser “desfeito” por lei.

A criação e a majoração de tributos, por depender de lei, fará com que a extinção e a diminuição de tributos também dependa de lei.

A Constituição Estadual reproduz também o princípio da isonomia tributária (Art. 196, II).

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos e direitos;

O referido princípio determina que o ente tributante deva “tratar de maneira semelhante os contribuintes que se encontrem em situações equivalentes”. Assim, por exemplo, um médico e um engenheiro que tenham rendas iguais deverão sofrer tributações iguais.

O princípio da isonomia é ligado diretamente ao princípio da capacidade contributiva.

É importante saber:

A isonomia é a evolução da igualdade.

De acordo com o princípio da isonomia, aqueles que se encontram em situações iguais devem ser tratados da mesma maneira (isonomia horizontal). Por outro lado, todos aqueles que se encontram em situações diferentes devem ser tratados de modos diferentes (respeitando as proporções de suas desigualdades) (isonomia vertical).

Em seguida, a Constituição Estadual reproduz os princípio da irretroatividade tributária e da anterioridade (Art. 196, III).

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 6

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

São princípios que protegem o particular das “surpresas tributárias” – Princípio da segurança jurídica – pretendem promover a previsibilidade da incidência tributária.

De acordo com a irretroatividade tributária, nenhuma lei pode ser aplicada a fatos anteriores à sua vigência (cuidado, sua banca dirá que, “de acordo com o princípio da irretroatividade, a lei não pode ser aplicada a fatos anteriores à sua publicação” – isso está ERRADO! – o colega do lado assinalará que isso está correto e perderá uma valiosa questão).

Cantinho de quem não cursou direito (conceitos importantes):

Validade da norma jurídica: a norma válida é aquela que pertence ordenamento jurídico, pois foi criada por autoridade competente, veiculada por instrumento adequado e relaciona-se de modo coerente com as demais normas jurídicas superiores.

Vigência da norma jurídica: vigente é a norma que pode surtir efeitos (já passou, por exemplo, pelo período de “vacatio legis”, que é o período entre a publicação e a efetiva entrada em vigor da norma jurídica). Uma norma temporária, por exemplo, é vigente apenas entre as datas previstas de início e fim de seus efeitos.

Eficácia ou Vigor da norma: é a força cogente da norma. A norma é eficaz quando a sociedade a observa e respeita.

De acordo com o princípio da anterioridade, a nova lei tributária (instituidora ou majoradora de tributo) apenas pode ser aplicada (apenas terá vigência) a partir do exercício financeiro seguinte ao da sua publicação.

O princípio do não-confisco (reproduzido pelo Art. 196, IV) veda, ao Estado do Rio de Janeiro e aos Municípios, a imposição de tributos de onerosidade exagerada, que configurem confisco. A tributação deve respeitar a capacidade contributiva de cada particular.

IV - utilizar tributo com efeito de confisco;

De acordo com Hugo de Brito Machado, é problemático o entendimento do que é um confisco. “O dispositivo constitucional pode ser invocado sempre que o contribuinte entender que o tributo está confiscando seus bens”. “Cabe ao judiciário dizer quando um tributo é confiscatório”.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 7

Trocando em miúdos, não existe definição perfeita de “não confisco”, basta você saber que o tributo confiscatório é constitucionalmente proibido (pelas constituições federal e estadual).

O princípio da liberdade de tráfego (reproduzido pelo Art. 196, V) veda que o estado ou seus municípios instituam tributos sobre a circulação de pessoas ou bens (permitindo apenas a criação de pedágios para remunerar a conservação de vias públicas).

V - estabelecer limitações ao tráfego de pessoas ou bens por meio de tributos interestaduais, intermunicipais ou quaisquer outros, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público;

O inciso VI reproduz as seguintes imunidades tributárias:

1. Imunidade Recíproca - Patrimônio, renda ou serviços, uns dos outros, de outros Estados, ou da União Federal;

2. Imunidade subjetiva de entidades religiosas – templos de qualquer culto;

3. Patrimônio, renda ou serviços dos partidos políticos inclusive suas fundações, das entidades sindicais dos trabalhadores e das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

4. Imunidade objetiva - Livros, jornais, periódicos e papel destinado a sua impressão.

Você já estudou as imunidades em direito tributário. Não vamos voltar ao tema agora.

ATENÇÃO: A imunidade objetiva (livros jornais, periódicos e papel destinado a sua impressão, na verdade, aparece na Constituição estadual com a seguinte redação:

d) livros, jornais, periódicos, papel destinado a sua impressão e veículos de radiodifusão.

O trecho escrito acima em azul foi objeto de ADIN (773-4 – 1992 - STF).

A ação não foi julgada ainda. Porém, o trecho teve a validade suspensa por decisão liminar (se isso aparecer na sua prova, certamente sua banca contextualizará muito bem para que você consiga responder).

O § 4º do artigo 196 abaixo traz informação importante (que tem cheirinho de prova): “A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos estaduais e municipais que incidam sobre mercadorias e serviços”.

Professor, dê um exemplo de medidas desse tipo...

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 8

A lei pode determinar, por exemplo, que todas as publicações de preços trouxessem o ICMS ou o ISS embutidos no preço (essa lei não existe – estou apenas exemplificando a lei que respeitaria tal mandamento constitucional).

O artigo 197 traz uma imunidade muito importante (cuidado, mesmo que a constituição fale em isenção, estaremos diante de imunidades):

Art. 197 - São isentas de impostos estaduais e municipais as operações de transferências de imóveis desapropriados para fins de reforma agrária.

Trata-se da reprodução de norma da Constituição Federal (CF, 184, §5o) – toda operação de que decorra a transferência de imóveis desapropriados para fins de reforma agrária é imune de impostos estaduais e municipais.

O artigo 198 trata da concessão de anistia ou remissão e estabelece a especificidade da lei.

Art. 198 - A concessão de anistia ou remissão que envolva matéria tributária ou previdenciária só poderá ser concedida por lei específica, estadual ou municipal.

O que isso significa?

Significa que a lei instituidora de anistia ou isenção deve tratar apenas do tributo a que se refere (ou tratar apenas da anistia ou da isenção).

A anistia é forma de exclusão do crédito tributário.

A remissão é forma de extinção do crédito tributário.

Ver: CTN, 172, 180, 181 e 182.

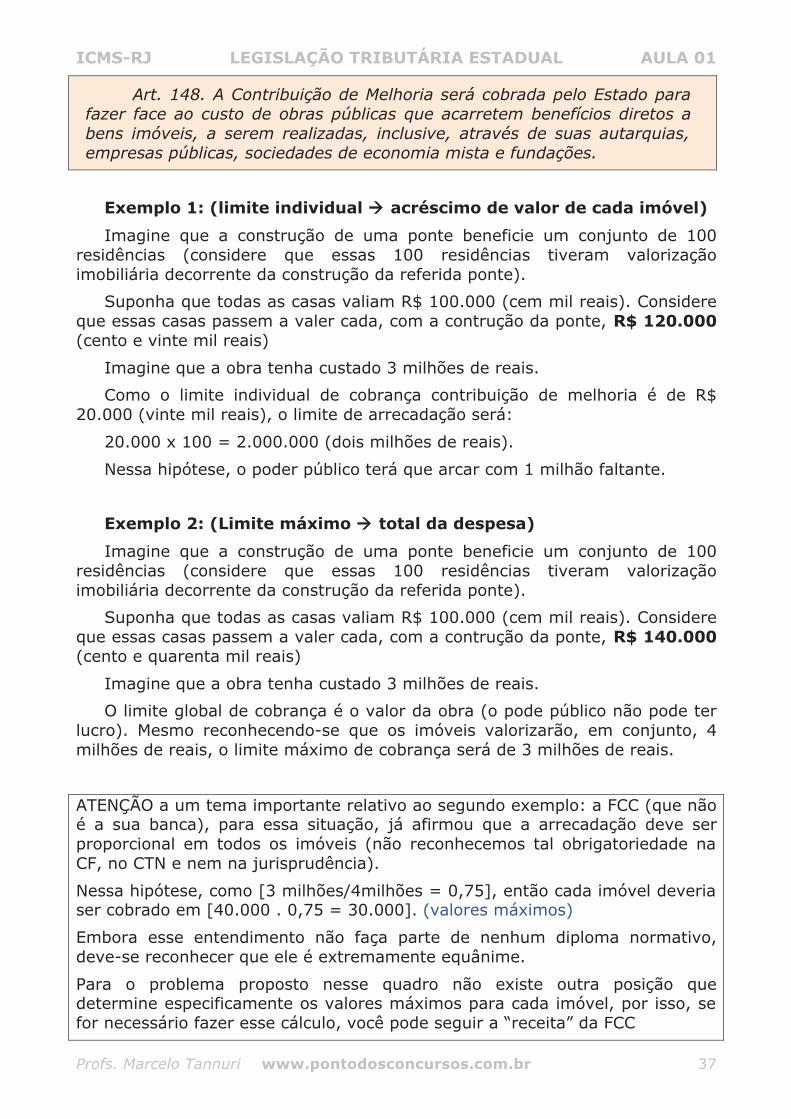

Constituição Estadual do Rio de Janeiro

Art. 196 - Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado ao Estado e aos Municípios:

I - exigir ou aumentar tributo sem lei que o estabeleça;

II - instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos e direitos;

III - cobrar tributos:

a) em relação a fatos geradores ocorridos antes do início da vigência da lei que os houver instituído ou aumentado;

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 9

IV - utilizar tributo com efeito de confisco;

V - estabelecer limitações ao tráfego de pessoas ou bens por meio de tributos interestaduais, intermunicipais ou quaisquer outros, ressalvada a cobrança de pedágio pela utilização de vias conservadas pelo Poder Público;

VI - instituir impostos sobre:

a) patrimônio, renda ou serviços, uns dos outros, de outros Estados, ou da União Federal;

* b) templos de qualquer culto;

c) patrimônio, renda ou serviços dos partidos políticos inclusive suas fundações, das entidades sindicais dos trabalhadores e das instituições de educação e de assistência social, sem fins lucrativos, atendidos os requisitos da lei;

* d) livros, jornais, periódicos, papel destinado a sua impressão e veículos de radiodifusão.

§ 1º - A vedação de que trata a alínea a do inciso VI é extensiva às autarquias e fundações instituídas e mantidas pelo Poder Público, no que se refere ao patrimônio, à renda e aos serviços vinculados às suas finalidades essenciais ou às delas decorrentes.

§ 2º - O disposto na alínea a do inciso VI e no parágrafo anterior não se aplica ao patrimônio, à renda e aos serviços relacionados com a exploração de atividades econômicas regidas pelas normas aplicáveis a empreendimentos privados, ou em que haja contraprestação ou pagamento de preços ou tarifas pelo usuário, nem exonera o promitente comprador da obrigação de pagar o imposto relativamente ao bem imóvel.

§ 3º - As vedações expressas nas alíneas b e c do inciso VI compreendem somente o patrimônio, a renda e os serviços relacionados com as finalidades essências das entidades nelas mencionadas.

§ 4º - A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos estaduais e municipais que incidam sobre mercadorias e serviços.

Art. 197 - São isentas de impostos estaduais e municipais as operações de transferências de imóveis desapropriados para fins de reforma agrária.

Art. 198 - A concessão de anistia ou remissão que envolva matéria tributária ou previdenciária só poderá ser concedida por lei específica, estadual ou municipal.

O artigo 199 determina quais são os impostos estaduais: ITCMD (ou ITD), ICMS e IPVA.

O inciso II estabelece imposto que não existe mais (desde que passou a vigorar a EC 03/93 – que amputou parte da competência tributária estadual).

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 10

A Constituição Estadual não detalhou nada a respeito do IPVA, mas reproduziu mandamentos constitucionais a respeito do dos outros dois impostos.

Sobre o ITD (o assunto será analisado de forma aprofundada no decorrer do curso):

Compete ao estado do Rio exigir o ITD quando:

1. O bem imóvel transferido for situado no seu território; 2. Em relação a bens móveis, quando o inventário se processar em seu

território ou quando o doador tiver domicílio no Estado.

Doador com domicílio ou residência no exterior, ou se aí o de cujus possuía bens, era residente ou domiciliado, ou teve o seu inventário processado, a competência para instituir o tributo ! a competência será determinada por lei complementar que ainda não existe.

As alíquotas do ITD não podem estabelecer o limite de 8% que foi determinado pelo Senado Federal (quer entender o motivo disso? Não perca a aula de ITD!).

§ 1º - Relativamente ao imposto de que trata o inciso I, a, deste artigo, é competente o Estado para exigir o tributo sobre os bens imóveis e respectivos direitos, quando situados em seu território e sobre os bens móveis, títulos e créditos, quando neste Estado se processar o inventário ou arrolamento, ou nele tiver o doador o seu domicílio.

§ 2º - Se o doador tiver domicílio ou residência no exterior, ou se aí o de cujus possuía bens, era residente ou domiciliado, ou teve o seu inventário processado, a competência para instituir o tributo de que trata o inciso I, a, deste artigo, observará o disposto em lei complementar federal.

§ 3º - As alíquotas do imposto de que trata o inciso I, a, deste artigo não excederão os limites estabelecidos pelo Senado Federal.

Sobre o ICMS – A Constituição Estadual repete as disposições da Constituição Federal a respeito do imposto. Já analisamos o tema na aula “demo” e as discussões posteriores deste curso te farão lembrar de todas essas regras - não há motivos para te chatear com repetições.

Constituição Estadual do Rio de Janeiro

Art. 199 - Compete ao Estado instituir:

I - impostos sobre:

a) transmissão causa mortis e doação, de quaisquer bens ou direitos; ITCMD ou ITD

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 11

b) operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual ou intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior; ICMS

c) propriedade de veículos automotores. IPVA

II - adicional de até cinco por cento do que for pago à União, por pessoas físicas ou jurídicas domiciliadas no território do Estado, a título do imposto previsto no artigo 153, III, da Constituição da República, incidente sobre lucros, ganhos e rendimentos de capital apurados na forma da legislação federal.

§ 1º - Relativamente ao imposto de que trata o inciso I, a, deste artigo, é competente o Estado para exigir o tributo sobre os bens imóveis e respectivos direitos, quando situados em seu território e sobre os bens móveis, títulos e créditos, quando neste Estado se processar o inventário ou arrolamento, ou nele tiver o doador o seu domicílio.

§ 2º - Se o doador tiver domicílio ou residência no exterior, ou se aí o de cujus possuía bens, era residente ou domiciliado, ou teve o seu inventário processado, a competência para instituir o tributo de que trata o inciso I, a, deste artigo, observará o disposto em lei complementar federal.

§ 3º - As alíquotas do imposto de que trata o inciso I, a, deste artigo não excederão os limites estabelecidos pelo Senado Federal.

§ 4º - O imposto de que trata o inciso I, b, deste artigo será não cumulativo, compensando-se o que for devido, em cada operação relativa à circulação de mercadorias ou prestação de serviços, com o montante cobrado nas operações anteriores realizadas neste, noutro Estado ou no Distrito Federal. A isenção ou não-incidência, salvo determinação em contrário da legislação, não implicará crédito de imposto para compensação daquele devido nas operações ou prestações seguintes e acarretará anulação do crédito do imposto relativo às operações anteriores.

§ 5º - As alíquotas aplicáveis às operações e prestações interestaduais e de exportação serão as fixadas em Resolução do Senado Federal.

§ 6º - As alíquotas mínimas e máximas, nas operações internas do imposto de que trata o inciso I, b, deste artigo, obedecerão ao que possa vir a ser determinado pelo Senado Federal, na forma do disposto na Constituição da República.

§ 7º - Salvo deliberação em contrário dos Estados e do Distrito Federal, nos termos do disposto na Constituição da República, as alíquotas internas, nas operações relativas à circulação de mercadorias e nas prestações de serviços, não poderão ser inferiores às previstas para as operações interestaduais.

§ 8º - Em relação às operações e prestações que destinem bens e serviços a consumidor final localizado em outro Estado, adotar-se-á:

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 12

a) alíquota interestadual, quando o destinatário for contribuinte do imposto;

b) alíquota interna, quando o destinatário não for contribuinte dele.

§ 9º - O imposto de que trata o inciso I, b, deste artigo:

I - incidirá também:

a) sobre a entrada de mercadoria importada do exterior, ainda quando se tratar de bem destinado a consumo ou ativo fixo do estabelecimento, assim como sobre serviço prestado no exterior, cabendo o imposto ao Estado do Rio de Janeiro, se neste estiver situado o estabelecimento destinatário da mercadoria ou do serviço;

b) sobre o valor total da operação, quando mercadorias forem fornecidas com serviços não compreendidos na competência tributária dos Municípios;

II - não incidirá:

a) sobre operações que destinem ao exterior produtos industrializados, excluídos os semi-elaborados definidos em lei complementar;

b) sobre operações que destinem a outros Estados petróleo, inclusive lubrificantes, combustíveis líquidos e gasosos dele derivados, e energia elétrica;

c) sobre o ouro, nas hipóteses definidas no artigo 153, § 5º, da Constituição da República;

III - não compreenderá, em sua base de cálculo, o montante do imposto sobre produtos industrializados, quando a operação, realizada entre contribuinte e relativa a produto destinado à industrialização ou à comercialização, configure fato gerador de incidência dos dois impostos, bem como o valor correspondente aos encargos financeiros acrescidos ao preço à vista nas vendas a prestações efetuadas por estabelecimentos varejistas a consumidor final, sem interveniência de instituição financeira, na forma em que a lei dispuser.

§ 10 - À exceção do imposto de que trata o inciso I, b, deste artigo, nenhum outro tributo estadual incidirá sobre as operações relativas à energia elétrica, combustíveis líquidos e gasosos, lubrificantes e minerais do País.

§ 11 - Quanto ao imposto de que trata o inciso I, b, deste artigo, observa-se-á a lei complementar federal, no tocante a:

I - definição de seus contribuintes;

II - substituição tributária;

III - compensação do imposto;

IV - fixação, para efeito de cobrança e definição do estabelecimento responsável, do local das operações relativas à circulação de mercadorias e das prestações de serviços;

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 13

V - exclusão da incidência do imposto, nas exportações para o exterior, de serviços e outros produtos, além dos mencionados no § 9º, II, a;

VI - casos de manutenção de crédito, relativamente à remessa para outro Estado e exportação para o exterior, de serviços e de mercadorias;

VII - concessão e revogação de isenções, incentivos e benefícios fiscais, mediante deliberação dos Estados e Distrito Federal.

§ 12 - O imposto previsto no inciso I, b, poderá ser seletivo, em função da essencialidade das mercadorias e dos serviços.

O artigo 200 dispõe sobres os impostos que cabem aos municípios. Você já conhece o assunto, mas vamos dar uma olhada rápida no tema:

Os impostos municipais são: IPTU, ITBI e ISS. O inciso III traz o antigo imposto municipal sobre “vendas a varejo de combustíveis líquidos e gasosos, exceto óleo diesel” – IVV – que não existe mais (O IVV excluído da competência municipal pela EC 3/93).

O § 1º determina a progressividade do IPTU com o objetivo de garantir a função social da propriedade – tal objetivo é atingido com maiores imposições do imposto sobre as propriedades improdutivas.

O § 2º reproduz a normatização constitucional que determina que a incorporação de imóveis ao patrimônio de pessoa jurídica e as operações de transformação empresarial não são tributadas pelo ITBI (exceto nos casos em que as pessoas jurídicas tiverem preponderância de operações imobiliárias).

O § 3º reproduz princípio básico dos impostos que incidem sobre a transmissão de bens imóveis (ITBI e ITD): o imposto sempre cabe ao local de situação do bem.

O § 5º determina que a exclusão do ISS é determinada por Lei Complementar Federal. O referido artigo faz ainda uma afirmação estranha: diz que as alíquotas do ITBI serão determinadas por lei complementar (na verdade, essa afirmação tinha sentido na ordem constitucional anterior).

Na verdade, a Constituição Federal determina que o ITCMD terá suas alíquotas máximas determinadas pelo Senado Federal (8%). A Carta magna nada estabelece para o ITBI nesse sentido.

Atenção: tema importante para a prova:

ITD ou ITCMD:

IV - terá suas alíquotas máximas fixadas pelo Senado Federal;

IPVA:

I - terá alíquotas mínimas fixadas pelo Senado Federal;

Professor, como eu guardo isso?

Simples... Basta compreender o problema.

Não existe a possibilidade de criar guerra fiscal em relação ao ITD. Se o bem transmitido for imóvel, o imposto caberá ao local do bem. Se o bem

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 14

transmitido for móvel, as regras constitucionais estabelecem exatamente onde o imposto deve incidir.

Em relação ao IPVA, contudo, a fraude de se registrar um automóvel em um estado que cobre valores menores do imposto é muito simples. Para que alguns Estados não diminuam suas alíquotas atraindo registros de outros Estados, o Senado Federal deve estabelecer as alíquotas mínimas do imposto (até hoje não fez).

Por isso, o Senado Federal deve estabelecer as alíquotas mínimas do IPVA e máximas do ITD.

A temática dos impostos municipais certamente não será cobrada em sua prova. Por isso, não entraremos nos detalhes que podem gera curiosidades.

Constituição Estadual do Rio de Janeiro

Art. 200 - Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana;

II - transmissão inter vivos, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III - vendas a varejo de combustíveis líquidos e gasosos, exceto óleo diesel;

IV - serviços de qualquer natureza, não compreendidos no inciso I, b, do artigo 155, da Constituição da República, definidos em lei complementar federal.

§ 1º - O imposto de que trata o inciso I poderá ser progressivo, nos termos da lei municipal, de forma a assegurar o cumprimento da função social da propriedade.

§ 2º - O imposto de que trata o inciso II não incide sobre a transmissão de bens ou direitos incorporados ao patrimônio de pessoa jurídica em realização de capital, nem sobre a transmissão de bens ou direitos decorrentes de fusão, incorporação, cisão ou extinção de pessoa jurídica, salvo se nesses casos, a atividade preponderante do adquirente for a compra e venda desses bens ou direitos, locação de bens imóveis ou arrendamento mercantil.

§ 3º - O imposto de que trata o inciso II compete ao Município da situação do bem.

§ 4º - A competência municipal para instituir e cobrar o imposto mencionado no inciso III não exclui a do Estado para instituir e cobrar, na

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 15

mesma operação, o imposto de que trata o inciso I, b, do artigo 199, desta Constituição.

§ 5º - A fixação das alíquotas máximas dos impostos previstos nos incisos III e IV e a exclusão da incidência do imposto previsto no inciso IV, nas exportações de serviços para o exterior, serão estabelecidas em lei complementar federal.

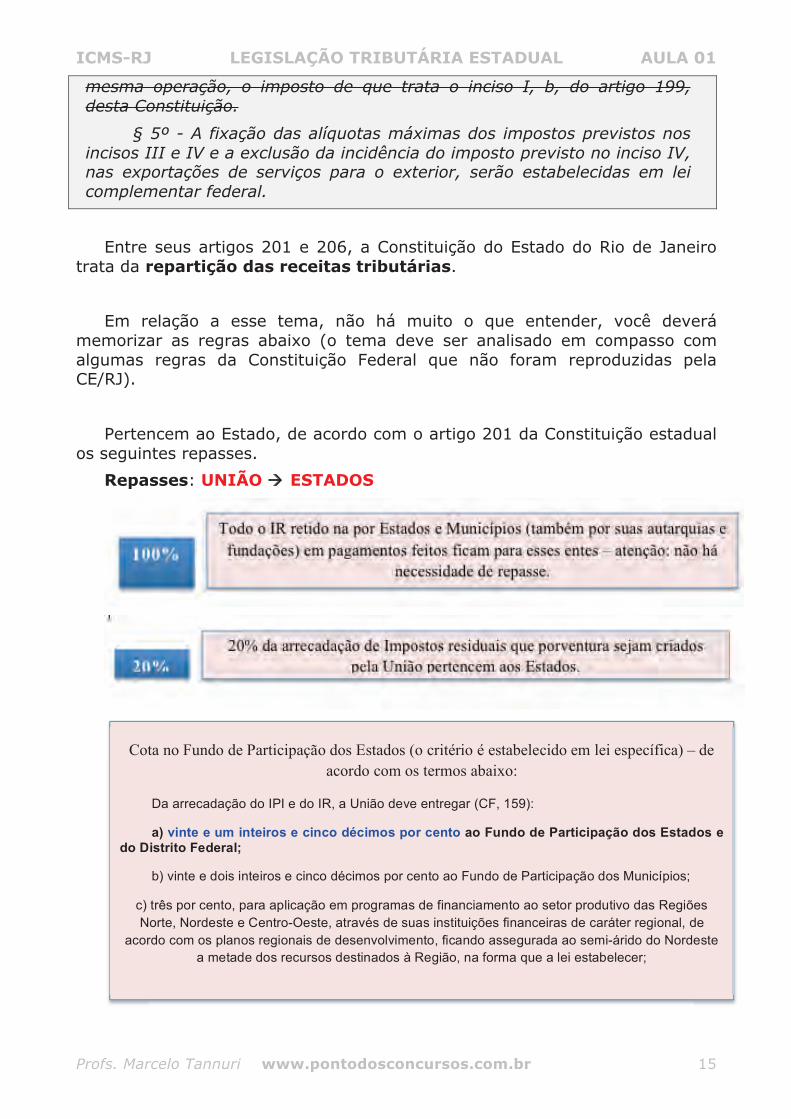

Entre seus artigos 201 e 206, a Constituição do Estado do Rio de Janeiro trata da repartição das receitas tributárias.

Em relação a esse tema, não há muito o que entender, você deverá memorizar as regras abaixo (o tema deve ser analisado em compasso com algumas regras da Constituição Federal que não foram reproduzidas pela CE/RJ).

Pertencem ao Estado, de acordo com o artigo 201 da Constituição estadual os seguintes repasses.

Repasses: UNIÃO ! ESTADOS

Cota no Fundo de Participação dos Estados (o critério é estabelecido em lei específica) – de

acordo com os termos abaixo:

Da arrecadação do IPI e do IR, a União deve entregar (CF, 159):

a) vinte e um inteiros e cinco décimos por cento ao Fundo de Participação dos Estados e do Distrito Federal;

b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos Municípios;

c) três por cento, para aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições financeiras de caráter regional, de

acordo com os planos regionais de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade dos recursos destinados à Região, na forma que a lei estabelecer;

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 16

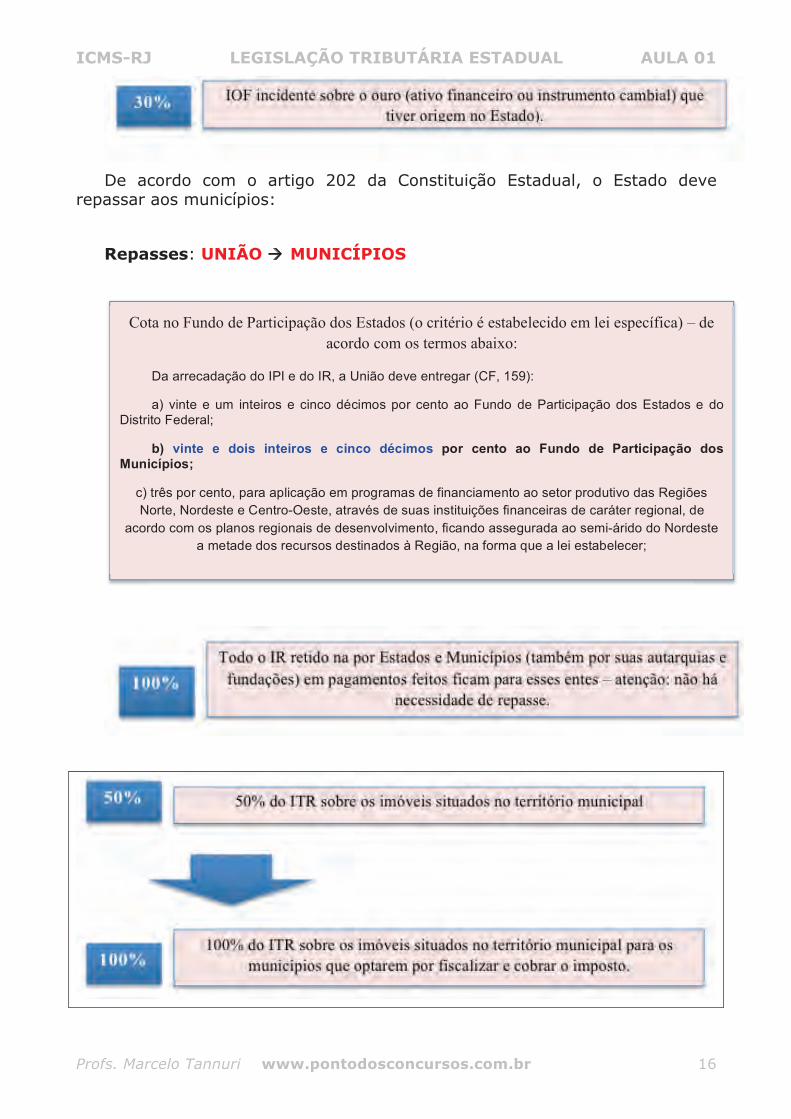

De acordo com o artigo 202 da Constituição Estadual, o Estado deve repassar aos municípios:

Repasses: UNIÃO ! MUNICÍPIOS

Cota no Fundo de Participação dos Estados (o critério é estabelecido em lei específica) – de

acordo com os termos abaixo:

Da arrecadação do IPI e do IR, a União deve entregar (CF, 159):

a) vinte e um inteiros e cinco décimos por cento ao Fundo de Participação dos Estados e do Distrito Federal;

b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos Municípios;

c) três por cento, para aplicação em programas de financiamento ao setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições financeiras de caráter regional, de

acordo com os planos regionais de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade dos recursos destinados à Região, na forma que a lei estabelecer;

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 17

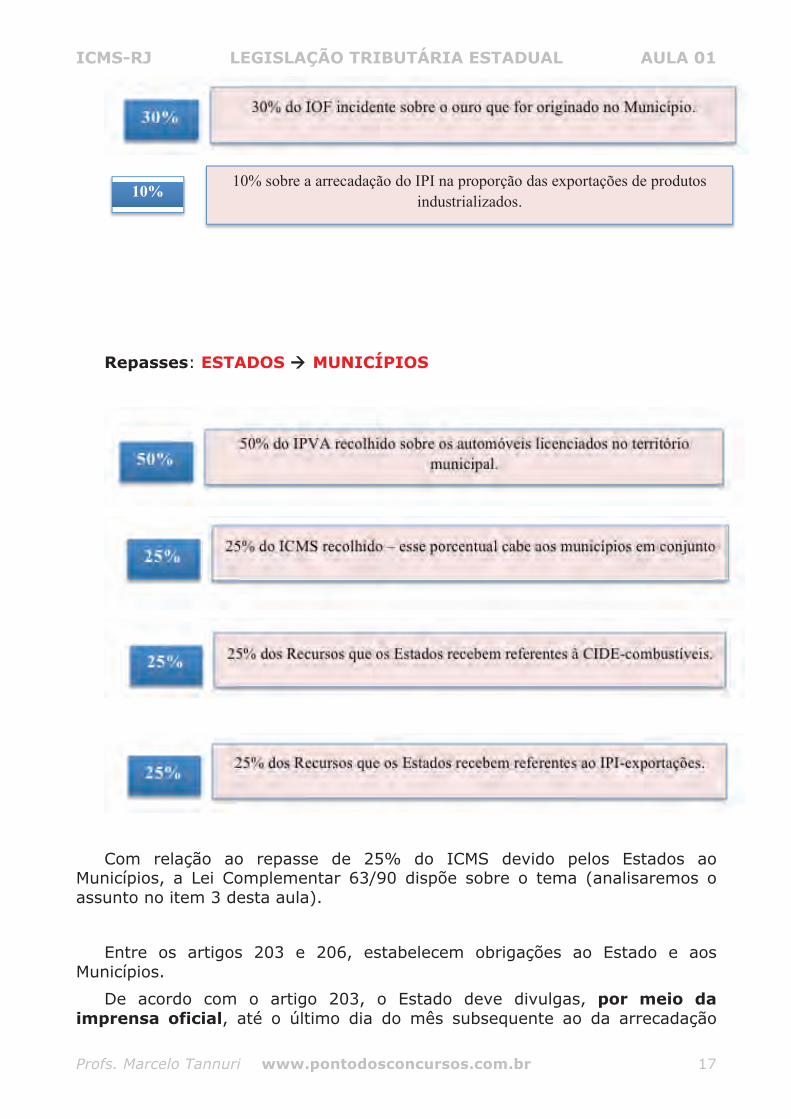

Repasses: ESTADOS ! MUNICÍPIOS

Com relação ao repasse de 25% do ICMS devido pelos Estados ao Municípios, a Lei Complementar 63/90 dispõe sobre o tema (analisaremos o assunto no item 3 desta aula).

Entre os artigos 203 e 206, estabelecem obrigações ao Estado e aos Municípios.

De acordo com o artigo 203, o Estado deve divulgas, por meio da imprensa oficial, até o último dia do mês subsequente ao da arrecadação

10% sobre a arrecadação do IPI na proporção das exportações de produtos

industrializados. 10%

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 18

(em relação a junho, por exemplo, até 31 de julho), os montantes de cada um dos tributos arrecadados, bem como os recursos recolhidos, os valores de origem tributária entregues e a entregar e a expressão numérica dos critérios de rateio. Ou seja, depois do fechamento do mês, o Estado tem um prazo até o final do mês seguinte para apresentar sua arrecadação e apresentar os valores que deverão ser repassados (por município).

Embora os municípios não repassem valores, a obrigação de publicidade de arrecadação vale também para as municipalidades do Rio de Janeiro (art. 204).

O artigo 205 estabelece que o Estado deve repassar a totalidade dos recursos de origem tributária, pertencentes aos Municípios, até o décimo dia do mês subsequente ao da arrecadação.

*Art. 205 - O Estado repassará a totalidade dos recursos de origem tributária, pertencentes aos Municípios, até o décimo dia do mês subseqüente ao da arrecadação.

Contudo, você deverá saber que existe uma ADIN que pretende suspender a eficácia da parte escrita em azul. Contudo, o pedido de liminar foi INDEFERIDO. Assim, depois do décimo dia subsequente ao da arrecadação, o Estado do Rio deve repassar os recursos tributários a que os municípios fazem jus. O não cumprimento dessa obrigação gera responsabilidade funcional e a atualização monetária dos valores não repassados.

O Estado é proibido de reter ou restringir a entrega dos recursos aos municípios. Contudo, essa vedação não impede o Estado de condicionar a entrega de recursos ao pagamento de seus créditos (essa vedação também é objeto de ADIN, mas a medida liminar também foi indeferida – vale o trecho).

Constituição Estadual do Rio de Janeiro

Art. 201 - Pertencem ao Estado:

I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por ele, suas autarquias e pelas fundações que instituir e mantiver;

II - vinte por cento do produto da arrecadação do imposto que a União instituir no exercício da competência que lhe é atribuída pelo artigo 154, inciso I, da Constituição da República;

III - sua cota no Fundo de Participação dos Estados, e a que lhe couber no produto da arrecadação do imposto sobre produtos industrializados, nos termos do artigo 159, inciso I, a, e II, da Constituição da República;

IV - trinta por cento da arrecadação, no Estado, do imposto a que se refere o artigo 153, inciso V, e seu § 5º, da Constituição da República, incidente sobre o ouro, quando definido em lei como ativo financeiro ou

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 19

instrumento cambial.

Art. 202 - Pertencem aos Municípios:

I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

II - cinqüenta por cento do produto da arrecadação do imposto da União sobre a propriedade territorial rural, relativamente aos imóveis situados em cada um deles;

III - cinqüenta por cento do produto da arrecadação do imposto estadual sobre a propriedade de veículos automotores licenciados no território de cada um deles;

IV - vinte e cinco por cento do produto de arrecadação do imposto estadual sobre as operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação;

V - a respectiva cota no Fundo de Participação dos Municípios, previsto no artigo 159, I, b, da Constituição da República;

VI - setenta por cento da arrecadação, conforme a origem do imposto a que se refere o artigo 153, inciso V, da Constituição da República, incidente sobre o ouro, quando definido em lei como ativo financeiro ou instrumento cambial;

VII - vinte e cinco por cento dos recursos recebidos pelo Estado, nos termos do artigo 159, § 3º, da Constituição da República.

Parágrafo único - As parcelas de receitas pertencentes aos Municípios, mencionadas no inciso IV deste artigo, serão creditadas, conforme os seguintes critérios:

I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até um quarto, de acordo com o que dispuser a lei estadual.

Art. 203 - O Estado divulgará, através da imprensa oficial, até o último dia do mês subseqüente ao da arrecadação, os montantes de cada um dos tributos arrecadados, bem como os recursos recolhidos, os valores de origem tributária entregues e a entregar e a expressão numérica dos critérios de rateio.

Parágrafo único - Os dados serão discriminados por Município.

Art. 204 - Os Municípios divulgarão, até o último dia do mês subseqüente ao da arrecadação, os montantes de cada um dos tributos arrecadados, bem como os recursos recolhidos.

*Art. 205 - O Estado repassará a totalidade dos recursos de origem tributária, pertencentes aos Municípios, até o décimo dia do mês subseqüente ao da arrecadação.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 20

Parágrafo único - O não cumprimento do prazo máximo fixado neste artigo implica, além da responsabilidade funcional, a atualização monetária dos valores não repassados.

Art. 206 - É vedada a retenção ou qualquer restrição à entrega e ao emprego dos recursos atribuídos aos municípios, na Seção VI do Capítulo I do Título VI da Constituição da República, neles compreendidos adicionais e acréscimos relativos a impostos.

* Parágrafo único - Essa vedação não impede o Estado de condicionar a entrega de recursos ao pagamento de seus créditos.

Os artigos 207 e 208 da Constituição Estadual do RJ tratam das Finanças Públicas.

Trata-se de um trecho que já não faz sentido e, certamente, não aparecerá em sua prova. Contudo, como não temos bola de cristal, você deve notar que, a respeito das Finanças Públicas, são apenas 3 (três dispositivos:

1. Previsão de uma Lei Complementar Estadual para dispor sobre Finanças Públicas;

2. Os depósitos judiciais são sempre feitos pelo Banco Estadual do Rio de Janeiro (BANERJ) – Atenção: o referido banco foi comprado pelo Itaú; e

3. Todos os serviços prestados pelo Banco oficial (BANERJ) são remunerados de acordo com previsão legal.

Constituição Estadual do Rio de Janeiro

Art. 207 - Lei complementar disporá sobre finanças públicas, observados os princípios estabelecidos na Constituição da República e em lei complementar federal.

Art. 208 - Os depósitos judiciais de qualquer natureza serão, obrigatoriamente, realizados no Banco do Estado do Rio de Janeiro S.A.

Parágrafo único - Todos os serviços prestados pelo Banco do Estado do Rio de Janeiro S.A. serão remunerados na forma da lei.

Vejamos uma questão sobre a Constituição Estadual do Rio de Janeiro:

FGV - 2011 - SEFAZ-RJ - Auditor Fiscal da Receita Estadual - prova 2

1. Analise as afirmativas a seguir, nos termos da Constituição do Estado do Rio de Janeiro:

I. As alíquotas mínimas e máximas nas operações internas do ICMS obedecerão ao que possa vir a ser determinado pelo Senado Federal, na forma do disposto na Constituição da República.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 21

II. A isenção ou não incidência do ICMS, salvo determinação em contrário da legislação, não implicará crédito de imposto para compensação daquele devido nas operações ou prestações seguintes e acarretará anulação do crédito do imposto relativo às operações anteriores.

III. No caso do ITD, se o doador tiver domicílio ou residência no exterior, ou se aí o de cujus possuía bens, era residente ou domiciliado, ou teve o seu inventário processado, a competência para instituir o tributo observará o disposto na Lei estadual 3.350/99.

IV. As alíquotas do ITD não excederão os limites impostos pelo Congresso Nacional.

Assinale

a) se apenas as afirmativas I e III estiverem corretas.

b) se apenas as afirmativas I e II estiverem corretas.

c) se apenas as afirmativas II e III estiverem corretas.

d) se apenas as afirmativas III e IV estiverem corretas.

e) se apenas as afirmativas II e IV estiverem corretas.

Questão que explora importantes assuntos constitucionais. Observe que o candidato que conhecesse apenas a Constituição Federal seria capaz de responder perfeitamente a questão.

Por esse motivo, vou fundamentar as respostas na Constituição Federal.

Análise de cada item:

Item I. Correto. A CF (art. 155, § 2º, V) faculta ao Senado o estabelecimentos das alíquotas máxima e mínima do ICMS nas operações internas.

Item II. Correto. Em regra, a isenção e a não incidência causa a anulação dos créditos. Contudo, a legislação pode determinar a manutenção desses créditos para as operações seguintes (CF, art. 155, § 2º, II).

Item III. Incorreto. Se o doador tiver domicílio ou residência no exterior, ou se aí o de cujus possuía bens, era residente ou domiciliado, ou teve o seu inventário processado, a competência para instituir o tributo observará o disposto em Lei Complementar (CF, art. 155, § 1º, III).

Item IV. Incorreto. Na verdade, é o Senado Federal quem traz consigo a prerrogativa de determinar a alíquota máxima do ITD (CF, art. 155, § 1º, IV).

A alíquota máxima foi estabelecida em 8% (Resolução 9/92).

GABARITO: B

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 22

3. IPM – ÍNDICE DE PARTICIPAÇÃO DOS MUNICÍPIOS

Já vimos que os Estados repartem 25% da arrecadação do ICMS entre seus municípios. Como isso ocorre?

De acordo com a Constituição Federal, pelo menos ¾ é distribuído na proporção do valor adicionado nas operações sujeitas ao ICMS.

No máximo ¼ é distribuído como a lei estadual dispuser.

Assim, o Estado pode dispor sobre 1/4, no máximo, do índice de participação dos Municípios (que passaremos a chamar de IPM).

Opa.... Professor, o que é valor adicionado? Resposta: a grosso modo, é o valor que cada fase da circulação de mercadorias ou de uma prestação de serviços adiciona na cadeia produtiva (é um valor que acaba coincidindo – ou deveria coincidir – com a arrecadação de ICMS em cada município). Vamos analisar o tema adequadamente nas próximas páginas.

Constituição Federal

Art. 158. Pertencem aos Municípios:

[...]

Parágrafo único - As parcelas de receitas pertencentes aos Municípios, mencionadas no inciso IV deste artigo, serão creditadas, conforme os seguintes critérios:

Parágrafo único. As parcelas de receita pertencentes aos Municípios, mencionadas no inciso IV, serão creditadas conforme os seguintes critérios:

I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até um quarto, de acordo com o que dispuser lei estadual ou, no caso dos Territórios, lei federal.

Constituição Estadual do Rio de Janeiro

Art. 201 - Pertencem ao Estado:

[...]

Parágrafo único - As parcelas de receitas pertencentes aos Municípios, mencionadas no inciso IV deste artigo, serão creditadas,

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 23

conforme os seguintes critérios:

I - três quartos, no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até um quarto, de acordo com o que dispuser a lei estadual.

A primeira informação importante, que pode ser pedida em prova, é que as parcelas transferidas aos Municípios compreendem o valor total da arrecadação, além dos valores principais: juros, multa moratória e correção monetária.

Sobre a transferência dos 50% da arrecadação do IPVA devidos aos municípios onde os veículos estiverem licenciados, o artigo 2o estabelece que os créditos são imediatos por meio do próprio documento de arrecadação. Como o dinheiro não chega a transitar pelas contas do Estado, nós, do fisco, chamamos o carinhosamente referido repasse de partilha.

Lei Complementar federal nº 63/1990

Art. 1º As parcelas pertencentes aos Municípios do produto da arrecadação de impostos de competência dos Estados e de transferência por estes recebidas, conforme os incisos III e IV do art. 158 e inciso II e § 3º do art. 159, da Constituição Federal, serão creditadas segundo os critérios e prazos previstos nesta Lei Complementar.

Parágrafo único. As parcelas de que trata o caput deste artigo compreendem os juros, a multa moratória e a correção monetária, quando arrecadados como acréscimos dos impostos nele referidos.

Art. 2º 50% (cinqüenta por cento) do produto da arrecadação do Imposto sobre a Propriedade de Veículos Automotores licenciados no território de cada Município serão imediatamente creditados a este, através do próprio documento de arrecadação, no montante em que esta estiver sendo realizada.

Já vimos que os Estados submetem-se à disciplina constitucional de destinar 25% da arrecadação do ICMS aos municípios. Vimos também que, pelo menos ¾ da arrecadação é destinada de acordo com o valor agregado em cada um deles. Contudo, os Estados podem determinar como se destina o resto.

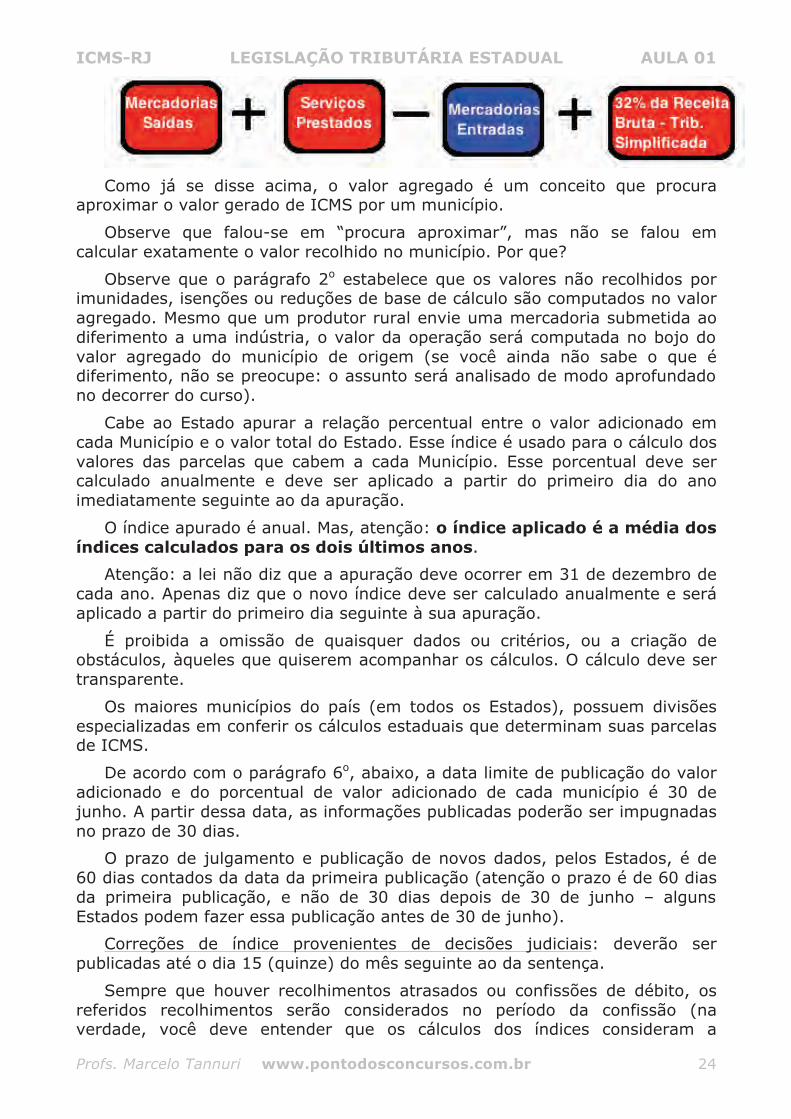

O parágrafo primeiro do artigo abaixo formaliza o conceito de valor agregado:

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 24

Como já se disse acima, o valor agregado é um conceito que procura aproximar o valor gerado de ICMS por um município.

Observe que falou-se em “procura aproximar”, mas não se falou em calcular exatamente o valor recolhido no município. Por que?

Observe que o parágrafo 2o estabelece que os valores não recolhidos por imunidades, isenções ou reduções de base de cálculo são computados no valor agregado. Mesmo que um produtor rural envie uma mercadoria submetida ao diferimento a uma indústria, o valor da operação será computada no bojo do valor agregado do município de origem (se você ainda não sabe o que é diferimento, não se preocupe: o assunto será analisado de modo aprofundado no decorrer do curso).

Cabe ao Estado apurar a relação percentual entre o valor adicionado em cada Município e o valor total do Estado. Esse índice é usado para o cálculo dos valores das parcelas que cabem a cada Município. Esse porcentual deve ser calculado anualmente e deve ser aplicado a partir do primeiro dia do ano imediatamente seguinte ao da apuração.

O índice apurado é anual. Mas, atenção: o índice aplicado é a média dos índices calculados para os dois últimos anos.

Atenção: a lei não diz que a apuração deve ocorrer em 31 de dezembro de cada ano. Apenas diz que o novo índice deve ser calculado anualmente e será aplicado a partir do primeiro dia seguinte à sua apuração.

É proibida a omissão de quaisquer dados ou critérios, ou a criação de obstáculos, àqueles que quiserem acompanhar os cálculos. O cálculo deve ser transparente.

Os maiores municípios do país (em todos os Estados), possuem divisões especializadas em conferir os cálculos estaduais que determinam suas parcelas de ICMS.

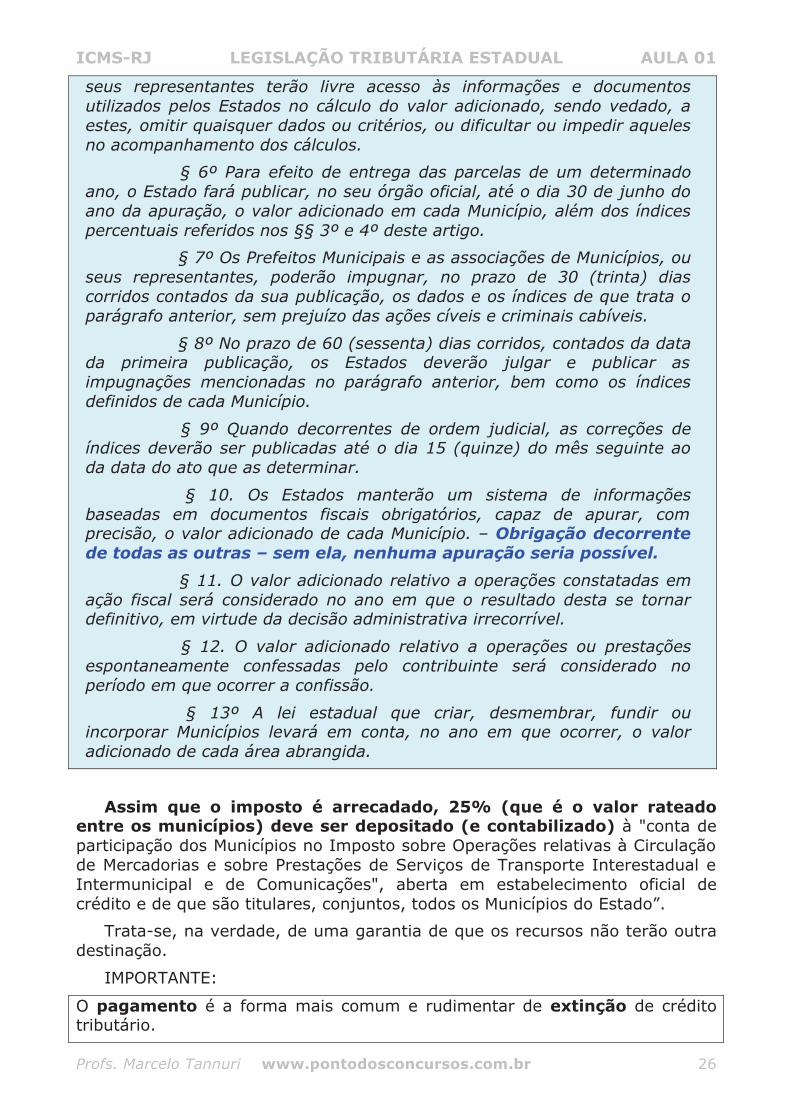

De acordo com o parágrafo 6o, abaixo, a data limite de publicação do valor adicionado e do porcentual de valor adicionado de cada município é 30 de junho. A partir dessa data, as informações publicadas poderão ser impugnadas no prazo de 30 dias.

O prazo de julgamento e publicação de novos dados, pelos Estados, é de 60 dias contados da data da primeira publicação (atenção o prazo é de 60 dias da primeira publicação, e não de 30 dias depois de 30 de junho – alguns Estados podem fazer essa publicação antes de 30 de junho).

Correções de índice provenientes de decisões judiciais: deverão ser publicadas até o dia 15 (quinze) do mês seguinte ao da sentença.

Sempre que houver recolhimentos atrasados ou confissões de débito, os referidos recolhimentos serão considerados no período da confissão (na verdade, você deve entender que os cálculos dos índices consideram a

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 25

arrecadação – seguem um fluxo de caixa, e não de competência como alguns poderiam pensar).

As transformações municipais (fusões, cisões, etc) levarão em conta, no ano em que ocorrerem, os valores adicionados de cada área abrangida.

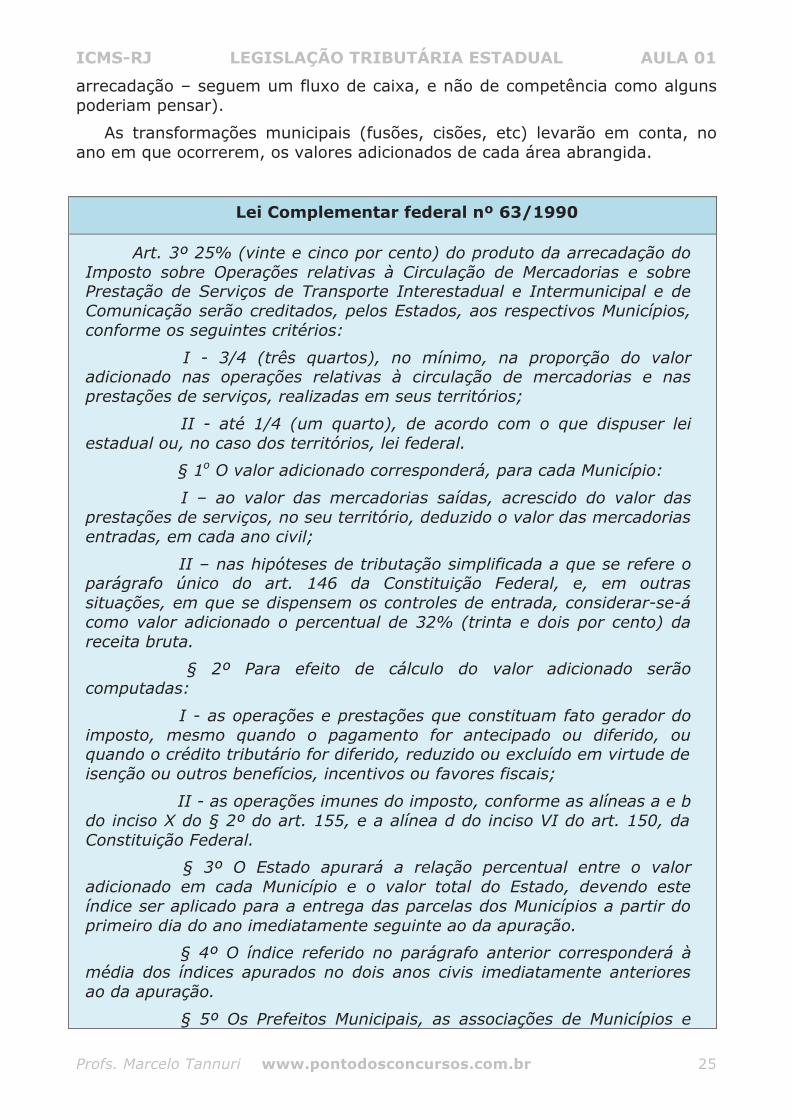

Lei Complementar federal nº 63/1990

Art. 3º 25% (vinte e cinco por cento) do produto da arrecadação do Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação serão creditados, pelos Estados, aos respectivos Municípios, conforme os seguintes critérios:

I - 3/4 (três quartos), no mínimo, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios;

II - até 1/4 (um quarto), de acordo com o que dispuser lei estadual ou, no caso dos territórios, lei federal.

§ 1o O valor adicionado corresponderá, para cada Município:

I – ao valor das mercadorias saídas, acrescido do valor das prestações de serviços, no seu território, deduzido o valor das mercadorias entradas, em cada ano civil;

II – nas hipóteses de tributação simplificada a que se refere o parágrafo único do art. 146 da Constituição Federal, e, em outras situações, em que se dispensem os controles de entrada, considerar-se-á como valor adicionado o percentual de 32% (trinta e dois por cento) da receita bruta.

§ 2º Para efeito de cálculo do valor adicionado serão computadas:

I - as operações e prestações que constituam fato gerador do imposto, mesmo quando o pagamento for antecipado ou diferido, ou quando o crédito tributário for diferido, reduzido ou excluído em virtude de isenção ou outros benefícios, incentivos ou favores fiscais;

II - as operações imunes do imposto, conforme as alíneas a e b do inciso X do § 2º do art. 155, e a alínea d do inciso VI do art. 150, da Constituição Federal.

§ 3º O Estado apurará a relação percentual entre o valor adicionado em cada Município e o valor total do Estado, devendo este índice ser aplicado para a entrega das parcelas dos Municípios a partir do primeiro dia do ano imediatamente seguinte ao da apuração.

§ 4º O índice referido no parágrafo anterior corresponderá à média dos índices apurados no dois anos civis imediatamente anteriores ao da apuração.

§ 5º Os Prefeitos Municipais, as associações de Municípios e

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 26

seus representantes terão livre acesso às informações e documentos utilizados pelos Estados no cálculo do valor adicionado, sendo vedado, a estes, omitir quaisquer dados ou critérios, ou dificultar ou impedir aqueles no acompanhamento dos cálculos.

§ 6º Para efeito de entrega das parcelas de um determinado ano, o Estado fará publicar, no seu órgão oficial, até o dia 30 de junho do ano da apuração, o valor adicionado em cada Município, além dos índices percentuais referidos nos §§ 3º e 4º deste artigo.

§ 7º Os Prefeitos Municipais e as associações de Municípios, ou seus representantes, poderão impugnar, no prazo de 30 (trinta) dias corridos contados da sua publicação, os dados e os índices de que trata o parágrafo anterior, sem prejuízo das ações cíveis e criminais cabíveis.

§ 8º No prazo de 60 (sessenta) dias corridos, contados da data da primeira publicação, os Estados deverão julgar e publicar as impugnações mencionadas no parágrafo anterior, bem como os índices definidos de cada Município.

§ 9º Quando decorrentes de ordem judicial, as correções de índices deverão ser publicadas até o dia 15 (quinze) do mês seguinte ao da data do ato que as determinar.

§ 10. Os Estados manterão um sistema de informações baseadas em documentos fiscais obrigatórios, capaz de apurar, com precisão, o valor adicionado de cada Município. – Obrigação decorrente de todas as outras – sem ela, nenhuma apuração seria possível.

§ 11. O valor adicionado relativo a operações constatadas em ação fiscal será considerado no ano em que o resultado desta se tornar definitivo, em virtude da decisão administrativa irrecorrível.

§ 12. O valor adicionado relativo a operações ou prestações espontaneamente confessadas pelo contribuinte será considerado no período em que ocorrer a confissão.

§ 13º A lei estadual que criar, desmembrar, fundir ou incorporar Municípios levará em conta, no ano em que ocorrer, o valor adicionado de cada área abrangida.

Assim que o imposto é arrecadado, 25% (que é o valor rateado entre os municípios) deve ser depositado (e contabilizado) à "conta de participação dos Municípios no Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações", aberta em estabelecimento oficial de crédito e de que são titulares, conjuntos, todos os Municípios do Estado”.

Trata-se, na verdade, de uma garantia de que os recursos não terão outra destinação.

IMPORTANTE:

O pagamento é a forma mais comum e rudimentar de extinção de crédito tributário.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 27

Como já vimos no curso de tributário, existem outras formas de extinção do crédito.

Sempre que um crédito for extinto por compensação ou transação (nessas formas de extinção do crédito, não existe a efetiva entrada de dinheiro em caixa), o Estado deverá fazer um depósito de 25% do valor na referida conta corrente.

De acordo com o parágrafo 2o abaixo, o referido depósito não deve depender de ordens superiores. Os próprios funcionários que lidarem com o assunto farão os referidos depósitos (se não fizerem incorrem em responsabilidade pessoal).

Os repasses são feitos pelo estabelecimento de crédito (banco oficial) até o segundo dia útil de cada semana (geralmente terça-feira)

Lei Complementar federal nº 63/1990

Art. 4º Do produto da arrecadação do imposto de que trata o artigo anterior, 25% (vinte e cinco por cento) serão depositados ou remetidos no momento em que a arrecadação estiver sendo realizada à "conta de participação dos Municípios no Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicações", aberta em estabelecimento oficial de crédito e de que são titulares, conjuntos, todos os Municípios do Estado.

§ 1º Na hipótese de ser o crédito relativo ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Interestadual e Intermunicipal e de Comunicação extinto por compensação ou transação, a repartição estadual deverá, no mesmo ato, efetuar o depósito ou a remessa dos 25% (vinte e cinco por cento) pertencentes aos Municípios na conta de que trata este artigo.

§ 2º Os agentes arrecadadores farão os depósitos e remessas a que alude este artigo independentemente de ordem das autoridades superiores, sob pena de responsabilidade pessoal.

Art. 5º Até o segundo dia útil de cada semana, o estabelecimento oficial de crédito entregará, a cada Município, mediante crédito em conta individual ou pagamento em dinheiro, à conveniência do beneficiário, a parcela que a este pertencer, do valor dos depósitos ou remessas feitos, na semana imediatamente anterior, na conta a que se refere o artigo anterior.

Como já se percebeu, a arrecadação de ICMS e as origens das operações sujeitas ao imposto são assuntos atinentes aos interesses municipais. Por isso, a LC 63 permite que os Municípios exerçam atividade de inspeção de documentos fiscais que devam acompanhar mercadorias.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 28

Contudo (atenção que isso pode aparecer na sua prova), as autoridades municipais não serão competentes para lavrar os Autos de Infração adequados para cada situação (também não podem impor penalidades). Apuradas irregularidades, os fatos devem ser comunicados à repartição estadual competente pela fiscalização do imposto.

Para os municípios, não basta verificar os valores recebidos a título de ICMS. É importante também observar se a documentação (obrigações acessórias) leva ao cálculo correto do índice de participação municipal no valor agregado (pois como vimos, isso ajuda a definir a fração com que cada município ficará no rateio de 25% do ICMS recolhido pelo Estado).

Por isso, os municípios podem solicitar aos produtores que informem o destino das mercadorias produzidas (você verá no decorrer do curso que as operações relativas aos produtores rurais se submetem ao diferimento – contudo, o valor agregado pelo produtor deve ser computado na sua localidade).

ATENÇÃO: Estados e Municípios podem celebrar convênios para a assistência mútua na fiscalização. Esses convênios podem prever que os fiscais municipais lavrem Autos de Infração e imponham multas estaduais. O conteúdo analisado não exclui a possibilidade da criação desses convênios.

Lei Complementar federal nº 63/1990

Art. 6º Os Municípios poderão verificar os documentos fiscais que, nos termos da lei federal ou estadual, devam acompanhar as mercadorias, em operações de que participem produtores, indústrias e comerciantes estabelecidos em seus territórios; apurada qualquer irregularidade, os agentes municipais deverão comunicá-la à repartição estadual incumbida do cálculo do índice de que tratam os §§ 3º e 4º do art. 3º desta Lei Complementar, assim como à autoridade competente.

§ 1º Sem prejuízo do cumprimento de outras obrigações a que estiverem sujeitos por lei federal ou estadual, os produtores serão obrigados, quando solicitados, a informar, às autoridades municipais, o valor e o destino das mercadorias que tiverem produzido.

§ 2º Fica vedado aos Municípios apreender mercadorias ou documentos, impor penalidade ou cobrar quaisquer taxas ou emolumentos em razão da verificação de que trata este artigo.

§ 3º Sempre que solicitado pelos Municípios, ficam os Estados obrigados a autorizá-lo a promover a verificação de que tratam o caput e o § 1º deste artigo, em estabelecimentos situados fora de seus territórios.

§ 4º O disposto no parágrafo anterior não prejudica a celebração, entre os Estados e seus Municípios e entre estes, de convênios para

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 29

assistência mútua na fiscalização dos tributos e permuta de informações.

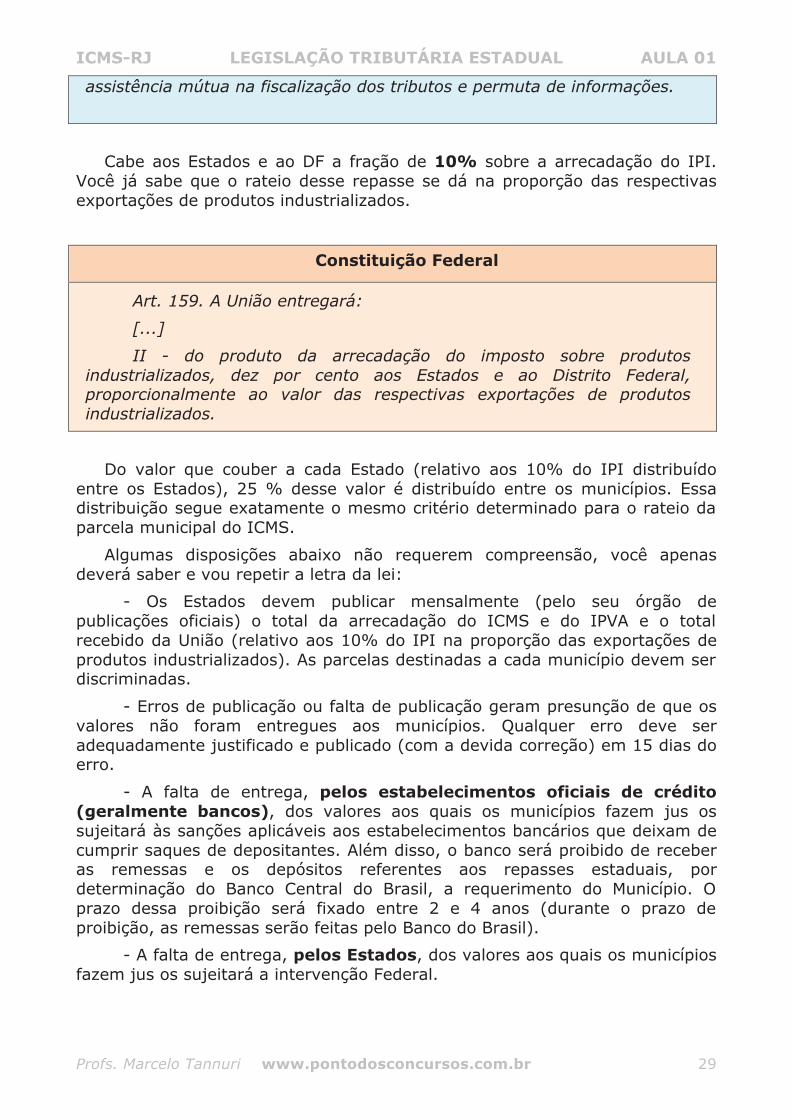

Cabe aos Estados e ao DF a fração de 10% sobre a arrecadação do IPI. Você já sabe que o rateio desse repasse se dá na proporção das respectivas exportações de produtos industrializados.

Constituição Federal

Art. 159. A União entregará:

[...]

II - do produto da arrecadação do imposto sobre produtos industrializados, dez por cento aos Estados e ao Distrito Federal, proporcionalmente ao valor das respectivas exportações de produtos industrializados.

Do valor que couber a cada Estado (relativo aos 10% do IPI distribuído entre os Estados), 25 % desse valor é distribuído entre os municípios. Essa distribuição segue exatamente o mesmo critério determinado para o rateio da parcela municipal do ICMS.

Algumas disposições abaixo não requerem compreensão, você apenas deverá saber e vou repetir a letra da lei:

- Os Estados devem publicar mensalmente (pelo seu órgão de publicações oficiais) o total da arrecadação do ICMS e do IPVA e o total recebido da União (relativo aos 10% do IPI na proporção das exportações de produtos industrializados). As parcelas destinadas a cada município devem ser discriminadas.

- Erros de publicação ou falta de publicação geram presunção de que os valores não foram entregues aos municípios. Qualquer erro deve ser adequadamente justificado e publicado (com a devida correção) em 15 dias do erro.

- A falta de entrega, pelos estabelecimentos oficiais de crédito (geralmente bancos), dos valores aos quais os municípios fazem jus os sujeitará às sanções aplicáveis aos estabelecimentos bancários que deixam de cumprir saques de depositantes. Além disso, o banco será proibido de receber as remessas e os depósitos referentes aos repasses estaduais, por determinação do Banco Central do Brasil, a requerimento do Município. O prazo dessa proibição será fixado entre 2 e 4 anos (durante o prazo de proibição, as remessas serão feitas pelo Banco do Brasil).

- A falta de entrega, pelos Estados, dos valores aos quais os municípios fazem jus os sujeitará a intervenção Federal.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 30

- Qualquer repasse fora do prazo previsto ficará sujeito à atualização monetária de seu valor e a juros de mora de 1% (um por cento) por mês ou fração de atraso.

Lei Complementar federal nº 63/1990

Art. 7º Dos recursos recebidos na forma do inciso II do art. 159 da Constituição Federal, os Estados entregarão, imediatamente, 25% (vinte e cinco por cento) aos respectivos Municípios, observados os critérios e a forma estabelecidos nos arts. 3º e 4º desta Lei Complementar.

Art. 8º Mensalmente, os Estados publicarão no seu órgão oficial a arrecadação total dos impostos a que se referem os arts. 2º e 3º desta Lei Complementar e o valor total dos recursos de que trata o art. 7º, arrecadados ou transferidos no mês anterior, discriminadas as parcelas entregues a cada Município.

Parágrafo único. A falta ou a incorreção da publicação de que trata este artigo implica a presunção da falta de entrega, aos Municípios, das receitas tributárias que lhes pertencem, salvo erro devidamente justificado e publicado até 15 (quinze) dias após a data da publicação incorreta.

Art. 9º O estabelecimento oficial de crédito que não entregar, no prazo, a qualquer Município, na forma desta Lei Complementar, as importâncias que lhes pertencem ficará sujeito ás sanções aplicáveis aos estabelecimentos bancários que deixam de cumprir saques de depositantes.

§ 1º Sem prejuízo do disposto no caput deste artigo, o estabelecimento oficial de crédito será, em qualquer hipótese, proibido de receber as remessas e os depósitos mencionados nos art. 4º desta Lei Complementar, por determinação do Banco Central do Brasil, a requerimento do Município.

§ 2º A proibição vigorará por prazo não inferior a 2 (dois) nem superior a 4 (quatro) anos, a critério do Banco Central do Brasil.

§ 3º Enquanto durar a proibição, os depósitos e as remessas serão obrigatoriamente feitos ao Banco do Brasil S.A., para o qual deve ser imediatamente transferido saldo em poder do estabelecimento infrator.

§ 4º O Banco do Brasil S.A. observará os prazos previstos nesta Lei Complementar, sob pena de responsabilidade de seus dirigentes.

§ 5º Findo o prazo da proibição, o estabelecimento infrator poderá tornar a receber os depósitos e remessas, se escolhido pelo Poder Executivo Estadual, ao qual será facultado eleger qualquer outro estabelecimento oficial de crédito.

Art. 10. A falta de entrega, total ou parcial, aos Municípios, dos recursos que lhes pertencem na forma e nos prazos previstos nesta Lei Complementar, sujeita o Estado faltoso à intervenção, nos termos do

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 31

disposto na alínea b do inciso V do art. 34 da Constituição Federal.

Parágrafo único. Independentemente da aplicação do disposto no caput deste artigo, o pagamento dos recursos pertencentes aos Municípios, fora dos prazos estabelecidos nesta Lei Complementar, ficará sujeito à atualização monetária de seu valor e a juros de mora de 1% (um por cento) por mês ou fração de atraso.

Vejamos um exercício sobre o tema:

ICMS-RJ – 2010 – FGV

2. Com relação à participação dos municípios na arrecadação dos impostos estaduais, com base na Lei Complementar nº 63/90, é correto afirmar que:

a) as parcelas do ICMS pertencentes aos municípios não compreendem os juros e a correção monetária, quando arrecadados como acréscimos no pagamento do imposto pelo contribuinte.

b) para efeito da apuração da participação de cada município na arrecadação do ICMS (25%), o primeiro critério limita em 2/4 (dois quartos) na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços, realizadas em seus territórios.

c) para efeito do cálculo do valor adicionado (ICMS), não se computam os valores das operações e prestações que gozem de isenção do ICMS.

d) a participação na arrecadação do IPVA (50%) deve ser imediatamente creditada ao competente município, através do próprio documento de arrecadação, no momento do pagamento do imposto.

e) no caso de o crédito relativo ao ICMS ser extinto por compensação ou transação, fica o Estado desobrigado de efetuar qualquer depósito ou remessa dos 25% (vinte e cinco por cento) pertencentes aos municípios.

Análise das alternativas:

(A) Incorreta. O parágrafo único do art. 1o da LC 63/90 determina que as parcelas repassadas compreendem os juros, a multa moratória e a correção monetária.

(B) Incorreta. A apuração das parcelas que cabem a cada um dos municípios deve oratear pelo menos ¾ na proporção do valor adicionado (ver art. 3o).

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 32

(C) Incorreta. Na verdade, toda as operações são computadas, mesmo que gozem de imunidade, isenção ou outro benefício fiscal (ver parágrafo 2o do art. 3o).

(D) Correta. É o que determina o artigo 2o da LC 63/90. Pelo motivo do repasse ocorrer no próprio documento de arrecadação, nós, auditores fiscais, chamamos o referido repasse de “partilha”.

(E) Incorreta. Determina o parágrafo 1o do artigo 4o que, na hipótese de ser o crédito relativo ao Imposto sobre Operações relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Interestadual e Intermunicipal e de Comunicação (ICMS), extinto por compensação ou transação, a repartição estadual deverá, no mesmo ato, efetuar o depósito ou a remessa dos 25% (vinte e cinco por cento) pertencentes aos Municípios na conta de que trata este artigo.

GABARITO: D

4. CÓDIGO TRIBUTÁRIO ESTADUAL DO RIO DE JANEIRO (CTE)

O Código Tributário Estadual do Rio de Janeiro foi instituído pelo Decreto no

5/75.

Vejamos um exercício sobre o tema:

(ICMS-RJ – 2009 – FGV)

3. Designa-se Código Tributário do Estado do Rio de Janeiro:

a) a Lei Complementar nº 87/96.

b) a Lei nº 2.657/96.

c) o Decreto-lei nº 5/75.

d) o Decreto nº 27.427/2000.

e) a Lei nº 2.877/97.

Professor, a FGV perguntou qual é o diploma normativo que instituiu o CTE-RJ? Que absurdo!...

Pois é... Prefiro não imaginar por qual motivo o examinador elaborou uma questão como essa.

A alternativa A traz a Lei Kandir, de natureza complementar e que estabelece regras gerais em relação ao ICMS.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 33

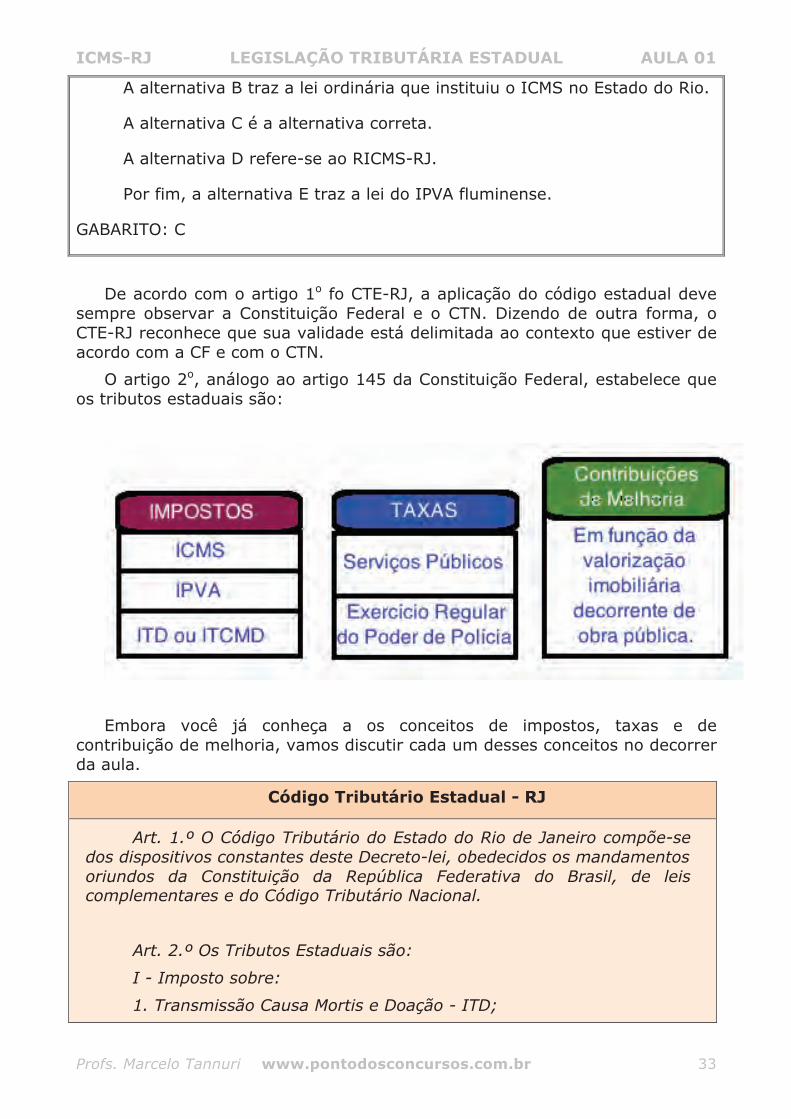

A alternativa B traz a lei ordinária que instituiu o ICMS no Estado do Rio.

A alternativa C é a alternativa correta.

A alternativa D refere-se ao RICMS-RJ.

Por fim, a alternativa E traz a lei do IPVA fluminense.

GABARITO: C

De acordo com o artigo 1o fo CTE-RJ, a aplicação do código estadual deve sempre observar a Constituição Federal e o CTN. Dizendo de outra forma, o CTE-RJ reconhece que sua validade está delimitada ao contexto que estiver de acordo com a CF e com o CTN.

O artigo 2o, análogo ao artigo 145 da Constituição Federal, estabelece que os tributos estaduais são:

Embora você já conheça a os conceitos de impostos, taxas e de contribuição de melhoria, vamos discutir cada um desses conceitos no decorrer da aula.

Código Tributário Estadual - RJ

Art. 1.º O Código Tributário do Estado do Rio de Janeiro compõe-se dos dispositivos constantes deste Decreto-lei, obedecidos os mandamentos oriundos da Constituição da República Federativa do Brasil, de leis complementares e do Código Tributário Nacional.

Art. 2.º Os Tributos Estaduais são:

I - Imposto sobre:

1. Transmissão Causa Mortis e Doação - ITD;

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 34

2. Circulação de Mercadorias e Serviços - ICMS;

3. Propriedade de Veículos Automotores - IPVA;

II - Taxas em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos à sua disposição;

III - Contribuições de melhoria, decorrentes de obras públicas.

O artigo 3o do CTE-RJ repete algumas limitações constitucionais ao Poder de Tributar. As limitações reproduzidas são:

I. Imunidade recíproca; II. Imunidade subjetiva dos templos de qualquer culto; III. Imunidade de partidos políticos e de instituições de educação e de

assistência social (desde que respeitem os requisitos do § 4.º do próprio artigo).

IV. Imunidade objetiva relativa aos livros, periódicos e ao papel destinado à impressão.

Voltemos nossas atenções para a terceira imunidade reproduzida pelo CTE, que apenas será observada quando os seguintes requisitos forem observados:

a) fim público, sem qualquer discriminação quanto aos beneficiados;

b) ausência de finalidade de lucro;

c) não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a título de lucro ou participação em seu resultado;

d) ausência de remuneração para seus dirigentes ou conselheiros;

e) aplicarem integralmente, no País, os seus recursos na manutenção de seus objetivos institucionais; e

f) manterem escrituração de suas receitas e despesas em livros revestidos de formalidades regulamentares capazes de comprovar sua exatidão.

Esses critérios guardam relação com o artigo 14 do CTN:

CTN, Art. 14. O disposto na alínea c do inciso IV do artigo 9º é subordinado à observância dos seguintes requisitos pelas entidades nele referidas:

I – não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II - aplicarem integralmente, no País, os seus recursos na manutenção dos seus objetivos institucionais;

III - manterem escrituração de suas receitas e despesas em livros revestidos de formalidades capazes de assegurar sua exatidão.

§ 1º Na falta de cumprimento do disposto neste artigo, ou no § 1º do artigo 9º, a autoridade competente pode suspender a aplicação do benefício.

ICMS-RJ LEGISLAÇÃO TRIBUTÁRIA ESTADUAL AULA 01

Profs. Marcelo Tannuri www.pontodosconcursos.com.br 35

§ 2º Os serviços a que se refere a alínea c do inciso IV do artigo 9º são exclusivamente, os diretamente relacionados com os objetivos institucionais das entidades de que trata este artigo, previstos nos respectivos estatutos ou atos constitutivos.

Observemos que, sem muita técnica, o CTE-RJ tentou limitar a imunidade original (valem a Constituição Federal e o CTN perante o CTE-RJ), que aproveita originalmente aos “partidos políticos, inclusive suas fundações, das entidades sindicais dos trabalhadores, das instituições de educação e de assistência social, sem fins lucrativos”.

Nessa tentativa, o Código precisou esclarecer que apenas as atividades que não visarem lucro gozarão da limitação de imposição tributária.

ATENÇÃO: não existe a proibição de lucro, mas a proibição de visar lucro.

O código também inseriu uma condição que pode parecer desnecessária no contexto da limitação ao poder de tributar, mas que embora esteja implícita, é de grande valia venha expressa: “a atividade deve ter finalidade pública”.