AULA DEMONSTRATIVA: Apresentação do Professor e do … · Aula 01 Controles internos segundo o...

38

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados Prof. Rodrigo Fontenelle – Aula Demo Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR 1 AULA DEMONSTRATIVA: Apresentação do Professor e do Curso, Cronograma de Aulas, Governança no Setor Público e Questões Comentadas. SUMÁRIO PÁGINA Apresentação 01 O Curso 02 Governança no Setor Público 07 Resumão 24 Questões 25 Gabarito 29 Questões comentadas 30 Referências bibliográficas 38 Observação importante: este curso é protegido por direitos autorais (copyright), nos termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos autorais e dá outras providências. Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os professores que elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos apenas pelo site do 3D CONCURSOS! Olá, Pessoal! Primeiramente, gostaria de agradecer o interesse nesta aula demonstrativa. Após me apresentar brevemente a vocês, falaremos sobre a dinâmica deste curso que fará com que você gabarite a prova de Auditoria Governamental para o TCM-BA. Rodrigo Fontenelle ✓ Auditor Federal de Finanças e Controle do Ministério da Transparência e Controladoria-Geral da União (CGU), lotado em Brasília/DF e atualmente cedido ao Ministério do Planejamento, Desenvolvimento e Gestão, exercendo o cargo de Chefe da Assessoria Especial de Controle Interno do Ministro daquela Pasta. ✓ Professor de Auditoria Privada, Governamental e Técnicas de Controle em cursos presenciais preparatórios para concursos públicos em SP, MG, PE, RJ, BA, RS e DF. ✓ Coordenador e Professor do 3D Concursos.

-

Upload

truongduong -

Category

Documents

-

view

213 -

download

0

Transcript of AULA DEMONSTRATIVA: Apresentação do Professor e do … · Aula 01 Controles internos segundo o...

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

1

AULA DEMONSTRATIVA: Apresentação do Professor

e do Curso, Cronograma de Aulas, Governança no

Setor Público e Questões Comentadas.

SUMÁRIO PÁGINA

Apresentação 01

O Curso 02

Governança no Setor Público 07

Resumão 24

Questões 25

Gabarito 29

Questões comentadas 30

Referências bibliográficas 38

Observação importante: este curso é protegido por direitos autorais (copyright), nos

termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre direitos

autorais e dá outras providências.

Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os professores que

elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos apenas pelo site

do 3D CONCURSOS!

Olá, Pessoal!

Primeiramente, gostaria de agradecer o interesse nesta aula

demonstrativa. Após me apresentar brevemente a vocês, falaremos sobre a dinâmica deste curso que fará com que você gabarite a prova

de Auditoria Governamental para o TCM-BA.

Rodrigo Fontenelle

✓ Auditor Federal de Finanças e Controle do Ministério da

Transparência e Controladoria-Geral da União (CGU), lotado em Brasília/DF e atualmente cedido ao Ministério do

Planejamento, Desenvolvimento e Gestão, exercendo o cargo de Chefe da Assessoria Especial de Controle Interno do

Ministro daquela Pasta.

✓ Professor de Auditoria Privada, Governamental e Técnicas de Controle em cursos presenciais preparatórios para concursos

públicos em SP, MG, PE, RJ, BA, RS e DF.

✓ Coordenador e Professor do 3D Concursos.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

2

✓ Economista, formado pela UFMG, com pós-graduação em Finanças pelo IBMEC, especialista em Auditoria Financeira

pela UnB/TCU, mestre em Contabilidade e Doutorando em Administração Pública, pela UnB.

✓ Autor dos livros Auditoria - Mais de 200 questões comentadas

(Ed. Elsevier), Auditoria Privada e Governamental – Teoria objetiva e mais de 500 questões comentadas (Ed. Impetus, 3ª

edição) e Implementando a Gestão de Riscos no Setor Público (Ed. Fórum).

✓ Além da CGU, aprovado em diversos outros concursos no país, entre eles Consultor Legislativo da Assembleia de Minas Gerais,

EPPGG do Estado do Espírito Santo e 1º lugar no concurso da Controladoria-Geral do Estado de Minas Gerais.

✓ Três certificações internacionais: Certified Government Auditing Professional – CGAP, Certification in Control Self-

Assessment – CCSA e Certification in Risk Management Assurance – CRMA, todas emitidas pelo The Institute of Internal

Auditors (IIA).

Por que comprar este curso?

✓ Teoria de forma objetiva, focando naquilo que realmente precisa

saber para acertar as questões.

✓ Curso totalmente atualizado com todas as alterações ocorridas

nas normas de auditoria nos últimos anos.

✓ PDF completo + Videoaulas completas. Você escolhe como quer

estudar.

✓ Mais de 500 questões comentadas.

✓ Um tema por PDF, permitindo a você uma melhor programação.

✓ Fórum de dúvidas com respostas em até 72 horas, pelo próprio

professor.

✓ Professor com três certificações internacionais na área de

Auditoria.

O Curso Embora o concurso seja para um Tribunal de Contas de Municípios, a

experiência tem nos mostrado que, mesmo nessas ocasiões, o Cespe prefere cobrar as normas do TCU, em detrimento às NAGs. Por essa

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

3

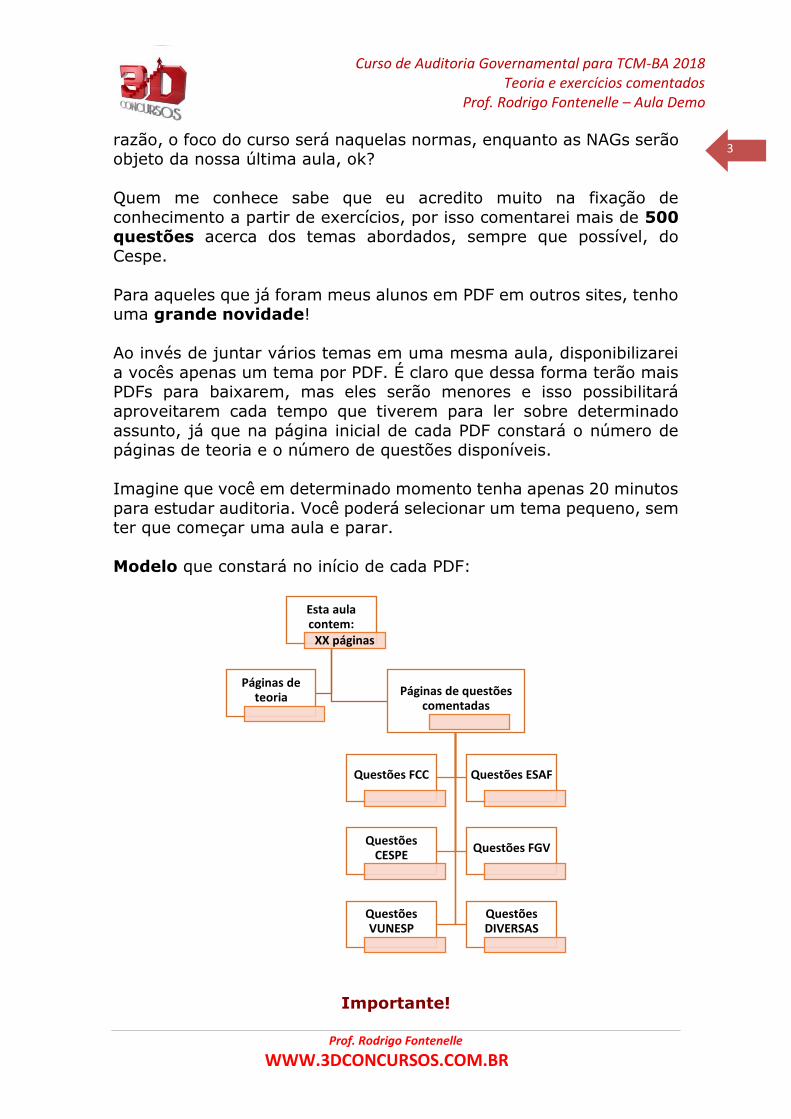

razão, o foco do curso será naquelas normas, enquanto as NAGs serão objeto da nossa última aula, ok?

Quem me conhece sabe que eu acredito muito na fixação de

conhecimento a partir de exercícios, por isso comentarei mais de 500 questões acerca dos temas abordados, sempre que possível, do

Cespe.

Para aqueles que já foram meus alunos em PDF em outros sites, tenho uma grande novidade!

Ao invés de juntar vários temas em uma mesma aula, disponibilizarei

a vocês apenas um tema por PDF. É claro que dessa forma terão mais PDFs para baixarem, mas eles serão menores e isso possibilitará

aproveitarem cada tempo que tiverem para ler sobre determinado

assunto, já que na página inicial de cada PDF constará o número de páginas de teoria e o número de questões disponíveis.

Imagine que você em determinado momento tenha apenas 20 minutos

para estudar auditoria. Você poderá selecionar um tema pequeno, sem ter que começar uma aula e parar.

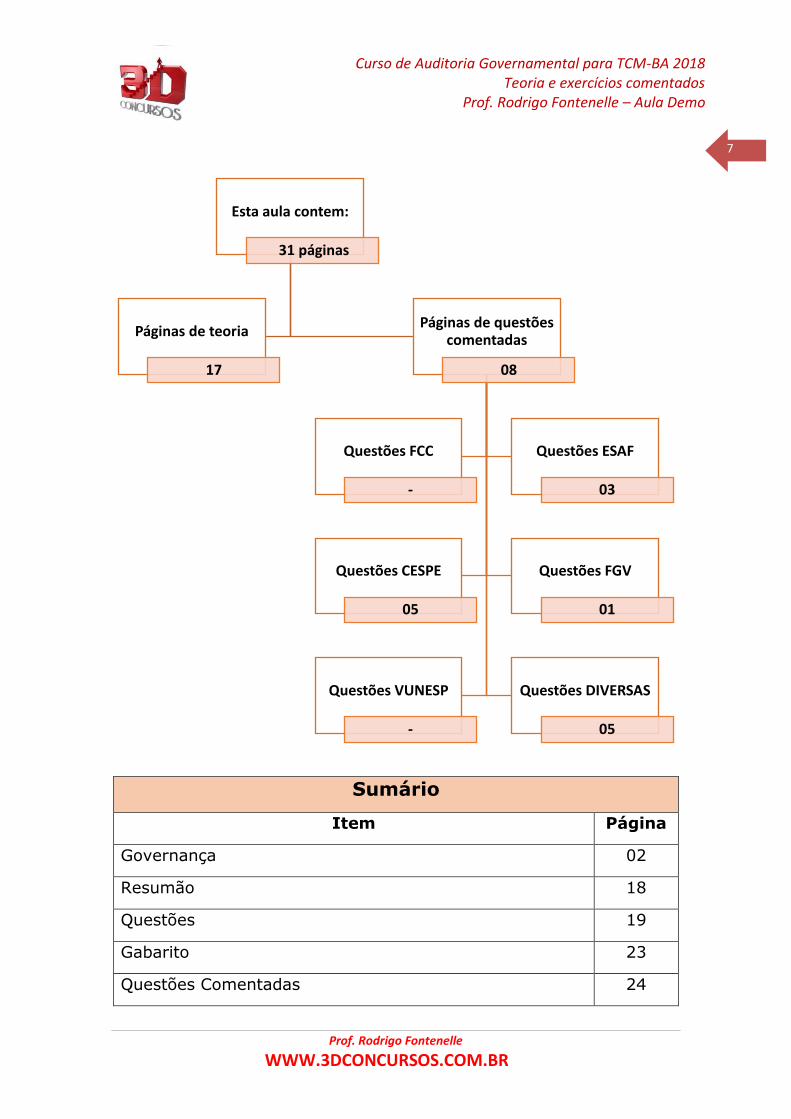

Modelo que constará no início de cada PDF:

Importante!

Esta aula contem:

XX páginas

Páginas de teoria Páginas de questões

comentadas

Questões FCC Questões ESAF

Questões CESPE

Questões FGV

Questões VUNESP

Questões DIVERSAS

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

4

As questões comentadas nos vídeos não são necessariamente as

mesmas comentadas nos PDFs e vice-versa.

Além disso, os comentários das questões fazem parte do aprendizado, ou seja, alguns temas bastante pontuais são explicados a partir desses

comentários, não constando na parte teórica, em razão da relação custo/benefício do aprendizado.

Questões

Para um melhor aproveitamento do curso, sugiro que primeiro leiam a

parte teórica atentamente. Depois disso, resolvam as questões, que estão ao final da aula, em forma de simulado. Caso tenham dúvidas,

voltem nas questões comentadas no decorrer da aula.

Considerando as mudanças ocorridas nas normas de auditoria,

destacarei, em cada questão que tenha sido elaborada a partir da legislação revogada, as diferenças em relação às normas atuais,

destacando os principais pontos que vocês deverão ficar atentos a partir da implementação da nova legislação. Cuidado com cursos

antigos! Houve mudanças recentes nas normas (2014, 2015 e principalmente 2016).

Como sempre falo antes das aulas, meu objetivo aqui não é ensinar

auditoria, mas fazer com que vocês aprendam a resolver questões de auditoria. Para quem ainda não tem uma familiaridade muito grande

com a disciplina, verão que as questões se repetem ao longo dos anos. Dessa forma, focando nos principais temas que sempre estão

presentes nas provas, conseguirão, de forma objetiva, interpretar e

resolver as questões.

Assim, procurarei focar nos temas mais cobrados nas provas. Por isso, não se assustem se determinados tópicos tiverem poucas páginas

teóricas e questões e outros apresentarem mais conteúdo e exercícios. Isso será proposital e baseado na análise acerca da probabilidade de

cobrança de cada tema, a partir de provas anteriores.

Cronograma

O curso será dividido didaticamente em 08 aulas, da seguinte forma:

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

5

AULA PDFs referentes aos seguintes temas

DATA DA

PUBLICAÇÃO

DA AULA

Aula

Demo

Apresentação do Professor e do Curso, Cronograma de Aulas, Governança e Questões

Comentadas.

15/01/18

Aula

01 Controles internos segundo o COSO (2013) 15/01/18

Aula

02

Auditoria de regularidade e auditoria operacional. Instrumentos de fiscalização: auditoria,

levantamento, monitoramento, acompanhamento e inspeção.

15/01/18

Aula

03

Planejamento de auditoria. Plano de auditoria baseado no risco. Atividades preliminares.

Determinação de escopo. Matriz de Planejamento. Programa de auditoria.

Materialidade e relevância. Exame e avaliação

do controle interno.

15/01/18

Aula

04

Risco inerente, de controle e de detecção. Papéis de trabalho. Documentação de Auditoria. Importância da amostragem

estatística em auditoria.

15/01/18

Aula

05

Execução da auditoria. Testes de auditoria. Técnicas e procedimentos: exame documental,

inspeção física, conferência de cálculos,

observação, entrevista, circularização, conciliações, análise de contas contábeis,

revisão analítica. Evidências. Caracterização de achados de auditoria. Matriz de Achados e

Matriz de Responsabilização.

15/01/18

Aula

06 Comunicação dos resultados: relatórios de

auditoria. Supervisão e Controle de Qualidade. 15/01/18

Aula

07 NAGs 15/01/18

Qualquer dúvida em relação à matéria, dinâmica do curso ou comentário, estou à disposição no fórum do 3D CONCURSOS.

Indico também que assistam meu vídeo resumo de 1 hora, que

tenho no YouTube. Ele é indicado para uma revisão ao final do curso,

mas também para quem nunca viu a matéria, para que se tenha uma ideia da “lógica” de uma auditoria:

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

6

https://www.youtube.com/watch?v=M1JXiAmo2_o&t=1036s

Por fim, tenho um grupo de estudos no facebook, onde posto dicas

diárias, além de tirar dúvidas de alunos, divulgar atualizações, sorteios, etc. Espero vocês lá!

https://www.facebook.com/groups/1683743225226609/?ref=bookma

rks

Feitos os devidos esclarecimentos, vamos à matéria. Sejam bem-vindos!

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

7

Sumário

Item Página

Governança 02

Resumão 18

Questões 19

Gabarito 23

Questões Comentadas 24

Esta aula contem:

31 páginas

Páginas de teoria

17

Páginas de questões comentadas

08

Questões FCC

-

Questões ESAF

03

Questões CESPE

05

Questões FGV

01

Questões VUNESP

-

Questões DIVERSAS

05

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

8

1. Governança 1.1 Conceitos de Governança Corporativa

Antes de apresentar o conceito de Governança, vou inserir uma rápida

ambientação sobre como chegamos a ela, começando pelo surgimento do capitalismo. Tudo muito simples, pois não é nosso objetivo discutir

a fundo aquilo que não deve ser cobrado diretamente na prova.

Andrade e Rossetti (2011) entendem por capitalismo “o emprego dominante do fator capital no processo produtivo, associado à

economia de trocas e à busca incessante de benefícios privados daí decorrentes”.

Em linhas gerais, a formação, o desenvolvimento e a evolução do

sistema capitalista sempre estiveram muito ligados à formação, ao

desenvolvimento e à evolução do mundo corporativo (das empresas).

Assim, conforme o capitalismo foi se desenvolvendo, foram surgindo corporações cada vez maiores, mais poderosas, e, consequentemente,

foi ocorrendo o processo de diluição do controle do capital.

Pois bem. Em determinado momento, em vista da impossibilidade de atuação direta dos acionistas na administração do patrimônio, ocorreu

a separação entre a propriedade e a gestão, e por que não dizer entre a propriedade e o controle, acarretando algumas mudanças

nas Companhias, tais como a substituição dos fundadores por executivos contratados e o surgimento de conflitos de interesses

dentro da Companhia.

E o que seriam esses conflitos de interesses?

Observação importante: este curso é protegido por direitos autorais (copyright),

nos termos da Lei 9.610/98, que altera, atualiza e consolida a legislação sobre

direitos autorais e dá outras providências.

Galera!!! Grupos de rateio e pirataria são ilegais e prejudicam os professores que

elaboram os cursos. Valorize nosso trabalho e adquira nossos cursos apenas pelo

site do 3D CONCURSOS!

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

9

O conflito de interesses ocorre quando o interesse do administrador contratado não é o mesmo do proprietário. Também chamado conflito

de agência – ou conflito agente-principal. Essa é, entretanto, apenas uma das categorias de conflito de agência, que também pode

ser definido como conflito entre acionistas minoritários e majoritários.

O conflito de agência existe quando os interesses do agente são diferentes dos interesses do principal, de tal forma que o agente

obtenha mais vantagens por meio de atos que não atendam da melhor forma possível aos interesses do principal.

Vamos imaginar o seguinte: você é proprietário de uma empresa e

contrata um profissional para sua administração. Como sabemos que você é uma pessoa muito ética, você vai querer que as demonstrações

contábeis de sua Companhia sejam corretamente esclarecidas, a fim

de não prejudicar os demais interessados na empresa, que tomam decisões baseadas nos balanços – acionistas minoritários, por

exemplo.

Vamos supor que o administrador, por sua vez, não esteja tão interessado nessa transparência, pois quer mostrar a todos – inclusive

a você – que está fazendo um excelente trabalho à frente do negócio, e, para isso, é capaz até de modificar algumas de suas diretrizes.

Pronto: está instituído um conflito de agência.

De acordo com Andrade e Rossetti (2011), as várias hipóteses de

conflitos potenciais entre acionistas e gestores ou entre acionistas majoritários e minoritários tem sua origem na dispersão do capital

das corporações e na consequente separação entre a propriedade

e a gestão.

Você já deve ter percebido, nesse ponto, que uma empresa que é administrada dessa forma é um péssimo negócio para o acionista

(aquele que compra ações da empresa). A não ser que ele não dê importância para seu dinheiro, não vale a pena investir em uma

empresa a qual não se pode confiar no que é apresentado em suas demonstrações, ou mesmo no que é divulgado durante o ano.

Tendo em vista que o conflito de agência nas corporações

dificilmente será evitado, pelos motivos determinados nos axiomas de Klein (não existe contrato completo) e de Jensen-Meckling

(inexistência do agente perfeito), faz-se necessário o desenvolvimento de mecanismos para mantê-lo a níveis

aceitáveis, de forma que não chegue a comprometer a integridade da

corporação e a confiança dos interessados.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

10

Agora sim, chegamos à Governança Corporativa.

A Governança Corporativa surgiu na década de 80, justamente para

melhorar esse relacionamento – entre Companhias e Mercado, gerado pela falta de confiança – tendo como principais objetivos os

relacionados na obra de Slomski et al (2008):

✓ Reduzir a assimetria informacional: diminuir a distância entre os níveis de informação que o acionista majoritário e o

acionista minoritário detinham na Companhia, pois se sabe que, via de regra, o majoritário possui muito mais informação

que o minoritário. ✓ Tratar de modo equitativo todos os investidores: muito

relacionado com o anterior, quer dizer que até mesmo aquele

que tem apenas 1 ação merece ter tratado da mesma forma que o que detém 50% das ações.

✓ Reduzir os custos e o conflito de agência: fazer com que o gestor atue dentro das diretrizes emanadas pelo

proprietário. ✓ Incentivar a análise das informações da Companhia por

empresas de auditoria externa. ✓ Aumentar os poderes do Conselho de Administração sobre

os altos executivos da sociedade. ✓ Nomear conselheiros não vinculados aos altos

executivos: a fim de preservar a independência.

De todas as definições de Governança Corporativa que se encontram na literatura, a que entendo como mais importante para a

prova é a descrita pelo Instituto Brasileiro de Governança Corporativa

– IBGC (2014):

Governança Corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo as

práticas e os relacionamentos entre proprietários, conselho de administração, diretoria e órgãos de controle. As boas práticas

de Governança Corporativa convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da organização, facilitando

seu acesso ao capital e contribuindo para a sua longevidade. (Grifei)

Segundo Slomski et al (2008), “a governança corporativa é um sistema de decisões e práticas de gestão voltadas para a determinação e o

controle do desempenho e direção estratégica das corporações”. Seu

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

11

objetivo principal é a maximização do valor da empresa e o retorno justo em prol dos seus investidores e demais partes relacionadas.

Como podemos ver, a governança não é representada por um grupo

específico dentro da companhia, mas é um sistema, que serve para a direção e o monitoramento das atividades, e envolve o relacionamento

entre os interessados na gestão.

O IBGC ressalta que as boas práticas de governança corporativa

têm a finalidade de aumentar o valor da organização, facilitar

seu acesso ao capital e contribuir para sua perenidade (A – FA – CON).

1.2 Princípios de Governança Corporativa

Praticar governança não se resume a acatar regulamentos. Boa parte

dos artifícios que os gestores se utilizam quando querem “mascarar” uma deficiência da empresa se revestem de toda a legalidade, e são

criados por meio do estudo de brechas na legislação.

Dessa forma, a Governança Corporativa deve se apoiar em princípios estabelecidos pelos acionistas (proprietários) que vão orientar os

gestores na condução da Companhia.

Segundo o IBGC, quatro são os princípios de governança corporativa:

Transparência

Consiste no desejo de disponibilizar para as partes interessadas as informações que sejam de seu interesse e não apenas aquelas

impostas por disposições de leis ou regulamentos. Não deve restringir-se ao desempenho econômico-financeiro, contemplando também os

demais fatores (inclusive intangíveis) que norteiam a ação gerencial e que conduzem à preservação e à otimização do valor da organização.

Aumentar o valor da

organização

Facilitar o acesso ao

capital

Contribuir para sua

perenidade

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

12

Equidade

Caracteriza-se pelo tratamento justo e isonômico de todos os sócios

e demais partes interessadas (stakeholders), levando em consideração seus direitos, deveres, necessidades, interesses e expectativas.

Prestação de Contas (accountability)

Os agentes de governança devem prestar contas de sua atuação

de modo claro, conciso, compreensível e tempestivo, assumindo integralmente as consequências de seus atos e omissões e atuando

com diligência e responsabilidade no âmbito dos seus papéis.

Responsabilidade Corporativa

Os agentes de governança devem zelar pela viabilidade

econômico-financeira das organizações, reduzir as externalidades negativas de seus negócios e suas operações e aumentar as positivas,

levando em consideração, no seu modelo de negócios, os diversos capitais (financeiro, manufaturado, intelectual, humano, social,

ambiental, reputacional etc.) no curto, médio e longo prazos.

1.3 Lei Sarbanes-Oxley

Lei norte americana, editada em 2002, que teve como objetivo resgatar a confiança nos mercados, abalada pelos escândalos

contábeis do início dos anos 2000, além de recuperar o equilíbrio dos mercados por meio de mecanismos que assegurassem a

responsabilidade da alta administração sobre a confiabilidade da

informação fornecida.

Também chamada SOX ou SARBOX, foi assim denominada em virtude de seus autores, os congressistas americanos Paul Sarbanes e Michael

Oxley.

O desenho histórico que propiciou o surgimento da SOX começou a se formar no final de 2001, com a descoberta da existência de

manipulações contábeis em uma das empresas mais importantes dos Estados Unidos, a operadora de commodities de gás natural ENRON.

De acordo com Borgerth (2007), naquele ano, sob a investigação da

SEC (Securities and Exchange Comission), a empresa admitiu ter inflado seus lucros em aproximadamente US$ 600 milhões nos últimos

quatro anos.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

13

Não vamos nos aprofundar no mecanismo utilizado para a manipulação, mas o que importa foi que o comportamento dos

advogados, dos analistas de mercado e dos auditores independentes da empresa também se caracterizaram pela falta de ética.

Para vocês terem uma ideia do estrago, na época, a indicação de

“compra” de ações da empresa era quase unânime. Com o escândalo, ocorreu o desequilíbrio do mercado, com os acionistas buscando

vender as ações o mais rápido possível, os preços caindo, e o desespero se instalando.

A empresa de auditoria independente – Arthur Andersen, uma das big

five na época – não se recuperou mais. No Brasil, por exemplo, era a segunda em volume de negócios. Hoje em dia, consideramos apenas

as big four (PWC, Ernst Young, KPMG e Deloitte).

E os escândalos não pararam na ENRON. Foram descobertas outras

manipulações na Worldcom, Xerox, Bristol-Myers Squibb, Merck, Tyco, Imclone systems, Parmalat (Itália).

Pressionado pela opinião pública, o Congresso Americano editou a

SOX, a fim de estabelecer sanções e coibir procedimentos não-éticos e em desacordo com as boas práticas de Governança Corporativa.

A SOX foi dividida em 11 capítulos, mas o que devemos saber é que a

Lei exige dos administradores uma certificação de que as informações fornecidas sobre as empresas são confiáveis; que

assumam a responsabilidade pela transparência de suas empresas.

Item essencial a ser destacado é o fato de que a Lei tornou obrigatório, para as Companhias abertas, a instituição de um Comitê de Auditoria,

como forma de aumentar a responsabilidade corporativa.

Esse Comitê tem por finalidade desvincular o serviço de auditoria independente da Diretoria Financeira das empresas, devendo se

reportar diretamente ao Conselho de Administração, cabendo, inclusive resolver disputas entre a administração da empresa e os auditores, no

que se refere a divergências de opinião relacionadas às demonstrações contábeis.

Segundo Borgerth (2007), o grande propósito da criação desse Comitê

é eliminar a possibilidade de conivência entre empresa e Auditoria Independente.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

14

Por fim, de forma resumida, essa Lei incorporou boas práticas de governança, dentre elas destacamos:

✓ Criar um Conselho com o objetivo de supervisionar o trabalho

das firmas de auditorias das companhias abertas;

✓ Reforçar a independência dos Auditores, ao proibir as

empresas de auditoria registradas a fornecerem outros

serviços aos seus clientes;

✓ Definir que o Comitê de Auditoria tem a responsabilidade

direta de supervisionar o serviço da auditoria

independente, desvinculando o serviço de auditoria da

diretoria financeira;

✓ Tratar da responsabilidade pelas demonstrações contábeis e

financeiras, envolvendo fortemente o monitoramento dos

controles dessas demonstrações; e

✓ Estabelecer a necessidade de manutenção de controles

internos e a documentação, certificação e avaliação desses

controles periodicamente pela Alta Administração.

1.4 Governança no Setor Público

Antes de tratarmos da Governança no Setor Público, vamos comentar algumas peculiaridades da Governança Corporativa no Brasil,

especificamente sobre as iniciativas institucionais que vem contribuindo para a melhoria das práticas de governança pelas

empresas brasileiras.

De acordo com Slomski et al (2008), citando Silveira (2005), essas iniciativas são as seguintes:

• criação do IBGC em 1995;

• aprovação da Lei nº 10.303/2001 (conhecida por Nova Lei das Sociedades por Ações);

• criação dos níveis 1 e 2 de Governança Corporativa e do

Novo Mercado pela Bovespa; • estabelecimento de novas regras pela Secretaria de

Previdência Complementar – SPC – para definição dos limites de aplicação dos recursos dos fundos de pensão;

• definição, pelo BNDES, da adoção de práticas de boa governança como um dos requisitos preferenciais para a

concessão de financiamentos.

O Código das Melhores Práticas de Governança Corporativa, do IBGC, é o principal documento que trata do tema no país.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

15

Sobre Governança no Setor Público, não podemos nos esquecer de

que as ações do administrador público devem se pautar pela legalidade e pela legitimidade. Assim, a Governança Pública não é

somente uma questão de redução de conflito de agência e aumento de efetividade e eficiência, mas também de se observar a legalidade e a

legitimidade no trato com a coisa pública.

Como vimos, os conflitos de agência se originam diretamente de uma das características do moderno mundo corporativo: a dispersão do

capital de controle. Vimos também que a Governança Corporativa surgiu como mecanismo para reduzir esses conflitos, a fim de

aumentar o valor da sociedade, facilitar seu acesso ao capital a custos mais baixos e contribuir para sua perenidade.

Como no Setor Público podem ocorrer esses mesmos conflitos, podemos concluir que devemos dispor de mecanismos semelhantes,

com os mesmos propósitos.

Nesse caso, o papel de agente principal é desempenhado pelo contribuinte, outorgante da responsabilidade pela gestão dos

recursos, focado no máximo retorno dos valores pagos (tributos), inclusive quanto ao aspecto social (bens e serviços públicos); enquanto

o papel de agente executor cabe aos gestores públicos, outorgados daquela responsabilidade, focados no domínio da gestão

pública, em tomar decisões eficazes e em promover o bem estar coletivo.

Enquanto os contribuintes fornecem recursos para a produção de bens

e serviços e para a remuneração dos gestores, esses retribuem com a

disponibilização de serviços públicos e com a prestação de contas dos recursos utilizados.

Esse processo foi denominado “transposição do conceito de conflito de

agência” para o processo de gestão do Estado, por Andrade e Rossetti (2011).

Princípios da Governança no Setor Público (IFAC, 2001):

✓ Transparência: exigida na medida em que as partes

interessadas (sociedade) devem ter confiança nas ações e nas decisões tomadas das entidades do setor público. Tem por

objetivo reduzir a assimetria informacional entre agente e principal.

✓ Integridade: procedimentos honestos e perfeitos. É

dependente da efetividade dos sistemas de controle.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

16

✓ Accountability (responsabilidade em prestar contas): é a obrigação de responder por uma responsabilidade conferida.

A Federação Internacional de Contadores (International Federation os Accountants – IFAC) estabelece três princípios da Governança

no Setor Público (T – I – A).

De acordo com o IFAC, esses princípios são refletidos em cada uma

das recomendações de governança das entidades do setor

público, a seguir (P – R – E – C):

• Padrões de comportamento: como a administração da

entidade exercita a liderança em determinar os valores e

padrões da organização. • estruturas e processos organizacionais: como a cúpula é

designada e organizada. • controle: rede de vários controles estabelecidos.

• relatórios externos: como a cúpula demonstra a prestação de contas.

Slomski (2008) aborda os objetivos do Código das Melhores Práticas

de Governança Corporativa vistos sob a ótica de suas aplicações na gestão pública governamental.

Aumentar o valor da sociedade se traduz em melhorar a qualidade

de vida e as características daquele local, fazendo com que seja percebido como um bom lugar para se morar ou investir, o que

certamente fará com que o preço dos imóveis suba, agregando valor

para os proprietários.

Facilitar o acesso ao capital se mostra pelo fato de que, quanto mais saudável financeiramente, mais fácil ao poder público tomar

emprestado por meio de títulos públicos.

Contribuir para a perenidade deve ser percebido não pela existência a longo prazo do ente governamental, o que se pode deduzir com certa

certeza, mas pela perenidade dos serviços públicos colocados à disposição da sociedade. Ou seja, a perenidade não está ligada ao

desaparecimento do ente público, mas aos serviços que ele produz.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

17

Em relação aos princípios de transparência, equidade, prestação de contas e responsabilidade corporativa, Slomski (2008) afirma que

todos eles são aplicáveis às entidades públicas governamentais.

Em relação à transparência, afirma que a administração deve, mais do que ter a obrigação de informar, o desejo de informar. Sobre

equidade, estabelece que as ações dos governantes devem atender indistintamente a todos os habitantes que compõem a sociedade local.

Sobre prestação de contas (accountability), especifica que os gestores devem responder integralmente, perante quem os elegeu,

pelos atos que praticarem no exercício de seus mandatos. Por fim, quanto à responsabilidade corporativa, reafirma a necessidade de

visão de longo prazo, voltada para a sustentabilidade.

1.5 Referencial Básico de Governança do TCU

O referencial do TCU sobre Governança foi publicado em dezembro de

2013, mas para esta aula utilizamos sua última versão, disponibilizada em setembro de 2014. Ele tem por objeto de análise a governança

de órgãos e entidades da administração pública, podendo ser aplicado, com adaptações, às outras perspectivas de observação.

Alguns pontos abordados neste item já vimos no começo da aula, mas

entendo relevante trazer esse referencial e acredito que em breve as bancas já o estarão cobrando em prova.

Governança no setor público compreende essencialmente os

mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e monitorar a atuação da gestão, com vistas

à condução de políticas públicas e à prestação de serviços de interesse da sociedade.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

18

Perspectivas de observação da governança no setor público

Fonte: TCU, 2014

A governança no setor público pode ser analisada sob quatro perspectivas de observação:

(a) sociedade e Estado; (b) entes federativos, esferas de poder e políticas públicas;

(c) órgãos e entidades; e (d) atividades intraorganizacionais.

Enquanto a primeira define as regras e os princípios que orientam

a atuação dos agentes públicos e privados regidos pela Constituição e cria as condições estruturais de administração e controle do Estado; a

segunda se preocupa com as políticas públicas e com as relações entre estruturas e setores, incluindo diferentes esferas, poderes, níveis

de governo e representantes da sociedade civil organizada; a terceira garante que cada órgão ou entidade cumpra seu papel; e a quarta

reduz os riscos, otimiza os resultados e agrega valor aos órgãos ou entidades.

Relação Principal-Agente no Setor Público

Quando se fala em governança, dois tipos básicos de atores estão envolvidos: principal e agente. Como esses atores se manifestam no

setor público?

De acordo com o parágrafo único, do art. 1º, da Constituição Federal de 1988, “Todo o poder emana do povo, que o exerce por meio de

representantes eleitos ou diretamente, nos termos desta Constituição”.

Infere-se que, no contexto público, a sociedade é o “principal”, pois compartilha as percepções de finalidade e valor e detêm o poder social,

podendo exercê-lo de forma conjunta e ordenada por meio de

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

19

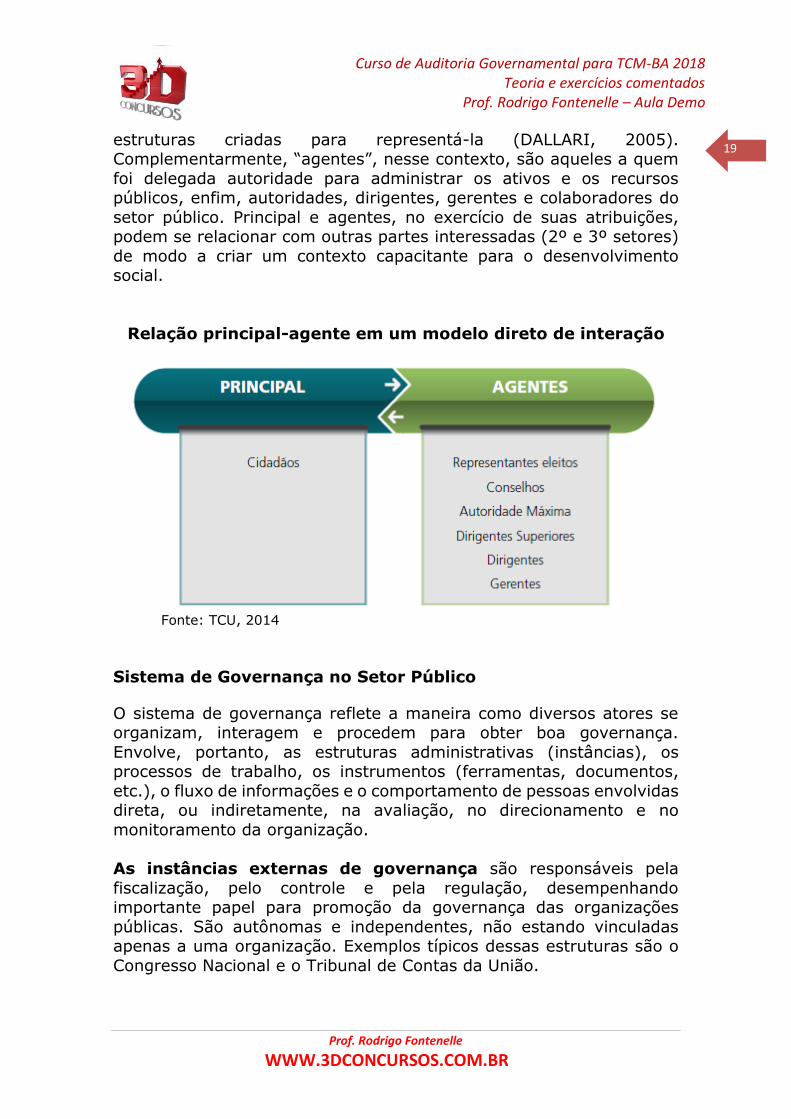

estruturas criadas para representá-la (DALLARI, 2005). Complementarmente, “agentes”, nesse contexto, são aqueles a quem

foi delegada autoridade para administrar os ativos e os recursos públicos, enfim, autoridades, dirigentes, gerentes e colaboradores do

setor público. Principal e agentes, no exercício de suas atribuições, podem se relacionar com outras partes interessadas (2º e 3º setores)

de modo a criar um contexto capacitante para o desenvolvimento social.

Relação principal-agente em um modelo direto de interação

Fonte: TCU, 2014

Sistema de Governança no Setor Público

O sistema de governança reflete a maneira como diversos atores se organizam, interagem e procedem para obter boa governança.

Envolve, portanto, as estruturas administrativas (instâncias), os processos de trabalho, os instrumentos (ferramentas, documentos,

etc.), o fluxo de informações e o comportamento de pessoas envolvidas direta, ou indiretamente, na avaliação, no direcionamento e no

monitoramento da organização.

As instâncias externas de governança são responsáveis pela

fiscalização, pelo controle e pela regulação, desempenhando importante papel para promoção da governança das organizações

públicas. São autônomas e independentes, não estando vinculadas apenas a uma organização. Exemplos típicos dessas estruturas são o

Congresso Nacional e o Tribunal de Contas da União.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

20

As instâncias externas de apoio à governança são responsáveis pela avaliação, auditoria e monitoramento independente e, nos casos

em que disfunções são identificadas, pela comunicação dos fatos às instâncias superiores de governança. Exemplos típicos dessas

estruturas as auditorias independentes e o controle social organizado.

As instâncias internas de governança são responsáveis por definir ou avaliar a estratégia e as políticas, bem como monitorar a

conformidade e o desempenho destas, devendo agir nos casos em que desvios forem identificados. São, também, responsáveis por garantir

que a estratégia e as políticas formuladas atendam ao interesse público servindo de elo entre principal e agente. Exemplos típicos dessas

estruturas são os conselhos de administração ou equivalentes e, na falta desses, a alta administração.

As instâncias internas de apoio à governança realizam a comunicação entre partes interessadas internas e externas à

administração, bem como auditorias internas que avaliam e monitoram riscos e controles internos, comunicando quaisquer disfunções

identificadas à alta administração. Exemplos típicos dessas estruturas são a ouvidoria, a auditoria interna, o conselho fiscal, as comissões e

os comitês.

Além dessas instâncias, existem outras estruturas que contribuem para a boa governança da organização: a administração executiva, a

gestão tática e a gestão operacional.

A administração executiva é responsável por avaliar, direcionar e monitorar, internamente, o órgão ou a entidade. A autoridade máxima

da organização e os dirigentes superiores são os agentes públicos que,

tipicamente, atuam nessa estrutura. De forma geral, enquanto a autoridade máxima é a principal responsável pela gestão da

organização, os dirigentes superiores (gestores de nível estratégico e administradores executivos diretamente ligados à autoridade máxima)

são responsáveis por estabelecer políticas e objetivos e prover direcionamento para a organização.

A gestão tática é responsável por coordenar a gestão operacional em

áreas específicas. Os dirigentes que integram o nível tático da organização (p. ex. secretários) são os agentes públicos que,

tipicamente, atuam nessa estrutura.

A gestão operacional é responsável pela execução de processos produtivos finalísticos e de apoio. Os gerentes, membros da

organização que ocupam cargos ou funções a partir do nível

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

21

operacional (p. ex. diretores, gerentes, supervisores, chefes), são os agentes públicos que, tipicamente, atuam nessa estrutura.

Funções de Governança e Gestão

A governança de órgãos e entidades da administração pública envolve

três funções básicas:

a) avaliar o ambiente, os cenários, o desempenho e os resultados atuais e futuros;

b) direcionar e orientar a preparação, a articulação e a coordenação de políticas e planos, alinhando as funções

organizacionais às necessidades das partes interessadas (usuários dos serviços, cidadãos e sociedade em geral) e

assegurando o alcance dos objetivos estabelecidos; e

c) monitorar os resultados, o desempenho e o cumprimento de políticas e planos, confrontando-os com as metas estabelecidas

e as expectativas das partes interessadas.

De acordo com o Banco Mundial, governança diz respeito a estruturas, funções, processos e tradições organizacionais que visam

garantir que as ações planejadas (programas) sejam executadas de tal maneira que atinjam seus objetivos e resultados de forma transparente

(WORLD BANK, 2013). Busca, portanto, maior efetividade (produzir os efeitos pretendidos) e maior economicidade (obter o maior

benefício possível da utilização dos recursos disponíveis) das ações.

São funções da governança:

a) definir o direcionamento estratégico;

b) supervisionar a gestão; c) envolver as partes interessadas;

d) gerenciar riscos estratégicos; e) gerenciar conflitos internos;

f) auditar e avaliar o sistema de gestão e controle; e g) promover a accountability (prestação de contas e

responsabilidade) e a transparência.

Governança, neste sentido, relaciona-se com processos de comunicação; de análise e avaliação; de liderança, tomada de decisão

e direção; de controle, monitoramento e prestação de contas.

De modo complementar, gestão diz respeito ao funcionamento do dia a dia de programas e de organizações no contexto de estratégias,

políticas, processos e procedimentos que foram estabelecidos pelo

órgão (WORLD BANK, 2013); preocupa-se com a eficácia (cumprir as

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

22

ações priorizadas) e a eficiência das ações (realizar as ações da melhor forma possível, em termos de custo-benefício).

São funções da gestão:

a) implementar programas;

b) garantir a conformidade com as regulamentações; c) revisar e reportar o progresso de ações;

d) garantir a eficiência administrativa; e) manter a comunicação com as partes interessadas; e

f) avaliar o desempenho e aprender.

Enquanto a gestão é inerente e integrada aos processos organizacionais, sendo responsável pelo planejamento, execução,

controle, ação, enfim, pelo manejo dos recursos e poderes colocados à

disposição de órgãos e entidades para a consecução de seus objetivos, a governança provê direcionamento, monitora, supervisiona e

avalia a atuação da gestão, com vistas ao atendimento das necessidades e expectativas dos cidadãos e demais partes

interessadas.

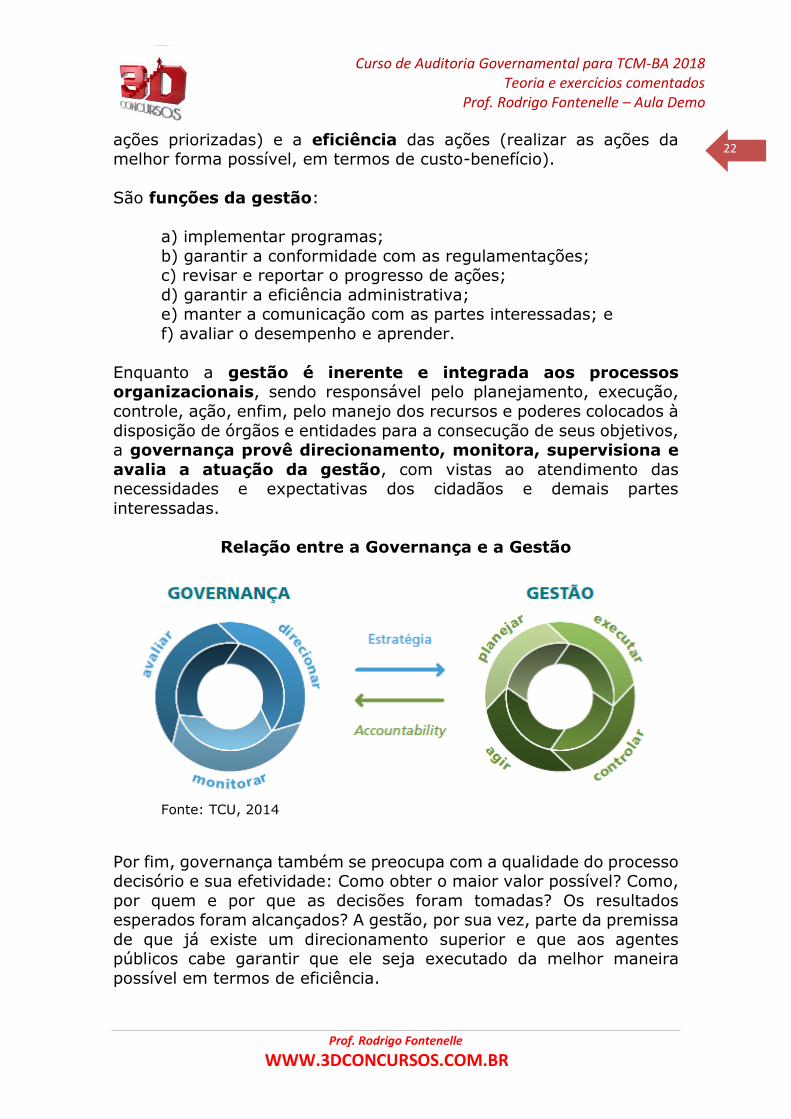

Relação entre a Governança e a Gestão

Fonte: TCU, 2014

Por fim, governança também se preocupa com a qualidade do processo decisório e sua efetividade: Como obter o maior valor possível? Como,

por quem e por que as decisões foram tomadas? Os resultados esperados foram alcançados? A gestão, por sua vez, parte da premissa

de que já existe um direcionamento superior e que aos agentes públicos cabe garantir que ele seja executado da melhor maneira

possível em termos de eficiência.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

23

1.6 O papel da Auditoria na estrutura de Governança

Para entendermos o papel desempenhado pela Auditoria na estrutura de Governança, é necessário, primeiro, que tenhamos o entendimento

de quais órgãos na Companhia (ou no Setor Público) desempenham funções nesse contexto.

Aprofundar qualquer tema de Governança sem nos remetermos à obra

de Andrade e Rossetti (2011) deixaria nossas afirmações bastante frágeis, motivo pelo qual baseamos esse tópico nos autores. Não se

trata de livro voltado para concursos públicos, nem sugerimos que vocês o adquiram com esse fim, já que o que afirmarmos aqui se

encontra na linha do que há de mais moderno em relação ao tema.

Na organização de uma corporação privada ou governamental (órgãos

e entidades), diversos setores coexistem com funções próprias, embora, em certos casos, pareçam se sobrepor. É o caso, por exemplo,

dos órgãos internos e externos do ambiente de governança, a seguir:

O Conselho Fiscal é eleito pela Assembleia Geral de acionistas, e garante o direito dos proprietários de fiscalizar a gestão de negócios –

já falamos desse direito na presente aula. Enquanto os atos do Conselho de Administração estão voltados para a gestão, as funções

do Conselho Fiscal estão voltadas para a verificação das contas e dos atos da administração. Exemplo de nossa vida cotidiana é a existência

dos Conselhos Fiscais nos condomínios.

Trata-se de órgão de governança que opina e denuncia, não exercendo administração na Companhia.

O Comitê de Auditoria é vinculado ao Conselho de Administração, instituído como obrigatório para as Companhias abertas nos Estados

Unidos pela Lei Sarbanes-Oxley.

A Auditoria Independente tem como responsabilidade essencial a análise das demonstrações contábeis das empresas, com a

consequente emissão de opinião materializada em um documento denominado Relatório do Auditor Independente.

A Auditoria Interna, segundo Andrade e Rossetti (2011), não é

habitualmente destacada como órgão de governança, mas como um

Conselho Fiscal

Comitê de Auditoria

Auditoria Interna

Auditoria Independente

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

24

dos serviços corporativos de apoio da Direção Executiva, citando que seu papel básico se refere à organização do ambiente interno de

controle.

Na prática, entretanto, o que temos visto é uma atuação bastante ativa dos órgãos de Auditoria Interna, constituído pela necessidade de

verificação da adequação e da efetividade do gerenciamento de riscos operacionais, em relação às exigências internas e externas.

Agora, de tudo isso, respondendo à nossa pergunta:

Qual é o papel da Auditoria na estrutura de Governança?

A Auditoria – tanto a Interna quanto a Externa – é vista como instrumento de verificação da governança. Como podemos

traduzir da definição de Auditoria interna, pelo Instituto de Auditores Internos – IIA –, definida em seu estatuto:

A Auditoria Interna é uma atividade independente e objetiva de avaliação (assurance) e de consultoria, desenhada para

adicionar valor e melhorar as operações de uma organização. Ela auxilia uma organização a realizar seus

objetivos a partir da aplicação de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia dos processos de gerenciamento de riscos, controle e governança.

(Grifei)

Ou seja, para marcar o X na questão do nosso concurso, podemos dizer

que o papel da Auditoria na estrutura de Governança é o de auxiliar a organização a realizar seus objetivos a partir da aplicação

de uma abordagem sistemática e disciplinada para avaliar e melhorar a eficácia do processo de governança corporativa.

RESUMÃO

❖ Governança Corporativa é o sistema pelo qual as organizações são dirigidas,

monitoradas e incentivadas, envolvendo as práticas e os relacionamentos entre

proprietários, conselho de administração, diretoria e órgãos de controle.

❖ Princípios da Governança Corporativa segundo o IBGC: Transparência

(DISCLOSURE), Equidade (FAIRNESS), Prestação de Contas (ACCOUNTABILITY)

e Responsabilidade Corporativa (RESPONSABILITY).

❖ SOX exige uma responsabilidade da alta administração sobre a confiabilidade da

informação fornecida.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

25

❖ Princípios da Governança Pública segundo o IFAC: Transparência (Openness),

Integridade (Integrity) e Accountability (responsabilidade em prestar contas).

❖ Os órgãos de auditoria interna e externa são os instrumentos organizacionais

tradicionais para se avaliar a governança.

QUESTÕES CESPE

Segundo a INTOSAI, as auditorias do setor público contribuem para a boa governança e, por conseguinte, para o

aperfeiçoamento da administração pública. Com relação a

auditorias e governança no setor público, julgue os itens subsequentes.

1 - (CESPE/FUB/2015) - A função da governança, no setor

público, visa garantir que os produtos ofertados e serviços disponibilizados estejam alinhados com o interesse dos

cidadãos e usuários desses produtos e serviços.

2 - (CESPE/TCU/2013) - Com relação à governança, julgue o item abaixo.

Resultante da relação de legitimidade do Estado e do seu governo com a sociedade, a governança implica a capacidade

governamental de realizar políticas e a promoção da accountability.

3 - (CESPE / CGE-PB /2008) - O Instituto Brasileiro de Governança Corporativa define as linhas mestras das boas

práticas de governança corporativa, relacionando-as em quatro vertentes. Assinale a opção que não corresponde a essas quatro

vertentes: A) entidade (entity).

B) prestação de contas (accountability). C) transparência (disclosure).

D) equidade (fairness).

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

26

E) responsabilidade corporativa na conformidade com as regras (compliance).

4 - (CESPE/TCU/2008) - As chamadas sociedades de propósito

específico, constituídas com a finalidade precípua de implantar e gerir o objeto dos contratos de parceria público-privada,

devem obedecer a padrões de governança corporativa, os quais vêm sendo crescentemente exigidos, tanto no âmbito da

administração pública como no do setor privado. Julgue CERTO ou ERRADO.

5 - (CESPE / TCU/2007) - A função dos administradores

públicos é utilizar, de forma econômica eficiente e eficaz, os recursos ao seu dispor para a consecução das metas que lhes

foram determinadas, devendo ser observado, nesse aspecto,

em sentido amplo, o conceito de governança, cuja finalidade é atingida por meio da técnica denominada análise de risco.

QUESTÕES ESAF

1 - (ESAF/CGU/2012) - Segundo o Instituto Brasileiro de Governança Corporativa – IBGC, governança corporativa é o

sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre

proprietários, Conselho de Administração, Diretoria e órgãos de controle. Nesse contexto, também aponta o IBGC os seguintes

princípios básicos de governança corporativa, todos passíveis de aproveitamento no âmbito do setor público, exceto:

a) Equidade. b) Responsabilidade Corporativa.

c) Legalidade e Legitimidade. d) Transparência.

e) Prestação de Contas (accountability).

2 - (ESAF / SEFAZ/SP-APOF / 2009) - Considerado fundamental

à governança no setor público, o processo pelo qual as entidades públicas e seus responsáveis devem prestar contas

dos resultados obtidos, em função das responsabilidades que lhes foram atribuídas por delegação de poder, denomina-se:

A) Transparência. B) Integridade.

C) Equidade. D) Accountability.

E) Responsabilidade Fiscal.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

27

3 - (ESAF / CGU / 2008) - No final da década de 1990, empresas

como Enron, Tyco, HealthSouth e WorldCom entraram em processo de falência em decorrência de graves escândalos

contábeis, gerando uma forte crise no mercado de capitais norte-americano. Por causa disso, em julho de 2002, entrou em

vigor dispositivo legal que, visando melhorias em governança corporativa, definiu novos controles para as operações de

negócio e processos relacionados aos relatórios financeiros, afetando não só o comportamento das organizações, em

especial as de capital aberto cujos papéis circulam pelos principais mercados financeiros mundiais, mas também as

práticas internacionais de auditoria interna até então vigentes. Trata-se, aqui, da(s):

a) Lei de Responsabilidade Fiscal.

b) Lei Sarbanes-Oxley. c) Lei Barack-Obama.

d) Lei das Sociedades por Ação. e) Normas da INTOSAI.

QUESTÕES FGV

1- (FGV/TCM-RJ/2008) - O termo governança refere-se aos processos de como as organizações são administradas e

controladas. Os dirigentes do setor privado priorizam o foco da governança. No entanto, as prioridades no contexto do setor

público, que opera com estruturas e modelos de gestão diferentes, são mais difíceis de identificar. Neste, a governança

tem que estabelecer a definição clara dos papéis, das metas, das responsabilidades, dos modelos de decisão, das rotinas e,

também, abranger a Gestão do Conhecimento. Considerando a legislação que regulamenta a profissão contábil, em especial a

proveniente do CFC, CVM e IFAC – International Federation of

Accountants (de acordo com o estudo realizado em 2001), foram desenvolvidos no setor público três princípios

fundamentais de governança: (A) Openness (Transparência), Integrity (Integridade) e Accountability

(responsabilidade de prestar contas). (B) Openness (Transparência), Capacity (Capacidade) e Accountability

(responsabilidade de prestar contas). (C) Integrity (Integridade), Capacity (Capacidade) e Accountability

(responsabilidade de prestar contas). (D) Integrity (Integridade), SOX e Accountability (responsabilidade de

prestar contas).

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

28

(E) Capacity (Capacidade), SOX e Accountability (responsabilidade de prestar contas).

QUESTÕES DIVERSAS

1 - (CESGRANRIO /PETROBRÁS/2010) - A Governança Corporativa tem como um dos seus pilares a constituição e o

funcionamento de um Conselho de Administração. Uma das melhores práticas de Governança Corporativa, vinculada ao

Conselho de Administração, é a: A) criação de um comitê de auditoria.

B) elaboração de um Manual de Procedimentos Internos. C) aplicação de um sistema de árvore funcional.

D) separação das funções de presidente do Conselho e executivo chefe. E) criação de um sistema de avaliação de desempenho justo e

transparente.

2 - (CESGRANRIO/Petrobrás/2008) - Com a crescente

necessidade das partes interessadas em agregar valor e criar mecanismos para proteção das Companhias, surgiu o conceito

de Governança Corporativa que é basicamente o: (A) sistema pelo qual as Companhias são dirigidas e monitoradas, para

reduzir os conflitos de interesse, envolvendo os relacionamentos entre acionistas, Conselho de Administração, diretoria, auditoria

independente e Conselho Fiscal. (B) sistema de monitoramento dos riscos que podem afetar,

significativamente, as demonstrações contábeis das sociedades de capital aberto, fornecendo relatórios mensais para os acionistas e para

o Conselho de Administração. (C) método pelo qual o sistema de controles internos de uma empresa

é analisado, direcionando as conclusões para tratamento nas reuniões do Conselho Fiscal e da Diretoria Executiva.

(D) conjunto de práticas estabelecidas pela auditoria interna, em

conjunto com a alta administração das sociedades, objetivando a redução dos riscos de imagem, de crédito e operacionais.

(E) conjunto de normas e procedimentos estabelecidos pelo mercado, principalmente para reduzir o conflito de interesses entre acionistas e

funcionários das Companhias.

3 - (CESGRANRIO /PETROBRÁS/2008) - A Lei Sarbanes-Oxley promove ampla regulação da vida corporativa, fundamentada

nas boas práticas de governança corporativa. Seus focos são exatamente os quatro valores que, há duas décadas, vinham

sendo enfatizados pelo ativismo pioneiro, que são:

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

29

A) corporate bond, Bull spread, strike price e rating. B) compliance, accountability, disclosure e fairness.

C) forward discount, embedded option, default risk e swap. D) adesão, auto-regulamentação, comitês de auditoria e conselho de

administração. E) princípios, equanimidade, diretriz e transparência.

4 - (CESGRANRIO/Petrobrás/2008) - Um dos elementos-chave

da governança corporativa é o relacionamento entre partes interessadas, que tanto pode se referir a divergências entre

acionistas e gestores, quanto a divergências entre acionistas majoritários e minoritários. Esses relacionamentos são

considerados uma das cinco questões centrais da governança corporativa, que são os(as):

(A) conflitos de agência.

(B) direitos assimétricos. (C) práticas de gestão.

(D) dispersões de governança. (E) divergências de stakeholders.

5 - (Insight/Sebrae-DF/2009) - Governança Corporativa é o

sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre

proprietários, Conselho de Administração, Diretoria e órgãos de controle. As boas práticas de Governança Corporativa

convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da

organização, facilitando seu acesso a recursos e contribuindo para sua longevidade. A respeito do conceito de Governança

Corporativa, julgue a questão a seguir:

- Um dos princípios ou características básicas da Governança Corporativa é a de Accountability, entendido como o dever dos

agentes de governança de prestar contas, assumindo integralmente as consequências de seus atos e omissões. Um

desses agentes de governança é o auditor independente.

Gabarito - CESPE

1 2 3 4 5 6 7 8 9 10

C E A C C

Gabarito - ESAF

1 2 3 4 5 6 7 8 9 10

C D B

Gabarito - FGV

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

30

1 2 3 4 5 6 7 8 9 10

A

Gabarito - DIVERSAS

1 2 3 4 5 6 7 8 9 10

D A B A C

QUESTÕES COMENTADAS

QUESTÕES CESPE

Segundo a INTOSAI, as auditorias do setor público contribuem para a boa governança e, por conseguinte, para o

aperfeiçoamento da administração pública. Com relação a

auditorias e governança no setor público, julgue os itens subsequentes.

1 - (CESPE/FUB/2015) - A função da governança, no setor

público, visa garantir que os produtos ofertados e serviços disponibilizados estejam alinhados com o interesse dos

cidadãos e usuários desses produtos e serviços.

Comentários: Segundo o TCU, Governança no setor público compreende

essencialmente os mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e monitorar a atuação da

gestão, com vistas à condução de políticas públicas e à prestação de serviços de interesse da sociedade.

Resposta: C

2 - (CESPE/TCU/2013) - Com relação à governança, julgue o

item abaixo. Resultante da relação de legitimidade do Estado e do seu

governo com a sociedade, a governança implica a capacidade governamental de realizar políticas e a promoção da

accountability.

Comentários: O conceito apresentado é o de Governabilidade e não de

Governança. Governança, segundo o TCU, compreende essencialmente os

mecanismos de liderança, estratégia e controle postos em prática para avaliar, direcionar e monitorar a atuação da gestão, com vistas à

condução de políticas públicas e à prestação de serviços de interesse

da sociedade. Resposta: E

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

31

3 - (CESPE / CGE-PB /2008) - O Instituto Brasileiro de

Governança Corporativa define as linhas mestras das boas práticas de governança corporativa, relacionando-as em quatro

vertentes. Assinale a opção que não corresponde a essas quatro vertentes:

A) entidade (entity). B) prestação de contas (accountability).

C) transparência (disclosure). D) equidade (fairness).

E) responsabilidade corporativa na conformidade com as regras (compliance).

Comentários:

Conforme vimos na parte teórica, a única alternativa que não se

enquadra nos princípios de Governança Corporativa segundo o IBGC é a letra A.

Resposta: A

4 - (CESPE/TCU/2008) - As chamadas sociedades de propósito específico, constituídas com a finalidade precípua de implantar

e gerir o objeto dos contratos de parceria público-privada, devem obedecer a padrões de governança corporativa, os quais

vêm sendo crescentemente exigidos, tanto no âmbito da administração pública como no do setor privado. Julgue CERTO

ou ERRADO.

Comentários: Não há ressalvas na questão, em vista de tudo o que vimos sobre

Governança no Setor Público, não restando dúvidas de que, na

administração pública a governança corporativa vem sendo cada vez mais difundida.

Resposta: C

5 - (CESPE / TCU/2007) - A função dos administradores públicos é utilizar, de forma econômica eficiente e eficaz, os

recursos ao seu dispor para a consecução das metas que lhes foram determinadas, devendo ser observado, nesse aspecto,

em sentido amplo, o conceito de governança, cuja finalidade é atingida por meio da técnica denominada análise de risco.

Comentários:

O grande questionamento da questão foi sobre a afirmação de que a finalidade da Governança Corporativa é atingida por meio da

técnica denominada análise de risco.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

32

Um dos objetivos da Governança é auxiliar a administração da entidade, contribuindo para a perenidade do negócio. Ora, não

podemos conceber uma forma de manter a entidade perene, sustentável, sem analisarmos os riscos no decorrer do tempo.

Não vemos nada de errado na afirmativa, pois se as boas práticas de governança servem para contribuir para a perenidade, nada mais

adequado do que se utilizar a análise de risco. Resposta: C

QUESTÕES ESAF

1 - (ESAF/CGU/2012) - Segundo o Instituto Brasileiro de

Governança Corporativa – IBGC, governança corporativa é o sistema pelo qual as organizações são dirigidas, monitoradas e

incentivadas, envolvendo os relacionamentos entre proprietários, Conselho de Administração, Diretoria e órgãos de

controle. Nesse contexto, também aponta o IBGC os seguintes princípios básicos de governança corporativa, todos passíveis

de aproveitamento no âmbito do setor público, exceto: a) Equidade.

b) Responsabilidade Corporativa. c) Legalidade e Legitimidade.

d) Transparência. e) Prestação de Contas (accountability).

Comentários:

Questão literal.

Conforme visto, legalidade e legitimidade não são princípios básicos de governança. Todos os outros estão de acordo com o Manual

de Governança Corporativa do IBGC. Resposta: C

2 - (ESAF / SEFAZ/SP-APOF / 2009) - Considerado fundamental

à governança no setor público, o processo pelo qual as entidades públicas e seus responsáveis devem prestar contas

dos resultados obtidos, em função das responsabilidades que lhes foram atribuídas por delegação de poder, denomina-se:

A) Transparência. B) Integridade.

C) Equidade. D) Accountability.

E) Responsabilidade Fiscal.

Comentários:

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

33

O princípio da prestação de contas (accountability) estabelece que os agentes de Governança Corporativa devem prestar

contas de seus atos administrativos, a fim de justificarem sua escolha, remuneração e desempenho.

Resposta: D

3 - (ESAF / CGU / 2008) - No final da década de 1990, empresas como Enron, Tyco, HealthSouth e WorldCom entraram em

processo de falência em decorrência de graves escândalos contábeis, gerando uma forte crise no mercado de capitais

norte-americano. Por causa disso, em julho de 2002, entrou em vigor dispositivo legal que, visando melhorias em governança

corporativa, definiu novos controles para as operações de negócio e processos relacionados aos relatórios financeiros,

afetando não só o comportamento das organizações, em

especial as de capital aberto cujos papéis circulam pelos principais mercados financeiros mundiais, mas também as

práticas internacionais de auditoria interna até então vigentes. Trata-se, aqui, da(s):

a) Lei de Responsabilidade Fiscal. b) Lei Sarbanes-Oxley.

c) Lei Barack-Obama. d) Lei das Sociedades por Ação.

e) Normas da INTOSAI.

Comentários: Questão bastante simples, mas ao mesmo tempo, sem margem

para discussão. Ou o candidato sabia ou não sabia. Na época dessa prova, o nome do Barack Obama estava começando a ser divulgado

como candidato a Presidente dos Estados Unidos, e o candidato mais

desatento (o do concurso, não o da Presidência) poderia ter confundido com os verdadeiros criadores da Lei.

Editada em 2002, a Lei Sarbanes-Oxley, conhecida como SOX, teve como objetivo resgatar a confiança nos mercados, abalada pelos

escândalos contábeis do início da década passada (Casos Enron, Worldcom, Arthur Andersen, etc.), além de recuperar o equilíbrio dos

mercados por meio de mecanismos que assegurassem a responsabilidade da alta administração sobre a confiabilidade

da informação fornecida. O que devemos saber é que a Lei exige dos administradores uma

certificação de que as informações fornecidas sobre as empresas são confiáveis, assumindo a responsabilidade pela transparência de suas

empresas. As demais alternativas poderiam ser descartadas sem

dificuldades.

Resposta: B

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

34

QUESTÕES FGV

1 - (FGV/TCM-RJ/2008) - O termo governança refere-se aos processos de como as organizações são administradas e

controladas. Os dirigentes do setor privado priorizam o foco da governança. No entanto, as prioridades no contexto do setor

público, que opera com estruturas e modelos de gestão diferentes, são mais difíceis de identificar. Neste, a governança

tem que estabelecer a definição clara dos papéis, das metas, das responsabilidades, dos modelos de decisão, das rotinas e,

também, abranger a Gestão do Conhecimento. Considerando a legislação que regulamenta a profissão contábil, em especial a

proveniente do CFC, CVM e IFAC – International Federation of Accountants (de acordo com o estudo realizado em 2001),

foram desenvolvidos no setor público três princípios fundamentais de governança:

(A) Openness (Transparência), Integrity (Integridade) e Accountability

(responsabilidade de prestar contas). (B) Openness (Transparência), Capacity (Capacidade) e Accountability

(responsabilidade de prestar contas). (C) Integrity (Integridade), Capacity (Capacidade) e Accountability

(responsabilidade de prestar contas). (D) Integrity (Integridade), SOX e Accountability (responsabilidade de

prestar contas). (E) Capacity (Capacidade), SOX e Accountability (responsabilidade de

prestar contas).

Comentários: Questão decoreba. Segundo o IFAC, Openness (Transparência),

Integrity (Integridade) e Accountability (responsabilidade de prestar contas), são os princípios fundamentais da governança para o setor

público.

Apenas para lembrarmos, o IBGC define quatro princípios de governança: Transparência (DISCLOSURE), Equidade (FAIRNESS),

Prestação de Contas (ACCOUNTABILITY) e Responsabilidade Corporativa (RESPONSABILITY). Não podemos confundir.

Resposta: A

QUESTÕES DIVERSAS 1 - (CESGRANRIO /PETROBRÁS/2010) - A Governança

Corporativa tem como um dos seus pilares a constituição e o

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

35

funcionamento de um Conselho de Administração. Uma das melhores práticas de Governança Corporativa, vinculada ao

Conselho de Administração, é a: A) criação de um comitê de auditoria.

B) elaboração de um Manual de Procedimentos Internos. C) aplicação de um sistema de árvore funcional.

D) separação das funções de presidente do Conselho e executivo chefe. E) criação de um sistema de avaliação de desempenho justo e

transparente.

Comentários: Essa questão poderia ser resolvida com bom senso e atenção,

por envolver afirmações práticas. De todas as alternativas, a que está mais relacionada ao

Conselho de Administração é a D, por sugerir a separação das funções

de presidente do Conselho e Executivo Chefe da organização. Ora, se a ideia de existência de um Conselho de Administração está

relacionada a controlar as ações da alta administração da empresa, a falta de segregação dessas duas funções traria, sem dúvida, um

conflito de interesses para o Conselho, pois o mesmo teria que decidir sobre uma ação a ser colocada em prática pelo Executivo Chefe, ou

seja, por si mesmo. As demais alternativas não estão vinculadas ao Conselho de

Administração. Resposta: D

2 - (CESGRANRIO/Petrobrás/2008) - Com a crescente

necessidade das partes interessadas em agregar valor e criar mecanismos para proteção das Companhias, surgiu o conceito

de Governança Corporativa que é basicamente o:

(A) sistema pelo qual as Companhias são dirigidas e monitoradas, para reduzir os conflitos de interesse, envolvendo os relacionamentos entre

acionistas, Conselho de Administração, diretoria, auditoria independente e Conselho Fiscal.

(B) sistema de monitoramento dos riscos que podem afetar, significativamente, as demonstrações contábeis das sociedades de

capital aberto, fornecendo relatórios mensais para os acionistas e para o Conselho de Administração.

(C) método pelo qual o sistema de controles internos de uma empresa é analisado, direcionando as conclusões para tratamento nas reuniões

do Conselho Fiscal e da Diretoria Executiva. (D) conjunto de práticas estabelecidas pela auditoria interna, em

conjunto com a alta administração das sociedades, objetivando a redução dos riscos de imagem, de crédito e operacionais.

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

36

(E) conjunto de normas e procedimentos estabelecidos pelo mercado, principalmente para reduzir o conflito de interesses entre acionistas e

funcionários das Companhias.

Comentários: As questões, quando se trata de Governança Corporativa,

exploram muito os conceitos do Instituto Brasileiro de Governança Corporativa – IBGC. Segundo esse instituto, “Governança Corporativa

é o sistema pelo qual as sociedades são dirigidas e monitoradas, envolvendo os relacionamentos entre Acionistas/Cotistas,

Conselho de Administração, Diretoria, Auditoria Independente e Conselho Fiscal. As boas práticas de governança corporativa têm a

finalidade de aumentar o valor da sociedade, facilitar seu acesso ao capital e contribuir para a sua perenidade”. (Grifamos)

Portanto, questão retirada praticamente em sua literalidade do

Manual de Governança Corporativa do IBGC. Resposta: A

3 - (CESGRANRIO /PETROBRÁS/2008) - A Lei Sarbanes-Oxley

promove ampla regulação da vida corporativa, fundamentada nas boas práticas de governança corporativa. Seus focos são

exatamente os quatro valores que, há duas décadas, vinham sendo enfatizados pelo ativismo pioneiro, que são:

A) corporate bond, Bull spread, strike price e rating. B) compliance, accountability, disclosure e fairness.

C) forward discount, embedded option, default risk e swap. D) adesão, auto-regulamentação, comitês de auditoria e conselho de

administração. E) princípios, equanimidade, diretriz e transparência.

Comentários: Questão simples, mista de língua inglesa e auditoria, que a

Cesgranrio copiou da obra de Andrade e Rossetti (2011), a qual utilizamos como referência em nossas aulas teóricas.

Segundo os autores, a Lei Sarbanes-Oxley promoveu ampla regulação da vida corporativa, fundamentada nas boas práticas

de governança. Seus focos foram os quatro valores que vinham sendo enfatizados pelo ativismo pioneiro da governança:

conformidade legal, dever de prestar contas, transparência e equidade (compliance, accountability, disclosure e fairness).

Resposta: B

4 - (CESGRANRIO/Petrobrás/2008) - Um dos elementos-chave da governança corporativa é o relacionamento entre partes

interessadas, que tanto pode se referir a divergências entre

acionistas e gestores, quanto a divergências entre acionistas

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

37

majoritários e minoritários. Esses relacionamentos são considerados uma das cinco questões centrais da governança

corporativa, que são os(as): (A) conflitos de agência.

(B) direitos assimétricos. (C) práticas de gestão.

(D) dispersões de governança. (E) divergências de stakeholders.

Comentários:

O conflito de interesses ocorre quando o interesse do administrador contratado (gestor) não é o mesmo do proprietário

(acionista). Também chamado conflito de agência – ou conflito agente-principal. Essa é, entretanto, apenas uma das categorias de

conflito de agência, que também pode ser definido como conflito entre

acionistas minoritários e majoritários. Resposta: A

5 - (Insight/Sebrae-DF/2009) - Governança Corporativa é o

sistema pelo qual as organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre

proprietários, Conselho de Administração, Diretoria e órgãos de controle. As boas práticas de Governança Corporativa

convertem princípios em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor da

organização, facilitando seu acesso a recursos e contribuindo para sua longevidade. A respeito do conceito de Governança

Corporativa, julgue a questão a seguir: - Um dos princípios ou características básicas da Governança

Corporativa é a de Accountability, entendido como o dever dos

agentes de governança de prestar contas, assumindo integralmente as consequências de seus atos e omissões. Um

desses agentes de governança é o auditor independente.

Comentários: Como vimos no decorrer da aula, a afirmação está correta, nos

dois sentidos: na definição de accountability e na inclusão do auditor independente como agente de governança.

Resposta: C

Curso de Auditoria Governamental para TCM-BA 2018 Teoria e exercícios comentados

Prof. Rodrigo Fontenelle – Aula Demo

Prof. Rodrigo Fontenelle WWW.3DCONCURSOS.COM.BR

38

Referências utilizadas na elaboração do curso

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 8. ed. São Paulo: Atlas, 2012.

ATTIE, William. Auditoria: conceitos e aplicações. 5. ed. São Paulo:

Atlas, 2010.

________. Auditoria Interna. 2. ed. São Paulo: Atlas, 2009.

BRITO, Claudenir; FONTENELLE, Rodrigo. Auditoria privada e governamental: Teoria de forma objetiva e mais de 500

questões comentadas. Niterói: Impetus. 3. ed. 2015.

CONSELHO FEDERAL DE CONTABILIDADE. Normas Brasileiras de

Contabilidade.

CREPALDI, Sílvio Aparecido. Auditoria contábil: teoria e prática. 8. ed. São Paulo: Atlas, 2012.

FONTENELLE, Rodrigo. Auditoria: mais de 219 questões de concursos

com gabarito comentado. Rio de Janeiro: Elsevier. 1. ed. 2012.

FRANCO, Hilário e MARRA, Ernesto. Auditoria contábil. 4. ed. São Paulo: Atlas, 2011.