Autoestudo - CRCSP · os ganhos de capital, as demais receitas e os resultados positivos...

18

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015 Autoestudo Lei 12.973/14 – Aspectos Contábeis das Normas Elaborado por: Antônio Wanderlan Pereira Saraiva O conteúdo desta apostila é de inteira responsabilidade do autor (a). A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Transcript of Autoestudo - CRCSP · os ganhos de capital, as demais receitas e os resultados positivos...

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400 – opções 2 ou 3 (núcleo de relacionamento) Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Claudio Avelino Mac-Knight Filippi Gestão 2014-2015

Autoestudo

Lei 12.973/14 – Aspectos Contábeis

das Normas

Elaborado por:

Antônio Wanderlan Pereira Saraiva

O conteúdo desta apostila é de inteira responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

1

Da Data da Adoção InicialArt. 2º A data da adoção inicial dos arts. 1º, 2º,4º a 71 e incisos I a VI, VIII e X do caput do art.117 da Lei nº 12.973, de 2014, será 1º dejaneiro de 2014 para as pessoas jurídicasoptantes nos termos do art. 75 da referida lei,disciplinado pela Instrução Normativa RFBnº 1.469, de 28 de maio de 2014, e 1º dejaneiro de 2015 para as não optantes.

LEI 12.973/2014

A Instrução Normativa 1515/2014, versa: Art. 1º EstaInstrução Normativa dispõe sobre a determinação e opagamento do imposto sobre a renda e dacontribuição social sobre o lucro líquido das pessoasjurídicas, inclusive das equiparadas, e dassociedades cooperativas em relação aos resultadosobtidos em operações ou atividades estranhas à suafinalidade.§ 1º Esta Instrução Normativa dispõe também sobrea Contribuição para o PIS/Pasep, a Contribuição parao Financiamento da Seguridade Social (Cofins) e aadoção inicial dos arts. 1º, 2º e 4º a 71 da Leinº 12.973, de 13 de maio de 2014.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

2

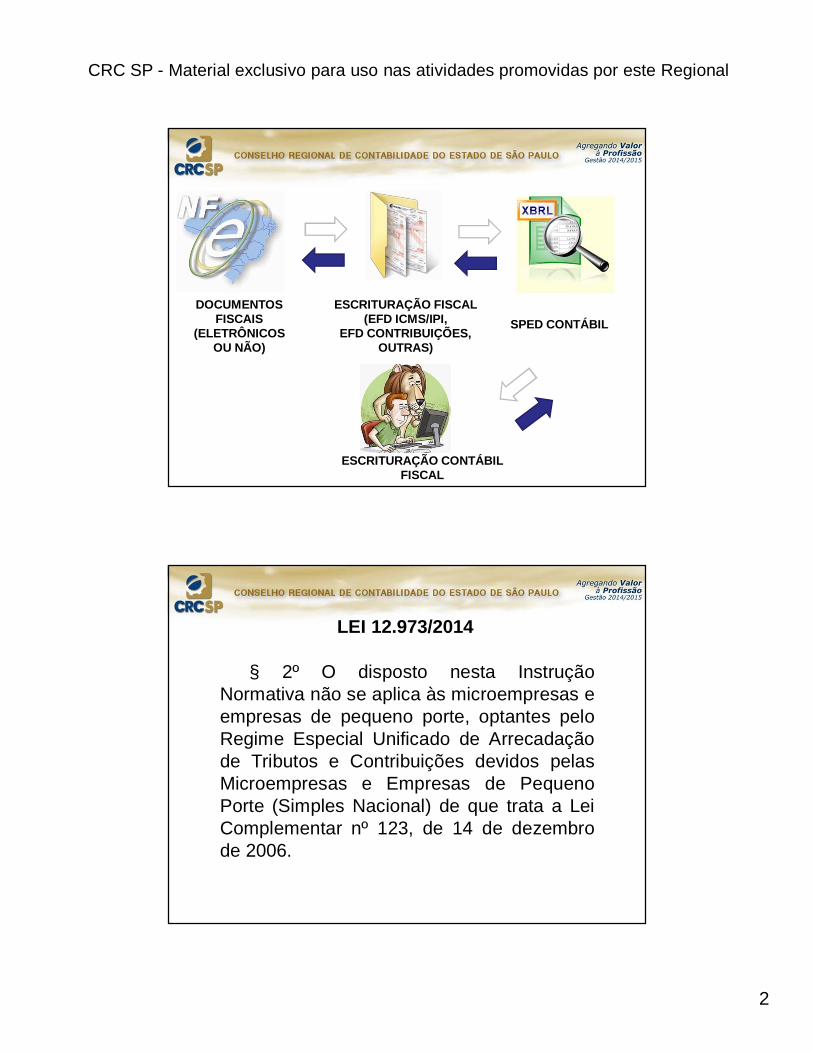

DOCUMENTOSFISCAIS

(ELETRÔNICOS OU NÃO)

ESCRITURAÇÃO FISCAL(EFD ICMS/IPI,

EFD CONTRIBUIÇÕES, OUTRAS)

SPED CONTÁBIL

ESCRITURAÇÃO CONTÁBILFISCAL

LEI 12.973/2014L

§ 2º O disposto nesta InstruçãoNormativa não se aplica às microempresas eempresas de pequeno porte, optantes peloRegime Especial Unificado de Arrecadaçãode Tributos e Contribuições devidos pelasMicroempresas e Empresas de PequenoPorte (Simples Nacional) de que trata a LeiComplementar nº 123, de 14 de dezembrode 2006.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

3

Art. 3º A receita bruta compreende:I - o produto da venda de bens nas operações de conta própria;II - o preço da prestação de serviços em geral;III - o resultado auferido nas operações de conta alheia; eIV - as receitas da atividade ou objeto principal da pessoa jurídica não

compreendidas nos incisos I a III.§ 1º A receita líquida será a receita bruta diminuída de:I - devoluções e vendas canceladas;II - descontos concedidos incondicionalmente;III - tributos sobre ela incidentes; eIV - valores decorrentes do ajuste a valor presente, de que trata o inciso VIII do

caput do art. 183 da Lei nº 6.404, de 15 de dezembro de 1976, das operações vinculadasà receita bruta.§ 2º Na receita bruta não se incluem os tributos não cumulativos cobrados,destacadamente, do comprador ou contratante pelo vendedor dos bens ou peloprestador dos serviços na condição de mero depositário.§ 3º Na receita bruta incluem-se os tributos sobre ela incidentes e os valoresdecorrentes do ajuste a valor presente, de que trata o inciso VIII do caput do art.183 da Lei nº 6.404, de 1976, das operações previstas no caput deste artigo,observado o disposto no § 2º.

LEI 12.973/2014

§ 11. Nas atividades desenvolvidas por bancos comerciais, bancos deinvestimentos, bancos de desenvolvimento, agências de fomento, caixaseconômicas, sociedades de crédito, financiamento e investimento, sociedadesde crédito imobiliário, sociedades corretoras de títulos, valores mobiliários ecâmbio, distribuidoras de títulos e valores mobiliários, empresas dearrendamento mercantil, cooperativas de crédito, empresas de segurosprivados e de capitalização e entidades de previdência privada aberta, opercentual de que trata este artigo será de 16% (dezesseis por cento) sobre areceita bruta auferida, ajustada pelas seguintes deduções:I - no caso das instituições financeiras, sociedades corretoras de títulos,valores mobiliários e câmbio, e sociedades distribuidoras de títulos e valoresmobiliários:a) despesas incorridas na captação de recursos de terceiros;b) despesas com obrigações por refinanciamentos, empréstimos e repassesde recursos de órgãos e instituições oficiais e do exterior;c) despesas de cessão de créditos;d) despesas de câmbio;e) perdas com títulos e aplicações financeiras de renda fixa;f) perdas nas operações de renda variável;

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

4

Art. 5º Serão acrescidos à base de cálculo, no mês em que forem auferidos,os ganhos de capital, as demais receitas e os resultados positivosdecorrentes de receitas não compreendidas na atividade, inclusive:I - os ganhos de capital auferidos na alienação de participações societáriaspermanentes em sociedades coligadas e controladas, e de participaçõessocietárias que permaneceram no ativo da pessoa jurídica até o término doano-calendário seguinte ao de suas aquisições;II - os ganhos auferidos em operações de cobertura (hedge) realizadas embolsas de valores, de mercadorias e de futuros ou no mercado de balcãoorganizado;III - a receita de locação de imóvel, quando não for este o objeto social dapessoa jurídica, deduzida dos encargos necessários à sua percepção;IV - os juros de que trata o § 4º do art. 39 da Lei nº 9.250, de 26 dedezembro de 1995, relativos a impostos e contribuições a serem restituídosou compensados;V - as variações monetárias ativas.

LEI 12.973/2014

§ 1º Os valores decorrentes do ajuste a valor presente de que trata oinciso VIII do caput do art. 183 da Lei nº 6.404, de 1976, incluem-senas receitas relativas ao caput deste artigo, independentemente daforma como estas receitas tenham sido contabilizadas.§ 2º Os valores decorrentes do ajuste a valor presente de que trata o§ 1º, apropriados como receita financeira no mesmo período deapuração do reconhecimento das receitas relativas ao caput, ou emoutro período de apuração, não serão incluídos na base de cálculoestimada.§ 3º O ganho de capital, nas alienações de bens do ativo não-circulante imobilizados, investimentos e intangíveis e de ouro nãoconsiderado ativo financeiro, corresponderá à diferença positivaverificada entre o valor da alienação e o respectivo valor contábil.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

5

§ 9º Para efeitos de apuração do ganho de capital, considera-se valorcontábil:I - no caso de investimentos do ativo não circulante em:a) participações societárias avaliadas pelo custo de aquisição, o valor deaquisição;b) participações societárias avaliadas pelo valor de patrimônio líquido, asoma algébrica dos seguintes valores, atendido o disposto no art. 92:1. valor de patrimônio líquido pelo qual o investimento estiver registrado;2. os valores de que tratam os incisos II e III do caput do art. 92, ainda quetenham sido realizados na escrituração societária do contribuinte;II - no caso de aplicações em ouro, não considerado ativo financeiro, o valorde aquisição;III - no caso dos demais bens e direitos do ativo não-circulante imobilizado,investimentos ou intangível, o custo de aquisição, diminuído dos encargos dedepreciação, amortização ou exaustão acumulada e das perdas estimadasno valor de ativos, observado o disposto no § 2º do art. 418 do RIR/99;

LEI 12.973/2014

§ 10. No caso de outros bens e direitos não classificados noativo não-circulante imobilizado, investimentos ou intangível,considera-se valor contábil o custo de aquisição.§ 11. Nas hipóteses previstas nos §§ 1º a 10, a nãocomprovação dos custos pela pessoa jurídica implicará adiçãointegral da receita à base de cálculo do imposto sobre a rendadevido mensalmente.§ 12. O ganho de capital auferido na venda de bens do ativonão-circulante imobilizado, investimentos e intangíveis pararecebimento do preço, no todo ou em parte, após o término doano-calendário seguinte ao da contratação deverá integrar abase de cálculo do imposto sobre a renda mensal, podendo,para efeito de determinar o lucro real, ser computado naproporção da parcela do preço recebida em cada mês.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

6

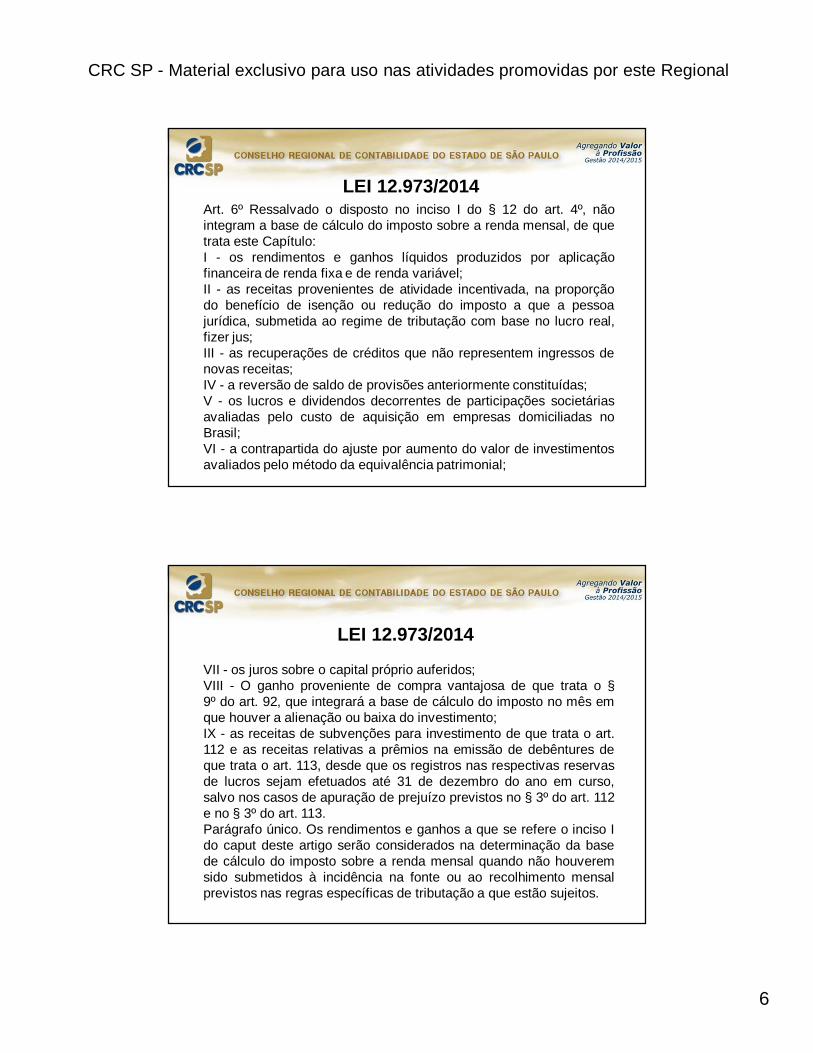

LEI 12.973/2014Art. 6º Ressalvado o disposto no inciso I do § 12 do art. 4º, nãointegram a base de cálculo do imposto sobre a renda mensal, de quetrata este Capítulo:I - os rendimentos e ganhos líquidos produzidos por aplicaçãofinanceira de renda fixa e de renda variável;II - as receitas provenientes de atividade incentivada, na proporçãodo benefício de isenção ou redução do imposto a que a pessoajurídica, submetida ao regime de tributação com base no lucro real,fizer jus;III - as recuperações de créditos que não representem ingressos denovas receitas;IV - a reversão de saldo de provisões anteriormente constituídas;V - os lucros e dividendos decorrentes de participações societáriasavaliadas pelo custo de aquisição em empresas domiciliadas noBrasil;VI - a contrapartida do ajuste por aumento do valor de investimentosavaliados pelo método da equivalência patrimonial;

LEI 12.973/2014

VII - os juros sobre o capital próprio auferidos;VIII - O ganho proveniente de compra vantajosa de que trata o §9º do art. 92, que integrará a base de cálculo do imposto no mês emque houver a alienação ou baixa do investimento;IX - as receitas de subvenções para investimento de que trata o art.112 e as receitas relativas a prêmios na emissão de debêntures deque trata o art. 113, desde que os registros nas respectivas reservasde lucros sejam efetuados até 31 de dezembro do ano em curso,salvo nos casos de apuração de prejuízo previstos no § 3º do art. 112e no § 3º do art. 113.Parágrafo único. Os rendimentos e ganhos a que se refere o inciso Ido caput deste artigo serão considerados na determinação da basede cálculo do imposto sobre a renda mensal quando não houveremsido submetidos à incidência na fonte ou ao recolhimento mensalprevistos nas regras específicas de tributação a que estão sujeitos.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

7

Avaliação a Valor Justo - AVJArt. 7º O ganho decorrente de avaliação de ativo ou passivo

com base no valor justo não integrará a base de cálculo estimadano período de apuração:

I - relativo à avaliação com base no valor justo, caso sejaregistrado diretamente em conta de receita; ou

II - em que seja reclassificado como receita, caso sejainicialmente registrado em conta de patrimônio líquido.

§ 1º Na apuração dos ganhos a que se refere o art. 5º, oaumento ou redução no valor do ativo registrado em contrapartida aganho ou perda decorrente de sua avaliação com base no valorjusto não será considerado como parte integrante do valor contábil.

§ 2º O disposto no § 1º não se aplica caso o ganho relativo aoaumento no valor do ativo tenha sido anteriormente computado nabase de cálculo do imposto.

LEI 12.973/2014

Da Neutralidade TributáriaArt. 3º Para as operações ocorridas anteriormente à datada adoção inicial, permanece a neutralidade tributáriaestabelecida nos arts. 15 e 16 da Lei nº 11.941, de 2009,e a pessoa jurídica deverá proceder, nos períodos deapuração a partir dessa data, aos respectivos ajustes nabase de cálculo do IRPJ, observado o disposto nos arts.5º a 11.Parágrafo único. Os ajustes de adição e exclusão nadeterminação do lucro real controlados pelas subcontasde que tratam os arts. 5º a 11 têm como objetivo manter aneutralidade tributária prevista no caput.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

8

Art. 10. A pessoa jurídica poderá:I - suspender o pagamento do imposto, desde que demonstre que ovalor do imposto devido, calculado com base no lucro real do períodoem curso, é igual ou inferior à soma do imposto sobre a renda pago,correspondente aos meses do mesmo ano-calendário, anterioresàquele a que se refere o balanço ou balancete levantado;II - reduzir o valor do imposto ao montante correspondente àdiferença positiva entre o imposto devido no período em curso, e asoma do imposto sobre a renda pago, correspondente aos meses domesmo ano-calendário, anteriores àquele a que se refere o balançoou balancete levantado.§ 1º A diferença verificada, correspondente ao imposto sobre a rendapago a maior, no período abrangido pelo balanço de suspensão, nãopoderá ser utilizada para reduzir o montante do imposto devido emmeses subsequentes do mesmo ano-calendário, calculado com basenas regras previstas nos arts. 4º e 5º.

LEI 12.973/2014

Da Diferença a ser Adicionada - AtivoArt. 6º A tributação da diferença positiva verificada nadata da adoção inicial entre o valor de ativo nacontabilidade societária e no FCONT, a que se refere ocaput do art. 5º, poderá ser diferida desde que ocontribuinte evidencie essa diferença em subcontavinculada ao ativo.§ 1º A diferença de que trata o caput será registrada adébito na subconta em contrapartida à contarepresentativa do ativo.§ 2º O valor registrado na subconta será baixado àmedida que o ativo for realizado, inclusive mediantedepreciação, amortização, exaustão, alienação ou baixa.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

9

§ 3º Caso o valor realizado do ativo seja dedutível, o valorda subconta baixado conforme o § 2º deverá seradicionado ao lucro líquido na determinação do lucro realno período de apuração relativo à baixa.

§ 4º Caso seja indedutível, o valor realizado do ativo,incluído o valor da subconta baixado conforme o § 2º,deverá ser adicionado ao lucro líquido na determinação dolucro real no período de apuração relativo à realização.

LEI 12.973/2014

Da Diferença a ser Adicionada - PassivoArt. 7º A tributação da diferença negativa verificada na data daadoção inicial entre o valor de passivo na contabilidadesocietária e no FCONT, a que se refere o parágrafo único do art.5º, poderá ser diferida desde que o contribuinte evidencie essadiferença em subconta vinculada ao passivo.§ 1º A diferença de que trata o caput será registrada a débito nasubconta em contrapartida à conta representativa do passivo.§ 2º O valor registrado na subconta será baixado à medida que opassivo for baixado ou liquidado.§ 3º O valor da subconta baixado conforme o § 2º deverá seradicionado ao lucro líquido na determinação do lucro real noperíodo de apuração relativo à baixa.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

10

"Art. 15. O custo de aquisição de bens do ativo nãocirculante imobilizado e intangível não poderá ser deduzidocomo despesa operacional, salvo se o bem adquirido tivervalor unitário não superior a R$ 1.200,00 (mil e duzentosreais) ou prazo de vida útil não superior a 1 (um) ano.

b) os juros e outros encargos, associados a empréstimoscontraídos, especificamente ou não, para financiar aaquisição, construção ou produção de bens classificadoscomo estoques de longa maturação, propriedade parainvestimentos, ativo imobilizado ou ativo intangível, podemser registrados como custo do ativo, desde que incorridosaté o momento em que os referidos bens estejam prontospara seu uso ou venda.

LEI 12.973/2014

§ 3o O valor do imposto que deixar de ser pago emvirtude das isenções e reduções de que tratam asalíneas "a", "b", "c" e "e" do § 1o não poderá serdistribuído aos sócios e constituirá a reserva deincentivos fiscais de que trata o art. 195-A da Leino 6.404, de 15 de dezembro de 1976, que poderáser utilizada somente para:I - absorção de prejuízos, desde que anteriormente játenham sido totalmente absorvidas as demaisReservas de Lucros, com exceção da Reserva Legal;ouII - aumento do capital social.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

11

DRE TRIBUTÁRIA – FINS FISCAISVenda de Bens (Lei 12973-2014 – Impostos Antecipados : IPI e ICMS-ST, Incluiu : AVP)Venda de Prestação de ServiçosRECEITA BRUTA( - ) Devoluções e Vendas Canceladas( - ) Descontos Concedidos Incondicionalmente( - ) Tributos Incidentes Sobre Vendas( - ) Ajustes a Valor Presente – AVP (Lei 12.973-14)RECEITA LÍQUIDA( - ) Custos dos Produtos Vendidos / Serviços Prestados.LUCRO BRUTO( - ) Despesas com Vendas( - ) Despesas Gerais( - ) Despesas Administrativas( - ) Outras Despesas Operacionais(+ ) Receitas Operacionais(+ ) Resultado de Participação SocietáriaRESULTADO ANTES DAS RECEITAS / DESPESAS FINANCEIRAS( - ) Despesas Financeiras(+ ) Receitas FinanceirasRESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO

LEI 12.973/2014

"Art. 20. O contribuinte que avaliar investimento pelo valor depatrimônio líquido deverá, por ocasião da aquisição daparticipação, desdobrar o custo de aquisição em:..............................................................................................II - mais ou menos-valia, que corresponde à diferença entre ovalor justo dos ativos líquidos da investida, na proporção daporcentagem da participação adquirida, e o valor de que trata oinciso I do caput; eIII - ágio por rentabilidade futura (goodwill), que corresponde àdiferença entre o custo de aquisição do investimento e osomatório dos valores de que tratam os incisos I e II do caput.§ 1o Os valores de que tratam os incisos I a III do caput serãoregistrados em subcontas distintas.

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

12

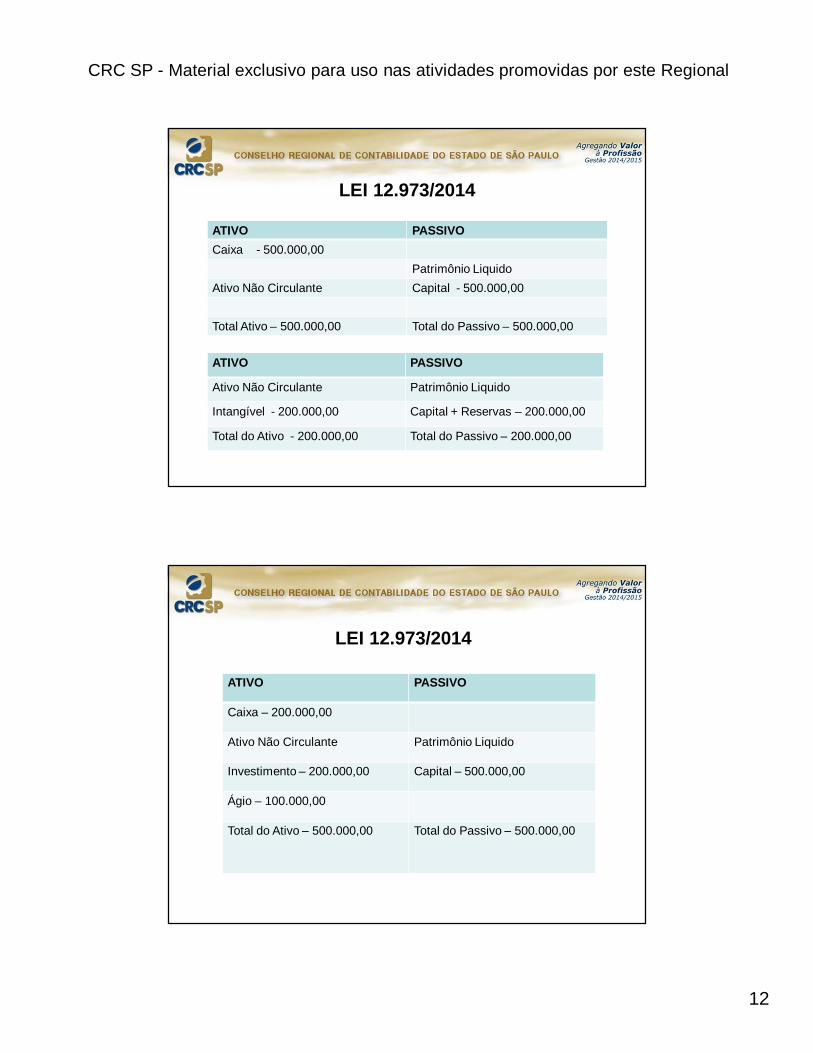

ATIVO PASSIVOCaixa - 500.000,00

Patrimônio LiquidoAtivo Não Circulante Capital - 500.000,00

Total Ativo – 500.000,00 Total do Passivo – 500.000,00

ATIVO PASSIVO

Ativo Não Circulante Patrimônio Liquido

Intangível - 200.000,00 Capital + Reservas – 200.000,00

Total do Ativo - 200.000,00 Total do Passivo – 200.000,00

LEI 12.973/2014

ATIVO PASSIVO

Caixa – 200.000,00

Ativo Não Circulante Patrimônio Liquido

Investimento – 200.000,00 Capital – 500.000,00

Ágio – 100.000,00

Total do Ativo – 500.000,00 Total do Passivo – 500.000,00

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

13

Art. 5o Os valores decorrentes do ajuste a valor presente, de que tratao inciso III do caput do art. 184 da Lei no 6.404, de 15 de dezembro de1976, relativos a cada operação, somente serão considerados nadeterminação do lucro real no período de apuração em que:I - o bem for revendido, no caso de aquisição a prazo de bem pararevenda;II - o bem for utilizado como insumo na produção de bens ou serviços,no caso de aquisição a prazo de bem a ser utilizado como insumo naprodução de bens ou serviços;III - o ativo for realizado, inclusive mediante depreciação, amortização,exaustão, alienação ou baixa, no caso de aquisição a prazo de ativonão classificável nos incisos I e II do caput;IV - a despesa for incorrida, no caso de aquisição a prazo de bem ouserviço contabilizado diretamente como despesa; eV - o custo for incorrido, no caso de aquisição a prazo de bem ouserviço contabilizado diretamente como custo de produção de bens ouserviços.

LEI 12.973/2014

DAS MULTAS POR DESCUMPRIMENTO DE OBRIGAÇÃOACESSÓRIAArt. 34. O sujeito passivo que deixar de apresentar ou queapresentar em atraso o Lalur nos prazos fixados pela RFB, ficasujeito à multa equivalente a 0,25% (vinte e cinco centésimospor cento), por mês-calendário ou fração, do lucro líquido antesda incidência do IRPJ e da CSLL, no período a que se refere aapuração, limitada a 10% (dez por cento).§ 1º A multa de que trata o caput será limitada em:I - R$ 100.000,00 (cem mil reais) para as pessoas jurídicas queno ano-calendário anterior tiverem auferido receita bruta total,igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentosmil reais);II - R$ 5.000.000,00 (cinco milhões de reais) para as pessoasjurídicas que não se enquadrarem na hipótese de que trata oinciso I deste parágrafo.

Penalidades

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

14

§ 2º A multa de que trata o caput será reduzida:I - em 90% (noventa por cento), quando o livro for apresentadoem até 30 (trinta) dias após o prazo;II - em 75% (setenta e cinco por cento), quando o livro forapresentado em até 60 (sessenta) dias após o prazo;III - à metade, quando o livro for apresentado depois do prazo,mas antes de qualquer procedimento de ofício; eIV - em 25% (vinte e cinco por cento), se houver a apresentaçãodo livro no prazo fixado em intimação.§ 3º Quando não houver lucro líquido, antes da incidência doIRPJ e da CSLL, no período de apuração a que se refere aescrituração, deverá ser utilizado o lucro líquido antes daincidência do IRPJ e da CSLL do último período de apuraçãoinformado, atualizado pela taxa referencial do SistemaEspecial de Liquidação e de Custódia (Selic), até o termofinal de encerramento do período a que se refere aescrituração.

Penalidades

Art. 35. O sujeito passivo que apresentar o Lalur cominexatidões, incorreções ou omissões, fica sujeito à multade 3% (três por cento), não inferior a R$ 100,00 (cemreais), do valor omitido, inexato ou incorreto.§ 1º A multa de que trata o caput:I - terá como base de cálculo a diferença do valor,inexato, incorreto ou omitido;II - não será devida se o sujeito passivo corrigir asinexatidões, incorreções ou omissões antes de iniciadoqualquer procedimento de ofício; eIII - será reduzida em 50% (cinquenta por cento) se foremcorrigidas as inexatidões, incorreções ou omissões noprazo fixado em intimação.

Penalidades

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

15

Lei 12.973/2014

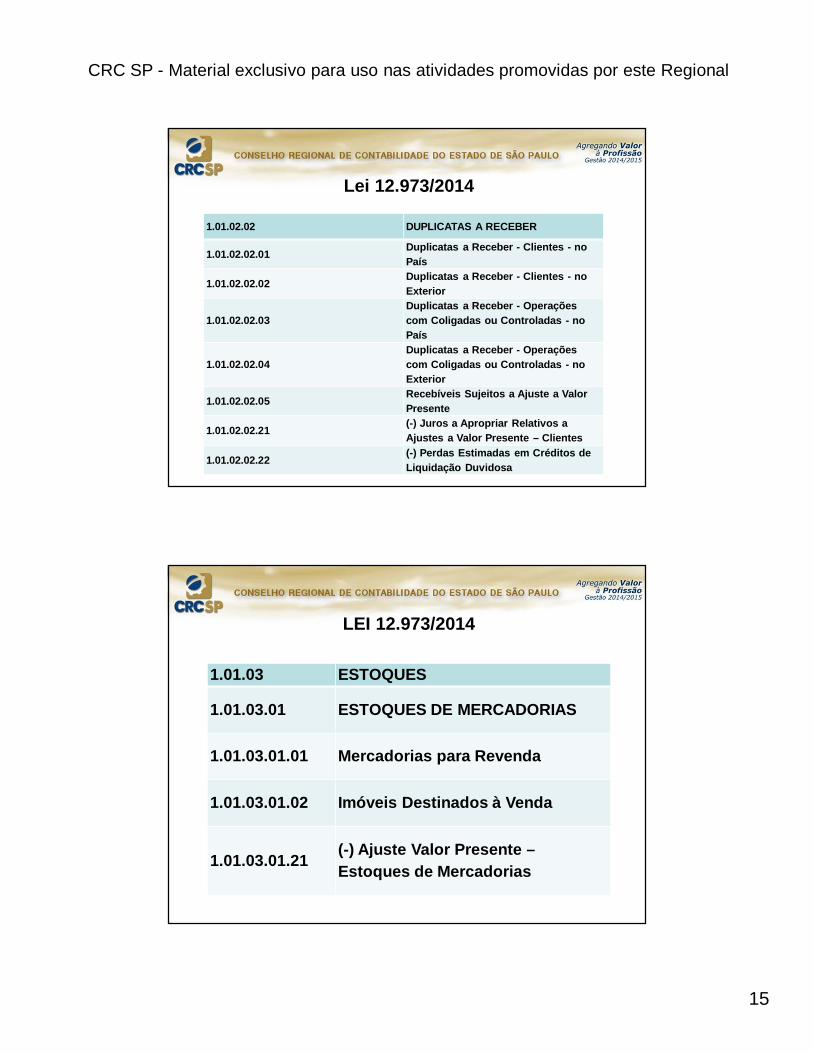

1.01.02.02 DUPLICATAS A RECEBER

1.01.02.02.01 Duplicatas a Receber - Clientes - no País

1.01.02.02.02 Duplicatas a Receber - Clientes - no Exterior

1.01.02.02.03Duplicatas a Receber - Operações com Coligadas ou Controladas - no País

1.01.02.02.04Duplicatas a Receber - Operações com Coligadas ou Controladas - no Exterior

1.01.02.02.05 Recebíveis Sujeitos a Ajuste a Valor Presente

1.01.02.02.21 (-) Juros a Apropriar Relativos a Ajustes a Valor Presente – Clientes

1.01.02.02.22 (-) Perdas Estimadas em Créditos de Liquidação Duvidosa

LEI 12.973/2014

1.01.03 ESTOQUES

1.01.03.01 ESTOQUES DE MERCADORIAS

1.01.03.01.01 Mercadorias para Revenda

1.01.03.01.02 Imóveis Destinados à Venda

1.01.03.01.21(-) Ajuste Valor Presente –Estoques de Mercadorias

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

16

1.02 ATIVO NÃO CIRCULANTE

1.02.01 REALIZÁVEL A LONGO PRAZO

1.02.01.01 CRÉDITOS E VALORES - LONGO PRAZO

1.02.01.01.01 Clientes - Longo Prazo

1.02.01.01.02 Titulos a Receber - Longo Prazo

1.02.01.01.03 Recebíveis Sujeitos a Ajuste a Valor Presente - Longo Prazo

1.02.01.01.06 Adiantamento para Futuro Aumento de Capital - Ativo - Longo Prazo

1.02.01.01.07 Valores Mobiliários - No País - Longo Prazo

1.02.01.01.08 Valores Mobiliários - No Exterior - Longo Prazo

1.02.01.01.09 Demais Créditos a Receber - Longo Prazo

1.02.01.01.21 (-) Perdas Estimadas em Créditos de Liquidação Duvidosa – Realizável a Longo Prazo

1.02.01.01.23 (-) Juros a Apropriar Relativos a Ajustes a Valor Presente – Realizável a Longo Prazo

1.02.01.01.24 (-) Outras Contas Retificadoras – Realizável a Longo Prazo

LEI 12.973/2014

2.02.01.01 EMPRÉSTIMOS E FINANCIAMENTOS - LONGO PRAZO

2.02.01.01.01 Fornecedores - No País - Longo Prazo

2.02.01.01.02 Fornecedores - No Exterior - Longo Prazo

2.02.01.01.03 Fornecedores Sujeitos a Ajustes a Valor Presente

2.02.01.01.04 (-)Encargos a Apropriar Relativos a Ajustes a Valor Presente – Fornecedores

2.02.01.01.05 Credores por Financiamento - Longo Prazo

2.02.01.01.06 Títulos a Pagar - Longo Prazo

2.02.01.01.07 Duplicatas Descontadas - Longo Prazo

2.02.01.01.08 Empréstimos ou Financiamentos - no País - Longo Prazo

2.02.01.01.09 Empréstimos ou Financiamentos - no Exterior - Longo Prazo

2.02.01.01.10 Adiantamentos de Contrato de Câmbio

2.02.01.01.11 Arrendamento Mercantil - no País - Longo Prazo

2.02.01.01.12 Arrendamento Mercantil - no Exterior - Longo Prazo

2.02.01.01.13 Empréstimos e Financiamentos Sujeitos a Ajustes a Valor Presente

2.02.01.01.21 (-)Encargos a Apropriar Relativos a Ajustes a Valor Presente - Empr/Financ Longo Prazo

LEI 12.973/2014

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional

17

Lei 12.973/2012Instrução Normativa RFB nº 1469/2014Instrução Normativa RFB nº 1492/2014Instrução Normativa RFB nº 1493/2014Instrução Normativa RFB nº 1420/2013Instrução Normativa RFB nº 1515/2014Manual de Orientação da ECF / 2014Manual de Contabilidade Societária – FEA USPwww.receita.fazenda.gov.brComitê de Pronunciamentos Contábeis – CPCwww.iob.com.brwww.econeteditora.com.br

LEI 12.973/2014