Desenvolvimento de software dedicado a pessoa com deficiencia

AVALIAÇÃO DO TRANSPORTE DE CONTÊINER NO BRASIL E

O POTENCIAL DO PORTO DO AÇU PARA OPERAR COM

MOVIMENTAÇÃO DE CONTÊINER NA ÓTICA DE HUB PORT

Aluno: Vinícius Ribeiro Gomes Silvino

Projeto de Graduação apresentado ao Curso de

Engenharia Naval e Oceânica da Escola

Politécnica, Universidade Federal do Rio de

Janeiro, como parte dos requisitos necessários à

obtenção do título de Engenheiro.

Orientador (es): Luiz Felipe Assis

Floriano Pires

Rio de Janeiro

Fevereiro de 2017

AVALIAÇÃO DO TRANSPORTE DE CONTÊINER NO BRASIL E O

POTENCIAL DO PORTO DO AÇU PARA OPERAR COM

MOVIMENTAÇÃO DE CONTÊINER NA ÓTICA DE HUB PORT

Vinícius Ribeiro Gomes Silvino

PROJETO DE GRADUAÇÃO SUBMETIDO AO CORPO DOCENTE DO CURSO

DE ENGENHARIA NAVAL E OCEÂNICA DA ESCOLA POLITÉCNICA DA

UNIVERSIDADE FEDERAL DO RIO DE JANEIRO COMO PARTE DOS

REQUISITOS NECESSÁRIOS PARA A OBTENÇÃO DO GRAU DE

ENGENHEIRO NAVAL

Examinada por:

________________________________________________

Prof. Luiz Felipe Assis, D.Sc

________________________________________________

Prof. Floriano Pires, D.Sc

________________________________________________

Prof. Jean-David Caprace, PhD

RIO DE JANEIRO, RJ – BRASIL

FEVEREIRO 2017

3

Silvino, Vinícius Ribeiro Gomes

Avaliação do Transporte de Contêiner No Brasil e o Potencial

do Porto do Açu para Operar com Movimentação de Contêiner

Na Ótica de Hub Port: UFRJ/ Escola Politécnica, 2017.

XII, 160 p.: il.; 29,7 cm

Orientadores: Luiz Felipe Assis e Floriano Pires

Projeto de Graduação – UFRJ/ Escola Politécnica/ Curso

de Engenharia Naval e Oceânica, 2017.

Referências Bibliográficas: p. 132-134.

1. Contêiner. 2. Portos. 3. Porto do Açu. 4.Terminais de

Movimentação de Contêiner. 5. Linhas Regulares. I. Assis,

Luiz Felipe. II. Universidade Federal do Rio de Janeiro, Escola

Politécnica, Curso de Engenharia Naval e Oceânica. III. Título.

4

Agradecimentos

Este trabalho de conclusão de curso é dedicado aos meus pais, Flávio de Souza Silvino e

Joelma Ribeiro Gomes Silvino, por todo apoio incondicional e pelos seus imensos

esforços que, com toda certeza, foram essenciais na minha jornada acadêmica. Às minhas

irmãs Juliana e Fernanda, e respectivos cunhados, que completam a minha base familiar,

extremamente fundamental para trilhar este caminho longo caminho da graduação.

À minha querida namorada Monique Cerqueira Zuidema por todo amor, amizade, apoio,

por estar presente em todos os momentos nesta fase da graduação. Você é um exemplo

de determinação, foco e quem busco me espelhar em cada dia.

Aos meus grandes amigos Vitor Duarte, Tiago de Marsillac, Edson Braga, Ricardo

Morgani, Marcos Conde e Daniel Leitão. Muito obrigado por toda apoio e incentivo que

cada um de vocês me deram neste período, até mesmo compreendendo períodos de

ausência que foram inevitáveis em alguns momentos desta fase. Cada um de vocês teve

importância fundamental em algum momento deste caminho na graduação.

Aos meus padrinhos Marcia de Marsillac e Rafael Melsert, um imenso muito obrigado.

Como os meus pais, vocês me apoiaram, dedicaram tempo, confiança e investiram em

minha educação. Todo este apoio foi crucial para a este momento.

Gostaria de agradecer, também, à Cristiane de Marsillac e Sérgio Garcia, que são

exemplos de pessoas, profissionais e engenheiros navais em quem me espelho

completamente. Vocês me ensinaram muita coisa, propuseram grandes oportunidades,

desde a Dock Brasil até a oportunidade na Wilson, Sons. Tiveram contribuição

fundamental na minha formação acadêmica e início da jornada profissional. Com vocês

aprendi que somente com o esforço do trabalho, muita dedicação e seriedade, chegaremos

onde nós planejamos.

Ao professor Sergio Hamilton Sphaier, pela oportunidade de estágio no Centro de

Simulação Aquaviária, e quem tive o prazer de trabalhar nos dois anos em que lá passei.

Ao Fernando Farina da Silva Leal, engenheiro naval, chefe e, hoje, um amigo. Muito

obrigado por cada ensinamento, paciência e maestria com que conduz os nossos trabalhos

na Openseas Engenharia Naval. O seu apoio, confiança e compreensão nos momentos em

que precisei me ausentar, tanto para estudar inglês e trabalhar no exterior, quanto para

estudar para provas e trabalhos na faculdade tiveram importância imensurável na minha

graduação.

5

Por fim, gostaria de agradecer imensamente a todos os colegas/amigos na faculdade que

de alguma maneira contribuíram para este momento. Aos professores do Departamento

de Engenharia Naval e Oceânica que, no mínimo, me ensinaram o valor do esforço

próprio e a lidar com momentos de dificuldade na vida.

Ao meu orientador, Luiz Felipe Assis e coorientador Floriano Pires, por todo empenho,

dedicação, sabedoria, ensinamentos e paciência que tiveram ao longo desta reta final. Aos

funcionários administrativos da UFRJ, que em muitas vezes me socorreram e me

ajudaram, especialmente à Simone Morandini pelo exemplo de profissional que é.

6

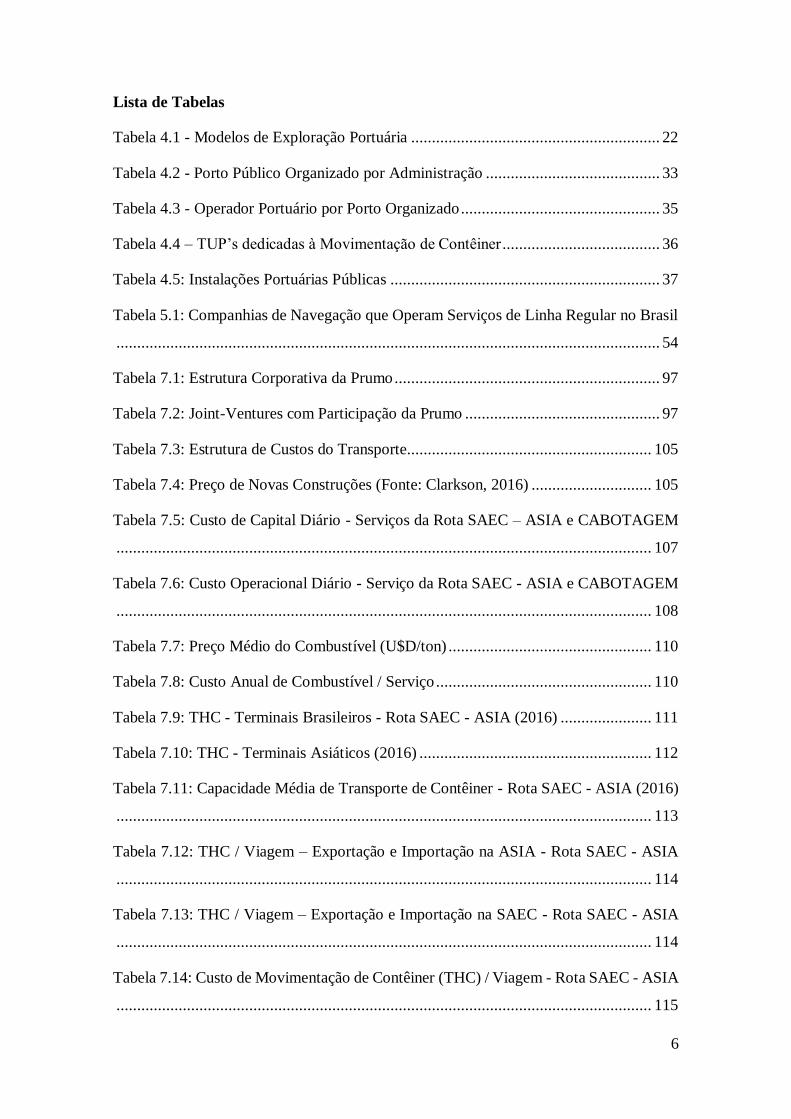

Lista de Tabelas

Tabela 4.1 - Modelos de Exploração Portuária ............................................................ 22

Tabela 4.2 - Porto Público Organizado por Administração .......................................... 33

Tabela 4.3 - Operador Portuário por Porto Organizado ................................................ 35

Tabela 4.4 – TUP’s dedicadas à Movimentação de Contêiner ...................................... 36

Tabela 4.5: Instalações Portuárias Públicas ................................................................. 37

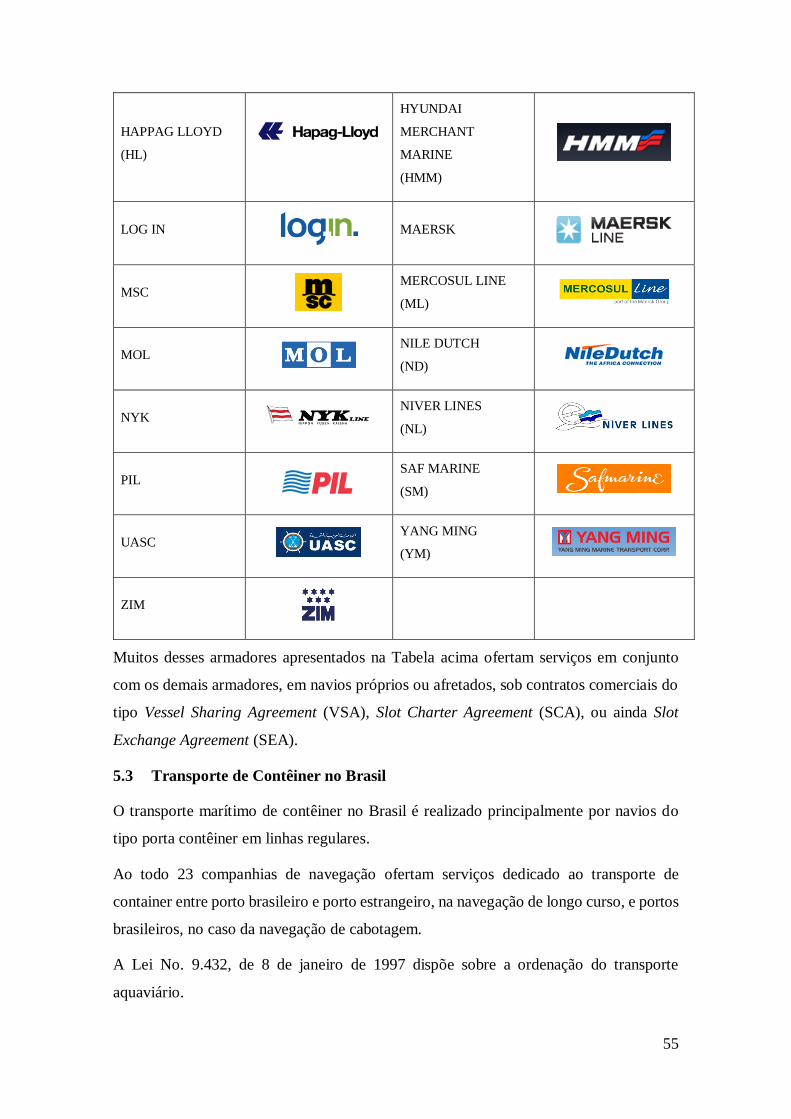

Tabela 5.1: Companhias de Navegação que Operam Serviços de Linha Regular no Brasil

................................................................................................................................... 54

Tabela 7.1: Estrutura Corporativa da Prumo ................................................................ 97

Tabela 7.2: Joint-Ventures com Participação da Prumo ............................................... 97

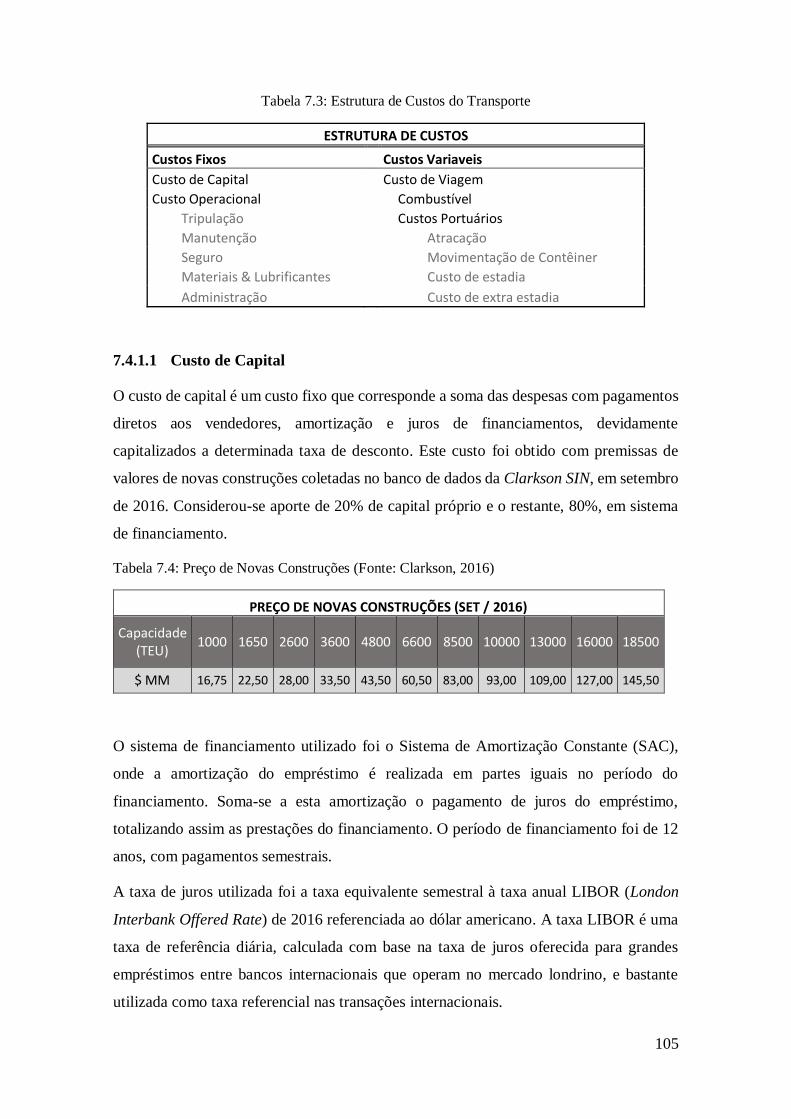

Tabela 7.3: Estrutura de Custos do Transporte........................................................... 105

Tabela 7.4: Preço de Novas Construções (Fonte: Clarkson, 2016) ............................. 105

Tabela 7.5: Custo de Capital Diário - Serviços da Rota SAEC – ASIA e CABOTAGEM

................................................................................................................................. 107

Tabela 7.6: Custo Operacional Diário - Serviço da Rota SAEC - ASIA e CABOTAGEM

................................................................................................................................. 108

Tabela 7.7: Preço Médio do Combustível (U$D/ton) ................................................. 110

Tabela 7.8: Custo Anual de Combustível / Serviço .................................................... 110

Tabela 7.9: THC - Terminais Brasileiros - Rota SAEC - ASIA (2016) ...................... 111

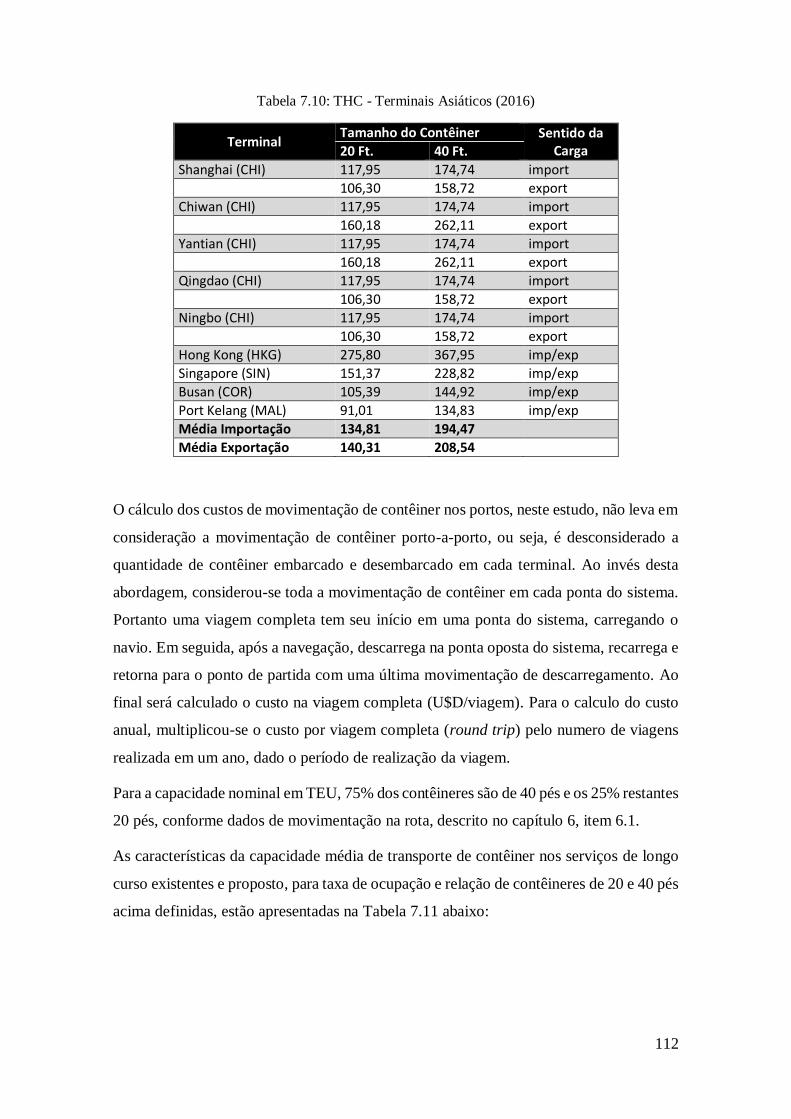

Tabela 7.10: THC - Terminais Asiáticos (2016) ........................................................ 112

Tabela 7.11: Capacidade Média de Transporte de Contêiner - Rota SAEC - ASIA (2016)

................................................................................................................................. 113

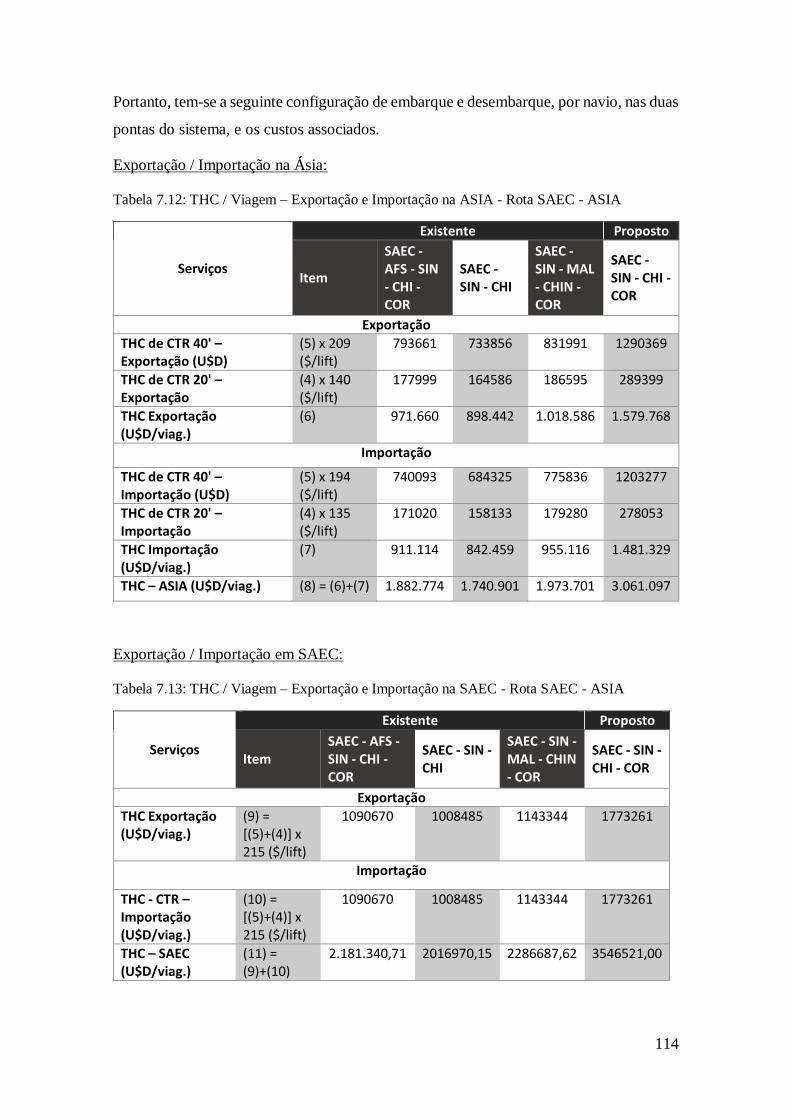

Tabela 7.12: THC / Viagem – Exportação e Importação na ASIA - Rota SAEC - ASIA

................................................................................................................................. 114

Tabela 7.13: THC / Viagem – Exportação e Importação na SAEC - Rota SAEC - ASIA

................................................................................................................................. 114

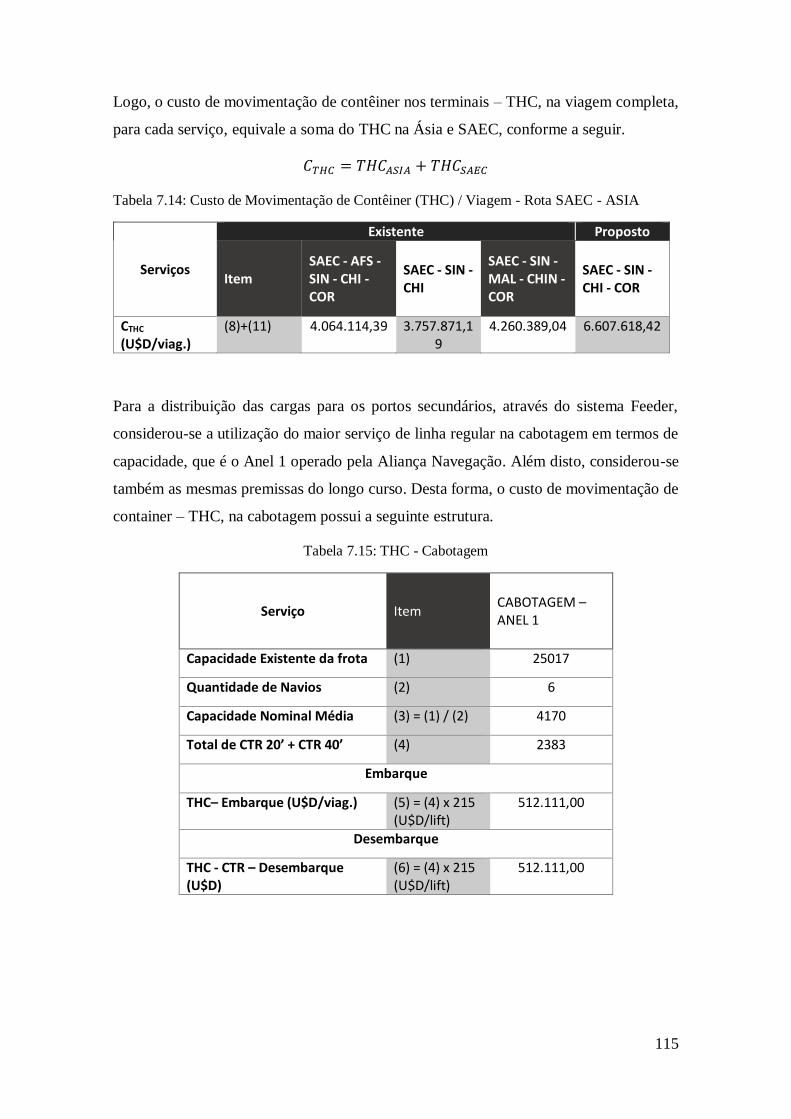

Tabela 7.14: Custo de Movimentação de Contêiner (THC) / Viagem - Rota SAEC - ASIA

................................................................................................................................. 115

7

Tabela 7.15: THC - Cabotagem ................................................................................. 115

Tabela 7.16: Custo de Movimentação de Contêiner (THC) / Viagem - CABOTAGEM

................................................................................................................................. 116

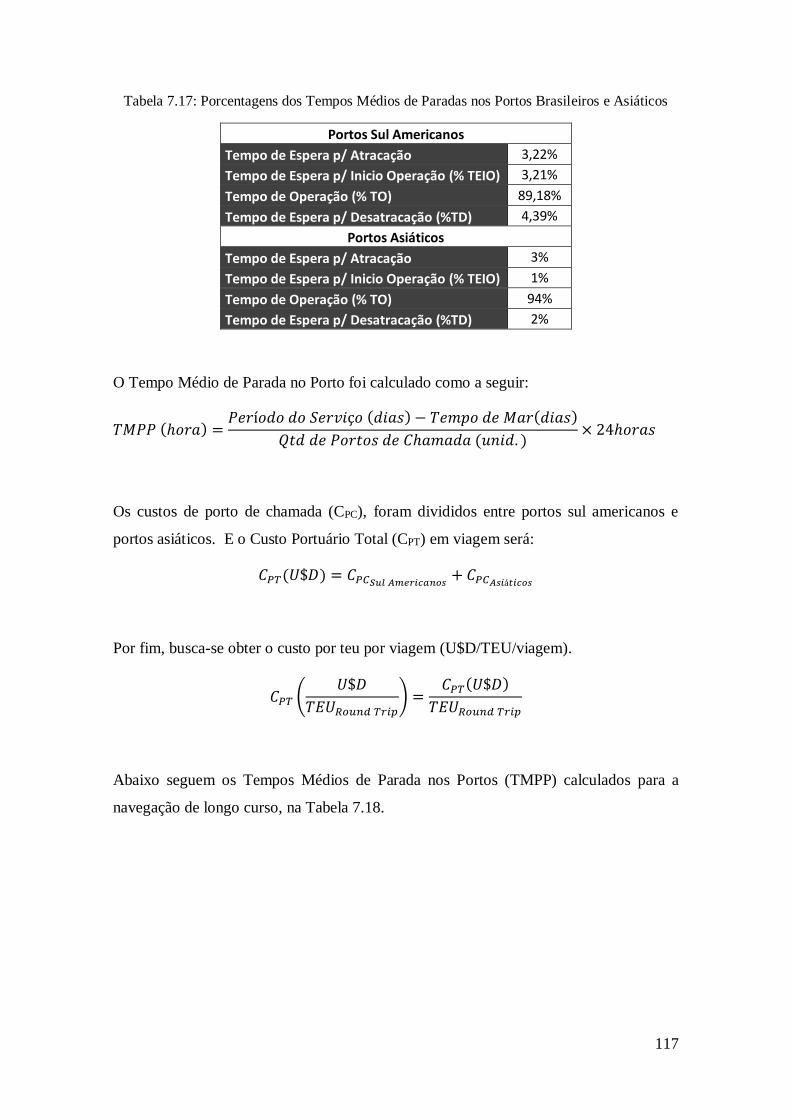

Tabela 7.17: Porcentagens dos Tempos Médios de Paradas nos Portos Brasileiros e

Asiáticos ................................................................................................................... 117

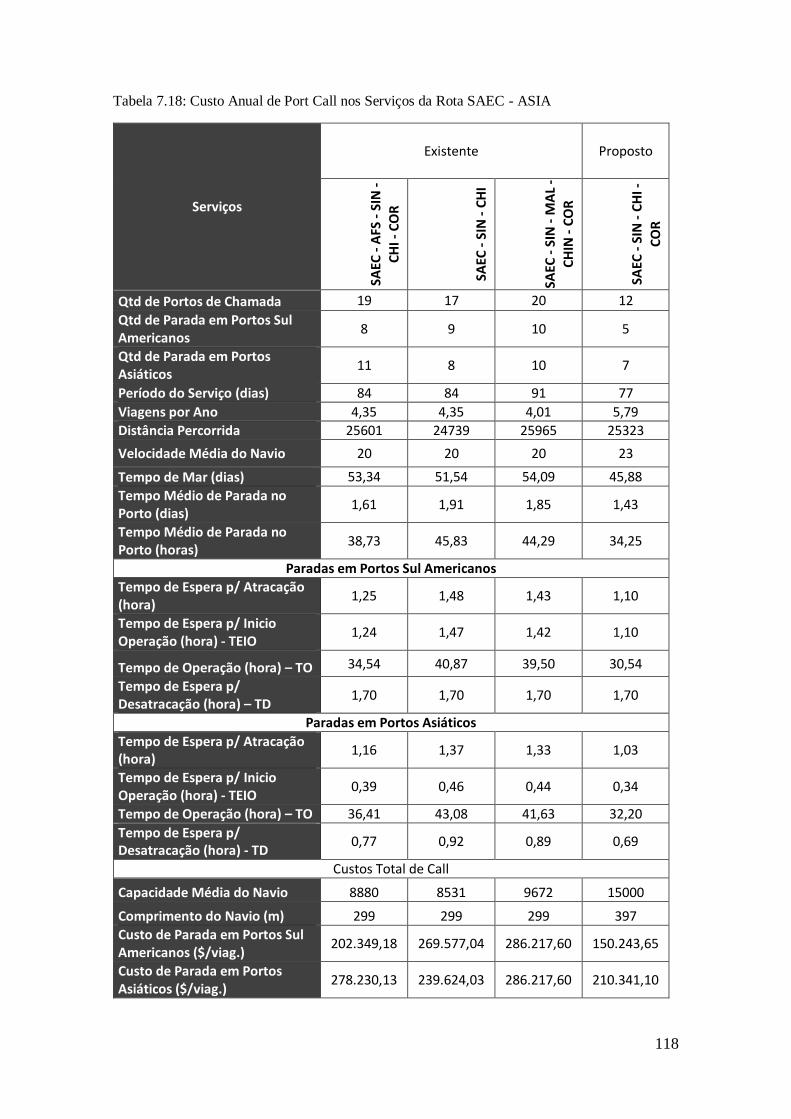

Tabela 7.18: Custo Anual de Port Call nos Serviços da Rota SAEC - ASIA .............. 118

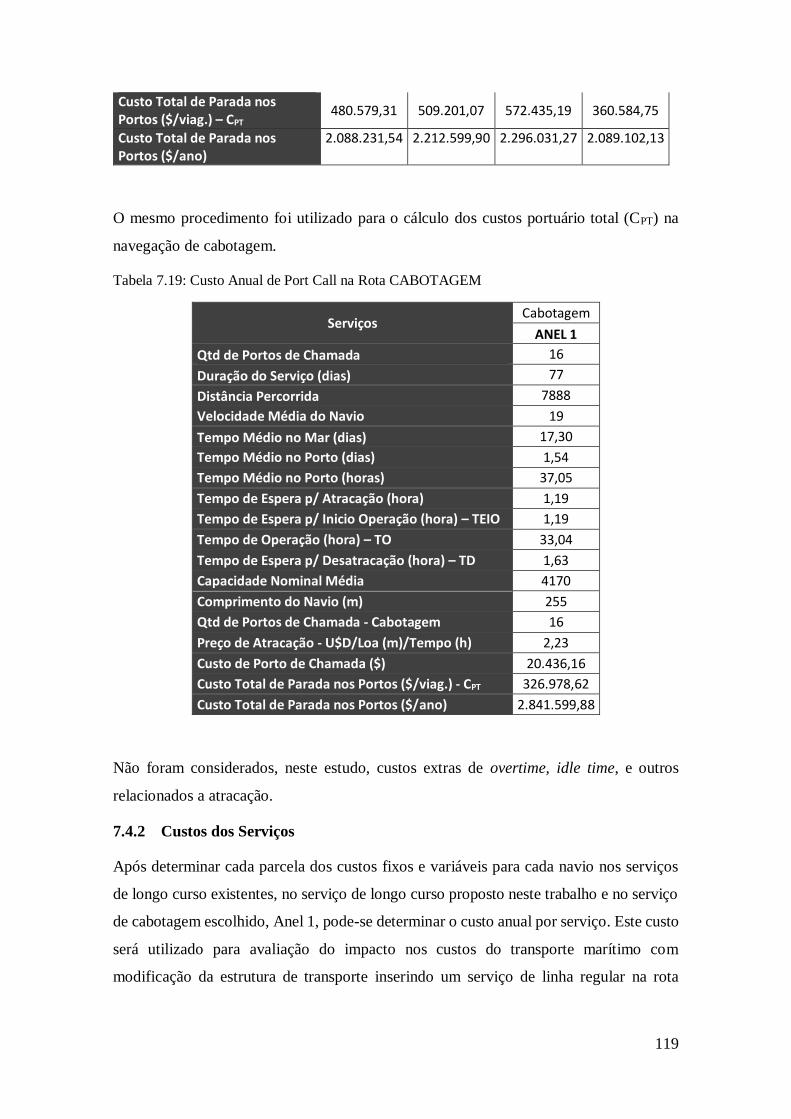

Tabela 7.19: Custo Anual de Port Call na Rota CABOTAGEM ................................ 119

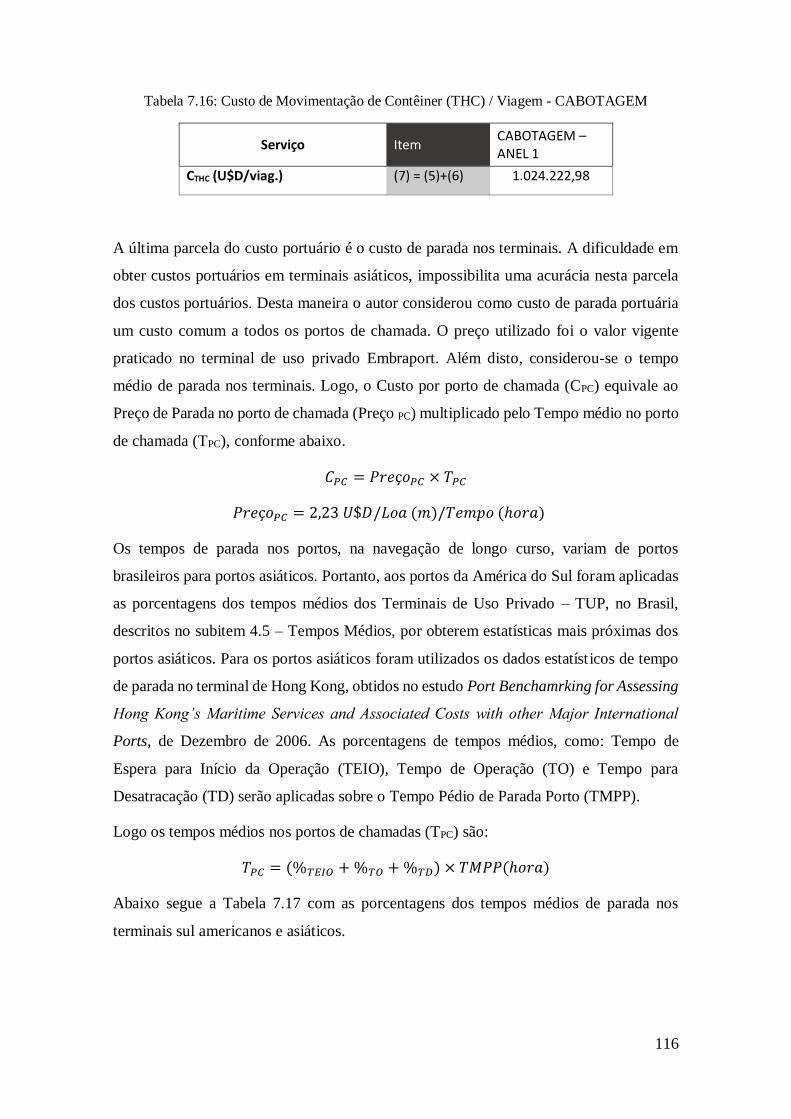

Tabela 7.20: Custos Totais Anuais dos Serviços da Rota SAEC - ASIA .................... 120

Tabela 7.21: Custos Totais Anuais dos Serviços da Rota CABOTAGEM .................. 121

Tabela 7.22: Custo Totais na Viagem (U$D/TEU) – Serviços na Rota SAEC - ASIA 122

Tabela 7.23: Custo Totais na Viagem (U$D/TEU) – Serviços na Rota CABOTAGEM

................................................................................................................................. 122

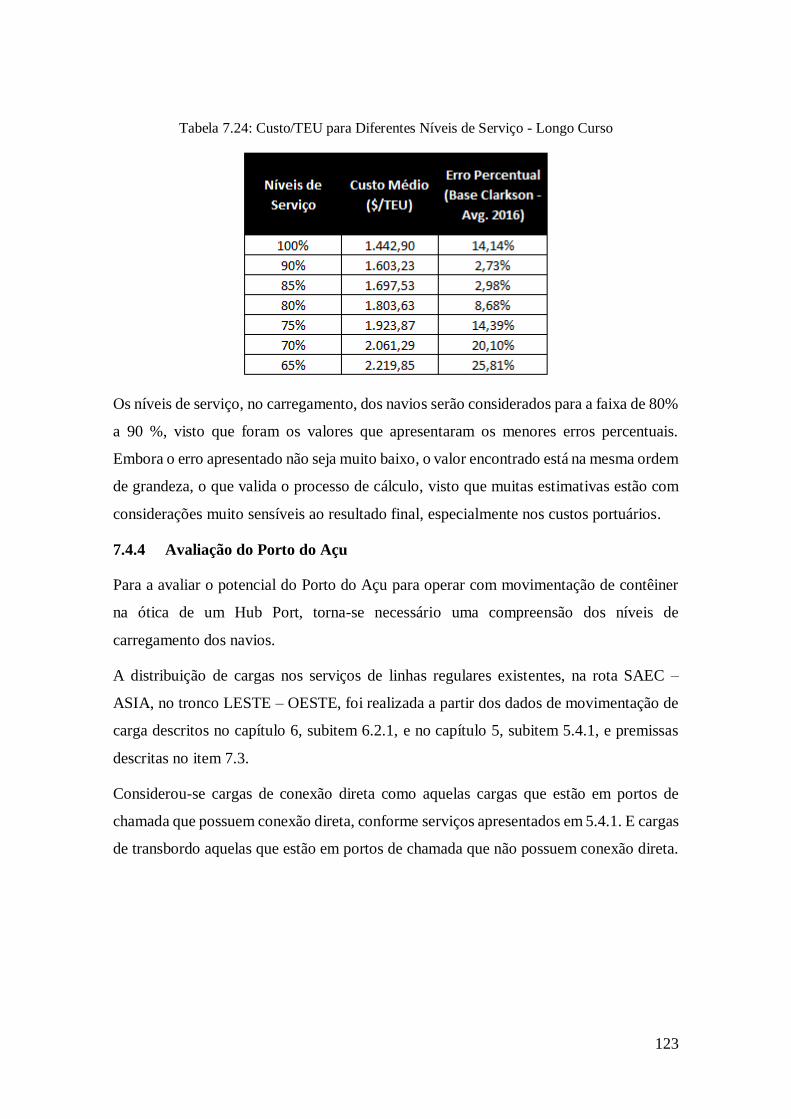

Tabela 7.24: Custo/TEU para Diferentes Níveis de Serviço - Longo Curso ............... 123

Tabela 7.25: Movimentação de Contêiner nos Portos com Conexão Direta - SAEC - ASIA

................................................................................................................................. 124

Tabela 7.26: Movimentação de Contêiner nos Portos de Transbordo - SAEC - ASIA 124

Tabela 7.27: Movimentação de Carga nos Portos de Conexão Direta + Carga de

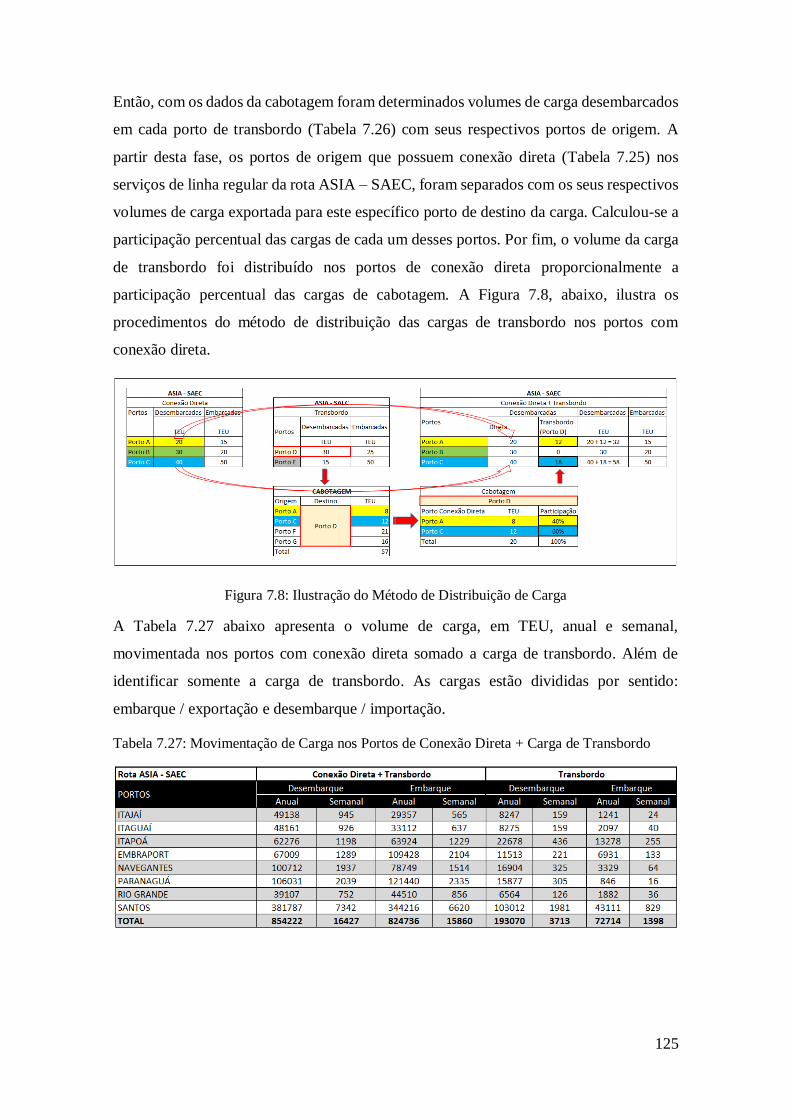

Transbordo ................................................................................................................ 125

Tabela 7.28: Níveis Médios de Carregamento de Contêiner nos Navios por Serviço -

SAEC - ASIA ........................................................................................................... 126

Tabela 7.29: Custo Total Anual dos Serviços na Rota SAEC - ASIA ........................ 127

Tabela 7.30: Custos Anuais do Serviço Proposto na Rota ASIA - SAEC ................... 129

8

Lista de Gráficos

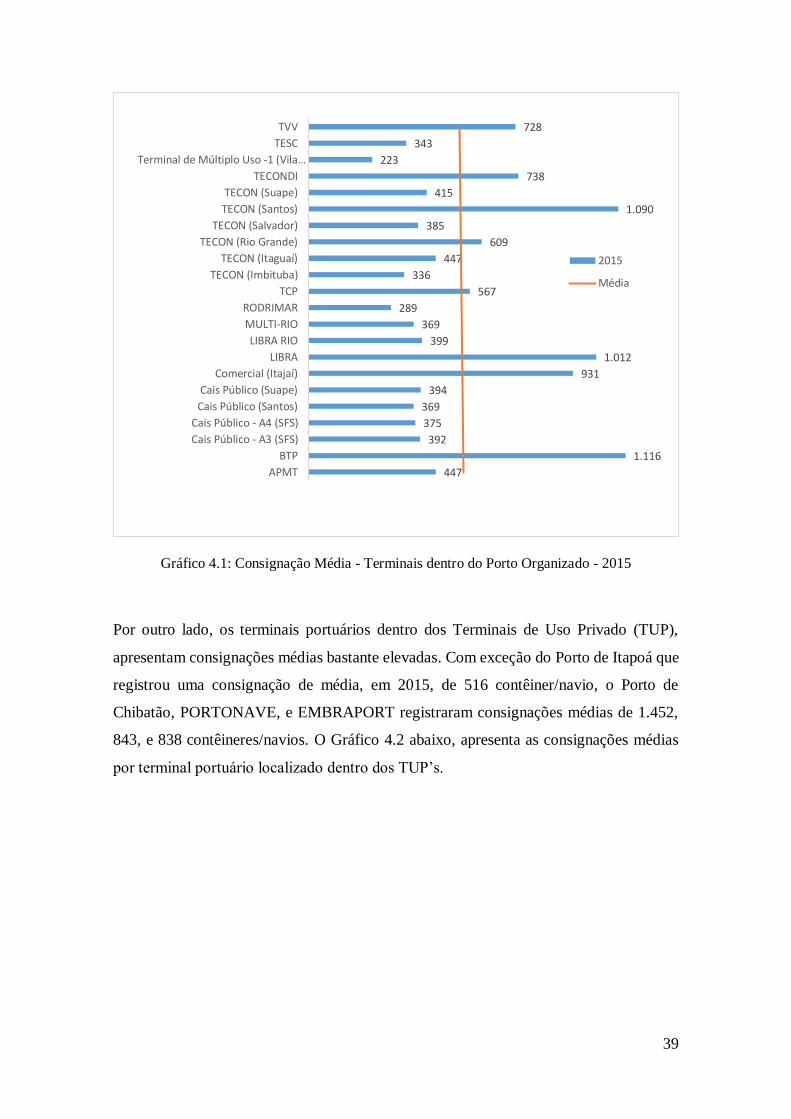

Gráfico 4.1: Consignação Média - Terminais dentro do Porto Organizado - 2015 ........ 39

Gráfico 4.2: Consignação Média - TUP - 2015 ............................................................ 40

Gráfico 4.3: Consignações Médias - Porto Organizado - 2010 a 2015 ......................... 40

Gráfico 4.4: Consignações Médias - TUP - 2010 a 2015 ............................................. 41

Gráfico 4.5: Prancha Média - Porto Organizado - 2015 ............................................... 42

Gráfico 4.6: Prancha Média - TUP - 2015 ................................................................... 42

Gráfico 4.7: Porcentagem dos Tempos Médios Portuários - Porto Organizado – 2010 a

2015 ............................................................................................................................ 43

Gráfico 4.8: Porcentagem Tempos Médios Portuários - TUP - 2010 a 2015 ................ 44

Gráfico 4.9: Tempo Médio de Parada nos Terminais - Porto Organizado - 2015 .......... 45

Gráfico 4.10 - Tempo Médio de Parada nos Terminais - TUP - 2015........................... 45

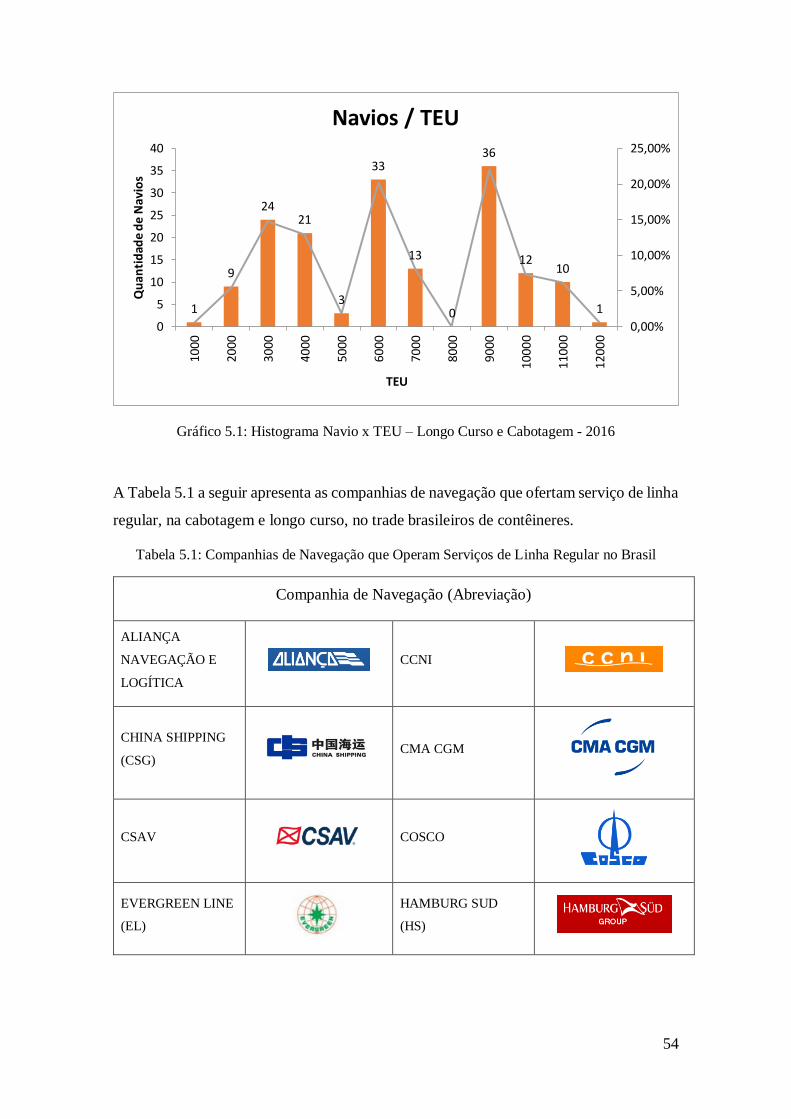

Gráfico 5.1: Histograma Navio x TEU – Longo Curso e Cabotagem - 2016 ................ 54

Gráfico 5.2: Quantidade de Serviços de Longo Curso nos Portos Brasileiros ............... 58

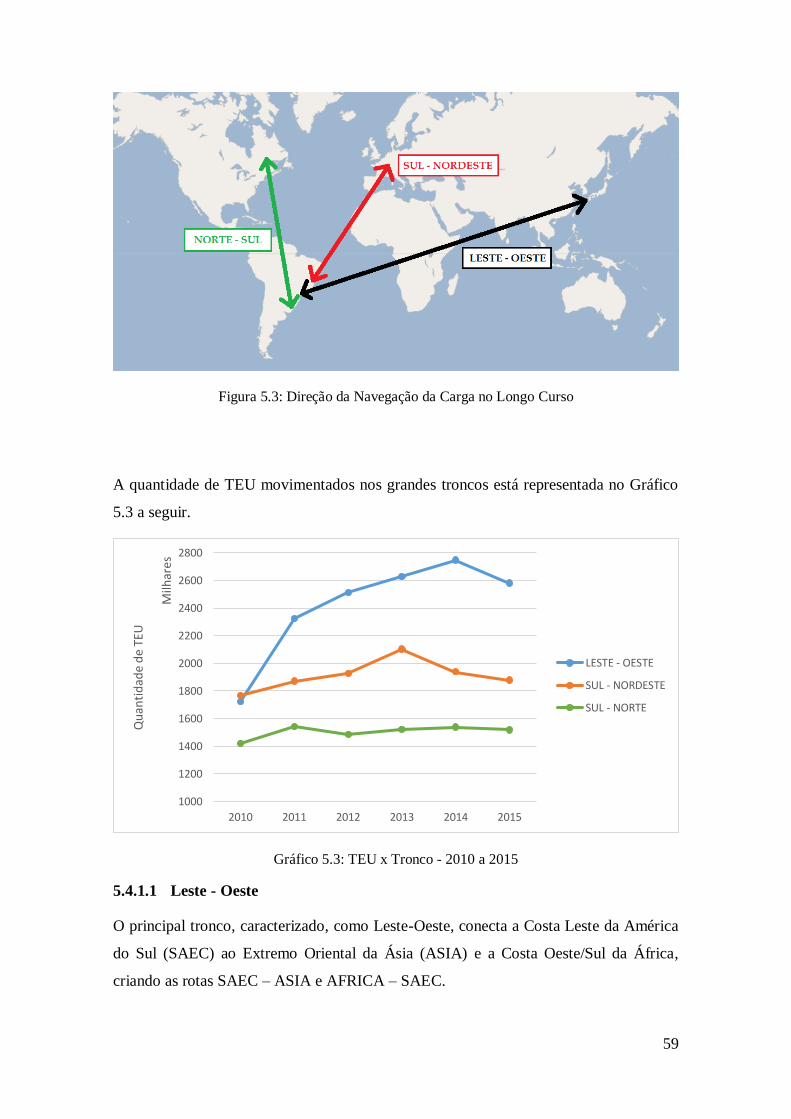

Gráfico 5.3: TEU x Tronco - 2010 a 2015 ................................................................... 59

Gráfico 5.4: Navios nos Serviços da Rota SAEC - ASIA (2016) ................................. 62

Gráfico 5.5: Serviços na Rota SAEC – AFRICA (2016) .............................................. 63

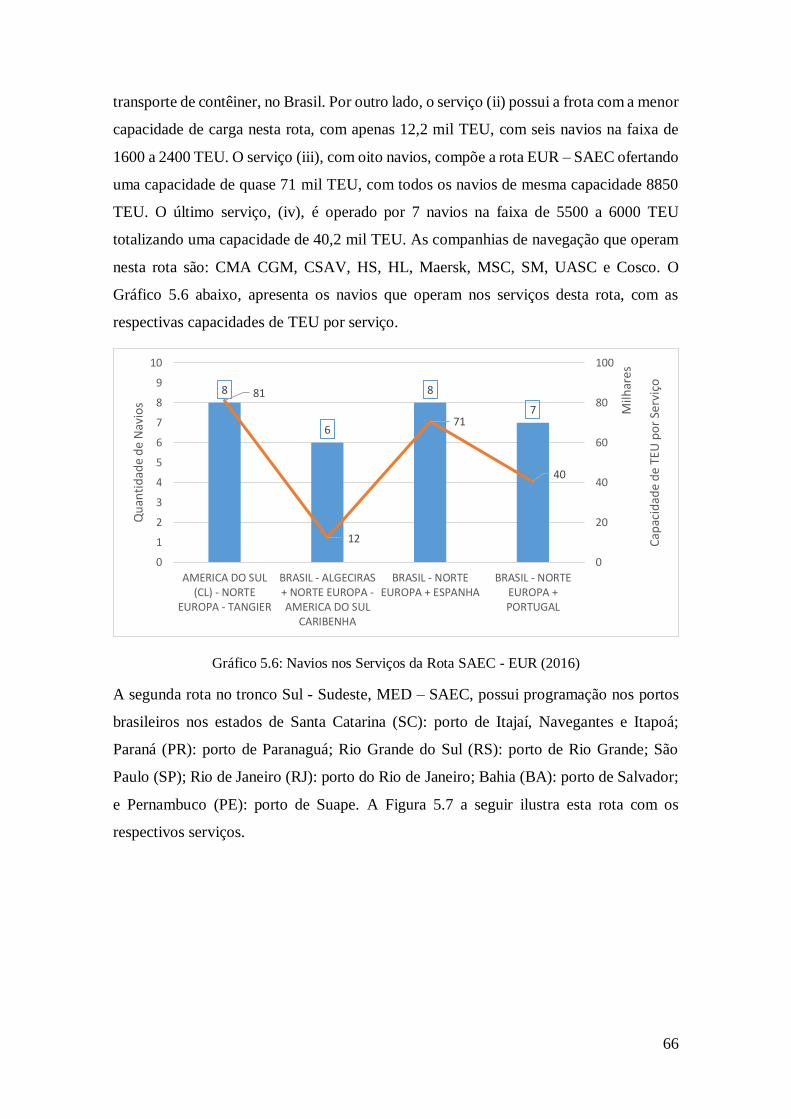

Gráfico 5.6: Navios nos Serviços da Rota SAEC - EUR (2016) ................................... 66

Gráfico 5.7: Navios nos Serviços da Rota SAEC – MED (2016) ................................. 68

Gráfico 5.8: Navios nos Serviços da Rota SAEC – SAWC (2016) ............................... 70

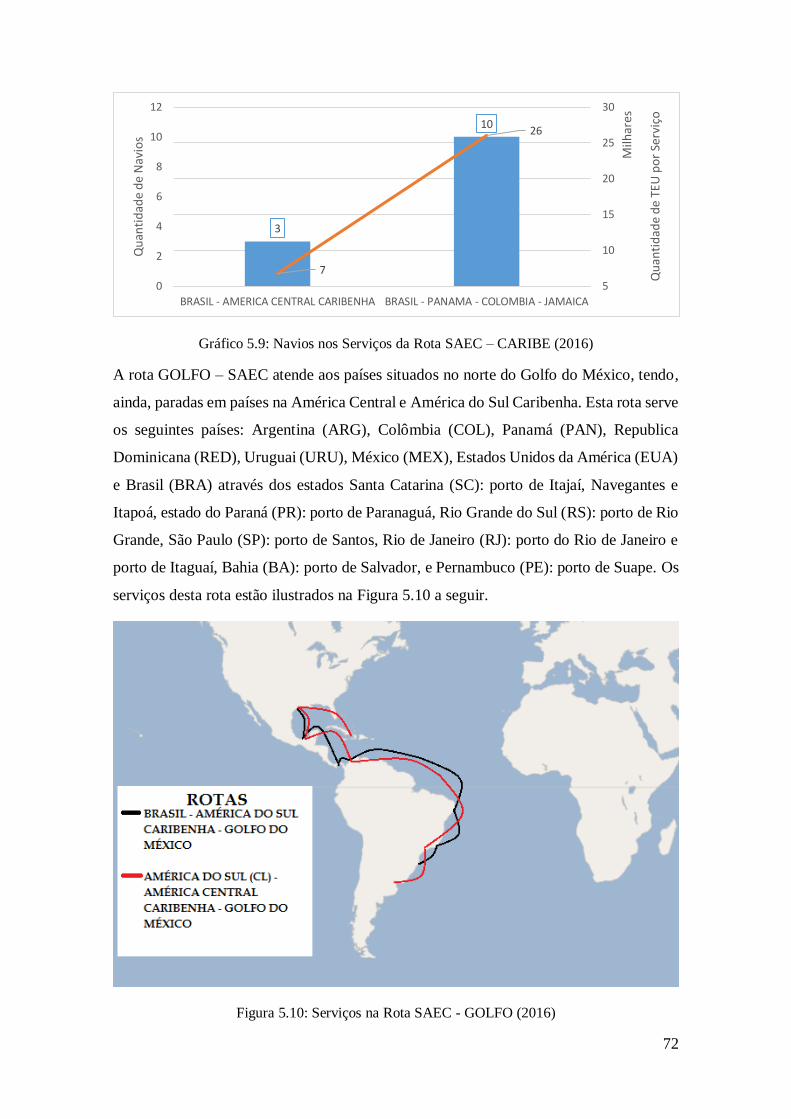

Gráfico 5.9: Navios nos Serviços da Rota SAEC – CARIBE (2016) ............................ 72

Gráfico 5.10: Navios nos Serviços da Rota SAEC – GOLFO (2016) ........................... 74

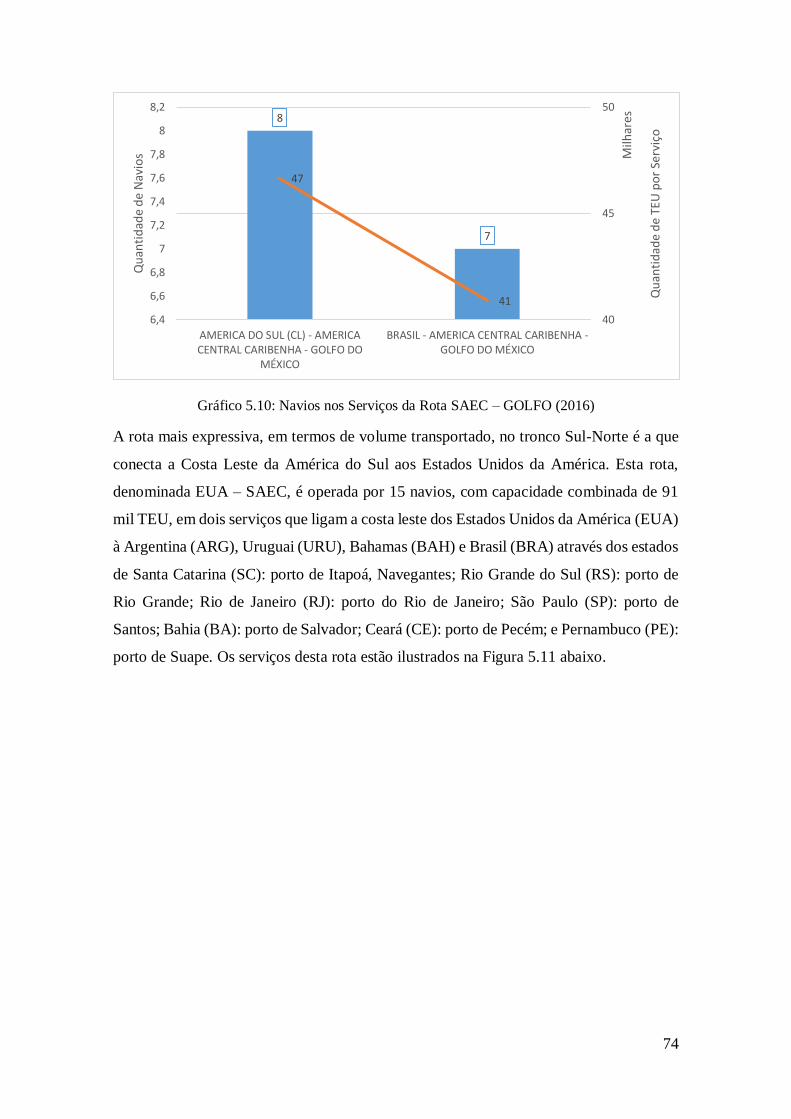

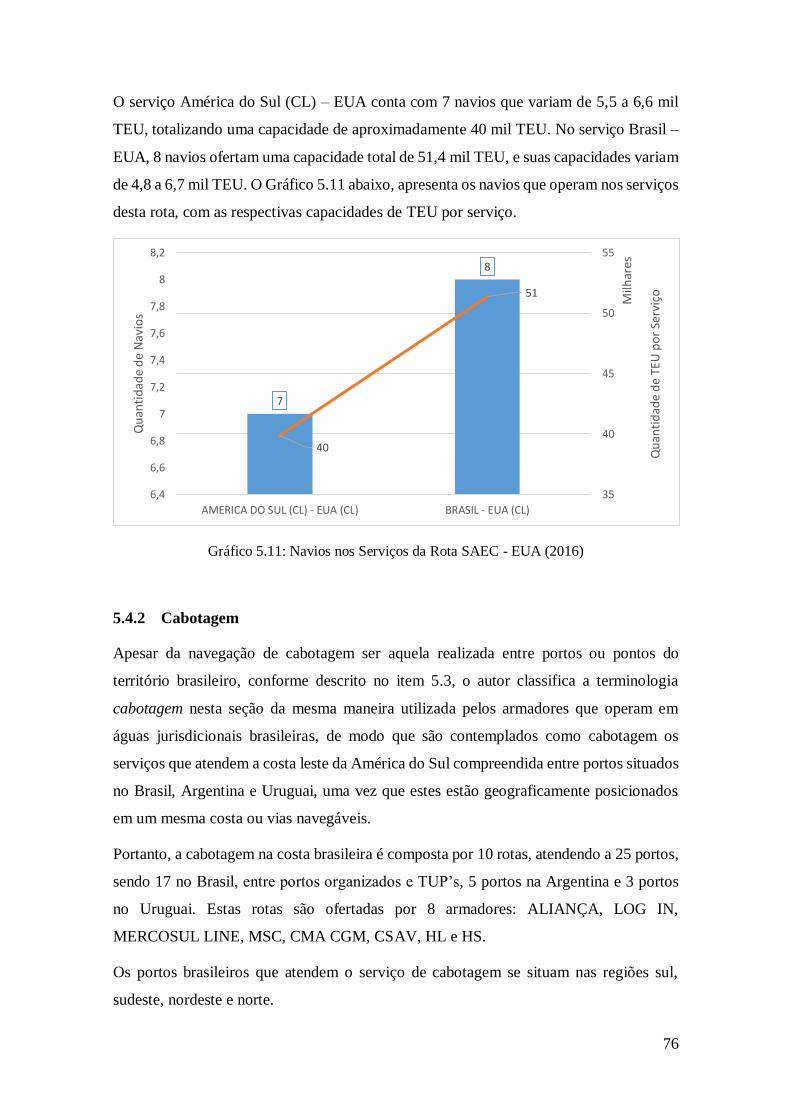

Gráfico 5.11: Navios nos Serviços da Rota SAEC - EUA (2016)................................. 76

Gráfico 5.12: Navios nos Serviços da Rota CABOTAGEM (2016) ............................. 79

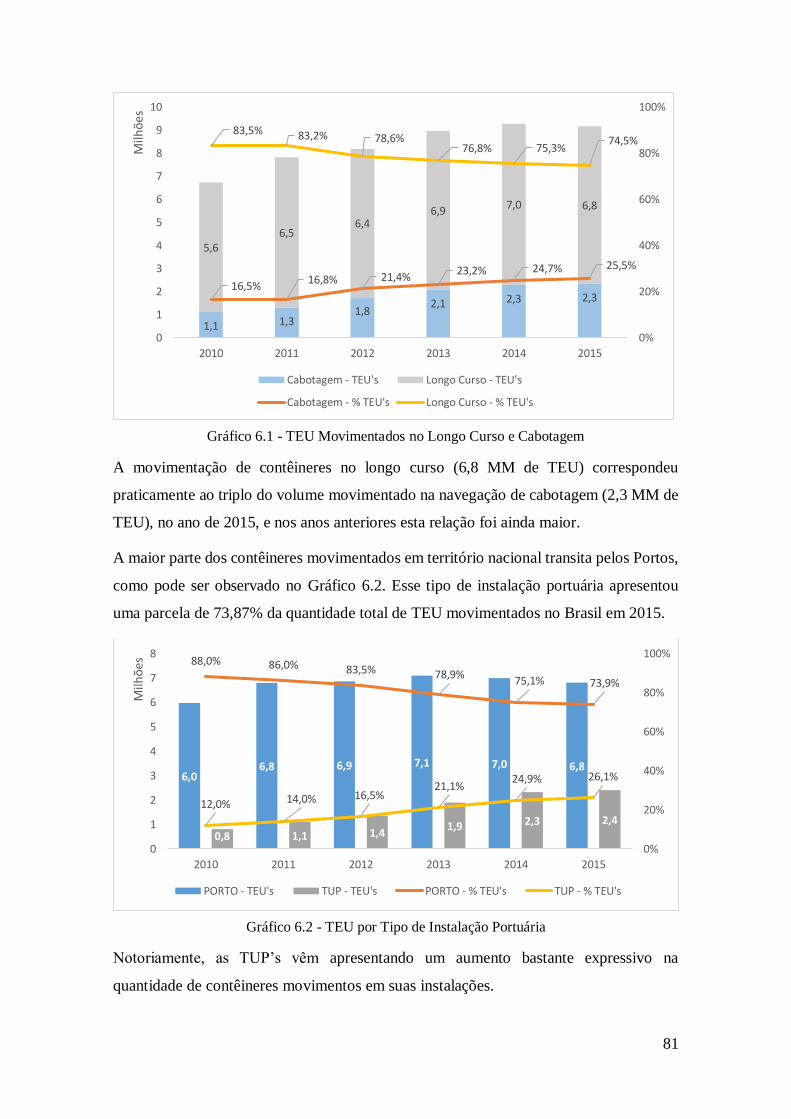

Gráfico 6.1 - TEU Movimentados no Longo Curso e Cabotagem ................................ 81

Gráfico 6.2 - TEU por Tipo de Instalação Portuária ..................................................... 81

9

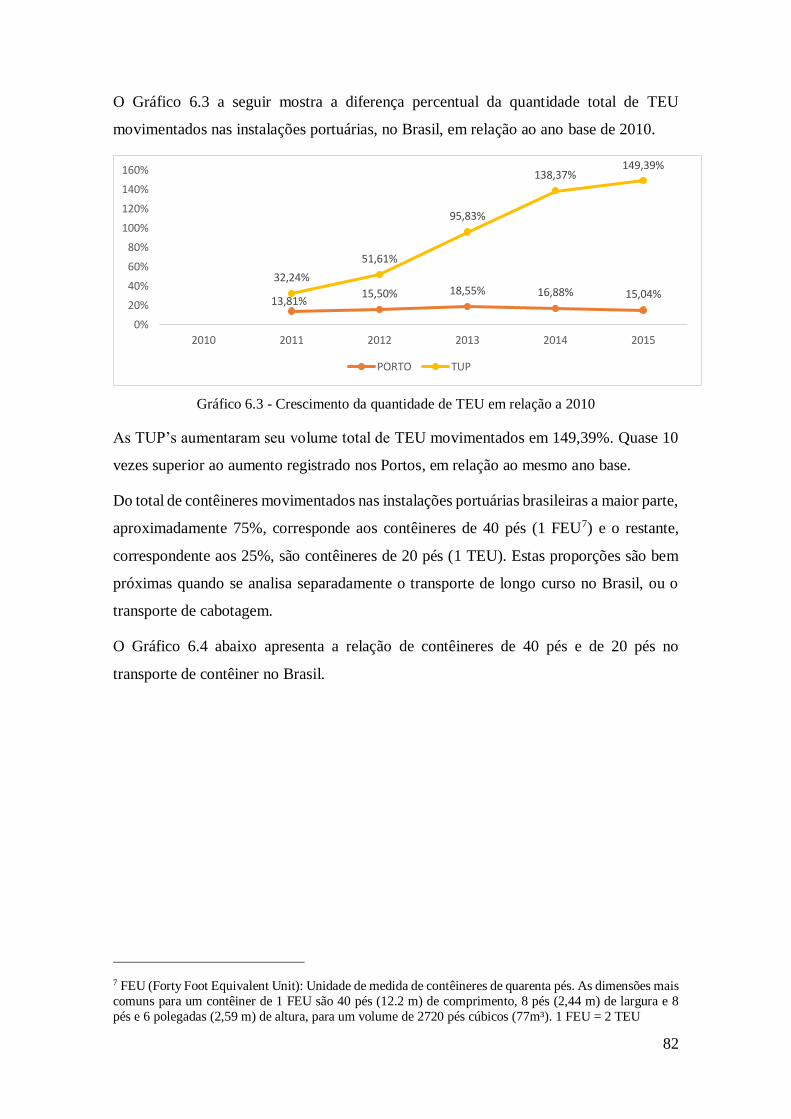

Gráfico 6.3 - Crescimento da quantidade de TEU em relação a 2010 ........................... 82

Gráfico 6.4: Contêiner 20' (TEU) e 40' (FEU) – 2010 a 2015 ...................................... 83

Gráfico 6.5: Contêiner Cheio x Vazio - Longo Curso – 2010 a 2015 ........................... 83

Gráfico 6.6: Contêiner Cheio x Vazio - Cabotagem – 2010 a 2015 .............................. 84

Gráfico 6.7: Movimentação de Contêiner - Troncos do Longo Curso - 2015 ............... 86

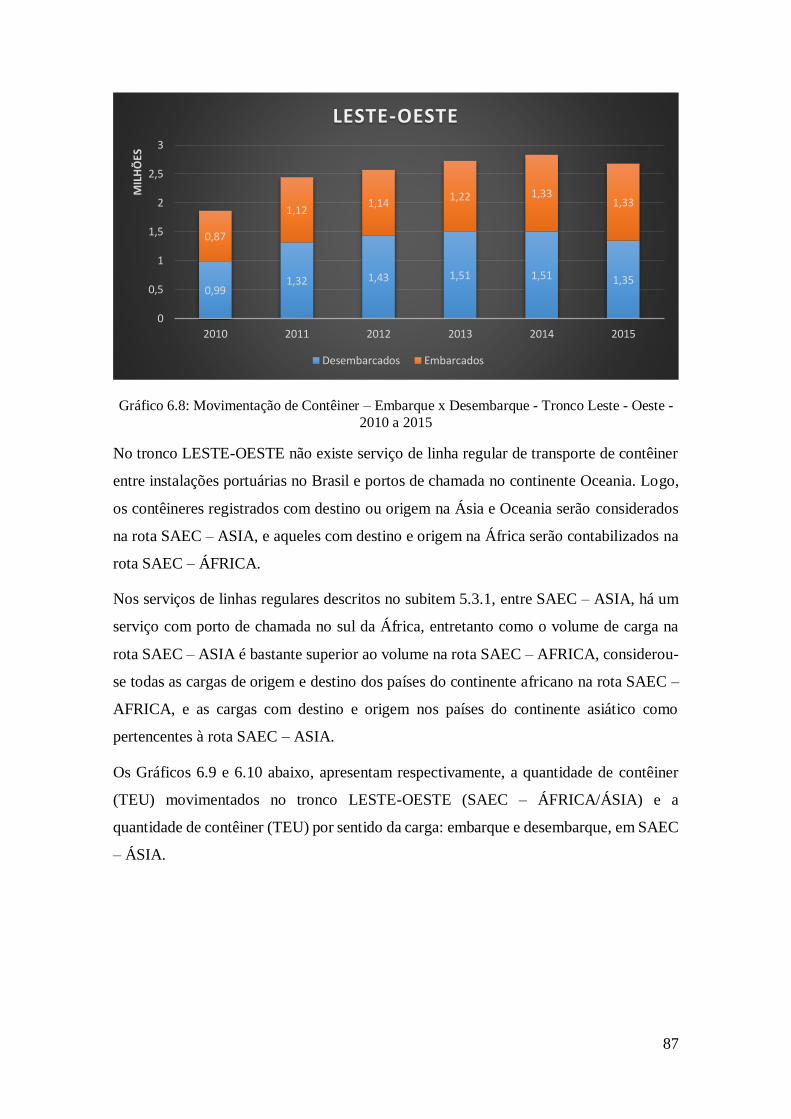

Gráfico 6.8: Movimentação de Contêiner – Embarque x Desembarque - Tronco Leste -

Oeste - 2010 a 2015 .................................................................................................... 87

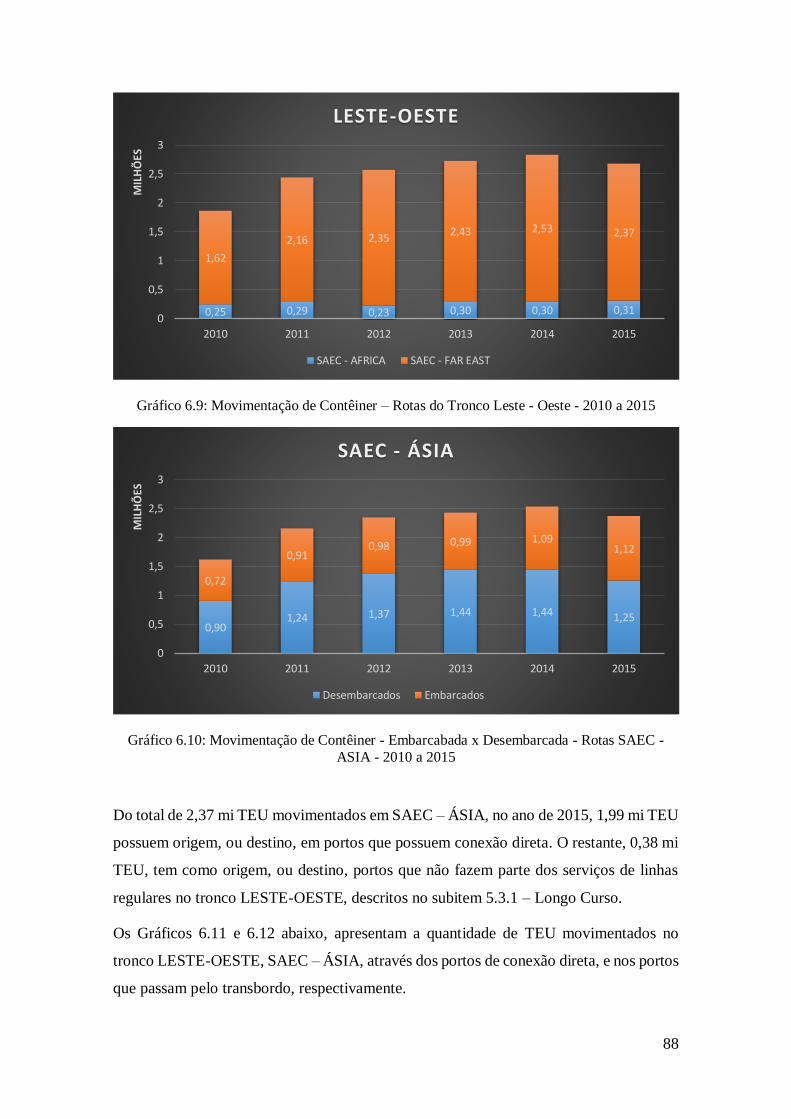

Gráfico 6.9: Movimentação de Contêiner – Rotas do Tronco Leste - Oeste - 2010 a 2015

................................................................................................................................... 88

Gráfico 6.10: Movimentação de Contêiner - Embarcabada x Desembarcada - Rotas SAEC

- ASIA - 2010 a 2015 .................................................................................................. 88

Gráfico 6.11: Movimentação de Contêiner - Portos com Conexão Direta (2015) ......... 89

Gráfico 6.12: Movimentação de Contêiner - Portos de Transbordo (2015)................... 89

Gráfico 6.13: Movimentação de Contêiner – Embarque x Desembaque - Tronco Sul -

Nordeste - 2010 a 2015 ............................................................................................... 90

Gráfico 6.14: Movimentação de Contêiner - Conexão Direta x Transbordo - Tronco Sul -

Nordeste ..................................................................................................................... 90

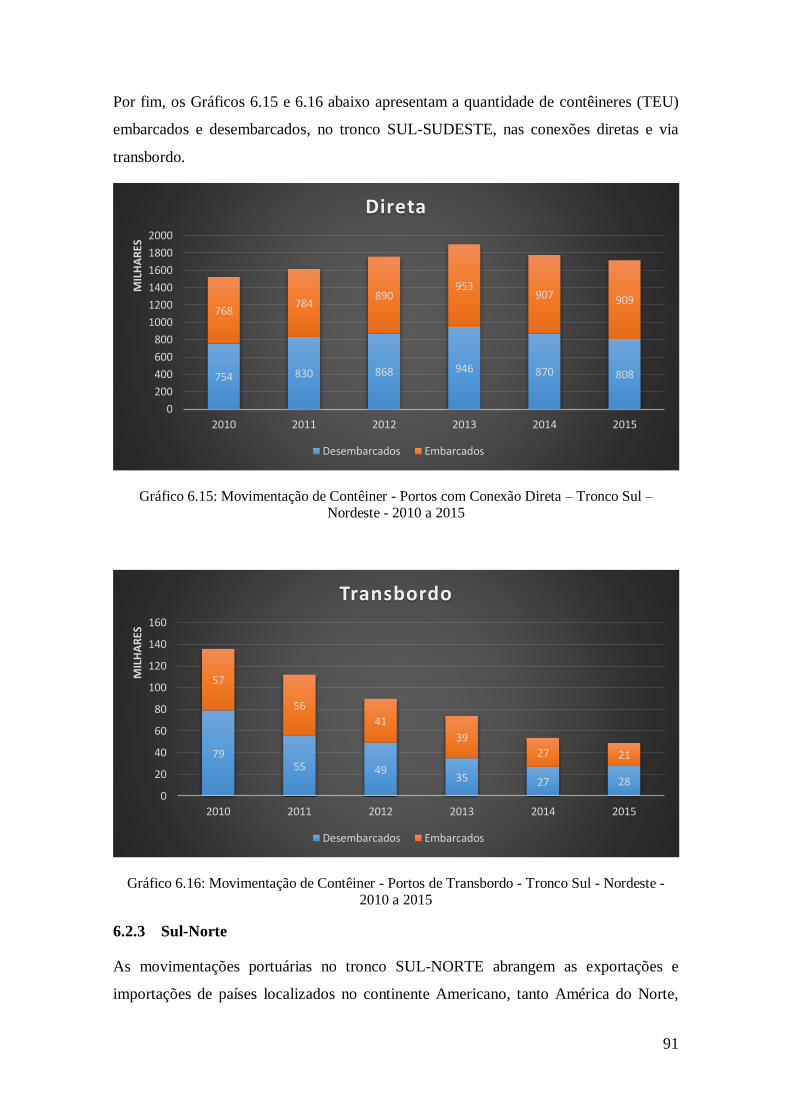

Gráfico 6.15: Movimentação de Contêiner - Portos com Conexão Direta – Tronco Sul –

Nordeste - 2010 a 2015 ............................................................................................... 91

Gráfico 6.16: Movimentação de Contêiner - Portos de Transbordo - Tronco Sul - Nordeste

- 2010 a 2015 .............................................................................................................. 91

Gráfico 6.17: Movimentação de Contêiner - Tronco Sul - Norte - 2010 a 2015............ 92

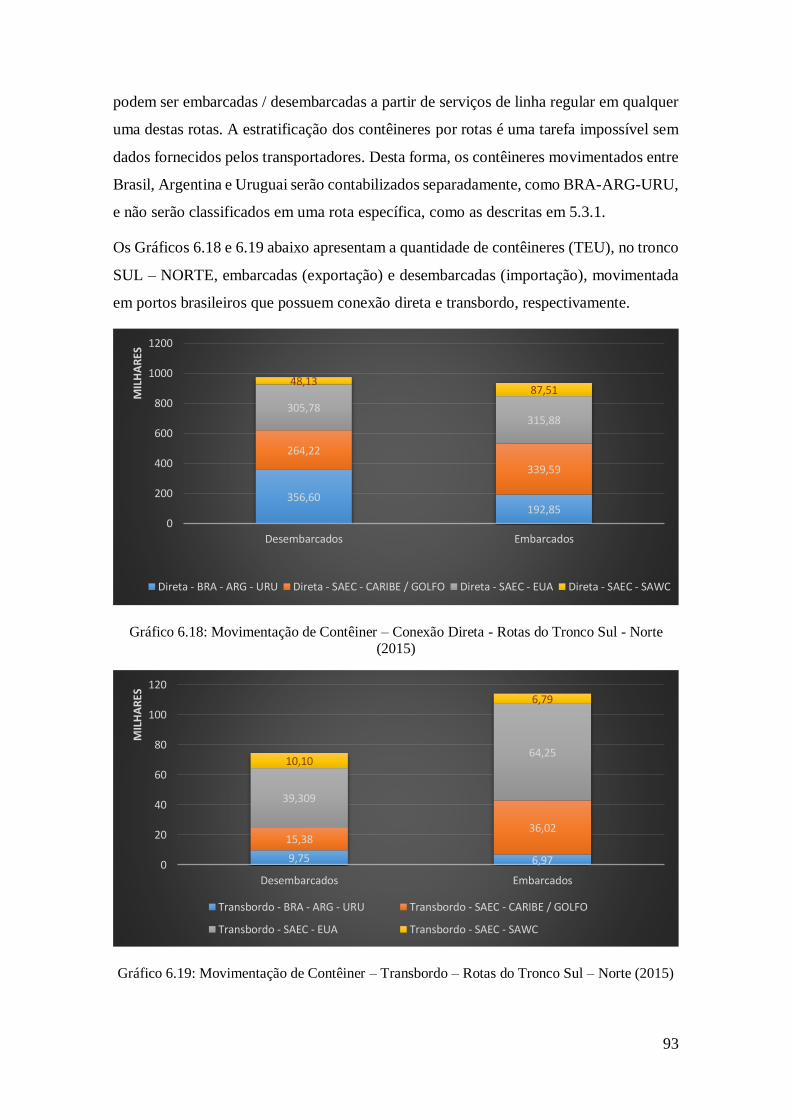

Gráfico 6.18: Movimentação de Contêiner – Conexão Direta - Rotas do Tronco Sul -

Norte (2015) ............................................................................................................... 93

Gráfico 6.19: Movimentação de Contêiner – Transbordo – Rotas do Tronco Sul – Norte

(2015) ......................................................................................................................... 93

Gráfico 6.20: Movimentação de Contêiner - Embarcado x Desembarcado - Cabotagem -

2010 a 2015 ................................................................................................................ 94

10

Gráfico 6.21: Movimentação de Contêiner - Porto Organizado - Cabotagem (2015) .... 95

Gráfico 6.22: Movimentação de Contêiner - TUP - Cabotagem (2015) ........................ 95

Gráfico 7.1: Custo de Capital por Dia e Preço de Aquisição do Navio Novo ............. 106

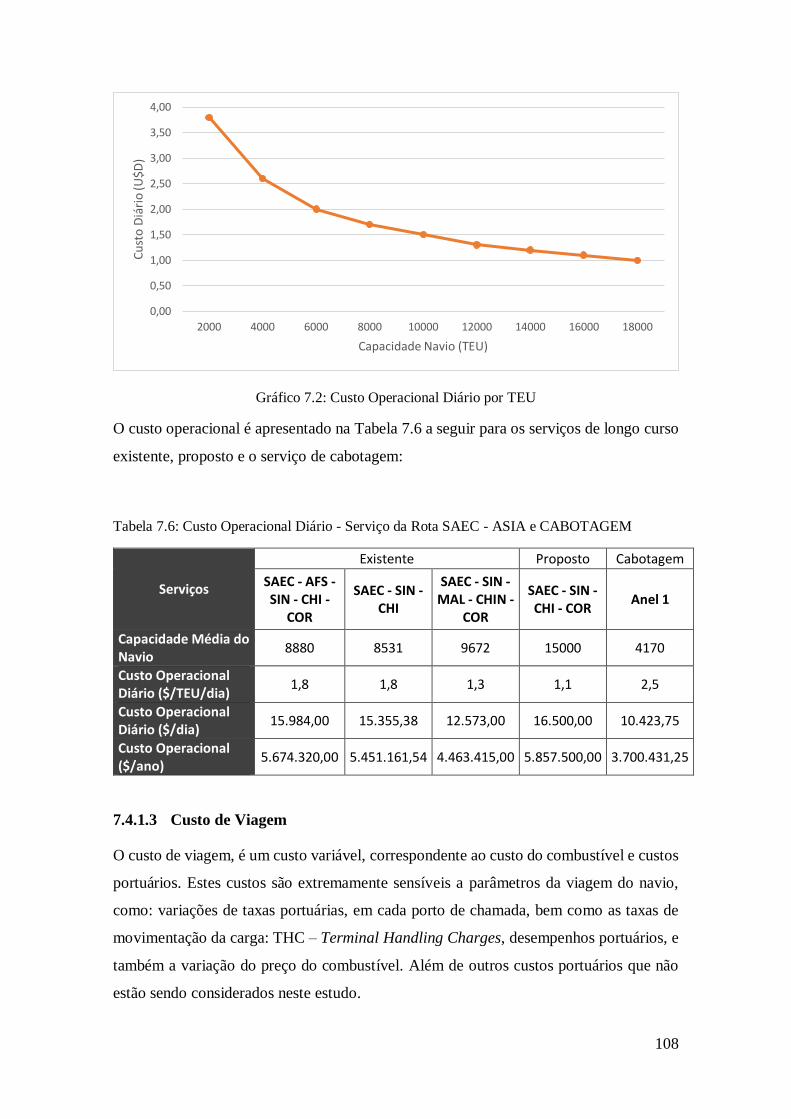

Gráfico 7.2: Custo Operacional Diário por TEU ........................................................ 108

Gráfico 7.3: Participalção no Load Factor - Exportação ............................................ 128

Gráfico 7.4: Participação no Load Factor - Importação .............................................. 129

11

Lista de Figuras

Figura 1.1: Evolução do PIB global x Comércio Marítimo Mundial ............................ 15

Figura 1.2 - Dez maiores Operadores .......................................................................... 16

Figura 1.3 - Estruturas de Transbordo ......................................................................... 17

Figura 4.1: Instalações Portuárias no Brasil ................................................................. 37

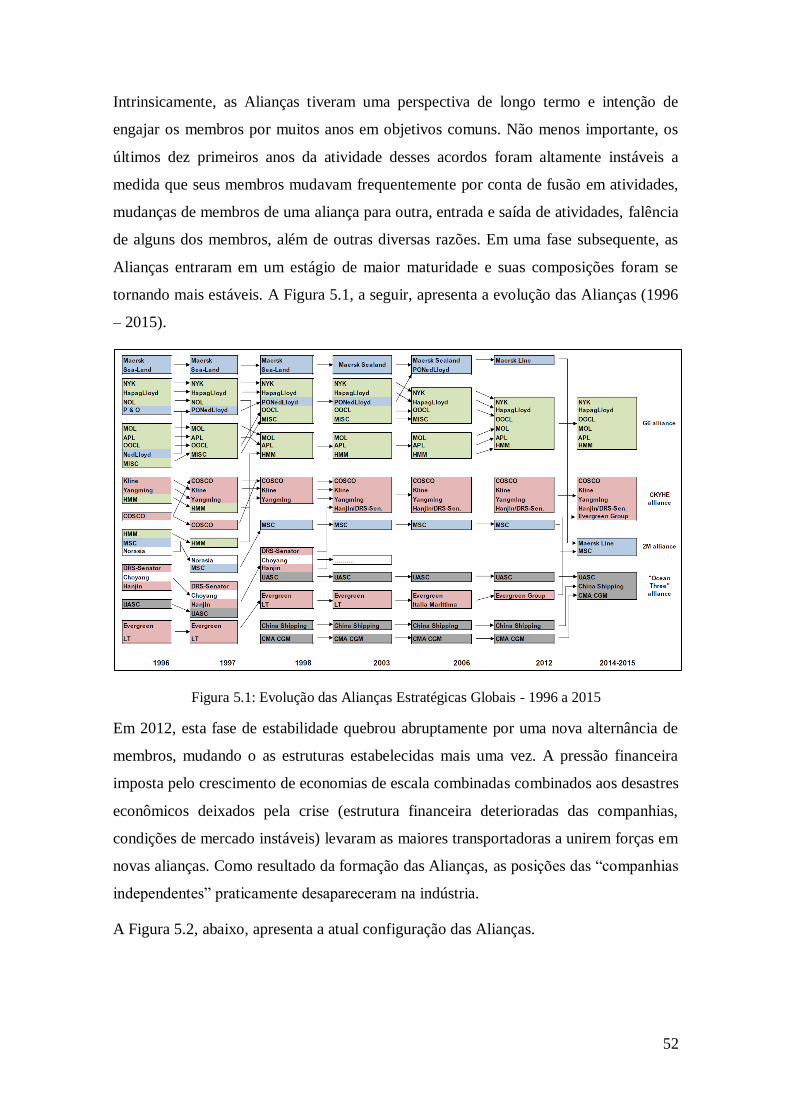

Figura 5.1: Evolução das Alianças Estratégicas Globais - 1996 a 2015 ........................ 52

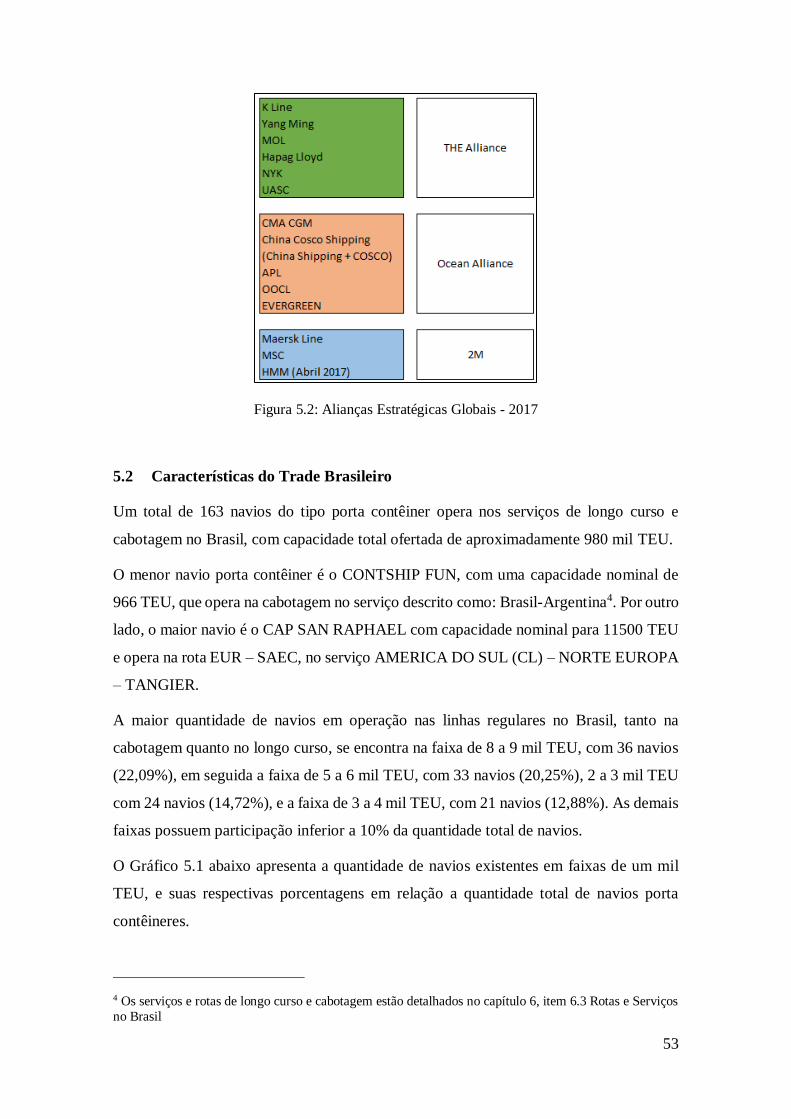

Figura 5.2: Alianças Estratégicas Globais - 2017 ......................................................... 53

Figura 5.3: Direção da Navegação da Carga no Longo Curso ...................................... 59

Figura 5.4: Serviços na Rota SAEC – ASIA (2016) ..................................................... 60

Figura 5.5: Serviços na Rota SAEC - AFRICA (2016) ................................................ 62

Figura 5.6: Serviços na Rota SAEC - EUR (2016)....................................................... 64

Figura 5.7: Serviços na Rota SAEC - MED (2016) ...................................................... 67

Figura 5.8: Serviços na Rota SAEC - SAWC (2016) ................................................... 69

Figura 5.9: Serviços na Rota SAEC - CARIBE (20161) .............................................. 70

Figura 5.10: Serviços na Rota SAEC - GOLFO (2016) ............................................... 72

Figura 5.11: Serviços na Rota SAEC - EUA (2016) .................................................... 75

Figura 7.1: Hinterlândia do Porto do Açu .................................................................... 96

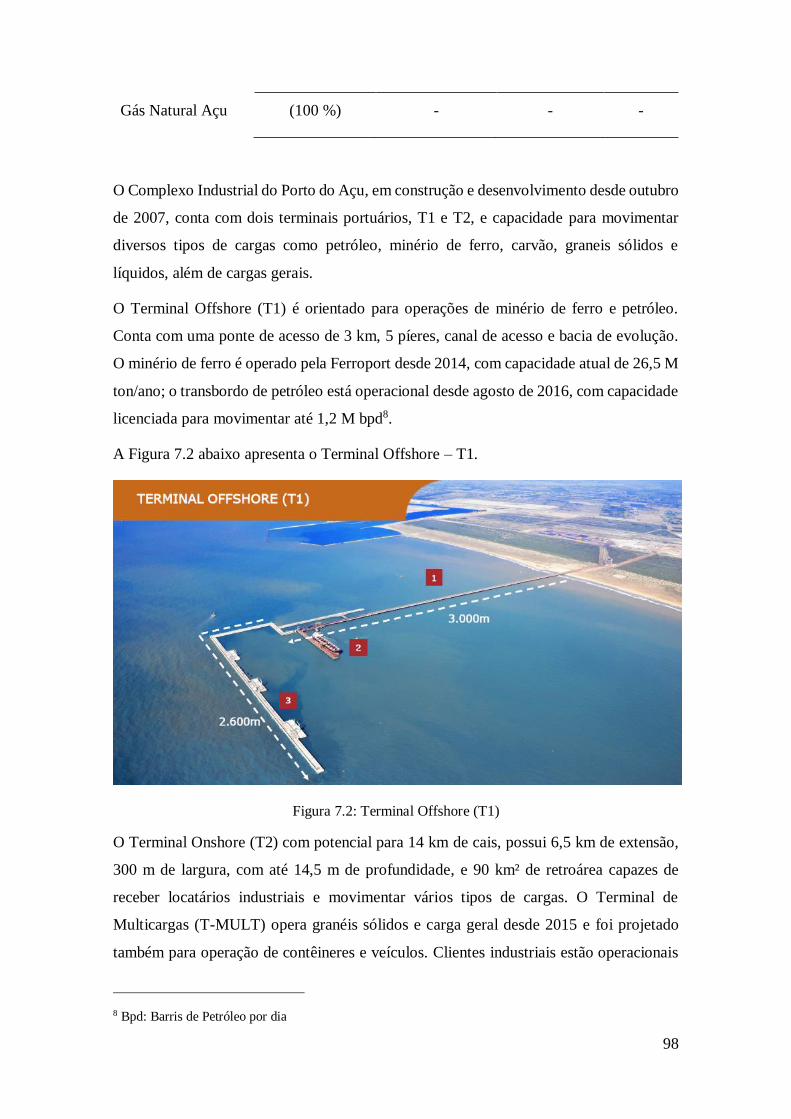

Figura 7.2: Terminal Offshore (T1) ............................................................................. 98

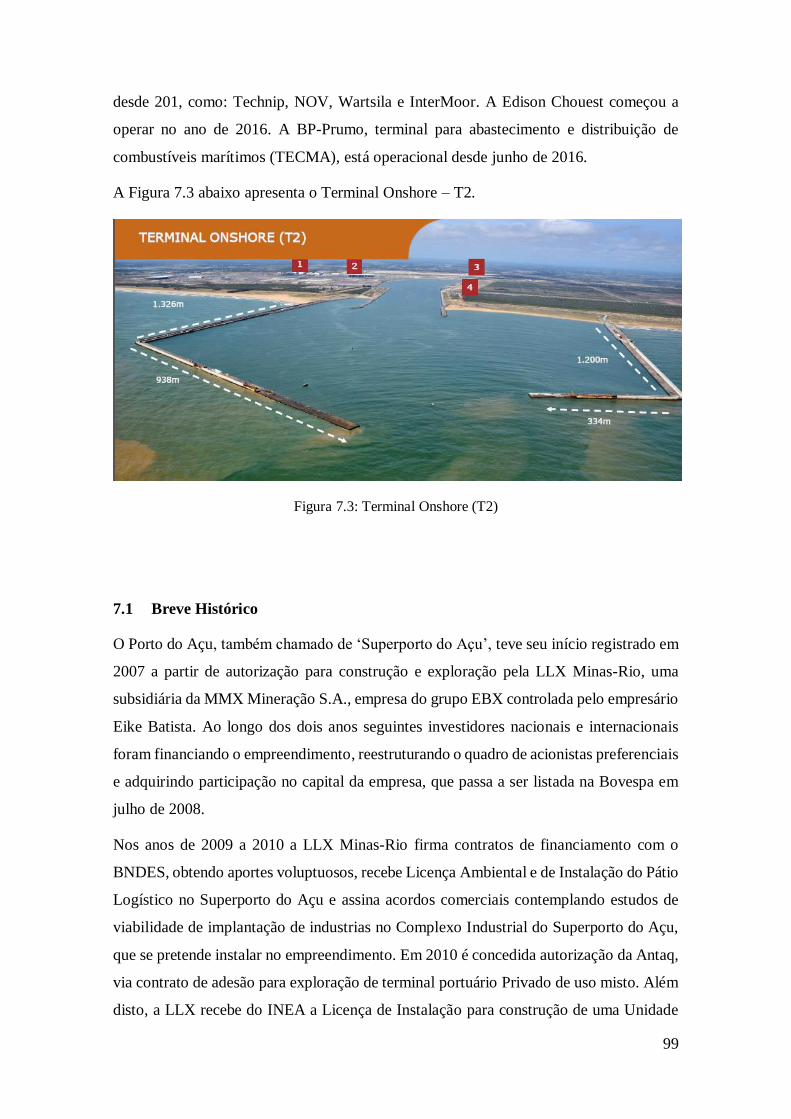

Figura 7.3: Terminal Onshore (T2) .............................................................................. 99

Figura 7.4: Localização do T-MULT - Porto do Açu ................................................. 102

Figura 7.5: Capacidade de Ampliação Para Terminal de Contêiner............................ 102

Figura 7.6: Consumo de Combustível (tons/dia) - Porta Contêiner ............................ 109

Figura 7.7: Taxa de Frete Média de 2016 na Rota SAEC - ASIA............................... 122

Figura 7.8: Ilustração do Método de Distribuição de Carga ....................................... 125

12

Sumário

1 INTRODUÇÃO ................................................................................................... 14

2 OBJETIVOS ........................................................................................................ 17

3 ORGANIZAÇÃO DO TRABALHO .................................................................... 19

4 PORTOS ............................................................................................................. 20

4.1 O que é o porto? ............................................................................................ 20

4.2 Modelos de Exploração Portuária .................................................................. 22

4.3 A Evolução do Sistema Portuário no Brasil ................................................... 25

4.3.1 Lei 8.630 / 1993 – “Modernização dos Portos” ...................................... 27

4.3.2 Agência Nacional de Transportes Aquaviários - ANTAQ ...................... 29

4.3.3 Secretária Espacial de Portos da Presidência da República – SEP/PR ..... 30

4.3.4 Lei 12.815 / 2013 – “Nova lei dos Portos” ............................................. 31

4.4 Instalações Portuárias dedicadas a Contêiner no Brasil .................................. 33

4.5 Desempenho Portuário nas Instalações Portuárias Brasileiras ........................ 38

4.5.1 Consignação Média................................................................................ 38

4.5.2 Prancha Média ....................................................................................... 41

4.5.3 Tempos Médios ..................................................................................... 42

5 LINHAS REGULARES....................................................................................... 46

5.1 Histórico ....................................................................................................... 46

5.1.1 Conferências de Frete ............................................................................ 47

5.1.2 Consórcios ............................................................................................. 49

5.1.3 Alianças ................................................................................................. 51

5.2 Características do Trade Brasileiro ................................................................ 53

5.3 Transporte de Contêiner no Brasil ................................................................. 55

5.4 Troncos e Rotas no Brasil ............................................................................. 56

5.4.1 Longo Curso .......................................................................................... 58

13

5.4.2 Cabotagem ............................................................................................. 76

6 MOVIMENTAÇÃO DE CONTÊINER NO BRASIL .......................................... 80

6.1 Panorama Geral ............................................................................................ 80

6.2 Movimentação de Contêiner nas Instalações Portuárias ................................. 84

6.2.1 Leste-Oeste ............................................................................................ 86

6.2.2 Sul-Nordeste .......................................................................................... 89

6.2.3 Sul-Norte ............................................................................................... 91

6.2.4 Cabotagem ............................................................................................. 94

7 O PORTO DO AÇU ............................................................................................ 96

7.1 Breve Histórico ............................................................................................. 99

7.2 Terminal de Movimentação de Contêiner .................................................... 101

7.3 Premissas do Estudo de Avaliação do Porto do Açu .................................... 102

7.4 Análise do Custo do Transporte .................................................................. 104

7.4.1 Estrutura de Custo................................................................................ 104

7.4.2 Custos dos Serviços ............................................................................. 119

7.4.3 Resultados ........................................................................................... 121

7.4.4 Avaliação do Porto do Açu .................................................................. 123

8 CONCLUSÃO ................................................................................................... 130

9 BIBLIOGRAFIA ............................................................................................... 132

14

1 INTRODUÇÃO

Portos e terminais especializados em movimentação de contêiner formam um

componente essencial para a economia moderna. A conteinerização, desde meados do

século XX, reduziu drasticamente os custos do transporte no mercado internacional e

nacional: antes do contêiner, o transporte de produtos era tão caro que poucos itens eram

transportados ao redor do mundo, entretanto nos dias de hoje um carro americano pode

ser projetado na Alemanha, seus componentes eletrônicos fabricados no Japão, Taiwan e

Singapura e em seguida montados no México. A significativa redução nos custos do

transporte advinda do processo de conteinerização possibilitou que a movimentação de

produtos se tornasse mais automatizada e eficiente entre os diferentes modais, e o

transporte de produtos entre diferentes pontos no globo terrestre se tornou uma operação

possível para muitas empresas. Fábricas anteriormente isoladas se tornaram integradas a

rede global de comércio, e mais companhias multinacionais e internacionais estão

presentes em muitos mercados desde o momento em que eles puderam escolher o local

mais barato da produção dos seus bens e escoamento de suas manufaturas. Desde a

introdução do primeiro contêiner padronizado (ISO) nos anos 60, o mercado de transporte

de contêiner vem subindo rapidamente, alcançando um total de 181 milhões de TEU e

1,72 bilhões de toneladas em 2016 (Clarkson Research, 2017).

Um dos maiores impulsionadores no transporte de container e na indústria de

movimentação desta carga é o aumento do PIB global. Embora a responsividade do

comércio marítimo em relação ao crescimento do PIB global tenha se comportado mais

moderadamente nos últimos anos, a demanda por serviços no transporte marítimo e

volumes no tráfico marítimo continua sendo modelada pelo crescimento na economia

global (UNCTAD, 2015), como pode ser observado na figura 1.1 abaixo. Este mesmo

comportamento é observado regionalmente.

15

Figura 1.1: Evolução do PIB global x Comércio Marítimo Mundial

Fonte: UNCTAD, baseado em dados econômicos da OECD.

O aumento na demanda por transporte de container nestes últimos anos resultou na

evolução de grandes navios porta-contêiner. Este aumento no tamanho dos navios é

também resultado no aumento de economias de escala na navegação. Grandes navios

reduzem, de fato, o custo unitário do transporte de container, mas isto acentua a

concentração de players no mercado de navegação de contêiner. O mercado de contêiner

é um clássico exemplo de oligopólio, que consiste em uma limitada quantidade de grandes

companhias de navegação que estão unidas em diferentes formas de conferências,

consórcios e alianças.

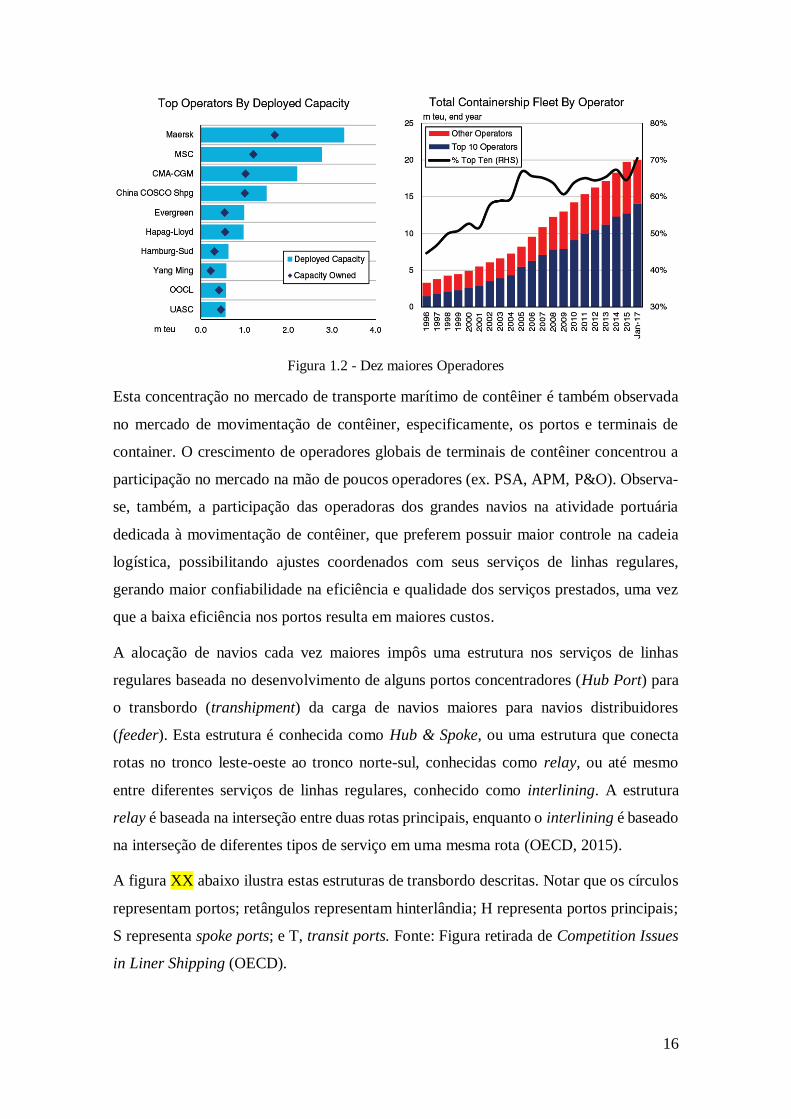

Em janeiro de 2017, a capacidade ofertada pela frota dos dez maiores armadores

correspondeu a pouco mais de 70% da oferta mundial. Há vinte anos atrás, este percentual

correspondia a 45% aproximadamente (Clarkson Research, 2017), como mostra o Gráfico

à direta na figura 1.2 abaixo. O Gráfico à esquerda apresenta os respectivos Top Ten

Operators, com a capacidade total ofertada de suas respectivas frotas (barra horizontal

azul), e o losango representa a capacidade de sua frota própria em milhões TEU. A

diferença entre os valores correspondentes da barra azul e o losango equivale a capacidade

da frota, em milhões de TEU, afretada por estas companhias. Fonte: Clarkson Research

– Container Intelligence Monthly, 2017)

16

Figura 1.2 - Dez maiores Operadores

Esta concentração no mercado de transporte marítimo de contêiner é também observada

no mercado de movimentação de contêiner, especificamente, os portos e terminais de

container. O crescimento de operadores globais de terminais de contêiner concentrou a

participação no mercado na mão de poucos operadores (ex. PSA, APM, P&O). Observa-

se, também, a participação das operadoras dos grandes navios na atividade portuária

dedicada à movimentação de contêiner, que preferem possuir maior controle na cadeia

logística, possibilitando ajustes coordenados com seus serviços de linhas regulares,

gerando maior confiabilidade na eficiência e qualidade dos serviços prestados, uma vez

que a baixa eficiência nos portos resulta em maiores custos.

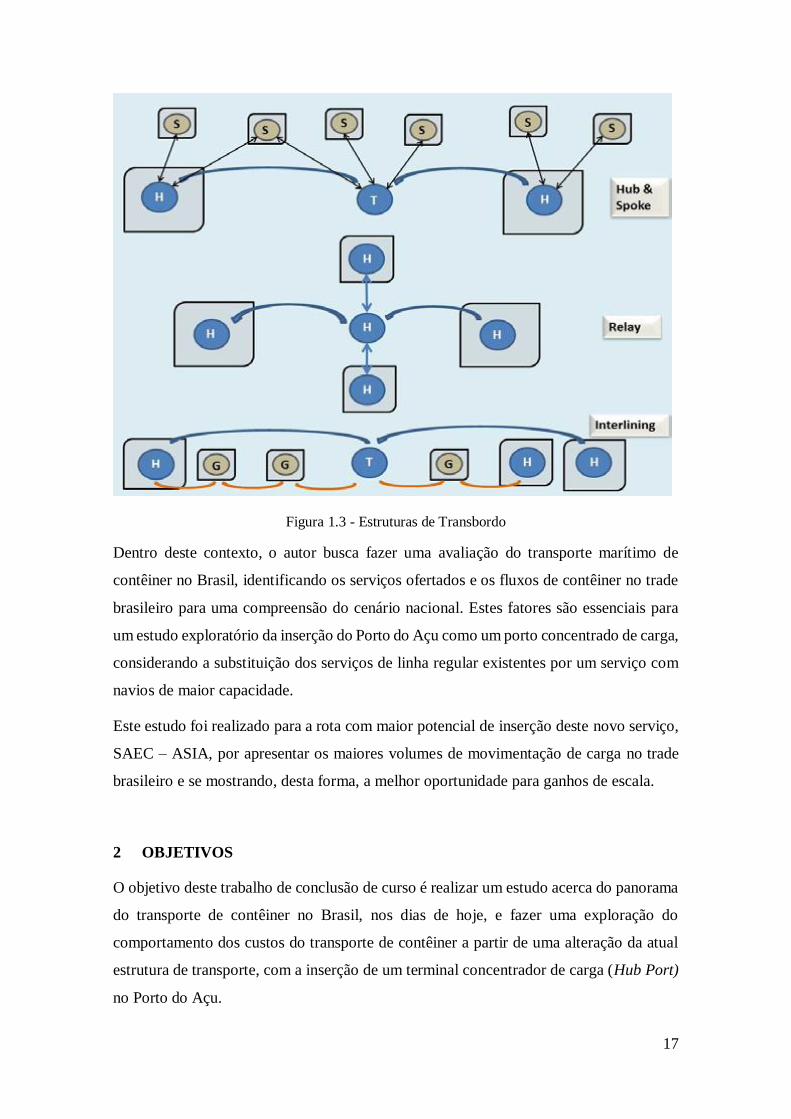

A alocação de navios cada vez maiores impôs uma estrutura nos serviços de linhas

regulares baseada no desenvolvimento de alguns portos concentradores (Hub Port) para

o transbordo (transhipment) da carga de navios maiores para navios distribuidores

(feeder). Esta estrutura é conhecida como Hub & Spoke, ou uma estrutura que conecta

rotas no tronco leste-oeste ao tronco norte-sul, conhecidas como relay, ou até mesmo

entre diferentes serviços de linhas regulares, conhecido como interlining. A estrutura

relay é baseada na interseção entre duas rotas principais, enquanto o interlining é baseado

na interseção de diferentes tipos de serviço em uma mesma rota (OECD, 2015).

A figura XX abaixo ilustra estas estruturas de transbordo descritas. Notar que os círculos

representam portos; retângulos representam hinterlândia; H representa portos principais;

S representa spoke ports; e T, transit ports. Fonte: Figura retirada de Competition Issues

in Liner Shipping (OECD).

17

Figura 1.3 - Estruturas de Transbordo

Dentro deste contexto, o autor busca fazer uma avaliação do transporte marítimo de

contêiner no Brasil, identificando os serviços ofertados e os fluxos de contêiner no trade

brasileiro para uma compreensão do cenário nacional. Estes fatores são essenciais para

um estudo exploratório da inserção do Porto do Açu como um porto concentrado de carga,

considerando a substituição dos serviços de linha regular existentes por um serviço com

navios de maior capacidade.

Este estudo foi realizado para a rota com maior potencial de inserção deste novo serviço,

SAEC – ASIA, por apresentar os maiores volumes de movimentação de carga no trade

brasileiro e se mostrando, desta forma, a melhor oportunidade para ganhos de escala.

2 OBJETIVOS

O objetivo deste trabalho de conclusão de curso é realizar um estudo acerca do panorama

do transporte de contêiner no Brasil, nos dias de hoje, e fazer uma exploração do

comportamento dos custos do transporte de contêiner a partir de uma alteração da atual

estrutura de transporte, com a inserção de um terminal concentrador de carga (Hub Port)

no Porto do Açu.

18

Desta forma o autor busca uma compreensão dos agentes integrantes da cadeia logística

do transporte marítimo, no Brasil, passando pela indústria da movimentação do contêiner:

os portos e terminais especializados, e chegando nos transportadores da carga. Em relação

ao primeiro, o objetivo é compreender as questões legais e regulatórias, onde estes portos

e terminais estão inseridos, além de mapear o atual cenário desta indústria. Quanto ao

segundo, busca-se compreender as estruturas complexas neste modal do transporte

marítimo de contêiner e, também, mapear o cenário ofertado atualmente.

Vale ressaltar que no âmbito do transporte marítimo, os serviços de linhas regulares são

muito dinâmicos quanto as alterações dos serviços ofertados. Isto ocorre porque as

companhias buscam se ajustar à demanda constantemente, além de implicações da

concentração deste mercado em poucas e enormes companhias, especialmente em tempos

de crise econômica, onde companhias menos eficientes e/ou menores acabam sendo

englobadas pelas maiores e mais eficientes. Portanto, os resultados apresentados na oferta

dos serviços de transporte marítimo equivalem a pesquisa realizada em meados de 2016.

Por fim, o ultimo objetivo deste trabalho é uma avaliação do potencial do Porto do Açu

para operar com movimentação de contêiner sob a ótica de um Hub Port. Esta avaliação

é realizada no âmbito do impacto do custo do transporte do contêiner com a inserção de

um terminal de movimentação de contêiner no Porto do Açu, para diferentes cenários.

Esta avaliação é apenas exploratória, e não conclusiva. Logo é um passo inicial para

futuros estudos mais aprofundados neste player da cadeia logística.

Para que este estudo pudesse ser realizado, foi necessário fazer um mapeamento da

movimentação de contêiner no Brasil. É importante frisar que o fato da pesquisa ter sido

realizada em meados de 2016, os dados coletados são referentes aos anos de 2010 a 2015.

Uma compreensão mais acurada quanto aos níveis de carregamento da capacidade

ofertada nas linhas regulares em 2016 requeria uma utilização de dados de movimentação

de carga referente ao mesmo período. Portanto, os volumes de movimentação de carga

praticados em 2016, por não terem dados divulgados no momento de a pesquisa realizada

pelo fato do período analisado não ter sido fechado, foram ajustados pelos percentuais de

variação observados e divulgados pela agencia reguladora do setor. Este ajuste foi

realizado somente na rota da carga objeto de estudo para avaliação do potencial do Porto

do Açu para movimentação de contêiner sob a ótica de um Hub Port. A metodologia de

análise desta movimentação de contêiner está descrita no capítulo 6 - Movimentação de

Contêiner no Brasil.

19

3 ORGANIZAÇÃO DO TRABALHO

O capítulo 1 é reservado para explanar a relevância do assunto que motivou um estudo

mais específico no transporte de contêiner e movimentação de contêiner no Brasil, além

da importância dos portos concentradores de carga dada a grande alteração que a indústria

marítima de transporte de contêiner sofreu ao longo dos quase 70 anos de existência, com

a concentração do market share em poucas e grandes companhias.

O capítulo 2 aborda sobre os objetivos e limitações do trabalho.

O capítulo 4 trata do papel do porto na cadeia logística, os diferentes modelos de

exploração desta indústria e os fundamentos legais e regulatórios em que os portos estão

inseridos no Brasil, atualmente. Este capítulo também fala da evolução destes portos ao

longo da história brasileira, e dos agentes reguladores e poderes aos quais estes portos

estão submetidos nos dias de hoje. Por fim, há uma descrição das estatísticas atuais de

desempenho destes portos.

O capítulo 5 tratada do histórico das linhas regulares, e a estrutura cartelizada as quais

essas linhas de navegação, em especial de transporte de contêiner, se organizaram ao

longo de muitos anos. Também aborda sobre as atuais formas de cooperação entre as

companhias e como estão organizados estes conglomerados. Ao longo deste capítulo se

encontra, também, as características do trade brasileiro no transporte contêiner e os

serviços ofertados, com suas respectivas características, tanto na navegação de longo

curso quanto na cabotagem.

O capítulo 6 se restringe aos volumes de movimentação de carga no trade brasileiro ao

longo de seis anos, de 2010 a 2015, inclusive. A movimentação foi estratificada por cada

tronco, rota e serviço, conforme definidos pelo autor, como também por sentido de

navegação da carga: embarque / exportação e desembarque / importação.

O capítulo 7 aborda sobre o Porto do Açu, falando do histórico do porto e sobre o possível

terminal de movimentação de contêiner, concentrador de carga. Neste capítulo são

tratados, também, as premissas do estudo e o que busca ser analisado para esta avaliação.

Vale ressaltar que a avaliação deste estudo para o porto é pautada no comportamento dos

custos para uma hipotética alteração na estrutura de serviços de transportes no Brasil e

não em critérios internos de políticas estratégicas e operacionais do porto.

Por fim, o capítulo 8 traz as conclusões do estudo com observações do autor sobre os

impactos desta alteração no aspecto de transportes de contêiner no Brasil.

20

4 PORTOS

4.1 O que é o porto?

Porto é o local onde se processa a transferência de cargas e passageiros entre as vias

navegáveis e terrestres, portanto sendo caracterizado com um nó intermodal na rede de

transporte onde cargas e passageiros trocam o modo do transporte.

Estes são construídos e aparelhados de modo a atender as necessidades da navegação e

de movimentação de cargas e pessoas, além de armazenar mercadorias.

As instalações portuárias são compreendidas por ancoradouro, docas, cais, pontes e píeres

de atracação e acostagem, terrenos, armazéns, edificações e vias de circulação interna,

entre outros. A infraestrutura de proteção e acesso aquaviário ao porto são as guias-

correntes, quebra-mares, eclusas, canais, bacias de evolução e área de fundeio. Ainda no

âmbito da infraestrutura portuária, o porto necessita de vias de acesso terrestre, como

estradas e ferrovias, além de acesso ao próprio porto, com portões de entrada, rampas e

ramais ferroviários.

Para que a infraestrutura portuária seja operacional na movimentação de cargas entre

porto e navio, o porto necessita de ativos fixos construídos sobre a infraestrutura, o que é

conhecido como superestrutura. Estes ativos podem ser galpões, silos, tanques de

combustível, prédios de escritórios, além dos equipamentos de movimentação de carga

como: guindastes, empilhadeiras, caminhões-tratores, dentre outros.

Em geral, o porto possui uma administração centralizada, conhecida como autoridade

portuária, a qual fica a cargo do desenvolvimento e planejamento do porto. Esta também

é responsável pela construção e manutenção dos acessos, serviços de dragagem,

aprofundamento dos canais e bacias de evolução, ampliação e manutenção dos molhes.

As atividades de movimentação de carga, armazenagem e reparos podem ser oferecidas

por diferentes operadores independentes, sendo executada, então, por uma subdivisão do

porto em unidades operacionais menores, chamadas de terminais, com gestão própria.

Estes terminais podem ser unidades independentes, operando em áreas arrendadas, ou

ainda proprietárias de suas próprias áreas, dependendo da governança do porto ser pública

ou privada. Pode, ainda, haver cais público compartilhado por diferentes operadores, os

quais pagam por tempo de utilização do cais.

21

No que se refere aos serviços ofertados pelos portos modernos, estes podem se dividir

principalmente em duas categorias: serviços principais e serviços de valor agregado. Os

serviços principais fornecidos pela maioria dos portos, mas não limitados a estes, são:

Serviços Marítimos:

o Acesso e Proteção;

o Praticagem;

o Reboque;

o Gerenciamento de tráfego;

o Combate ao Incêndio; e

o Sinalização e Iluminação de tráfego.

Serviços de Terminal:

o Amarração de navios;

o Manuseio e transferência de contêiner;

o Movimentação de carga neobulk, breakbulk;

o Manuseio de granel liquido e sólido;

o Ova e desova de contêiner; e

o Armazenamento de carga, recebimento e entrega.

Serviços de Reparo:

o Dragagem e manutenção de canais e bacias;

o Reparo de embarcações;

o Manutenção de equipamentos; e

o Reparo de contêineres.

Serviços de Gestão:

o Gerenciamento de informações;

o Segurança de carga e equipamentos; e

o Administração da área.

Serviços de valor agregado, em geral, podem incluir manutenção de equipamentos,

aluguel de equipamentos, serviços de limpeza de porão, coleta de resíduos, abastecimento

de combustível, água, serviços de despachante, entre outros.

22

4.2 Modelos de Exploração Portuária

Conforme o Banco Mundial (World Bank, 2007), os modelos de exploração portuária, de

acordo com os envolvimentos de entidades público e privada, podem ser caracterizados

como a seguir.

Tabela 4.1 - Modelos de Exploração Portuária

Modelo

Portuário

Regulamentação

e Supervisão

Gestão de

Áreas

Comuns

Gestão de

Áreas de

Uso Restrito

Operação

Portuária

Service Port Pública Pública Pública Pública

Tool Port Pública Pública Pública Privada

Landlord Port Pública Pública Privada Privada

Private Landlord

Port Pública Privada Privada Privada

Fully Private Port Privada Privada Privada Privada

Fonte: World Bank, 2007

As atividades portuárias apresentadas na Tabela 1 podem ser definidas da seguinte forma

(UnB – CERME).

i. Regulamentação e Supervisão: Envolve um conjunto de obrigações e

responsabilidades, em geral definidas por resoluções e normas legais, que são

desempenhadas por um ente central, chamado de autoridade portuária. A este ente

cabem as funções de planejamento do porto e definições de políticas para

expansão e prestação de serviços, incluindo os marítimos. Inclui ainda função de

fiscalização, mediação de conflitos entre prestadores de serviços portuários e

usuários em geral. Não é competência deste ente a regulação portuária, cujo

caráter mais amplo e setorial é executado pelo governo;

ii. Gestão de áreas: Comuns: O gestor das áreas comuns é responsável pela

infraestrutura e superestrutura de uso comum, o que inclui construção,

manutenção e reparos de quebra-mares, acesso terrestre, aquaviário e de cais,

assim como instalações de fornecimento de energia e saneamento básico;

23

iii. Gestão de Áreas de Uso Restrito: As áreas de uso restrito são aquelas onde a

infraestrutura e superestrutura instaladas tem sua utilização decidida de forma

separada das decisões do desenvolvimento e do emprego das estruturas de uso

comum. Como exemplo temos os terminais portuários especializados na

movimentação de um tipo de carga, que podem ser administradas tanto por um

ente público como por um ente privado. No caso de um ente privado, este deve

respeitar a regulamentação e supervisão da autoridade portuária, e dadas as

condições gerais das áreas de uso comum, uma determinada área, dentro do porto,

será gerida por este ente privado que a desenvolverá de acordo com seus

interesses; e

iv. Operação Portuária: A operação portuária diz respeito a transferência de bens e

passageiros entre uma embarcação e o porto, bem com sua movimentação no

porto. Este envolve a estiva, capatazia e a armazenagem. A transferência dessas

atividades ao setor privado pode, ou não, ser acompanhada da venda ou concessão

de uma área de uso restrito dentro do porto, como um lote, ao ente privado.

O modelo de porto Service Port é visto como um serviço público, não voltado ao lucro.

Destaca-se neste modelo, cada vez menos utilizado ao redor do mundo, a atuação

predominantemente pública, onde a terra e os ativos portuários são de propriedade

pública, e empresas públicas são criadas para os investimentos e gestão portuária,

incluindo a operação, que também são de geridas por servidores públicos. Este modelo

foi amplamente utilizado no Brasil até a “Lei da Modernização dos Portos”, Lei n°

8.630/93, quando a União se desvinculou da obrigatoriedade das atividades de operação,

permitindo o acesso da iniciativa privada neste segmento.

No modelo portuário chamado de Tool Port, a propriedade de terras e ativos portuários

também é pública. Sua diferença em relação ao Service Port se deve ao fato de que a

operação neste modelo é privada. Neste modelo, as atividades administrativas, como:

controle de acessos terrestres e marítimos, suporte e coordenação geral das atividades de

movimentação realizadas no condomínio portuário são diferenciadas das atividades de

operação portuária, como: armazenamento temporário de cargas, estufamento de

contêineres e transbordo de mercadorias. Este também foi um modelo de exploração

adotado no Brasil, nos portos onde tanto o investimento em infraestrutura quanto em

superestrutura era de responsabilidade de empresas públicas.

24

O Landlord Port, é um modelo de origem europeia, e atualmente é o modelo de

exploração portuária mais utilizado no mundo. Neste modelo a administração portuária e

o investimento em infraestrutura ficam sob responsabilidade do Estado, enquanto as

atividades de operação e os investimentos em superestrutura ficam a cargo da entidade

privada. Este modelo foi adotado nos portos públicos nacionais a partir da “Lei da

Modernização dos Portos”, ficando sob responsabilidade das Companhias Docas a

responsabilidade pública e o papel de autoridade portuária. Este modelo de exploração

permanece em utilização no atual marco legal, embora com atualizações e adaptações,

como, por exemplo, a transferência a um órgão central, chamado de poder concedente, da

função de licitar os novos arrendamentos, cabendo à agencia reguladora fiscalizar o

cumprimento de suas metas.

Uma variação ao modelo anterior é o Private Landlord Port, que existe, por enquanto,

apenas na teoria, e apesar da propriedade da terra e dos ativos continuarem públicas, os

investimentos em infraestrutura passam a ser de responsabilidade privada, os quais farão

a gestão dos ativos públicos por um período determinado, até a amortização dos seus

investimentos. Este ente privado irá ser remunerado, entretanto, segundo regras tarifárias,

metas de desempenho, prazos e demais condições dispostas na regulação setorial e em

contrato.

Por fim, tem-se o modelo Fully Private Port, ou apenas Private Port, onde tanto a

administração quanto a operação portuária são privadas, cabendo ao proprietário do porto

todos os investimentos em infraestrutura e superestrutura. A exploração é feita por meio

de mera autorização, que poderá prever critérios tarifários e metas de desempenho, como

movimentação mínima, mas não havendo direito a indenização ao final outorga pelos

bens revertidos à União. O risco do negócio nesse modelo é completamente do ente

privado, não havendo garantia do poder público quanto às previsões de demanda de

cargas a serem movimentadas. Como exemplo deste modelo, no Brasil, tem-se os

terminais de uso Privado fora dos portos organizados.

Este trabalho não pretende discorrer entre vantagens e desvantagens de cada modelo de

exploração, visto que não existe uma solução ideal, e a decisão de adotar algum deles

passa por um âmbito superior ao que pretende ser abordado neste relatório.

25

4.3 A Evolução do Sistema Portuário no Brasil

O Brasil possui uma costa com mais de oito mil quilômetros de extensão, onde a maioria

das unidades produtivas e industriais se desenvolveram ao entorno das instalações

portuárias, construídas principalmente para escoamento de produção de suas áreas de

influência.

A evolução deste sistema portuário teve sua primeira inflexão no ano de 1808, no período

imperial, com a Carta Régia promulgada por D. João VI, o qual viabilizou a “abertura dos

portos às nações amigas” permitindo as primeiras e principais concessões para exploração

das atividades portuárias no Brasil. Neste período, os portos se resumiam a pequenos

atracadouros e trapiches e mantinham uma operação totalmente dependente da força de

trabalho indígena e africana (CODESP, 2005). Em razão do movimento comercial

crescente entre Brasil e Europa, principalmente Inglaterra, nos anos seguintes, estes

trapiches se multiplicaram às centenas em “Regime de Permissão”, também por D. João

VI. Anos mais tarde, este regime se transformaria em “Regime de Concessão” como

solução encontrada pelo Governo Imperial para incentivar a implantação de obras de

interesse público e o desenvolvimento dos portos brasileiros. Em 1869 o Governo

Imperial aprovou a primeira lei de concessão à exploração de portos pela iniciativa

privada, conhecida como “Lei das Docas”. Este foi o período embrionário do sistema

portuário brasileiro, e foi sofrer sua grande alteração no regime republicano.

Pouco mais de quarenta anos após a instituição da República, na década de 30, é

instaurado por Getúlio Vargas o Governo Constitucional, conhecido adiante como Estado

Novo, período em que o sistema portuário, através de sua regulação, com vistas à

modernização dos portos, recebe a sua primeira reforma. As administrações portuárias,

que até então eram privadas, passaram a fazer parte de um programa estatizante, sendo os

portos, a partir de então, tratados como um fator de desenvolvimento econômico sob o

controle do Estado (KAPPEL, 2004). Em 1934, por força de Decreto, definiu-se que todas

as instalações portuárias deveriam ser objeto de concessão e abertas ao público, acabando

com a figura dos terminais Privados dentro dos portos organizados, a exceção àqueles

destinados ao transporte de inflamáveis. Fica caracterizado o modelo de um sistema

monopolista estatal, onde não seria mais possível que um particular tivesse propriedade

de um porto ou terminal, salvo exceção mencionada.

26

O início da quebra do monopólio legal ocorreu com a Lei 6406, de 1944, que possibilitava

a construção de “instalações portuárias rudimentares” pelos Estados e Municípios, fora

da área dos portos organizados e concedidos.

Após esta grande mudança no sistema portuário brasileiro, o poder público atuou de

forma significante no setor portuário, como na criação, em 1963, do DNPVN –

Departamento Nacional de Portos e Vias Navegáveis, que era uma autarquia vinculada

ao Ministério dos Transportes. Outra criação importante foi a Portobrás – Empresa de

Portos do Brasil S.A, em 1975, no governo militar, a qual absorveu a administração e

gestão direta dos portos e hidrovias, ou através de suas controladas, as Companhias

Docas. A extinção da Portobrás ocorreu em 1991 e o Ministério dos Transportes

determinou que os portos passassem a ser administrados diretamente pelas Companhias

Docas (BNDES, 1996), estes exploravam o cais comercial como operador portuário e era,

ao mesmo tempo, a Autoridade Portuária nacional. O sistema Portobrás foi um avanço

significativo na época, com importantes investimentos em equipamentos portuários e

infraestrutura portuária. Porém com o passar do tempo o sistema foi se tornando uma

máquina do poder político e sindical, transformando-se em um verdadeiro “dinossauro

estatal”. (RODRIGUES, 2001)

Esta função da incapacidade demonstrada pelo Estado em propiciar os investimentos

necessários para as modernizações exigidas pelos portos em função da evolução no

sistema de transporte marítimo mundial, os portos brasileiros passaram por um longo

processo de sucateamento, fazendo com que estes ficassem às “margens” da tecnologia

já adotadas por portos mais avançados no mundo, como os de Rotterdam, Hong Kong e

Cingapura. Além disso, o monopólio a um sistema ultrapassado, constituído pela estatal

Companhia Docas e pelo controle da mão-de-obra por parte dos sindicatos dos

trabalhadores avulsos, afastava os investimentos privados no setor portuário, impedindo

a modernização dos portos brasileiros. (NETO e VENTILARI, 2004).

Entretanto, um marco muito importante se deu no início da década de 90, quando, diante

do quadro preocupante em que se encontrava o sistema portuário nacional, o Governo

Federal decidiu modernizar os portos, através da transição de um modelo fortemente

centralizado para a descentralização, através do desenvolvimento de ações

‘desestatizantes’ e desburocratizantes com o advento da Lei 8.630 de 1993, conhecida

como a “Lei de Modernização dos Portos”. Essa lei, no intuito de superar os problemas

27

citados anteriormente, buscou uma nova regulação com o intuito de integrar o Brasil, de

forma efetiva, às demandas do comércio internacional.

4.3.1 Lei 8.630 / 1993 – “Modernização dos Portos”

A Lei 8630/93 introduziu significativas mudanças no setor portuário, especialmente no

que diz respeito ao uso e à administração dos portos, à movimentação de carga, aos

contratos de arrendamento e gestão da mão-de-obra. Esta lei foi promulgada com o

objetivo de tornar os portos mais ágeis e competitivos frente ao mercado internacional,

uma vez que os custos operacionais eram muito superiores aos praticados no exterior.

A lei da modernização dos portos teve quatro pilares básicos: a ampliação do direito da

iniciativa privada em realizar as operações portuárias; criação do Órgão Gestor da Mão

de Obra (OGMO); criação da Administração Portuária; e a instituição do Conselho da

Autoridade Portuária (CAP), dividida em três grupos: poder público, operadores

portuários e trabalhadores portuários.

Essas mudanças determinaram uma nova organização administrativa para o setor

portuário que no exercício da sua competência institucional, adotou como principais

objetivos da sua gestão: conceder a operação portuária e o arrendamento de áreas

portuárias, gerando recursos para o governo; incentivar a concorrência entre os portos e

terminais, de modo a reduzir custos e obter maior eficiência; e acabar com o monopólio

dos trabalhadores portuários.

Dentre os avanços mais significativos e os resultados imediatos da implementação da Lei

da Modernização dos Portos, destacam-se:

Extinção do monopólio das Administrações Portuárias nos serviços de

movimentação de cargas nos cais públicos que passam a ser realizados por

empresas privadas, mediante sua qualificação como operadores portuários;

Possibilidade de a União, sempre por meio de licitação pública, descentralizar o

setor portuário mediante concessão da exploração de porto público organizado,

bem como mediante contratos de arrendamento entre o concessionário e o

interessado privado, para a exploração comercial de áreas e instalações

portuárias;

Possibilidade de a União concentrar os investimentos públicos em obras de

infraestrutura, deixando sob a responsabilidade da iniciativa privada os

28

investimentos relativos a superestrutura, aparelhamento portuário, recuperação e

conservação das instalações;

Quebra do monopólio dos sindicatos de trabalhadores avulsos no fornecimento e

escalação da mão-de-obra para as operações portuárias; e

Constituídos os Órgãos de Gestores de Mão-de-Obra (OGMO) para substituírem

os sindicatos dos trabalhadores, no fornecimento de mão-de-obra aos operadores

portuários.

Neste contexto, a política do governo federal foi dada no sentido de consolidar as

parcerias privadas dentro dos portos organizados, por meio da privatização das operações

portuárias, com a complementação da atividade através da participação dos terminais de

uso Privado e promover a descentralização do setor, transferindo as administrações dos

portos para os estados e municípios, ou, no caso de portos ainda sob jurisdição federal,

conceder-lhes autonomia administrativa e financeira.

Para a execução desses objetivos, o governo retirou-se da prestação de serviços

portuários, que passaram a ser executados pelo setor privado, com o objetivo da melhoria

da qualidade dos serviços ofertados ao público, a otimização do uso de suas instalações e

a redução dos custos. Além disso, procura o fortalecimento econômico e financeiro das

unidades portuárias, permitindo que o governo federal não arque mais com a totalidade

dos investimentos nos portos.

Desta maneira, todos os serviços portuários foram transferidos ao setor privado. A

Autoridade Portuária permaneceu, porém, como entidade de natureza pública, agindo

como gestora do patrimônio, promotora do desenvolvimento portuário e controladora das

demais entidades públicas e privadas atuantes no porto. Os portos assim configurados,

com regras estáveis e ampla concorrência entre e intraporto, passaram a atuar

perfeitamente como plataformas logísticas dos fluxos de cargas, integrando os diversos

modais e agregando valor ao comércio exterior de mercadorias e de abastecimento.

Em conformidade com a política de descentralização dos portos, em 10 de maio de 1996,

foi promulgada a Lei No. 9227, que autoriza a União, por meio do Ministério dos

Transportes, a “delegar a administração e exploração dos portos públicos a estados e

municípios”. O prazo estipulado para a delegação é de no máximo 25 anos, prorrogável

por igual período.

29

Ao final da década de noventa, uma notável melhoria podia ser identificada concomitante

a um processo de modernização do sistema portuário, de modo que a inserção do Brasil

em um processo globalizado da economia pudesse ser permitida.

No início do século XXI, destacou-se neste segmento a criação da agência reguladora do

setor, ANTAQ – Agência Nacional de Transporte Aquaviário, em 2001, com a finalidade

de dar prosseguimento à política e planejamento estratégico do Governo Federal em

relação ao setor portuário nacional. O objetivo principal é fiscalizar e regular a exploração

da infraestrutura do setor aquaviário.

4.3.2 Agência Nacional de Transportes Aquaviários - ANTAQ

Em 5 de junho de 2001, foi promulgada a Lei No. 10.233, a qual dispõe sobre a

restruturação dos transportes, inclusive o transporte aquaviário com a criação da Agência

Nacional de Transportes Aquaviários – ANTAQ.

Esta agencia é uma entidade integrante da administração federal indireta, submetida ao

regime autárquico especial, com personalidade jurídica de direito público, independência

administrativa, autonomia financeira e funcional, vinculadas à Secretaria de Portos da

Presidência da República – SEP/PR, com sede e foro no Distrito Federal, podendo instalar

unidades regionais.

Constitui esfera de atuação da ANTAQ: a navegação fluvial, lacustre, de travessia, de

apoio marítimo, de apoio portuário, de cabotagem e de longo curso; os portos organizados

e as instalações portuárias nele localizadas; os terminais de uso privado (TUP), estação

de transbordo de carga (ETC); instalação portuária pública de pequeno porte (IP4) e

instalação portuária de turismo (IPT); o transporte aquaviário de cargas especiais e

perigosas; e a exploração da infraestrutura aquaviária federal.

A Agência tem por finalidade:

Implementar em sua esfera de atuação, as políticas formuladas pelo Conselho

Nacional de Integração de Políticas de Transporte, Pelo Ministério dos

Transportes e pela Secretaria de Portos da Presidência da República – SEP/PR;

Regular, supervisionar e fiscalizar as atividades de prestação de serviço de

transportes aquaviário e de exploração da infraestrutura portuária e aquaviária,

exercida por terceiros com vistas a:

o Garantir a movimentação de pessoas e bens, em cumprimento a padrões

de serviço adequado relativos aos atributos de atualidade, conforto,

30

continuidade, cortesia, eficiência, generalidade, higiene, modicidade

tarifária, pontualidade, sustentabilidade ambiental, regularidade e

segurança;

o Harmonizar os interesses dos usuários com os das empresas

concessionárias, permissionárias, autorizatárias e arrendatárias, e de

entidades delegadas, preservando o interesse público; e

o Arbitrar conflitos de interesse e impedir situações que configurem

competição imperfeita ou infração da ordem econômica.

Em 2007 ocorreu a criação da Secretaria Especial de Portos da Presidência da República

– SEP/PR, a qual obteve uma pasta própria, retirando o sistema portuário de um plano

inferior, quando ainda era um setor no Ministério dos Transportes.

4.3.3 Secretária Espacial de Portos da Presidência da República – SEP/PR

Criada pela Medida Provisória No. 369/2007, convertida em Lei No. 11.518, em 2007, a

SEP/PR tem como atribuições a formulação de políticas e diretrizes para o

desenvolvimento e o fomento do setor de portos e instalações portuárias marítimos,

fluviais, lacustres e, especialmente, promover a execução e a avaliação de medidas,

programas e projetos de apoio ao desenvolvimento da infraestrutura e da superestrutura

dos portos e instalações portuárias.

Além disso, figuram também como competência da SEP/PR elaborar planos gerais de

outorgas, aprovar os planos de desenvolvimento e zoneamento dos portos marítimos,

fluviais e lacustres; fixar compromissos de metas e de desempenho empresarial, promover

a modernização, a eficiência, a competitividade e a qualidade das atividades portuárias.

Passam a ser vinculadas à SEP/PR a Agência Nacional de Transportes Aquaviários e as

Companhia Docas que são Sociedades de Economia Mista.

Neste novo modelo de gestão, os portos são vistos como agentes indutores de negócios,

havendo neste momento o início do processo de profissionalização da gestão portuária,

focada na gestão de resultados.

Já em 2012, a Medida Provisória 595, também chamada de “MP dos Portos” estabeleceu

novas regras para as concessões dos portos, melhorando a eficiência dos portos nacionais.

Esta MP dos Portos se transformou mais tarde na Lei 12.815, de 2013, a qual “regula a

exploração pela União, direta ou indiretamente, dos portos e instalações portuárias e as

31

atividades desempenhadas pelos operadores portuários” (Art. 1º, Lei 12.815/2013). Esta

lei encontra-se vigente até os dias de hoje.

4.3.4 Lei 12.815 / 2013 – “Nova lei dos Portos”

De acordo com a Lei 12.815, de 2013, a exploração indireta do porto organizado e das

instalações portuárias nele localizadas deve ocorrer mediante concessão ou arrendamento

do bem público. Já a exploração de instalações portuárias localizadas fora da área do porto

organizado deve ocorrer mediante autorização.

Estas concessões, arrendamentos e autorizações são outorgados a pessoa jurídica que

demonstre capacidade para desempenhar tais funções, tendo os investimentos e riscos

assumidos pela mesma.

Entende-se por concessão, arrendamento e autorização como se segue:

Concessão: cessão onerosa do porto organizado, com vistas à administração e à

exploração de sua infraestrutura por prazo determinado. (Esta é formalizada por

meio de contrato de concessão. É necessária licitação, que pode ser na modalidade

leilão);

Arrendamento: cessão onerosa de área e infraestrutura públicas localizadas

dentro do porto organizado, para exploração por prazo determinado. (Esta é formalizada

por meio de contrato de arrendamento. É necessária licitação, que pode ser na modalidade

leilão); e

Autorização: outorga de direito à exploração de instalação portuária localizada

fora da área do porto organizado e formalizada mediante contrato de adesão. (Esta é

formalizada por meio de um contrato de autorização, com clausulas pré-determinadas –

contrato de adesão).

As concessões e arrendamentos são realizadas mediante celebração de contrato, sempre

precedida de licitação, competindo à Antaq, com base nas diretrizes do poder concedente,

realizar estes procedimentos licitatórios.

Uma vez finalizado o prazo do contrato, os bens vinculados à concessão ou ao

arrendamento são revertidos ao patrimônio da União, na forma prevista no contrato.

O poder concedente é exercido por intermédio da Secretaria de Portos da Presidência da

República, conforme Decreto No. 8.033, de 27 de junho de 2013. Esse decreto

32

regulamenta o disposto na Lei 12.815/2013, e as demais disposições legais que regulam

a exploração de portos organizados e de instalações portuárias.

Este novo marco regulatório trouxe significativas mudanças, principalmente, na

classificação do conceito da natureza da carga, na qual os antigos terminais de uso Privado

de uso exclusivo, ou uso misto, contidos na lei, revogada, 8.630, eram classificados. Passa

a não existir mais o conceito de “carga própria”. Outra grande mudança foi na regulação

da mão-de-obra do trabalhador portuário. A Lei 12.815 estabelece algumas alterações em

relação à legislação anterior (Lei 8.630/93), tais como a previsão de renda mínima ao

trabalhador portuário avulso.

Seis serviços portuários foram tipificados na Lei 12.815/2013, conforme descrito no

artigo 40: capatazia, estiva, conferência de carga, conserto de carga, vigilância de

embarcações e bloco. Abaixo segue o detalhamento dos principais serviços portuários

tipificados:

Capatazia: atividade de movimentação de mercadorias nas instalações

dentro do porto, compreendendo o recebimento, conferência, transporte

interno, abertura de volumes para a conferência aduaneira, manipulação,

arrumação e entrega, bem como o carregamento e descarga de

embarcações, quando efetuados por aparelhamento portuário;

Estiva: atividade de movimentação de mercadorias nos conveses ou nos

porões das embarcações principais ou auxiliares, incluindo o transbordo,

arrumação, peação e despeação, bem como o carregamento e a descarga,

quando realizados com equipamentos de bordo;

Conferência de carga: contagem de volumes, anotação de suas

características, procedência ou destino, verificação do estado das

mercadorias, assistência à pesagem, conferência do manifesto e demais

serviços correlatos, nas operações de carregamento e descarga de

embarcações; e

Conserto de carga: reparo e restauração das embalagens de

mercadorias, nas operações de carregamento e descarga de embarcações,

reembalagem, marcação, remarcação, carimbagem, etiquetagem,

abertura de volumes para vistoria e posterior recomposição;

33

4.4 Instalações Portuárias dedicadas a Contêiner no Brasil

Atualmente, no Brasil, a movimentação de contêiner é realizada através de portos

públicos organizados e Terminais de Uso Privado – TUP.

Dentre os portos públicos organizados, encontram-se aqueles com administração exercida

pela União, no caso das Companhias Docas, ou administração delegada1 a estados,

municípios ou consórcios públicos.

O porto público organizado é classificado como:

Bem público construído e aparelhado para atender as necessidades de

navegação, de movimentação de passageiros ou de movimentação e

armazenagem de mercadorias, e cujo tráfego e operações portuárias estejam sob

jurisdição de autoridade portuária.

Art. 2º, Lei 12.815/2013

O termo porto público organizado será tratado, neste texto, a partir deste momento como

Porto, assim como os Terminais de Uso Privado, pela sua abreviação TUP.

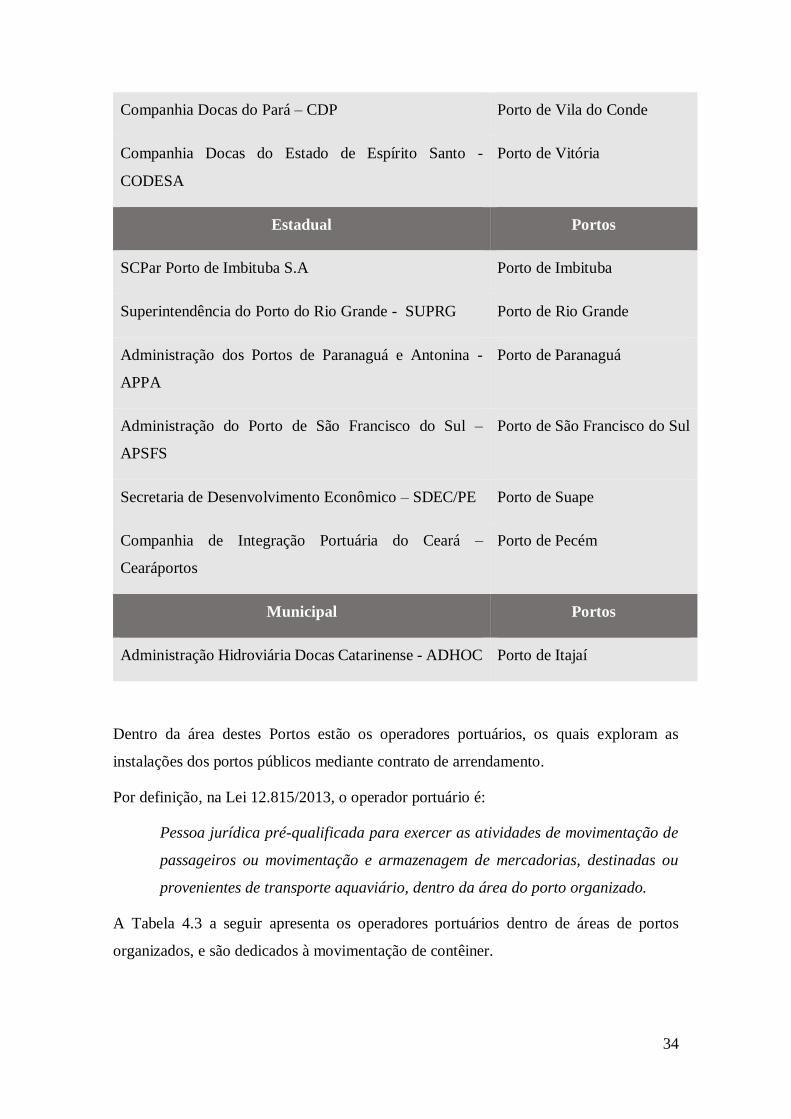

A Tabela 4.2 apresenta a relação das Autoridades Portuárias com os portos públicos mais

relevantes na movimentação de contêiner, e classificados de acordo com o tipo de

administração: federal, estadual ou municipal.

Tabela 4.2 - Porto Público Organizado por Administração

Administração

Federal2 Portos

Companhia Docas do Rio de Janeiro – CDRJ Porto do Rio de Janeiro,

Itaguaí

Companhia Docas da Bahia – CODEBA Porto de Salvador

Companhia Docas do Estado de São Paulo – CODESP Porto de Santos

1 Delegação: transferência, mediante convênio, da administração e da exploração do porto organizado para

Municípios ou Estados, ou a consórcio público, nos termos da Lei nº 9.277, de 10 de maio de 1996.

2 Portos públicos administrados por Companhia Docas.

34

Companhia Docas do Pará – CDP Porto de Vila do Conde

Companhia Docas do Estado de Espírito Santo -

CODESA

Porto de Vitória

Estadual Portos

SCPar Porto de Imbituba S.A Porto de Imbituba

Superintendência do Porto do Rio Grande - SUPRG Porto de Rio Grande

Administração dos Portos de Paranaguá e Antonina -

APPA

Porto de Paranaguá

Administração do Porto de São Francisco do Sul –

APSFS

Porto de São Francisco do Sul

Secretaria de Desenvolvimento Econômico – SDEC/PE Porto de Suape

Companhia de Integração Portuária do Ceará –

Cearáportos

Porto de Pecém

Municipal Portos

Administração Hidroviária Docas Catarinense - ADHOC Porto de Itajaí

Dentro da área destes Portos estão os operadores portuários, os quais exploram as

instalações dos portos públicos mediante contrato de arrendamento.

Por definição, na Lei 12.815/2013, o operador portuário é:

Pessoa jurídica pré-qualificada para exercer as atividades de movimentação de

passageiros ou movimentação e armazenagem de mercadorias, destinadas ou

provenientes de transporte aquaviário, dentro da área do porto organizado.

A Tabela 4.3 a seguir apresenta os operadores portuários dentro de áreas de portos

organizados, e são dedicados à movimentação de contêiner.

35

Tabela 4.3 - Operador Portuário por Porto Organizado

Porto Organizado Operador Portuário

Porto de Santos

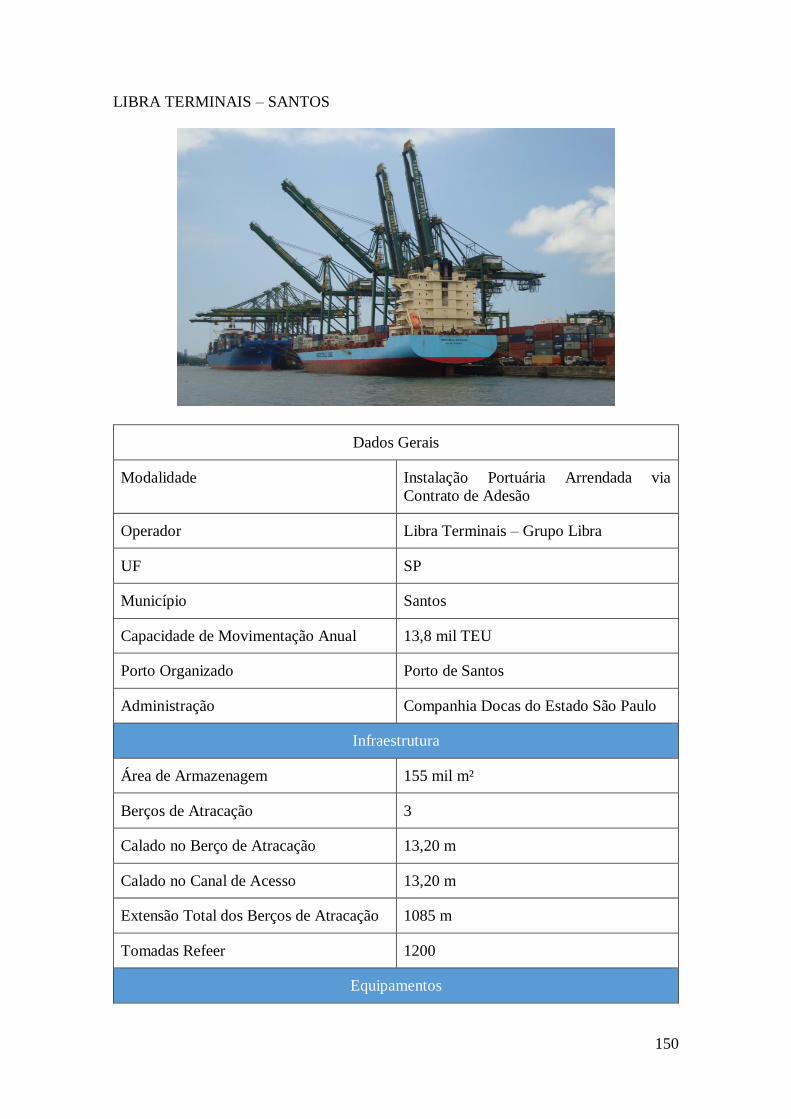

Libra Terminais - Santos

Tecon Santos

Ecoporto (Antigo Tecondi)

Brasil Terminais Portuários - BTP

Porto do Rio de Janeiro

Libra Terminais – Rio

Multi Rio Operações Portuárias

Porto de Itaguaí Sepetiba Tecon

Porto de Salvador Tecon Salvador

Porto de Vitória Terminal de Vila Velha

Porto de Vila do Conde Tecon Vila do Conde

Porto de Imbituba Tecon Imbituba

Porto de Itajaí APM Terminals – Itajaí

Porto de Paranaguá Terminal de Contêineres de Paranaguá –

TCP

Porto de Rio Grande Tecon Rio Grande

Porto de Pecém APM Terminals – Ceará

Porto de São Francisco do Sul Terminal Portuário de Santa Catarina –

TESC

Porto de Suape Tecon Suape

36

Por outro lado, os Terminais de Uso Privado – TUP, são instalações localizadas fora do

porto organizado, portanto, administradas por operador portuário.

A Tabela 4.4 apresenta os Terminais de Uso Privado mais relevantes na movimentação

de contêiner.

Tabela 4.4 – TUP’s dedicadas à Movimentação de Contêiner

Terminal de Uso Privado Estado Município

Porto de Chibatão AM Manaus

Super Terminais AM Manaus

Terminais Portuários de Navegantes – Portonave SC Navegantes

Itapoá Terminais Portuários SC Itapoá

Empresa Brasileira de Terminais Portuários -

Embraport

SP Santos

A área utilizada pelos operadores portuários, tanto nos Portos quanto nas TUP’s, será

denominada instalação portuária. Portanto as instalações portuárias dentro dos Portos são

instalações arrendadas mediante contrato de arrendamento, realizado através do poder

concedente, e as instalações portuárias nas TUP’s são instalações autorizadas mediante

contrato de adesão, também pelo poder concedente.

A Figura 4.1, a seguir, apresenta a localização dos das instalações portuárias, conforme

apresentado nas Tabelas 3 e 4.

37

Figura 4.1: Instalações Portuárias no Brasil

Além das instalações portuárias arrendados ou autorizados, descritos nas Tabelas 3 e 4

acima, há também as instalações públicas localizadas dentro da área do porto organizado.

A Tabela 4.5 abaixo apresenta as instalações portuárias públicas dentro da área dos portos

organizados.

Tabela 4.5: Instalações Portuárias Públicas

Porto Organizado Instalação Portuária

Porto de Santos Cais Público (Santos)

Porto de Itajaí Cais Comercial (Itajaí)

São Francisco do Sul Cais Público A3 (SFS)

Cais Público A4 (SFS)

Porto de Suape Cais Público (Suape)

Porto de Vila do Conde Terminal de Múltiplo Uso - 1

Estas instalações portuárias públicas podem ser operadas por qualquer operador portuário

devidamente qualificado para exercer a atividade. Vale ressaltar que as instalações

38

portuárias arrendadas não são necessariamente operadas pelo próprio arrendatário,

ficando a cargo deste a liberação para utilização de sua área para um terceiro operador

portuário mediante remuneração pela área e equipamentos.

O Anexo I – Instalações Portuárias Dedicadas à Movimentação de Contêiner no Brasil,

apresenta informações gerais, de infraestrutura e equipamentos dos Operadores

Portuários e dos Terminais de Uso Privado dispostos nas Tabelas 4.3 e 4.4.

4.5 Desempenho Portuário nas Instalações Portuárias Brasileiras

As instalações portuárias brasileiras, localizadas nos portos organizados e em terminais

de uso privado possuem seus índices de desempenhos portuários monitoradas pela Antaq,

de modo que índices gerais, como: consignações médias, prancha média, tempos de

atracação, operação, tempos de espera e desatracação são registrados e disponibilizados

publicamente. Os indicadores médios de desempenho são informações concedidas à

Agência reguladora do setor por cada terminal portuário brasileiro, seja em dentro do

porto organizado (Porto) ou dentro de uma TUP.

4.5.1 Consignação Média

A consignação média é a razão da quantidade total de contêineres movimentados

(unidades), tanto no embarque quanto desembarque, em um terminal, pela quantidade

total de navios atracados. Quanto maior a consignação de um terminal portuário, melhor

é o seu desempenho.

No ano de 2015, a média nacional de consignação média dentro dos terminais portuários

foi de 544 contêiner/navio. Dentre os 22 principais terminais portuários de movimentação

de contêiner no Brasil, localizados dentro dos 12 portos organizados, apenas 8 terminais

apresentam consignações médias acima da média nacional. Estes estão localizados dentro

de 3 portos organizados: Porto de Santos: BTP (1.116), TECON (1.090), LIBRA (1.012)

e TECONDI (738); Porto de Vitoria: TVV (728); Porto de Rio Grande: TECON (609),

Porto de Paranaguá: TCP (567); e Porto de Itajaí: Cais Comercial (931). O terminal que

registrou a pior consignação média está localizado no Porto de Vila do Conde: Terminal

de Múltiplo Uso (223).

O Gráfico 4.1 abaixo, apresenta as consignações médias por terminal portuário localizado

dentro dos portos organizados e sua respectiva média.

39

Gráfico 4.1: Consignação Média - Terminais dentro do Porto Organizado - 2015

Por outro lado, os terminais portuários dentro dos Terminais de Uso Privado (TUP),

apresentam consignações médias bastante elevadas. Com exceção do Porto de Itapoá que

registrou uma consignação de média, em 2015, de 516 contêiner/navio, o Porto de

Chibatão, PORTONAVE, e EMBRAPORT registraram consignações médias de 1.452,

843, e 838 contêineres/navios. O Gráfico 4.2 abaixo, apresenta as consignações médias

por terminal portuário localizado dentro dos TUP’s.

447

1.116

392

375

369

394

931

1.012

399

369

289

567

336

447

609

385

1.090

415

738

223

343

728

APMT

BTP

Cais Público - A3 (SFS)

Cais Público - A4 (SFS)

Cais Público (Santos)

Cais Público (Suape)

Comercial (Itajaí)

LIBRA

LIBRA RIO

MULTI-RIO

RODRIMAR

TCP

TECON (Imbituba)

TECON (Itaguaí)

TECON (Rio Grande)

TECON (Salvador)

TECON (Santos)

TECON (Suape)

TECONDI

Terminal de Múltiplo Uso -1 (Vila…

TESC

TVV

2015

Média

40

Gráfico 4.2: Consignação Média - TUP - 2015

Os Gráficos 4.3 e 4.4 a seguir, apresentam a evolução das consignações médias, a partir

de seus valores máximos, mínimos e médios registrados nos portos organizados

(PORTOS) e TUP’s, entre os anos de 2010 a 2015.

Gráfico 4.3: Consignações Médias - Porto Organizado - 2010 a 2015

838

1452

516

843

Embraport

Porto Chibatão

Porto Itapoá Terminais Portuários

Portonave - Terminais Portuários de Navegantes

795 823

919

1175 11531116

191151

3

160 160223

399433 454

539 556 544

2010 2011 2012 2013 2014 2015

Co

nte

iner

/ N

avio

PORTO - Máximo

PORTO - Mínimo

PORTO - Média

41

Gráfico 4.4: Consignações Médias - TUP - 2010 a 2015

4.5.2 Prancha Média

O segundo índice de desempenho é a prancha média. Esse índice quantifica a performance

do terminal quanto a “velocidade” de movimentação de contêineres, tanto no embarque

quanto no desembarque. Portanto é medido a partir da razão da quantidade total de

contêineres movimentados (unidade), pela quantidade do tempo total de operação, em

horas. A unidade de medida deste índice de desempenho é contêiner/hora, e é comumente

conhecido como MPH (movimentação por hora). Quanto maior for o índice prancha

média de um terminal portuário, melhor é o seu desempenho.

Dentro dos portos organizados, em 2015, apenas 10 terminais portuários, localizados em

7 Portos possuem o MPH igual ou superior à média calculada, 43 MPH. No Porto de

Santos: TECON (91), BTP (80) e LIBRA (70); no Porto do Rio de Janeiro: MULTI-RIO

(43) e LIBRA (54); no Porto de Itaguaí: TECON (55); no Porto de Itajaí: Cais Comercial

(68); no Porto de Imbituba: Cais Público (50); no Porto de Paranaguá: TCP (61); e no

Porto de Suape: TECON (44). O terminal que apresenta a pior prancha média está

localizado no Porto de Vila do Conde: Terminal de Múltiplo Uso (15).

O Gráfico 4.5 abaixo apresenta os terminais portuários localizados nos Portos com suas