Banca &Seguros - Banco Carregosa · dos tradicionais métodos expositivos em sala, como sejam...

52

Interface N.º163 EDIÇÃO 51 MARÇO 2010 7,5 EUROS Banca &Seguros RADAR A banca e as novas redes sociais TENDÊNCIAS Os desafios da gestão de fraude DOSSIER O novo Brasil

Transcript of Banca &Seguros - Banco Carregosa · dos tradicionais métodos expositivos em sala, como sejam...

Interface

N.º163EDIÇÃO 51 MARÇO 20107,5 EUROS

Banca&Seguros

RADAR A banca e as novas redes sociais

TENDÊNCIASOs desafios da gestão de fraude

DOSSIERO novo Brasil

Administração Pública

Empresas

Banca & Seguros

Saúde

AdministraçãoLocal e Regional

Director Financeiro

Gestor de Frotas

Director de Sistemasde Informação

Director de RecursosHumanos

Empresa & Negócio

Produtos & Serviços

Serviço Social

Director de Marketinge Comunicação

Eficiência Energética

Administração Pública

Empresas

Banca & Seguros

Saúde

AdministraçãoLocal e Regional

Director Financeiro

Gestor de Frotas

Director de Sistemasde Informação

Director de RecursosHumanos

Empresa & Negócio

Produtos & Serviços

Serviço Social

Director de Marketinge Comunicação

Eficiência Energética

Depois de um período pautado pela instabilidade e volatilidade dos mercados, 2010 é um ano marcado pelos desafios. Desde logo, porque as previsões apontam para uma recuperação da economia, mas só a partir do segundo semestre. Contudo, tendo em conta a conjuntura, é difícil prever o que se passará durante os próximos meses. Desde logo, tanto na área da Banca como dos Seguros irão ocorrer algumas alterações, nomeadamente, ao nível do novo modelo de supervisão financeira do sector segurador. Nesta edição, tal como aconteceu no número anterior, procurámos saber quais as preocupações de alguns dos responsáveis das principais seguradoras a actuar em Portugal.Segundo alguns analistas, a crise financeira que ultrapassámos é essencialmente uma crise de confiança. Não por acaso, o Private Banking foi também afectado pelos acontecimentos. O que é necessário para retomar a confiança dos investidores? Qual a evolução do mercado português nesta área? No geral, a crise financeira veio alterar o comportamento dos investidores e das empresas. Perante o cenário de instabilidade, muitas organizações voltaram-se para o chamado back-to-basics, descurando a aposta em matérias como a gestão de fraude. Quais as consequências desta atitude? Como deverão actuar as instituições, no que respeita a este aspecto tão sensível? O modo como comunicamos está a mudar e, com ele, a cultura organizacional das instituições tende a alterar-se. Esta nova realidade é transversal a todas as áreas, daí que, para percebermos o que está a mudar e quais as implicações destes novo fenómenos, contemos, nesta edição, com a opinião de vários responsáveis da área de Marketing, Recursos Humanos e Sistemas de Informação. Em mudança está também a economia brasileira. O Brasil foi um dos países mais resistentes à crise financeira global. O que esteve na origem desta mudança? Quais os sectores e indústrias com potencial de crescimento? Estas são algumas das questões em destaque nesta edição da Interface Banca&Seguros.

EditorialNovos Horizontes

Cristina [email protected]

20TendênciasOs desafios da Gestão de FraudeEntrevista: John Brocklebank, Vice-presidente SAS Solutions OnDemandOpinião: Carlos Pimenta, Director Observatório de Economia e Gestão de Fraude

28 DossierPrivate BankingEntrevista: Pedro Duarte, CEO Banco CarregosaDulce Mota e Carlos Álvares, Millenniumbcp

34 DossierO Novo BrasilEntrevista: Ana Esteves, Head of Research Itaú EuropaCristiano Souza, economista Grupo Santander Brasil

42 SegurosOpinião: Luís Drummond Borges,CEO AdvanceCarePedro Penalva, Director-geral Chartis

4 RadarA Banca e as Novas Redes SociaisO modo como comunicamos está a mudar e a alterar a cultura organizacional. Quais as consequêcias desta nova realidade?

4 Banca & Seguros Interface

A Banca e as Novas Redes Sociais

Radar

Interface Banca & Seguros 5

A cultura organizacional das empresas está a mudar. As quais estão a adaptar-se a uma nova etapa

comunicacional e de interacção com o(s) outro(s). A comunicação deixou de ser vista de uma forma linear, como mera transmissão de informações. A grande fonte de conhecimento é a internet ,onde tudo parece estar à distância de um pequeno click. Esse impacto é sentido na economia, na cultura, em todas as esferas sociais. De facto, estamos perante um novo modelo comunicativo que incluí indivíduos e empresas. Como consequência, o conceito de Social Media tornou-se uma importante fonte de informação para todos. O que se escreve ou “diz” em redes sociais como, por exemplo, o Facebook pode influir positiva ou negativamente a opinião sobre determinados assuntos ou situações. Muitas empresas ainda não perceberam o poder desta “nova ferramenta”, outras simplesmente estão a tentar entender qual a melhor forma de valorizarem o seu uso. Não basta criar um perfil ou conta virtual, é preciso alimentar essa imagem. Perante esta nova realidade, a Interface Banca&Seguros, quer perceber o que está a mudar dentro das instituições? Quais as implicações ao nível das tecnologias da informação e dos recursos humanos? Para responder a estas e outras questões, entrevistámos, vários responsáveis da área de Marketing, Recursos Humanos e Sistemas de Informação do sector da Banca e dos Seguros. x

“O valor de uma rede social é definido não só por quem está nela, mas por quem é excluído”

Paul Saffo

6 Banca & Seguros Interface

B r u s s e l s G e n e v a L o n d o n L u g a n o L u x e m b o u r g M o n a c o P a r i s S i n g a p o r e Z u r i c h

www.eri.ch www.olympic.ch

Private Banking

Asset Management

Retail Banking

Commercial Banking

Investment Banking

Fund Management & Administration

E-banking

E-brokerage

1989 . 200920 years

OLYMPIC BANKING SYSTEM OFFERS FULLY INTEGRATED FRONT TO BACK-OFFICE SOLUTIONS FOR:

clau

son.

ch

WORLDWIDE

Banca&Seguros_worldwide_205x285.indd 1 14.10.2009 9:43:01

Interface Banca & Seguros: Qual a importância da formação em TI ao nível da cultura organizacional?R: Num mercado cada vez mais competitivo, e no nosso sector de actividade, existem, entre outras, duas grandes áreas de investimento: Tecnologias de Informação e Conhecimento. As TI são uma alavanca fundamental para o progresso das empresas, a distribuição de novos produtos, descentralização da formação, de modo a que consigamos manter o foco das nossas equipas e, consequentemente, estar mais próximos do cliente final.

IB&S: Quais os benefícios?R.: Eu diria que existem benefícios a vários níveis, nomeadamente, no que respeita à actualização permanente dos conhecimentos dos colaboradores, com optimização dos custos de gestão da formação; melhoria da performance dos colaboradores, quer das áreas centrais, quer comerciais, com consequentes ganhos de produtividade e capacidade/qualidade na resposta ao cliente; actuação em linha com a imagem de inovação, qualidade de serviço e processos de comunicação com todos os nossos clientes, internos e externos. O sector financeiro é, não só, extremamente competitivo, como os clientes estão cada vez mais informados sobre os produtos. Isto constitui para nós um desafio para dotarmos os colaboradores com melhores ferramentas, que permitam responder com qualidade às expectativas dos clientes.

IB&S: Qual a filosofia orientadora aplicada ao nível da formação?

R.: Temos como missão desenvolver o capital intelectual do BES, de acordo com a estratégia definida e em articulação com as restantes áreas funcionais, potenciando o desenvolvimento transversal de competências que seja gerador de uma verdadeira cultura de empresa e grupo. A formação deve ser motivante e a motivação deve chegar também através da formação. Não dissociamos uma da outra, e temos uma preocupação permanente em criar acções de formação que sejam apelativas, criativas e potenciadoras do desenvolvimento dos colaboradores.

IB&S: De que forma é que se pode motivar os colaboradores menos “experientes” para estas matérias?R.: Os colaboradores mais recentes e normalmente com menor idade são naturalmente cativados para metodologias com outro grau de inovação, que vai além dos tradicionais métodos expositivos em sala, como sejam e-learning, blended-learning e a formação síncrona. Além destes métodos, penso que a formação de acolhimento a novos colaboradores deve ter uma forte componente experiencial, para que consigamos criar sistemáticas de atendimento, aproximando o mais possível os novos colaboradores dos padrões de qualidade que temos definidos.

IB&S: Quais as principais tendências e desafios que se colocam nesta área das TI?R.: As principais tendências nesta área derivam sobretudo do investimento que é feito em novas TI, das exigências do mercado e entidades de supervisão. Cada vez mais, assistimos à introdução de novas regras de compliance pelo regulador, que exigem uma capacidade de resposta muito rápida ao nível da formação massificada por parte das instituições, pelo que, a aposta na formação à distância, nomeadamente através do e-learning, terá de ser desenvolvida continuamente com conteúdos mais interactivos e apelativos. No entanto, a introdução das novas tecnologias não confere, por si só, uma solução acabada para a formação. Outro desafio que se coloca é o da diminuição da duração das acções de formação presenciais, sem sacrificar a qualidade e relevância das matérias a ministrar. A este nível, penso que teremos que continuar a apostar nas metodologias de blended-learning e síncrona. Mais do que formação, há que gerar uma cultura de aprendizagem, pelo que a gestão de uma eficiente biblioteca de conhecimento, será não apenas uma necessidade, mas uma exigência. x

Entrevista

Para Vítor Lampreia, Director-adjunto de Recursos Humanos do Banco Espírito Santo, o importante é “gerar uma cultura de aprendizagem” dentro das instituições.

Vítor Lampreia

Formação e Motivação

B r u s s e l s G e n e v a L o n d o n L u g a n o L u x e m b o u r g M o n a c o P a r i s S i n g a p o r e Z u r i c h

www.eri.ch www.olympic.ch

Private Banking

Asset Management

Retail Banking

Commercial Banking

Investment Banking

Fund Management & Administration

E-banking

E-brokerage

1989 . 200920 years

OLYMPIC BANKING SYSTEM OFFERS FULLY INTEGRATED FRONT TO BACK-OFFICE SOLUTIONS FOR:

clau

son.

ch

WORLDWIDE

Banca&Seguros_worldwide_205x285.indd 1 14.10.2009 9:43:01

8 Banca & Seguros Interface

Entrevista

Nuno Machado Lopes

Os novos desafios das redes sociais

Interface Banca & Seguros: De que forma as novas redes sociais estão a ser apropriadas pelas instituições bancárias e financeiras?R: Os Social Media permitem redesenhar e reinventar a presença online dos bancos, cumprindo um objectivo de longa data: estar onde os clientes estão, antes mesmo destes lá terem chegado, oferecendo-lhes soluções que desconheciam necessitar, à medida que, simultânea e gradualmente, vão simplificando as suas vidas complexas. Por exemplo, no lugar de ter clientes a efectuarem o login ocasional para verificarem o saldo, movimentos da conta, ou efectivar pagamentos, ausentando-se, logo de seguida, sem terem apreciado a relação estabelecida na totalidade, em que medida não se tornaria mais útil que permanecessem online para colocar questões ou falar sobre as suas preocupações financeiras com técnicos especializadas na matéria? Ou, quiçá, partilharem as suas experiências, opiniões e conhecimentos com a comunidade, fruindo, deste modo, dos benefícios da sabedoria colectiva de uma rede de clientes? Esta é, pois, a verdadeira mais-valia que tem mobilizado as marcas para a construção de comunidades online. É, também, a razão pela qual o Deutsche Bank Group se encontra no YouTube, o Bank of America e o Santander no Twitter (entre outros), HSBC e Chase no Facebook. De facto, grande parte dos bancos asseguraram rapidamente a presença (muitos socorrendo-se apenas de um logo e uma breve descrição) para evitar que a sua marca fosse registada por quem não a detém. Persiste ainda um

A web2.0 e as novas redes sociais estão a mudar o modo como comunicamos. As instituições bancárias não estão imunes as esta realidade e começam a adaptar-se aos novos tempos. Para Nuno Machado Lopes, consultor de Social Media, “a viagem já deveria ter começado”.

Interface Banca & Seguros 9

nicho pouco arrojado e de bom senso limitado para utilizar estes novos canais como forma privilegiada de construir confiança.

IB&S: Qual a estratégia que os bancos têm utilizado nestas plataformas?R: Alguns optam por estratégias simples online, como é o caso da ANZ que facilita a forma dos clientes exibirem e partilharem as respectivas metas de poupança na sua página no Facebook. A SmartyPig ensina e direcciona a Geração Y sobre responsabilidade financeira, enquanto promove a poupança, patrocinando, em troca, a sua dependência do crédito. A Amex, mais concretamente a plataforma OpenForum, oferece, através da sua simples mas elegante interface, uma impressionante variedade de recursos destinados às PMEs e empreendedores. De forma verdadeiramente disruptiva, outras alternativas têm surgido, aparentando compreenderem o futuro caminho do sector financeiro. Quer se trate de Wesabe, Geezeo ou Mint, todos têm algo em comum: depreendem que a abordagem ao sector financeiro de software-como-serviço é a mais acertada, oferecendo aos seus utilizadores funcionalidades para a gestão das suas finanças pessoais. Os recém-chegados ao mercado mantêm-se num estado de beta perpétuo, isto é, numa constante evolução, aprendendo com a comunidade e melhorando, de forma constante, a sua oferta. Os bancos, todavia, devido a requisitos de desenvolvimento mais rigorosos, aparentam sofrer de uma aguda paralisia, servindo uma dieta de conteúdo asséptico e incompreensível, de pouca ou nenhuma utilidade para o cliente.

IB&S: Quais as áreas que mais têm beneficiado com as novas redes sociais?R: A área de recrutamento tem-se afigurado como uma valência na qual os bancos estão a utilizar as redes sociais, em particular o Facebook, conferindo-lhe um perfil, não tanto de canal adicional de marketing e/ou comunicação, mas duma plataforma para conversas abertas e inócuas de todos os tópicos que um candidato ou interessado pretenda abordar. A indústria sofreu uma fusão de geração, associando-se o facto dos bancos já não possuírem a capacidade de oferecer o mesmo nível de incentivos financeiros ou a procurada cultura interna que a Geração Y procura. O sector financeiro decresceu consideravelmente no ranking das indústrias mais procuradas por novos licenciados que, em grande parte devido à falta de transparência e abertura.

IB&S: De que forma é que esta nova geração está a influenciar o mercado de trabalho?R: A Geração Y está a começar a entrar nas empresas, com motivações distintas das dos seus antecessores. Têm como prioridade questões de ética na sua escolha de carreira, menosprezando e vilipendiando a posição dos bancos, relegando-os a instigadores da mais recente crise financeira, potenciando uma pouco atractiva opção profissional.

IB&S: O que é que as instituições podem fazer para modificar essa ideia?R: Às instituições urge solucionar rapidamente, quer a questão da sua reputação, quer a redefinição do âmbito e das competências inerentes ao desenvolvimento do trabalho num banco. As principais mensagens promovidas, tanto por quem recruta, como responsáveis pelo marketing, terão que mudar, bem como, o perfil atribuído à carreira. A percepção da cultura “fazer dinheiro rapidamente antes que se rebente” para o resto da vida tornou-se variável irrelevante na nova e menos lucrativa na conjuntura. Factores como a “oferta de estabilidade e oportunidade para promover interacções com o cliente” começaram a ganhar terreno fértil nas razões de génese da procura de emprego. Estas são apenas alguns dos motivos pelos quais

Nuno Machado Lopes, Social Media & New Media Consultant

10 Banca & Seguros Interface

os bancos carecem, com carácter de urgência, de abraçar a comunidade e envolverem-na no processo, desde a fase de design de produtos e serviços, até à etapa final da venda. Não existe outro local onde o crosselling seja mais tangível que numa comunidade, cuja arquitectura permite um crescimento orgânico, proporcionando, um contexto real, uma confiança capaz de identificar novas oportunidades de negócios.

IB&S: O que está a mudar ao nível da cultura organizacional das empresas?R: Os grandes bancos comerciais são, em larga medida, vistos, interna e externamente, como hierárquicos e burocráticos, metamorfoseando-se à velocidade de uma tartaruga. Tratam-se de instituições dominadas pela mentalidade ‘silo’, nas quais cada unidade se move em função dos seus interesses políticos, em detrimento dos preconizados pelo banco como entidade única. Abraçar e satisfazer as necessidades e desejos dos clientes poderá ser o ponto de convergência. Todavia, a incorporação e adopção destes esforços em nome do cliente afigura-se, na maioria das vezes, uma empresa extraordinariamente difícil. Paralelamente, as pequenas e médias empresas apercebem-se que a criação de excelentes produtos e/ou serviços que promovem a mitigação diária da dor dos seus clientes, ressoa perante os mesmos. As boutiques, quando não existem somente em conceito de marketing, encontram-se na vanguarda desta percepção, certificando-se que a cultura interna é flexível e vocacionada em surpreender positivamente o cliente. O crescimento orgânico, e com sentido, constitui a chave, o segredo bem guardado para a obtenção de equilíbrio e resultados reais. Por outro lado, a ética está a assumir um papel cada vez mais decisivo na comunicação, através de plataformas abertas, assegurando um melhor entendimento da cultura externa e das mudanças subjacentes ao mercado actual. Os líderes terão que evidenciar maior transparência, humildade, empatia, bem como a aparentemente simples mas poderosa virtude

de saber ouvir. Assistimos a uma alteração profunda de paradigma, onde o “soft stuff” lidera agora os “hard results” – algo que persiste em não ser ensinado e interiorizado, quer na maioria das Business Schools, quer nas empresas.

IB&S: De que forma é que essa mudança é visível?R: Noutras indústrias, a mudança de culturas internas é já bastante evidente, através da abertura de empresas como a Zappos, cuja cultura interna, idealizada pela visão de Tony Hsieh (CEO), conseguiu tornar os negócios divertidos, surpreendendo o cliente a todos os níveis de interacção com a empresa. O Word-of-Mouth, 70% do qual ocorre offline, afigura-se assim como o catalisador de um crescimento sustentável e orgânico, sendo que a passagem do “gastar” para o “investir” deveria constituir um sentido inato dos bancos. O sector financeiro, em geral, tem decidido não seguir esta vertente, não por opção mas, simplesmente pela enormidade da tarefa de reformar e inovar a cultura interna de um banco, optando por alterar sistemas e processos formais. Deste modo, esta transformou-se na principal razão pela qual se tornou mais fácil para os bancos concentrarem-se em questões cosméticas. A verdadeira mudança, requer valores fortemente alicerçados na capacidade de liderança, atingível somente a médio prazo. A viagem já deveria ter começado.

IB&S: Haverá necessidade de repensar o actual modelo de negócio da banca?R: Nos últimos dois anos, o sector financeiro mudou de forma basilar e permanente. Acreditava-se, até então, que os bancos eram o local mais seguro para acautelar o dinheiro. Estes constituíam o primeiro ponto de contacto para quem pretendia adquirir uma casa, carro ou concretizar as suas férias de sonho. Era assim, pelo menos, para aqueles que aprenderam a adiar pagamentos. A velocidade e intensidade com que os mercados financeiros mudaram, acumulado à escala e complexidade dos modelos de bancos, expuseram as suas fraquezas estruturais. A falta de transparência e senso comum no rescaldo estrangulou a já hesitante confiança do consumidor nos bancos. As reacções destes foram parcas por natureza, em muito instigadas pelo sentido de sobrevivência. A confiança tornou-se uma questão fundamental. O estudo “The Edelman Trust Barometer Study 2009”, que em 2010 incluirá, pela primeira vez, Portugal, revelou resultados assustadores, demonstrando uma queda acentuada da confiança nas empresas. Esta quebra poderia ter sido contrabalançada por um crescimento na confiança nos governos, mas até

“O crescimento orgânico e com sentido

constitui a chave, o segredo bem guardado

para a obtenção de equilíbrio e resultados

reais.”

Interface Banca & Seguros 11

a este nível sabemos o que aconteceu. A confiança nas instituições bancárias decaiu para o 11.º lugar no total de 13 indústrias analisadas (com a maior queda registada de 9% para os 45%, de 2008 para 2009), à frente das duas piores – Media e Seguros. Ironicamente, a maioria dos bancos também tem seguros. Infelizmente, a maioria concorda que as pressões da concorrência, investidores e resistência interna à mudança cingir-se-á aos pequenos. Poucos bancos poderão orgulhar-se de se centrarem na cultura de serviço ao cliente, e isto face ao contínuo aumento no número de queixas contra bancos – em 2008 existiu um aumento de 63%, sendo que em 2009 o número piorou.

IB&S: Na sua opinião, como será o banco do futuro?R: Poderá até nem se parecer nada com um banco. Centrar-se no cliente implica estar onde os clientes estão, permitindo-lhes agregar dados de todas as instituições financeiras com as quais mantêm uma relação comercial. Esta informação, filtrada e catalogada, poderá ser integrada com outros serviços tais como email, messaging, fotografias e feeds. É possível que os bancos construam confiança e credibilidade junto dos seus clientes, enquanto expandem os seus serviços para lá dos canais tradicionais. Valores acrescidos, como a formação ao nível da gestão pessoal de finanças para adolescentes e programas de aconselhamento sobre planos de reforma e crédito, não só fortificarão qualquer relação existente, como garantirão que uma nova geração perfilhará os exemplos da família. O banco do futuro reconhecerá a necessidade de acrescentar valor, de forma mais profunda, para além do deficitário serviço de banking online actualmente prestado. Ainda que os bancos receiem os Social Media, existem pequenos incrementos passíveis de serem colocados em prática de imediato.

IB&S: O que procuram os clientes?R: Para clientes com menos de 30 anos, pagamento de contas e mobile banking são sinónimo de Banco. Esta é talvez a altura propícia para nos juntarmos ao movimento, podendo produzir, quiçá, uma aplicação para o iPhone ou ambiente de trabalho. É ,definitivamente, mais acessível que a abertura de uma sucursal e, imagine só, em que as pessoas pagam mesmo por estas aplicações. Parafraseando Tim O’Reilly “The future is here, it’s just not equally distributed.”

IB&S: O mercado está preparado para esta nova realidade?R: As redes sociais vão sendo cada vez mais adoptadas e integradas pelas razões correctas. O mercado preparar-

se-á, ou melhor, ele exige, sob pena de sucumbir à onda de novas agências, gurus, peritos e consultores, que vendem os social media como poção mágica passível de resolver o declínio do impacto dos media tradicionais. A distância entre as marcas financeiras e a realidade em que as mesmas operam é colossal. Contudo, não nos aperceberíamos de tal pela forma como grande parte dos bancos se comportam: negociando como habitualmente, assumindo que a confiança e as transacções realizadas pelo consumidor são, de alguma forma, um dado adquirido no mercado. É imperativo estar-se preparado para esta “não tão nova” realidade. Há anos que o consumidor quer desempenhar cada vez menos o seu mero papel.

IB&S: Quais as consequências deste fenómeno?R: Muito se tem escrito sobre os efeitos positivos e negativos de Social Media na nossa sociedade e, consequentemente, nos negócios. Existem temas recorrentes tais como a exposição de adolescentes a predadores sexuais, o custo dos empregados que utilizam os Social Media no trabalho e a exposição que as empresas sofrem com comentários negativos e por vezes conversas ou campanhas destrutivas. Alguns, tal como Andrew Keen, no seu “Cult of the Amateur”, pretendem convencer-nos que estamos na iminência de uma catástrofe cultural. Por outro lado, determinados “peritos” dir-nos-ão que a media tradicional está moribunda e que a salvação é Social Media, pois qualquer outra estratégia seria suicídio corporativo. Há ainda quem revele que revelam que um mau tweet no Twitter ou um comentário menos favorável no Facebook pode redundar numa perda até 30 clientes, segundo o inquérito pela Convergys Corp. Na verdade, este tornou-se um canal privilegiado para reclamações, não tanto daqueles que já não sentiam qualquer problema em reclamar cara-a-cara, mas para quem que no passado evitavam o confronto e simplesmente abandonava a marca. Está, pois, criada uma óptima oportunidade para as marcas se consciencializarem das vicissitudes, dado que uma elevada percentagem de clientes que abandonam a marca fazem-no sem que a mesma saiba quando, como e porquê. Surge assim a altura ideal, a atmosfera oportuna para encarar de frente tudo o que necessita de ser alterado na organização. As nossas vidas online tornaram-se numa extensão da nossa persona offline, com todos os riscos e recompensas que surgem por arrasto. Tal como em tudo na vida, o bom senso, perspicácia, moderação e compreensão levar-nos-ão a bom porto. O Social Media não é diferente. x

12 Banca & Seguros Interface

Interface Banca & Seguros: Qual a importância dos sistemas de informação nas instituições bancárias?R: Os bancos estão a tentar utilizar mais eficientemente a tecnologia que possuem mas também procuram modernizá-la, para reduzir custos. Estão a aumentar os gastos em tecnologia e, em geral, verificamos uma melhoria nos orçamentos de TI. Globalmente, os gastos em tecnologia centram-se no canal de entrega, áreas como foco no cliente. Na CSC, nos últimos dois ou três anos, o nosso foco e investimento estão alinhados com as actuais necessidades dos bancos, particularmente no que se refere à melhoria do serviço e criação de produtos e serviços que os clientes esperam e precisam.

IB&S: Quais os principais desafios que a crise financeira trouxe para o sector?R: Como resultado da crise financeira, estamos a assistir a um controlo mais apertado da regulamentação bancária. Hoje, os bancos estão muito focados nos aspectos de risco e no crescimento do seu negócio, sustentado pelos depósitos dos clientes.

IB&S: O que procuram os clientes, nesta altura?R: De modo a melhorarem o seu capital e aumentar a sua base de depósitos, os clientes procuram diferenciar os seus serviços e melhor entender os seus clientes, para assim gerirem o risco mais eficazmente.

IB&S: Como compara a realidade portuguesa com o que se passa nos mercados internacionais?R: Parece que Portugal foi menos afectado pela crise financeira que o resto do mundo. Temos assistido a menos aquisições ou colapsos no mercado português e, por essa razão, creio que Portugal tem uma grande oportunidade de emergir desta crise. Obviamente, é um mercado bastante competitivo e onde estamos a trabalhar com diversos bancos líderes, para lhes fornecer as tecnologias que necessitam, de modo a ter sucesso.

IB&S: Quais os principais drivers de negócio no sector de sistemas de informação ao nível da banca?R: Será necessário ter um melhor conhecimento do cliente e da capacidade em disponibilizar no mercado novos produtos. É também essencial, no ambiente actual, possuir maior agilidade, ser mais pró-activo para com os clientes e deter um melhor acesso e gestão da informação, para dai resultarem melhores decisões.

IB&S: A nível geral, quais são os principais desafios que esta área terá que ultrapassar em 2010?R: Para evitar que o sector bancário volte à mesma situação onde se encontrava no início da crise financeira, o foco dos bancos está centrado na gestão de riscos. Além disso, apertaram e tornaram as regras mais rigorosas. A nível global, alguns bancos estão a lidar com os desafios das aquisições encontram-se no processo de tentar consolidar as operações. Por isso, esta vai ser uma área de foco em muitos mercados, particularmente nos EUA, onde há grande expectativa em torno da nova regulamentação, que vai aliviar a pressão que foi colocada sobre os bancos. Além disso, as instituições bancárias terão que despender uma quantidade significativa do seu orçamento de TI, na adesão a estes requisitos grande expectativa em torno da nova regulamentação. Face a estes pressupostos, a gestão do custo vai continuar a ser importante, à medida que os bancos aumentam as reservas de capital e melhoram os balanços. x

Entrevista

Depois da crise que afectou os mercados financeiros, nos últimos tempos, o foco dos bancos está centrada na gestão de risco. Para Paul Leadbetter, Banking Chief Technology Officer da CSC, o mercado português é bastante competitivo e tem oportunidade de emergir da crise.

Paulo Leadbetter

“Portugal foi menos afectado pela crise financeira que o resto do mundo”

14 Banca & Seguros Interface

Entrevista

Rui Gomes do Amaral

“O negócio exige respostas em tempo real”

Interface Banca & Seguros: Hoje em dia, qual a importância dos sistema de informação nas instituições bancárias?R: Os Sistemas de Informação (SI) são um elemento fundamental e indispensável em qualquer organização. Isto porque, face aos níveis de competitividade que caracterizam as sociedades actuais, deixou de ser possível viabilizar empresas que não possuam um SI eficiente. Este tem que assegurar um conjunto de tarefas, em tempo e custos adequados, como o fornecimento de informação que permita a tomada das decisões de gestão necessárias e ajustadas.

IB&S: Na área de sistemas de informação, qual o grande desafio na gestão: motivação ou formação?R: Ambas são importantes. As pessoas que trabalham no domínio dos SI caracterizam-se por uma grande apetência por projectos inovadores e pela aprendizagem de novas técnicas e metodologias, daí que a formação e a atribuição de tarefas marcadas por componentes de inovação se revistam de enorme força motivacional.

IB&S: Como é possível motivar os colaboradores de uma geração menos ligada às TI?R: Constato que, em muitas empresas, as hierarquias são pouco sensíveis às questões do clima social, da participação e motivação dos seus colaboradores. Nesta linha, e para que se possa rumar a novos desafios

As tecnologias da informação estão cada vez mais presentes na cultura organizacional das empresas. Sem TI o mundo parava, é esta a opinião de Rui Gomes do Amaral, Administrador do Montepio com o Pelouro dos Sistemas de Informação.

Interface Banca & Seguros 15

e enquadramentos organizacionais, a formação e a motivação assumem-se como forças interdependentes, quer ao nível da implementação de projectos orientados para a mudança cultural das organizações, quer do desenvolvimento de estímulos e factores de motivação que assegurem, a todos, os tempos e os espaços necessários à adaptação, criatividade e inovação.

IB&S: A comunicação interna no Montepio é certamente uma das questões essenciais para um melhor funcionamento da instituição. De que forma é que as TI têm contribuído para um melhor desempenho nesta área?R: A comunicação, dentro ou fora de uma organização empresarial, é uma vertente de importância capital e todos sabemos que uma mensagem perde mais informação quanto maior o número de elementos pelos quais passa, entre emissor e receptor. Daí que as organizações menos hierarquizadas comuniquem melhor. As TI, ao permitirem a disponibilização directa da informação junto do receptor, melhoram a comunicação em termos de rigor e precisão de conteúdo, mas também de rapidez. É esse o caso do Montepio, que integra nos seus canais de comunicação uma Rede Intranet moderna e flexível que assegura, também pelo seu imediatismo, fluxos eficazes de informação e comunicação. No outro prato da balança, temos a facilidade com que nos arriscamos a “inundar” os colaboradores com informação que, pelo seu imediatismo, pode ameaçar a interpretação e a adequada gestão de conteúdos. A regra de ouro é que cada colaborador disponha da informação necessária e suficiente ao bom desempenho das suas tarefas.

IB&S:A área das TI assume, cada vez mais, uma posição estratégica no que respeita o apoio à gestão. De que forma é que as administrações recebem este novo papel dos DSI?R: Nas organizações contemporâneas, inseridas em mercados tão competitivos quanto os que enquadram a nossa actividade, é impossível decidir atempadamente sem dispor de informação adequada, completa e correcta. O negócio exige respostas em tempo real às alterações dos mercados. Quem desempenha funções de administração sabe que deverá dispor da informação que permita, em pouco tempo e com o maior rigor, decidir estratégica e tacticamente. Exemplos disso são as salas de mercado das organizações financeiras. Sem IT o negócio parava.

IB&S: Ao nível do funcionamento de uma instituição como o Montepio, de que forma é que a adaptação e a formação em TI pode constituir um benefício?R: As TI permitem, desde logo, reduzir e racionalizar custos e, em organizações de menor dimensão, a variável dos custos é aquela em que se pode actuar autonomamente. Outras vertentes em que as TI assumem papel importante são a melhoria da qualidade do serviço prestado e a rapidez de resposta às necessidades de clientes e, no caso do Montepio, de associados. Vender um bom produto (qualidade), a baixo preço (custos) e atempadamente (rapidez) faz toda a diferença.

IB&S: Quais as principais tendências que se colocam nesta área?R: Os SI começaram por “atacar” tarefas repetitivas, evoluindo para processos mais sofisticados que incluíram o apoio à decisão. Actualmente, os SI revelam capacidade de cruzar dados e gerar a tomada de decisão, o que indicia uma evolução que nos permite considerar que o futuro passa não apenas pela capacidade dos sistemas de informação gerarem decisões, mas também de aprenderem e evoluírem com a experiência das decisões que vão gerando. x

Rui Gomes do Amaral, Administrador do Montepio com o Pelouro dos Sistemas de

Informação

16 Banca & Seguros Interface

Entrevista

Rui Galamba

“O mercado está a adaptar-se”

Interface Banca & Seguros: Qual é o papel das novas redes sociais no sector segurador?R: É sem dúvida um papel importante, tal como em muitos outros sectores, mas que ainda necessita de melhor compreensão à medida que este fenómeno amadurece. O seu potencial acelerador da comunicação, “informalismo”, partilha de conhecimento e mudança de paradigma de como construímos e mantemos relações, resultam tanto em oportunidades como em desafios.

IB&S: As novas redes sociais estão a mudar o modo como comunicamos. De que modo é que podem potenciar novas sinergias de “capital humano”?R: Este sector é fortemente influenciado pelo modo como percepcionamos o risco e a incerteza em relação ao futuro. A capacidade de potenciar o número e a frequência de relações e trocas de informação, influencia certamente a forma como encaramos o risco, pois herdamos e partilhamos as tranquilidades e inquietações uns dos outros.

IB&S: O que está a mudar ao nível da cultura organizacional das empresas com esta nova realidade? R: O impacto é essencialmente nas pessoas e na forma como elas se relacionam entre si e com o mundo. Nessa medida os impactos são transversais e de várias ordens.

Em entrevista à Interface Banca&Seguros, Rui Galamba, Director de Informática e de Organização e Planeamento da VICTORIA Seguros, salienta as oportunidades e os desafios que as novas redes sociais estão a implementar no mercado.

Interface Banca & Seguros 17

IB&S: Estas mudanças poderão trazer novos desafios aos modelos de gestão de informação actuais? R: A propriedade da informação é, felizmente, já um activo com muito pouco valor. A forma como se trata, analisa e o valor que se faz dela, é que é o activo importante. A partilha de opinião e análise nas redes sociais influencia essa análise.

IB&S: De que modo as redes sociais podem ser um parceiro potenciador de novos negócios?R: A existência das redes sociais gera uma potenciação da rede de contactos, com a multiplicação das oportunidades de negócio daí decorrentes. Permite o contacto directo com particulares e empresas, o que quebra algumas barreiras e funciona de modo eficaz na divulgação de produtos e serviços.

IB&S: O que trouxe de positivo e negativo este novo fenómeno?R: Penso que o mercado está a adaptar-se. A real preparação para as verdadeiras inovações é, por definição, impossível. Numa primeira abordagem, o principal factor negativo é o facto de as redes sociais estarem disponíveis para qualquer utilizador, o que gera problemas de credibilidade. A proliferação de contas falsas, criadas em nome de personalidades e empresas, poderá criar dúvidas no destinatário quanto à autenticidade da conta, bem como no que respeita à veracidade da informação transmitida. De positivo, é possível apontar a aceleração do ritmo de trabalho e da realização de negócios, que se traduz num aumento da eficiência e dos resultados das empresas.

IB&S: A área das TI é cada vez mais estratégica. De que forma é que isto se aplica aos seguros? R: A área de TI deve constituir uma das grandes apostas de qualquer seguradora. Tanto na optimização e inovação de ferramentas de suporte aos processos de negócio, como na exploração de novas tecnologias, de modo a criar novas formas de negócio. O portal da empresa, para servir os interesses da rede comercial e as ferramentas de data-mining e calculo actuarial, é bom exemplo disso. Por outro lado, considero que os sistemas informáticos internos devem ser rentabilizados no sentido de explorarem novas funções e contribuírem para a melhoria dos processos, o que se traduz num aumento da qualidade dos serviços. Como Director de Informática, a minha função passa por estar atento às

necessidades de todas as áreas da empresa, no sentido de identificar pontos de melhoria que possam ser implementados no mais curto espaço de tempo, bem como identificar oportunidades de inovação do negócio, baseada no acompanhamento das novas tendências e tecnologias de ponta. x

Rui Galamba – Director de Informática e de Organização e Planeamento da VICTORIA

Seguros

“Os sistemas informáticos internos

devem ser rentabilizados no sentido

de explorarem novas funções e

contribuírem para a melhoria dos

processos.”

18 Banca & Seguros Interface

Entrevista

Teresa Coelho

“O desafio é acompanhar esta evolução”

Interface Banca & Seguros: Na sua opinião, qual o papel que as tecnologias da informação (TI) assumem dentro de uma instituição bancária?R: As tecnologias de informação, enquanto facilitadoras da comunicação e produção de informação, têm apresentado um crescimento exponencial ao longo dos últimos anos. Estas estão a provocar alterações significativas na sociedade moderna, em termos da forma como nos relacionamos com os outros, tal como as organizações redesenham as suas estruturas, desafiando geografias e limitações espácio-temporais que hoje perderam qualquer significado. É rara a pessoa que, de uma ou outra forma, ainda não teve qualquer interacção com as redes informáticas, seja por curiosidade, para fazer pesquisas, ou mesmo por uma necessidade profissional, vejamos os casos dos nossos filhos, que navegam na internet e usam a Wikipedia como forma de obtenção de informação que antigamente se encontrava nas enciclopédias tradicionais.

IB&S: Ao nível do funcionamento de uma instituição como o Barclays, de que forma é que a adaptação e a formação em TI podem constituir um benefício?R: Toda e qualquer formação é, em si um benefício, desde que haja vontade no formando em adquirir esses conhecimentos, e a partir desta aquisição, potenciar ainda mais a sua contribuição para a organização. E foi por considerarmos que as TI são um forte catalisador de desenvolvimento que criámos recentemente a

As tecnologias de informação estão a evoluir e é importante as instituições estarem à altura desse crescimento. A formação, nesta matéria, poderá ser um estímulo para o desenvolvimento pessoal e profissional dos colaboradores. As novas redes sociais e a web2.0 estão a alterar o modo como comunicamos. Para a Directora de Recursos Humanos do Barclays, este fenómeno ainda não pode ser considerado um canal de prospecção e recrutamento de colaboradores, mas é importante estar atento às redes profissionais.

Interface Banca & Seguros 19

Barclays Business School. Este projecto procura dar resposta efectiva às necessidades de desenvolvimento de todos os colaboradores e especificidades das diversas funções, nas quais se enquadra, evidentemente, a formação em algumas das tecnologias de informação. Ainda ao nível das TI, destacamos um campo onde temos avançado activamente, ou seja, a formação através da metodologia e-learning, tendo já sido dadas milhares de horas de formação aos nossos colaboradores em temas tão fundamentais, como Fraude, Anti-money Laundry, Código de Conduta, Know Your Costumers, Sanctions. Contudo, a formação em TI não deve ser considerada individualmente mas como parte de um todo na formação de um indivíduo.

IB&S: Entende que as redes sociais podem ser um canal privilegiado de prospecção e recrutamento de colaboradores?R: O fenómeno das redes sociais ainda é demasiado recente para se poder dar uma resposta conclusiva. Todavia, é importante estarmos atentos a estas novas formas de relacionamento e colaboração que se geram a partir da constituição de redes sociais. Estamos atentos e encontramo-nos presentes em algumas redes profissionais. O histórico ainda é demasiado curto para que se possa definir como canal privilegiado de prospecção e recrutamento de colaboradores. O processo, como todos sabemos inclui uma série de etapas, das quais a triagem de candidatos é apenas uma, a identificação dos mesmos por via destas redes, assim como as notas e recomendações que se encontram são pistas. Mas estas não são a única componente do processo, que terá, naturalmente, que passar sempre por um etapa séria de entrevistas técnicas e situacionais. Hoje em dia existem inúmeras redes no campo do recrutamento e acreditamos que o processo ainda esteja no início. Para nós, estas redes já funcionam como factor de atracção e identificação, mas a decisão de contratar uma pessoa é o resultado de um processo completo de recrutamento.

IB&S: De que forma é que se pode motivar os colaboradores menos experientes para estas matérias?R: Não nos podemos esquecer que as TI têm estado em permanente evolução, pelo que o conhecimento não actualizado torna-se obsoleto com relativa facilidade. Desta forma, mais importante do que formar é assegurar que a formação é útil e ajustada à nossa realidade.No que respeita as redes sociais, é um processo que ainda está em maturação. Hoje em dia, é uma realidade cada

vez mais próxima mas cujas potencialidades ainda não estão perfeitamente identificadas e quantificadas. Elas existem, porém não creio que tenhamos sido capazes de extrair destas todo o valor acrescentado que trazem para as organizações e indivíduos. Não nos esqueçamos que ainda não existe consenso sobre a preponderância de vantagens face às desvantagens de utilizar as redes sociais.

IB&S: Quais as principais tendências e desafios que se colocam na área dos recursos humanos , tendo em conta as novas tecnologias e sistemas de informação?R: Olhando para o que era o universo empresarial há 10 anos, e para o que é hoje em dia, percebemos rapidamente que muito mudou. A área de recursos humanos não foi excepção. Os gestores, hoje em dia, têm cada vez mais a percepção de que a massa crítica das suas empresas está na equipa que com eles trabalha. É nesta matéria que os recursos humanos fazem a diferença: são o elo que une as pessoas à organização e que lhes permite desenvolverem-se profissionalmente e pessoalmente. As novas tecnologias, e os sistemas de informação em particular, são mais uma das variáveis e dos grandes potenciadores a ter em conta no processo de crescimento que o Barclays vem a desenvolvendo em Portugal. Existem, contudo, duas particularidades que destaco: o crescendo de importância que têm vindo a assumir nas organizações e a rapidez com que evoluem, particularidades que se deverão manter nos tempos mais próximos. E o desafio é, exactamente, acompanhar esta evolução e permitir que seja criadora de valor para a organização e equipas. x

Teresa Coelho, Directora de Recursos Humanos do Barclays Portugal

Os desafios da Gestão de Fraude

Tendências

Um pouco por todo o mundo, a crise financeira mundial veio alterar o comportamento das empresas e dos clientes. As condições económicas degradaram-se a todos os níveis, os recursos são cada vez mais limitados mas ao mesmo tempo, há necessidade de obter soluções que permitam o máximo retorno do investimento. Perante o cenário de crise, muitas organizações voltaram-se para o chamado “back-to-basics”, esquecendo-se de apostar em matérias como a gestão de fraude.

Uma das consequências da crise, apontada por algumas consultoras especializadas, é o

aumento das fraudes e corrupção, nomeadamente ao nível do roubo de dados e de identidades. Mas, por outro lado, as empresas e fabricantes têm vindo a reforçar os produtos de segurança. Os criminosos adaptam-se às novas realidades e estão cada vez mais aptos a este tipo de acções. Embora a questão da segurança possa ser entendida a vários níveis, certo é que são esperadas soluções em tempo real. Apesar de toda a legislação e fiscalização sobre a matéria, segundo dados da National Fraud Authority (NFA), estima-se que os custos de fraude no Reino Unido atinjam valores acima dos £ 30 mil milhões por ano. Os dados foram recolhidos com base em informações de 2008 por uma equipa especializada na matéria. Verifica-se que o sector público é responsável por 58% do valor total, o privado por 31% e enquanto 12% são respeitantes a fraudes contra as pessoas. Quais as principais tendências de mercado? O que se entende por “segurança” e de onde provêm os principais “ataques”? A Interface Banca&Seguros entrevistou John Brocklebank, Vice-presidente SAS Solutions OnDemand e recolheu a opinião de Carlos Pimenta, Director do Observatório de Economia e Gestão de Fraude, sobre os principais desafios que se colocam nesta matéria. x

22 Banca & Seguros Interface

Entrevista

John Brocklebank

Desafios da Gestão de Fraude

IB&S: Num mundo onde o acesso a tecnologia está “banalizado”, como é possível combater a fraude?R: Este é um problema crescente em muitos sectores ao nível global. Analistas da indústria das tecnologias de informação, tal como a Gartner, afirmam que os custos globais da fraude, só no sector segurador, excedem os 300 mil milhões de dólares, com destaque para os seguros médicos. Implementar soluções antifraude numa empresa pode ser um grande desafio, especialmente num mundo onde a tecnologia permite ataques cada vez mais sofisticados. É uma necessidade, mais do que um “nice-to-have”. IB&S: Quais os alvos mais vulneráveis?R: No caso das seguradoras, por exemplo, estima-se que 10% de todas as participações de seguro sejam fraudulentas. Sendo uma prática de relativo baixo risco e alto retorno, a participação fraudulenta é cada vez mais praticada por grupos de crime organizado que estão a ganhar terreno nesta matéria. IB&S: Como reconhecer comportamentos suspeitos e preveni-los?R: Existem dois tipos de alegadas fraudes: as de oportunidade ou pontuais, e as que são pensadas e organizadas. As primeiras dizem respeito a fraudes de baixo valor, que ocorrem com frequência e são

Prevenir e combater a fraude é um dos principais desafios que as instituições têm que enfrentar. Segundo John Brocklebank, Vice-presidente da SAS Solutions OnDemand, implementar soluções deste género é uma necessidade, mais do que um “nice-to-have”.

Interface Banca & Seguros 23

levadas a cabo por particulares que aumentam os valores das perdas que participam, de forma a lucrar com elas. Este tipo de actuação tem tendência a aumentar numa economia em crise. Quanto à fraude profissional, é geralmente perpetrada por grupos organizados ou por serviços de vendas (como por exemplo fornecedores de medicamentos), que sabem exactamente como funciona o sistema de detecção deste ilícito, e conseguem manter as suas actividades criminosas sem serem identificados. Nestes casos, é por vezes necessária a existência de um elemento no interior da instituição para que a fraude seja realizada.

IB&S: As principais ameaças são internas ou externas?R: Numa economia enfraquecida, como a que temos vindo a assistir nos últimos anos, o risco de alguém perder o emprego pode ser um factor determinante para o aumento da fraude interna. Esta representa 7% do lucro corporativo nos Estados Unidos da América, afectando metade dos bancos desta potência. Como tal, uma das principais preocupações dos grandes bancos é referente à fraude interna, que pode causar fortes danos na imagem e reputação da instituição. Além disso, temos ainda a questão dos pagamentos fraudulentos, que continua a ser uma preocupação, nomeadamente no que concerne a fraudes dos cartões de crédito e à via online.

IB&S: Que instrumentos existem para detectar os procedimentos suspeitos?R: O conjunto de soluções de software que constituem a oferta do SAS para combate ao crime financeiro, o SAS Fraud Framework for Banking, inclui um instrumento de análise analítica que combina técnicas para monitorizar transacções em tempo real. Isto é feito através de múltiplas contas e canais segundo a propensão à fraude, inclusive regras de negócios automatizadas, “modelização” preditiva, text mining, pesquisas de bases de dados e relatórios de social network. As nossas ferramentas têm em conta as especificidades de cada área de negócio e são utilizadas por sectores como a banca, seguros, saúde e organizações públicas, para reduzir o impacto da fraude e detectar, com antecipação, a possibilidade de ocorrência de actividades fraudulentas.

IB&S: Na sua opinião como deveriam ser pensadas as soluções contra as fraudes dentro das organizações/empresas? R: A prioridade máxima de qualquer instituição

John Brocklebank, Vice-presidente SAS Solutions OnDemand

financeira deveria ser a promoção da prevenção. Como já referi, é geralmente aceite que 10 % de todas as participações seja fraudulenta e, mesmo assim, 20 % dessa percentagem de alegadas fraudes são detectadas e negadas. A diminuição destes números melhora necessariamente a rentabilidade, reduz as despesas ligadas aos ajustamentos e diminui as taxas de pagamentos mais altas, dando às organizações vantagem competitiva.

IB&S: Quais são as principais tendências de mercado? R: Penso que a principal tendência do mercado passará por implementar soluções mais amplas que permitam reduzir perdas de fraude em tempo real.

IB&S: Quais são os principais desafios para 2010?R: Os sistemas díspares e o desafio de incluir dados através de linhas de negócio múltiplas fazem com que seja quase impossível identificar a actividade suspeita e ilícita das várias linhas de produtos e canais. Os principais desafios para 2010 passam por dividir os silos de informação dentro das organizações através de soluções sofisticadas de tratamento de dados. Só assim será possível analisar, cruzar e comparar verdadeiramente toda a informação de negócio de uma instituição, de forma a conseguir identificar relações suspeitas e evitar o crime fraudulento. Desta forma, será possível ir ao encontro das metas estabelecidas de combate à fraude. x

24 Banca & Seguros Interface

Opinião

1. Os números falam por si. A dimensão actual das actividades económicas encobertas, dissimuladas, logo não registadas na contabilidade das empresas, ou contabilizadas deficientemente, e nas estatísticas nacionais, incluindo na contabilidade nacional, é obscenamente grande.Falemos de fraude ocupacional, isto é, de todas as apropriações indevidas de activos da empresa, realizadas de forma dissimulada − podendo, ou não, envolver corrupção e manipulação dos registos contabilísticos − que violam princípios legais da sociedade ou das empresas.A ACFE (Association of Certified Fraud Examiners, EUA) concluiu que entre 2006 e 2008, as fraudes nos Estados Unidos representaram 7% do volume de vendas das empresas. Números anteriores ao caso Madoff, e de outros, que a crise actual veio ajudar a revelar.Em Portugal os números para igual período são mais elevados. Ultrapassam a fasquia dos 10%.Recorde-se que nestes números não estão englobadas as fraudes praticadas pelas empresas (fiscais, dos princípios da concorrência ou outros) e as fraudes certamente existentes mas ainda não descobertas (quando estas são reveladas já têm meses ou anos de existência). Recorde-se, também, que os custos da fraude são incomensuravelmente maiores: custos de prevenção, de detecção, na imagem e reputação da organização.Estreitamente ligada com a fraude, está também a economia não registada, isto é, as actividades escondidas com o propósito de fuga ao fisco (incluindo os offshore), as actividades ilegais (da produção e distribuição de drogas, ao tráfego de órgãos humanos, do transporte

Breves apontamentos sobre Gestão de Fraude1

Carlos J. G. Pimenta

e “destruição” dos resíduos tóxicos, ao tráfico de armas e mercenários) e as actividades normalmente designadas de sobrevivência (economia informal) mas que também assumem natureza transnacional e frequentemente mafiosa.Ela representa 16,3% do Produto Interno Bruto do conjunto dos países que constituem a OCDE. O país com menor valor é os EUA (8,4%), logo seguido da Suíça (9,4%). O Reino Unido tem 12,2%. Os países com mais elevados níveis de economia não registada são o Zimbabwe (63,2%) e a Geórgia (68,0%). Portugal tem uma economia não registada que corresponde a 21,9% do PIB.Entre a fraude e a economia não-registada existem espaços de comunhão e de fronteira. Ambas estão frequentemente associadas ao branqueamento de capitais, frequentemente associados ao terrorismo. A criminalidade económica internacional cria ou aproveita espaços de manifestação em ambos os terrenos.

2. Seria um erro atribuir tal situação à “natureza humana”. Sem dúvida que podemos encontrar fraudes e actividades de economia «sombra» em todas as épocas históricas. Contudo, a sua continuidade, intensidade e tendência de crescimento (pelo menos até à crise que temos vivido nos dois últimos anos) é um fenómeno recente. O Homem contém as tendências para a fraude e o negócio ilícito mas possui, também, as “contra tendências” (respeito pelo próximo, ética, responsabilidade social, etc.). O que faz com que o ilícito e o imoral seja a tendência ou a “contra tendência”, o que muda a intensidade relativa de cada uma das forças em presença é o contexto social.Os dados mostram inequivocamente que é partir da década de 80 do século XX que se assiste a uma maior relevância social destes fenómenos, a um alastramento por todos os interstícios das relações sociais e uma tendência de crescimento sistemático.Desde então é a sobrevivência das empresas e dos Estados que está em jogo. Combater a fraude, detectando-a e prevenindo-a, passa a ser um bom negócio.A degenerescência das relações éticas, altamente contagiosas e alastrando-se noutros espaços sociais, desestrutura o quotidiano, modifica os valores de referência e questiona a reprodução das relações sociais. Combater a fraude e reduzir a economia não registada é uma condição de manutenção de referenciais culturais estabilizadores da sociedade e das relações entre os homens.

Interface Banca & Seguros 25

3. É neste contexto que a Gestão de Fraude, nas preocupações destes breves apontamentos, e a Economia da Fraude (incluindo os estudos sobre a economia não registada e alguns tipos de fraude) emergem e se desenvolvem.A Gestão, como todos nós sabemos, é acção e reflexão, positiva e normativa, visando a optimização dos recursos das instituições. De âmbito vasto, pela multiplicidade de situações a que se aplica, tende sistematicamente a especializar-se, de acordo com os espaços de intervenção e os objectivos prosseguidos. Tem de estar sempre aberta às outras disciplinas, à transposição de metodologias e objectos de estudo. Desde sempre esteve associada à Economia e Contabilidade, e assim tenderá a estar.Com a maior relevância da fraude houve na passada década de oitenta uma tendência de especialização da Gestão nessa mesma vertente: detectar fraudes, definir metodologias de organização e actuação que as condicione e as evite, estudá-las cientificamente como suporte a uma acção mais eficaz. Combater a fraude faz parte da optimização dos recursos.Nascida na premência dos eventos que exigiam intervenção, procurando obter rapidamente resultados, provindo de agentes com formações e preocupações diferentes, numa época de mudança de paradigma (“desregulação”, absolutização da liberdade individual, microinformática e universalização das comunicações, aceleração da mundialização, desmoronamento dos países socialistas, reorganização estratégica mundial, etc.), o tratamento da fraude pela Gestão seguiu diversos caminhos. Sendo a auditoria um momento tradicional de detecção de irregularidades, esta tende a incorporar mais fortemente a fraude no objecto das suas investigações, alterando objectivos, métodos e incorporando mais fortemente as ciências forenses. A espontânea assumpção da mundialização como aumento da complexidade, o primado do indivíduo e da empresa, a transposição da incerteza para o quotidiano de cada cidadão e instituição, a valorização do empreendedorismo e os trabalhos sociológicos sobre a sociedade de risco, colocam a fraude como um dos riscos e a sua análise no âmbito da Gestão de Risco. A multiplicidade de intervenientes nas relações contratuais da empresa moderna, os conflitos de interesse entre alguns deles, a relevância na sociedade contemporânea das empresas e dos mercados de valores, assim como a necessidade de princípios orientadores das práticas organizativas, fizeram emergir

a corporate governance, surgindo a fraude como falha dessa arquitectura. Por diversas vias a fraude assume-se como objecto de estudo e intervenção, dando lugar à Gestão de Fraude, ramo da Gestão com objecto próprio, em reconstrução através da interdisciplinaridade. Por outras palavras, ao abrir-se para a fraude a Gestão tem de recolher o contributo de muitas outras ciências ou revisitar antigos parceiros para incorporar novas componentes.O Direito é um parceiro habitual, um recurso indispensável à gestão das instituições, ou não funcionassem estas num ambiente legal e sujeitas a constrangimentos fiscais. Os laços da Gestão com o Direito continuam, mas com especificidades: o Direito Penal assume-se como uma área indispensável para interpretar e fazer frente à fraude.Uma parte das fraudes detectadas é levada a tribunal. Há que investigar adequadamente, constituir prova, comprovar os factos e mostrar de forma inequívoca o encadeamento dos acontecimentos, frequentemente complexos e de difícil análise. As designadas Ciências Forenses não constituem um todo integrado mas são a unificação, nos objectivos e procedimentos, de diversas ciências ou práticas científicas, visando a prova em tribunal. A Gestão precisa de ter conhecimentos das Ciências Forenses para ser eficaz judiciariamente na sua luta contra a fraude.Grosso modo, a fraude é um crime. Esta há muito se tinha constituído como objecto de estudo da Criminologia, frutuosamente atravessada por grande diversidade de teorias e predominância relativa de diversas ciências que estiveram na base da sua autonomização epistemológica. Acresce que as fraudes de maior impacto social se inscrevem no enquadramento definido por Sutherland (“crime de colarinho branco” e “teoria da associação diferencial”) e alguns investigadores tinham trabalhado especificamente sobre a “violação da confiança” em que a fraude frequentemente se insere. Se a Gestão pretendia combater a fraude, precisava interpretá-la, teorizá-la, abrindo-se aos contributos da Criminologia.No mesmo período em que a fraude se generalizava e a Gestão lhe dedicava maior atenção, também as tecnologias da informação e da comunicação sofriam profundas alterações e moldando progressivamente o mundo ao seu funcionamento. Muitas fraudes adaptam o modus operandi a essa revolução tecnológica, ao mesmo tempo que se mundializam e se criam novas condições à

26 Banca & Seguros Interface

“Combater a fraude e reduzir a

economia não registada é uma

condição de manutenção de

referenciais culturais estabilizadores

da sociedade e das relações entre os

homens.”

criminalidade organizada. As tecnologias da informação são, simultaneamente. um meio e um fim para as práticas fraudulentas. Cada instituição e cada cidadão encontram-se no espaço universal da prática de fraudes. Os especialistas em sistemas de informação passam a ser indispensáveis na Gestão de Fraude, trazendo para esta os múltiplos contributos das ciências e técnicas associadas (Informática, Comunicações, Segurança da Informação, Matemática, Inteligência Artificial, etc.).Da natureza encoberta da fraude e da grande quantidade de informação que resulta da actuação das empresas e dos cidadãos (ex. milhões de registos de caixa, milhões de e-mails quotidianos, biliões de registos de eventos informáticos), por um lado, e o aprimoramento de diversas técnicas matemáticas e estatísticas, por outro, torna eficaz a localização e quantificação de probabilidades de fraude através da utilização da Matemática.Eis algumas tendências de evolução da Gestão de Fraude. Embora jovem e em construção, é já hoje, inegavelmente, produtora de resultados no combate à fraude (refira-se, a título de exemplo, porque é emblemático, que a fraude de Madoff há muito tinha sido detectada, devendo-se à política a inadequada intervenção).Uma maior troca de experiências e conhecimentos entre a Gestão de Fraude e a Economia de Fraude, assim como uma articulação funcional das práticas micro e macro-sociais, certamente que reforçarão a capacidade de detectar e prevenir as fraudes.

4. A Gestão de Fraude já tem consciência de si como episteme e acção autónomos. A sociedade, nomeadamente a europeia, ainda não se adaptou adequadamente a essa nova realidade. A Gestão de Fraude é interdisciplinar e recolhe o contributo de outras ciências. A multiplicidade de conhecimentos que forma a sua estrutura e a que se abre, mostra que, prevenir e combate a fraude é uma prática em rede. A Gestão de Fraude exige a autonomização do investigador de fraude, quadro atento à complexidade do fenómeno, com metodologias de intervenção adequadas, informação interdisciplinar, desperto para o trabalho colectivo e em colaboração.O investigador de fraude deve combinar uma formação sólida num dado conjunto de técnicas e saberes – tem de ser um especialista – e uma abertura aos contributos de outras áreas da Gestão de Fraude. Tem que combinar

o “saber fazer” com o “fazer saber”.Contribuir para essa formação foi o escopo da Pós-Graduação em Gestão de Fraude, realizada pela EGP-UPBS (Escola de Gestão do Porto - University of Porto Business School), com duas edições, ao longo das suas duzentas e setenta horas de aulas e muitas mais de estudo, seminários e trabalho em ambiente real. Foi, simultaneamente, uma chamada de atenção à sociedade portuguesa sobre a existência de fraude e a possibilidade, e necessidade, de a combater. Uma atenção que ainda é escassa e intermitente, nomeadamente na Europa. O Observatório de Economia e Gestão de Fraude visa continuar e aprofundar a investigação e a intervenção na sociedade portuguesa.

Carlos J. G. Pimenta

1 Agradeço os preciosos contributos críticos de José António Moreira, Óscar Afonso,

Edgar Pimenta e Nuno Moreira.

PrivateBanking

Dossier 1

Interface Banca & Seguros 29

Os últimos anos foram bastante difíceis para o sector bancário, perante a pior crise das últimas décadas, que atravessou gerações e sectores profissionais. De uma maneira generalizada, verificou-se uma desvalorização dos activos. No início, pensou-se que a banca privada poderia ser um refúgio do que se passava nos mercados globais.

A actual situação financeira é, segundo alguns analistas, essencialmente uma crise de confiança

e o Private Banking não passou incólume a esta realidade. Por via desta nova realidade, o sector está hoje num ponto de viragem. Tal como aconteceu noutras indústrias, surge a necessidade de repensar estratégias de negócio e abordagem. Restabelecer a confiança dos investidores pode ser um passo importante na estratégia de retoma. Num dossier publicado no Financial Times sobre esta matéria, pode ler-se que, embora a crise não tenha alterado o modelo de gestão de riqueza”, existem orientações para adoptar uma atitude back-to-basics, um pouco mais antiquada enraizada na questão da capacidade de resposta. Longe estão os dias de comercialização de “produtos dourados” que ofereciam altos retornos e pouca transparência. Agora, os investidores estão a ter maior controlo sobre o seu futuro, mais conscientes das suas escolhas. O que é necessário para retomar a confiança dos investidores? Qual a evolução do mercado português na área do private banking? São as questões que a Interface Banca&Seguros coloca nesta edição.

30 Banca & Seguros Interface

Entrevista

Pedro Duarte

“A crise até pode ter facilitado o futuro próximo”

Interface Banca & Seguros: A actual crise financeira é, segundo alguns analistas, essencialmente uma crise de confiança a vários níveis. Como é que o private banking foi afectado pela actual conjuntura?R: Uma das variáveis mais duras da actual crise é o facto do seu epicentro ter sido no sector financeiro. Na Banca, o segmento de private banking deveria ter sido o menos afectado porque, pela sua própria natureza, não tem risco de balanço. Diria mesmo que, no sector bancário, as instituições que se dedicam exclusivamente à banca privada deveriam ser as mais sólidas, as que têm rácios mais elevados. Fazer banca privada é gerir por conta e risco do cliente, cobrando uma comissão pelo serviço prestado. É uma actividade fiduciária por excelência. Da realidade que conheço, o maior impacto neste negócio foi a desvalorização dos investimentos dos clientes, porém, esta situação não foi transversal a todas as instituições nem a todos os clientes. Aliás, ao longo da crise ouvimos falar de muitos problemas em vários bancos de retalho e praticamente não houve referências aos bancos privados suíços que se dedicam exclusivamente a banca privada e que são as referências mais fortes neste negócio.

IB&S: O que é necessário para retomar a confiança dos investidores? R: A confiança dos investidores pode ter várias vertentes

A desvalorização dos investimentos foi uma das principais consequências da crise financeira. Perdeu-se a confiança, mas regra geral, estes tempos de incerteza podem servir para reflectir sobre o presente e delinear estratégias mais sólidas no futuro. Para Pedro Duarte, CEO do Banco Carregosa, o maior desafio do private bankig é o mesmo de sempre: “descobrir as necessidades do cliente satisfazê-las o melhor possível”.

Interface Banca & Seguros 31

mas há duas essenciais: a confiança na economia e nos mercados. Coisa bem diferente é a confiança nas instituições. As duas primeiras foram abaladas pela crise, embora já haja sinais de alguma recuperação. Mesmo assim, julgo que teremos anos difíceis pela frente. A confiança não é um conceito vago e por isso acho que só se recupera com a melhoria da economia e das empresas. Já a confiança nas instituições, como os bancos, depende muito da história e da identidade de cada um.

IB&S: Pode-se afirmar que esta “indústria” está num ponto de viragem?R: Não acho que esteja num ponto de viragem. O nosso conceito de banca privada é o mesmo que existia há 150 anos e mantém-se. É uma concepção tradicional ou mais conservadora de banca, que assenta na prestação de um serviço. Não creio que esteja para mudar. Agora, as “mega instituições” que generalizaram e massificaram o serviço, centrando-o na venda de produtos, essas sim, terão que repensar o caminho. Acho que quem desvirtuou o conceito puro de banca privada terá que o repensar.

IB&S: Na sua opinião quais são os principais desafios que o private banking terá pela frente em 2010? R: Em alguns casos, é necessário recuperar uma imagem desgastada por investimentos menos conseguidos e recuperar perdas. A crise até pode ter facilitado o futuro próximo, na medida em que os clientes e os próprios profissionais de banca privada estão mais atentos, informados e alertados. Em termos genéricos, o maior desafio é o mesmo de sempre – aumentar a qualidade e a excelência do serviço, descobrir as necessidades do cliente e satisfazê-las o melhor possível.

IB&S: No caso concreto do Banco Carregosa, quais são as principais metas?R: Mantemos as metas que definimos em termos estratégicos e que resumiria desta forma: actuar geograficamente em Portugal, tendo Brasil e Angola permanentemente na agenda; defender e preservar o sentido original de banca privada; captar clientes de elevado potencial e centrar todo o nosso esforço numa única palavra: serviço.

IB&S: Qual o papel que o private banking pode ter na ajuda à dinamização da economia?R: Vejo esta questão em duas vertentes: indirectamente,

através da alocação de recursos (poupanças) em instrumentos de dívida e/ou capital de empresas e directamente, por intermédio de operações de corporate e/ou consultoria aos empresários. IB&S:: Como vê a evolução do mercado português na área do private banking?R: O private banking, na minha opinião, e em termos globais, acabou por se transformar numa espécie de departamento de luxo dos maiores bancos, cujo serviço nem sempre corresponde à designação, felizmente com algumas excepções. Em relação ao mercado português, não é pela pequena dimensão que a banca privada deixa de ter espaço. Este não é um negócio de dimensão, nem de escala. Acredito firmemente que quanto mais difícil for a situação económica mais valiosa é a ajuda profissional para quem, acima de tudo, procura proteger o património. Acho mesmo que os clientes, cada vez mais, vão valorizar o serviço que é prestado por uma instituição especializada em banca privada. x

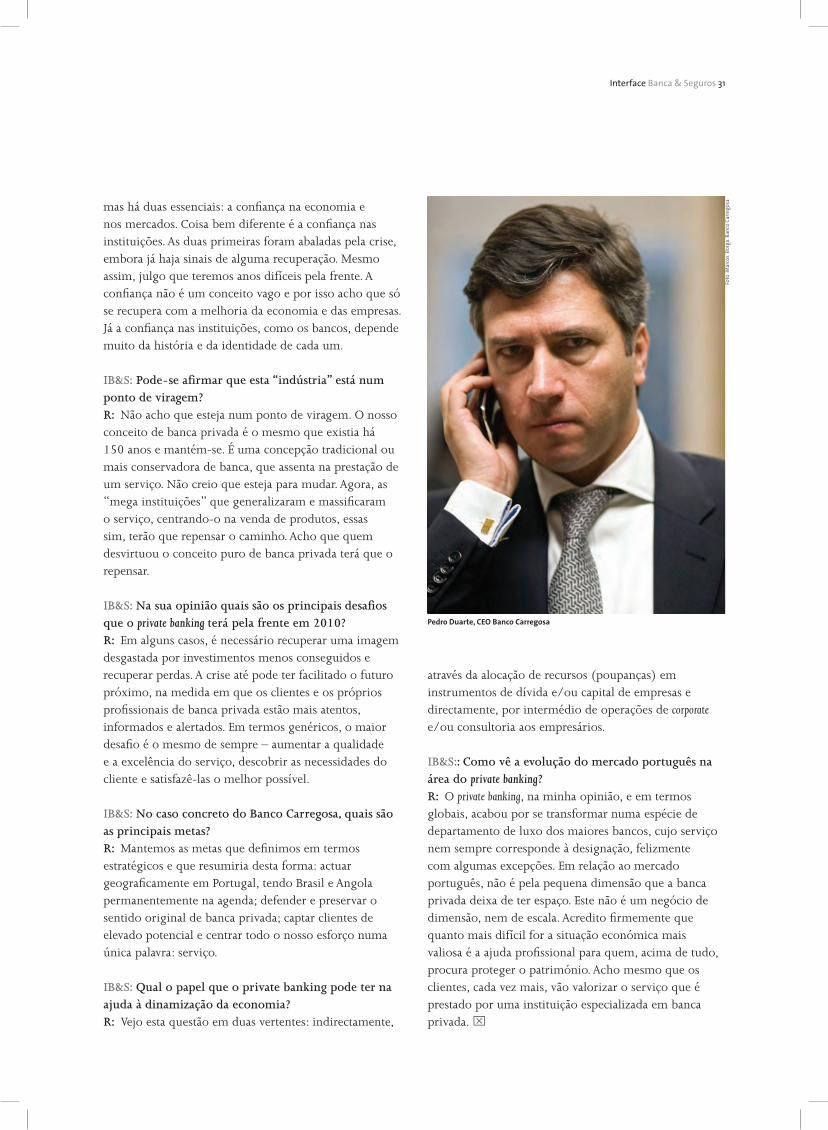

Pedro Duarte, CEO Banco Carregosa

Foto

:Mar

cos

Borg

a. B

anco

Car

rego

sa

32 Banca & Seguros Interface

Entrevista

Dulce Mota e Carlos Álvares

Desafios do Private Banking

Interface Banca & Seguros: De que forma o private banking foi afectado pela actual conjuntura económica?R: A actual crise financeira afectou o sector bancário e praticamente todos os seus segmentos de negócio. O private banking viu também abrangida a sua actividade pelos fenómenos conjunturais que estamos a atravessar. Embora pela tipologia de relacionamento comercial que se estabelece com esta clientela, com maior proximidade e envolvimento pessoal, o tema de confiança assumiu uma menor importância dado os fortes laços estabelecidos. Porém, os inúmeros impactos resultantes da desvalorização dos activos assumiram, neste segmento, alguma importância.

IB&S: O que é necessário para restabelecer a confiança dos investidores? R: O retomar da confiança dos investidores resultará da conjugação de uma série de factores de natureza racional e emocional, que lhes permita reequacionar estratégias de investimento com algum risco, na expectativa de auferir maiores ganhos potenciais. No Millenniumbcp, todos os acontecimentos têm sido acompanhados com muito profissionalismo e rigor e levaram-nos a ponderar um programa de melhorias que, neste momento, estamos a desenvolver e a implementar para aperfeiçoar o acompanhamento dos clientes deste segmento.

Segundo Dulce Mota e Carlos Álvares, do Millennium BCP, há que reequacionar estratégias para retomar a confiança dos investidores. Tal passará por uma mudança de factores de ordem racional e emocional.

Interface Banca & Seguros 33

IB&S: Pode-se afirmar que esta “indústria” está num ponto de viragem?R: Pensamos que sim. Sendo o private banking, provavelmente, dos segmentos de clientes bancários mais exigentes por natureza, o seu acompanhamento, após os acontecimentos recentes vai exigir níveis de proximidade, disponibilidade e rigor na selecção da oferta financeira ainda mais elevados. Acresce a tudo isto o facto de a regulação ter vindo a ser reforçada e orientada por critérios de maior transparência e harmonização, não só comunitária como à escala mundial.

IB&S: Quais os principais desafios deste segmento? R: Encaramos como principais desafios para 2010 o apoio especializado que deveremos continuar a dar aos nossos clientes, para a protecção e expansão dos seus patrimónios financeiros, e todos os temas relacionados com o cumprimento integral das regras de compliance, acompanhando a legislação que tem sido produzida e que enquadra também o funcionamento do segmento do private banking.

IB&S: E no caso concreto do Millenniumbcp?R: Estamos empenhados em identificar os factores

chave que nos permitam desenvolver o negócio e assegurar ganhos de quota de mercado. Acreditamos que, com o serviço que temos e com as melhorias que introduziremos, teremos condições de reforçar a liderança em Portugal, merecendo a preferência não só dos actuais como dos potenciais clientes. Neste aspecto, estamos a desenvolver um conjunto de iniciativas que passam por permitir um maior número de contactos, com aconselhamento pró-activo, centrado em produtos simples que acomodem a existente aversão ao risco. Igualmente, estaremos atentos a uma nova fase no ciclo de investimentos, com uma definição criteriosa dos mercados estratégicos e o reforço das competências dos especialistas.

IB&S: Como é que o mercado nacional irá evoluir nesta matéria?R: Com o enquadramento macro existente e esperado, não se perspectiva, a curto prazo, a expansão do negócio do private banking em Portugal. A participação de clientes deste segmento, com fundos em áreas direccionadas para capital de risco, pode ajudar a modernizar e a desenvolver as empresas objecto de participação e, por conseguinte, a economia portuguesa. x

Carlos Álvares - Coordenador Marketing Millenniumbcp Dulce Mota –Dir. Marketing Millenniumbcp

34 Banca & Seguros Interface

O Novo BrasilDossier 2

A economia brasileira é uma das mais resistentes à crise económica global. O Brasil é hoje um país mais estável e menos dependente das ajudas externas, em parte graças à melhoria das políticas fiscais e monetárias para controlar a inflação.

Ordem e progresso é o lema inscrito, sempre em verde, na bandeira do Brasil. É a forma abreviada

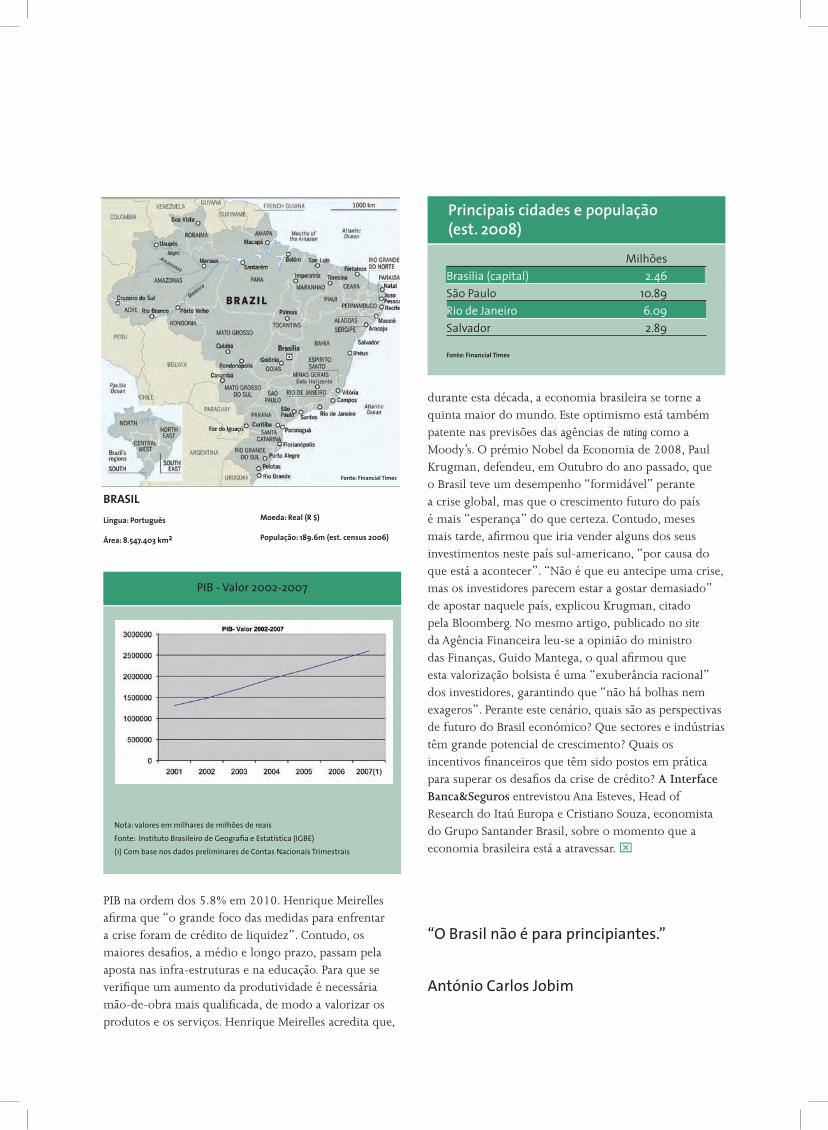

da directriz positivista do filósofo francês Auguste Comte: “O Amor por princípio e a Ordem por base; o Progresso por fim”. Esta máxima parece aplicar-se, nos últimos tempos, à economia do Brasil, que é actualmente a oitava do mundo e a maior da América Latina. É, também, um dos principais exportadores de produtos agrícolas do planeta. Mas apesar de todo este crescimento, o retrato social continua a ser desenhado por linhas imperfeitas. Por exemplo, em S. Paulo estima-se que cerca de onze mil pessoas vivam nas ruas da cidade, das quais a maior parte, são crianças e jovens adolescentes que sofrem diariamente na pele as consequências da descriminação. No entanto, este cenário poderá sofrer uma profunda transformação. De acordo com um estudo do Instituto de Pesquisa Económica Aplicada (IPEA), publicado no Diário Económico, o país pode acabar com a miséria dentro de seis anos, isto se manter os índices de redução de pobreza registados nos últimos anos. Se tal acontecer, o Brasil alcançará o patamar dos países mais ricos. Contudo, apesar da redução dos índices de pobreza, que se acentuou a partir do início desta década, alguns especialistas alertam que será difícil manter o actual ritmo de crescimento. Para Henrique Meirelles, Presidente do Banco Central do Brasil (BCB), “o desafio do Brasil é evitar o excesso de exuberância”, afirma em entrevista ao Diário Económico, no final do ano passado. De acordo com o Relatório de Inflação, publicado pelo BCB, em Dezembro de 2009, prevê-se um crescimento do

PIB na ordem dos 5.8% em 2010. Henrique Meirelles afirma que “o grande foco das medidas para enfrentar a crise foram de crédito de liquidez”. Contudo, os maiores desafios, a médio e longo prazo, passam pela aposta nas infra-estruturas e na educação. Para que se verifique um aumento da produtividade é necessária mão-de-obra mais qualificada, de modo a valorizar os produtos e os serviços. Henrique Meirelles acredita que,

BRASILLíngua: Português

Área: 8.547.403 km2

Moeda: Real (R $)

População: 189.6m (est. census 2006)

durante esta década, a economia brasileira se torne a quinta maior do mundo. Este optimismo está também patente nas previsões das agências de rating como a Moody’s. O prémio Nobel da Economia de 2008, Paul Krugman, defendeu, em Outubro do ano passado, que o Brasil teve um desempenho “formidável” perante a crise global, mas que o crescimento futuro do país é mais “esperança” do que certeza. Contudo, meses mais tarde, afirmou que iria vender alguns dos seus investimentos neste país sul-americano, “por causa do que está a acontecer”. “Não é que eu antecipe uma crise, mas os investidores parecem estar a gostar demasiado” de apostar naquele país, explicou Krugman, citado pela Bloomberg. No mesmo artigo, publicado no site da Agência Financeira leu-se a opinião do ministro das Finanças, Guido Mantega, o qual afirmou que esta valorização bolsista é uma “exuberância racional” dos investidores, garantindo que “não há bolhas nem exageros”. Perante este cenário, quais são as perspectivas de futuro do Brasil económico? Que sectores e indústrias têm grande potencial de crescimento? Quais os incentivos financeiros que têm sido postos em prática para superar os desafios da crise de crédito? A Interface Banca&Seguros entrevistou Ana Esteves, Head of Research do Itaú Europa e Cristiano Souza, economista do Grupo Santander Brasil, sobre o momento que a economia brasileira está a atravessar. x

Fonte: Financial Times

PIB - Valor 2002-2007

Nota: valores em milhares de milhões de reais Fonte: Instituto Brasileiro de Geografia e Estatística (IGBE)(1) Com base nos dados preliminares de Contas Nacionais Trimestrais

Principais cidades e população (est. 2008)

MilhõesBrasília(capital) 2.46SãoPaulo 10.89RiodeJaneiro 6.09Salvador 2.89

Fonte: Financial Times

“O Brasil não é para principiantes.”

António Carlos Jobim

Interface Banca & Seguros 37

Entrevista