BI&P- Indusval- Divulgação de Resultados 4T14

18

1/1 DIVULGAÇÃO DE RESULTADOS 4º Trimestre de 2014 O BI&P - Banco Indusval & Partners é um banco comercial com mais de 45 anos de experiência no mercado financeiro focado em produtos de crédito, em moeda nacional e estrangeira, produtos de renda fixa e finanças corporativas para o segmento de empresas. Além das 7 agências e 2 postos de atendimento estrategicamente localizados nas regiões de maior representatividade na economia brasileira, além de uma agência nas Ilhas Cayman, conta ainda com a Corretora de Valores Guide Investimentos, e a BI&P Cereais, adquirida em abril de 2011, geradora de títulos agrícolas. Destaques Carteira de Crédito Expandida totalizou R$4,1 bilhões, incremento de 3,6% no trimestre e 6,9% em relação a dezembro de 2013. Ao longo do 4T14 os créditos originados somaram R$1,4 bilhão, demonstrando a grande capacidade da área comercial na geração de ativos. Os créditos classificados entre AA e B totalizaram 92% da carteira de crédito expandida (87% em dezembro de 2013). 98% dos créditos desembolsados no trimestre estavam classificados entre os ratings AA e B, refletindo o foco do Banco em preservar a qualidade da carteira de crédito. Os segmentos Corporate e Empresas Emergentes representaram 62% e 38% da carteira de crédito expandida, ante 52% e 47% em dezembro de 2013, respectivamente. A Captação totalizou R$4,4 bilhões, +4,8% no trimestre e +12,6% em doze meses. Continuamos a tendência de diversificação do mix de captação, em especial por meio da emissão de LCAs e da pulverização da base de depositantes, que mais uma vez bateu o recorde histórico de mais de 11.000 depositantes ao final do trimestre (4.000 em dezembro de 2013), através de parcerias com mais de 50 corretoras e distribuidoras, impactando positivamente também o nosso custo de captação. O Caixa Livre somou R$748,6 milhões ao final de dezembro de 2014. As Receitas de Prestação de Serviços e Tarifas somaram R$14,0 milhões no 4T14 e R$56,0 milhões em 2014, redução de 8,6% no trimestre devido a menores receitas de fees geradas pelo banco comercial, e incremento de 94,4% em relação a 2013, em especial devido às receitas advindas da atividade de investment banking, cujos fees somaram R$21,6 milhões em 2014. Ao longo do trimestre foram anunciadas importantes parcerias estratégicas, com a Gran Viver e a Cipasa, no setor imobiliário, e Lojas Renner, no setor de varejo com conclusão prevista para março de 2015. Em dezembro de 2014, os créditos gerados pelas joint ventures e associações constituídas ao longo dos últimos dois anos e em pleno funcionamento, nos setores agrícola e imobiliário, já somavam 12,7% da carteira de crédito expandida, ou seja, R$526,4 milhões. Ao longo de 2014, em função dos investimentos em tecnologia e revisão de processos, acompanhado de um rígido controle de despesas, realizamos uma redução de 17,4% no quadro de funcionários do Banco e de 5,8% nas despesas de pessoal em relação a 2013, considerando mais de R$8 milhões de custos rescisórios. No mesmo sentido, as despesas administrativas do Banco em 2014 reduziram-se em 0,6% em relação a 2013, apesar da inflação superior a 6%. O Resultado no trimestre foi de R$2,0 milhões, com leve incremento em relação ao trimestre anterior e uma significativa melhora em relação ao 4T13, porém muito aquém do potencial do Banco. IDVL4: R$2,38 por ação Cotação de fechamento: 05/03/2015 Ações em circulação: 88.991.729 Valor Mercado: R$211,8 milhões Preço/Valor Patrimonial: 0,31 Teleconferências / Webcasts 06/03/2015 Em Português 11h (Brasília) | 8h (US EST) Número: +55 11 3193-1001 +55 11 2820-4001 Código: Banco BI&P Em Inglês 12h (Brasília) | 9h (US EST) Conexões Brasil: +55 11 3193-1001 +55 11 2820-4001 EUA: +1 786 924-6977 Código: Banco BI&P Website www.bip.b.br/ri Carteira de Crédito Expandida somou R$4,1 bi, +3,6% no trimestre e +6,9% no ano Captação totalizou R$4,4 bi, +4,8% no trimestre e +12,6% no ano Receitas de Prestação de Serviços e Tarifas somaram R$14,0 mm no 4T14 e R$56,0 mm em 2014, +94,4% em relação a 2013, em especial devido às receitas da atividade de IB Guide Investimentos já conta com R$1,9 bi de ativos sob gestão, +25% no trimestre e +126% no ano

-

Upload

bip-banco-indusval-partners-investor-relations -

Category

Investor Relations

-

view

163 -

download

2

Transcript of BI&P- Indusval- Divulgação de Resultados 4T14

1/1

DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

O BI&P - Banco Indusval & Partners é um banco comercial com mais de 45 anos de experiência no mercado financeiro focado em produtos de crédito, em moeda

nacional e estrangeira, produtos de renda fixa e finanças corporativas para o segmento de empresas. Além das 7 agências e 2 postos de atendimento estrategicamente

localizados nas regiões de maior representatividade na economia brasileira, além de uma agência nas Ilhas Cayman, conta ainda com a Corretora de Valores Guide

Investimentos, e a BI&P Cereais, adquirida em abril de 2011, geradora de títulos agrícolas.

Destaques

Carteira de Crédito Expandida totalizou R$4,1 bilhões, incremento de 3,6%

no trimestre e 6,9% em relação a dezembro de 2013.

Ao longo do 4T14 os créditos originados somaram R$1,4 bilhão,

demonstrando a grande capacidade da área comercial na geração de ativos.

Os créditos classificados entre AA e B totalizaram 92% da carteira de crédito

expandida (87% em dezembro de 2013). 98% dos créditos desembolsados

no trimestre estavam classificados entre os ratings AA e B, refletindo o foco

do Banco em preservar a qualidade da carteira de crédito.

Os segmentos Corporate e Empresas Emergentes representaram 62% e 38%

da carteira de crédito expandida, ante 52% e 47% em dezembro de 2013,

respectivamente.

A Captação totalizou R$4,4 bilhões, +4,8% no trimestre e +12,6% em doze

meses. Continuamos a tendência de diversificação do mix de captação, em

especial por meio da emissão de LCAs e da pulverização da base de

depositantes, que mais uma vez bateu o recorde histórico de mais de 11.000

depositantes ao final do trimestre (4.000 em dezembro de 2013), através de

parcerias com mais de 50 corretoras e distribuidoras, impactando

positivamente também o nosso custo de captação. O Caixa Livre somou

R$748,6 milhões ao final de dezembro de 2014.

As Receitas de Prestação de Serviços e Tarifas somaram R$14,0 milhões no

4T14 e R$56,0 milhões em 2014, redução de 8,6% no trimestre devido a

menores receitas de fees geradas pelo banco comercial, e incremento de

94,4% em relação a 2013, em especial devido às receitas advindas da

atividade de investment banking, cujos fees somaram R$21,6 milhões em

2014.

Ao longo do trimestre foram anunciadas importantes parcerias estratégicas,

com a Gran Viver e a Cipasa, no setor imobiliário, e Lojas Renner, no setor de

varejo com conclusão prevista para março de 2015. Em dezembro de 2014, os

créditos gerados pelas joint ventures e associações constituídas ao longo dos

últimos dois anos e em pleno funcionamento, nos setores agrícola e imobiliário,

já somavam 12,7% da carteira de crédito expandida, ou seja, R$526,4 milhões.

Ao longo de 2014, em função dos investimentos em tecnologia e revisão de

processos, acompanhado de um rígido controle de despesas, realizamos uma

redução de 17,4% no quadro de funcionários do Banco e de 5,8% nas

despesas de pessoal em relação a 2013, considerando mais de R$8 milhões

de custos rescisórios. No mesmo sentido, as despesas administrativas do

Banco em 2014 reduziram-se em 0,6% em relação a 2013, apesar da

inflação superior a 6%.

O Resultado no trimestre foi de R$2,0 milhões, com leve incremento em

relação ao trimestre anterior e uma significativa melhora em relação ao 4T13,

porém muito aquém do potencial do Banco.

IDVL4: R$2,38 por ação

Cotação de fechamento: 05/03/2015

Ações em circulação: 88.991.729

Valor Mercado: R$211,8 milhões

Preço/Valor Patrimonial: 0,31

Teleconferências / Webcasts

06/03/2015

Em Português

11h (Brasília) | 8h (US EST)

Número: +55 11 3193-1001

+55 11 2820-4001

Código: Banco BI&P

Em Inglês

12h (Brasília) | 9h (US EST)

Conexões

Brasil: +55 11 3193-1001

+55 11 2820-4001

EUA: +1 786 924-6977

Código: Banco BI&P

Website

www.bip.b.br/ri

Carteira de Crédito Expandida somou R$4,1 bi, +3,6% no trimestre e +6,9% no ano

Captação totalizou R$4,4 bi, +4,8% no trimestre e +12,6% no ano

Receitas de Prestação de Serviços e Tarifas somaram R$14,0 mm no 4T14 e R$56,0 mm em 2014,

+94,4% em relação a 2013, em especial devido às receitas da atividade de IB

Guide Investimentos já conta com R$1,9 bi de ativos sob gestão, +25% no trimestre e +126% no ano

2/2 2/2

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Sumário

Comentários da Administração .............................................................................................................................................. 3

Cenário Macroeconômico ....................................................................................................................................................... 5

Principais Indicadores ............................................................................................................................................................. 6

Desempenho Operacional ...................................................................................................................................................... 8

Carteira de Crédito Expandida ............................................................................................................................................. 10

Captação ............................................................................................................................................................................... 12

Caixa Livre ............................................................................................................................................................................. 13

Adequação de Capital .......................................................................................................................................................... 13

Classificação de Risco - Ratings .......................................................................................................................................... 13

Mercado de Capitais ............................................................................................................................................................ 14

Balanço Patrimonial ............................................................................................................................................................. 16

Demonstração de Resultados ............................................................................................................................................ 18

3/3 3/3

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Comentários da Administração

Durante o 4T14 preparando-nos para um cenário de maior desaceleração econômica no país para os próximos meses,

mantivemos o foco na geração de ativos de qualidade, em especial através das nossas joint ventures em pleno

funcionamento, nos setores agrícola e imobiliário, que têm tido papel fundamental para o crescimento saudável de

nossa carteira de crédito, uma vez que nos beneficiamos da expertise de nossos parceiros nos setores e regiões em

que atuam, compartilhando o risco de crédito das operações originadas nessas estruturas. Nesse sentido, a Carteira

de Crédito Expandida somou R$4,1 bilhões, incremento de 3,6% no trimestre e 6,9% em relação a dezembro de 2013.

Ao longo do trimestre, ratificando nossa grande capacidade de geração de ativos, R$1,4 bilhão de créditos foram

originados, sendo R$692 milhões em operações renovadas e R$731 milhões de novos créditos, destes 98% estavam

classificados entre os ratings AA a B.

O segmento Corporate representava, ao final do trimestre, 62,0% (61,6% em setembro de 2014 e 52,2% em

dezembro de 2013) da carteira de crédito expandida, ante 37,6% (38,0% e 47,0% nos mesmos períodos de

comparação) do segmento de Empresas Emergentes, em linha com nosso posicionamento mais conservador na

concessão de crédito. O saldo dos créditos com atraso superior a 60 dias (NPL 60) apresentou pequena elevação no

trimestre, encerrando-o em 2,1% da carteira de crédito, ante 2,0% no 3T14. A despesa gerencial de PDD dos últimos

12 meses foi de 0,97% da carteira de crédito expandida, dentro da expectativa da Administração e inferior ao 1,45%

em setembro de 2014, uma vez que houve maiores recuperações de crédito no trimestre. A nossa aposta no segmento

Agro se mostrou correta, por apresentar uma inadimplência menor e maiores oportunidades de cross-selling dos demais

produtos do Banco.

Os depósitos totais, que incluem as letras de crédito do agronegócio (LCAs), letras de crédito imobiliário (LCIs) e letras

financeiras (LFs), totalizaram R$4,0 bilhões, apresentando incremento de 6,9% no trimestre e 24,6% em relação a

dezembro de 2013. Continuamos a tendência de diversificação do mix de captação, em especial por meio da emissão

de LCAs, que cresceram 12,5% no trimestre e 109,3% em doze meses, e da pulverização da base de depositantes,

que atingiu mais de 11.000 depositantes ao final do trimestre, através de parcerias com mais de 50 corretoras e

distribuidoras. Em função de tudo isso, o custo de captação, em relação ao CDI, continuou caindo e nesse trimestre foi

o mais baixo da nossa história.

O Resultado de Intermediação Financeira antes da despesa gerencial de PDD somou R$41,8 milhões, 29,1% superior

ao registrado no 3T14 e 1,8% inferior ao registrado no 4T13, tendo como maior contribuição no aumento dessa

rubrica, na comparação trimestral, a reversão do resultado do hedge das operações de trade finance, que causou

impacto negativo no trimestre passado e é contabilizado na rubrica de resultado com instrumentos financeiros

derivativos, sem efeito caixa.

A Receita de Prestação de Serviços e Tarifas continua apresentando bons resultados, tendo somado R$14,0 milhões

no 4T14, redução de 8,6% no trimestre devido a menores receitas de fees geradas pelo banco comercial, e R$56,0

milhões em 2014, com incremento de 94,4% em relação a 2013 devido, em especial, às receitas advindas da

atividade de investment banking, cujos fees somaram R$5,3 milhões no 4T14 e R$21,6 milhões em 2014 (R$2,3

milhões em 2013). Ao longo do trimestre foram concluídas operações de M&A e Renda Fixa no montante de cerca de

R$2,0 bilhões e o estoque de propostas/mandatos ativos tem crescido continuamente e atualmente temos 42

mandatos em andamento. Neste 4T14 destacamos a aquisição, pela nossa cliente Lactalis, da divisão de lácteos da

BRF, dando continuidade à aquisição de ativos de lácteos da LBR, também assessorada pelo BI&P; a venda do

controle da nossa cliente Servtec na venda integral de sua divisão de Facilities para o Grupo GPS; e a assessoria para

o Camará Shopping na captação de dívida para desenvolvimento do shopping em Camaragibe/PE.

No 4T14 continuamos promovendo ajustes em nossa estrutura, o que resultou em decréscimo no quadro de

funcionários do Banco de 6,9% no trimestre e 17,4% em relação ao final de 2013. A despesa de pessoal apresentou

uma redução de 16,8% em relação ao 4T13, demonstrando a efetividade dos esforços envidados no controle dessa

despesa. No mesmo sentido, as despesas administrativas do Banco apresentaram uma redução de 16,8% em relação

ao 4T13 em função de uma constante preocupação com custos, apesar da inflação superior de 6% no período.

Iniciamos o ano de 2015 com uma estrutura mais enxuta e eficiente, o que certamente resultará em nova queda

dessas despesas quando comparadas às praticadas em 2014. No que se refere à Guide, continuamos promovendo

alguns investimentos nesta plataforma, resultando no incremento da despesa administrativa, de 5,6% no trimestre e

101,6% em relação ao 4T13, e da despesa de pessoal, de 52,9% em relação ao 4T13, com decréscimo no trimestre

de 3,2%.

4/4 4/4

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

A Guide Investimentos, nosso braço de investimentos e distribuição, é um dos maiores distribuidores dos nossos

produtos de captação e continua crescendo de forma expressiva: ao longo do ano, 3.000 novas contas de pessoas

físicas foram abertas, encerrando-o com 5.000 investidores e R$1,9 bilhão de ativos sob gestão (R$1,5 bilhão em

setembro de 2014 e R$823 milhões em dezembro de 2013). Em 2014, adquiriu as carteiras de clientes das

corretoras Omar Camargo, do Paraná, e Geraldo Corrêa, de Minas Gerais, além da parceria com a Bullmark, empresa

de consultoria financeira com foco na gestão de recursos para investidores pessoas físicas de alta renda. Além disso,

continuamos estudando novas parcerias com escritórios de agentes autônomos por todo o Brasil, em linha com a

estratégia da Guide de ampliar sua base de clientes e presença geográfica pelo país. Vale destacar que a Guide

encerrou o ano de 2014 entre as 10 primeiras corretoras em termos de volume negociado nos segmentos de café e

boi na BM&F e no segmento de operações no mercado a termo de ações da Bovespa.

O Resultado no trimestre foi de R$2,0 milhões, com leve incremento em relação ao trimestre anterior e uma

significativa melhora em relação ao 4T13, porém muito aquém do potencial do Banco. Vale destacar que desde 2011

temos investido em desenvolver um franchise agrícola, e essa estratégia tem se mostrado acertada, tanto do ponto de

vista de este ser um setor forte e relevante da economia do país quanto da oportunidade de receita de fees e

crescimento de carteira. Como resultado, hoje o Banco BI&P é reconhecido com um banco referência nesse setor.

5/5 5/5

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Cenário Macroeconômico

O quarto trimestre de 2014 foi marcado pelas eleições presidenciais. Na disputa à Presidência mais disputada do pós-

1945, Dilma Rousseff foi reeleita no segundo turno com 54,5 milhões de votos (51,64%), contra 51 milhões de votos

(48,36%) obtidos por Aécio Neves. Vale destacar que a corrida eleitoral trouxe alta volatilidade aos mercados,

principalmente de ações e câmbio. Entretanto, do ponto de vista econômico, o cenário para 2014 já estava traçado. O

terceiro e o quarto trimestre do ano foram marcados por uma modesta recuperação da economia que, no máximo,

compensou ligeiramente os fracos resultados do primeiro semestre, fazendo com que o crescimento do Produto

Interno Bruto (PIB) fique próximo de zero em 2014.

Mesmo com o desempenho fraco da economia, a taxa de inflação continuou acelerando nos últimos três meses de

2014, fechando o ano com alta de 6,41%, próxima do teto da meta, de 6,5%. Nesse cenário, o Banco Central do Brasil

(BCB) decidiu iniciar um novo ciclo de aperto monetário, elevando a taxa básica de juros em 0,75 ponto percentual no

quarto trimestre, para 11,75% ao ano. Segundo o BCB, com a intensificação dos reajustes de preços relativos na

economia, leia-se valorização do dólar frente ao real e reajuste dos preços administrados, fez-se necessário um ajuste

das condições monetárias, para garantir um cenário mais benigno para a inflação nos próximos anos.

Além da estagnação da atividade e da alta taxa de inflação, a deterioração das contas públicas foi forte fonte de

preocupação ao longo de todo ano. O fraco desempenho da arrecadação, reflexo da desaceleração da economia e das

desonerações tributárias, somada à alta dos gastos do governo, resultou em um déficit primário de R$32,5 bilhões, ou

0,63% do PIB em 2014, pior resultado da série histórica, iniciada em 2002. Nesse ambiente, já em novembro, a

presidente Dilma Rousseff oficializou os nomes para a nova equipe econômica. Destaque para Joaquim Levy, que

substitui Guido Mantega no Ministério da Fazenda. Levy, em seu primeiro discurso, já se comprometeu com um

superávit primário em 2015 de R$66,3 bilhões, ou 1,2% do PIB. Apesar do anúncio da nova equipe econômica ter

agradado o mercado, a forte deterioração fiscal dos últimos anos impõe grandes desafios ao ministro da Fazenda,

criando incertezas com relação à capacidade do governo de atingir a meta de superávit primário no próximo ano.

Com relação ao Sistema Financeiro Nacional, o estoque total das operações de crédito cresceu a uma taxa anual de

11,3% no quarto trimestre de 2014 e atingiu R$3,0 trilhões. O prazo médio das concessões passou de 101,6 meses

em dezembro de 2013 para 104,6 meses no mesmo mês de 2014. O crédito como percentual do PIB encerrou o

quarto trimestre em 58,86%, resultado levemente acima dos 57,38% registrados nos três meses anteriores.

Nas operações de crédito livre, a inadimplência das pessoas físicas caiu de 6,7% no quarto trimestre de 2013 para

6,5% de outubro a dezembro deste ano, enquanto o nível de atraso das pessoas jurídicas registrou leve alta de 3,1%

para 3,4%, na mesma base de comparação. O cenário ainda favorável para os índices de inadimplência, mesmo em

um ambiente econômico menos favorável, é decorrência da maior seletividade para concessão de crédito nos bancos

brasileiros.

Dados Macroeconômicos 4T14 3T14 4T13 2014 2015(e)

Variação real do PIB (T/T anterior) 0,10%(e) 0,20% 0,50% 0,0%(e) -0,2%

Inflação (IPCA - IBGE) - variação trimestral 1,72% 0,83% 2,04% 1,72% 1,86%

Inflação (IPCA - IBGE) - variação anual 6,41% 6,75% 5,91% 6,41% 6,80%

Variação cambial % (US$/R$) - trimestre 7,05% 10,83% 6,12% 12,51% 9,10%

Selic 11,75% 11,00% 10,00% 11,75% 12,50%

e= esperado

6/6 6/6

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

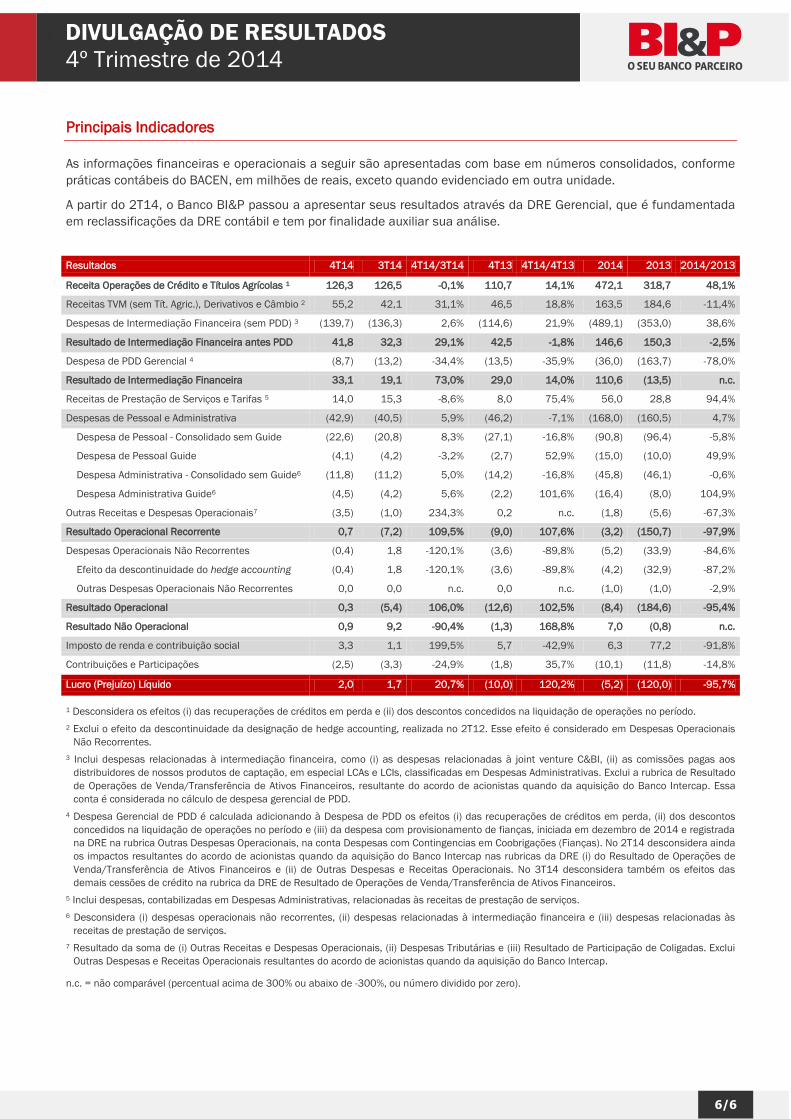

Principais Indicadores

As informações financeiras e operacionais a seguir são apresentadas com base em números consolidados, conforme

práticas contábeis do BACEN, em milhões de reais, exceto quando evidenciado em outra unidade.

A partir do 2T14, o Banco BI&P passou a apresentar seus resultados através da DRE Gerencial, que é fundamentada

em reclassificações da DRE contábil e tem por finalidade auxiliar sua análise.

Resultados 4T14 3T14 4T14/3T14 4T13 4T14/4T13 2014 2013 2014/2013

Receita Operações de Crédito e Títulos Agrícolas 1 126,3 126,5 -0,1% 110,7 14,1% 472,1 318,7 48,1%

Receitas TVM (sem Tít. Agric.), Derivativos e Câmbio 2 55,2 42,1 31,1% 46,5 18,8% 163,5 184,6 -11,4%

Despesas de Intermediação Financeira (sem PDD) 3 (139,7) (136,3) 2,6% (114,6) 21,9% (489,1) (353,0) 38,6%

Resultado de Intermediação Financeira antes PDD 41,8 32,3 29,1% 42,5 -1,8% 146,6 150,3 -2,5%

Despesa de PDD Gerencial 4 (8,7) (13,2) -34,4% (13,5) -35,9% (36,0) (163,7) -78,0%

Resultado de Intermediação Financeira 33,1 19,1 73,0% 29,0 14,0% 110,6 (13,5) n.c.

Receitas de Prestação de Serviços e Tarifas 5 14,0 15,3 -8,6% 8,0 75,4% 56,0 28,8 94,4%

Despesas de Pessoal e Administrativa (42,9) (40,5) 5,9% (46,2) -7,1% (168,0) (160,5) 4,7%

Despesa de Pessoal - Consolidado sem Guide (22,6) (20,8) 8,3% (27,1) -16,8% (90,8) (96,4) -5,8%

Despesa de Pessoal Guide (4,1) (4,2) -3,2% (2,7) 52,9% (15,0) (10,0) 49,9%

Despesa Administrativa - Consolidado sem Guide6 (11,8) (11,2) 5,0% (14,2) -16,8% (45,8) (46,1) -0,6%

Despesa Administrativa Guide6 (4,5) (4,2) 5,6% (2,2) 101,6% (16,4) (8,0) 104,9%

Outras Receitas e Despesas Operacionais7 (3,5) (1,0) 234,3% 0,2 n.c. (1,8) (5,6) -67,3%

Resultado Operacional Recorrente 0,7 (7,2) 109,5% (9,0) 107,6% (3,2) (150,7) -97,9%

Despesas Operacionais Não Recorrentes (0,4) 1,8 -120,1% (3,6) -89,8% (5,2) (33,9) -84,6%

Efeito da descontinuidade do hedge accounting (0,4) 1,8 -120,1% (3,6) -89,8% (4,2) (32,9) -87,2%

Outras Despesas Operacionais Não Recorrentes 0,0 0,0 n.c. 0,0 n.c. (1,0) (1,0) -2,9%

Resultado Operacional 0,3 (5,4) 106,0% (12,6) 102,5% (8,4) (184,6) -95,4%

Resultado Não Operacional 0,9 9,2 -90,4% (1,3) 168,8% 7,0 (0,8) n.c.

Imposto de renda e contribuição social 3,3 1,1 199,5% 5,7 -42,9% 6,3 77,2 -91,8%

Contribuições e Participações (2,5) (3,3) -24,9% (1,8) 35,7% (10,1) (11,8) -14,8%

Lucro (Prejuízo) Líquido 2,0 1,7 20,7% (10,0) 120,2% (5,2) (120,0) -95,7%

1 Desconsidera os efeitos (i) das recuperações de créditos em perda e (ii) dos descontos concedidos na liquidação de operações no período.

2 Exclui o efeito da descontinuidade da designação de hedge accounting, realizada no 2T12. Esse efeito é considerado em Despesas Operacionais

Não Recorrentes.

3 Inclui despesas relacionadas à intermediação financeira, como (i) as despesas relacionadas à joint venture C&BI, (ii) as comissões pagas aos

distribuidores de nossos produtos de captação, em especial LCAs e LCIs, classificadas em Despesas Administrativas. Exclui a rubrica de Resultado

de Operações de Venda/Transferência de Ativos Financeiros, resultante do acordo de acionistas quando da aquisição do Banco Intercap. Essa

conta é considerada no cálculo de despesa gerencial de PDD.

4 Despesa Gerencial de PDD é calculada adicionando à Despesa de PDD os efeitos (i) das recuperações de créditos em perda, (ii) dos descontos

concedidos na liquidação de operações no período e (iii) da despesa com provisionamento de fianças, iniciada em dezembro de 2014 e registrada

na DRE na rubrica Outras Despesas Operacionais, na conta Despesas com Contingencias em Coobrigações (Fianças). No 2T14 desconsidera ainda

os impactos resultantes do acordo de acionistas quando da aquisição do Banco Intercap nas rubricas da DRE (i) do Resultado de Operações de

Venda/Transferência de Ativos Financeiros e (ii) de Outras Despesas e Receitas Operacionais. No 3T14 desconsidera também os efeitos das

demais cessões de crédito na rubrica da DRE de Resultado de Operações de Venda/Transferência de Ativos Financeiros.

5 Inclui despesas, contabilizadas em Despesas Administrativas, relacionadas às receitas de prestação de serviços.

6 Desconsidera (i) despesas operacionais não recorrentes, (ii) despesas relacionadas à intermediação financeira e (iii) despesas relacionadas às

receitas de prestação de serviços.

7 Resultado da soma de (i) Outras Receitas e Despesas Operacionais, (ii) Despesas Tributárias e (iii) Resultado de Participação de Coligadas. Exclui

Outras Despesas e Receitas Operacionais resultantes do acordo de acionistas quando da aquisição do Banco Intercap.

n.c. = não comparável (percentual acima de 300% ou abaixo de -300%, ou número dividido por zero).

7/7 7/7

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Principais Indicadores

As informações financeiras e operacionais a seguir são apresentadas com base em números consolidados, conforme

práticas contábeis do BACEN, em milhões de reais, exceto quando evidenciado em outra unidade.

Dados de Balanço 4T14 3T14 4T14/3T14 4T13 4T14/4T13

Carteira de Crédito Clássica 2.988,8 2.951,0 1,3% 3.025,2 -1,2%

Carteira de Crédito Expandida 1 4.135,7 3.991,7 3,6% 3.867,1 6,9%

Disponibilidades e Aplicações Fin. Liquidez 610,9 55,9 n.c. 241,0 153,5%

Títulos e Valores Mobiliários (TVM) e Derivativos 1.361,6 1.905,4 -28,5% 1.347,7 1,0%

TVM e Deriv. (-) Tít. Agrícolas e Privados 2 413,9 1.071,1 -61,4% 684,8 -39,6%

Ativos Totais 5.526,7 5.490,5 0,7% 4.936,8 11,9%

Depósitos Totais 4.010,2 3.751,3 6,9% 3.219,0 24,6%

Captações no Mercado Aberto 204,9 338,5 -39,5% 85,9 138,6%

Empréstimos no Exterior 189,6 220,1 -13,8% 364,3 -47,9%

Repasses Locais 185,7 214,9 -13,6% 310,0 -40,1%

Patrimônio Líquido 676,6 672,8 0,6% 674,2 0,4%

Desempenho 4T14 3T14 4T14/3T14 4T13 4T14/4T13 2014 2013 2014/2013

Caixa Livre 748,6 717,3 4,4% 758,0 -1,2%

NPL 60 dias / Carteira de Crédito 2,1% 2,0% 0,0 p.p. 2,3% -0,3 p.p.

NPL 90 dias / Carteira de Crédito 1,7% 1,5% 0,2 p.p. 1,9% -0,2 p.p.

Índice de Basileia 13,1% 13,2% 0,0 p.p. 14,8% -1,7 p.p.

Retorno sobre Patrimônio Líquido Médio (ROAE) 1,2% 1,0% 0,2 p.p. -6,2% 7,4 p.p. -0,8% -19,0% 18,3 p.p.

Margem Financeira Líquida com Clientes 4,14% 4,12% 0,02 p.p. 3,99% 0,15 p.p. 4,09% 4,04% 0,05 p.p.

Índice de Eficiência 92,7% 97,4% -4,8 p.p. 99,0% -6,3 p.p. 93,5% 102,5% -9,0 p.p.

Índice de Eficiência Conglomerado sem Guide 87,7% 88,2% -0,5 p.p. 98,6% -10,9 p.p. 86,3% 100,2% -13,9 p.p.

Outras Informações 4T14 3T14 4T14/3T14 4T13 4T14/4T13

Clientes Ativos - Pessoa Jurídica 1.198 973 23,1% 1.063 12,7%

Número de Funcionários 405 427 -5,2% 443 -8,6%

Funcionários Banco BI&P 3 309 332 -6,9% 374 -17,4%

Funcionários Guide Investimentos 96 95 1,1% 69 39,1%

1 Inclui Garantias emitidas (fianças, avais, L/C), Títulos de Crédito Privado (Debêntures) e Títulos Agrícolas (CDA/WA e CPR).

2 Exclui Títulos Agrícolas (CPR e CDA/WA) e Títulos de Crédito Privado (Debêntures) para negociação.

3 Inclui a BI&P Cereais.

n.c. = não comparável (percentual acima de 300% ou abaixo de -300%, ou número dividido por zero).

8/8 8/8

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Desempenho Operacional

O Resultado de Intermediação Financeira antes da despesa gerencial de PDD somou R$41,8 milhões, incremento de

29,1% na comparação com o 3T13, tendo contribuído para tal incremento a reversão do resultado do hedge das

operações de trade finance, que causou impacto negativo no trimestre passado e é contabilizado na rubrica de resultado

com instrumentos financeiros derivativos, sem efeito caixa.

A despesa gerencial de PDD dos últimos doze meses foi de 0,97% da carteira de crédito expandida (1,05% no 3T14),

inferior à expectativa da Administração. A redução do índice deveu-se às maiores recuperações de crédito no trimestre,

que totalizaram R$14,0 milhões, ante R$2,1 milhões no 3T14.

O Resultado no 4T14 foi de R$2,0 milhões, com leve crescimento em relação ao trimestre anterior e uma significativa

melhora em relação ao 4T13, porém muito aquém do potencial do Banco.

Resultado de Intermediação Financeira

antes de Despesa de PDD Resultado Líquido

Rentabilidade

Intermediação Financeira 4T14 3T14 4T14/3T14 4T13 4T14/4T13 2014 2013 2014/2013

Receitas de Intermediação Financeira 181,5 168,6 7,7% 157,1 15,5% 635,6 503,2 26,3%

Operações de Crédito e Títulos Agrícolas 126,3 126,5 -0,1% 110,7 14,1% 472,1 318,7 48,1%

Emprést., Títulos Descont. e Títulos Agrícolas 104,3 105,7 -1,4% 101,2 3,1% 393,8 285,8 37,8%

Financiamentos 22,0 20,8 6,0% 9,5 131,6% 78,2 32,8 138,6%

Outros 0,0 0,0 159,5% 0,0 7,1% 0,1 0,0 247,5%

Títulos e Valores Mobiliários (sem Tít. Agrícolas) 28,8 19,0 51,6% 26,4 9,2% 89,3 77,3 15,6%

Instrumentos Financeiros Derivativos (11,4) (19,5) -41,6% (2,9) 290,6% (21,2) 23,5 -190,1%

Operações de Câmbio 37,8 42,7 -11,4% 23,0 64,3% 95,4 83,8 13,8%

Despesas de Intermediação Financeira (139,7) (136,3) 2,6% (114,6) 21,9% (489,1) (353,0) 38,6%

Captação no Mercado (123,2) (110,3) 11,6% (85,8) 43,6% (427,0) (251,1) 70,1%

Depósitos a Prazo (66,0) (62,0) 6,4% (59,2) 11,4% (256,8) (181,3) 41,7%

Operações Compromissadas (6,8) (7,0) -2,6% (4,8) 40,5% (18,9) (15,1) 24,6%

Depósitos Interfinanceiros (0,3) (0,5) -50,8% (0,4) -34,2% (1,8) (3,0) -42,2%

Letras Crédito Agrícola, Imob. e Financeiras (45,6) (36,3) 25,6% (18,1) 152,7% (133,9) (45,7) 192,7%

Outros (4,5) (4,4) 0,8% (3,2) 38,2% (15,7) (5,9) 165,3%

Empréstimos, Cessão e Repasses (16,5) (25,9) -36,3% (28,4) -41,7% (62,0) (100,9) -38,5%

Empréstimos no Exterior (13,5) (22,2) -39,4% (22,6) -40,3% (47,0) (80,0) -41,3%

Empréstimos e Repasses no país (3,1) (3,7) -17,4% (5,8) -47,2% (15,0) (20,9) -27,9%

Op. de venda/transf. de ativos financeiros (0,1) 0,0 n.c. (0,5) -88,5% (0,1) (1,0) -94,6%

Resultado Interm. Financeira antes PDD 41,8 32,3 29,1% 42,5 -1,8% 146,6 150,3 -2,5%

Despesa de PDD Gerencial (8,6) (13,2) -35,0% (13,5) -36,5% (36,0) (163,7) -78,0%

Resultado de Intermediação Financeira 33,2 19,1 73,5% 29,0 14,3% 110,6 (13,5) n.c.

42,5

29,1

43,3

32,3

41,8

4T13 1T14 2T14 3T14 4T14

R$

milh

õe

s

-10,0 -9,9

1,1 1,7 2,0

4T13 1T14 2T14 3T14 4T14

R$

milh

õe

s

9/9 9/9

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Margem Financeira Líquida (NIM)

A margem financeira gerencial com clientes foi de 4,14% no 4T14, estável no trimestre ante 4,12% no 3T14.

Margem Financeira Líquida 4T14 3T14 4T14/3T14 4T13 4T14/4T13 2014 2013 2014/2013

A. Resultado Intermediação Financeira antes PDD 41,8 32,3 29,1% 42,5 -1,8% 146,6 150,3 -2,5%

B. Ativos Remuneráveis Médios 4.470,5 4.393,3 1,8% 4.018,5 11,2% 4.323,2 3.735,9 15,7%

Ajuste Ativos Médios sem Remuneração 2 (263,2) (278,5) -5,5% (116,4) 126,1% (197,0) (173,8) 13,3%

B.a. Ativos Remuneráveis Médios ajustados 4.207,2 4.114,9 2,2% 3.902,1 7,8% 4.126,2 3.562,1 15,8%

Margem Financeira Líquida (Aa/Ba) 4,0% 3,2% 0,8 p.p. 4,4% -0,4 p.p. 3,6% 4,2% -0,7 p.p.

Margem Financeira Gerencial com Clientes 4,14% 4,12% 0,02 p.p. 3,99% 0,15 p.p. 4,09% 4,04% 0,05 p.p.

1 Operações compromissadas com volume, prazos e taxas equivalentes no ativo e passivo.

Eficiência

Ao longo de 2014 promovemos rígido controle de despesas no Banco, tanto de pessoal quanto administrativas. No

4T14 o número de funcionários foi reduzido em 6,9% no trimestre e 17,4% em relação a dezembro de 2013, e a

despesa de pessoal apresentou incremento de 8,3% no trimestre, em razão dos efeitos do dissídio coletivo da

categoria, e redução de 16,8% em relação ao 4T13, demonstrando a efetividade dos esforços envidados. No mesmo

sentido, as despesas administrativas do Banco cresceram 5,0% em relação ao 3T14, devido, em especial, às

despesas relacionadas às recuperações de crédito, apresentando, porém, redução de 16,8% em relação ao 4T13.

Índice de Eficiência sem Guide Investimentos 4T14 3T14 4T14/3T14 4T13 4T14/4T13 2014 2013 2014/2013

Despesas de Pessoal 22,6 20,8 8,3% 27,1 -16,8% 90,8 96,4 -5,8%

Contribuições e Participações 2,2 2,7 -20,2% 1,7 28,0% 8,9 11,2 -20,2%

Despesas Administrativas 11,8 11,2 5,0% 14,2 -16,8% 45,8 46,1 -0,6%

Despesas Tributárias 3,0 2,9 1,1% 3,3 -9,8% 12,8 10,4 22,6%

A. Total Despesas Operacionais 39,5 37,7 4,7% 46,3 -14,7% 158,3 164,0 -3,5%

Resultado Interm. Financeira (ex PDD) 37,8 30,8 22,8% 40,5 -6,6% 137,6 145,5 -5,4%

Receitas de prestação de serviços e tarifas 9,8 10,9 -10,3% 4,7 109,8% 41,3 17,2 140,1%

Outras Receitas Operacionais Líquidas * (2,6) 1,1 n.c. 1,8 -244,7% 4,6 1,0 n.c.

B. Total Receitas Operacionais 45,0 42,8 5,1% 46,9 -4,2% 183,5 163,7 12,1%

Índice de Eficiência (A/B) 87,8% 88,2% -0,4 p.p. 98,6% -10,7 p.p. 86,3% 100,2% -13,9 p.p.

O Índice de Eficiência do conglomerado financeiro, que inclui a Guide Investimentos, foi mais elevado quando comparado

ao índice anterior tendo em vista os investimentos realizados nos últimos trimestres na Guide, dada a fase de

estruturação e crescimento em que esta se encontra.

Índice de Eficiência 4T14 3T14 4T14/3T14 4T13 4T14/4T13 2014 2013 2014/2013

Despesas de Pessoal 26,7 25,1 6,3% 29,8 -10,5% 105,8 106,4 -0,6%

Contribuições e Participações 2,5 3,3 -24,9% 1,8 35,7% 10,1 11,8 -14,8%

Despesas Administrativas 16,3 15,5 5,2% 16,4 -0,7% 62,2 54,1 15,1%

Despesas Tributárias 3,8 3,6 4,2% 3,8 0,0% 15,5 12,4 25,3%

A. Total Despesas Operacionais 49,2 47,5 3,6% 51,8 -5,0% 193,6 184,7 4,8%

Resultado Interm. Financeira (ex PDD) 41,8 32,3 29,1% 42,5 -1,8% 146,6 150,3 -2,5%

Receitas de prestação de serviços e tarifas 14,0 15,3 -8,6% 8,0 75,4% 56,0 28,8 94,4%

Outras Receitas Operacionais Líquidas * (2,7) 1,1 n.c. 1,8 -249,0% 4,6 1,1 n.c.

B. Total Receitas Operacionais 53,0 48,8 8,8% 52,3 1,3% 207,2 180,2 14,9%

Índice de Eficiência (A/B) 92,8% 97,4% -4,6 p.p. 99,0% -6,2 p.p. 93,5% 102,5% -9,0 p.p.

* Líquidas de outras Despesas Operacionais para eliminar os efeitos do custo de aquisição e receita de vendas de mercadorias da BI&P Cereais.

10/10 10/10

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Carteira de Crédito Expandida

Em dezembro de 2014 a Carteira de Crédito Clássica totalizou R$3,0 bilhões, com crescimento 1,3% no trimestre e

redução de 1,2% em doze meses. Já a Carteira de Crédito Expandida somou R$4,1 bilhões, crescimento de 3,6% no

trimestre e 6,9% em doze meses. Ao longo do trimestre originamos R$1,4 bilhão de créditos, sendo R$692 milhões

em operações renovadas e R$731 milhões de novos créditos, demonstrando a grande capacidade da área comercial

na geração de ativos.

Carteira de Crédito Expandida por Grupo de Produtos 4T14 3T14 4T14/3T14 4T13 4T14/4T13

Empréstimos e Financiamentos em Reais 1 2.195,8 2.200,0 -0,2% 2.315,5 -5,2%

Cessão de Recebíveis com Clientes 263,4 228,8 15,1% 308,9 -14,7%

Trade Finance (ACC/ACE/FINIMP) 517,9 509,3 1,7% 372,2 39,2%

Outros 2 11,7 12,9 -9,1% 28,7 -59,2%

Carteira de Crédito 2.988,8 2.951,0 1,3% 3.025,2 -1,2%

Garantias emitidas (Fianças e L/Cs) 199,2 206,5 -3,5% 179,0 11,3%

Títulos Agrícolas (TVM: CPR e CDA/WA) 885,1 771,3 14,8% 637,8 38,8%

Títulos de Crédito Privado (TVM: Debêntures) 62,7 63,0 -0,6% 25,2 149,1%

Carteira de Crédito Expandida 4.135,7 3.991,7 3,6% 3.867,1 6,9%

1 A partir de março de 2014, as operações de NCE e CCE originadas pelo Banco Intercap passaram a ser apresentadas na carteira de Empréstimos e

Financiamentos em Reais, assim como as operações de NCE e CCE originadas pelo Banco BI&P já eram classificadas. 2 Outros: corresponde a operações de Financiamento de BNDU, CDC Veículos, e Empréstimos e Financiamentos Adquiridos.

O segmento Corporate, que é composto por empresas com faturamento anual entre R$500 milhões e R$3 bilhões,

atingiu 62% da carteira de crédito expandida, enquanto o segmento Empresas Emergentes, composto por empresas

com faturamento anual entre R$200 milhões e R$500 milhões, totalizou 38%, em linha com nosso posicionamento

mais conservador na concessão de crédito.

Carteira de Crédito Expandida

por Segmento

Carteira de Crédito Expandida

Concentração por Cliente

* Outros: corresponde a operações de Financiamento de BNDU, CDC Veículos, e Empréstimos e Financiamentos Adquiridos.

No quarto trimestre de 2014, a carteira de títulos agrícolas totalizou R$1.022 milhões, +11,4% no trimestre e +34,7%

em 12 meses. O incremento da carteira é resultado do investimento que o Banco vem realizando na criação de joint

ventures e novas parcerias para a geração de ativos. Vale destacar que foram gerados mais de R$3,6 bilhões em

ativos ao longo dos últimos três anos, com perda anualizada realizada de 0,03%.

Carteira de Títulos Agrícolas 4T14 3T14 4T14/3T14 4T13 4T14/4T13

Em Títulos e Valores Mobiliários 885,1 771,3 14,8% 637,8 38,8%

Warrants - CDA/WA 64,2 70,2 -8,6% 15,6 n.c.

Cédula de Produto Rural - CPR 820,9 701,1 17,1% 622,2 31,9%

Em Carteira de Crédito - Empréstimos e títulos descontados 137,1 146,4 -6,4% 121,0 13,3%

Certificado de Direitos Creditórios do Agronegócio - CDCA 137,1 146,4 -6,4% 121,0 13,3%

Carteira de Títulos Agrícolas 1.022,1 917,7 11,4% 758,8 34,7%

47% 43% 40% 38% 38%

52% 56% 59% 62% 62%

1% 1% 1% 0,5% 0,3%

Dez13 Mar14 Jun 14 Set 14 Dez 14

Empresas Emergentes Corporate Outros*

10%

13%

14%

26%

27%

28%

24%

27%

26%

39%

33%

33%

Dez 13

Set 14

Dez 14

10 maiores 11 - 60 maiores

61 - 160 maiores Demais

11/11 11/11

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Carteira de Crédito Expandida

por Região Carteira de Crédito Expandida

por Setor Econômico

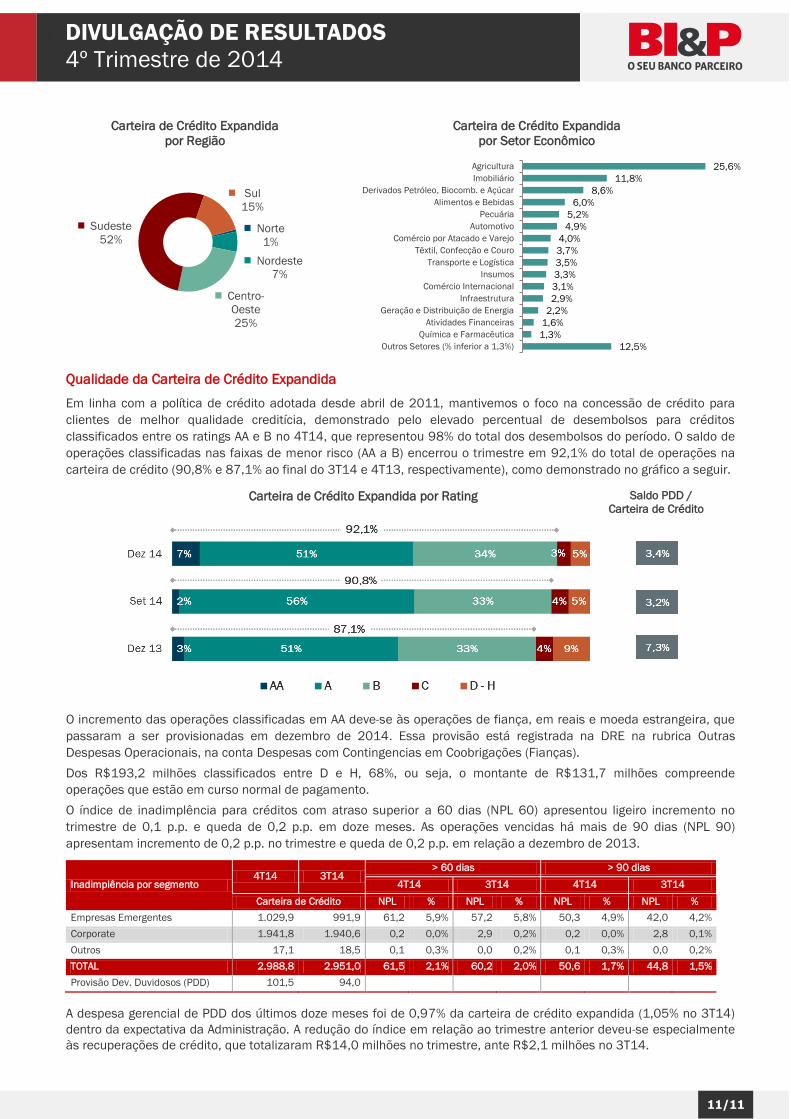

Qualidade da Carteira de Crédito Expandida

Em linha com a política de crédito adotada desde abril de 2011, mantivemos o foco na concessão de crédito para

clientes de melhor qualidade creditícia, demonstrado pelo elevado percentual de desembolsos para créditos

classificados entre os ratings AA e B no 4T14, que representou 98% do total dos desembolsos do período. O saldo de

operações classificadas nas faixas de menor risco (AA a B) encerrou o trimestre em 92,1% do total de operações na

carteira de crédito (90,8% e 87,1% ao final do 3T14 e 4T13, respectivamente), como demonstrado no gráfico a seguir.

Carteira de Crédito Expandida por Rating Saldo PDD /

Carteira de Crédito

O incremento das operações classificadas em AA deve-se às operações de fiança, em reais e moeda estrangeira, que

passaram a ser provisionadas em dezembro de 2014. Essa provisão está registrada na DRE na rubrica Outras

Despesas Operacionais, na conta Despesas com Contingencias em Coobrigações (Fianças).

Dos R$193,2 milhões classificados entre D e H, 68%, ou seja, o montante de R$131,7 milhões compreende

operações que estão em curso normal de pagamento.

O índice de inadimplência para créditos com atraso superior a 60 dias (NPL 60) apresentou ligeiro incremento no

trimestre de 0,1 p.p. e queda de 0,2 p.p. em doze meses. As operações vencidas há mais de 90 dias (NPL 90)

apresentam incremento de 0,2 p.p. no trimestre e queda de 0,2 p.p. em relação a dezembro de 2013.

Inadimplência por segmento 4T14 3T14

> 60 dias > 90 dias

4T14 3T14 4T14 3T14

Carteira de Crédito NPL % NPL % NPL % NPL %

Empresas Emergentes 1.029,9 991,9 61,2 5,9% 57,2 5,8% 50,3 4,9% 42,0 4,2%

Corporate 1.941,8 1.940,6 0,2 0,0% 2,9 0,2% 0,2 0,0% 2,8 0,1%

Outros 17,1 18,5 0,1 0,3% 0,0 0,2% 0,1 0,3% 0,0 0,2%

TOTAL 2.988,8 2.951,0 61,5 2,1% 60,2 2,0% 50,6 1,7% 44,8 1,5%

Provisão Dev. Duvidosos (PDD) 101,5 94,0

A despesa gerencial de PDD dos últimos doze meses foi de 0,97% da carteira de crédito expandida (1,05% no 3T14)

dentro da expectativa da Administração. A redução do índice em relação ao trimestre anterior deveu-se especialmente

às recuperações de crédito, que totalizaram R$14,0 milhões no trimestre, ante R$2,1 milhões no 3T14.

Norte

1%

Nordeste

7%

Centro-

Oeste

25%

Sudeste

52%

Sul

15%

12,5%

1,3%

1,6%

2,2%

2,9%

3,1%

3,3%

3,5%

3,7%

4,0%

4,9%

5,2%

6,0%

8,6%

11,8%

25,6%

Outros Setores (% inferior a 1,3%)

Química e Farmacêutica

Atividades Financeiras

Geração e Distribuição de Energia

Infraestrutura

Comércio Internacional

Insumos

Transporte e Logística

Têxtil, Confecção e Couro

Comércio por Atacado e Varejo

Automotivo

Pecuária

Alimentos e Bebidas

Derivados Petróleo, Biocomb. e Açúcar

Imobiliário

Agricultura

12/12 12/12

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Captação

O volume do estoque de captação totalizou R$4,4 bilhões em dezembro de 2014, incremento de 4,8% no trimestre e

12,6% em doze meses. Destacam-se as captações via letras de crédito do agronegócio (LCA), que cresceram 12,5% no

trimestre e 109,3% em relação a dezembro de 2013, e via letras de crédito imobiliário (LCI), que cresceram 60,2% e

63,5% nos mesmos períodos, respectivamente, além da diversificação da base de depositantes, que somavam mais

de 11.000 ao final do trimestre, +22% em relação a setembro de 2014 e +177% em relação a dezembro de 2013. Em

função de tudo isso, o custo de captação, em relação ao CDI, continuou caindo e nesse trimestre foi o mais baixo da

nossa história.

Captação 4T14 3T14 4T14/3T14 4T13 4T14/4T13

Depósitos Totais 4.010,2 3.751,3 6,9% 3.219,0 24,6%

Depósitos a Prazo (CDB) 861,0 814,8 5,7% 1.004,2 -14,3%

Depósitos a Prazo com Garantia Especial (DPGE) 1.308,4 1.328,2 -1,5% 1.227,5 6,6%

DPGE I 876,6 914,6 -4,2% 1.153,9 -24,0%

DPGE II 431,8 413,6 4,4% 73,5 n.c.

Letras de Crédito do Agronegócio (LCA) 1.573,5 1.399,1 12,5% 751,7 109,3%

Letras de Crédito Imobiliário (LCI) 181,0 113,0 60,2% 110,7 63,5%

Letras Financeiras (LF) 25,6 24,8 3,2% 55,6 -54,0%

Depósitos Interfinanceiros 8,9 15,8 -43,3% 25,6 -65,0%

Depósitos à Vista 51,8 55,7 -7,1% 43,9 18,1%

Repasses no país 185,7 214,9 -13,6% 310,0 -40,1%

Empréstimos no exterior 189,6 220,1 -13,8% 364,3 -47,9%

Linhas de Trade Finance 189,6 183,3 3,4% 329,1 -42,4%

Outros 0,0 36,8 n.c. 35,2 n.c.

Captação Total 4.385,6 4.186,4 4,8% 3.893,3 12,6%

Por Modalidade Por Tipo de Investidor Por Prazo

O prazo médio dos depósitos é de 568 dias da emissão (597 dias em setembro de 2014) e 251 dias a decorrer para

seu vencimento (270 dias em setembro de 2014).

Prazo Médio em dias

Tipo de Depósito de emissão a decorrer 1

Interfinanceiro 225 102

CDB 663 504

DPGE 918 236

LCA 259 139

LCI 217 124

LF 1.141 638

Carteira de Depósitos 2 568 251

1 A partir de 31.12.2014. | 2 Média ponderada por volume.

CDB

20%

DPGE I

20%

DPGE II

10%

LCA

36%

LF e LCI

5% Repasse

4%

Trade

Finance

4%

à vista e

Interf.

1%

Investidores

Institucionais

32%

Empresas

14%

Bancos e

Financeiras

0,2%

Corretoras e

Distribuidoras

30%

Pessoa

Física

13%

Outros

2%

BNDES

4% Bancos

Estrangeiros

5%

a vista

1%

até 90

dias

32%

de 91 a

180 dias

22%

de 181 a

360 dias

25%

Acima de

360 dias

20%

13/13 13/13

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Caixa Livre

Em 31 de dezembro de 2014, o caixa livre totalizou R$748,6 milhões,

equivalente a 18,7% dos depósitos totais e 1,1 vez o patrimônio líquido. Para o

cálculo consideram-se as disponibilidades, aplicações financeiras de liquidez e

títulos e valores mobiliários (TVM), deduzindo-se os títulos de crédito

classificados em TVM (CPR, CDA/WA, Debêntures e NP) e as captações no

mercado aberto.

Adequação de Capital

O Acordo de Basileia prevê que os bancos mantenham um percentual mínimo de patrimônio ponderado pelo risco

incorrido em suas operações. Nesse sentido, o Banco Central do Brasil regulamenta que os bancos instalados no país

obedeçam ao percentual mínimo de 11%, calculado com base nas regras do Acordo de Basileia II e Basileia III, o que

confere maior segurança ao sistema financeiro brasileiro frente às oscilações nas condições econômicas.

A seguir, as posições do BI&P com relação às exigências de capital mínimo previstas pelas normas do Banco Central:

Índice de Basileia 4T14 3T14 4T14/3T14 4T13 4T14/4T13

Patrimônio de Referência 604,4 599,9 0,8% 643,1 -6,0%

PR Nível I 604,4 599,9 0,8% 643,1 -6,0%

PR Nível II 0,0 0,0 n.c. 0,0 n.c.

Deduções do PR 0,0 0,0 n.c. 0,0 n.c.

Patrimônio Exigido / RWA 505,9 500,8 1,0% 476,9 6,1%

Risco de Crédito 474,4 467,6 1,5% 444,0 6,9%

Risco de Mercado 15,2 17,0 -10,5% 17,0 -10,4%

Risco Operacional 16,2 16,2 0,0% 15,9 2,1%

Excesso sobre Patrimônio Exigido 98,6 99,1 -0,5% 166,2 -40,7%

Índice de Basileia 13,1% 13,2% 0,0 p.p. 14,8% -1,7 p.p.

Classificação de Risco – Ratings

Agência Classificação Observação Último Relatório

Standard & Poor’s brA / Negativa / brA-2

BB- / Negativa / B

Escala Nacional Brasil

Escala Global 29.08.2014

Moody's Baa2.br / Estável / BR-3

B1 / Estável / Not Prime

Escala Nacional Brasil

Escala Global 08.09.2014

FitchRatings BBB- / Estável / F3 Escala Nacional Brasil 03.09.2014

RiskBank Índice RiskBank: 9,96

Baixo risco para curto prazo Disclosure: Excelente 09.01.2015

748 717 749

Jun 14 Set 14 Dez 14

R$

milh

õe

s

14/14 14/14

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Mercado de Capitais

Total de Ações e Ações em Livre Circulação

Quantidade de Ações em 31.12.2014

Classe Capital Social Grupo de Controle Administração Tesouraria Circulação Free Float

Ordinárias 58.513.218 31.415.436 57.876 - 27.039.906 46,2%

Preferenciais 31.021.907 673.521 279.362 543.396 29.525.628 95,2%

TOTAL 89.535.125 32.088.957 337.238 543.396 56.565.534 63,2%

Planos de Opção de Compra de Ações

Os seguintes Planos de Opção de Compra de Ações, aprovados para Diretores e empregados de nível gerencial da

Companhia, assim como pessoas naturais prestadoras de serviços à Companhia ou a suas controladas, apresentam

as seguintes posições em 31.12.2014:

Plano de

Opções

Data de

Aprovação Carência

Prazo de

Exercício

Quantidade

Outorgada Exercida Extinta Não exercida

I 26.03.2008 Três anos Cinco anos 2.039.944 229.057 449.123 1.361.764

II 29.04.2011 Três anos Cinco anos 1.840.584 - 377.761 1.462.824

III 29.04.2011 Cinco anos Sete anos 1.850.786 - - 1.850.786

IV 24.04.2012 Até cinco anos Cinco anos 867.425 - 54.491 812.935

Total 6.598.739 229.057 881.374 5.488.308

Os Planos de Opção de Compra de Ações acima mencionados estão arquivados no sistema IPE da Comissão de

Valores Mobiliários (CVM) e disponíveis para consulta também através do website de RI da Companhia.

Remuneração ao Acionista

Durante o ano de 2014, não foram provisionados ou pagos antecipadamente juros sobre capital próprio, calculados

com base na Taxa de Juros de Longo Prazo – TJLP por conta do dividendo mínimo do exercício fiscal 2014.

Desempenho das Ações

As ações preferenciais do Banco BI&P (IDVL4), listadas no Nível 2 de Governança Corporativa da BM&FBOVESPA,

encerraram o trimestre cotadas a R$2,78, totalizando um valor de mercado para a Companhia de R$247 milhões,

considerando-se para o cálculo as ações existentes em 31.12.2014 deduzidas as ações mantidas em tesouraria. O

preço das ações IDVL4 apresentou reduções de 34% no trimestre e 54% nos 12 meses encerrados em dezembro de

2014. O Ibovespa, por sua vez, apresentou reduções de 8% no trimestre e 3% em relação ao fechamento de dezembro

de 2013. No encerramento do 4T14, o índice preço/valor patrimonial da ação (P/VPA) era de 0,37.

15/15 15/15

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Evolução do Preço das Ações nos últimos 12 meses

Liquidez e Volume de Negociação

As ações preferenciais do BI&P (IDVL4) estiveram presentes em 98,4% dos pregões no trimestre e 99,2% dos 248

pregões de 2014. O volume negociado no mercado à vista durante o trimestre foi de R$1,6 milhão, com movimento de

511 mil ações IDVL4 em 524 negócios. Ao longo de 2014, o volume financeiro de IDVL4 negociado no mercado à vista

foi de R$42,7 milhões, movimentando cerca de 10,8 milhões de ações preferenciais em 3.658 negócios.

Dispersão da Base Acionária

Posição em 31.12.2014

QTDE TIPO DE ACIONISTA IDVL3 % IDVL4 % TOTAL %

8 Grupo de Controle 31.415.436 53,7% 673.521 2,2% 32.088.957 35,8%

4 Administração 57.876 0,1% 279.362 0,9% 337.238 0,4%

- Tesouraria - 0,0% 543.396 1,8% 543.396 0,6%

20 Investidor Institucional Nacional 1.201.090 2,1% 9.286.081 29,9% 10.487.171 11,7%

5 Investidor Estrangeiro 11.964.301 20,4% 17.811.526 57,4% 29.775.827 33,3%

5 Pessoa Jurídica - 0,0% 19.314 0,1% 19.314 0,0%

265 Pessoa Física 13.874.515 23,7% 2.408.707 7,8% 16.283.222 18,2%

307 TOTAL 58.513.218 100,0% 31.021.907 100,0% 89.535.125 100,0%

16/16 16/16

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Balanço Patrimonial

CONSOLIDADO R$ mil

ATIVO 31/12/2014 30/09/2014 31/12/2013

Circulante 4.434.011 4.415.101 3.759.360

Disponibil idades 40.688 38.223 38.446

Aplicações interfinanceiras de l iquidez 570.177 17.672 202.571

Aplicações no mercado aberto 555.995 - 177.500

Aplicações em depósitos interfinanceiros 14.182 17.672 25.071

Títulos e valores mobil iários e instrumentos financeiros derivativos 1.328.654 1.876.401 1.314.212

Carteira própria 1.055.672 1.316.878 972.249

Vinculados a compromissos de recompra 62.361 341.195 14.039

Vinculados a prestação de garantia 152.488 161.616 169.468

Vinculados ao Banco Central 5.027 - 109.250

Instrumentos financeiros derivativos 53.106 56.712 49.206

Relações interfinanceiras 2.180 6.331 4.412

Operações de crédito 1.604.637 1.598.799 1.725.250

Operações de crédito - Setor privado 1.614.919 1.634.772 1.807.228

Operações de crédito - Setor público - - -

Operações de crédito vinculadas à cessão 24.869 - -

(-) Provisão para créditos de liquidação duvidosa (35.151) (35.973) (81.978)

Outros créditos 730.714 730.299 391.013

Créditos por Avais e Fianças honrados - - 507

Carteira de câmbio 375.753 378.565 292.330

Rendas a receber 5.196 4.570 433

Negociação e intermediação de valores 59.093 95.699 72.992

Diversos 297.026 257.708 33.157

(-) Provisão para créditos de liquidação duvidosa (6.354) (6.243) (8.406)

Outros valores e bens 156.961 147.376 83.456

Outros valores e bens não de uso próprio 161.581 147.622 84.890

(-) Provisão para desvalorizações (9.441) (9.257) (6.790)

Despesas antecipadas 4.821 9.011 5.356

Realizável a longo prazo 1.001.081 985.819 1.085.304

Aplicações interfinanceiras de l iquidez - - -

Títulos e valores mobil iários e instrumentos financeiros derivativos 32.961 29.020 33.518

Carteira própria 14.869 14.494 839

Instrumentos financeiros derivativos 18.092 14.526 32.679

Relações Interfinanceiras 2.639 - 2.966

Operações de crédito 642.056 636.331 738.156

Operações de crédito - Setor privado 691.682 686.471 863.993

Operações de crédito - Setor público - - -

Operações de crédito vinculadas à cessão 5.000 - -

(-) Provisão para créditos de liquidação duvidosa (54.626) (50.140) (125.837) - - -

Outros créditos 322.027 319.485 309.720

Negociação e Intermediação de Valores 1.563 568 523

Carteira de câmbio 5.752 5.308 1.171

Rendas a receber 454 1.636 -

Diversos 319.549 313.616 312.231

(-) Provisão para créditos de liquidação duvidosa (5.291) (1.643) (4.205)

Outros valores e bens 1.398 983 944

Permanente 91.646 89.567 92.141

Investimentos 38.271 35.030 33.460

Participações em coligadas 36.578 33.337 31.767

Outros investimentos 1.849 1.849 1.849

(-) Provisão para perdas (156) (156) (156)

Imobil izado de uso 9.096 9.307 13.937

Imóveis de uso - - 1.152

Reavaliação de imóveis de uso - - 2.634

Outras imobilizações de uso 23.900 24.236 24.657

(-) Depreciações acumuladas (14.804) (14.929) (14.506)

Intangível 44.279 45.230 44.744

Ágio na aquisição de investimentos 25.592 25.591 25.368

Outros ativos intangíveis 27.091 26.960 23.788

(-) Amortização acumulada (8.404) (7.321) (4.412)

TOTAL DO ATIVO 5.526.738 5.490.487 4.936.805

17/17 17/17

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

CONSOLIDADO R$ mil

PASSIVO 31/12/2014 30/09/2014 31/12/2013

Circulante 3.905.502 3.551.991 2.680.745

Depósitos 1.526.024 1.216.260 1.036.371

Depósitos à vista 51.783 55.712 43.854

Depósitos interfinanceiros 8.948 15.778 25.564

Depósitos a prazo 1.465.293 1.144.770 966.953

Captações no mercado aberto 204.937 338.461 85.905

Carteira própria 61.237 338.461 14.005

Carteira terceiros 143.700 - 71.900

Carteira livre movimentação - - -

Recursos de Aceites e Emissão de Títulos 1.696.104 1.456.876 868.884

Letras de Crédito Agrícola (LCA), de Crédito Imobiliário (LCI) e Financeiras (LF) 1.696.104 1.456.876 868.884

Relações interfinanceiras - 188 -

Relações interdependências 17.598 2.635 8.191

Obrigações por empréstimos 189.644 195.804 329.479

Empréstimos no país - - -

Empréstimos no exterior 189.644 195.804 329.479

Obrigações por repasses no País 83.039 101.055 122.022

BNDES 43.874 52.541 71.769

FINAME 39.165 42.402 50.253

Tesouro Nacional - 6.112 -

Outras obrigações 188.156 240.712 229.893

Cobrança e arrecadação de tributos e assemelhados 845 557 487

Carteira de câmbio 6.323 12.767 5.941

Fiscais e previdenciárias 10.807 14.544 14.646

Sociais e estatutárias 4.444 1.962 3.606

Negociação e intermediação de valores 93.908 169.014 159.262

Instrumentos financeiros derivativos 30.074 21.042 22.291

Diversas 41.755 20.826 23.660

Exigível a longo prazo 941.020 1.262.029 1.579.460

Depósitos 704.113 998.232 1.264.708

Depósitos interfinanceiros - - -

Depósitos a prazo 704.113 998.232 1.264.708

Recursos de Aceite e Emissão de Títulos 83.940 79.956 49.068

Letras de Crédito Agrícola (LCA), de Crédito Imobiliário (LCI) e Financeiras (LF) 83.940 79.956 49.068

Obrigações por empréstimos - 24.323 34.800

Empréstimos no país - - -

Empréstimos no exterior - 24.323 34.800

Obrigações por repasses no País - Instituições Oficiais 102.694 113.881 187.959

Tesouro Nacional 6.065 - 6.893

BNDES 46.433 54.469 89.102

FINAME 50.006 59.222 91.769

Outras Instituições 190 190 195

Outras obrigações 50.273 45.637 42.925

Fiscais e previdenciárias 33.683 32.489 30.883

Instrumentos financeiros derivativos 611 3.717 6.189

Diversas 15.979 9.431 5.853

Resultado Exercícios Futuros 3.647 3.706 2.439

Patrimônio l íquido 676.569 672.761 674.161

Capital 769.843 769.843 769.843

Reserva de Capital 31.123 29.217 23.468

Reserva de reavaliação - - 1.290

Reservas de lucros - - -

(-) Ações em tesouraria (4.283) (4.283) (5.859)

Ajuste Vlrs a mercado (TVM e Derivativos) (139) (49) (124)

Lucros (Prejuizos) acumulados (120.609) (122.629) (115.272)

Participação de minoritários 634 662 815

TOTAL DO PASSIVO 5.526.738 5.490.487 4.936.805

18/18 18/18

6 DIVULGAÇÃO DE RESULTADOS

4º Trimestre de 2014

Demonstração de Resultados

CONSOLIDADO R$ mil

DEMONSTRAÇÃO DE RESULTADO 4T13 3T14 4T14 2013 2014

Receitas da intermediação f inanceira 153.099 171.673 187.227 459.879 639.543

Operações de crédito 89.624 89.228 96.747 260.679 361.086

Resultado de títulos e valores mobiliários 46.958 57.518 64.447 124.748 208.463

Resultado com instrumentos financeiros derivativos (6.491) (17.737) (11.775) (9.367) (25.416)

Resultado de operações de câmbio 23.008 42.664 37.808 83.819 95.410

Despesas da intermediação f inanceira (127.375) (146.298) (155.105) (503.259) (515.649)

Operações de captação no mercado (82.536) (105.871) (118.680) (245.189) (411.330)

Operações de empréstimos, cessões e repasses (28.361) (25.942) (16.534) (100.857) (62.008)

Operações de venda ou de transferência de ativos financeiros (469) (19.600) (8.438) (1.005) (32.658)

Provisão para créditos de liquidação duvidosa (16.009) 5.115 (11.453) (156.208) (9.653)

Resultado bruto da intermediação f inanceira 25.724 25.375 32.122 (43.380) 123.894

Outras receitas (despesas) operacionais (38.304) (30.726) (31.803) (141.218) (132.339)

Receitas de prestação de serviços 9.646 17.498 17.248 34.810 66.043

Rendas de tarifas bancárias 263 191 265 806 846

Despesas de pessoal (29.815) (25.087) (26.673) (106.417) (105.814)

Outras despesas administrativas (21.558) (22.294) (24.267) (67.794) (89.732)

Despesas tributárias (3.804) (3.648) (3.803) (12.383) (15.511)

Resultado de participações em coligadas 2.175 1.508 2.987 5.675 9.133

Outras receitas operacionais 20.267 47.568 52.695 26.119 115.866

Outras despesas operacionais (15.478) (46.462) (50.255) (22.034) (113.170)

Resultado operacional (12.580) (5.351) 319 (184.598) (8.445)

Resultado não operacional (1.285) 9.217 884 (835) 7.047

Resultado antes da tributação sobre lucro e part icipações (13.865) 3.866 1.203 (185.433) (1.398)

Imposto de renda e contribuição social 5.741 1.095 3.279 77.234 6.307

Imposto de renda 1.243 (1.788) 1.783 7.549 1.578

Contribuição social 757 (1.027) 1.269 4.588 1.143

Ativo fiscal diferido 3.741 3.910 227 65.097 3.586

Contribuições e Part icipações (1.826) (3.300) (2.477) (11.819) (10.064)

Lucro líquido do período (9.950) 1.661 2.005 (120.018) (5.155)