BOVESPA: VALE3, VALE5 O DESEMPENHO DA COMPANHIA … · 1 US GAAP1t 1T04 O DESEMPENHO DA COMPANHIA...

21

1 1t US GAAP 1T04 O DESEMPENHO DA COMPANHIA VALE DO RIO DOCE NO PRIMEIRO TRIMESTRE DE 2004 As informações operacionais e financeiras contidas neste press release, exceto quando de outra forma indicado, são apresentadas com base em números consolidados de acordo com os príncipios de contabilidade geralmente aceitos nos Estados Unidos da América (US GAAP). Tais informações, com exceção daquelas referentes a investimentos e ao comportamento dos mercados, são baseadas em demonstrações contábeis trimestrais revisadas pelos auditores independentes. As principais subsidiárias da CVRD consolidadas são: Caemi, Alunorte, RDM, RDME, RDMN, Urucum Mineração, Pará Pigmentos (PPSA), Docenave, Ferrovia Centro-Atlântica (FCA), Itaco, CVRD Overseas e Rio Doce International Finance. MELHORIA DE PERFORMANCE: CRESCIMENTO DO LUCRO E MARGENS DE RENTABILIDADE COM GERAÇÃO DE CAIXA RECORDE Rio de Janeiro, 12 de maio de 2004 – A Companhia Vale do Rio Doce (CVRD) obteve no primeiro trimestre de 2004 (1T04) lucro líquido de US$ 405 milhões, correspondente a lucro por ação de US$ 1,06. Desse modo, o resultado do 1T04 registra crescimento de 14,4% relativamente ao do 1T03, de US$ 354 milhões, e de 50,0% frente ao do 4T03. O retorno sobre o patrimônio líquido (ROE) anualizado foi de 31,4%, bastante superior aos 20,9% alcançados no 1T03. O lucro operacional – EBIT ajustado (1) – atingiu o valor recorde de US$ 529 milhões, superando em 45,7% o do 1T03, de US$ 363 milhões, e em 34,9% o do 4T03, de US$ 392 milhões. A margem operacional foi de 32,9%, maior do que a do 1T03, de 32,7%, tendo apresentado forte recuperação em relação a do trimestre anterior, de 23,9%. A geração de caixa, medida pelo EBITDA ajustado (2) , atingiu o maior valor trimestral na história da CVRD, US$ 685 milhões, com aumento de 55,0% sobre o 1T03 e de 20,6% ante a do 4T03. Outros destaques foram: • Receita bruta de US$ 1,685 bilhão, superior em 46,1% a do 1T03, e praticamente igual à obtida no 4T03, de US$ 1,690 bilhão. • As receitas de exportações consolidadas da CVRD, computadas de acordo com os princípios de contabilidade geralmente aceitos no Brasil (BR BOVESPA: VALE3, VALE5 NYSE: RIO, RIOPR LATIBEX: XVALO, XVALP www.cvrd.com.br [email protected] Departamento de Relações com Investidores Roberto Castello Branco Rafael Campos Barbara Geluda Daniela Tinoco Eduardo Mello Franco Rafael Azevedo Tel: (5521) 3814-4540

Transcript of BOVESPA: VALE3, VALE5 O DESEMPENHO DA COMPANHIA … · 1 US GAAP1t 1T04 O DESEMPENHO DA COMPANHIA...

1

1t US GAAP

1T04

O DESEMPENHO DA COMPANHIA VALE DO

RIO DOCE NO PRIMEIRO TRIMESTRE DE 2004

As informações operacionais e financeiras contidas neste press release, exceto quando de outra forma indicado, são apresentadas com base em números consolidados de acordo com os príncipios de contabilidade geralmente aceitos nos Estados Unidos da América (US GAAP). Tais informações, com exceção daquelas referentes a investimentos e ao comportamento dos mercados, são baseadas em demonstrações contábeis trimestrais revisadas pelos auditores independentes. As principais subsidiárias da CVRD consolidadas são: Caemi, Alunorte, RDM, RDME, RDMN, Urucum Mineração, Pará Pigmentos (PPSA), Docenave, Ferrovia Centro-Atlântica (FCA), Itaco, CVRD Overseas e Rio Doce International Finance. MELHORIA DE PERFORMANCE: CRESCIMENTO DO LUCRO E MARGENS DE RENTABILIDADE COM GERAÇÃO DE CAIXA RECORDE

Rio de Janeiro, 12 de maio de 2004 – A Companhia Vale do Rio Doce (CVRD) obteve no primeiro trimestre de 2004 (1T04) lucro líquido de US$ 405 milhões, correspondente a lucro por ação de US$ 1,06. Desse modo, o resultado do 1T04 registra crescimento de 14,4% relativamente ao do 1T03, de US$ 354 milhões, e de 50,0% frente ao do 4T03.

O retorno sobre o patrimônio líquido (ROE) anualizado foi de 31,4%, bastante superior aos 20,9% alcançados no 1T03.

O lucro operacional – EBIT ajustado(1) – atingiu o valor recorde de US$ 529 milhões, superando em 45,7% o do 1T03, de US$ 363 milhões, e em 34,9% o do 4T03, de US$ 392 milhões. A margem operacional foi de 32,9%, maior do que a do 1T03, de 32,7%, tendo apresentado forte recuperação em relação a do trimestre anterior, de 23,9%.

A geração de caixa, medida pelo EBITDA ajustado(2), atingiu o maior valor trimestral na história da CVRD, US$ 685 milhões, com aumento de 55,0% sobre o 1T03 e de 20,6% ante a do 4T03.

Outros destaques foram:

• Receita bruta de US$ 1,685 bilhão, superior em 46,1% a do 1T03, e praticamente igual à obtida no 4T03, de US$ 1,690 bilhão.

• As receitas de exportações consolidadas da CVRD, computadas de acordo com os princípios de contabilidade geralmente aceitos no Brasil (BR

BOVESPA: VALE3, VALE5 NYSE: RIO, RIOPR

LATIBEX: XVALO, XVALP

www.cvrd.com.br [email protected]

Departamento de Relações

com Investidores

Roberto Castello Branco Rafael Campos Barbara Geluda Daniela Tinoco

Eduardo Mello Franco Rafael Azevedo

Tel: (5521) 3814-4540

2

1t US GAAP

1T04

GAAP) somaram US$ 1,012 bilhão, apresentando crescimento de 26,7% vis-à-vis o 1T03.

• As exportações líquidas da Companhia (exportações menos importações) chegaram a US$ 864 milhões, correspondentes a 14% do superávit comercial do Brasil no 1T04.

• Embarques de minério de ferro e pelotas de 52,950 milhões de toneladas, com crescimento de 24,5% relativamente ao 1T03.

• Vendas de alumina de 687 mil toneladas contra 546 mil no 1T03.

• Vendas de ferro ligas de 199 mil toneladas, representando aumento de 76,1% ante o 1T03 e recorde trimestral.

• Vendas de caulim de 285 mil toneladas contra 108 mil no 1T03.

• Transporte ferroviário de carga geral para clientes de 6,236 bilhões de toneladas quilômetro útil (tku) contra 5,622 bilhões no 1T03.

• Investimentos realizados no 1T04 de US$ 358 milhões.

• Queda no grau de alavancagem financeira, elevação da cobertura de juros e ampliação do prazo médio da dívida.

O desempenho da Companhia no primeiro trimestre deste ano indica claramente o processo de criação de valor para o acionista, resultante do forte crescimento da demanda global por minérios e metais e sobretudo da boa execução das diretrizes estratégicas definidas no passado.

INDICADORES FINANCEIROS SELECIONADOS milhões de US$

1T03 (A)

4T03 (B)

1T04 (C)

∆% (C/A)

∆% (C/B)

Receita Bruta 1.153 1.690 1.685 46,1 -0,3 Margem Bruta (%) 42,3 38,6 42,4 - - EBIT Ajustado 363 392 529 45,7 34,9 Margem EBIT Ajustada (%) 32,7 23,9 32,9 - - EBITDA Ajustado 442 568 685 55,0 20,6 Lucro Líquido 354 270 405 14,4 50,0 ROE anualizado (%) 20,9 31,7 31,4 - - Dívida Bruta/LTM EBITDA Ajustado(3) (x) 1,82 1,89 1,79 - - Investimentos* 240,3 468,8 358,0 49,0 -23,6

* incluindo aquisições

ORIENTAÇÃO SOBRE O DESEMPENHO FUTURO DA COMPANHIA

A CVRD não fornece orientação sob a forma de previsões quantitativas a respeito de seu desempenho financeiro futuro (earnings guidance). A Companhia procura divulgar o máximo de informações sobre sua visão dos diferentes mercados onde opera, diretrizes estratégicas e sua execução, de modo a proporcionar aos participantes do mercado de capitais boas condições para a formação de expectativas sobre seu desempenho a médio e longo prazo.

3

1t US GAAP

1T04

PERSPECTIVAS DOS NEGÓCIOS

A economia global prosseguiu a recuperação sincronizada iniciada no terceiro trimestre de 2003. O ritmo de crescimento é mais intenso na China, no restante da Ásia emergente e EUA, sendo bem mais lento na zona do Euro, onde o consumo permanece fraco. No Japão, o crescimento econômico, estimulado por exportações e investimentos, continua a superar as expectativas e na América Latina, especialmente no Brasil, existem sinais de que o processo de recuperação está em marcha.

De acordo com os dados do International Iron and Steel Institute (IISI), a produção mundial de aço se expandiu em 8,7% no 1T04 versus o 1T03. Excluindo-se a China, o aumento da produção foi de 3,9%, o que é muito superior à taxa média de crescimento no período 1993/2003, de 1,5%. A produção de aço chinesa cresceu 26,5% no 1T04 contra o 1T03, registrando, portanto, aceleração na taxa de expansão relativamente ao final do ano passado, quando atingiu 21,2%.

As importações de minério de ferro da China alcançaram no 1T04 o número recorde de 50,7 milhões de toneladas, superando em 48,2% o volume do 1T03, e levando a quantidade importada nos últimos doze meses anteriores a abril a atingir 164,6 milhões de toneladas. O Japão importou 34,7 milhões de toneladas no trimestre, volume superior em 4,1% ao 1T03.

O cenário macroeconômico global permanece favorável à continuidade da expansão da demanda por minérios e metais, o que favorece o desempenho da Companhia.

As medidas tomadas pelas autoridades econômicas da China para a desaceleração do crescimento – restringindo tanto a oferta quanto a demanda de crédito - são bastante saudáveis, pois quanto mais cedo se procurar corrigir uma situação de excesso de demanda, menor a probabilidade de uma crise futura, evento que efetivamente afetaria de maneira negativa a evolução da demanda mundial por produtos minerais.

Essas medidas desestimulam a realização de investimentos com baixo retorno esperado, os quais contribuiriam para reduzir a capacidade de crescimento econômico da China, comprometendo no futuro o dinamismo da demanda por minérios e metais. De acordo com estimativa do FMI, um terço do crescimento do PIB da China no período posterior a 1978, quando começaram as reformas, é explicado por ganhos de produtividade. Desse modo, ao combater o desperdício de recursos, as ações do governo chinês procuram preservar a dinâmica do crescimento econômico e, consequentemente, o vigor da evolução da demanda por produtos minerais.

O relacionamento comercial da CVRD com a China no minério de ferro é coberto por contratos de longo prazo com os maiores e mais modernos produtores de aço desse país. Contratos de longo prazo contribuem para minimizar a volatilidade de vendas durante um ciclo de baixa e permitem o desenvolvimento de soluções geradoras de valor para os clientes.

De acordo com os contratos de longo prazo em vigor, as vendas de minério de ferro da CVRD, exclusive Caemi, para o mercado chinês deverão evoluir de 25,7 milhões de toneladas realizadas em 2003 para aproximadamente 55 milhões de toneladas em 2008, implicando em taxa média de crescimento estimado de 16,4% ao ano no período 2003-2008.

4

1t US GAAP

1T04

A mina do Sossego, em Carajás, está em processo de ramp up da produção de concentrado de cobre, estimando-se a realização do primeiro embarque entre o final de junho e o início de julho próximo. O Sossego possui capacidade nominal de produção de 140.000 toneladas anuais, em média, de cobre em concentrado equivalente.

O início da operação do Sossego, o primeiro projeto de cobre da CVRD e único projeto greenfield a ser concluído em 2004 no mundo, constitui-se em importante marco do desenvolvimento dos negócios de minerais não ferrosos da Companhia e cria uma nova plataforma de geração de valor para os acionistas.

EVENTOS RELEVANTES RECENTES

No mês de abril, a CVRD continuou a fechar contratos de longo prazo com seus clientes, sendo também realizados pagamentos de remuneração a acionistas e leilão para a compra de energia elétrica. A Alunorte e a GIIC obtiveram diversas certificações internacionais, em linha com o foco da Companhia em responsabilidade social corporativa.

• Contratos de longo prazo para o fornecimento de minério de ferro e pelotas A CVRD e a China Steel Corporation (CSC), um dos maiores produtores asiáticos de aço, assinaram contrato para o fornecimento de 600 mil toneladas anuais de pelotas entre 2005 e 2011. A CSC é cliente da CVRD desde 1979 e, atualmente, além de pelotas, adquire cerca de 2,4 milhões de toneladas anuais de minério de ferro, sob contrato de longo prazo.

A CVRD também assinou contrato com a Usiminas, uma das maiores siderúrgicas da América Latina, para fornecimento de cinco milhões de toneladas anuais de minério de ferro durante cinco anos. O volume anual previsto por este contrato representa aproximadamente 90% do consumo atual de minério de ferro da Usiminas.

Em 2003 e no início de 2004, a Companhia assinou diversos contratos de longo prazo com importantes produtores de aço, como Arcelor, Baosteel e Corus, que minimizam a volatilidade de suas vendas futuras de minério de ferro e proporcionam oportunidades para o desenvolvimento de soluções criadoras de valor para os clientes.

• Remuneração aos acionistas Foi paga no dia 30 de abril a primeira parcela de remuneração mínima aos acionistas da CVRD, equivalente a R$ 2,06 por ação, de acordo com a proposta divulgada ao mercado para o valor da remuneração mínima de 2004. O dispêndio da Companhia foi de US$ 268,3 milhões.

No dia 1 de abril foi efetuado o primeiro pagamento de remuneração relativa às debêntures participativas emitidas pela CVRD e distribuídas aos acionistas antes de sua privatização em 1997, no valor de R$ 0,0120628 por debênture, totalizando US$ 1,6 milhão.

• Leilão de energia elétrica A Albras realizou com sucesso leilão de compra de energia elétrica pelo prazo de 20 anos. A energia adquirida suprirá suas necessidades a partir de junho de 2004. O preço base de compra é de R$ 53,00 por MWh, corrigido pela variação anual do índice geral de preços de mercado, IGPM, computado pela Fundação Getulio Vargas. Em adição a esse preço, o vendedor terá direito à participação percentual

5

1t US GAAP

1T04

na parcela do preço do alumínio primário registrado na London Metal Exchange (LME) que exceder o nível de US$ 1.450,00 por tonelada. De acordo com a estrutura da operação, a Albras fará pré-compra de energia elétrica no valor de R$ 1,2 bilhão.

As condições obtidas asseguram a manutenção da posição altamente competitiva da Albras na indústria global do alumínio.

• Responsabilidade social corporativa

A GIIC – Gulf Industrial Investment Company, joint venture entre a CVRD e a Gulf Investment Corporation, obteve as certificações ISO 9000, pela qualidade das pelotas produzidas, e ISO 14001, pela excelência na gestão ambiental.

A Alunorte, refinaria de alumina controlada pela CVRD, recebeu três certificações internacionais: ISO 9001, pela qualidade na produção de alumina, ISO 14001, pela preservação do meio ambiente, e a OHSAS 18001, pela segurança e saúde no trabalho.

Todas as minas de minério de ferro e manganês da Companhia, seus terminais marítimos, as usinas de pelotização de Tubarão, a RDME, a Albras e agora Alunorte e GIIC são possuidoras de certificado ISO 14001 de proteção ao meio ambiente. A Albras detém adicionalmente certificados de responsabilidade social, qualidade e saúde e segurança no trabalho.

A responsabilidade social, envolvendo proteção ambiental, ações sociais e saúde e segurança de seus empregados, é prioridade da CVRD, que a considera como fator essencial para sua competitividade a longo prazo.

SIGNIFICATIVA MELHORIA DO DESEMPENHO OPERACIONAL

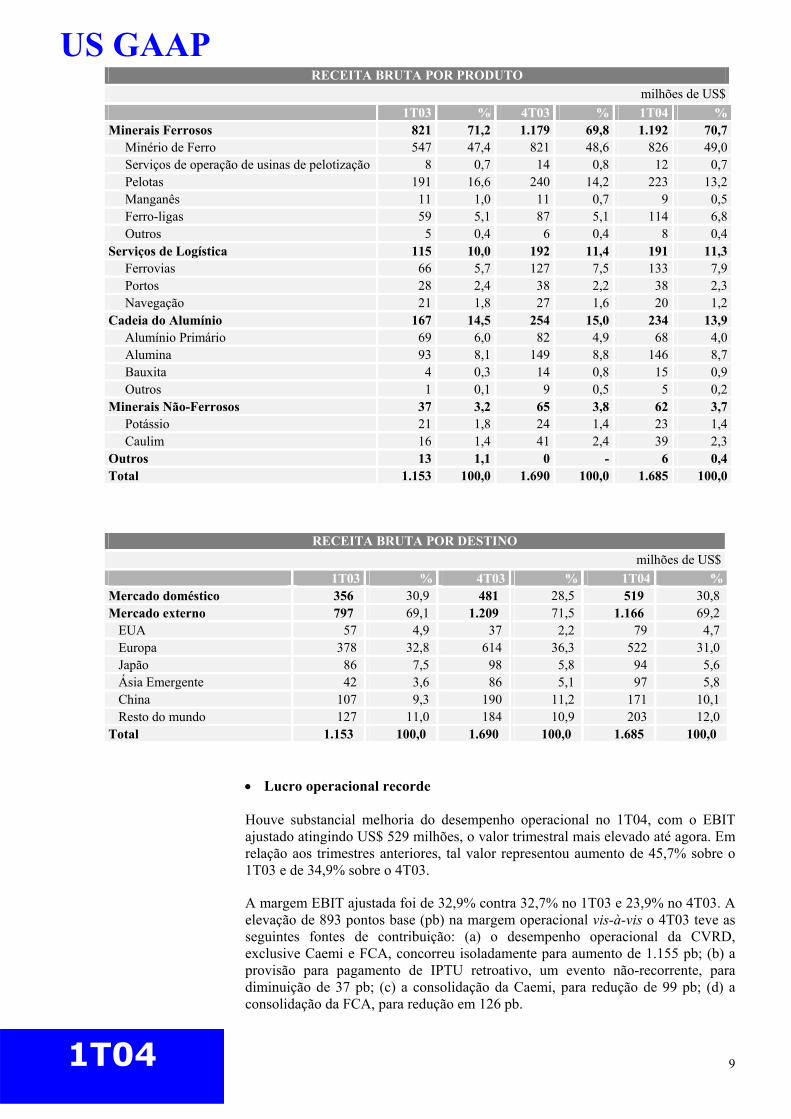

• Receita bruta de US$ 1,7 bilhão A receita operacional bruta da CVRD no 1T04 foi de US$ 1,685 bilhão, registrando elevação de 46,1% relativamente ao 1T03, sendo praticamente igual à obtida no 4T03. Devido a fenômenos climáticos que influenciam tanto a demanda quanto a oferta de diversos produtos e serviços, a receita do primeiro trimestre tende naturalmente a ser menor do que a média trimestral do ano.

O aumento de US$ 532 milhões na receita do 1T04 ante o 1T03 foi causado por expansão no volume de vendas, que contribuiu com US$ 318 milhões, e pela alta de preços, com US$ 214 milhões.

Os negócios com minerais ferrosos – minério de ferro, pelotas, manganês e ferro ligas – produziram receita de US$ 1,192 bilhão, representando 70,7% da receita total da Companhia. As vendas de minério de ferro geraram US$ 826 milhões, pelotas US$ 223 milhões, serviços de operação de usinas de pelotização de Tubarão US$ 12 milhões, minério de manganês US$ 9 milhões e ferro ligas US$ 114 milhões.

Os embarques de minério de ferro e pelotas foram de 52,950 milhões de toneladas, número superior em 24,5% ao obtido no 1T03, mas inferior em 4,9% ao do 4T03. A queda no volume de vendas do 1T04 relativamente ao último trimestre do ano passado é devida a fatores sazonais. Com a estação das chuvas no Brasil, a

6

1t US GAAP

1T04

produção mineral tende a ser menor no primeiro trimestre de cada ano, o que ocasiona redução nos embarques. As chuvas também elevam o risco de acidentes nas ferrovias, apesar da EF Vitória a Minas e EF Carajás terem índices de ocorrências ferroviárias entre os menores do mundo. Evidentemente, a tendência é de crescimento da produção e vendas ao longo do ano.

A produção de minério de ferro da CVRD se reduziu em 2,5 milhões de toneladas no 1T04 vis-à-vis o 4T03, tendo ocorrido acidentes na EF Carajás e MRS Logística. Adicionalmente, houve atraso de fornecedores na entrega de vagões para o transporte de minério de ferro, o que também contribuiu para dificultar a realização de embarques.

Os embarques de minério de ferro somaram 46,825 milhões de toneladas e os de pelotas 6,125 milhões. A CVRD adquiriu 3,071 milhões de toneladas de minério de ferro de pequenas mineradoras que operam no Quadrilátero Ferrífero, no estado de Minas Gerais, para atender à crescente demanda de seus clientes.

O preço médio de venda do minério de ferro foi de US$ 17,64 por tonelada, apresentando elevação de 17,3% em relação ao 1T03 e de 4,9% sobre o realizado no 4T03. Ao mesmo tempo, o preço médio das pelotas aumentou 17,0% frente ao do 1T03. A elevação dos preços médios de venda não reflete ainda o efeito pleno dos reajustes médios de 18% e 19%, respectivamente, para os preços do minério de ferro e pelotas, para 2004.

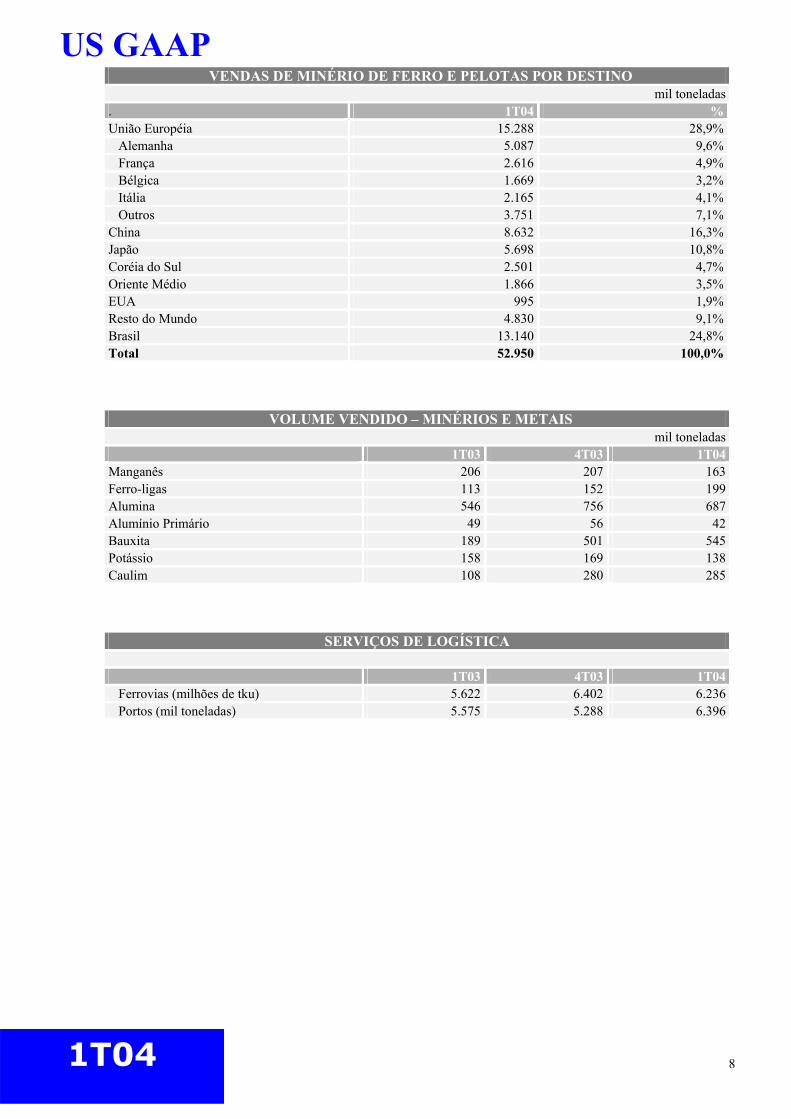

O mercado chinês foi a destinação principal das exportações de minério de ferro e pelotas da CVRD no 1T04, com 16,3% do total. Outros compradores importantes foram o Japão com 10,8% do total, a Alemanha, com 9,6%, França 4,9%, Coréia 4,7% e Itália 4,1%. As vendas no mercado doméstico foram responsáveis por 24,8%.

As vendas de minério de manganês foram de 163 mil toneladas enquanto que as de ferro ligas, de 199 mil toneladas, bateram o recorde trimestral anterior de 176 mil toneladas, verificado no 3T02.

Os produtos da cadeia produtiva do alumínio, bauxita, alumina e alumínio primário, geraram receita de US$ 234 milhões no 1T04, 13,9% da receita total da CVRD.

O volume de vendas de alumina foi de 687 mil toneladas, registrando expansão de 25,8% frente ao 1T03 e diminuição de 9,1% ante o recorde alcançado no 4T03, de 756 mil toneladas. A redução dos embarques de alumina decorre do sistema de trocas de produto com outros players, realizada com o objetivo de explorar as diferenças de fretes marítimos. O preço médio de realização no 1T04 foi de US$ 213,97 por tonelada, tendo se elevado em 25,6% em relação ao do 1T03 e 8,6% ao do 4T03.

Os embarques de alumínio primário no 1T04 foram de 42 mil toneladas e os de bauxita 545 mil.

As vendas de potássio, que produziram receita de US$ 23 milhões no 1T04, sofrem o efeito da sazonalidade determinada pelo plantio da safra agrícola brasileira, sendo portanto maiores no segundo semestre do ano. Os embarques no 1T04 foram de 138 mil toneladas, apresentando redução de 12,7% em relação ao 1T03. Neste ano, face à aceleração do projeto de aumento de capacidade da mina de Taquari-Vassouras, a produção de potássio da CVRD sofrerá declínio, estimando-se que deva passar dos 658 mil toneladas de 2003 para 620 mil toneladas, o que se refletirá no comportamento das vendas, dado o baixo nível de estoques.

7

1t US GAAP

1T04

O volume de vendas de caulim chegou a 285 mil toneladas, o que acarretou crescimento de 163,9% contra o 1T03 e de 1,8% comparado ao 4T03. O aumento dos embarques em relação ao 4T03 é um bom resultado tendo em vista que a demanda por caulim é sazonalmente fraca no início do ano. A receita gerada no 1T04 foi de US$ 39 milhões.

Os serviços de logística proporcionaram receita de US$ 191 milhões no 1T04, contra US$ 115 milhões no 1T03 e US$ 192 milhões no 4T03. As ferrovias contribuíram com US$ 133 milhões, os portos com US$ 38 milhões e a navegação marítima de cabotagem e os serviços de apoio portuário com US$ 20 milhões.

As ferrovias da CVRD – Carajás, Vitória a Minas e Centro-Atlântica – transportaram 6,236 bilhões de tku de carga geral para clientes no 1T04, o que é 10,9% superior ao movimentado no mesmo trimestre do ano passado. O decréscimo em relação ao 4T03, quando foram transportados 6,402 bilhões de tku, explica-se pelo padrão de movimentação da safra agrícola, que impõe sazonalidade ao volume de carga geral transportada.

Por exemplo, em 2003 foram transportados 2,4 e 2,6 bilhões de tku de produtos agrícolas, respectivamente, no segundo e terceiro trimestres, 1,8 bilhão no quarto e apenas 1,3 bilhão no primeiro trimestre. No 1T04, as ferrovias transportaram 1,7 bilhão de tku de produtos agrícolas.

A EF Carajás, após ter reduzido em 51% o número de ocorrências ferroviárias em 2003, manteve o mesmo nível de segurança operacional no 1T04. Na EF Vitória a Minas ocorreu melhoria de 25,6% no 1T04 relativamente ao 1T03, e na FCA o indicador manteve-se constante. A obtenção de elevados graus de segurança operacional é uma das prioridades da Companhia e os avanços obtidos são resultantes de investimentos em treinamento e equipamentos e de revisão de procedimentos.

Os portos e terminais marítimos da Companhia movimentaram 6,396 milhões de toneladas de carga para clientes, o que resultou em expansão de 14,7% relativamente ao 1T03.

As vendas para o mercado europeu foram responsáveis por US$ 522 milhões, correspondentes a 31,0% da receita total da CVRD. O mercado doméstico contribuiu com US$ 519 milhões, 30,8% do total, a China com US$ 171 milhões, 10,1% do total, Japão com US$ 94 milhões e a Ásia emergente com US$ 97 milhões.

VOLUME VENDIDO - MINÉRIO DE FERRO E PELOTAS mil toneladas

1T03 % 4T03 % 1T04 %Minério de Ferro 36.380 85,6 48.839 87,7 46.825 88,4Pelotas 6.139 14,4 6.837 12,3 6.125 11,6Total 42.519 100,0 55.676 100,0 52.950 100,0

8

1t US GAAP

1T04

VENDAS DE MINÉRIO DE FERRO E PELOTAS POR DESTINO mil toneladas

. 1T04 %União Européia 15.288 28,9% Alemanha 5.087 9,6% França 2.616 4,9% Bélgica 1.669 3,2% Itália 2.165 4,1% Outros 3.751 7,1%China 8.632 16,3%Japão 5.698 10,8%Coréia do Sul 2.501 4,7%Oriente Médio 1.866 3,5%EUA 995 1,9%Resto do Mundo 4.830 9,1%Brasil 13.140 24,8%Total 52.950 100,0%

VOLUME VENDIDO – MINÉRIOS E METAIS mil toneladas

1T03 4T03 1T04Manganês 206 207 163Ferro-ligas 113 152 199Alumina 546 756 687Alumínio Primário 49 56 42Bauxita 189 501 545Potássio 158 169 138Caulim 108 280 285

SERVIÇOS DE LOGÍSTICA

1T03 4T03 1T04 Ferrovias (milhões de tku) 5.622 6.402 6.236 Portos (mil toneladas) 5.575 5.288 6.396

9

1t US GAAP

1T04

RECEITA BRUTA POR PRODUTO milhões de US$

1T03 % 4T03 % 1T04 %Minerais Ferrosos 821 71,2 1.179 69,8 1.192 70,7 Minério de Ferro 547 47,4 821 48,6 826 49,0 Serviços de operação de usinas de pelotização 8 0,7 14 0,8 12 0,7 Pelotas 191 16,6 240 14,2 223 13,2 Manganês 11 1,0 11 0,7 9 0,5 Ferro-ligas 59 5,1 87 5,1 114 6,8 Outros 5 0,4 6 0,4 8 0,4Serviços de Logística 115 10,0 192 11,4 191 11,3 Ferrovias 66 5,7 127 7,5 133 7,9 Portos 28 2,4 38 2,2 38 2,3 Navegação 21 1,8 27 1,6 20 1,2Cadeia do Alumínio 167 14,5 254 15,0 234 13,9 Alumínio Primário 69 6,0 82 4,9 68 4,0 Alumina 93 8,1 149 8,8 146 8,7 Bauxita 4 0,3 14 0,8 15 0,9 Outros 1 0,1 9 0,5 5 0,2Minerais Não-Ferrosos 37 3,2 65 3,8 62 3,7 Potássio 21 1,8 24 1,4 23 1,4 Caulim 16 1,4 41 2,4 39 2,3Outros 13 1,1 0 - 6 0,4Total 1.153 100,0 1.690 100,0 1.685 100,0

RECEITA BRUTA POR DESTINO milhões de US$

1T03 % 4T03 % 1T04 %Mercado doméstico 356 30,9 481 28,5 519 30,8 Mercado externo 797 69,1 1.209 71,5 1.166 69,2 EUA 57 4,9 37 2,2 79 4,7 Europa 378 32,8 614 36,3 522 31,0 Japão 86 7,5 98 5,8 94 5,6 Ásia Emergente 42 3,6 86 5,1 97 5,8 China 107 9,3 190 11,2 171 10,1 Resto do mundo 127 11,0 184 10,9 203 12,0 Total 1.153 100,0 1.690 100,0 1.685 100,0

• Lucro operacional recorde Houve substancial melhoria do desempenho operacional no 1T04, com o EBIT ajustado atingindo US$ 529 milhões, o valor trimestral mais elevado até agora. Em relação aos trimestres anteriores, tal valor representou aumento de 45,7% sobre o 1T03 e de 34,9% sobre o 4T03.

A margem EBIT ajustada foi de 32,9% contra 32,7% no 1T03 e 23,9% no 4T03. A elevação de 893 pontos base (pb) na margem operacional vis-à-vis o 4T03 teve as seguintes fontes de contribuição: (a) o desempenho operacional da CVRD, exclusive Caemi e FCA, concorreu isoladamente para aumento de 1.155 pb; (b) a provisão para pagamento de IPTU retroativo, um evento não-recorrente, para diminuição de 37 pb; (c) a consolidação da Caemi, para redução de 99 pb; (d) a consolidação da FCA, para redução em 126 pb.

10

1t US GAAP

1T04

A Caemi é uma empresa rentável e sua aquisição pela CVRD teve importância estratégica. O preço pago por suas ações, equivalente a um múltiplo de aproximadamente cinco vezes o valor do EBITDA, incorporou a existência de margens operacionais mais baixas determinadas pela menor escala de operações e custos de transporte ferroviário mais elevados, tendo proporcionado agregação significativa de valor aos acionistas da Companhia.

No caso da FCA, cuja consolidação se deu também a partir de setembro de 2003, sua aquisição proporcionou à CVRD a integração à sua rede de logística de um importante ativo para o transporte de produtos agrícolas, onde o Brasil é um dos maiores produtores e exportadores mundiais e existe significativa ineficiência, e para o transporte intermodal, atuando inclusive como alimentador do sistema EF Vitória a Minas – porto de Tubarão, que já desfruta de elevados padrões de excelência operacional. Atualmente, a CVRD desenvolve vários projetos para a FCA cujos objetivos são: (a) aumento em 45% da produtividade medida em termos de 1.000 tkus por horse power (HP), de 1,38 para 2,00 até 2006; (b) aumento do grau de segurança operacional; (c) melhoria da eficiência energética, a meta para 2004 é de uma diminuição de 6% no consumo de combustível por tonelada quilômetro bruto (tkb); (d) implantação das melhores práticas mundiais de operação e gestão.

No 1T04 houve decréscimo de 14% no consumo de combustível, que passou de 7,90 l/1.000 tkb no 1T03 para 7,79 l/1.000 tkb. A segurança operacional da FCA melhorou em 2003, quando o número de ocorrências ferroviárias diminuiu 5,6% ante 2002.

O aumento de US$ 500 milhões na receita operacional líquida da CVRD exerceu influência predominante na melhoria de performance do EBIT ajustado no 1T04 ante o 1T03. Desse montante, US$ 228 milhões foram derivados da consolidação de Caemi e FCA. O custo dos produtos vendidos (CPV) cresceu em US$ 287 milhões, dos quais US$ 164 milhões foram acrescentados com a consolidação das duas empresas mencionadas.

As principais causas da elevação do CPV foram: (a) aumento de US$ 109 milhões com serviços contratados, sendo que no 1T04 a Caemi gastou US$ 36 milhões com os serviços de transporte ferroviário da MRS; (b) aumento de depreciação de US$ 52 milhões, causado pela ampliação da base de ativos; (c) aumento de US$ 43 milhões no custo de aquisição de produtos, exceto minério de ferro e pelotas, determinado basicamente pelas maiores compras de bauxita requeridas pela expansão de 37,9% na produção de alumina.

MARGENS OPERACIONAIS POR SEGMENTO - MARGEM EBIT AJUSTADA 1T03 4T03 1T04Minerais Ferrosos 38,3% 32,6% 36,9%Logística 27,6% 3,5% 24,7%Alumínio 13,3% 15,9% 24,5%

Houve considerável melhoria de desempenho operacional no 1T04 em relação ao 4T03, na medida em que o EBIT aumentou em US$ 137 milhões. Isso se deveu fundamentalmente à redução de US$ 77 milhões no CPV, US$ 5 milhões nas despesas administrativas e de vendas, US$ 14 milhões nos gastos com pesquisa e desenvolvimento e US$ 73 milhões nas outras despesas operacionais.

A queda ocorrida nas outras despesas operacionais reflete o caráter não recorrente do aumento ocorrido no 4T03, ocasionado por diversas baixas de ativos e

11

1t US GAAP

1T04

provisões, e que concorreu de maneira importante para a deterioração da performance operacional naquele trimestre.

As despesas de pessoal diminuíram em US$ 16 milhões em razão de redução de quadro de empregados na FCA e do número de horas extras, além do efeito de provisões não recorrentes realizadas no último trimestre de 2003.

Os gastos com demurrage caíram em US$ 5 milhões, de US$ 17 milhões no 4T03 para US$ 12 milhões no 1T04. Os dispêndios com combustível tiveram declínio de US$ 10 milhões em função do menor nível de produção e transporte de cargas no 1T04 causado por fatores sazonais. Este fator se constituiu também no principal determinante da queda de US$ 29 milhões nas despesas com material.

Os investimentos que estão sendo realizados em Ponta da Madeira e Tubarão visam o aumento da capacidade de movimentação de carga e a redução dos custos com demurrage. Ao mesmo tempo, estão sendo desenvolvidos esforços para o aumento da eficiência energética nas ferrovias, pelotizadoras e na refinaria de alumina da Alunorte, os quais terão como conseqüência menores níveis de consumo de combustível por unidade de produção.

A diminuição dos gastos com serviços contratados é explicada pelos menores custos, da ordem de US$ 18 milhões, incorridos pela Caemi com o transporte de minério de ferro, beneficiada por bônus concedido pela MRS Logística, por crédito fiscal relativo a PIS e COFINS e pela contração sazonal de atividades no primeiro trimestre do ano.

A margem EBIT ajustada da divisão de minerais ferrosos foi de 36,9% no 1T04, tendo declinado em 140 pb em relação a do 1T03, registrando todavia elevação de 430 pb em comparação com a do 4T03. A queda frente ao 1T03 reflete a consolidação da Caemi, enquanto que o aumento frente ao 4T03 é influenciado pela apropriação parcial dos reajustes de preços de minério de ferro e pelotas anunciados em janeiro de 2004, cujo impacto positivo no 1T04 foi de US$ 49 milhões.

A margem EBIT ajustada dos serviços de logística tem oscilado, com a forte queda no 4T03 sendo seguida de recuperação no 1T04. Isto pode ser atribuído parcialmente ao efeito da consolidação da FCA, e melhoria de desempenho operacional no 1T04, determinada em parte por elevação da receita média por 1.000 tkus. Esta evoluiu de US$ 19,47 no 1T03 para US$ 19,83 no 4T03 e US$ 21,33 no 1T04.

Os negócios com alumínio vêm apresentando crescente margem operacional. A margem do 1T04, de 24,5%, foi superior em 1.120 pb a do 1T03 e 860 pb a do 4T03. Esta expansão de margem ocorreu face ao aumento de 25,6% no preço da alumina e a redução do custo operacional da Alunorte determinada pela ampliação da escala de produção com a adição do módulo 3. Vale a pena salientar que as margens operacionais desse negócio são artificialmente comprimidas porque a Albras não é consolidada nas demonstrações em US GAAP. No cálculo da margem operacional é identificado apenas o ganho obtido na revenda de alumínio primário adquirido da Albras.

12

1t US GAAP

1T04

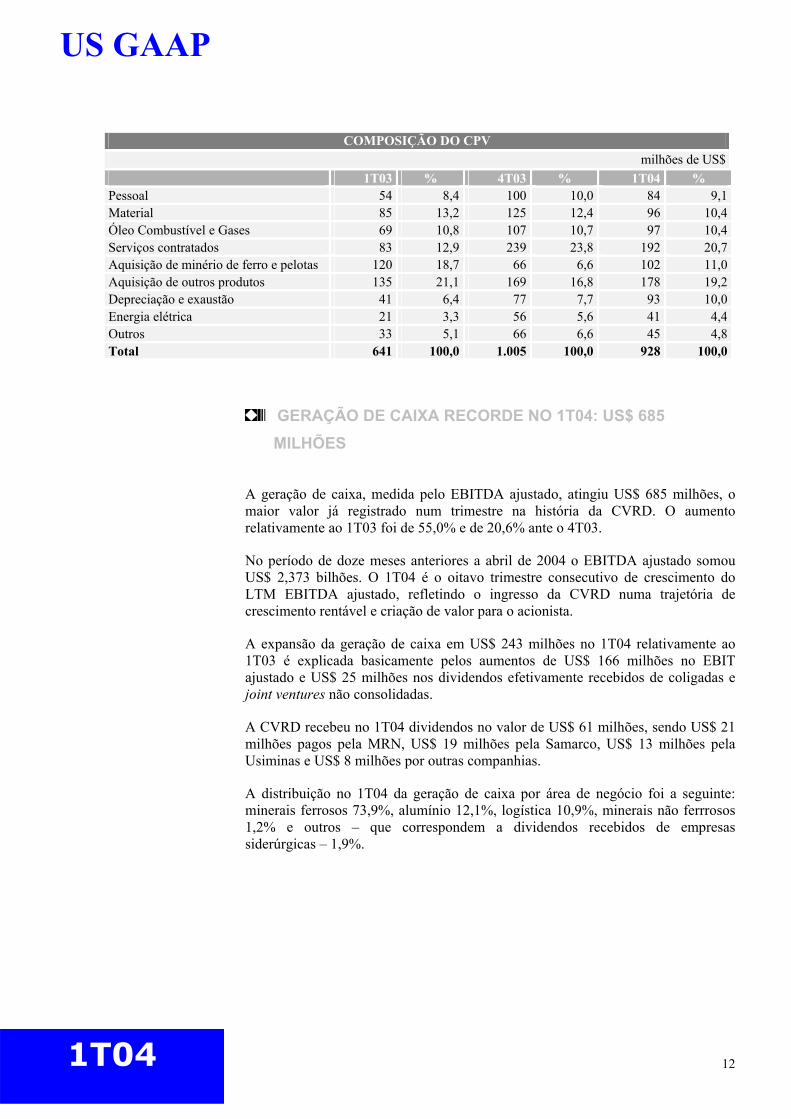

COMPOSIÇÃO DO CPV milhões de US$

1T03 % 4T03 % 1T04 % Pessoal 54 8,4 100 10,0 84 9,1Material 85 13,2 125 12,4 96 10,4Óleo Combustível e Gases 69 10,8 107 10,7 97 10,4Serviços contratados 83 12,9 239 23,8 192 20,7Aquisição de minério de ferro e pelotas 120 18,7 66 6,6 102 11,0Aquisição de outros produtos 135 21,1 169 16,8 178 19,2Depreciação e exaustão 41 6,4 77 7,7 93 10,0Energia elétrica 21 3,3 56 5,6 41 4,4Outros 33 5,1 66 6,6 45 4,8Total 641 100,0 1.005 100,0 928 100,0

GERAÇÃO DE CAIXA RECORDE NO 1T04: US$ 685 MILHÕES

A geração de caixa, medida pelo EBITDA ajustado, atingiu US$ 685 milhões, o maior valor já registrado num trimestre na história da CVRD. O aumento relativamente ao 1T03 foi de 55,0% e de 20,6% ante o 4T03.

No período de doze meses anteriores a abril de 2004 o EBITDA ajustado somou US$ 2,373 bilhões. O 1T04 é o oitavo trimestre consecutivo de crescimento do LTM EBITDA ajustado, refletindo o ingresso da CVRD numa trajetória de crescimento rentável e criação de valor para o acionista.

A expansão da geração de caixa em US$ 243 milhões no 1T04 relativamente ao 1T03 é explicada basicamente pelos aumentos de US$ 166 milhões no EBIT ajustado e US$ 25 milhões nos dividendos efetivamente recebidos de coligadas e joint ventures não consolidadas.

A CVRD recebeu no 1T04 dividendos no valor de US$ 61 milhões, sendo US$ 21 milhões pagos pela MRN, US$ 19 milhões pela Samarco, US$ 13 milhões pela Usiminas e US$ 8 milhões por outras companhias.

A distribuição no 1T04 da geração de caixa por área de negócio foi a seguinte: minerais ferrosos 73,9%, alumínio 12,1%, logística 10,9%, minerais não ferrrosos 1,2% e outros – que correspondem a dividendos recebidos de empresas siderúrgicas – 1,9%.

13

1t US GAAP

1T04

EBITDA AJUSTADO TRIMESTRAL milhões de US$

1T03 4T03 1T04Receita Operacional Líquida 1.110 1.638 1.610 CPV (641) (1.005) (928)Desp com vendas, gerais e adm (49) (97) (92)Pesquisa e desenvolvimento (11) (37) (23)Outras desp operacionais (46) (107) (38)EBIT Ajustado 363 392 529 Depreciaçao, amort e exaustão 43 78 95 Dividendos Recebidos 36 59 61 Ajuste para itens não recorrentes (baixa de ativos) - 39 - EBITDA Ajustado 442 568 685

EBITDA AJUSTADO POR ÁREA DE NEGÓCIO milhões de US$

1T03 % 4T03 % 1T04 %Minerais Ferrosos 355 80,3 446 78,5 506 73,9Minerais Não ferrosos 9 2,0 2 0,3 8 1,2Logística 38 8,6 31 5,5 75 10,9Alumínio 32 7,3 75 13,2 83 12,1Outros 8 1,8 14 2,5 13 1,9Total 442 100,0 568 100,0 685 100,0

LUCRO DE US$ 405 MILHÕES

O lucro líquido obtido no 1T04, de US$ 405 milhões, apresentou aumento de 14,4% relativamente ao 1T03, quando atingiu US$ 354 milhões e de 50,0% frente aos US$ 270 milhões do trimestre passado.

Fundamentalmente, o crescimento do lucro no 1T04 ante o do 1T03 deveu-se a três causas: (a) melhoria de US$ 166 milhões no lucro operacional; (b) redução de US$ 18 milhões nas provisões para pagamento de imposto de renda; (c) baixa de ativos no valor de US$ 10 milhões no 1T03, não repetida no 1T04.

Por outro lado, alguns fatores compensaram parcialmente os efeitos positivos mencionados: elevação de US$ 89 milhões nas perdas cambiais, aumento nas despesas financeiras líquidas em US$ 44 milhões e redução no resultado de equivalência patrimonial de US$ 4 milhões.

O real se apreciou em 5,1% entre o final do 1T03 e dezembro de 2002. Já entre dezembro de 2003 e o fim de março de 2004 desvalorizou-se levemente em 0,7%. Assim, enquanto houve ganho cambial de US$ 50 milhões no 1T03, no 1T04 ocorreu perda de US$ 39 milhões.

14

1t US GAAP

1T04

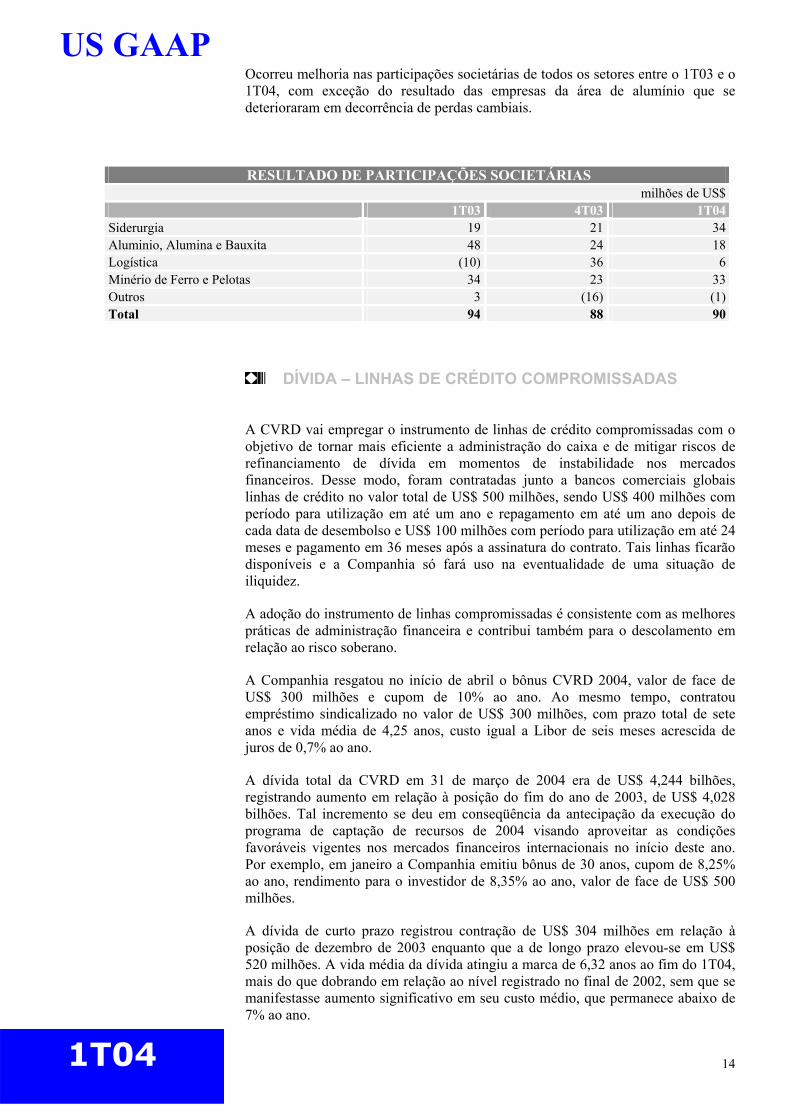

Ocorreu melhoria nas participações societárias de todos os setores entre o 1T03 e o 1T04, com exceção do resultado das empresas da área de alumínio que se deterioraram em decorrência de perdas cambiais.

RESULTADO DE PARTICIPAÇÕES SOCIETÁRIAS milhões de US$

1T03 4T03 1T04Siderurgia 19 21 34 Aluminio, Alumina e Bauxita 48 24 18 Logística (10) 36 6 Minério de Ferro e Pelotas 34 23 33 Outros 3 (16) (1)Total 94 88 90

DÍVIDA – LINHAS DE CRÉDITO COMPROMISSADAS

A CVRD vai empregar o instrumento de linhas de crédito compromissadas com o objetivo de tornar mais eficiente a administração do caixa e de mitigar riscos de refinanciamento de dívida em momentos de instabilidade nos mercados financeiros. Desse modo, foram contratadas junto a bancos comerciais globais linhas de crédito no valor total de US$ 500 milhões, sendo US$ 400 milhões com período para utilização em até um ano e repagamento em até um ano depois de cada data de desembolso e US$ 100 milhões com período para utilização em até 24 meses e pagamento em 36 meses após a assinatura do contrato. Tais linhas ficarão disponíveis e a Companhia só fará uso na eventualidade de uma situação de iliquidez.

A adoção do instrumento de linhas compromissadas é consistente com as melhores práticas de administração financeira e contribui também para o descolamento em relação ao risco soberano.

A Companhia resgatou no início de abril o bônus CVRD 2004, valor de face de US$ 300 milhões e cupom de 10% ao ano. Ao mesmo tempo, contratou empréstimo sindicalizado no valor de US$ 300 milhões, com prazo total de sete anos e vida média de 4,25 anos, custo igual a Libor de seis meses acrescida de juros de 0,7% ao ano.

A dívida total da CVRD em 31 de março de 2004 era de US$ 4,244 bilhões, registrando aumento em relação à posição do fim do ano de 2003, de US$ 4,028 bilhões. Tal incremento se deu em conseqüência da antecipação da execução do programa de captação de recursos de 2004 visando aproveitar as condições favoráveis vigentes nos mercados financeiros internacionais no início deste ano. Por exemplo, em janeiro a Companhia emitiu bônus de 30 anos, cupom de 8,25% ao ano, rendimento para o investidor de 8,35% ao ano, valor de face de US$ 500 milhões.

A dívida de curto prazo registrou contração de US$ 304 milhões em relação à posição de dezembro de 2003 enquanto que a de longo prazo elevou-se em US$ 520 milhões. A vida média da dívida atingiu a marca de 6,32 anos ao fim do 1T04, mais do que dobrando em relação ao nível registrado no final de 2002, sem que se manifestasse aumento significativo em seu custo médio, que permanece abaixo de 7% ao ano.

15

1t US GAAP

1T04

A dívida líquida(4) decresceu US$ 200 milhões, passando de US$ 3,443 bilhões para US$ 3,243 bilhões no final de março de 2004.

O valor das garantias concedidas a coligadas e joint ventures não consolidadas era de US$ 260 milhões, apresentando redução relativamente ao montante registrado em dezembro do ano passado, de US$ 283 milhões.

Face à forte expansão do EBITDA ajustado acumulado nos últimos doze meses, que alcançou US$ 2,373 bilhões, o indicador de alavancagem dívida total/LTM EBITDA ajustado caiu pelo segundo trimestre consecutivo, chegando a 1,79x. A relação dívida total/enterprise value no fim do 1T04 era de 18,1%.

Ocorreu melhoria na cobertura de juros, medida pela razão LTM EBITDA ajustado/LTM pagamento de juros(5), que passou de 11,51x no fim de 2003 para 11,69x no 1T04.

Todos os indicadores do endividamento - alavancagem, cobertura e prazo médio - revelam a solidez do balanço da Companhia, com a disponibilidade de linhas de crédito compromissadas concedendo uma garantia adicional aos seus credores.

DESPESAS FINANCEIRAS milhões de US$

Composição das Despesas Financeiras: 4T03 1T04Dívida Local (9) (9)Dívida no Exterior (41) (43)Dívida com Partes Relacionadas (2) (3)Total das Despesas Financeiras Relativas à Dívida (52) (55) Composição dos Juros Brutos: 4T03 1T04Contingências Fiscais e Trabalhistas (24) (6)Impostos Sobre Transações Financeiras CPMF (8) (3)Derivativos 5 (7)Outros (43) (38)Total dos Juros Brutos (70) (54) Total (122) (109)

INDICADORES DE ENDIVIDAMENTO milhões de US$

1T03 4T03 1T04Dívida Bruta 3.314 4.028 4.244Dívida Líquida 2.030 3.443 3.243Dívida Bruta / LTM EBITDA Ajustado(x) 1,82 1,89 1,79 LTM EBITDA Ajustado/ LTM Pagamento de Juros (x) 8,45 11,51 11,69 Dívida Bruta / EV(6) (x) 0,27 0,16 0,18

Enterprise Value = capitalização de mercado + dívida líquida

INVESTIMENTOS DE US$ 358 MILHÕES NO TRIMESTRE

Durante o primeiro trimestre de 2004 a CVRD realizou investimentos da ordem de US$ 358 milhões, representando 20% do valor total orçado para 2004, de US$ 1,815 bilhão.

16

1t US GAAP

1T04

O investimento em crescimento orgânico (growth capex) foi de US$ 249 milhões e o investimento na manutenção das operações já existentes (stay-in-business capex) atingiu US$ 109 milhões.

Do montante alocado para investimento em crescimento orgânico, US$ 14 milhões foram dedicados à exploração mineral, sendo 91% no Brasil e 9% no exterior, principalmente no Chile, Peru, Gabão, Angola e Mongólia. A pesquisa mineral abrange cobre, níquel, ouro, caulim, bauxita, manganês e metais do grupo da platina.

• Evolução dos principais projetos em execução

Orçamento US$ milhões

Área

Projeto 1T04 2004

Status

Expansão das minas de minério de ferro de Carajás para 70 Mtpa – Sistema Norte

24 76,4 Carajás já em 2004 produzirá 70 milhões de toneladas.

Expansão das minas de minério de ferro de Carajás para 85 Mtpa – Sistema Norte

2 28,8 Este projeto adicionará 15 milhões de toneladas anuais à capacidade produtiva da CVRD e sua previsão de conclusão é para 2006. A conclusão das obras da Fase II do Píer III do Terminal Marítimo de Ponta da Madeira está prevista para julho de 2005.

Mina de minério de ferro de Brucutu fase I – Sistema Sul

2 37,3 Brucutu não é um projeto modular e deverá produzir este ano quatro milhões de toneladas. A fase I estará concluída em 2006, quando atingirá capacidade nominal de produção de 12 milhões de toneladas por ano.

Mina de minério de ferro de Fábrica Nova – Sistema Sul

3 31,1 Previsão de conclusão da primeira fase para 2005, quando a mina terá capacidade nominal de produção de 10 milhões de toneladas anuais. O start upda segunda fase é previsto para 2007, quando a mina deverá alcançar produção de 15 milhões de toneladas anuais.

Minerais Ferrosos

Expansão das minas de minério de ferro de Itabira – Sistema Sul

4 13,2 Expansão da capacidade de produção e modernização da operação das minas de Itabira em 3 milhões de toneladas por ano, aumentando a capacidade nominal de produção para 46 milhões de toneladas anuais. A previsão de conclusão é para 2006.

Minerais Não Ferrosos

Expansão da mina de potássio Taquari-Vassouras

16 21,2 Cerca de 65% das obras previstas para essa expansão já foram realizadas. Durante o mês de março as atividades na mina foram paralisadas para o repotenciamento do poço através do qual a produção é escoada (já possibilitando o escoamento da expansão da mina, que será concluída no 3T05).

Paragominas I 2 83,2 Foram obtidas as licenças ambientais para o desenvolvimento da mina e para a construção do mineroduto de 230km que transportará a bauxita até a refinaria da Alunorte. O início da operação é previsto para o final de 2006, com capacidade de produção anual de 4,5 milhões de toneladas de bauxita. Alumínio

Alunorte módulos 4 e 5

23 183,3 O projeto para construção desses módulos elevará a capacidade de produção da refinaria para 4,2 milhões de toneladas de alumina por ano, tem previsão para conclusão em 2006.

Logística

Aquisição de locomotivas e vagões –EFVM/EFC/ FCA

85 312,6 No 1T04 foram recebidos 1.378 vagões - 735 para transporte de minério de ferro e 643 para carga geral - e 19 locomotivas. Dentre as locomotivas, oito são novas e as demais são equipamentos recondicionados que serão utilizadas pela FCA. O total programado para 2004 é de 3.178 vagões e 88 locomotivas.

Energia Elétrica

Usina hidrelétrica Aimorés

11 19,0 A usina localiza-se no Rio Doce, no estado de Minas Gerais, terá capacidade de geração de 330MW e start up previsto para julho de 2005.

17

1t US GAAP

1T04

Usina hidrelétrica Candonga

2 3,5 As obras da usina já estão concluídas. O enchimento do reservatório está sendo efetuado, o início da geração comercial será em junho e em agosto todas as unidades estarão gerando energia. A capacidade de geração desta usina é de 140MW.

Usinas Hidrelétricas Capim Branco I e II

6 33,6 Ambas as usinas localizam-se no Rio Araguari, no estado de Minas Gerais, e terão capacidade de geração de 240MW e 210MW respectivamente. O start upde ambos os projetos é programado para 2006.

INDICADORES FINANCEIROS SELECIONADOS DAS PRINCIPAIS EMPRESAS NÃO CONSOLIDADAS Indicadores financeiros selecionados das principais empresas não consolidadas estão disponíveis no ITR da CVRD, no website da Companhia, www.cvrd.com.br, relações com investidores.

TELECONFERÊNCIA/WEBCAST

No dia 14 de maio, sexta feira, será realizada conferência telefônica e webcast às 12:00 horas, horário do Rio de Janeiro, 11:00 horas Eastern Standard Time dos EUA e 16:00 horas, horário do Reino Unido. A instrução para participação nesses eventos está disponível no website da CVRD, www.cvrd.com.br, relações com investidores. Uma gravação da teleconferência/webcast estará disponível no website da CVRD durante os 90 dias posteriores ao dia 14 de maio de 2004.

18

1t US GAAP

1T04

DEMONSTRAÇÃO DE RESULTADO milhões de US$

1T03 4T03 1T04Receita Operacional Bruta 1.153 1.690 1.685Impostos (43) (52) (75)Receita Operacional Líquida 1.110 1.638 1.610 Custo dos Produtos Vendidos (641) (1.005) (928)Lucro Bruto 469 633 682 Margem Bruta (%) 42,3 38,6 42,4 Despesas com Vendas, Gerais e Administrativas (49) (97) (92)Despesas com Pesquisa e Desenvolvimento (11) (37) (23)Participação nos Resultados (12) (9) (13)Outros (34) (98) (25)Lucro Operacional 363 392 529 Receitas Financeiras 28 18 11 Despesas Financeiras (82) (122) (109)Variações Monetárias 50 (8) (39)Ganho na venda de Participações Societárias - 17 - IR e Contribuição Social Correntes (6) 10 (80)IR e Contribuição Social Diferido (65) (76) 27 Equivalência Patrimonial e Provisão para Perdas 94 88 90 Mudanças contábeis para baixa de ativos (10) - - Participações Minoritárias (18) (49) (24)Lucro Líquido 354 270 405 Lucro Líquido por Ação 0,92 0,70 1,06

BALANÇO PATRIMONIAL milhões de US$

31/03/03 31/12/03 31/03/04Ativo Circulante 2.696 2.474 2.938 Realizável a Longo Prazo 1.407 1.442 1.427 Permanente 4.485 7.518 7.796 Total 8.588 11.434 12.161 Passivo Circulante 1.638 2.253 2.147 Exigível a Longo Prazo 3.310 4.297 4.915 Patrimônio Líquido 3.640 4.884 5.099 Capital Social 2.944 3.367 3.367 Reservas 696 1.517 1.714 Total 8.588 11.434 12.161

19

1t US GAAP

1T04

FLUXO DE CAIXA

milhões de US$ 1T03 4T03 1T04Fluxos de caixa provenientes das operações: Lucro líquido do período 354 270 405 Ajustes para reconciliar o lucro líquido do período com recursos provenientes das atividades operacionais: Depreciação, exaustão e amortização 43 78 95 Dividendos recebidos 36 59 61 Equivalência patrimonial em coligadas e joint ventures e provisão para perdas em investimentos (94) (88) (90) Imposto de renda diferido 65 76 (27) Provisões para contingências 9 - - Perdas na alienação de bens do imobilizado - 39 - Ganho com venda de investimentos - (17) - Realização de provisões para baixas de ativos 10 - - Fundo de pensão 3 4 3 Perdas cambial e monetária (142) 5 43 Perdas líquidas não realizadas com derivativos 3 20 31 Participações minoritárias 18 49 24 Outros 6 6 (32) Redução (aumento) em ativos: Contas a receber 64 (68) (25) Estoques 24 6 - Outros (1) (36) (25) Aumento (redução) em passivos: Fornecedores (93) 59 (38) Salários e encargos sociais (6) (17) (8) Outros 57 69 131 Recursos líquidos provenientes das atividades operacionais 356 514 548 Fluxos de caixa provenientes das atividades de investimento: Empréstimos e adiantamentos 22 (56) 56 Garantias e depósitos (12) (13) (20) Adições em investimentos - 1 (10) Adições ao imobilizado (198) (594) (379) Recursos com vendas de investimentos - 83 - Ganhos provenientes da alienação de bens do imobilizado - - - Recursos líquidos utilizados para adquirir controladas - - - Recursos líquidos utilizados nas atividades de investimento (188) (579) (353)Fluxos de caixa provenientes das atividades de financiamento: Empréstimos e financiamentos de curto prazo (captações líquidas) (93) (1) 44 Empréstimos (16) 22 (34) Empréstimos e financiamentos de longo prazo 179 41 665 Pagamentos de empréstimos e financiamentos de longo prazo (101) (351) (451) Juros sobre o capital próprio pagos a acionistas - (427) - Recursos líquidos utilizados nas atividades de financiamento (31) (716) 224 Aumento (diminuição) de caixa e equivalentes 137 (781) 419 Efeito de variações da taxa de câmbio no caixa e equivalentes 56 26 (3) Caixa e equivalentes no início do período 1.091 1.340 585 Caixa e equivalentes no final do período 1.284 585 1.001 Pagamentos efetuados durante o período: Juros de curto prazo (6) - - Juros de longo prazo (53) (38) (77) Imposto de renda (6) (16) - Transações que não envolveram caixa Troca de empréstimos concedidos por investimentos (11) (91) - Imposto de renda pago com créditos fiscais - - -

20

1t US GAAP

1T04

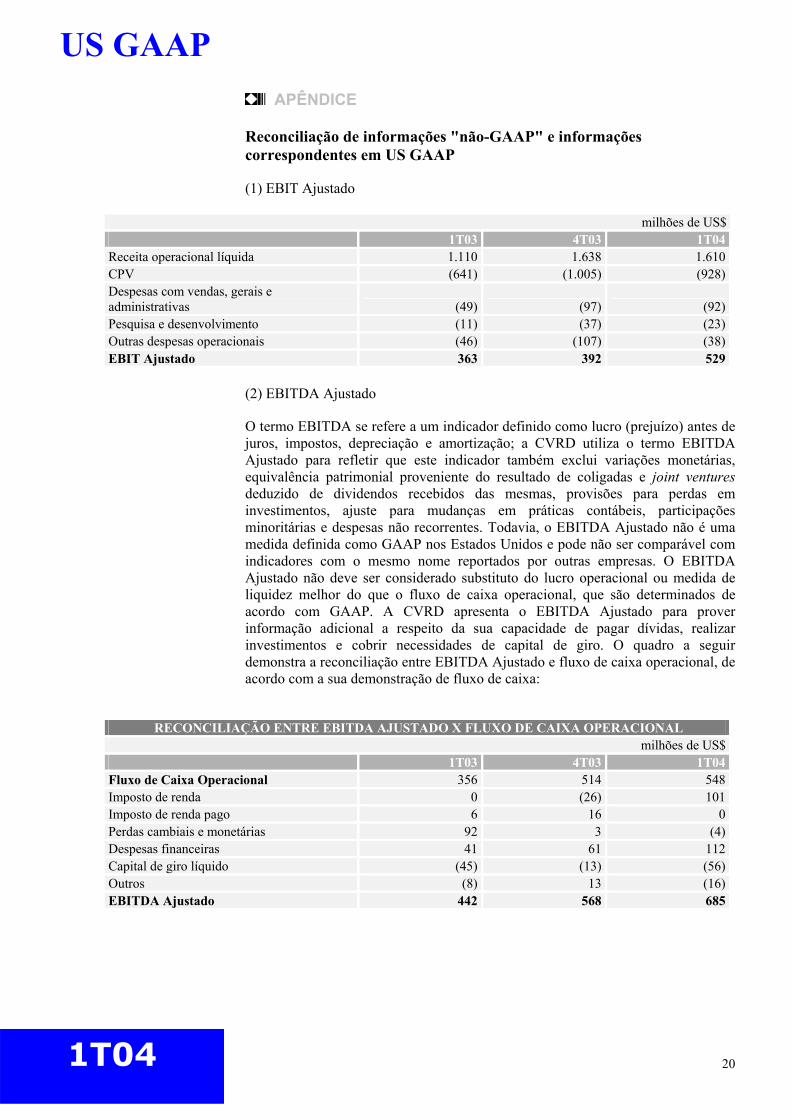

APÊNDICE

Reconciliação de informações "não-GAAP" e informações correspondentes em US GAAP

(1) EBIT Ajustado

milhões de US$ 1T03 4T03 1T04Receita operacional líquida 1.110 1.638 1.610CPV (641) (1.005) (928)Despesas com vendas, gerais e administrativas (49) (97) (92)Pesquisa e desenvolvimento (11) (37) (23)Outras despesas operacionais (46) (107) (38)EBIT Ajustado 363 392 529

(2) EBITDA Ajustado

O termo EBITDA se refere a um indicador definido como lucro (prejuízo) antes de juros, impostos, depreciação e amortização; a CVRD utiliza o termo EBITDA Ajustado para refletir que este indicador também exclui variações monetárias, equivalência patrimonial proveniente do resultado de coligadas e joint ventures deduzido de dividendos recebidos das mesmas, provisões para perdas em investimentos, ajuste para mudanças em práticas contábeis, participações minoritárias e despesas não recorrentes. Todavia, o EBITDA Ajustado não é uma medida definida como GAAP nos Estados Unidos e pode não ser comparável com indicadores com o mesmo nome reportados por outras empresas. O EBITDA Ajustado não deve ser considerado substituto do lucro operacional ou medida de liquidez melhor do que o fluxo de caixa operacional, que são determinados de acordo com GAAP. A CVRD apresenta o EBITDA Ajustado para prover informação adicional a respeito da sua capacidade de pagar dívidas, realizar investimentos e cobrir necessidades de capital de giro. O quadro a seguir demonstra a reconciliação entre EBITDA Ajustado e fluxo de caixa operacional, de acordo com a sua demonstração de fluxo de caixa:

RECONCILIAÇÃO ENTRE EBITDA AJUSTADO X FLUXO DE CAIXA OPERACIONAL

milhões de US$ 1T03 4T03 1T04Fluxo de Caixa Operacional 356 514 548Imposto de renda 0 (26) 101Imposto de renda pago 6 16 0Perdas cambiais e monetárias 92 3 (4)Despesas financeiras 41 61 112Capital de giro líquido (45) (13) (56)Outros (8) 13 (16)EBITDA Ajustado 442 568 685

21

1t US GAAP

1T04

(3) Dívida Bruta / LTM EBITDA Ajustado

1T03 4T03 1T04Dívida Bruta / LTM EBITDA ajustado (x) 1,82 1,89 1,79Dívida Bruta / LTM Fluxo de Caixa Operacional (x) 1,55 2,29 2,18

(4) Dívida Líquida

RECONCILIAÇÃO ENTRE DÍVIDA BRUTA E DÍVIDA LÍQUIDA milhões de US$

1T03 4T03 1T04Dívida Bruta 3.314 4.028 4.244Disponibilidades 1.284 585 1.001Dívida Líquida 2.030 3.443 3.243

(5) LTM EBITDA Ajustado / LTM Pagamento de Juros

1T03 4T03 1T04LTM EBITDA Ajustado / LTM Pagamento de juros (x) 8,45 11,51 11,69LTM Lucro Operacional / LTM Pagamento de juros (x) 6,93 8,89 8,92

(6) Dívida Bruta / Enterprise Value

1T03 4T03 1T04Dívida Bruta / EV (x) 0,27 0,16 0,18Dívida Bruta / Ativo Total (x) 0,39 0,35 0,35

Entreprise Value = capitalização de mercado + dívida líquida

“Este comunicado pode incluir declarações que apresentem expectativas da Administração da Companhia sobre eventos ou resultados futuros. Todas as declarações quando baseadas em expectativas futuras e não em fatos históricos envolvem vários riscos e incertezas. A Companhia não pode garantir que tais declarações venham a ser corretas. Tais riscos e incertezas incluem fatores relativos à economia brasileira e ao mercado de capitais, que apresentam volatilidade e podem ser afetados por desenvolvimento em outros países; relativos ao negócio de minério de ferro e sua dependência da indústria siderúrgica, que é cíclica por natureza, e relativo à grande competitividade em indústrias onde a CVRD opera. Para obter informações adicionais sobre fatores que possam originar resultados diferentes daqueles estimados pela Companhia, favor consultar os relatórios arquivados na Comissão de Valores Mobiliários - CVM e na U.S. Securities and Exchange Commission - SEC, inclusive o mais recente Relatório Anual - Form 20F da CVRD.”