Pseudônimo: Nils Darwin · Testar a validade do modelo para as ações PETR3, VALE3 e ELET3, com...

23

IX Concurso de Monografia M ÉTODOS M ATEMÁTICOS , E STATÍSTICOS E C OMPUTACIONAIS A PLICADOS A FINANÇAS Pseudônimo: Nils Darwin

Transcript of Pseudônimo: Nils Darwin · Testar a validade do modelo para as ações PETR3, VALE3 e ELET3, com...

IX Concurso de Monografia

MÉTODOS MATEMÁTICOS, ESTATÍSTICOS E COMPUTACIONAIS APLICADOS A FINANÇAS

Pseudônimo: Nils Darwin

RESUMO

Métodos quantitativos desenvolvidos originalmente fora do campo econômico (e.g., modelagem

de sistemas dinâmicos, algoritmos genéticos e redes neurais) estão cada vez mais presentes em finanças

e assumem importantes papéis como instrumentos de análise e gerenciamento de risco.

O objetivo deste trabalho é, a partir de modelos matemáticos e estatísticos, aplicar algoritmos

genéticos para obter estratégias de investimento capazes de reduzir o risco de aplicar em uma única

ação, mesmo obtendo ganhos superiores à média do mercado. Simulações de Monte Carlo, baseadas na

análise de Black–Scholes, permitem o cálculo de retorno e volatilidade inerentes a uma estratégia de

investimento, parâmetros que constituem os principais critérios para a escolha das estratégias mais aptas,

através do uso de algoritmos evolutivos.

Os ativos selecionados para estudo são as ações ordinárias da Petrobras (PETR3), Vale (VALE3)

e Eletrobrás (ELET3). A escolha desses ativos deve-se ao fato de se tratarem de algumas das principais

blue chips negociadas da Bovespa. Além disso, esses ativos compõem a carteira do Clube de

Investimentos XXXX1, formado por alunos, professores e funcionários da Universidade XXXX1. O

movimento browniano geométrico associado ao comportamento do preço dessas ações é discutido à luz

do cálculo estocástico e a validade do modelo testada com base nas cotações históricas. São analisados

também limitações e possíveis melhoramentos do modelo.

As estratégias quase-ótimas obtidas ao fim do projeto são testadas e comparadas entre si de

acordo com os critérios de risco e retorno, além de confrontadas com uma prática consagrada do

mercado — a estratégia buy-and-hold.

1 Em virtude do regulamento do concurso, omitem-se os nomes do clube e da instituição de ensino.

ÍNDICE

1. APRESENTAÇÃO ................................................................................................................................ 4

a. Introdução e Objetivos .................................................................................................................... 4

b. Escopo do Trabalho ........................................................................................................................ 4

c. Fonte de Dados ............................................................................................................................... 5

d. Estrutura do Trabalho ..................................................................................................................... 5

2. SIMULAÇÃO DE MONTE CARLO ........................................................................................................ 5

a. Introdução ....................................................................................................................................... 5

b. Os Mercados Eficientes e o Preço de Uma Ação ........................................................................... 6

c. Estudo de Caso: PETR3, VALE3, e ELET3 ................................................................................... 9

d. Simulação de Monte Carlo ............................................................................................................ 13

e. Conclusão Parcial .......................................................................................................................... 16

3. ALGORITMOS GENÉTICOS ............................................................................................................... 16

a. Introdução ..................................................................................................................................... 16

b. Algoritmos Genéticos ................................................................................................................... 17

c. Estratégias Quase-Ótimas ............................................................................................................. 19

d. Conclusão Parcial .......................................................................................................................... 21

4. CONCLUSÃO .................................................................................................................................... 21

5. BIBLIOGRAFIA ................................................................................................................................. 23

1. APRESENTAÇÃO

a. Introdução e Objetivos

A alta complexidade dos mercados financeiros demanda, cada vez mais, a aplicação de modelos

matemáticos, estatísticos e computacionais como ferramentas de estudo e análise.

Os principais objetivos do presente trabalho são:

1. Modelar o preço de uma ação como um movimento browniano geométrico (análise de

Black–Scholes).

2. Testar a validade do modelo para as ações PETR3, VALE3 e ELET3, com base nas cotações

efetivamente apuradas na Bovespa.

3. A partir de simulações de Monte Carlo, baseadas no modelo, calcular retorno e volatilidade

inerentes a uma estratégia de investimento.

4. Utilizar algoritmos genéticos para obter estratégias de investimentos quase-ótimas, usando

como critérios de seleção natural os resultados das simulações de Monte Carlo.

b. Escopo do Trabalho

Este trabalho visa estudar o comportamento (aparentemente) aleatório do preço de uma ação à

luz do cálculo estocástico. Uma vez determinado o tipo de processo adequado para modelar o preço de

uma ação, utilizam-se resultados clássicos para encontrar sua estrutura probabilística.

Ao modelar o preço de uma ação como um movimento browniano geométrico, obtêm-se

resultados qualitativos e quantitativos que possibilitam analisar e controlar o risco das operações

financeiras. Algoritmos genéticos, operando com três parâmetros (stops de alta e de baixa, além do

tempo a permanecer fora do mercado após um stop), classificam as estratégias geradas aleatoriamente

segundo critérios de retorno e volatilidade. Isso gera um processo evolutivo, resultando em soluções

quase-ótimas.

c. Fonte de Dados

São usadas as séries históricas de cotações das ações PETR3, VALE3 e ELET3, entre

02/01/2003 e 04/11/2008, descontando-se o IPCA e incluindo dividendos e outras bonificações. A base

de dados Economática serviu de referência.

d. Estrutura do Trabalho

Esta monografia está dividida em quatro capítulos, incluindo a conclusão. O primeiro capítulo

apresenta uma breve introdução do trabalho, seus objetivos e escopo. O capítulo 2 trata do conceito de

eficiência de mercado, bem como do processo estocástico (movimento browniano) que descreve o preço

de uma ação. Simulações de Monte Carlo baseadas na análise de Black–Scholes são aplicadas aos ativos

PETR3, VALE3 e ELET3, gerando cenários de preços para os testes feitos com algoritmos genéticos no

capítulo seguinte. Algoritmos genéticos são abordados de forma detalhada no terceiro capítulo, no qual

também são apresentados alguns dos resultados obtidos. Após as conclusões finais, seguem sugestões de

trabalhos futuros.

2. SIMULAÇÃO DE MONTE CARLO

a. Introdução

O capítulo 2 apresenta uma breve discussão sobre os mercados eficientes e a Bovespa, bem como

suas implicações para o estudo de caso dos ativos PETR3, VALE3 e ELET3, desenvolvido ao longo do

capítulo. Tal estudo concentra-se, principalmente, na distribuição dos retornos diários e nas simulações

de Monte Carlo obtidas a partir da equação diferencial estocástica que descreve o preço para cada papel.

Discute-se o movimento browniano geométrico à luz do cálculo estocástico. O capítulo encerra-se com

as conclusões parciais.

b. Os Mercados Eficientes e o Preço de Uma Ação

Um mercado é eficiente se seus preços refletem, instantaneamente e de forma adequada, todas as

informações relevantes disponíveis. Suas cotações são um bom estimador de preços (não viesado) e

representam a opinião sobre as condições de mercado de todos os participantes. A eficiência de mercado

ainda está ligada às características dinâmicas de disseminação da informação entre os investidores, como

o tempo necessário para um novo fato relevante estar completamente apreçado.

Nesse sentido, o mercado funciona como um centro de coleta e disseminação de informações.

Essas são funções da maior importância para a formação de preços, visto que as informações relevantes

estão publicamente disponíveis, sem custo algum e em tempo real. Portanto, em teoria, o preço de uma

ação deve refletir todas as expectativas dos diversos agentes que compõem o mercado.

Nesse contexto, um padrão sistemático de variação dos preços (ou retornos) não deve existir e a

presença de um grande número de compradores e vendedores evita que algum participante, agindo de

maneira solitária, tenha poder suficiente para alterá-los. Com efeito, se houvesse um padrão sistemático,

os investidores poderiam reconhecê-lo e usá-lo para prever o comportamento futuro dos preços, abrindo

caminho para os lucros extraordinários — ,entretanto, a simples tentativa de usar tais padrões faria com

que os mesmos fossem eliminados (Hull 1993).

Em mercados eficientes as mudanças nos preços devem ser aleatórias, originadas por processos

estocásticos que levem explicitamente em consideração o uso eficiente de informação no processo de

previsão do comportamento futuro, sem estabelecer qualquer padrão sistemático. Isso resulta em um

movimento browniano, o mais importante dos processos estocásticos, com profundas implicações nas

dS Sdt S dtµ σ ε= +

ciências exatas e sociais (Steele, 2000). A primeira importante aplicação dessa teoria ao preço de uma

ação foi feita por Louis Bachelier no final do século XIX, enquanto o primeiro modelo matemático do

movimento browniano foi feio por Albert Einstein em 1905.

O processo de preços de uma ação envolve dois parâmetros principais: o retorno esperado µ e a

volatilidade σ. Ambos os parâmetros podem ser estimados a partir de séries históricas ou através de

modelos mais sofisticados (tais como a volatilidade implícita em derivativos).

O retorno esperado da ação reflete as expectativas do mercado acerca da rentabilidade dos

acionistas. A maioria dos investidores reluta em vender suas ações antes que elas tenham atingido um

determinado patamar de preço. Por outro lado, se o valor de uma ação estiver acima do esperado, a

maioria dos investidores realizará os lucros. Assim, a taxa de retorno esperada pelo mercado influencia

decisivamente o preço de uma ação, sendo responsável pela componente determinística do valor do

ativo. Essa taxa depende do desempenho da empresa, do risco de suas operações, da taxa básica de juros

e de outras condições de mercado. Em linhas gerais, quanto maior o risco de um ativo e as taxas de

juros, maior o retorno exigido pelo investidor.

Por sua vez, a volatilidade σ exibida pelo preço de uma ação é associada à componente aleatória

desse preço. Ela desempenha um papel importante na formação dos preços de derivativos, enquanto o

termo µ não é crítico (o valor de um derivativo sobre o preço de uma ação independe da taxa de retorno

esperada). Para simplificar a análise, assume-se que σ e µ são constantes em curtos períodos de tempo.

O modelo de comportamento do preço de uma ação que não rende dividendos mais conhecido é

o chamado movimento browniano geométrico (Hull, 1993) e sua versão de tempo contínuo pode ser

representada pela equação diferencial estocástica

(2.1)

dS dt dtS

µ σε= +

~ ( , )dS dt dtS

φ µ σ

onde os parâmetros µ e σ representam a taxa esperada de retorno por unidade de tempo e a volatilidade

do preço da ação, respectivamente. O termo dS é o diferencial do preço da ação S no intervalo de

tempo dt e ε é uma variável aleatória com distribuição normal padronizada.

Se a equação (2.1) for reescrita na forma

(2.2)

o lado esquerdo da equação (2.2) representa o retorno relativo gerado pelo ativo no intervalo de tempo

dt . O termo dtµ é chamado de componente determinística, enquanto que o termo dtσε é chamado de

componente estocástica do retorno. A variância da componente estocástica vale 2dtσ . A equação (2.2)

demonstra que o retorno de uma ação é normalmente distribuído com média dtµ e desvio padrão dtσ ,

(2.3)

O lema de Itô (Hull, 1993) pode ser aplicado para derivar a equação de um processo seguido por

ln S quando S é descrito pela equação (2.1). A função , quando aplicada na equação

resulta em

ou seja

(2.4)

Portanto, ln S segue um processo de Wiener generalizado com taxa de variação e variância 2σ ,

ambas constantes. Observa-se que, no longo prazo, o retorno médio de um ativo é corrompido pela sua

volatilidade. Em termos de diferenças, correspondentes a um intervalo de tempo t∆ , tem-se:

e, de forma equivalente:

(2.5) 2

2t t

t t tS S eσµ σε

− ∆ + ∆

+∆ =

2

2dG dt dzσµ σ

= − +

( ) 2 22

1 1 1 1ln2

d S S S dt S dtS S Sµ σ σ ε = − +

22

2

12

G G G GdG a b dt bdz

x t x x ∂ ∂ ∂ ∂

= + + + ∂ ∂ ∂ ∂

2

2σµ−

2

ln ln2t tS S t tσµ σε+∆

− = − ∆ + ∆

2

ln ln2t tS S t tσµ σε+∆

= + − ∆ + ∆

Isso garante que todos os valores de S serão maiores do que ou iguais a zero independente do valor de

incremento. Observa-se o crescimento exponencial do valor do ativo pela taxa . A

equação (2.5) está de acordo com a não negatividade dos preços de ações e a teoria de juros compostos.

O logaritmo natural do preço de uma ação tem distribuição normal com valor esperado

e desvio padrão tσ ∆ .

Uma variável tem distribuição lognormal quando o seu logaritmo natural tem distribuição

normal. Em outras palavras, o preço de uma ação tem distribuição lognormal.

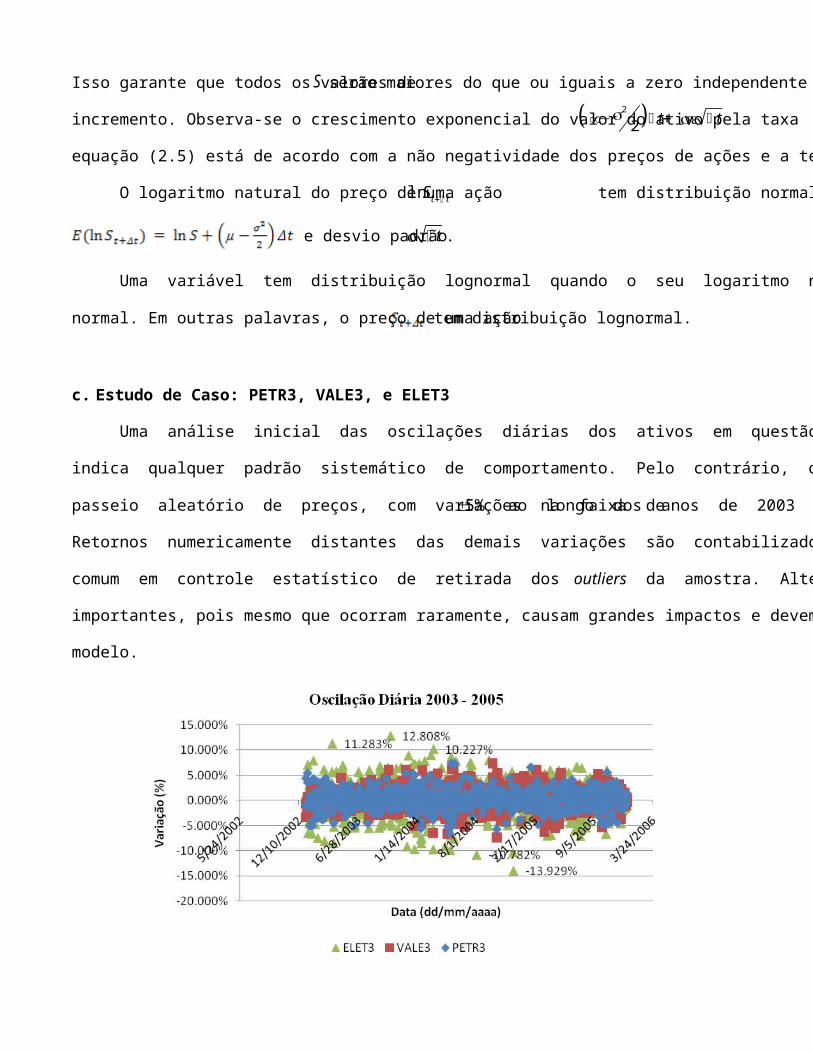

c. Estudo de Caso: PETR3, VALE3, e ELET3

Uma análise inicial das oscilações diárias dos ativos em questão, através da Figura 2.1, não

indica qualquer padrão sistemático de comportamento. Pelo contrário, o que se observa sugere um

passeio aleatório de preços, com variações na faixa de 5%± ao longo dos anos de 2003 a 2005.

Retornos numericamente distantes das demais variações são contabilizados, ao contrário da prática

comum em controle estatístico de retirada dos outliers da amostra. Alterações bruscas de preços são

importantes, pois mesmo que ocorram raramente, causam grandes impactos e devem ser previstas pelo

modelo.

( )2

2 t tσµ σε− ∆ + ∆

ln t tS +∆

Figura 2.1 – Oscilação diária nos anos de 2003 – 2005 para PETR3, VALE3 e ELET3.

O próximo passo no estudo é obter o histograma do logaritmo da variação relativa dos preços de

cada ativo para os anos de 2003 a 2005 e compará-lo com a distribuição gerada a partir do modelo

desenvolvido na seção anterior. O histograma da PETR3 é apresentado na Figura 2.2, o da VALE3 na

Figura 2.3 e o da ELET3 na Figura 2.4. A distribuição medida está em azul (barras), e a gerada a partir

da equação (2.3) em vermelho (linha).

Figura 2.2 – Histograma PETR3 (2003–2005).

2%±

Figura 2.3 – Histograma VALE3 (2003–2005).

Figura 2.4 – Histograma ELET3 (2003–2005).

Observa-se, pela Figura 2.2, que a distribuição medida (em azul), aproxima-se de uma normal.

Grandes oscilações tendem a ocorrer com maior freqüência do que se pode prever pelo modelo (trata-se

de um fenômeno de cauda pesada), entretanto a formação do preço acontece quase que de forma idêntica

à curva em vermelho. A correlação entre as duas amostra é de 99,23%.

A Figura 2.3 também apresenta uma distribuição próxima de uma normal, exceto pela assimetria

aparente no bloco de variação de . Tal fato é comum, pois se espera que a freqüência gerada

pelo modelo seja menor próximo à média e maior próximo a σ± (Luenberger, 1998). A correlação das

amostras é de 98,36%.

A distribuição do logaritmo do retorno dos preços apresentada na Figura 2.4 é próxima de uma

normal e o número de amostras superiores ao que o modelo pode prever nos valores de variação junto à

média. Para a Eletrobrás, a correlação entre as amostras é de 97,90%. Uma forma complementar de

validar o modelo, em comparação ao comportamento de preço de uma ação, é obter a regressão linear da

porcentagem cumulativa da distribuição lognormal (em vermelho), em função da porcentagem

cumulativa medida (em azul). Assim, pode-se obter a proporção da variabilidade de y (modelo) em

relação à x (dados reais) através do 2R . Para o caso da reta y x= e 2 1R = , tem-se que as distribuições

são idênticas.

Figura 2.5 – Teste R2 PERT3 (2003–2005).

Figura 2.6 – Teste R2 VALE3 (2003–2005).

Figura 2.7 – Teste R2 ELET3 (2003–2005).

Observa-se que, para os três papéis, o coeficiente 2R é superior a 0.99 , indicando a aproximação

de que mudanças diárias nos preços seguem uma distribuição lognormal é, neste caso, muito precisa,

como mostram as figuras 2.5, 2.6 e 2.7.

Os estudos aqui apresentados mostram que as variações de preço para os ativos escolhidos

seguem uma distribuição lognormal e são fundamentais para garantir que as simulações de Monte Carlo

representam de modo confiável o comportamento esperado da variação de preço dos papéis

selecionados.

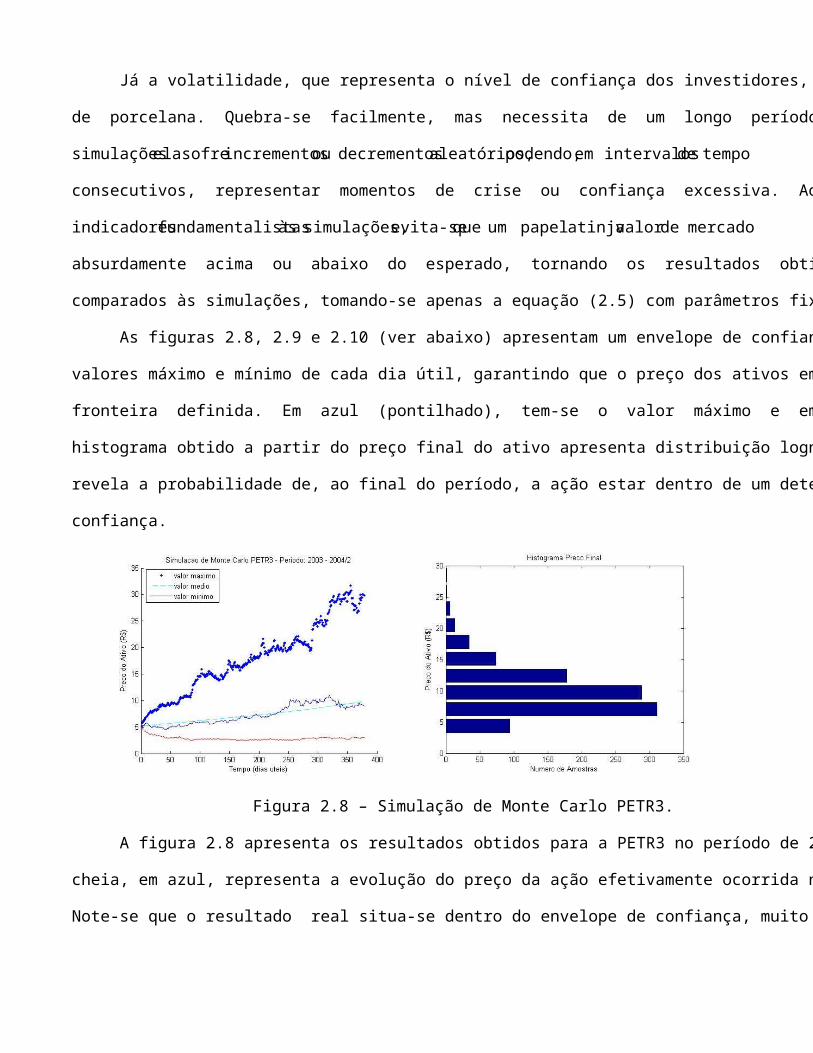

d. Simulação de Monte Carlo

As simulações de Monte Carlo são geradas a partir da equação (2.5): dentro de um intervalo de

tempo definido, criam-se mil realizações de preço independentes. Para as figuras 2.8, 2.9 e 2.10, a janela

de tempo vai de 02/01/2003 a 05/07/2004, sendo que o intervalo t∆ equivale a um dia útil. As variáveis

referentes à volatilidade e retorno esperado são definidas, inicialmente, a partir de séries históricas. O

retorno esperado, durante a simulação, pode sofrer alterações de acordo com o preço alvo definido para

o papel ao fim do período e volatilidade.

Já a volatilidade, que representa o nível de confiança dos investidores, funciona como um vaso

de porcelana. Quebra-se facilmente, mas necessita de um longo período para se reconstruir. Nas

simulações ela sofre incrementos ou decrementos aleatórios, podendo, em intervalos de tempo

consecutivos, representar momentos de crise ou confiança excessiva. Ao incorporar a dinâmica de

indicadores fundamentalistas às simulações, evita-se que um papel atinja valor de mercado

absurdamente acima ou abaixo do esperado, tornando os resultados obtidos mais realistas quando

comparados às simulações, tomando-se apenas a equação (2.5) com parâmetros fixos.

As figuras 2.8, 2.9 e 2.10 (ver abaixo) apresentam um envelope de confiança criado a partir dos

valores máximo e mínimo de cada dia útil, garantindo que o preço dos ativos em estudo esteja dentro da

fronteira definida. Em azul (pontilhado), tem-se o valor máximo e em vermelho, o valor mínimo. O

histograma obtido a partir do preço final do ativo apresenta distribuição lognormal, como esperado, e

revela a probabilidade de, ao final do período, a ação estar dentro de um determinado patamar de preço e

confiança.

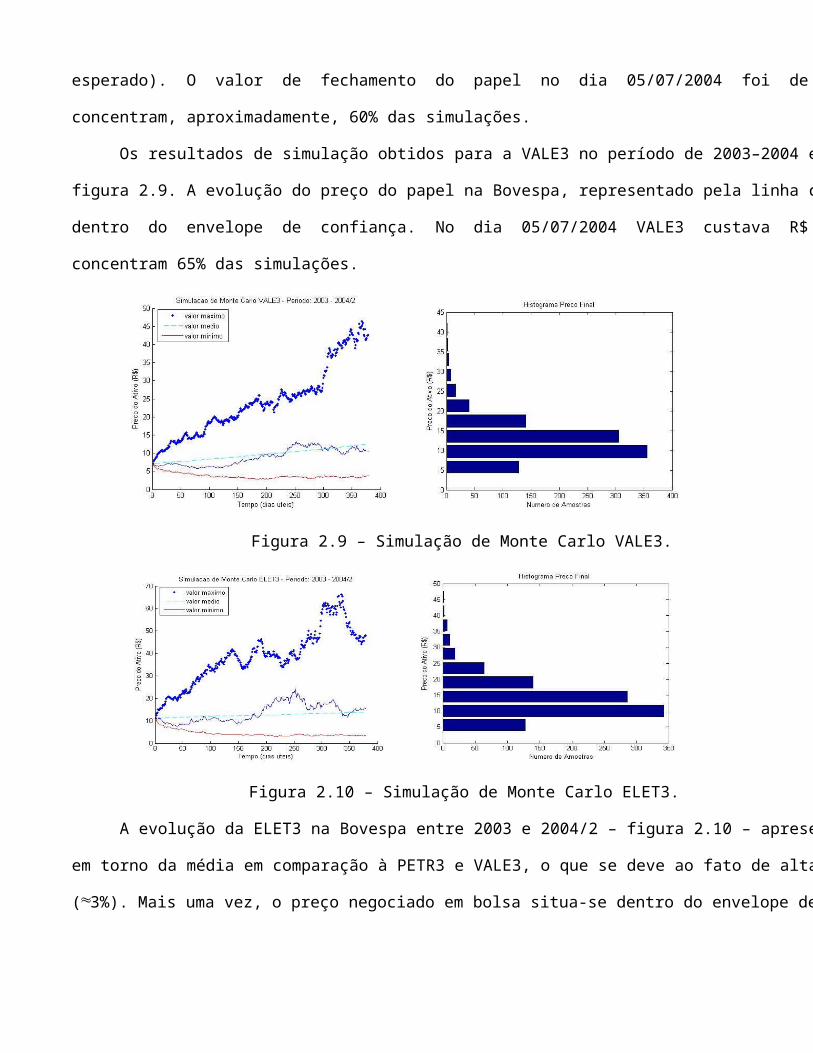

Figura 2.8 – Simulação de Monte Carlo PETR3.

A figura 2.8 apresenta os resultados obtidos para a PETR3 no período de 2003–2004. A linha

cheia, em azul, representa a evolução do preço da ação efetivamente ocorrida na Bovespa no período.

Note-se que o resultado real situa-se dentro do envelope de confiança, muito próximo à média (valor

esperado). O valor de fechamento do papel no dia 05/07/2004 foi de R$ 9,13, patamar no qual se

concentram, aproximadamente, 60% das simulações.

Os resultados de simulação obtidos para a VALE3 no período de 2003–2004 estão ilustrados na

figura 2.9. A evolução do preço do papel na Bovespa, representado pela linha cheia em azul, situa-se

dentro do envelope de confiança. No dia 05/07/2004 VALE3 custava R$ 10,57, patamar no qual se

concentram 65% das simulações.

Figura 2.9 – Simulação de Monte Carlo VALE3.

Figura 2.10 – Simulação de Monte Carlo ELET3.

A evolução da ELET3 na Bovespa entre 2003 e 2004/2 – figura 2.10 – apresenta maior dispersão

em torno da média em comparação à PETR3 e VALE3, o que se deve ao fato de alta volatilidade diária

(≈3%). Mais uma vez, o preço negociado em bolsa situa-se dentro do envelope de confiança. ELET3

fechou no dia 05/07/2004 a R$ 15,79, patamar no qual se concentram pouco mais de 30% das

simulações.

e. Conclusão Parcial

O modelo de Black–Scholes é válido para os ativos estudados, com alto grau de confiabilidade,

especialmente a médio e longo prazo. Os resultados obtidos pelas simulações de Monte Carlo são

plenamente compatíveis com as cotações efetivamente apuradas na Bovespa e servem para gerar um

conjunto de cenários plausíveis para o processo de otimização por algoritmos genéticos.

3. ALGORITMOS GENÉTICOS

a. Introdução

As primeiras simulações computacionais dos processos evolutivos datam de 1954, com Nils

Barricelli, quase um século depois de Charles Darwin vislumbrar o princípio da seleção natural como

um dos fatores preponderantes na evolução das espécies. O uso de algoritmos evolutivos em finanças é

relativamente recente (Bauer 1994). Este trabalho baseia-se na abordagem feita por (Grajeda 2007),

porém com a metodologia aplicada a um único ativo.

Este capítulo apresenta uma breve descrição e a definição do que são os algoritmos genéticos,

seguidas pelos resultados preliminares obtidos com seu uso para obtenção de estratégias de investimento

quase-ótimas, bem como uma discussão dos mesmos. As conclusões parciais encerram o capítulo

propondo possíveis trabalhos futuros com o uso de algoritmos genéticos.

b. Algoritmos Genéticos

A evolução natural implementa mecanismos adaptativos de otimização e é esse tipo de busca

inteligente, mas não determinística, que se tenta imitar. Já na década de 1960, os algoritmos evolutivos

consolidaram-se como uma ferramenta eficiente para obter soluções ótimas de problemas complexos em

diversas áreas do conhecimento.

Esses algoritmos pertencem à classe dos métodos probabilísticos de busca e otimização, embora

não sejam aleatórios. O conceito de probabilidade é usado, mas não se tratam de buscas aleatórias; ao

contrario, eles dirigem a pesquisa para regiões do espaço onde é mais provável que os pontos ótimos

estejam. Uma definição foi proposta por (Tanomaru, 1995):

“Algoritmos genéticos são métodos computacionais de busca baseados nos mecanismos

de evolução natural e na genética. Em algoritmos genéticos, uma população de possíveis

soluções para o problema em questão evolui de acordo com operadores probabilísticos

concebidos a partir de metáforas biológicas, de modo que há uma tendência de que, na

média, os indivíduos representem soluções cada vez melhores à medida que o processo

evolutivo continua.”

Os algoritmos evolutivos são iterativos e, a cada ciclo, modifica-se a população atual, dando

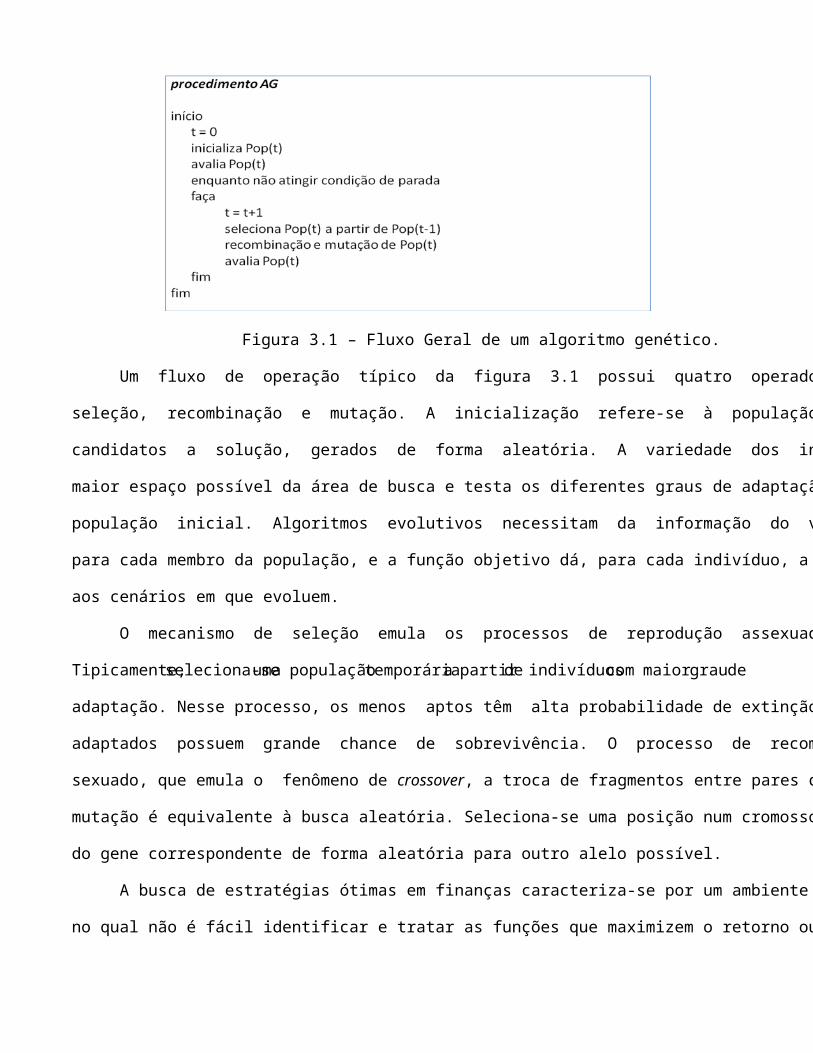

origem a uma nova geração, resultante de transições probabilísticas. O fluxo geral do algoritmo é

ilustrado na figura 3.1, na qual o índice de cada geração é dado por t .

Figura 3.1 – Fluxo Geral de um algoritmo genético.

Um fluxo de operação típico da figura 3.1 possui quatro operadores básicos: inicialização,

seleção, recombinação e mutação. A inicialização refere-se à população inicial de N indivíduos,

candidatos a solução, gerados de forma aleatória. A variedade dos indivíduos garante a cobertura do

maior espaço possível da área de busca e testa os diferentes graus de adaptação ao ambiente por parte da

população inicial. Algoritmos evolutivos necessitam da informação do valor de uma função objetivo

para cada membro da população, e a função objetivo dá, para cada indivíduo, a medida de sua adaptação

aos cenários em que evoluem.

O mecanismo de seleção emula os processos de reprodução assexuada e seleção natural.

Tipicamente, seleciona-se uma população temporária a partir de indivíduos com maior grau de

adaptação. Nesse processo, os menos aptos têm alta probabilidade de extinção, ao passo que os mais

adaptados possuem grande chance de sobrevivência. O processo de recombinação é um processo

sexuado, que emula o fenômeno de crossover, a troca de fragmentos entre pares de cromossomos. A

mutação é equivalente à busca aleatória. Seleciona-se uma posição num cromossomo e muda-se o valor

do gene correspondente de forma aleatória para outro alelo possível.

A busca de estratégias ótimas em finanças caracteriza-se por um ambiente de alta complexidade,

no qual não é fácil identificar e tratar as funções que maximizem o retorno ou minimizem o risco. A

seção seguinte do presente capítulo dedica-se a aplicar o conceito de evolução para selecionar estratégias

ótimas de investimento.

c. Estratégias Quase-Ótimas

Uma população inicial de estratégias de investimento evolui a partir de metáforas biológicas, de

modo que se cria uma tendência de as estratégias obtidas serem cada vez melhores, à medida que o

processo evolutivo continua. A população inicial é composta de estratégias geradas aleatoriamente, em

grande número, de modo a garantir sua diversidade. Três são os parâmetros que definem uma estratégia:

stop de alta, stop de baixa e número de dias fora do mercado.

Simulações de Monte Carlo, baseadas na análise de Black–Scholes, permitem o cálculo de

retorno e volatilidade para cada estratégia de investimento, que são os principais critérios de seleção

para definir as estratégias mais aptas. Como apresentado no capítulo 2, a volatilidade corrompe o retorno

médio de um investimento e, enquanto a primeira cresce de forma quadrática, o segundo cresce

linearmente. Criar estratégias avessas ao risco pode aumentar os ganhos à medida que reduz a exposição

do capital investido no longo prazo.

As melhores estratégias são, então, recombinadas através de crossovers, clonagens e mutações,

produzindo uma nova geração de estratégias. O processo é repetido sucessivamente, levando a soluções

quase-ótimas.

Os resultados aqui apresentados visam comparar a evolução do capital investido no dia

02/01/2006 até o dia 04/11/2008 utilizando três estratégias distintas. Buy-and-hold, uma estratégia

genérica e a estratégia quase-ótima obtida pelos algoritmos genéticos (AG). Nenhum novo aporte de

capital é feito durante o intervalo de tempo do investimento. Os custos de transação representam 0,5%

do capital, tanto para compra como para venda.

Figura 3.2 – Comparativo Estratégias PETR3

Para a PETR3, a figura 3.2 mostra a superioridade da estratégia obtida, principalmente nos

últimos meses de estudo, época de intensa crise no mercado financeiro mundial. Ao longo do período de

alta, buy-and-hold e AG andam praticamente juntos. Cabe destacar que para a estratégia AG, o número

de títulos de ações em posse do investidor passa de pouco mais de 5000, para incríveis 9000 papéis ao

final do investimento!

VALE3 e ELET3 retornaram como melhor estratégia para o período a buy-and-hold. Poucas são

as estratégias que superam a buy-and-hold em períodos de alta do mercado e, como ilustrado pela figura

3.2, pequenas mudanças nos parâmetros de uma estratégia podem acarretar grandes perdas. Tais

estratégias são rapidamente extintas e, em pouco mais de três gerações, tem-se a buy-and-hold

prevalecendo na população de indivíduos.

A buy-and-hold é especialmente eficiente em momentos de forte alta do mercado de capitais e,

possivelmente, grande parte das simulações de Monte Carlo para VALE3 e ELET3 representam a

expectativa de ganhos nesse período. Estratégias avessas ao risco, como a obtida para PETR3, têm

desempenho superior em épocas de crise, reduzindo perdas do montante investido e aumentando

substancialmente o número de papéis em posse do investidor ao final do período (o que assegura

também uma recuperação mais rápida ao sair da crise).

d. Conclusão Parcial

Os estudos sobre o uso de algoritmos genéticos no mercado de capitais brasileiro ainda são

pouco difundidos, mas tratam-se de um novo instrumento de análise e controle de risco com alto

potencial de sucesso, como ilustrado pela figura 3.2. Os resultados obtidos neste trabalho mostram que a

estratégia buy-and-hold é muito eficiente a longo prazo e em alguns casos quase-ótima (e.g., VALE3,

ELET3). Entretanto, pelo menos em alguns casos, pode ser superada por estratégias selecionadas por

algoritmos evolutivos (e.g., PETR3).

4. CONCLUSÃO

Neste trabalho verificou-se que o modelo estocástico para o comportamento do preço de uma

ação, baseado na análise de Black–Scholes é aplicável a alguns dos principais ativos da Bovespa. Uma

distribuição de probabilidade teórica, com sólido embassamento filosófico-científico, substitui com

vantagens a distribuição histórica de frequências. Por exemplo, permite a simulação de cenários que

nunca existiram, atribuindo probabilidade não nula para eventos que jamais ocorreram antes, tais como a

falência de uma empresa, ou ganhos e perdas extraordinárias.

Esses cenários diversos e inéditos criam um ambiente para o algoritmo genético desenvolver-se e

selecionar estratrégias que, mesmo em períodos de crise e não-normalidade do mercado, atinjam

resultados acima da média, como os apresentados na figura 3.2. Acredita-se que melhoramentos podem

ser feitos tanto para o modelo de preço de ação, quanto para o algoritmo genético com a incorporação de

novos parâmetros.

Ativos com grande volume de negociação e liquidez, mas com comportamento de preço

diferente do lognormal, podem ser modelados através de processos de Levy e submetidos aos mesmos

critérios e procedimentos para seleção de estratégias. A otimização com algoritmos genéticos pode

também ser aplicada aos ativos de pouca liquidez ou baixo volume, usando a distribuição histórica de

frequências como referência.

Melhoramentos significativos no uso de algoritmos evolutivos podem ser obtidos introduzindo

elementos de outras teorias financeiras. Por exemplo, para a diversificação de carteiras, podem-se

combinar o modelo de Markowitz e a metodologia do Valor-em-Risco para desenvolver estratégias

ótimas de troca de posições dentro de uma carteira situada próxima à fronteira eficiente. Trabalhos nesse

sentido foram propostos e realizados por (LIN & LIU, 2008), (CAMPBELL, HUISMAN, & KOEDIJK,

2001) e (MACLEAN, ZHAO, & ZIEMBA, 2006).

Além disso, sabe-se que a eficiência de mercado não é válida para pequenos intervalos de tempo

como observado por (Cortines 2005). Assim é possível também incorporar modelos de investimento de

curto prazo à metodologia usada.

5. BIBLIOGRAFIA

Bauer, Richard J. Jr. Genetic algorithms and investment strategies. Wiley finance editions, 1994.

CAMPBELL, Rachel, Ronald HUISMAN, and Kess KOEDIJK. "Optimal portfolio selection in a

Value-at-Risk framework." Jounarl of Banking & Finance, 2001: 1789-1804.

Cortines, Anderson Alexander Gomes. "Dinâmica Intradiária do Mercado de Ações Brasileiro."

Tese de Mestrado, Física, Puc-Rio, Rio de Janeiro, 2005.

Grajeda, Leopoldo. "Efficient Portfolio Management — Designing Optimal Strategies with

Evolutionary Algorithms." preprint (preprint UFMG), 2007.

Hull, J. C. "Options, Futures, and Other Derivatives Securities." In Options, Futures, and Other

Derivatives Securities, by J. C Hull, 216-233. NJ: Prentice Hall, 1993.

Karlim, Samuel, and Howard M. Taylor. A First Course In Stochastic Process. 2. Academic

Press, INC, 1975.

LIN, Chang-Chun, and Yi-Ting LIU. "Genetic algorithms for portfolio selection problems with

minimum transaction lots." European Jounarl of Operational Research, 2008: 393-404.

Luenberger, David G. "Investment Science." In Investment Science, by David G Luenberger,

296-318. Oxford University Press, 1998.

MACLEAN, Leonard, Yonggan ZHAO, and Willim. ZIEMBA. "Dynamic portfolio selection

with process control." Journal of Banking & Finance, 2006: 317-339.

Ross, Sheldon. Stochastic Process. 22. Wiley, John & Sons, Incorporated, 1995.

Steele, J. Michael. Stochastic Calculos and Financial Applications. New York: Springer, 2000.

Tanomaru, Julio. "Motivação, Fundamentos e Aplicações de Algoritmos Genéticos." II

Congresso Brasileiro de Redes Neurais, 1995.