![5 Transformada de Laplace y ecuaciones diferencialesocw.uc3m.es/.../ejercicios/ocw-c2-ejer-sol-cap5.pdf · 2017-09-14 · viii) b=(b2 + (s+ a)2), s> a; ix) 2=[s(s2 + 4)], s>0; x)](https://static.fdocumentos.com/doc/165x107/5f62db0e3eb465142b219887/5-transformada-de-laplace-y-ecuaciones-2017-09-14-viii-bb2-s-a2-s.jpg)

CEAV Macroeconomia Parte 6 - Webnodefiles.acjassumpcao77.webnode.com/200000174-0169b0264c... ·...

116

CEAV Macroeconomia Parte 6 Intertemporalidade Prof.: Antonio Carlos Assumpção

Transcript of CEAV Macroeconomia Parte 6 - Webnodefiles.acjassumpcao77.webnode.com/200000174-0169b0264c... ·...

CEAV

Macroeconomia

Parte 6

Intertemporalidade

Prof.: Antonio Carlos Assumpção

• Nessa parte, estudaremos as decisões dos agenteseconômicos racionais em um ambiente intertemporal.

CONSUMO DAS FAMÍLIAS

Função Consumo Keynesiana

� Hipóteses e Resultados

A PMgC , proporção de cada dólar adicional de renda

destinada ao consumo é um número entre zero e um;

A PMeC, razão entre o consumo e a renda disponível, tende a

declinar ao longo do tempo, pois como a poupança é um “luxo” e

a renda disponível tende a crescer ao longo do tempo, os

indivíduos tenderão a poupar uma parcela cada vez maior de suas

rendas;

A renda disponível determina o consumo, rejeitando a ideia

clássica de que a taxa de juros afeta o consumo via poupança.

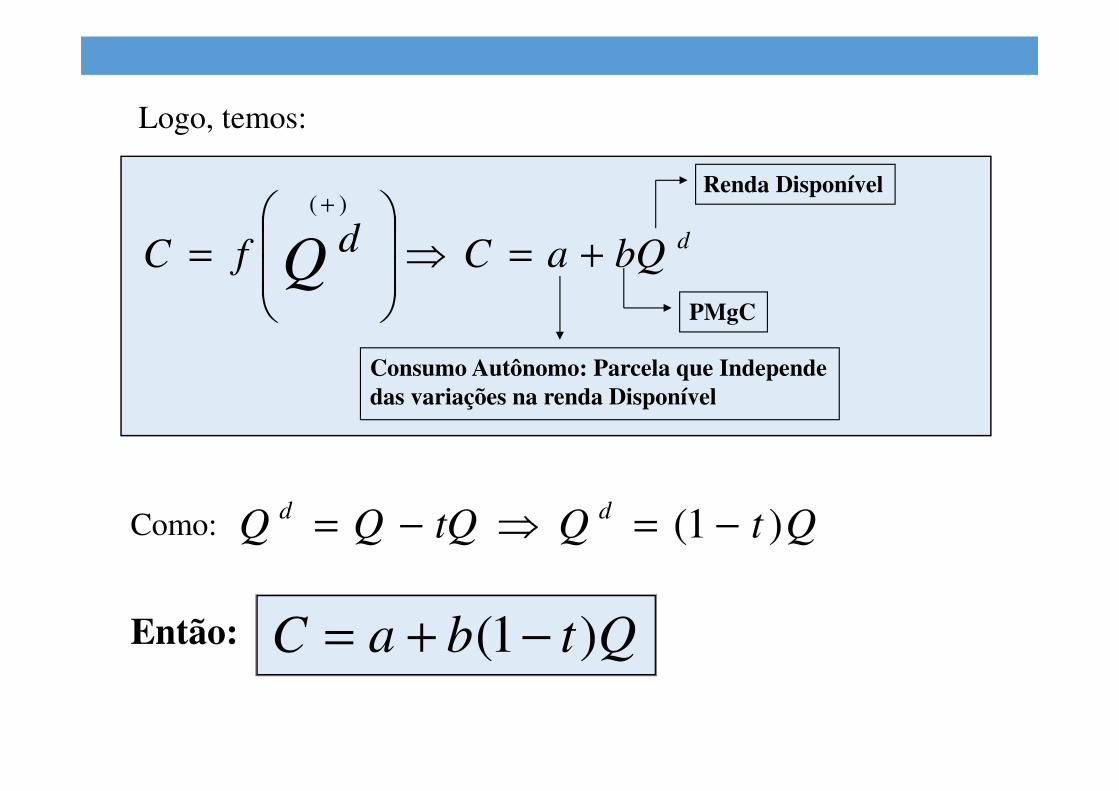

dbQaCdfC Q +=⇒

=

+ )(

QtQtQQQdd )1( −=⇒−=

Logo, temos:

Consumo Autônomo: Parcela que Independe das variações na renda Disponível

PMgC

Renda Disponível

Como:

Então: QtbaC )1( −+=

C

Qd

QtbaC )1( −+=

dQ1

dQ2

1

2

C

C

dQ∆C∆ )1( tbPMgCQ

Q

C d

d−==

∆∆

Propensão Marginal a Consumir Renda Disponível

Função Consumo Keynesiana Graficamente

bQ

aPMeC

Q

bQa

Q

CPMeC

dd

d

d+=⇒

+==

Problemas Com a Função Consumo Keynesiana

Como a renda cresce ao longo do tempo, as famílias consumirão uma parcela

cada vez menor de suas rendas. Com isso, não haverão investimentos lucrativos

suficientes para absorver toda essa poupança, levando a economia a uma

“estagnação secular”.

Simon Kuznets, trabalhando com uma série temporal longa, constatou que a

razão consumo / renda se mantinha notavelmente estável de década para década.

Desta forma, a hipótese keynesiana não se sustentava no longo prazo, pois a renda

crescia e a PMeC se mantinha constante.

Logo, quando a renda disponível aumenta a PMeC diminui.

Partindo das hipóteses anteriores:

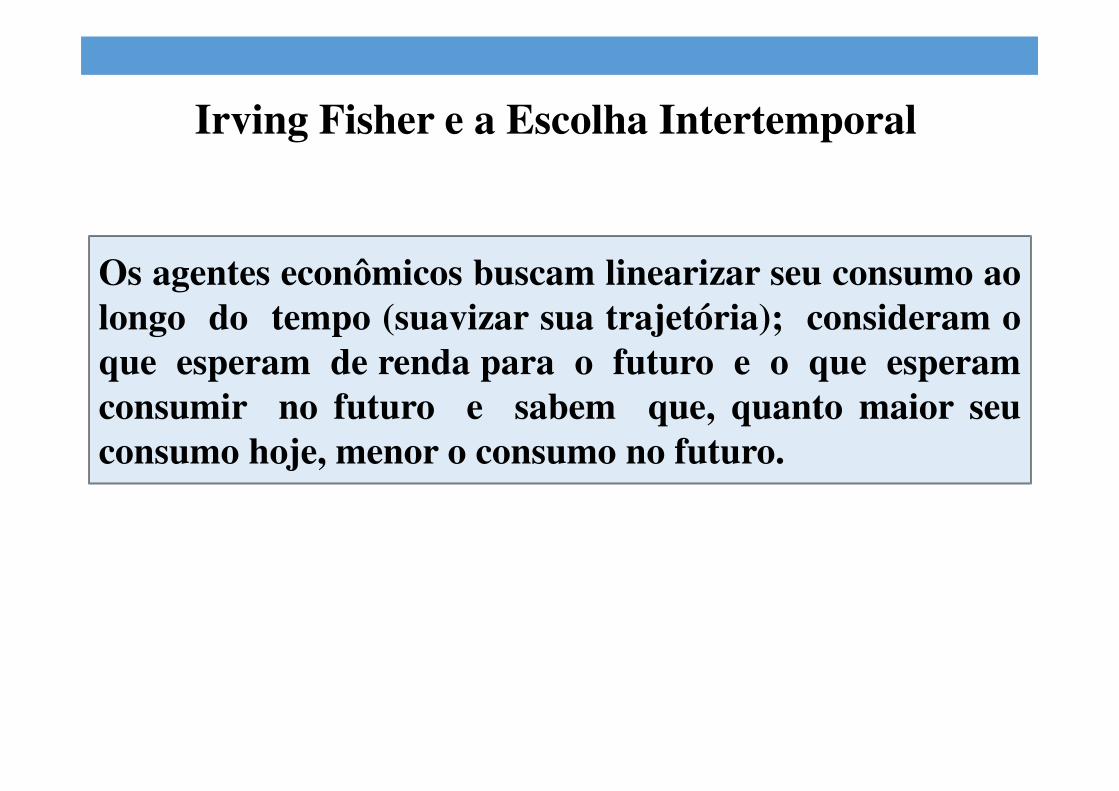

Irving Fisher e a Escolha Intertemporal

Os agentes econômicos buscam linearizar seu consumo aolongo do tempo (suavizar sua trajetória); consideram oque esperam de renda para o futuro e o que esperamconsumir no futuro e sabem que, quanto maior seuconsumo hoje, menor o consumo no futuro.

� A Restrição Orçamentária Intertemporal

� Hipóteses

Todas as variáveis são reais.

Existe a possibilidade de endividamento ( C1 > Q1 ) e poupança ( C1 < Q1 ) .

O indivíduo vive dois períodos, não recebe ou deixa herança, assim como não deixa dívidas. Desta forma, sendo B o estoque de ativos, temos: B0 = B2 = 0 e B1 = -B2 .

Em qualquer período a renda da família é dada por: Yt = Qt + RBt-1 .

Produção Atual

Rendimento auferido com o estoque de ativos do período anterior

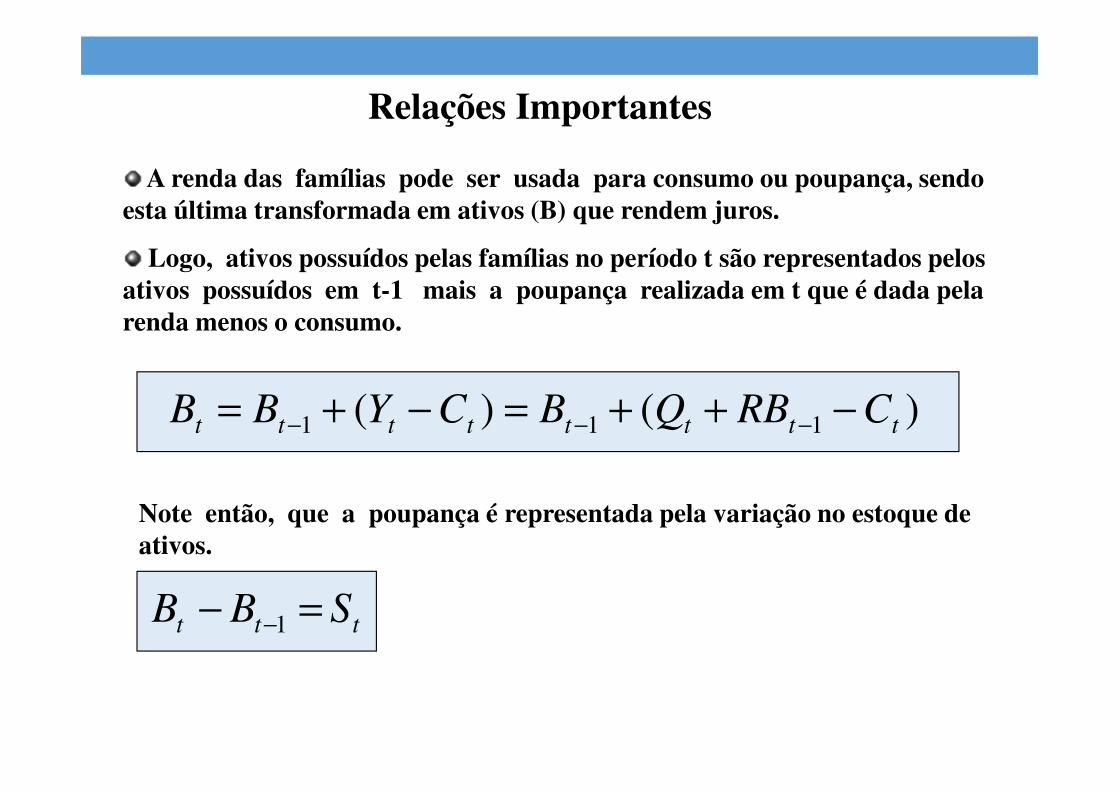

)()( 111 tttttttt CRBQBCYBB −++=−+= −−−

ttt SBB =− −1

Relações Importantes

A renda das famílias pode ser usada para consumo ou poupança, sendo esta última transformada em ativos (B) que rendem juros.

Logo, ativos possuídos pelas famílias no período t são representados pelos ativos possuídos em t-1 mais a poupança realizada em t que é dada pela renda menos o consumo.

Note então, que a poupança é representada pela variação no estoque de ativos.

111 CYS −=

2122222 CRBQSCYS −+=⇒−=

12

12

1)1()1(

WR

R

CC =

++=

++

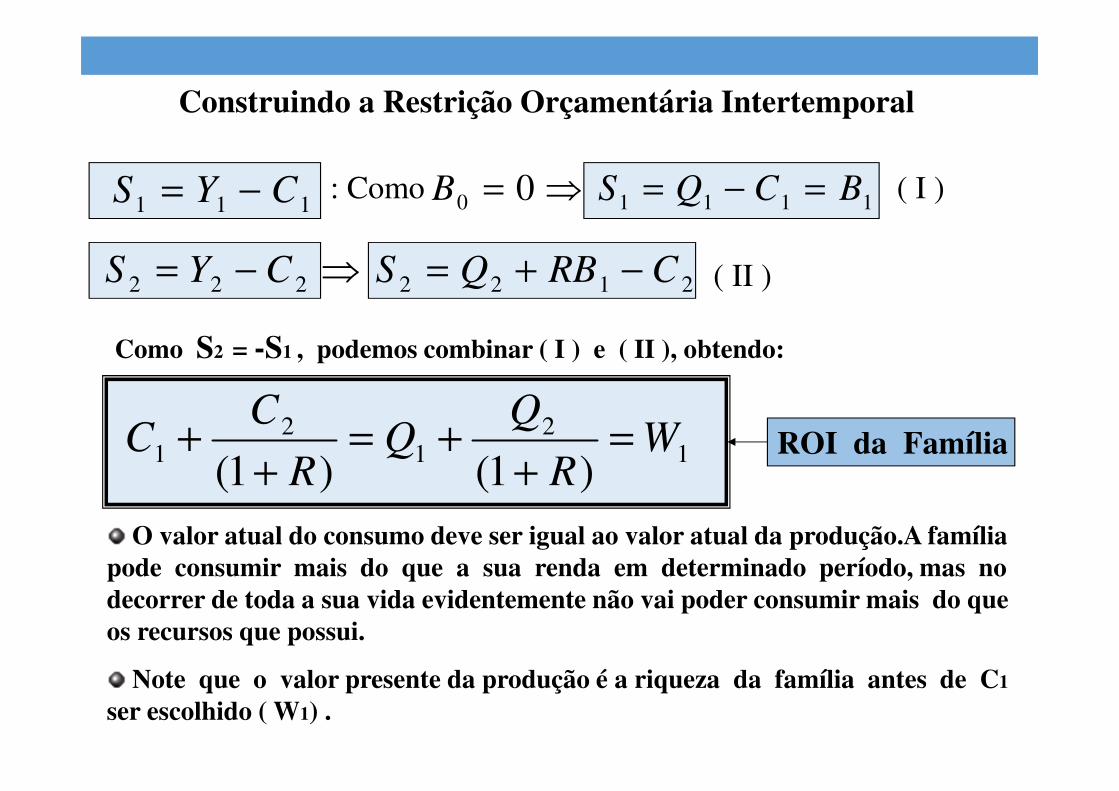

Construindo a Restrição Orçamentária Intertemporal

11110 0 BCQSB =−=⇒=: Como

Como S2 = -S1 , podemos combinar ( I ) e ( II ), obtendo:

O valor atual do consumo deve ser igual ao valor atual da produção.A família pode consumir mais do que a sua renda em determinado período, mas no decorrer de toda a sua vida evidentemente não vai poder consumir mais do que os recursos que possui.

Note que o valor presente da produção é a riqueza da família antes de C1

ser escolhido ( W1) .

ROI da Família

( I )

( II )

A Álgebra da ROI

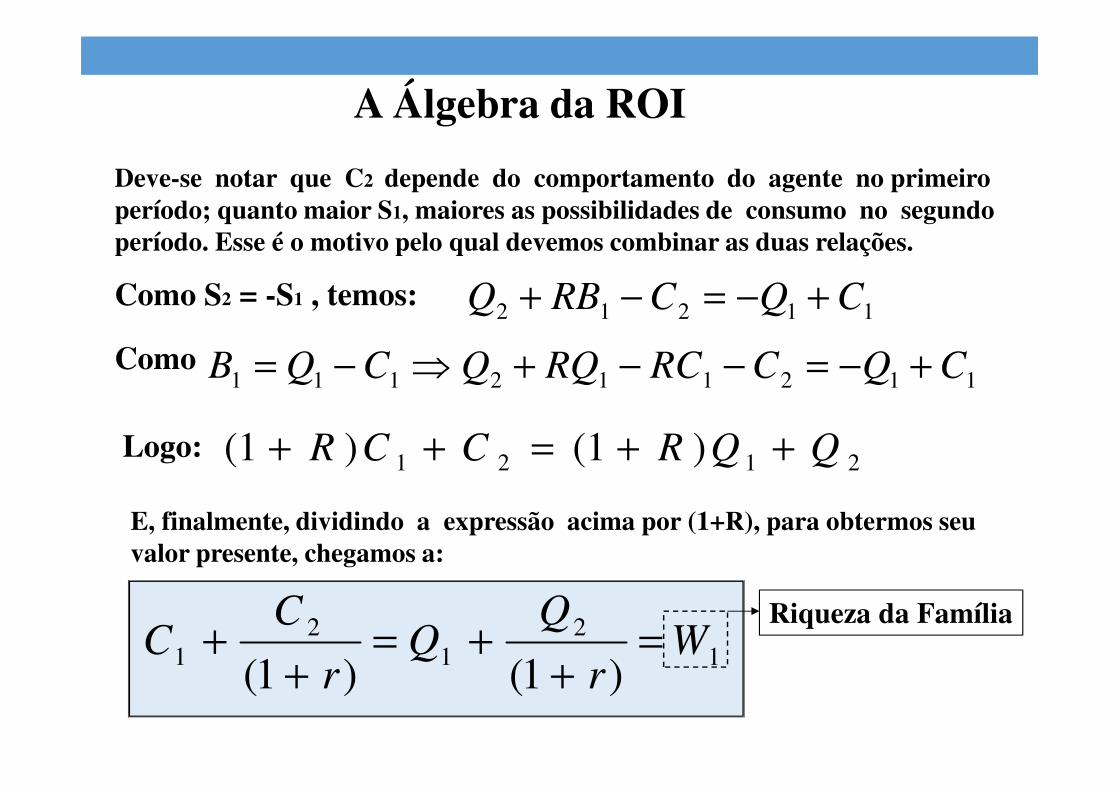

11212 CQCRBQ +−=−+

112112111 CQCRCRQQCQB +−=−−+⇒−=

Como S2 = -S1 , temos:

Como

Logo:2121 )1()1( QQRCCR ++=++

E, finalmente, dividindo a expressão acima por (1+R), para obtermos seu valor presente, chegamos a:

1

2

1

2

1)1()1(

Wr

r

CC =

++=

++

Deve-se notar que C2 depende do comportamento do agente no primeiro período; quanto maior S1, maiores as possibilidades de consumo no segundo período. Esse é o motivo pelo qual devemos combinar as duas relações.

Riqueza da Família

C2

C1Q1

Q2

12

11

WR

QQ =

++

21)1( QQR ++ B

A

C

A : C1 = Q1 ⇒⇒⇒⇒ C2 = Q2

B : C1 = 0 ⇒⇒⇒⇒ C2 Máx =

C : C2 = 0 ⇒⇒⇒⇒ C1 Máx=

- (1+R)

A Restrição Orçamentária Intertemporal Graficamente

C2

C1

U0

U1

U2

012 UUU ff

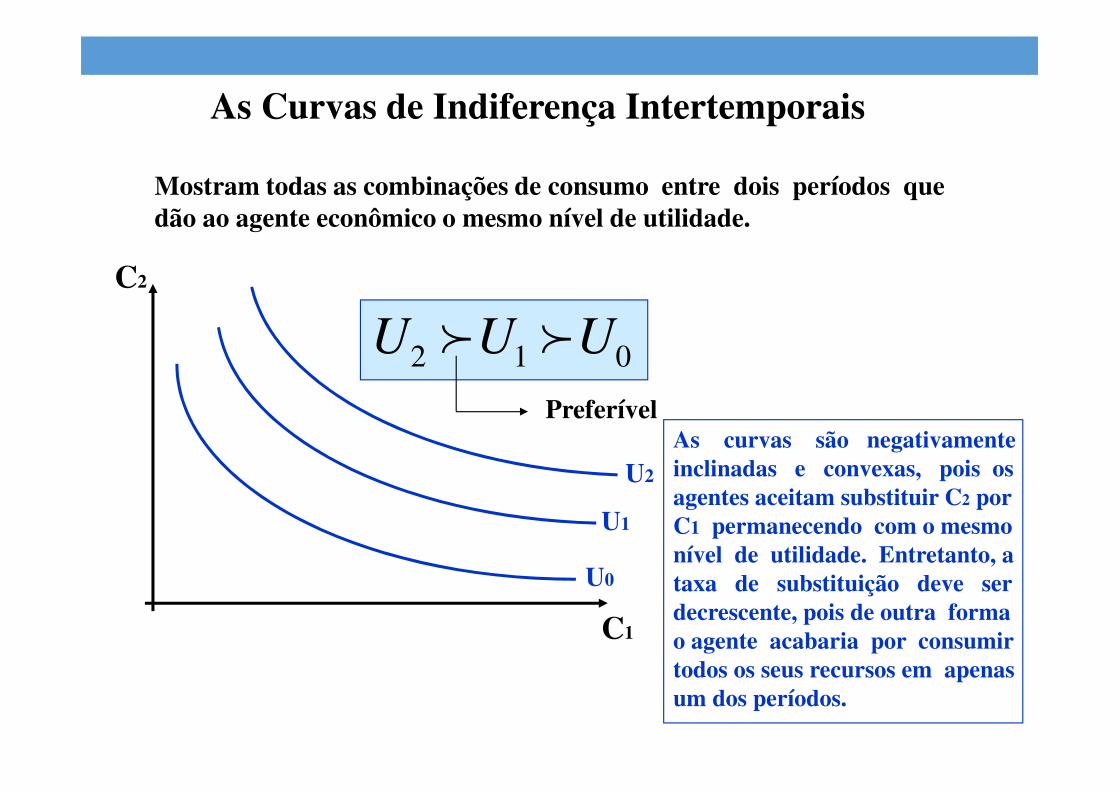

As Curvas de Indiferença Intertemporais

Mostram todas as combinações de consumo entre dois períodos que dão ao agente econômico o mesmo nível de utilidade.

PreferívelAs curvas são negativamente inclinadas e convexas, pois os agentes aceitam substituir C2 por C1 permanecendo com o mesmo nível de utilidade. Entretanto, a taxa de substituição deve ser decrescente, pois de outra forma o agente acabaria por consumir todos os seus recursos em apenas um dos períodos.

C1 Q1 C1 Q1 C1 C1

C2 C2

Q2 Q2

C2

C2 U0

U0

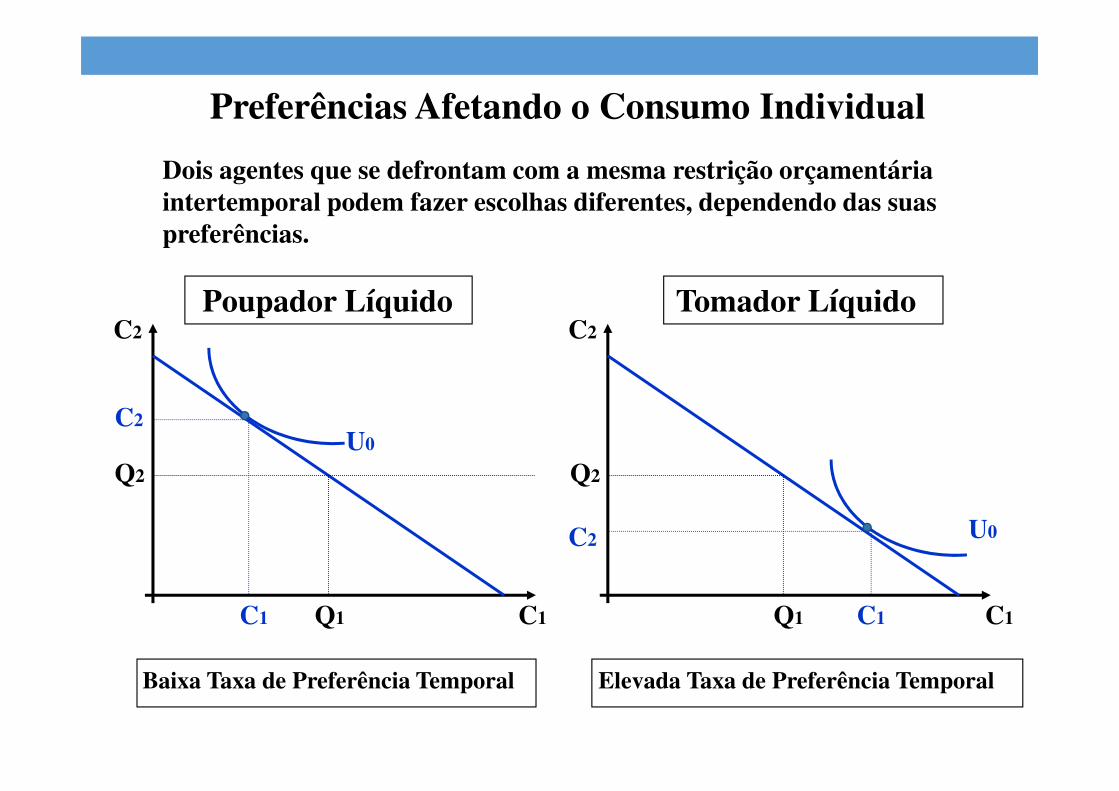

Poupador Líquido Tomador Líquido

Baixa Taxa de Preferência Temporal Elevada Taxa de Preferência Temporal

Preferências Afetando o Consumo Individual

Dois agentes que se defrontam com a mesma restrição orçamentáriaintertemporal podem fazer escolhas diferentes, dependendo das suaspreferências.

C2

C1

U0

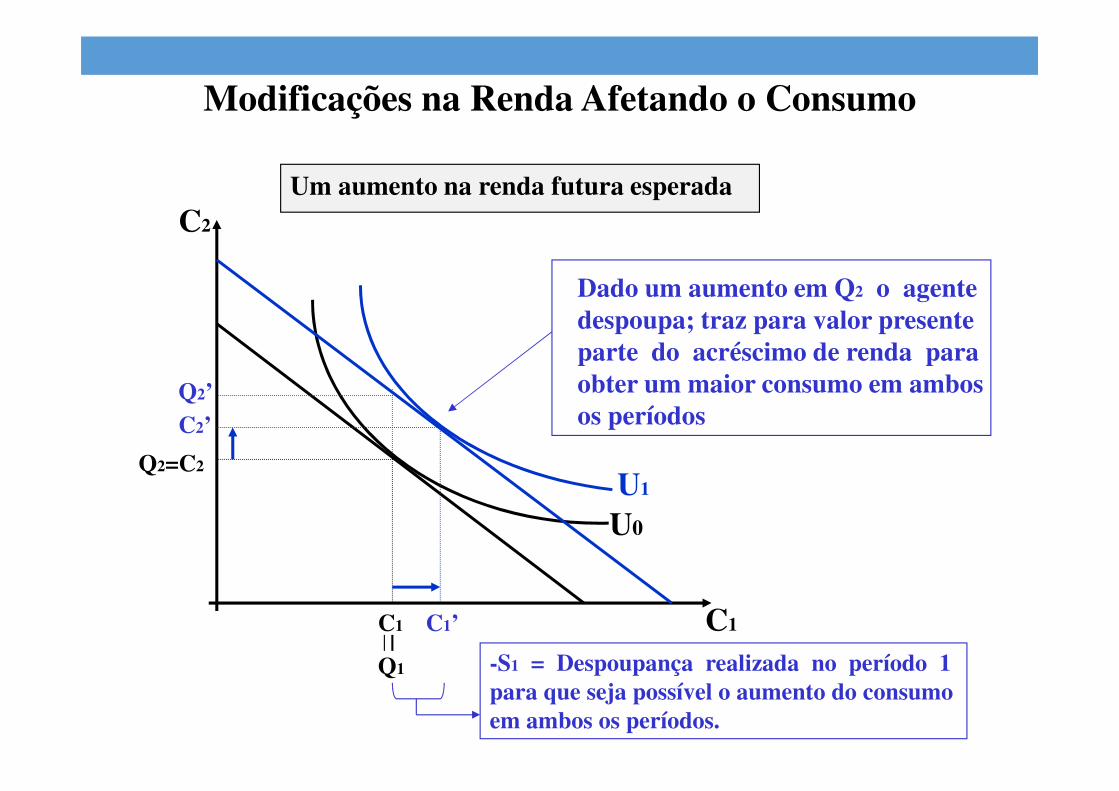

Modificações na Renda Afetando o Consumo

Um aumento na renda presente (corrente)

C1

Q1

Q1’

Q2=C2

U1

C1’

S1 = Poupança realizada no período 1 para que seja possível o aumento do consumo em ambos os períodos.

C2’

-S2

Dado um aumento em Q1 o agente poupa parte do acréscimo de renda para obter um maior consumo em ambos os períodos

C2

C1

U0

Modificações na Renda Afetando o Consumo

Um aumento na renda futura esperada

C1

Q1

Q2=C2

Q2’

U1

C1’

-S1 = Despoupança realizada no período 1 para que seja possível o aumento do consumo em ambos os períodos.

C2’

Dado um aumento em Q2 o agentedespoupa; traz para valor presenteparte do acréscimo de renda para obter um maior consumo em ambos os períodos

C2

C1Q1

Q2

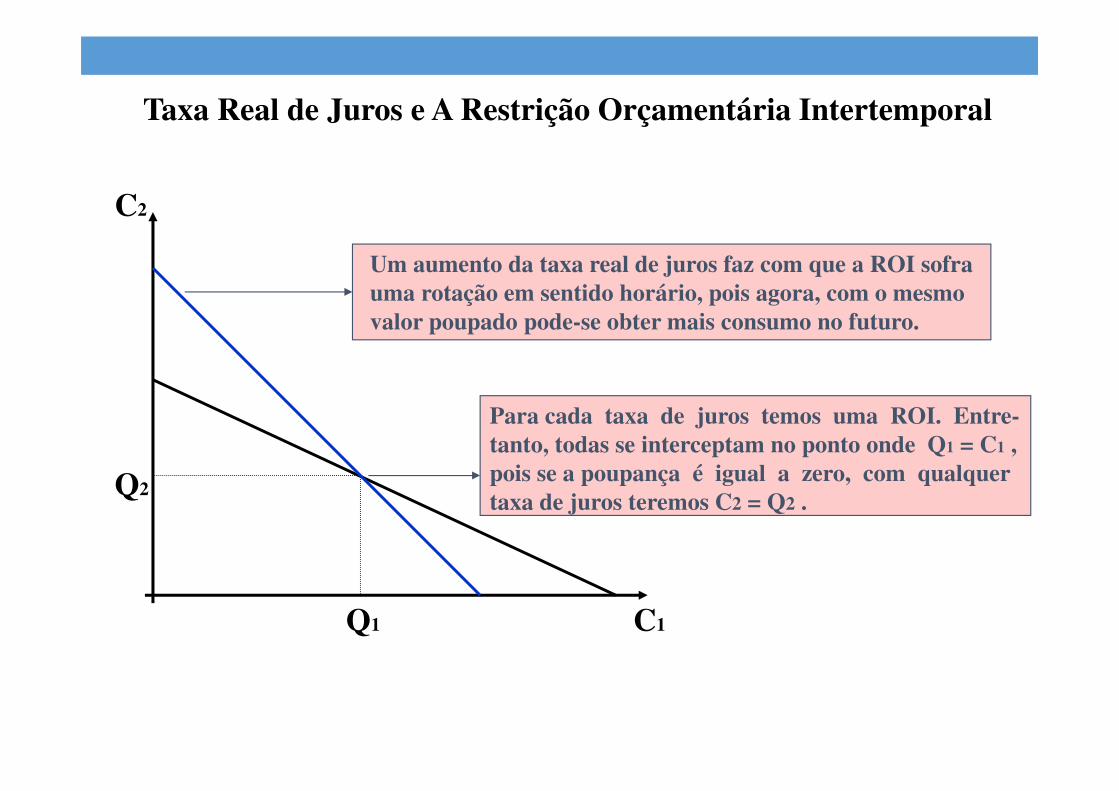

Um aumento da taxa real de juros faz com que a ROI sofra uma rotação em sentido horário, pois agora, com o mesmo valor poupado pode-se obter mais consumo no futuro.

Para cada taxa de juros temos uma ROI. Entre-tanto, todas se interceptam no ponto onde Q1 = C1 , pois se a poupança é igual a zero, com qualquer taxa de juros teremos C2 = Q2 .

Taxa Real de Juros e A Restrição Orçamentária Intertemporal

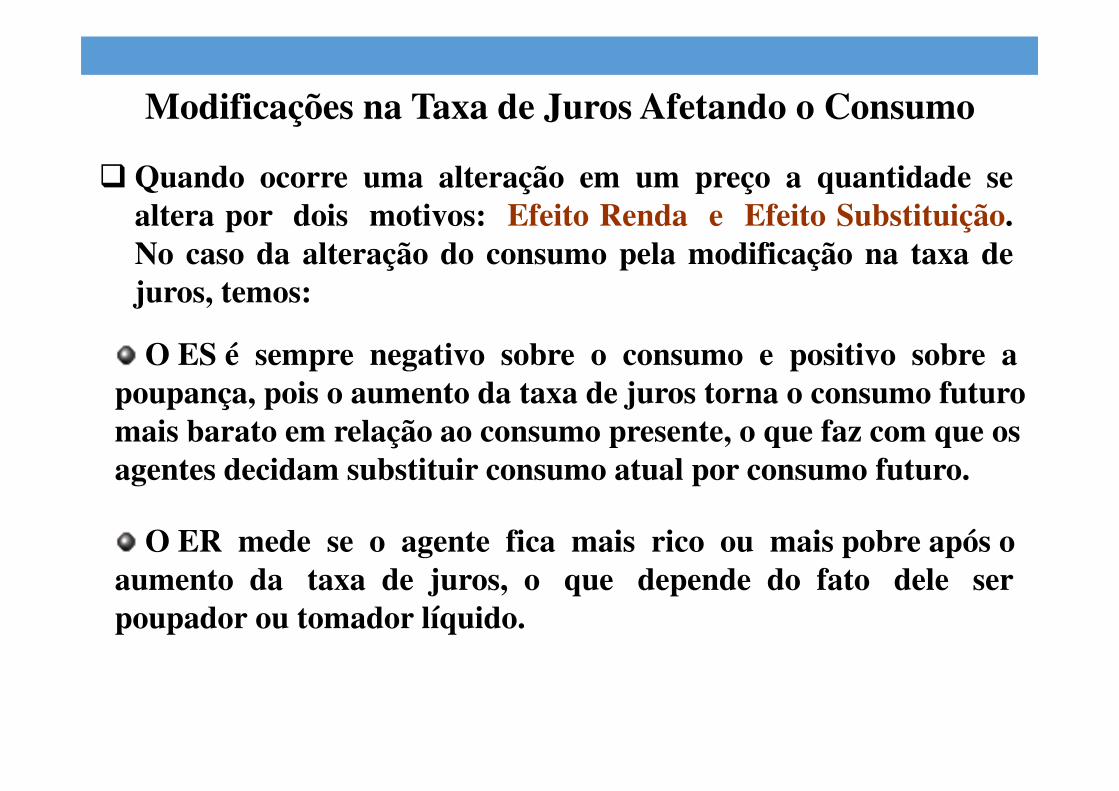

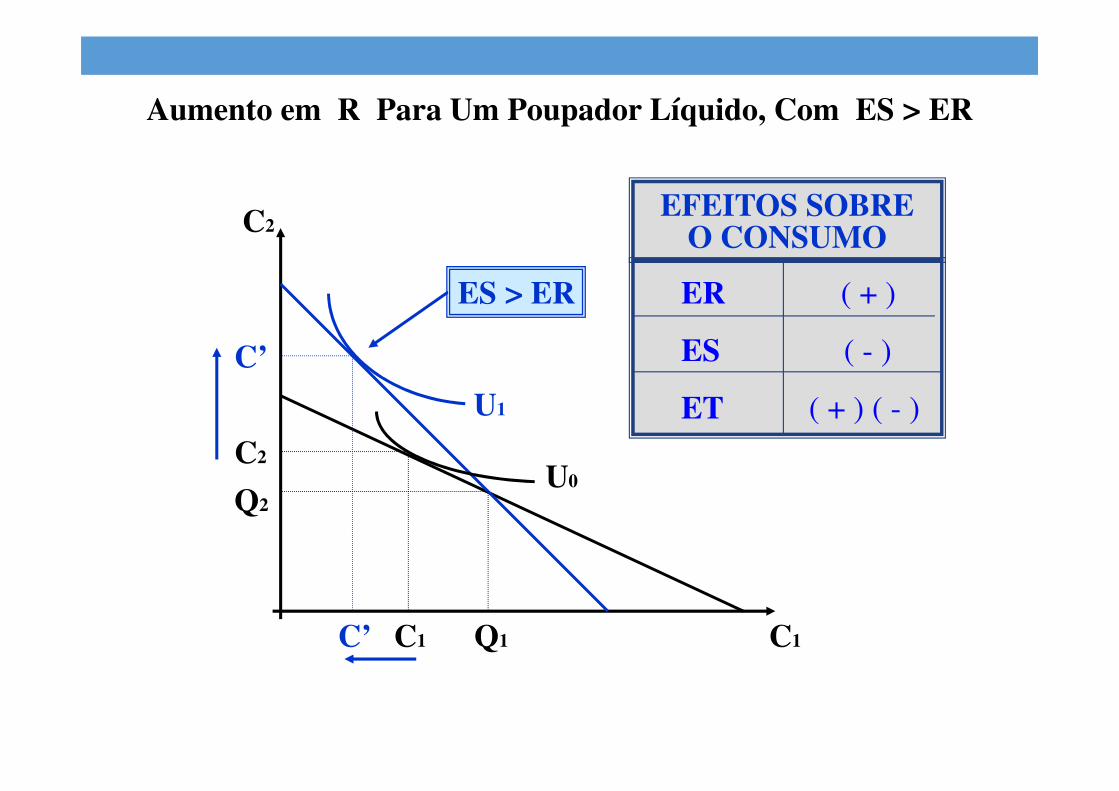

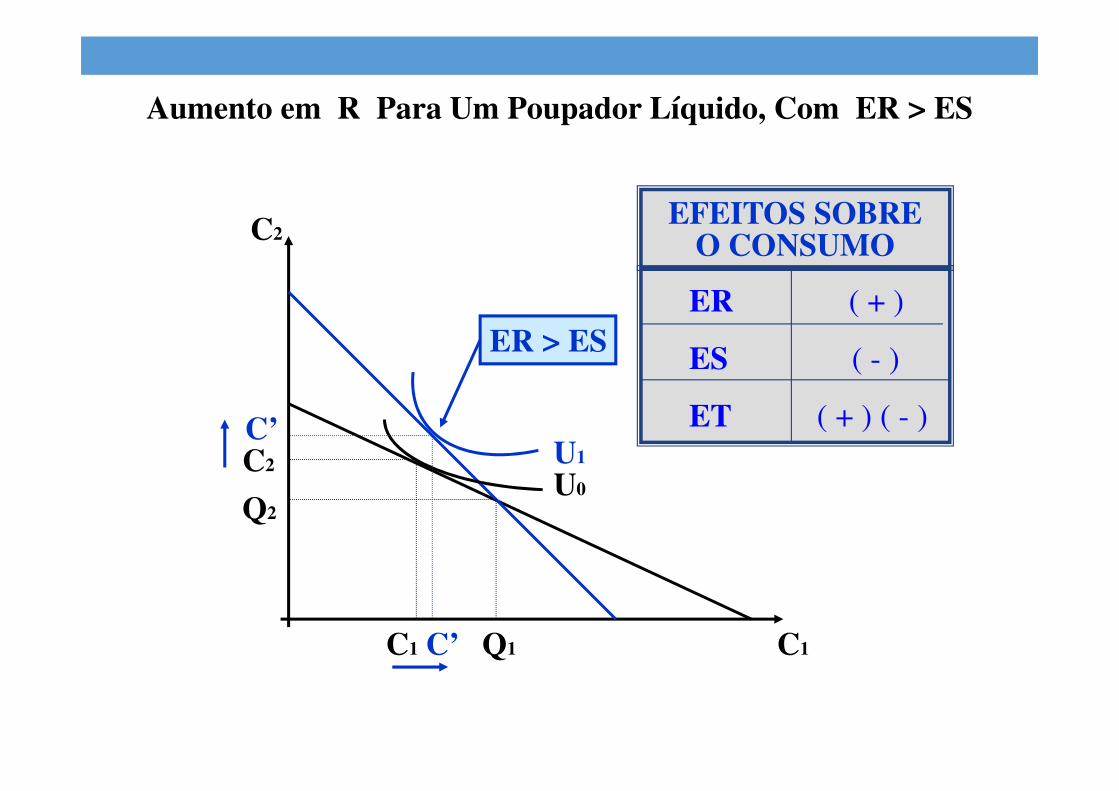

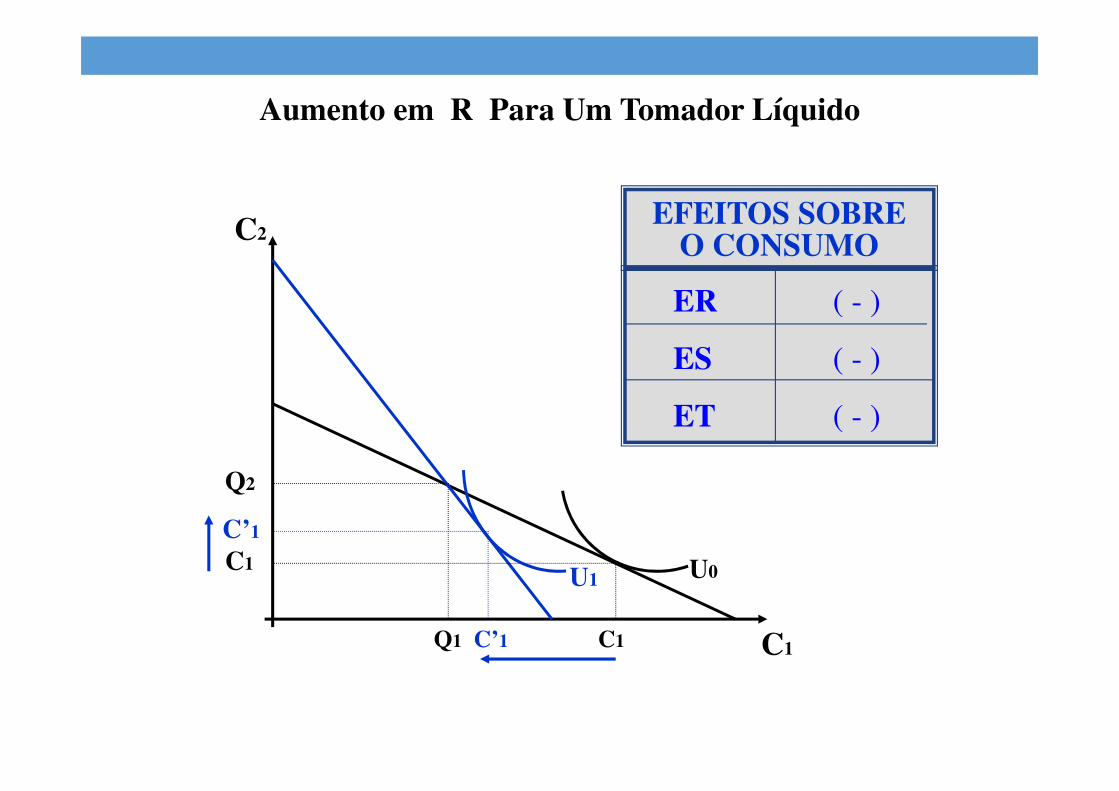

Modificações na Taxa de Juros Afetando o Consumo

� Quando ocorre uma alteração em um preço a quantidade sealtera por dois motivos: Efeito Renda e Efeito Substituição.No caso da alteração do consumo pela modificação na taxa dejuros, temos:

O ES é sempre negativo sobre o consumo e positivo sobre a poupança, pois o aumento da taxa de juros torna o consumo futuro mais barato em relação ao consumo presente, o que faz com que os agentes decidam substituir consumo atual por consumo futuro.

O ER mede se o agente fica mais rico ou mais pobre após o aumento da taxa de juros, o que depende do fato dele ser poupador ou tomador líquido.

C2

C1

U0

C1 Q1

C2

Q2

ER

ES

ET

( + )

( - )

( + ) ( - )

EFEITOS SOBRE O CONSUMO

U1

C’

C’

ES > ER

Aumento em R Para Um Poupador Líquido, Com ES > ER

C2

C1

U0

C1 Q1

C2

Q2

ER

ES

ET

( + )

( - )

( + ) ( - )

EFEITOS SOBRE O CONSUMO

U1

C’

C’

ER > ES

Aumento em R Para Um Poupador Líquido, Com ER > ES

C2

C1

U0

Q2

C1U1

Q1 C’1 C1

C’1

ER

ES

ET

( - )

( - )

( - )

EFEITOS SOBRE O CONSUMO

Aumento em R Para Um Tomador Líquido

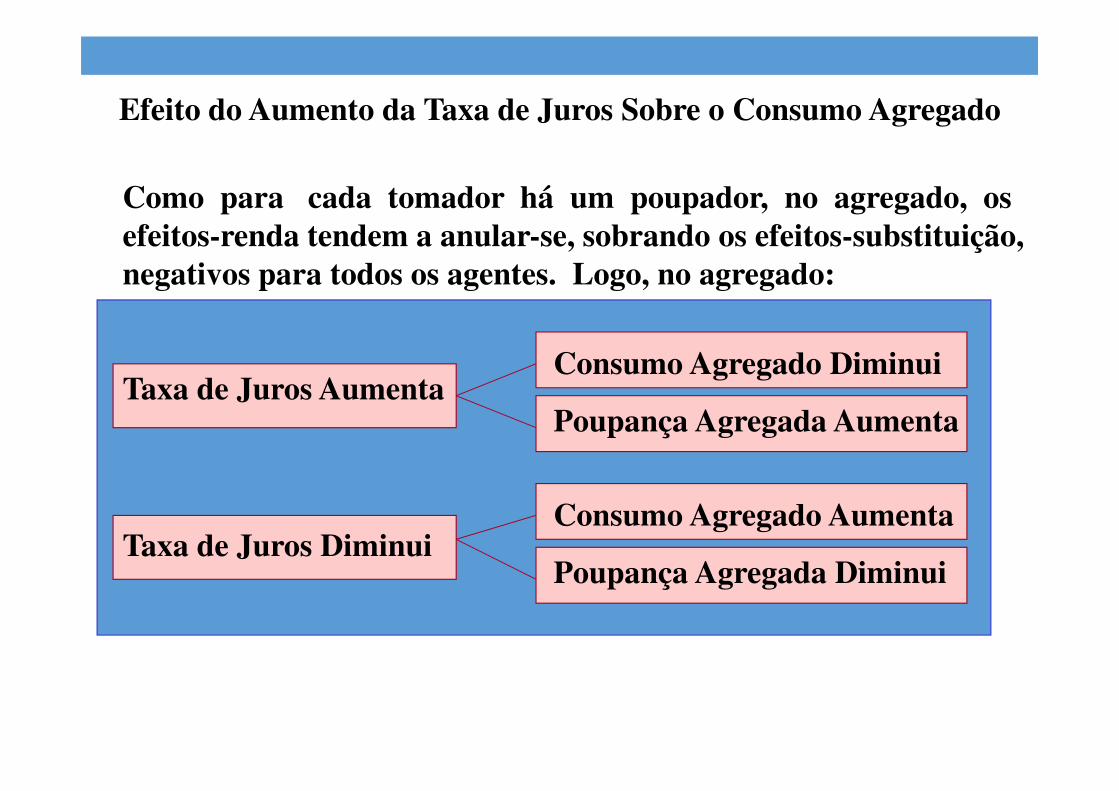

Efeito do Aumento da Taxa de Juros Sobre o Consumo Agregado

Como para cada tomador há um poupador, no agregado, os efeitos-renda tendem a anular-se, sobrando os efeitos-substituição, negativos para todos os agentes. Logo, no agregado:

Taxa de Juros Aumenta Consumo Agregado Diminui

Poupança Agregada Aumenta

Taxa de Juros Diminui Consumo Agregado Aumenta

Poupança Agregada Diminui

1

2

10

2

1)1(

)1()1(

Wr

QQBr

r

CC =

++++=

++

11

2

101

2

1)1(

...)1(

)1()1(

...)1(

Wr

Q

r

QQBr

r

C

r

CC

T

T

T

T =+

+++

+++=+

+++

+−−

11

2

11

2

10)1()1(

...)1()1(

...)1(

)1(−−− +

−+

+++

+=+

+++

+++T

T

T

T

T

T

r

BQ

r

C

r

CC

r

Q

r

QQBr

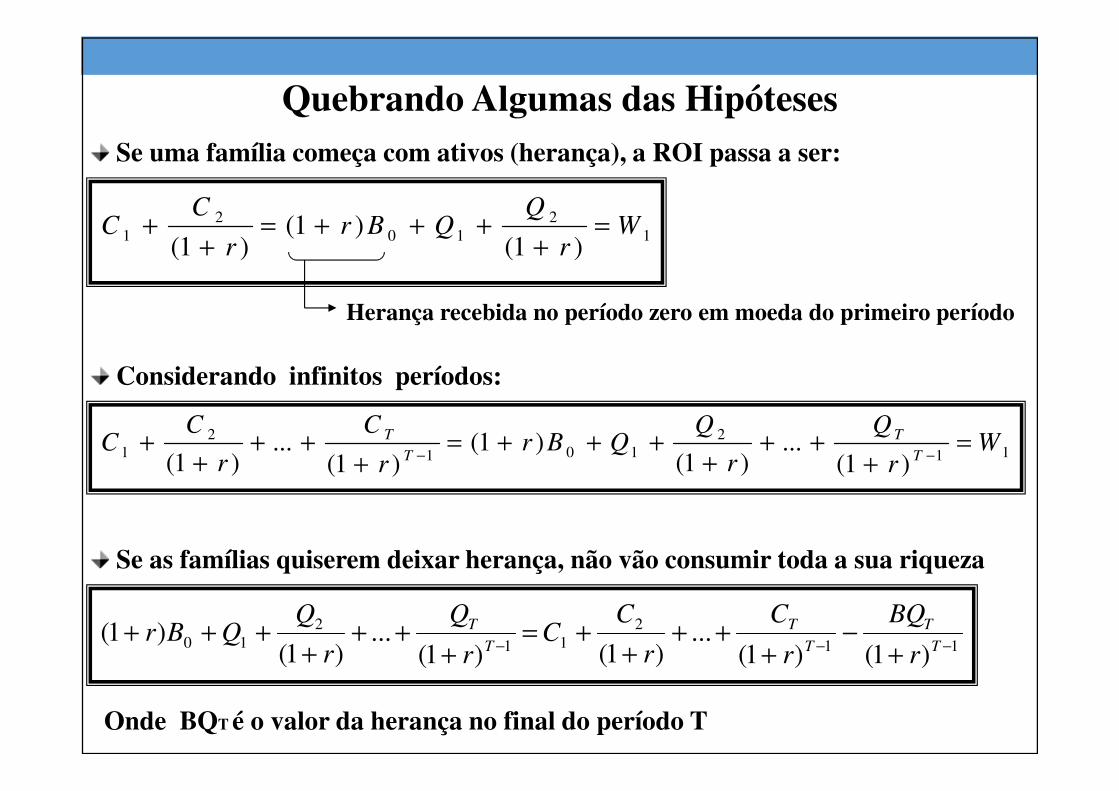

Quebrando Algumas das HipótesesSe uma família começa com ativos (herança), a ROI passa a ser:

Herança recebida no período zero em moeda do primeiro período

Considerando infinitos períodos:

Se as famílias quiserem deixar herança, não vão consumir toda a sua riqueza

Onde BQT é o valor da herança no final do período T

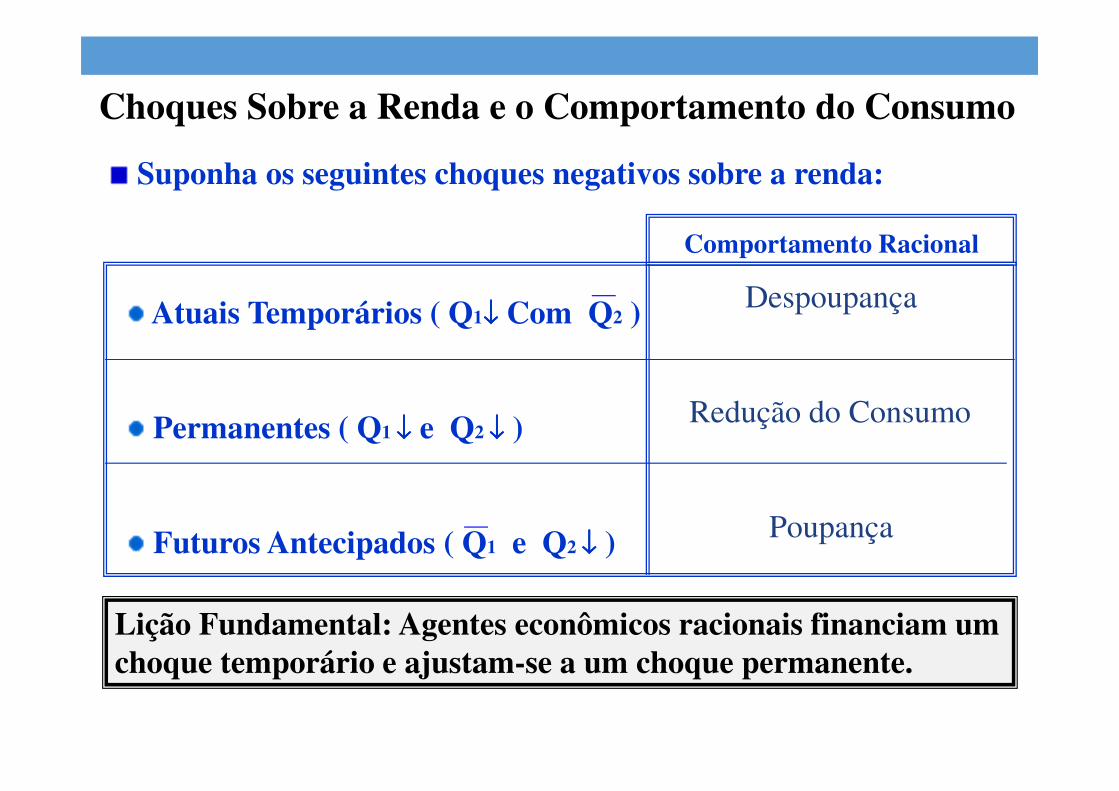

Choques Sobre a Renda e o Comportamento do Consumo

Suponha os seguintes choques negativos sobre a renda:

Atuais Temporários ( Q1↓↓↓↓ Com Q2 )

Permanentes ( Q1 ↓↓↓↓ e Q2 ↓↓↓↓ )

Futuros Antecipados ( Q1 e Q2 ↓↓↓↓ )

Comportamento Racional

Despoupança

Redução do Consumo

Poupança

Lição Fundamental: Agentes econômicos racionais financiam um choque temporário e ajustam-se a um choque permanente.

AAAA OtimizaçãoOtimizaçãoOtimizaçãoOtimização dodododo ConsumoConsumoConsumoConsumo nononono ModeloModeloModeloModelo dededede DoisDoisDoisDois PeríodosPeríodosPeríodosPeríodos

• Propriedades da Função Utilidade

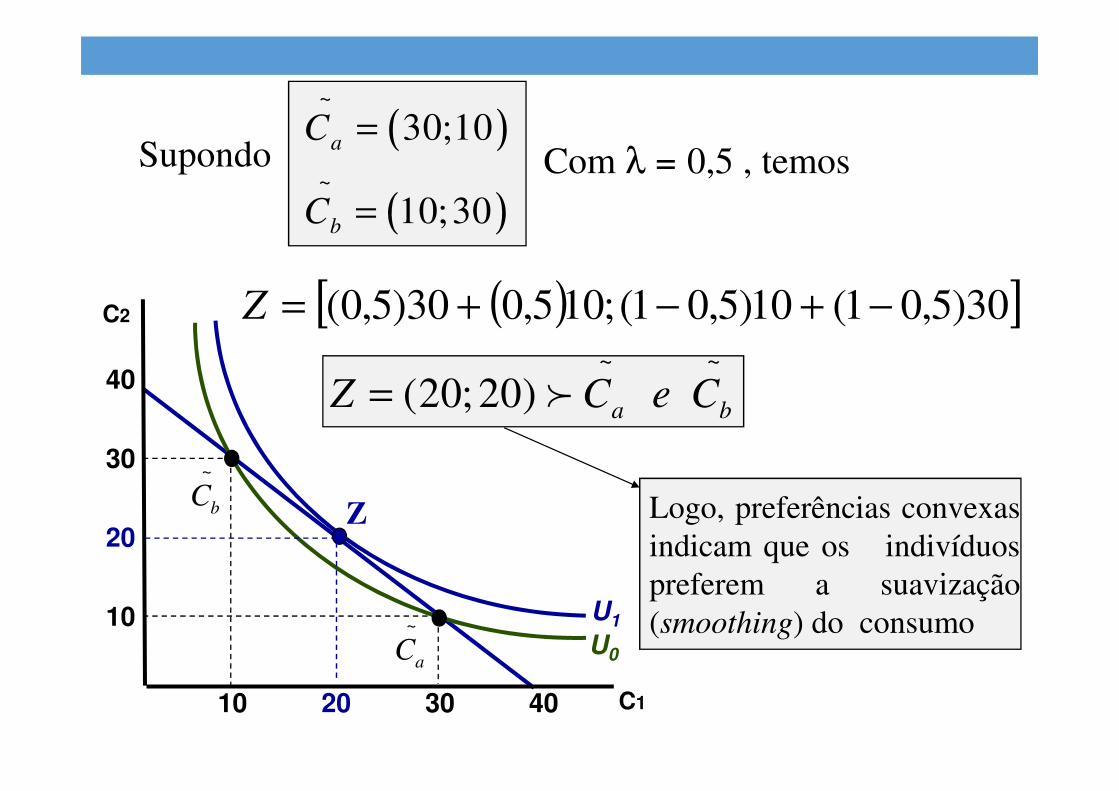

a) Preferências estritamente convexas

Considere duas cestas:

( )

( )

~

1 2

~

1 2

C ;C

C ;C

A A

a

B B

b

C

C

=

=

~ ~

~ ~

(1 ) ,

]0,1[

a b

a b

Existe uma cesta Z C C onde

Z C Z C

λ λ

λ

= + −

⇒ ∀f f

~ ~

~a bC Ccom

C1

10

30

40

10 30 40

C2

U0

( )[ ]30)5,01(10)5,01(;105,030)5,0( −+−+=Z

~ ~

(20; 20) a bZ C e C= f

Com λ = 0,5 , temos

20

20

U1

Z Logo, preferências convexas

indicam que os indivíduos

preferem a suavização

(smoothing) do consumo

Supondo( )

( )

~

~

30;10

10;30

a

b

C

C

=

=

~

aC

~

bC

b) A função utilidade é aditivamente separável

Logo, C1 e C2 são bens não relacionados.

c) Os indivíduos são impacientes intertemporalmente:

( ) ( ) ( )1 2 1 2,U C C U C U C= +

Eles depreciam o consumo futuro relativamente ao consumopresente, onde ρ representa a taxa subjetiva de descontointertemporal. Logo, o indivíduo compara ρ com R para decidirsua escolha entre C1 e C2.

~

~

a

b

Z R

No nosso exemplo C R

C R

ρ

ρ

ρ

⇒ =

⇒ >

⇒ <

Tomador Líquido (“impaciente”)

Poupador Líquido (“paciente”)

d) A função utilidade log-linear

A função utilidade deve ser tal que a curva de indiferença sejatangente à reta orçamentária no ponto de máxima utilidade.Sendo ρ = R ⇒ C1 = C2 , onde tal ponto deve passar por umareta de 45º que parte da origem.Um tipo matematicamente importante de função utilidadecom essa propriedade é a função utilidade isoelástica. Umbom exemplo é a função logarítmica representada a seguir.

( ) ( ) ( )1 2 1 2

1, ln ln

1U C C C C

ρ

= + +

Obs.� Caso não considerássemos ρ na função utilidade, o consumo

seria o mesmo nos dois períodos somente se R = 0.� -ρ está relacionado a um indivíduo que prefere C2 a C1.

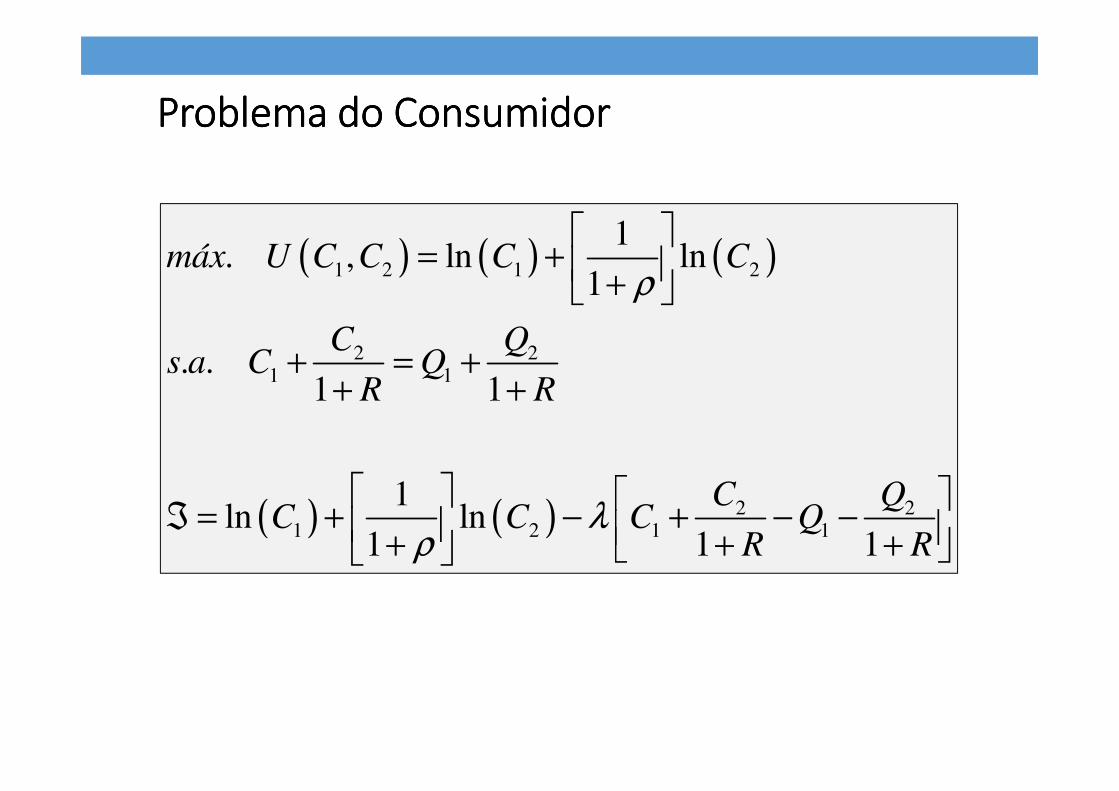

Problema do ConsumidorProblema do ConsumidorProblema do ConsumidorProblema do Consumidor

( ) ( ) ( )

( ) ( )

1 2 1 2

2 21 1

2 21 2 1 1

1. , ln ln

1

. .1 1

1ln ln

1 1 1

máx U C C C C

C Qs a C Q

R R

C QC C C Q

R R

ρ

λρ

= + +

+ = ++ +

ℑ = + − + − − + + +

Condições de Primeira OrdemCondições de Primeira OrdemCondições de Primeira OrdemCondições de Primeira Ordem

( )

( ) ( )( )

( )

( )( )

( )( )

( )( )

1 1 1

2 2 2

2 21 1

1 2

2 1 1 2

1 10 0

11 10 0

1 1 1

0 01 1

11

1

1 1:

1 1

IC C C

RII

C C R C

C QIII C Q

R R

RFazendo

C C

RLogo C C e C C

R

λ λ

λλ

ρ ρ

λ

λ λρ

ρρ

∂ℑ= → − = → =

∂

+∂ℑ= → • − = → =

∂ + + +

∂ℑ= → + − − =

∂ + ++

= → =+

+ += =

+ +

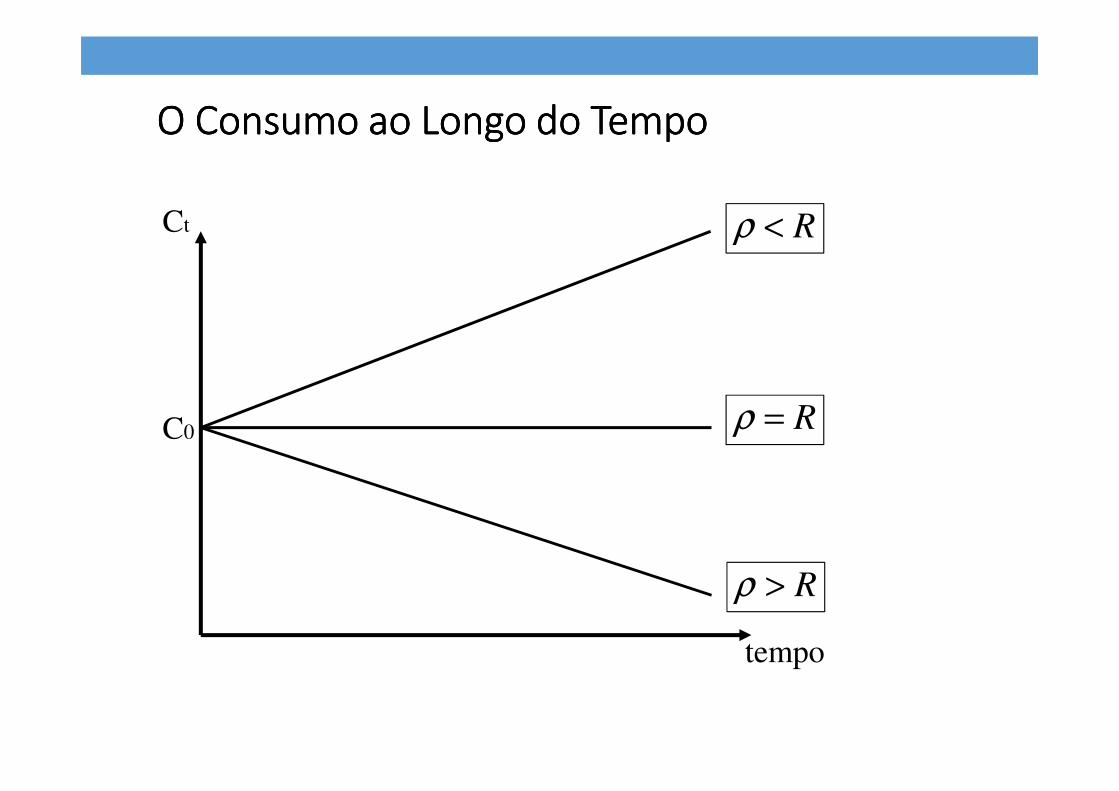

O Consumo ao Longo do TempoO Consumo ao Longo do TempoO Consumo ao Longo do TempoO Consumo ao Longo do Tempo

Ct

tempo

C0Rρ =

Rρ <

Rρ >

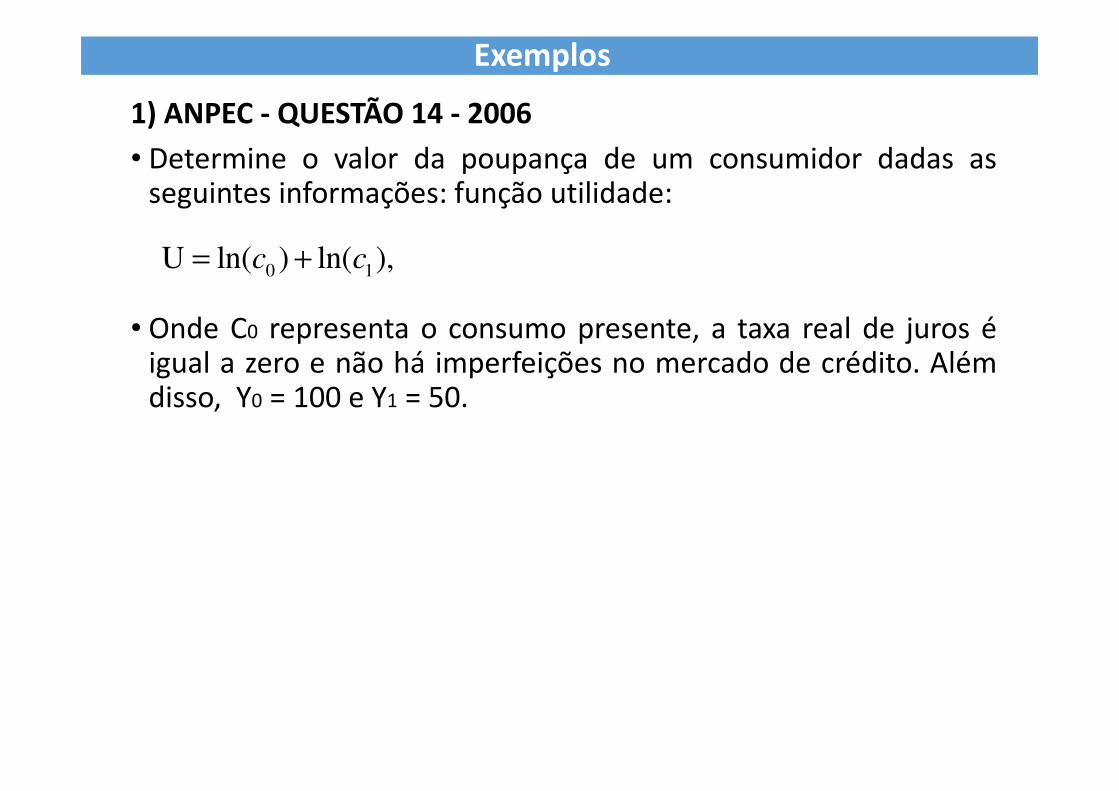

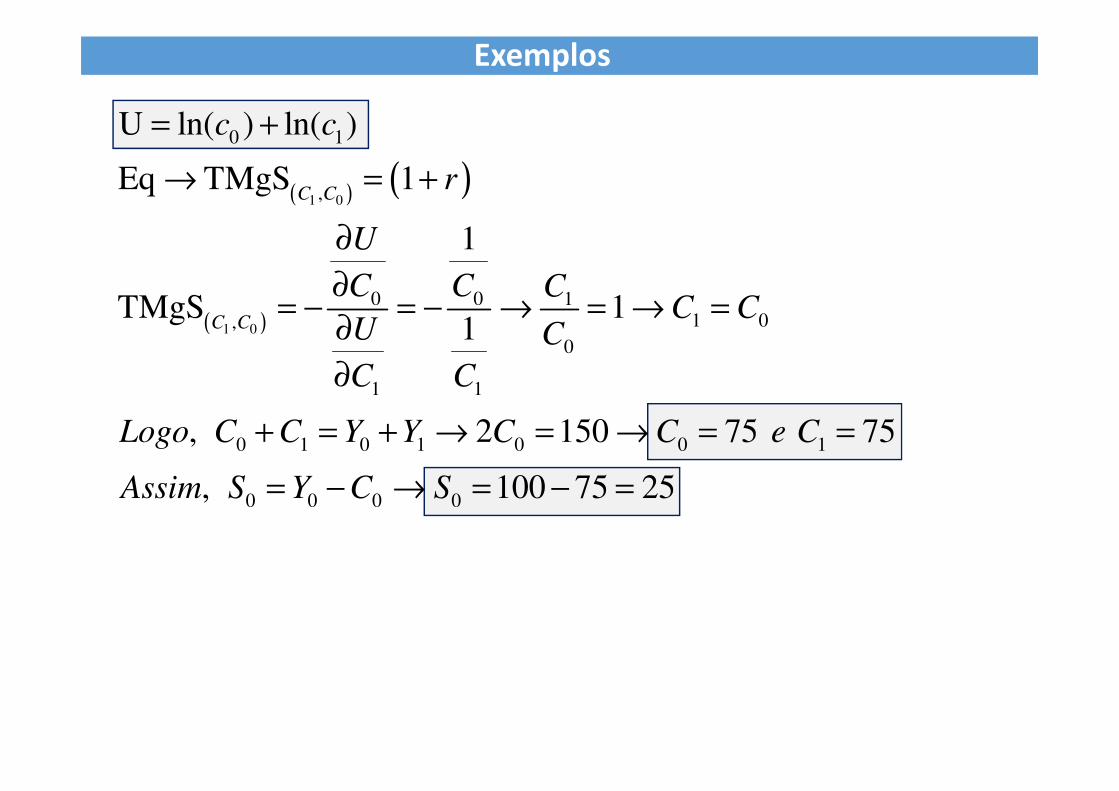

1) ANPEC - QUESTÃO 14 - 2006

• Determine o valor da poupança de um consumidor dadas asseguintes informações: função utilidade:

• Onde C0 representa o consumo presente, a taxa real de juros éigual a zero e não há imperfeições no mercado de crédito. Alémdisso, Y0 = 100 e Y1 = 50.

Exemplos

0 1U ln( ) ln( ),c c= +

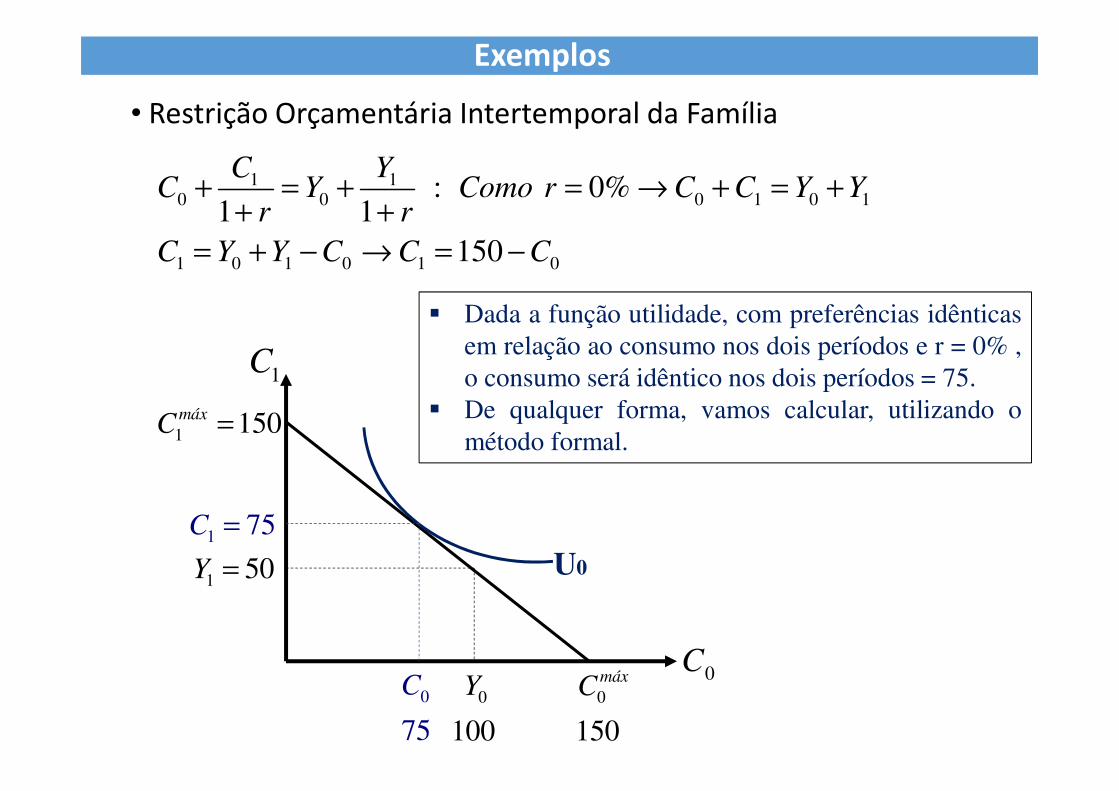

• Restrição Orçamentária Intertemporal da Família

1 10 0 0 1 0 1

1 0 1 0 1 0

: 0%1 1

150

C YC Y Como r C C Y Y

r r

C Y Y C C C

+ = + = → + = ++ +

= + − → = −

1C

0C

1 150máxC =

0

100

Y 0

150

máxC

1 50Y =

� Dada a função utilidade, com preferências idênticas

em relação ao consumo nos dois períodos e r = 0% ,

o consumo será idêntico nos dois períodos = 75.

� De qualquer forma, vamos calcular, utilizando o

método formal.

U0

1 75C =

0

75

C

Exemplos

( ) ( )

( )

1 0

1 0

0 1

,

0 0 11 0,

0

1 1

0 1 0 1 0 0 1

0 0 0 0

U ln( ) ln( )

Eq TMgS 1

1

TMgS 11

, 2 150 75 75

, 100 75 25

C C

C C

c c

r

U

C C CC C

U C

C C

Logo C C Y Y C C e C

Assim S Y C S

= +

→ = +

∂∂

= − = − → = → =∂∂

+ = + → = → = =

= − → = − =

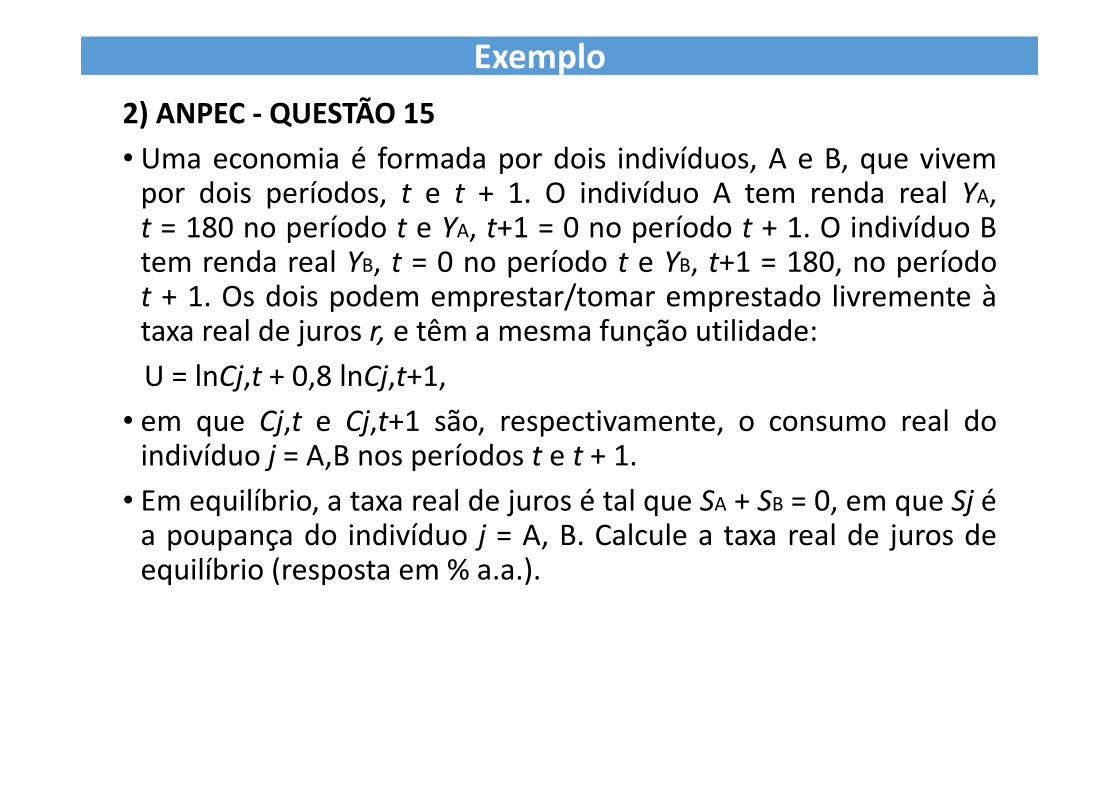

Exemplos

2) ANPEC - QUESTÃO 15

• Uma economia é formada por dois indivíduos, A e B, que vivempor dois períodos, t e t + 1. O indivíduo A tem renda real YA,t = 180 no período t e YA, t+1 = 0 no período t + 1. O indivíduo Btem renda real YB, t = 0 no período t e YB, t+1 = 180, no períodot + 1. Os dois podem emprestar/tomar emprestado livremente àtaxa real de juros r, e têm a mesma função utilidade:

U = lnCj,t + 0,8 lnCj,t+1,

• em que Cj,t e Cj,t+1 são, respectivamente, o consumo real doindivíduo j = A,B nos períodos t e t + 1.

• Em equilíbrio, a taxa real de juros é tal que SA + SB = 0, em que Sj éa poupança do indivíduo j = A, B. Calcule a taxa real de juros deequilíbrio (resposta em % a.a.).

Exemplo

• Resolvendo de forma intuitiva

• A função utilidade é a mesma para ambos os indivíduos:

• Como, em equilíbrio, SA = SB = 0 temos que r = ρρρρ . Logo, r = 25%.

• Para o indivíduo A, temos:

1 2 1 2 1 2

1 1ln 0,8ln . ln ln ln ln .

1 1 0,25U C C Como U C C U C C

ρ= + = + → = +

+ +

( )( )

( )( )

( )

0 1 0 1 0 1

00 0 0 1

0 0 1 2 0

1 1, 25

1 1, 25

0180 1,8 180 100 100

1, 25 1, 25

: 80 80 1 100

C C C C C Cr

CC C C e C

Note que S B C Y r B

ρ+= → = → =

+

+ = + → = → = =

= = = → = + + =

Exemplos

• Para o indivíduo B, temos:

• Observe que poderíamos chegar aos mesmos resultadosmaximizando a função utilidade, dada a ROI.

( )( )

( )( )

( )

0 1 0 1 0 1

00 0 0 1

0 0 1 2 0

1 1, 25

1 1, 25

1800 1,8 144 80 80

1, 25 1, 25

: 80 80 1 80

C C C C C Cr

CC C C e C

Note que S B C Y r B

ρ+= → = → =

+

+ = + → = → = =

= − = = − → = + + =

Exemplos

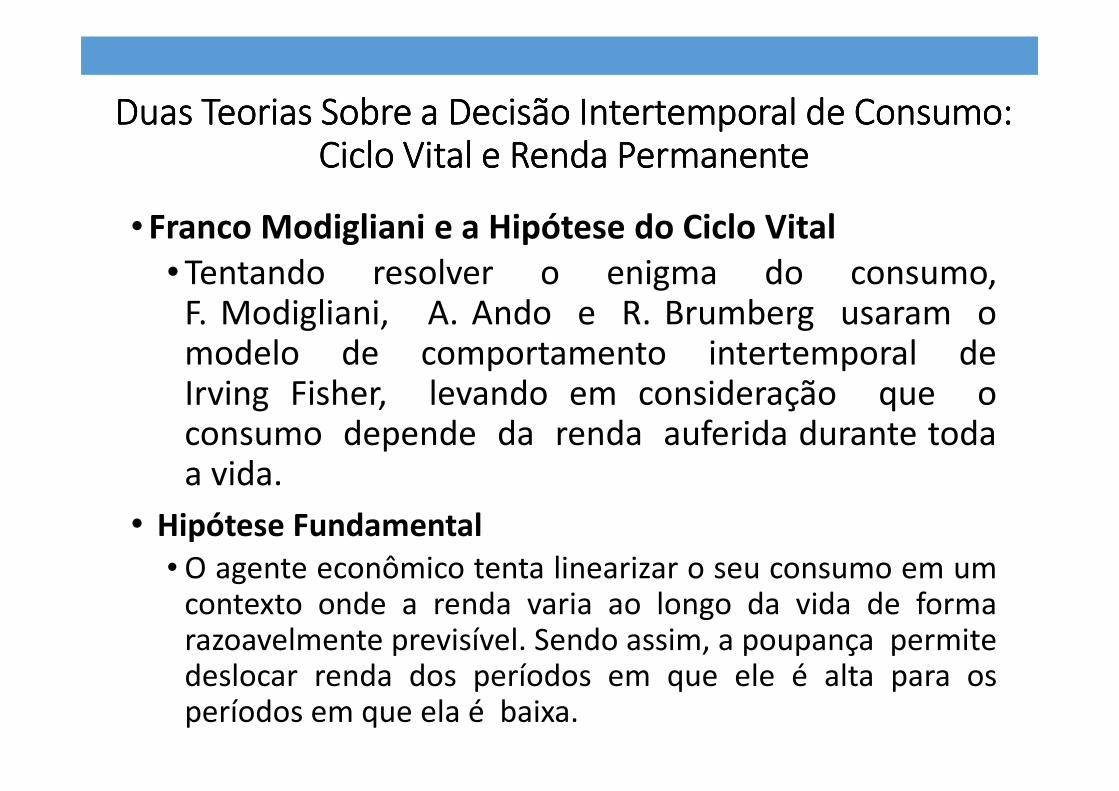

Duas Teorias Sobre a Decisão Intertemporal de Consumo:Duas Teorias Sobre a Decisão Intertemporal de Consumo:Duas Teorias Sobre a Decisão Intertemporal de Consumo:Duas Teorias Sobre a Decisão Intertemporal de Consumo:

Ciclo Vital e Renda PermanenteCiclo Vital e Renda PermanenteCiclo Vital e Renda PermanenteCiclo Vital e Renda Permanente

• Franco Modigliani e a Hipótese do Ciclo Vital• Tentando resolver o enigma do consumo,

F. Modigliani, A. Ando e R. Brumberg usaram omodelo de comportamento intertemporal deIrving Fisher, levando em consideração que oconsumo depende da renda auferida durante todaa vida.

• Hipótese Fundamental• O agente econômico tenta linearizar o seu consumo em um

contexto onde a renda varia ao longo da vida de formarazoavelmente previsível. Sendo assim, a poupança permitedeslocar renda dos períodos em que ele é alta para osperíodos em que ela é baixa.

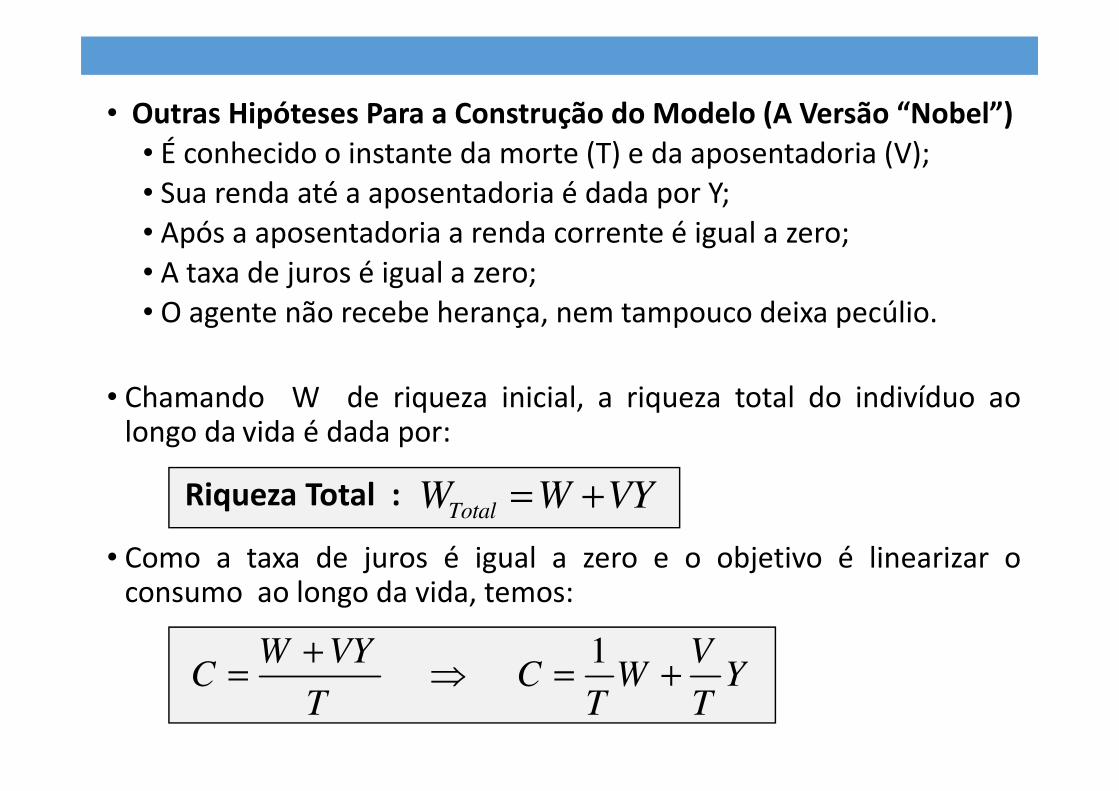

• Outras Hipóteses Para a Construção do Modelo (A Versão “Nobel”)

• É conhecido o instante da morte (T) e da aposentadoria (V);• Sua renda até a aposentadoria é dada por Y;• Após a aposentadoria a renda corrente é igual a zero;• A taxa de juros é igual a zero;• O agente não recebe herança, nem tampouco deixa pecúlio.

• Chamando W de riqueza inicial, a riqueza total do indivíduo aolongo da vida é dada por:

Riqueza Total :

• Como a taxa de juros é igual a zero e o objetivo é linearizar oconsumo ao longo da vida, temos:

YT

VW

TC

T

VYWC +=⇒

+=

1

TotalW W VY= +

EXEMPLO:

�Supondo T = 50 e V = 30, temos:

�Logo:

�O consumo depende da renda e da riqueza;

�A PMgC renda corrente é igual a 0,6;

�A PMgC riqueza é igual a 0,02.

1 1 300, 02 0, 6

50 50

VC W Y C W Y C W Y

T T= + → = + → = +

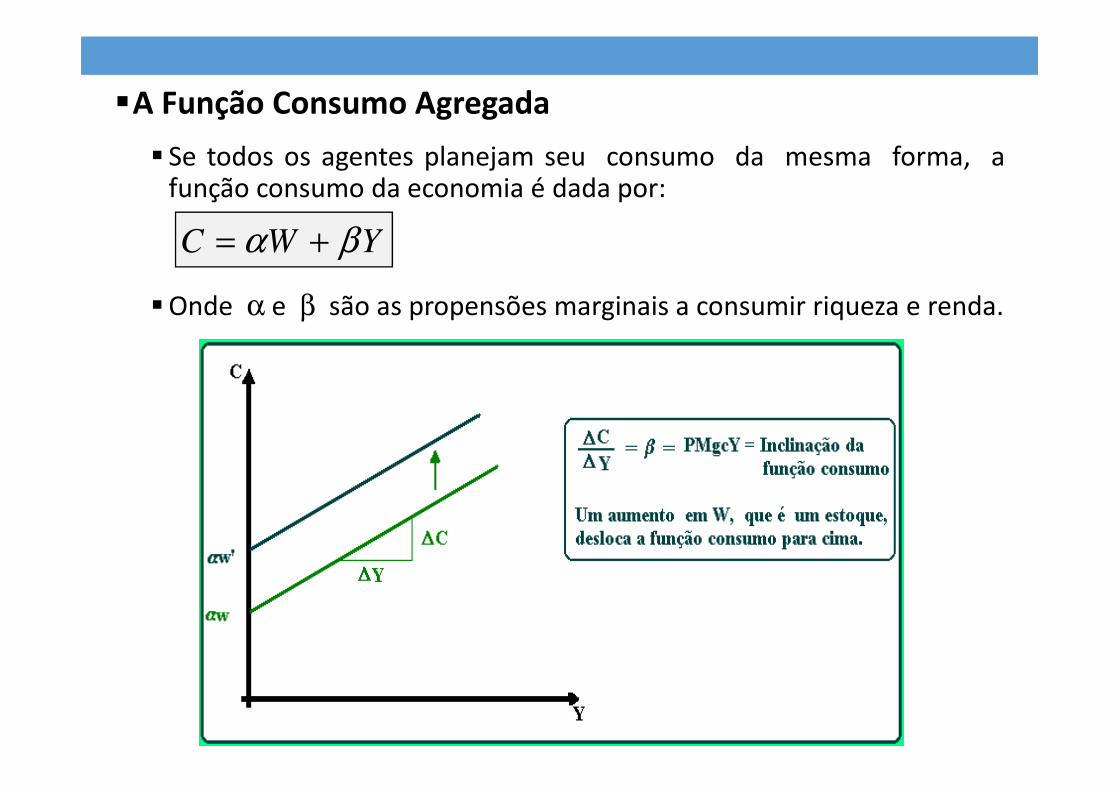

�A Função Consumo Agregada

� Se todos os agentes planejam seu consumo da mesma forma, afunção consumo da economia é dada por:

�Onde α e β são as propensões marginais a consumir riqueza e renda.

C W Yα β= +

A Linha da vida: Consumo, Poupança e Despoupança

Durante a vida ativa o agente consome e poupa e a partir daaposentadoria ele despoupa, chegando ao final da vida coma riqueza igual a zero.

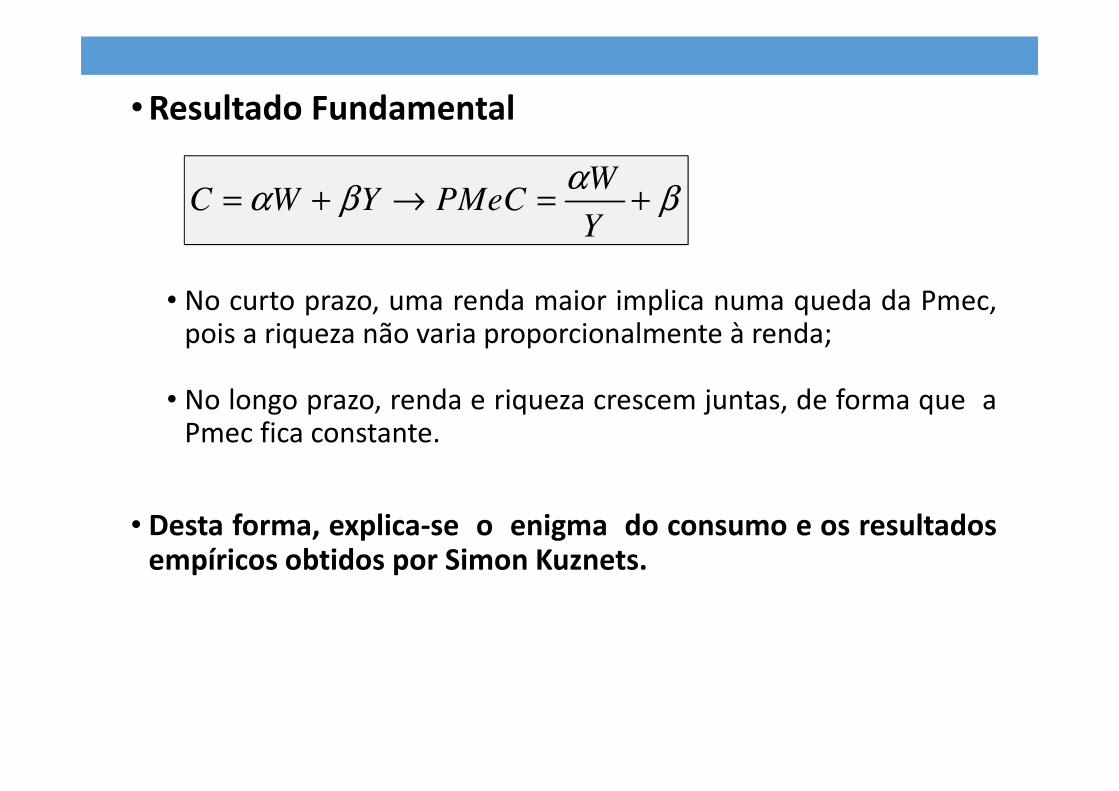

• Resultado Fundamental

• No curto prazo, uma renda maior implica numa queda da Pmec,pois a riqueza não varia proporcionalmente à renda;

• No longo prazo, renda e riqueza crescem juntas, de forma que aPmec fica constante.

• Desta forma, explica-se o enigma do consumo e os resultadosempíricos obtidos por Simon Kuznets.

WC W Y PMeC

Y

αα β β= + → = +

• A Hipótese da Renda Permanente

• Em 1957, Milton Friedman desenvolveu a teoria da rendapermanente, também tendo como base a teoria da escolhaintertemporal de Irving Fisher, para mostrar que o consumo nãodepende apenas da renda corrente.

• A grande diferença em relação a teoria do ciclo vital é a existência dasuposição de que a renda dos indivíduos varia aleatoriamente aolongo do tempo.

, onde:

• Y = renda corrente;

• YP = renda permanente (renda que os agentes esperam manter nofuturo);

• YT = renda transitória ( renda que os agentes não esperam manterno futuro).

Duas Teorias Sobre a Decisão Intertemporal de Consumo:Duas Teorias Sobre a Decisão Intertemporal de Consumo:Duas Teorias Sobre a Decisão Intertemporal de Consumo:Duas Teorias Sobre a Decisão Intertemporal de Consumo:

Ciclo Vital e Renda PermanenteCiclo Vital e Renda PermanenteCiclo Vital e Renda PermanenteCiclo Vital e Renda Permanente

P TY Y Y= +

• Logo:• a renda permanente é a renda média;• a renda transitória é o desvio aleatório em relação a essa média.

• Friedman argumentou que o consumo depende, principalmenteda renda permanente, enquanto a renda transitória é poupada.

• Desta forma, temos:

• A grande questão agora, é saber como calcular a rendapermanente.

PC bY=

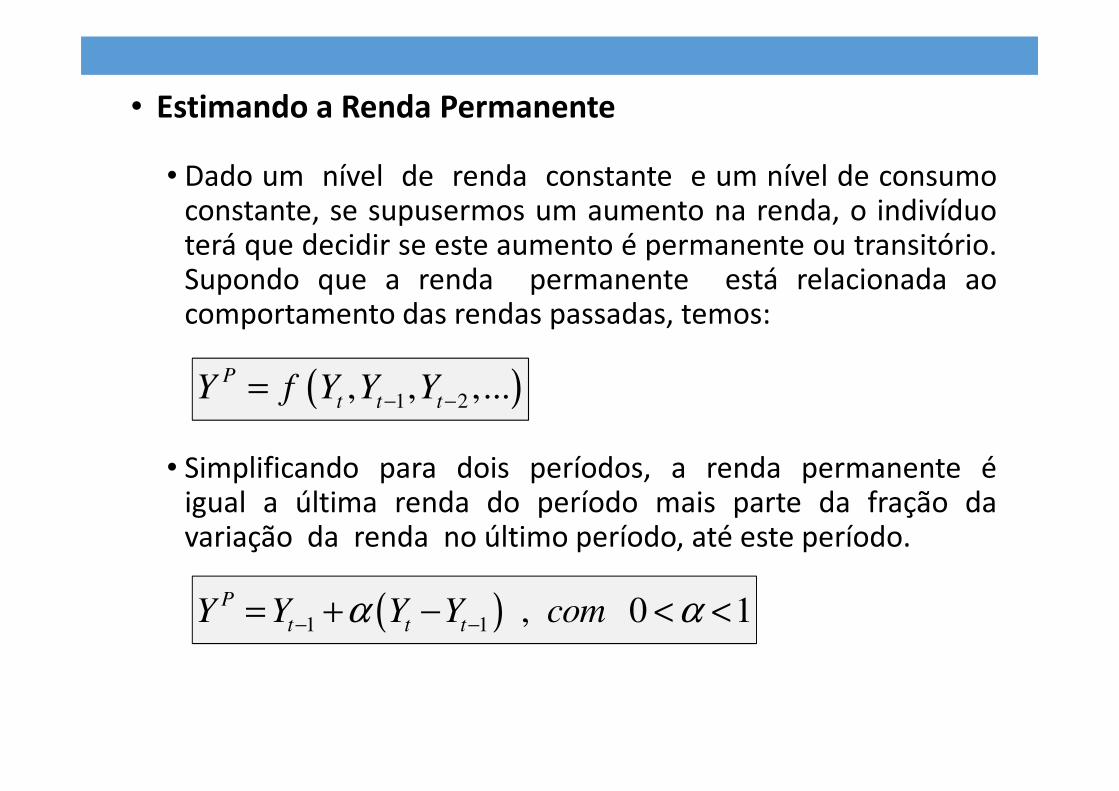

• Estimando a Renda Permanente

• Dado um nível de renda constante e um nível de consumoconstante, se supusermos um aumento na renda, o indivíduoterá que decidir se este aumento é permanente ou transitório.Supondo que a renda permanente está relacionada aocomportamento das rendas passadas, temos:

• Simplificando para dois períodos, a renda permanente éigual a última renda do período mais parte da fração davariação da renda no último período, até este período.

( )1 2, , ,...P

t t tY f Y Y Y− −=

( )1 1 , 0 1P

t t tY Y Y Y comα α− −= + − < <

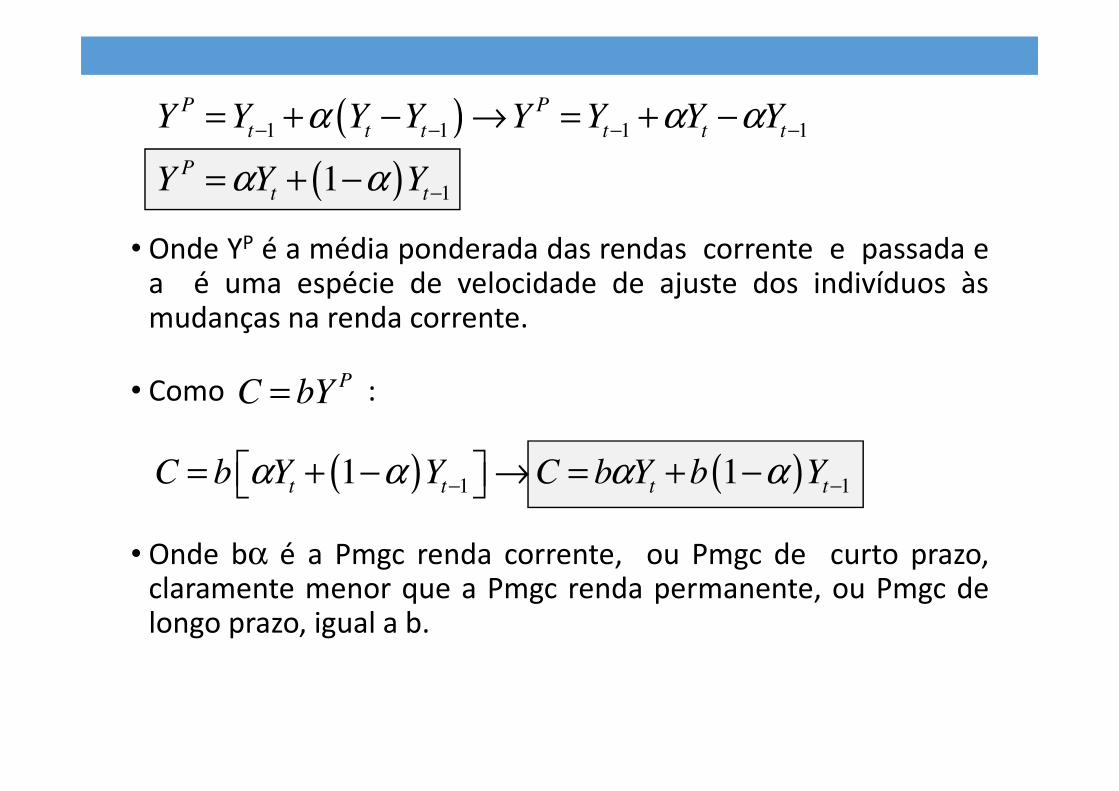

• Onde YP é a média ponderada das rendas corrente e passada ea é uma espécie de velocidade de ajuste dos indivíduos àsmudanças na renda corrente.

• Como :

• Onde bα é a Pmgc renda corrente, ou Pmgc de curto prazo,claramente menor que a Pmgc renda permanente, ou Pmgc delongo prazo, igual a b.

( )( )

1 1 1 1

11

P P

t t t t t t

P

t t

Y Y Y Y Y Y Y Y

Y Y Y

α α α

α α− − − −

−

= + − → = + −

= + −

PC bY=

( ) ( )1 11 1t t t tC b Y Y C b Y b Yα α α α− −= + − → = + −

• Observações e Conclusões

• Se αααα = 1, YP = Yt , ou seja, a renda permanente é igual a renda corrente.Dito de outro modo, o agente interpretou seu aumento de renda comosendo permanente;

• Se Yt = Yt-1 , a renda permanente permanece inalterada;

• Se Yt = Yt-1 , a renda permanente aumenta menos que a rendacorrente, pois o agente não sabe se o seu aumento de renda épermanente. Assim, o agente não aumenta imediatamente a rendaesperada ou permanente pelo montante completo do aumento real narenda;

• O tempo necessário para que a renda permanente se ajuste à rendacorrente depende do número de períodos em que a renda correnteaparece defasada.

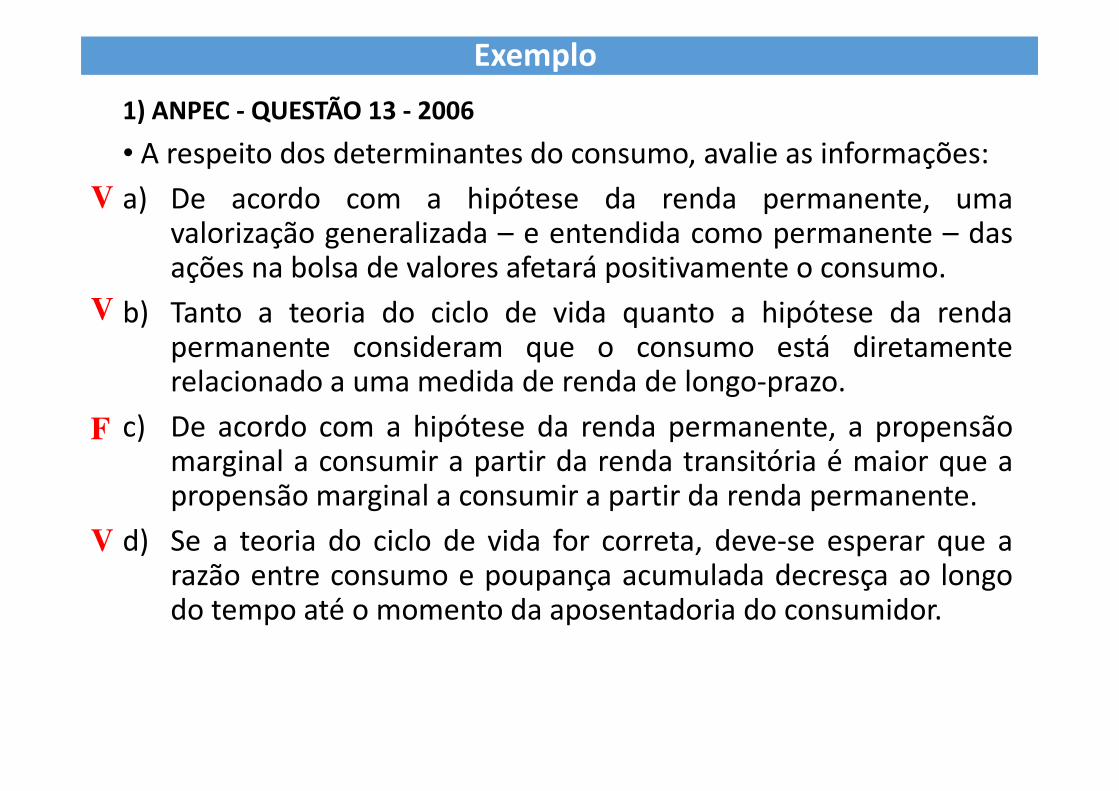

1) ANPEC - QUESTÃO 13 - 2006

• A respeito dos determinantes do consumo, avalie as informações:

a) De acordo com a hipótese da renda permanente, umavalorização generalizada – e entendida como permanente – dasações na bolsa de valores afetará positivamente o consumo.

b) Tanto a teoria do ciclo de vida quanto a hipótese da rendapermanente consideram que o consumo está diretamenterelacionado a uma medida de renda de longo-prazo.

c) De acordo com a hipótese da renda permanente, a propensãomarginal a consumir a partir da renda transitória é maior que apropensão marginal a consumir a partir da renda permanente.

d) Se a teoria do ciclo de vida for correta, deve-se esperar que arazão entre consumo e poupança acumulada decresça ao longodo tempo até o momento da aposentadoria do consumidor.

Exemplo

V

V

V

F

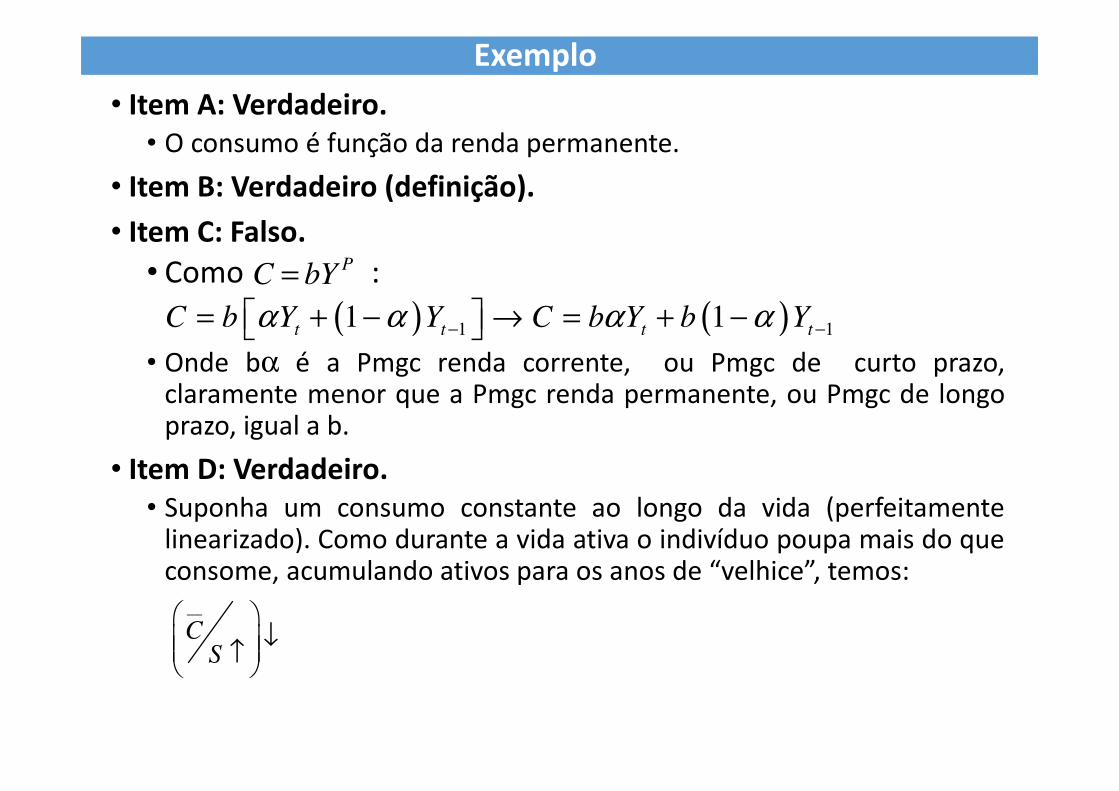

• Item A: Verdadeiro.• O consumo é função da renda permanente.

• Item B: Verdadeiro (definição).

• Item C: Falso.

• Como :

• Onde bα é a Pmgc renda corrente, ou Pmgc de curto prazo,claramente menor que a Pmgc renda permanente, ou Pmgc de longoprazo, igual a b.

• Item D: Verdadeiro.• Suponha um consumo constante ao longo da vida (perfeitamente

linearizado). Como durante a vida ativa o indivíduo poupa mais do queconsome, acumulando ativos para os anos de “velhice”, temos:

Exemplo

( ) ( )1 11 1t t t tC b Y Y C b Y b Yα α α α− −= + − → = + −

PC bY=

__

CS

↓ ↑

Investimento

� Investimento é o fluxo de produção em um determinadoperíodo usado para manter ou aumentar o estoque decapital da economia. Portanto, assim como a teoria doconsumo, a teoria do investimento é, necessariamente,intertemporal, pois a motivação do investimento nessemomento é expandir a possibilidade de produzir no futuro.

� Vamos entender melhor como a produção de um certoperíodo fica distribuída entre seu uso atual (consumo) e seuuso futuro (investimento para ampliar a produção).

Em uma economia fechada vimos que: DA = C + I + G

� Consumo: bastante estável

� Gastos Governamentais: variável exógena

� Investimento: gasto destinado ao aumento ou manutenção de K. Bastante volátil.

Investimento Mais Volátil que o Consumo

Interesse para a compreensão das flutuações cíclicas.

Interesse para a compreensão do crescimento econômico, que é um fenômeno de longo prazo, associado ao aumento do estoque de capital em suas diversas modalidades.

Categorias de Investimento

Capital Fixo: máquinas, equipamentos, instalações, ...

Residencial: investimento habitacional.

Investimento em Estoques: matérias primas, bens no processo de

produção e bens elaborados.

Grande parcela do investimento total

Pequena parcela do investimento total, que pode ser negativa

dKJI +=

JKK tt =−+1

IKdK tt +−=+ )1(1

Investimento em Capital Fixo

Investimento Bruto X investimento Líquido

Investimento Líquido

Invesimento Bruto

Depreciação

Como a alteração do estoque de capital depende do investimento líquido, temos:

Combinando as duas equações acima, obtemos:

A Teoria Básica do Investimento

Q (L1 >L0)

Q (L0)

Q PMgK

K K

PMgK (L0)

PMgK (L1)

Segundo a lei dos rendimentos marginais decrescentes:

Ao acrescentarmos uma unidade adicional de capital ao processo produtivo, mantendo as quantidades dos outros insumos constantes, o produto cresce, porém, à taxas decrescentes. Portanto, o produto marginal do capital é positivo e decrescente.

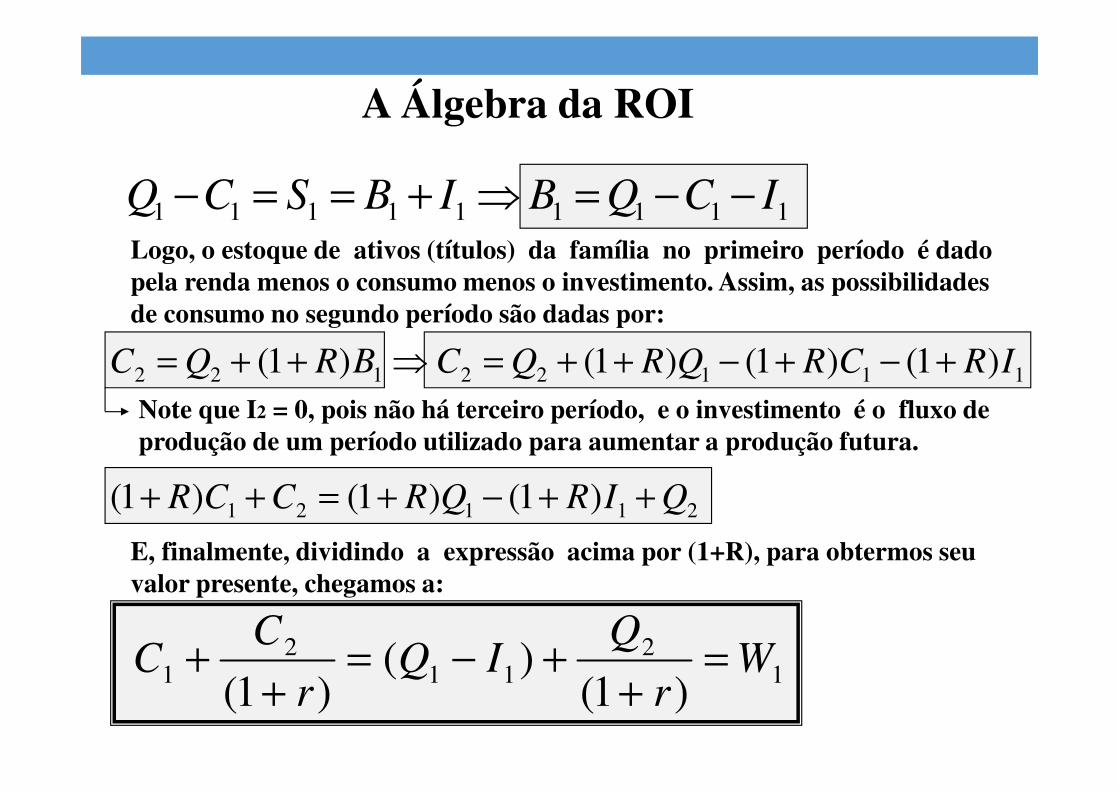

11111 IBSCQ +==−

122 )1( BRQC ++=

A Decisão de Investimento das FamíliasPara compreendermos a decisão de investir, é preciso constatar que a compra de bens de capital é mais uma forma de distribuir o consumo no tempo. Ao invés de comprar títulos, a família pode realizar um investimento que aumente suas possibilidades de consumo no futuro. Portanto, temos:

Destino da Poupança

Possibilidades de consumo no Segundo período

Substituindo B1 (da 1ª equação) na 2ª equação, obtemos:

12

112

1)1(

)()1(

WR

QIQ

R

CC =

++−=

++

A riqueza que pode ser usada para consumo atual e futuro é dada pelo valor atual da produção presente e futura, menos os gastos em investimento.

Deve-se notar que o investimento realizado no primeiro período aumentaQ2 na medida da PMgK.

A Álgebra da ROI

E, finalmente, dividindo a expressão acima por (1+R), para obtermos seu valor presente, chegamos a:

12

112

1)1(

)()1(

Wr

QIQ

r

CC =

++−=

++

111111111 ICQBIBSCQ −−=⇒+==−Logo, o estoque de ativos (títulos) da família no primeiro período é dado pela renda menos o consumo menos o investimento. Assim, as possibilidades de consumo no segundo período são dadas por:

11122122 )1()1()1()1( IRCRQRQCBRQC +−+−++=⇒++=

21121 )1()1()1( QIRQRCCR ++−+=++

Note que I2 = 0, pois não há terceiro período, e o investimento é o fluxo de produção de um período utilizado para aumentar a produção futura.

)1(1 2

R

PMgKW

++−=∆

)1(2 RPMgK +=

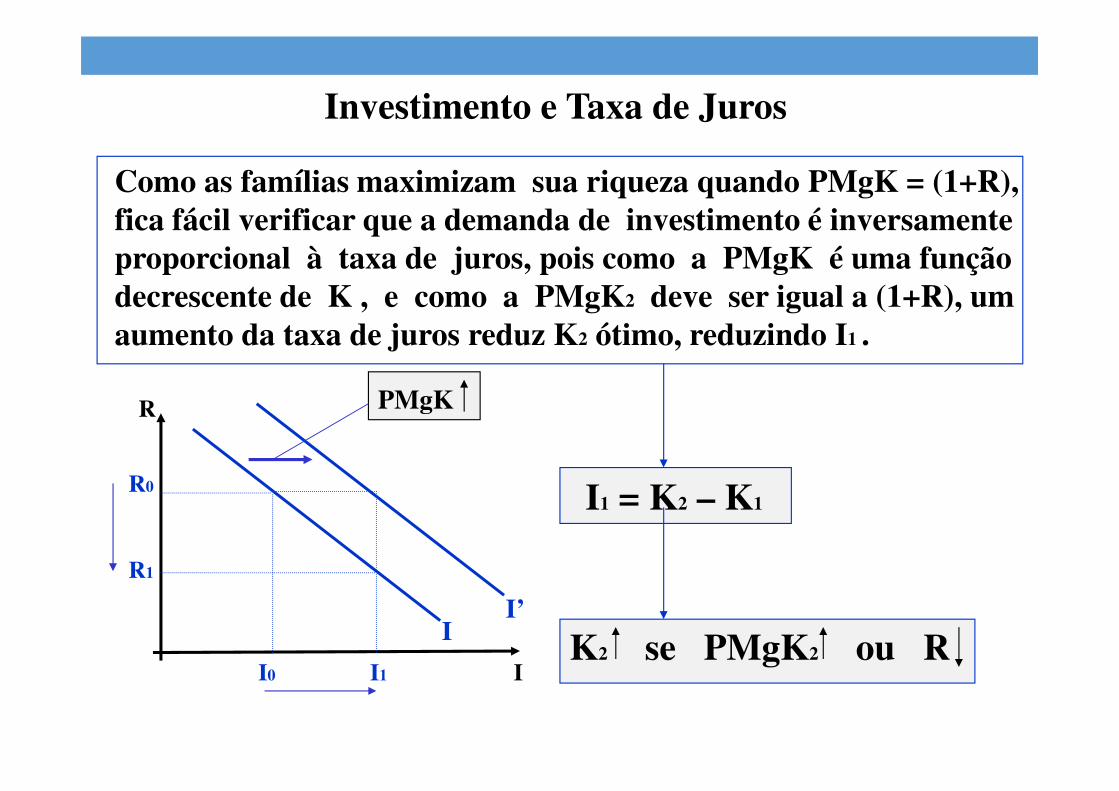

Opção Temporal da Família

� Além de quanto consumir e poupar, como dividir a poupança entre B e I.

1°) A família escolhe o nível de investimento que maximiza o seu patrimônio;

2º) A família decide quanto produzir e poupar.

Se a família souber exatamente qual será a produtividade marginal do capital, tomará a primeira decisão realizando todos os investimentos para os quais PMgK > (1+R).

� Escolhendo o Investimento Maximizador da Riqueza

Enquanto a PMgK for superior a (1+R) um novo investimento aumentará a riqueza da família. Como a PMgK é decrescente, em algum momento teremos PMgK = (1+R).

Condição de maximização de riqueza para as famílias e maximização de lucros para as firmas.

R

II0 I1

R0

R1

I

Investimento e Taxa de Juros

Como as famílias maximizam sua riqueza quando PMgK = (1+R), fica fácil verificar que a demanda de investimento é inversamente proporcional à taxa de juros, pois como a PMgK é uma função decrescente de K , e como a PMgK2 deve ser igual a (1+R), um aumento da taxa de juros reduz K2 ótimo, reduzindo I1 .

I1 = K2 – K1

K2 se PMgK2 ou R I’

PMgK

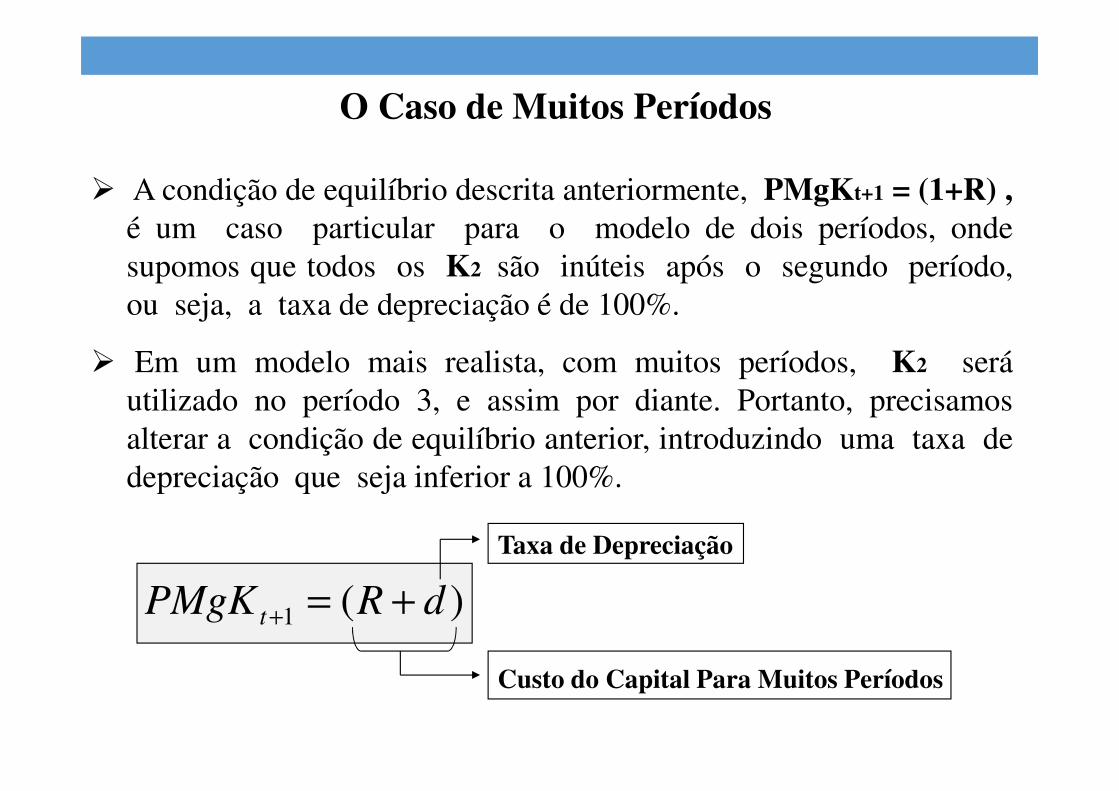

)(1 dRPMgK t +=+

O Caso de Muitos Períodos

� A condição de equilíbrio descrita anteriormente, PMgKt+1 = (1+R) ,é um caso particular para o modelo de dois períodos, onde

supomos que todos os K2 são inúteis após o segundo período,

ou seja, a taxa de depreciação é de 100%.

� Em um modelo mais realista, com muitos períodos, K2 será

utilizado no período 3, e assim por diante. Portanto, precisamos

alterar a condição de equilíbrio anterior, introduzindo uma taxa de

depreciação que seja inferior a 100%.

Custo do Capital Para Muitos Períodos

Taxa de Depreciação

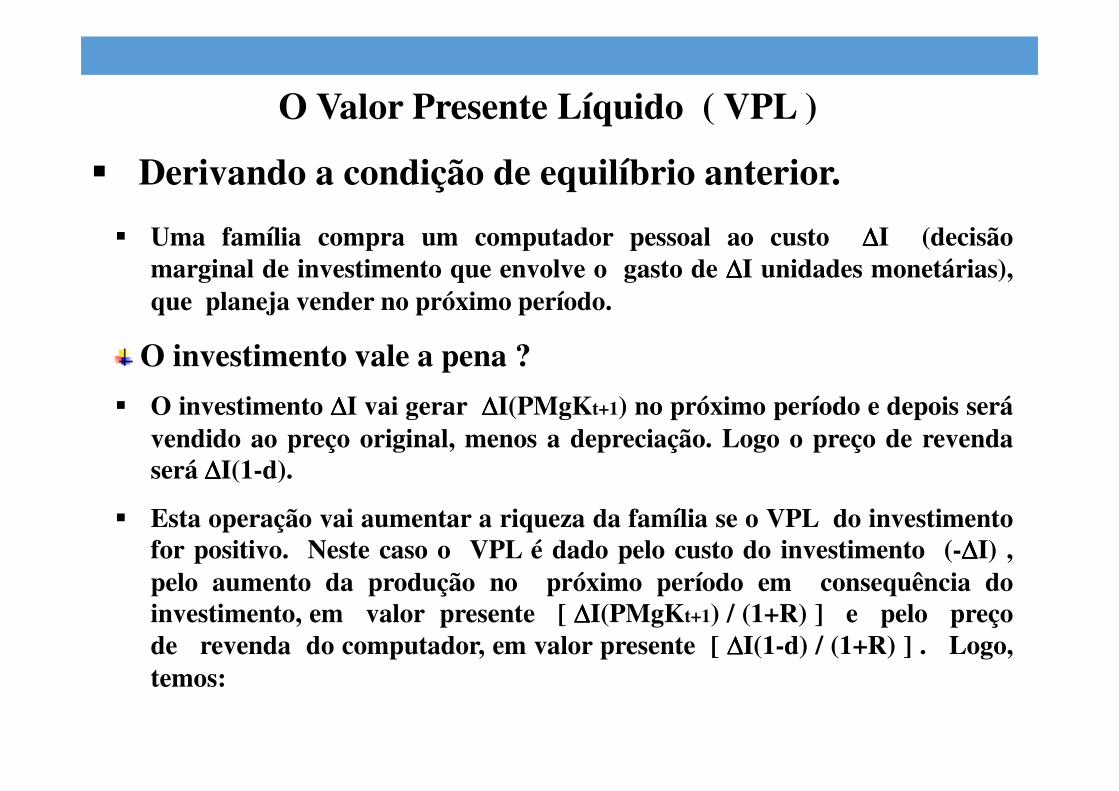

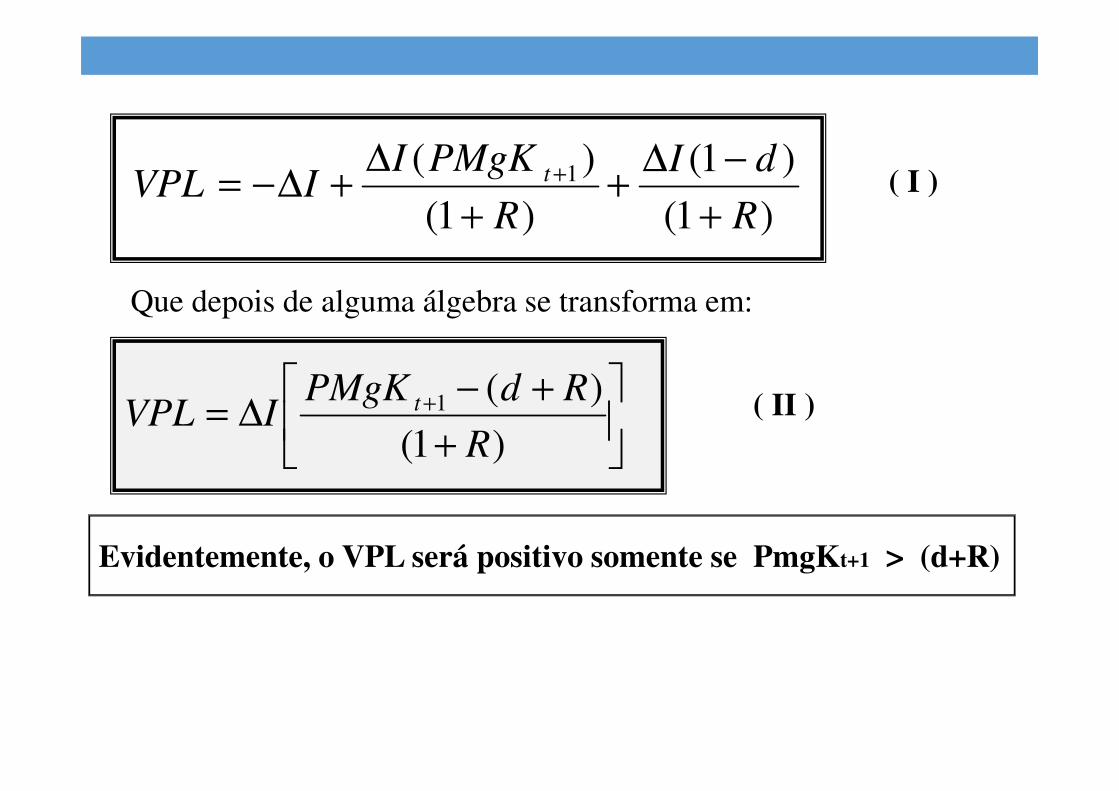

O Valor Presente Líquido ( VPL )

� Derivando a condição de equilíbrio anterior.

� Uma família compra um computador pessoal ao custo ����I (decisãomarginal de investimento que envolve o gasto de ����I unidades monetárias),que planeja vender no próximo período.

O investimento vale a pena ?

� O investimento ����I vai gerar ����I(PMgKt+1) no próximo período e depois serávendido ao preço original, menos a depreciação. Logo o preço de revendaserá ����I(1-d).

� Esta operação vai aumentar a riqueza da família se o VPL do investimentofor positivo. Neste caso o VPL é dado pelo custo do investimento (-����I) ,pelo aumento da produção no próximo período em consequência doinvestimento, em valor presente [ ����I(PMgKt+1) / (1+R) ] e pelo preçode revenda do computador, em valor presente [ ����I(1-d) / (1+R) ] . Logo,temos:

)1(

)1(

)1(

)( 1

R

dI

R

PMgKIIVPL t

+−∆

++

∆+∆−= +

+

+−∆= +

)1(

)(1

R

RdPMgKIVPL t

( I )

( II )

Que depois de alguma álgebra se transforma em:

Evidentemente, o VPL será positivo somente se PmgKt+1 > (d+R)

A Álgebra do VPL

1/)1(

)1(

)1/(1

1

R

dPMgKI

R

IVPL t

+−+∆

++

∆−= +

)1(

)1()1( 1

R

dPMgKIRIVPL t

+−+∆++∆−

= +

)1(

)11( 1

R

dPMgKRIVPL t

+−++−−∆

= +

++−

∆= +

)1(

)(1

R

RdPMgKIVPL t

Partindo de ( I ) , temos:

O Papel das Expectativas

� Os investimentos dependem de opiniões sobre a futuraprodutividade marginal do capital, e até aqui tratamos essefator como algo que pode ser conhecido simplesmente por meiode uma função de produção. Na prática isto não ocorre, pois háincerteza.

� O produto marginal do capital depende do preço do bem a serproduzido, que depende das condições futuras de demanda.

� Depende também de condições tecnológicas e outras quepossam afetar o processo de produção.

Logo, a volatilidade do investimento pode ser explicada pelavolatilidade das taxas de juros e pela volatilidade das expectativassobre o futuro.

Impostos e Subsídios

)1)(()1( sdRtPMgK −+=−

( )( )

( )dRt

sPMgK +

−−

=1

1

� Na prática, as firmas estão sujeitas a vários impostos esubsídios que afetam a decisão ótima de investir.

Subsídio concedido na forma de crédito fiscal sobre o investimento.

Benefício marginal de uma unidade monetária a mais de investimento.

Se s > t ⇒⇒⇒⇒ Investimento ↑↑↑↑

Se s < t ⇒⇒⇒⇒ Investimento ↓↓↓↓

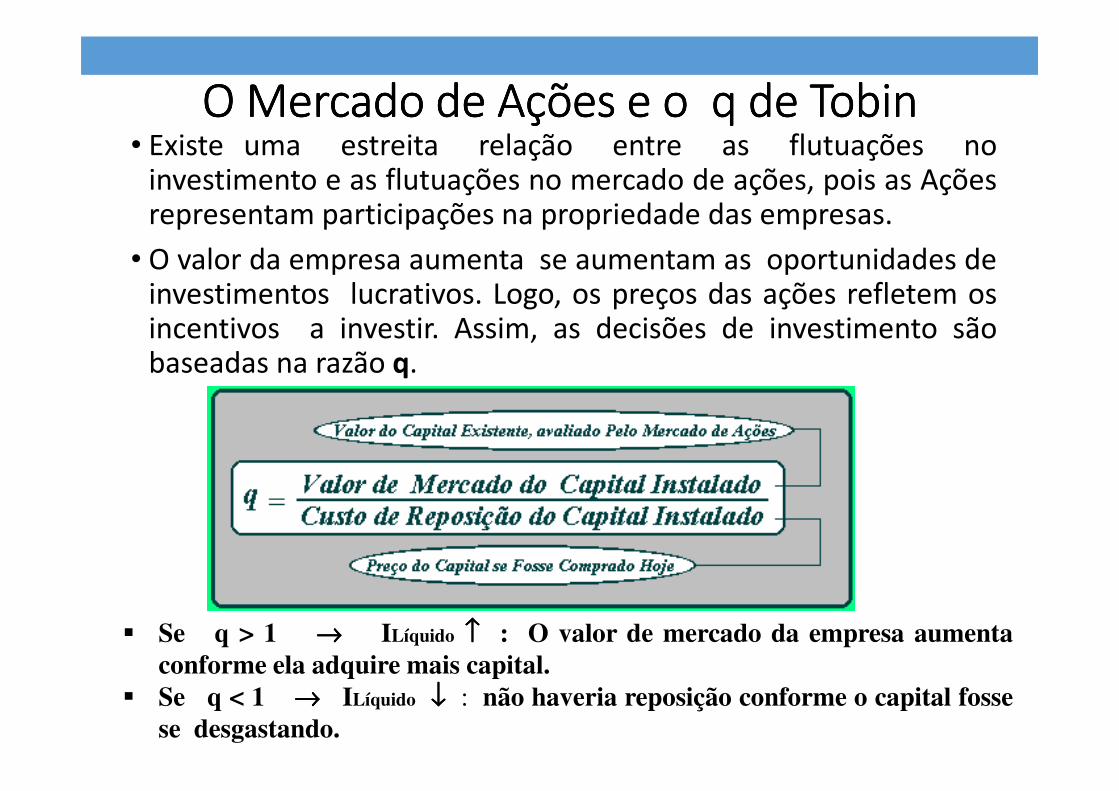

O Mercado de Ações e o q de TobinO Mercado de Ações e o q de TobinO Mercado de Ações e o q de TobinO Mercado de Ações e o q de Tobin• Existe uma estreita relação entre as flutuações no

investimento e as flutuações no mercado de ações, pois as Açõesrepresentam participações na propriedade das empresas.

• O valor da empresa aumenta se aumentam as oportunidades deinvestimentos lucrativos. Logo, os preços das ações refletem osincentivos a investir. Assim, as decisões de investimento sãobaseadas na razão q.

� Se q > 1 →→→→ ILíquido ↑↑↑↑ : O valor de mercado da empresa aumentaconforme ela adquire mais capital.

� Se q < 1 →→→→ ILíquido ↓↓↓↓ : não haveria reposição conforme o capital fossese desgastando.

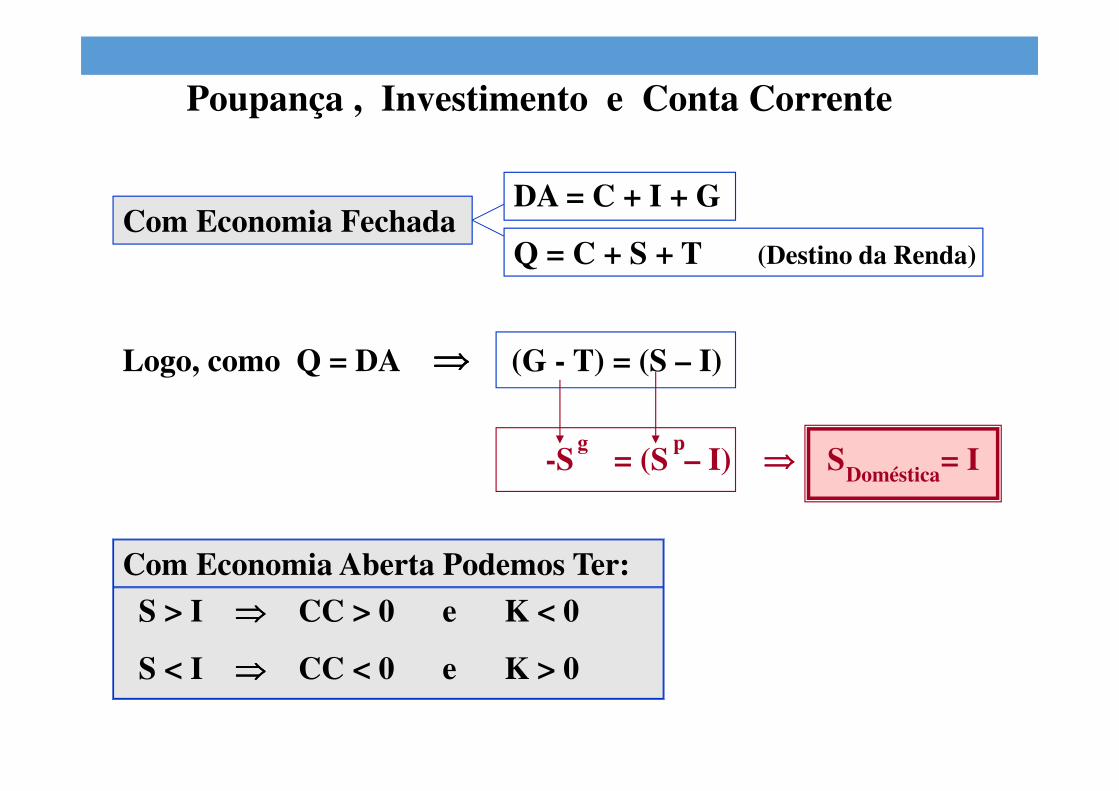

Poupança , Investimento e Conta Corrente

Com Economia Fechada DA = C + I + G

Q = C + S + T (Destino da Renda)

Logo, como Q = DA uuuu (G - T) = (S – I)

-S = (S – I) uuuu S = Ig p

Doméstica

Com Economia Aberta Podemos Ter:

S > I ⇒⇒⇒⇒ CC > 0 e K < 0

S < I ⇒⇒⇒⇒ CC < 0 e K > 0

Uma Análise Formal de Poupança, Investimento e Conta Corrente

Poupança, Investimento e Taxa de Juros em Uma Economia Fechada

S = f (R)

I = f (R)

R

S,IS=I

R

Para um dado nível de riqueza e uma dada PMgK

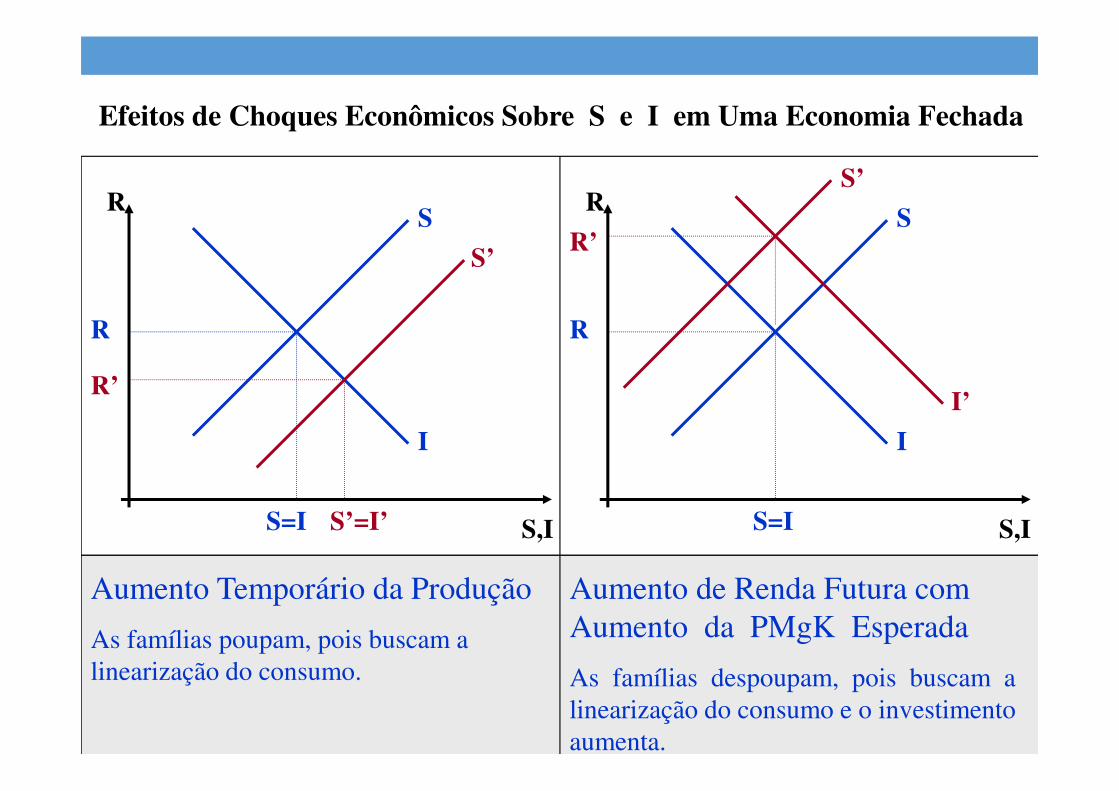

Efeitos de Choques Econômicos Sobre S e I em Uma Economia Fechada

S

I

R

S=I

R

S

I

R

S=I

R

S,I S,I

S’

I’

R’S’

R’

S’=I’

Aumento Temporário da Produção

As famílias poupam, pois buscam a

linearização do consumo.

Aumento de Renda Futura com

Aumento da PMgK Esperada

As famílias despoupam, pois buscam a

linearização do consumo e o investimento

aumenta.

Abrindo a Economia

� Com a economia aberta a poupança doméstica pode diferir do investimento doméstico.

� Residentes concedem e tomam empréstimos junto ao resto do mundo.

Posição dos Ativos Líquidos no Exterior ( B* )

Mede o total dos ativos menos passivos no exterior

Se B* > 0 País Credor Líquido

Se B* < 0 País Devedor Líquido

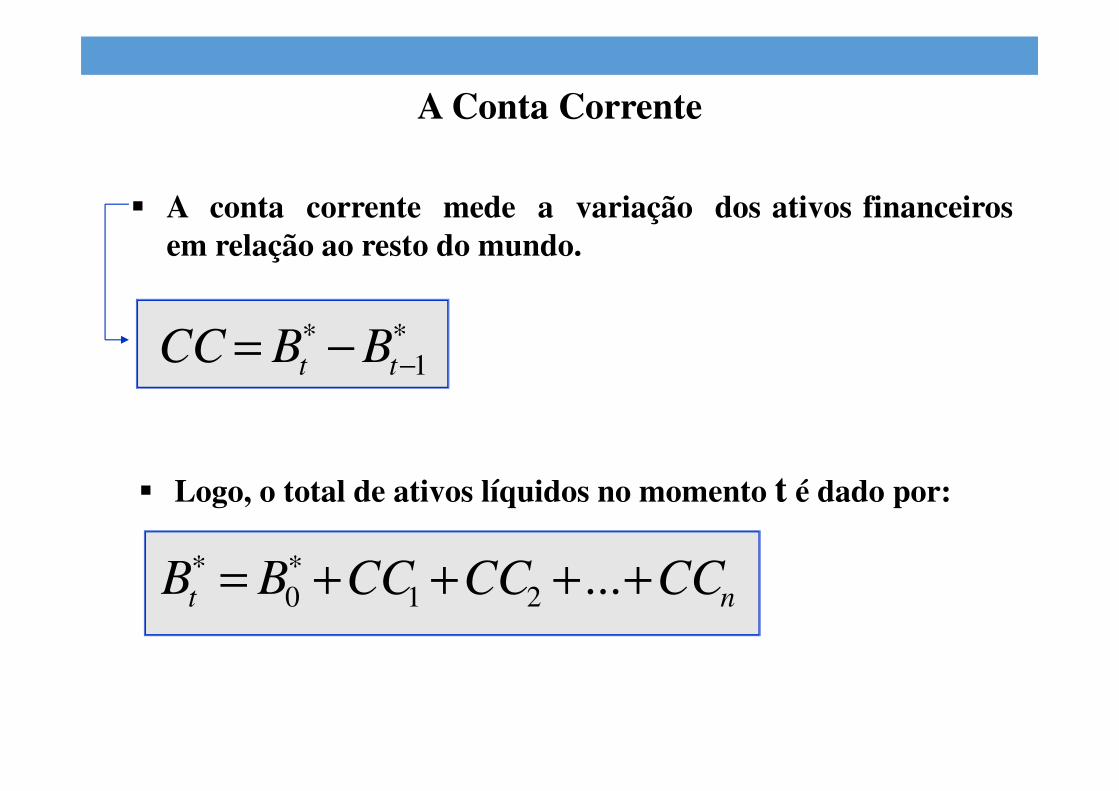

nt CCCCCCBB ++++= ∗∗ ...210

∗−

∗ −= 1tt BBCC

A Conta Corrente

� A conta corrente mede a variação dos ativos financeirosem relação ao resto do mundo.

� Logo, o total de ativos líquidos no momento t é dado por:

i

t

i

t

i

t

i

t

i

t

i

t ICRBQBB −−+=− −− 11

i

t

i

t

i

t

i

t ISBB −=− −1

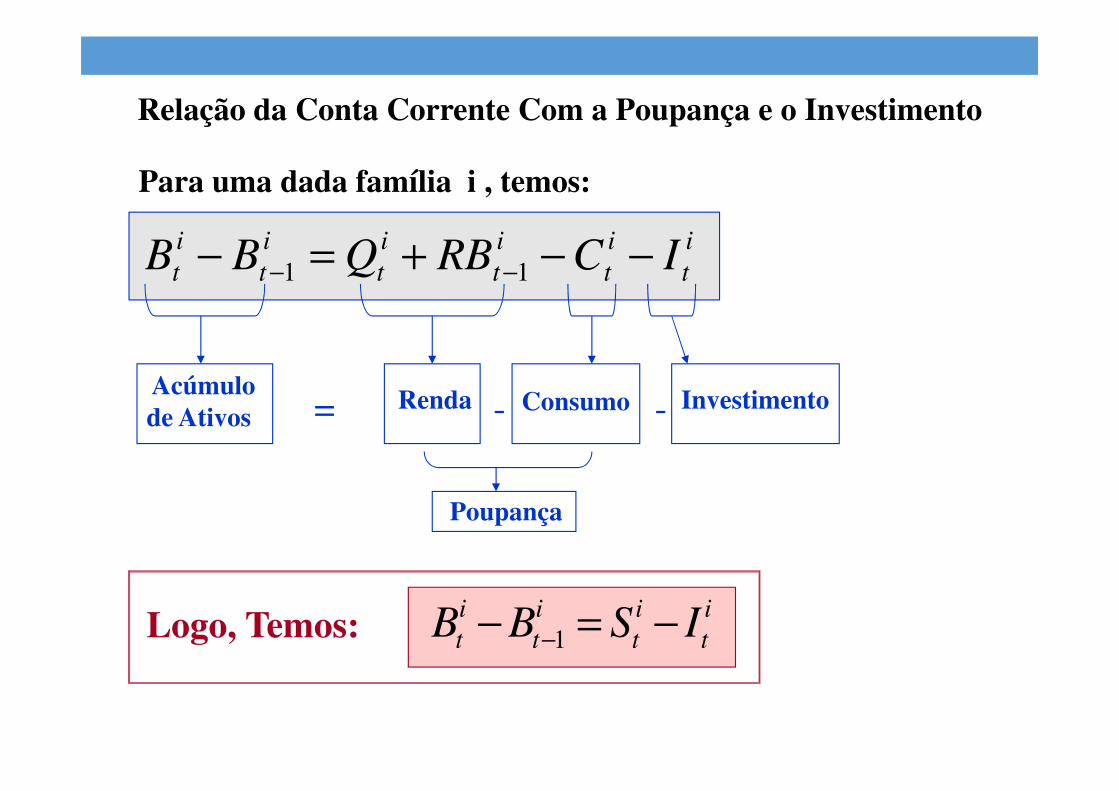

Relação da Conta Corrente Com a Poupança e o Investimento

Para uma dada família i , temos:

Acúmulo de Ativos

Renda Consumo Investimento= - -

Poupança

Logo, Temos:

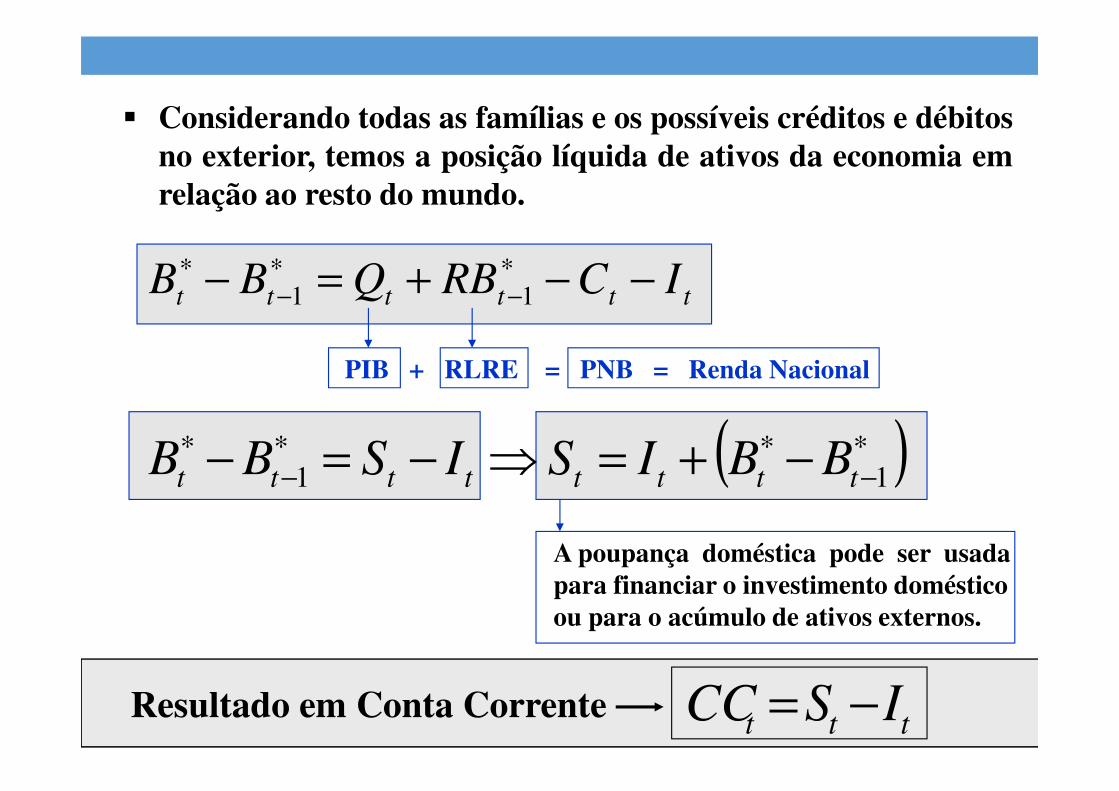

tttttt ICRBQBB −−+=− ∗−

∗−

∗11

( )∗−

∗∗−

∗ −+=⇒−=− 11 tttttttt BBISISBB

� Considerando todas as famílias e os possíveis créditos e débitosno exterior, temos a posição líquida de ativos da economia emrelação ao resto do mundo.

PIB + RLRE = PNB = Renda Nacional

A poupança doméstica pode ser usada para financiar o investimento doméstico ou para o acúmulo de ativos externos.

ttt ISCC −=Resultado em Conta Corrente

tttttt ICRBQCCBB −−+==− ∗−

∗−

∗11

Como:

Podemos escrever:

( ) ttttttt AYCCICYCC −=⇒+−=

PNBAbsorção: total do dispêndio dos agentes domésticos.

Logo, o déficit em conta corrente é ocasionado pelo excesso de absorção sobre o rendimento.

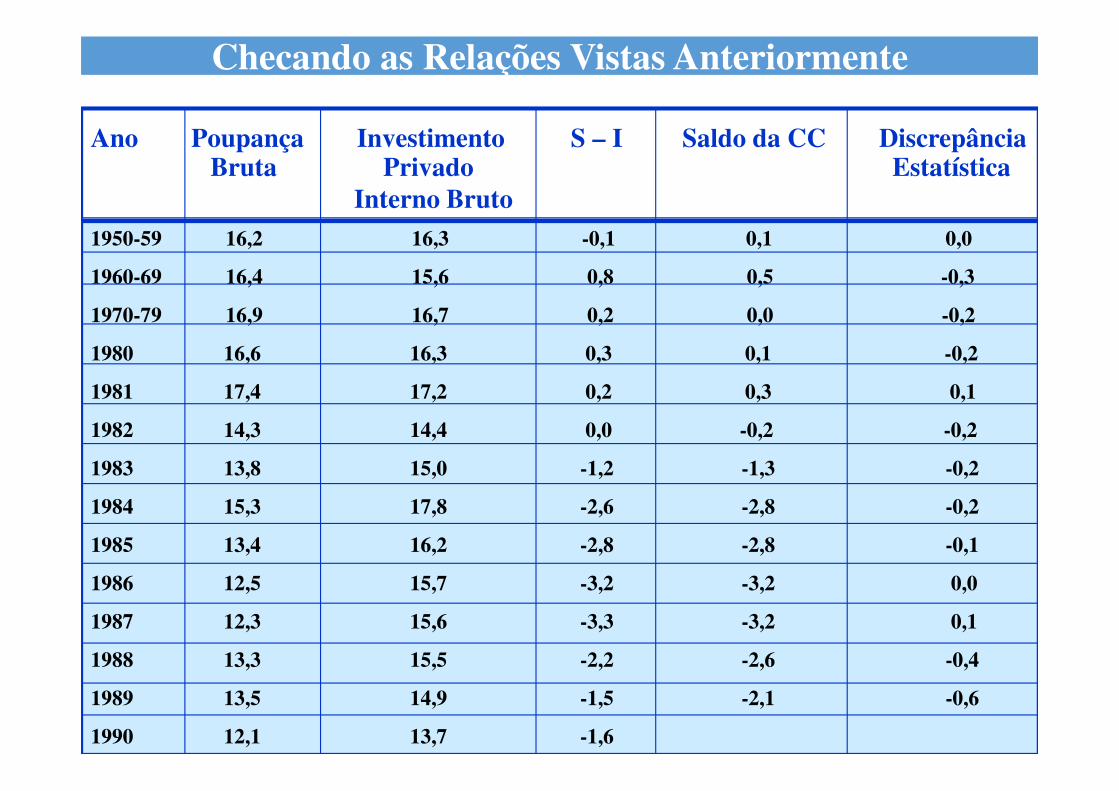

Ano Poupança Investimento S – I Saldo da CC DiscrepânciaBruta Privado Estatística

Interno Bruto1950-59 16,2 16,3 -0,1 0,1 0,0

1960-69 16,4 15,6 0,8 0,5 -0,3

1970-79 16,9 16,7 0,2 0,0 -0,2

1980 16,6 16,3 0,3 0,1 -0,2

1981 17,4 17,2 0,2 0,3 0,1

1982 14,3 14,4 0,0 -0,2 -0,2

1983 13,8 15,0 -1,2 -1,3 -0,2

1984 15,3 17,8 -2,6 -2,8 -0,2

1985 13,4 16,2 -2,8 -2,8 -0,1

1986 12,5 15,7 -3,2 -3,2 0,0

1987 12,3 15,6 -3,3 -3,2 0,1

1988 13,3 15,5 -2,2 -2,6 -0,4

1989 13,5 14,9 -1,5 -2,1 -0,6

1990 12,1 13,7 -1,6

Checando as Relações Vistas Anteriormente

4

2

0

-2

4

1970 1975 1980 1985

Outras Nações da OCDE

EUA

CC (% do PIB)

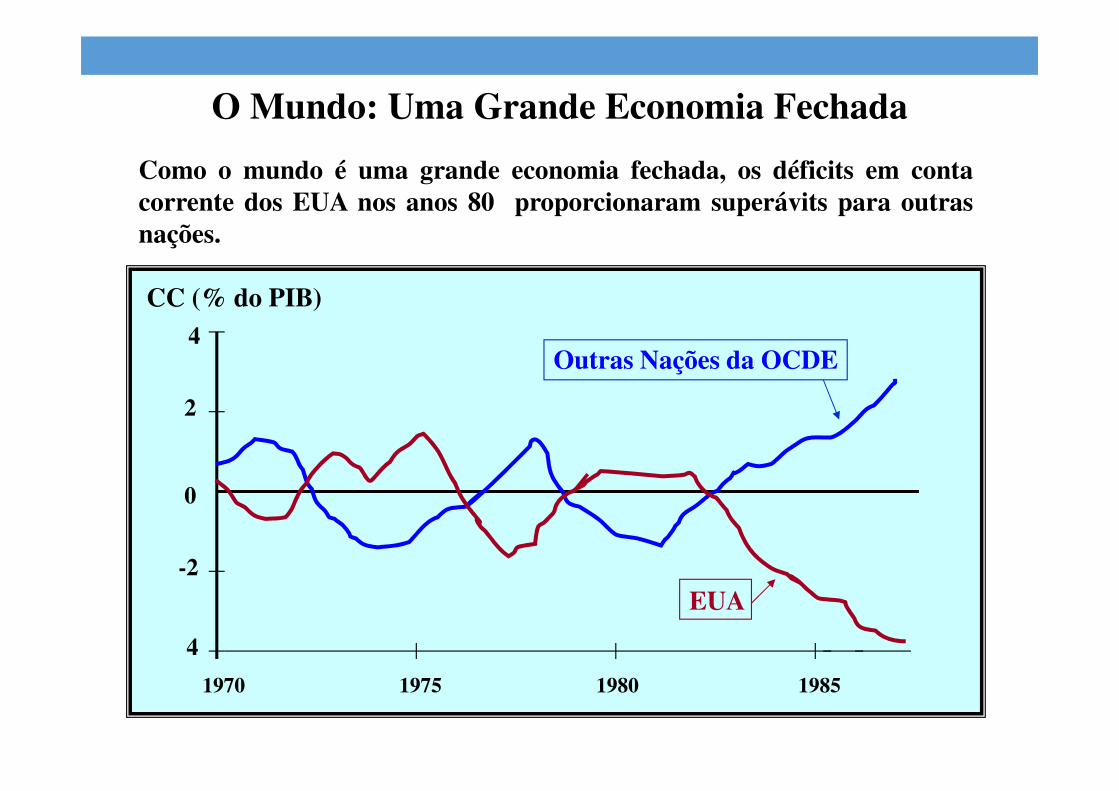

O Mundo: Uma Grande Economia Fechada

Como o mundo é uma grande economia fechada, os déficits em contacorrente dos EUA nos anos 80 proporcionaram superávits para outrasnações.

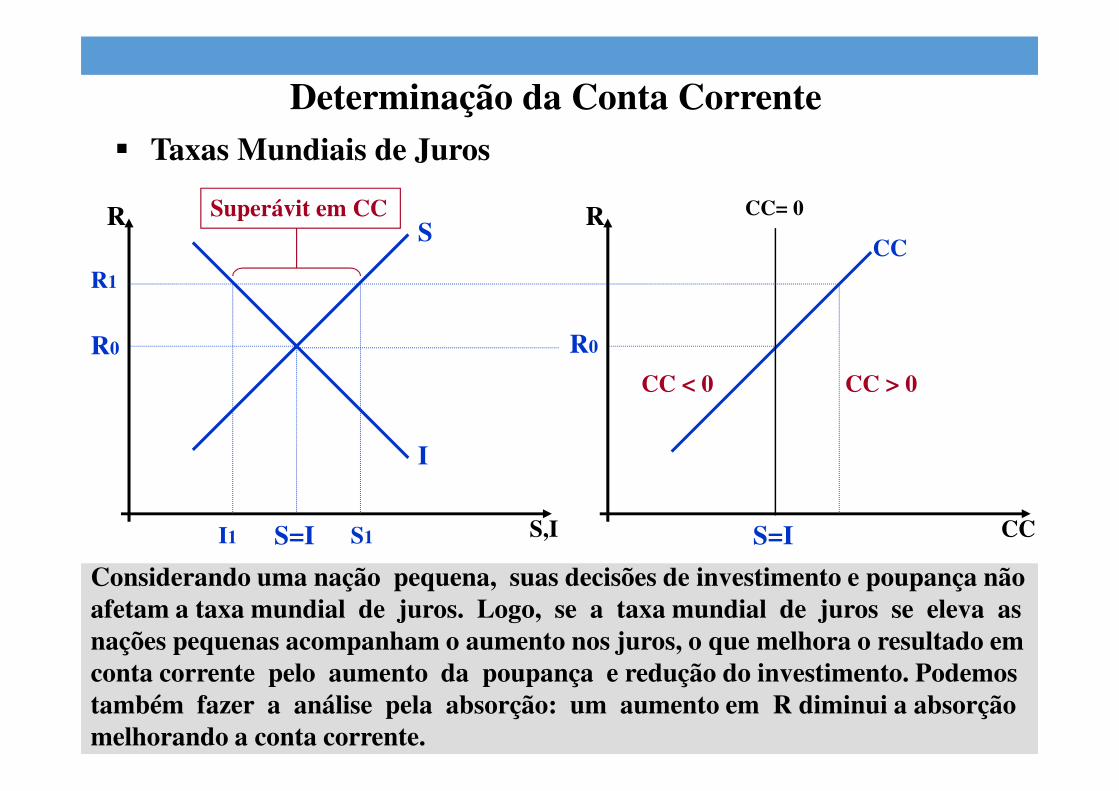

Determinação da Conta Corrente� Taxas Mundiais de Juros

S

I

R

S=I

R

S=I

R0R0

CC= 0

CC

S,I CC

CC < 0 CC > 0

R1

I1 S1

Superávit em CC

Considerando uma nação pequena, suas decisões de investimento e poupança não afetam a taxa mundial de juros. Logo, se a taxa mundial de juros se eleva as nações pequenas acompanham o aumento nos juros, o que melhora o resultado em conta corrente pelo aumento da poupança e redução do investimento. Podemos também fazer a análise pela absorção: um aumento em R diminui a absorção melhorando a conta corrente.

I

R

S=I

R

S

S,I

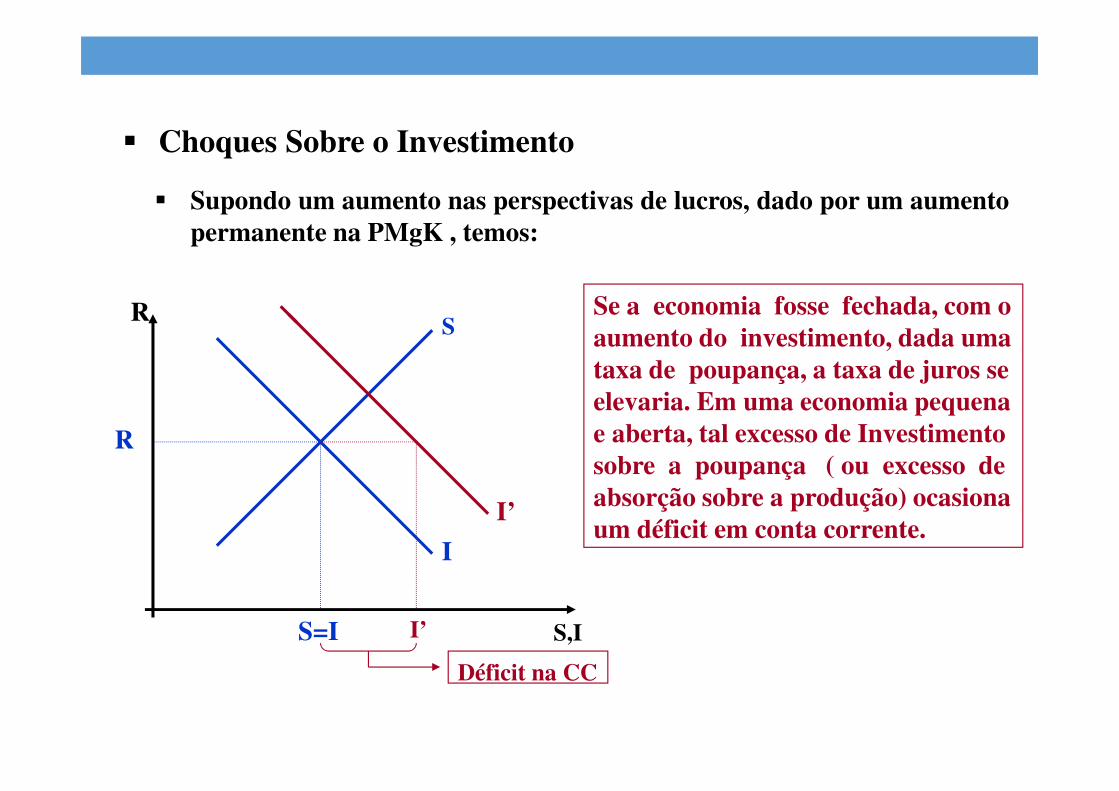

� Choques Sobre o Investimento

� Supondo um aumento nas perspectivas de lucros, dado por um aumentopermanente na PMgK , temos:

I’

I’

Déficit na CC

Se a economia fosse fechada, com o aumento do investimento, dada uma taxa de poupança, a taxa de juros se elevaria. Em uma economia pequena e aberta, tal excesso de Investimento sobre a poupança ( ou excesso de absorção sobre a produção) ocasiona um déficit em conta corrente.

I

R

S=I

R

S

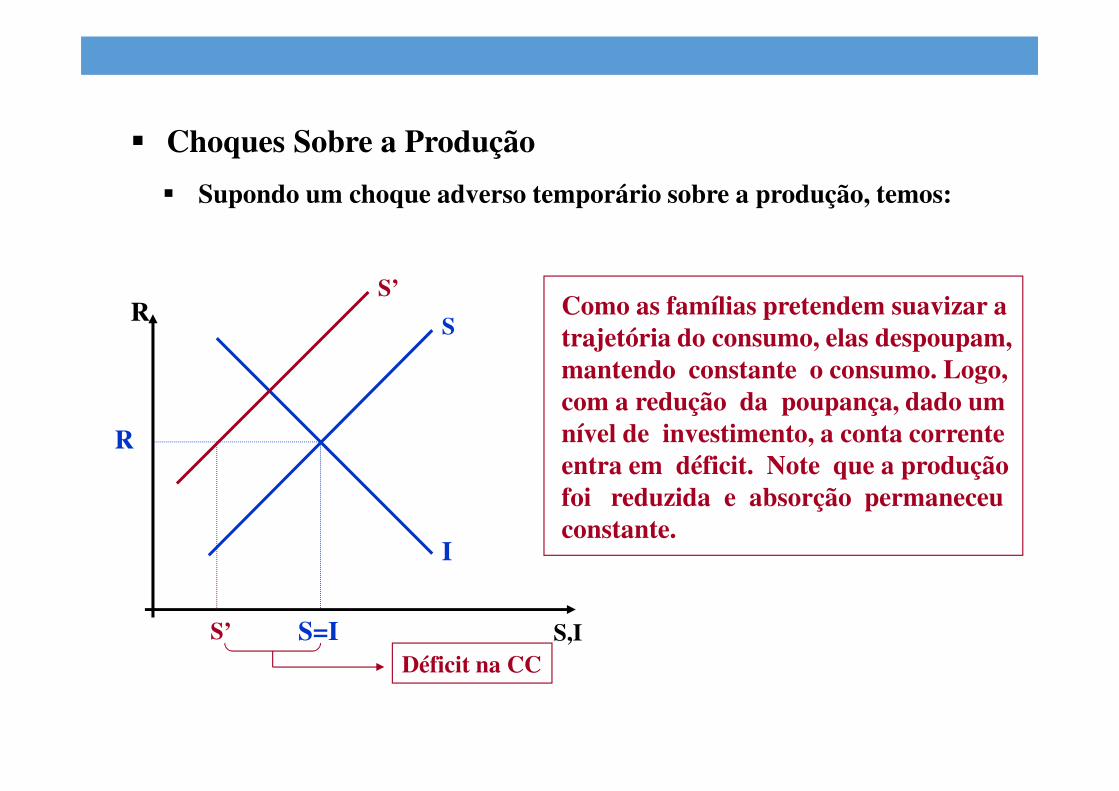

� Choques Sobre a Produção

S,I

� Supondo um choque adverso temporário sobre a produção, temos:

S’

S’Déficit na CC

Como as famílias pretendem suavizar a trajetória do consumo, elas despoupam, mantendo constante o consumo. Logo, com a redução da poupança, dado um nível de investimento, a conta corrente entra em déficit. Note que a produção foi reduzida e absorção permaneceu constante.

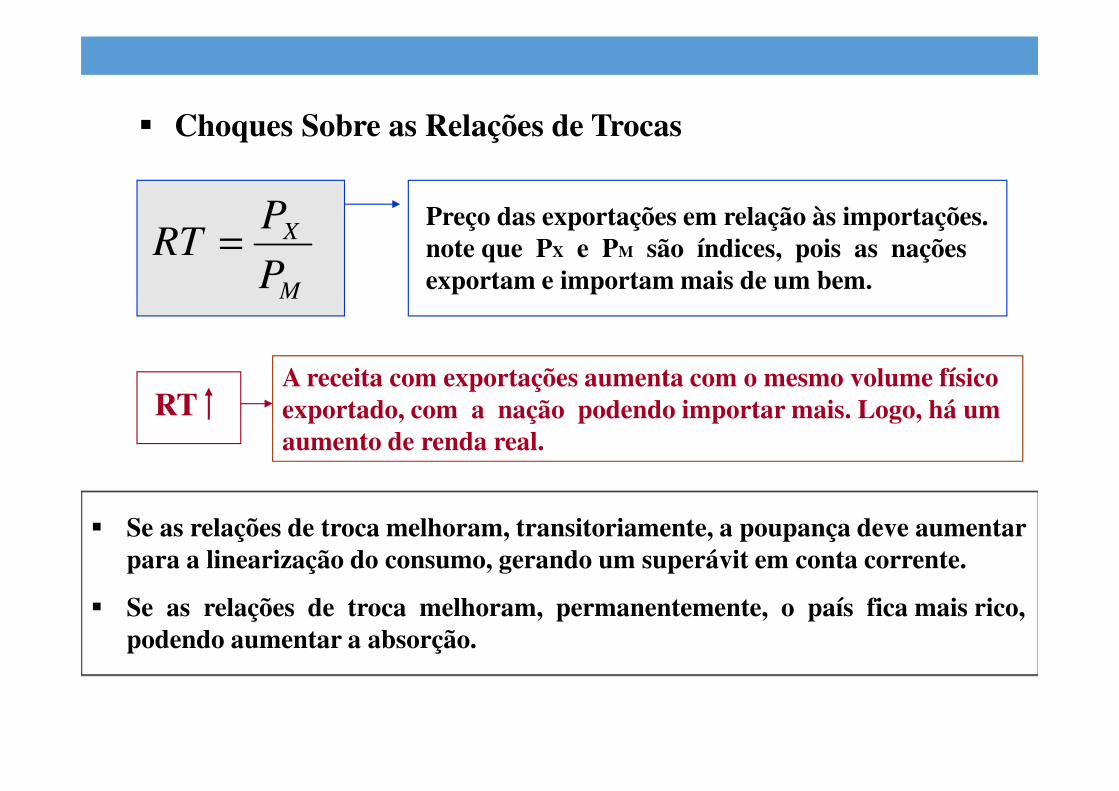

� Choques Sobre as Relações de Trocas

M

X

P

PRT =

Preço das exportações em relação às importações. note que PX e PM são índices, pois as nações exportam e importam mais de um bem.

RT A receita com exportações aumenta com o mesmo volume físico exportado, com a nação podendo importar mais. Logo, há um aumento de renda real.

� Se as relações de troca melhoram, transitoriamente, a poupança deve aumentar para a linearização do consumo, gerando um superávit em conta corrente.

� Se as relações de troca melhoram, permanentemente, o país fica mais rico, podendo aumentar a absorção.

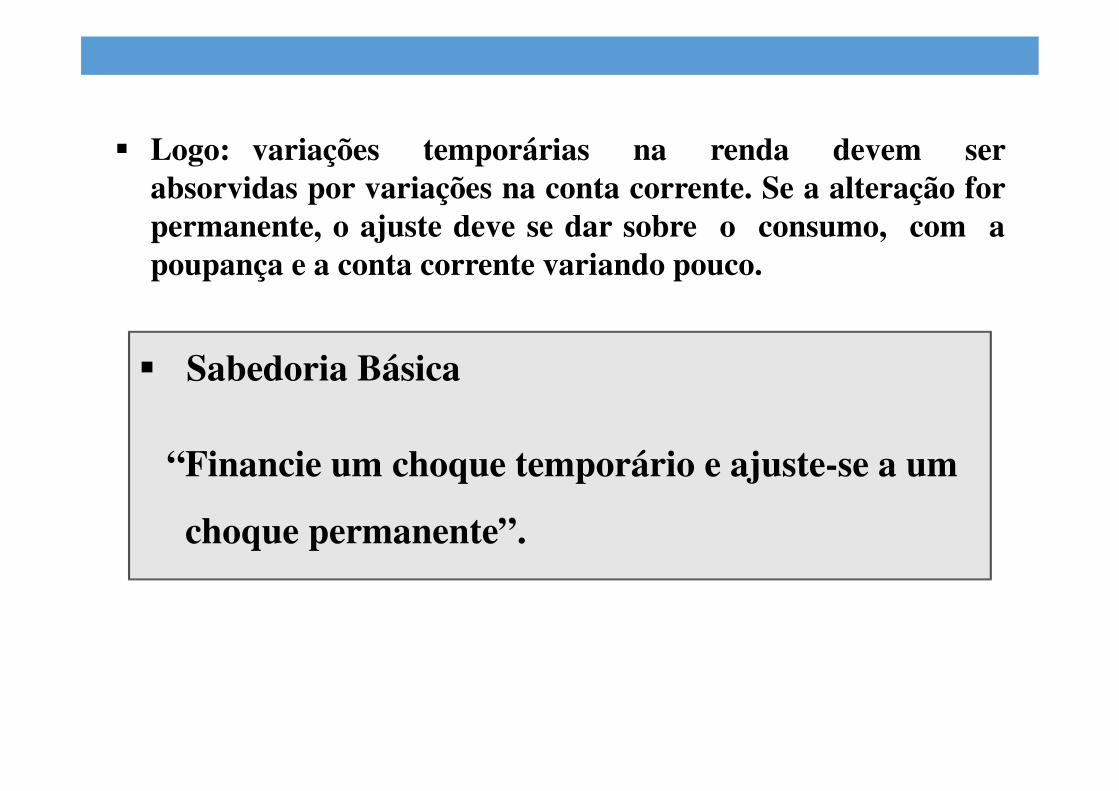

� Logo: variações temporárias na renda devem serabsorvidas por variações na conta corrente. Se a alteração forpermanente, o ajuste deve se dar sobre o consumo, com apoupança e a conta corrente variando pouco.

� Sabedoria Básica

“Financie um choque temporário e ajuste-se a um

choque permanente”.

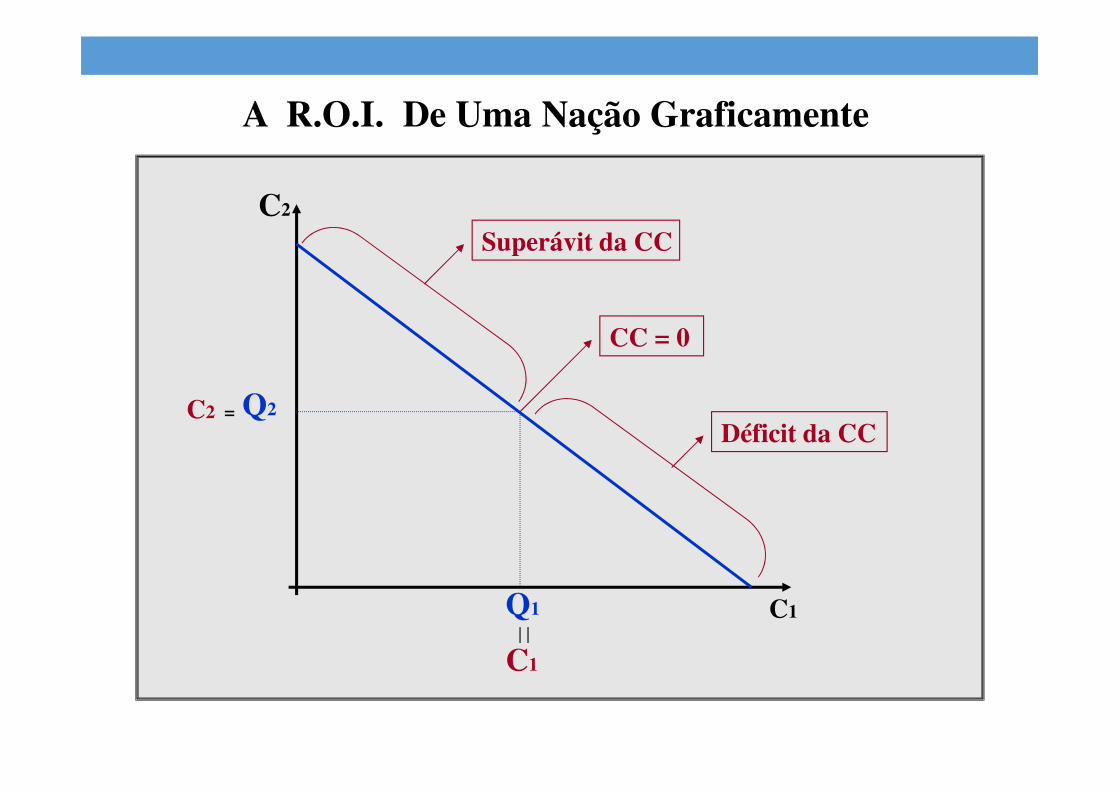

Restrição Orçamentária Intertemporal de Uma Nação

111111 CCSICQB ==−−=∗

221212 ICRBQBB −−+=− ∗∗∗

( ) 22212 1 ICQBRB −−++= ∗∗

)1()(

)1(

211

21

R

QIQ

R

CC

++−=

++

O valor descontado do consumo deve ser igual ao valor descontado da produção menos o investimento.

� Supondo que a nação começe e termine sem ativos ou dívidas, temos:

C2

Q1

Q2

C1

Superávit da CC

CC = 0

Déficit da CC

A R.O.I. De Uma Nação Graficamente

C1

C2 =

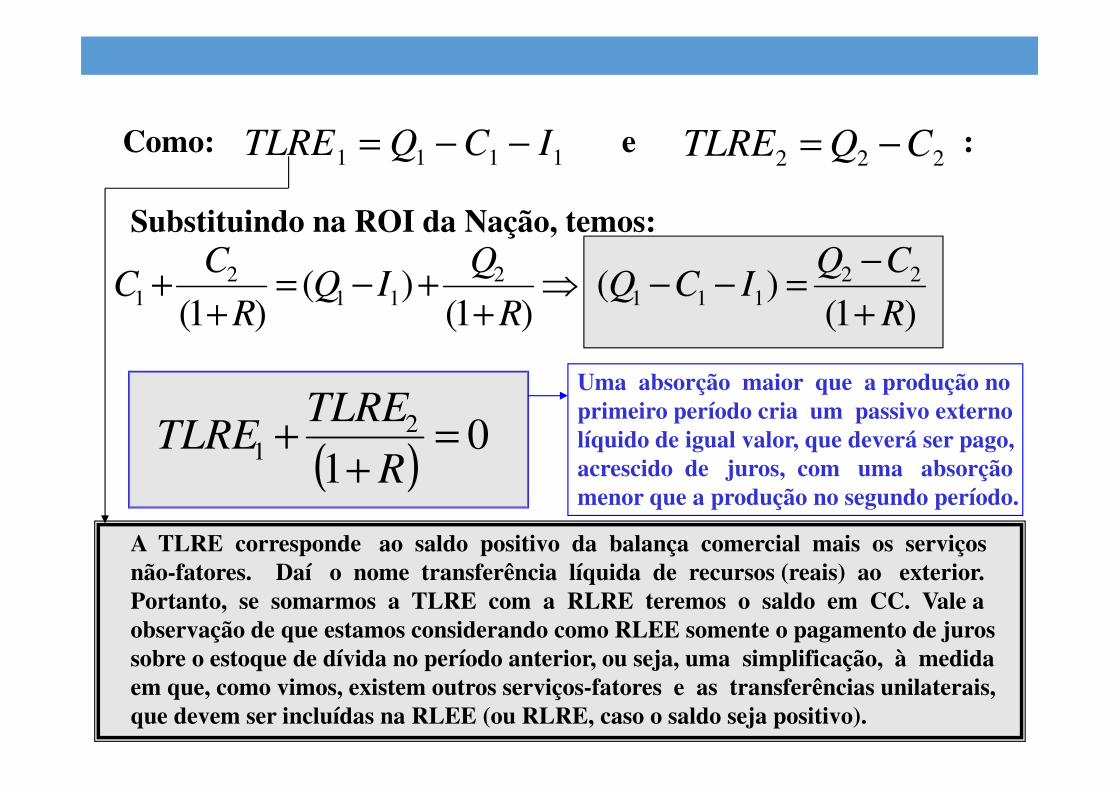

Como: e :1111 ICQTLRE −−=

222 CQTLRE −=

Substituindo na ROI da Nação, temos:

( )0

1

21 =

++

R

TLRETLRE

A TLRE corresponde ao saldo positivo da balança comercial mais os serviços não-fatores. Daí o nome transferência líquida de recursos (reais) ao exterior.Portanto, se somarmos a TLRE com a RLRE teremos o saldo em CC. Vale a observação de que estamos considerando como RLEE somente o pagamento de juros sobre o estoque de dívida no período anterior, ou seja, uma simplificação, à medida em que, como vimos, existem outros serviços-fatores e as transferências unilaterais, que devem ser incluídas na RLEE (ou RLRE, caso o saldo seja positivo).

⇒+

+−=+

+)1(

)()1(

211

21

R

QIQ

R

CC

)1()( 22

111R

CQICQ

+−

=−−

Uma absorção maior que a produção no primeiro período cria um passivo externo líquido de igual valor, que deverá ser pago, acrescido de juros, com uma absorção menor que a produção no segundo período.

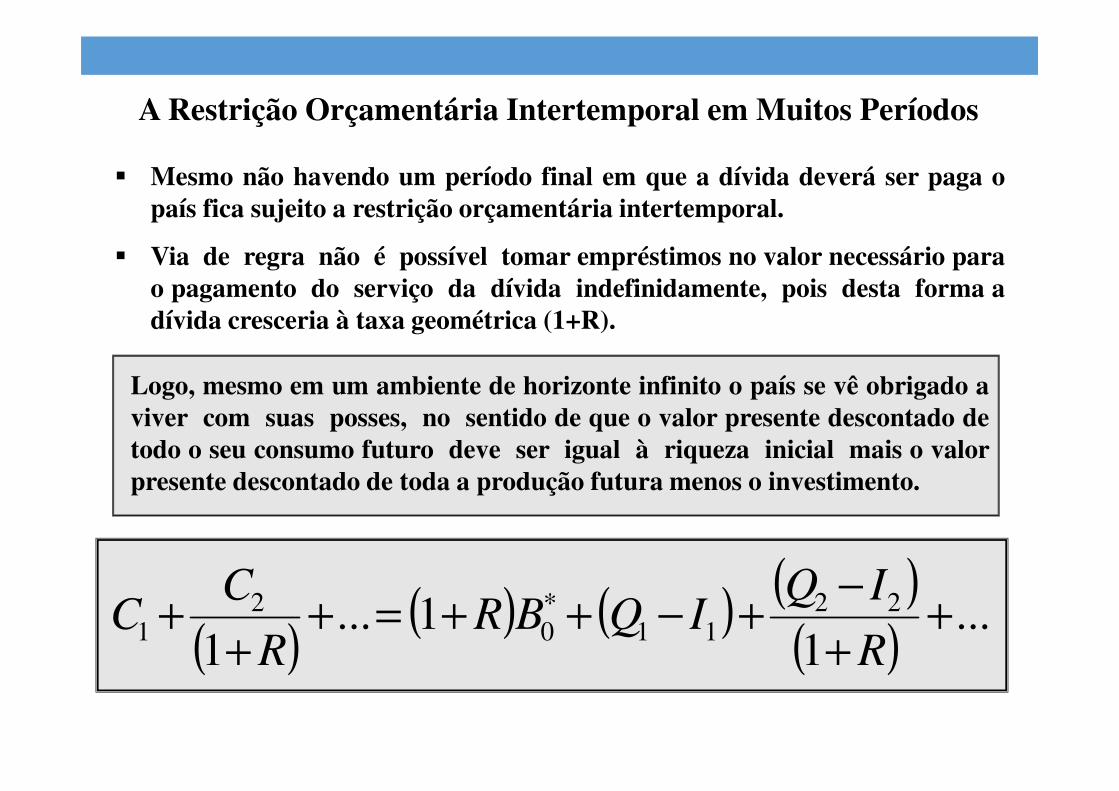

A Restrição Orçamentária Intertemporal em Muitos Períodos

( )( ) ( ) ( )

( )...

11...

1

22110

21 +

+−

+−++=++

+ ∗

R

IQIQBR

R

CC

� Mesmo não havendo um período final em que a dívida deverá ser paga opaís fica sujeito a restrição orçamentária intertemporal.

� Via de regra não é possível tomar empréstimos no valor necessário parao pagamento do serviço da dívida indefinidamente, pois desta forma adívida cresceria à taxa geométrica (1+R).

Logo, mesmo em um ambiente de horizonte infinito o país se vê obrigado aviver com suas posses, no sentido de que o valor presente descontado detodo o seu consumo futuro deve ser igual à riqueza inicial mais o valorpresente descontado de toda a produção futura menos o investimento.

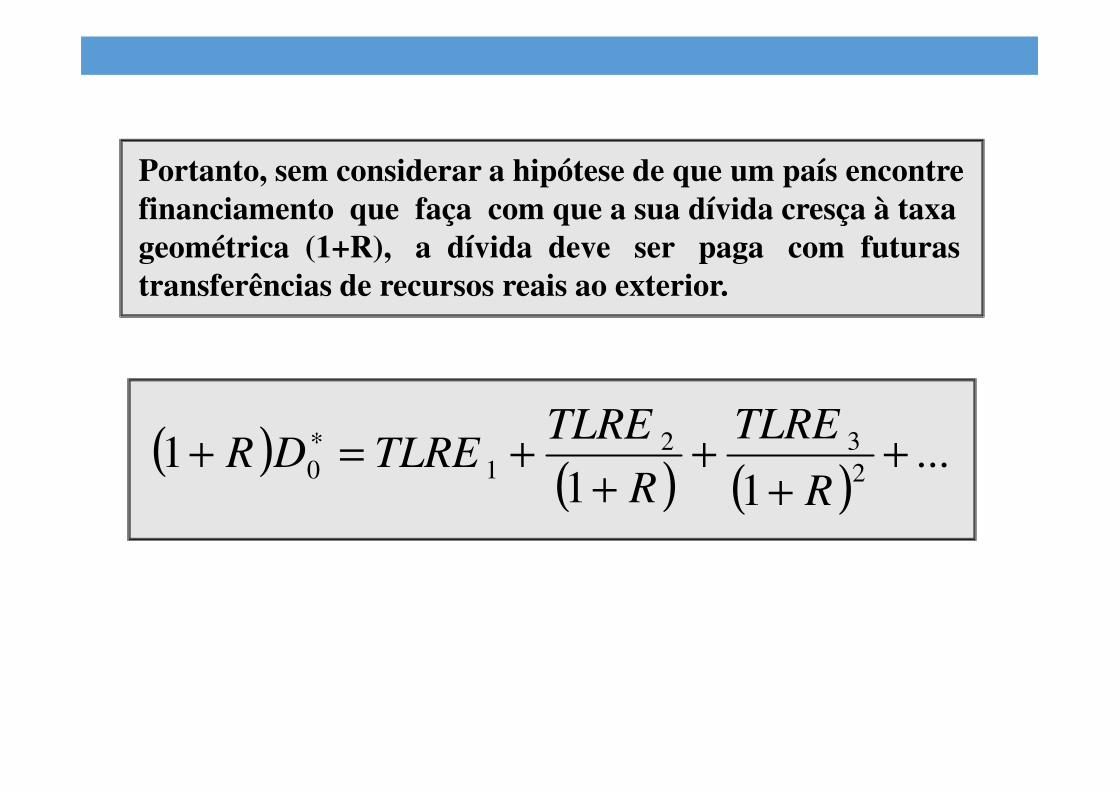

( )( ) ( )

...11

12

3210 +

++

++=+ ∗

R

TLRE

R

TLRETLREDR

Portanto, sem considerar a hipótese de que um país encontre financiamento que faça com que a sua dívida cresça à taxa geométrica (1+R), a dívida deve ser paga com futuras transferências de recursos reais ao exterior.

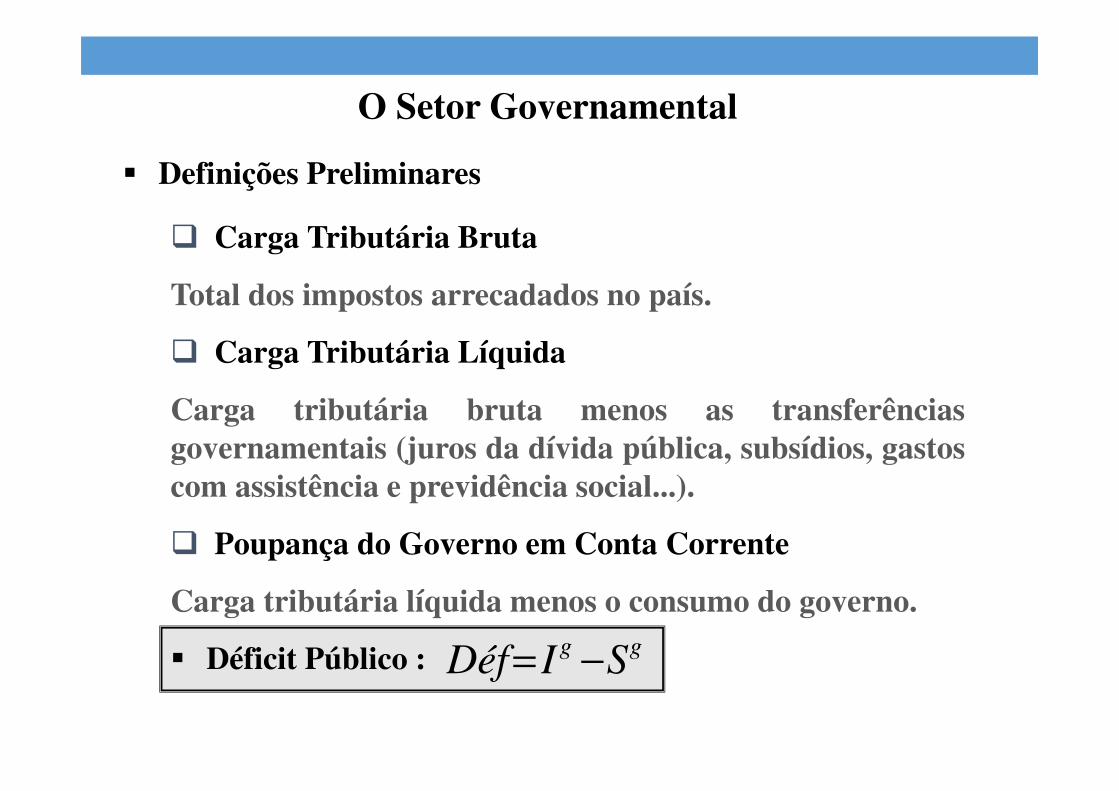

O Setor Governamental

� Definições Preliminares

� Carga Tributária Bruta

Total dos impostos arrecadados no país.

� Carga Tributária Líquida

Carga tributária bruta menos as transferênciasgovernamentais (juros da dívida pública, subsídios, gastoscom assistência e previdência social...).

� Poupança do Governo em Conta Corrente

Carga tributária líquida menos o consumo do governo.

� Déficit Público : ggSIDéf −=

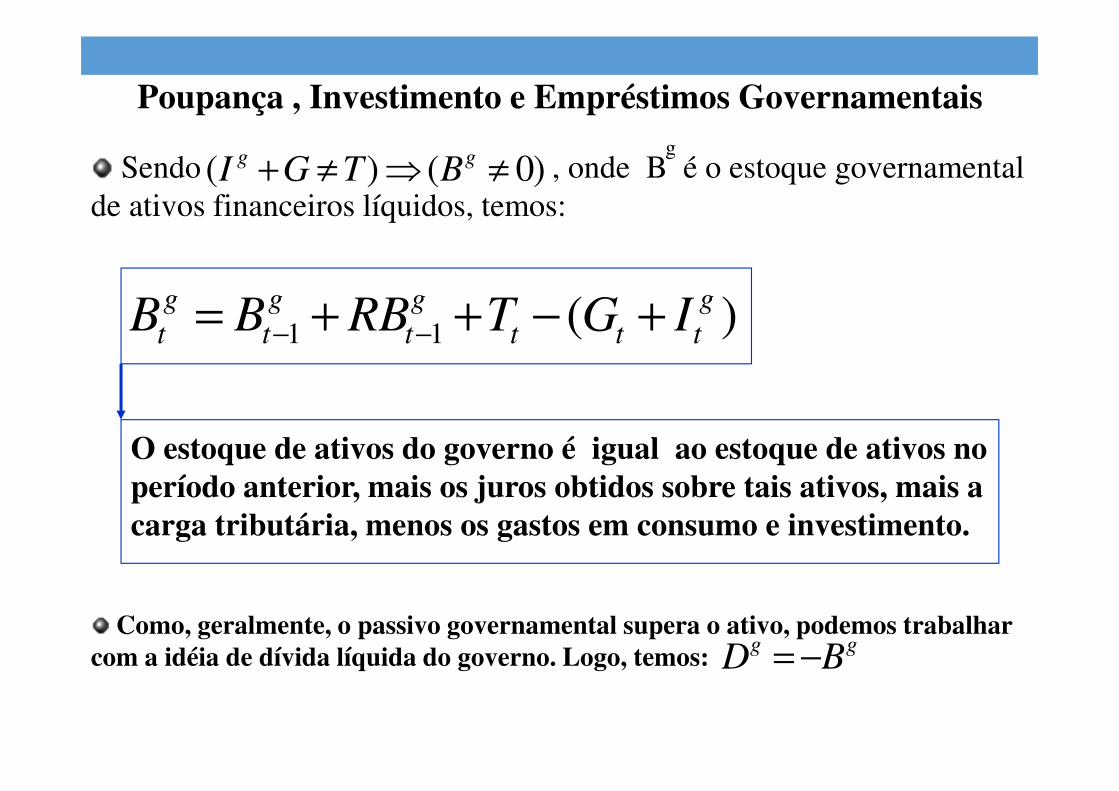

Poupança , Investimento e Empréstimos Governamentais

Sendo , onde B é o estoque governamental

de ativos financeiros líquidos, temos:)0()( ≠⇒≠+ gg

BTGIg

)(11

g

ttt

g

t

g

t

g

t IGTRBBB +−++= −−

O estoque de ativos do governo é igual ao estoque de ativos no período anterior, mais os juros obtidos sobre tais ativos, mais a carga tributária, menos os gastos em consumo e investimento.

Como, geralmente, o passivo governamental supera o ativo, podemos trabalhar com a idéia de dívida líquida do governo. Logo, temos: gg BD −=

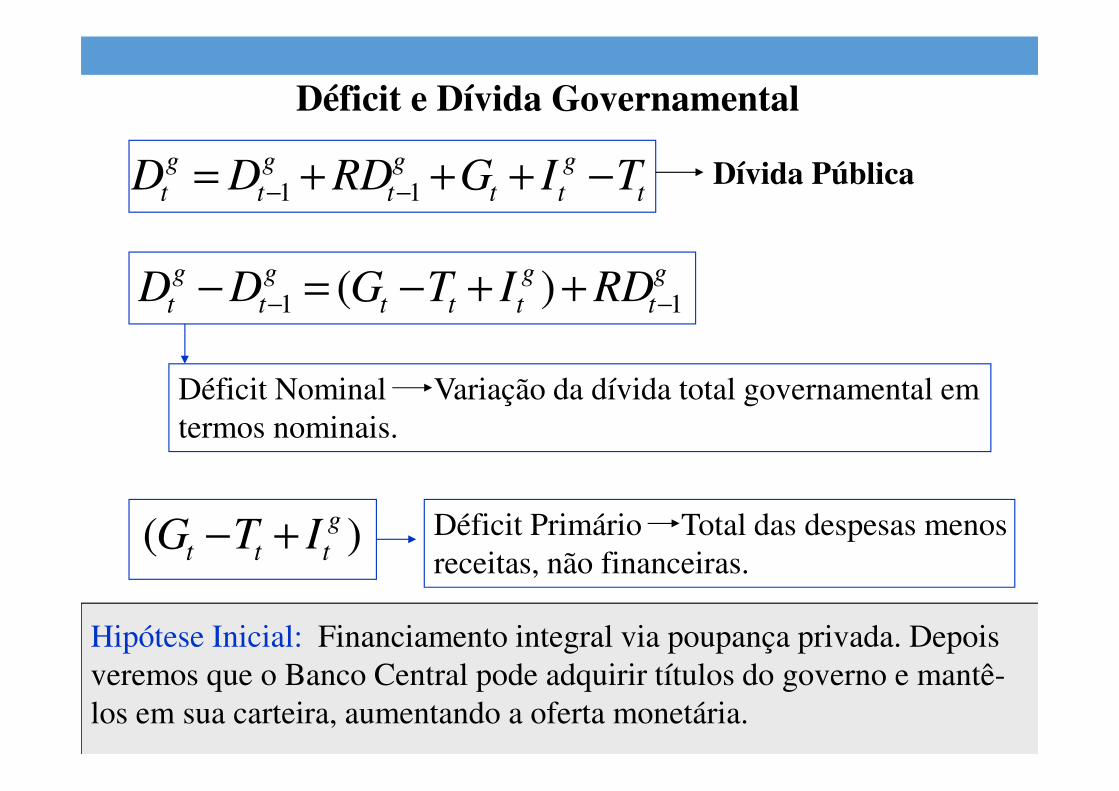

Déficit e Dívida Governamental

t

g

tt

g

t

g

t

g

t TIGRDDD −+++= −− 11Dívida Pública

g

t

g

ttt

g

t

g

t RDITGDD 11 )( −− ++−=−

Déficit Nominal Variação da dívida total governamental em

termos nominais.

)( g

ttt ITG +− Déficit Primário Total das despesas menos

receitas, não financeiras.

Hipótese Inicial: Financiamento integral via poupança privada. Depois

veremos que o Banco Central pode adquirir títulos do governo e mantê-

los em sua carteira, aumentando a oferta monetária.

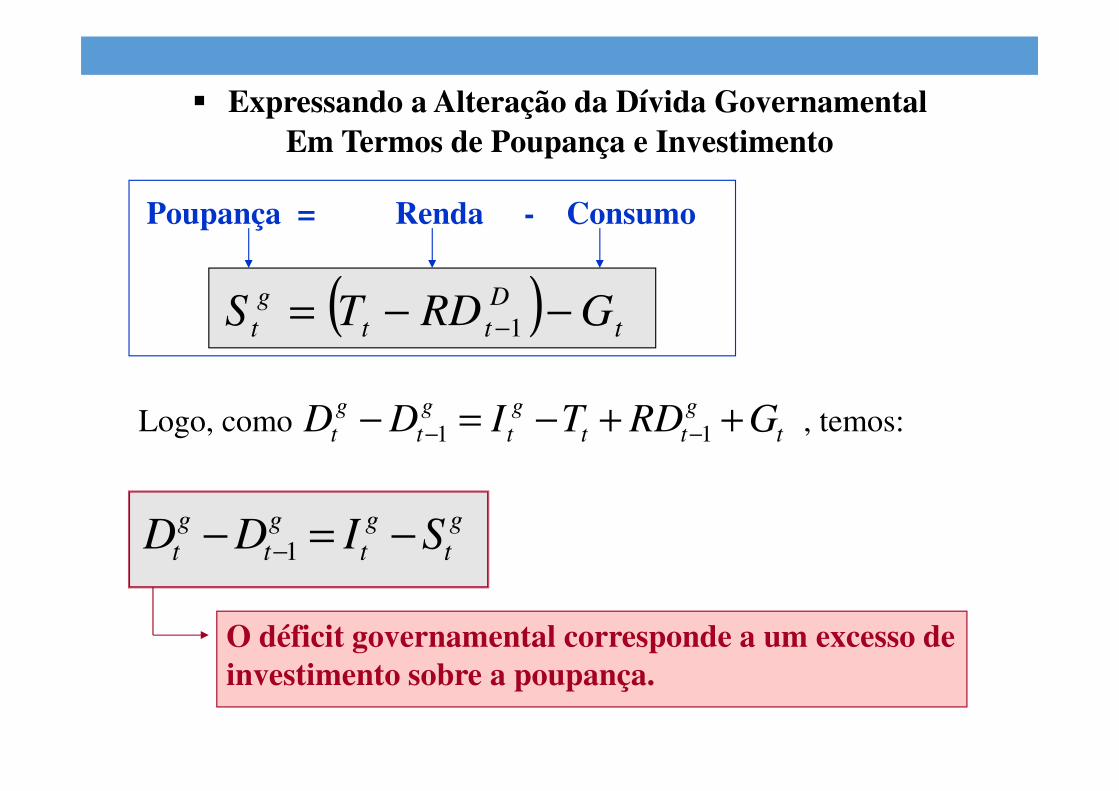

� Expressando a Alteração da Dívida GovernamentalEm Termos de Poupança e Investimento

Poupança = Renda - Consumo

( ) t

D

tt

g

t GRDTS −−= −1

Logo, como , temos: t

g

tt

g

t

g

t

g

t GRDTIDD ++−=− −− 11

g

t

g

t

g

t

g

t SIDD −=− −1

O déficit governamental corresponde a um excesso de investimento sobre a poupança.

� O Orçamento do Governo e a Conta Corrente

� Anteriormente, vimos que CC = S – I . Agora, separando o setor privado do setor governamental, temos:

( ) ( ) ( ) ( )g

t

g

t

P

t

P

tt

g

t

P

t

g

t

P

tt ISISCCIISSCC −+−=⇒−−+=

Logo: ( ) .DéfISCC P

t

P

tt −−=O saldo em conta corrente é dado pelo superávit financeiro privado menos o déficit público

Se a poupança privada for igual ao investimento privado, um aumento no déficit público deteriora a conta corrente.

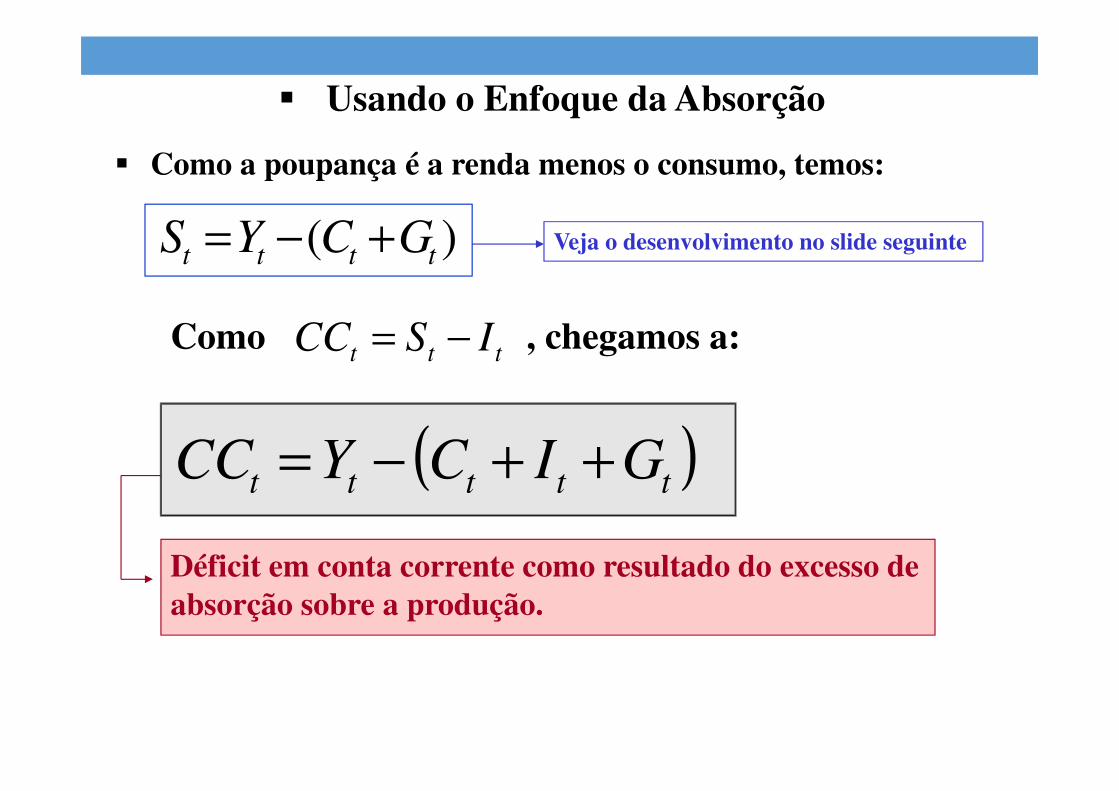

� Usando o Enfoque da Absorção

� Como a poupança é a renda menos o consumo, temos:

)( tttt GCYS +−=

ttt ISCC −=

( )ttttt GICYCC ++−=

Como , chegamos a:

Déficit em conta corrente como resultado do excesso de absorção sobre a produção.

Veja o desenvolvimento no slide seguinte

Encontrando a Identidade da Absorção

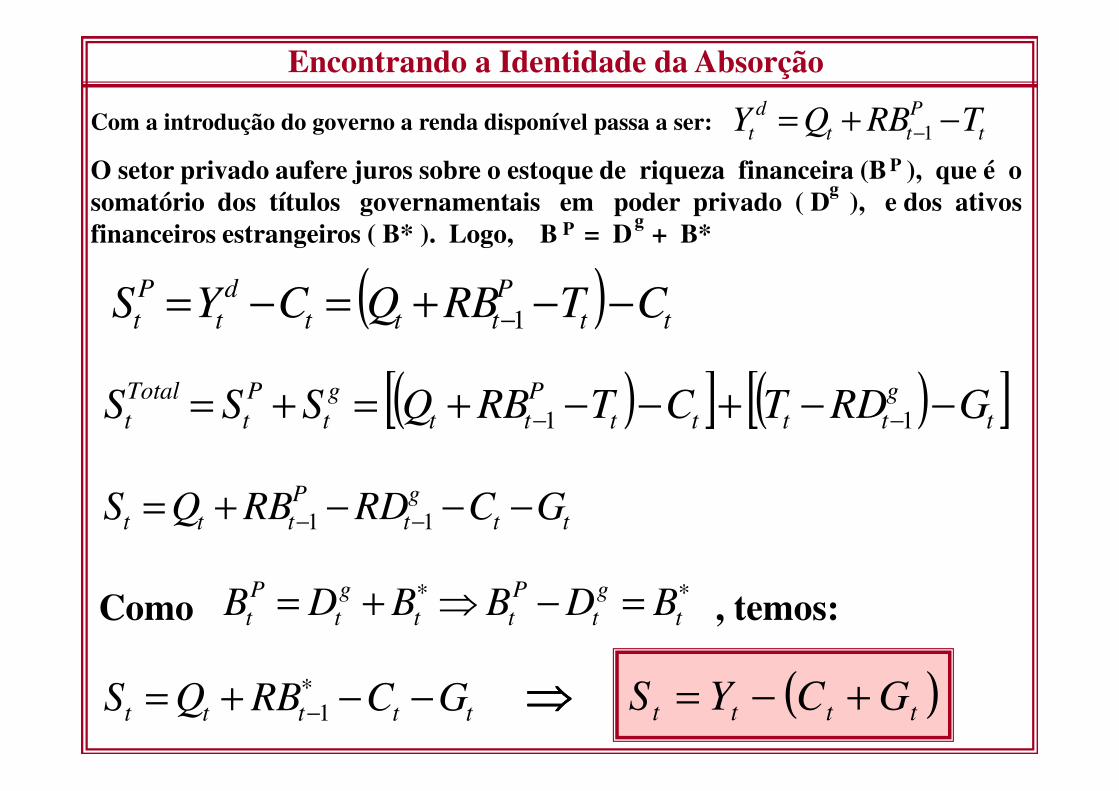

Com a introdução do governo a renda disponível passa a ser:t

P

tt

d

t TRBQY −+= −1

O setor privado aufere juros sobre o estoque de riqueza financeira (B ), que é o somatório dos títulos governamentais em poder privado ( D ), e dos ativos financeiros estrangeiros ( B* ). Logo, B = D + B*

P g

P g

( ) tt

P

ttt

d

t

P

t CTRBQCYS −−+=−= −1

( )[ ] ( )[ ]t

g

tttt

P

tt

g

t

P

t

Total

t GRDTCTRBQSSS −−+−−+=+= −− 11

tt

g

t

P

ttt GCRDRBQS −−−+= −− 11

∗∗ =−⇒+= t

g

t

P

tt

g

t

P

t BDBBDB

ttttt GCRBQS −−+= ∗−1

( )tttt GCYS +−=

Como , temos:

⇒⇒⇒⇒

R

S = I 0 0

R0

S,I

I = I + I

S = S + S

P g

P g

S1

Déficit em Conta Corrente

País Pequeno com Livre Mobilidade de Capitais

R1

Controle de Capitais

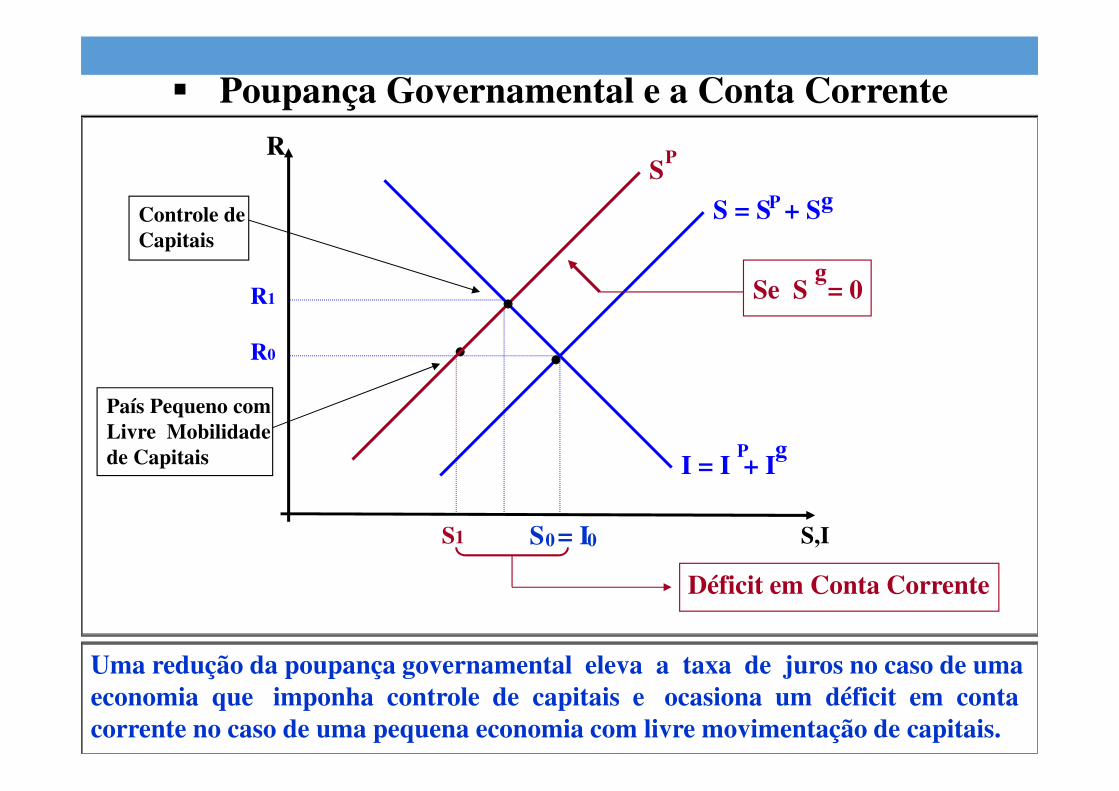

� Poupança Governamental e a Conta Corrente

Uma redução da poupança governamental eleva a taxa de juros no caso de uma economia que imponha controle de capitais e ocasiona um déficit em conta corrente no caso de uma pequena economia com livre movimentação de capitais.

g

SP

Se S = 0

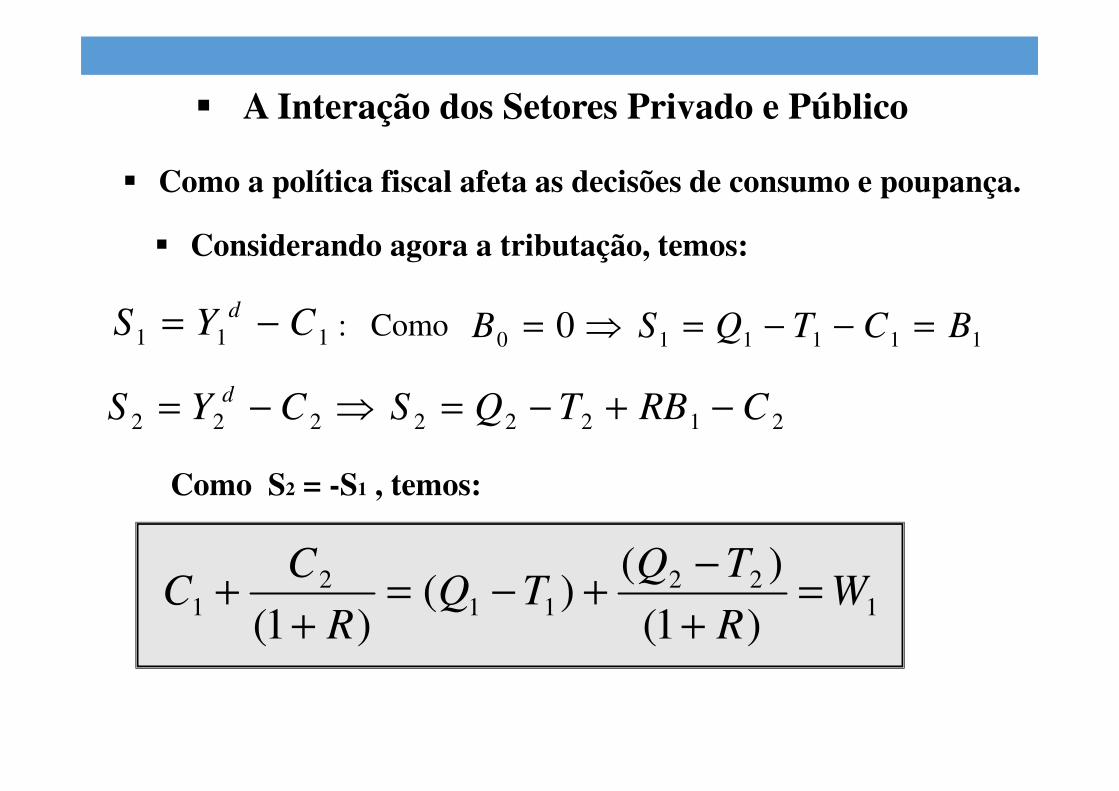

111 CYS d −=

21222222 CRBTQSCYS d −+−=⇒−=

111110 0 BCTQSB =−−=⇒=: Como

122

112

1)1(

)()(

)1(W

R

TQTQ

R

CC =

+−

+−=+

+

� A Interação dos Setores Privado e Público

� Como a política fiscal afeta as decisões de consumo e poupança.

� Considerando agora a tributação, temos:

Como S2 = -S1 , temos:

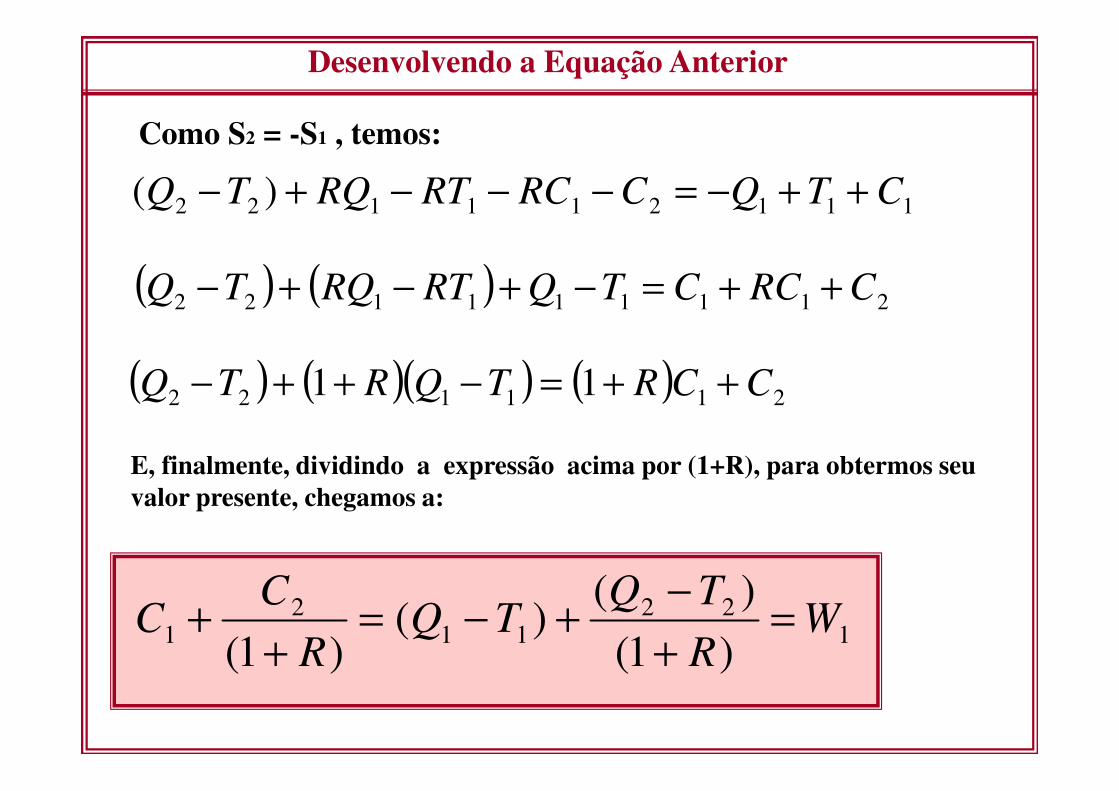

Desenvolvendo a Equação Anterior

111211122 )( CTQCRCRTRQTQ ++−=−−−+−

Como S2 = -S1 , temos:

E, finalmente, dividindo a expressão acima por (1+R), para obtermos seu valor presente, chegamos a:

( ) ( ) 211111122 CRCCTQRTRQTQ ++=−+−+−

( ) ( )( ) ( ) 211122 11 CCRTQRTQ ++=−++−

122

112

1)1(

)()(

)1(W

R

TQTQ

R

CC =

+−

+−=+

+

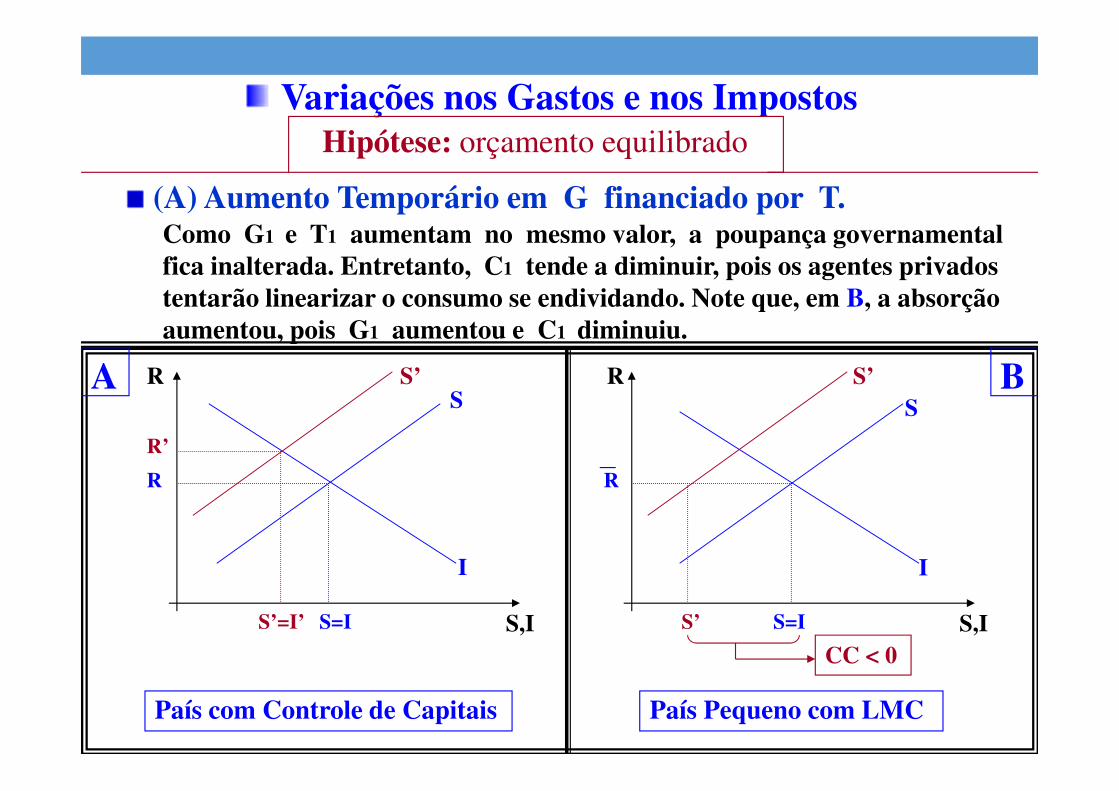

Variações nos Gastos e nos ImpostosHipótese: orçamento equilibrado

(A) Aumento Temporário em G financiado por T.Como G1 e T1 aumentam no mesmo valor, a poupança governamental fica inalterada. Entretanto, C1 tende a diminuir, pois os agentes privados tentarão linearizar o consumo se endividando. Note que, em B, a absorção aumentou, pois G1 aumentou e C1 diminuiu.

R R

S,I S,I

I

S

I

S

R R

S’=I’ S=I S’ S=I

S’

CC < 0

País com Controle de Capitais País Pequeno com LMC

A B

R’

S’

(B) Aumento Permanente em G financiado por T

� G1 e G2 aumentam no mesmo valor

� T1 e T2 aumentam no mesmo valorLogo: S

g

� Note que agora a poupança privada não será afetada, pois as famíliasreduzirão o consumo, pois a riqueza diminuiu. Portanto, a poupançanacional não será afetada, mantendo a conta corrente inalterada.

� Note também que a absorção manteve-se constante, pois G aumentou eC diminuiu.

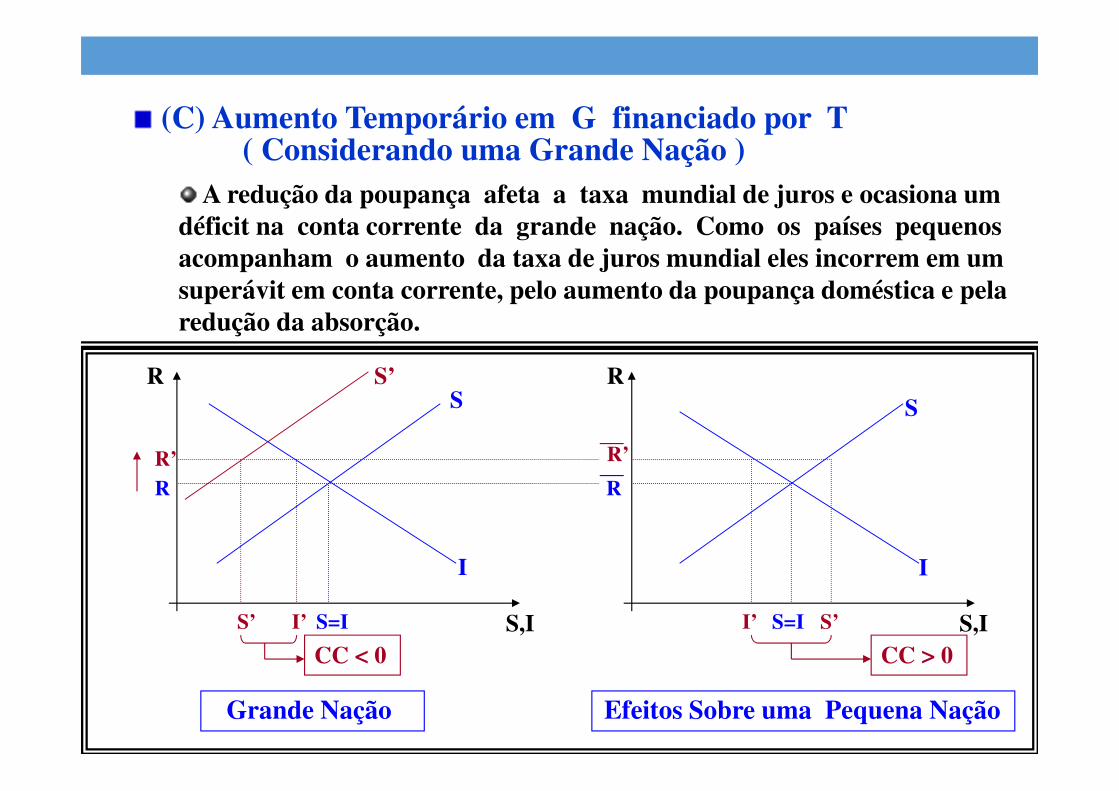

(C) Aumento Temporário em G financiado por T( Considerando uma Grande Nação )

R R

S,I S,I

I

S

I

S

R R

S’ I’ S=I I’ S=I S’

S’

CC > 0

Grande Nação Efeitos Sobre uma Pequena Nação

R’

CC < 0

R’

A redução da poupança afeta a taxa mundial de juros e ocasiona um déficit na conta corrente da grande nação. Como os países pequenos acompanham o aumento da taxa de juros mundial eles incorrem em um superávit em conta corrente, pelo aumento da poupança doméstica e pela redução da absorção.

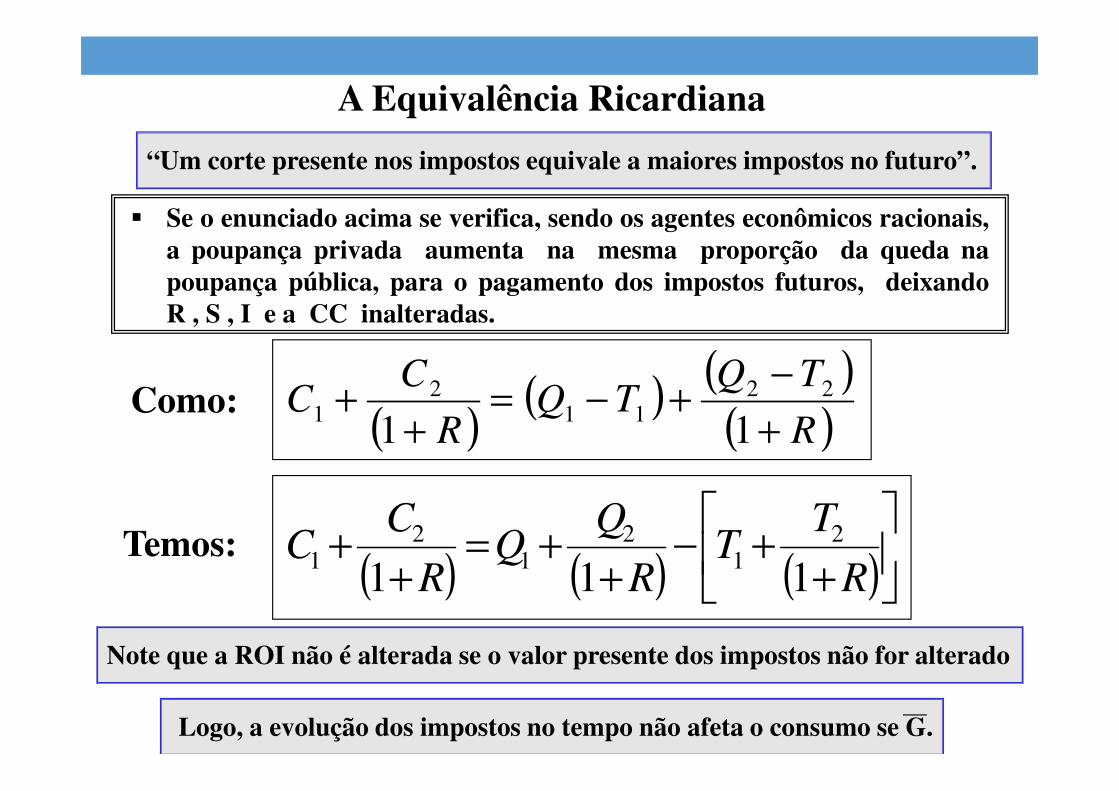

A Equivalência Ricardiana

“Um corte presente nos impostos equivale a maiores impostos no futuro”.

� Se o enunciado acima se verifica, sendo os agentes econômicos racionais,a poupança privada aumenta na mesma proporção da queda napoupança pública, para o pagamento dos impostos futuros, deixandoR , S , I e a CC inalteradas.

( )( ) ( )

( )R

TQTQ

R

CC

+−

+−=+

+11

2211

21

( ) ( ) ( )

++−

++=

++

R

TT

R

R

CC

111

21

21

21

Como:

Temos:

Note que a ROI não é alterada se o valor presente dos impostos não for alterado

Logo, a evolução dos impostos no tempo não afeta o consumo se G.

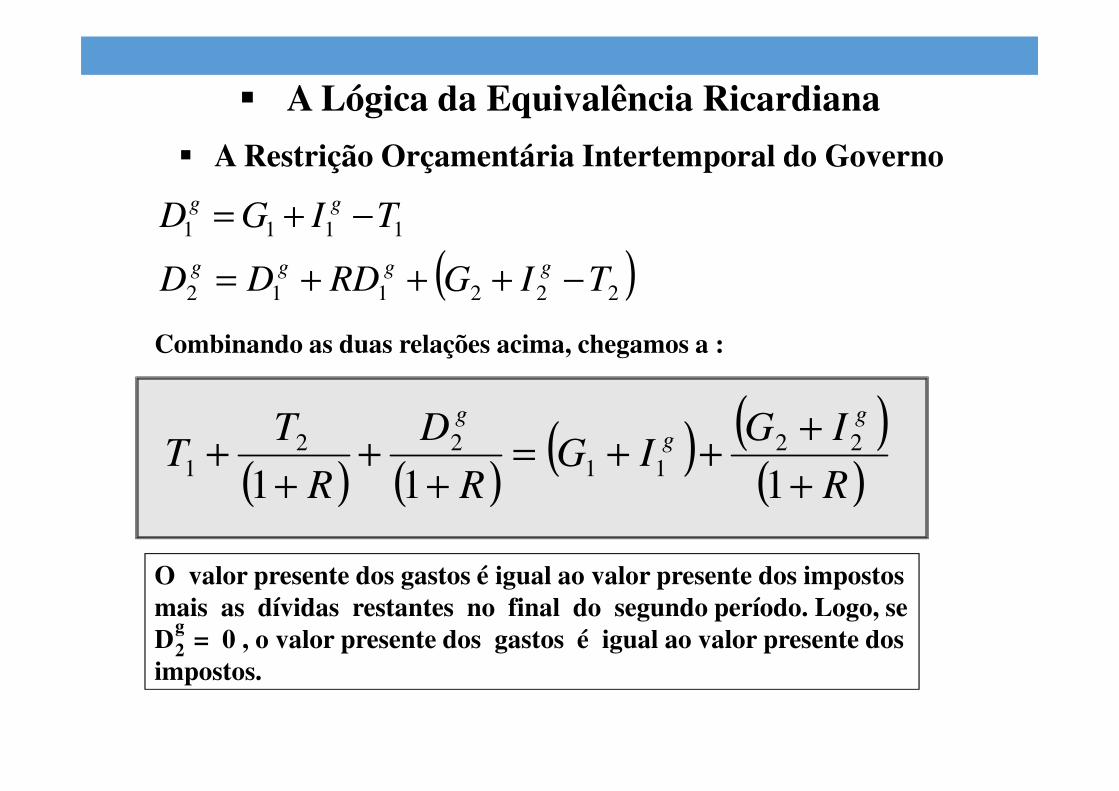

� A Lógica da Equivalência Ricardiana

� A Restrição Orçamentária Intertemporal do Governo

1111 TIGDgg −+=

( )222112 TIGRDDDgggg −+++=

Combinando as duas relações acima, chegamos a :

( ) ( )( ) ( )

( )R

IGIG

R

D

R

TT

gg

g

++

++=+

++

+111

2211

221

O valor presente dos gastos é igual ao valor presente dos impostos mais as dívidas restantes no final do segundo período. Logo, se D = 0 , o valor presente dos gastos é igual ao valor presente dos impostos.

g2

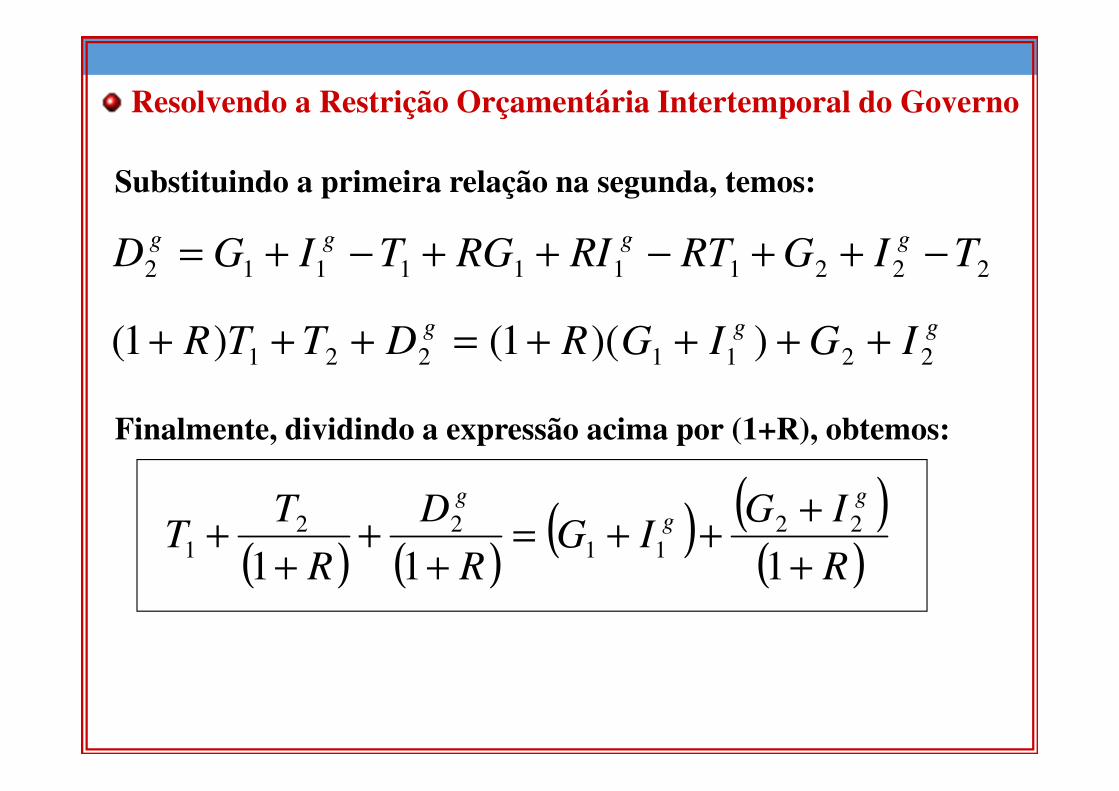

Resolvendo a Restrição Orçamentária Intertemporal do Governo

Substituindo a primeira relação na segunda, temos:

2221111112 TIGRTRIRGTIGDgggg −++−++−+=

gggIGIGRDTTR 2211221 ))(1()1( ++++=+++

Finalmente, dividindo a expressão acima por (1+R), obtemos:

( ) ( )( ) ( )

( )R

IGIG

R

D

R

TT

gg

g

++

++=+

++

+111

2211

221

C2

C1

U0

C1 Q1

C2

Q2

Poupança privada antes do corte nos impostos.

0)1,1(

100)1,1(1000

)1(

)1(

)1(

21

21 =+−⇒=

+∆+

+∆−=+

∆+∆

R

TRT

R

TT

Se o governo corta os impostos em US$ 100, incorre em um déficit primário de US$ 100 (supondo o orçamento inicialmente equilibrado). Dada uma taxa de juros de 10%, o governo terá que aumentar os impostos em US$ 110 no futuro para equilibrar o orçamento.

Graficamente

Poupança privada após o corte nos impostos.

Q2-(1+R)∆∆∆∆T

Q1+∆∆∆∆T

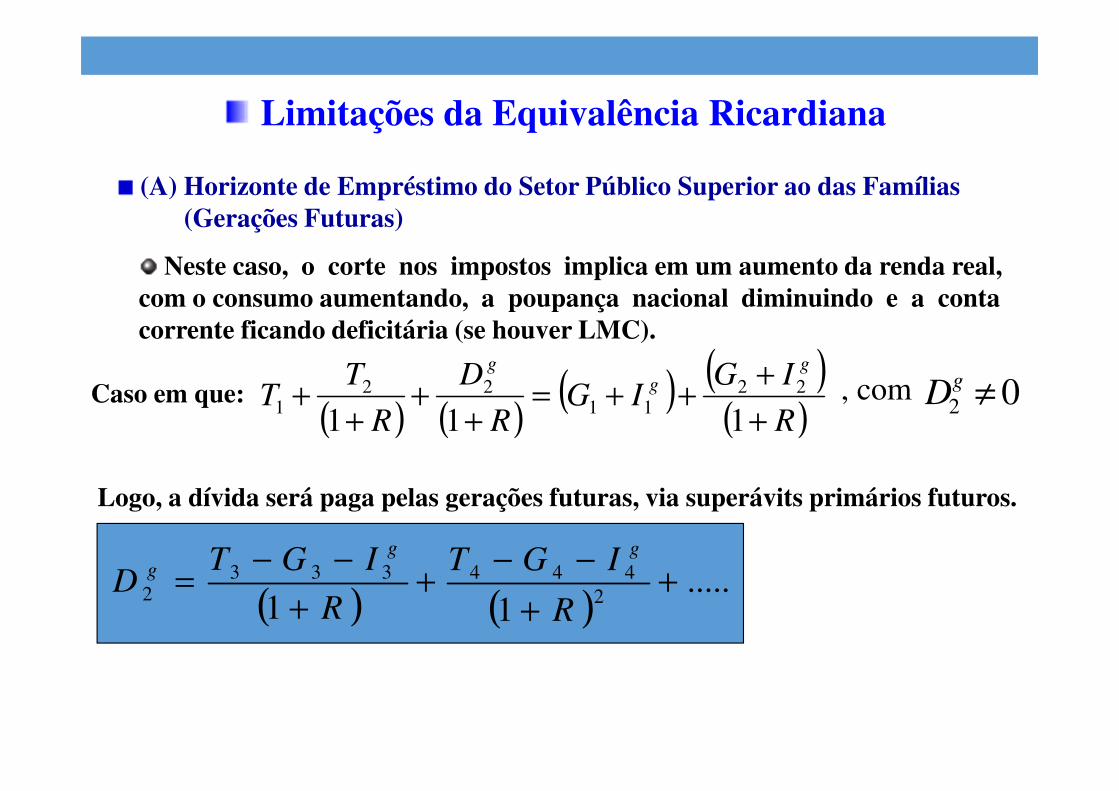

Limitações da Equivalência Ricardiana

(A) Horizonte de Empréstimo do Setor Público Superior ao das Famílias(Gerações Futuras)

Neste caso, o corte nos impostos implica em um aumento da renda real, com o consumo aumentando, a poupança nacional diminuindo e a conta corrente ficando deficitária (se houver LMC).

Caso em que:( ) ( )

( ) ( )( )R

IGIG

R

D

R

TT

gg

g

++

++=+

++

+111

2211

221

, com 02 ≠gD

Logo, a dívida será paga pelas gerações futuras, via superávits primários futuros.

( ) ( ).....

112

4443332 +

+

−−+

+−−

=R

IGT

R

IGTD

ggg

C1

U0

Q1

Q2

C2

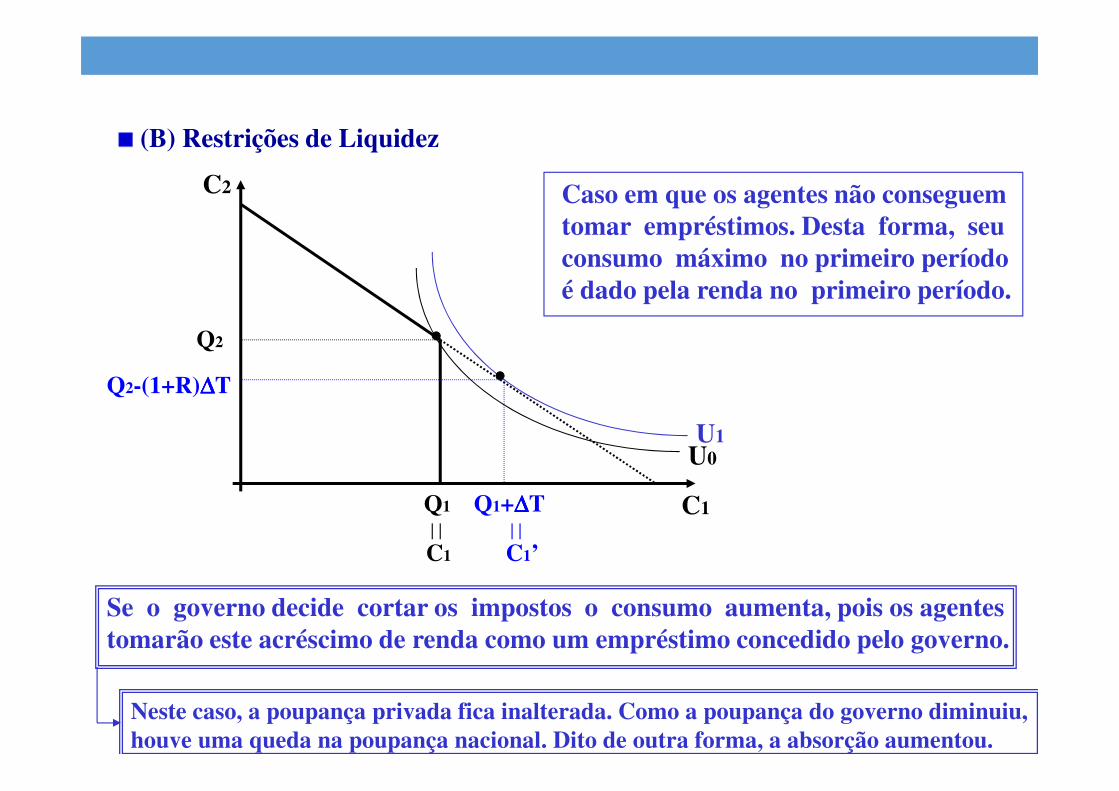

(B) Restrições de Liquidez

Caso em que os agentes não conseguem tomar empréstimos. Desta forma, seu consumo máximo no primeiro período é dado pela renda no primeiro período.

Se o governo decide cortar os impostos o consumo aumenta, pois os agentes tomarão este acréscimo de renda como um empréstimo concedido pelo governo.

Neste caso, a poupança privada fica inalterada. Como a poupança do governo diminuiu, houve uma queda na poupança nacional. Dito de outra forma, a absorção aumentou.

U1

Q2-(1+R)∆∆∆∆T

Q1+∆∆∆∆T

C1’C1

(C) Incerteza Quanto ao Nível Futuro de Renda

A expectativa de uma renda crescente pode fazer com que C1 aumente.

Falta de clareza na tributação: o corte no imposto de renda pode ser compensado por um aumento futuro nos impostos sobre a renda do capital.

1) ANPEC - QUESTÃO 12 - 2005

• Avalie as proposições:

a) De acordo com a teoria do Ciclo de Vida, de Modigliani, umaelevação da renda permanente das famílias levará ao aumentoda taxa de poupança.

b) Ainda de acordo com a teoria acima citada, é correto afirmarque um aumento da expectativa de vida levará a uma elevaçãoda propensão a poupar.

c) Restrições e imperfeições no mercado de crédito corroboramos argumentos da teoria do Ciclo de Vida.

d) Segundo a teoria Keynesiana, o consumo é uma função darenda corrente e a propensão marginal a consumir é menorque a unidade.

e) Se os mercados de crédito funcionam bem, vale o dito “financieum choque temporário e ajuste-se a um choque permanente”.

Exemplos

F

F

V

V

V

• Item A: Falso.

• A teoria do ciclo da vida prevê que as pessoas poupam muito quando suarenda corrente disponível é alta em relação à renda média da vida edespoupam quando sua renda é baixa em relação à renda média de vida(ou “renda permanente”).

• Considerendo que a função consumo, nesse caso, seja idêntica a funçãofriedmaniana: C = cYP :

• Logo, uma elevação da renda permanente das famílias irá reduzir a taxade poupança (PMeS) e não aumenta-la.

• Item B: Verdadeiro.

• Os indivíduos pouparão mais para os anos mais longos de aposentadoria.

1 1PS Y C C Y

PMeS PMeS cY Y Y Y

−= = = − → = −

Exemplos

• Item C: Falso.

• As imperfeições do mercado de crédito (neste caso, restrições de liquidez)podem impedir a suavização do consumo ao longo da vida.

• Item D: Verdadeiro.

• Consumo como função da renda corrente e PMgC < 1.

• Item E: Verdadeiro.

• Como vimos, os choques temporários devem ser financiados (quedatransitória na renda), mas os agentes econômicos devem se adaptar aoschoques permanentes (reduzir o consumo no caso de uma quedapermanente na renda).

Exemplos

2) ANPEC - QUESTÃO 13 - 2005

• Avalie as proposições:

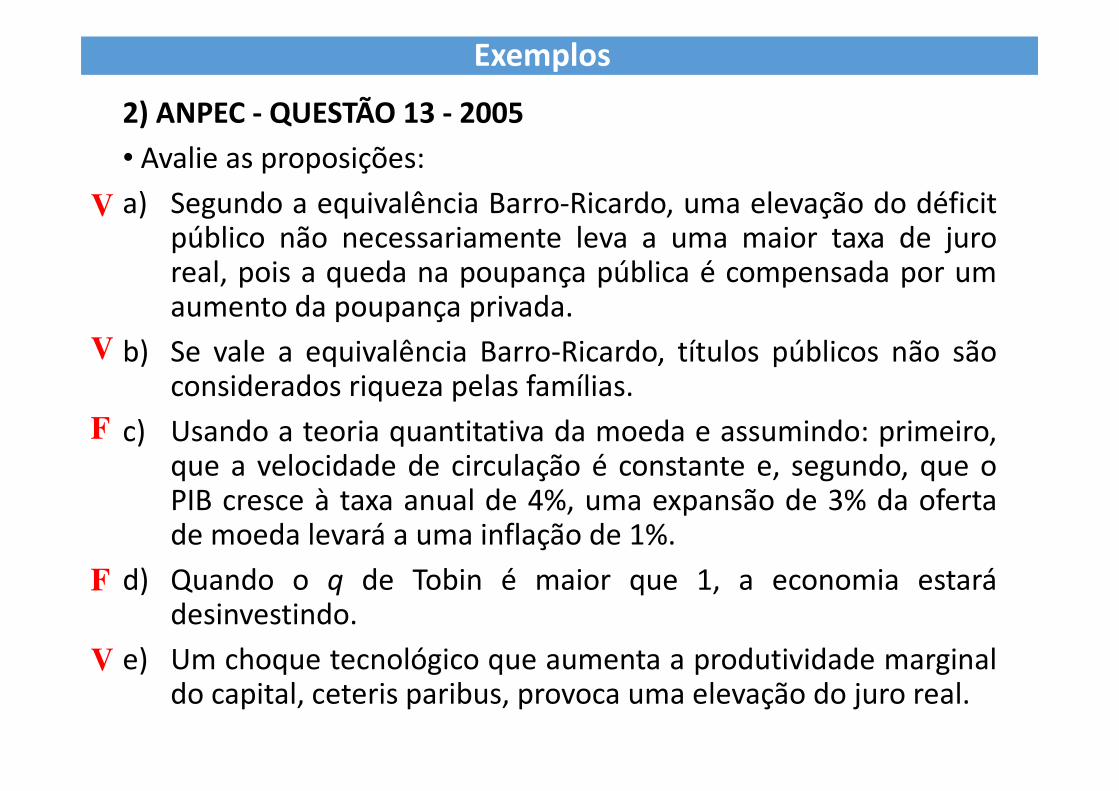

a) Segundo a equivalência Barro-Ricardo, uma elevação do déficitpúblico não necessariamente leva a uma maior taxa de juroreal, pois a queda na poupança pública é compensada por umaumento da poupança privada.

b) Se vale a equivalência Barro-Ricardo, títulos públicos não sãoconsiderados riqueza pelas famílias.

c) Usando a teoria quantitativa da moeda e assumindo: primeiro,que a velocidade de circulação é constante e, segundo, que oPIB cresce à taxa anual de 4%, uma expansão de 3% da ofertade moeda levará a uma inflação de 1%.

d) Quando o q de Tobin é maior que 1, a economia estarádesinvestindo.

e) Um choque tecnológico que aumenta a produtividade marginaldo capital, ceteris paribus, provoca uma elevação do juro real.

Exemplos

V

V

F

F

V

• Item A: Verdadeiro.

• Item B: Verdadeiro.

• Quando o governo se endivida, se financiando através da venda de títulosao setor privado, ele deverá aumentar os impostos no futuro, nãoalterando assim a riqueza líquida das famílias.

• Item C: Falso.

• Item D: Falso.

• Item E: Verdadeiro.

• Um aumento da PMgK aumenta o investimento (maior demanda porcapital). Com isso, haverá uma elevação da do custo do capital.

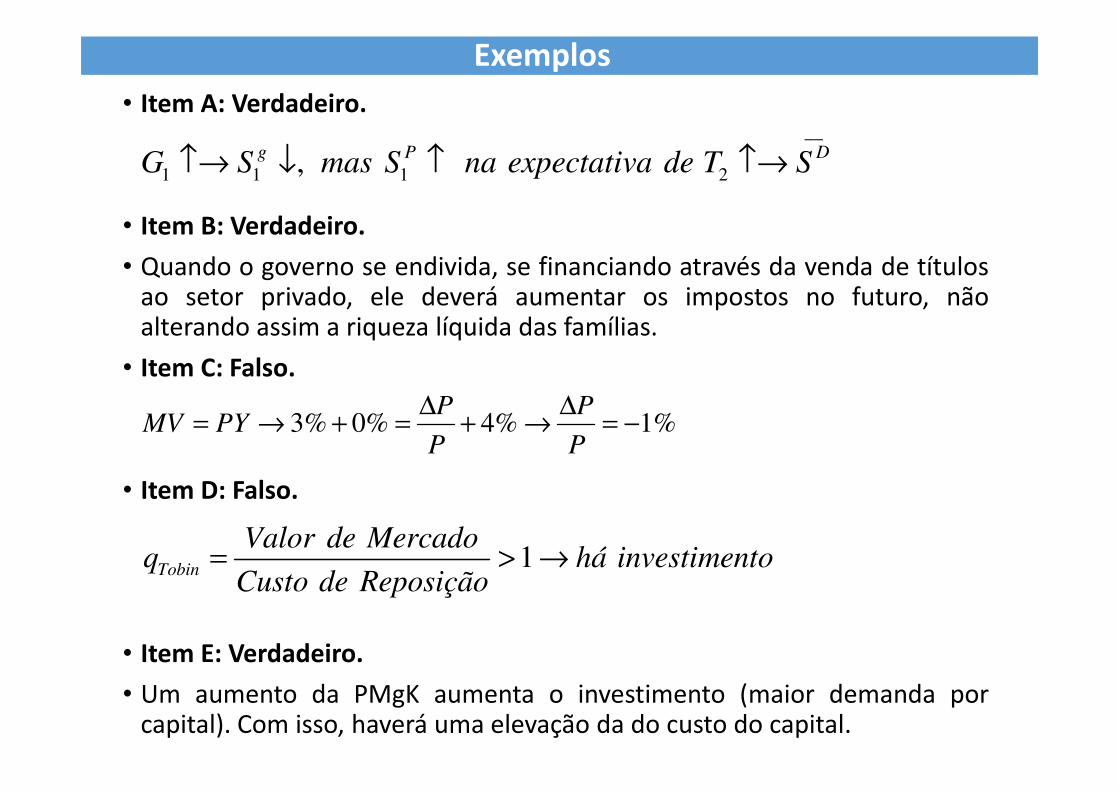

__

1 1 1 2,g P DG S mas S na expectativa de T S↑→ ↓ ↑ ↑→

3% 0% 4% 1%P P

MV PYP P

∆ ∆= → + = + → = −

1Tobin

Valor de Mercadoq há investimento

Custo de Reposição= > →

Exemplos

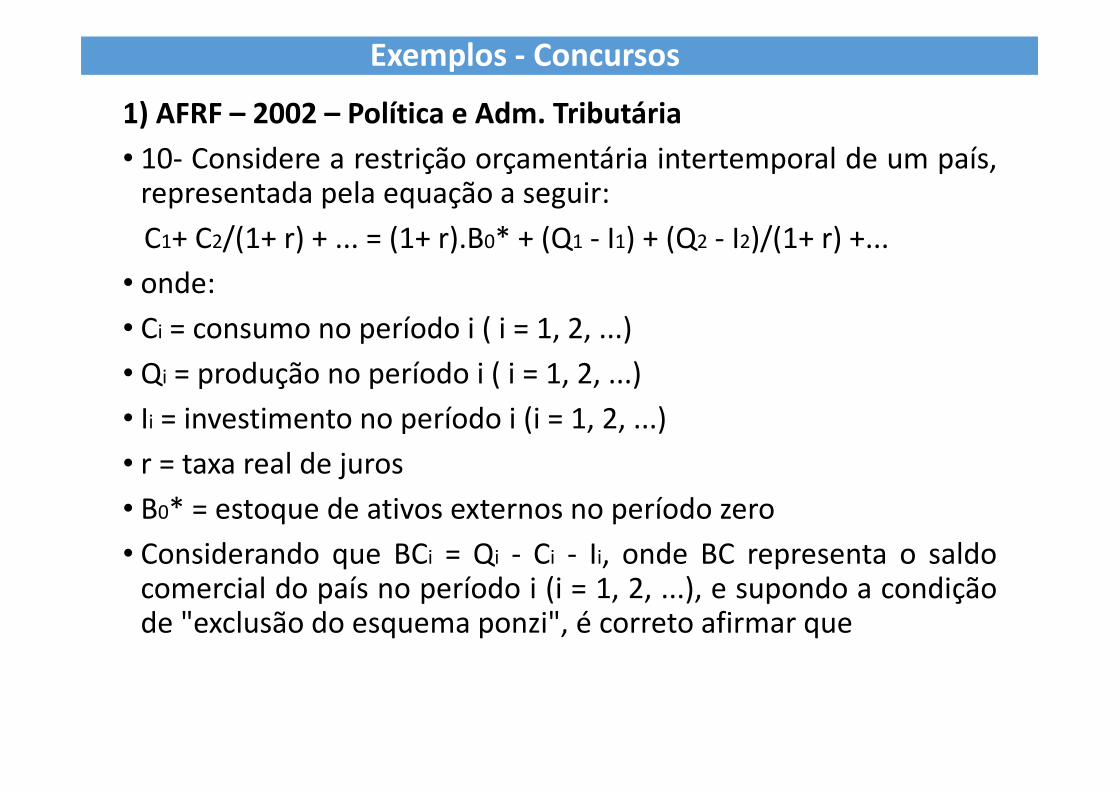

1) AFRF – 2002 – Política e Adm. Tributária

• 10- Considere a restrição orçamentária intertemporal de um país,representada pela equação a seguir:

C1+ C2/(1+ r) + ... = (1+ r).B0* + (Q1 - I1) + (Q2 - I2)/(1+ r) +...

• onde:

• Ci = consumo no período i ( i = 1, 2, ...)

• Qi = produção no período i ( i = 1, 2, ...)

• Ii = investimento no período i (i = 1, 2, ...)

• r = taxa real de juros

• B0* = estoque de ativos externos no período zero

• Considerando que BCi = Qi - Ci - Ii, onde BC representa o saldocomercial do país no período i (i = 1, 2, ...), e supondo a condiçãode "exclusão do esquema ponzi", é correto afirmar que

Exemplos - Concursos

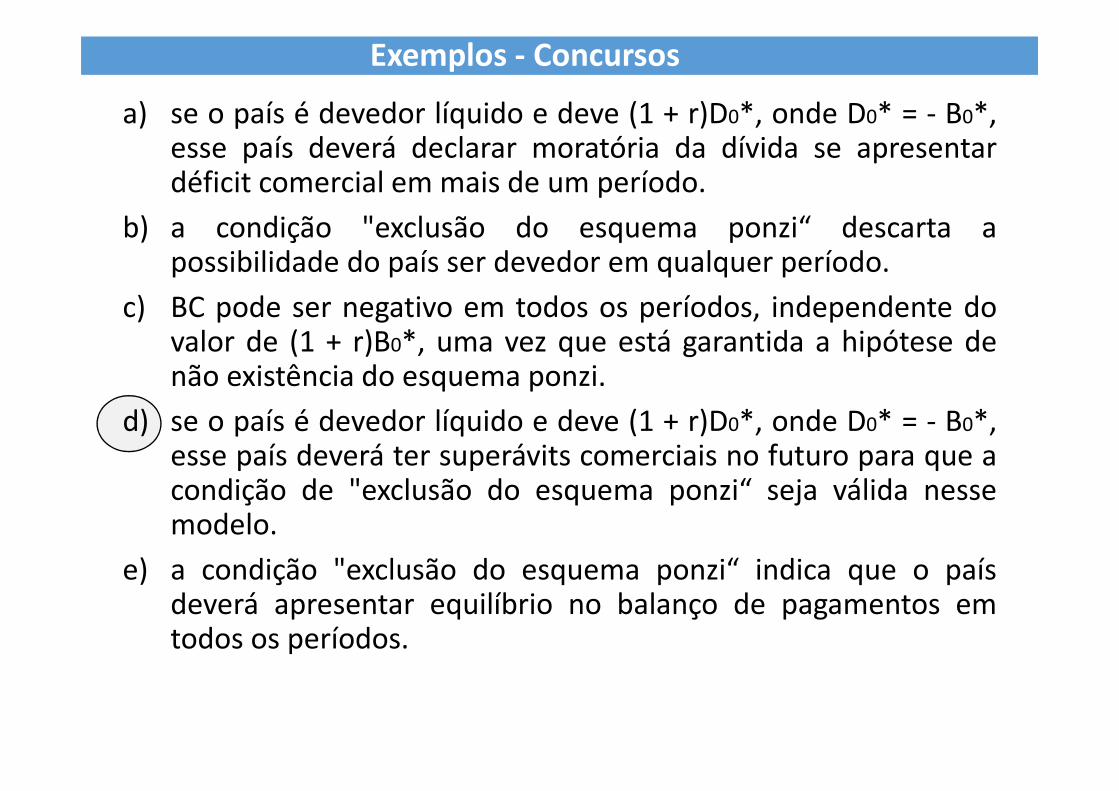

a) se o país é devedor líquido e deve (1 + r)D0*, onde D0* = - B0*,esse país deverá declarar moratória da dívida se apresentardéficit comercial em mais de um período.

b) a condição "exclusão do esquema ponzi“ descarta apossibilidade do país ser devedor em qualquer período.

c) BC pode ser negativo em todos os períodos, independente dovalor de (1 + r)B0*, uma vez que está garantida a hipótese denão existência do esquema ponzi.

d) se o país é devedor líquido e deve (1 + r)D0*, onde D0* = - B0*,esse país deverá ter superávits comerciais no futuro para que acondição de "exclusão do esquema ponzi“ seja válida nessemodelo.

e) a condição "exclusão do esquema ponzi“ indica que o paísdeverá apresentar equilíbrio no balanço de pagamentos emtodos os períodos.

Exemplos - Concursos

2) AFRF - 2002 – Política e Adm. Tributária

• 09- Considere a seguinte equação, também conhecida comorestrição orçamentária intertemporal de um consumidor nummodelo de dois períodos:

C1 + C2/(1+r) = (Y1 - T1) + (Y2 - T2)/(1+r)

• Onde:

• Ci = consumo no período i (i = 1, 2)

• Yi = renda no período i (i = 1, 2)

• r = taxa real de juros

• Ti = impostos no período i (i = 1, 2)

• Com base nesse modelo, é correto afirmar que

Exemplos - Concursos

a) as restrições de crédito pioram a situação do consumidor,independente de sua estrutura de preferências intertemporais.

b) se vale a equivalência ricardiana, um aumento em T1 reduz oconsumo no período 1.

c) se o consumidor é poupador, um aumento na taxa real de juroseleva o consumo no segundo período.

d) no equilíbrio, o consumidor irá escolher consumir nos doisperíodos quando a taxa marginal de substituição intertemporalfor igual a zero.

e) Se Ti = 0 (i = 1,2) a restrição orçamentária intertemporalapresentada se reduz à função consumo keynesiana.

Exemplos - Concursos

3) Analista - Bacen – 2006 - 43• A concepção ricardiana da dívida pública está baseada na hipótese de que o

consumo não depende apenas da renda corrente, mas sim da renda permanente,que inclui tanto a renda presente quanto a futura. Em relação a esse modelo, écorreto afirmar que:

a) se os consumidores agem racionalmente, um corte de impostos no presente,sem que haja mudança na estrutura de gastos do governo, aumentará oconsumo atual e diminuirá o consumo futuro.

b) se os consumidores não agem racionalmente e não se preocupam em deixaro ônus da dívida para as gerações futuras, um aumento de impostos nopresente manterá tanto o consumo corrente quanto o consumo futuroinalterados.

c) a preocupação em deixar o ônus da dívida para as gerações futuras fará comque os consumidores aumentem seu consumo atual caso o Governo reduzaos tributos sem alterar os seus gastos.

d) existindo restrição de crédito aos consumidores, mesmo que eles ajamracionalmente, um corte de impostos no presente poderá elevar o consumocorrente, mesmo que os gastos do Governo fiquem inalterados.

e) o Governo não tem restrição orçamentária intertemporal, ao contrário dosconsumidores, porque ele tem o poder de emitir moeda para financiar seusdéficits.

Exemplos - Concursos

![Parte 1-Apostila de descritores do 2%C2%BA ano[1]](https://static.fdocumentos.com/doc/165x107/546f576eb4af9fb15f8b45a6/parte-1-apostila-de-descritores-do-2c2ba-ano1.jpg)

![3%c2%Aa Aula - Imunidade Adquirida[1]](https://static.fdocumentos.com/doc/165x107/548bb835b4795913698b4587/3c2aa-aula-imunidade-adquirida1.jpg)

![VIII Seminário “Desenvolvimento ... - ibracon.org.br1].pdf · C1 C2 C3 C1 C2 C3 C1 C2 C3 C1 C2 C3 C1 C2 C3 C1 C2 C3 R EVEVC R EVEVC 91dias 300dias Volume Total Intrudido de Hg](https://static.fdocumentos.com/doc/165x107/5c0a1db209d3f2411a8b59c1/viii-seminario-desenvolvimento-1pdf-c1-c2-c3-c1-c2-c3-c1-c2-c3-c1.jpg)