CNPJ no 08.336.804/0001-78 Relatório Anual da...

48

CNPJ n o 08.336.804/0001-78 Relatório Anual da Administração e Demonstrações Financeiras Exercícios Findos em 31 de Dezembro de 2012 e 2011

Transcript of CNPJ no 08.336.804/0001-78 Relatório Anual da...

CNPJ no 08.336.804/0001-78

Relatório Anual da Administração e Demonstrações Financeiras

Exercícios Findos em 31 de Dezembro de 2012 e 2011

Celesc Geração S.A.

2 | P á g i n a

1. Apresentação Senhores Acionistas, Apresentamos o Relatório Anual da Administração e as Demonstrações Financeiras da Celesc Geração S.A., relativos ao exercício social encerrado em 31 de dezembro de 2012, acompanhados do Relatório dos Auditores Independentes e do Parecer do Conselho Fiscal. As Demonstrações Financeiras foram elaboradas e estão sendo apresentadas de acordo com as Práticas Contábeis Brasileiras (BRGAAP) e pelas normas específicas aplicáveis as concessionárias de serviço público de energia elétrica estabelecida pela Agência Nacional de Energia Elétrica – ANEEL. 2. Perfil Empresarial A Celesc Geração S.A. (“Celesc G”) foi criada em 2006, a partir do processo de desverticalização das atividades de distribuição e geração de energia elétrica, conforme prevê a atual legislação do Setor Elétrico Brasileiro, na forma de subsidiária integral da Centrais Elétricas de Santa Catarina S.A. – Celesc. Em 31 de dezembro de 2012, seu Capital Social totalizava R$128.000.000,00 (cento e vinte e oito milhões de reais) e era composto por 43.208.760 (quarenta e três milhões, duzentos e oito mil, setecentos e sessenta) ações ordinárias nominativas sem valor nominal. Ao ser instituída, a Celesc G tornou-se responsável pela operação, manutenção e expansão de parque gerador formado por doze Pequenas Centrais Hidrelétricas – PCHs, e com potência total instalada de 81,15MW, conforme o segundo termo aditivo ao Contrato de Concessão ANEEL no 55, de 22 de julho de 1999. Nos últimos anos, norteada pelo posicionamento estratégico de aumentar a capacidade de geração própria, a Celesc G passou a investir na repotenciação das usinas existentes e na formação de parcerias para viabilizar projetos que visam a construção de novos empreendimentos e a diversificação da matriz energética. Estudos em andamento projetam ampliar em até 148% a capacidade atual e contemplam projetos de fonte hidráulica, eólica e biomassa. Em 31 de dezembro de 2012, a Celesc G possuía participação acionária em cinco Sociedades de Propósito Específico – SPEs, interessadas na viabilização de novos empreendimentos no Estado. Essas parcerias vêm sendo constituídas desde 2007, e têm por objetivo a construção, comissionamento, operação e manutenção de PCHs. Nas SPEs, a Celesc G tem participação acionária limitada em 49% do total de ações. Estes empreendimentos representam acréscimo de 56,5 MW de potência instalada em Santa Catarina. A participação da Celesc G nos empreendimentos equivale ao acréscimo de 17,9 MW ao seu parque de geração própria. A concessão para exploração dos novos empreendimentos tem prazo médio de 30 anos. O quadro a seguir apresenta a atual estrutura societária da Celesc G:

Celesc Geração S.A.

3 | P á g i n a

3. Desempenho Operacional 3.1. Geração de Energia O índice pluviométrico do ano foi inferior ao registrado em 2012, e a energia gerada ficou, em média, aproximadamente 3% abaixo da garantia física das PCHs. No ano de 2012, foram gerados, 54,2 MW médios de energia elétrica, totalizando a produção líquida de 475,5 GWh, que culminou no fator de capacidade de cerca de 67,5%. O desempenho na geração de energia em 2012 foi 17,2 % menor do que em 2011. Os principais motivos estão atrelados a estiagem verificada durante boa parte do ano e em praticamente todas as regiões do país. Os baixos níveis dos reservatórios obrigaram a parada completa de máquinas em diversas ocasiões. No quadro a seguir, é possível acompanhar o desempenho de cada uma das usinas que formam o parque de geração da Celesc G, nos anos de 2011 e 2012, referente ao volume de geração líquida:

Usina 2011 2012

Palmeiras 159.599,13 141.689,34 Cedros 67.395,55 60.596,16 Salto 38.474,93 35.607,34 Bracinho 96.253,13 75.551,59 Piraí 4.711,15 4.319,69 São Lourenço 3.235,55 2.383,58 Garcia 71.761,48 55.424,57 Caveiras 29.380,31 24.627,41 Pery 35.913,55 32.733,28 Ivo Silveira 22.076,59 18.380,20 Rio do Peixe 4.017,75 2.607,30 Celso Ramos 41.130,45 21.589,86 Total MWh 573.949,582 475.510,32

Fonte: Relatórios ME001 da Câmara de Comercialização de Energia Elétrica – CCEE

3.2. Comercialização de Energia Em 2012, a Celesc G registrou faturamento global de R$83,6 milhões, aumento de 43,6% em relação ao ano de 2011 que registrou R$58,2 milhões. No entanto, observando a

100%

32,5%

30,0%

32,5%

40,0%

25,0%

Mangueira de Pedra Energia S.A.

30,0%

Celesc Geração S.A.

4 | P á g i n a

comercialização de energia elétrica adquirida de terceiros, em 2012 foram gastos R$9,1 milhões, enquanto em 2011 foram gastos R$114 mil reais.

Os contratos de compra de curto prazo (inferiores a 6 meses) obtiveram um resultado de R$11 milhões em 2012 contra R$2,2 milhões em 2011, em virtude das sobras mensais de energia para venda no mercado de curto prazo e da alta do Preço de Liquidação de Diferenças – PLD. As vendas por classe em 2011 e 2012 apresentaram o seguinte desempenho:

Em 2012 a Celesc G teve aprovado junto ao Ministério de Minas e Energia – MME, o seu pedido de mudança do regime de concessão. Dentre as 12 usinas 8 (oito) passaram a ser consideradas como produtoras independentes de energia elétrica, passando a comercializar energia incentivada no mercado Ambiente de Comercialização Livre – ACL com 50% de desconto na Tarifa de Uso do Sistema de Distribuição – TUSD, a partir de Junho/2012. Por consequência, foram firmados contratos de longo prazo com consumidores do grupo A4, que recebem energia incentivada com 50% de desconto na TUSD. O montante total de energia comercializada em 2012, 569 GWh, ligeiramente inferior aos 574 GWh registrados em 2011. O montante de energia comprada em 2012 registrou o total de 100 GWh, a necessidade de compra deve-se ao atendimento de contratos de longo prazo com energia de fonte convencional, lastreados até maio com a energia das Usinas que mudaram de o regime de concessão para produção independente.

Celesc Geração S.A.

5 | P á g i n a

Os dois principais fatores que aumentaram o faturamento em 2012 foram a valoração da energia gerada pelas 8 (oito) usinas que tiveram o regime de concessão alterado para produção independente e o aumento do volume de liquidação no curto prazo, tendo como base de preço o Preço de Liquidação das Diferenças - PLD mais elevado no período.

4. Investimentos Em 2012 foi investido o montante de R$41,9 milhões, volume 34,1% inferior ao realizado em 2011 (R$63,6 milhões). A diminuição no volume de investimentos está atrelada a publicação da Medida Provisória – MP no 579, de 11 de setembro de 2012, que impediu a análise e aprovação dos projetos de repotenciação que estavam em vias de serem autorizados na ANEEL. No entanto, os recursos investidos em participações somaram R$7,3 milhões, volume 61,6% superior ao investido em 2011. Em 2012, a Celesc G continuou priorizando ações para ampliar a capacidade de geração própria. Essas ações têm como pilares a repotenciação das usinas existentes e a constituição de parcerias com investidores privados para viabilização de novos empreendimentos. 4.1. Expansão do Parque Gerador Próprio A principal obra de repotenciação em execução é a ampliação da PCH Pery. Localizada em Curitibanos, a usina tem potência instalada de 4,4 MW e passará a contar, após a conclusão da repotenciação, com capacidade de 30 MW. O início da operação comercial está previsto para abril de 2013. As obras estão em fase final, com a execução e concretização de etapas importantes do empreendimento, dentre elas:

Conclusão da escavação e tratamento do canal de adução; Conclusão da concretagem da tomada d´água; Conclusão da instalação dos condutos forçados; Conclusão das obras civis e montagem das turbinas das unidades geradoras UG-4 e

UG-5 na casa de força; Avanços na construção da Subestação Elevadora;

Celesc Geração S.A.

6 | P á g i n a

Início da construção da Linha de Transmissão – LT 138 kV Pery – Curitibanos, que fará a conexão da usina ao sistema elétrico.

USINA Potência Instalada Ampliação Potência

Total

PCH Pery 4,4 MW 25,6 MW 30,0 MW

Foto: Ampliação da Usina Pery

Dois projetos de ampliação, a PCH Celso Ramos e PCH Salto, receberam as licenças prévias ambientais em 2012. No entanto, com a emissão da MP no 579, de 11 de setembro de 2012, estes projetos deixaram de ser analisados pela ANEEL, pois os pedidos estavam embasados na legislação anterior. 4.2. Investimentos em Sociedades de Propósito Específico – SPEs Em 2012 a Celesc G deu continuidade às participações em Sociedades de Propósito Específico – SPEs com objetivo de formar parcerias para execução de empreendimentos de geração de energia elétrica, conforme a seguir:

Sociedade de Propósito Específico – SPE Potência Instalada

% Participação

Potência Celesc G

Cia Rio das Flores – Prata 3,00 25,0% 0,75 Cia Rio das Flores – Bandeirante 3,00 25,0% 0,75 Cia Rio das Flores – Belmonte 3,60 25,0% 0,90 Rondinha 9,60 32,5% 3,12 Mangueira de Pedra 12,0 30,0% 4,00 Xavantina 6,07 40,0% 2,43 Painel 9,20 32,5% 2,99 Campo Belo 10,00 30,0% 3,00 TOTAL - MW 56,47 17,94

Celesc Geração S.A.

7 | P á g i n a

Dentre os empreendimentos em execução, além da PCH Prata, que já havia entrado em operação em 2011, as PCHs Belmonte e Bandeirante, com 3,6 MW e 3,0 MW, respectivamente, entraram em operação comercial no ano de 2012. A PCH Belmonte começou a gerar em maio de 2012 e a PCH Bandeirante em agosto de 2012. A PCH Rondinha, localizada no município de Passos Maia, reiniciou as obras em julho de 2012, após a reativação da licença de instalação. O empreendimento está em ritmo acelerado e em pouco mais de cinco meses de construção já contava com 40% de avanço físico. A meta para início da operação comercial foi antecipada para julho de 2013. Com relação às demais SPEs, a PCH Painel, Campo Belo e Mangueira de Pedra, aguardam emissão da outorga pela ANEEL para permitir o início das obras, que devem durar aproximadamente 18 meses. Já a PCH Xavantina possui outorga e licenciamento ambiental, restando apenas o enquadramento do projeto para obtenção do financiamento para viabilizar o início das obras, que está previsto para ocorrer em 2013. 4.3. Melhorias em Usinas A gestão da operação e manutenção das usinas da Celesc G aperfeiçou algumas práticas em 2012. Merece destaque a execução do diagnóstico de segurança das 18 barragens da Celesc G, em atendimento a Lei Federal no 12.334, de 20 de setembro de 2010. Após a análise deste diagnóstico por parte da ANEEL será efetuada a contratação dos Planos de Segurança e Plano de Ação e Emergência para todas as barragens elegíveis, segundo os critérios estabelecidos na legislação. Também em 2012 foi efetuada contratação de empresa especializada em manutenção de usinas, com o intuito de agilizar o atendimento às ocorrências de cada usina. Em 2013 pretende-se aumentar significativamente os índices de disponibilidade de todo o parque gerador. 4.3.1. Região Leste/Norte/Vale do Itajaí Na região Leste do Estado e Vale do Itajaí, localizam-se as usinas com maior potência instalada do parque gerador e com os maiores reservatórios de acumulação de água, que adicionam atrativo turístico à paisagem local. Em Rio dos Cedros, a Celesc G possui duas usinas instaladas, Palmeiras e Cedros, que constituem principal atrativo turístico regional com seus reservatórios de acumulação e captação. Na Usina Palmeiras, foi concluída a automação das máquinas UG-1 e UG-2. A UG-3 que havia sido automatizada anteriormente e passou por manutenção corretiva do seu sistema supervisório. Ainda com relação às duas usinas, foi recuperado o enlace óptico que havia sido interrompido em função das chuvas e queda de barreira na estrada que dá acesso às barragens, ocorrido no fim de 2011. Localizada em Blumenau, a Usina Salto, inaugurada em 1916, recebeu quadros e portas com tela de proteção na sala de barramento da casa de força, minimizando o risco de acidentes aos operadores. Também foram feitas manutenções importantes nas UG-3 e UG-4, que tiveram as pás diretrizes e mancal substituídos, respectivamente.

Celesc Geração S.A.

8 | P á g i n a

Na região norte do Estado, está a Usina Bracinho, no Município de Schroeder. A estrada que dá acesso a usina foi interrompida após enchente ocorrida no final de 2011. No começo de 2012, visando reestabelecer a segurança dos empregados e moradores que circulam na região, a estrada foi recuperada com recursos próprios. 4.3.2. Região Planalto/Oeste Todas as usinas localizadas nesta região contam com sistema automatizado de controle e proteção, o que proporciona uma menor equipe de operação. Os reservatórios destas usinas também são menores e não necessitam de cuidados especiais na sua operação. No município de Lages, está instalada a Usina Caveiras, que neste período recebeu manutenção e melhorias, destacando-se a recuperação do telhado, que foi severamente afetado por uma tempestade que atingiu toda a região no fim de 2011. Em Faxinal dos Guedes, a usina Celso Ramos, sofreu pequenos reparos como a troca de monitores do sistema de supervisão e controle das unidades geradoras. 5. Meio Ambiente 5.1. Reserva Ecológica do Bracinho Entre diversas ações de proteção do meio ambiente no entorno das usinas, destaque para a manutenção de uma reserva ecológica junto à Usina Hidrelétrica de Bracinho, na região de Joinville. Situada em uma área de 46.066.744 m2, no noroeste de Santa Catarina, entre os municípios de Joinville, Schröeder, Jaraguá do Sul e Guaramirim, a Estação se espalha por uma paisagem montanhosa cortada pelos rios Júlio e Bracinho, além de outros afluentes, onde estão abrigados 12 saltos d’água. A criação da reserva constitui um passo importante para evitar agressões a esse riquíssimo patrimônio natural e em prol da preservação da nascente do rio que dá nome ao complexo.

5.2. Repotenciação PCH Pery

Durante a ampliação da PCH Pery, uma série de programas ambientais estão sendo executados, entre eles: a) Programa de controle de processos erosivos e monitoramento do lençol freático: Tem como objetivo a preservação dos solos como sustentáculo da vegetação, dos processos produtivos agropecuários e da paisagem, bem como o monitoramento. b) Programa de recuperação de áreas degradadas: Visa minimizar os impactos das obras sobre os recursos naturais, tais como o solo, a vegetação e as águas superficiais. A paisagem nativa local servirá como referencial para a recuperação das áreas afetadas, nas quais serão empregadas medidas de recomposição do solo, do sistema de drenagem e da cobertura vegetal. c) Programa de monitoramento da qualidade da água: Reunir informações sobre as alterações produzidas pela PCH Pery na qualidade da água do rio Canoas a montante, no reservatório e após a barragem durante as fases de construção e de operação do reservatório e da usina. d) Programa de reflorestamento:

Celesc Geração S.A.

9 | P á g i n a

Este programa atua na composição da Área de Preservação Permanente do reservatório, auxiliando na ampliação dos corredores ecológicos existentes na paisagem local. e) Programa de controle de vazão ecológica: Um dos impactos mais significativos da ampliação desta PCH é a diminuição da vazão em 3,86 km do rio Canoas. As consequências dessa alteração devem ser minimizadas com a manutenção de uma vazão mínima de 14,40 m3/s, controlada por um dispositivo de engenharia hidráulica. f) Programa de educação ambiental: Atividades de educação ambiental dão suporte ao desenvolvimento sustentável para que haja uma relação de co-responsabilidade na busca do equilíbrio entre a ação empreendedora do homem e suas consequências sobre o ambiente em que vive. g) Programa de monitoramento da ictiofauna: Acompanha os efeitos provocados operação da PCH sobre a população de peixes nos diferentes trechos do rio e no lago. h) Programa de levantamento do patrimônio arqueológico: Consiste no levantamento do patrimônio arqueológico existente na região e na comunicação dos resultados ao Instituto do Patrimônio Histórico e Artístico Nacional – IPHAN, visando a preservação do conhecimento. i) Programa de comunicação social: Repassa informações à população das áreas atingidas pelo empreendimento sobre as mudanças provocadas pela implantação da PCH e sobre os programas ambientais a serem implantados, além de estabelecer um canal de diálogo com a comunidade. j) Programa de saúde e meio ambiente: Dirigidos aos trabalhadores diretamente ligados às obras, consiste na divulgação de informações e orientações voltadas para a saúde, de forma a garantir condições sanitárias e de higiene adequadas, bem como de cuidados relativos à manutenção de ambientes saudáveis. Como compensação ambiental pela instalação da PCH Pery, foi destinado 0,5% do valor deste empreendimento, um valor aproximado de R$480 mil, à unidade de conservação Parque Estadual Rio Canoas. 6. Desempenho Econômico e Financeiro Indicadores Dados Econômico-Financeiros - R$ Mil

2010 2011 2012 Variação2011/2012

Receita operacional bruta 61.805 58.224 83.606 43,59%Receita operacional líquida 54.747 51.810 68.493 32,20%EBITDA 32.349 26.217 (96.475) (467,99)%Resultado do Serviço 26.388 19.358 (102.731) (630,69)%Resultado financeiro - exceto JCP 4.257 1.528 689 (54,91)%Lucro (prejuízo) líquido 22.043 13.804 (70.379) (609,84)%Ativo total 350.393 395.301 334.927 (15,27)%Imobilizado 299.875 351.781 255.232 (27,45)%Patrimônio líquido 260.870 306.345 247.965 (19,06)%

Indicadores Econômicos-Financeiros

Margem EBITDA (EBITDA/ROL) 59,09% 50,60% (140,85)% (191,46) p.pMargem EBIT (EBIT/ROL) 48,20% 37,36% (149,99)% (187,35) p.pMargem Líquida (Lucro Líquido/ROL) 40,26% 26,64% (102,75)% (129,40) p.p

p.p - Pontos Percentuais

Celesc Geração S.A.

10 | P á g i n a

A Celesc G encerrou o exercício de 2012 com uma receita operacional bruta de R$83,6 milhões, superior 43,5% em relação a 2011 (R$58,2 milhões). Este resultado é atribuído ao aumento das sobras mensais de energia para liquidação no mercado de curto prazo e alta dos PLD ocorrido em 2012 e a alteração do regime de concessão para Produtor Independente de oito usinas do parque gerador, que passaram a ter sua energia vendida como incentivada com 50% de desconto na TUSD. A movimentação do Lucro Antes dos Juros, Impostos, Depreciação e Amortização –EBITDA/LAJIDA está detalhada a seguir:

Conciliação do EBITDA - R$ Mil 2010 2011 2012

Lucro (prejuízo) líquido 22.043 13.804 (70.379)IR e CSLL corrente e diferido 8.601 7.082 (31.663)Resultado financeiro 4.257 (1.528) (689)Depreciação e amortização 5.962 6.859 6.256

EBITDA 32.349 26.217 (96.475)

Em 2012, a geração operacional de caixa, medida pelo EBITDA foi inferior e totalizou (-)R$96,5 milhões, redução de 467,9% em relação aos R$26,2 milhões apurados no ano anterior. Essa variação é explicada pela provisão para perdas do Ativo Imobilizado no valor de R$123,8 milhões devido a realização de “Impairment Test” de suas Usinas com base nos Pronunciamentos Técnicos CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, CPC 27 – Ativo Imobilizado e Interpretação Técnica ICPC 10 - Interpretação Sobre a Aplicação Inicial ao Ativo Imobilizado e à Propriedade para Investimento dos Pronunciamentos Técnicos CPCs 27, 28, 37 e 43. O resultado financeiro líquido de 2012 foi de R$0,7 milhões, representando uma queda de 54,9% em relação a 2011 (R$1,5 milhões). Essa variação é explicada pelos investimentos em ampliação de usinas e aquisições de participações acionárias em outras empresas realizados com capital próprio, reduzindo o fluxo dos investimentos financeiros. O prejuízo apurado em 2012 foi de R$70,3 milhões, sendo inferior ao lucro registrado no ano de 2011 que totalizou R$13,8 milhões, este resultado foi afetado pela provisão com perdas do ativo imobilizado. 7. Perspectivas A prospecção de novos negócios, o aprimoramento contínuo nas esferas econômico-financeira, social e ambiental tem sido uma constante nas decisões da Celesc G, essa prerrogativa tem permitido ampliar o conhecimento sobre o potencial energético na área de concessão e qualificá-la para participações em empreendimentos que, além de ampliar o parque de geração própria, conferindo maior porte ao seu negócio, promovem a diversificação da matriz energética em Santa Catarina, com destaque para as parcerias com investidores privados formalizadas a partir de 2008, que resultaram na constituição de seis Sociedades de Propósito Específicos – SPEs e viabilizarão oito novos empreendimentos no Estado, com potência total instalada de 56,5 MW. Os resultados já começaram a ser auferidos com a entrada em operação das PCHs Prata (3,0 MW) no fim de 2011, PCH Belmonte (3,6 MW) em maio de 2012 e PCH Bandeirante (3,0

Celesc Geração S.A.

11 | P á g i n a

MW) em agosto de 2012. A participação nas três usinas representará um acréscimo de 2,4 MW na capacidade instalada da Celesc G. A PCH Rondinha Energética S.A. (9,6 MW) teve o início das obras em julho de 2012 com previsão de geração já a partir de setembro de 2013. A PCH Painel (9,2 MW) e a PCH Mangueira de Pedra tiveram os projetos básicos aprovados em 2012. Já a PCH Campo Belo (10 MW) está aguardando a aprovação do projeto básico pela ANEEL. A PCH Xavantina (6,07 MW) possui outorga da ANEEL e se prepara para comercializar parte de sua energia em Leilão Regulado ou através de contrato de longo prazo que possa ser utilizado como garantia para o financiamento da obra. As obras devem iniciar em 2013 com provável entrada em operação em 2014. Vale destacar que, no final de 2012 foi divulgada nova chamada pública para seleção de parceiros e projetos na área de geração de energia. Desta vez a chamada contemplou outras fontes como: eólica, biomassa, térmicas. Além disso, não restringiu os projetos quanto a sua localização, que era uma das premissas da antiga versão. Vários projetos já foram apresentados e a perspectiva é de firmar parcerias em 2013, visando atender as diretrizes do plano diretor do grupo, cuja meta é atingir 1000 MW em empreendimentos de geração até 2030. Ações que contemplam a repotenciação das usinas existentes sofreram dura penalização com a publicação da MP no 579 de 11 de Setembro de 2012. Não há garantias da viabilidade da manutenção de todas as repotenciações. Com relação as concessões das PCHs Caveiras e Celso Ramos, que vencem em 2018 e 2021, respectivamente, a decisão sobre a antecipação da renovação ou não das referidas concessões nos termos do Art. 11 da Lei no 12.783 de 11 de janeiro de 2013, serão submetidas a Administração da Celesc G, a exemplo do que ocorreu com as outras PCHs que já haviam sido atingidas pela MP no 579/12. Em contrapartida, após muito empenho de todo corpo técnico e da Diretoria, oito PCHs da Celesc G tiveram seu regime de exploração alterado de serviço público para Produtor Independente de Energia – PIE, que possibilitou a comercialização de energia incentivada, com maior valor de mercado que a convencional. Esta mudança certamente contribuiu para o faturamento recorde em 2012. 8. Diretoria Executiva Exerce a gestão dos negócios, em sintonia com a missão, os objetivos, as estratégias e as diretrizes fixadas pela Controladora. É composta pelo presidente e 7 (sete) diretores para mandatos de três anos, permitida a reeleição, podendo ser destituídos a qualquer tempo. Somente o presidente é também membro do Conselho de Administração da Controladora.

Celesc Geração S.A.

12 | P á g i n a

Composição da Diretoria Executiva: Diretor Presidente Cleverson Siewert Diretor de Planejamento e Controle Interno Clairton Belém da Silva Diretor Econômico-Financeiro José Carlos Oneda Diretor de RI, Controle de Participações e Novos Negócios Andre Luiz de Rezende Diretor de Gestão Corporativa Andre Luiz Bazzo Diretor Comercial Eduardo Cesconetto de Souza Diretor de Geração e Transmissão Enio Andrade Branco Diretor de Regulação e Gestão de Energia Antonio José Linhares

9. Conselho Fiscal O Conselho Fiscal é composto por 4 (quatro) membros e respectivos suplentes. O acionista majoritário da Controladora indica três integrantes. Os acionistas preferenciais e os acionistas ordinários minoritários da Controladora elegem, em escrutínio separado, seus representantes e respectivos suplentes. Composição do Conselho Fiscal:

Julio Sergio de Souza Cardozo Representante dos Preferencialistas Luiz Hilton Temp Representante do Acionista Majoritário Paulo da Paixão Borges de Andrade Representante do Acionista Majoritário Telma Suzana Mezia Representante dos Minoritários Ordinário

Celesc Geração S.A.

13 | P á g i n a

10. Balanço Social

- Receita Líquida (RL)- Resultado Operacional (RO)- Folha de Pagamento Bruta (FPB)

- Alimentação 0 0,00 0,00 0 0,00 0,00- Encargos Sociais Compulsórios 0 0,00 0,00 0 0,00 0,00- Previdência Privada 0 0,00 0,00 0 0,00 0,00- Saúde 0 0,00 0,00 0 0,00 0,00- Segurança e saúde no trabalho 66 0,58 0,13 46 0,36 0,07- Educação 0 0,00 0,00 0 0,00 0,00- Cultura 0 0,00 0,00 0 0,00 0,00- Capacitação e Desenv. Profissional 91 0,80 0,18 0 0,00 0,00- Creches ou Auxílio-creche 0 0,00 0,00 0 0,00 0,00- Participação nos Lucros ou Resultados 0 0,00 0,00 0 0,00 0,00- Outros 0 0,00 0,00 0 0,00 0,00 Total - Indicadores Sociais Internos 157 1,38 0,30 46 0,36 0,07

- Educação 0 0,00 0,00 0 0,00 0,00- Cultura 0 0,00 0,00 0 0,00 0,00- Saúde e Saneamento 0 0,00 0,00 0 0,00 0,00- Esporte 0 0,00 0,00 0 0,00 0,00- Combate à Fome e Segurança Alimentar 0 0,00 0,00 0 0,00 0,00- Outros 0 0,00 0,00 0 0,00 0,00 Total das Contribuições p/ a Sociedade 0 0,00 0,00 0 0,00 0,00- Tributos (excluídos os encargos sociais) 15.328 79,18 29,59 18.765 -18,27 27,40 Total - Indicadores Sociais Externos 15.328 79,18 29,59 18.765 -18,27 27,40

- Investimentos Relac.c/ a Produção/Operação da Empresa 0 0,00 0,00 0 0,00 0,00- Investimentos em Programas e/ou Projetos Externos 0 0,00 0,00 0 0,00 0,00 Total dos Investimentos em Meio Ambiente 0 0,00 0,00 0 0,00 0,00- Quanto ao estabelecimento de "metas anuais" para minimizar resíduos, o consumo em geral na produção/ operação e aumentar a eficácia na utilização de recursos naturais, a empresa: 5 - INDICADORES DO CORPO FUNCIONAL 2011 2012- Nº de empregados(as) ao final do período 63 60- Nº de admissões durante o período 0 0- Nº de empregados(as) terceirizados 0 0- Nº de estagiários(as) 0 0- Nº de empregados(as) acima de 45 anos 34 44- Nº de mulheres que trabalham na empresa 6 5- % de cargos de chefia ocupados por mulheres 36 22- Nº de negros(as) que trabalham na empresa 0 0- % de cargos de chefia ocupados por negros(as) 0 0- Nº de pessoas com deficiência ou neces. especiais 0 06 - INFORMAÇÕES RELEVANTES QUANTO AO EXERCÍCIO DA CIDADANIA EMPRESARIAL- Relação entre a maior e a menor remuneração na Empresa 6,39- Número total de acidentes de trabalho 0- Os projetos sociais e ambientais desenvolvidos pela [ ] direção [ ] direção [ ] todos os [ ] direção [ ] direção [ ] todos os empresa foram definidos por: e gerências empregados e gerências empregados- Os padrões de segurança e salubridade no ambiente [ x ] direção [ ] todos os [ ] todos+ [ ] direção [ x ] todos os [ ] todos+ de trabalho foram definidos por: e gerências empregados Cipa e gerências empregados Cipa- Quanto à liberdade sindical, ao direito de negociação [ ] não se [ x ] segue as [ ] incentiva [ ] não se [ ] seguirá [ ] incentivará coletiva e à representação interna dos(as) envolve normas da e segue a envolverá as normas e seguirá a

trabalhadores(as), a empresa: OIT OIT da OIT OIT[ ] direção [ ] direção [ x ] todos os [ ] direção [ ] direção [ ] todos os

e gerências empregados e gerências empregados[ ] direção [ ] direção [ x ] todos os [ ] direção [ ] direção [ ] todos os

e gerências empregados e gerências empregados

- Na seleção dos fornecedores, os mesmos padrões [ ] não são [ ] são [ x ] são [ ] não serão [ ] serão [ ] serão éticos e de responsabilidade social e ambiental considerados sugeridos exigidos considerados sugeridos exigidos adotados pela empresa:- Quanto à participação de empregados(as) em programas [ x ] não se [ ] apoia [ ] organiza [ ] não se [ ] apoiará [ ] organizará de trabalho voluntário, a empresa: envolve e incentiva envolverá e incentivará- Número total de reclamações e críticas de na Empresa no Procon na Justiça na Empresa no Procon na Justiça consumidores(as): 0 0 0 0 0 0

na Empresa no Procon na Justiça na Empresa no Procon na Justiça0% 0% 0% 0% 0% 0%

- Valor Adicionado total a distribuir (em mil R$):32,56 % governo 84,54% governo33,04 % acionistas 4,4 % terceiros 0% retido 3,04% terceiros (7,91)% retido

7 - OUTRAS INFORMAÇÕES

CNPJ: 08.336.783/0001-78 UF: SC Coordenação: Viviani Bleyer Remor - Fone: (48) 3231-5520E-mail: [email protected]

Setor Econômico: Serviço Público de Energia Elétrica Contador: José Braulino Stahelin - Fone: (48) 3231-6030E-mail: [email protected]/SC: 018.996-O/8

Metas 2012 Metas 2013

% sobre RO

% sobre RL Valor (mil reais)

( ) cumpre de 0 a 50 % ( ) cumpre de 76 a 100 % ( ) cumpre de 0 a 50 % ( ) cumpre de 76 a 100 %

% sobre RO

Valor (mil reais) % sobre RO

( x ) não possui metas ( ) cumpre de 51 a 75 % ( x) não possui metas ( ) cumpre de 51 a 75 %

% sobre RL

% sobre RL

51.810

11.37019.358

4 - INDICADORES AMBIENTAIS Valor (mil reais) % sobre RO

% sobre RL Valor (mil reais)

3 - INDICADORES SOCIAIS EXTERNOS

1 - BASE DE CÁLCULO

% sobre FPB

"NOSSA EMPRESA VALORIZA E RESPEITA A DIVERSIDADE INTERNA E EXTERNAMENTE"

- A previdência privada contempla:

- A participação nos lucros ou resultados contempla:

- % de reclamações e críticas solucionadas:Em 2011: 41.783 Em 2012: 64.310

- Distribuição do Valor Adicionado (DVA): 30,00 % colaboradores 20,33% colaboradores

"ESTA EMPRESA NÃO UTILIZA MÃO-DE-OBRA INFANTIL OU TRABALHO ESCRAVO, NÃO TEM ENVOLVIMENTO COM PROSTITUIÇÃO OU EXPLORAÇÃO SEXUAL DE CRIANÇA OU ADOLESCENTE E NÃO ESTÁ ENVOLVIDA COM CORRUPÇÃO"

% sobre RL

2011 2012

2 - INDICADORES SOCIAIS INTERNOS Valor (mil reais) % sobre FPB

68.493(102.731)

12.731

Valor (mil reais)Valor (mil reais)

Valor (mil reais) % sobre RL

Celesc Geração S.A.

14 | P á g i n a

11. Auditores Independentes Conforme o disposto no Artigo 2o da Instrução CVM no 381 de Janeiro de 2003, a Celesc G informa que os auditores independentes da empresa KPMG Auditores Independentes, não prestaram serviços não relacionados à auditoria independente em 2012.

12. Agradecimentos Registramos nossos agradecimentos aos membros da Administração e do Conselho Fiscal pelo apoio prestado no debate e encaminhamento das questões de maior interesse. Nossos reconhecimentos à dedicação e empenho do quadro funcional, extensivamente a todos os demais que direta ou indiretamente contribuíram para o cumprimento da missão da Celesc G. Florianópolis (SC), 21 de março de 2012. A Administração.

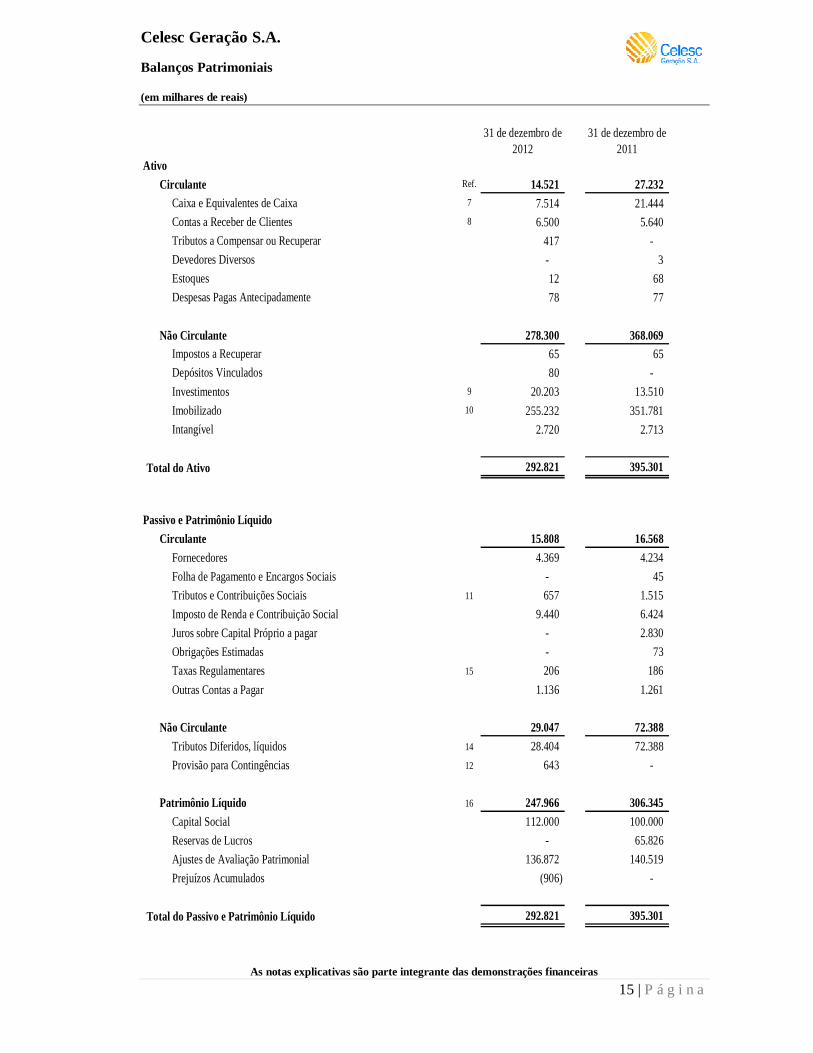

Celesc Geração S.A. Balanços Patrimoniais (em milhares de reais)

15 | P á g i n a

31 de dezembro de 2012

31 de dezembro de 2011

AtivoCirculante Ref. 14.521 27.232

Caixa e Equivalentes de Caixa 7 7.514 21.444 Contas a Receber de Clientes 8 6.500 5.640 Tributos a Compensar ou Recuperar 417 - Devedores Diversos - 3 Estoques 12 68 Despesas Pagas Antecipadamente 78 77

Não Circulante 278.300 368.069 Impostos a Recuperar 65 65 Depósitos Vinculados 80 - Investimentos 9 20.203 13.510 Imobilizado 10 255.232 351.781 Intangível 2.720 2.713

Total do Ativo 292.821 395.301

Passivo e Patrimônio LíquidoCirculante 15.808 16.568

Fornecedores 4.369 4.234 Folha de Pagamento e Encargos Sociais - 45 Tributos e Contribuições Sociais 11 657 1.515 Imposto de Renda e Contribuição Social 9.440 6.424 Juros sobre Capital Próprio a pagar - 2.830 Obrigações Estimadas - 73 Taxas Regulamentares 15 206 186 Outras Contas a Pagar 1.136 1.261

Não Circulante 29.047 72.388 Tributos Diferidos, líquidos 14 28.404 72.388 Provisão para Contingências 12 643 -

Patrimônio Líquido 16 247.966 306.345 Capital Social 112.000 100.000 Reservas de Lucros - 65.826 Ajustes de Avaliação Patrimonial 136.872 140.519 Prejuízos Acumulados (906) -

Total do Passivo e Patrimônio Líquido 292.821 395.301

As notas explicativas são parte integrante das demonstrações financeiras

Celesc Geração S.A. Demonstração do Resultado do Exercício Exercícios Findos em 31 de dezembro de 2012 e 2011 (em milhares de reais)

16 | P á g i n a

31 de dezembro de 2012

31 de dezembro de 2011

Ref.

Receita Líquida de Vendas 17 68.493 51.810 (-) Custo de Operação 18 (26.270) (21.411)

Lucro bruto 42.223 30.399

Despesas com Vendas 18 (2.341) (2.673) Despesas Gerais e Administrativas 18 (16.773) (7.965) Provisões, líquidas 18 (124.483) - Outras Receitas (Despesas), líquidas 18 (1.278) (250) Equivalência Patrimonial 9 (79) (153)

Resultado Operacional (102.731) 19.358

Receitas Financeiras 20 2.581 2.228 Despesas Financeiras 20 (1.892) (700)

Resultado Financeiro, líquidas 689 1.528

(102.042) 20.886

Imposto de Renda e Contribuição Social Corrente 14 (12.321) (8.956) Diferido 14 43.984 1.874

Lucro (Prejuízo) Líquido do Exercício (70.379) 13.804

Resultado antes do Imposto de Renda e da Contribuição Social

As notas explicativas são parte integrante das demonstrações financeiras.

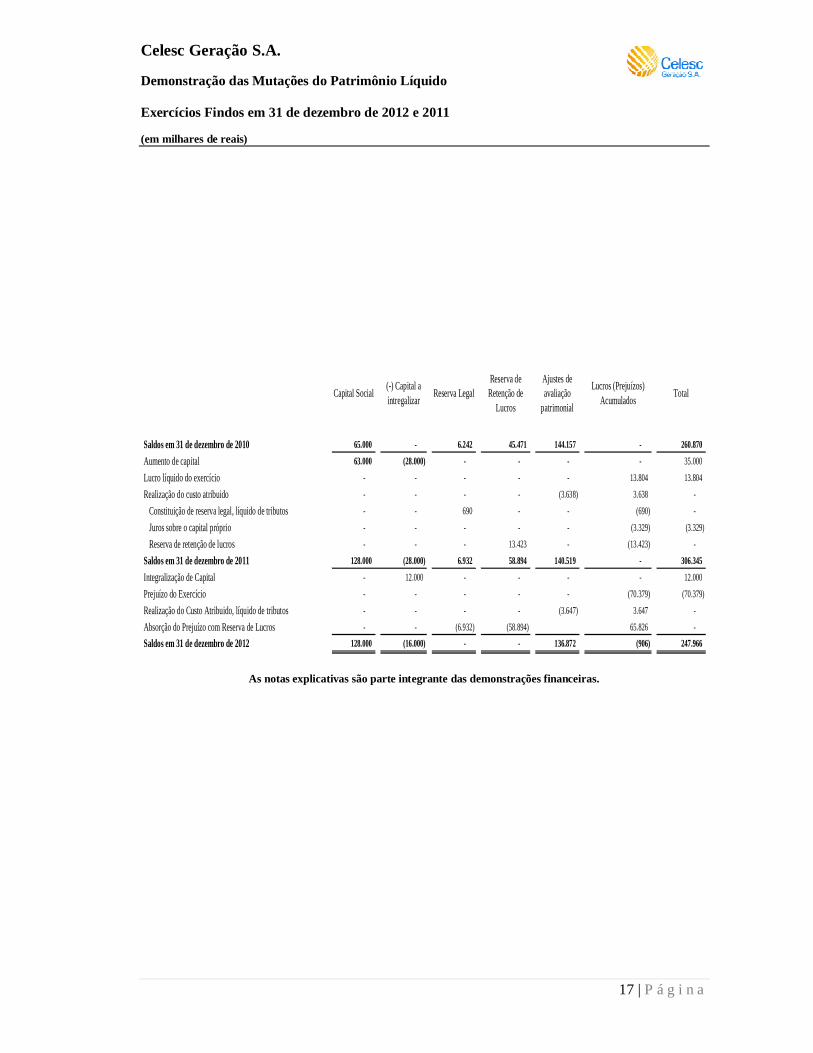

Celesc Geração S.A. Demonstração das Mutações do Patrimônio Líquido Exercícios Findos em 31 de dezembro de 2012 e 2011 (em milhares de reais)

17 | P á g i n a

Capital Social (-) Capital a intregalizar Reserva Legal

Reserva de Retenção de

Lucros

Ajustes de avaliação

patrimonial

Lucros (Prejuízos) Acumulados Total

Saldos em 31 de dezembro de 2010 65.000 - 6.242 45.471 144.157 - 260.870 Aumento de capital 63.000 (28.000) - - - - 35.000

Lucro líquido do exercício - - - - - 13.804 13.804

Realização do custo atribuido - - - - (3.638) 3.638 -

Constituição de reserva legal, líquido de tributos - - 690 - - (690) -

Juros sobre o capital próprio - - - - - (3.329) (3.329)

Reserva de retenção de lucros - - - 13.423 - (13.423) -

Saldos em 31 de dezembro de 2011 128.000 (28.000) 6.932 58.894 140.519 - 306.345 Integralização de Capital - 12.000 - - - - 12.000

Prejuízo do Exercício - - - - - (70.379) (70.379)

Realização do Custo Atribuido, líquido de tributos - - - - (3.647) 3.647 -

Absorção do Prejuízo com Reserva de Lucros - - (6.932) (58.894) 65.826 - Saldos em 31 de dezembro de 2012 128.000 (16.000) - - 136.872 (906) 247.966

As notas explicativas são parte integrante das demonstrações financeiras.

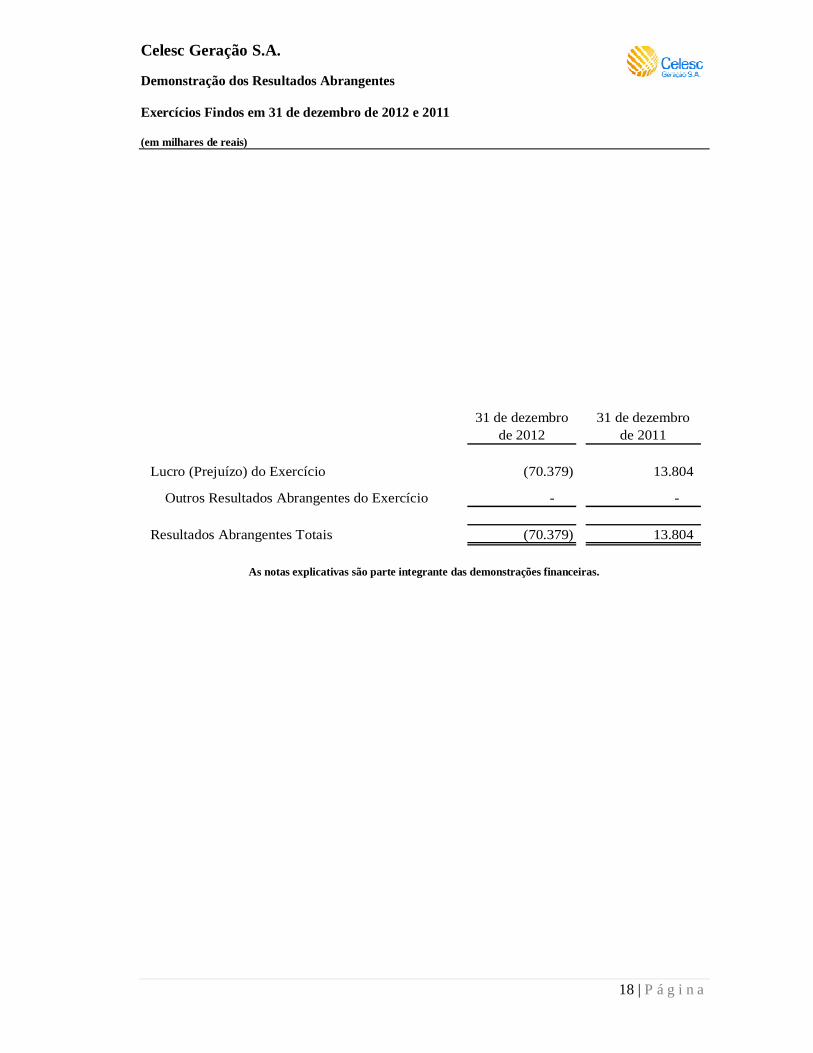

Celesc Geração S.A. Demonstração dos Resultados Abrangentes Exercícios Findos em 31 de dezembro de 2012 e 2011 (em milhares de reais)

18 | P á g i n a

31 de dezembro de 2012

31 de dezembro de 2011

Lucro (Prejuízo) do Exercício (70.379) 13.804

Outros Resultados Abrangentes do Exercício - -

Resultados Abrangentes Totais (70.379) 13.804

As notas explicativas são parte integrante das demonstrações financeiras.

Celesc Geração S.A. Demonstração dos Fluxos de Caixa Exercícios Findos em 31 de dezembro de 2012 e 2011 (em milhares de reais)

19 | P á g i n a

31 de dezembro de 2012

31 de dezembro de 2011

Lucro (Prejuízo) do Exercício (70.379) 13.804

Itens que não afetam o caixa: 103.019 17.151 Imposto de Renda e Contribuição Social Corrente 12.321 8.956 Imposto de Renda e Contribuição Social Diferidos (43.984) (1.874) Depreciação 6.256 6.859 Equivalência Patrimonial 79 153 Ganhos/perdas com Participações Societárias 490 384 Provisões para Contingências 643 - Perdas e Provisão para Perdas Ativo Imobilizado 123.840 - Baixa do Ativo Imobilizado 1.033 - Constituição de Provisão Créditos de Liquidação Duvidosa - PCLD 2.341 2.673

Variações no Ativo Circulante e Não Circulante (3.640) (3.171) Contas a Receber de Clientes (3.201) (3.086) Tributos a Compensar ou Recuperar (417) 35 Estoques 56 (56) Outras Contas a Receber 3 (64) Depósitos Judiciais (80) - Despesas Pagas Antecipadamente (1) -

Variações no Passivo Circulante e Não Circulante (7.565) (3.509) Fornecedores 135 3.810 Folha de Pagamento e Obrigações Estimadas (118) 52 Taxas Regulamentares 20 (60) Tributos e Contribuições Sociais (7.478) (7.425) Outras Contas a Pagar (124) 114

Pagamentos Efetuados (2.587) (2.302) Imposto de Renda e Contribuição Social Pagos (2.587) (2.302)

Total das Atividades Operacionais 18.847 21.973

Atividades de Financiamento 9.170 29.833 Aumento de Capital 12.000 35.000 Juros sobre Capital Próprio - JCP (2.830) (5.167)

Atividades de Investimento (41.947) (63.659) Aquisição de Investimentos (7.262) (4.495) Aquisição de Imobilizado (34.685) (58.765) Aquisição de Intangível - (399)

Total dos Efeitos de Caixa e Equivalentes de Caixa (13.930) (11.853)

Caixa e Equivalentes de Caixa no Início do Exercício 21.444 33.297 Caixa e Equivalentes de Caixa no Fim do Exercício 7.514 21.444

(13.930) (11.853)

As notas explicativas são parte integrante das demonstrações financeiras.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

20 | P á g i n a

1 Contexto Operacional A Celesc Geração S.A. (“Celesc G”), constituída por escritura pública em 29 de Setembro de 2006, conforme autorizado pela Lei Estadual no 13.570 de 23 de novembro de 2005, é uma sociedade anônima de capital fechado, constituída sob a forma de subsidiária integral, controlada pela Centrais Elétricas de Santa Catarina S.A. – Celesc. A Celesc Geração S.A. tem por objetivo, realizar estudos, projetos, construção e operação de usinas produtoras de energia elétrica, bem como a celebração de atos de comércio decorrentes dessas atividades; participar de pesquisas cientifica e tecnológicas de sistemas alternativos ligados a geração de energia elétrica, bem como estudos de aproveitamento de reservatórios para esse fim; operar os sistemas diretamente, através de subsidiárias, empresas associadas ou e cooperadas; desenvolver, isoladamente ou em parceria com empresas públicas ou privadas, empreendimentos de geração; colaborar para a preservação do meio ambiente de suas atividades; colaborar com os programas relacionados com a promoção incentivo à indústria nacional de materiais e equipamentos destinados ao setor de energia elétrica, bem como para sua normalização técnica, padronização e controle de qualidade e pesquisa científica e tecnológica de sistemas alternativos de produção energética e infraestrutura de serviços públicos. A Celesc G está localizada na Avenida Itamarati, 160 – Bairro Itacorubi, Térreo, bloco A1, Florianópolis - Santa Catarina – Brasil, CEP 88034-900. 1.1. Da Concessão A Celesc G possui as seguintes concessões para geração de energia elétrica:

Centrais Geradoras

Município de localização da Casa de Força/UF

Rio Capacidade Instalada (MW)

Atos de Outorga Termo Final da

Concessão Concessão Prorrogação

UHE Palmeiras Rio dos Cedros - SC Rio dos Cedros 24,602 Decreto no 59.453, de 03/11/66

Portaria MME no 224, de 29/06/99

07/11/2016

UHE Bracinho Schoroeder - SC Rio Bracinho 15 Decreto no 59.453, de 03/11/66

Portaria MME no 224, de 29/06/99

07/11/2016

PCH Garcia Angelina - SC Rio Garcia 8,92 Decreto no 41.128, de 12/03/57

Portaria MME no 224, de 29/06/99

07/07/2015

PCH Cedros Rio dos Cedros - SC Rio dos Cedros 8,4 Decreto no 59.453, de 03/11/66

Portaria MME no 224, de 29/06/99

07/11/2016

PCH Salto Blumenau - SC Rio Itajaí-Açu 6,28 Decreto no 59.453, de 03/11/66

Portaria MME no 224, de 29/06/99

07/11/2016

PCH Celso Ramos Faxinal dos Guedes - SC Rio Chapecozinho 5,4 Decreto no 69.569, de

22/11/71

Portaria MME no 224, de 29/06/99

23/11/2021

PCH Pery Curitibanos - SC Rio Canoas 4,4 Decreto no 60.945, de 06/07/67

Portaria MME no 224, de 29/06/99

09/07/2017

PCH Caveiras Lages - SC Rio Caveiras 3,829 Decreto no 62,958, de 08/07/68

Portaria MME no 224, de 29/06/99

10/07/2018

PCH Ivo Silveira Campos Novos - SC Rio Santa Cruz 2,6 Decreto no 54.718, de 30/10/64

Portaria MME no 224, de 29/06/99

07/07/2015

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

21 | P á g i n a

A Celesc G possui registro para três Centrais Geradoras Hidrelétricas – CGHs:

Centrais Geradoras

Município de localização da Casa de Força/UF

Rio Capacidade Instalada (MW) Registro

CGH São Lourenço Mafra - SC Rio São Lourenço 0,42

Ofício SCG/ANEEL no 115/1998 16/12/98

CGH Rio do Peixe Videira - SC Rio do Peixe 0,52

Ofício SCG/ANEEL no 115/1998 16/12/98

CGH Piraí Joinville - SC Rio Piraí 0,78 Decreto no 59.453, de 03/11/66

Portaria MME no 224, de 29/06/99

Todos os empreendimentos são próprios e estão em operação. Em 11 de setembro de 2012, o Governo Federal, com o objetivo de reduzir os custos de energia elétrica para consumidores, publicou a Medida Provisória – MP no 579, posteriormente convertida em Lei no 12.783 de 11 de Janeiro de 2013, que aborda aspectos relativos às concessões de geração, transmissão e distribuição de energia elétrica, e à redução de encargos setoriais visando a modicidade tarifária. Em 14 de setembro de 2012, o Decreto Presidencial – DP no 7.805 foi emitido, definindo alguns dos procedimentos operacionais para a implementação do que foi estabelecido na MP no 579. Esta MP permitiu aos concessionários com contratos de geração, transmissão e distribuição de energia elétrica vencendo entre 2015 e 2017, a possibilidade de antecipar as suas prorrogações mediante condições específicas nela estabelecidas. Conforme requerido pela MP no 579 foi protocolado pedido de prorrogação de concessão em 15 de outubro de 2012 das Pequenas Centrais Elétricas – PCHs afetadas pela referida MP: Central Geradora

Localidade

Capacidade Instalada

(MW)

Data de Vencimento da

Concessão Palmeiras – Rio dos Cedros Rio dos Cedros/SC 24,60 7/11/2016 Bracinho – Rio Bracinho Schroeder/SC 15,00 7/11/2016 Garcia – Rio Garcia Angelina/SC 8,92 7/7/2016 Cedros – Rio dos Cedros Rio dos Cedros/SC 8,40 7/11/2016 Salto – Rio Itajaí-Açu Blumenau/SC 6,28 7/11/2016 Pery – Rio Canoas Curitibanos/SC 4,40 9/7/2017 Ivo Silveira – Rio Santa Cruz Campos Novos/SC 2,60 7/7/2015 Total da Capacidade Instalada 70,20 Conforme definido no DP no 7.805 de 14 de Setembro de 2012, o Ministério de Minas e Energia – MME divulgou em 1o de novembro de 2012 por meio da Portaria no 578 de 31 de outubro de 2012, os valores das tarifas de geração de energia aplicáveis aos contratos acima e, por meio da Portaria Interministerial no 580/MME/MF de 1o de novembro de 2012 os valores das indenizações, bem como disponibilizando à Celesc G os novos termos aditivos dos contratos de concessão. Somente em 6 de novembro de 2012, a Celesc G tomou conhecimento, por meio da divulgação das Notas Técnicas da metodologia utilizada para definição dos valores de tarifas iniciais de geração e dos valores de indenização a serem pagos aos concessionários de geração, e que subsidiaram, respectivamente, a Portaria MME no 578, de 31 de outubro de 2012, e a Portaria Interministerial MME-MF no 580, de 1o de novembro de 2012.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

22 | P á g i n a

A tarifa proposta para as pequenas centrais hidrelétricas consideram os custos regulatórios de operação, manutenção, administração, entre outros. No quadro abaixo seguem as tarifas divulgadas pelo poder concedente para os empreendimentos da Celesc Geração S.A.: Central Geradora Localidade

Potência para efeito de

definição do GAG (MW)

Tarifa (R$/kW .ano)

Palmeiras – Rio dos Cedros Rio dos Cedros/SC 24,60 120,87788 Bracinho – Rio Bracinho Schroeder/SC 15,00 130,44562 Garcia – Rio Garcia Angelina/SC 8,92 172,65642 Cedros – Rio dos Cedros Rio dos Cedros/SC 8,40 192,37890 Salto – Rio Itajaí-Açu Blumenau/SC 6,28 192,48094 Pery – Rio Canoas Curitibanos/SC 4,40 217,58880 Ivo Silveira – Rio Santa Cruz Campos Novos/SC 2,60 226,23572 Para os empreendimentos acima o poder concedente não considerou direito a indenização, com exceção da PCH Pery, o qual foi definido uma indenização de R$98,5 milhões. Essas usinas representam 86,51% da potência instalada da Celesc Geração S.A. e possuem parte da sua energia contratada em Ambiente de Comercialização Livre – ACL após 2012. A Administração analisou as condições estabelecidas para a prorrogação do prazo de concessão, bem como, os potenciais efeitos econômico-financeiros e os efeitos tributários sobre os valores da indenização e das tarifas e, ainda, realizou diversos estudos internos, a fim de concluir sobre a não prorrogação do prazo de concessão. Por meio de Reunião Extraordinária realizada em 22 de novembro de 2012 o Conselho de Administração acompanhando o entendimento da Diretoria Executiva deliberou pela não adesão aos termos de renovação antecipada das concessões das usinas da Celesc G com base na MP no 579, posteriormente convertida na Lei no 12.783/2013. Foi excluída da decisão a Usina Pery com questionamento através de Ação Ordinária com pedido de liminar na Justiça Federal, com objetivo de discutir o mérito relativo ao direito de prorrogação da concessão pelos 20 anos, conforme previsto no Artigo no 26, §7o da Lei no 9.247/96, sendo o pedido acolhido e havendo suspensão do prazo de assinatura do Termo Aditivo ao Contrato de Concessão. A União recorreu desta decisão por meio de Agravo de Instrumento cujo pedido de efeito suspensivo foi negado no Tribunal Regional Federal da 4a Região (Porto Alegre). Em 2012 foi lançada nova chamada pública para seleção de parceiros e projetos na área de geração de energia, contemplando outras fontes como: eólica, biomassa e térmicas, com a perspectiva de firmar parcerias em 2013, visando atender as diretrizes do plano diretor do grupo, cuja meta é atingir 1000 MW em empreendimentos de geração até 2030. 2 Base de Preparação 2.1. Declaração de Conformidade As Demonstrações Financeiras foram elaboradas de acordo com as Práticas Contábeis Brasileiras (BRGAAP). A emissão das Demonstrações Financeiras foi autorizada pela Diretoria Executiva em 21 de março de 2013. 2.2. Base de Mensuração As Demonstrações Financeiras foram preparadas considerando o custo histórico.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

23 | P á g i n a

2.3. Uso de Estimativas e Julgamentos A preparação das Demonstrações Financeiras requer o uso de estimativas contábeis, baseadas em fatores objetivos e subjetivos, com base no julgamento da administração para determinação do valor adequado a ser registrado. As estimativas e os julgamentos contábeis são continuamente avaliados e baseiam-se na experiência histórica e em outros fatores, incluindo expectativas de eventos futuros, consideradas razoáveis para as circunstâncias. 2.3.1 Estimativas e Premissas Contábeis Críticas Com base em premissas, a Celesc G faz estimativas com relação ao futuro. Por definição, as estimativas contábeis resultantes raramente serão iguais aos respectivos resultados reais. As estimativas e premissas que apresentam um risco significativo, com probabilidade de causar um ajuste relevante nos valores contábeis de ativos e passivos para o próximo exercício social, estão contempladas abaixo: (a) Impairment de Ativos não Financeiros A capacidade de recuperação dos ativos que são utilizados nas atividades é avaliada sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil de um ativo ou grupo de ativos pode não ser recuperável com base em fluxos de caixa futuros. Se o valor contábil destes ativos for superior ao seu valor recuperável, o valor líquido é ajustado e sua vida útil readequada para novos patamares. (b) Contingências A Celesc G atualmente está envolvida em diversas ações de natureza trabalhista e cível, como descrito em nota 12. Provisões são reconhecidas para os casos que representem perdas prováveis (existe uma obrigação presente ou não formalizada como resultado de eventos passados, é provável que uma saída de recursos seja necessária para liquidar a obrigação e o seu valor possa ser estimado com segurança). A probabilidade de perda é avaliada baseada nas evidências disponíveis, conforme avaliação dos advogados da Celesc G. 2.4. Moeda Funcional e Moeda de Apresentação As Demonstrações Financeiras estão apresentadas em reais, que é a moeda funcional e de apresentação da Celesc G, e todos os valores arredondados para milhares de reais, exceto quando indicado de outra forma. 3 Resumo das Principais Práticas Contábeis As políticas contábeis descritas abaixo têm sido aplicadas de maneira consistente a todos os exercícios apresentados nestas Demonstrações Financeiras. 3.1 Caixa e Equivalentes de Caixa Caixa e equivalentes de caixa incluem o caixa, os depósitos bancários, outros investimentos de curto prazo de alta liquidez com vencimentos originais de três meses ou menos, que são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitos a um insignificante risco de mudança de valor.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

24 | P á g i n a

3.2 Instrumentos Financeiros 3.2.1 Ativos Financeiros não derivativos Os ativos financeiros são classificados na categoria de: empréstimos e recebíveis. Esta classificação é decorrente da finalidade para a qual os ativos financeiros foram adquiridos. A administração determina a classificação de seus ativos financeiros no reconhecimento inicial. (a) Empréstimos e Recebíveis Incluem-se nessa categoria os ativos financeiros não derivativos com pagamentos fixos ou determináveis, que não são cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 (doze) meses após a data do balanço (os quais são classificados como ativos não circulantes). Os empréstimos recebíveis compreendem: contas a receber de clientes e caixa e equivalentes de caixa. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros efetiva. (b) Reconhecimento e Mensuração As compras e as vendas regulares de ativos financeiros são reconhecidas na data de negociação - data na qual a Celesc G se compromete a comprar ou vender o ativo e são, inicialmente, reconhecidos pelo valor justo, acrescidos dos custos da transação. Os ativos financeiros são baixados quando os direitos de receber fluxos de caixa dos investimentos tenham vencido ou tenham sido transferidos; neste último caso, desde que a Companhia tenha transferido, significativamente, todos os riscos e os benefícios da propriedade. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros efetiva. 3.2.2 Compensação de Instrumentos Financeiros Ativos e passivos financeiros são compensados e o valor líquido é reportado no balanço patrimonial quando há um direito legalmente aplicável de compensar os valores reconhecidos e há uma intenção de liquidá-los numa base líquida, ou realizar o ativo e liquidar o passivo simultaneamente. 3.2.3 Impairment de Ativos Financeiros (a) Ativos Mensurados ao Custo Amortizado A Celes G avalia no final de cada período do relatório se há evidência objetiva de que o ativo financeiro ou o grupo de ativos financeiros está deteriorado. Um ativo ou grupo de ativos financeiros está deteriorado e os prejuízos de impairment são incorridos somente se há evidência objetiva de impairment como resultado de um ou mais eventos ocorridos após o reconhecimento inicial dos ativos (um "evento de perda") e aquele evento (ou eventos) de perda tem um impacto nos fluxos de caixa futuros estimados do ativo financeiro ou grupo de ativos financeiros que pode ser estimado de maneira confiável. Os critérios utilizados para determinar se há evidência objetiva de uma perda por impairment incluem:

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

25 | P á g i n a

(i) dificuldade financeira relevante do emissor ou devedor; (ii) uma quebra de contrato, como inadimplência ou mora no pagamento dos juros ou principal; (iii) a empresa, por razões econômicas ou jurídicas relativas à dificuldade financeira do tomador de empréstimo, garante ao tomador uma concessão que o credor não consideraria; (iv) torna-se provável que o tomador declare falência ou outra reorganização financeira; (i) o desaparecimento de um mercado ativo para aquele ativo financeiro devido às dificuldades financeiras; ou (vi) dados observáveis indicando que há uma redução mensurável nos futuros fluxos de caixa estimados a partir de uma carteira de ativos financeiros desde o reconhecimento inicial daqueles ativos, embora a diminuição não possa ainda ser identificada com os ativos financeiros individuais na carteira, incluindo:

a. mudanças adversas na situação do pagamento dos tomadores de empréstimo na carteira; b. condições econômicas nacionais ou locais que se correlacionam com as inadimplências sobre os ativos na carteira.

A Celesc G avalia em primeiro lugar se existe evidência objetiva de impairment. O montante do prejuízo é mensurado como a diferença entre o valor contábil dos ativos e o valor presente dos fluxos de caixa futuros estimados. O valor contábil do ativo é reduzido e o valor do prejuízo é reconhecido na demonstração do resultado. 3.3 Passivos Financeiros não derivativos

São reconhecidos os títulos de dívida emitidos e passivos inicialmente na data em que são originados. Todos os outros passivos financeiros são reconhecidos inicialmente na data de negociação na qual a Celesc G se torna uma parte das disposições contratuais do instrumento. A baixa de um passivo financeiro ocorre quando suas obrigações contratuais são liquidadas, retiradas ou canceladas. Tais passivos financeiros são reconhecidos inicialmente pelo valor justo acrescido de quaisquer custos de transação atribuíveis. Após o reconhecimento inicial, esses passivos financeiros são medidos pelo custo amortizado através do método dos juros efetivos. A Celesc G tem os seguintes passivos financeiros não derivativos: fornecedores e outras contas a pagar.

3.4 Contas a Receber de Clientes As contas a receber de clientes correspondem aos valores a receber pela venda de energia,

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

26 | P á g i n a

sendo reconhecidas ao valor faturado e deduzidas da provisão para créditos de liquidação duvidosa. A provisão para créditos de liquidação duvidosa é estabelecida quando existe uma evidência objetiva de que a Celesc G não será capaz de cobrar todos os valores devidos de acordo com os prazos originais das contas a receber. O valor da provisão é a diferença entre o valor contábil e o valor recuperável. 3.5 Imposto de Renda e Contribuição Social Correntes e Diferidos O Imposto de Renda e a Contribuição Social do exercício Corrente e Diferido são calculados com base nas alíquotas de 15%, acrescidas do adicional de 10% sobre o lucro tributável excedente de R$240 (base anual) para Imposto de Renda e 9% sobre o lucro tributável para Contribuição Social sobre o Lucro Líquido, e consideram a compensação de prejuízos fiscais e base negativa de Contribuição Social, limitada a 30% do lucro real. A despesa com Imposto de Renda e Contribuição Social compreende os impostos de renda correntes e diferidos. O imposto corrente e o imposto diferido são reconhecidos no resultado. O imposto corrente é o imposto a pagar ou a receber esperado sobre o lucro ou prejuízo tributável do exercício, a taxas de tributos decretadas na data de elaboração das demonstrações financeiras e qualquer ajuste dos tributos a pagar com relação aos exercícios anteriores. O imposto diferido é reconhecido com relação às diferenças temporárias entre os valores contábeis de ativos e passivos para fins contábeis e os correspondentes valores usados para fins de tributação. O imposto diferido é mensurado pelas alíquotas que se espera serem aplicadas às diferenças temporárias quando elas se revertem, baseando-se nas leis que foram decretadas até a data de apresentação das demonstrações financeiras. Os ativos e passivos fiscais diferidos são compensados caso haja um direito legal de compensar passivos e ativos fiscais correntes, e eles se relacionam a tributos cobrados pela mesma autoridade tributária e sobre a mesma entidade sujeita à tributação. Ativos de Imposto de Renda e Contribuição Social diferidos são revisados a cada data de elaboração das Demonstrações Financeiras e são reduzidos na extensão em que sua realização não seja mais provável. 3.6 Investimentos em Coligadas e Controladas em conjunto 3.6.1 Investimento em Empresas Coligadas Uma empresa coligada é uma entidade na qual a Celesc G exerce direta ou indiretamente influência significativa, através da participação nas decisões relativas às suas políticas financeiras e operacionais, mas da qual não detém controle ou controle conjunto sobre essas políticas. Os investimentos financeiros em empresas coligadas encontram-se registrados pelo método da equivalência patrimonial. De acordo com este método, as participações financeiras sobre empresas coligadas são reconhecidas no balanço ao custo, e são ajustadas periodicamente pelo valor correspondente à participação nos resultados líquidos destas em contrapartida de ganhos ou perdas em ativos financeiros e por outras variações ocorridas nos ativos líquidos adquiridos.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

27 | P á g i n a

As perdas em empresas coligadas em excesso ao investimento efetuado nessas entidades, não são reconhecidas, exceto quando a Celesc G tenha assumido compromissos de cobrir essas perdas. Qualquer excesso do custo de aquisição de um investimento em coligada sobre o valor justo líquido dos ativos, passivos e passivos contingentes da empresa coligada na respectiva data de aquisição do investimento é registrado como ágio. O ágio é adicionado ao valor do respectivo investimento e a sua recuperação é analisada anualmente como parte integrante do investimento. Adicionalmente, os dividendos recebidos destas empresas são registrados como uma diminuição do valor dos investimentos. 3.6.2 Controladas em conjunto Entidades controladas em conjunto são aquelas nas quais a Celesc G possui controle compartilhado, estabelecido contratualmente e que requer consentimento unânime nas decisões estratégicas e operacionais. 3.6.3 Consolidação A Celesc G não apresenta uma demonstração financeira consolidada, pois a Celesc G é uma Companhia de capital fechado, contralada integral da Centrais Eletricas de Santa Catarina S.A., a qual disponibiliza ao público suas demonstrações contábeis consolidadas em conformidade com as práticas contábeis brasileiras (BR GAAP). 3.7 Imobilizado O imobilizado compreende, principalmente, reservatórios, barragens, adutoras, edificações, obras civis e benfeitorias. É mensurado pelo seu custo histórico, menos depreciação acumulada. O custo histórico inclui os gastos diretamente atribuíveis à aquisição dos itens. O custo histórico também inclui os custos de financiamento relacionados com a aquisição de ativos qualificados. Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado, conforme apropriado, somente quando for provável que existam benefícios econômicos futuros associados ao item e que o custo do item possa ser mensurado com segurança. O valor contábil de itens ou peças substituídos será revertido. Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício, quando incorridos. Os terrenos não são depreciados. A depreciação de outros ativos é calculada de acordo com o método linear para alocar seus custos aos seus valores residuais durante a vida útil estimada, como segue: Geração

(%) Administração (%)

Edificações 2,0 a 4,0 Edificações 4,0 Turbina Hidráulica 2,5 Equipamento Geral 10,0 Gerador 3,3 Veículos 20,0 Reservatórios, Barragens e Adutoras 2,0

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

28 | P á g i n a

As usinas que não tiveram suas concessões renovadas conforme a MP no 579, posteriormente convertida em Lei no 12.783/13, sem saldo residual a ser indenizado, terão seus bens totalmente depreciados até a data final de sua concessão. 3.8 Intangíveis Os intangíveis são demonstrados pelo custo de aquisição. (a) Programas de Computador (softwares) Licenças adquiridas de programas de computador (softwares) são capitalizadas e amortizadas ao longo de sua vida útil estimada pelas taxas definidas pela - ANEEL. Os gastos associados à manutenção de softwares são reconhecidos como despesas na medida em que são incorridos. Os gastos diretamente associados a softwares identificáveis e únicos, e que, provavelmente, gerarão benefícios econômicos maiores que os custos por mais de um ano, são reconhecidos como ativos intangíveis. Os gastos diretos incluem a remuneração dos funcionários da equipe de desenvolvimento de softwares e a parte adequada das despesas gerais relacionadas. Os gastos com o desenvolvimento de softwares reconhecidos como ativos são amortizados usando-se o método linear ao longo de suas vidas úteis. 3.9 Redução ao Valor Recuperável de Ativos não Financeiros O imobilizado e outros ativos não circulantes, inclusive os ativos intangíveis, são revistos anualmente para se identificar evidências de perdas não recuperáveis, ou ainda, sempre que eventos ou alterações nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Quando este for o caso, o valor recuperável é calculado para verificar se há perda. Quando houver perda, ela é reconhecida pelo montante em que o valor contábil do ativo ultrapassa seu valor recuperável, que é o maior entre o preço líquido de venda e o valor em uso de um ativo. Para fins de avaliação, os ativos são agrupados no menor grupo de ativos para o qual existem fluxos de caixa identificáveis separadamente definidos em Unidades Geradoras de Caixa - UGCs. Perdas por redução no valor recuperável são reconhecidas no resultado. Uma perda por redução ao valor recuperável relacionada a ágio não é revertida. Quanto aos outros ativos, as perdas de valor recuperável são revertidas somente na extensão em que o valor contábil do ativo não exceda o valor contábil que teria sido apurado, líquido de depreciação ou amortização, caso a perda de valor não tivesse sido reconhecida. 3.10 Fornecedores

As contas a pagar aos fornecedores são obrigações a pagar por materiais e serviços adquiridos ou utilizados no curso normal dos negócios, sendo classificadas como passivos. Elas são, inicialmente, reconhecidas pelo valor justo e, subsequentemente, mensuradas pelo custo amortizado. Na prática, são normalmente reconhecidas ao valor da fatura correspondente.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

29 | P á g i n a

3.11 Provisões As provisões são reconhecidas quando existe uma obrigação presente, legal ou não formalizada, como resultado de eventos passados e é provável que uma saída de recursos seja necessária para liquidar a obrigação e uma estimativa confiável do valor possa ser feita. 3.12 Outros Ativos e Passivos Circulantes e Não Circulantes São demonstrados pelos valores de realização (ativos) e pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas (passivos). 3.13 Dividendos e Juros sobre Capital Próprio São reconhecidos como passivo no momento em que os dividendos são aprovados pelos acionistas da Companhia. O estatuto social prevê que, no mínimo, 25% do lucro líquido ajustado sejam distribuídos como dividendos, podendo ser imputados a esse o pagamento de Juros sobre o Capital Próprio – JCP. 3.14 Capital Social As ações ordinárias e nominativas são classificadas no patrimônio líquido. 3.15 Reconhecimento de Receita A receita compreende o valor justo da contraprestação recebida ou a receber pelo fornecimento e suprimento de energia faturada no curso normal das atividades. A receita é apresentada líquida dos impostos, das devoluções, dos abatimentos e dos descontos. A receita é reconhecida quando: o valor da receita pode ser mensurado com segurança; é provável que benefícios econômicos futuros fluirão para a entidade e quando critérios específicos tiverem sido atendidos para cada uma das atividades. O valor da receita não é considerado como mensurável com segurança até que todas as contingências relacionadas com a flexibilidade dos contratos tenham sido resolvidas. 3.15.1 Fornecimento de Energia Elétrica Destina-se à contabilização da receita faturada correspondente ao fornecimento de energia elétrica. 3.15.2 Suprimento de Energia Elétrica Destina-se à contabilização da receita proveniente do suprimento de energia elétrica às comercializadoras. 3.15.3 Receita Financeira A receita financeira é reconhecida conforme o prazo decorrido, usando o método da taxa de juros efetiva. Quando uma perda impairment é identificada em relação a uma conta a receber,

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

30 | P á g i n a

é reduzido o valor contábil para seu valor recuperável, que corresponde ao fluxo de caixa futuro estimado, descontado à taxa de juros efetiva original do instrumento. Subsequentemente, à medida que o tempo passa, os juros são incorporados às contas a receber, em contrapartida de receita financeira. Essa receita financeira é calculada pela mesma taxa de juros efetiva utilizada para apurar o valor recuperável, ou seja, a taxa original do contas a receber. 3.16 Novos Pronunciamentos e Interpretações Uma série de novas normas, alterações de normas e interpretações são efetivas para exercícios iniciados após 1o de janeiro de 2013, e não foram adotados na preparação destas Demonstrações Financeiras. As que são consideradas relevantes para a Celesc G estão descritas na lista que segue. IFRS 11 - "Acordos em Conjunto". Aborda como um acordo de participação onde duas

ou mais partes têm controle conjunto deve ser classificada. Há dois tipos de acordos em conjunto: (i) operações em conjunto - que ocorre quando um operador possui direitos sobre os ativos e obrigações contratuais e como consequência contabilizará sua parcela nos ativos, passivos, receitas e despesas; e (ii) controle compartilhado - ocorre quando um operador possui direitos sobre os ativos líquidos do contrato e contabiliza o investimento pelo método de equivalência patrimonial. O método de consolidação proporcional não será mais permitido com controle em conjunto. A Administração está avaliando os impactos da adoção dessa norma. Aplicável a partir de 1o de janeiro de 2013.

IFRS 12 – “Divulgações de Participações em Outras Entidades”. Esta norm trata da

divulgação aplicável a entidades que possuem participações em controladas, acordos de participação, coligadas e/ou entidades estruturadas não consolidadas. A Administração está avaliando os impactos da adoção dessa norma. Aplicável a partir de 1o de janeiro de 2013.

IFRS 13 – “Mensuração de Valor Justo”. Define valor justo, explica como mensurá-lo e determina o que deve ser divulgado sobre essa forma de mensuração. A Administração está avaliando os impactos da adoção dessa norma. Aplicável a partir de 1o de janeiro de 2013.

Não há outras normas IFRS ou Interpretações IFRIC que ainda não entraram em vigor que poderiam ter impacto significativo sobre a Celesc G. 4 Gestão de Risco Financeiro

4.1 Fatores de Risco Financeiro As atividades da Celesc G a expõem a diversos riscos financeiros: risco de mercado (incluindo risco de moeda, risco de taxa de juros de valor justo, risco de taxa de juros de fluxo de caixa e risco de preço), risco de crédito e risco de liquidez. O programa de gestão de risco global se concentra na imprevisibilidade dos mercados financeiros e busca minimizar potenciais efeitos adversos no seu desempenho financeiro.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

31 | P á g i n a

4.1.1 Risco de Mercado 4.1.1.1 Risco do Fluxo de Caixa ou Valor Justo associado com taxa de juros Este risco é oriundo da possibilidade de se incorrer em perdas por conta de flutuações nas taxas de juros, ou outros indexadores de dívida, que diminuam a receita financeira relativa às suas aplicações financeiras. A Celesc G não tem pactuado contratos de derivativos para fazer face a este risco. 4.1.2 Risco de Crédito Surge da possibilidade de se incorrer em perdas resultantes da dificuldade de recebimento de valores faturados a seus clientes. Para reduzir esse tipo de risco e auxiliar seu gerenciamento são monitoradas as contas a receber de clientes realizando diversas ações de cobrança como manutenção de garantias financeiras e não registro dos montantes de meses subsequentes para composição das garantias financeiras dos clientes perante a Câmara de Comercialização de Energia Elétrica – CCEE. 4.1.3 Risco de Liquidez A previsão de fluxo de caixa é realizada nas entidades operacionais da Celesc e agregada pelo DPEF. Este departamento monitora as previsões contínuas das exigências de liquidez da Celesc G para assegurar que ela tenha caixa suficiente para atender às necessidades operacionais. O excesso de caixa é investido em contas correntes com incidência de juros, depósitos a prazo, depósitos de curto prazo e títulos e valores mobiliários, escolhendo instrumentos com vencimentos apropriados ou liquidez suficiente para fornecer margem suficiente conforme determinado pelas previsões acima mencionadas. 4.1.4 Riscos Operacionais 4.1.4.1 Risco quanto a produção de energia elétrica As usinas são do tipo A Fio d’água, ou seja, sem Reservatórios de Acumulação, dependendo sempre do regime de chuvas. A sazonalidade no Estado de Santa Catarina mostra que, entre os meses de setembro a dezembro, as precipitações são acima da média, o que causa diretamente um aumento das vazões médias de longo período. Tal fato necessita de atenção em relação ao regime pluviométrico, embora lembrando que fenômenos estocásticos devem ser levados em consideração, pois assim como pode chover muito num mês tipicamente seco, poderá, de acordo com a mesma lógica, não chover em um mês típico úmido, o que leva à maximização da geração nos períodos de altos índices, compensando os períodos de baixa. Igualmente, todas as manutenções preventivas são programadas para o período de baixos índices pluviométricos. 4.2 Gestão de Capital Os objetivos da Celesc G ao administrar seu capital são os de salvaguardar a capacidade de continuidade da mesma, maximizando o rendimento do capital em caixa, aplicando em títulos privados de líquidez imediata de instituições financeiras sólidas, para oferecer retorno ao

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

32 | P á g i n a

acionista e benefícios às outras partes interessadas. A Celesc G não possui endividamento e todos os investimentos foram realizados com capital próprio. 4.3 Estimativa do Valor Justo Pressupõe-se que os saldos do caixa e equivalentes de caixa, contas à receber de clientes e contas à pagar aos fornecedores pelo valor contábil, menos a perda impairment, esteja próxima de seus valores justos. 5 Instrumentos Financeiros por Categoria 31 de dezembro de 2011

Empréstimos e Recebíveis

Ativo Recursos em Banco e em Caixa 437 Aplicações Financeiras de Liquidez Imediata 21.007 Contas a Receber de Clientes 5.640

27.084

Passivo Fornecedores 4.234

4.234

31 de dezembro de 2012 Empréstimos e Recebíveis

Ativo Recursos em Banco e em Caixa 126 Aplicações Financeiras de Liquidez Imediata 7.388 Contas a Receber de Clientes 6.500

14.014

Passivo Fornecedores 4.369

4.369

6 Qualidade do Crédito dos Ativos Financeiros A qualidade dos créditos dos ativos financeiros podem ser avaliados mediante referência às classificações internas de cessão de limites de crédito:

31 de 31 dedezembro dezembro

2012 2011Contas a Receber de Clientes

Grupo1 6.500 5.640 Grupo2 192 183 Grupo3 392 373 Grupo4 4.430 2.117

11.514 8.313

Grupo 1 - Clientes com arrecadação no vencimento. Grupo 2 - Clientes com média de atraso entre 1 e 30 dias no último ano. Grupo 3 - Clientes com média de atraso entre 31 e 90 dias no último ano. Grupo 4 - Clientes com média de atraso superior a 90 dias no último ano. Todos os demais ativos financeiros que a Celesc G mantém, principalmente, contas-correntes e aplicações financeiras, não apresentaram indícios de perdas.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

33 | P á g i n a

7 Caixa e Equivalentes de Caixa 31 de 31 de

dezembro dezembro2012 2011

Recursos em Banco e em Caixa 126 437 Aplicações Financeiras de Liquidez Imediata (i) 7.388 21.007

7.514 21.444

(i) Os títulos e valores mobiliários de liquidez imediata são de alta liquidez, prontamente conversíveis em um montante conhecido de caixa, não estando sujeitos a risco significativo de mudança de valor. Esses títulos referem-se a certificados de depósito bancários (CDBs), remunerados à taxa de 100% da variação do CDI.

8 Contas a Receber de Clientes

Total

Saldos a Vencidos Vencidos vencer até 90 dias há mais de

Ref. 90 diasConsumidores (i)

Industrial 3.862 584 4.430 8.876 5.327 Comércio, serviços e outras 443 - - 443 138

4.305 584 4.430 9.319 5.465

Suprimentos a Outras ConcessionáriasConcessionárias e permissionárias (i) 2.127 - - 2.127 2.498 Comercialização de energia elétrica - CCEE (ii) 68 - - 68 350

2.195 - 4.430 2.195 2.848

11.514 8.313

Provisão para Créditos de Liquidação Duvidosa (iii) (5.014) (2.673)

(-) Circulante 6.500 5.640

31 de dezembro de 2012

31 de dezembro de 2011

(i) Consumidores, Concessionárias e Permissionárias

Referem-se a créditos de contratos de longo prazo e leilões de venda de energia de curto prazo para consumidores Industriais, Comerciais e Comercializadoras.

(ii) Câmara de Comercialização de Energia Elétrica – CCEE

Referem-se a créditos oriundos da comercialização de energia no mercado de curto prazo no âmbito da CCEE (antigo Mercado Atacadista de Energia – MAE) informados pela CCEE a partir da medição e registro da energia fornecida no sistema elétrico interligado.

(iii) Provisão para Créditos de Liquidação Duvidosa

A provisão para devedores duvidosos sobre os valores vincendos, no montante de R$5.014, foi constituída em virtude das incertezas quanto à sua realização. As ações de mitigação tomadas são a cobrança de garantias financeiras dos clientes e, no caso de operações de compra e venda de energia de curto prazo, adota-se o “registro contra pagamento”, onde a energia é entregue pela CCEE (Sistema SINERCOM) somente após a confirmação do pagamento dos montantes negociados através dos leilões. Além das inadimplências geradas pelos contratos bilaterais, a Celesc G está sujeita às inadimplências ocorridas no Mercado de Energia Elétrica do Sistema Interligado Nacional, onde estas são gerenciadas e contabilizadas pela CCEE e são rateadas entre os agentes de mercado.

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

34 | P á g i n a

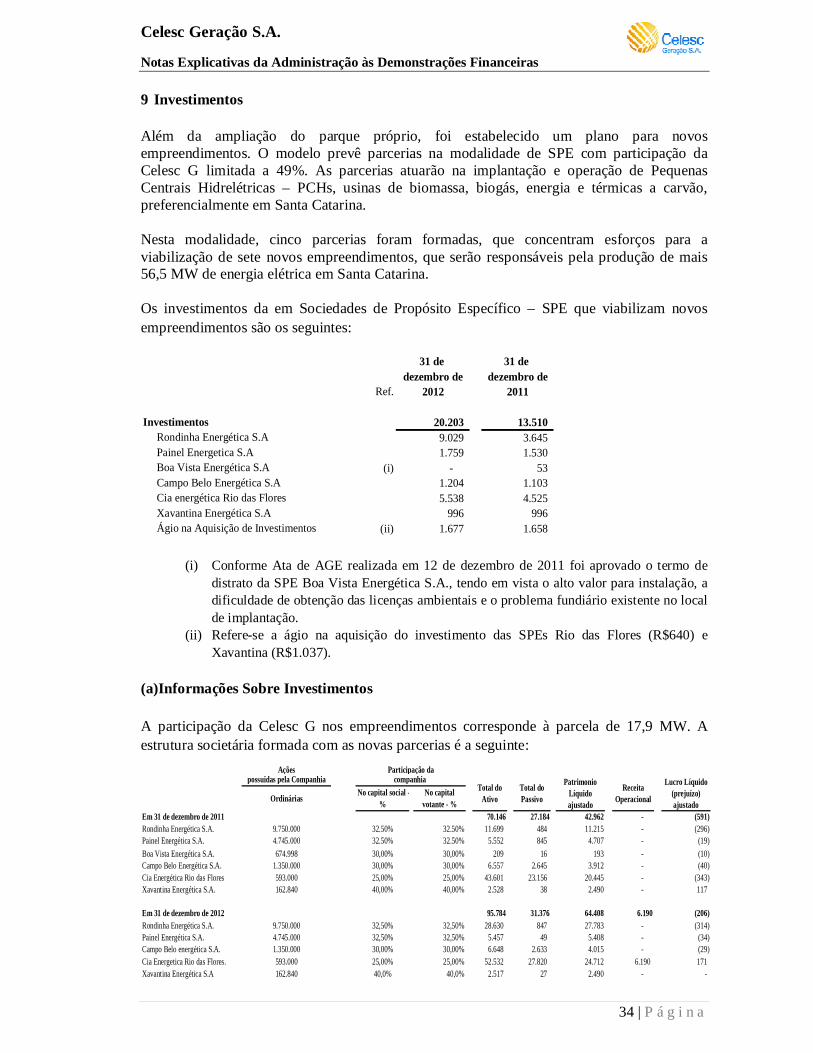

9 Investimentos Além da ampliação do parque próprio, foi estabelecido um plano para novos empreendimentos. O modelo prevê parcerias na modalidade de SPE com participação da Celesc G limitada a 49%. As parcerias atuarão na implantação e operação de Pequenas Centrais Hidrelétricas – PCHs, usinas de biomassa, biogás, energia e térmicas a carvão, preferencialmente em Santa Catarina. Nesta modalidade, cinco parcerias foram formadas, que concentram esforços para a viabilização de sete novos empreendimentos, que serão responsáveis pela produção de mais 56,5 MW de energia elétrica em Santa Catarina. Os investimentos da em Sociedades de Propósito Específico – SPE que viabilizam novos empreendimentos são os seguintes:

31 de 31 de dezembro de dezembro de

Ref. 2012 2011

20.203 13.510 9.029 3.645 1.759 1.530

(i) - 53 1.204 1.103 5.538 4.525

996 996 (ii) 1.677 1.658

Rondinha Energética S.AInvestimentos

Ágio na Aquisição de Investimentos Xavantina Energética S.A Cia energética Rio das Flores Campo Belo Energética S.A Boa Vista Energética S.A Painel Energetica S.A

(i) Conforme Ata de AGE realizada em 12 de dezembro de 2011 foi aprovado o termo de distrato da SPE Boa Vista Energética S.A., tendo em vista o alto valor para instalação, a dificuldade de obtenção das licenças ambientais e o problema fundiário existente no local de implantação.

(ii) Refere-se a ágio na aquisição do investimento das SPEs Rio das Flores (R$640) e Xavantina (R$1.037).

(a) Informações Sobre Investimentos

A participação da Celesc G nos empreendimentos corresponde à parcela de 17,9 MW. A estrutura societária formada com as novas parcerias é a seguinte:

Em 31 de dezembro de 2011 70.146 27.184 42.962 - (591) Rondinha Energética S.A. 32.50% 11.699 484 11.215 - (296) Painel Energética S.A. 32.50% 5.552 845 4.707 - (19) Boa Vista Energética S.A. 30,00% 209 16 193 - (10) Campo Belo Energética S.A. 30,00% 6.557 2.645 3.912 - (40) Cia Energética Rio das Flores 25,00% 43.601 23.156 20.445 - (343) Xavantina Energética S.A. 40,00% 2.528 38 2.490 - 117

Em 31 de dezembro de 2012 95.784 31.376 64.408 6.190 (206) Rondinha Energética S.A. 32,50% 28.630 847 27.783 - (314) Painel Energética S.A. 32,50% 5.457 49 5.408 - (34) Campo Belo energética S.A. 30,00% 6.648 2.633 4.015 - (29) Cia Energetica Rio das Flores. 25,00% 52.532 27.820 24.712 6.190 171 Xavantina Energética S.A 40,0% 2.517 27 2.490 - -

4.745.000674.998

162.840593.000

1.350.000

32,50%

32.50%

Açõespossuidas pela Companhia

Participação dacompanhia

40,00%

40,0%162.840593.000

Patrimonio Líquido ajustado

1.350.0004.745.0009.750.000

Ordinárias

9.750.000

No capital votante - %

25,00%

30,00%

Lucro Líquido (prejuízo) ajustado

Total do Ativo

Total do Passivo

Receita Operacional

30,00%

No capital social - %

32,50%

25,00%

32.50%

30,00%

Celesc Geração S.A. Notas Explicativas da Administração às Demonstrações Financeiras

35 | P á g i n a

(b) Movimentação de Investimentos

Saldo em 31 de dezembro de 2011 3.645 1.530 53 1.103 5.111 2.068 13.510