COLEPCCL PORTUGAL EMBALAGENS E ENCHIMENTOS, … · América do Sul e do Norte, as quais serão...

59

ColepCCL Portugal – Embalagens e Enchimentos, S.A. Apartado 14 • 3730-955 Vale de Cambra • Portugal • TEL. +351 256 420 100 • FAX +351 256 422 059 • www.colepccl.com Sede Social: Vila Chã, Vale de Cambra • Capital Social Eur 25 000 000 • Matric C.R.C. Vale de Cambra/ N.I.P.C. 503 309 362 COLEPCCL PORTUGAL EMBALAGENS E ENCHIMENTOS, S.A. Relatório e Contas Consolidadas 31 de Dezembro de 2009

Transcript of COLEPCCL PORTUGAL EMBALAGENS E ENCHIMENTOS, … · América do Sul e do Norte, as quais serão...

ColepCCL Portugal – Embalagens e Enchimentos, S.A.

Apartado 14 • 3730-955 Vale de Cambra • Portugal • TEL. +351 256 420 100 • FAX +351 256 422 059 • www.colepccl.com

Sede Social: Vila Chã, Vale de Cambra • Capital Social Eur 25 000 000 • Matric C.R.C. Vale de Cambra/ N.I.P.C. 503 309 362

COLEPCCL PORTUGAL EMBALAGENS E ENCHIMENTOS, S.A.

Relatório e Contas Consolidadas 31 de Dezembro de 2009

1

ÍNDICE RELATÓRIO DE GESTÃO 2 DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 8 ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS 14 CERTIFICAÇÃO LEGAL DE CONTAS 54 RELATÓRIO DO CONSELHO FISCAL 57

RELATÓRIO DE GESTÃO

3

RELATÓRIO DE GESTÃO DE 2009

Senhores Accionistas,

Devido à crise financeira e económica internacional, que teve o seu início no final de 2008, os negócios

da empresa no ano de 2009 foram realizados sob condições extremamente adversas. A principal consequência desta crise foi a redução significativa da procura de produtos de grande consumo e o

aumento da quota de mercado de private label, um segmento de mercado em que a empresa não

opera.

Como parceira estratégica das empresas multinacionais, a ColepCCL foi severamente afectada não só pelas razões atrás referidas, ou seja, menor procura e aumento da quota de mercado do private label, mas também pela redução da subcontratação por parte dos seus principais clientes. De facto, as

multinacionais de produtos de grande consumo, como consequência da menor procura global dos seus produtos, viram aumentar a sua capacidade livre de produção interna, o que conduziu a uma redução

da subcontratação como uma forma de optimizar os custos.

O resultado combinado destes impactos levou a uma redução do valor das vendas e serviços da empresa para € 387 milhões no ano de 2009, o que compara com € 514 milhões considerando as

operações agregadas da ColepCCL e da CZEWO no ano de 2008. Conforme explicado no relatório de

gestão do ano anterior, no dia 2 de Janeiro de 2009, a ColepCCL concluiu a aquisição de CZEWO Full Filling Service GmbH ("Czewo"), um dos seus concorrentes europeu mais importante, reforçando assim

o seu compromisso de se tornar o parceiro preferencial das empresas multinacionais. A aquisição, anunciada em 23 de Julho de 2008, teve de ser submetida a apreciação e aprovação por parte da

Autoridade da Concorrência Alemã, o que veio a acontecer em Dezembro de 2008.

Como consequência directa da menor procura dos seus produtos e serviços, logo após a aquisição da

Czewo, a ColepCCL efectuou um estudo aprofundado para determinar qual seria a estrutura industrial mais adequada para as suas operações, tendo em conta as novas condições de mercado. O resultado

do estudo identificou claramente a necessidade de fechar duas unidades de produção - Scunthorpe, no

Reino Unido e Neutraubling, na Alemanha - como passos decisivos para garantir a competitividade futura da ColepCCL. A decisão de fechar estas duas unidades foi aprovada pelo Conselho de

Administração e pelo Conselho Estratégico da empresa em Julho de 2009.

O projecto de descontinuar as operações destas duas fábricas foi cuidadosamente planeado, com o objectivo primordial de preservar o elevado nível de qualidade e serviço a que os clientes estão

habituados, respeitando as suas compreensíveis preocupações relativas a este processo de

reestruturação. Ao mesmo tempo, actuando de uma forma ética e socialmente responsável, a empresa implementou uma série de iniciativas com vista a minimizar o impacto negativo sobre as pessoas

afectadas por esta decisão.

Importa realçar o compromisso e dedicação de todos os empregados da ColepCCL, especialmente

aqueles que foram directamente afectados por este processo, que contribuíram de uma forma decisiva para assegurar que esta restruturação se fizesse de uma forma suave e sem falhas de serviço aos

clientes.

Conforme referido anteriormente, o valor agregado das vendas e prestações de serviços da ColepCCL e Czewo diminuiu de € 514 milhões em 2008 para € 387 milhões no ano de 2009. Os Meios Libertos de

Exploração de operações em continuação caíram de € 35 milhões em 2008 para € 26 milhões em 2009.

No ano fiscal terminado em Dezembro de 2009, a empresa incorreu em custos não recorrentes, nomeadamente os relacionados com operações em descontinuação, no montante de cerca de € 14

milhões.

4

Como consequência dos custos não recorrentes atrás mencionados, o resultado líquido do exercício foi negativo no montante de cerca € 7,4 milhões.

A importante reestruturação realizada em 2009 permite à empresa aumentar significativamente a sua competitividade nos mercados Europeus onde opera. Com as suas fábricas na Alemanha (Laupheim,

Bad Schmiedeberg, Zuelpich), Polónia (Kleszczów, Piotrków Trybunalski), Portugal (Vale de Cambra) e Espanha (San Adrian), a empresa emergiu mais forte de um ano particularmente difícil e está agora

bem posicionada para servir os seus clientes em toda a Europa com uma operação industrial mais eficiente.

Em simultâneo a esta reestruturação Europeia, a empresa explorava oportunidades com vista a expandir as suas operações para fora da Europa. Foram identificadas oportunidades importantes na

América do Sul e do Norte, as quais serão objecto de atenção por parte da gestão no ano de 2010.

Com o objectivo de reforçar a sua oferta nas áreas de higiene pessoal e cosmética, a empresa

desenvolveu uma estratégia para entrar nos segmentos de mercado de colour cosmetics e de cuidados da pele. A forma de realizar este objectivo foi definida e será implementada em 2010.

Apesar de 2009 ter sido um ano muito difícil e com grandes desafios, a Administração acredita que as

decisões tomadas e implementadas, não só em termos de reestruturação, mas também em termos de expansão dos negócios, permitirão à companhia retomar o crescimento continuado que demonstrou até

2008.

Seguidamente, faz-se uma breve descrição dos principais aspectos da actividade e dos resultados

alcançados por cada uma das divisões e pelas áreas corporativas.

Contract Operations inclui o contract manufacturing de produtos de higiene pessoal e higiene

doméstica, destinados ao grande consumo, bem como o serviço logístico de Co-Packing. Antes da reestruturação em 2009, esta divisão incluía três fábricas ex-ColepCCL - Scunthorpe, Kleszczów e Vale

de Cambra, bem como duas fábricas ex-CZEWO - Neutraubling e Bad Schmiedeberg. Como explicado anteriormente, as actividades da divisão de contract manufacturing passarão a operar a partir de

apenas três localizações - Kleszczów, Bad Schmiedeberg e Vale de Cambra.

Com um volume de negócios de € 223,9 milhões, esta é a maior divisão da ColepCCL. Este volume de

negócios foi ainda originado nas cinco unidades de enchimento da divisão, bem como nas duas operações de Co-Packing, em Portugal (Vale de Cambra) e na Polónia (Piotrków Trybunalski).

A actividade do segmento de contract manufacturing foi baixa durante todo o ano, reflectindo os

impactos da crise financeira e económica internacional.

As actividades mais importantes ao longo do ano foram as relacionadas com o processo de

reestruturação atrás descrito, bem como a integração das duas empresas, ColepCCL e Czewo. Foi concebida uma nova estrutura de gestão e foram implementadas novos processos, aproveitando o

melhor de cada uma das empresas.

A actividade do segmento de Co-Packing foi muito semelhante à do ano anterior, gerando um volume

de vendas de € 43,2 milhões.

Com a fábrica na Polónia, agora firmemente estabelecida, a ColepCCL foi capaz de atrair novos negócios de novos clientes, tirando partido da localização central da fábrica na Europa, assim como dos

seus custos competitivos e do aumento de produtividade.

Seguindo a sua melhor tradição, a fábrica de Portugal também demonstrou um excelente desempenho.

A divisão de Speciality Custom Manufacturing está dedicada à produção de especialidades em produtos

de higiene pessoal e de farmacêutica over-the-counter, que requerem tecnologias específicas, por

5

exemplo sistemas “barrier pack” e condições de produção com elevados padrões de higiene. Esta divisão inclui também a fábrica Zuelpich, que se dedica à produção de produtos de higiene pessoal e

líquidos destinados à higiene doméstica.

Com um volume de negócios de € 79,3 milhões em 2009, esta divisão enfrentou desafios muito semelhantes à divisão de Contract Operations, devido à menor procura e menor necessidade de

subcontratação por parte dos seus clientes multinacionais.

Com vendas de € 91,9 milhões em 2009, a divisão de Packaging dedica-se à produção de embalagens

aerossol, embalagens plásticas (incluindo componentes para a área de higiene pessoal e doméstica) e embalagens general line para utilização industrial e alimentar.

Com o arranque da sua segunda fábrica na Europa, localizada em Kleszczów - Polónia, a ColepCCL tem

agora condições de fornecer aerossóis em todos os mais importantes mercados europeus, fornecendo

quer multinacionais quer produtores independentes. Por agora, esta nova unidade tem apenas uma linha de produção e recebe a folha-de-flandres litografada e os componentes da fábrica de Portugal. No

entanto, prevê-se que uma segunda linha de produção seja instalada no decorrer de 2010. Devido à sua excelente localização na Europa Central, espera-se que esta fábrica contribua significativamente

para o crescimento das vendas de aerossóis nos próximos anos.

A procura de aerossóis da empresa em 2009 foi semelhante à de 2008, principalmente devido à forte

presença que a empresa detém nos mercados Ibérico e do Reino Unido.

Através das suas duas unidades produtivas, em Vale de Cambra (Portugal) e Navarra (Espanha), a ColepCCL é o líder Ibérico na produção de embalagens general line, sendo o fornecedor preferencial

das mais importantes empresas de tintas e vernizes e de segmentos específicos da área alimentar.

Em 2009, as vendas neste segmento foram inferiores ao ano anterior em cerca de 15%. A razão para

esta queda foi o impacto da crise financeira nos mercados imobiliários e de construção em Portugal e Espanha, enquanto que a actividade nos nichos do azeite e butter cookies foi mais forte do que o

previsto.

A empresa tem continuado o processo de obtenção de sinergias entre as duas fábricas ibéricas,

nomeadamente pela maior incorporação de serviços internos de litografia, reduzindo a subcontratação, e pela uniformização de formatos e consequente optimização do fabrico de embalagens e componentes.

Estas acções permitiram alguma mitigação do impacto negativo na rentabilidade originado pela grande competitividade do mercado e decréscimo da procura.

O segmento de Plastic Packaging está dedicado ao fabrico de embalagens plásticas por insuflação e componentes plásticos por injecção, para o mercado português de produtos de higiene pessoal e de

limpeza doméstica.

No ano de 2009, as vendas deste segmento foram também inferiores ao ano anterior e a equipa de

gestão focou a sua actividade na implementação de um programa destinado a reduzir custos e assegurar a competitividade do segmento a longo prazo.

Num ano particularmente difícil, as unidades Corporativas estiveram concentradas na definição e

implementação dos processos necessários à gestão integrada e desenvolvimento contínuo da empresa, destacando-se:

A integração das duas organizações ColepCCL e CZEWO, aproveitando o melhor de cada uma e

implementando as melhores práticas;

A criação da unidade de Corporate Sales, a qual é responsável pelas actividades comerciais e de

vendas a empresas multinacionais de bens de consumo, para todas as unidades de negócios;

6

O reforço das actividades do Centro de Inovação e ECAT, nomeadamente na capacidade de

desenvolvimento de produtos;

A implementação das melhores práticas nas áreas de Higiene, Segurança e Protecção Ambiental

em todas as unidades fabris, do que resultou uma significativa melhoria dos indicadores

relevantes;

A implementação do Modelo de Gestão de Recursos Humanos corporativo;

O estabelecimento de um processo de planeamento estratégico e redefinição da estratégia de

crescimento da empresa;

O estudo de diversas oportunidades de M&A.

Comentários às contas

À semelhança de muitas outras empresas, os resultados da ColepCCL no ano 2009 foram

significativamente afectados pela recessão global, que reduziu substancialmente a procura e,

consequentemente, as vendas e a rentabilidade. Adicionalmente, foi anunciado e iniciado um plano de restruturação em 2009. Apesar da maior parte dos custos deste plano serem realizados apenas em

2010, para dar cumprimento às normas contabilísticas, o valor total estimado dos custos foi reconhecido no ano, na rubrica “Perdas obtidas em operações em descontinuação”.

Como consequência da redução contínua na procura, Vendas, Meios Libertos de Exploração (EBITDA) e o Resultado Operacional foram significativamente menores em comparação com o ano de 2008. Ainda

assim, o Resultado Operacional foi superior a € 8 milhões e o EBITDA foi de aproximadamente € 26 milhões.

Conforme já referido, durante 2009, na sequência do estudo aprofundado da estrutura industrial de

Contract Manufacturing, ficou claro que era imprescindível proceder à racionalização da capacidade de

produção da empresa, a fim de garantir a competitividade futura da ColepCCL. Foi então decidido encerrar as fábricas de Scunthorpe e Neutraubling, que apresentavam maiores custos globais, e

consolidar a produção nas outras fábricas.

Como mencionado acima, embora alguns destes custos sejam pagos apenas em 2010, ou mesmo mais

tarde, seguindo as normas contabilísticas em vigor, foi feita uma estimativa dos custos totais a incorrer e contabilizados no exercício de 2009. Os custos totais estimados ultrapassam € 14 milhões e foram

considerados na rubrica “Perdas obtidas em operações em descontinuação” (na nota 43 do Anexo ás Demonstrações Financeiras são apresentados mais detalhes).

Apesar do ambiente económico adverso, durante o ano os investimentos totalizaram € 16,1 milhões,

dos quais € 15,8 milhões em imobilizado corpóreos e € 0,3 milhões em imobilizado incorpóreo. Uma

parte significativa do investimento foi destinada ao aumento da produtividade e flexibilidade, sem descurar o esforço de investimento, que vem sendo feito ao longo dos últimos anos, destinado à

garantia da qualidade, segurança e protecção ambiental.

Financiamento

Após a aquisição da Czewo, concluída a 2 de Janeiro de 2009, a dívida da empresa e os activos aumentaram significativamente. Assim, visando uma estrutura de capital próprio adequada, os

accionistas dotaram a empresa de Prestações Suplementares de Capital no montante de € 10 milhões.

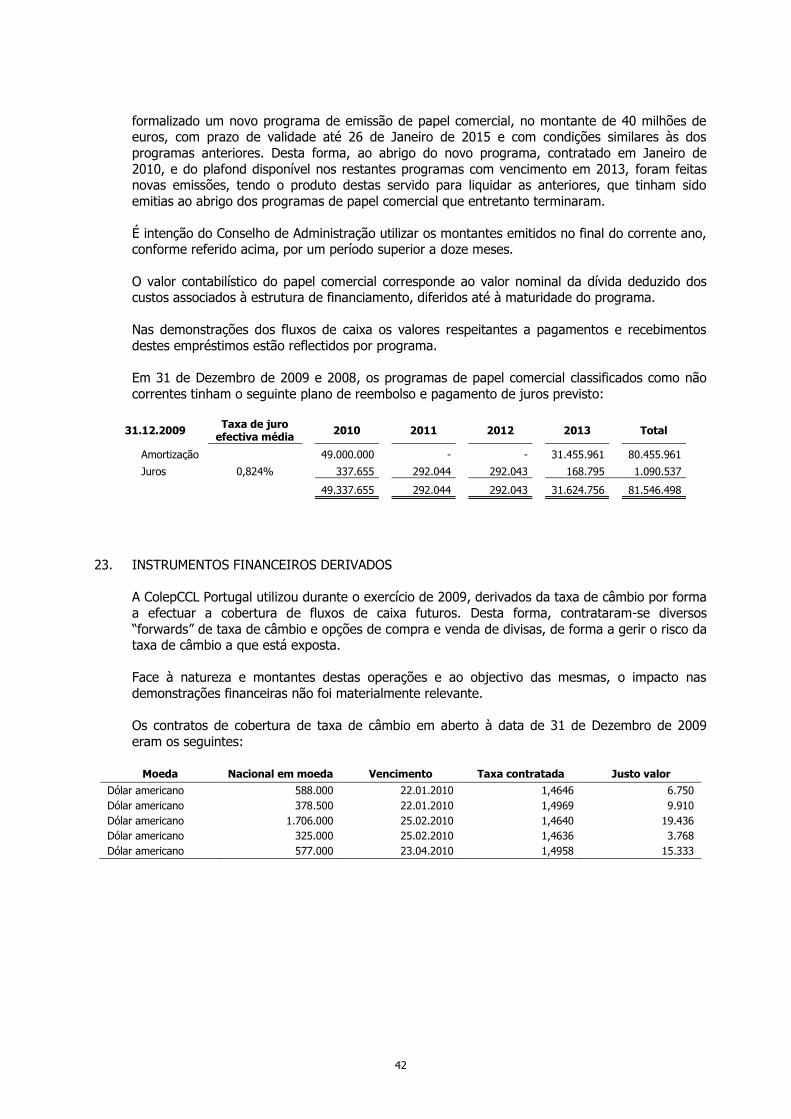

No início de 2010, a empresa contratou financiamentos de Médio Longo Prazo (programas de papel

comercial), com diferentes Entidades Financeiras e com taxas de juro competitivas, no montante de € 60 milhões, € 40 milhões com maturidade de cinco anos e € 20 milhões com maturidade de três anos.

7

Estes novos financiamentos destinaram-se a substituir programas de papel comercial que tiveram o seu vencimento em Fevereiro de 2010.

Adicionalmente, a empresa tem contratado financiamentos de mais € 55 milhões de Médio Longo Prazo (programas de papel comercial) com data de vencimento em Julho de 2013. Assim, a empresa dispõe

de financiamento flexível e competitivo, através de vários programas de papel comercial no montante total de € 115 milhões, com vencimentos a 3 e 5 anos, que lhe assegura os recursos financeiros

necessários para suportar o seu plano estratégico.

O Conselho de Administração não propõe o pagamento de qualquer dividendo referente ao exercício de

2009.

Nota Final

A Administração gostaria de expressar os seus agradecimentos a todos os stakeholders da empresa pelo seu apoio ao longo de 2009, especialmente os nossos colaboradores pela dedicação e empenho, e

aos nossos clientes por continuarem a preferir os nossos serviços.

Vale de Cambra, 17 de Março de 2010

O Conselho de Administração:

José Henrique Pinto dos Santos

Marino Turiel Cerezo

Miguel Espírito Santo Silva de Mello

Richard Zakaib

Vítor Manuel Pereira Neves

DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

COLEPCCL PORTUGAL - EMBALAGENS E ENCHIMENTOS, S.A.

DEMONSTRAÇÕES DAS POSIÇÕES FINANCEIRAS CONSOLIDADAS EM 31 DE DEZEMBRO DE 2009 E 2008 (Montantes expressos em Euro)

ACTIVO Notas 2009 2008

ACTIVOS NÃO CORRENTES:

Imobilizações corpóreas 9 140.493.050 91.184.268

Diferenças de consolidação 10 38.580.510 13.022.004

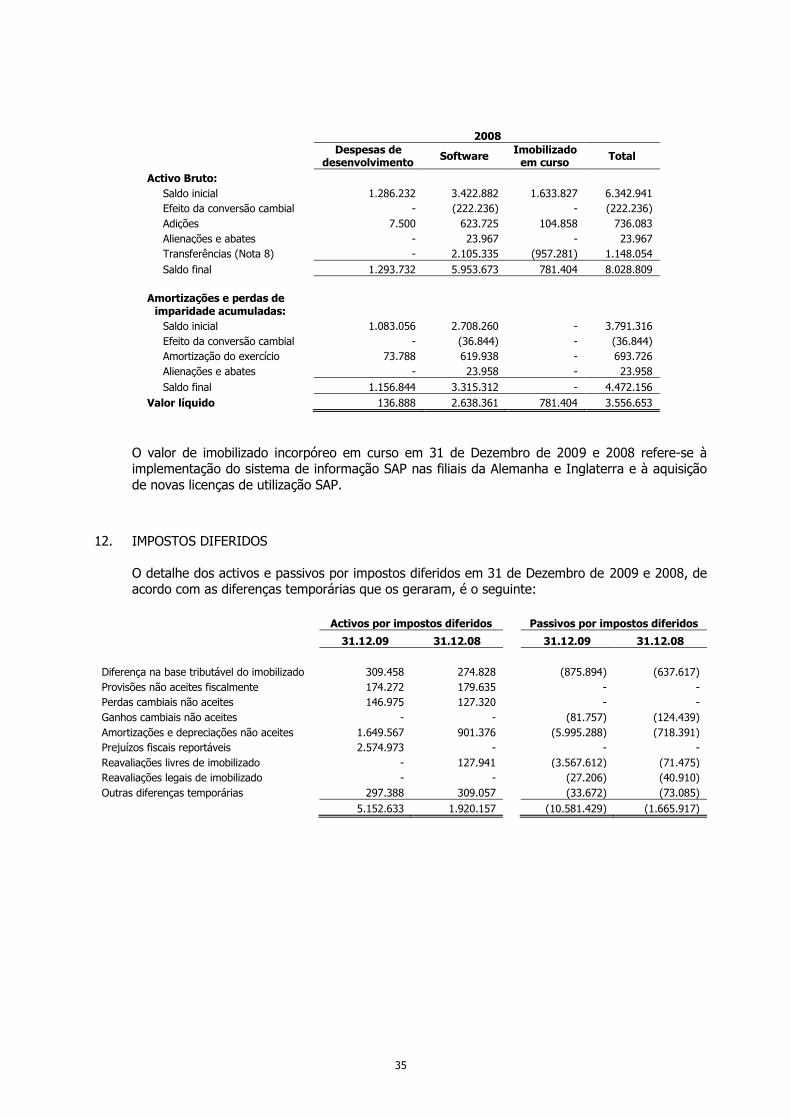

Imobilizações incorpóreas 11 2.779.849 3.556.653

Investimentos em empresas participadas 6 191.847 186.847

Activos por impostos diferidos 12 5.152.633 1.920.157

Outros activos não correntes 13 189.929 2.482.445

Total de activos não correntes 187.387.818 112.352.374

ACTIVOS CORRENTES:

Existências 14 45.868.813 39.781.343

Clientes 15 29.064.880 40.042.701

Estado e outros entes públicos 15 4.267.124 5.199.296

Outras dívidas de terceiros 15 4.129.139 1.383.694

Outros activos correntes 16 1.464.983 1.658.640

Caixa e equivalentes de caixa 17 3.953.518 4.559.118

Total de activos correntes 88.748.457 92.624.792

Activos não correntes detidos para venda 9 3.000.000 -

Total do activo 279.136.275 204.977.166

CAPITAL PRÓPRIO E PASSIVO

CAPITAL PRÓPRIO:

Capital social 18 25.000.000 25.000.000

Prestações suplementares 18 10.000.000 -

Reservas legais 18 6.377.906 6.277.081

Reservas de reavaliação 18 11.910.950 2.000.922

Reservas de conversão e de cobertura (6.014.268) (7.103.692)

Outras reservas 6.514.384 9.902.950

Resultados transitados 18 45.822.117 30.328.847

Resultado líquido do exercício (7.411.476) 12.201.522

Total do capital próprio 92.199.613 78.607.630

PASSIVO:

PASSIVO NÃO CORRENTE:

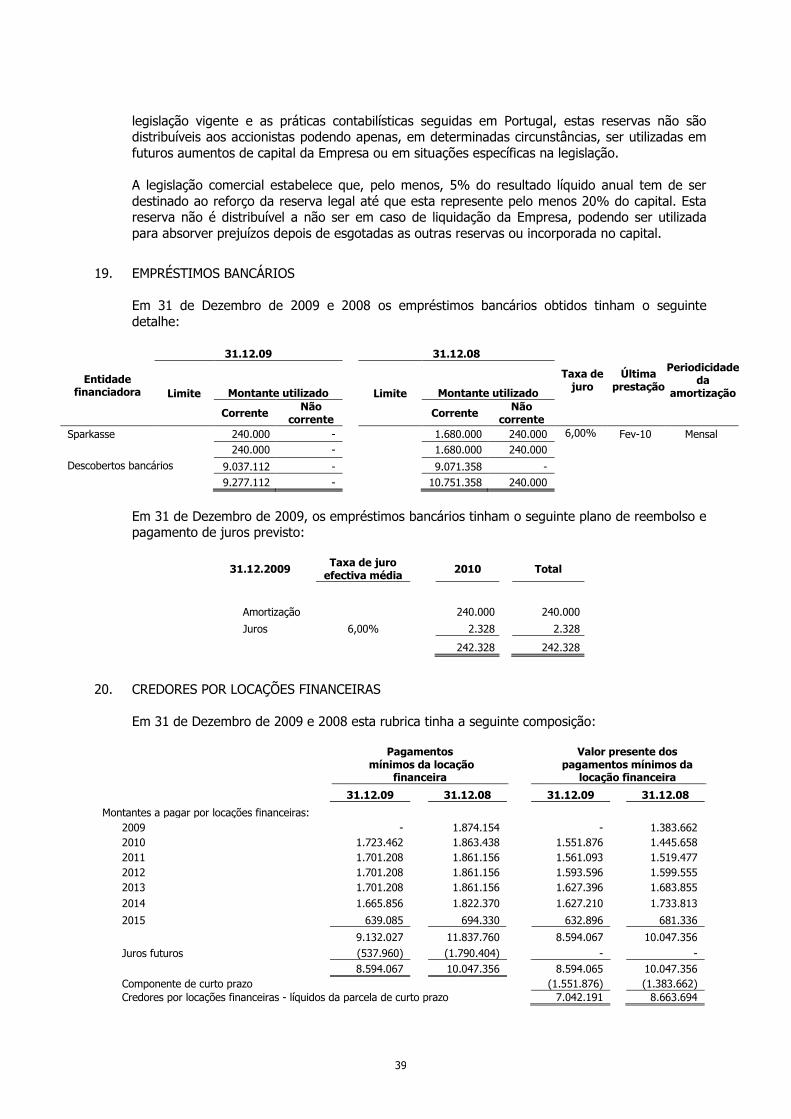

Empréstimos bancários 19 - 240.000

Credores por locações financeiras 20 7.042.191 8.663.694

Outros empréstimos 22 80.454.107 45.433.779

Outros credores não correntes 31 12.000.000 2.000.000

Outros passivos não correntes 21 1.802.095 -

Passivos por impostos diferidos 12 10.581.429 1.665.917

Provisões 27 771.000 357.891

Total de passivos não correntes 112.650.822 58.361.281

PASSIVO CORRENTE:

Empréstimos bancários 19 9.277.112 10.751.358

Credores por locações financeiras 20 1.551.876 1.383.662

Fornecedores 24 41.586.527 45.503.089

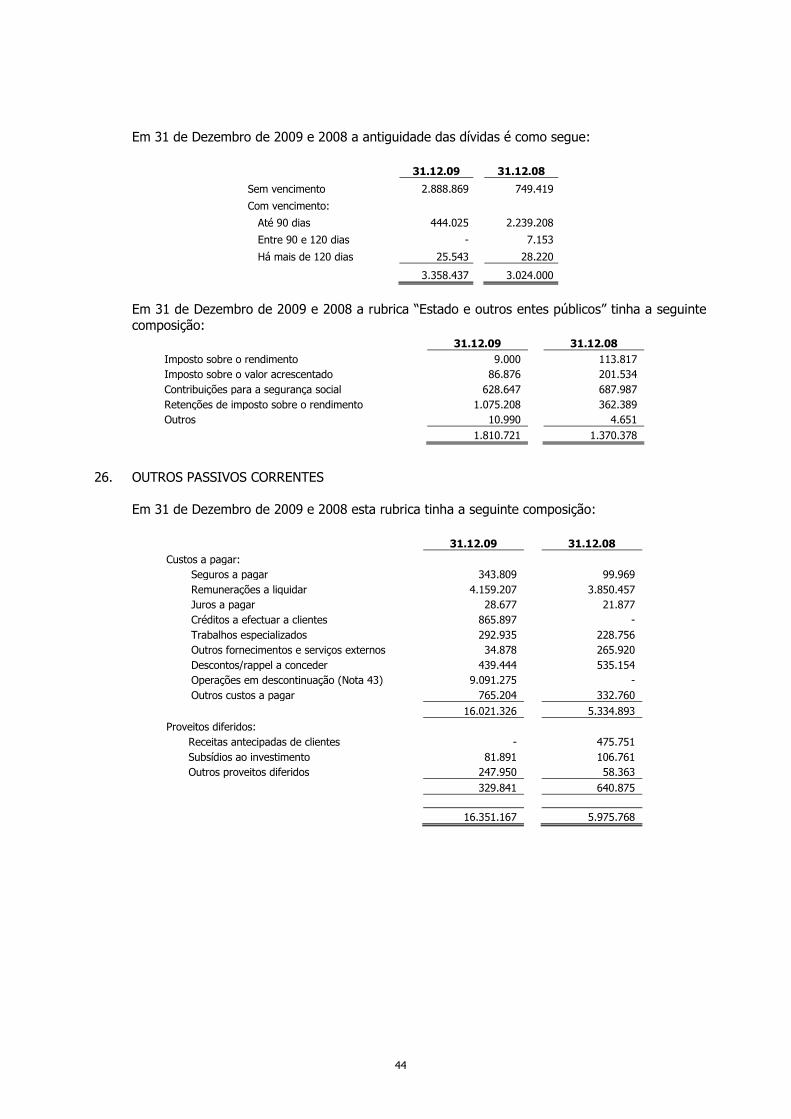

Outras dívidas a terceiros 25 3.358.437 3.024.000

Estado e outros entes públicos 25 1.810.721 1.370.378

Outros passivos correntes 26 16.351.167 5.975.768

Provisões correntes 27 350.000 -

Total de passivos correntes 74.285.840 68.008.255

Total do capital próprio e passivo 279.136.275 204.977.166

O anexo faz parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas: Vânia Patrícia Pinto Trindade

O Conselho de Administração: José Henrique Pinto dos Santos, Marino Turiel Cerezo, Miguel Espírito Santo Silva de Mello, Richard Zakaib, Vítor Manuel Pereira Neves

COLEPCCL PORTUGAL - EMBALAGENS E ENCHIMENTOS, S.A.

DEMONSTRAÇÕES DOS RESULTADOS CONSOLIDADOS POR NATUREZAS

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008

(Montantes expressos em Euro)

Notas 2009 2008

Proveitos operacionais:

Vendas 32 387.003.039 352.777.858

Prestações de serviços 32 53.992 659.275

Outros proveitos operacionais 33 13.624.225 8.995.753

Total de proveitos operacionais 400.681.256 362.432.886

Custos operacionais:

Custo das vendas 34 262.746.855 236.735.160

Variação da produção 35 (637.836) (1.251.738)

Fornecimentos e serviços externos 36 42.969.108 35.576.180

Custos com o pessoal 37 59.067.290 45.759.418

Amortizações e depreciações 9 e 11 17.400.057 12.331.873

Provisões e perdas por imparidade 27 353.199 (45.294)

Outros custos operacionais 38 10.556.989 10.605.200

Total de custos operacionais 392.455.662 339.710.799

Resultados operacionais 8.225.594 22.722.087

Custos e perdas financeiras 39 4.421.542 6.928.347

Proveitos e ganhos financeiros 39 733.213 216.553

Resultados relativos a empresas participadas 40 12.500 12.500

Resultados relativos a investimentos 41 1.093.040 -

Resultado antes de impostos 5.642.805 16.022.793

Imposto sobre o rendimento 42 703.067 3.821.271

Resultado do exercício de operações em continuação 4.939.738 12.201.522

Perdas obtidas em operações em descontinuação 43 14.158.571 -

Imposto sobre o rendimento de operações em descontinuação 42 (1.807.357) -

Resultado líquido consolidado do exercício 44 (7.411.476) 12.201.522

Resultados por acção: 44

Básico (0,09) 0,16

Diluído (0,09) 0,16

O anexo faz parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas: Vânia Patrícia Pinto Trindade

O Conselho de Administração: José Henrique Pinto dos Santos, Marino Turiel Cerezo, Miguel Espírito Santo Silva de Mello, Richard Zakaib, Vítor Manuel Pereira Neves

COLEPCCL PORTUGAL - EMBALAGENS E ENCHIMENTOS, S.A.

DEMONSTRAÇÕES DO RENDIMENTO INTEGRAL CONSOLIDADO PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008

(Montantes expressos em Euro)

2009 2008

Resultado líquido consolidado do período (7.411.476) 12.201.522

Variação do justo valor dos instrumentos financeiros - -

Variação das reservas de reavaliação 9.910.028 -

Variação das diferenças de conversão cambial e outras 1.089.424 (7.071.584)

Rendimento reconhecido directamente no capital próprio 10.999.452 (7.071.584)

Total dos rendimentos e gastos reconhecidos no período 3.587.976 5.129.938

O Técnico Oficial de Contas: Vânia Patrícia Pinto Trindade

O Conselho de Administração: José Henrique Pinto dos Santos, Marino Turiel Cerezo, Miguel Espírito Santo Silva de Mello, Richard Zakaib, Vítor Manuel Pereira Neves

COLEPCCL PORTUGAL - EMBALAGENS E ENCHIMENTOS, S.A.

DEMONSTRAÇÕES DOS FLUXOS DE CAIXA CONSOLIDADOS

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008

(Montantes expressos em Euro)

ACTIVIDADES OPERACIONAIS: Notas 2009 2008

Recebimentos de clientes 404.161.381 376.307.643

Pagamentos a fornecedores 310.841.216 278.450.721

Pagamentos ao pessoal 59.199.002 46.875.707

Fluxos gerados pelas operações 34.121.163 50.981.215

(Pagamento)/recebimento do imposto sobre o rendimento (3.376.533) (2.610.262) (9.298.945)

Outros recebimentos/(pagamentos) relativos à actividade operacional (1.538.316) (3.196.931) 56.850

Fluxos das actividades operacionais (1) 29.206.314 45.174.022

ACTIVIDADES DE INVESTIMENTO:

Recebimentos provenientes de:

Investimentos financeiros 2.240.800 -

Imobilizações corpóreas 1.914.630 835.443

Juros e proveitos similares 122.887 219.142

Dividendos 12.500 12.500

4.290.817 1.067.085

Pagamentos respeitantes a:

Investimentos financeiros 49.407.212 2.482.445

Imobilizações corpóreas 9.749.529 11.781.298

Imobilizações incorpóreas 188.137 736.083

59.344.878 14.999.826

Fluxos das actividades de investimento (2) (55.054.061) (13.932.741)

ACTIVIDADES DE FINANCIAMENTO:

Recebimentos respeitantes a:

Empréstimos obtidos 90.455.961 45.460.892

Prestações suplementares 10.000.000 -

Subsídios e doações 1.251.883 -

101.707.844 45.460.892

Pagamentos respeitantes a:

Empréstimos obtidos 71.706.991 20.898.320

Amortizações de contratos de locação financeira 1.570.676 870.946

Juros e custos similares 3.153.784 5.305.095

Redução de capital - 48.568.445

Dividendos - -

76.431.451 75.642.806

Fluxos das actividades de financiamento (3) 25.276.393 (30.181.914)

Variação de caixa e seus equivalentes (4) = (1) + (2) + (3) (571.354) 1.059.367

Caixa e seus equivalentes no início do período 17 (4.512.240) (5.571.607)

Caixa e seus equivalentes no fim do período 17 (5.083.594) (4.512.240)

As notas anexas fazem parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas: Vânia Patrícia Pinto Trindade

O Conselho de Administração: José Henrique Pinto dos Santos, Marino Turiel Cerezo, Miguel Espírito Santo Silva de Mello, Richard Zakaib, Vítor Manuel Pereira Neves

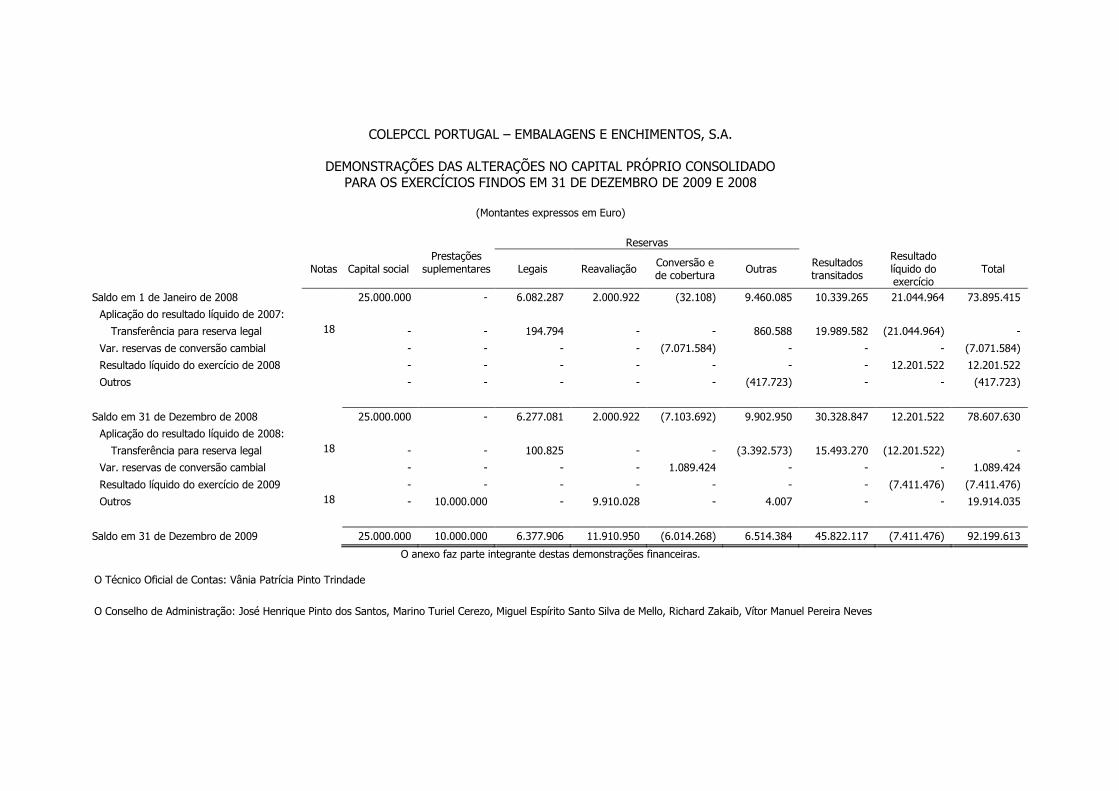

COLEPCCL PORTUGAL – EMBALAGENS E ENCHIMENTOS, S.A.

DEMONSTRAÇÕES DAS ALTERAÇÕES NO CAPITAL PRÓPRIO CONSOLIDADO

PARA OS EXERCÍCIOS FINDOS EM 31 DE DEZEMBRO DE 2009 E 2008

(Montantes expressos em Euro)

Reservas

Notas Capital social

Prestações suplementares

Legais Reavaliação

Conversão e de cobertura

Outras Resultados transitados

Resultado líquido do exercício

Total

Saldo em 1 de Janeiro de 2008 25.000.000 - 6.082.287 2.000.922 (32.108) 9.460.085 10.339.265 21.044.964 73.895.415

Aplicação do resultado líquido de 2007:

Transferência para reserva legal 18 - - 194.794 - - 860.588 19.989.582 (21.044.964) -

Var. reservas de conversão cambial - - - - (7.071.584) - - - (7.071.584)

Resultado líquido do exercício de 2008 - - - - - - - 12.201.522 12.201.522

Outros - - - - - (417.723) - - (417.723)

Saldo em 31 de Dezembro de 2008 25.000.000 - 6.277.081 2.000.922 (7.103.692) 9.902.950 30.328.847 12.201.522 78.607.630

Aplicação do resultado líquido de 2008:

Transferência para reserva legal 18 - - 100.825 - - (3.392.573) 15.493.270 (12.201.522) -

Var. reservas de conversão cambial - - - - 1.089.424 - - - 1.089.424

Resultado líquido do exercício de 2009 - - - - - - - (7.411.476) (7.411.476)

Outros 18 - 10.000.000 - 9.910.028 - 4.007 - - 19.914.035

Saldo em 31 de Dezembro de 2009 25.000.000 10.000.000 6.377.906 11.910.950 (6.014.268) 6.514.384 45.822.117 (7.411.476) 92.199.613

O anexo faz parte integrante destas demonstrações financeiras.

O Técnico Oficial de Contas: Vânia Patrícia Pinto Trindade

O Conselho de Administração: José Henrique Pinto dos Santos, Marino Turiel Cerezo, Miguel Espírito Santo Silva de Mello, Richard Zakaib, Vítor Manuel Pereira Neves

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

15

COLEPCCL PORTUGAL – EMBALAGENS E ENCHIMENTOS, S.A.

ANEXO ÀS DEMONSTRAÇÕES FINANCEIRAS CONSOLIDADAS

PARA O EXERCÍCIO FINDO EM 31 DE DEZEMBRO DE 2009

(Montantes expressos em Euro)

1. NOTA INTRODUTÓRIA

A ColepCCL Portugal – Embalagens e Enchimentos, S.A. (“ColepCCL” ou “Empresa”) é uma sociedade anónima constituída em 6 de Setembro de 1994, sendo a empresa-mãe de um

universo de empresas conforme indicado na Nota 5 (“Grupo ColepCCL”).

O objecto social consiste essencialmente na produção e comércio de embalagens (metálicas e plásticos) e produtos afins, enchimentos e equipamentos industriais incluindo actividades

auxiliares ou complementares que directa ou indirectamente se relacionem com a sua actividade

principal e tem a sua sede em Vale de Cambra.

As demonstrações financeiras anexas são apresentadas em Euros dado que esta é a divisa utilizada preferencialmente no ambiente económico em que o Grupo opera. As operações

estrangeiras são incluídas nas demonstrações financeiras de acordo com a política descrita no

ponto 2.2.d).

2. PRINCIPAIS POLÍTICAS CONTABILÍSTICAS

As principais políticas contabilísticas adoptadas na preparação das demonstrações financeiras

consolidadas anexas são as seguintes:

2.1. Bases de apresentação

As demonstrações financeiras consolidadas anexas foram preparadas no pressuposto da continuidade das operações e tomando essencialmente por base o custo histórico, a partir dos

registos contabilísticos das empresas incluídas na consolidação (Nota 5), mantidos de acordo com

as Normas Internacionais de Relato Financeiro emitidas pelo “International Accounting Standards Board” (“IASB”) e interpretações emitidas pelo “International Financial Reporting Interpretations

Committee” (“IFRIC”) ou pelo anterior “Standing Interpretations Committee” (“SIC”) em vigor em 1 de Janeiro de 2009 tal como adoptadas pela União Europeia.

Neste exercício tornaram-se obrigatórias as seguintes normas: - IAS 1 (revista)

- IAS 23 (Custos de empréstimos - 2007) - IFRS 7 (Alterações de divulgações)

A adopção destas normas não produziu impacto relevante nas Demonstrações Financeiras do Grupo.

Foram ainda emitidas as seguintes normas de aplicação futura: - IAS 27 (revista)

- IFRIC 17 - IFRS 3 (revista)

16

Não estimamos impactos significativos nas contas de 2009, caso a sua aplicação fosse antecipada a esta data.

De acordo com as Normas Internacionais de Relato Financeiro, nestas demonstrações financeiras é apresentada e divulgada informação sobre os efeitos das unidades operacionais descontinuadas

e das alienações de activos não correntes classificados como detidos para venda (Nota 43).

2.2. Princípios de consolidação

São os seguintes os métodos de consolidação adoptados pelo Grupo:

a) Investimentos financeiros em empresas do Grupo

As participações financeiras em empresas nas quais o Grupo detenha directa ou

indirectamente, mais de 50% dos direitos de voto em Assembleia Geral de Accionistas/Sócios

e/ou detenha o poder de controlar as suas políticas financeiras e operacionais (definição de controlo utilizada pelo Grupo), foram incluídas nas demonstrações financeiras consolidadas

anexas pelo método integral. O capital próprio e o resultado líquido destas empresas correspondente à participação de terceiros nas mesmas, é apresentado separadamente na

demonstração da posição financeira consolidado e na demonstração de resultados consolidada, respectivamente, na rubrica “Interesses minoritários”.

Quando os prejuízos atribuíveis aos minoritários excedem o interesse minoritário no capital próprio da filial, o Grupo absorve esse excesso e quaisquer prejuízos adicionais, excepto

quando os minoritários tenham a obrigação e sejam capazes de cobrir esses prejuízos. Se a filial subsequentemente reportar lucros, o Grupo apropria todos os lucros até que a parte

minoritária dos prejuízos absorvidos pelo Grupo tenha sido recuperada.

Os activos e passivos de cada filial são identificados ao seu justo valor na data de aquisição.

Qualquer excesso do custo de aquisição face ao justo valor dos activos e passivos líquidos adquiridos é reconhecido como diferença de consolidação positiva (Notas 2.2 c) e 9)). Caso o

diferencial entre o custo de aquisição e o justo valor dos activos e passivos líquidos adquiridos

seja negativo, o mesmo é reconhecido como um proveito do exercício após reconhecimento do justo valor atribuído aos activos e passivos adquiridos. Os interesses de accionistas

minoritários são apresentados pela respectiva proporção do justo valor dos activos e passivos identificados.

Os resultados das filiais adquiridas ou vendidas durante o exercício estão incluídos nas

demonstrações de resultados desde a data da sua aquisição ou até à data da sua venda.

Sempre que necessário, são efectuados ajustamentos às demonstrações financeiras das filiais

para adequar as suas políticas contabilísticas às usadas pelo Grupo. As transacções, os saldos e os dividendos distribuídos entre empresas do Grupo são eliminados no processo de

consolidação.

Nas situações em que o Grupo detenha, em substância, o controlo de outras entidades criadas

com um fim específico, ainda que não possua participações de capital directamente nessas entidades as mesmas são consolidadas pelo método de consolidação integral.

Nos exercícios de 2009 e 2008 todas as participações financeiras em empresas do Grupo

representavam 100% dos direitos de voto.

b) Investimentos financeiros em empresas associadas

Os investimentos financeiros em empresas associadas (empresas onde o Grupo exerce uma

influência significativa mas não detém nem o controlo nem o controlo conjunto das mesmas

17

através da participação nas decisões financeira e operacional da Empresa - geralmente investimentos representando entre 20% a 50% do capital de uma empresa) são registados

pelo método da equivalência patrimonial.

Nos exercícios de 2009 e 2008 não existiam investimentos financeiros em empresas

associadas.

c) Diferenças de consolidação

As diferenças entre o custo de aquisição dos investimentos em empresas do Grupo e o justo

valor dos activos e passivos identificáveis dessas empresas à data da sua aquisição, foram registadas na rubrica “Diferenças de consolidação”.

Quando são apuradas diferenças negativas entre o custo de aquisição dos investimentos em

empresas do Grupo e o montante atribuído ao justo valor dos activos e passivos identificáveis

dessas empresas à data da sua aquisição, as mesmas são registadas directamente na demonstração dos resultados. Nos exercícios de 2009 e 2008 não foram apuradas nem

registadas diferenças desta natureza.

As diferenças entre o custo de aquisição dos investimentos em filiais sedeadas no estrangeiro e o justo valor dos activos e passivos identificáveis dessas filiais à data da sua aquisição,

encontram-se registadas na moeda de reporte dessas filiais, sendo convertidas para a moeda

de reporte do Grupo (Euro) à taxa de câmbio em vigor na data da demonstração da posição financeira. As diferenças cambiais geradas nessa conversão são registadas na rubrica do

capital próprio “Reservas de conversão”.

O valor das diferenças de consolidação não é amortizado, sendo testado, pelo menos

anualmente, para verificar se existem perdas de imparidade. Qualquer perda de imparidade é registada imediatamente na demonstração de resultados do exercício na rubrica “Outros

custos operacionais” e não sendo posteriormente revertida.

As diferenças de consolidação originadas nas aquisições anteriores à data de transição para

IFRS (1 de Janeiro de 2004) foram mantidas pelos valores apresentados de acordo com os princípios contabilísticos geralmente aceites em Portugal reexpressos na moeda da subsidiária

retrospectivamente conforme política adoptada. As diferenças cambiais geradas neste processo de conversão foram registadas directamente em resultados transitados de acordo

com o exposto no IFRS 1.

d) Conversão de demonstrações financeiras de entidades estrangeiras

Os activos e passivos das demonstrações financeiras de entidades estrangeiras são

convertidos para Euro utilizando as taxas de câmbio à data da demonstração da posição financeira e os custos e proveitos bem como os fluxos de caixa são convertidos para Euro

utilizando a taxa de câmbio média verificada no exercício. A diferença cambial resultante

gerada após 1 de Janeiro de 2004, é registada no capital próprio na rubrica de ”Reservas de conversão”. As diferenças cambiais geradas até 1 de Janeiro de 2004 (data de transição para

IFRS) encontram-se registadas em resultados transitados.

O valor das diferenças de consolidação e ajustamentos de justo valor resultantes da aquisição de entidades estrangeiras são tratados como activos e passivos dessa entidade e transpostos

para Euro de acordo com a taxa de câmbio da demonstração da posição financeira.

18

2.3. Imobilizações corpóreas

a) Imóveis para uso próprio

Os imóveis (terrenos e edifícios) para uso próprio são registados por uma quantia

revalorizada, que é o seu justo valor à data da revalorização menos qualquer subsequente depreciação acumulada e/ou perdas de imparidade acumuladas. As revalorizações são feitas

periodicamente, por avaliadores imobiliários independentes, de forma a que o montante revalorizado não difira materialmente do justo valor do respectivo imóvel.

Os ajustamentos resultantes das revalorizações efectuadas aos bens imobilizados são registados por contrapartida de capital próprio. Quando um activo fixo corpóreo, que foi alvo

de uma revalorização positiva em exercícios subsequentes, se encontra sujeito a uma revalorização negativa, o ajustamento é registado por contrapartida de capital próprio até ao

montante correspondente ao acréscimo no capital próprio resultante das revalorizações

anteriores deduzido da quantia realizada através das amortizações, sendo o seu excedente registado como custo do exercício por contrapartida de resultado líquido do período.

Foram registados os respectivos passivos por imposto diferido em resultado do incremento da

reserva de reavaliação, os quais têm vindo a ser actualizados em cada ano essencialmente em resultado da alteração do coeficiente de desvalorização da moeda.

Nestas avaliações, considerou-se essencialmente o Método do Custo de Reposição Amortizado para imóveis de uso específico associados a instalações fabris.

As depreciações são imputadas numa base sistemática durante a vida útil estimada dos

edifícios, enquanto os terrenos não são depreciáveis.

b) Outras imobilizações corpóreas

As outras imobilizações corpóreas adquiridas até 1 de Janeiro de 2004 (data de transição para

IFRS) encontram-se registadas de acordo com a nova base de custo (“deemed cost”), o qual

corresponde ao custo de aquisição ou ao custo de aquisição reavaliado de acordo com os princípios contabilísticos geralmente aceites em Portugal até aquela data, deduzido das

amortizações acumuladas e de perdas de imparidade.

As imobilizações adquiridas após aquela data encontram-se registadas ao custo de aquisição, deduzido das amortizações acumuladas e de perdas de imparidade.

As depreciações são calculadas após os bens estarem em condições de serem utilizados e são imputadas numa base sistemática durante a sua vida útil que é determinada tendo em conta

a utilização esperada do activo pelo Grupo, do desgaste natural esperado e da sujeição a uma previsível obsolescência técnica.

As taxas de amortização utilizadas correspondem a períodos de vida útil estimada (em anos) que variam entre:

Edifícios e outras construções 10 a 50

Equipamento básico 3 a 20 Equipamento administrativo 1 a 13

Equipamento de transporte 2 a 11

Ferramentas e utensílios 1 a 12 Taras e vasilhames 1 a 7

Outras imobilizações corpóreas 1 a 20

19

As despesas subsequentes de substituição de componentes de activos fixos incorridas pelo Grupo são adicionadas aos respectivos activos corpóreos, sendo o valor líquido das

componentes substituídas desses activos abatido e registado como um custo na rubrica de

“Outros custos operacionais”.

As despesas de conservação e reparação que não aumentem a vida útil, nem resultem em benfeitorias ou melhorias significativas nos elementos das imobilizações corpóreas, são

registadas como custo do exercício em que ocorrem.

As imobilizações em curso representam imobilizado ainda em fase de construção/instalação,

encontrando-se registadas ao custo de aquisição deduzido de eventuais perdas de imparidade. Estas imobilizações são amortizadas a partir do momento em que os activos

subjacentes estejam concluídos ou em estado de uso.

As mais ou menos valias resultantes da venda do imobilizado corpóreo são determinadas

como a diferença entre o preço de venda e o valor líquido contabilístico na data de alienação, sendo registadas pelo valor líquido na demonstração de resultados, como “Outros proveitos

operacionais” ou “Outros custos operacionais”. As perdas resultantes do abate do imobilizado corpóreo são igualmente registadas pelo seu valor líquido na demonstração de resultados,

como “Outros custos operacionais”.

2.4. Imobilizações incorpóreas

As imobilizações incorpóreas encontram-se registadas ao custo de aquisição, deduzido das

amortizações acumuladas e perdas de imparidade. As imobilizações incorpóreas só são reconhecidas se for provável que delas advenham benefícios económicos futuros para o Grupo,

se o Grupo as puder controlar e se puder medir razoavelmente o seu valor.

As despesas de investigação incorridas com novos conhecimentos técnicos são reconhecidas na

demonstração de resultados quando incorridas.

As despesas de desenvolvimento para as quais o Grupo demonstre capacidade para completar o

seu desenvolvimento e iniciar a sua comercialização e/ou uso, e para as quais seja provável que o activo criado irá gerar benefícios económicos futuros são capitalizadas. As despesas de

desenvolvimento que não cumpram com estes critérios são registadas como custo do exercício quando incorridas.

Os custos internos associados à manutenção e ao desenvolvimento de software são registados

como custos na demonstração de resultados quando incorridos, excepto na situação em que

estes custos estejam directamente associados a projectos para os quais seja provável a geração de benefícios económicos futuros para o Grupo. Nestas situações estes custos são capitalizados

como activos incorpóreos.

As amortizações são calculadas, após o início de utilização dos bens, pelo método das quotas

constantes em conformidade com o período de vida útil estimado o qual corresponde genericamente ao período de três a quatro anos.

2.5. Activos e passivos financeiros

Os activos e passivos financeiros são reconhecidos na demonstração da posição financeira

quando o Grupo se torna parte contratual do respectivo instrumento financeiro.

20

a) Dívidas de terceiros

As dívidas de terceiros são registadas pelo seu valor nominal deduzido de eventuais perdas de imparidade, reconhecidas na rubrica de “Perdas de imparidade em contas a receber”, por

forma a que as mesmas reflictam o seu valor realizável líquido. Usualmente as dívidas de terceiros não vencem juros.

b) Classificação de capital próprio ou passivo

Os passivos financeiros e os instrumentos de capital próprio são classificados de acordo com a substância contratual independente da forma legal que assumam. Os instrumentos de capital

próprios são contratos que evidenciam um interesse residual nos activos do Grupo após dedução dos passivos.

c) Empréstimos

Os empréstimos são registados no passivo de acordo com o seu “custo amortizado”. Eventuais despesas com a emissão desses empréstimos são registadas como uma dedução à dívida e

reconhecidas, ao longo do período de vida desses empréstimos, de acordo com a taxa de juro efectiva. Os encargos financeiros calculados de acordo com a taxa de juro efectiva, incluindo

prémios a pagar são contabilizados na demonstração de resultados de acordo com o princípio

de especialização dos exercícios.

d) Contas a pagar

As contas a pagar, que não vencem juros, são registadas pelo seu valor nominal.

e) Instrumentos derivados e contabilidade de cobertura

A Empresa está exposta ao nível de risco financeiro, fundamentalmente a flutuações de taxas

de câmbio e de preços de matérias-primas, utilizando instrumentos derivados na gestão de

alguns riscos financeiros unicamente como forma de garantir a cobertura desses riscos (Nota 21), não sendo utilizados instrumentos derivados com o objectivo de negociação.

Nos casos em que os instrumentos derivados, embora contratados com o objectivo específico

de cobertura dos riscos financeiros inerentes ao negócio (fundamentalmente, “forwards” de taxas de câmbio para a cobertura de fluxos futuros), não se enquadrem nos requisitos

definidos no IAS 39 para classificação como instrumentos de cobertura, as variações do justo

valor afectam directamente a demonstração de resultados.

f) Caixa e equivalentes de caixa

Os montantes incluídos na rubrica de “Caixa e equivalentes de caixa” correspondem aos

valores de caixa, depósitos bancários, depósitos a prazo e outras aplicações de tesouraria, vencíveis a menos de três meses, e que possam ser imediatamente mobilizáveis com risco de

alteração de valor insignificante.

Para efeitos da demonstração dos fluxos de caixa, a rubrica de “Caixa e equivalentes de caixa” compreende também os descobertos bancários incluídos na rubrica de “Empréstimos

bancários”, na demonstração da posição financeira.

2.6. Locações

Os contratos de locação são classificados como: (i) locações financeiras se através deles forem

transferidos substancialmente todos os riscos e vantagens inerentes à posse; e como (ii) locações

21

operacionais se através deles não forem transferidos substancialmente todos os riscos e vantagens inerentes à posse. A classificação das locações em financeiras ou operacionais é feita

em função da substância e não da forma do contrato.

Os activos imobilizados adquiridos mediante contratos de locação financeira bem como as

correspondentes responsabilidades são contabilizados pelo método financeiro. De acordo com este método, o custo do activo é registado no imobilizado corpóreo, a correspondente

responsabilidade é registada no passivo, os juros incluídos no valor das rendas e a amortização do activo, são registados como custos na demonstração dos resultados do exercício a que

respeitam.

Nas locações consideradas como operacionais, as rendas devidas são reconhecidas como custo

na demonstração de resultados numa base linear durante o período do contrato de locação.

2.7. Existências

As mercadorias e as matérias-primas, subsidiárias e de consumo encontram-se valorizadas ao

custo médio de aquisição, que inclui o preço de factura e todas as despesas até à sua entrada em armazém, o qual é inferior ao respectivo valor de mercado. Os produtos e trabalhos em

curso, subprodutos, desperdícios, resíduos e refugos e produtos acabados e intermédios encontram-se valorizados ao custo de produção (inclui o custo de matérias-primas incorporadas,

mão-de-obra directa e os gastos gerais de fabrico), o qual é inferior ao respectivo valor realizável

líquido.

As perdas acumuladas de imparidade para depreciação de existências reflectem a diferença entre o custo de aquisição/produção e o valor realizável líquido de mercado das existências, bem como

a estimativa de perdas de imparidade por baixa rotação, obsolescência e deterioração.

O valor realizável líquido corresponde ao preço de venda normal deduzido dos custos para

completar a produção e dos custos de comercialização.

2.8. Provisões

As provisões são reconhecidas quando, e somente quando, o Grupo tem uma obrigação presente

(legal ou construtiva) resultante dum evento passado e é provável que, para a resolução dessa obrigação, ocorra uma saída de recursos e que o montante actual dessa obrigação possa ser

razoavelmente estimado. As provisões são revistas na data de cada demonstração da posição financeira e são ajustadas de modo a reflectir a melhor estimativa a essa data.

As provisões para custos de reestruturação são reconhecidas pelo Grupo sempre que exista um plano formal e detalhado de reestruturação e que o mesmo tenha sido comunicado às partes

envolvidas.

2.9. Subsídios governamentais ou de outras entidades públicas

Os subsídios governamentais são reconhecidos de acordo com o seu justo valor quando existe

uma garantia razoável que irão ser recebidos e que o Grupo irá cumprir com as condições exigidas para a sua concessão.

Os subsídios e comparticipações recebidos a fundo perdido, para financiamento de imobilizações

corpóreas, são registados nas rubricas “Outros passivos não correntes” e “Outros passivos

correntes” sendo reconhecidos na demonstração dos resultados proporcionalmente às amortizações das imobilizações corpóreas subsidiadas.

22

Os subsídios à exploração são registados como proveitos do exercício, quando obtidos, independentemente da data do seu recebimento.

2.10. Imparidade dos activos não correntes, excepto diferenças de consolidação

É efectuada uma avaliação de imparidade à data de cada demonstração da posição financeira e sempre que seja identificado um evento ou alteração nas circunstâncias que indiquem que o

montante pelo qual o activo se encontra registado possa não ser recuperado.

Sempre que o montante pelo qual o activo se encontra registado é superior à sua quantia

recuperável, é reconhecida uma perda de imparidade, registada na demonstração de resultados.

A quantia recuperável é a mais alta do preço de venda líquido e do valor de uso. O preço de venda líquido é o montante que se obteria com a alienação do activo numa transacção entre

entidades independentes e conhecedoras deduzido dos custos directamente atribuíveis à

alienação. O valor de uso é o valor presente dos fluxos de caixa futuros estimados que são esperados que surjam do uso continuado do activo e da sua alienação no final da sua vida útil. A

quantia recuperável é estimada para cada activo, individualmente ou, no caso de não ser possível, para a unidade geradora de fluxos de caixa à qual o activo pertence.

A reversão de perdas de imparidade reconhecidas em exercícios anteriores é registada quando

existem indícios de que as perdas de imparidade reconhecidas já não existem ou diminuíram. A

reversão das perdas de imparidade é reconhecida na demonstração de resultados. Contudo, a reversão da perda de imparidade é efectuada até ao limite da quantia que estaria reconhecida

(líquida de amortização ou depreciação) caso a perda de imparidade não se tivesse registado em exercícios anteriores.

2.11. Encargos financeiros com empréstimos obtidos

Os encargos financeiros relacionados com empréstimos obtidos são reconhecidos como custo de acordo com o princípio da especialização dos exercícios. Excepcionalmente, em 2007, foram

capitalizados encargos financeiros incorridos com empréstimos afectos a investimentos em curso.

2.12. Activos não correntes detidos para alienação

Os activos não correntes (e conjunto de activos e passivos relacionados a alienar) são

classificados como detidos para alienação e mensurados ao menor do seu valor contabilístico ou justo valor deduzido de custos com a venda.

Os activos não correntes (e conjunto de activos e passivos relacionados a alienar) são classificados como detidos para venda se o seu valor contabilístico for recuperado através da

venda e não através do seu uso continuado. Esta condição só se considera cumprida no momento em que a venda seja altamente provável e o activo (e conjunto de activos e passivos

relacionados a alienar) esteja disponível para alienação imediata nas condições presentes.

Adicionalmente, a gestão deverá estar envolvida na venda aos níveis adequados sendo que deverá ser expectável que a mesma se venha a realizar no prazo de 12 meses após a data de

classificação nesta rubrica.

Adicionalmente, os activos não correntes detidos para alienação deixam de ser amortizados a partir da data em que são classificados como tal.

23

2.13. Rédito e especialização de exercícios

Os proveitos decorrentes de vendas são reconhecidos na demonstração de resultados consolidada quando os riscos e benefícios inerentes à posse dos activos são transferidos para o

comprador e o montante dos proveitos possa ser razoavelmente quantificado. As vendas são reconhecidas líquidas de impostos, descontos e outros custos inerentes à sua concretização pelo

justo valor do montante recebido ou a receber.

Os proveitos decorrentes da prestação de serviços são reconhecidos na demonstração de

resultados consolidada com referência à fase de acabamento da prestação de serviços à data da demonstração da posição financeira.

Os dividendos são reconhecidos como proveitos no exercício em que são atribuídos aos sócios ou

accionistas.

Os juros e proveitos financeiros são reconhecidos de acordo com o princípio da especialização

dos exercícios e de acordo com a taxa de juro efectiva aplicável.

Os custos e proveitos são contabilizados no exercício a que dizem respeito, independentemente da data do seu pagamento ou recebimento. Os custos e proveitos cujo valor real não seja

conhecido são estimados.

Nas rubricas de “Outros activos correntes” e “Outros passivos correntes”, são registados os

custos e os proveitos imputáveis ao exercício corrente e cujas despesas e receitas apenas ocorrerão em exercícios futuros, bem como as despesas e as receitas que já ocorreram, mas que

respeitam a exercícios futuros e que serão imputadas aos resultados de cada um desses

exercícios, pelo valor que lhes corresponde.

2.14. Imposto sobre o rendimento

O imposto sobre o rendimento do exercício é calculado com base nos resultados tributáveis das

empresas incluídas na consolidação e considera a tributação diferida.

O imposto corrente sobre o rendimento do exercício é calculado com base nos resultados tributáveis (os quais diferem dos resultados contabilísticos) das empresas incluídas na

consolidação de acordo com as regras fiscais em vigor no local da sede de cada empresa do Grupo.

A ColepCCL Portugal e a Colep Energia estão integradas no perímetro fiscal da SIEL, SGPS, S.A., empresa-mãe da RAR – Sociedade de Controle (Holding), S.A.. Deste modo, estas empresas

estão incluídas no grupo de sociedades dominado pela SIEL, SGPS, S.A. e são tributadas de acordo com o Regime Especial de Tributação de Grupo de Sociedades (RETGS). Por este facto,

em 31 de Dezembro de 2009 e 2008, na demonstração da posição financeira consolidado estão

registados saldos a receber e a pagar à SIEL, SGPS, S.A., relativamente ao contributo das empresas para o apuramento do lucro do grupo fiscal.

De acordo com a legislação em vigor, as declarações fiscais das empresas incluídas na

consolidação e com sede em Portugal estão sujeitas a revisão e correcção por parte da Administração Tributária durante um período de quatro anos e deste modo, a situação fiscal dos

anos de 2006 a 2009 poderá ainda a vir a ser sujeita a revisão e eventuais correcções. O

Conselho de Administração da Empresa-mãe e das suas filiais entendem que eventuais correcções resultantes de revisão por parte da Administração Tributária à situação fiscal e

parafiscal das empresas, em relação aos exercícios em aberto, não deverão ter um efeito significativo nas demonstrações financeiras consolidadas anexas.

24

Os impostos diferidos são calculados com base no método da responsabilidade da demonstração

da posição financeira e reflectem as diferenças temporárias entre o montante dos activos e

passivos para efeitos de reporte contabilístico e os respectivos montantes para efeitos de tributação. Os activos e passivos por impostos diferidos não são reconhecidos quando as

diferenças temporárias resultem de diferenças de consolidação ou do reconhecimento inicial de activos e passivos que não através de operações de concentração empresarial. Os impostos

diferidos activos e passivos são calculados e anualmente avaliados às taxas de tributação em vigor ou anunciadas para estarem em vigor à data expectável da reversão das diferenças

temporárias.

Os activos por impostos diferidos são reconhecidos unicamente quando existem expectativas

razoáveis de lucros fiscais futuros suficientes para a sua utilização, ou nas situações em que existam diferenças temporárias tributáveis que compensem as diferenças temporárias dedutíveis

no período da sua reversão. Na data de cada demonstração da posição financeira é efectuada

uma reapreciação das diferenças subjacentes aos activos por impostos diferidos no sentido de reconhecer activos por impostos diferidos não registados anteriormente por não terem

preenchido as condições para o seu registo e, ou, para reduzir o montante dos impostos diferidos activos registados em função da expectativa actual da sua recuperação futura.

Os impostos diferidos são registados como custo ou proveito do exercício, excepto se resultarem

de itens registados directamente em capital próprio, situação em que o imposto diferido é

também registado na mesma rubrica.

2.15. Classificação da demonstração da posição financeira

Os activos realizáveis e os passivos exigíveis a mais de um ano da data da demonstração da

posição financeira são classificados, respectivamente, como activos e passivos não correntes.

Adicionalmente, pela sua natureza, os impostos diferidos activos e as provisões para riscos e encargos são classificados como activos e passivos não correntes.

2.16. Saldos e transacções expressos em moeda estrangeira

As transacções em outras divisas que não Euro, são registadas às taxas em vigor na data da transacção. Em cada data da demonstração da posição financeira, os activos e passivos

monetários expressos em moeda estrangeira são convertidos para Euro utilizando as taxas de câmbio vigentes naquela data. Activos e passivos não monetários registados de acordo com o

seu justo valor denominado em moeda estrangeira são transpostos para Euro utilizando para o

efeito a taxa de câmbio em vigor na data em que o justo valor foi determinado.

As diferenças de câmbio, favoráveis e desfavoráveis, originadas pelas diferenças entre as taxas de câmbio em vigor na data das transacções e as vigentes na data das cobranças, pagamentos

ou à data da demonstração da posição financeira, dessas mesmas transacções, são registadas

como proveitos e custos na demonstração consolidada de resultados do exercício, excepto aquelas relativas a itens não monetários cuja variação de justo valor seja registada directamente

em capital próprio.

2.17. Activos e passivos contingentes

Os passivos contingentes não são reconhecidos nas demonstrações financeiras consolidadas,

sendo os mesmos divulgados no anexo, a menos que a possibilidade de uma saída de fundos afectando benefícios económicos futuros seja remota, caso em que não são objecto de

divulgação.

25

Os activos contingentes não são reconhecidos nas demonstrações financeiras consolidadas mas divulgados no anexo quando é provável a existência de um benefício económico futuro.

2.18. Eventos subsequentes

Os eventos ocorridos após a data da demonstração da posição financeira que proporcionem informação adicional sobre condições que existiam à data da demonstração da posição financeira

(“adjusting events”) são reflectidos nas demonstrações financeiras consolidadas. Os eventos após a data da demonstração da posição financeira que proporcionem informação sobre condições que

ocorram após a data da demonstração da posição financeira (“non adjusting events”), se

materiais, são divulgados no anexo às demonstrações financeiras consolidadas.

2.19. Indemnizações pela cessação por mútuo acordo de contratos de trabalho

Os encargos associados a indemnizações pagas a trabalhadores pela cessação por mútuo acordo

de contratos de trabalho são registados no exercício em que o respectivo acordo é concluído. Caso o acordo não seja assinado no mesmo período em que produz efeitos, é constituída uma

provisão para fazer face às responsabilidades assumidas pelo Grupo.

2.20. Julgamentos e estimativas

As estimativas contabilísticas mais significativas reflectidas nas demonstrações financeiras

consolidadas nos exercícios findos em 31 de Dezembro de 2009 e 2008 incluem:

a) Vidas úteis do activo tangível e intangível; b) Análises de imparidade das diferenças de consolidação;

c) Registo de ajustamentos aos valores do activo e provisões.

As estimativas foram determinadas com base na melhor informação disponível à data da

preparação das demonstrações financeiras consolidadas e com base no melhor conhecimento e na experiência de eventos passados e/ou correntes. No entanto, poderão ocorrer situações em

períodos subsequentes que, não sendo previsíveis à data, não foram considerados nessas

estimativas. As alterações a essas estimativas, que ocorram posteriormente à data das demonstrações financeiras consolidadas, serão corrigidas em resultados de forma prospectiva,

conforme disposto pelo IAS 8.

3. GESTÃO DO RISCO FINANCEIRO

A actividade do Grupo encontra-se exposta a uma variedade de riscos financeiros, tais como o

risco de mercado, o risco de crédito e o risco de liquidez. Estes riscos resultam da incerteza subjacente aos mercados financeiros, a qual se reflecte na capacidade de projecção de fluxos de

caixa e rendibilidades. A política de gestão dos riscos financeiros do Grupo, procura minimizar eventuais efeitos adversos decorrentes destas incertezas características dos mercados

financeiros, recorrendo em determinadas situações a instrumentos derivados de cobertura.

3.1. Risco de mercado

a) Risco de taxa de juro

O risco de taxa de juro é essencialmente resultante de endividamento indexado a taxas variáveis.

O endividamento do Grupo encontra-se sobretudo indexado a taxas de juro variáveis, expondo o custo da dívida a um risco de volatilidade. O impacto dessa volatilidade nos resultados e no

capital próprio do Grupo não é significativo em virtude do relativo baixo nível de endividamento e da possível correlação entre o nível de taxas de juro de mercado e o crescimento económico,

26

com este a ter efeitos positivos nos resultados operacionais do Grupo, por essa via parcialmente compensando os custos financeiros acrescidos (“natural hedge”).

Por considerar que o risco de taxa de juro não é significativo, apenas pontualmente o Grupo utiliza instrumentos derivados para efeitos de cobertura deste risco.

A 31 de Dezembro de 2009 e 2008, o Grupo apresenta um endividamento líquido de

aproximadamente 109,5 milhões de Euros e 64,0 milhões de Euros, respectivamente, divididos entre empréstimos correntes e não correntes (Notas 19, 20, 22 e 31) e caixa e equivalentes de

caixa (Nota 16) contratados junto de diversas instituições.

Análise de sensibilidade de taxa de juro

A análise de sensibilidade abaixo foi determinada com base na exposição do Grupo a variações

na taxa de juro em instrumentos financeiros tendo por referência a estimativa de endividamento

médio durante o ano. Para os instrumentos financeiros indexados a taxas de juros variáveis, a análise foi preparada considerando-se que as alterações nas taxas de juros de mercado apenas

afectam o proveito ou custo financeiro dos instrumentos financeiros indexados a taxas de juros variáveis.

Se a taxa de juro tivesse sido 50 pontos base superior e as restantes variáveis mantidas

constantes, o resultado financeiro do exercício findo em 31 de Dezembro de 2009 viria diminuído

em cerca de 718 mil Euros.

b) Risco de taxa de câmbio

b1) Risco de transacção

Na sua actividade operacional, o Grupo realiza transacções diversas expressas em outras moedas

que não Euro. Por política, é eleita uma moeda funcional por cada participada, correspondente à moeda do seu ambiente económico principal e aquela que melhor representa a composição dos

seus “cash-flows”. Assim, este risco de taxa de câmbio resulta essencialmente de transacções

comerciais, decorrentes da compra e venda de produtos e serviços em moeda diferente da moeda funcional de cada negócio.

A política de gestão de risco de taxa de câmbio de transacção do Grupo procura minimizar ou

eliminar esse risco, contribuindo para uma menor sensibilidade dos resultados do Grupo a flutuações cambiais. Sempre que possível, o Grupo procura realizar coberturas naturais dessas

exposições cambiais, compensando os créditos concedidos e os créditos recebidos expressos na

mesma divisa. Quando tal não é possível, recorre-se a outros instrumentos derivados de cobertura, fundamentalmente “forwards” de taxas de câmbio.

Nos casos em que os instrumentos derivados de cobertura, embora contratados com o objectivo

específico de cobertura dos riscos cambiais, não se enquadram nos requisitos definidos no IAS 39

para classificação como instrumentos de cobertura, as variações do justo valor afectam directamente a demonstração dos resultados.

O Grupo está essencialmente exposto ao risco de variação do câmbio da Libra inglesa e do Zloti

polaco. Os valores da demonstração da posição financeira de activos e passivos financeiros directamente associados à actividade operacional expressos em outras divisas que não o Euro

evidenciam a reduzida exposição do Grupo a este risco de câmbio.

b2) Risco de tradução ou conversão de demonstrações financeiras de entidades estrangeiras

Este risco, também chamado de risco contabilístico, traduz o potencial de alteração da situação

líquida da casa-mãe por força da necessidade de “traduzir” as demonstrações financeiras das

27

participadas no exterior. A política de gestão do risco de câmbio de tradução do Grupo vai no sentido da apreciação casuística da oportunidade de cobertura deste risco, tendo nomeadamente

em consideração as circunstâncias específicas das moedas e países em equação e as estruturas

de capital dessas participadas.

Conforme mencionado na Nota 2.2 d), os activos e passivos das demonstrações financeiras de entidades estrangeiras são convertidos para Euros utilizando as taxas de câmbio existentes à

data da demonstração da posição financeira e os custos e proveitos dessas demonstrações financeiras são convertidos para Euros utilizando a taxa de câmbio média do exercício. A

diferença cambial resultante é registada no capital próprio na rubrica “Reservas de conversão”.

c) Risco de preço

O preço das principais matérias-primas utilizadas pela ColepCCL está correlacionado com a

cotação de “commodities” como o aço, petróleo e alumínio.

A evolução do preço das matérias-primas, duma forma mais ou menos imediata, é repercutida no

preço de venda aos clientes, pelo que não são usados regularmente instrumento de “hedging” de preço. Apenas em situações específicas, na sequência de acordos com clientes para manutenção

de preço de venda por períodos definidos, estes instrumentos são utilizados.

3.2. Risco de crédito

A exposição do Grupo ao risco de crédito está maioritariamente associada às contas a receber

decorrentes da sua actividade operacional. O risco de crédito refere-se ao risco da contraparte incumprir com as suas obrigações contratuais, resultando uma perda para o Grupo.

O risco de crédito relacionado com a actividade operacional está essencialmente relacionado com dívidas de vendas realizadas e serviços prestados a clientes (Nota 15). A gestão deste risco tem

por objectivo garantir a efectiva cobrança dos créditos nos prazos estabelecidos sem afectar o equilíbrio financeiro do Grupo. Este risco é monitorizado numa base regular de negócio, sendo

que o objectivo da gestão é (a) limitar o crédito concedido a clientes, considerando o prazo

médio de recebimento de cada cliente, (b) monitorar a evolução do nível de crédito concedido, e (c) realizar análise de imparidade aos valores a receber numa base regular.

O Grupo não apresenta risco de crédito significativo com algum cliente em particular, ou com

algum grupo de clientes com característica semelhantes, na medida em que as contas a receber estão repartidas por diversos clientes, diferentes negócios e diferentes áreas geográficas. O

Grupo obtém garantias de crédito, sempre que a situação financeira do cliente assim o

recomende. Para os clientes em que o risco de crédito o justifique, essas garantias consubstanciam-se em seguros de crédito e garantias bancárias.

Os ajustamentos para contas a receber são calculados considerando-se (a) o perfil de risco do

cliente, (b) o prazo de médio de recebimento, o qual difere de negócio para negócio, e (c) a

condição financeira do cliente. Os movimentos destes ajustamentos para os exercícios findos a 31 de Dezembro de 2009 e 2008 encontram-se divulgados na Nota 27.

A 31 de Dezembro de 2009 e 2008, o Grupo considera que não existe a necessidade de perdas

de imparidade adicionais para além dos montantes registados naquelas datas e evidenciados, de forma resumida, na Nota 27.

Os montantes relativos aos activos financeiros apresentados nas demonstrações financeiras, os quais se encontram líquidos de imparidades, representam a máxima exposição do Grupo ao risco

de crédito.

28

3.3. Risco de liquidez

O risco de liquidez é definido como sendo o risco de falta de capacidade para liquidar ou cumprir as obrigações no prazo estipulado e a um preço razoável. A existência de liquidez implica que

sejam definidos parâmetros de gestão dessa liquidez que permitam maximizar o retorno obtido e minimizar os custos de oportunidade associados à detenção dessa liquidez de forma segura e

eficiente.

A gestão do risco de liquidez do Grupo tem por objectivo:

- Liquidez – garantir o acesso permanente e de forma eficiente a fundos suficientes para fazer face aos pagamentos correctos nas respectivas datas de vencimento;

- Segurança – minimizar a probabilidade de incumprimento no reembolso de qualquer aplicação de fundos; e

- Eficiência financeira – garantir a minimização do custo de oportunidade da detenção de liquidez excedentária no curto prazo.

O Grupo tem como política compatibilizar os prazos de vencimento de activos e passivos, gerindo as respectivas maturidades de forma equilibrada. Assumindo um papel corporativo de

coordenação financeira do Grupo, no âmbito da avaliação de desempenho financeiro das suas participadas, a casa-mãe define objectivos de optimização da sua estrutura de capitais de longo

prazo, nomeadamente atendendo às características de risco operacional, capacidade de

endividamento e referências sectoriais de cada negócio.

Por política, gerindo a sua exposição ao risco liquidez, o Grupo assegura a contratação de instrumentos e facilidades de crédito de diversas naturezas e em montantes adequados à

especificidade das necessidades de cada negócio e participada, garantindo níveis confortáveis de folga de liquidez. Também por política, essas facilidades são contratadas sem envolver concessão

de garantias.

A informação constante neste anexo inclui os montantes em dívida não descontados e os prazos

de vencimento foram determinados com base na data mais próxima em que o Grupo pode ser solicitado a liquidar aqueles passivos (“worst case scenario”), no pressuposto do cumprimento de

todos os requisitos contratualmente definidos.

4. ALTERAÇÕES DE POLÍTICAS CONTABILÍSTICAS E CORRECÇÃO DE ERROS FUNDAMENTAIS

Durante os exercícios findos em 31 de Dezembro de 2009 e 2008 não se verificaram alterações

significativas de políticas contabilísticas nem correcções de erros fundamentais.

5. EMPRESAS FILIAIS INCLUÍDAS NA CONSOLIDAÇÃO

As empresas filiais incluídas na consolidação, suas sedes sociais e proporção do capital detido em

31 de Dezembro de 2009, são as seguintes:

Nome Sede social

Percentagem do capital detido

Directo Total

Empresa mãe

ColepCCL Portugal – Embalagens e Enchimentos, S.A. Vale de Cambra – Portugal

Filiais

ColepCCL España, S.A. San Adrian – Espanha 100,00 100,00

ColepCCL Navarra, S.A. San Adrian – Espanha - 100,00

ColepCCL Polska, Sp. Z.o.o. Kleszczóm – Polónia - 100,00

Colep – Energia Unipessoal, Lda. Vale de Cambra – Portugal 100,00 100,00

ColepCCL UK Limited Scunthorpe – Inglaterra 100,00 100,00

29

Nome Sede social

Percentagem do capital detido

Directo Total

ColepCCL Rapid-Spray GmbH & Co. KG Laupheim – Alemanha 100,00 100,00

ColepCCL Rapid-Spray Verwaltungs GmbH Neutraubling - Alemanha 100,00 100,00

Czewo Full Filling Service GmbH Neutraubling - Alemanha - 100,00

Czewo Full Filling Service GmbH Bad Schmiedeberg - Alemanha - 100,00

Czewo Full Filling Service GmbH Zülpich – Alemanha - 100,00

Czewo Full Filling Service Holding GmbH Neutraubling - Alemanha - 100,00

Estas empresas filiais foram incluídas na consolidação pelo método de consolidação integral,

conforme indicado na Nota 2.2.a).

6. INVESTIMENTOS EM ASSOCIADAS E PARTICIPADAS

A rubrica “Investimentos” inclui essencialmente a seguinte participação:

Empresa Sede Valor % controlo

2009 % controlo

2009

Capital próprio 2009

Resultado líquido 2009

Litarte – Lit. Artística, Lda. V. N. Gaia 175.078 11.33 11,33 1.439.860 165.963

A participação financeira acima mencionada, está registada ao custo de aquisição, sendo estimativa do Conselho de Administração que o seu valor de realização seja superior ao valor da

demonstração da posição financeira. Esta participação financeira não foi registada pelo seu justo

valor por este não ser fiavelmente determinável.

Nos exercícios de 2009 e 2008 os dividendos recebidos desta participada ascenderam a 12.500 Euros em cada um dos exercícios(Nota 40).

7. EMPRESAS DO GRUPO E ASSOCIADAS EXCLUÍDAS DA CONSOLIDAÇÃO

Não existem empresas do Grupo e associadas excluídas da consolidação.

8. ALTERAÇÕES OCORRIDAS NO PERÍMETRO DE CONSOLIDAÇÃO

Durante o exercício findo em 31 de Dezembro de 2009 verificaram-se as seguintes alterações no

Grupo:

No início de 2009, o Grupo adquiriu a totalidade do capital social do Grupo Czewo, tendo o custo

de aquisição ascendido a cerca de 49 milhões de Euros. Os seus contributos para a demonstração da posição financeira consolidada em 31 de Dezembro de 2009, foram os

seguintes:

30

Contributos em

31.12.2009

Imobilizações corpóreas e incorpóreas 43.166.330

Diferenças de consolidação (Nota 10) 3.555.353

Outros activos não correntes 2.846.991

Activos não correntes 49.568.674

Existências 11.122.662

Clientes 1.177.960

Outros activos correntes 3.133.024

Activos correntes 15.433.646

Responsabilidades por pensões 907.779

Passivos por impostos diferidos 4.294.634

Outros passivos não correntes 886.489

Provisões não correntes 771.000

Passivos não correntes 6.859.902

Fornecedores 5.077.083

Outros passivos correntes 9.209.307

Passivos correntes 14.286.390

Capital próprio 43.856.028

Proporção no capital próprio – 100% 27.379.059

Diferença de consolidação (Nota 10) 21.999.905

Custo de aquisição 49.378.964

Os contributos da referida sociedade para a demonstração consolidada dos resultados em 31 de Dezembro de 2009 foram os seguintes:

31.12.2009

Proveitos operacionais 112.070.697

Custos operacionais 112.927.611

Resultados operacionais (856.914)

Resultados financeiros (1.344.419)

Resultados em empresas associadas 1.093.040

Resultados obtidos em operações em descontinuação (6.960.513)

Resultado corrente/Resultado antes de impostos (8.068.806)

Imposto sobre o rendimento 2.846.393

Resultado líquido do exercício (5.222.413)

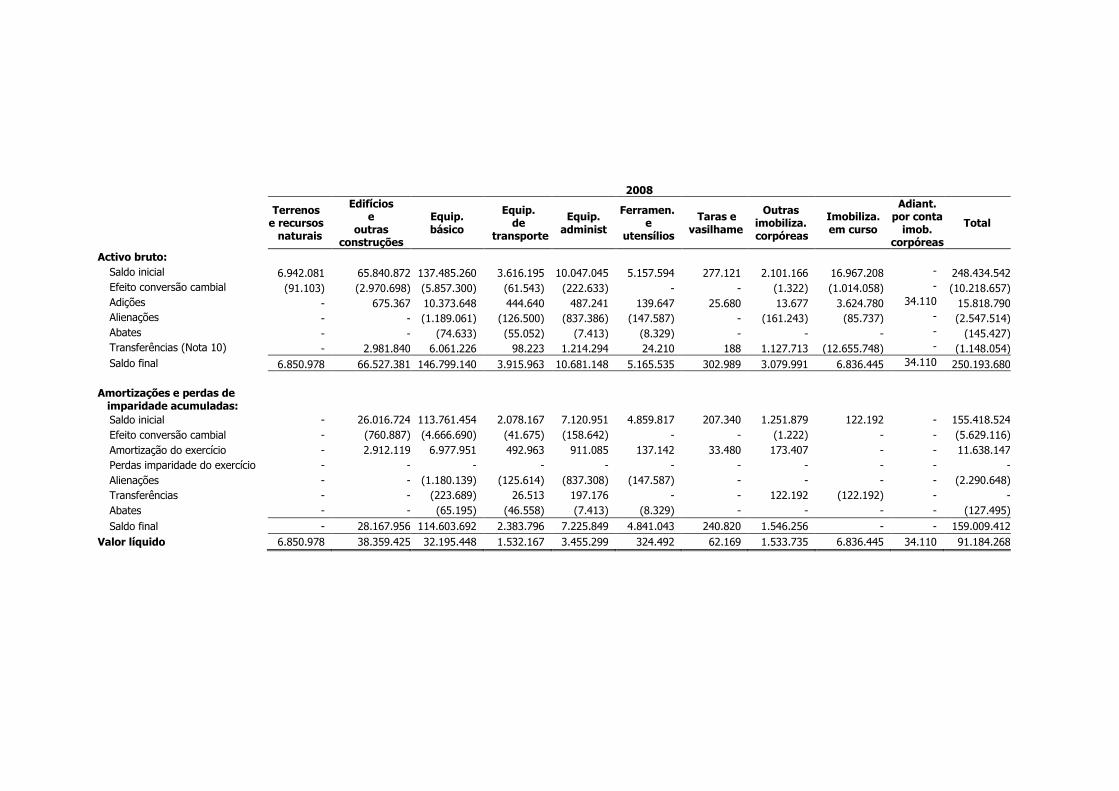

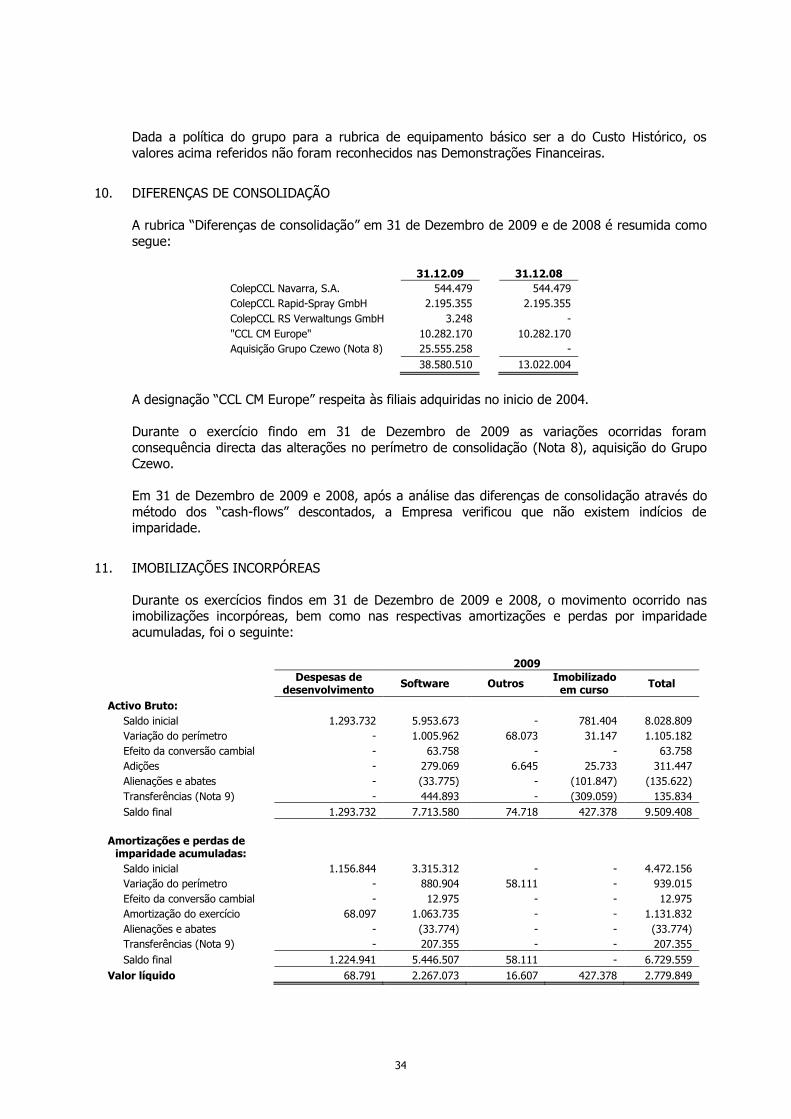

9. IMOBILIZAÇÕES CORPÓREAS

Durante os exercícios findos em 31 de Dezembro de 2009 e 2008, os movimentos ocorridos no

valor das imobilizações corpóreas, bem como nas respectivas amortizações e perdas por

imparidade acumuladas, foram os seguintes:

2009

Terrenos

e recursos naturais

Edifícios e

outras construções

Equip. básico

Equip. de

transporte

Equip. administ

Ferramen. e

utensílios

Taras e vasilhame

Outras imobiliza. corpóreas

Imobiliza. em curso

Adiant. por conta

imob. corpóreas

Total

Activo bruto:

Saldo inicial 6.850.978 66.527.381 146.799.141 3.915.964 10.681.148 5.165.534 302.989 2.856.768 7.059.667 34.110 250.193.680

Variação do perímetro 7.508.862 28.730.783 64.017.639 446.798 1.633.155 168.449 - 192.908 1.500.254 - 104.198.848

Efeito conversão cambial 21.432 505.838 1.320.449 7.281 107.072 4 - 10.837 68.206 407 2.041.526

Adições - 1.559.028 2.610.542 371.997 1.078.441 126.052 - 139.074 4.799.310 (34.331) 10.650.113

Reavaliações 2.512.445 10.893.719 - - - - - - - - 13.406.164

Alienações - (1.352.705) (3.970.303) (368.316) (45.545) (1.994) - - (380.978) - (6.119.841)

Abates - - (6.068) - (21.588) (1.557) - (1.939) (2.619) - (33.771)

Transferências (Nota 10) (3.001.073) 2.052.850 (1.414.925) 33.429 (1.294.283) 103.466 4.299 (395.736) (2.227.906) - (6.139.879)

Saldo final 13.892.644 108.916.894 209.356.475 4.407.153 12.138.400 5.559.954 307.288 2.801.912 10.815.934 186 368.196.840

Amortizações e perdas de imparidade acumuladas:

Saldo inicial - 28.167.956 114.603.693 2.383.795 7.225.849 4.841.043 240.820 1.546.256 - - 159.009.412

Variação do perímetro 410.000 12.795.824 40.242.830 317.541 1.293.211 168.449 - 35.683 - - 55.263.538

Efeito conversão cambial - 168.419 1.065.168 7.332 53.668 28 - 42.122 - - 1.336.737

Amortização do exercício - 4.321.403 9.365.171 512.795 932.696 105.313 26.135 1.004.712 - - 16.268.225

Perdas imparidade do exercício 200.145 - - - - - - - - - 200.145

Alienações - (491.683) (3.372.594) (336.864) (43.079) (1.994) - - - - (4.246.214)

Transferências - 1.313.083 (1.118.085) - (424.078) 129.288 - - - - (99.792)

Abates - - (6.068) - (18.697) (1.557) - (1.939) - - (28.261)

Saldo final 610.145 46.275.002 160.780.115 2.884.599 9.019.570 5.240.570 266.955 2.626.834 - - 227.703.790