Compartilhamento de Riscos -...

24

Compartilhamento de Riscos

-

Upload

hoangthien -

Category

Documents

-

view

214 -

download

0

Transcript of Compartilhamento de Riscos -...

Compartilhamento de Riscos

Legislação

Resolução CNPC 17/2015

• “Art. 2° A EFPC poderá contratar seguro específico com sociedade seguradoraautorizada a funcionar no Brasil, a fim de dar cobertura aos planos de benefícios derisco decorrente de:

• I - invalidez de participante;

• II - morte de participante ou assistido;

• III - sobrevivência do assistido; e

• IV - desvios das hipóteses biométricas.

Resolução CNSP 345 publicada em 02/05/2017

Vantagens de transferência de risco para o mercado segurador:

• Redução da volatilidade dos riscos segurados;

• Risco catastrófico (único evento);

• Garantia fornecida pelas regras de solvência do mercado segurador; e

• Mercado segurador pulveriza risco com grandes resseguradores.

Cuidados ao se transferir o risco:

• Verificar equivalência de coberturas oferecidas (invalidez);

• Análise da Seguradora (experiência na gestão de riscos de EFPC); e

• Necessidade de contratos mais longos ao invés de anuais.

Por que transferir o risco?

Por que transferir o risco?

IMPORTANTE:

• Relacionamento de participantes e assistidos é com o Fundo de Pensão.

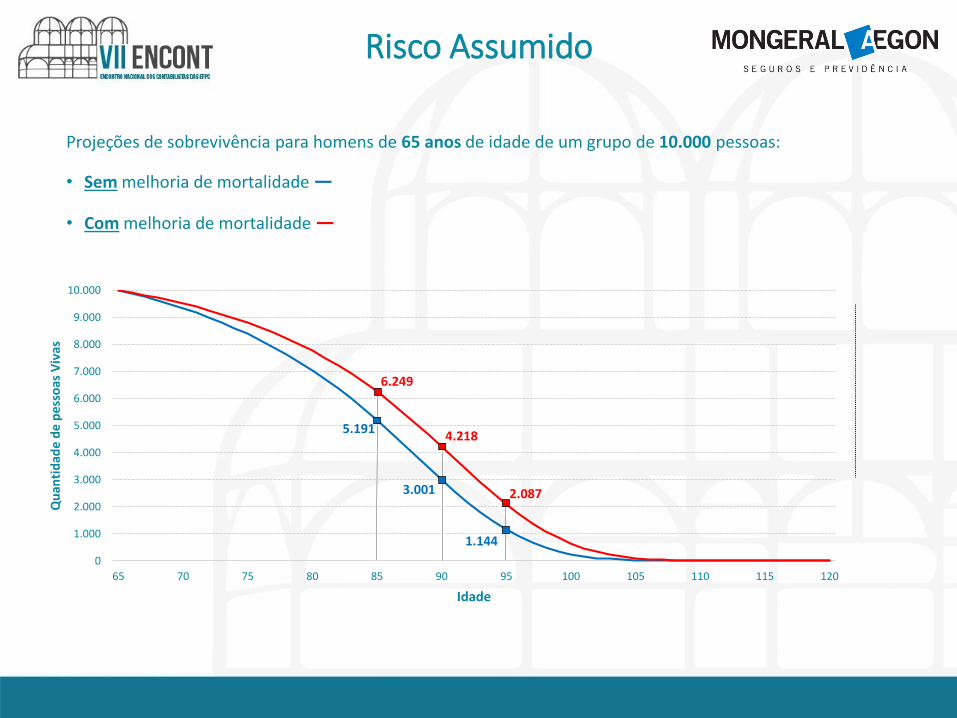

Risco Assumido

Projeções de sobrevivência para homens de 65 anos de idade de um grupo de 10.000 pessoas:

• Sem melhoria de mortalidade ―

• Com melhoria de mortalidade ―

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

65 70 75 80 85 90 95 100 105 110 115 120

Qu

anti

dad

e d

e p

esso

as V

ivas

Idade

5.191

3.001

1.144

6.249

4.218

2.087

Estatísticas de Mortalidade

• Atualmente, a sobrevida de um brasileiro segurado, aos 65 anos, é de 20 anos

(falecimento aos 85 anos);

• De uma população com 65 anos hoje, teremos 60% delas ainda vivas aos 85

anos; e

• Baseado nos avanços da medicina dos últimos anos e na tendência de

mortalidade esperada, esperamos que daqui a 20 anos, a sobrevida de um

brasileiro segurado, aos 85 anos, seja de 8 anos (falecimento aos 93).

Morte e Invalidez

• EFPC assina contrato com seguradora e participante do planode benefícios adere ao contrato (operação permitida desde aRes. CGPC 10);

• Transferência de todo ou parte do risco de morte e/ou invalidez(% quota de cada risco ou acima de determinado montante –“ponta”).

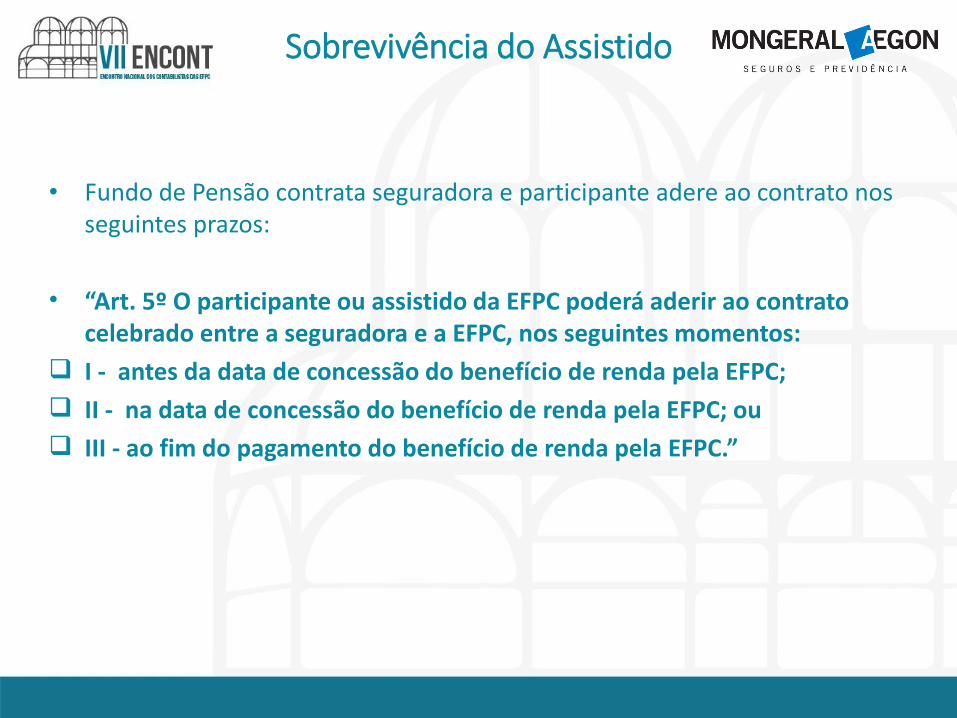

Sobrevivência do Assistido

• Fundo de Pensão contrata seguradora e participante adere ao contrato nos seguintes prazos:

• “Art. 5º O participante ou assistido da EFPC poderá aderir ao contrato celebrado entre a seguradora e a EFPC, nos seguintes momentos:

I - antes da data de concessão do benefício de renda pela EFPC;

II - na data de concessão do benefício de renda pela EFPC; ou

III - ao fim do pagamento do benefício de renda pela EFPC.”

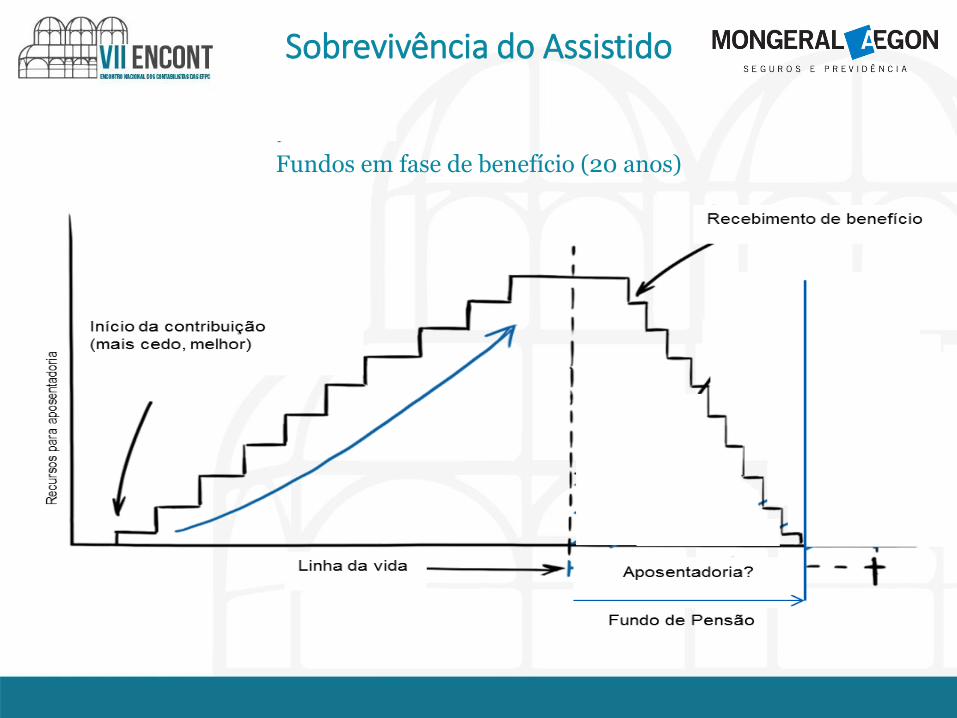

Sobrevivência do Assistido

Fundos em fase de benefício (20 anos)

Sobrevivência do Assistido

Fundos em fase de benefício (20 anos) – Renda Diferida

Exemplos Renda Diferida

1) Supondo a condição a atual do mercado, segue um exemplo de renda diferida de R$ 3.000,00com diferimento de 20 anos, e idade de entrada no plano aos 65 com juros garantidos:

Reserva Acumulada Cliente EFPC

100%

89%

11%

11%Direito a Renda Vitalícia 20 anos depois (85 anos)

Cliente abre mão de parte da Reserva

(aporte na Seguradora)

11% da Reserva Acumulada torna-se

Renda Vitalícia

Exemplo:

Reserva Acumulada = R$ 903 K

Aporte na Mongeral Aegon = 11% x 903 K = R$ 95 K

Valor da Renda Diferida = R$ 3.000,00

Valor da Renda Temporária Oferecida pelo Fundo* (20 anos) = R$ 3.000,00

Exemplos Renda Diferida

2) Supondo a condição a atual do mercado, segue um exemplo de renda diferida de R$ 3.000,00com diferimento de 20 anos, e idade de entrada no plano aos 60 com juros garantidos:

Reserva Acumulada Cliente EFPC

100%

85%

15%

15%Direito a Renda Vitalícia 20 anos depois (80 anos)

Cliente abre mão de parte da Reserva

(aporte na Seguradora)

15% da Reserva Acumulada torna-se

Renda Vitalícia

Exemplo:

Reserva Acumulada = R$ 955 K

Aporte na Mongeral Aegon = 15% x 955 K = R$ 145 K

Valor da Renda Diferida = R$ 3.000,00

Valor da Renda Temporária Oferecida pelo Fundo* (20 anos) = R$ 3.000,00

Exemplos Renda Diferida

2) Supondo a condição a atual do mercado, segue um exemplo de renda diferida de R$ 3.000,00com diferimento de 25 anos, e idade de entrada no plano aos 60 com juros garantidos:

Reserva Acumulada Cliente EFPC

100%

92%

8%

8%Direito a Renda Vitalícia 20 anos depois (85 anos)

Cliente abre mão de parte da Reserva

(aporte na Seguradora)

8% da Reserva Acumulada torna-se

Renda Vitalícia

Exemplo:

Reserva Acumulada = R$ 985 K

Aporte na Mongeral Aegon = 8% x 985 K = R$ 80 K

Valor da Renda Diferida = R$ 3.000,00

Valor da Renda Temporária Oferecida pelo Fundo* (20 anos) = R$ 3.000,00

Melhorias Necessárias

➢ Sobrevivência do Assistido

• Necessidade de criação de conta transitória (FundoPrevidenciário individualizado) para receber aportes parapagamento de prêmio à seguradora;

Desvio de Hipóteses Biométricas

1) FLUXO BIOMÉTRICO:

Fluxo de caixa depende do número de sobreviventes, isto é, montante de renda apagar aos sobreviventes.

TIPOS: Swap de Longevidade e Seguro Stop-Loss.

2) ÍNDICE BIOMÉTRICO:

Fluxo de caixa depende da taxa de mortalidade ou esperança de vida observada deuma população (tábuas oficiais dos países).

TIPOS: Swap de Longevidade e Seguro Stop-Loss.

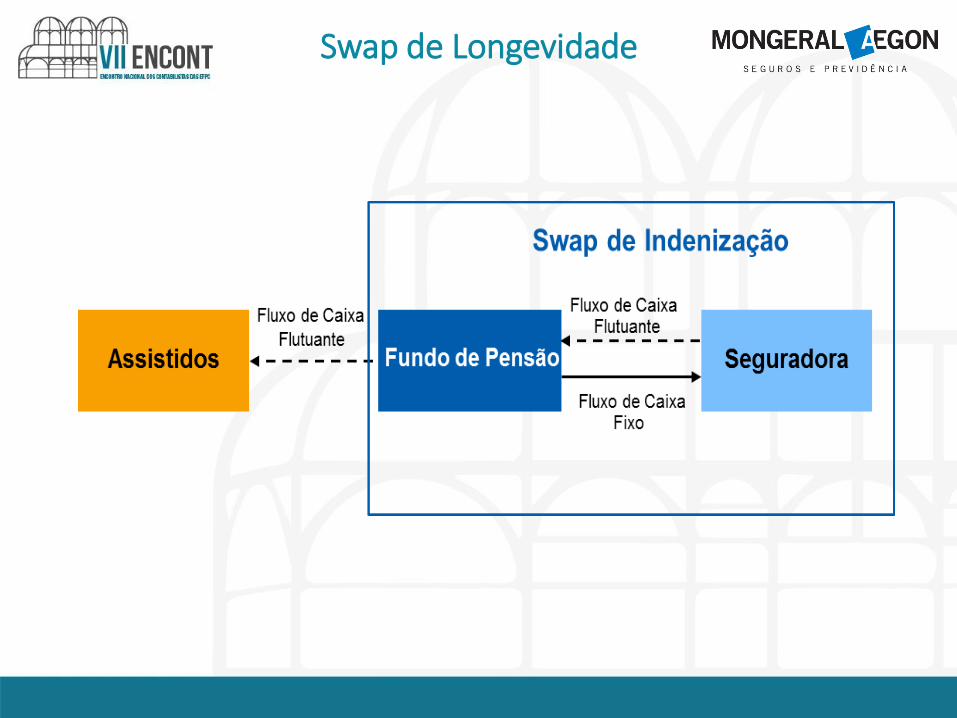

Swap de Longevidade

Swap de Longevidade

• É definida uma curva esperada de sobreviventes a cada momento t;

• No encontro de contas, calcula-se a diferença (Δ) entre ocorrido e esperado. Se Δ>0, a cedente dorisco recebe a diferença. Se Δ<0, a cedente do risco paga a diferença;

• Exemplo de contrato de 2 anos (8 encontros de conta trimestrais). Usualmente são contratos maislongos.

0

2.000

4.000

6.000

8.000

10.000

12.000

1 2 3 4 5 6 7 8

# So

bre

vive

nte

s

Encontro de Contas

Ocorrido Esperado

t Situação Seguradora

1 Paga Δ

2 Recebe Δ

3 Não há Pagamento

4 Paga Δ

5 Recebe Δ

6 Não há Pagamento

7 Paga Δ

8 Recebe Δ

Swap de Longevidade

• Sem troca de ativos, pagamento apenas de prêmio de seguro;

• Fluxos de caixa são trocados periodicamente. Diferença entre pagamentosfixos e flutuantes são liquidados por encontro de contas;

• O fundo de pensão compra proteção. A seguradora garante ospagamentos mensais para os pensionistas existentes, enquanto o fundode pensão tem desembolsos conhecidos previamente;

• Em troca, o fundo paga um prêmio de risco que é incluído na curva dedesembolso acordada;

• O contrato têm colaterais para proteger ambas as partes de risco decrédito; e

• Contratos de longo prazo, em que o Fundo de Pensão pode realizar arecompra caso tenha interesse.

Melhorias Necessárias

➢ Desvio de Hipóteses Biométricas – Swap de Longevidade

• Pagamento de prêmio à seguradora como saída de Fundo Previdenciário de Contingência de Riscos;

• Passivo deve ser registrado pelo valor total da obrigação e, tendo como ativo para cobertura a diferença da obrigação da seguradora pelo prazo do contrato; e

• Os acertos periódicos devem sair direto de resultado.

Seguro Stop-Loss

DEFINIÇÃO:

• Produto indeniza Fundo de Pensão no caso do dispêndio coma folha de benefícios superar determinado valor conhecido econstante em contrato, em determinado período de tempo,conforme evento segurado (sobrevivência, morte ouinvalidez), ou seja perda financeira por desvio de hipótesesbiométricas.

Seguro Stop-Loss

DEMAIS CARACTERÍSTICAS:

• Contratos de 1 a 3 anos;

• Selecionada coorte e ocorrida perda financeira além doslimites previstos pela tábua biométrica, seguradora indenizaFundo de Pensão no valor da perda ao final do contrato; e

• Podem ser feitos contratos mais longos com ajustesperiódicos.

Melhorias Necessárias

➢ Desvio de Hipóteses Biométricas – Stop-Loss

• Pagamento de prêmio à seguradora como saída de FundoPrevidenciário de Contingência de Riscos;

• A cada fim de exercício, em caso de recebimento depagamento da seguradora em favor da entidade fruto daocorrência de evento previsto no contrato de seguro, estedeverá impactar diretamente resultado.

Maiores Operações de Swap

US$ 26 Bilhõesda GM para

Prudential

Jan 2008

Fev 2009

Mai 2009

Dez 2009

Abril 2011

Julho 2008

Março 2009

Julho 2009

Fev 2010

Ago 2011

Jan 2012

€12 Bilhões AEGONDeutsche Bank

£500 Milhõesda Canada Life para o JP Morgan

£100 Milhõesda Lucida para o

JP Morgan

£1,5 Bilhãoda Abbey Life

para o Deutsche Bank

£475 Milhõesda Aviva

para o RBS & PartnerRe

£750 Milhões da Babcock para o Credit Suisse & Pacific Life Re

£750 Milhões do Fundo de Pensão Berkshire

Para a Swiss Re

£3 Bilhõesda BMW para o Deutsche Bank & Abbey Life

£1,9 Bilhão da RSA para o Goldman Sachs &

Rothesay Life

£70 Milhõesda Pall para o JP Morgan

£1,7 Bilhãoda ITV para o Credit Suisse

£1,1 Bilhão da Pilkington para o Legal & General e

Hannover Re

£3,5 Bilhões para AEGON (parte do)Rolls-Royce/ Deutsche Bank

Mai 2012

Dez 2012

Dez 2013

€1,4 BilhãoAEGONSoc. Gen.