CONCORDÂNCIA COM OS TERMOS DO TRABALHO · Documentação de auditoria é o registro dos...

181

CONCORDÂNCIA COM OS TERMOS DO TRABALHO Prof. Me. Rodrigo Fontenele

Transcript of CONCORDÂNCIA COM OS TERMOS DO TRABALHO · Documentação de auditoria é o registro dos...

CONCORDÂNCIA COM OS TERMOS DO TRABALHO

Prof. Me. Rodrigo Fontenele

O objetivo do auditor independente é aceitar ou continuar um trabalho

de auditoria somente quando as condições em que esse trabalho deve ser

realizado foram estabelecidas por meio de:

(a)determinação da existência das condições prévias a um trabalho de

auditoria; e

(b)confirmação de que há um entendimento comum entre o auditor

independente e a administração e, quando apropriado, com os

responsáveis pela governança sobre os termos do trabalho de auditoria.

Concordância com os Termos do Trabalho de Auditoria

O papel do auditor não envolve assumir a responsabilidade pela

elaboração das demonstrações contábeis ou pelo respectivo controle

interno da entidade.

O auditor tem uma expectativa razoável de obter as informações

necessárias para a auditoria na medida em que a administração seja

capaz de fornecê-las ou obtê-las.

Pode ser apropriado, portanto, informar à administração que é esperado

o recebimento dessas representações formais, juntamente com outras

representações requeridas por outras normas de auditoria.

Concordância com os Termos do Trabalho de Auditoria

Quando a administração não reconhecer sua responsabilidade, ou não

concordar em fornecer as representações formais, o auditor não

consegue obter evidência de auditoria apropriada e suficiente .

E aí?

Não é apropriado que aceite o trabalho, a menos que seja exigido por lei

ou regulamento. Nesse caso.... Conversa com a Administração.

Concordância com os Termos do Trabalho de Auditoria

Condições prévias a um trabalho de auditoria correspondem ao uso pela

administração de uma estrutura de relatório financeiro aceitável na

elaboração das demonstrações contábeis e a concordância da

administração e, quando apropriado, dos responsáveis pela governança

em relação ao pressuposto em que a auditoria é conduzida.

Como o auditor verifica isso?

Ele determina se a estrutura de relatório financeiro a ser aplicada na

elaboração das demonstrações contábeis é aceitável ; e

Concordância com os Termos do Trabalho de Auditoria

Obtém a concordância da administração de que ela reconhece e

entende sua responsabilidade pela elaboração das demonstrações

contábeis e pelo controle interno, além de fornecer ao auditor:

• acesso a todas as informações relevantes;

• informações adicionais que o auditor pode solicitar da

administração para fins da auditoria; e

• acesso irrestrito a pessoas da entidade que o auditor determina

ser necessário para obter evidência de auditoria.

Concordância com os Termos do Trabalho de Auditoria

E se houver limitação no alcance da auditoria antes da aceitação do

trabalho?

Se a administração ou os responsáveis pela governança impõem uma

limitação no alcance do trabalho do auditor, nos termos de um trabalho

de auditoria proposto, de modo que o auditor entenda que a limitação

resultará na emissão de relatório com abstenção de opinião sobre as

demonstrações contábeis, o auditor não deve aceitar esse trabalho de

natureza limitada como um trabalho de auditoria, a menos que exigido

por lei ou regulamento.

Concordância com os Termos do Trabalho de Auditoria

Os termos do trabalho de auditoria estabelecidos devem ser formalizados na

carta de contratação de auditoria ou outra forma adequada de acordo por

escrito que devem incluir:

(a) o objetivo e o alcance da auditoria das demonstrações contábeis;

(b) as responsabilidades do auditor;

(c) as responsabilidades da administração;

(d) a identificação da estrutura de relatório financeiro aplicável para a

elaboração das demonstrações contábeis; e

(e) referência à forma e ao conteúdo esperados de quaisquer relatórios a

serem emitidos pelo auditor e uma declaração de que existem

circunstâncias em que um relatório pode ter forma e conteúdo diferente do

esperado.

Concordância com os Termos do Trabalho de Auditoria

E no caso de haver mudanças nos termos do trabalho?

Se o auditor não concordar com a mudança dos termos do trabalho de

auditoria e a administração não permitir que ele continue o trabalho de

auditoria original, o auditor deve:

(a)retirar-se do trabalho de auditoria, quando permitido por lei ou

regulamento aplicável; e

(b)determinar se há alguma obrigação, contratual ou de outra forma, de

relatar as circunstâncias a outras partes, como os responsáveis pela

governança, proprietários ou reguladores.

Concordância com os Termos do Trabalho de Auditoria

Exemplo de Carta de Contratação

Concordância com os Termos do Trabalho de Auditoria

O auditor só deve aceitar o trabalho de auditoria se concordar com as

condições prévias existentes e confirmar com a empresa auditada que há

entendimento comum relacionado aos termos do trabalho.

A administração deve concordar que é a responsável pela elaboração das

demonstrações contábeis e pelo controle interno, devendo dar acesso ao

auditor a todas as informações relevantes.

Se o auditor entender que haverá limitações no seu trabalho que implicarão em

uma abstenção de opinião ao final da auditoria, ele deverá renunciar ao

trabalho, a não ser que seja exigido por lei ou regulamento.

RESUMÃO

Exercícios ESAF

1 - (ESAF / RFB / 2003) - A carta-proposta é o documento no qual o

auditor formaliza as condições do trabalho a ser executado. Entre as

assertivas a seguir apresentadas, qual não representa um item a ser

considerado na carta-proposta.

a) Descrição dos serviços a serem prestados.

b) O prazo estimado para realização dos serviços.

c) Os relatórios a serem emitidos para a empresa.

d) As condições de pagamento dos honorários.

e) Os testes de comprovação a serem realizados.

Exercícios CESPE

1 - (CESPE/CGE-PI/2015) - Se um auditor independente constatar que,

após o trabalho ter sido aceito, o objeto não é apropriado para o trabalho

de asseguração, ele deverá emitir uma conclusão com ressalvas,

independentemente de quão relevante lhe parecer o fato.

2 - (CESPE / ANP / 2013) - Em relação à natureza, campo de atuação e

noções básicas de auditoria interna e externa, julgue os itens

subsequentes.

Uma solicitação da entidade para que o auditor mude os termos do

trabalho de auditoria pode ser atendida pelo auditor, caso essa solicitação

seja decorrente de mal entendido sobre a natureza da auditoria

originalmente solicitada.

Exercícios OUTROS

INTRODUÇÃO

1 - (CFC / Exame de Suficiência / 2015) - De acordo com a NBC TA 210 –

Concordância com os Termos do Trabalho de Auditoria, analise os requisitos

apresentados nos itens abaixo, quanto à obrigatoriedade de sua inclusão na carta de

contratação de auditoria, e, em seguida, assinale a opção CORRETA.

I. Objetivo e alcance da auditoria das demonstrações contábeis.

II. Identificação da estrutura de relatório financeiro aplicável para a elaboração das

demonstrações contábeis.

III. Referência à forma e ao conteúdo esperados de quaisquer relatórios a serem emitidos

pelo auditor, e uma declaração de que existem circunstâncias em que um relatório pode

ter forma e conteúdo diferentes do esperado.

IV. As responsabilidades do auditor e as responsabilidades da administração, quanto ao

trabalho de auditoria.

Devem ser incluídos na carta de contratação de auditoria os requisitos apresentados nos

itens:

a) I e II, apenas.

b) I, II, III e IV.

c) II e III, apenas.

d) III e IV, apenas.

DOCUMENTAÇÃO DE AUDITORIA

Definições:

Documentação de auditoria é o registro dos procedimentos de auditoria

executados, da evidência de auditoria relevante obtida e conclusões

alcançadas pelo auditor (usualmente também é utilizada a expressão “papéis

de trabalho”).

Arquivo de auditoria compreende uma ou mais pastas ou outras formas de

armazenamento, em forma física ou eletrônica que contêm os registros que

constituem a documentação de trabalho específico.

Documentação de Auditoria (Papéis de Trabalho)

Definições:

Auditor experiente é um indivíduo (interno ou externo à firma de auditoria)

que possui experiência prática de auditoria e conhecimento razoável de:

(i) processos de auditoria;

(ii) normas de auditoria e exigências legais e regulamentares aplicáveis;

(iii) ambiente de negócios em que opera a entidade; e

(iv) assuntos de auditoria e de relatório financeiro relevantes ao setor de

atividade da entidade.

Documentação de Auditoria (Papéis de Trabalho)

Objetivo:

O objetivo do auditor é preparar documentação que forneça:

(a) registro suficiente e apropriado do embasamento do relatório do

auditor; e

(b) evidências de que a auditoria foi planejada e executada em

conformidade com as normas e as exigências legais e

regulamentares aplicáveis.

Documentação de Auditoria (Papéis de Trabalho)

Natureza e Finalidade:

A documentação de auditoria fornece:

(a)evidência da base do auditor para uma conclusão quanto ao

cumprimento do objetivo global do auditor; e

(b)evidência de que a auditoria foi planejada e executada em

conformidade com as normas de auditoria e exigências legais e

regulamentares aplicáveis.

Documentação de Auditoria (Papéis de Trabalho)

Natureza e Finalidade:

A documentação de auditoria serve ainda para:

• assistir a equipe de trabalho no planejamento e execução da

auditoria;

• assistir aos membros da equipe de trabalho responsáveis pela

direção e supervisão do trabalho de auditoria e no cumprimento de

suas responsabilidades de revisão;

• permitir que a equipe de trabalho possa ser responsabilizada por

seu trabalho;

Documentação de Auditoria (Papéis de Trabalho)

Natureza e Finalidade:

A documentação de auditoria serve ainda para:

• manter um registro de assuntos de importância recorrente para

auditorias futuras;

• permitir a condução de revisões e inspeções de controle de qualidade;

e

• permitir a condução de inspeções externas em conformidade com as

exigências legais, regulamentares e outras exigências aplicáveis.

Documentação de Auditoria (Papéis de Trabalho)

O auditor deve preparar documentação de auditoria que seja suficiente para

permitir que um auditor experiente, sem nenhum envolvimento anterior com

a auditoria, entenda:

(a)a natureza, época e extensão dos procedimentos de auditoria

executados para cumprir com as normas de auditoria e exigências legais

e regulamentares aplicáveis;

(b)os resultados dos procedimentos de auditoria executados e a evidência

de auditoria obtida; e

(c)assuntos significativos identificados durante a auditoria, as conclusões

obtidas a respeito deles e os julgamentos profissionais significativos

exercidos para chegar a essas conclusões.

Documentação de Auditoria (Papéis de Trabalho)

A forma, o conteúdo e a extensão da documentação de auditoria dependem de

fatores como:

(a) tamanho e complexidade da entidade;

(b) riscos identificados de distorção relevante;

(c) importância da evidência de auditoria obtida;

(d) metodologia e as ferramentas de auditoria usadas;

(e) natureza dos procedimentos de auditoria a serem executados.

Documentação de Auditoria (Papéis de Trabalho)

Ao documentar a natureza, a época e a extensão dos procedimentos de

auditoria executados, o auditor deve registrar:

(a)as características que identificam os itens ou assuntos específicos

testados;

(b)quem executou o trabalho de auditoria e a data em que foi concluído;

e

(c)quem revisou o trabalho de auditoria executado e a data e extensão de

tal revisão.

Documentação de Auditoria (Papéis de Trabalho)

Se, em circunstâncias excepcionais, o auditor executar procedimentos

novos ou adicionais ou chegar a outras conclusões após a data do

relatório, o auditor deve documentar:

(a)as circunstâncias identificadas;

(b)os procedimentos novos ou adicionais executados, a evidência de

auditoria obtida e as novas conclusões alcançadas, e seu efeito sobre

o relatório do auditor; e

(c)quando e por quem as modificações resultantes da documentação de

auditoria foram executadas e revisadas.

Documentação de Auditoria (Papéis de Trabalho)

A documentação de auditoria pode ser registrada em papel, em formatos

eletrônicos ou outros. Exemplos de documentação de auditoria incluem:

(a) programas de auditoria;

(b) análises;

(c) memorandos de assuntos do trabalho;

(d) resumos de assuntos significativos;

(e) cartas de confirmação e representação;

(f) listas de verificação;

(g) correspondências (inclusive correio eletrônico) referentes a assuntos

significativos.

Documentação de Auditoria (Papéis de Trabalho)

Classificação quanto à natureza*:

Os papéis de trabalho, podem ser classificados, quanto à sua natureza em:

a) Correntes:

Utilizados apenas no exercício social objeto da auditoria. Ex.: Extratos

bancários, plano de trabalho.

b) Permanentes:

Utilizados em mais de um período. Ex.: Estatuto Social, Manuais,

Contratos de Financiamento de longo prazo.

Documentação de Auditoria (Papéis de Trabalho)

A documentação de auditoria é do auditor, não da empresa auditada.

Entretanto, o conteúdo se refere à auditada. Por essa razão, o auditor só pode

disponibilizar seus papéis de trabalho a terceiros se:

Houver autorização formal prévia da empresa auditada.

Nos casos previstos em lei ou normas de auditoria.

Documentação de Auditoria (Papéis de Trabalho)

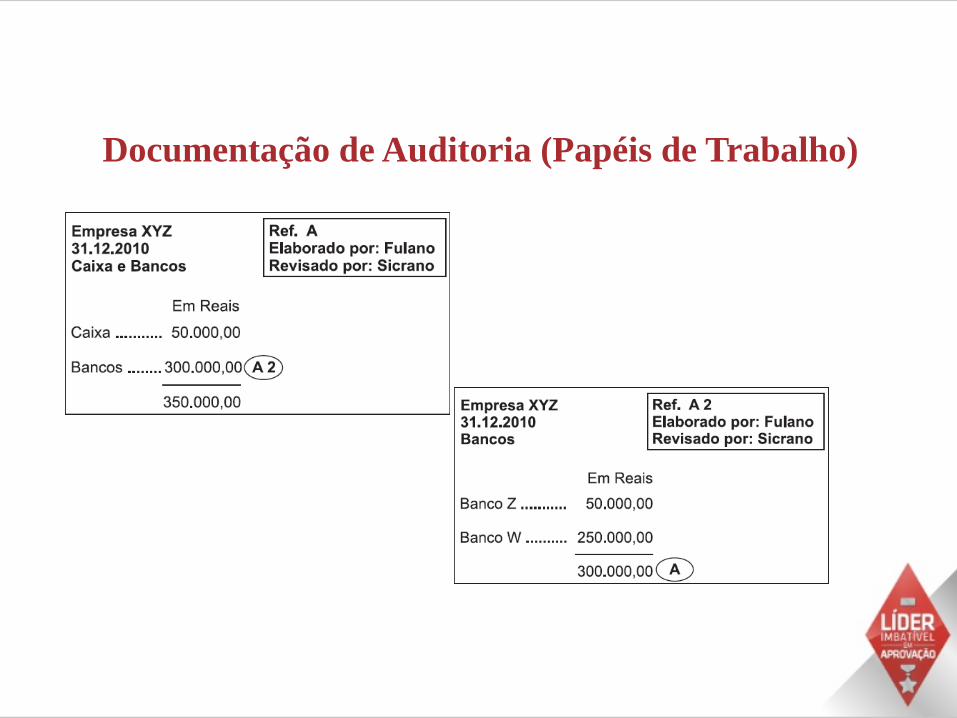

Técnicas de elaboração*:

• Tiques (Símbolos) são utilizados para evidenciar o serviço

executado.

• Devem ser identificados com o nome do auditor, data base da

auditoria e indicação do processo auditado, procedimentos efetuados,

documentos analisados e conclusão do auditor.

• Referência Cruzada é uma técnica utilizada para evidenciar

trabalhos realizados em uma área que tenha influência em outras áreas de

trabalho, por meio da utilização de letras codificadoras dos papéis de

trabalho. Estas codificações devem ser inscritas ao lado da informação

que se quer amarrar.

Documentação de Auditoria (Papéis de Trabalho)

Documentação de Auditoria (Papéis de Trabalho)

Arquivamento:

O auditor deve montar a documentação em arquivo de auditoria

tempestivamente após a data do relatório do auditor. Após a montagem

do arquivo final de auditoria ter sido completada, o auditor não apaga nem

descarta documentação de auditoria de qualquer natureza antes do fim do seu

período de guarda dessa documentação.

A NBC PA 01, que trata do controle de qualidade para Firmas de Auditores

Independentes, determina que um limite de tempo apropriado para concluir

a montagem do arquivo final de auditoria geralmente não ultrapassa 60 dias

após a data do relatório do auditor.

Documentação de Auditoria (Papéis de Trabalho)

Arquivamento:

O período de retenção para trabalhos de auditoria geralmente não é inferior a

cinco anos a contar da data do relatório do auditor!!!

Se o auditor julgar necessário modificar a documentação de auditoria existente

ou acrescentar nova documentação de auditoria após a montagem do arquivo

final de auditoria, deverá documentar as razões específicas para fazê-lo e

quando e por quem foram executados e revisados.

Documentação de Auditoria (Papéis de Trabalho)

Arquivamento:

Modificações podem ser feitas na documentação de auditoria durante o

processo final de montagem se essas forem de natureza administrativa.

Por exemplo:

apagar ou descartar documentação superada;

selecionar, conferir e acrescentar referências aos documentos;

conferir itens das listas de verificação evidenciando ter cumprido os passos

relativos ao processo de montagem do arquivo;

documentar evidência de auditoria que o auditor obteve, discutiu e com a

qual concordou junto à equipe, antes da data do relatório de auditoria.

Documentação de Auditoria (Papéis de Trabalho)

Documentação de auditoria é o registro dos procedimentos de auditoria

executados, da evidência de auditoria relevante obtida e conclusões alcançadas

pelo auditor.

Arquivo de auditoria compreende uma ou mais pastas ou outras formas de

armazenamento, em forma física ou eletrônica que contêm os registros que

constituem a documentação de trabalho específico.

A documentação de auditoria fornece a evidência da base do auditor para uma

conclusão quanto ao cumprimento do objetivo global do auditor e evidência de

que a auditoria foi planejada e executada em conformidade com as normas de

auditoria e exigências legais e regulamentares aplicáveis.

RESUMÃO

Explicações verbais do auditor não representam documentação adequada para

o trabalho executado pelo auditor ou para as conclusões obtidas, mas podem

ser usadas para explicar ou esclarecer informações contidas na documentação

de auditoria.

Um limite de tempo apropriado para concluir a montagem do arquivo final de

auditoria geralmente não ultrapassa 60 dias após a data do relatório do auditor.

O período de retenção da documentação de auditoria geralmente não é inferior

a cinco anos a contar da data do relatório do auditor.

RESUMÃO

Os papéis de trabalho, podem ser classificados, quanto à sua natureza em: i)

Correntes, que são aqueles utilizados apenas no exercício social objeto da

auditoria e ii) Permanentes, quando são utilizados em mais de um período.

RESUMÃO

Exercícios FCC

1 - (FCC/TRT-MT/2016) - Sobre entidade auditada, considere:

I. Complexidade.

II. Localização.

III. Finalidade social.

IV. Tamanho.

Nos termos da NBC TA 230, a forma, o conteúdo e a extensão da

documentação de auditoria dependem dos fatores que constam em

(A) I, II e III, apenas.

(B) I, II e IV, apenas.

(C) I, II, III e IV.

(D) II, III e IV, apenas.

(E) I e IV, apenas.

2 - (FCC/TRF – 3ª Região /2016) - Nos termos da NBC TA 230,

considere:

I. Identificação de quem revisou o trabalho de auditoria executado.

II. Discussões de assuntos significativos com a administração.

III. Informações referentes a um assunto significativo que são

inconsistentes com sua conclusão final.

IV. Não atendimento pelo auditor de um requisito relevante de uma norma.

V. Circunstâncias identificadas após a data do relatório do auditor.

Deve ser objeto de documentação pelo auditor o que consta em

(A) II, IV e V, apenas.

(B) I, III e IV, apenas.

(C) II, III e V, apenas.

(D) I, II, III e IV, apenas.

(E) I, II, III, IV e V.

3 - (FCC/TJ PI/2015) - Os papéis de trabalho devem ser organizados

conforme sua finalidade. São consideradas comuns:

I . Pasta permanente;

II . Pasta corrente;

III . Pasta de análise das contas;

IV . Pasta de correspondência.

Constitui um exemplo de papel de trabalho que compõe a pasta

corrente:

(A) análise da evolução do capital social;

(B) controles do fluxo de informações;

(C) descrição do sistema em escrituração contábil;

(D) estatuto da entidade auditada e suas alterações;

(E) planejamento do trabalho.

4 - (FCC/TJ PI/2015) - Os papéis de trabalho constituem a

documentação preparada pelo auditor ou fornecida a este na execução

da auditoria; sua guarda é responsabilidade do (a):

(A) auditor responsável;

(B) auditoria interna;

(C) administração da entidade auditada;

(D) contador da entidade auditada;

(E) conselho fiscal.

5 - (FCC/TCE-CE/2015) - Com base na documentação de auditoria

normatizada pela NBC TA 230,

(A) o auditor deve documentar todos os assuntos considerados ou todos os

julgamentos exercidos na auditoria.

(B) é necessário que o auditor documente separadamente a conformidade

em assuntos, ainda que já demonstrada por documentos incluídos no arquivo

de auditoria.

(C) explicações verbais do auditor, por si só, não representam documentação

adequada para o trabalho executado pelo auditor ou para conclusões obtidas,

mas podem ser usadas para explicar ou esclarecer informações obtidas na

documentação de auditoria.

- (FCC/TCE-CE/2015) - Com base na documentação de auditoria

normatizada pela NBC TA 230,

(D) a documentação de auditoria deve sempre ser registrada em papel,

condição necessária para comprovar os fundamentos da conclusão do

auditor.

(E) a precisão da documentação elaborada pelo auditor independe se foi

feita de forma tempestiva ou após a realização do trabalho de auditoria.

6 - (FCC/TCE-GO/2014) - No decorrer dos trabalhos de auditoria das

demonstrações contábeis da empresa Distribuidora de Aços Rígidos do

Brasil S/A, o auditor independente constatou que o valor do saldo da conta

duplicatas a receber, em 31.12.2013, apresentava uma diferença de R$

150.000,00, referente a três duplicatas, de um mesmo cliente, pagas no mês

de novembro de 2013, não baixadas do saldo. Quanto à evidência de

auditoria, nos termos da NBC TA 230, o auditor deve registrá-la:

(A) no relatório da auditoria, expressando uma opinião com ressalvas.

(B) no livro de ocorrências de achados de auditoria.

(C) no relatório da auditoria, expressando uma opinião sem ressalvas.

(D) em documentação de Auditoria (papéis de trabalho).

(E) no relatório da auditoria, com abstenção de opinião.

7 - (FCC/TCE-GO/2014) - O auditor independente, durante a execução dos

trabalhos de auditoria nas Demonstrações Contábeis do exercício de 2014

da empresa Abacaxi Doce S/A, constatou que o valor de duas notas fiscais

referentes à venda à vista, após o recebimento em dinheiro do valor da

venda, foram adulterados, possibilitando ao tesoureiro da empresa desviar

R$ 10.000,00 para sua conta bancária. Em consequência, as duas notas

fiscais foram contabilizadas por um valor a menor do que o recebido. Com

relação à constatação (evidência de auditoria), deve o Auditor, nos termos

da NBC TA 230,

(A) recomendar ao contador que realize a conciliação bancária mensalmente.

(B) registrar no relatório de auditoria.

(C) registrar no livro de anotações de achados de auditoria.

(D) solicitar ao chefe da tesouraria devolução do valor apropriado.

(E) registrar em documentação de auditoria (papéis de trabalho).

8 - (FCC/ASLEPE/2014) - Os papéis de trabalho:

I. devem conter o registro dos procedimentos de auditoria executados, da evidência de auditoria relevante obtida e das conclusões alcançadas pelo auditor.

II. devem ser preparados de forma suficiente para que sejam compreendidos por qualquer usuário da informação contábil.

III. têm como objetivo auxiliar a execução dos exames, servir de suporte aos relatórios e como prova em questões judiciais.

Está correto o que se afirma APENAS em:

(A) II e III.

(B) I.

(C) II.

(D) I e III.

(E) I e II.

9 - (FCC/ASLEPE/2014) - Os papéis de trabalho devem ter abrangência e detalhamento para propiciar a compreensão do planejamento de auditoria em grau:

(A) relativo.

(B) suficiente.

(C) adequado.

(D) relevante.

(E) exato.

10 - (FCC / ICMS-RJ / 2014) - A Companhia de Calçados Impróprios do Brasil S. A. contratou determinada empresa de auditoria independente para executar a auditoria das demonstrações contábeis relativas ao exercício encerrado em 31/12/2012. O documento preparado pelo auditor contendo o registro dos procedimentos de auditoria executados, das evidências obtidas e das conclusões alcançadas e denominado:

(A) programa de auditoria.

(B) papeis de trabalho.

(C) relatório de auditoria.

(D) parecer de auditoria.

(E) certificado de auditoria.

11 - (FCC / TRT-12ª / 2013) - Os documentos que têm por finalidade o

registro das informações e fatos verificados durante a auditoria e que

servem de suporte para conclusões, ações e recomendações

denominam-se:

(A) papéis de trabalho.

(B) resumos dos testes de auditoria.

(C) documentos de evidenciação.

(D) relatórios de aspectos relevantes.

(E) pareceres prévios.

12 - (FCC / TCE-AM / 2013) - No contexto dos procedimentos e

métodos de auditoria, os papéis de trabalho são:

(A) documentos que comprovam a realização de trabalhos de auditoria e

não se confundem com a documentação de auditoria.

(B) um retrato fiel da fiscalização, contendo a documentação de todas as

questões que a auditoria aborde em seu relatório.

(C) preparados pelo auditado e conferidos pelo auditor, que tem o dever

de atestar a regularidade dos atos.

(D) registros de procedimentos de auditoria executados, de evidências

relevantes obtidas e de conclusões alcançadas pelo auditor.

(E) documentos físicos e não eletrônicos, uma vez que têm que ser

assinados pelo auditor.

13 - (FCC / TCE-PR / 2011) - Sobre os papéis de trabalho é correto

afirmar que são:

(A) de propriedade da empresa ou órgão auditado.

(B) documentos elaborados pelo auditor na fase que antecede o

planejamento da auditoria.

(C) o conjunto de formulários que contém os apontamentos obtidos pelo

auditor durante o seu exame.

(D) as atividades desempenhadas por cada integrante do grupo de auditoria.

(E) os documentos, selecionados pelo auditor, que devem ficar arquivados

por, pelo menos, dez anos após a emissão do parecer de auditoria.

14 - (FCC / INFRAERO / 2011) – Ao conjunto de formulários que

contém os apontamentos obtidos pelo auditor durante o seu exame dá-

se o nome de:

(A) papéis-espelho.

(B) registros de riscos de auditoria.

(C) papéis de trabalho.

(D) registros de planejamento de auditoria.

(E) quadro sinótico de auditoria.

15 - (FCC / TRT-20ª Região / 2011) - No que se refere à guarda da

documentação, o Auditor, para fins de fiscalização do exercício

profissional, deve conservar a boa guarda pelo prazo de:

(A) dezoito meses, a partir da data de emissão do relatório e parecer

relacionado com os serviços realizados.

(B) dois anos, a partir da data do término dos serviços realizados.

(C) três anos, a partir da data do início dos serviços realizados.

(D) cinco anos, a partir da data de emissão do seu parecer, de toda a

documentação, papéis de trabalho, relatórios e pareceres relacionados com

os serviços realizados.

(E) dez anos, a partir da data de entrega ou publicação do seu parecer

relacionado com os serviços realizados.

Exercícios ESAF

1 - (ESAF/ RFB / 2014) – São características do auditor experiente possuir

experiência prática de auditoria e conhecimento razoável de:

a) processos de auditoria, normas de auditoria e exigências legais aplicáveis.

b) normas de auditoria e exigências legais aplicáveis e processos judiciais cíveis

dos diretores.

c) ambiente de negócios em que opera a entidade e negócios estratégicos

realizados pelos seus concorrentes.

d) assuntos de auditoria e de relatório financeiro relevantes à atividade da entidade

e das atividades dos conselheiros em outras empresas.

e) processos sigilosos e fórmulas dos produtos registradas pela empresa e pelos

seus concorrentes.

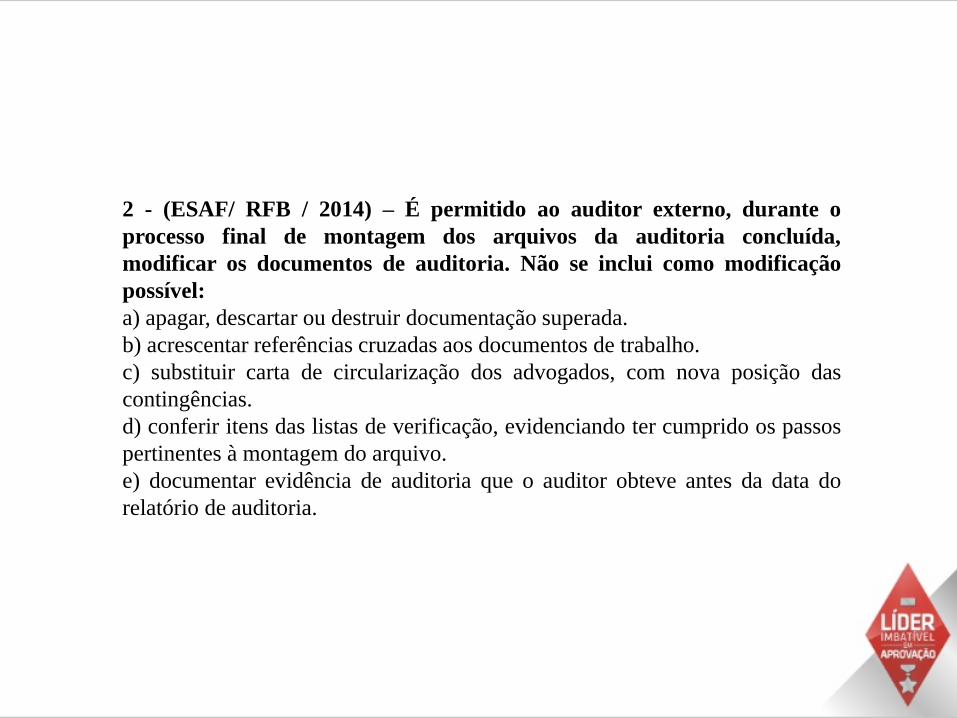

2 - (ESAF/ RFB / 2014) – É permitido ao auditor externo, durante o

processo final de montagem dos arquivos da auditoria concluída,

modificar os documentos de auditoria. Não se inclui como modificação

possível:

a) apagar, descartar ou destruir documentação superada.

b) acrescentar referências cruzadas aos documentos de trabalho.

c) substituir carta de circularização dos advogados, com nova posição das

contingências.

d) conferir itens das listas de verificação, evidenciando ter cumprido os passos

pertinentes à montagem do arquivo.

e) documentar evidência de auditoria que o auditor obteve antes da data do

relatório de auditoria.

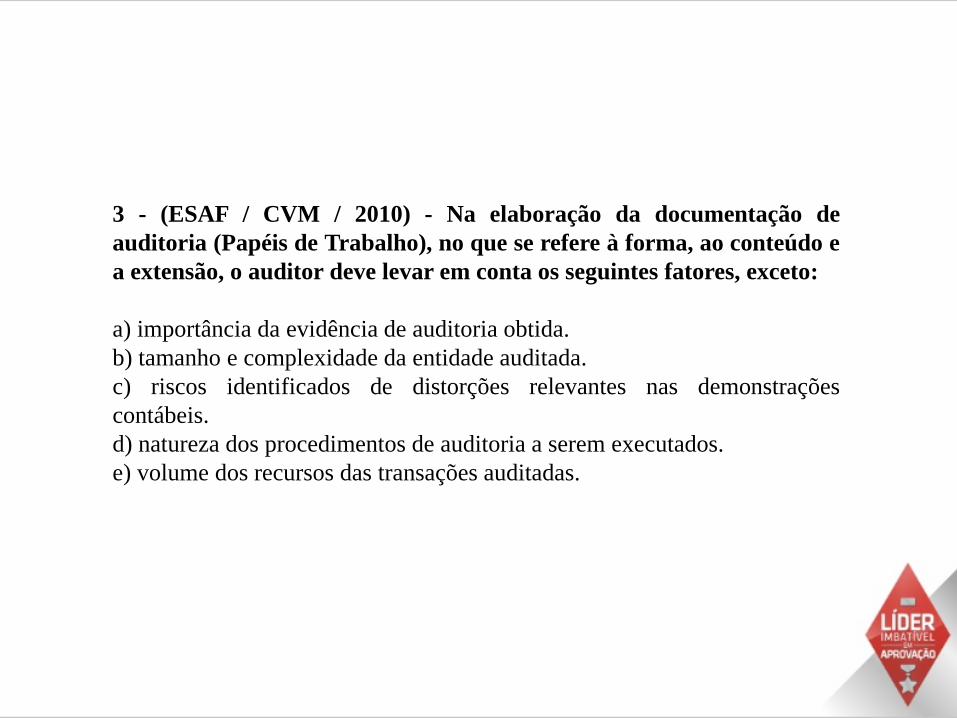

3 - (ESAF / CVM / 2010) - Na elaboração da documentação de

auditoria (Papéis de Trabalho), no que se refere à forma, ao conteúdo e

a extensão, o auditor deve levar em conta os seguintes fatores, exceto:

a) importância da evidência de auditoria obtida.

b) tamanho e complexidade da entidade auditada.

c) riscos identificados de distorções relevantes nas demonstrações

contábeis.

d) natureza dos procedimentos de auditoria a serem executados.

e) volume dos recursos das transações auditadas.

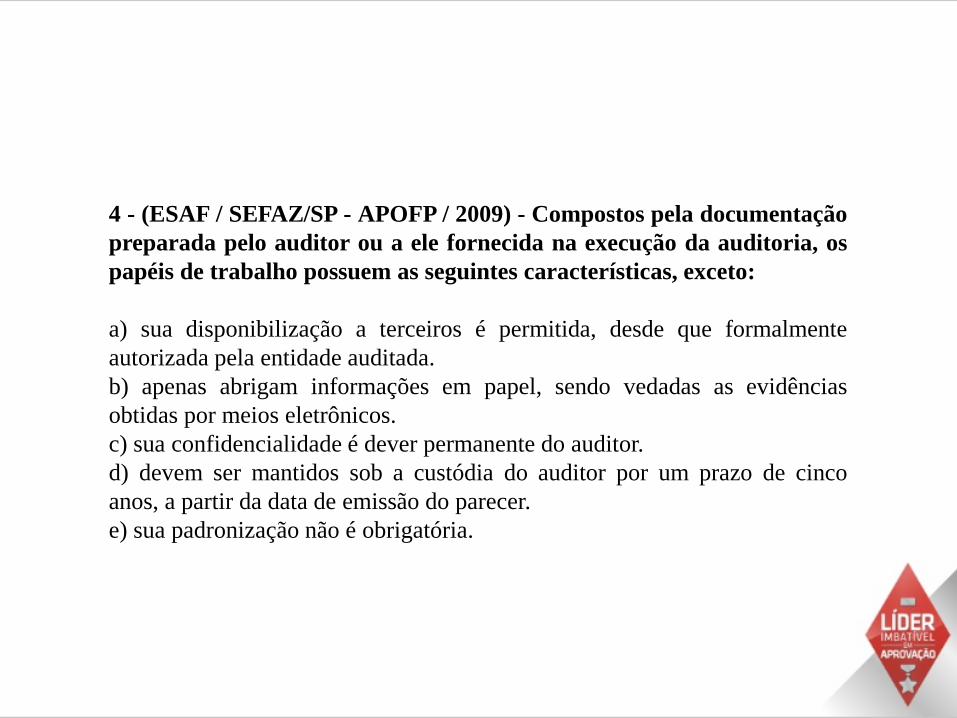

4 - (ESAF / SEFAZ/SP - APOFP / 2009) - Compostos pela documentação

preparada pelo auditor ou a ele fornecida na execução da auditoria, os

papéis de trabalho possuem as seguintes características, exceto:

a) sua disponibilização a terceiros é permitida, desde que formalmente

autorizada pela entidade auditada.

b) apenas abrigam informações em papel, sendo vedadas as evidências

obtidas por meios eletrônicos.

c) sua confidencialidade é dever permanente do auditor.

d) devem ser mantidos sob a custódia do auditor por um prazo de cinco

anos, a partir da data de emissão do parecer.

e) sua padronização não é obrigatória.

Exercícios CESPE

1 - (CESPE/FUB-DF/2013) - Os papéis de trabalho podem referir-se à

fase de planejamento ou de execução da auditoria. Entre os primeiros,

destacam-se os da avaliação dos controles internos e de revisão contábil.

2 - (CESPE/FUB-DF/2013) - Os papéis de trabalho usualmente são

arquivados em duas categorias de arquivos: corrente e permanente. No

arquivo permanente, são, em geral, arquivados documentos do tipo

contratos de descontos de duplicatas e demonstrações contábeis do último

exercício.

3 - (CESPE/FUB-DF/2013) - Uma das recomendações que os auditores

devem observar no preenchimento dos papéis de trabalho é não revelar o

critério adotado para determinar o valor a partir do qual as operações foram

consideradas relevantes.

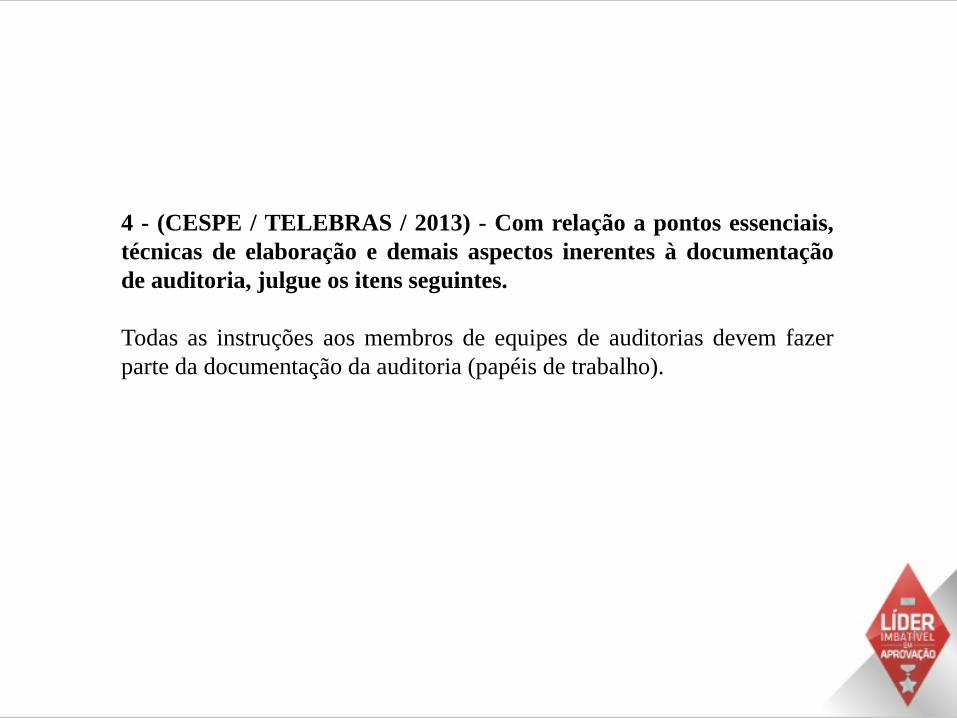

4 - (CESPE / TELEBRAS / 2013) - Com relação a pontos essenciais,

técnicas de elaboração e demais aspectos inerentes à documentação

de auditoria, julgue os itens seguintes.

Todas as instruções aos membros de equipes de auditorias devem fazer

parte da documentação da auditoria (papéis de trabalho).

5 - (CESPE / TELEBRAS / 2013) - Com relação a pontos essenciais,

técnicas de elaboração e demais aspectos inerentes à documentação

de auditoria, julgue os itens seguintes.

A documentação de auditoria possibilita que a equipe de trabalho seja

responsabilizada por suas atividades.

6 - (CESPE / TELEBRAS / 2013) - Com relação a pontos essenciais,

técnicas de elaboração e demais aspectos inerentes à documentação de

auditoria, julgue os itens seguintes.

Na documentação de auditoria, o auditor deve registrar os procedimentos

executados, suas conclusões e os resultados do seu trabalho. Essas

conclusões irão compor os relatórios e pareceres finais da atividade

realizada.

7 - (CESPE/TCE-ES/2012) - A documentação de conteúdo corrente das

auditorias de regularidade abrange, em geral, apenas um exercício. Julgue

CERTO ou ERRADO.

8 - (CESPE/TCE-ES/2012) - A natureza do conteúdo da documentação

de auditoria caracteriza-se como corrente ou permanente, sendo o plano

de contas um exemplo de documento de natureza permanente. Julgue

CERTO ou ERRADO.

9 - (CESPE/TCE-ES/2012) - A documentação de auditoria é um

registro que pode ser utilizado na avaliação do desempenho dos

profissionais de auditoria e de provas, caso haja processos

administrativos e judiciais contra esses profissionais. Julgue CERTO ou

ERRADO.

10 - (CESPE / PREVIC / 2011) – Julgue os próximos itens, referentes

aos diversos aspectos do trabalho de auditoria no setor público.

Os papéis de trabalho são de propriedade exclusiva do departamento de

auditoria que os elaborou, não podendo, em nenhuma hipótese, ser

apresentados a terceiros.

11 - (CESPE / TRE/BA / 2010) - Desde que sejam atualizados, alguns

papéis de trabalho podem ser reutilizados, quando estiverem

relacionados a auditorias realizadas em vários períodos consecutivos.

12 - (CESPE / TCE/TO / 2009) - Os papéis de trabalho podem ser de

natureza corrente ou permanente. São exemplos de papéis de

trabalho correntes:

(A) as legislações específicas aplicáveis à empresa auditada.

(B) os manuais de procedimentos internos.

(C) o questionário de controle interno.

(D) os cartões de assinaturas e rubricas dos responsáveis pela aprovação

das transações.

(E) as cópias de contratos de financiamento para capital de giro.

Exercícios FGV

1 - (FGV/TCM-SP/2015) - De acordo com a NBC TA 230, que trata da documentação de auditoria, os papéis de trabalhos fornecem evidências relativas ao cumprimento do objetivo global do auditor e da conformidade do planejamento e execução da auditoria. No que tange aos papéis de trabalho, é correto afirmar que:

(A) os registros relativos ao planejamento da auditoria não são considerados papéis de trabalho, mas apenas aqueles preparados pelo auditor durante a execução da auditoria;

(B) não se recomenda a inclusão de resumos ou cópias de registros da entidade na documentação de auditoria, pois esses documentos podem ser facilmente acessados;

(C) o auditor não precisa manter na documentação de auditoria versões superadas de papéis de trabalho e demonstrações contábeis;

(D) quando apresentados de forma detalhada, os papéis de trabalho podem substituir alguns registros contábeis da entidade;

(E) a conclusão da montagem dos arquivos de auditoria deve ser tempestiva, admitindo-se uma diferença máxima de 30 dias após a data do relatório do auditor.

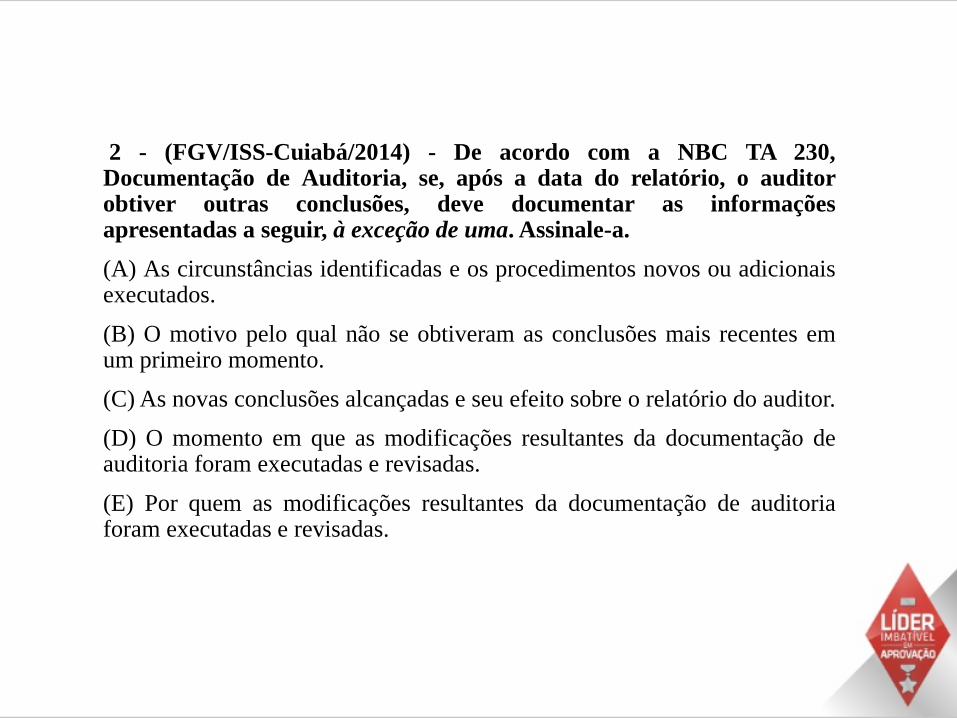

2 - (FGV/ISS-Cuiabá/2014) - De acordo com a NBC TA 230, Documentação de Auditoria, se, após a data do relatório, o auditor obtiver outras conclusões, deve documentar as informações apresentadas a seguir, à exceção de uma. Assinale-a.

(A) As circunstâncias identificadas e os procedimentos novos ou adicionais executados.

(B) O motivo pelo qual não se obtiveram as conclusões mais recentes em um primeiro momento.

(C) As novas conclusões alcançadas e seu efeito sobre o relatório do auditor.

(D) O momento em que as modificações resultantes da documentação de auditoria foram executadas e revisadas.

(E) Por quem as modificações resultantes da documentação de auditoria foram executadas e revisadas.

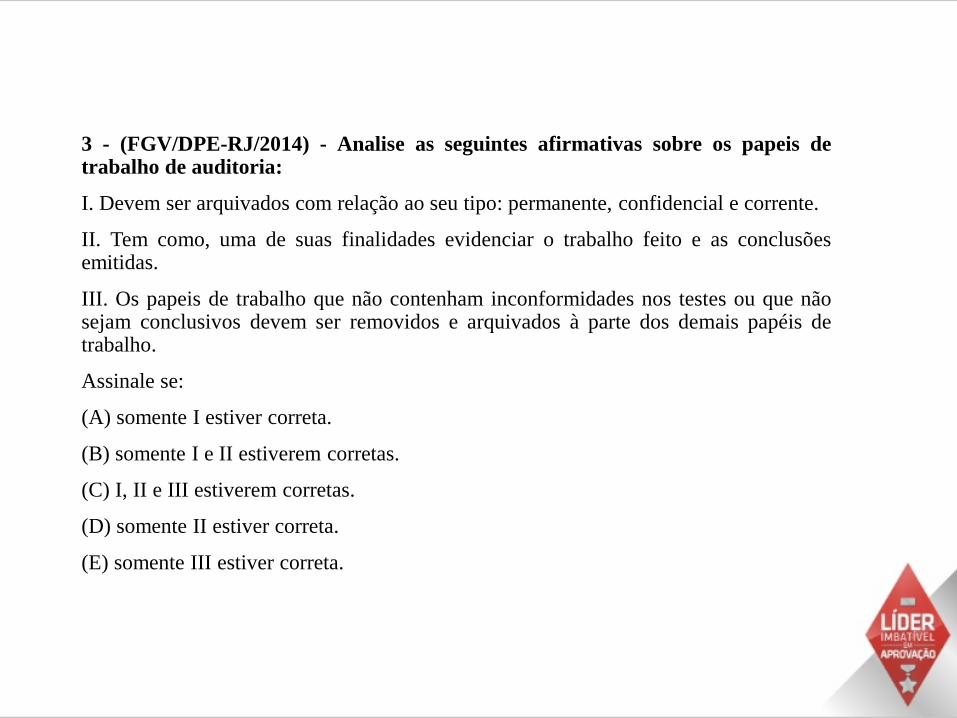

3 - (FGV/DPE-RJ/2014) - Analise as seguintes afirmativas sobre os papeis de trabalho de auditoria:

I. Devem ser arquivados com relação ao seu tipo: permanente, confidencial e corrente.

II. Tem como, uma de suas finalidades evidenciar o trabalho feito e as conclusões emitidas.

III. Os papeis de trabalho que não contenham inconformidades nos testes ou que não sejam conclusivos devem ser removidos e arquivados à parte dos demais papéis de trabalho.

Assinale se:

(A) somente I estiver correta.

(B) somente I e II estiverem corretas.

(C) I, II e III estiverem corretas.

(D) somente II estiver correta.

(E) somente III estiver correta.

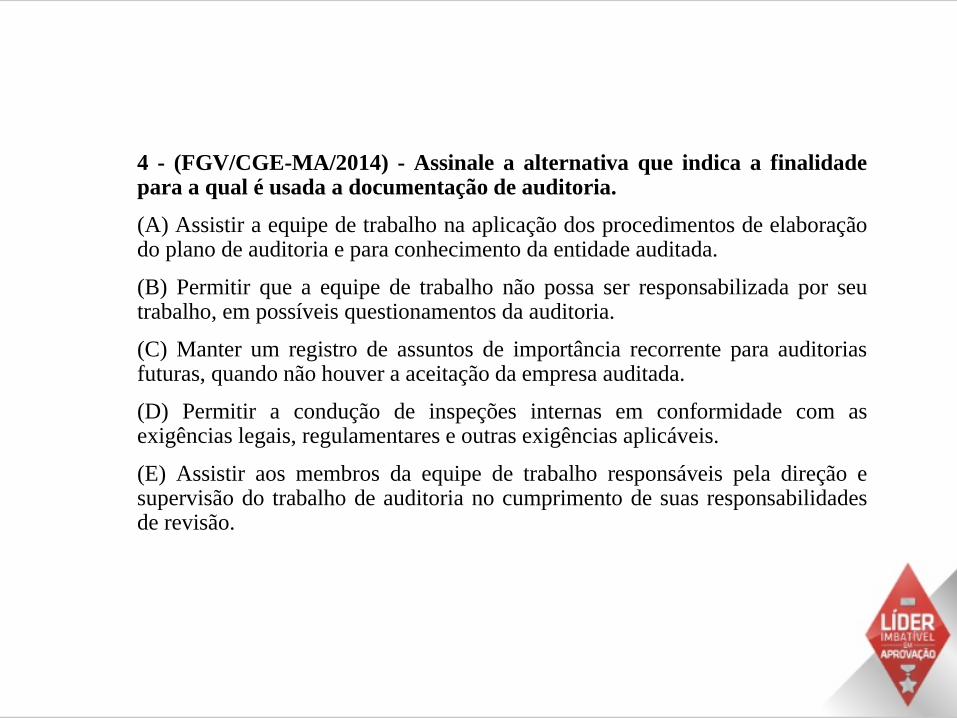

4 - (FGV/CGE-MA/2014) - Assinale a alternativa que indica a finalidade para a qual é usada a documentação de auditoria.

(A) Assistir a equipe de trabalho na aplicação dos procedimentos de elaboração do plano de auditoria e para conhecimento da entidade auditada.

(B) Permitir que a equipe de trabalho não possa ser responsabilizada por seu trabalho, em possíveis questionamentos da auditoria.

(C) Manter um registro de assuntos de importância recorrente para auditorias futuras, quando não houver a aceitação da empresa auditada.

(D) Permitir a condução de inspeções internas em conformidade com as exigências legais, regulamentares e outras exigências aplicáveis.

(E) Assistir aos membros da equipe de trabalho responsáveis pela direção e supervisão do trabalho de auditoria no cumprimento de suas responsabilidades de revisão.

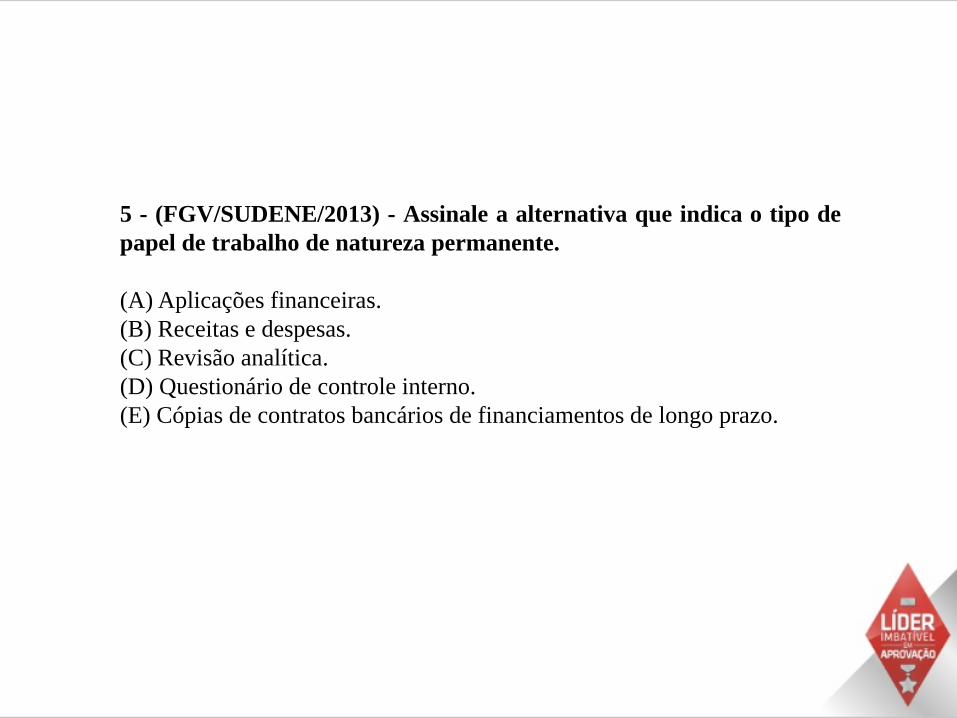

5 - (FGV/SUDENE/2013) - Assinale a alternativa que indica o tipo de

papel de trabalho de natureza permanente.

(A) Aplicações financeiras.

(B) Receitas e despesas.

(C) Revisão analítica.

(D) Questionário de controle interno.

(E) Cópias de contratos bancários de financiamentos de longo prazo.

6 - (FGV / MPE-MS / 2013) - Com a finalidade de atender à norma de

auditoria que estabelece que o profissional responsável deve colher

elementos comprobatórios suficientes a fim de apoiar seu parecer sobre

as demonstrações contábeis examinadas, os auditores elaboram:

(A) papéis de trabalho.

(B) notas explicativas.

(C) relatório de auditoria.

(D) parecer de auditoria.

(E) planejamento de trabalho.

Exercícios VUNESP

- (VUNESP/TJ-SP/2013) - Constitui(em) documentos e registros dos

fatos, informações e provas, obtidas no curso da auditoria, a fim de

evidenciar os exames realizados e dar suporte à sua opinião, críticas,

sugestões e recomendações. Trata-se:

(A) dos procedimentos de auditoria.

(B) do relatório de recomendações.

(C) dos papéis de trabalho.

(D) das provas de auditoria.

(E) do parecer de auditoria.

- (VUNESP/SPTRANS/2012) - De acordo com as Normas Brasileiras de

Contabilidade, a documentação de auditoria – que atende às exigências

destas Normas e às exigências específicas de documentação de outras normas

de auditoria relevantes – fornece evidência da base do auditor para uma

conclusão quanto ao cumprimento do seu objetivo global, bem como de que a

auditoria foi planejada e executada em conformidade com as normas de

auditoria e exigências legais e regulamentares aplicáveis. A documentação de

auditoria serve para finalidades adicionais, que incluem:

I. assistir a equipe na execução e finalização da auditoria, bem como para a

empresa auditada utilizar como base de futuras contabilizações;

II. assistir os membros da equipe de trabalho responsáveis pela direção e

supervisão do trabalho de auditoria e no cumprimento de suas responsabilidades

de revisão;

III. permitir que o cliente possa ser responsabilizado por seu trabalho;

IV. manter um registro de assuntos de importância recorrente para auditorias

futuras;

(VUNESP/SPTRANS/2012) –

V. permitir a condução de revisões e inspeções de controle de qualidade para

Firmas (Pessoas Jurídicas e Físicas) de Auditores Independentes que executam

exames de auditoria e revisões de informação financeira histórica, e outros

trabalhos de asseguração e de serviços correlatos;

VI. permitir a condução de inspeções externas em conformidade com as

exigências legais, regulamentares e outras exigências aplicáveis.

Estão corretas somente:

(A) I, II, IV e VI.

(B) II, III, IV e V.

(C) II, IV, V e VI.

(D) I, III, IV e VI.

(E) I, II, III e V.

- (VUNESP/TJM-SP/2011) - De acordo com a NBC TA 230 do CFC, a

documentação de auditoria fornece evidência da base do auditor para

uma conclusão quanto ao cumprimento do seu objetivo global e de que a

auditoria foi planejada e executada em conformidade com as normas de

auditoria e exigências legais e regulamentares aplicáveis, e serve

adicionalmente para:

I. assistir a equipe de trabalho no planejamento e execução da auditoria;

II. assistir aos membros da equipe de trabalho responsáveis pela direção e

supervisão do trabalho de auditoria e no cumprimento de suas

responsabilidades de revisão;

III. permitir que a equipe de trabalho possa ser responsabilizada civil e

criminalmente por seu trabalho;

IV. manter em sigilo um registro de assuntos de importância recorrente para

auditorias futuras;

(VUNESP/TJM-SP/2011) –

V. permitir a condução de revisões e inspeções de controle de qualidade;

VI. permitir a condução de inspeções internas e externas em conformidade

com as exigências legais, regulamentares e outras exigências aplicáveis.

Estão corretos apenas os itens:

(A) I, II e V. (C) II, IV e V. (E) III, IV e VI.

(B) I, III e IV. (D) II, V e VI.

- (VUNESP/CEAGESP/2010) - De acordo com o preconizado nas

Normas Brasileiras de Contabilidade, especificamente as NBCT 11, o

conjunto de documentos e apontamentos com informações e provas

coligidas pelo auditor independente, preparados de forma manual, por

meios eletrônicos ou por outros meios, que constituem a evidência do

trabalho executado e o fundamento de sua opinião, são:

(A) programas de trabalho.

(B) papéis de trabalho.

(C) procedimentos de consubstanciação.

(D) revisões analíticas.

(E) trilhas de auditoria.

- (VUNESP/CESP/2009) - Os papéis de trabalho são de

responsabilidade exclusiva:

(A) da administração da entidade, responsável por sua elaboração.

(B) do contador da entidade, responsável por sua preparação.

(C) da comissão de valores mobiliários, responsável pelas normas de

auditoria.

(D) do conselho fiscal da entidade, responsável por sua custódia.

(E) do auditor, responsável por sua guarda e sigilo.

- (VUNESP/CESP/2009) - O conjunto de documentos e apontamentos

com informações e provas coligidas pelo auditor, preparados de forma

manual, por meios eletrônicos ou por outros meios, que constituem a

evidência do trabalho executado e o fundamento da opinião do

auditor, é conhecido como:

(A) papéis de trabalho.

(B) controles internos.

(C) fichas de lançamentos.

(D) arquivos permanentes.

(E) pastas temporárias.

Exercícios OUTROS

1 - (CESGRANRIO/CEFET-RJ/2014) - Os papéis de trabalho podem

ser classificados como permanentes ou correntes de acordo com a sua

aplicabilidade no processo de auditoria. São exemplos de papéis de

trabalho correntes:

(A) as cópias de atas de reunião

(B) as normas de auditoria interna

(C) o contrato social e suas alterações

(D) os contratos bancários de financiamento a longo prazo

(E) os questionários de controle interno

2 - (FUNDATEC / CAGE-RS / 2014) – Conforme a NBC TA 230 – Documentação da Auditoria, no caso específico de trabalho de auditoria, o período de retenção da documentação deve ser estabelecido em políticas internas das firmas de auditoria, mas o recomendável é que esse período não seja inferior a:

a) Cinco anos, a partir da data da contratação do auditor independente ou, se superior, da data da contratação do auditor independente do grupo.

b) Cinco anos, a partir da data do relatório do auditor independente ou, se superior, da data do relatório do auditor independente do grupo.

c) Dez anos, a partir da data do relatório do auditor independente ou, se superior, da data do relatório do auditor independente do grupo.

d) Dez anos, a partir da data da contratação do auditor independente ou, se superior, da data da contratação do auditor independente do grupo.

e) Três anos, a partir da data da contratação do auditor independente ou, se superior, da data da contratação do auditor independente do grupo.

3 - (COPS / ICMS-PR / 2012) - A documentação de auditoria, preparada

para atender às exigências da NBC TA 230 e às exigências específicas de

documentação de outras normas de auditoria relevantes, deve fornecer

evidência:

a) da aplicação de procedimentos de auditoria para revisão dos sistemas de

controles internos, objetivando a definição da profundidade e da extensão dos

trabalhos.

b) da aplicação dos procedimentos de auditoria para obter o conhecimento das

atividades da entidade auditada, para identificação de transações relevantes que

afetam as demonstrações contábeis.

(COPS / ICMS-PR / 2012)

c) de que a auditoria foi planejada e executada em conformidade com as

normas de auditoria e exigências legais e regulamentares aplicáveis.

d) da execução da auditoria de acordo com as Normas Brasileiras de

Contabilidade estabelecidas pela CVM (Comissão de Valores Mobiliários)

aplicadas à Auditoria Independente.

e) de que o auditor tem capacidade para emitir uma conclusão quanto ao

cumprimento do programa específico de auditoria.

4 - (COPS / ICMS-PR / 2012) - Os papéis de trabalhos elaborados pelo

auditor independente no decorrer da auditoria devem ficar em poder:

a) da autoridade que solicitou a auditoria.

b) da Comissão de Valores Mobiliários (CVM).

c) do auditor.

d) do diretor da entidade auditada.

e) do contador da entidade auditada.

5 - (COPS / ICMS-PR / 2012) - De acordo com as normas brasileiras

de contabilidade, assinale a alternativa que apresenta, corretamente, o

período mínimo recomendado para retenção da documentação de

trabalho de auditoria realizado.

a) 1 ano.

b) 2 anos.

c) 3 anos.

d) 5 anos.

e) 10 anos.

6 - (CESGRANRIO / TRANSPETRO / 2011) – Os elementos utilizados

pelo auditor no registro de todas as evidências, mediante observação,

inspeção, indagação e investigação, obtidas ao longo da execução do

serviço de Auditoria, são os:

(A) procedimentos de Auditoria

(B) testes de observância

(C) testes substantivos

(D) papéis de trabalho

(E) programas de trabalho

7 - (CESGRANRIO / PETROBRÁS / 2011) - Segundo a metodologia de

mercado e as boas práticas de auditoria, os papéis de trabalho podem ser

classificados, quanto à sua natureza, em dois tipos: permanentes e

correntes. São exemplos de papéis de trabalho permanentes, EXCETO:

(A) as atas das reuniões de assembléia geral extraordinária.

(B) as cópias do estatuto ou contrato social da empresa.

(C) os manuais de procedimentos internos.

(D) a legislação específica aplicável ao negócio da empresa auditada.

(E) a revisão analítica das contas contábeis.

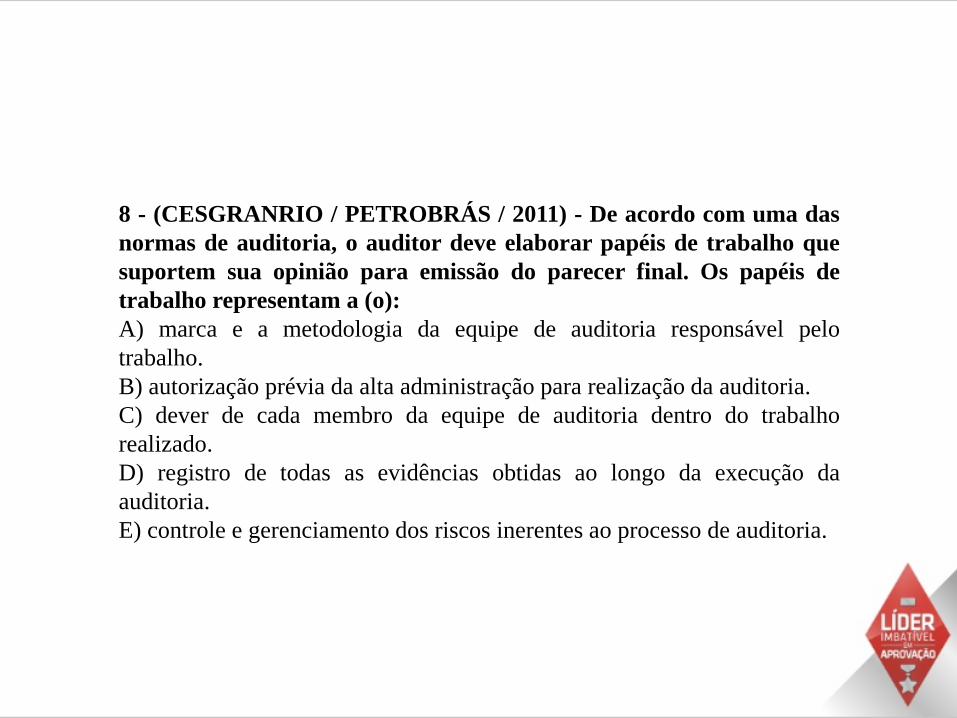

8 - (CESGRANRIO / PETROBRÁS / 2011) - De acordo com uma das

normas de auditoria, o auditor deve elaborar papéis de trabalho que

suportem sua opinião para emissão do parecer final. Os papéis de

trabalho representam a (o):

A) marca e a metodologia da equipe de auditoria responsável pelo

trabalho.

B) autorização prévia da alta administração para realização da auditoria.

C) dever de cada membro da equipe de auditoria dentro do trabalho

realizado.

D) registro de todas as evidências obtidas ao longo da execução da

auditoria.

E) controle e gerenciamento dos riscos inerentes ao processo de auditoria.

9 - (CESGRANRIO / PETROBRÁS / 2010) - Os papéis de trabalho são

ferramentas muito valiosas durante a execução do processo de auditoria, pois

são os documentos que:

(A) evidenciam e suportam a conclusão do auditor, além de representar a garantia

quanto à integridade, à exatidão e à qualidade dos procedimentos realizados e

resultados gerados.

(B) evidenciam a efetiva aquisição dos serviços de auditoria frente aos órgãos

reguladores e fiscalizadores.

(C) comprovam a experiência técnica dos auditores que estão executando um

determinado trabalho.

(D) relatam o papel a ser exercido pelos membros da equipe de auditores quanto

às especificidades do trabalho.

(E) comprovam a independência da equipe de auditoria em relação à alta

administração da empresa.

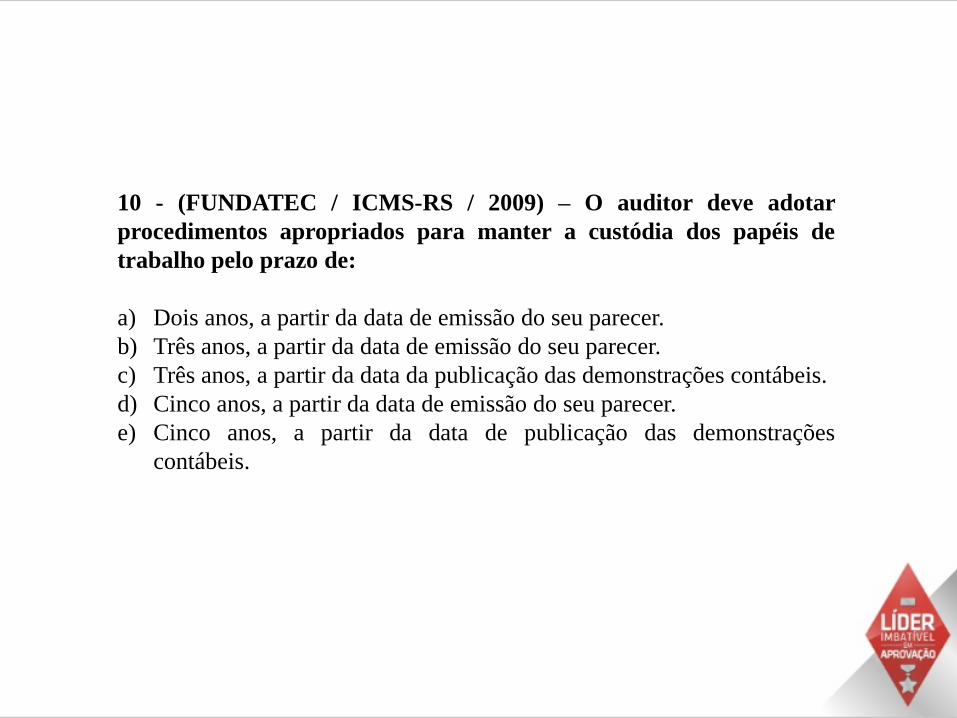

10 - (FUNDATEC / ICMS-RS / 2009) – O auditor deve adotar

procedimentos apropriados para manter a custódia dos papéis de

trabalho pelo prazo de:

a) Dois anos, a partir da data de emissão do seu parecer.

b) Três anos, a partir da data de emissão do seu parecer.

c) Três anos, a partir da data da publicação das demonstrações contábeis.

d) Cinco anos, a partir da data de emissão do seu parecer.

e) Cinco anos, a partir da data de publicação das demonstrações

contábeis.

FRAUDES, ERROS E A RESPONSABILIDADE DO AUDITOR

Conceitos:

Fraude é o ato intencional de um ou mais indivíduos da administração, dos

responsáveis pela governança, empregados ou terceiros, que envolva dolo

para obtenção de vantagem injusta ou ilegal. (NBC TA 240)

O termo “fraude” aplica-se a ato intencional de omissão e/ou manipulação

de transações e operações, adulteração de documentos, registros, relatórios,

informações e demonstrações contábeis, tanto em termos físicos quanto

monetários. (NBC TI 01)

Responsabilidade do Auditor em relação a Fraudes

Conceitos:

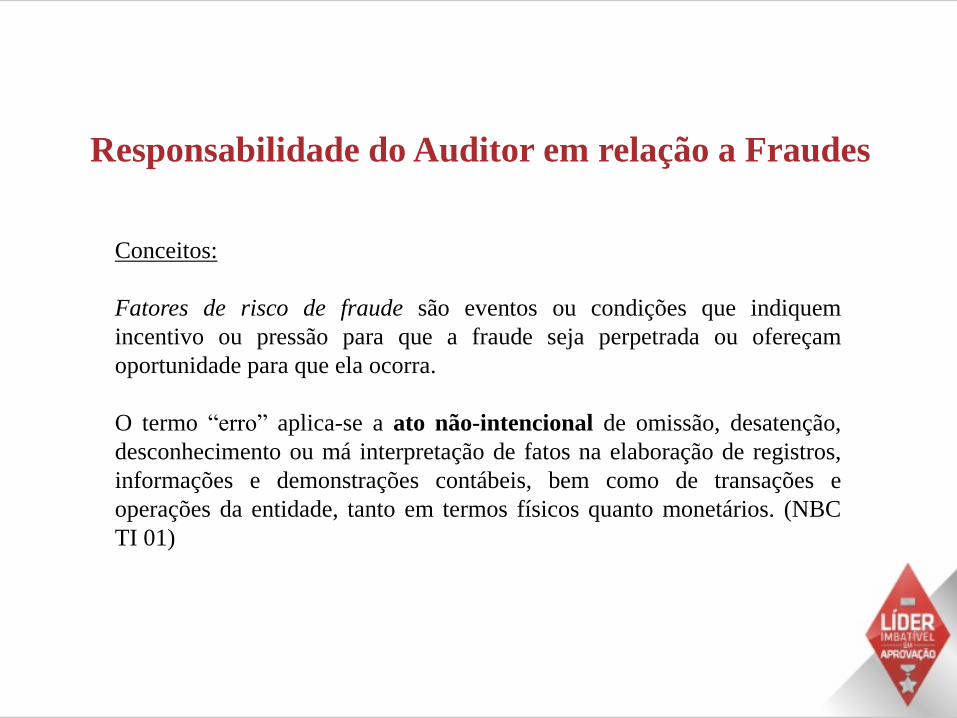

Fatores de risco de fraude são eventos ou condições que indiquem

incentivo ou pressão para que a fraude seja perpetrada ou ofereçam

oportunidade para que ela ocorra.

O termo “erro” aplica-se a ato não-intencional de omissão, desatenção,

desconhecimento ou má interpretação de fatos na elaboração de registros,

informações e demonstrações contábeis, bem como de transações e

operações da entidade, tanto em termos físicos quanto monetários. (NBC

TI 01)

Responsabilidade do Auditor em relação a Fraudes

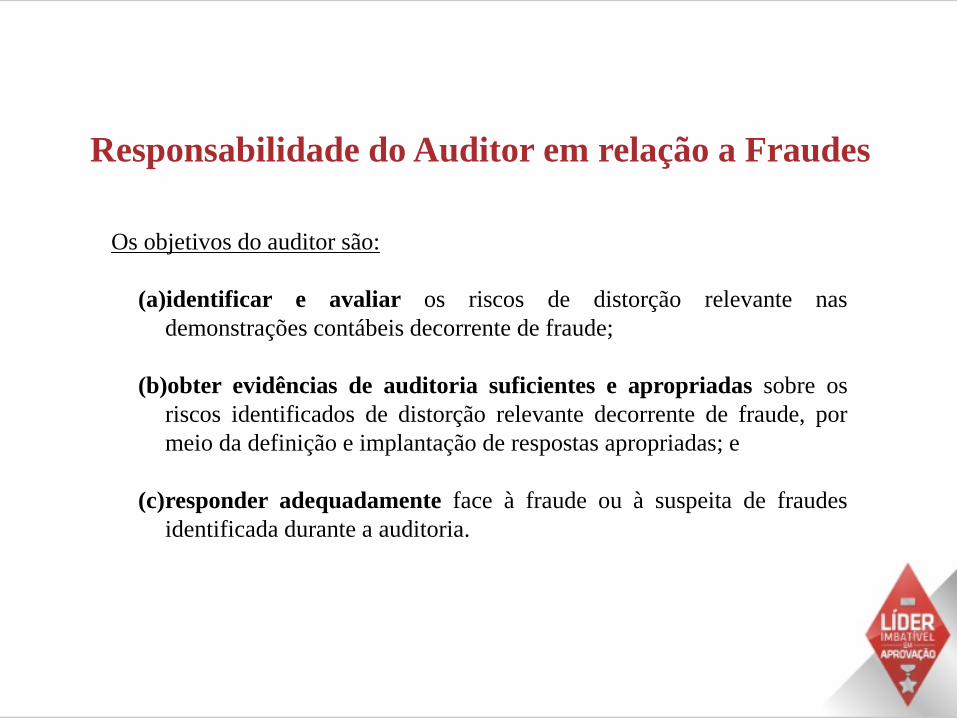

Os objetivos do auditor são:

(a)identificar e avaliar os riscos de distorção relevante nas

demonstrações contábeis decorrente de fraude;

(b)obter evidências de auditoria suficientes e apropriadas sobre os

riscos identificados de distorção relevante decorrente de fraude, por

meio da definição e implantação de respostas apropriadas; e

(c)responder adequadamente face à fraude ou à suspeita de fraudes

identificada durante a auditoria.

Responsabilidade do Auditor em relação a Fraudes

Embora a fraude constitua um conceito jurídico amplo, para efeitos das

normas de auditoria, o auditor está preocupado com a fraude que causa

distorção relevante nas demonstrações contábeis.

O risco de não ser detectada uma distorção relevante decorrente de

fraude é mais alto do que o risco de não ser detectada uma fraude

decorrente de erro.

A principal responsabilidade pela prevenção e detecção da fraude é dos

responsáveis pela governança da entidade e da sua administração.

Responsabilidade do Auditor em relação a Fraudes

Risco de Fraude, para o auditor, pode ser dividido em:

informações contábeis fraudulentas; e

apropriação indevida de ativos.

Para cada um destes tipos de fraude, os fatores de risco são classificados

ainda com base nas três condições geralmente presentes quando ocorrem

distorções relevantes decorrentes de fraude:

a) Incentivo ou pressão para perpetrar fraude.

b) Oportunidade percebida de cometer fraude.

c) Capacidade de racionalizar a ação fraudulenta.

Responsabilidade do Auditor em relação a Fraudes

INTRODUÇÃO

Informações contábeis fraudulentas podem decorrer do seguinte:

Manipulação, falsificação (inclusive de assinatura) ou alteração de

registros contábeis ou documentos comprobatórios que serviram de base

à elaboração de demonstrações contábeis.

Mentira ou omissão intencional nas demonstrações contábeis de

eventos, operações ou outras informações significativas.

Aplicação incorreta intencional dos princípios contábeis relativos a

valores, classificação, forma de apresentação ou divulgação.

Responsabilidade do Auditor em relação a Fraudes

Fatores de risco relativos a distorções relevantes de informações

contábeis fraudulentas

Incentivos/pressões

A estabilidade financeira ou lucratividade é ameaçada por condições

operacionais, econômicas, ramo de negócio ou das condições de operação

da entidade.

Há pressão excessiva sobre a administração ou pessoal operacional para

cumprir as metas financeiras estabelecidas pelos responsáveis pela

governança, incluindo metas de incentivo para vendas ou lucratividade.

Responsabilidade do Auditor em relação a Fraudes

Fatores de risco relativos a distorções relevantes de informações

contábeis fraudulentas

Oportunidades

O monitoramento da administração não é eficaz.

Há uma estrutura organizacional complexa ou instável.

Os componentes do controle interno são deficientes.

Responsabilidade do Auditor em relação a Fraudes

Fatores de risco relativos a distorções relevantes de informações contábeis

fraudulentas

Atitudes/racionalizações

Prática, pela administração, de se comprometer com analistas, credores e

outras partes no cumprimento de projeções agressivas ou irrealistas.

Omissão da administração em remediar, de forma tempestiva, deficiências

relevantes conhecidas nos controles internos.

Disputas entre acionistas em entidade que não é uma companhia aberta.

Responsabilidade do Auditor em relação a Fraudes

Fatores de risco decorrentes de distorções originárias de apropriação

indevida de ativos

Incentivos/Pressões

Obrigações financeiras pessoais podem criar pressão sobre a administração ou

empregados com acesso a dinheiro ou outros ativos suscetíveis de roubo para

que se apropriem indevidamente de tais ativos. Relacionamentos adversos

entre a entidade e empregados com acesso a dinheiro ou outros ativos

suscetíveis de roubo podem motivar esses empregados a apropriar-se

indevidamente de tais ativos.

Responsabilidade do Auditor em relação a Fraudes

Fatores de risco decorrentes de distorções originárias de apropriação

indevida de ativos

Oportunidades

Certas características ou circunstâncias podem aumentar a suscetibilidade

dos ativos à apropriação indevida.

O controle interno inadequado sobre os ativos pode aumentar a

suscetibilidade de apropriação indevida dos ativos.

Responsabilidade do Auditor em relação a Fraudes

Fatores de risco decorrentes de distorções originárias de apropriação

indevida de ativos

Atitudes/racionalizações

Falta de consideração em relação à necessidade de monitorar ou reduzir

riscos relacionados com apropriações indevidas de ativos.

Falta de consideração em relação ao controle interno sobre apropriação

indevida de ativos por burlar os controles existentes ou por omissão em

tomar medidas corretivas sobre deficiências no controle interno.

Conduta que indique desagrado ou insatisfação com a entidade ou o

tratamento de seus empregados.

Responsabilidade do Auditor em relação a Fraudes

Após avaliar esses fatores de risco, as respostas específicas do auditor variam

dependendo dos tipos ou combinações de fatores de risco de fraude ou condições

identificadas, e as classes de operações, saldos contábeis, divulgações e afirmações

que eles possam afetar. Os seguintes são exemplos específicos de respostas:

Visitar locais ou executar certos testes de surpresa, sem anúncio prévio.

Solicitar que os estoques sejam contados no fim do período sob exame ou em

data próxima do fim do período para minimizar o risco de manipulação dos

saldos no período entre a data da conclusão da contagem e o fim do período.

Alterar a abordagem da auditoria no ano corrente.

Para transações significativas e não usuais, particularmente as ocorridas no fim

ou perto do fim do período sob exame, investigar a possibilidade de

envolverem partes relacionadas e as fontes dos recursos financeiros que

sustentam as transações.

Responsabilidade do Auditor em relação a Fraudes

Executar procedimentos analíticos substantivos usando dados não agregados.

Conduzir entrevistas de empregados envolvidos em áreas em que o risco de

distorção relevante decorrente de fraude foi identificado, para obter a perspectiva

deles a respeito do risco e se, ou como, os controles mitigam o risco.

Executar procedimentos em contas ou outras conciliações elaboradas pela

entidade, considerando inclusive conciliações realizadas em períodos

intermediários.

Aplicar técnicas assistidas por computador, como prospecção de dados para

testes em busca de anomalias em uma população.

Testar a integridade de registros e operações processados em sistema

computadorizado.

Buscar evidências de auditoria adicionais em fontes fora da entidade sendo

auditada.

Responsabilidade do Auditor em relação a Fraudes

Importante!!!

O auditor NÃO é responsável pela prevenção ou detecção de erros e

fraudes.

O auditor que realiza auditoria de acordo com as normas de auditoria é

responsável por obter segurança razoável de que as demonstrações

contábeis, como um todo, não contém distorções relevantes, causadas por

fraude ou erro.

Apesar de o auditor poder suspeitar ou, em raros casos, identificar a

ocorrência de fraude, ele não estabelece juridicamente se realmente

ocorreu fraude.

Responsabilidade do Auditor em relação a Fraudes

Comunicação aos responsáveis

À Administração: Em caso de detecção de fraudes, mesmo que

irrelevantes.

Aos Responsáveis pela Governança:

• Caso haja a participação da administração e/ou de funcionários

chaves de organização nas fraudes.

• Em caso de fraudes relevantes.

Aos Órgãos reguladores e de Controle: Nos casos de exigências legais.

Responsabilidade do Auditor em relação a Fraudes

Comunicação aos responsáveis

Em relação à comunicação do auditor com os responsáveis pela governança,

cabe ressaltar que pode ser feita verbalmente ou por escrito. Devido à

natureza e sensibilidade da fraude que envolve a alta administração, ou da

fraude que resulta em distorção relevante nas demonstrações contábeis, o

auditor relata tais assuntos tempestivamente e pode considerar necessário

também relatá-los por escrito.

Responsabilidade do Auditor em relação a Fraudes

Por fim, a partir do resultado de uma distorção decorrente de fraude ou

suspeita de fraude, o auditor pode encontrar circunstâncias excepcionais

que coloquem em dúvida sua capacidade de continuar a realizar a auditoria.

Alguns exemplos dessas circunstâncias excepcionais incluem:

A entidade não toma a ação apropriada com referência a uma fraude,

considerada pelo auditor como necessária nas circunstâncias, mesmo no

caso em que a fraude não é relevante para as demonstrações contábeis.

Responsabilidade do Auditor em relação a Fraudes

Por fim, a partir do resultado de uma distorção decorrente de fraude ou

suspeita de fraude, o auditor pode encontrar circunstâncias

excepcionais que coloquem em dúvida sua capacidade de continuar a

realizar a auditoria. Alguns exemplos dessas circunstâncias

excepcionais incluem:

A consideração do auditor dos riscos de distorção relevante

decorrente de fraude e dos resultados da auditoria indica risco

significativo de fraude relevante e generalizada.

O auditor tem preocupação significativa quanto à competência ou

integridade da administração ou dos responsáveis pela governança.

Responsabilidade do Auditor em relação a Fraudes

Erro é ato não voluntário, não intencional, resultante de omissão,

desconhecimento, imperícia, imprudência, desatenção ou má interpretação de

fatos na elaboração de documentos, registros ou demonstrações.

Fraude refere-se a ato voluntário, intencional, resultante de omissão ou

manipulação de transações, adulteração de documentos, informações, registros e

demonstrações.

As distorções nas demonstrações contábeis podem originar-se de fraude ou erro.

Dois tipos de distorções intencionais (fraudes) são pertinentes para o auditor –

aquelas decorrentes de informações contábeis fraudulentas e da apropriação

indébita de ativos.

RESUMÃO

A principal responsabilidade pela prevenção e detecção da fraude é dos

responsáveis pela governança da entidade e da sua administração.

Os fatores de risco de fraude são classificados com base em três condições, que

geralmente estão presentes quando há fraude:

- Incentivo ou pressão para perpetrar fraude.

- Oportunidade percebida de cometer fraude.

- Capacidade de racionalizar a ação fraudulenta.

Em relação à comunicação do auditor com os responsáveis pela governança, cabe

ressaltar que pode ser feita verbalmente ou por escrito.

RESUMÃO

Exercícios FCC

1 - (FCC/TRT-MT/2016) - Nos termos da NBC TA 240, para efeito das

normas de auditoria, o auditor deve se preocupar com a fraude:

(A) que possa configurar lavagem de dinheiro.

(B) relacionada à constituição societária da entidade auditada.

(C) que causa distorção relevante nas demonstrações contábeis.

(D) sujeita às penas previstas na Constituição Federal.

(E) que configura improbidade administrativa.

2 - (FCC/TRF – 3ª Região/2016) - Nos termos da NBC TA 240, considere:

I. Erro que resulta em distorção nas demonstrações contábeis.

II. Distorção decorrente de informações fraudulentas.

III. Distorção decorrente de apropriação indébita de ativos.

É distorção intencional pertinente para o auditor o que consta em

(A) II e III, apenas.

(B) I e III, apenas.

(C) II, apenas.

(D) I, II e III.

(E) I e II, apenas.

3 - (FCC/CGM-São Luís/2015) - Nos termos da NBC TA 240, fraude é o

ato intencional de um ou mais indivíduos da administração, dos

responsáveis pela governança, empregados ou terceiros, que envolva dolo

para obtenção de vantagem injusta ou ilegal. Os eventos ou condições que

indiquem incentivo ou pressão para a ocorrência da fraude são

denominados:

A) fatores de risco.

B) elementos de associação.

C) aspectos condicionantes.

D) facilitadores.

E) causadores.

4 - (FCC/CGM-São Luís/2015) - O Auditor Interno deve identificar os

riscos de distorção relevantes decorrentes de fraude no nível das

demonstrações contábeis e tratá-los como riscos significativos. Nos termos

da NBC TA 240, a determinação de quais tendências e variações

específicas podem indicar esse tipo de risco é obtida por meio:

A) do planejamento.

B) dos papéis de trabalho.

C) dos achados de auditoria.

D) do julgamento profissional.

E) das evidências de auditoria.

5 - (FCC/CGM-São Luís/2015) - Considere as hipóteses abaixo.

I. A entidade não toma a ação apropriada com referência a uma fraude, considerada pelo

auditor como necessária nas circunstâncias, mesmo no caso em que a fraude não é

relevante para as demonstrações contábeis.

II. A consideração do auditor dos riscos de distorção relevante decorrente de fraude e dos

resultados da auditoria indica risco significativo de fraude relevante e generalizada.

III. O auditor tem preocupação significativa quanto à competência ou integridade da

administração ou dos responsáveis pela governança.

Constitui circunstância excepcional que pode surgir e colocar em dúvida a capacidade do

auditor, deixando-o sem condições de continuar os trabalhos, o indicado em:

A) I, apenas.

B) I, II e III.

C) I e III, apenas.

D) II e III, apenas.

E) II, apenas.

6 - (FCC/TCE-CE/2015) - No exame das contas bancárias − Bancos

Conta Movimento do Balanço Patrimonial da Empresa de Distribuição

de Gás e Gasolina para os hospitais estaduais, o auditor independente

constatou que o encarregado da tesouraria da entidade desviou R$

90.000,00 para conta bancária própria. Para justificar-se, foi

apresentada ao auditor a quitação de uma duplicata referente a uma

compra fictícia. Segundo às Normas de Auditoria − NBC TAs, o ato

praticado pelo encarregado da tesouraria caracteriza:

(A) uma evidência de auditoria que produz distorções irrelevantes nas

demonstrações contábeis da entidade.

(B) uma fraude, cuja responsabilidade pela prevenção e detecção é do auditor

independente.

- (FCC/TCE-CE/2015) –

(C) um roubo, cuja responsabilidade pela prevenção e detecção é do controle

interno da entidade.

(D) uma fraude, cuja responsabilidade pela prevenção e detecção é dos

responsáveis pela governança da entidade e da sua administração.

(E) um desvio de ativo, cuja responsabilidade pela prevenção e detecção é

do conselho fiscal da entidade.

7 - (FCC/TCE-CE/2015) - Nos termos da NBC TA 240, o ato intencional

que envolve dolo para obtenção de vantagem ilegal é denominado

(A) erro.

(B) fraude.

(C) fator de risco.

(D) risco de auditoria.

(E) evento de risco.

8 - (FCC/ICMS-PI/2015) - A contabilidade criativa efetuada com o

propósito de maquiar as demonstrações contábeis, seja para aumentar

ou diminuir valores relacionados com os índices econômico-financeiros,

com o valor da empresa, com a distribuição de lucros e pagamento de

tributos sobre a renda, constitui, conforme norma vigente,

(A) reclassificação financeira.

(B) inteligência Competitiva.

(C) erro involuntário.

(D) erro tolerável.

(E) fraude contábil.

9 - (FCC/TCE-GO/2014) - Na auditoria realizada na empresa

Distribuidora de Tomates do Centro-Oeste S/A, o Auditor independente

constatou:

I. adulteração, pelo tesoureiro da empresa, no valor e no registro contábil de

notas fiscais, com o objetivo de obter vantagens financeiras.

II. aplicação incorreta de normas contábeis no que se refere ao cálculo de

depreciação.

III. horas extras pagas indevidamente a funcionários já demitidos.

Posteriormente, o valor recebido indevidamente era dividido com o chefe da

folha de pagamento.

(FCC/TCE-GO/2014) - Na auditoria realizada na empresa

Distribuidora de Tomates do Centro-Oeste S/A, o Auditor independente

constatou:

Com relação as constatações apontadas pelo Auditor, é correto afirmar que

houve, respectivamente:

(A) fraude, erro e erro.

(B) fraude, inconsistência contábil e erro.

(C) fraude, erro e fraude.

(D) fraude, inconsistência contábil e erro.

(E) erro, inconsistência contábil e erro.

10 - (FCC/TCE-GO/2014) - O auditor independente, durante a execução

dos trabalhos de auditoria nas Demonstrações Contábeis do exercício de

2014 da empresa Abacaxi Doce S/A, constatou que o valor de duas notas

fiscais referentes à venda à vista, após o recebimento em dinheiro do

valor da venda, foram adulterados, possibilitando ao tesoureiro da

empresa desviar R$ 10.000,00 para sua conta bancária. Em

consequência, as duas notas fiscais foram contabilizadas por um valor a

menor do que o recebido. Com relação à adulteração de documentos

com o objetivo de desvio de recursos financeiros pelo chefe da

tesouraria, de acordo com as normas de auditoria (NBC TA 240),

caracteriza:

(A) sonegação fiscal. (B) omissão de lucro.

(C) erro grave. (D) irregularidade nos registros contábeis.

(E) fraude.

11 - (FCC/SEFAZ-PE/2014) - Um cliente pagou uma duplicata da

Companhia Distribuidora de Novelas de Pernambuco, no total de R$

88.500,00, sendo que R$ 3.500,00 referiam-se a juros e multas por

atraso. A auditoria interna constatou que, por desconhecimento das

normas contábeis, por parte do responsável pelos registros contábeis, os

encargos referentes ao atraso não foram contabilizados como receitas.

Com relação às normas de auditoria interna, este fato caracteriza:

(A) fraude.

(B) apropriação de ativos.

(C) erro.

(D) omissão de receita.

(E) redução de lucros.

12 - (FCC/TCE-RS/2014) - Um auditor interno obteve confirmação de

irregularidades detectadas quando da realização do seu trabalho. Por

consequência, ele informou o fato à administração da entidade. A ação

do auditor interno teve por objetivo a prevenção de

(A) conclusões irrelevantes.

(B) riscos de auditoria.

(C) fraudes e erros.

(D) informações insuficientes e inadequadas.

(E) eventos não relacionados ao escopo da auditoria.

13 - (FCC / ICMS-RJ / 2014) - O gerente financeiro da rede de loja Mais Clara do Brasil S. A., com o objetivo de pagar menos ICMS, adulterou o valor e o registro de duas notas fiscais de vendas. De acordo com a NBC TI − Auditoria Interna, o ato praticado pelo gerente configura:

(A) fraude.

(B) omissão de receita.

(C) omissão de imposto.

(D) elisão fiscal.

(E) erro intencional.

14 - (FCC / TRT-19ª Região / 2014) - O auditor verificou que houve ato intencional de omissão de informação por parte de funcionários da entidade auditada. Essa situação obrigou-o a assessorar a administração, informando-a, por escrito e de maneira reservada, uma vez que, nos termos da Resolução CFC 986/2003, trata-se de:

(A) fraude.

(B) erro.

(C) inconsistência.

(D) desvio.

(E) adulteração.

15 - (FCC/TRT 15ª Região/2013) - São formas de burla pela

Administração, de controles que aparentemente estão funcionando

com eficácia:

I. Registrar lançamentos fictícios no livro diário, em especial no final do

período contábil, de forma a modificar os resultados operacionais ou

alcançar outros objetivos.

II. Ajustar indevidamente as premissas e alterar os julgamentos utilizados

para estimar saldos contábeis.

III. Omitir, antecipar ou atrasar o reconhecimento, nas demonstrações

contábeis, de eventos e operações que tenham ocorrido durante o período

das demonstrações contábeis que estão sendo apresentadas.

(FCC/TRT 15ª Região/2013) - São formas de burla pela Administração,

de controles que aparentemente estão funcionando com eficácia:

IV. Contratar operações complexas, que são estruturadas para refletir

erroneamente a situação patrimonial ou o desempenho da entidade.

Está correto o que se afirma em:

(A) I, II e III, apenas.

(B) II, III e IV, apenas.

(C) I, II, III e IV.

(D) III e IV, apenas.

(E) I, III e IV, apenas.

16 - (FCC / TRE-CE / 2012) – Um auditor externo ao proceder a auditoria da

empresa Grãos e Cia, constata no ano de 2010, na fase pré-operacional da

unidade construída em Palmas, o custo de R$ 18.000.000,00 relativos à

terraplanagem do terreno da fábrica. Foram feitos os testes, que evidenciaram

que o contrato de serviços de terraplanagem foi realizado com empresa

devidamente constituída juridicamente e em atividade normal. O pagamento do

serviço contratado foi efetuado à empresa de terraplanagem e comprovado por

pagamento eletrônico constante do extrato bancário. O auditor em

procedimento complementar e diante da expressividade dos valores foi até a

unidade verificar os serviços. Ao indagar alguns funcionários foi informado que

o serviço de terraplanagem havia sido feito pela prefeitura da cidade, a qual

também doou o terreno a empresa Grãos e Cia. Os funcionários também

informaram que nunca esteve na empresa Grãos e Cia qualquer funcionário da

empresa de terraplanagem contratada.

(FCC / TRE-CE / 2012) – A situação evidencia uma operação de:

(A) erro contábil e financeiro.

(B) fraude contábil e financeira.

(C) ato incondicional com distorções contábeis e financeiras.

(D) ato condicional, sem efeitos contábeis e financeiros.

(E) falha de governança, sem impacto na auditoria.

17 - (FCC / TCE-SE / 2011) - Segundo a NBC TA 240, que trata da

responsabilidade do auditor em relação à fraude, no contexto da

auditoria de Demonstrações Contábeis,

(A) o fator distintivo entre fraude e erro está no fato de que a ação

subjacente que resulta em distorção nas demonstrações contábeis é não

intencional no primeiro caso e intencional no segundo.

(B) o auditor independente é responsável por estabelecer juridicamente se

realmente ocorreu fraude.

(C) a principal responsabilidade pela prevenção e detecção da fraude é dos

responsáveis pela governança da entidade e da sua administração.

(FCC / TCE-SE / 2011)

(D) o planejamento adequado da auditoria independente elimina qualquer

risco de que algumas distorções relevantes das demonstrações contábeis

possam não ser detectadas.

(E) o risco de o auditor não detectar uma distorção relevante decorrente

de fraude da administração é menor do que no caso de fraude cometida

por empregados, já que estes últimos tem maiores possibilidades de

manipular os dados contábeis da entidade.

18 - (FCC / SEFAZ/SP – Fiscal de Rendas / 2009) - O auditor interno,

ao efetuar suas revisões nos Estoques de Produtos Acabados de uma

empresa industrial, constata as seguintes ocorrências:

I. O inventário físico apresenta diferença de 100 itens a menos que a

quantidade registrada na contabilidade. Não existem vendas justificando

essas saídas nem baixas por perda ou perecimento. A empresa foi

consultada e não consegue explicar a falta dos 100 itens.

II. O IPI e o ICMS das matérias-primas adquiridas estão contabilizados nos

custos dos estoques.

III. A depreciação apropriada ao custo dos produtos em processo

considerava parte da depreciação dos itens de bens patrimoniais utilizados

nos escritórios administrativos da empresa.

(FCC / SEFAZ/SP – Fiscal de Rendas / 2009)

Em relação a evidências de fraude e erro, I, II e III referem-se,

respectivamente, a:

a) fraude, fraude e fraude.

b) fraude, erro e erro.

c) erro, fraude e erro.

d) erro, erro e erro.

e) fraude, erro e fraude.

Exercícios ESAF

1 - (ESAF / RFB / 2012) - O auditor externo, ao ser contratado para

auditar o Hotel Paraíso Azul S.A., constata em seus registros que a

ocupação média do hotel é de 90% dos quartos. 50% das contas dos

hóspedes foram pagas em dinheiro e os livros não identificam parte dos

hóspedes. O sindicato dos hotéis da região divulgou, em relatório

atualizado, que a ocupação dos hotéis na região não ultrapassa 70%. O

noticiário da região dá indícios que vários negócios estão sendo usados

para lavagem de dinheiro. A situação apresentada pode evidenciar para

o auditor um risco:

a) de negócio e detecção.

b) de fraude e de controle.

c) de distorção relevante e de controle.

d) de detecção e distorção relevante.

e) residual e de fraude.

2 - (ESAF / CGU/ 2012) - Para lidar com riscos avaliados de distorção

relevante decorrente de fraude, o auditor independente pode lançar mão

dos seguintes procedimentos de auditoria, exceto:

A) Visitar locais ou executar certos testes de surpresa, sem anúncio prévio.

B) Rever o nível e a adequação dos relatórios de gastos apresentados pela alta

administração.

C) Executar procedimentos em contas ou outras conciliações elaboradas pela

entidade.

D) Testar a integridade de registros e operações processados em sistema

computadorizado.

E) Buscar evidências de auditoria adicionais em fontes fora da entidade

sendo auditada.

3 - (ESAF / SUSEP / 2010) - O auditor interno, ao realizar seus

procedimentos e testes de auditoria, quanto à identificação de fraudes e

erros, evidencia três fatos:

I. O departamento fiscal da empresa, com o objetivo de reduzir o volume de

impostos a recolher, cadastrou no sistema de faturamento, a alíquota do

IPI que deveria ser de 11%, com o percentual de 5%.

II. Ao analisar a folha de pagamentos, evidenciou funcionários demitidos,

constando do cálculo da folha, sendo que a conta a ser creditado o

pagamento, destes funcionários, pertencia a outro colaborador do

departamento pessoal.

III. O contador da empresa, ao definir a vida útil da máquina que foi

introduzida em linha de produção nova, estabeleceu alíquota, estimando a

produção de um milhão de unidades, nos próximos 5 anos. O projeto foi

revisto e se reestimou para 10 anos.

Assinale a opção correta, levando em consideração os fatos acima

narrados.

a) Fraude, fraude e erro.

b) Erro, erro e erro.

c) Erro, fraude e erro.

d) Fraude, fraude e fraude.

e) Fraude, erro e erro.

4 - (ESAF / RECEITA FEDERAL / 2009) - A responsabilidade primária

na prevenção e detecção de fraudes e erros é:

a) da administração.

b) da auditoria interna.

c) do conselho de administração.

d) da auditoria externa.

e) do comitê de auditoria.

5 - (ESAF / SEFAZ/SP - APOFP / 2009) - Por ser um ato não-intencional