CONTABILIDADE GERAL - qcon-assets … · Importação e Exportação –Tratamento Contábil...

16

CONTABILIDADE GERAL Prof. Cláudio Alves Procedimentos Específicos Importação e Exportação – Tratamento Contábil – Parte 2

Transcript of CONTABILIDADE GERAL - qcon-assets … · Importação e Exportação –Tratamento Contábil...

CONTABILIDADEGERAL

Prof. Cláudio Alves

Procedimentos Específicos

Importação e Exportação – Tratamento Contábil – Parte 2

Importação e Exportação – Tratamento Contábil – Parte 2

Conforme vimos nos casos relativos às importações, no casodas exportações também será utilizado o regime da Competênciapara o registro das receitas e despesas, no entanto, atransferência da propriedade de mercadorias exportadas ocorrepor ocasião do embarque, cabendo nesse momento o registrocontábil da respectiva receita.

Importação e Exportação – Tratamento Contábil – Parte 2

O Fisco confirmou esse entendimento, pela Portaria MF nº356/88, a qual determina que a receita bruta de vendas nasexportações deve ser aferida pela conversão em moeda nacionalde seu valor expresso em moeda estrangeira à taxa cambialfixada pelo Banco Central do Brasil (para compra) na data doembarque dos produtos para o Exterior, sendo tratadas comovariações monetárias as diferenças verificadas a partir dessa dataem virtude de alterações na taxa cambial.

Importação e Exportação – Tratamento Contábil – Parte 2

O documento em que constam as condições gerais de vendasde produtos para outros países é o RE (Registro de Exportação), oqual também servirá de base para a comprovação dos benefíciosfiscais dados ao exportador.

Tendo em vista que o Governo visa incentivar as exportações,com a finalidade principal de promover o superávit na balançacomercial, os exportadores recebem incentivos fiscais, através dedesoneração dos encargos tributários.

Desta maneira, sobre as vendas para o exterior não incidiráPIS/PASEP e a COFINS, independentemente do sistema detributação das empresas para essas contribuições seremcumulativas ou não.

Importação e Exportação – Tratamento Contábil – Parte 2

Alguns gastos com exportações podem ser integralmenteassumidos pelo vendedor (exportador) ou pelo comprador(importador), dependendo da responsabilidade descrita nocontrato de vendas, tais como os gastos dom fretes e seguros.Outros gastos são exclusivos do exportador, como, por exemplo,as comissões dos agentes representantes da empresaexportadora no exterior. Vejamos alguns deles:

- Fretes e Seguros- Despesas com despachantes aduaneiros- Armazenagem- Comissão dos agentes- Despesas cambiais- Capatazia (gastos com moviment. de mercadorias - portos)

Importação e Exportação – Tratamento Contábil – Parte 2

Financiamentos de Exportação:As principais formas de financiamentos são:

- ACC (Adiantamento sobre Contrato de Câmbio) –objetivando fornecer moeda nacional ao exportador, a fim de queeste tenha recursos de produzir o produto a ser exportado, talmodalidade é semelhante a um empréstimo. Nesse caso, aempresa exportadora recorre a um banco para financiarantecipadamente de forma total ou parcial sua operação de vendade seus produtos para outro país. O contrato de câmbio entre oexportador e o banco é firmado antes da entrega dadocumentação de embarque e será liquidado apenas quando ocomprador (importador) efetuar o pagamento no exterior. Dessemodo a conta “Adiantamento sobre Contrato de Câmbio” é comoconta de Passivo Circulante na exportadora.

Importação e Exportação – Tratamento Contábil – Parte 2

- ACE (Adiantamento sobre Cambiais Entregues) – equivale auma operação de desconto de duplicatas no banco, visto quenessa modalidade o vendedor (exportador) já embarcou oproduto que fabricou, de tal forma que recebe antecipadamentedo banco o valor da exportação, transferindo-lhe os créditos davenda a prazo. É possível também a conversão da modalidadeACC para ACE, no caso da empresa entregar ao banco osdocumentos de crédito contra o importador em outro país. Assim,a conta “Adiantamentos sobre Cambiais Entregues” é classificadono Ativo Circulante como conta retificadora de “Clientes –Mercado Externo”.

Importação e Exportação – Tratamento Contábil – Parte 2

O Adiantamento sobre Contrato de Câmbio assume(temporariamente) a característica de empréstimo. No entanto,para efeitos de reconhecimento da variação cambial, deve-seutilizar a taxa fixada para compra, pelo fato dessa obrigaçãotransformar-se em um direito de crédito.

Importação e Exportação – Tratamento Contábil – Parte 2

A exportação pode exigir a figura de um representante devendas no Exterior, hipótese em que o pagamento da comissãodeste pode ser contratado de duas formas:

I - em uma delas, o valor da comissão é retido no banco porocasião da liberação do valor da venda, seja por meio doAdiantamento sobre Contrato de Câmbio ou Adiantamento sobreCambiais Entregues ou da "trava de câmbio". O representante devendas somente receberá sua comissão por ocasião dopagamento do título pelo cliente. Esta operação é denominadaconta gráfica;

Importação e Exportação – Tratamento Contábil – Parte 2

II - na segunda alternativa, o exportador recebe o valorintegral de sua venda sem o desconto da comissão do agente,devendo, posteriormente, providenciar a aquisição de moedaestrangeira e sua remessa para o pagamento do representante devendas. Esta forma de pagamento é denominada "a remeter". Avariação cambial decorrente desta operação não deverá serconsiderada despesa de vendas (despesa de comissão sobrevendas) mas sim, despesa financeira (variação cambial passiva).

Importação e Exportação – Tratamento Contábil – Parte 2

De acordo com a Legislação vigente, estão isentas daContribuição para o PIS/PASEP e COFINS as seguintes receitas:I - recursos recebidos a título de repasse, oriundos do OrçamentoGeral da União, dos Estados, do Distrito Federal e dos Municípios,pelas empresas públicas e sociedades de economia mista;II - receita relativa à exportação de mercadorias para o exterior;

Além dessas exclusões previstas poderão ser ainda excluídosos seguintes valores correspondentes a receitas financeirasdecorrentes de repasse de empréstimos rurais contraídos junto ainstituições financeiras, até o limite dos encargos a estas devidos

Importação e Exportação – Tratamento Contábil – Parte 2

As negociações de vendas ao Exterior são realizadas emmoeda estrangeira, devendo ser procedida a conversão emmoeda nacional pela taxa cambial, para compra, vigente na datado embarque da mercadoria.

A variação cambial ocorrida entre a data da emissão da NotaFiscal e a do efetivo embarque constitui receita (se positiva) oucusto (se negativa) de venda. A partir da data de embarque até adata de recebimento do cliente, a variação constituirá receita oudespesa financeira.

Importação e Exportação – Tratamento Contábil – Parte 2

Principais Registros Contábeis:I - Reconhecimento da venda na data prevista para o embarque, conforme Nota Fiscal da Empresa:

D - Clientes no Exterior (Ativo Circulante) C - Receita de Vendas - Exterior (Resultado)

II - Comissão devida ao agente de vendas no exterior:D - Comissão sobre Vendas (Resultado) C - Comissões a Pagar (Passivo Circulante)

Importação e Exportação – Tratamento Contábil – Parte 2

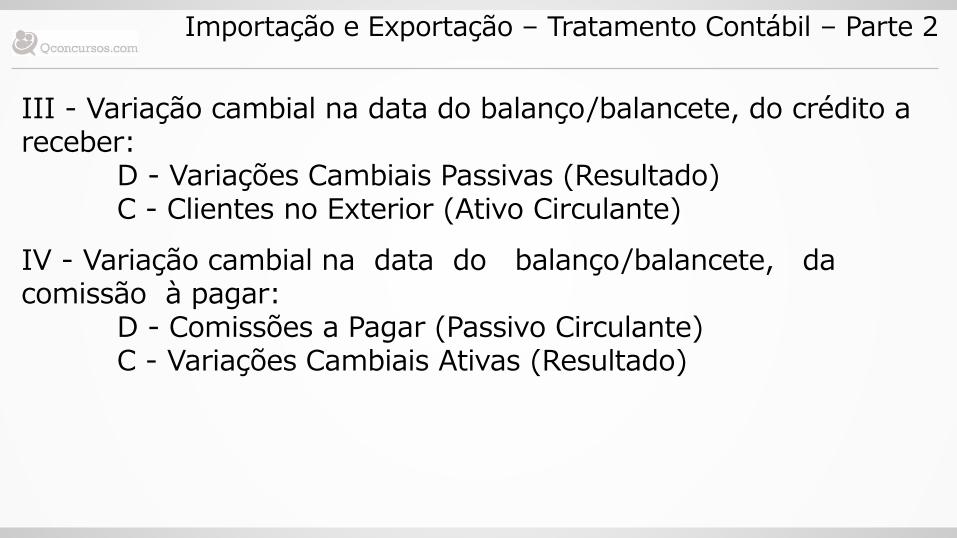

III - Variação cambial na data do balanço/balancete, do crédito a receber:

D - Variações Cambiais Passivas (Resultado) C - Clientes no Exterior (Ativo Circulante)

IV - Variação cambial na data do balanço/balancete, da comissão à pagar:

D - Comissões a Pagar (Passivo Circulante) C - Variações Cambiais Ativas (Resultado)

Importação e Exportação – Tratamento Contábil – Parte 2

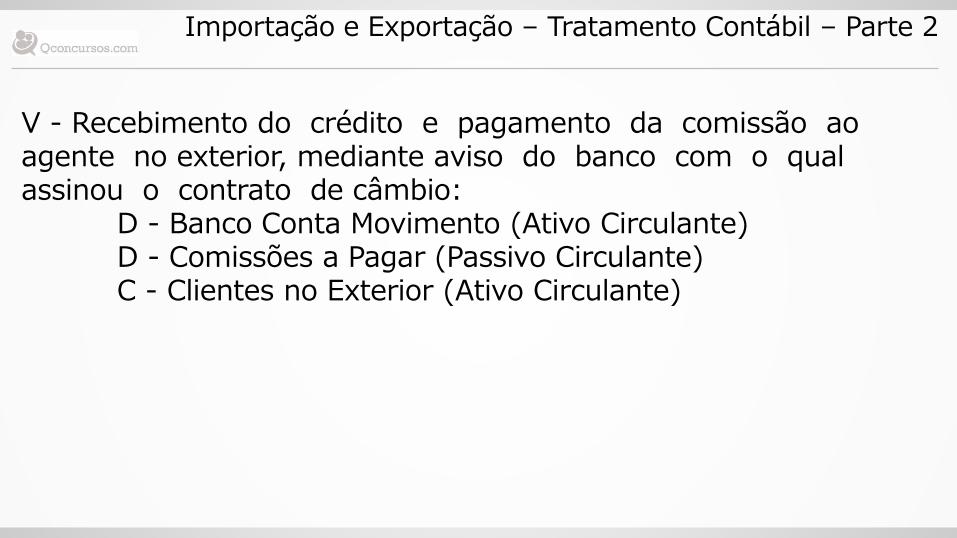

V - Recebimento do crédito e pagamento da comissão ao agente no exterior, mediante aviso do banco com o qual assinou o contrato de câmbio:

D - Banco Conta Movimento (Ativo Circulante) D - Comissões a Pagar (Passivo Circulante) C - Clientes no Exterior (Ativo Circulante)

Importação e Exportação – Tratamento Contábil – Parte 2

X

QUESTÃO: Especialista em Gestão de Telecomunicações –Contador – Telebrás – CESPE – 2013 - No que concerne aocálculo e escrituração do PIS/PASEP, da COFINS, do imposto derenda das pessoas jurídicas (IRPJ) e da CSLL, julgue os itensconsecutivos.

As receitas com exportações não compõem a base de cálculoda COFINS, mas as receitas financeiras sim.

( ) Certo ( ) Errado